Фактический контроль это – Фактический контроль — Большая Энциклопедия Нефти и Газа, статья, страница 1

Фактический контроль — Энциклопедия по экономике

Подготовка и планирование проведения ревизии. Основные этапы и последовательность работы, их документирование. Выводы и предложения по материалам ревизии. Методы и специальные приемы документального и фактического контроля при проведении ревизии. [c.112]В противоположной части мира Япония сталкивалась с Множеством таких же проблем, которые стояли перед Германией будучи несравненно более могущественной военной державой, чем любая другая страна Азии, она испытывала нехватку риса и промышленного сырья — такого, как каучук и нефть, имевших жизненно важное значение для ее устремлений. После поражения Франции она сумела получить фактический контроль над Индокитаем, что помогло ей смягчить проблему нехватки риса, но ее экономика по-прежнему зависела от поставок импортной нефти международными нефтяными компаниями. В июле 1941. г. эти поставки были прекращены, когда США, а вслед за ними Англия и Голландия ввели эмбарго на всю обычную торговлю с Японией. Эта мера была принята в ответ на угрозу американским, английским и голландским владениям в Азии со стороны японских войск, но она, к сожалению, способствовала укреплению скорее сил агрессии, чем сил мира. По мнению Гарольда Макмиллана, именно запрет на нефть убедил, возможно, японский военно-морской флот, который обычно считали склонным к умеренной политике, согласиться на столь рискованный шаг 41. [c.167]

Инвентаризация является одним из основных элементов метода бухгалтерского учета, а также методическим приемом фактического контроля при проведении ревизии, аудита и др. [c.160]

Фактическим является контроль, при котором количественное и качественное состояния проверяемого объекта устанавливаются путем обследования, осмотра, обмера, пересчета, взвешивания, лабораторного анализа и других способов проверки фактического состояния объектов. К объектам фактического контроля относятся наличные деньги в кассе, основные средства, товарно-материальные ценности, готовая продукция, выполненные работы и услуги. [c.18]

Документальный и фактический контроль тесно взаимосвязаны и зачастую используются совместно, позволяя установить действительное состояние объекта проверки. [c.19]

В зависимости от субъекта и характера деятельности финансовый контроль разделяется на государственный, ведомственный и вневедомственный в зависимости от объекта — на внутренний и внешний в зависимости от организации осуществления — на ревизионный (ревизия) и аудиторский (аудит). При осуществлении контрольной деятельности используются специальные приемы документального и фактического контроля, экспертные оценки, методы анализа и другой инструментарий. [c.44]

В ходе проверки применяются не только приемы документального, но и фактического контроля. Хороший результат дает такой прием, как очный опрос. В тех случаях, когда сдатчики живут в других населенных пунктах, делается письменный запрос. [c.409]

Остальные элементы не имеют отдельных четких определе-ни0. Однако анализ совокупности всех нормативных документов показывает, что пока наблюдаются существенные различия в понимании, например, такого важного элемента отчетности, как активы. Если международные стандарты подчеркивают как одну из существенных сторон понятия активов — фактический контроль над ними, то в отечественном учете эта составляющая категории активов заменена юридическим правом собственности. Не разъясняется (и, соответственно, не реализуется в практике) ни понятие контроля, ни понятие экономической выгоды. [c.23]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ — часть акций, сосредоточенная в руках одного акционера (гражданина, организации), обеспечивающая ему возможность осуществлять фактический контроль деятельности акционерного общества. Теоретически К. п. а. должен включать не менее 51% всех выпущенных акций, дающих право голоса. В силу рассредоточенное акций среди акционеров, неучастия мелких держателей акций в собраниях акционеров и т. п. для практически полного контроля над акционерным обществом достаточно иметь от 8 до 20% акций. [c.112]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ — минимальная доля акций, дающая возможность их владельцам осуществлять фактический контроль за деятельностью акционерного общества. [c.100]

Перечислите основные приёмы фактического контроля. [c.205]

ФАКТИЧЕСКИЙ КОНТРОЛЬ — установление действительного, реального состояния объекта проверки и правильности ее оценки путем пересчета, взвешивания, обмера, лабораторного анализа и иных приемов. Ф.к. в аудиторской практике применяется с целью установления фактического наличия имущества, его состояния и правильности оценки. Так, путем проведения фактического контроля устанавливают наличие денежных средств и ценных бумаг в кассе организации, товарно-материальных средств на складах и прилавках организации, состояние эксплуатационной стоимости основных средств, достоверность и объективность оценки дебиторских и кредиторских задолженностей организации. [c.338]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ — часть, доля общего количества выпущенных акционерным обществом обыкновенных акций, сосредоточенная в руках одного лица и дающая ему возможность осуществлять фактический контроль над деятельностью акционерного общества, управлять этой деятельностью, принимать нужные решения. Теоретически абсолютный контрольный пакет акций составляет не менее половины всех выпускаемых голосующих акций, то есть 50 % плюс 1 акция. Практически при широком распространении акций владение уже более 20 % акций дает в руки их владельца контрольный пакет, так как не все акционеры представлены на собрании и не все будут голосовать против предложений такого владельца. Иногда контрольный пакет включает всего 5-7 % акций, что имеет место при значительном их распространении, распылении. [c.146]

Стратегия вталкивания преследует цель добиться добровольного согласия посредника сотрудничать с изготовителем. Все маркетинговые усилия компания направляет на дистрибьютора, который в такой ситуации (особенно на рынках с концентрированным распределением) фактически определяет условия сотрудничества. Отрицательной стороной подобной стратегии может быть потеря изготовителем фактического контроля над сбытом своей продукции и зависимость от посредника. Если изготовитель ставит цель увеличения продажи и поддержания нужного уровня запасов, то дистрибьютор получает оптовые скидки, торговые наценки, статус эксклюзивного дистрибьютора со всеми вытекающими последствиями. [c.349]

Выделение следствия и хозяйственного спора в качестве самостоятельных форм осуществления хозяйственного контроля является проблемным, поскольку в ходе расследования и в процессе разрешения хозяйст венных споров не осуществляется экономический контроль, а, наоборот, пользуются его результатами. Обследование— это прием фактического контроля, поэтому оно не может быть также и формой осуществления хозяйственного контроля одновременно. Предметом экономического анализа является экономика социалистических производственных предприятий и их объединений как определенная совокупность социалистических производственных отношений, выраженная в категории хозяйственного расчета и рассматриваемая во взаимодействии с технической стороной производства, природными условиями и социальным развитием производственных коллективов [132, с. 7]. Следовательно, экономический анализ охватывает несколько иную сферу деятельности социалистических предприятий и объединений и не может рассматриваться как форма осуществления экономического контроля. При рассмотрении термина тематическая проверка заслуживает внимания предложение Г. А. Соловьева о замене его другим термином — тематическая ревизия , поскольку выделение отдельно тематической проверки является искусственным НО, с. 47]. Действительно, ведь так называемая тематическая проверка является ни чем иным, как ревизией того или иного участка работы. [c.9]

По нашему мнению, полное и всестороннее определение ревизии должно характеризовать сферу ее деятельности, цели и пути их достижения. Исходя из этого ревизию можно определить как комплекс взаимосвязанных проверок производственной и финансово-хозяйственной деятельности предприятий (объединений), учреждений и организаций, осуществляемых с помощью приемов документального и фактического контроля и [c.12]

В литературе нет единой точки зрения по вопросу приемов документального и фактического контроля, применяемого при проведении ревизии. М. И. Протасов и О. Н. Шапиро разделяют приемы документального контроля на технико-экономические расчеты, логический анализ, восстановление количественного учета, приемы экономического анализа, проверку правильности и обоснованности бухгалтерских проводок [92, с. 28—30]. Наибольшее их количество перечисляет Л. А. Сергеев. Это проверка соблюдения правил составления и оформления документов проверка подлинности документа и содер- [c.51]

А. А. Шпиг перечисляет пять приемов фактического контроля инвентаризация контрольный запуск сырья и основных материалов в производство контрольный обмер экспертиза и лабораторный анализ обследование [130, с. 36—38]. М. И. Протасов и О. Н. Шапиро также выделяют пять, однако несколько иных приемов контрольный запуск сырья и материалов в производство (эксперимент) инвентаризация анализ состава и качества сырья и готовой продукции контрольный замер выполненных работ опрос лиц, подписавших документы [92, с. 33—34]. [c.59]

Как видно, большинство авторов выделяют следующие приемы фактического контроля обследование инвентаризация контрольный запуск сырья и материалов в производство анализ качества сырья, материалов и продукции обмер выполненных работ (контрольный обмер) получение объяснений и справок. [c.59]

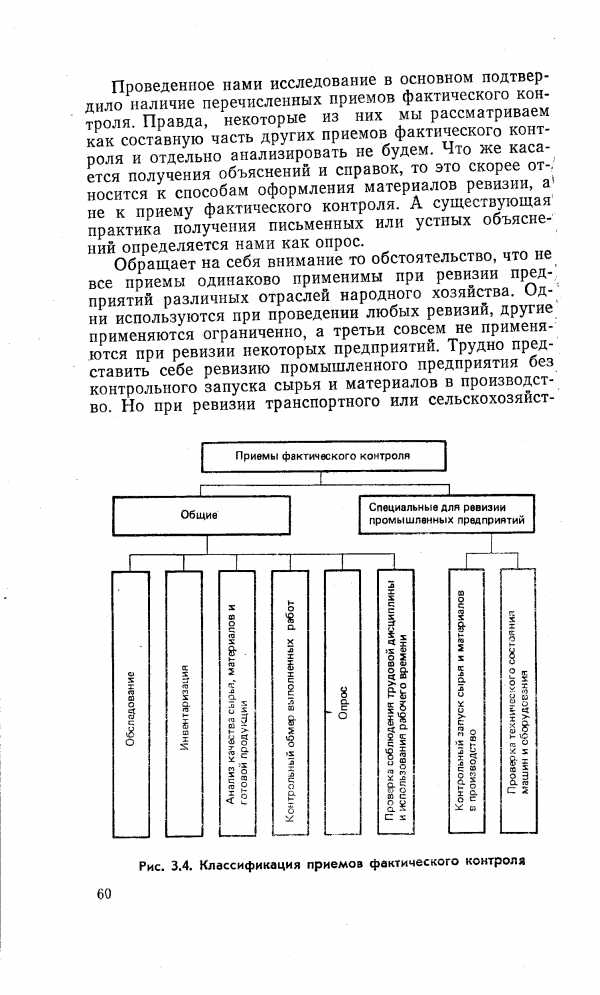

Проведенное нами исследование в основном подтвердило наличие перечисленных приемов фактического контроля Правда, некоторые из них мы рассматриваем как составную часть других приемов фактического контроля и отдельно анализировать не будем. Что же касается получения объяснений и справок, то это скорее от-, носится к способам оформления материалов ревизии, а не к приему фактического контроля. А существующая практика получения письменных или устных объяснений определяется нами как опрос. [c.60]

Приемы фактического контроля [c.60]

| Рис. 3.4. Классификация приемов фактического контроля |  |

Фактический контроль, как правило, производится с участием специалистов, ибо установить действительное положение дел на производстве могут только лица, имеющие соответствующую подготовку. Конечно, это не исключает возможности координации их действий лица-» ми, руководящими проведением ревизии. Контроль осуществляется строго в соответствии с методическими правилами его проведения. Порядок его осуществления и возможности будут рассмотрены в соответствующих разделах. Здесь остановимся лишь на его общих особенностях и недостатках. Большое влияние на его качество оказывает принцип внезапности. Например, если материально ответственные и должностные лица будут знать о готовящейся инвентаризации, то они смогут принять меры к погашению недостачи или изъятию излишков. Другой его особенностью является невозможность повторить одно и то же контрольное действие спустя определенный промежуток времени. Например, инвентаризацию, контрольный обмер объема выполненных работ, проверку технического состояния машин и оборудова- [c.61]

Наилучших результатов при проведении ревизии можно достичь, сочетая документальный и фактический контроль. Преувеличение роли первого или второго может отрицательно сказаться на ее результатах. [c.62]

При выборе объектов фактического контроля, и в особенности инвентаризации, приходится сталкиваться с некоторыми трудностями. Порядок проведения инвентаризаций регулируют Основные положения по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. Однако в них рассматриваются вопросы проведения инвентаризаций силами самих предприятий и не затрагивается проведение инвентаризаций во время ревизий. Поэтому некоторые организационные вопросы проведения инвентаризации во время ревизии стали объектами обсуждения в литературе. Имеет место мнение о том, что для проведения инвентаризации необходимо издать приказ или распоряжение. Так, А. М. Савицкий пишет, что фактическое наличие товарно-материальных ценностей проверяется комиссией, назначенной директором предприя- [c.71]

Ревизуя правильность использования рабочего времени, обращают внимание на организацию учета и контроля силами самого предприятия. Проверкой на местах убеждаются в правильности ведения учета отработанного времени в текущем месяце, ее ведут мастера, прорабы, начальники участков, цехов и другие работники. Если ревизоры приходят к выводу о том. что осуществляемый на предприятии контроль в целом позволяет выявить недостатки, в учете реально фиксируются нарушения, а по выявленным отклонениям оперативно принимаются меры по их устранению, то дальнейшую ревизию можно ограничить несколькими выборочными проверками на этом участке. Если же окажется, что информация, зафиксированная в документах, не отражает реального положения, то с помощью фактического контроля выявляют нарушения на основных местах и дальнейшей углубленной проверкой выявляют потери рабочего времени и факты нерационального его использования. [c.134]

Применение вычислительной техники при производстве ревизий значительно облегчает и ускоряет работу ревизоров. Однако следует иметь в виду, что это не освобождает ревизоров от проверки документов и учетных записей по существу. Оно только разгружает их от трудоемкой технической работы [12, с. 105]. Поэтому проверка первичных и сводных документов по существу, проведение фактического контроля были и остаются важнейшей работой ревизора. [c.198]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ ( ontrolling sto k) — доля акций, сосредоточенная в руках одного владельца (физического или юридического лица), обеспечивающая ему возможность осуществлять фактический контроль над деятельностью акционерного общества. Теоретически К.п.а. должен составлять 51 % от всех выпущенных акций, на деле же может быть достаточно иногда 4-8% и даже меньше от общего количества акций, так как часть акций вообще не дает права голоса, а мелкие держатели акций обычно не участвуют в общих собраниях акционеров. Посредством системы участия владение К.п.а. сосредоточивается в руках отдельных физических или юридических лиц, что дает возможность контролировать многие предприятия. [c.111]

Наряду с фактическим контролем за пересылкой, ввозом и вывозом валютных ценностей таможенные органы осуществляют также документальный контроль за валютными операциями, связанными с переме- [c.299]

КОНТРОЛЬНЫЙ ПАКЕТ АКЦИЙ ( ontrolling interest in shares) -доля акций, сосредоточенная в руках одного юридического или физического лица, дающая возможность осуществлять фактический контроль над акционерным обществом. [c.111]

На практике и в литературе преобладает мнение о том, что ревизия является документальной. Однако термин документальная ревизия не соответствует ее сущности. Ведь во время ревизии проверяют не только документы, но и фактическое состояние ревизуемого объекта, т. е. проводят инвентаризации, контрольные обмеры и др. Ревизия будет односторонней, если во время ее проведения исследуются только документы в отрыве от фактического положения дел на этом объекте. Поэтому при производстве ревизии недостаточно проверять деятельность ревизуемого предприятия только по документам. Наоборот, фактическому контролю необходимо уделить особое внимание, поскольку он является важным, а в некоторых случаях единственным источником информации об отдельных сторонах деятельности ревизуемого предприятия. Ориентировка на документальную ревизию может привести к недооценке фактического контроля. Документальная проверка только в сочетании с фактической может принести необходимые результаты и поднять ревизию на уровень современных требований. Такое же мнение выражает Г. А. Соловьев, считающий, что экономический контроль в форме ревизии не является строго документированным, а термин документальная ревизия утратил свое значение [ПО, с. 51—53]. По поводу обоснованности термина документальная ревизия выражает сомнение И. А. Белобжецкий. По его мнению, спорным представляется сам термин документальная ревизия . Ре- [c.13]

В экономической литературе по вопросу количества приемов фактического контроля имеются разногласия. С. И. Бобыр выделяет десять приемов осмотр ревизуемого предприятия обследование отдельных объектов и участков инвентаризация контрольный запуск сырья и материалов в производство химико-технологический анализ качества экспертная оценка объектов проверки проверка объемов фактически выполненных работ проверка соблюдения трудовой дисциплины и фактического использования рабочего времени проверка исполнения письменные объяснения [17, с. 63—70]. [c.59]

economy-ru.info

Фактический контроль — Большая Энциклопедия Нефти и Газа, статья, страница 1

Фактический контроль

Cтраница 1

Фактический контроль, как правило, производится с участием специалистов, ибо установить действительное положение дел на производстве могут только лица, имеющие соответствующую подготовку. Конечно, это не исключает возможности координации их действий лица — ми, руководящими проведением ревизии. Контроль осуществляется строго в соответствии с методическими правилами его проведения. Порядок его осуществления и возможности будут рассмотрены в соответствующих разделах. [1]

Фактический контроль будет проводиться по окончании финансового цикла планирования ( месяц, квартал, год), когда проверяется правильность выполнения намеченных показателей по поступлению платежей и уровня расходов. При этом должны определяться причины серьезных отклонений и в случае их обнаружения, применяться меры стимулирования или наказания. Фактический контроль опирается на отчеты об исполнении бюджетов. [2]

Фактический контроль состоит в установлении действительного, реального состояния объекта контроля путем пересчета, взвешивания, обмера, лабораторного анализа и других методов установления фактического состояния объекта. К объектам фактического контроля относятся: наличные деньги в кассе, основные средства, материальные ценности, готовая продукция, незавершенное производство. [3]

Она дает потребителям фактический контроль над продукцией, которую выносит на рынок частная компания. [4]

При выборе объектов фактического контроля, и в особенности инвентаризации, приходится сталкиваться с некоторыми трудностями. Порядок проведения инвентаризаций регулируют Основные положения по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. Однако в них рассматриваются вопросы проведения инвентаризаций силами самих предприятий и не затрагивается проведение инвентаризаций во время ревизий. [5]

Многие методические приемы фактического контроля требуют такого обязательного условия их эффективного осуществления, как внезапность проверки. Некоторые из них используются как составные системообразующие элементы внутрихозяйственного контроля, существенно усиливая или даже дополняя контрольные функции бухгалтерского учета. Именно в этом качестве они чаще всего рассматриваются, исследуются и используются внешними ( независимыми) аудиторами. Но аудитор должен помнить, что его клиент ( проверяемый экономический субъект), самостоятельно вырабатывая и осуществляя свою учетную политику [10, 11], вправе конструировать из различных элементов такую систему внутрихозяйственного контроля, которая выполняет свои функции и обеспечивает управляющую систему информацией, необходимой для принятия решений, при относительной дешевизне контроля, а поэтому на практике далеко не все перечисленные системообразующие элементы контроля могут быть использованы клиентом. [6]

МФК находится под фактическим контролем США, к-рым принадлежит 32 % всех голосов в корпорации. Руководящие посты в МФК занимают представители США и Англии. МФК соглашается вкладывать капиталы лишь совместно с крупными частными предприятиями, размер инвестиций МФК колеблется от 100 тыс. долл. Инвестиции МФК могут продаваться частным инвесторам. [7]

ЛАБОРАТОРНЫЙ АНАЛИЗ — прием фактического контроля, представляющий собой выявление необходимых показателей качества тех или иных объектов контроля путем соответствующего ( физического, химического или биологического) анализа в лабораторных условиях. Применение этого приема контроля обеспечивает выявление реальности тех или иных показателей качества продуктов и материалов и в конечном счете сохранности всех форм собственности. Документальное оформление лабораторного анализа производится в виде справки соответствующей лаборатории. [8]

ОЧНЫЙ ОПРОС — прием фактического контроля, который означает фактическую проверку объектов контроля очного опроса соответствующих лиц, располагающих теми или иными сведениями об этих объектах. [9]

Цель данного методического приема фактического контроля также может быть достигнута лишь потенциально не только из-за допущенной утечки информации, но и по другим причинам. Обычно все-таки требуется группа из 2 — 4, а при необходимости и до 10 человек. Как и при обследовании, выпуск контрольной партии продукции может сопровождаться проверкой своевременности клеймения весов и гирь, мерного инвентаря; осуществляются другие подобные, целесообразные в данном случае процедуры. [10]

Наблюдательные методы основаны на фактическом контроле движения грунта во время земляных работ с целью обнаружения измеримой неустойчивости и на анализе взаимодействия массива и поддержки. [11]

Таким образом, Дирекцией осуществляется фактический контроль за объемом, качеством и оперативностью работы подрядного предприятия по выполнению заявок населения. [12]

Совета Обороны по вопросу о фактическом контроле, выступает в прениях, пишет набросок к проекту и проект постановления об использовании Государственного контроля. [13]

В плане предусматриваются меролриятия по усилению фактического контроля как на вокзалах, так и в поездах с целью повышения доходов. [14]

Письменные объяснения как особый методический прием фактического контроля практикуются довольно часто: при инвентаризации; осмотре, обследовании, контрольной покупке; выпуске контрольной партии продукции и контрольном запуске сырья в производство; экспертной оценке и лабораторном анализе качества товаров, сырья и материалов, готовой продукции. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

Фактический контроль — это… Что такое Фактический контроль?

- Фактический контроль

- Фактический контроль

- Фактический контроль — пакет акций, достаточный для фактического управления и контроля деятельности компании. Обычно фактический контроль обеспечивает пакет меньше контрольного.

По-английски: Working control

См. также: Пакеты акций

Финансовый словарь Финам.

.

- Фактический избирательный корпус

- Фактический параметр

Смотреть что такое «Фактический контроль» в других словарях:

фактический контроль — см. контроль … Справочный коммерческий словарь

контроль фактический — Контроль, который состоит в установлении действительного, реального состояния объекта контроля путем пересчета, взвешивания, обмера, лабораторного анализа и других методов установления фактического состояния объекта. К объектам фактического… … Справочник технического переводчика

КОНТРОЛЬ ТЕКУЩИЙ — WORKING CONTROLДля объединения балансов материнской компании и ее дочерних компаний с целью ведения единого учета требуется владение пакетом в объеме чуть более половины всех акций, дающих право голосаНа практике, однако, эффективный, или… … Энциклопедия банковского дела и финансов

Фактический класс бетона — – фактическое значение класса бетона в партии конструкций, рассчитанное по результатам определения фактической прочности бетона и ее однородности, которое может отличаться от значения параметрического ряда, установленного в нормативном или… … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический класс бетона по прочности — – значение класса бетона по прочности монолитных конструкций, рассчитанное по результатам определения фактической прочности бетона и ее однородности в контролируемой партии. [ГОСТ Р 53231 2008] Рубрика термина: Общие термины, бетон Рубрики… … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический коэффициент звукопоглощения — αp – частотно зависимые значения коэффициентов звукопоглощения, измеренные в 1/3 октавных полосах частот и пересчитанные в значения коэффициентов в октавных полосах частот. [ГОСТ 23499 2009] Рубрика термина: Акустические свойства Рубрики… … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический коэффициент теплопроводности — – среднее значение коэффициента теплопроводности ячеистого бетона в партии, определяемое по результатам испытаний контрольных образцов. [ГОСТ 27005 86] Рубрика термина: Тепловые свойства материалов Рубрики энциклопедии: Абразивное оборудование,… … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический размер — – (изд. стр. дор.) размер, полученный при измерении изделия. [ГОСТ 32018 2012] Рубрика термина: Свойства камней Рубрики энциклопедии: Абразивное оборудование, Абразивы, Автодороги, Авт … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический размер пиломатериала — – размер пиломатериала при его измерении. [ГОСТ 18288 87] Рубрика термина: Сушка, деревообработка Рубрики энциклопедии: Абразивное оборудование, Абразивы, Автодороги … Энциклопедия терминов, определений и пояснений строительных материалов

КОНТРОЛЬ, ФАКТИЧЕСКИЙ — контроль, который состоит в установлении действительного, реального состояния объекта контроля путем пересчета, взвешивания, обмера, лабораторного анализа и других методов установления фактического состояния объекта. К объектам фактического… … Большой бухгалтерский словарь

dic.academic.ru

Фактический контроль – Сдал на 10! Ответы на вопросы по учёбе

К приемам фактического контроля следует отнести инвентаризацию, контрольный обмер, обследование объектов, контрольный запуск сырья в производство, лабораторный анализ, контрольные проверки и др.

При выполнении аудиторских процедур широко применяют инвентаризацию. Без нее невозможно дать объективную оценку сохранности имущества, определить действительные потери сырья, товаров при их хранении и перевозках, ущерб, причиненный недостачами и другими злоупотреблениями. Она используется для определения изъятого имущества по подложным документам, завышения цен и других неправомерных действий.

При изучении капитальных и ремонтных работ используются контрольные обмеры. Они организуются для определения фактически выполненного объема работ и применяются для проверки достоверности учета незавершенного производства, расходования строительных материалов в сравнении с нормами и фактически выполненным объемом работ, проверки правильности начисления заработной платы, расчетов с подрядчиками и другими организациями. Для проведения обмеров создается комиссия с обязательным привлечением специалиста по строительству.

Однако в процессе аудиторских процедур не всегда приходится прибегать к инвентаризации и контрольным обмерам. Аудитор может использовать данные инвентаризаций и контрольных обмеров, приведенных в процессе внутреннего контроля, если он убежден, что внутренние контролеры методически правильно провели инвентаризацию, и ее результаты верно отражены в учете.

В ходе аудиторских процедур широко используют обследование объектов. Оно включает круг вопросов, связанных с изучением организационно-производственной деятельности и проверкой обеспечения сохранности имущества. Обычно обследование объектов целесообразно проводить в начале аудита. В процессе обследования можно получить информацию о неполадках в организационно-производственной деятельности, а также найти ответы на многие вопросы по обеспечению сохранности имущества непосредственно на объектах. При обследовании объектов целесообразно ознакомиться с организацией и ведением учета в местах хранения материальных ценностей и готовой продукции, соблюдением действующих правил и порядка оформления документами операций по их оприходованию и выбытию. При этом особое внимание обращается на ознакомление с неофициальной документацией, т.е. документами, не проходящими бухгалтерскую обработку.

При необходимости в круг обследования включают: анкетирование, хронометраж, фотографирование, наблюдение за поведением материально ответственных работников на рабочих местах и другие.

При аудиторских проверках иногда необходимо проверить качество готовой продукции. В этом случае производят контрольный запуск сырья и материалов в производство либо сдают готовую продукцию для лабораторного анализа. При контрольном запуске сырья и материалов в производство в присутствии контролера и приглашенного эксперта проверяется весь технологический процесс, начиная от взвешивания материалов, его обработки и кончая определением веса готовой продукции. Это дает возможность проверить фактический выход готовой продукции и действительное количество израсходованного сырья и сопоставить с теми данными, которые имели место до контрольного запуска.

Лабораторные анализы чаще всего применяют при проверках соответствия качества готовой продукции действующим стандартам.

На многих участках деятельности аудиторы и эксперты используют разные по своему содержанию контрольные проверки. Они применяются для изучения полноты оприходования грузов, прибывших транспортом, достоверности совершаемых операций по отпуску материальных ценностей со складов, качества инвентаризаций, проводимых в процессе аудита, соблюдения правил отпуска материалов и готовой продукции.

sdalna10.com

фактический контроль — это… Что такое фактический контроль?

- фактический контроль

Справочный коммерческий словарь. — М.: Издание Центросоюза. Под редакцией проф. Н.Г. Филимонова. 1926.

- фактаж

- фактор

Смотреть что такое «фактический контроль» в других словарях:

Фактический контроль — пакет акций, достаточный для фактического управления и контроля деятельности компании. Обычно фактический контроль обеспечивает пакет меньше контрольного. По английски: Working control См. также: Пакеты акций Финансовый словарь Финам … Финансовый словарь

контроль фактический — Контроль, который состоит в установлении действительного, реального состояния объекта контроля путем пересчета, взвешивания, обмера, лабораторного анализа и других методов установления фактического состояния объекта. К объектам фактического… … Справочник технического переводчика

КОНТРОЛЬ ТЕКУЩИЙ — WORKING CONTROLДля объединения балансов материнской компании и ее дочерних компаний с целью ведения единого учета требуется владение пакетом в объеме чуть более половины всех акций, дающих право голосаНа практике, однако, эффективный, или… … Энциклопедия банковского дела и финансов

Фактический класс бетона — – фактическое значение класса бетона в партии конструкций, рассчитанное по результатам определения фактической прочности бетона и ее однородности, которое может отличаться от значения параметрического ряда, установленного в нормативном или… … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический класс бетона по прочности — – значение класса бетона по прочности монолитных конструкций, рассчитанное по результатам определения фактической прочности бетона и ее однородности в контролируемой партии. [ГОСТ Р 53231 2008] Рубрика термина: Общие термины, бетон Рубрики… … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический коэффициент звукопоглощения — αp – частотно зависимые значения коэффициентов звукопоглощения, измеренные в 1/3 октавных полосах частот и пересчитанные в значения коэффициентов в октавных полосах частот. [ГОСТ 23499 2009] Рубрика термина: Акустические свойства Рубрики… … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический коэффициент теплопроводности — – среднее значение коэффициента теплопроводности ячеистого бетона в партии, определяемое по результатам испытаний контрольных образцов. [ГОСТ 27005 86] Рубрика термина: Тепловые свойства материалов Рубрики энциклопедии: Абразивное оборудование,… … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический размер — – (изд. стр. дор.) размер, полученный при измерении изделия. [ГОСТ 32018 2012] Рубрика термина: Свойства камней Рубрики энциклопедии: Абразивное оборудование, Абразивы, Автодороги, Авт … Энциклопедия терминов, определений и пояснений строительных материалов

Фактический размер пиломатериала — – размер пиломатериала при его измерении. [ГОСТ 18288 87] Рубрика термина: Сушка, деревообработка Рубрики энциклопедии: Абразивное оборудование, Абразивы, Автодороги … Энциклопедия терминов, определений и пояснений строительных материалов

КОНТРОЛЬ, ФАКТИЧЕСКИЙ — контроль, который состоит в установлении действительного, реального состояния объекта контроля путем пересчета, взвешивания, обмера, лабораторного анализа и других методов установления фактического состояния объекта. К объектам фактического… … Большой бухгалтерский словарь

commercial_dictionary.academic.ru

2. Классификация контроля. Методы документального и фактического контроля

Контроль за производственной, хозяйственной и финансовой деятельностью предприятий, организаций и учреждений принято называть хозяйственным контролем.

Хозяйственный контроль по времени осуществления подразделяется на три вида: предварительный, текущий (оперативный) и последующий.

Предварительный контроль осуществляется с целью предупреждения бесхозяйственности, незаконных действий

Текущий или оперативный контроль обеспечивает систематическое наблюдение за совершением хозяйственной деятельности предприятиями, учреждениями.

Последующий контроль проводится после совершения хозяйственных операций. Его основная задача – проверить правильность и законность совершенных хозяйственных операций, вскрыть недостатки в работе, нарушения и злоупотребления, наметить и принять меры по их устранению.

По источникам данных для проверок контроль подразделяется на документальный и фактический.

Документальный контроль заключается в установлении сущности проверяемой хозяйственной операции по данным первичных документов, учётных записей и отчётности, в которых она получила отражение.

Объектом документальной ревизии является информация характеризующая совершенные хозяйственные операции. По своему содержанию, назначению и целям хозяйственные операции разнообразны и большей частью взаимосвязаны. При документальной проверке применяются различные методы и приёмы, совокупность которых образует методику документальных ревизий.

Прием – это отдельное контрольно-ревизионное действие, а метод (способ) – совокупность таких действий, направленных на изучение и исследование документов и хозяйственных операций.

Основными приемами документального контроля являются:

Технико-экономические расчёты

Нормативная проверка

Формальная проверка

Логическая проверка

Арифметическая проверка

Встречная проверка

Анализ ежедневного или послеоперационного изменения остатков

Восстановление количественно-суммового учёта

Проверка правильности корреспонденции счетов

Исследование неофициальных материалов

Исследование и проверка объяснительных записок

Технико-экономические расчёты составляются в период ревизии для определения правильности действующих плановых показателей, норм материальных и трудовых затрат. В результате составления технико-экономических расчётов ревизиями вскрываются факты применения устаревших норм материальных и трудовых затрат.

Нормативная проверка – применяется для выявления отклонений фактических затрат от плановых или нормативных. Нормативной проверкой устанавливаются факты невыполнения отдельных заданий вышестоящих органов, касающихся финансово-хозяйственной деятельности.

Формальная проверка документов имеет своей целью выявление дефектов в оформлении документов, установление правильности заполнения реквизитов, и наличие неоговоренных исправлений, подчисток, дописок текста и цифр, уточнение подлинности подписей должностных лиц, соответствие документа действующей типовой форме.

Формальной проверкой ревизия устанавливает наличие доброкачественных и недоброкачественных документов. К доброкачественным относятся правильно оформленные документы, верно отражающие совершенную операцию. В недоброкачественных документах операции могут отражаться в искажённом виде или быть оформлены на фиктивную операцию.

Логическая проверка позволяет определить объективную возможность и целенаправленность в расходовании денежных средств и материальных ресурсов, реальность взаимосвязей между отдельными хозяйственными операциями. Осуществление логической проверки обуславливается квалификацией проверяющего, знанием необходимых нормативных документов, умением анализировать взаимосвязи различных хозяйственных операций.

Арифметическая проверка применяется для определения в документах правильности подсчётов и выявления признаков хищений и злоупотреблений завуалированных путём арифметических действий. Неправильные арифметические подсчёты могут быть умышленными и неумышленными. Ревизиями устанавливаются случаи умышленного искажения отчётных данных. При арифметической проверке регистров бухгалтерского учёта иногда выявляются подлоги в мемориальных ордерах, журнал – ордерах.

Встречная проверка представляет собой сличение разных документов или сравнение нескольких экземпляров одного и того же документа, находящихся в других учреждениях, предприятиях.

Прием взаимного контроля применяется для сопоставления различных документов, отражающих взаимосвязанные хозяйственные операции. При этом возможно:

сопоставление документов отражающих непосредственное совершение хозяйственной операции, с документами, имеющими к первым косвенное отношение (сопоставление материального отчёта о расходе материалов с данными карточек складского учёта)

сопоставление документов отражающих хозяйственную операцию, с документами, оформление и содержание которых обуславливается непосредственно с первичными документами (включение в расчётно – платёжную ведомость на заработную плату работника, которого не было в табеле учёта рабочего времени)

Анализ ежедневного или послеоперационного изменения остатков товароматериальных ценностей и денежных средств характерен тем, что в результате хронологического анализа хозяйственных операций предоставляется возможность выявить отклонения от нормального оборота материальных ценностей и денежных средств, и как следствие этого, установить искажение данных об остатках, образующихся после совершения каждой операции. Наибольший эффект этот приём дает при проверке достоверности оборотов и остатков материальных ценностей и денежных средств.

Восстановление количественно-суммового учёта применяется при ревизии складов некоторых учреждений, где количественный учёт не ведётся, хотя каждая операция по поступлению и расходу материальных ценностей оформляется первичными документами.

Проверка правильности корреспонденции счетов применяется в целях установления фактов ошибочного или умышленного искажения данных взаимной связи синтетических счетов бухгалтерского учёта, чем создаются условия для хищения денежных средств и материальных ценностей, хотя все первичные документы могут быть составлены безупречно.

Проверка регистров бухгалтерского учёта в сопоставлении с данными первичных документов позволяет установить наличие в них подложных записей, сделанных с целью сокрытия хищений и злоупотреблений. Применение этого приёма проверки при ревизии дает возможность уточнить достоверность и своевременность отражение хозяйственной операции в бухгалтерском учёте.

Путём проверки регистров бухгалтерского учёта можно установить следующие противоречия:

наличие записей в регистрах бухгалтерского учёта полностью или частично не подтверждаемых документами

несоответствие записей во взаимосвязанных регистрах

открытие и ведение регистров бухгалтерского учёта, не предусмотренных типовой формой

несоответствие аналитического учёта записям в регистрах бухгалтерского учёта

необоснованные или неоговоренные исправления в регистрах бухгалтерского учёта

Исследование неофициальных материалов – черновых записей кассиров и других материально-ответственных лиц, анонимных писем, неофициальных заявлений работников ревизуемых учреждений. Ревизоры недолжны игнорировать информацию получаемую из неофициальных материалов, так как она помогает устанавливать истинное состояние дел, выявлять злоупотребления и хищения денежных и материальных средств. Однако такую информацию необходимо использовать осторожно, не унижая гражданского достоинства работника проверяемого учреждения.

Исследование и проверка объяснительных записок, полученных в процессе ревизии, позволяет глубже проанализировать действия должностных лиц и материально-ответственных лиц, выявить обстоятельства, способствующие возникновению бесхозяйственности и нарушению финансовой дисциплины, наметить мероприятия по их устранению.

Правильность совершения многих хозяйственных операций не всегда возможно проверить приёмами документального контроля. Часто возникает необходимость произвести проверку наличия денежных средств, материальных средств и основных фондов в натуре. С этой целью вместе с приёмами документального контроля в ходе ревизий применяется приёмы фактического контроля.

Фактический контроль заключается в установлении действительного, реального состояния объекта проверки и осуществляется путём пересчёта, взвешивания, обмера, применяемого для установления фактического остатка имущественных и материальных ценностей в натуральном измерителе или фактического состояния других объектов проверки.

К приемам фактического контроля относятся:

Инвентаризация

Экспертная оценка

Лабораторные анализы

Контрольный обмер

Обследование на месте проверяемых операций

Сопоставления

Метод измерений

Инвентаризация самый распространенный приём фактического контроля. С её помощью не только осуществляется контроль за сохранностью государственной собственности, но и обеспечивается достоверность фактических данных.

Экспертная оценка – исследование документов или хозяйственных операций специалистами различных отраслей знаний по поручению ревизора. По результатам экспертизы должно быть составлено обоснованное заключение с полными конкретными ответами на вопросы, поставленные ревизором.

Лабораторные анализы проводятся по требованию ревизора, в случаях, когда иными приёмами невозможно определить качественные признаки сырья и материалов, выполненных строительно-монтажных работ.

Контрольный обмер выполненных строительных, монтажных и ремонтных работ может производится ревизором самостоятельно с привлечением специалистов строительных организаций. Контрольные обмеры производятся непосредственно на объекте.

Обследование на месте проверяемых операций производится при проверках: соблюдения порядка хранения, приёмки и отпуска материальных ценностей, установления степени готовности объектов капитального ремонта, изношенности объектов основных средств

Сопоставление – один из наиболее распространенных и универсальных приёмов документального и фактического контроля. Анализируется взаимосвязи хозяйственных операций с их документальным оформлением.

Например, если вызывает сомнение подпись получателя в накладной на отпуск материальных ценностей со склада, то её надо сопоставить с подписью имеющейся в доверенности. В результате сопоставления или на основе результатов нескольких сопоставлений ревизор может сделать определённый вывод о свершившейся хозяйственной операции. Так, например, путём сопоставления расхождения данных в товарно-транспортных накладных с данными складского учёта можно прийти к выводу, что материальные ценности оприходованы не полностью.

Метод измерений в ревизии необходим для определения численного значения отдельных величин, отражённых в документах и характеризующих хозяйственные операции. Документальная ревизия немыслима без применения этого метода. При помощи метода измерений ревизиями выявляются недостатки в учёте, определяется размер недостач, растрат, хищений и т.д.

Документальные ревизии также классифицируются по определённым однородным признакам:

По организационному – на плановые и внеплановые

В зависимости от объёма проверки документооборота и записей в регистрах учета – сплошные и выборочные, полные и частичные

В зависимости от целенаправленности и круга вопросов, подлежащих проверке – тематические, комплексные, некомплексные

Плановые ревизии предусматриваются в планах ревизующего органа.

Внеплановые ревизии назначаются при замена руководителя, по требованию правоохранительных органов.

При сплошной ревизии проверяются все документы и регистры бухгалтерского учёта, в которых отражена финансовая деятельность

Целью тематической проверки является получение общей характеристики состояния дел по отдельным вопросам. Такие ревизии организуются для контроля за сохранностью денежных и материальных ценностей, правильностью образования и использования фондов экономического стимулирования, выявления фактов приписок объёмов выполненных работ.

Некомплексные ревизии проводятся обычно одним ревизором путём проверки финансово-хозяйственной деятельности по данным бухгалтерской документации, учетных регистров и отчётности

studfiles.net

2.2. Приемы и способы фактического контроля

Фактический контроль представляет собой изучение фактического состояния проверяемых объектов на основе осмотра их в натуре (обмера, взвешивания, пересчета, лабораторного анализа и др.). Фактический контроль не может быть всеобъемлющим из-за непрерывного характера хозяйственных процессов и быстро меняющихся хозяйственных ситуаций. Поэтому документальный и фактический контроль существуют не изолированно, а дополняют друг друга. Методические приемы фактического контроля служат для установления реального состояния контролируемых объектов, объема и качества выполненных работ, действительного совершения хозяйственных операций, отраженных в документах.

Приемы фактического контроля подразделяют на три группы: инвентаризацию, экспертную оценку и наблюдение.

Инвентаризация представляет собой способ фактического контроля за сохранностью имущества организации путем сопоставления фактических остатков основных средств, товарно-материальных ценностей, денежных средств и состояния расчетов с соответствующими данными бухгалтерского учета на определенную дату и выявление отклонений.

В зависимости от степени охвата хозяйственных средств и состояния расчетов различают полные и частичные инвентаризации. Полные инвентаризации распространяются на все виды хозяйственных средств (основные средства, материально-производственные запасы, денежные средства и расчеты) и расчетов, в том числе находящиеся в обособленных подразделениях организации. Частичные инвентаризации касаются только отдельных видов этих средств и расчетов или объектов организации.

По полноте охвата объектов инвентаризации подразделяют на сплошные и несплошные. При сплошной инвентаризации проверяют все виды материалов (продукции) в натуре у определенного материально ответственного лица; при несплошной — только отдельные наименования этих ценностей.

Являясь элементом метода бухгалтерского учета и внутрихозяйственного (бухгалтерского) контроля, инвентаризация одновременно является и методическим приемом, используемым при осуществлении внешнего контроля.

В бухгалтерском учете инвентаризация используется в дополнение к документации как способ разового первичного наблюдения за объектами учета с целью приведения учетных данных в соответствие с его фактическим состоянием, если отдельные хозяйственные объекты и явления по каким-либо причинам не были достоверно и своевременно отражены в учете.

Для того чтобы убедиться в достоверности данных бухгалтерского учета и бухгалтерской отчетности организации, контролирующие органы могут проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Главное информационное назначение инвентаризации как неотъемлемой части метода бухгалтерского учета — выявление расхождений между учетными данными и фактическими остатками средств и внесение необходимых изменений в учетные регистры. Одновременно инвентаризация выступает как важное средство регулярного и нерегулярного внутрихозяйственного бухгалтерского контроля за сохранностью товарно-материальных ценностей и денежных средств.

Закон о бухгалтерском учете предусматривает обязательное проведение инвентаризации в следующих случаях:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

при стихийных бедствиях, пожаре или других чрезвычайных ситуациях, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством.

В контрольной деятельности инвентаризация используется как один из приемов фактического контроля за сохранностью определенных видов средств путем их осмотра в натуре, обмера, взвешивания или пересчета. Выбор объектов для инвентаризации обусловливается конкретными задачами проверки и состоянием внутрихозяйственного контроля за деятельностью отдельных материально ответственных лиц.

В ходе проверок инвентаризации подвергаются в первую очередь ценности на тех объектах, где были вскрыты нарушения: установленного порядка оприходования материалов и продукции; оформления приходно-расходной документации; сроков проведения плановых инвентаризаций и предоставления ежегодных отпусков материально ответственным лицам. Если несплошной инвентаризацией у материально ответственных лиц выявляются существенные расхождения с учетными данными, то следует проводить сплошную инвентаризацию.

Экспертная оценка представляет собой способ фактического контроля, основанный на проведении квалифицированными специалистами экспертизы действительных объемов и качества выполненных работ, обоснованности нормативов материальных затрат и выхода готовой продукции, норм естественной убыли при хранении и транспортировке товарно-материальных ценностей, соблюдения технологических режимов, соответствия продукции стандартам и техническим условиям. Экспертная оценка иногда применяется также для изучения других вопросов, требующих специальных знаний: качества проектно-сметной и другой технической документации, подлинности подписей в первичных документах (графологическая экспертиза) и др.

Одним из наиболее эффективных приемов фактического контроля является контрольный обмер выполненных строительно-монтажных и ремонтных работ. Он включает два основных этапа: проверку соответствия характера, объема и стоимости принятых по актам работ утвержденным сметам и рабочим чертежам; установление фактического объема (в натуре) и качества выполненных работ в сопоставлении с данными оплаченных актов их приемки, журналов учета, документов на списание строительных материалов, оплату труда рабочих и т.п.

Для выявления случаев излишнего списания сырья и материалов на себестоимость продукции, замены дорогостоящего сырья более дешевым без отражения в документах и учете, завышения объемов выполненных работ целесообразно использовать различные приемы: сравнительный анализ фактических материальных затрат на производство единицы продукции (с помощью контрольного запуска сырья и материалов в производство) в сопоставлении с действующими нормами; проверку соответствия качественных показателей списанного в производство сырья данным лабораторных анализов и др.

Осуществление контрольных запусков сырья и материалов в производство требует привлечения специалистов-экспертов для квалифицированной оценки отдельных элементов (этапов) технологического процесса. В процессе контроля может возникнуть необходимость проведения лабораторного (химико-технологического) анализа, технических испытаний качества сырья, материалов и готовой продукции. Для примения этих элементов технического (технологического) контроля требуется специальная экспертиза (заключение соответствующей лаборатории).

Наблюдение — это способ фактического контроля, предполагающий изучение организации труда и учета на рабочих местах, в цехах, на отдельных производственных участках и в организации в целом, проверку условий хранения товарно-материальных ценностей на складах, состояния пропускной системы, поступления и отпуска товарно-материальных ценностей и т.п.

Установление соответствия складских помещений условиям нормального хранения товарно-материальных ценностей, наличия и исправности весовых и измерительных приборов, технических средств (предупредительная и противопожарная сигнализация, исправные решетки, ставни, запоры, огнетушители и др.) является одним из важных условий обеспечения сохранности материальных ценностей, профилактики нарушений и хищений.

Изучение состояния складского хозяйства и контрольно-пропускной системы в процессе контроля является существенным условием обеспечения сохранности собственности организации. По отдельным видам продукции целесообразна проверка на складе (в экспедиции) соответствия вида, качества и количества изделий, указанных в документах и маркировке тары, фактически хранящимся в упаковке изделиям.

Для фиксации отдельных элементов изучаемого процесса на определенные моменты времени в контроле применяют моментные наблюдения (хронометраж, фотография рабочего дня и др.). Например, для проверки обоснованности норм выработки и расценок работ замеряются производственные операции и перерывы между ними по конкретным причинам.

Моментные наблюдения как прием фактического контроля применяются для проверки соблюдения трудовой дисциплины и использования рабочего времени. Являясь особым видом выборочного наблюдения, моментные наблюдения обычно характеризуют альтернативный признак (например, работа или простой). Поэтому их репрезентативность оценивается по известным из теории статистики формулам средней и предельной ошибки выборки.

.

studfiles.net