Доходы государственного бюджета это – Государственный бюджет

14. Государственный бюджет: доходы и расходы.

Бюджет — это конкретный подробный план сбора и использования ресурсов экономическими агентами за определенный период.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Функции государственного бюджета:

Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации

Легально контролирует действия правительства

Несёт информацию о намерениях правительства участникам экономической деятельности

Определяет параметры экономической политики и задает рамки возможных действий правительства

Ввиду особой важности государственного бюджета для всех сфер экономической жизни его составление, утверждение и выполнение происходят на уровне законов. Вместе с тем сам бюджет государства является законом.

Воздействие государственного бюджета на основные экономические показатели:

Государственный бюджет — это основной финансовый план страны, имеющий силу закона.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

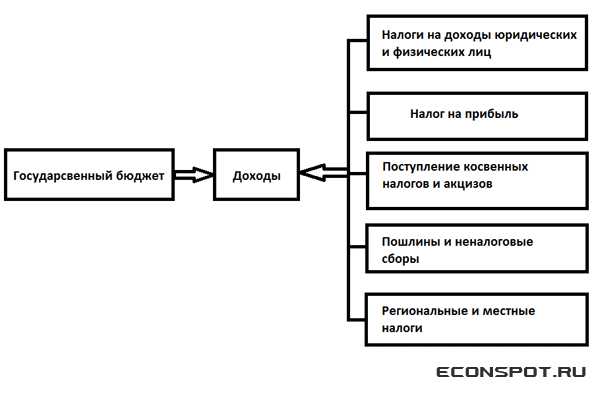

Доходы государственного бюджета:

Налоги на доходы юридических и физических лиц

Поступления от реального сектора (налог на прибыль)

Поступление косвенных налогов и акцизов

Пошлины и неналоговые сборы

Региональные и местные налоги

Расходы государственного бюджета:

Промышленность

Социальная политика

Сельское хозяйство

Государственного управление

Международная деятельность

Оборона

Правоохранительная деятельность

Наука

Здравоохранение

15. Макроэкономическое равновесие в модели ad-as. Изменения в равновесии.

Вспомним, что такое равновесие на отдельном товарном рынке. Это состояние, когда намерения покупателей и намерения продавцов совпадают, так что ни у кого из экономических субъектов рынка нет стимулов изменить свое хозяйственное поведение. В макроэкономике мы рассматриваем не отдельные рынки и не отдельные товары, а оперируем агрегированными показателями. Что же представляет собой макроэкономическое равновесие? Графически оно будет означать совмещение на одном графике кривых ADиAS. Учитывая, что «синтетическая» криваяASимеет три различных участка, отражая компромисс между различными теоретическими школами, увидим, что криваяADможет пересечь кривуюASна трех отрезках: горизонтальном, промежуточном или вертикальном (рис. 9.6).

На графике представлены три варианта возможного макроэкономического равновесия, т.е. такого состояния экономики, когда намерения всех покупателей приобрести созданный ВВП при данном уровне цен совпадают с намерениями всех продавцов предложить объем совокупного выпуска при том же уровне цен. Другими словами, равновесный уровень реального ВНП

Точка E1— это макроэкономическое равновесие при неполной занятости без повышения уровня цен, т.е. без инфляции. Точка Е2— это равновесие при небольшом повышении уровня цен и состоянии, близком к полной занятости. ТочкаE3— это равновесие в условиях полной занятости (Y=Y*), но с инфляцией.

Y

Y*

Рис.9.6. Макроэкономическое равновесие: модель «AD-AS».

В

случае отклонения от различных равновесных

состояний в точках E

В нормальном кейнсианском случае отклонение от точки Е2будет сопровождаться приспособлением экономики к равновесному состоянию путем изменения и уровня цен, и объемов выпуска.

В классическом случае отклонение от точки Е3и возвращение к равновесному состоянию будет происходить только за счет изменения гибких цен и заработной платы без каких-либо изменений в объеме реального выпуска, поскольку экономика уже находится на уровне потенциального ВНП.

Итак, можно сделать вывод о том, что в краткосрочном периоде реальный объем ВНП определяется колебаниями совокупного спроса, так как цены и заработная плата негибки. В долгосрочном периоде, напротив, при гибкости ценового механизма реальный ВНП определяется колебаниями совокупного предложения.

studfiles.net

Доходы государственного бюджета — Экономический портал Econspot.ru

- Подробности

- Категория: Макроэкономика

- Опубликовано: 21.08.2014 12:05

Государственный бюджет представляет собой финансовый план доходов и расходов страны. Доходная часть госбюджета — это денежные средства, поступающие в безвозвратном и безвозмездном порядке. Считается, что деньги поступили в качестве дохода в госбюджет в момент, когда кредитная организация совершила финансовую операцию зачисления данных денежных средств на счет органа, который этим бюджетом заведует.

Структура доходов государственного бюджета

Доходы госбюджета имеют свою классификацию. В этой классификации каждая доходная статья государственного бюджета отражает источники поступления доходов. Все доходы, которые поступают в бюджет, предусмотрены на законодательном уровне. Согласно бюджетному кодексу страны все эти доходы разделают на четыре основные группы.

К первой группе доходов относят доходы, которые являются обязательными налоговыми отчислениями от действующих на территории государства учреждений и предприятий.

Доходы второй группы являются обязательными отчислениями с доходов граждан.

К третьей группе относят доходы, полученные от средств за использование государственного либо муниципального имущества.

К четвертой группе доходов причисляются денежные средства, которые были получены в результате государственной или муниципальной деятельности со стороны органов госвласти и органов самоуправления соответственно. Сюда же относятся доходы, полученные в результате деятельности во внешней экономике.

Если заглянуть в Закон о бюджетной классификации, то там будет приведена несколько другая классификация доходов. В частности там выделены такие две главных группы дохода как налоговые и неналоговые доходы.

Помимо этого в том же законодательном проекте имеется разделение доходов по организационно-правым признакам. Здесь выделяют три вида доходов – это доходы федерального бюджета, доходы регионального бюджета, а также доходы бюджета муниципальных образований.

Там же можно найти классификацию доходов бюджета по способу зачислений. Тут выделяют два вида – это собственные и регулирующие доходы.

Виды доходов (источников) государственного бюджета

К неналоговым доходам в частности относят доходы от продажи собственности (как государственной, так и муниципальной), доходы, полученные от использования собственности (как муниципальной, так и государственной). Кроме того к неналоговым доходам относятся денежные средства, полученные с оказания со стороны органов госвласти и местного самоуправления услуг. Неналоговыми доходами являются также доходы с бюджетов других уровней бюджетной системы, поступающие в виде бюджетных ссуд и финансовой помощи. К этим же доходам можно отнести штрафы и компенсации.

Собственными доходами являются доходы, которые были постоянно полностью или только частично (в процентах или доле) закреплены за соответствующими бюджетами. Эти доходы могут быть также налоговыми и неналоговыми. Так же нужно сказать закрепление доходов за тем или иным бюджетов может носить как срочный или бессрочный характер. Срочное закрепление обычно делается на пять лет.

Что касается регулирующих доходов бюджетов, то к ним относят федеральные налоги и налоги регионов, которые используются для установки того в каких размеров в текущем финансовом году должны быть отчисления в местные бюджеты и бюджеты субъектов Федерации. Эти доходы используются для установки баланса между доходом и расходом бюджета уровнем ниже, в том случае если доходы превышают расходы, которые были запланированы на текущий год.

Рис 1. Доходы (источники) государственного бюджета

Вам так же могут быть интересны:

Добавить комментарий

econspot.ru

Государственный бюджет — это… (с какой целью он составляется, расходы и доходы)

Государственный бюджет – это один из самых главных документов страны, который описывает финансовую состоятельность государства посредством учета доходности и иных денежных зачислений в казну.

Данный документ предстает в виде структуры сбора документов финансовой области, где отражена работа федеральных служб, структур и программ, работа которых направлена на улучшение потребностей государства при помощи денежных средств из казны. В нем указано, откуда берутся доходные средства и сколько поступлений необходимо ждать в будущем.

Говоря простыми словами, государственный бюджет – это главная ведомость страны, где указывается количество поступающих в казну денежных средств, а также прописываются необходимые расходы.

Обычно, действия такого документа прописываются ежегодно – с 1 января по 31 декабря.

Государственный бюджет оказывает влияние на большинство факторов экономики и регламентируется на уровне законодательства.

Помимо всего прочего, создан определенный бюджетный процесс, который заведует составом, детальным осмотром, принятием и дальнейшим исполнением государственного бюджета. Этот процесс берет на себя ответственность регулировать казну и проводить необходимые проверяющие процедуры. Реализуется бюджетное дела подобного масштаба государственными представителями, которые имеют право на осуществление подобной деятельности.

Функции

Главные функции государственного бюджета представляют собой:

- контроль и ограничения действий основных органов правительства;

- осуществление управления денежных средств внутри государственного аппарата и укрепление финансовых связей центральной и региональных частей страны;

- определение экономико-политического направления деятельности государственного аппарата;

- предоставление проверенных данных о решениях правительственных органов остальным членам экономико-государственной сферы.

Государственный бюджет представляет собой основной финансовый источник государства, который представляет собой обязательную часть для эффективного существования и деятельности всего государства. При помощи денежных средств из бюджета правительство выплачивает компенсации по имеющимся обязательствам, финансирует разнообразные государственные программы и мероприятия, а также занимается созданием государственных резервов.

Государственный бюджет имеет огромное экономическое значение для страны. Он может выявить итоговый спрос, касающийся потребителей. Это характеризуется тем, что размер бюджета в основном зависит от доходов граждан страны. Денежные средства, использованные из казны, позволяют выполнять принятые на государственном уровне заказы и закупать больше необходимых товаров и материалов. Сумма финансовых средств, проходящих через систему государственного бюджета, влияет на важные для страны экономические данные, такие как:

- объем производимых продуктов;

- инвестиции, реализуемые на уровне государственного аппарата;

- число безработного населения;

- сумма денежного притока;

- курс валют;

- ставки, предоставляемые Национальным банком страны;

- величина государственного долгового обязательства на внешнем и внутреннем уровне;

- инфляционный показатель.

Данные финансово-экономические показатели имеют тесную связь друг с другом, поэтому при отрицательном развитии хотя бы одного из них, стремительно ухудшается состояние остальных.

К примеру, государственный бюджет уменьшается посредством сокращения предоставления денежных средств от определенной государственной системы. При таком раскладе проблема задержки зарплаты решаема только при сокращении некоторого числа сотрудников, что, впоследствии, приведет к повышению уровня безработного населения и увеличению денежных выплат, реализуемых социальными органами для безработных.

Иным примером может служить решение правительства сократить величину внутреннего долга государства, применяя не государственные деньги, а выпустив дополнительное количество денежных банкнот. Будет зафиксировано повышение уровня инфляции из-за того, что государственные деньги не были укреплены золотовалютным запасом государства.

Для улучшения работы бюджета страны высчитываются определенные величины:

- доходы государства;

- государственная документация относительно нерегулярных денежных поступлений;

- расходы на государственном уровне;

- дефицитные и профицитные показатели.

Система доходов государственного бюджета

Система доходов госбюджета представляет собой денежные суммы, которые поступают в обязательном и безвозвратном виде, основанные на действующей законодательной системе.

Они строятся при помощи:

- налогов, которые изымаются основными и региональными представителями власти;

- неналоговых источников дохода, которые складываются от прибыли внешнеэкономических манипуляций и имущественных доходов, которые принадлежит государству;

- источников дохода от государственных фондов бюджета.

Также доходы бывают текущими и капитальными. Капитальные доходы представляют собой доходность от продажи земляных участков или их сдачу в аренду, а также прибыльность от использования запасов государства.

Доход можно получить еще при помощи государственных трансферт – платежей, которые имею зачастую единоразовый и нерегулярный характер от некоторых организаций. Обычно, это пожертвования или спонсорская помощь, которая может выражаться, например, в инвестировании строительства больницы или детского сада.

Виды доходов

Текущие доходы бывают налоговыми и неналоговыми, как было сказано выше.

Налоговые

Налоговые доходы строятся при помощи установленной государственным аппаратом налоговой системы сбора. На основании недавней корректировки кодекса доходов от бюджетных средств, они строятся при помощи налоговых, неналоговых и безвозмездных начислений. Государственный бюджет РФ состоит на 84% из начислений от налогов, на 7% — от не налогов, а оставшиеся 9% составляют доход от фондов, основанных государственным аппаратом.

Доход представляет собой:

- налог на полученный доход;

- подоходный налог;

- налог на имущественную собственность;

- налог использование личного автомобиля;

- удержанные суммы из заработной платы;

- налог за использование природными резервами;

- налог за регистрацию имущества и т.д.

Налоговая система представляется основой финансирования политики страны. Величина налоговых отчислений устанавливается законодательством, а при уклонении от уплаты налогов существуют способы уголовного пресечения.

Налоговая система состоит из прямых и косвенных налогов. На рабочую деятельность любого предприятия или организации в стране назначаются прямые налоги. Сюда относятся подоходный налог, прибыльный налог и т.д. Косвенные налоги составляют практически 70% всего дохода государственного бюджета. Именно этот вид налогов влияет на образование цены на тот или иной товар или услугу, и его дальнейшее использование. Такими налогами являются налог на добавочную стоимость, различные транспортные сборы, государственные пошлины.

Неналоговые

Неналоговые доходы представляют собой платежи административного характера, имущественный доход от государственных строений, штрафы.

Иные доходы

К иным доходам относятся займы государства, которые реализуются при помощи использования акций, облигаций и других ценностей.

Также существуют еще федеральные, региональные и местные налоги, которые назначаются в субъектах страны.

Расходы госбюджета

Под расходами госбюджета понимается величина денег, которая имеет направленность финансового покрытия реализуемых задач и запросов местных и государственных законодательных организаций. Расходы бывают:

- военной направленности. Они реализуются на увеличение оборонной мощности страны, содержание военных городков и армии в целом;

- экономической направленности. Данный вид расходов осуществляется посредством спонсорской помощи программам и мероприятиям от государства, инвестирование принятых государственных проектов и сокращение экономического долгового обязательства страны;

- общественной направленности. Это расходы, которые направлены на социальные выплаты, пенсионные начисления и на эффективную работу государственных организаций;

- внешнеполитической направленности. Подобные расходы обеспечивают и осуществляют договора между иными государствами и помогают выплачивать пошлины в международные предприятия;

- поддержание управленческого уровня государства. Данный вид расходов используется для поддержания и эффективной работы законодательных собраний представителей органов судебной власти.

Для классификации системы доходов и расходов применяется группировка бюджета РФ, которая применяется для внедрения госбюджета и соблюдения необходимых отчетов.

Данная систематизация помогает правильно сопоставить основные показательные величины государственного бюджета и сформировать устав наблюдения за потоком денежных средств из государственной казны. Использование подобной системы помогает значительно облегчить интеграцию государственной документации. Она предлагает оформить на каждую организацию собственный индивидуальный кодовый номер, для последующего упрощения отслеживания денежных поступлений.

Система бюджетного учета

Для эффективности упорядочения сбора и регистрации информационных данных о поступлении денежных средств (или иных материальных благ) в государственную казну предусмотрена система бюджетного учета. Данная система применяется на территории всех страны: регионы, субъекты, области.

Бюджетный учет реализуется при помощи плана принятых счетов, которые включают в себя группировку госбюджета РФ.

Величина доходов и расходов страны постоянно учитывается по определенным критериям. Уравновешенным государственный бюджет является в том случае, когда сумма доходов равняется сумме расходов. Данная ситуация госбюджета называется «сбалансирование госбюджета». Но, к сожалению, в реальности достичь подобных величин практически нереально – образуется дефицит государственных средств или их профицит.

Профицит

Профицитом государственного бюджета называется ситуация, в которой доходная часть бюджета превышает расходную. Такое положение является хорошей динамикой для роста экономики страны, но встречается достаточно редко. По большей части страны сталкиваются с дефицитом государственного бюджета – обратной стороной профицита, когда расходы превышают доходы государственного бюджета. Ни одно из существующих ныне государств не смогло исключить у себя существование дефицита средств бюджета. Существует установленный допустимый уровень для дефицита, по которому величина расходов не должна быть больше величины доходов, чем на пять процентов.

Дефицит

Превышение установленного показателя способно привести к экономическому падению и даже к несостоятельности страны. Исходя из этого, правительственные органы постоянно создают условия для недопущения данной ситуации. Сегодня приняты три главных решения для недопущения банкротства:

- необходимо сократить расходы государственного бюджета;

- выпуск дополнительных денег;

- принятие денег посредством долгового обязательства от других государств.

Самым действенным, но непопулярным способом предотвращения дефицита государственного бюджета является уменьшение расходов внутри страны. Это потому, что сокращение финансовой части отразится на малообеспеченных гражданах, которые живут в большей степени на государственные социальные пособия. Государственный аппарат, который примет решение в пользу данного способа исключения дефицита, в будущем не найдет поддержки у собственных граждан.

Выпуск дополнительных денег – такой способ является самым легким и несет после себя наименьшее количество потерь для населения, но для государственной валюты он выступает в роли палача, т.к. происходит ее обесценивание. Данный способ борьбы с дефицитом госбюджета следует использовать нечасто, чтобы не допустить повышение инфляции.

Если государство берет деньги в долг, то вскоре сможет с лихвой покрыть превышенные расходы и привести бюджет в порядок. Денежные средства подлежат к немедленному использованию, но следует отметить, что выплачивать этот долг необходимо на протяжении длительного времени. Поэтому это бремя ляжет на последующих представителей государства.

Долг государства бывает двух видов: внешний и внутренний. Внешний долг представляет собой заем, который был взят у зарубежных стран, а внутренний долг – это заем, который был взят внутри своего государства (например, у крупного предприятия). Наиболее часто внутренний заем предстает в виде использования ценных облигаций, принадлежащих государственному аппарату.

Финансовая коррупция

Самой главной опасностью для сохранности госбюджета является финансовая коррупция. Эта проблема преследует многие страны с момента их формирования и становления. Нечистые на руку чиновники хотят обогатиться за счет государственных денег, выделенных на нужды государства, и вместо выполнения своих прямых обязанностей по реализации этих средств на существующие проблемы (например, плохие дороги, нехватка оборудования или медикаментов) оформляют эти деньги на личные счета в зарубежных банках при помощи черной бухгалтерии.

Самая плодородная почва для роста коррупции образуется при становлении государственного бюджета страны. Скрытность информационных данных, слабая система контроля доходов и расходов, отсутствие должного наказания за уличение в коррупции – все это сильно влияет на ее рост и развитие внутри государства.

Коррупция способна развиваться также на уровне контролирования и системы надзора за внешними факторами, влияющими на доходность государственного бюджета, при условии, если политические представители оказываются вовлеченными в мошеннические перипетии, а расследование по данному вопросу идет слабо и не имеет результатов.

Главная задача государственного бюджета является эффективное распределение денежных средств между всеми субъектами страны с целью последующего улучшения жизнедеятельности граждан. Государственный аппарат должен суметь распределить деньги таким образом, чтобы эта манипуляция была выгодной и для государства и для народа. Необходимо вести постоянный контроль за реализацией финансирования подобного плана и надзор за использованием денежных средств государственного бюджета.

bankspravka.ru

Источники доходов государственного бюджета: определение, список источников

Государственный бюджет представляет собой документ, в котором отражены расходы и доходы страны. Обычно он составляется на один календарный год (с 1 января до 31 декабря). Важность бюджета для государства сложно переоценить. Принимая во внимание его значение для всех сфер общественной жизни, его исполнение обеспечивается специальными законодательными нормами. Вместе с тем сам бюджет имеет силу нормативного акта. Далее в статье рассмотрим основные источники расходов и доходов государственного бюджета.

Функции документа

Государственный бюджет необходим:

- Для регулирования денежных потоков, укрепления связей между центром и регионами.

- Легального контроля работы правительства.

- Отражения сведений о действиях кабинета министров.

- Определения показателей экономической политики, формирования рамок допустимых действий правительства.

Почти в каждом экономическом институте (на предприятии, в банке, финансовом фонде) разрабатывается план получения средств и затрат, отражаются источники доходов и расходов.

Государственный бюджет является предпосылкой и считается финансовой основой работы власти, реализации ею функций, которыми наделило ее общество. С помощью этого документа обеспечивается решение вопросов, касающихся денежного регулирования как на макроуровне, так и в масштабах всего народно-хозяйственного комплекса в целом. Экономическое значение госбюджета заключается в том, что именно за счет него формируется существенная часть спроса. Основными источниками доходов государственного бюджета считаются средства населения.

Дефицит и профицит

Формирование доходов бюджета – завершающий этап движения денег. Средства идут от реального сектора экономики и прочих крупных финансовых сфер. Расходы, в свою очередь, являются конечным пунктом потока ресурсов, направленного на удовлетворение потребностей власти и общества.

Бюджетным дефицитом называют сумму, на которую поступления в бюджет меньше, чем затраты. Профицит, соответственно, представляет собой сумму, на которую величина доходов выше расходов. Он возникает довольно редко. Как правило, отмечается бюджетный дефицит, при котором для покрытия всех запланированных затрат необходимо найти дополнительные средства.

Классификация основных источников доходов государственного бюджета

Средства в казну поступают по внутренним и внешним каналам. К источникам доходов государственного бюджета относятся:

- Эмиссия (выпуск) и продажа векселей, облигаций (ценных бумаг).

- Ссуды, выделенные из бюджетов других уровней (регионального, местного).

- Средства Центробанка.

В данном перечне приведены внутренние финансовые каналы. Внешними источниками доходов государственного бюджета РФ считаются:

- Средства, вырученные от продажи ценных бумаг на международном финансовом рынке.

- Кредиты, полученные от иностранных банковских и других международных финансовых структур.

- Ссуды, выделенные иностранными правительствами.

Внутреннее и внешнее финансирование в совокупности формирует общий объем поступлений в казну.

Требования к бюджету

Финансовый документ, регламентирующий поступления и затраты государства, не должен закреплять строгую привязку источников формирования доходов государственного бюджета к статьям расходов. У правительства должна быть возможность оперативно определять первоочередные задачи и способы их решения. В этом случае будет обеспечиваться гибкость государственной экономической политики.

Важнейший принцип формирования госбюджета – соблюдение иерархии бюджетов. В федеральную казну, к примеру, не могут включаться денежные потоки с других уровней. Соблюдение этого принципа позволяет обеспечить автономность бюджетов.

В финансовом документе должны отражаться все доходы и затраты, подконтрольные правительству.

Поступления в казну

Государственные доходы представляют собой часть национальных денежных средств. Их распределение осуществляется через поступление в собственность и распоряжение власти.

Доходы казны предназначены для формирования финансовой базы, используемой, в свою очередь, для реализации социально-экономической политики, обеспечения обороноспособности и безопасности страны.

Виды поступлений

В соответствии со статьей 41 БК, основными источниками доходов государственного бюджета являются налоговые и неналоговые поступления, а также безвозмездные перечисления.

В доходные статьи бюджета на предстоящий год включаются средства, оставшиеся на конец предыдущего периода.

Налоговые поступления предусматриваются законодательством РФ. К их числу относят, собственно, региональные, местные и федеральные сборы и налоги, а также штрафы и пени.

Нормативное регулирование

Из анализа норм БК можно заключить, что налоги являются главным источником доходов государственного бюджета. В Кодексе содержится достаточно много статей, посвященных этим поступлениям.

Так, согласно положениям ст. 49, к источникам доходов государственного бюджета относятся собственные налоговые платежи, поступающие в федеральную казну, кроме средств, передаваемых в качестве регулирующих доходов в финансовые системы регионального и местного уровней. В ходе исполнения госбюджета средства могут поступать в порядке взаимозачета.

В соответствии со статьей 55 БК, доходы региональных бюджетов формируются за счет собственных налогов и регулирующих поступлений. Исключение составляют средства, передаваемые муниципалитетам.

В 60-й статье БК установлено, что местные бюджеты формируются за счет своих собственных доходов и части федеральных и региональных налогов. Местную казну составляют средства, полученные от продажи и использования муниципальной собственности, предоставления местными структурами власти платных услуг и т. д.

Неналоговые поступления

Эти источники доходов государственного бюджета представлены в виде:

- Имущества, являющегося госсобственностью. В казну поступают средства, полученные от продажи ценностей, иного их возмездного отчуждения, а также от их использования.

- Услуг, предоставляемых соответствующими структурами госвласти на платной основе.

- Средств, полученных при применении мер ответственности (уголовной, гражданско-правовой, административной). В число этих источников доходов государственного бюджета входят конфискации, штрафы, суммы, полученные при возмещении ущерба, нанесенного РФ, регионам, муниципалитетам, а также другие принудительно изъятые суммы.

- Финансовой помощи, ссуд, полученных из бюджетов других уровней.

- Прочих неналоговых поступлений.

Источниками доходов государственного бюджета признаются суммы, вырученные за пользование госсобственностью. Речь, в частности:

- О сдаче имущества в аренду.

- Процентах по остаткам бюджетных средств, находящихся на счетах финансово-кредитных структур.

- Прибыли, полученной с долей в уставном капитале хозяйствующих обществ, либо дивидендах по акциям, принадлежащим РФ, субъектам или муниципалитетам.

Собственные и регулирующие доходы

Собственными поступлениями казны признаются средства, закрепленные за ней частично или полностью на постоянной основе. Такие доходы могут быть и налоговыми, и неналоговыми.

Регулирующими поступлениями являются федеральные и региональные обязательные платежи, в отношении которых установлены нормативы отчислений в бюджеты субъектов или муниципалитетов на предстоящий финансовый год. Соответствующие нормы определяются в законодательстве того уровня финансовой системы, из которой передаются средства.

Обязательные отчисления

В НК установлена обязанность для всех субъектов хозяйственной деятельности уплачивать сборы и налоги в государственный бюджет. Основным источником доходов являются именно эти платежи. Они разделяются на прямые и косвенные налоги. Последние являются главным источником доходов государственного бюджета. Они представлены в виде налогов, которыми облагаются потребители. В их числе — НДС, акцизы, таможенные сборы и пошлины. Косвенные отчисления влияют на уровень цен и на структуру потребления.

Прямыми налогами называют средства, которые взимаются непосредственно с источника их появления. К ним следует отнести налог с прибыли, НДФЛ и пр.

В системе косвенных платежей особое значение имеет НДС. Его доля составляет порядка 40 % от всех поступлений. В этой связи НДС часто считают главным источником доходов государственного бюджета. Акцизы представляют собой федеральные налоги, взимаемые с ограниченной группы товаров. Ключевым признаком такой продукции является ее высокая доходность. В числе товаров, облагаемых акцизами (подакцизных товаров), присутствуют бензин, табачные изделия, нефть, алкоголь, природный газ и т. д.

Прямые налоги могут выступать не только в качестве источника доходов государственного бюджета. Аналогичные платежи устанавливаются и на региональном, и на местном уровнях. Это будет зависеть от местонахождения предприятия, его масштабности.

Ставки НДФЛ – еще одного важнейшего источника доходов государственного бюджета – различаются в разных странах и могут варьироваться от 6 до 45 %. В РФ подоходный налог взимается по ставке 13 %.

Классификация поступлений по уровням

Налоги могут быть федеральными, местными или региональными. В число первых включены НДС, НДФЛ, отчисления с прибыли, таможенные сборы, акцизы. Региональными являются платежи с имущества организаций, отчисления с реализации продукции, лицензионные сборы и пр.

Местными являются налоги, которые вводятся в действие муниципальными правовыми актами.

Особенности формирования доходных статей госбюджета

Поступление средств в казну осуществляется на основании положений НК и БК. Средства из источников доходов государственного бюджета признаются поступившими с момента совершения финансовой организацией операции по зачислению их на счет компетентной структуры, отвечающей за пополнение казны и расходование ее средств.

Бюджетные расходы

Они осуществляются по единым методологическим принципам на всех уровнях финансовой системы. При этом действуют единые нормативы минимальной обеспеченности на предоставление госуслуг. Их определяет правительство.

Расходы казны разделяют на капитальные и текущие. К первым следует относить затраты на инновации и инвестиционную деятельности. В их составе:

- Расходы на инвестиции согласно утвержденной программе.

- Средства, выделяемые в виде бюджетных ссуд и кредитов юрлицам.

- Затраты на капремонт объектов госсобственности.

- Расходы, необходимые для расширения производства.

Из капитальных затрат формируется бюджет развития. Правила его создания устанавливаются федеральным законодательством.

К текущим относят расходы, направленные на обеспечение работы органов госвласти, структур регионального и муниципального управления.

Формы осуществления затрат

Расходы бюджета выражены:

- В ассигнованиях на содержание и организацию деятельности бюджетных организаций и учреждений.

- Оплате работ, услуг, продукции по муниципальным либо государственным контрактам.

- Трансфертах населению.

- Бюджетных кредитах, субсидиях, субвенциях.

- Инвестиций в капиталы вновь созданных либо уже действующих организаций.

- Кредитов зарубежным странам.

- Затрат на обслуживание и выплату госдолга.

Получателями средств выступают бюджетные учреждения.

Система расходов

За счет затрат, осуществляемых из средств казны, государство осуществляет воздействие на социально-экономическое состояние общества.

Расходование средств производится в размерах и по направлениям, устанавливаемым федеральным законом и другими нормативными актами. Затраты бюджета можно классифицировать по разным критериям. Ключевым признаком дифференциации считается направление финансирования. Бюджетные средства могут расходоваться на реализацию социальной, экономической, оборонной и иных функций.

За счет средств государственной казны осуществляется финансирование:

- Деятельности властных структур.

- Науки.

- Национальной обороны.

- Реального экономического сектора.

- Государственных резервов.

- Внутреннего и внешнего долга.

- Системы регулирования финансового потенциала страны.

Вместе с тем существует несколько направлений, требующих затрат не только из государственного, но и регионального, и местного бюджетов. К ним относят финансирование:

- Правоохранительной деятельности.

- Экономических отраслей. Речь, в первую очередь, о сельском хозяйстве, строительстве, работе транспортных предприятий, организаций связи.

- Противопожарной безопасности.

- Науки и социокультурных мероприятий.

Ключевым принципом разграничения расходов в бюджетной системе является соответствие их полномочий, закрепленных за органами власти того или иного уровня.

Заключение

Формирование бюджета – сложнейшая задача. При составлении расходных и доходных статей должны учитываться не только потребности, но и возможности государства и общества. К приоритетным направлениям финансирования в настоящее время относятся:

- Социальная сфера.

- Судебная система.

- Военная сфера.

- Здравоохранение.

- Образование.

Для обеспечения нормального функционирования этих областей необходим большой объем денежных средств. Перед правительством стоит задача найти перспективные источники доходов. Увеличить объем средств можно, безусловно, за счет повышения налогов. Однако, как показывает практика, эта мера может быть только временной и использоваться на период кризиса.

Для увеличения объема поступлений необходимо развивать внешнеторговые связи, устанавливать контакты с зарубежными предприятиями, развивать отечественное производство. В настоящее время достаточно успешно развивается сырьевой сектор экономики. Россия является крупным поставщиком газа в разные страны мира. За счет продажи этого сырья в казну поступает немало денежных средств. Однако сегодня их крайне недостаточно для поднятия экономики страны.

На государственном уровне разрабатываются различные программы развития народно-хозяйственного комплекса. Сегодня упор делается на отечественное производство, поставки российской продукции за рубеж. Конечно, существующие проблемы во взаимоотношениях РФ и Запада создают значительные препятствия при реализации государственной экономической политики.

fb.ru

Государственные доходы — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 13 марта 2013; проверки требуют 6 правок. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 13 марта 2013; проверки требуют 6 правок.Государственные доходы — это денежные средства, которые поступают в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и действующим законодательством в государственный бюджет[1]. Материальной основой доходов государственного бюджета является национальный доход, то есть та часть, которая подлежит централизации в бюджеты различных уровней. В бюджете содержится основная часть государственных финансовых ресурсов, принимающих форму доходов бюджета. Если доходная часть государственного бюджета превышает расходную, то формируется профицит государственного бюджета, если наоборот — дефицит.

Доходная часть государственного бюджета формируются из:

Налоговых поступлений

- подоходный налог, налог на прибыль;

- отчисления в государственные социальные фонды;

- налоги, взимаемые в зависимости от фонда оплаты труда;

- налоги на собственность;

- косвенные налоги на товары и услуги;

- налоги на внешнюю торговлю и внешнеэкономические операции;

- прочие налоги, сборы и пошлины.

Неналоговых поступлений

- доходы от собственности и предпринимательской деятельности;

- административные сборы и платежи, доходы от продаж;

- поступления по штрафам и санкциям;

- прочие неналоговые поступления.

Доходов от операций с капиталом

- продажа основного капитала;

- доходы от реализации государственных запасов;

- доходы от продажи земли;

- поступления капитальных трансфертов из негосударственных источников.

См. также[

ru.wikipedia.org