Деятельности предприятия – 1.Виды деятельности предприятия

1.Виды деятельности предприятия

Тема 10. Финансы предприятия

1. Виды деятельности предприятия.

2. Налогообложение предприятий в Российской Федерации.

3. Формирование и распределение прибыли предприятия.

4. Оценка эффективности деятельности предприятия.

1. Виды деятельности предприятия.

Изучив механизмы формирования расходов предприятия на производство товаров и алгоритмы ценообразования, мы подошли к заключительной теме дисциплины «Экономика организаций (предприятий) — «Финансы предприятия». В переводе с французского финансы (finance) означают наличность, доход. Поэтому речь пойдет о формировании дохода предприятия и о его дальнейшем использовании.

Доход — чрезвычайно распространенное, широко применяемое и в то же время крайне многозначное понятие. В широком смысле слова доход означает любой

Производство и реализация товаров, несомненно, являются основными видами деятельности предприятия. И именно они должны приносить предприятию доход. Но параллельно с производственной и коммерческой предприятие занимается и другими видами деятельности: сдает в аренду оборудование и производственные площади, работает на рынке ценных бумаг, продает ненужное имущество, получает проценты по договорам займа и т.д., то есть осуществляет прочую деятельность. И поэтому в бухгалтерском учете результатов деятельности предприятия выделяют две составляющие:

1) основную деятельность в виде производства и реализации товаров (продукции, работ, услуг), продажи излишнего имущества;

2) прочую деятельность по операциям, не связанным с производством и реализацией товаров.

Рассмотрим виды деятельности предприятия в рамках каждой составляющей. Подойдем к изучению механизмов формирования и использования дохода предприятия с позиции их реализации на определенных этапах продвижения нового товара к покупателю, включающего период времени от зарождения идеи об изготовлении до момента получения средств от его продажи на расчетный счет. Ибо на каждом этапе появляются предметы труда, которые либо потребляются внутри предприятия, либо реализуются им на сторону, и, следовательно, приносят доход!

С этих позиций можно выделить четыре этапа движения нового товара, соответствующие четырем основным видам деятельности предприятия.

1. Инновационная деятельность заключается в разработке нововведений в области техники, технологии, организации труда и управления, основанных на использовании достижений науки и передового опыта.

Инновационной деятельностью занимаются, в основном, крупные промышленные предприятия, имеющие мощные исследовательские, конструкторские и технологические подразделения, а также работающие по договорам с научно-исследовательскими и проектными организациями прикладной и фундаментальной науки.

В то же время мир знает немало примеров рождения революционных инновационных идей самостоятельно работающими изобретателями. К ним можно отнести двух ученых, стоявших у истоков телевидения: немецкого физика Карла Фердинанда Брауна, получившего в 1909г. Нобелевскую премию за достижения в области беспроволочной передачи информации, и российского инженера Бориса Львовича Розинга, который в 1921г. использовал трубку Брауна для передачи изображений. Инновационная деятельность всегда приводит к смене поколений техники и технологий.

Что касается нашей Тульской земли, то это – один из технологических лидеров России, занимающий 16 место по инновационному потенциалу в рейтинге инвестиционной привлекательности регионов. По использованию изобретений, на которые были выданы патенты Российской Федерации, Тульская область в 2006г. занимала 3-е место (346 изобретений) в рейтинге регионов ЦФО, уступая лишь г.Москве (1451 изобретение) и Московской области (441 изобретение). Из 350 заявок на изобретения, подаваемых в среднем ежегодно, более 75% подается юридическими лицами.

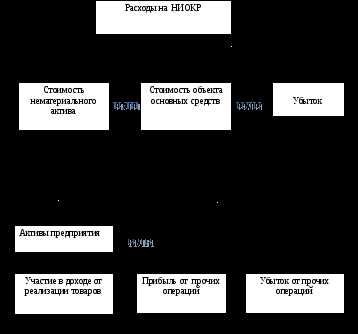

Операции по формированию расходов и доходов от инновационной деятельности предприятия, заключаются в следующем. Расходы, которые предприятие несет в рамках инновационной деятельности, формируются как расходы на НИОКР (научно-исследовательские и опытно-конструкторские работы) и после ее успешного завершения переходят или в форму стоимости нематериального актива, например, патента на изобретение, промышленный или опытный образец, или в форму стоимости объекта основных средств, например, оборудования для осуществления производственной деятельности. Если результаты научно-исследовательской деятельности отрицательны, то расходы на их осуществление составляют убыток предприятия и, при документальном подтверждении, включаются в полном объеме в убытки по прочим операциям.

При успешном окончании НИОКР разработка может быть также продана с передачей права на ее использование покупателю, и прибыль от ее реализации будет учитываться как прибыль от реализации прочих активов (прибыль по прочим операциям).

Рис. Схема формирования финансового результата от инновационной деятельности предприятия.

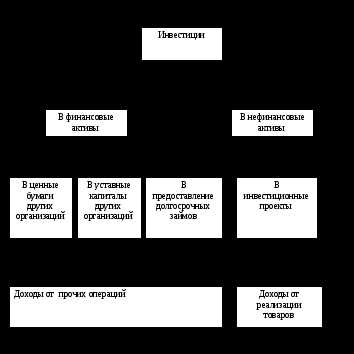

2.Инвестиционная деятельность заключается во вложении инвестиций (денежных средств и других ценностей) в финансовые и нефинансовые активы предприятия. В первом случае речь идет об инвестициях в ценные бумаги других организаций, процентные облигации займов, в уставные капиталы других организаций, о предоставлении другим организациям займов, реализации и покупке имущества.

Вложения в нефинансовые активы означают инвестиции в реализацию инвестиционных проектов, направленных на практическое внедрение в производство результатов инновационной деятельности для улучшения финансового состояния предприятия.

Эта

деятельность, по сути, обеспечивает

осуществление второго, после рождения

инновации, этапа продвижения нового

товара к покупателю, обеспечивая реальную

возможность его запуска в производство

после отработки идеи, конструкции,

технологии изготовления и технической

подготовки производства.

Рис.2 Схема формирования доходов от инвестиционной

деятельности предприятия

Расходы на осуществление этого этапа продвижения товара к покупателю финансируются либо из собственных источников предприятия: нераспределенной прибыли прошлых лет или привлеченных средств учредителей, либо из заемных средств. Доходы от инвестиционных вложений появятся после ввода объектов инвестирования в эксплуатацию при реализации нового товара.

3.Производственно-хозяйственная деятельность заключается в производстве товаров, в том числе и новых в различных производственных подразделениях предприятия, а также в ихих реализацию покупателям на товарных рынках.

В процессе производственно-хозяйственной деятельности формируются текущие расходы на производство и реализацию товаров, механизмы которых подробно изучались Вами ранее, а доходами от деятельности являются доходы от продаж продукции, работ и услуг предприятия.

Отдельно в составе производственно-хозяйственной деятельности выделяют коммерческую, включающую, в свою очередь, торговую, торгово-закупочную и торгово-посредническую деятельность. Первая направлена на реализацию изготовленных на предприятии товаров, обеспечивая возврат затраченных на их производство средств и получение прибыли. Она отражает сбытовую деятельность предприятия. Вторая обеспечивает предприятие необходимыми материальными ресурсами для осуществления производственно-хозяйственной деятельности. Основное содержание третьей составляют операции и сделки по перепродаже готовых товаров и услуг. Получила широкое распространение в 90-е годы прошлого века, когда предприятия из-за нехватки денежных средств занимались бартерными операциями.

Коммерческая деятельность фактически завершает физический процесс продвижения нового товара от идеи к покупателю. Но окончательный возврат затраченных средств и получение прибыли происходит в рамках финансовой деятельности предприятия.

4. Финансовая деятельность обеспечивает управление денежными отношениями между предприятием и субъектами его внешней среды: государством, местной властью, поставщиками и покупателями, коммерческими банками, страховыми компаниями и другими. Это широкое толкование данного понятия.

В узком смысле слова финансовая деятельность, по мнению Е.С.Стояновой [Финансовый менеджмент: теория и практика: Учебник/ Под ред. Е.с. Стояновой. – М.: Изд-во «Перспектива», 1997, с.57 ], включает в себя изменения в долгосрочных обязательствах компании и собственном капитале, осуществляемые в рамках продажи и покупки собственных акций, выпуске предприятием облигаций, погашении своих долгосрочных обязательств, например, кредитов банка и процентов по ним.

Поэтому результатом финансовой деятельности предприятия является разница между понесенными расходами и полученными доходами по направлениям деятельности в узком понимании термина. Эта разница включается в результат по прочим операциям. Она может быть положительной, и тогда предприятие получит прибыль, и отрицательной, и тогда предприятие получит убыток от финансовой деятельности.

Остановимся на механизме формирования дохода предприятия с учетом рассмотренных видов деятельности и налогообложения предприятия.

studfiles.net

Деятельность организации — это… Понятие, формы, порядок организации и анализ деятельности

Организация представляет собой форму объединения, созданную для производства и распределения продукции, услуг и работ. Она наделяется определенными правами и обязанностями. Цель деятельности организации – это удовлетворение общественных нужд и получение за это прибыли.

Функционирование юрлица: особенности

Деятельность организации – это совокупность операций, совершаемых юридическим лицом самостоятельно. Предприятия сами могут распоряжаться своими товарами, средствами, финансами, оставшимися после отчисления обязательных платежей.

Деятельность организации – это также специфическая форма отношений, отражающая взаимодействие материальных, трудовых, информационных, финансовых и ряда других ресурсов в процессе оказания услуг, осуществления работ или выпуска продукции.

В ходе функционирования предприятия осуществляется:

- прогнозирование;

- планирование;

- управление;

- контроль;

- учет;

- анализ;

- материальное, информационное и прочее обеспечение.

Особое значение имеет анализ деятельности организации. На основании отчетных данных определяются показатели рентабельности, эффективности работы предприятия, целесообразности тех или иных операций, выявляются недочеты, убыточные и прибыльные направления. Все эти сведения способствуют принятию верных управленческих решений, которые, в свою очередь, обеспечивают высокую конкурентоспособность компании.

Виды деятельности

Классификация проводится по самым разным критериям. Так, в зависимости от содержания, деятельность юрлица может быть:

- военной;

- культурной;

- хозяйственной;

- образовательной и т. д.

Хозяйственная деятельность организации – это комплекс операций, связанных с созданием продукции, предоставлением услуг по продаже или поставке товара, материальным обеспечением, поддержанием нормального функционирования инфраструктурных объектов. К этому же виду можно отнести любые вспомогательные, сопутствующие работы, касающиеся создания новых технологий или образцов продукции, анализа эффективности предприятия, предшествующие модернизации оборудования, инвестированию, изучению рынка и пр.

Хозяйственная деятельность, в свою очередь, подразделяется на коммерческую, производственную, обслуживающую, финансовую, руководящую и т. д.

Нюансы

Любая деятельность осуществляется определенным субъектом – банком, предприятием, объединением, предпринимателем, компанией и пр. Соответственно, каждый такой субъект создается для ведения определенного вида деятельности. Она именуется основной. Вместе с тем каждый субъект в том или ином объеме ведет и сопутствующие виды деятельности.

К примеру, для производственного предприятия основной задачей является выпуск продукции. Для ее реализации осуществляются дополнительные действия: проектирование, конструирование, материальное обеспечение, подготовка кадров, финансирование, обслуживание и ремонт производственных фондов, маркетинговые исследования и т. д.

Эффективность работы

Результативной считается такая деятельность, которая обеспечивает достижение запланированных целей. Итог работы организации может выражаться в:

- объемах продаж;

- полученной прибыли;

- уровне благосостояния персонала и пр.

Все эти показатели прямо зависят от эффективности управления деятельностью организации.

Особенности организации работы

Любое предприятие функционирует в соответствии с определенными правилами, принципами, закономерностями. Формы организации деятельности закреплены в законодательстве. Каждое предприятие выбирает для себя наиболее подходящий вариант в зависимости от направления работы, целей и задач. Однако в любом случае процесс работы подчиняется определенным требованиям. К примеру, организация деятельности детей в общеобразовательном учреждении осуществляется в соответствии со ФГОС. Строительные предприятия руководствуются СНиПами.

Менеджмент – организационная деятельность – осуществляется посредством реализации нескольких разных, но связанных друг с другом функций. Речь, в частности, о планировании, прогнозировании, управлении, организационном проектировании, учете, контроле, анализе, информационном обеспечении и пр. Задачи менеджмента можно сгруппировать в зависимости от времени их реализации относительно периода ведения основной деятельности (до, во время или после).

Суть организационной работы состоит в регулировании и координации структурных компонентов, их состояния и взаимодействия. На основании этого разрабатывается порядок деятельности организации.

Правовые формы работы

На протяжении достаточно продолжительного периода времени деятельность разных субъектов осуществлялась в рамках разных организационных форм. В настоящее время их перечень существенно уменьшился. Закрепленные в законодательстве организационно-правовые формы деятельности субъектов определены с учетом сложившейся обстановки на международном и внутреннем рынках, уровня социально-экономического развития государства. При этом их выбор не обусловливается национальной, отраслевой или территориальной направленностью работы конкретной организации.

В России действует общефедеральный классификатор форм деятельности — ОКОПФ. В соответствии с ним, хозяйствующими субъектами являются юрлица и организации, а также индивидуальные предприниматели.

Организационно-правовые формы субъектов, зарегистрированных в качестве юридических лиц, следующие:

- Полные товарищества, товарищества на вере.

- ООО.

- АО (непубличные и публичные).

- Унитарные предприятия, созданные на праве хозяйственного ведения или оперативного управления.

- Производственные кооперативы, хозяйственные партнерства, фермерские (крестьянские) хозяйства.

Юрлица, зарегистрированные в качестве некоммерческих организаций, могут иметь любую из следующих организационно-правовых форм:

- Потребительский кооператив.

- Общественная организация, движение, орган общественной самодеятельности, политическая партия.

- Фонд.

- Учреждение.

- Госкорпорация.

- Некоммерческое партнерство.

- Автономная некоммерческая организация.

- Община малочисленного коренного народа.

- Казачье общество.

- Ассоциация (союз).

- ТСЖ.

- Огородническое, садоводческое, дачное некоммерческое товарищество.

Кроме этого, в состав данной группы включены общественные территориальные самоуправления.

Дополнительно

Для субъектов, функционирующих без создания юрлица, предусмотрены следующие организационно-правовые формы:

- Инвестиционный паевой фонд.

- Простое товарищество.

- Представительство или филиал.

В зависимости от организационно-правовой формы определяется способ управления имуществом субъекта, его статус и цель деятельности.

fb.ru

деятельность предприятия — это… Что такое деятельность предприятия?

- деятельность предприятия

3.19 деятельность предприятия (enterprise activity): Все или часть функционирования процессов, состоящие из элементарных задач, выполняемых на предприятии, которые используют входы и выделяют время и ресурсы для создания выходных результатов.

Примечание — Заимствовано из ИСО 15704:2000.

3.22 деятельность предприятия (enterprise activity): Все или часть функционирования процессов, состоящих из элементарных задач, выполняемых на предприятии, которые используют входы и выделяют время и ресурсы для создания выходных результатов.

Словарь-справочник терминов нормативно-технической документации. academic.ru. 2015.

- деятельность по парниковым газам

- деятельный слой

Смотреть что такое «деятельность предприятия» в других словарях:

Деятельность предприятия операционная — Операционная деятельность основная приносящая доход деятельность предприятия и прочая деятельность, отличная от инвестиционной и финансовой деятельности… Источник: Международный стандарт финансовой отчетности (IAS) 7 Отчет о движении денежных… … Официальная терминология

Деятельность предприятия сельскохозяйственная — Сельскохозяйственная деятельность осуществляемое предприятием управление биотрансформацией и сбором биологических активов в целях их продажи или переработки в сельскохозяйственную продукцию или производства дополнительных биологических активов … Официальная терминология

возобновивший деятельность предприятия — прил., кол во синонимов: 1 • расконсервировавший (1) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

НАУЧНО-ТЕХНИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ — – деятельность, которая в основном сводится к прикладным исследованиям и является той стадией в жизненном цикле товара или технологического процесса, когда по результатам фундаментальных или собственных исследований разрабатываются и… … Краткий словарь экономиста

Предприятия инновационно-активные — предприятия, осуществляющие разработку и внедрение новых или усовершенствованных продуктов или услуг, технологических процессов или способов производства продуктов (предоставления услуг). Инновационная деятельность предприятия включает… … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей

деятельность — 4.3 деятельность (activity): Совокупность согласованных задач процесса. Источник: ГОСТ Р ИСО/МЭК 12207 2010: Информационная технология. Системная и програ … Словарь-справочник терминов нормативно-технической документации

деятельность представительская — Деятельность, направленная на продолжительное ведение дел от имени предприятия и (или) в его интересах каким либо лицом (другим предприятием или иным образованием, обособленным подразделением этого или другого предприятия, или иного образования… … Справочник технического переводчика

Деятельность лиц, причастных к работе иностранных спецслужб, в России — На территории России объектами пристального внимания сотрудников иностранных разведывательных и других специальных служб становятся регионы, имеющие стратегическое значение, а также территории, на которых располагаются важнейшие промышленные… … Энциклопедия ньюсмейкеров

ДЕЯТЕЛЬНОСТЬ, ПРЕДСТАВИТЕЛЬСКАЯ — деятельность, направленная на продолжительное ведение дел от имени предприятия и (или) в его интересах каким либо лицом (другим предприятием или иным образованием, обособленным подразделением этого или другого предприятия, или иного образования… … Большой бухгалтерский словарь

Предприятия малые — предприятия, имеющие небольшую численность рабочих (до 200 человек), зарегистрированные как малые предприятия и действующие согласно своему уставу. П. м. обладают преимуществами в той области предпринимательства, где не требуется осуществлять… … Терминологический словарь библиотекаря по социально-экономической тематике

normative_reference_dictionary.academic.ru

Деятельность предприятий

1. Введение.

2. Глава I. Планирование деятельности предприятия в рыночных условиях. Открытие предприятия.

1.1. Обоснование выбора организационно-правовой формы деятельности предприятия.

1.2. Расчет производственных ресурсов.

1.2.1. Расчет основных фондов.

1.2.2. Расчеты потребности в оборотных средствах.

1.2.3. Расчеты потребности в нематериальных активах.

1.2.4. Расчет и формирование уставного капитала.

1.2.5. Расчет трудовых ресурсов предприятия и фонда оплаты труда.

1.3. Лицензирование, стандартизация, сертификация деятельности предприятия.

3. Глава II. Анализ и оценка деятельности предприятия.

2.1. Расчет амортизационных отчислений предприятия.

2.2. Калькуляция себестоимости продукции.

2.3. Формирование цены на услуги предприятия.

2.4. Определение зоны безубыточности и порога рентабельности.

2.5. Анализ финансовых результатов деятельности предприятия.

2.6. Условия банкротства и санации предприятия.

4. Заключение.

Введение

В последние годы туризм стал одним из самых прибыльных видов бизнеса в мире. Туризм как межотраслевой комплекс социально-бытовой инфраструктуры играет одну из главных ролей в мировой экономике, обеспечивая десятую часть мирового валового национального продукта, и в ближайшее время станет наиболее важным ее фактором.

Главная задача государства в нынешних условиях – выработка стратегии туристской деятельности, ее правовое регулирование, оказание содействия предприятиям гостиничного и туристского комплекса в развитии производства, заключение соглашений с иностранными государствами в целях создания лучших условий для развития международного туризма, создание благоприятного для туризма имиджа страны.

Туристский бизнес привлекателен для предпринимателей с небольшим стартовым капиталом, быстрым сроком его окупаемости, постоянным спросом на услуги туризма, высоким уровнем рентабельности произведенных затрат. Но для эффективного ведения туристского бизнеса предприниматель должен хорошо разбираться в вопросах экономики туризма и прежде всего гостиничного хозяйства как основы материально-технической базы туристской индустрии.

Туристскую индустрию можно рассматривать как совокупность гостиниц или иных средств размещения, средств транспорта, объектов общественного питания, объектов и средств развлечения, объектов познавательного, делового, оздоровительного, спортивного и иного значения, организаций, осуществляющих туристическую деятельность.

При всей важности индустрии туризма нельзя забывать о главном – о самом туристе, потребителе туристских услуг. Его потребности и степень их удовлетворения – главный критерий качества туристского продукта.

Размещение – самый важный элемент туризма. Гостиничная индустрия – это система гостеприимства. Она исходит из древнейших традиций, присущих практически любой общественной формации в истории человечества – уважение, оказываемое гостю, его прием и обслуживание. Гостиничное дело в России возникло с появлением и развитием потребностей людей в общении, становлением торговых отношений с соседними государствами, необходимостью совершения всевозможных поездок.

Цель данной курсовой работы – последовательность выполнения расчетных работ по экономическому обоснованию открытия и функционирования гостиницы.

Глава I . Планирование деятельности предприятия в рыночных условиях. Открытие предприятия.

1.1. Обоснование выбора организационно-правовой формы деятельности предприятия.

Предприятие как экономическое понятие представляет собой предпринимательскую производственную единицу, функционирующую в разных сферах деятельности и выступающую объектом собственности в виде обособленного имущественного комплекса. С позиции права в состав предприятия, как имущественного комплекса, могут входить земельные участки, здания, сооружения, инвентарь и иное имущество. В многоукладной рыночной экономике любой дееспособный собственник имущества вправе учреждать и ликвидировать предприятие.

Предприятия могут иметь право учреждать представительства, филиалы и отделения с открытием текущих и расчетных счетов; предприятие самостоятельно планирует свою текущую и будущую деятельность исходя из спроса на выпускаемую продукцию.

Оно обладает следующими признаками:

— Предприятие должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество, которое обеспечивает материально-техническую возможность функционирования предприятия.

— Предприятие отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами, в том числе и перед бюджетом.

— Предприятие выступает в хозяйственном обороте от своего имени и имеет право заключать все виды гражданско-правовых договоров с юридическими и физическими лицами.

— Предприятие имеет право быть истцом и ответчиком в суде.

— Предприятие должно иметь самостоятельный баланс и своевременно представлять установленную государственными органами отчетность.

— Предприятие должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

Современные предприятия имеют разнообразную классификацию. В рыночных условиях значительную их долю составляют предпринимательские структуры.

Согласно ст. 34 Конституции РФ: «Каждый имеет право на собственное использование своих способностей и имущества для предпринимательской или иной, не запрещенной законом экономической деятельности».

Основные законодательные требования к предпринимательской деятельности содержатся в Гражданском кодексе РФ. В ст.2 ГК РФ дано определение предпринимательской деятельности: предпринимательской является самостоятельная, осуществляющаяся на свой риск деятельность, направленная на систематическое получение прибыли от использования имущества, продажи товаров, выполнения работ или оказания услуг лицам, зарегистрированным в этом качестве в установленном законом порядке.

Гражданским кодексом определены организационно-правовые формы предпринимательской деятельности, даны основные характеристики каждой из них, основные ответственности предпринимателей.

Юридические лица могут создаваться в одной из организационно-правовых форм, предусмотренных ст. 50 ГК РФ. Это – хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Перечень форм для некоммерческих организаций открытый, то есть они могут создаваться как в формах, предусмотренных указанной статьей ГК, так и в формах, предусмотренных другими законами.

Наиболее подходящей организационно-правовой формой для моего предприятия является общество с ограниченной ответственностью.

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников (п. 1 ст. 87 ГК РФ).

Учредительными документами общества с ограниченной ответственностью являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Если общество учреждается одним лицом, его учредительным документом является устав (п. 1 ст.89 ГК РФ).

Уставной капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. Уставной капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Размер уставного капитала общества не может быть менее суммы, определенной законом об обществах с ограниченной ответственностью.

Не допускается освобождение участника общества с ограниченной ответственностью от обязанности внесения вклада в уставной капитал общества, в том числе путем зачета требований к обществу, за исключением случаев, предусмотренных законом (п. 2 в ред. ФЗ от 08.07.1999г. №138-ФЗ).

Уставной капитал общества с ограниченной ответственностью должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину. Оставшаяся неоплаченная часть уставного капитала общества подлежит оплате его участниками в течение первого года деятельности общества (п. 1-3 ст. 90 ГК РФ).

Вкладом в уставной капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие денежную оценку.

Имущество, переданное исключенным или вышедшим из общества участником в пользование обществу в качестве вклада в уставной капитал, остается в пользовании общества в течение срока, на который оно было передано, если иное не предусмотрено учредительным договором (п. 1, 4 ст. 15 ФЗ от 08.02.1998г. №14-ФЗ «Об обществах с ограниченной ответственностью»).

Участник общества с ограниченной ответственностью вправе в любое время выйти из сообщества независимо от согласия других его участников. При этом ему должна быть выплачена стоимость части имущества, соответствующей его доле в уставном капитале общества в порядке, способом и в сроки, которые предусмотрены законом об обществах с ограниченной ответственностью и учредительными документами общества (ст. 94 ГК РФ).

Согласно Федеральному закону от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», каждое создающееся предприятие должно пройти государственную регистрацию. Государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрационный орган.

mirznanii.com

Деятельность предприятий

1. Введение.2. Глава I. Планирование деятельности предприятия в рыночных условиях. Открытие предприятия.

1.1. Обоснование выбора организационно-правовой формы деятельности предприятия.

1.2. Расчет производственных ресурсов.

1.2.1. Расчет основных фондов.

1.2.2. Расчеты потребности в оборотных средствах.

1.2.3. Расчеты потребности в нематериальных активах.

1.2.4. Расчет и формирование уставного капитала.

1.2.5. Расчет трудовых ресурсов предприятия и фонда оплаты труда.

1.3. Лицензирование, стандартизация, сертификация деятельности предприятия.

3. Глава II. Анализ и оценка деятельности предприятия.

2.1. Расчет амортизационных отчислений предприятия.

2.2. Калькуляция себестоимости продукции.

2.3. Формирование цены на услуги предприятия.

2.4. Определение зоны безубыточности и порога рентабельности.

2.5. Анализ финансовых результатов деятельности предприятия.

2.6. Условия банкротства и санации предприятия.

4. Заключение.

Введение

В последние годы туризм стал одним из самых прибыльных видов бизнеса в мире. Туризм как межотраслевой комплекс социально-бытовой инфраструктуры играет одну из главных ролей в мировой экономике, обеспечивая десятую часть мирового валового национального продукта, и в ближайшее время станет наиболее важным ее фактором.

Главная задача государства в нынешних условиях – выработка стратегии туристской деятельности, ее правовое регулирование, оказание содействия предприятиям гостиничного и туристского комплекса в развитии производства, заключение соглашений с иностранными государствами в целях создания лучших условий для развития международного туризма, создание благоприятного для туризма имиджа страны.

Туристский бизнес привлекателен для предпринимателей с небольшим стартовым капиталом, быстрым сроком его окупаемости, постоянным спросом на услуги туризма, высоким уровнем рентабельности произведенных затрат. Но для эффективного ведения туристского бизнеса предприниматель должен хорошо разбираться в вопросах экономики туризма и прежде всего гостиничного хозяйства как основы материально-технической базы туристской индустрии.

Туристскую индустрию можно рассматривать как совокупность гостиниц или иных средств размещения, средств транспорта, объектов общественного питания, объектов и средств развлечения, объектов познавательного, делового, оздоровительного, спортивного и иного значения, организаций, осуществляющих туристическую деятельность.

При всей важности индустрии туризма нельзя забывать о главном – о самом туристе, потребителе туристских услуг. Его потребности и степень их удовлетворения – главный критерий качества туристского продукта.

Размещение – самый важный элемент туризма. Гостиничная индустрия – это система гостеприимства. Она исходит из древнейших традиций, присущих практически любой общественной формации в истории человечества – уважение, оказываемое гостю, его прием и обслуживание. Гостиничное дело в России возникло с появлением и развитием потребностей людей в общении, становлением торговых отношений с соседними государствами, необходимостью совершения всевозможных поездок.

Цель данной курсовой работы – последовательность выполнения расчетных работ по экономическому обоснованию открытия и функционирования гостиницы.

Глава I. Планирование деятельности предприятия в рыночных условиях. Открытие предприятия.

1.1. Обоснование выбора организационно-правовой формы деятельности предприятия.

Предприятие как экономическое понятие представляет собой предпринимательскую производственную единицу, функционирующую в разных сферах деятельности и выступающую объектом собственности в виде обособленного имущественного комплекса. С позиции права в состав предприятия, как имущественного комплекса, могут входить земельные участки, здания, сооружения, инвентарь и иное имущество. В многоукладной рыночной экономике любой дееспособный собственник имущества вправе учреждать и ликвидировать предприятие.

Предприятия могут иметь право учреждать представительства, филиалы и отделения с открытием текущих и расчетных счетов; предприятие самостоятельно планирует свою текущую и будущую деятельность исходя из спроса на выпускаемую продукцию.

Оно обладает следующими признаками:

— Предприятие должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество, которое обеспечивает материально-техническую возможность функционирования предприятия.

— Предприятие отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами, в том числе и перед бюджетом.

— Предприятие выступает в хозяйственном обороте от своего имени и имеет право заключать все виды гражданско-правовых договоров с юридическими и физическими лицами.

— Предприятие имеет право быть истцом и ответчиком в суде.

— Предприятие должно иметь самостоятельный баланс и своевременно представлять установленную государственными органами отчетность.

— Предприятие должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

Современные предприятия имеют разнообразную классификацию. В рыночных условиях значительную их долю составляют предпринимательские структуры.

Согласно ст. 34 Конституции РФ: «Каждый имеет право на собственное использование своих способностей и имущества для предпринимательской или иной, не запрещенной законом экономической деятельности».

Основные законодательные требования к предпринимательской деятельности содержатся в Гражданском кодексе РФ. В ст.2 ГК РФ дано определение предпринимательской деятельности: предпринимательской является самостоятельная, осуществляющаяся на свой риск деятельность, направленная на систематическое получение прибыли от использования имущества, продажи товаров, выполнения работ или оказания услуг лицам, зарегистрированным в этом качестве в установленном законом порядке.

Гражданским кодексом определены организационно-правовые формы предпринимательской деятельности, даны основные характеристики каждой из них, основные ответственности предпринимателей.

Юридические лица могут создаваться в одной из организационно-правовых форм, предусмотренных ст. 50 ГК РФ. Это – хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Перечень форм для некоммерческих организаций открытый, то есть они могут создаваться как в формах, предусмотренных указанной статьей ГК, так и в формах, предусмотренных другими законами.

Наиболее подходящей организационно-правовой формой для моего предприятия является общество с ограниченной ответственностью.

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников (п. 1 ст. 87 ГК РФ).

Учредительными документами общества с ограниченной ответственностью являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Если общество учреждается одним лицом, его учредительным документом является устав (п. 1 ст.89 ГК РФ).

Уставной капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. Уставной капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Размер уставного капитала общества не может быть менее суммы, определенной законом об обществах с ограниченной ответственностью.

Не допускается освобождение участника общества с ограниченной ответственностью от обязанности внесения вклада в уставной капитал общества, в том числе путем зачета требований к обществу, за исключением случаев, предусмотренных законом (п. 2 в ред. ФЗ от 08.07.1999г. №138-ФЗ).

Уставной капитал общества с ограниченной ответственностью должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину. Оставшаяся неоплаченная часть уставного капитала общества подлежит оплате его участниками в течение первого года деятельности общества (п. 1-3 ст. 90 ГК РФ).

Вкладом в уставной капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие денежную оценку.

Имущество, переданное исключенным или вышедшим из общества участником в пользование обществу в качестве вклада в уставной капитал, остается в пользовании общества в течение срока, на который оно было передано, если иное не предусмотрено учредительным договором (п. 1, 4 ст. 15 ФЗ от 08.02.1998г. №14-ФЗ «Об обществах с ограниченной ответственностью»).

Участник общества с ограниченной ответственностью вправе в любое время выйти из сообщества независимо от согласия других его участников. При этом ему должна быть выплачена стоимость части имущества, соответствующей его доле в уставном капитале общества в порядке, способом и в сроки, которые предусмотрены законом об обществах с ограниченной ответственностью и учредительными документами общества (ст. 94 ГК РФ).

Согласно Федеральному закону от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», каждое создающееся предприятие должно пройти государственную регистрацию. Государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрационный орган.

1.2. Расчет производственных ресурсов.

В соответствии с действующим законодательством, предприятием, как объектом прав, признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью. В состав предприятия как имущественного комплекса входят как все виды имущества, включая земельные участки, здания, сооружения, инвентарь, сырье, продукцию, долги, права требования, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги, и другие исключительные права, если иное не предусмотрено законом или договором. Имущество, находящееся в собственности предприятия, подразделяется на недвижимое и движимое.

К недвижимому имуществу относятся земельные участки, участки недр, обособленные водные объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, здания, сооружения, машины и оборудование, нематериальные акты, незавершенное строительство, долгосрочные финансовые активы и др.

Остальное имущество признается движимым.

Источником финансирования имущества предприятия являются, прежде всего, его собственные средства (уставной капитал, прибыль, фонды специального назначения). Помимо этого, имущество предприятия может быть создано за счет заемных средств (предметы, привлеченные средства, расчеты).

Уставной капитал предприятия – это выраженная в денежной форме совокупность вкладов учредителей в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных в учредительных документах. Уставной капитал формируется при создании предприятия за счет взносов для общества с ограниченной ответственностью или путем обмена взносов на акции. Учредители и акционеры могут осуществлять свои взносы в разнообразной форме: это могут быть денежные средства; различные виды основных средств; права пользования природными ресурсами, зданиями и т.д.; интеллектуальная собственность.

Для определения уставного капитала необходимо провести расчет производственных ресурсов.

1.2.1. Расчет потребности основных фондов.

В производственном процессе участвуют средства труда (машины, оборудование, транспорт, здания, сооружения) и предметы труда (сырье, материалы, топливо, энергия, незавершенное производство, полуфабрикаты). Средства труда и предметы труда в совокупности образуют средства производства. Выраженные в стоимостной форме средства производства представляют собой производственные фонды предприятий. В зависимости от характера их участия в процессе производства, то есть времени использования, способа переноса своей стоимости на готовую продукцию и характера воспроизводства, различают основные и оборонные фонды. По назначению основные фонды делят на производственные, которые принимают непосредственное участие в процессе производства, и непроизводственные, которые не принимают непосредственного участия в процессе производства.

Основные производственные фонды – это часть производственных фондов, которые участвуют в процессе производства длительное время, сохраняя при этом свою первоначальную форму. Стоимость переносится на готовую продукцию постепенно, по частям по мере использования в форме амортизации. Основные производственные фонды пополняются за счет капитальных вложений, финансовыми источниками которых является амортизационный фонд предприятия, отчисления от чистой прибыли и другие источники.

По назначению и использованию в производственном процессе основные фонды классифицируются:

1. Здания – все виды, включая стоимость системы жизнеобеспечения зданий: водоснабжение, отопление, электросеть и пр.

2. Сооружения – инженерно-технические объекты, выполняющие технические функции по обслуживанию производственного процесса (тоннели, мосты, дороги, водостоки и пр.).

3. Передаточные устройства – это устройства, с помощью которых передается электрическая, тепловая, механическая энергия (водопровод, газовые сети и др.).

4. Машины и оборудование – силовые машины и оборудование; рабочие машины и оборудование, непосредственно участвующие в процессе производства; вычислительная техника, устройства, принимающие участие в амортизации производственного процесса, оргтехника.

5. Транспортные средства для перемещения людей и грузов как внутри предприятия, так и за его пределами.

6. Инструмент – все виды, участвующие в производственном процессе.

7. Производственный инвентарь и принадлежности – они служат для более удобного выполнения производственных операций (рабочие столы, стеллажи, баки и пр.).

8. Хозяйственный инвентарь – для обслуживания производства и обеспечения наилучших условий ведения производственного процесса (мебель, оргтехника, посудомоечные машины, осветительные приборы и пр.).

Классифицируются по способу участия:

— активные основные производственные фонды;

— пассивные производственные фонды.

Классифицируются по принадлежности:

— собственные;

— арендованные;

— сданные в аренду.

Учет и планирование основных производственных фондов ведутся в натуральной и денежной форме.

Денежная форма учета предполагает расчет общей стоимости основных производственных фондов. Данная оценка необходима для планирования расширенного воспроизводства основных производственных фондов, определения степени износа и размера амортизационных отчислений.

Существует несколько видов денежной оценки основных производственных фондов:

— по первоначальной стоимости;

— по восстановительной стоимости;

— по остаточной стоимости;

— по ликвидной стоимости.

Первоначальная или балансовая стоимость – фактическая цена, по которой основные фонды были приобретены, то есть сумма фактических затрат организации на приобретение, сооружение и изготовление основных фондов, за исключением налога на добавленную стоимость и иных возмещений налогов. По первоначальной стоимости осуществляется учет основных фондов в балансе предприятия.

Восстановительная стоимость – это стоимость имеющихся у предприятия основных фондов, которая показывает, какие средства необходимо затратить в настоящий момент для того, чтобы построить или приобрести данные основные фонды.

Остаточная стоимость основных производственных фондов – это стоимость основных фондов на данный момент функционирования. Она рассчитывается как разность между балансовой стоимостью основных фондов и суммой их износа на момент проведения оценки, которая соответствует сумме амортизационных отчислений, перечисленных за весь период службы основных фондов.

coolreferat.com

Финансово-хозяйственная деятельность предприятия — это что такое?

В современных условиях рынка финансовая деятельность фирмы является ключевым моментом в создании финансовой стабильности в повседневном функционировании предприятия. Без возможности использовать необходимые финансовые ресурсы и их надлежащего размещения, без рационального управления денежными потоками компании невозможно создать стабильность и устойчивость финансовой системы фирмы. В связи с этим выделяют финансовую стороны хозяйствования организации как долю общего бизнес-процесса предприятия. При этом слово «деятельность» подразумевает определенную активность.

Понятие

Финансово-хозяйственная деятельность предприятия есть совокупность мероприятий по производству и реализации товаров, услуг, продуктов с ограниченным объемом финансов и ресурсов компании.

По сути, хозяйственная деятельность предполагает процесс создания товаров, услуг, продуктов. Финансовая деятельность является частью хозяйственной деятельности всего предприятия.

Направления деятельности

Процесс осуществления финансово-хозяйственной деятельности предполагает следующие варианты:

- создание собственного капитала через выпуск акций и других инструментов;

- применение кредитных ресурсов, займов, товарных кредитов;

- использование оборудования и объектов основных средств в процессе функционирования;

- создание средств оборотного капитала: применение сырья для производства, запасных частей, формирование различных запасов;

- кредитование клиентов по товарным направлениям;

- оптимизация наличности в кассе и на расчетном счету;

- формирование инвестиционного портфеля фирмы;

- формирование возможностей для получения дохода, формирование ассортимента товаров и продукции, выбор мест для продажи и реализации, разработка политики коммуникаций, прочие маркетинговые инструменты компании;

- оптимизация издержек производства, расходов фирмы, приведение их соответствия с уровнем продаж;

- прочие меры, направленные на рост устойчивости финансовой системы фирмы и ее эффективной работы в ближайшей перспективе.

Планирование деятельности

Устойчивой работы организации на рынке не существует без применения современных методов финансового управления и планирования. Практический и международный опыт показывает, что проблемы улучшения финансового планирования на микроуровне очень актуальны. Планирование делает организации стабильной в непредсказуемых рыночных условиях. Разработка и внедрение плана финансово-хозяйственной деятельности занимает решающее место в комплексе мероприятий по созданию финансовой стабилизации.

Рассмотрим основные понятия, связанные с финансовым планированием на предприятии. План финансово-хозяйственной деятельности — это запланированный сводный документ, который отражает расходы и денежные потоки фирмы за периоды: текущие (до одного года) и долгосрочные (более одного года). Роль данного плана заключается в формировании прогнозных показателей компании.

План включает в себя подготовку капитальных и текущих смет, прогнозных финансовых показателей на 1 и более лет.

Совсем недавно в России такой план составлялся в виде баланса доходов и расходов.

Обширный опыт большинства успешных организаций в развитых странах показывает, что в разгар жесткой конкуренции финансовое и бизнес-планирование создает предпосылки для выживания компаний, их процветания и экономического роста, а также для реализации успешной стратегии.

Если стратегия организации принципиальна и направлена на будущее развитие фирмы, то планирование представляет собой более оптимальные методы формирования производственной и реализационной систем фирмы, поскольку существует связь между ресурсами, потенциалом организации и целями развития компании в заданные промежутки времени. В случае неопределенности экономического развития компании и условиях жесткой конкуренции, финансовых рисков, которые определяют рыночную экономику, планирование становится единственным условием, которое формирует базу для устойчивости финансово-хозяйственной деятельности организации. Планирование позволяет компании рассчитать необходимые ресурсы для того, чтобы организовать производство и продажу продукции при условии воздействия всех внешних изменений, которые происходят в экономической среде. Так, высокоэффективное финансовое управление организацией возможно только с учетом прогнозирования возможных и существующих ресурсов и финансов, а также их источников.

Основы проведения анализа

Анализ финансово-хозяйственной деятельности проводится для выявления основных факторов, которые оказывают влияние на финансовую выгоду и жизнеспособность компании. Он позволяет прогнозировать тенденции роста и развития, а также стратегию бизнеса.

Такой анализ проводится путем оценки состава и структуры активов компании, их движения и состояния, исследования динамики и структуры источников (заемный и акционерный капитал). В рамках методики также исследуются характеристики и свойства финансовой устойчивости компании.

Анализ финансово-хозяйственной деятельности предприятия является исследовательской процедурой, которая может быть использована для идентификации финансовых слабостей фирмы с целью прогнозирования ее наиболее вероятного развития. Анализ также включает разработку решения по сокращению и устранению рисков в процессе функционирования.

В современных условиях развития экономики нашей страны вопросы анализа финансово-хозяйственной деятельности предприятия очень актуальны. В конце концов, от состояния экономического здоровья зависит успех деятельности фирмы. Следовательно, анализу должно быть уделено максимальное внимание.

Наиболее распространенные области финансового анализа деятельности фирмы следующие: исследование платежеспособности, финансовой независимости (стабильность, устойчивость), структурный анализ активов и обязательств, деловая активность (оборот, эффективность использования капитала), эффективность (рентабельность, доходность), ликвидность.

Менее часто исследуются такие вопросы: оценка потенциала банкротства, управление денежными потоками, анализ инвестиционной привлекательности, деловых перспектив и т. д.

Цель анализа

Главная цель анализа финансово-хозяйственной деятельности предприятия заключается в следующем:

- оценка динамики движения и состояния состава, структуры активов;

- оценка динамики движения, состава собственного и заемного капитала;

- анализ показателей финансовой устойчивости компании, оценка изменения уровня и выявление тенденций в динамике;

- анализ платежеспособности компании, ликвидности ее активов.

Результаты анализа

Анализ и результаты финансово-хозяйственной деятельности заключаются в следующем:

- определение показателей финансового положения;

- расчет изменений финансовых коэффициентов во времени;

- расчет влияния факторов, которые вызывают изменения в финансовом состоянии;

- разработка выводов и прогнозов основных тенденций фирмы.

Роль анализа финансов при прогнозировании решений руководства определяет тот факт, что субъекты анализа – это экономические услуги хозяйствующего субъекта, а также заинтересованные в его деятельности внешние пользователи информации.

Возможно получить всестороннюю оценку состояния фирмы с учетом параметров предприятия. Существуют подходы к проведению интегральной оценки, разработаны механизмы финансового контроля. Существуют методы управления, которые включают нормализацию финансовой устойчивости с помощью составления платежных календарей.

Аудит деятельности

Аудит финансово-хозяйственной деятельности учреждения является самым надежным и точным методом создания мнения о том, что оно функционирует и развивается в положительном направлении в соответствии с применимым законодательством. Рекомендуется регулярно организовывать мероприятия для аудиторской деятельности, анализируя весь спектр факторов влияния на фирму.

Для достижения целей компании были изобретены технологии управления, но только их реализация в производстве по-прежнему не позволяет достичь желаемого результата. Для максимальной эффективности необходимо регулярно проводить проверки финансово-хозяйственной деятельности организации.

Лучшим вариантом является привлечение независимых аудиторов. Это, как правило, эксперты с высокой квалификацией, обширный опыт которых позволяет проводить тест точно, четко, принимая во внимание все важные факторы. В результате этих процессов они предоставляют отчет с выводами и рекомендациями для оптимизации работы компании. Проверка финансово-хозяйственной деятельности охватывает различные области и аспекты бизнеса, что предоставляет собственникам бизнеса много информации о том, что происходит в компании.

Специалист, который проводит аудит плана финансово-хозяйственной деятельности, накапливает аналитическую информацию о всех финансовых и учетных процессах фирмы, дает оценку полноты используемых методов и форм учетной деятельности. Аудитор проверяет достоверность бухгалтерского учета компании и предлагает менеджеру план мер, которые повысят доходность работы фирмы. Аудитор дает рекомендации по их минимизации и оптимизации. По результатам инноваций в ближайшей перспективе фирма достигнет более высоких показателей доходности при оптимизации производственных издержек.

Аудит финансово-хозяйственной деятельности имеет значение по причине того, что оргструктура современных компаний очень сложна, так же как и осуществляемые бизнес- процессы в ее рамках. Привлечение аудитора является оптимальным вариантом достичь результатов независимой оценки фирмы в плане финансового состояния.

В будущем это поможет прояснить данные о том, хранится ли полная учетная запись, какие у нее есть недостатки, и какие ошибки совершаются систематически.

Аудит финансово-хозяйственной деятельности предприятия включает всестороннее исследование фирмы, предназначенное для определения: финансового положения, твердых обязательств, активов фирмы. В соответствии с результатами проверок раскрывается информация о том, что в ближайшем будущем будет использоваться с высокой эффективностью для управленческих решений.

Прибыль как важнейший результат

Прибыль всегда является показателем результата функционирования компании на рынке, так как она показывает долю средств, которые компания оставляет в своем распоряжении после всех понесенных расходов.

Чтобы определить финансовый результат компании, необходимо сравнить доходы с себестоимостью производства и продаж (себестоимость продукции):

- если доход превышает стоимость, то финансовый результат показывает прибыль;

- если доход равен стоимости, то фирма только восстановила затраты на производство и продажу продукции, здесь нет потерь, но нет никакой прибыли как источника промышленного, научного и социального развития;

- если издержки превышают доходы, компания получает отрицательный финансовый результат, т. е. убытки, это ставит фирму в очень сложное финансовое положение, что приводит к банкротству.

Функции прибыли

Прибыль как экономическая категория проявляется в следующих функциях:

- Прибыль есть характеристика доходности фирмы как результата ее деятельности. Данный показатель исследуется в комплексе с другими финансовыми коэффициентами компании.

- Стимулирующая функция прибыли отражается в том, что, являясь финансовым результатом компании, она обеспечивает ее самофинансирование. Часть этой суммы может быть направлена на развитие самой фирмы, на социальное развитие персонала, на инновации и новшества.

- Прибыль компании создает источники дохода для государства, так как именно с ее суммы компанией выплачивается налог на прибыль, который занимает существенную долю в доходах бюджета страны.

Возможные пути повышения эффективности

Существует два параметра: рентабельность и уровень риска. Каждый бизнес-субъект характеризуется уровнем устойчивости и эффективности. Первый параметр указывает на способность осуществлять непрерывную производственную деятельность и вовремя выполнять взятые на себя обязательства, а эффективность указывает на возможности компании реализовывать товары и услуги и получать прибыль для собственников.

Рекомендации по укреплению устойчивости финансово-хозяйственной деятельности предприятия связаны с ростом стабильности экономической системы самого предприятия. Поэтому для компании становятся очевидными действия по росту финансовой независимости, снижению доли заемных средств в структуре источников, росту показателей ликвидности. Примером таких мер может быть привлечение дополнительных средств от владельцев, отказ от клиентов, которые создают проблемную дебиторскую задолженность.

Заключение

Если компания стремится приумножить доходность своей работы, руководство должно осуществлять меры в направлении повышения прибыльности и деловой активности фирмы. Примером таких действий могут быть внедрение новых продуктов и услуг в ассортиментный ряд, прирост объемов продаж, оптимизация затрат и финансовых вложений.

fb.ru

Коммерческая деятельность организации

Понятие коммерческой деятельности

Целью деятельности любого предприятия является получение максимально возможной прибыли в условиях воздействия множества факторов и рисков. Получение дохода формируется за счет реализации собственной продукции, услуг потребителю напрямую, либо через посредников.

Замечание 1

Коммерческая деятельность является формой товарно – денежных отношений, приносящей прибыль предпринимателю. Сюда относят распределение и обмен товарными ценностями или услугами, которые способствуют развитию и стимулированию качественного производственного процесса и процесса потребления.

Коммерческая деятельность реализуется через комплекс финансовых, экономических, правовых и других видов взаимоотношений между субъектами сделок. Реализация интересов субъекта происходит в условиях конкурентной борьбы.

Важно отметить, что коммерческая деятельность не включает в себя непосредственный производственный процесс. Она занимается вопросами продажи произведенных благ, материального обеспечения производства, а так же посреднической и торговой деятельности.

Основной целью торговой деятельности является получение дохода, для этого организации необходимо решать следующие задачи:

- проведение постоянного мониторинга рыночных изменений;

- организация сбытовой деятельности, доведения продукции до потребителя;

- торговое посредничество, создание договорных отношений;

- соотнесение собственных производственных масштабов с запросами общества, то есть с возможностями реализации производимой продукции.

Если рассматривать коммерческую деятельность, как систему отношений, то можно увидеть следующие ее аспекты. Она описывается и формируется сделками, контрактами, обменом, продажей, перепродажей, продвижением, распределением, потреблением и информацией. Каждый из этих элементов обеспечивает конечную цель коммерции предприятия. Все составные части коммерческой деятельности взаимосвязаны друг с другом и в конечном итоге являются единым целым. Постепенно эти элементы упорядочиваются и формируют систему коммерческой деятельности предприятия.

Направления коммерческой деятельности организации

Коммерческая деятельность осуществляется в условиях рыночных отношений. Для реализации своих планов по доходам предпринимателям необходимо принимать решения на основе множества данных, включающих в себя правовые, экономические, сбытовые, закупочные и другие аспекты работы предприятия. Функции коммерческой деятельности реализуются в следующих направлениях:

- Определение основных этапов коммерческой деятельности компании. Сюда относят анализ задач и постепенное их решение через реализацию тактических и стратегических коммерческих планов и мероприятий. Эффективная коммерческая политика усиливает рыночное влияние компании, способствует рациональному и конкурентному развитию предприятия.

- Реализация коммерческой деятельности должна осуществляться через комплексный подход. Все элементы системы торговли действуют слажено и направлены на достижение основной цели.

- Управление товарно – денежными отношениями с другими организациями через установление долгосрочных доверительных отношений с контрагентами, поставщиками и покупателями.

- Изучение спроса, благосостояния потребителя, его мотивацию при совершении покупки.

- Постоянный мониторинг внешней конкурентной среды. Проведение мероприятий по адаптации собственной продукции к изменяющимся факторам рынка.

- Проведение учета издержек, отведенных на торговую деятельность. Данная сфера должна быть прибыльной и покрываться получаемыми от нее доходами.

Организация коммерческой деятельности подразумевает совокупность процессов, направленных на достижение единой цели. Оно относится к субъектам и объектам торговых отношений предприятия. Мониторинг собственных процессов, проведение их анализа способствует формированию наиболее оптимальной системы. Для исследования действующей коммерческой деятельности компании применяют общенаучные методы. Здесь оперируют экономическими данными, законами и подходами. Для понимания более узких областей коммерции могут использоваться специфические методы. Например, направленные на определение предпочтений покупателей опросы и анкетирование. Могут проводиться математические расчеты моделей, описывающих коммерческую деятельность компании.

Коммерческие организации и факторы, влияющие на их деятельность

Согласно Гражданскому Кодексу РФ осуществление предпринимательской деятельности может совершаться через определенные формы хозяйственных организаций. Среди них выделяют хозяйственные товарищества и общества, артели и государственные предприятия.

В хозяйственных товариществах уставной капитал формируется долями их учредителей, которые несут ответственность по обязательствам своим имуществом. В хозяйственных обществах уставной капитал так же формируется из долей, однако, учредители не отвечают своим имуществом, а только суммой внесенного вклада.

Артель представляет собой добровольное объединение граждан на основе паевых взносов. У государственных коммерческих организаций нет права собственности на закрепленное за ними имущество.

Объединение капиталов нескольких участников, для создания коммерческой организации способствует развитию ее коммерческого потенциала. Ответственность по обязательствам распределяется между участниками организации, а значит, снижается личный риск каждого из учредителей.

Замечание 2

Участники коммерческой организации имеют право на управление ею. Так же они получают часть прибыли в зависимости от своей доли и часть имущества в случае ликвидации предприятия.

На коммерческие организации оказывают влияние факторы внутренней и внешней среды. К внутренним факторам можно отнести материальные, финансовые, информационные и трудовые ресурсы. Сюда так же относят влияние работы складского хозяйства, функциональных служб, информационного обеспечения и защиты.

Факторы внешней среды более разнообразны и менее предсказуемы. Наибольшее влияние на продажи оказывают потребители. Смена их предпочтений, появление аналогичных товаров может резко снизить темпы коммерческой деятельности компании. Не менее сильное влияние оказывают конкуренты, своими действиями ограничивая работу компании. Проведение торговых сделок осуществляется через банковскую систему, которая так воздействует на коммерческие процессы, осуществляемые организацией.

spravochnick.ru