Что значит кредитный рейтинг 2 – Кредитный рейтинг 4 что это значит в сбербанке и почему отказ кредите. Кредитный рейтинг 3 что это значит

Кредитный рейтинг 3 в Сбербанке

На что ориентируется Сбербанк, принимая решение по заявке на кредит. Об этом много сказано и написано, но конкретики все равно мало. Клиенты, которые планируют в будущем взять кредит, стараются узнать заранее свой кредитный рейтинг и на основании полученной информации судят, стоит ли вообще подавать заявку или лучше с этим подождать. Правильно ли так делать? Наверное, это предмет отдельного разговора, а сегодня поговорим о кредитном рейтинге. Основная масса потенциальных заемщиков имеет кредитный рейтинг 3 в Сбербанке. О том, что это означает и пойдет речь.

На что ориентируется Сбербанк, принимая решение по заявке на кредит. Об этом много сказано и написано, но конкретики все равно мало. Клиенты, которые планируют в будущем взять кредит, стараются узнать заранее свой кредитный рейтинг и на основании полученной информации судят, стоит ли вообще подавать заявку или лучше с этим подождать. Правильно ли так делать? Наверное, это предмет отдельного разговора, а сегодня поговорим о кредитном рейтинге. Основная масса потенциальных заемщиков имеет кредитный рейтинг 3 в Сбербанке. О том, что это означает и пойдет речь.

Рейтинговые значения

Если клиенту удалось узнать, что его кредитный рейтинг находится на отметке 3, это совсем не так плохо как может показаться на первый взгляд. На сегодняшний день Сбербанк делит своих клиентов на 5 основных категорий. Есть еще различные подкатегории, но о них мы пока что говорить не будем.

- Заемщикам, которые имеют кредитный рейтинг 5, очень повезло, ведь у них очень хороший рейтинг. Таких клиентов очень мало и Сбербанк ими очень дорожит. Им всегда предлагаются самые лучшие условия по кредитам: самый низкий процент, самые крупные суммы, упрощенную процедуру оформления кредитного договора и прочие льготы.

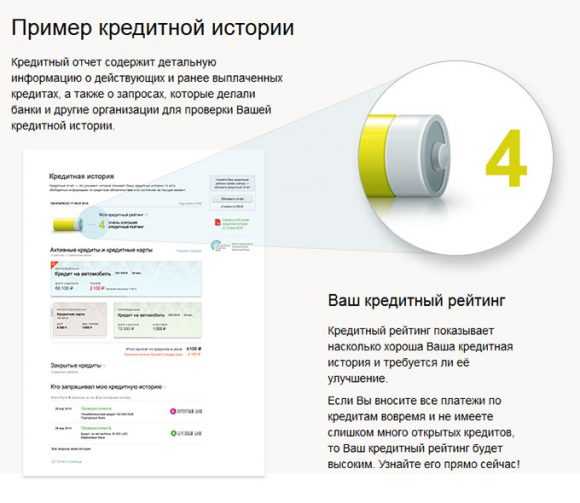

- Заемщики, которые имеют кредитный рейтинг 4, тоже на хорошем счету. Это хорошие клиенты, с которыми Сбербанк неоднократно имел дело. У них высокий уровень дохода и они часто оформляют кредиты, при этом всегда исправно их платят. Таким заемщикам Сбербанк без проволочек одобряет ипотеку и дает довольно крупные потребительские кредиты, разумеется, с учетом их текущих финансовых возможностей.

На сегодняшний день около 11% клиентов Сбербанка имеют кредитный рейтинг 4 (статистические данные учитывают и клиентов зарубежных офисов).

- Как уже было сказано, клиентов с кредитным рейтингом 3 у Сбербанка большинство. К ним относятся лица, которым банк готов выдать небольшой потребительский кредит на хороших условиях или более крупный кредит на довольно жестких условиях. Ипотека клиентам с кредитным рейтингом 3 одобряется примерно в половине случаев, все будет зависеть от суммы и текущих финансовых возможностей заемщика. Имея такой кредитный рейтинг и подавая заявку на ипотеку, следует позаботиться о привлечении поручителей и созаемщиков с таким же или более высоким кредитным рейтингом.

- Если у клиента рейтинг 1-0, это означает, что он каким-то образом попал «в черный список». Возможно это ошибка, а скорее всего клиент грубо нарушил условия кредитного договора в прошлом или даже совершил какие-то противоправные деяния имущественного характера. Часто лица, ранее судимые за имущественные преступления, имеют такой рейтинг. Банк в 99% случаев не выдаст лицам с таким рейтингом кредит, даже если они предоставят обеспечение в виде залога и поручительства.

Как формируются показатели?

Из чего формируются данные показатели? Ответ на этот вопрос кроется в характеристиках самого заемщика, в том, как он взаимодействовал с банками, ибо фундаментом кредитного рейтинга (далее — КР) является кредитная история. Если клиент никогда не брал кредитов и у него нет кредитной истории, это тоже не очень хорошо, потому что его КР не поднимется выше 3. Ну а если кредитная история испорчена, тогда КР может и до 2 не дотянуть. Что еще формирует КР?

Особое внимание обращают на кредиты обеспеченные залогом.

- Размер заработка и то, как он соотносится с текущими долгами. Иными словами Сбербанк вычисляет, какой процент «белого» дохода уходит на погашение текущих задолженностей. Если бремя долгов слишком велико, это сильно роняет КР.

- Частота оформления кредитных договоров с банками. Этот критерий формирующий КР очень хитрый. Если клиент слишком часто обращался за кредитами за последние 5 лет, это плохо, так как намекает на шаткое финансовое состояние. Если же клиент напротив, брал кредиты слишком редко (1 раз за последние пять лет) это тоже не слишком хорошо, так как это недостаточно характеризует его как исправного заемщика. Оптимальный вариант 2-3 кредита на 5 лет.

- Структура приобретаемых кредитов. Лучше взять 1 крупный кредит и платить его 2-3 года, чем по 2 раза в год брать мелкие кредиты. Вообще, если клиент часто обращается за небольшими потребительскими займами это хоть немного, но все-таки роняет его КР.

- Досрочное погашение взятых кредитов. Если клиент последние 2-3 кредита погасил досрочно, он немного ухудшил свой КР. Здесь важна систематичность. 1 досрочно погашенный кредит на КР влияет положительно, но если это не первый случай, КР ухудшается, поскольку банк из-за таких заемщиков недополучает прибыль.

Надеемся, смысл понятен. КР формируется на основании где-то безнравственных, но весьма прагматичных критериев. Сбербанк исходит, прежде всего, из своих финансовых интересов и это в данной сфере совершенно нормальная практика.

Как улучшить показатель?

Зная свой кредитный рейтинг, можно принять меры к его улучшению. Так думают многие клиенты Сбербанка, но они не совсем правы. В связи с участившимися случаями невозвратов займов, банки ведут «кредитное досье» на каждого заемщика очень внимательно. Есть куча скрытых показателей, которые в том числе отслеживают активность заемщика по искусственному улучшению кредитной истории. И это тоже оказывает влияние на КР.

Естественно это не значит, что нужно опустить руки и ничего не делать. Повысьте свою квалификацию, найдите более оплачиваемую работу, совершите еще какие-то действия для того чтобы улучшить свое финансовое состояние. Выплатите текущие долги и этим вы точно улучшите свой КР. Также стоит придерживаться следующих рекомендаций:

- старайтесь в будущем брать кредиты в одном банке, пусть это будет, к примеру, Сбербанк;

- не набирайте много кредитов, старайтесь сначала гасить предыдущие долги, а затем влезайте в новые;

- не выступайте поручителем по чужим кредитам, этим вы ухудшаете свой КР;

- при необходимости воспользуйтесь программой Сбербанка по улучшению кредитной истории.

Итак, если Сбербанк присвоил вам кредитный рейтинг 3, значит, ваше финансовое положение оценивается как нормальное. Вы крепкий середнячок, можете этому порадоваться, но если есть необходимость поднять свой рейтинг до 4, то придется постараться. Удачи!

kreditec.ru

Что значит кредитный рейтинг 2. Кредитный рейтинг

Кредитный рейтинг — это… Что такое Кредитный рейтинг?

S&P’s ratings of European countries (May 2012): AAA AA A BBB BB B CCC CC C Default no rating World countries by Standard & Poor’s Foreign Rating:[1][2]| Green — AAATurquoise — AA | Lighter blue — ADark blue — BBB | Purple — BBRed — B |

| Grey — not rated |

Кредитный рейтинг — мера кредитоспособности частного лица, предприятия, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основное предназначение подобных оценок — дать потенциальным кредиторам / вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств. В последнее время расширилась и сфера применения кредитных рейтингов: они стали применяться и для установления новых размеров страховых взносов, для определения арендных залогов, определения качества новых кандидатов при приёме их на работу.

Кредитные рейтинги относительны, поэтому важно учитывать специфику той или иной страны, предприятия, отрасли промышленности. Невысокие кредитные рейтинги, конечно, нежелательны, ибо свидетельствуют о высокой вероятности дефолта.

Независимые рейтинговые агентства

Крупнейшими рейтинговыми агентствами (которые работают во всём мире) являются Moody’s, Standard and Poor’s и Fitch Ratings. Крупнейшими российскими рейтинговыми агентствами являются «Эксперт РА», «РусРейтинг», «Национальное Рейтинговое Агентство» и Рейтинговое агентство АК&M. Крупнейшим украинским рейтинговым агентством является «Кредит-Рейтинг (рейтинговое агентство)»

Обозначения кредитного рейтинга

Кредитный рейтинг компании является финансовым показателем для потенциальных инвесторов в ценные бумаги, такие как облигации. Кредитный рейтинг обычный финансовый инструмент для ценных бумаг, таких как облигации, выпускаемых компаний корпорации. Рейтинг назначается рейтинговыми агентствами, например A.M. Best, Dun & Bradstreet, Standard & Poor’s, Moody’s или Fitch Ratings и имеют буквенные обозначения, такие как A, B, C. Рейтинг Standard & Poor’s для надежных компаний, в отличие от ненадежных, выглядит так: AAA, AA +, AA, AA-, А +, А, А-, BBB +, BBB, BBB-, BB +, BB, BB-, B +, B, B-, CCC +, CCC, CCC-, CC, C, D. Все, что ниже, чем рейтинг BBB-, считается спекулятивными или бросовыми облигациями [3] Рейтинговой системе Moody похож по своей концепции, но наименования выглядят немного иначе. У надежных компаний, в отличие от ненадежных, он выглядит следующим образом: Ааа, Аа1, Аа2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3, Ba1, Ba2, Ba3, В1, В2, В3, Caa1, Caa2, Caa3, Ca, C. A.M. Best обозначает лучшие компании, отличные от ненадежных, следующим образом: A++, A+, A, A-, B++, B+, B, B-, C++, C+, C, C-, D, E, F, и S. Рейтинг CTRISKS Система выглядит следующим образом: CT3A, CT2A, CT1A, CT3B, CT2B, CT1B, CT3C, CT2C и CT1C. Рейтинг CTRISKS означает вероятность дефолта за год.

| Long-term | Short-term | Long-term | Short-term | Long-term | Short-term | |

| Aaa | P-1 | AAA | A-1+ | AAA | F1+ | Prime |

| Aa1 | AA+ | AA+ | High grade | |||

| Aa2 | AA | AA | ||||

| Aa3 | AA- | AA- | ||||

| A1 | A+ | A-1 | A+ | F1 | Upper medium grade | |

| A2 | A | A | ||||

| A3 | P-2 | A- | A-2 | A- | F2 | |

| Baa1 | BBB+ | BBB+ | Lower medium grade | |||

| Baa2 | P-3 | BBB | A-3 | BBB | F3 | |

| Baa3 | BBB- | BBB- | ||||

| Ba1 | Not prime | BB+ | B | BB+ | B | Non-investment gradespeculative |

| Ba2 | BB | BB | ||||

| Ba3 | BB- | BB- | ||||

| B1 | B+ | B+ | Highly speculative | |||

| B2 | B | B | ||||

| B3 | B- | B- | ||||

| Caa1 | CCC+ | C | CCC | C | Substantial risks | |

| Caa2 | CCC | Extremely speculative | ||||

| Caa3 | CCC- | In default with littleprospect for recovery | ||||

| Ca | CC | |||||

| C | ||||||

| C | D | / | DDD | / | In default | |

| / | DD | |||||

| / | D |

Ссылки

- ↑ S&P | Ratings Sovereigns Ratings List | Americas. Standard & Poor’s. Архивировано из первоисточника 6 августа 2012. Проверено 7 августа 2011.

- ↑ Reference for the United States: United States of America Long-Term Rating Lowered To ‘AA+’ On Political Risks And Rising Debt Burden; Outlook Negative. Standard & Poor’s. Архивировано из первоисточника 6 августа 2012. Проверено 5 августа 2011.

- ↑ de Servigny, Arnaud and Olivier Renault The Standard & Poor’s Guide to Measuring and Managing Credit Risk. — McGraw-Hill, 2004. — ISBN 13 978-0071417556

- de Servigny, Arnaud and Olivier Renault The Standard & Poor’s Guide to Measuring and Managing Credit Risk. — McGraw-Hill, 2004. — ISBN ISBN13 978-0071417556

Рейтинг облигаций

veter.academic.ru

Кредитный рейтинг — это… Что такое Кредитный рейтинг?

S&P’s ratings of European countries (May 2012): AAA AA A BBB BB B CCC CC C Default no rating World countries by Standard & Poor’s Foreign Rating:[1][2]| Green — AAATurquoise — AA | Lighter blue — ADark blue — BBB | Purple — BBRed — B |

| Grey — not rated |

Кредитный рейтинг — мера кредитоспособности частного лица, предприятия, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основное предназначение подобных оценок — дать потенциальным кредиторам / вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств. В последнее время расширилась и сфера применения кредитных рейтингов: они стали применяться и для установления новых размеров страховых взносов, для определения арендных залогов, определения качества новых кандидатов при приёме их на работу.

Кредитные рейтинги относительны, поэтому важно учитывать специфику той или иной страны, предприятия, отрасли промышленности. Невысокие кредитные рейтинги, конечно, нежелательны, ибо свидетельствуют о высокой вероятности дефолта.

Независимые рейтинговые агентства

Крупнейшими рейтинговыми агентствами (которые работают во всём мире) являются Moody’s, Standard and Poor’s и Fitch Ratings. Крупнейшими российскими рейтинговыми агентствами являются «Эксперт РА», «РусРейтинг», «Национальное Рейтинговое Агентство» и Рейтинговое агентство АК&M. Крупнейшим украинским рейтинговым агентством является «Кредит-Рейтинг (рейтинговое агентство)»

legion-development.ru

Кредитный рейтинг 4 что это значит для заемщиков

Выдавая в кредит средства, банки и финансовые учреждения, кроме прибыли в виде процентов, получают еще и должников, которые не сильно спешат гасить взятую ссуду. Для того чтобы свести риски к минимуму, банки прибегают к анализу благонадежности клиента, обратившегося за получением денежных средств. Таким образом, составляется кредитный рейтинг. Изучив его, можно судить про ответственность будущего клиента.

Определение кредитного рейтинга

Кредитный рейтинг, так что это значит? Кредитный рейтинг — это своеобразное представление кредитной истории одним числом. На него банки обращают внимание в первую очередь перед тем как принять решение о выдаче ссуды, а также условиях.

Кредитный рейтинг — это оценка многих факторов, которые указывают на предсказуемость в финансовом поведении клиента. Проанализировав такие показатели, можно прийти к предварительным выводам о будущих выплатах заемщика. В Европе и Америке, подобный предварительный прогноз имеет название «кредитный скоринг».

С помощью компьютерной программы специального назначения, составляется скоринговый балл, он и представляет собой кредитный рейтинг.

Показатели платежеспособности в первую очередь основываются на кредитной истории. Кроме нее, значение еще имеет возрастной фактор клиента, а также в каком семейном положении находится человек. Это очень важно поскольку состоящие в браке считаются более благонадежными. Влияние оказывает и наличие прописки, официальный доход и место работы. Но такие показатели являются косвенными по отношению к финансовому положению. Социодемократические факторы будут больше браться во внимание, если заемщик не имеет КИ.

Очень часто банки и микрофинансовые организации обращают внимание и на кредитную историю, и на персональные данные. Зачастую у клиентов возникает вопрос относительно того, зачем рассчитывать рейтинг, если КИ может полностью показать, насколько платежеспособен заемщик.

Дело в том, что основной плюс скоринга, состоит в том, что его расчет происходит за очень небольшой период, да и цена его меньше, ведь скоринговые программы каждая компания может разработать самостоятельно, а для оценки КИ приходится пользоваться базами данных бюро, которые могут быть платными. Для того чтобы сотрудник банка полноценно провел анализ кредитной истории, он должен иметь очень хороший опыт такой оценки и специальную квалификацию. Что же касается кредитного рейтинга, то он представляет собой вполне понятную цифру.

Структура КР

На структуру кредитного рейтинга, чаще всего влияют такие показатели:

- Самым значимым элементом подобной цепочки является кредитная история. На этот фактор банки смотрят в первую очередь и от него зависит от 30 до 40 процентов рейтинговых баллов, что определяют кредитный рейтинг. С помощью подобной цепочки можно будет увидеть наличие в прошлом большой просроченной задолженности.

- Второй влияющий фактором на определение КР — это состояние текущей задолженности. Он определяет тридцать процентов от всех баллов. Если после того, как будут уплачены ежемесячные платежи по кредитам, у клиента остается около семидесяти процентов от заработка, то он имеет большую вероятность получить новый кредит. Помимо этого, очень важно вовремя вносить ежемесячные платежи, ведь постоянные оплаты с задержкой тоже будут иметь негативное влияние. Такие клиенты более предсказуемые для финансовых организаций.

- Как ни странно, но если заемщик погашал досрочно взятые кредиты, то со стороны банка это не сильно положительный фактор, ведь учреждение недополучило свои средства. И такие заемщики попадают в КР. Если имелись долгосрочные ссуды, а также равномерное их погашение — это положительно будет влиять на общую картину кредитного рейтинга. От такого показателя зависит от десяти до пятнадцати процентов этого самого рейтинга.

- Частое обращение за кредитами будут указывать, что финансовые дела заемщика находятся не в порядке, клиент склонен к регулярным тратам и не может разумно распределять свои средства. В связи с этим общий рейтинг может понизиться на десять процентов. Ежели клиент не брал никогда ссуды в банке, то существует вероятность, что ему их просто не выдавали, по каким-то определенным причинам.

- Разнообразие кредитов тоже является немаловажным фактором. Ведь если постоянно обращаться за микрокредитами или наличным кредитованием — это означает, что рейтинг будет снижен минимум на десять процентов. Кредитные лимиты на картах банки тоже берут во внимание. Лучше всего, если будет использована только часть, ведь подобное является свидетельствованием экономичного распределения средств.

Расшифровка показателей

Несмотря на то что рейтинги составляются каждой организацией на основании собственных критериев, их характеристики и значения в целом похожи. Если из расчета максимально возможного показателя благонадежности взять 1 000 баллов, то можно привести приблизительную его классификацию.

Подобный кредитный рейтинг имеет четыре показателя:

- высокий КР означает, что за кредитами можно обращаться в любое удобное время, при этом в балловом соотношении это 700 баллов или выше;

- нормальный показатель — это тоже очень хороший вариант, потому как у клиента будет возможность оформить кредит по надобности, при этом минимальные его затраты составят 650 баллов;

- имея удовлетворительный рейтинг (620 баллов), можно оформить кредит, но не сильно в большом размере и с предоставлением определенного списка документов;

- если заемщик имеет кредитный рейтинг менее 400 баллов, что это значит для него, а то, что существует возможность получения займа, но под очень высокие проценты, а также весьма велика вероятность отказа.

Таким образом, последний показатель указывает на шаткое финансовое положение. Скорее всего, такой клиент склонен к совсем не нужным покупкам. Банки не спешат начинать сотрудничать с подобным потенциальным заемщиком, а поэтому могут отказать ему или выдать кредит на более строгих условиях.

Методы повышения кредитного рейтинга

Действительно ли можно улучшить КР — могут спросить некоторые. Это вполне вероятно и решение на самом деле всего одно — возвращать вовремя взятые кредиты. Но существуют определенные советы, придерживаясь которых можно все-таки улучшить финансовые показатели своего рейтинга. Рекомендации следующие:

- Очень часто банки дают возможность выбрать подходящий период погашения взятого кредита, поэтому лучше отдавать предпочтение дням сразу после зарплаты (но учитывать «коридор» на пару дней, если будет задержка). Тогда можно будет в первую очередь погасить долги, а потом уже распределять остальные средства.

- Лучше всего брать кредиты в одном и том же банке или финансовой организации.

- Если долг был выплачен, то желательно сохранить кредитный лимит. Неиспользованные деньги будут отличным козырем. Нужно сказать, что активный оборот по карте тоже влияет на общий рейтинг.

- Стоит оставлять запас по лимиту кредитной карты, чтобы он не был полностью исчерпан.

- Можно улучшить кредитную историю, если брать небольшие займы и сразу же их возвращать. А также некоторые МФО имеют специальные программы по улучшению КИ.

Один раз в год рекомендуется бесплатно проверять свой финансовый статус в банковской системе. Этим не нужно пренебрегать, потому что кредитная история может быть с ошибками.

Иногда история клиента имеет чужие кредиты, а еще с непогашенной или чего хуже — просроченной задолженностью. И тогда заемщик обращается за финансовой помощью, но постоянно получает отказы абсолютно не понимая причины.

Рейтинг не выдается в награду и не присваивается, а зарабатывается с помощью добросовестного и ответственного погашения. Для банков КР — это своеобразная визитная карточка, и от того что там написано, будет завесить возможность кредитования в будущем.

wsekredity.ru

Кредитный рейтинг — это… Что такое Кредитный рейтинг?

S&P’s ratings of European countries (May 2012): AAA AA A BBB BB B CCC CC C Default no rating World countries by Standard & Poor’s Foreign Rating:[1][2]| Green — AAA Turquoise — AA | Lighter blue — A Dark blue — BBB | Purple — BB Red — B |

| Grey — not rated |

Кредитный рейтинг — мера кредитоспособности частного лица, предприятия, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основное предназначение подобных оценок — дать потенциальным кредиторам / вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств. В последнее время расширилась и сфера применения кредитных рейтингов: они стали применяться и для установления новых размеров страховых взносов, для определения арендных залогов, определения качества новых кандидатов при приёме их на работу.

Кредитные рейтинги относительны, поэтому важно учитывать специфику той или иной страны, предприятия, отрасли промышленности. Невысокие кредитные рейтинги, конечно, нежелательны, ибо свидетельствуют о высокой вероятности дефолта.

Независимые рейтинговые агентства

Крупнейшими рейтинговыми агентствами (которые работают во всём мире) являются Moody’s, Standard and Poor’s и Fitch Ratings. Крупнейшими российскими рейтинговыми агентствами являются «Эксперт РА», «РусРейтинг», «Национальное Рейтинговое Агентство» и Рейтинговое агентство АК&M. Крупнейшим украинским рейтинговым агентством является «Кредит-Рейтинг (рейтинговое агентство)»

Обозначения кредитного рейтинга

Кредитный рейтинг компании является финансовым показателем для потенциальных инвесторов в ценные бумаги, такие как облигации. Кредитный рейтинг обычный финансовый инструмент для ценных бумаг, таких как облигации, выпускаемых компаний корпорации. Рейтинг назначается рейтинговыми агентствами, например A.M. Best, Dun & Bradstreet, Standard & Poor’s, Moody’s или Fitch Ratings и имеют буквенные обозначения, такие как A, B, C. Рейтинг Standard & Poor’s для надежных компаний, в отличие от ненадежных, выглядит так: AAA, AA +, AA, AA-, А +, А, А-, BBB +, BBB, BBB-, BB +, BB, BB-, B +, B, B-, CCC +, CCC, CCC-, CC, C, D. Все, что ниже, чем рейтинг BBB-, считается спекулятивными или бросовыми облигациями [3] Рейтинговой системе Moody похож по своей концепции, но наименования выглядят немного иначе. У надежных компаний, в отличие от ненадежных, он выглядит следующим образом: Ааа, Аа1, Аа2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3, Ba1, Ba2, Ba3, В1, В2, В3, Caa1, Caa2, Caa3, Ca, C. A.M. Best обозначает лучшие компании, отличные от ненадежных, следующим образом: A++, A+, A, A-, B++, B+, B, B-, C++, C+, C, C-, D, E, F, и S. Рейтинг CTRISKS Система выглядит следующим образом: CT3A, CT2A, CT1A, CT3B, CT2B, CT1B, CT3C, CT2C и CT1C. Рейтинг CTRISKS означает вероятность дефолта за год.

| Moody’s | S&P | Fitch | ||||

|---|---|---|---|---|---|---|

| Long-term | Short-term | Long-term | Short-term | Long-term | Short-term | |

| Aaa | P-1 | AAA | A-1+ | AAA | F1+ | Prime |

| Aa1 | AA+ | AA+ | High grade | |||

| Aa2 | AA | AA | ||||

| Aa3 | AA- | AA- | ||||

| A1 | A+ | A-1 | A+ | F1 | Upper medium grade | |

| A2 | A | A | ||||

| A3 | P-2 | A- | A-2 | A- | F2 | |

| Baa1 | BBB+ | BBB+ | Lower medium grade | |||

| Baa2 | P-3 | BBB | A-3 | BBB | F3 | |

| Baa3 | BBB- | BBB- | ||||

| Ba1 | Not prime | BB+ | B | BB+ | B | Non-investment grade speculative |

| Ba2 | BB | BB | ||||

| Ba3 | BB- | BB- | ||||

| B1 | B+ | B+ | Highly speculative | |||

| B2 | B | B | ||||

| B3 | B- | B- | ||||

| Caa1 | CCC+ | C | CCC | C | Substantial risks | |

| Caa2 | CCC | Extremely speculative | ||||

| Caa3 | CCC- | In default with little prospect for recovery | ||||

| Ca | CC | |||||

| C | ||||||

| C | D | / | DDD | / | In default | |

| / | DD | |||||

| / | D | |||||

Ссылки

- ↑ S&P | Ratings Sovereigns Ratings List | Americas. Standard & Poor’s. Архивировано из первоисточника 6 августа 2012. Проверено 7 августа 2011.

- ↑ Reference for the United States: United States of America Long-Term Rating Lowered To ‘AA+’ On Political Risks And Rising Debt Burden; Outlook Negative. Standard & Poor’s. Архивировано из первоисточника 6 августа 2012. Проверено 5 августа 2011.

- ↑ de Servigny, Arnaud and Olivier Renault The Standard & Poor’s Guide to Measuring and Managing Credit Risk. — McGraw-Hill, 2004. — ISBN 13 978-0071417556

- de Servigny, Arnaud and Olivier Renault The Standard & Poor’s Guide to Measuring and Managing Credit Risk. — McGraw-Hill, 2004. — ISBN ISBN13 978-0071417556

Рейтинг облигаций

dic.academic.ru

что это значит в Сбербанке, оценка кредитоспособности

2dvps6wsjdlc84m

19 июня 2018

Шрифт A A

Нет времени читать?

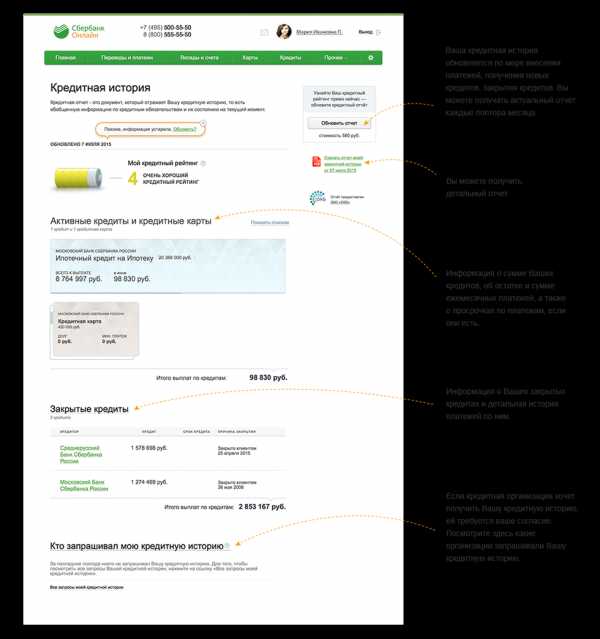

В Сбербанке скоринговая система имеет пятибалльную шкалу. Например, кредитный рейтинг 4 в Сбербанке означает, что клиент стабильно платит долги, а 5 — что его кредитная история безупречна. Рассмотрим какую роль в окончательном решении играет рейтинг и от чего он зависит.

Кредитный рейтинг заемщика

Оценка кредитоспособности — это важнейший этап рассмотрения банком заявки на кредит. Согласно статистике, только каждый пятый заемщик получает положительное решение.

Сотрудники кредитного отдела проверяют предоставленные заёмщиком документы и рассчитывают кредитный рейтинг. Он выражается в цифровом значении, например, в Сбербанке это от 1 до 5. В зависимости от полученной оценки и принимается решение: одобрить кредит или нет.

Все расчеты проводятся в автоматическом режиме специальной скоринговой системой. Чтобы провести анализ кредитоспособности заемщика, потребуется 10 минут. Если оценка будет низкой, то принимается отрицательное решение.

Скоринговая система имеет стоп-факторы. Например, мошенничество. Если клиент заподозрен в незаконных операциях, то сразу будет выдан отказ в получении займа, независимо от его места работы и кредитной истории.

Уровень рейтинга

Методика Сбербанка включает оценивание клиента по 5-балльной системе:

- I уровень означает, что у заемщика сильно испорчена кредитная история, есть текущие просрочки или ведется процедура банкротства. С таким клиентом не согласится работать ни один банк.

- II уровень — заемщик регулярно нарушал сроки выплаты кредита, тем самым сильно испортил себе репутацию. По заявке примут отрицательное решение.

- III уровень — средняя оценка. Если заявку и согласуют, то на минимальную сумму.

- IV уровень — у заемщика хорошая кредитная история, не было просрочек. Шансы, что организация одобрит выдачу кредитных средств, очень высокие.

- V уровень — максимальный. Заемщик имеет безупречную кредитную историю, его заявки всегда согласовывают, а он регулярно пользуется банковскими услугами.

Чтобы узнать свой текущий статус в скоринговой системе Сбербанка, необходимо иметь историю хотя бы по 1 кредиту. Проверка доступна на сайте Сбербанк онлайн.

Показатели платежеспособности

При оценивании заемщика и его платежеспособности банк проверяет многие показатели. После этого составляет общую картину о клиенте и принимает окончательное решение по заявке. Рассмотрим основные критерии, которые проверяет Сбербанк России:

- Выполнение кредитных обязательств. Этот показатель является основным. Если клиент своевременно выполнял долговые обязательства раньше, то высока вероятность, что он так поступит и в будущем. Банки одобрят заявку, даже если у заемщика есть просрочки не более 7 дней. Она называется технической и возникает по уважительным причинам (задержали зарплату, проблемы со здоровьем и прочее).

- Текущая задолженность по другим займам. В этом пункте у Сбербанка четкое правило — размер платежа по оформляемому кредиту не должен превышать половину чистого дохода клиента (из зарплаты отнимают все затраты, включая платежи по действующим кредитам). Также учитываются затраты на содержание детей. Взять кредит неженатому человеку без детей проще, чем семейному.

- Срок использования кредитных услуг банков. Отсутствие кредитной истории — это негативный фактор. Финансовое учреждение не знает, насколько дисциплинированным плательщиком будет заемщик, поэтому по заявке могут принять отрицательное решение. Оптимальный вариант, когда клиент своевременно выплачивает кредит в течение 6–12 месяцев и дольше.

- Максимальное число одновременно погашаемых займов. Банк ставит также ограничение по действующим договорам. Например, заемщик имеет только четыре действующих кредита одновременно, независимо от суммы платежей. При этом учитывают и обязательства по кредитным картам.

- Тип оформляемых кредитов. Чем ниже стоимость выдаваемого кредита, тем сложнее его получить. Потребительские займы и кредитные карты имеют высокую переплату. В нее уже заложены возможные риски невозврата. Ипотека и автокредит предоставляются по низкой процентной ставке.

Банк должен быть уверен, что долг клиент вернет в установленные сроки. Поэтому предоставленные сведения и уровень платежеспособности тщательно проверяются.

Как повысить

Каким будет кредитный рейтинг, зависит от заемщика. Чтобы его повысить, необходимо:

- Избавиться от действующих долговых обязательств. Погасить мелкие кредиты, закрыть кредитные карты.

- Указать виды получаемого дохода, включая и неофициальный.

- Предоставить справку о доходах, даже если она не обязательна.

- Указать в анкете информацию о имуществе.

Но главное — своевременно погашать кредиты. Положительная кредитная история — это главный «козырь» каждого успешного клиента. С таким заемщиком банк согласится сотрудничать. Чем активнее он пользуется кредитными продуктами, тем легче будет получить новый заем.

bankonomika.ru

Кредитный рейтинг 4 что это значит в сбербанке и почему отказ кредите. Кредитный рейтинг 3 что это значит

Почему отказывают в кредите. Причины отказа в кредите.

Если Вы не хотите, чтобы Вам отказывали в кредитах, Вам необходимо знать основные причины отказа в кредите, основные принципы и критерии оценки заемщика, которыми руководствуется банк при принятии решений, а также, какие факторы влияют на формирование и рост Вашего кредитного рейтинга. Зная это, Вы сможете ответить на вопрос почему отказывают в кредите.

Запросив свой кредитный отчет самостоятельно в БКИ или получив анализ кредитного рейтинга в рамках участия в программе улучшения кредитной истории «Прогресскард», Вы скорее всего наряду с числовым показателем рейтинга, получите причины его снижения.

Ниже представлено руководство к некоторым из основных причин, по которым Вам может быть отказано в кредитных продуктах и о том, что Вы можете предпринять, для изменения ситуации в Вашу пользу.

Имейте в виду, это лишь некоторые из множества факторов, которые могут быть использованы для оценки вашего кредита. Не все из них будут применяться в каждой конкретной ситуации, возможны различные вариации.

Причина 1: Отношение остатка средств на Ваших возобновляемых счетах к кредитному лимиту слишком высокое.

Что это означает: При расчете кредитного балла, происходит анализ всех имеющихся у Вас кредитных лимитов и сравнение их с вашими остатками, по каждому счету отдельно и в совокупности. Чем больше процент доступного кредита, который вы используете, по отношению к потраченным средствам, тем больше положительное воздействие на Ваши кредитные баллы. Иными словами, не используйте ваши средства на кредитных картах более чем на 30% или 50% от доступного кредита, чтобы автоматически устранить этот фактор влияющий на снижение рейтинга.

Что Вы можете предпринять: Важно, что не использовать кредитные средства на кредитной карте вовсе, также не рекомендуется, лучше всего показывать постоянную оборачиваемость средств на Ваших счетах.

Причина 2: Сумма задолженностей на счетах слишком велика

Что это означает: Общая задолженность по текущим кредитам сравнивается с другими заемщиками, и если сумма ваших задолженностей больше, чем оптимальная по региону, это может стать причиной отказа в выдаче Вам кредита.

Что Вы можете предпринять: Это особенно расстраивает, потому что вы вероятно, понятия не имеете, какая сумма долга является критичной, а какая нет, какие кредиты надо попытаться погасить в первую очередь. Чтобы получить максимальную отдачу от заемных средств, сосредоточьтесь на оплату тех кредитных карт, баланс которых близок к порогу доступного лимита, а также на кредитах, остаток долга по которым наиболее велик.

Причина 3: Слишком много обращений за кредитами за последние 12 месяцев.

Что это означает: Эта причина появляется, когда ваш кредитный отчет показывает большое количество обращений за кредитами (запросы банков к вашей кредитной истории) в течение прошлого года. Особенно негативное влияние имеют те запросы, по которым есть отказы в выдаче кредитов. Но не все запросы в кредитную историю оказывают негативное влияние. Самостоятельная проверка собственных кредитных отчетов не оказывает влияния; запросы от работодателей и страховых компаний, и мониторинг по счету текущими кредиторами также не влияют на снижение рейтинга. Влияние количества запросов на Вашу кредитную истории будет ухудшать рейтинг, в зависимости от вашего общего профиля кредитного портфеля – каждый типовой запрос банка для выдачи кредита может снизить рейтинг примерно на 5 баллов.

Что Вы можете предпринять: Эта причина, скорее всего появится, когда у Вас есть большое количество кредитов и кредитных карт, просто потому, что других значительных негативных факторов, влияющих на ваши кредитные баллы нет. Это означает, что с запросами на новые кредиты нужно повременить. Избегайте открытия новых платежных карт и кредитов. В то время как повторные запросы кредиторов, например по текущей ипотеке, кредита на учебу или автокредита практически не влияют на Ваш рейтинг, Ваши собственные обращения за кредитными картами, займами и кредитами, являются негативным фактором, существенно влияющим на Ваш кредитный рейтинг и историю в целом. Перестаньте обращаться за кредитами, пока Ваша кредитная нагрузка не снизится, до 1-2 кредитов.

Причина 4: Большое количество просрочек по счетам.

Что это означает: Просрочка появляется когда Вы не вносите очередной платеж по кредит в расчетную дату погашения. Общее правило заключается в том, что чем длительнее просрочка по кредиту, тем ниже кредитный рейтинг и хуже кредитная история.

Что Вы можете предпринять: Если информация о просрочке является не верной, вы можете оспорить ее. Для это Вам необходимо обратится с письменным заявлением в банк выдавшим кредит с требованием передать информацию о погашенной задолженности или корректировочную информацию и кредите в бюро кредитных историй. Если информация о просрочке достоверна, то информация о ней будет видна в Вашей кредитной истории как правило до семи лет. А если просроченная задолженность не погашена, то информация о ней может передаваться сколь угодно долго, до тех пор, пока долг не будет погашен.

Погасив задолженность, Вам необходимо сосредоточиться на ваших текущих платежах по кредитам. А если кредиты закрыты, а новые Вам не дают, по причине наличия информации о просрочке, единственный путь исправить это – начать формировать новые положительные записи в кредитной истории. То есть брать новые кредиты и возвращать их в срок. Но как это сделать, если кредит не дают? Замкнутый круг поможет разорвать наша система выдачи займов для исправления кредитной истории «Прогресскард» с использованием обеспечительного взноса. Это страховая сумма, которая вносится вами к нам на счет, после чего мы гарантировано выдадим Вам займ на сумму примерно равной сумме внесенного взноса. Обеспечительный взнос является гарантией исполнения Вами обязательств по кредиту. Он будет полностью возвращен Вам, после погашения займа или перезачтен для получения нового займа.

Получая таким образом займы и погашая их в срок, Вы формируете новую качественную кредитную историю, и через некоторое время (как правило 3-5 месяцев), Вы сможете обратиться в любой банк, за получением кредита.

Причина 5: Прошло слишком мало врем

legion-development.ru

Хороший кредитный рейтинг 3. Что такое хороший кредитный рейтинг

Кредитный рейтинг заемщика

Каждый рейтинг — это оценка бизнеса, которая включает в себя совокупность более 1571 факторов и показателей, как по виду бизнеса (его сроков деятельности, финансовой стабильности, зависимости от количества поставщиков, заказчиков, «историй успеха»), так и по учредителю, руководителю, желающему получить заем (кредитная история, прозрачность ведения бизнеса, отсутствие или наличие в «черных списках»). Данные факторы и показатели отобраны путём 4-х летнего опыта работы нашей площадки с заёмщиками. Оценку проводят высококвалифицированные кредитные специалисты. Методы оценки совершенствуется и обновляется на постоянной основе.

При необходимости подтверждения реальности деятельности заёмщика производится выезд и осмотр производственных, торговых и офисных площадей, анализ рабочего процесса, включая осмотр оборудования, товарных и сырьевых остатков, и состава персонала.

Ниже представлено распределение заёмщиков в зависимости от полученных результатов оценки на 6 категорий, которое мы называем рейтингами.

Важно понимать, что рейтинг — это прогнозируемый, вероятностный показатель кредитоспособности и финансовой стабильности заёмщика, однако он не означает 100 % надёжности.

Рейтинг | Характеристика рейтинга |

A | 1. Уровень кредитоспособности высокий.2. Вероятность наступления дефолта – низкая.3. Заемщик характеризуется высокой финансовой устойчивостью, и ответственностью в своевременном выполнении кредитных обязательств.4. Максимально высокий показатель поступления выручки на расчетные счета компании.5. Текущие просроченные платежи отсутствуют. |

В | 1. Уровень кредитоспособности выше среднего.2. Заемщик финансово устойчив, что подтверждается достаточно высокими показателями поступления выручки на расчётные счета компании.3. Кредитные обязательства выполняются в целом своевременно.4. Текущие просроченные кредитные платежи отсутствуют. |

С | 1. Уровень кредитоспособности средний.2. Имеется достаточный опыт работы в отрасли, наработаны деловые связи.3. Средний показатель поступления выручки на расчетные счета компании.4. Платежная дисциплина хорошая, могут иметься редкие задержки, не превышающие 30 дней.5. Текущие просроченные платежи отсутствуют. |

D | 1. Уровень кредитоспособности ниже среднего.2. Чистая прибыль, получаемая клиентом, позволяет обслуживать кредитные обязательства, в т.ч. вновь устанавливаемые в рамках проекта.3. Платежная дисциплина хорошая, могут иметься редкие задержки, не превышающие 60 дней.4. Текущие просроченные платежи отсутствуют. |

E | 1. Уровень кредитоспособности достаточно хороший для инвестирования.2. Чистая прибыль, получаемая клиентом, позволяет обслуживать кредитные обязательства, в т.ч. вновь взятые на нашей площадке.3. Неблагоприятные изменения экономических обстоятельств могут привести к ухудшению кредитоспособности заёмщика.4. Текущие просроченные платежи отсутствуют. |

F | 1. Высокая вероятность дефолта или дефолт.2. Заёмщик не обеспечит своевременное выполнение части или всех финансовых обязательств. Проекты с рейтингом F не допускуются к финансированию. |

Информация о присвоенном кредитном рейтинге приведена в карточке проекта.

townmoney.ru

Кредитный рейтинг — это… Что такое Кредитный рейтинг?

S&P’s ratings of European countries (May 2012): AAA AA A BBB BB B CCC CC C Default no rating World countries by Standard & Poor’s Foreign Rating:[1][2]| Green — AAATurquoise — AA | Lighter blue — ADark blue — BBB | Purple — BBRed — B |

| Grey — not rated |

Кредитный рейтинг — мера кредитоспособности частного лица, предприятия, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основное предназначение подобных оценок — дать потенциальным кредиторам / вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств. В последнее время расширилась и сфера применения кредитных рейтингов: они стали применяться и для установления новых размеров страховых взносов, для определения арендных залогов, определения качества новых кандидатов при приёме их на работу.

Кредитные рейтинги относительны, поэтому важно учитывать специфику той или иной страны, предприятия, отрасли промышленности. Невысокие кредитные рейтинги, конечно, нежелательны, ибо свидетельствуют о высокой вероятности дефолта.

Независимые рейтинговые агентства

Крупнейшими рейтинговыми агентствами (которые работают во всём мире) являются Moody’s, Standard and Poor’s и Fitch Ratings. Крупнейшими российскими рейтинговыми агентствами являются «Эксперт РА», «РусРейтинг», «Национальное Рейтинговое Агентство» и Рейтинговое агентство АК&M. Крупнейшим украинским рейтинговым агентством является «Кредит-Рейтинг (рейтинговое агентство)»

Обозначения кредитного рейтинга

Кредитный рейтинг компании является финансовым показателем для потенциальных инвесторов в ценные бумаги, такие как облигации. Кредитный рейтинг обычный финансовый инструмент для ценных бумаг, таких как облигации, выпускаемых компаний корпорации. Рейтинг назначается рейтинговыми агентствами, например A.M. Best, Dun & Bradstreet, Standard & Poor’s, Moody’s или Fitch Ratings и имеют буквенные обозначения, такие как A, B, C. Рейтинг Standard & Poor’s

legion-development.ru