Что входит в структуру банковской системы россии – 3.1 Структура современной банковской системы России. История развития банковской системы России

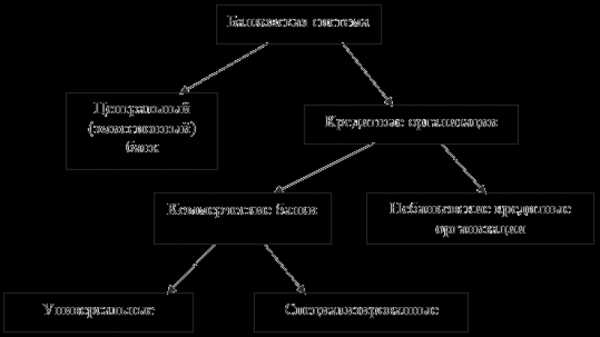

Структура банковской системы РФ

В российской финансовой и банковской сфере особенно широко используются два определения – кредитная и банковская системы. Эти два понятия имеют существенные отличия, несмотря на то, что могут показаться схожими.

В отличие от кредитной, под банковской системой понимают не совокупность нескольких банковских организаций, а объединение в одну большую группу таких структур, как Центральный банк, подразделения зарубежных банков, открытых в России.

Что такое банковская система

На законодательном уровне в России были установлены понятие и структура банковской системы РФ. Главное Российское банковское отделение – ЦБ РФ имеет несколько подразделений. Каждое из них является довольно значимым и отдельным звеном в структуре. К таким звеньям можно отнести различные филиалы иностранных банков, а также отделения российских организаций.

Ни одна организация, осуществляющая деятельность в группе кредитных учреждений, не может стремиться к получению выгоды и прибыли, поскольку это будет считаться нарушением закона. Это относится ко всем подразделениям банковской структуры. Могут создаваться группы из кредитных организаций и холдингов.

Основные признаки:

- наличие единых элементов, направленных на достижение определенных целей;

- особые свойства, имеющие значение в банковской деятельности;

- взаимозаменяемость различных элементов;

- высокая динамичность;

- закрытый тип ведения дел;

- саморегуляция.

К элементам данной системы можно отнести и специализированные структурные финансовые элементы, выполняющие множество функций, но при этом не имеют статуса и лицензии банка. Основной характерной особенностью главного российского банка считается то, что он выполняет две, очень важные функции –

Банковская система РФ – ее структура и основные особенности

Специалистами была выделена структура банковской системы РФ:

- эмиссионный, центральный российский банк, выполняющий все основные функции;

- коммерческие отделения, выполняющие особые специальные функции, а также универсальные и сберегательные. Нередко на рынке встречаются инвестиционные и ипотечные организации;

- дополнительные, самостоятельные организации – ломбарды, страховые компании.

Главной финансовой организацией страны, которая является хранилищем резервов коммерческих учреждений, является ЦБ России. Он не только берет на себя функции кредитора, но и преследует очень важную цель, осуществляет организацию и исполнение взаимовычетов по всем денежным обязательствам.

Также, следует заметить, что входит в структуру банковской системы РФ:

- Основной, центральный управленческий аппарат.

- Учреждения, расположенные в разных регионах страны.

- Центры по ведению расчетов, кассовые центры.

- Центры вычислений и документации.

- Полевые учреждения.

- Учебные заведения и учреждения, обеспечивающие безопасность.

Наличие функциональной структуры обеспечивает существование некоторых обособленных заведений. К числу таких относится, например, Департаменты управления.

Функциональная кредитная система: структура и особенности

Под определением функциональной системы следует понимать выделение в отдельную группу предоставляемых банками кредитных услуг. Сюда можно отнести потребительские, коммерческие и ипотечные займы не только гражданам, но и юридическим лицам.

Каждый вид кредита имеет свои особенности и является частью структуры:

- Коммерческий – выдается при совершении определенных торговых операций в том случае, если требуется отсрочить платеж по товарам поставщику. Выдается счет – фактура или вексель.

- Потребительский – небольшой займ, выдаваемый населению на нужды, например, на приобретение товаров.

- Ипотечный – ссуда, выдаваемая на длительный срок для приобретения недвижимости. Может выдаваться под залог. Данный вид кредита может быть получен только в специализированном учреждении.

- Налоговый – отсрочка, выдаваемая государством для того, чтобы налогоплательщик имел возможность погасить задолженность.

- Государственный – некоторую часть займов выдает государство, которое является не только гарантом обеспечения и соблюдения прав всех сторон, но и кредитором. Также оно может выступать в роли заемщика средств.

Центральный аппарат – ЦБ РФ регулирует деятельность всех организаций, выдаваемых населению кредиты и займы как краткосрочные, так и долгосрочные.

Основные понятия и структура институциональной системы

В кредитной сфере свою деятельность осуществляют различные организации. Их совокупность считается действующей институциональной системой. Структура такой системы выглядит так:

- Центробанк;

- цельная банковская группа, включающая в себя – организации, предоставляющие населению услуги по ипотеке, сбережению средств;

- небанковские учреждения – ломбарды, страховые компании.

Основу структуры составляют кредитные учреждения, осуществляющие деятельность, основанную на размещении и привлечении денег. Они могут быть банковскими и небанковскими. Главной частью системы считают подразделения банков, действующих в России. Они составляют собой определенную группу, при этом деятельность таких банков осуществляется в соответствии с нормами действующего общего механизма.

Базовые элементы банковской системы РФ

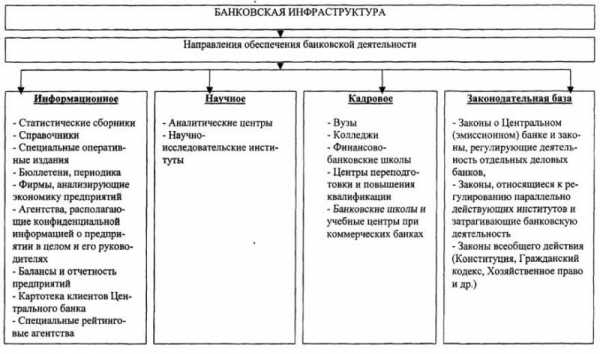

К первоначальным и важнейшим составляющим системы в России можно отнести внутреннюю инфраструктуру финансовых организаций, кредитные подразделения, а также нормы и законы, изданные с целью регулирования деятельности. В России для осуществления основных функций банки используют некоторые услуги, определенные банковской инфраструктурой.

Никакой банк или кредитная организация не могли бы осуществлять свою деятельность без существования таких институтов, как:

- распространенные системы для осуществления платежей не только по России, но и по всему миру – Виза и MasterCard;

- организации, занимающиеся страхованием клиентских вкладов, обеспечивающие сохранность всех денег, вложенных в банк;

- проведение независимой проверки и составление аудиторского отчета;

- консультации по юридическим вопросам, в частности, в сфере ведения деятельности на финансовом рынке;

- отделения по подготовке и переподготовке специалистов.

В Конституции России и законе, изданном для регулирования банковской деятельности, указаны правила, обязательные для соблюдения всеми банковскими организациями.

Трехуровневая модель системы

После принятия в России закона «О кредитных потребительских кооперативах», банки приобрели основные черты трехуровневой системы:

- Первый, верхний уровень: Главное Российское отделение банка – ЦБ. Сюда же можно включить главное управление и департамент, а также центры по производству расчетов, национальные отделения.

- Второй уровень, средний: организации, имеющие право на деятельность в сфере коммерции. В частности, они осуществляют операции с финансами. Сюда же входят те организации, которые осуществляют свою деятельность обособленно.

- Третий, нижний уровень: потребительские и сельскохозяйственные кооперативы.

Разделение по уровням произведено для того, чтобы система работала слаженно, а каждое отделение выполняло свои функции.

Классификация российских банков по выполняемым функциям

Выделить определенную классификацию можно, распределив все виды банков и кредитных организаций по выполняемым им функциям и форме осуществления деятельности:

- в соответствии с выполняемым функциями – эмиссионные организации, банки с депозитными счетами, коммерческие отделения;

- по форме ведения дел с точки зрения права – ЗАО и ОАО;

- по форме собственности – выделяют частные и государственные. Существует также иной тип – смешанные банки;

- по типу проводящихся операций – осуществляющие специализированные операции, или же универсальные банки;

- по действующим филиалам и их количеству – без филиала или с филиалами;

- по типу обслуживания и отрасли – общие, национальные, международные.

Деятельность различных служб и агентств, входящих в состав структуры необходима для обеспечения жизнедеятельности банков.

Исторические особенности создания системы и ее становления

Структура банковской системы России была создана исторически, поскольку без четкой организации деятельности работа банков невозможна. Развитие происходило в течение долгого времени. Можно выделить несколько пройденных этапов:

- Создание развитой, полной системы, состоящей из нескольких крупных, специализированных банков.

- Создание правовой основы, издание законов, регулирующих банковскую деятельность.

- Изменение законов, связанное с развалом СССР и формирование полноценной банковской системы, состоящей из двух уровней – ЦБ РФ и коммерческих отделений.

Так, в процесс формирования структуры были пройдены разные этапы, спады и подъемы:

- активное развитие и улучшение системы;

- дестабилизация;

- возникновение глобального кризиса в системе;

- период восстановления;

- улучшение деятельности, развитие структуры в условиях мирового, масштабного кризиса в экономике.

Высокая инфляция поспособствовала развитию банковской системы, в частности, кредитных учреждений. При этом долгосрочное кредитование не осуществлялось, поскольку проценты по кредитам, даже высокие, не покрывали инфляцию. Одновременно с созданием законов до развала СССР многие крупные банки стали основной формирующейся системы.

Структурные подразделения банковской системы – кредитные и финансовые учреждения

По своей сути, банковская система является основным элементом различных объединений. Составляющие системы:

- Союзы и подразделения организаций, введенные в группу «кредитные»: могут осуществлять любую финансовую деятельность, не преследуя при этом цель получения прибыли.

- Банки международного уровня: открытые на территории России международные банки являются самостоятельными, поскольку, в соответствии с заключенными договорами, они могут осуществлять свою деятельность, не согласовывая ее с Центробанком.

Некоторые организации и кредитные учреждения в свою очередь являются частью системы и могут быть учреждениями национального ранга.

Основные структурные элементы банковской системы

В процессе развития банковской инфраструктуры для нормализации деятельности были выделены следующие элементы:

- Правовые акты, нормы, направленные на регулирование деятельности, определение статуса организации. Без оформления юридических документов, в том числе и лицензии, банк не может осуществлять деятельность. В противном случае может быть зафиксировано нарушение законодательства.

- Для защиты собственных и клиентских интересов действуют определенные законодательные нормы. Так, коммерческие банки должны самостоятельно устанавливать правила ведения деятельности. Это зачастую не лучшим образом влияет на работу и приводит к ошибкам.

- Обработка получаемых данных на компьютере, создание базы для анализа данных. Это необходимо для того, чтобы наладить рабочий процесс.

- Подразделения банка, структура управления.

К внешней структуре банка относится кадровое, информационное и научное обеспечение.

Основные сектора структуры

Банковская структура также делится на несколько секторов. Такое разделение необходимо для повышения эффективности работы и создания новых направлений, которые позволят упростить деятельность. Существуют три сектора в системе:

- организации, выдающие потребительские кредиты;

- лизинговые институты;

- земельные банковские организации.

Банковскую систему, прежде всего, образуют сами банки. Они могут осуществлять свою деятельность и успешно развиваться только в тесном взаимодействии с другими структурными элементами, к которым, в первую очередь, можно отнести банковскую инфраструктуру.

znatokdeneg.ru

60. Банковская система рф: структура, значение.

Банковская система– совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно—кредитного механизма. Банковская система включает в себя ЦБ РФ, сеть коммерческих банков и других кредитно—расчетных центров. ЦБ РФ проводит государственную эмиссионную и валютную политику. Коммерческие банки осуществляют все виды банковских операций.

В РФ функционирует 2-уровневая банковская система.

I.ЦБ РФ

II. Кредитные организации: 1)Банк; 2)Небанковские кредитные организации.

+ Филиалы и представительства иностранных банков.

Кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) — кредитная организация имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. НКО могут осуществлять расчетные, депозитные, кредитные операции, а также инкассацию денежных средств, векселей, платежных и расчетных документов.

Значение: Банковская система, будучи одним из важнейших звеньев рыночной экономики, оказывает огромное, разностороннее воздействие на жизнедеятельность общества в целом. Она не только обеспечивает механизм межотраслевого и межрегионального перераспределения денежного капитала, но и является ключевым элементом расчетного и платежного механизмов хозяйственной системы страны.

От состояния банковской системы государства существенным образом зависит защищенность и устойчивость национальной валюты, в том числе ее покупательная способность и курс по отношению к иностранным валютам, что имеет первостепенное значение для государственного суверенитета. Бесперебойное и эффективное функционирование государственных органов и учреждений, развитие суверенного государства в целом напрямую зависят от состояния банковской системы страны, от ее устойчивости и надежности. Без такой системы невозможно успешно осуществлять государственные экономические, социальные, политико-правовые, экологические и другие программы и проекты.

61. Центральный банк рф как главное звено банковской системы рф.

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк — основное звено национальной кредитно-банковской системы.

Центральный банк Российской Федерации (Банк России) был образован на основании закона «О Центральном банке Российской Федерации (Банке России)» 2 декабря 1990 г. Главной его задачей в условиях двухуровневой банковской системы стали поддержание стабильности функционирования банковской и денежной системы страны, организация процессов управления операциями банков на макроэкономическом уровне, координация деятельности банков и других кредитно-финансовых институтов.

ЦБ РФ — государственный банк, уполномоченный законом отражать и защищать интересы государства. Его деятельность строится на основе действующего законодательства и устава банка. Он выступает юридическим лицом, субъектом федеральной собственности с особым статусом как экономически самостоятельное учреждение, существующее на собственные доходы. ЦБ РФ не отвечает по обязательствам государства, равно как и государство не отвечает по денежным обязательствам банка, если они не приняты на основе федерального законодательства.

ЦБ РФ в пределах своих полномочий, предоставленных Конституцией РФ и федеральными законами, независим в своей деятельности от распорядительных и исполнительных органов государственной власти и подотчетен высшему законодательному органу своего государства — Государственной Думе Федерального Собрания РФ.

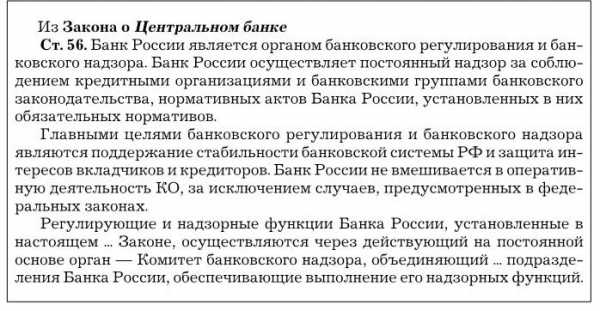

Закон подтверждает организацию ЦБ РФ по принципу единой централизованной системы с вертикальной схемой подчинения, включающей центральный аппарат, территориальные учреждения, РКЦ, вычислительные центры, учебные и другие учреждения. Национальные банки республик в составе РФ являются территориальными учреждениями ЦБ РФ. Как подразделения Банка России они не имеют статуса юридического лица. Кроме того, они не могут принимать решения нормативного характера, а также выдавать гарантии, поручительства, вексельные и другие обязательства.

ЦБ РФ имеет уставный капитал, служащий обеспечением его обязательств, может создавать за счет своей прибыли резервы и фонды различного назначения, в том числе страховой фонд, формируемый за счет обязательных отчислений коммерческих банков на условиях и в порядке, определяемых Уставом банка. Нормативы отчислений прибыли в эти фонды и порядок их расходования определяются Советом директоров.

ЦБ РФ издает нормативные акты, которые обязательны для федеральных органов государственной власти, субъектов федерации, органов местного самоуправления, а также для всех юридических и физических лиц. Они не имеют обратной силы.

Отчетный период ЦБ РФ устанавливается с 1 января по 31 декабря каждого года. Структура баланса банка определяется Советом директоров. Годовой отчет представляется ежегодно Государственной Думе не позднее 15 мая. Последняя рассматривает его до 1 июля очередного года и направляет со своим заключением Правительству и Президенту РФ. После этого он публикуется не позднее 15 июля очередного года. Кроме того, ЦБ РФ ежемесячно публикует свой баланс, данные о денежном обращении, включая динамику и структуру денежной массы, обобщенные данные о своих операциях.

ЦБ РФ перечисляет в федеральный бюджет 50% фактически полученной балансовой прибыли по итогам года после утверждения годового отчета банка Советом директоров, оставшуюся прибыль — в резервы и фонды различного назначения. Он и его учреждения освобождаются от уплаты всех налогов, сбора пошлин и других платежей на территории РФ.

Также весь золотовалютный запас находится в ЦБ, имущество ЦБ является федеральной собственностью.

studfiles.net

понятие, основы, структура, функции, характеристика :: SYL.ru

В экономике любого государства банковская система занимает одну из главных ролей. Она выступает в качестве посредника во время передвижения денег и кредитных операций между продавцами и покупателями, кредиторами и заемщиками. Характеристики банковской системы РФ рассмотрим в этой статье.

Что это такое?

Система банков в России – это утвержденная законодательством совокупность финансовых посредников на денежном рынке, занимающихся банковской деятельностью.

Под понятием банковской системой РФ можно понимать взаимодействие между Центральным банком, коммерческими банками и другими кредитно-расчетными организациями. Об этом сказано в Федеральном законе от 2 декабря 1990 года «О банках и банковской деятельности».

Банковская система появляется не спонтанно. Это не просто объединение финансовых организаций, это хорошо спланированная концепция, в которой каждый вид банка имеет свою, особенную роль.

Виды

Прежде чем разбирать основу банковской системы РФ, нужно отметить, что все мировые системы делятся на два вида:

- Централизованные.

- Рыночные.

В первом случае в стране существует всего один или несколько государственных банков и множество филиалов. Это можно назвать государственной монополией на этот вид деятельности.

Во втором случае в государстве существует множество банков, которые различаются между собой по форме собственности, выполняемым операциям и другим признакам. При этом деятельность финансовых организаций строго регулируется законом страны. К этому виду относится банковская система РФ.

Кроме того, все банковские системы разделяются на одноуровневые и двухуровневые. В первом случае все банки системы выполняют одинаковые функции, в том числе и эмиссионные. Между финансовыми организациями нет четкой иерархии. Это свойственно историческому этапу развития.

Структура банковской системы РФ считается двухуровневой. Такая система существует в большинстве стран мира. Она подразумевает наличие главного банка, находящегося на верхнем уровне структуры, и коммерческих банков.

Как в России?

Российская система банков, как уже было сказано выше, является рыночной. Во главе всей системы находится Центральный банк РФ, который можно назвать регулирующим и надзорным органом. На втором уровне находятся все коммерческие банки и кредитные организации.

Элементы

Чтобы лучше разобраться в структуре банковской системы РФ, необходимо понимать, какую роль в ней играет каждый участник. Помимо Центробанка, сюда входят:

- коммерческие банки;

- филиалы иностранных банков;

- небанковские финансово-кредитные организации;

- инфраструктура банков;

- законодательство.

По-другому всех участников финансовых отношений называют элементами банковской системы РФ. Рассмотрим каждый подробнее.

Центробанк России

Банк России считается главным банком страны. Его председатель назначается правительством РФ. Банк отчитывается за все свои действия перед Думой, при этом он не зависит от распорядительных и исполнительных органов власти. Его главными функциями считаются:

- обеспечение стабильности рубля;

- управление системой осуществления расчетов и платежей, в том числе и в валютных отношениях;

- контроль за деятельностью других банков;

- участие в развитии экономики страны.

В банковской системе РФ Центробанк может регулировать деятельность коммерческих банков, устанавливая общие правила их работы. При этом он обладает полномочиями для отзыва лицензий у них.

В Банке России хранятся государственные резервы золота и валюты, он занимается обслуживанием госбюджета и участвует в управлении государственным долгом.

Коммерческие банки в России

В структуре банковской системы РФ коммерческими банками считаются все финансовые организации, предоставляющие услуги частным и юридическим лицам. Под услугами понимаются:

- выдача любых кредитов;

- операции с драгоценными металлами;

- операции с иностранной валютой;

- выпуск банковских карт;

- денежные переводы;

- осуществление расчетно-кассовых манипуляций;

- услуги инкассации;

- ведение банковских счетов;

- выполнение банковских гарантий;

- работа с вкладами и выплата процентов по ним.

Коммерческие банки ведут деятельность, направленную на привлечение прибыли, в отличие от Центробанка, основной функцией которого является регулирование. Коммерческие банки могут быть как частными, так и государственными. По формам собственности они делятся на акционерную, кооперативную и совместную.

Есть еще несколько классификаций в банковской системе РФ:

- по масштабности и объему капитала: крупные, средние и малые;

- по характеру выполняемых операций: узкоспециализированные и универсальные;

- по месту обслуживания: региональные, всероссийские и международные;

- с иностранным капиталом и без него;

- с филиалами или без филиалов.

Особую, «финансообразующую» роль играют крупные банки. В них, как правило, большое количество клиентов и хороший объем активов. Это такие организации, как Сбербанк, «Альфа-банк», «ВТБ», «Газпромбанк», «Райффайзенбанк» и другие.

Небанковские кредитные организации (НКО)

Всего существует три вида таких организаций:

- РНКО — расчетные небанковские кредитные организации. Они предоставляют юридическим и физическим лицам расчетно-кассовые услуги. Помимо этого, такие организации могут заниматься валютными операциями. К ним относятся: компании, занимающиеся клирингом, расчетные центры платежных систем и расчетные центры валютных и фондовых рынков.

- ПНКО — платежные небанковские кредитные организации. К ним можно отнести любые платежные системы: «Вебмани», Qiwi, «Юнистрим», а также платежные системы операторов связи.

- НДКО — небанковские депозитно-кредитные организации. Сюда можно отнести структуры, которые могут привлекать деньги только от юридических лиц, при этом у них нет права на обслуживание и открытие банковских счетов. А также те организации, которые работают с физическими лицами: микрофинансовые структуры, кредитные союзы и кооперативы.

Важно! Небанковские организации, привлекающие вклады, не участвуют в системе страхования вкладов, так что клиенты, принявшие решение хранить сбережения именно в них, довольно сильно рискуют. Небанковские учреждения точно так же находятся под угрозой отзыва лицензии.

Виды банковских услуг

Коммерческие банки выпускают множество продуктов, помогающих клиентам закрыть свои потребности. Разберем основные из них:

- РКО. Самая популярная услуга и один из основных источников поступлений денежных средств в банк. Предоставляется как юридическим, так и физическим лицам.

- Депозит. Благодаря вкладам банк привлекает большое количество заемных денежных средств. Для клиентов эта услуга является финансовым инструментом, помогающим сохранить и приумножить свободные деньги. Вкладчик оставляет денежные средства в банке на определенный срок под оговоренный процент. Привлеченные деньги банк использует в финансовых операциях, с которых получает прибыль. Различают срочные депозиты и вклады до востребования. Отличительными характеристиками депозитов является срок вклада, процентная ставка, возможность пролонгации, досрочного снятия средств.

- Кредит. Эта услуга доступна для всех клиентов. Кредитом могут воспользоваться как физические, так и юридические лица. Банки предлагают кредитные продукты на разных условиях, оговариваемых индивидуально с каждым клиентом. Самой популярным продуктом является долгосрочный займ. Это кредит на длительный срок, предоставляемый при предоставлении определенного пакета документов.

- Пластиковые карты. Этой услугой пользуется огромное количество людей. Банки предлагают дебетовые и кредитные карты. При помощи них можно оплачивать покупки, услуги, совершать безналичные расчеты. Владелец карты, как правило, платит комиссию банку за обслуживание счета.

- Интернет-банкинг. Большинство банковских услуг можно совершать, не выходя из дома, при наличии Интернета и подключенной услуги. Возможности проводимых операций у различных банков могут отличаться. Чем крупнее компания, тем больший функционал открыт для клиента. Дело в том, что разработка такого программного обеспечения требует больших капиталовложений.

- Лизинг. Суть услуги заключается в том, что банк отдает в аренду определенный вид имущества на уговоренный срок, с сохранением за собой права собственности. Клиент получает нужное имущество и оплачивает указанный в договоре процент.

- Банковские ячейки. Это своеобразный сейф, за пользование которым банк взимает определенную комиссию. Финансовые компании гарантируют своим клиентам полную конфиденциальность. Банки не проверяют имущество, сдаваемое в ячейку. Для каждого клиента она индивидуальна. Если в сейфе хранятся денежные средства, никаких процентов на них не начисляется, в отличии от депозитных вкладов.

- Операции с драгоценными металлами и ценными бумагами.

Кредиты, депозиты и расчетно-кассовое обслуживание являются самыми востребованными видами банковских услуг.

Банковская инфраструктура

Все уровни банковской системы РФ не могут полноценно функционировать без отлаженной инфраструктуры. К ней можно отнести:

- Систему страхования вкладов. При ее помощи вкладчики могут не волноваться о своих сбережениях, хранящихся в банковских организациях. Еще она служит стимуляцией для граждан хранить деньги на счетах в банках. Как правило, застрахованными являются не только вклады, но и средства на дебетовых картах, правда не во всех банках. Страховать могут только АСВ – Агентства по страхованию вкладов.

- Самостоятельные системы расчетов между корпоративными и частными клиентами банковских организаций, а также между самими банками. Например, система SWIFT.

- Системы, помогающие производить платежи по пластиковым картам: MasterCard, VISA, МИР, American Express и др.

- Организации, проводящие аудит всех банковских организаций, включая Центробанк.

- Юридические и консультационные структуры, помогающие банкам решать вопросы, возникающие при взаимодействии с клиентами.

- Организации, занимающиеся внедрением современных технологий в банковскую систему РФ. Благодаря им увеличивается безопасность проводимых операций и упрощаются процессы расчетов.

- Учебные центры, проводящие подготовку и переподготовку сотрудников банков и финансовых организаций.

Банковское законодательство

Это еще один элемент банковской системы РФ. Сюда входят все законодательные акты, регулирующие работы финансовых организаций:

- Конституция РФ.

- Гражданский кодекс.

- Закон о банках № 395-1 (принятый в 1990 году).

- Закон о ЦБ РФ № 86-ФЗ (принятый в 2002 году).

- Закон о страховании вкладов № 177-ФЗ (принятый в 2003 году).

- Закон о национальной платежной системе № 161-ФЗ (принятый в 2011 году).

- Закон о потребкредите № 353-ФЗ (принятый в 2013 году).

Функции банковской системы РФ

Можно выделить основные функции:

- Трансформационная. Заключается в том, что банки могут изменять сроки и размеры денежных капиталов, а также регулировать финансовые риски путем привлечения денежных средств от одних субъектов и кредитования других. Выполнять эту функцию могут как коммерческие банки, так и Банк России.

- Создание денег и регулирование денежной массы. Центробанк может влиять на объем денег, доступных другим банкам для выполнения активных операций. Делается это путем уменьшения или увеличения процентной ставки. Таким образом получается эффективно управлять деньгами в зависимости от изменения спроса на них.

- Обеспечение стабильности банковской деятельности и денежного рынка. Финансовая деятельность всегда связана с большими рисками. Ведь банки существуют лишь за счет привлеченных денежных средств. Поэтому банкротство любой финансовой организации может повлиять на экономическую обстановку во всей стране.

- Стабилизационная функция банковской системы РФ. Сюда включено принятие законопроектов, которые регулируют работу банков, а также создание эффективного контроля и надзора за финансовыми организациями.

Принципы

В законодательстве страны закреплены принципы, по которым должна организовываться банковская сфера. К ним относятся:

- принцип двухуровневой структуры;

- принцип универсальности банков.

Первый принцип осуществляется путем четкого разделения функций Банка России и остальных финансовых организаций. Центробанк, находясь на самом верхнем уровне, выполняет функцию надзора и регулирования работы коммерческих банков, а также выполняет функцию расчетов в стране. Для выполнения этих обязанностей он может производить все необходимые банковские операции.

Центробанк не может выполнять банковские операции с юридическими лицами, которые не являются кредитными компаниями, и с физическими лицами, кроме военных и своих сотрудников. Это означает, что он на законодательном уровне не имеет права участвовать в банковском рынке, не может выдавать кредиты и не должен составлять конкуренцию коммерческим банкам.

Все остальные финансовые организации образуют второй уровень системы. Они выполняют роль посредников в расчетах, кредитах и инвестициях, и не могут разрабатывать и реализовывать денежно-кредитную политику. В своей работе они отталкиваются от принятых Банком России параметров: процентных ставок, темпов инфляции и других. Также они должны выполнять все необходимые нормы и требования Центробанка. Например, нормы уровня капитала или требование по созданию резерва.

Второй принцип означает, что все банки, действующие на территории РФ, обладают универсальными возможностями. Это говорит о том, что любой коммерческий банк может выполнять различного вида банковские операции, которые предусмотрены законом и лицензией. Законодательство не разделяет банки по видам выполняемых операций.

Универсальность помогает кредитным организациям снижать риски за счет расширения услуг. Благодаря этому принципу банк может комплексно обслуживать своих клиентов и разрабатывать новые услуги, учитывающие нужды определенных групп населения.

Можно сказать, что принцип универсальности удовлетворяет потребности экономики страны и создает благоприятные условия для развития банковской системы.

Роль банковской системы РФ в экономике

Экономика сейчас представляет собой сложную систему, каждый участок которой связан с другим и имеет важное значение. Не последнюю роль здесь играет банковская сфера. Она на этапе современного развития экономических отношений, обеспечивает нормальную работу всей экономики страны.

Сегодня банковская система должна:

- Собирать в себя свободные деньги.

- Производить эмиссию.

В современном мире банки играют огромную роль в экономике страны. При помощи этой сферы возможно становление и развитие экономической и политической мощи всего государства. Можно сказать, что банки сегодня – это экономический инструмент в руках правительства. Но, к сожалению, в прямом подчинении у государства находится лишь Банк России, остальные банки могут только прислушиваться к его рекомендациям.

Еще недавно банковская деятельность в нашей стране регулировалась политикой КПСС. Но после всех политических преобразований в России появилось много негосударственных банков, работа которых регулируется экономическими законами, Центробанком и несовершенным законодательством. Но это не останавливает развитие банковской системы, сейчас оно происходит большими темпами.

Несмотря на особенности банковской системы РФ, российские кредитные организации занимают прочное место во внутреннем рынке капиталов, а также открывают свои филиалы за границей. Конечно, расширение территориальных границ, на которых находятся наши банки, положительно влияет на экономику страны, но все же до появления полноценной банковской системы еще далеко.

Роль банковской сферы в рыночной экономике очень велика. И все изменения, происходящие в ней, приводят к экономическим переменам в стране. Именно поэтому должно уделяться большое значение правильной организации банковской системы.

Современное положение

В последние годы происходит активное развитие банковской системы РФ. Условия на услуги банков стали более прозрачными, кредитные организации стремятся быть открытыми перед клиентами. Постоянно внедряются передовые технологии: Интернет-банкинг, денежные переводы, различные карты и многое другое. Появляются новые предложения на выгодных условиях по кредитованию.

Несмотря на это, российская банковская система заметно отстает от других стран, и не соответствует тем задачам экономики, которые стоят перед страной. Огромное количество людей не пользуется банковскими услугами. По данным статистики счета в банках имеет около 25% россиян. В развитых странах, для сравнения, они есть у каждого взрослого человека. Не так много людей пользуется банковскими картами, тогда как в других странах на каждого жителя приходится по 1-2 карты. Также остро стоит вопрос внедрения банковских услуг в регионах.

К причинам проблем банковской системы РФ можно отнести следующее:

- Экономика России поддерживается за счет нефтедобывающей промышленности, поэтому правительство не уделяет должного внимания росту банковской сферы. На данный момент не создана модель системы, необходимой для страны, и нет условий для ее развития. Это негативно сказывается на организации банковской системы РФ.

- Система непривлекательна для инвесторов, а ее капитализация находится на низком уровне.

- Небольшой уровень монетизации экономики страны, что также тормозит развитие системы.

- Отсутствует защита коммерческих банков со стороны государства, а они являются центром всей банковской системы.

- Инфраструктура недостаточно развивается.

- Большое количество денежных средств проходит мимо банковской системы.

www.syl.ru

Банковская система РФ

Банковская система РФ: есть ли выход из затяжного кризиса?

Банковская система РФ представляет собой совокупность элементов, находящихся во взаимосвязи. Сюда относятся: ЦБ, банковское законодательство со всей присущей инфраструктурой, кредитно-расчетные учреждения, коммерческие банки. Впервые понятие «О банках и банковской деятельности» было определено Федеральным законом, принятым 2-го декабря 1990 года. Определение таково: банковская система России – это совокупность кредитных организаций, филиалов и представительств иностранных банков.

Уровни банковской системы России

Банковская система России состоит из двух уровней.

Первый уровень — это Центробанк РФ. Второй уровень представлен банками и кредитными компаниями, иностранными банками и их представительствами, филиалами. Банковская система устанавливает и обеспечивает правила совершения таких операций, как эмиссия (выпуск наличности), организация платежных оборотов, получение лицензии на банковскую деятельность. В юрисдикции банковской системы РФ – надзор за банками и прочими кредитными организациями, ведение учета и резервной политики, установка обязательных нормативов в их экономической деятельности. Второй уровень банковской системы вместе с входящими в него кредитными организациями осуществляет проведение операций по кредитам, депозитное и расчетно-кассовое обслуживание клиентов и иных субъектов, вступающих с банками в экономические отношения.

Базовые элементы банковской системы РФ: банковское законодательство, кр

utmagazine.ru

3_1. Банковская система и её структура

Банковская система— совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Cтруктура банковской системы

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.).

Из лекций:

Банковская система функционирует на базе законов и соответствующих подзаконных актов, образующих в совокупности правовую инфраструктуру, закрепляющую ее и регулирующую. Основным законом, регламентирующим деятельность кредитных организаций банковской системы России, является ФЗ от 02.12.1990 №395-1 в редакции от 29.12.06 г. Однако не всякая совокупность кредитных организаций составляет банковскую систему.

Система реально существует, если выполняются критерии:

В стране в достаточном количестве действуют банки и небанковские кредитные организации. При этом достаточная величина может быть определена только эмпирическим путем, причем применительно к условиям конкретных территорий, когда главным ориентиром выступает ориентир платежеспособности потребителей: предприятий, организаций, населения.

Действуют самые различные по формам собственности, по организационно-правовым формам, территориальному признаку, характеру деятельности виды КБ и небанковских кредитных организаций, охватывающие все сферы национальной экономики и внешние связи, занимающие все реально имеющиеся сегменты (ниши рынка финансов), осуществляющие такой спектр операций, который полностью покрывает спрос субъектов экономики на каждой данной территории (в каждом регионе)

Банки и другие кредитные организации в разнообразных формах регулярно взаимодействуют в рамках законных процедур с клиентами, ЦБ и другими органами государственной власти и управления, друг с другом и со вспомогательными органами. При этом необходимо отметить, что основными параметрами формирования и функционирования оптимальной и эффективной банковской системы выступают, подтвержденные мировой и отечественной практикой следующие принципы:

Принцип управляемости (развитие на основе прогнозирования)

Принцип эволюционности (постепенность и основательность развития)

Принцип адекватности

Единство принципов и способов работы

Принцип функциональной полноты (наличие всех необходимых элементов в системе в нужных пропорциях)

Принцип саморазвития

Свобода входа и выхода из банковской системы

Принцип адекватного правового сопровождения

В целом банковская система представляет собой включенную в экономическую систему страны единую и целостную взаимосвязанную, взаимодействующую совокупность кредитных организаций, каждая из которых выполняет свою особую функцию, проводит свой перечень операций, в результате весь перечень запросов удовлетворяется полностью.

Операции, которые могут и должны выполнять банки и только они:

Прием денег в депозиты (вклады) от юридических и физических лиц

Выдача юридическим и физическим лицам денежных кредитов

Инкассация денег, векселей

Купля – продажа иностранной валюты

Открытие и ведение банковских счетов физических и юридических лиц

Осуществление расчетов и платежей по поручению физических и юридических лиц с их счетов

Привлекать во вклады и размещать от своего имени драгоценные металлы

Выдавать банковские гарантии

Государственным законом (о банках и банковской деятельности от 1 и 5) закреплены следующие важнейшие положения:

Банк (любая кредитная организация) должен быть коммерческой организацией, т.е. целью его деятельности является получение прибыли.

Банк (любая кредитная организация) признается таковым и вправе действовать в том случае, если он зарегистрирован как юридическое лицо, у него имеется лицензия от ЦБ.

Банк и любая кредитная организация может и должны систематизировано проводить операции, предусмотренные законодательством и его персональными лицензиями. Абсолютное большинство банков имеет лицензии со стандартным перечнем разрешенных ему операций.

Всякий банк обязан систематически проводить для своих клиентов минимум следующие операции:

Открытие и ведение банковских счетов, привлечение во вклады (депозиты)

Размещение привлеченных и собственных средств от своего имени и на свой риск на условиях возвратности, срочности, платности

Банки и небанковские кредитные организации должны проводить банковские операции в соответствии с правилами, формами и стандартами, установленными ЦБ.

studfiles.net

Понятие и структура Банковской системы РФ

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

Банковской системе присущи: единообразные средства правового регулирования; самоуправляемость; наличие у каждого ее элемента определенной независимости от принуждения извне и от других элементов системы; взаимодействие между всеми элементами системы.

Как правило, все банковские системы являются двухуровневыми. Нижний уровень системы образуют банковские и небанковские кредитные организации, а второй — национальный или центральный банк.

Согласно ст. 2 Федерального закона «О банках и банковской деятельности» банковская система России включает в себя Банк России,кредитные организации, филиалы и представительства иностранных банков. Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, настоящим Федеральным законом, Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России.

Первый ур-нь -ЦБ

Далее: кредит. Орг-ции(Банки-филиалы и представительства; небанк кедит орг., иностр.банки-филиалы и представительства) и союзы, ассоциации,банковские группы

Кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные законодательством.

Кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций. Союзам и ассоциациям кредитных организаций запрещается осуществление банковских операций.

Кредитная организация может быть банковской и небанковской.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законодательством. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Таким образом, банковская система Российской Федерации является двухуровневой. На первом, верхнем, уровне находится Центральный банк, а на втором, нижнем, — кредитные организации. При этом главным звеном банковской системы является, как и в других государствах, Центральный банк.

Целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение эффективного и бесперебойного функционирования платежной системы.

Получение прибыли не является целью деятельности Банка России.

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации.

В соответствии с законодательством Центральный банк РФ ежегодно представляет в Государственную Думу свой годовой отчет, который включает в годовую финансовую отчетность.

Центральный банк представляет собой единую централизованную систему с вертикальной структурой управления. В систему Банка России входят:

- центральный аппарат;

- территориальные учреждения;

- расчетно-кассовые центры;

- вычислительные центры;

- полевые учреждения;

- учебные заведения и другие организации, в том числе подразделения безопасности, которые необходимы для осуществления деятельности Банка России.

Функциональная структура предполагает существование в банке обособленных подразделений (Департаменты, управления), реализующих функции Банка России в соответствии с делением его деятельности на отдельные направления.

Центральный банк по существу является посредником между государством и экономикой. Осуществляя свою деятельность на макроуровне, он отражает общенациональные интересы, проводит политику не в интересах того или иного региона, той или иной группы отраслей народного хозяйства, а в интересах государства в целом.

На втором уровне банковской системе ведущую роль играют коммерческие банки.

Между элементами банковской системы России можно выделить правоотношения двух типов: 1) между коммерческими банками; 2) между Центральным банком и коммерческими банками. При этом в первом случае правоотношения обеспечивают координацию между указанными элементами системы, а во втором случае перерастают в отношения власти и подчинения, которые обеспечивают целостность всей системы.

Отношения внутри банковской системы строятся либо на основе договоров, либо на основе нормативных актов различного уровня. Кредитные организации могут на договорных началах размещать друг у друга средства в форме вкладов, кредитов, осуществлять расчеты через открытые друг у друга корреспондентские счета, совершать другие взаимные операции. Взаимодействие ЦБ РФ и кредитных организаций заключается в открытии в момент создания корреспондентских счетов, предоставлении кредитов и т.п. Кроме того в целях обеспечения устойчивости кредитных организаций и всей банковской системы в целом Банк России устанавливает обязательные нормативы, которые надлежит соблюдать всем кредитным организациям: минимальный размер уставного капитала, предельный размер неденежной части уставного капитала, нормативы ликвидности, нормативы достаточности и другие нормативы.

Для установления дополнительных гарантий вкладчикам и клиентам закон предусматривает формирование резервной системы, то есть создание внутри банковской системы резервов, в формировании которых участвуют все звенья банковской системы и за счет которых могут выдаваться определенные гарантии клиентам и вкладчикам. В соответствии со ст. 25 Закона «О банках и банковской деятельности» кредитная организация обязана выполнять нормативы обязательных резервов, депонируемых в Банке России. Их размер устанавливается Советом директоров Банка России в процентном отношении к обязательствам кредитной организации, но не может превышать 20% обязательств кредитной организации.

infopedia.su

Структура банковской системы

Одной из важнейших экономических составляющих всех развитых государств, несомненно, является банковская финансовая система. Основная ее задача заключается в удовлетворении растущего спроса на обслуживание и инструменты банков.

Все государственные и негосударственные банки и кредиторские предприятия, входящие в экономическое устройство страны, в совокупности и составляют эту систему, основной функцией которой можно назвать некое посредничество в движении кредитов и денег между взявшими кредит и предоставившими его.

Иерархия в банковской системе

— Центробанк, осуществляющий финансовую политику и эмиссию;

— Центробанк, осуществляющий финансовую политику и эмиссию;

— негосударственные банки, выполняющие разнообразные действия и предоставляющие разнообразные услуги;

— всевозможные кредитные и расчетные компании.

Во главе банковской иерархии стоит Центробанк. Ниже располагаются коммерческие банки, которые бывают универсальными (потребительские, инвестиционные, ипотечные и т.д.), а также кредитно-расчетные организации, не относящиеся к банкам (страховые агентства, ПФ, ломбарды, инвестиционные фирмы и т.д.).

Такая система, состоящая из 2 уровней, стала широко популярной в странах с развитой экономикой. Центробанк чаще всего принадлежит государству, и даже если он принадлежит государству лишь частично, как в Японии или Бельгии, или формально независим от государства, как в Соединенных Штатах или Италии, то Центробанк все равно выполняет функции госоргана и обладает правом монополии на выпуск денежных знаков.

Функции Центробанка

Центральный банк хранит весь золотой и валютный запас страны, обслуживает бюджет страны и управляет долгами государства. Также он осуществляет регулирование валютных отношений и кредитно-финансовой области экономики.

Важная роль Центробанка увеличивает интерес государства к его надежности. Независимо от того, кому принадлежит капитал, центральный банк – это юридический институт. Гендиректор банка не должен быть членом правительства. Подобная суверенность центрального банка способствует лучшему выполнению порученных ему функций.

Перспективы и политику Центробанка определяют экономические цели, поставленные государством. Чаще всего правила, установленные для предприятий и населения для осуществления различных расчетов, реализуются и устанавливаются центральным банком страны. На сохранении в центральном банке находятся все незадействованные средства и ресурсы банков коммерческих, он предоставляет им ссуды и стоит вверху иерархии управления национальной денежной системой. Он устанавливает нормы и ограничения возможностей остальных банков и еще вводит официальную ставку по кредитам.

Функции коммерческих банков

Что касается коммерческих банков, то они выполняют функции посредников, через которых осуществляется основная часть всех банковских финансовых операций. Они кредитуют промышленные и торговые организации, рассчитывают их денежные операции, управляют вкладами. Привлекая свободные деньги частных физических и юридических лиц, они инвестируют их в различные предприятия и увеличивают этим производительную эффективность.

Что касается коммерческих банков, то они выполняют функции посредников, через которых осуществляется основная часть всех банковских финансовых операций. Они кредитуют промышленные и торговые организации, рассчитывают их денежные операции, управляют вкладами. Привлекая свободные деньги частных физических и юридических лиц, они инвестируют их в различные предприятия и увеличивают этим производительную эффективность.

Роль кредитно-денежных учереждений

Помимо банков, различные кредитно-денежные учреждения тоже являются частью банковской системы, но их значимость в ней гораздо ниже. Спектр предоставляемых ими услуг несколько меньше, чем у банков, и ограничен только конкретными специфическими функциями. Юридические основы и правила, установленные центральным банком, определяют функции этих учреждений. Большая часть государств мира законодательно позволяет зарубежным банкам действовать на своей территории. Французское законодательство, к примеру, вообще не ограничивает деятельность иностранных банков. Но большинство вводит определенные ограничивающие рамки на их деятельность, как, например, в Российской Федерации и Канаде, Соединенных Штатах Америки, Японии и большинстве стран Западной Европы. Под воздействием исторических условий развития, национальных обычаев, степени экономического развития страны методами управления финансового оборота и некоторыми иными факторами формируется особая, уникальная, банковская система, присущая только тому или иному государству.

Банковские системы в разных странах

Сравним, к примеру, граничащие друг с другом, североамериканские развитые страны – Канаду и Соединенные Штаты. Геополитическая близость этих государств не способствовала развитию схожих банковских систем, а, наоборот, сформировала противоположные друг другу структуры. В США насчитывается свыше 12000 банков, тогда как в Канаде их только 6, каждый из которых имеет огромное количество филиалов по всей стране. Однако важным количественным показателем является наличие большого числа финансовых учреждений с их филиалами и агентствами, а не число собственно банков.

В Российской Федерации банковская система складывается из 2 уровней, первый из которых – это Центральный Банк Российской Федерации, а второй – негосударственные банковские учреждения и разнообразные кредитно-валютные организации. Помимо этого, российская система имеет множество филиалов и отделений зарубежных банков, их группы. Банк РФ – это юридические лица, поэтому они не фиксируются в органах налоговой структуры. Банковские расходы рассчитываются из его доходности, также он занимается внешней экономикой страны и управляет ей. Все иные банки, в том числе коммерческие, составляют 2 уровень российской системы банков и занимаются кредитованием и расчетными операциями клиентов, а также акцентируются на конкретных услугах. Государство не ответственно за банковские обязательства, а банки РФ в свою очередь не отвечают по банковским обязательствам.

Схема банковского устройства в нынешнем мире постоянно меняется и совершенствуется, вдобавок становится сложнее. Это связано с развитием и изменением денежного и товарного рынков, созданием других способов и продуктов клиентского обслуживания и т.д.

utmagazine.ru