Что такое нетто активы банка – Нетто-баланс (активы) : Управление активами и пассивами банка. Практическое пособие – А.Е. Кулаков : Книги по праву, правоведение

Чистые активы (нетто-активы)

Чистые активы (нетто-активы) – это балансовый показатель отчетности, определяемый как разница между стоимостью имущества компании и суммой её обязательств.

Попросту говоря, чистые активы это оценочная сумма имущества, которая могла бы остаться в распоряжении компании после погашения всех её обязательств.

Для того, чтобы вычислить показатель чистых активов, надо из балансовой стоимости всех имеющихся ресурсов вычесть сумму обязательств, т.е. из валюты баланса вычесть обязательства.

Например, при условии, что

| Актив | Пассив | ||

|---|---|---|---|

| Внеоборотные активы | 500 | Капитал и резервы | 800 |

| Оборотные активы | 700 | Долгосрочные обязательства | 100 |

| Краткосрочные обязательства | 300 | ||

| БАЛАНС | 1200 | БАЛАНС | 1200 |

Чистые активы = 1200 – (100 + 300) = 800

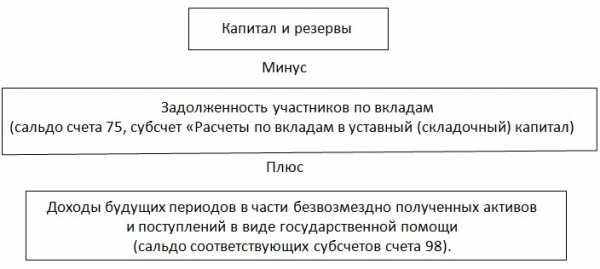

Почему нельзя сразу сказать, что показатель чистых активов равен сумме раздела «Капитал и резервы». Вообще-то можно. Но при условии, что баланс составлен в соответствии с МСФО (IAS/IFRS). МСФО, в отличие от РСБУ в этой части, исходят из понимания того, что:

— дебиторская задолженность учредителей по вкладам – это не актив, а контрпассив, корректирующий показатель уставного капитала и т.о. позволяющий видеть его реально внесенную сумму (см. «Баланс нетто» и «Неоплаченный капитал».

Безвозмездно полученные активы – это не статья доходов будущих периодов, числящаяся среди обязательств, а статья дополнительного капитала и место ей – в разделе капитала.

Поэтому, если ваш баланс составлен в полном соответствии с МСФО (IAS/IFRS), или по РСБУ, но в виде баланса-нетто и при этом у вас не числится безвозмездно полученных активов и/или поступлений по линии госпомощи, то размер ваших чистых активов равен итоговой сумме раздела «Капитал и резервы», – никаких вычислений проводить не нужно. Если же баланс составлен в соответствии с РСБУ и не приведен к виду баланса-нетто, а, кроме того, имеются безвозмездные поступления, которые вы отнесли на доходы будущих периодов, а не в дополнительный капитал – размер ваших чистых активов следует вычислить по формуле, утвержденной Приказом Минфина РФ от 28 августа 2014 г. № 84н «Об утверждении порядка определения стоимости чистых активов».

Отрицательная или даже нулевая величина чистых активов означает банкротство. Объем обязательств компании не должен превышать объем капитала.

buhlabaz.ru

АКТИВЫ НЕТТО БАНКА ЭТО — Чистые активы | Не ври

Точнее будет сказать, что чистые активы — это активы свободные от обязательств. Так оцениваются активы, когда взвешенные классификации превышают 50% от общего капитала. Обобщающим показателем в анализе рациональной структуры активов является отношение активов, приносящих доход, к общей сумме активов.

Чистые нетто активы предприятия представляют собой превышение стоимости активов предприятия над внешними его обязательствами, нашедшими отражение в балансовом отчете. Результатом такого подсчета станет определение чистых активов, реальной стоимости имущества. Размер чистых активов — это разница между балансовой стоимостью всех активов и суммой долговых обязательств общества. Отрицательная величина чистых активов означает, что по данным бухгалтерской отчётности размер долгов превышает стоимость всего имущества общества.

Предприятие должно уменьшить размер уставного капитала до размера чистых активов, если по итогам финансового года чистые активы меньше. Объекты бухгалтерского учёта, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчёту не принимаются. В мировой практике и российском законодательстве понятия «чистые активы» и «собственные средства» («собственный капитал») зачастую используются как аналогичные.

Ведь существует и постоянно, к сожалению, изменяется пакет требований ЦБ к банкам, включающие СК в нормативах и т.п. Логично, что у банка они будут равны собственным средствам, что официально и установлено соответствующим письмом… Чистые активы в журналах — это просто реальные активы (нетто-активы, называйте как хотите). Чистые активы — это активы, свободные от обязательств, что соответствует понятию собственных средств (капитала) применительно к кредитной организации.

Капитал и активы по методике «Интерфакса»

В данном письме Турбанов подписал только суммовое равенство, и не более того, так как собственный капитал — это пассив баланса, а чистые активы- это актив баланса. Редакция BANKIR.RU не несет ответственности за мнения и информацию, обнародованные в комментариях к материалам.

Ответственность за информацию и оценки, высказанные в рамках интервью, лежит на интервьюируемых. Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности.

Эти нормативы применяются в процессе управления активами. Но самое главное для построения рациональной структуры активов банка -выдержать соотношение между ликвидными и суммарными активами. Из табл. 4.5 видно, что структура активов банка с позиций ликвидности улучшилась. Возросла доля высоколиквидных активов на 3,4 пункта. Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования.

Методика оценки банков.

Однако, обеспечивая рациональную структуру активов, надо позаботиться, чтобы возможности ликвидности не мешали выполнению требований рискованности и доходности активов. На основе результатов изучения структуры активов банка можно анализировать различные виды рисков. Так, процентный риск может быть определен на основе структурирования активов в зависимости от доходности.

Именно при определении этого вида риска используются результаты изучения структуры активов. Имея удельные веса каждой группы активов в их общей сумме и присвоив каждой группе коэффициент риска, можно определить степень риска в целом по банку. Для оценки состояния качества активов кредитных организаций они подразделяются на 5 групп исходя из степени риска вложений и возможной потери части стоимости.

Из этого вытекает, что банк не диверсифицирует риски по всем активам, занимается в основном однотипными операциями по кредитованию. 1. Общий объем кредитов, рассчитанный как сумма остатков по ссудным счетам предприятий, физических лиц и банков. 5. Объем крупных кредитов, выданных банками.

1. Коэффициент эффективности использования активов. Рассчитывается как отношение средней задолженности по кредитам к средним остаткам по депозитным счетам. К ним относятся вложения в ценные бумаги (государственные и негосударственные), вложения в операции с иностранной валютой. Соответственно необходимо определить объемы этих активов и структурировать их по тем же критериям, что и кредитные вложения.

Соотношение нетто и брутто-активов свидетельствует о рискованности активов. В отчетном году рассматриваемый банк продолжал проводить политику по снижению кредитного риска по своим активам. Банк стремился предоставить кредиты прежде всего своим клиентам.

Если этот показатель превышает 40%, то из этого следуют снижение ликвидности и несвоевременный возврат средств. Взвешенный классификационный показатель используется в мировой практике для расчета ожидаемых убытков по выданным ссудам и издания резерва на возможные потери по кредитным операциям. Если рассчитанные на их основе резервы равны или превышают совокупный капитал банка, то данный банк относится к группе ненадежных.

Небольшое превышение 5% не противоречит рейтингу 1, если экономическое положение хорошее и руководство продемонстрировало свою способность эффективно справляться с проблемными активами. С учетом того, что взвешенные классификации не должны превышать 50% от общего капитала. Наряду с перечисленными оценками выделяются критические финансовые факторы качества активов. 6) Объем и характер сделок с инсайдерами.

Активы нетто являются одним из показателей определения рейтинга банков. Следовательно, банк ведет рискованную политику и нуждается в срочном переструктурировании активов. С этой целью все активы банка разбиваются на группы по степени ликвидности в зависимости от срока погашения. Кроме кредитных вложений в активе коммерческого банка присутствуют прочие статьи, представляющие собой активы, приносящие доход.

Похожие материалы:

- Флуконазол при беременности Капсулы Флуконазол 50 мг по 7 штук в упаковке. В дополнение может быть назначена мазь Флуконазол для местного действия. Наконец, узнала […]

- Образец заявления на аттестацию В том числе первая квалификационная категория установлена 707 педагогическим работникам, высшая квалификационная категория – 678 […]

- Тахифилаксия — это 24. КУМУЛЯЦИЯ, ПРИВЫКАНИЕ, ТАХИФИЛАКСИЯ: МЕХАНИЗМЫ РАЗВИТИЯ И КЛИНИЧЕСКОЕ ЗНАЧЕНИЕ. Тахифилаксия( быстрое привыкание).Например при […]

velnosty.ru

НЕТТО — это… Что такое АКТИВЫ-НЕТТО?

Чистые активы (нетто-активы) — разница между суммарными активами и суммарными обязательствами … Словарь терминов антикризисного управления

НЕТТО — (лат., итал. netto чистый) 1) вес Н. чистая масса товара без упаковки; 2) часть сложносоставных слов, обозначающая «чистый» (нетто активы, нетто доход, неттоцена и т.п.) … Юридическая энциклопедия

НЕТТО — (лат., ит. netto чистый) 1) вес Н. чистая масса товара без упаковки; часть сложносоставных слов, обозначающая чистый (нетто активы, нетто доход, нетто цена и т.п.) … Энциклопедический словарь экономики и права

АКТИВЫ ЧИСТЫЕ — НЕТТО АКТИВЫ(NET ASSETS). Чистые нетто активы предприятия представляют собой превышение стоимости активов предприятия над внешними его обязательствами, нашедшими отражение в балансовом отчете. Нетто активы являются одной из форм выражения… … Энциклопедия банковского дела и финансов

нетто-активы — чистые активы Словарь русских синонимов … Словарь синонимов

Нетто-Активы — стоимость капитала по рыночной цене, за вычетом долговых обязательств. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

НЕТТО-АКТИВЫ — стоимость капитала компании по рыночной цене с учетом нематериальных активов компании и ее долговых обязательств. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

НЕТТО-АКТИВЫ — рыночная стоимость капитала компании с учетом нематериальных активов компании и ее долговых обязательств … Юридическая энциклопедия

НЕТТО-АКТИВЫ, ЧИСТЫЕ — активы организации за вычетом ее текущих обязательств. Получающаяся цифра равна капиталу, которым располагает организация … Большой бухгалтерский словарь

НЕТТО-АКТИВЫ, ЧИСТЫЕ — активы организации за вычетом ее текущих обязательств. Получающаяся цифра равна капиталу, которым располагает организация … Большой экономический словарь

dic.academic.ru

Полная версия методики составления банковского рейтинга журнала «Эксперт»

В качестве исходных данных для составления таблиц банковского рейтинга мы использовали балансы банков по счетам второго порядка, а также оборотно-сальдовые ведомости этим счетам. Это стандартная информация, ежемесячно направляемая банками в ЦБ.

Активы-нетто («Совокупные активы» в таблицах и 2) являются, по нашему мнению, основным итоговым показателем финансовой деятельности банка, характеризует размер бизнеса банка, его масштабность. В расчете показателя чистых активов использованы данные валюты баланса, скорректированные на величину сальдированных остатков по счетам: межфилиальных расчетов, текущих расходов и доходов, доходов и расходов будущих периодов, материальные и нематериальные активы и основные средства с учетом амортизационных отчислений, расчеты по покупке/продаже иностранной валюты, расчеты по покупке/продаже ценных бумаг, целевое финансирование государственных программ.

При расчете значения собственного капитала (СК) мы опирались на собственную методику, отличную от методик Центрального банка и рейтинговых агентств. СК определялся нами по следующей формуле: уставный капитал плюс добавочный капитал плюс фонды плюс балансовая прибыль и текущие доходы плюс доходы будущих периодов минус собственные доли уставного капитала, выкупленные банком минус сумма неоплаченного уставного капитала минус расходы будущих периодов минус убыток и текущие расходы минус использование прибыли минус участие минус часть расчетов с дебиторами и кредиторами минус суммы, не взысканные по банковским гарантиям минус средства на трехсотой форме минус недосозданная часть резерва под просроченные активы. Главным отличием нашей формулы расчета СК по отношению к методике ЦБ является неучет субординированных кредитов. Их включение в состав капитала нам представляется по меньшей мере спорным.

Коэффициент деловой активности (Кда) определяется как отношение оборотов по всем балансовым счетам банка к итогу сальдового баланса. Этот коэффициент характеризует совокупный объем операций, совершаемых банком за исследуемый период (месяц, квартал). Кда позволяет определить стратегию развития банка. Наш опыт дистанционного мониторинга банков свидетельствует, что приемлемое значение данного показателя лежит в интервале от 10 до 20. Значение показателя больше 20 говорит о том, что банк проводит агрессивную политику на финансовом рынке, основная масса его операций носит спекулятивный характер. Свидетельством того, что банк реализует пассивную стратегию развития на финансовом рынке, является значение Кда меньше 10.

В профессиональную часть рейтинга мы включили целый ряд специальных показателей, характеризующих различные срезы бизнес-активности банков: достаточность капитала (отношение собственного капитала банка к нетто-активам), генеральный коэффициент рентабельности (отношение балансовой прибыли, полученной банком за исследуемый период, к капиталу первого уровня), коэффициент иммобилизации капитала (доля собственного капитала, направленная банком на приобретение материальных и нематер

expert.ru

Что такое банковские активы

Согласно классическому определению в бухгалтерском учёте, совокупные активы – это все имущество организации, а совокупные пассивы – это источники его формирования. Следовательно, активы банка – это все имеющееся у него имущество, образованное за счёт средств, отображённых в пассиве баланса.

Структура активов банка

Структурировать имущество банковского учреждения можно по-разному, в зависимости от того, какой классификационный признак брать за основу. К примеру, все банковские активы можно разделить по срокам их размещения на краткосрочные, среднесрочные и долгосрочные, однако, фактически это не даст никаких сведений об их составе. В связи с чем наибольшей популярностью пользуется классификация активов по их назначению.

- Кассовые активы – те денежные средства, которые постоянно находятся в кассах, банкоматах, на расчётных счетах, в обменных пунктах, и обеспечивают текущую деятельность банка.

- Работающие активы в балансе называются оборотными и приносят доход – это кредиты и депозиты в других банках, векселя и пр.

- Инвестиционные активы – они тоже приносят доход, но представляют собой вложения на более длительный срок, причём сами инвестиции могут быть как прямыми, так и портфельными; целью данных вложений может быть как доход, так и расширение сферы влияния банка;

- Внеоборотные активы – как видно из названия, они не совершают никакого оборота. Их цель – обеспечивать текущую деятельность банка всем необходимым, сюда относятся основные средства, НМА, капитальные вложения.

- Прочие активы – дебиторка, расходы будущих периодов.

Отдельно стоит отметить информационные активы банка – это вся персональная информация, реквизиты, личные данные, коммерческая тайна, общедоступные сведения и др. Эти активы по требованиям информационной безопасности в обязательном порядке должны классифицироваться по степени секретности информации.

Кроме того, в банковских учреждениях иногда присутствуют ненадлежащие активы. Их наличие нежелательно и часто граничит с незаконным, но тем не менее встречается. Фактически это «дутый» капитал – то есть средства самого банка к нему же и вернулись, только через третьих лиц. Такое бывает, когда заключаются бессмысленные сделки или сделки с заинтересованными лицами, отсутствует ведение реальной деятельности, происходит невозврат по ссуде и др.

Доходные активы

В отношении любого коммерческого банка с первого взгляда не просто определить все объекты, которые приносят ему реальный доход.

Очевидно, что доход приносят выданные кредиты, ценные бумаги и объекты, переданные в финансовую аренду (лизинг). Однако в активе баланса отображаются и такие объекты, которые на первый взгляд кажутся неработающими, но доход все же приносят. Яркий пример – валюта и драгоценные металлы. Казалось бы, банк не проводит с ними никаких операций, они просто находятся в его владении, процентного дохода тоже не приносят. Но за счёт изменения их рыночной цены, колебания курсовой стоимости, данные вложения все же приносят банку доход.

Ещё один пример неявной доходности – это кассовые активы. На первый взгляд, это просто деньги, необходимые банку для текущей деятельности – они просто лежат в кассе, банкомате или на счёте и дохода не приносят. Однако банк и с этих средств получает комиссионное вознаграждение (за расчётно-кассовое обслуживание, выдачу денег в банкомате клиентам других банков, за переводы денег и др.) Другое дело, что в борьбе за клиентов банки обычно понижают такие комиссии или делают их минимальными.

Продажа и анализ активов банка

Анализ в данном случае обычно проводится с позиции ликвидности. Степень ликвидности – это то, насколько быстро можно перевести вложение в денежный эквивалент, если возникнет такая возможность.

Сами деньги – это наиболее ликвидный актив. Чуть менее ликвидными считаются вложения в валюту и драгоценные металлы – здесь не возникнет проблем с обналичиванием средств, но все же это делается не мгновенно. Далее, по убыванию идут срочные вложения, например, депозиты в других КБ или выданные кредиты, которые обратятся в деньги только по истечению определённого срока. Наименее ликвидными считаются основные средства, долгосрочные инвестиции, просроченные и безнадёжные долги.

К примеру, банк может продать дом или офис под коммерческую недвижимость, но на полное оформление сделки уйдёт несколько недель, не говоря уж о том, что покупателя ещё нужно найти – а спроса может и вовсе не быть. Аналогичная история с долгосрочными инвестициями – допустим, долю участия в другой фирме можно продать, но нельзя сделать это в одночасье.

Да, на практике крайне редко случаются ситуации, когда банку настолько нужны деньги, что приходится распродавать свои инвестиции и основные средства. Однако соотношение ликвидности играет критичную роль при анализе баланса.

Кассовых активов, наиболее ликвидных, должно быть 15-20% от общего числа, работающих (оборотных) – 55-70%, инвестиционных 3-10%, внеоборотных – 10-15%, а все остальное должно приходиться на прочее имущество.

finansy.guru

❶ Как определить чистые активы 🚩 активы нетто банка это 🚩 Банки

Автор КакПросто!

Чистые активы — это действительная стоимость имущества, имеющегося в наличии у общества за вычетом его долгов, которая определяется ежегодно. Рассчитывать размер чистых активов должны практически все юридические лица, поскольку этот показатель должен обязательно отражаться в Отчете об изменении капитала годовой бухгалтерской отчетности, а его соотношение с уровнем уставного капитала может информировать о необходимости уменьшения уставного капитала, невозможности выплаты учредителям доходов и распределения прибыли или ликвидации организации.

Статьи по теме:

Инструкция

Расчет чистых активов сводится к установлению разницы между активами и пассивами. В состав активов, которые вы должны принять к расчету, включаются все внеоборотные активы, отраженные в балансе в первом разделе. К ним относятся: основные средства, нематериальные активы, прибыльные вложения в материальные ценности, незавершенное строительство, долгосрочные финансовые вложения, и прочие внеоборотные активы. В категорию активов, которые вам необходимо учесть, входят оборотные активы, отраженные в бухгалтерском балансе во втором разделе. То есть, запасы, дебиторская задолженность, денежные средства, НДС по приобретенным ценностям, краткосрочные финансовые вложения, а также прочие оборотные активы.Исключением в данном разделе является стоимость в сумме затрат на выкуп личных акций, приобретенных акционерным обществом у акционеров с целью их дальнейшего аннулирования или перепродажи, а также задолженность учредителей по взносам в уставный капитал.

В состав пассивов, которые вы должны принять к расчету, включаются: краткосрочные и долгосрочные обязательства по кредитам и займам, в том числе иные обязательства; кредиторская задолженность, а также задолженность учредителям по выплате доходов; резервы предстоящих расходов. Иными словами, учтите все отраженные в четвертом разделе бухгалтерского баланса долгосрочные обязательства, и отражаемые в пятом разделе бухгалтерского баланса краткосрочные обязательства.Таким образом, вы можете произвести расчет чистых активов предприятия путем вычитания из суммы, принимаемых к расчету активов общества, суммы принимаемых к расчету пассивов.

При этом произвести оценку средств, имущества, а также других активов и пассивов акционерного общества необходимо согласно требованиям нормативных правовых актов и положений по бухгалтерскому учету.Совет полезен?

Распечатать

Как определить чистые активы

www.kakprosto.ru

Активы банка

Что такое активы? Активами в широком смысле называются экономические выгоды, получаемые в будущем от операций по приобретению имущества, совершенных в прошлом, а также передача имущества в аренду третьим лицам. Иными словами активами является все, во что банк вкладывает свои средства.

На данный момент активно используется достаточно новое понятие портфель активов, что являет собой суммарные активы банка, сгруппированные по различным признакам однородности.

Экономические выгоды в будущем осуществляются благодаря способности активов приносить прибыль их владельцу от различных операций:

- Обмена;

- Использования в производстве;

- Погашения обязательств.

Поступление чистой наличности является формой выгоды от использования активов. Таким образом активом может быть любой ресурс, отличен от наличности, который отдельно или в соединении с другими ресурсами будет образовывать поток денежных средств в будущем.

Активами банка являются экономические ресурсы, которые находятся в распоряжении банка и их использование, вероятно, в будущем принесет прибыль.

Основная часть доходов банка поступает от активных операций – т.е. размещения ресурсов коммерческого банка для получения дохода и поддержания его ликвидности.

В структуре активов банка денежные средства обычно имеют небольшой удельный вес. Тогда как коммерческий банк всегда должен быть готов выплатить клиенту средства, находящиеся на счетах до востребования по первому его требованию. То есть банк должен иметь в наличии необходимую сумму денежных средств, для их немедленной выплаты. Целесообразным будет определить банку такую сумму средств, которая бы покрывала срочные выплаты, и проследить за тем, чтобы не создать лишнего резерва денежных средств в кассе, которые не будут приносить доход.

Под структурой активов понимают соотношения статей актива баланса к его валюте, различных по качеству.

Активы банка по своей структуре могут отличаться, причиной того является перечень факторов:

Ограничение или стимулирование определенной деятельности банков законодательной базой.

Тип коммерческого банка

Длительность деятельности банка

Финансовое положение банка и т.д.

Критерии классификации активов:

— по ликвидности

— по срокам размещения

— по назначению

— по степени риска

— по влиянию на уровень доходности

— по степени использования.

Активы банка, как и любые другие денежные вложения отличаются за уровнем ликвидности, то есть возможностью превращения в наличные и безналичные средства, нужные банку для выполнения обязательств перед вкладчиками и кредиторами, в зависимости от скорости операции.

Активность финансового и продовольственного рынка существенно влияет на состояние ликвидности активов. То есть ликвидность будет повышаться в случае повышения спроса на объекты банковских вкладов. Также ликвидность напрямую зависит от цены, которую выставляет банк: если цена на актив будет высокой, то его будет труднее продать и срок его конвертации в денежные средства будет больше, а значит ликвидность такого актива будет низкой.

Все активы коммерческого банка по степени ликвидности можно разделить на четыре группы:

- Активы с высокой ликвидностью – это деньги в кассе банка, в Банке России, и других банках, то есть активы которые быстро конвертируются в безналичные и наличные средства. (Наличные средства и банковские металлы, средства до востребования в других банках и Банке России, срочные депозиты)

- Ликвидные активы – находящиеся в распоряжении банка, и могут быть превращены в денежные средства. (Кредиты и платежи в пользу банка, со сроком выполнения до 30 дней и т.д.)

- Активы с долгосрочной ликвидностью. (Размещенные депозиты, кредиты, выданные банком со сроками погашения больше года)

- Низколиквидные активы. (Просроченная задолженность, ненадежные долги, долгосрочные инвестиции.) К примеру на оформление сделки по купле-продаже дома можно потратить пару недель, и в данном случае будет совсем неважен уровень спроса.

Для стабильного функционирования банка необходимо иметь от 12 до 15 % высоколиквидных активов в общей структуре активов.

Любой банк всегда стремится поддерживать высокий уровень ликвидности активов, так как ликвидность является одним из основных принципов формирования активов.

Несмотря на важность высоколиквидных активов, банк не упускает из виду и необходимость поддержания доли низколиквидных активов. Таким образом с помощью низколиквидных активов создаются резервы, используемые лишь в крайних критических случаях, это может быть золото, антиквариат, камни.

Классификация активов банка

За сроками размещения все активы можно поделить на:

- Долгосрочные (срок использования которых от 3-х лет)

- Среднесрочные (используются от 1 до 3 лет)

- Краткосрочные (наличные деньги или активы которые могут быть переведены в деньги в короткий срок, или быть использованными в течении 1 года)

По предназначению существует 5 видов активов:

- Кассовые активы, обеспечивающие ликвидность банку, необходимую для ежедневного выполнения банком своих обязательств и перечислении денежных средств на счета своих клиентов. Составляют 15-20% в общей структуре активов банка. К кассовым активам относятся – наличные деньги в обменных пунктах, кассах банка, банкоматах, на счету в центральном банку, в коммерческих банках, а также средства перечисленные в фонд обязательных резервов в центральном банке.

- Работающие активы – это активы, которые имеют небольшой срок оборота и приносят доход. Рабочие активы в балансе банка занимают 55-70%. Работающие активы в себя включают:

- Инвестиционными активами называются долгосрочные вложения банка, в виде прямых или портфельных инвестиций. Эти активы преследуют цель диверсификации рисков, расширение сферы влияния банка, а также обеспечение дохода в будущем. Доля таких активов составляет 3-10 %. К ним относятся:

– прямые инвестиции

– векселя со сроком погашения больше 1 года и т.д.

- Вне оборотные активы. Предназначение данных активов состоит в обеспечении выполнения банком своих функций. Активы занимают 10-15 % в структуре общих активов банка. Они состоят из:

- основных средств

- Нематериальных активов

- Капитальных вложений

- Материалов и МШП

- Другие активы. В их состав входят дебиторская задолженность, транзитные счета, расходы будущих периодов и т.д. Доля таких активов -0-10 %. Если удельный вес превышает указанные нормы, то деятельность банка имеет негативную тенденцию.

Степенью риска банковских активов называется вероятность происхождения события, которое в будущем приведет к потерям средств коммерческого банка. Обычно выражается в процентах.

Выделяют 4 группы активов:

- Свободные от риска

- Активы с минимальным риском

- Активы с повышенным риском

- Активы с максимальным риском

В практике наблюдают такую закономерность – чем выше доходность – тем выше риск имеет актив. То есть чем меньше риск – тем слабее способность актива к возврату.

Таким образом активы банка могут иметь разные степени риска. Банк должен сам определять вероятность потери средств от той или другой операции, в каждой отдельной ситуации.

Банки создают резервы на покрытие возможных потерь по всем группам активов. Создавая резервы, которые пропорциональны возможным потерям по займам дает возможность банку сохранить свою финансовую устойчивость, не выполняя обязательства заемщиков. Тогда при недостаточных резервах банк неправильно будет отражать свое положение, то есть завышая этим свой актив и собственный капитал, а при избыточных резервах занижая свой капитал и активы.

По степени влияния активов на доходность банка существуют рабочие и нерабочие активы. Соответственно рабочие активы приносят доход банку, а нерабочие – нет.

Рабочие активы состоят из: кассовых активов, средства вложенные в имущество, в ценные бумаги, в других банках, а также предоставленные кредиты и другие активы, которые приносят прибыль.

В свою очередь нерабочие активы это резервы, дебиторы, расходы и убытки, вложения в собственную материально-техническую базу и т.д. Банк не получает доход от данных видов

По степени использования активов их отражают как:

Параметры активов

Активы можно охарактеризовать по качеству различных параметров:

-ликвидность

-наличие риска

-получение дохода

-диверсифицированность (каким образом распределяются средства банка по направлениям его деятельности).

Уровень диверсифицированности определяется по таким показателям:

— составом банков

— структурой валют, с которыми работает банк

— структурой кредитного портфеля, портфеля ценных бумаг,

— размещение активов по основным течениям вложения средств.

utmagazine.ru