Что такое бухгалтерский учет простыми словами – Что такое дебет и кредит в бухгалтерском учете простыми словами: отличие, понятие, таблица

Что такое бухгалтерский учет: определение

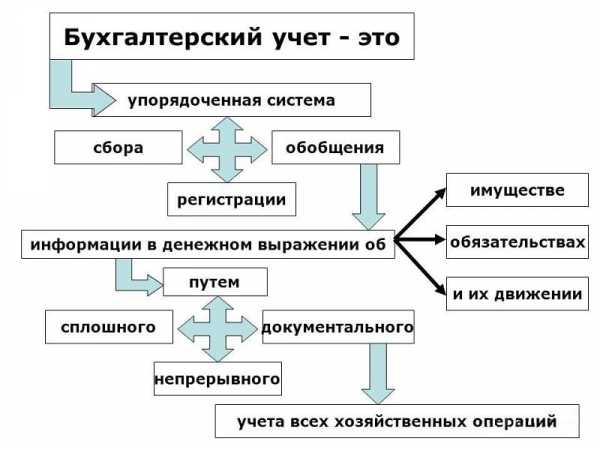

Бухгалтерский учет ‒ это система, подразумевающая сбор, обобщение и регистрирование в денежном эквиваленте данных об имуществе, обязательствах фирмы, а также их перемещениях при помощи регулярного ведения отчетности. Главной особенностью этой системы является требование к обязательному оформлению информации в письменной форме.

Согласно законодательству, вести учет на предприятии может главный бухгалтер, осуществляющий рабочую деятельность на основании трудового договора. В случае отсутствия должности «главный бухгалтер», его полномочия могут взять на себя либо генеральный директор фирмы, либо бухгалтер, не являющийся главным. Также аналогичные обязанности могут быть закреплены и за сторонней организацией. Этот вариант называется бухгалтерское сопровождение.

Услугу бухгалтерского сопровождения заказывают многие малые, крупные и средние предприятия. При этом ведение отчетности поручается организации, которая специализируется на подобных услугах. В некоторых случаях это позволяет руководству сэкономить денежные средства, которые могли бы быть потрачены на штатного главбуха.

Бухучет ‒ это разновидность хозяйственного учета. Помимо него, в эту категорию входят оперативный и статистический виды учета. Оперативный учет необходим для управления конкретными операциями, а также осуществления контроля над ними. Статистический учет являет собой систему регистрирования и обобщения экономических, а также социальных явлений на уровне региона или страны.

Необходимость ведения бухучета

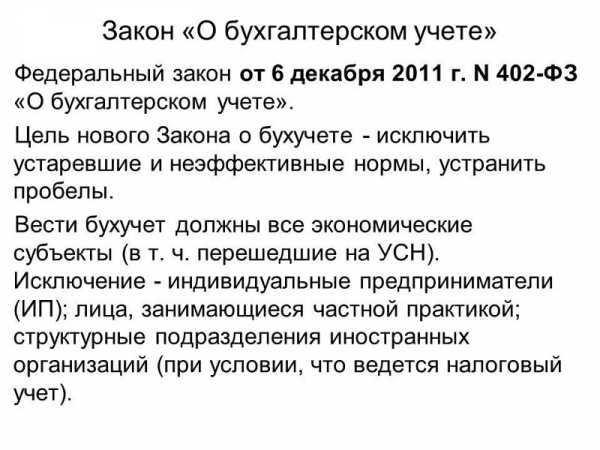

Основным потребителем информации, поступающей вследствие использования данной системы отчетности, является государство. Таким образом государственные органы осуществляют надзор над соответствием законодательным нормам. Обязанность ведения на предприятиях данной системы учета предусмотрена в ФЗ №402, действующем еще с 2011 года. Ежегодно в этот Федеральный Закон вносят все новые и новые поправки.

Организация может и отказаться от ведения бухгалтерской отчетности. Однако за этим могут последовать карательные меры в форме штрафов и прочих санкций со стороны надзорных органов. Необходимость ведения отчетности, в первую очередь, должны понимать сами собственники бизнеса. Благодаря этому они могут лучше понимать, как обстоят дела в фирме с финансами.

Цель и задачи бухучета

Целью бухучета является предоставление объективной и правильной информации о материальном положении и деятельности фирмы. Бухгалтерская отчетность требуется как членам предприятия ‒ дирекции и владельцам имущества, так и прочим лицам, к примеру, кредиторам. Что входит в задачи:

- контроль над соответствием операций, проводимых в фирме, законодательным нормативам;

- надзор над необходимостью осуществления некоторых финансовых операций;

- надзор над перемещением материальных ресурсов;

- надзор над обязательствами, которые взяло на себя предприятие;

- надзор над рациональным использованием денежных и трудовых ресурсов.

Элементы

Чтобы понимать, что представляет собой бухгалтерский учёт, необходимо знать его методологию. В методологию системы отчетности входит перечень конкретных приемов, а также способов. Они должны применяться последовательно и взаимосвязано для отражения объектов учета. Система приемов и способов включает в себя несколько элементов. В основные из них входят:

- Документация ‒ свидетельство, зафиксированное в письменном виде. В документации отражается перечень проведенных хозяйственных операций. Благодаря оформлению в письменной форме, данные бухучета приобретают юридическую силу.

- Двойная запись ‒ особый прием, позволяющий отражать операции при помощи системы счетов. При его использовании любое изменение в состоянии денежных ресурсов фирмы отображается по крайней мере на 2 счетах. Такой вид записи обеспечивает общий баланс средств организации.

- Оценка ‒ фиксация в денежном отражении материальной составляющей на предприятии.

- Отчетность ‒ это показатели, которые отражают текущее материальное положение фирмы, а также результаты ее рабочей деятельности.

- Калькуляция ‒ представляет собой метод определения себестоимости, а также способ группирования затрат.

Автоматизация отчетности

На современных предприятиях в большинстве случаев действует автоматизированная система учета. Ее использование представляет собой рациональный подход к осуществлению деятельности главного бухгалтера.

В большинстве случаев ведение отчетности осуществляется при помощи продуктов 1C:Бухгалтерия. В настоящий момент программа широко используется бухгалтерами, работающими на предприятиях различной направленности. Для работы с программой необходимо понимать, что такое бухгалтерский учет и знать его основные составляющие. Программа может использоваться как для ведения сложного, так и простого учета. 1С:Бухгалтерия является универсальной программой, которая не требует предварительного освоения.

Программа учитывает все актуальные изменения в законодательстве, благодаря чему в ней можно произвести качественное формирование отчетности и ведение учета. Продукт подходит для разнообразных задач: от управления кадрами до расчета зарплаты сотрудников. Программа позволяет формировать отчетность и для налоговых органов.

Принципы учета

Ведение учета требует большой аккуратности. Существует несколько принципов, которыми не должны пренебрегать бухгалтера. Их игнорирование может подвести к тому, что отчетность будет непонятной потребителям бухгалтерской информации или не совсем полной.

- Принцип автономности. В соответствии с ним предполагается, что предприятие действует как отдельное юрлицо. Имущество фирмы при этом считается обособленным, отличным от имущества ее сотрудников и владельцев. Элементы, которые не влияют на текущие операции, должны считаться лишними и удаляться из системы. В балансе необходимо отражать лишь те материальные ресурсы, которые входят в собственность конкретной фирмы. Данные бухучета составляют единую систему, которая отвечает всем хозяйственным операциям, проведенным в организации.

- Принцип существенности. Отчетность несет большую ценность. Поэтому при ведении учета бухгалтер должен подавать информацию по существу для того, чтобы она представляла интерес для потребителя.

- Принцип осмотрительности. Данный принцип направлен на проявление осторожности в ходе расчетов. Целью принципа осмотрительности является предотвращение ситуаций с непреднамеренным увеличением доходов, а также занижением расходов. Игнорирование данного принципа может привести к потере надежности учета. Кроме того, пренебрежение им может привести к тому, что отчетность утратит собственную нейтральность.

- Принцип объективности. Подразумевает, что каждая проведенная хозяйственная операция должна быть отображена в отчетности. Все операции должны документально подтверждаться на каждой стадии учета.

- Принцип действующего предприятия. Принцип рассчитан на то, что фирма в настоящий момент стабильно функционирует, а также способна удержать устойчивое состояние на рынке в ближайшем будущем. При этом существующие у предприятия денежные обязательства должны быть погашены в установленном порядке.

- Принцип двойной записи. Предполагается постоянное двойное фиксирование осуществляемых на предприятии операций.

- Принцип периодичности.

- Принцип конфиденциальности. Отчетность является коммерческой тайной. Пренебрежение принципом может повлечь за собой административную ответственность, в редких случаях ‒ уголовную.

- Принцип начислений. Является одним из основополагающих принципов. Отвечает за то, чтобы все операции были зафиксированы постепенно, по мере их осуществления. Можно привести простой пример. Фирма отгрузила покупателю товар. Главный бухгалтер должен отразить данную операцию в бухучете именно на этапе отгрузки товара, а не в момент поступления прибыли.

- Принцип измерения в денежном эквиваленте. Подразумевает количественное исчисление результатов деятельности предприятия, при этом эквивалентом измерения выступает официальная валюта государства.

- Принцип понятности. Отчетность должна быть понятной всем пользователям информации. Для этого был введен общий порядок фиксирования хозяйственных операций.

Для чего необходим аудит

Аудит представляет собой независимую проверку финансовой отчетности юридических лиц и является одним из контролирующих инструментов. Аудит необходим для выявления несоответствий в ведении отчетности. Данные бухучета необходимы для принятия стратегических решений разнообразными категориями пользователей. Во многих случаях требуется получение особого аудиторского заключения. Кроме того, существует и ограниченный, установленный на государственном уровне перечень предприятий, для которых аудиторские проверки являются необходимыми.

Существуют специальные аудиторские фирмы, которые осуществляют проверки и выдают по их итогам заключения. Аудиторская фирма обязательно должна осуществлять деятельность на основании лицензии.

znatokdeneg.ru

что это такое простыми словами

Правила составления бухгалтерской отчетности довольно сложны для рядовых граждан. Однако многие простые обыватели часто используют в своей речи такие понятия, как кредит и дебет. Следует отметить, что не всякий труженик разбирается в значении этих терминов. Давайте рассмотрим, что такое дебет и кредит в бухгалтерии для чайников, а также поговорим о правилах использования этих терминов.

Слова «дебет» и «кредит» пришли к нам из латинского языка

Слова «дебет» и «кредит» пришли к нам из латинского языкаОбщее значение терминов

Понятия кредита и дебета считаются основой бухгалтерского дела. По мнению историков, данные термины используются в обороте более пятисот лет. Отцом основателем бухгалтерского дела считается математик из Италии Лука Пачоли. В своем труде о «счетах и записях», он привел следующие определения:

- Кредит – моя задолженность третьим лицам.

- Дебет – задолженность третьих лиц передо мной.

Каждый субъект предпринимательства, получающий выручку от хозяйственной деятельности, должен вести бухгалтерский учет. Главной задачей бухгалтера является определение размера чистой прибыли компании, полученной за определенный временной промежуток. Для того чтобы найти это значение необходимо сложить все расходы предприятия, после чего вычесть полученный результат из общей суммы дохода организации.

Давайте изучим вопрос, кредит и дебет, что это такое? При формировании финансовых документов применяются две разновидности счетов: активные и пассивные счета. В активных счетах дебет отражает сумму прихода, а кредит общий размер текущих производственных издержек. На пассивных счетах эти показатели имеют противоположное значение. Отбросив в сторону сложные бухгалтерские понятия, дебет можно охарактеризовать как размер прибыли компании, полученной путем оказания услуг и продажи товарной продукции. Кредит отражает величину статьи расходов на приобретение расходных материалов, сырья, выплаты персоналу и прочие производственные издержки.

Важно отметить, что в настоящее время нет предприятий, не ведущих бухгалтерский учет, правила, установленные текущим законодательством, обязуют каждого предпринимателя вести финансовую отчетность.

Главные отличия понятий

Рассматриваемые понятия отражают размер финансовых ресурсов и активов компании в денежном эквиваленте. Данные термины являются своеобразной базой для создания финансовой отчетности. Термин «кредит» применяется для отображения процесса уменьшения активов, которые записаны на балансе предприятия. К таким активам можно отнести: денежные ресурсы, недвижимость, транспорт, товарную продукцию и прочие ценности организации. Термин «дебет» применяется при увеличении активов. В данном случае, помимо вышеперечисленных материальных ценностей учитываются доход и прибыль компании. Именно этот фактор является ключевым различием рассматриваемых терминов.

Слово «дебет» означает долг, а «кредит» — верить

Слово «дебет» означает долг, а «кредит» — веритьСогласно правилам бухгалтерского учета, кредит отражается в правой колонке баланса, а дебет в левой. Здесь следует отметить, что в зависимости от формы счета значение терминов может различаться. На активных счетах дебет используется для обозначения процесса, характеризующегося приростом активов. В случае с пассивными счетами этот показатель отражает снижение размера задолженности перед третьими лицами. Из этого можно сделать вывод, что дебет является общей совокупностью активов, которые имеются на балансе организации, а кредит – ресурсы, использующиеся для получения активов. Также данный показатель используется для отображения величины статьи расходов и финансовых обязательств перед третьими лицами.

Что такое дебет

Бухгалтерский учет состоит из двух колонок. Дебет отображается в левой колонке и демонстрирует рост стоимости активов на активном счете. Говоря простыми словами, этот показатель используется для передачи информации о величине финансовых обязательств третьих лиц перед конкретной организацией. К этому понятию можно отнести наличные средства, поступающие в кассу предприятия и финансовые ресурсы, хранящиеся на банковском счете компании.

Типы счетов

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением. Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации. Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью. К этой категории относятся затраты на производство, приобретение расходных материалов и сырья. К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)Структура

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

- Внеоборотные фонды – здесь приводится информация об активах компании, что входят в состав основных средств предприятия. Важно обратить внимание, что данный раздел включает только те активы, что имеют нематериальную основу. К этому же разделу относятся различные операции, связанные с использованием внеоборотных средств.

- Производственные резервы – в этом разделе приводятся сведения об инструментах, которые используются в ходе производственной деятельности. Фактической стоимостью резервов является совокупность затрат на их приобретение, транспортировку и хранение в складских помещениях.

- Производственные издержки – статья затрат, связанная с основной деятельностью компании. Здесь важно отметить, что расходы, связанные с продажей товарной продукцией нельзя отнести к данной статье. Все затраты предприятия можно разделить на две категории: прямые и косвенные расходы. К первой категории относятся: заработная плата работников компании, стоимость сырья и расходных материалов, оплата коммунальных услуг и прочие траты, тесно взаимосвязанные с производственным процессом. К категории косвенных расходов относятся производственные издержки, направленные на улучшение работоспособности компании.

- Произведенные товары – в этом разделе содержится информация об обороте изготовленной продукции.

- Финансовые ресурсы – сведения о денежных средствах, принадлежащих организации, которые могут храниться в кассе компании или на расчетном счете. К этой же статье относятся платежные поручения, акции, облигации и другие ценные бумаги.

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Дебетовая карта

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности. Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу. Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя.

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

Кредит – уменьшение актива и увеличение пассива

Кредит – уменьшение актива и увеличение пассиваЧто такое кредит

Разбирая вопрос, дебет и кредит что это такое простыми словами, следует уделить особое внимание последнему показателю. Данный показатель демонстрирует величину пассивов предприятия и отображается в правой стороне бухгалтерской отчетности.

Виды счетов

Значение термина «кредит» зависит от разновидности счета компании. В бухгалтерском деле используется две системы счетов: активный и пассивный счет. В случае с активным счетом, кредит используется для отображения прихода или снижения цены имущественных средств, занесенных на баланс фирмы. Так как в этой части таблицы фиксируются все затраты компании, имеющие связь с имущественными ценностями, то стоимость активов постепенно снижается.

В случае с пассивным счетом, кредит отображает увеличение стоимости основных средств предприятия. Этот факт объясняется тем, что в таблице отображается размер денежных средств, полученных в качестве займа у третьих лиц.

Структура

Единственным сходством дебета и кредита является структура данных показателей. Кредит основывается на таких составляющих, как:

- внеоборотные средства;

- производственные ресурсы;

- производственные издержки;

- готовая товарная продукция;

- финансовые ресурсы;

- капитал и расчеты;

- результаты финансовой деятельности.

Кредитовая карта

Особенностью этого вида карт является отсутствие привязки к лицевому счету её держателя. Наличие данной карты позволяет человеку использовать «пластик» для приобретения различных вещей, оплачивая саму покупку позже. Каждая из кредитовых карт имеет определенный лимит, по достижению которого она блокируется. Все приобретенные товары записываются на счет самой карты.

Каждому человеку, использующему данный вид карт, предоставляется выбор – погашение задолженности в тот период, когда банк предоставляет льготы (беспроцентное погашение) или распределение выплат на несколько частей. В случае выбора последнего метода, к сумме задолженности прибавляется определенный процент. Это означает, что быстрое погашение займа позволяет снизить величину комиссионных выплат. Важно отметить, что существуют кредитные организации, которые не предоставляют льготного периода.

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтенийБухгалтерский учет (двойная запись)

Финансовая деятельность фирмы должна отражаться в документах первичного учета. К данной категории относится бухгалтерская отчетность, которая имеет табличный вид. Данная таблица разделена на две части: в правой части фиксируется кредит, а в левой – дебет. Таблица бухгалтерского учета состоит из девяноста девяти строк, где указываются активные и пассивные счета.

По словам специалистов, вид счета оказывает непосредственное влияние на смысловую нагрузку дебета и кредита. Эти показатели используются для отображения порядка оборота финансовых ресурсов и имущественных ценностей фирмы.

Что значит «сальдо»

Основным предназначением бухгалтерского учета является выявление остатка между статьей расходов и выручкой компании. Составление подобных расчетов позволяет получить информацию о величине чистой прибыли, полученной от основной деятельности организации. Для получения этой информации необходимо узнать разницу между дебетом и кредитом. Для обозначения этого показателя используется термин «сальдо».

Дебетовое сальдо – параметр отображающий, что величина доходов превышает текущие расходы компании. В той ситуации, когда производственные издержки больше выручки компании, используется термин «кредитовое сальдо». Рассматриваемые термины применяются для анализа успешности финансовых операций конкретной фирмы за конкретный временной отрезок. Если размер дебета значительно выше объема кредита на активных счетах, можно сделать вывод, что компания обладает высокой финансовой устойчивостью.

Дебет и кредит — это своего рода координаты грамотного бухгалтерского учета

Дебет и кредит — это своего рода координаты грамотного бухгалтерского учетаВыводы (+ видео)

В данной статье мы рассмотрели вопрос о том, что такое дебет, кредит, сальдо и значения этих терминов. Умение различать эти значения позволит значительно снизить риск возникновения различных сложностей, связанных с финансовыми операциями. Подобные знания могут пригодиться рядовым гражданам для того, чтобы защитить себя от непредвиденных расходов при использовании банковской карты.

Интересное по теме:

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Что такое дебет и кредит в бухгалтерии для чайников

Бухгалтерский учет многим кажется вещью трудной для понимания, запутанной и даже таинственной! Но нет ничего невозможно и разобраться можно даже в таком сложном предмете. Попробуем понять два основных термина, на которых, в принципе, держится вся система бухгалтерского учета.

Происхождение терминов

Сами слова «дебет» и «кредит» пришли к нам из латинского языка. Слово «дебет» означает долг, а «кредит» — верить. А с точки зрения бухгалтерии дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала), а кредит наоборот – уменьшение актива и увеличение пассива. Именно так, это не просто приход и расход предприятия. При этом стоит знать, что в отличие от банковской сферы, где заемные средства называют креди́том, бухгалтерский термин «кре́дит» произносится с ударением на первом слоге!

Впервые систему двойной записи в бухгалтерии предложил использовать математик Луки Пачоли в далеком 1494 году. На самом деле, он не изобрел чего-то нового – просто систематизировал принятую тогда у торговцев систему ведения учета. В двух словах двойная запись означает, что одно операционное действие отражается сразу в двух счетах ведения учета, как раз с использованием дебета и кредита.

Сразу уточним – все активы и обязательства компания учитывает на бухгалтерских счетах, регламентированных Планом счетов, утвержденным еще в 2001 году. В этом Плане каждый актив и пассив поименован, и имеет свой номер. Материалы учитываются на счете №10, расчеты с покупателями – на счете №62. Бухгалтеры говорят «10-й счет» и «62-й счет». Все хозяйственные операции компании, связанные с ее деятельностью, отражаются на этих счетах с помощью проводок. А что такое проводка? Это как раз та самая двойная запись с использованием дебета и кредита данных счетов!

Дебет и кредит для чайников на примере

Попробуем разобраться с этими понятиями. Возьмем отдельную хозяйственную операцию, на примере которой наглядно будет видно, как производится двойная запись и как при этом используется дебет и кредит.

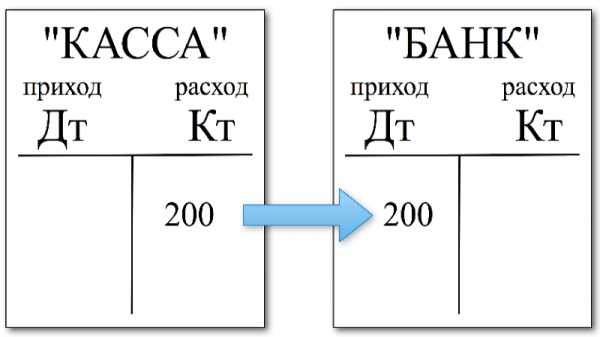

Например, организация оплатила поставщику партию товара. Очевидно, что ее дебеторская задолженность, то есть та сумма, которую ей должны третьи лица или организации, увеличилась – перечисленная с расчетного счета часть денежных средств была отнесена бухгалтером на дебет 60-го счета, «Расчеты с поставщиками и подрядчиками». В то же время, компания лишилась части своих активов, ведь с расчетного счета ушла определенная сумма, и уменьшился актив на счете 51 – «Расчетный счет».

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений. Издревле сложилось, что при записи хозяйственной операции проводка всегда выглядит так: сначала идет дебет, затем кредит. Сейчас бухгалтера активно пользуются компьютерными программами, но даже там при открытии хозяйственной операции можно легко наблюдать эту структуру проводки – в таблице мы увидим слева дебет, а справа – кредит.

Итак, наша проводка будет выглядеть так: Дебет 60 Кредит 51, «Оплата поставщику за товар».

Далее компания получила оплаченный товар от поставщика. Что произошло? В первую очередь, увеличился актив организации под названием «Товары», счет 41, ведь количество товара на складе выросло. И в то же время уменьшилась дебеторская задолженность поставщика перед компанией – опять же фигурирует счет 60, но уже по кредиту.

Дебет 41 Кредит 60, «Поставщик поставил оплаченные ранее товары».

Вот так работает система двойной записи, и можно наглядно увидеть, каким образом происходит учет на дебете и кредите счетов.

Мезенцева Василиса

copdoc.ru

Бухучет — это… Что такое Бухучет?

Бухгалтерия — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Другими словами, данный вид учёта должен непрерывно во времени охватывать все объекты бухгалтерского учёта.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учёта являются:

- формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчётности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Метод бухгалтерского учёта

Задачи бухгалтерского учёта (отражение в учёте хозяйственной деятельности) решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

Субъекты бухучёта

Бухгалтерский учёт может вестись:

- бухгалтерией, входящей в состав предприятия;

- бухгалтером;

- руководителем организации;

- сторонней организацией.

Бухгалтерский учёт в банках

Правовое регулирование бухгалтерского учёта

Законодательство Российской Федерации о бухгалтерском учёте состоит из Федерального закона «О бухгалтерском учёте» от 21 ноября 1996 года № 129-ФЗ (с последующими редакциями), устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации.

В настоящее время, в соответствии с постановлениями Правительства РФ происходит приближение национальных правил бухгалтерского учета к международным стандартам финансовой отчетности (IFRS).

Профессия бухгалтера

Для того, что бы овладеть профессией бухгалтера необходимо знать теорию бухгалтерского учёта — теоретические, методологические и практические основы его организации.

Большее значение имеет понимание функций бухгалтерского учёта — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется так же овладение методами бухгалтерского учёта.

Примечания

- ↑ Настоящий баланс. 2-е издание. — Х.: Фактор, 2007. — 1072 с.

См. также

- Субконто

- Международные стандарты финансовой отчётности

Ссылки

Wikimedia Foundation. 2010.

dic.academic.ru

Ответы@Mail.Ru: Что такое бухучет?

БухучетВедение бухучета. Общепринятая мировая практика в бухучете — поручить ведение бухгалтерии (предоставив все первичные документы) специализированной фирме, которая своевременно и правильно составит, и сдаст отчетность, корректно исчислит налоги (минимизировав их объем) , ответит на все возникающие вопросы, и сделает все это у себя в офисе.

Смысл: Такая процедура ведет к ощутимой экономии средств, расходуемых на зарплату, отдельные кабинеты, технику и времени. Ваши расходы остаются фиксированными на весь период обслуживания, что позволяет правильно планировать свой бюджет.

Доверие: Здесь также большую роль играет фактор доверия — доверие аудиторской фирме, которая дорожит своей репутацией (и чье существование полностью зависит от этого) и не допускает каких-либо утечек информации, дается легче, чем доверие малознакомому человеку <с улицы>.

Преемственность: Представим стандартную ситуацию: дешевый и хороший бухгалтер потребовал увеличения зарплаты (а вы не согласились) , или его переманили. Вы берете на работу нового бухгалтера, начинается передача дел — при которой (по-нашему опыту — неизбежно) теряются данные или документы случайно, а может и сознательно. Но Вы об этом узнаете из уст налоговых инспекторов. У нас ничего потеряться не может, так как даже после возврата всех первичных документов Вам (и их последующей утрате) , Вы и через год сможете получить всю необходимую информацию из нашей архивной базы данных.

Коллегиальность: В процессе работы возникает какое-либо затруднение, главный бухгалтер (единолично, а с кем ему советоваться? ) принимает решение. Согласитесь, что вероятность правильного решения возрастает вместе с количеством рассматривающих его опытных профессионалов (аудиторов) .

Контроль: Пользуясь нашими услугами, Вы обеспечиваете многоуровневый контроль всего процесса бухучета, начиная с работы исполнителя, контролирующего специалиста, руководителя подразделения и куратора из числа ведущих специалистов нашей Компании. В стандартной ситуации Вы имеете максимум две ступени контроля (и всего две головы) .

Дополнительная выгода: Покупая услуги по бухучету, Вы неизбежно приобретаете (не неся никаких дополнительных расходов) и определенный объем консультирования, т. к. в ходе этого процесса, эти два вида услуг неразрывно связаны.

Во всем мире руководители давно оценили удобство предоставления ведения бухучета сторонним организациям. Почему ведение бухучета сторонней организацией действительно выгодно? Дело в том, что если у Вас небольшая или молодая компания, то Вам может оказаться сложно найти грамотного, надежного бухгалтера (или, может, даже двух) .

Нередко подобные компании пользуются услугами недавних выпускников ВУЗов, которые обладают малым практическим опытом. А профессионалы бухгалтерского учета стремятся в зарекомендовавшие себя фирмы, предлагающие им такие оклады, которые Вам может оказаться тяжело выплачивать. Работа временного бухгалтера обычно малоэффективна.

otvet.mail.ru

Синтетический учет – это… Определение, примеры

Синтетическими являются счета, на которых деньги, источники их возникновения, а также хозяйственные процессы отображаются в обобщенном виде. Примеры синтетических счетов: «Материалы», «Основные средства», «Уставный капитал» и т. д. Учет на этих счетах и был назван синтетическим. Вести его можно исключительно в денежном виде.

Синтетический и аналитические счета – две части одного целого

Чтобы оперативно управлять хозяйственной деятельностью предприятия, контролировать сохранность его собственности, нужно иметь не обобщенные, а вполне конкретные данные. К примеру, необходимо знать не только лишь сумму основных средств, но и информацию по конкретных их видах. Нужно иметь информацию не только о сумме общей задолженности по зарплате рабочим и служащим, но и владеть сведениями о долге перед каждым сотрудником.

Детальную, подробную информацию дают аналитические счета. Учет, который ведется по данному типу счетов, называется аналитическим. Эти счета можно вести как в денежном, так и в натуральном выражении.

Между двумя типами счетов есть крепкая связь. Можно даже сказать, что аналитический и синтетический счет – это «2 стороны медали». Это «два кита», на которых стоит весь бухгалтерский учет.

Остатки и обороты по синтетическом счету обязаны быть равными сумме сальдо и оборотов по аналитическим счетам, которые были открыты к данному синтетическому.

Операция, отраженная по Д-ту или по К-ту синтетического счета, «расшифровывается» по дебетам и кредитам соответствующих аналитических счетов.

Пример учета

Пример учета

Пример учетаПриведем пример учета по счету «Расчеты с поставщиками». Пусть предприятие получило товары от своих поставщиков на общую сумму 12 тысяч долларов. Из этой суммы 7000 приходится на обувную фабрику, а 5000 – на завод электрических приборов. Фирма оплатила за товары поставщикам не всю сумму, а только 10 000. В частности, 6000 были переведены обувной фабрике, а 4000 – заводу электроприборов.

На начало периода остаток по счету – 4600 долл., по фабрике обуви – 2000, по заводу электрических приборов – 2600.

Соответствующие суммы нужно записать в корреспонденции со счетами 41 «Товары» и 51 «Расчетные счета»:

| Дебет 41 | Кредит 60 | 12 000 |

| Д-т 60 | К-т 51 | 10 000 |

Записи по счету «Расчеты с поставщиками» выглядят так:

| Дебет | Кредит |

| Начальное сальдо 4600 | |

| 10 000 | 12 000 |

| Сумма оборота 10 000 | Сумма оборота 12 000 |

| Конечное сальдо 6600 |

В этом случае счет «Расчеты с поставщиками и подрядчиками» расшифровывается с помощью двух аналитических: «Расчеты с фабрикой обуви» и «Расчеты с заводом электрических приборов».

Записи по первому счету выглядят так:

| Д-т | К-т |

| Начальное сальдо 2000 | |

| 6000 | 7000 |

| Сумма оборота 6000 | Величина оборота 7000 |

| Конечное сальдо 3000 |

Записи по второму аналитическому счету:

| Д-т | К-т |

| Начальное сальдо 2600 | |

| 4000 | 5000 |

| Величина оборота 4000 | Сумма оборота 5000 |

| Конечное сальдо 3600 |

Внимательно изучив данные трех последних таблиц, можно сделать такие выводы:

- начальное сальдо на синтетическом счете равняется сумме сальдо на 2 аналитических счетах, которые к нему открыты;

- оборот по дебету синтетического счета равен сумме оборотов по дебетам двух аналитических счетов;

- то же самое можно сказать и относительно кредита всех трех счетов;

- конечное сальдо по синтетическому счету складывается из сальдо по двум аналитическим счетам.

Простые и сложные, субсчета

Далеко не ко всем синтетическим счетам открывают аналитические. Если счет не требует аналитического учета, он называется простым. Примеры: «Расчетный счет», «Касса». Соответственно, сложные счета не могут вестись без аналитического учета.

Далеко не ко всем синтетическим счетам открывают аналитические. Если счет не требует аналитического учета, он называется простым. Примеры: «Расчетный счет», «Касса». Соответственно, сложные счета не могут вестись без аналитического учета.

Существуют сложные счета, прямо связанные с аналитическими. Пример: к счету «Расчеты с подотчетными лицами» бухгалтер предприятия открывает аналитические счета по всем подотчетным лицам.

Определенные синтетические счета делятся на несколько групп аналитических.

Такие аналитические счета принято называть субсчетами. Это «связующее звено» между синтетическим и аналитическими счетами следующих уровней.

К примеру, синтетический счет «Материалы» в хлебопекарне имеет разные субсчета: «Полуфабрикаты», «Сырье», «Топливо» и др. Далее, по всем субсчетам можно открыть несколько аналитических. Так, субсчет «Сырье» делится на аналитические счета «Сахар», «Мука», «Дрожжи» и т. д. Субсчет «Топливо» – на аналитические счета «Мазут», «Бензин», «Уголь».

Счет «Материалы» относится к счетам 1-го порядка. Его субсчета – топливо, полуфабрикаты, сырье – относятся к счетам 2-го порядка. Дальнейшая градация – счета 3-го порядка. Пример: «Сырье на складе», «Сырье оплаченное», «Сырье в переработке». К «Сырью на складе» также можно открыть дополнительные счета: «Мука», «Сахар», «Дрожжи». Это счета 4-го порядка. Счет «Мука» также можно детализировать: «Мука 1 сорта», «Мука 2 сорта». Это уже 5-й порядок счетов.

Количество разных групп может быть и больше. Это зависит от сложности деятельности фирмы и задач, которые ставятся перед бухгалтерским учетом.

Как обобщаются данные текущего учета

Информация об остатках и об оборотах на синтетических и аналитических счетах используется для составления дальнейшей отчетности с целью контроля и анализа деятельности предприятия. Разумеется, эти данные должны быть достоверными и правильными.

Информация об остатках и об оборотах на синтетических и аналитических счетах используется для составления дальнейшей отчетности с целью контроля и анализа деятельности предприятия. Разумеется, эти данные должны быть достоверными и правильными.

Однако за отчетный период в документации могут допускаться разные ошибки: одна и та же сумма учтена дважды, записана неправильно и т. д. Чтобы проверить, правильно ли ведется бухгалтерский учет, бухгалтерам нужна обобщенная информация. Как правило, информация обобщается помесячно. С этой целью составляют оборотные ведомости по 2 типам рассматриваемых в этой статье счетов.

Для начала выясним, как правильно составить оборотную ведомость по синтетическому счету. Это таблица, состоящая из 4 столбцов. В первый столбец записываются названия синтетических счетов, какие ведут на данной фирме. Второй столбец – это остатки на начало периода. Третий – обороты по д-ту и к-ту. И, наконец, четвертый – это остатки на конец одного периода либо на начало последующего.

Приведем пример такой таблицы, используя приведенные выше данные о взаиморасчетах с поставщиками и подрядчиками.

| Название счета | Начальное сальдо | Оборот | Конечное сальдо | |||

| Основные средства | 10 000 | 10 000 | ||||

| Товары | 14 500 | 12 000 | 26 500 | |||

| Касса | 50 | 2500 | 2000 | 550 | ||

| Расчетный счет | 4500 | 2500 | 2000 | |||

| Уставный капитал | 13 700 | 13 700 | ||||

| Кредиты | 7750 | 10 000 | 17 750 | |||

| Расчеты с поставщиками | 4600 | 10 000 | 12 000 | 6600 | ||

| Расчеты по оплате труда | 3000 | 2000 | 1000 | |||

| Итого | 29 050 | 29 050 | 26 500 | 26 500 | 39 050 | 39 050 |

Как видно из таблицы, имеют место следующие равенства:

- начальное сальдо по дебетам всех счетов равно начальному сальдо по кредитам записанных в таблице синтетических счетов;

- оборот по дебетам счетов такой же, как и суммарный оборот по кредитам;

- конечное сальдо по дебетам равно конечному сальдо по кредитам.

Приведенная выше ведомость называется оборотным балансом.

Если хотя бы одно из трех равенств не выполняется, значит при записи сумм либо при подсчете специалист допустил ошибки.

Их нужно найти и исправить.

Более подробная информация об оборотах фирмы содержится в так называемой «шахматной ведомости». Суммы в этой ведомости записываются в клетки на пересечении Д-та одного счета и К-та счета, корреспондирующего с ним. В этом случае также должно выполняться равенство сумм по дебету и кредиту.

bizjurist.com

Что такое дебет и кредит в бухгалтерии простыми словами

Умение контролировать свои расходы, поступления, грамотно управлять средствами и вести их точный учет – этими свойствами должен обладать не только бухгалтер, но и обычный гражданин. Ведь именно от правильного распределения денежных ресурсов и будет зависеть его дальнейшее благополучие. Приходные и расходные операции многократно производятся каждый день. Информация, что такое дебет и кредит простым языком, позволит свободно ориентироваться в финансовом положении и большого предприятия, и отдельно взятой семьи.

В обязанности бухгалтера организации входит корректное отражение каждой операции, касающейся поступления или расхода средств. Дебет, кредит, сальдо – главные слова, без которых невозможен бухгалтерский учет. Даже выпуск обычной банковской карты подразумевает необходимость понимания, что такое кредит и в чем суть различий между определенными банковскими операциями, описанными в выписках по счету.

Общее значение термина

Чтобы понять, как определить дебет и кредит, необходимо прояснить основные термины бухгалтерии и их фактическое применение. Слово «дебет» представляет собой заимствование из немецкого языка, однако многие полагают первоисточником слово debitum из Древнего Рима, в переводе означающее «долг».

В современном значении слово «дебет» прежде всего связано с учетом всех мероприятий, имеющих отношение к финансово-имущественному положению предприятия, которое находит свое отражение в бухгалтерском учете. С помощью бухучета руководство предприятия сможет правильно определить прибыль после вычета из доходов расходных статей.

Понятия кредита и дебета, что это такое простыми словами, помогут в изучении финансового состояния предприятия. Для бухгалтера дебет активных счетов означает приход, а кредит связан с фиксацией расходов. Если речь идет о пассивных счетах, значения данных понятий противоположные. Таким образом, определяя ту или иную учетную операцию, важно отнесение счета к активному или пассивному.

К дебету относят прибыль от какой-либо деятельности (коммерческой, производственной и т. д.), продаж, реализации услуг и продуктов. Кредит включает в себя отражение расходов на закупку сырья, выплату заработной платы и т. д.

Современное значение в бухгалтерском учете

Для бухгалтера главное значение имеет правильная проводка операций. Сведения подлежат отражению в бухгалтерском счете, таблице, состоящей из двух колонок с записями о расходе и приходе средств. Данная таблица представляет собой способ ведения учета, отражающего оборот средств в виде двойных записей.

Различать и правильно относить к кредиту или дебету поможет изучение метода двойной записи. Дело в том, что дебет в бухгалтерии предполагает отражение каждой операции, имеющей отношение к деятельности организации, в обеих колонках, однако с различным значением.

Если говорить, что такое дебет и кредит в бухгалтерии глазами простого обывателя, то в данном случае информация заносится двумя колонками: по каждой транзакции две записи в обеих колонках.

Цель любого бухгалтера – выяснить остаток средств после того, как из прихода вычтут расход. Бухгалтерский учет позволяет вывести разницу суммы всех записей, иными словами, определить сальдо за конкретный период.

Когда доход больше, чем расход, сальдо отражают в таблице с активным счетом и называют его дебетовым. Если расход выше дохода предприятия, остаток заносят на пассивном счете как кредитовое сальдо.

Понять ситуацию с денежными операциями предприятия поможет сравнение. Прибыльная организация имеет бухгалтерский счет с превышением дебета на активных счетах. При выведении конечного сальдо с определением итоговой прибыли или убытка за годовой период промежуточное значение (например, при выведении сальдо за квартал) не играет никакой роли. Таким образом, дебет и кредит служат для выведения итогового значения, позволяя дать оценку работе предприятия и уточнить размер чистой прибыли.

Понятия дебета и кредита на примере банковских услуг

Упрощенное значение дебета можно увидеть в аналогии с такими видами услуг, как дебетовая карта или счет и кредитная карточка для клиентов банка.

Дебетовая карточка или счет

Суть дебетовой карточки – хранение и использование средств держателя. Используется только та сумма, которая есть на счету. Дебетовый пластик служит для поступления зарплаты, иных перечислений, пособий, государственных выплат с дальнейшим распоряжением финансами (безналичным расходом средств и снятием наличности). В то же время, дебетовая карта позволяет получать доход на остаток, который также зачисляется на карточный счет.

Кредитка

Основное предназначение кредитной карты – получение дополнительных финансов, в которых нуждается клиент. Кредитование позволяет удовлетворить текущие потребности в средствах с возможностью расхода средств безналичным способом или путем снятия наличности. Однако, как и любой заем, кредитка потребует расходов, связанных с оплатой финансовых услуг и использованием банковских средств.

Банковская выписка

Открытие и использование банковского счета также связаны с необходимостью понимания состояния финансов клиента, что отражается в выписке, предоставленной кредитным учреждением. В банковской выписке содержится информация о движении средств – поступлении и списании.

Получить банковскую выписку с отображением определенной операции можно только на следующий день после совершения транзакции.

Банковская выписка предприятия представляет собой документ с информацией о номере счета, реквизитами банка, а также таблицей с данными обо всех операциях по конкретному счету (вид операции и сумма). Суммы по дебету и кредиту, которые имеют отношение к конкретному счету, указываются в двух отдельных колонках. Дебетовая колонка отражает произошедшие списания, кредитовая колонка указывает на зачисляемые суммы. Для бухгалтера данная выписка позволяет контролировать движение по счету, а при расхождениях – просить разъяснений у обслуживающего банка.

Для определения, куда заносится информация по той или иной финансово-имущественной операции, необходим предварительный анализ, какое конкретное значение подразумевает вносимая сумма. Бухгалтер относит рост имущества, дебиторскую задолженность на счет дебета. Когда проводка подразумевает рост финансовых и материальных обязательств со стороны предприятия, рост уставного капитала, данные о суммах заносят в качестве кредита.

В процессе внесения записей по бухгалтерскому балансу важно четко различать, что дебиторская задолженность обозначает, что предприятию должны деньги, а кредиторская задолженность говорит о наличии расходов на оплату определенных обязательств (выплаты по займам, расчетам с поставщиками и т. д.).

Определение дебета и кредита помогает подводить промежуточные итоги за любой интересующий период, рассчитывать промежуточное и конечное сальдо.

При оформлении дебет по счету отображают с левой стороны табличных данных с выводом. Кредит размещен в этой же таблице с правой стороны. Помимо умения правильно разносить суммы по кредиту и дебету, эта таблица требует двойного отображения сведений по счетам: в одном случае сумма фигурирует на дебетовом счете, во втором случае – это запись по кредиту.

Чтобы понять, что такое «дебет с кредитом», простым гражданам нужно научиться понимать истинное значение той или иной финансовой операции, корректно трактовать ее суть. Однако для большинства людей, далеких от тонкостей бухгалтерского дела, дебет по счету – это приход, поступление, прирост материально-денежных ресурсов.

- Коммерческий кредит — что это?

kredit-blog.ru