Бюджетирование затрат – учет, контроль и управление затратами на предприятие

учет, контроль и управление затратами на предприятие

Бюджетирование и контроль затрат включают оценку затрат, согласование бюджета и управление фактическими и прогнозируемыми затратами по этому бюджету. Бюджет определяет уровень запланированных затрат, используемый в качестве базового уровня, по сравнению с которым можно затем отслеживать отклонения в фактических затратах и прогнозируемую прибыль.

Процесс составления бюджета в последнее время превратился из простого ежегодного процесса в комплексную оценку приоритетов и планов компании. По мере повышения конкурентоспособности бизнеса, приоритеты и прогнозы становится трудно определить в установленные сроки. Многие компании опираются на фиксированные решения: то есть, действуют в новом финансовом году на уровне финансирования прошлого года, до тех пор, пока разногласия внутри бюджетного комитета не будут устранены.

Поскольку бюджетирование в современной экономике всегда предполагает работу с «неидеальным» финансированием, приоритеты и компромиссы становятся частью процесса бюджетирования. Наиболее важно то, что когда руководители предприятий разрабатывают свои финансовые планы, приоритетами, которые регулируют решения, должны являться не приоритеты департамента или центра финансовой ответственности (ЦФО), а компании в целом.

Руководители высшего звена обычно оценивают эффективность корпоративных инвестиций в основном с точки зрения рентабельности инвестиций и увеличения стоимости активов компании. Например, необходимо выполнить ряд критически важных ремонтных работ, чтобы компенсировать ухудшающиеся условия на важном объекте. Это может привести к тому, что другие требующие ремонта, но менее важные объекты, останутся незавершенными. Руководитель организации решает, следует ли отложить их ремонт, финансировать из резервного фонда (если таковой существует) или финансировать из другого бюджета.

Каждый менеджер, ответственный за бюджетирование затрат предприятия, должен изучить бюджетный процесс своей компании. Бюджетирование — это один из самых информативных показателей того, как компания работает, какую цель она преследует, и о том, какое направление она выбирает.

Контроль затрат

Контроль бюджета после его утверждения так же важен, как и процесс согласования. Если утвержденный бюджет не соблюдается, интенсивные усилия, затраченные на его разработку, теряются.

Контроль бюджета зависит от понимания трех ключевых пунктов:

- факторы, которые можно контролировать;

- вопросы доверия;

- сравнение точных и своевременных данных о фактических затратах и с бюджетными прогнозами затрат. гд>

- Базовая способность достигать целевых показателей по затратам, включая услуги, коммунальные услуги, арендные расходы и другие расходы, которые, как известно, трудно контролировать.

- Способность интерпретировать и прогнозировать поведение клиентов и потребности в текущих услугах и предстоящих проектах.

- Чувствительность к факторам и событиям, которые могут повлиять на бюджет, такие как предстоящие пересмотры договорных условий, прогнозируемый дефицит необходимых материалов или реорганизация, которая создаст множество дополнительных затрат.

Факторы, которые можно контролировать

Бюджет является одновременно и прогностическим инструментом, позволяющим компании планировать свою будущую деятельность, и инструментом отчетности, полезным для измерения эффективности работы корпоративных менеджеров по отношению к установленным в бюджете целям денежно-кредитной политики. Таким образом, чем точнее вы можете предсказать результат, тем больше ваши шансы на успех.

Вопросы доверия

Вопросы авторитетности руководителя ЦФО приобретают огромное значение, когда финансирование ограничено. К таким вопросам относятся:

Сравнение фактических затрат с бюджетными прогнозами затрат

В конечном счете, бюджетный контроль означает отслеживание расходов по целевым показателям бюджета. Большая часть бюджетных неудач возникает из-за того, что расходы не отслеживаются заранее для осуществления какого-либо значимого контроля или принятия каких-либо корректирующих мер. Для отслеживания затрат важна следующая тактика.

Отчеты об отклонении фактических и бюджетных показателей должны подробно рассматриваться на ежемесячной основе. Руководитель предприятия может выявить отклонения, идентифицируя, таким образом, проблему, и смягчая финансовые последствия. Например, осуществляя бюджетирование затрат на персонал, бюджетирование любой другой статьи затрат, руководитель должен своевременно выявлять отклонения в бюджете и исправлять проблемы, чтобы сохранить целостность бюджета.

Чтобы сделать реалистичные сравнения, необходимо сохранять точные данные в форматах, соответствующих бюджету. Чтобы добиться реального бюджетирования затрат, компания зачастую должна создать свою собственную внутреннюю систему управленческого учета, т.к. бухгалтерского учета недостаточно для таких целей.

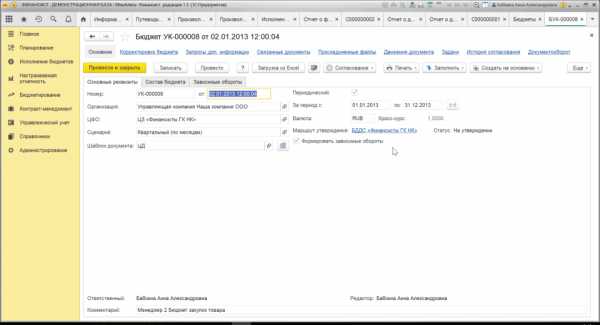

С этой целью, удобно применять наш специализированный продукт «WA:Финансист. Бюджетирование». При бюджетировании затрат удобно воспользоваться документом «Бюджет», в котором ответственный по ЦФО может сделать предварительную оценку затрат. При этом тип статьи затрат должен быть выбран как «Статья бюджетирования» (в отличие от бюджета движения денежных средств, в котором тип статьи должен быть соответственно «Статья ДДС»).

В программе предусмотрен процесс автоматического согласования, при котором документ «Бюджет» (либо любой другой документ системы или файл любого формата) пройдет процесс согласования в системе и, при необходимости, будет скорректирован. Кроме того, система при необходимости автоматически определяет, соответствует ли данный бюджет бюджету верхнего уровня.

Пример документа «Бюджет» в системе «WA: Финансист. Бюджетирование».

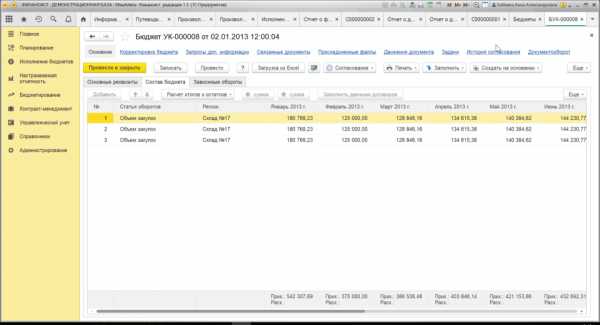

Фактические данные по бюджету могут автоматически загружаться из внешней учетной системы, либо непосредственно вноситься в программу «Финансист» с помощью специальных документов «Учет фактических данных по бюджету».

С помощью различных отчетов удобно проводить сравнение пaлановых и фактических показателей и рассчитывать отклонения. Расчет экономической эффективности бюджета проекта можно осуществлять при помощи инструмента «Произвольный отчет», в котором пользователь, предварительно настроив отчет, может рассчитать любые показатели эффективности.

Таким образом, бюджетирование и контроль затрат — это сложная задача. Из всех стратегических мероприятий, которые выполняются сотрудниками, бюджетирование часто является тем, которое требует наибольшего ежедневного внимания. Понимание процесса составления бюджета имеет решающее значение. Фактически, бюджетирование затрат оказывает непосредственное, очевидное и ощутимое влияние на выживание компании.

www.1cashflow.ru

3.9 Бюджетирование затрат

Бюджетирование затрат. В условиях рыночной системы хозяйствования управление затратами на предприятии тесно связано с финансовым управлением. Это достигается бюджетированием затрат, т. е. построением на предприятии системы бюджетного планирования, контроля и анализа затрат и финансовых ресурсов. Внедрение бюджетирования ресурсов обеспечивает целый ряд преимуществ:

• планирование бюджетов структурных подразделений дает более точные предполагаемые объемы и структуру затрат;

• утверждение месячных (квартальных, годовых) бюджетов предоставляет структурным подразделениям большую самостоятельность в расходовании фонда оплаты труда, что повышает материальную заинтересованность работников в успешном выполнении плановых заданий;

• упрощение системы контроля бюджетных средств позволяет сократить непроизводительные расходы рабочего времени экономических служб предприятия;

• вводится более строгий режим экономии затрат и финансовых ресурсов предприятия, что особенно важно для выхода из экономического кризиса.

Система бюджетирования охватывает на предприятии как производственные подразделения, так и функциональные службы (отделы) и подразделения непромышленной группы.

Бюджетирование затрат структурных подразделений целесообразно в известных границах.

Для производственных подразделений основного производства, деятельность которых зависит от объема производства и реализации продукции (работ, услуг) предприятия, есть смысл устанавливать бюджеты затрат на выполнение отдельных договоров (проектов). Утверждение общего бюджета затрат таким подразделениям оправдывает себя при стабильных условиях производства и реализации, каковые на практике наблюдаются достаточно редко. В условиях нестабильности объемов производства и реализации продукции производственным подразделениям основного производства лучше всего устанавливать расчетный норматив затрат на единицу объема производства продукции (работ, услуг). Можно нормировать как общий объем затрат на единицу продукции, так и затраты на использование отдельных видов ресурсов (на заработную плату, материальные затраты, на энергоресурсы и другие).

Бюджетирование, сущность, методика и порядок применения.

Бюджетирование — это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. В зависимости от поставленных целей (стратегическое или оперативное планирование) бюджет составляется на различные периоды – год, полгода, квартал, месяц, декаду, неделю и т.д. – и с различной глубиной проработки.

Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

В общем случае в процессе составления бюджета до служб и подразделений организации доводятся контрольные цифры предполагаемого распределения ресурсов на интересующий период. Эти структуры формируют свои собственные бюджеты (первичные бюджеты), исходя из поставленных целей и имеющихся в наличии ресурсов, после чего представляют их на согласование и утверждение. Согласованные первичные бюджеты являются теми блоками, из которых строится проект бюджета всей организации. Для обеспечения последующего контроля прогнозы и планы, на основе которых вырабатываются бюджеты, и их последующие изменения должны сохраняться в системе с обязательной регистрацией ответственного лица.

В процессе утверждения происходит урегулирование отдельных статей и перераспределение акцентов.

Исполнение бюджета – наиболее продолжительная и ответственная из всех стадий бюджетирования. Здесь бюджет может претерпевать различные коррективы в зависимости от изменившихся внешних условий или внутренних потребностей: ресурсы перераспределяются и сокращаются, статьи бюджета пропорционально уменьшаются, бюджет изменяется по специально описанным алгоритмам и т.д.

studfiles.net

Бюджетирование затрат

Понятие бюджетирования и его необходимость

В современном мире бюджет является одним из главных инструментов комплексного анализа и управления экономической деятельностью предприятия любой направленности.

Определение 1

Бюджетирование – основной инструмент планирования, при котором применяются показатели, выражающиеся как в стоимостных величинах, так и отражающие весь спектр направлений деятельности компании.

Эффективная и налаженная система бюджетирования на предприятии позволяет руководству компании оценивать складывающуюся ситуацию в разрезе подразделений компании.

Замечание 1

Бюджет – количественное и качественное проявление планов деятельности компании, взаимосвязанных между собой, в денежных единицах и в натуральном выражении.

Бюджетирование незаменимый инструмент управления и в том случае, когда компания собирается привлечь средства от внешних инвесторов. Поскольку для инвестора большое значение имеет достоверность информации о финансовом положении компании.

Контроль и бюджетирование затрат на предприятии

Бюджетирование затрат позволяет раскрыть информацию в полном перечне расходов компании. Которые напрямую связаны с производственным процессом и объемами производства. По своей сути, бюджет расходов компании несет информацию о том, во сколько обойдется предприятию выполнение конкретного производственного плана, а также поддержание ее активов на должном уровне.

Для того, чтобы бюджетирование действительно работало и не было исключительно формальностью, а запланированные показатели исполнялись, важно наиболее точно определить предполагаемые объемы доходов и нормативы расходования средств. Наиболее простым способом планирования затрат является применение среднеотраслевых показателей прибыли. Зная, сколько компания может получить прибыли в ближайший финансовый год, можно применить нормирование к общей сумме затрат, после чего остается только разнести нормы по направлениям и статьям.

В процессе бюджетирования особенно важно выявить наиболее критичные направления расходования средств для конкретного предприятия. Но проблема в том, что для предприятий одной и той же отрасли критичными могут быть абсолютно разные направления затрат. Степень подробности ведения бюджетирования в полной мере зависит от решения руководства.

Состав прямых и косвенных расходов компании также определяется руководством. В зависимости от направленности бизнеса определенный перечень расходов, которые относят к прямым затратам, периодически может пересматриваться, но чаще всего принято выделять три основных статьи затрат:

- Расходы на оплату сырья и материалов, которые приобретаются у поставщиков и подрядчиков

- Расходы операционного характера, которые напрямую связаны с увеличением или сокращением объемов производства

- Расходы на оплату труда работников производственного цикла, т.е. тех, чей уровень заработной платы зависит от объемов производства

Замечание 2

Однако бывают ситуации, когда превышение плановых затрат идет на пользу. Например, в случае если конкретный вид продукции вдруг стал хорошо продаваться, в связи с чем возросла необходимость дополнительной закупки определенного сырья.

В условиях высокой рыночной конкуренции потребность в бюджетировании и калькуляции затрат становится вовсе не однозначной. Стоимость продукции во многом определяется, исходя из складывающейся ситуации спроса и предложения. Производимый затраты конкретной компании попросту могут «не вписаться» в занятую рыночную нишу. В таком случае стоимость продукции на рынке выступит главнейшим стимулом для снижения затрат на производство.

spravochnick.ru

Бюджеты затрат и расходов предприятия

Бюджет – один из основных инструментов анализа и управления деятельностью любого предприятия. Бюджетирование – это процесс планирования, использующий показатели, выраженные в стоимостных величинах, и описывающий все аспекты деятельности фирмы.

Немного рекламы: Наша команда уже 7 лет занимается внедрением финансового учета на базе 1С. Наше предложение можно увидеть по ссылке.

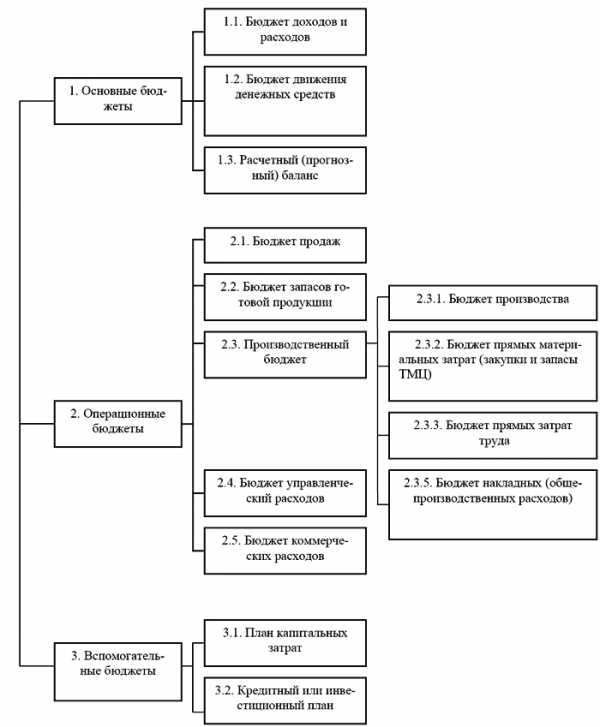

Процесс бюджетирования затрат начинается со сведения операционных показателей, группируемых в следующие бюджетные формы:

- план объема реализации;

- производственная программа;

- баланс объема выпускаемой продукции на складе;

- бюджет прямых трудозатрат;

- расчет общепроизводственных затрат;

- плат расходов на управленческие нужды;

- расчет коммерческих расходов.

Первые шесть групп показателей сопряжены с объемом выпускаемых товаров или оказываемых услуг или относятся к производственным мощностям (цеху, структурному подразделению, производственному центру). Суммирование этих данных дает возможность получить представление о производственной себестоимости. Дополнение данного показателя управленческими и коммерческими расходами позволяет вывести полную себестоимость. Зачастую указанные формы называют не бюджетами, а сметами. Это сопряжено с тем, что они включают в себя только исходящий или только входящий поток.

Следующим шагом должно стать сведение основных аналитических бюджетов юридического лица:

- бюджета доходов и расходов;

- бюджета движения денежных средств;

- планируемый баланс предприятия на отчетный период.

В отличие от предыдущего этапа тут рассматривается вся деятельность предприятия в ключе какой-либо аналитики.

Ниже система бюджетирования представлена схематически.

Содержание бюджетов затрат

Производственный бюджет включает в себя прямые затраты сырья и материалов, прямые трудозатраты, общепроизводственные затраты.

Материальные затраты вычисляются с учетом планируемых объемов выпуска товаров и оказания услуг и нормативных расходов. Прогнозная величина стоимости сырья и материалов позволяет представить этот показатель в денежной форме. Составляется данная форма с учетом графика будущих поставок и оплат, информация о которых содержится в договорной документации.

Бюджет прямых трудозатрат демонстрирует издержки на выплату зарплаты, объем которой сопряжен с объемом выпуска товаров или оказания услуг. Таким образом, в этом бюджете отражаются расходы на оплату труда производственных рабочих, а издержки носят переменный характер. Бюджет прямых трудозатрат составляется на базе планируемого объема выпуска и информации о трудоемкости. Составляется данная форма с учетом графика выплаты зарплаты соответствующим группам работников.

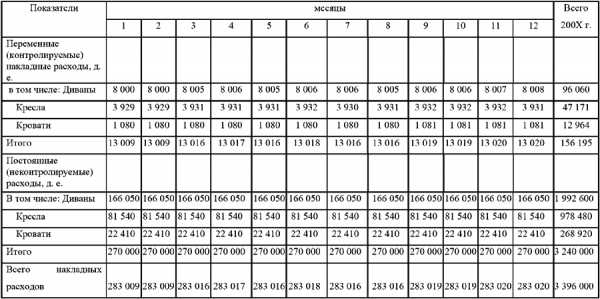

Бюджет общепроизводственных затрат состоит из накладных расходов – таких, которые носят общий характер и не могут быть непосредственно увязаны с конкретным изделием. Чаще всего данная категория представлена затратами на содержание оборудования и обслуживание производства. Также сюда относится амортизация, страхование, арендная плата за мощности, применяемые в производстве.

Первый шаг при составлении данного бюджета – разделение расходов на условно-постоянные и переменные. При учете переменной части используются нормативы. При анализе постоянной части – рассматривается целесообразность расходов, пресекаются возможные злоупотребления.

При анализе управленческих расходов важнейший критерий их эффективности – опережающий рост объема реализации и рентабельности по сравнению с суммой данных расходов. При успешном развитии юридического лица сумма управленческих расходов увеличивается, но одновременно с этим их доля непрерывно падает.

Вышеупомянутое характерно и для коммерческих расходов, но они больше зависят от жизненного цикла предприятия или его политики в сфере продвижения товара. К примеру, при завоевании рынка может проводиться агрессивная рекламная компания, что вызовет рост коммерческих затрат.

В бюджете управленческих расходов проводится учет затрат на заработную плату руководства и управленцев среднего звена, командировки, промо-мероприятия, PR, расходы на связь, канцелярию, оборудование офисов, служебный транспорт. Несмотря на то, что все эти затраты представляют собой небольшую часть общих издержек юридического лица, их контроль проводится с максимальной тщательностью. Именно в данном случае злоупотребления наиболее вероятны.

Бюджет накладных коммерческих расходов сводится из таких статей, как оплата труда реализаторов, расходы на рекламу, перемещение продукции к потребителю в соответствии с особенностями контракта на поставку, оплата посредникам. Эти расходы по большей части являются постоянными.

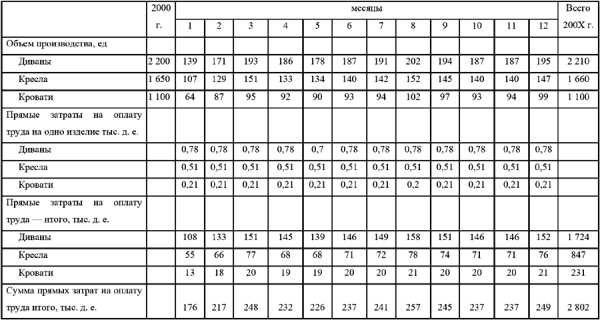

Примеры составления бюджетов затрат (на примере условной мебельной фабрики)

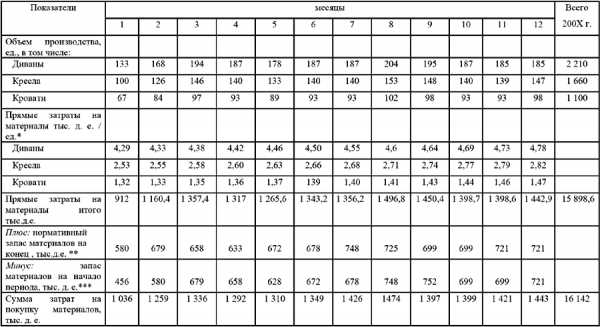

Ниже – план прямых материальных затрат.

Бюджет затрат на оплату труда может быть составлен в таком виде.

Пример графика накладных расходов.

programmist1s.ru

Бюджет прямых материальных затрат

Бюджет прямых материальных затрат

Назначение бюджета прямых материальных затрат – определить материальные затраты на производство готовой продукции, которые являются текущими прямыми затратами. Величина материальных затрат определяется на основании бюджета производства (производственной программы).

Бюджет прямых затрат включает график погашения кредиторской задолженности за поставленные материальные ресурсы. Прямые затраты рассматриваются с точки зрения бухгалтерского учета. В налоговом учете (гл. 25 НК РФ) прямые затраты определены по-другому.

Бюджет прямых затрат на оплату труда

Назначение бюджета прямых затрат на оплату труда – определить прямые затраты на зарплату и социальные отчисления основного производственного персонала. Бюджет включает график погашения кредиторской задолженности по оплате труда. Согласно нормативным документам социальные отчисления (отчисления на социальные нужды) включают в себя единый социальный налог (ЕСН), страховые взносы в Пенсионный фонд на финансирование страховой и накопительной части трудовой пенсии, а также страховые взносы в Фонд социального страхования (ФСС) на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Бюджет общепроизводственных (косвенных) затрат

Назначение бюджета – определить сумму косвенных затрат общепроизводственного назначения, которая необходима для запланированного объема производства.

Примерный набор статей бюджета общепроизводственных расходов:

- расходы по содержанию и эксплуатации машин и оборудования;

- амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

- расходы по страхованию имущества, используемого в производстве;

- расходы на отопление, освещение и содержание помещений;

- арендная плата за помещения, машины, оборудование и др., используемые в производстве;

- оплата труда работников, занятых обслуживанием производства;

- другие аналогичные по назначению расходы.

Бюджет коммерческих затрат

Назначение бюджета – определить сумму затрат на мероприятия по продвижению товара на рынок и стимулирование спроса.

Примерный набор статей бюджета коммерческих расходов:

- расходы на затаривание и упаковку изделий на складах готовой продукции;

- расходы по доставке продукции на станцию (пристань) отправления;

- расходы по погрузке в вагоны, суда, автомобили и другие транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

- расходы по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

- расходы на рекламу;

- представительские расходы;

- другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, к коммерческим расходам могут быть отнесены расходы на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Критерием эффективности осуществления коммерческих и управленческих расходов является опережающий рост объемов продаж по сравнению с темпами роста этих расходов. При этом рост объема продаж не должен сопровождаться снижением прибыли.

Вконтакте

Google+

Одноклассники

investobserver.info

Бюджетирование, бюджет и контроль затрат

Курсовая работа

На тему

Бюджетирование, бюджет и контроль затрат

Содержание

Введение

1 Значение бюджетирования, основные этапы внедрения

1.1 Сущность бюджетирования

1.2 Основные этапы внедрения системы бюджетирования на предприятие

2 Значение бюджета

2.1 Бюджет его содержание, функции

2.2 Общая схема формирования бюджетов на предприятии

2.3 Генеральный бюджет

2.3.1 Операционный бюджет

2.3.2 Финансовый бюджет

2.4 Контроль и анализ деятельности предприятия

3 Основные проблемы и трудности возникающие при постановке системы бюджетирования

4 Обзор программного обеспечения системы бюджетирования представленного на Российском рынке

4.1 Характеристика зарубежных систем бюджетирования

4.2 Характеристика российскихсистембюджетирования

5 Практическое использование бюджетирования и контроля затрат

5.2 Опыт внедрения системы бюджетирования в группе компаний ЗАО «ЗапСибГаз»

Заключение

Список использованных источников

Приложение

Введение

Современный бизнес в России очень динамичен и достаточно суров. Уже нельзя принимать решения, основываясь только на интуиции и личном представлении о положении дел. Чтобы удержать достигнутые позиции, менеджеры. Экономисты, бухгалтера вынуждены использовать новые технологии управления. Особенно это касается повышения эффективности управления материальными и финансовыми ресурсами. Для оптимизации процесса принятия управленческих решений, для оценки возможных последствий этих решений в компаниях и стали внедрять системы бюджетирования. Бюджетирование позволяет получить конкурентные преимущества через создание эффективной системы управления ресурсами, предугадывая возможные проблемы и соответствующим образом планируя будущие действия. Очень важным является и то, что создание системы бюджетирования требует интеграции управленческих и информационных технологий, что приводит к повышению эффективности управления. В этой связи целями данной работы является: исследование сущности бюджетирования и процесса формирования бюджетов. Исходя из поставленных целей задачи данной работы: 1)Рассмотреть возможные формы бюджетов. 2) Исследовать применение бюджетирования на практике.

1. Значение бюджетирования, основные этапы внедрения

1.1 Сущность бюджетирования

Бюджетирование (планирование, budgeting) — это процесс планирования движения ресурсов по предприятию на заданный будущий период и (или) проект. Бюджетирование или технология бюджетного управления помогает компании более эффективно принимать решения, выполнять эти решения и контролировать их выполнение. То есть система бюджетирования позволяет заранее оценивать будущие результаты решений, которые нужно принимать сегодня. Планирование, как составляющая бюджетирования, предоставляет возможность предсказать, что будет через месяц, через пол года или через год. И если в процессе планирования оказывается, что через некоторое время положение дел изменится не в лучшую сторону, то можно (и нужно!) уже сейчас начинать искать решения во избежание трудностей в будущем. Планирование – одна из важнейших функций управления – процесс определённых действий, которые должны быть выполнены в будущем. Многие ошибочно отождествляют бюджетирование с планированием. Но планирование – это только одна грань айсберга под названием «Бюджетирование». Что же представляют из себя остальные его грани?

При использовании полноценной системы бюджетирования, за каждый плановый показатель отвечает конкретный человек. Причем, влиять на показатель могут несколько человек, но отвечать, как правило, должен один. При этом каждый сотрудник не просто получает установку сделать то-то и так-то – он сам учавствует в планировании своей деятельности и, соответственно, впоследствии отвечает за исполнение планов. Из вышесказанного вытекает еще одна важная составляющая бюджетирования – система ответственности, которая, в свою очередь, позволяет привязать систему мотивации персонала к результатам работы, то есть, к финансово-экономическим показателям подразделений.

Не менее важными являются постановка системы учета и контроля. Полноценная система бюджетирования позволяет наладить полный управленческий цикл от планирования до учета, контроля и анализа. Только полный замкнутый управленческий цикл позволят эффективно управлять компанией и ее финансово-экономическим состоянием.

В основе планирования и контроля лежит анализ прошлой финансовой и нефинансовой информации. Финансовая информация собирается и обрабатывается в системе бухгалтерского учёта. При построении бюджетирования необходимо предусмотреть и построить систему контроля за выполнением бюджетов. Заключается он не только в своевременном представлении бюджетных данных и создании бюджетов, но и в анализе отклонений фактических значений бюджетных статей от запланированных. На базе анализа отклонений принимаются соответствующие управленческие решения. Уровень принятия этих решений зависит от величины отклонения (например, 5 %, 10 % и т. д.), и это должно быть отражено в регламентах. Также на базе отклонений можно строить систему мотивации менеджеров, однако подходить к этому следует достаточно осторожно и гибко из-за сложности получения точных прогнозов в отдельных сферах бизнеса. Такая система создается, если бюджетирование уже налажено и стабильно работает.

Имея полноценную систему бюджетирования, включающую в себя системы планирования, учета и контроля, компания в целом и подразделения смогут оценивать эффективность своих решений и накапливать успешный опыт, да и неуспешный тоже, делая соответствующие выводы на будущее, т е проводить полноценный анализ.

1.2 Основные этапы внедрения системы бюджетирования на предприятие

Итак, решение о постановкебюджетирования принято. Каковы дальнейшие действия? Этапы внедрения:

1. Проведение управленческой и финансовой диагностики компании. Обычно в процессе бизнес-диагностики проводится оценка текущего состояния структуры и системы управления компанией и анализ эффективности существующей системы финансового планирования и контроля с точки зрения полноты, достоверности и оперативности предоставления информации.. Многие компаниихорошо научились проводить анализ различной информации, связанной с их бизнесом, составлять аналитическую отчетность, планировать. Достаточно большое количество компанийсоставляют (или по крайней мере пытаются это делать) основные финансовые бюджеты — бюджет движения денежных средств и бюджет доходов и расходов. Крупные предприятия, работавшие еще в советское время, обычно отличаются сильными планово-экономическими отделами, куда раньше стекалась вся информация о финансово-экономической деятельности и где была налажена система планирования и отчетности. Наличие такой управленческой базы упрощает процесс постановки системы бюджетирования.

2. Разработка концепции системы бюджетирования. Определяются цели, задачи и принципы ее построения, состав и структура системы (центры финансовой ответственности, формы, регламенты). Проводится описание процессов планирования, контроля и анализа.

3. Разработка системы бюджетирования в компании. Основные типовые этапы и результаты работ по этому пункту представлены таблице (приложение А).

4. Автоматизация и обучение. В укрупненном виде этапы работ данного пункта представлены в таблице (Приложение Б).

5. Общий анализ проделанной работы и ее результатов, выводы.

2. Значение бюджета

2.1 Бюджет его содержание, функции

Бюджетное планирование (budgeting) – самое детализированное планирование. Согласно определению Института дипломированных бухгалтеров по управленческому учёту США, бюджет – количественный план в денежном выражении, подготовленный и принятый до определённого периода, показывающий величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели. Бюджет — это документ, в котором цели компании, сформулированные в плане, получают количественное выражение. Другими словами, бюджет показывает, как намеченные цели будут реализовываться. Бюджет не имеет стандартной формы. По оценкам специалистов, из-за того, что предприятия не формируют годовые бюджеты, они теряют за год до 20% своих доходов. Необходимо постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования. Структура бюджета зависит от того, что является предметом бюджета, размера организации, квалификации разработчиков. Бюджет должен предоставлять информацию доступно и ясно для пользователей. Функции бюджета:

1. Планирование операций обеспечивающих достижение цели;

2. Координация различных видов деятельности и отдельных подразделений;

3. Стимулирование руководителей всех рангов в достижении целей центров ответственности;

4. Контроль текущей деятельности, обеспечение дисциплины;

5.возможность анализа результатов деятельности организации в целом и её подразделений;

6. основа для оценки выполнения плана центрами ответственности (премия — % от положительного отклонения по центру ответственности, например, экономия материалов).

В зависимости от поставленных задач различают следующие виды бюджетов: 1) генеральные и частные; 2) гибкие и статистические

Единой модели построения бюджета не существует — для каждого конкретного предприятия бюджет будет индивидуален. Сам процесс бюджетирования предусматривает творческий подход, готовых шаблонов и моделей здесь не бывает. Важно также понимать, что бюджет необходим только самой компании, ее руководству и собственникам, государственные органы к процессу бюджетирования никакого отношения не имеют. В зависимости от типа предприятия и особенностей его деятельности можно выделить следующие виды бюджетов, представленные в таблице (Приложение В).

mirznanii.com

Информация для принятия решений | Бюджетирование и контроль затрат

Под бюджетированиемв бухгалтерском управленческом учете понимается процесс планирования. Соответственно бюджет (или смета) — это план.

Структура бюджета — это бюджетный классификатор, позволяющий задать желаемую иерархию бюджетных статей доходной и расходной частей бюджета и сгруппировать по этим статьям бюджетные элементы. Структура бюджета зависит от структуры и системы управления организацией, специфики организации, принятой в организации учетной политики, пожеланий руководства по удобной для анализа степени детализации статей и т.д.

Для разработки структуры бюджета конкретной организации и основных бюджетных форм необходимо провести диагностику бизнес-системы организации по следующим направлениям.

Анализ особенностей реализации продукции организации. В рамках этого направления следует выяснить, какие виды деятельности организации относятся к основной, а какие – к прочей реализации.

Анализ доходов от основной деятельности. Необходимо выяснить, каковы структура и формы планирования доходов от основной деятельности: внутренний рынок и экспорт, рубли и валюта, в целом по организации или по основным ассортиментным группам и т.д.

Оценка доходов от прочих видов деятельности. Требуется определить структуру доходов от прочей реализации. К ним могут относиться доходы от реализации услуг вспомогательных цехов на сторону, доходы от реализации путевок в собственные детские оздоровительные лагеря, дома отдыха и т.п., доходы от сдачи имущества в аренду, реализация отходов производства, доходы от коммерческой деятельности, не связанной с основной деятельностью, доходы от реализации основных фондов, материалов и т.д.

Определение внереализационных доходов. Это могут быть доходы от участия в деятельности других организаций, курсовые разницы, доходы от операций с ценными бумагами и т.д.

Определение специфики производственного процесса организации. На этом направлении выявляется необходимость раздельного планирования основного и вспомогательного производства; нормируемых запасов.

Анализ организационной структуры для разработки бюджетов структурных подразде-лений организации.

Определение структуры расходов организации и определение наиболее значимых статей для более глубокой детализации в процессе бюджетирования. Необходимо определить состав и структуру условно-переменных, условно-постоянных расходов, налоговых платежей, инвестиций, расходов на социальную сферу, затрат из прибыли и т.д.

Основными функциями системы бюджетирования являются: планирование деятельности организации, информирование, просчет различных вариантов бюджетов, мониторинг и анализ исполнения бюджетов.

Планирование деятельности организации. Эта функция сводится к формированию основного бюджета организации, отражающего снабженческие, производственные, сбытовые, финансовые и инвестиционные процессы ее деятельности в их взаимосвязи и взаимообусловленности, на базе принятых учетных концепций. Хотя эту функцию системы можно реализовать на разных уровнях агрегирования информации, в любом случае она предназначена для координации различных операций (действий) по достижению целей организации.

Благодаря реализации этой функции увязываются различные аспекты деятельности организации, согласуются объемы материальных, финансовых и трудовых ресурсов, необходимых для осуществления планируемой программы, координируются различные операции и осуществляется контроль. При этом вертикальная и горизонтальная детализация бюджетов позволяет получить информацию по направлениям деятельности, центрам финансовой ответственности и другим аналитическим признакам, а также координировать действия структурных подразделений организации.

Реализация функций планирования дает возможность также формировать в соответствии с информационными потребностями менеджеров любые количественные показатели достижения целей организации (целевые показатели), оценивать степень достижения целей планируемой программой, проводить предварительный анализ деятельности и будущего финансового положения организации.

Завершающий этап осуществления данной функции — составление предварительных отчетов, с тем чтобы убедиться в обеспечении планируемой производственной программой удовлетворительной структуры баланса и высокого финансового результата.

Информирование. Эта функция системы бюджетирования заключается в доведении (с помощью бюджетов) до каждого из менеджеров сведений о роли управляемого им подразделения в планируемой программе и распределении ответственности за достижение целевых показателей.

Просчет различных вариантов бюджетов. Данная функция тесно связана с принятием управленческих решений и выбором лучшей производственной программы деятельности организации. Она позволяет ясно представить взаимосвязь принимаемых решений ицелевых показателей, оценить их совокупное влияние и вклад каждого решения в конечный результат, выявить решения, нарушающие гармонию производственно-хозяйственной деятельности.

Мониторинг исполнения бюджетов. Эта функция состоит в выявлении отклонений фактических результатов деятельности от запланированных и оценке их влияния на целевые показатели (как правило, на финансовый результат). Поэтому полные системы бюджетирования — это информационные системы, включающие прогнозную, плановую и фактическую информацию о различных аспектах деятельности организации, представленную в сопоставимом виде. Механизм установления причин и величин отклонений зависит от способа аккумулирования этой информации и формирования информационных отчетов.

Анализ исполнения бюджетов. Выявленные отклонения важно изучить и соотнести с центрами финансовой ответственности (ЦФО). Анализ исполнения бюджета также может осуществляться на разных уровнях в зависимости от сроков и решаемых на каждом уровне разных задач, что определяет степень сложности реализации. От уровня его проведения зависят полнота, глубина и способ осуществления таких функций управления, как оценка деятельности организации в целом и вклада каждого ЦФО, выявление факторов (причин), вызвавших отклонения, мотивация деятельности, оценка вклада каждого сотрудника в выполнение программы, регулирование деятельности. Таким образом, анализ исполнения бюджета способствует принятию обоснованных корректирующих (регулирующих) решений.

При определении сущности функций системы бюджетирования необходимо учитывать, что возможны различные способы реализации каждой из перечисленных функций. Выбор той или иной технологии зависит от перечня управленческих функций, которые руководство надеется реализовать с использованием системы бюджетирования.

Планирование — особый тип процесса принятия решений, который касается не одного события, а деятельности всего предприятия. Процесс планирования неразрывно связан с процессом контроля. Без контроля планирование становится бессмысленным. Планирование наряду с контролем является одной из функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем. Любое предприятие, достигшее среднего размера и, как следствие, имеющее такую организационную структуру, при которой службы предприятия обладают определенным уровнем самостоятельности, нуждается в планировании и контроле.

В основе планирования и контроля лежит анализ прошлой финансовой и нефинансовой информации. Финансовая информация, необходимая для планирования, собирается и обрабатывается в системе бухгалтерского учета.

Различают текущее (краткосрочное)планирование (разработка смет, бюджетов) — сроком до года — и перспективное (сроком более года). Обычно перспективные планы разрабатываются на 3—5 лет, а в электроэнергетике и добывающих отраслях промышленности — и на более длительный период (20 лет).

Планирование и контроль являются необходимыми атрибутами управления предприятием. При этом подуправлениемпонимается процесс обеспечения деятельности предприятия для достижения его целей в соответствии с намеченными планами.

Смета (или бюджет)представляет собой финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций. Бюджет является количественным выражением планов деятельности и развития организации, координирующим и конкретизирующим в цифрах проекты руководителей. В результате его составления становится ясно, какую прибыль получит предприятие при одобрении того или иного плана развития. Использование бюджета создает для организации следующие преимущества.

1. Планирование, как стратегическое, так и тактическое, помогает контролировать производ-ственную ситуацию. Без наличия плана управляющему, как правило, остается только реагировать на обстановку, вместо того чтобы ее контролировать. Бюджет, являясь составной частью плана, содействует четкой и целенаправленной деятельности предприятия.

2. Бюджет, будучи составной частью управленческого контроля, создает объективную основу оценки результатов деятельности организации в целом и ее подразделений. В отсутствие бюджета, при сравнении показателей текущего периода с предыдущими можно прийти к ошибочным выводам, а именно: показатели прошлых периодов могут включать результаты низкопроизводи-тельной работы. Улучшение этих показателей означает, что предприятие стало работать лучше, но свои возможности оно не исчерпало. При использовании показателей предыдущих периодов не учитываются появившиеся возможности, которых не существовало в прошлом.

3. Бюджет как средство координации работы различных подразделений организации побуждает управляющих отдельных звеньев строить свою деятельность с учетом интересов организации в целом.

4. Бюджет — основа для оценки выполнения плана центрами ответственности и их руководителей: работа менеджеров оценивается по отчетам о выполнении бюджета; сравнение фактически достигнутых результатов с данными бюджета указывает области, куда следует направить внимание и действия.

Процесс составления организацией бюджета называется бюджетным циклом, который состоит из следующих этапов:

• планирование с участием руководителей всех центров ответственности, деятельности организации в целом, а также ее структурных подразделений;

• определение показателей, которые будут использоваться при оценке этой деятельности;

• обсуждение возможных изменений в планах, связанных с новой ситуацией;

• корректировка планов с учетом предложенных поправок.

3ys.ru