Бюджетирование фот это – Планирование, бюджетирование и управление фондом оплаты труда — Учебный центр — Корпоративное обучение

Бюджетирование расходов на персонал

Автор: Лилия Патрушева — заместитель генерального директора по персоналу ЗАО «Сантехкомплект Урал»

Человеческие Ресурсы Урала

Актуальность проблемы

Около двух лет на рынке консалтинговых и образовательных услуг в области менеджмента всё чаще и настойчивее предлагаются программы по управлению проектами, управлению изменениями и… бюджетированию. Что это, потребности организаций, или просветительская деятельность всевозможных обучающих центров? Наверное, и то, и другое. Интересным же моментом является то, что специалисты по HR не очень любят «откровенничать» на тему управления бюджетом…

Примерно год назад, делая доклад на Клубе менеджеров по персоналу в г. Екатеринбурге, я столкнулась с проблемой, озвученной одним из коллег: «Пусть бюджетами занимается финансовый блок, а службе персонала должны просто выделяться средства. Зачем специалисту по HR дублировать финансиста?». И вправду, зачем? Этот вопрос ещё раз заставил меня задуматься над тем, почему число специалистов, управляющих расходами на персонал значительно меньше тех, кто по каким – то причинам не умеет, не может или не хочет вводить бюджетирование собственных финансовых затрат. С моей точки зрения, существуют следующие сложности:

- большинство специалистов по HR имеют слабую экономическую подготовку, что приводит к их внутреннему психологическому сопротивлению перед зверем по имени «бюджет»;

- нет российских практических наработок по бюджетированию расходов на персонал, сведённых в единый литературный труд специально для HR,

- не на всех фирмах существует необходимость в постановке управленческого учёта денежных средств, т.к. предприятия находятся на разных этапах своего организационного развития;

- исторически сложилось так, что в первую очередь всеми затратами на предприятии управляет генеральный директор, которому крайне сложно впоследствии делегировать часть своих полномочий, а значит, и власти другому руководителю;

- часто между директором по персоналу и финансовым директором существует противоборство на тему, кто управляет таким «сильным и весомым» ресурсом, как фонд оплаты труда;

- недостаточный управленческий уровень у специалистов по HR;

- отсутствие на предприятии стратегического планирования и постановки конкретных задач приходит к отсутствию потребности в формировании бюджета под несуществующую задачу;

- неготовность генеральных директоров делегировать часть полномочий своим службам по персоналу по вопросам стратегического и оперативного управления человеческим ресурсом;

- отсутствие взаимосвязи между результатами управления финансовыми расходами и заработной платой специалиста по HR;

- нежелание специалистов по персоналу брать ответственность на себя по финансовым расходам, или … опять таки неумение…

Говоря про «неумение», хочется отметить, что, когда менеджер по HR заключает договор на закрытие вакансии, получает счёт за семинар или планирует новое рабочее место, он уже управляет денежным ресурсом. Остаётся лишь научиться делать это более грамотно.

Теоретические аспекты бюджетирования

Что же такое «бюджет» и процесс «бюджетирование»?

Предположим, что годовой бизнес – план по персоналу – это проект. Тогда «под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утверждённое) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счётов, так и с использованием специального плана счетов управленческого учёта» (Справочник по управлению персоналом, №2, 2003).

Процесс бюджетирования охватывает четыре стадии: составление проекта бюджета, рассмотрение и утверждение его полномочным лицом, исполнение бюджета и контроль, составление отчёта об исполнении бюджета и его анализ. Принципами бюджетного процесса является единство, самостоятельность, балансовый метод.

По сути дела, бюджетирование для специалистов по HR – это процесс планирования бюджета расходов на персонал, организация затрат, контроль за денежными средствами и анализ их расходования.

Плюсы и минусы существования бизнес – плана по персоналу

Безусловно, прежде чем спланировать бюджет службы персонала, необходимо иметь в наличии Бизнес – план компании по персоналу. Будучи на авторском семинаре Зоси Герчиковой, мы с коллегами выделили ряд причин, по которым существование бизнес — план просто необходимо, а также сложности, которые возникают при его наличии.

Итак, бизнес – план по персоналу нужен для компании, потому что позволяет:

- грамотно простроить стратегию работы с персоналом, исходя из целей компании;

- определить бюджет расходов на персонал и отстоять его перед руководством;

- спрогнозировать возможность достижения целей компании с точки зрения развития человеческого ресурса фирмы;

- презентовать план работы специалиста по HR перед другими менеджерами компании;

- «держать в голове» приоритеты в работе с персоналом;

- разработать несколько вариантов плана в зависимости от существующей бизнес — стратегии, в которой прописаны разные сценарии развития компании;

- показать «прозрачность» работы с персоналом для учредителей;

- формировать необходимый уровень взаимоотношений с окружающей социальной средой, что является актуальным для градообразующих предприятий;

- произвести оценку стоимости фирмы и т.д.

Сложности, которые могут встречаться при наличии бизнес – плана по персоналу:

- трудно убедить руководство на получение финансового ресурса в необходимом размере и закрепить эти статьи расходов;

- отсутствует гибкость при управлении бюджетом, если в стратегическом плане компании не предусмотрен механизм контроллинга и коррекции;

- сложно предусмотреть непредвиденные затраты;

- при долгосрочном планировании цена ошибки очень велика;

- возникает психологическое сопротивление специалистов по HR перед « более объективной» оценкой эффективности работы службы по персоналу руководством компании и т.д.

Практический опыт бюджетирования

В ЗАО «Сантехкомплект — Урал» система бюджетного планирования существует практически с первого дня. Каждое структурное подразделение является центром финансового учёта. Все расхода на предприятии закреплены за ответственным лицом. Как правило, руководители принимают решения и несут ответственность в рамках утверждённого бюджета своего подразделения.

Я занимаюсь бюджетированием расходов на персонал в нашей компании около двух лет. Как и у большинства HR, у меня нет экономического образования, лишь неоценимый практический опыт, полученный благодаря собственным ошибкам и консультациям нашего финансового директора. Предложенные мною наработки по этой теме, далеко не идеальны, но они – рабочие, что и является их практической ценностью.

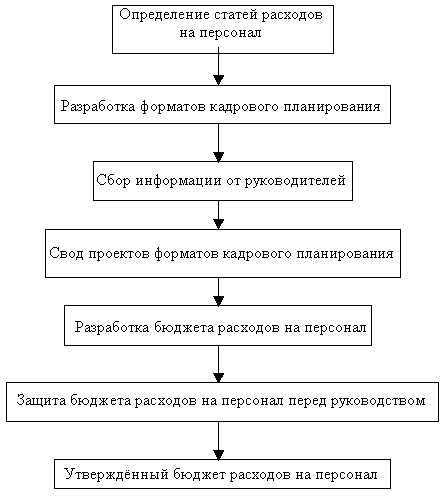

Технология разработки бюджета расходов на персонал

При разработке бюджета расходов на персонал я придерживаюсь следующей технологии:

Определение статей расходов на персонал

На разных предприятиях у директоров по HR существуют разные полномочия и зоны ответственности. На нашей фирме мне, как заместителю генерального директора по персоналу, делегированы полномочия по формированию и управлению следующими статьями затрат:

- Фонд оплаты труда (ФОТ): фиксированная часть заработной платы, бонусы, премии, переработка, оплата труда совместителей;

- Социальные программы фирмы: социальный пакет, материальная помощь, внутрифирменные мероприятия;

- Стоимость привлечения, увольнения, ротации персонала;

- Оборудование новых рабочих мест;

- Обучение и развитие персонала;

- Командировочные расходы в связи с обучением;

- Командировочные расходы в связи со стажировкой;

- Подписка, затраты на литературу

Разработка форматов кадрового планирования

Для прогнозирования расходов удобно опираться на конкретные планы по работе с персоналом в компании. Такие планы могут иметь разные форматы, и каждый специалист по персоналу разрабатывает свои, удобные для него в планировании формы. Конечно же, лучше всего начинать с долгосрочного планирования.

Мною разработаны следующие форматы кадрового планирования (таблицы №1 — 5).

Таблица №1

Привлечение нового персонала в 2002 г.| Отдел | Должность | Кол-во | Срок найма | Затраты на подбор | Затраты на оборудование рабочего места | Компенсационный пакет |

Таблица №2

Ф.И.О. сотрудника | Занимаемая должность | Размер ЗП + компенсация | Сроки увольнения или перемещения | Планируемая должность | Размер ЗП + компенсаций (в новой должности) |

Таблица №3

Обучение и развитие персонала в 2002 г.Категория сотрудников | Тема обучения | Форма обучения | Продолжительность | Сроки обучения | Стоимость обучения | Командировочные затраты | Наличие уже заключённых договоров | Прочие затраты и комментарии |

Таблица №4

Фонд оплаты труда

Должность | Фиксированная ЗП | Переменная ЗП (премии и бонусы) | Периодичность выплаты премии | примечания |

Таблица №5

Социальные программы фирмыВиды социальных программ | Категория сотрудников | Численность | Периодичность выплат | примечания |

Сбор информации от руководителей

Имея такие или подобные форматы кадрового планирования, можно предложить их для заполнения руководителям подразделений, а также топ – менеджерам. Обычно на это уходит 7 – 10 дней. При получении данных планов важно уточнять, под какие задачи руководители набирают персонал, каковы ожидания от сотрудников, прошедших тот или иной курс обучения, как это всё отразиться на повышении производительности труда в целом по фирме.

Свод проектов форматов кадрового планирования

Сведение информации от линейных руководителей и топ – менеджеров — это, пожалуй, самый трудоёмкий процесс в технологии разработки бюджета расходов на персонал. Часто, видение руководителей среднего и высшего звеньев не совпадают. Например, при планировании численности персонала на год, иногда руководители подразделений стремятся значительно разгрузить своих сотрудников за счёт привлечения дополнительной рабочей силы. Такие тенденции относятся к экстенсивному пути повышения эффективности труда. Топ – менеджеры при планировании чаще всего стремятся повысить эффективность труда у существующих сотрудников иным путём, и, поэтому, увеличение численности планируется ими в меньшем количестве. В такой ситуации приходится проводить несколько встреч по согласованию стратегических задач, путей их достижения. При организации подобных процедур руководителю по персоналу очень помогают навыки ведения групповых работ и дискуссий.

Разработка бюджета расходов на персонал

Имея на руках сводные проекты планов затрат на персонал, необходимо спрогнозировать стоимость услуг по найму, обучению и другим расходам. В итоге, учитывая временной фактор, вид оплаты (наличный, безналичный), бюджет расходов на персонал можно свести в форму, представленную в таблице № 6.

Таблица № 6

Операционные расходы на персонал

Наименование | Код | Январь | … | итого | |||||

| . | Затраты | Оплата | Вид оплаты | . | . | . | . | . | |

Фонд оплаты труда:

| . | . | . | . | . | . | . | . | . |

Социальные выплаты и льготы | . | . | . | . | . | . | . | . | . |

Привлечение, увольнение, ротация персонала | . | . | . | . | . | . | . | . | . |

Оборудование новых рабочих мест | . | . | . | . | . | . | . | . | . |

Обучение и развитие персонала | . | . | . | . | . | . | . | . | . |

Командировочные расходы в связи с обучением | . | . | . | . | . | . | . | . | . |

Командировочные расходы в связи со стажировкой | . | . | . | . | . | . | . | . | . |

Подписка, затраты на литературу | . | . | . | . | . | . | . | . | . |

ИТОГО расходов на содержание персонала | . | . | . | . | . | . | . | . | . |

Защита бюджета расходов на персонал перед руководством

Процесс защиты собственного бюджета – это апофеоз всех физических, да и психических затрат специалиста по персоналу. Замечательно, если HR владеет навыками переговоров, аргументирования и отработки возражений, ещё лучше, если есть опыт ораторского искусства, совсем хорошо, если директор по персоналу обладает соответствующим авторитетом, а финансовый директор является его союзником. Но, как показывает практика, часть расходов на персонал всё равно секвестируется. И, после утверждения генеральным директором общего бюджета предприятия, у службы по персоналу появляются закреплённые статьи расходов на персонал. С этого момента руководитель по HR может принимать решения в рамках своего бюджета и нести ответственность за его исполнение.

Ответственность за расходы на персонал. Делегирование полномочий

Хочется отметить, что не всегда ответственность за расходами на персонал ложится на плечи руководителя по HR. В зависимости от политики управления на предприятии, эти полномочия могут делегироваться линейным руководителям, а у директора по персоналу должен оставаться механизм контроллинга и корректировки.

Важно лишь помнить, что, то, чем специалист по HR собирается управлять, на тот ресурс у него и должны быть полномочия, закреплённые в утверждённом бюджете.

hr-portal.ru

Бюджетирование затрат на оплату труда

Бюджет – это инструмент управления компанией, основанный на системе среднесрочного планирования и контроля затрат, доходов, финансовых результатов. О бюджетировании написано очень много статей. Здесь я остановлюсь только на одном из элементов планирования – бюджете затрат на оплату труда. Стоит отметить, что он в свою очередь делится на бюджет прямых затрат на оплату труда – непосредственно относящихся к производству продукции, и косвенные (прочих). Отдельно можно выделить бюджет на оплату труда коммерческой службы организации, занимающейся продажами продукции. Общий бюджет расходов на оплату труда делят так же, в зависимости от изменения затрат при изменении объёмов производства продукции на постоянные и переменные расходы.

Бюджет – это инструмент управления компанией, основанный на системе среднесрочного планирования и контроля затрат, доходов, финансовых результатов. О бюджетировании написано очень много статей. Здесь я остановлюсь только на одном из элементов планирования – бюджете затрат на оплату труда. Стоит отметить, что он в свою очередь делится на бюджет прямых затрат на оплату труда – непосредственно относящихся к производству продукции, и косвенные (прочих). Отдельно можно выделить бюджет на оплату труда коммерческой службы организации, занимающейся продажами продукции. Общий бюджет расходов на оплату труда делят так же, в зависимости от изменения затрат при изменении объёмов производства продукции на постоянные и переменные расходы.В данном материале будет рассмотрен пример составления сводного бюджета заработной платы на производственном предприятии. Эта статья написана не для того, чтобы вы сдали экзамен в институте, а чтобы вы смогли сесть и спланировать сколько ресурсов будет использовано на выплаты сотрудникам.

С чего же начать? Будем предполагать, что на вашем предприятии ведется помимо штатного расписания ещё и таблица штатной расстановки. Примерно она выглядит вот так:

| Структуроное подразделение | Причина вакансии | Ежемесячная премия | Квартальная премия | ||||||

| Служба основного производста | Оператор линии | Милюков Евгений Федорович | |||||||

| Служба основного производста | Оператор линии | Сидоров Евгений Михайлович | |||||||

| Отпуск по уходу за ребенком Михайловой В.М. | |||||||||

| Администрация | Генеральный директор | Гребенников Федор Сергеевич |

Данная таблица заполняется на постоянной основе в Excel или реализуется в используемой на предприятии базе данных. Она позволяет детализировано отслеживать занятость штатных единиц, а кроме того, отслеживать текущий фонд заработной платы. Берем данную таблицу на последнее число перед началом составления плана.

В колонке «структурное подразделение» отражается наименование отделов, в колонке должность – должности согласно штатному расписанию, далее заносится имя и фамилия сотрудника занимающего позицию, если единица вакантна то ячейка остается пустой , либо там пишется слово «вакансия». Следующая колонка отражает причину вакансии, она заполняется только если позиция временно свободна , т.е. в случае отпуска сотрудника по беременности и родам и отпуска по уходу за ребенком. Эта колонка позволяет нам видеть, какая позиция является временной. Ещё можно ввести в данную таблицу столбец с кодами позиций, это устранит путаницу при идентификации штатных единиц. Оклад указывается согласно штатному расписанию, если у вас не фиксированный размер переменной части заработной платы, вы можете указать её максимально возможное значение согласно положению о премировании или положению об оплате труда, принятому на вашем предприятии, поскольку подавляющее большинство сотрудников будет получать бонус или премию именно в этом размере. Если на вашем предприятии используется сменный график работы, то в соответствии с ТК РФ вы должны оплачивать работу в ночное время в повышенном размере, но не менее 20% от суммы оклада. Для расчета ночных по сотруднику работающему по сменному графику выводим среднее количество отработанных ночных часов в месяц — 56, и среднее количество часов работы в месяц — 165 или 166.Сумму доплаты за работу ночное время получаем так:

Оклад х 56 / 165 х 20%/100%

Последними колонками могут быть прочие доплаты сотрудникам предусмотренные действующими на нашем предприятии положениями. Оговорюсь , если есть квартальная или годовая премия её сумму лучше отражать в размере /3 либо /12 соответственно. В колонке «итого ФОТ» отражаем сумму всех элементов таблицы по сотруднику.

Теперь перейдем к составлению бюджета. Берем нашу штатную расстановку и добавляем к ней позиции, которые планируем ввести в следующем году. Такую информацию можно получить у начальников подразделений в конце года. Обязательно нужно учитывать, что руководители подразделений зачастую стараются перестраховаться и максимально «раздуть» свой штат. Чтобы этого избежать, лучше запросить у них подробное обоснование ввода той или иной единицы. Добавив новые единицы, преобразуем нашу таблицу в следующий вид:

| Структуроное подразделение | Причина вакансии | Ежемесячная премия | Квартальная премия | ||||||||

| Служба основного производста | Оператор линии | Милюков Евгений Федорович | |||||||||

| Служба основного производста | Оператор линии | Сидоров Евгений Михайлович | |||||||||

| Отпуск по уходу за ребенком Михайловой В.М. | |||||||||||

| Администрация | Генеральный директор | Гребенников Федор Сергеевич | |||||||||

| Служба основного производста | Оператор линии | Милюков Евгений Федорович | |||||||||

| Служба основного производста | Оператор линии | Сидоров Евгений Михайлович | |||||||||

| Отпуск по уходу за ребенком Михайловой В.М. | |||||||||||

| Администрация | Генеральный директор | Гребенников Федор Сергеевич | |||||||||

| Новая единица | |||||||||||

| Служба основного производста | Оператор линии | Милюков Евгений Федорович | |||||||||

| Служба основного производста | Оператор линии | Сидоров Евгений Михайлович | |||||||||

| Отпуск по уходу за ребенком Михайловой В.М. | |||||||||||

| Администрация | Генеральный директор | Гребенников Федор Сергеевич | |||||||||

| Новая единица | |||||||||||

| Служба основного производста | Оператор линии | Новая единица |

Можно сделать, как показано сверху на рисунке, а можно отразить каждый месяц на отдельном листе. Новые единицы отражаем, начиная с месяца ввода, и дублируем в последующие месяцы. По этим строкам отражаем предполагаемые размеры выплат. Оплата выслуги лет может корректироваться по существующим единицам, исходя из того какой период времени отработает сотрудник в конце следующего года. На основании этих данных посредством инструментов Excel собираем общую таблицу затрат. В данном случае, я буду пользоваться инструментом сводные таблицы Excel . Получаем следующее:

| Сумма по полю Итого ФОТ | Названия столбцов | |||

| Названия строк | ||||

| Администрация | 116300 | 116300 | 116300 | 348900 |

Бухгалтерия | 27500 | 44550 | 44550 | 116600 |

Служба основного производства | 41858 | 41858 | 62536 | 146252 |

Вот он наш бюджет на первый квартал. Поскольку со всех выплат нужно заплатить страховые взносы в пенсионный фонд, фонд социального и медицинского страхования, необходим ещё и бюджет взносов в эти фонды. Но об этом в следующей статье.

bushminsergey.blogspot.com

Бюджетирование труда

Сущность бюджетирования

Бюджетирование представляет собой процесс планирования финансовых потоков и результатов компании.

Определение 1

Бюджет – план финансовых потоков компании, в котором намечены ключевые показатели доходов и расходов на конкретный период времени.

Этапы бюджетирования обычно стандартны и включат в себя:

- Прогнозирование и планирование деятельности компании в разрезе ее структурных подразделений

- Выбор ключевых показателей для итоговой оценки деятельности центров финансовой ответственности

- Планирование потенциально возможных неблагоприятных обстоятельств с учетом внешних и внутренних факторов

- Определение процедуры внесения корректировок в финансовые планы

Организация бюджетирования во многом зависит от грамотно выбранных центров финансовой ответственности. Под последними понимаются конкретные структурные подразделения компании, которые наделены операционной и финансовой самостоятельностью внутри компании. Центр финансовой ответственности возглавляется руководителем, который держит под контролем доходы и расходы подразделения, инвестиции в бизнес в подконтрольном отделе.

Основы бюджетирования труда на предприятии

Острая конкурентная борьба среди предприятий разных сфер экономики подталкивает их применять в управлении современные методы, в том числе бюджетирование. Оно позволяет эффективно управлять финансовыми потоками компании, минимизировать затраты, совершенствовать систему организации и оплаты труда на предприятии. Бюджетирование труда компании необходимо для целей эффективного управления оплатой труда и системой мотивации персонала. Бюджетирование оплаты труда в обязательном порядке должно вестись в разрезе структурных подразделений.

При бюджетировании выделяют переменную и постоянную оплаты труда, что является основными аналитическими признаками бюджета ФОТа. Кроме того, существует возможность слежения за системой оплаты труда на предприятии в разрезе инвестиционных проектов и в разрезе бизнес-процессов (продажи, производство и т.д.).

Бюджетирование труда на предприятии в классическом варианте предусматривает основные элементы:

- ФОТ

- Переменный ФОТ

- Постоянный ФОТ

- Показатель производительности труда

- Текучесть кадров

- Фонды отпускных и компенсаций

- ФОТ в разрезе подразделений

При бюджетировании труда на предприятии в процесс бюджетирования включается вся оплата труда, существующая на предприятии. Может существовать система ограничений, предусматривающая, например, максимальный размер постоянного ФОТа. В итоге, в случае, если расходы на оплату труда повышаются за счет переменной ее части, то это нормальный процесс, поскольку это зависит от финансовых результатов работы.

Постоянная часть заработной платы должна увеличиваться в том только случае, если существенно изменяются масштабы деятельности компании. В реальности происходит так, что рост постоянной заработной платы не обусловлен таковой причиной.

Итак, сделаем некоторые выводы. Расходы на оплату труда на предприятии, как и любые расходы, должны подлежать строгому бюджетированию. Зачастую бывает, что, несмотря на объективные доводы и причины, усилия менеджера по кадрам, фонд оплаты труда секвестируется руководителем компании. К такому обстоятельству необходимо быть всегда готовым. Но это не говорит о том, что бюджет оплаты труда на предприятии ведется неправильно, а только о том, что рассмотрение бюджета привело к выявлению более приоритетных направлений вложения средств или же руководитель компании принял решение о рассмотрении пессимистичного сценария развития.

Замечание 1

Итак, по существу, процесс бюджетирования расходов на оплату труда – процедура планирования расходов на персонал и его обучение, организация осуществления этих расходов, контроль за этим процессом и последующий анализ расходования.

spravochnick.ru

Что такое бюджетирование и почему оно вам (не)нужно

Ответы на вопросы «выручка за текущий период», по сравнению с прошлым периодом или расходы по направлениям, все это управление финансами. Но все это – фактические данные об оплатах, расходах, доходах. Это оперативная работа с финансами.Бюджетирование

– это совокупность методики определения и фиксация будущих (планируемых) доходов, расходов, движений денежных средств, в различных разрезах, а также зафиксированного набора разрезов аналитики, ИТ систем для бюджетирования, обученного и работающего персонала.Казначейство – все тоже самое, про исполнение платежей при наличии бюджетирования (в рамках или вне бюджета).

У вас есть управление финансами

Стоит разделить момент, когда компания учитывает факт (сколько денег пришло, сколько ушло, на что, сколько в моменте мы должны и нам должны). И момент, когда начинается планирование.

Стоит разделить момент, когда компания учитывает факт (сколько денег пришло, сколько ушло, на что, сколько в моменте мы должны и нам должны). И момент, когда начинается планирование.

Отлично, первый шаг к бюджетированию сделан.

Какие бывают бюджеты

Далее, вам захочется заранее записать расходы на аренду, телефонию, и так далее. Это называется бюджет ОХР (обще-хозяйственных расходов).

А еще есть прямые затраты, распределяемые. Например, бюджет ФОТ (фонда оплаты труда), можно распределить на направления выпускаемой продукции, если это ФОТ производства. Или нельзя, если это ФОТ административного персонала.

Бюджет маркетинга – можно распределить по проектам (если вложения в маркетинг в вашем случае можно посчитать в разрезе проектов, которые вы продвигаете на рынок). Или нельзя, если это бюджет разработки сайта, который не отнесешь ни к одному проекту или продукту (который продвигает компанию в целом).

А бюджет на налоги – является зависимым, налоги зависят от ФОТ, выручки, и других показателей, которые тоже есть в бюджете компании.

Можно еще бюджет аренды принять не как бюджет ОХР, а сделать его распределяемым, и распределить аренду, например, на число штатных единиц в подразделениях… Это уже, что называется, «мсье знает толк в извращениях».

Следующей идеей будет вот какая: бюджет денег «в кассе» и на счетах, это одно… Но ведь вы понимаете, деньги на счету, это не ваша прибыль. Вы получили аванс от клиента, но вашими деньгами они станут только когда клиент подпишет акт.

Вы отгрузили товар, покупатель подписал документы, и у вас есть «виртуальный» доход. Но денег еще нет, за ними теперь нужно побегать, нужно их получить от клиента. Если ваш клиент – сеть, которая даже по договору платит с 90-дневной отсрочкой, вы хорошо понимаете разницу между документами и деньгами.

Это разница между движением денежных средств (ДДС), и доходами и расходами с точки зрения управленческого и регламентированного учета.

В момент, когда вы захотите отдельно планировать «движение денег» , и «доходы и расходы», у вас появятся БДДС и БДР (Бюджет движения денежных средств, и Бюджет доходов и расходов).

Оцените степень зрелости

Вы еще не запутались, и не отложили в сторону статью, сделав вывод что «бюджетирование, это пока что не для меня»?

Если ваша мысль – «да я на составление всех этих бюджетов буду тратить больше времени, чем на саму работу», отложите. Действительно, еще рано!

Отмечу еще, что бюджетирование, это само по себе процесс. То есть регламент, порядок, в котором отдельные подразделения подают свои финансовые планы (доходов, расходов, движений денежных средств) на следующий год. А затем некий ПЭО (планово-экономический отдел), или хотя бы финансовый менеджер, собирает все их бюджеты в единый бюджет по компании. Сложно? Долго? Страшно? Да.

Собрать факт

Сейчас, ближе к концу статьи, мы скажем что это – огромная проблема. Его на самом деле нет. Не только у вас.

Наша практика внедрения систем бюджетирования в крупных компаниях, где есть все, о чем было написано ранее, говорит: собрать факт очень, очень, очень сложно.

Почему же? Потому что фактические данные, которые должны участвовать во всей отчетности, и в итоге сформировать план/фактный анализ, зачастую очень сложно, а то и невозможно собрать. Вследствие лоскутной автоматизации, ведения учета в разных учетных системах, неоднородных ИТ-систем, факт может быть «размазан» по разным базам данных, заноситься разными людьми, и даже в разные моменты времени.

Что нужно для автоматизации Бит.Финанс и нужна ли вам она

БиТ. Финанс — один из мощных инструментов управления компанией.

Планирование расходов и доходов, контроль исполнения бюджетов, корректировка бюджетов, контроль движения денежных средств, согласование и контроль исполнения договоров, сбор консолидированной отчетности по группе компаний и так далее, это не весь перечень функций системы.

Скорее всего, вам рано думать про внедрение БиТ.Финанс,

- Если вы никогда до этого момента не планировали расходы, и у вас нет даже ручного финансового планирования;

- Если у вас небольшая компания (менее 20-30 сотрудников), нет выделенного сотрудника, ответственного за управление финансами: финансового директора, или хотя бы финменеджера.

Когда же нужен Бит.Финанс

Когда наведён порядок в оргструктуре, понятна структура расходов компании, есть план продаж, закупок, и есть управленческий учёт. Есть выделенные люди, которые занимаются в вашей компании финансами, и им нужен инструмент для планирования, контроля план-факта оплат и приходов денежных средств в реальном времени.

Вам в структурированном виде (и оперативно) нужно получать информацию для принятия решений. И ваши решения стоят гораздо дороже, чем время и зарплата людей, которые обслуживают процесс бюджетирования.

Заказчиками проекта внедрения БиТ.Финанс выступают обычно собственники, генеральные, финансовые директора, управляющие партнеры. Как правило это люди, непосредственно заинтересованные в эффективности бизнеса, и обладающие волей для принятия решений, которых в ходе такого проекта понадобится очень много.

Остались вопросы? Хотите узнать, готовы ли вы к бюджетированию, или сколько будет стоить (и сколько времени займет) такой проект в вашей организации? Напишите нам, и с вами свяжется наш методолог по БиТу для обсуждения деталей.

corada.ru

Бюджетирование и оценка фактических результатов деятельности центров ответственности

Бюджет – это план финансово – хозяйственной деятельности в стоимостном выражении. Он разрабатывается как по всему предприятию, так и по его подразделениям.

Бюджетная смета содержит не только сведения о плановых расходах организации и ее подразделений, но и о плановых поступлениях денежных средств.

К важнейшим функциям бюджетного планирования можно отнести:

- Экономическое прогнозирование. Он дает представление о сбалансированности финансовых расходов и поступлений.

- Бюджетный контроль. Осуществляет обратную связь в процессе планирования.

- Координацию и регулирование финансовых планов подразделений и организации в целом.

- Финансовый анализ. Бюджет – основа для финансового анализа и постановки будущих задач.

- Делегирование полномочий. Реализация принципа сочетания централизованного и децентрализованного управления финансами внутри организации.

Преимуществами внедрения бюджетного планирования являются:

— режим строгой экономии финансовых ресурсов;

— более точные показатели величины и структуры затрат, бухгалтерского и управленческого учета, налогового планирования;

— предоставление большей самостоятельности в расходовании сэкономленных средств бюджетов.

В целях организации бюджетного планирования деятельности

структурных подразделений предприятий целесообразно создать сквозную систему бюджетов, состоящую из следующих функциональных бюджетов:

— бюджет фонда оплаты труда;

— бюджет материальных затрат;

— бюджет потребления энергии;

— бюджет амортизации;

— бюджет прочих расходов;

— бюджет погашения кредитов;

— налоговый бюджет.

Примерная система бюджетов организации приведена в таблице 27.

Таблица 27.Примерная система бюджетов организации

| Бюджеты | Бюджеты структурных подразделений | Итогосводный бюджет | |||||

| производственные | функциональные | непромышленные | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Фонд оплаты труда | ФОТ 1 | ФОТ 2 | ФОТ 3 | ФОТ 4 | ФОТ 5 | ФОТ 6 | ∑ ФОТ |

| Материальные затраты | МЗ 1 | МЗ 2 | МЗ 3 | МЗ 4 | МЗ 5 | МЗ 6 | ∑ МЗ |

| Энергопотреб-ление | ЭП 1 | ЭП 2 | ЭП 3 | ЭП 4 | ЭП 5 | ЭП 6 | ∑ ЭП |

| Амортизация | А 1 | А 2 | А 3 | А 4 | А 5 | А 6 | ∑ А |

| Прочие расходы | ПР 1 | ПР 2 | ПР 3 | ПР 4 | ПР 5 | ПР 6 | ∑ ПР |

| ИТОГО | ∑ 1 | ∑ 2 | ∑ 3 | ∑ 4 | ∑ 5 | ∑ 6 | ∑ БП |

| Бюджет подразделений | Бюджеты цехов | Бюджеты функциональных служб | Бюджеты непромышленных групп | ∑ БП | |||

| Кредитный бюджет | ∑ КБ | ||||||

| Налоговый бюджет | ∑ НБ | ||||||

| ИТОГО | Сводный бюджет по составу затрат равен сводному бюджету структурных подразделений (бюджет подразделений плюс кредитный и налоговый бюджеты) | ∑ СБ | |||||

Бюджеты материальных затрат и потребления энергии отражают основную часть сторонних платежей организации.

Бюджет амортизации в значительной степени определяет инвестиционную политику организации.

Бюджет прочих расходов позволит экономить на наименее важных финансовых расходах.

Бюджет погашения кредитов и займов позволит строго придерживаться графика погашения платежей.

Налоговый бюджет включает в себя все налоги и обязательные платежи в бюджет и внебюджетные фонды. Планируется в целом по организации.

Сводный бюджет организации состоит из доходной и расходной частей, основные статьи которого представлены в таблице 28.

Таблица 28.Сводный бюджет организации (основные статьи)

| Доходная часть | Расходная часть |

| Выручка от реализации продукции и прочей реализации | Налоги в бюджет |

| Доход от внереализационных операций | Заработная плата |

| Остатки средств на банковских счетах на начало планового периода | Платежи во внебюджетные фонды |

| Кредиты и займы | Закупка сырья и материалов |

| Оплата энергоносителей | |

| Выплаты по кредитам (с учетом начисленных процентов) | |

| Прочие расходы | |

| Профицит бюджета (в случае превышения доходов над расходами) | Дефицит бюджета (в случае превышения расходов над доходами) |

В оптимальном бюджете доходная часть равна расходной части.

Доходная часть бюджета планируется на основании плана продаж продукции и плана финансовых поступлений от прочих источников. Кроме того, следует учесть остатки средств на банковских счетах организации.

Расходы сводного бюджета планируются на основании следующих данных:

— графика налоговых выплат;

— бюджета фонда оплаты труда;

— графика платежей во внебюджетные фонды;

— бюджета материальных затрат в расчете на плановую производственную программу;

— бюджета электроэнергии;

— графика погашения кредитов;

— бюджета прочих расходов.

Статья прочитана 157 раз(a).

www.cash-trading.ru

Как снизить затраты на ФОТ и повысить эффективность персонала

В том числе непременно с сокращением расходов на содержание персонала и фонда оплаты труда. В свое время я услышала постановку такой задачи для себя и в нашей компании от своего генерального директора. Для решения данной задачи мы выбрали такой инструмент, как «Управление по целям».

Концепция управления по целям впервые упомянута ее автором Питером Друкером в 1954 году в книге «Практика менеджмента». В ней описываются общие принципы управления по целям и рекомендации по постановке и контролю исполнения целей.

Управление по целям, или management by objectives (сокр. — MBO), в узком понимании — метод управленческой деятельности, предусматривающий предвидение результатов деятельности (KPI) и планирование путей их достижения (задачи, проекты).

Хочу сразу отметить, что на тот период в нашей компании цели имелись у большинства руководителей (и даже их подчиненных), расписанные на десятках листов бумаги, хранившейся в толстой папке, которая лежала мертвым грузом на полках наших менеджеров. Поэтому, подготавливая проект по внедрению данного управленческого подхода, я была готова к массе встречных вопросов и определенному сопротивлению со стороны менеджмента.

Управление по целям — это метод управленческой деятельности, предусматривающий предвидение результатов деятельности и планирование путей их достижения

На момент внедрения управления по целям были выявлены ошибки, которые можно назвать типичными для многих компаний:

- цели подразделений и их руководителей были неконкретными, размытыми и больше походили на перечень должностных обязанностей;

- цели чаще всего прописывались подчиненными самостоятельно, без привязки к стратегии и целям бизнеса;

- прописанные цели попадали в бумажную папку и оставались там храниться до конца года без систематического контроля их выполнения, возможной корректировки и анализа над ошибками;

- отсутствовали критерии эффективности достижения целей.

В широком понимании управление по целям — метод управления персоналом и организацией, который обеспечивает постановку целей и задач для реализации бизнес-плана компании, контроль за их исполнением и оценку эффективности результатов деятельности сотрудников и подразделений.

Внедрение МВО дает нам следующее:

1. Повышается эффективность управления.

2. Совершенствуется планирование. Данный метод является механизмом, заставляющим сотрудника концентрироваться на выполнении тех задач, которые ему поставлены в рамках общей стратегии компании.

3. Эффективнее становиться контроль.

4. Улучшаются взаимоотношения между руководителями и подчиненными. Это происходит по целому ряду причин: снижается потребность в строгом контроле; подчиненные получают больше возможностей для участия в процессе планирования, а руководители укрепляют ту основу, на которой с подчиненными можно обсуждать результаты их работы.

5. Расширяются возможности подготовки руководителей. Применяя МВО, высшее управленческое звено уделяет больше внимания подготовке и развитию менеджеров.

6. Устанавливаются стандарты и критерии для оценки выполнения задач.

На момент внедрения управления по целям были выявлены ошибки, которые можно назвать типичными для многих компаний

После предварительной подготовки проекта и презентации его топ-менеджерам компании было принято решение запустить вначале пилотный проект — исключительно на уровне высшего менеджмента компании, с целью полного понимания внедряемого инструмента и дальнейшего продуктивного применения его в управлении своими подразделениями.

Этап формирования целей и KPI

- На стратегической сессии топ-менеджеры совместно с собственниками сформировали цели компании на будущий год.

При постановке целей использовали хорошо известный принцип SMART, согласно которому цель должна быть конкретной, измеримой, достижимой, важной и ограниченной во времени.

Пример: Увеличение количества клиентов профиля «Х» на 40% к концу 20xx года.

- Проведя ряд рабочих сессий, сформулировали и закрепили основные ключевые показатели эффективности бизнеса, по которым в будущем смогут оценивать результативность бизнеса как собственники, так и клиенты компании.

Пример: Качество доставки клиентских грузов — 99%.

- Разработали стратегию оценки промежуточных результатов и «модификации» системы мотивации и вознаграждения, которая базируется на принципе оплаты за результат проделанной работы за определенный период.

Так, в нашей компании на основании этой стратегии заработная плата всех сотрудников компании по итогу состоит из постоянной и переменной части, где переменная часть зависит только от выполнения KPI, причем как индивидуальных, так и коллективных. Эффективность работы СЕО оценивается за год, топ-менеджеры компании оцениваются ежеквартально, все остальные сотрудники ежемесячно с соответствующими выплатами переменной части зарплаты.

Просчитали и внесли соответствующие изменения касательно ФОТ в годовой бюджет. Сразу хочу уточнить, что благодаря внедрению МВО мы значительно сократили такую статью расходов, как фонд оплаты труда.

При помощи средств внутренней коммуникации в компании, а также на общих собраниях и рабочих встречах мы презентовали утвержденную стратегию, цели и KPI бизнеса всем сотрудникам компании и ключевым клиентам.

Этап согласования и обучения

- Директора направлений бизнеса защищали свои годовые цели и показатели эффективности перед советом директоров. При этом годовые цели делились на квартальные цели и задачи для подразделений.

Важно: понимание всеми руководителями компании целей и задач каждого структурного подразделения с учетом всех пожеланий по структурно-функциональному взаимодействию.

- Совместно с директорами направлений мы сформировали цели/задачи для их подчиненных с дальнейшей презентацией по каждому департаменту и отделу по принципу «сверху вниз».

Важно: на презентации целей и задач получить обратную связь от подчиненных, при необходимости внести нужные дополнения и корректировки. После подтверждения того, что все цели и задачи понятны и достижимы, они фиксируются документально и утверждаются генеральным директором.

- Для директоров направлений бизнеса был проведен мини-тренинг «Управление достижениями & обратная связь & правила проведения текущего мониторинга достижения целей».

Этап разработки систем KPI и мотивации

- Разработали и утвердили новую систему заработной платы и мотивации, которая описывала принципы начисления расчета и начисления зарплаты, а также размер переменной части по отношению к ставке для каждого уровня должностей.

Пример: у специалистов ЗП = 70% постоянная часть ЗП + 30% переменная часть ЗП.

Переменная часть заработной платы насчитывается исключительно при соответственном выполнении ключевых показателей эффективности должности.

- Разработали KPI для каждой должности.

Это один из самых значимых этапов проекта, требующий значительных временных затрат, педантичности и скрупулезности. Данному вопросу посвящено немало статей, тренингов и даже конференций. Существуют разные мнения по поводу того, до какого уровня должностей стоит «спускать» такой способ мотивации сотрудников.

Переменная часть заработной платы насчитывается исключительно при соответственном выполнении ключевых показателей эффективности должности

Многие эксперты полагают, что нет необходимости внедрять показатели эффективности для сотрудников уровней ниже среднего менеджмента. Взвесив все за и против, мы приняли решение о внедрении KPI для всех должностей, учитывая, что для рядовых сотрудников показатели должны быть проще и в меньшем количестве (2–3 показателя).

Пример

| Специалист отдела магистральной транспортной логистики | |||||

| Показатели | Описание | Источники | Исходные данные для расчета/грн. | Факт | Итого |

| Ставка | 3000,00 | ||||

| Бонусы | 1000,00 | ||||

| качественный | |||||

| Количество опозданий по ГП < 1% | КPI по департаменту | 500,00 | 0,5% | 500,00 | |

| Количество опозданий по ГП 1%< 2% | КPI по департаменту | 250,00 | |||

| Количество опозданий по ГП 2%< | КPI по департаменту | 0,00 | 0,00 | ||

| Стоимость грн./паллет | КPI по департаменту | 500,00 | 135,00 | 500,00 | |

| Если стоимость грн./паллет выше установленной нормы на отчетный месяц | КPI по департаменту | 0,00 | 0 | ||

| Норма 135 грн./ПЛМ | не более 135 грн., установленных на xx/xx/ 20xx г. | ||||

| Итого бонусы | 1000,00 | ||||

| Итого зарплата | 4000,00 |

В нашей компании эта часть проекта велась проектной группой, в которую входили генеральный директор, директор по управлению персоналом и руководители соответствующих структурных подразделений.

Важно: при разработке показателей эффективности работы определенной должности необходимо привлекать сотрудников, занимающих данную должность, для получения их обратной связи, а также уточнения всех спорных моментов до начала внедрения проекта. KPI должны быть максимально прозрачными и объективными для того, чтобы по возможности исключить субъективную оценку руководителя, а также чтобы их можно было легко проверить «третьей» стороне.Например: в приведенных выше расчетах KPI субъективизм оценки исключается полностью, так как указанные два показателя ежемесячно фиксируются в определенной программной среде (ERP-системе) и проверяются департаментом качества. Соответственно представитель департамента по управлению персоналом в конце месяца свободно может проверить достоверность начисления бонусов.

Этап оценки

На данном этапе утвердили способы оценки эффективности сотрудников и расчета KPI для каждой должности:

- топ-менеджеры с помощью самооценки просчитывают выполнение показателей эффективности своих подразделений, а также готовят отчетность, которая основывается на выполнении этих показателей (финансовых, операционных, стратегических, проектных). Отчетность аккумулирует в себе практические результаты истекшего периода и прогнозные результаты с отображением рисков будущих периодов. Таким образом, ежеквартальная отчетность промежуточных результатов позволяет выявить риски недостижения целей и разработку решений по минимизации негативного эффекта от такого недостижения, имея не ознакомительный характер, а будучи реальным инструментом управления будущими результатами;

- сотрудники, чья переменная часть заработной платы насчитывается от результатов выполнения ежемесячных показателей, после самооценки, которая фиксируется в заранее утвержденной форме, перенаправляется на утверждение непосредственному руководителю. Последний в свою очередь вносит замечания и корректировки с обязательным предоставлением обратной связи сотруднику о своей оценке результатов работы подчиненного. Заполненные формы по каждому сотруднику руководитель отправляет на проверку в департамент по управлению персоналом.

Внедрили ежегодную обязательную оценку результативности всех сотрудников (кроме рабочих специальностей), которая состоит из двух частей: оценки выполнения запланированных целей и задач на год, а также оценки компетенций, необходимых для их выполнения. На заседании годовой оценочной комиссии обсуждаются успехи и неудачи по каждому сотруднику, а также пути повышения эффективности работы того или иного сотрудника на будущий год.

При разработке показателей эффективности работы определенной должности необходимо привлекать сотрудников, занимающих данную должность

Исходя из опыта внедрения этого проекта в нашей компании, хочу поделиться следующими необходимыми принципами МВО.

1. Цели разрабатываются не только для организации, но и для каждого ее сотрудника. Причем цели сотрудников должны напрямую вытекать из целей организации.

2. Цели разрабатываются «сверху вниз» для обеспечения связи со стратегией и «снизу вверх» для достижения релевантности к сотруднику.

3. Все цели должны соответствовать правилу SMART, тогда их можно использовать для построения эффективной системы мотивации персонала.

4. Участие в принятии решений. Процедура разработки целей для сотрудника — это процесс его совместного творчества с непосредственным руководителем. В системе МВО цели не просто «спускаются сверху», они действительно разрабатываются руководителем и подчиненным совместно.

5. Оценка проделанной работы и постоянная обратная связь.

6. Получаемые результаты сравниваются с поставленными задачами и вводятся изменения, если необходимо.

7. По достижению согласованных целей работники вправе рассчитывать на вознаграждение.

Выводы

Спустя несколько лет после внедрения этого проекта я могу смело утверждать, что данная система повысила результативность работы сотрудников, что в свою очередь повысило эффективность всего бизнеса. Хочу отметить, что на полное внедрение этого инструмента ушло больше года, и, безусловно, мы сталкивались с определенным сопротивлением и непониманием со стороны среднего менеджмента и рядовых сотрудников. Однако постоянная обратная связь и презентация всех преимуществ данного подхода позволила нам и дальше развиваться в указанном направлении, причем с постоянными улучшениями нашей практики. На сегодня мы имеем следующие преимущества управления по целям:

- повысили уровень мотивации сотрудников;

- выявляем проблемы еще на пути к достижению цели;

- оптимизировали ФОТ, сделав его «гибкой» статьей затрат и пропорциональной доходной части бизнеса;

- своевременно определяем области, в которых необходимы изменения;

- планируем преемственность менеджеров и выявляем области развития и обучения менеджеров;

- сделали объективными методы оценки результатов;

- улучшили коммуникацию и межличностные взаимоотношения между руководством и подчиненными;

- оптимизировали многие бизнес-процессы

Анна Каленская — HR-директор компании УВК, эксперт журнала HRMagazine

hr-portal.ru

Бюджетирование на предприятии на примере Excel и в ПО на основе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

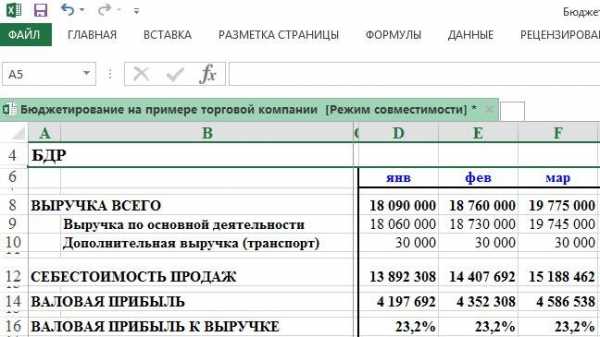

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

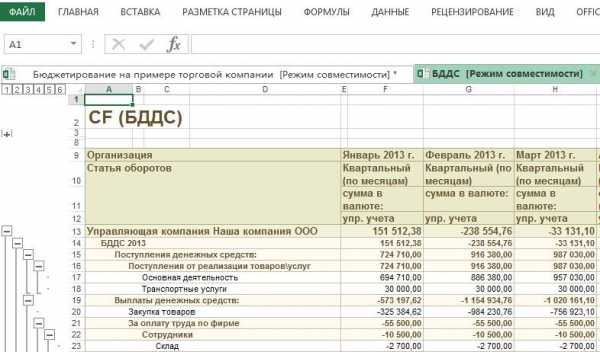

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай—обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

www.1cashflow.ru