Бухгалтерская документация – , ., . —

Тема 2. Бухгалтерские документы

2.1. Понятие о бухгалтерских документах, их классификация

Документы является исходным пунктом бухгалтерского учета.

Бухгалтерская документация это часть системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документацией (ОКУД), утвержденной постановлением Госстандарта России от 30 декабря 1993 года №299.

Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и отчетная бухгалтерская документация.

Остановимся на первичной бухгалтерской документации. Это документы, фиксирующие факты совершения хозяйственной операции. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не предоставляется возможным – непосредственно после её окончания.

Бухгалтерские документы классифицируют по нескольким признакам:

По назначению:

Распорядительные. Например: Приказы об учетной политике, о предоставлении отпуска, о проведении инвентаризации и т. д.

Оправдательные (исполнительные). Например: приходные и расходные кассовые ордера, товарно-транспортные, счет-фактуры, накладные, акты, накладные и т.д. счет фактуры – это приложения к товарно – транспортным накладным. Составляются в интересах налоговой инспекции

Документы бухгалтерского оформления. Например: расчетно-платежные ведомости, расчет отпускных, расчет пособия по временной нетрудоспособности, расчет амортизации и другие.

Комбинированные документы – содержат те и другие элементы. Например, расходные кассовые ордера.

По месту составления:

внутренние. Например: накладная на внутреннее перемещение, ПКО, РКО, акты.

внешние. Например: ТТН, счет — фактуры

По степени обобщения хозяйственных операций;

первичные. Например: ПКО, РКО, ТТН, акты, накладные.

сводные. Например: Кассовый отчет, товарный отчет, авансовый отчет, материальный отчет.

По порядку использования;

разовые. Например: ПКО, РКО, акты.

накопительные. Например: дневной заборный лист, лимитно-заборная карта.

2.2. Реквизиты бухгалтерских документов

Документы состоят из отдельных показателей, которые называются реквизиты (от латинского слова «требуемое, необходимое»).

Совокупность реквизитов документа определяют его форму.

Чтобы документ отвечал своему назначению, он должен быть составлен в соответствии с формой, принятой для данной категории документов.

Но в любом случае документ должен содержать следующие обязательные реквизиты:

Наименование документа (формы)

Код формы

Дата составления

Наименование организации составившей документ

Содержание хозяйственной операции

Измерители хозяйственной операции

Фамилии и должности ответственных лиц, их личные подписи.

Если документ является внешним документом, то помимо личных подписей на документе должна быть проставлена круглая печать организации.

Электронный документ содержит ту же самую информацию, что и бумажный Содержание электронного документа можно просмотреть на экране компьютера. Электронный документ можно распечатать в бумажном виде. Электронный документ можно размножить в огромном количестве совершенно идентичных экземпляров, можно мгновенно переслать на другой компьютер в другой точке земного шара с помощью электронной почты.

Но электронный документ проще подделать, чем бумажный, если, конечно, не предпринимать специальных мер защиты.

Проблемы защиты от подделки электронных документов решаема. В России, как во многих других странах мира, принят Закон об электронной подписи, направленный на решение указанной проблемы.

Электронные документы уже широко используются в общении предприятий с банками и с налоговыми органами.

Все документы в бухгалтерии тщательно проверяют с трех сторон: юридической, с точки зрения оформления, арифметической.

Проверенные документы регистрируют в журнале регистрации документа.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

В настоящее время особое внимание уделяется унификации и стандартизации документов. Унификация документов – это разработка единой формы документов России для оформления однородных хозяйственных операций в различных организациях. В России унифицированы формы кассовых документов, банковских документов и др.

Они обязательны для всех сфер деятельности. Наряду с унификацией важное значение имеет стандартизация документов. Стандартизация- это установление одинаковых стандартных размеров бланков типовых документов. При ведении бухгалтерского учета важно наладить рациональный документооборот, т.е. оптимальную систему формирования бухгалтерских документов, принятие их к учету, перемещения по предприятию, их текущего хранения и передачи в архив. Это обеспечивает высокую степень надежности учета при минимальных затратах времени и средств.

studfiles.net

Учебники по экономике |

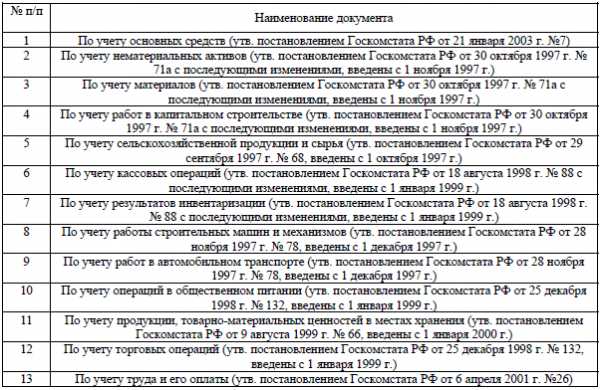

Бухгалтерская документация Элементами метода бухгалтерского дела являются многочисленные виды документов — «продукты» труда работников бухгалтерии, включающие в себя основные показатели, отражающие жизнеспособность предприятия и перспективы его дальнейшего существования. Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация; регистры бухгалтерского учета и отчетная бухгалтерская документация. такая градация полностью отвечает последовательности и логике документирования хозяйственной деятельности организации. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам (ПБУ 4/99). В рамках каждого уровня документы неоднородны. Масштабы учетных работ в организации на всех стадиях обработки документов зависят от объема документооборота: количества документов, поступивших в организацию и созданных ею за определенный период. Рассмотрим структуру документооборота по составу, назначению и типам документов. Документ получает статус официального, если он создан юридическим или физическим лицом, оформлен и удостоверен в установленном порядке. Классификация документов по составу и анализ их структуры по этому признаку позволяет оценить соотношение объемов внутреннего и внешнего документооборота в организации, проанализировать степень автономности деятельности организации (рассчитав соотношение единиц входящей информации и внутренней), оценить активность обращения организации во внешней среде (по удельному весу исходящих документов). 1. Распорядительные — содержат распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций (распоряжения руководителя организации и уполномоченных им лиц на совершение хозяйственных операций). 2. Исполнительные — удостоверяют факт совершения хозяйственных операций (приходные ордера материалов, акты приема-выбытия основных средств). Исполнительные документы подписывают лица, ответственные за выполнение хозяйственных операций и за правильность их оформления в документах, например, начальники цехов, заведующие складами, мастера. 4. Документы бухгалтерского оформления — составляются тогда, когда для записей хозяйственных операций нет других документов, или при обобщении и обработке исполнительных и распорядительных документов (справки, ведомости распределении, расчеты резервов, бухгалтерская отчетность). Такая классификация выявляет необходимость документального оформления ряда операций хозяйственной деятельности, регистрация которых в большинстве случаев игнорируется практикующими бухгалтерами. Так, действия бухгалтера, связанные с выполнением методологических расчетов в соответствии с принципом регистрации, должны быть подтверждены соответствующими документами бухгалтерского оформления и заверены подписью главного бухгалтера. Применяемые в бухгалтерском учете документы делятся на разовые — первичные документы, оформляющие каждую хозяйственную операцию, и накопительные — составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций (лимитно- заборные карты). В конце периода в накопительных документах подсчитываются итоги по соответствующим показателям. Накопительные документы являются элементом первого этапа систематизации и обобщения учетной информации. Кроме того, учетные документы делятся на первичные — составляются на каждую операцию в момент ее совершения, и сводные — обобщают показатели путем соответствующей их группировки, систематизации из первичных документов (расчетно-платежная ведомость). От накопительных сводные документы отличаются тем, что они составляются на основании первичных документов и являются их сводкой, а накопительный документ — это первичный документ, составляемый постепенно. К сводным документам относятся все учетные регистры бухгалтерского учета и бухгалтерская отчетность. Первичные документы составляют единый информационный массив, обрабатываемый с использованием одних и тех же приемов бухгалтерской процедуры. При этом часть документов формализована на отраслевом и общеэкономическом уровне. Эти документы составляются на бланках унифицированной формы, утвержденной Госкомстатом РФ или отраслевыми министерствами и ведомствами. Госкомстат РФ утверждает обязательные к применению организациями всех форм собственности унифицированные формы первичных документов:

Ведомственные формы первичной учетной документации обязательны к применению только в организациях, состоящих в подчинении этим ведомствам, однако, если форма документа отвечает потребностям прочих организаций, они могут взять его на вооружение.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. |

eclib.net

Документирование деятельности организации: первичные документы бухгалтерского учета

Все хозяйственные операции, совершаемые на предприятии, должны быть в обязательном порядке задокументированы. Для каждой операции должны быть оформлены соответствующие оправдательные первичные документы бухгалтерского учета.

Первичные бухгалтерские документы — что к ним относится?

Первичные бухгалтерские учетные документы подразделяются на распорядительные и оправдательные.

К первым относятся, прежде всего, различного рода распоряжения, приказы на выполнения всевозможных операций. Как правило, данные формы утверждаются руководящим составом предприятия.

К оправдательным относятся документы, подтверждающие факт совершения операции.

Также распорядительные и оправдательные бланки могут быть скомбинированы в один учетный документ, который будет содержать как приказ на выполнение какого-либо действия, так и подтверждение выполнения этого действия.

Оправдательные бухгалтерские документы иначе можно именовать первичными учетными бухгалтерскими. Первичные учетные формы — это первое свидетельство совершения операции, и они являются обязательными для отражения операции в бухгалтерском учете. Все проводки в бухгалтерии должны отражаться только после того, как получен правильно оформленный оправдательный документ. Следует запомнить важное правило: «Нет документа — нет проводки!»

Важно не только наличие оправдательной формы, но и правильное ее оформление. Наличие ошибок может сделать его не действительным, поэтому при получении любого бланка обязательно нужно проверить все строки на правильность заполнения. Обязательно нужно проверить наличие подписей ответственных лиц, наличие печати, причем она должна быть четкой и читаемой. Только при правильном оформлении можно быть уверенным в том, что в будущем у вас не возникнут проблемы с проверяющими органами. Правильно оформленные первичные документы в бухгалтерии обязательно должны содержать определенный набор реквизитов.

Обязательные реквизиты первичных документов:

- наименование и код формы;

- дата составления;

- наименование организации;

- вид хозяйственной операции и ее содержание;

- натуральные и денежные измерители операции;

- подписи ответственных лиц.

Госкомстатом России установлены унифицированные формы первичных документов, которые необходимо использовать при оформлении хозяйственных операций.

Типовые формы первичных учетных документов применяются для учета кассовых операций, для учета материалов, основных средств, нематериальных активов, товарно-материальных ценностей, торговых операций, а также операций, связанных с оплатой труда.

Если в существующие унифицированные формы необходимо внести какие-либо изменения, дополнить их реквизитами и необходимыми строками, то на предприятии нужно оформить распоряжение или приказ о внесении дополнительных реквизитов. Изменяя типовую форму первичного учетного документа, стоит помнить, что удалять уже имеющиеся реквизиты нельзя, можно лишь их дополнить.

Если для какого-либо первичного бухгалтерского документа унифицированная форма не утверждена, то организация самостоятельно разрабатывает удобный для себя бланк, в этом случае основные требования к измененным формам — это наличие в них всех обязательных реквизитов, указанных выше.

Право подписи первичных документов может быть присвоено только определенному кругу лиц, перечень фамилий и должностей которых должен быть отражен в соответствующем документе на право подписи того или иного документа (например, доверенность на право подписи, по ссылке вы можете скачать образец доверенности).

Если в уже оформленном первичном бухгалтерском документе допущена ошибка, то допускается его редактирование в том случае, если это не кассовый и не банковский бланк. Для последних никакие исправления не допускаются. Если в денежных формах допущены ошибки, то такой бланк перечеркивается и выбрасывается, после чего заполняется новая форма. Примерами форм, не допускающих исправлений можно назвать приходный и расходный кассовый ордер, денежный чек, объявление на взнос наличными.

Исправления в первичных документах бухгалтерского учета выполняются следующим образом: необходимо зачеркнуть неверно указанные данные и сверху написать правильную информацию, рядом обязательно нужно указать дату изменения, подпись. Внесение исправлений в нужно согласовать с лицами, составившими данную форму и подписавшими его. По факту согласования рядом с исправлением необходимо указать фразу: «исправлено и согласовано».

Первичные бухгалтерские документы. Обработка

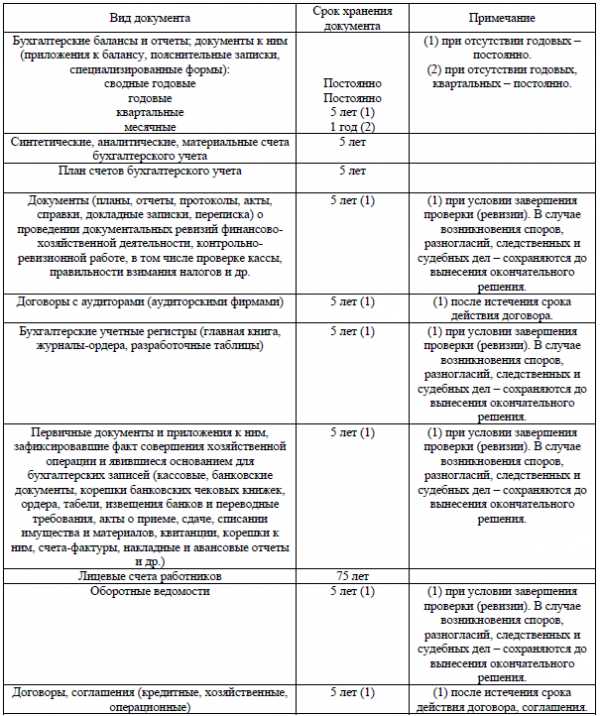

Поступая на предприятие, первичные документы бухгалтерского учета проходят проверку на правильность заполнения: все ли строки заполнены, правильно ли подсчитаны суммы, имеются ли подписи и печати, все ли реквизиты проставлены правильно. После этого бланк необходимо зарегистрировать в специальных журналах. Например, платежная ведомость форма Т-53 регистрируется в журнале регистрации платежных ведомостей форма Т-53а, а приходные и расходные кассовые ордеры регистрируются в журнале регистрации приходных и расходных кассовых документов форма КО-3. После регистрации документы передаются на хранение в бухгалтерию, где они подшиваются в соответствующие папки и хранятся там определенный период времени. По прошествию определенного срока документ передается в архив. Срок хранения первичных документов определяется и регулируется архивным законодательством. Хранение и систематизация бухгалтерских документов на предприятии именуется документооборотом. Подробнее о хранении и уничтожении документов читайте в этой статье.

Закон, который определяет сроки хранение первичных бухгалтерских документов, именуется Федеральный закон от 22.10.2004 №125-ФЗ «Об архивном деле в РФ».

Ответственным за правильную организацию хранения и уничтожения является руководитель организации. За сохранность и правильное оформление документов ответственность несет главный бухгалтер.

На нашем сайте вы можете скачать многие формы и бланки первичных документов бухгалтерского учета в разделе «Образцы документов», там вы найдете как чистые бланки, так и образцы их заполнения с краткими рекомендациями по оформлению. Для удобства поиска нужного бланка они разделены на разделы, в которых вы без труда сможете разобраться и найти нужную форму.

Видео-урок. Удаление документов в 1С Бухгалтерия: пошаговая инструкция

Практический видео урок по удалению документов в 1С Бухгалтерия 8.3. Ведет Ликина Ольга: эксперт сайта «Бухгалтерия для чайников», бухгалтер по заработной плате ООО «М.видео менеджмент. В уроке рассматривается пошаговая инструкция по удалению документов.

Видео-урок «Как составить первичную документация предприятии»

Смотрите видео-урок преподавателя сайта «Бухгалтерия для чайников» Гандевой Н.В. по теме: «Как составить первичную документацию на предприятии», где подробно описаны основные порядок учета и ведения документов в компании ⇓

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 703-47-98

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 309-13-76

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Бухгалтерия Казахстана для начинающих — Бухгалтерские документы

Сущность, классификация и значение документов

Каждая хозяйственная операция связаная с движением средств предприятия должна быть отражена в учете, но для этого ее нужно зарегистрировать, т.е. отразить всю информацию о данной хозяйственной операции. Регистрацию хозяйственных операций осуществляют с помощью бухгалтерских документов. Только те хозяйственные операции, которые оформлены документом могут быть отражены в учете.

Бухгалтерские документы — это свидетельство о проведенной хозяйственной операции.

Внешне документ это материальный носитель на котором в определенном порядке размещены сведения о хозяйственной операции.

Документов много, поэтому, для их систематизации их группируют по следующим признакам:

— По назначению;

— По объему информации;

— По характеру утверждения и использования.

По назначению документы бывают:

1. Распорядительные. Они дают приказ на проведение хозяйственных опреаций, но не потверждают факта проведения, поэтому они печатаются, подшиваются, регламентируются, но в бухучете не отражаются. К ним относятся:

— Приказы;

— Распоряжения;

— Доверенности;

— Чеки.

2. Исполнительные. Это документы потверждающие факт проведения хоз. опрации, поэтому они отражаются в бухучете:

— Накладные;

— Требования;

— Квитанции;

— Акты и т.д.

3. Комбинированные. Они объединяют приказ на проведение операции и потверждают факт их проведения. если они полность заполнены, то они отражаются в бухучете:

— Приходные и расходные кассовые ордера;

— Платежные поручения и требования.

4. Документы бухгалтерского оформления. Очень много документов, которые оформляются бухгалтерией и связано это с расчетными операциями:

— Расчетные ведомости;

-Таблицы начисления износа;

— Справки бухгалтерии.

По объему информации документы бывают:

— Разовые;

— Накопительные.

По характеру составления и использования документы бывают:

— Исходящие;

— Входящие;

— Внутреннего назначения.

По характеру утверждения документы бывают:

— Типовые;

— Корпоративные.

Форму типовых документов утверждает Министерство Финансов РК и они обязательны для всех организаций и предприятий. Эти документы указываются в стандартах бухучета.

Корпоративные документы разрабатыватся и утверждаются на предприятии. Их формы и виды указываются в учетной политике предприятия.

Документы имеют следующее значение:

1. Они регистрируют хоз. операции и дают полную информацию о них;

2. Документы это первичная стадия бухучета, поэтому насколько правильно и своевременно они составляются зависит качество всего учета;

3. С помощью документов обеспечивается сохранность средств предприятия, т.к. движение средств невозможно без составления документов;

4. Документы имеют юридическое значение, т.к. любой спорный вопрос может быть разрешен только с помощью документов.

Реквизиты документов и их виды

Сведения которые должен содержать документ называются его реквизитами. Реквизиты обязательны для всех документов. Они бывают основными и дополнительными.

Основные реквизиты содержатся во всех документах, это наименование предприятия, наименование документа, дата, содержание операции (наименование, единица измерения, количество, цена, сумма), подписи лиц ответственных за операцию.

Дополнительные реквизиты это подпись руководителя, главного бухгалтера и печать. Они содержатся во входящих, исходящих и денежных документах.

Требования к составлению документов

При составлении документов соблюдаются определенные требования:

1. Документы должны составляться на специальных бланках. Если их нет, то они печатаются на чистых листах бумаги, но с соблюдением всех реквизитов;

2. Документы печатаются, либо заполняются ручкой с синей пастой;

3. В документах не допускается помарок, подтираний;

4. В документах внутреннего назначения допускаются исправления ошибок, но по установленным правилам. Во входящих, исходящих и денежных документах исправление ошибок не допускается;

5. Документы составляются своевременно, в момент проведения операции;

6. Итоговые суммы в документах повторяются прописью с большой буквы;

7. Нумерация документов начинается с номера 1 с начала года.

Методы исправления ошибок в документе

В документах внутреннего назначения и в учетных регистрах допускается исправление ошибок следующими методами:

Корректурный метод. Неправильное записанное слово или число зачеркивается полностью одной чертой, сверху пишут правильное, на свободных полях производят запись «Исправленному верить», ставят дату и подпись ответственного лица. Если сверху нет возможности написать правильное, то неправильное зачеркивают 365, а на полях пишут «Правильно 356» ставят дату и подпись.

Метод красного сторно. Этот метод обычно используется в накопительных документах или учетных регистрах. Неправильно записаное число повторяют снова, но красной пастой, а затем повторяют правильное число. При подведении итогов написанное красным вычитается. Таким образом исправляется ошибка.

Метод дополнительной записи. Если операция, записана на сумму меньшую чем положено, то ее повторяют но на недостаточную сумму. Таким образом в итоги войдет полная сумма операции.

Организация документооборота на предприятии

Документооборот — это установленная система движения документов на предприятии.

Документооборот разрабатывается под руководством главного бухгалтера и утверждается руководителем. Здесь указывается:

— Какими документами оформляются разные виды хоз. операций;

— Кто офрмляет документы и в какие сроки;

— Как и когда документы сдаются в бухгалтерию;

— Как хранятся документы и где.

В течение отчетного года документы находятся в бухгалтерии и хранятся в специальных папках при учетных регистрах. По окончанию отчетного года после составления годовой отчетности документы подшиваются в книги и сдаются в архив предприятия. Сдача документов в архив оформляется комиссионо актами. В случае ликвидации предприятия документы передаются в гос. архив.

Сроки хранение бухгалтерских документов в архиве предприяти установлены законодательством Республики Казахстан.

| № | Наименование документов | Сроки хранения |

| 1 | Бухгалтерские отчеты, балансы и пояснительные записки | Постоянно |

| 2 | Первичные документы и приложения к ним явившиеся основанием для бух. записей | 5 лет |

| 3 | Лицевые счета рабочих и служащих предприятия | 75 лет |

| 4 | Расчетные и расчетно-платежные ведомости при отсутствии лицевых счетов | 75 лет |

| 5 | Доверенности на получение денежных сумм и товарно-материальных запасов | 5 лет |

| 6 | Гарантийные письма, книги учета хоз. операций, гл. книга, журналы, ведомости, кассовая книга | 5 лет |

| 7 | Сведения о расходовании займов | 5 лет |

| 8 | Документы об инвентаризации (описи, ведомости, акты, протоколы) | 5 лет |

| 9 | Документы о выплате пособий, пенсий, листки нетрудоспособности | 5 лет |

| 10 | Справки на получение льгот по налогам | Не менее 5 лет |

| 11 | Документы по дебиторской задолженности о недостачах и хищениях (справки, акты и т.д.) | Не менее 5 лет |

| 12 | Акты, ведомости переоценки основных средств и определения их взноса | Постоянно |

| 13 | Паспорта зданий, сооружений, оборудования | 3 года после ликвидации |

| 14 | Акты ревизий и документы к ним | 5 лет |

| 15 | Договора и соглашения (хозяйственные, трудовые) | 3 года после истечения срока действия |

| 16 | Договоры о материальной ответственности | 5 лет после увольнения материально-ответственного лица |

Срок хранения документации по налоговому учету в течение 5 лет установлен Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» с учетом изменений и дополнений. (п.2 статья 46).

b-uchet.kz