Бух учет материально производственных запасов – — (): , ,

МПЗ в бухгалтерском учете | Современный предприниматель

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

Что относится к МПЗ

МПЗ в бухгалтерском учете российских организаций – это те активы, которые согласно п. 2 ПБУ:

- Используются при изготовлении ТМЦ/выполнении услуг в качестве материальных ресурсов, полуфабрикатов, сырья.

- Предназначаются для перепродажи.

- Списываются на управленческие расходы компании (хозинвентарь, спецодежда, канцтовары и пр.).

В зависимости от предназначения выделяют основные и вспомогательные запасы, полуфабрикаты, тару, запчасти, возвратные материалы. Бухучет МПЗ отражает данные о товарах и ГП (готовой продукции), но исключает информацию о незавершенном производстве (п. 4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

МПЗ в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п. 13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

- Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Бухгалтерские проводки по МПЗ:

Содержание хозоперации | Счет по дебету | Счет по кредиту |

Приобретены за собственные денежные средства компании запасы | 10, 41, 43 | 60 |

Выделен в стоимости МПЗ НДС | 19 | 60 |

Перечислена оплата поставщику за приобретенные запасы | 60 | 51 |

Поставлена к возмещению сумма НДС | 68 | 19 |

Отражены фактические расходы при производстве МПЗ | 23 | 29, 10, 25, 70, 69 |

ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ | 10 | 20 |

Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы | 20 или 44 или 26 | |

Списаны активы при их реализации | 90 | 41 (43) |

Списаны материалы при их реализации на прочие расходы | 91.2 | 10 |

Внесен вклад МПЗ в уставный капитал предприятия | 10 | 75.1 |

Отражено безвозмездное получение МПЗ по рыночной цене | 10 | 98 |

При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене | 10, 41, 43 | 91.1 |

Отражены операции по бартеру МПЗ между предприятиями | 10 60 | 60 62 |

Выявлена потеря МПЗ при чрезвычайных обстоятельствах | 99 | 10 (43, 41, 45) |

Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось | Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы | 94 |

Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены | 94 73 | 10 94 |

spmag.ru

бухгалтерские проводки и порядок оформления

Учёт запасов является важной частью правильно организованной работы компании. Процесс принятия, списания и перемещения МПЗ должен фиксироваться в бухгалтерских регистрах.

О том, как правильно это сделать, и пойдет речь в данной статье.

Содержание статьи

Зачем нужна данная процедура?

Любая производственная организация должна своевременно отражать приход, списание и движение запасов. Эта необходимость обусловлена действующим законодательством.

Если предприятие не следит за изменением количества этих активов, то рано или поздно оно столкнётся со следующими сложностями:

- невозможно будет определить задолженность поставщикам;

- нельзя рассчитать цену готовой продукции, так как неизвестна себестоимость;

- возможны хищения, так как объём МПЗ не контролируется, предприятие не следит за сохранностью сырья и материалов;

- нарушаются принципы бухгалтерского учёта, соответственно, отчётность становится недостоверной.

Нормативное регулирование

Ведение учёта должно осуществляться в соответствии с законодательством РФ. Всего существует 4 уровня нормативных документов:

- Федеральные законы. Правовые основы, принципы учёта и прочие нюансы регламентируются законом № 402-ФЗ «О бухгалтерском учёте».

- Стандарты. Дополняют и корректируют информацию, указанную в законе № 402. Учёт МПЗ основывается на следующих нормативных документах данного уровня:

- ПБУ 5/01 устанавливает сущность учета МПЗ, их состав, классификацию и методы оценки;

- ПБУ 10 регламентирует правила списания запасов;

- ПБУ 9 устанавливает порядок определения финансового результата при продаже;

- План счетов содержит сведения о бухгалтерских счетах.

- Методические указания. Эти документы носят рекомендательный характер. К ним относятся:

- указания по инвентаризации имущества № 49;

- указания по учёту МПЗ № 44;

- прочие аналогичные документы.

- Инструкции. К этому уровню относятся все документы, касающиеся учёта МПЗ, созданные в организации, например:

- должностные инструкции;

- нормы списания материалов и сырья;

- приказ об учётной политике;

- приказ об установлении состава инвентаризационной комиссии;

- калькуляционные карты.

Несоблюдение требований, установленных во всех перечисленных нормативных документах, расценивается проверяющими органами как прямое нарушение законодательства. Несоответствия и отступления от правил наказываются штрафами и иными санкциями.

Все нюансы данной процедуры можно почерпнуть из следующего видео:

Порядок бухгалтерского учета

Все операции, связанные с приобретением, движением и расходом объектов МПЗ, должны правильно оформляться с помощью бухгалтерских счетов. Корреспонденция зависит от типа операции, контрагента и вида активов.

Приобретение МПЗ

Покупка организацией сырья и материалов за собственные средства оформляется следующим образом:

| Содержание | Дебет | Кредит |

|---|---|---|

| Получены МПЗ | 10 | 60 |

| Транспортные расходы включены в стоимость МПЗ | 10 | 60 (71, 76) |

| Оплата контрагентам | 60 (76) | 51 |

Запасы могут быть приняты как вклад в уставный капитал фирмы. Эта операция отражается корреспонденцией счетов:

| Факт | Дебет | Кредит |

|---|---|---|

| Принятие МПЗ как вклад в УК | 10 | 75.1 |

Активы могут быть также получены безвозмездно. Данная операция должна быть зафиксирована в регистрах бухучёта:

| Операция | Дебет | Кредит |

|---|---|---|

| Приняты МПЗ по рыночной стоимости | 10 | 98.2 |

| Учтены транспортные расходы | 10 | 76 |

| Списана стоимость МПЗ при их передаче в производство | 98.2 | 91.1 |

Материалы могут быть получены компанией в качестве излишков, найденных при инвентаризации. Подобные МПЗ оформляются так:

| Содержание | Дебет | Кредит |

|---|---|---|

| Приняты к учёту выявленные активы по рыночной стоимости | 10 (41) | 91.1 |

Материалы, сырьё, товары могут быть приобретены организацией в обмен на свою продукцию. Такая практика нераспространена, однако этим способом пользуются неплатёжеспособные предприятия. Оформляется процедура проводками:

| Факт | Дебет | Кредит |

|---|---|---|

| Приобретены МПЗ по договору мены | 10 | 60 (76) |

| Взаимозачёт поставленной продукции | 60 (76) | 62 |

Списание

Выбытие оформляется в случае продажи, передачи или утраты объектов. Чаще всего МПЗ списываются в связи с реализацией покупателям. Процесс оформляется так:

| Операция | Дебет | Кредит |

|---|---|---|

| Передана готовая продукция покупателю | 91.2 | 10 |

| Зафиксирована задолженность контрагента | 62 | 90 |

| Начислен НДС | 90 | 68 |

| Получена оплата | 50 (51, 52) | 62 |

Запасы могут быть утеряны организацией в результате чрезвычайных ситуаций. Стоимость материалов при этом списывается на прибыль после проведения инвентаризации:

| Содержание | Дебет | Кредит |

|---|---|---|

| Выбыли МПЗ в связи с потерей | 99 | 10 (41, 43, 45) |

| Восстановлен НДС | 99 | 68 |

Безвозмездная передача активов оформляется так:

| Действие | Дебет | Кредит |

|---|---|---|

| Отражено выбытие МПЗ в связи с безвозмездной передачей | 91.2 | 10 |

Недостача

Компании должны регулярно и своевременно проводить инвентаризацию материалов, сырья и готовой продукции. Если в ходе проверки были обнаружены хищения или утери, их следует оформить одной из следующих корреспонденций счетов.

Если виновного установить не удалось, вся величина ущерба должна быть учтена в составе затрат:

| Содержание | Дебет | Кредит |

|---|---|---|

| Списан выявленный ущерб в пределах норм | 20 (23, 25, 26, 29, 44) | 94 |

| Включена в расходы оставшаяся сумма | 91.2 | 94 |

| Восстановлен НДС | 91.2 | 68 |

Если лицо, ответственное за хищение, установлено, делаются проводки:

| Факт | Дебет | Кредит |

|---|---|---|

| Стоимость МПЗ | 94 | 10 |

| Списание за счёт норм естественной убыли | 20 (23 и др.) | 94 |

| Ущерб подлежит удержанию | 73.2 | 94 |

| Восстановлен НДС, относящийся к данным МПЗ | 91.2 | 68 |

| Погашение долга | 50 (70) | 72.2 |

Недостача может быть обнаружена не только при инвентаризации, но и в процессе приёма поставки товаров и сырья:

| Операция | Дебет | Кредит |

|---|---|---|

| Списаны потери в пределах предусмотренной в соглашении величины | 94 | 60 (76) |

| Предъявлена претензия на оставшуюся сумму | 76.2 | 60 (76) |

| Претензия удовлетворена | 51 (52) | 76.2 |

| Суммы, не подлежащие возврату согласно условиям договора, приняты к учёту | 10 | 94 |

| Списаны суммы в случае невозможности взыскания | 94 | 76.2 |

| Ущерб включен в расходы | 91.2 | 94 |

znaydelo.ru

МПЗ в бухгалтерском учете: классификация

В продажу поступает продукция. Производство невозможно без сырья и материалов. Именно они и получили название материально-производственных запасов. Кроме того, эти запасы приобретаются для организации перепродажи в дальнейшем, удовлетворения нужд управленческого аппарата. МПЗ в бухгалтерском учёте становятся важным инструментом.

Бухгалтерский учёт: в чём его задачи в данном случае

Для этой сферы выделяют несколько задач, выполняемых бухгалтерским учётом. Перечислим их:

- Расчёты с поставщиками в соответствующие сроки, контроль материалов, которые ещё только в движении; отслеживание неотфактурованных поставок.

- Отслеживание соблюдения установленных норм законодательства по запасам. На этом же этапе выявляют излишние и неиспользуемые материалы. После чего стараются их реализовать.

- Своевременное официальное заполнение всей документации по действиям с материальными ценностями в движении. Кроме того, необходимо выявлять и отражать затраты, связанные с заготовкой ценностей, рассчитывать фактическую себестоимость использованных принадлежностей, отслеживание остатков в балансовых статьях и местах хранения.

- Наконец, бухгалтерский учёт материально-производственных запасов на предприятии помогает контролировать ценность и сохранность вне зависимости от этапов обработки.

О классификации запасов согласно закону

При учёте материальных запасов необходимо опираться на такой документ, как ПБУ 5/01 «Учёт материально-производственных активов». Запасы, в основном, – это предметы для производственных процессов либо выполнения других трудовых функций. За один цикл в производстве уходит полный объём запасов. Приобретение и использование материалов приводит к затратам, которые потом переносятся на реализационную стоимость.

Законодательное и нормативное регулирование учета производственных запасов в РФ

Выделение следующих разновидностей возможно в зависимости от роли, выполняемой запасами на тех или иных этапах:

- Инвентарные единицы, принадлежности, используемые в хозяйстве.

- Запасные детали и то, что применяется в упаковке.

- Возвратные разновидности отходов либо топливо.

- Полуфабрикаты, приобретаемые у других.

- Сырьё, основные разновидности материалов.

Для бухгалтерского учёта основной единицей измерения становится номенклатурный счёт, но используется не только данное понятие. Это могут быть однородные группы, партии либо другие подобные явления. МПЗ в бухгалтерском учёте – это единицы, которые могут измеряться по-разному. Главное, выбирать подходящую единицу так, чтобы она обеспечивала получение полной, достоверной информации относительно запасов и позволяла осуществлять контроль за движением, наличием всех необходимых составных компонентов.

Учёт: использование счетов

Обычно речь идёт о синтетических разновидностях. И обозначения берут следующие:

- «Готовая продукция»;

- «Общая группа товаров»;

- «Отклонения в стоимости материальных ценностей»;

- « Заготовление и приобретение ценностей»;

- «Материалы». При этом каждый сопровождается своим субсчётом.

Но есть отдельная группа так называемых забалансовых счетов. Они требуют отдельного разговора:

- 004 – обозначение товаров, принятых на комиссию;

- 003 – для материалов, которые находятся в обработке;

- 002 – ценности, на которые оформлено ответственное хранение.

Первичная документация: информация о формах

При организации учёта нельзя обойтись без следующих документов, играющих роль первичных источников информации:

- ведомости для описания остатков со склада;

- карточки для проведения учёта материалов на складах;

- накладные по отпуску;

- накладные для оформления перемещений по предприятию;

- список требований;

- карты с лимитно-заборной информацией;

- акт о приёмке;

- данные из доверенностей;

- ордера на приход.

Об оценке производственных запасов

Оприходование ценностей

Когда объект принимают к учёту, то опираются только на стоимость по факту. Руководство терпит определённые затраты по причине приобретения – из них и состоит фактическая себестоимость в итоге. Исключается из результатов подсчёта только сборы в связи с добавочной стоимостью, другие подобные перечисления. Законы РФ подробно описывают исключения. Опираться надо и на методические указания по бухгалтерскому учёту МПЗ.

Любое предприятие работает с фактическими расходами следующих групп:

- Доставка активов до места, где они будут непосредственно применяться, сопутствующие вложения. Сюда же входят траты по программам страхования.

- Перечисления для посредников, через которых были приобретены запасы полностью либо частично.

- Невозмещённые налоги, уплачиваемые в связи с приобретением той или иной единицы товара.

- Таможенные пошлины, другие подобные отчисления.

- Плата за консультации и снабжение информацией во время приобретения товаров.

- Суммы, перечисляемые согласно соглашениям, заключённым с поставщиками.

Оценка материалов во время прибытия

Один из следующих методов может применяться руководством при проведении оценки:

- С учётом тех товаров, которые приобретались первыми.

- По среднему показателю.

- По каждой единице, взятой отдельно.

Один метод можно применять на протяжении одного отчётного периода. Материальные запасы в бухгалтерском учёте – это инструмент, который не терпит резких движений.

Об инвентаризации

Инвентаризация имущества или активов в собственности у организации проводится минимум один раз за 12 месяцев, согласно действующей версии законодательства. Во время этой процедуры выясняют, какое количество активов имеется в распоряжении, используется фактически. Результаты данных измерений сверяются с данными регистров, которые ведутся в бухгалтерском учёте.

Все особенности процедуры инвентаризации определяются индивидуально руководителем. Всё зависит от текущих потребностей предприятия.

Дополнительные рекомендации по учёту ценностей

Министерство финансов России приняло отдельный приказ, где приводятся дополнительные рекомендации для тех, кто занимается бухгалтерским учётом, на малых и не очень предприятиях. Правила контролируют любые сферы деятельности, за исключением кредитных и бюджетных компаний.

Стоимость запасов

Определение стоимости зависит от того, каким способом были получены предметы в том или ином случае: за плату, безвозмездно, как результат производства самого предприятия или в качестве взноса для образования капитала по учёту. Стоимость любых приобретённых материальных ценностей – это затраты на покупку минус НДС и прочие виды возмещаемых налогов. Фактические траты, понесённые компанией, образуют цену продукции, произведённой этой компанией. Общие показатели по рынку определяют цены для товаров, которые приобретены безвозмездно. Он определяется на момент, когда ценности были приняты организацией.

Резерв для снижения стоимости

Резерв образуется на случай, если первоначальная цена товаров снижается либо когда они страдают от преждевременного износа. «Прочие доходы и расходы» — счёт, который используется бухгалтерами в данном случае.

Перемещение ценностей: оформляем документы

Любые операции, связанные с материалами на предприятии, должны оформляться соответствующими документами. Обычно используются первичные учётные разновидности, применяемые для работы бухгалтеров.

Главное требование – тщательно подходить к оформлению бумаг. Обязательно наличие подписи со стороны ответственных работников, а также руководителей. Следы соответствующих объектов в учёте тоже должны присутствовать. На главного бухгалтера и руководителей в структурных подразделениях возлагают ответственность по контролю за исполнением всех требований. Они же следят за таким явлением, как классификация МПЗ в бухгалтерском учёте.

Когда товарные ценности поступают на склад, специалист на предприятии проверяет соответствие между фактическим количеством и тем, что написано в сопроводительной документации. Приходный ордер выписывается, если несоответствия отсутствуют. Ордер оформляется на всё количество товаров, что поступило к хранению. Составление документов – ответственность заведующих на складе, в день поступления, в количестве одного экземпляра. Но бывают и другие ситуации.

- Акт о приёмке материалов составляется, если выявлена разница между фактически отгруженными товарами и информацией из сопроводительных документов. Либо когда эти документы отсутствуют в принципе.

- Акт составляется в двух экземплярах, второй передаётся поставщику.

- Иногда подотчётные лица участвуют в передаче материальных ценностей. В этом случае также необходимо оформление приходных ордеров, согласно общим правилам.

Дополнительная информация об оформлении

Если составляется авансовый отчёт, то к нему должны быть оформлены оправдательные документы. Эта роль обычно передаётся:

- счета и чеки;

- квитанции;

- когда покупки совершаются при помощи населения либо рынков, актуально составление справок и актов.

Накладная на внутреннее перемещение нужна, когда товар переходит из подразделения в подразделение. Отдел снабжения должен выпустить специальные распоряжения. Только после этого оформляются сами накладные.

По методике, описанной выше, оформляется продукция, которая переработана либо изготовлена внутри структурных подразделений. Главное, чтобы процедура отпуска осуществлялась только на основании установленных лимитов. Сверхлимитные отпуски оформляются уже отдельными требованиями.

При расходе ценностей в связи с производственными процессами, а также удовлетворение других нужд предприятия, идёт оформление лимитно-заборных карт. Выпиской данных документов обычно занимается плановый отдел у компании либо отдел снабжения. Бумага оформляется в количестве двух экземпляров. Один вручается получателю, а другой остаётся на складе.

Дополнительно об инвентаризации

Инвентаризация нужна для того, чтобы документально подтвердить не только количество используемых материальных ценностей, но и их состояние к текущему моменту. Есть несколько ситуаций, при которых инвентаризация становится обязательным требованием:

- Когда имущество передаётся для аренды либо на него оформляется выкуп, продажа. Или при реорганизации унитарных предприятий, принадлежащих государству и субъектам РФ.

- Перед составлением отчётности у бухгалтеров за год.

- Если появляется другое материально ответственное лицо.

- Когда выявляются факты хищения имущества либо злоупотребления им, порчи.

- При чрезвычайных происшествиях, вызванных непредвиденными факторами.

Главная цель любой инвентаризации – выяснить, сколько фактически имущества находится в собственности. При этом фактическое наличие обязательно сопоставляется с данными, полученными от бухгалтерского учёта. Отдельно проверяется, полностью ли отражены все текущие обязательства.

Предприятия могут сами решать, сколько раз проводится инвентаризация за отчётный период. Отдельно выбирается дата для мероприятия и список товаров, которые подлежат данной процедуре. Участие материально ответственных лиц – обязательное требование. Кроме того, можно пригласить специальную комиссию для решения данного вопроса.

znatokdeneg.ru

Бухгалтерский учет материально-производственных запасов на предприятии

Материально-производственные запасы являются важной и неотъемлемой составляющей функционирования любого предприятия. Ни одна организация, работающая в производственной сфере, не может обойтись без них. МПЗ представляют собой основную составляющую себестоимости изготовленной продукции и влияют на объем прибыли предприятия.

Материально-производственные запасы являются важной и неотъемлемой составляющей функционирования любого предприятия. Ни одна организация, работающая в производственной сфере, не может обойтись без них. МПЗ представляют собой основную составляющую себестоимости изготовленной продукции и влияют на объем прибыли предприятия.

Правильно выстроенный и организованный учет материальных активов, осведомленность об их наличии и движении, имеет огромное значение в управлении производственной деятельностью каждой организации.

К бухучету в качестве МПЗ принимаются материалы и сырье, используемые в производстве, а также активы, предназначенные для продажи и для управленческих потребностей организации. Единица бухучета МПЗ выбирается каждой организацией самостоятельно с тем расчетом, чтобы обеспечить формирование достоверных сведений об этих запасах, и контроль их движения. Это может быть, к примеру, номенклатурный номер, группа, партия и прочее.

Особенности бухгалтерского учета МПЗ

Для учета рассматриваемых активов используются счета 10 (для учета материалов), 11 (для учета животных), 14 (для учета переоценки МПЗ), 15 (для заготовления и покупки материалов), 16 (для учета отклонений в цене МПЗ).

Также используются забалансовые счета:

- 002 – для учета ценностей, принятых на хранение;

- 003 – для учета материалов, принятых в переработку;

- 004 – для учета товаров, принятых на комиссию.

Счет 10 используется для учета присутствия и движения абсолютно всех видов МПЗ.

В развитие этого счета на каждом предприятии должны формироваться субсчета и счета аналитического учета, которые необходимы для деталировки наличия и движения разных видов и групп материально-производственных активов.

МПЗ на счете 10 учитываются по фактической (реальной) себестоимости их заготовления или приобретения, либо по установленным учетным ценам. В Плане счетов бухучета используется два варианта заготовления и приобретения МПЗ.

Согласно первому варианту, МПЗ, поступающие в организацию, отражаются по дебету счета 10 и кредиту счетов 60, 76 (расчеты с поставщиками, подрядчиками, дебиторами и кредиторами) и прочих. В этом случае МПЗ приходуются независимо от даты поступления – до или после получения расчетной документации.

Оплата МПЗ отражается по дебету счетов 60, 76 и прочих и кредиту счетов по учету финансовых ресурсов.

Стоимость оплаченных материально-производственных активов, которые на отчетную дату остались в пути, в завершении отчетного периода отображается по дебету счета 10 и кредиту счета расчетов с поставщиками (без оприходования данных ценностей на склад). В следующем месяце эти суммы отображаются в текущем учете в качестве дебиторской задолженности по счету расчетов с поставщиками (подрядчиками).

В соответствии со вторым вариантом для учета заготовления и приобретения МПЗ предполагается использование двух синтетических счетов – 15 и 16 (заготовление и приобретение материалов, отклонение в их цене). В рассматриваемом случае на основании поступивших расчетных документов поставщиков бухгалтерская запись осуществляется по дебету счета 15 и кредиту счетов 60, 71, 76 и прочих на их фактурную стоимость, независимо от момента поступления МПЗ в организацию – до или после поступления расчетной документации.

Основные бухгалтерские проводки

Кредитование материально-производственных активов, которые фактически поступили в организацию, отражается бухгалтерской проводкой по дебету счета 10 и кредиту счета 15 по учетным ценам.

Кредитование материально-производственных активов, которые фактически поступили в организацию, отражается бухгалтерской проводкой по дебету счета 10 и кредиту счета 15 по учетным ценам.

Разница между стоимостью поступивших запасов по учетным ценам и фактической себестоимостью их закупки списывается в дебет счета 16 с кредита счета 15 (если учетная цена ниже фактической), или в дебет счета заготовления и покупки материалов с кредита счета отклонения в цене материалов (если учетная цена превышает фактическую себестоимость).

Оплаченные и неоплаченные МПЗ, находящиеся в пути, отражает дебетовое сальдо счета заготовления и покупки материалов. При этом отклонения, которые накопились на счете 16, списываются в дебет счетов по учету производственных затрат пропорционально цене использованных материалов по учетным ценам. Спустя месяц определяется разница между фактической себестоимостью использованных МПЗ и их стоимостью по учетным ценам.

При этом разница списывается на те же счета, на которые уже были фактически списаны материалы по учетным ценам (счета 20, 23, 25, 26 и прочие).

Отклонение реальной себестоимости МПЗ от стоимости по учетным ценам распределяется между использованными и оставшимися на складе материальными активами пропорционально стоимости МПЗ по учетным ценам.

Для этого определяется процентное отклонение реальной себестоимости МПЗ от учетной цены, а полученный результат умножается на стоимость отпущенных и оставшихся активов по установленным учетным ценам.

При поступлении материальных активов используются следующие проводки:

| Операция | Дебет | Кредит |

| На стоимость поступивших МПЗ по ценам поставщиков, установленных с наценками сбытовых организаций и организаций по снабжению, а также с транспортными расходами и с учетом оплаты процентов | Счет 10 | Счет 60 (выполнение расчетов с поставщиками или подрядчиками) |

| На стоимость полученных услуг транспортных организаций, оплаченных чеками | Счет 10 | Счет 76 (выполнение расчетов с различными дебиторами и кредиторами) |

| На стоимость МПЗ, которые были оплачены из подотчетных сумм | Счет 10 | Счет 71 (выполнение расчетов подотчетными лицами) |

| На расходы по доставке МПЗ личным транспортом и на реальную себестоимость МПЗ собственного производства | Счет 10 | Счет 23 (вспомогательные производства) |

| На стоимость возвратных материалов | Счет 10 | Счет 20 (основное производство) |

МПЗ, отпущенные в производство и использованные для других потребностей, списываются с кредита различных материальных счетов в дебет счетов производства (или других соответствующих), в течение одного месяца по установленным учетным ценам. В качестве проводки при этом используется дебет 20-го счета.

bizjurist.com

Учет материально-производственных запасов на предприятии

Производственные материальные запасы являются частью активов предприятия. Они используются в качестве исходного сырья или производственных материалов для изготовления продукции, предназначены для продажи и могут использоваться для собственных нужд.

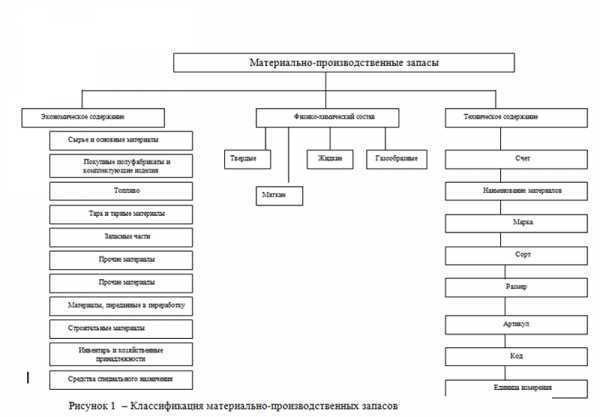

По положению бухучета за номером № 5/01 к производственно-материальным запасам относят еще различные товары и готовую к реализации продукцию. Производственные ТМЗ разделяются на различные группы в зависимости от своего предназначения. Это основная группа производственных запасов, используемых в процессе создания продукции (сырье и материалы, полуфабрикаты и комплектующие) и вспомогательная группа, служащая для поддержания средств труда в нормальном состоянии (лаки, краски, горюче-смазочные материалы).

Учет материально производственных запасов проводится на счетах бухгалтерского учета № 10 «Материалы», № 12, № 15 «Заготовка и покупка ТМЦ», № 16 «Отклонения в стоимости ТМЦ».

В зависимости от своих технических свойств производственные материальные затраты подразделяются на отдельные субсчета. Это следующие бухгалтерские субсчета – «сырье и материалы», «покупные комплектующие и полуфабрикаты», «топливо», «тара и материалы», «запчасти», «прочие материалы», «строительные ТМЗ», «запасы, переданные в переработку», «хозяйственный инвентарь».

Оценка материально-производственных запасов в бухучете при их поступлении на склад осуществляется по фактической стоимости. Общая себестоимость ТМЗ образуется из фактической стоимости, указанной в приемных документах (входящей счет — фактуре)? и дополнительных расходов, связанных с их покупкой (информационные услуги, таможенные пошлины, транспортные расходы, страхование и другие).

Учет материально-производственных запасов на любом хозяйствующем субъекте осуществляется только на основании первичных бухгалтерских документов. Основанием для принятия к учету производственно материальных запасов служит накладная транспортная, входящая счет-фактура от продавца, включающая в себя количество, цену единицы и общую стоимость с учетом НДС. Далее на приход оформляется приходный ордер. Производственные запасы, полученные с производственных цехов, приходуются на склад на основании внутренней накладной.

Учет материально-производственных запасов предусматривает обязательную инвентаризацию, проводимую не реже одного или двух раз в год для подтверждения фактических остатков на складе. Обязательная инвентаризация и фактическая оценка технического состояния запасов осуществляется в конце года или дополнительно может проводиться при смене главного бухгалтера или директора предприятия, тех должностных лиц, которые непосредственно отвечают за наличие ТМЗ, за правильное отражение их в бухгалтерском учете. Инвентаризация производственных запасов проводится специальной комиссией, создаваемой на предприятии для проверки материальных складов и проводимой на предприятии с личным участием кладовщиков и представителей комиссии, назначенных по приказу.

Аналитический учет материально-производственных запасов проводится по отдельным складам в разрезе субсчетов и отдельных групп ТМЗ. Аналитический учет зависит от выбранного метода способа оценки производственных запасов (к примеру, на основе метода средних цен).

Учет материально-производственных запасов в бухгалтерской отчетности обязательно содержит информацию о способах учета ТМЗ, применяемых на предприятии в соответствии с утвержденной учетной политикой. Правильно организованный учет ТМЗ – важнейший фактор для бесперебойной организации производственного процесса и выпуска продукции.Также в бухгалтерской отчетности обязательно выделяются виды и стоимость ТМЗ, переданных в качестве залога на другое предприятие.

fb.ru