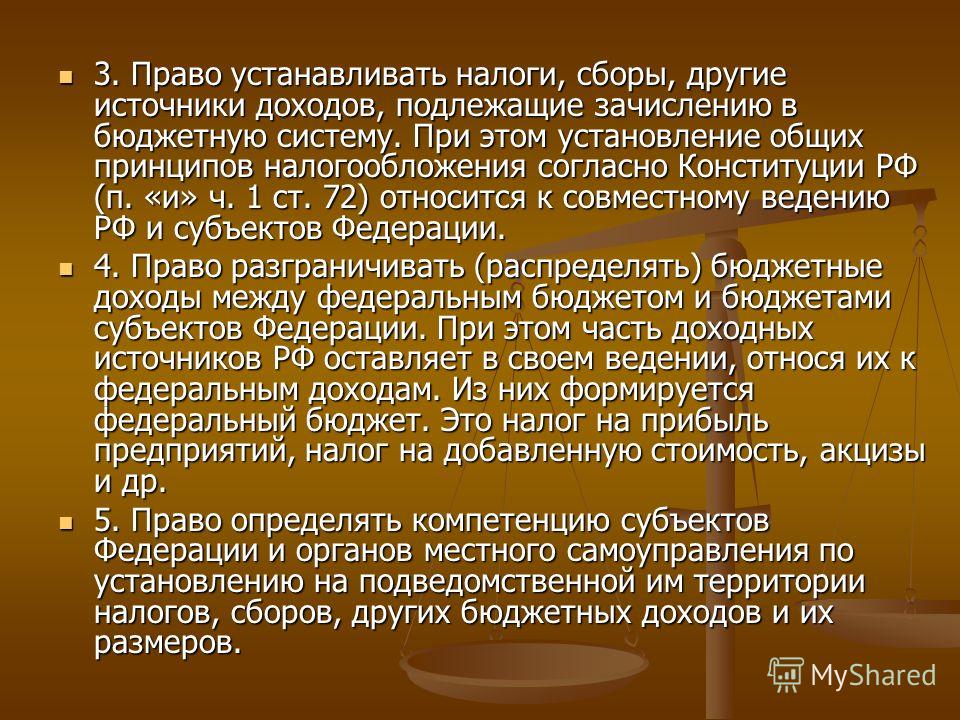

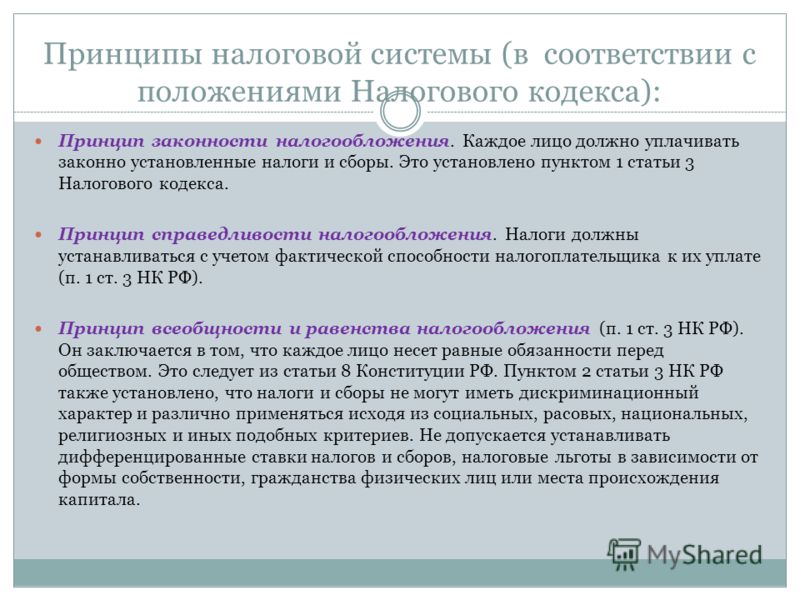

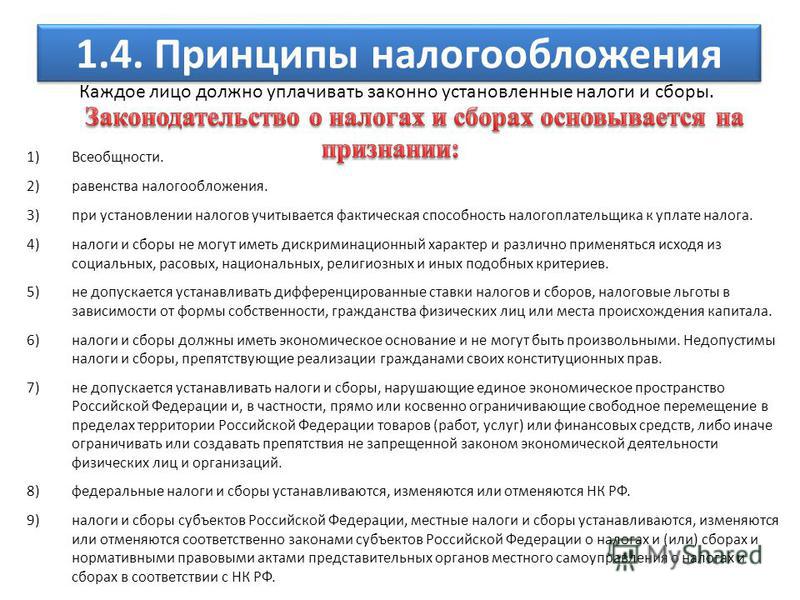

Закрепленные налоги: Статья 7. Собственные доходы местных бюджетов / КонсультантПлюс

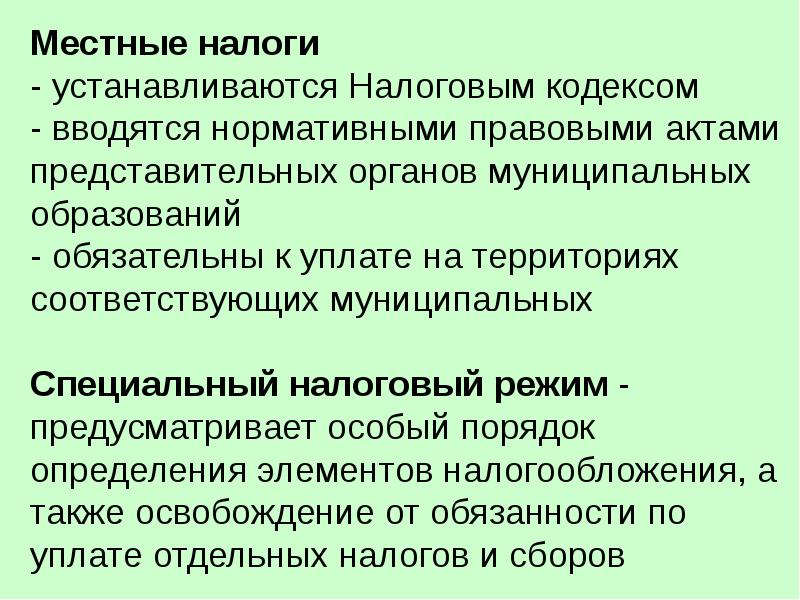

2.5. Закрепленные и регулирующие налоги . Налоговое право: Учебник для вузов

Классификация налогов на закрепленные и регулирующие в настоящее время важна для научных целей.

Быть налогу закрепленным или регулирующим – решается бюджетным законодательством.

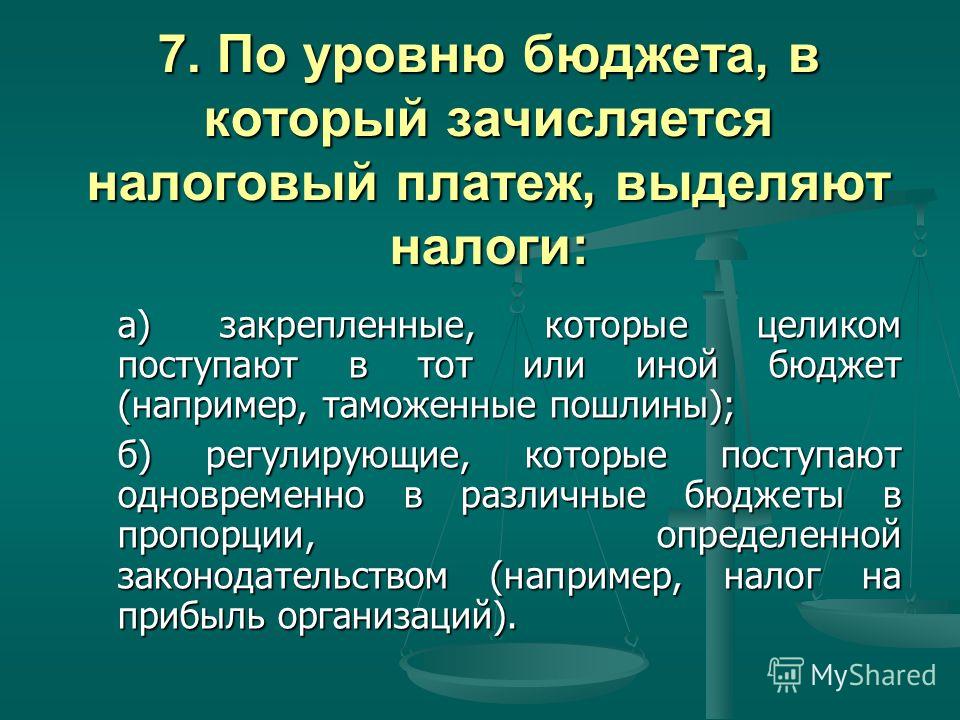

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник бюджета определенного уровня. Федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (чаще всего в процентах) в бюджеты нижнего уровня – это регулирующие налоги. Нормативы отчислений могут устанавливаться на долговременной основе (не менее чем на три года) или на очередной финансовый год. Нормативы отчислений определяются либо законом о бюджетной системе либо законом о бюджете того уровня бюджетной системы, который распределяет суммы регулирующих налогов из доходов, собранных на этом уровне или переданных ему из вышестоящего бюджета.

Закрепленные налоги формируют так называемые собственные доходы бюджетов, а регулирующие налоги формируют «регулирующие доходы» бюджетов.

Закрепленные налоги формируют так называемые собственные доходы бюджетов, а регулирующие налоги формируют «регулирующие доходы» бюджетов.

В Бюджетном кодексе РФ до 2005 г. действовала ст. 48 о регулирующих налогах. Статья Бюджетного кодекса Российской Федерации утратила силу одновременно с введением принципа равенства бюджетных прав субъектов Российской Федерации и муниципальных образований (ст. 31.1 БК РФ), который означает в том числе формирование налоговых и неналоговых доходов бюджетов в соответствии с едиными принципами и требованиями.

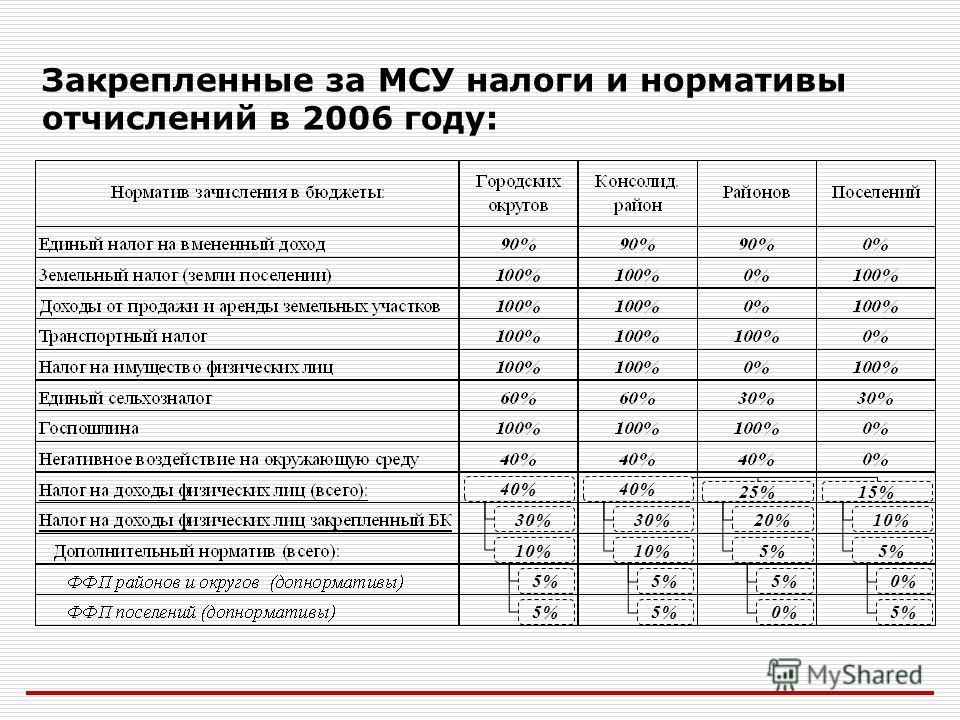

До 2005 г. в качестве регулирующих федеральных налогов использовались, например, акцизы, налог на добавленную стоимость, налог на прибыль предприятий. Распределение сумм этих налогов между различными бюджетами происходило при утверждении федерального бюджета на конкретный год.

Субъекты Федерации, принимая законы о своих бюджетах, определяли, поступления каких региональных налогов и в каких пропорциях будут зачисляться в местные бюджеты.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес| Налог | Объект налогообложения | Ставка | Налоговый период | Представление налоговой декларации | |

|---|---|---|---|---|---|

| ОРН | НДФЛ | доходы (ст.209 НК РФ) | 13% (ст. 224 НК РФ) | Календарный год (ст. 216 НК РФ) | По итогам года (п.1 ст.229 НК РФ) |

| Налог на имущество физических лиц | Виды имущества, закрепленные в (ст. | Зависит от суммарной инвентаризационной стоимости имущества. Варьируется от 0,1% до 2% (ст.3 закона РФ № 2003-1 от 09.12.1991) | Календарный год | Не представляется | |

| НДC | реализация товаров (работ, услуг) (ст.146 НК РФ) | 0%; 10% ; 20% (п. 2 и п. 3 ст. 164 НК РФ) | Квартал (ст. 163 НК РФ) | По итогам каждого квартала (п.5 ст.174 НК РФ) | |

| УСН | УСН | Доходы (п.1 ст.346.14 НК РФ) | 6 % (п.1 ст.346.20 НК РФ) | Календарный год (п.1 ст. 346.19 НК РФ) | По итогам года (п.п.2 п.1 ст.346.23 НК РФ) |

Доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 НК РФ) 1 ст. 346.14 НК РФ) | 15 % (п.2 ст. 346.20 НК РФ) | ||||

| ЕСХН | Единый сельскохозяйственный налог | доходы, уменьшенные на величину расходов (ст.346.4 НК РФ) | 6 % (ст. 346.8 НК РФ) | Календарный год (п.1 ст. 346.7 НК РФ) | По итогам года (пп.1 п.2 ст.346.10 НК РФ) |

| ПСН | Уплата стоимости патента | Потенциально возможный к получению годовой доход (ст. 346.47 НК РФ) | 6 % (ст.346.50 НК РФ)/a>) | Зависит от срока действия патента, но не более календарного года (ст. 346.49 НК РФ) | Не представляется (ст. 346.52 НК РФ) |

Сверить расчеты с налоговой инспекцией

Сверить расчеты с налоговой инспекциейСверка с налоговой инспекцией позволяет убедиться, что уплаченные налоги поступили в бюджет, проверить, есть ли недоимки, переплаты, пени или штрафы.

В СБИС можно формировать запросы вручную или настроить автоматическую сверку.

Виды запросов

- Акт сверки расчетов по налогам, сборам, пеням и штрафам (КНД 1160070):

- позволяет контролировать расчеты с бюджетом;

- помогает избежать штрафов, недоимок и переплат;

- нужен для составления отчетности за квартал, полугодие или год;

- необходим для проверки данных перед снятием с учета в налоговом органе.

- Выписка операций по расчетам с бюджетом (КНД 1166107):

- позволяет проверить, не расходятся ли данные внутреннего учета налогоплательщика с НИ;

- помогает принять дела у предшественника.

- Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности (КНД 1166108):

- позволяет контролировать отправку отчетности;

- помогает принять дела у предшественника.

- Справка о состоянии расчетов по налогам, сборам, пеням и штрафам (КНД 1160080):

- позволяет проверить, нет ли задолженности перед бюджетом, выявить недоимки/переплаты по налогам и сборам;

- помогает контролировать расчеты с бюджетом.

- Справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов (КНД 1120101):

- позволяет узнать, есть ли задолженность перед налоговым органом;

- необходима для получения кредита, лицензии или участия в тендере.

Сформировать запрос

- Создайте запрос одним из способов:

- в разделе «Отчетность/Сверка с бюджетом» или «Учет/Отчетность/Сверка с бюджетом» (в зависимости от конфигурации) нажмите «Создать» и выберите форму запроса;

- в разделе «Отчетность» или «Учет/Отчетность» (в зависимости от конфигурации) нажмите , выберите «Сверка с бюджетом», а затем форму запроса;

- в разделе «Отчетность/Сверка» или «Учет/Сверка» (в зависимости от конфигурации) нажмите «Сверка с бюджетом». Перейдите на вкладку «Список», кликните «Создать» и выберите форму запроса.

- В зависимости от формы запроса укажите налоги или подразделения, по которым хотите получить выписку:

- Отправьте запрос в НИ.

В течение 2 рабочих дней налоговая инспекция должна обработать ваш запрос и прислать ответ.

Сформировать запрос по шаблону

Если вы выбирали налоги вручную, то после отправки сохранится шаблон запроса. Для каждого пользователя набор таких шаблонов будет индивидуальным.

При формировании нового запроса наведите курсор на форму и выберите шаблон. Список налогов заполнится автоматически.

Чтобы переименовать шаблон, откройте его кнопкой . Укажите новое название и нажмите «Сохранить и закрепить».

Закрепленные шаблоны будут отображаться первыми в списке.

Тарифы «Базовый», «Корпоративный» или «Уполномоченная бухгалтерия» сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

О приеме в 1-е классы

Уважаемые родители!

Здесь вы найдете достоверные ответы на самые актуальные вопросы, которые возникают при записи ребенка в первый класс.

Как подать заявление на зачисление в первый класс?

Заявление в рамках 1 этапа можно подать с 1 апреля до 30 июня 2022 года в электронном виде на странице услуги «Зачисление в 1 класс следующего учебного года» или лично в любом удобном МФЦ.

Перейти на страницу услуги

Обратите внимание, что подать заявление онлайн могут только зарегистрированные пользователи портала с подтвержденной учетной записью. Подробную информацию о регистрации на госуслугах вы можете получить на этой странице или по телефону 8 800 100 70 10.

Можно ли подать заявление на зачисление в первый класс в самой школе?

Нет, непосредственно в школе заявления от родителей не принимают. Записаться в первый класс можно только в электронном виде через портал или лично в любом МФЦ.

Кто может подать заявление на зачисление ребенка в первый класс?

Подать заявление могут родители или законные представители ребенка (опекуны, приемные родители), а также доверенное лицо заявителя на основании доверенности или договора.

Когда нужно подавать заявление?

Запись в первые классы проходит в два этапа. Первый этап длится с 1 апреля до 30 июня. В этот период принимают заявления от родителей:

Первый этап длится с 1 апреля до 30 июня. В этот период принимают заявления от родителей:

- дети которых имеют внеочередное, первоочередное или преимущественное право зачисления;

- дети которых проживают на закрепленной территории. То есть в том же районе, где находится школа.

Второй этап — с 6 июля до момента заполнения свободных мест, но не позднее 5 сентября. В этот период принимают заявления от родителей, дети которых не проживают на закрепленной территории. То есть можно подать заявление в школы другого района.

Какие документы нужны для зачисления ребенка в 1 класс?

Обязательно понадобятся:

- паспорт родителя (законного представителя), который подает заявление;

- свидетельство о рождении ребенка;

- документ, подтверждающий проживание будущего первоклассника на закрепленной территории (постоянная или временная регистрация или справка о приеме документов для оформления регистрации по месту жительства).

Подтверждать место жительства не нужно, только если в выбранной школе работает кто-то из родителей, а также если вы хотите попасть в школу, находящуюся за пределами закрепленной территории.

Если вы подаете заявление на льготных основаниях, то нужно будет подтвердить право на внеочередной, первоочередной или преимущественный прием (например, справкой с работы).

При наличии заключения психолого-медико-педагогической комиссии и разрешения о приеме в первый класс ребенка младше 6,5 или старше 8 лет, их тоже необходимо представить.

Эти документы вы можете отсканировать и приложить к электронному заявлению, но это не обязательно. Главное – после получения приглашения в школу принести оригиналы.

С полным списком необходимых документов можно ознакомиться по ссылке.

Влияет ли время подачи заявления на принятие решения о зачислении в первый класс?

В рамках первого этапа приема детей дата и время подачи заявления не влияют на принятие решения о зачислении в школу, поэтому нет необходимости пытаться записать ребенка в первые часы.

На втором этапе детей принимают на оставшиеся свободные места, поэтому в качестве критериев учитываются наличие вакантных мест, а также дата и время подачи заявления.

Сколько школ можно выбрать при подаче заявления?

Подавая заявление, можно выбрать от одной до трех школ, расположенных в одном районе.

Если по итогам рассмотрения заявления приглашения придут из нескольких школ, необходимо определиться с выбором и в указанное в приглашении время принести оригиналы документов только в одну образовательную организацию.

После приема оригиналов документов в одной из школ ваше обращение автоматически удаляется из очереди в остальные школы, указанные в заявлении.

Что такое «закрепленная территория»?

Закрепленная территория – территория района Санкт-Петербурга, в границах которого находится школа.

Таким образом, на первом этапе подать заявление в определенную образовательную организацию могут все жители района, в котором она располагается. Однако при принятии решения о зачислении главным критерием является близость дома к школе. Это значит, что для каждой школы заранее определяют перечень адресов, по которым дети будут зачисляться в первую очередь. Это так называемые микрорайоны для проведения первичного учета детей. Обязательно узнайте, к какой школе прикреплен ваш дом, информация о закреплении образовательных организаций за микрорайонами опубликована на официальных сайтах школ и сайтах всех администраций районов Санкт-Петербурга. Ссылки на официальные сайты администраций районов размещены на сайте Комитета по образованию.

Как узнать, к какой школе прикреплен дом?

Чтобы узнать, к какой школе прикреплен ваш дом, ознакомьтесь с перечнем микрорайонов образовательных организаций для проведения первичного учета детей. Утверждаются эти микрорайоны распорядительными актами администраций районов. Эта информация размещается на сайтах образовательных организаций и сайтах администраций района Санкт-Петербурга.

Утверждаются эти микрорайоны распорядительными актами администраций районов. Эта информация размещается на сайтах образовательных организаций и сайтах администраций района Санкт-Петербурга.

Как подтвердить, что ребенок живет в том же районе, где находится школа?

Чтобы подтвердить, что ребенок действительно живет на закрепленной территории, то есть в том районе, где располагается школа, при подаче заявления потребуется документ о его регистрации по месту жительства (постоянная регистрация) или по месту пребывания (временная регистрация).

Можно ли подавать заявление, если ребенок проживает на закрепленной территории, но подтверждающие документы еще не готовы?

Да, в этом случае понадобится справка о приеме документов для оформления регистрации по месту жительства, которую выдают на время подготовки свидетельства о регистрации.

Подходит ли договор аренды квартиры в качестве документа, подтверждающего факт проживания ребенка на закрепленной территории?

Нет. Родителю необходимо представить в школу документ о регистрации ребенка по месту жительства или по месту пребывания на закрепленной территории. Если документы еще не готовы, то можно представить справку о приеме документов для оформления регистрации по месту жительства.

Родителю необходимо представить в школу документ о регистрации ребенка по месту жительства или по месту пребывания на закрепленной территории. Если документы еще не готовы, то можно представить справку о приеме документов для оформления регистрации по месту жительства.

Может ли подавать заявление на зачисление в школу родитель, не прописанный по одному адресу с ребенком?

Подать заявление на зачисление в первый класс может любой из родителей, вне зависимости от того, зарегистрирован ли он по одному адресу с ребенком.

В чем отличие регистрации по месту пребывания от регистрации по месту жительства?

Регистрация по месту пребывания – это временная регистрация, например, в съемной квартире. Федеральным законом от 25.06.1993 №5242-1 «О праве граждан РФ на свободу передвижения, выбор места пребывания и жительства в пределах РФ» установлено, что, если гражданин находится вне места своего постоянного пребывания более 90 суток, то он обязан зарегистрироваться в отделе ФМС и получить свидетельство о временной регистрации. Такой документ выдается сроком до 5 лет.

Такой документ выдается сроком до 5 лет.

Регистрация по месту жительства – это постоянная регистрация. В отличие от временной она не имеет ограничений по сроку действия. Факт наличия постоянной регистрации фиксируется в паспорте в виде штампа с адресом места проживания. Детям оформляется свидетельство о регистрации по месту жительства.

Можно ли одновременно подать заявление в школы разных районов?

Нет, заявление можно подавать только в школы одного района Санкт-Петербурга. Выбрать нужно не более трех образовательных организаций.

Можно ли подать на одного ребенка несколько заявлений?

На одного ребенка можно подать только одно заявление. Второе заявление можно подать после получения отказов из всех выбранных школ.

Как попасть в школу рядом с фактическим местом проживания, если ребенок прописан в другом районе?

Если вы хотите подать заявление на первом этапе зачисления, то ребенку потребуется временная или постоянная регистрация в том районе, где расположена выбранная школа.

Заявление можно подать и во втором этапе (с 6 июля), в этом случае подтверждать факт регистрации на закрепленной территории не требуется. Однако стоить учесть, что на втором этапе детей зачисляют на оставшиеся свободные места.

Как попасть в школу в другом районе города, если та, что рядом с домом, не нравится?

Если вы хотите, чтобы ребенок учился в школе, которая находится в другом районе Петербурга, подать заявление нужно в рамках второго этапа (с 6 июля до момента заполнения свободных мест, но не позднее 5 сентября). Обратите внимание, что в этом случае решение о зачислении ребенка будет зависеть от наличия в образовательной организации свободных мест, а также от даты и времени подачи заявления.

Как зачислить ребенка в школу, если он прописан в другом городе?

Если постоянная или временная регистрация в Санкт-Петербурге отсутствует, то подать заявление можно в любую школу города, но только в рамках второго этапа зачисления (с 6 июля до момента заполнения свободных мест, но не позднее 5 сентября).

Что делать, если ребенка зачислили в одну школу, а мы хотим попасть в другую?

В этом случае следует обратиться в школу, в которую зачислен ваш ребенок, и написать заявление на отчисление. Когда школа зафиксирует отчисление ребенка, заявление можно будет подать повторно.

Можно ли подать заявление в школу, которая еще не достроена, но откроется в этом году?

Подать заявление можно только в ту школу, у которой есть номер и оформлено юридическое лицо. Чтобы получить информацию о дате начала функционирования школы, обратитесь в администрацию района.

Кто имеет преимущества при зачислении в первый класс?

Внеочередное право зачисления на обучение в образовательные организации, имеющие интернат, есть у детей:

- сотрудников Следственного комитета РФ;

- судей;

- работников прокуратуры.

Первоочередное право зачисления на обучение в школы по месту жительства имеют дети:

- военнослужащих;

- сотрудников* полиции;

- сотрудников* органов внутренних дел, не являющихся сотрудниками полиции;

- имеющих специальные звания сотрудников* органов и учреждений уголовно‑исполнительной системы;

- имеющих специальные звания сотрудников* органов принудительного исполнения РФ;

- имеющих специальные звания сотрудников* федеральной противопожарной службы Государственной противопожарной службы;

- сотрудников* таможенных органов РФ;

- других категорий граждан в соответствии с действующим законодательством.

*Это право действует и в отношении детей перечисленных категорий граждан, которые:

- погибли (умерли) по причине увечья или нанесенного вреда здоровью в связи с выполнением служебных обязанностей;

- были уволены из-за полученного увечья или нанесенного вреда здоровью в связи с выполнением служебных обязанностей, так как не могли продолжать службу;

- умерли в течение года после такого увольнения.

Распространяется льгота также на детей, которые находятся (находились) на иждивении перечисленных сотрудников.

Преимущественное право зачисления имеют:

- братья и сестры детей, которые уже учатся в выбранной школе и проживают в одной семье;

- дети, родитель (законный представитель) которых работает в выбранной образовательной организации.

Имеют ли многодетные семьи преимущества при зачислении?

Нет, законодательством это не предусмотрено.

Если ребенок имеет внеочередное или первоочередное право зачисления, то подавать заявление можно в любую школу города?

Нет, ребенок будет иметь внеочередное или первоочередное право зачисления в первый класс только по месту жительства семьи. Территориальная близость школы обеспечивается путем определения микрорайонов для первичного учета детей.

Действует ли внеочередное, первоочередное и преимущественное право зачисления на втором этапе?

Нет, критерии принятия решения о зачисления на втором этапе – наличие свободных мест в школе, дата и время подачи заявления.

Имеет ли ребенок, брат или сестра которого учится в школе в другом районе, преимущества при поступлении в эту школу? Нужно ли в этом случае подтверждать место жительства ребенка?

Ребенок имеет преимущественное право в той школе, в которой учится его брат или сестра. Школа может находиться в любом районе города. Родителям необходимо подтвердить проживание детей в одной семье.

Если у брата и сестры разные фамилии, это повлияет на получение преимущественного права зачисления?

Преимущественное право имеют братья и сестры, проживающие в одной семье, независимо от фамилии.

Можно ли подавать заявление, если ребенок младше 6,5 или старше 8 лет?

По заявлению родителей учредитель школы вправе разрешить прием на обучение ребенка в более раннем или более позднем возрасте. Для получения такого разрешения перед записью ребенка в первый класс нужно обратиться в орган власти Санкт Петербурга, в ведении которого находится выбранная школа. Это может быть Комитет по образованию или администрация района.

Сколько дней после подачи заявления нужно ждать зачисления в школу?

На первом этапе зачисления приглашение в школу для подачи оригиналов документов придет не ранее 30 рабочих дней с даты начала приема, но не позднее 30 июня. Приказ о зачислении школа издает в течение 3 рабочих дней после завершения приема заявлений.

На втором этапе зачисления родители могут получить приглашение не ранее 10 рабочих дней с даты начала приема, но не позднее 30 рабочих дней после подачи заявления. Приказ о зачислении выходит в течение 5 рабочих дней после приема документов образовательной организацией.

Куда придет приглашение из школы?

Приглашение из школы поступит в Личный кабинет на Портале госуслуг Санкт-Петербурга, а также в виде уведомления по электронной почте или СМС, если такой способ информирования был выбран при подаче заявления.

Если пришло приглашение, значит ребенка уже точно зачислят?

Нет, в приглашении указывается дата и время, в которые нужно принести оригиналы документов в выбранную школу. Зачисление происходит после приема и проверки оригиналов документов. В некоторых случаях школа может принять решение об отказе в зачислении.

Если не принести оригиналы документов в назначенное время, можно ли претендовать на получение приглашения из других школ, выбранных при подаче заявления?

Каждая школа рассматривает заявления независимо от других образовательных организаций, выбранных при подаче заявления. Таким образом, если вы получили приглашение из определенной школы, но не хотите зачислять в нее ребенка, можно дождаться приглашения от других образовательных организаций, указанных в заявлении.

Таким образом, если вы получили приглашение из определенной школы, но не хотите зачислять в нее ребенка, можно дождаться приглашения от других образовательных организаций, указанных в заявлении.

Как исправить уже отправленное заявление?

Внести изменения в ранее поданное заявление не получится, его придется отменить. Для этого нужно лично обратиться в указанные в заявлении школы для получения отказа в зачислении. После получения отказов от всех школ необходимо подать новое заявление.

Когда в зачислении могут отказать?

Школа может отказать в приеме в первый класс по нескольким причинам.

- Если не были соблюдены сроки подачи заявления. Например, если вы отправили заявление в школу другого района в рамках первого этапа.

- Если на одного ребенка поступило больше одного заявления.

- Если возраст ребенка не соответствует установленному требованиями.

- Если в школе не осталось свободных мест.

- Если после получения приглашения документы в школу принес другой человек, а не заявитель.

- Если приложенные к заявлению документы не соответствуют принесенным в школу оригиналам (в случае если вы прикладывали документы).

- Если заявитель не пришел в школу в указанный в приглашении срок.

Что делать, если не хватит мест ни в одной из трех выбранных школ?

Если из всех выбранных школ пришел отказ, вы вправе обратиться в отдел образования администрации района, в котором живет ребенок, для получения информации о наличии в образовательных организациях свободных мест и в конфликтную комиссию для решения спорных вопросов.

Вы также можете подать новое заявление в другие школы, предварительно узнав в отделе образования, есть ли там свободные места.

Что делать, если у меня не получается подать электронное заявление в 1-й класс?

Если у вас возникли трудности с подачей электронного заявления через портал, обратитесь в Службу технической поддержки по телефону 8 (812) 417-34-94 или отправьте свой вопрос на адрес электронной почты: support@gu. spb.ru.

spb.ru.

Обратите внимание! Информация на странице будет пополняться согласно вопросам и комментариям, отправленным в «Книгу отзывов». Если у вас остались вопросы, пожалуйста, не стесняйтесь их задавать!

Руководство по договорам Сингапура об избежании двойного налогообложения

Эта статья является руководством по договорам Сингапура об избежании двойного налогообложения Межправительственные договоры позволяют вам избавиться от двойного налогообложения через налоговые скидки, налоговые льготы или снижение налоговой ставки. Эти льготы различаются в разных странах и зависят от конкретных статей дохода. Положения соглашений обычно взаимонаправлены (применяются в обеих странах, заключивших соглашение) и не допускают дискриминации, т.е. ваши налоги не могут быть выше, чем налоги налогового резидента в стране уплаты налогов. Если ваша страна не заключила с Сингапуром договор об избежании двойного налогообложения, вы все равно имеете возможность воспользоваться односторонними налоговыми скидками в Сингапуре.

Ссылки по теме

· Налог на прибыль корпораций в Сингапуре

· Регистрация общества с ограниченной ответственностью в Сингапуре

· Регистрация зарубежной компании в Сингапуре

Развитие международной торговли и транснациональных корпораций повысило необходимость внимательно изучать вопросы двойного налогообложения. Компании или физические лица, ищущие возможности для развития бизнеса за пределами своей страны, обычно озабочены вопросами налогообложения, особенно в ситуациях, когда приходится дважды платить налоги с одного и того же дохода, в зарубежной стране и в родной стране. Поэтому предприниматели пытаются структурировать деятельность таким образом, чтобы улучшить налоговое положение и сократить расходы, что в результате повышает мировую конкурентоспособность этих предприятий. Именно здесь следует обратить внимание на выгодные условия сингапурских договоров об избежании двойного налогообложения.

Что такое двойное налогообложение?

Двойное налогообложение возникает, когда две или более страны облагают налогами один и тот же доход или капитал одного и того же налогоплательщика. Другими словами, один и тот же доход облагается налогом дважды, в стране источника дохода, где доход возник, и в стране резидентства, где доход был получен. Чтобы снять с налогоплательщиков бремя двойного налогообложения, страны предоставляют различные виды налоговых льгот, закрепленные во внутреннем налоговом законодательстве или в договорах об избежании двойного налогообложения, которые они заключают с другими странами.

Другими словами, один и тот же доход облагается налогом дважды, в стране источника дохода, где доход возник, и в стране резидентства, где доход был получен. Чтобы снять с налогоплательщиков бремя двойного налогообложения, страны предоставляют различные виды налоговых льгот, закрепленные во внутреннем налоговом законодательстве или в договорах об избежании двойного налогообложения, которые они заключают с другими странами.

Что такое соглашение об избежании двойного налогообложения?

Это двустороннее соглашение между двумя странами, цель которого – избежать двойного налогообложения в результате применения соответствующих внутренних законов о налогообложении.

Преимущества соглашений об избежании двойного налогообложения

1. Основная цель соглашения об избежании двойного налогообложения – создать определенность в отношении того, когда и каким образом будут взиматься налоги в стране, где ведется приносящая доход деятельность или совершаются платежи. В результате такое соглашение определяет юрисдикцию, в ведении которой находятся трансграничные транзакции.

2. Также в нем четко прописываются права каждой страны в отношении налогообложения.

3. Такое соглашение предотвращает международное уклонение от уплаты налогов, регламентируя обмен информацией между налоговыми органами стран, подписавших соглашение.

4. Оно позволяет оформить вычет налогов, уплаченных за границей.

Кто может пользоваться преимуществами соглашений об избежании двойного налогообложения?

Только резиденты могут пользоваться преимуществами соглашений об избежании двойного налогообложения. Раздел 2 сингапурского закона «О подоходном налоге» определяет резидента как:

1. Физическое лицо: Человек, который в течение года, предшествовавшего отчетному, постоянно проживал в Сингапуре, за исключением обоснованно необходимых непродолжительных периодов отсутствия, не противоречащих статусу резидента Сингапура, в том числе человек, который физически находится или ведет трудовую деятельность (но не в должности директора компании) в Сингапуре на протяжении 183 или более дней в году, предшествующему отчетному году; и

2. Компанию или группу лиц:

Компанию или группу лиц:

Это компания или группа лиц, контроль и управление коммерческой деятельностью которых осуществляются в Сингапуре. Если вы получаете доход за рубежом, в стране, заключившей налоговое соглашение с Сингапуром, вы можете претендовать на налоговые льготы по соответствующему договору об избежании двойного налогообложения при предоставлении свидетельства о статусе резидентства налоговым органам зарубежной страны. Оно подтверждает, что вы являетесь налоговым резидентом Сингапура. Если, с другой стороны, вы являетесь налоговым резидентом страны, заключившей налоговое соглашение с Сингапуром, вы должны предоставить Налоговой службе Сингапура заполненное свидетельство о статусе налогового резидента от лиц-нерезидентов (заявление об освобождении от подходного налога в Сингапуре в соответствии с соглашением об избежании двойного налогообложения), должным образом заверенное налоговым органом страны, заключившей налоговое соглашение с Сингапуром.

Типы доходов, обычно подпадающие под действие соглашений об избежании двойного налогообложения

Под действие соглашений об избежании двойного налогообложения подпадают следующие виды доходов:

· Доход от недвижимого имущества;

· Прибыль от коммерческой деятельности;

· Доходы от грузовых и воздушных перевозок;

· Доходы ассоциированных предприятий;

· Дивиденды;

· Проценты;

· Роялти и оплата технических услуг;

· Прирост капитала;

· Доход от независимых личных услуг;

· Доход от услуг лиц наемного труда;

· Вознаграждения директоров;

· Доход артистов и спортсменов;

· Вознаграждения и пенсии государственных служащих;

· Негосударственные пенсии и выплаты;

· Доходы студентов и слушателей курсов;

· Доходы преподавателей и исследователей;

· Правительственный доход; и

· Прочие доходы.

Содержание договоров об избежании двойного налогообложения, подписанных Сингапуром

Хотя в каждом договоре об избежании двойного налогообложения, который был заключен Сингапуром, содержатся особые условия, и договоры с разными странами могут отличаться друг от друга, все договоры построены по общим ключевым принципам, которые описаны ниже:

1. Сфера действия договоров об избежании двойного налогообложения ограничивается налоговыми резидентами Сингапура и страны, являющейся второй стороной договора.

2. Налоги, подпадающие под действие договоров об избежании двойного налогообложения, ограничиваются только подоходными налогами и не включают таможенные и акцизные пошлины.

3. Определение постоянного представительства: Понятие постоянного представительства встречается во всех договорах об избежании двойного налогообложения. Наличие постоянного представительства определяет, будут ли доходы организации подлежать налогообложению в другой стране.

В целом это место, где полностью или частично осуществляется коммерческая деятельность, и оно может включать в себя:

Место осуществления управления; Филиал; Офис; Фабрику; Склад; Мастерскую; Ферму или плантацию; Шахту, нефтяную скважину, карьер или другое место добычи природных ресурсов; Здание, объект работ или строительную, установочную или монтажную площадку,

Не ограничивая условия всего вышесказанного, лицо считается имеющим постоянное представительство в Сингапуре, если такое лицо:

1. Ведет надзорную деятельность в отношении здания, объекта работ, строительной, установочной или монтажной площадки; или

2. Привлекает к работе другое лицо, которое выступает от его имени в Сингапуре и: (a) Обладает необходимыми полномочиями и регулярно пользуется ими для заключения договоров; (b) Хранит запасы товаров или сопутствующей продукции и отправляет их от имени первого лица; или (с) регулярно получает заказы, полностью или практически полностью предназначенные первому лицу или другим предприятиям, контролируемым этим лицом.

3. Доход от недвижимого имущества, например, прибыль от аренды недвижимости, обычно облагается налогом как в стране источника дохода (где находится собственность), так и в стране резидентства получателя дохода. Согласно сингапурским соглашениям об избежании двойного налогообложения, страна резиденства должна предусмотреть скидки для налогов, уплаченных в стране источника дохода.

4. Прибыль от коммерческой деятельности, которая не принадлежит постоянному представительству, не облагается налогом. Однако, если прибыль от коммерческой деятельности получена через постоянное представительство, предприятие может вычесть приемлемое количество расходов, приходящихся на долю постоянного представительства.

5. Прибыль от авиаперевозок или грузоперевозок, полученная предприятием одной страны из другой страны полностью или частично освобождается от уплаты налогов. Если предполагается полное освобождение от налогов, это значит, что доход от авиаперевозок или грузоперевозок будет облагаться налогом только в стране резидентства транспортной компании.

6. Доход в форме дивидендов может облагаться налогом в стране резидентства получателя, и страна источника дохода (т.е. страна, резидентом которой является компания, выплачивающая дивиденды) имеет право удерживать налоги с дивидендов. Обычно страна источника дохода предоставляет полное или частичное освобождение от уплаты налогов или применяет льготную налоговую ставку в отношении дивидендов. Поскольку в Сингапуре действует одноуровневая система налогообложения корпораций, дивиденды там не облагаются налогом. Облагаются ли они налогом в стране получателя, зависит от внутреннего налогового законодательства этой страны и от положений соглашения об избежании двойного налогообложения.

7. Проценты освобождаются от налогов или облагаются налогом по льготной ставке в той стране, в которой возникает доход в виде процентов (страна источника дохода).

8. Роялти по соглашениям об избежании двойного налогообложения подлежит либо полному, либо частичному освобождению от уплаты налога. Важно отметить, что определение роялти может варьироваться в разных договорах.

Важно отметить, что определение роялти может варьироваться в разных договорах.

9. Доход от оказания профессиональных услуг обычно облагается доходом в той стране, резидентом которой является оказывающее услуги лицо. Если у физического лица есть постоянная база в Сингапуре (офис или клиника), его доход от оказания профессиональных услуг облагается налогом по той же схеме, что и его прибыль от предпринимательской деятельности. К профессиональным услугам относятся услуги терапевтов, юристов, инженеров, архитекторов, стоматологов, бухгалтеров и т.д. Некоторые договоры об избежании двойного налогообложения предусматривают налоговые льготы в случае, если физическое лицо находится в Сингапуре менее 183 дней в отчетном году и оказывает услуги резиденту другой страны, подписавшей налоговое соглашение.

10. Доходы от трудовой деятельности подлежат налогообложению в Сингапуре, если трудовая деятельность ведется в Сингапуре, за исключением случаев, когда: а. сотрудник находится за пределами Сингапура более 183 дней в отчетном году b. его работодатель является резидентом второй страны, подписавшей налоговое соглашение c. его вознаграждение не оплачивается расположенным в Сингапуре постоянным представительством страны, подписавшей налоговое соглашение. Определенные соглашения об избежании двойного налогообложения также требуют выполнения дополнительного условия: доход сотрудника должен облагаться налогом во второй стране, подписавшей налоговое соглашение.

сотрудник находится за пределами Сингапура более 183 дней в отчетном году b. его работодатель является резидентом второй страны, подписавшей налоговое соглашение c. его вознаграждение не оплачивается расположенным в Сингапуре постоянным представительством страны, подписавшей налоговое соглашение. Определенные соглашения об избежании двойного налогообложения также требуют выполнения дополнительного условия: доход сотрудника должен облагаться налогом во второй стране, подписавшей налоговое соглашение.

11. Источник вознаграждения директора находится в той стране, налоговым резидентом которой является компания, выплачивающая это вознаграждение. Обычно применяется внутренняя налоговая ставка в полном объеме.

12. Выплаты государственным служащим – любые заработные платы, выплаты, пенсии или аналогичные вознаграждения за оказание услуг, выплачиваемые правительством страны, подписавшей налоговое соглашение, лицам, оказывающим услуги в Сингапуре от лица этого правительства, освобождаются от уплаты налогов в Сингапуре и облагаются налогом только во второй стране.

13. Вознаграждение, выплачиваемое приглашенным профессорам или преподавателям страной, подписавшей налоговое соглашение, за преподавание в сингапурском образовательном учреждении, не облагается налогом в Сингапуре.

14. Индивидуальные предприниматели обязаны платить подоходный налог с полного объема дохода, полученного в Сингапуре, за вычетом любых учитываемых в целях налогообложения расходов, которые они могли понести при получении указанных доходов.

15. Право облагать налогом прибыль от прироста капитала, получаемую при продаже недвижимого имущества, а также прибыль от продажи акций, по-разному рассматривается в соглашениях об избежании двойного налогообложения, подписанных с разными странами.

16. Налоговые скидки: Сингапур предоставляет налоговые скидки для зарубежных доходов в размере, соответствующем наименьшему из следующего: налоги, подлежащие уплате в Сингапуре, или выплаченные зарубежные налоги. Кроме того, доход из зарубежных источников также освобождается от налогов в Сингапуре при соблюдении двух условий: в год получения дохода в Сингапуре стандартная налоговая ставка (т.е. самая высокая ставка налога на доходы корпораций) в зарубежной юрисдикции, где был получен доход, составляла по меньшей мере 15%, и зарубежный доход был подвергнут налогообложению в зарубежной стране.

Кроме того, доход из зарубежных источников также освобождается от налогов в Сингапуре при соблюдении двух условий: в год получения дохода в Сингапуре стандартная налоговая ставка (т.е. самая высокая ставка налога на доходы корпораций) в зарубежной юрисдикции, где был получен доход, составляла по меньшей мере 15%, и зарубежный доход был подвергнут налогообложению в зарубежной стране.

Методы избежания двойного налогообложения в Сингапуре

Методы избежания двойного налогообложения согласуются либо с внутренним налоговым законодательством, либо с соглашениями об избежании двойного налогообложения. В Сингапуре доступны следующие методы:

Налоговые скидки

Налоговые скидки предоставляются на сумму зарубежных налогов, уплаченных налогоплательщиком, и вычитаются из суммы подлежащих уплате внутренних налогов на тот же доход. Сумма налоговой скидки обычно ограничивается наименьшей из уплаченных/подлежащих уплате сумм налогов в зарубежной и собственной стране. Этот метод известен как метод обычного зачета в противовес методу полного зачета, где налоги, уплаченные в стране источника дохода, подлежат полному налоговому вычету.

Такая налоговая скидка в Сингапуре называется льготой для избежания двойного налогообложения. Подавать заявление на получение такой льготы следует при сдаче ежегодной налоговой декларации (Форма С), она должна быть отражена в налоговых расчетах компании. Прежде чем заявление на получение такой налоговой льготы будет рассмотрено, следует предоставить документальные подтверждения (например, квитанции, подтверждающие удержание налогов у источника дохода, письма от зарубежных налоговых органов или ваучеры на выплату дивидендов), показывающие, что выплаченные доходы были подвергнуты налогообложению в стране, подписавшей налоговое соглашение.

Двойного налогообложения можно избежать, когда зарубежный доход освобождается от внутренних налогов. Можно получить такого рода скидку на весь зарубежный доход или на его часть. Налоговые скидки по дивидендам из зарубежных источников, прибыли филиалов и доходам от оказания услуг – раздел 13(8) закона «О подоходном налоге» Сингапура Компания-налоговый резидент Сингапура может пользоваться налоговыми скидками, распространяющимися на ввозимые в Сингапур полученные из зарубежных источников дивиденды, прибыль зарубежных филиалов и полученные из зарубежных источников доходы от оказания услуг при выполнении следующих условий:

· Максимальная ставка налога на доходы корпорации (стандартная налоговая ставка) зарубежной страны, в которой был получен доход, составляет по меньшей мере 15%, и

· Зарубежный доход был подвергнут налогообложению в зарубежной стране, из которой он был получен. Налоговая ставка, примененная к зарубежному доходу, может отличаться от стандартной налоговой ставки.

Налоговая ставка, примененная к зарубежному доходу, может отличаться от стандартной налоговой ставки.

Чтобы получить налоговую скидку по определенным зарубежным доходам, не требуется предоставлять документальные подтверждения (например, ваучеры на выплату дивидендов, извещения о начислении налогов, выданные соответствующей зарубежной юрисдикцией, и т.д.) вместе с налоговой декларацией, чтобы продемонстрировать, что в отношении этого зарубежного дохода может быть применена скидка.

Вместо этого нужно лишь сообщить в соответствующем разделе налоговой декларации, что ваш зарубежный доход соответствует требованиям для предоставления скидки, и указать следующие данные:

1. Природу и сумму дохода (т.е. дивиденды из зарубежных источников, прибыль зарубежного филиала или доход от предоставления услуг, полученный из зарубежных источников)

2. Страну, из которой получен доход

3. Стандартную налоговую ставку в стране, из которой получен доход и

4. Сумму зарубежных налогов, оплаченных / подлежащих оплате в стране, из которой получен доход. Налоговые скидки для физических лиц – раздел 13(7А) закона «О подоходном налоге» Сингапура Все зарубежные доходы физических лиц-налоговых резидентов Сингапура, полученные в Сингапуре, освобождаются от уплаты налога, если главный бухгалтер сочтет, что эти лица могут претендовать на налоговую скидку.

Сумму зарубежных налогов, оплаченных / подлежащих оплате в стране, из которой получен доход. Налоговые скидки для физических лиц – раздел 13(7А) закона «О подоходном налоге» Сингапура Все зарубежные доходы физических лиц-налоговых резидентов Сингапура, полученные в Сингапуре, освобождаются от уплаты налога, если главный бухгалтер сочтет, что эти лица могут претендовать на налоговую скидку.

Льготная налоговая ставка

При такой форме налоговой льготы доход облагается налогом по меньшей ставке, это возможно в случае следующих видов доходов: проценты, дивиденды, роялти и прибыль от международных грузовых перевозок и авиаперевозок.

Льгота в виде вычета

В этом случае внутренним налогом облагается доход после вычета уплаченных зарубежных налогов. В Сингапуре невозможен вычет зарубежного подоходного налога. Тем не менее, вычет все же предоставляется косвенным образом, так как при ремитировании Сингапур удерживает налоги с суммы полученного в Сингапуре зарубежного дохода (т. е. уже за вычетом зарубежных налогов).

е. уже за вычетом зарубежных налогов).

Скидка на сумму неуплаченного налога

В соответствии с договорами об избежании двойного налогообложения, налоговый вычет обычно доступен в стране резидентства, только если доход был подвергнут налогообложению в стране источника дохода. Скидка на сумму неуплаченного налога – это вид налогового вычета, при котором страна резидентства соглашается предоставить скидку в размере налога, который подлежал уплате, но не был уплачен в соответствии с особыми законами этой страны, нацеленными на стимулирование экономического развития.

Положение о предоставлении скидки на сумму неуплаченного налога обычно включается в соглашение об избежании двойного налогообложения, заключаемое между развивающейся страной, которая предлагает налоговые льготы с целью привлечь зарубежные инвестиции, и экспортирующей капитал развитой страной. Скидка предоставляется экспортирующей капитал страной в соответствии с ее законами о стимулировании инвестиций.

Односторонняя налоговая скидка

Если вы являетесь налоговым резидентом Сингапура и получаете следующие зарубежные доходы из стран, с которыми Сингапур еще не заключил соглашения об избежании двойного налогообложения, вы можете воспользоваться односторонней налоговой скидкой на сумму зарубежных налогов, уплаченных с такого дохода, в соответствии с разделом 50А сингапурского закона «О подоходном налоге».

1.Доходы, полученные от профессиональной деятельности, оказания консультационных и прочих услуг на любой территории за пределами Сингапура; 2. Дивиденды; или

3. Прибыль, полученная зарубежным филиалом компании-резидента Сингапура. Односторонняя налоговая скидка по разделу 50А также распространяется на роялти, полученные из зарубежных источников в странах, у которых нет договора об избежании двойного налогообложения с Сингапуром, при условии, что роялти не выплачиваются прямым или косвенным образом физическим лицом-резидентом Сингапура или постоянным представительством в Сингапуре; или не подлежат вычету из любого дохода, полученного из сингапурских источников.

Удерживаемый налог

Соглашения об избежании двойного налогообложения чаще всего используются для того, чтобы определить, возможно ли сократить или полностью устранить налоги на определенные типы доходов. В целом в Сингапуре налоги удерживаются со следующих доходов:

Сингапурская система соглашений об избежании двойного налогообложения

Все соглашения об избежании двойного налогообложения, заключенные Сингапуром с 1965 г. , можно распределить по следующим категориям:

, можно распределить по следующим категориям:

1. Всеобъемлющие – такие соглашения обычно охватывают все типы доходов.

2. Ограниченные – такие соглашения охватывают только доход от грузовых и/или воздушных перевозок.

3. Подписанные, но не ратифицированные соглашения – всеобъемлющие или ограниченные соглашения, пока не вступившие в силу.

Здесь вы можете прочитать описание соглашений об избежании двойного налогообложения, предоставленное Налоговой службой Сингапура.

Список соглашений об избежании двойного налогообложения с разными странами, относящихся к этим трем категориям, можно найти здесь.

Конвенция о привилегиях и иммунитетах Объединенных Наций — Конвенции и соглашения — Декларации, конвенции, соглашения и другие правовые материалы

Конвенция о привилегиях и иммунитетах Объединенных Наций

Принята резолюцией 22 A Генеральной Ассамблеи от 13 февраля 1946 года

Статья I

Юридическое лицо

Раздел 1.

Объединенные Нации являются юридическим лицом и правомочны:

а) заключать договоры;

b) приобретать недвижимое и движимое имущество и распоряжаться им;

c) возбуждать дела в суде.

Статья II

Имущество, фонды и актив

Раздел 2.

Объединенные Нации, их имущество и актив, где бы и в чьем бы распоряжении они ни находились, пользуются иммунитетом от любой формы судебного вмешательства, кроме случаев, когда организация сама определенно отказывается от иммунитета в каком-либо отдельном случае. Однако предполагается, что никакой отказ от иммунитета не распространяется на судебно-исполнительные меры.

Раздел 3.

Помещения Объединенных Наций неприкосновенны. Имущество и актив Объединенных Наций, где бы и в чьем бы распоряжении они ни находились, не подлежат обыску, реквизиции, конфискации, экспроприации и какой-либо другой форме вмешательства путем ли исполнительных, административных, судебных, законодательных или иных действий.

Раздел 4.

Архивы Объединенных Наций и вообще все документы, принадлежащие Организации или находящиеся в ее распоряжении, неприкосновенны, где бы они ни находились.

Раздел 5.

Не будучи ограничены финансовым контролем, правилами или мораторием какого бы то ни было рода,

а) Объединенные Нации могут располагать фондами, золотом или валютой любого рода и производить операции в любой валюте;

b) Объединенные Нации могут переводить свои фонды, золото или валюту из одной страны в другую, или в пределах любой страны, и обращать любую валюту, находящуюся в их распоряжении, в любую другую валюту.

Раздел 6.

При пользовании своими правами согласно предшествующему разделу 5, Объединенные Нации должны считаться с любыми представлениями со стороны правительства каждого Члена Организации, поскольку Организация признает, что такие представления могут быть приняты во внимание без ущерба для интересов Объединенных Наций.

Раздел 7.

Объединенные Нации, их актив, доходы и другая собственность:

а) освобождаются от всех прямых налогов; однако предполагается, что Объединенные Нации не будут требовать освобождения от обложения такими налогами, которые в действительности

b) освобождаются от таможенных сборов, импортных и экспортных запрещений и ограничений при ввозе и вывозе Организацией предметов для служебного пользования. Однако предполагается, что предметы, ввозимые в изъятие из общих правил, не будут продаваться в стране, в которую они ввезены иначе, как на условиях, согласованных с Правительством этой страны;

с) освобождаются от таможенных сборов, импортных и экспортных запрещений и ограничений при ввозе и вывозе собственных изданий.

Раздел 8.

Хотя Объединенные Нации не требуют, как правило, освобождения от акцизных сборов и налогов, включаемых в покупную цену при продажах движимого и недвижимого имущества, тем не менее, в тех случаях, когда Объединенные Нации покупают для официальных целей значительное имущество, обложенное или подлежащее обложению пошлиной или налогом, Члены Организации всякий раз, когда это возможно, принимают соответствующие административные меры к освобождению от уплаты пошлины или налога или к возвращению уже уплаченной суммы.

Статья III

Средства связи

Раздел 9.

Для своих официальных средств связи Объединенные Нации пользуются на территории каждого Члена Организации не менее благоприятными условиями, чем те, которые Правительство этого Члена Организации предоставляет любому другому правительству, включая его дипломатические представительства, в отношении приоритета, тарифов и ставок на почтовые отправления, каблограммы, телеграммы, радиограммы, телефото, телефон и другие средства связи, а также в отношении тарифов, установленных для прессы, при передаче информации для печати и радио. Официальная корреспонденция и другие официальные сообщения Объединенных Наций не подлежат цензуре.

Раздел 10.

Объединенные Нации имеют право пользоваться шифром и получать и отправлять корреспонденцию посредством курьеров или вализ, которые пользуются теми же иммунитетами и привилегиями, что и дипломатические курьеры и вализы.

Статья IV

Представители Членов Организации

Раздел 11.

Представителям Членов Организации в главных и вспомогательных органах Объединенных Наций и на конференциях, созываемых Объединенными Нациями, при исполнении ими своих служебных обязанностей и во время поездки к месту заседания и обратно, предоставляются следующие привилегии и иммунитеты:

а) иммунитет от личного ареста или задержания и от наложения ареста на личный багаж, а также всякого рода судебно-процессуальный иммунитет в отношении всего сказанного, написанного или совершенного ими в качестве представителей;

b) неприкосновенность всех бумаг и документов;

с) право пользоваться шифром и получать бумаги или корреспонденцию посредством курьеров или вализ;

d) изъятие их самих и их жен из ограничений по иммиграции, регистрации иностранцев или государственной служебной повинности в стране, в которой они временно пребывают или через которую они проезжают во исполнение своих служебных обязанностей;

е) те же льготы в отношении ограничений обмена денег или валюты, какие предоставляются представителям иностранных правительств, находящимся во временных служебных командировках;

f) те же иммунитеты и льготы в отношении их личного багажа, какие предоставляются дипломатическим представителям;

g) прочие привилегии, иммунитеты и льготы, не противоречащие вышеизложенному, какими пользуются дипломатические представители, за исключением права требовать освобождения от таможенных сборов на ввозимые товары (не составляющие часть их личного багажа) или от акцизных сборов или сборов с продаж.

Раздел 12.

Для обеспечения полной свободы слова и независимости при исполнении ими служебных обязанностей представителям Членов Организации в главных и вспомогательных органах Объединенных Наций и на конференциях, созываемых Объединенными Нациями, продолжает предоставляться судебно-процессуальный иммунитет в отношении сказанного или написанного ими, а также в отношении всех действий, совершенных ими при исполнении служебных обязанностей; этот иммунитет продолжает предоставляться даже после того, как лица, которых это касается, уже не являются представителями Членов Организации.

Раздел 13.

Когда обложение какой-либо формой налогов зависит от местожительства, период времени, в течение которого представители Членов Организации в главных и вспомогательных органах Объединенных Наций и на конференциях, созываемых Объединенными Нациями, находятся в стране для исполнения своих обязанностей, не зачитывается в срок пребывания.

Раздел 14.

Привилегии и иммунитеты предоставляются представителям Членов Организации не для личной выгоды отдельных лиц, а для того, чтобы обеспечить независимое выполнение ими своих функций, связанных с работой в Объединенных Нациях. Поэтому Член Организации не только имеет право, но и обязан отказаться от иммунитета своего представителя в каждом случае, когда по мнению Члена Организации иммунитет препятствует отправлению правосудия, причем этот отказ может быть произведен без ущерба для цели, с которой иммунитет был предоставлен.

Раздел 15.

Положения разделов 11, 12 и 13 не применяются к взаимоотношениям между представителем и властью страны, гражданином которой он состоит или представителем которой он является или являлся.

Раздел 16.

Понятие «представители» в настоящей статье включает всех делегатов, их заместителей, советников, технических экспертов и секретарей делегаций.

Статья V

Должностные Лица

Раздел 17.

Генеральный Секретарь определяет категории должностных лиц, по отношению к которым применяются положения настоящей статьи и статьи VII. Он представляет это распределение по категориям Генеральной Ассамблее, после чего оно сообщается Правительствам всех Членов Организации. Фамилии должностных лиц, включенных в эти категории, будут периодически доводиться до сведения Правительств Членов Организации.

Раздел 18.

Должностные лица Объединенных Наций:

а) не подлежат судебной ответственности за сказанное или написанное ими и за все действия, совершенные ими в качестве должностных лиц;

b) освобождаются от обложения налогами окладов и вознаграждений, уплачиваемых им Объединенными Нациями;

с) освобождаются от государственных служебных повинностей;

d) освобождаются вместе с женами и родственниками, находящимися на их иждивении, от ограничений по иммиграции и от регистрации иностранцев;

е) пользуются теми же привилегиями в отношении обмена валюты, которые предоставляются должностным лицам соответствующего ранга, входящим в состав дипломатических миссий, аккредитованным при соответствующем правительстве;

f) пользуются вместе со своими женами и родственниками, состоящими на их иждивении, теми же льготами по репатриации, какими пользуются дипломатические представители во время международных кризисов;

g) имеют право ввезти беспошлинно свою мебель и имущество при первоначальном занятии должности в соответствующей стране.

Раздел 19.

Кроме иммунитетов и привилегий, указанных в разделе 18, Генеральный Секретарь и все Помощники Генерального Секретаря пользуются в отношении себя, своих жен и несовершеннолетних детей привилегиями и иммунитетами, изъятиями и льготами, предоставляемыми, согласно международному праву, дипломатическим представителям.

Раздел 20.

Привилегии и иммунитеты предоставляются должностным лицам в интересах Объединенных Наций, а не для их личной выгоды. Генеральный Секретарь имеет право и обязанность отказаться от иммунитета, предоставленного любому должностному лицу, в тех случаях, когда, по его мнению, иммунитет препятствует отправлению правосудия и от него можно отказаться без ущерба для интересов Объединенных Наций. В отношении Генерального Секретаря, право отказа от иммунитета принадлежит Совету Безопасности.

Раздел 21.

Объединенные Нации постоянно сотрудничают с соответствующими властями Членов Организации в целях облегчения надлежащего отправления правосудия, обеспечения выполнения предписаний полиции и предупреждения каких-либо злоупотреблений в связи с привилегиями, иммунитетами и льготами, упомянутыми в настоящей статье.

Статья VI

Эксперты в командировках по делам Объединенных Наций

Раздел 22.

Эксперты (иные, чем должностные лица, к которым относится статья V), выполняющие поручения Объединенных Наций, пользуются такими привилегиями и иммунитетами, какие необходимы для независимого выполнения их функций в продолжение командировок, включая время, потраченное на поездки в связи с командировками. В частности им предоставляется:

а) иммунитет от личного ареста или задержания и от наложения ареста на их личный багаж;

b) всякого рода судебно-процессуальный иммунитет в отношении всего сказанного или написанного ими и совершенного ими при исполнении служебных обязанностей. Этот судебно-процессуальный иммунитет продолжает предоставляться даже после того, как лица, которых это касается, уже не состоят в командировке по делам Объединенных Наций;

с) неприкосновенность всех бумаг и документов;

d) право пользоваться шифром и получать бумаги или корреспонденцию посредством курьеров или вализ для сношений с Объединенными Нациями;

е) те же льготы в отношении ограничений обмена денег или валюты, какие предоставляются представителям иностранных правительств, находящихся во временных служебных командировках;

f) те же иммунитеты и льготы в отношении их личного багажа, какие предоставляются дипломатическим представителям.

Раздел 23.

Привилегии и иммунитеты предоставляются экспертам в интересах Объединенных Наций, а не для личной выгоды экспертов. Генеральный Секретарь имеет право и обязанность отказаться от иммунитета, предоставленного эксперту, в тех случаях, когда, по его мнению, иммунитет препятствует отправлению правосудия, и от него можно отказаться без ущерба для интересов Объединенных Наций.

Статья VII

Пропуска Объединенных Наций

Раздел 24.

Объединенные Нации могут выдавать своим должностным лицам пропуска Объединенных Наций. Эти пропуска Объединенных Наций признаются и принимаются властями Членов Организации, как законные документы для совершения поездок, причем принимаются во внимание положения раздела 25.

Раздел 25.

Просьбы о выдаче виз (где они требуются) от лиц, имеющих пропуска Объединенных Наций, когда эти просьбы сопровождаются удостоверением, что эти лица едут по делам Объединенных Наций, рассматриваются в кратчайший срок. Кроме того, таким лицам предоставляются льготы для быстрого передвижения.

Кроме того, таким лицам предоставляются льготы для быстрого передвижения.

Раздел 26.

Льготы, подобные указанным в разделе 25, предоставляются экспертам и другим лицам, которые, хотя и не имеют пропусков Объединенных Наций, но снабжены свидетельствами о том, что они следуют по делам Объединенных Наций.

Раздел 27.

Генеральный Секретарь, помощники Генерального Секретаря и Директоры, едущие с пропусками Объединенных Наций по делам Объединенных Наций, пользуются теми же льготами, какие предоставляются дипломатическим представителям.

Раздел 28.

Положения настоящей статьи могут применяться к соответствующим должностным лицам специализированных учреждений, если это предусмотрено в соглашении об установлении связи, согласно статьи 63 Устава.

Статья VIII

Разрешение Споров

Раздел 29.

Объединенные Нации устанавливают положения для соответствующих способов разрешения:

а) споров, возникающих в связи с контрактами, или других споров по вопросам частного права, в которых Объединенные Нации являются стороной;

b) споров, затрагивающих какое-либо должностное лицо Объединенных Наций, которое, в силу своего официального положения пользуется иммунитетом, если Генеральный Секретарь не отказался от этого иммунитета.

Раздел 30.

Все разногласия, возникающие из толкования или применения настоящей конвенции, передаются на рассмотрение Международного Суда, за исключением случаев, когда стороны соглашаются разрешить их иным путем. В случае возникновения разногласия между Объединенными Нациями, с одной стороны, и Членами Организации, с другой, запрашивается, согласно статье 96 Устава и Статута Суда, консультативное заключение по любому затронутому юридическому вопросу. Заключение Суда признается сторонами решающим.

Заключительная статья

Раздел 31.

Настоящая конвенция представляется каждому члену Объединенных Наций для присоединения.

Раздел 32.

Присоединение производится посредством сдачи на хранение Генеральному Секретарю Объединенных Наций акта о присоединении, причем конвенция вступает в силу в отношении каждого отдельного Члена Организации в день сдачи на хранение каждого отдельного акта о присоединении.

Раздел 33.

Генеральный Секретарь извещает всех Членов Объединенных Наций о получении каждого акта о присоединении.

Раздел 34.

Предполагается, что когда акт о присоединении будет передан от имени какого-либо Члена Организации, последний будет в состоянии, согласно его собственным законам, выполнять условия настоящей конвенции.

Раздел 35.

Настоящая конвенция остается в силе в отношении Объединенных Наций и каждого Члена Организации, передавшего акт о присоединении, до тех пор, пока этот Член Организации будет оставаться Членом Объединенных Наций, или до тех пор, пока Генеральной Ассамблеей не будет утверждена пересмотренная общая конвенция, и данный Член Организации не присоединится к такой пересмотренной конвенции.

Раздел 36.

Генеральный Секретарь может заключать с любым Членом или любыми Членами Организации дополнительные соглашения, регулирующие положения настоящей Конвенции, поскольку это касается данного Члена или данных Членов Организации. Эти дополнительные соглашения, в каждом случае, подлежат утверждению Генеральной Ассамблеей.

Эти дополнительные соглашения, в каждом случае, подлежат утверждению Генеральной Ассамблеей.

Источник: А/64, стр. 26–29.

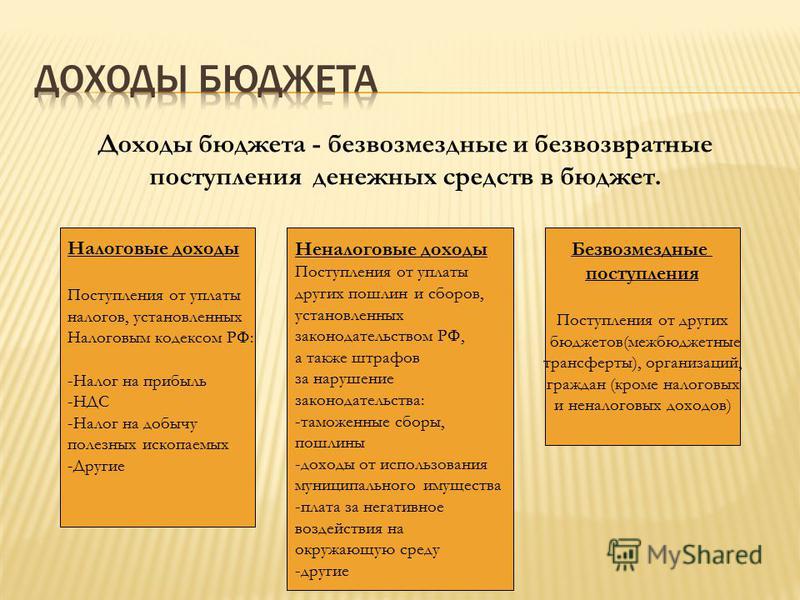

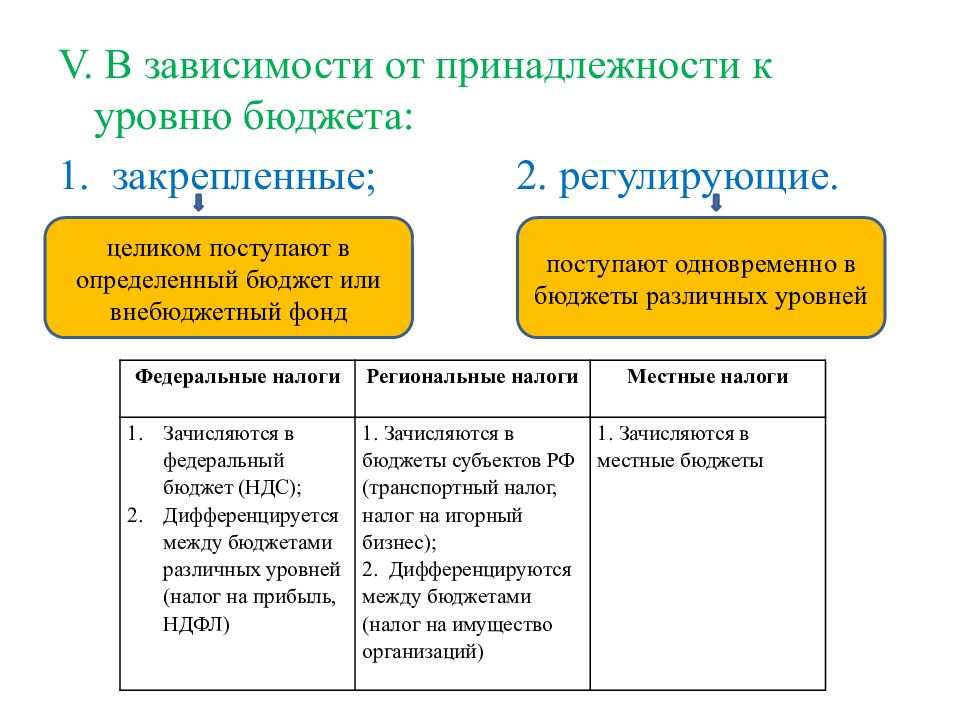

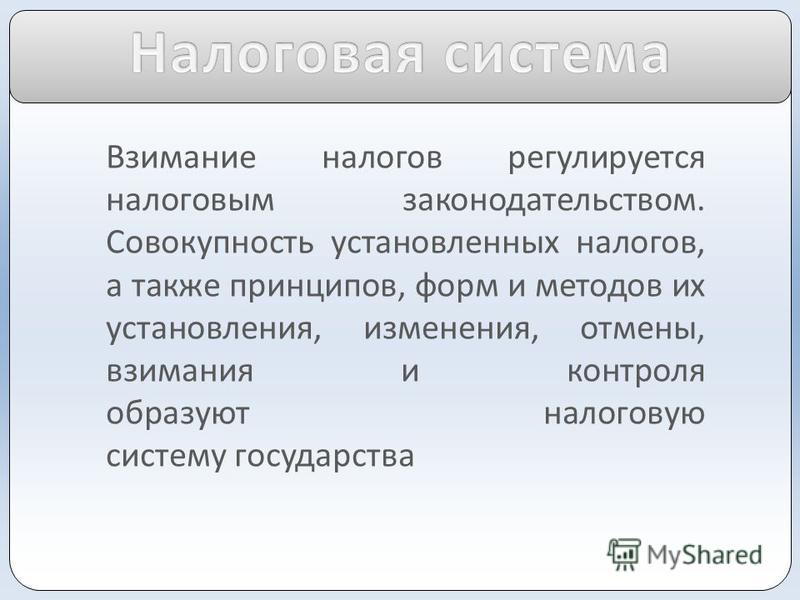

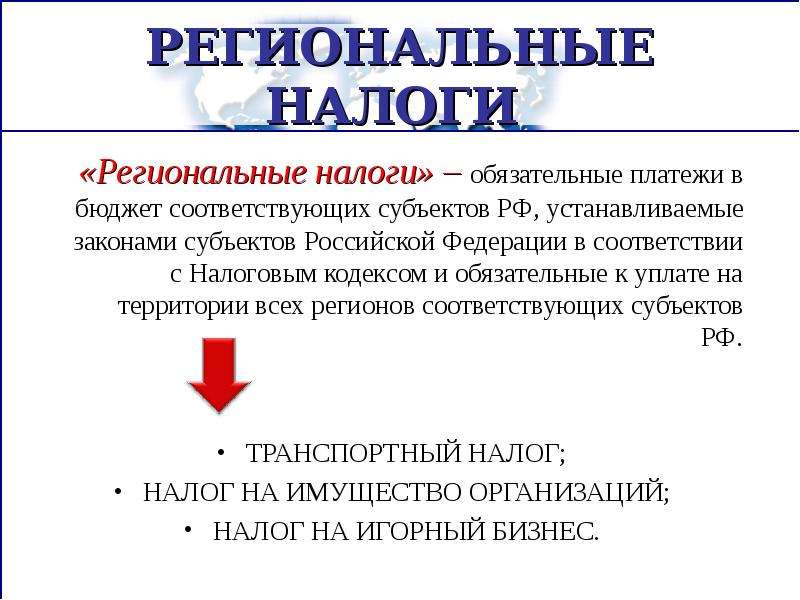

Закрепленные и регулирующие налоги — Энциклопедия по экономике

Закрепленные и регулирующие налоги [c.45]Порядок формирования региональных и местных бюджетов характеристика доходных источников, состав и порядок формирования расходных статей, понятие минимального бюджета, оценка доли закрепленных и регулирующих налогов, обоснование нормативов налогов и платежей, характеристика налогооблагаемой базы в зависимости от типа региона. Региональные и местные бюджетные и внебюджетные фонды. Проблемы взаимоотношений региональных и местных бюджетов. [c.108]

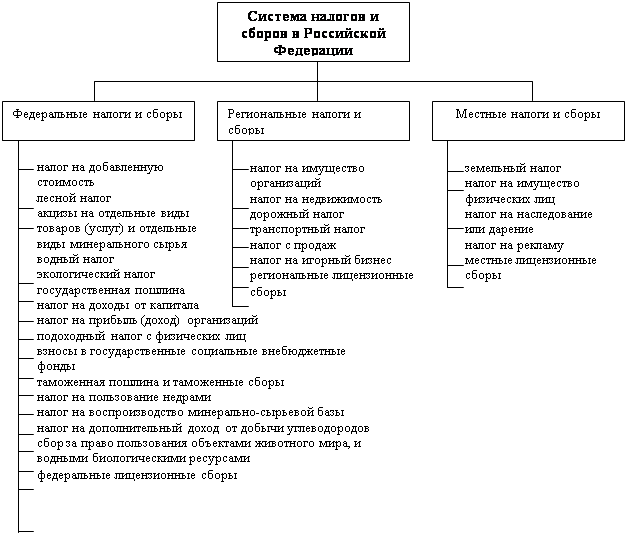

Кроме того, различают такие критерии классификации налогов, как место поступления (закрепленные и регулирующие), уровень управления (федеральные, региональные и местные), цели использования (общие и целевые), сроки оплаты (регулярные и разовые). [c.64]

[c.64]

В зависимости от адресности зачисления платежей все налоги и сборы подразделяются на закрепленные и регулирующие. Закрепленными налогами и сборами называются налоги и сборы, поступления по которым на длительный период полностью или частично закрепляются в качестве доходного источника определенных бюджетов. К закрепленным относятся таможенные пошлины, сборы и иные платежи, зачисляемые в доход федерального бюджета на основании Бюджетного кодекса РФ, а также подавляющее большинство местных налогов и сборов. В соответствии с Законом об основах налоговой системы суммы платежей по налогу с продаж зачисляются в бюджеты субъектов РФ и в местные бюджеты в размере соответственно 40% и 60%. [c.307]

Регулирующими доходами для местных бюджетов являлись налог с оборота, подоходный налог с колхозов, потребительской кооперации и общественных организаций, лесной налог, налоги с населения (подоходный налог, сельскохозяйственный налог, налог на холостяков, одиноких и малосемейных граждан СССР). В исключительных случаях, если общей суммы закрепленных и всех регулирующих доходов, поступающих на данной территории, для покрытия расходов местных бюджетов было недостаточно, предусматривалось предоставление средств из вышестоящего бюджета в виде дотации.

[c.267]

В исключительных случаях, если общей суммы закрепленных и всех регулирующих доходов, поступающих на данной территории, для покрытия расходов местных бюджетов было недостаточно, предусматривалось предоставление средств из вышестоящего бюджета в виде дотации.

[c.267]

В настоящее время одни налоги закреплены за определенными звеньями бюджетной системы, считаются собственными (закрепленные доходы), другие — только частично поступают в те или иные бюджеты (регулирующие доходы). С этой целью в Законе о бюджете устанавливаются нормы (квоты) налоговых отчислений от суммы регулирующих налогов или определяется процентное разграничение единой ставки налога, например, ставки налога на прибыль — 13% зачисляется в федеральный бюджет, а 22 (30)% — в бюджеты субъектов РФ. Доли налоговых поступлений в бюджеты различных уровней устанавливаются в зависимости от особенностей формируемого бюджета и бюджетно-налоговой политики вышестоящего бюджета. Метод процентных отчислений от доходов (налогов) — традиционный. Он применялся задолго до законодательного оформления российской налоговой системы в 1991 г. В 1995-1996 гг. он претерпел модификацию, но принципиально не изменился. Квотирование налоговых долей было сохранено и в бюджете на 1998 г.

[c.159]

Он применялся задолго до законодательного оформления российской налоговой системы в 1991 г. В 1995-1996 гг. он претерпел модификацию, но принципиально не изменился. Квотирование налоговых долей было сохранено и в бюджете на 1998 г.

[c.159]

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов). Например, таможенные пошлины, сборы и иные таможенные платежи являются доходом федерального бюджета Российской Федерации (ст. 50 Бюджетного кодекса Российской Федерации). Регулирующие доходы бюджетов — федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Нормативы отчислений могут устанавливаться и на долговременной основе (не менее чем на 3 года) (ст. 48 Бюджетного кодекса Российской Федерации). В качестве регулирующих федеральных налогов, например, используются акцизы, налог на добавленную стоимость, налог на прибыль предприятий. Распределение сумм этих налогов между различными бюджетами происходит при утверждении федерального бюджета на конкретный год.

[c.45]

Распределение сумм этих налогов между различными бюджетами происходит при утверждении федерального бюджета на конкретный год.

[c.45]

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов). Например, таможенные пошлины, сборы и иные таможенные платежи являются доходом федерального бюджета Российской Федерации (ст. 50 Бюджетного кодекса Российской Федерации). Регулирующие доходы бюджетов — федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) [c.171]

Главный метод перераспределения национального дохода — налоги, обеспечивающие преобладающую долю доходов бюджета. Так, в доходах центрального бюджета различных государств налоговые поступления составляют около 9/10. Доля налогов в доходах членов федерации и местных бюджетов значительно меньше. Эти бюджеты формируются за счет закрепленных (собственные доходы соответствующих бюджетов) и регулирующих (доходы, передаваемые из вышестоящего звена бюджетной системы нижестоящему) доходов. [c.154]

[c.154]

В общих положениях Закона сформулированы новые понятия минимальных социальных и финансовых норм, средней финансовой обеспеченности, принципы самостоятельности бюджетов и регулирования финансовых отношений. В нем отражены вопросы определения уровня закрепленных доходов, который должен быть не менее 70% доходной части минимальных бюджетов, порядок предоставления и использования дотаций и субвенций, принципы определения и утверждения нормативов отчислений от регулирующих налогов, распределение доходов между различными видами бюджетов. [c.275]

Закрепление на постоянной основе нормативов отчие/гений от регулирующих налогов в местные бюджеты возможно только при условии соблюдения данных требований Бюджетного кодекса РФ в отношении бюджетов субъектов РФ. Пока ежегодно, а то и в течение г., изменяются нормативы отчислений в региональные бюджеты, вопрос в отношении местных бюджетов остается открытым, а закрепление нормативов на долгосрочной основе в нормативных актах — декларативным. [c.434]

[c.434]

К нормативным отчислениям от регулирующих доходов относятся доли федеральных налогов и доли налогов субъектов Российской Федерации, закрепленные за местными бюджетами на постоянной основе. Они наряду с местными налогами и сборами относятся к собственным доходам местных бюджетов. [c.39]

Доходы М. б. складываются из собственных, закрепленных за ними, доходов и регулирующих поступлений. К собственным доходам. М. б. относятся местные налоги и сборы, го- [c.39]

В настоящее время в среднем по России бюджеты местных органов власти обеспечены собственными доходами не более чем на 30 %. Таким образом, большая часть расходов местного самоуправления осуществляется за счет дотаций со стороны государства. При этом большая часть собственных и передаваемых регулирующих доходов не закреплены на постоянной основе за местными бюджетами. Отсутствие исчерпывающего перечня регулирующих налогов, порядка, условий и сроков закрепления за местными бюджетами нормативов отчислений, достаточных для реализации полномочий, препятствует стабильной и эффективной работе органов самоуправления. В целях выполнения государством своих конституционных обязательств перед населением, необходимо установить обязательность формирования минимальных местных бюджетов на основе рассчитанных по единой методике социальным нормам и стандартам.

[c.122]

В целях выполнения государством своих конституционных обязательств перед населением, необходимо установить обязательность формирования минимальных местных бюджетов на основе рассчитанных по единой методике социальным нормам и стандартам.

[c.122]

Стабильность налоговой системы характеризуется не только длительным постоянством в составе налогов, условиях их сбора, но и закреплением налогов за звеньями (уровнями) бюджетной системы в качестве их собственной доходной базы. Во многих зарубежных налоговых системах законодательно определены полномочия центральной и территориальных властей и установлена система их налоговых взаимоотношений. Федеральные налоги в США представляют собой обособленную систему, самостоятельны также и налоговые системы штатов и муниципалитетов. В то же время действует и механизм налогового регулирования, когда часть федеральных налогов зачисляется в бюджеты штатов, наиболее нуждающиеся в дополнительном привлечении доходов. Регулируются и доходы местных бюджетов. Наиболее централизованной считается налоговая система Японии, но и там за счет центральных налогов финансируется развитие административных единиц по четко отработанным правилам преимущественно в разрезе общенациональных программ развития. Практически во всех странах, где действует устоявшаяся десятилетиями налоговая система, межтерриториальные налоговые отношения формируются в зависимости от государственного устройства в унитарных государствах налоговая система централизована, в федеративных — отдельные налоги закреплены за уровнями власти, но действует механизм их перераспределения, в конфедерациях — каждая структурная единица государства имеет собственную систему налогов.

[c.66]

Наиболее централизованной считается налоговая система Японии, но и там за счет центральных налогов финансируется развитие административных единиц по четко отработанным правилам преимущественно в разрезе общенациональных программ развития. Практически во всех странах, где действует устоявшаяся десятилетиями налоговая система, межтерриториальные налоговые отношения формируются в зависимости от государственного устройства в унитарных государствах налоговая система централизована, в федеративных — отдельные налоги закреплены за уровнями власти, но действует механизм их перераспределения, в конфедерациях — каждая структурная единица государства имеет собственную систему налогов.

[c.66]

Закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и сборов субъектов РФ. Так, в соответствии со статьей 21 закона О федеральном бюджете на 2001 год доходы консолидированного бюджета Республики Башкортостан в 2001 г. формировались за счет поступлений от следующих федеральных налогов и сборов

[c. 414]

414]

Доходная часть местных бюджетов состоит из собственных доходов, поступлений от регулирующих доходов, средств по взаимным расчетам, финансовой помощи (дотаций, субвенций, средств фонда финансовой поддержки муниципальных образований). К собственным доходам местных бюджетов относятся местные налоги и сборы, установленные Налоговым кодексом РФ другие собственные доходы местных бюджетов, закрепленные за ними на постоянной основе (доходы от приватизации, реализации и сдачи в аренду муниципального имущества, платежи за пользование недрами и природными ресурсами, штрафы и пр.), а также доли федеральных налогов, распределяемые между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе (размер этих долей опре- [c.72]

Взаимодействие бюджетов всех уровней и единство бюджетной системы страны обеспечивается посредством налоговой политики. Часть федеральных налогов и один региональный (на имущество предприятий) имеют статус закрепленных доходных источников. Доходы по этим налогам полностью или в твердо фиксированной доле (в процентах) на постоянной либо долговременной основе поступают в соответствующий бюджет, за которым они закреплены. Федеральный транспортный налог полностью закреплен за бюджетом субъекта РФ. По трем федеральным налогам — гербовому сбору, государственной пошлине, налогу с наследуемого и даруемого имущества, имеющим статус закрепленных доходных источников, все суммы поступлений зачисляются в местный бюджет. Другая группа федеральных налогов — НДС, акцизы, налог на прибыль предприятий и организаций, подоходный налог с физических лиц — являются регулирующими доходными источниками. Доходы по этим налогам используются для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов либо по ставкам (нормативам), утвержденным в законодательном порядке. Отчисления по регулирующим доходам зачисляются непосредственно в региональные бюджеты, а ставки (нормативы) отчислений определяются при утверждении федерального бюджета.

Доходы по этим налогам полностью или в твердо фиксированной доле (в процентах) на постоянной либо долговременной основе поступают в соответствующий бюджет, за которым они закреплены. Федеральный транспортный налог полностью закреплен за бюджетом субъекта РФ. По трем федеральным налогам — гербовому сбору, государственной пошлине, налогу с наследуемого и даруемого имущества, имеющим статус закрепленных доходных источников, все суммы поступлений зачисляются в местный бюджет. Другая группа федеральных налогов — НДС, акцизы, налог на прибыль предприятий и организаций, подоходный налог с физических лиц — являются регулирующими доходными источниками. Доходы по этим налогам используются для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов либо по ставкам (нормативам), утвержденным в законодательном порядке. Отчисления по регулирующим доходам зачисляются непосредственно в региональные бюджеты, а ставки (нормативы) отчислений определяются при утверждении федерального бюджета. В свою очередь представительный орган субъекта РФ устанавливает ставки (нормативы) отчислений по регулирующим налоговым доходам в местные бюджеты при утверждении своего регионального бюджета.

[c.49]

В свою очередь представительный орган субъекта РФ устанавливает ставки (нормативы) отчислений по регулирующим налоговым доходам в местные бюджеты при утверждении своего регионального бюджета.

[c.49]

ЗАКРЕПЛЕННЫЕ ДОХОДЫ — доходы государственного бюджета СССР, к-рые полностью или частично (в твердых нормах) поступают в республиканские или местные бюджеты. За республиканскими бюджетами закрепляются отчисления от прибыли предприятий, подчиненных совнархозам, за исключением части, передаваемой в союзный бюджет, а также поступления нек-рых государственных доходов. За местными бюджетами закрепляются доходы от местных имуществ и предприятий (отчисления от прибыли местной пром-сти и др. отраслей х-ва, валовые доходы предприятий и организаций жилищного х-ва, не переведенных на хозяйственный расчет, доходы от сдачи в аренду нежилых помещений, городских земельных участков, с.-х. и др. имуществ) местные налоги и сборы, государственные доходы, полностью переданные местным бюджетам (государственная пошлина, налог со зрелищ и др. ). В порядке бюджетного регулирования отдельным бюджетам республик, краев, областей, городов и р-нов для полного покрытия их расходов, предусмотренных в соответствии с народнохозяйственным планом, предоставляются, кроме 3. д., отчисления от общесоюзных государственных доходов эти отчисления называются регулирующими доходами (см.)

[c.427]