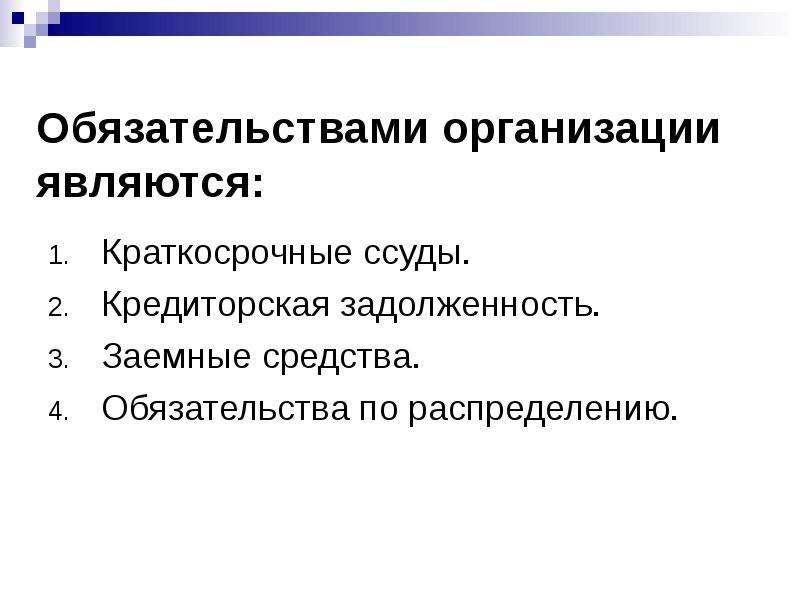

Заемные и собственные средства: Источники собственных средств / КонсультантПлюс

Источники собственных средств / КонсультантПлюс

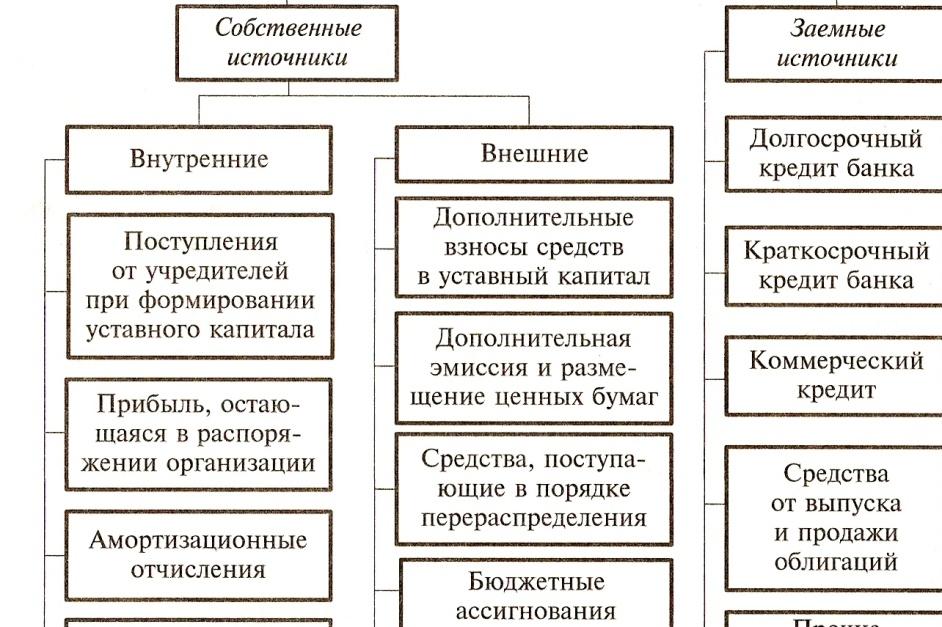

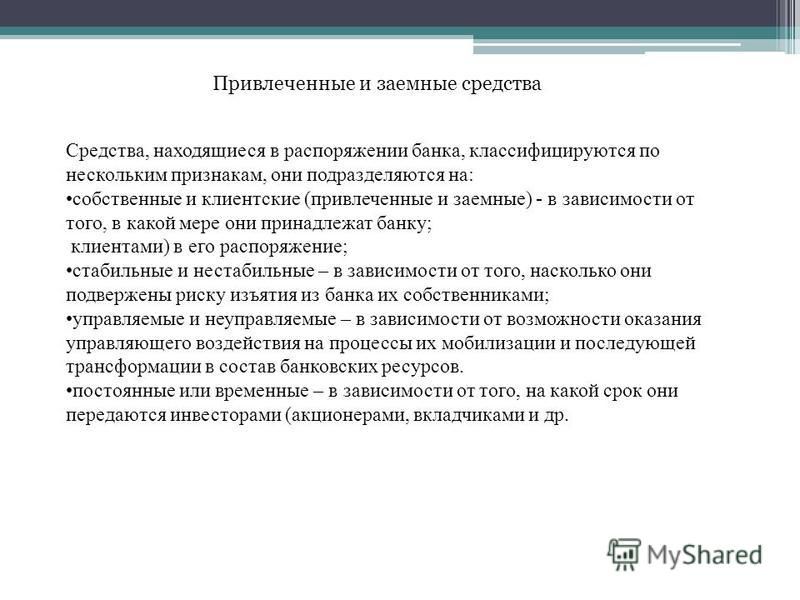

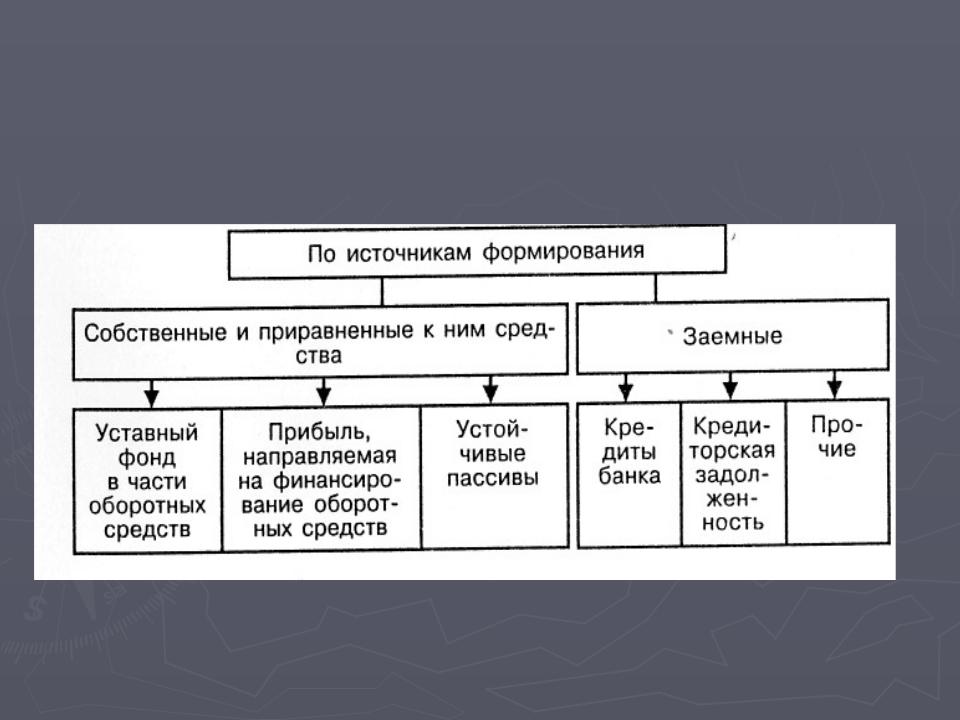

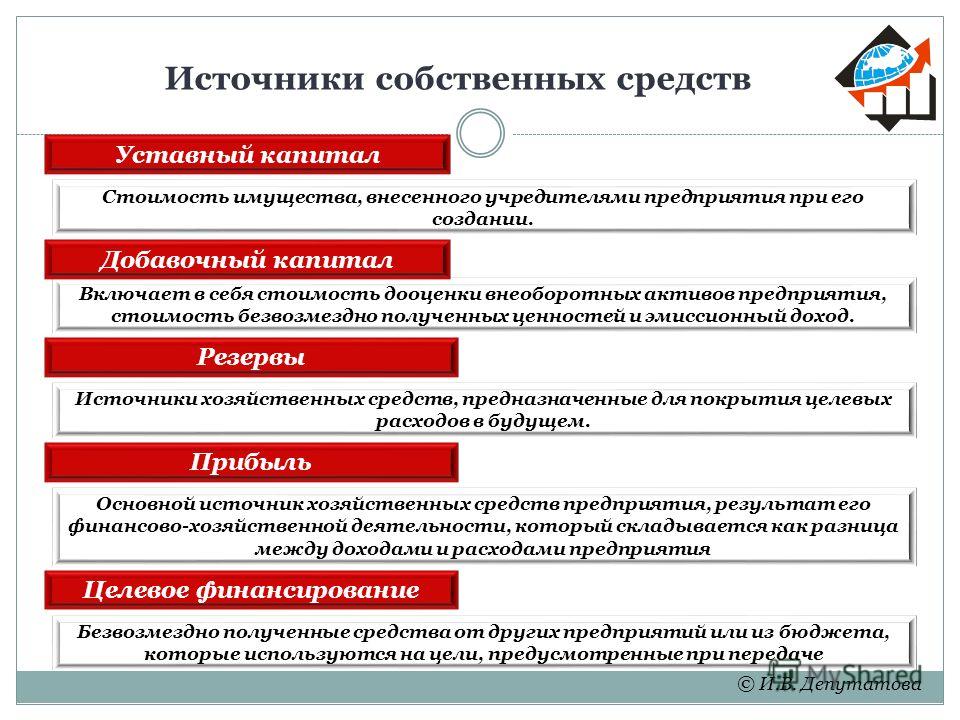

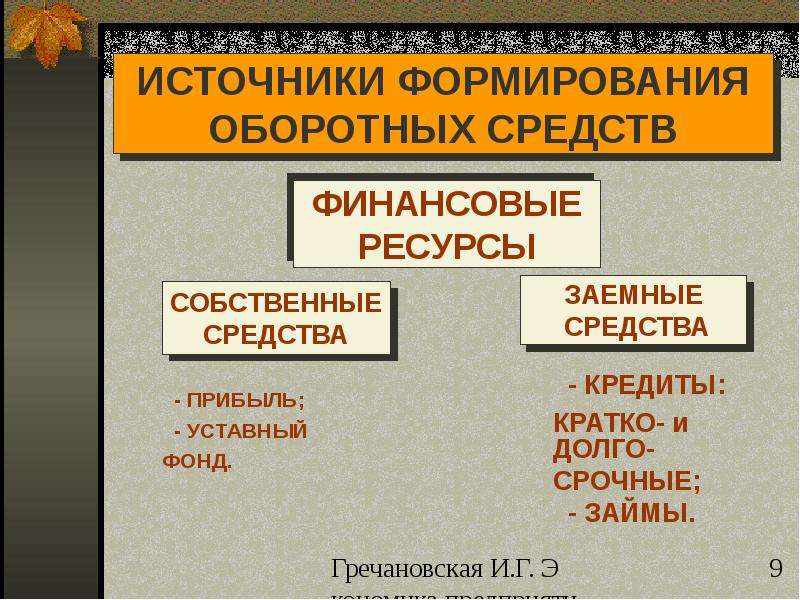

Источники собственных средств

Уставный капитал (фонд) — совокупность в денежном выражении вкладов учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Добавочный капитал — образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет эмиссионного дохода.

Резервный капитал — создается за счет ежегодных отчислений от чистой прибыли, предназначен для покрытия убытков, а также для облигаций общества и выкупа акций общества в случае иных средств. Величина резервного капитала и размер обязательных отчислений в него определяются уставом или учредительными документами.

Резервный капитал создается у хозяйствующих субъектов как гарантия повышения ответственности по их обязательствам.

Нераспределенная прибыль — чистая прибыль или ее часть, не распределенная в виде дивидендов между акционерами (учредителями), а направленная на накопление имущества торговой организации или пополнение ее оборотных средств в виде свободных денежных сумм, которые в любой момент могут быть использованы для нового оборота.

Целевое финансирование — это средства, поступившие от других предприятий, государственных и муниципальных органов и предназначенные для осуществления мероприятий целевого назначения. Особенностью такого вида финансирования может быть то, что капитальные вложения могут осуществляться в рамках совместной деятельности.

Финансирование государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, осуществляется в соответствии с утвержденным перечнем строек и объектов для государственных нужд при отсутствии других источников или в порядке государственной поддержки строительства приоритетных объектов производственного назначения при максимальном привлечении собственных, заемных и других средств.

Резервы — создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организация может создавать резервы: на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации.

Целевые фонды. Перечень и порядок образования целевых фондов (фондов специального назначения) регулируются учредительными документами и принятой учетной политикой.

К специальным фондам относятся: фонд накопления, фонд потребления, фонд социальной сферы и другие аналогичные фонды, формируемые организацией из прибыли, остающейся в распоряжении организации после налогообложения.

Открыть полный текст документа

Почему выгодно использовать заемное финансирование

В этой статье разберемся в выгодах компаний от заемного финансирования, выясним, что такое WACC и как его правильно рассчитать, узнаем, от чего и как защищает «налоговый щит», а также почему деньги собственника для компании самые дорогие.

Каноническая цель любого бизнеса – приумножение стоимости компании, а значит, и увеличение богатства владельцев. Для того чтобы бизнес рос и развивался, собственных средств бывает недостаточно и возникает вопрос привлечения заемного капитала. Но даже если собственных средств (т. е. капитала владельцев) достаточно для покрытия всех потребностей бизнеса в оборотных средствах и в долгосрочном финансировании инвестиционных проектов, привлечение долгового финансирования все равно может быть хорошей идеей.

Для начала отметим банальную вещь: структура капитала компании традиционно делится на две части: собственные и заемные средства. Собственные средства, то есть капитал владельцев или акционерный капитал, для компании – самые дорогие. Почему? В силу принимаемых на себя владельцами рисков. Ведь при инвестировании с высокой концентрацией в один или небольшое количество бизнесов существует довольно высокий риск прогореть. Часто приходится слышать, что 90 % новых бизнесов закрываются в первый год своего существования.

Напротив, разместив свои деньги на депозите в банке, инвестор может получить гарантированный в депозитном договоре процентный доход, причем в оговоренные сроки. Кроме того, государство гарантирует получение вкладов через Фонд гарантирования (пусть и не на большую сумму – 200 тыс. грн), а в ситуации с государственным Ощадбанком – и на всю сумму вклада физлица (хотя ситуация с Ощадбанком может резко поменяться, так как в последнее время ведется полемика о переводе вкладов под юрисдикцию Фонда гарантирования).

Конечно, депозит в украинском банке – это самая банальная возможность, доступная каждому украинцу. В Украине, несмотря на узость финансового рынка, существует и спектр более сложных инвестиционных продуктов: размещение средств в облигации и акции компаний, покупки долей в инвестиционных и венчурных фондах. Эти возможности предполагают большую доходность, но и таят в себе больший риск.

Но на этом «инвестиционная вселенная» не заканчивается, и для особенно упорных инвесторов, преодолевших все административные барьеры валютного законодательства Украины, открывается широкий мир международных инвестиций в биржевые ценные бумаги (как акции, так и облигации), фонды, биржевые товары и прочее, и прочее.

На все эти доступные инвестору опции налагается еще и фактор валютного риска – все мы ожидаем обесценивания гривни. Но этот фактор мы пока во внимание принимать не будем, поскольку он достоин отдельной статьи по тематике «Управление рисками».

Итак, у нашего гипотетического инвестора в условиях, когда глаза разбегаются от доступных ему инвестиционных возможностей с разным профилем риска и доходности, должна быть какая-то существенная мотивация для того, чтобы вложить деньги в бизнес. Эмоции, движущие инвесторами и создающие мотивацию к действиям на финансовых рынках – это жадность, надежда и страх. И в ситуации с вложениями денег в акционерный капитал частных украинских компаний, которых большинство, все эти эмоции играют существенную роль.

Зная макроэкономическую и политическую ситуацию, можем отметить, что риски инвестиций в украинские компании – высокие. Соответственно, достаточно сильно напуганный ими инвестор может быть движим жаждой сверхприбылей и надеждой их получить. А это и транслируется в требуемый срок окупаемости инвестиций в 2–3 года, который часто звучит из уст украинских предпринимателей последние 5 лет. Переводя эти 2–3 года в проценты, получаем требуемую доходность от 33 до 50 % годовых.

Соответственно, достаточно сильно напуганный ими инвестор может быть движим жаждой сверхприбылей и надеждой их получить. А это и транслируется в требуемый срок окупаемости инвестиций в 2–3 года, который часто звучит из уст украинских предпринимателей последние 5 лет. Переводя эти 2–3 года в проценты, получаем требуемую доходность от 33 до 50 % годовых.

Заметим, что ставки по гривневым кредитам в настоящее время колеблются в диапазоне 22–26 % годовых, так что премия за риск не такая уж и колоссальная и не стоит обвинять нашего гипотетического инвестора в чрезмерной жадности.

Предположим, что бизнес действительно дает необходимую инвестору доходность, причем стабильно и прогнозируемо. В этой ситуации стоит задуматься о том, чтобы воспользоваться долговым финансированием и улучшить доходность бизнеса для владельцев – классический эффект финансового рычага, при котором разница между фактической доходностью от бизнеса и расходами на финансирование достается бизнесу (а впоследствии – и его владельцам).

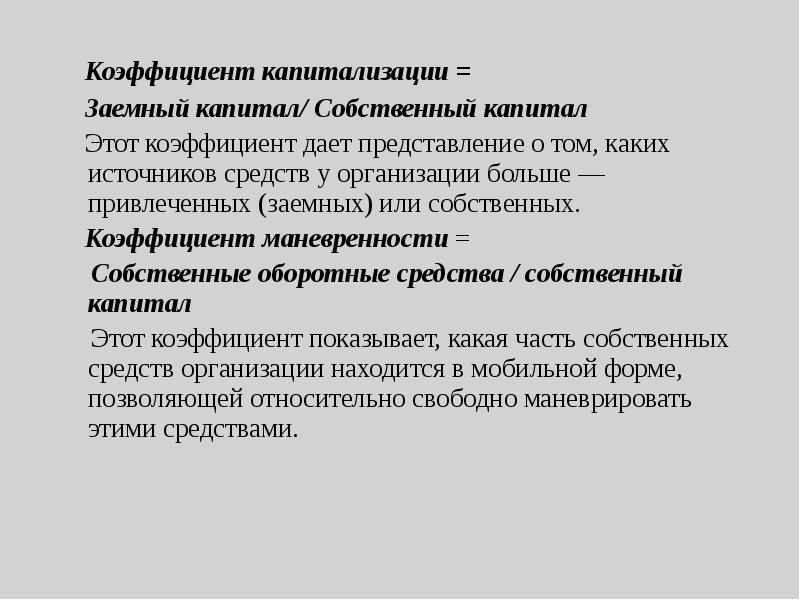

Здесь уместно перейти к показателю средневзвешенной стоимости капитала компании, который также известен как WACC (англ. Weighted Average Cost of Capital). Показатель используется при оценке необходимости привлечения заемных средств в различные инвестиционные проекты в качестве ставки дисконтирования, поскольку отражает минимально допустимый доход, который компания должна получить, чтобы иметь возможность платить по своим обязательствам и содержать свои активы. В ситуации принятия решений о новых инвестпроектах компания (по крайней мере, в теории) должна принимать положительное решение по поводу всех проектов, доходность которых превышает показатель WACC.

Прежде чем перейти к формуле расчета показателя, давайте разберемся сначала с термином «налоговый щит». Говорят, что в этом мире неизбежны только две вещи – смерть и налоги. Долговое финансирование вряд ли поможет победить смерть, но вот некоторую помощь с налогами окажет.

То есть мало того, что мы получаем выгоду от использования финансового рычага, мы еще и получаем экономию на процентах за счет снижения налогооблагаемой прибыли.

Эта ситуация находит свое отражение в формуле средневзвешенной стоимости капитала или WACC:

WACC = Wd х Kd (1 – t) + We х Ke,

где Wd – доля заемного капитала в структуре активов;

Kd – стоимость привлекаемых заемных средств;

t – ставка налога на прибыль;

We – доля собственного капитала в структуре активов;

Ke – стоимость собственного капитала.

Предположим, у нас есть гипотетическая компания, владелец которой – господин Особо Жадный Инвестор. Требуемый им возврат на вложенный капитал составляет 50 % годовых, и компания обеспечивает ему эти показатели. В структуре капитала компании собственные средства составляют 60 %, а заемные 40 %. Также предположим для простоты расчетов, что у компании нет каких-либо коротких и номинально-бесплатных обязательств типа кредиторской задолженности. Допустим, что компания хорошо поработала с банком и привлекла кредит под 22 % годовых, а налогообложение осуществляется по базовой ставке 18 %.

В таком случае, подставив условные данные в нашу формулу, получаем:

WACC = 0,4 х 0,22 х (1 – 0,18) + 0,6 х 0,5 =

= 0,072 + 0,3 = 0,372, или 37,2 %.

С практической точки зрения это означает, что, рассматривая новые инвестиционные проекты, компания должна принимать в работу только те, которые дают ей доходность более 37,2 %.

Использовать долговое финансирование выгодно в силу эффекта финансового рычага, который позволяет владельцам компании увеличить доходность бизнеса, не внося дополнительных инвестиций в его акционерный капитал. Эффект «налогового щита», при котором финансовые платежи исключаются из состава налогооблагаемой прибыли, снижает эффективную ставку финансирования подобно ставке налога на прибыль, что является дополнительным аргументом в пользу долгового финансирования. Требуемая ставка возврата на вложенные средства у владельцев всегда выше, чем ставка по заемным средствам, в силу принимаемых владельцами на себя предпринимательских рисков. Средневзвешенная стоимость капитала или WACC – минимальный показатель доходности, при котором компания может платить по обязательствам и содержать активы. Соответственно, новые инвестиционные проекты с доходностью ниже WACC разумно отклонить.

Эффект «налогового щита», при котором финансовые платежи исключаются из состава налогооблагаемой прибыли, снижает эффективную ставку финансирования подобно ставке налога на прибыль, что является дополнительным аргументом в пользу долгового финансирования. Требуемая ставка возврата на вложенные средства у владельцев всегда выше, чем ставка по заемным средствам, в силу принимаемых владельцами на себя предпринимательских рисков. Средневзвешенная стоимость капитала или WACC – минимальный показатель доходности, при котором компания может платить по обязательствам и содержать активы. Соответственно, новые инвестиционные проекты с доходностью ниже WACC разумно отклонить.

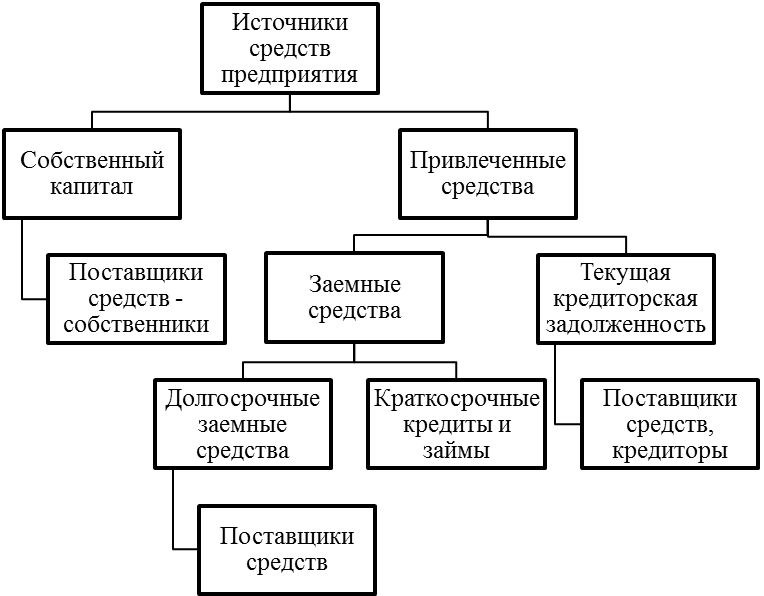

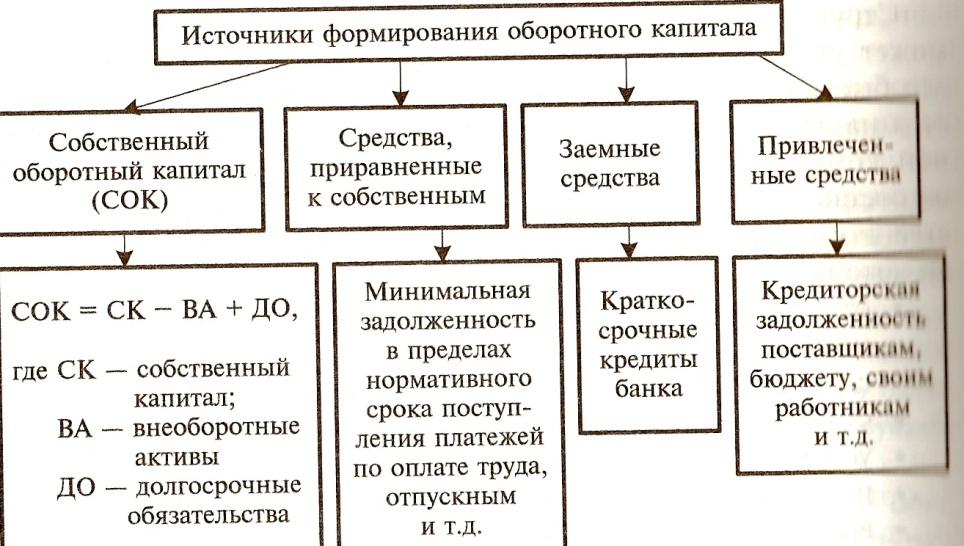

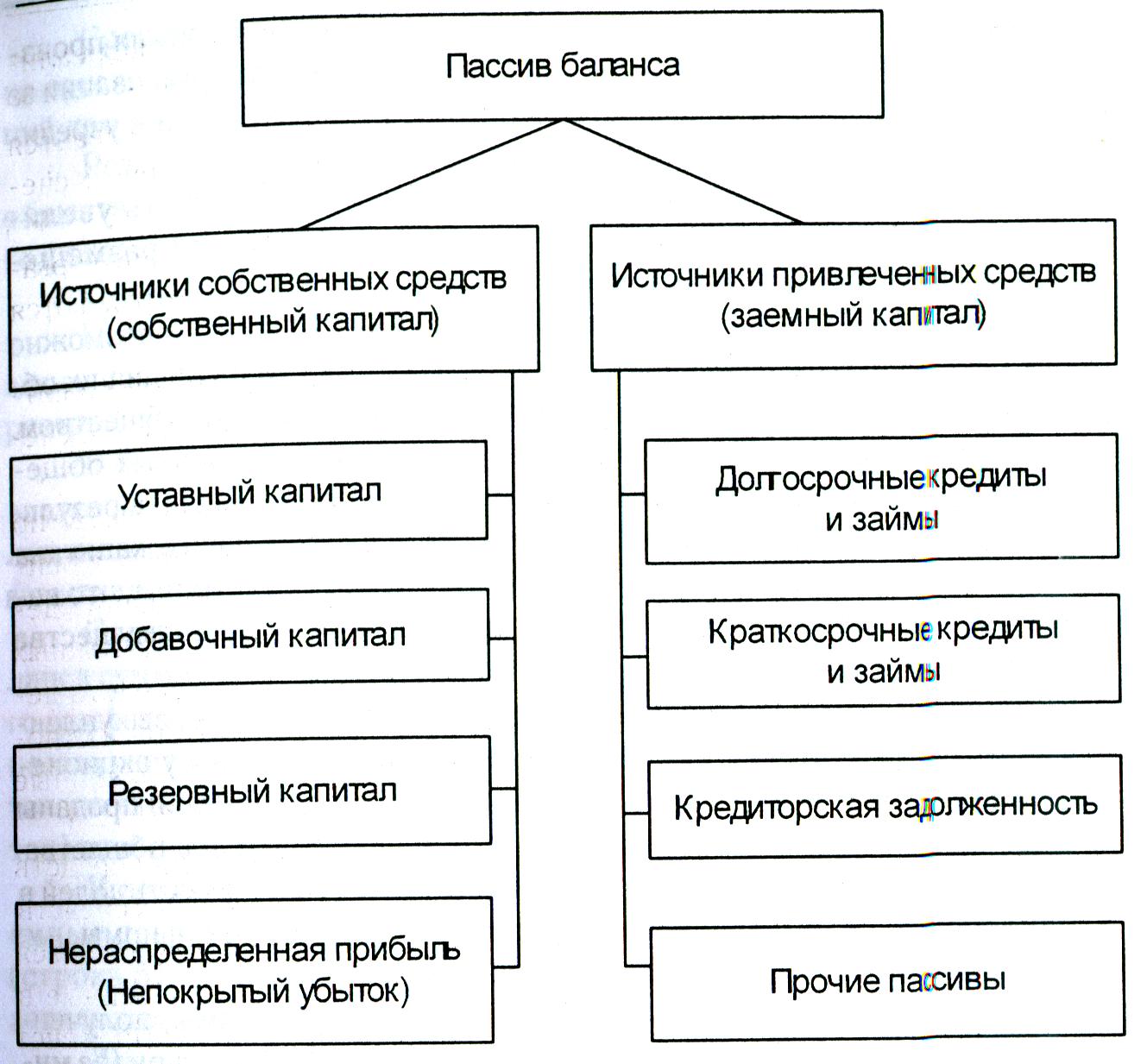

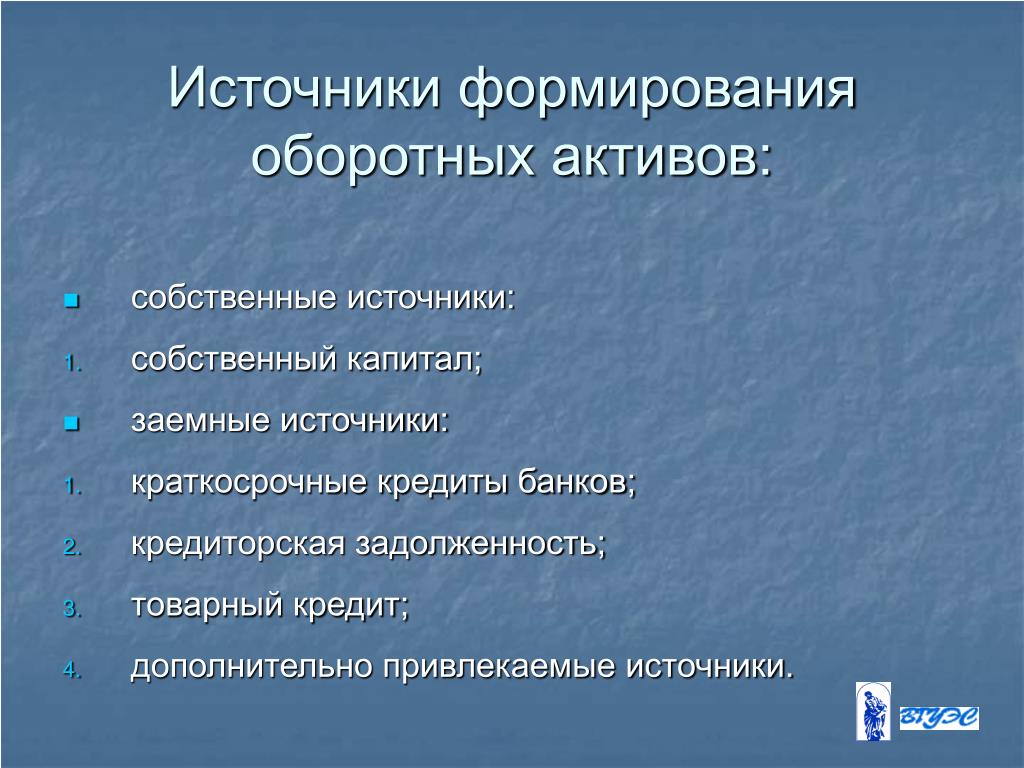

Собственные и заемные средства предприятия. Бухгалтерский баланс

Собственные и заемные средства пр

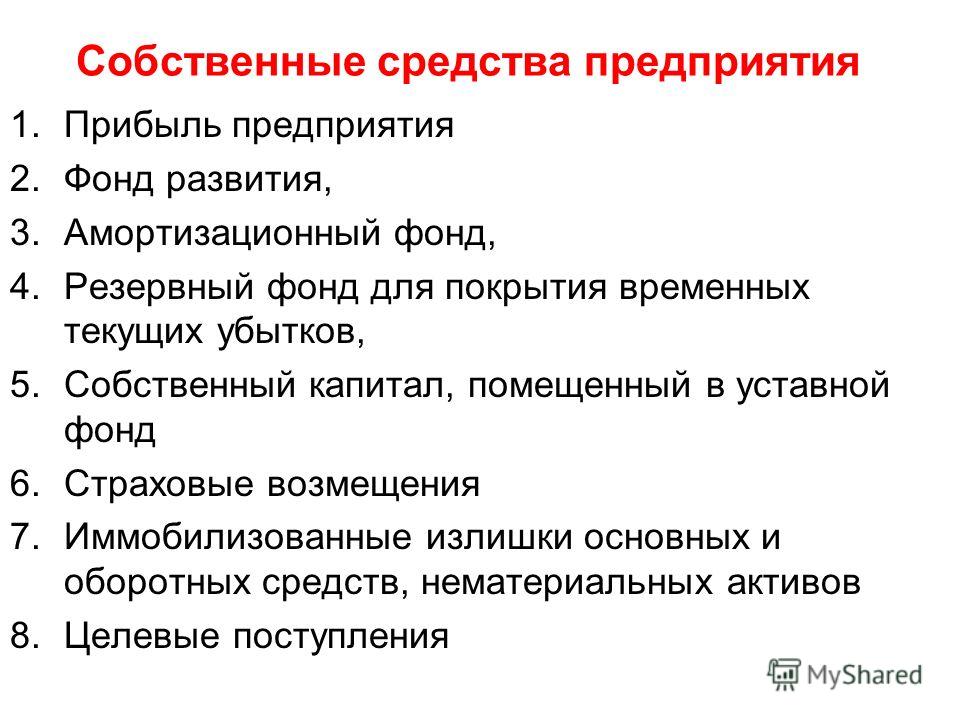

Собственные средства предприятия:

-Капитал

-Уставный капитал

-Резервный капитал

-Добавочный капитал

-Нераспределенная прибыль

Нераспределенная прибыль – прибыль, полученная как разница

между расходами и доходами предприятия, из которой выделены обязательные для

распределения части (Часть в резервном капитале(по закону 5% от прибыли), часть

в уставном капитале, в фондах, налоги в бюджет).

Идет на выплаты акционерам, покупка оборудования…

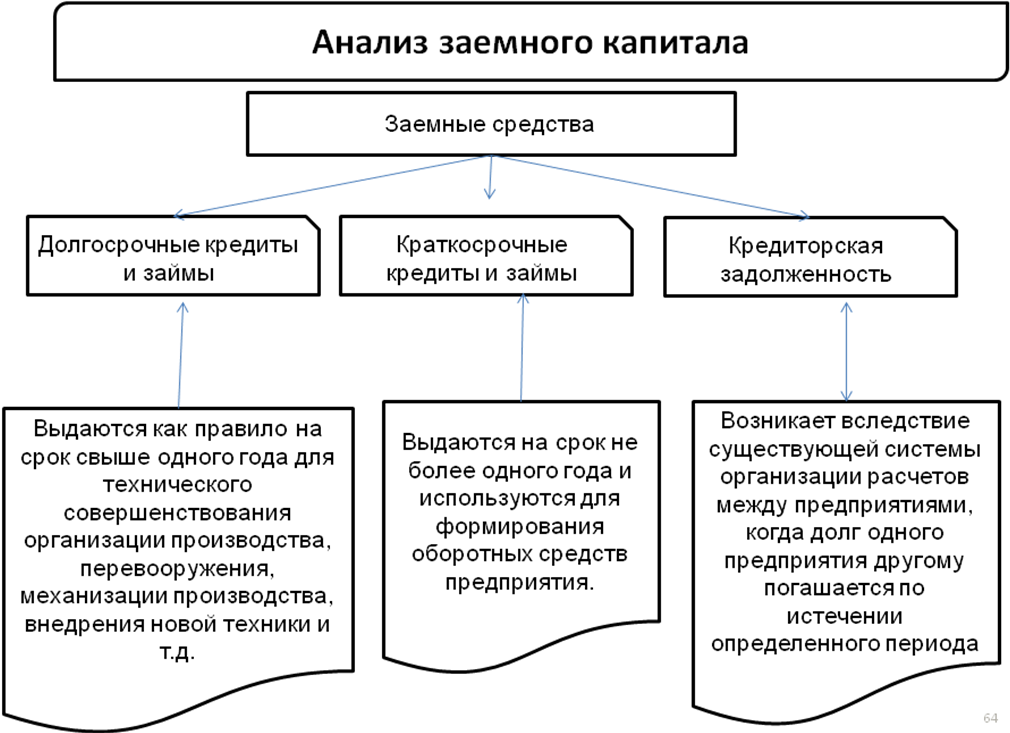

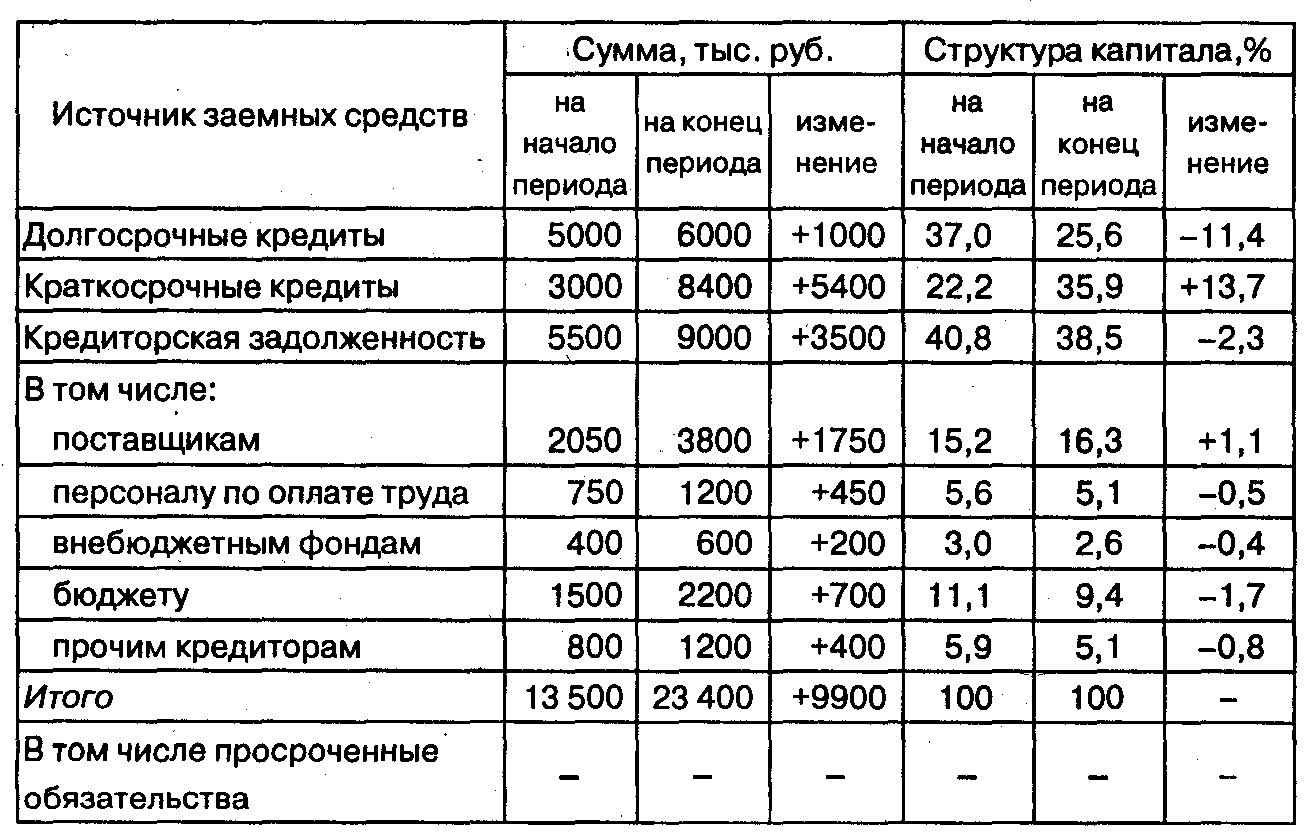

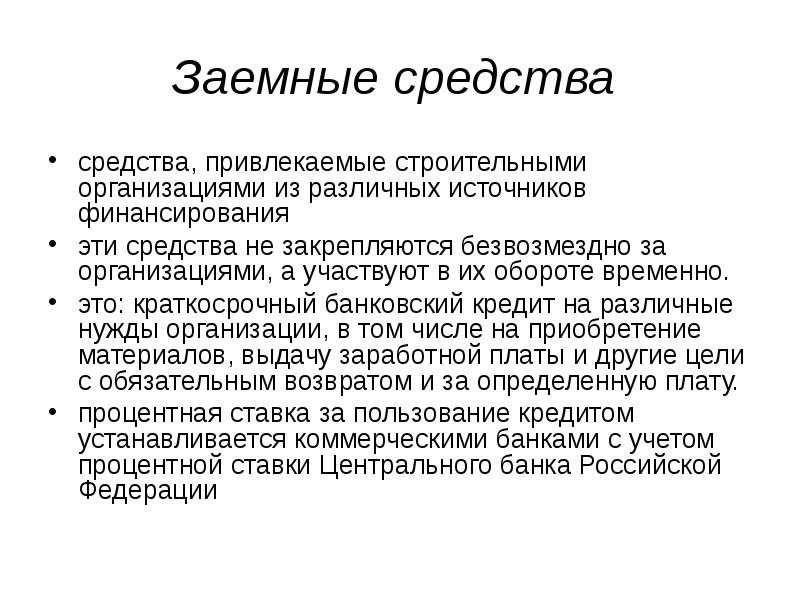

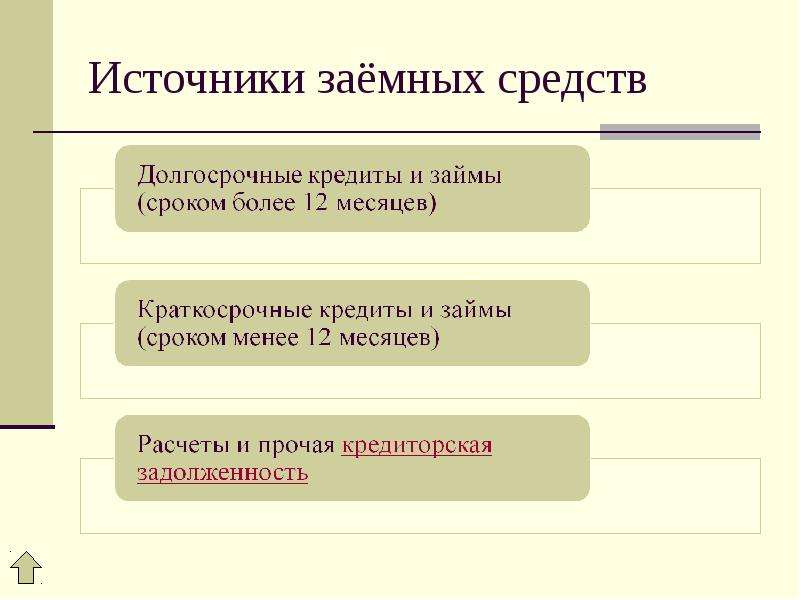

Заемные средства:

Выдаются на разные периоды

-Долгосрочные – в виде кредитов и займов, срок – больше года

Кредит – только банки. На условиях срочности, платности и возвратности

Займы – Не банки (юр/физические лица). Условия те же.

Долгосрочные кредитные займы используются для приобретения/создания внеоборотных активов

-Краткосрочные займы – берутся для приобретения оборотных активов

Краткосрочные заемные средства – разные виды кредиторских задолж. Есть на предприятиях всегда (Долг по з/п, долг бюджету(по налогам), долг перед небюджетными фондами, долг перед поставщиками и подрядчиками)

В системе бухучета учитываются хозяйственные операции — действия, отражающие факт изменения состава и размещения имущества, а также изменение капитала и обязательств

Хозяйственные операции:

-Снабжение

-Производство

-Реализация продукции и формирования финансового результата

Хозяйственные операции не нарушают равенство итогов актива и пассива

Каждая хоз операция в реальной жизни в финансовый балансе не

вписывается. В бухучете для этого содаются счета. Так как баланс не

каждый день – есть промежуточные документы – счета

В бухучете для этого содаются счета. Так как баланс не

каждый день – есть промежуточные документы – счета

Бухгалтерский баланс

Задание 2.9

Имущество предприятия и его источники в ходе производственно — хоз деятельности меняются .Для того, чтобы контролировать и активно руководить хозяйственной деятельностью нужно иметь обобщенные данные об имуществе, которые нам предоставляет баланс.

Баланс предприятия – это отчетный документ, который позволяет определить состав и структуру имущества предприятия, его мобильность и оборачиваемость, конечные финансовые результаты и величины задолженностей и собственных средств. Баланс составляется на определенную дату и используется учредителями, инвесторами, и собственным менеджментов для оценки качества управления имеющимся имуществом. Различают разные виды баланса:

-Баланс периодический – вспомогательные, не обязательны для налоговой

—Годовой – основной. Год — основной учетный период

-Вступительный – баланс, создаваемый при создание нового

предприятия/преобразование действующего.

-Сводный – для холдингов/групп компаний. Между компаниями при слияние капиталов.

-Сводно-консолидируемый – Если есть головная и зависимая организация.

-Баланс брутто – включает/не включает регулирующие статьи

-Баланс нетто – без регулирующих статей износа

-Ликвидационный баланс – баланс, когда ликвидируется предприятие

Ликвидность – скорость превращения активов в деньги.

-Коэффициент абсолютной ликвидности

-Уровень денег

-Коэффициент покрытия

На основе данных, представленных в балансе

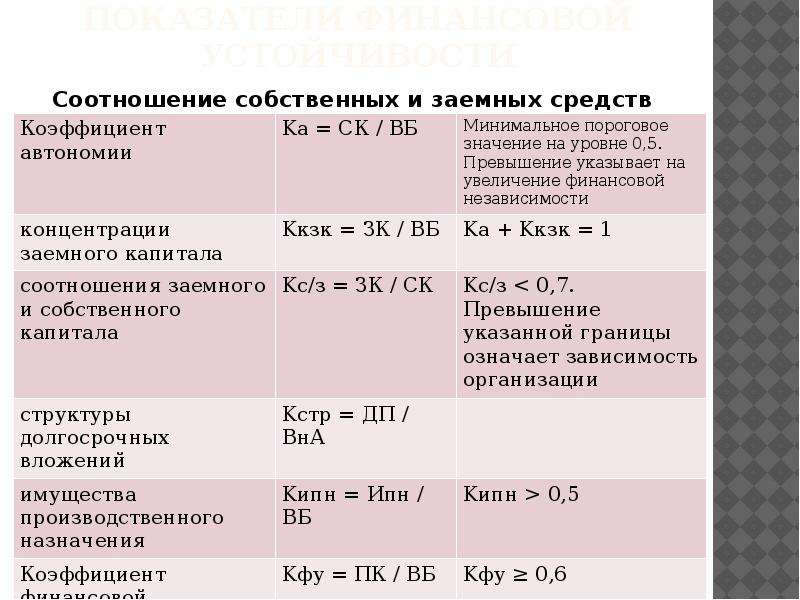

Показатель финансовой устойчивости предприятия — (Собственные средства/валюта баланса)

Баланс = учет и обеспечение группировки

Каждый отдельный вид имущества/обязательств, отраженные в балансе называется статьей баланса. Все статьи баланса имеют кодовое обозначение – номер строки, и как правило, соответствуют определенным счетам бухучета.

Стоимостное измерение или оценка имущества или обязательств

использует целый ряд методов и опирается на многочисленные документы. К ним

относят

К ним

относят

-Метод инвентаризации

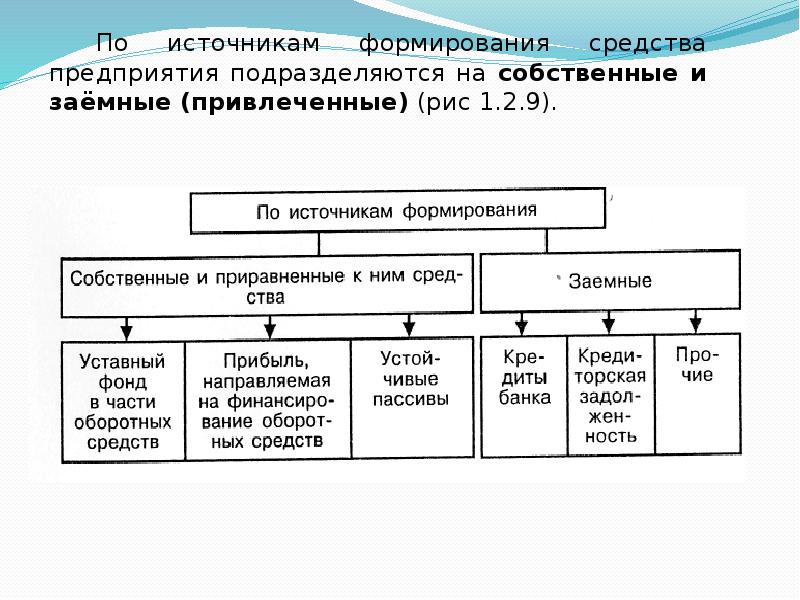

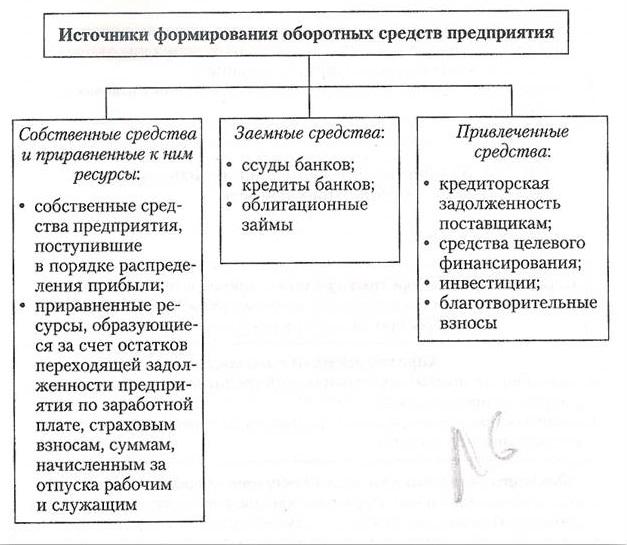

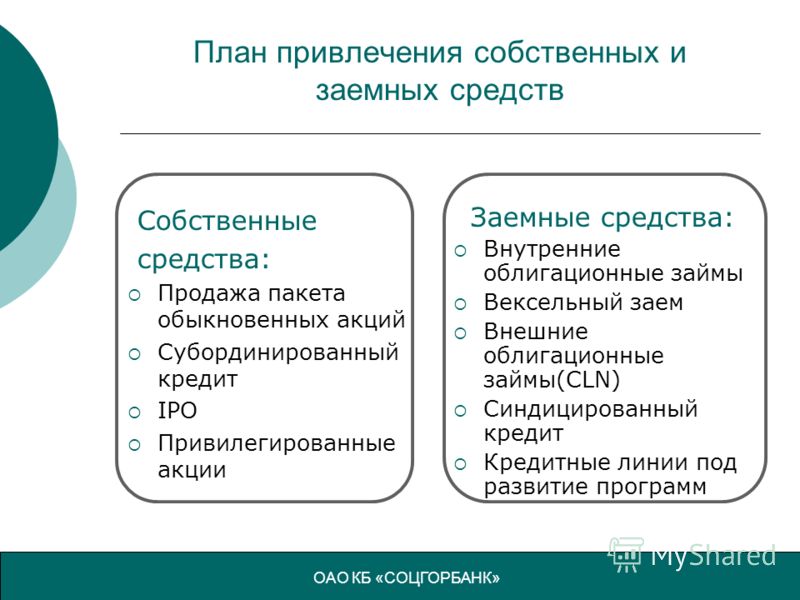

Собственные средства и заемные средства

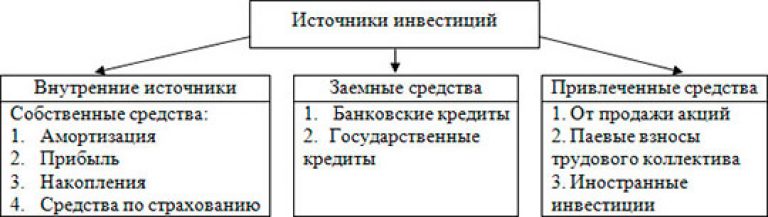

Коммерческая фирма может привлекать средства из двух основных источников:

(a) Собственные средства и

(b) Заемные средства.

Собственные средства относятся к средствам, предоставленным собственниками. В индивидуальном предпринимательстве собственник сам обеспечивает собственный фонд из своего личного имущества. В партнерской фирме средства, внесенные партнерами в качестве капитала, называются собственными средствами. В акционерном обществе средства, привлеченные путем выпуска акций и реинвестирования или прибыли, являются собственными средствами.

Заемные средства относятся к займам коммерческой фирмы. В компании заемные средства состоят из средств, привлеченных от держателей долговых обязательств, государственных депозитов, финансовых учреждений и коммерческих банков. Таким образом, различные источники финансирования можно разделить, как показано на рис. 8.1.

8.1.

Обыкновенные акции, привилегированные акции, возврат прибыли и долговые обязательства обычно используются для долгосрочного финансирования. Государственные депозиты, коммерческие банки и финансовые учреждения являются основными источниками среднесрочного и краткосрочного финансирования.

Долевые или обыкновенные акции :

Обыкновенные акции не имеют преимущественных прав.

Преимущества:В качестве источника финансирования акции имеют следующие преимущества:

1. Постоянный капитал:

Акционеры предоставляют постоянные средства компании. Нет никаких обязательств по возврату денег, за исключением случаев ликвидации компании.

2. Отсутствие обязательств по дивидендам:

Обыкновенные акции не налагают обязательства по выплате фиксированного дивиденда. Дивиденды выплачиваются только в том случае, если компания имеет достаточную прибыль. Акционеры поддерживают компанию несмотря ни на что.

Акционеры поддерживают компанию несмотря ни на что.

3. Активы не облагаются:

Для выпуска обыкновенных акций компания не обязана закладывать или закладывать свои активы. Активы остаются бесплатными для заимствования денег в будущем.

4.Источник престижа:

Компания со значительным собственным капиталом имеет высокую кредитоспособность. Кредиторы охотно ссужают ему деньги, потому что считают акционерный капитал защитным щитом.

5. Мелкий номинал:

Номинальная или номинальная стоимость акций, как правило, довольно низкая, например, рупий. 10. Таким образом, акции имеют широкую привлекательность. Компания может мобилизовать огромные средства инвесторов, принадлежащих к разным доходным группам.

6.Подходит для предприимчивых инвесторов:

Обыкновенные акции — идеальная инвестиция для смелых и предприимчивых инвесторов. Они получают солидные дивиденды, а стоимость их активов возрастает в периоды бума. Кроме того, они обладают полным правом голоса в управлении компанией. Они также имеют преимущественное право покупки новых акций. Компания должна сначала предложить свои новые акции существующим акционерам пропорционально их существующим холдингам.

Кроме того, они обладают полным правом голоса в управлении компанией. Они также имеют преимущественное право покупки новых акций. Компания должна сначала предложить свои новые акции существующим акционерам пропорционально их существующим холдингам.

Обыкновенные акции имеют следующие ограничения:

1.Без торговли без капитала:

Если компания выпускает только обыкновенные акции, она не может получить выгоду от торговли акциями.

2. Опасность чрезмерной капитализации:

Уставный капитал не подлежит возврату в течение всего срока существования компании. Таким образом, ошибка в оценке финансовых потребностей может привести к чрезмерной капитализации, особенно когда снижается доходность компании. Собственный капитал может оставаться неиспользованным и недоиспользованным.

3.Увековечение контроля:

Любой новый выпуск обыкновенных акций должен быть сначала предложен существующим акционерам. В результате происходит концентрация контроля в руках нескольких рук.

В результате происходит концентрация контроля в руках нескольких рук.

4. Предложения о поглощении:

Обыкновенные акции имеют пропорциональное право голоса. Лица, стремящиеся получить контроль над компанией, могут заниматься нежелательной практикой, такой как подтасовка голосов, формирование групп и злоупотребление полномочиями по доверенности.

5. Спекуляция:

В периоды бума прибыль компании и дивиденды по акциям имеют тенденцию к увеличению.Это приводит к чрезмерной спекуляции ценой акций.

6. Необоснованная политика в отношении дивидендов:

В периоды бума прибыль имеет тенденцию к увеличению. Директора могут принять решение о распределении более высоких дивидендов, чтобы заручиться поддержкой акционеров. Они могут упускать из виду резервы на случай непредвиденных обстоятельств, замены и т. д.

7. Дивиденды, контролируемые Директорами:

Размер дивидендов определяется Советом директоров. Акционеры не могут требовать более высоких дивидендов, чем рекомендовано Советом директоров.Таким образом, инвесторы могут счесть обыкновенные акции небезопасными и невыгодными.

Акционеры не могут требовать более высоких дивидендов, чем рекомендовано Советом директоров.Таким образом, инвесторы могут счесть обыкновенные акции небезопасными и невыгодными.

8. Высокий риск:

Акционеры тонут, то плывут вместе с компанией. Во время депрессии они не получают дивидендов, и рыночная стоимость их активов резко падает. Стоимость залога и перепродажи также снижается. Акционеры несут большие убытки, если компания терпит неудачу и идет на ликвидацию. Таким образом, акции не привлекательны для инвесторов, которые хотят безопасности своих инвестиций и регулярной и фиксированной прибыли.

Портфельные кредиты могут быть одним из способов заставить долг работать на вас

Анчий | Е+ | Getty Images

Долги часто кажутся чем-то плохим. Тем не менее, у вас могут быть способы использовать его в своих интересах.

Если вам нужны деньги, скажем, на разовые расходы и у вас есть брокерский счет, возможно, вы можете получить доступ к портфельному кредиту или кредитной линии, которая использует часть ваших инвестиций в качестве залога. Хотя этот способ заимствования денег сопряжен с риском, он также может привести к экономии на налогах и другим финансовым выгодам, в зависимости от специфики вашей ситуации.

Хотя этот способ заимствования денег сопряжен с риском, он также может привести к экономии на налогах и другим финансовым выгодам, в зависимости от специфики вашей ситуации.

Банки, предлагающие их, называют эти кредитные линии на основе ценных бумаг по-разному, но все они работают в целом одинаково: после одобрения вы можете быстро получить наличные и использовать их по разным причинам (кроме покупать больше ценных бумаг, что отличает его от так называемого маржинального счета или маржинального кредита).

Вот что нужно знать.

Риски

Сумма, которую вы можете занять, зависит от финансового учреждения, предоставляющего кредитную линию, хотя она может составлять до 70% стоимости активов, которые вы закладываете в качестве залога.

«Я говорю своим клиентам, что да, вы можете занять 70%, но я бы не пошел даже близко к этому», — сказал сертифицированный специалист по финансовому планированию Блэр Дюкенэ, инвестиционный консультант из Нового Орлеана в Ritholtz Wealth Management.

Сумма, которую банк ссудит, также может зависеть от того, насколько рискованны ваши инвестиции, сказала она. Чем безопаснее они, тем больше вы сможете занять. Например, если вы используете облигации в качестве залога, вы можете получить больше, чем если бы вы отдавали в залог рискованные акции.

Самый непосредственный риск заключается в том, что стоимость ваших инвестиций упадет, и в этот момент вас могут попросить пополнить счет, на котором находится залог.Также могут быть случаи, когда кредитор может продать ваши активы со счета (т. Е. Вы не начинаете платить по кредиту в течение определенного периода времени или не накапливаете больше активов, когда это необходимо).

Еще из раздела «Личные финансы»:

Рассмотрите эти налоговые меры, прежде чем платить за колледж

Как выявить и решить проблему с расходами

Следующие важные шаги, которые необходимо предпринять после увольнения с работы

«Риск есть каждый раз, когда вы думаете брать взаймы больше, чем вы могли бы покрыть», — сказал ДюКенэ.

Некоторые банки предлагают эти кредитные линии, даже если вы держите активы в другом финансовом учреждении. И процентная ставка, как правило, более благоприятна, чем другие средства заимствования. По словам Дюкенэ, чем больше кредит, тем лучше ставка.

«Вот где это действительно выгодно богатым», сказала она.

Например, прямо сейчас можно получить кредит в размере 3 миллионов долларов со ставкой ниже 2%, сказала она. Для сравнения, по данным LendingTree, средняя ставка по кредитным картам составляет около 19%.Для личных кредитов процентные ставки обычно варьируются от 9% до более чем 22%, в зависимости от вашего кредитного рейтинга.

Каждый раз, когда вы думаете о том, чтобы занять больше, чем можете покрыть, существует риск.

Blair duQuesnay

Консультант по инвестициям в Ritholtz Wealth Management

Имейте в виду, однако, что, несмотря на низкие ставки по портфельным кредитным линиям, они являются переменными, а не фиксированными — это означает, что ставка, которую вы платите, может расти или падать.

«Сейчас ставки очень низкие, но не следует ожидать, что они останутся такими низкими», — сказал CFP Дэвид Менделс, директор по планированию Creative Financial Concepts в Нью-Йорке.«Это не проблема для краткосрочных займов, но будьте осторожны, полагаясь на них для чего-либо более долгосрочного».

Пособия

Если бы в противном случае вам пришлось бы избавиться от инвестиций, чтобы получить необходимые денежные средства, портфельная кредитная линия позволяет избежать продажи активов, стоимость которых могла бы продолжать расти. И пока процентная ставка, которую вы платите по заемным деньгам, меньше, чем зарабатывает ваш портфель, математика работает в вашу пользу.

«Если вы берете взаймы под 2% и ожидаете, что ваши активы принесут 6%, вы максимизируете свой собственный капитал, вкладывая свои деньги и занимая под них», — сказал Дюкенэ.

Кроме того, если бы вы продали свои инвестиции, вам пришлось бы платить налог на прирост капитала, если бы активы стоили больше, чем когда вы их купили. Краткосрочная прибыль (для инвестиций, удерживаемых в течение года или менее) облагается налогом как обычный доход, а долгосрочная прибыль (все, что удерживается более года) облагается налогом по ставке 0%, 15% или 20%, в зависимости от вашего общего дохода.

Краткосрочная прибыль (для инвестиций, удерживаемых в течение года или менее) облагается налогом как обычный доход, а долгосрочная прибыль (все, что удерживается более года) облагается налогом по ставке 0%, 15% или 20%, в зависимости от вашего общего дохода.

В отличие от этого, ваш портфельный кредит не облагается налогом (или не указывается в вашей налоговой декларации).

Таким образом, вы не только потенциально уклоняетесь от уплаты налога на прирост капитала, вы также избегаете возможного перевода вашего дохода в более высокую налоговую категорию.Это, в свою очередь, могло бы обойти другие последствия более высокого дохода.

Например, налог на чистые инвестиции в размере 3,8% применяется к индивидуальным налогоплательщикам с измененным скорректированным валовым доходом не менее 200 000 долларов США. Для супружеских пар, подающих совместную налоговую декларацию, налог применяется при доходе в размере 250 000 долларов США и более.

Или, если вы участвуете в программе Medicare, более высокий доход может привести к увеличению ваших страховых взносов как по Части B (амбулаторное покрытие), так и по Части D (покрытие отпускаемых по рецепту лекарств). Дополнительные сборы вступают в силу при модифицированном скорректированном валовом доходе более 88 000 долларов США для физических лиц и 176 000 долларов США для супружеских пар, подающих совместную декларацию.

Дополнительные сборы вступают в силу при модифицированном скорректированном валовом доходе более 88 000 долларов США для физических лиц и 176 000 долларов США для супружеских пар, подающих совместную декларацию.

Кроме того, рост ваших инвестиций также дает вашим наследникам налоговые льготы.

Как правило, вы платите налоги на прирост капитала с разницы между его «стоимостной базой» (его стоимостью на момент покупки актива) и стоимостью, по которой вы его продаете.

Однако унаследованному имуществу присваивается «шаг в базисе» — стоимость на момент смерти владельца. Другими словами, прибыль, полученная в течение жизни умершего, как правило, не облагается налогом для этих инвестиций. Когда наследник продает актив, любая прибыль (и последующие налоги) будет основываться на этой обновленной стоимости.

«Это то, что делают очень богатые семьи с большими индивидуальными позициями в акциях», — сказал Дюкенэ. «Они используют дивиденды для выплаты процентов по [портфельному кредиту], а затем, когда умирает первое поколение, происходит повышение базы».

Заем под залог чего-либо, которым вы владеете или планируете купить (активы)

Если ваш бизнес нуждается в деньгах, вы можете взять кредит под стоимость вещей, которыми вы владеете, или вещей, которые вы планируете купить.

Вещи, которыми вы владеете или планируете купить, называются «активами».Заимствование под них таким образом называется «финансированием активов».

Финансирование активов является типом «кредитования на основе активов» и означает вас:

- может занимать деньги на такие вещи, как оборудование или транспортные средства

- может распределить стоимость покупки вещей во времени

- не нужен большой оборот

Использование финансирования активов

Финансирование активов в основном предназначено для предприятий, которые владеют:

- транспортные средства

- оборудование и машины

- имущество

- неоплаченные счета

Кредитор использует эти активы в качестве «залога».

«Безопасность» — это актив, который вы можете предложить банку в качестве подстраховки для них, если вы не можете вернуть деньги, которые они вам одолжили.

Если вашим единственным активом являются неоплаченные счета, вы можете вместо этого использовать свои счета для сбора наличных (финансирование счетов).

Если у вас нет активов, вы можете рассмотреть другие способы финансирования вашего бизнеса, например:

Сколько вы можете одолжить

Сумма, которую вы можете занять, будет зависеть от:

- стоимость актива

- тип актива

- ваша платежеспособность

- то, что кредитор готов одолжить вам

Прежде чем одолжить вам деньги, кредитор захочет ознакомиться с вашим бизнес-планом.

Кредиторы будут взимать с вас проценты и комиссию.

Активы, которые вы планируете купить

Помимо займа денег под залог активов, которыми вы уже владеете, вы можете получить финансирование под активы для вещей, которые вы планируете купить. Кредитор будет использовать то, что вы покупаете в качестве обеспечения.

Кредитор будет использовать то, что вы покупаете в качестве обеспечения.

Обычно с помощью этого типа финансирования актива вы можете купить широкий спектр вещей, например:

- установки и оборудование

- транспортных средств

- аппаратное и программное обеспечение компьютеров

- офисное оборудование

Выбор кредитора

Финансирование активов предоставляется банками и специализированными кредиторами.Сначала стоит уточнить в своем банке, могут ли они предложить финансирование вашего бизнеса.

При выборе кредитора необходимо:

- проверьте их репутацию

- узнать, какие проценты и сборы они взимают

- сравнить котировки от разных кредиторов

Дополнительная помощь

Вы можете использовать веб-сайт Better Business Finance для поиска кредиторов.

Вы также можете получить общую помощь и совет для предприятий на:

Маржинальное заимствование — Fidelity

Ключевые выводы

- Вы можете использовать ценные бумаги, которыми владеете, в качестве залога, чтобы занимать деньги под залог.

- Деньги, взятые взаймы под залог, можно использовать для любых целей — от покупки дополнительных ценных бумаг до финансирования проекта по благоустройству дома и оплаты автомобиля.

- Обязательно осознайте риски, связанные с заимствованием в целом и с маржой в частности, а также то, как это может повлиять на вашу инвестиционную стратегию, при принятии решения о том, подходит ли это вам.

Одним из способов использования маржи является покупка акций и других ценных бумаг, таких как ETF или взаимные фонды, в кредит.Но знаете ли вы, что вы также можете использовать маржу в качестве гибкой кредитной линии для других неинвестиционных целей, таких как покупка автомобиля или ремонт вашей кухни?

Проще говоря, маржинальное заимствование означает получение процентной ссуды, обеспеченной ценными бумагами, которыми вы владеете на своем брокерском счете (ценные бумаги заложены в качестве обеспечения по ссуде). Использование маржи в качестве обеспеченной кредитной линии может использоваться в качестве дополнения или вместо получения кредита или финансирования из традиционных источников, таких как банковские кредиты и кредитные карты.

Конечно, заимствование сопряжено с рисками, включая риск потери залога, который вы можете заложить для получения ссуды, а также, возможно, и других активов. Во многих случаях заемщику может быть лучше посоветовать просто заплатить из имеющихся средств или, если это невозможно, вообще не покупать его — что бы это ни было.

С учетом сказанного и в зависимости от ваших обстоятельств в некоторых случаях использование маржи в качестве кредитной линии может быть дешевле, чем использование других источников кредита, таких как кредитные карты. Однако важно, чтобы вы полностью понимали, что влечет за собой маржинальное заимствование, его риски и чем оно отличается от традиционных источников кредита, чтобы определить, подходит ли оно для вашей конкретной ситуации.

Это лишь краткое введение в тему, и его не следует считать достаточным основанием для принятия решения об использовании маржинального заимствования. Те, кто заинтересован в возможности маржинального заимствования, должны также прочитать более подробные руководства, доступные от регулирующих органов, включая и .

Потенциальные преимущества маржинального кредита

Некоторые из причин, по которым вы можете рассмотреть возможность использования маржи в качестве источника кредита, включают:

- Скорость и удобство. Как только ваша учетная запись будет одобрена для маржи, вы можете получить доступ к маржинальному кредиту немедленно или в любое время позже, без новых форм или сборов за подачу заявки.

- Относительно низкие процентные ставки. Ставки маржи, в которых используется базовая кредитная ставка и надбавка или дисконт в зависимости от суммы займа, могут быть в целом аналогичны ставкам по кредитам под залог недвижимости для многих инвесторов, в зависимости от размера кредита. И то, и другое обычно ниже, чем процентные ставки по необеспеченным кредитам, таким как кредитные карты.Ставки маржи обычно имеют многоуровневый график, поэтому чем выше сумма займа, тем ниже ставка. Сумма, которую вы можете занять, варьируется в зависимости от ценных бумаг, которые вы предоставляете в качестве залога, а также регулируется нормативными ограничениями.

- Гибкость погашения. До тех пор, пока вы поддерживаете требуемый уровень средств на своем счете (см. «Поддержание средств на счете» ниже), вы можете погашать маржинальные займы по графику. Не требуется ежемесячного основного платежа (хотя проценты будут выплачиваться периодически) и нет срока, в течение которого вам необходимо погасить кредит, хотя вам разрешено погасить часть или весь кредит в любое время.

- Возможные налоговые преимущества. Проценты по маржинальному кредиту могут не облагаться налогом в зависимости от вашей ситуации. 1 Для получения дополнительной информации обратитесь к своему налоговому консультанту.

Сумма, которую вы можете занять, варьируется в зависимости от ценных бумаг, которые вы предоставляете в качестве залога, а также регулируется нормативными ограничениями.

Сумма, которую вы можете занять, варьируется в зависимости от ценных бумаг, которые вы предоставляете в качестве залога, а также регулируется нормативными ограничениями.Знайте риски

Наиболее распространенным сценарием, когда может потребоваться внести дополнительные средства для выполнения маржинальных требований, является падение стоимости ваших ценных бумаг, но это не единственный сценарий. При использовании маржинальных кредитов всегда следует помнить о следующем:

При использовании маржинальных кредитов всегда следует помнить о следующем:

- Возможность маржин-колла. Если ваш капитал упадет ниже требования по поддержанию маржи, что может быть связано с колебаниями цен на ваши ценные бумаги, изменением требований к марже или транзакциями с ценными бумагами, которые влияют на ваш капитал, вы получите запрос на добавление маржи, требующий внесения дополнительных средств, хотя вы может также удовлетворить маржинальное требование, внося дополнительные ценные бумаги или продавая существующие ценные бумаги и используя выручку для погашения маржинального займа.Если вы не выполните маржинальное требование, ваш брокер продаст активы из вашего портфеля для погашения кредита, а в некоторых случаях может даже продать ценные бумаги для погашения маржинального кредита, не связываясь с вами предварительно. 2

- Инвестиционные последствия возможной продажи. В случае, если вы решите или будете вынуждены продать инвестиции из-за маржин-колла, вы должны полностью понимать, как это может изменить распределение ваших активов и сочетание инвестиций. Например, если вы продаете ценные бумаги, которые помогли вам диверсифицировать или получить доход, вы должны понимать и быть готовыми принять риски того, как это может повлиять на вашу стратегию и долгосрочные цели.Вы также можете реализовать прирост капитала и, следовательно, облагаться налогом на прирост капитала.

- Покупки могут повлиять на маржинальные кредиты. Ценные бумаги, которые вы покупаете, могут не быть немедленно маржинальными и, таким образом, могут повлиять на ваш капитал. Например, покупки взаимных фондов не имеют права на маржу в течение первых 30 дней владения. Кроме того, обратите внимание, что для некоторых покупок могут применяться другие и потенциально более высокие уровни поддерживающей маржи.

Например, если вы продаете ценные бумаги, которые помогли вам диверсифицировать или получить доход, вы должны понимать и быть готовыми принять риски того, как это может повлиять на вашу стратегию и долгосрочные цели.Вы также можете реализовать прирост капитала и, следовательно, облагаться налогом на прирост капитала.

Например, если вы продаете ценные бумаги, которые помогли вам диверсифицировать или получить доход, вы должны понимать и быть готовыми принять риски того, как это может повлиять на вашу стратегию и долгосрочные цели.Вы также можете реализовать прирост капитала и, следовательно, облагаться налогом на прирост капитала.Сколько я могу взять в долг под залог?

Хотя маржа может обеспечить гибкость, не привязывая вас к фиксированному ежемесячному плану погашения основной суммы долга, важно понимать, что сумма, доступная для заимствования, зависит от типа и стоимости ваших ценных бумаг, которые могут меняться со временем. И, конечно же, даже без запланированных выплат основного долга по кредиту все равно будут начисляться проценты, поэтому вам необходимо убедиться, что у вас достаточно средств для покрытия этих процентных расходов. Узнайте больше о праве на участие

И, конечно же, даже без запланированных выплат основного долга по кредиту все равно будут начисляться проценты, поэтому вам необходимо убедиться, что у вас достаточно средств для покрытия этих процентных расходов. Узнайте больше о праве на участие

Поддержание баланса счета

Маржинальные кредиты довольно сложны, поэтому имейте в виду, что нижеследующее является лишь руководством.

После того, как вы заняли на марже, вам нужно следить за так называемым уровнем капитала вашего счета. Капитал маржинального счета равен (в простых случаях) общей стоимости счета за вычетом непогашенной маржинальной ссуды, и этот капитал должен поддерживаться на уровне поддержания маржи или выше. Как правило, уровень поддержания маржи составляет 30% от общего остатка на счете, но может быть и выше, в зависимости от типа ценных бумаг, хранящихся на счете, и других факторов.

В любом случае это означает, что использование маржинальных кредитов создает риск того, что вам потребуется внести дополнительные средства на свой счет или что вы подвергнетесь принудительной ликвидации ценных бумаг, хранящихся на вашем счете, для погашения маржинального кредита. .Требование внести дополнительные средства, когда ваш капитал падает ниже минимального требования, называется маржин-коллом. Вы можете прочитать больше об этих требованиях.

.Требование внести дополнительные средства, когда ваш капитал падает ниже минимального требования, называется маржин-коллом. Вы можете прочитать больше об этих требованиях.

Понимание различных способов заимствования

Очень важно, чтобы вы полностью понимали, что влечет за собой маржинальное заимствование, связанные с ним риски и чем оно отличается от традиционных источников кредита, чтобы определить, подходит ли оно для вашей конкретной ситуации.Мы наметили общее сравнение нескольких распространенных способов занять деньги, которые могут помочь вам решить, подходит ли вам маржинальный кредит.

| Маржинальный кредит | Традиционная жилищная ипотека | Кредитная линия под залог собственного капитала | Кредитная карта | |

|---|---|---|---|---|

| Обзор | Кредитная линия, обеспеченная ценными бумагами, которыми вы уже владеете | Ссуда с фиксированным сроком и переменной или фиксированной процентной ставкой, обеспеченная жилой недвижимостью | Резервный кредит под залог жилой недвижимости с заранее установленной максимальной процентной ставкой и плавающей процентной ставкой | Кредитная линия с заранее установленным максимумом, которую можно использовать в любое время |

| Сборы | Без затрат на закрытие, ежегодных сборов, сборов за установку или сборов за неиспользование | Может иметь затраты на закрытие | Может взиматься ежегодная плата и/или расходы на закрытие | Может взиматься ежегодная плата и/или другие сборы за транзакции |

| Риски 3 |

|

|

|

|

| Тарифы 4 | Переменная с процентными ставками и зависит от суммы займа плюс другие факторы | Фиксированная или переменная в зависимости от дохода, обеспечения, кредитной квалификации и типа выбранного кредита | Фиксированные или переменные процентные ставки, зависящие от дохода, залога, кредитной квалификации и типа выбранного кредита | Переменная процентная ставка, зависящая от дохода и кредитной квалификации |

| Защищено | Ценные бумаги на маржинальном счете | Залоговый актив (т. г., дом, квартира) г., дом, квартира) | Залоговый актив (например, дом, квартира) | Незащищенный |

| Налоговый учет процентных платежей 5 | Может облагаться налогом | Может облагаться налогом | Может облагаться налогом | Не облагается налогом |

| Доступность | Доступ к средствам в любое время без необходимости продавать ценные бумаги | Необходимо применять каждый раз, когда вам нужно занять дополнительные средства | Кредит не имеет срока действия, но может быть уменьшен или закрыт кредитором | Кредит не имеет срока действия, но может быть уменьшен или закрыт кредитором |

| Условия окупаемости | Внесите наличные или продайте ценные бумаги, чтобы погасить кредит | Установить ежемесячный платеж (плановый) на срок кредита | Требуемый минимальный ежемесячный платеж | Требуемый минимальный ежемесячный платеж |

| Доступная сумма кредита | Зависит от стоимости и типа ценных бумаг в вашем портфеле; с учетом регулирующих и брокерских ограничений | Варьируется в зависимости от стоимости залога; также может подпадать под действие нормативных ограничений | Кредитор определяет минимальную/максимальную сумму | Кредитор определяет доступный баланс |

Возможное использование маржинального кредита

Маржа может быть использована для различных целей, включая ремонт дома или покупку автомобиля.

Например, предположим, что вы инвестировали в течение нескольких лет и создали диверсифицированный портфель инвестиций на маржинальном брокерском счете на сумму 500 000 долларов США, состоящий из маржинальных ценных бумаг, таких как акции, ETF и взаимные фонды. Теперь вы думаете о переделке своей кухни, и вам нужно 50 000 долларов на проект. Размышляя о том, как заплатить за это, вы можете просто снять 50 000 долларов со своего счета. Это очень простой и понятный вариант, и он может быть лучшим вариантом для многих людей, но он также может означать, что вы будете облагаться налогом на прирост капитала, и это определенно уменьшит вашу подверженность потенциальной прибыли на рынке.

Так что, в зависимости от ваших обстоятельств, вы также можете подумать о том, чтобы занять 50 000 долларов. В этом случае вы можете рассмотреть возможность использования кредитной карты, получения банковского кредита или использования некоторых ценных бумаг в вашем портфеле в качестве кредитной линии через маржу. Правильный ответ зависит от тщательного рассмотрения множества факторов, включая ваши финансовые потребности, налоговые соображения, вашу ситуацию с ликвидностью и устойчивость к риску.

Правильный ответ зависит от тщательного рассмотрения множества факторов, включая ваши финансовые потребности, налоговые соображения, вашу ситуацию с ликвидностью и устойчивость к риску.

Прежде чем рассматривать маржу как вариант, важно полностью понять маржинальные требования.Опять же, нижеследующее очень упрощено, поэтому его следует рассматривать только как грубое руководство высокого уровня по процессу.

Предположим, что требование поддержания маржи в этом случае составляет 30 %, а начальный лимит маржи составляет 50 % от общей стоимости маржинальных ценных бумаг в портфеле, или 250 000 долларов США (при условии, что все ценные бумаги на счете являются маржинальными). Учитывая, что бюджет реконструкции находится в пределах максимальной суммы, которую вы можете занять на марже, это может быть приемлемым вариантом.

Если вы решите занять 50 000 долларов, рыночная стоимость вашего счета первоначально останется на уровне 500 000 долларов, а ваш собственный капитал составит 450 000 долларов. Очень важно, чтобы ваш капитал был выше маржинальных требований. Таким образом, в этом случае ваш капитал будет составлять 90% (то есть 450 000 долларов США / 500 000 долларов США), и вы получите маржин-колл только в том случае, если стоимость вашего счета упадет с 500 000 долларов США до менее 71 429 долларов США. Давайте воспользуемся этой формулой, чтобы понять, откуда появилось это значение.

Очень важно, чтобы ваш капитал был выше маржинальных требований. Таким образом, в этом случае ваш капитал будет составлять 90% (то есть 450 000 долларов США / 500 000 долларов США), и вы получите маржин-колл только в том случае, если стоимость вашего счета упадет с 500 000 долларов США до менее 71 429 долларов США. Давайте воспользуемся этой формулой, чтобы понять, откуда появилось это значение.

Рыночная стоимость ценных бумаг при маржин-колле = сумма займа / (1 − маржинальное требование)

Х = 50 000 долларов / (1 — .3)

Х = 71 429

Способы управления маржинальной кредитной линией

Чтобы убедиться, что вы используете маржу осмотрительно, можно управлять маржой как кредитной линией, используя следующие стратегии:

- Есть план. Вы никогда не должны занимать больше, чем можете с комфортом выплатить.Подумайте о процессе получения кредита и убедитесь, что он соответствует вашему финансовому положению, и подумайте, как вы будете реагировать в случае различных рыночных условий. Помимо прочего, вы должны знать, на какую сумму может быть отклонена ваша учетная запись, прежде чем будет выставлен маржин-колл. Узнайте больше об управлении маржинальными требованиями

- Отложить средства. Определите источник средств для внесения средств на ваш маржинальный счет в случае, если ваш баланс приблизится к требованиям поддержания маржи.Это может быть что угодно, от наличных денег на другом счете до инвестиций в другом месте вашего портфеля (как отмечалось выше, вы должны понимать последствия продажи инвестиций).

- Часто проверяйте свою учетную запись. Рассмотрите возможность настройки предупреждений, чтобы уведомлять вас, когда стоимость ваших инвестиций снижается на сумму, при которой вам нужно начать думать о возможности маржин-колла.

- Регулярно выплачивайте проценты. Процентные платежи ежемесячно автоматически отражаются на вашем счете.Важно иметь план по уменьшению маржинального баланса, чтобы свести к минимуму сумму процентов, взимаемых с вас, что вы можете сделать, продав ценную бумагу или вложив наличные деньги на свой счет.

Помимо прочего, вы должны знать, на какую сумму может быть отклонена ваша учетная запись, прежде чем будет выставлен маржин-колл. Узнайте больше об управлении маржинальными требованиями

Помимо прочего, вы должны знать, на какую сумму может быть отклонена ваша учетная запись, прежде чем будет выставлен маржин-колл. Узнайте больше об управлении маржинальными требованиями

Подходит ли вам маржа как кредитная линия?

Вы должны иметь полное представление о механизме маржинального заимствования, включая связанные с ним финансовые и налоговые соображения, прежде чем использовать его в качестве кредитной линии.Обязательно внимательно изучите свои инвестиционные цели, финансовые ресурсы и устойчивость к риску, чтобы определить, подходит ли вам эта стратегия. Как только вы ознакомитесь с маржой, это может помочь вам более эффективно управлять своими финансами.

Следующие шаги для рассмотрения

Часто задаваемые вопросы о марже Получите ответы на часто задаваемые вопросы о марже.

Финансовый рычаг — Узнайте, как работает финансовый рычаг

Что такое финансовый рычаг?

Финансовый леверидж — это использование заемных денег (долга) для финансирования покупки активов. Типы активов. Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и неоперационные.Правильное определение и ожидание того, что доход или прирост капитала от нового актива превысит стоимость заимствования Процентная ставкаПроцентная ставка относится к сумме, взимаемой кредитором с заемщика за любую форму предоставленного долга, обычно основной долг..

В большинстве случаев поставщик долга устанавливает предел того, какой риск он готов взять на себя, и указывает предел степени допустимого кредитного плеча. В случае кредитования, обеспеченного активами, финансовый поставщик использует активы в качестве залога до тех пор, пока заемщик не погасит кредит. В случае ссуды с денежным потоком общая кредитоспособность компании используется для обеспечения ссуды.

В случае ссуды с денежным потоком общая кредитоспособность компании используется для обеспечения ссуды.

В этом руководстве рассказывается, как работает финансовый рычаг, как он измеряется и какие риски связаны с его использованием.

Как работает финансовый рычаг

При покупке активов у компании есть три варианта финансирования: использование собственного капитала, заемных средств и лизинга. Помимо собственного капитала, остальные варианты несут фиксированные затраты, которые ниже, чем доход, который компания ожидает получить от актива.В этом случае мы предполагаем, что компания использует заемные средства для финансирования приобретения активов.

Пример

Предположим, что компания X хочет приобрести актив стоимостью 100 000 долларов. Компания может использовать долевое или заемное финансирование. Если компания выберет первый вариант, она будет владеть 100% актива, а выплаты процентов не будет. Если актив подорожает на 30%, стоимость актива увеличится до 130 000 долларов, а компания получит прибыль в размере 30 000 долларов. Точно так же, если актив обесценится на 30%, актив будет оценен в 70 000 долларов, а компания понесет убыток в размере 30 000 долларов.

Точно так же, если актив обесценится на 30%, актив будет оценен в 70 000 долларов, а компания понесет убыток в размере 30 000 долларов.

В качестве альтернативы компания может выбрать второй вариант и профинансировать актив, используя 50% обыкновенных акций и 50% заемных средств. Если актив подорожает на 30%, актив будет оценен в 130 000 долларов. Это означает, что если компания погасит долг в размере 50 000 долларов, у нее останется 80 000 долларов, что означает прибыль в размере 30 000 долларов. Точно так же, если актив обесценивается на 30%, актив будет оценен в 70 000 долларов. Это означает, что после выплаты долга в размере 50 000 долларов у компании останется 20 000 долларов, что означает убыток в размере 30 000 долларов (50 000–20 000 долларов).

Как измеряется финансовый рычаг

Отношение долга к собственному капиталу

Отношение долга к собственному капиталу Финансовые статьи FinanceCFI разработаны как пособия для самостоятельного изучения важных финансовых концепций онлайн в удобном для вас темпе. Просмотрите сотни статей! используется для определения величины финансового рычага предприятия и показывает долю долга в собственном капитале компании. Это помогает руководству компании, кредиторам, акционерам и другим заинтересованным сторонам понять уровень риска в структуре капитала компанииСтруктура капиталаСтруктура капитала относится к сумме долга и / или собственного капитала, используемого фирмой для финансирования своей деятельности и финансирования своих активов.Структура капитала фирмы. Он показывает вероятность того, что организация-заемщик столкнется с трудностями при выполнении своих долговых обязательств, или если ее уровни заемных средств находятся на приемлемом уровне. Соотношение долга к собственному капиталу рассчитывается следующим образом:

Просмотрите сотни статей! используется для определения величины финансового рычага предприятия и показывает долю долга в собственном капитале компании. Это помогает руководству компании, кредиторам, акционерам и другим заинтересованным сторонам понять уровень риска в структуре капитала компанииСтруктура капиталаСтруктура капитала относится к сумме долга и / или собственного капитала, используемого фирмой для финансирования своей деятельности и финансирования своих активов.Структура капитала фирмы. Он показывает вероятность того, что организация-заемщик столкнется с трудностями при выполнении своих долговых обязательств, или если ее уровни заемных средств находятся на приемлемом уровне. Соотношение долга к собственному капиталу рассчитывается следующим образом:

Общая задолженность в данном случае относится к текущим обязательствам компании (долги, которые компания намерена выплатить в течение одного года или менее) и долгосрочным обязательствам. срочные обязательства (долги со сроком погашения более одного года).

срочные обязательства (долги со сроком погашения более одного года).

Собственный капитал относится к акционерному капиталу (сумма, которую акционеры вложили в компанию) плюс сумма нераспределенной прибыли (сумма, которую компания удержала из своей прибыли).

Компании производственного сектора обычно сообщают о более высоком соотношении долга к собственному капиталу, чем компании сферы услуг, что отражает более высокую сумму инвестиций первых в оборудование и другие активы. Обычно это соотношение превышает среднее соотношение долга к собственному капиталу в США, равное 54,62%.

Другие коэффициенты левериджа

Другие распространенные коэффициенты левериджа Коэффициенты левериджаКоэффициент левериджа показывает уровень долга, понесенного хозяйствующим субъектом по нескольким другим счетам в его балансе, отчете о прибылях и убытках или отчете о движении денежных средств.Шаблон Excel, используемый для измерения финансового рычага, включает:

- Отношение долга к капиталу

- Отношение долга к EBITDA

- Коэффициент покрытия процентов часто используется в корпоративных финансах. Обзор корпоративных финансов. Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые руководство предпринимает для увеличения стоимости для измерения левериджа компании.

Риски финансового рычага

Хотя финансовый рычаг может привести к увеличению доходов компании, он также может привести к непропорциональным убыткам. Убытки могут возникать, когда платежи по процентам за актив перегружают заемщика из-за того, что доход от актива недостаточен. Это может произойти, когда стоимость актива снижается или процентные ставки достигают неуправляемого уровня.

Волатильность курса акций

Увеличение размера финансового рычага может привести к значительным колебаниям прибыли компании.В результате цена акций компании будет чаще расти и падать, что будет препятствовать надлежащему учету опционов на акции, принадлежащих сотрудникам компании. Повышение цен на акции будет означать, что компания будет платить более высокие проценты акционерам.

Банкротство

В бизнесе с низкими барьерами для входа Барьеры для входа Барьеры для входа — это препятствия или помехи, затрудняющие выход новых компаний на данный рынок. К ним могут относиться доходы и прибыль, которые с большей вероятностью будут колебаться, чем в бизнесе с высокими входными барьерами.Колебания доходов могут легко подтолкнуть компанию к банкротству, поскольку она будет не в состоянии выполнять свои растущие долговые обязательства и оплачивать свои операционные расходы. В случае надвигающейся неоплаченной задолженности кредиторы могут подать иск в суд по делам о банкротстве, чтобы продать бизнес-активы с аукциона, чтобы вернуть свои долги.

Ограниченный доступ к большему количеству долгов

При ссуде денег компаниям финансовые провайдеры оценивают уровень финансового рычага фирмы. Для компаний с высоким соотношением долга к собственному кредиторы с меньшей вероятностью предоставят дополнительные средства, поскольку существует более высокий риск дефолта.

Однако, если кредиторы согласятся предоставить средства фирме с высокой долей заемных средств, она предоставит ссуду по более высокой процентной ставке, достаточной для компенсации более высокого риска дефолта.Операционный рычаг

Операционный рычаг определяется как отношение постоянных затрат к переменным затратам, понесенным компанией в определенный период. Если постоянные затраты превышают сумму переменных затрат, считается, что компания имеет высокий операционный леверидж. Такая фирма чувствительна к изменениям объема продаж, и волатильность может повлиять на EBIT фирмы и прибыль на инвестированный капитал.

Высокий операционный леверидж характерен для капиталоемких фирм, таких как производственные фирмы, поскольку им требуется огромное количество машин для производства своей продукции. Независимо от того, занимается ли компания продажами или нет, она должна оплачивать фиксированные расходы, такие как амортизация оборудования, накладные расходы на производственные предприятия и расходы на техническое обслуживание.

Другие ресурсы

CFI является официальным глобальным поставщиком Финансового моделирования и аналитика оценки (FMVA)™. вы обретете уверенность, необходимую вам в вашей финансовой карьере.Зарегистрируйтесь сегодня! обозначение, ведущая программа сертификации финансовых аналитиков. Для продолжения обучения и продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

- Коэффициенты кредитного плечаКоэффициент кредитного плечаКоэффициент финансового рычага показывает уровень долга, понесенного бизнес-субъектом по нескольким другим счетам в его балансе, отчете о прибылях и убытках или отчете о движении денежных средств. . Шаблон Excel

- Рентабельность капиталаРентабельность капитала (ROE)Рентабельность капитала (ROE) — это показатель прибыльности компании, который представляет собой годовой доход компании (чистый доход), деленный на стоимость ее общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и балансовый отчет, поскольку чистая прибыль или прибыль сравниваются с акционерным капиталом.

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Мультипликаторы оценкиАнализ финансовой отчетностиКак выполнять анализ финансовой отчетности. Это руководство научит вас выполнять финансовый анализ отчета о прибылях и убытках,

Глава 7 — Источники финансирования

Глава 7 — Источники финансированияЦели главы

Структура главы

Источники финансирования

Акции обыкновенные

Заемные средства

Нераспределенная прибыль

Банковское кредитование

Лизинг

Покупка в рассрочку

Государственная помощь

Венчурный капитал

Франчайзинг

КлючПоиск денег может осуществляться по разным причинам.Традиционные потребности могут быть связаны с приобретением капитальных активов – новой техникой или строительством нового здания или депо.

Разработка новых продуктов может быть чрезвычайно дорогостоящей, и здесь снова может потребоваться капитал. Обычно такие разработки финансируются из внутренних источников, тогда как капитал для приобретения машин может поступать из внешних источников. В наши дни и в эпоху жесткой ликвидности многим организациям приходится искать краткосрочный капитал в виде овердрафта или кредитов, чтобы обеспечить подушку денежного потока.Процентные ставки могут варьироваться от организации к организации, а также в зависимости от цели.Эта глава предназначена для обеспечения:

· Введение в различные источники финансирования, доступные руководству, как внутренние, так и внешние

· Обзор преимуществ и недостатков различных источников финансирования

· Понимание факторов, определяющих выбор между различными источниками финансирования.

Эта заключительная глава начинается с рассмотрения различных форм «акций» как средства привлечения нового капитала и нераспределенной прибыли как еще одного источника.

Однако, хотя это могут быть «традиционные» способы сбора средств, они ни в коем случае не единственные. Существует гораздо больше источников, доступных компаниям, которые не желают становиться «публичными» посредством эмиссии акций. Эти альтернативы включают банковские займы, государственную помощь, венчурный капитал и франчайзинг. Все они имеют свои преимущества и недостатки, а также степень риска.Компания может привлечь новые средства из следующих источников:

· Рынки капитала:

i) новые выпуски акций, например, компаниями, впервые приобретающими листинг на фондовой бирже

ii) выпуск прав

· Заемный капитал

· Нераспределенная прибыль

· Банковские займы

· Государственные источники

· Фонды схемы расширения бизнеса

· Венчурный капитал

· Франчайзинг.Обыкновенные акции выпускаются владельцам компании. Они имеют номинальную или «нарицательную» стоимость, обычно 1 доллар или 50 центов.

Рыночная стоимость акций котируемой компании не имеет отношения к их номинальной стоимости, за исключением того, что при выпуске обыкновенных акций за наличные деньги цена выпуска должна быть равна или превышать номинальную стоимость акций.Отложенные обыкновенные акции

представляют собой форму обыкновенных акций, по которым выплачиваются дивиденды только после определенной даты или если прибыль превысит определенную сумму.Права голоса также могут отличаться от прав, предоставляемых другим обыкновенным акциям.

Обычные акционеры вкладывают средства в свою компанию:

а) путем оплаты нового выпуска акций

б) за счет нераспределенной прибыли.Простое удержание прибыли вместо выплаты ее в виде дивидендов представляет собой важный, простой и недорогой источник финансирования, хотя этот метод может не обеспечить достаточных средств, например, если фирма стремится к росту.

Новый выпуск акций может быть осуществлен при различных обстоятельствах:

а) Компания может захотеть собрать больше денег.

Если компания выпускает обыкновенные акции за наличные, следует ли выпускать акции пропорционально существующим акционерам, чтобы не пострадал контроль или право собственности на компанию? Если, например, компания, имеющая 200 000 обыкновенных акций, решает выпустить 50 000 новых акций для привлечения денежных средств, следует ли ей предложить новые акции существующим акционерам или вместо этого продать их новым акционерам?i) Если компания продает новые акции существующим акционерам пропорционально их существующему пакету акций в компании, мы имеем выпуск прав . В приведенном выше примере 50 000 акций будут выпущены как выпуск прав на каждую четверть, путем предложения акционерам одной новой акции за каждые четыре акции, которыми они в настоящее время владеют.

ii) Если количество новых выпущенных акций невелико по сравнению с количеством уже выпущенных акций, вместо этого может быть принято решение продать их новым акционерам, поскольку это повлияет лишь на владение компанией.

b) Компания может захотеть выпустить акции частично для получения денежных средств, но, что более важно, для размещения своих акций на фондовой бирже.

c) Компания может выпустить новые акции для акционеров другой компании, чтобы поглотить ее.

Новые выпуски акций

Компания, стремящаяся получить дополнительные акционерные средства, может быть:

а) некотируемая компания, желающая получить котировку на фондовой бирже

б) некотируемая компания, желающая выпустить новые акции, но без получения биржевой котировки

c) компания, уже котирующаяся на фондовой бирже, желающая дополнительно выпустить новые акции.

Методы, с помощью которых некотируемая компания может получить котировку на фондовом рынке:

а) предложение о продаже

б) выпуск проспекта эмиссии

в) размещение

г) введение.Предложения о продаже:

Предложение о продаже – это способ публичной продажи акций компании.

а) Компания, не котирующаяся на бирже, может выпускать акции, а затем продавать их на фондовой бирже, чтобы получить денежные средства для компании. Тогда все акции компании, а не только новые, станут рыночными.

b) Акционеры некотируемой компании могут продать часть своих существующих акций широкой публике. Когда это происходит, компания не привлекает никаких новых средств, а просто обеспечивает более широкий рынок для своих существующих акций (все они станут рыночными) и дает существующим акционерам возможность обналичить часть или все свои инвестиции в свою компанию. .

Когда компании впервые «выходят на биржу», «крупная» эмиссия, вероятно, примет форму предложения о продаже.Меньший выпуск, скорее всего, будет размещением, поскольку привлекаемая сумма может быть получена дешевле, если эмитент или другая фирма-спонсор обратится к избранным институциональным инвесторам в частном порядке.

Вопросы прав

Выпуск прав обеспечивает способ привлечения нового акционерного капитала посредством предложения существующим акционерам подписки на новые акции наличными пропорционально их существующим пакетам акций.

Например, выпуск прав по принципу «один к четырем» по цене 280 центов за акцию будет означать, что компания предлагает своим существующим акционерам подписаться на одну новую акцию на каждые четыре акции, которыми они владеют, по цене 280 центов за новую Поделиться.

Компания, выпускающая права, должна установить цену, достаточно низкую, чтобы обеспечить согласие акционеров, которых просят предоставить дополнительные средства, но не слишком низкую, чтобы избежать чрезмерного разводнения прибыли на акцию.

Привилегированные акции

Привилегированные акции имеют фиксированный процентный дивиденд до того, как какой-либо дивиденд будет выплачен держателям обыкновенных акций. Как и в случае с обыкновенными акциями, дивиденды по привилегированным акциям могут быть выплачены только при наличии достаточной распределяемой прибыли, хотя в случае «кумулятивных» привилегированных акций право на невыплаченные дивиденды переносится на последующие годы.Задолженность по дивидендам по кумулятивным привилегированным акциям должна быть выплачена до выплаты каких-либо дивидендов держателям обыкновенных акций.

С точки зрения компании привилегированные акции выгодны тем, что:

· Дивиденды не должны выплачиваться в год с низкой прибылью, в то время как это не относится к выплате процентов по долгосрочным долгам (ссудам или долговым обязательствам).

· Так как они не имеют права голоса, привилегированные акции позволяют избежать размывания контроля существующих акционеров, в то время как выпуск обыкновенных акций не будет.

· Если они не подлежат погашению, выпуск привилегированных акций снизит левередж компании. Погашаемые привилегированные акции обычно рассматриваются как долг при расчете доли заемных средств.

· Выпуск привилегированных акций не ограничивает кредитоспособность компании, по крайней мере, в том смысле, что капитал привилегированных акций не обеспечен активами в бизнесе.

· Невыплата дивидендов не дает владельцам привилегированных акций права назначать управляющего, право, которое обычно предоставляется держателям долговых обязательств.

Однако выплаты дивидендов по привилегированным акциям не подлежат налогообложению в отличие от выплаты процентов по долгу. Кроме того, чтобы привилегированные акции были привлекательными для инвесторов, уровень оплаты должен быть выше, чем проценты по долгу, чтобы компенсировать дополнительные риски.

Для инвестора привилегированные акции менее привлекательны, чем заемные, поскольку:

· они не могут быть обеспечены активами компании

· дивидендный доход, традиционно предлагаемый по привилегированным дивидендам, был слишком низким, чтобы обеспечить привлекательную инвестицию по сравнению с процентным доходом по ссудным акциям ввиду дополнительного риска.Заемный капитал представляет собой долгосрочный заемный капитал, привлекаемый компанией, за который выплачиваются проценты, как правило, раз в полгода и по фиксированной ставке. Таким образом, держатели ссудных акций являются долгосрочными кредиторами компании.

Заемные акции имеют номинальную стоимость, которая представляет собой задолженность компании, и проценты выплачиваются в соответствии с заявленным «купонным доходом» на эту сумму. Например, если компания выпускает 10-процентные кредитные акции, купонный доход будет составлять 10% от номинальной стоимости акций, так что 100 долларов акций будут приносить 10 долларов в год.Указанная ставка является валовой ставкой до налогообложения.

Долговые обязательства представляют собой форму ссудного капитала, юридически определяемого как письменное признание долга, взятого на себя компанией, обычно содержащее положения о выплате процентов и возможном погашении капитала.

Облигации с плавающей процентной ставкой

Это долговые обязательства, процентная ставка по которым может быть изменена эмитентом в соответствии с изменениями рыночных процентных ставок.Они могут быть привлекательными как для кредиторов, так и для заемщиков, когда процентные ставки нестабильны.

Безопасность

Заемные акции и долговые обязательства часто обеспечены залогом. Ценная бумага может принимать форму либо фиксированной суммы , либо плавающей суммы .

а) Фиксированная плата; Безопасность будет связана с конкретным активом или группой активов, как правило, землей и зданиями. Компания не сможет распорядиться активом без предоставления замещающего актива в качестве обеспечения или без согласия кредитора.

b) Плавающий заряд; При плавающей ставке на определенные активы компании (например, акции и дебиторы) обеспечением кредитора в случае неплатежа являются любые активы соответствующего класса, которыми на тот момент владеет компания (при условии, что другой кредитор не имеет предварительное начисление на активы). Однако компания сможет распоряжаться своими активами по своему усмотрению до тех пор, пока не произойдет дефолт. В случае дефолта кредитор, скорее всего, назначит ликвидатора для управления компанией, а не будет претендовать на конкретный актив.

Выкуп ценных бумаг

Заемные акции и долговые обязательства обычно подлежат погашению. Они выдаются на срок от десяти и более лет, а может быть и от 25 до 30 лет. В конце этого периода они «созреют» и станут пригодными для погашения (по номиналу или, возможно, по стоимости выше номинала).

Большинство погашаемых акций имеют самую раннюю и самую позднюю дату погашения. Например, 18-процентные долговые обязательства 2007/09 могут быть погашены в любое время между самой ранней указанной датой (в 2007 г.) и самой поздней датой (в 2009 г.).Компания-эмитент может выбрать дату. Решение компании о погашении долга будет зависеть от:

а) сколько денежных средств имеется в распоряжении компании для погашения долга

б) номинальная процентная ставка по долгу. Если по долговым обязательствам выплачивается номинальная процентная ставка 18%, а текущая процентная ставка ниже, скажем, 10%, компания может попытаться привлечь новый кредит под 10%, чтобы погасить долг, который стоит 18%. С другой стороны, если текущие процентные ставки составляют 20%, компания вряд ли погасит долг до самой поздней возможной даты, потому что долговые обязательства будут дешевым источником средств.Нет никакой гарантии, что компания сможет привлечь новый кредит для погашения долга с наступающим сроком погашения, и в балансовом отчете компании следует искать дату погашения текущих кредитов, чтобы определить, насколько велика вероятность нового финансирования. быть нужным компании и когда.

Ипотека представляет собой особый вид обеспеченного кредита. Компании размещают документы о праве собственности на недвижимость в собственность или долгосрочную аренду в качестве обеспечения страховой компании или ипотечного брокера и получают наличные в кредит, обычно подлежащий погашению в течение определенного периода.Большинство организаций, владеющих имуществом, не обремененным никакими сборами, должны иметь возможность получить ипотечный кредит в размере до двух третей стоимости имущества.

Что касается компаний, заемный капитал является потенциально привлекательным источником финансирования, поскольку процентные платежи уменьшают прибыль, облагаемую корпоративным налогом.

Для любой компании размер прибыли, удерживаемой в бизнесе, оказывает прямое влияние на размер дивидендов. Прибыль, реинвестированная в качестве нераспределенной прибыли, представляет собой прибыль, которую можно было бы выплатить в виде дивидендов.Основные причины использования нераспределенной прибыли для финансирования новых инвестиций, а не для выплаты более высоких дивидендов и последующего привлечения нового капитала для новых инвестиций, заключаются в следующем:

а) Руководство многих компаний считает, что нераспределенная прибыль – это средства, которые ничего не стоят, хотя это не так. Однако верно то, что использование нераспределенной прибыли в качестве источника средств не приводит к выплате денежных средств.

б) Дивидендная политика компании на практике определяется директорами.

С их точки зрения, нераспределенная прибыль является привлекательным источником финансирования, поскольку инвестиционные проекты могут осуществляться без участия акционеров или посторонних лиц.c) Использование нераспределенной прибыли вместо новых акций или долговых обязательств позволяет избежать расходов на выпуск.

d) Использование нераспределенной прибыли позволяет избежать возможности смены контроля в результате выпуска новых акций.

Другим фактором, который может иметь значение, является финансовое и налоговое положение акционеров компании.Если, например, из соображений налогообложения они предпочитают получать прибыль от капитала (которая будет облагаться налогом только при продаже акций), а не получать текущий доход, то финансирование за счет нераспределенной прибыли будет предпочтительнее других методов.

Компания должна ограничить свое самофинансирование за счет нераспределенной прибыли, поскольку акционерам должны выплачиваться разумные дивиденды в соответствии с реалистичными ожиданиями, даже если директора предпочли бы сохранить средства для реинвестирования.

В то же время инвесторы (например, банки) не будут ожидать от компании, которая ищет дополнительные средства, ни щедрых дивидендов, ни чрезмерно щедрых зарплат владельцам-директорам.Займы банков являются важным источником финансирования компаний. Банковское кредитование по-прежнему в основном краткосрочное, хотя среднесрочное кредитование в наши дни довольно распространено.

Краткосрочное кредитование может быть в форме:

а) овердрафт, который компания должна удерживать в пределах лимита, установленного банком. Проценты начисляются (по переменной ставке) на сумму, на которую компания изымается изо дня в день;

б) краткосрочный кредит на срок до трех лет.

Среднесрочные кредиты — это кредиты на срок от трех до десяти лет. Процентная ставка, взимаемая по среднесрочному банковскому кредитованию крупных компаний, будет представлять собой установленную маржу, размер маржи которой зависит от кредитоспособности и рискованности заемщика.

Кредит может иметь фиксированную процентную ставку или переменную процентную ставку, так что взимаемая процентная ставка будет корректироваться каждые три, шесть, девять или двенадцать месяцев в соответствии с последними изменениями базовой кредитной ставки.Кредитование небольших компаний будет осуществляться с маржой выше базовой ставки банка и с плавающей или фиксированной процентной ставкой. Кредитование по овердрафту всегда осуществляется по плавающей ставке. Кредит с плавающей процентной ставкой иногда называют кредитом с плавающей процентной ставкой . Иногда могут быть доступны более долгосрочные банковские кредиты, обычно для покупки недвижимости, где кредит принимает форму ипотеки. Когда бизнес-клиент просит банкира о ссуде или овердрафте, он будет учитывать несколько факторов, обычно известных по мнемоническому коду ЧАСТЕЙ.

— P назначение

— A крепление

— R epayment

— T erm

— S ecurityП

Цель ссуды В заявке на ссуду будет отказано, если цель ссуды не приемлема для банка.

А

Сумма кредита. Клиент должен точно указать, сколько он хочет занять.Банкир должен убедиться, насколько он в состоянии это сделать, что сумма, необходимая для осуществления предполагаемой инвестиции, была оценена правильно.

Р

Как будет погашен кредит? Сможет ли клиент получить достаточный доход для осуществления необходимых выплат?

Т

Какой будет продолжительность кредита? Традиционно банки предлагали краткосрочные кредиты и овердрафты, хотя в настоящее время довольно распространены среднесрочные кредиты.

С

Кредит требует обеспечения? Если да, то является ли предлагаемая безопасность адекватной?

Аренда — это соглашение между двумя сторонами: «арендодателем» и «арендодателем».