Ввп россии это: что это такое, как его считать и зачем нужен этот показатель в экономике

Обзор по России

| Кол-во проектов: | 6 |

| Объем обязательств МБРР: | $496 млн |

Всемирный банк проводит исследовательскую и аналитическую работу, предоставляет консультации по вопросам экономической политики и осуществляет мероприятия, направленные на укрепление потенциала в целях экономического и социального развития России на федеральном и региональном уровнях. Поддержка Всемирного банка сосредоточена на следующих направлениях: улучшение инвестиционного климата; «зеленое» финансирование; развитие систем здравоохранения и образования, включая развитие системы дошкольного образования и совершенствование навыков учащихся; укрепление социальной защиты населения; а также проекты развития по инициативе местного населения и инициативное бюджетирование. Действующие проекты способствуют повышению качества предоставления базовых государственных услуг на местном уровне, развитию финансовой грамотности населения и улучшению охраны окружающей среды.

Россия – важный партнер Группы Всемирного банка как международный донор в целях развития. Наше партнерство с российским правительством помогает использовать знания и финансовые ресурсы России на благо других стран мира. Начиная с 2007 года, Россия выделила в МАР 896 млн. долларов США. Кроме того, Россия внесла 279 млн. долларов США в 24 траст-фонда, находящихся под управлением Всемирного банка, в поддержку образования, развития малого и среднего предпринимательства, управления государственными финансами и других проектов развития в странах Европы и Центральной Азии, Африки и Ближнего Востока. Кроме этого, Россия обязалась внести 438 млн. долларов США в восемь фондов финансового посредничества, созданных для решения глобальных проблем в области развития, а именно: борьба с ВИЧ/СПИДом; борьба с туберкулезом и малярией; облегчение долгового бремени государств; охрана окружающей среды; поддержка женского предпринимательства; развитие системы государственного управления и государственных институтов в странах с переходной экономикой в регионе Ближнего Востока и Северной Африки.

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОТРУДНИЧЕСТВА

Программа Всемирного банка по предоставлению консультационных услуг и осуществлению аналитической деятельности организована по двум широким направлениям:

I. Обеспечение экономического роста и повышение конкурентоспособности с акцентом на следующих аспектах: управление макроэкономикой и налогово-бюджетной сферой, борьба с теневым рынком труда, повышение производительности, улучшение инвестиционного климата, развитие МСП, торговая интеграция, сельское хозяйство, а также цифровая экономика.

II. Развитие человеческого капитала, сокращение бедности и повышение всеобщего благосостояния с акцентом на следующих сферах: образование, включая раннее развитие детей; формирование интегрированной системы здравоохранения; совершенствование социальной защиты населения.

Многие мероприятия реализуются в рамках консультационных услуг на возмездной основе (КУВО). Текущий портфель проектов КУВО включает в себя мероприятия в следующих областях: инвестиционный климат, система статистики, здравоохранение, образование и профессиональная квалификация, социальная защита, проекты развития по инициативе местного населения и инициативное бюджетирование.

Текущий портфель проектов КУВО включает в себя мероприятия в следующих областях: инвестиционный климат, система статистики, здравоохранение, образование и профессиональная квалификация, социальная защита, проекты развития по инициативе местного населения и инициативное бюджетирование.

Программа распространения знаний приносит свои плоды. Программа поддержки местных инициатив (ППМИ) способствует более активному участию населения в процессах принятия решений на муниципальном уровне. Работая вместе с муниципальными властями, граждане выявляют и определяют приоритетность небольших инфраструктурных проектов, направленных на решение конкретных местных проблем. Благодаря участию граждан повышается результативность использования средств местных бюджетов и ускоряется реализация проектов.

Программа ППМИ стартовала в Ставропольском крае 14 лет назад. ППМИ сегодня – это национальная программа, охватывающая примерно треть из более чем 80 российских регионов. В рамках программы реализовано более 12 тыс.

Последнее обновление: 16 апреля 2020

Коронавирусный кризис: ВВП России упал во II квартале на 8,5%

Автор фото, Vitaly Nevar/Tass

Российский ВВП по итогам II квартала 2020 года сократился на 8,5% по сравнению с аналогичным периодом прошлого года, свидетельствуют данные Росстата, опубликованные вечером во вторник. Аналитики в целом ждут значительного сокращения российской экономики по итогам года из-за пандемии коронавируса. Но уже в следующем году многие прогнозируют постепенный рост.

По информации ведомства, во II квартале 2020 года сократились практически все сектора российской экономики. Единственным сектором, который показал рост, оказалось сельское хозяйство, выросшее на 3,1%.

«Максимальное падение отмечено в сырьевом секторе, розничной торговле, пассажирских перевозках, а также в отраслях, связанных с оказанием услуг населению. Минимальное — в обрабатывающих производствах, строительстве, оптовой торговле и грузоперевозках, а также в обеспечении электрической энергией, газом и паром и кондиционировании воздуха», — говорится в сообщении Росстата.

По данным Росстата, в промышленном секторе производство за апрель-июнь снизилось на 8,5%, а розничный товарооборот сократился на 16,6%. Пассажирооборот снизился на 79,0%, а сфера общественного питания — на 48,9%.

Именно во II квартале экономика сильнее всего пострадала от пандемии коронавируса. В конце марта в России начали вводиться меры самоиозоляции: были закрыты многие предприятия сектора услуг, а также магазины. Власти начали смягчать меры самоизоляции только в июне.

В середине июля ЦБ оценивал, что ВВП в апреле-июне этого года снизился на 9,5-10%. Причем банк тогда ухудшил свой прогноз. В апреле ЦБ ждал, что во II квартале российская экономика сократится на 8%.

Причем банк тогда ухудшил свой прогноз. В апреле ЦБ ждал, что во II квартале российская экономика сократится на 8%.

У министерства экономического развития оценки были хуже: в ведомстве считают, что во II квартале ВВП упал на 9,6%.

Падение российской экономики во втором квартале 2020 года в целом сопоставимо с маштабами падения кризиса 2008-2009 годов.

Спад во втором квартале оказался ниже, чем оценивало минэкономразвития, отмечает управляющий директор рейтинговой службы Национального рейтингового агентства (НРА) Сергей Гришунин.

Такой спад связан не с самим «карантином», или режимом нерабочих дней, но и со снижением реальных располагаемых доходов населения, поясняет экономист. Он объясняет, что спад оказался ниже прогнозов например, потому что персонал во многих отраслях все еще продолжал работать, но за уменьшенную заработную плату.

Дно пройдено?

В минэке отмечали, что самым тяжелым для российской экономики оказались апрель и май, когда ВВП упал более чем на 10%. В июне в минэке подсчитали, что падение экономики замедлилось.

В июне в минэке подсчитали, что падение экономики замедлилось.

Похожие прогнозы и у центрального банка: там считают, что российская экономика достигла дна в мае, после чего началось ее постепенное восстановление.

«Ситуация в российской экономике в июне начала улучшаться после ослабления карантинных мер в мае и начале лета. В первую очередь это касается показателей потребительского рынка, так как выпуск продукции первой необходимости в стране не прекращался», — добавляет Гришунин.

По прогнозу регулятора, ВВП России в 2020 году снизится на 4,5-5,5%, в дальнейшем прогнозируется восстановительный рост экономики на 3,5-4,5% в 2021 году и на 2,5-3,5% в 2022 году.

«Те 3,5-4,5%, которые заложены в нашем прогнозе на следующий год, это во многом результат восстановительного роста, то есть мы сейчас ушли ниже уровня потенциала и нам требуется возвращение на этот уровень», — отмечал в интервью РБК глава департамента денежно-кредитной политики ЦБ Кирилл Тремасов.

Похожий прогноз давали и аналитики международного рейтингового агентства Fitch: по их оценкам, в 2020 году ВВП России сократится на 5,2% из-за влияния последствий пандемии, после чего начнется рост. Еще одной причиной стало сокращение добычи нефти в рамках соглашения ОПЕК+. В агентстве ожидают, что уже в 2021 году экономика начнет расти.

Более оптимистичные оценки в июне озвучивал глава Сбербанка Герман Греф: по его прогнозам, ВВП России по итогам года сократится на 4,2-4,5%.

«Сейчас ситуация выглядит несколько лучше, чем мы ожидали. Если мы прогнозировали в этом году, предварительно, падение ВВП на уровне 6-7%, то сегодня мы ожидаем несколько лучше, чем прогнозирует центральный банк и правительство. Наша оценка — примерно минус 4,2-4,5%», — говорил Греф в ходе видеоконференции с Владимиром Путиным 9 июня.

Национальное рейтинговое агентство (НРА) полагает, что ситуация с российским ВВП, вероятнее всего, будет развиваться с учетом комбинации шоков, связанных, с одной стороны, с эпидемиологическим кризисом от Covid-19, а с другой стороны — с дестабилизацией нефтяного рынка. При самом оптимистическом сценарии по итогам года экономика вырастет на 0,4-0,7%, а в пессимистическом сценарии произойдет ее падение на 7,1%, говорится в исследовании агентства.

При самом оптимистическом сценарии по итогам года экономика вырастет на 0,4-0,7%, а в пессимистическом сценарии произойдет ее падение на 7,1%, говорится в исследовании агентства.

Однако есть и более пессимистичные прогнозы. Как правило, они учитывают вероятность второй волны пандемии коронавируса. Например, Институт экономики роста им. Столыпина в этом случае прогнозирует сокращение ВВП России по итогам 2020 года до 8%.

«С учетом сохраняющихся рисков второй волны как в России, так и в мире мы склонны полагать, что возможно сокращение ВВП в 2020 году до 8%, так как экономика России подвержена сразу двум негативным факторам: падение стоимости энергоресурсов и сокращение деловой активности вследствие ограничительных мер основных несырьевых секторов», — отмечала в интервью агентству ТАСС директор института Анастасия Алехнович.

Еще более жесткий прогноз в июне озвучивала Организация экономического сотрудничества и развития: по ее оценкам, если вирус продолжит отступать и останется под контролем, то снижение реального ВВП России по итогам 2020 года составит 8%, а в случае второй волны — 10%.

Международный валютный фонд в конце июня ухудшил оценку падения российской экономики в 2020 году — с 5,5% до 6,6%, также объяснив это более серьезным влиянием пандемии на экономику, чем предполагалось весной. При этом рост российской экономики в 2021 году, по оценкам фонда, составит 4,1%, что на 0,6 п.п. выше апрельского прогноза.

Рыночная стоимость Apple сравнима с ВВП всей Африки. Как это вышло?

Любители теорий заговоров уже на протяжении многих лет твердят, что в мире существует тайное правительство, которое стоит над всеми государствами и политиками, управляя ими. Выдумка это или правда, никто наверняка не знает, а вот реальную власть IT-корпораций ведущие страны мира уже успели заметить.

Так, чиновники США отмечают, что нынешние техногиганты обладают слишком большой властью и несут угрозу экономике США и американской демократии.

Больше всего их пугает, что в руках IT-корпораций сосредоточена вся информация о пользователях и они могут манипулировать ею в корыстных целях помимо получения сверхприбыли. Например, переопределять политические взгляды или продавливать необходимые законы через народное недовольство. На самом деле, почему нет?

Например, переопределять политические взгляды или продавливать необходимые законы через народное недовольство. На самом деле, почему нет?

Apple Park. Фото: wikimedia / Daniel L. Lu (user:dllu) / CC BY-SA 4.0

Что такое GAFAM, и почему его боятся«Большая пятерка», «Банда пяти» или просто GAFAM — это аббревиатура, состоящая из названий мощнейших транснациональных IT-корпораций: Google, Apple, Facebook, Amazon и Microsoft. Именно GAFAM и стало костью в горле США и Европе, да и в России чиновники не прочь пожаловаться президенту на зарубежных техногигантов.

Почему так происходитНесмотря на пандемию и разгорающийся мировой кризис, вследствие которых ВВП «Большой двадцатки» (G20) сократился в прошлом году на 4,6%, IT-компании неуклонно продолжают наращивать свою рыночную капитализацию. Общая стоимость GAFAM по состоянию на август 2020 года составила 7,22 трлн долларов, — это больше, чем ВВП 16 стран, входящих в G20. Даже сама по себе Apple опередила РФ и Италию, ВВП которых равняется 1,7 и 2 трлн долларов соответственно.

Даже сама по себе Apple опередила РФ и Италию, ВВП которых равняется 1,7 и 2 трлн долларов соответственно.

Второе — человеческий ресурс. Самая популярная в мире соцсеть Facebook насчитывает не более 50 000 сотрудников при количестве пользователей свыше 2,7 млрд человек. Это уже не говоря о том, что поисковиком и ОС Android от Google, устройствами на базе iOS и MacOS от Apple, настольными ПК и ноутбуками с Windows от Microsoft пользуются все, поскольку государственных альтернатив попросту не существует (для широкого круга пользователей).

Фото: Depositphotos

Третье — свобода. Конечно, каждая компания имеет свой свод правил и запретов, но их свободы куда шире, а наказания мягче, чем государственные. Максимальным наказанием со стороны корпораций является бан или удаление аккаунта, в то время как у государства имеется монополия на насилие. Впрочем, не нам объяснять, что за уже многие привычные деяния в интернете в реальности можно получить тюремный срок.

По этой причине дружба между транснациональными корпорациями в сфере IT и властями постепенно сходит на нет. Теперь это опасные конкуренты и борьба между ними из года в год становится все очевиднее и яростнее. Поэтому в США, Европе и вводятся ограничительные меры против ведущих техногигантов, равно как и российские чиновники частенько просят ФАС «покошмарить» Apple, Google и др.

Теперь это опасные конкуренты и борьба между ними из года в год становится все очевиднее и яростнее. Поэтому в США, Европе и вводятся ограничительные меры против ведущих техногигантов, равно как и российские чиновники частенько просят ФАС «покошмарить» Apple, Google и др.

Если полистать СМИ, то каждый раз в неоднозначных ситуациях IT максимально открещивается от политики, оставаясь в нейтральной зоне. Однако это, мягко говоря, неправда. Последние события с блокировкой аккаунтов Дональда Трампа во всех популярных сервисах (Twitter и вовсе навечно заблокировал 45-го главу Белого Дома) прямое тому подтверждение.

Де-факто, корпорации владеют вниманием пользователей, реального населения, и даже не прочь манипулировать сознанием людей. Остается открытым вопрос — когда это перетечет в юридическую плоскость?

О реальных действиях пока говорить рано и на то есть весомая причина: как мы уже отметили, нынче монополия на насилие принадлежит только государству. У властей различных стран четко отточенные механизмы репрессий и ограничений для любых игроков, находящихся в правовом поле влияния. Наглядные примеры: попытка блокировки китайских соцсетей (TikTok, WeChat) и запрет деятельности Huawei в США, попытки регулирования мировых IT-гигантов в России из-за цензурирования ими ряда отечественных СМИ, «Великий китайский файервол» и т.д.

У властей различных стран четко отточенные механизмы репрессий и ограничений для любых игроков, находящихся в правовом поле влияния. Наглядные примеры: попытка блокировки китайских соцсетей (TikTok, WeChat) и запрет деятельности Huawei в США, попытки регулирования мировых IT-гигантов в России из-за цензурирования ими ряда отечественных СМИ, «Великий китайский файервол» и т.д.

Фото: Depositphotos

В ближайшее время изменение привычного строя не случится еще и по причине неготовности самого общества. Это долгий процесс, но человечество уверенно идет к тому, что корпорации (не только из IT-сферы) заменят собой чиновников и начнут строить свои государства.

Из года в год компании становятся все смелее и напористее, а многомиллионные штрафы со стороны властей для них становятся только стимулом стать действительно независимыми. Уже сейчас крупные IT-игроки имеют свою инфраструктуру, огромные денежные запасы, любовь и все данные пользователей. Остается создать свою финансовую систему и на основе предпочтений самих людей внедрить такие инновации, которые воспринимались бы пользователями на ура, а чиновниками — в штыки.

Что самое интересное, национализировать взбунтовавшихся техногигантов у властей не получится — это же не промышленные предприятия. Основной актив IT — это люди и интеллектуальная собственность, которая не привязана к определенному месту. Речь не только о технических разработках или программном коде: у Amazon, к примеру, 10 млн сотрудников работают в удаленном режиме, проживая в десятках стран мира.

Покупать биткойн уже поздно, но криптовалюта – это наше будущееДля того чтобы уйти от государства, корпорациям необходима своя финансовая система, в основе которой не будет лежать доллар, евро и прочие привычные нам денежные единицы. Будущее за криптовалютой и если вы в этом сомневаетесь, то вот Facebook, Google, HP, IBM, Samsung и многие другие гиганты — нет, активно используя децентрализованные блокчейн-платформы. Вряд ли им сложно создать свои виртуальные монетки для будущих расчетов.

Фото: Depositphotos

Обезопасить же себя техногиганты смогут за счет частных военных компаний, которые в последнее время набирают все большую популярность. Учитывая тот факт, что государства стремительно теряют власть над населением, которое платит налоги и содержит правоохранительную систему, армию, коллапс системы неизбежен. Тем более что чиновники те же люди и они также являются фолловерами, пользователями популярных сервисов и ресурсов, создаваемых IT: их слабые стороны не являются тайной.

Учитывая тот факт, что государства стремительно теряют власть над населением, которое платит налоги и содержит правоохранительную систему, армию, коллапс системы неизбежен. Тем более что чиновники те же люди и они также являются фолловерами, пользователями популярных сервисов и ресурсов, создаваемых IT: их слабые стороны не являются тайной.

Поэтому у государств попросту нет шанса на выживание в том виде, в котором они существуют сейчас — их спасет только эволюция. К примеру, неповоротливые, тяжеловесные госинституты должны преобразоваться в своего рода аналог подписки: человек платит налоги и по подписке получает положенные ему льготы, защиту и поддержку. Если же человеку не понравится сотрудничество, то он должен иметь право сменить поставщика госуслуг. Но если честно, именно в такой вариант развития событий верится с трудом. Динозавры вымрут…

Наступление нового мира: когда ждатьЖдать еще долго, но это случится. Дело в том, что в большинстве корпораций руководящие должности или главенствующие места в совете директоров занимают их основатели. Те, кто все еще относится к старой системе, непоколебимо веря, что меняют мир к лучшему. Но однажды они уйдут и на их места придут амбициозные карьеристы и вот тогда начнутся изменения — полномасштабные и необратимые.

Те, кто все еще относится к старой системе, непоколебимо веря, что меняют мир к лучшему. Но однажды они уйдут и на их места придут амбициозные карьеристы и вот тогда начнутся изменения — полномасштабные и необратимые.

Это тоже интересно:

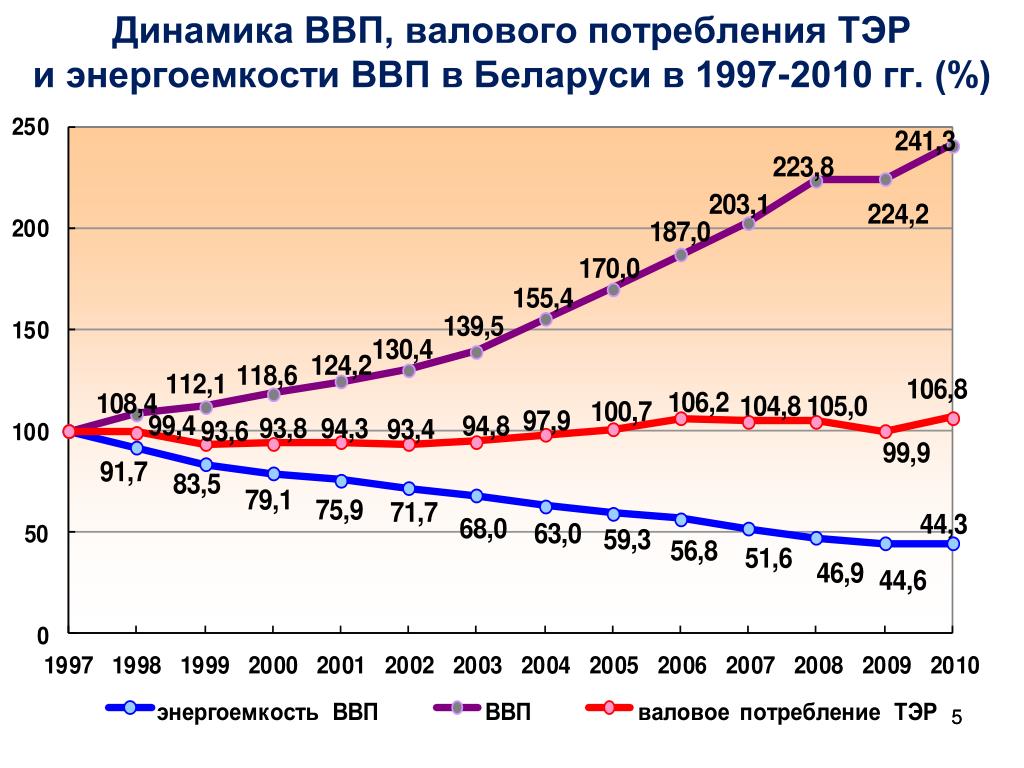

Три причины высокой энергоемкости российского ВВП — Энергетика и промышленность России — № 17 (229) сентябрь 2013 года — WWW.EPRUSSIA.RU

Газета «Энергетика и промышленность России» | № 17 (229) сентябрь 2013 года

В то же время наряду с работой ТЭЦ и ГРЭС на атмосферу в крупных городах работают и проектируются множество котельных, в лучшем случае мини-ТЭЦ с низкими параметрами пара. Квалифицированный инженерный расчет показывает, что в случае, когда на ТЭЦ или ГРЭС города Москвы, Красноярска, Санкт-Петербурга, Омска и т. д. работает хотя бы одна градирня, безвозвратная потеря топлива на котельных этого города за отопительный сезон составляет порядка 75-80 процентов от количества сожженного топлива на этой котельной! Надо себе только представить, что из-за отсутствия адекватного энергосберегающего законодательства, такого, как в Дании, Германии, запрещающего строительство котельных без комбинированного производства электричества на базе теплового потребления, каждые три из четырех вагонов с топливом на котельных любого российского города бездарно выбрасываются в атмосферу.

Климат. Холод – это важнейшая национальная особенность России. Именно из-за того, что мы страна холода, мы должны иметь энергетические мощности в 3,8 раза больше и потреблять в 3,3 раза больше тепловой энергии, чем, например, в нежаркой Дании.

Просторы. Это вторая важнейшая национальная особенность России. Именно на бескрайних сибирских просторах мы вынуждены строить самые длинные в мире линии электропередачи. Именно из-за того что плотность населения в России в тридцать три раза меньше, чем в той же Дании, мы теряем энергии на транспорт электрической энергии в три-четыре раза больше (13-16 процентов вместо 4-5 процентов в Европе).

Доступное топливо. И наконец, самая главная и все определяющая причина – это доступное и дешевое топливо. Именно доступное и дешевое топливо и электроэнергия на внутреннем рынке являются главной объективной причиной высокой энергоемкости валового внутреннего продукта России, главным тормозом энергоресурсосбережения. Именно из-за того что в России цена на электроэнергию в 2,9-7,2 раза ниже, чем в Европе, энергосберегающие технологии типа тепловые насосы, тепловые аккумуляторы, ветроэнергетика остаются экзотическими, не находят широкого практического применения, остаются неизвестными и невостребованными. Гораздо проще построить новую котельную, сжигать недорогой (на внутреннем рынке) природный газ ценой 128 долларов США за тысячу кубометров (против 400 на внешнем рынке), чем добиться устранения перекрестного субсидирования и формирования справедливо низкого уровня цены на тепловую энергию отработанного пара от турбин ТЭЦ!

Кроме трех вышеназванных объективных причин имеются и чисто субъективные причины. Самая главная и важная причина – это сложившаяся десятилетиями система скрытого (технологического) и явного (социального) перекрестного субсидирования в энергетике. Перекрестное субсидирование – это перенос затрат с одного вида энергетического товара на другой. Существует более десяти видов перекрестного субсидирования: субсидирование конденсационной электрической энергии за счет комбинированной энергии, субсидирование мощности за счет энергии, субсидирование надежности за счет энергии, субсидирование электрической энергии за счет тепловой энергии, субсидирование долгосрочного резерва за счет энергии, субсидирование новых потребителей за счет старых потребителей и т. д.

Самая главная и важная причина – это сложившаяся десятилетиями система скрытого (технологического) и явного (социального) перекрестного субсидирования в энергетике. Перекрестное субсидирование – это перенос затрат с одного вида энергетического товара на другой. Существует более десяти видов перекрестного субсидирования: субсидирование конденсационной электрической энергии за счет комбинированной энергии, субсидирование мощности за счет энергии, субсидирование надежности за счет энергии, субсидирование электрической энергии за счет тепловой энергии, субсидирование долгосрочного резерва за счет энергии, субсидирование новых потребителей за счет старых потребителей и т. д.

Коренные причины перекрестного субсидирования уходят в далекие 1950-е годы. Главная движущая сила скрытого перекрестного субсидирования топливом в 1950-1990-х годах – политический заказ страны с целью показать, что «…мы впереди планеты всей». Ошибочность и недостатки существующих методов государственной отчетности об экономической эффективности производства тепловой и электрической энергии на ТЭЦ можно увидеть из анализа форм статистической отчетности, проводимой формой ОРГРЭС по форме 6-ТП. Пытливый аналитик может увидеть, что производство тепловой энергии на блоках 240 ата обходится с удельным расходом топлива 131,8 кг.у.т/Гкал. Много это или мало, можно оценить, сравнивая с теоретическим эквивалентом расхода топлива при КПД = 100%, который составляет 142,8 кг.у.т/Гкал. Удивительная государственная отчетность показывает, что тепловая энергия на ТЭЦ производится с КПД 108,4%. Необъяснимые загадки души русской! Иметь КПД больше 100% и быть самыми энергозатратными!

Перекрестное субсидирование – это как «раковая опухоль» российской теплоэнергетики и всего нашего общества. Ложные ценности, ложные цели, не отвечающие технологии неразрывного производства и потребления энергии, вот уже в течение шестидесяти лет ведут энергосберегающую политику России в тупик!

На первый взгляд, строительство мини-ТЭЦ, строительство квартальных котельных, работающих на газе, кажется отличным альтернативным технологическим направлением в борьбе с естественными монополистами. Однако только квалифицированный инженерный анализ, выполненный на основе первоисточников – энергетических характеристик технологического оборудования, показывает реальную картину по степени экономичности и целесообразности применения мини-ТЭЦ в регионе, городе. Для квалифицированного ответа на вопрос, стоит или не стоит строить мини-ТЭЦ в регионе, рассмотрим некоторые непривычные для неспециалистов национальные показатели оценки качества энергосберегающей политики России.

Показатели энергоэффективности

Всего три национальных показателя энергоресурсосбережения страны способны перевернуть с головы на ноги всю энергосберегающую политику России, способны восстановить логический смысл, создать здоровый инвестиционный климат.

Первый – самый сильный и самый наглядный национальный показатель энергосбережения: это качество энергоемкости потребляемой (производимой) тепловой и электрической энергии.

Второй наглядный и легко оцениваемый национальный показатель энергоэффективности – удельная выработка (потребление) электроэнергии на базе теплового потребления W (МВт/Гкал) города, региона, страны.

Наконец, третий национальный показатель энергоэффективности – коэффициент полезного использования топлива КПИТ (%) при выработке (потреблении) тепловой и электрической энергии.

Первый национальный показатель энергоэффективности – «качество энергоемкости энергии»

Для анализа качества энергоемкости энергии необходимо перейти от анализа удельных расходов топлива на электроэнергию и тепловую энергию на анализ эффективности по относительным показателям потребности топлива на единицу производимой энергии. Численно относительный показатель энергоемкости энергии – это величина, обратно пропорциональная КПД производства энергии. Энергоемкость производимой энергии – это показатель, который наглядно показывает: сколько единиц первичной энергии в виде топлива для ТЭЦ и ГРЭС, в виде воды для гидроэлектростанции ГЭС и в виде тепла от атомного реактора АЭС необходимо затратить для того, чтобы получить одну единицу товарной продукции – тепловой или электрической энергии при подключении потребителя.

На рис. 1 приведена универсальная система классификации качества энергоемкости производимой тепловой и электрической энергии на ГРЭС, АЭС, ТЭЦ, ПГУ, ГЭС, котельных, тепловых насосов. Из графика наглядно видно, какие источники энергии являются высокозатратными по потреблению энергии первичного источника и требуют отвода сбросного тепла в окружающую среду, а какие источники, наоборот, обеспечивают потребителя качественной товарной продукцией – теплом с потреблением сбросного тепла окружающей среды или сбросного тепла промышленного производства.

Самым неэффективным и высокозатратным видом энергии является электрическая энергия, произведенная по конденсационному режиму работы на ТЭЦ, ГРЭС и мини-ТЭЦ с «низкими» параметрами пара. Так, для производства 100 процентов электроэнергии по классу «G» необходимо затратить энергии первичного топлива на 330 процентов. Потеря энергии в окружающую среду при этом составляет 330% – 100% = 230%. В связи с низким качеством энергоемкости спрос на этот вид энергии является остропиковым и, соответственно, цена этого товара – электроэнергии для пикового электрического отопления должна быть максимально дорогой, в десять-двадцать раз дороже, чем для базовых покупателей. Однако наши законодательные и регулирующие органы – ФСТ, РЭК такого рода дифференциацией тарифов в зависимости от качества энергоемкости электрической энергии пока не занимаются.

Самым эффективным с точки зрения снижения энергетической емкости видом товарной энергии является тепловая энергия от ТЭЦ, ГРЭС, ПГУ, мини-ТЭЦ от оборотных систем охлаждения с температурой не выше 40° С. Так, для тепловой энергии класса «A» затраты первичного топлива составляют не более 7 процентов и связаны они только с необходимостью дальнего транспорта тепловой энергии. Оставшиеся 100% – 7% = 93% энергии используются от сбросного тепла, направляемого в окружающую среду – в градирню или водоем. В связи с низкой энергоемкостью цена на этот вид энергетического товара класса «А1» с температурой 40° С должна быть самой минимальной (в 4-8 раз ниже, чем тепло класса «С1» от котельной) и тем самым обеспечить постоянный спрос. Но предложение этого вида энергетического товара непостоянно и зависит от сезона, энергетического баланса тепловой и электрической энергии у производителя! По мере роста потребностей энергетического товара класса «А2» с температурой до 80° С и далее, класса «В1» с температурой до 140° С предложение товара класса «А1» исчезает. Цена товара класса «А2» и «В1» при этом безусловно поднимется, но все равно должна быть ниже цены тепловой энергии класса «С1» в два-четыре раза.

Электроэнергия это очень дорогой энергетический продукт, и продавать электроэнергию по низким ценам, за счет тепловых потребителей, это преступление перед энергосбережением! Заниженная цена электроэнергии для отопления электричеством поселков и городов с целью обеспечения социального спокойствия общества является ярчайшим примером энергорасточительной политики регулирующих органов, приводящей к десяти-двадцатикратному перекрестному субсидированию.

Из графика на рис. 1 наглядно видно, что производство электрической энергии на мини-ТЭЦ относится к довольно высокому классу производства энергии «С2» с затратами первичного топлива 128 процентов. Кажется, что это однозначный ответ высокой эффективности использования газа в энергетике. Однако делать однозначные выводы по эффективности котельных и мини-ТЭЦ недостаточно! Нужны еще дополнительные показатели энергоэффективности предприятия, города, региона!

Второй национальный показатель энергосбережения – «удельная выработка электроэнергии на базе теплового потребления»

Удельная выработка электроэнергии на базе теплового потребления – это хотя и известный показатель в электроэнергетике, однако роль этого наглядного и высокоэффективного показателя, способного восстановить логический смысл в экономике энергетики России, до настоящего времени совершенно необоснованно занижалась.

Имея коэффициент полезного использования топлива ТЭЦ, равный 80 процентам, мы видим, что сжигание газа в мини-ТЭЦ низкого давления, с удельной выработкой электроэнергии на базе теплового потребления на уровне W=0,05÷0,15 МВт/Гкал обеспечивает экономию первичного топлива на уровне от 3 процентов до +8 процентов против раздельного расхода топлива на ГРЭС и котельной. То есть экономии топлива против раздельного способа практически нет! Особенно это актуально в применении к газотурбинным установкам, работающим: а) на низком давлении газа без компрессоров- «дожимников» (6-13 ата) и б) при частичной нагрузке, ниже 75-80 процентов от номинальной электрической нагрузки. Однако, говоря о преимуществах мини-ТЭЦ, надо учитывать, что они находятся в центре тепловых и электрических нагрузок. Как правило, существует готовая инфраструктура в месте строительства: водоснабжение, тепловые и электрические сети.

Другое дело, когда повышаются параметры паросилового цикла или газового цикла ТЭЦ. Так, с ростом параметров пара до 90-240 ата эффективность использования топлива поднимается на 15-38 процентов против раздельного производства! Экономия ощутима! Но особенно наглядно видна экономия первичного топлива при переходе на парогазовые установки ПГУ высокого давления с котлами- утилизаторами 130 ата. Не случайно специалисты компании Mitsubishi при строительстве парогазовой установки ПГУ-410 на Краснодарской ТЭЦ трепетно относятся к гарантиям поставки газа на ГТУ с давлением до 55 ата. Удельная выработка электроэнергии при этом достигает уникально высокого значения – до 1,75-1,85 МВт/Гкал. Цена вопроса очень велика! Рост эффективности использования топлива при этом достигает 62-65 процентов против раздельного способа производства на существующих ГРЭС и ТЭЦ.

Как обеспечить работу с максимальным значением удельной выработки электроэнергии на базе теплового потребления?

Прежде всего, следует переходить на новые принципы формирования энергетической политики России, а именно стимулировать низкотемпературное отопление потребителей и производство от теплофикационных турбин, как это делается, к примеру, в Дании. Для этого необходимо:

• отказаться от качественного регулирования температурой отпуска тепла и перейти на количественное регулирование отпуска тепла путем увеличения расхода сетевой воды;

• отказаться от температурного графика 150/70° С, с заменой на график 110/30 для «ближнего» транспорта. Работать с как можно более низкими температурами сетевой воды от турбин;

• повсеместно переводить схемы теплоснабжения на двухступенчатый нагрев сетевой воды:

• первая ступень – «зеленая» энергоэффективная базовая и полубазовая энергия, от теплофикационных отборов турбин, с энергоемкостью класса «А2» 35 процентов с температурой до 80° С, с экономией первичного топлива 100% – 35% = 65%.

• вторая ступень – «пиковая» от квартальных теплонасосных станций (КТНС) с энергоемкостью «В2» 65 процентов, с экономией первичного топлива 100% – 65% = 35%, с догревом сетевой воды по количественному графику не более чем до 95° С от абсорбционных тепловых насосов, расположенных в центре тепловых нагрузок города, со снижением температуры обратной сетевой воды до 30° С с возможной схемой сезонной аккумуляции тепла в грунте и т. д.

Да, это кажется дорогим мероприятием, означает вероятное увеличение сечения магистральных сетевых трубопроводов в два раза; кроме того, на каждой батарее, в каждой комнате необходимо будет поставить высокоэкономичный регулятор типа «Danfoss», применять высокоэкономичные качественные циркуляционные насосы типа «Willo», применять грунтовые тепловые насосы «Wiessman» и т. д. Но везде и всегда надо думать, анализировать, а не выдавать мгновенный «правильный» ответ. Нужен конкретный анализ энергетического баланса, гидравлики тепловой схемы, топография тепловых потребителей. Первоначальные разовые затраты капитального строительства видно относительно легко, а вот эксплуатационные ежегодные издержки и ежегодную экономию топлива в 65-35 процентов от годового расхода котельных не видит практически никто! Именно полное игнорирование «принципа неразрывности» производства и потребления тепловой и электрической энергии, именно перекрестное субсидирование в энергетике напрочь «отравили» сознание современных менеджеров, регуляторов и собственников энергетики!

Отличным инструментом анализа, позволяющим квалифицированно ставить задачи по энергоресурсосбережению, является график на рис. 2 «Максимально возможная удельная выработка электроэнергии на тепловом потреблении в зависимости от параметров острого пара и температуры сетевой воды от турбин». График наглядно и однозначно показывает высокую эффективность применения высоких параметров острого пара и одновременного низкотемпературного отпуска тепла потребителям! Он позволяет оценивать такие показатели, которые раньше невозможно было оценить. Например, ущерб от работы теплоэнергетических систем по байпасным (обводным) схемам с нагревом сетевой воды в теплообменниках до относительно высоких температур, допустим 140° С, с последующим перемешиванием и разбавлением против схемы с низкотемпературным нагревом до 80° С (см. ; «Тепловая энергетика», № 4 (07)).

Из графика следует, что удельная выработка электроэнергии на ТЭЦ может меняться от 0,3 МВт/Гкал до 0,75 МВт/Гкал. И если для работы котельных нет никакой разницы в температуре сетевой воды, затраты энергоемкости составляют 116 процентов, то отпуск тепла от ТЭЦ с температурой 140° С происходит с затратами энергоемкости 53 процента, а при температуре 80° С – с затратами 35 процентов! И эти «чудеса экономии» происходят именно потому, что чем выше температура острого и ниже температура отработанного пара, тем выше выработка электрической энергии на базе теплового потребления. Как только суть комбинированного производства электроэнергии и тепла на ТЭЦ будет оценена регулирующими органами и отражена в статистической отчетности, то от потребителей низкотемпературного тепла отработанного пара и даже летом не будет отбоя! График на рис. 1 и график максимальной выработки электроэнергии на тепловом потреблении должны быть настольными графиками каждого эффективного собственника генерирующих мощностей. Какая выработка электроэнергии была в 2000-2009 годах? Какие мероприятия дают рост выработки электроэнергии на тепловом потреблении?

С какой температурой работали паровые турбины и потребители тепла? С помощью этих графиков практически любое маркетинговое решение по сбыту и техническое решение по производству легко и однозначно оцениваются и имеют четкую количественную оценку эффективности по топливу!

Третий национальный показатель энергосбережения – «коэффициент полезного использования топлива (КПИТ) ТЭЦ, города, региона»

В отличие от энергетики теплых стран, российская энергетика имеет уникальную возможность использовать нашу национальность особенность – холод – себе во благо. Именно холодный климат обеспечивает надежное потребление низкопотенциальной, бросовой энергии, полученной при производстве тепловой и электрической энергии по комбинированному способу производства.

Учитывая, что «…удельные расходы топлива на ТЭЦ не являются объективными показателями совершенства ТЭЦ, более того, их применение для формирования тарифов тормозит развитие теплофикации городов и приводит к перерасходу топлива» (д. т. н. А. И. Андрющенко// «Теплоэнергетика», август 2004 года), и то, что существующая статистическая отчетность «врет безбожно», постараемся определить эффективность различных технологий переработки топлива в энергию с помощью показателей, исключающих перекрестное субсидирование, а именно: а) КПИТ и б) удельной выработки электроэнергии W на базе теплового потребления.

Эффективность применения показателей

Чтобы наглядно почувствовать эффективность применения этих показателей, введем дополнительное технико-экономическое понятие – процессинг топлива. Процессинг топлива – это анализ маржинальной и операционной прибыльности денежных затрат, вложенных в переработку топлива с применением коэффициента полезного использования топлива (КПИТ) и удельной выработки электроэнергии на базе теплового потребления, позволяющей выявить объемы прибыли и объемы убытков для трех различных видов энергии.

А) Комплиментарная (комбинированная) энергия – это энергия, производимая турбоагрегатом в чисто теплофикационном режиме работы, без сброса тепла в окружающую среду. Определяющим признаком комплиментарной энергии является максимально высокая экономичность ее производства, составляющая до 78-84 процентов практически для всех способов комбинированного производства энергии на ТЭЦ. Доля производства электроэнергии однозначно определяется удельной выработкой электроэнергии на тепловом потреблении –W (МВт/Гкал). Чем выше доля электроэнергии в комплиментарной энергии, тем больше высокоэкономичной электроэнергии поставляется на конкурентный рынок. Внедрение в практику технико-экономических расчетов комплиментарной энергии как самостоятельного, легко и однозначно нормируемого вида энергетического товара с использованием существующей нормативной базы по теплофикационным турбинам позволяет в принципе выявить и устранить объемы скрытого перекрестного субсидирования в теплоэнергетике. (См. статью А. Богданова «Техническая, экономическая эффективность мини-ТЭЦ», «ЭПР» № 11 (223).

Б) Раздельная (конденсационная) электрическая энергия, произведенная со сбросом тепла в окружающую среду. Основной характеристикой раздельной (конденсационной) электроэнергии является невысокий коэффициент полезного использования топлива (КПИТ) при производстве электроэнергии. Для ТЭС среднего и высокого класса КПИТ не выше 37-38 процентов. Для самых современных ГРЭС на сверхкритических параметрах пара КПИТ не превышает значения выше 41-43 процентов.

Именно при производстве конденсационной энергии основная часть топлива на уровне 60 процентов в виде безвозвратных потерь выбрасывается в окружающую среду.

С) Раздельная тепловая энергия – это энергия, не участвующая в производстве электроэнергии: тепло, полученное от непосредственного сжигания топлива в паровых и водогрейных котлах. Несмотря на достаточно высокий коэффициент полезного использования топлива, составляющий 78-84 процента, именно сжигание топлива в котлах без производства электроэнергии в российском климате является источником нерациональных потерь высокого качества топлива. Имея высокий потенциал топлива для производства высококачественной электроэнергии, именно в котельных установках России, предназначенных только для низкотемпературного отопления, без выработки электроэнергии, бездарно теряется высокий потенциал, составляющий 75-80 процентов от сожженного топлива в котельных!

Рассмотрены три важнейших качественных показателя, которые должны иметь статус целевых национальных показателей и определять развитие энергетики России.

В отличие от необъективных нормативных показателей сегодняшней энергетики, применение этих качественных показателей позволяет достоверно осуществлять экономический анализ, нормирование энергосберегающих мероприятий.

Незнание и неприменение регуляторами, экономистами и менеджерами главнейшего свойства энергии – неразрывности производства и потребления привели к глубочайшей системе перекрестного субсидирования одних потребителей за счет других (до десяти видов субсидирования для тридцати девяти видов энергетических товаров и услуг).

Именно потребление, а не производство определяет возможность и необходимость применения топливосберегающих технологий, таких, как ТЭЦ, тепловые насосы, тепловые аккумуляторы.

Коренное решение проблемы:

• полный отказ от существующего «метода ОРГРЭС», а также вновь лоббируемого Минэнерго «метода альтернативной котельной», который базируется на «физическом методе» и узаконивает скрытое и явное перекрестное субсидирование топливом;

• калькуляция тридцати девяти видов энергетических товаров и услуг;

• создание рынка трех видов энергетического товара:

• комплиментарной (комбинированной) энергии, получаемой по теплофикационному циклу, без сброса тепла в окружающую среду, с КПД 75-83 процента;

• раздельной электрической энергии, получаемой от ГРЭС и ТЭЦ по конденсационному циклу, со сбросом тепла в окружающую среду, с КПД до 40 процентов;

• раздельной тепловой энергии, получаемой от котельных, с КПД 78-85 процентов.

Экономика 2017 – лучший результат за четыре года | Комментарии

РИА Рейтинг – 2 фев. В 2017 году в экономической жизни России произошло изменение тренда – двухлетний период спада сменился ростом. Согласно оперативной оценке Росстата, увеличение ВВП составило 1,5%. За последние годы более высокий результат был получен в 2013 году.

В плюсе почти все главные экономические показатели: промышленное производство, сельское хозяйство, транспорт, инвестиции, розничная торговля, внешняя торговля. При этом в сельском хозяйстве отмечен исторический максимум сбора зерновых. Плюс ко всему, в 2017 году зафиксирована рекордно низкая инфляция.

В региональном разрезе также произошли позитивные изменения. Данные за январь ноябрь свидетельствуют о том, что количество регионов с положительной динамикой показателей выросло. Так число регионов, продемонстрировавших рост промышленного производства за 11 месяцев 2017 года, выросло с 61 до 70.

Правда, темпы роста ВВП и промышленного производства оказались ниже ранее озвученных официальных прогнозов, и это сдерживает оптимизм в оценке текущей ситуации. Из главных минусов, которые бросаются в глаза по итогам года – это сохранение отрицательной динамики реальных располагаемых доходов населения. Однако темп спада этого показателя замедлился до 1,7% с 5,8% годом ранее, при том, что среднемесячная реальная начисленная заработная выросла на 3,4%, что, несомненно, говорит о стабилизации ситуации.

Основные показатели развития экономики РоссииТем не менее, несмотря на положительный результат в целом, уверенно говорить о том, что кризисные метастазы, оставшиеся после резкого обвала нефтяных цен 2014-2015 годов, полностью уничтожены, пока рано. При более детальном и посекторальном анализе можно обнаружить еще достаточное количество барьеров, которые следует преодолеть, и проблем, которые следует решить.

Очевидно, что стабилизировать ситуацию удалось в немалой степени за счет возобновившегося роста цен на сырье – практически все его разновидности подорожали темпами, выраженными двузначными цифрами, что содействовало росту экспорта и валютной выручки. Сможет ли российская экономика сохранить текущий тренд в случае очередного спада нефтяных цен, ответить положительно с уверенностью нельзя. При этом возможность очередного спада цен не исключена полностью, учитывая быстрый рост добычи нефти в США.

Также не секрет, что одной из главных причин роста российской экономики стали госинвестиции в виде прямых субсидий или разных косвенных мер господдержки. В частности, рост производства в машиностроительном секторе и в том числе в автомобилестроении, сельскохозяйственном и железнодорожном машиностроении в значительной мере обусловлен именно этим. Приостановка данного механизма может вызвать ремиссию, при том, что рубль укрепился, обострив тем самым конкуренцию со стороны импорта.

Наконец, отметим, что официальная статистика по ходу прошедшего года вызывала много вопросов, которые создают определенную проблему в аналитической ориентации. Как известно в 2017 году Росстат осуществил переход на применение классификатора видов экономической деятельности ОКВЭД2 взамен ранее использовавшегося ОКВЭД. В результате, была пересмотрена динамика промышленного производства в 2015-2016 годах, а также произошли некоторые изменения методологии и весов отдельных отраслей, на основе которых рассчитываются индексы промышленного производства.

Сам по себе переход, а вернее его целесообразность, не вызывает нареканий, так как он проведен для сближения методологии с международными стандартами. Но при этом, как это всегда бывает в граничных условиях переходного периода, в статистике данных проявилось множество искажений. Говоря проще – многие цифры просто «не бьются». Самый яркий пример – результаты в металлургии. В четвертом квартале эта отрасль демонстрировала просто обвальные темпы спада, хотя детальный анализ по каждой из групп металлургической продукции никакой катастрофы не отображал. Таких примеров, по мелочи – не один и не два.

Не очень понятен также спад в строительном секторе по итогам года на 1,4%, особенно на фоне грандиозных строек в Крыму, Москве и во всех городах, принимающих ЧМ-2018. Примечательно, что до сентября Росстат фиксировал положительную динамику строительных работ, причем темпы роста составляли единицы процентов, но в сентябре данные были скорректированы с учетом обследования субъектов малого и среднего предпринимательства. В результате пересчета оказалось, что почти все месяцы 2017 года в строительном секторе наблюдался спад.

При этом снижение строительных работ сопровождалось ростом инвестиций в основной капитал, хотя до последнего времени два этих показателя, как правило, тесно коррелировали. Впрочем, динамика инвестиций также не вызывает стопроцентного оптимизма. Данные Росстата свидетельствуют о замедлении их роста в третьем квартале и не исключено, что в четвертом квартале, данные по которому будут опубликованы позже, замедление продолжится.

Таким образом, уверенного на полном скаку «въезда» в 2018 год российской экономике продемонстрировать не удалось, концовка была смазана, особенно если учесть, что три последних месяца в промышленности наблюдался спад, который, конечно, можно объяснить и погодными условиями, и соглашением с ОПЕК, но это не те мотивы, которые могли бы оправдать очередное торможение на фоне улучшения ситуации мировой экономики в целом.

По всей видимости, одной из главных причин того, что экономика не может разогреться сильнее, является пассивность частного инвестора, который до сих пор пребывает в посткризисной растерянности, то ли по причине все еще высоких процентных ставок, то ли из-за нарастающего международного напряжения. Данные Росстата свидетельствуют о снижении сальдированной прибыли предприятий и организаций в 2017 году, что, опять же, не дает уверенности в существенном повышении инвестиционной активности частного сектора в 2018 году. В качестве негативного фактора выступает и слабая динамика корпоративного кредитования.

Эксперты РИА Рейтинг полагают, что в 2018 году российская экономика может выйти на темп роста в 2%, но при этом следует оговориться, что даже 2% – это недостаточный уровень для страны с таким огромным сырьевым, технологическим и интеллектуальным потенциалом.

РИА Рейтинг – это универсальное рейтинговое агентство медиагруппы МИА «Россия сегодня», специализирующееся на оценке социально-экономического положения регионов РФ, экономического состояния компаний, банков, отраслей экономики, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний, ценных бумаг, другим экономических объектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МИА «Россия сегодня» – международная медиагруппа, миссией которой является оперативное, взвешенное и объективное освещение событий в мире, информирование аудитории о различных взглядах на ключевые события. РИА Рейтинг в составе МИА «Россия сегодня» входит в линейку информационных ресурсов агентства, включающих также: РИА Новости, Р-Спорт, РИА Недвижимость, Прайм, ИноСМИ. МИА «Россия сегодня» лидирует по цитируемости среди российских СМИ и наращивает цитируемость своих брендов за рубежом. Агентство также занимает лидирующее положение по цитируемости в российских социальных сетях и блогосфере.

За 10 лет Россия вырвалась в аутсайдеры / Экономика / Независимая газета

На постсоветском пространстве только в Украине рост душевого ВВП хуже, чем в РФ

Фото pixabay.com

Российская экономика за 10 лет так и не сумела выйти на опережающие темпы роста. Наоборот, если сравнивать даже с ближайшими соседями на постсоветском пространстве, то Россия находится в списке аутсайдеров, свидетельствуют экспертные расчеты. Хуже ситуация только в Украине. И даже для того, чтобы экономика РФ вышла на стабильный 2-процентный среднегодовой рост, должно произойти чудо, считает экс-советник президента Андрей Илларионов. Косвенно это подтверждала ранее и глава Центробанка (ЦБ) Эльвира Набиуллина.

В экономической истории нашей страны период с 2008 по 2018-й станет, судя по экспертным оценкам, одним из худших за последние более чем 130 лет. Как сообщил бывший советник президента Андрей Илларионов, «за прошедшие 10 лет ВВП на душу населения в России вырос на 7,5%» – по данным Международного валютного фонда (МВФ). Если же опираться на данные Росстата, тогда, уточняет экономист, «доход на душу населения в России вырос лишь на 3,8%» за указанный период.

«По этому показателю среди 15 постсоветских государств Россия в 2008–2018 годах оказалась на предпоследнем, 14-м месте», – обращает внимание Илларионов. Россия опередила только Украину. Самый быстрый рост показателя ВВП на душу населения был в Туркменистане, Узбекистане, Грузии.

«10 лет назад российский ВВП на душу населения превышал среднемировой показатель почти на 20% (по паритетам покупательной способности валют из базы экономиста Ангуса Мэддисона). Сегодня он ниже среднемирового уровня на 2,6%», – добавляет Илларионов.

«Большинство прогнозистов – и российских, и зарубежных – не видят для российской экономики в предстоящие годы возможности расти более чем на 2% ежегодно, – продолжает экономист. – Но по российским меркам это в три раза или даже в пять раз выше, чем фактические среднегодовые темпы экономического роста в последнее десятилетие (0,7% по МВФ и 0,4% по Росстату)». По мнению Илларионова, «чтобы выйти на 2-процентный среднегодовой рост, в России должно произойти что-то невероятное». Но даже если это случится, «такие темпы все равно были бы примерно вдвое ниже темпов роста всей мировой экономики».

|

|

Ранее Илларионов в своем блоге сообщал, что другой период – с 2000 по 2008 год – «был одним из лучших в экономической истории страны за последние более чем 130 лет». В течение него прирост ВВП на душу населения составил почти 91%, среднегодовое увеличение показателя превышало 7%. После 2008 года начался один из худших периодов для российской экономики, считает эксперт.

Только нефтяными ценами не объяснить ни успех начала нулевых, ни провалы 2010-х, уверял также Илларионов. Ведь цена нефти Brent за 2000–2008 годы составляла в среднем менее 50 долл. за баррель, а в период 2009–2017 годов она была в среднем выше 80 долл. за баррель. «Таким образом, динамика цен на энерогоносители не имела прямого воздействия на российскую экономическую динамику», – уверяет Илларионов, уточняя, что куда больше сказывались политические и экономические решения российских властей.

Однако далеко не все опрошенные «НГ» эксперты согласились с выводами бывшего советника президента. Доцент Российского экономического университета (РЭУ) Ирина Комарова обращает внимание на то, что «ни показатель ВВП, ни производный от него ВВП на душу населения не может адекватно оценивать реальный уровень экономического развития страны». Экономист приводит пример: «В 2017-м ВВП по паритету покупательной способности Индии более чем в 18 раз превысил ВВП Швейцарии, однако ни у кого не вызывает сомнения тот факт, что уровень жизни населения Индии во много раз ниже уровня жизни в Швейцарии. А при расчете ВВП на душу населения не отражается характер распределения доходов в обществе, то есть если в стране высокая дифференциация, то мы получаем слабоинформативный показатель, который можно сравнить со «средней температурой по больнице».

Также некоторые эксперты обратили внимание на то, что многое зависит от интерпретации, от того, что с чем сравнивается. При этом аналитики не торопятся списывать со счетов фактор нефтяных цен. «Нефтедобывающие страны в 2008–2018 годы показали гораздо худшую экономическую динамику, чем мир в целом. Это происходило просто потому, что дважды, в 2008 и 2014 годах, цена нефти падала в несколько раз. Также необходимо учитывать начальный уровень ВВП. При прочих равных условиях экономики более бедных стран растут гораздо быстрее, чем богатых», – замечает доцент РЭУ Сергей Ермолаев.

Если провести ревизию по ключевым показателям за прошедшие 10 лет, то, как замечает Комарова, мы увидим положительные изменения: «Среднедушевые доходы населения возросли более чем в 2,5 раза; минимальный размер оплаты труда также увеличился более чем в 2,5 раза; снизилась смертность, в том числе младенческая, увеличилась рождаемость».

По ее словам, «2-процентный рост для экономики России – это не чудо, а вполне достижимый ориентир, и текущие макроэкономические показатели тому подтверждение: во втором квартале 2018-го рост ВВП РФ составил 1,8% в годовом выражении».

Хотя, как говорит Ермолаев, пример того же Казахстана, тоже зависимого от нефтяных цен, показывает, что экономический рост в России мог бы быть и выше. «В нашей экономике действительно есть сдерживающие факторы, и один из главных – слабая инвестиционная активность. В успешно развивающихся странах рост производства сопровождается опережающим ростом инвестиций. Однако динамика инвестиций в российской экономике в разы слабее», – признает Комарова.

«За прошедшее десятилетие страна пережила два экономических кризиса и санкции, что не могло не отразиться на показателях роста», – добавляет член президиума «Опоры России» Ирина Капитанова. Тем не менее не все сводится к объективным причинам, продолжает эксперт: «Один из факторов роста – благоприятный инвестиционный климат, и здесь у нас большие проблемы». Также Капитанова упоминает относительно низкую доступность кредитования для предприятий.

О том, что российской экономике будет крайне непросто выйти на стабильный 2-процентный рост, говорит не только Илларионов. «Предыдущая модель основанного на потребительском спросе экономического роста себя исчерпала», – сообщила ранее американскому изданию Wall Street Journal глава ЦБ Эльвира Набиуллина. И по ее словам, даже если цена на нефть поднимется до 100 долл. за баррель, то все равно «очень маловероятно, что наша экономика может вырасти больше чем на 1,5–2% в год».

Сырьевая зависимость: уйти нельзя остаться

Публикации — ТЭК

Российскую экономику принято характеризовать как экономику с ярко выраженной сырьевой зависимостью. Так ли это на самом деле? Как ни странно, существуют различные точки зрения даже на этот вопрос, не говоря уже о различных рецептах избавления от нее, если, конечно, мы допускаем, что такая зависимость все же существует.

Доктор, у меня есть зависимость?

Так есть сырьевая зависимость или нет? Для ответа на этот вопрос вначале обратимся к официальным статистическим данным. На обрабатывающие отрасли приходится более половины в структуре промышленного производства (Рисунок 1). Мы специально выделили нефтепереработку из раздела «Обрабатывающие производства» в целях создания наиболее объективной картины, т.к. полагаем, что эта сфера обрабатывающих производств также играет серьезную роль в формировании сырьевой зависимости.

Рисунок 1 Структура промышленного производства в 2005-2011 гг., %

Источник: Расчеты ИПЕМ по данным Росстата

В структуре промпроизводства на добычу полезных ископаемых приходится порядка 23%, а вместе с производством нефтепродуктов – более 35%. В целом наблюдается определенная тенденция сокращения доли обрабатывающих производств в структуре промышленного производства на фоне постепенного увеличения доли добывающих отраслей.

В структуре валовой добавленной стоимости доходы от добычи полезных ископаемых составляют всего 11% (Рисунок 2).

Рисунок 2 Структура валовой добавленной стоимости, 2011 г.

Источник: Росстат

Однако следует отметить, что и структура промышленного производства, и структура добавленной стоимости очень сильно искажены благодаря применяемой сейчас классификации ОКВЭД, в которой все торговые операции нефтегазового сектора, генерирующие основную часть прибыли, отнесены к разделу «Торговля». Если пытаться экспертно определить реальную долю сырьевого сектора экономики в формировании ВВП по отраслевому принципу, то с учетом нефтепереработки, транспортировки нефти, газа и нефтепродуктов, а также оптовой и розничной торговли нефтепродуктами эта доля составляет не менее 30%.

Обратимся к структуре экспорта основных стран-экспортеров природных ресурсов (Рисунок 3). Судя по диаграмме, в России сложилась не самая катастрофическая ситуация относительно зависимости от экспорта природных ресурсов: всего 70% против более 90% у Катара или почти 100% у Алжира, и равная доля с Норвегией. Однако, несмотря на схожие доли нефтегазового экспорта в общем объеме экспорта России и некоторых других стран-экспортеров, благодаря различному масштабу стран относительные (на душу населения) доходы нашей страны от экспорта нефти и газа не так велики.

Рисунок 3 Доля нефтегазового сектора в общей структуре экспорта и среднедушевые доходы от нефтегазового экспорта Источник: расчеты ИПЕМ по данным открытых источников

Что действительно вызывает тревогу, так это тенденция увеличения доли сырьевого сектора в структуре экспорта при одновременном снижении индекса диверсификации экспорта1 (рисунок 3). Очевидно, что при декларируемом властями стремлении к диверсификации экспорта, в реальности происходит противоположное: еще в 2002 году экспорт минерального сырья составлял всего 54% от общего объема, а индекс диверсификации составлял более 2,8. Последние 10 лет индекс диверсификации экспорта стремительно снижается, а доля нефтегазового сектора в общем объеме экспорта составляет уже более 70%.

Рисунок 4 Индекс диверсификации экспорта и доля нефтегазовых доходов в общем экспорте

Источник: Расчеты ИПЕМ по данным Росстата и ФТС.

Дальнейшее наращивание сырьевой ориентации лишь усилит имеющиеся риски, в частности, зависимость внутренней экономической ситуации от внешней конъюнктуры цен на сырье. Напрашивающийся вывод заключается в том, что нашей экономике жизненно необходима диверсификация. Вывод не нов, но как этого достичь? Для того, чтобы определить направления возможных изменений, необходимо определить первопричины имеющих перекосов в структуре экономики.

История болезни

На наш взгляд, хорошей иллюстрацией сырьевой ориентации российской экономики может служить ситуация с распределением в ней инвестиционных ресурсов. Сырьевые сектора и отрасли, производящие продукцию первых переделов, продолжают оставаться основными получателями инвестиций. Таким образом, образуется замкнутый круг: средства, зарабатываемые низкотехнологичными и добывающими секторами, направляются обратно в эти же самые сектора, позволяя получить ещё больший доход, который вновь реинвестируется в те же отрасли. Средне- и высокотехнологичные сектора остаются на голодном пайке: они не интересны как объект инвестирования в связи с относительно более низкой доходностью, а страновые риски при этом ничуть не меньше, чем у высокодоходных добывающих секторов. Более того, когда государство пытается помочь промышленности, то зачастую оказывается, что добывающие отрасли и ТЭК становятся также основными выгодоприобретателями от антикризисных мер господдержки. Например, в период финансово-экономического кризиса 2008-2010 гг. в России была снижена базовая ставка налога на прибыль, но в связи с тем, что в промышленности основная часть прибыльных компаний была сосредоточена именно в добывающих отраслях, отраслях первого передела и электроэнергетике, именно они и стали основными бенефициарами данной антикризисной меры.

Очевидна необходимость найти инструмент, способный качественно, системно и планомерно решить задачи диверсификации экономики, пусть и в долгосрочной перспективе.

Следует отметить, что до вступления в ВТО у России было гораздо больше прямых инструментов влияния на ситуацию: жесткая таможенно-тарифная политика, меры по субсидированию и поддержке спроса с преференциями национальным производителям и т.д., однако и их не всегда можно назвать системными. Поэтому в сложившейся ситуации, когда набор прямого и избирательного воздействия на экономику в значительной мере сократился, необходимо, наконец, формирование именно промышленной политики.

Промышленная политика — это, в первую очередь, политика повышения конкурентоспособности национальной промышленности в условиях глобальной конкуренции за капитал и за инвестора. Причем конкурентная борьба разворачивается не только за иностранный капитал, но и за капитал отечественный, который в своей деятельности руководствуется теми же мотивами, что и иностранный: EBITDA, cash-flow, сроки окупаемости при реализации тех или иных проектов.

При разговоре о фактически никогда не применявшейся в России промышленной политике необходимо, прежде всего, изучение и адаптация лучшего международного опыта ее применения. Можно выделить три этапа осуществления промышленной политики.

На начальном этапе формируются специальные органы, институты, своего рода «штабы промполитики», которые выделяют приоритеты и способы ее проведения. Сосредоточение усилий на развитии базовых и инфраструктурных отраслей обеспечивает высокие первоначальные темпы роста промышленности и экономики. В дальнейшем, по мере укрепления экономики, высвобождаются ресурсы для более технологичных секторов.

На втором этапе возникает первый подводный камень государственной промышленной политики: чем сложнее и многоукладнее в технологическом смысле становится экономика, тем сложнее государству становится правильно определить приоритеты дальнейшего развития национальной промышленности.

Третий, инновационный, этап характеризуется минимизацией роли государства в осуществлении активной промышленной политики. Переход к инновационному развитию является ответом на неэффективность продолжения прямой промышленной политики и связан с институциональными преобразованиями в экономике, с передачей инициативы от государства к негосударственным структурам.

Промышленная политика не осуществляется в вакууме: ее реализация происходит в сложном глобализующемся мире, где конкурируют друг с другом и отдельные компании, и целые страны и даже группы стран.

Базовой целью промышленной политики должно стать расширение производства в отраслях, развитие которых рассматривается государством в ряду приоритетных. Какие отрасли это должны быть?

Согласно рейтингу Всемирного экономического форума (Рисунок 5), оценивающему конкурентоспособность различных стран, основываясь на таких факторах как состояние общественных и частных институтов, образование, состояние деловой среды и т.п., Россия занимает промежуточное положение между странами ОЭСР и группой из Индии, Китая и Бразилии. По большинству показателей мы проигрываем развитым странам, и пока, в какой-то мере, опережаем своих коллег по БРИК. У развивающихся стран БРИК Россия выигрывает по параметрам:

развитые транспортная и энергетическая инфраструктура;

качество рабочей силы.

У развитых стран Россия выигрывает только по одному параметру:

Рисунок 5 Рейтинги России, стран ОЭСР, и стран БРИК (за исключением России)

Инфраструктура

Развитая транспортная и энергетическая инфраструктура — одно из важнейших достижений советской экономики. Только в рамках плановой экономики можно было системно направлять огромные средства на долгоокупаемые (или даже вообще не окупаемые, но важные в стратегическом или геополитическом плане) инфраструктурные проекты. Острейшая проблема создания предприятия в России или даже просто расширения производственных мощностей — подключение к электрическим сетям. Россия заняла последнее место в рейтинге Всемирного банка по процедуре технологического подключения к ним, являясь абсолютным рекордсменом по стоимости такого подключения (в среднем около 1300 долл./кВт). Таким образом, стоимость подключения уже граничит со стоимостью строительства собственной генерации, а по срокам подключения ситуация даже хуже некоторых стран Африки.

Высокая стоимость и значительная продолжительность технологического присоединения к электрическим сетям приводят к удорожанию проектов и увеличению плановых сроков их окупаемости.

Экономико-географическое положение России также может быть привлекательным для инвесторов, так как страна граничит сразу с двумя экономическими центрами мира: Европой и Азией. Для полноценного использования этого естественного и неотъемлемого ресурса в современных экономических условиях необходима современная, развитая и экономически привлекательная инфраструктура.

Ограничения со стороны железнодорожного транспорта пока не столь ощутимы, как в электроэнергетике, так как, в отличие от не имеющей альтернатив электроэнергии, у части грузов альтернатива есть — это переход на автомобильный (морской, речной) транспорт. Тем не менее, тенденция к уходу грузов на другие виды транспорта с каждым годом все усиливается, что связано как с дефицитом возможностей инфраструктуры, так и с ростом стоимости перевозок.

Дешевая электроэнергия и хорошие транспортные возможности могли бы стать одним из решающих факторов для привлечения инвесторов в нашу страну. Но при сохранении нынешних трендов им таковыми стать не суждено. В рамках ВТО субсидирование отраслей промышленности ограничено. Дешевая и развитая инфраструктура могла бы стать основной косвенной субсидией отечественным производителям. Но если в стратегии реформирования железнодорожного транспорта снижение народнохозяйственных затрат на железнодорожные перевозки является хотя бы одной из целей, то в энергетической политике минимизация стоимости энергоресурсов внутри страны не указывается даже как ориентир.

Человеческий капитал

Дешевая квалифицированная рабочая сила является одним из самых сильных преимуществ в глобальной конкурентной борьбе. Доля молодых людей с высшим образованием в России — одна из самых высоких в мире. Стоимость рабочей силы в России выше, чем в Индии и Китае, но пока уступает развитым странам. Технологичное производство требует квалифицированной рабочей силы, за которую внутри страны приходится конкурировать с сектором добычи топливно-энергетических полезных ископаемых, где средняя заработная плата в несколько раз выше и лишь немногим уступает уровню развитых стран.

Пожалуй, хуже всего то, что отрасли ТЭК и отрасли низких переделов тормозят инновационное развитие экономики за счет вымывания самых квалифицированных и мотивированных сотрудников. Заработки в добывающих и сырьевых секторах существенно выше, чем в остальных сферах, за исключением разве что финансового и банковского секторов. Разумеется, это служит четким сигналом для той части талантливой молодежи, кто хотел бы, например, выбрать профессию инженера-авиастроителя: если хочешь хорошо зарабатывать, надо думать о карьере нефтяника или газовика. Чем дальше, тем больше ослабляется кадровый потенциал технологичных секторов, и тем труднее будет его впоследствии восстановить.

Безусловно, поддержка образования в качестве составляющей промышленной политики не дает быстрого прямого эффекта. К примеру, в США главным в региональной промышленной политике является именно развитие человеческого капитала. Логика региональных властей такова: если в штате будет высококвалифицированная рабочая сила, то сюда придут инвесторы. Если рабочая сила высококвалифицированная, значит, она дорогая, а поэтому будут обеспечены высокие поступления в бюджет за счет подоходных налогов, налогов на имущество и др.

Человеческий капитал, в принципе, можно развивать и в нефтегазовом секторе. Однако в России такой подход пока невозможен, главным образом из-за так называемой регрессивной шкалы налогообложения доходов (Рисунок 6).

Рисунок 6 Доля ФОТ в затратах и эффективная ставка страховых взносов в Пенсионный фонд, ФСС, ФОМС, ТФОМС по отраслям промышленности в 2011 г., %

Источник: расчеты ИПЕМ по данным Росстата

По оценкам ИПЕМ, эффективная ставка налогообложения зарплат у занятых в нефтегазовом секторе, например, в компании «Газпром», составляла в 2010 году 11%, а для предприятий машиностроения находилась на уровне базовых 26%. Имеющееся неравенство в налогообложении нуждается в исправлении не меньше, чем иные формы отраслевого неравноправия.

Внутренний рынок

Россия — огромный рынок и для товаров, и для услуг: более 140 млн человек населения, изношенные основные фонды промышленности, нуждающиеся в обновлении и новом оборудовании. У предпринимателя есть два пути, чтобы насытить этот рынок товарами: произвести их там, где это дешевле, а затем привезти к нам, или открыть производство здесь. Для бизнесмена такой вопрос — лишь вопрос экономической целесообразности: что даст больше прибыли (быстрее окупиться), тот вариант и предпочтительнее. Правительство, надо сказать, старается стимулировать бизнес к открытию производств в России, а не к ввозу в страну уже готовых товаров. Россия, как и любая страна, пытающаяся сохранить и увеличить свой промышленный потенциал, регулярно использовала для привлечения инвестиций не только «пряник» льгот, но и «кнут» пошлин.

Формально государство довольно серьезно обеспечивало защиту интересов российских производителей ввозными пошлинами. Средневзвешенный по структуре импорта таможенный тариф (импортная пошлина) в России был (по крайней мере, до вступления в ВТО) одним из самых высоких в мире. Однако высокая величина этих пошлин приводит только к хорошей наполняемости бюджета. Если же рассчитать средний для страны таможенный тариф, взвесив его по структуре промышленного производства, то результат будет прямо противоположным.

Рисунок 7 Средние тарифы, взвешенные по структуре импорта и производства, в 2008 гг., %

Источник: Всемирный банк, Росстат, ФТС России, расчеты ИПЕМ

Нормальная мировая практика заключается в том, что страны стараются защищать те отрасли, которые развиты или развиваются, но которые по некоторым причинам пока неконкурентоспособны. Иными словами, под защиту попадают товары, выпускаемые национальной промышленностью. В России же импортные пошлины нацелены не на защиту российских товаров, а на взимание денег с товаров зарубежных. Наверное, это хорошо для бюджета, но не очень перспективно с точки зрения развития промышленности.

Диагноз и рецепт

Налицо сплошные диспропорции, и пока нет никаких надежд на то, что они чудесным образом могут исправиться сами. Исправление структурных перекосов в экономике всегда было задачей государства, ибо только ему под силу решение таких задач.

Неэффективное использование природной ренты — ключевая проблема не только промышленной политики в России, но и вообще экономической политики как таковой. С одной стороны, сырьевые сектора — доноры экономики, и фактически за счет их работы обеспечивается около половины доходов бюджета страны. К сожалению, в своем нынешнем состоянии экономические отношения в России больше похожи на то, что в науке принято называть присваивающим хозяйством, то есть производством материальных благ, основанном на принципах охоты и собирательства. Но так или иначе, России придется переходить к производящему хозяйству. Вопрос лишь в том, сделаем ли мы это самостоятельно и с минимальными издержками или же это придется делать под воздействием внешних, скорее всего неблагоприятных, обстоятельств и условий.

С модернизацией механизмов перераспределения природной ренты связаны свои риски и проблемы, никак не меньшие, чем те, которые существуют сегодня. Первый из них: как именно необходимо изымать и перераспределять природную ренту? Пока что в России налажен лишь механизм изъятия сверхдоходов фискальными методами: например, от 60 до 70% экспортной выручки нефтяной отрасли изымается в виде НДПИ и вывозной пошлины. Дальнейшее увеличение доли бюджетных изъятий может привести, в свою очередь, к дефициту инвестиций в «кормилицах» российского бюджета — отраслях ТЭК.

Однако наибольшие опасения, конечно, вызывает не столько изъятие природной ренты, сколько способность государственного механизма затем эффективно расходовать эти средства на инвестиции, а не на текущее потребление. Международный опыт говорит, что даже у таких положительных примеров использования изъятых сверхдоходов, как Норвегия, существуют свои негативные стороны, в том числе с долгосрочными последствиями. Практикуемое сегодня в России вложение средств в зарубежные ценные бумаги служит скорее развитию иностранных экономик, в то время как у нашей собственной экономики сохраняется и даже усиливается сырьевой характер. Для экономики ценные бумаги менее ценны, чем построенная за те же деньги, например, современная электростанция.

Следует признать, что добывающие и сырьевые сектора представляют собой единственный доступный пока модернизационный ресурс для проведения структурных реформ и перехода к новой ступени в экономическом развитии. В те моменты, когда был необходим структурный сдвиг в экономике, разные страны использовали разные ресурсы для такого перехода, будь то аграрный переход в случае сталинской индустриализации (а также в случае китайской индустриализации 80-ых — 90-ых годов) или колонии во время промышленного роста в некоторых странах Европы. За счет своих огромных природных ресурсов у России пока еще сохраняется шанс для сравнительно безболезненного модернизационного скачка.

Есть примеры сравнительно эффективного использования тех преимуществ, которые дают доступные природные ресурсы — Норвегия и Австралия. Однако даже эти страны не смогли создать мощную высокотехнологичную промышленность, такую, например, как в Германии, Японии или Южной Корее. Она и не должна была там появиться: пока добыча и первичная переработка сырья более выгодны для инвестора, он будет идти в эти сектора, а не в промышленность. Тем не менее, если в истории таких примеров не было, это еще не значит, что России не под силу стать таким примером. Нужна лишь политическая воля и уверенность в том, что это необходимо и возможно.

Развитые страны готовы предложить инвесторам более стабильные условия работы, защиту их инвестиций (как на законодательном, так и, что еще более важно, на практическом уровне), а новые индустриальные державы, стараясь не отставать от первых в части условий ведения бизнеса, предлагают дешевую рабочую силу. Дешевизна этой рабочей силы заключается не только в прямых затратах на труд, но и, что не менее важно, в различных социальных отчислениях. Конечно, это не очень хорошо с точки зрения текущих интересов населения данных стран, но серьезно добавляет очков в глазах потенциальных инвесторов.

России необходимо искать свое место на мировом рынке товаров и услуг, предлагаемых различными странами. У нашей страны имеется хороший потенциал для активного развития национальной промышленности: огромный внутренний рынок, квалифицированные кадры, сохранившаяся после распада СССР система профессионального образования и развитая инфраструктура. Все это выглядит привлекательным для бизнеса и может стать отправной точкой для инвестиций. Однако необходимо понимать, что эти факторы могут привести к развитию и укреплению, в первую очередь, низкотехнологичных производств, где высока доля издержек именно на энергию и транспорт. Более сложная задача заключается в обеспечении инновационного развития. Для инновационной экономики необходима адекватная инновационная среда, ключевым элементом которой являются люди. Раскрытие человеческого потенциала, развитие современного эффективного образования, в том числе на протяжении всей жизни работника, модернизация системы здравоохранения таким образом, чтобы она также обеспечивала неуклонное повышение качества людских ресурсов, — вот приоритетные задачи новой промышленной политики России.

1 Коэффициент диверсификации – величина, обратная индексу концентрации Херфиндаля-Хиршмана (сумма квадратов долей объектов в совокупном показателе):

где di – доли исследуемых составляющих в совокупном экспорте.

Александр Григорьев,

к.э.н., руководитель Департамента исследований ТЭК ИПЕМ

Евгений Рудаков,

руководитель отдела экономико-математического моделирования ИПЕМ

Аркадий Шафран,

эксперт-аналитик Департамента исследований ТЭК ИПЕМ

Энергорынок, ноябрь 2012 года