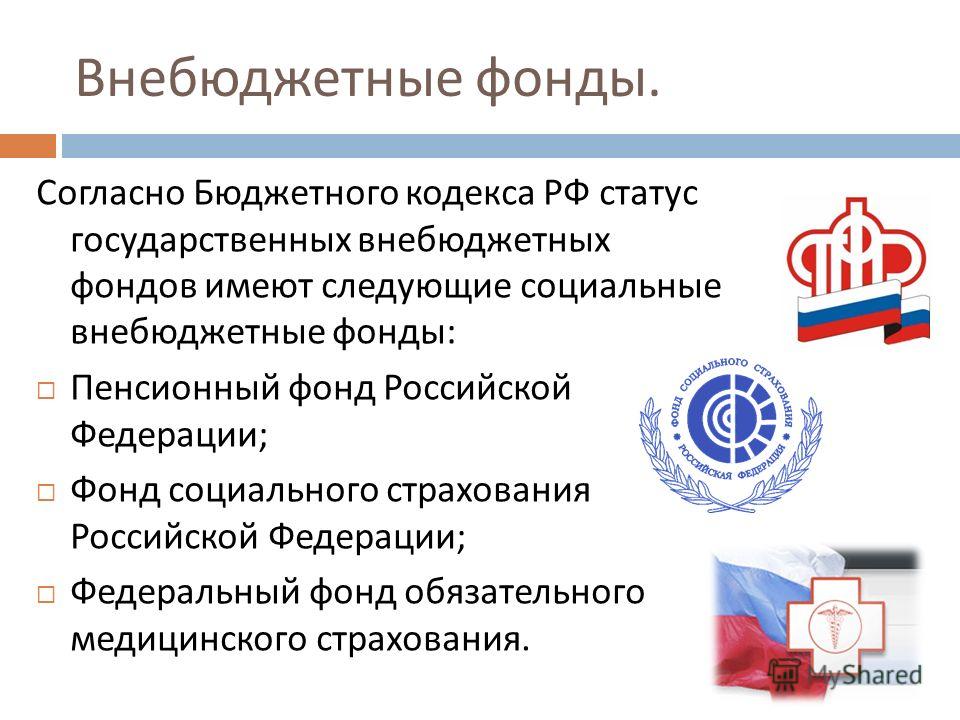

Внебюджетные фонды бюджетной системы рф: БК РФ Статья 144. Состав бюджетов государственных внебюджетных фондов / КонсультантПлюс

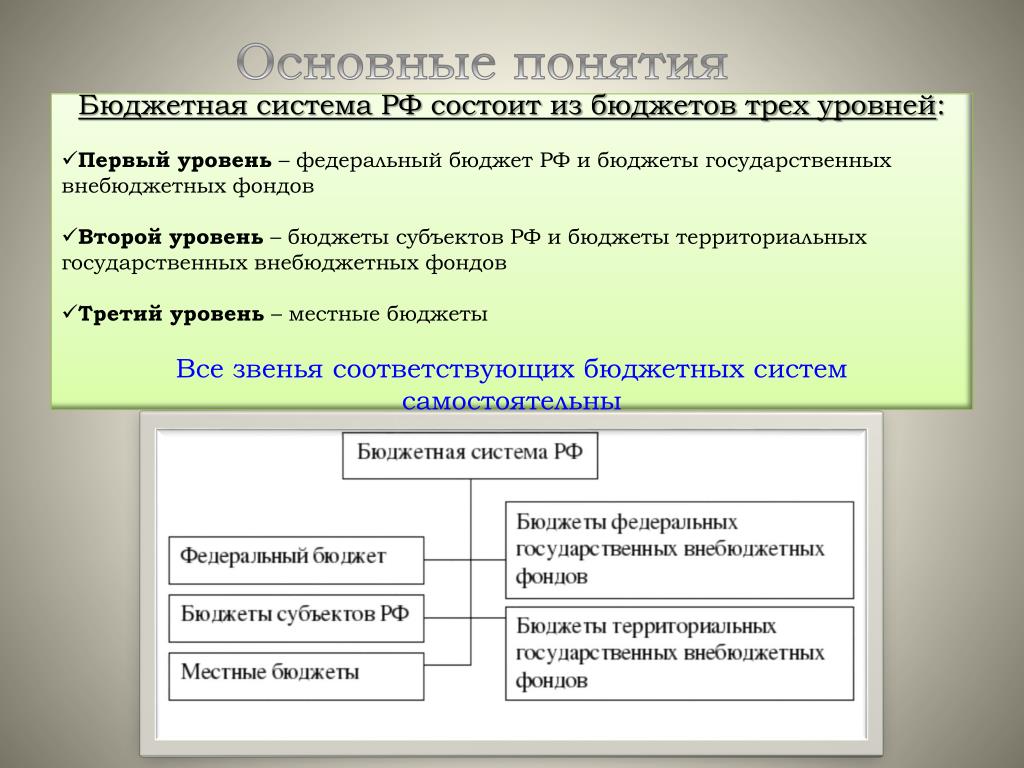

Ст. 10 БК РФ. Структура бюджетной системы Российской Федерации

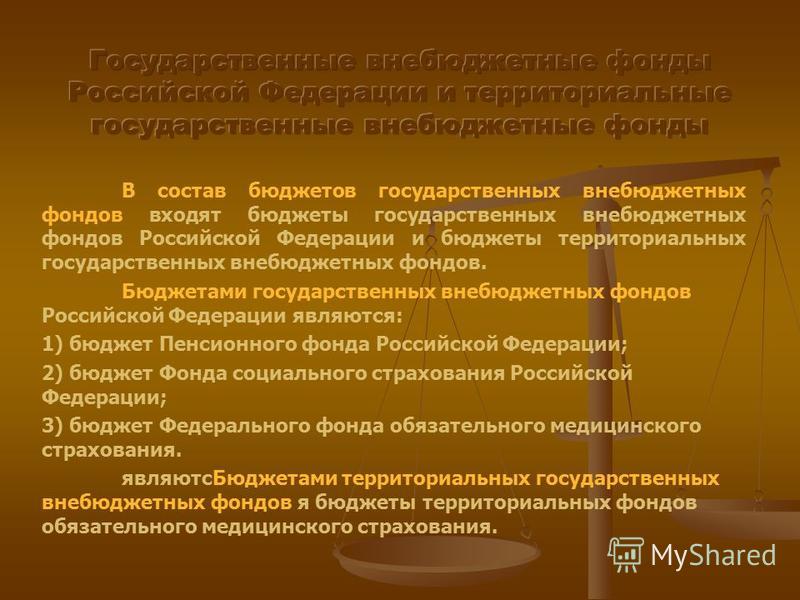

К бюджетам бюджетной системы Российской Федерации относятся:

федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

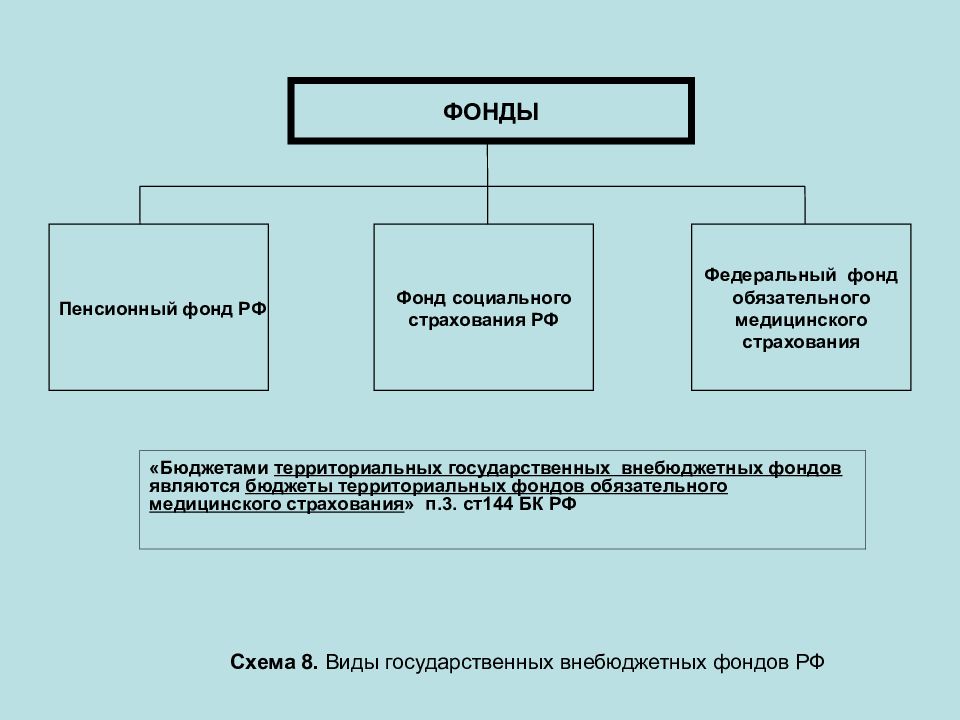

бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты муниципальных округов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

бюджеты городских и сельских поселений, бюджеты внутригородских районов.

См. все связанные документы >>>

Необходимо учитывать, что положения абзаца 5 статьи 10 БК РФ о включении в бюджеты бюджетной системы РФ бюджетов городских округов с внутригородским делением применяются к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 года). На это указывает часть 6 статьи 4 Федерального закона от 22.10.2014 N 311-ФЗ.

Актуальная проблема.

Зачастую на практике возникает вопрос о включении в бюджеты бюджетной системы РФ бюджетов государственных внебюджетных фондов.

В Определении ВАС РФ от 30.04.2008 N 5515/08 суд заключил, что требования пункта 2 статьи 155 и пункта 2 статьи 156 БК РФ в полной мере распространяются и на денежные средства государственных внебюджетных фондов, поскольку в соответствии со статьями 10 и 143 БК РФ бюджеты государственных внебюджетных фондов входят в состав бюджетной системы РФ, а средства государственных внебюджетных фондов находятся в федеральной собственности.

В Постановлении Семнадцатого арбитражного апелляционного суда от 30.10.2013 N 17АП-12262/2013-АК суд удовлетворил требования о признании незаконными действий ТФОМС, выразившихся в требовании о восстановлении на счет ТФОМС средств ОМС и штрафных санкций, а также признал незаконными действия ТФОМС, выразившиеся в требовании о восстановлении на счет ТФОМС средств РПМЗ и штрафных санкций. Суд обратил внимание на то, что по смыслу статей 10 и 13 БК РФ бюджеты территориальных государственных внебюджетных фондов входят в структуру бюджетной системы Российской Федерации.

В Постановлении Пятого арбитражного апелляционного суда от 23.09.2013 N 05АП-9220/2013 суд частично удовлетворил требования о признании незаконным решения Управления ПФР о привлечении плательщика страховых взносов к ответственности за совершение нарушения законодательства РФ о страховых взносах и взыскании судебных расходов. Суд подчеркнул, что по смыслу статьи 10 БК РФ бюджет Пенсионного фонда Российской Федерации, его доходная и расходная части ежегодно утверждаются федеральным законом, которым расходы на оплату услуг представителей не предусмотрены.

Официальный интернет-портал Администрации Томской области — Ошибка

array

(

'code' => 404

'type' => 'CHttpException'

'errorCode' => 0

'message' => 'Невозможно обработать запрос \"uploads/ckfinder/285/userfiles/files/%d0%91%d1%8e%d0%b4%d0%b6%d0%b5%d1%82%d0%bd%d1%8b%d0%b9%20%d0%ba%d0%be%d0%bc%d0%b8%d1%82%d0%b5%d1%82/1.docx\".'

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1803

'trace' => '#0 /var/www/production/yii/framework/yiilite.php(1719): CWebApplication->runController(\'uploads/ckfinde...\')

#1 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}'

'traces' => array

(

0 => array

(

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1719

'function' => 'runController'

'class' => 'CWebApplication'

'type' => '->'

'args' => array

(

0 => 'uploads/ckfinder/285/userfiles/files/%d0%91%d1%8e%d0%b4%d0%b6%d0%b5%d1%82%d0%bd%d1%8b%d0%b9%20%d0%ba%d0%be%d0%bc%d0%b8%d1%82%d0%b5%d1%82/1. docx'

docx'

)

)

1 => array

(

'file' => '/var/www/production/yii/framework/yiilite.php'

'line' => 1236

'function' => 'processRequest'

'class' => 'CWebApplication'

'type' => '->'

'args' => array()

)

2 => array

(

'file' => '/var/www/production/public/index.php'

'line' => 72

'function' => 'run'

'class' => 'CApplication'

'type' => '->'

'args' => array()

)

)

)

Официальный интернет-портал Администрации Томской области — Ошибка | Департамент финансов Томской области docx'

docx'404

Просим прощения, ведутся технические работы

/var/www/production/yii/framework/yiilite.php at line 1803#0 /var/www/production/yii/framework/yiilite.

php(1719): CWebApplication->runController('uploads/ckfinde...')

#1 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}

php(1719): CWebApplication->runController('uploads/ckfinde...')

#1 /var/www/production/yii/framework/yiilite.php(1236): CWebApplication->processRequest()

#2 /var/www/production/public/index.php(72): CApplication->run()

#3 {main}ГУ-ВШЭ, 2009 — Национальный исследовательский университет «Высшая школа экономики»

В основу учебного пособия положен курс лекций, читаемых автором в Государственном университете — Высшей школе экономики. Для студентов и аспирантов экономических и юридических специальностей, а также для слушателей системы повышения квалификации и переподготовки кадров.

Афанасьев М. П. Основы бюджетной системы. М.: ГУ-ВШЭ, 2009.

В основу учебного пособия положен курс лекций, читаемых автором в Государственном университете — Высшей школе экономики с 1998 г. В нем раскрываются теоретические и практические аспекты функционирования бюджетной системы. Дан подробный анализ составляющих бюджетного устройства и процесса, рассмотрены вопросы управления государственным долгом, бюджетными и внебюджетными фондами, межбюджетные отношения. Значительное внимание уделено вопросам распределения полномочий между различными участниками бюджетного процесса.

Значительное внимание уделено вопросам распределения полномочий между различными участниками бюджетного процесса.

Для студентов и аспирантов экономических и юридических специальностей, а также для слушателей системы повышения квалификации и переподготовки кадров.

Предисловие, введение и первая лекция

Оглавление

От автора

Предисловие А.Л. Кудрина

Введение

Лекция 1. «План финансов» М. Сперанского и принципы бюджетной системы России

Лекция 2. Основы российской бюджетной системы и бюджетная классификация

Лекция 3. Принципы построения бюджета. Налоговые и неналоговые доходы

Лекция 4. Расходы бюджета

Лекция 5. Сбалансированность бюджетов. Управление внутренним государственным долгом

Лекция 6. Управление внешним государственным долгом

Лекция 7. Межбюджетные отношения и концепция их реформирования

Лекция 8. Государственные внебюджетные фонды

Государственные внебюджетные фонды

Лекция 9. Участники бюджетного процесса и их полномочия

Лекция 10. Составление проектов бюджетов

Лекция 11. Утверждение бюджета

Лекция 12. Общий порядок исполнения бюджетов

Лекция 13. Исполнение федерального бюджета. Отчет и финансовый контроль

Лекция 15. Ответственность за нарушения бюджетного законодательства

Лекция 16. Статистика государственных финансов

Заключение

Глоссарий

Источники

Приложения

В ФОМС считают, что реформа внебюджетных фондов нарушит единство системы здравоохранения — Экономика и бизнес

МОСКВА, 24 мая. /ТАСС/. Инициатива Минтруда РФ об изменении правового статуса Пенсионного фонда России (ПФР), Фонда социального страхования (ФСС) и Фонда обязательного медицинского страхования (ФОМС) может нарушить целостность системы здравоохранения в стране, считают в ФОМС.

Ранее издание РБК сообщило со ссылкой на свои источники, что Минтруд РФ предложил изменить организационно-правовую форму трех государственных внебюджетных фондов и предоставить ПФР, ФОМС и ФСС статус публично-правовых компаний.

«Решение о консолидации государственных внебюджетных фондов РФ приведет к утрате гарантированного и обособленного источника финансирования и нарушению целостности системы здравоохранения. С учетом разных принципов организации и функционирования систем, финансового обеспечения расходных обязательств возникают риски невыполнения социальных обязательств перед гражданами, увеличения социальной напряженности, увеличения потребности в дополнительных ассигнованиях федерального бюджета», — сообщили в пятницу ТАСС в пресс-службе ФОМС.

В фонде пояснили, что источники покрытия дефицита бюджетов для каждого из государственных фондов разные. В связи с этим формирование доходов и расходов в едином бюджете приведет «к дефициту консолидированного бюджета, необеспеченного источниками финансирования и, как следствие, к увеличению расходов федерального бюджета».

В пресс-службе также отметили различия в структуре и функциях ПФР, ФОМС и ФСС.

«Страховое обеспечение доводится адресно, путем предоставления непосредственно застрахованным лицам пенсий, пособий, выплат, путевок, протезно-ортопедических изделий и других технических средств реабилитации», — добавили в ФОМС. В то время как в основе деятельности ПФР и ФСС «лежит выполнение публично-правовых обязательств».

Глава Российского союза промышленников и предпринимателей Александр Шохин, являющийся координатором стороны работодателей в Российской трехсторонней комиссии по регулированию социально-трудовых отношений, 23 мая сообщил ТАСС, что предложения Минтруда об изменении правового статуса внебюджетных государственных фондов могут обсудить на заседании комиссии в правительстве 31 мая.

Федеративное устройство РФ и бюджетная система РФ

Федеративное устройство РФ

Конституцией РФ закреплено федеративное устройство РФ, разграничены предметы ведения и полномочия органов власти различных уровней.

Федеративное устройство РФ, разграничение прав и полномочий между Федерацией и ее субъектами, с одной стороны, между субъектами РФ и муниципальными образованиями, с другой стороны, являются основой бюджетного федерализма РФ.

В соответствии с Конституцией РФ субъектами РФ являются республики в составе РФ, края, области, автономные округа, автономная область и отдельные города (Москва, Санкт-Петербург). Субъекты РФ по своему административно-территориальному образованию состоят из районов, городов, поселений, составляющих муниципальные образования.

В соответствии с федеративным принципом построения государства, каждый субъект РФ имеет бюджет, средства которого используются для решения задач и выполнения функций, отнесенных к органам власти субъекта Федерации.

Согласно Бюджетному кодексу РФ бюджеты субъектов РФ именуются региональными бюджетами.

Административно-территориальные или муниципальные образования, составляющие территорию субъекта РФ имеют собственные бюджеты, которые именуются в Бюджетном кодексе РФ местными бюджетами: районными, городскими, поселковыми, сельскими.

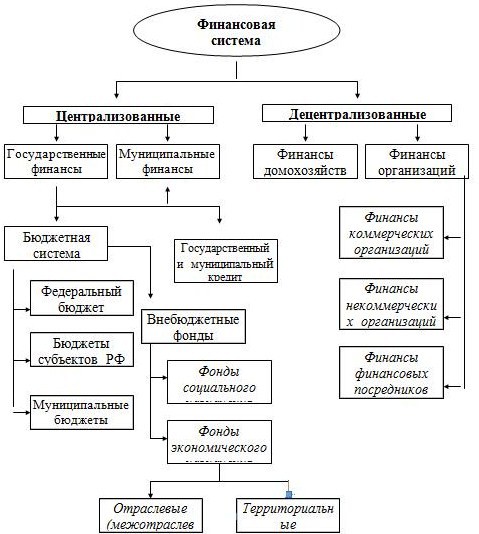

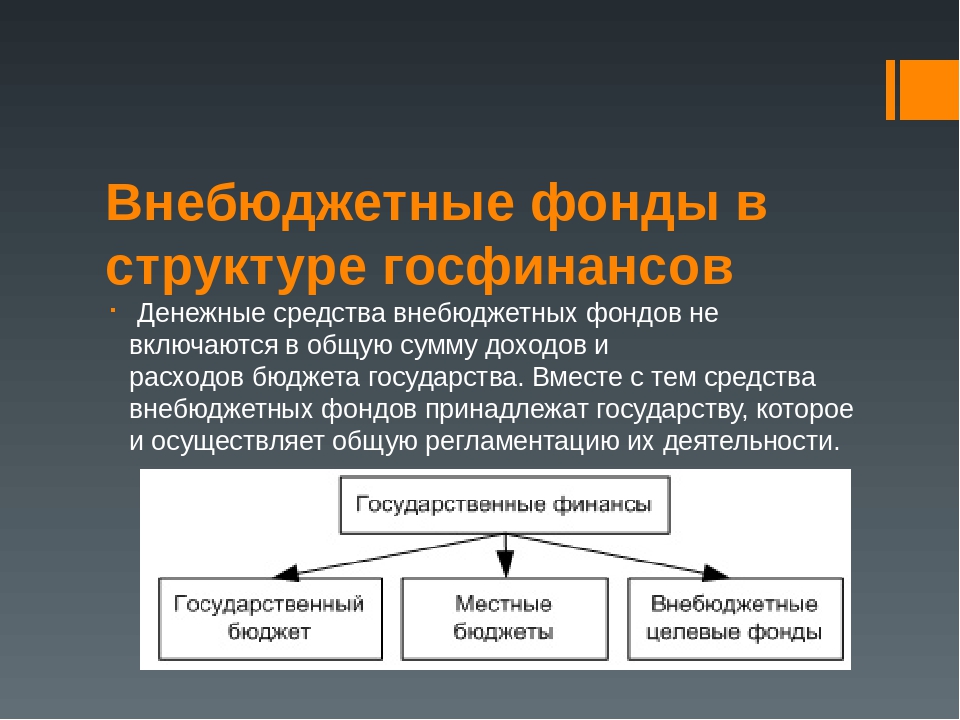

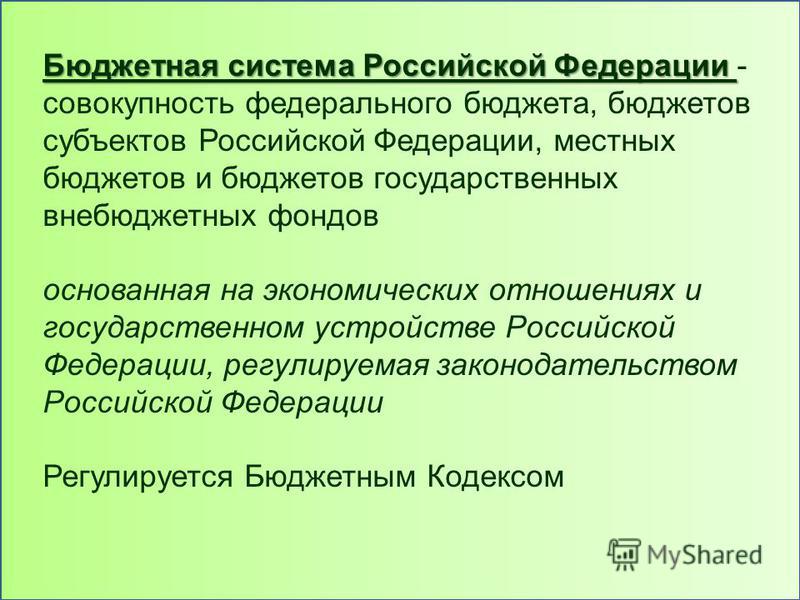

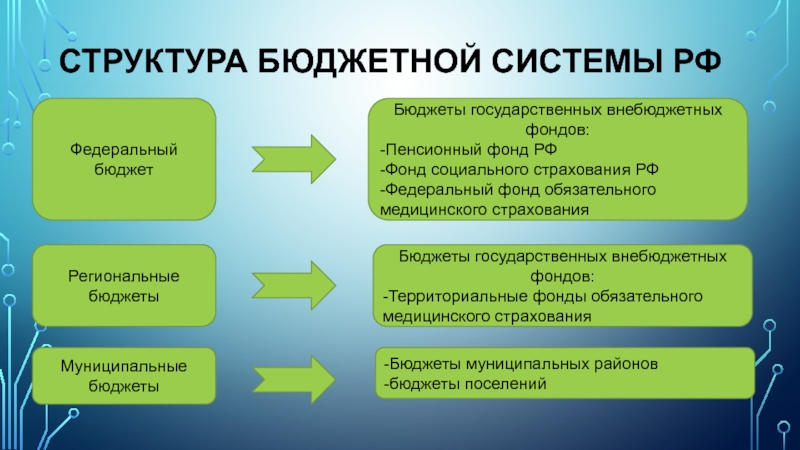

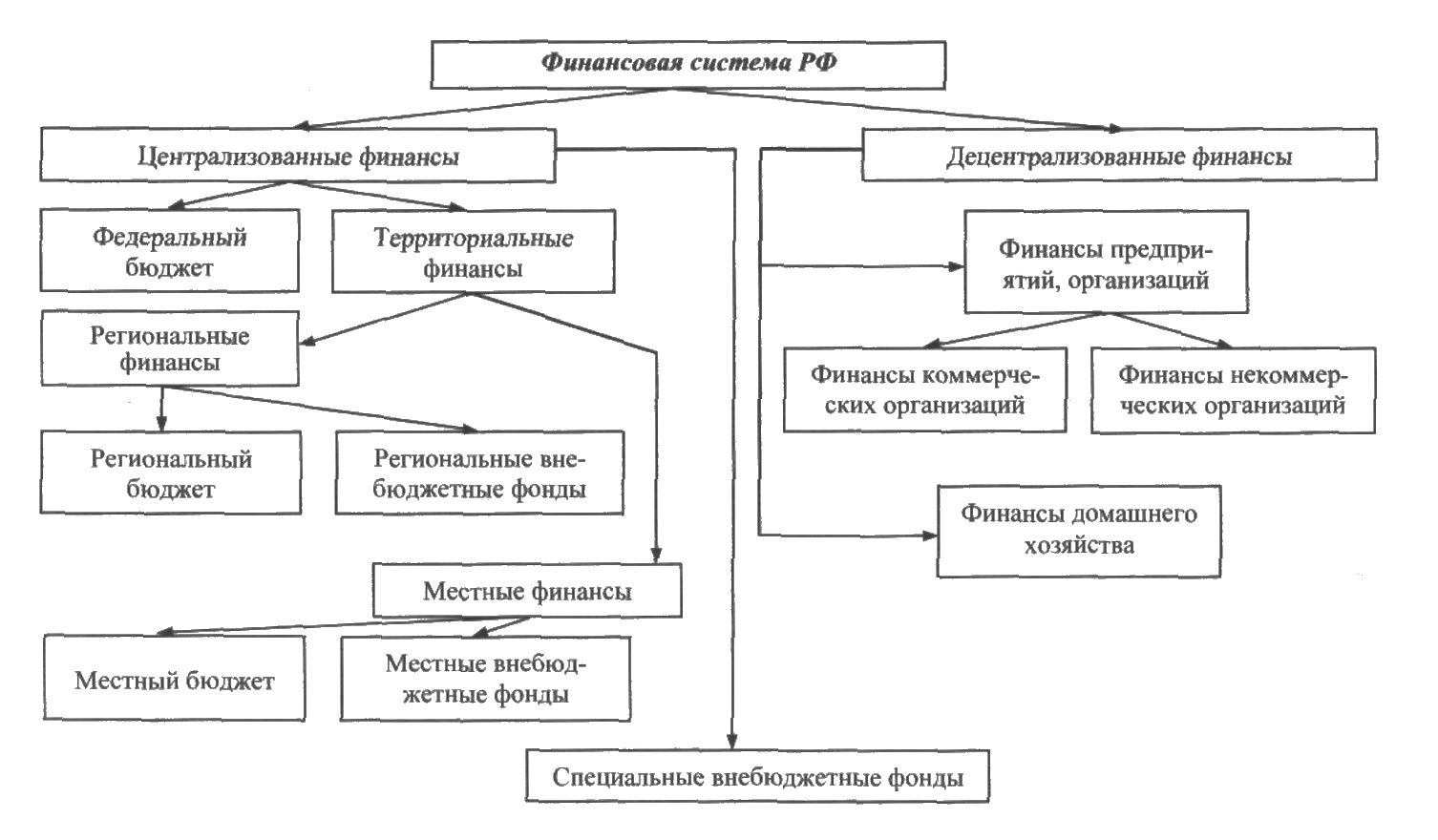

Бюджетная система РФ

В соответствии с Конституцией РФ и Бюджетным кодексом РФ бюджетная система РФ имеет три уровня: федеральный, региональный и местный (рис. 1).

Рис. 1. Структура бюджетной системы РФ

Федеральный уровень бюджетной системы представлена двумя составляющими: федеральным бюджетом и федеральными внебюджетными фондами, представляющих централизованный фонд финансовых ресурсов или финансовый план государства, имеющий статус закона на финансовый год. Через федеральный бюджет происходит перераспределение денежных средств между всеми уровнями бюджетной системы.

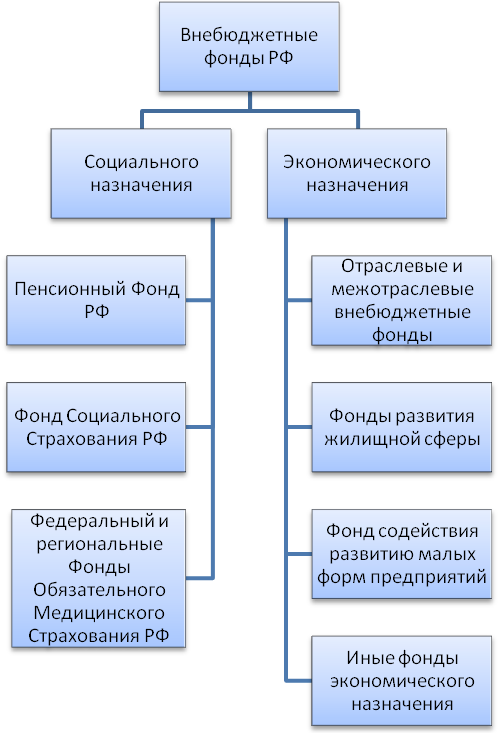

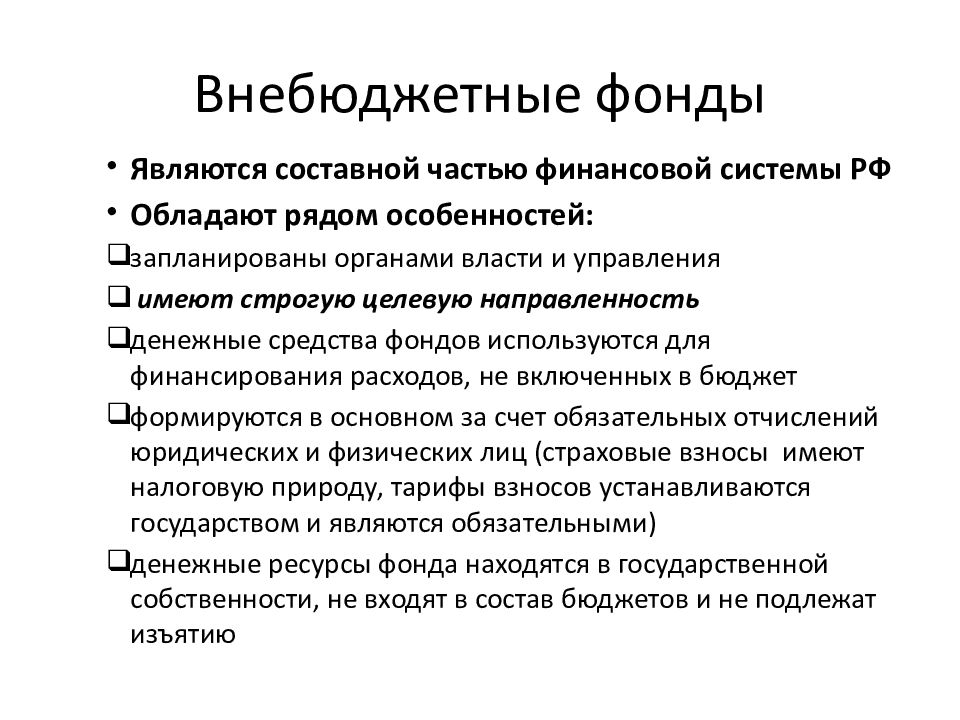

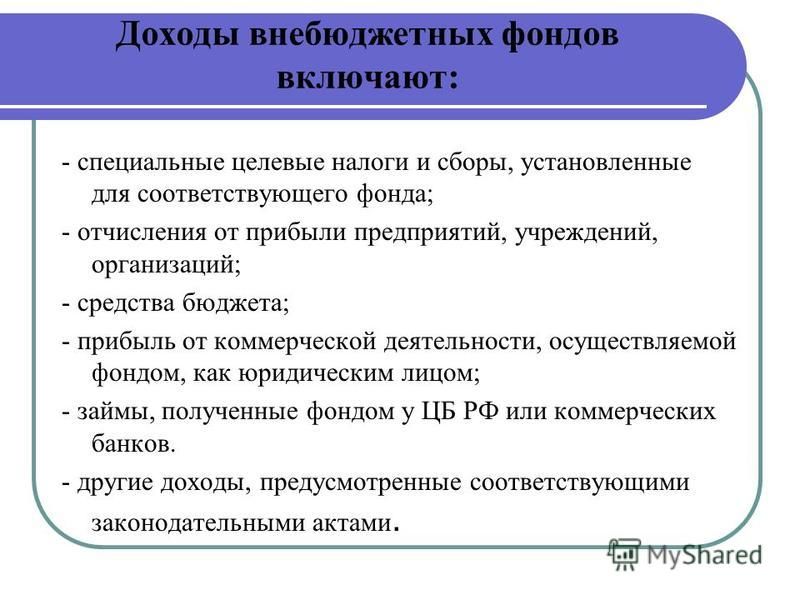

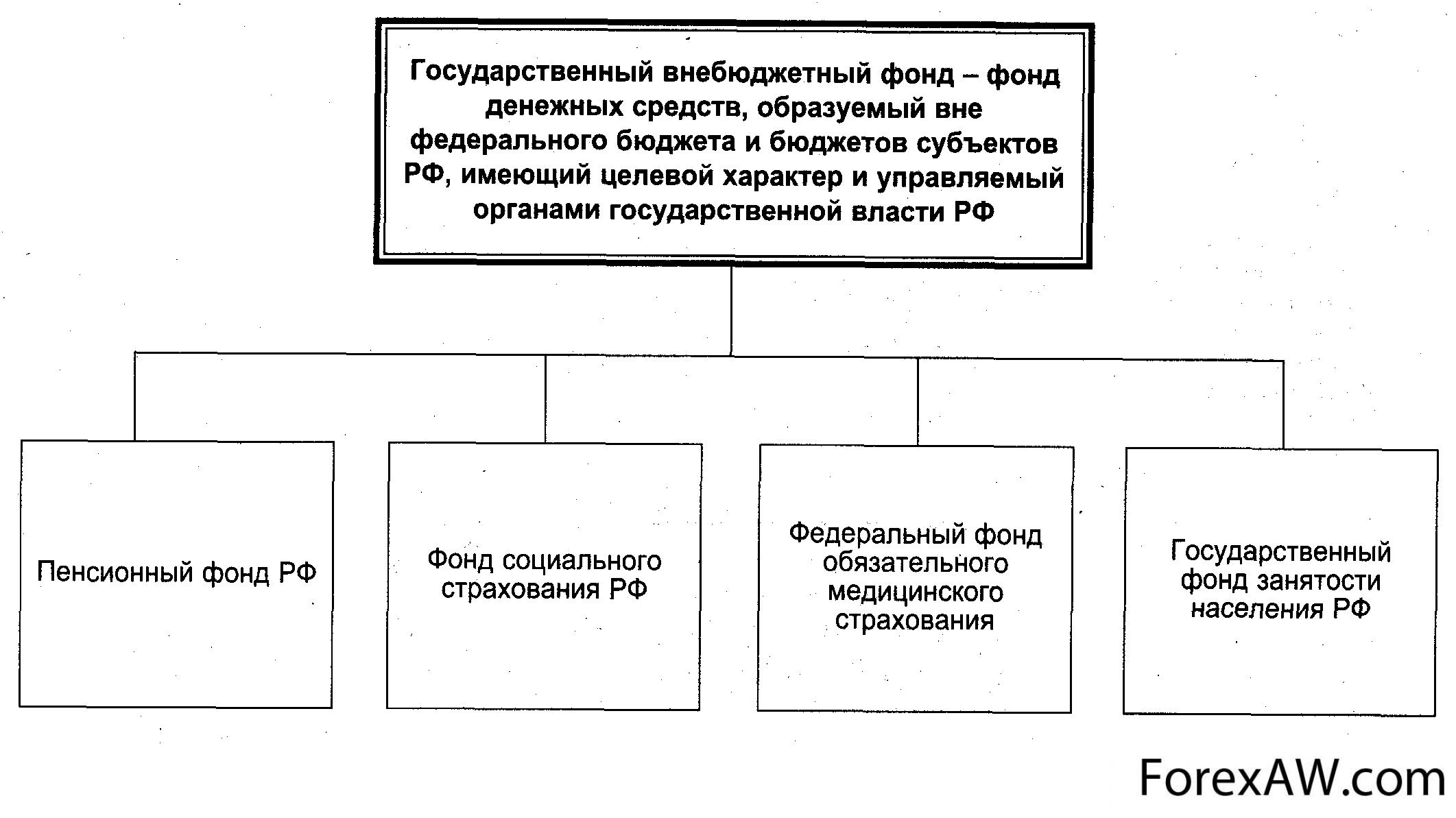

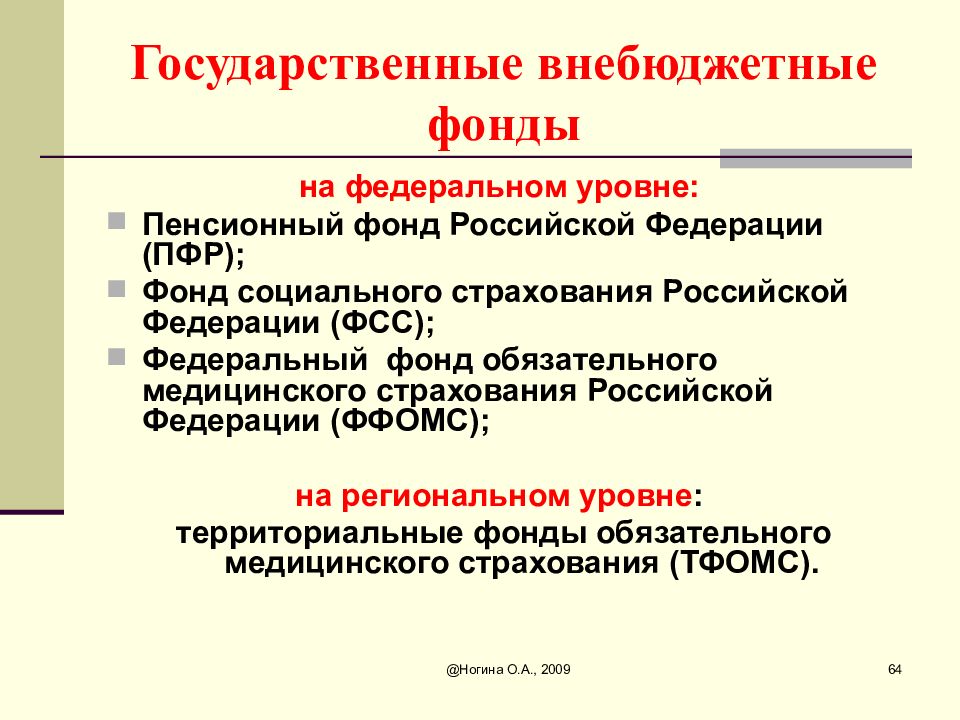

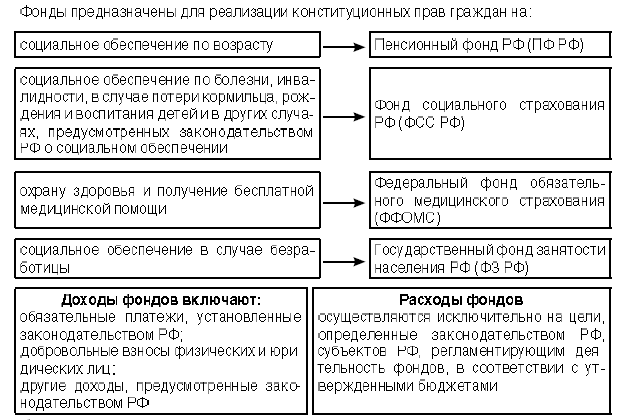

Государственные внебюджетные фонды являются централизованными фондами денежных средств, которые образуются вне федерального бюджета и бюджетов субъектов РФ. Государственные внебюджетные фонды предназначаются для реализации прав граждан на социальную защиту (пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь).

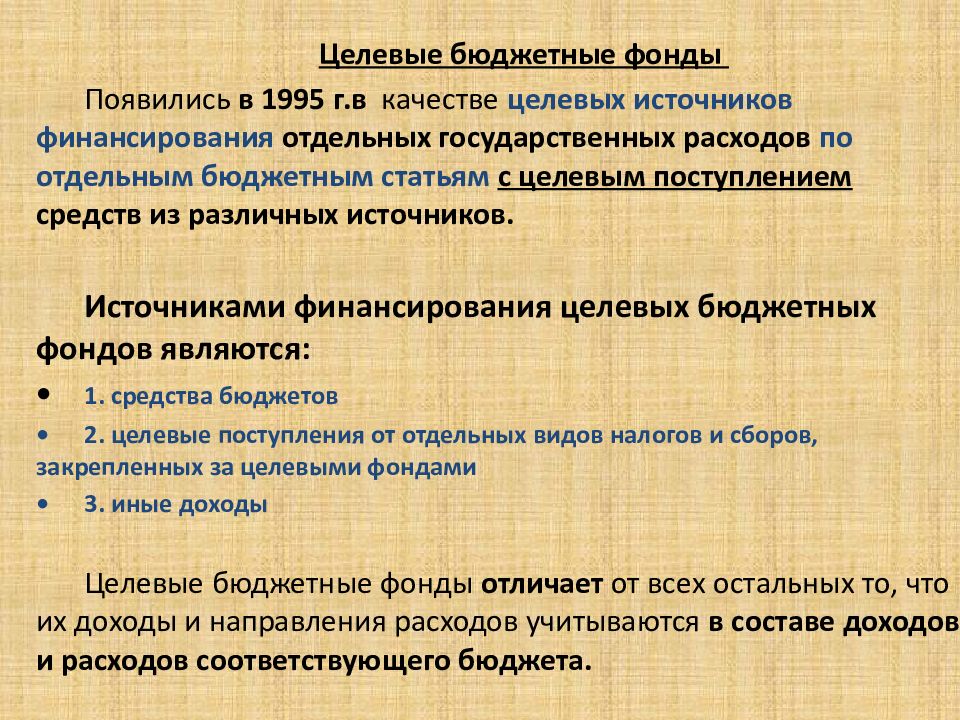

Целевые бюджетные фонды являются специальными централизованными фондами денежных средств, создаваемых из средств бюджетов или из средств в порядке отчислений от других видов доходов. Средства целевых бюджетных фондов не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов.

Аналогично бюджеты субъектов РФ, бюджеты территориальных государственных внебюджетных фондов и местные бюджеты разрабатываются и утверждаются в форме законов, издаваемых субъектами РФ, и постановлений, принимаемых органами власти местного самоуправления. Это означает, что бюджеты, составляющие бюджетную систему РФ, самостоятельны и не включаются в бюджетную систему вышестоящего уровня.

Это означает, что бюджеты, составляющие бюджетную систему РФ, самостоятельны и не включаются в бюджетную систему вышестоящего уровня.

Бюджетным кодексом РФ определено, что региональный бюджет (бюджет субъекта РФ) и свод местных бюджетов данного региона составляют консолидированный бюджет субъекта РФ.

Общий свод региональных бюджетов (бюджетов субъектов РФ) и местных бюджетов (бюджетов муниципальных образований) принято именовать территориальным бюджетом (без включения внебюджетных государственных фондов).

Свод Федерального бюджета РФ и консолидированных бюджетов субъектов РФ составляет консолидированный бюджет РФ.

Бюджет, внебюджетные фонды и бюджетное устройство России

Переход

на бюджетную систему с

7. Принцип сбалансированности бюджета

Рассматриваемый

принцип заключается в том, что

объем предусмотренных

8. Принцип эффективности и экономности использования бюджетных средств

Принцип

эффективности и экономности

использования бюджетных средств предполагает,

что при составлении и исполнении бюджетов

органы власти и получатели бюджетных

средств должны исходить из необходимости

достижения заданных результатов с использованием

определенного бюджетом объема средств. Наилучшие возможные результаты должны

достигаться с меньшими затратами для

государства.

Наилучшие возможные результаты должны

достигаться с меньшими затратами для

государства.

9. Принцип общего (совокупного) покрытия расходов

Принцип

общего покрытия расходов означает, что

все расходы бюджета должны покрываться

общей суммой доходов и источников финансирования

его дефицита. Этот принцип дополняет

принцип сбалансированности бюджета.

10. Принцип гласности бюджетирования

Принцип гласности предполагает:

- обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их использовании, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных органов государственной власти, органов местного самоуправления;

- обязательную

открытость для общества и средств массовой

информации процедур рассмотрения и принятия

решения по проектам бюджетов, в том числе

по вопросам, вызывающим разногласия либо

внутри законодательного органа государственной

власти, либо между законодательным и

исполнительным органами государственной

власти.

Следовательно,

принцип гласности обязывает

органы власти публиковать бюджет и ход

бюджетного процесса. В то же время допускаются

исключения из этого принципа, когда дело

касается высших государственных интересов

и связано с сохранением государственной

и военной тайны.

11. Принцип достоверности бюджета

Принцип

достоверности бюджета — это надежность

показателей прогноза социально-экономического

развития соответствующей территории

и реалистичность расчетов расходов и

доходов бюджета. В масштабе государства

это означает, что для составления реалистического

бюджета нужны реалистические прогнозы

по ВВП, по динамике доходов, зарплат, занятости

и безработице, численности дошкольников,

школьников, пенсионеров и т.п. Необходимо

отразить связь и влияние факторов социально-экономического

развития на статьи доходов и расходов

бюджета. Признаком хорошо развитой бюджетной

системы является использование экономико-математического

и статистического аппарата, формул для

описания влияния факторов, определяющих

доходные и расходные статьи бюджетов.

Совпадение

отчетных данных об исполнении бюджета

в целом и по статьям с утвержденными показателями

принятого бюджета в решающей мере зависит

от качества сделанных прогнозов.

12. Принцип адресности и целевого характера бюджетных средств.

Принцип

адресности и целевого характера

бюджетных средств означает, что бюджетные

средства выделяются в распоряжение конкретных

получателей бюджетных средств с обозначением

направления их на финансирование конкретных

целей. Принцип адресности в бюджетных

системах других государств формируется

как принцип специализации кредитов (т.е.

выделенных на определенные расходы средств).

В структуре расходов бюджета реализации

этого принципа в Российской Федерации

способствует ведомственная классификация

расходов, в соответствии с которой бюджетные

средства выделяются в распоряжение конкретных

получателей с обозначением их направления

на финансирование конкретных целей.

13. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований.

Рассматриваемый

принцип означает определение бюджетных

полномочий органов государственной власти

субъектов Российской Федерации и органов

местного самоуправления, установление

и исполнение расходных обязательств,

формирование налоговых и неналоговых

доходов бюджетов субъектов Российской

Федерации и местных бюджетов, определение

объема, форм и порядка предоставления

межбюджетных трансфертов в соответствии

с едиными принципами и требованиями,

установленными БК РФ. Договоры и соглашения

между федеральными органами государственной

власти и органами государственной власти

субъектов Российской Федерации, органами

государственной власти и органами местного

самоуправления, не соответствующие БК

РФ, являются недействительными.

Основной

целью принципов бюджетной  е. принципы выражают

требования, предъявляемые к организации

и устройству бюджетной системы.

е. принципы выражают

требования, предъявляемые к организации

и устройству бюджетной системы.

ТЕМА 3

Бюджетная

классификация и

бюджетное планирование

в России

План лекций

- Понятие бюджетной классификации и ее значение для бюджетного планирования.

- Содержание бюджетной классификации.

- Классификация доходов бюджетов Российской Федерации.

- Функциональная классификация расходов бюджетов Российской Федерации.

- Экономическая классификация расходов бюджетов Российской Федерации.

- Классификация

источников внутреннего и внешнего финансирования

дефицитов бюджетов Российской Федерации.

- Классификация видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга.

- Классификация видов государственных внешних долга Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации.

- Ведомственная классификация расходов федеральной бюджета, бюджетов субъектов Российской Федерации местных бюджетов.

1.

Понятие бюджетной

классификации и

ее значение для бюджетного

планирования

Основным методологическим документом, на основе которого составляются и исполняются бюджеты, является бюджетная классификация.

Бюджетная

классификация — группировка доходов

и расходов бюджетов

всех уровней, а также

источников финансирования

дефицитов этих бюджетов

с присвоением объектам

классификации группировочных

кодов. Такая классификация является

единой для бюджетов всех уровней и утверждается

федеральным законом. Она имеет важное

значение, так как используется для:

Такая классификация является

единой для бюджетов всех уровней и утверждается

федеральным законом. Она имеет важное

значение, так как используется для:

- составления, утверждения и исполнения бюджета;

- контроля за выделением и использованием бюджетных средств;

- обеспечения сопоставимости показателей бюджетов всех уровней;

• составления консолидированных бюджетов всех уровней.

Бюджетная классификация утверждена Федеральным законом «О бюджетной классификации в Российской Федерации» от 15 августа 1996 г. № 115-ФЗ (в редакции от 5 августа 2000 г. № 115-ФЗ). В нее входят: классификация доходов бюджетов; классификация расходов бюджетов; классификация источников финансирования дефицитов бюджетов; классификация видов государственных долгов России, субъектов Федерации и местных органов власти.

На

основании Федерального закона «О внесении

изменений в Федеральный закон

«О бюджетной классификации Российской

Федерации» и Бюджетный кодекс Российской

Федерации» от 23 декабря 2004 г. № 174-ФЗ с

1 января 2005 г. введена новая бюджетная

классификация. Внесение изменений в бюджетную

классификацию вызвано необходимостью

приведения ее структуры и содержания

в соответствие с целями и задачами реформы

бюджетного процесса Российской Федерации,

а также приближения ее к требованиям

международных стандартов финансовой

отчетности. Приказом Министерства финансов

Российской Федерации от 10 декабря 2004

г. № 114н утвержден единый 20-значный код

для классификации доходов, расходов и

источников финансирования дефицитов

бюджетов всех уровней. Коды бюджетной

классификации включены в состав номеров

счетов бюджетного учета учреждений и

органов, занимающихся исполнением бюджетов.

№ 174-ФЗ с

1 января 2005 г. введена новая бюджетная

классификация. Внесение изменений в бюджетную

классификацию вызвано необходимостью

приведения ее структуры и содержания

в соответствие с целями и задачами реформы

бюджетного процесса Российской Федерации,

а также приближения ее к требованиям

международных стандартов финансовой

отчетности. Приказом Министерства финансов

Российской Федерации от 10 декабря 2004

г. № 114н утвержден единый 20-значный код

для классификации доходов, расходов и

источников финансирования дефицитов

бюджетов всех уровней. Коды бюджетной

классификации включены в состав номеров

счетов бюджетного учета учреждений и

органов, занимающихся исполнением бюджетов.

Это

позволит осуществлять сквозной анализ

движения доходов и расходов бюджетов

в бухгалтерском учете всех участников

бюджетного процесса.

2. Содержание бюджетной классификации

Бюджетная

классификация предусматривает

присвоение объектам классификации соответствующих

группировочных кодов, обеспечивающих

единство формы бюджетной документации,

представление необходимой информации

для составления консолидированного бюджета

Российской Федерации и консолидированных

бюджетов субъектов Российской Федерации,

а также отчетов об их исполнении.

Бюджетная классификация включает в себя следующие группировки:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;

- экономическую классификацию расходов бюджетов РФ; ведомственную классификацию расходов федерального бюджета;

- классификацию источников внутреннего финансирования дефицитов бюджетов РФ; классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ;

- классификацию видов государственных внутренних долгов РФ и субъектов РФ, видов муниципального долга;

• классификацию видов государственных внешних долгов РФ и субъектов РФ, а также государственных внешних активов РФ.

При

этом необходимо отметить, что законодательные

(представительные) органы субъектов Российской

Федерации и представительные органы

местного самоуправления при утверждении

соответствующих бюджетов вправе производить

дальнейшую детализацию объектов бюджетных

классификаций, но не нарушая общих принципов

построения и единства бюджетной классификации

Российской Федерации.

3. Классификация доходов бюджетов РФ

Классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней бюджетной системы РФ, основывается на законодательстве РФ, определяющем источники формирования доходов бюджетов всех уровней. Группы доходов состоят из подгрупп и статей доходов, объединяющих конкретные виды доходов по источникам и способам получения.

Все доходы бюджета РФ делятся на следующие группы:

— доходы;

— безвозмездные поступления;

—

доходы от предпринимательской

и иной приносящей доход

Каждая группа состоит из подгрупп. Например, группа «Доходы» состоит из таких подгрупп, как:

- «Налоги на прибыль, доход»;

- «Налоги и взносы на социальные нужды»;

- «Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации»;

- «Налоги на товары, ввозимые на территорию Российской Федерации»;

- «Налоги на совокупный доход»;

- «Налоги на имущество»;

- «Налоги, сборы и регулярные платежи за пользование природными ресурсами»;

- «Государственная пошлина, сборы»;

- «Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам»;

- «Доходы от внешнеэкономической деятельности»;

- «Доходы от использования имущества, находящегося в государственной и муниципальной собственности»;

- «Платежи при пользовании природными ресурсами»;

- «Доходы от оказания платных услуг и компенсации затрат государства»;

- «Доходы от продажи материальных и нематериальных активов»;

- «Административные платежи и сборы»;

- «Штрафы, санкции, возмещение ущерба»;

- «Прочие неналоговые доходы»;

- «Доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет»;

%PDF-1. 4

%

6406 0 объект

>

эндообъект

внешняя ссылка

6406 146

0000000016 00000 н

0000004447 00000 н

0000004644 00000 н

0000004673 00000 н

0000004722 00000 н

0000004759 00000 н

0000004909 00000 н

0000004993 00000 н

0000005074 00000 н

0000005157 00000 н

0000005240 00000 н

0000005323 00000 н

0000005406 00000 н

0000005489 00000 н

0000005572 00000 н

0000005655 00000 н

0000005738 00000 н

0000005821 00000 н

0000005904 00000 н

0000005987 00000 н

0000006070 00000 н

0000006153 00000 н

0000006236 00000 н

0000006319 00000 н

0000006402 00000 н

0000006485 00000 н

0000006568 00000 н

0000006651 00000 н

0000006734 00000 н

0000006817 00000 н

0000006900 00000 н

0000006983 00000 н

0000007066 00000 н

0000007149 00000 н

0000007232 00000 н

0000007315 00000 н

0000007398 00000 н

0000007481 00000 н

0000007564 00000 н

0000007647 00000 н

0000007730 00000 н

0000007813 00000 н

0000007896 00000 н

0000007979 00000 н

0000008062 00000 н

0000008145 00000 н

0000008228 00000 н

0000008311 00000 н

0000008394 00000 н

0000008477 00000 н

0000008560 00000 н

0000008643 00000 н

0000008726 00000 н

0000008809 00000 н

0000008891 00000 н

0000008973 00000 н

0000009055 00000 н

0000009137 00000 н

0000009219 00000 н

0000009301 00000 н

0000009383 00000 н

0000009465 00000 н

0000009547 00000 н

0000009628 00000 н

0000009709 00000 н

0000009823 00000 н

0000010422 00000 н

0000010501 00000 н

0000011051 00000 н

0000013083 00000 н

0000013538 00000 н

0000014213 00000 н

0000014606 00000 н

0000015032 00000 н

0000020697 00000 н

0000025102 00000 н

0000029726 00000 н

0000029787 00000 н

0000029906 00000 н

0000029989 00000 н

0000030075 00000 н

0000030170 00000 н

0000030349 00000 н

0000030494 00000 н

0000030585 00000 н

0000030738 00000 н

0000030829 00000 н

0000030920 00000 н

0000031067 00000 н

0000031217 00000 н

0000031308 00000 н

0000031460 00000 н

0000031595 00000 н

0000031686 00000 н

0000031835 00000 н

0000031972 00000 н

0000032063 00000 н

0000032205 00000 н

0000032346 00000 н

0000032466 00000 н

0000032619 00000 н

0000032742 00000 н

0000032918 00000 н

0000033069 00000 н

0000033186 00000 н

0000033311 00000 н

0000033452 00000 н

0000033603 00000 н

0000033718 00000 н

0000033868 00000 н

0000033998 00000 н

0000034116 00000 н

0000034274 00000 н

0000034372 00000 н

0000034489 00000 н

0000034612 00000 н

0000034750 00000 н

0000034908 00000 н

0000035063 00000 н

0000035163 00000 н

0000035254 00000 н

0000035374 00000 н

0000035534 00000 н

0000035708 00000 н

0000035856 00000 н

0000036003 00000 н

0000036117 00000 н

0000036236 00000 н

0000036344 00000 н

0000036475 00000 н

0000036615 00000 н

0000036709 00000 н

0000036818 00000 н

0000036927 00000 н

0000037034 00000 н

0000037172 00000 н

0000037297 00000 н

0000037433 00000 н

0000037586 00000 н

0000037740 00000 н

0000037885 00000 н

0000038042 00000 н

0000038178 00000 н

0000038304 00000 н

0000038463 00000 н

0000003216 00000 н

трейлер

]>>

startxref

0

%%EOF

6551 0 объект

>поток

xڼToH[W?yy4gf

к

iZ0q:th)ھԩfжlӨtiWƬ5sLtNnE2pw_bqa]8;}

4

%

6406 0 объект

>

эндообъект

внешняя ссылка

6406 146

0000000016 00000 н

0000004447 00000 н

0000004644 00000 н

0000004673 00000 н

0000004722 00000 н

0000004759 00000 н

0000004909 00000 н

0000004993 00000 н

0000005074 00000 н

0000005157 00000 н

0000005240 00000 н

0000005323 00000 н

0000005406 00000 н

0000005489 00000 н

0000005572 00000 н

0000005655 00000 н

0000005738 00000 н

0000005821 00000 н

0000005904 00000 н

0000005987 00000 н

0000006070 00000 н

0000006153 00000 н

0000006236 00000 н

0000006319 00000 н

0000006402 00000 н

0000006485 00000 н

0000006568 00000 н

0000006651 00000 н

0000006734 00000 н

0000006817 00000 н

0000006900 00000 н

0000006983 00000 н

0000007066 00000 н

0000007149 00000 н

0000007232 00000 н

0000007315 00000 н

0000007398 00000 н

0000007481 00000 н

0000007564 00000 н

0000007647 00000 н

0000007730 00000 н

0000007813 00000 н

0000007896 00000 н

0000007979 00000 н

0000008062 00000 н

0000008145 00000 н

0000008228 00000 н

0000008311 00000 н

0000008394 00000 н

0000008477 00000 н

0000008560 00000 н

0000008643 00000 н

0000008726 00000 н

0000008809 00000 н

0000008891 00000 н

0000008973 00000 н

0000009055 00000 н

0000009137 00000 н

0000009219 00000 н

0000009301 00000 н

0000009383 00000 н

0000009465 00000 н

0000009547 00000 н

0000009628 00000 н

0000009709 00000 н

0000009823 00000 н

0000010422 00000 н

0000010501 00000 н

0000011051 00000 н

0000013083 00000 н

0000013538 00000 н

0000014213 00000 н

0000014606 00000 н

0000015032 00000 н

0000020697 00000 н

0000025102 00000 н

0000029726 00000 н

0000029787 00000 н

0000029906 00000 н

0000029989 00000 н

0000030075 00000 н

0000030170 00000 н

0000030349 00000 н

0000030494 00000 н

0000030585 00000 н

0000030738 00000 н

0000030829 00000 н

0000030920 00000 н

0000031067 00000 н

0000031217 00000 н

0000031308 00000 н

0000031460 00000 н

0000031595 00000 н

0000031686 00000 н

0000031835 00000 н

0000031972 00000 н

0000032063 00000 н

0000032205 00000 н

0000032346 00000 н

0000032466 00000 н

0000032619 00000 н

0000032742 00000 н

0000032918 00000 н

0000033069 00000 н

0000033186 00000 н

0000033311 00000 н

0000033452 00000 н

0000033603 00000 н

0000033718 00000 н

0000033868 00000 н

0000033998 00000 н

0000034116 00000 н

0000034274 00000 н

0000034372 00000 н

0000034489 00000 н

0000034612 00000 н

0000034750 00000 н

0000034908 00000 н

0000035063 00000 н

0000035163 00000 н

0000035254 00000 н

0000035374 00000 н

0000035534 00000 н

0000035708 00000 н

0000035856 00000 н

0000036003 00000 н

0000036117 00000 н

0000036236 00000 н

0000036344 00000 н

0000036475 00000 н

0000036615 00000 н

0000036709 00000 н

0000036818 00000 н

0000036927 00000 н

0000037034 00000 н

0000037172 00000 н

0000037297 00000 н

0000037433 00000 н

0000037586 00000 н

0000037740 00000 н

0000037885 00000 н

0000038042 00000 н

0000038178 00000 н

0000038304 00000 н

0000038463 00000 н

0000003216 00000 н

трейлер

]>>

startxref

0

%%EOF

6551 0 объект

>поток

xڼToH[W?yy4gf

к

iZ0q:th)ھԩfжlӨtiWƬ5sLtNnE2pw_bqa]8;}

Консолидация российского бюджета может столкнуться с препятствиями в 2022 году | Статья

Бюджет до конца 2021 года в 0.

4% профицита ВВП за счет высоких цен на нефть, разовых поступлений и сокращения антикризисных расходов

4% профицита ВВП за счет высоких цен на нефть, разовых поступлений и сокращения антикризисных расходовЗа 9 месяцев 2021 года федеральный бюджет России имел профицит в размере 1,4 трлн руб., что превысило наши ожидания в размере 1,1 трлн руб. и коснулось верхней границы консенсус-диапазона. Этот результат стал результатом сочетания высоких цен на сырьевые товары, сильного роста нетопливных доходов на 25 % в годовом исчислении и умеренного увеличения расходов на 11 % в годовом исчислении, несмотря на недавнее предвыборное расточительное расходование средств.

Учитывая сильный результат за 9 месяцев 2021 года, недавнее улучшение краткосрочного взгляда ING на товарные рынки и принимая во внимание традицию российского правительства откладывать большую часть ежегодных несоциальных расходов на последний месяц года, мы теперь видим бюджет профицит продолжает увеличиваться до 2 рублей.0 трлн в 11M21, прежде чем сузиться до 0,5 трлн руб., или 0,4% ВВП за весь 2021 год. Это представляет собой значительное улучшение наших предыдущих ожиданий дефицита ВВП в размере 0,5% в этом году.

Ожидаемый профицит в 2021 году будет представлять собой существенное улучшение положения бюджета на 4,3% ВВП по сравнению с охваченным пандемией 2020 годом

Ожидаемый профицит в 2021 году будет представлять собой существенное улучшение положения бюджета на 4,3% ВВП по сравнению с 2020 годом, охваченным пандемией (рис. 1). Более половины этого увеличения будет обеспечено за счет 2.Увеличение доходов от топлива на 3% ВВП благодаря росту цен на энергоносители и восстановлению объемов. Нетопливные доходы, вероятно, увеличатся на 0,6% ВВП при восстановлении экономической активности, отмене некоторых антикризисных налоговых льгот и некоторых разовых поступлений. Наконец, расходы будут сокращены на 1,4% ВВП по сравнению с повышенным уровнем 2020 года, что отражает постепенный выход из пакета мер реагирования на Covid, инициированного в прошлом году.

При корректировке основного баланса на непредвиденные доходы от топлива (доходы, полученные благодаря превышению цен на нефть заранее определенного базового уровня, которые в соответствии с бюджетным правилом должны сохраняться в суверенном фонде) федеральный баланс также покажет улучшение по сравнению с2020 г. , с дефицитом в 1,9% ВВП, или 2,3 трлн руб., в 2021 г. Ранее Минфин указывал, что около 0,9 трлн руб. 1,4 трлн руб. за этот год. Это меньше чистого заимствования в размере 1,8 трлн руб., ориентируемого Министерством финансов на этот год, и фактического увеличения местного государственного долга на 1,7 трлн руб., наблюдаемого за 9М21. Это означает, что у Минфина нет реальной срочности в заимствованиях в данный момент, и, вероятно, они делают это, чтобы обеспечить подушку ликвидности на будущие периоды.Эти избыточные денежные средства могут быть использованы для снижения чистых потребностей в займах в следующем году (объявлено на уровне 2,2 трлн руб. на 2022 г.) в случае неблагоприятных рыночных условий.

, с дефицитом в 1,9% ВВП, или 2,3 трлн руб., в 2021 г. Ранее Минфин указывал, что около 0,9 трлн руб. 1,4 трлн руб. за этот год. Это меньше чистого заимствования в размере 1,8 трлн руб., ориентируемого Министерством финансов на этот год, и фактического увеличения местного государственного долга на 1,7 трлн руб., наблюдаемого за 9М21. Это означает, что у Минфина нет реальной срочности в заимствованиях в данный момент, и, вероятно, они делают это, чтобы обеспечить подушку ликвидности на будущие периоды.Эти избыточные денежные средства могут быть использованы для снижения чистых потребностей в займах в следующем году (объявлено на уровне 2,2 трлн руб. на 2022 г.) в случае неблагоприятных рыночных условий.

Федеральная таможенная служба

Главное управление выполняет следующие функции:

1) осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Федеральной таможенной службы России и реализацию возложенных на нее функций;

2) осуществляет финансирование мероприятий, связанных с проведением оперативно-розыскных мероприятий таможенными органами;

3) организует и координирует работу по сбору, кодированию и анализу данных от структурных подразделений центрального аппарата ФТС России, таможенных органов, учреждений, находящихся в ведении ФТС России, и представительства таможенной службы Российской Федерации за рубежом для разработки соответствующих построений перспективного финансового плана и федерального бюджета на очередной год в части финансирования деятельности Федеральной таможенной службы России;

4) обеспечивает составление, ведение и предоставление в Минфин России реестра расчетных обязательств Федеральной таможенной службы России;

5) обеспечивает планирование поручений, направленных на исполнение расходных обязательств в плановом периоде, в пределах бюджета ФТС России, завершаемого Минфином России;

6) осуществляет подготовку предложений по оптимизации зарезервированных за Федеральной таможенной службой России средств федерального бюджета расходных обязательств и размера обязательств, необходимых для их реализации;

7) выделяет уровень бюджета по бюджетным целевым программам и статьям классификации расходов бюджетов Российской Федерации, а также вносит уточнения (в виде изменений) в распределение, вносимые в Федеральную таможенную службу России, уровней бюджета по текущим обязательствам;

8) организует работу по разработке предложений по объему и направлениям дополнительных требований к поручениям, перечню и параметрам принимаемых обязательств;

9) осуществляет подготовку материалов, необходимых для разработки соответствующих построений будущего финансового плана и федерального бюджета в части расходов на содержание центрального аппарата Федеральной таможенной службы России, таможенных органов, учреждений, находящихся в ведении Федеральной таможенной службы России, и представительств таможенной службы Российской Федерации за рубежом для представительства в Минфине России;

10) организует работу по подготовке перечня несогласованных вопросов на бюджетном уровне по текущим обязательствам, а также перечня и параметров принятых обязательств, выносимых на рассмотрение Минфина России и рабочей группы (подкомитета) по бюджетным вопросам Правительственной комиссии по бюджетному строительству на предстоящий год и на среднесрочную перспективу;

11) участвует совместно со структурными подразделениями центрального аппарата ФТС России в разработке планов-проектов капитального строительства объектов таможенной инфраструктуры, материально-технического обеспечения, научно-исследовательских и опытно-конструкторских работ (НИОКР) , капитальный ремонт и др. ;

;

12) формирует и доводит до распорядителей и получателей средств федерального бюджета объемы бюджетных ассигнований в порядке, установленном законодательством Российской Федерации;

13) формирует и представляет на утверждение в управление Федеральной таможенной службы России смету доходов и расходов Федеральной таможенной службы России, а также согласовывает и представляет на утверждение сметы доходов и расходов таможенных органов, учреждений, находящихся в ведении руководство Федеральной таможенной службой России и представительств таможенной службы Российской Федерации за рубежом руководителю Федеральной таможенной службы России;

14) обеспечивает подготовку финансовых документов и осуществляет финансирование текущих расходов центрального аппарата Федеральной таможенной службы России, таможенных органов, учреждений, находящихся в ведении Федеральной таможенной службы России, и представительств таможенной службы Российской Федерации за рубежом на основании перечня расходов федерального бюджета, а также централизованного закупа товаров в пользу таможенных органов в соответствии с утвержденными планами и сметами доходов и расходов;

15) осуществляет ведение бюджетного учета и составление бюджетной отчетности центрального аппарата Федеральной таможенной службы России;

16) организует работу по составлению и представлению таможенными органами и учреждениями, находящимися в ведении Федеральной таможенной службы России, бюджетной отчетности;

17) обобщает и анализирует бюджетную отчетность таможенных органов и учреждений, находящихся в ведении Федеральной таможенной службы России;

18) составляет и представляет в Минфин России, Федеральное казначейство, Счетную палату Российской Федерации сводную бюджетную отчетность Федеральной таможенной службы России;

19) обеспечивает полный учет денег, материальных ценностей, поступающих на бюджетные счета центрального аппарата ФТС России, своевременное отражение операций, связанных с их движением, в бюджетном учете;

20) осуществляет контроль за своевременным и правильным оформлением первичных учетных документов;

21) ведет бюджетный учет движения безналичных и наличных средств;

22) обеспечивает прием, проверку и оплату документов в командировку, в отпуск, на командировочные расходы должностных лиц центрального аппарата Федеральной таможенной службы России;

23) проводит анализ изменения объемов незавершенного строительства по инфраструктурным таможенным объектам, дебетовой и кредиторской задолженности;

24) участвует в составлении баланса таможенных органов законченных строительством объектов, осуществляет контроль за его выполнением;

25) рассматривает совместно со структурными подразделениями центрального аппарата ФТС России предложения таможенных органов и учреждений, находящихся в ведении ФТС России, о списании основных средств, непригодных для использования;

26) организует ежегодный сбор данных по учету и ведению реестра федерального имущества таможенных органов и учреждений, находящихся в ведении Федеральной таможенной службы России;

27) участвует совместно со структурными подразделениями центрального аппарата ФТС России в работе комиссий по определению балансовой стоимости объектов таможенной инфраструктуры, вводимых в эксплуатацию, по приобретению объектов таможенной инфраструктуры, по выписке -отключение неиспользуемой конструкторской документации;

28) обеспечивает ведение и составление бюджетного учета и отчетности по валютным операциям, сбор и обобщение отчетов по счетам в банках-нерезидентах, представление сводной отчетности в АО «Внешторгбанк», Центральный банк Российской Федерации, проверка Федеральной налоговой службы;

29) осуществляет организационно-методическое руководство финансовыми подразделениями таможенных органов по основным направлениям деятельности Главного управления;

30) координирует работу финансовых подразделений таможенных органов по вопросам, отнесенным к компетенции Главного управления;

31) обеспечивает выполнение финансовых обязательств Федеральной таможенной службы России перед бюджетами Российской Федерации и соответствующими государственными внебюджетными фондами по платежам, предусмотренным законодательством Российской Федерации;

32) участвует в работе по подготовке аналитических материалов и отчетов руководству ФТС России о результатах и основных направлениях деятельности ФТС России по вопросам, отнесенным к компетенции Главного управления;

33) осуществляет финансовую экспертизу проектов ведомственных целевых программ;

34) проводит анализ результативности ведомственных целевых программ на основе данных бюджетной отчетности совместно с другими структурными подразделениями центрального аппарата Федеральной таможенной службы России;

35) участвует в работе по автоматизации финансово-хозяйственной деятельности таможенных органов;

36) организует работу по формированию и ведению электронных баз данных финансово-хозяйственной деятельности таможенных органов в целях обеспечения оперативного контроля за расходованием бюджетных средств, своевременного формирования установленных форм бюджетной отчетности на электронных носителях информации;

37) участвует совместно со структурными подразделениями центрального аппарата ФТС России в реализации проекта модернизации информационной системы таможенных органов за счет средств займа МБРР;

38) осуществляет расходование средств займа МБРР и организацию работ по реализации проекта модернизации информационной системы таможенных органов;

39) организует учет финансовых и нефинансовых активов в рамках проекта модернизации информационной системы таможенных органов;

40) участвует в подготовке предложений по ограничению численности и фонда оплаты труда должностных лиц и работников центрального аппарата ФТС России и таможенных органов;

41) обеспечивает выплату работникам, материальное довольствие федеральным государственным гражданским служащим центрального аппарата Федеральной таможенной службы России, компенсационные выплаты указанным лицам, предусмотренные законодательством Российской Федерации;

42) готовит проекты нормативных правовых актов Российской Федерации по вопросам, отнесенным к компетенции Главного управления;

43) проводит экспертизу финансово-экономических обоснований, подготовленных иными структурными подразделениями центрального аппарата ФТС России к проектам нормативных правовых актов Российской Федерации по вопросам, отнесенным к компетенции Главного управления;

44) осуществляет разработку нормативных и иных правовых актов Федеральной таможенной службы России по вопросам финансово-хозяйственной деятельности;

45) осуществляет разработку схем должностных окладов служащих, а также должностных лиц и работников представительств таможенной службы Российской Федерации за рубежом на основании нормативных правовых актов Российской Федерации;

46) разрабатывает на основании нормативных правовых актов Российской Федерации порядок исчисления и выплаты денежного довольствия работникам, денежного довольствия федеральным государственным гражданским служащим и заработной платы работникам таможенных органов, порядок оплаты труда должностных лиц и работников представительств таможенных служб за рубежом, иных выплат и компенсаций, установленных законодательством Российской Федерации, а также участвует в совершенствовании нормативно-правового обеспечения Федеральной таможенной службы России по указанным вопросам;

47) готовит проекты приказов о награждении должностных лиц центрального аппарата Федеральной таможенной службы России, начальников региональных таможен, таможен, находящихся в непосредственном подчинении Федеральной таможенной службы России, руководителей учреждений, находящихся в ведении Федеральной таможенной службы России. Федеральная таможенная служба России, а также иные должностные лица таможенных органов по представлению управления Федеральной таможенной службы России;

Федеральная таможенная служба России, а также иные должностные лица таможенных органов по представлению управления Федеральной таможенной службы России;

48) выявляет проблемные вопросы нормативного контроля за финансовой деятельностью центрального аппарата ФТС России, таможенных органов, учреждений, находящихся в ведении ФТС России, и готовит соответствующие предложения руководству ФТС России по их решению;

49) участвует в разработке социальной политики и определении приоритетных направлений в развитии социальной базы таможенных органов;

50) участвует в рассмотрении предложений о создании, реорганизации и ликвидации таможенных органов и учреждений, находящихся в ведении Федеральной таможенной службы России, повышении эффективности их деятельности и использования закрепленного за ними имущества;

51) осуществляет проверку и внесение на утверждение в управление Федеральной таможенной службы России годовых смет доходов и расходов организаций, находящихся в ведении Федеральной таможенной службы России, по ведению хозяйственной и иной деятельности, приносящей доход и контроль за их исполнением;

52) организует работу комиссии по координации и регулированию деятельности федеральных государственных унитарных предприятий, находящихся в ведении Федеральной таможенной службы России;

53) осуществляет анализ отчетов о деятельности федеральных государственных унитарных предприятий, находящихся в ведении ФТС России, рассмотрение и внесение на утверждение в управление ФТС России годовых программ деятельности указанных предприятий и осуществляет контроль за их исполнением;

54) осуществляет подготовку и анализ статистических и отчетных данных о финансировании таможенных органов;

55) осуществляет назначение, перерасчет и выплату пенсий, пособий, компенсаций и иных выплат должностным лицам, проходящим службу в таможенных органах, и членам их семей, разработку и проведение в пределах своей компетенции мероприятий, направленных на повышение эффективности обеспечение пенсионного дохода;

56) осуществляет контроль за своевременным и правильным назначением и выплатой пенсий, пособий и компенсаций в подразделениях пенсионного обеспечения региональных таможенных органов;

57) осуществляет подготовку проектов договоров, связанных с выплатой пенсий, пособий, компенсаций, и контроль за их исполнением; планирование денежных средств для финансирования пенсионных выплат;

58) оформляет платежные документы, необходимые для осуществления выплаты пенсий, пособий, компенсаций и других выплат, и ведет оперативный учет по выплате пенсий, пособий и компенсаций;

59) проводит инвентаризацию финансовых и нефинансовых активов и обязательств совместно со структурными подразделениями центрального аппарата Федеральной таможенной службы России;

60) осуществляет подготовку сводных отчетов об использовании отдельных бюджетных ассигнований;

61) согласовывает проекты государственных контрактов (договоров) на поставку товаров, выполнение работ, оказание услуг;

62) организует работу по совершенствованию финансово-хозяйственной деятельности, соблюдению финансово-бюджетной дисциплины;

63) осуществляет оплату принятых обязательств;

64) осуществляет подготовку ответов на письменные запросы таможенных органов, жалобы и претензии граждан по вопросам, отнесенным к компетенции Главного управления, подготовку соответствующих решений и предложений руководству Федеральной таможенной службы России;

65) осуществляет разработку методических рекомендаций и подготовку разъяснений по запросам таможенных органов и структурных подразделений центрального аппарата ФТС России по вопросам, отнесенным к компетенции Главного управления;

66) участвует в проведении организационно- регламентной работы, экспертизе, подготовке и согласовании проектов аппарата центрального аппарата ФТС России, таможенных органов и изменений к ним, а также вносит соответствующие изменения в лимиты бюджетных ассигнований и бюджетные обязательства таможенных органов;

67) участвует в разработке, рассмотрении и утверждении в установленном порядке проектов федеральных законов, актов Президента Российской Федерации и Правительства Российской Федерации, иных нормативных правовых актов Российской Федерации, нормативных и иных правовых акты ФТС России, договоры, соглашения, отчеты, планы, сметы доходов и расходов и другие документы по вопросам, отнесенным к компетенции Главного управления;

68) проводит необходимые мероприятия по повышению квалификации, укреплению служебной дисциплины должностных лиц Главного управления;

69) обеспечивает соблюдение единого порядка документирования, организацию работы с документами, контроль за исполнением и качественной подготовкой документов в соответствии с инструкцией по делопроизводству в Федеральной таможенной службе.

Приказ ФТС России от 17 января 2007 г. № 61 «Об утверждении Положения о Главном финансово-экономическом управлении»

Бюджет | Апекс, Северная Каролина — официальный сайт

Крупные проекты/расходы

Транспорт

Ежегодное управление дорожным покрытием – Ремонт улиц (1 871 000 долл. США)

Город несет ответственность за содержание более 220 миль муниципальных улиц за счет потребности в обслуживании.Уличный пробег ежегодно растет с постоянным развитием. Эта ежегодная программа направлена на устранение недостатков дорожного покрытия на всей территории Apex, чтобы предотвратить такие проблемы, как выбоины, растрескивание крокодилов и колеи, чтобы обеспечить безопасную и надежную транспортную систему. Программа Билла Пауэлла предусматривает ежегодное выделение средств государством на основе миль общественной осевой дороги, принятых и обслуживаемых городом. Текущие и будущие затраты на шлифовку по-прежнему превышают ассигнования Пауэлла Билла. Предлагаемый референдум по облигациям включает 5,0 млн долларов для решения накопившихся проектов по управлению дорожным покрытием.

Предлагаемый референдум по облигациям включает 5,0 млн долларов для решения накопившихся проектов по управлению дорожным покрытием.

Юго-западный соединитель Apex Peakway (25 500 000 долларов США)

Этот проект заполняет пробел в Apex Peakway, соединяя South Salem Street и CSX S-Line с четырехполосным мостом, соединяющим существующие участки Peakway. Существующий перекресток на улице Саут-Салем-стрит будет перенесен на новую кольцевую дорогу с четырьмя полосами движения. Тротуар соединит Пикуэй с обеих сторон моста, обе стороны новой кольцевой дороги и северную сторону улицы Саут-Салем.Городской совет определил этот проект как один из своих самых приоритетных, но затраты и отсутствие внешнего финансирования затруднили начало строительства. Средства от референдума по облигациям 2015 года вместе с некоторым финансированием Программы проектов местного управления (LAPP) покрывают примерно 10,50 миллионов долларов затрат по проекту. Предлагаемый референдум по облигациям предоставит оставшиеся 15 миллионов долларов, необходимые для финансирования проекта.

Расширение парковки в центре города (1 200 000 долларов США)

Генеральный план в центре города определяет цели по созданию 100 и 200 парковочных мест в пределах трех- или пятиминутной ходьбы от центра города соответственно.Для достижения этих целей и обеспечения достаточной парковки в центре города город планирует добавить и улучшить существующие парковки. Завершение этого проекта имеет решающее значение для города, продвигающегося вперед с другими проектами в центре города, включая проект «Уличный ландшафт Салем-стрит» и «Ресурфейсинг».

Благоустройство переулков в центре города (500 000 долларов США)

План в центре города предусматривает создание оживленных мест для сбора людей путем преобразования пространств переулков вдоль Коммерс-стрит и Приморской улицы.Улучшение этих пространств было определено в плане как «10 лучших» приоритетов. По-настоящему привлекательные и активизированные пространства потребуют государственных и частных инвестиций. Городские власти планируют укрепить ограждения мусорных баков, улучшить пешеходные зоны, улучшить озеленение и добавить декоративную отделку тротуаров для общественных полос отчуждения.

Городские власти планируют укрепить ограждения мусорных баков, улучшить пешеходные зоны, улучшить озеленение и добавить декоративную отделку тротуаров для общественных полос отчуждения.

Станция общественной безопасности 6 (6 500 000 долларов США)

Станция общественной безопасности 6 будет предоставлять пожарные и аварийно-спасательные службы в зонах White Oak Basin и Green Level в Apex.Тенденции развития указывают на то, что в ближайшие несколько лет в этом районе будет построено 2100 новых домов. Время отклика от пожарной части 3 не соответствует нашим стандартам из-за физического расстояния от станции до района. Эта станция будет иметь новый дизайн, чтобы удовлетворить потребности как пожарных, так и полицейских управлений. На станции 6 разместится новый двигатель и 12-14 пожарных.

Парки, зоны отдыха и культурные ресурсы

Ежегодное выделение зеленых дорожек (300 000 долларов США)

Это новая постоянная программа, позволяющая изучить, расставить приоритеты и разработать предлагаемые соединения зеленых дорожек. Эта программа является прямым ответом на растущие запросы жителей и городского совета на создание зеленых насаждений.

Эта программа является прямым ответом на растущие запросы жителей и городского совета на создание зеленых насаждений.

Счетчики интеллектуальных сетей и управление нагрузкой (2 000 000 долларов США)

Этот проект предоставляет комплексное решение для беспроводной интеллектуальной сети и расширенных измерений. Он предоставит возможность управлять и контролировать наших клиентов, предоставляющих электротехнические услуги, используя высокоскоростную стандартную связь для доступа к данным в реальном времени. В дополнение к передовым измерениям, этот проект также предоставит обновленные устройства управления нагрузкой, термостаты и оборудование для управления уличным освещением.Программное обеспечение предоставляет данные счетчиков, сеть, контроль нагрузки, уличное освещение, а также управление отключением и клиентским порталом на одной простой в использовании платформе.

Индикаторы неисправности системы (130 000 долларов США)

В этом проекте используются технологии, помогающие улучшить реагирование города на перебои, позволяя службам экстренного реагирования быстро определить местонахождение неисправностей в нашей системе распределения. Используя сотовую технологию в сочетании с электронными индикаторами неисправностей, реакция города увеличивается за счет правильного определения точки нарушения до отправки специалиста по обслуживанию.В сочетании с нашей системой SCADA мы сможем значительно сократить время простоя клиента. Этот проект касается двух наших основных стратегических направлений; Удовлетворенность клиентов и интеграция технологий.

Используя сотовую технологию в сочетании с электронными индикаторами неисправностей, реакция города увеличивается за счет правильного определения точки нарушения до отправки специалиста по обслуживанию.В сочетании с нашей системой SCADA мы сможем значительно сократить время простоя клиента. Этот проект касается двух наших основных стратегических направлений; Удовлетворенность клиентов и интеграция технологий.

Расширенная инфраструктура учета (AMI) (900 000 долл. США)

В рамках этого проекта продолжается развертывание интерфейсов AMI для всех счетчиков воды. Обновление до технологии AMI позволит персоналу снимать показания счетчиков из фиксированного места и вводить показания непосредственно в программное обеспечение для выставления счетов.Этапы 2-5 включают в себя средства для перехода на AMI и продолжение замены счетчиков старше 10 лет. Этот проект, связанный с предлагаемой нами заменой электросчетчика, позволит нам развернуть передовую систему управления отключениями, чтобы значительно улучшить обслуживание наших клиентов. Первоначально этот проект задумывался как поэтапный подход к преобразованию существующей городской системы AMR (считывание показаний счетчиков) в систему AMI (усовершенствованная инфраструктура учета). Первый этап заключался в обновлении существующих блоков интерфейса счетчиков (MIU) и некоторых старых счетчиков.При таком подходе город останется со своим текущим поставщиком AMR при переходе на AMI. Однако за последний год оказалось более разумным применять более целостный подход к переходу на AMI. В дополнение к рассмотрению других поставщиков AMI, отделы водных ресурсов и электроэнергетики определили, что целесообразно и в интересах города использовать комбинированную систему AMI (для считывания как электрических, так и водяных счетчиков). Таким образом, мы приостановили активные обновления системы AMR и начали работу с Департаментом электроэнергетики по оценке и выбору поставщика AMI.Мы ожидаем завершить процесс выбора и начать общесистемное внедрение весной/летом 2020 года. Эксплуатационные, клиентские и финансовые преимущества AMI доказали свою ценность для многих коммунальных служб, которые уже внедрили эту технологию.

Первоначально этот проект задумывался как поэтапный подход к преобразованию существующей городской системы AMR (считывание показаний счетчиков) в систему AMI (усовершенствованная инфраструктура учета). Первый этап заключался в обновлении существующих блоков интерфейса счетчиков (MIU) и некоторых старых счетчиков.При таком подходе город останется со своим текущим поставщиком AMR при переходе на AMI. Однако за последний год оказалось более разумным применять более целостный подход к переходу на AMI. В дополнение к рассмотрению других поставщиков AMI, отделы водных ресурсов и электроэнергетики определили, что целесообразно и в интересах города использовать комбинированную систему AMI (для считывания как электрических, так и водяных счетчиков). Таким образом, мы приостановили активные обновления системы AMR и начали работу с Департаментом электроэнергетики по оценке и выбору поставщика AMI.Мы ожидаем завершить процесс выбора и начать общесистемное внедрение весной/летом 2020 года. Эксплуатационные, клиентские и финансовые преимущества AMI доказали свою ценность для многих коммунальных служб, которые уже внедрили эту технологию. Отказ от финансирования этого запроса просто помешает городу реализовать эти преимущества.

Отказ от финансирования этого запроса просто помешает городу реализовать эти преимущества.

Выход Cash-Perkins (2 325 000 долларов США)

Этот проект включает в себя строительство самотечной канализационной магистрали, проходящей через собственность Cash-Perkins и соединяющейся с будущим Gravity Interceptor Upper Middle Creek и региональной насосной станцией для строительства Horton Park.Эта самотечная канализация позволит отключить насосные станции Cash-Perkins и Pinnacle Park, что приведет к сокращению ежегодных затрат на техническое обслуживание примерно на 50 000 долларов. Этот проект соответствует принятому генеральному плану канализации.

Приподнятый резервуар для хранения воды – 1,5 мг (3 443 000 долларов США)

Этот проект включает строительство приподнятого резервуара для хранения на 1,5 миллиона галлонов, чтобы обеспечить соблюдение минимальных требований штата к надземному хранению.

Западная магистральная линия электропередачи – Фаза III (2 050 000 долларов США)

Фаза III проекта западной магистральной электропередачи станет заключительной фазой этого проекта. Проект включает в себя следующие участки: 900 футов 20-дюймовой ватерлинии на Салем-стрит от Apex BBQ Road до Peakway и 3000 футов 20-дюймовой ватерлинии на Old US 1 от West Village до Holland Road. Основная цель работ Фазы III состоит в том, чтобы обеспечить достаточный поток воды при управляемом давлении во всей системе водоснабжения по мере развития западных частей Вершины, к югу от Олив Чапел-роуд, и спроса на них. Эта работа также обеспечит поддержание адекватного потока и надлежащей скорости в других районах Вершины, поскольку растущий спрос на запад тянет воду в этом направлении.

Проект включает в себя следующие участки: 900 футов 20-дюймовой ватерлинии на Салем-стрит от Apex BBQ Road до Peakway и 3000 футов 20-дюймовой ватерлинии на Old US 1 от West Village до Holland Road. Основная цель работ Фазы III состоит в том, чтобы обеспечить достаточный поток воды при управляемом давлении во всей системе водоснабжения по мере развития западных частей Вершины, к югу от Олив Чапел-роуд, и спроса на них. Эта работа также обеспечит поддержание адекватного потока и надлежащей скорости в других районах Вершины, поскольку растущий спрос на запад тянет воду в этом направлении.

Для получения дополнительной информации см. документ «Проекты капитального ремонта города Апекс», в котором приводится годовой план текущих проектов капитального ремонта.

Бюджетный процесс

Вы можете считать годовой операционный бюджет самым важным продуктом работы города. Это дает городским властям Apex право собирать доходы и производить расходы в зависимости от приоритетов совета, персонала и сообщества.

До 30 июня каждого года согласно закону штата совет должен утвердить бюджет на предстоящий финансовый год (с 1 июля по 30 июня).Персонал начинает оценивать доходы и расходы на предстоящий год и с января запрашивает мнение общественности. Как правило, к маю у Управляющего есть готовый проект бюджета для рассмотрения Советом и общественного обсуждения.

ДоходыКак правило, Общий фонд включает в себя услуги, которые не могут работать как коммерческое предприятие и зависят от налоговых поступлений в качестве основного источника доходов. Большая часть доходов общего фонда города поступает от адвалорного налога (на имущество) и доходов, собираемых штатом (таких как налог штата с продаж), разрешений и сборов, ограниченных и неограниченных межправительственных доходов, распределения остатка средств и различных доходов.

Город Апекс управляет двумя крупными фондами как предприятиями — Электрофондом и Фондом водоснабжения и канализации. Фонды предприятий работают так же, как и бизнес, и являются самоокупаемыми с пользовательскими ставками и сборами, которые генерируют все доходы для покрытия расходов.

Все расходы, связанные с повседневной деятельностью города, поступают из Общего фонда. Капитальные проекты, такие как строительство дорог, парков и других общественных объектов, также финансируются из средств Общего фонда.Любые расходы, связанные с обслуживанием и эксплуатацией водопровода, канализации и электроснабжения, поступают не из Общего фонда, а из соответствующих фондов коммунальных услуг. 21 департамент и отдел общего фонда города можно сгруппировать в следующие шесть основных функциональных областей:

- Общественная безопасность: 33%

- Государственное управление: 13%

- Экономическое и физическое развитие: 15%

- Транспорт: 11%

- Обслуживание долга: 10%

- Культура и отдых: 10%

- Охрана окружающей среды: 8%

Остаток средств

Остаток средств города очень похож на сберегательный счет по сравнению с семейным бюджетом.Если город получает больше доходов, чем ожидалось, или тратит меньше, чем запланированные расходы, то в конце бюджетного года эти разницы или дополнительные средства становятся частью этого сберегательного счета, который составляет остаток средств.

Комиссия по местному самоуправлению Северной Каролины требует, чтобы все муниципалитеты Северной Каролины сохраняли не менее 8% общих операционных расходов фонда за 1 год в балансе своего фонда. Политика города заключается в поддержании этого соотношения как минимум на уровне 25%. Время от времени город будет использовать деньги из баланса фонда для покрытия разовых расходов, таких как определенные капитальные расходы.Город тщательно оценивает любое решение об использовании остатка средств и часто планирует использование заранее, чтобы обеспечить соблюдение политики города в отношении остатка средств.

Рекомендованный бюджет на 21-22 ФГ включает остаток средств в размере 1 549 000 долларов США. Эта сумма включает 649 000 долларов на замену пожарной машины, 400 000 долларов на восстановление дома в Танстолле и 500 000 долларов на проект благоустройства переулка в центре города.

Рейтинги

Важно поддерживать здоровый баланс средств.Рейтинговые агентства по облигациям анализируют практику использования остатка средств муниципалитетом и соблюдение им политики остатка средств. Эти агентства были весьма довольны поддержанием баланса средств Apex:

Эти агентства были весьма довольны поддержанием баланса средств Apex:

- Рейтинг Standard and Poor’s Apex на уровне AAA (наивысший возможный рейтинг)

- Рейтинг Moody’s — Aaa (наивысший возможный рейтинг)

Эти рейтинги позволяют городу занимать деньги по самым выгодным процентным ставкам.

Бюджетные документы за предыдущий год

Обзор принятого бюджета: государственный бюджет на 2021–22 финансовый год

Государственный бюджет на 2021–22 финансовый год

Апрель 2021

Версия PDF

Сообщение от контролера

Спустя более года после начала пандемии COVID-19 в Нью-Йорке наш штат продолжает восстанавливаться после разрушений, вызванных пандемией.К счастью, в последние месяцы перспективы улучшились. Прививки ускоряются, рост рабочих мест восстанавливается, а правительства штатов и местные органы власти получают существенную федеральную помощь для обеспечения столь необходимой налоговой помощи — все это позитивные события для принятия нового государственного бюджета.

Американский план спасения (ARP), подписанный президентом Джозефом Байденом в марте, предоставит штату Нью-Йорк прямую финансовую помощь в размере 12,6 млрд долларов в дополнение к дополнительным миллиардам долларов на поддержку города Нью-Йорка и других местных органов власти, школьных округов. и транзитные системы.ARP также обеспечивает необходимое финансирование для программ помощи домохозяйствам и малым предприятиям, которые все еще борются с экономическими потерями от пандемии. Это подходящая и необходимая роль для федерального правительства, и эти ресурсы будут иметь решающее значение для помощи жителям Нью-Йорка в продвижении вперед и для достижения справедливого восстановления.

В дополнение к федеральной помощи утвержденный бюджет штата на 2021–2022 финансовый год опирается на значительные новые ресурсы за счет временного повышения налогов, включая трехлетнее повышение ставок налога на прибыль юридических лиц и семилетнее повышение ставок налога на доходы физических лиц для лица с высоким доходом. Вместе эти ресурсы обеспечат самый большой бюджет в истории штата: 212 миллиардов долларов, или почти на 10 процентов больше, чем в прошлом году.

Вместе эти ресурсы обеспечат самый большой бюджет в истории штата: 212 миллиардов долларов, или почти на 10 процентов больше, чем в прошлом году.

Несмотря на то, что в принятом бюджете предусмотрены важные инвестиции, которые необходимы в настоящее время в сфере образования, здравоохранения и других областях, важно также сохранять долгосрочную перспективу и следить за тем, чтобы расходы не вырастали до неприемлемого уровня. В связи с этим принятый бюджет упускает возможность выделить новые поступления в государственные фонды штата на черный день, которые останутся на уровне 2 долл. США.5 миллиардов. Наращивание резервов будет иметь решающее значение для обеспечения того, чтобы штат был в состоянии противостоять будущим чрезвычайным ситуациям и рецессиям.

Томас П. ДиНаполи

Государственный контролер

Содержание

Резюме

Экономика и доходы

Обзор расходов

Упущенные возможности

Риски на будущее

I.

Резюме

РезюмеБюджет всех фондов штата Нью-Йорк на 2021–2022 финансовый год штата составляет около 212 миллиардов долларов — это самый большой бюджет в истории штата, почти на 10 процентов больше, чем в предыдущем году.

Поскольку восстановление экономики штата продолжается, налоговые сборы превзошли ожидания, а прогнозы улучшились. Кроме того, штат также выиграет от исторической суммы федеральной помощи и новых доходов от повышения налогов, легализации рекреационной марихуаны и онлайн-ставок на спорт на общую сумму около 26,7 млрд долларов в 2021–2022 SFY.

Федеральное правительство приняло шесть пакетов помощи в ответ на пандемию COVID-19, самый последний из которых, Американский план спасения, предусматривает выделение 12 долларов.6 миллиардов в виде налоговой помощи штату Нью-Йорк и дополнительные средства для города Нью-Йорка, школьных округов, Medicaid, транспортных систем и программ, направленных на прямую пользу жителей Нью-Йорка. В 2021–2022 SFY из государственного бюджета будет выделено 5,5 млрд долларов фискальной помощи, а оставшуюся часть необходимо использовать к декабрю 2024 года.

Ожидается, что меры по сбору доходов, включая повышение ставок подоходного налога с физических лиц и ставок налога на прибыль корпораций, принесут 3,7 млрд долларов США в 2021–2022 SFY, а к 2024–2025 SFY они вырастут до 4,8 млрд долларов.Повышение ставок по корпоративным франшизам истекает после 2023 года, а более высокие ставки налога на доходы физических лиц истекают после 2027 года.

Новые ресурсы финансируют значительные инвестиции в образование и программы, направленные на облегчение бедственного положения ньюйоркцев и промышленных предприятий. Ожидается, что государственное финансирование образования в государственных школах K-12 будет расти на 1,4 миллиарда долларов ежегодно в дополнение к федеральному финансированию, предоставляемому непосредственно школьным округам. Новые программы, поддерживаемые в основном федеральными фондами, включают 2,4 миллиарда долларов на аренду и помощь домовладельцам, 2 доллара.4 миллиарда на ресурсы по уходу за детьми, чтобы помочь поставщикам и улучшить субсидии для родителей с низким доходом, и 1,6 миллиарда долларов на гранты и ссуды на восстановление малого бизнеса, включая специальные программы для ресторанов, учреждений культуры, театральных и музыкальных постановок.

Несмотря на приток новых ресурсов, ряд возможностей улучшить долгосрочное финансовое положение штата был упущен. Штат продолжал откладывать выплаты Medicaid на сумму 3,5 миллиарда долларов и не делал никаких новых депозитов в установленные законом резервные фонды на черный день, размер которых остается на уровне 2 долларов.5 миллиардов. Несмотря на сильную денежную позицию, краткосрочные займы были повторно разрешены. И уже второй год подряд руководители штатов обходят установленный законом предельный размер долга штата, который должен быть выпущен в следующем году , при этом новые государственные заимствования, вероятно, превысят лимиты долга, что делает ограничение бессмысленным.

В ближайшие недели Бюджетное управление (DOB) опубликует обновленный четырехлетний финансовый план на 2021-22 финансовый год — 2024-25 финансовый год, в котором будут уточнены использование и сроки федеральной помощи, расходы, запланированные на будущие годы, и влияние действий по доходам и расходам на повторяющиеся дефициты бюджета. Финансовый план также должен содержать подробную информацию о нескольких рисках, включая волатильность и временный характер новых налоговых поступлений и устойчивость расходов на ключевые программы.

Финансовый план также должен содержать подробную информацию о нескольких рисках, включая волатильность и временный характер новых налоговых поступлений и устойчивость расходов на ключевые программы.

II. Экономика и доходы

Законодатели штата приняли бюджет на 2020–2021 SFY в крайне неопределенной обстановке, которая включала резкое увеличение числа случаев заболевания COVID-19 и быстрое сокращение рабочих мест. Тем не менее, поскольку в течение года перспективы как общественного здравоохранения, так и экономики улучшались, штат принял бюджет на 2021–2022 SFY со значительно улучшенными прогнозами по доходам.Федеральная помощь также обеспечила стабилизирующую силу в 2020–2021 SFY и значительный импульс в 2021–2022 SFY; в сочетании с повышением налогов и другими источниками утвержденный бюджет на 2021-2022 финансовый год включает более 26,7 млрд долларов новых ресурсов.

Экономический спад: не так плохо, как первоначально прогнозировалось

Экономические показатели за 2020 календарный год превзошли первоначальный прогноз DOB в Финансовом плане принятого бюджета на 2020-21 SFY. DOB прогнозирует, что национальный валовой внутренний продукт сократится на 5.7 процентов, тогда как фактическое снижение составило 3,5 процента. Как показано на рисунке 1, прогноз DOB недооценил негативное влияние пандемии COVID-19 в первой половине 2020 года; однако он также недооценил время и силу отскока. Национальная экономика выросла на 33,4 процента в третьем квартале 2020 года по сравнению с первоначальным прогнозом DOB о снижении на 8,0 процента.

DOB прогнозирует, что национальный валовой внутренний продукт сократится на 5.7 процентов, тогда как фактическое снижение составило 3,5 процента. Как показано на рисунке 1, прогноз DOB недооценил негативное влияние пандемии COVID-19 в первой половине 2020 года; однако он также недооценил время и силу отскока. Национальная экономика выросла на 33,4 процента в третьем квартале 2020 года по сравнению с первоначальным прогнозом DOB о снижении на 8,0 процента.

РИСУНОК 1. Сравнение квартального роста реального ВВП США за 2020 г., разделения бюджетного прогноза на апрель 2020 г. и фактического роста