Вкладчики это: Недопустимое название — Викисловарь

Вкладчик

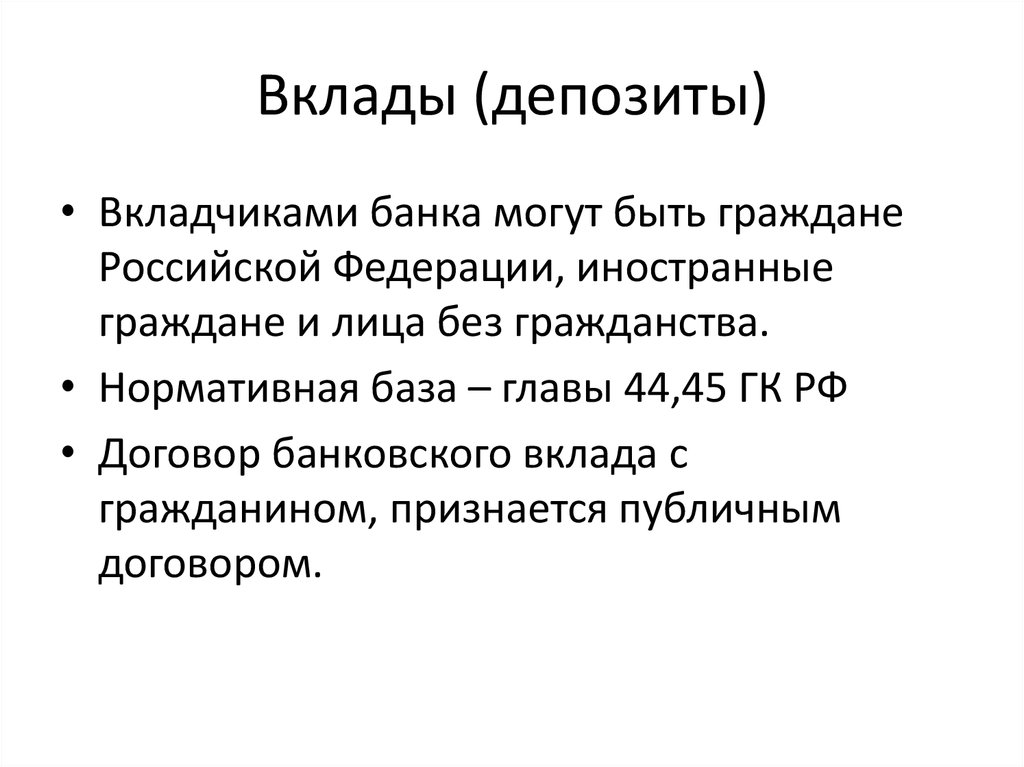

Вкладчиком называется физическое лицо или организация, которая заключила с банком договор по банковскому вкладу, и предметом этого договора стали денежные средства (национальная или иностранная валюта). Во всех Федеральных законах, в первую очередь, вкладчиками считаются физические лица, так как описывается, что это должны быть граждане РФ, иностранцы или лица без гражданства. Но юридические лица также могут вносить свои финансовые средства в кредитные учреждения или предприятия для их роста, хранения и получения прибыли. Вкладчики для размещения своих вкладов могут выбирать любой банк или же одновременно несколько банков, при этом могут воспользоваться такими видами вкладов, как:

- вклады до востребования,

- срочные вклады,

- целевые вклады на детей,

- вклады с подарками,

- сберегательные,

- депозитный сертификат,

- вклады на предъявителя и другие.

Каждый вкладчик вправе перед заключением договора по вкладу потребовать от банковского учреждения полную информацию о финансовом положении банка. Кроме того, вкладчик может потребовать у банка гарантий сохранности внесенных денежных средств, а также может давать поручения банку, чтобы организация могла проводить расчеты по вложенным средствам. Вкладчик может получить по первому требованию сумму своего вклада, если такой вклад был заключен до востребования. Если договор заключался на конкретный срок, то вкладчик получает денежные средства по истечении срока договора. В большинстве случаев вкладчик получает проценты по вкладу, которые заранее оговорены в договоре. Также вкладчик имеет право на тайну вклада.

В российском законодательстве под термином «вкладчик» также подразумевается физическое лицо или организация, которая является одной из сторон пенсионного договора и перечисляет определенные взносы в пользу назначенных участников.

В законодательстве имеется несколько нюансов, благодаря которым вкладчики имеют более приоритетное положение, чем другие кредиторы. Например, в ст.64 Гражданского кодекса сказано, что при ликвидации банков, кредитных организаций, первоначально удовлетворяются требования тех людей, чьи средства были привлечены в качестве вкладов. Хотя логичнее было, если в первой очереди были бы те люди, которые состоят в трудовых отношениях с финансовым учреждением – ведь это их основной доход, а вкладчик в большинстве случаев имеет другие источники доходов. Регулируется правовой статус каждого вкладчика гражданским и банковским правом.

Например, в ст.64 Гражданского кодекса сказано, что при ликвидации банков, кредитных организаций, первоначально удовлетворяются требования тех людей, чьи средства были привлечены в качестве вкладов. Хотя логичнее было, если в первой очереди были бы те люди, которые состоят в трудовых отношениях с финансовым учреждением – ведь это их основной доход, а вкладчик в большинстве случаев имеет другие источники доходов. Регулируется правовой статус каждого вкладчика гражданским и банковским правом.

ВКЛАДЧИК — это… Что такое ВКЛАДЧИК?

Вкладчик — лицо, внесшее вклад; сторона по договору банковского вклада. Вкладчик имеет право: перед заключением договора потребовать от банка информацию о его финансовом положении; требовать сохранности денежных средств; давать поручение банку об… … Финансовый словарь

вкладчик — депозитор, депонент, инвестор; коммандитист, коммандитор, влагатель Словарь русских синонимов. вкладчик сущ. • инвестор Словарь русских синонимов. Контекст 5.0 Информатик. 2012 … Словарь синонимов

Вкладчик — Вкладчик лицо, заключившее с банком договор банковского вклада или договор банковского счёта. См. также Вклад … Википедия

ВКЛАДЧИК — 1) сторона по договору банковского вклада, внесшая в исполнение своих обязательств по договору денежную сумму. В. перед заключением договора банковского вклада вправе потребовать от банка предоставления информации о его финансовом положении. В.… … Юридический словарь

Вкладчик — владелец денежной суммы, внесенной на хранение в банк или другое финансовое учреждение. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ВКЛАДЧИК — ВКЛАДЧИК, вкладчика, муж. (фин.). Делающий вклад; владелец денежного вклада. Число вкладчиков сберкасс растет. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

ВКЛАДЧИК — ВКЛАДЧИК, а, муж. Владелец денежного вклада. | жен. вкладчица, ы. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Владелец денежного вклада. | жен. вкладчица, ы. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

вкладчик — Владелец денежной суммы, внесенной на хранение в Сбербанк, банк либо другое кредитное учреждение. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

Вкладчик — (англ. depositor) в широком смысле лицо, сделавшее вклад. См. Договор банковского вклада; Негосударственный пенсионный фонд; Товарищество на вере (коммандитное товарищество) … Энциклопедия права

ВКЛАДЧИК — 1) сторона договора банковского вклада или договора банковского счета: гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из… … Юридическая энциклопедия

Почему держать вклады в банках не всегда безопасно :: Мнение :: РБК

Чтобы вернуть свои деньги, вкладчику пришлось обращаться в суд. Однако назначенная судом экспертиза не дала результатов. Эксперты указали, что с точки зрения почерковедения подпись клиента является слишком «краткой и простой». А раз так, установить, кем была выполнена подпись, невозможно. Повторная экспертиза пришла к аналогичному выводу.

Здесь следует прояснить два нюанса. Во-первых, российское законодательство не содержит требования, чтобы гражданин расписывался именно так, как в паспорте, т.е. он может хоть каждый день менять свою подпись. Во-вторых, судебные эксперты элементарно перестраховываются и стараются при любой возможности дать лишь вероятностный вывод о принадлежности или непринадлежности подписи определенному лицу. Либо вообще дать заключение, что исследуемая подпись не позволяет дать какой-либо ответ в принципе.

Читайте на РБК Pro

У моего клиента были и дополнительные аргументы. Он располагал документами, свидетельствующими, что он не мог подписать документы, поскольку в злополучный день находился на лечении в медицинском учреждении. В судебном разбирательстве банк подвергнул сомнению и этот довод клиента. Представители банкиров убеждали суд, что расстояние между лечебным заведением и отделением банка можно преодолеть в течение полутора часов, а физическое состояние клиента не было настолько серьезным, чтобы исключить саму возможность подписывания бумаг. Письмо, полученное судом из медицинского учреждения, подтвердило, что в спорный период клиент находился на лечении, но не дало однозначный ответ, покидал ли он заведение или нет. Медики ограничились указанием, что пациентам запрещено покидать территорию лечебного заведения.

Он располагал документами, свидетельствующими, что он не мог подписать документы, поскольку в злополучный день находился на лечении в медицинском учреждении. В судебном разбирательстве банк подвергнул сомнению и этот довод клиента. Представители банкиров убеждали суд, что расстояние между лечебным заведением и отделением банка можно преодолеть в течение полутора часов, а физическое состояние клиента не было настолько серьезным, чтобы исключить саму возможность подписывания бумаг. Письмо, полученное судом из медицинского учреждения, подтвердило, что в спорный период клиент находился на лечении, но не дало однозначный ответ, покидал ли он заведение или нет. Медики ограничились указанием, что пациентам запрещено покидать территорию лечебного заведения.

Перспективы дела становились достаточно туманными. Защита предприняла действия, направленные на поиск бреши в позиции банка. Выяснилось, что в отделении банка велось видеонаблюдение, а раз так, то банк в состоянии представить видеосъемку, подтверждающую, что миллион долларов забрал именно мой клиент, а не мошенник.

А один из пунктов договора об открытии вклада предусматривал, что досрочная выдача наличных денежных средств на сумму свыше $10 тыс. происходит лишь при условии предварительного письменного заявления или телефонного звонка. Мои доводы были поддержаны судом, который предложил банку представить видеозапись и расшифровку телефонных переговоров. На следующем судебном заседании банк не смог представить указанные доказательства. Его представители объясняли, что соответствующие видео- и аудиоматериалы хранятся лишь один год.

Несмотря на тот факт, что все содержащиеся в материалах дела доказательства не являлись бесспорными, которые могли бы однозначно склонить весы на одну из сторон, суд принял сторону вкладчика. Ключевыми доводами стали факт нахождения клиента на лечении и невозможность (или нежелание) банка представить подтверждающие видео- и аудиозаписи.

Отдельное внимание судья уделил тому, что гипотетическая возможность покинуть лечебное заведение в данной ситуации не имеет значения, поскольку закон исходит из презумпции добросовестности. И значит, не существует оснований для вывода, что вкладчик нарушал правила пребывания в лечебном учреждении. Данные факторы позволили суду первой инстанции удовлетворить исковые требования клиента в полном объеме. Московский городской суд и Верховный суд РФ оставили решение без изменения. Клиент смог вернуть как основную сумму вклада, так и проценты, причитающиеся ему по условиям договора за весь период, на который он был заключен.

И значит, не существует оснований для вывода, что вкладчик нарушал правила пребывания в лечебном учреждении. Данные факторы позволили суду первой инстанции удовлетворить исковые требования клиента в полном объеме. Московский городской суд и Верховный суд РФ оставили решение без изменения. Клиент смог вернуть как основную сумму вклада, так и проценты, причитающиеся ему по условиям договора за весь период, на который он был заключен.

Чему учит эта история? К деньгам, размещенным во вкладе, нужно относиться внимательнее. Очевидно, что каждый может стать жертвой мошенников, но существуют простые правила, которые помогают снизить риск. Простые настолько, что ими часто пренебрегают.

Не храните все деньги в одном банке, лучше откройте несколько вкладов в разных банках. Проверяйте состояние вклада, делайте это хотя бы раз в три-четыре месяца. Если вы VIP-клиент или у вас крупная сумма вклада — это не повод расслабляться. В российских условиях — и тому есть уже тысячи подтверждений на практике — это лишь дополнительный фактор риска. Ну и конечно, если вы ложитесь на лечение, уезжаете в командировку или на отдых, не забывайте сохранить документы, подтверждающие эти обстоятельства. Возможно, они помогут вам доказать правду в суде.

И еще один практический совет. Если вклад был украден и вы решили обращаться в суд, отнеситесь внимательней к выбору суда. Дело в том, что российское законодательство о защите прав потребителей позволяет вкладчику выбрать между судом по месту нахождения банка и судом по месту жительства потребителя. Лучше обратиться в суд по месту своего жительства. В суде по месту нахождения кредитной организации против вас может сыграть сам факт знакомства и частых встреч юристов банка и сотрудников судов. В России влияния этих факторов достаточно, чтобы негативно повлиять на объективное и беспристрастное рассмотрение спора.

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

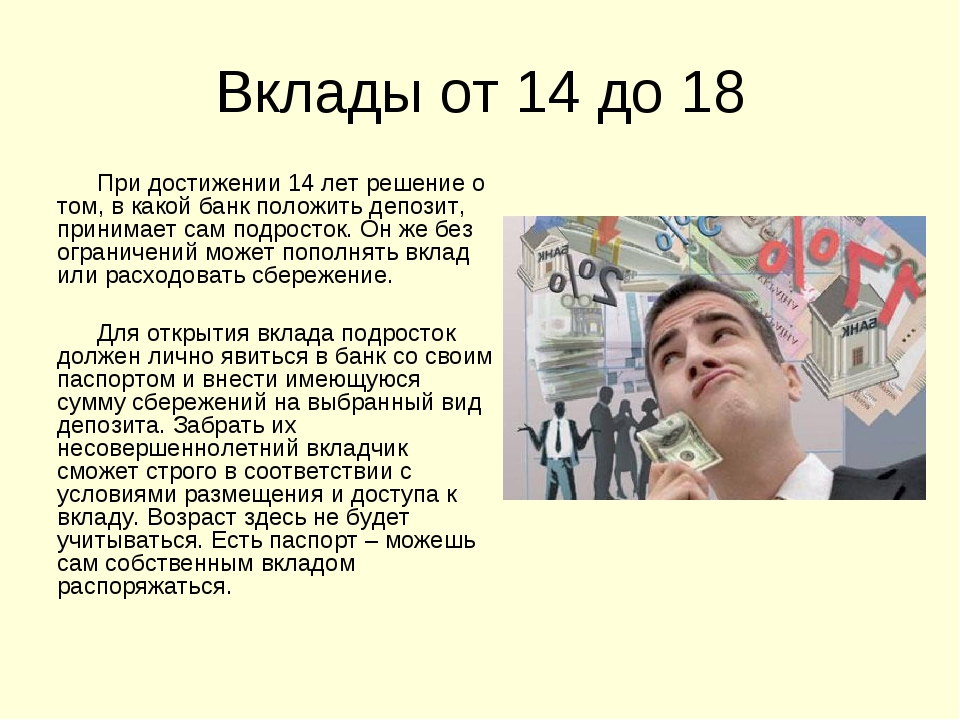

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

МТС Банк — Кредиты, кредитные карты, вклады

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Вам подходит вклад Нет подходящих вкладов. СТАВКА 0,00% СУММА ДОХОД Расчёт носит информационный характер и не является публичной офертой. Подробнее о продукте > | Расчет по сумме По доходу Я зарплатный клиент ? Опция действует для сотрудников компаний, являющихся зарплатными клиентами Есть справка 2-НДФЛ ? Предоставление Заемщиком / Созаемщиком Справки о заработной плате по форме 2-НДФЛ и/или налоговой декларации Добровольное страхование ? Присоединение Заемщика к договору страхования жизни, здоровья и потери дохода заемщиков кредитов Сумма кредита Ежемесячный доход

ПРИ МИНИМАЛЬНОМ ДОХОДЕ Единоразовый платеж по тарифу «Выгодный» составит Подробнее > |

Вклады | ИКБР Яринтербанк | Коммерческий банк в Ярославле

ИКБР «ЯРИНТЕРБАНК» (ООО) предлагает клиентам различные виды банковских вкладов в рублях и иностранной валюте: срочные вклады и вклады «До востребования» на разные сроки, вклады с возможностью пополнения и/или расходования. Предусмотрено открытие вкладов и счетов как для резидентов, так и для нерезидентов.

Предусмотрено открытие вкладов и счетов как для резидентов, так и для нерезидентов.

Все вклады ИКБР «ЯРИНТЕРБАНК» (ООО) застрахованы в порядке, размерах и на условиях, установленных Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации». Банк гарантирует сохранность денежных средств, тайну вкладов и выдачу средств по первому требованию.

Это удобный и надежный финансовый инструмент для приумножения Ваших сбережений.

Вы можете открыть банковский вклад в российских рублях, долларах США и ЕВРО.

Вклады в российских рублях

Вклады в иностранной валюте

Вклад «До востребования»

Как положить деньги на депозит?

Для открытия депозитного счета Вам необходимо предъявить паспорт или другой документ, удостоверяющий личность, и заключить с Банком Договор банковского вклада на любой из представленных видов вкладов. Открытие, ведение и закрытие вкладов и счетов осуществляется:

- Дополнительный офис «Розничные услуги» по адресу: г. Ярославль, ул. Собинова, 31/6.

- Дополнительный офис «Рыбинский» по адресу: г. Рыбинск, ул. Радищева, 29а.

Документы по теме:

Дополнительная информация:

Дополнительный офис «РОЗНИЧНЫЕ УСЛУГИ»

+7 (4852) 50-06-40

+7 (4852) 50-06-35

Дополнительный офис «РЫБИНСКИЙ»

+7 (4855) 40-40-65

+7 (4852) 50-06-58+7 (4855) 40-40-65

+7 (800) 200-45-75

для юридических лиц Интернет Банк-Клиент

Фактура.ру для ЮЛ Яринтербанк-Онлайн

для физических лиц

Курс валют

| покупка | продажа | |

|---|---|---|

| USD | 76,25 | 78,27 |

| EUR | 90,91 | 92,88 |

| GBP | 104,20 | 108,00 |

| CHF | 81,60 | 85,39 |

| CNY | 11,06 | 12,51 |

| JPY | 0,69 | 0,72 |

10. 04.2021 04.2021 | ||

Яринтербанк Банк России

Курс валют

| покупка | продажа | |

|---|---|---|

| USD | 76,74 | 77,95 |

| EUR | 91,18 | 92,41 |

| 09.04.2021 | ||

Яринтербанк — Рыбинск

Определение и значение вкладчика | Словарь английского языка Коллинза

Примеры «вкладчик» в предложении

вкладчик

Эти примеры были выбраны автоматически и могут содержать конфиденциальный контент.Подробнее… Ни один банк в мире не смог бы справиться, если бы все его вкладчики хотели вернуть свои деньги сразу.Times, Sunday Times (2008)

Они не хотели ударить по крупным вкладчикам.Times, Sunday Times (2013)

Причина в том, что вкладчики снимают свои деньги и хранят их под матрасом.Times, Sunday Times (2016)

Кроме того, он необычно полагался на оптовое финансирование, а не на розничных вкладчиков.Times, Sunday Times (2009)

Проще говоря, банки получают акционерный капитал от своих акционеров и занимают деньги у своих вкладчиков.Times, Sunday Times (2012)

Это могло бы убедить вкладчиков не снимать свои сбережения.Times, Sunday Times (2008)

Тысячи вкладчиков потеряли свои деньги.Times, Sunday Times (2015)

Тысячи британских вкладчиков потеряли деньги в результате краха.Times, Sunday Times (2012)

Сама возможность набега на греческие банки может побудить вкладчиков быстро снимать свои деньги.Times, Sunday Times (2015)

Единственное, в чем вы четко понимаете, — это то, что вкладчики защищены, а держатели ипотечных кредитов находятся в надлежащем положении.Times, Sunday Times (2007)

Подробнее …

Точно так же коммерческому банку нужны и вкладчики, и заемщики.

Питер Ф. Друкер УПРАВЛЕНИЕ: задачи, обязанности, практика (1974)

Оно стремилось защитить вкладчиков, обеспечить стабильность банковского сектора и защитить средства налогоплательщиков.Times, Sunday Times (2008)

Если розничный банк обанкротится, вкладчики будут первыми в очереди, чтобы вернуть свои деньги.Times, Sunday Times (2011)

Если банку будет оказана помощь, вкладчики и, возможно, держатели долга будут защищены.Times, Sunday Times (2009)

Правительство было вынуждено пойти на решительный шаг, гарантируя деньги вкладчикам.Times, Sunday Times (2007)

Однако переломный момент может наступить раньше, если греческие вкладчики продолжат снимать свои сбережения из банков.Times, Sunday Times (2012)

В конце концов, разве это не о том, чтобы выжать как можно больше денег для налогоплательщиков и защитить вкладчиков?Times, Sunday Times (2008)

Перспективы крупных вкладчиков кипрских банков, понесших огромные убытки, вызвали некоторое возмущение в связи с ужином в этой стране.Times, Sunday Times (2013)

Во время судебного заседания выяснилось, что вкладчики снимали до 40 миллионов в день за несколько дней до его краха.Times, Sunday Times (2008)

Если правительству удастся оттолкнуть вкладчиков от банков и строительных обществ, у них будет меньше денег для ссуд.Times, Sunday Times (2009)

Они сталкиваются с массовым изъятием средств — точно так же, как банки, но без центрального банка для защиты вкладчиков.Times, Sunday Times (2008)

Все правительства надеются, что в периоды финансовой нестабильности частные вкладчики сохранят свои деньги в банковской системе.Times, Sunday Times (2013)

Дарвинизм дает простой ответ: для всех крупных вкладчиков рационально снять свои деньги — и сделать это сразу.Times, Sunday Times (2007)

вкладчиков — определение и значение

Причина, по которой процентные платежи не полностью передаются вкладчикам. — это еще одна история о практике ценообразования в банках.

Роберт Ауэрбах: Почему вклад Федеральной резервной системы в безработицу и ценовую дискриминацию продолжается

6 февраля 2009 г., 12:49. Дон, стивы и FDIC — выполнение обещаний страховщика депозитов, данных вкладчикам. — вот что означало «спасение» S&L (в этом случае FSLIC, теперь включенный в FDIC)

Мэтью Иглесиас »Скрытые преимущества

Причина, по которой процентные платежи не полностью передаются вкладчикам. — это еще одна история о практике ценообразования в банках.

Роберт Ауэрбах: Почему вклад Федеральной резервной системы в безработицу и ценовую дискриминацию продолжается

Банки были основными вкладчиками и золота на Монетном дворе, и в соответствии с политикой Монетного двора вкладчик мог запросить чеканку монет определенного номинала.

Орёл с головкой в головке, левая четверть, большой диаметр, 1821-1827: направляющая для монет

Пусть любой банкир дает большие ссуды, которые считаются плохо обеспеченными, и вскоре он обнаружит, что вкладчиков просят свои деньги.

Мировая опасность и выход

Об этой выплате было хорошо сообщено через резервы на государственных счетах, и мы предприняли по крайней мере один шаг для минимизации затрат для налогоплательщика, то есть совершили быстрые выплаты всем вкладчикам , что, по оценкам, позволит сэкономить около 100 миллионов долларов.

NZ на экране

Об этой выплате было хорошо сообщено через резервы на государственных счетах, и мы предприняли по крайней мере один шаг для минимизации затрат налогоплательщика, то есть совершили быстрые выплаты всем вкладчикам , что, по оценкам, позволит сэкономить около 100 миллионов долларов.

NZ на экране

Американский банк терпит крах или поглощается Федеральной корпорацией по страхованию депозитов (FDIC), вкладчики , являются первыми, кто будет восстановлен.

SeekingAlpha.com: Домашняя страница

Американский банк терпит крах или поглощается Федеральной корпорацией по страхованию депозитов (FDIC), вкладчики , являются первыми, кто будет восстановлен.

SeekingAlpha.com: Домашняя страница

ФРС просто повышает ставки по застрахованным депозитам, и вкладчиков в конечном итоге становятся реальными проигравшими.

Denver Post: Новости: Нарушение: Местный

Как преуспели банки и вкладчики в тяжелый экономический год

ЗАКРЫТЬРазительный контраст с предыдущей рецессией — по сравнению со 157 банками, которые обанкротились в 2010 году, только четыре из них потерпели крах в 2020 году (Фото: Getty Images)

Как и у других предприятий, у банков не было учебного пособия по COVID-19, которое можно было бы использовать, когда в этом году разразилась пандемия. Но, несмотря на некоторые трудности, имевшие место ранее, у большинства учреждений дела обстоят достаточно хорошо, что также является хорошей новостью для банков и вкладчиков.

Контраст с предыдущей рецессией разительный — по сравнению с 157 банками, которые обанкротились в 2010 году, например, только четыре из них обанкротились в 2020 году, сообщает Федеральная корпорация по страхованию депозитов.

И хотя FDIC перечислил 884 «проблемных» банка десять лет назад, в настоящее время это число составляет 56. Агентство не называет, какие учреждения подняли тревогу.

Страховой фонд FDIC, который покрывает убытки вкладчиков в случае банкротства банков, имеет больше денег, чем в прошлые годы, хотя и не совсем там, где должно быть.Отчасти это результат потока депозитов, который хлынул в начале этого года, когда американцы получили федеральные чеки по стимулированию экономики. (Оценки, выплачиваемые банками для поддержки страхового фонда, еще не успевают за этим.)

Есть даже свидетельства того, что все больше американцев связаны с банковской системой через чековые и сберегательные счета — фактор, который может привести к улучшению личных финансовых результатов для многих Американцы. В этом плане помогли цифровые сервисы.

В этом плане помогли цифровые сервисы.

Тучи на горизонте

Банки еще не вышли из леса.Во время последнего спада финансовое давление на банки сохранялось в течение нескольких лет после официального завершения рецессии, поскольку потребовалось некоторое время, чтобы ссуды прекратились. Кредиты также остаются проблемой сегодня, и банки не зарабатывают на таком большом спреде процентных ставок, как обычно.

«Среда низких процентных ставок, ухудшение кредитного качества и замедление темпов роста кредитования продолжают бросать вызов отрасли», — предупредила Дайан Эллис, директор подразделения FDIC, комментируя последние квартальные результаты.

Год начался неудачно. Прибыль банковской отрасли резко упала в первые два квартала 2020 года, частично из-за давления COVID-19, а частично из-за нового постановления, которое требует от банков раньше признавать возможные проблемные кредиты. Увеличивая резервы на возможные потери, банки несут расходы, которые съедают прибыль.

Есть еще одно серьезное препятствие в виде исключительно низких процентных ставок, из-за которых банкам сложнее получить положительный спред между тем, что они платят вкладчикам, и заработком на ссудах.Эта «чистая процентная маржа» упала до 2,68% в третьем квартале, что является рекордным минимумом.

ПОПРОБУЙТЕ: По мере того, как 2020 год подходит к концу, обратите внимание на эти советы по налогам и инвестициям

Фундаментальная сила сохранена

Но клиенты ссуды пока в целом не испытывают особых проблем, несмотря на более высокий уровень безработицы и проблемы для бизнес-клиентов в секторы, включая отели, рестораны и коммерческую недвижимость.

Одним из примечательных и удивительно светлых моментов является рынок жилья, который в отличие от последней рецессии процветал благодаря низким процентным ставкам.

В условиях некоторого ослабления беспокойства по поводу экономики банки в последнее время вкладывают меньше средств в резервы на случай потери ссуд, что в значительной степени объясняет скачок прибыли отрасли до 51,2 млрд долларов в третьем квартале с 18,8 млрд долларов во втором. Около 95% банков в настоящее время прибыльны.

Около 95% банков в настоящее время прибыльны.

Кредитные союзы, в отличие от банков, являются некоммерческими ассоциациями, принадлежащими их членам, и поэтому не испытывают такого же давления на прибыль. Но и здесь тенденция благоприятная: в этом году произошел всего один сбой, сообщает Национальная администрация кредитных союзов, которая страхует эти учреждения, так же как FDIC страхует банковские депозиты.Это меньше по сравнению с 28 неудачными случаями в 2009 и 2010 годах.

ПРОГНОЗ ASU: Аризона, США могут вернуться к нормальному экономическому состоянию в 2021 году

Депозитные риски остаются низкими

В течение года вкладчики банков и кредитных союзов этого не делали. приходилось сильно беспокоиться о сохранности своих денег. Фонд FDIC для банков насчитывает 116 миллиардов долларов для защиты вкладчиков на случай банкротства, что составляет 1,30% от застрахованных вкладов.

Однако это соотношение немного ниже уровня 1,35%, где оно должно быть, что FDIC приписывает резкому увеличению депозитов, поступивших в течение первых двух кварталов, когда экономика споткнулась и на счетах большего числа людей внезапно появились стимулирующие деньги. .Приток депозитов в третьем квартале пошел более нормальными темпами.

Банкротства банков в любом случае обычно не приводят к убыткам вкладчиков. В большинстве случаев банк, который берет на себя управление обанкротившимся учреждением под надзором FDIC, обычно принимает на себя какие-либо обязательства. Клиенты защищены, как минимум, до 250 000 долларов на депозитах на одно учреждение. К настоящему времени четыре банкротства банков в 2020 году были распределены географически: по одному во Флориде, Канзасе, Небраске и Западной Вирджинии.

Хотя сбои не вызывают беспокойства, сверхнизкая доходность является проблемой для вкладчиков.По данным Bankrate.com, на банковских счетах денежного рынка в 2007 году выплачивались проценты в среднем на сумму около 4 700 долларов США на типичный депозит в размере 100 000 долларов США. Сегодня тот же депозит приносит чуть больше 200 долларов.

Сегодня тот же депозит приносит чуть больше 200 долларов.

ПРАВИЛА СПЕЦИАЛЬНОГО ПЛАНА ВЫПУСКА НА 2020 ГОД: Что нужно знать к концу года

Более инклюзивная система

По сравнению с прошлыми годами, сегодня к банковской системе подключено больше людей. В октябрьском исследовании FDIC сообщила о рекордно высоком уровне 95% домохозяйств, имеющих хотя бы одно соединение с банком или кредитным союзом, например сберегательный или текущий счет (в метро Феникс этот показатель был немного лучше, выше 96%).

Эксперты, отслеживающие неравенство доходов, считают связи с банками ключевым фактором, который может улучшить состояние потребительских финансов. Чековые и сберегательные счета обеспечивают безопасность средств и доступ к ипотеке и другим банковским продуктам, с менее дорогостоящими услугами по оплате счетов и другими преимуществами.

Исследование, основанное на 33000 респондентов-потребителей, было проведено в 2019 году. Доля домохозяйств, не охваченных банковскими услугами, вероятно, выросла в этом году из-за закрытия бизнеса и увольнений из-за коронавируса, сообщает FDIC.

Среди потребителей, у которых все еще нет счетов, двумя главными причинами были названы отсутствие денег и недоверие к банкам. По сравнению с 3% домохозяйств белых, не имеющих текущих или сберегательных счетов, 14% домохозяйств чернокожих остаются без банковского обслуживания, как и 12% домохозяйств латиноамериканцев.

Мобильные услуги важны

Росту числа домохозяйств, подключенных к банкам, способствовало увеличение числа людей, пользующихся мобильным банкингом, сообщает FDIC. По сравнению с большинством других предприятий, банки имели хорошие возможности для работы с клиентами удаленно после закрытия отделений COVID-19, поскольку в предыдущие годы они сделали обширные инвестиции в технологии.

Банки с превосходными онлайн- и мобильными услугами заработали высокие оценки удовлетворенности «в год, когда мобильные приложения и веб-сайты стали жизненно важными средствами для жизни клиентов банков», — сказал Пол МакАдам, старший директор исследовательского центра JD Power, который недавно выпустил исследование удовлетворенности клиентов.

Capital One занял самое высокое место из восьми мегабанков, исследованных в исследовании, второе место — Chase, третье — PNC. J.D. Power получил отзывы примерно от 8 900 клиентов банка в августе и сентябре.

МакАдам сказал, что заслуживает внимания тот факт, что Capital One получил высшие оценки в исследовании удовлетворенности потребителей, несмотря на то, что за последние пять лет количество своих филиалов сократилось почти вдвое. Все меньше клиентов посещают отделения — тенденция, которая началась задолго до вспышки коронавируса.

Обратитесь к Уайлсу по адресу [email protected].

Прочтите или поделитесь этой историей: https://www.azcentral.com/story/money/business/consumers/2020/12/20/how-banks-depositors-have-fared-during-rough-economic-year / 3896815001/

Азбуки банковского дела — Страхование вкладов

Азбука банковского дела

Предоставлено Департаментом банковского дела штата Коннектикут на основе информации Конференции органов надзора за государственными банками (CSBS)

Страхование вкладов

Федеральная корпорация страхования депозитов (FDIC) — это независимое федеральное правительственное агентство, которое страхует вклады в коммерческих банках и сберегательных кассах.

Федеральное страхование вкладов является обязательным для всех федеральных банков и сберегательных учреждений. Все штаты также требуют федерального страхования вкладов для новых банков, которые принимают депозиты физических лиц. (Закон Коннектикута, однако, разрешает организацию незастрахованного банка, который , а не принимает депозиты физических лиц).

FDIC не имеет права фрахтовать банк и может закрыть банк только в том случае, если фрахтователь банка не примет меры в чрезвычайной ситуации. FDIC зависит от фрахтователя в том, чтобы объявить банк, которому грозит банкротство, прежде чем он сможет вмешаться.Однако он имеет право аннулировать страхование депозитов учреждения, по сути вынуждая банк закрыться. Он также имеет полномочия прямого надзора за учрежденными государством банками, которые не являются членами Федеральной резервной системы, и резервными полномочиями над национальными банками и банками-членами ФРС.

Он также имеет полномочия прямого надзора за учрежденными государством банками, которые не являются членами Федеральной резервной системы, и резервными полномочиями над национальными банками и банками-членами ФРС.

Правление FDIC состоит из пяти членов, в которые входят председатель FDIC, финансовый контролер, директор Управления по надзору за сбережениями и два общественных члена, назначаемых президентом и утверждаемых сенатом.В 1996 году было добавлено положение, требующее, чтобы один член Совета FDIC имел опыт надзора за государственным банком.

Как работает страхование вкладов

FDIC управляет двумя фондами страхования вкладов, Банковским страховым фондом (BIF) и Страховым фондом сберегательных ассоциаций (SAIF).

BIF страхует вклады в коммерческих банках и сберегательных кассах на сумму до 100 000 долларов на счет. BIF денег налогоплательщиков не получает. Застрахованные банки платят за страхование вкладов путем начисления взносов на свои внутренние депозиты.Иностранные вклады — вклады в отделениях местных банков за пределами США или их заморских территорий — не застрахованы и, таким образом, не облагаются страховыми взносами.

С 1934 по 1989 год страховая премия для банков составляла 12 центов на 100 долларов (12 базисных пунктов) внутренних депозитов. Закон 1989 года о реформе, восстановлении и правоприменении финансовых институтов (FIRREA) уполномочил Федеральную корпорацию по страхованию депозитов (FDIC) повышать страховые взносы в случае необходимости для поддержки фонда страхования вкладов. Закон 1991 года о совершенствовании Федеральной корпорации страхования депозитов (FDICIA) расширил эти полномочия, разрешив FDIC взимать специальные и чрезвычайные взносы в дополнение к обычным страховым взносам.

FDICIA требовало от FDIC поддерживать оценки в среднем на уровне 23 базисных пунктов до тех пор, пока Фонд страхования банков не достигнет уровня 1,25% от застрахованных депозитов, уровня, которого фонд достиг в 1995 году. FDICIA также поручило FDIC разработать систему рисков: страховые взносы на основе страховых взносов.

FDICIA также поручило FDIC разработать систему рисков: страховые взносы на основе страховых взносов.

В 1996 году Конгресс внес несколько изменений в систему страхования вкладов. В то время, когда BIF находился на требуемом уровне, SAIF еще не достиг необходимого коэффициента резервирования, равного 1.25%, что приводит к неравенству премий. Закон об экономическом росте и регулировании от 1996 г. капитализировал SAIF за счет единовременной оценки вкладов SAIF. Законодательство также призывало к слиянию BIF и SAIF, но только при условии отмены хартии сбережений. Если, что кажется вероятным, сберегательный чартер останется вариантом фрахтования, в будущем снова может возникнуть вопрос о несоответствии премий.

Когда застрахованный банк терпит крах, FDIC получает учреждение от его фрахтователя и обеспечивает доступ застрахованных вкладчиков к своим счетам.FDIC может провести этот процесс разрешения проблем несколькими способами:

- FDIC может ликвидировать учреждение, то есть выдает чеки на все застрахованные депозиты, распускает банк и продает активы банка, чтобы возместить его убытки. Незастрахованные вкладчики почти всегда теряют деньги в результате ликвидации, в зависимости от того, сколько FDIC может получить, продавая активы. Ликвидация обычно требует больших денежных затрат, чем другие методы урегулирования споров.

- FDIC может выполнить перевод застрахованного депозита, при котором он продает застрахованные депозиты обанкротившегося банка другому учреждению за плату.Это похоже на ликвидацию, поскольку FDIC не предпринимает никаких усилий для сохранения обанкротившегося банка как учреждения; агентство продает свои активы и платит незастрахованным вкладчикам в соответствии с тем, что оно возвращает.

- FDIC может вести переговоры о сделке покупки и допущения (P&A), в которой здоровое учреждение покупает все или большую часть активов обанкротившегося банка, а также его депозиты.

FDIC восстанавливает активы обанкротившейся организации с помощью денежных выплат или гарантий, поэтому банк-эквайер принимает на себя небольшой риск.Традиционно операции покупки и принятия защищали незастрахованные, а также застрахованные депозиты. Однако FDICIA запретила FDIC выкупать незастрахованные депозиты после 1994 года, если президент, министр финансов и FDIC совместно не определят, что невыплата незастрахованных депозитов создаст неприемлемый риск для экономики.

FDIC восстанавливает активы обанкротившейся организации с помощью денежных выплат или гарантий, поэтому банк-эквайер принимает на себя небольшой риск.Традиционно операции покупки и принятия защищали незастрахованные, а также застрахованные депозиты. Однако FDICIA запретила FDIC выкупать незастрахованные депозиты после 1994 года, если президент, министр финансов и FDIC совместно не определят, что невыплата незастрахованных депозитов создаст неприемлемый риск для экономики. - FDIC может предложить открытую банковскую помощь (OBA) или транзакцию с содействием, при которой он организует покупку или рекапитализацию учреждения до того, как оно фактически обанкротится.Незастрахованные вкладчики обычно защищены в таких сделках.

FDIC восстанавливает активы обанкротившейся организации с помощью денежных выплат или гарантий, поэтому банк-эквайер принимает на себя небольшой риск.Традиционно операции покупки и принятия защищали незастрахованные, а также застрахованные депозиты. Однако FDICIA запретила FDIC выкупать незастрахованные депозиты после 1994 года, если президент, министр финансов и FDIC совместно не определят, что невыплата незастрахованных депозитов создаст неприемлемый риск для экономики.

FDIC восстанавливает активы обанкротившейся организации с помощью денежных выплат или гарантий, поэтому банк-эквайер принимает на себя небольшой риск.Традиционно операции покупки и принятия защищали незастрахованные, а также застрахованные депозиты. Однако FDICIA запретила FDIC выкупать незастрахованные депозиты после 1994 года, если президент, министр финансов и FDIC совместно не определят, что невыплата незастрахованных депозитов создаст неприемлемый риск для экономики.История

Концепция страхования вкладов зародилась в штатах за много лет до того, как стала политикой федерального правительства. В Нью-Йорке была создана первая страховая программа в 1829 году, а до 1933 года в 14 штатах были созданы системы страхования вкладов. Фонды государственного страхования были успешными до принятия Закона о Национальном банке 1863 года. к национальным уставам, чтобы избежать национального налога на государственные банкноты, что государственные фонды страхования вкладов не имели достаточно широкой базы, чтобы быть эффективными.Позже сельскохозяйственные кризисы конца 1920-х годов привели к окончательному краху государственных страховых фондов, поскольку эти фонды не могли диверсифицировать свои риски. Основное различие между этими фондами и сегодняшним федеральным страховым фондом состояло в том, что банки принимали непосредственное участие в надзоре и капитализации своих государственных страховых фондов.

Закон о национальных банках 1863 года, хотя и не касался непосредственно вопроса страхования вкладов, был направлен на стабилизацию банковской системы путем унификации валюты и уменьшения вероятности банкротства банков.

Закон о Федеральной резервной системе 1913 года был создан для предотвращения массового изъятия средств из банков путем вливания ликвидности на финансовые рынки, когда это необходимо для поддержания доверия вкладчиков. Однако в 1932 году, после тревожного числа банкротств банков, население начало изымать свои вклады. Это привело к еще большему количеству закрытий банков и увеличению количества арестов, а также к спирали паники, закончившейся банковскими каникулами 1933 года.

Однако в 1932 году, после тревожного числа банкротств банков, население начало изымать свои вклады. Это привело к еще большему количеству закрытий банков и увеличению количества арестов, а также к спирали паники, закончившейся банковскими каникулами 1933 года.

Закон о национальной банковской деятельности 1933 года создал Федеральную корпорацию страхования вкладов (FDIC) в соответствии с Федеральным законом о страховании вкладов для обеспечения страхования всех банков.Банки-члены FDIC изначально должны были присоединиться к Федеральной резервной системе. Закон также возложил на FDIC регулирующие и проверочные функции. С банков, участвовавших в программе страхования, была начислена ежегодная комиссия в размере половины одного процента (50 базисных пунктов) от вкладов. Если эти сборы были недостаточными, FDIC имел право налагать дополнительные оценки. Страхование вкладов в то время составляло 2500 долларов.

Федеральный закон о страховании вкладов 1950 г. требовал, чтобы Федеральная корпорация по страхованию депозитов (FDIC) выплачивала 60% отчислений банка после вычета операционных расходов и страховых убытков.Этот закон был принят потому, что в 1946 году чистая стоимость FDIC составляла 1 миллиард долларов, что считалось достаточным, чтобы покрыть практически любую банковскую проблему. Банки окрепли и почувствовали, что ставка взносов слишком высока.

Закон о реформе, восстановлении и правоприменении финансовых институтов 1989 года (FIRREA) передал фонд страхования сбережений и ссуд, FSLIC, в FDIC; он переименовал Фонд страхования банков и создал Фонд страхования сберегательных касс. FIRREA требовал, чтобы FDIC поддерживал размер банковского страхового фонда на уровне 1.25% от застрахованных вкладов. Для достижения этого уровня он дал FDIC полномочия повышать страховые взносы по мере необходимости до максимального уровня 35 центов за 100 долларов. (Этот потолок был снят в 1990 году.)

Закон 1991 года о совершенствовании Федеральной корпорации по страхованию вкладов значительно расширил полномочия FDIC на все застрахованные учреждения. Он поручил FDIC разработать систему страховых премий по рискам, которую агентство ввело в действие в 1992 году и продолжает изменять. Он также установил систему обязательных регулирующих санкций против банков с уменьшающимся капиталом, чтобы минимизировать убытки для Фонда страхования банков.

Он поручил FDIC разработать систему страховых премий по рискам, которую агентство ввело в действие в 1992 году и продолжает изменять. Он также установил систему обязательных регулирующих санкций против банков с уменьшающимся капиталом, чтобы минимизировать убытки для Фонда страхования банков.

Закон об экономическом росте и регулировании от 1996 г. капитализировал SAIF посредством единовременной оценки депозитов SAIF (примерно 65 базисных пунктов). Законодательство также призывало к слиянию BIF и SAIF, но только при условии отмены хартии сбережений.

Зачем нам страхование вкладов?

Страхование вкладов дает экономике три важных преимущества:

- Он гарантирует мелким вкладчикам, что их вклады безопасны и что их вклады будут немедленно доступны для них, если их банк обанкротится.

- Поддерживает доверие общества к банковской системе, тем самым способствуя экономической стабильности. Без доверия населения банки не могли бы ссужать деньги, но должны были бы всегда держать деньги вкладчиков наличными.

- Поддерживает банковскую структуру. Страхование вкладов позволяет в Соединенных Штатах иметь систему как крупных, так и мелких банков; если бы не было страхования вкладов, банковская отрасль, вероятно, была бы сосредоточена в руках очень небольшого числа крупных банков.

Аргументом против страхования вкладов является то, что оно снижает «дисциплину вкладчиков», которая является средством контроля вкладчиков за банковской деятельностью. Это верно. Однако, если бы только дисциплина вкладчиков управляла банковской системой, мы бы увидели значительный рост утечки средств из банков, убытки мелких вкладчиков и экономическую нестабильность, особенно на кредитных рынках. Сложность поддержания успешной системы страхования вкладов заключается в поддержании дисциплины вкладчиков без угрозы общей стабильности банковской системы.

Посетите FDIC для получения дополнительной информации о страховании вкладов.

Урок пятый: географическая структура банка

Страхование вкладов | Britannica

Страхование вкладов , особый вид страхования, при котором вкладчики получают гарантию от убытков в случае банкротства банка. Он был разработан в Соединенных Штатах во время Великой депрессии 1930-х годов для решения серьезных проблем, вызванных частыми блокировками банков.

банковский счетВкладчики выстраиваются в очередь, чтобы снять свои сбережения во время набега в банке в Нью-Йорке, 1912 год.

Отдел эстампов и фотографий / Библиотека Конгресса, Вашингтон, округ Колумбия (цифровой файл № LC-DIG-ggbain-10135)Подробнее по этой теме

банк: Страхование вкладов

Большинство стран требует, чтобы банки участвовали в федеральной программе страхования, предназначенной для защиты держателей банковских вкладов от убытков, которые могут …

Между 1863 и 1933 годами более 17000 единиц U.С. банки закрыли свои двери, и вкладчики сильно пострадали. убытки. Даже в благополучные годы с 1921 по 1929 год 5411 человек. банки закрылись, и в течение следующих четырех лет Депрессия вызвала банкротство еще 8 812, с убытками вкладчиков более чем 5 миллиардов долларов. В некоторых штатах были созданы планы по страхованию вкладчиков. против потерь еще в 1829 году, но ни один из них не оказался полностью успешным. Конгресс отклонил многие предложения о переводе страхования вкладов на общенациональную основу до тех пор, пока катастрофический крах банковской системы в 1932 году не сделал меры по защите вкладчиков императивом.

Паника 1857 г.Иллюстрация, изображающая набег на Банк моряков во время паники 1857 г.

Библиотека Конгресса, Вашингтон, округ Колумбия Федеральная программа страхования возникла в 1933 г. с созданием Федеральной корпорации по страхованию вкладов ( FDIC) с полномочиями страховать банковские вклады в соответствующих банках на сумму до 2500 долларов на каждого вкладчика (позже повышен до 5000 долларов в 1934 году; до 10000 долларов в 1950 году; до 15000 долларов в 1966 году; до 20000 долларов в 1969 году; до 40000 долларов в 1974 году; до 100000 долларов США. в 1980 году и до 250 000 долларов в 2008 году), а также для регулирования определенных банковских практик.Расходы FDIC должны были покрываться за счет регулярных выплат страховых взносов.

банки. От всех членов Федеральной резервной системы требовалось

застраховать свои депозиты, в то время как банкам, не являющимся членами, разрешалось это делать, если они соответствовали стандартам FDIC. План оказался настолько привлекательным, что в течение нескольких лет более 90% депозитов в коммерческих банках и большинство

во взаимных сберегательных кассах были застрахованы. Принцип страхования вкладов был также принят федеральными ссудно-сберегательными ассоциациями, хотя эти организации были застрахованы Федеральной корпорацией по страхованию ссуд и сбережений (FSLIC).После краха ссудно-сберегательной отрасли в 1980-х годах FSLIC был распущен, а ответственность за страхование сбережений и ссудных вкладов была передана FDIC.

в 1980 году и до 250 000 долларов в 2008 году), а также для регулирования определенных банковских практик.Расходы FDIC должны были покрываться за счет регулярных выплат страховых взносов.

банки. От всех членов Федеральной резервной системы требовалось

застраховать свои депозиты, в то время как банкам, не являющимся членами, разрешалось это делать, если они соответствовали стандартам FDIC. План оказался настолько привлекательным, что в течение нескольких лет более 90% депозитов в коммерческих банках и большинство

во взаимных сберегательных кассах были застрахованы. Принцип страхования вкладов был также принят федеральными ссудно-сберегательными ассоциациями, хотя эти организации были застрахованы Федеральной корпорацией по страхованию ссуд и сбережений (FSLIC).После краха ссудно-сберегательной отрасли в 1980-х годах FSLIC был распущен, а ответственность за страхование сбережений и ссудных вкладов была передана FDIC.

FDIC смог почти полностью устранить убытки вкладчиков приостановленных банков и, что, возможно, более важно, предотвратить банкротство многих банков, столкнувшихся с трудностями. Страхование вкладов и другие банковские реформы, предусмотренные Законами о банках 1933 и 1935 годов, сделали застрахованные вклады в участвующих учреждениях практически столь же безопасными, как и любые прямые обязательства федерального правительства.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасДепозитарные учреждения (также известные как банки)

Депозитарные учреждения (также известные как банки ), которые включают коммерческие банки, ссудно-сберегательные и кредитные союзы, получают деньги от вкладчиков для выдачи ссуд заемщикам. Недепозитарные учреждения , такие как финансовые компании, полагаются на другие источники финансирования, такие как рынок коммерческих бумаг. Поскольку депозитарные учреждения получают средства от населения на хранение и являются основными источниками кредита и основными поставщиками платежной системы, эти учреждения более жестко регулируются, чем недепозитарные учреждения.

Депозитарные учреждения предоставляют 4 важных услуги экономике:

- они предоставляют услуги хранения и ликвидности;

- они предоставляют платежную систему, состоящую из чеков и электронных переводов денежных средств;

- они объединяют деньги многих вкладчиков и ссужают их людям и предприятиям; и

- они инвестируют в ценные бумаги.

Услуги настолько важны в любой экономике, что в случае банкротства банков экономика страдает.Великая рецессия 2008 и 2009 годов подчеркнула первостепенное значение банков и то, почему правительства во всем мире поддерживали свои банки триллионами долларов.

Баланс банков

Банк получает деньги от депозитов своих клиентов и от комиссий, которые он взимает за свои услуги, а также от займов у других банков или от продажи ценных бумаг на финансовых рынках. Деньги используются для выдачи ссуд и покупки ценных бумаг. Банк получает прибыль от разницы процентных ставок по своим активам и выплатам по обязательствам, а также от банковских комиссий.

Чистая стоимость банка равна его банковскому капиталу , который равен совокупным активам за вычетом его общих обязательств.

Чистая стоимость ≡ Собственный капитал ≡ Банковский капитал = Всего активов — Всего обязательств

Активы банка — Использование средств

Большинство активов банков можно сгруппировать в 4 категории:

- наличные деньги,

- ценные бумаги,

- ссуды,

- прочие активы, которые включают недвижимое имущество, такое как оборудование, здания, землю, а также залог, полученный от заемщиков, допустивших дефолт.

Большая часть активов банка представлена в виде ссуд с большой долей ценных бумаг, поскольку они являются основными источниками дохода для банка.

Наличные деньги , очевидно, является активом для банка, но это дорогой актив с точки зрения альтернативных издержек, поскольку он не приносит процентов, поэтому банки стараются минимизировать количество наличных денег, которые они хранят. Им необходимо иметь немного наличных для ведения бизнеса, в том числе для удовлетворения запросов на снятие средств и выполнения резервных требований, установленных Федеральной резервной системой для предотвращения банкротства.

Им необходимо иметь немного наличных для ведения бизнеса, в том числе для удовлетворения запросов на снятие средств и выполнения резервных требований, установленных Федеральной резервной системой для предотвращения банкротства.

До появления банкоматов или Федеральной резервной системы банки хранили почти всю свою наличность в своих хранилищах, и по этой причине она называется vault cash . В настоящее время наличные в сейфе также включают наличные деньги, хранящиеся на банковском счете в Федеральной резервной системе и в банкоматах банка. Наличные, хранящиеся в сейфах и банкоматах, позволяют банкам выдавать клиентам наличные в виде монет и валюты. Денежные средства, хранящиеся на его счете в Федеральной резервной системе, используются для оплаты и оплаты чеков и электронных переводов денежных средств. Обязательные резервы — это сумма наличных денег, которая должна храниться по закону, и включает наличные деньги в хранилище и денежные средства, хранящиеся на банковском счете в Федеральной резервной системе, и равна проценту от обязательств банка.

Банки также держат ценных бумаг для получения дополнительной прибыли. В то время как банки в других странах могут владеть акциями, банки в Соединенных Штатах ограничены облигациями, большинство из которых являются казначейскими или муниципальными облигациями, хотя они также владели значительной долей ценных бумаг с ипотечным покрытием, которые способствовали Великой рецессии 2008–2009 годов.Банки также могут владеть корпоративными облигациями, но поскольку корпоративные облигации увеличивают свои резервные требования так же, как и ссуды, банки будут зарабатывать больше денег, ссужая корпорации, а не покупая их облигации. Поскольку государственные облигации можно быстро продать на вторичных финансовых рынках для привлечения денежных средств, ценные бумаги также называются вторичными резервами и .

Кредиты являются крупнейшими активами банков. Фактически, разные типы банков можно разделить на категории по типу ссуд, которые они предоставляют. Коммерческие банки специализируются на ссуде предприятиям, сберегательные и ссудные ссуды — на ипотеке, а кредитные союзы — на потребительских ссудах. Однако, поскольку рынок коммерческих бумаг предлагает многим крупным предприятиям более низкую стоимость средств, коммерческие банки начали расширять свои портфели за счет других видов ссуд, таких как ипотека и потребительские ссуды. Секьюритизация этих ссуд в ценные бумаги, обеспеченные активами, устранила риск их кредитного дефолта для банка и может быть легко продана на финансовых рынках, что делает их более ликвидными, чем базовые ссуды.

Коммерческие банки специализируются на ссуде предприятиям, сберегательные и ссудные ссуды — на ипотеке, а кредитные союзы — на потребительских ссудах. Однако, поскольку рынок коммерческих бумаг предлагает многим крупным предприятиям более низкую стоимость средств, коммерческие банки начали расширять свои портфели за счет других видов ссуд, таких как ипотека и потребительские ссуды. Секьюритизация этих ссуд в ценные бумаги, обеспеченные активами, устранила риск их кредитного дефолта для банка и может быть легко продана на финансовых рынках, что делает их более ликвидными, чем базовые ссуды.

Ссуды можно разделить на следующие категории:

- коммерческие и промышленные ссуды (C&I), которые являются бизнес-ссудами

- ссуды на недвижимость

- жилые

- коммерческие

- жилищный капитал

- потребительские ссуды

- автокредиты

- ссуды по кредитным картам

- межбанковские ссуды

- прочие виды

Обязательства — источники средств

Помимо собственного капитала, основным источником средств для банка являются депозиты и займы, при этом депозиты составляют большую долю от банковских пассивы.Депозиты считаются обязательством, потому что это деньги, которые должны быть перед клиентами.

Депозиты — это деньги, которые клиенты банка размещают в банке для хранения, оказания платежных услуг и получения процентов. Депозиты могут быть классифицированы как чековые депозиты или нетранзакционные депозиты.

Чековые депозиты и нетранзакционные депозиты

Чековые депозиты (также известные как транзакционные депозиты ) — это депозиты, размещаемые на текущих счетах, которые позволяют вкладчикам снимать деньги по своему желанию, выписывать чеки и переводить средства в электронном виде на счет и со счета.Таким образом, чековые депозиты предоставляют услуги по хранению, бухгалтерскому учету и платежам, но приносят небольшие проценты или вообще не приносят их. Поскольку вкладчики могут получать больше процентов в другом месте и могут легко переводить деньги на свои текущие счета, когда это необходимо, они обычно хранят на своих текущих счетах только достаточно средств для поддержания объема ликвидности, необходимой им для оплаты счетов или использования в качестве источника наличных денег. Поскольку технологии сделали перевод средств быстрее и проще, чековые депозиты снизились в процентном отношении к обязательствам банка с более 40% в среднем в начале 1970-х годов до менее 10% сегодня.

Поскольку вкладчики могут получать больше процентов в другом месте и могут легко переводить деньги на свои текущие счета, когда это необходимо, они обычно хранят на своих текущих счетах только достаточно средств для поддержания объема ликвидности, необходимой им для оплаты счетов или использования в качестве источника наличных денег. Поскольку технологии сделали перевод средств быстрее и проще, чековые депозиты снизились в процентном отношении к обязательствам банка с более 40% в среднем в начале 1970-х годов до менее 10% сегодня.

Нетранзакционные депозиты — это депозиты на сберегательных и срочных депозитных счетах, снятие которых ограничено. Однако, поскольку нетранзакционные депозиты не предоставляют платежных услуг, основная выгода для вкладчиков — это проценты, которые они выплачивают. Банки могут выплачивать более низкую процентную ставку по депозитам, поскольку средства, которые они хранят, гарантированы Федеральной корпорацией страхования депозитов ( FDIC ) до определенного предела.

Несколько лет назад большинство сберегательных счетов составляли сберегательных счетов сберегательных книжек , где каждая транзакция записывалась в сберегательную книжку клиента.В настоящее время транзакции регистрируются в электронном виде. Большинство сберегательных счетов имеют низкую процентную ставку, но позволяют вкладчику снимать средства по своему желанию. Однако, если вкладчик делает слишком много выводов в течение месяца, банк взимает комиссию за снятие средств сверх установленного лимита.

Банки также предлагают срочные вклады в виде депозитных сертификатов ( CD ) с указанным сроком и номинальной стоимостью, равной депонированной сумме. Вывод средств ограничен до наступления срока погашения CD.Процентная ставка по CD соизмерима с его сроком действия. Небольшой компакт-диск имеет основную сумму 100 000 долларов или меньше и, как правило, не подлежит обсуждению. Банк взимает комиссию с держателя компакт-диска за снятие денег до наступления срока платежа.

Крупные депозитные сертификаты имеют номинальную стоимость более 100 000 долларов и могут быть легко проданы на денежных рынках. Банки могут быстро получить средства, продавая большие компакт-диски на денежных рынках, в дополнение к продаже коммерческих бумаг и облигаций.

Займы

Большинство банков заимствуют на межбанковском рынке , известном как рынок федеральных фондов , так называемый потому, что деньги, как ссуды, так и взаймы, хранятся на банковских счетах в Федеральной резервной системе, называемой федеральным фонды .Банки с избыточными резервами ссужают деньги банкам с дефицитом резервов. Эти ссуды не имеют обеспечения, поэтому банки ссужают только те банки, которым они могут доверять. Обычно более мелкие банки имеют избыточные резервы для кредитования, в то время как крупные банки в крупных мегаполисах должны брать кредиты.

Банки также могут брать займы напрямую у Федеральной резервной системы через ее дисконтное окно , если она не может получить ссуду в других банках. Однако это используется в крайнем случае, поскольку это указывает Федеральной резервной системе, что банк испытывает финансовый стресс.

Еще одним важным средством краткосрочного заимствования является договор обратного выкупа. Соглашение об обратной покупке (также известное как репо ) — это соглашение об обмене ценных бумаг, обычно в форме казначейских векселей, на средства, обычно сроком на 1 день, после чего заемщик выкупает или выкупает ценных бумаг с процентами. Большинство операций репо осуществляется с корпорациями или финансовыми посредниками, такими как пенсионные фонды или страховые компании, у которых есть временный избыток денежных средств.

Федеральная резервная система также использует соглашения РЕПО для контроля денежной массы. Когда ФРС хочет увеличить денежную массу, она покупает казначейские облигации, а когда хочет ее уменьшить, она продает казначейские облигации.