Виды оплаты труда таблица: 2.2 СИСТЕМЫ ОПЛАТЫ ТРУДА И ФОРМЫ ЗАРАБОТНОЙ ПЛАТЫ. ОПРЕДЕЛЕНИЕ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Виды и формы заработной платы в 2021 году: таблица и формулы

О чем вы узнаете:

Заработная плата — это термин, который постоянно звучит в контексте обсуждения работы и персонала. Но не все знают, что видов и форм зарплаты достаточно много. Чем они отличаются друг от друга? Об этом мы и поговорим в нашей статье.

Что такое зарплатаПо определению в законе зарплата — это вознаграждение за труд согласно обязанностям и квалификации человека.

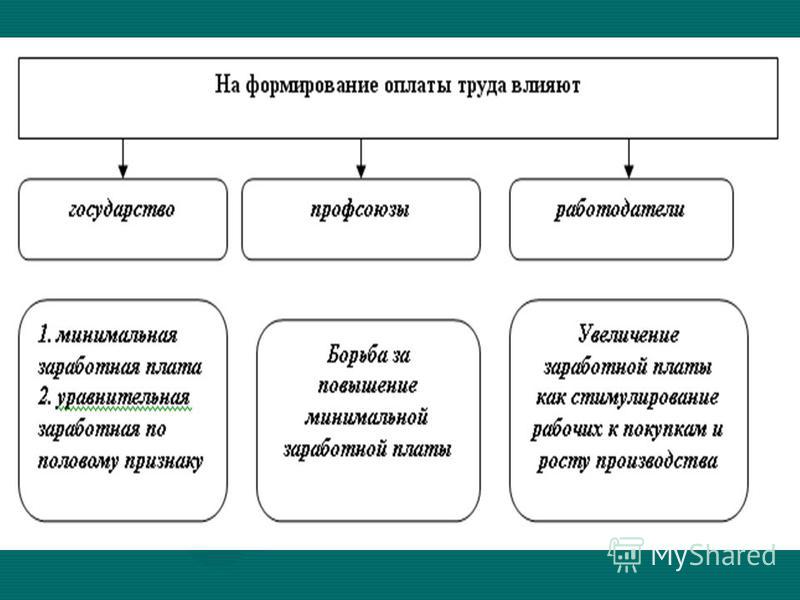

Однако, несмотря на определение в Трудовом Кодексе Российской Федерации, выбор формы и способа оплаты труда сотрудникам остается за главным бухгалтером и руководителем компании.

Стоит помнить о некоторых нюансах компаний, в которых есть профсоюз. При этом объединение также может принимать участие в решениях, касающихся размера зарплаты и ее вида. Профсоюз является представительством желаний работников, но конечное решение принимает все же руководитель.

По закону или по воле предпринимателяОтносительно порядка выплат заработной платы существуют несколько моментов на законодательном уровне.

Что регулирует государство:

- частоту получения сотрудниками заработной платы — выплата должна производиться не менее двух раз в месяц;

- минимальный размер оплаты труда (МРОТ), то есть начисление зарплаты ниже указанной нормы является незаконным;

- запрещается устанавливать верхнюю границу размера оплаты труда;

- устанавливается сетка тарифов относительно выплат в бюджетных организациях.

Какие нюансы регулирует предприниматель самостоятельно:

- дни, в которые будут назначены выплаты;

- систему, согласно которой будут производиться начисления заработной платы;

- размер оклада или ставки, а также межразрядный коэффициент тарифов;

- размер премий и правила, согласно которым сотрудники будут их получать.

Оклад или тариф – еще не зарплатаДля упрощения работы с оборотом средств в организации советуем использовать автоматизированную КУДиР. Например, программа для ведения КУДиР в электронном виде от Класс365 заполняется автоматически за счет учтенных в системе первичных документов по доходам и расходам (включая зарплаты сотрудников, страховые взносы и чеки). Сервис полностью соответствует закону и сэкономит ваше время. Более подробно о полезных для бизнеса функциях вы узнаете здесь >>

Существует основная часть зарплаты, которая является минимумом и ее получит работник без учета прибавок, таких как премии и прочее, а также удержаний. Такая основа называется окладом или тарифом, если речь идет о тарифной сетке. Оклад устанавливается штатным расписанием фирмы.

Из чего состоит зарплата помимо оклада? Из доплат, надбавок, компенсаций, а также социальных выплат. Также зарплата может быть проиндексирована с помощью коэффициентов.

Кроме частей, которые прибавляются к окладу, есть также суммы, которые вычитаются из него. Это НДФЛ и другие удержания, установленные на законодательном уровне, такие как вычеты за причиненный материальный ущерб и прочие.

Читайте также: КБК по НДФЛ за работников в 2021 году >>

Факторы, влияющие на размер реальной заработной платыСуществует три параметра, в зависимости от которых меняется размер оплаты труда сотрудников:

- номинальная зарплата. От ее размера зависит и реальная заработная плата. Следует сразу объяснить значение этих терминов. Номинальная зарплата — это сумма денежных средств, которую получает сотрудник. Реальная зарплата — это количество товара, которое он может приобрести за номинальную зарплату. То есть, обычно, чем выше номинальная, тем выше реальная оплата труда. Однако рост номинальной зарплаты может «съедаться» за счет увеличения цен на различные товары. В таком случае эти два параметра не будут иметь прямой зависимости друг от друга.

- цены на товары и услуги. Чем они выше, тем меньше товаров можно приобрести за номинальную зарплату. Соответственно, с ростом цен уменьшается реальная зарплата и наоборот.

- налоговые ставки и количество налогов. При их росте реальная зарплата снижается, при их уменьшении — увеличивается.

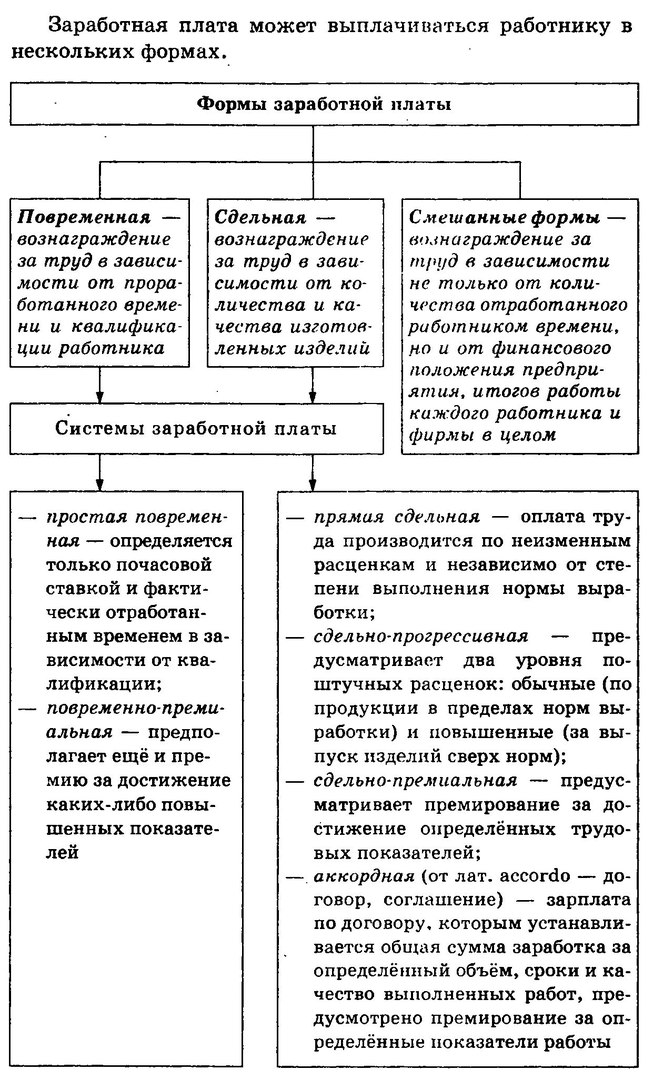

Формы заработной платыАналитика и отчет продаж в компании станут проще, если использовать специальные программы. Система отчетов от Класс365 отображает эффективность всех бизнес-процессов и формирует отчет о рентабельности продаж, прибыли и убытках, движении товара и его остатках, а также предоставляет онлайн-монитор работы розничных точек и контроль остатка и движения денежных средств. Более подробно о преимуществах для вашего бизнеса от Класс365 вы можете узнать здесь >>

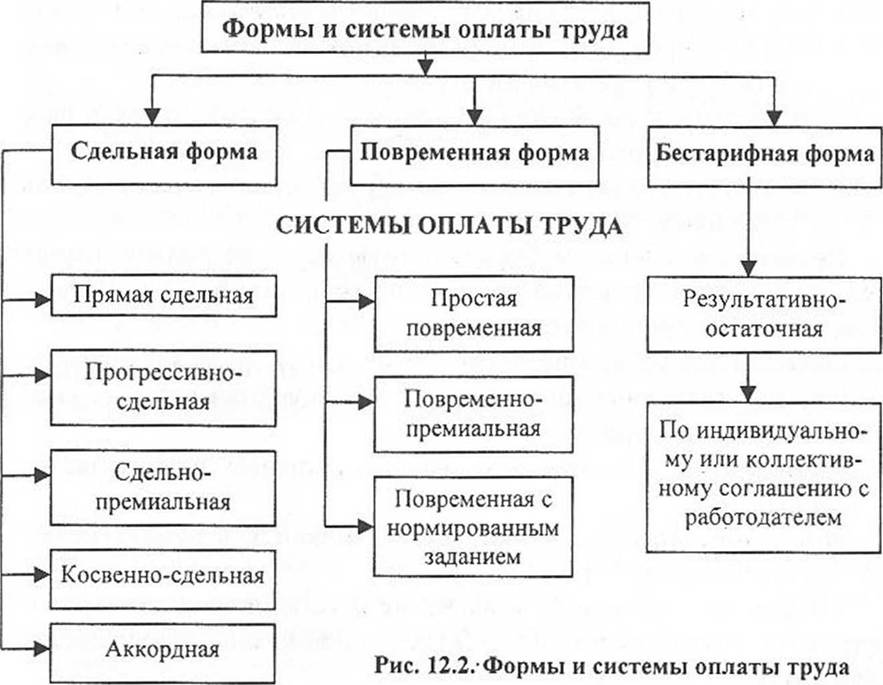

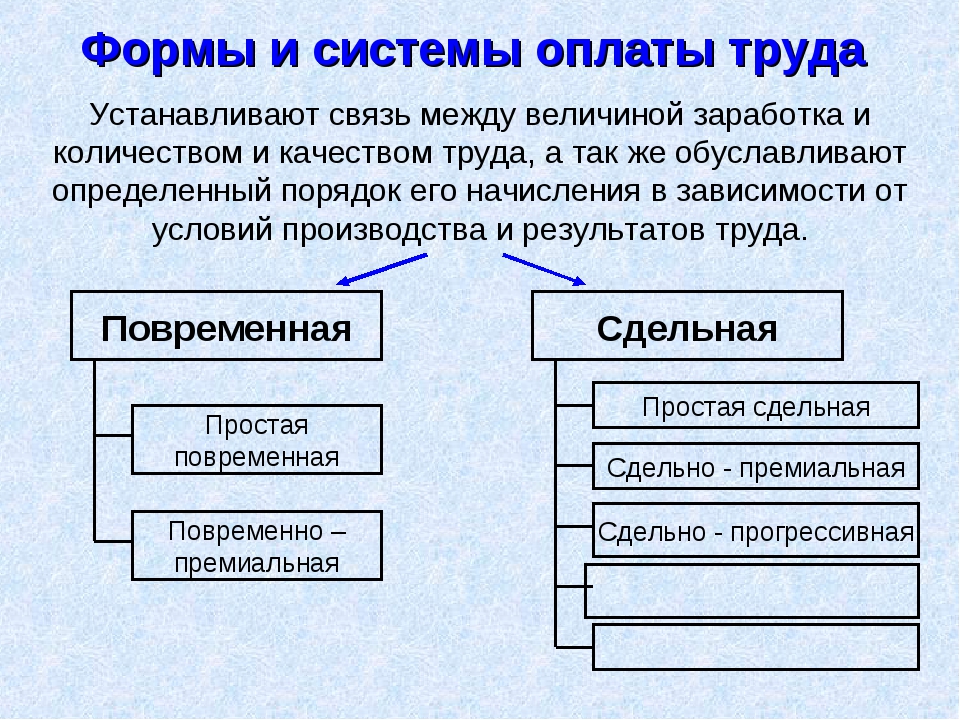

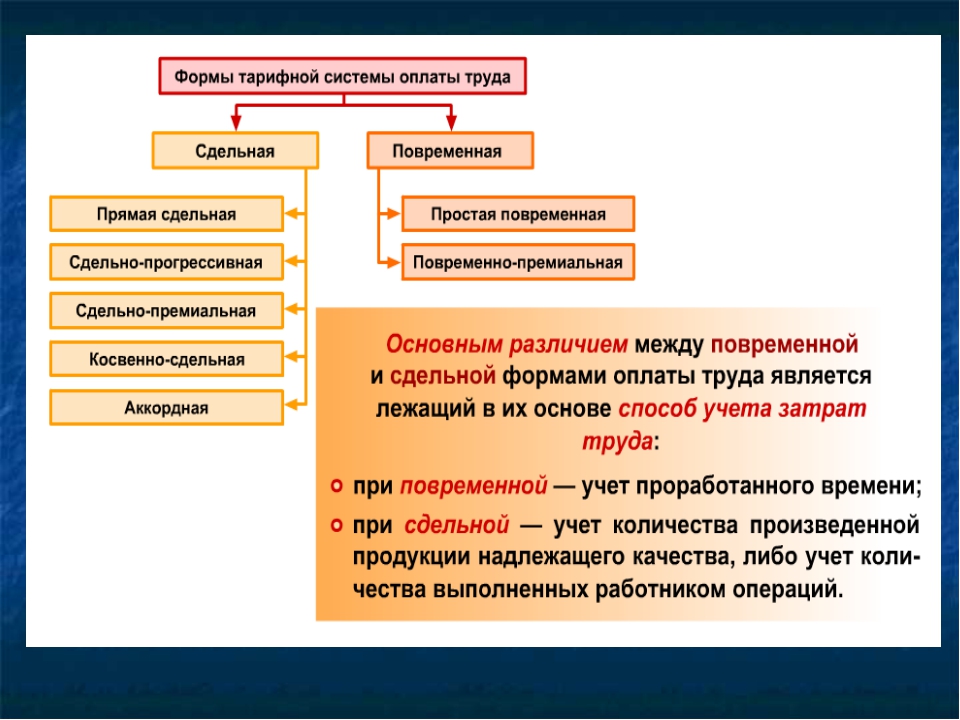

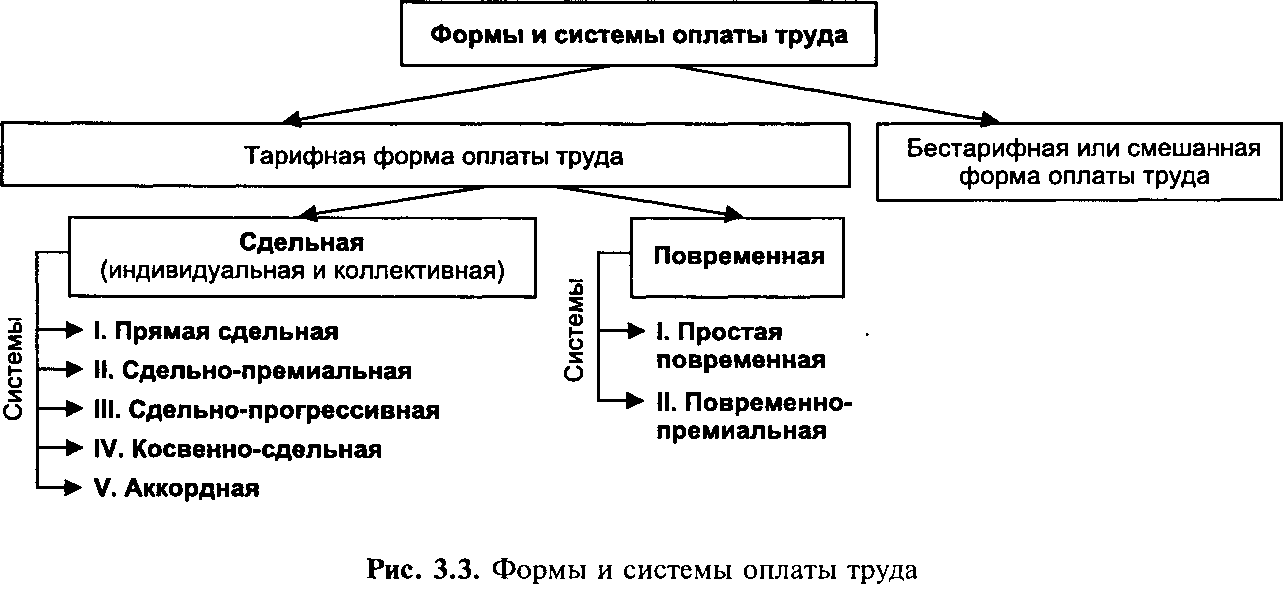

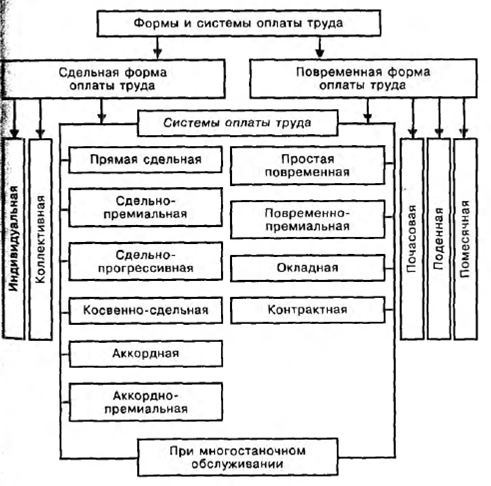

Различают два вида оплаты труда и системы заработной платы в зависимости от ее формы:

- повременная зарплата.

- сдельная зарплата. Эта форма расчета зарплаты учитывает количество выпущенной продукции и расценки на каждую из этих единиц. Может быть использована, например, для оплаты труда рабочих на конвейере.

Зарплата, согласно Трудовому кодексу, выплачивается по тарифам, а также должна быть выдана в валюте, официально признанной для обращения в стране. Допустимые формы оплаты — наличная или безналичная, в рублях. При этом нет прямого запрета на выдачу зарплаты в иностранной валюте. Но с этим нужно быть осторожным, так как такие выплаты могут признаваться незаконными. Колебания курса могут снизить реальную заработную плату сотрудника, изменив его финансовое положение в худшую сторону.

Кроме того, чтобы выплачивать зарплату в денежном эквиваленте, работодатель по согласованию с сотрудником может принять решение об оплате труда с помощью натуральной, то есть неденежной, формы. Выплатить всю зарплату таким способом будет незаконно, но 20% от суммы заработной платы (или меньше) является допустимым.

Выплатить всю зарплату таким способом будет незаконно, но 20% от суммы заработной платы (или меньше) является допустимым.

Под натуральной формой зарплаты имеется в виду предоставление сотруднику продукции, которая была произведена организацией или приобретена у третьих лиц в счет зарплаты. Выбрав такой способ, необходимо внести данные в трудовой договор с сотрудником. Работник должен составить заявление, где просит установить данную форму оплаты труда.

Частичная оплата труда в натуральной формеЗаконом разрешается частично заменять оплату труда натуральной формой. Это значит, что одновременно с денежными средствами часть зарплаты может выдаваться товаром, произведенным или приобретенным компанией. Но делать это можно только в случае, если имеются важные причины, например, снижение финансового состояния организации. Производить такую замену можно только после получения письменного согласия от сотрудника. Оценивать стоимость товара для расчета компенсации необходимо справедливо и без завышений.

Выдавать зарплату продукцией можно только в том случае, если данный товар может быть с легкостью использован сотрудником. Примером может служить выдача зарплаты (а вернее, ее части) продуктами питания.

Правила гласят о том, что продукция должна быть пригодной для применения, то есть относиться к товарам народного потребления. Рассчитать количество продукции, которая будет выдана сотруднику, можно с помощью формулы, где учитывается установленная организацией стоимость единицы продукции, а также квалификация работника, количество часов, которое он отработал, качество его труда. Натуральная форма оплаты может быть применена в качестве стимуляции работы.

Виды заработной платыСистема автоматизации электронного документооборота от Класс365 сэкономит вам уйму времени, ведь она может сама оформить первичные документы, оснащена ЭДО и интеграцией с интернет-магазином.

В систему уже загружены все актуальные унифицированные формы документов (КП, договора, счета, складские документы), а также можно загрузить свои. Более подробно о современной программе вы можете узнать здесь >>

В систему уже загружены все актуальные унифицированные формы документов (КП, договора, счета, складские документы), а также можно загрузить свои. Более подробно о современной программе вы можете узнать здесь >>Несмотря на то, что основных вида ЗП всего лишь два, существует достаточно много подвидов, которые мы рассмотрим.

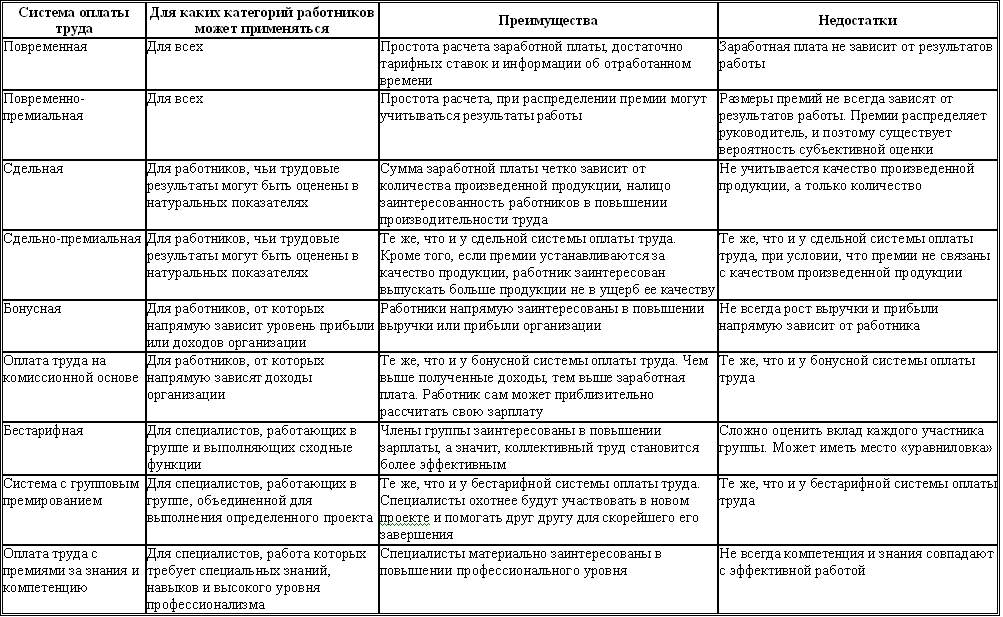

Простая повременнаяСистема, при которой размер зарплаты зависит от фактически отработанного времени, а также его квалификации и условий работы.

Повременно-премиальнаяПри этом оплачивается не только количество времени, которое было отработано, но также и достижения в работе, например, улучшение качества, экономия времени и прочее. То есть к повременной оплате также добавляется премия.

Система плавающих окладовПри этом размер оклада определяется ежемесячно и зависит от результатов работы на участке, обслуживаемом сотрудником, например, от выполнения плана, качества продукции и пр.

Это оплата труда сотрудников, исходящая из количества изготовленных единиц продукции или оказанных услуг. При этом используется таблица расценок за каждую из них с учетом квалификации.

Сдельно-премиальнаяОплата за количество произведенной продукции, а также за перевыполнение плана, повышение качества и пр.

Сдельно-прогрессивнаяОплата за единицу произведенной продукции увеличивается в зависимости от выработки нормы.

Косвенно-сдельнаяКак правило используется для оплаты труда наладчиков, комплектовщиков и других рабочих, которые являются вспомогательными. Их зарплата зависит от заработка основных рабочих и считается в процентах.

КомиссионнаяИспользуется для менеджеров по продажам. При этом работник получает процент от совершенных им продаж. Сотрудники обладают высокой мотивацией для работы.

АккорднаяУстанавливается сумма оплаты за комплекс работ, произведенных с учетом установленных сроков и качества.

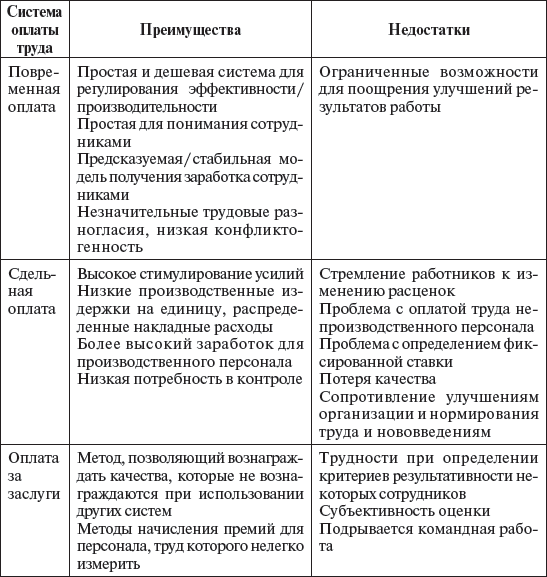

Плюсы и минусы сдельной оплатыДля работы с персоналом советуем использовать программу для постановки и контроля задач сотрудников. Например, сервис Класс365 имеет возможность распределения задач по степени важности и обозначения ответственных, комментирования и обсуждения каждого поручения и включает отчет “Журнал активности” для отслеживания всех действий. Узнать обо всех функциях более подробно можно здесь >>

Невозможно однозначно сказать, что какая-то из форм оплаты труда является удачной, а другая — нет. Все зависит от множества факторов, условий, а также от стороны, с которой рассматриваются плюсы или минусы каждой из форм.

Сдельная оплата может иметь плюсы и минусы как для сотрудников, так и для работодателя.

Плюсы для сотрудников:

- простая и понятная зависимость размера зарплаты от выполненной работы;

- мотивация сотрудника увеличить количество произведенной продукции;

- сотрудник может увеличить зарплату с помощью увеличения своей производительности;

- высокие шансы заработать, даже если квалификация сотрудника невысокая.

Недостатки данной формы для сотрудников:

- для расчета используется конечный результат для каждого из сотрудников, но не учитывается, что он может зависеть и от других работников или условий работы, даже если сотрудник не может на это никак повлиять;

- зарплата может быть нестабильна и сильно меняться в худшую сторону в зависимости от здоровья или других условий;

- если сотрудник производит слишком много продукции, это может образовать переизбыток товара, из-за чего работодатель может сделать выводы о переоцененной стоимости единицы товара и, тем самым, снизить общую зарплату;

- часто встречающаяся ситуация — «выезд» ленивых сотрудников за счет усердных.

Плюсы для работодателя:

- отсутствие временных затрат на контроль количества труда;

- нет необходимости оплачивать время, которое сотрудники тратили неэффективно для компании;

- работники готовы к интенсивному труду;

- высокая производительность персонала.

Минусы для работодателя:

- усиленный контроль за качеством производимой продукции;

- сотрудники могут сломать сложную технику или оборудование, что вызовет необходимость расходов на ремонт или лечение травм;

- разобщенность коллектива, где каждый сам за себя;

- «текучка» в кадрах, так как работники не заинтересованы в долгосрочных контрактах;

- сложно установить рабочие нормы;

- оценка сотрудников производится только по количеству произведенной продукции, при этом не учитывается аккуратность, ответственность и другие важные для персонала качества;

- если работа производится конвейерным методом, то сложно оценить вклад каждого из сотрудников в общий результат.

Будет полезно: стандартные налоговые вычеты в 2021 году и сводная таблица с пределами >>

Плюсы и минусы повременной оплатыДанная форма применяется, как правило, если сложно выявить какую-то единицу произведенной продукции или оказанной услуги. Количество таких отраслей постоянно увеличивается.

Количество таких отраслей постоянно увеличивается.

Плюсы для сотрудника:

- зарплату платят, по сути, за нахождение на рабочем месте;

- есть гарантии получения определенного количества денежных средств, в том числе в случае болезни или вынужденного простоя;

- сплоченный коллектив.

Минусы для сотрудника:

- оплата труда в данном случае ниже, чем при сдельной работе;

- невозможно легко регулировать размер зарплаты за счет увеличения приложенных усилий;

- не всегда зарплата распределяется справедливо согласно производительности сотрудника.

Плюсы для работодателя:

- легко рассчитывать зарплату;

- «текучка» кадров ниже, чем при сдельной оплате;

- затраты на контроль качества снижены;

- возможно применение мотивации для групп сотрудников, а также управление групповой работой.

Минусы для работодателя:

- нет мотивации для увеличения производительности;

- низкая возможность контроля работы;

- одинаковая минимальная оплата труда как для эффективного для компании сотрудника, так и «ленивого»;

- расходы на зарплату при данном способе будут выше, чем при сдельной зарплате, если учитывать одинаковую итоговую прибыль.

Виды заработной платы: таблица и формулыОрганизуйте эффективное ведение бизнеса с помощью автоматизации некоторых процессов. Сервис Класс365 возьмет на себя учет и работу с товарами, а собственная кассовая программа, складской учет, встроенная бонусная программа и система скидок позволят упростить работу сотрудникам и получать данные о прибыли в реальном времени. Узнать подробнее о программе для розничной торговли Класс365 можно здесь >>

Читайте о страховых взносах в 2021 году: ставки, таблица и льготы >>

1.

2. Системы оплаты труда за рубежом. Европейские системы оплаты труда

2. Системы оплаты труда за рубежом. Европейские системы оплаты труда1.2. Системы оплаты труда за рубежом

Мировой опыт организации оплаты труда выделяет три основные модели – американскую, японскую и западноевропейскую. В зарубежной практике широко используется индивидуальная и коллективная системы оплаты и стимулирования труда. Наряду с этим, известно, что различают сдельную и повременную формы оплаты труда.

Сдельная форма предусматривает выплаты в зависимости от количества и качества произведенной продукции, гарантируя, при этом, минимальную заработную плату. Определение сдельного заработка предусматривает формирование норм выработки на основе изучения движений, действий работника и определения времени их выполнения, и установления на этой основе сдельной расценки за единицу продукции. В результате устанавливается основная заработная плата, которая рассчитывается исходя из нормы выработки и ставки заработной платы с учетом их выполнения. В расчетах применяются фиксированные, увеличивающиеся или уменьшающиеся размеры ставок.

Повременная форма оплаты труда устанавливается исходя из определения норм времени на выполнение каждой работы или задачи путем нормирования. После внедрения повременной ставки оплаты труда проводится мониторинг ее эффективности и влияния на качество работы.

В зарубежных станах в системе оплаты труда выделяется ее основная и дополнительная части. Результаты обследований крупнейших корпораций мира, проведенных в 1990-х гг., выявили следующие тенденции в системе оплаты труда наемных работников:

• возрастание масштабов систем переменной заработной платы, и ее доли в общем доходе работников;

• возрастание доли групповых форм заработной платы и увеличение их доли в общем доходе работников;

• широкое распространение систем платы за знания и компетенцию;

• развитие гибких систем льгот работникам предприятий.

Поэтому считается, что получают развитие нетрадиционные для стран с рыночной экономикой методы оплаты труда. Важно отметить, что они не замещают традиционные системы, а дополняют их. Так, нетрадиционные методы на 73% зарубежных компаний используют систему должностных окладов для определения базовой заработной платы; причем эти методы охватывают не всех работников, а только отдельные их категории или подразделения (гибкие льготы распространяются в среднем на 50% работников, участие в прибылях – на 21-40%, системы платы за знания – на 1-20%)[4] .

Так, нетрадиционные методы на 73% зарубежных компаний используют систему должностных окладов для определения базовой заработной платы; причем эти методы охватывают не всех работников, а только отдельные их категории или подразделения (гибкие льготы распространяются в среднем на 50% работников, участие в прибылях – на 21-40%, системы платы за знания – на 1-20%)[4] .

В целом данные тенденции повышают стимулирующую роль оплаты труда в достижении высоких конечных результатов деятельности работников предприятий. Выделяют следующие основные формы материального стимулирования и оплаты труда (таблица 1)[5] .

Таблица 1.

Перечень материальных стимулирующих систем в организации

Все эти стимулирующие выплаты в той или иной мере, с различными модификациями используются в практике оплаты труда на зарубежных предприятиях.

Особо хотелось бы отметить участие государства в организации оплаты труда в зарубежных странах. Установление минимального размера оплаты труда возлагается на государство, осуществляющего таким образом политику доходов населения (таблица 2)[6] . Однако далеко не во всех странах производится индексация минимальной заработной платы.

Однако далеко не во всех странах производится индексация минимальной заработной платы.

Таблица 2.

Минимальная заработная плата за один рабочий час, в $ США

Законодательное регулирование заработной платы возникло в 1896 г. в Австралии, где были созданы советы по вопросам заработной платы из представителей предпринимателей, рабочих и общественности. Эти советы были уполномочены устанавливать справедливую минимальную заработную плату для всех отраслей. Затем законы о минимальной заработной плате принимаются в Великобритании (1909 г.), Франции (1915 г.), Австрии (1918 г.), Германии (1923 г.) и других европейских странах.

В современной зарубежной практике имеют место два подхода к установлению минимальной заработной платы. Первый – это установление «потребительской корзины» жизненно важных товаров и услуг в стоимостном выражении. Второй подход основан на предположении о том, что удовлетворению на гарантированном минимальном уровне подлежат не только основные физические потребности в продуктах и жилище, но и социальные, порождаемые социально-культурным развитием общества. Поэтому второй подход предполагает соотношение уровня минимальной заработной платы с уровнем сложившейся заработной платы. Так, в Японии она составляет около 44%, в США – около 50%, во Франции – около 60%, а в Нидерландах доходит до 75% средней заработной платы[7] .

Поэтому второй подход предполагает соотношение уровня минимальной заработной платы с уровнем сложившейся заработной платы. Так, в Японии она составляет около 44%, в США – около 50%, во Франции – около 60%, а в Нидерландах доходит до 75% средней заработной платы[7] .

В западноевропейских странах практика установления минимальной заработной платы разнообразна: законодательное регулирование, регулирование на основе трехсторонних коллективных соглашений, регулирование исполнительными органами государственной власти[8] . Так, общегосударственный минимум заработной платы устанавливается в Великобритании, Франции, Испании, Бельгии, Португалии. В Бельгии и Греции минимум заработной платы устанавливается в результате соглашения правительства, профсоюзов и предпринимателей. Существует и дифференциация минимальной заработной платы. Так, в Великобритании, Франции, Бельгии, Норвегии, Нидерландах, Люксембурге, Испании законодательством установлен пониженный минимум заработной платы для молодых работников.

Кроме того, государственное регулирование минимальной заработной платы предусматривает и ее индексацию. Так, во Франции она индексируется всякий раз, когда месячный индекс цен в течение двух месяцев достигает 2% уровня последнего корректива. При этом используется адресная индексация. Полностью индексируется, как правило, минимальная заработная плата, а сравнительно высокий уровень доходов индексируется частично. Такая (автоматическая) индексация заработной платы сохранилась только во Франции. В других западноевропейских странах проблемы индексации заработной платы решаются на уровне общенациональных трехсторонних соглашений (Австрия, Бельгия, Дания, Греция и др.), либо на уровне отраслевых (тарифных) соглашений (Германия), либо на уровне коллективных договоров.

Для западноевропейских компаний характерны три модели оплаты и стимулирования труда:

• беспремиальная, в которой функции стимулирования труда выполняет заработная плата;

• премиальная, включающая выплаты, величина которых связана с размером дохода или прибыли предприятия;

• премиальная, предусматривающая выплаты, размеры которых устанавливаются с учетом индивидуальных результатов труда.

В целом западноевропейские страны при организации оплаты труда исходят из женевской схемы[9] , применяемой для установления тарифной системы оплаты труда. Эта схема предусматривает необходимость учета следующих факторов при установлении тарифных разрядов:

• специальные знания и умения (квалификационные требования), это профессиональное образование, опыт работы, требования к умственным способностям;

• нагрузка, то есть степень влияния работы на организм человека, на его работоспособность и здоровье;

• ответственность – материальная, за персонал в процессе производства, за сохранность коммерческой тайны и др.;

• условия труда, представляющие собой воздействие окружающей среды в процессе производства, в том числе безопасность рабочего места.

Реальные различия в заработной плате работников могут довольно значительно превышать диапазон тарифной сетки, в результате получения доплат, надбавок и премий. Премиальные модели оплаты труда реализуются путем привлечения работников к участию в прибылях, в капитале.

Что касается оплаты труда руководящего состава предприятий западноевропейских стран, то здесь подход практически одинаков. При формировании должностного оклада руководителя по контракту принимаются во внимание личные качества, профессионально-квалификационный уровень, умение быстро решать производственно-технические вопросы, инициативность и настойчивость в принятии решений.

Зарубежные фирмы регулярно проводят так называемое «сканирование» уровня оплаты труда у своих конкурентов, а затем определяют базовые оклады по основным категориям управленческого персонала, обычно в диапазоне ±3% к средней величине окладов конкурентов. На каждом уровне индивидуальные оклады в зависимости от результатов труда могут быть установлены в пределах 70-120% средних окладов[10] .

Как видим, опыт развитых зарубежных стран по оплате и стимулированию труда представляет для России большой интерес. Многое из него стоит реализовать уже сейчас, а что-то для нас совсем не приемлемо. Изучая накопленный опыт и адаптируя его к российской действительности можно достичь высоких экономических результатов в трудовой деятельности.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесСдельная и повременная оплата труда: плюсы и минусы

Автор: Александр Леонидович Maзин, доктор экономических наук, заведующий кафедрой экономики Нижегородского института менеджмента и бизнеса.

Рассмотрим проблему, существующую с тех пор, как появился наемный труд: каким образом лучше его оплачивать.

Основные, традиционные формы заработной платы — повременная и сдельная. Многочисленные системы оплаты основаны на этих двух формах оплаты или их комбинациях. В разные периоды развития индустриальной цивилизации преобладала то одна, то другая форма.

Заработная плата выполняет различные функции, которые могут быть реализованы с разной степенью эффективности системами, основанными на сдельной или повременной оплате труда. Кроме того, следует различать, для кого лучше та или иная форма заработной платы: для работника или для работодателя. Их интересы могут совпасть в одних ситуациях и оказаться противоположными — в других. Интересы работника в первую очередь реализует воспроизводственная, а работодателя — стимулирующая функция заработной платы.

Кроме того, следует различать, для кого лучше та или иная форма заработной платы: для работника или для работодателя. Их интересы могут совпасть в одних ситуациях и оказаться противоположными — в других. Интересы работника в первую очередь реализует воспроизводственная, а работодателя — стимулирующая функция заработной платы.

Какая из двух форм оплаты труда лучше, эффективнее в условиях современной рыночной экономики? Эволюция форм и систем оплаты труда за рубежом отражает длительный поиск баланса интересов нанимателей и работников, объединенных или не объединенных в профсоюзы.

На первый взгляд, сдельная форма оплаты труда наиболее полно отвечает интересам и работника, и работодателя, поскольку величина заработка зависит от объема сделанной (проданной) продукции или оказанных услуг, от результатов труда и его продуктивности. Прямую зависимость между результатами работы и величиной вознаграждения действительно следует отнести к достоинствам сдельной оплаты труда. Интересы нанимателя успешно реализуются, поскольку работник заинтересован в увеличении выработки и в этом отношении его не нужно контролировать.

Интересы нанимателя успешно реализуются, поскольку работник заинтересован в увеличении выработки и в этом отношении его не нужно контролировать.

Если работник по тем или иным причинам снизит выработку или производительность, он же и понесет в первую очередь потери. Следовательно, его риск выше, чем риск нанимателя. Если учесть, что сдельная оплата привлекает работников, согласных работать усердно и интенсивно, то это может восприниматься как своего рода рыночный сигнал работодателю о желании работать производительно, что немаловажно в условиях неполной и асимметричной информации.

Для работника преимущества сдельной оплаты связаны с тем, что у него есть реальная возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. Кроме того, в некоторых случаях работу при сдельной оплате может получить практически любой работник, независимо от его репутации, состояния здоровья, подчас — наличия документов (например, на уборке урожая, разгрузке вагонов и т. п.) Риск нанимателя в подобных случаях невелик: работник получает в руки корзину (короб, мешок и т.п.), а далее — «как потопаешь — так и полопаешь».

п.) Риск нанимателя в подобных случаях невелик: работник получает в руки корзину (короб, мешок и т.п.), а далее — «как потопаешь — так и полопаешь».

При сдельной оплате полезность работника зависит от его способностей. Эмпирические исследования американских экономистов показали, что производительность работников со сдельной оплатой труда выше, чем с повременной. Так, на предприятиях обувной и швейной промышленности заработок рабочих при использовании сдельной системы выше на 14-16%, чем при использовании повременной, а в автомобильной промышленности — на 20-50%.

В отдельных сферах производства использование сдельной заработной платы эффективнее повременной, поскольку мотивирует работника к увеличению производительности. Сдельная оплата труда за рубежом до сих пор успешно применяется в кожевенной, сталелитейной, мебельной и других отраслях легкой промышленности.

Почему же с середины XX в. в большинстве развитых стран доля рабочих-сдельщиков начинает стремительно снижаться? В США за 1950-70-е годы их доля уменьшилась с 70 до 30%; во Франции за 15 лет (начиная с начала 60-х) она упала с 40 до 15%; в 90-е годы в среднем 70-80% работников в развитых странах получают повременную заработную плату, в США их доля достигла 86%.

Дело в том, что сдельная оплата связана с целым рядом недостатков и порождает немало проблем — как для работников, так и для работодателей:

- Нанимателю бывает сложно учесть факторы, не зависящие от работника, но влияющие на выработку (болезнь, поломка оборудования, перебои со снабжением, погодные условия и т.п.) Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердствовать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

- Существует также проблема соотношения усилий работника с целями работодателя. Не все аспекты трудовой деятельности поддаются наблюдению или измерению. Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно.

- Серьезным недостатком сдельной оплаты для работодателя является опасность того, что в погоне за количеством продукции работники не станут уделять внимание ее качеству. Затраты на контроль качества продукции (услуг) могут свести на нет экономию на других формах контроля.

- Сдельная система оплаты труда увязывает заработок работника с его индивидуальными результатами, оставляя без внимания работу отдела, подразделения или организации в целом, что отрицательно сказывается на коллективной мотивации и групповой работе. Происходит ослабление чувства сопричастности и принадлежности к коллективу. Сдельщику не слишком важны успехи коллег по работе и общие результаты деятельности фирмы. У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров.

- Нередко возникают проблемы с правильным использованием техники. Излишняя спешка работников приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма, перерасходу сырья и материалов. Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

- Очень непросто установить обоснованные нормы выработки, особенно при их пересмотре в период внедрения нового оборудования. Это особенно актуально для отраслей с частой сменой продукции и технологии. Необходимы специалисты-нормировщики, документальное оформление изменений и т.п.

- При одной и той же годовой сумме заработка работникам предпочтительнее повременная оплата. Большинство из них, испытывая естественную неприязнь к риску и имея финансовые обязательства, связанные с регулярными затратами (плата за квартиру, покупка продуктов питания и т. п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков.

- При использовании сдельной системы оплаты работники нередко сталкиваются с так называемым «эффектом храповика» (ratchet effect). Он заключается в следующем. Работник производит продукции больше, чем предполагала фирма. Менеджер связывает это с тем, что работа не слишком тяжелая и, следовательно, заработная плата слишком высока. Поэтому возникает высокая вероятность, что ставка заработной платы понизится.

- При сдельной оплате труда непросто измерять индивидуальный выпуск. Если количественные аспекты работы могут измеряться объективно, то качественные часто требуют субъективных оценок. Если только часть функций, выполняемых работником, поддается объективному измерению, то неизмеряемые обязанности будут им игнорироваться. Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно.

Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно. У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров.

У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров. п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков.

п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков. Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

В этой связи надо заметить, что наряду с индивидуальными видами сдельной оплаты труда (самые распространенные из них — поштучная оплата и выплата комиссионных продавцам) за рубежом все более широко используются групповое стимулирование и различные системы участия в прибылях — с упором на вознаграждение групп, а не отдельных работников. Групповая сдельная оплата позволяет теснее увязать интересы работника и работодателя, связав сумму коллективного заработка с результатами деятельности фирмы.

Основная проблема при этом — «проблема безбилетника», когда лень одних работников компенсируется усердием других, что, конечно, не способствует мотивации труда последних. Эта проблема легче разрешается в небольших группах. Но что делать, если коллектив велик и одни работники не слишком уверены в старании и производительности других? Помочь может создание атмосферы сопричастности (к интересам всей организации). При сдельной оплате сделать это значительно труднее.

При сдельной оплате сделать это значительно труднее.

Необходимо правильно поощрять управляющих за результаты работы их подразделений. Но и здесь возникает проблема измерения, например, за какой период следует оценивать результат работы менеджера? Зарубежные специалисты полагают, что лучше учитывать результаты деятельности менеджера не за один год, а за несколько последних лет. Целесообразно также увязывать оплату руководителей со стоимостью акций компании, сближая их интересы с интересами акционеров.

Как видим, недостатков у сдельной оплаты немало. От них в значительной степени избавлена повременная форма оплаты, хотя и у нее есть свои недостатки.

Все более широкое распространение в мире повременной оплаты труда объясняется многими обстоятельствами, главным из которых является научно-технический прогресс, вносящий изменения в технологию и организацию производства. Углубляются разделение труда и специализация, растут требования к квалификации персонала, в том числе и в сфере услуг.

Все чаще результаты труда отдельного работника трудно или невозможно выделить из общих результатов и измерить количественно. Нередко производственный процесс строго регламентирован. Не всегда существует возможность увеличения выпуска, да не всегда это и нужно, особенно если увеличение выпуска продукции может привести к ухудшению ее качества или фирма решает задачу экономии материальных ресурсов.

Важным преимуществом повременной формы оплаты для работодателя является уменьшение издержек контроля качества продукции. При этом легче формировать у работника чувство причастности к интересам всей организации (фирменный патриотизм). Снижается текучесть кадров, можно использовать такие модели мотивации персонала, которые «работают» только при долговременном сотрудничестве работника с фирмой.

Повременная оплата для работника — это гарантия относительно стабильного заработка. Трудовой коллектив, в котором работа оплачивается повременно, обычно бывает более сплоченным, поскольку текучесть кадров меньше, а экономические интересы одних работников реже противостоят интересам других.

Но и проблем также немало. Ведь работник получает деньги фактически за присутствие на рабочем месте, у него нет стимулов к производительному труду. Появляется необходимость в надзирателе, который контролирует процесс труда, объем выпуска продукции. Но это требует немалых затрат, снижает возможности специализации.

Наблюдатель должен иметь достаточно полную информацию. Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

В условиях совершенной конкуренции фирмы, оплачивающие труд сдельно, так же как и оплачивающие повременно, будут получать одинаковую, нормальную прибыль. При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы.

Кстати, это является еще одним объяснением более низких заработков при повременной оплате, чем при сдельной. Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Оплачивая труд работника повременно, т.е. фактически лишь за присутствие в определенные часы на рабочем месте, наниматель берет на себя риск колебаний в его производительности. Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

Достоинства и недостатки сдельной и повременной оплаты труда представлены в таблице 1.

Таблица 1. Сравнительные характеристики сдельной и повременной систем оплаты труда

| Сдельная оплата труда | Повременная оплата труда | |

Положительные стороны | ||

| Работодатель | 1. Работник заинтересован в увеличении выработки. Работник заинтересован в увеличении выработки.2. Колебания в производительности в большей мере ложатся на работника. 3. Снижение издержек контроля за работником. 4. Уменьшение риска у работодателя. 5. Готовность к труду на условиях сдельной оплаты — сигнал о желании работать производительно. | 1. Уменьшаются издержки контроля за качеством продукции. 2. У работника выше чувство сопричастности к организации. 3. Меньше текучесть кадров. |

| Работник | 1. Есть возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. 2. Практически любой работник (независимо от его репутации, здоровья и др.) может получить работу. | 1. Определенность и относительная стабильность заработка. 2. Возможность стабильного заработка при ограниченных усилиях. 3. Сплоченность в трудовом коллективе.  |

| Отрицательные стороны | ||

| Работодатель | 1. В погоне за количеством работники перестают уделять внимание качеству продукции. 2. Затраты по контролю за качеством могут свести на нет экономию на других формах контроля. 3. Излишняя спешка приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма. 4. Возможен перерасход сырья и материалов. 5. Существуют сложности при установлении норм выработки, особенно при их пересмотре. 6. Необходимы специалисты-нормировщики, документальное оформление норм. 7. Существуют сложности в определении объема выпуска: нельзя измерить все аспекты деятельности — работник работает на измеряемые показатели. 8. Происходит ослабление чувства принадлежности к коллективу; сдельщику не важны успехи коллег и общие результаты фирмы.  9. У работника нет стимулов к деятельности в долгосрочном периоде (ему важно, сколько он заработал сейчас), отсюда — выше текучесть кадров. 10. Необходимы выравнивающие различия в оплате, что бы компенсировать беспокойство работников по поводу возможных колебаний в их заработке. | 1. Работник получает деньги фактически за присутствие на рабочем месте — у него отсутствуют стимулы к производительному труду. 2. Существует необходимость в «надзирателе», который осуществляет контроль за процессом труда, за выработкой. 3. Необходимость контроля за объемом выпуска увеличивает издержки фирмы. 4. Работодатель рискует больше, чем работники: высокопродуктивный работник увеличивает прибыль, непродуктивный — наоборот (заработная плата у них одинакова). 5. Работодатель принимает на себя риск колебаний в производительности. 6. Оплату труднее связать с конечным результатом. 7. Работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести ущерб интересам работодателя.  |

| Работник | 1. Наличие колебаний в заработке, что нежелательно для работников, обычно не расположенных к риску. 2. Возможность недоучета факторов, не зависящих от работников, но влияющих на выработку, на результат. 3. Увеличивается вероятность нарушения техники безопасности. 4. При групповом стимулировании интересы работника и работодателя увязаны теснее, однако возможна «проблема безбилетника». 5. Эффект храповика: опасность снижения ставки заработной платы из-за высокой выработки. | 1. Заработная плата ниже, чем при сдельной оплате. 2. Возможна несправедливость в оплате из-за ее косвенной связи с результатами труда. 3. Возможна равная оплата высоко- и низкопродуктивных работников. 4. Работник не может повысить свой заработок путем увеличения трудовых усилий. 5. При групповой оплате труда возможно появление «безбилетника». |

| Условия применения | ||

Существуют количественные показатели выработки (производства, продаж, обслуживания). У работников существует реальная возможность увеличить выработку. Необходимо стимулировать работников в дальнейшем увеличении объемов выпуска. Целесообразно в массовом производстве, где работники выполняют простые повторяющиеся операции, поэтому нетрудно измерить результаты их работы. | Результаты труда работника трудно выделить из общих результатов. Результаты труда работника трудно измерить количественно. У работника нет возможности повлиять на увеличение выпуска. Производственный процесс строго регламентирован. Поставлена задача добиться экономии материальных ресурсов. Увеличение объемов выпуска продукции может привести к ухудшению ее качества. | |

Применение сдельной оплаты в чистом виде целесообразно там, где человек трудится самостоятельно и производит однородную продукцию. В современном интегрированном и высокомеханизированном производстве, использующем в основном интеллектуальный, а не физический труд, такое встречается редко. Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется.

Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется.

Она может успешно использоваться и в массовом производстве, где работники выполняют простые повторяющиеся операции, поскольку в этом случае легко измерить результаты их работы и поставить оплату труда в прямую зависимость от выработки. Сдельная оплата труда используется, если необходимо стимулировать рабочих в дальнейшем увеличении объемов выпуска, если существуют количественные показатели выработки, которую рабочие в состоянии увеличить.

В отраслях, связанных с оказанием услуг, часто эффективней повременная оплата (или ее разновидности), поскольку здесь трудно определить объем услуг, предоставленных клиентам отдельным работником. Повременная оплата целесообразна в условиях, когда работник не может влиять на рост выработки при регламентированных технологических процессах, принудительном режиме работы, при оплате труда ремонтников и т.п.

Обычно повременно оплачивается труд руководителей, инженерно-технических работников, специалистов и служащих. Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Если при определении системы оплаты допускается ошибка, возможны негативные результаты. Например, вместо того чтобы платить зубным врачам заработную плату за количество часов, которые они провели с пациентами, Британская Национальная медицинская служба решила (временно) производить оплату сдельно, по количеству запломбированных зубов. В результате количество больных зубов (по данным врачей) резко возросло, а время на лечение одного зуба сократилось с 18 до 6 минут, от чего пациенты едва ли выиграли.

Форма оплаты труда является важным элементом, реализующим ее воспроизводственную и стимулирующую (мотивационную) функции. При этом важен не только размер заработка, но и то, каким образом и по каким правилам он формируется. Это влияет на экономические, моральные, психологические и иные аспекты деятельности организации.

Менеджерам необходимо учитывать достоинства каждой формы заработной платы с учетом ее возможных негативных последствий и использовать системы оплаты, позволяющие грамотно сочетать интересы работников и организации.

Психологические аспекты влияния заработной платы на деятельность организации вы можете изучить в курсе «Управление персоналом»: отдельно или по абонементу, со скидкой.

404 Not Found

404 Not Found- Университет

- Советы ТГУ

- Ученый совет ТГУ

- Комиссии ученого совета

- Открытый междисциплинарный научный семинар

- Решения ученого совета

- Вопросы, рассматриваемые ученым советом

- О создании, ликвидации, объединении и преобразовании структурных подразделений

- О переименовании структурных подразделений НИ ТГУ

- О выдвижении НИ ТГУ работы на соискание премии Правительства РФ

- Об утверждении положений

- О выдвижении НИ ТГУ кандидатов в член-корреспонденты/академики РАН

- О принятии локальных нормативных актов по основным вопросам организации и осуществления образовательной деятельности

- Об ежегодном определении на начало учебного года норм времени по видам учебной деятельности, включаемым в учебную нагрузку профессорско-преподавательского состава ТГУ

- О присуждении ученой степени PhD TSU

- О принятии образовательных стандартов, устанавливаемых ТГУ самостоятельно

- О выдаче лицам, успешно прошедшим государственную итоговую аттестацию, документов об образовании и о квалификации, образцы которых самостоятельно устанавливаются ТГУ

- О разработке и утверждении образовательных программ, реализуемых в ТГУ, если иное не установлено законодательством РФ об образовании

- Об утверждении председателей государственных экзаменационных комиссий (ГЭК)

- Об утверждении стоимости обучения на договорной основе

- О поддержке представления/ходатайства к присвоению Почетного звания «Заслуженный деятель науки Российской Федерации»/ «Заслуженный деятель науки Республики Карелия» и т. п.

- О представлении работников ТГУ к награждению государственными наградами Российской Федерации и присвоении им почетных званий

- Присуждение почетных званий Университета на основании положений, утверждаемых ученым советом Университета

- О выдвижении студентов и аспирантов на стипендии Президента РФ и стипендии Правительства РФ, а также именные стипендии и стипендия «Oxford Russia Fund»

- Об утверждении тем докторских диссертаций

- Ученые советы факультетов (институтов)

- Почетные звания Томского университета

- Ректорат университета о деятельности ТГУ

- Конкурс на соискание премии ТГУ

- Конкурс «Человек года»

- Выборы ученого совета 2020 г.

- Награждения на ученом совете

- Состав ученого совета

- Состав президиума ученого совета

- О представлении к присвоению ученого звания

- План работы ученого совета

- Lecture G.I. Petrova

- Порядок избрания по конкурсу на должности ППС в ТГУ

- Памятка

- Наблюдательный совет

- Международный академический совет

- Совет промышленных партнеров

- Ученый совет ТГУ

- Структура университета

- Культура, искусство, творчество

- Спорт и здоровье

- Карта ресурсов ТГУ

- Социальная поддержка

- Возможности кампуса

- Наш Университет

- Экскурсионно-музейный комплекс

- Отчетные материалы

- Противодействие коррупции

- Получение архивных справок

- Прием обращений граждан

- Миссия ТГУ

- Ректорат

- Приветствие ректора

- Кадровый состав

- Вакансии

- Студенческая биржа труда Uniprofi

- Международное сотрудничество

- Календарь событий

- Сведения о доходах

- Ректор ТГУ

- Достижения, победы

- Университет в рейтингах

- Сотрудникам

- Партнерам

- Поступающим в ТГУ

- Противодействие идеологии терроризма

- Политика в отношении обработки персональных данных в НИ ТГУ

- Советы ТГУ

- Образование

- Наука

- Сведения об образовательной организации

- Медиа

- Новости

- Справочная информация

- Главная страница

п.

п.|

100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами |

||||

|

110 Расходы на выплаты персоналу казенных учреждений |

||||

|

111 |

Фонд оплаты труда учреждений |

211 |

Заработная плата |

В том числе в части расходов на оплату труда осужденных, трудоустроенных в учреждениях уголовно-исполнительной системы Российской Федерации |

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

В том числе в части оплаты пособий за первые три дня временной нетрудоспособности осужденных, трудоустроенных в учреждениях уголовно-исполнительной системы Российской Федерации |

||

|

112 |

Иные выплаты персоналу учреждений, за исключением фонда оплаты труда |

212 |

Прочие несоциальные выплаты персоналу в денежной форме |

|

|

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

|||

|

220* |

Оплата работ, услуг |

В части компенсации работникам (сотрудникам) расходов в связи с выполнение служебных (должностных) обязанностей используются подстатьи КОСГУ, соответствующие экономическому содержанию произведенных работником (сотрудником) расходов |

||

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

113 |

Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий |

222 |

Транспортные услуги |

|

|

226 |

Прочие работы, услуги |

В части компенсации расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия |

||

|

296 |

Иные выплаты текущего характера физическим лицам |

|||

|

119 |

Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений |

213 |

Начисления на выплаты по оплате труда |

|

|

220* |

Оплата работ, услуг |

При отражении страховых взносов, начисленных на выплату компенсации работникам (сотрудникам) расходов |

||

|

265 |

Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме |

В части выплаты социального пособия на погребение лицам, имеющим право на его получение |

||

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

120 Расходы на выплаты персоналу государственных (муниципальных) органов |

||||

|

121 |

Фонд оплаты труда государственных (муниципальных) органов |

211 |

Заработная плата |

|

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

122 |

Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда |

212 |

Прочие несоциальные выплаты персоналу в денежной форме |

|

|

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

|||

|

220* |

Оплата работ, услуг |

В части компенсации работникам (сотрудникам) расходов в связи с выполнение служебных (должностных) обязанностей используются подстатьи КОСГУ, соответствующие экономическому содержанию произведенных работником (сотрудником) расходов |

||

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

296 |

Иные выплаты текущего характера физическим лицам |

В части возмещения должностным лицам ущерба, причиненного их имуществу в связи со служебной деятельностью |

||

|

123 |

Иные выплаты, за исключением фонда оплаты труда государственных (муниципальных) органов, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий |

222 |

Транспортные услуги |

В части возмещения расходов на проезд лиц, привлекаемых в целях реализации постановления Правительства РФ от 01. |

|

226 |

Прочие работы, услуги |

В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.12.2012 № 1240 (за исключением расходов проезд привлекаемых лиц) |

||

|

296 |

Иные выплаты текущего характера физическим лицам |

|||

|

129 |

Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов |

213 |

Начисления на выплаты по оплате труда |

|

|

220* |

Оплата работ, услуг |

При отражении страховых взносов, начисленных на выплату компенсации работникам (сотрудникам) расходов |

||

|

265 |

Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме |

В части выплаты социального пособия на погребение лицам, имеющим право на его получение |

||

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

130 Расходы на выплаты персоналу в сфере национальной безопасности, правоохранительной деятельности и обороны |

||||

|

131 |

Денежное довольствие военнослужащих и сотрудников, имеющих специальные звания |

211 |

Заработная плата |

|

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

133 |

Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия |

212 |

Прочие несоциальные выплаты персоналу в денежной форме |

|

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

134 |

Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания |

212 |

Прочие несоциальные выплаты персоналу в денежной форме |

|

|

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

|||

|

222 |

Транспортные услуги |

|||

|

226 |

Прочие работы, услуги |

В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками, а также компенсации стоимости вещевого имущества |

||

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

139 |

Взносы по обязательному социальному страхованию на выплаты по оплате труда (денежное содержание) гражданских лиц |

213 |

Начисления на выплаты по оплате труда |

|

|

265 |

Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме |

В части выплаты социального пособия на погребение |

||

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

В части оплаты четырех дополнительных выходных дней родителю (опекуну, попечителю) для ухода за детьми-инвалидами |

||

|

140 Расходы на выплаты персоналу государственных внебюджетных фондов |

||||

|

141 |

Фонд оплаты труда государственных внебюджетных фондов |

211 |

Заработная плата |

|

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

142 |

Иные выплаты персоналу, за исключением фонда оплаты труда |

212 |

Прочие несоциальные выплаты персоналу в денежной форме |

|

|

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

|||

|

220* |

Оплата работ, услуг |

В части компенсации работникам (сотрудникам) расходов в связи с выполнение служебных (должностных) обязанностей используются подстатьи КОСГУ, соответствующие экономическому содержанию произведенных работником (сотрудником) расходов |

||

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

149 |

Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов |

213 |

Начисления на выплаты по оплате труда |

|

|

220* |

Оплата работ, услуг |

При отражении страховых взносов, начисленных на выплату компенсации работникам (сотрудникам) расходов |

||

|

265 |

Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме |

В части выплаты социального пособия на погребение лицам, имеющим право на его получение |

||

|

266 |

Социальные пособия и компенсации персоналу в денежной форме |

|||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

200 Закупка товаров, работ и услуг для государственных (муниципальных) нужд |

||||

|

210 Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. |

|||

|

211 |

Приобретение вооружения, военной и специальной техники и военно-технического имущества, иных товаров, работ и услуг в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340* |

Увеличение стоимости материальных запасов |

|||

|

212 |

Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340* |

Увеличение стоимости материальных запасов |

|||

|

213 |

Поставка товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа |

220* |

Оплата работ, услуг |

|

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

346 |

Увеличение стоимости прочих материальных запасов |

|||

|

214 |

Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

225 |

Работы, услуги по содержанию имущества |

|

|

226 |

Прочие работы, услуги |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340* |

Увеличение стоимости материальных запасов |

|||

|

215 |

Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения |

225 |

Работы, услуги по содержанию имущества |

|

|

226 |

Прочие работы, услуги |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340* |

Увеличение стоимости материальных запасов |

|||

|

216 |

Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

217 |

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

218 |

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

219 |

Поставка продукции (работ, услуг) в целях обеспечения заданий государственного оборонного заказа |

220* |

Оплата работ, услуг |

|

|

310 |

Увеличение стоимости основных средств |

|||

|

340* |

Увеличение стоимости материальных запасов |

|||

|

220 Закупка товаров, работ и услуг для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны |

||||

|

221 |

Обеспечение топливом и горюче-смазочными материалами в рамках государственного оборонного заказа |

222 |

Транспортные услуги |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. |

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

226 |

Прочие работы, услуги |

|||

|

229 |

Арендная плата за пользование земельными участками и другими обособленными природными объектами |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

343 |

Увеличение стоимости горюче-смазочных материалов |

|||

|

223 |

Продовольственное обеспечение в рамках государственного оборонного заказа |

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

|

|

226 |

Прочие работы, услуги |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. |

||

|

342 |

Увеличение стоимости продуктов питания |

|||

|

346 |

Увеличение стоимости прочих материальных запасов |

В части расходов по оплате кормов для животных |

||

|

224 |

Продовольственное обеспечение вне рамок государственного оборонного заказа |

226 |

Прочие работы, услуги |

|

|

225 |

Вещевое обеспечение в рамках государственного оборонного заказа |

226 |

Прочие работы, услуги |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. |

|

310 |

Увеличение стоимости основных средств |

|||

|

345 |

Увеличение стоимости мягкого инвентаря |

|||

|

346 |

Увеличение стоимости прочих материальных запасов |

|||

|

230 Закупка товаров, работ, услуг в целях формирования государственного материального резерва |

||||

|

231 |

Закупка товаров, работ, услуг в целях формирования государственного материального резерва в рамках государственного оборонного заказа |

220* |

Оплата работ, услуг |

|

|

300* |

Поступление нефинансовых активов |

|||

|

232 |

Закупка товаров, работ, услуг в целях обеспечения формирования государственного материального резерва, резервов материальных ресурсов |

220* |

Оплата работ, услуг |

|

|

300* |

Поступление нефинансовых активов |

|||

|

240 Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд |

||||

|

241 |

Научно-исследовательские, опытно-конструкторские и технологические работы |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

242 |

Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий |

221 |

Услуги связи |

|

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

225 |

Работы, услуги по содержанию имущества |

|||

|

226 |

Прочие работы, услуги |

|||

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

346 |

Увеличение стоимости прочих материальных запасов |

|||

|

347 |

Увеличение стоимости материальных запасов для целей капитальных вложений |

|||

|

349 |

Увеличение стоимости прочих материальных запасов однократного применения |

В части бланков строгой отчетности |

||

|

243 |

Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества |

222 |

Транспортные услуги |

|

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

225 |

Работы, услуги по содержанию имущества |

|||

|

226 |

Прочие работы, услуги |

|||

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

229 |

Арендная плата за пользование земельными участками и другими обособленными природными объектами |

|||

|

296 |

Иные выплаты текущего характера физическим лицам |

Возмещение (компенсации), предусмотренные сводным сметным расчетом стоимости капитального ремонта |

||

|

297 |

Иные выплаты текущего характера организациям |

В части платы за проведение компенсационного озеленения при уничтожении зеленых насаждений |

||

|

299 |

Иные выплаты капитального характера организациям |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

344 |

Увеличение стоимости строительных материалов |

|||

|

346 |

Увеличение стоимости прочих материальных запасов |

|||

|

347 |

Увеличение стоимости материальных запасов для целей капитальных вложений |

|||

|

244 |

Прочая закупка товаров, работ и услуг |

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

В части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда |

|

220* |

Оплата работ, услуг |

В том числе, в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению |

||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

340* |

Увеличение стоимости материальных запасов |

|||

|

530 |

Увеличение стоимости акций и иных финансовых инструментов |

|||

|

245 |

Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа |

220* |

Оплата работ, услуг |

|

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

346 |

Увеличение стоимости прочих материальных запасов |

|||

|

246 |

Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем |

221 |

Услуги связи |

|

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

225 |

Работы, услуги по содержанию имущества |

|||

|

226 |

Прочие работы, услуги |

|||

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

340* |

Увеличение стоимости материальных запасов |

|||

|

247 |

Закупка энергетических ресурсов |

223 |

Коммунальные услуги |

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется) |

|

300 Социальное обеспечение и иные выплаты населению |

||||

|

310 Публичные нормативные социальные выплаты гражданам |

||||

|

311 |

Пенсии, выплачиваемые по пенсионному страхованию населения |

261 |

Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения |

|

|

262 |

Пособия по социальной помощи населению в денежной форме |

|||

|

312 |

Иные пенсии, социальные доплаты к пенсиям |

262 |

Пособия по социальной помощи населению в денежной форме |

|

|

264 |

Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам |

|||

|

313 |

Пособия, компенсации, меры социальной поддержки по публичным нормативным обязательствам |

261 |

Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения |

|

|

262 |

Пособия по социальной помощи населению в денежной форме |

|||

|

264 |

Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам |

|||

|

265 |

Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме |

В части расходов на выплату пособий и компенсаций по оплате ритуальных услуг (выплаты пособий и компенсаций, а также оплата услуг по погребению погибших (умерших) военнослужащих, сотрудников правоохранительных органов и органов безопасности, граждан, призванных на военные сборы, и лиц, уволенных с военной службы, оплата изготовления и установки надгробных памятников указанным лицам) |

||

|

296 |

Иные выплаты текущего характера физическим лицам |

|||

|

320 Социальные выплаты гражданам, кроме публичных нормативных социальных выплат |

||||

|

321 |

Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств |

212 |

Прочие несоциальные выплаты персоналу в денежной форме |

В части ежемесячных денежных выплат членам государственных академий наук |

|

260* |

Социальное обеспечение |

В том числе компенсации приобретенных гражданами товаров, работ, услуг в целях их социального обеспечения |

||

|

296 |

Иные выплаты текущего характера физическим лицам |

В части выплат гражданам, получившим травмы (вред здоровью) в результате чрезвычайных ситуаций |

||

|

298 |

Иные выплаты капитального характера физическим лицам |

В части выплат гражданам, имущество которых повреждено или утрачено в результате чрезвычайных ситуаций |

||

|

322 |

Субсидии гражданам на приобретение жилья |

262 |

Пособия по социальной помощи населению в денежной форме |

|

|

323 |

Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения |

226 |

Прочие работы, услуги |

В части расходов по выплате вознаграждения по договору об осуществлении опеки или попечительства, по выплате денежного вознаграждения за осуществление ухода за гражданами пожилого возраста и инвалидами в приемных семьях, а также по оплате услуг по обеспечению мер социальной поддержки в части бесплатного питания граждан в соответствии |

|

261 |

Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения |

В части расходов территориальных фондов обязательного медицинского страхования на оплату медицинской помощи, оказанной застрахованным лицам в соответствии с условиями, установленными территориальной программой обязательного медицинского страхования |

||

|

263 |

Пособия по социальной помощи населению в натуральной форме |

|||

|

265 |

Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме |

В части расходов по оплате бывшим работникам путевок на санаторно-курортное лечение, медицинской помощи и тому подобное |

||

|

340* |

Увеличение стоимости материальных запасов |

В части операций по оплате контрактов на приобретение материальных запасов для последующей выдачи их гражданам в рамках социального обеспечения |

||

|

324 |

Страховые взносы на обязательное медицинское страхование неработающего населения |

262 |

Пособия по социальной помощи населению в денежной форме |

|

|

330 |

Публичные нормативные выплаты гражданам несоциального характера |

296 |

Иные выплаты текущего характера физическим лицам |

|

|

340 |

Стипендии |

296 |

Иные выплаты текущего характера физическим лицам |

|

|

262 |

Пособия по социальной помощи населению в денежной форме |