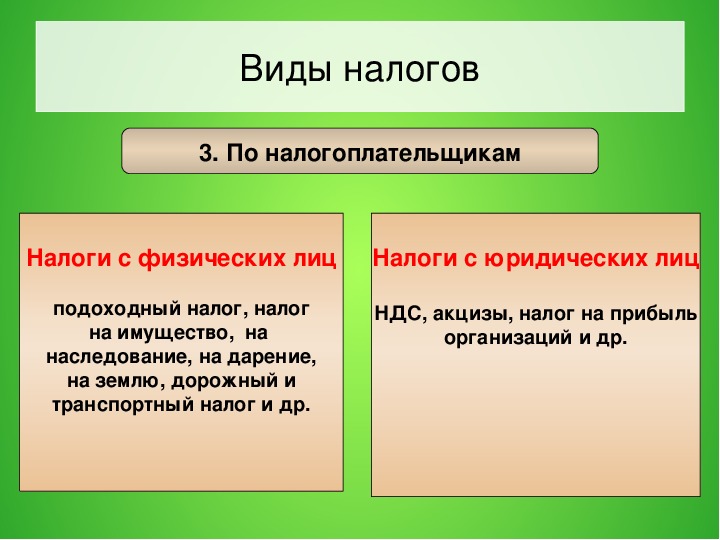

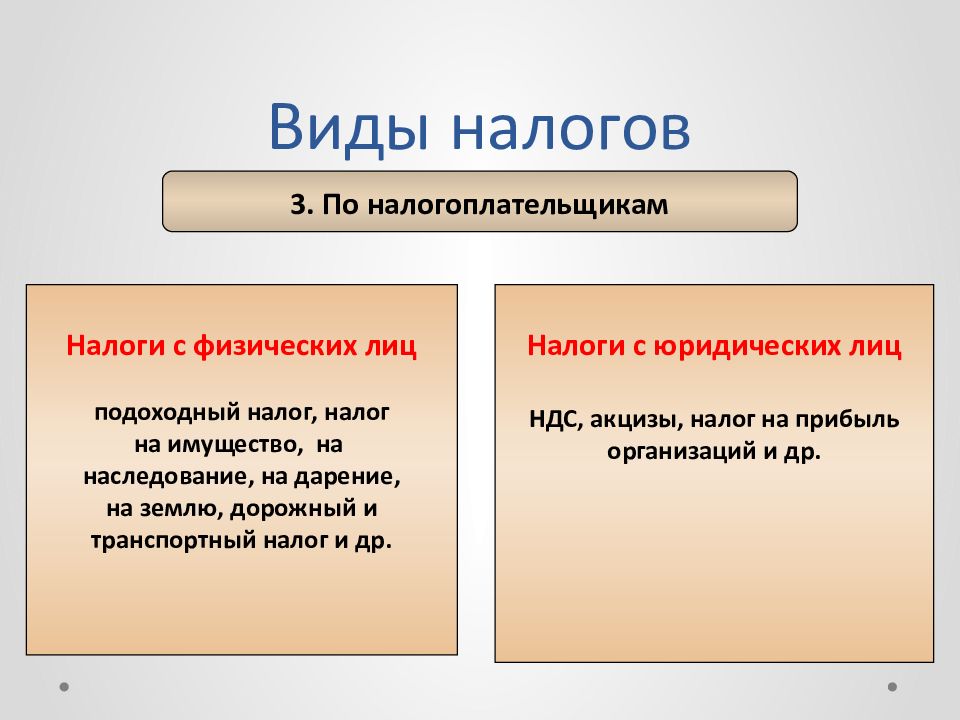

Виды налогообложение: Режимы налогообложения в РФ: как сделать правильный выбор?

Виды систем налогообложения: УСН, ЕНВД или ОСНО

УСН — ЕНВД — ОСНО: в чем различие между этими системами и какую из них лучше выбрать? В данной статье разбираются особенности УСН — ЕНВД — ОСНО, с тем чтобы вы смогли принять правильное решение.

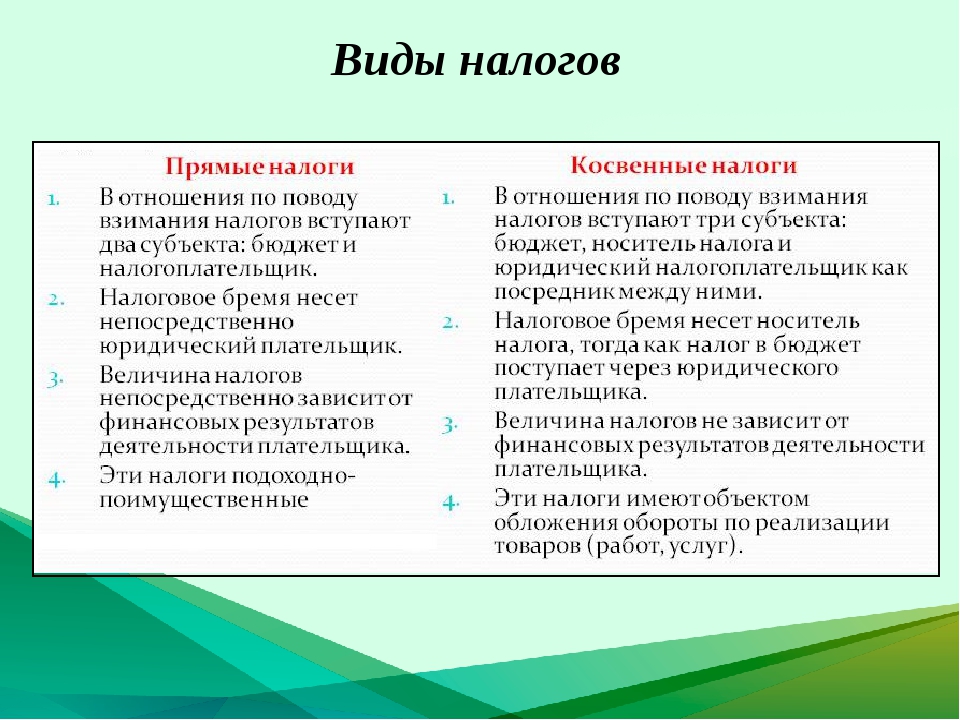

Суть режимов ОСНО, УСН, ЕНВД

ОСНО — общеустановленная система налогообложения, которой посвящен практически весь НК РФ. Применяя эту систему, при наличии соответствующего объекта налогообложения налогоплательщик должен уплачивать все налоги, действующие на территории России.

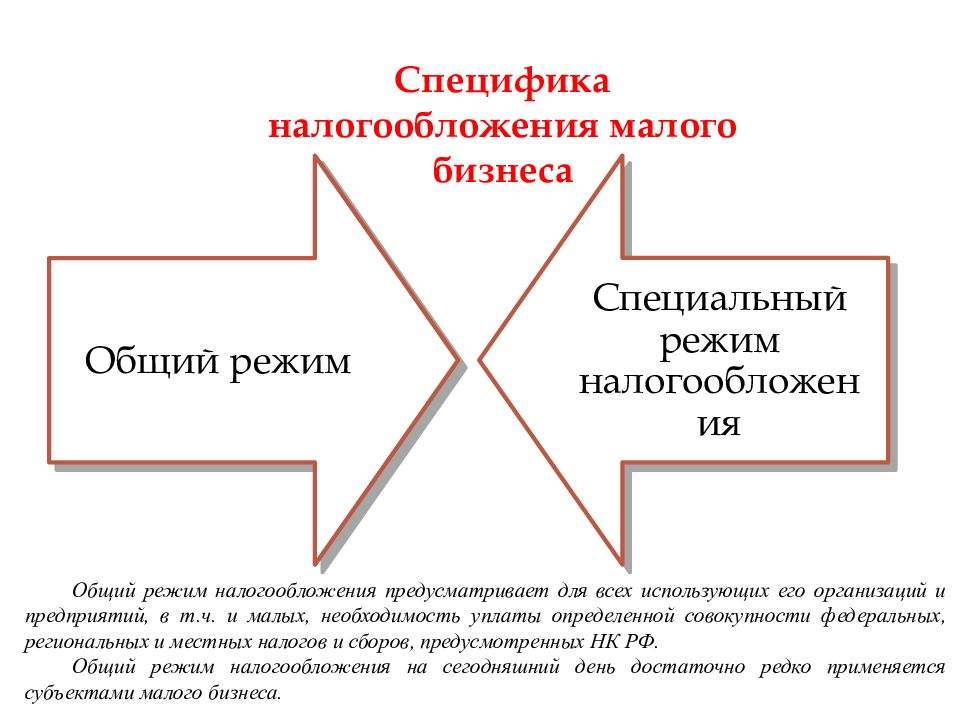

По желанию налогоплательщика НК РФ допускает применение налоговых спецрежимов, которые могут либо заменять ОСНО, либо использоваться наряду с ней. К таким спецрежимам, в частности, относятся УСН и ЕНВД, широко распространенные в малом и среднем бизнесе.

УСН можно использовать только вместо ОСНО, а ЕНВД может как заменять ОСНО или УСН, так и использоваться совместно с каждым из этих режимов.

Несмотря на ряд сходств, суть спецрежимов УСН и ЕНВД принципиально разная. УСН представляет собой упрощенный вариант ОСНО, который с учетом установленных законодательством ограничений могут применять небольшие организации и ИП для любых видов деятельности. ЕНВД применим только к определенным видам деятельности фирм и ИП, но от масштабов этой деятельности почти не зависит.

При применении обоих спецрежимов вместо обязательных к уплате на ОСНО 3 налогов (на прибыль, на имущество и НДС) уплачивается 1 налог (единый). Хотя в некоторых случаях наряду с этим налогом может возникать и необходимость осуществления платежей по заменяемым им налогам.

Алгоритмы расчета этого единого налога при УСН и ЕНВД также абсолютно разные. Уплата прочих налогов и страховых взносов для систем УСН и ЕНВД при наличии объекта налогообложения так же обязательна, как и при ОСНО.

При применении всех 3 систем налогообложения фирмы обязаны вести бухучет и составлять бухгалтерскую отчетность. СМП могут делать это по упрощенным вариантам. ИП от ведения бухучета и сдачи бухотчетности освобождены.

СМП могут делать это по упрощенным вариантам. ИП от ведения бухучета и сдачи бухотчетности освобождены.

На ОСНО и УСН и фирмы, и ИП должны вести налоговый учет.

При всех вариантах совмещения режимов необходимо организовать раздельное ведение бухгалтерского и налогового учета.

Принципы работы на ОСНО

- эта система применяется налогоплательщиком (фирмой или ИП) в обязательном порядке, если он не выразил желание применять иной режим (спецрежим), согласованное с ИФНС;

- ограничений по применению ОСНО не имеет;

- к ОСНО относятся положения всех глав НК РФ, за исключением посвященных спецрежимам;

- расчет налогов, уплачиваемых при ОСНО, осуществляется в порядке, установленном в соответствующих главах НК РФ, по ставкам, принятым в зависимости от статуса налога на федеральном, региональном или местном уровне;

- при расчете налогов можно воспользоваться освобождениями и льготами, действительными для соответствующих налогов, при наличии оснований на это;

- представление отчетности по налогам и их уплата производятся в сроки, указанные в НК РФ, если эти сроки не скорректированы на местном или региональном уровне.

О параметрах, имеющих значение при выборе применяемой системы, читайте в статье «Выбор системы налогообложения для ООО в 2018 году».

Особенности работы на УСН

Отличительные особенности УСН сводятся к следующему:

- Использование УСН возможно, если налогоплательщик отвечает ряду показателей, ограничивающих возможность применения этой системы:

- численность персонала;

- доля участия в фирме других юридических лиц;

- остаточная стоимость основных средств;

- величина дохода.

О предельной величине доходов при УСН читайте в материале «Лимит доходов при применении УСН».

- Базу налогообложения при УСН выбирает сам налогоплательщик. Это могут быть либо «доходы», либо «доходы минус расходы». Налогообложение производится по общепринятым ставкам (с возможностью их снижения в регионах) 6% в первом случае и 15% — во втором.

Как выбрать объект налогообложения, читайте в статье «Какой объект при УСН выгоднее — “доходы” или “доходы минус расходы”?».

- Доходы и расходы при УСН учитываются кассовым методом и фиксируются в книге доходов и расходов, являющейся налоговым регистром для этого режима. При этом не все произведенные расходы могут уменьшать налоговую базу.

О требованиях, предъявляемых к расходам при УСН 15%, читайте в статье «Учет расходов при УСН с объектом “доходы минус расходы”»

- Налог, начисленный по ставке 15%, имеет ограничения по минимально возможной сумме. Эта сумма должна быть уплачена, даже если по результатам работы получен убыток.

- Налог, начисленный по ставке 6%, может быть уменьшен до 50% фирмами и до 100% ИП на суммы фактически оплаченных страховых взносов и некоторых других платежей. Дополнительное уменьшение возможно за счет сумм уплаченного торгового сбора.

О том, как торговый сбор влияет на величину налога при УСН, читайте в материале «Торговый сбор может уменьшать ”упрощенный” налог больше чем наполовину».

- Налоговым периодом при УСН является год. Декларация представляется в ИФНС один раз по его истечении. При этом авансовые платежи по налогу уплачиваются поквартально.

- Применение УСН возможно либо с начала деятельности вновь зарегистрированной фирмы или ИП, либо с начала очередного календарного года. Если не возникло оснований для утраты права на применение УСН, эта система должна применяться до окончания календарного года. Добровольно сменить режим или объект налогообложения можно только со следующего налогового периода.

О различиях в обязательной и добровольной процедурах смены УСН на другой режим читайте здесь.

Отличия режима ЕНВД

Режим ЕНВД характеризуется следующими особенностями:

- Ограничения по его применению определяются такими параметрами, как:

- вид деятельности;

- регион осуществления деятельности;

- численность работников;

- доля участия в фирме других юридических лиц;

- пределы физических показателей, установленные для ряда видов деятельности.

- База налога, рассчитываемого при ЕНВД, существенно зависит от величин, установленных законодательно на федеральном или региональном уровне:

- месячной базовой доходности физического показателя соответствующего вида деятельности;

- коэффициента-дефлятора;

- регионального коэффициента, отражающего условия осуществления деятельности в регионе.

О региональном коэффициенте читайте в этой статье.

Влияние налогоплательщика на величину налоговой базы ограничивается определением фактической величины физического показателя и учетом понижающего коэффициента для неполных месяцев применения ЕНВД.

Месячная база по налогу рассчитывается как произведение всех перечисленных показателей, а квартальная — как сумма 3 месячных величин базы.

Подробнее о расчете ЕНВД читайте здесь.

Налог начисляется по общеустановленной ставке 15% от квартальной базы или по более низкой, установленной в регионе. Он никак не зависит от результатов работы налогоплательщика и должен уплачиваться на протяжении всей деятельности на этом режиме.

Он никак не зависит от результатов работы налогоплательщика и должен уплачиваться на протяжении всей деятельности на этом режиме.

- Как и при УСН 6%, возможно уменьшение начисленного налога на величину до 50% для фирм и до 100% для ИП на суммы фактически оплаченных страховых взносов и (для фирм) некоторых других платежей.

О новшествах, появившихся в этом расчете в 2017 году, читайте в материале «ЕНВД: уменьшение на страховые взносы 2017».

- Налоговым периодом при ЕНВД является квартал. Соответственно, декларация сдается в ИФНС ежеквартально, и ежеквартально осуществляются платежи по налогу.

- Применение и отказ от применения ЕНВД возможны с любого месяца года.

О том, как известить налоговую о прекращении «вмененной» деятельности, читайте в статье «Форма ЕНВД 3: заявление о снятии с учета организации».

Как выбрать систему налогообложения

При выборе системы налогообложения налогоплательщику необходимо оценить ряд факторов:

- наличие и пределы ограничений на применение спецрежимов, а также риски выхода за пределы этих ограничений в течение налогового периода;

- влияние на возможность применения каждого режима изменений в законодательстве, анонсированных на ближайшее время;

- уровень доли уплачиваемых налогов в получаемом доходе при каждом режиме и периодичность этого дохода;

- возможности для снижения величины налога, начисляемого при каждом режиме, и регулирования этой величины.

Рекомендации по выбору режима налогообложения приведены также в статьях:

С учетом всех вышеперечисленных факторов нужно провести прогнозные расчеты результатов деятельности фирмы или ИП на различных режимах с целью их сопоставления. И только по их результатам можно сделать вывод о том, какая система будет предпочтительнее.

Итоги

Обязательным к применению для налогоплательщика является режим ОСНО, если он не выбрал какой-либо из спецрежимов, при котором определенная группа налогов заменяется на 1 единый налог. Наиболее широко используемыми спецрежимами являются УСН и ЕНВД, имеющие ряд сходных ограничений по возможности их применения, но существенно различающиеся в части иных аспектов работы с каждым из них. При выборе из них оптимальной системы налогообложения придется провести сравнительный анализ ряда сопоставимых показателей по каждому из режимов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Налогообложение индивидуальных предпринимателей | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

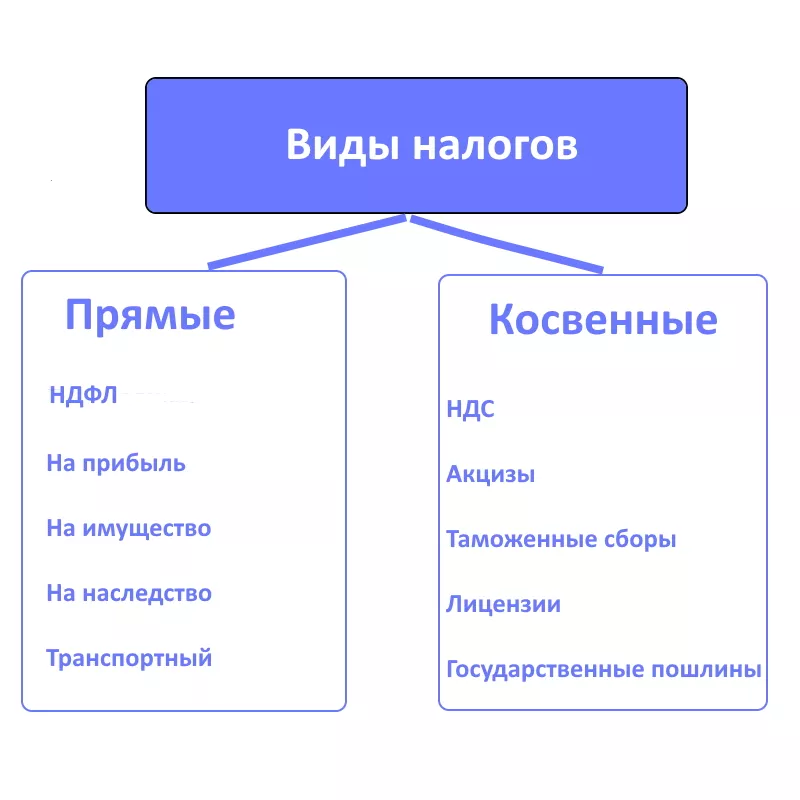

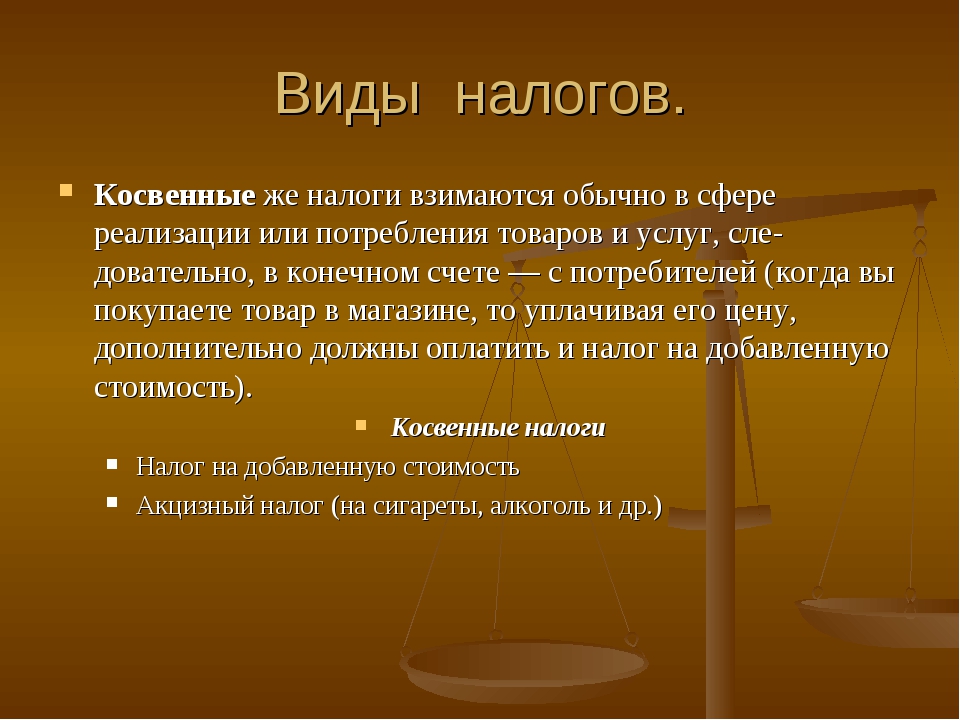

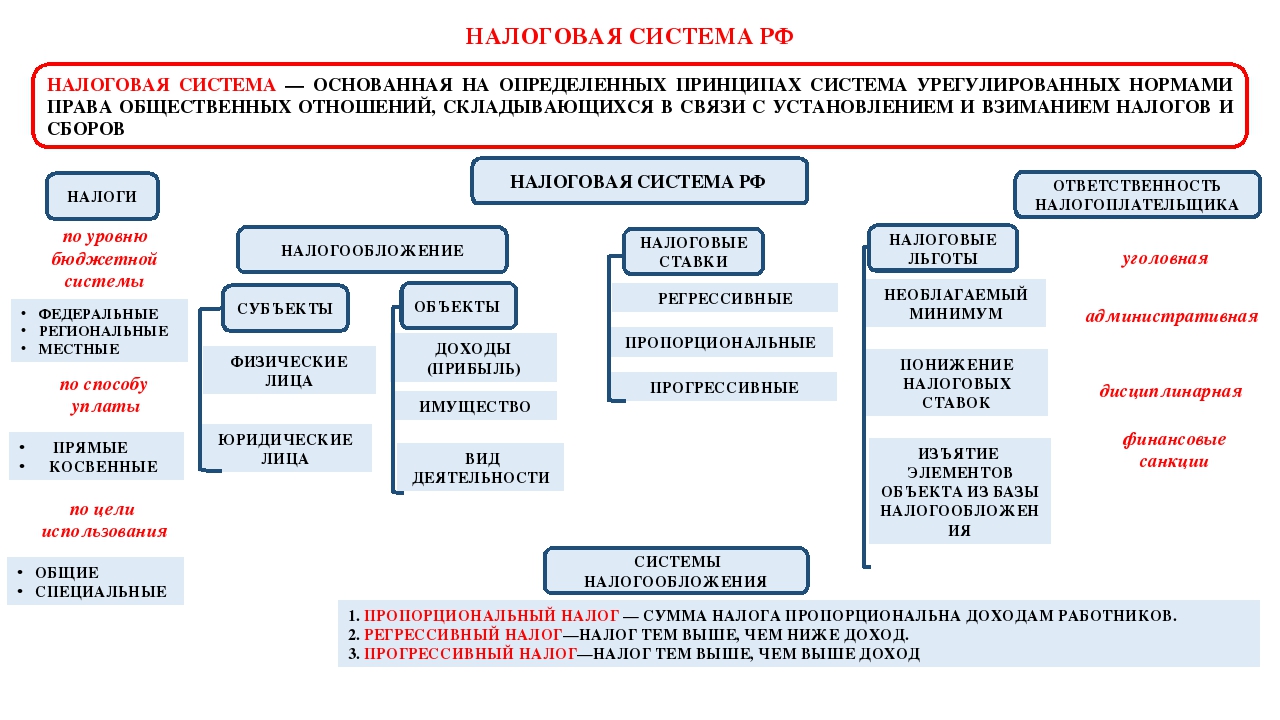

Система налогов и сборов в Российской Федерации

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные

региональные

местные

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации: транспортный налог, налог на игорный бизнес, налог на имущество организаций.

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения. Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

Дума Ставрополья приняла закон «О патентной системе налогообложения»

Депутаты Думы Ставропольского края приняли закон «О патентной системе налогообложения» с учетом изменений налогового законодательства на федеральном уровне. Он вступит в силу в регионе с первого января 2021 года.

Федеральным законодательством виды деятельности по патентной системе налогообложения приводятся в соответствие с Общероссийским классификатором видов экономической деятельности (ОКВЭД). Также расширяется перечень видов предпринимательской деятельности по патенту за счет включения в него тех видов, по которым сейчас применяется единый налог на вмененный доход (ЕНВД).

Также расширяется перечень видов предпринимательской деятельности по патенту за счет включения в него тех видов, по которым сейчас применяется единый налог на вмененный доход (ЕНВД).

Кроме того, Налоговый кодекс Российской Федерации предоставляет предпринимателям, применяющим патентную систему налогообложения, право уменьшать сумму налога на страховые платежи, взносы и пособия, начисленные за налоговый период. Речь идет о ряде взносов, среди которых можно выделить отчисления на обязательное пенсионное страхование, расходы на пособия по временной нетрудоспособности, платежи по договорам добровольного страхования.

Соответствующие изменения нашли отражение в краевом законе «О патентной системе налогообложения», который вступит в силу с первого января 2021 года. В числе новшеств — возможность увеличения площади торговых залов и залов по обслуживанию посетителей в сфере общественного питания, работающих на патенте, с 50 квадратных метров до 150 квадратных метров.

Уточнены размеры потенциально возможного к получению предпринимателями годового дохода по видам деятельности и увеличен перечень видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, с 63 до 76.

Краевой закон также учитывает особенности территориального расположения, влияющие на размер потенциально возможного к получению индивидуальным предпринимателем годового дохода. Муниципальные образования края объединены в четыре группы, к которым будет применяться дифференцированный подход в определении величины потенциально возможного к получению дохода. Разделение было проведено на основании экономического анализа территорий.

— Патентная система налогообложения предполагает минимальную налоговую нагрузку на бизнес и дает предпринимателю определенные преимущества по сравнению с другими налоговыми системами. На Ставрополье за последние четыре года отмечается увеличение количества приобретенных патентов более чем в два раза. Это говорит о повышении привлекательности данной системы для предпринимателей. Поэтому мы, как депутаты, ищем возможности для поддержки таких налогоплательщиков, — пояснил Юрий Белый.

Ранее депутаты краевой Думы также внесли изменения в закон о патентной системе, связанные с преобразованием ряда районов и населенных пунктов Ставропольского края в муниципальные округа. В соответствии с поправками, к приобретенным патентам до конца текущего года будет применяться система налогообложения в той редакции, которая действовала до вступления в силу закона Ставропольского края о преобразовании муниципалитетов в муниципальные округа. Это позволит предпринимателям продолжить работу по действующим патентам до конца 2020 года.

В соответствии с поправками, к приобретенным патентам до конца текущего года будет применяться система налогообложения в той редакции, которая действовала до вступления в силу закона Ставропольского края о преобразовании муниципалитетов в муниципальные округа. Это позволит предпринимателям продолжить работу по действующим патентам до конца 2020 года.

Плоская и прогрессивная шкала налогообложения. Мировой опыт

Среди государств, состоящих в Организации экономического сотрудничества и развития (ОЭСР) или ведущих переговоры о вступлении, плоская шкала налогообложения действует в Венгрии и странах Балтии. Словакия также имела плоскую шкалу, однако ввела прогрессивный налог с 2013 года. Эта система налогообложения используется в основном в небогатых странах Европы и бывших советских республиках, а также в некоторых развивающихся странах.

Плоская шкала подоходного налога существует в Албании, Болгарии, Гернси и Джерси (Нормандские острова), Гонконге, Грузии, Исландии, Казахстане, Киргизии, Латвии, Литве, Македонии, Монголии, России, Румынии, Украине, Чехии, Эстонии.

Плоская шкала подоходного налога также введена в крупных странах, где субъектам федерации предоставлена бюджетная свобода на региональном уровне, — например, в канадской провинции Альберта, а также в отдельных штатах США: Иллинойсе, Индиане, Массачусетсе, Мичигане и Пенсильвании.

Во Франции введена экстремально прогрессивная шкала. Люди с низким доходом освобождаются от налога вовсе. Годовые доходы в пределах 5963 евро облагаются по ставке 0 %; годовые доходы от 5963 евро до 11896 евро — по ставке 5,5 %; годовые доходы в части от 11 897 евро до 26 420 евро — по ставке 14 %; доходы в части от 26 421 евро до 70 830 евро — по ставке 30 %; от 70 831 до 150 000 евро — по ставке 41 %; от 150 001 до 1 000 000 евро — по ставке 45 %.

В разгар президентской предвыборной кампании во Франции лидер социалистов Франсуа Олланд предложил в целях преодоления дефицита бюджета повысить с 2013 года до 75% ставку подоходного налога для граждан, зарабатывающих более миллиона евро в год. Новые нормы налогообложения были включены в бюджет на 2013 год.

Новые нормы налогообложения были включены в бюджет на 2013 год.

Проект Олланда спровоцировал настоящий «исход» состоятельных людей из Франции. В числе «налоговых беглецов» оказался актер Жерар Депардье, заявивший о переезде в Бельгию и намерении сдать французский паспорт.

В Германии также действует прогрессивная система налогообложения. Не облагаемый налогом минимум дохода на одного человека составляет 8,13 тысячи евро в год. Начальная ставка подоходного налога — 14%. Для налогоплательщиков с годовым доходом свыше 52,88 тысячи евро ставка составляет 42%. Доход свыше 250,7 тысячи евро облагается по максимальной ставке — 45%.

Подоходный налог в Великобритании имеет прогрессивную шкалу. С 2012 года повысился потолок не облагаемого налогом годового дохода — с 8,1 тысячи до 9,2 тысяч фунтов. Предельная ставка подоходного налога для тех, кто зарабатывает более 150 тысяч фунтов в год была снижена с 50 до 45%. В Великобритании одна из самых высоких предельных ставок подоходного налога среди развитых стран. Она уступает только Израилю (57%), Швеции (56,6%), Бельгии (53,7%), Дании (52,2%), Нидерландам (52%) и Франции (75%).

Она уступает только Израилю (57%), Швеции (56,6%), Бельгии (53,7%), Дании (52,2%), Нидерландам (52%) и Франции (75%).

Налоговая система в США весьма сложна и разнообразна. Согласно американским законам, правом устанавливать свои собственные налоги обладает не только федеральное правительство, но и правительства штатов и территорий, а также местные органы власти в городах, округах и так далее.

Подоходный налог в США является прогрессивным, взимается либо с индивидуального налогоплательщика, либо с семьи (супругов, совместно заполняющих декларацию). Ставка федерального налога составляет от 10% до 35% в зависимости от уровня дохода.

В Китае применяется прогрессивная шкала налогообложения доходов физических лиц. С ростом дохода ставки изменяются от 5% до 45%, при этом доход не более 3,5 тысячи юаней в месяц для резидентов юаней в месяц для нерезидентов налогом не облагается. При приеме на работу китайских сотрудников предприятие также обязано уплачивать за них социальные платежи, сумма которых составляет около 40% от официально начисляемой заработной платы.

В зависимости от величины дохода применительно к заработной плате физического лица установлена прогрессивная шкала ставок в размере от 3% (при доходе ниже 1,5 тысячи юаней) до 45% (свыше 80 тысяч юаней). Доходы от других видов деятельности облагаются налогом в размере 5% — 35%. Стандартная ставка налога на проценты и роялти составляет 20%.

В РФ с 2001 года установлена единая ставка подоходного налога в размере 13%, при этом для доходов, не связанных с выполнением налогоплательщиками работ и оказанием услуг, повышенная налоговая ставка составляет 35%. Тем не менее, тема введения в РФ прогрессивной шкалы подоходного налога периодически обсуждается на разных уровнях.

Материал подготовлен на основе информации РИА Новости и открытых источников

Информация для субъектов малого и среднего предпринимательства

ПАТЕНТ для индивидуальных предпринимателей

Патентная система налогообложения представляет собой

упрощенный порядок расчета сумм налога, его уплаты и представления

отчетности.

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

-

Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения -

Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения -

НДС

За исключением НДС, подлежащего уплате:-

при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

-

при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

-

Документ, удостоверяющий право на применение патентной системы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Форма патента на право применения патентной системы налогообложения утверждена Приказом ФНС России 26.11.2014 № ММВ-7-3/599@

При ведении индивидуальным предпринимателем нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно.

Законодательством определены 63 вида деятельности, по которым возможно приобретение патента.

Процедура перехода на патентную систему налогообложения

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В случае получения индивидуальным предпринимателем патента на срок менее двенадцати месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на двенадцать месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Преимущества получения патента:

-

нет необходимости представлять отчетность в налоговый орган;

-

оплата стоимости патента осуществляется в два срока;

-

период действия патента по выбору от 1 месяца до 1 года;

Дополнительную информацию о применении патентной системы налогообложения можно получить на официальном сайте ФНС России http://www.nalog.ru/docs

Реквизиты, необходимые для перечисления налога

|

Наименование получателя |

УФК по Красноярскому краю (Межрайонная ИФНС России №25 по Красноярского края) |

|

ИНН получателя |

2457057377 |

|

КПП получателя |

245701001 |

|

Номер счета получателя |

40101810600000010001 |

|

Наименование банка |

ГРКЦ ГУ Банка России по Красноярскому кр. г. Красноярск |

|

БИК банка получателя |

040407001 |

|

ОКТМО г. Норильск |

04729000 |

|

КБК налога, взимаемого в виде стоимости патента |

182 1 05 04010 02 1000 110 |

Губернатор и Правительство / Сообщения пресс-службы

22 октября на заседании регионального Правительства был одобрен проект о внесении изменений в закон «О налоговых ставках налога, взимаемого в связи с применением упрощённой системы налогообложения, на территории региона Ульяновской области».

«Внесенные изменения позволят обеспечить максимально комфортный и плавный переход субъектов бизнеса на упрощённую систему налогообложения в связи с отменой единого налога на вменённый доход. Для нас важно поступательно улучшать деловой климат в регионе. Данная мера поддержки не только постепенно выведет бизнес из кризиса, но и поможет обеспечить его стабильную работу с учетом налоговой нагрузки», — отметил Губернатор Сергей Морозов.

Напомним, что с 1 января 2021 года единый налог на вменённый доход (ЕНВД) будет полностью отменен в России.

По словам главы регионального Министерства цифровой экономики и конкуренции Николая Зонтова, в настоящее время ЕНВД в регионе используют 17 948 организаций и индивидуальных предпринимателей. Аналитика финансовой деятельности показала, что данные изменения увеличат налоговую нагрузку на бизнес. Такой резкий рост может привести к уходу ряда предприятий в теневую экономику.

«Законопроектом мы предлагаем установить пониженные ставки 1% или 4% по УСН по системе «доходы» для объектов розничной торговли, перевозок пассажиров и грузов, гостиничного бизнеса, общепита и ряда других сфер. Эта система является прозрачной и легкой с точки зрения администрирования. Большая часть для данных видов деятельности признана наиболее пострадавшими из-за пандемии коронавируса, поэтому положительное решение окажет дополнительную поддержку предпринимателям», — рассказал Николай Зонтов.

В настоящее время в регионе действуют четыре пакета антикризисных мер, благодаря которым предприниматели получили возможность рассрочки налоговых платежей, снижение ставки налога на имущество, льготные ставки по единому налогу на вмененный доход и ослабление внимания со стороны контрольно-надзорных органов. Отдельно предусмотрена поддержка для рекламной отрасли. В разработке находится компенсация затрат при работе с маркетплейсами, это позволит бизнесу увеличить продажи.

Добавлено: 22 октября 2020 года, 15:03

Подписаться на рассылку

регрессионных, пропорциональных и прогрессивных налогов: в чем разница?

Регрессивные, пропорциональные и прогрессивные налоги: обзор

Налоговые системы в США делятся на три основные категории: регрессивные, пропорциональные и прогрессивные. Две из этих систем по-разному влияют на людей с высоким и низким доходом. Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Пропорциональный налог, также называемый фиксированным налогом, относительно одинаково влияет на людей с низким, средним и высоким доходом.Все они платят одинаковую налоговую ставку, независимо от дохода. Прогрессивный налог оказывает большее финансовое влияние на лиц с более высокими доходами, чем на лиц с низкими доходами.

Ключевые выводы

- Регрессивная налоговая система взимает одинаковый процент с продуктов или товаров, приобретаемых независимо от дохода покупателя, и считается непропорционально сложной для малообеспеченных людей.

- Пропорциональный налог применяет одинаковую налоговую ставку ко всем физическим лицам независимо от дохода.

- Прогрессивный налог налагает больший процент налога на более высокие уровни дохода, исходя из теории, согласно которой люди с высокими доходами могут позволить себе платить больше.

Регрессивные налоги

Лица с низкими доходами платят более высокие суммы налогов по сравнению с лицами с высокими доходами при регрессивной налоговой системе. Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет. Этот вид налога не связан с заработком или уровнем дохода человека.

Регрессивные налоги включают налоги на имущество, налоги с продаж на товары и акцизы на расходные материалы, такие как бензин или авиабилеты.Акцизы фиксированы и включены в стоимость продукта или услуги.

Налоги на грех, часть акцизов, взимаются с товаров или деятельности, которые считаются вредными для здоровья или оказывают негативное влияние на общество, например, сигареты, азартные игры и алкоголь. Они взимаются, чтобы удержать людей от покупки этих продуктов. Критики налога на грехи утверждают, что они непропорционально сильно влияют на тех, кто менее обеспечен.

Многие также считают социальное обеспечение регрессивным налогом.Обязательства по налогу на социальное обеспечение ограничены определенным уровнем дохода, называемым базой заработной платы — 142 800 долларов в 2021 году. Доходы физического лица, превышающие эту базу, не облагаются налогом на социальное обеспечение в размере 6,2%.

Максимальный годовой максимум, который вы можете заплатить в качестве налога на социальное обеспечение, ограничен 8 853,60 долларов США в 2021 году, независимо от того, зарабатываете ли вы 142 801 доллар или 1 миллион долларов. Работодатели платят дополнительные 6,2% от имени своих работников, а самозанятые лица должны выплачивать обе половины заработка до размера базовой заработной платы.

Сотрудники с более высокими доходами фактически платят меньшую часть своей общей заработной платы в систему социального обеспечения, чем сотрудники с низкими доходами, потому что это фиксированная ставка для всех и из-за этого предела.

Так же, как социальное обеспечение можно рассматривать как регрессивный налог, это также и пропорциональный налог, потому что все платят одинаковую ставку, по крайней мере, до уровня заработной платы.

Пропорциональные налоги

Система пропорционального или фиксированного налога устанавливает одинаковую ставку налога для всех, независимо от дохода или богатства. Эта система предназначена для обеспечения равенства между предельными налоговыми ставками и средними уплаченными налоговыми ставками. С 2020 года эту систему подоходного налога используют девять штатов: Колорадо, Иллинойс, Индиана, Кентукки, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта.Взаимодействие с другими людьми

К другим примерам пропорциональных налогов относятся налоги на душу населения, налоги с валовой выручки и налоги на оплату труда.

Сторонники пропорциональных налогов считают, что они стимулируют экономику, побуждая людей работать больше, потому что нет налоговых штрафов за увеличение заработка. Они также считают, что предприятия, вероятно, будут тратить и инвестировать больше при фиксированной системе налогообложения, вкладывая больше долларов в экономику.

Прогрессивные налоги

Налоги, исчисляемые по прогрессивной системе, основаны на налогооблагаемой сумме дохода физического лица.Они следуют ускоряющемуся графику, поэтому люди с высоким доходом платят больше, чем работники с низким доходом. Налоговая ставка, наряду с налоговыми обязательствами, увеличивается по мере увеличения благосостояния человека. Общий результат таков, что люди с более высокими доходами платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низкими доходами.

Такая система предназначена для людей с более высокими доходами в большей степени, чем для людей с низким или средним классом, чтобы отразить предположение, что они могут позволить себе платить больше.

U.S. Федеральный подоходный налог — это прогрессивная налоговая система. График предельных налоговых ставок предусматривает более высокую ставку подоходного налога для людей с более высокими доходами и более низкую ставку подоходного налога для людей с более низкими доходами. Процентная ставка увеличивается через определенные промежутки времени по мере увеличения налогооблагаемого дохода. Каждый доллар, который зарабатывает человек, помещает его в определенную категорию или категорию, что приводит к повышению налоговой ставки, когда сумма в долларах достигает нового порогового значения.

Частью того, что делает прогрессивный федеральный подоходный налог в США, является стандартный вычет, который позволяет физическим лицам избегать уплаты налогов на первую часть годового дохода.Размер стандартного вычета меняется из года в год, чтобы соответствовать инфляции. Налогоплательщики могут вместо этого выбрать детализированные вычеты, если этот вариант приводит к большему общему вычету. Многие американцы с низкими доходами вообще не платят федеральный подоходный налог из-за налоговых вычетов.

Налоги на наследство — еще один пример прогрессивных налогов, поскольку они в основном затрагивают состоятельных лиц (HNWI) и увеличиваются с увеличением размера недвижимости. Только поместья на сумму 11,58 миллиона долларов и более подлежат уплате федерального налога на недвижимость в 2021 году, хотя во многих штатах пороговые значения ниже.Взаимодействие с другими людьми

Как и в случае любой государственной политики, прогрессивные налоговые ставки имеют критиков. Некоторые говорят, что прогрессивное налогообложение является формой неравенства и равносильно перераспределению богатства, поскольку более высокие заработки платят больше стране, которая поддерживает больше людей с более низкими доходами. Те, кто выступает против прогрессивных налогов, часто указывают на фиксированную ставку налога как на наиболее подходящую альтернативу.

43,8%

Процент граждан США, которые не платили подоходный налог в 2019 году из-за того, что их заработок был недостаточен для достижения самой низкой налоговой ставки, согласно данным Центра налоговой политики.

Примеры регрессивных, пропорциональных и прогрессивных налогов

Следующие примеры регрессивных, пропорциональных и прогрессивных налогов показывают, как они работают на практике:

Регрессивный налог

Если покупатели платят 6% налог с продаж на свои продукты вне зависимости от того, зарабатывают ли они 30 000 или 130 000 долларов в год, люди с меньшими доходами в конечном итоге платят большую часть общего дохода, чем те, кто зарабатывает больше. Если кто-то зарабатывает 20 000 долларов в год и платит 1 000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж.Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Пропорциональный налог

В соответствии с системой пропорционального подоходного налога индивидуальные налогоплательщики платят установленный процент от годового дохода независимо от того, сколько они зарабатывают. Фиксированная ставка не увеличивается и не уменьшается по мере роста или падения дохода. Человек, который зарабатывает 25000 долларов в год, будет платить 1250 долларов по ставке 5%, тогда как тот, кто зарабатывает 250 000 долларов в год, будет платить 12500 долларов по той же ставке.

Прогрессивный налог

В США федеральные налоги действуют по прогрессивной системе. В 2021 году прогрессивные ставки федерального налога составят 10%, 12%, 22%, 24%, 32%, 35% и 37%. Первая ставка налога в размере 10% применяется к доходам менее 9 950 долларов США для физических лиц и 19 900 долларов США для супружеских пар, подающих совместную налоговую декларацию. Самая высокая ставка налога в размере 37% применяется к доходам свыше 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Например, единый налогоплательщик, имеющий налогооблагаемый доход в размере 50 000 долларов США в 2021 году, не будет платить третью ставку в размере 22% от своего дохода.Вместо этого они будут должны 10% с первых 9 950 долларов дохода, 12% с доходов от 9 951 до 40 525 долларов и 22% с суммы, превышающей 40 525 долларов. Этот налогоплательщик должен был бы в общей сложности 6 748,50 долларов: ставка 10% для первых 9 950 долларов составляет 995 долларов, 12% от 9 950 долларов до 40 525 долларов составляет 3669 долларов, а 22% для суммы свыше 40 525 долларов составляет 2 084,50 долларов. Таким образом, эффективная ставка налога составляет чуть ниже 13,5%.

Часто задаваемые вопросы о регрессивном налоге, пропорциональном налоге и прогрессивном налоге

Являются ли подоходные налоги прогрессивными налогами?

Подоходный налог может быть как прогрессивным, так и пропорциональным.Прогрессивные налоги устанавливают низкие налоговые ставки для лиц с низким доходом и более высокие ставки для лиц с более высокими доходами, в то время как с физических лиц взимается одинаковая налоговая ставка независимо от того, какой доход они зарабатывают.

Является ли федеральный подоходный налог пропорциональным?

Нет, федеральный подоходный налог в США прогрессивный.

Справедливы ли регрессивные налоги?

Регрессивные налоги могут показаться справедливыми, потому что они взимаются со всех, независимо от дохода, но они больше вредят малоимущим, чем другим.Это потому, что они тратят большую часть своего дохода на регрессивные налоги, чем люди, которые зарабатывают больше.

Какие налоги считаются регрессивными?

Регрессивные налоги — это налоги, которые уплачиваются независимо от дохода, например, налоги с продаж, налоги на грехи и налоги на имущество.

Как рассчитать прогрессивный налог?

Системы прогрессивного налогообложения не взимают с налогоплательщиков фиксированную ставку. Вместо этого ваши налоговые обязательства основаны на предельных налоговых ставках, установленных IRS.Допустим, вы зарабатываете 50 000 долларов. Вот как вы рассчитаете свой налоговый счет на 2021 год. При прогрессивной системе с вас взимается 10% с первых 9 950 долларов. Сумма свыше 9 950 долларов и менее 40 520 долларов облагается налогом по ставке 12%, а сумма свыше 40 520 долларов облагается налогом по ставке 22% для налогового счета в размере 6 748,50 долларов.

Итог

Уплата налогов неизбежна. Но насколько они влияют, зависит от используемой налоговой системы и от того, сколько вы зарабатываете. Регрессивные налоги — налоги с продаж, налоги на имущество и налоги на грехи — и пропорциональные налоги оказывают большее влияние на малообеспеченных, поскольку они тратят на налогообложение больше своих доходов, чем другие налогоплательщики.Но прогрессивные налоги — федеральная налоговая система, используемая в Соединенных Штатах, — обычно затрагивают лиц с высокими доходами больше, чем кто-либо другой.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

книг чтения: Виды налогов | Макроэкономика [Устарело]

Виды налогов

Трудно представить что-либо, что не облагалось налогом в то или иное время. Окна, туалеты, кнопки, нездоровая пища, соль, смерть — все это облагается специальными налогами. В целом налоги относятся к одной из четырех основных категорий.

Подоходным налогом облагаются доходы, полученные физическим или юридическим лицом; налоги на имущество взимаются с активов; налоги с продаж взимаются со стоимости проданных товаров; акцизы взимаются с определенных товаров или услуг.На Рисунке 15.1 показаны основные виды налогов, финансирующих все уровни государственного управления в Соединенных Штатах.

Рисунок 15.1 Источники государственных доходов, 2007 г. На диаграмме показаны источники доходов федерального правительства, правительства штата и местного самоуправления в США. В данных не учтены доходы от государственных коммунальных услуг и магазинов спиртных напитков. Все цифры в миллиардах долларов. Источник: Бюро переписи населения США, Статистический обзор США, 2008 г. (онлайн), таблицы 422 и 461.

Налоги на доходы физических лиц

Федеральный подоходный налог с населения является крупнейшим источником налоговых поступлений в США; большинство штатов и многих городов также облагают налогом доход.Все системы подоходного налога применяют различные исключения к общему доходу налогоплательщика до получения налогооблагаемого дохода — суммы дохода, которая фактически подлежит налогообложению. Например, в федеральной системе подоходного налога США семья вычитала 3200 долларов из общего дохода, полученного в 2005 году на каждого члена семьи, в рамках расчета налогооблагаемого дохода.

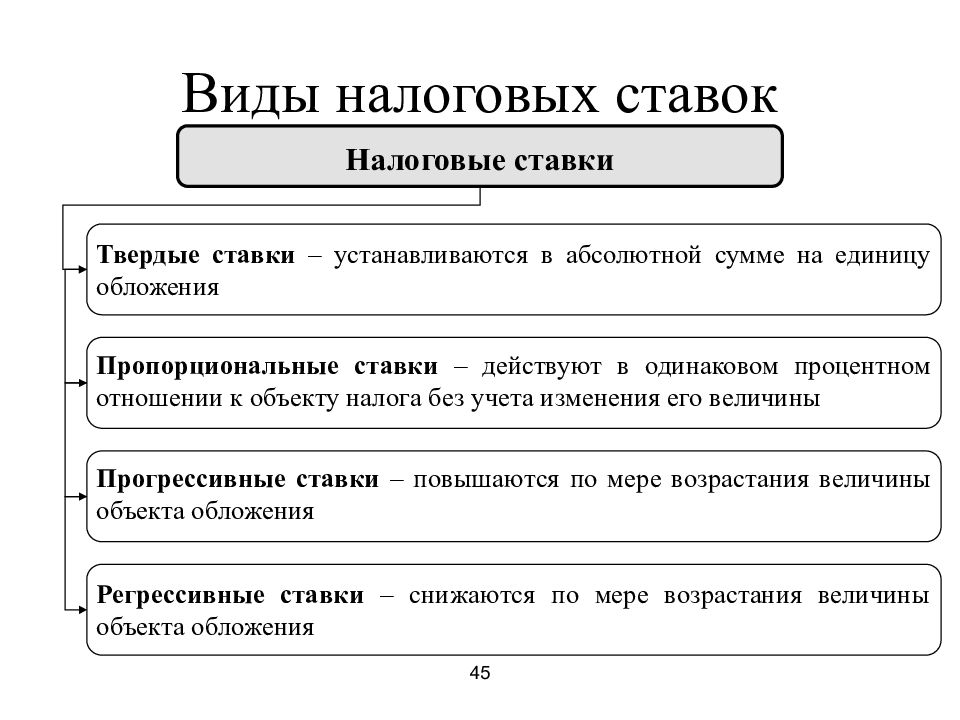

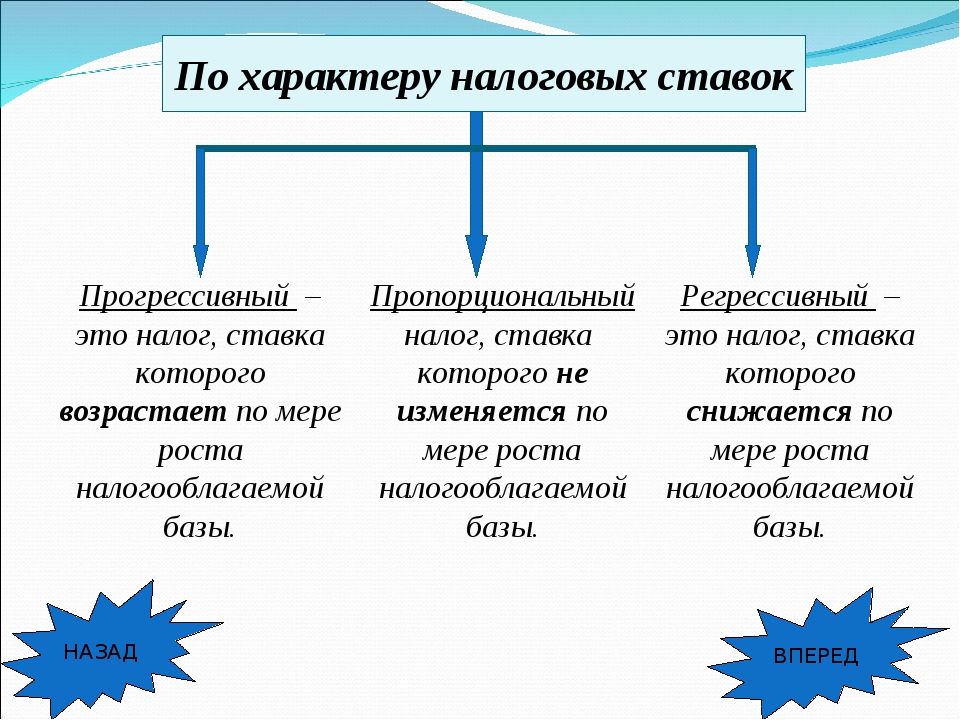

Подоходный налог может быть регрессивным, пропорциональным или прогрессивным. Используемые сегодня системы подоходного налога являются прогрессивными.

При анализе влияния прогрессивной налоговой системы на выбор налогоплательщика экономисты сосредотачиваются на предельной налоговой ставке. Это ставка налога, которая будет применяться к дополнительному 1 доллару полученного налогооблагаемого дохода. Предположим, что физическое лицо получало налогооблагаемый доход в размере 8 025 долларов США и платило федеральный подоходный налог в размере 802,50 долларов США, или 10% налогооблагаемого дохода (мы игнорируем освобождения, которые отменяют налоги для такого лица). Однако если налогоплательщик получит на 100 долларов больше налогооблагаемого дохода, эти 100 долларов будут облагаться налогом по ставке 15%, ставка, которая применялась в 2008 году к налогооблагаемым доходам в диапазоне от 8 025 до 32 550 долларов для физических лиц.Таким образом, это лицо столкнулось с предельной ставкой налога в размере 15%.

Экономисты утверждают, что выбор делается на пределе; Таким образом, именно предельная ставка налога, скорее всего, повлияет на решения. Предположим, что человек в нашем примере подумывает о дополнительной работе, которая увеличит его или ее доход до 15 025 долларов в год. При предельной налоговой ставке 15% физическое лицо будет удерживать 5 950 долларов из дополнительных 7 000 заработанных долларов. Это те 5 950 долларов, которые человек будет взвесить против альтернативных издержек упущенного досуга, решая, выполнять ли дополнительную работу.

Налог на недвижимость

Налоги на имущество — это налоги, взимаемые с активов. Например, местные органы власти обычно взимают налог на имущество с предприятий и личного имущества. Государственный служащий (обычно местный оценщик) определяет стоимость собственности, и затем к этой стоимости применяется пропорциональная ставка налога.

Владение собственностью, как правило, сосредоточено среди групп с более высокими доходами; экономисты обычно рассматривают налоги на собственность как прогрессивные. Этот вывод, однако, основан на предположениях о том, кто на самом деле платит налог, и этот вопрос будет рассмотрен позже в этом модуле.

Налоги с продаж

Налоги с продаж — это налоги, взимаемые с продаж фирмы и обычно взимаемые с розничных продаж. Некоторые товары, такие как продукты питания и лекарства, часто освобождаются от налога с продаж.

Люди с более низкими доходами обычно тратят большую часть своих доходов на потребление товаров, покрытых налогом с продаж, чем люди с более высокими доходами. Таким образом, налоги с продаж, вероятно, будут регрессивными.

Акцизы

Отдельные статьи облагаются акцизным налогом.В некоторых случаях акцизы оправдываются как способ препятствовать потреблению недостойных товаров, таких как сигареты и алкогольные напитки. В других случаях акциз — это разновидность налога на полученную выгоду. Например, акцизы на бензин обычно предназначены для использования при строительстве и содержании автомагистралей, так что те, кто платит налог, получают выгоду от предоставляемых услуг.

Самый важный акцизный налог в Соединенных Штатах — это налог на заработную плату, взимаемый с заработков рабочих.В 2007 году налог на заработную плату составлял 12,4% и взимался с доходов до 97 500 долларов. Часть налога на заработную плату в размере 2,9% от Medicare взималась со всей заработной платы без ограничений. Половина налога на заработную плату взимается с работодателей, половина с работников. Поступления от этого акциза на фонд заработной платы используются для выплаты пособий по социальному обеспечению и медицинской помощи. Почти две трети домохозяйств США платят больше по налогу на заработную плату, чем по любым другим налогам.

Анализ налоговой нагрузки

В следующий раз, когда вы покупаете товар в магазине, обратите внимание на налог с продаж, установленный вашим штатом, округом и городом.Клерк набирает сумму, затем складывает налог. Магазин — это организация, которая «платит» налог с продаж в том смысле, что он отправляет деньги правительственным учреждениям, которые его наложили, но на самом деле вы оплачиваете счет — или вы? Возможно ли, что налог с продаж влияет на цену самого предмета?

Эти вопросы относятся к анализу налоговых поступлений, типу экономического анализа, который пытается определить, на чем ложится фактическое бремя налога. Лежит ли бремя потребителей, рабочих, владельцев капитала, владельцев природных ресурсов или владельцев других активов в экономике? Когда налог на товар или услугу увеличивает цену на сумму налога, бремя налога ложится на потребителей.Если вместо этого он снижает заработную плату или цены на некоторые другие факторы производства, используемые при производстве товаров или услуг, облагаемых налогом, бремя налога ложится на владельцев этих факторов. Если налог не изменяет цену продукта или цены факторов производства, бремя ложится на владельца фирмы — владельца капитала. Если цены корректируются на часть налога, бремя делится.

На рис. 15.2 приведен пример анализа налоговых поступлений. Предположим, что D 1 и S 1 — это кривые спроса и предложения на говядину.Равновесная цена составляет 3 доллара за фунт; равновесное количество составляет 3 миллиона фунтов говядины в день. Теперь предположим, что введен акциз в размере 2 долларов за фунт говядины. Не имеет значения, взимается ли налог с покупателей или продавцов говядины; Важно видеть, что налог вбивает «клин» в 2 доллара за фунт между ценой, которую платят покупатели, и ценой, которую получают продавцы. Этот налог показан на выставке в виде вертикальной зеленой линии; его высота — 2 доллара.

Рисунок 15.2 Налоговые ставки в модели спроса и предложения.Предположим, что рыночная цена говядины составляет 3 доллара за фунт; равновесное количество составляет 3 миллиона фунтов в день. Теперь предположим, что взимается акцизный налог в размере 2 долларов за фунт, показанный вертикальной зеленой линией. Мы вставляем этот налоговый клин между кривыми спроса и предложения. Он повышает рыночную цену до 4 долларов за фунт, предлагая покупателям платить половину налога в виде более высокой цены. Продавцы получают цену в 2 доллара за фунт; они платят половину налога, получая более низкую цену. Равновесное количество падает до 2 миллионов фунтов в день.

Мы вставляем наш налоговый «клин» между кривыми спроса и предложения. В нашем примере цена, которую платят покупатели, увеличивается до 4 долларов за фунт. Цена, полученная продавцами, падает до 2 долларов за фунт; остальные 2 доллара идут правительству. Количество спроса и предложения говядины падает до 2 миллионов фунтов в день. В этом случае мы заключаем, что покупатели несут половину бремени налога (цена, которую они платят, увеличивается на 1 доллар за фунт), а продавцы несут вторую половину (цена, которую они получают, падает на 1 доллар за фунт).Помимо изменения цены, дополнительное налоговое бремя возникает в результате сокращения излишка потребителя и производителя. Мы не показали это сокращение на графике.

На рисунке 15.3 показано, как налоговые поступления зависят от относительной эластичности спроса и предложения. На всех четырех панелях показаны рынки с одинаковой начальной ценой P 1, определяемой пересечением спроса D 1 и предложения S1. Мы взимаем акцизный налог, обозначенный вертикальной зеленой линией. Как и раньше, мы вставляем этот налоговый клин между кривыми спроса и предложения.Мы предполагаем, что сумма налога на единицу одинакова на всех четырех рынках.

Рисунок 15.3 Налогообложение и эластичность спроса и предложения. Мы показываем эффект акцизного налога, обозначенный вертикальной зеленой линией, так же, как на рисунке 15.2. Мы видим, что покупатели несут большую часть бремени такого налога в случаях относительно эластичного предложения (Рисунок (а)) и относительно неэластичного спроса (Рисунок (г)). Продавцы несут большую часть бремени в случаях относительно неэластичного предложения (панель (b)) и относительно эластичного спроса (панель (c)).

На панели (а) у нас есть рынок с относительно эластичной кривой предложения S 1. Когда мы вставляем наш налоговый клин, цена повышается до P 2; рост цен почти равен сумме налога. На панели (b) у нас есть та же кривая спроса, что и на панели (a), но с относительно неэластичной кривой предложения S 2. На этот раз цена, которую платят покупатели, почти не растет; продавцы несут большую часть налогового бремени. Когда кривая предложения относительно эластична, основную часть налогового бремени ложат покупатели.Когда предложение относительно неэластично, основную нагрузку несут продавцы.

Панели (c) и (d) выставки показывают одинаковый налог, взимаемый на рынках с идентичными кривыми предложения S 1. С относительно эластичной кривой спроса D 1 на панели (c) (обратите внимание, что мы находимся в верхнем половина, то есть эластичный участок кривой), большая часть налоговой нагрузки ложится на продавцов. При относительно неэластичной кривой спроса D 1 дюйм, панель (d) (обратите внимание, что мы находимся в нижней половине, то есть в неэластичной части кривой), большая часть бремени ложится на покупателей.Если спрос относительно эластичен, бремя налога ложится на продавцов. Если спрос относительно неэластичен, бремя бремени ложится на покупателей.

Бюджетное управление Конгресса США (CBO) подготовило подробные исследования федеральной налоговой системы. Используя налоговое законодательство, действовавшее в августе 2004 года, он ранжировал население США по доходу, а затем разделил население на квинтили (группы, содержащие 20% населения). Затем, с учетом федерального налогового бремени, накладываемого индивидуальными подоходными налогами, налогами на заработную плату для социального страхования, корпоративными подоходными налогами и акцизными налогами на каждый квинтиль, а также с доходом, полученным людьми в этом квинтиле, он спрогнозировал среднюю налоговую ставку, с которой столкнулась эта группа в 2006 году. .В исследовании налоги назначались на основе того, кто несет бремя, а не на основании того, кто платит налог. Например, во многих исследованиях утверждается, что, хотя предприятия платят половину налогов на фонд заработной платы, бремя налогов на фонд заработной платы фактически ложится на домохозяйства. Причина в том, что кривая предложения рабочей силы относительно неэластична, как показано на панели (b) рисунка 15.3. С учетом этих корректировок результаты CBO, показывающие прогрессивность федеральных налогов, представлены в таблице 15.2.

Таблица 15.2 Федеральное налоговое бремя в США

| Категория дохода | Домохозяйства (количество, млн) | Средний совокупный доход домохозяйства до налогообложения | Эффективная ставка федерального налога, 2006 г. (в процентах) |

| Самый низкий квинтиль | 24,0 | 18 568 долларов США | 5,6 |

| Второй квинтиль | 22,8 | 42 619 долл. США | 12.1 |

| Средний квинтиль | 23,3 | 64 178 долларов США | 15,7 |

| Четвертый квинтиль | 23,2 | $ 94 211 | 19,8 |

| Наивысший квинтиль | 24,3 | $ 227 677 | 26,5 |

| Все квинтили | 118,3 | $ 89 476 | 21,6 |

В регрессивной налоговой системе люди из самых низких квинтилей сталкиваются с самыми высокими налоговыми ставками.Пропорциональная система устанавливает одинаковые ставки для всех; прогрессивная система требует более высоких ставок для людей из более высоких децилей. В таблице приведены оценки CBO нагрузки на каждый квинтиль федеральных налогов в 2006 году. Как видите, налоговая структура в Соединенных Штатах является прогрессивной.

ОСНОВНЫЕ ВХОДЫ

- Основными принципами налогообложения являются принципы платежеспособности и полученной выгоды.

- Процент дохода, полученного по регрессивному налогу, увеличивается по мере падения дохода.Пропорциональный налог взимает постоянный процент дохода независимо от уровня дохода. Прогрессивный налог требует более высокого процента дохода, поскольку налоги растут.

- Предельная ставка налога — это ставка налога, которая применяется к дополнительному доллару полученного дохода.

- Анализ налоговых поступлений направлен на определение того, кто в конечном итоге несет бремя налога.

- Основными видами налогов являются налоги на прибыль, налоги с продаж, налоги на имущество и акцизы.

- Покупатели несут большую часть бремени акцизного налога, когда предложение относительно эластично, а спрос относительно неэластичен; продавцы несут большую часть бремени, когда предложение относительно неэластично, а спрос относительно эластичен.

- Федеральная налоговая система в США прогрессивная.

5 различных видов налогов и способы их минимизации

Вы можете думать о подоходном налоге в это время года, но это не единственные налоги, которые вы должны платить. Американцы в течение года вынуждены платить несколько разных налогов.

В то время как большинство из нас предпочло бы минимизировать налоги, которые мы платим, или вообще не платить налоги, правда в том, что уплата налогов дает несколько важных преимуществ.Тем не менее, никто не хочет платить больше своей справедливой доли. К счастью, есть возможности снизить налоговое бремя и распределить влияние налогов на вашу общую финансовую картину.

Вот пять типов налогов, которым вы можете подвергнуться в какой-то момент, а также советы о том, как минимизировать их влияние.

1. Подоходный налог

Большинство американцев, получающих доход в конкретном году, должны подавать налоговую декларацию. Только если вы заработали меньше установленного IRS предела валового дохода, вы можете отказаться от подачи федеральной налоговой декларации.Для 2020 налогового года (декларации поданы в течение 2021 года) лимиты валового дохода следующие:

- Одноместный : 12500 долларов (14 050 долларов для лиц старше 65 лет)

- Глава домохозяйства : 18 650 долларов (20 300 долларов в возрасте 65 лет и старше)

- Соответствующая требованиям вдова (эр) : 24 800 долларов (26 100 долларов для лиц старше 65 лет)

- Подача заявления в браке раздельно : $ 5

- Совместная подача документов в браке : 28 400 долларов (26 100 долларов, если одному из супругов 65 лет и старше; 27 400 долларов, если обоим супругам 65 лет и старше)

Многим налогоплательщикам, подающим декларацию, посчастливилось получить возмещение по налогам, потому что они переплатили в результате удержания из зарплаты.Конечно, также возможно иметь больше денег в конце года, и в этом случае вам может потребоваться скорректировать размер удержания, чтобы вы не оказались в таком же положении в следующем году.

Хотя выписывать чек в IRS никогда не бывает весело, помните, что ваши налоги служат определенной цели. Деньги, которые вы платите, являются важным источником доходов для федерального правительства, правительства штата и местного самоуправления, поскольку они выплачиваются регулярно в течение года, что помогает сбалансировать бюджеты и удерживать более мелкие правительства от бюджетных кризисов.

Итак, в следующий раз, когда вы расстроитесь из-за того, сколько вы платите дяде Сэму, подумайте о дорогах, по которым вы путешествуете на работу каждый день, о военных, которые защищают нашу страну, и ваших бабушках и дедушках, которые ежемесячно получают чек социального обеспечения . Это ваши налоговые доллары в действии.

Что можно сделать, чтобы облегчить бремя

Если вы ищете способы уменьшить размер своего федерального подоходного налога, у вас есть несколько вариантов.

Налоговые льготы и вычеты

Один из наиболее эффективных способов снизить ваш налоговый счет — это воспользоваться налоговыми вычетами и налоговыми льготами.

Хотя не все имеют право на кредиты, и налоговые льготы, на которые вы имеете право претендовать, могут меняться из года в год, их стоит изучить или спросить у вашего налогового инспектора.

Некоторые из наиболее популярных налоговых вычетов включают:

Некоторые из наиболее популярных налоговых вычетов включают:

Инвестиции

Еще один способ компенсировать налоговое бремя — это инвестиции с льготным налогообложением. Налоговый кодекс стимулирует инвестирование несколькими способами:

- Прирост капитала .Если вы инвестировали раньше, вы, вероятно, знакомы с приростом капитала или прибылью, которую вы получаете при продаже подорожавших акций, облигаций и собственности. Если вы владеете инвестициями в течение одного года или более, любая прибыль, полученная вами от продажи, облагается налогом по ставке налога на прирост капитала в долгосрочной перспективе. На 2020 год эти ставки равны нулю, 15% или 20%, в зависимости от вашего налогооблагаемого дохода. Это значительно меньше, чем самый высокий предельный уровень налогообложения для обычного дохода, который составляет 37% в 2020 году. Если вы продаете актив, которым владеете в течение года или меньше, любая прибыль считается краткосрочной и облагается вашим обычным подоходным налогом. показатель.

- Убыток капитала . Не каждый выбор акций является победителем. И хотя никто не хочет терять деньги на своих инвестициях, вы, по крайней мере, можете использовать эти убытки для снижения налоговых счетов. При подаче налоговой декларации вы можете использовать долгосрочные убытки для компенсации долгосрочной прибыли и краткосрочные убытки для компенсации краткосрочной прибыли. Если у вас больше прибыли, чем убытков, вы можете вычесть до 3000 долларов капитальных потерь из обычного дохода, такого как заработная плата или прибыль от бизнеса. Любые оставшиеся убытки могут быть перенесены на следующий год.

- Дивиденды . Если вы инвестируете в акции и паевые инвестиционные фонды, вы, вероятно, получили в конце года форму 1099-DIV, которая разбивает ваш дивидендный доход на квалифицированный и обычный доход. Знаете ли вы, что с этих квалифицированных дивидендов вы можете платить более низкую ставку налога? Квалифицированные дивиденды поступают от акций отечественных корпораций и определенных квалифицированных иностранных корпораций, которыми вы владеете в течение как минимум указанного минимального периода. Эти дивиденды облагаются налогом по ставке долгосрочного налога на прирост капитала, в то время как обычные дивиденды облагаются налогом по обычным ставкам налога на прибыль.

- Проценты, не облагаемые налогом . По некоторым инвестициям выплачиваются проценты, не облагаемые федеральным подоходным налогом. Самый распространенный способ заработать не облагаемые налогом проценты — это инвестировать в муниципальные облигации. Однако имейте в виду, что проценты по муниципальным облигациям могут облагаться альтернативным минимальным налогом (AMT) и могут облагаться налогом на уровне штата.

Государственные подоходные налоги

Говоря о подоходных налогах штата, вы можете полностью их избежать, если живете на Аляске, Флориде, Неваде, Южной Дакоте, Техасе, Вашингтоне или Вайоминге.Хотя вы не можете избежать федерального подоходного налога независимо от того, где вы живете, эти семь штатов не взимают подоходный налог штата со своих жителей. Однако они могут компенсировать это более высокими налогами с продаж, налогами на имущество и акцизами.

Профессиональный совет : Используя программное обеспечение для подготовки налогов от такой компании, как H&R Block , вы будете уверены, что получаете все доступные налоговые вычеты и сводите к минимуму свои налоговые обязательства.

2. Акцизы

Говоря об акцизах, вы платите их при покупке определенных товаров, и они часто включаются в их стоимость.Таким образом, если продукт, который вы покупаете, облагается налогом с продаж, вы можете платить налог с оборота. Типичный пример — федеральный акциз на бензин в размере 18,4% (24,4% на дизельное топливо). В штатах также вводятся акцизы на бензин, самый высокий из которых в Калифорнии — 61,2 цента. Самый низкий — Аляска — 14,66 цента.

Акцизы также взимаются с таких продуктов, как табак и алкоголь, а также с таких видов деятельности, как отыгрыш ставок, использование дороги на грузовиках и солярии. В некоторых штатах при продаже дома взимается акцизный налог, который обычно оплачивает продавец.Акцизы не являются налогом с продаж, поэтому вы не можете указывать их в качестве вычета по статьям в своей федеральной налоговой декларации.

Что можно сделать, чтобы облегчить бремя

Акцизов трудно избежать, и они обычно не очевидны, потому что включены в цену продукта. Если вас не интересуют табачные изделия, алкоголь, пари или солярии, вы можете избежать федеральных акцизных сборов на эти продукты и деятельность. Вождение гибридного или электромобиля или использование общественного транспорта поможет вам хотя бы частично избежать акцизов на бензин.

Тем не менее, некоторые штаты налагают акцизный налог на коммунальные услуги, который коммунальные компании перекладывают на потребителей. Если вы не хотите переехать в домик в лесу без электричества, телефона или водопровода, вам будет сложно полностью избежать этих налогов.

3. Налог с продаж

Также известный как налог на потребление, налог с продаж в большей степени взимается с богатых просто потому, что чем больше вы потребляете, тем больше вы облагаетесь налогом. Поскольку налог с продаж рассчитывается как процент от продажной цены продукта или услуги, это простое уравнение: чем больше вы покупаете, тем больше платите.

Федеральное правительство не участвует в установлении ставок налога с продаж. Вместо этого каждое правительство штата и местное самоуправление устанавливает свои собственные. Если вы вообще путешествовали по стране, возможно, вы заметили, что налог с продаж варьируется от места к месту. Налог с продаж взимается в каждом штате, кроме Аляски, Делавэра, Монтаны, Нью-Гэмпшира и Орегона.

В то время как подоходный налог считается прогрессивным налогом (чем выше ваш доход, тем выше ставка налога), налог с продаж считается регрессивным налогом (ставка налога одинакова, независимо от вашего дохода).Для иллюстрации рассмотрим следующий пример:

Потребитель № 1:

- Доход : 500 долларов в неделю

- Бакалея : 150 долларов в неделю

- Налог с продаж продуктовых покупок : 9,00 долларов США

- Налог с продаж как процент от дохода : 1,8%

Потребитель № 2:

- Доход : 1500 долларов в неделю

- Бакалея : 150 долларов в неделю

- Налог с продаж продуктовых покупок : 9 долларов.00

- Налог с продаж как процент от дохода : 0,6%

Для Потребителя №1, чей доход составляет одну треть от дохода Потребителя №2, сумма налога с продаж, которую они платят, выраженная в процентах от их дохода, в три раза выше, чем у Потребителя №2 на ту же сумму покупки. . Вот что подразумевается под регрессивным налогом: он сильнее ложится на людей с низкими доходами.

В большинстве штатов, где действует налог с продаж, отпускаемые по рецепту лекарства исключены, чтобы снизить общую налоговую нагрузку на предметы первой необходимости, а также уменьшить регрессивный эффект.Исключение составляют только два штата:

- Иллинойс взимает налоги с рецептурных лекарств на уровне штата, но по сниженной ставке в 1%. Все лекарства, отпускаемые по рецепту и без рецепта, не облагаются налогом на местном уровне.

- Луизиана не облагает налогом рецептурные лекарства на уровне штата, но местные районы могут по своему усмотрению облагать их налогом.

Большинство штатов также исключают бакалейные товары, но порядок налогообложения продуктовых магазинов варьируется от штата к штату. Некоторые продукты полностью освобождены от налога; некоторые освобождают от уплаты налога на большинство продуктов, за исключением конфет и газированных напитков.У некоторых есть скидки или скидки для возмещения налога на продукты, а у некоторых есть налоговые скидки на продукты по более низкой ставке, чем на другие товары.

Что можно сделать, чтобы облегчить бремя

К сожалению, существует не так много способов избежать налога с продаж, кроме как делать меньше покупок, делать покупки на распродажах или использовать бартерную систему.

Однако вы можете получить налоговый вычет в отношении уплаченного вами налога с продаж. Закон о защите американцев от повышения налогов от 2015 года (Закон PATH) сделал постоянным положение о взимании общих налогов с продаж вместо подоходных налогов штата в качестве вычета по статьям.Это может быть особенно полезно для налогоплательщиков, которые покупают новую машину, лодку или пристройку для дома и в конечном итоге платят больше налога с продаж, чем подоходного налога штата в конкретный год. Это также преимущество для людей, которые живут в штатах с налогом с продаж, где нет государственного подоходного налога.

4. Налог на имущество

Налог на недвижимость — одна из старейших форм налогообложения. В Соединенных Штатах средства обычно идут на местные нужды, такие как очистка сточных вод, содержание дорог, питьевая вода и школы.

Налог на недвижимость рассчитывается на основе стоимости вашей собственности, которая включает стоимость самой земли плюс стоимость любых построек, которые у вас есть на ней. Налог на недвижимость повышается на заранее установленную сумму, установленную вашим окружным инспектором или аналогичным офисом.

Налоги на недвижимость широко варьируются от штата к штату и чаще всего выражаются в процентах от стоимости собственности. Например, в Нью-Джерси самая высокая медианная ставка налога на недвижимость — 1,89%, в то время как в Луизиане медианная ставка составляет всего 0.18%.

Что можно сделать, чтобы облегчить бремя

Вы можете арендовать или сдавать в аренду вместо покупки дома, но вы все равно будете оплачивать налоги на недвижимость косвенно через арендную плату.

Если вы подумываете о покупке дома, но можете гибко выбирать место проживания, имеет смысл поработать дома и выяснить, где самые низкие ставки налога на недвижимость. Независимо от того, где вы владеете домом, вы сможете сэкономить на налогах на недвижимость, обжаловав оценку своего дома. Возможно, вам потребуется провести оценку вашего дома у профессионального оценщика, чтобы доказать, что он не стоит той стоимости, которую округ использует для расчета вашего налогового счета.Процесс обжалования ваших налогов варьируется от штата к штату, поэтому проконсультируйтесь с местным налоговым инспектором или советом по уравнениям.

Кроме того, не забывайте, что вы можете требовать уплаты налога на недвижимость в качестве вычета по статьям в своей федеральной налоговой декларации. Однако имейте в виду, что Закон о сокращении налогов и занятости от 2017 года (TCJA) ограничил вычет по государственным и местным налогам до 10 000 долларов США (5 000 долларов США при раздельной регистрации брака). Сюда входят вычитаемые государственные подоходные налоги, налоги на имущество и налоги с продаж.

5.Налоги на наследство

Федеральные налоги на недвижимость — это область, в которой большинство людей может спокойно отдыхать.

На 2020 год сумма исключения из налога на наследство составляет 11,58 миллиона долларов на человека. Это означает, что человек, который умирает в 2020 году, может оставить своим наследникам без налогов до 11,58 миллиона долларов. Супружеская пара получает вдвое больше. Любые деньги, унаследованные сверх этой суммы, облагаются налогом по максимальной ставке 40%. Лимит будет действовать до конца 2025 года.

Конечно, с помощью подарков, трастов и других стратегий имущественного планирования многие богатые люди структурируют свое имущество таким образом, что они облагаются очень небольшим налогом на наследство.

Что можно сделать, чтобы облегчить бремя

Если вам повезло, что вы беспокоитесь о передаче более 11,58 миллионов долларов друзьям и семье, самое время привлечь профессионала. Как упоминалось выше, вы можете избежать или, по крайней мере, минимизировать влияние налогов на наследство, создав траст или воспользовавшись исключением из налога на дарение.

Последнее слово

Помните, крайний срок подачи налоговой декларации в апреле — не единственный день, когда вы облагаетесь налогом как гражданин США. Узнав больше о типах налогов, которые вы платите, вы можете уменьшить сумму, которую вы платите в течение всего года.Получите образование и увеличьте свои сбережения.

Шесть видов налогов, которые должны платить люди и предприятия | Малый бизнес

Органы власти всех уровней — местные, окружные, штатные и федеральные — увеличивают доходы, взимая налоги с людей и предприятий в своей юрисдикции. Федеральные налоги покрывают расходы на национальную оборону и деятельность федеральных агентств, а также за такие услуги, как социальное обеспечение и Medicare. Государственные налоги платят за школы, дороги, медицинские и социальные услуги.Окружные и муниципальные налоги платят за воду и канализацию, вывоз мусора, службы экстренной помощи и другие жизненно важные операции, включая школы.

Подоходный налог

Физические лица и большинство предприятий платят налоги со своего дохода. На федеральном уровне их собирает Налоговая служба (IRS). Большинство штатов, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, взимают подоходный налог с заработной платы и других доходов, в то время как Нью-Гэмпшир и Теннесси облагают налогом некоторые виды доходов, не связанных с заработной платой.Как на федеральном уровне, так и на уровне штатов, подоходный налог является распределительным: физические и юридические лица платят налог по мере получения дохода. У большинства физических лиц налоги вычитаются из их зарплаты, а возмещение отправляется после подачи налоговой декларации 15 апреля.

Тарифы

Федеральное правительство устанавливает тариф, вид налога, также называемый пошлиной, на стоимость импортные товары, по данным Центра торговой информации правительства США на Export.gov. Тарифы удерживают цены на товары американского производства на низком уровне, делая конкурентоспособные импортные товары более дорогими.В этом смысле они служат сдерживающим фактором для внешней торговли. Тарифы варьируются в зависимости от классификации продуктов и стран происхождения.

Налог с продаж

Налог с продаж — это тип потребительского налога, который собирает выручку, когда деньги потрачены, а не заработаны. В то время как федеральное правительство получает большую часть своих доходов за счет подоходного налога, правительства штатов и местные органы власти получают деньги в основном за счет налогов на потребление, в первую очередь налогов с продаж, уплачиваемых за товары и услуги. Физические лица платят налог с продаж предприятиям, продукты и услуги которых они покупают, а предприятия отчисляют налоги в правительство.

Налог на имущество

Налог на недвижимое имущество или недвижимость основывается на оценочной стоимости имущества. Налоговая юрисдикция, обычно округ, оценивает стоимость собственности в процессе, называемом оценкой. Оценщики основывают свои оценки стоимости на наилучшем использовании собственности. Таким образом, недвижимость в жилом районе будет оцениваться по ее стоимости как жилой дом, а витрина на оживленной улице может быть оценена по ее стоимости как розничное заведение.

Акцизный налог

Профессор экономики Тэйер Уоткинс определяет акцизный налог как налог на определенный товар, который может повысить цену, которую платит потребитель, при одновременном снижении прибыли для производителя. Потребители платят налог за покупку товаров, а предприятия платят налог за их покупку и производство. Согласно данным IRS, товары и услуги, облагаемые акцизным налогом, включают бензин, табак, азартные игры, связь и транспорт.

Налог на наследство

Наследники платят налог на наследство в зависимости от стоимости наследства.Определенная сумма освобождается от налога, но налог на стоимость, превышающую эту сумму, вычитается до того, как наследники получат оставшуюся часть наследства. Хотя налоги на наследство затрагивают в основном частных лиц, налог может повлиять на семейные фермы и другие малые предприятия, которые переходят к наследникам и имеют стоимость, превышающую суммы освобождения от уплаты налогов.

Ссылки

Ресурсы

Биография писателя

Дарья Келли Улиг начала профессионально писать для веб-сайтов в 2008 году.Она является лицензированным агентом по недвижимости, специализирующимся на аренде курортной недвижимости в Оушен-Сити, штат Мэриленд. Ее статьи о недвижимости, бизнесе и финансах появлялись на нескольких сайтах, включая Motley Fool, The Nest и других. Улиг получил степень младшего специалиста по коммуникациям в Centenary College.

Источники налогообложения и виды налогов

6.1 Источники налогообложения и виды налогов

Цели обучения

- Укажите уровни правительства, которые взимают налоги.

- Определите различные виды доходов, активов и операций, которые могут облагаться налогом.

- Сравните и сопоставьте прогрессивные и регрессивные налоги.

Любое правительство, которому необходимо увеличить доход и имеет на это законные полномочия, может взимать налог. Налоговые юрисдикции отражают государственные органы. В Соединенных Штатах федеральные правительства, правительства штатов и муниципалитеты устанавливают налоги. Точно так же во многих странах существуют национальные, провинциальные или государственные, окружные и муниципальные налоги.Региональные экономические союзы, такие как Европейский Союз, также могут взимать налоги.

Юрисдикции могут пересекаться. Например, в Соединенных Штатах федеральные, государственные и местные органы власти могут облагать налогом доход, что усложняется для тех, кто получает доход более чем в одном штате или проживает в одном штате и работает в другом. Государственные органы облагают прибыль налогом, потому что это способ налогообложения в целом, основанный на платежеспособности. Большинство взрослых получают доход из какого-либо источника, даже если это государственное распределение.Те, у кого более высокие доходы, должны иметь возможность платить больше налогов, и теоретически должны быть готовы к этому, поскольку они добились большего успеха или получили больше выгоды от экономики, которую защищает правительство.

Подоходный налог — это обычно прогрессивный налог. Ставка налога увеличивается по мере увеличения суммы налогообложения, обычная конструкция подоходного налога: чем выше доход или чем больше налог на прибыль, тем выше ставка налога. Процент дохода, выплачиваемого в виде налога, увеличивается по мере роста дохода.Эти категории доходов называются налоговыми скобками — диапазоном доходов, определяющим ставку налога на прибыль. (Рисунок 6.2 «Группы подоходного налога в США в 2008 году (статус единой подачи)»).

Диаграмма 6.2 Группы подоходного налога в США в 2008 г. (статус единой подачи)

Налог взимается с доходов из многих источников:

- Заработная плата (на продажу)

- Проценты, дивиденды и доходы от инвестиций (реализации капитала)

- Самостоятельная занятость (ведение бизнеса или продажа товаров или услуг)

- Аренда недвижимости

- Роялти (аренда интеллектуальной собственности)

- «Прочие» доходы, такие как алименты, выигрыши в азартных играх или призы