Виды издержек: переменные и постоянные, прямые и косвенные — Контур.Бухгалтерия

переменные и постоянные, прямые и косвенные — Контур.Бухгалтерия

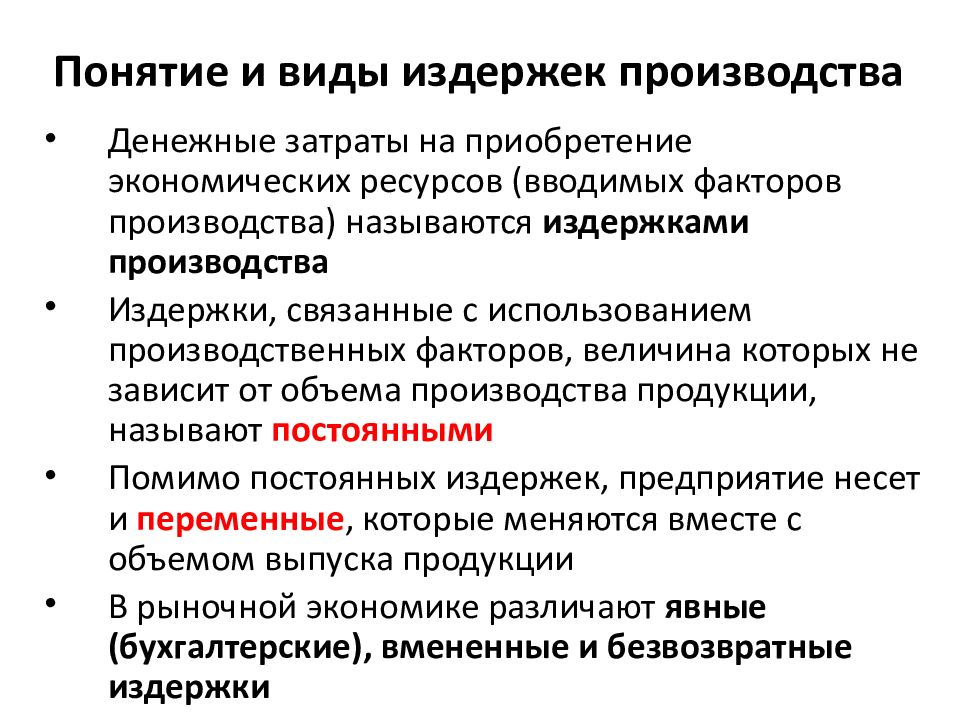

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

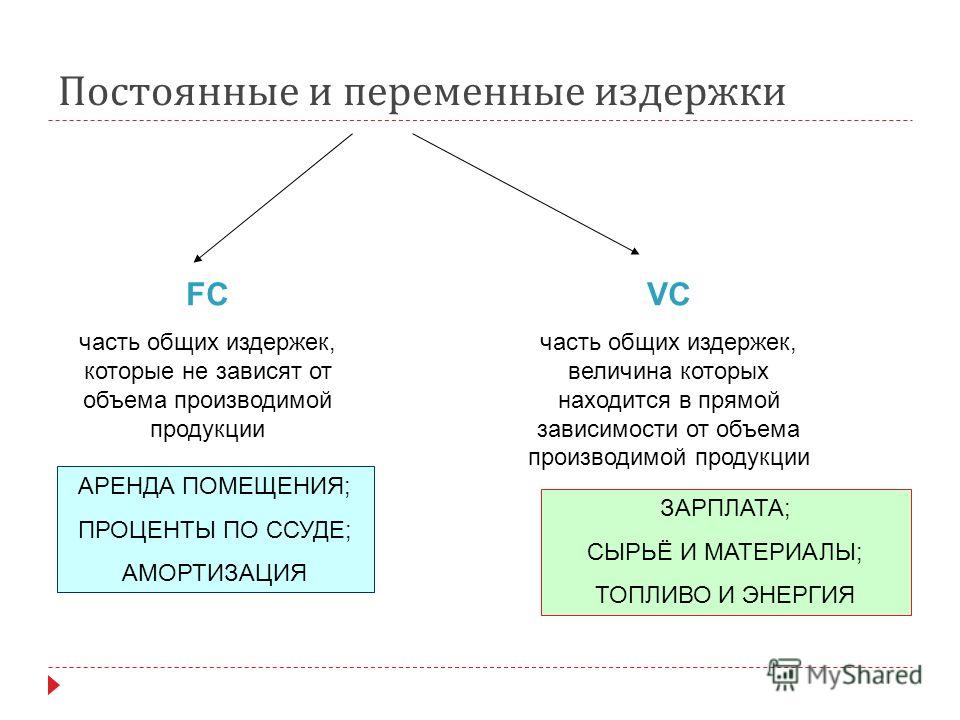

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

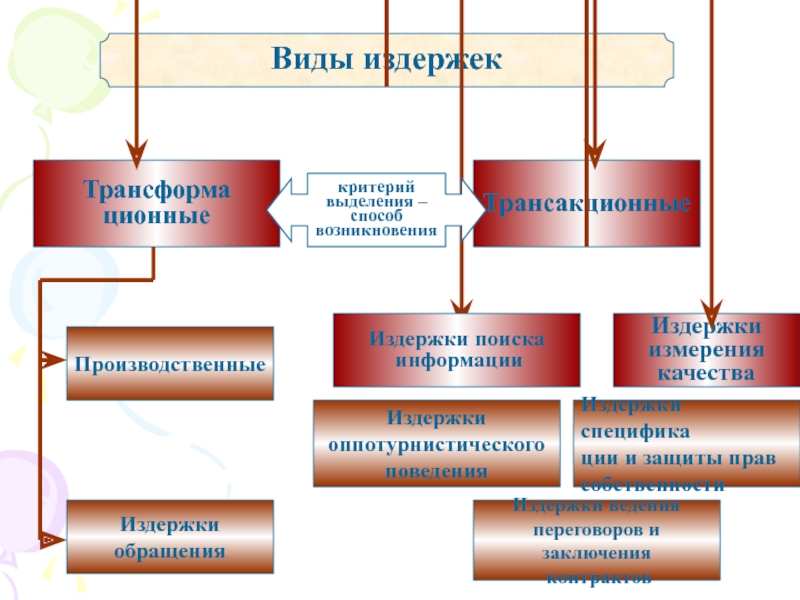

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

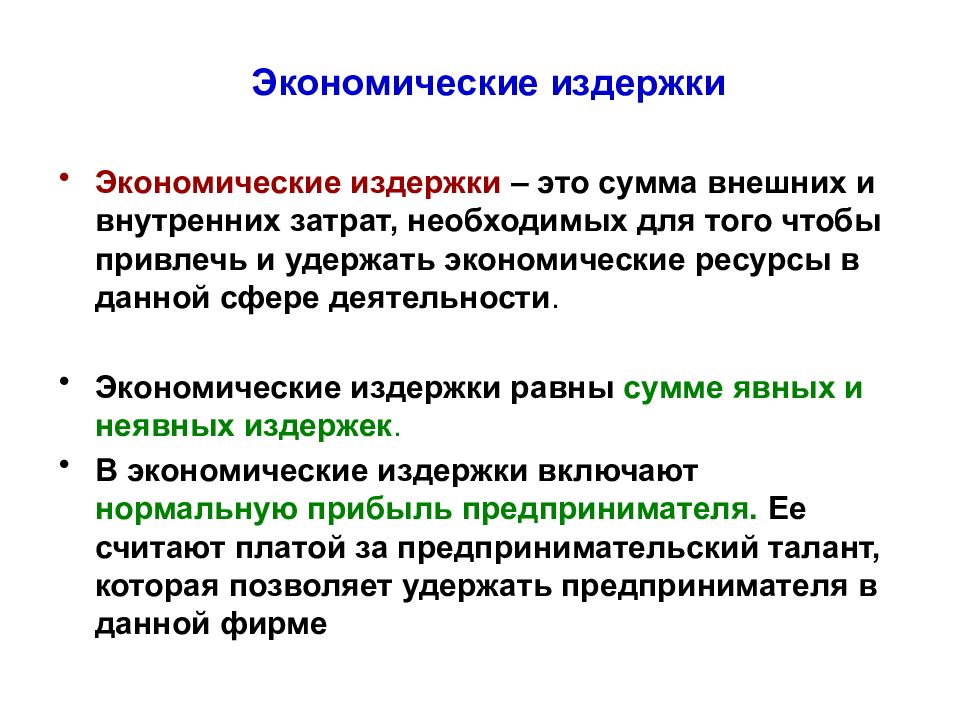

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Виды издержек фирмы

Для того чтобы понять, что такое издержки, и перед тем, как погрузится в эту тему, давайте разберёмся детально с этим понятием и поймём, чем издержки отличаются от расходов фирмы и платежей.

Итак, давайте представим, что фирме необходимо купить десять кубов леса, для производства мебели. Для того, что бы купить этот ресурс, фирма должна будет произвести расходы и купить товар по оговорённой цене.

Замечание 1

Отметим, что подписания договора не говорит о том, что компания уже понесла расходы. Только по факту передачи денег за товар расходы будут учтены. Этот факт передачи денег и называется платежом

Однако факт покупки товара, в нашем случае — десять кубов леса, не говорит о том, что этот ресурс будет использоваться при производстве, на нужды фирмы. Вполне вероятно, что купленные ресурсы попадут на склад для хранения и для будущего их использования.

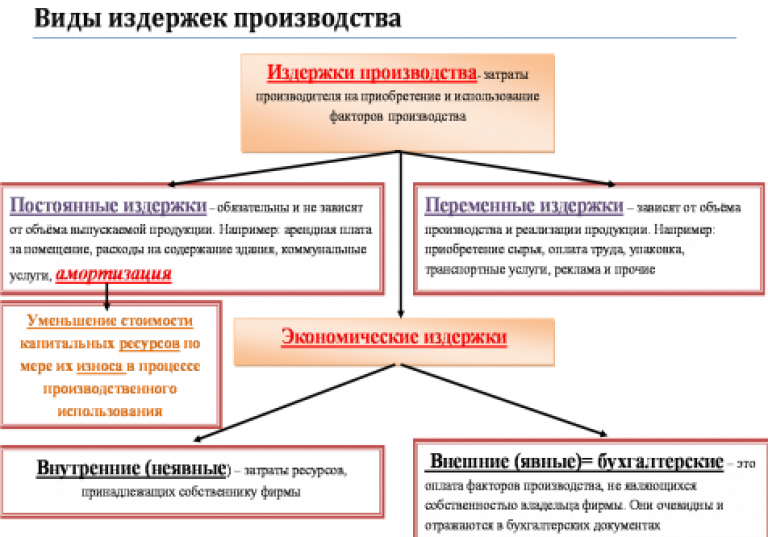

Только тогда, когда купленные ресурсы будут использоваться фирмой, их можно будет назвать издержками. Тем самым, издержки – это затраты, которые напрямую связанные с производством товаров. В бухгалтерской отчетности они отображаются в виде себестоимости.

Издержки включают в себя:

- Материальные затраты;

- Затраты по оплате труда;

- Проценты по кредитам.

Издержки предприятия разделяют на внешние издержки и внутренние.

Внешние издержки. К внешним издержкам относятся затраты на производство, которые были потрачены вне фирмы, то есть затраты внешним контрагентам. К примеру, это может быть оплата труда наёмным работником, оплата за приобретённое сырьё.

Внутренние издержки. Затраты только внутри компании, без затрат на услуги работников, которые не находятся в штате компании. Не учитываются затраты на услуги юридических лиц. Как пример внутренних издержек, можно отнести затраты на улучшения качественных характеристик определённой продукции.

Рассмотрим постоянные и переменные издержки фирмы.

Для того чтобы детально понять отличие между постоянными и переменными издержками, сравним издержки на материалы и издержки на производственное помещение.

Естественно, и материалы, и производственное помещение – это неотъемлемая часть для производства продукции. Однако материалы будут терять свой внешний вид, превращаясь в готовую продукцию или отходы производства, а помещение будет практически неизменным со всем стоящим оборудованием.

Замечание 2

Итак, чем больше готового товара необходимо произвести, тем больше сырья потратится. Так, для производства $10$ дверей понадобится один куб леса, для $50$ дверей – пять кубов леса, а для того чтобы изготовить $100$ деревянных дверей, израсходуется десять кубов леса.

Теперь посмотрим на производственное помещение, — цех по изготовлению дверей. Предположим, что изначально цех строился из расчёта производимости в $100$ дверей в месяц.

Но если, например, из-за спада спроса в цеху будет производиться не $100$, а $90$ дверей в месяц, его размеры не изменятся, оборудование останется прежним и на своих местах.

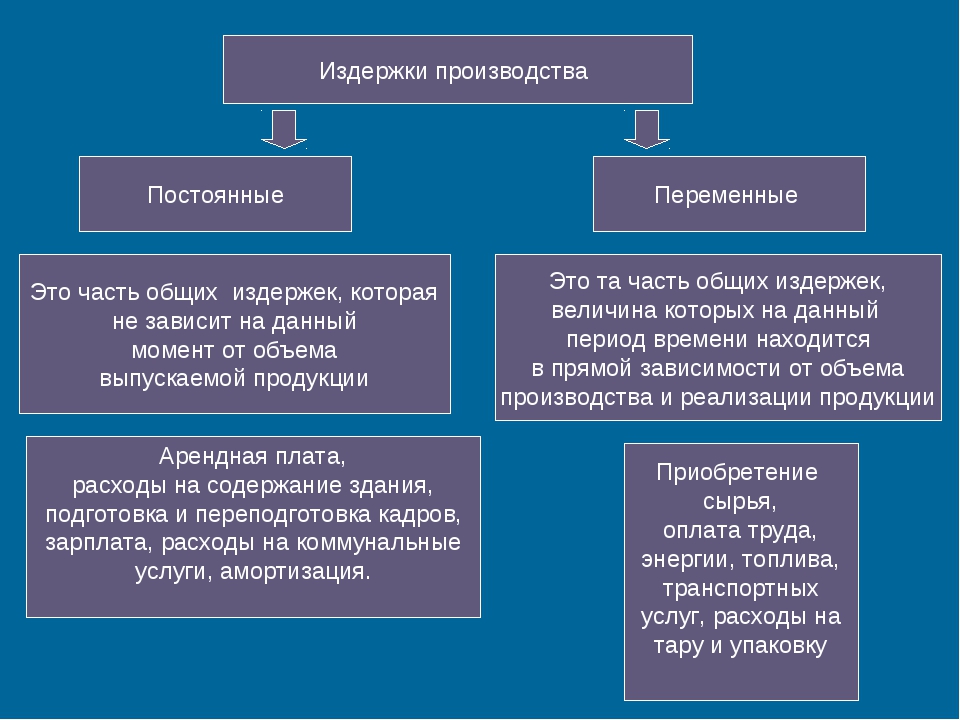

Именно изменения объёмов потребления ресурсов при изменении объёмов производства и послужили к разграничению издержек на постоянные и переменные.

Определение 1

Постоянные издержки – это затраты, которые не меняются в краткосрочном периоде, при небольших увеличениях объёмов производства. К постоянным издержкам можно отнести арендную плату, расходы на обслуживание оборудования, административные затраты.

Пример 1

Как пример, в случае плана на увеличение производства дверей на 10%, построить новый цех и оборудование невозможно в краткосрочном периоде. То есть, увеличение производству будет достигнуто без увеличения постоянных издержек. На увеличение производства повлияет заработная плата, затраты на сырьё и электроэнергию, а это уже переменные издержки.

Определение 2

Переменные издержки – это издержки, которые можно изменить в любом краткосрочном периоде. Далее эти издержки могут расти или уменьшаться, в зависимости от объёмов производства. К переменным издержкам относится заработная плата, затраты на электричество и закупку сырья. Так, к примеру, для того чтобы увеличить объёмы производства в краткосрочном периоде, повышаются переменные издержки. Например увеличивается рабочее время персонала, тем самым повышается заработная плата, плата за электричество.

Например увеличивается рабочее время персонала, тем самым повышается заработная плата, плата за электричество.

Итак, мы с Вами поняли, что издержки это сырьё, которое используется для производства товаров, продукции. Купленное сырьё, которое находится на складе фирмы, называется запасами и до момента своего применения издержками не является.

Кроме того издержки принято делить на:

Рисунок 1.

Прямые и косвенные издержки

Представленная классификация издержек фирмы используется при рассмотрении вопроса о факте отнесении их на определенный вид продукции или на определенное подразделение (цех) предприятия. Как результат, издержки распределяются на прямые и косвенные.

Основным и характерным различием между прямыми и косвенными издержками является то, что прямые издержки непосредственно связаны с производством конкретной продукции или товара, благодаря чему с лёгкостью будут включены в себестоимость.

Косвенные издержки связаны с производством одновременно нескольких видов продукции, так что невозможно непосредственно выделить ту часть издержек, которая приходится на конкретный вид продукции.

Чтобы оценить себестоимость одного отдельно взятого вида продукции в общей товарной номенклатуре предприятия, косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа. Это распределение носит условный характер, потому что детально такое распределение сделать невозможно вследствие комплексности и стохастичности процесса формирования совокупных издержек. Но в любом случае эта задача должна быть решена, так как, в противном случае, не получится установить себестоимость товарной позиции.

В таблице наглядно показано, какие статьи расходов можно отнести к прямым издержкам и косвенным.

Рисунок 2. Статьи затрат прямых и косвенных издержек предприятия

Для того чтобы понять, насколько важны издержки в деятельности предприятия, напомним одну простую цель бизнеса, — это прибыль. А издержки – это непосредственно те затраты, благодаря которым достигается эта цель.

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

- заработная плата рабочим

- денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Определение 3

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т. е. неоплаченные издержки.

е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов;

- для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие).

Понятие издержек предприятия. Их состав и виды — Тренинговый портал Беларуси

Производство любого вида продукции, работ, услуг требует определенных трудовых и материальных ресурсов. Затраты в стоимостном измерении на приобретение и использование ресурсов производства называются издержками предприятия (производства).

От чего зависит величина издержек?

Величина издержек зависит от цен на приобретаемые ресурсы. Цель предприятия – при одном и том же объеме продукции применять наименьшее количество вводимых ресурсов производства, обеспечить минимальные затраты и получить максимально возможную прибыль.

Кроме затрат, связанных с производством продукции, предприятие несет расходы по ее сбыту и продвижению на рынке. К ним относят расходы по транспортировке изделий потребителям, на проведение маркетинговых исследований, организацию рекламы и др. Эти затраты в стоимостном измерении называются издержками реализации продукции, или коммерческими расходами.

Кроме этого, предприятие платит налоги, сборы, производит отчисления в различные целевые фонды, которые в соответствии с Законодательством РБ также относятся на издержки предприятия.

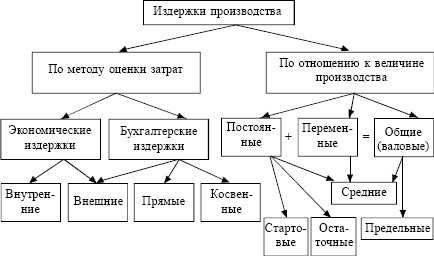

В экономической теории различают виды издержек:

- бухгалтерские, или явные издержки;

- неявные издержки;

- экономические издержки.

Особенно важно такое различие для собственника, который решает, куда вкладывать свой капитал, какой вариант принесет ему наибольшую выгоду.

Бухгалтерские издержки включают в себя только явные издержки, т. е. затраты на приобретаемые и используемые ресурсы. Эти затраты отражаются в соответствии с бухгалтерским учетом предприятия.

е. затраты на приобретаемые и используемые ресурсы. Эти затраты отражаются в соответствии с бухгалтерским учетом предприятия.

Неявные издержки – это альтернативная стоимость труда собственника и других не покупных ресурсов – земли, капитала, которые использует собственник в своей деятельности.

Альтернативная стоимость любого решения характеризуется наилучшим из всех других худших решений.

Предположим, предприниматель решил оставить работу в должности главного инженера на государственном предприятии и открыл свое частное предприятие.

Альтернативной стоимостью труда предпринимателя является заработная плата главного инженера, от которой он отказался.

Альтернативной стоимостью капитала, который предприниматель вложил в свое предприятие, является процент, который он получил бы, отдав капитал в банк или комуто другому как кредит; либо дивиденды в случае приобретения акций.

Экономические издержки – это сумма явных и неявных издержек.

Подписывайтесь на нашу рассылку и получайте гарантированные скидки на обучение, включая бизнес-курсы! C этим материалом часто читают: статьи в разделе Бизнес-справочник на портале Аспект.

4. Издержки производства. Виды издержек. Микроэкономика: конспект лекций

4. Издержки производства. Виды издержек

Затраты организации или ее издержки представляют собой величину расходов, которые просто необходимы для обеспечения ее функционирования и осуществления производственной и сбытовой деятельности. Издержки хозяйственной деятельности – это неизбежное явление, с ними сталкивается абсолютно каждая фирма. Но в то же время они различны для каждой в отдельности и зависят от экономической грамотности руководства и финансовых отделов (бухгалтерия, маркетинг и пр.), которые планируют объем деятельности и величину затрат.

Классификация затрат может быть составлена посредством следующих критериев.

1. Во-первых, затраты играют разную роль в формировании себестоимости продукции, работ, услуг, они неоднородны для каждого отдельно взятого типа товара или его ассортимента. Основные затраты имеют непосредственную связь с технологическим и производственным процессом, посредством которого изготавливается определенный объем товаров и услуг общественного и иного потребления. Например, к таковым можно отнести расходы на заготовление сырья, материалов, топлива, выплаты заработной платы (оклад + премии) работникам организации. Накладные расходы связаны с обеспечением процесса производства и его организации, создания благоприятных условий трудовой деятельности. Это так называемые цеховые и общезаводские расходы.

Основные затраты имеют непосредственную связь с технологическим и производственным процессом, посредством которого изготавливается определенный объем товаров и услуг общественного и иного потребления. Например, к таковым можно отнести расходы на заготовление сырья, материалов, топлива, выплаты заработной платы (оклад + премии) работникам организации. Накладные расходы связаны с обеспечением процесса производства и его организации, создания благоприятных условий трудовой деятельности. Это так называемые цеховые и общезаводские расходы.

2. По степени однородности затраты делят на простые, т. е. однородные, и комплексные. Простые осуществляются в соответствии со специализацией фирмы, направлением деятельности предприятия и включают все расходы по покупке и поставке необходимых факторов производства на склады предприятия и непосредственно в производственные подразделения, а также по оплате фактора «рабочая сила». Комплексные затраты – расходы всех производственных подразделений и отделов организации в их совокупности, например расходы цехов, отделов по осуществлению деятельности в соответствии с производственным назначением.

3. По времени возникновения все затраты организации можно выделить текущие, которые осуществляются непосредственно в настоящем периоде, т. е. на тот момент времени, когда реально происходит процесс производства или осуществления других видов деятельности. Данный тип затрат является непосредственной основой для дальнейшего планирования работ. Будущие расходы – это те расходы, которые предстоит в будущем понести организации. Для удобства составляются экономические модели деятельности: они на основании группировки ранее полученных данных (т. е. анализа всех предыдущих расходов) представляют прогноз, благодаря которому организация может предполагать структуру предстоящих расходов и принимать те или иные решения.

Для принятия решения по поводу организации производства, затрат и распределения ресурсов и факторов производства необходимо учитывать все потенциальные возможности, особенно те, которые с точки зрения выгоды и прибыли кажутся наиболее приемлемыми. Кроме того, необходимо учитывать возможности более рационального или альтернативного использования ресурсов, что в целом может помочь фирме при планировании ее финансовой деятельности.

Все издержки можно классифицировать таким образом.

1. Бухгалтерские издержки – это все расходы фирмы в текущем периоде по приобретению сырья, а также основных производственных фондов и факторов производства, среди которых одно из главных мест занимает труд.

2. Внутренние издержки с экономической точки зрения – это та величина дохода, которая могла бы быть получена в результате более экономного и рационального потребления в производственном процессе всех необходимых материальных ресурсов и факторов производства.

3. Экономические издержки = бухгалтерские + внутренние.

4. Возвратные издержки – это расходы фирмы, которые рано или поздно она возвращает обратно. Как правило, это происходит по окончании одного производственного цикла, либо в результате ухода фирмы с рынка и сворачивания деятельности. Например, затраты, связанные с самим производством: сырьевые, факторные и пр. В результате реализации товаров и услуг эти затраты полностью покроются (конечно, если производство было грамотно построено).

5. Невозвратные издержки – это единовременные затраты по созданию фирмы или предприятия, ее регистрации, страхованию, и пр. Данный тип издержек не может быть использован альтернативно.

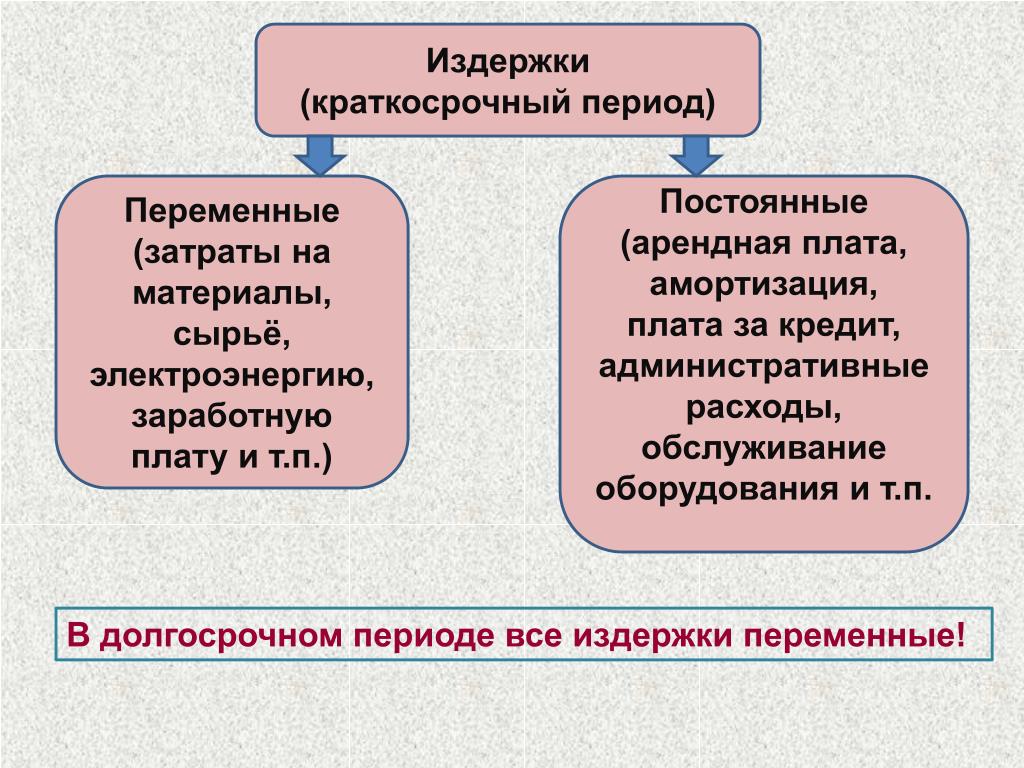

Если за основу анализа брать непосредственно объем выпуска, то для краткосрочного периода можно выделить две группы издержек:

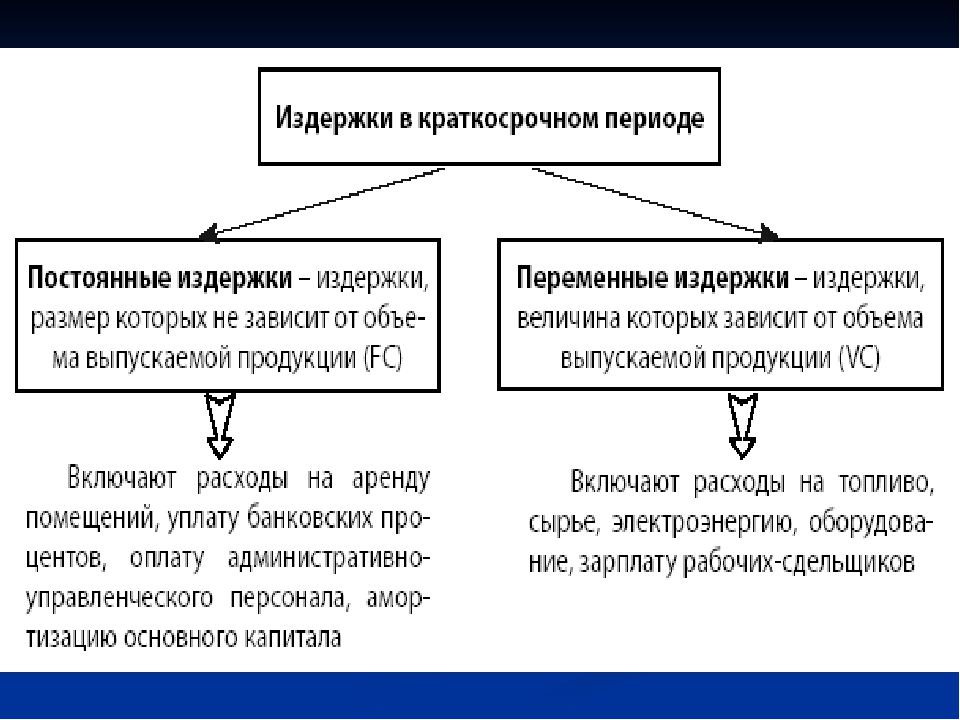

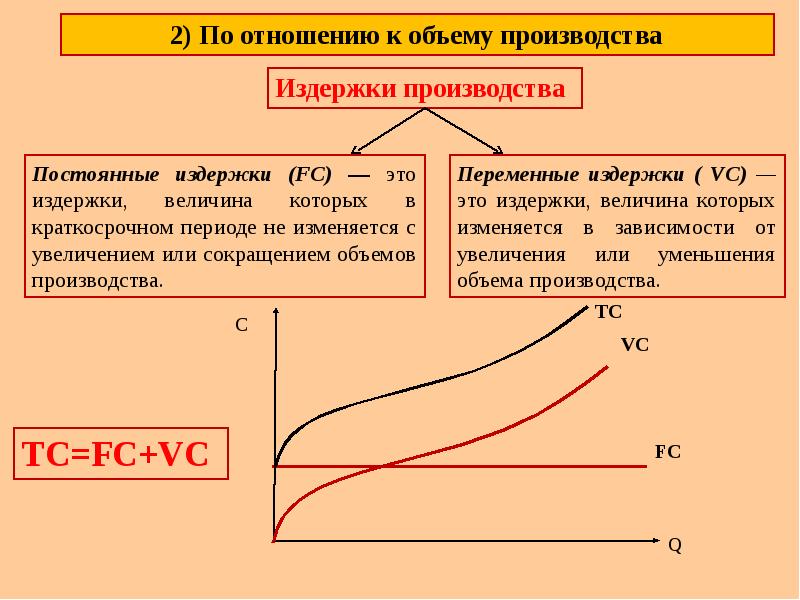

1) постоянные издержки, которые никак не связаны с производством товаров и услуг. Например, арендная плата, оплата услуг электроэнергетики и газовой компании плюс оклад рабочих – это регулярные ежемесячные затраты;

2) переменные издержки определяются непосредственно масштабами производства, т. е. количеством продукции, которое было изготовлено за определенный промежуток времени. Изначально эти расходы связаны с затратами на приобретение сырья и материалов, факторов производства и иных средств труда. Чем больше масштабы производства, тем больше ресурсов и факторов производства необходимо для осуществления процесса производства. Постоянные и переменные издержки в своей совокупности представлены валовыми, т. е. в них включается и потребление основного капитала – амортизация. Если брать издержки фирмы на производство одной единицы продукции, в среднем можно рассчитать средние издержки. Предельные же определяют себестоимость каждой дополнительно произведенной единицы продукции по закону убывающей отдачи.

Постоянные и переменные издержки в своей совокупности представлены валовыми, т. е. в них включается и потребление основного капитала – амортизация. Если брать издержки фирмы на производство одной единицы продукции, в среднем можно рассчитать средние издержки. Предельные же определяют себестоимость каждой дополнительно произведенной единицы продукции по закону убывающей отдачи.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес2. Виды издержек организации. Теория организации: конспект лекций

2. Виды издержек организации

Каждая фирма в процессе своего функционирования несет определенное количество затрат, называемых издержками производства. Организовывая свою деятельность, предприниматель должен учитывать все возможности производства, в том числе альтернативного.

Занимаясь «не своим делом», производитель теряет прибыль. Необходимо учитывать и сам факт альтернативного использования ресурсов. Это позволит фирме грамотно вести расходы и планировать финансовую деятельность. Существует несколько классификаций издержек.

1. Бухгалтерские издержки – это реальные расходы фирмы в текущем периоде по приобретению сырья, необходимого оборудования и других производственных фондов. Кроме того, сюда входят затраты на заработную плату рабочим и аренду помещения, территории. Выплата заработной платы осуществляется непосредственно из фонда оплаты труда, который создается посредством денежных отчислений от прибыли организации.

2. Внутренние издержки представляют собой доход, который мог бы быть получен в результате более рационального использования имеющихся ресурсов и факторов производства. Очень часто фирма имеет в собственности и помещение, и землю, и собственный капитал в наличии. В этом случае фирма не имеет постоянных затрат на эти факторы производства, для нее они являются «бесплатными».

3. Экономические издержки включают бухгалтерские и внутренние. При принятии экономических решений должны учитываться все ресурсы, вовлеченные в процесс производства, и расходы по ним. Это способствует их более эффективному использованию.

4. Частные издержки представляют собой все расходы фирмы по оплате и покупке всех необходимых материальных и природных ресурсов.

5. Общественные издержки оцениваются с точки зрения общества с учетом положительных и отрицательных внешних эффектов (экстерналий), которые воздействуют на структуру и механизм рынка.

6. Возвратные издержки – это все расходы фирмы, которые она способна вернуть после очередного производственного цикла или по окончании своего функционирования.

7. Невозвратные издержки не имеют альтернативного использования. Это единовременные затраты по регистрации предприятия, его страхованию, изготовлению вывески.

В зависимости от объема выпускаемой продукции фирмы в краткосрочном периоде издержки подразделяются на две большие группы:

1) постоянные издержки – не зависят от объема производства в релевантном периоде. Они включают арендную плату, оплату электроэнергии и оклад рабочих. Иными словами, это затраты, которые повторяются с определенной частотой, как правило, в 1 месяц;

Они включают арендную плату, оплату электроэнергии и оклад рабочих. Иными словами, это затраты, которые повторяются с определенной частотой, как правило, в 1 месяц;

2) переменные издержки – находятся в зависимости от количества произведенного продукта, так как идут на покупку сырья и рабочей силы. Соответственно, при расширении масштабов производства для изготовления большего объема товаров и услуг уходит большее количество производственных оборотных фондов и трудовых усилий, и, как следствие, переменные издержки растут.

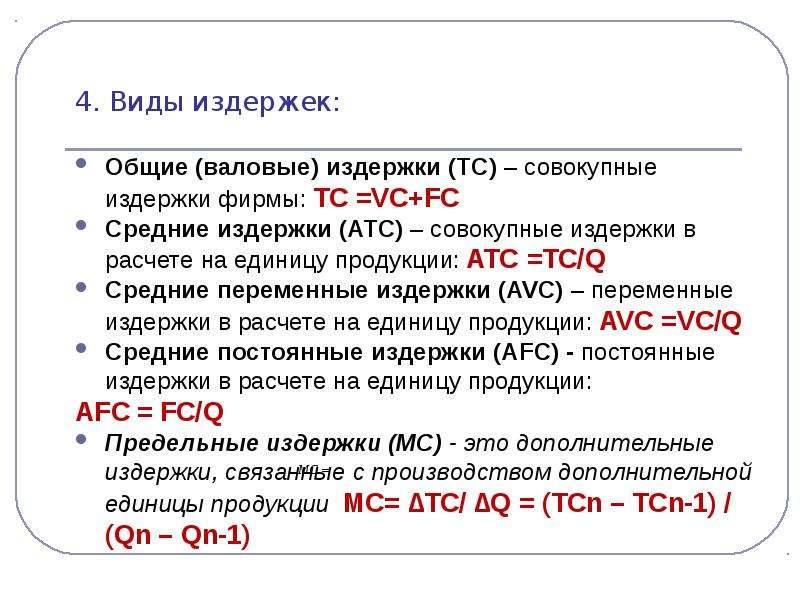

Постоянные и переменные издержки в сумме дают общие валовые. По мере развития предприятия и роста производства меняются средние и предельные издержки. Средние издержки представляют собой расходы на единицу произведенного продукта, в то время как предельные зависят от каждой дополнительно созданной единицы. В долгосрочном периоде все издержки фирмы являются переменными. Здесь большую роль играет фактор времени.

Данный текст является ознакомительным фрагментом.

Издержки компании — глоссарий КСК ГРУПП

Издержки представляют собой денежную оценку затрат всех составляющих, участвующих в производстве готовой продукции. Различают следующие виды издержек фирмы:

- Общие издержки (TC),

- Постоянные издержки (FC),

- Переменные издержки (VC),

- Средние общие издержки (AC),

- Средние постоянные издержки (AFC),

- Средние переменные издержки (AVC).

Общие издержки (TC)

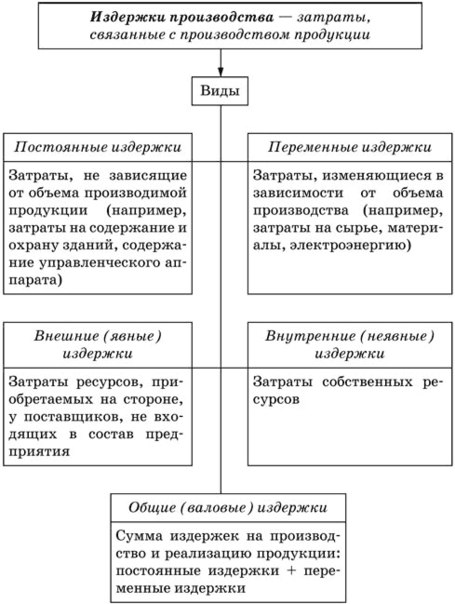

Общие издержки — TC (Total Cost) — это сумма постоянных и переменных издержек.

Постоянные издержки (FC)

Постоянные издержки не зависят от объема произведенной продукции. Они связаны с самим существованием производства и должны быть оплачены, даже если фирма ничего не производит.

В краткосрочном периоде постоянными издержками могут быть:

плата за помещение, плата за лицензию, зарплата аппарата управления, охрана помещения, % банку за кредит, страховка, амортизационные отчисления и прочие.

Переменные издержки (VC)

Переменные издержки – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства: чем больше величина выпуска продукции Q, тем больше значение переменных издержек VC.

В краткосрочном периоде переменными издержками могут быть:

- плата за сырье и материалы, зарплата рабочих, плата за электроэнергию,

- плата за транспортные услуги и др.

В долгосрочном периоде все издержки являются переменными.

Средние общие издержки (AC)

Средние общие издержки – AC (Average total cost), — это стоимость производства одной единицы продукции, себестоимость продукции: AC = TC : Q или AC = AFC + AVC

Средние постоянные издержки (AFC)

Средние постоянные издержки – AFC (Average fixed cost), — это постоянные издержки в расчете на одну единицу продукции.

Средние переменные издержки (AVC)

Средние переменные издержки – AVC (Average variable cost), — это переменные издержки на одну единицу продукции: AVC = VC : Q.

Возврат к списку

Классификация издержек производства | Современный предприниматель

Издержки производства (таблица приведена ниже), показывают в денежном выражении сколько потратило предприятие ресурсов на изготовление продукции/услуг. Практически контроль и управление производственными затратами необходимы для ценообразования и повышения прибыли от деятельности бизнеса. Рассмотрим, что такое издержки производства и их виды в зависимости от поставленной цели учета.

Понятие и виды издержек производства

Издержки производства возникают на любом предприятии, где изготавливается какая-либо продукция или оказываются различные услуги. При этом затраты выражаются в натуральном измерении или стоимостном. Составные элементы могут отличаться по производимым видам изделий, выполняемым работам, отраслям и местам деятельности, объему товарооборота, с позиции одной компании в отдельности или всего общества/государства в целом. Также классификация издержек производства, их виды и динамика варьируются по применяемым методам анализа, способам оценки расходов и их отношению на производственный объем.

Также классификация издержек производства, их виды и динамика варьируются по применяемым методам анализа, способам оценки расходов и их отношению на производственный объем.

Классификация издержек производства

Основные виды издержек производства приведены ниже. Методы деления каждый хозяйствующий субъект выбирает самостоятельно с учетом требований законодательства и владельцев бизнеса.

Прежде всего, следует выделить внутренние и внешние издержки производства. К первым, внутренним, относятся скрытые расходы по использованию принадлежащих предприятию ресурсов. К примеру, это размещение производства в собственном помещении; использование в производственном цикле не закупленного у сторонних поставщиков сырья, а производимого силами предприятия и т.д. К внешним издержкам относят расходы на оплату различных факторов производства – сырья, материалов, энергетических ресурсов, налоговых сборов, услуг и пр.

Востребована классификация затрат на прямые и косвенные. Прямые издержки производства – это полностью относимые на себестоимость изделий расходы. К примеру, зарплата основных работников, стоимость ТМЦ, амортизация основного оборудования. Косвенные или накладные издержки не связаны с производимым циклом напрямую, но необходимы для работы предприятия в целом. Это арендная плата за офисное помещение, заработок управленческого/административного персонала, процентные платежи по кредитным обязательствам, амортизация непроизводственных объектов и пр.

Прямые издержки производства – это полностью относимые на себестоимость изделий расходы. К примеру, зарплата основных работников, стоимость ТМЦ, амортизация основного оборудования. Косвенные или накладные издержки не связаны с производимым циклом напрямую, но необходимы для работы предприятия в целом. Это арендная плата за офисное помещение, заработок управленческого/административного персонала, процентные платежи по кредитным обязательствам, амортизация непроизводственных объектов и пр.

Полные издержки производства – это сумма всех постоянных и переменных затрат на изготовление продукции/услуг. Валовый показатель используется в анализе ценообразования изделий для реального формирования последующей стоимости производственно-реализационного цикла выпуска ГП. Дополнительно выделяют следующие виды классификации сущности издержек производства:

- Общества и компании.

- Явные и неявные.

- Обращения и реализации.

- Безвозвратные.

- Экономические и бухгалтерские.

- Переменные и постоянные.

- Средние и предельные.

Издержки производства – таблица

Все наиболее важные виды издержек собраны для наглядности в таблице. Приведена краткая характеристика показателей.

Наименование издержек | Значение |

Общественные | Определяются с точки зрения государства в целом |

Частные | Рассчитываются по отдельным предприятиям |

Бухгалтерские | Фактические понесенные расходы (в денежном выражении) на производство изделий/услуг |

Экономические или альтернативные | Показывают оптимальный вариант использования ресурсов |

Постоянные | Величина таких расходов остается неизменной независимо от объема производства |

Переменные | Меняются пропорционально росту/снижению объема производства |

Безвозвратные | Расходуются один раз, возвращены не могут быть ни при каких условиях |

Общие или полные (валовые) | Совокупная величина постоянных и переменных издержек |

Средние | Расходы на 1 ед. |

Предельные | Показывают величину расходов на выпуск каждой дополнительной единицы изделия |

Обращения и реализации | Возникают при транспортировке ГП покупателям, сбыте изделий. В свою очередь делятся на чистые и дополнительные |

производимой продукции, рассчитываются путем деления общих издержек на объем произведенных изделий. Используются при определении цены ГП. Подразделяются на средне-постоянные и средне-переменные

производимой продукции, рассчитываются путем деления общих издержек на объем произведенных изделий. Используются при определении цены ГП. Подразделяются на средне-постоянные и средне-переменныепеременные и постоянные, прямые и косвенные — Контур.Бухгалтерия

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукцию, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным домам нападения:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственной рабочей и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукцию, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают.Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и определенные затраты компания должна определить, можно ли отнести определенную роль на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплата рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большая часть постоянных затрат.

Для расчета себесто косвенные издержки распределяются относительно какой-то базы.Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может.Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. Коза все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют.Это используются, которые используются из-за принятия тех или существующих управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб / кг, а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции продукции, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Могут вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, реализует готовую продукцию, тем самым реализует понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть.То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде.Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная налог, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют известными. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые расходы компания несет независимо от того, хочет она этого или нет.Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подчиненным и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Виды издержек фирмы

Для того, чтобы понять, что такие издержки фирмы и перед тем, как в эту тему, давайте разберёмся детально с этим понятием и поймём, чем издержки отличаются от расходов фирмы и платежей.

Итак, давайте представим, что фирме необходимо купить десять кубов леса, для производства мебели.Для того, что бы купить этот ресурс, фирма должна будет произвести расходы и купить товар по оговоренной цене.

Замечание 1

Отметим, что подписания договора не говорит о том, что компания уже понесла расходы. Только по факту передачи денег за товарные расходы будут учтены. Этот факт передачи денег и называется платежом .

Только по факту передачи денег за товарные расходы будут учтены. Этот факт передачи денег и называется платежом .

Однако факт покупки товара, в нашем случае — десять кубов леса, не говорит о том, что этот ресурс будет прислушиваться, на нужды фирмы.Вполне вероятно, что купленные ресурсы попадут на склад для хранения и для будущего их использования.

Только, когда купленные присвоенные языковые полномочия назвать фирмой, можно будет назвать их издержками. Тем самым, издержки — это затраты, которые напрямую связаны с производством товаров. В бухгалтерской отчетности они могут быть в виде себестоимости.

Издержки включают в себя:

- Материальные затраты;

- Затраты по оплате труда;

- Проценты по кредитам.

Издержки предприятия разделяют на внешние издержки и внутренние .

Внешние издержки. Внутренние затраты фирмы на производство, которые были потрачены вне, то есть затраты контрагентам. К примеру, это может быть оплата труда наёмным работником, оплата за приобретённое сырьё.

К примеру, это может быть оплата труда наёмным работником, оплата за приобретённое сырьё.

Внутренние издержки. Затраты только внутри компании, без затрат на услуги работников, которые находятся в штате компании.Не учитываются затраты на услуги юридических лиц. Как пример внутренних издержек, можно отнести затраты на улучшение качественных характеристик определенной продукции.

Рассмотрим постоянные и переменные издержки фирмы.

Для того, чтобы детально понять разницу между постоянными и переменными издержками, сравнимые издержки на материалы и издержки на производственное помещение.

Естественно, и материалы, и производственное помещение — это неотъемлемая часть для производства продукции.Однако материалы будут терять свой внешний вид, превращаясь в готовую продукцию или отходы производства, а помещение будет практически неизменным со всем стоящим оборудованием.

Замечание 2

Итак, чем больше готового товара необходимо произвести, тем больше сырья потратится. Так, для производства $ 10 $ дверей понадобится один куб леса, для $ 50 $ дверей — пять кубов леса, а для того, чтобы изготовить $ 100 $ деревянных дверей, израсходуется десять кубов леса.

Так, для производства $ 10 $ дверей понадобится один куб леса, для $ 50 $ дверей — пять кубов леса, а для того, чтобы изготовить $ 100 $ деревянных дверей, израсходуется десять кубов леса.

Теперь посмотрим на производственное помещение, — цех по изготовлению дверей.Предположим, что изначально цех строился из расчёта производимости в $ 100 $ дверей в месяц.

Но если, например, из-за спада спроса в цеху будет производиться не $ 100 $, а $ 90 $ дверей в месяц, его размеры не изменятся, оборудование останется прежним и на своих местах.

Именно изменения объёмов ресурсов при изменении объёмов производства и послужили разграничению издержек на постоянные и переменные.

Определение 1

Постоянные издержки — это затраты, которые не меняются в краткосрочном периоде, при небольших увеличениях объёмов производства.Кому-то издержкам можно отнести постоянную плату, расходы на обслуживание оборудования, административные затраты.

Пример 1

Как пример плана на увеличение производства дверей на 10%, построить новый цех и оборудование в краткосрочном периоде. То есть, производство будет достигнуто без увеличения постоянных издержек. На увеличение производства повлияет заработная плата, затраты на сырьё и электроэнергию, а это уже переменные издержки.

То есть, производство будет достигнуто без увеличения постоянных издержек. На увеличение производства повлияет заработная плата, затраты на сырьё и электроэнергию, а это уже переменные издержки.

Определение 2

Переменные издержки — это издержки, которые можно изменить в любом краткосрочном периоде. Далее эти издержки могут расти или уменьшаться в зависимости от объёмов производства. К переменным издержкам относится заработная плата, затраты на электричество и закупку сырья. Так, к примеру, для того, чтобы увеличить объёмы производства в краткосрочном периоде, повышенные переменные издержки. Например, повышается рабочее время персонала, тем самым повышается заработная плата, плата за электричество.

Итак, мы с вами поняли, что расходы на это сырьё, которое используется для производства товаров, продукции. Купленное сырьё, которое находится на складе фирмы, называется запасами и до своего момента накладками.

Кроме издержек принято делить на:

Рисунок 1.

Прямые и косвенные издержки

Представленная классификация издержек фирмы используется при рассмотрении вопроса о факте отнесения их на определенном виде продукции или на определенное подразделение (цех) предприятия.Как результат, издержки распределяются на прямые и косвенные.

Основным и характерным фактором является различие между прямыми и косвенными издержками , что прямые издержки связаны с производством или товаром, благодаря чему лёгкость будут включены в себестоимость.

Косвенные издержки связаны с производством одновременно нескольких видов продукции, которые связаны с конкретным видом продукции.

Чтобы оценить себестоимость одного взятого вида продукции в общей номенклатуре предприятия, косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа. Это распределение носит условный характер. В любом случае эта задача должна быть решена, так как в противном случае, не получится установить себестоимость товарной позиции.

В таблице наглядно показано, какие расходы можно отнести к издержкам и косвенным.

Рисунок 2. Статьи затрат прямых и косвенных издержек предприятия

Для того, чтобы понять насколько важны издержки в деятельности предприятия, напомним одну простую цель бизнеса, — это прибыль. А издержки — это непосредственно те затраты, благодаря которой достигается эта цель.

Из деления издержек на альтернативные и бухгалтерские издержки вытекает классификация явных и неявных.

Явные издержки рассматриваются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки стоимости внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Неявные издержки , принимающие участие в текущих экономических издержках, всегда принимают во внимание принимаемые текущие решения. Явные издержки — это альтернативные издержки, обеспечивающие форму денежных выплат поставщикам факторов производства и промежуточных изделий.

Явные издержки — это альтернативные издержки, обеспечивающие форму денежных выплат поставщикам факторов производства и промежуточных изделий.

В число явных издержек:

- заработная плата рабочих

- денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Определение 3

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

- денежные платежи, которые могли бы получить при более выгодном использовании принадлежащих ей ресурсов;

- для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал в данный, а в каком-то рейтинге дело (предприятие).

4. Издержки производства. Виды издержек. Микроэкономика: конспект лекций

4.Издержки производства. Виды издержек

Затраты организации или ее издержки представляют собой соответствующие расходы, которые просто необходимы для обеспечения ее функционирования и производственной и сбытовой деятельности. Издержки хозяйственной деятельности — это неизбежное явление, с ними происходит каждая каждая фирма. Но в то же время они различны для каждой в отдельной и зависят от экономической грамотности руководства и финансовых отделов (бухгалтерия, маркетинг и пр.), которые планируют объем деятельности и затрат.

Классификация затрат может быть составлена посредством следующих критериев.

1. Во-первых, затраты играют разную роль в формировании себестоимости продукции, услуг, они неоднородны для каждого отдельного взятого типа товара или его ассортимента. Основные затраты представляют собой непосредственную связь с технологическим и производственным процессом, посредством которого производится определенный объем товаров и услуг общественного и производственного потребления. Например, к таковым можно отнести расходы на заготовку сырья, материалов, топлива, выплаты заработной платы (оклад + премии) работникам организации. Накладные расходы связаны с процессом производства и его организации, создания благоприятных условий трудовой деятельности. Это так называемые цеховые и общезаводские расходы.

Например, к таковым можно отнести расходы на заготовку сырья, материалов, топлива, выплаты заработной платы (оклад + премии) работникам организации. Накладные расходы связаны с процессом производства и его организации, создания благоприятных условий трудовой деятельности. Это так называемые цеховые и общезаводские расходы.

2. По степени однородности затраты делят на простые, т. е. однородные, и комплексные. Простые осуществляются в соответствии со специализацией фирмы, направлением деятельности предприятия и включают все расходы по покупке и поставке необходимых факторов производства на склады предприятия и непосредственно в производственные подразделения, а также по факторам «рабочая сила». Комплексные затраты — расходы всех производственных подразделений и отделов организации в их совокупности, например расходы цехов, отделов по выполнению деятельности в соответствии с производственным назначением.

3. По времени возникновения все затраты организации могут быть непосредственно в настоящем периоде, т. е. на тот момент времени, когда реально происходит процесс производства или осуществления других видов деятельности. Данный тип затрат является непосредственной целью дальнейшего планирования работ.Будущие расходы — это те расходы, которые предстоит в будущем понести организации. Для создания экономических моделей деятельности: они на основании ранее полученных данных (т. Е. Анализа всех предыдущих расходов) предлагают прогноз, которому соответствующая организация может предполагать предполагаемые расходы и принимать или другие решения.

е. на тот момент времени, когда реально происходит процесс производства или осуществления других видов деятельности. Данный тип затрат является непосредственной целью дальнейшего планирования работ.Будущие расходы — это те расходы, которые предстоит в будущем понести организации. Для создания экономических моделей деятельности: они на основании ранее полученных данных (т. Е. Анализа всех предыдущих расходов) предлагают прогноз, которому соответствующая организация может предполагать предполагаемые расходы и принимать или другие решения.

Для принятия решений по вопросам организации производства, затрат и распределения ресурсов и факторов производства необходимо учитывать все потенциальные возможности, те, которые с точки зрения выгоды и прибыли кажутся наиболее приемлемыми.Кроме того, следует использовать возможности более рационального или альтернативного использования ресурсов.

Все издержки можно классифицировать таким образом.

1. Бухгалтерские издержки — это все расходы в текущем периоде по приобретению сырья, а также основных фондов и факторов производства, среди которых одно из главных мест занимает труд.

2. Внутренние издержки экономических точек — это величина дохода, которая могла бы быть получена в результате более экономного и рационального использования в производственном процессе всех необходимых материальных ресурсов и факторов производства.

3. Экономические издержки = бухгалтерские + внутренние.

4. Возвратные издержки — это расходы фирмы, которые рано или поздно она возвращает обратно. Как правило, это происходит по окончании одного производственного цикла, либо в результате ухода с рынка и сворачивания деятельности. Например, затраты, связанные с самим производством: сырьевые, факторные и пр. В результате реализации товаров и услуг эти затраты полностью покроются (конечно, если производство было грамотно построено).

5. Невозвратные издержки — это единовременные услуги по созданию фирмы или ее регистрации, страхованию, и пр. Данный тип издержек может быть использован альтернативно.

Если за основу анализа взять непосредственно объем выпуска, то для краткосрочного периода можно выделить две группы издержек:

1) постоянные издержки, никак не связаны с производством товаров и услуг. Например, оплата услуг электроэнергетики и газовой компании оклад рабочих — это регулярные ежемесячные затраты;

2) переменные издержки непосредственно масштабами производства, т.е. Количество продукции, которое было изготовлено за определенное промежуток времени. Изначально эти расходы связаны с затратами на приобретение сырья и материалов, факторов производства и средств труда. Чем больше масштабы производства, тем больше ресурсов и факторов производства необходимо для осуществления процесса производства. Постоянные и переменные издержки в совокупности представленных валовыми, т. е. в них включается и потребление основного капитала — амортизация.Если брать издержки фирмы на производство одной единицы продукции, в среднем можно рассчитать средние издержки. Предельные же определяют себестоимость всей произведенной единицы продукции по закону убывающей отдачи.

Предельные же определяют себестоимость всей произведенной единицы продукции по закону убывающей отдачи.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес2.Виды издержек организации. Теория организации: конспект лекций

2. Виды издержек организации

Каждая фирма в процессе своего функционирования несет определенное количество затрат, называемых издержками производства. Организовывая свою деятельность, предприниматель должен использовать все возможности производства, в том числе альтернативного.

Занимаясь «не своим делом», производитель теряет прибыль. Необходимо и сам факт альтернативного использования ресурсов.Это позволит фирме грамотно вести расходы и планировать финансовую деятельность. Существует несколько классификаций издержек.

1. Бухгалтерские издержки — это реальные расходы фирмы в текущий период по приобретению сырья, необходимого оборудования и других производственных фондов. Кроме того, сюда входят затраты на заработную плату рабочих и аренду помещения, территории. Выплата заработной платы осуществляется непосредственно из фонда оплаты труда, который создается посредством денежных отчислений от организации прибыли.

Кроме того, сюда входят затраты на заработную плату рабочих и аренду помещения, территории. Выплата заработной платы осуществляется непосредственно из фонда оплаты труда, который создается посредством денежных отчислений от организации прибыли.

2. Внутренние издержки уменьшают доход, который может быть получен в результате более рационального использования ресурсов и факторов производства. Очень часто фирма имеет в собственности и помещении, и землю, и собственный капитал в наличии. В этом случае фирма не имеет постоянных затрат на эти факторы производства, для нее они являются «бесплатными».

3. Экономические издержки включают бухгалтерские и внутренние.При принятии экономических решений учитываются все ресурсы, используемые в процессе производства, и расходы по ним. Это способствует их более эффективному использованию.

4. Частные издержки оплачивает собой все расходы по оплате фирмы и покупке всех необходимых материальных и природных ресурсов.

5. Общественные издержки оцениваются с точки зрения общества с учетом положительных и отрицательных внешних эффектов (экстерна), которые воздействуют на структуру и механизм рынка.

6. Возвратные издержки — это все расходы фирмы, которые способны вернуть после очередного производственного цикла или по окончании своего функционирования.

7. Невозвратные издержки не имеют альтернативного использования. Это единовременные затраты по регистрации предприятия, его страхованию, изготовлению вывески.

В зависимости от выпуска продукции в краткосрочном периоде издержки подразделяются на две большие группы:

1) постоянные издержки фирмы — не зависят от объема производства в релевантном периоде.Они включают арендную плату, оплату электроэнергии и оклад рабочих. Иными словами, это затраты, которые повторяются с обычным типом, как правило, в 1 месяц;

2) переменные издержки — имеются в зависимости от количества произведенного продукта, так как идут на закупку сырья и рабочей силы. Соответственно, при расширении масштабов производства для производства большего объема товаров и услуг идет большее количество производственных оборотных фондов и трудовых затрат, как следствие, переменные издержки растут.

Соответственно, при расширении масштабов производства для производства большего объема товаров и услуг идет большее количество производственных оборотных фондов и трудовых затрат, как следствие, переменные издержки растут.

Постоянные и переменные издержки в сумме дают общие валовые. Средние и предельные издержки по мере развития предприятия и производства. Средние издержки соответствуют расходам на единицу произведенного продукта. В долгосрочном периоде все издержки фирмы являются переменными. Здесь большую роль играет фактор времени.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесПонятие издержек предприятия. Их состав и виды — Тренинговый портал Беларуси

Производство любого вида продукции, работ, услуг требует определенных трудовых и материальных ресурсов. Затраты в стоимостном измерении на приобретение и использование ресурсов производства называются издержками предприятия (производства ).

От чего зависит величина издержек?

Величина издержек зависит от цен на приобретаемые ресурсы. Цель предприятия — при одном и том же объеме продукции наименьшее ввод ресурсов производства, обеспечить минимальные затраты и получить максимально возможную прибыль.

Кроме затрат, связанных с производством продукции, несет расходы по ее сбыту и продвижению на рынке.К ним относят расходы по транспортировке изделий потребителям, на проведение маркетинговых исследований, организацию рекламы и др. Эти затраты в стоимостном измерении называются издержками реализации продукции, коммерческими расходами.

Кроме этого, предприятие платит налоги, сборы, производит отчисления в различные целевые фонды, которые в соответствии с Законодательством РБ также на издержки предприятия.

В теории экономической различают вида издержек :

- бухгалтерские, или явные издержки;

- неявные издержки;

- экономические издержки.

Особенно важно такое различие для собственника, который решает, куда вкладывать свой капитал, какой вариант принесет ему наибольшую выгоду.

Бухгалтерские издержки включают в себя только явные издержки, т.е. затраты на приобретаемые и используемые ресурсы. Эти затраты отражаются в соответствии с бухгалтерским учетом предприятия.

Неявные издержки — это альтернативная стоимость труда собственника и других не покупных ресурсов — земли, капитала, которые используют собственник в своей деятельности.

Альтернативная стоимость любого решения показывает наилучшим из всех других худших решений.

Предположим, предприниматель решил оставить работу в должности главного инженера на государственном предприятии и открыл свое частное предприятие.

Альтернативной стоимостью труда предпринимателя является заработная плата главного инженера, от которой он отказался.

Альтернативной стоимостью капитала, который предприниматель вложил в свое предприятие, является процент, который он получил бы, отдав капитал в банк или комуто другому как кредит; либо дивиденды в случае приобретения акций.

Экономические издержки — это сумма явных и неявных издержек .

Подписывайтесь на нашу рассылку и получайте гарантированные скидки на обучение, включая бизнес-курсы! C этим языком часто читают: статьи в разделе Бизнес-справочник на портале Аспект.

Классификация издержек производства | Современный предприниматель

Издержки производства (таблица ниже), показывают в денежномении сколько потратило ресурсов на изготовление продукции / услуг.Практически контроль и управление производственными затратами необходимы для ценообразования и повышения прибыли от деятельности бизнеса. Рассмотрим, что такое издержки производства и их виды в зависимости от поставленной цели учета.

Понятие и виды издержек производства

Издержки производства используются на любом предприятии, где изготавливается какая-либо продукция или оказываются различные услуги. При этом затраты выражаются в натуральном измерении или стоимостном. Составные элементы могут отличаться по производимым видам изделий, выполняемым работам, отраслям и местам деятельности, объему товарооборота, позициями одной компании в отдельности или всего общества / государства в целом.Также классификация издержек производства, их виды и динамика используются по используемым методам анализа, способам оценки расходов и их использования на производственный объем.

Составные элементы могут отличаться по производимым видам изделий, выполняемым работам, отраслям и местам деятельности, объему товарооборота, позициями одной компании в отдельности или всего общества / государства в целом.Также классификация издержек производства, их виды и динамика используются по используемым методам анализа, способам оценки расходов и их использования на производственный объем.

Классификация издержек производства

Основные виды издержек производства ниже. Методы деления каждый хозяйствующий субъект выбирает самостоятельно с учетом законодательства и владельцев бизнеса.

Прежде всего, следует внутренние и внешние издержки производства.К первым, внутренним , скрытые расходы по использованию принадлежащих предприятию ресурсов. К примеру, это размещение производства в собственном помещении; использование в производственном цикле не закупленного у сторонних поставщиков сырья, а производимого силами предприятия и т.д. К факторов издержкам относят расходы на оплату различных производств — сырья, материалов, энергетических ресурсов, налоговых сборов, услуг и пр.

Востребована классификация затрат на прямые и косвенные. Прямые издержки производства — это полностью относимые на себестоимость изделий расходы. К примеру, зарплата основных работников, стоимость ТМЦ, амортизация основного оборудования. Косвенные или накладные издержки не связаны с производимым циклом напрямую, но необходимы для работы предприятия в целом. Это арендная плата за офисное помещение, заработок управленческого / административного персонала, процентные платежи по кредитным обязательствам, амортизация непроизводственных объектов и пр.

Полные издержки производства — это сумма постоянных и затрат на изготовление продукции / услуг. Валовый показатель используется в анализе ценообразования изделий для реального формирования производственно-реализационного цикла выпуска ГП. Также выделяют следующие виды сущности издержек производства:

- Общества и компании.

- Явные и неявные.

- Обращения и реализации.

- Безвозвратные.

- Экономические и бухгалтерские.

- Переменные и постоянные.

- Средние и предельные.

Издержки производства — таблица

Все наиболее важные виды издержек, собранных для наглядности в таблице. Приведена краткая характеристика показателей.

Наименование издержек | Значение |

Общественные | Определяются с точки зрения государства в целом |

Частные | Рассчитываются по предприятию |

Бухгалтерские | Фактические понесенные расходы (в денежном выражении) на производство изделий / услуг |

Экономические или альтернативные | Показывает используемый вариант использования ресурсов |

Постоянные | Величина таких расходов остается неизменной от размера производства |

Переменные | Меняются росто / снижение объема производства |

Безвозвратные | Расходуются один раз, возвращены не могут быть ни при каких условиях |

Общие или полные (валовые) | Совокупная величина постоянных и издержек |

Средние | Расходы на 1 ед. |

Предельные | Показывают расходы на выпуск каждой дополнительной единицы изделия |

Обращения и реализации | Возникают при транспортировке ГП покупателям, сбыте изделий.В свою очередь делятся на чистые и дополнительные |

производимой продукции, рассчитываются путем деления общих издержек на объем произведенных изделий. Используются при определении цены ГП. Подразделяются на средне-постоянные и средне-переменные

производимой продукции, рассчитываются путем деления общих издержек на объем произведенных изделий. Используются при определении цены ГП. Подразделяются на средне-постоянные и средне-переменныеУчет и виды издержек производства на предприятиях / Издержки производства. Классификация первых издержек

Экономические издержки состоят, во-, из актуальных и «осадка» (англ. Невозвратных издержек). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки, «выпавшие в осадок» — нет. В учёте последние относят к всевозможным страховым случаям, например, списание безнадёжных долгов.

В учёте последние относят к всевозможным страховым случаям, например, списание безнадёжных долгов.

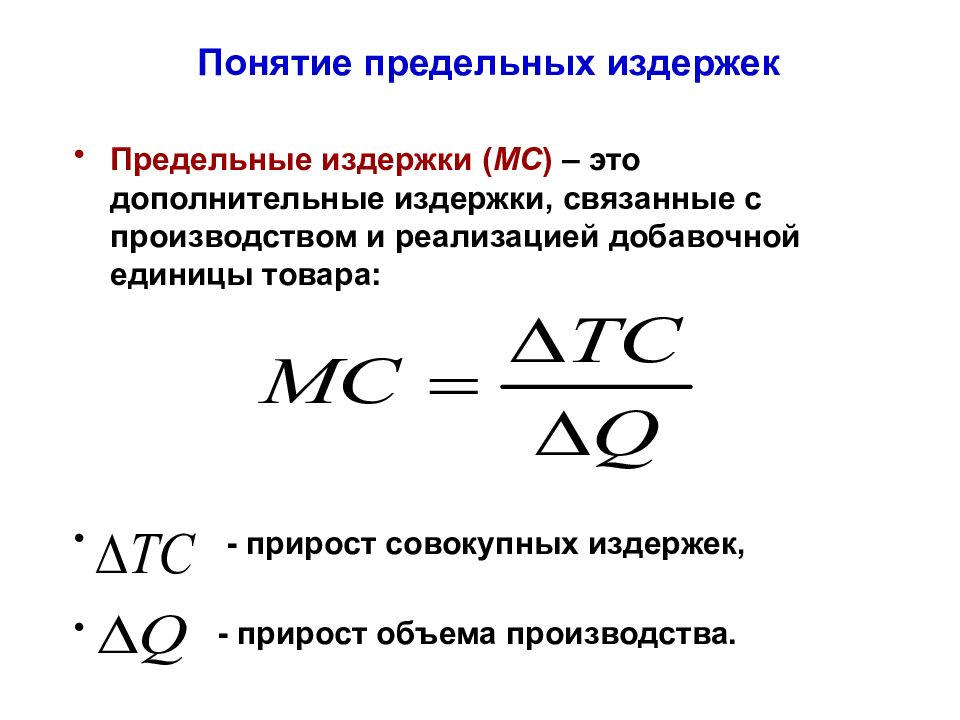

Предельные издержки

Предельные издержки МС (предельные издержки) определяются дополнительным расходом ресурсов в случае изменения объема продукции на одну единицу:

МС = / \ ТС / / \ Q

Ввиду того, что постоянные затраты остаются постоянными при изменении производства, то очевидно, что уровень и динамика предельных затрат переменными издержками.

Средние, или удельные затраты, — AC (средние затраты) определяют, во что обходится в среднем единица продукции:

АС = ТС / Q

Количественный анализ разных видов затрат при изменении объема производства можно провести на основе, приведенных в таблице 26.1.

При принятии того или иного решения необходимо учитывать фактор времени. С помощью цели условно выделяют «короткие» и «длительные» периоды времени и рассматривают, как изменяются в этих пределах. Причем понятия «короткий длительный периоды» не означают, что, например, 2—4 месяца — это короткий период, а год-два — длительный. Это понятия относительные, определенные характером производства и фирмы.

Это понятия относительные, определенные характером производства и фирмы.

Издержки.

Зависимость издержек от системы производства.Средние и Предельные издержки.

В предыдущей главе мы выводили зависимость между величиной издержек и объемом производства. В этой главе мы будем анализировать функцию, обратную функцию «производство затрат от издержек». Эту функцию мы вправе назвать функцией издержек.

Функция издержек может быть построена на основании установления оптимальных (т.е. минимальных) издержек для каждого уровня производства. Плата за дополнительные издержки, связанные с издержками производства.При этом можно предположить, что некоторые из издержек зависят от объема производства сильнее, например, пропорционально квадрату объема производства.

Функция издержек фирмы недостаточно информативна для анализа деятельности, поэтому вводятся функции средних издержек и функция предельных издержек.

Средние издержки равны суммарной величине издержек, деленной на объем производства. Заметьте, что средняя величина постоянных издержек обратно пропорциональна объему производства, средняя величина постоянных издержек (в первом приближении) является постоянной.Если же переменные издержки увеличиваются, то компонент представляет собой компонентный квадрату производства.

Заметьте, что средняя величина постоянных издержек обратно пропорциональна объему производства, средняя величина постоянных издержек (в первом приближении) является постоянной.Если же переменные издержки увеличиваются, то компонент представляет собой компонентный квадрату производства.

Здесь AFC — средние постоянные издержки, AVC — средние переменные издержки.

Средние издержки позволяют ответить на вопрос является ли производство выгодным. Для этого нужно просто сравнить предельные издержки с ценой продаж производимого товара. Если имеются средние издержки издержки, меньше, чем цена продукции, тогда производство оправдано.

Предельные издержки — издержки на производство дополнительной продукции, других слов — производные издержек по объему производства. Важно отметить, что постоянные издержки не вносят никаких вкладов в предельные издержки.

Предельные издержки и минимум издержек. При анализе предельных и средних издержек важно отметить тот факт, что минимум средних издержек происходит в точке, где график предельных издержек пересекается с графиком средних издержек.

Актуальные экономические издержки, в свою очередь, составляют из явных и вмененных. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вмененные издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые процесс трансформации экономических ресурсов в эконома.

Экономические издержки принимаются делить на совокупные, средние, маржинальные (их называют ещё предельными) или замыкающие, а также на постоянные и переменные.Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, приходящиеся на единицу объёма выпуска.

Постоянные факторы возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом, переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения ничем не ограничен.Постоянные издержки производства, связанные с постоянными издержками.

Таким образом, переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения ничем не ограничен.Постоянные издержки производства, связанные с постоянными издержками.

Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными издержками производства, сумма которых непосредственно зависит от изменения объема (сырьё, материалы, заработная плата непосредственно рабочих и т. П.п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо противоположно.

Издержки производства. Классификация издержек

Издержки — это оплата приобретения факторов производства.

Маркс, рассматривая издержки, проанализировал их с изучением особенностей эксплуатации наемного труда. Он считал, чтобы произвести товар, общество затратить как живой, так и овеществленный труд. Живой труд он делит на необходимый и прибавочный.

Необходимый труд — это заработная плата наемных работников.

Прибавочный труд — это тот труд, который присваивает себе капиталист.

Эти затраты труда образуют стоимость товара, которую он назвал издержками общества.

Затраты, которые понес капиталист, Маркс называет издержки производства.

Издержки производства = издержки общества — прибавочная стоимость.

Таким образом, Маркс компенсации за издержки.

Кроме издержек производства, Маркс выделяет издержки обращения, но учитывает в них только производительные, т.е. те, которые являются продолжением процесса производства. Издержки по организации торговли Маркс не считает ценообразующими.

Экономисты, в отличие от Маркса, рассматривают издержки с точки зрения хозяйственника и считают, что предприниматель ожидает доход от всех издержек без исключения. На основе этого они включают в себя расходы на прибыль предпринимателя, оценивая ее, как плату за риск.

Классификация издержек в зависимости от увеличения объема производства: издержки делятся на постоянные (FC) и непостоянные (VC)

Постоянные издержки зависят от объема производства. Это арендная плата, проценты по кредиту, административно-управленческие расходы и т.д.

Это арендная плата, проценты по кредиту, административно-управленческие расходы и т.д.

Переменные издержки — расходы, которые зависят от количества выпускаемой продукции — сырье, материалы, заработная плата и т.д.

FC + VC = TC

TC — валовые (общие) издержки.

Измерение издержек на производство продукции категории производственных издержек.

средние издержки

, где:

ATC — средние валовые издержки;

AFC — средне-постоянные издержки на единицу продукции;

AVC — средне-переменные издержки на единицу продукции;

Q — объем произведенной продукции.

Цена = АТС + П

П = Цена — АТС

АТС = Цена — имеет нулевой эффект

АТС> Цена — фирма несет убытки

АТС <Цена - фирма получает прибыль

В зависимости от метода оценки затрат различают бухгалтерские и альтернативные (экономические) издержки.

Бухгалтерские издержки — это фактические расходные факторы производства на изготовление количества продукции по ценам их приобретения.

Альтернативные издержки — это та сумма, которую можно получить наиболее выгодным из всех альтернативных способов использования ресурсов.

С точки зрения поступления средств, издержки делятся на внешние (явные) и внутренние (не явные).