Виды финансового контроля и методы: 4.3. Формы и методы финансового контроля

4.3. Формы и методы финансового контроля

4.3. Формы и методы финансового контроля

Под формой финансового контроля понимают способы конкретного выражения и организации контрольных действий.

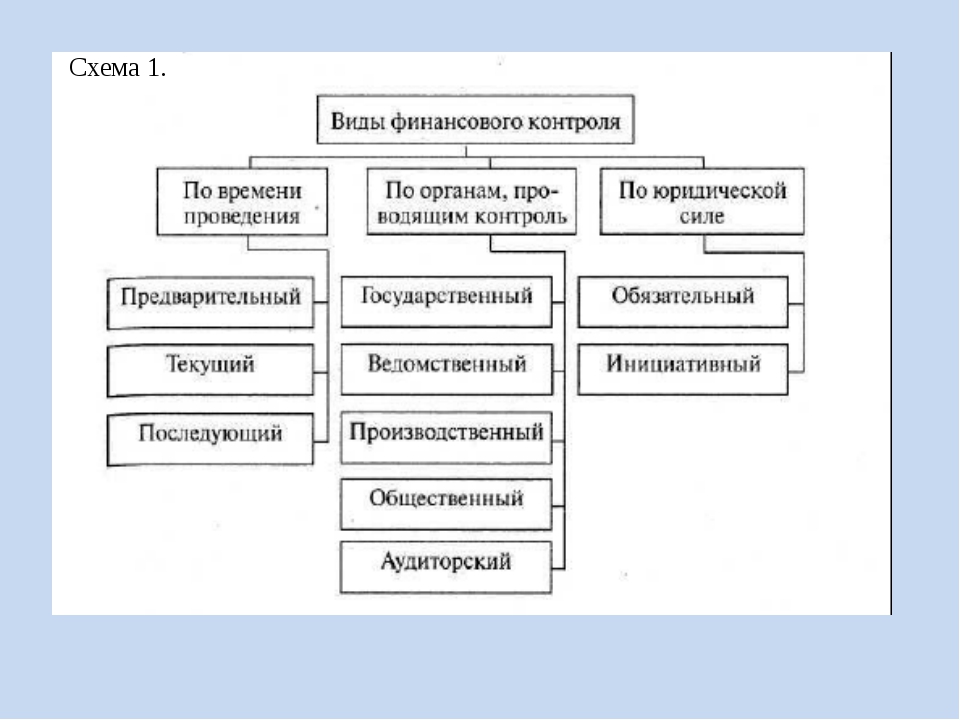

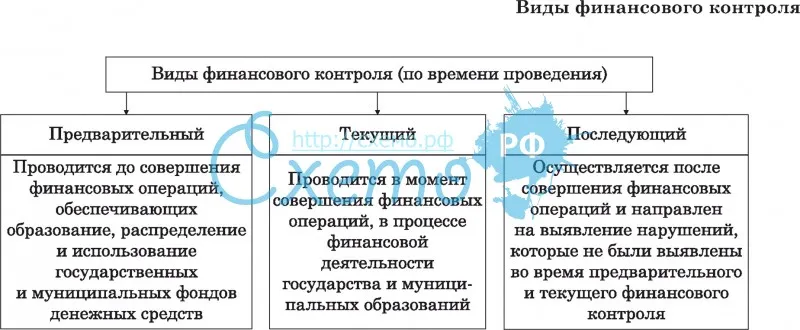

В зависимости от времени совершения контроля выделяют три основные формы финансового контроля:предварительный, текущий и последующий.

Предварительный контроль проводится до совершения каких-либо финансовых операций (например, проверка правильности и законности документов, служащих основанием для получения или расходования денежных средств). Он носит предупреждающий характер, способствует предотвращению нецелевого, неэффективного расходования финансовых ресурсов, выявлению резервов роста доходов и прибыли.

Текущий (оперативный) контроль проводится непосредственно в процессе операций по расходованию и поступлению денежных средств. Текущий финансовый контроль опирается на первичные документы оперативного бухгалтерского учета и отчетности, предполагает системный факторный анализ деятельности предприятий и организаций в целях выявления резервов рентабельности и прибыли, снижения себестоимости продукции (работ, услуг), просроченной дебиторской и кредиторской задолженности, полноты и своевременности расчетов с бюджетом и внебюджетными фондами.

Последующий контроль проводится после совершения денежных операций с целью дополнительной проверки их законности и обоснованности. В ходе его проверяется количественное и качественное выполнение намеченных показателей по каждому виду доходов и расходов, по налоговым и неналоговым поступлениям в бюджеты разных уровней и расходованию бюджетных средств, исполнение внебюджетных фондов и финансовых планов предприятий, организаций, смет бюджетных учреждений. При этом, путем анализа отчетных бухгалтерских документов выявляются причины отклонения фактических данных от плановых, резервы повышения доходной базы бюджетов, рентабельности предприятий и организаций.

В зависимости от волеизъявления субъектов финансовых правоотношений и требований законодательства выделяют обязательный и инициативный финансовый контроль.

Обязательныйконтроль проводится в силу требований законодательства в установленные сроки. К нему относится, в частности, обязательный аудит годовой финансовой отчетности отдельных организаций, обществ.

Инициативныйконтроль самостоятельно определяется соответствующими органами хозяйствующих субъектов и выступает в качестве неотъемлемой составляющей управления его финансами.

В зависимости от сферы финансовой деятельности финансовый контроль подразделяется на бюджетный, налоговый, валютный, страховой, банковский, контроль за денежной денежным обращением.

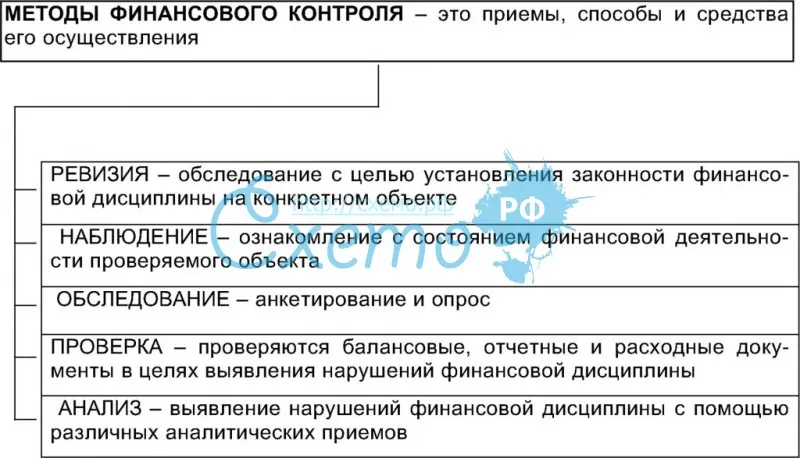

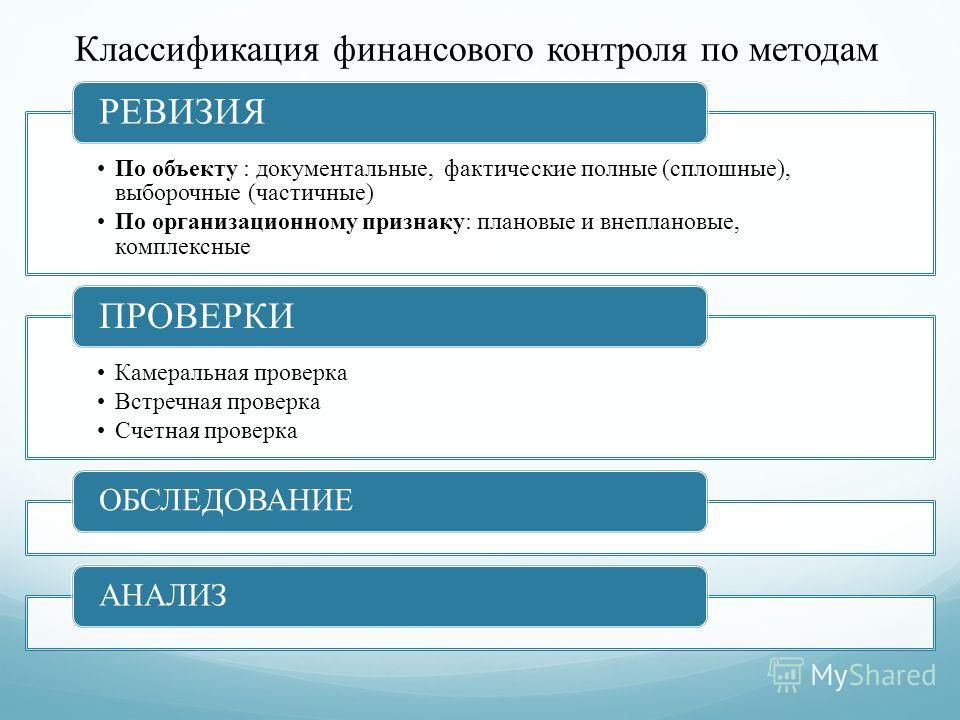

Под методами контроля понимаются приемы и способы его осуществления. Финансовый контроль осуществляется, как правило, двумя основными методами: ревизией и проверкой.

Ревизия – это способ контроля, предусматривающий наиболее глубокое и полное изучение финансово-хозяйственной деятельности субъекта предпринимательской деятельности, в процессе которого устанавливаются законность и достоверность совершаемых хозяйственных и финансовых операций, а также ведение бухгалтерского учета в нескольких или во всех направлениях деятельности субъектов предпринимательской деятельности.

Проверка – способ контроля, в процессе которого устанавливаются законность и достоверность совершаемых хозяйственных и финансовых операций по одному или нескольким взаимосвязанным направлениям финансово-хозяйственной деятельности субъекта предпринимательской деятельности.

По месту проведения контрольных действий проверка (ревизия) подразделяется на камеральную и выездную.

Камеральнаяпроверка (ревизия) проводится контролирующим органом по месту своего нахождения на основе данных различных документов, представленных субъектами хозяйствования или их представителями, а также на основании имеющихся у контролирующего органа документов и сведений.

Выезднаяпроверка (ревизия) проводится непосредственно по месту нахождения субъекта хозяйствования.

Плановаяпроверка (ревизия) проводится на основе ежемесячных или квартальных графиков проверок, утвержденных приказом или распоряжением начальника (заместителя начальника) контролирующего органа. Плановые проверки (ревизии) одного и того же субъекта предпринимательской деятельности могут проводиться не более одного раза в год. Внеплановая проверка (ревизия) одного и того же субъекта предпринимательства проводится только по поручению Президента Республики Беларусь, Совета Министров Республики Беларусь, Комитета государственного контроля, Совета по координации контрольной деятельности в Республике Беларусь, налоговых, правоохранительных и судебных органов. Иные контролирующие органы вправе обращаться к указанным государственным органам и Совету по координации контрольной деятельности в Республике Беларусь с предложениями о необходимости проведения внеплановых проверок.

Плановые проверки (ревизии) одного и того же субъекта предпринимательской деятельности могут проводиться не более одного раза в год. Внеплановая проверка (ревизия) одного и того же субъекта предпринимательства проводится только по поручению Президента Республики Беларусь, Совета Министров Республики Беларусь, Комитета государственного контроля, Совета по координации контрольной деятельности в Республике Беларусь, налоговых, правоохранительных и судебных органов. Иные контролирующие органы вправе обращаться к указанным государственным органам и Совету по координации контрольной деятельности в Республике Беларусь с предложениями о необходимости проведения внеплановых проверок.

Внеплановая тематическая оперативная проверка проводится с целью оперативного выявления и пресечения нарушений законодательства в момент их совершения на ограниченной территории либо в отношении торговых объектов, транспортных средств, иных мест осуществления деятельности. Срок ее проведения в отношении одного проверяемого субъекта или его обособленного подразделения не должен превышать трех рабочих дней.

Выделяют также встречнуюпроверку, под которой понимается установление фактического отражения субъектом предпринимательской деятельности в бухгалтерском учете финансово-хозяйственных операций, осуществляющихся с другими субъектами предпринимательской деятельности, в отношении которых проводятся плановые или внеплановые проверки.

По содержанию проверки (ревизии) делятся на документальные и фактические.

По степени охвата финансовых и хозяйственных операций в процессе проверки (ревизии) различают сплошныепроверки (ревизии), заключающиеся в исследовании всех операций, всей первичной документации на определенном участке деятельности за весь проверяемый период, и выборочные (ревизии), суть которых состоит в проверке части первичных документов за определенный период времени.

По полноте охвата проверяемых материалов проверки (ревизии) подразделяются на комплексные, при которых проверяется финансовая деятельность субъекта хозяйствования в различных областях (в них принимают участие одновременно контролирующие работники нескольких органов), и тематические, сводящиеся к обследованию какой-либо одной сферы финансовой деятельности.

Также возможно проведение встречной проверки, которая проводится в целях установления фактического отражения налогоплательщиком в бухгалтерском учете финансово-хозяйственных операций, осуществлявшихся с другими субъектами предпринимательской деятельности, в отношении которых проводятся плановые или внеплановые проверки. Встречная выездная налоговая проверка проводится по мере необходимости и на основании предписания ИМНС Республики Беларусь. В любом случае она всегда носит вспомогательный характер и невозможна без основной проверки налогоплательщика, поэтому ее вряд ли можно считать самостоятельной разновидностью налоговой проверки.

Для более эффективного финансового контроля используют такой вид как совместная проверка. Эта проверка проводится несколькими контролирующими (надзорными) органами, за исключением проверки, проводимой вышестоящим контролирующим (надзорным) органом с участием должностных лиц нижестоящих контролирующих (надзорных) органов, а также проверки, проводимой органами Комитета государственного контроля, прокуратуры с привлечением к участию в проверке представителей других контролирующих (надзорных) органов.

Контрольная проверка проводится для установления фактов устранения субъектами хозяйствования нарушений, выявленных в ходе предыдущей проверки. Ее продолжительность не должна быть более пяти рабочих дней. Вместе с тем, если в процессе контрольной проверки возникает необходимость в испытании продукции или обследовании производства, то по решению руководителя государственного органа срок контрольной проверки может быть продлен, но не более чем на 15 рабочих дней.

Дополнительная проверка назначается для подтверждения обоснованности доводов, изложенных в возражениях по акту (справке) проверки либо в жалобе на решение контролирующего органа (должностного лица) или на требование (предписание) об устранении нарушений. Ее причинами являются необходимость изучения дополнительных вопросов по делам (материалам), поступившим в органы уголовного преследования, суды; факты несоблюдения проверяющим (руководителем проверки) установленного порядка назначения и проведения проверок. Срок проведения дополнительной проверки не может превышать 10 рабочих дней. Это правило не распространяется на дополнительные проверки, инициированные органами уголовного преследования по возбужденному уголовному делу либо осуществляемые по поручениям руководителей органов уголовного преследования и судов в отношении находящихся в их производстве дел (материалов).

Срок проведения дополнительной проверки не может превышать 10 рабочих дней. Это правило не распространяется на дополнительные проверки, инициированные органами уголовного преследования по возбужденному уголовному делу либо осуществляемые по поручениям руководителей органов уголовного преследования и судов в отношении находящихся в их производстве дел (материалов).

Выделяют также другие методы финансового контроля.

Анализ представляет собой детальную проработку документации с целью общей оценки результативности и эффективности. Он проводится на базе текущей и годовой отчетности и отличается системным и пофакторным подходом, а также использованием таких аналитических приемов, как средние и относительные величины, группировки, индексный метод и др.

Обследование, которое заключается в личном ознакомлении контролирующего лица на месте с отдельными сторонами финансово-хозяйственной деятельности предприятий, учреждений и организаций. При этом не обязательно проверяются первичные бухгалтерские документы, но проводятся контрольные замеры работ, расходов топлива, электроэнергии, проверка скрытых объектов финансирования и налогообложения путем опроса, анкетирования, наблюдения и т. д.

д.

Виды и методы финансового контроля

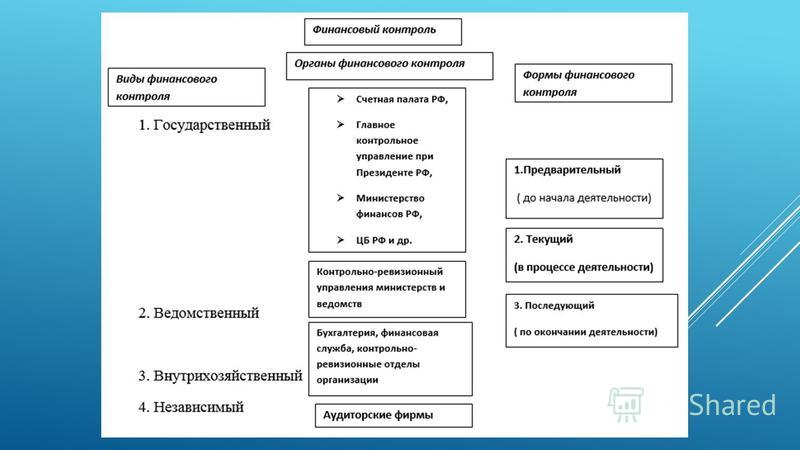

Сфера распространения финансового контроля охватывает две крупные его отрасли: государственный (муниципальный) и негосударственный финансовый контроль.

Государственный (муниципальный) финансовый контроль осуществляется органами законодательной (представительной) и исполнительной власти Российской Федерации, субъектов Российской Федерации и муниципалитетов, а также специально созданными контролирующими органами с целью обеспечения законности, целесообразности, результативности и эффективности формирования и использования финансовых ресурсов и доходов государства и муниципальных образований. Однако он не ограничивается только государственным (муниципальным) сектором экономики. Область государственного финансового контроля распространяется также на уровень экономики в целом (контроль инфляции, структуры ВВП по доходам и расходам, валютный и денежно-кредитный контроль) и на ее частный сектор путем проверки соблюдения налогового, банковскоого, страхового, инвестиционного, антимонопольного и иного законодательства, контроля целевого и эффективного использования государственных (муниципальных) заказов, бюджетных кредитов, субсидий и дотаций, мониторинга крупных и сомнительных финансовых операций и сделок.

В зависимости от институциональной структуры публичной власти различают финансовый контроль, осуществляемый: органами законодательной власти, главой государства (субъекта федерации) и органами исполнительной власти.

В разрезе пообъектного классификационного признака государственный финансовый контроль делится на денежно-кредитный, валютный, бюджетный, внебюджетный, налоговый, таможенный, страховой, банковский, антимонопольный контроль и т.д.

Видовое разнообразие государственного и негосударственного финансового контроля дополняется разнообразием его форм. Под формами финансового контроля понимаются конкретные особенности контрольной деятельности в зависимости от того или иного формального признака. В этой связи можно выделить основные формы финансового контроля в зависимости:

— от времени проведения контрольных действий по отношению ко времени совершения подконтрольного финансового действия (операции): предварительный, текущий и последующий контроль;

— места проведения контрольных действий: камеральный и выездной контроль;

— полноты и масштаба охвата объектов контрольными действиями: сплошной и выборочный, комплексный и тематический контроль;

— периодичности проведения контрольных действий: систематический, периодический и разовый контроль.

Предварительный финансовый контроль осуществляется до момента совершения подконтрольных финансовых операций и действий с целью предотвращения возможных финансовых нарушений и недостатков. Текущий финансовый контроль проводится в процессе осуществления финансовой деятельности (действий и операций) с целью оценки текущего состояния контролируемого объекта, оперативного выявления недостатков и отклонений от параметров финансовых планов. Последующий финансовый контроль предполагает проведение проверок, ревизий и других контрольных действий после совершения подконтрольных действий и операций, чаще всего по результатам финансовой деятельности за определенные отчетные периоды (квартал, полугодие, девять месяцев, год), с целью полной оценки состояния контролируемого объекта и субъекта, выявления финансовых нарушений и их устранения. Обычно по результатам последующего контроля составляются акты, где указываются нарушения и меры по их устранению.

Камеральный финансовый контроль совершается по месту нахождения контролирующего органа на основе документов, предоставляемых контролируемым субъектом, а выездной финансовый контроль – по месту нахождения контролируемого субъекта на основе первичных документов и непосредственного осмотра объекта контроля.

Сплошной финансовый контроль охватывает все финансовые потоки (операции) подконтрольного субъекта в целом, а выборочный – только ту их часть, которая определена в качестве эталонной (по ней можно судить о состоянии контролируемого объекта и субъекта в целом), приоритетной или проблемной. Комплексный и тематический финансовый контроль близки по содержанию и целям сплошному и выборочному контролю соответственно, но охватывают не только финансовые потоки (операции), но и другие связанные с ними аспекты хозяйственной деятельности и объекты (например, контроль путем ревизии).

Систематический финансовый контроль проводится постоянно, без привязки к конкретным периодам; периодический контроль осуществляется регулярно, но в установленные сроки (чаще всего по итогам отчетных периодов), а разовый контроль – единовременно и, как правило, без установления конкретных сроков.

По методам проведения выделяют следующие виды контроля: проверка, обследование, анализ финансовой деятельности, надзор, наблюдение (мониторинг), ревизия.

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. В ходе проверок выявляются нарушения финансовой дисциплины и намечаются мероприятия по устранению их негативных последствий. Исходя из содержания, проверки делятся на комплексные и тематические.

Обследование в отличие от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития. При этом не обязательно проверяются первичные бухгалтерские документы, могут проводиться контрольные замеры работ, расходов топлива, электроэнергии, проверка скрытых объектов финансирования и налогообложения путем опроса анкетирования, инспекции на месте наблюдения и т.д.

Анализ как метод финансового контроля должен быть системным и пофакторным. Он предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

Он предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

Наиболее глубоким и всеобъемлющим методом финансового контроля является ревизия. Можно сформулировать следующее ее определение. Ревизия – это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности.

Финансы с нуля

Финансы относятся к экономическим отношениям и выражают одну из важнейших сторон производственных отношений. Их сущность и назначение правильно раскрываются лишь при рассмотрении их как экономической категории. Рассматривая финансы как определенную систему денежных отношений, следует подчеркнуть, что не всякие денежные отношения могут рассматриваться как финансовые отношения. Организация денежного обращения, система ценообразования, реализация и покупка населением товаров в торговле и т.п. основаны на денежных отношениях, на использовании стоимости и ее форм, но они от этого не становятся финансовыми отношениями. Задача состоит в том, чтобы из всей совокупности многообразных денежных отношений, выделить те, которые характеризуют специфику финансов. Эту задачу наиболее часто решают финансы предприятий, выражающие совокупность таких денежных отношений, которые связаны с мобилизацией и использованием денежных доходов и накоплений, образуемых в процессе их производственной деятельности. Именно в сфере материального производства финансы выступают в качестве важнейшего средства за производством и распределением продуктов. В дальнейшем через финансовые отношения производится распределение и перераспределение национального продукта.

Организация денежного обращения, система ценообразования, реализация и покупка населением товаров в торговле и т.п. основаны на денежных отношениях, на использовании стоимости и ее форм, но они от этого не становятся финансовыми отношениями. Задача состоит в том, чтобы из всей совокупности многообразных денежных отношений, выделить те, которые характеризуют специфику финансов. Эту задачу наиболее часто решают финансы предприятий, выражающие совокупность таких денежных отношений, которые связаны с мобилизацией и использованием денежных доходов и накоплений, образуемых в процессе их производственной деятельности. Именно в сфере материального производства финансы выступают в качестве важнейшего средства за производством и распределением продуктов. В дальнейшем через финансовые отношения производится распределение и перераспределение национального продукта.

Исходной базой для управления финансами предприятия является его финансовое состояние, сложившееся фактически. Но для того, что бы оно было удовлетворительным, необходимо в процессе финансовой деятельности правильно использовать основные элементы финансового состояния: эффективность использования основных и оборотных средств, отдача производственного потенциала, рентабельность продаж и т. д. Эту задачу решает данное учебное пособие.

д. Эту задачу решает данное учебное пособие.

При написании учебного пособия автор стремился в максимальной мере использовать положение системного подхода, в соответствии с которыми изучаемый предмет представляет собой систему знаний с их логическими связями, последовательностью, направленностью, которые должны предопределять содержание изучаемых тем.

| Далее

Новое:

Последнее

Похожие страницы:

1. принципы и формы предпринимательства.

2. Процесс предпринимательства

3. Государственная регистрация

4. Закон о предпринимательстве

5 Виды финансового контроля — СтудИзба

10 Виды финансового контроля.

Финансовый контроль — составная часть, или специальная отрасль, осуществляемого в стране контроля. Наличие финансового контроля объективно обусловлено тем что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности государственными и общественными органами, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

Итак, финансовый контроль — это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

Финансовый контроль подразделяется на несколько видов по разным основаниям. В зависимости от времени проведения он может быть предварительным, текущим и последующим. Такие виды контроля свойственны деятельности всех контролирующих органов.

Предварительный финансовый контроль проводится до совершения операций по образованию, распределению и использованию денежных фондов. Поэтому он имеет важное значение для предупреждения нарушений финансовой дисциплины. В этом случае проверяются подлежащие утверждению и исполнению документы, которые служат основанием для осуществления финансовой деятельности,— проекты бюджетов, финансовых планов и смет, кредитные и кассовые заявки и т. П.

Текущий финансовый контроль — это контроль в процессе совершения денежных операций (в ходе выполнения финансовых обязательств перед государством, получения и использования денежных средств для административно-хозяйственных расходов, капитального строительства и т. Д. ).

).

Последующий финансовый контроль — это контроль, осуществляемый после совершения финансовых операций (после исполнения доходной и расходной частей бюджета; использования предприятием или учреждением денежных средств и т. П.). В этом случае определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению.

. Методы финансовый контроля. Ревизия как основной метод финансовый контроля.

В лекции «Теории лидерства» также много полезной информации.

Финансовый контроль проводится разнообразными методами, под которыми понимают приемы или способы, средства его осуществления. Используются следующие методы финансового контроля: ревизии, проверки (документации, состояния учета и отчетности и т. Д.), рассмотрение проектов финансовых планов, заявок, отчетов о финансово-хозяйственной деятельности, заслушивание докладов, информации должностных лиц и др.

Основной метод финансового контроля — ревизия, то есть наиболее глубокое и полное обследование финансово-хозяйственной деятельности предприятий, организаций, учреждений с целью проверки ее законности, правильности и целесообразности. Ревизии проводят разные контролирующие органы, в особенности финансовые, а также органы государственного управления в отношении подведомственных организаций. Ревизии могут быть проведены как по плану этих органов, так и по указанию других компетентных органов, в том числе правоохранительных.

Ревизии проводят разные контролирующие органы, в особенности финансовые, а также органы государственного управления в отношении подведомственных организаций. Ревизии могут быть проведены как по плану этих органов, так и по указанию других компетентных органов, в том числе правоохранительных.

По объекту проверки различают ревизии документальные, фактические, полные (сплошные), выборочные (частичные). По организационному признаку они могут быть плановыми и внеплановыми, комплексными (проводимыми совместно несколькими контролирующими органами).

При проведении документальной ревизии проверяются документы, в особенности первичные денежные документы (счета, платежные ведомости, ордера, чеки), а не только отчеты, сметы. И т. П. Фактическая ревизия означает проверку не только документов, но и наличия денег, материальных ценностей. Под полной ревизией понимают проверку всей деятельности предприятия, организации, учреждения за определенный период. При выборочной ревизии контроль направлен на какие-либо отдельные стороны финансово-хозяйственной деятельности (например, проверка командировочных расходов, работы по приему налоговых и страховых взносов). Срок проведения ревизии — не более 30 дней.

При выборочной ревизии контроль направлен на какие-либо отдельные стороны финансово-хозяйственной деятельности (например, проверка командировочных расходов, работы по приему налоговых и страховых взносов). Срок проведения ревизии — не более 30 дней.

Результаты ревизии оформляются актом, имеющим важное юридическое значение. Он подписывается руководителем ревизионной группы, руководителем проверяемой организации и ее главным бухгалтером. Свои возражения и замечания руководитель и главный бухгалтер проверяемой организации должны приложить в письменном виде к акту ревизии, подписав его.

На основе акта ревизии принимаются меры по устранению выявленных нарушений финансовой дисциплины, к возмещению причиненного материального ущерба; разрабатываются предложения по предупреждению нарушений государственной дисциплины; виновные привлекаются к ответственности

Финансовый контроль на предприятии: все аспекты и порядок его организации

Из этой статьи вы узнаете:

- Какое место занимает финансовый контроль в управлении деятельностью предприятия

- Какие нужные условия для организации контроля финансово-хозяйственной деятельности предприятия

- Какие существуют методы финансового контроля деятельности предприятия

- Каковы проблемы и пути развития финансового контроля предприятий в России

На состояние современной экономики повлияло множество факторов, в том числе и рост правонарушений, связанных с незаконным распределением материальных ресурсов. Именно поэтому финансовый контроль на предприятии сегодня актуален как никогда. Четкое функционирование системы финансового контроля и ее элементов позволит контролировать рациональный расход материальных средств, а также законность и правильность формирования сведений о финансовом состоянии предприятия.

Именно поэтому финансовый контроль на предприятии сегодня актуален как никогда. Четкое функционирование системы финансового контроля и ее элементов позволит контролировать рациональный расход материальных средств, а также законность и правильность формирования сведений о финансовом состоянии предприятия.

Место финансового контроля в управлении деятельностью предприятия

Финансовым контролем называется совокупность действий и манипуляций, проводимых компетентными должностными лицами, в целях контроля соблюдения государственными и коммерческими организациями законодательных норм в процессе формирования, распределения и использования материальных ресурсов для своевременного получения полной и достоверной информации о ходе движения денежных средств.

Финансовый контроль предприятия нужен для обеспечения эффективного задействования организациями материальных ресурсов, предоставляемых в качестве ассигнований (в случае с бюджетными структурами) или же извлекаемых в процессе коммерческой деятельности. Помимо этого, он позволяет объективно оценить уровень платежной и налоговой дисциплины вышеперечисленных субъектов.

Помимо этого, он позволяет объективно оценить уровень платежной и налоговой дисциплины вышеперечисленных субъектов.

Суть финансового контроля на предприятии заключается:

- в обеспечении финансовой безопасности подконтрольных субъектов;

- в исполнении рядом субъектов своих финансовых обязательств;

- в улучшении экономического состояния всех элементов финансовой системы и его рациональное, эффективное и законное применение;

- в соблюдении финансовых интересов субъектов хозяйствования, усилении их ответственности за результаты своей деятельности;

- в повышении эффективности экономической политики.

Объектами финансового контроля предприятия являются: процессы формирования, упорядочивания и использования финансовых ресурсов подконтрольными субъектами, средствами выражения которых являются различные числовые параметры (выручка, инвестиции в развитие организации, налоговые отчисления и т. д.).

д.).

Важнейшим элементом системы финансового контроля на предприятии являются субъекты контроля, поскольку именно на них возложены обязанности по инспектированию субъектов хозяйствования в соответствии с действующими нормативно-правовыми актами.

К числу субъектов финансового контроля относят:

- государственные органы;

- структурные подразделения, учрежденные в субъектах хозяйствования и органах государственной власти, местного самоуправления и предприятиях;

- негосударственные специализированные организации;

- квалифицированных специалистов, осуществляющих свою деятельность в соответствии с правовыми нормами.

Деятельность вышеперечисленных субъектов заключается в выполнении конкретных действий (функций), которые реализуются в соответствии с их компетенцией, установленной законодательством.

Необходимые условия для организации контроля финансово-хозяйственной деятельности предприятия

Успешность и эффективность осуществления любого вида финансового контроля на предприятии определяется наличием таких важных факторов, как:

- документально-правовая база;

- необходимые ресурсы;

- соответствующие полномочия у сотрудников контролирующих органов.

Обратите внимание, что первым по важности условием осуществления финансового контроля является наличие внутренних документов, регламентирующих возможность инспектирования экономической деятельности предприятия определенными органами. То есть субъекты финансового контроля должны реализовывать свои функции в соответствии с действующим внутри организации нормативным актом.

В содержании документа могут быть отражены полномочия конкретного специалиста или группы (это позволит исключить возникновение вопросов и претензий у сотрудников компании относительно действий контролирующих органов), а также регламент, в соответствии с которым субъект финансового контроля будет выполнять свои обязанности.

Финансовый контроль на предприятии заключается:

- В работе с большими объемами информации, которую необходимо фиксировать, обобщать, анализировать и т. д. Для фиксации, передачи и интерпретации данных, получаемых в ходе финансовой проверки, необходим слаженно функционирующий рабочий механизм.

- В ряде взаимосвязанных между собой процедур, проведение которых требует от специалистов определенного уровня квалификации. Должностные лица, уполномоченные осуществлять действия по финансовому контролю на предприятии, должны иметь объективное представление об исследуемых направлениях, определенный уровень познаний и опыт работы в данной сфере.

Порядок организации контроля финансово-хозяйственной деятельности предприятия

В настоящее время в число структурных составляющих системы финансового контроля предприятия входит работа:

- с документальной базой;

- с различными направлениями финансовой деятельности;

- с сотрудниками.

Действия по инспектированию документальной базы предприятия предполагают:

- ее изучение с целью проверки правильности составления, внесения корректных и подтвержденных другими источниками официальных данных о движении материальных средств предприятия;

- изучение на предмет подлинности и полноценности;

- сопоставительный анализ документов предприятия с оригинальными образцами источников.

Работа с различными направлениями финансовой деятельности предприятия включает в себя:

- анализ эффективности вложений материальных средств компании;

- изучение производительности основных фондов и труда;

- оценка уровня экономической стабильности предприятия, его платежеспособности по кредитам и другим обязательствам.

Работа с сотрудниками организации в рамках осуществления деятельности по финансовому контролю предполагает:

- оценку опыта и профессионализма работников предприятия, на которых возложены обязанности по распределению материальных ресурсов;

- выявление фактов недобросовестного отношения специалистов организации к реализации функций, связанных с управлением финансовым состоянием предприятия;

- разработку мер мотивации для сотрудников, которые занимаются распределением и перераспределением бюджета организации, направленных на регулярное повышение уровня знаний и улучшения профессиональных качеств, а также развитие повышенного чувства ответственности у персонала фирмы относительно выполнения своих должностных обязанностей.

Формы финансового контроля на предприятии

Стоит отметить, что для финансового контроля на предприятии характерна четкая поэтапность его осуществления. Поэтому предлагаем ознакомиться с основными ступенями рассматриваемой деятельности:

- Начальные мероприятия – заключаются в разборе текущего экономического состояния организации до принятия какого-либо решения по распределению или перераспределению капитала.

- Текущая работа – направлена на выбор наилучшего варианта для дальнейшего развития.

- Финальные мероприятия – осуществляются для оценки результативности предпринятых шагов и проведенных мероприятий.

Первый этап финансового контроля реализуется путем проведения следующих действий:

- поиск и обучение специалистов для анализа документальной базы предприятия, определение их компетенции, постановка основных целей и задач;

- назначение компетентных служащих для анализа эффективности действующих механизмов управления финансами;

- определение последовательности записи предварительного анализа результатов текущего финансового управления;

- определение конкретных действий начального этапа финансового контроля;

- выполнение имеющихся планов оценки и управления капиталом компании с учетом действующего документального фундамента.

Основной этап финансового контроля заключается в проведении следующих мероприятий:

- назначение специалистов, способных объективно проанализировать результаты текущего финансового управления;

- сбор информации и составление документов для фиксации результатов выбранной стратегии управления финансами;

- написание подробного алгоритма проведения контрольных мероприятий по отношению ко всем финансовым процессам, протекающим на предприятии;

- осуществления финансового контроля организации;

- реализация разработанной стратегии управления и контроля финансовыми потоками, с использованием имеющейся нормативно-методологической базы.

Составляющие заключительного этапа аналогичны вышеперечисленным элементам. К их числу относится выбор компетентных специалистов для оценки результатов финансового контроля, составление документов для подведения итогов и т. д.

д.

Финансовый контроль предприятия классифицируется на виды в зависимости от способа организации и проведения.

Мероприятия по внешнему финансовому контролю проводятся внешними, независимыми по отношению к подконтрольной организации органами. К ним относятся специализированные субъекты, уполномоченные на осуществление своей деятельности государством.

Топ-3 статей, которые будут полезны каждому руководителю:

Внутренний финансовый контроль осуществляется внутренними подразделениями, которые функционируют на предприятии. Он является неотъемлемой частью управления и представляет собой совокупность взаимосвязанных действий, а именно регулярное наблюдение и инспектирование основных направлений деятельности организации с целью оценки обоснованности и эффективности принятых решений, выявления отклонений и неблагоприятных ситуаций, своевременного уведомления руководства для предупреждения, ликвидации и уменьшения финансовых рисков.

Посредством внутреннего финансового контроля управляющая структура предприятия получает объективные сведения о реальной ситуации по части распределения материальных ресурсов, сложившейся на подчиненном объекте, и реализации принятых управленческих решений.

Основными целями внутреннего контроля предприятия являются:

- оценка соответствия работы подразделений утвержденной в компании стратегии развития;

- поддержание финансово-экономической, рыночной и правовой устойчивости предприятия;

- оценка эффективности текущей финансово-хозяйственной деятельности;

- обеспечение сохранности имущества компании;

- инспектирование документальной базы организации на предмет полноты, точности первичных документов и качества содержащихся в них сведений для успешного руководства и принятия правильных решений.

Методы финансового контроля деятельности предприятия

В современной экономической литературе наиболее популярной классификацией является деление всех методов финансового контроля предприятия на следующие категории:

- Научно-теоретические методы, которые отличаются применением специфических инструментов сбора аналитической информации о финансовом состоянии предприятия для ее последующего использования. Подобные исследования положения дел на предприятии могут проводиться при помощи анализа, моделирования возможного развития событий, сбора и обработки статистических данных.

Применение научно-теоретических методов позволяет оценить, насколько действенны способы финансового управления, используемые в настоящее время, а также выстроить алгоритм действий для улучшения текущего положения дел.

- Социально-коммуникативные методы предназначены для построения системы четкого взаимодействия между специалистами и работниками подразделений финансового управления. Наиболее популярными из них являются: внушение, переговоры, мотивация, стимулирование и награждение.

Такие приемы позволяют определить уровень эффективности финансового управления предприятием, используя социально адаптированные рычаги воздействия и выбрать наиболее действенные для конкретного предприятия инструменты. Но не стоит забывать о том, что итоговый результат будет зависеть не только от проверяющих, но и от проверяемых.

- Эмпирические, или исследовательские, методы заключаются в использовании различного рода воздействий на процесс распределения и перераспределение материальных ресурсов предприятия в рамках имеющихся подходов и технического оснащения для достижения поставленных целей.

Подобные исследования положения дел на предприятии могут проводиться при помощи анализа, моделирования возможного развития событий, сбора и обработки статистических данных.

Подобные исследования положения дел на предприятии могут проводиться при помощи анализа, моделирования возможного развития событий, сбора и обработки статистических данных.

Исследовательские методы могут реализовываться посредством:

- проверки числовых сведений и правильности оформления финансовых документов;

- проведения опросов;

- тестирования программного обеспечения и оборудования;

- внедрения экспериментальных методик;

- анализа бизнес-процессов;

- взаимодействия с юридическими базами данных, создания распорядительных документов для осуществления финансового контроля;

- проведения внутренних аудиторских проверок;

- инвентаризации.

Использование вышеперечисленных инструментов позволяет определить, каким именно образом лучше осуществлять финансовое планирование и контроль в организации. Помимо этого, в ходе исследовательской работы можно выявить наиболее эффективные методы, которые позволят достичь поставленной цели с минимальными затратами времени и других ресурсов. Некоторые из эмпирических способов вполне можно считать своеобразным дополнением к научно-теоретическому подходу.

Помимо этого, в ходе исследовательской работы можно выявить наиболее эффективные методы, которые позволят достичь поставленной цели с минимальными затратами времени и других ресурсов. Некоторые из эмпирических способов вполне можно считать своеобразным дополнением к научно-теоретическому подходу.

Финансовый контроль предприятия может осуществляться должностными лицами компании, специально созданными подразделениями или независимыми аудиторскими фирмами. В результате использования различных инструментов финансового контроля можно не только оценить эффективность текущего финансового управления, но и взять курс на разработку новых методик и технологий.

Финансовый контроль необходим любому предприятию, ведь именно он позволяет отслеживать законность операций, проверять добросовестность лиц, ответственных за распределение материальных ресурсов, оценивать итоги текущих управленческих решений, а также определять наиболее оптимальную стратегию дальнейшего управления финансами.

Принципы осуществления финансового контроля деятельности предприятия

Как и любая регламентируемая правовыми актами деятельность, финансовый контроль осуществляется в соответствии с рядом принципов:

- Целью контрольных мероприятий является реализация утвержденного финансового плана организации. Финансовый контроль должен быть неразрывно связан с таким параметром, как стратегичность, то есть быть направленным на удовлетворение основных интересов компании. Соответствие данному принципу также исключает проведение чрезмерно большого количества контрольных мероприятий.

Масштабный тотальный контроль над всеми финансовыми операциями компании нельзя считать целесообразным, поскольку это будет только отвлекать менеджеров от выполнения основных обязанностей. То есть вместо глобальных целей управления финансовой деятельностью они вынуждены будут тратить ресурсы на постоянные, дублирующие друг друга проверки.

- Финансовый контроль предприятия должен быть многофункциональным. Здесь мы говорим не только про необходимость контроля показателей финансового прогресса всей компании (и ее обособленных центров ответственности), занимающих лидирующие позиции в плане этой организации, но и о необходимости создания отдельных центров ответственности.

Механизмы и инструменты финансового контроля предприятия должны создавать условия для проведения сравнительного анализа подотчетных сведений со средним значением этих же параметров по отрасли, а также позволять проводить корреляцию подконтрольных финансовых показателей.

- Финансовый контроль должен быть настроен на количественные модели. Его эффективность значительно повышается, когда подконтрольные виды деятельности предприятия принимают вид количественных аналогов. Но не стоит забывать и о качественных аспектах, которые в свою очередь должны быть выражены в парадигме количественных стандартов. Если уделять должное внимание как количественным, так и качественным характеристикам, контроль финансовых решений, принимаемых на предприятии, будет максимально результативным.

- Методы обеспечения финансового контроля должны соответствовать особенностям приемов финансового анализа и планирования. В процессе составления плана мероприятий и при последующем их проведении следует обязательно учитывать полный спектр рассмотренных до этого момента систем и методов финансового проектирования (когда подготавливаются стандарты контроля) и анализа (когда разрабатываются показатели, объективно отражающие финансовую ситуацию в организации, и выявляются причины несоответствия этих данных разработанным стандартам).

- Все контрольные действия должны проводиться своевременно. То есть промежутки времени между осуществлением контроля по отдельно взятым финансовым направлениям предприятия должны соответствовать подготовке отчетности и формированию всех необходимых финансовых показателей.

Суть рассматриваемого принципа финансового контроля предприятия заключается в следующем: предупредить руководящие структуры организации о возможном наступлении кризисных моментов, а также всеми доступными методами способствовать созданию условий для ликвидации выявленных несоответствий до того, как они могут оказать существенное влияние на финансовое состояние организации.

- Система финансового контроля предприятия должна быть гибкой. Корпоративный контроль в организации должен осуществляться с учетом новых финансовых инструментов, а также потенциальной адаптации к разрабатываемым или обновляющимся нормам, видам деятельности в сфере финансов, инновационным технологическим решениям и способам проведения финансовых операций. Отсутствие возможностей или желания осуществлять контрольную деятельность с учетом регулярно прогрессирующих технологий и установок однозначно приведет к снижению эффективности финансового контроля на предприятии.

- Финансовый контроль должен отличаться простотой и доступностью форм. Так, лицам, ответственным за его проведение, не нужно будет уделять большую часть своего времени составлению сложных отчетов, которые вполне можно заменить на более упрощенные варианты. К тому же, результаты контроля, осуществляемого сложными методами, будут гораздо тяжелее восприниматься руководством и подконтрольными лицами организации.

- Воплощение методов финансового контроля должно быть максимально экономичным. Целесообразно выбрать лишь наиболее эффективные его инструменты, а не использовать все существующие. То есть затраты на проведение контрольных мероприятий не должны быть больше того эффекта (уменьшения затрат, роста доходов и т. д.), который ожидается получить в результате их осуществления.

Здесь мы говорим не только про необходимость контроля показателей финансового прогресса всей компании (и ее обособленных центров ответственности), занимающих лидирующие позиции в плане этой организации, но и о необходимости создания отдельных центров ответственности.

Здесь мы говорим не только про необходимость контроля показателей финансового прогресса всей компании (и ее обособленных центров ответственности), занимающих лидирующие позиции в плане этой организации, но и о необходимости создания отдельных центров ответственности.

Развитие финансового контроля предприятий

С тех пор, как в нашей стране утвердился механизм рыночного регулирования товарно-денежных потоков, производство и хозяйственная активность российского бизнеса вышли на новый уровень. Это повлекло за собой острую необходимость создания эффективного финансового контроля предприятий со стороны государства.

К сожалению, сегодня можно констатировать факт отсутствия научной теории финансового контроля в России: не проработаны вопросы организации, правовой регламентации и методологии, не закончен процесс создания отдельных видов проверки, недостаточно изучена сущность бюджетного контроля и не разработана единая концепция государственного контроля страны.

Современные исследователи выделяют семь основных проблем финансового контроля предприятий и учреждений:

- Отсутствие полноценного определения «финансовый контроль». В настоящее время выделяют:

- контроль корректного ведения финансовых документов, выявление различного рода несоответствий установленным нормам и стандартам их заполнения;

- контроль соблюдения законодательно установленных норм при осуществлении финансовых операций, а также в процессе заключения сделок юридическими и физическими лицами.

- Отсутствие классификации видов финансового контроля, утвержденной на законодательном уровне.

- На сегодняшний день в России отсутствует единая концепция государственного финансового контроля как системы общепринятых взглядов на цели, способы, формы и задачи контрольных мероприятий. Такая идея является ключевым моментом для усовершенствования института финансового контроля.

- Отсутствие федерального закона, регламентирующего осуществление финансового контроля в отношении не только бюджетных организаций, но и всех юридических лиц. Цели и задачи финансового контроля должны быть отражены в нормативно-правовых актах государства.

- Установленные меры юридической ответственности к нарушителям бюджетного законодательства не соразмерны серьезности совершенных деяний. Ответственность за нарушения в области бюджетного законодательства устанавливается Бюджетным кодексом РФ, который предусматривает 23 состава нарушений, и Кодексом об административных правонарушениях РФ, предусматривающим 3 состава нарушений бюджетного законодательства. Уголовная ответственность введена только за нецелевое использование бюджетных средств и средств государственных внебюджетных фондов.

- Слишком сложная структуризация органов государственного финансового контроля. Помимо этого, в действующем законодательстве отсутствует четкое описание задач и обязанностей контролирующих органов, т. е. пределы их компетенции можно назвать довольно размытыми.

- Кадровый дефицит в государственных органах финансового контроля предприятий. Необходимо уделять больше внимания подготовке специальных контролирующих органов и повышению их квалификации.

е. пределы их компетенции можно назвать довольно размытыми.

е. пределы их компетенции можно назвать довольно размытыми.Пути совершенствования финансового контроля предприятий и учреждений

На основании вышеизложенного, можно выделить несколько возможных способов решения основных проблем финансового контроля:

- Создание грамотных методологических основ. Правильно разработанная методология помогает получить четкие ориентиры, определить конкретные цели и задачи, сформулировать принципы и нормы финансового контроля предприятий.

- Разработка единой концепции государственного финансового контроля и создание общей правовой базы, регламентирующей взаимодействие всех органов финансового контроля.

- Повышение уровня ответственности государственных должностных лиц за нарушение норм законодательства об исполнении бюджетов различного уровня, а также за неисполнение предписаний контролирующих органов.

- Совершенствование системы внутреннего финансового контроля, в том числе перестройка работы субъектов контрольной деятельности, внедрение эффективных методов государственного финансового контроля.

Таким образом, формирование эффективной системы государственного контроля и становление успешной экономической политики зависит от правильного и своевременного решения указанных различных организационно-структурных вопросов, совершенствования правового законодательства, регламентирующего деятельность контрольных подразделений, и успешного внедрения результатов научных исследований.

Формы и методы финансового контроля

Совокупность контрольных действий (процедур), осуществляемых субъектами финансового контроля, может быть выражена в той или иной форме, зависящей от целого ряда факторов (например, времени и места проведения контроля, периодичности проведения контрольных мероприятий).

С учетом этих факторов можно выделить следующие формы финансового контроля

(табл. 9.2). В зависимости от времени проведения выделяют предварительный, текущий и последующий контроль.

Предварительный контроль — контроль, осуществляемый до совершения финансово-хозяйственных операций, например в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам. Он имеет большое значение для предупреждения нарушений финансового законодательства.

Текущий (оперативный) контроль проводится в процессе совершения финансово-хозяйственных операций. Например, при рассмотрении отдельных вопросов исполнения бюджетов в ходе парламентских слушаний и в связи с депутатскими запросами, при проверке органами казначейства платежных документов на осуществление кассовых расходов бюджета. Текущий контроль позволяет получить необходимую оперативную информацию, характеризующую состояние объекта контроля, внести необходимые коррективы в случае выявления отклонений.

Последующий контроль осуществляется по итогам завершения финансово-хозяйственных операций. Он отличается более глубоким изучением объекта контроля. Последующий контроль, например, осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджетов; аудиторской проверки, осуществляемой по результатам финансово- хозяйственной деятельности юридического лица за очередной финансовый год.

Исходными документами документального контроля являются: первичные документы, свидетельствующие о завершенных финансово-хозяйственных операциях; регистры бухгалтерского учета; бухгалтерская (финансовая) отчетность; другие документы. Документальный контроль не всегда позволяет проверить правильность совершения многих операций, произвести проверку наличия денежных средств, материальных ценностей. В этом случае проводятся фактические проверки.

Фактический контроль обеспечивает проверку и оценку итогов выполнения государственных программ; положения дел в той или иной организации, содержания ее работы; состояния материальных ценностей и денежных средств; результатов выполненных работ и оказанных услуг. Как правило, оба вида контроля дополняют друг друга и изолированно не осуществляются. Исходя из направления воздействия субъекта контроля на объект, выделяют внешний и внутренний финансовый контроль.

Как правило, оба вида контроля дополняют друг друга и изолированно не осуществляются. Исходя из направления воздействия субъекта контроля на объект, выделяют внешний и внутренний финансовый контроль.

Под внешним контролем по отношению к органам государственной власти понимают контроль, осуществляемый независимыми в своей деятельности от органов государственной власти, специально созданными контрольными органами. В Российской Федерации внешний контроль осуществляют Счетная палата, контрольно-счетные органы субъектов и органов местного самоуправления.

Понятие «внутренний контроль» используется для определения:

- внутреннего контроля в системе органов исполнительной власти по отношению к контролю, осуществляемому органами контроля, созданными законодательными (представительными) органами власти;

- внутриведомственного (ведомственного) контроля;

- внутрихозяйственного контроля, т.е. контроля внутри организации, учреждения.

Согласно положениям ст. 270.1 БК РФ органы исполнительной власти вправе создавать подразделения внутреннего финансового аудита (внутреннего контроля). Указанные подразделения должны осуществлять разработку и контроль соблюдения внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и ведения бюджетного учета, а также подготовку и осуществление мер, направленных на повышение результативности (эффективности и экономности) использования бюджетных средств.

270.1 БК РФ органы исполнительной власти вправе создавать подразделения внутреннего финансового аудита (внутреннего контроля). Указанные подразделения должны осуществлять разработку и контроль соблюдения внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и ведения бюджетного учета, а также подготовку и осуществление мер, направленных на повышение результативности (эффективности и экономности) использования бюджетных средств.

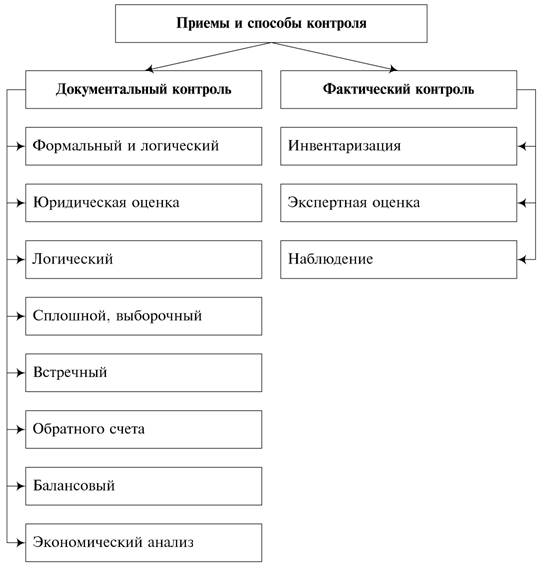

При проведении финансового контроля используют определенные методы, к которым традиционно относят проверку, ревизию, надзор, другие методы.

Проверка — это единичное контрольное действие или система контрольных действий в отношении определенных финансово-хозяйственных операций субъектов хозяйствования.

В зависимости от места проведения, например, проверки делятся на камеральные и выездные.

Камеральные проверки отчетности и документов производятся без выезда в организацию. Данные результатов камеральной проверки могут быть использованы при проведении проверок иных видов. Выездные проверки проводятся по месту нахождения проверяемого объекта.

Данные результатов камеральной проверки могут быть использованы при проведении проверок иных видов. Выездные проверки проводятся по месту нахождения проверяемого объекта.

Ревизия — система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных в проверяемом периоде финансово-хозяйственных операций, а также законности и правильности действий должностных лиц.

Ревизия является важной формой экономического и финансового контроля. Целью ревизии является проверка обоснованности и целесообразности действий должностных лиц субъекта хозяйствования с помощью характерных для ревизии методов. В случаях установленных хищений и злоупотреблений прибегают, как правило, к сплоной ревизии, которая проводится по всем документам и регистрам бухгалтерского учета, в которых отражена финансово-хозяйственная деятельность.

Сплошная ревизия может также применяться и по отдельным однородным операциям (кассовые операции, операции по банковским счетам, расчетам с поставщиками и заказчиками и т. д.). Сплошные ревизии всей финансово-хозяйственной деятельности из-за большой трудоемкости проводятся сравнительно редко.

д.). Сплошные ревизии всей финансово-хозяйственной деятельности из-за большой трудоемкости проводятся сравнительно редко.

Надзор представляет собой систему периодических контрольных действий по наблюдению за установленными в той или иной сфере деятельности условиями ее осуществления (например, надзор осуществляется за деятельностью субъектов хозяйствования с целью соблюдения ими условий лицензирования).

Методы контроля подразделяют на приемы или отдельные контрольные действия, к которым, например, относятся: экономический анализ финансово-хозяйственной деятельности проверяемого объекта, арифметическая проверка, прием взаимного контроля, проверка регистров бухгалтерского учета и другие приемы.

Методы финансового контроля. Виды ревизий

Различают следующие методы (способы, приемы) осуществления финансового контроля: проверки, обследования, надзор, анализ финансового состояния, наблюдение (мониторинг), ревизии.

Проверка производится по отдельным вопросам финансовой деятельности на основе отчетной документации и расходных документов. В случае выявления нарушения финансовой дисциплины намечаются меры по устранению их негативных последствий.

Обследование предполагает изучение отдельных аспектов функционирования предприятий, организаций с целью определения их финансового состояния и возможных направлений развития.

Надзор представляет собой контроль за осуществлением финансовых операций в целях их приведения в соответствие с нормами и требованиями, предъявляемыми действующим законодательством. Систематическое и грубое нарушение норм, требований, приводящее к ущемлению интересов партнеров субъекта контроля, влечет за собой в ряде случаев применение санкций, например в виде отзыва лицензии на выполнение каких-либо видов деятельности (операций).

Наблюдение (мониторинг) — это постоянный контроль за использованием финансовых ресурсов субъекта контроля и его финансовым состоянием. Наблюдение может устанавливаться со стороны кредитора с согласия субъекта, а также может вводиться арбитражным судом при установлении признаков финансовой несостоятельности (невыполнения взятых на себя финансовых обязательств) предприятия.

Наблюдение может устанавливаться со стороны кредитора с согласия субъекта, а также может вводиться арбитражным судом при установлении признаков финансовой несостоятельности (невыполнения взятых на себя финансовых обязательств) предприятия.

Анализ финансового состояния предполагает оценку результатов финансовой деятельности хозяйствующего субъекта, эффективности использования его капитала.

Ревизия выступает в виде наиболее распространенного и всеобъемлющего метода финансового контроля. По полноте охвата контроля финансово-хозяйственной деятельности субъекта различают полные, частичные, тематические и комплексные ревизии.

Полная ревизия предусматривает проверку всех аспектов финансово-хозяйственной деятельности экономических субъектов.

Частичная ревизия проводится с целью контроля отдельных аспектов финансово-хозяйственной деятельности экономического субъекта.

Тематическая ревизия предполагает контроль финансово-хозяйственной деятельности ряда однотипных экономических субъектов с целью выявления типичных недостатков, правонарушений по отдельным вопросам финансово-хозяйственной деятельности.

Комплексная ревизия включает в себя проверку всех сторон финансово-хозяйственной деятельности экономического субъекта, в том числе вопросов сохранности и эффективности использования факторов производства, соблюдения финансовой дисциплины, качества (достоверности, своевременности предоставления) финансовой отчетности.

По степени охвата финансовых и хозяйственных операций в процессе ревизии различают сплошные ревизии, заключающиеся в проверке всех операций, всей первичной документации на определенном участке деятельности за весь проверяемый период времени и выборочные ревизии, суть которых состоит в проверке части первичных документов за определенный период времени.

Наряду со сплошной и выборочной ревизиями применяются и комбинированные ревизии, заключающиеся в проверке отдельных участков деятельности экономического субъекта сплошным методом, а в других — выборочным, что позволяет ускорить проведение ревизии и обеспечить высокий уровень охвата контролируемых операций.

Для проведения любого вида ревизии составляется и утверждается программа, в которой указываются цели ревизии, объект, конкретные аспекты контроля и основные вопросы ревизии.

Результаты ревизии оформляются актом, являющимся официальным финансовым документом, на основе которого разрабатываются мероприятия и принимаются меры по устранению нарушений и привлечению виновных лиц к ответственности.

Финансовый контроль

15.4 Финансовый контроль

Цели обучения

- Понимать природу финансового контроля.

- Знать, как работает бухгалтерский баланс.

- Знать, как работает отчет о прибылях и убытках.

- См. источники денежных потоков.

Как мы уже говорили в предыдущем разделе, финансовый контроль является ключевым элементом успеха и выживания организации.Есть три основных финансовых отчета, которые все менеджеры должны понимать и интерпретировать для успешного управления своим бизнесом: (1) баланс, (2) отчет о прибылях и убытках (P&L) и (3) отчет о движении денежных средств. Эти три отчета часто вместе называются «финансовыми отчетами». Банки часто требуют прогноз этих отчетов для получения финансирования.

Финансовый контроль обеспечивает основу для надежного управления и позволяет менеджерам устанавливать руководящие принципы и политики, обеспечивающие успех и рост бизнеса.БюджетированиеПеречень всех запланированных расходов и доходов, например, обычно относится к простому перечислению всех запланированных расходов и доходов. На основе этого списка и начального баланса вы можете спрогнозировать будущий. Общий бюджет, который вы создаете, представляет собой месячный или квартальный прогноз того, как будут выглядеть балансовый отчет и отчет о прибылях и убытках, но опять же на основе вашего списка запланированных расходов и доходов.

На основе этого списка и начального баланса вы можете спрогнозировать будущий. Общий бюджет, который вы создаете, представляет собой месячный или квартальный прогноз того, как будут выглядеть балансовый отчет и отчет о прибылях и убытках, но опять же на основе вашего списка запланированных расходов и доходов.

Хотя вам не нужно быть бухгалтером, чтобы понять этот раздел, хорошие менеджеры хорошо разбираются в основах бухгалтерского учета.Возможно, вы захотите открыть окно AccountingCoach.com или аналогичный сайт во время работы с этим разделом, чтобы начать создавать свой набор инструментов для знаний в области бухгалтерского учета.

Природа финансового контроля

Представьте, что вы входите в правление Success-R-Us, организации, финансовый контроль которой осуществляется превосходно. Каждый год, после того как организация наметила стратегии для достижения своих целей и задач, в бюджете выделяются средства на необходимые ресурсы и рабочую силу. По мере расходования денег отчеты обновляются, чтобы отразить, сколько было потрачено, как было потрачено и что было получено. Менеджеры, которые отчитываются перед советом, используют эти финансовые отчеты, такие как отчет о прибылях и убытках или балансовый отчет, для контроля за ходом выполнения программ и планов. Финансовая отчетность предоставляет руководству информацию для мониторинга финансовых ресурсов и деятельности. Отчет о прибылях и убытках показывает результаты деятельности организации, такие как доходы, расходы и прибыль или убыток. Баланс показывает, сколько стоит организация (активы) в определенный момент времени и в какой степени эти активы финансировались за счет долга (обязательства) или инвестиций владельца (капитал).

По мере расходования денег отчеты обновляются, чтобы отразить, сколько было потрачено, как было потрачено и что было получено. Менеджеры, которые отчитываются перед советом, используют эти финансовые отчеты, такие как отчет о прибылях и убытках или балансовый отчет, для контроля за ходом выполнения программ и планов. Финансовая отчетность предоставляет руководству информацию для мониторинга финансовых ресурсов и деятельности. Отчет о прибылях и убытках показывает результаты деятельности организации, такие как доходы, расходы и прибыль или убыток. Баланс показывает, сколько стоит организация (активы) в определенный момент времени и в какой степени эти активы финансировались за счет долга (обязательства) или инвестиций владельца (капитал).

Success-R-Us проводит финансовый аудит или официальное расследование, чтобы убедиться, что практика финансового управления соответствует общепринятым процедурам, политикам, законам и этическим нормам. В Success-R-Us аудиты проводятся как внутри компании — членами бухгалтерского отдела компании, так и снаружи — бухгалтерской фирмой Green Eyeshade Inc. , нанятой для этой цели.

, нанятой для этой цели.

Анализ финансового коэффициента исследует взаимосвязь между конкретными цифрами в финансовой отчетности и помогает объяснить значение этих цифр: анализируя финансовые отчеты, менеджеры Success-R-Us могут определить, насколько хорошо работает бизнес и что может потребоваться сделать, чтобы улучшить его финансовую жизнеспособность.

Хотя фактические финансовые результаты всегда исторические, проактивные менеджеры Success-R-Us заранее планируют проблемы, с которыми может столкнуться бизнес, и возможности, которые могут возникнуть. Для этого они используют предварительные финансовые показатели, которые являются прогнозами; обычно они прогнозируются на три финансовых года. Чтобы быть активным, необходимо регулярно читать и анализировать финансовые отчеты. Предпочтителен ежемесячный, а иногда и ежедневный или еженедельный финансовый анализ. (В деловом мире в целом более распространен квартальный, а некоторые организации делают это только раз в год, что недостаточно часто. ) Проактивный менеджер имеет доступные финансовые данные на основе фактических результатов и сравнивает их с бюджетом. Этот процесс выявляет слабые места в бизнесе до того, как они достигнут масштабов кризиса, и позволяет менеджеру внести необходимые изменения и корректировки до того, как возникнут серьезные проблемы.

) Проактивный менеджер имеет доступные финансовые данные на основе фактических результатов и сравнивает их с бюджетом. Этот процесс выявляет слабые места в бизнесе до того, как они достигнут масштабов кризиса, и позволяет менеджеру внести необходимые изменения и корректировки до того, как возникнут серьезные проблемы.

Несколько лет назад компания Success-R-Us столкнулась с проблемами из-за того, что ее стиль управления был недостаточно проактивным. Реактивный менеджер выжидает, чтобы отреагировать на проблемы, а затем решает их с помощью антикризисного управления.Этот тип менеджера переходит от кризиса к кризису, и у него мало времени, чтобы заметить возможности, которые могут появиться. Бизнес реактивного менеджера редко готов быстро воспользоваться новыми возможностями. Предприятия, которые управляются проактивно, с большей вероятностью будут успешными, и это результат, который испытывает Success-R-Us, поскольку он учредил общекорпоративную инициативу по продвижению упреждающего контроля.

Как и большинство организаций, Success-R-Us использует компьютерные программы для ведения учета и финансового развития.Эти программы предоставляют план счетов, который можно индивидуализировать для бизнеса, а также шаблоны для каждой книги счетов, главных книг и финансовых отчетов. Эти программы управляются с помощью меню и удобны для пользователя, но недостаточно знать, как правильно вводить данные. Менеджер также должен знать, куда вводить каждую часть данных и как анализировать отчеты, составленные на основе данных. Согласно общепринятым правилам бухгалтерского учета, если вы не научились вести учет вручную, вам необходимо сделать это, прежде чем пытаться использовать компьютеризированную систему.

Бухгалтерский баланс

Балансовый отчет представляет собой моментальный снимок финансового положения предприятия в определенный момент времени. Это может быть любой день года, но балансы обычно составляются в конце каждого месяца. Имея на руках бюджет, вы планируете и разрабатываете предварительные отчеты для отслеживания фактического прогресса в сравнении с ожиданиями.

Имея на руках бюджет, вы планируете и разрабатываете предварительные отчеты для отслеживания фактического прогресса в сравнении с ожиданиями.

Как показано в следующей таблице, этот финансовый отчет представляет собой перечень общих активов (то, чем владеет предприятие — элементы стоимости) и общих обязательств (должностей предприятия).Общие активы разбиты на подкатегории оборотных средств, основных средств и других активов. Общие обязательства разбиты на подкатегории текущих обязательств, долгосрочных обязательств/долгов и собственного капитала.

Активы

Текущие активы Активы, представляющие собой денежные средства или которые могут быть легко конвертированы в денежные средства в краткосрочной перспективе, такие как дебиторская задолженность или товарно-материальные запасы. это те активы, которые являются денежными средствами или могут быть легко конвертированы в денежные средства в краткосрочной перспективе, такие как дебиторская задолженность или товарно-материальные запасы. В балансовом отчете, показанном для Success-R-Us, оборотными активами являются денежные средства, мелкие денежные средства, дебиторская задолженность, запасы и поставки.

В балансовом отчете, показанном для Success-R-Us, оборотными активами являются денежные средства, мелкие денежные средства, дебиторская задолженность, запасы и поставки.

Таблица 15.2 Образец бухгалтерского баланса

Бухгалтерский баланс Success-R-Us 31 декабря 2009 г. | |||

|---|---|---|---|

| Активы | Обязательства | ||

| Текущие активы | Текущие обязательства | ||

| Наличные | 12 300 долларов США | Векселя к оплате | 5000 долларов |

| Мелкая касса | 100 | Кредиторская задолженность | 35 900 |

| Задолженность по заработной плате | 14 600 | ||

| Дебиторская задолженность | 40 500 | Проценты к уплате | 2 900 |

| Инвентарь | 31 000 | Гарантийная ответственность | 1 100 |

| Расходные материалы | 5 300 | ||

| Итого оборотные активы | 89 000 | Итого текущие обязательства | 61 000 |

| Инвестиции | 36 000 | Долгосрочные обязательства | |

| Векселя к оплате | 20 000 | ||

| Основные средства | Облигации к оплате | 400 000 | |

| Земля | 5 500 | Итого долгосрочные обязательства | 420 000 |

| Благоустройство территории | 6 500 | ||

| Здания | 180 000 | ||

| Оборудование | 201 000 | Общая сумма обязательств | 481 000 |

Меньше аккум. Амортизация Амортизация | (56 000) | ||

| Сеть основных средств, установок и оборудования | 337 000 | ||

| Нематериальные активы | Акционерный капитал | ||

| Деловая репутация | 105 000 | Обыкновенные акции | 110 000 |

| Торговые наименования | 200 000 | Нераспределенная прибыль | 229 000 |

| Итого нематериальные активы | 305 000 | Минус казначейские акции | (50 000) |

| Прочие активы | 3000 | ||

| Всего активов | 770 000 долларов | Общая ответственность и акционерный капитал | 770 000 долларов |

Некоторые деловые люди определяют оборотные активы как активы, которые предприятие планирует использовать или потреблять в предстоящем финансовом году. Таким образом, внеоборотными активами предприятия будут те, срок полезного использования которых превышает 1 год. К ним относятся основные средства и нематериальные активы.

Таким образом, внеоборотными активами предприятия будут те, срок полезного использования которых превышает 1 год. К ним относятся основные средства и нематериальные активы.

Основные средства Активы, которые нелегко превратить в денежные средства в краткосрочной перспективе; то есть это активы, которые меняются только в долгосрочной перспективе. Земля, здания, оборудование, транспортные средства, мебель и приспособления являются некоторыми примерами основных средств. это те активы, которые в краткосрочной перспективе нелегко конвертировать в денежные средства; то есть это активы, которые меняются только в долгосрочной перспективе.Земля, здания, оборудование, транспортные средства, мебель и приспособления являются некоторыми примерами основных средств. В балансе Success-R-Us отражены основные средства: мебель, приспособления и оборудование. Эти основные средства показаны за вычетом накопленной амортизации.

Нематериальные активы (нетто) Актив, к которому нельзя прикоснуться физически или который не является физическим по своей природе. также могут быть отражены в балансе. Это может быть деловая репутация, товарные знаки, патенты, лицензии, авторские права, формулы и франшизы.В данном случае нетто означает стоимость нематериальных активов за вычетом амортизации.

также могут быть отражены в балансе. Это может быть деловая репутация, товарные знаки, патенты, лицензии, авторские права, формулы и франшизы.В данном случае нетто означает стоимость нематериальных активов за вычетом амортизации.

Обязательства

Текущие обязательстваОбязательства, подлежащие погашению в краткосрочной перспективе, обычно в следующем году. те, которые должны быть погашены в краткосрочной перспективе, обычно в следующем году. Это кредиторская задолженность; занятость, подоходный налог и налоги с продаж; задолженность по заработной плате; федеральное и государственное страхование по безработице; и часть текущего года многолетнего долга. Сравнение текущих активов компании и ее текущих обязательств показывает ее оборотный капитал.Многие менеджеры используют отчет о сроках погашения дебиторской задолженности и текущую инвентарную ведомость в качестве инструментов, помогающих им в управлении текущей структурой активов.

Долгосрочная задолженностьОбязательства могут быть банкнотами или ссудами, предоставленными для приобретения структуры основных средств предприятия. Срок погашения долгосрочных долгов/обязательств составляет более 1 года, или обязательства могут представлять собой банкноты или ссуды, предоставленные для приобретения основных средств предприятия. Срок погашения долгосрочных долгов/обязательств составляет более 1 года.Часть банкноты, которая не подлежит оплате в следующем году, представляет собой долгосрочный долг/обязательство.

Например, владелец Success-R-Us может взять банкноту, чтобы купить землю и здание. Если земля оценивается в 50 000 долларов, а здание оценивается в 50 000 долларов, общие основные средства предприятия составляют 100 000 долларов. Если 20 000 долларов внесены в качестве первоначального взноса, а 80 000 долларов финансируются банкнотами на 15 лет, то 80 000 долларов являются долгосрочным долгом.

Собственный капитал

Собственный капитал относится к сумме денег, которую владелец вложил в фирму. Эта сумма определяется путем вычитания текущих обязательств и долгосрочной задолженности из общей суммы активов. Оставшийся капитал/собственный капитал владельца — это то, что владелец оставил бы в случае ликвидации, или сумма в долларах от общих активов, на которые владелец может претендовать после выплаты всем кредиторам».

Эта сумма определяется путем вычитания текущих обязательств и долгосрочной задолженности из общей суммы активов. Оставшийся капитал/собственный капитал владельца — это то, что владелец оставил бы в случае ликвидации, или сумма в долларах от общих активов, на которые владелец может претендовать после выплаты всем кредиторам».

Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках (P&L) показывает соотношение доходов и расходов за определенный интервал времени.Отчет о прибылях и убытках выражается в месячном формате с 1 января по 31 января или в квартальном формате с начала года с 1 января по 31 марта. Этот финансовый отчет является кумулятивным за 12-месячный финансовый период в в какое время он закрыт. Новый накопительный учет начинается в начале нового 12-месячного финансового периода.

Отчет о прибылях и убытках делится на пять основных категорий: (1) продажи или выручка, (2) себестоимость проданных товаров/себестоимость продаж, (3) валовая прибыль, (4) операционные расходы и (5) чистая прибыль. Давайте рассмотрим каждую категорию по очереди.

Давайте рассмотрим каждую категорию по очереди.

Таблица 15.3 Образец отчета о прибылях и убытках

Отчет о прибылях и убытках Success-R-Us За год, закончившийся 31 декабря 2009 г. | |

|---|---|

| Продажи/Доходы (все в кредит) | 500 000 долларов США |

| Себестоимость проданных товаров | 380 000 |

| Валовая прибыль | 120 000 |

| Операционные расходы | |

| Коммерческие расходы | 35 000 |

| Административные расходы | 45 000 |

| Общие операционные расходы | 80 000 |

| Операционный доход | 40 000 |