Векселя выданные это: , » «. . , . ? ? , . , . ?

Задолженность по векселю. Вопросы — ответы. Вісник. Офіційно про податки

Как в налоговом учете векселедателя отражается задолженность по векселю, если получатель векселя был ликвидирован без правопреемства?

В соответствии со ст. 4 Закона № 2374 выдавать переводные и простые векселя можно только для оформления денежного долга за фактически поставленные товары, выполненные работы, предоставленные услуги, за исключением финансовых банковских векселей, финансовых векселей Фонда гарантирования вкладов физических лиц и финансовых казначейских векселей. В случае выдачи (передачи) векселя согласно договору прекращаются денежные обязательства по платежу по этому договору и возникают денежные обязательства по платежу по векселю.

Таким образом, у покупателя — эмитента простого векселя возникает обязательство уплатить определенную сумму, указанную в простом векселе, и прекращаются обязательства по договору купли-продажи.

При этом согласно п. 138.4 ст. 138 Налогового кодекса расходы эмитента простого векселя — покупателя товаров (работ, услуг), формирующих себестоимость реализованных товаров, выполненных работ, предоставленных услуг, кроме нераспределенных постоянных общепроизводственных расходов, которые включаются в состав себестоимости реализованной продукции в периоде их возникновения, признаются расходами того отчетного периода, в котором признаны доходы от реализации таких товаров, выполненных работ, предоставленных услуг, а у получателя векселя — продавца товаров (работ, услуг) доход от реализации товаров (предоставления услуг, выполнения работ) признается по дате перехода покупателю права собственности на такой товар (составления акта или другого документа, оформленного в соответствии с требованиями действующего законодательства, который подтверждает выполнение работ или предоставление услуг) согласно п.

Подпункт 14.1.257 п. 14.1 ст. 14 этого Кодекса определяет безвозвратную финансовую помощь как сумму задолженности одного налогоплательщика перед другим, которая не взыскана после истечения срока исковой давности. То есть задолженность векселедателя перед векселедержателем, по которой истек срок исковой давности, относится к безвозвратной финансовой помощи и на дату просрочки задолженности по выданному векселю векселедатель сумму, указанную в векселе (если вексель является недисконтным и непроцентным), должен включить в состав дохода.

В соответствии с п. 3 ст. 205 Хозяйственного кодекса хозяйственное обязательство прекращается невозможностью выполнения в случае ликвидации субъекта хозяйствования, если не допускается правопреемство по этому обязательству.

Статьей 256 Гражданского кодекса определено, что исковая давность — это срок, в пределах которого лицо может обратиться в суд с требованием о защите своего гражданского права или интереса. При этом ход исковой давности приостанавливается в случае, если предъявлению иска препятствовало чрезвычайное или неотвратимое при данных условиях событие (непреодолимая сила) (ст. 263 этого Кодекса).

При этом ход исковой давности приостанавливается в случае, если предъявлению иска препятствовало чрезвычайное или неотвратимое при данных условиях событие (непреодолимая сила) (ст. 263 этого Кодекса).

Если предприятие-кредитор ликвидировано без признания правопреемства, то хозяйственное обязательство по погашению векселей, получателем которых оно является, прекращается. При этом ход исковой давности по задолженности по таким векселям приостанавливается.

Таким образом, на момент ликвидации без правопреемства кредитора (получателя векселя) векселедатель должен сумму задолженности по векселю включить в состав дохода как безвозвратную финансовую помощь в соответствии с п. 137.10 ст. 137 Налогового кодекса.

Расчеты по векселям выданным — Энциклопедия по экономике

Если вместо денежного аванса поставщику выдается собственный вексель, то необходимо предусмотреть использование субсчета 2 Расчеты по векселям выданным . [c.

Поэтому предлагаем предприятиям открывать в развитие действующих счетов расчетов и денежных средств субсчета по учету внешнеэкономической деятельности. Так, в дополнение к счету 60 Расчеты с поставщиками и подрядчиками следует ввести субсчета 1 Расчеты с поставщиками экспортных товаров и услуг , 2 Расчеты с поставщиками импортных товаров и услуг , 3 Расчеты с поставщиками по прочим операциям , 4 Расчеты по коммерческому кредиту , 5 Расчеты по векселям выданным . [c.444]

Субсчет 60-5 Расчеты по векселям выданным [c.446]

По статье «Расчеты по векселям выданным» показывается задолженность предприятия перед поставщиками, подрядчиками и другими кредиторами, обеспеченная выданными векселями. Сумму этой задолженности определяют по данным аналитического учета к счетам расчетов. [c.64]

Исходя из вышеизложенного можно, хотя это прямо и не оговорено в Инструкции по применению плана счетов, сделать вывод, что расчеты по векселям, выданным (акцептованным) в погашение задолженности перед банками за предоставленные организации кредиты также должны находить отражение в аналитическом учете к счетам 90 Краткосрочные кредиты банков и 92 Долгосрочные кредиты банков в зависимости от срока, оставшегося до погашения выданных (принятых к платежу) векселей.

К 60 Расчеты с поставщиками и подрядчиками субсчет Расчеты по векселям выданным . [c.100]

Векселя используются в расчетных и кредитных отношениях, возникающих в сфере сотрудничества СП с отечественными и иностранными партнерами. Вексельное обращение затрагивает два бухгалтерских счета. На одном из них фиксируется сумма векселей, полученных СП от иностранных покупателей. На втором счете отражается состояние расчетов по векселям, выданным предприятием зарубежным поставщикам. Аналитический учет осуществляется в разрезе контокоррентных счетов. [c.9]

Проверить правильность и обоснованность а) выписки векселей (основание выдачи векселя как правило, за векселями должны стоять товарные операции) б) оформления векселей (какой вид векселей применяется, обоснованность размера дисконта и др.) в) своевременность оплаты векселей г) отражение дисконта д) правильность ведения синтетического и аналитического учета по счету «Расчеты по векселям выданным». [c.193]

Расчеты по векселям выданным

[c. 748]

748]

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации. [c.263]

Все статьи, входящие в группы Расчеты с дебиторами , характеризуют долговые права предприятия, т. е. задолженность ему со стороны других юридических и физических лиц покупателей и заказчиков, по векселям, выданным авансам, претензиям, внебюджетным и бюджетным платежам, социальному страхованию и обеспечению, оплате труда, подотчетных лиц и др. [c.18]

Для учета авансов к счету 60 «Расчеты с поставщиками и подрядчиками» открывается отдельный субсчет «Расчеты по авансам выданным». Но такой порядок применяется только для учета авансов, выданных в денежной форме. Поэтому для учета векселей, выданных в качестве авансов, можно использовать счет 76 «Расчеты с разными дебиторами и кредиторами». При выдаче векселя авансом в бухгалтерском учете отражается запись

[c.90]

При выдаче векселя авансом в бухгалтерском учете отражается запись

[c.90]

На активных расчетных счетах отражается дебиторская задолженность — это расчеты с покупателем за товары, работы и услуги, а также по полученным векселям. Счет 61 Расчеты по авансам выданным , счет 62 Расчеты с покупателями и заказчиками — счета расположены в активе баланса. [c.118]

Расчеты с кредиторами за товары, работы, услуги по векселям выданным по оплате труда [c.430]

Счет 60 дебетуют на суммы оплаты счетов (в корреспонденции со счетами учета денежных средств), на суммы зачетов по предварительно выданным авансам (в корреспонденции со счетом 61 Расчеты по авансам выданным ). Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60, а учитывают обособленно в аналитическом учете. [c.158]

Заполняется по данным синтетического и аналитического учета по счетам расчетов, включая векселя и авансы (60 «Расчеты с поставщиками и подрядчиками» 61 «Расчеты по авансам выданным» 62 «Расчеты с покупателями и заказчиками 63 «Расчеты по претензиям 64 «Расчеты по авансам полученным» 65 «Расчеты по имущественному и личному страхованию» 67 «Расчеты по внебюджетным платежам» 68 «Расчеты с бюджетом» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 73 «Расчеты с персоналом по прочим операциям» 75 «Расчеты с учредителями» 76 «Расчеты с разными дебиторами и кредиторами» 77 «Расчеты с государственным и муниципальным органом» 78 «Расчеты с дочерними (зависимыми) обществами» 79 «Внутрихозяйственные расчеты»).

Учет расчетов предприятия с заимодавцами по полученным от них кредитам ведется на счетах 94 Краткосрочные займы или 95 Долгосрочные займы . На этих счетах учитывается задолженность по полученным от других предприятий ссудам, задолженность по векселям выданным, а также суммы привлеченных средств, полученных предприятием от выпуска и реализации краткосрочных и долгосрочных ценных бумаг, в частности акций предприятия и трудового коллектива, облигаций. В зависимости от срока привлечения средств займы подразделяются на краткосрочные — сроком до года и долгосрочные — сроком более года. [c.403]

В зависимости от используемой формы расчетов можно выделить расчеты с поставщиками по коммерческому кредиту, расчеты с поставщиками по векселям выданным, аккредитивы внутри страны, аккредитивы за границей. [c.443]

Счет 60 Расчеты с поставщиками и подрядчиками дебетуется на суммы оплаты счетов (в корреспонденции со счетами учета денежных средств), на суммы зачетов по предварительно выданным авансам (в корреспонденции со счетом 61 Расчеты по авансам выданным ). Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными предприятием векселями, не списываются со счета 60 Расчеты с поставщиками и подрядчиками , а учитываются обособленно в аналитическом учете.

[c.378]

Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными предприятием векселями, не списываются со счета 60 Расчеты с поставщиками и подрядчиками , а учитываются обособленно в аналитическом учете.

[c.378]

Таким образом, при выполнении соответствующих условий использование счетов Векселя полученные и Векселя выданные для учета фактов хозяйственной жизни, связанных с участием хозяйствующего субъекта в вексельном обращении, представляется вполне возможным. Эти счета, как счета учета расчетов по векселям, должны располагаться в разделе VI Расчеты Плана счетов. В данном разделе законодателями выделены два свободных кода счетов 66 и 74, т. е. в системе счетов конкретного хозяйствующего субъекта могут использоваться счета 66 Векселя выданные и 74 Векселя полученные . [c.14]

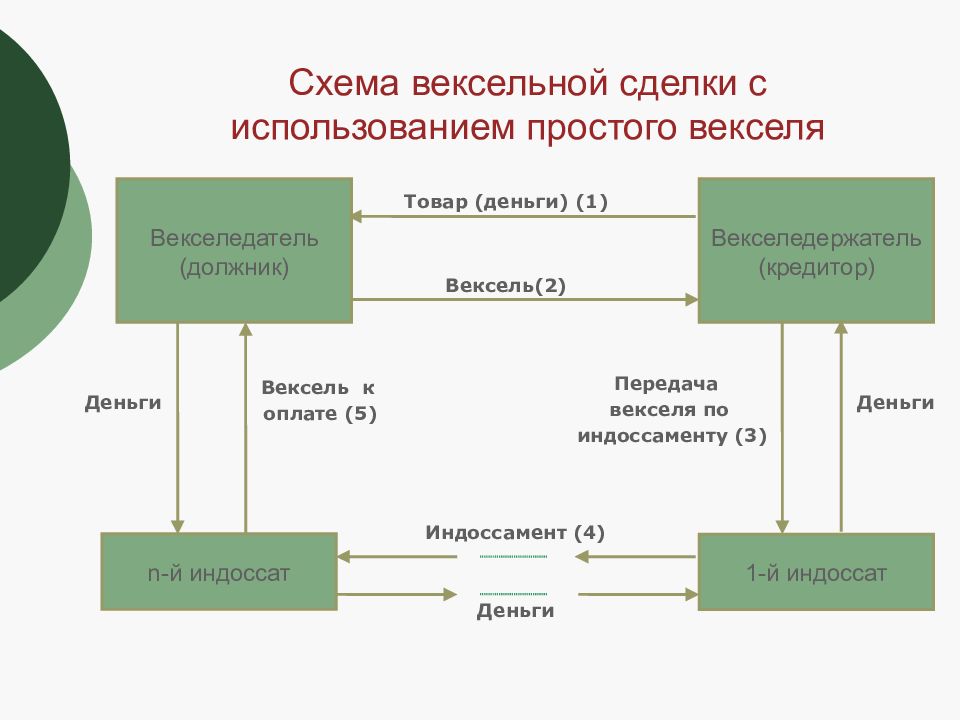

Для этих целей выделялись обособленные счета, основные из них счета Векселей полученных, или Векселей к получению, и Векселей выданных, или Векселей к оплате, на которых отражались расчеты по векселям, как простым, так и переводным. Полученные, выданные или акцептованные векселя учитывались на этих счетах в суммах, причитающихся соответственно к получению или платежу.

[c.73]

Полученные, выданные или акцептованные векселя учитывались на этих счетах в суммах, причитающихся соответственно к получению или платежу.

[c.73]

Если плательщик, акцептуя вексель, не имеет непогашенной задолженности перед векселедателем, а принимает документ к платежу согласно какой-либо с ним дополнительной договоренности, акцепт векселя должен отразиться по дебету счета, на котором теперь будет учитываться возникшая с его совершением дебиторская задолженность векселедателя, например 76 Расчеты с разными дебиторами и кредиторами или 61 Расчеты по авансам выданным , и кредиту счета 66 Векселя выданные на сумму совершенного акцепта. [c.92]

В соответствии с п. 4.21 Инструкции о порядке заполнения форм годовой бухгалтерской отчетности данные о движении векселей коммерческого характера содержатся в справке к разделу 2 Дебиторская и кредиторская задолженность формы № 5. В ней приводится информация об остатке задолженности по выданным и полученным векселям на начало года, о суммах возникших и погашенных за отчетный год вексельных обязательств и остатке задолженности на конец года. При этом указанная информация представляется в том числе по векселям с просроченным сроком платежа. Однако для эффективного анализа состояния расчетов по векселям пользователю отчетности необходимо обладать информацией не столько о том, какая часть из суммы векселей, полученных организацией, относится к документам с просроченным сроком погашения, сколько о том, какая часть просроченных векселей была своевременно опротестована, поскольку, как отмечалось выше, согласно ст. 53

[c.157]

При этом указанная информация представляется в том числе по векселям с просроченным сроком платежа. Однако для эффективного анализа состояния расчетов по векселям пользователю отчетности необходимо обладать информацией не столько о том, какая часть из суммы векселей, полученных организацией, относится к документам с просроченным сроком погашения, сколько о том, какая часть просроченных векселей была своевременно опротестована, поскольку, как отмечалось выше, согласно ст. 53

[c.157]

Как видим, бухгалтерская отчетность не содержит информации, достаточной для проведения экономического анализа состояния расчетов хозяйствующего субъекта по полученным и выданным векселям. В связи с этим при изложении данной главы мы будем опираться на условие, что расчеты по векселям в бухгалтерском учете организации, чья отчетность подвергается анализу, отражаются на отдельных синтетических счетах 66 Векселя выданные и 74 Векселя полученные , а в Приложении к бухгалтерскому балансу содержится информация о протестованных векселях полученных и выданных, документах, допущенных до протеста. При этом по строке 232 векселя к получению актива баланса показывается сумма дебиторской задолженности по векселям, срок платежа по которым наступает более чем через 12 месяцев после отчетной даты по

[c.158]

При этом по строке 232 векселя к получению актива баланса показывается сумма дебиторской задолженности по векселям, срок платежа по которым наступает более чем через 12 месяцев после отчетной даты по

[c.158]

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, [c.516]

По статье По векселям выданным показывается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым предприятие выдало в обеспечение их поставок векселя, т. е. денежное обязательство векселедателя уплатить по наступлении срока определенную сумму векселедержателю, учитываемые на сч. 60 Расчеты с поставщиками и подрядчиками . [c.695]

ДЕБЕТ 60 — субсчет Расчеты по авансам выданным — КРЕДИТ 76 -субсчет Векселя выданные [c.210]

Учет векселедателем задолженности по векселям выданным рассмотрен в главе 21 Безналичные расчеты с использованием пластиковых карт и векселей . [c.570]

[c.570]

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации. Из табл. 12.7 следует, что на анализируемом предприятии доля кредиторской задолженности поставщикам ресурсов, обеспеченная выданными векселями, на начало года составляла 9 % (450 / 5100 х 100), и на конец года — 9 % (700 /7 700 х 100). [c.443]

Расчеты с поставщиками и подрядчиками 60-2 Расчеты по авансам выданным 60-3 Векселя выданные [c.972]

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации. Из табл. 12.7 следует, что на анализируемом предприятии доля кредиторской задолженности поставщикам

[c.370]

Из табл. 12.7 следует, что на анализируемом предприятии доля кредиторской задолженности поставщикам

[c.370]

Анализ движения вексельной задолженности можно провести, используя следующую информацию сальдо на начало и конец квартала по счетам 62 Расчеты с покупателями и заказчиками , субсчет Векселя полученные , и 60 Расчеты с поставщиками и подрядчиками , субсчет Векселя выданные , а также данные аналитического учета о суммах, полученных в уплату по векселям, и о суммах к уплате. Рассмотрим следующий пример. [c.363]

Информационной базой для внутреннего анализа операций с валютными векселями являются аналитические данные по счетам 08 Капитальные вложения , субсчет Вложения в ценные бумаги , 58 Краткосрочные финансовые вложения , субсчет Ценные бумаги , 06 Долгосрочные финансовые вложения , субсчет Ценные бумаги , 60 Расчеты с поставщиками и подрядчиками , субсчет Векселя выданные и 62 Расчеты с покупателями и заказчиками , субсчет Векселя полученные . [c.560]

Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, рассматриваемых в динамике. В частности, значительный интерес представляет контроль за своевременностью погашения задолженности дебиторами. Для этого в дополнение к показателям наличия просроченной дебиторской задолженности, приводимым в форме № 5 Приложение к бухгалтерскому балансу , можно использовать коэффициент погашаемосги дебиторской задолженности, который рассчитывается как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами за товары, работы и услуги расчеты по векселям полученным авансы, выданные поставщикам и подрядчикам) к выручке от реализации. Значение этого показателя зависит от вида договоров, превалирующих на данном предприятии так, если ос-364

[c.364]

В частности, значительный интерес представляет контроль за своевременностью погашения задолженности дебиторами. Для этого в дополнение к показателям наличия просроченной дебиторской задолженности, приводимым в форме № 5 Приложение к бухгалтерскому балансу , можно использовать коэффициент погашаемосги дебиторской задолженности, который рассчитывается как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами за товары, работы и услуги расчеты по векселям полученным авансы, выданные поставщикам и подрядчикам) к выручке от реализации. Значение этого показателя зависит от вида договоров, превалирующих на данном предприятии так, если ос-364

[c.364]

Учет расчетов по займам, полученным от других организаций, ведется на этих же счетах 66 «Расчеты по креткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». При этом для учета займов могут быть открыты отдельные субсчета. На них учитывается задолженность по полученным от других предприятий ссудам, задолженность по векселям выданным, а также суммы привлеченных средств, полученные организациями от выпуска и реализации краткосрочных и долгосрочных ценных бумаг. [c.221]

[c.221]

UFC | Aimol

UFC | AimolFull synthetic motor oil SPECIAL EDITION

Pro Line С3 5W-30

4л

Полностью синтетическое моторное масло, специально разработанное для сервисного обслуживания новейших бензиновых и дизельных двигателей. Обеспечивает максимальную защиту от износа и разработано для удлиненного (Longlife) сервисного обслуживания.

Подробное описание4 Л – 4 336 Р.

купитьPRO LINE 5W-40

4л

Полностью синтетическое моторное масло последнего поколения для всех наддувных и безнаддувных, с катализатором и без бензиновых и дизельных двигателей легковых автомобилей, внедорожников, микроавтобусов и легких грузовиков.

4 Л – 4 120 Р.

купить

X-Line

0W-16

4л

Полностью синтетическое ресурсосберегающее моторное масло c низким значением HTHS (Высокотемпературная вязкость при высокой скорости сдвига) вязкости для бензиновых двигателей легковых автомобилей. Данный продукт разработан специально для гибридных и для заряжаемых гибридных автомобилей.

Подробное описание4 Л – 4 662 Р.

купитьATF DEXRON® VI

60л

Синтетическое масло, специально разработанное для автоматических коробок передач, требующих применения маловязких ATF жидкостей. Уникальная комбинация синтетического базового масла и пакета присадок последнего поколения гарантируют легкое переключение передач при любых рабочих температурах без излишнего трения.

Уникальная комбинация синтетического базового масла и пакета присадок последнего поколения гарантируют легкое переключение передач при любых рабочих температурах без излишнего трения.

55 000 р.

в путиATF MULTI

60л

Универсальная гидродинамическая жидкость на синтетической основе и специальных присадок, обеспечивающих высокий уровень эксплуатационных свойств. Предназначена для всех самых современных автоматических коробок передач, особенно автомобилей производства Японии, США и Кореи.

Подробное описание55 000 р.

в путиCVT Fluid

60л

Полностью синтетическое масло, специально разработанное для большинства современных бесступенчатых автоматических коробок передач- вариаторов (CVT- Continue Variable Transmissions) автомобилей Японского, Европейского и Американского производства.

55 000 р.

в путиОплата поставщику собственным векселем в ERP

#Взаиморасчеты #ERPОплата поставщику собственным векселем в ERP

- Александрова Анна Специалист отдела сопровождения 1С

Рассмотрим отражение в ERP нестандартной схемы взаиморасчетов — оплату поставщику собственным векселем.

Например, организация получает товар от поставщика и в качестве оплаты передает собственный беспроцентный вексель с определенным номиналом. Поставщик передает полученный вексель физическому лицу и получает за него денежные средства. «Физик» приходит с этим векселем в нашу организацию и обналичивает его из кассы. Как отразить в программе все эти операции?

В первую очередь заводим документ Поступление товаров и услуг — отражаем получение товаров от поставщика (проводка Дт 10 Кт 60. 01).

01).

Далее погашаем задолженность перед поставщиком собственным векселем c помощью документа Списание кредиторской задолженности. Для заполнения этого документа создадим статью активов/пассивов «Оплата векселем» с аналитикой Контрагент:

Рис 1. Оплата векселем (Статья актива/пассива)

Выбираем эту статью в документе Списание кредиторской задолженности на закладке Доходы и пассивы, заполняем аналитику пассивов — это будет наш поставщик:

Рис. 2 Списание кредиторской задолженности перед поставщиком

Далее заполняем счет списания — 60.03 (векселя выданные). При заполнении контрагента программа предложит для начала выбрать, кого указать здесь — организацию (любую нашу организацию) или контрагента. Выбираем вариант «организация». Для детальной аналитики можно создать новый элемент справочника Ценные бумаги и указать его тоже:

Рис. 3 Настройка счета списания 60.03 по выданным векселям.

3 Настройка счета списания 60.03 по выданным векселям.

Получаем проводку Дт 60.01 Кт 60.03 с указанием в качестве контрагента нашей организации по Кт 60.03:

Рис. 4 Проводка документа «Списание задолженности»

Далее к нам приходит физическое лицо, оформляем ему выплату денежных средств из кассы документом Расходный кассовый ордер с видом операции «Прочий расход», в качестве расшифровки платежа ставим статью активов/пассивов «Оплата векселем», указываем нужные счета учета, но в качестве аналитики контрагента указываем уже не нашу организацию, а физическое лицо. Документ делает проводку Дт 60.03 (аналитика по физическому лицу) Кт 50.01:

Рис. 5 Оформление выплаты денежных средств физическому лицу за возвращенный вексель

Теперь нужно сделать перенос задолженности по нашему векселю с нашей организации на физическое лицо. Пока ОСВ по счету 60.03 выглядит так:

Рис. 6 Оборотно-сальдовая ведомость по счету 60.03 до переноса задолженности

6 Оборотно-сальдовая ведомость по счету 60.03 до переноса задолженности

Перенос можно сделать документом Приобретение услуг и прочих активов. Указываем в качестве поставщика физическое лицо и договор с ним с типом взаимоотношений «С поставщиком»:

Рис. 7 Перенос задолженности по векселю на физическое лицо

Заполняем в документе закладку Расходы и прочие активы, в ней в качестве аналитики указываем нашу организацию:

Рис. 8 Заполнение документа «Приобретение услуг и прочих активов» по переносу задолженности на физическое лицо

В итоге документ Приобретение услуг и прочих активов должен сделать проводки Дт 60.03 (аналитика по нашей организации, договор не заполнен) Кт 60.03 (аналитика по физическому лицу, договор заполнен).

После этого по данным ОСВ по счету 60.03 всё закрывается:

Рис. 9 Оборотно-сальдовая по счету 60. 03 после переноса задолженности

03 после переноса задолженности

Но остается задолженность перед физиком как перед поставщиком по данным регистров взаиморасчетов (мы же ему за что-то деньги из кассы выплатили). Чтобы эта сумма не вылезала в отчетах (Ведомость расчетов с поставщиками, Задолженность поставщикам, документ Сверка расчетов), сделаем корректировку регистров накоплений «Расчеты с поставщиками» и «Расчеты с поставщиками по документам» по типу движений «Расход»:

Рис. 10 Корректировка регистров накоплений «Расчеты с поставщиками» и «Расчеты с поставщиками по документам»

Сейчас все взаиморасчеты между нашей организацией, поставщиком и «физиком» отражены в базе корректно и красиво.

Надеюсь, у вас все получилось. Если данная статья была вам полезна, рекомендуем также прочесть статью: Финансовый результат по направлениям деятельности в 1С:ERP.

_______________________________________

Автор статьи: специалист отдела сопровождения Александрова Анна Алексеевна. Дата обновления статьи 15.03.2019 г.

Дата обновления статьи 15.03.2019 г.

Текущие активы: Векселя полученные. Отражение и Измерение

Вексель полученный – это письменное обязательство по выплате определенной суммы в течение определенного срока.

Векселедатель – лицо, подписавшее вексель и обязующееся уплатить по нему. В балансе вексель выданный (срок погашения до 1-го года) отражается в разделе «текущие обязательства», статья «векселя выданные».

Ремитент /векселедержатель/ – лицо, получающее платеж по векселю. В балансе вексель полученный (срок погашения до 1-го года) отражается в разделе «текущие активы», статья «векселя полученные».

Вексель используются по следующим основным причинам: продление сроков выплаты; более основательные доказательства задолженности; официальное основание для взимания процентов; возможность пуска в обращение.

Признание и оценка векселей полученных зависит от возможности их погашения, аналогично учету дебиторской задолженности.

В случае возможности оценки векселей полученных можно использовать процедуры, аналогичные процедурам с дебиторской задолженностью. Если невозможно провести оценку, используется метод прямого списания.

Долгосрочные векселя выданные, отчетность по ним включает в себя два дополнительных аспекта, не используемых в дебиторской задолженности: временная стоимость денежных средств и признание процентного дохода. По невыплаченному остатку основной суммы в начале отчетного периода процентный доход калькулируется по рыночной ставке, превалирующей на момент выдачи векселя. В целях бухгалтерского учета эта ставка не меняется в течение всего срока обращения.

Показатели векселя

1. Срок действия векселя – определяется в днях со дня оформления векселя.

2. Дата погашения векселя – дата оплаты векселя. Способы указания:

— конкретная дата;

— определенное число месяцев со дня оформления векселя;

— определенное число дней со дня оформления векселя.

3. Процентная ставка векселя /объявленная ставка/ — используется для определении процентных выплат. Может не соответствовать рыночной ставке, превалирующей по обязательствам с аналогичной оценкой кредитоспособности или риском, в данном случае для оценки векселя и измерения процентного дохода используется рыночная ставка.

4. Рыночная ставка – ставка, которая принимается обеими сторонами, имеющими противоположные интересы и вовлеченными в операции между независимыми сторонами.

5. Основная сумма векселя /для бухгалтерского учета/ – измеряется справедливой рыночной стоимостью или эквивалентом денежной стоимости товаров и услуг, проданных или оказанных в обмен на вексель, если их стоимость известна; или же текущей /дисконтированной/ стоимостью всех денежных выплат, требуемых по векселю, по рыночной ставке.

6. Общая сумма векселя – это сумма, на которую начисляется процент. Любая сумма, выплаченная сверх общей, является процентом.

Любая сумма, выплаченная сверх общей, является процентом.

7. Номинальная стоимость векселя – денежная сумма, указанная на векселе, не включающая проценты, подлежащие выплате в конце срока обращения векселя при отсутствии условия выплаты основной суммы в соответствии с определенным графиком выплаты ее в рассрочку.

Общая сумма равна номинальной стоимости векселя, если объявленная процентная ставка равняется рыночной процентной ставке.

Общий процентный доход в течение срока обращения векселя соответствует общей сумме денежных поступлений минус общая сумма.

Виды векселей

1. Процентный вексель – содержит процентную ставку, применяемую к номинальной стоимости при калькулировании процентных выплат.

2. Беспроцентный вексель – не содержит процентную ставку, но она предусмотрена через номинальную стоимость, превышающую сумму первоначальной задолженности.

Виды процентных векселей

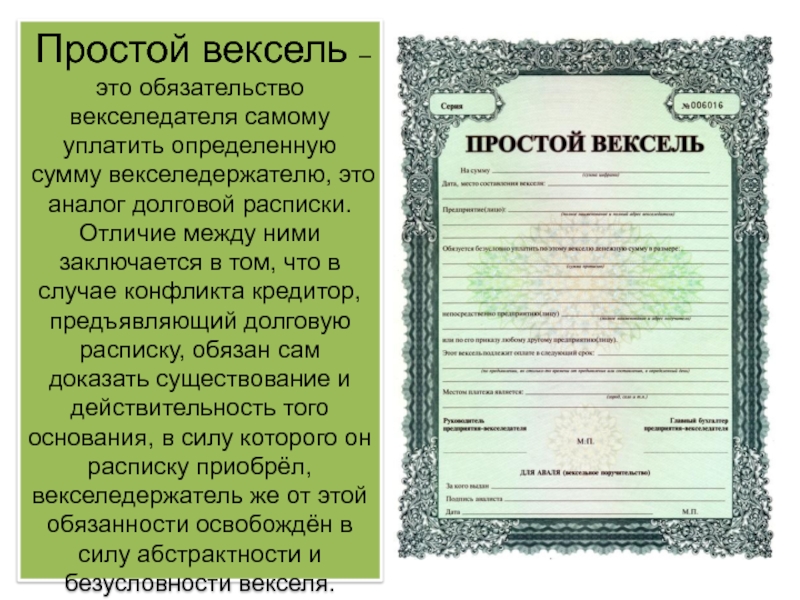

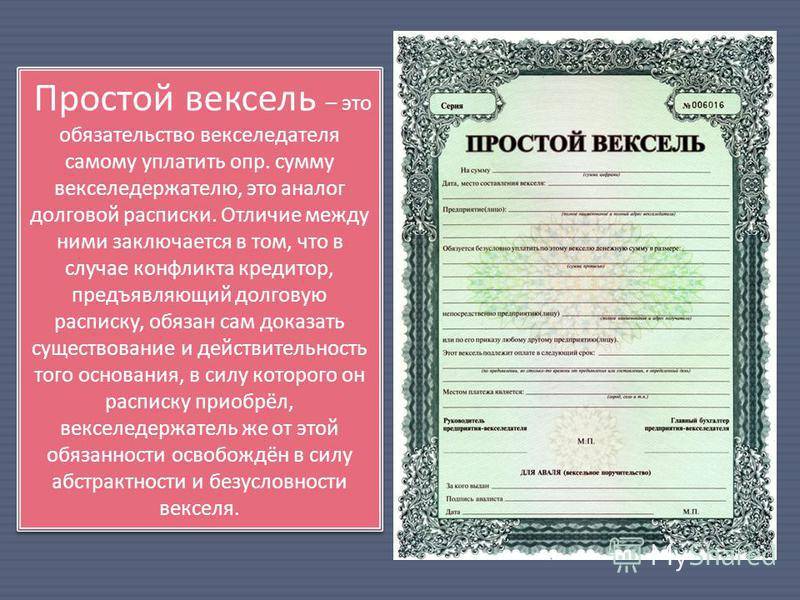

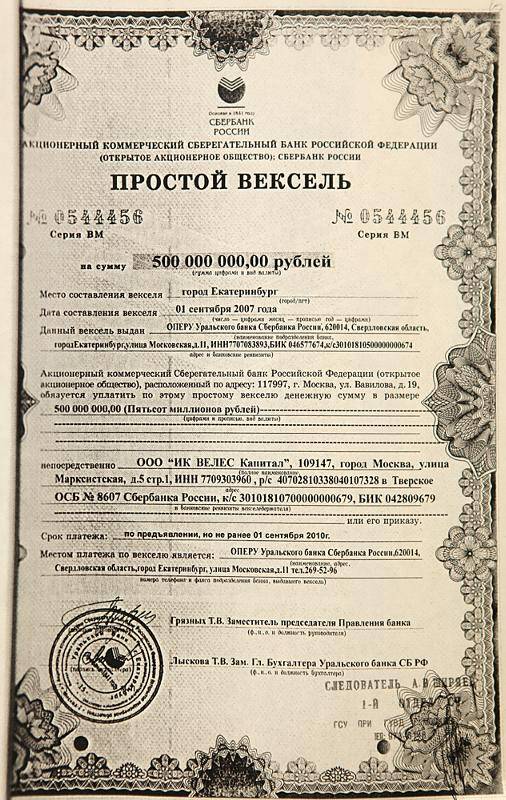

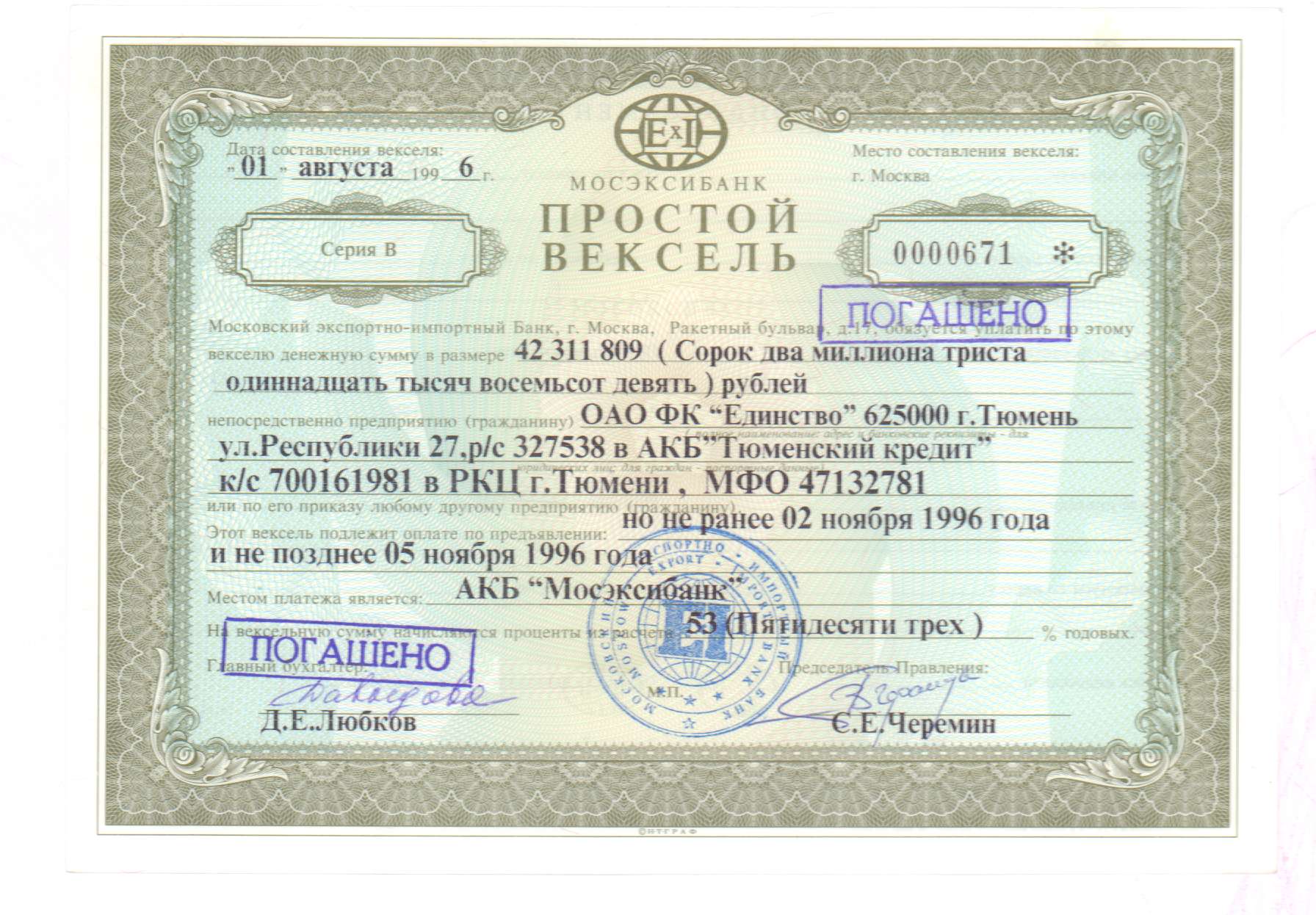

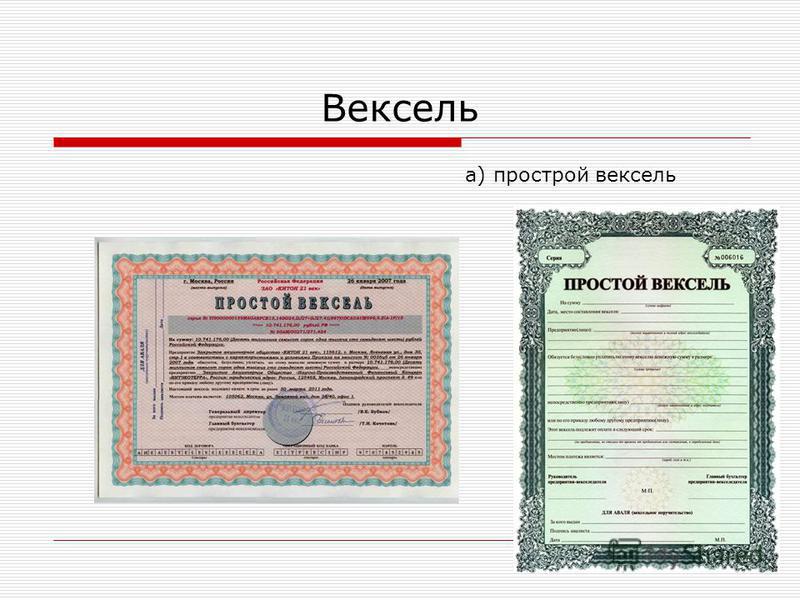

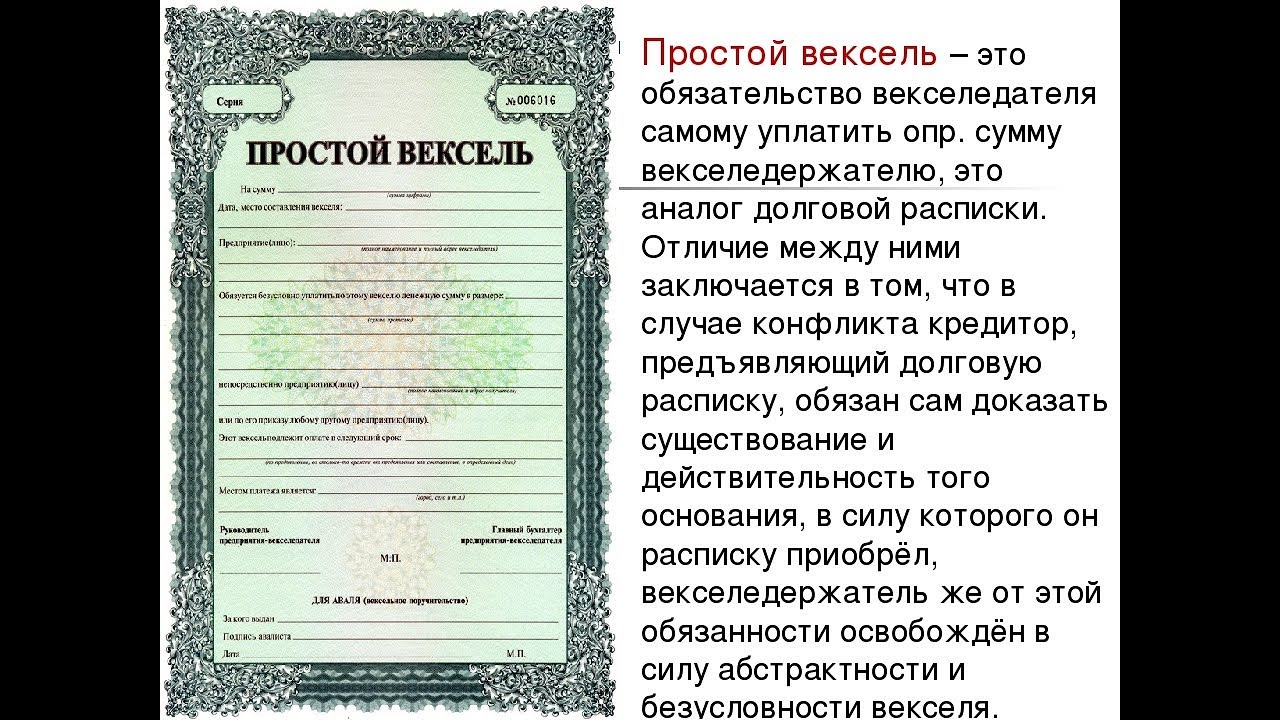

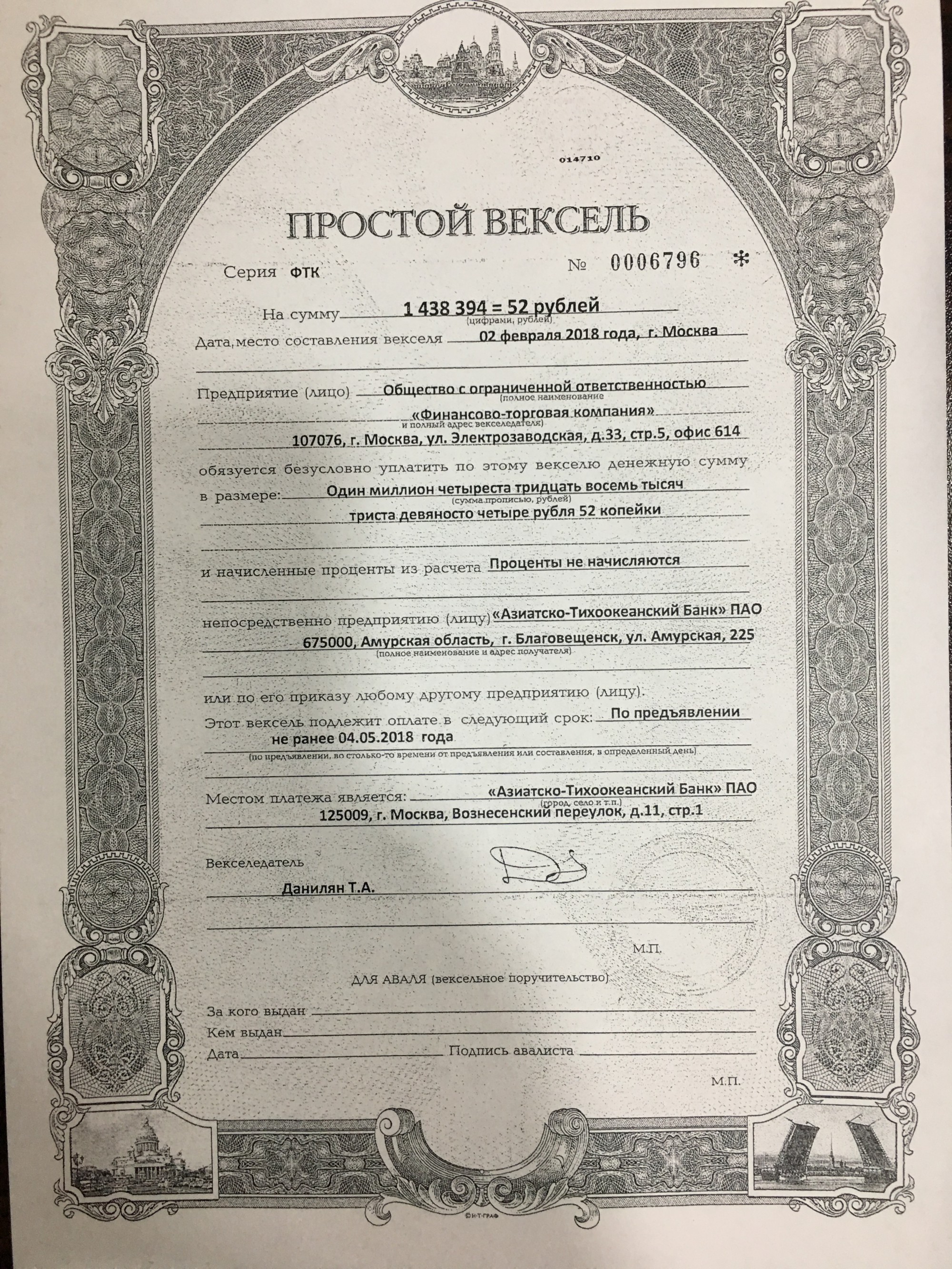

1. Простой вексель – предусматривает денежные выплаты только процентов, за исключением завершающей выплаты.

Простой вексель – предусматривает денежные выплаты только процентов, за исключением завершающей выплаты.

2. Сложный вексель – денежные выплаты включают в себя проценты и основную сумму /часть/.

Простой вексель

Показатели простого векселя

1. Дата погашения – дата оплаты векселя: конкретная дата либо количество дней или месяцев со дня оформления.

2. Срок векселя – определяется в днях.

3. Ссудный процент и процентная ставка – либо плата за пользование кредитом, либо вознаграждение, получаемое за предоставленный кредит.

Величина ссудного процента зависит от трех факторов: номинала векселя, процентной ставки и срока, на который ссужаются средства.

Ссудный % = Номинал векселя * Процентная ставка * Время

4. Сумма погашения

5. Учет векселя и учетная ставка

6. Выплата по учтенному векселю.

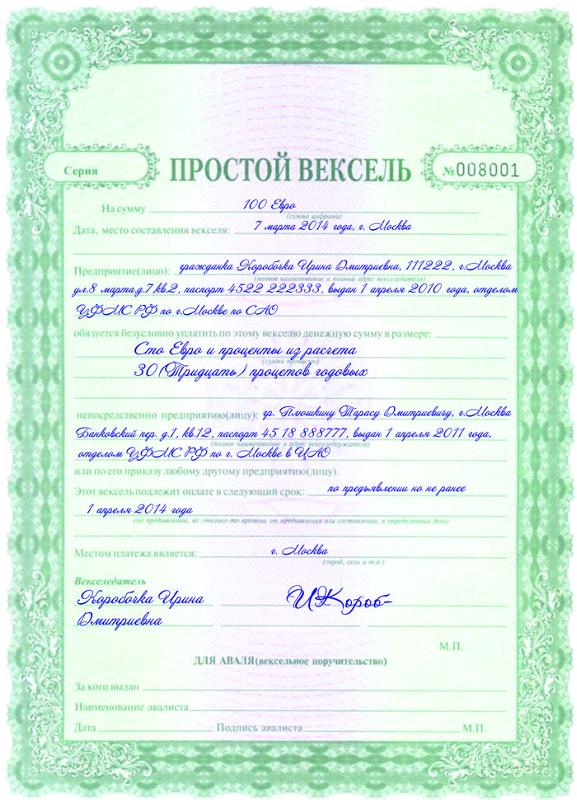

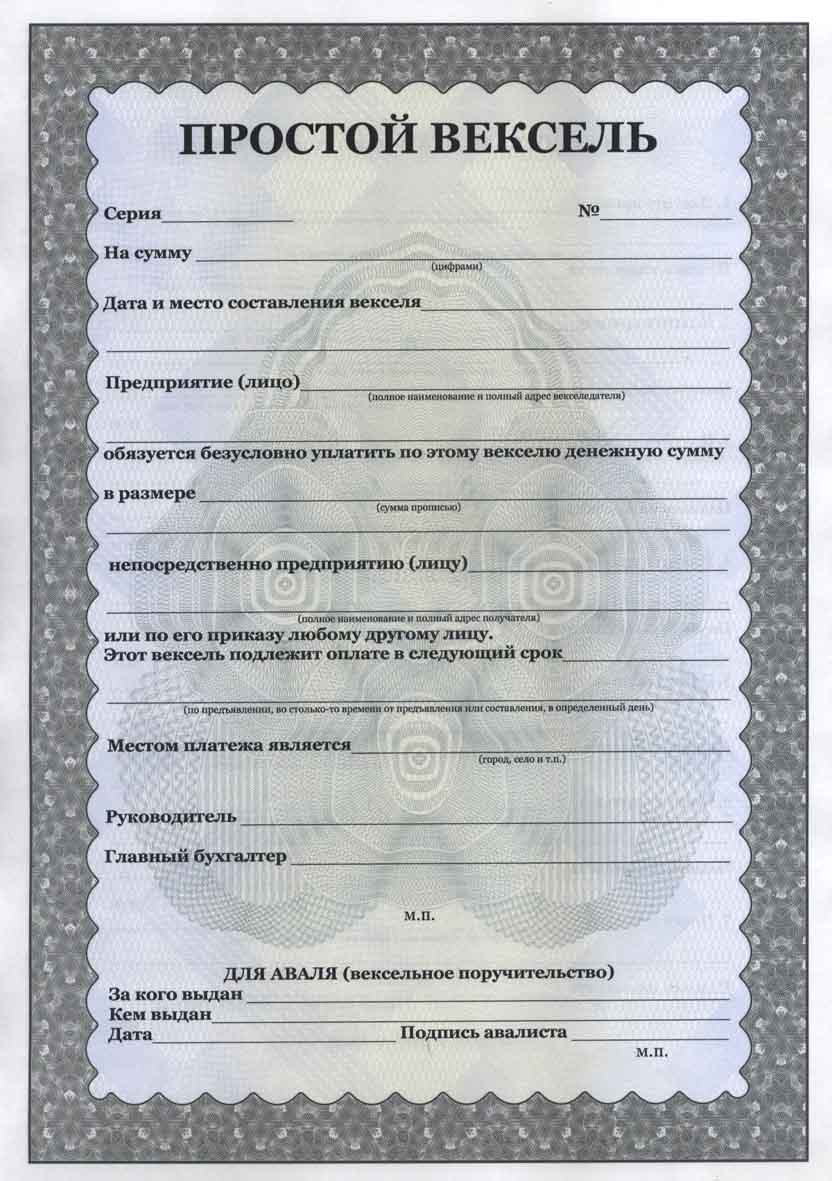

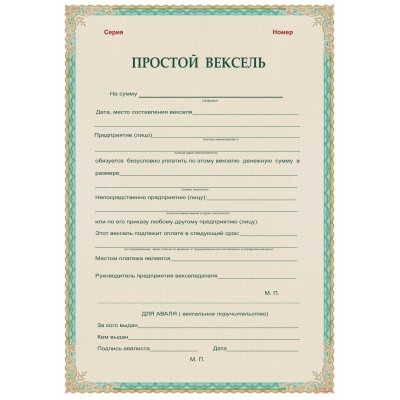

ПРОСТОЙ ВЕКСЕЛЬ | |

1.000 дол. Сумма (номинал векселя) | 28 сентября 201Х г. Дата (начало периода, за который начисляется %) |

За полученную сумму я обязуюсь уплатить по распоряжению: | |

компании:______________________ (ремитент) | |

одну тысячу дол. 00 центов (номинал векселя) | |

ДД.ММ.201Хг. (дата погашения) плюс проценты, исходя из 10% годовых (% ставка) | |

________________________(векселедатель) | |

Типовые проводки по учету векселей

Пример 1: Процентный вексель

Дебиторская задолженность 5000у. е.

е.

Процентная ставка равна рыночной и составляет 18% годовых

Срок векселя 45 дней: выдан 01.11.2012г., погашение 15.12.2012г

1. Получение векселя 01.11.2012г.

Векселя полученные | 5000 |

_____ Счета к получению | 5000 |

2. Начисление процентов по векселю 30.11.2012г.

Доход по % за ноябрь = 5000*18%*30/360 = 75у.е.

Проценты к получению | 75 |

_____ Доходы по процентам | 75 |

3.1 Погашение векселя 15.12.2012г.

Доход по % за декабрь = 5000*18%*15/360 = 37,5у. е

е

Денежные средства | 5112,5 |

_____ Векселя полученные | 5000 |

_____ Проценты к получению (ноябрь) | 75 |

_____ Доходы по процентам(декабрь)_____( | 37,5 |

3.2 Отказ от оплаты векселя 15.12.2012г.

Счета к получению | 5112,5 |

_____ Векселя полученные | 5000 |

_____ Проценты к получению (ноябрь) | 75 |

_____ Доходы по процентам(декабрь)_____( | 37,5 |

Пример 2: Беспроцентный вексель

Дебиторская задолженность 1700у. е.

е.

Получен вексель с Номинальной стоимостью 2000у.е.

Период 3 месяца: выдан 01.10.2012г., погашение 31.12.2012г.

1. Получение векселя 01.10.2012г.

Векселя полученные | 2000 |

_____ Счета к получению | 1700 |

_____ Доходы будущих периодов | 300 |

2. Начисление дохода по векселю, ежемесячно: октябрь, ноябрь, декабрь.

Сумма дохода ежемесячного по векселю равна 100у.е. = (2000у.е.-1700у.е.) / 3 мес.

Проводки по доходу по векселю 31.10.12г., 30.11.12г., 31.12.12г.

Доходы по процентам | 100 |

_____ Доходы будущих периодов | 100 |

3. Погашение векселя 31.12.12

Погашение векселя 31.12.12

Денежные средства | 2000 |

_____ Векселя полученные | 2000 |

Страница КАРТА сайта содержит список всех записей с ССЫЛКАМИ

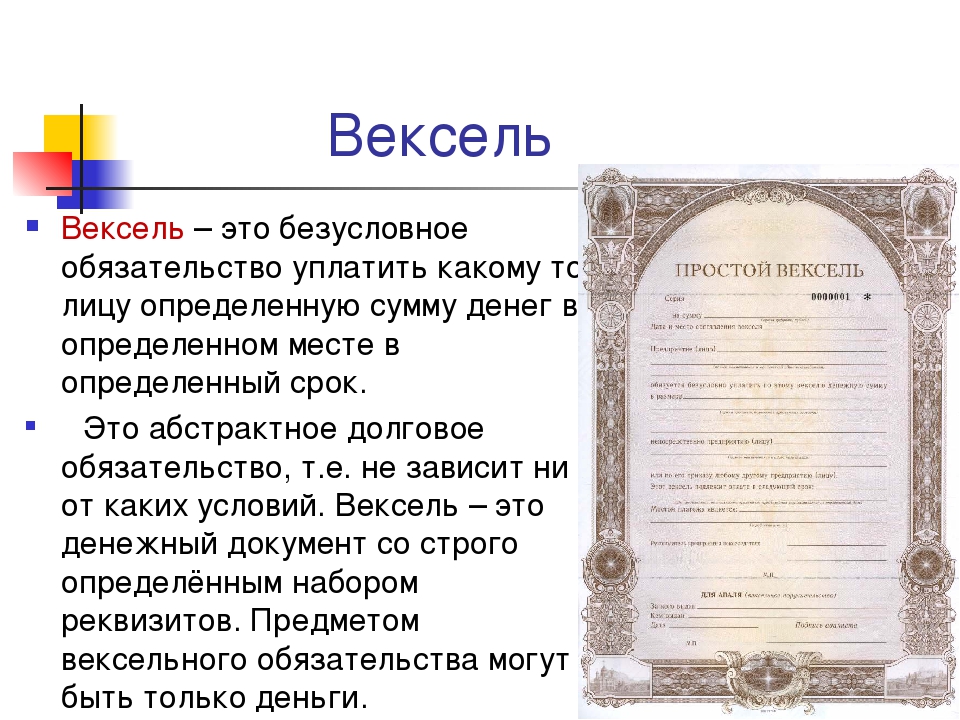

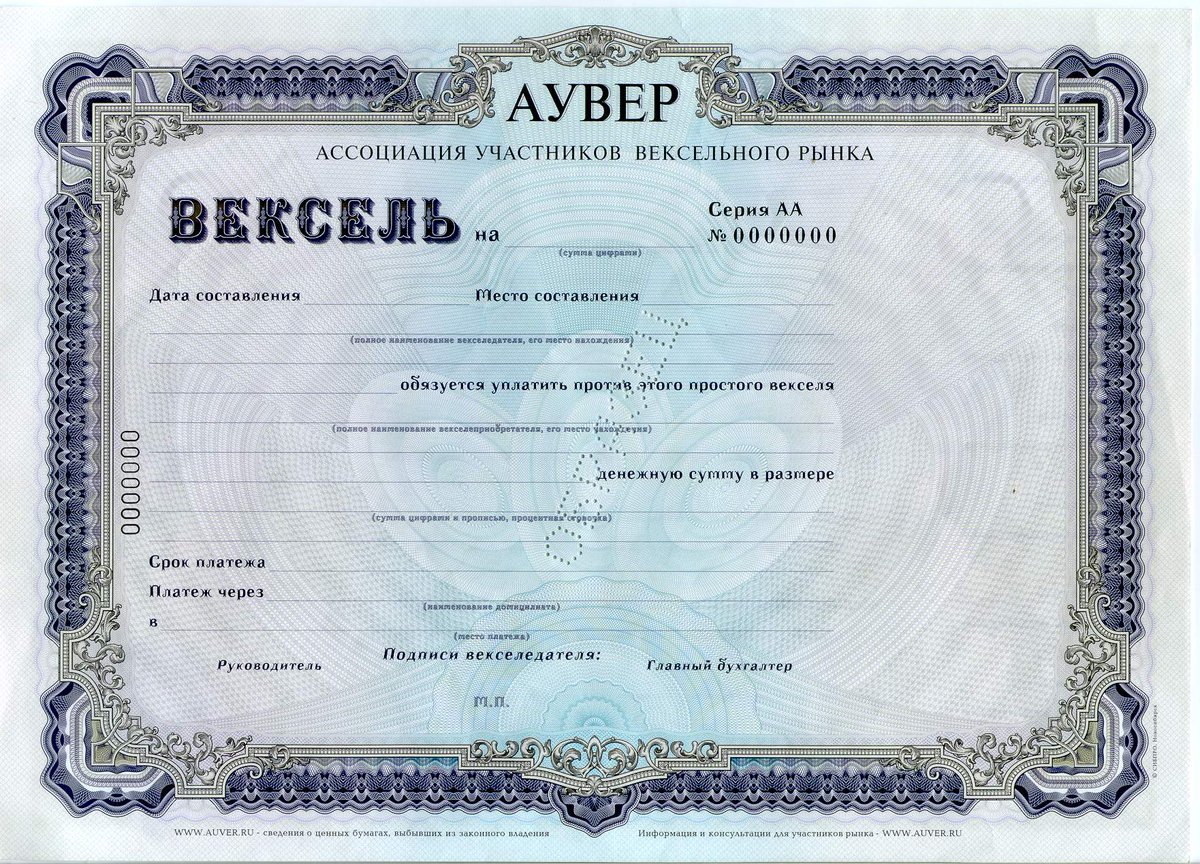

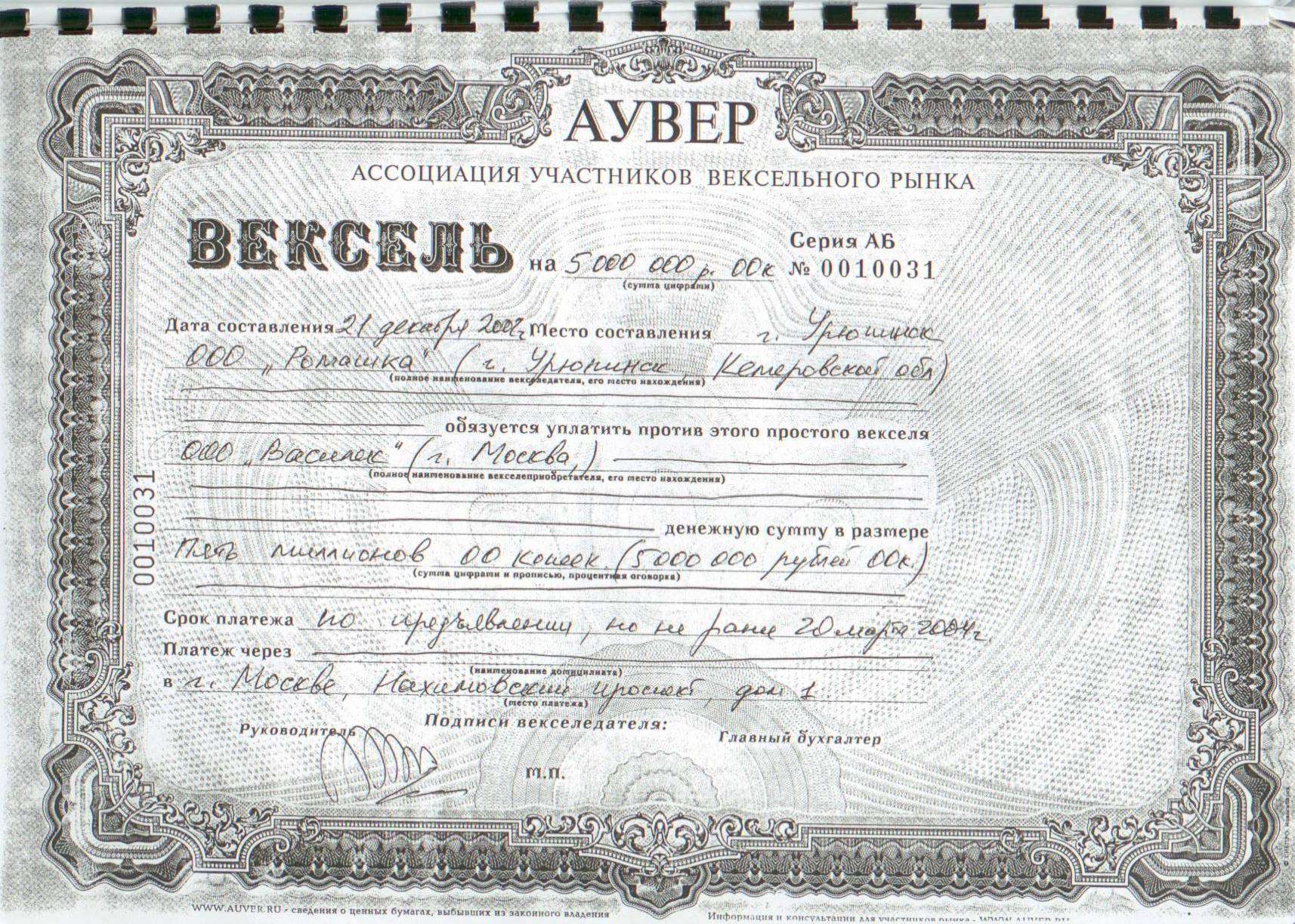

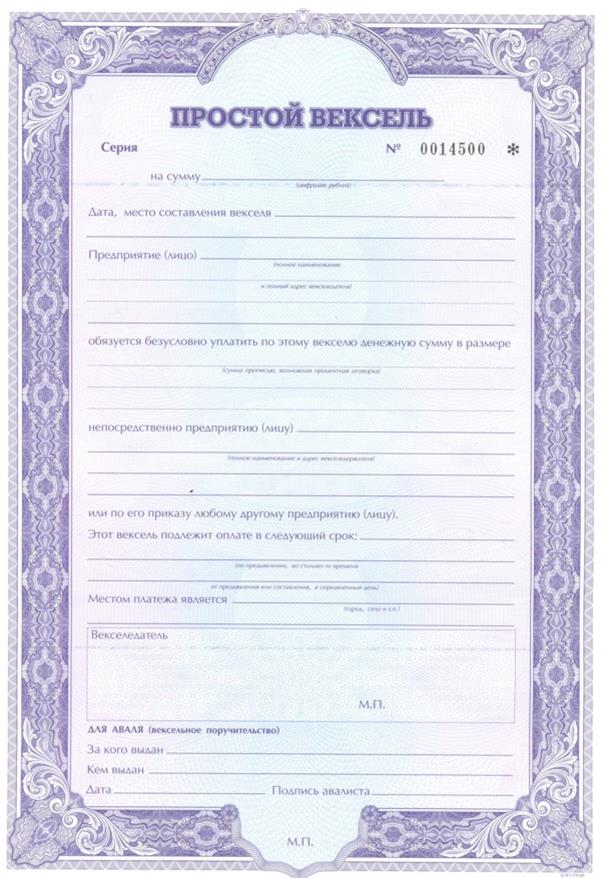

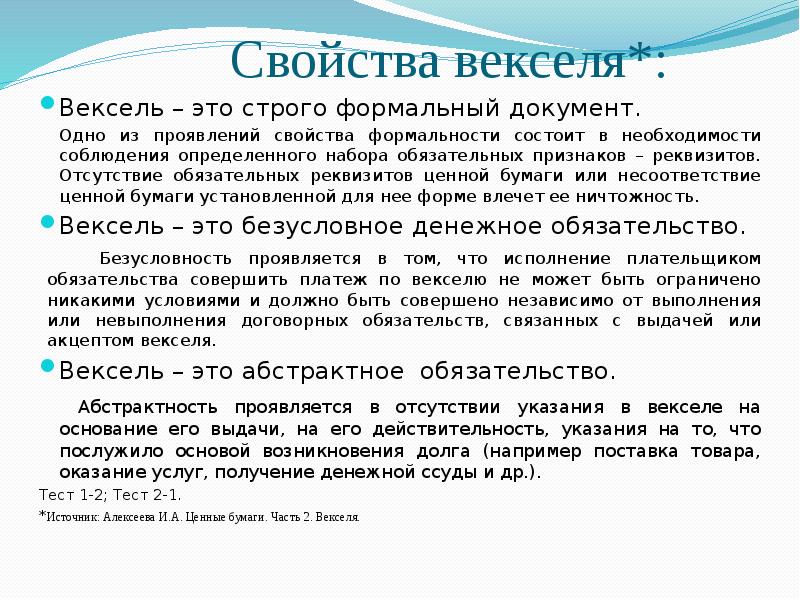

Вексель как обеспечительная сделка

Как известно, вексель – это ценная бумага, составленная по установленной законодательством форме и содержащая безусловное (абстрактное) обязательство уплатить определенную сумму [1].

При этом существующая правоприменительная практика до недавнего времени исходила из того, что основанием выдачи векселя (каузой) может быть только денежное обязательство векселедателя перед векселедержателем. В противном случае, суды отказывали законному держателю во взыскании вексельного долга со ссылкой на «безденежность» векселя либо на «безосновательность» его выдачи.

Согласно статье 17 Положения «О переводном и простом векселе» (утв. Постановлением ЦИК и СНК СССР от 07 августа 1937 г. № 104/1341 – далее «Положение») лицо, к которому предъявлен иск по векселю, вправе ссылаться на возражения, проистекающие из его личных отношений с законным векселедержателем, предъявившим данное исковое требование.

В п. 9 Информационного письма Президиума ВАС РФ от 25 июля 1997 г. № 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте» указано следующее: «В абстрактном обязательстве кредитор не обязан доказывать наличие основания требования. Но если должник доказал отсутствие основания вексельного обязательства и известность этого факта кредитору по связывающей их гражданско — правовой сделке, оснований для взыскания средств по векселю не имеется».

В п. 15 Постановления Пленума Верховного Суда РФ № 33, Пленума ВАС РФ № 14 от 04 декабря 2000 г. «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей» (далее – «Постановление № 33/14») отмечается: «Лицо, обязанное по векселю, освобождается от платежа, если докажет, что предъявивший требования кредитор знал или должен был знать в момент приобретения векселя о недействительности или об отсутствии обязательства, лежащего в основе выдачи (передачи) векселя, либо получил вексель в результате обмана или кражи, либо участвовал в обмане в отношении этого векселя или его краже, либо знал или должен был знать об этих обстоятельствах до или в момент приобретения векселя».![]()

Следовательно, при толковании пункта 17 Положения освобождение должника от обязанности платежа по векселю допускается только при совокупности следующих условий:

— отсутствие законных оснований выдачи или передачи векселя, в частности, завладение векселем незаконным путем;

— преступный умысел или иная злонамеренность (крайняя заведомая недобросовестность) в действиях векселедержателя, завладевшего векселем и предъявляющего его к платежу.

В иных случаях, с точки зрения закона, основание выдачи векселя и информированность векселедержателя о таких основаниях вообще не имеют значения.

При этом ни Положение, ни Постановление № 33/14, ни ГК РФ не устанавливают, что само по себе отсутствие встречного исполнения от получателя векселя делает сделку по выдаче векселя безосновательной.

Ввиду этого возникает вопрос, если вексель представляет собой абстрактное (безусловное) денежное обязательство, то почему в таком случае вексель не может быть выдан в качестве обеспечения векселедателем исполнения обязательств третьего лица по какой-либо сделке?

В силу пп. 1 п. 1 ст. 8 ГК РФ гражданские права и обязанности возникают из договоров и иных сделок, предусмотренных законом, а также из договоров и иных сделок, хотя и не предусмотренных законом, но не противоречащих ему.

1 п. 1 ст. 8 ГК РФ гражданские права и обязанности возникают из договоров и иных сделок, предусмотренных законом, а также из договоров и иных сделок, хотя и не предусмотренных законом, но не противоречащих ему.

Согласно п. 1. ст. 329 ГК РФ «исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором».

Таким образом, действующее гражданское законодательство не содержит запрета выдачи векселя в обеспечительных целях, в том числе в качестве обеспечения векселедателем исполнения обязательств третьего лица перед векселедержателем.

Несмотря на это, еще несколько месяцев назад не существовало судебной практики высших судов РФ касательно юридической силы так называемых «дружеских» векселей (accommodation promissory notes), которые выдаются не в обмен на товар или деньги, а в качестве обеспечения.

Представляя интересы своего клиента в суде надзорной инстанции, юристам практики разрешения споров и медиации Пепеляев Групп удалось доказать, что основанием выдачи векселя может являться обеспечительная сделка (см. Постановление Президиума Высшего Арбитражного Суда от 21 июня 2011 г. № 16623/10 по делу № А40-120754/09-55-921 далее также «Постановление ВАС РФ»).

Постановление Президиума Высшего Арбитражного Суда от 21 июня 2011 г. № 16623/10 по делу № А40-120754/09-55-921 далее также «Постановление ВАС РФ»).

Судами было установлено, что истец является законным векселедержателем простых векселей, выданных индивидуальным предпринимателем–ответчиком третьему лицу. При наступлении сроков платежей векселя были предъявлены истцом векселедателю, но последним так и не были оплачены.

В ходе рассмотрения данного спора нижестоящие суды квалифицировали названные векселя как выданные безосновательно, поскольку у векселедателя (ответчика) отсутствовали денежные обязательства перед третьим лицом (первым векселедержателем) и истец якобы знал о таких обстоятельствах. Ввиду чего истцу было отказано в удовлетворении исковых требований.

Соответственно, нижестоящие суды при рассмотрении данного дела придерживались того подхода, что единственным юридически действительным основанием (каузой) выдачи векселей может быть только денежное обязательство самого векселедателя, то есть, заем (в том числе, по смыслу данного подхода, заем в виде отсрочки оплаты, которую должен произвести сам векселедатель).

Тем не менее, Высший Арбитражный Суд в своем Постановлении указал, что нижестоящие суды неверно истолковали положения п. 17 Положения о переводном и простом векселе. Также, Высший Арбитражный Суд разъяснил, что отсутствие денежного предоставления векселедателю на момент выдачи векселя не позволяет считать вексель выданным безосновательно, а действия истца не должны квалифицироваться как совершенные с намерением причинить ущерб векселедателю.

При этом Высший Арбитражный Суд согласился с доводом истца о том, что с точки зрения российского законодательства на отсутствие законного основания выдачи векселя должны указывать следующие обстоятельства: недействительность или отсутствие обязательства, лежащего в основании выдачи векселя; обманные действия со стороны держателя векселя.

На основании материалов дела Высший Арбитражный Суд установил, что ответчик неоднократно выдавал векселя компании — третьему лицу, генеральным директором и учредителем которого была супруга ответчика. Эти векселя далее передавались по залоговому индоссаменту истцу, поставлявшему компании – третьему лицу товар с рассрочкой платежа. Между третьим лицом и ответчиком было заключено соглашение, в силу которого последний выражал намерение предоставлять обеспечение по договорам, заключаемым этим обществом. Высший Арбитражный Суд оценил данные обстоятельства и пришел к выводу о том, что законным основанием выдачи указанных векселей являлась обеспечительная сделка, согласно которой ответчик принимал на себя обязательства отвечать перед истцом за исполнение третьим лицом обязательств по оплате полученных им товаров.

Эти векселя далее передавались по залоговому индоссаменту истцу, поставлявшему компании – третьему лицу товар с рассрочкой платежа. Между третьим лицом и ответчиком было заключено соглашение, в силу которого последний выражал намерение предоставлять обеспечение по договорам, заключаемым этим обществом. Высший Арбитражный Суд оценил данные обстоятельства и пришел к выводу о том, что законным основанием выдачи указанных векселей являлась обеспечительная сделка, согласно которой ответчик принимал на себя обязательства отвечать перед истцом за исполнение третьим лицом обязательств по оплате полученных им товаров.

Наиболее важными являются выводы Высшего Арбитражного Суда о том, что закон не ограничивает основания выдачи векселя; само по себе отсутствие денежного или иного имущественного предоставления первым векселедержателем векселедателю в момент выдачи векселя не свидетельствует об отсутствии оснований для его выдачи и наличии обманных действий со стороны держателя векселя.

В связи с этим, Высший Арбитражный Суд в своем Постановлении указал, что нижестоящие суды неправомерно сделали вывод об отсутствии обязательства, лежащего в основании выдачи спорных векселей, так как волеизъявление векселедателя указывало на его намерение возложить на себя безусловное обязательство по их оплате в качестве гарантии оплаты по договорам купли-продажи.

Указанное Постановление ВАС РФ имеет большое правовое и экономическое значение. Ошибочный подход нижестоящих судов к юридической квалификации векселей, выданных в обеспечение обязательства оплатить поставленный товар, нарушал права и законные интересы широкого круга участников хозяйственного оборота. Выдача векселя может служить хорошим способом обеспечения обязательств для малого и среднего бизнеса: за выдачу банковской гарантии необходимо платить, порой немало, а поручительство зависит от судьбы основного обязательства. Вексель же является безусловным обязательством уплатить, а его выдача ничего не стоит. Единственный риск для векселедержателя – это неплатежеспособность должника по векселю. Однако этот риск не устраним также в случае с поручительством и носит не столько юридический, сколько экономический характер.

Позиция Высшего Арбитражного Суда РФ по вопросу «дружеских» векселей, выдаваемых в качестве обеспечения, интересна бизнесменам и юристам стран – участниц Конвенции «О Единообразном Законе о переводном и простом векселе» (Женева 07. 06.1930), поскольку российский высший суд, по сути, дал свое толкование пункту 17 Единообразного закона о простом и переводном векселе, который совпадает с пунктом 17 действующего в России Положения о переводном и простом векселе.

06.1930), поскольку российский высший суд, по сути, дал свое толкование пункту 17 Единообразного закона о простом и переводном векселе, который совпадает с пунктом 17 действующего в России Положения о переводном и простом векселе.

В завершение отметим, что юристы практики разрешения споров Пепеляев Групп в конце 2011 г. также успешно завершили ряд судебных процессов в суде общей юрисдикции, предметом которых также являлось взыскание долгов по векселям, выданных в обеспечение исполнения обязательств третьего лица.

Таким образом, в настоящий момент уже существует правоприменительная практика как арбитражных, так и судов общей юрисдикции, подтверждающая возможность выдачи векселя в целях обеспечения исполнения обязательств.

[1] См. п. п. 1, 75 Постановления ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 «О введении в действие Положения о переводном и простом векселе» (далее по тексту – «Положение о переводном и простом векселе»), ст. 143 ГК РФ.

Что это — учет векселя, для чего нужен, отражение в бухучете

Юридическому лицу важно знать, что это – учет векселя, для чего он необходим, и каким образом нужно оформлять проводки в бухгалтерском учете. Многие компании осуществляют работу с данными видами бумаг: при расчете между несколькими организациями, входящими в состав корпорации, в качестве средств оплаты услуг или товара.

Многие компании осуществляют работу с данными видами бумаг: при расчете между несколькими организациями, входящими в состав корпорации, в качестве средств оплаты услуг или товара.

Что такое вексель

Векселем называют официальный документ, выпуск которого необходим для удостоверения материальных обязанностей граждан (или юридического лица) перед организацией об оплате денежных средств в установленные сроки. Векселедатель – лицо, выпустившее ценный документ. Владелец бумаги именуется векселедержателем.

Сумма, зафиксированная в бумаге, называется номиналом. Срок выплаты суммы называют датой погашения. Бумага является действующим документом, если в нем зафиксирована следующая информация:

- Полное название

- Указание необходимости выплаты денежных средств

- Сроки выплаты

- Место проведения операции

- Указание, на чье имя должны поступить средства

- Место и дата, когда была составлена бумага

- Подпись человека, кто подготовил документацию

При отсутствии части данных документ может быть признан недействительным, либо отправлен на переоформление.

Виды векселей

Для ознакомления с классификацией представлена таблица 1.

Виды | Краткое описание | Классификационный признак |

Казначейский | Выпуск Минфином или ЦБ | По эмитенту |

Муниципальный | Издание местным управлением | |

Частный | Изготовление частными организациями | |

Банковский | Привлечение свободных денежных средств финансовыми организациями | |

Коммерческий | Заключение сделки по товару с отсрочкой по оплате | По экономической сущности |

Финансовый | Оформление займа и гарантия возвращения денег | |

Фиктивный | Отсутствие реального трансфера денег | |

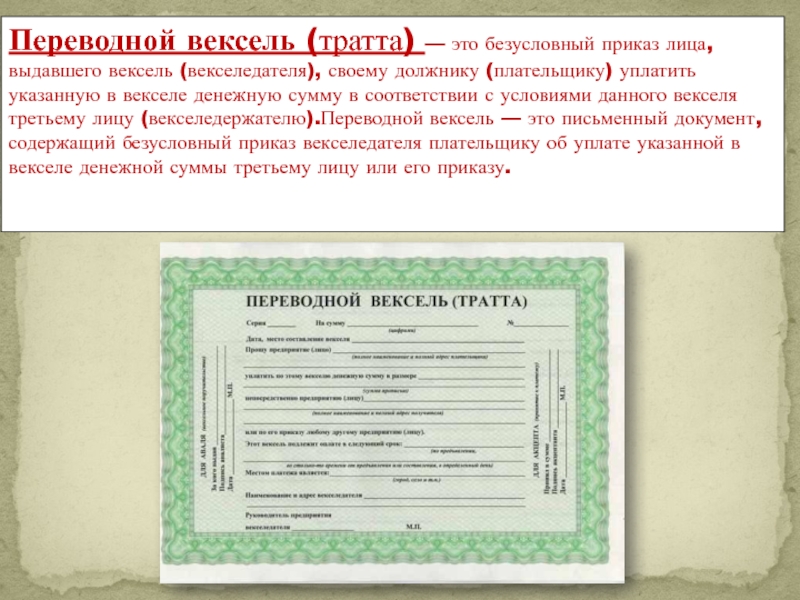

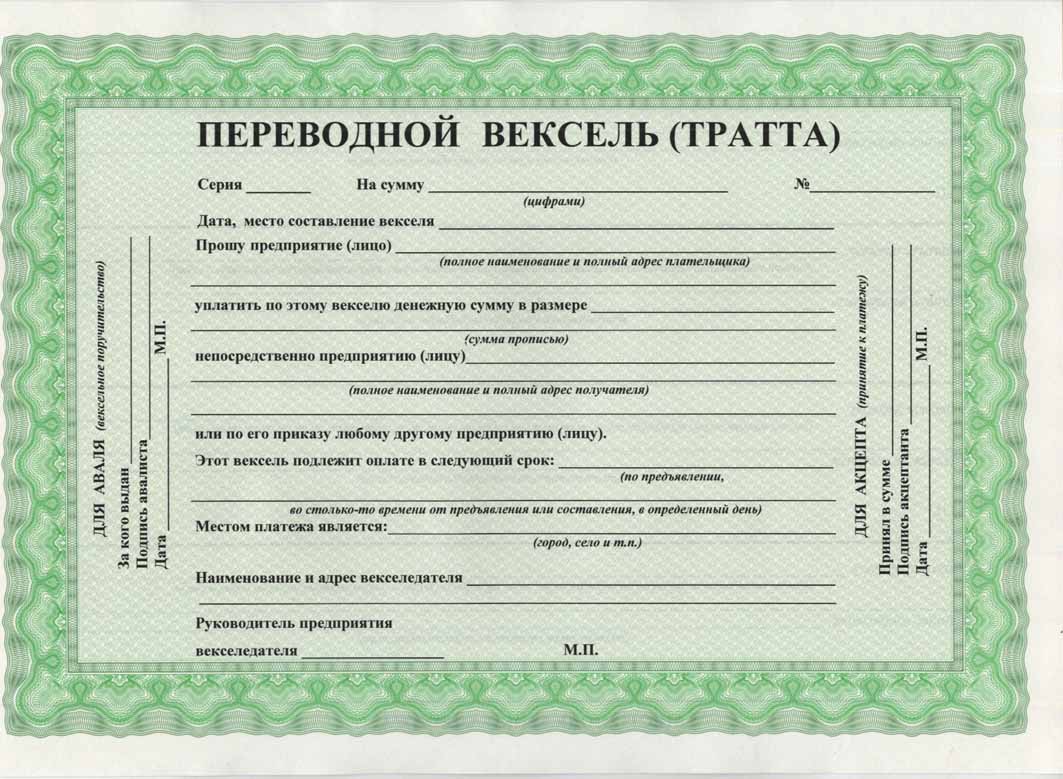

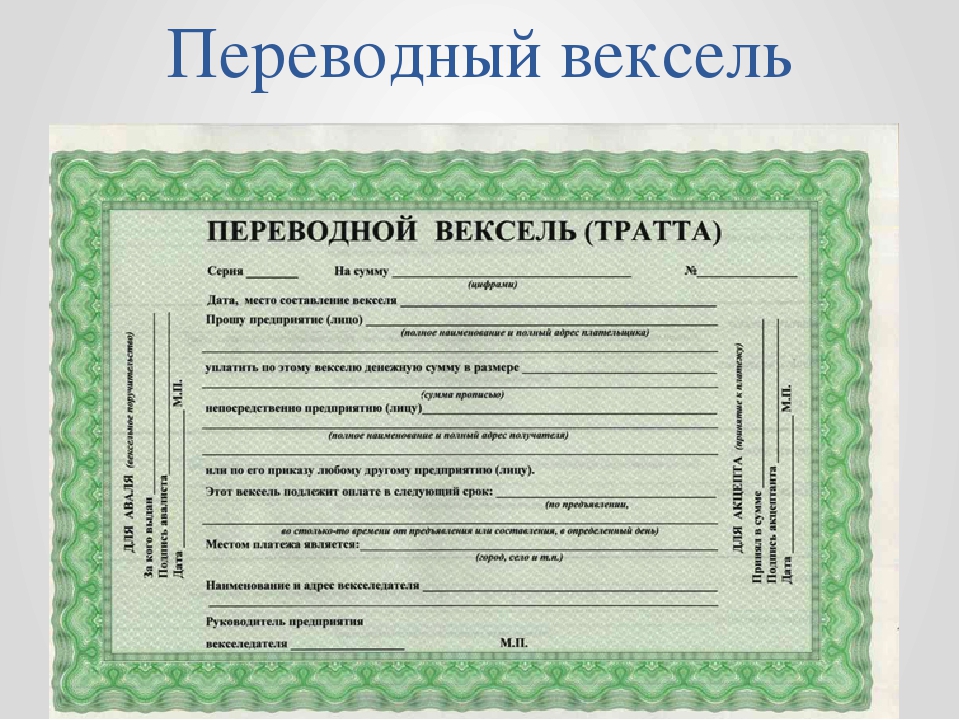

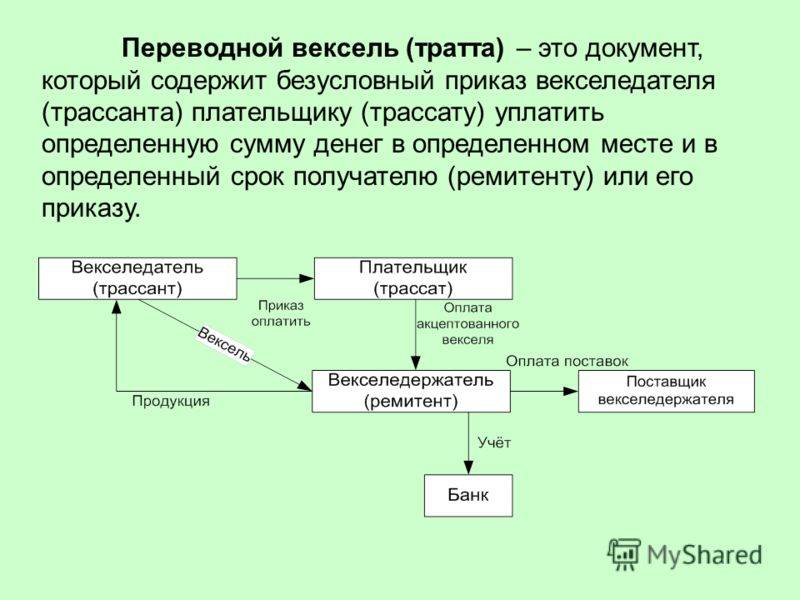

Соло | Одно лицо выполняет функции векселедателя и плательщика | По векселю |

Переводной | Разные граждане. | |

Срочный с определением | Зафиксирована дата погашения | Сроки возврата |

Срочный без определения | Решение принимает векселедержатель | |

Обеспеченный | В качестве гарантии оформляется залог | По наличию/отсутствию залога |

Необеспеченный | Отсутствие залога | |

Индоссированный | Свободное обращение | Можно ли передать третьей стороне |

Неиндоссированный | Оформляется оговорка, запрет на передачу | |

Домицилированный | Платеж совершается в месте, несовпадающим с местом нахождения | По месту проведения оплаты |

Недомицилированный | Место платежа должно совпадать с одним из трех сторон |

Система предполагает три звена: векселедержатель, векселедатель и заемщик

Система предполагает три звена: векселедержатель, векселедатель и заемщикО векселях смотрите интересное видео:

youtube.com/embed/TpqRC2-MqQ4?wmode=transparent&modestbranding=1&autohide=1&showinfo=0&rel=0″ frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»/>

youtube.com/embed/TpqRC2-MqQ4?wmode=transparent&modestbranding=1&autohide=1&showinfo=0&rel=0″ frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»/>

Каждая классификация определяет признак, в соответствии с которым долги определяются по различным критериям.

Банковский и бухгалтерский учет собственных векселей

При учете векселей важно знать, каким образом они были получены: при собственном изготовлении или третьей стороной.

В первом варианте отображение в бухгалтерской документации должно происходить посредством 62 счета. Это происходит в ситуации, когда покупатель предоставляет собственный вексель организации.

Проводки должны быть зафиксированы на отдельном субсчете, прикрепленном к 62 счету. Актуально, когда организация вместо оплаты получает подготовленный собственный вексель.

Учет бумаг, полученных от покупателя

Для отражения выручки от реализуемой продукции, необходимо использовать 62 дебет и кредит 90 счета. 62 счет определяет статью полученных векселей и отображает оплату от полученных собственных векселей.

62 счет определяет статью полученных векселей и отображает оплату от полученных собственных векселей.

Если покупателю начисляются дополнительные пенни или действует процентная ставка, добавляется счет 91 в статье прочих расходов. Если денежные средства получены по определенному векселю и погашены задолженности покупателем, используется 51 дебет и кредит 62.

Важно принять во внимание, что при получении векселя беспроцентного для бухгалтерской отчетности можно использовать только основные денежные средства.

Вексели третьих лиц

В данном случае также осуществляется трансфер векселя от должника для погашения образовавшегося долга. Но покупателем выписка бумаги не осуществляется. Он должен передать документ, оформленный сторонней организацией.

В бухгалтерии отражение проводок зависит от наступления даты погашения долга и от того, признается ли документ в качестве денежного эквивалента. Более подробно информация отображена в таблице 2.

Вид операции | Вексель в качестве платежного средства | Вексель, отображающий доходность и не являющийся платежным инструментом | Вексель без доходов |

Где осуществлен учет | В статью денежных эквивалентов (58 счет) | Ценных бумаг (58 счет) | Полученных векселей (76 счет) |

Получение от покупателя | Дебетовый показатель 58 счета денежных эквивалентов и 62 кредит | Дебет 58 счета ценных бумаг, 62 кредит | Дебет счета 76, 62 кредит |

Передача для оплаты третьему лицу | Статья прочих расходов 91, дебет 60: передача бумаги для оплаты. 91 дебет для прочих расходов и 85 кредит для денежного эквивалента: стоимость бумаги переводится в статью расходов | Дебет счета 60, кредит 76 | |

Передача для погашения долга | 76 дебет и счет 91 прочих расходов: документ передается в счет погашения долга, начисление дополнительных процентов. В 58 кредит и дебет 91 списывается цена документа в статью расходов. В 51 дебет и 76 кредит получение денежных средств. | Дебет счета 51 кредит 76: получение денежных средств от оформленного документа | |

Учет бумаг, выданных поставщику

Юридическое лицо, согласно действующему законодательству, может заняться выпуском собственных векселей, а затем предоставлять их в качестве платежного средства. Они отображаются в статье выданных векселей на счете 60. Как только запись пройдет в качестве вексельной оплаты, необходимо осуществить следующие проводки:

- Дебет 41 и кредит 60: оприходование товара.

- Дебет 19 и кредит 60: учет входного НДС.

- В статье выданных векселей дебет и кредит 60: оплата товаров собственными векселями.

- Счет 91 по дебету и кредит счета 60: начисление % по ценным бумагам.

- Дебет счета 60 в выданных векселях и кредита 51 указывается оплата документа.

Важно отображать все проводки после того, как оплата пройдет.

Проводки по учету приобретения

Организация может заказать и оплатить подготовленные векселя в банковской организации для вклада денежных средств. Данная операция проводится в качестве покупки. Чтобы оформить бухгалтерскую отчетность, важно изначально определить какой вид документа будет приобретен.

Банковая организация выступает в качестве кредитного учреждения, занимающегося сбытом ценных бумаг на соответствующем рынке. В бухгалтерской отчетности необходимо указывать их на 58 счету. Рекомендуется воспользоваться счетом денежного эквивалента, если планируется расплатиться векселями в ближайшие три месяца. В других ситуациях отображение происходит на счете ценных бумаг.

В других ситуациях отображение происходит на счете ценных бумаг.

Видео об электронном учете векселей в 1С:

Если бумаги планируется купить от банковской организации, проводки будут следующие:

- Дебет счета 58 денежных эквивалентов кредит 76: приобретение бумаг.

- Дебет счета 76 и кредит 51: оплата бумаг.

Актуально для проведений операций при покупке или заказа векселей у банков.

Как отразить в бухучете продажу

Если ранее были куплены векселя, в будущем они могут быть переданы банковской организации в качестве погашения образовавшейся задолженности. Актуально в ситуации, если срок оплаты уже подошел к концу, и образовалась просрочка. Реализация ценной бумаги отображается в качестве перепродажи третьим лицам. Осуществляется следующими проводками:

- Дебет 76 и кредит 91: отображение реализации бумаги.

- Дебет 91 и кредит 58: списание цены за документ.

- Дебет 51 и кредит 76: получение денежных средств от реализации ценной бумаги.

Чтобы передать информацию в банк и погасить образовавшийся долг, необходимо:

- Дебет 76 и кредит 91 прочих расходов: отражение продажи.

- В денежном эквиваленте дебет 91 и кредит 58: списание стоимости ценной бумаги в статью расходов.

- Кредит 76 и дебет 51: получение денежных средств от банковской организации при начисленных процентах и за погашение бумаги.

Все проводки отображаются для правильного формирования бухгалтерского учета.

Учет процентов

Для расчета не имеет значения, в каком векселе идет отображение: собственном или от третьих лиц. Также не влияет способ его получения (обеспечение оплаты или оформление договора на продажу, приобретение). Учет процентов должен быть осуществлен ежемесячно и в статье прочих расходов.

Общая сумма по процентной ставке относится к счету 76: начисление % по ценной бумаге.

Если денежные средства поступают в качестве оплаты накопленных процентов, учет отражается в дебете 50 и кредите 76: получение денежных средств по бумаге.

Эффективность учета

В процессе использования бухгалтерского учета вексельных бумаг можно решить ряд поставленных задач:

- Создание благоприятных условий для своевременного получения денежных средств от продажи предлагаемых товаров, при выполнении ряда работ, оказанных услуг. Можно оформлять сделку с использованием ценной бумаги, поэтому не обязательно осуществлять предоплату по оформленному заказу. Доверие между заказчиком и поставщиком возрастает, укрепляются товарно-денежные коммуникации.

- Содействие развитию кредитов на коммерческой основе. Можно осуществлять сделки без использования денежных средств, а также зафиксировать крайние сроки вносимых платежей. Обе стороны самостоятельно приходят к решению, в какие сроки устанавливается оплата.

- Действующий вексель может быть использован в качестве альтернативы денежным активам при оплате услуг юридических и физических лиц. При этом обязательно ведется учет требований обеих сторон.

- Бумагу можно продавать и покупать, а также он может выступать в качестве обеспечения для оформления кредита у банковской организации. Он помогает получить дисконт, ссуду, проводить финансовые операции.

При этом обязательно ведется учет требований обеих сторон.

При этом обязательно ведется учет требований обеих сторон.Это альтернативное средство, помогающее укрепить отношения между двумя участниками товарной сделки. Правильное ведение учета векселей поможет наладить порядок в документной отчетности на предприятии, а также контролировать состояние задолженностей и вести клиентуру, приобретающую товары в кредит.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Индивидуальные — Глубокие аукционы

Для финансирования государственного долга Казначейство продает векселя, векселя, облигации, облигации с плавающей ставкой (FRN) и Казначейство

Ценные бумаги с защитой от инфляции (TIPS) для организаций и частных лиц

инвесторам через публичные аукционы. Казначейские аукционы происходят

регулярно и иметь установленный график. Аукционы объявляются заранее.

в большинстве крупных газет и в пресс-релизах.

Аукционы объявляются заранее.

в большинстве крупных газет и в пресс-релизах.

Казначейство принимает заявки на рыночные ценные бумаги от организаций и частных лиц после объявления аукциона.Отправители могут изменять ставку до тех пор, пока не будет завершено неконкурентное или конкурентное закрытие этого аукциона. Заявка должна соответствовать условиям, указанным в объявлении об аукционе, и правилам аукциона. Казначейство проверяет заявки на соответствие правилам. Неконкурентные заявки, своевременно помеченные штемпелем, принимаются до дня выдачи. После закрытия аукциона больше нельзя делать ставки или изменять эти ставки. Если вы сделали ставку на аукционе и ваша ставка была присуждена, вы несете ответственность за полную оплату.

Торги на аукционах

Перед тем, как делать ставки на казначейском аукционе, вы должны принять решение о неконкурентной или конкурентной заявке на казначейские векселя, векселя, облигации, FRN или TIPS. Неконкурентные и конкурентные торги подробно описаны ниже.

Неконкурентные торги

- Большинство индивидуальных инвесторов, которые не считают себя опытными трейдерами ценными бумагами, делают неконкурентные заявки, чтобы гарантировать получение желаемой суммы ценных бумаг.

- Неконкурентные участники торгов соглашаются принять высокую ставку дисконтирования, доходность или дисконтную маржу, установленные на аукционе. Казначейство

- гарантирует, что вы получите обеспечение, за которое сделаете ставку, в полной запрошенной сумме до максимального предела ставки.

- Неконкурентные торги ограничиваются покупками на сумму 5 миллионов долларов на аукционе. Лимиты ставок применяются в совокупности ко всем методам, которые используются для назначения ставок на одном аукционе.

- Неконкурентные заявки должны быть получены до времени закрытия неконкурентных торгов, указанного в объявлении об аукционе. Время неконкурентного закрытия счетов обычно 11:00 a.м. Восточное время в день аукциона, а неконкурентное время закрытия для нот, облигаций, FRN и TIPS обычно составляет 12:00 полдня по восточному времени в день аукциона. См. Пресс-релизы объявления о размещении ценных бумаг казначейства для получения конкретной информации об аукционе.

См. Пресс-релизы объявления о размещении ценных бумаг казначейства для получения конкретной информации об аукционе.

См. Пресс-релизы объявления о размещении ценных бумаг казначейства для получения конкретной информации об аукционе.Конкурсные торги

- Институциональные инвесторы и другие лица, знакомые с рынком ценных бумаг, обычно размещают свои заявки на конкурсной основе.

- Награды одному покупателю не могут превышать 35% от общего предложения.

- Конкурсные участники торгов указывают ставку дисконтирования, доходность или дисконтную маржу, которую они хотят получить.

- Конкурсным участникам торгов может быть предоставлено все, часть или никакая гарантия, за которую они делают конкурентную ставку, в зависимости от того, как их ставка сравнивается со ставкой дисконтирования, доходностью или спредом, определенными на аукционе. Если ставка меньше или равна высокой ставке дисконтирования, доходности или дисконтной марже, определенной на аукционе, они получат ценные бумаги; однако вознаграждение может быть пропорционально распределено, если ставка равна высокой ставке / доходности / дисконтной марже.

- Конкурсные предложения должны быть получены до времени закрытия конкурса, указанного в объявлении об аукционе. Конкурсное время закрытия для векселей обычно составляет 11:30 по восточному времени в день аукциона, а время конкурентного закрытия для нот, облигаций, FRN и TIPS обычно составляет 13:00. Восточное время в день аукциона. См. Пресс-релизы объявления о размещении ценных бумаг казначейства для получения конкретной информации об аукционе.

Размещение ставок

Вы можете делать ставки напрямую через TreasuryDirect (за исключением счетов за управление денежными средствами), TAAPS (с установленным счетом) или вы можете договориться о покупке ценных бумаг через брокера, дилера или финансовое учреждение.

физических лиц — подробные сведения о казначейских векселях

Казначейские векселя, или казначейские векселя, обычно выпускаются с дисконтом от номинальной стоимости.

сумма (также называемая номинальной стоимостью). Например, если вы покупаете купюру на 1000 долларов

по цене 99,986111 долларов за 100 долларов, то вы заплатите 999,86 долларов (1000 долларов x

. 99986111 = 999,86111 долл. США). * Когда счет

номинальная стоимость 1000 долларов США. Ваш процент — это номинальная стоимость за вычетом покупки

цена. На аукционе векселей может быть установлена цена, равная

номинал, что означает, что Казначейство будет выпускать и выкупать ценные бумаги по

Номинальная стоимость.

99986111 = 999,86111 долл. США). * Когда счет

номинальная стоимость 1000 долларов США. Ваш процент — это номинальная стоимость за вычетом покупки

цена. На аукционе векселей может быть установлена цена, равная

номинал, что означает, что Казначейство будет выпускать и выкупать ценные бумаги по

Номинальная стоимость.

Вы можете купить вексель в TreasuryDirect, через банк или брокера. В таблице ниже показаны типы купюр, доступных для покупки обоими способами. (Мы больше не продаем векселя через Legacy Treasury Direct, от которой постепенно отказываемся.)

| Срок | TreasuryDirect | Банк или брокер |

|---|---|---|

| 4-недельный счет | Есть | Есть |

| Счет за 8 недель | Есть | Есть |

| 13-недельный счет | Есть | Есть |

| Счет за 26 недель | Есть | Есть |

| 52-недельный счет | Есть | Есть |

| Счета за управление наличностью | Нет | Есть |

Вы можете подать заявку на выставление счета двумя способами:

- Делая неконкурентную заявку , вы соглашаетесь принять ставку дисконтирования, определенную на аукционе. С этой ставкой вы гарантированно получите нужный вам счет и в полной сумме.

- В конкурсной заявке вы указываете ставку скидки, которую готовы принять. Ваша ставка может быть: 1) принята в полной сумме, которую вы хотите, если указанная вами ставка меньше, чем ставка скидки, установленной на аукционе, 2) принята в размере, меньшем, чем полная сумма, которую вы хотите, если ваша ставка равна высокой скидке ставка, или 3) отклонено, если указанная вами ставка выше, чем ставка дисконтирования, установленная на аукционе.

С этой ставкой вы гарантированно получите нужный вам счет и в полной сумме.

С этой ставкой вы гарантированно получите нужный вам счет и в полной сумме.Чтобы разместить неконкурентную ставку, вы можете использовать TreasuryDirect, банк или брокера.

Чтобы сделать конкурентную ставку, вы должны использовать банк или брокера.

Ключевые факты:

- Купюры продаются со скидкой. Ставка дисконтирования определяется на аукционе.

- По векселям выплачиваются проценты только при наступлении срока погашения. Процентная ставка равна номинальной стоимости за вычетом покупной цены.

- Купюры продаются с шагом 100 долларов. Минимальная покупка — 100 долларов.

- Все векселя, за исключением 52-недельных счетов и счетов за управление наличными деньгами, продаются на аукционе каждую неделю. Счет за 52 недели выставляется на аукцион каждые четыре недели. Счета за управление наличностью не выставляются на аукцион по регулярному графику.

- Счета за расчетно-кассовое управление выпускаются с переменным сроком.

- Векселя оформляются в электронном виде.

- Вы можете удерживать вексель до наступления срока его погашения или продать до его погашения.

- На одном аукционе участник торгов может купить векселя на сумму до 5 миллионов долларов путем неконкурентных торгов или до 35% от первоначальной суммы предложения путем проведения конкурентных торгов.

* Казначейство округляет до ближайшего пенни с использованием обычных математических методов округления.

Казначейских аукционов — ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК НЬЮ-ЙОРКА

Министерство финансов США регулярно берет займы для финансирования долга федерального правительства. Государственный долг Соединенных Штатов удвоился с 8,68 триллиона долларов в 2006 году до 17,35 триллиона долларов в 2013 году. Примерно две трети этого долга приходится на казначейские векселя, ноты и облигации или «казначейские обязательства».«Казначейство продает эти ценные бумаги на аукционах через TAAPS (Казначейская автоматизированная система обработки аукционов). Остальная часть долга в основном хранится в других нерыночных долговых ценных бумагах, таких как сберегательные облигации США, и не продается через процесс аукциона.

Государственный долг Соединенных Штатов удвоился с 8,68 триллиона долларов в 2006 году до 17,35 триллиона долларов в 2013 году. Примерно две трети этого долга приходится на казначейские векселя, ноты и облигации или «казначейские обязательства».«Казначейство продает эти ценные бумаги на аукционах через TAAPS (Казначейская автоматизированная система обработки аукционов). Остальная часть долга в основном хранится в других нерыночных долговых ценных бумагах, таких как сберегательные облигации США, и не продается через процесс аукциона.

Первичные дилеры — банки и брокеры-дилеры, торгующие казначейскими облигациями США с ФРС Нью-Йорка — являются самой большой группой покупателей на аукционах. Эти финансовые учреждения активно покупают и продают U.С. государственные ценные бумаги. Среди других участников аукциона — инвестиционные фонды, пенсионные и пенсионные фонды, страховые компании, зарубежные счета, некоммерческие организации и другие. Только назначенные первичные дилеры должны предлагать определенную сумму на каждом казначейском аукционе.

Гораздо меньший объем ценных бумаг покупают индивидуальные инвесторы, которые покупают их непосредственно у Казначейства через TreasuryDirect. Инвесторы, покупающие ценные бумаги непосредственно в Казначействе, избегают комиссионных и брокерских сборов, которые могут быть связаны с покупками через аукциониста или на вторичном рынке.

Инвестиции с разными сроками погашения

Казначейские аукционы начались в 1929 году с продажи трехмесячных казначейских векселей, которые являлись самой краткосрочной государственной ценностью. В то время более долгосрочные ценные бумаги — государственные векселя и облигации — продавались только через андеррайтеров, и эта практика продолжалась до 1970-х годов. Между 1973 и 1976 годами процесс аукционов постепенно заменил все другие способы выпуска векселей и облигаций.

В настоящее время Казначейство проводит аукционы по продаже различных ценных бумаг, включая векселя, векселя, облигации, TIPS и FRN.

- Векселя подлежат погашению в течение одного года или менее и в настоящее время предлагаются со сроками погашения 4, 13, 26 и 52 недели. По казначейским векселям (казначейским векселям) не выплачиваются проценты до наступления срока погашения, а вместо этого они продаются с дисконтом к номинальной стоимости.

- Счета за управление наличностью (CMB) иногда предлагаются для удовлетворения краткосрочных финансовых потребностей. Сроки погашения CMB устанавливаются для каждого выпуска и обычно составляют от 1 дня до примерно 1 года (большинство из них выпускаются на срок менее трех месяцев).CMB вручаются почти исключительно первичным дилерам.

- Облигации подлежат погашению от двух до десяти лет и в настоящее время предлагаются со сроками погашения 2, 3, 5, 7 и 10 лет. Казначейские облигации (казначейские облигации) производят купонную выплату каждые шесть месяцев.

- имеют самый длинный срок погашения — более десяти лет, и в настоящее время они предлагаются только с 30-летним сроком погашения. Казначейские облигации (казначейские облигации), как и ноты, выплачивают купонный доход каждые шесть месяцев.

- Казначейские ценные бумаги с защитой от инфляции (TIPS) были введены в обращение США.S. Treasury в 1997 году и в настоящее время предлагаются со сроками погашения 5, 10 и 30 лет. Основная сумма ценных бумаг TIPS корректируется с учетом индекса потребительских цен (ИПЦ), обычно используемого показателя инфляции. Следовательно, купонные выплаты по ценной бумаге TIPS увеличиваются при увеличении инфляции и уменьшаются при ее уменьшении. СОВЕТЫ Казначейства также выплачивают купонную выплату каждые шесть месяцев.

- Облигации с плавающей процентной ставкой (FRN) были введены в обращение в 2014 году и в настоящее время предлагаются только со сроком погашения 2 года.FRN выплачивает ежеквартальный купон, индексируемый по ставке последнего 13-недельного размещения векселей. Следовательно, купонные выплаты FRN могут увеличиваться при увеличении процентных ставок и уменьшаться при уменьшении процентных ставок.

По казначейским векселям (казначейским векселям) не выплачиваются проценты до наступления срока погашения, а вместо этого они продаются с дисконтом к номинальной стоимости.

По казначейским векселям (казначейским векселям) не выплачиваются проценты до наступления срока погашения, а вместо этого они продаются с дисконтом к номинальной стоимости.

Публичное объявление

Современный процесс аукциона казначейских ценных бумаг начинается с публичного объявления Казначейством. Объявления обычно публикуются за несколько дней до аукциона; однако Казначейство может объявить аукцион в тот же день и делало это в прошлом (обычно только для аукционов CMB).Объявление об аукционе будет содержать следующую информацию:

Объявления обычно публикуются за несколько дней до аукциона; однако Казначейство может объявить аукцион в тот же день и делало это в прошлом (обычно только для аукционов CMB).Объявление об аукционе будет содержать следующую информацию:

- Сумма ценной бумаги, которую продает Казначейство

- Дата аукциона

- Дата выдачи

- Дата первоначальной выдачи (в случае повторного открытия)

- Дата погашения

- Условия размещения

- Клиенты, имеющие право на участие

- Время окончания неконкурентных и конкурентных торгов

- Дополнительная относящаяся к делу информация

После объявления аукциона заявки на ценную бумагу можно подавать через TreasuryDirect или через TAAPS.Последние объявления можно найти на веб-сайте TreasuryDirect.gov.

Начало торгов

Заявки принимаются сразу после объявления ценной бумаги и подаются в электронном виде через Казначейскую автоматизированную систему обработки аукционов (TAAPS). Все заявки являются конфиденциальными и могут быть поданы двух типов: неконкурентные и конкурентные.

Все заявки являются конфиденциальными и могут быть поданы двух типов: неконкурентные и конкурентные.

Неконкурентные заявки обычно подаются мелкими инвесторами и физическими лицами.Всем неконкурентным участникам торгов гарантируется получение ценных бумаг. Количество ценных бумаг, которые могут быть проданы одному неконкурентному участнику торгов, ограничено 5 миллионами долларов за аукцион. Иностранные и международные валютные власти (FIMA), а также Счет открытого рынка Федеральной резервной системы (SOMA) также могут участвовать неконкурентно, однако существуют отдельные правила в отношении их участия.

Неконкурентные торги обычно закрываются в 11:00 для векселей и FRN и в 12:00 для банкнот, облигаций и TIPS в день аукциона (по восточному времени).

Конкурсные заявки обычно подаются крупными финансовыми учреждениями за их собственный счет или от имени клиентов. Заявки подаются по ставке дисконтирования по векселям и доходности по купонным бумагам, указанным с точностью до третьего знака после запятой. Чтобы вторичный рынок казначейских ценных бумаг оставался конкурентоспособным, участники торгов могут получить не более 35 процентов от общего количества ценных бумаг, доступных для общественности. Многие ценные бумаги, купленные крупными дилерами, впоследствии будут проданы и перепроданы на вторичном рынке компаниям, банкам, другим дилерам и физическим лицам.Учитывая большие размеры ставок, первичные дилеры подают свои конкурентные заявки в последний возможный момент, иногда буквально за секунды до закрытия аукциона.

Чтобы вторичный рынок казначейских ценных бумаг оставался конкурентоспособным, участники торгов могут получить не более 35 процентов от общего количества ценных бумаг, доступных для общественности. Многие ценные бумаги, купленные крупными дилерами, впоследствии будут проданы и перепроданы на вторичном рынке компаниям, банкам, другим дилерам и физическим лицам.Учитывая большие размеры ставок, первичные дилеры подают свои конкурентные заявки в последний возможный момент, иногда буквально за секунды до закрытия аукциона.

Конкурсные торги обычно закрываются в 11:30 для векселей и FRN и в 13:00 для банкнот, облигаций и TIPS в день аукциона (по восточному времени).

Все поданные заявки объединяются в TAAPS, где они проверяются и обрабатываются для обеспечения соответствия Единому проспекту предложений Казначейства (UOC).

Определение выигравших ставок

После завершения аукциона TAAPS обработает все полученные заявки и определит выигрышную цену аукциона. Сначала он делает это путем вычитания неконкурентных заявок из суммы публичного предложения, чтобы определить количество ценных бумаг, доступных участникам конкурентных торгов. Например, на аукционе на 11 миллиардов долларов, если будет получен 1 миллиард долларов неконкурентных заявок, то 10 миллиардов долларов ценных бумаг будут присуждены участникам конкурентных торгов.

Сначала он делает это путем вычитания неконкурентных заявок из суммы публичного предложения, чтобы определить количество ценных бумаг, доступных участникам конкурентных торгов. Например, на аукционе на 11 миллиардов долларов, если будет получен 1 миллиард долларов неконкурентных заявок, то 10 миллиардов долларов ценных бумаг будут присуждены участникам конкурентных торгов.

| Общая сумма публичного предложения | 11 000 000 000 долларов США |

| Всего неконкурентных заявок | –1 000 000 000 долларов США |

| Конкурсное предложение | 10 000 000 000 долларов США |

В этом примере шесть отдельных организаций представили конкурентные заявки на аукцион по ставкам, указанным ниже.

| НАИМЕНОВАНИЕ | УХОД | СУММА |

| Участник торгов 1 | 2. 998% 998% | 3,5 миллиарда долларов |

| Участник торгов 2 | 2,999% | 2,5 миллиарда долларов |

| Участник торгов 3 | 3.000% | 3,0 миллиарда долларов |

| Участник торгов 4 | 3.000% | 3,0 миллиарда долларов |

| Участник торгов 5 | 3,001% | 2,0 миллиарда долларов |

| Участник торгов 6 | 3,002% | 1,0 миллиард долларов |

Казначейские аукционы разработаны с целью минимизировать стоимость финансирования государственного долга.Таким образом, TAAPS продвигается вниз по списку конкурентных заявок и принимает общую сумму, поданную с минимально возможной доходностью заявок, до тех пор, пока не будет присуждена полная сумма предложения.

| Конкурсное предложение | 10 000 000 000 долларов США |

| Участник торгов 1 @ 2,998% ( наименьшая доходность ) | — 3 500 000 000 |

| Остающиеся конкурентные предложения | 6 500 000 000 долл. США США |

| Участник торгов 2 @ 2.999% ( следующий самый низкий ) | — 2 500 000 000 |

| Остающиеся конкурентные предложения | 4 000 000 000 долл. США |

На данный момент остается 4 миллиарда долларов для конкурсных торгов. Тем не менее, общая сумма заявок составляет 6 миллиардов долларов по следующей самой низкой ставке (3.000%). Наивысшая допустимая ставка (3.000%) известна как ставка стоп-аута. Когда это происходит, каждому участнику торгов по этой ставке присуждается процент от их общей суммы ставки.Процент распределения рассчитывается путем деления оставшегося конкурентного предложения на общую сумму заявки по ставке остановки.

| Оставшееся конкурентное предложение | 4 000 000 000 долларов США | ||

| Всего заявок по ставке Stop-Out (3,00%) | знак равно | 6 000 000 000 долларов США | = 66. 7% 7% |

В приведенном выше примере казначейского аукциона ценные бумаги будут предоставлены только первым четырем участникам торгов. Претендент 1 и Претендент 2 будут награждены каждый полностью, в то время как Претендент 3 и Претендент 4 получат частичное распределение в размере 2 миллиардов долларов (66,67% x 3,0 миллиарда долларов заявки).

| НАИМЕНОВАНИЕ | УХОД | СУММА СТАВКИ | СУММА НАГРАЖДЕНИЯ | ПРОЦЕНТ РАСПРЕДЕЛЕНИЯ | ВЫПОЛНЕННАЯ СТАВКА |

| Участник торгов 1 | 2.998% | 3,5 миллиарда долларов | 3,5 миллиарда долларов | 100% | 3,00% |

| Участник торгов 2 | 2,999% | 2,5 миллиарда долларов | 2,5 миллиарда долларов | 100% | 3,00% |

| Участник торгов 3 | 3.000% | 3,0 миллиарда долларов | 2,0 миллиарда долларов | 66,67% | 3,00% |

| Участник торгов 4 | 3. | 3,0 миллиарда долларов | 2 доллара.0 миллиардов | 66,67% | 3,00% |

| Участник торгов 5 | 3,001% | 2,0 миллиарда долларов | $ 0 | 0% | НЕТ |

| Участник торгов 6 | 3,002% | 1,0 миллиард долларов | $ 0 | 0% | НЕТ |

Казначейство продает свои ценные бумаги населению через аукционы с единой ценой, на которых как выигравшие, так и неконкурентные участники торгов покупают ценные бумаги по цене, равной наивысшему принятому курсу (3.000% в приведенном ниже примере) независимо от представленной ими ставки или доходности. Подробный список принятых и отклоненных конкурсных заявок не публикуется, но публикуется общее количество полученных заявок и общая сумма принятых заявок. Кроме того, высокая, низкая и медианная принятые ставки, а также другие подробности о составе участников аукциона публикуются обычно в течение двух минут после закрытия аукциона. Затем присужденные ценные бумаги выпускаются (в заранее установленную дату в будущем) через Службу ценных бумаг Федеральной резервной системы Fedwire для победивших участников торгов.

Затем присужденные ценные бумаги выпускаются (в заранее установленную дату в будущем) через Службу ценных бумаг Федеральной резервной системы Fedwire для победивших участников торгов.

Календарь аукционов казначейства

Казначейские аукционы проводятся на регулярной основе, как правило, следующим образом:

| 4-недельные счета | Еженедельно (вторник) |

| 13-недельные и 26-недельные счета | Еженедельно (понедельник) |

| Счета за 52 недели | Каждые 4 недели (вторник) |

| Двухлетние векселя | Ежемесячно (конец месяца) |

| Трехлетние векселя | Ежемесячно (середина месяца) |