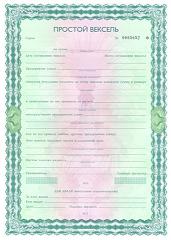

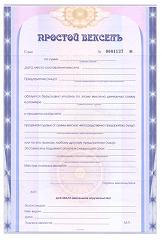

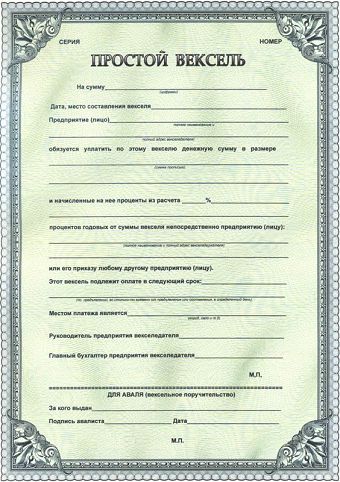

Вексель процентный: Простые векселя: процентные и беспроцентные векселя для крупного бизнеса

Векселя

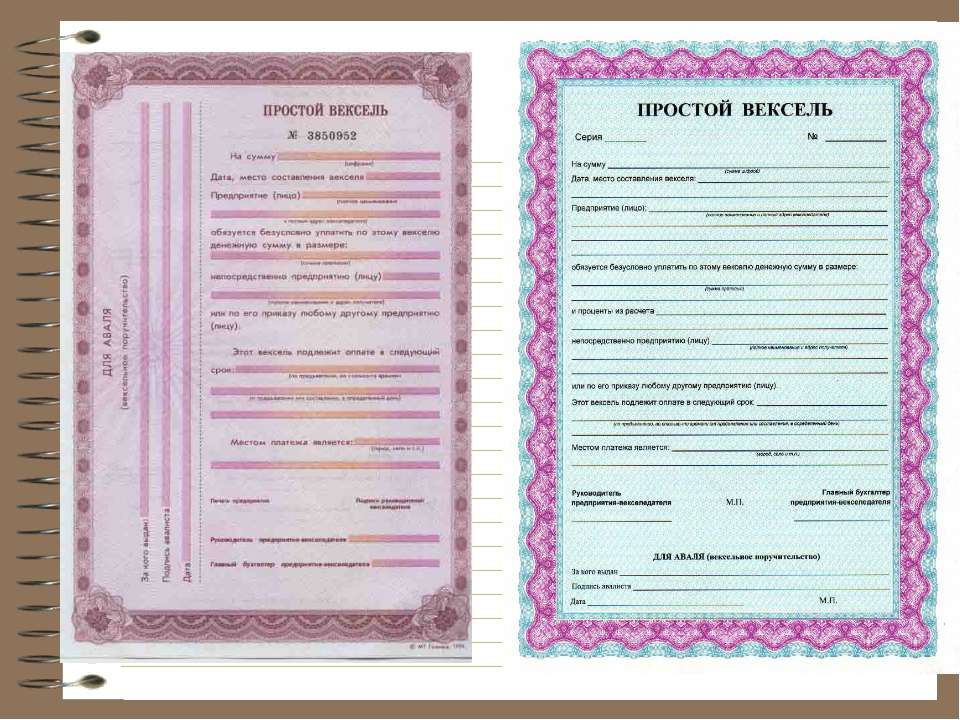

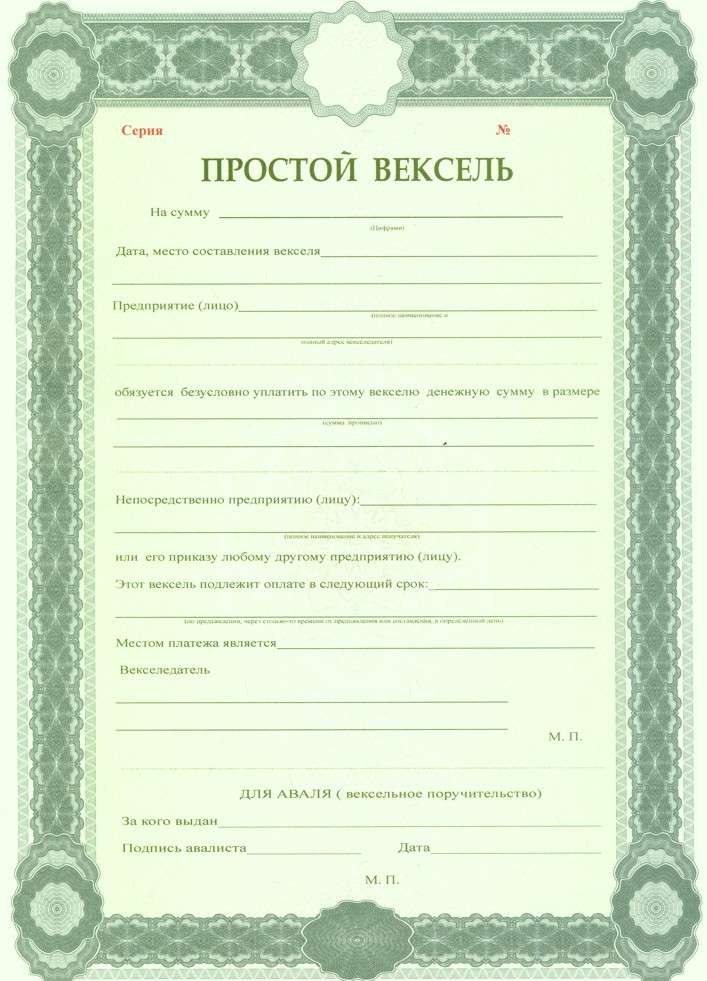

Энерготрансбанк предлагает клиентам (физическим и юридическим лицам) универсальный надежный финансово-расчетный механизм — простой вексель.

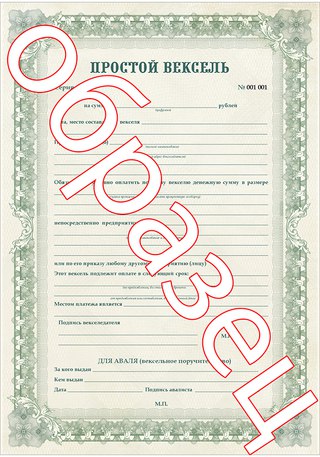

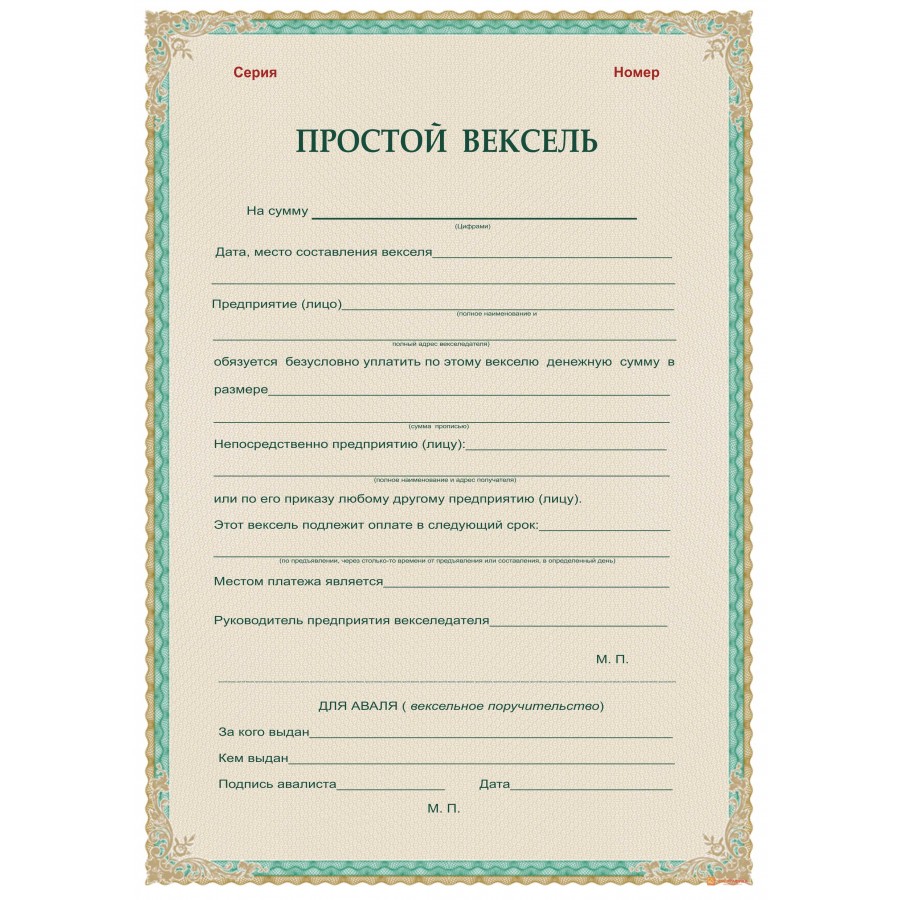

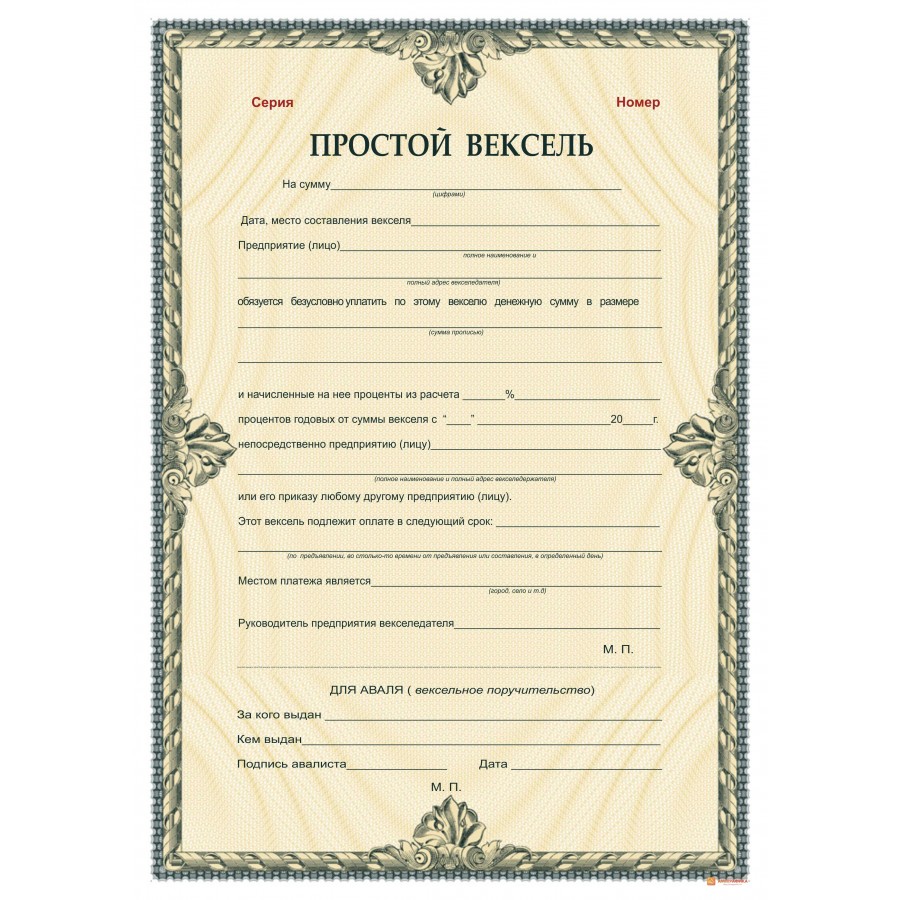

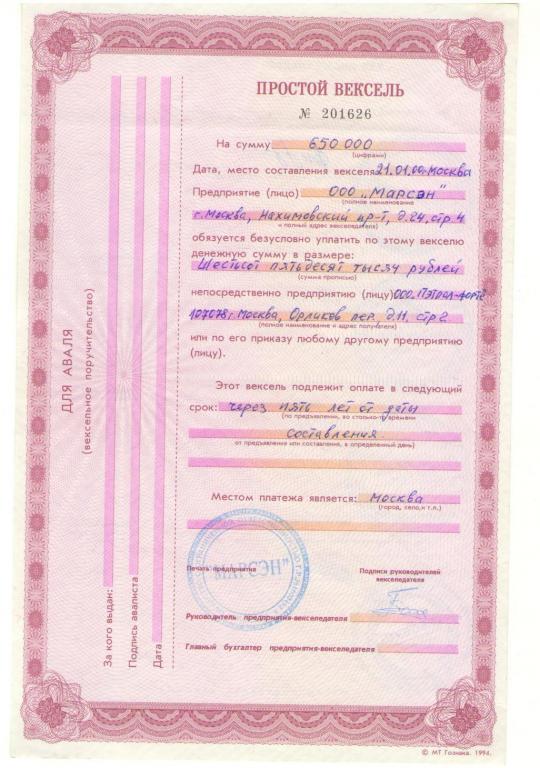

Простой вексель Энерготрансбанка — это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить в обусловленный срок в определенном месте указанную сумму денежных средств векселедержателю или его приказу.

Банк выпускает простые процентные векселя и простые векселя, размещаемые с дисконтом, номинированные в рублях РФ, долларах США и евро.

Векселя выписываются на бланках, имеющих надежную защиту от подделки, и принимаются к оплате во всех филиалах банка.

По желанию клиента вексель, выданный в Центральном офисе банка (г. Калининград), может быть погашен в Московском филиале.

Простой вексель Энерготрансбанка может служить его владельцу:

- — для получения дохода, выплачиваемого банком при наступлении срока платежа по векселю;

- — для быстрого и удобного расчета с контрагентами и партнерами за товары, работы и услуги;

- — для использования в качестве обеспечения при получении в банке кредита или гарантии.

Банк выдает:

- — простые процентные векселя с номиналом в рублях, долларах США и евро со сроком платежа «по предъявлении, но не ранее определенной даты»;

- — простые векселя, размещаемые с дисконтом, с номиналом в рублях, долларах США и евро со сроками платежа «по предъявлении», «по предъявлении, но не ранее определенной даты».

Ставки по процентным векселям

Для приобретения векселя необходимо предъявить в банк:

Клиент банка — векселеприобретатель — имеет возможность отправить в банк Заявление на приобретение простого векселя Энерготрансбанка в электронном виде с помощью системы Интернет-банк.

Выдача векселя производится на основании договора:

- — типовая форма договора простого процентного векселя;

- — типовая форма договора простого векселя, размещаемого с дисконтом.

При предъявлении векселя к оплате в срок погашения доход выплачивается:

- — по простому процентному векселю — в виде процентов, начисляемых на вексельную сумму;

- — по простому векселю, размещаемому с дисконтом — в виде разницы между номинальной вексельной суммой и ценой продажи векселя.

Для предъявления векселя к погашению клиенту необходимо предъявить в банк следующие документы:

- — оригинал векселя;

- — заявление на оплату векселя;

- — доверенность на оплату векселя или для лица, действующего без доверенности, оригиналы или нотариально заверенные копии Устава, Учредительного договора;

- — приказ о назначении или др.;

- — паспорт.

Банк может принять вексель к досрочной оплате — оплатить до наступления срока платежа по векселю, при этом вексельная сумма дисконтируется на условиях, установленных банком.

При этом необходимо предоставить в банк:- — оригинал векселя;

- —заявление на досрочный выкуп векселя;

- — доверенность на оплату векселя или для лица, действующего без доверенности, оригиналы или нотариально заверенные копии Устава, Учредительного договора;

- — приказ о назначении или др. ;

- — паспорт.

Вексель может быть передан другому лицу посредством передаточной надписи (индоссамента). Индоссамент проставляется за собственноручной подписью векселедержателя или поверенного по доверенности на обороте векселя. Каждый индоссамент должен иметь порядковый номер. Частичный индоссамент недействителен.

Оформление простых векселей банка совершает только Центральный офис в Калининграде.

Для консультации обращайтесь к специалистам банка.

- Центральный офис в Калининграде, ул. Клиническая, 83а,

+7 (4012) 30-56-88; - Московский филиал, ул. Солянка, 3, строение 3,

+7 (495) 627-39-06.

Преимущества простого векселя банка

Получение дохода, выплачиваемого банком при наступлении срока платежа по векселю.

Быстрый и удобный расчет с контрагентами и партнерами за товары, работы и услуги.

Использование в качестве обеспечения при получении в банке кредита или гарантии.

;

;

Вексель | МТС Банк

Б Бикин Благовещенск Белогорск

В Владивосток Ванино Вяземский Волгоград Волжский Вологда

Д Де-Кастри

Е Екатеринбург

И Иркутск

К

М Москва

Н

О

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Вексель: когда выдается и как учитывается?.

Налоги & бухучет, № 92, Ноябрь, 2016

Налоги & бухучет, № 92, Ноябрь, 2016Вексель (от немецк. wechsel — «обмен») — это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя или его приказ третьему лицу уплатить после наступления срока платежа определенную сумму владельцу векселя (векселедержателю) (ст. 14 Закона о ценных бумагах).

Следовательно, вексель согласно определению действующего законодательства имеет двойную природу: (1) долговое обязательство и (2) ценная бумага. Но все же вексель довольно существенно отличается от остальных ценных бумаг.

Главное отличие векселя — выдавать его можно только для того, чтобы оформить денежную задолженность за фактически поставленные товары, выполненные работы, предоставленные услуги

Это правило установлено ст. 4 Закона о векселях. Итак, вексель может выдаваться:

Итак, вексель может выдаваться:

(1) только в случае, когда предметом договора является отгрузка товаров, выполнение работ или предоставление услуг. Это правило не касается финансовых банковских векселей, векселей Фонда гарантирования вкладов физических лиц и финансовых казначейских векселей. Но о них мы сейчас не говорим;

(2) только в случае, когда товары (работы, услуги) уже фактически поставлены, и покупателю осталось их оплатить. Другими словами, покупатель не может выдавать вексель вместо предоплаты за товары (работы, услуги) — это прямо запрещено. Более того, за выдачу векселя без наличия денежного долга за фактически поставленные товары, выполненные работы, предоставленные услуги налагается штраф в размере от 400 до 500 ннмдг (от 6800 до 8500 грн.) (см. ст. 131 Закона о векселях).

То есть вексель является формой отсрочки оплаты за полученные товары (работы, услуги) и используется в том случае, когда нет возможности оплатить эти товары «живыми» деньгами.

Векселя могут предусматривать процент, который векселедатель платит векселедержателю за то, что тот отсрочит оплату «живыми» деньгами. А могут и не предусматривать — стороны могут по своему усмотрению определять, процентным или беспроцентным будет вексель.

Векселя (как переводные, так и простые) составляются в документарной форме на бланках с соответствующей степенью защиты от подделки. Форма и порядок изготовления таких бланков утверждаются Нацкомиссией по ценным бумагам и фондовому рынку по согласованию с НБУ с учетом нормы Унифицированного закона (ст. 5 Закона о векселях). Другими словами, «вексельные» бланки являются бланками строгого учета. Поэтому вы не вправе их изготовлять самостоятельно, а можете только приобретать.

Поэтому вы не вправе их изготовлять самостоятельно, а можете только приобретать.

Теперь перейдем, собственно, к учету выданного векселя.

Учет у векселедателя

В бухучете у векселедателя выдача векселя отражается как перевод кредиторской задолженности из обычной «товарной» формы в «вексельную».

В зависимости от характера задолженности это отражается:

— проводкой Дт 631 «Расчеты с отечественными поставщиками» — Кт 621 «Краткосрочные векселя, выданные в национальной валюте»;

— проводкой Дт 631 — Кт 511 «Долгосрочные векселя, выданные в национальной валюте». При этом субсчет 511 применяем тогда, когда срок платежа по векселю составляет свыше 12 месяцев с даты баланса. Но когда срок погашения приближается (и составляет менее 12 месяцев), задолженность переводим из долгосрочной в краткосрочную.

Впоследствии, при погашении векселя, субсчет, на котором учитывается выданный вексель, закроется.

В налоговоприбыльном учете

векселедатель не делает никаких корректировок своего финрезультата

Даже если он высокодоходник. Ведь выдача векселя — операция, для которой сделано исключение и которая выведена из общих правил «ценнобумажного» учета ( п.п. 1 п.п. 141.2.6 НКУ). И это вполне логично, ведь выдача векселя всего лишь трансформирует обязательство по оплате товара в обязательство по погашению векселя. А это на финансовый результат никак не влияет.

Проценты, начисленные по векселю и учтенные в финансовых расходах векселедателя, также никак не исключаются из финрезультата. Даже у высокодоходников.

12532010″>В НДС-учете векселедателя выдача им векселя не приводит ни к каким последствиям. Эта операция — всегда второе НДС-событие, которому предшествует первое событие — приобретение товаров (работы, услуги). А такое приобретение отражается в учете предприятия-векселедателя по общеустановленным НКУ правилам, несмотря на вексельную форму расчета.

12532010″>В НДС-учете векселедателя выдача им векселя не приводит ни к каким последствиям. Эта операция — всегда второе НДС-событие, которому предшествует первое событие — приобретение товаров (работы, услуги). А такое приобретение отражается в учете предприятия-векселедателя по общеустановленным НКУ правилам, несмотря на вексельную форму расчета.Учет у векселедержателя

Как правило, вексель попадает на предприятие (к векселедержателю) или в результате получения его в счет отгруженных товаров (работы, услуги), или путем приобретения за денежные средства.

Поэтому в зависимости от характера операции, в бухучете векселедержатель отражает его на счетах, предназначенных для учета векселей. В зависимости от характера задолженности (долгосрочная или краткосрочная) вексель учитывают на субсчете 182 «Долгосрочные векселя полученные» или на соответствующем субсчете счета 34 «Краткосрочные векселя полученные». Проценты по векселю начисляются проводкой Дт 373 «Расчеты по начисленным доходам» — Кт 732 «Проценты полученные».

Проценты по векселю начисляются проводкой Дт 373 «Расчеты по начисленным доходам» — Кт 732 «Проценты полученные».

При этом следует помнить, что векселя бывают двух видов: простые и переводные. Для акцептованных и неакцептованных переводных векселей целесообразно открыть отдельные субсчета второго порядка, например 3411 «Переводные векселя полученные, но не акцептованные» и 3412 «Переводные векселя полученные и акцептованные».

Также заметьте, что на момент выдачи переводного векселя лицо, указанное в векселе как трассат (или векселедатель простого векселя), должно иметь перед трассантом (и/или лицом, которому или по приказу которого должен быть осуществлен платеж) обязательство, сумма которого должна быть не меньше, чем сумма платежа по векселю.

В налоговоприбыльном учете полученный вексель отражается в зависимости от того, с какой целью предприятие его удерживает. Если вексель у вас просто как подтверждение денежного обязательства вашего покупателя — вы никаких корректировок не делаете. Ведь получение такого векселя всего лишь означает, что ваша дебиторская задолженность перешла из «товарной» формы в «вексельную». А это не влияет на финансовый результат.

Если вексель у вас просто как подтверждение денежного обязательства вашего покупателя — вы никаких корректировок не делаете. Ведь получение такого векселя всего лишь означает, что ваша дебиторская задолженность перешла из «товарной» формы в «вексельную». А это не влияет на финансовый результат.

А вот если у вас есть вексель, который вы собираетесь продавать, — на операции по его продаже распространяются все правила «ценнобумажного» учета, изложенные в пп. 141.2.3 — 141.2.5 НКУ. Поэтому высокодоходникам, которые держат у себя векселя «на продажу», придется учитывать эти правила. В частности, если в отчетном периоде в «ценнобумажном» учете получена прибыль — она увеличивает «ценнобумажный» финрезультат непосредственно в отчетном периоде. Если же получен убыток — этот убыток переносится в следующие отчетные периоды и именно тогда уменьшит «ценнобумажный» финрезультат.

НДС-учет. При поставке товаров (работ, услуг) под обеспечение векселем базу обложения НДС определяют в порядке, установленном п. 188.1 НКУ. Заметьте: база налогообложения увеличивается на сумму процентов (если вексель процентный) и не уменьшается на сумму дисконта (если вексель передается по стоимости ниже номинала) ( п. 189.7 НКУ).

Возможно, у вас возникает вопрос: как составлять «увеличивающий» расчет корректировки при начислении процентов? По нашему мнению, делать это нужно ежемесячно (по факту начисления процентов). И еще: база налогообложения увеличивается исключительно на те проценты, которые начислялись за период, пока вексель находился у векселедержателя. Если этот вексель был передан другому лицу, то на проценты, начисленные со времени такой передачи, первый векселедержатель базу налогообложения не увеличивает.

И заметьте: сейчас п.п. 213.1.7 из НКУ исключен, поэтому

акцизный налог при продаже векселей уже не уплачивается

Теперь закрепим наши рассуждения об учете векселей у векселедателя и векселедержателя практическим примером.

Пример. Предприятие приобрело у другого предприятия товаров на сумму 12000 грн. (в том числе НДС — 2000 грн.). Себестоимость приобретенных товаров — 7000 грн. Не имея возможности рассчитаться деньгами, предприятие выдало простой беспроцентный вексель.

Отразим указанную операцию в учете.

Учет вексельного расчета у векселедателя и у векселедержателя

№ п/п | Бухгалтерский учет | |||

дебет | кредит | сумма, грн. | ||

Учет у векселедателя | ||||

1 | Получен товар от поставщика | 281 | 631 | 10000 |

2 |  12564995″>Начислен налоговый кредит по НДС 12564995″>Начислен налоговый кредит по НДС(до регистрации НН в ЕРНН) | 644/1 | 631 | 2000 |

3 | Отражен налоговый кредит | 641 | 644/1 | 2000 |

4 | Выдан простой беспроцентный вексель | 631 | 621 |  12576324″>12000 12576324″>12000 |

Учет у векселедержателя | ||||

1 | Отгружен товар покупателю | 361 | 702 | 12000 |

2 | Начислены налоговые обязательства по НДС | 702 | 641 | 2000 |

3 | Списана себестоимость реализованного товара |  12587786″>902 12587786″>902 | 281 | 7000 |

4 | Получен простой беспроцентный вексель | 341 | 361 | 12000 |

Что же, как видите, тема векселей — достаточно непростая. Но в следующей статье мы с вами вместе продолжим разбираться в вопросах вексельных расчетов.

выводы

- Вексель — это особый вид ценной бумаги, который выдается для оформления денежной задолженности за полученные товары (работы, услуги).

- Налоговоприбыльные корректировки финрезультата нужно делать только тем высокодоходникам, которые осуществляют операцию по продаже векселей.

126122″>В бухучете выдача векселя означает трансформацию задолженности за товары (работы, услуги) из «товарной» формы в «вексельную».

126122″>В бухучете выдача векселя означает трансформацию задолженности за товары (работы, услуги) из «товарной» формы в «вексельную».Обеспечить гибкость при распоряжении ликвидностью вам поможет вексель «Абсолют Банк»

Обеспечить гибкость при распоряжении ликвидностью вам поможет вексель «Абсолют Банк»Вексель Абсолют Банка

Абсолют Банк предлагает приобрести собственные векселя, как надежный и эффективный инструмент для размещения временно свободных денежных средств, обеспечивающий дополнительную гибкость при управлении ликвидностью

Заказать звонокПреимущества векселей Абсолют банка

Фиксированный доход при краткосрочном размещении временно свободных денежных средств

Универсальное средство взаиморасчетов с контрагентами

Ограничение валютного риска путем благодаря включению в текст векселя оговорки эффективного платежа

Использование в качестве залогового инструмента по кредитам, гарантиям, поручительствам

Возможность получения вексельного кредитования

Простота и оперативность заключения, оформления и исполнения вексельных сделок

Условия предоставления

- Виды векселей Дисконтные и процентные

- Сроки вложения От 31 дня

- Процентная ставка По ставкам Банка, утвержденных на дату выписки векселя

- Досрочный учет Возможен, по ставкам Банка, утвержденных на дату предъявления векселя

- Валюта векселя Рубли РФ, USD, EUR

Контакты

Подробную информацию об условиях

можно получить у менеджеров

Абсолют Банка

Узнайте про льготы

для наших клиентов

Скидки по продуктам и привилегии

для держателей карт,

зарплатных клиентов, сотрудников РЖД

Заказать звонок

Заявка отправлена

Ваша заявка на обратный звонок принята и будет рассмотрена в течение 2-х рабочих дней.

У Вас остались вопросы?

Звоните по бесплатному номеру

АКБ «Абсолют Банк» (ПАО) использует файлы cookie с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Cookie представляют собой небольшие файлы, содержащие информацию о предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы «cookie», измените настройки браузера.

ХорошоВекселя — Челиндбанк

Вексель Челиндбанка является ценной бумагой, выпуск и продажа которой осуществляются в соответствии с действующим законодательством РФ.Банк выпускает в обращение векселя с различными сроками платежа.

Продажа векселя

- Продажа простого дисконтного векселя оформляется договором купли-продажи простого дисконтного векселя.

Валюта | Срок от 7 дней до 30 дней | Срок от 31 дня до 60 дней | Срок от 61 дня до 90 дней | Срок от 91 до 180 дней | Срок от 181 дней до 270 дней | Срок от 271 дней до 365 дней | Срок от 366 дней до 547 дней | Срок от 548 дней до 730 дней |

Рубль РФ | X | 6,95 | 7,0 | 7,05 | 7,05 | 7,05 | 7,05 | 7,05 |

Ставки действуют с 15 февраля 2022 года.

Минимальная вексельная сумма дисконтного векселя: в рублях — 300 000, в долларах — 30 000.

- Продажа беспроцентного простого векселя оформляется договором купли-продажи в соответствии с действующими тарифами и установленными условиями выпуска собственных векселей.

Продажа простых беспроцентных векселей осуществляется только клиентам Челиндбанка, имеющим действующий расчетный (текущий) счет.

Физические лица, до заключения договора купли-продажи векселя или подачи заявки на приобретение векселя, предоставляют работнику Банка документ, удостоверяющий личность (паспорт).

При расчетном обслуживании операций, связанных с продажей векселей, могут применяться тарифы, которые дифференцированы для физических лиц, юридических лиц и индивидуальных предпринимателей.

Предъявление векселя к оплате

Предъявление к оплате векселя Челиндбанка можно осуществить в головном офисе или в любом дополнительном офисе банка, независимо от места его составления.

Прием векселя к оплате осуществляется после завершения процедуры идентификации векселедержателя.

Оплата векселя Банком осуществляется безналичным перечислением денежных средств на счет предъявителя (юридического лица, индивидуального предпринимателя или физического лица).

Оплата векселя до наступления срока платежа и на счет третьего лица не осуществляется.

Оплата векселя Челиндбанка производится в день его предъявления, если вексель предъявлен до 16:00 часов с понедельника по четверг и до 15:00 часов в пятницу и предпраздничные дни. В случае предъявления векселя к оплате позже указанного времени, его оплата может быть перенесена на следующий рабочий день.

Оплата собственных векселей с наступившим сроком платежа осуществляется по номинальной стоимости. При расчетном обслуживании операций, связанных с оплатой векселей, могут применяться тарифы, которые дифференцированы для физических лиц, юридических лиц и индивидуальных предпринимателей.

Возможность оплаты дисконтных векселей до наступления срока платежа, указанного в векселе, определяется в индивидуальном порядке. Досрочная оплата дисконтных векселей может осуществляться по цене ниже номинала с учетом количества дней с момента выпуска векселя в обращение, количества дней до наступления срока платежа, ставки дисконтирования, примененной при выпуске векселя, текущих рыночных ставок, текущего значения ключевой ставки Банка России.

Досрочная оплата дисконтных векселей может осуществляться по цене ниже номинала с учетом количества дней с момента выпуска векселя в обращение, количества дней до наступления срока платежа, ставки дисконтирования, примененной при выпуске векселя, текущих рыночных ставок, текущего значения ключевой ставки Банка России.

Дополнительный список документов для индивидуальных предпринимателей и юридических лиц

В соответствии с требованиями, предусмотренными действующим законодательством РФ и нормативными документами Банка России, векселедержатели, не имеющие в Челиндбанке действующего расчетного счета, до предъявления векселя к оплате проходят процедуру идентификации и предоставляют нотариально удостоверенные копии следующих документов:

Для индивидуального предпринимателя:

- Свидетельство о государственной регистрации

- Лицензия на право осуществления деятельности (при наличии)

- Свидетельство о постановке на налоговый учет

- Документ, удостоверяющий личность (паспорт)

Для юридического лица:

- Свидетельство о государственной регистрации

- Устав

- Протокол учредительного собрания

- Учредительный договор

- Выписка из Единого государственного реестра

- Лицензия на право осуществления деятельности (при наличии)

- Свидетельство о постановке на налоговый учет

- Информационное письмо о постановке на учет в органах статистики

Перечень документов не является исчерпывающим.![]() Для принятия решения о возможности заключения договора купли-продажи векселей банком могут быть запрошены другие документы, необходимые для надлежащей идентификации векселедержателя.

Для принятия решения о возможности заключения договора купли-продажи векселей банком могут быть запрошены другие документы, необходимые для надлежащей идентификации векселедержателя.

Казначейские векселя, векселя США, краткосрочный казначейский вексель

Казначейский вексель представляет собой документ, который специально выпускается правительством страны для того, чтобы впоследствии использоваться в качестве денежного обязательства. В векселе указывается, на какую сумму он выдан и в какой срок должен быть погашен. Лицо, приобретающее вексель автоматически обеспечивает правительство кредитом на срок действия данной ценной бумаги. Когда срок действия казначейского векселя подходит к концу, правительство выплачивает долг в размере номинальной стоимости векселя. Выпуском казначейского векселя может заниматься только центральный банк государства, который выступает в роли последней кредитной инстанции. Именно центральный банк может определять процентные ставки по любым финансовым инструментам (и векселям, в том числе).

Казначейские векселя США

Казначейские векселя США представляют собой один из видов ценных бумаг, выпуском которых занимается Министерство финансов (или Казначейство) США. Непосредственно векселями в составе Казначейства заведует Бюро государственного долга. Всего Казначейством осуществляется выпуск четырёх разных типов ценных бумаг. А именно:

- краткосрочные казначейские векселя

- среднесрочные и долгосрочные казначейские облигации

- казначейские облигации, защищённые от инфляционных рисков.

Вся информация о казначейских ценных бумагах США и их котировках публикуется в открытом доступе – в газете Уолл-стрит Джорнал в разделе «Маркет Дата Центр».

Краткосрочный казначейский вексель

Лицо, приобретающее вексель автоматически обеспечивает правительство кредитом на срок действия данной ценной бумаги. Когда срок действия казначейского векселя подходит к концу, правительство выплачивает долг в размере номинальной стоимости векселя.![]()

Все казначейские векселя США носят в основном только краткосрочный характер и могут выпускаться со сроком на шесть или двенадцать месяцев. Вексель относится к дисконтным ценным бумагам. Доход от его погашения обусловлен дисконтом по отношению к номинальной стоимости. Стоит принимать во внимание и тот факт, что казначейские векселя являются ценными бумагами бескупонного типа, соответственно по ним нет информации о процентной ставке купона – только о дисконтной доходности конкретного векселя.

Совет от Сравни.ру: Если в пользу лица был выписан вексель, ему совершенно не обязательно ждать его оплаты в соответствии со сроком действия ценной бумаги. Векселем можно рассчитываться по собственным обязательствам. Необходимо только соблюдать формальность: обязательно вносить информацию о передачи векселя третьему лицу на обратной стороне ценной бумаги в специальной передаточной надписи.

Новый вексель Эмиссионного синдиката – Газета Коммерсантъ № 26 (494) от 15.

Синдикат признал необходимость эмиссии процентных векселей

Один из основателей российского рынка долговых обязательств — Эмиссионный синдикат — в понедельник был вынужден окончательно признать необходимость эмиссии процентных векселей. До сих пор менеджеры синдиката проводили выпуск только дисконтных векселей, доход по которым складывается для инвестора из разницы между номинальной ценой векселя (она же — цена погашения) и ценой покупки этой ценной бумаги. Таким образом, синдикат признал, что сегодня в России регулирующими финансовые рынки органами более благоприятный климат создан именно для процентных векселей.

24 августа 1992 года Эмиссионный синдикат первым из российских эмитентов негосударственных долговых обязательств приступил к проведению регулярных вексельных займов, мобилизуя на денежном рынке средства с помощью выпускаемого каждые две недели 16-недельного векселя.

Патриарх российского вексельного рынка изначально и вплоть до нынешнего момента практиковал дисконтную форму обслуживания вексельных займов. При этом в Эмиссионном синдикате неоднократно подчеркивали, что дисконтная форма эмиссии векселей имеет массу встроенных налоговых и резервных преимуществ по сравнению с процентной формой выпуска векселя.

Патриарх российского вексельного рынка изначально и вплоть до нынешнего момента практиковал дисконтную форму обслуживания вексельных займов. При этом в Эмиссионном синдикате неоднократно подчеркивали, что дисконтная форма эмиссии векселей имеет массу встроенных налоговых и резервных преимуществ по сравнению с процентной формой выпуска векселя. Однако внесение существенных корректировок Центральным банком осенью прошлого года в порядок эмиссии векселей и обслуживания вексельного долга оказалось довольно болезненно воспринято эмитентами дисконтных долговых обязательств. Дело в том, что выпущенная в конце 1993 г. инструкция ЦБ вызвала разную трактовку порядка налогообложения дисконтных векселей в налоговых инспекциях, что уже не раз приводило к ущемлению дохода инвесторов по дисконтным векселям дополнительным налогообложением. Именно под такие недружественные дисконтному векселю налоговые инспекции и в целом для удобства клиентов Эмиссионный синдикат вчера принял решение ввести параллельное размещение дисконтных и процентных векселей.

Оба векселя будут иметь равную доходность и будут абсолютно равноправны с точки зрения их досрочного погашения.

Оба векселя будут иметь равную доходность и будут абсолютно равноправны с точки зрения их досрочного погашения. Эксперты Ъ отмечают: тот факт, что Эмиссионный синдикат будет практиковать и процентную, и дисконтную форму векселей, подтверждает отмеченную Ъ ранее переориентацию эмитентов векселей в сторону процентной формы выпуска долговых обязательств. Сейчас из 12 векселей крупнейших эмитентов, находящихся на рынке, только два сохранили дисконтную форму.

СЕРГЕЙ Ъ-АСПИН

Что такое процентные расчетные счета?

Если вы похожи на большинство людей, ваш текущий счет выполняет тяжелую работу, когда дело доходит до повседневных банковских операций. Это счет, который вы используете для оплаты счетов и проведения большинства ваших транзакций. Пока деньги поступают, а счета расходуются, легко упустить из виду эту важную банковскую основу.

Но, возможно, было бы неплохо узнать больше о расчетных счетах, особенно о тех, которые приносят проценты, чтобы убедиться, что у вас все в порядке. Вот пять вещей, которые вы должны знать о процентных расчетных счетах.

Вот пять вещей, которые вы должны знать о процентных расчетных счетах.

Процентные расчетные счета — это банковские счета, по которым выплачиваются проценты на ваш остаток. Обычно они не платят по такой высокой ставке, как сберегательный счет, но текущие счета обычно дают вам наиболее гибкий доступ к вашим деньгам.

Проверка учетных записей — это доступ.Большинство расчетных счетов позволяют использовать деньги различными способами.Вы можете выписывать чеки и использовать дебетовую карту, а также настроить онлайн-оплату счетов в большинстве банков. Вы также можете переводить деньги, снимать деньги в банкомате и запрашивать кассовые чеки и банковские переводы.

Пополнить свой текущий счет легко. Поскольку расчетные счета предназначены для обеспечения легкого доступа, существует несколько способов пополнения баланса расчетного счета. Большинство банков предлагают прямой депозит для вашей зарплаты или депозиты социального обеспечения. Банки с мобильным приложением позволяют вам вносить чеки удаленно, и, конечно же, вы всегда можете отправить чек в свой банк обычной почтой для зачисления на свой счет.

Банки с мобильным приложением позволяют вам вносить чеки удаленно, и, конечно же, вы всегда можете отправить чек в свой банк обычной почтой для зачисления на свой счет.

Кроме того, вы обычно можете переводить деньги между своим текущим и другими счетами, и, в зависимости от вашего банка, вы можете внести депозит через банкомат или посетив отделение. Автоматические переводы — это удобный способ управления установленными суммами.

Вы можете получить разумную норму прибыли.Это правда, что расчетные счета не очень известны тем, что предлагают привлекательные процентные ставки, а некоторые расчетные счета вообще не приносят никаких процентов.Но это не означает, что баланс вашего расчетного счета просто должен ждать, пока его поделят.

Найдите наиболее конкурентоспособные ставки, сравнив APY (годовой доход в процентах) на таких сайтах, как Bankrate.com. Обратите внимание на такие вещи, как краткосрочные рекламные тарифы, плата за обслуживание и требования к минимальному балансу.

Ally Bank Совет: Не забывайте об онлайн-банках. У онлайн-банков нет таких накладных расходов, как у традиционных обычных банков, поэтому они могут передать вам эту экономию, предлагая конкурентоспособные ставки.

Ознакомьтесь с нашими процентными ставками.

Текущие счета с наилучшими процентными ставками предлагают удобные функции.Прежде всего, ваш текущий счет должен быть удобным для доступа, использования и управления. В настоящее время это начинается с онлайн-доступа. Хотя почти каждый банк предлагает какой-либо онлайн-доступ, не каждый банк делает его одинаково простым. Если веб-сайт вашего банка кажется вам устаревшим или неуклюжим, возможно, пришло время переключиться на него.

Другие функции, которые можно ожидать, включают качественное мобильное приложение, удаленный чековый депозит, удобные варианты перевода, оплату счетов, прямой депозит и звездное обслуживание клиентов.

%PDF-1. 3

%

1 0 объект

> /ExtGState 124 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 122 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161154-08′)

>>

эндообъект

2 0 объект

>

эндообъект

5 0 объект

>

эндообъект

6 0 объект

>

эндообъект

8 0 объект

>

эндообъект

9 0 объект

> /ExtGState 128 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 126 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161154-08′)

>>

эндообъект

12 0 объект

> /ExtGState 132 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 130 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161154-08′)

>>

эндообъект

15 0 объект

> /ExtGState 136 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 134 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161155-08′)

>>

эндообъект

18 0 объект

> /ExtGState 140 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 138 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161155-08′)

>>

эндообъект

21 0 объект

> /ExtGState 144 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 142 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161155-08′)

>>

эндообъект

24 0 объект

> /ExtGState 148 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 146 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161156-08′)

>>

эндообъект

27 0 объект

> /ExtGState 152 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 150 0 р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161157-08′)

>>

эндообъект

30 0 объект

> /ExtGState 156 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 154 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161158-08′)

>>

эндообъект

33 0 объект

> /ExtGState 160 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 158 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161158-08′)

>>

эндообъект

36 0 объект

> /ExtGState 164 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 162 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161158-08′)

>>

эндообъект

39 0 объект

>

эндообъект

40 0 объект

>

эндообъект

41 0 объект

>

эндообъект

42 0 объект

>

ручей

3

%

1 0 объект

> /ExtGState 124 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 122 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161154-08′)

>>

эндообъект

2 0 объект

>

эндообъект

5 0 объект

>

эндообъект

6 0 объект

>

эндообъект

8 0 объект

>

эндообъект

9 0 объект

> /ExtGState 128 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 126 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161154-08′)

>>

эндообъект

12 0 объект

> /ExtGState 132 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 130 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161154-08′)

>>

эндообъект

15 0 объект

> /ExtGState 136 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 134 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161155-08′)

>>

эндообъект

18 0 объект

> /ExtGState 140 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 138 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161155-08′)

>>

эндообъект

21 0 объект

> /ExtGState 144 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 142 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161155-08′)

>>

эндообъект

24 0 объект

> /ExtGState 148 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 146 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161156-08′)

>>

эндообъект

27 0 объект

> /ExtGState 152 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 150 0 р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161157-08′)

>>

эндообъект

30 0 объект

> /ExtGState 156 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 154 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161158-08′)

>>

эндообъект

33 0 объект

> /ExtGState 160 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 158 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161158-08′)

>>

эндообъект

36 0 объект

> /ExtGState 164 0 R /ProcSet [ /PDF /Text ] >>

/Содержание 162 0 Р

/MediaBox [ 0 0 630 810 ]

/CropBox [ 9 9 621 801 ]

/ArtBox [ 9 9 621 801 ]

/BleedBox [ 0 0 630 810 ]

/TrimBox [ 9 9 621 801 ]

/LastModified (D:20030108161158-08′)

>>

эндообъект

39 0 объект

>

эндообъект

40 0 объект

>

эндообъект

41 0 объект

>

эндообъект

42 0 объект

>

ручей

Личные сбережения › Today’s Bank

Today’s Bank имеет процентные сберегательные счета, которые помогут вам приумножить ваши сбережения. Позвольте сегодняшнему банку помочь вам сэкономить на мечтах о завтрашнем дне.

Позвольте сегодняшнему банку помочь вам сэкономить на мечтах о завтрашнем дне.

- Процентный счет 1

- Ежеквартальная плата за обслуживание в размере 5 долларов США, если баланс падает ниже 100 долларов США в любой день цикла выписки

- Неограниченное количество транзакций

- Заявление о бесплатном выпуске бумаги

- Бесплатная электронная выписка 2

- Бесплатный онлайн-банкинг

- Бесплатный мобильный банкинг (включая чековый депозит) 3

- Бесплатная нотариальная служба

Возраст до 18 лет.Когда вам исполнится 18 лет, ваш несовершеннолетний сберегательный счет будет преобразован в обычный сберегательный счет.

- Процентный счет 1

- Плата за обслуживание не взимается

- Неограниченное количество транзакций

- Заявление о бесплатном выпуске бумаги

- Бесплатная электронная выписка 2

- Бесплатный онлайн-банкинг

- Бесплатный мобильный банкинг (включая чековый депозит) 3

- Бесплатная нотариальная служба

Медицинский сберегательный счет (HSA) – это не облагаемый налогом сберегательный счет для здоровья, который позволяет вам оплачивать квалифицированные медицинские расходы, в том числе те, которые не покрываются вашей страховкой, или экономить деньги для будущих медицинских расходов . Лучше всего то, что любые неиспользованные средства переносятся из года в год. Кроме того, средства переносимы, что означает, что учетная запись остается с вами, когда вы проходите разные этапы жизни. Для консультации по вопросам налогообложения обратитесь к своему налоговому консультанту.

Лучше всего то, что любые неиспользованные средства переносятся из года в год. Кроме того, средства переносимы, что означает, что учетная запись остается с вами, когда вы проходите разные этапы жизни. Для консультации по вопросам налогообложения обратитесь к своему налоговому консультанту.

- Процентный счет 1

- Ежеквартальная плата за обслуживание в размере 3 долл. США, если баланс падает ниже 100 долл. США в любой день цикла выписки

- Заявление о бесплатном выпуске бумаги

- Бесплатная электронная выписка 2

- Бесплатный онлайн-банкинг

- Бесплатный мобильный банкинг (включая чековый депозит) 3

- Бесплатная нотариальная служба

- Бесплатная дебетовая карта Mastercard для удобной оплаты квалифицированных медицинских расходов

1 Процентная ставка: Пожалуйста, запрашивайте наши текущие ставки при определении процентной ставки по счету, поскольку ставки могут быть изменены.

2 Электронная выписка: Для получения электронных выписок требуется регистрация в Интернет-банкинге и действующий адрес электронной почты. Чековые изображения доступны только на текущих счетах.

3 Мобильный банкинг: могут применяться тарифы на передачу сообщений и данных. Обратитесь к представителю службы поддержки клиентов, чтобы узнать о требованиях для получения удаленного мобильного депозита.

Наличные скоро устареют. Будет ли Америка готова?

Когда вы в последний раз расплачивались долларовыми купюрами?

Некоторые люди по-прежнему предпочитают использовать наличные, возможно, потому, что им нравится тактильный характер физических денег или потому, что они обеспечивают конфиденциальность транзакций.Но цифровые платежи, совершаемые с помощью карты или нескольких нажатий на мобильный телефон, быстро становятся нормой.

Чтобы сохранить актуальность своих денег, многие центральные банки экспериментируют с цифровыми версиями своих валют. Эти валюты виртуальные, как биткойн; но в отличие от биткойнов, которые являются частным предприятием, они выпускаются государством и функционируют так же, как традиционные валюты. Идея заключается в том, чтобы центральные банки вводили эти цифровые валюты в ограниченное обращение — чтобы они существовали вместе с наличными в качестве еще одного денежного варианта — а затем расширяли их обращение с течением времени по мере того, как они набирали популярность, а наличные исчезали.

Эти валюты виртуальные, как биткойн; но в отличие от биткойнов, которые являются частным предприятием, они выпускаются государством и функционируют так же, как традиционные валюты. Идея заключается в том, чтобы центральные банки вводили эти цифровые валюты в ограниченное обращение — чтобы они существовали вместе с наличными в качестве еще одного денежного варианта — а затем расширяли их обращение с течением времени по мере того, как они набирали популярность, а наличные исчезали.

Китай, Япония и Швеция начали испытания цифровой валюты центрального банка. Банк Англии и Европейский центральный банк готовят свои собственные испытания. На Багамах уже запущена первая в мире официальная цифровая валюта.

Конец наличных не за горами, и это будет иметь далеко идущие последствия для экономики, финансов и общества в целом.

Федеральная резервная система США, напротив, в основном оставалась в стороне. Это может быть упущенной возможностью.Соединенные Штаты должны разработать цифровой доллар не из-за того, что делают другие страны, а потому, что преимущества цифровой валюты намного перевешивают затраты.

Одним из преимуществ является безопасность. Наличные деньги уязвимы для потери и кражи, что является проблемой как для частных лиц, так и для предприятий, тогда как цифровые валюты относительно безопасны. Электронный взлом действительно представляет собой риск, но с ним можно справиться с помощью новых технологий. (Как оказалось, ответвления технологии Биткойн могут оказаться полезными для повышения безопасности.)

Цифровые валюты также приносят пользу бедным и «небанковским». Трудно получить кредитную карту, если у вас мало денег, а банки взимают комиссию за счета с низким балансом, что может сделать их непомерно дорогими. Но цифровой доллар даст всем, в том числе бедным, доступ к цифровой платежной системе и порталу для основных банковских услуг. У каждого человека или домохозяйства может быть бесплатный, беспроцентный счет в Федеральной резервной системе, связанный с приложением мобильного телефона для совершения платежей.(Около 97 процентов взрослых американцев имеют мобильный телефон или смартфон. )

)

Чтобы увидеть, как это может помочь, рассмотрим выплаты, которые правительство США сделало домохозяйствам в рамках пакетов мер стимулирования коронавируса. Миллионы домохозяйств с низким доходом, не имеющие банковских счетов или информации о прямых депозитах в файле Налоговой службы , столкнулись с трудностями или задержками в получении этих платежей. Чеки и дебетовые карты, отправленные многим из них, задерживались или терялись, а мошенники находили способы перехватывать платежи.Счета в центральном банке могли бы уменьшить количество случаев мошенничества и сделать администрирование стимулирующих платежей проще, быстрее и безопаснее.

Цифровая валюта центрального банка также может быть полезным инструментом политики. Как правило, если Федеральная резервная система хочет стимулировать потребление и инвестиции, она может снизить процентные ставки и предоставить дешевые кредиты. Но если экономика терпит крах, а ФРС уже снизила контролируемую ею краткосрочную процентную ставку почти до нуля, ее возможности ограничены. Однако, если бы наличные деньги были заменены цифровым долларом, ФРС могла бы ввести отрицательную процентную ставку, постепенно сокращая электронные остатки на всех счетах в цифровой валюте, создавая стимулы для потребителей тратить, а для компаний — инвестировать.

Однако, если бы наличные деньги были заменены цифровым долларом, ФРС могла бы ввести отрицательную процентную ставку, постепенно сокращая электронные остатки на всех счетах в цифровой валюте, создавая стимулы для потребителей тратить, а для компаний — инвестировать.

Цифровой доллар также будет препятствовать незаконной деятельности, основанной на анонимных операциях с наличными, такой как торговля наркотиками, отмывание денег и финансирование терроризма. Это выведет «неофициальную» экономическую деятельность из тени в формальную экономику, увеличив налоговые поступления. Малые предприятия выиграют от более низких транзакционных издержек, поскольку люди будут реже пользоваться кредитными картами и избегут проблем с обработкой наличных денег.

Безусловно, существуют потенциальные риски для цифровых валют центрального банка, и любой ответственный план должен быть готов к ним.Например, цифровой доллар может представлять опасность для банковской системы. Что, если бы домохозяйства переводили свои деньги с обычных банковских счетов на счета в центральных банках, считая их более безопасными, даже если они не платят проценты? Центральный банк может оказаться в нежелательном положении, когда ему придется распределять кредиты, решая, какие секторы и предприятия заслуживают кредитов.

Но этим риском можно управлять. Коммерческие банки могли бы проверять клиентов и поддерживать счета в цифровой валюте центрального банка вместе со своими собственными процентными депозитными счетами.Счета в цифровой валюте могут не помогать банкам напрямую получать прибыль, но они будут привлекать клиентов, которым затем могут быть предложены сберегательные или кредитные продукты. (Чтобы защитить коммерческие банки, можно также установить ограничения на сумму денег, хранящуюся на счетах в центральном банке, как это сделали Багамы.) Цифровая валюта центрального банка может быть разработана для использования на различных платежных платформах, способствуя развитию частного сектора. конкуренция и поощрение инноваций, которые делают электронные платежи дешевле, быстрее и безопаснее.

Еще одной проблемой является потеря конфиденциальности, которую влечет за собой цифровая валюта центрального банка. Даже при наличии средств защиты для обеспечения конфиденциальности ни один центральный банк не отказался бы от возможности проверять и отслеживать транзакции. Цифровой доллар может поставить под угрозу то, что осталось от анонимности и конфиденциальности в коммерческих транзакциях — напоминание о том, что принятие цифрового доллара — это не только экономическое, но и социальное решение.

Цифровой доллар может поставить под угрозу то, что осталось от анонимности и конфиденциальности в коммерческих транзакциях — напоминание о том, что принятие цифрового доллара — это не только экономическое, но и социальное решение.

Конец наличности не за горами, и это будет иметь далеко идущие последствия для экономики, финансов и общества в целом.При надлежащей подготовке и открытом обсуждении мы должны принять появление цифрового доллара.

31 CFR § 515.205 — Хранение определенных видов заблокированного имущества на процентных счетах. | CFR | Закон США

§ 515.205 Хранение определенных видов заблокированного имущества на процентных счетах. (a) За исключением случаев, предусмотренных пунктами (d), (e) и (f) настоящего раздела, или в соответствии с разрешением министра финансов или его представителя в специальной лицензии, любое лицо, владеющее любым имуществом, включенным в пункт (h ) настоящего раздела запрещается владеть, удерживать, использовать, передавать, участвовать в любых сделках, включающих или осуществлять любые права, полномочия или привилегии в отношении любого такого имущества, если только оно не находится на процентном счете в национальном банк.

(b) Любое лицо, в настоящее время владеющее имуществом в соответствии с положениями пункта (а) настоящего раздела, которое на дату вступления в силу настоящего раздела не находится во владении в соответствии с положениями этого пункта, должно передать такое имущество или владеть таким имуществом или размещать такое имущество на процентном счете в любом национальном банке в течение 30 дней с даты вступления в силу настоящего раздела.

(c) Любое лицо, имеющее какие-либо чеки или векселя, подпадающие под действие положений § 515.201 уполномочен и направлен, по возможности, в соответствии с законодательством штата (за исключением случаев, специально предусмотренных в параграфе (c)(3) этого раздела), вести переговоры или предъявлять к инкассо или оплате такие инструменты и зачислять выручку на процентные счета. . Любая транзакция любого лица, связанного с переговорами, обрабатывается. настоящим разрешается предъявление, инкассация или оплата таких инструментов и внесение выручки на процентный счет: При условии, что:

(1) Сделка не представляет собой, прямо или косвенно, передачу доли указанного гражданина какой-либо другой стране или лицу;

(2) Доходы хранятся на заблокированном счете с указанием назначенного гражданина, который является получателем платежа или владельцем документа; и,

(3) В случае заблокированного чека или тратты, которые были куплены чекодателем/чекодателем в банке трассата (т. g., кассовый чек, денежный перевод или дорожный чек) или выписанный на существующий в настоящее время счет, такой банк при предъявлении документа в соответствии с положениями настоящего раздела должен:

g., кассовый чек, денежный перевод или дорожный чек) или выписанный на существующий в настоящее время счет, такой банк при предъявлении документа в соответствии с положениями настоящего раздела должен:

(i) Оплатить инструмент (в соответствии с пунктами (c)(1) и (2) настоящего раздела) или

(ii) Зачислите на заблокированный счет сумму, подлежащую уплате по векселю.

В любом случае заблокированный счет должен быть идентифицирован как полученный в результате получения заблокированного чека или тратты, и идентификация должна включать ссылку на имена как чекодателя, так и получателя платежа по векселю. (d) Имущество, на которое распространяются положения параграфа (a) или (b) настоящего раздела, принадлежащее лицу, требующему зачета против такого имущества, освобождается от положений параграфов (a), (b) и (c) настоящего раздела в отношении зачета: при условии, однако, что проценты подлежат уплате через 30 дней после даты вступления в силу настоящего раздела, если в конечном итоге будет установлено, что требование о зачете необоснованно. .

.

(e) Имущество, на которое распространяются положения пунктов (a) и (b) настоящего раздела, находящееся на счете клиента у зарегистрированного брокера/дилера по ценным бумагам, может по-прежнему удерживаться брокером/дилером для клиента при условии, что проценты зачисляются на счет на любой остаток, не инвестированный в ценные бумаги в соответствии с § 515.513. Проценты, уплачиваемые по таким счетам брокером/дилером, который не решает держать такое имущество на счете клиента в местном банке, не должны быть меньше максимальной ставки, выплачиваемой по самому краткосрочному депозиту, доступному в любом национальном банке в стране. юрисдикция, в которой брокер/дилер имеет счет.

(f) Имущество, подпадающее под действие пунктов (a) и (b) настоящего раздела, находящееся во владении государственного органа, которому поручено хранение брошенного или невостребованного имущества в соответствии с § 515.554 может по-прежнему находиться во владении агентства при условии, что проценты зачисляются на заблокированный счет, на котором имущество хранится агентством, или имущество удерживается агентством на заблокированном счете в местном банке. Проценты, зачисленные на такие счета агентством, которое не решило держать такое имущество в местном банке, не должны быть меньше максимальной ставки, выплачиваемой по самому краткосрочному депозиту, доступному в любом местном банке штата.

Проценты, зачисленные на такие счета агентством, которое не решило держать такое имущество в местном банке, не должны быть меньше максимальной ставки, выплачиваемой по самому краткосрочному депозиту, доступному в любом местном банке штата.

(g) Для целей настоящего раздела термин процентный счет означает заблокированный счет, на который начисляются проценты в размере не ниже максимальной ставки, выплачиваемой по самому краткосрочному депозиту в национальном банке, где открыт счет: счет может включать шестимесячные казначейские векселя или застрахованные сертификаты со сроком погашения, не превышающим шести месяцев, в зависимости от задействованных сумм.

(h) Следующие виды собственности подпадают под действие пунктов (a) и (b) настоящего раздела:

(1) Любая валюта, банковские депозиты и банковские счета в соответствии с положениями § 515.201;

(2) Любое имущество, подпадающее под действие положений § 515.201, состоящее полностью или частично из неоспоримых и погашенных или просроченных долгов, требований, обязательств или других доказательств задолженности, в пределах любой суммы, которая является бесспорной и ликвидированы или созрели; и

(3) Любые доходы, полученные в результате оплаты обязательства в соответствии с пунктом (c) настоящего раздела.

(i) Для целей настоящего раздела термин «местный банк» включает любое учреждение, застрахованное FSLIC (согласно определению в 12 CFR 561.1).

(j) Для целей настоящего раздела термин «лицо» включает правительство Соединенных Штатов или любое агентство или его орган, за исключением случаев, когда агентство или орган представляет в Управление по контролю за иностранными активами заключение своего главного юрисконсульта о том, что:

(1) У него нет законных полномочий для соблюдения этого раздела, или

(2) Требования параграфов (a) и (b) этого раздела несовместимы с уставной программой, в соответствии с которой он работает.

Физическое лицо — Казначейские ценные бумаги и программы

Казначейские ценные бумаги США — отличный способ инвестировать и откладывать на будущее. Здесь вы найдете обзоры казначейских облигаций США, векселей, векселей, TIPS и облигаций с плавающей процентной ставкой (FRN), а также сберегательных облигаций США.

Вот что доступно:

Казначейские векселя

Казначейские векселя представляют собой краткосрочные государственные ценные бумаги со сроком погашения от нескольких дней до 52 недель.Векселя продаются со скидкой от их номинальной стоимости.

Казначейские облигации

Казначейские облигации представляют собой государственные ценные бумаги со сроком погашения 2, 3, 5, 7 и 10 лет, по которым выплачиваются проценты каждые шесть месяцев.

Казначейские облигации

Казначейские облигации выплачивают проценты каждые шесть месяцев и имеют срок погашения 20 или 30 лет.

Казначейские ценные бумаги с защитой от инфляции (TIPS)

TIPS — это рыночные ценные бумаги, номинальная стоимость которых корректируется в зависимости от изменений индекса потребительских цен.TIPS выплачивают проценты каждые шесть месяцев и выпускаются со сроком погашения 5, 10 и 30 лет.

Облигации с плавающей процентной ставкой (FRN)

Процентные платежи по FRN растут и падают на основе ставок дисконтирования 13-недельных казначейских векселей. FRN выпускаются сроком на 2 года, проценты выплачиваются ежеквартально.

FRN выпускаются сроком на 2 года, проценты выплачиваются ежеквартально.

Сберегательные облигации серии I

Сберегательные облигации I — это сберегательный продукт с низким уровнем риска, который приносит проценты на срок до 30 лет и защищает вас от инфляции.Продается по номиналу. Посмотрите сравнение TIPS и сберегательных облигаций серии I.

Сберегательные облигации EE серии Сберегательные облигацииEE — это безопасный сберегательный продукт, по которому начисляются проценты на основе текущих рыночных ставок до достижения ими 30-летнего срока или до тех пор, пока вы их не обналичите, в зависимости от того, что наступит раньше. Электронные сберегательные облигации ЭЭ продаются по номинальной стоимости в TreasuryDirect.

Прочие ценные бумаги

Мы больше не продаем эти ценные бумаги, но вы по-прежнему можете владеть ими или у вас есть вопросы о них:

Программы казначейских ценных бумаг

Если вы заинтересованы в электронном сбережении заработной платы или хотите узнать больше об аукционах, вы также можете найти необходимую информацию здесь:

бесплатных и процентных расчетных счетов | Сберегательный банк Уотертауна

Детали расчетного счета

Исключительное обслуживание в сочетании с отличным соотношением цены и качества делают Watertown Savings Bank разумным выбором для вашего расчетного счета. Мы знаем, что каждый использует расчетные счета по-разному, поэтому мы предлагаем различные расчетные счета для удовлетворения различных потребностей.

Мы знаем, что каждый использует расчетные счета по-разному, поэтому мы предлагаем различные расчетные счета для удовлетворения различных потребностей.

Каждый Текущий счет предлагает:

- Удобный доступ к мобильному банкингу с эксклюзивными функциями безопасности, такими как CardValet (позволяет включать/отключать карту и устанавливать оповещения о транзакциях), мобильный чековый депозит, оплата счетов, переводы со счета, платежи между физическими лицами и многое другое

- Полный доступ к онлайн-банкингу с управлением счетами и бюджетом, оплатой счетов, переводами со счета, платежами между физическими лицами и т. д.

- Неограниченное бесплатное использование банкоматов в точках сети WSB и SUM

- Многие преимущества включают защиту от кражи удостоверений личности с помощью бесплатной дебетовой карты Mastercard WSB

- Депозиты застрахованы полностью: член FDIC и член DIF

Владельцы нашего расчетного счета WSB также могут арендовать сейф.

Таблица сравнения расчетных счетов

| Счет | Минимум для открытия | Ежемесячная плата | Как отказаться от ежемесячной платы | Плата за банкоматы в точках сети WSB и SUM | Сборы за банкоматы в других банках и банкоматах | Процентная ставка: см. прейскурант ниже | Перевод овердрафта Плата за услугу |

|---|---|---|---|---|---|---|---|

| Бесплатная проверка | 10 долларов | Нет | н/д | Бесплатно | Другие банки могут взимать надбавку | н/д | 10 долларов США за штуку 1 |

| Дополнительная проверка | 10 долларов | $5 | Минимум $100 2 или прямой депозит | Бесплатно | Другие банки могут взимать надбавку | Переменная | Первый бесплатный; затем 10 долларов за перевод |

| Проверка Pinnacle | 10 долларов | $15 | 10 000 долларов вместе 3 | Бесплатно | Другие банки могут взимать надбавку | Переменная | Бесплатно |

1 Плата за услугу перевода овердрафта недоступна для клиентов в возрасте 18 лет и младше.

2 Минимальный баланс должен поддерживаться в течение отчетного периода, чтобы избежать ежемесячной платы за обслуживание.

3 Совокупный баланс всех счетов, связанных с WSB, в течение отчетного цикла.

Просмотрите нашу текущую

Разную таблицу комиссийТарифный лист текущего счета (по состоянию на 14 февраля 2022 г.)

| Счет | Процентная ставка | АПГ | Минимум для получения объявленного APY |

|---|---|---|---|

| Бесплатная проверка | н/д | н/д | н/д |

| Дополнительная проверка | .02% | 0,02% | $50+ |

| Проверка Pinnacle | .05% | .05% | $50+ |

APY — годовой доход в процентах.