В условиях рациональных инфляционных ожиданий кривая филлипса имеет: инфляционные ожидания adaptive- expectations (of inflation)

инфляционные ожидания adaptive- expectations (of inflation)

АДАПТИВНЫЕ ОЖИДАНИЯ (ИНФЛЯЦИОННЫЕ) (adaptive- expectations (of inflation)) — идея, что ОЖИДАНИЯ будущего уровня инфляции основываются на инфляционном опыте недавнего прошлого. В результате инфляция «подпитывает» сама себя. Это можно проиллюстрировать следующим примером: профсоюзы, добиваясь повышения зарплаты в текущем периоде, включают в свои требования ожидаемый в будущем уровень инфляции, что, в свою очередь, ведет к дальнейшему росту цен.

УЧИТЫВАЮЩАЯ ОЖИДАНИЯ/ПРИРОСТНАЯ КРИВАЯ ФИЛЛИПСА (expectations-adjusted/augmented

Phillips

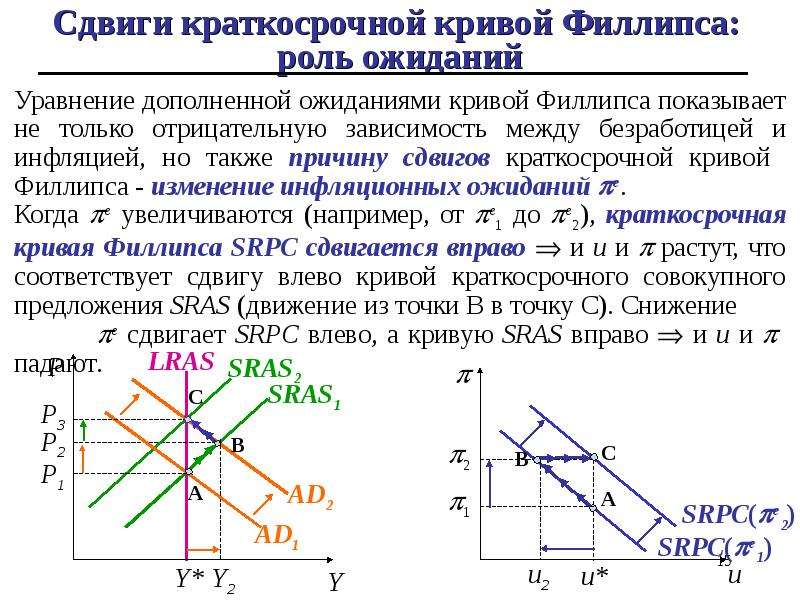

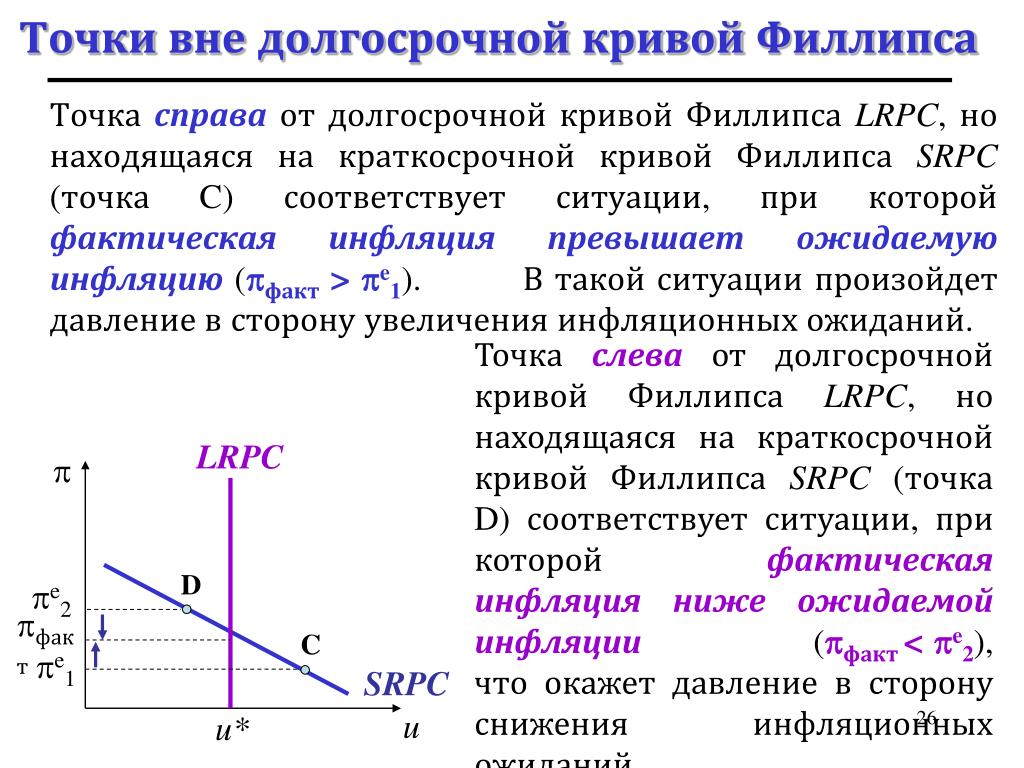

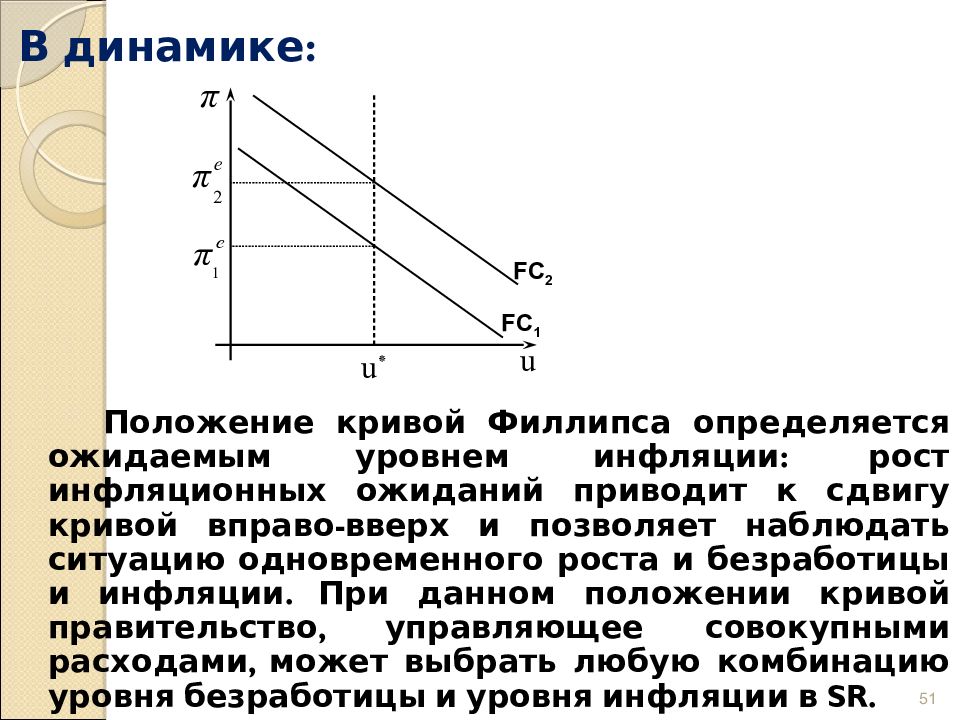

curve) — преобразованная кривая филлипса, которая учитывает воздействие ОЖИДАНИЙ по поводу будущих цен на рост заработной платы. На учитывающей ожидания кривой Филлипса (см. рис. 131) U* — «естественный» уровень безработицы или НЕ ускоряющий инфляцию уровень безработицы (т. е. уровень безработицы, при котором инфляция не ускоряется и не замедляется).

Если государство попытается уменьшить безработицу ниже «естественного» уровня, например до U1, темп инфляции увеличивается (переход от точки А до точки В на кривой Филлипса РС1).

Предположим, что рост денежной заработной платы превышает рост выпуска на душу населения. Тогда рабочая сила «сама лишает себя работы» и безработица возвращается к своему «естественному уровню» (точка С) на «новой» кривой Филлипса (РС2), которая отражает более высокий ожидаемый темп инфляции. Если теперь государство опять попытается снизить безработицу до

Чтобы снизить темп инфляции, государству нужно временно увеличить безработицу выше «естественного» уровня (из точки

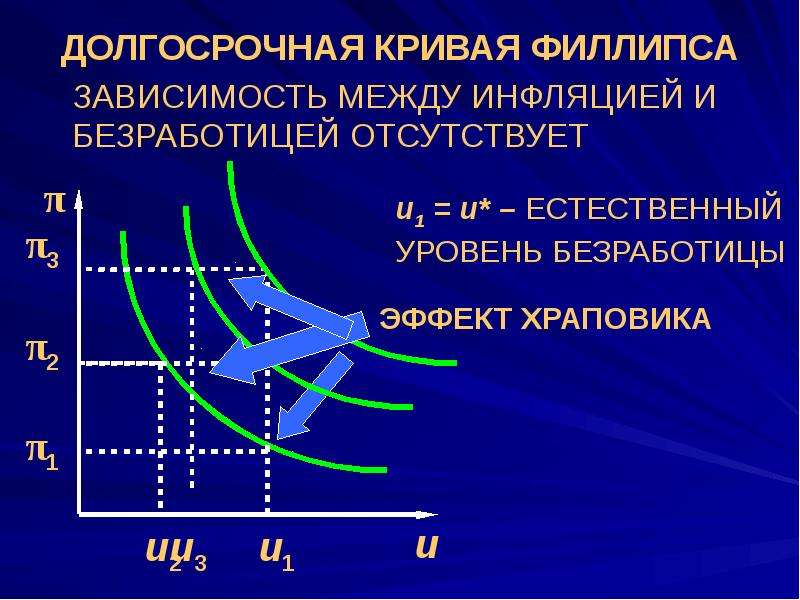

НЕ УСКОРЯЮЩИЙ ИНФЛЯЦИЮ УРОВЕНЬ БЕЗРАБОТИЦЫ (nonaccelerating inflation rate of unemployment (NAIRY)) — уровень безработицы, соответствующий постоянному темпу инфляции. Этот уровень безработицы часто называют естественным уровнем безработицы. Естественный уровень безработицы отражает спрос на труд и предложение труда, т. е. действие рыночных сил, которые не ускоряют и не замедляют текущий темп инфляции, поскольку порождают инфляционные ожидания среди работодателей и наёмных работников, совместимые с этим текущим темпом инфляции.

Однако естественный уровень безработицы не является постоянным. Он может изменяться на международном уровне или внутри какой-либо страны в разные периоды времени в результате:

(а) правительственных мер, имеющих целью снизить инфляционные ожидания путём проведения политики цен и доходов, направленной на снижение заработной платы и замедление роста цен;

(б) различных мероприятий, воздействующих на совокупное предложение. Например, программы профессиональной переподготовки, влияя на уровень квалификации и мобильность рабочей силы, помогают увеличить предложение товаров и услуг в соответствии с текущим спросом. Это может как снизить уровень безработицы при данном темпе инфляции, так и уменьшить темп инфляции при данном уровне безработицы.

См. учитывающая ожидания/приростная кривая Филлипса, экономика предложения, Петр Ильич Гребенников. Экономика

ЕСТЕСТВЕННЫЙ УРОВЕНЬ БЕЗРАБОТИЦЫ (natural rate of unemployment) — уровень безработицы, соответствующий постоянному темпу инфляции.

Современная денежная теория (Modern Monetary Theory)

«Современная денежная теория» — неортодоксальная макроэкономическая теория, в соответствии с которой полная занятость и контролируемая инфляция обеспечиваются за счет изменения объемов государственных расходов, финансируемых продажей государственных облигаций Центральному банку страны. (П.И.Гребенников)

ИНФЛЯЦИОННАЯ СПИРАЛЬ, или СПИРАЛЬ «ЗАРПЛАТА – ЦЕНЫ» (inflationary

spiral

or

price-wage

spiral), — самоподдерживающее увеличение темпа инфляции, обусловленное взаимодействием роста цен на конечную продукцию и цен на ресурсы. Например, первоначальное резкое увеличение цен на товары и услуги, обусловленное повышением цен на сырьё, может привести к требованиям профсоюзов об увеличении денежной заработной платы для того, чтобы защитить жизненные стандарты их членов.

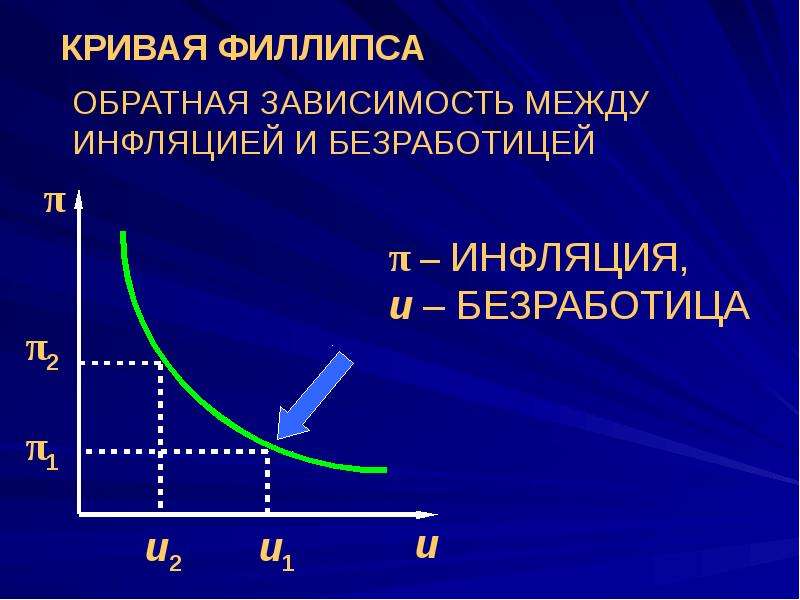

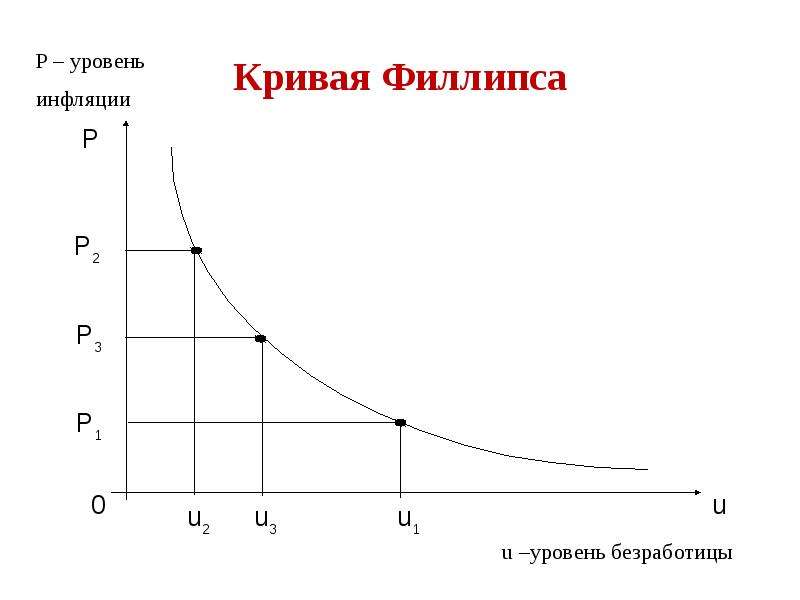

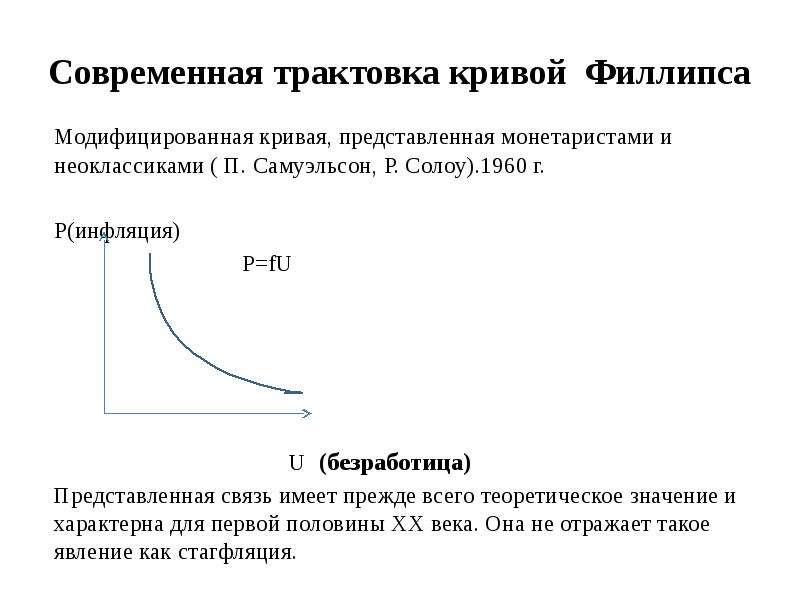

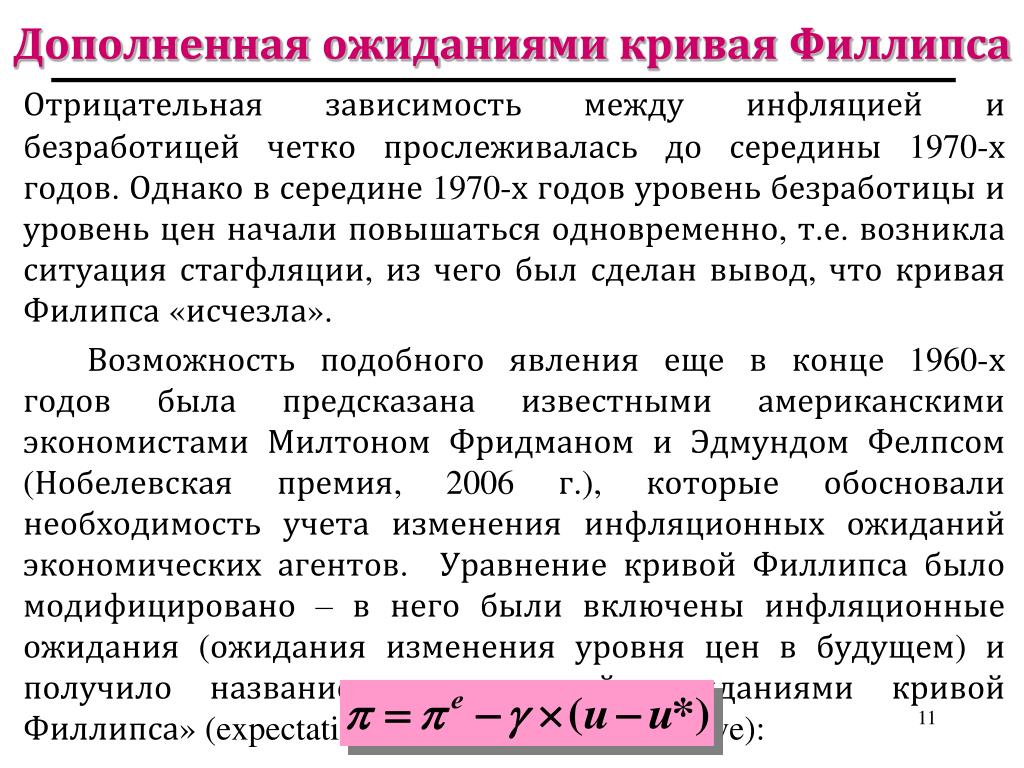

КРИВАЯ ФИЛЛИПСА (Phillips curve) — кривая, описывающая зависимость (установлена на основе эмпирических наблюдений британским экономистом О.У. Филлипсом) между уровнем безработицы и темпом изменения денежной заработной платы и, следовательно, темпом изменения цен (инфляцией).

Уменьшение безработицы (от А до В на рис. 56), происходящее вследствие повышения уровня совокупного спроса, приводит к ускорению темпа роста денежной заработной платы (с

Напротив, увеличение безработицы и падение спроса ведут к снижению темпа роста денежной заработной платы. Таким образом, кривая предполагает наличие «проблемы выбора» между безработицей и инфляцией спроса. Однако, хотя в прошлом статистические данные строго соответствовали зависимости, описываемой кривой Филлипса, в настоящее время безработица и инфляция имеют тенденцию сосуществовать вместе (см. стагфляция). Это привело к попыткам изменить кривую Филлипса для того, чтобы, например, учесть влияние ценовых ожиданий на увеличение денежной заработной платы.

Напротив, увеличение безработицы и падение спроса ведут к снижению темпа роста денежной заработной платы. Таким образом, кривая предполагает наличие «проблемы выбора» между безработицей и инфляцией спроса. Однако, хотя в прошлом статистические данные строго соответствовали зависимости, описываемой кривой Филлипса, в настоящее время безработица и инфляция имеют тенденцию сосуществовать вместе (см. стагфляция). Это привело к попыткам изменить кривую Филлипса для того, чтобы, например, учесть влияние ценовых ожиданий на увеличение денежной заработной платы.

См. также учитывающая ожидания/приростная кривая Филлипса, Петр Ильич Гребенников. Экономика

Марк Блауг. Филлипс O. Уильям

СТАГФЛЯЦИЯ (stagflation) — ситуация, при которой низкий уровень реального объёма выпуска сочетается с ростом цен (инфляцией). Стагфляция порождается сочетанием двух причин:

(а) недостатком совокупного спроса по отношению к потенциальному валовому национальному продукту (см. дефляционный разрыв) и

дефляционный разрыв) и

(б) растущей стоимостью факторов производства (см. затратная инфляция).

Стагфляция была серьёзной проблемой во многих странах в течение 1970-х гг. и в начале 1980-х гг., являясь результатом сочетания инфляции затрат, возникшей из-за роста цен на нефть в 1973 г. и в 1979 г., и сопровождавших этот рост цен дефляционных последствий сокращения реальной покупательной способности в странах—потребителях нефти. Ситуация обострялась ростом инфляционных ожиданий.

Ортодоксальная фискальная политика и кредитно-денежная политика, которые осуществлялись на основе предположения о прямой связи между инфляцией и занятостью/выпуском (см. кривая Филлипса), оказались несостоятельными в новой ситуации. В результате многие страны обратились к альтернативным подходам в области макроэкономической политики, например к монетаризму и экономической теории предложения.

ЗАТРАТНАЯ ИНФЛЯЦИЯ (cost-push inflation) — общий рост цен, вызванный увеличением стоимости факторов производства. Стоимость же факторов производства может расти из-за повышения стоимости сырья и энергии ввиду их дефицита в общемировом масштабе, или в результате действия картелей (например, нефтяного), или падения валютного курса страны (см. девальвация), или потому, что ставки заработной платы в экономике растут быстрее, чем объём выпуска на душу населения (производительность). В последнем случае такие институциональные факторы, как использование в переговорах о коллективном договоре аргументов сопоставимости и дифференциации заработной платы, а также устойчивость ограничительной трудовой практики могут способствовать повышению заработной платы и ограничивают возможности роста производительности. Столкнувшись с ростом стоимости факторов, производители пытаются «передать дальше» возросшие затраты, назначая более высокие цены. Чтобы сохранить удельную валовую прибыль неизменной, производителям необходимо полностью компенсировать возросшие затраты вздуванием цен, но будут ли они в состоянии это сделать или нет, зависит от эластичности спроса по цене на их продукцию.

Стоимость же факторов производства может расти из-за повышения стоимости сырья и энергии ввиду их дефицита в общемировом масштабе, или в результате действия картелей (например, нефтяного), или падения валютного курса страны (см. девальвация), или потому, что ставки заработной платы в экономике растут быстрее, чем объём выпуска на душу населения (производительность). В последнем случае такие институциональные факторы, как использование в переговорах о коллективном договоре аргументов сопоставимости и дифференциации заработной платы, а также устойчивость ограничительной трудовой практики могут способствовать повышению заработной платы и ограничивают возможности роста производительности. Столкнувшись с ростом стоимости факторов, производители пытаются «передать дальше» возросшие затраты, назначая более высокие цены. Чтобы сохранить удельную валовую прибыль неизменной, производителям необходимо полностью компенсировать возросшие затраты вздуванием цен, но будут ли они в состоянии это сделать или нет, зависит от эластичности спроса по цене на их продукцию.

См. инфляция, инфляционная спираль, переговоры о коллективном договоре.

ОЖИДАЕМАЯ ИНФЛЯЦИЯ (anticipated inflation) — будущий уровень инфляции в стране, ожидаемый деловыми людьми, профсоюзными деятелями и потребителями. Ожидания людей по поводу уровня инфляции влияют на ценообразование, переговоры о зарплате и решения о расходах и сбережениях. Частью антиинфляционной политики являются попытки государства повлиять на эти ожидания, отвергая возможность дальнейшего роста инфляции, публикуя индексы цен и доходов и т. д. Ср. непредвиденная инфляция.

См. ожидания, учитывающая ожидания/приростная кривая Филлипса.

ОЖИДАНИЯ (expectations) — прогнозы в отношении будущих событий, которые влияют на текущее экономическое поведение. Как справиться с неопределённостью будущего, особенно когда каждый индивид имеет своё особое, субъективное восприятие этого будущего, — вот в чём состоит основная нерешённая проблема экономической науки (см. риск и неопределенность).

риск и неопределенность).

Поэтому в большинстве случаев экономический анализ включает ожидания в различные модели в качестве заданной переменной, обычно либо используя принцип CETERIS PARIBUS, либо допуская, что индивид действует в соответствии с гипотезой рациональных ожиданий. Ещё одна проблема заключается в том, что ожидания подразумевают тот или иной период времени, а экономический анализ большей частью статичен, т. е. объектом его исследования являются лишь состояния равновесия, но не процесс движения от одного такого состояния к другому (см. анализ в сравнительной статике). Тем не менее ожидания играют значительную роль в экономической теории, особенно в работах Кейнса. Считается, что ожидания — основная переменная, определяющая динамику деловых циклов; кроме того, ожидания воздействуют на временную структуру процентных ставок, а также на спекулятивный спрос на деньги.

Чтобы включить ожидания в экономическую теорию, поведение индивида можно рассматривать как адаптивное. Примером такого подхода является гипотеза адаптивных ожиданий. Хотя эта концепция, состоящая в том, что ожидания будущего отражают события прошлого и настоящего, достаточно очевидна, попытки как можно точнее отобразить реальность привели к созданию гораздо более сложных теоретических построений.

Примером такого подхода является гипотеза адаптивных ожиданий. Хотя эта концепция, состоящая в том, что ожидания будущего отражают события прошлого и настоящего, достаточно очевидна, попытки как можно точнее отобразить реальность привели к созданию гораздо более сложных теоретических построений.

См. кейнсианская экономика, учитывающая ожидания/приростная кривая Филлипса, спекулянт, ожидаемая инфляция, Петр Ильич Гребенников. Экономика

ГИПОТЕЗА РАЦИОНАЛЬНЫХ ОЖИДАНИЙ (rational-expectations hypothesis) — гипотеза, согласно которой фирмы и индивиды предвидят будущие события без ошибок и имеют полный доступ к необходимой информации во время принятия решений. Только «новая» информация будет иметь воздействие на ожидания или поведение.

Расходы предприятий на инвестиции, в частности в запасы, сильно зависят от ожиданий бизнесменов относительно будущего. Эти ожидания, например, являются одним из главных факторов, определяющих деловой цикл. Если бы бизнесмены принимали решения в условиях полного знания обо всем, то деловые циклы в их сегодняшней форме перестали бы существовать. Ожидания играют основную роль в переговорах о заработной плате, так как каждой стороне (работодателю и работникам) приходится предвидеть такие будущие события, как, например, темпы инфляции, денежная иллюзия не существовала бы, и занятость всегда зависела бы от реальной заработной платы.

Если бы бизнесмены принимали решения в условиях полного знания обо всем, то деловые циклы в их сегодняшней форме перестали бы существовать. Ожидания играют основную роль в переговорах о заработной плате, так как каждой стороне (работодателю и работникам) приходится предвидеть такие будущие события, как, например, темпы инфляции, денежная иллюзия не существовала бы, и занятость всегда зависела бы от реальной заработной платы.

Модель рациональных ожиданий, возможно, является более применимой к рынкам, на которых конкуренция близка к совершенной, и имеет гораздо меньший успех при объяснении современных макроэкономических проблем.

См. также экономический человек, Томас Дж. Сарджент. Рациональные ожидания,

НЕПРЕДВИДЕННАЯ ИНФЛЯЦИЯ (unanticipated inflation) — будущий темп инфляции, который является сюрпризом для большинства предпринимателей, деятелей профсоюзов и потребителей, поскольку не ожидается ими. В отличие от ожидаемой инфляции, непредвиденная инфляция не учитывается в текущих ценах на товары, услуги и активы, а также в ставках заработной платы, согласованных с требованиями рабочих. Поэтому она приводит к более болезненным последствиям, чем ожидаемая инфляция.

Поэтому она приводит к более болезненным последствиям, чем ожидаемая инфляция.

См. риск и неопределенность

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы: вернуться на страницу «уквзвтель терминов» Координация материалов. Экономическая школа

14.4. взаимосвязь инфляции и безработицы • Макроэкономика, Т. В. Юрьева, 2008

14.4. взаимосвязь инфляции и безработицы

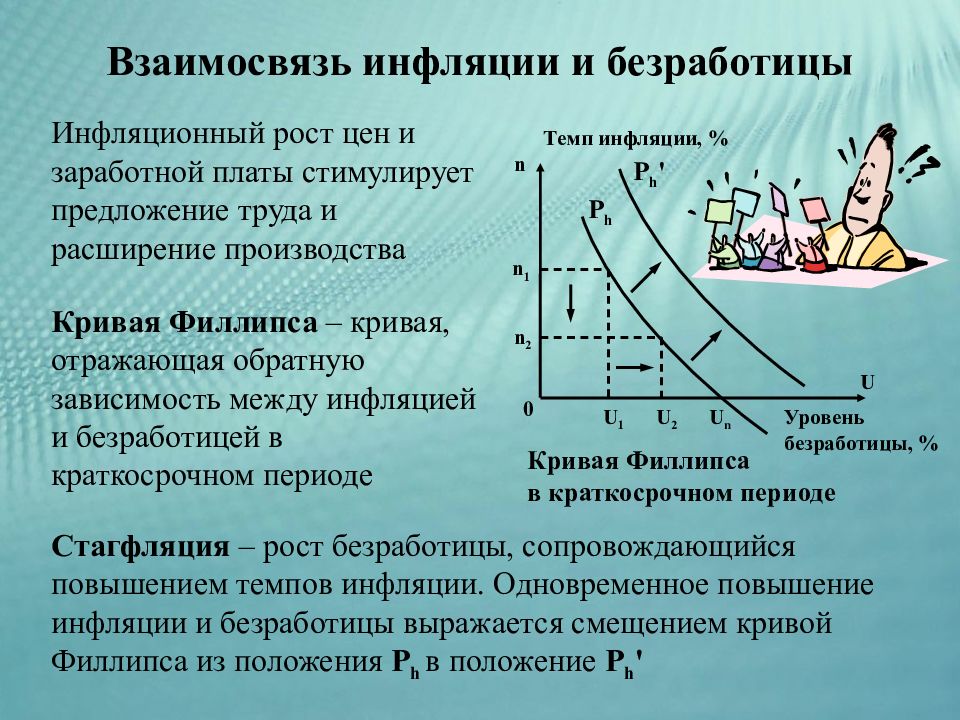

В связи с тем, что главная причина инфляции заключается в увеличении денежной массы, сокращение последней выступает важнейшим условием борьбы с ростом цен. Это, в свою очередь, вызывает сокращение объема производства, падение занятости, рост безработицы.

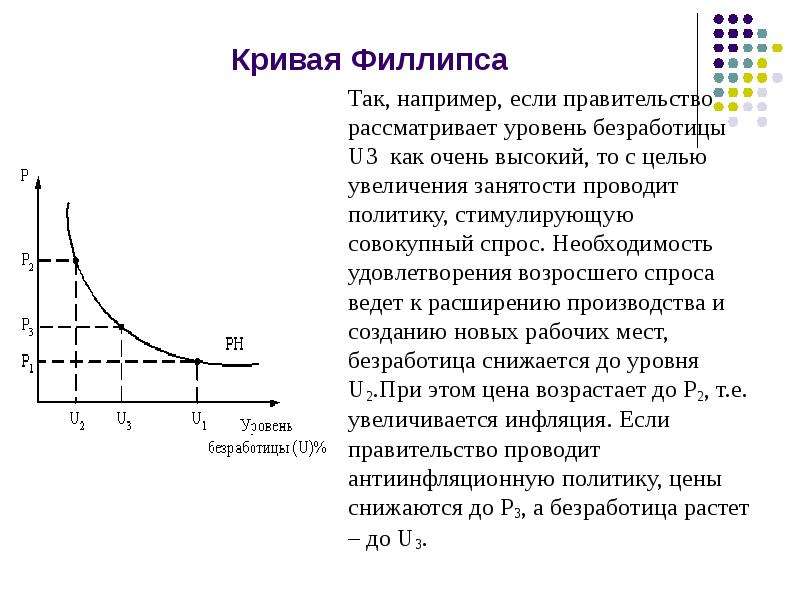

Многие экономисты исследовали связь темпов инфляции с уровнем безработицы. Эта зависимость наглядно описана в модели профессора Лондонской школы экономики А. Филлипса (1914-1975). Он исследовал статистические данные по Великобритании за период с 1861 по 1957 гг. и пришел к выводу, что когда безработица превышала 3\%-ный уровень, темпы роста цен и заработной платы начинали снижаться. Графическое изображение этой зависимости получило название «кривой Филлипса». Позднее в его модели П. Самуэльсон и Р. Солоу заменили темп прироста заработной платы на показатель инфляции. «Кривая Филлипса» показывает обратную зависимость инфляции и безработицы в краткосрочном периоде и возможность выбора, «компромисса» (по выражению П. Самуэльсона) между ними. В краткосрочном периоде инфляционное повышение цен и заработной платы стимулирует предложение труда и расширение производства. Подавление инфляции сопровождается ростом безработицы. Условия компромисса определяются наклоном кривой Филлипса.

и пришел к выводу, что когда безработица превышала 3\%-ный уровень, темпы роста цен и заработной платы начинали снижаться. Графическое изображение этой зависимости получило название «кривой Филлипса». Позднее в его модели П. Самуэльсон и Р. Солоу заменили темп прироста заработной платы на показатель инфляции. «Кривая Филлипса» показывает обратную зависимость инфляции и безработицы в краткосрочном периоде и возможность выбора, «компромисса» (по выражению П. Самуэльсона) между ними. В краткосрочном периоде инфляционное повышение цен и заработной платы стимулирует предложение труда и расширение производства. Подавление инфляции сопровождается ростом безработицы. Условия компромисса определяются наклоном кривой Филлипса.

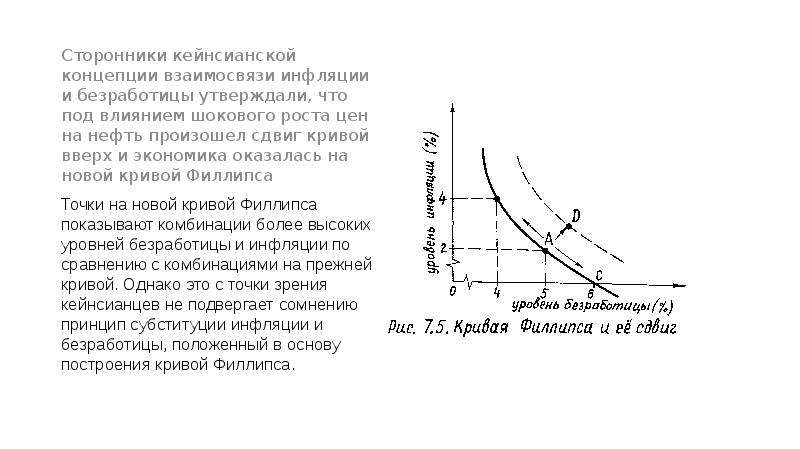

В то же время мировая практика показывает, что высокие темпы инфляции могут существовать одновременно с высоким уровнем безработицы. Как уже отмечалось выше, такая экономическая ситуация называется стагфляцией, которая была характерна, например, для экономического кризиса 1974-1975 гг. (см. главу 9). В 80-е годы безработица и инфляция одновременно снижались, т. е. они также находились не в обратной, а в прямой зависимости. Это подорвало доверие к теории Филлипса и экономической политике, проводимой на ее основе.

(см. главу 9). В 80-е годы безработица и инфляция одновременно снижались, т. е. они также находились не в обратной, а в прямой зависимости. Это подорвало доверие к теории Филлипса и экономической политике, проводимой на ее основе.

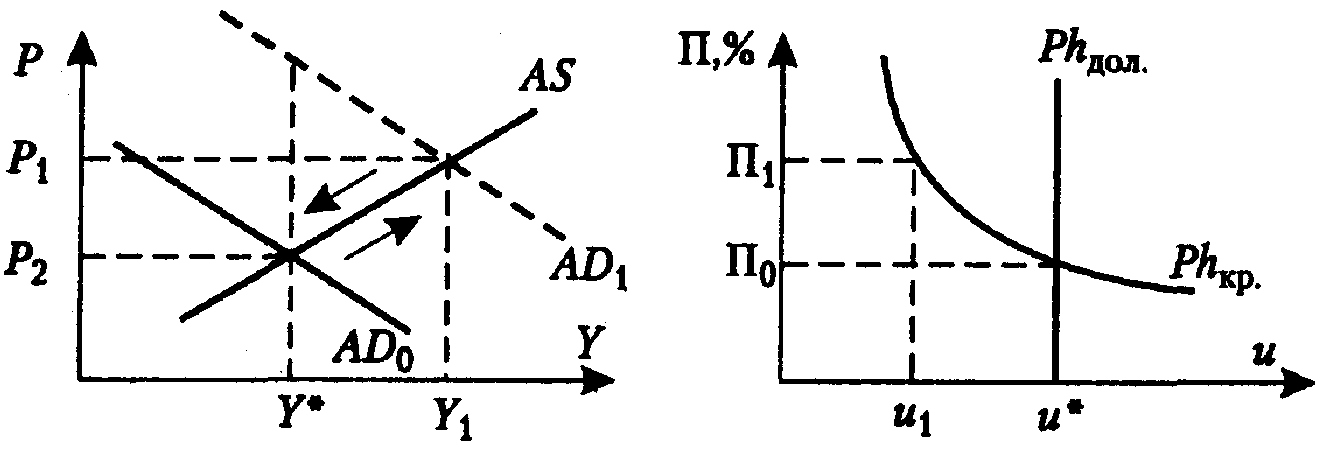

Анализ кривой Филлипса в новых условиях дали Э. Фелпс и М. Фридмен на основе теории естественного уровня безработицы. Согласно этой теории, в долгосрочном периоде кривая Филлипса вертикальна. Если фактический уровень безработицы равен естественному, то рынок труда приходит к равновесному состоянию и фактический уровень инфляции равен ожидаемому (рис. 14.4).

о

> U

Рис. 14.4. Кривая Филлипса

в краткосрочном и долгосрочном периоде

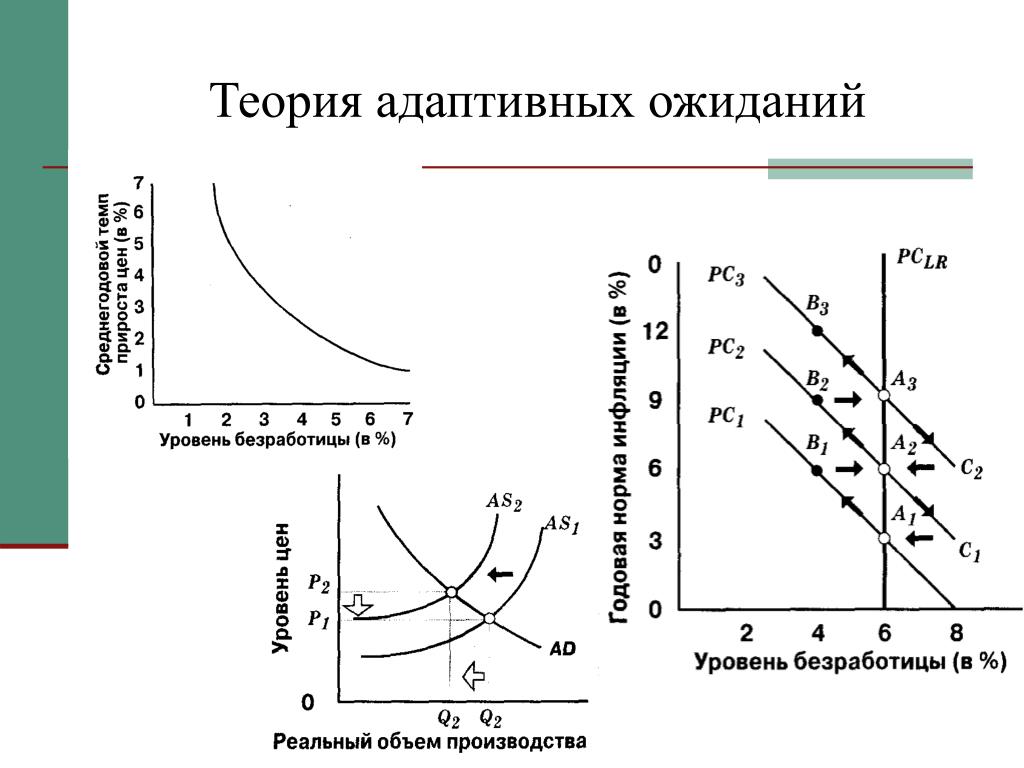

При обосновании долгосрочной кривой Филлипса используются различные подходы с точки зрения инфляционных ожиданий: теория адаптивных ожиданий и теория рациональных ожиданий. Обе теории показывают, как в условиях полной занятости (или естественного уровня безработицы) срабатывают инфляционные ожидания экономических субъектов в процессе их приспособления к изменению государственной экономической политики.

Адаптивные ожидания это прогнозы инфляции, основанные на ее фактическом уровне. Они не совпадают с фактической инфляцией и периодически пересматриваются. Рациональные ожидания означают, что экономические агенты в своих прогнозах учитывают всю имеющуюся информацию о будущих ценах и в среднем не ошибаются в своих

расчетах.

о

U

Рис. 14.5. Кривая Филлипса в теории адаптивных ожиданий

Долгосрочная кривая Филлипса в теории адаптивных ожиданий представлена на рис. 14.5. Фактический темп инфляции в последующем периоде каждый раз превышает ожидаемый уровень инфляции. Пока у экономических агентов сохраняется заниженная оценка инфляции, стимулирующая политика государства дает эффект, приводя в краткосрочном периоде к увеличению реального выпуска продукции и снижению уровня безработицы. Со временем экономические агенты обнаруживают, что рост цен и заработной платы был чисто инфляционным. Они корректируют свою оценку инфляции и начинают адаптироваться к ее новому, более высокому уровню. Снизившаяся на время безработица возвращается к прежней отметке. Если государственная политика продолжается, то весь процесс повторяется, но уже при более высоком уровне инфляции. В долгосрочном периоде экономика будет перемещаться из точки А1 в точку А2, А3 и т. д., т. е. кривая Филипса будет вертикальной.

Снизившаяся на время безработица возвращается к прежней отметке. Если государственная политика продолжается, то весь процесс повторяется, но уже при более высоком уровне инфляции. В долгосрочном периоде экономика будет перемещаться из точки А1 в точку А2, А3 и т. д., т. е. кривая Филипса будет вертикальной.

Рис. 14.6. Кривая Филлипса в теории рациональных ожиданий

Исследование долгосрочной кривой Филлипса в рамках теории адаптивных и рациональных ожиданий показывает, что попытки правительства добиться расширения производства в условиях полной занятости путем стимулирования совокупного спроса приводят к усилению инфляции. Для управления инфляцией необходимо использовать широкий комплекс мер: автоматическую денежную политику (денежное правило), меры по стабилизации и стимулированию производства, совершенствование налоговой системы.

Для управления инфляцией необходимо использовать широкий комплекс мер: автоматическую денежную политику (денежное правило), меры по стабилизации и стимулированию производства, совершенствование налоговой системы.

План семинарского занятия по теме 14:

Понятие и уровень инфляции.

Причины инфляции: внутренние и внешние.

Виды инфляции.

Социально-экономические последствия инфляции.

Цели и методы антиинфляционной политики.

Взаимосвязь темпов инфляции с уровнем безработицы. Кривая Филлипса в краткосрочном и долгосрочном периоде Адаптивные и рациональные ожидания.

я самопроверки темы 14:

ответить на вопросы:

С помощью каких показателей можно оценить инфляционные процессы? Как называется экономический процесс, проявляющийся в общем падении цен?

Каковы причины инфляции?

Какие существуют формы и виды инфляции?

Что такое инфляционная спираль?

Как инфляция влияет на социально-экономическое развитие общества? Каковы основные цели и методы антиинфляционной политики? Зависимость между какими экономическими процессами определяет кривая Филлипса?

Какие подходы используются при обосновании кривой Филлипса в долгосрочном периоде?

выполнить задание:

Выберите правильный ответ

Инфляция это:

а) повышение цены золота;

б) повышение общего уровня цен;

в) падение ценности или покупательной способности денег;

г) повышение цен на престижные товары;

д) снижение доходов населения.

Избыточная эмиссия денег порождает:

а) инфляцию спроса;

б) инфляцию издержек.

Какие группы населения выиграют в результате инфляции:

а) люди, имеющие фиксированный доход:

б) держатели облигаций;

в) заемщики;

г) кредиторы.

«Революция цен» в период позднего средневековья обусловлена:

а) нехваткой товаров повседневного спроса в связи с низкой производительностью труда;

б) снижением урожайности сельскохозяйственных культур;

в) наплывом драгоценных металлов из Нового Света;

г) эпидемиями, опустошавшими целые города и селения.

Процесс, противоположный инфляции, проявляющийся в общем падении цен, называют:

а) стагфляцией;

б) дефляцией;

в) деноминацией;

г) рестрикцией.

К характеристике «скрытой инфляции» относится:

а) развитие теневой экономики;

б) быстрый рост цен;

в) существенное превышение предложения товаров над спросом;

г) административный контроль над ценами и доходами;

д) появление «черного рынка» и спекуляции;

е) все верно кроме п. «б».

«б».

ж) все верно кроме п. «б» и п. «в».

Для умеренной инфляции характерен следующий темп роста:

а) до 10 \% в год;

б) от 50\% в месяц;

в) от 10 до 200 \% в год.

Удорожание сырья и топлива вызывает:

а) инфляцию спроса;

б) инфляцию предложения.

Что чему предшествует при развертывании инфляции спроса?

а) рост цен предшествует росту денежной массы;

б) рост денежной массы предшествует росту цен.

Что чему предшествует при развертывании инфляции издержек?

а) рост цен предшествует росту денежной массы;

б) рост денежной массы предшествует росту цен.

Предполагаемые уровни инфляции, основываясь на которых производители и потребители строят свою денежную и ценовую политику, называют:

а) ажиотажным спросом;

б) гиперинфляцией;

в) инфляционными ожиданиями;

г) стагфляцией.

Эффект непредвиденной инфляции состоит в том, что богатство перераспределяется:

а) от кредиторов к заемщикам;

б) от заемщиков к кредиторам;

в) от старых людей к молодым;

д) от государства к фирмам.

Кривая в краткосрочном периоде Филлипса имеет:

а) форму вертикальной прямой;

б) положительный наклон;

в) отрицательный наклон;

г) форму горизонтальной прямой.

В долгосрочном периоде кривая Филлипса имеет:

а) форму вертикальной прямой;

б) положительный наклон;

в) отрицательный наклон;

г) форму горизонтальной прямой;

д) другое.

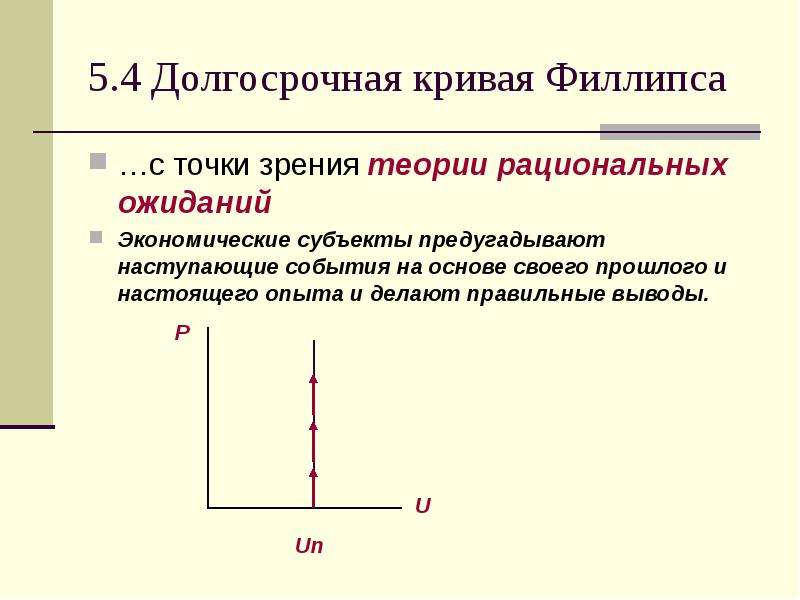

В условиях рациональных инфляционных ожиданий кривая Филлипса имеет:

а) форму вертикальной прямой;

б) положительный наклон;

в) отрицательный наклон;

г) форму горизонтальной прямой.

Наклон кривой Филипса в краткосрочном периоде характеризует:

а) темпы роста цен;

б) условия компромисса между инфляцией и безработицей;

в) уровень безработицы.

Прогнозы инфляции, основанные на ее фактическом уровне, получили название:

а) рациональных ожиданий;

б) адаптивных ожиданий.

Ситуация, когда высокие темпы инфляции существуют одновременно с высоким уровнем безработицы, получила название:

а) стагфляции;

б) дефляции;

в) деноминации;

г) рестрикции.

Основными стратегическими целями государства при проведении антиинфляционной политики выступают:

а) преодоление инфляционных ожиданий населения и бизнеса;

б) осуществление жесткого контроля за денежной массой;

в) сокращение бюджетного дефицита путем стабилизации государственных расходов и совершенствования налоговой системы;

г) недопущение импорта инфляции;

д) все вышеперечисленное верно;

е) все верно кроме п. «в» и п. «г».

Верны ли следующие утверждения

Уровень инфляции измеряется при помощи дефлятора ВВП.

Инфляция спроса может быть вызвана более высокими темпами роста заработной платы по сравнению с производительностью труда.

Повышение заработной платы может вызывать и инфляцию спроса и инфляцию издержек.

Согласно взглядам современных экономистов, даже минимальная инфляция имеет негативные последствия для экономики.

Резкое сокращение темпов роста денежной массы, проведение денежных реформ называется политикой градуирования.

Адаптивная политика означает смягчение последствий инфляции:

Изобразите графически

На модели «AD-AS» инфляцию спроса и инфляцию издержек.

Краткосрочную кривую Филлипса и долгосрочную кривую Филлипса.

Решите задачи

а) Рассчитайте налоговые выплаты и суммарную величину подоходного налога с

трех физических лиц, имеющих следующие номинальные доходы: 30, 50, 70 тыс. долл.

б) Рассчитайте налоговые выплаты и общую сумму подоходного налога, если цены, а также номинальные доходы указанных лиц удвоились.

Теория адаптивных ожиданий. Теория рациональных ожиданий и кривая Филипса в долгосрочном периоде.

Теория адаптивных ожиданий, даже судя по названию, предполагает, что инфляционные ожидания время от времени корректируются. Это происходит вследствие того, что хозяйствующие субъекты не могут достаточно точно спрогнозировать темп инфляции. Как только в экономике устанавливается определенный темп роста уровня цен и заработной платы, хозяйствующие субъекты берут их за основу и предполагают, что они сохранятся и в будущем. Стимулирующая макроэкономическая политика правительства поначалу вызывает увеличение совокупного производства и предложения. Люди не успевают сразу распознать появление инфляционных тенденций. В краткосрочном периоде это приводит к увеличению инфляции и снижению безработицы. Объем ВВП увеличивается. Графически эта ситуация отражается движением влево вверх по краткосрочной кривой Филлипса. Когда люди осознают, что реального увеличения их доходов не происходит, они адаптируются к более высокому уровню инфляции и требуют повышения заработной платы. Поднимая ставки заработной платы, предприниматели теряют потенциальную прибыль, что ведет к сокращению ВВП и росту безработицы, которая постепенно достигает своего естественного уровня. Инфляция же, вызванная увеличившимся спросом, сохраняется, а ее фактический и ожидаемый уровни повышаются. Краткосрочная кривая- сдвигается вверх.— т положения U*; Pi к положение U*; Рг. При очередном увеличении совокупного спроса процесс повторяегся. и краткосрочная кривая перемещается еше выше: из положения U*; Рг в положение U*; P_t (рис.

Стимулирующая макроэкономическая политика правительства поначалу вызывает увеличение совокупного производства и предложения. Люди не успевают сразу распознать появление инфляционных тенденций. В краткосрочном периоде это приводит к увеличению инфляции и снижению безработицы. Объем ВВП увеличивается. Графически эта ситуация отражается движением влево вверх по краткосрочной кривой Филлипса. Когда люди осознают, что реального увеличения их доходов не происходит, они адаптируются к более высокому уровню инфляции и требуют повышения заработной платы. Поднимая ставки заработной платы, предприниматели теряют потенциальную прибыль, что ведет к сокращению ВВП и росту безработицы, которая постепенно достигает своего естественного уровня. Инфляция же, вызванная увеличившимся спросом, сохраняется, а ее фактический и ожидаемый уровни повышаются. Краткосрочная кривая- сдвигается вверх.— т положения U*; Pi к положение U*; Рг. При очередном увеличении совокупного спроса процесс повторяегся. и краткосрочная кривая перемещается еше выше: из положения U*; Рг в положение U*; P_t (рис. 16.5). По-прежнему сплошная вертикальная линия представляет долгосрочную интерпретацию кривой Филлипса (LPKC), отражающей уровень полной занятости, а пунктирные наклонные линии — ее краткосрочные варианты (SPhC). Таким образом, в долгосрочном периоде взаимосвязь мс**ДУ инфляцией и безработицей практически отсутствует, а кривая Филлипса представляет собой вертикальную линию. Теория рациональных ожиданий Теория рациональных ожиданий подразумевает, что инфляционные ожидания хозяйствующих субъектов соответствуют фактическому уровню инфляции. Важным обстоятельством является то, что инфляционные ожидания населения основываются не на прошлом опыте, а на результатах проводящейся макроэкономической политики правительства. Следствием таких ожиданий становится то. что домохозяйства начинают предвидеть рост цен в экономике и сразу же требовать повышение оплаты труда. Несмотря на рост цен, издержки производителей и цена продукции увеличиваются. Совокупное предложение уменьшается из-за сокращения совокупного спроса.

16.5). По-прежнему сплошная вертикальная линия представляет долгосрочную интерпретацию кривой Филлипса (LPKC), отражающей уровень полной занятости, а пунктирные наклонные линии — ее краткосрочные варианты (SPhC). Таким образом, в долгосрочном периоде взаимосвязь мс**ДУ инфляцией и безработицей практически отсутствует, а кривая Филлипса представляет собой вертикальную линию. Теория рациональных ожиданий Теория рациональных ожиданий подразумевает, что инфляционные ожидания хозяйствующих субъектов соответствуют фактическому уровню инфляции. Важным обстоятельством является то, что инфляционные ожидания населения основываются не на прошлом опыте, а на результатах проводящейся макроэкономической политики правительства. Следствием таких ожиданий становится то. что домохозяйства начинают предвидеть рост цен в экономике и сразу же требовать повышение оплаты труда. Несмотря на рост цен, издержки производителей и цена продукции увеличиваются. Совокупное предложение уменьшается из-за сокращения совокупного спроса. Долгосрочная кривая Филлипса снова представляет вертикальную линию (рис. 16.6). Сплошная вертикальная линия представляет долгосрочную интерпретацию кривой Филлипса (LPhQ, отражающей уровень полной занятости. В этой ситуации стимулирование совокупного спроса со стороны правительства не имеет смысла. Па увеличение спроса предприниматели ответят ростом цен вследствие мгновенных требований работников о повышения заработков. Фактический уровень безработицы не уменьшится, так как у предпринимателей не останется средстн на расширение персонала. Изменения в экономике можно охарактеризовать перемещением по вертикальной кривой Филлипса вверх: из положения U*; Pj в положение U*; Р2 и так далее с каждой волной увеличения совокупного спроса. Важно отмстить, что в случае ошибки в инфляционном прогнозе уровень инфляции может приниматься выше или ниже фактического уровня. Тогда, в первом случае фактический уровень безработицы сократится, в то время как во втором -вырастет. Итак, в настоящее время большинство экономистов сходятся ко мнении относительно того, что в краткосрочном периоде существует обратная взаимосвязь между безработицей и инфляцией.

Долгосрочная кривая Филлипса снова представляет вертикальную линию (рис. 16.6). Сплошная вертикальная линия представляет долгосрочную интерпретацию кривой Филлипса (LPhQ, отражающей уровень полной занятости. В этой ситуации стимулирование совокупного спроса со стороны правительства не имеет смысла. Па увеличение спроса предприниматели ответят ростом цен вследствие мгновенных требований работников о повышения заработков. Фактический уровень безработицы не уменьшится, так как у предпринимателей не останется средстн на расширение персонала. Изменения в экономике можно охарактеризовать перемещением по вертикальной кривой Филлипса вверх: из положения U*; Pj в положение U*; Р2 и так далее с каждой волной увеличения совокупного спроса. Важно отмстить, что в случае ошибки в инфляционном прогнозе уровень инфляции может приниматься выше или ниже фактического уровня. Тогда, в первом случае фактический уровень безработицы сократится, в то время как во втором -вырастет. Итак, в настоящее время большинство экономистов сходятся ко мнении относительно того, что в краткосрочном периоде существует обратная взаимосвязь между безработицей и инфляцией. Что касается долгосрочного периода, то такая зависимость отсутствует. Поэтому усилия правительства по стимулированию совокупного спроса для увеличения объема ВВП в условиях полной занятости приводят только к росту темпов инфляции.

Что касается долгосрочного периода, то такая зависимость отсутствует. Поэтому усилия правительства по стимулированию совокупного спроса для увеличения объема ВВП в условиях полной занятости приводят только к росту темпов инфляции.Теория рациональных ожиданий,выдвинутая американскими экономистами Дж. Мутом, Р.Лукасом и др., основана на предпосылках, что свободное движение ресурсов и симметричная информация дают хозяйствующим субъектам

возможность в точности просчитать последствия предпринимаемых правительством шагов. Экономические агенты прекрасно понимают, как ф-ет экономика. Их инфляционные ожидания точно совпадают с фактической инфляцией в будущем, т.е. πe1 = π1. Другими словами, инфляционные ожидания рациональны. Когда правительство пытается применить стимулирующую бюджетно-налоговую или денежную политику, предприниматели уже знают, что увеличился спрос не спрос именно на их продукцию, а повысился общий уровень цен в стране. Банкиры закладывают инфляционные ожидания в номинальную ставку процента, ухудшая условия кредита для заемщиков. Рабочие не увеличивают предложение труда, так как предвидят, что ставка реальной з/п не изменится в следующем периоде. Стимулируемый правительством совокупный спрос не вызывает ответной реакции со стороны совокупного предложения даже в краткосрочном плане.

Банкиры закладывают инфляционные ожидания в номинальную ставку процента, ухудшая условия кредита для заемщиков. Рабочие не увеличивают предложение труда, так как предвидят, что ставка реальной з/п не изменится в следующем периоде. Стимулируемый правительством совокупный спрос не вызывает ответной реакции со стороны совокупного предложения даже в краткосрочном плане.

Долгосрочная кривая Филлипса в соответствии с теорией рациональных ожиданий

Это обусловливает перемещение экономической системы из положения. Соответствующего точке А1, в точку А2, и затем в точку А3, минуя «семейство» точек В. Вертикальное положение долгосрочной кривой Филлипса (LRPh) показывает, что при наличии рациональных ожиданий естественный уровень безработицы (Un) ни в долгосрочном, ни в краткосрочном плане не чувствителен к изменению общего уровня цен. Поскольку на всем протяжении вертикальной кривой Филлипса ожидаемые и фактические темпы инфляции всегда совпадают, никакие попытки правительства снизить естественный уровень безработицы мерами дискреционной (гибкой, т. е. спад — стимулирующая, сдерживающая – в фазе бума) не венчаются успехом. Необходимо использовать кредитно-денежную политику «по правилам», например, монетарное правило (масса денег в обращении должна ежегодно увеличиваться темпами, равными потенциальному росту реального ВВП (3-5%).

е. спад — стимулирующая, сдерживающая – в фазе бума) не венчаются успехом. Необходимо использовать кредитно-денежную политику «по правилам», например, монетарное правило (масса денег в обращении должна ежегодно увеличиваться темпами, равными потенциальному росту реального ВВП (3-5%).

42. Взаимосвязь инфляции и безработицы. Кривая Филлипса. Адаптивные и рациональные ожидания.

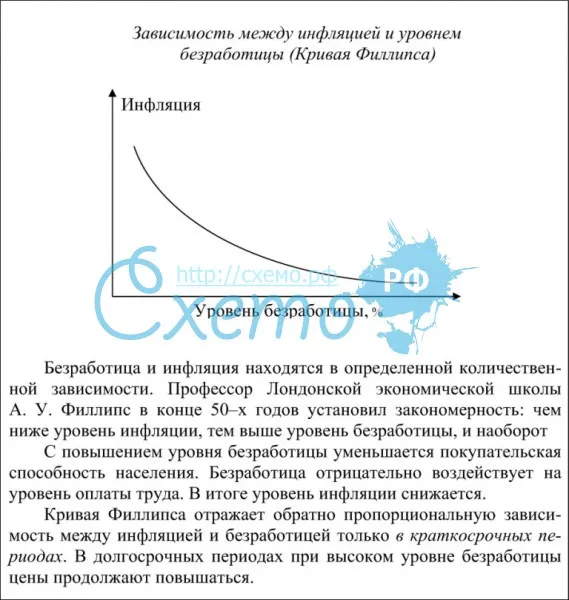

Инфляция представляет собой обесценение денег из-за превышения в экономике количества денежных единиц над суммой стоимости товаров, образованных в сфере обращения и определенного количества денежных знаков, которые не обеспечены товарами. Существует взаимосвязь безработицы и инфляции. Как правило, инфляция выражается, в повсеместном росте цен, при падающей покупательной силе денежной единицы.

Взаимосвязь инфляции и безработицы

Экономисты

отмечали связь темпов инфляции с уровнем

безработицы. Эта зависимость наглядно

описана в модели профессора Лондонской

школы экономики А. Филлипса (19141975). Он

исследовал статистические данные по

Великобритании за период с 1861 по 1957 гг.

и пришел к выводу, что когда безработица

превышала 3%ный уровень, темпы роста

цен и заработной платы начинали

снижаться. Графическое изображение

этой зависимости получило название кривой Филлипса. Позднее в его

модели П. Самуэльсон и Р. Солоу заменили

темп прироста заработной платы на

показатель инфляции. Кривая Филипса

показывает обратную зависимость

инфляции и безработицы в краткосрочном

периоде и возможность выбора, компромисса

(по выражению П.Самуэльсона) между ними.

В краткосрочном периоде инфляционное

повышение цен и заработной платы

стимулирует предложение труда и

расширение производства. Подавление

инфляции сопровождается ростом

безработицы. Условия компромисса

определяются наклоном кривой Филипса.

Эта зависимость наглядно

описана в модели профессора Лондонской

школы экономики А. Филлипса (19141975). Он

исследовал статистические данные по

Великобритании за период с 1861 по 1957 гг.

и пришел к выводу, что когда безработица

превышала 3%ный уровень, темпы роста

цен и заработной платы начинали

снижаться. Графическое изображение

этой зависимости получило название кривой Филлипса. Позднее в его

модели П. Самуэльсон и Р. Солоу заменили

темп прироста заработной платы на

показатель инфляции. Кривая Филипса

показывает обратную зависимость

инфляции и безработицы в краткосрочном

периоде и возможность выбора, компромисса

(по выражению П.Самуэльсона) между ними.

В краткосрочном периоде инфляционное

повышение цен и заработной платы

стимулирует предложение труда и

расширение производства. Подавление

инфляции сопровождается ростом

безработицы. Условия компромисса

определяются наклоном кривой Филипса.

В

ходе глубокого экономического кризиса

197475 гг. сложилась ситуация, получившая

название стагфляции, когда высокие

темпы инфляции существовали одновременно

с высоким уровнем безработицы. В 80е

годы безработица и инфляция одновременно

снижались, т.е. они находились не в

обратной, а в прямой зависимости

(стагфляция может быть изображена

смещением кривой Филлипса вправо). Это

подорвало доверие к теории Филлипса и

экономической политике, проводимой на

ее основе.

В 80е

годы безработица и инфляция одновременно

снижались, т.е. они находились не в

обратной, а в прямой зависимости

(стагфляция может быть изображена

смещением кривой Филлипса вправо). Это

подорвало доверие к теории Филлипса и

экономической политике, проводимой на

ее основе.

Анализ кривой Филлипса в новых условиях дали Э.Фелпс и М.Фридмен на основе теории естественного уровня безработицы. Согласно этой теории в долгосрочном периоде кривая Филлипса вертикальна. Если фактический уровень безработицы равен естественному, то рынок труда приходит к равновесному состоянию, и фактический уровень инфляции равен ожидаемому. (Рис.16.4.)

При

обосновании долгосрочной кривой

Филлипса используются различные подходы

с точки зрения инфляционных ожиданий

– теория адаптивных ожиданий и теория

рациональных ожиданий. Обе теории

показывают, как в условиях полной

занятости (или естественного уровня

безработицы) срабатывают инфляционные

ожидания экономических субъектов в

процессе их приспособления к изменению

государственной экономической политики.

Адаптивные ожидания– это прогнозы инфляции, основанные на ее фактическом уровне. Они не совпадают с фактической инфляцией и периодически пересматриваются.

Рациональные ожидания означают, что экономические агенты в своих прогнозах учитывают всю имеющуюся информацию о будущих ценах и в среднем не ошибаются в своих расчетах.

Долгосрочная кривая Филлипса. Теории адаптивных и рациональных ожиданий

Монетаристы модифицировали кривую Филлипса и с помощью нее обосновали основные положения своей теории:

а) Денежная масса влияет на инфляцию наибольшим образом.

б) Деньги нейтральны только в долгосрочном периоде, в краткосрочном нейтральность денег отсутствует, так как воздействие изменения денежной массы на изменение цен происходит не впрямую, а с некоторым лагом.

в) Экономика обладает большей стабильностью, когда государство не вмешивается в экономику.

г) Государство основное внимание должно уделять монетарной политике, так как она в краткосрочном периоде воздействует и на выпуск и на инфляцию, а в долгосрочном – на инфляцию.

Определенный вклад в развитие теории кривой Филипса внес М. Фридмен.

Он состоит из трёх гипотез:

1. Функционирование рынка труда характеризуется асимметрией информации между теми, кто предъявляет спрос, и теми, кто предлагает.

2. Субъекты формируют инфляционные ожидания.

3. В экономике существует естественный уровень безработицы.

С точки зрения М. Фридмена, асимметрия информации заключается в том, что предприниматели прекрасно информированы о номинальном развитии своих издержек и цене своей продукции. Наемные работники не могут сразу определить изменение покупательной способности денег. Они являются жертвами денежных иллюзий. Из-за множества товаров, цены на которые постоянно колеблются, невозможно отследить изменение общего уровня цен. Требуется время, чтобы работники ощутили фактическое изменение цен, то есть они не могут констатировать изменение реальной зарплаты. Этим монетаристами объясняется краткосрочная кривая Филлипса, о чем мы говорили выше.

Инфляционные ожидания.

Изменение цен в будущем, которое влияет на темп роста номинальной заработной платы, экономические агенты, действующие в настоящий момент времени, определить не могут. Экономические агенты могут только строить ожидания по поводу изменений, которые произойдут в будущем.

М. Фридман разработал механизм, описывающий, как формируются инфляционные ожидания, которые получили название адаптивные инфляционные ожидания.

Адаптивные ожидания – это ожидания, которые строятся следующим образом в дискретном случае:

πеt = πet-1 + ν(πt-1 – πet-1)

ошибка ошибка

прошлого прошлой

периода оценки

где πеt – инфляционные ожидания t-го периода

πt-1 – фактическая инфляция (t-1)-го периода

πet-1 – инфляционные ожидания (t-1)-го периода

ν — коэффициент адаптации (скорость приспособления) инфляционных ожиданий,

В непрерывном случае уравнение принимает вид:

πе = ν(π – πe)

Данный механизм учитывают прошлые ошибки. Если мы переоценили инфляцию, то (πt-1 – πet-1) < 0 и инфляция ожидания данного периода (πеt) будет меньше инфляционных ожиданий предыдущего периода (πet-1).

Если мы переоценили инфляцию, то (πt-1 – πet-1) < 0 и инфляция ожидания данного периода (πеt) будет меньше инфляционных ожиданий предыдущего периода (πet-1).

Если мы недооценили инфляцию, то (πt-1 – πet-1) >0, и инфляция ожидания данного периода (πеt) будет больше инфляционных ожиданий предыдущего периода (πet-1).

Если коэффициент адаптации мал (ν близко к 0), то приспособление к реальности идет медленно, если коэффициент адаптации велик (ν близко к 1), то приспособление к реальности быстро.

Если коэффициент адаптации ν = 1, то наши инфляционные ожидания полностью строятся на предыдущем уровне инфляции (прогнозируемая инфляция равна текущей):

Если коэффициент адаптации ν = 0, то наши инфляционные ожидания полностью строятся на предыдущих инфляционных ожиданиях:

Адаптивные инфляционные ожидания имеют следующие существенные недостатки:

а) ожидания, построенные таким образом, предполагают наличие систематических ошибок;

б) этот механизм построения инфляционных ожиданий означает наличие временного промежутка, во время которого инфляционные ожидания приспосабливаются к фактическому уровню инфляции.

Понятие естественный уровень безработицы введено М. Фридманом. Он определил его как «уровень, который обосновывается системой уравнений общего равновесия по Вальрасу…». Естественный уровень безработицы соответствует долгосрочному равновесию экономики. В краткосрочном периоде уровень безработицы может отличаться от естественного уровня безработицы, это влияет на изменение заработной платы. При U > U*уровень зарплаты уменьшается, при U< U*уровень реальной зарплаты увеличивается.

В долгосрочном периоде уровень безработицы всегда стремится к естественному уровню безработицы, как мы его определили.

Такая динамика уровня безработицы также означает и то, что в долгосрочном периоде уровень безработицы не зависит от уровня изменения заработной платы. То есть в долгосрочном периоде, кривая Филлипса — вертикальная линия на уровне естественного уровня безработицы (Рис.7.4).

Рис. 7.4 Кривая Филипса долгосрочного периода

Важность этих трех гипотез определяется в динамической перспективе. Монетаристы считали, что государство должно добиваться ценовой стабильности в экономике, при обеспечении полной занятости. В обоснование этого тезиса сформулировали понятие кривой Филлипса долгосрочного периода, которое является вертикальной линией на уровне естественного уровня безработицы.

Монетаристы считали, что государство должно добиваться ценовой стабильности в экономике, при обеспечении полной занятости. В обоснование этого тезиса сформулировали понятие кривой Филлипса долгосрочного периода, которое является вертикальной линией на уровне естественного уровня безработицы.

Вертикальная кривая Филлипса позволяет сделать два вывода:

1. Она показывает процесс стагфляции: инфляция увеличивается, тогда, как уровень безработицы не снижается.

2. Она подтверждает правильность теории нейтральности денег в долгосрочном периоде.

Эта теория доказывает, что деньги не влияют на реальную экономическую деятельность в долгосрочном периоде. Кривая Филлипса долгосрочного периода показывает, что единственным результатом увеличения денежной массы является повышение цен.

Cогласно монетарному механизму развития инфляции, невозможно в долгосрочном периоде удержать постоянный уровень безработицы на уровне ниже естественного при постоянном темпе роста денежной массы. Такая тактика может привести лишь к временным успехам. Если власти захотят добиться постоянно высокого уровня занятости, то им придется ввести ускорение монетарного импульса, что приведет и к ускорению инфляции.

Такая тактика может привести лишь к временным успехам. Если власти захотят добиться постоянно высокого уровня занятости, то им придется ввести ускорение монетарного импульса, что приведет и к ускорению инфляции.

На основе такого понимания развития инфляции, монетаристы вывели два правила, которыми следует руководствоваться политикам при стабилизации экономики.

Первое. В экономике, страдающей от большого уровня инфляции, ее следует понижать, проводя «жесткую монетарную политику». В этом случае, хотя в краткосрочном периоде и произойдет снижение производства, но даже в краткосрочном периоде инфляция сократится, в долгосрочном же периоде — в результате проведения такой политики – производство вернется на прежний уровень, а инфляция станет значительно меньше.

Второе. Правительство, пытающееся поддержать безработицу на постоянном уровне ниже естественного с помощью политики, стимулирующей спрос, должно делать это очень осторожно, так как это провоцирует ускорение инфляции.

Представители теории адаптивных ожиданий утверждали, что существует альтернатива между инфляцией и безработицей в краткосрочном периоде, а в долгосрочном периоде альтернативы нет. Если в стране безработица находится на естественном уровне безработицы (точка А на рис. 7.5), а государство считает, что это недопустимо высокий уровень и начинает проводить меры по сокращению безработицы, то в краткосрочном периоде удается снизить безработицу за счет роста цен (точка В). Однако рабочие со временем осознают, что их реальная зарплата при данном уровне цен сократилась.

В результате этого безработица вернется на прежний уровень безработицы (точка С) и это будет означать переход на новую, более высокую кривую Филлипса краткосрочного периода. Возврат безработицы к прежнему уровню заставит правительство усилить свои действия на сокращение безработицы, что потребует определенных расходов бюджета и эмиссии и даст толчок для нового роста цен и позволит несколько сократить безработицу. Но этот успех будет кратковременным, так как экономика будет стремиться в состояния долгосрочного равновесия (точка Е) и так далее.

Но этот успех будет кратковременным, так как экономика будет стремиться в состояния долгосрочного равновесия (точка Е) и так далее.

Рис. 7.5 Кривая Филипса в рамках теории адаптивных ожиданий

В начале 70-х годов неудачные попытки макроэкономической теории предложить действенные методы борьбы с инфляцией привели к критическому пересмотру основных положений ведущих макроэкономических школ и рождению новой концепции макроэкономической теории, названной равновесным подходом рациональных ожиданий.

Основные представители этой концепции (Р. Лукас, Т. Саржент, Э. Прескотт, Н. Уоллес) выдвинули предположение о том, что экономические агенты ведут себя так, как будто они знают истинную модель экономики и прогнозируют инфляцию на основе этой модели, а не адаптивных ожиданий, то есть

πе = π + δ

где δ — случайная ошибка предвидения.

При отсутствии неопределенности предпосылка о рациональных ожиданиях тождественна предпосылке точного предвидения, то есть:

πе = π.

Речь не идет о том, что систематические ошибки предвидения отсутствуют. Просто предполагается, что все систематические ошибки будут исправлены людьми, допустившими их.

На основе концепции рациональных ожиданий был сформирован равновесный подход рациональных ожиданий, известный также как новая неоклассическая макроэкономическая теория (новые классики).

Представители этой концепции подвергли критике взаимосвязь между инфляцией и безработицей, представленные кривой Филлипса.

Они критиковали:

— механизм постепенного приспособления заработной платы к изменению занятости,

— предположение о том, что ожидания являются экзогенной величиной для экономики.

По их мнению, экономические агенты заинтересованы спрогнозировать инфляцию как можно точнее, поэтому ожидания являются эндогенным параметром.

Тем не менее, оставить без внимания открытую Филлипсом взаимосвязь они не могли, так как ко времени возникновения теории рациональных ожиданий не оставалось сомнения в том, что взаимосвязь инфляция и безработица, задаваемая кривой Филлипса, существует.

Сторонники равновесного подхода с точки зрения рациональных ожиданий считают, что взаимосвязь между инфляцией и занятостью отражается в зависимости совокупного предложения от инфляции. Зависимость получила название кривая совокупного предложения Лукаса-Фридмана.

Теория рациональных ожиданийутверждает, что субъект обладает полной информацией о всех происходящих в экономике процессах и имеет четкое представление о том, как будет развиваться экономика под воздействием принимаемых решений на уровне правительства и отдельных хозяйственных субъектов. Отталкиваясь от этой гипотезы, теория рационального ожидания утверждает, что если субъекты имеют четкие представления об эффективности государственной политики и получают информацию о том, что правительство намерено бороться с безработицей, которая находится на уровне полной занятости, то они начинают повышать номинальные цены на конечные товары, а рабочие требуют повысить номинальную зарплату.

В результате этого, даже в краткосрочном периоде правительству не удастся снизить уровень безработицы, так как предпринимателям при новых ценах и номинальных зарплатах будет невыгодно расширять производство и это означает, что экономика будет передвигаться по кривой Филипса долгосрочного периода вверх (рис. 7.6).

7.6).

Рис. 7.6 Кривая Филипса в рамках теории рациональных ожиданий

Таким образом, теория рациональных ожиданий утверждает, что кривая Филлипса краткосрочного периода не отражает всех возможных комбинаций, а инфляция менее инерционна, чем предполагает теория. Поэтому она может быть преодолена без экономического кризиса.

Для этого требуется два условия:

а) план борьбы с инфляцией должен быть опубликован до формирования важнейших ожиданий;

б) субъекты, формирующие цены и зарплату, должны верить в объявленный план.

Если оба условия выполняются, то публикация плана немедленно сдвигает краткосрочную границу выбора между инфляцией и безработицей, позволяя достигнуть меньшего уровня инфляции без роста уровня безработицы. Таким образом, доверие, оказываемое правительству и его программе, является важным фактором снижения издержек общества по борьбе с инфляцией.

В рамках теории рациональных ожиданий была доказана несостоятельность кейнсианской политики, направленной на сокращение безработицы. При этом меры правительства приводят на первоначальном этапе к снижению нормы безработицы, и увеличению реального экономического роста при небольшой инфляции. Удержать безработицу ниже ее естественного уровня в течение продолжительного периода времени можно только за счет постоянно ускоряющегося темпа инфляции, который поддерживает фактический уровень инфляции выше его ожидаемого уровня.

При этом меры правительства приводят на первоначальном этапе к снижению нормы безработицы, и увеличению реального экономического роста при небольшой инфляции. Удержать безработицу ниже ее естественного уровня в течение продолжительного периода времени можно только за счет постоянно ускоряющегося темпа инфляции, который поддерживает фактический уровень инфляции выше его ожидаемого уровня.

Таким образом, неоклассическое прочтение кривой Филлипса состоит в следующем:

1. В краткосрочном периоде деньги нейтральны. Любая попытка снизить естественный уровень безработицы вызывает инфляционный процесс;

2. Уровень безработицы не является постоянным. Когда изменяются фундаментальные данные экономики, изменяется и естественный уровень безработицы (Un). На этом основании можно объяснить изменения уровня Un;

3. Незнание уровня полной занятости и применение политики стимулирования совокупного спроса приводит к ускорению инфляции;

4. Дефляционная политика должна выбирать между шоковой терапией и постепенными реформами. Первая приводит к большому временному увеличению безработицы, чтобы разрушить инфляционные ожидания. Вторая основана на доверии к финансовым органам, чтобы постепенно уменьшить эти ожидания.

Дефляционная политика должна выбирать между шоковой терапией и постепенными реформами. Первая приводит к большому временному увеличению безработицы, чтобы разрушить инфляционные ожидания. Вторая основана на доверии к финансовым органам, чтобы постепенно уменьшить эти ожидания.

Поверили на слово: является ли снижение инфляционных ожиданий в обществе признаком доверия к НБУ

Со второй половины 2015 продолжается стремительный процесс ослабления инфляционного давления в Украине. Это сказывается и на инфляционных ожиданиях. Все больше участников опросов, которые отслеживает Национальный банк Украины, приближают свои индивидуальные прогнозы инфляции к объявленным Нацбанком целям.

Рис.1. Инфляционные ожидания на следующие 12 месяцев,%

Рис.2. Индекс потребительских цен,%

Почему инфляционные ожидания важны для центральных банков?

Согласно современной макроэкономической теории в процессе принятии экономических решений предприятия и домохозяйства в первую очередь обращают внимание на предстоящее изменение цен согласно своим представлениям, а не на текущие показатели инфляции. Так, домохозяйства, ожидающие резкое повышение цен, скорее всего, примут решение в пользу покупки товаров длительного пользования, таких как бытовая техника. В свою очередь, повышение спроса будет стимулировать рост цен. Так же, производители, которые ожидают повышения цен на сырье, оборудование, рост расходов на заработную плату, могут повысить цены на свою продукцию уже в текущем периоде, чтобы компенсировать будущие убытки. Кроме того, инфляционные ожидания влияют на решение о инвестиционной деятельности и сбережениях.

Так, домохозяйства, ожидающие резкое повышение цен, скорее всего, примут решение в пользу покупки товаров длительного пользования, таких как бытовая техника. В свою очередь, повышение спроса будет стимулировать рост цен. Так же, производители, которые ожидают повышения цен на сырье, оборудование, рост расходов на заработную плату, могут повысить цены на свою продукцию уже в текущем периоде, чтобы компенсировать будущие убытки. Кроме того, инфляционные ожидания влияют на решение о инвестиционной деятельности и сбережениях.

Таким образом инфляционные ожидания домохозяйств, предприятий, финансовых организаций становятся мощным фактором формирования текущей динамики цен. Именно поэтому они влияют на способность центрального банка достигать инфляционных целей.

Осознавая решающее значение инфляционных ожиданий для функционирования монетарного режима инфляционного таргетирования, центральные банки осуществляют оценку инфляционных ожиданий, изучают их свойства, тщательно отслеживают изменения инфляционных ожиданий и анализируют причины этих изменений. К тому же, центральные банки пытаются влиять на эти ожидания, ведь это повышает эффективность воздействия монетарной политики на макроэкономические процессы в стране. Прямым инструментом для этого являются коммуникации центрального банка — общение с общественностью путем обнародования своих целей, стратегий, принятых решений и их обоснования, видение будущих перспектив. Соответственно, когда экономические агенты приближают свои прогнозы к целям центробанка (так называемый процесс заякоренных ожиданий), это также отражает и повышение доверия к объявленным центральным банком инфляционным целям и его действиям, направленных на достижение этих целей.

К тому же, центральные банки пытаются влиять на эти ожидания, ведь это повышает эффективность воздействия монетарной политики на макроэкономические процессы в стране. Прямым инструментом для этого являются коммуникации центрального банка — общение с общественностью путем обнародования своих целей, стратегий, принятых решений и их обоснования, видение будущих перспектив. Соответственно, когда экономические агенты приближают свои прогнозы к целям центробанка (так называемый процесс заякоренных ожиданий), это также отражает и повышение доверия к объявленным центральным банком инфляционным целям и его действиям, направленных на достижение этих целей.

Каким образом центральные банки отслеживают инфляционные ожидания?

Невозможно наблюдать инфляционные ожидания напрямую. Для их измерения в международной практике используется два основных метода. Первый основывается на проведении опросов, во время которых непосредственно респондентов спрашивают об их инфляционных ожиданиях. Второй — так называемый рыночный метод — опирается на косвенное оценивания ожиданий через финансовые инструменты (прежде всего государственные ценные бумаги), которые привязаны к инфляции. Однако из-за недоразвитости таких инструментов в Украине второй метод является пока недоступным.

Однако из-за недоразвитости таких инструментов в Украине второй метод является пока недоступным.

Поэтому Национальный банк Украины, как и большинство ведущих центральных банков, исследует инфляционные ожидания путем проведения опросов. Обычно такие опросы центральные банки осуществляют самостоятельно или с помощью социологических компаний или статистических ведомств. В Украине опрос осуществляются по четырем широким группам: домохозяйства, предприятия, банки и профессиональные прогнозисты (финансовые аналитики).

| Используются два типа вопросов для исследований инфляционных ожиданий: |

|

|

| Вопросы могут касаться различных периодов — на следующие несколько месяцев, год, три или даже пять лет. Это прежде всего объясняется тем, что решения о монетарной политике, которые принимает центральный банк, направлены на будущее (говорят, что монетарная политика является forward-looking), то есть влияют на экономику с некоторой задержкой, или лагом. В случае Украины задержка влияния монетарной политики составляет от одного до полутора лет. |

| Дополнительно, некоторые центральные банки оценивают уровень восприятия текущей инфляции и изучают факторы отклонения оценок респондентов от фактических статистических данных по инфляции. |

д.).

д.).НБУ исследует инфляционные ожидания украинцев уже более 10 лет

НБУ имеет длительный опыт оценивания инфляционных ожиданий:

- Дольше всех — с 2006 года — НБУ проводит ежеквартальный опрос предприятий по их деловым ожиданиям. Кроме инфляционных ожиданий, НБУ спрашивает о разных аспектах делового поведения предприятий и их сотрудничестве с банковской системой.

Сейчас в опросе принимают участие около 700 предприятий в 22 областях, которые избираются в соответствии с вкладом видов деятельности и регионов Украины в валовую добавленную стоимость (ВДС).

Сейчас в опросе принимают участие около 700 предприятий в 22 областях, которые избираются в соответствии с вкладом видов деятельности и регионов Украины в валовую добавленную стоимость (ВДС). - Ежеквартальный опрос банков об условиях кредитования проводится с 2012 года и включает ряд вопросов относительно макроэкономических ожиданий. В последнем опросе приняли участие представители 70 банков, которые по общему объему активов составляют 97% украинской банковской системы.

- Ежемесячный опрос домохозяйств по потребительской уверенности проводит социологическая компания GfK Ukraine. По заказу НБУ с июля 2014 к нему включено два вопроса о курсовых и инфляционных ожиданиях. В опросе участвуют 1000 человек от 16 лет в различных регионах и населенных пунктах Украины.

- Ежемесячный опрос финансовых аналитиков также проводится с 2014 года. На запрос НБУ в нем принимают участие 21 аналитик из 17 украинских и международных организаций.

Сейчас в опросе принимают участие около 700 предприятий в 22 областях, которые избираются в соответствии с вкладом видов деятельности и регионов Украины в валовую добавленную стоимость (ВДС).

Сейчас в опросе принимают участие около 700 предприятий в 22 областях, которые избираются в соответствии с вкладом видов деятельности и регионов Украины в валовую добавленную стоимость (ВДС).За исключением опросов финансовых аналитиков, которые напрямую отмечают свои прогнозы, в других опросах просят выбрать один ответ из интервалов значений. Последние зависят от текущего уровня инфляции. Результат расчетов[1] на основе данных опросов отражает ожидаемое среднее значение изменения индекса потребительских цен в следующие 12 месяцев.

Последние зависят от текущего уровня инфляции. Результат расчетов[1] на основе данных опросов отражает ожидаемое среднее значение изменения индекса потребительских цен в следующие 12 месяцев.

как, по вашему мнению, изменится уровень цен на потребительские товары и услуги в Украине в следующие 12 месяцев (по данным Государственной службы статистики Украины в мае 2017 года по сравнению с соответствующим периодом предыдущего года цены выросли на 13.5%):

| Снизится | Возрастет до 3% | 3 , 1 — 6,0% | 6,1 — 9,0% | 9,1 — 12,0% | 12,1 — 15,0% | 15,1 — 18,0% | 18,1% и более |

| 1 ☐ | 2 ☐ | 3 ☐ | 4 ☐ | 5 ☐ | 6 ☐ | 7 ☐ | 8 ☐ |

Какие факторы влияют на инфляционные ожидания?

Изучению инфляционных ожиданий, как на основе опросов, так и в рамках экономических экспериментов, посвящено много исследовательских работ. К тому же, этот процесс набирает обороты, что обусловлено значимостью этого показателя для понимания инфляционных процессов и эффективности монетарной политики. Важным фактором, стимулирующим такие исследования, является распространение монетарного режима инфляционного таргетирования в мире, ведь этот режим заякоренных инфляционных ожиданий является одним из ключевых условий эффективной реализации монетарной политики. Процесс заякорения не является быстрым, и даже страны с длительным опытом инфляционного таргетирования и низкой инфляцией могут иметь недостаточно заякоренные инфляционные ожидания, о чем, например, докладывал на открытом исследовательском семинаре НБУ профессор Университета Калифорнии, Беркли, Юрий Городниченко.

К тому же, этот процесс набирает обороты, что обусловлено значимостью этого показателя для понимания инфляционных процессов и эффективности монетарной политики. Важным фактором, стимулирующим такие исследования, является распространение монетарного режима инфляционного таргетирования в мире, ведь этот режим заякоренных инфляционных ожиданий является одним из ключевых условий эффективной реализации монетарной политики. Процесс заякорения не является быстрым, и даже страны с длительным опытом инфляционного таргетирования и низкой инфляцией могут иметь недостаточно заякоренные инфляционные ожидания, о чем, например, докладывал на открытом исследовательском семинаре НБУ профессор Университета Калифорнии, Беркли, Юрий Городниченко.

Учитывая имеющуюся литератур можно выделить ряд факторов, влияющих на формирование и изменение инфляционных ожиданий. Немало исследований посвящено изучению влияния социально-демографических факторов,таких как возраст, пол, уровень доходов, и тому подобное. Например, фундаментальное исследование Bruine de Bruin et al (2010) показывает, что женщины, одинокие, менее образованные и лица со сравнительно низким уровнем доходов независимо от пола систематически ожидают высокий уровень инфляции.

Например, фундаментальное исследование Bruine de Bruin et al (2010) показывает, что женщины, одинокие, менее образованные и лица со сравнительно низким уровнем доходов независимо от пола систематически ожидают высокий уровень инфляции.

Львиную долю работ посвящено изучению вопроса, являются ли инфляционные ожидания адаптивными (эта теория предполагает, что при формировании ожиданий люди опираются на динамику инфляции в прошлые периоды) или рациональными (при формировании ожиданий используется вся имеющаяся информация, как о прошлом, так и о будущем) . Хотя современная макроэкономическая теория преимущественно базируется на теории рациональных ожиданий, данные опросов часто отличаются от ожиданий, которые должны формироваться рациональными экономическими агентами при условии использования всей имеющейся информации. Использование результатов опросов в уравнениях типа новокейнсианской кривой Филлипса может помочь в решении ряда вызовов, возникающих в эмпирических исследованиях в случае оперения исключительно на теорию рациональных ожиданий, как было продемонстрировано в недавней работе А. Куабиона, Ю.Городниченка и Р.Камдара (2017).

Куабиона, Ю.Городниченка и Р.Камдара (2017).

Ряд исследований отмечает существенное влияние так называемых «заменителей» официальных показателей инфляции.Такими заменителями может стать любой показатель, который по мнению населения или предприятий адекватно отражает изменение уровня инфляции в стране. В частности, по оценкам О.Куабиона и Ю.Городниченка (2012) в США таким показателем являются цены на бензин. Среди других общеизвестных «заменителей» является изменение обменного курса, цены на продукты питания и недвижимость.

Существенное влияние на инфляционные ожидания домохозяйств имеет уровень финансовой грамотности. По результатам исследования, которое также презентовалось на открытом исследовательском семинаре НБУ специалистом австрийского центрального банка Ф.Румлером, в Австрии домохозяйства со сравнительно высоким уровнем осведомленности об инфляции имеют реалистичные оценки реальных значений инфляции и прогнозы будущего развития инфляционных процессов. Исходя из этой находки авторы предлагают широко привлекать к обучению по вопросам финансовой грамотности лиц с низким уровнем образования, с низкими доходами и молодежи с целью заякорения инфляционных ожиданий.

Исходя из этой находки авторы предлагают широко привлекать к обучению по вопросам финансовой грамотности лиц с низким уровнем образования, с низкими доходами и молодежи с целью заякорения инфляционных ожиданий.

Ситуация с инфляционными ожиданиями в Украине

Для Украины О.Куабион и Ю.Городниченко (2015) отмечают чрезвычайно сильную корреляцию между ожиданиями относительно изменений обменного курса гривны к доллару США и инфляционными ожиданиями домохозяйств и предприятий. По мнению авторов украинцы «считают обменный курс основным сигналом общих ценовых изменений в экономике».

Представляется достоверным также, что на инфляционные ожидания экономических агентов в Украине влияют не только будущие курсовые ожидания, но и текущий уровень инфляции, а также текущие тенденции на валютном рынке. Как и для развитых стран, таких как США и Новая Зеландия, в Украине по сравнению с ожиданиями финансовых аналитиков, профессионально прогнозирующих инфляцию, самые высокие инфляционные ожидания у домохозяйств и предприятий.

Заметным является определенное отставание ожиданий от текущей динамики инфляции, как в периоды быстрого роста инфляции, так и во время стремительного дезинфляционного процесса. Так, несмотря на значительное снижение потребительской инфляции в 2016 году (до 12.4% с 43.3% в 2015 году) домохозяйства и предприятия продолжали удерживать свои ожидания высокими. Кроме высокой инертности (на будущие представления очень сильно влияет инфляция в прошлые периоды) и все еще значительных курсовых ожиданий, на инфляционные ожидания существенно влиял процесс приведения тарифов на ЖКХ к экономически обоснованному уровню, который продолжается до сих пор.

С момента введения инфляционного таргетирования и успешного достижения Нацбанком цели по инфляции в 2016 году, мы наблюдаем постепенное, но устойчивое снижение инфляционных ожиданий. Быстрее всего это происходит у профессиональных прогнозистов (финансовых аналитиков), которые вплотную приблизились к прогнозируемой траектории инфляции Национального банка, которая отвечает достижению инфляционной цели на конец 2017 года на уровне 8% ± 2 п. п. Однако снижаются ожидания и у домохозяйств и предприятий. Особенно заметным было снижение во II квартале 2017 года. Безусловно ключевую роль в таком снижении сыграли усиление обменного курса гривни к доллару США в последние месяцы и, очевидно, сообщения СМИ о планах правительства не повышать цены на газ для населения осенью этого года.

п. Однако снижаются ожидания и у домохозяйств и предприятий. Особенно заметным было снижение во II квартале 2017 года. Безусловно ключевую роль в таком снижении сыграли усиление обменного курса гривни к доллару США в последние месяцы и, очевидно, сообщения СМИ о планах правительства не повышать цены на газ для населения осенью этого года.

Однако не исключено, что такие тенденции свидетельствуют, что НБУ постепенно, но успешно преодолевает сложный путь заякорения и стабилизации ожиданий благодаря проведению монетарной политики, которая направлена на снижение инфляции. Стабильная макроэкономическая среда с низкой и предсказуемой инфляцией остается главной задачей монетарной политики НБУ и важнейшей предпосылкой обеспечения устойчивого экономического роста.

Примечания:

[1] Инфляционные ожидания (кроме финансовых аналитиков) рассчитываются как сумма долей респондентов, выбравших интервал, умноженная на среднее значение интервала. Инфляционные ожидания финансовых аналитиков — среднее значение их ответов.

Теория адаптивных ожиданий

Теория адаптивных ожиданий — концепция макроэкономики, описывающая процесс формирования ожиданий относительно экономических показателей. Адаптивные ожидания образуются на основе наблюдения данных показателей в прошлом. Например, факт систематической недооценки уровня инфляции в прошлом влияет на оценку инфляции в будущем.

Ранее существовавшие макроэкономические модели подразумевали, что в экономике может либо безработица, либо инфляция, но оба этих явления одновременно возникнуть не могут. В 50-х и 60-х годов прошлого века на основе эмпирических исследований экономисты подтвердили существование новой зависимости, которая стала известна как кривая Филлипса: между инфляцией и безработицей существует стабильная и предсказуемая обратная связь.

Кривая Филлипса показывает существование устойчивой связи между уровнем безработицы и уровнем инфляции. Поскольку связь между этими показателями обратно пропорциональна, было предположено наличие альтернативной взаимосвязи безработицы и инфляции.

В соответствии с концепцией адаптивных ожиданий экономические субъекты корректируют свои ожидания с учетом ошибок прошлых лет. Тем не менее, на краткосрочных временных отрезках кривая Филлипса достаточно ясно выражена. Во-первых, субъекты реагируют на изменения экономической конъюнктуры с некоторым запозданием, так как не имеют полной и достоверной информации. Во-вторых, при условии, что уровень инфляции растет, ожидания субъектов будут постоянно отставать от его фактических значений.

Разовые мероприятия в рамках стимулирующей политики, по мнению монетаристов, могут привести к росту занятости и национального дохода. Графически это можно интерпретировать как перемещение вдоль кривой Филлипса Ph 1 при смещении кривой AD вправо: AD 0 в положение AD 1. в результате безработица уменьшится с U * до U 1.

Однако после того как экономические субъекты адаптируются к изменениям конъюнктуры, они начнут пересматривать условия продажи факторов, что вызовет сдвиг кривой совокупного предложения вверх AS 0 AS 1 AS 2. Восстановление предложения будет сопровождаться смещением кривой Филлипса вправо-вверх Ph 1 Ph 2 Ph 3. В результате занятость возвратится к своему первоначальному значению U *, но при более высоком уровне инфляции р 1.

Восстановление предложения будет сопровождаться смещением кривой Филлипса вправо-вверх Ph 1 Ph 2 Ph 3. В результате занятость возвратится к своему первоначальному значению U *, но при более высоком уровне инфляции р 1.

Из сказанного выше можно сделать следующие выводы:

чем ближе экономика находится к состоянию полной занятости, тем меньше расхождение между ожидаемым и фактическим уровнем инфляции. Попытки искусственно перейти на естественный уровень занятости в конечном итоге приводят к стагфляции;

каждому уровню инфляции соответствует свое положение кривой Филлипса.

длительная экспансионистская политика вызовет не просто повышение уровня цен, но и повышение темпов инфляции. Это происходит потому, что с каждым новым витком цикла субъекты все в большей степени адаптируются к ценовой конъюнктуре, в результате чего уровень ожидаемой инфляции приближается к фактическому. И для достижения целей стабилизации правительству необходимо постоянно повышать уровень ипнфляции с тем, чтобы сохранить разрыв между уровнем фактической и ожидаемой инфляции. Однако, такая политика в конечном итоге приводит к ускорению инфляции;

Однако, такая политика в конечном итоге приводит к ускорению инфляции;

Влияние ожиданий и других факторов приводит к тому, что изменения в денежной сфере не сразу вызывают соответствующую реакцию со стороны экономики. Между увеличением предложения денег и повышением общего уровня цен может пройти определенное время — временной лаг. Временные лаги весьма различаются по своей продолжительности и потому затрудняют проведение денежной политики, связанной с изменением предложения денег. Поэтому наиболее целесообразным было бы поддержание постоянных темпов роста денежной массы, когда фактические показатели будут находиться в соответствии с ожидаемыми, и ничто не будет нарушать этого равновесия.

При этом стопроцентная занятость недостижима, ибо всегда будут существовать люди, не занятые по той причине, что они либо не хотят работать добровольная безработица, либо покинули одну работу и находятся в поисках другой, либо не могут устроиться на работу сразу по окончании учебного заведения фрикционная безработица, либо проходят переподготовку по другой специальности, ибо их специальные навыки вследствие структурных изменений в экономике оказались ненужными структурная безработица. Все эти изменения могут занять определенное время, поэтому всегда имеет место естественный уровень безработицы, которая включает в себя добровольную, фрикционную и структурную безработицу.

Все эти изменения могут занять определенное время, поэтому всегда имеет место естественный уровень безработицы, которая включает в себя добровольную, фрикционную и структурную безработицу.

Теория адаптивных ожиданий — это один из вариантов гипотезы естественного уровня. По ее логике, ожидания будущей инфляции формируются хозяйственными субъектами на основе предшествующих и настоящих уровней инфляции, причем, как показывает опыт, изменение этих ожиданий происходит очень медленно. Теория адаптивных ожиданий была выдвинута и популяризирована М. Фридманом и лежит в русле традиционных монетаристских и неоклассических концепций.

Теория адаптивных ожиданий предполагает, что в краткосрочном периоде может существовать альтернативность инфляции и безработицы, но в долгосрочном плане такой альтернативности нет. Всякая попытка снизить уровень безработицы ниже естественного приводит в движение силы, которые дестабилизируют кривую Филлипса и сдвигают ее вправо рис. 2.2.

Концепция адаптивных ожиданий вводит различия между «краткосрочной» и «долгосрочной» кривой Филлипса: когда действительный уровень инфляции выше, чем ожидаемый, уровень безработицы упадет.

В соответствии с теорией адаптивных ожиданий, любой данный уровень инфляции сочетается в долгосрочном плане с естественным уровнем безработицы.