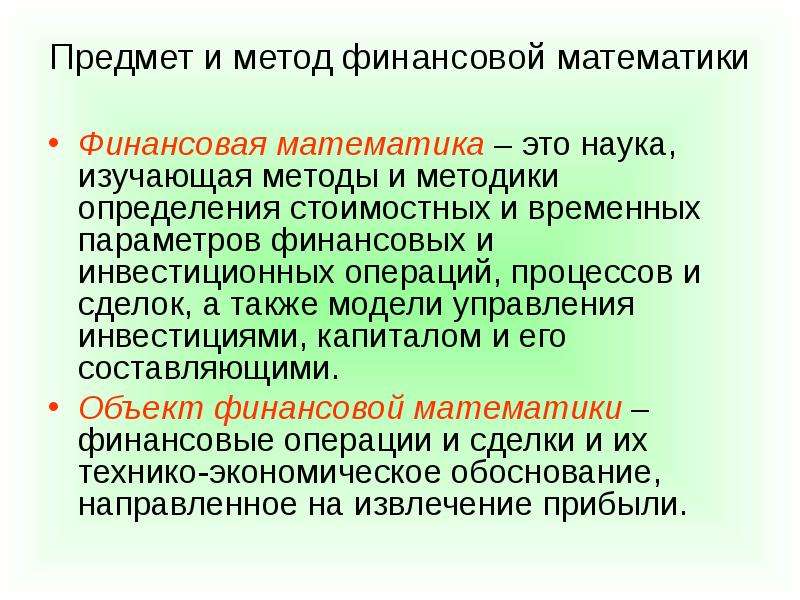

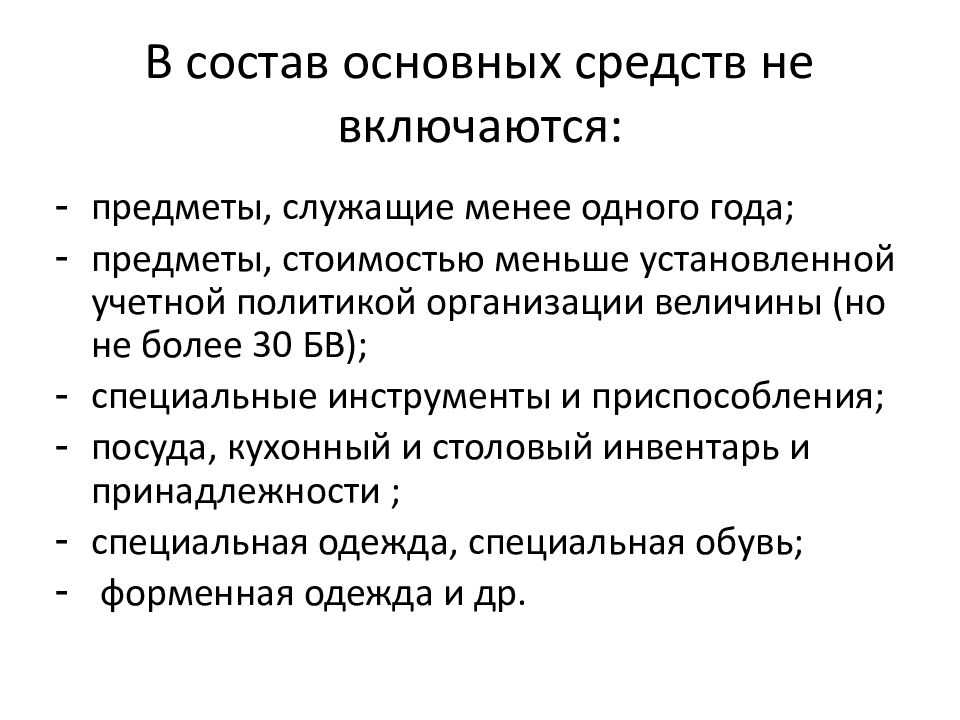

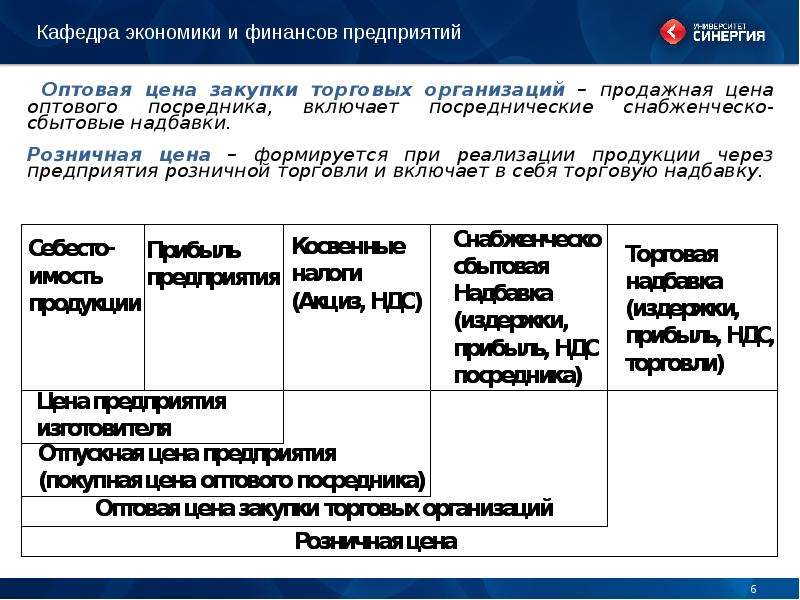

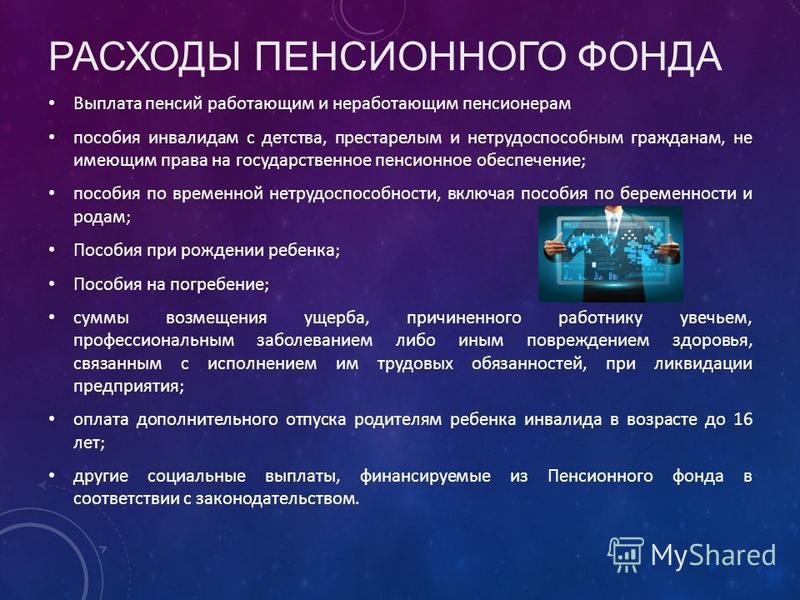

В объект финансов не включается: Вопрос: В объект финансов не включаются … : Смотреть ответ

Аннотация

%PDF-1.6 % 1 0 obj > /Metadata 2 0 R /Pages 3 0 R /StructTreeRoot 4 0 R /Type /Catalog >> endobj 5 0 obj /ModDate (D:20140318142434+04’00’) /Producer /Title >> endobj 2 0 obj > stream application/pdf

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 43

/Tabs /S

/Type /Page

>>

endobj

49 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 44

/Tabs /S

/Type /Page

>>

endobj

50 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 45

/Tabs /S

/Type /Page

>>

endobj

51 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 46

/Tabs /S

/Type /Page

>>

endobj

52 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 47

/Tabs /S

/Type /Page

>>

endobj

53 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 48

/Tabs /S

/Type /Page

>>

endobj

54 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 43

/Tabs /S

/Type /Page

>>

endobj

49 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 44

/Tabs /S

/Type /Page

>>

endobj

50 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 45

/Tabs /S

/Type /Page

>>

endobj

51 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 46

/Tabs /S

/Type /Page

>>

endobj

52 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 47

/Tabs /S

/Type /Page

>>

endobj

53 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 48

/Tabs /S

/Type /Page

>>

endobj

54 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 49

/Tabs /S

/Type /Page

>>

endobj

55 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 50

/Tabs /S

/Type /Page

>>

endobj

56 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 51

/Tabs /S

/Type /Page

>>

endobj

57 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 52

/Tabs /S

/Type /Page

>>

endobj

58 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 53

/Tabs /S

/Type /Page

>>

endobj

59 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 54

/Tabs /S

/Type /Page

>>

endobj

60 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 49

/Tabs /S

/Type /Page

>>

endobj

55 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 50

/Tabs /S

/Type /Page

>>

endobj

56 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 51

/Tabs /S

/Type /Page

>>

endobj

57 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 52

/Tabs /S

/Type /Page

>>

endobj

58 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 53

/Tabs /S

/Type /Page

>>

endobj

59 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 54

/Tabs /S

/Type /Page

>>

endobj

60 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 55

/Tabs /S

/Type /Page

>>

endobj

61 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 56

/Tabs /S

/Type /Page

>>

endobj

62 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 57

/Tabs /S

/Type /Page

>>

endobj

63 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 58

/Tabs /S

/Type /Page

>>

endobj

64 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 59

/Tabs /S

/Type /Page

>>

endobj

65 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 60

/Tabs /S

/Type /Page

>>

endobj

66 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 55

/Tabs /S

/Type /Page

>>

endobj

61 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 56

/Tabs /S

/Type /Page

>>

endobj

62 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 57

/Tabs /S

/Type /Page

>>

endobj

63 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 58

/Tabs /S

/Type /Page

>>

endobj

64 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 59

/Tabs /S

/Type /Page

>>

endobj

65 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 60

/Tabs /S

/Type /Page

>>

endobj

66 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 61

/Tabs /S

/Type /Page

>>

endobj

67 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 62

/Tabs /S

/Type /Page

>>

endobj

68 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 63

/Tabs /S

/Type /Page

>>

endobj

69 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 64

/Tabs /S

/Type /Page

>>

endobj

70 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 65

/Tabs /S

/Type /Page

>>

endobj

71 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

/XObject >

>>

/StructParents 66

/Tabs /S

/Type /Page

>>

endobj

72 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 61

/Tabs /S

/Type /Page

>>

endobj

67 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 62

/Tabs /S

/Type /Page

>>

endobj

68 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 63

/Tabs /S

/Type /Page

>>

endobj

69 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 64

/Tabs /S

/Type /Page

>>

endobj

70 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 65

/Tabs /S

/Type /Page

>>

endobj

71 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

/XObject >

>>

/StructParents 66

/Tabs /S

/Type /Page

>>

endobj

72 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 67

/Tabs /S

/Type /Page

>>

endobj

73 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 68

/Tabs /S

/Type /Page

>>

endobj

74 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 69

/Tabs /S

/Type /Page

>>

endobj

75 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 70

/Tabs /S

/Type /Page

>>

endobj

76 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 71

/Tabs /S

/Type /Page

>>

endobj

77 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 72

/Tabs /S

/Type /Page

>>

endobj

78 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 67

/Tabs /S

/Type /Page

>>

endobj

73 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 68

/Tabs /S

/Type /Page

>>

endobj

74 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 69

/Tabs /S

/Type /Page

>>

endobj

75 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 70

/Tabs /S

/Type /Page

>>

endobj

76 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 71

/Tabs /S

/Type /Page

>>

endobj

77 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 72

/Tabs /S

/Type /Page

>>

endobj

78 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 73

/Tabs /S

/Type /Page

>>

endobj

79 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/StructParents 74

/Tabs /S

/Type /Page

>>

endobj

80 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/StructParents 75

/Tabs /S

/Type /Page

>>

endobj

81 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 76

/Tabs /S

/Type /Page

>>

endobj

82 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 77

/Tabs /S

/Type /Page

>>

endobj

83 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 78

/Tabs /S

/Type /Page

>>

endobj

84 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 73

/Tabs /S

/Type /Page

>>

endobj

79 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/StructParents 74

/Tabs /S

/Type /Page

>>

endobj

80 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text]

>>

/StructParents 75

/Tabs /S

/Type /Page

>>

endobj

81 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 76

/Tabs /S

/Type /Page

>>

endobj

82 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 77

/Tabs /S

/Type /Page

>>

endobj

83 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 78

/Tabs /S

/Type /Page

>>

endobj

84 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 79

/Tabs /S

/Type /Page

>>

endobj

85 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 80

/Tabs /S

/Type /Page

>>

endobj

86 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 81

/Tabs /S

/Type /Page

>>

endobj

87 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 82

/Tabs /S

/Type /Page

>>

endobj

88 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 83

/Tabs /S

/Type /Page

>>

endobj

89 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 84

/Tabs /S

/Type /Page

>>

endobj

90 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 79

/Tabs /S

/Type /Page

>>

endobj

85 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 80

/Tabs /S

/Type /Page

>>

endobj

86 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 81

/Tabs /S

/Type /Page

>>

endobj

87 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 82

/Tabs /S

/Type /Page

>>

endobj

88 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 83

/Tabs /S

/Type /Page

>>

endobj

89 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 84

/Tabs /S

/Type /Page

>>

endobj

90 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 85

/Tabs /S

/Type /Page

>>

endobj

91 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 86

/Tabs /S

/Type /Page

>>

endobj

92 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 87

/Tabs /S

/Type /Page

>>

endobj

93 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 88

/Tabs /S

/Type /Page

>>

endobj

94 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 89

/Tabs /S

/Type /Page

>>

endobj

95 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 90

/Tabs /S

/Type /Page

>>

endobj

96 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 85

/Tabs /S

/Type /Page

>>

endobj

91 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 86

/Tabs /S

/Type /Page

>>

endobj

92 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 87

/Tabs /S

/Type /Page

>>

endobj

93 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 88

/Tabs /S

/Type /Page

>>

endobj

94 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 89

/Tabs /S

/Type /Page

>>

endobj

95 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 90

/Tabs /S

/Type /Page

>>

endobj

96 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 91

/Tabs /S

/Type /Page

>>

endobj

97 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 92

/Tabs /S

/Type /Page

>>

endobj

98 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 93

/Tabs /S

/Type /Page

>>

endobj

99 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 94

/Tabs /S

/Type /Page

>>

endobj

100 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 95

/Tabs /S

/Type /Page

>>

endobj

101 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 96

/Tabs /S

/Type /Page

>>

endobj

102 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 91

/Tabs /S

/Type /Page

>>

endobj

97 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 92

/Tabs /S

/Type /Page

>>

endobj

98 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 93

/Tabs /S

/Type /Page

>>

endobj

99 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 94

/Tabs /S

/Type /Page

>>

endobj

100 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 95

/Tabs /S

/Type /Page

>>

endobj

101 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 96

/Tabs /S

/Type /Page

>>

endobj

102 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 97

/Tabs /S

/Type /Page

>>

endobj

103 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 98

/Tabs /S

/Type /Page

>>

endobj

104 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 99

/Tabs /S

/Type /Page

>>

endobj

105 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 100

/Tabs /S

/Type /Page

>>

endobj

106 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 101

/Tabs /S

/Type /Page

>>

endobj

107 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 102

/Tabs /S

/Type /Page

>>

endobj

108 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 97

/Tabs /S

/Type /Page

>>

endobj

103 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 98

/Tabs /S

/Type /Page

>>

endobj

104 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 99

/Tabs /S

/Type /Page

>>

endobj

105 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 100

/Tabs /S

/Type /Page

>>

endobj

106 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 101

/Tabs /S

/Type /Page

>>

endobj

107 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 102

/Tabs /S

/Type /Page

>>

endobj

108 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 103

/Tabs /S

/Type /Page

>>

endobj

109 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 104

/Tabs /S

/Type /Page

>>

endobj

110 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 105

/Tabs /S

/Type /Page

>>

endobj

111 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 106

/Tabs /S

/Type /Page

>>

endobj

112 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 107

/Tabs /S

/Type /Page

>>

endobj

113 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 108

/Tabs /S

/Type /Page

>>

endobj

114 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 103

/Tabs /S

/Type /Page

>>

endobj

109 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 104

/Tabs /S

/Type /Page

>>

endobj

110 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 105

/Tabs /S

/Type /Page

>>

endobj

111 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 106

/Tabs /S

/Type /Page

>>

endobj

112 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 107

/Tabs /S

/Type /Page

>>

endobj

113 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 108

/Tabs /S

/Type /Page

>>

endobj

114 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 109

/Tabs /S

/Type /Page

>>

endobj

115 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 110

/Tabs /S

/Type /Page

>>

endobj

116 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 111

/Tabs /S

/Type /Page

>>

endobj

117 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 112

/Tabs /S

/Type /Page

>>

endobj

118 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 113

/Tabs /S

/Type /Page

>>

endobj

119 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 114

/Tabs /S

/Type /Page

>>

endobj

120 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 109

/Tabs /S

/Type /Page

>>

endobj

115 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 110

/Tabs /S

/Type /Page

>>

endobj

116 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 111

/Tabs /S

/Type /Page

>>

endobj

117 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 112

/Tabs /S

/Type /Page

>>

endobj

118 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 113

/Tabs /S

/Type /Page

>>

endobj

119 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 114

/Tabs /S

/Type /Page

>>

endobj

120 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 115

/Tabs /S

/Type /Page

>>

endobj

121 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 116

/Tabs /S

/Type /Page

>>

endobj

122 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 117

/Tabs /S

/Type /Page

>>

endobj

123 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 118

/Tabs /S

/Type /Page

>>

endobj

124 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 119

/Tabs /S

/Type /Page

>>

endobj

125 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 120

/Tabs /S

/Type /Page

>>

endobj

126 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 115

/Tabs /S

/Type /Page

>>

endobj

121 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 116

/Tabs /S

/Type /Page

>>

endobj

122 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 117

/Tabs /S

/Type /Page

>>

endobj

123 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 118

/Tabs /S

/Type /Page

>>

endobj

124 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 119

/Tabs /S

/Type /Page

>>

endobj

125 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 120

/Tabs /S

/Type /Page

>>

endobj

126 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 121

/Tabs /S

/Type /Page

>>

endobj

127 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 122

/Tabs /S

/Type /Page

>>

endobj

128 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 123

/Tabs /S

/Type /Page

>>

endobj

129 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 124

/Tabs /S

/Type /Page

>>

endobj

130 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 125

/Tabs /S

/Type /Page

>>

endobj

131 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 126

/Tabs /S

/Type /Page

>>

endobj

132 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 121

/Tabs /S

/Type /Page

>>

endobj

127 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 122

/Tabs /S

/Type /Page

>>

endobj

128 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 123

/Tabs /S

/Type /Page

>>

endobj

129 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 124

/Tabs /S

/Type /Page

>>

endobj

130 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 125

/Tabs /S

/Type /Page

>>

endobj

131 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 126

/Tabs /S

/Type /Page

>>

endobj

132 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 127

/Tabs /S

/Type /Page

>>

endobj

133 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 128

/Tabs /S

/Type /Page

>>

endobj

134 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 129

/Tabs /S

/Type /Page

>>

endobj

135 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 130

/Tabs /S

/Type /Page

>>

endobj

136 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 131

/Tabs /S

/Type /Page

>>

endobj

137 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 132

/Tabs /S

/Type /Page

>>

endobj

138 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 127

/Tabs /S

/Type /Page

>>

endobj

133 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 128

/Tabs /S

/Type /Page

>>

endobj

134 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 129

/Tabs /S

/Type /Page

>>

endobj

135 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 130

/Tabs /S

/Type /Page

>>

endobj

136 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 131

/Tabs /S

/Type /Page

>>

endobj

137 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 132

/Tabs /S

/Type /Page

>>

endobj

138 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 133

/Tabs /S

/Type /Page

>>

endobj

139 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 134

/Tabs /S

/Type /Page

>>

endobj

140 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 135

/Tabs /S

/Type /Page

>>

endobj

141 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 136

/Tabs /S

/Type /Page

>>

endobj

142 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 137

/Tabs /S

/Type /Page

>>

endobj

143 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 138

/Tabs /S

/Type /Page

>>

endobj

144 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 133

/Tabs /S

/Type /Page

>>

endobj

139 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 134

/Tabs /S

/Type /Page

>>

endobj

140 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 135

/Tabs /S

/Type /Page

>>

endobj

141 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 136

/Tabs /S

/Type /Page

>>

endobj

142 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 137

/Tabs /S

/Type /Page

>>

endobj

143 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 138

/Tabs /S

/Type /Page

>>

endobj

144 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 139

/Tabs /S

/Type /Page

>>

endobj

145 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 140

/Tabs /S

/Type /Page

>>

endobj

146 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 141

/Tabs /S

/Type /Page

>>

endobj

147 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 142

/Tabs /S

/Type /Page

>>

endobj

148 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 143

/Tabs /S

/Type /Page

>>

endobj

149 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 144

/Tabs /S

/Type /Page

>>

endobj

150 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 139

/Tabs /S

/Type /Page

>>

endobj

145 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 140

/Tabs /S

/Type /Page

>>

endobj

146 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 141

/Tabs /S

/Type /Page

>>

endobj

147 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 142

/Tabs /S

/Type /Page

>>

endobj

148 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 143

/Tabs /S

/Type /Page

>>

endobj

149 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 144

/Tabs /S

/Type /Page

>>

endobj

150 0 obj

>

/MediaBox [0 0 595. 32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 145

/Tabs /S

/Type /Page

>>

endobj

151 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 146

/Tabs /S

/Type /Page

>>

endobj

152 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 147

/Tabs /S

/Type /Page

>>

endobj

153 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 148

/Tabs /S

/Type /Page

>>

endobj

154 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 149

/Tabs /S

/Type /Page

>>

endobj

155 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 150

/Tabs /S

/Type /Page

>>

endobj

156 0 obj

>

/MediaBox [0 0 595.

32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 145

/Tabs /S

/Type /Page

>>

endobj

151 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 146

/Tabs /S

/Type /Page

>>

endobj

152 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 147

/Tabs /S

/Type /Page

>>

endobj

153 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 148

/Tabs /S

/Type /Page

>>

endobj

154 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 149

/Tabs /S

/Type /Page

>>

endobj

155 0 obj

>

/MediaBox [0 0 595.32 842.04]

/Parent 3 0 R

/Resources >

/Font >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/StructParents 150

/Tabs /S

/Type /Page

>>

endobj

156 0 obj

>

/MediaBox [0 0 595.

Не работает автофокус в камере на Samsung Galaxy

Как проверить автофокус

Приближайте и удаляйте контрастный объект на светлом фоне к камере/от камеры. Если автофокус работает, вы увидите, как изображение становится четче.

Скорость срабатывания автофокуса отличается на разных моделях. Может потребоваться не двигать объект дольше по времени, чтобы устройство смогло сфокусироваться.

Если автофокус не работает, как на видео, проверьте рекомендации ниже по порядку.

Что делать, если автофокус не работает

1. Проверьте спецификации

Если автофокус не работал с момента покупки, убедитесь, что камера вашего смартфона поддерживает такую функцию. Проще

всего это сделать в онлайн-чате.

Проще

всего это сделать в онлайн-чате.

2. Очистите данные приложения «Камера»

Если автофокус поддерживается камерой, но не работает, дело может быть в программном сбое. Чтобы его устранить, очистите данные приложения Камера.

Проверьте, работает ли автофокус после сброса.

Если автофокус работает, значит с устройством все в порядке, пользуйтесь дальше.

Если автофокус после сброса не работает, перейдите к следующему совету.

3. Сделайте сброс данных

Помимо небольших сбоев, бывают и крупные. Чтобы исключить эту возможность, сделайте сброс данных. При сбросе очищается память и удаляются ошибки.

Проверьте, работает ли автофокус после сброса.

Если автофокус работает, значит с устройством все в порядке, пользуйтесь дальше.

Если сброс данных не помог, скорее всего, дело в физической неисправности. Для диагностики и ремонта обратитесь в сервисный центр Samsung.

Для диагностики и ремонта обратитесь в сервисный центр Samsung.

Финансовый анализ — Finance & Operations | Dynamics 365

- Статья

- Чтение занимает 12 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Финансовый анализ использует Microsoft Power BI для объединения финансовых ключевых индикаторов эффективности (КПЭ), диаграмм и финансовых отчетов. Power BI встроен в приложение. Основная цель модуля Финансовый анализ — аналитическая отчетность. Пользователи в организации могут просматривать, изучать, понимать и действовать.

Финансовый анализ объединяет данные из главной книги и вспомогательных книг, чтобы предоставить более полную картину финансового состояния организации.

Примечание

В этом документе используется следующая терминология Power BI:

- Отчет — один файл PBIX, в котором сохраняются все визуальные объекты на всех вкладках.

- Страница — вкладка в одном файле PBIX. Каждая страница может содержать один или несколько визуальных элементов.

- Визуальный элемент — один источник данных, например карта, ключевой индикатор производительности, диаграмма, график, матрица или финансовый отчет. Страница, которая содержит финансовый отчет в качестве визуального элемента, не может содержать других визуальных объектов из-за объема данных, который включаются в финансовый отчет.

Рабочая область Финансовый анализ сосредоточена на том, чтобы позволить просматривать и фильтровать данные в существующих отчетах. Можно добавлять новые визуальные элементы в рабочую область Финансовый анализ. Рабочая область Финансовый анализ доступна для текущей компании, а также для всех компаний, чтобы показывать данные для всех юридических лиц, независимо от юридических лиц, к которым роль имеет доступ.

Настройка Dynamics 365 Finance

Главная книга

Тип счета ГК и категории счетов ГК используются для заполнения соответствующих счетов ГК по умолчанию в финансовом отчете Балансовый отчет, а также различных финансовых отчетов Отчет о прибылях в области Финансовый анализ.

На странице Счета ГК необходимо определить счет ГК, чтобы ему был назначен один из следующих типов:

- Доход

- Expense

- Основные средства

- Пассив

- Собственный капитал

Не назначайте никакой другой тип счета ГК, такой как Балансовый отчет или Прибыли/Убытки, для своих счетов ГК. Отчетность не может определить тип счета ГК, если назначены другие типы счета ГК, поскольку они недостаточно детализированы. Тип счета ГК должен быть определен для отображения задолженности и выручки в виде положительных сумм в финансовых отчетах.

Для отображения в финансовых отчетах и для включения в различные другие визуальные элементы, такие как ключевые индикаторы производительности, каждому счету ГК должна быть назначена категория счета ГК. Категории счетов ГК были расширены, чтобы они содержали порядок отображения. Порядок отображения используется специально в финансовых отчетах в области Финансовый анализ. После изменения или добавления новой категории счетов ГК, можно изменить значение параметра Порядок отображения, чтобы определить порядок, в котором должны отображаться категории счетов ГК в финансовом отчете. Если необходимо изменить порядок отображения для нескольких категорий счетов ГК, можно использовать функцию «Открыть в Excel» для быстрого изменения и публикации изменений в приложении.

После изменения или добавления новой категории счетов ГК, можно изменить значение параметра Порядок отображения, чтобы определить порядок, в котором должны отображаться категории счетов ГК в финансовом отчете. Если необходимо изменить порядок отображения для нескольких категорий счетов ГК, можно использовать функцию «Открыть в Excel» для быстрого изменения и публикации изменений в приложении.

Хранилище объектов

Данные для области Финансовый анализ извлекаются из хранилища объектов (Администрирование системы > Настройка > Хранилище объектов). Если при открытии рабочей области Обзор финансового директора или Финансовый анализ в визуальных элементах отображается следующее сообщение об ошибке, необходимо обновить объекты.

Необходимо обновить следующие объекты, чтобы просматривать данные в рабочей области Финансовый анализ:

- Транзакционные данные финансовой отчетности, версия 3

- Кредит и сборы V2

- LedgerCovLiquidityMeasurement

- Куб покупок

- Куб продаж

Можно определить повторяющееся пакетное задание для регулярного обновления данных в объектах. Поскольку каждый объект полностью перестраивается во время обновления, тщательно выбирайте время и частоту обновления объектов. Основной объект, используемый для финансовых отчетов — это объект FinancialReportingTransactionData. Таким образом, может потребоваться более частое обновление этого объекта.

Поскольку каждый объект полностью перестраивается во время обновления, тщательно выбирайте время и частоту обновления объектов. Основной объект, используемый для финансовых отчетов — это объект FinancialReportingTransactionData. Таким образом, может потребоваться более частое обновление этого объекта.

Контроль доступа

В настоящее время данные во встроенных отчетах Power BI не могут быть ограничены юридическими лицам, к которым пользователь имеет доступ. Таким образом, интегрированные отчеты Power BI управляются с помощью полномочий в настройках безопасности. Заданные полномочия разрешают доступ к данным всех компаний или только активной компании. В следующей таблице показаны полномочия, которые существуют, и роли, которым они назначены. Эти полномочия могут быть удалены или назначены другим ролям, в соответствии с требованиями вашей организации.

| Пошлина | Роли | описание |

|---|---|---|

| Просмотр финансового анализа текущей компании |

| Эти полномочия предоставляют доступ к рабочей области «Финансовый анализ». По умолчанию активная компания используется в качестве фильтра. Добавить другие юридические лица нельзя. По умолчанию активная компания используется в качестве фильтра. Добавить другие юридические лица нельзя. |

| Просмотр финансового анализа всех компаний | В Microsoft Dynamics 365 for Finance and Operations, Enterprise edition 7.3, эти полномочия не назначены роли. В следующем выпуске эти полномочия будут назначены роли «Финансовый директор». | Эти полномочия предоставляют доступ к пункту меню для рабочей области «Обзор финансового директора». По умолчанию активная компания используется в качестве фильтра. Тем не менее можно добавить все юридические лица, независимо от того, имеет ли пользователь доступ к другим юридическим лицам. |

Финансовая отчетность и Финансовый анализ

Хотя рабочая область Финансовый анализ содержит финансовые отчеты, она не заменяет собой финансовую отчетность в приложении. По умолчанию финансовые отчеты в рабочей области Финансовый анализ ограничены по области действия и не включают все типы финансовых отчетов. Финансовая отчетность по-прежнему остается основным средством разработки, создания и подготовки предусмотренных законодательством финансовых отчетов.

Финансовая отчетность по-прежнему остается основным средством разработки, создания и подготовки предусмотренных законодательством финансовых отчетов.

Следующая сравнительная диаграмма показывает отличия этих двух вариантов:

| Функция | Financial Reporting | Финансовый анализ |

|---|---|---|

| Изменить отчеты по умолчанию | Да | Нет |

| Создать новые отчеты | Да | Нет |

| Печать отчетов | Да | Нет |

| Экспорт в Excel | Да | С ограничениями, экспорт необработанных данных в Excel, а не форматированного отчета |

| Поддержка иерархии отчетности/иерархии организации | Да | Нет |

| Отчеты по данным вспомогательной книги | Да Ограничено только одним поставщиком, клиентом | Да Поставщик, клиент, группы поставщиков/клиентов, адреса поставщиков/клиентов и т. п. п. |

| Валюта отчетности | Да Валюта учета и перевод в валюту отчетности | Нет Только валюта учета |

| Контроль доступа | Да Соответствует безопасности дерева отчетности Finance | Ограничено Просмотр отчетов для всех организаций (независимо от безопасности Finance and Operations) или только активной организации |

| Поддержка различных планов счетов и финансовых годов | Да | Нет |

| Отчет по внешним данным | Нет | Нет |

| Поддержка консолидации | Да | Ограниченная Возможна отчетность по нескольким организациям, но только с использованием валюты отчетности |

Доступны следующие финансовые отчеты:

- Оборотно-сальдовая ведомость

- Баланс

- Отчет о прибылях и убытках по регионам

- Отчет о прибылях и убытках — факт/бюджет

- Отчет о прибылях и убытках с расхождениями

- Отчет о прибылях и убытках с учетом тенденций за 12 месяцев

- Тенденция расходов за три года

- Расходы по поставщикам

- Продажи по клиентам

Изменение визуальных элементов

В предыдущих выпусках Финансовый анализ ни один из визуальных объектов не мог быть изменен. В будущих выпусках пользователи, имеющие соответствующую безопасность, получат возможность создания новых визуальных объектов, копирования существующих визуальных объектов и изменения визуальных объектов. Хотя файлы PBIX, которые содержат отчеты, доступны как ресурсы, редактировать отчеты, используемые по умолчанию, не рекомендуется. Дополнительные изменения будут выполнены для модели данных, отчетов по умолчанию и визуального элемента пользовательского финансового отчета, которые используются для создания финансовых отчетов. Таким образом, чтобы воспользоваться преимуществами новых функций и изменений в модели данных в следующей версии, необходимо будет повторно внести любые изменения, внесенные в отчеты по умолчанию через Microsoft Power BI Desktop.

В будущих выпусках пользователи, имеющие соответствующую безопасность, получат возможность создания новых визуальных объектов, копирования существующих визуальных объектов и изменения визуальных объектов. Хотя файлы PBIX, которые содержат отчеты, доступны как ресурсы, редактировать отчеты, используемые по умолчанию, не рекомендуется. Дополнительные изменения будут выполнены для модели данных, отчетов по умолчанию и визуального элемента пользовательского финансового отчета, которые используются для создания финансовых отчетов. Таким образом, чтобы воспользоваться преимуществами новых функций и изменений в модели данных в следующей версии, необходимо будет повторно внести любые изменения, внесенные в отчеты по умолчанию через Microsoft Power BI Desktop.

Фильтрация

Пользователи могут фильтровать отчеты, используя область Фильтр слева. Эта область является той же областью, которая доступна через Power BI Desktop. Существуют различные уровни фильтрации, некоторые из которых могут быть недоступны — в зависимости от того, что выбрано на странице (вкладке), или от использования возможностей детализации:

- Фильтры уровня отчета — эти фильтры применяются ко всем визуальным элементам на всех страницах (вкладках).

- Фильтры уровня страницы — эти фильтры применяются ко всем визуальным элементам на активной вкладке. Эти фильтры применяются после фильтров уровня отчета.

- Фильтры уровня визуальных элементов — эти фильтры применяются только к выбранному визуальному элементу. Эти фильтры применяются поверх фильтров уровня страницы.

- Фильтр детализации — этот фильтр фильтрует из «исходного» визуального элемента, примененного к текущему визуальному элементу, при детализации из исходного визуального элемента до текущего визуального элемента.

Чтобы удалить значение определенного фильтра, выберите символ очистки рядом с ним. Не следует удалять фильтр нажатием значка X. При нажатии значка X поле, к которому применяется этот фильтр, удаляется как параметр фильтра. Если вы случайно удалили поле из фильтра, закройте рабочую область и откройте ее снова. Параметры фильтра по умолчанию будет применены повторно.

По умолчанию при первом открытии рабочих областей активное юридическое лицо используется как фильтр уровня отчета. В зависимости от их параметров безопасности, пользователи смогут добавлять других юридические лица или изменять юридическое лицо по умолчанию, выбранное в фильтре.

В зависимости от их параметров безопасности, пользователи смогут добавлять других юридические лица или изменять юридическое лицо по умолчанию, выбранное в фильтре.

Фильтр Финансовый календарь необходим, чтобы правильный календарь использовался для визуального объекта. По умолчанию в качестве фильтра уровня отчета установлен финансовый календарь активного юридического лица. Если изменить фильтр на финансовый календарь, который имеет другую начальную или конечную дату, начальные сальдо включены не будут. Таким образом, в финансовых отчетах типа Балансовый отчет не будут отображаться правильные сальдо. При выборе дополнительного финансового календаря в фильтре имеется дополнительный набор столбцов. Каждый дополнительный набор столбцов отображает суммы для другого финансового календаря.

Также необходим фильтр Слой разноски. По умолчанию для этого фильтра задано значение «Текущий». Можно выбрать дополнительные слои разноски в фильтре, чтобы отобразить сводные суммы.

Фильтры также доступны для полей Дата и Финансовый год. Как правило эти фильтры применяются на уровне страницы. По умолчанию фильтр Дата использует относительную дату, которую можно изменить. Можно также удалить фильтр относительной даты и использовать вместо него фильтр Финансовый год.

Денежный

Все визуальные элементы, создающих отчеты по данным главной книги, показывают суммы в валюте учета. Таким образом, при фильтрации по юридическому лицу будьте внимательны, чтобы включать только юридические лица с одинаковой валютой учета. В противном случае будет выполняться суммирование данных в разных валютах.

Все визуальные объекты, которые создают отчеты по вспомогательной книге данные, такие как визуальные элементы Прогноз движения денежных средств и Первые 10, показывают суммы в валюте системы. Системная валюта и тип валютного курса системы определяются на странице Параметры системы.

В визуальном элементе Сальдо по банковскому счету используются суммы в валюте банковских счетов.

Измерения

Финансовые отчеты по умолчанию не включают никакие финансовые аналитики; в них используются только счета ГК. Поддержка финансовых аналитик будет доступна в будущих выпусках, когда появится возможность изменения отчетов. Тогда организации смогут фильтровать по значениям финансовой аналитики.

Некоторые финансовые отчеты содержат аналитики, основанные на проводках по вспомогательной книге. Назначение новых финансовых отчетов состоит в том, чтобы обеспечить фильтрацию по аналитикам, которые не настроены как финансовые аналитики. Например, отчет по умолчанию «Расходы по поставщикам» позволяет выйти вниз за пределы счета ГК, чтобы можно было просмотреть сальдо с разбивкой по поставщикам. Поставщик не настроен в качестве финансовой аналитики. Вместо этого система возвращается к исходной проводке вспомогательной книги, чтобы найти поставщика.

Следующие аналитики используются в отчетах по умолчанию. Ни одна из этих аналитик не является финансовой аналитикой.

- Поставщик

- Группа поставщиков

- Заказчик

- Группа клиентов

- Страна/регион

- Край/область

- Город

Важно!

Если вы суммируете проводки для нескольких поставщиков или клиентов в одном ваучере с использованием финансовых журналов, данные будут неверны. Процесс отчетности не может определить, какой поставщик или клиент связан с определенным счетом ГК в записи журнала, поскольку эти данные нигде не хранятся. Таким образом, не рекомендуется вводить нескольких поставщиков, клиентов, основных средств или проектов в один ваучер.

Детализация данных

Различные уровни детализации доступны через Power BI. Каждый уровень имеет другое имя и другие функциональные возможности. Вы также можете детализировать данные по строкам и столбцам. В этом разделе рассматриваются различные варианты с использованием финансового отчета Оборотно-сальдовая ведомость в качестве примера и показано, как можно выполнить дальнейшую детализацию по строкам. Для столбцов существует такая же функциональная возможность. Достаточно изменить параметр Детализация по.

Для столбцов существует такая же функциональная возможность. Достаточно изменить параметр Детализация по.

На следующем рисунке отчет Оборотно-сальдовая ведомость свернут до самого высокого уровня в иерархии строк, тип счета ГК.

Для просмотра следующего уровня иерархии, категорий счетов ГК, можно установить в поле Детализация по значение Строки, а затем выбрать кнопку Развернуть (третья кнопка после поля «Детализация по»). Теперь отображаются все развернутые категории счетов ГК. В настоящее время Power BI не позволяет развернуть только одну строку или столбец, но при этом видеть все остальные строки или столбцы.

Чтобы развернуть до счетов ГК для всех строк, можно снова использовать кнопку Развернуть. Однако, чтобы детализировать до счета ГК только для одной строки, сначала выберите кнопку Детализация (одна стрелка вниз в правой части окна), а затем выберите строку, по которой требуется детализация. На следующем рисунке показан результат выбора строки Продажи после выбора копки Детализация.

На следующем рисунке показан результат выбора строки Продажи после выбора копки Детализация.

После детализации по одной строке требуется несколько щелчков для возврата к полной оборотно-сальдовой ведомости. Кнопка Укрупнение (первая кнопка после поля Детализация по) выполняет укрупнение только в контексте категории Продажи, как показано на следующем рисунке.

Можно продолжать использовать кнопку Укрупнение, чтобы вернуться на самый высокий уровень сводных данных для строк.

В Power BI также есть кнопка, позволяющая перейти на следующий уровень в иерархии (вторая кнопка после поля Детализация по). Эффект этой кнопки отличается от эффекта кнопки Развернуть (третья кнопка после поля Детализация по), используемой для разворачивания иерархии. При разворачивании иерархии эта иерархия сохраняется в отчете. Например, как было показано ранее, если развернуть по типу счета ГК, в отчете по-прежнему виден тип счета ГК. Однако при переходе на следующий уровень в иерархии отчет больше не отображает родительский объект в иерархии, как показано на следующем рисунке.

Однако при переходе на следующий уровень в иерархии отчет больше не отображает родительский объект в иерархии, как показано на следующем рисунке.

Чтобы просмотреть подробные сведения о проводке в сводном сальдо, можно выбрать некоторые суммы для обратной детализации в Financial and Operations.

При обратной детализации из финансовых отчетов производится переход в проводник источника учета (ASE), а не в проводки по ваучеру. ASE отображает не только записи учета в главной книге. Вместо этого он содержит сведения по проводке во вспомогательной книге. Таким образом, вы получите существенно более подробную информацию об исходной проводке и можете использовать ее для анализа. Например, можно увидеть, кто был поставщиком или клиентом, что приобрел клиент или продал поставщик, и даже по какому проекту была проводка.

Следующие фильтры из финансовых отчетов отправляются в ASE, чтобы ASE показывал сводные проводки:

Обязательные поля для фильтрации:

- Информация о компании

- Фискальный календарь

- Год

- Код счета ГК

Необязательные поля для фильтрации:

- Квартал

- Месяц

- Период

Если не развернуть строку достаточно далеко вниз, детализация не работает. Например, если вы развернули ее только до категории счета ГК, вы не сможете выполнить детализацию в ASE по сальдо, так как счет ГК является обязательным полем для фильтрации в ASE.

Например, если вы развернули ее только до категории счета ГК, вы не сможете выполнить детализацию в ASE по сальдо, так как счет ГК является обязательным полем для фильтрации в ASE.

Если развернуть строку слишком далеко вниз, дополнительные фильтры по финансовым отчетам не отправляются в ASE. Поэтому вы можете увидеть различия в числах. Например, если развернуть строку вниз до страны или региона в отчете о прибылях и убытках по финансовому отчету по региону, страна или регион не будут включены в качестве фильтра в ASE.

Примечание

Можно выполнить дальнейшую детализацию до более низких уровней строк или столбцов в финансовом отчете, чем в настоящее время поддерживается ASE для фильтрации. Поэтому в некоторых ситуациях сумма подробных проводок в ASE может не соответствовать сальдо, по которому проводится обратная детализация. Эта функция будет продолжать улучшаться в будущем.

Иерархии