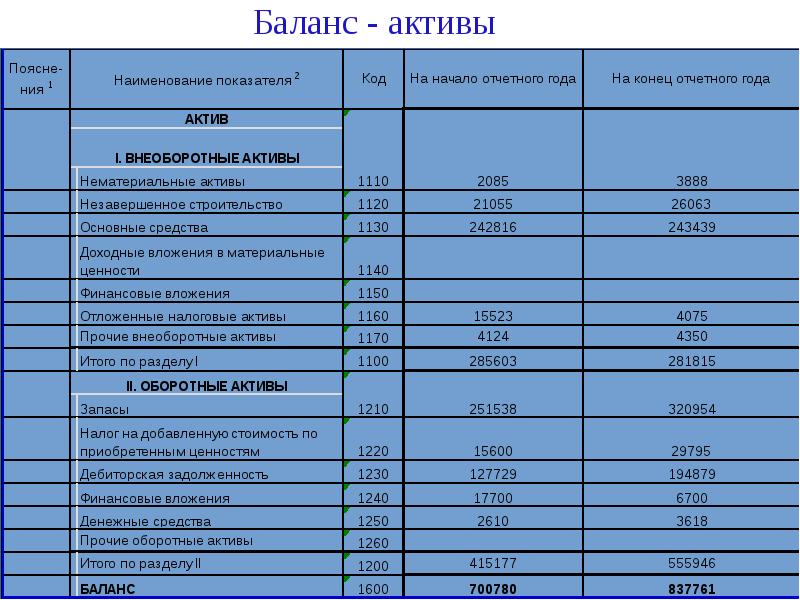

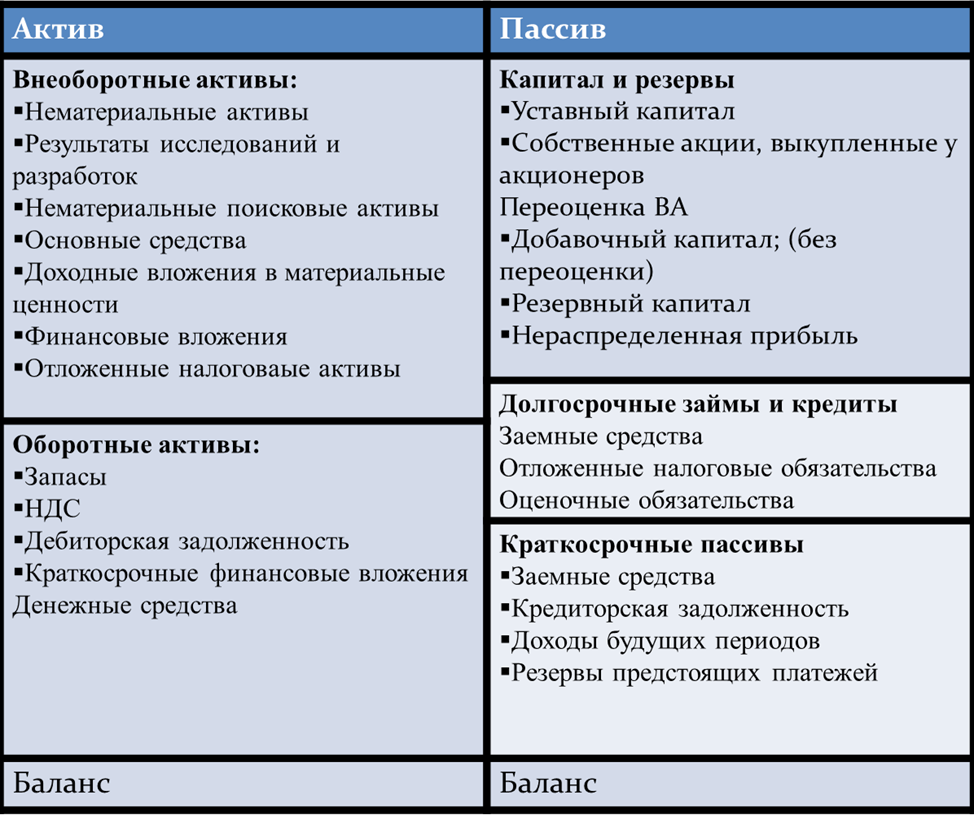

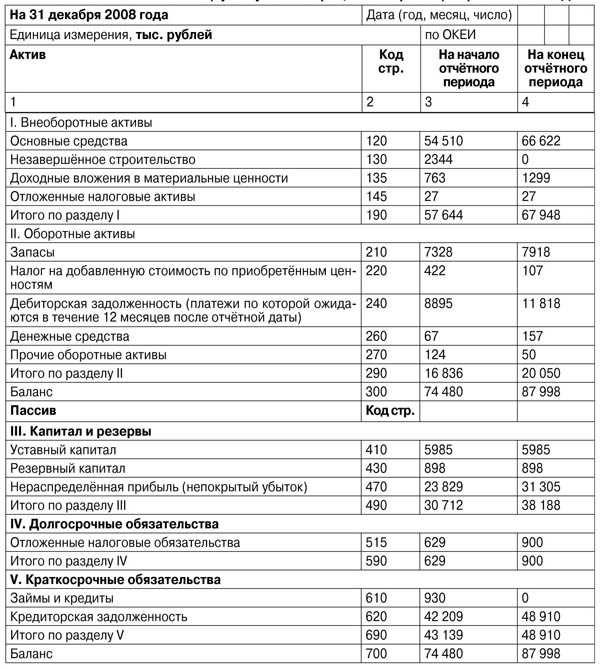

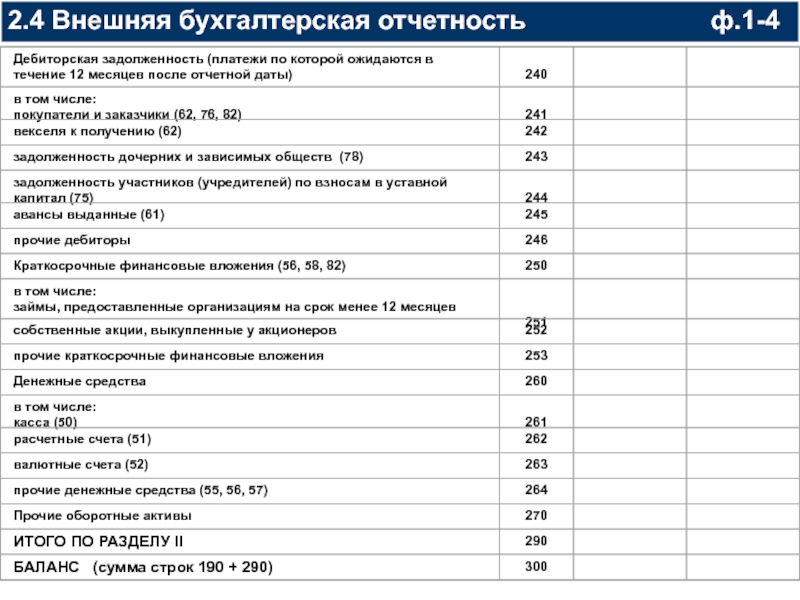

В каком разделе баланса отражаются денежные средства: Бухгалтерский баланс (форма N 1) / КонсультантПлюс

Кўрсаткичлар номи | Сатр коди Код стр. | Ҳисобот | Ҳисобот даври охирига |

на начало отчетного периода | на конец отчетного периода | ||

1 | 2 | 3 | 4 |

Актив | |||

I. Узоқ муддатли активлар | |||

Асосий воситалар: | |||

| Бошланғич (қайта тиклаш) қиймати (0100, 0300) Первоначальная (восстановительная) стоимость (0100, 0300) | 010 | ||

| Эскириш суммаси (0200) Сумма износа (0200) | 011 | ||

Қолдиқ (баланс) қиймати (сатр. 010 – 011) 010 – 011)Остаточная (балансовая) стоимость (стр. 010 – 011) | 012 | ||

Номоддий активлар: | |||

| Бошланғич қиймати (0400) Первоначальная стоимость (0400) | 020 | ||

| Амортизация суммаси (0500) Сумма амортизации (0500) | 021 | ||

| Қолдиқ (баланс) қиймати (сатр. 020 – 021) Остаточная (балансовая) стоимость (стр. 020 – 021) | 022 | ||

| Узоқ муддатли инвестициялар, жами (сатр. 040 + 050 + 060 + 070 + 080), шу жумладан: Долгосрочные инвестиции, всего (стр.  040 + 050 + 060 + 070 + 080), в том числе: 040 + 050 + 060 + 070 + 080), в том числе: | 030 | ||

| Қимматли қоғозлар (0610) Ценные бумаги (0610) | 040 | ||

| Шўъба хўжалик жамиятларига инвестициялар (0620) Инвестиции в дочерние хозяйственные общества (0620) | 050 | ||

| Қарам хўжалик жамиятларига инвестициялар (0630) Инвестиции в зависимые хозяйственные общества (0630) | 060 | ||

| Чет эл капитали мавжуд бўлган корхоналарга инвестициялар (0640) Инвестиции в предприятие с иностранным капиталом (0640) | 070 | ||

| Бошқа узоқ муддатли инвестициялар (0690) Прочие долгосрочные инвестиции (0690) | 080 | ||

| Ўрнатиладиган асбоб-ускуналар (0700) Оборудование к установке (0700) | 090 | ||

| Капитал қўйилмалар (0800) Капитальные вложения (0800) | 100 | ||

| Узоқ муддатли дебиторлик қарзлари (0910, 0920, 0930, 0940) Долгосрочная дебиторская задолженность (0910, 0920, 0930, 0940) | 110 | ||

| Узоқ муддатли кечиктирилган харажатлар (0950, 0960, 0990) Долгосрочные отсроченные расходы (0950, 0960, 0990) | 120 | ||

I бўлим бўйича жами (сатр. 012 + 022 + 030 + 090 + 100 + 110 + 120) 012 + 022 + 030 + 090 + 100 + 110 + 120)Итого по разделу I (стр. 012 + 022 + 030 + 090 + 100 + 110 + 120) | 130 | ||

II. Жорий активлар | |||

| Товар-моддий захиралари, жами (сатр. 150 + 160 + 170 + 180), шу жумладан: Товарно-материальные запасы, всего (стр. 150 + 160 + 170 + 180), в том числе: | 140 | ||

| Ишлаб чиқариш захиралари (1000, 1100, 1500, 1600) Производственные запасы (1000, 1100, 1500, 1600) | 150 | ||

| Тугалланмаган ишлаб чиқариш (2000, 2100, 2300, 2700) Незавершенное производство (2000, 2100, 2300, 2700) | 160 | ||

| Тайёр маҳсулот (2800) Готовая продукция (2800) | 170 | ||

| Товарлар (2900 дан 2980 нинг айирмаси) Товары (2900 за минусом 2980) | 180 | ||

| Келгуси давр харажатлари (3100) Расходы будущих периодов (3100) | 190 | ||

| Кечиктирилган харажатлар (3200) Отсроченные расходы (3200) | 200 | ||

Дебиторлар, жами (сатр. 220 + 240 + 250 + 260 + 270 + 280 + 290 + 300 + 310) 220 + 240 + 250 + 260 + 270 + 280 + 290 + 300 + 310) | 210 | ||

| Дебиторы, всего (стр. 220 + 240 + 250 + 260 + 270 + 280 + 290 + 300 + 310) | |||

| шундан: муддати ўтган* из нее: просроченная* | 211 | ||

| Харидор ва буюртмачиларнинг қарзи (4000 дан 4900 нинг айирмаси) Задолженность покупателей и заказчиков (4000 за минусом 4900) | 220 | ||

| Ажратилган бўлинмаларнинг қарзи (4110) Задолженность обособленных подразделений (4110) | 230 | ||

| Шўъба ва қарам хўжалик жамиятларнинг қарзи (4120) Задолженность дочерних и зависимых хозяйственных обществ (4120) | 240 | ||

| Ходимларга берилган бўнаклар(4200) Авансы, выданные персоналу (4200) | 250 | ||

| Мол етказиб берувчилар ва пудратчиларга берилган бўнаклар (4300) Авансы, выданные поставщикам и подрядчикам (4300) | 260 | ||

| Бюджетга солиқлар ва бошқа мажбурий тўловлар бўйича бўнак тўловлари (4400) Авансовые платежи по налогам и другим обязательным платежам в бюджет (4400) | 270 | ||

| Мақсадли давлат жамғармалари ва суғурталар бўйича бўнак тўловлари (4500) Авансовые платежи в государственные целевые фонды и по страхованию (4500) | 280 | ||

| Таъсисчиларнинг устав капиталига улушлар бўйича қарзи (4600) Задолженность учредителей по вкладам в уставный капитал (4600) | 290 | ||

| Ходимларнинг бошқа операциялар бўйича қарзи (4700) Задолженность персонала по прочим операциям (4700) | 300 | ||

| Бошқа дебиторлик қарзлари (4800) Прочие дебиторские задолженности (4800) | 310 | ||

Пул маблағлари, жами (сатр. 330 + 340 + 350 + 360), шу жумладан: 330 + 340 + 350 + 360), шу жумладан: Денежные средства, всего (стр. 330 + 340 + 350 + 360), в том числе: | 320 | ||

| Кассадаги пул маблағлари (5000) Денежные средства в кассе (5000) | 330 | ||

| Ҳисоб-китоб счётидаги пул маблағлари (5100) Денежные средства на расчетном счете (5100) | 340 | ||

| Чет эл валютасидаги пул маблағлари (5200) Денежные средства в иностранной валюте (5200) | 350 | ||

| Бошқа пул маблағлари ва эквивалентлари (5500, 5600, 5700) Прочие денежные средства и эквиваленты (5500, 5600, 5700) | 360 | ||

| Қисқа муддатли инвестициялар (5800) Краткосрочные инвестиции (5800) | 370 | ||

| Бошқа жорий активлар (5900) Прочие текущие активы (5900) | 380 | ||

II бўлим бўйича жами (сатр. 140 + 190 + 200 + 210 + 320 + 370 + 380) 140 + 190 + 200 + 210 + 320 + 370 + 380)Итого по разделу II (стр. 140 + 190 + 200 + 210+ 320 + 370 + 380) | 390 | ||

| Баланс активи бўйича жами (сатр. 130 + 390) Всего по активу баланса (стр. 130 + стр. 390) | 400 | ||

Пассив | |||

I. Ўз маблағлари манбалари | |||

| Устав капитали (8300) Уставный капитал (8300) Қўшилган капитал (8400) Добавленный капитал (8400) | 410 | ||

420 | |||

| Резерв капитали (8500) Резервный капитал (8500) | 430 | ||

| Сотиб олинган хусусий акциялар (8600) Выкупленные собственные акции (8600) | 440 | ||

| Тақсимланмаган фойда (қопланмаган зарар) (8700) Нераспределенная прибыль (непокрытый убыток) (8700) | 450 | ||

| Мақсадли тушумлар (8800) Целевые поступления (8800) | 460 | ||

| Келгуси давр харажатлари ва тўловлари учун захиралар (8900) Резервы предстоящих расходов и платежей (8900) | 470 | ||

I бўлим бўйича жами (сатр. 410 + 420 + 430 – 440 + 450 + 460 + 470) 410 + 420 + 430 – 440 + 450 + 460 + 470)Итого по разделу I (стр. 410 + 420 + 430 – 440 + 450 + 460 + 470) | 480 | ||

II. Мажбуриятлар | |||

| Узоқ муддатли мажбуриятлар, жами (сатр. 500 +520 + 530 + 540 + 550 + 560 + 570 + 580 + 590) Долгосрочные обязательства, всего (стр. 500+ 520 + 530 + 540 + 550 + 560 + 570 + 580 + 590) | 490 | ||

| Шу жумладан: узоқ муддатли кредиторлик қарзлари (сатр. 500 + 520 + 540 + 560 + 590) в том числе: долгосрочная кредиторская задолженность (стр. 500 + 520 + 540 + 560 + 590) | 491 | ||

| Мол етказиб берувчилар ва пудратчиларга узоқ муддатли қарз (7000) | 500 | ||

| Долгосрочная задолженость поставщикам и подрядчикам (7000) | |||

| Ажратилган бўлинмаларга узоқ муддатли қарз (7110) Долгосрочная задолженность обособленным подразделениям (7110) | 510 | ||

| Шўъба ва қарам хўжалик жамиятларга узоқ муддатли қарз (7120) Долгосрочная задолженность дочерним и зависимым хозяйственным обществам (7120) | 520 | ||

| Узоқ муддатли кечиктирилган даромадлар (7210, 7220, 7230) Долгосрочные отсроченные доходы (7210, 7220, 7230) | 520 | ||

| Солиқ ва бошқа мажбурий тўловлар бўйича узоқ муддатли кечиктирилган мажбуриятлар (7240) Долгосрочные отсроченные обязательства по налогам и другим обязательным платежам (7240) | 540 | ||

| Бошқа узоқ муддатли кечиктирилган мажбуриятлар (7250, 7290) Прочие долгосрочные отсроченные обязательства (7250, 7290) | 550 | ||

| Харидорлар ва буюртмачилардан олинган бўнаклар (7300) Авансы, полученные от покупателей и заказчиков (7300) | 560 | ||

| Узоқ муддатли банк кредитлари (7810) Долгосрочные банковские кредиты (7810) | 570 | ||

| Узоқ муддатли қарзлар (7820, 7830, 7840) Долгосрочные займы (7820, 7830, 7840) | 580 | ||

| Бошқа узоқ муддатли кредиторлик қарзлар (7900) Прочие долгосрочные кредиторские задолженности (7900) | 590 | ||

Жорий мажбуриятлар, жами (сатр. 610+ 630 + 640 + 650 + 660 + 670 + 680 + 690 + 700 + 710 + + 720 + 730 + 740 + 750 + 760) 610+ 630 + 640 + 650 + 660 + 670 + 680 + 690 + 700 + 710 + + 720 + 730 + 740 + 750 + 760) Текущие обязательства, всего (стр. 610+ 630 + 640 + 650 + 660 + 670 + 680 + 690 + 700 + + 710 + 720 + 730 + 740 + 750 + 760) | 600 | ||

| шу жумладан: жорий кредиторлик қарзлари (сатр. 610 + 630 + 650 + 670 + 680 + 690 + 700 + 710 + 720 + 760) в том числе: текущая кредиторская задолженность (стр. 610 + 630 + 650 + 670 + 680 + 690 + 700 + 710 + 720 + 760) | 601 | ||

| шундан: муддати ўтган жорий кредиторлик қарзлари* из нее: просроченная текущая кредиторская задолженность* | 602 | ||

| Мол етказиб берувчилар ва пудратчиларга қарз (6000) Задолженность поставщикам и подрядчикам (6000) | 610 | ||

| Ажратилган бўлинмаларга қарз (6110) Задолженность обособленным подразделениям (6110) | 620 | ||

| Шўъба ва қарам хўжалик жамиятларга қарз (6120) Задолженность дочерним и зависимым хозяйственным обществам (6120) | 630 | ||

| Кечиктирилган даромадлар (6210, 6220, 6230) Отсроченные доходы (6210, 6220, 6230) | 640 | ||

| Солиқ ва бошқа мажбурий тўловлар бўйича кечиктирилган мажбуриятлар (6240) Отсроченные обязательства по налогам и другим обязательным платежам (6240) | 650 | ||

| Бошқа кечиктирилган мажбуриятлар (6250, 6290) Прочие отсроченные обязательства (6250, 6290) | 660 | ||

| Олинган бўнаклар (6300) Полученные авансы (6300) | 670 | ||

| Бюджетга тўловлар бўйича қарз (6400) Задолженность по платежам в бюджет (6400) | 680 | ||

| Суғурталар бўйича қарз (6510) Задолженность по страхованию (6510) | 690 | ||

| Мақсадли давлат жамғармаларига тўловлар бўйича қарз (6520) Задолженность по платежам в государственные целевые фонды (6520) | 700 | ||

| Таъсисчиларга бўлган қарзлар (6600) Задолженность учредителям (6600) | 710 | ||

| Меҳнатга ҳақ тўлаш бўйича қарз (6700) Задолженность по оплате труда (6700) | 720 | ||

| Қисқа муддатли банк кредитлари (6810) Краткосрочные банковские кредиты (6810) | 730 | ||

| Қисқа муддатли қарзлар (6820, 6830, 6840) Краткосрочные займы (6820, 6830, 6840) | 740 | ||

| Узоқ муддатли мажбуриятларнинг жорий қисми (6950) Текущая часть долгосрочных обязательств (6950) | 750 | ||

| Бошқа кредиторлик қарзлар (6950 дан ташқари 6900) Прочие кредиторские задолженности (6900 кроме 6950) | 760 | ||

II бўлим бўйича жами (сатр. | 770 | ||

| Баланс пассиви бўйича жами (сатр. 480 + 770) Всего по пассиву баланса (стр. 480 + 770) | 780 | ||

| |||

Кўрсаткичлар номи | Сатр коди Код стр. | Ҳисобот даври бошига | Ҳисобот даври охирига |

на начало отчетного периода | на конец отчетного периода | ||

| Оператив ижарага олинган асосий воситалар (001) Основные средства, полученные по оперативной аренде (001) | 790 | ||

| Масъул сақлашга қабул қилинган товар-моддий қийматликлар (002) Товарно-материальные ценности, принятые на ответственное хранение (002) | 800 | ||

| Қайта ишлашга қабул қилинган материаллар (003) Материалы, принятые в переработку (003) | 810 | ||

| Комиссияга қабул қилинган товарлар (004) Товары, принятые на комиссию (004) | 820 | ||

| Ўрнатиш учун қабул қилинган ускуналар (005) Оборудование, принятое для монтажа (005) | 830 | ||

| Қатъий ҳисобот бланкалари (006) Бланки строгой отчетности (006) | 840 | ||

| Тўловга қобилиятсиз дебиторларнинг зарарга ҳисобдан чиқарилган қарзи (007) Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 850 | ||

| Олинган мажбурият ва тўловларнинг таъминоти (008) Обеспечение обязательств и платежей — полученные (008) | 860 | ||

| Берилган мажбурият ва тўловларнинг таъминоти (009) Обеспечение обязательств и платежей — выданные (009) | 870 | ||

| Молиявий ижара шартномаси бўйича берилган асосий воситалар (010) Основные средства, сданные по договору финансовой аренды (010) | 880 | ||

| Ссуда шартномаси бўйича олинган мулклар (011) Имущество, полученное по договору ссуды (011) | 890 | ||

| Келгуси даврларда солиқ солинадиган базадан чиқариладиган харажатлар (012) Расходы, исключаемые из налогооблагаемой базы следующих периодов (012) | 900 | ||

| Вақтинчалик солиқ имтиёзлари (турлари бўйича) (013) Временные налоговые льготы (по видам) (013) | 910 | ||

| Фойдаланишдаги инвентарь ва хўжалик жиҳозлари (014) Инвентарь и хозяйственные принадлежности в эксплуатации (014) | 920 | ||

| Оддий ширкат шартномаси (биргаликдаги фаолият) бўйича олинган мол-мулк (015) Имущество, полученное по договору простого товарищества (совместной деятельности) (015) | 930 | ||

| Фойдаланиш ҳуқуқи бўйича олинган номоддий активлар (016) Нематериальные активы, полученные по праву пользования (016) | 940 | ||

Раҳбар Руководитель__________________________ Бош бухгалтер | |||

490 + 600)

490 + 600) Биллинг — VK Cloud Solutions

Биллинг — это набор инструментов для учета использования ресурсов, формирования отчетов, взаимодействия с платежными системами и получения финансовых документов на платформе MCS.

Баланс — это текущее состояние средств на счете проекта MCS. Состояние баланса отражается в верхней части Личного кабинета, а также доступен в соответствующем разделе слева.

По клику на эти элементы откроется окно с детализацией баланса:

- Уменьшение баланса происходит при потреблении ресурсов.

- Баланс увеличивается при зачислении средств.

Детализация изменения баланса по транзакциям также содержит информацию о регионах оплачиваемых ресурсов. Страница Баланс содержит информацию по проектам всех регионов, где были созданы ресурсы. Подробнее о регионах вы можете узнать в статье Регионы.

Фильтрация отображения баланса по проектам

При нажатии кнопки фильтров появляется возможность выбрать проекты, баланс которых будет выведен на экран:

Отключение сервисов

По достижении нулевого баланса ресурсы проекта будут автоматически остановлены до момента пополнения баланса проекта.

После пополнения баланса инструменты биллинга позволят вновь использовать сервисы, однако потребуется ручной запуск каждого ресурса.

Внимание

Активация проекта после восстановления положительного баланса производится системой биллинга и может занимать до 4х часов.

При отсутствии восстановления положительного баланса, ресурсы проекта будут помещены в очередь на удаление в зависимости от наличия платежей за весь период существования проекта:

- Если в проекте не было движений денежных средств, то через 3 дня все ресурсы будут удалены;

- Если оплата производилась, то ресурсы будут помещены в очередь на удаление через 30 дней (или по достижении баланса равного -1000р.) после остановки сервисов.

Очередь удаления — механизм чистки ресурсов, при котором данные из проекта и платформы VK CS удаляются безвозвратно, без какой-либо возможности их восстановления.

Зачисление средств можно производить как от физического, так и от юридического лица.

Пополнение осуществляется в разделе «Баланс» личного кабинета при нажатии на кнопку «Пополнить баланс». Следует указать сумму к зачислению и способ оплаты:

Физические лица

Пользователи могут пополнять свой счет с помощью множества популярных платежных систем, таких как: банковские карты, Сбербанк Онлайн, Qiwi, SMS, Webmoney, Яндекс.Деньги, WebMoney и др.

Операции оплаты производится при поддержке сервиса Деньги.Мэйл.Ру.

Платеж происходит в режиме реального времени и зачисляется в течение 10 минут.

Юридические лица

Для юридических лиц, резидентов РФ, возможно создание и выгрузка платежного документа (счета) для последующей оплаты банковским переводом.

При выборе способа зачисления через «Банковский перевод» будет автоматически сформирован и загружен файл со счетом, в назначении платежа которого будут указаны необходимые данные:

- Реквизиты организации получателя платежа

- Номер счета

- Назначение платежа

- Сумма платежа

Внимание

Перед проведением платежа убедитесь в корректности информации о назначении платежа и реквизитов.

Зачисление средств, отправленных банковским переводом, происходит автоматически. Следует учесть что срок обработки транзакции зависит от банка и может достигать до 3х банковских (рабочих) дней.

Зачисление средств на баланс произойдет после проверки получения перевода на счет получателя платежа.

Деньги, введенные на счет, можно расходовать на оплату потребления ресурсов и сервисов MCS. Все цены и тарифы доступны в разделе Калькулятор цен на главной странице сайта, а также при создании каждого ресурса в личном кабинете:

Привязка карты

Облегчить процесс пополнения баланса с помощью банковской карты можно привязав ее к текущему проекту. Эта функция доступна в разделе Баланс и активируется кнопкой «Привязать карту»:

В окне Настройки оплаты укажите номер карты, срок действия и CV-код, затем подтвердите ввод данных кнопкой «Добавить карту»:

Для проверки карты будет списан 1 рубль и зачислен на счет проекта MCS.

Автопополнение

Настроить автоматическое пополнение баланса можно на этапе привязки карты или позднее в разделе Баланс. Для активации следует выбрать сумму для автопополнения, которая будет зачисляться по достижении порога остатка средств на счету.

Статистика потребления ресурсов и денежных средств доступна в основной части экрана раздела Биллинга:

Настраиваемый период, тип детализации и движения денежных средств формирует отчет, доступный к выгрузке в формате *.xlsx. Загруженный файл может позволит построить индивидуальную отчетность.

Финансовые документы

По всем совершенным платежам пользователи получают финансовые документы.

Физические лица

При совершении оплаты, физические лица получают чек об оплате в соответствии с ФЗ-54 «О применении контрольно-кассовой техники». Чек отправляется на электронную почту владельца проекта MCS. Оригинал чека об оплате не предоставляется.

Юридические лица

По окончании отчетного периода, при условии зачисления денежных средств по счету от юридического лица и заполненных реквизитов организации в настройках проекта, могут быть доступны закрывающие финансовые документы.

Внимание

При совершении оплаты услуг банковскими картами и другими способами, отличными от оплаты счета от юридического лица, данные платежи не отражаются в Акте сверки и не предоставляются для формирования УПД.

Форма УПД содержит все реквизиты счета-фактуры, установленные п.п. 5, 5.1, 5.2 ст.169 НК РФ. При наличии УПД отдельно не предоставляются счет-фактура или Акт выполненных работ.

УПД возможно получить одним из следующих способов:

Документооборот (ЭДО)

Электронный документооборот — это основной способ обмена электронными документами в MCS, осуществляющийся по телекоммуникационным каналам связи (ТКС) оператора ЭДО.

Электронный документ — это файл, заверенный электронной подписью. Его не нужно распечатывать, так как юридически значимым оригиналом он является именно в электронном виде.

Электронный документооборот (ЭДО) происходит через систему оператора ЭДО, включенного в сеть доверия ФНС РФ.

Что дают электронные документы и зачем подключаться к ЭДО:

- Мгновенно пересылать документы.

- Сократить финансовые затраты.

- Оптимизировать бизнес-процессы.

- Упростить взаимодействие с госорганами.

- Повысить лояльность контрагентов.

- Перевести архив в электронный вид.

Для ведения ЭДО VK CS использует систему Контур.Диадок и СБИС.

Подключиться к одной из этих систем ЭДО можно самостоятельно, направив приглашение из одной из указанных систем. В запросе необходимо указать наименование организации, полные реквизиты, включающие ФИО генерального директора, и систему, к которой организация будет подключена.

При работе с другим оператором, необходимо самостоятельно настроить роуминг, указав следующие реквизиты:

Идентификатор участника ЭДО: 2BM-7743001840-2012052807514600749280000000000.

Почта России

Отправка бумажных оригиналов документов производится Почтой России после 15 числа, следующего за отчетным периодом месяца.

Документы отправляются после запроса в техническую поддержку и на адрес получателям, в чьих проектах указаны реквизиты юридического адреса.

Акт сверки предоставляется в индивидуальном порядке по запросу в техническую поддержку. В обращении следует указать реквизиты организации, проект, а также отчетный период требуемого акта.

Примечание

В случае, если по каким-то причинам не удалось получить документ через ЭДО или Почту России, можно запросить копию УПД в формате *.pdf в обращении к технической поддержке.

В запросе следует указать наименование и реквизиты организации, проект и отчетный период закрывающего документа.

Учет налогов

Для налоговых резидентов РФ в платежных и отчетных документах указывается сумма НДС.

С целью обеспечения стабильности работы ресурсов в проектах, инструменты Биллинга отправляют уведомления нескольких типов:

- Превышение расходов;

- Достижение пороговых значений баланса

Настроить лимит расходов для каждого проекта в текущем календарном месяце можно на вкладке «Ограничения» в разделе Биллинга. По достижении заданного лимита будет отправлено уведомление.

По достижении заданного лимита будет отправлено уведомление.

Внимание

Активировать эту опцию можно только от имени учетной записи владельца или совладельца проекта

Система Биллинга поможет также спрогнозировать срок израсходования баланса, отправляя уведомление за 14 дней до достижении нулевого баланса.

Промокоды и акции

В рамках проводимых маркетинговых акций пользователи сервисов VK CS могут получить промокод, дающий право на использование дополнительных услуг платформы VK CS.

Промокод, полученный участником акции, может быть активирован сотрудниками технической поддержки. Для активации следует направить обращение с указанием учетной записи, проекта и промокода, который необходимо активировать. После верификации актуальности кода, он будет активирован.

Возврат денежных средств

В случае необходимости возврата денежных средств, следует обратиться в техническую поддержку. Процедура для физических и юридических лиц отличается:

Внимание

При возврате осуществляется перевод денежных средств с основного счета, не включающего бонусный баланс.

Физические лица

Возврат денежных средств происходит на банковскую карту и может быть осуществлен на основании предоставленного чека об уплате услуг.

Сумма к возврату не может быть больше уплаченной суммы. Возможно формирование запроса на возврат по нескольким чекам, если сумма к возврату превышает объем денежным средств одного чека.

При обращении в поддержку необходимо указать следующие данные:

- Имя учетной записи

- Название проекта

- Сумму к возврату

- Причину возврата

- Реквизиты для возврата: первые 6 цифр и последние 4 цифры банковской карты

- Ссылку на полученный электронный чек или его скриншот

Возврат денежных средств происходит в течение 30 дней.

Юридические лица

Возврат денежных средств может быть произведен на расчетный счет юридического лица при предоставлении следующей информации в запросе к технической поддержке:

- Имя учетной записи

- Название проекта

- Сумму к возврату

- Причину возврата

- Банковские реквизиты юридического лица

- Заявление на возврат, заверенное подписью и печатью Генерального директора или уполномоченного Доверенностью лица

Возврат денежных средств происходит в течение 30 дней.

Тарификация выключенных ВМ

Важно

Денежные средства списываются поминутно с работающих сущностей (виртуальные машины, кластера). Если данные сущности остановлены, то списания продолжаются только за использование лицензий (Windows и RDS, если активированы) и арендованное дисковое пространство, а также за хранение имеющихся бэкапов.

|

|

Наименование статьи | Код строки | Источник информации для заполнения | Примечание |

АКТИВ | |||

I. Необоротные активы | |||

Нематериальные активы | 1000 | Cтр. 1001 — стр. 1002 | Отражают остаточную стоимость объектов, включенных в состав нематериальных активов в соответствии с П(С)БУ 8. |

первоначальная стоимость | 1001 | Сальдо по Дт сч. 12 | — первоначальную (переоцененную) стоимость нематериальных активов. Не включают в итог Баланса |

накопленная амортизация | 1002 | Сальдо по Кт субсч. 133 | — сумму накопленной амортизации нематериальных активов. Показатель приводят в скобках. Не включают в итог Баланса |

Незавершенные капитальные инвестиции |  463288″>1005 463288″>1005 | Сальдо по Дт сч. 15 | Отражают стоимость не завершенных на дату баланса капитальных инвестиций в необоротные активы на строительство, реконструкцию, модернизацию (прочие улучшения, |

увеличивающие первоначальную (переоцененную) стоимость необоротных активов), изготовление, создание, выращивание, приобретение объектов необоротных активов — основных средств, нематериальных активов, долгосрочных биологических активов (включая необоротные материальные активы, предназначенные для замены действующих, и оборудование для монтажа) | |||

По мнению Минфина, в состав капитальных инвестиций не включают, а значит, не отражают в рассматриваемой строке формы № 1 стоимость основных средств и нематериальных активов, внесенных в уставный капитал предприятия или полученных бесплатно, а также сумму переоценки необоротных активов (см. | |||

Основные средства | 1010 | Стр. 1011 — стр. 1012 | Приводят остаточную стоимость включенных в состав основных средств в соответствии с П(С)БУ 7 собственных и полученных на условиях финлизинга объектов и арендованных целостных имущественных комплексов; стоимость основных средств, полученных в доверительное управление, на праве хозяйственного ведения или праве оперативного управления; стоимость прочих необоротных материальных активов. Также отдельно показывают: |

первоначальная стоимость | 1011 | Сальдо по Дт субсч. | — первоначальную (переоцененную) стоимость. Не включают в итог Баланса |

износ | 1012 | Сальдо по Кт субсч. 131 и 132 | — начисленную в установленном порядке сумму износа. Показатель приводят в скобках. Не включают в итог Баланса |

Инвестиционная недвижимость | 1015 | Отражают стоимость объектов, которые отнесены к инвестиционной недвижимости в соответствии с П(С)БУ 32. В этой статье приводят: | |

465593″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по справедливой стоимости) 465593″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по справедливой стоимости) | — справедливую стоимость инвестиционной недвижимости (если учет ведут по справедливой стоимости) | ||

Стр. 1016 — стр. 1017 | — остаточную стоимость инвестиционной недвижимости (если учет ведут по первоначальной стоимости) | ||

Дополнительная строка (Первоначальная стоимость инвестиционной недвижимости) | 1016 | Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по первоначальной стоимости) | Отражают первоначальную стоимость инвестиционной недвижимости, которую учитывают по первоначальной стоимости. |

Дополнительная строка (Износ инвестиционной недвижимости) | 1017 | Сальдо по Кт субсч. 135 | Приводят сумму износа инвестиционной недвижимости, которую учитывают по первоначальной стоимости. Показатель приводят в скобках. Не включают в итог Баланса |

Долгосрочные биологические активы | 1020 | Отражают стоимость долгосрочных биологических активов, учет которых ведут в соответствии с П(С)БУ 30. В этой статье приводят: | |

46705″>Сальдо по Дт субсч. 161, 163 и 165 46705″>Сальдо по Дт субсч. 161, 163 и 165 | — справедливую стоимость (если учет ведут по справедливой стоимости) | ||

Стр. 1021 — стр. 1022 | — остаточную стоимость (если учет ведут по первоначальной стоимости) | ||

Дополнительная строка (Первоначальная стоимость долгосрочных биологических активов) | 1021 | Сальдо по Дт субсч. 162, 164 и 166 | Отражают первоначальную стоимость долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Не включают в итог Баланса |

467933″>Дополнительная строка 467933″>Дополнительная строка(Накопленная амортизация долгосрочных биологических активов) | 1022 | Сальдо по Кт субсч. 134 | Показывают сумму накопленной амортизации долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Показатель приводят в скобках. Не включают в итог Баланса |

Имейте в виду: в стр. 1020 — 1022 не отражают стоимость животных и многолетних насаждений, не связанных с сельскохозяйственной деятельностью. Учет таких активов ведут на субсч. 107 «Животные» и 108 «Многолетние насаждения», а сведения о них приводят в стр. 1010 — 1012 формы № 1. | |||

468592″>Долгосрочные финансовые инвестиции: 468592″>Долгосрочные финансовые инвестиции: | Отражают финансовые инвестиции на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент. При этом отдельно выделяют: | ||

учитываемые по методу участия в капитале других предприятий | 1030 | Сальдо по Дт субсч. 141 | — финансовые инвестиции, которые в соответствии с П(С)БУ 12 учитывают по методу участия в капитале |

прочие финансовые инвестиции | 1035 | Сальдо по Дт субсч. 142 и 143 |  469418″>— прочие финансовые инвестиции (инвестиции связанным и несвязанным сторонам) 469418″>— прочие финансовые инвестиции (инвестиции связанным и несвязанным сторонам) |

Долгосрочная дебиторская задолженность | 1040 | Сальдо по Дт субсч. 181, 182 и 183 | Отражают дебиторскую задолженность физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса |

Отсроченные налоговые активы | 1045 | Сальдо по Дт сч. 17 | Отражают сумму налога на прибыль, подлежащую возмещению в следующих периодах в результате возникшей временной налоговой разницы между учетной и налоговой базами оценки |

4610380″>В этой строке отражают отсроченные налоговые активы, определенные согласно П(С)БУ 17 (комментарий см. на с. 21). 4610380″>В этой строке отражают отсроченные налоговые активы, определенные согласно П(С)БУ 17 (комментарий см. на с. 21). | |||

Дополнительная строка (Гудвилл) | 1050 | Сальдо по Дт субсч. 191 и 193 | Приводят величину гудвилла, возникшего в результате приобретения предприятия и определенного в соответствии с П(С)БУ 19 |

Прочие необоротные активы | 1090 | Сальдо по Дт субсч. 184 | Отражают стоимость необоротных активов, которые не могут быть включены в приведенные выше статьи раздела I актива формы № 1 |

4611274″>Всего по разделу I 4611274″>Всего по разделу I | 1095 | Стр. 1000 + стр. 1005 + стр. 1010 + стр. 1015 + стр. 1020 + стр. 1030 + + стр. 1035 + стр. 1040 + стр. 1045 + стр. 1050 + стр. 1090 | |

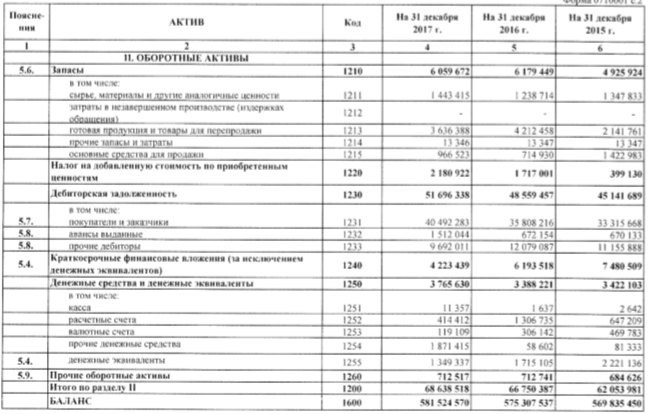

II. Оборотные активы | |||

Запасы | 1100 | Сальдо по Дт сч. 20, 22, 23, 25, 26, 27, 28 (без учета сальдо по Дт субсч. 286 и за вычетом сальдо по Кт субсч. 285) | Отражают общую стоимость запасов, учитываемых согласно П(С)БУ 9. В случае соответствия признакам существенности в дополнительных статьях расшифровывают информацию о составляющих стр. |

Если предприятие расшифровывает данные обо всех запасах в дополнительных стр. 1101 — 1104, то стр. 1100 = стр. 1101 + стр. 1102 + стр. 1103 + стр. 1104. Если при наличии соответствующих показателей расшифровывают не все указанные строки, то значение стр. 1100 будет превышать такую сумму. | |||

Дополнительная строка (Производственные запасы) | 1101 | Сальдо по Дт сч. 20 и 22 | Отражают стоимость запасов малоценных и быстроизнашивающихся предметов, сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, строительных материалов и других материалов, предназначенных для потребления в ходе нормального операционного цикла (в том числе из стр. |

Дополнительная строка (Незавершенное производство) | 1102 | Сальдо по Дт сч. 23 и 25 | Приводят расходы на незавершенное производство и незавершенные работы (услуги), а также стоимость полуфабрикатов собственного производства (в том числе из стр. 1100). Кроме того, в этой строке приводят валовую задолженность заказчиков по строительным контрактам. Не включают в итог Баланса |

Дополнительная строка (Готовая продукция) | 1103 |  4613397″>Сальдо по Дт сч. 26 и 27 4613397″>Сальдо по Дт сч. 26 и 27 | Отражают запасы изделий на складе, обработка которых завершена и которые прошли испытания, приемку, укомплектованы в соответствии с условиями договоров с заказчиками и соответствуют техническим условиям и стандартам (в том числе из стр. 1100). Не включают в итог Баланса |

Продукцию, не отвечающую приведенным требованиям (кроме брака), и работы, не принятые заказчиком, приводят в составе незавершенного производства (стр. 1102 формы № 1). | |||

Дополнительная строка (Товары) | 1104 | Свернутое сальдо по Дт сч. 28 без учета субсч. 286 (сальдо по Дт субсч. 281, 282, 283 и 284 за вычетом сальдо по Кт субсч. | Отражают стоимость остатков товаров, приобретенных предприятием для последующей продажи, без суммы торговых наценок (в том числе из стр. 1100). Не включают в итог Баланса |

В этой строке не отражают информацию о стоимости необоротных активов и групп выбытия, признанных удерживаемыми для продажи в соответствии с П(С)БУ 27 (сальдо по Дт субсч. 286). Информацию о таких активах приводят в стр. 1200 формы № 1. | |||

Текущие биологические активы | 1110 | Сальдо по Дт сч. 21 | Показывают стоимость текущих биологических активов животноводства (взрослые животные на откорме и в нагуле, птица, звери, кролики, взрослые животные, выбракованные из основного стада для реализации, молодняк животных на выращивании и откорме) в оценке по справедливой или первоначальной стоимости, а также растениеводства (зерновые, технические, овощные и другие культуры) в оценке по справедливой стоимости, учет которых ведут по П(С)БУ 30 |

4614511″>В этой статье не отражают стоимость текущих биологических активов, не связанных с сельскохозяйственной деятельностью. Их учет ведут на сч. 22 «Малоценные и быстроизнашивающиеся предметы» и отражают в стр. 1100 и 1101 формы № 1. 4614511″>В этой статье не отражают стоимость текущих биологических активов, не связанных с сельскохозяйственной деятельностью. Их учет ведут на сч. 22 «Малоценные и быстроизнашивающиеся предметы» и отражают в стр. 1100 и 1101 формы № 1. | |||

Дополнительная строка (Векселя полученные) | 1120 | Сальдо по Дт сч. 34 минус сальдо по Кт сч. 38 (в части задолженности, обеспеченной векселями) | Отражают обеспеченную векселями задолженность покупателей, заказчиков и прочих дебиторов за отгруженную продукцию (товары), прочие активы, выполненные работы и предоставленные услуги. Показатель дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят в Балансе по чистой реализационной стоимости |

4615110″>Дебиторская задолженность за продукцию, товары, работы, услуги 4615110″>Дебиторская задолженность за продукцию, товары, работы, услуги | 1125 | Cальдо по Дт сч. 36 и 34 (если векселя полученные не отражены отдельно в стр. 1120) минус сальдо по Кт сч. 38 (в части, задолженности за продукцию, товары, работы, услуги) | Отражают дебиторскую задолженность покупателей или заказчиков за предоставленные им продукцию, товары, работы или услуги (кроме задолженности, обеспеченной векселями, если такая информация приведена в отдельной статье формы № 1). В этой строке нужно отражать чистую реализационную стоимость дебиторской задолженности, т. е. за минусом начисленного резерва сомнительных долгов |

Дебиторская задолженность по расчетам: |  4615756″>Показатели дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят в форме № 1 по чистой реализационной стоимости 4615756″>Показатели дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят в форме № 1 по чистой реализационной стоимости | ||

по выданным авансам | 1130 | Сальдо по Дт субсч. 371 | Приводят остаток суммы авансов, предоставленных другим предприятиям в счет предстоящих поставок, если завершение расчетов по договорам планируется в течение 12 месяцев с даты баланса. В противном случае суммы перечисленных авансов отражают в стр. 1040 формы № 1 (см. письмо Минфина от 29.04.2013 г. № 31-08410-07-29/13727) |

На практике многие бухгалтеры не отражают авансы, выданные другим предприятиям, на субсч. 371. Они предпочитают делать проводку Дт 63 — Кт 30, 31, нарушая требования Инструкции № 291. | |||

с бюджетом | 1135 | Сальдо по Дт субсч. 641 и 642 | Отражают дебиторскую задолженность финансовых и налоговых органов, а также переплату по налогам, сборам и другим платежам в бюджет |

Стр. 1135 ≥ стр. 1136 | |||

в том числе по налогу на прибыль | 1136 |  4617086″>Сальдо по Дт субсч. 641 (в части налога на прибыль) 4617086″>Сальдо по Дт субсч. 641 (в части налога на прибыль) | Отражают дебиторскую задолженность по расчетам с бюджетом в части налога на прибыль (в том числе из стр. 1135). Не включают в итог Баланса |

Дополнительная строка (Дебиторская задолженность по расчетам по начисленным доходам) | 1140 | Сальдо по Дт субсч. 373 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) | Отражают сумму дебиторской задолженности по начисленным и подлежащим поступлению дивидендам, процентам, роялти и т. п. |

Дополнительная строка (Дебиторская задолженность по расчетам по внутренним расчетам) |  461778″>1145 461778″>1145 | Сальдо по Дт субсч. 682 и 683 | Показывают задолженность связанных сторон и дебиторскую задолженность по внутренним расчетам, в частности между участниками группы |

Прочая текущая дебиторская задолженность | 1155 | Сальдо по Дт субсч. 372, 374, 375, 376, 377, 378 и 685, сч. 65 и 66 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) | Отражают задолженность дебиторов, которая не может быть включена в другие статьи дебиторской задолженности и подлежит отражению в составе оборотных активов |

Текущие финансовые инвестиции |  4618535″>1160 4618535″>1160 | Сальдо по Дт субсч. 352 | Отражают финансовые инвестиции на срок, не превышающий одного года, которые могут быть свободно реализованы в любой момент (кроме инвестиций, являющихся эквивалентами денежных средств), а также сумму долгосрочных финансовых инвестиций, подлежащих погашению в течение 12 месяцев с даты баланса |

Деньги и их эквиваленты | 1165 | Сальдо по Дт сч. 30, 31, субсч. 333, 334, 335 и 351 | Отражают средства в кассе предприятия, на текущих и других счетах в банках, которые могут быть свободно использованы для текущих операций, денежные средства в пути, электронные деньги, а также эквиваленты денежных средств (как в национальной, так и в иностранной валюте). |

Стр. 1165 ≥ стр. 1166 + + стр. 1167 | |||

Дополнительная строка (Наличность) | 1166 | Сальдо по Дт сч. 30 | — денежные средства в наличной форме (в том числе из стр. 1165). Не включают в итог Баланса |

Дополнительная строка (Счета в банках) | 1167 | Сальдо по Дт сч. 31 | — денежные средства на банковских счетах предприятия (в том числе из стр. |

Обратите внимание: средства, которые нельзя использовать для операций в течение одного года с даты баланса или в течение операционного цикла в результате ограничений, следует исключать из состава оборотных активов и отражать как необоротные активы. | |||

Расходы будущих периодов | 1170 | Сальдо по Дт сч. 39 | Приводят расходы, понесенные в течение текущего или предыдущих отчетных периодов, но относящиеся к будущим отчетным периодам |

Прочие оборотные активы | 1190 |  4620844″>Сальдо по Дт субсч. 331, 332, 643 и 644 4620844″>Сальдо по Дт субсч. 331, 332, 643 и 644 | Отражают суммы оборотных активов, которые не могут быть включены в вышеприведенные статьи раздела II актива формы № 1, в частности стоимость денежных документов в национальной и иностранной валютах |

Всего по разделу II | 1195 | Стр. 1100 + стр. 1110 + стр. 1120 + стр. 1125 + стр. 1130 + + стр. 1135 + стр. 1140 + стр. 1145 + стр. 1155 + стр. 1160 + + стр. 1165 + стр. 1170 + стр. 1190 | |

III. Необоротные активы, удерживаемые для продажи, и группы выбытия | 1200 |  4621517″>Сальдо по Дт субсч. 286 4621517″>Сальдо по Дт субсч. 286 | Отражают стоимость необоротных активов и групп выбытия, удерживаемых для продажи, которую определяют в соответствии с П(С)БУ 27 |

Баланс | 1300 | Стр. 1095 + стр. 1195 + стр. 1200 | |

Показатели стр. 1300 гр. 3 и 4 формы № 1 должны соответствовать показателям стр. 1900 гр. 3 и 4 формы № 1. | |||

ПАССИВ | |||

I. Собственный капитал | |||

462239″>Зарегистрированный (паевой) капитал 462239″>Зарегистрированный (паевой) капитал | 1400 | Сальдо по Кт сч. 40 | Приводят зафиксированную в учредительных документах сумму уставного капитала, прочего зарегистрированного капитала, а также паевого капитала, формируемую в соответствии с законодательством. Кроме того, на наш взгляд, здесь следует отражать сумму взносов в объявленный, но еще не зарегистрированный уставный капитал |

Дополнительная строка (Взносы в незарегистрированный уставный капитал) | 1401 | Сальдо по Кт субсч. 404 | Отражают сумму взносов в объявленный, но еще не зарегистрированный уставный капитал (в том числе из стр. |

Капитал в дооценках | 1405 | Сальдо по Кт сч. 41 | Приводят сумму дооценки необоротных активов и финансовых инструментов, отраженную в собственном капитале |

Дополнительный капитал | 1410 | Сальдо по Кт субсч. 421 | Хозобщества показывают эмиссионный доход |

Сальдо по Кт субсч. 422 | Показывают сумму прочего вложенного учредителями предприятий (кроме акционерных обществ) капитала, превышающего уставный капитал | ||

4624111″>Сальдо по Кт субсч. 423, 424, 425 4624111″>Сальдо по Кт субсч. 423, 424, 425 | Приводят стоимость бесплатно полученных предприятием от других юридических или физических лиц необоротных активов, накопленные курсовые разницы, которые в соответствии с П(С)БУ отражают в составе собственного капитала, и другие виды дополнительного капитала | ||

Стр. 1410 ≥ стр. 1411 + + стр. 1412 | |||

Дополнительная строка (Эмиссионный доход) | 1411 | Сальдо по Кт субсч. 421 | Хозяйственные общества справочно могут показывать сумму эмиссионного дохода (в том числе из стр. 1410). Не включают в итог Баланса |

4624872″>Дополнительная строка (Накопленные курсовые разницы) 4624872″>Дополнительная строка (Накопленные курсовые разницы) | 1412 | Сальдо по Кт субсч. 423 | Отражают сумму накопленных курсовых разниц, которые включают в состав дополнительного капитала и признают в прочем совокупном доходе (в том числе из стр. 1410). Не включают в итог Баланса |

В частности, здесь показывают накопленные курсовые разницы по дебиторской задолженности или обязательствам по расчетам с хозяйственной единицей за пределами Украины, погашение которых не планируется и не является вероятным в ближайшей перспективе ( п. 9 П(С)БУ 21). Обратите внимание: курсовые разницы по обязательствам учредителей по взносам в уставный капитал в иностранной валюте учитывают на субсч. | |||

Резервный капитал | 1415 | Сальдо по Кт сч. 43 | Приводят сумму резервов, созданных в соответствии с действующим законодательством или учредительными документами за счет нераспределенной прибыли предприятия |

Нераспределенная прибыль (непокрытый убыток) | 1420 | Сальдо по Кт субсч. 441 (или по Дт субсч. | Отражают сумму нераспределенной прибыли (сальдо по Кт субсч. 441) или непокрытого убытка (сальдо по Дт субсч. 442). Сумму непокрытого убытка приводят в скобках и вычитают при определении итога собственного капитала |

Неоплаченный капитал | 1425 | Сальдо по Дт сч. 46 | Отражают сумму задолженности собственников (участников) по взносам в уставный капитал. Показатель приводят в скобках и вычитают при определении итога собственного капитала |

Стр. 1425 ≤ стр. 1400 | |||

Изъятый капитал |  4626860″>1430 4626860″>1430 | Сальдо по Дт сч. 45 | Хозяйственные общества отражают фактическую себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников. Показатель приводят в скобках и вычитают при определении значения стр. 1495 |

Стр. 1430 ≤ стр. 1400 | |||

Всего по разделу I | 1495 | Стр. 1400 + стр. 1405 + стр. 1410 + стр. 1415 + (-) стр. 1420 — — стр. 1425 — стр. 1430 | |

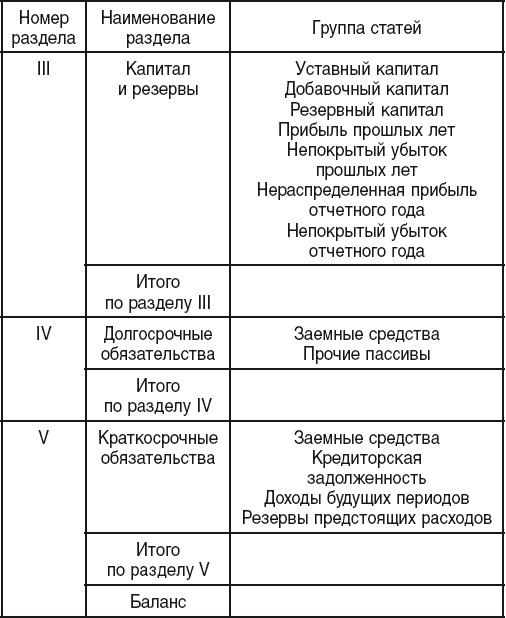

II. Долгосрочные обязательства и обеспечения | |||

4627623″>Отсроченные налоговые обязательства 4627623″>Отсроченные налоговые обязательства | 1500 | Сальдо по Кт сч. 54 | Отражают сумму налога на прибыль, подлежащую уплате в будущих периодах в результате образования временной налоговой разницы между учетной и налоговой базами оценки |

Здесь отражают отсроченные налоговые обязательства, определенные согласно П(С)БУ 17 (см. с. 21). | |||

Дополнительная строка (Пенсионные обязательства) | 1505 | Сальдо по Кт субсч. 472 | Приводят сумму долгосрочных обязательств, связанных с выплатами работникам по окончании трудовой деятельности |

4628587″>Порядок учета этих обязательств установлен пп. 13 — 29 П(С)БУ 26. 4628587″>Порядок учета этих обязательств установлен пп. 13 — 29 П(С)БУ 26. | |||

Долгосрочные кредиты банков | 1510 | Сальдо по Кт субсч. 501, 502, 503 и 504 | Отражают сумму задолженности предприятия банкам по полученным от них займам, которые не являются текущими обязательствами |

Прочие долгосрочные обязательства | 1515 | Сальдо по Кт субсч. 505 и 506, сч. 51, 52, 53, 55 | Приводят сумму долгосрочной задолженности предприятия по привлечению заемных средств (кроме кредитов банков), а также сумму прочих долгосрочных обязательств, которые не могут быть включены в другие статьи раздела ІІ пассива формы № 1 |

4629497″>Долгосрочные обеспечения 4629497″>Долгосрочные обеспечения | 1520 | Сальдо по Кт субсч. 473, 474, 478 (в части долгосрочных обеспечений) | Отражают остаток средств на долгосрочные обеспечения предстоящих расходов и платежей (на обеспечение гарантийных обязательств, на выполнение обязательств по обременительным контрактам и т. п.), в том числе на долгосрочные обеспечения выплат персоналу |

Стр. 1520 ≥ стр. 1521 | |||

Отметим: согласно п. 2.52 Методрекомендаций № 433 в этой строке отражают также долгосрочные обеспечения на оплату будущих отпусков работникам. Между тем, по нашему мнению, создаваемое предприятиями обеспечение на оплату отпусков носит текущий характер. | |||

Дополнительная строка (Долгосрочные обеспечения расходов персоналу) | 1521 | Сальдо по Кт субсч. 474 (в части долгосрочных обеспечений выплат персоналу) | Отражают остаток обеспечений предстоящих расходов и платежей, касающихся долгосрочных выплат персоналу, начисленных в соответствии с П(С)БУ 26 (в том числе из стр. 1520). Не включают в итог Баланса |

Целевое финансирование | 1525 | Сальдо по Кт сч. | Приводят остаток средств целевого финансирования и целевых поступлений, полученных из бюджета и других источников |

Стр. 1525 ≥ стр. 1526 | |||

Обратите внимание: в этой статье предприятия — плательщики налога на прибыль среди прочего отражают суммы денежных средств, высвобожденные от налогообложения в связи с предоставлением льгот по налогу на прибыль. В бухгалтерском учете сумму налога на прибыль, не уплаченную в бюджет вследствие освобождения, показывают записью: Дт сч. 98 — Кт субсч. 481. | |||

Дополнительная строка (Благотворительная помощь) | 1526 |  4631379″>Сальдо по Кт субсч. 483 4631379″>Сальдо по Кт субсч. 483 | Отражают остаток средств (стоимость товаров, работ, услуг), полученных в качестве благотворительной помощи, которые в соответствии с законодательством освобождаются от обложения НДС (в том числе из стр. 1525). Не включают в итог Баланса |

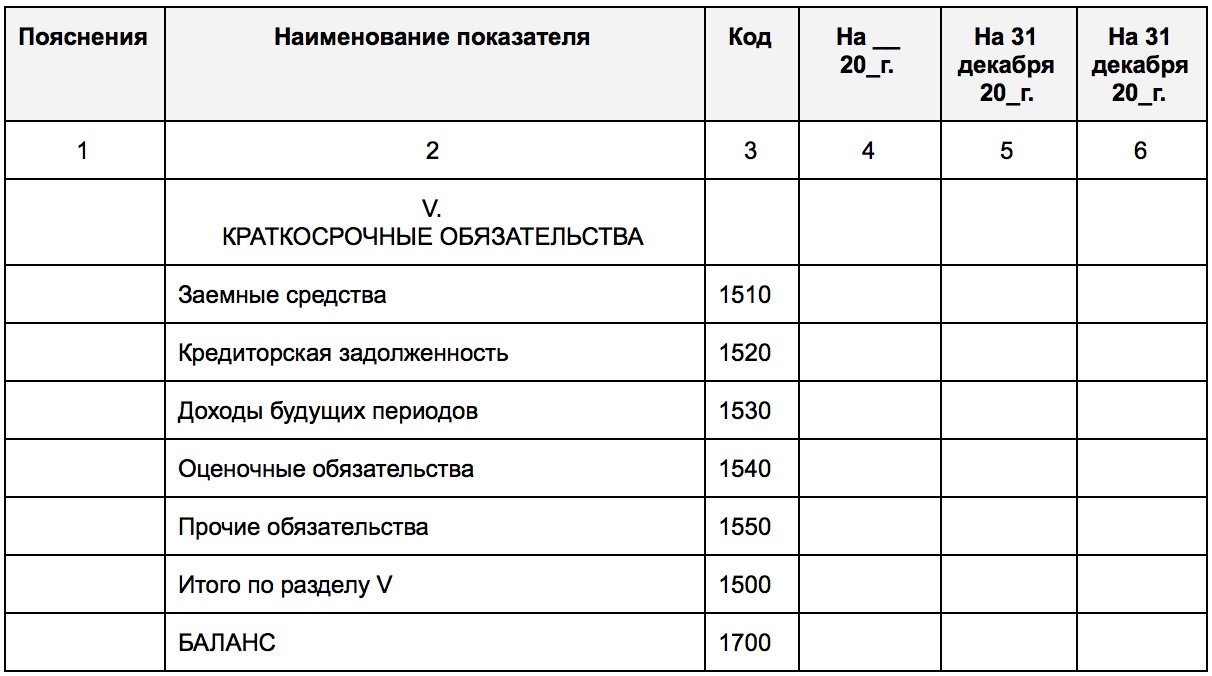

Всего по разделу II | 1595 | Стр. 1500 + стр. 1505 + стр. 1510 + стр. 1515 + стр. 1520 + стр. 1525 | |

III. Текущие обязательства и обеспечения | |||

Краткосрочные кредиты банков | 1600 |  4632175″>Сальдо по Кт сч. 31 (овердрафт) и 60 4632175″>Сальдо по Кт сч. 31 (овердрафт) и 60 | Отражают сумму текущих обязательств предприятия перед банками по полученным от них кредитам |

В этой строке не приводят информацию о прочих полученных краткосрочных займах (кроме банковских). Небанковские займы включают в стр. 1690. | |||

Дополнительная строка (Векселя выданные) | 1605 | Сальдо по Кт сч. 62 | Показывают сумму задолженности, на которую предприятие выдало векселя в обеспечение поставок товаров (работ, услуг) поставщиков, подрядчиков и других кредиторов |

4632943″>Текущая кредиторская задолженность по: 4632943″>Текущая кредиторская задолженность по: | |||

долгосрочным обязательствам | 1610 | Сальдо по Кт сч. 61 | Отражают сумму долгосрочных обязательств, подлежащую погашению в течение 12 месяцев с даты баланса |

за товары, работы, услуги | 1615 | Сальдо по Кт сч. 63, 62 (если векселя выданные не отражены отдельно в стр. 1605) | Отражают сумму задолженности перед поставщиками и подрядчиками за материальные ценности, выполненные работы и полученные услуги (кроме задолженности, обеспеченной векселями, если ее приводят в отдельной статье формы № 1) |

4733853″>расчетам с бюджетом 4733853″>расчетам с бюджетом | 1620 | Сальдо по Кт субсч. 641 и 642 | Приводят задолженность предприятия по всем видам платежей в бюджет, включая налоги с работников предприятия |

Стр. 1620 ≥ стр. 1621 | |||

в том числе по налогу на прибыль | 1621 | Сальдо по Кт субсч. 641 (в части задолженности по налогу на прибыль) | Отражают задолженность предприятия перед бюджетом по текущему налогу на прибыль (в том числе из стр. 1620). Не включают в итог Баланса |

4734740″>расчетам по страхованию 4734740″>расчетам по страхованию | 1625 | Сальдо по Кт сч. 65 | Отражают сумму задолженности по отчислениям на общеобязательное государственное социальное страхование, страхование имущества предприятия и индивидуальное страхование его работников |

расчетам по оплате труда | 1630 | Сальдо по Кт сч. 66 | Показывают задолженность предприятия по оплате труда, включая депонированную заработную плату |

Дополнительная строка (Текущая кредиторская задолженность по полученным авансам) |  4735618″>1635 4735618″>1635 | Сальдо по Кт субсч. 681 | Отражают остаток суммы авансов, полученных от других лиц в счет последующих поставок продукции, выполнения работ (предоставления услуг) |

Как и в случае с выданными авансами (стр. 1130 формы № 1), некоторые бухгалтеры предпочитают отражать полученные авансы не на субсч. 681, а по Кт сч. 36. В таком случае остаток по сч. 36 в форме № 1 следует отражать развернуто: в стр. 1635 — кредитовое сальдо сч. 36 по контрагентам и договорам, по которым получены авансы, а в стр. 1125 — дебетовое (задолженность контрагентов по отдельным договорам). | |||

Дополнительная строка (Текущая кредиторская задолженность по расчетам с участниками) | Сальдо по Кт сч. 67 | Отражают задолженность предприятия перед его участниками (учредителями), связанную с распределением прибыли (дивиденды и т. п.), по выплатам за пользование имуществом (земельным и имущественным паем) и выплатам в связи с получением причитающейся выбывшему участнику (учредителю) части активов предприятия | |

Дополнительная строка (Текущая кредиторская задолженность по внутренним расчетам) | 1645 | Сальдо по Кт субсч. 682 и 683 | Приводят задолженность предприятия связанным сторонам и кредиторскую задолженность по внутренним расчетам (например, задолженность по расчетам с производственными единицами и хозяйствами, выделенными на отдельный баланс, по взаимному отпуску материальных ценностей, реализации продукции, работ, услуг, передаче расходов общеуправленческой деятельности, выплате заработной платы работникам этих хозяйств и т. |

Текущие обеспечения | 1660 | Сальдо по Кт субсч. 471, 477, 473, 474 (в части текущих обеспечений) | Отражают остаток средств на обеспечения предстоящих расходов и платежей, которые планируется использовать в течение 12 месяцев с даты баланса (обеспечение оплаты отпусков, обеспечение материального поощрения и другие текущие обеспечения) |

Доходы будущих периодов | 1665 | Сальдо по Кт сч. 69 | Отражают доходы, которые получены в течение текущего или предыдущих отчетных периодов и относятся к будущим отчетным периодам |

4737665″>Прочие текущие обязательства 4737665″>Прочие текущие обязательства | 1690 | Сальдо по Кт субсч. 372, 378, 643, 644, 684 и 685 | Показывают суммы текущих обязательств, которые не могут быть включены в другие статьи раздела ІІІ пассива формы № 1 |

Всего по разделу III | 1695 | Стр. 1600 + стр. 1605 + стр. 1610 + стр. 1615 + стр. 1620 + стр. 1625 + + стр. 1630 + стр. 1635 + стр. 1640 + стр. 1645 + стр. 1660 + + стр. 1665 + стр. 1690 | |

IV. Обязательства, связанные с необоротными активами, удерживаемыми для продажи, и группами выбытия |  4738447″>1700 4738447″>1700 | Сальдо по Кт субсч. 680 | Отражают обязательства, связанные с необоротными активами и группами выбытия, удерживаемыми для продажи, которые определяют в соответствии с П(С)БУ 27 |

В частности, к ним относят обязательства, которые включены в группу выбытия и будут переданы (погашены) в результате продажи группы выбытия. | |||

Баланс | 1900 | Стр. 1495 + стр. 1595 + стр. 1695 + стр. 1700 | |

Показатели стр. 1900 гр. 3 и 4 формы № 1 должны соответствовать показателям стр. | |||

Налоги & бухучет, № 06, Январь, 2017

Налоги & бухучет, № 06, Январь, 2017 Также отдельно показывают:

Также отдельно показывают: письмо Минфина от 17.11.2003 г. № 31-04200-04-5/5570).

письмо Минфина от 17.11.2003 г. № 31-04200-04-5/5570). 101 — 109 и сч. 11

101 — 109 и сч. 11 Не включают в итог Баланса

Не включают в итог Баланса 1100

1100 1100). Не включают в итог Баланса

1100). Не включают в итог Баланса 285)

285) В таком случае сальдо по сч. 63 в форме № 1 следует отражать развернуто: в стр. 1130 — дебетовые остатки сч. 63 по контрагентам и договорам, по которым перечислены авансы, а в стр. 1615 — кредитовые остатки сч. 63, т. е. задолженность перед контрагентами по отдельным договорам (счетам).

В таком случае сальдо по сч. 63 в форме № 1 следует отражать развернуто: в стр. 1130 — дебетовые остатки сч. 63 по контрагентам и договорам, по которым перечислены авансы, а в стр. 1615 — кредитовые остатки сч. 63, т. е. задолженность перед контрагентами по отдельным договорам (счетам). В дополнительных строках данной статьи отдельно могут быть приведены:

В дополнительных строках данной статьи отдельно могут быть приведены: 1165). Не включают в итог Баланса

1165). Не включают в итог Баланса 1400). Не включают в итог Баланса

1400). Не включают в итог Баланса 425 (см. письмо Минфина от 19.11.2013 г. № 31-08410-07-16/33606 // «Налоги и бухгалтерский учет», 2014, № 8, с. 13). Соответственно в стр. 1412 формы № 1 их не отражают. Курсовые разницы, которые не включают в состав дополнительного капитала, попадают в стр. 1420 формы № 1.

425 (см. письмо Минфина от 19.11.2013 г. № 31-08410-07-16/33606 // «Налоги и бухгалтерский учет», 2014, № 8, с. 13). Соответственно в стр. 1412 формы № 1 их не отражают. Курсовые разницы, которые не включают в состав дополнительного капитала, попадают в стр. 1420 формы № 1. 442)

442) А значит, его остаток следует приводить в составе стр. 1660 формы № 1.

А значит, его остаток следует приводить в составе стр. 1660 формы № 1. 48

48 п.)

п.) 1300 гр. 3 и 4 формы № 1.

1300 гр. 3 и 4 формы № 1.I. Внеоборотные активы | ||

Нематериальные активы | 1110 | Разница между остатками по счетам: – 04 «Нематериальные активы» (без учета расходов на НИОКР) – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) – остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев) |

Результаты исследований и разработок | 1120 | Разница между остатками по счетам: – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) |

Нематериальные поисковые активы | 1130 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). |

Материальные поисковые активы | 1140 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства |

Основные средства | 1150 | Разница между остатками по счетам: – 01 «Основные средства» – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) – остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) – остаток по счету 08 «Вложения во внеоборотные активы» (в части расходов на незавершенное строительство) – остаток по счету 97 «Расходы будущих периодов» (в части регулярных крупных затрат, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния)) |

Доходные вложения в материальные ценности | 1160 | Разница между остатками по счетам: – 03 «Доходные вложения в материальные ценности» – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) |

Финансовые вложения | 1170 | Сальдо по счетам: – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) |

Отложенные налоговые активы | 1180 | Сальдо по счету 09 «Отложенные налоговые активы» |

Прочие внеоборотные активы | 1190 | Сальдо по счетам: – 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство)2– 08 «Вложения во внеоборотные активы» (за исключением расходов на незавершенное строительство) – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» |

Итого по разделу I | 1100 | Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190 |

II. | ||

Запасы | 1210 | Сальдо по счетам: – 10 «Материалы» – 11 «Животные на выращивании и откорме» – 20 «Основное производство» – 21 «Полуфабрикаты собственного производства» – 23 «Вспомогательные производства» – 29 «Обслуживающие производства и хозяйства» – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) – 43 «Готовая продукция» – 44 «Расходы на продажу» – 45 «Товары отгруженные» – 46 «Выполненные этапы по незавершенным работам» – 97 «Расходы будущих периодов» (кроме расходов, отраженных по строкам 1110 и 1150 баланса) – 15 «Заготовление и приобретение материальных ценностей» – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» |

Налог на добавленную стоимость по приобретенным ценностям | 1220 | Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» |

Дебиторская задолженность | 1230 | Остаток по дебету счетов: – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС)3– 62 «Расчеты с покупателями и заказчиками» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются) – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» – минус сальдо по счету 63 «Резервы по сомнительным долгам» |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по счетам: – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) |

Денежные средства и денежные эквиваленты | 1250 | Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» |

Прочие оборотные активы | 1260 | Сальдо по дебету счетов: – 50 «Касса» (в части остатка по субсчету «Денежные документы») – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 94 «Недостачи и потери от порчи ценностей» – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» |

Итого по разделу II | 1200 | Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

Баланс | 1600 | Сумма строк: 1100 и 1200 |

III. Капитал и резервы4 Капитал и резервы4 | ||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по счету 80 «Уставный капитал»5 |

Собственные акции, выкупленные у акционеров | 1320 | Сальдо по дебету счета 81 «Собственные акции (доли)»6 |

Переоценка внеоборотных активов | 1340 | Сальдо по счетам: – 83 «Добавочный капитал» (в части переоценки основных средств) – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) |

Добавочный капитал (без переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) |

Резервный капитал | 1360 | Сальдо по счету 82 «Резервный капитал» |

Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

Итого по разделу III | 1300 | Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 |

IV. | ||

Заемные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510)8 |

Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные налоговые обязательства» |

Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) |

Прочие обязательства | 1450 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» – 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности) |

Итого по разделу IV | 1400 | Сумма строк: 1410, 1420, 1430, 1450 |

V. | ||

Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510)8 |

Кредиторская задолженность | 1520 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 70 «Расчеты по оплате труда» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» |

Доходы будущих периодов | 1530 | Сальдо по счету 98 «Доходы будущих периодов» |

Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) |

Прочие краткосрочные обязательства | 1550 | Сальдо по счетам: – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности) – иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства» |

Итого по разделу V | 1500 | Сумма строк: 1510, 1520, 1530, 1540, 1550 |

Баланс | 1700 | Сумма строк: 1300, 1400, 1500 |

Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы

Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы Оборотные активы

Оборотные активы Долгосрочные обязательства

Долгосрочные обязательства Краткосрочные обязательства

Краткосрочные обязательства п.)

п.)Понимание бухгалтерского баланса (определение и примеры)

Балансовые отчеты могут помочь вам увидеть общую картину: чистая стоимость вашей компании, сколько у вас денег и где они хранятся. Они также необходимы для привлечения инвесторов, получения кредита или продажи вашего бизнеса.

Они также необходимы для привлечения инвесторов, получения кредита или продажи вашего бизнеса.

Так что вам определенно нужно знать, как его обойти. Вот здесь-то и пригодится это руководство. Мы проведем вас по балансам, шаг за шагом.

Что такое баланс?

Бухгалтерский баланс является одним из трех основных финансовых отчетов, наряду с отчетом о прибылях и убытках и отчетом о движении денежных средств.

Балансовый отчет дает моментальный снимок ваших финансовых результатов в определенный момент, включая каждую запись в журнале с момента основания вашей компании. Он показывает, чем владеет ваш бизнес (активы), что он должен (обязательства) и какие деньги остаются у владельцев (собственный капитал).

Поскольку он обобщает финансы предприятия, баланс также иногда называют отчетом о финансовом положении. Компании обычно готовят его в конце отчетного периода, например месяца, квартала или года.

Назначение баланса Поскольку баланс отражает каждую транзакцию с момента основания вашей компании, он показывает общее финансовое состояние вашего бизнеса. Вы сразу поймете, сколько денег вы вложили или сколько у вас накопилось долга. Или вы можете сравнить текущие активы с текущими обязательствами, чтобы убедиться, что вы в состоянии оплатить предстоящие платежи.

Вы сразу поймете, сколько денег вы вложили или сколько у вас накопилось долга. Или вы можете сравнить текущие активы с текущими обязательствами, чтобы убедиться, что вы в состоянии оплатить предстоящие платежи.

Информация в балансе вашей компании может помочь вам рассчитать ключевые финансовые коэффициенты, такие как соотношение «заемный капитал», которое показывает способность компании оплачивать свои долги собственным капиталом (в случае необходимости!).Еще более применимо соотношение текущей ликвидности: текущие активы / текущие обязательства. Это скажет вам, сможете ли вы выплатить все свои долги в течение следующих 12 месяцев.

Вы также можете сравнить свой последний баланс с предыдущими, чтобы проверить, как ваши финансы изменились с течением времени. Вы сможете увидеть, как далеко вы продвинулись с первого дня.

Дополнительная литература: Как читать баланс

Простой шаблон баланса Вы можете скачать простой шаблон баланса здесь.

Что входит в баланс

Все балансы разделены на три категории: активы, обязательства и собственный капитал.

Активы

Начнем с активов — вещей, которыми владеет ваш бизнес и которые имеют долларовую стоимость.

Перечислите свои активы в порядке их ликвидности или того, насколько легко их можно превратить в наличные, продать или потребить. Все, что вы ожидаете конвертировать в наличные в течение года, называется текущими активами.

В оборотные активы входят:

- Деньги на расчетном счете

- Деньги в пути (перевод денег с другого счета)

- Дебиторская задолженность (деньги, причитающиеся вам покупателями)

- Краткосрочные вложения

- Опись

- Предоплата

- Эквиваленты денежных средств (валюта, акции и облигации)

С другой стороны, долгосрочные активы — это вещи, которые вы не планируете конвертировать в наличные в течение года.

Долгосрочные активы включают:

- Строения и земля

- Машины и оборудование (за вычетом накопленной амортизации)

- Нематериальные активы, такие как патенты, товарные знаки и гудвилл (вы должны указать рыночную стоимость, по какой справедливой цене покупатель может их приобрести)

- Долгосрочные вложения

Допустим, у вас есть веганский ресторанный бизнес под названием «Где говядина?». По состоянию на 31 декабря активами вашей компании являются: деньги на текущем счете, неоплаченный счет за свадьбу, которую вы только что обслужили, а также посуда, посуда и кухонные принадлежности на сумму 900 долларов.Вот как бы вы занесли свои активы в баланс:

По состоянию на 31 декабря активами вашей компании являются: деньги на текущем счете, неоплаченный счет за свадьбу, которую вы только что обслужили, а также посуда, посуда и кухонные принадлежности на сумму 900 долларов.Вот как бы вы занесли свои активы в баланс:

| АКТИВЫ | |

|---|---|

| Банковский счет | $ 2 050 |

| Дебиторская задолженность | 6 100 долл. США |

| Оборудование | $ 900 |

| Итого активы | $ 9 050 |

Обязательства

Затем идут ваши обязательства — то, что ваш бизнес должен другим.

Перечислите свои обязательства по срокам их погашения.Как и активы, вы можете классифицировать их как текущие (срок погашения в течение года) и долгосрочный (срок погашения более чем через год).

Ваши текущие обязательства могут включать:

- Кредиторская задолженность (ваша задолженность перед поставщиками за товары, приобретенные в кредит)

- Заработная плата, которую вы должны сотрудникам за отработанные часы

- Кредиты, которые необходимо вернуть в течение года

- Задолженность по налогам

А вот некоторые (долгосрочные) долгосрочные обязательства:

- Кредиты, которые не нужно возвращать в течение года

- Облигаций, выпущенных вашей компанией

Возвращаясь к нашему примеру с кейтерингом, предположим, что вы еще не оплатили последний счет от поставщика тофу. У вас также есть бизнес-кредит, срок погашения которого истекает через 18 месяцев.

У вас также есть бизнес-кредит, срок погашения которого истекает через 18 месяцев.

Вот обязательства компании «Биф»:

| ОБЯЗАТЕЛЬСТВА | |

|---|---|

| Кредиторская задолженность | $ 150 |

| Долгосрочная задолженность | 2 000 долл. США |

| Итого обязательства | 2150 долл. США |

Собственный капитал

Капитал — это деньги, которыми в настоящее время владеет ваша компания.(Эта категория обычно называется «собственный капитал» для индивидуальных предпринимателей и «акционерный капитал» для корпораций.) Она показывает, что принадлежит владельцам бизнеса.

Собственный капитал включает:

- Капитал (деньги, вложенные в бизнес собственниками)

- Частные или государственные акции

- Нераспределенная прибыль (вся ваша выручка за вычетом всех ваших расходов с момента запуска)

Собственный капитал также может уменьшаться, когда владелец выводит деньги из компании для выплаты самим себе, или когда корпорация выплачивает дивиденды акционерам.

Предположим, что вы вложили 2500 долларов в запуск бизнеса в 2016 году и еще 2500 долларов через год. С тех пор вы вывели из бизнеса 9000 долларов, чтобы заплатить себе, и оставили некоторую прибыль в банке.

Вот краткое изложение собственного капитала «Где у говядины»:

| КАПИТАЛ ВЛАДЕЛЬЦА | |

|---|---|

| Капитал | 5 000 долл. США |

| Нераспределенная прибыль | $ 10 900 |

| Чертеж | –9 000 долл. США |

| Итого капитал | $ 6 900 |

Уравнение баланса

Это бухгалтерское уравнение является ключом к балансу:

Активы = Обязательства + Собственный капитал

Активы переходят на одну сторону, обязательства плюс капитал — на другую.Обе стороны должны балансировать — отсюда и название «баланс».

Это имеет смысл: вы платите за активы своей компании, занимая деньги (т. Е. Увеличивая свои обязательства) или получая деньги от владельцев (собственный капитал).

Е. Увеличивая свои обязательства) или получая деньги от владельцев (собственный капитал).

Образец баланса

Мы готовы поместить все в стандартный шаблон (его можно скачать здесь). Вот как выглядит образец баланса в правильном формате:

Ницца. Ваш баланс готов к работе.

Отлично. Что мне теперь с этим делать?

Поскольку баланс отражает каждую транзакцию с момента основания вашей компании, он показывает общее финансовое состояние вашего бизнеса. Вы сразу поймете, сколько денег вы вложили или сколько у вас накопилось долга. Или вы можете сравнить текущие активы с текущими обязательствами, чтобы убедиться, что вы в состоянии оплатить предстоящие платежи.

Вы также можете сравнить свой последний баланс с предыдущими, чтобы проверить, как ваши финансы изменились с течением времени.Вы сможете увидеть, как далеко вы продвинулись с первого дня.

Чем может помочь Bench

По-прежнему беспокоитесь о своем балансе? Попробуйте такую бухгалтерскую службу, как Bench. Мы свяжем вас с бухгалтером, который подготовит для вас финансовую отчетность, чтобы вы всегда знали, на каком уровне вы находитесь.

Мы свяжем вас с бухгалтером, который подготовит для вас финансовую отчетность, чтобы вы всегда знали, на каком уровне вы находитесь.

бухгалтерский учет | финансы | Британника

бухгалтерский учет , систематическое формирование и анализ информации о хозяйственной деятельности организации.Эта информация может использоваться разными способами: менеджеры фирмы, чтобы помочь им планировать и контролировать текущие операции; владельцами и законодательными или регулирующими органами, чтобы помочь им оценить деятельность организации и принять решения относительно ее будущего; владельцами, кредиторами, поставщиками, сотрудниками и другими лицами, чтобы помочь им решить, сколько времени или денег посвятить компании; государственными органами, чтобы определить, какие налоги должен платить бизнес; а иногда покупателями для определения цены, подлежащей уплате, когда контракты требуют оплаты, основанной на затратах.

Бухгалтерский учет предоставляет информацию для всех этих целей посредством ведения данных, анализа и интерпретации этих данных, а также подготовки различных видов отчетов. Большая часть бухгалтерской информации является исторической, то есть бухгалтер наблюдает за всеми действиями, которые выполняет организация, фиксирует их результаты и готовит отчеты, обобщающие то, что было зарегистрировано; остальное — это прогнозы и планы на текущий и будущий периоды.

Большая часть бухгалтерской информации является исторической, то есть бухгалтер наблюдает за всеми действиями, которые выполняет организация, фиксирует их результаты и готовит отчеты, обобщающие то, что было зарегистрировано; остальное — это прогнозы и планы на текущий и будущий периоды.

Бухгалтерская информация может быть разработана для любого типа организации, а не только для частных предприятий, стремящихся к прибыли.Одна отрасль бухгалтерского учета занимается хозяйственными операциями целых стран. Однако оставшаяся часть этой статьи будет посвящена в основном бухгалтерскому учету.

Цели и характеристики финансовой отчетности

Общая цель финансовой отчетности, которая включает производство и распространение финансовой информации о компании в форме финансовой отчетности, заключается в предоставлении полезной информации инвесторам, кредиторам и другим заинтересованным лицам. стороны.В идеале бухгалтерская информация предоставляет акционерам компании и другим заинтересованным сторонам (например, сотрудникам, сообществам, клиентам и поставщикам) информацию, которая помогает прогнозировать суммы, сроки и неопределенность будущих денежных потоков. Кроме того, в финансовой отчетности раскрывается подробная информация об экономических ресурсах и требованиях к этим ресурсам.

Кроме того, в финансовой отчетности раскрывается подробная информация об экономических ресурсах и требованиях к этим ресурсам.

В последние годы со стороны заинтересованных сторон растет спрос на информацию о социальных последствиях принятия корпоративных решений.Все чаще компании включают дополнительную информацию о воздействии на окружающую среду и рисках, сотрудниках, участии общественности, благотворительной деятельности и безопасности потребителей. Большая часть сообщения такой информации является добровольной, особенно в Соединенных Штатах.

Кроме того, количественные данные теперь дополняются точными словесными описаниями бизнес-целей и деятельности. В Соединенных Штатах, например, публично торгуемые компании должны предоставлять документ, обычно называемый «обсуждение и анализ руководства», как часть годового отчета перед акционерами.Этот документ резюмирует прошлые результаты и включает прогнозную информацию.

Для бухгалтеров двумя наиболее важными характеристиками полезной информации являются актуальность и надежность. Информация актуальна в той степени, в которой она потенциально может изменить решение. Соответствующая информация помогает улучшить прогнозы будущих событий, подтверждает результат предыдущего прогноза и должна быть доступна до принятия решения. Надежная информация поддается проверке, достоверна и нейтральна.Отличительной чертой нейтральности является ее требование, чтобы бухгалтерская информация не отбиралась в интересах одного класса пользователей, игнорируя другие. Хотя бухгалтеры признают компромисс между актуальностью и надежностью, информация, в которой отсутствует какая-либо из этих характеристик, считается недостаточной для принятия решений.