Успех на рынке совершенной конкуренции зависит от: Национальный исследовательский университет «Высшая школа экономики»

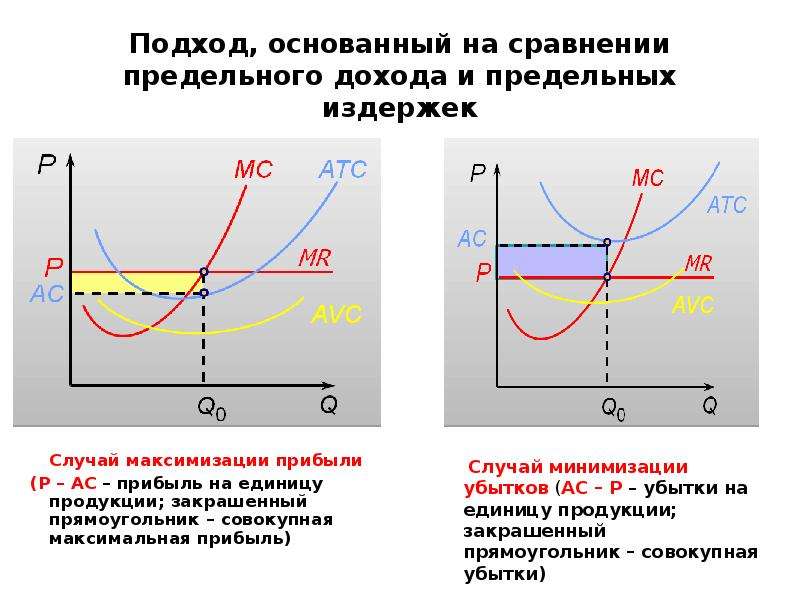

Цены в условиях олигополии отличаются стабильностью и жесткостью, так как: а) между олигополистами всегда существует сговор относительно цены

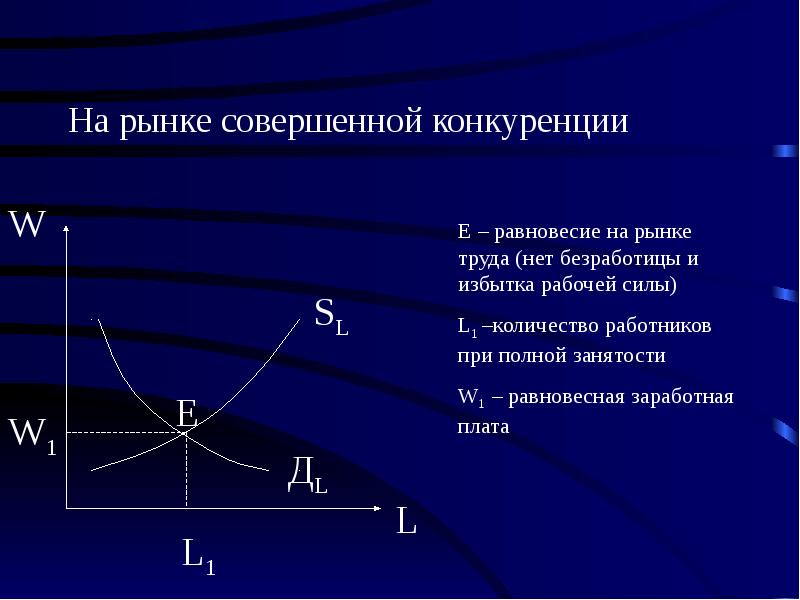

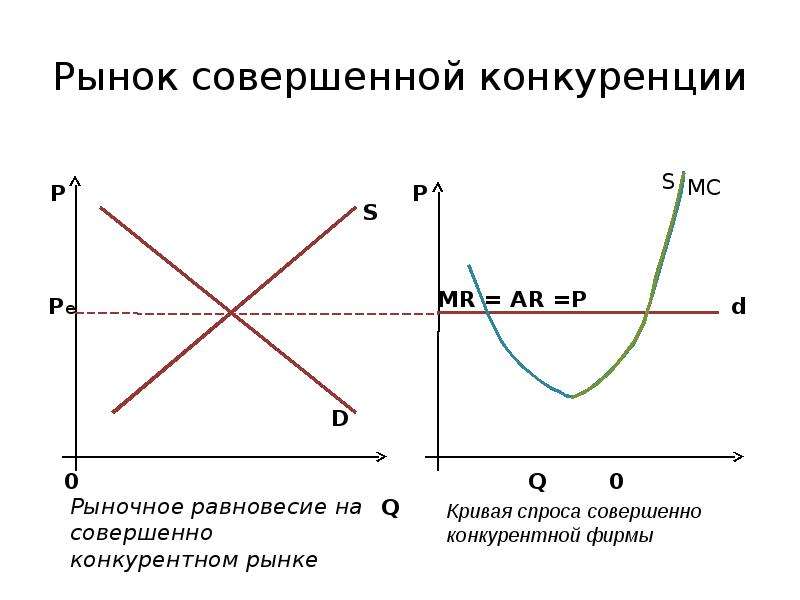

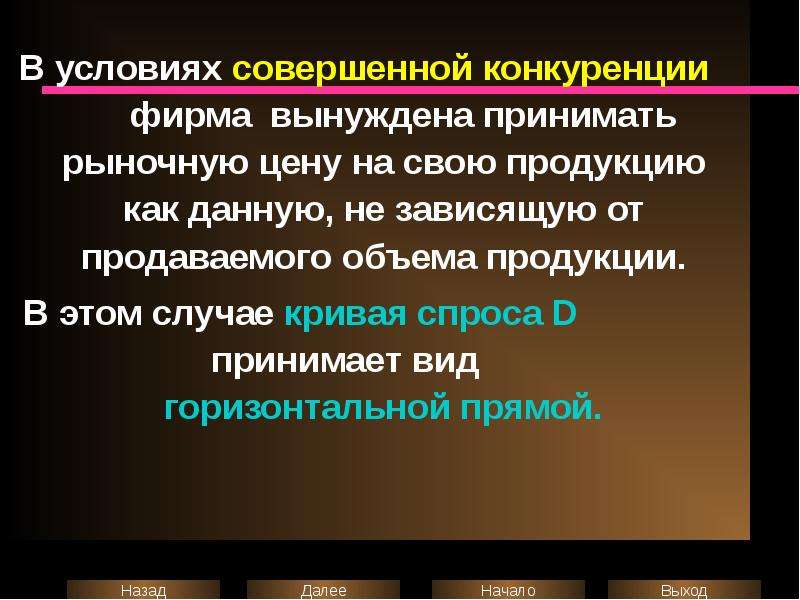

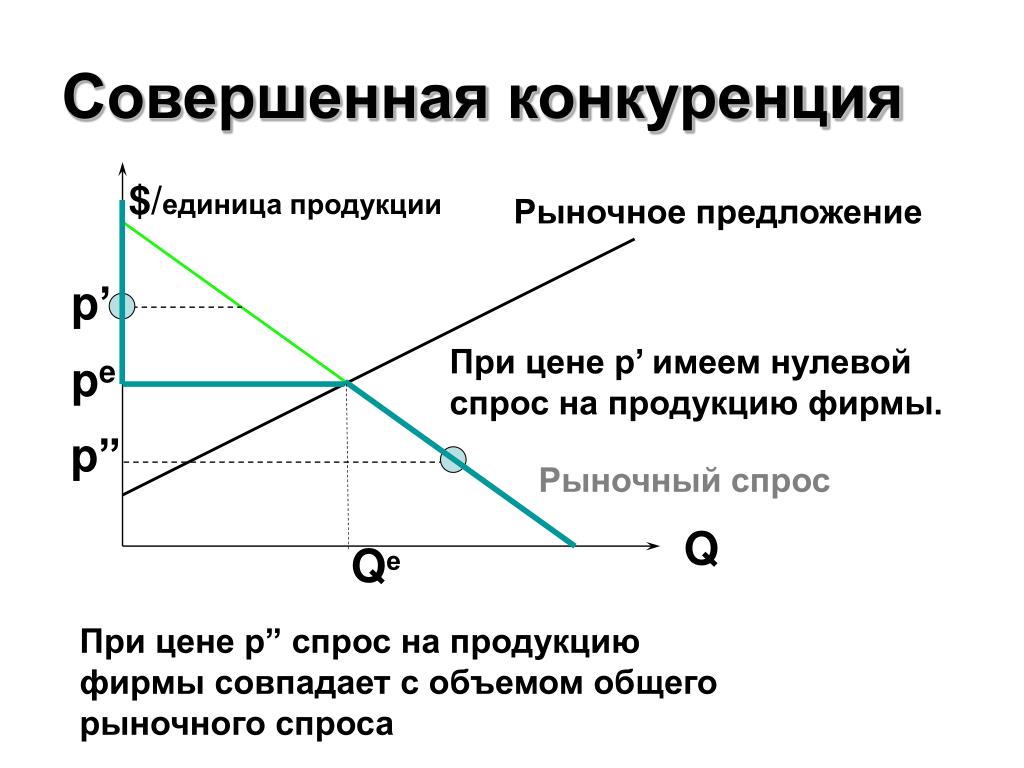

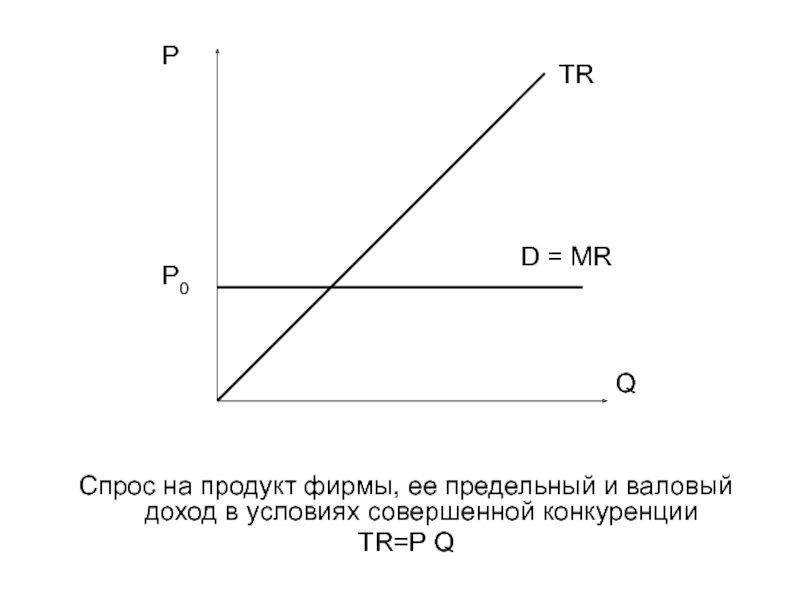

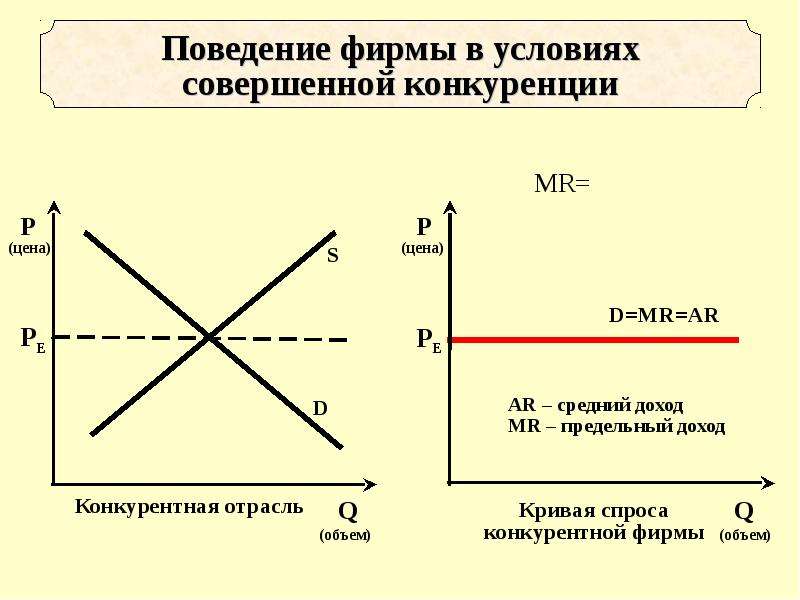

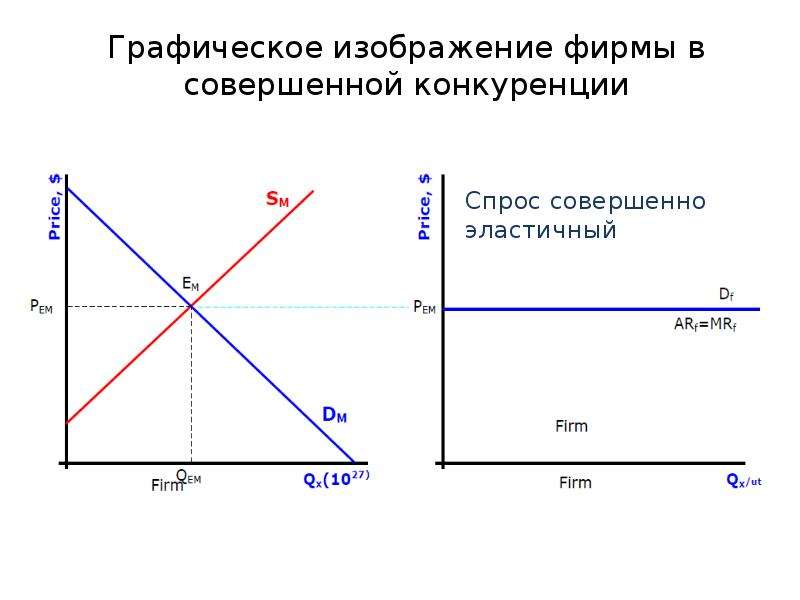

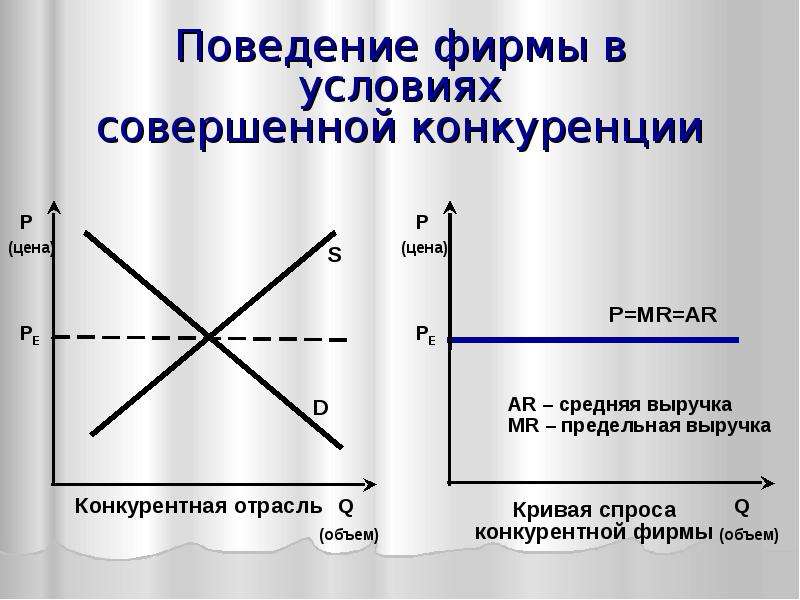

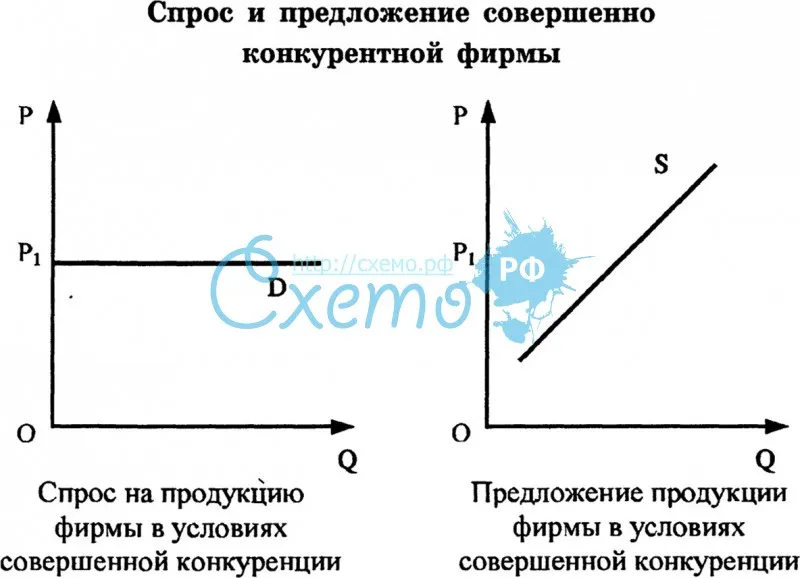

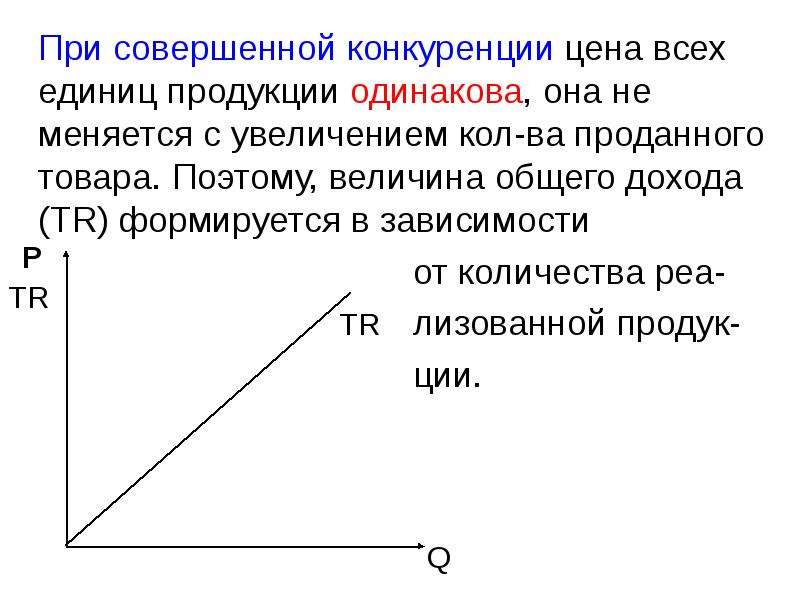

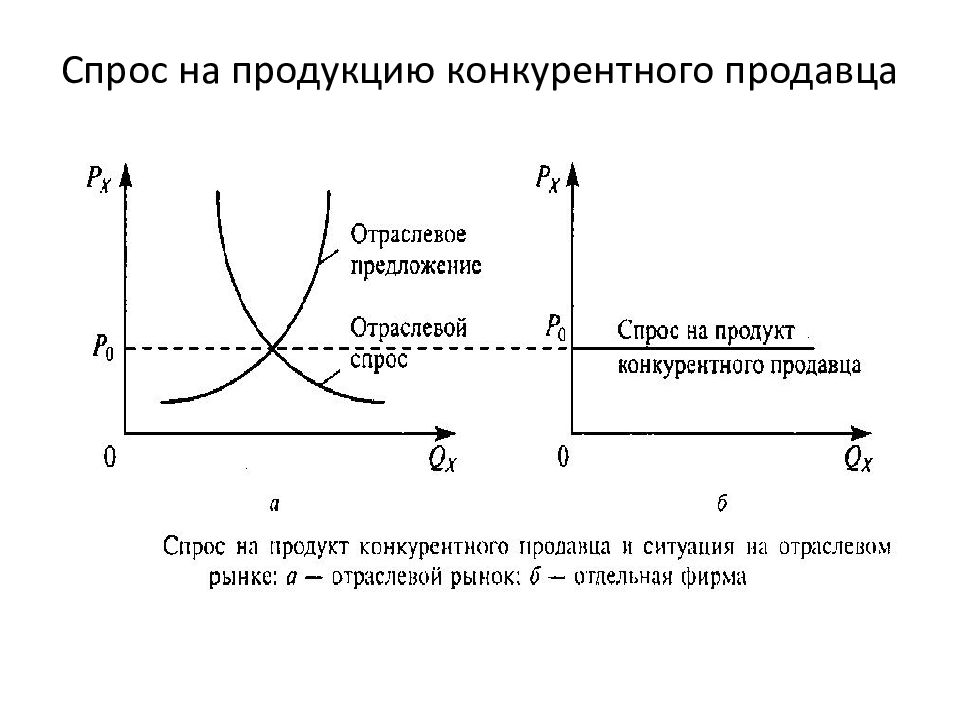

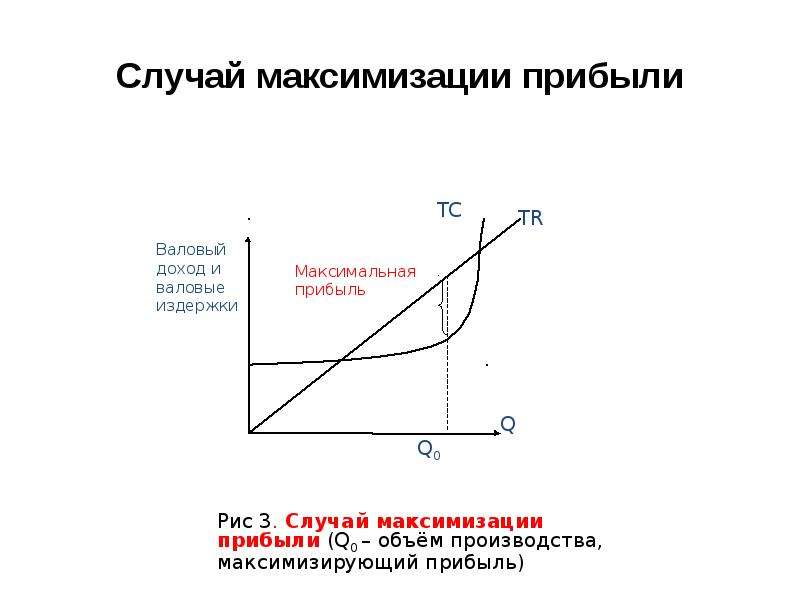

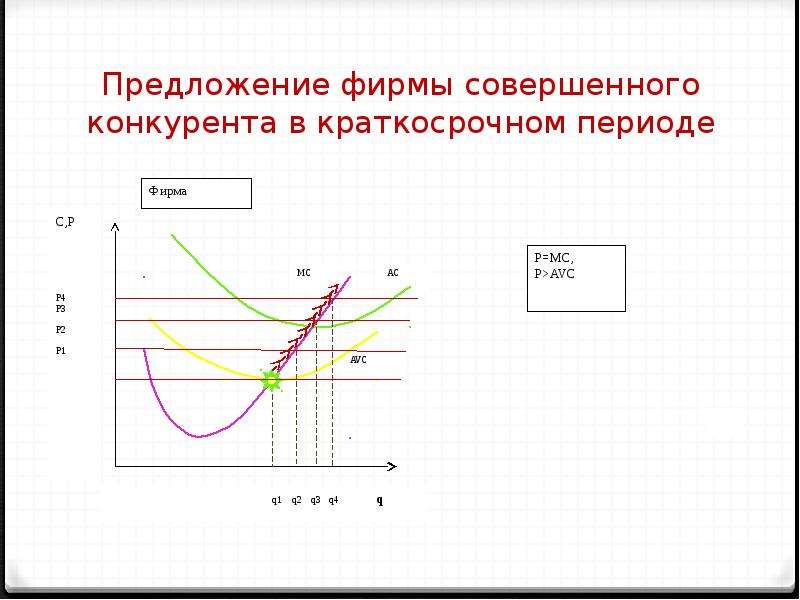

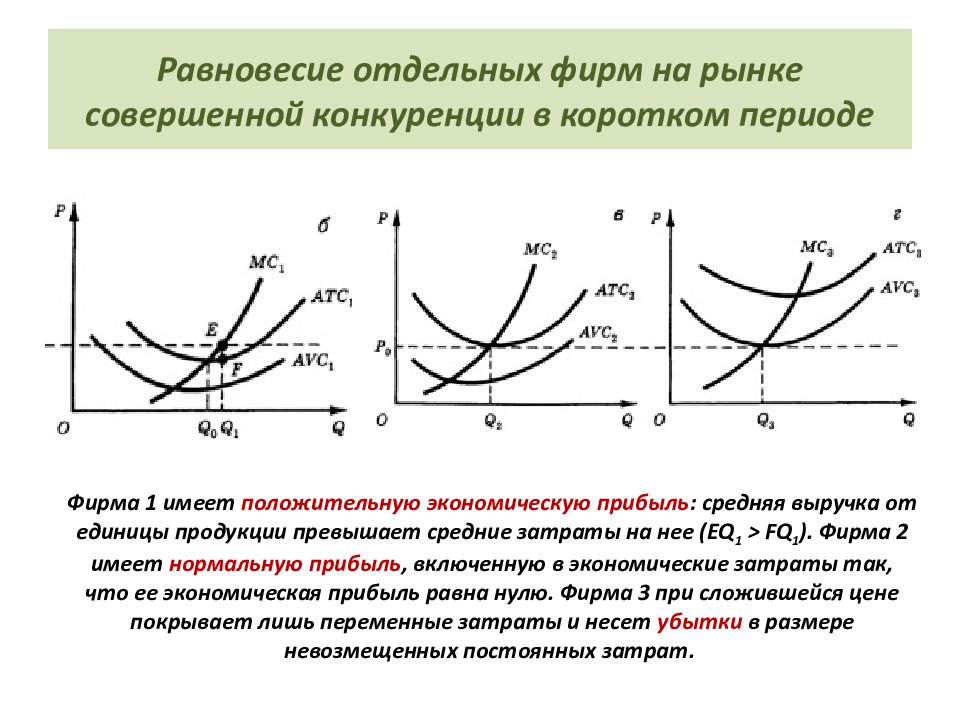

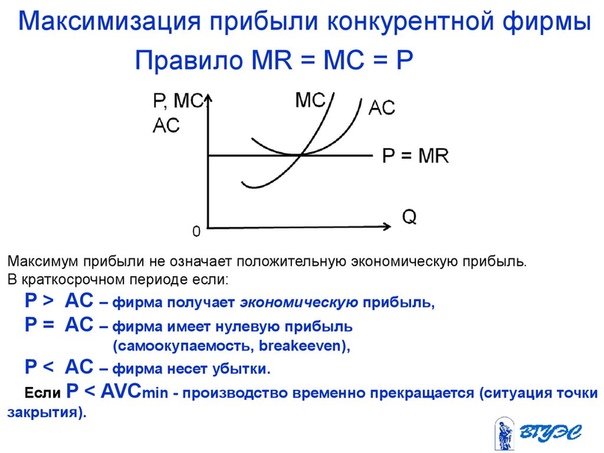

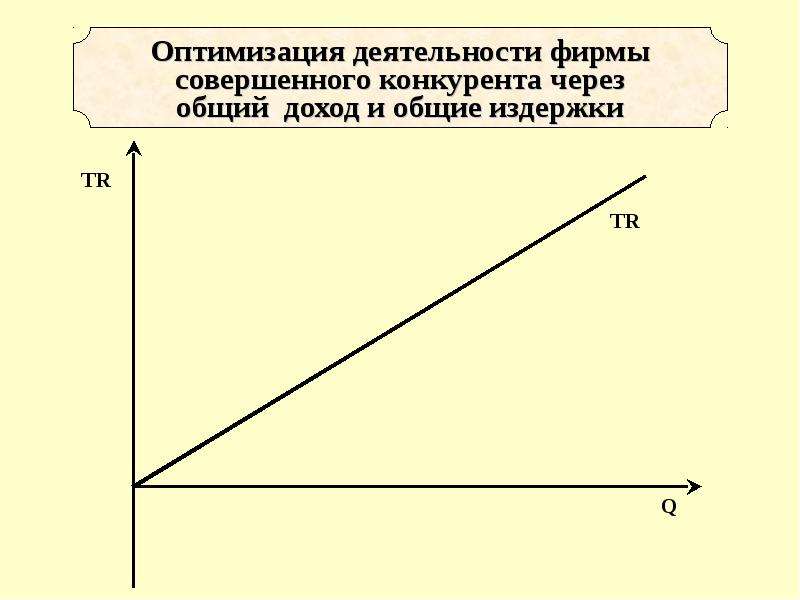

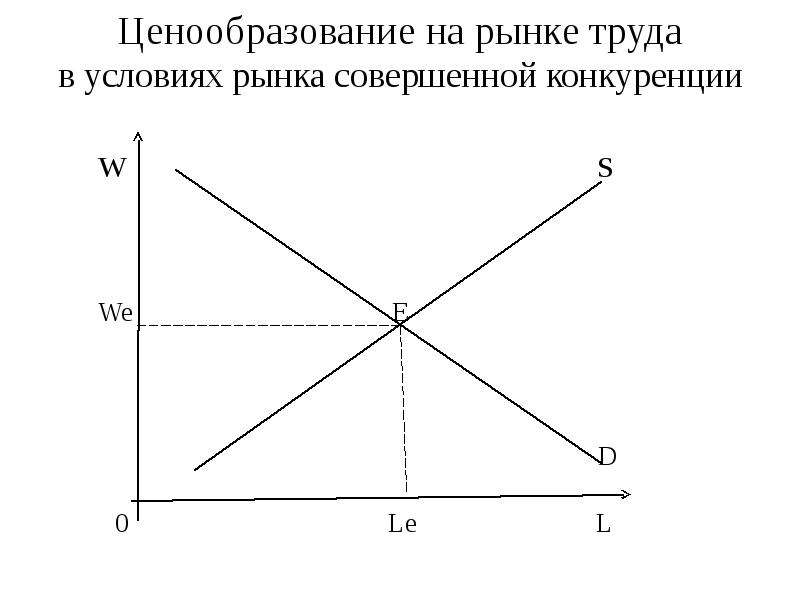

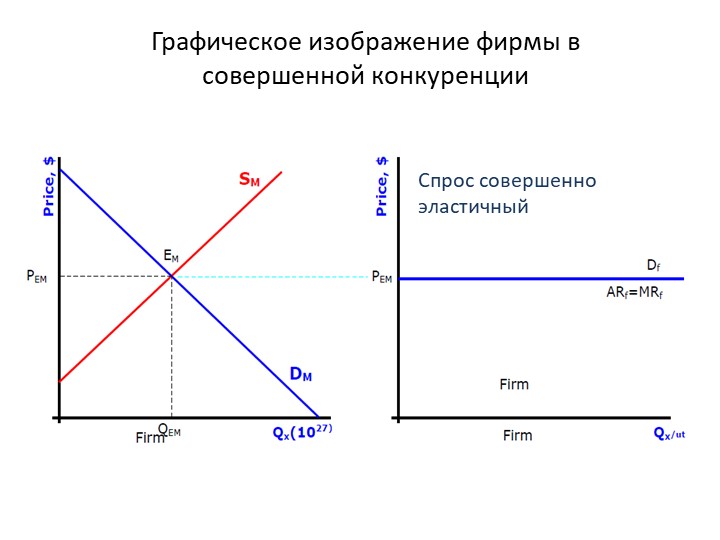

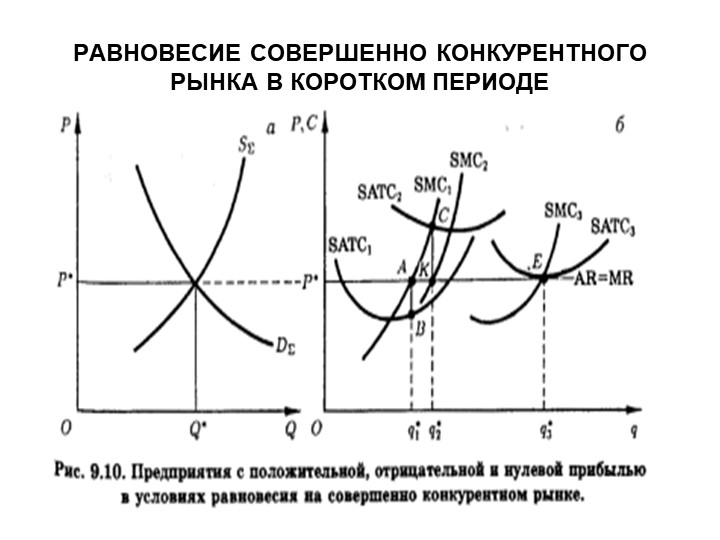

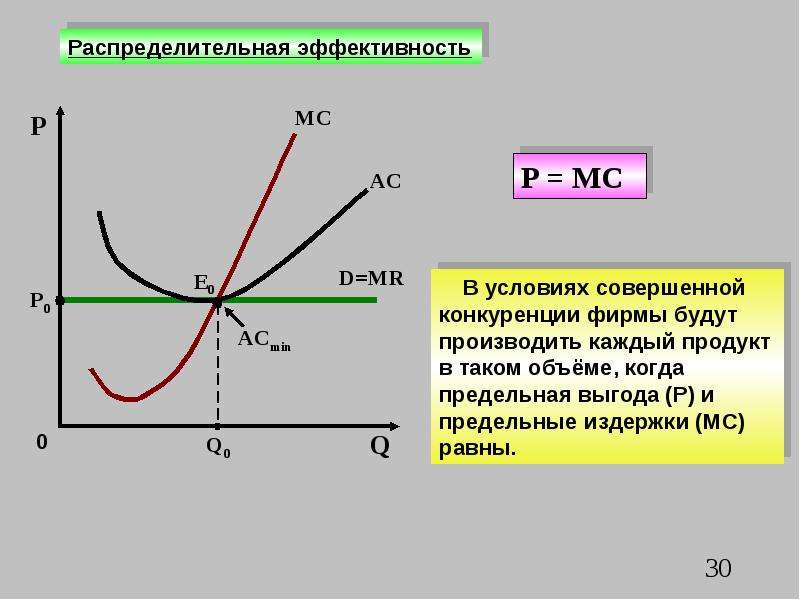

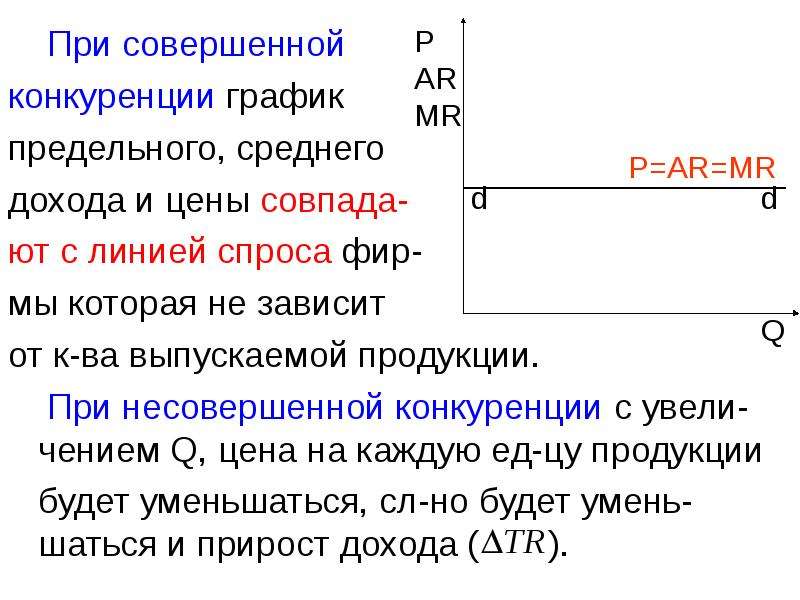

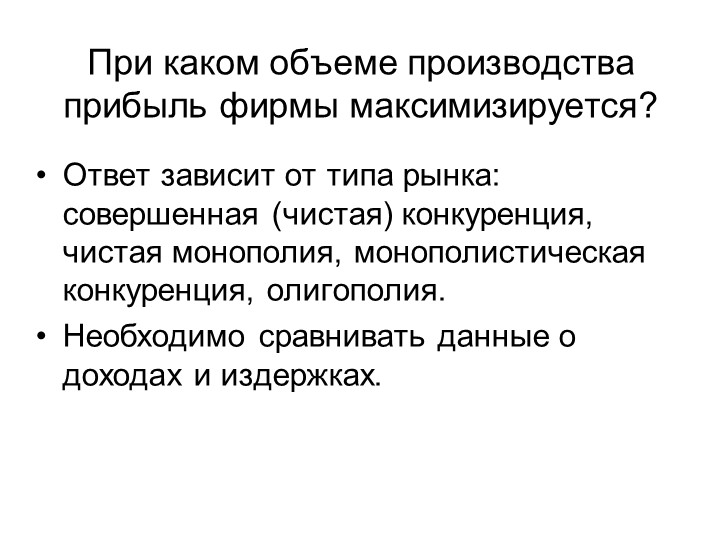

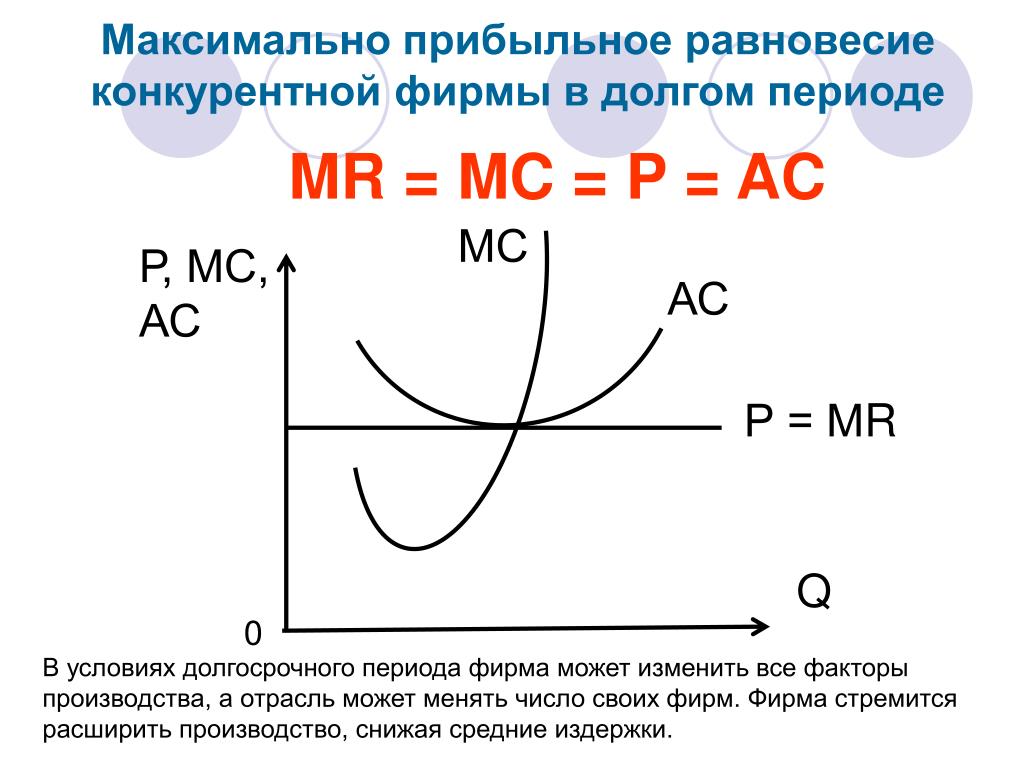

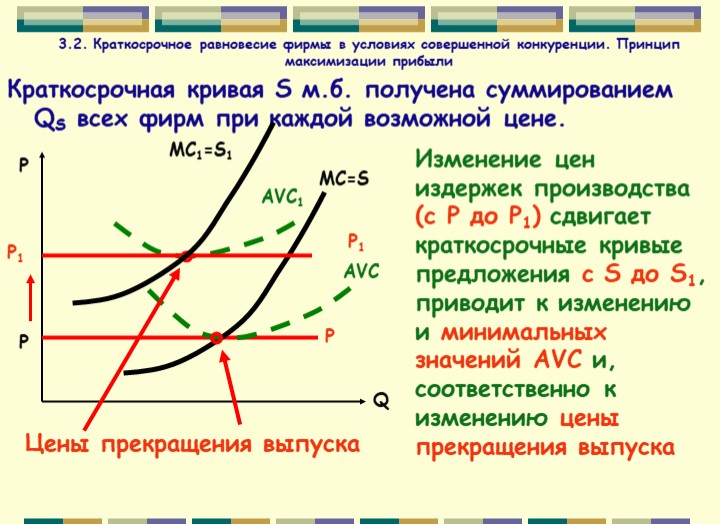

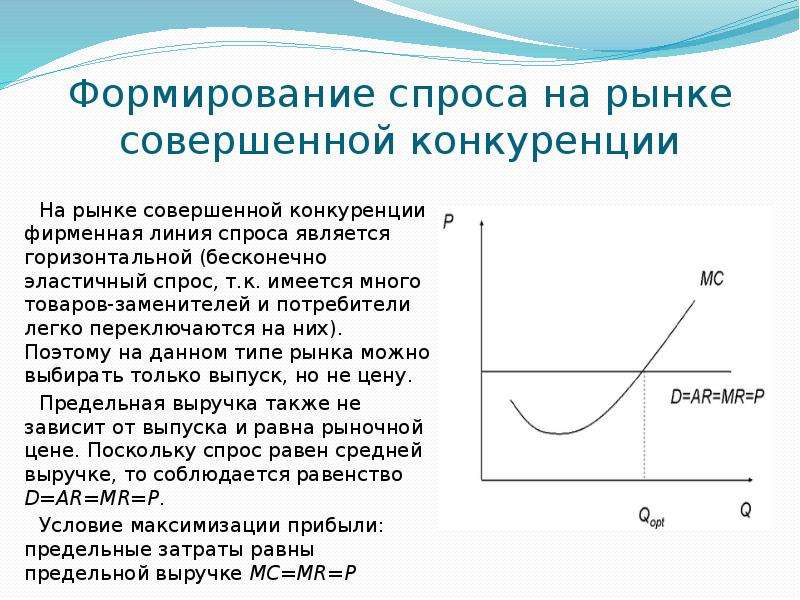

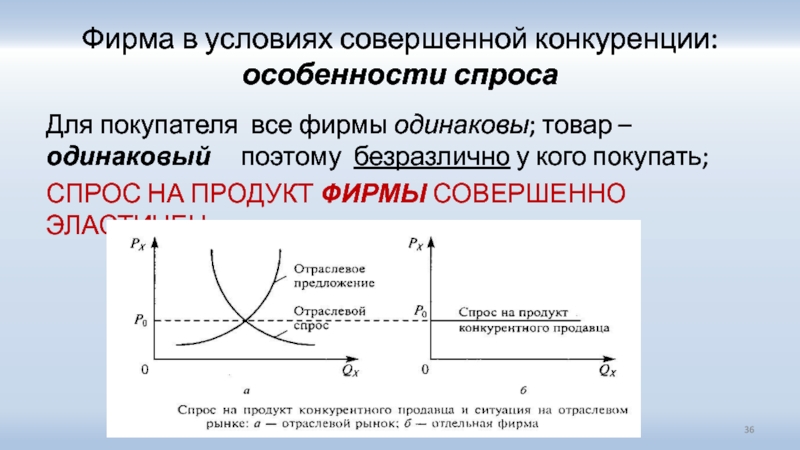

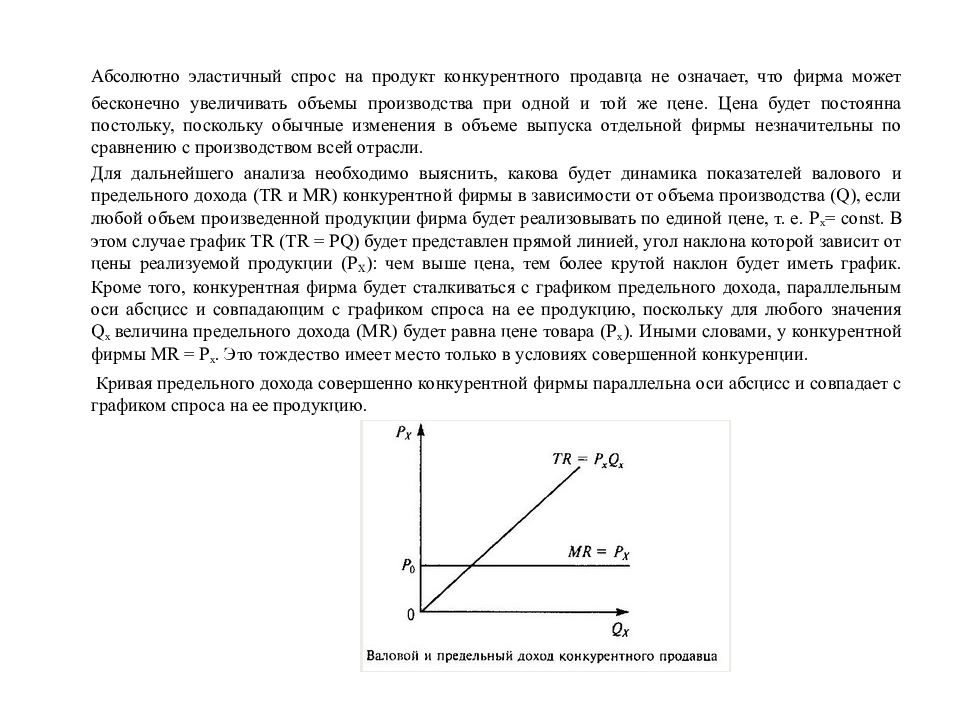

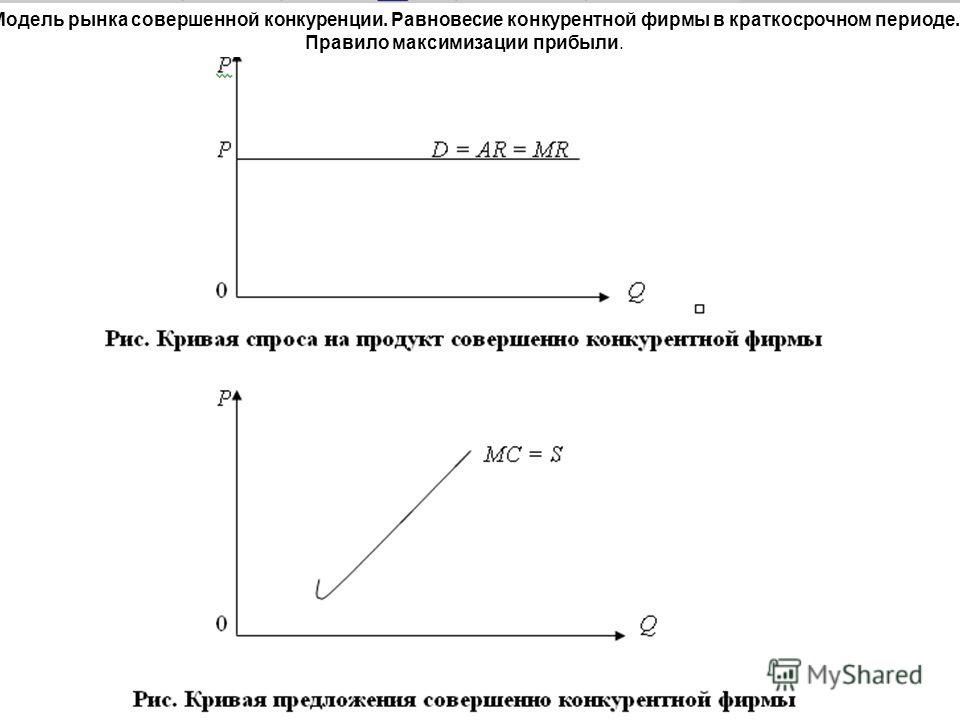

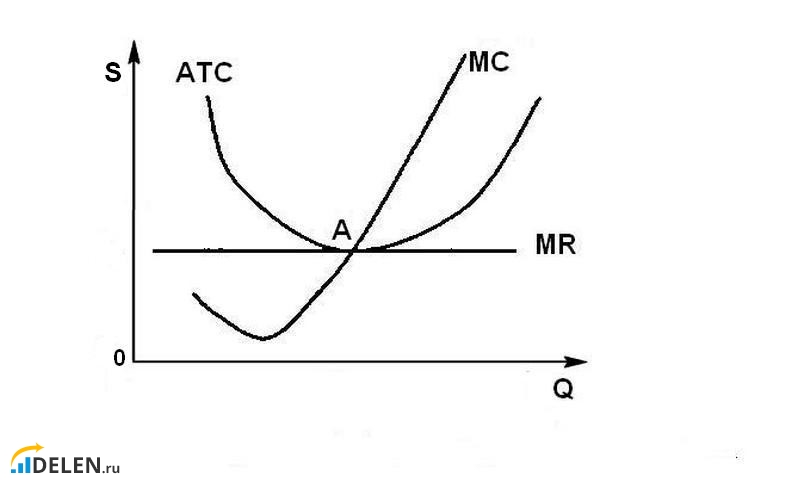

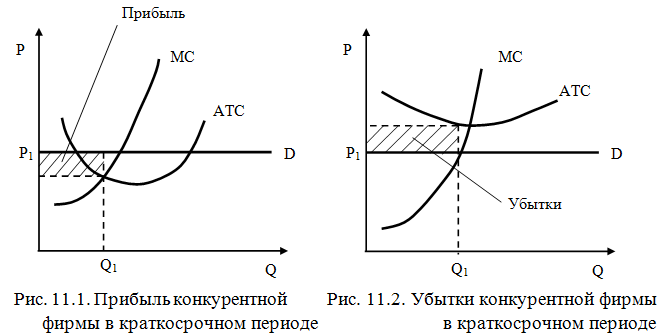

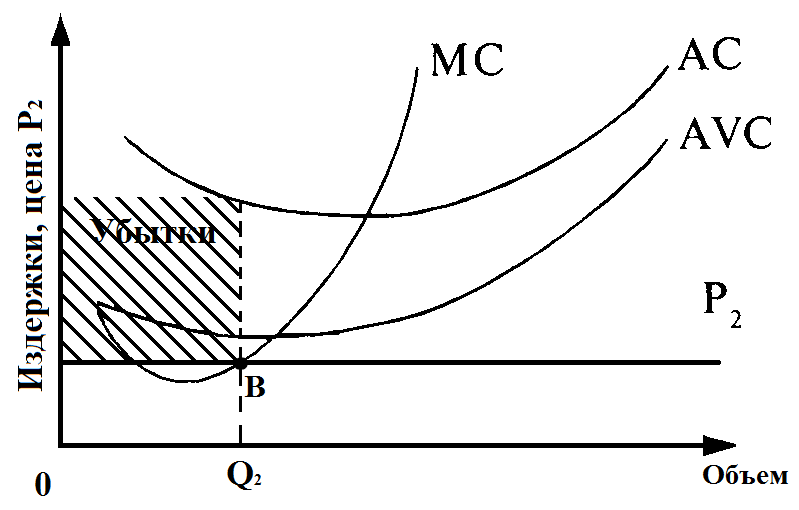

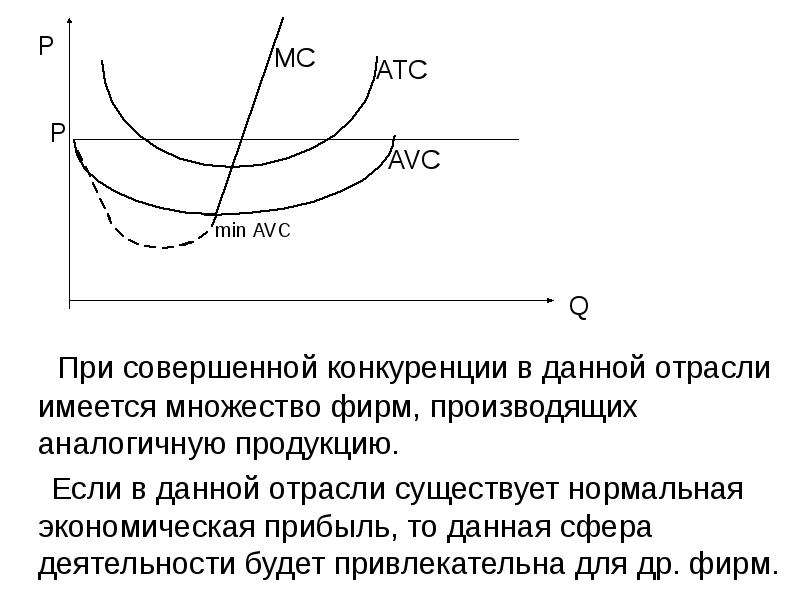

6. На продукцию каждого отдельно взятого производителя в условиях совершенной конкуренции:

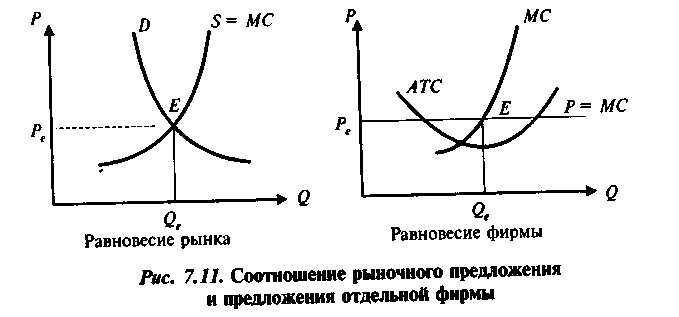

а) спрос по цене абсолютно эластичен; (*ответ к тесту*)

б) спрос абсолютно неэластичен;

в) спрос неэластичен;

г) спрос унитарен (единичная эластичность).

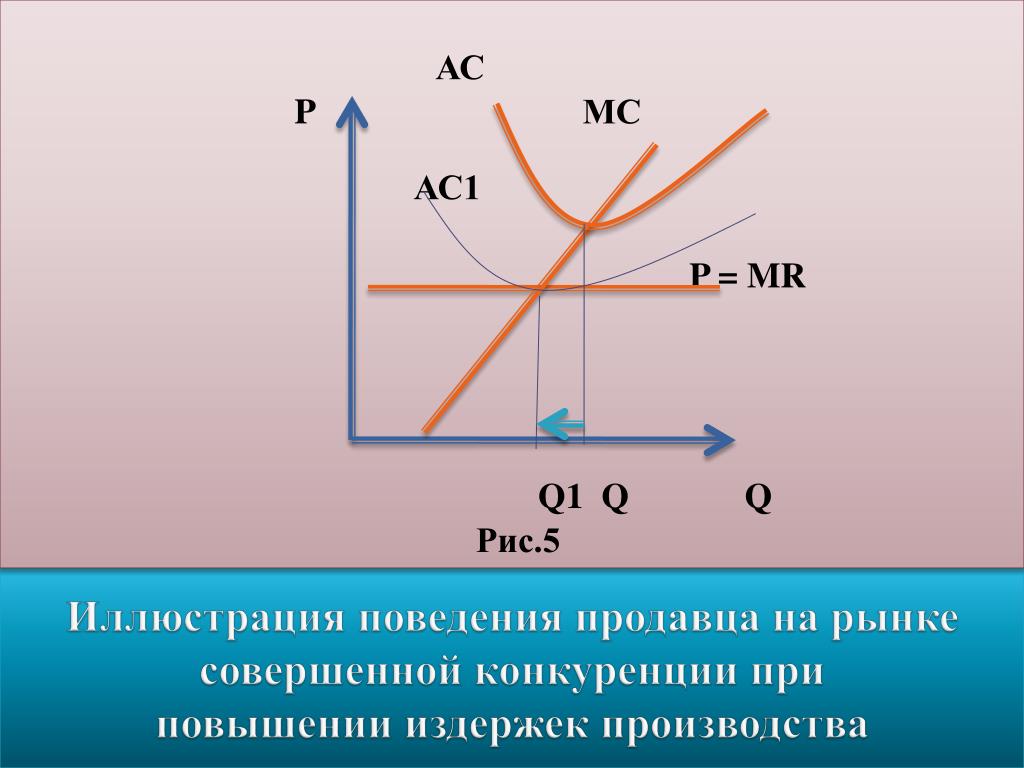

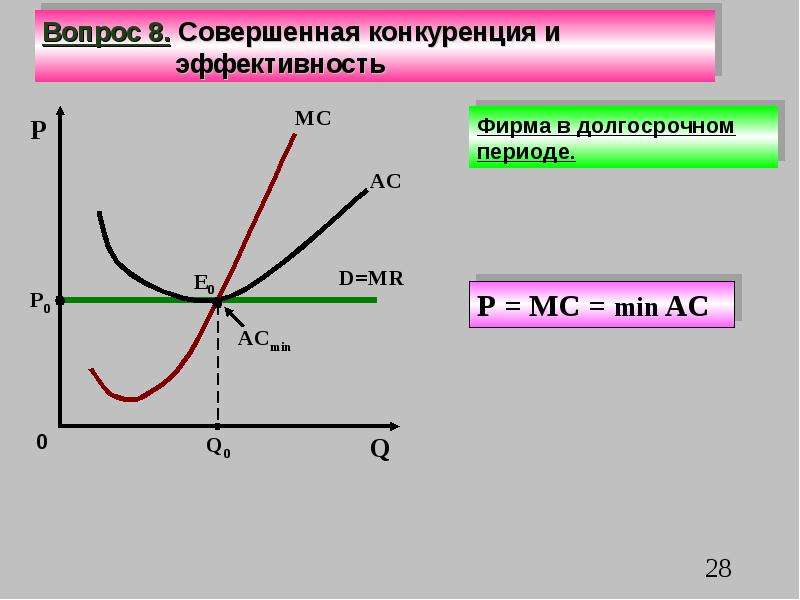

7. Успех производителя продукции (услуги) на рынке совершенной конкуренции зависит от:

а) рекламы;

б) высокого качества товара;

в) возможности влиять на цену;

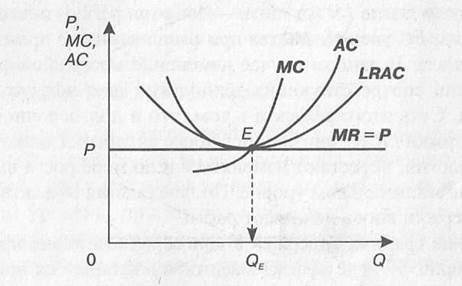

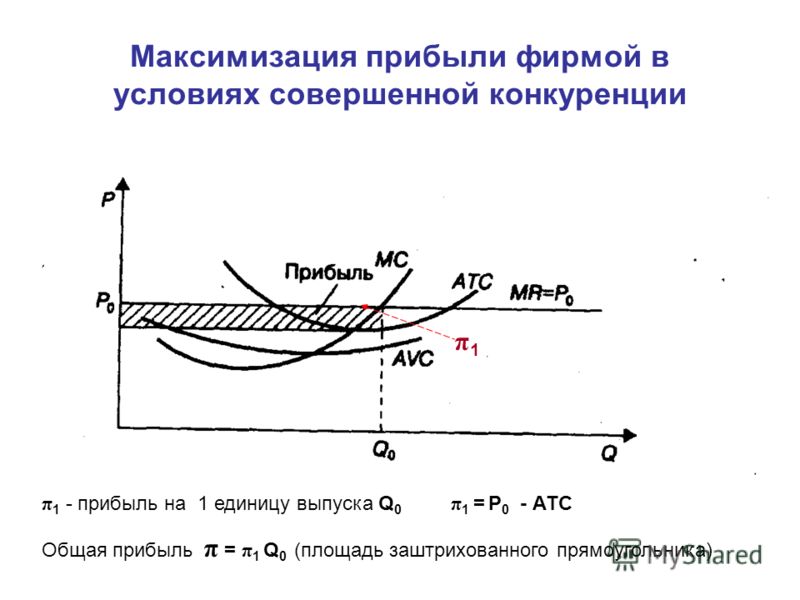

г) возможности снизить издержки; (*ответ к тесту*)

5) возможности сговора производителей.

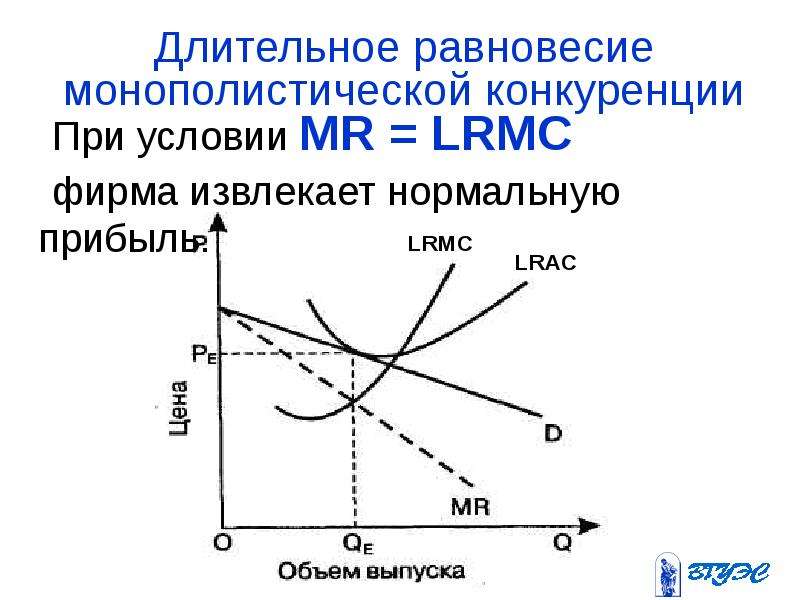

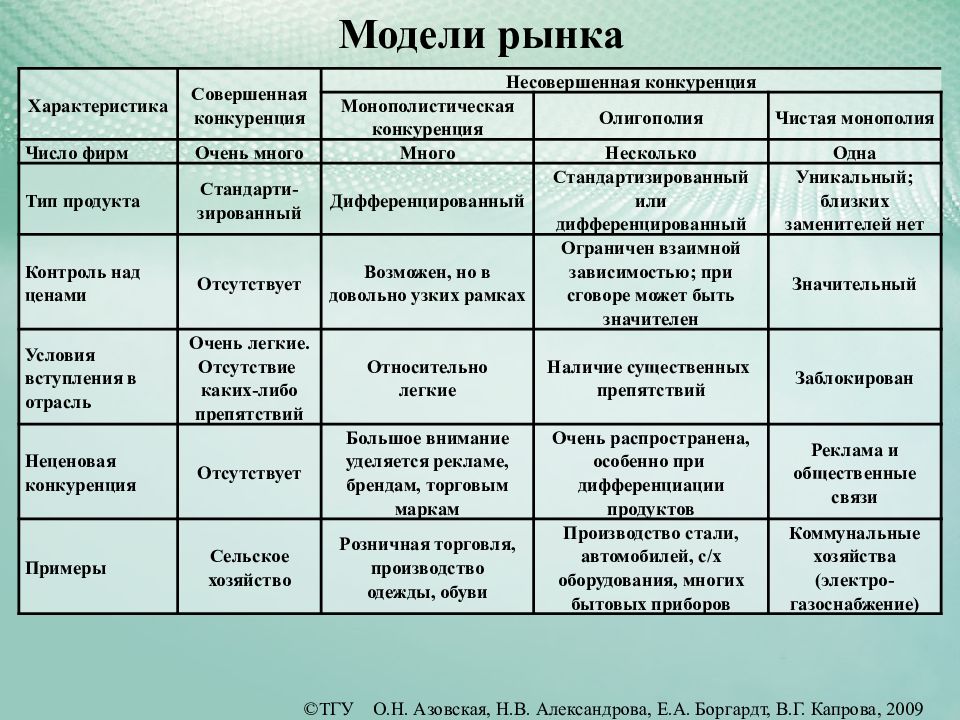

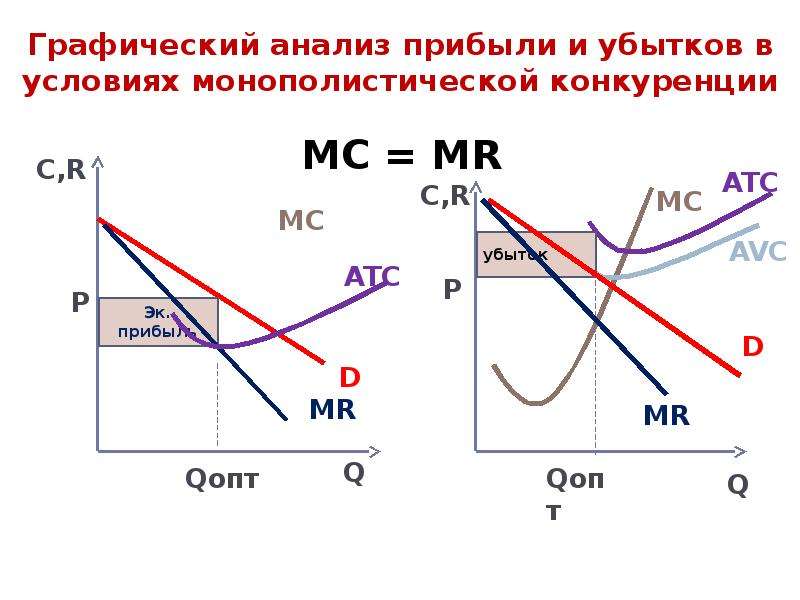

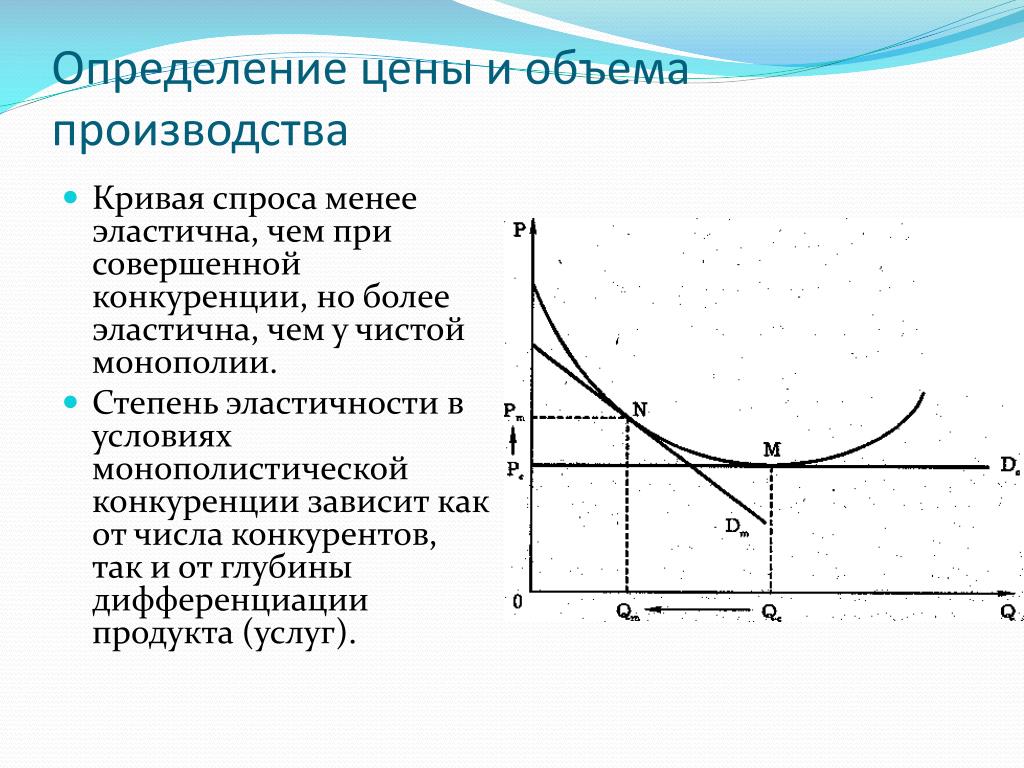

8. Определите, когда монополистическая конкуренция имеет место:

а) много фирм продают однородную продукцию;

б) монополисты конкурируют друг с другом;

в) потребители склонны считать сходные товары различными; (*ответ к тесту*)

г) только несколько фирм производят данный товар.

9. Дифференциация продукта позволяет производителям:

б) устанавливать цену на товар столь же свободно, как и в условиях монополии;

в) тратить на изготовление продукции меньше ресурсов;

г) правильны ответы 1 и 3.

10. Цены в условиях олигополии отличаются стабильностью и жесткостью, так как:

а) между олигополистами всегда существует сговор относительно цены, обеспечивающей им максимальную прибыль;

б) издержки в условиях олигополии практически не меняются;

в) если фирма поднимет цену, остальные не последуют за ней и она потеряет значительную часть своей доли на рынке;

г) если отдельная фирма снизит цену, остальные вынужденно последуют за ней, так как не захотят терять своей доли на рынке, и фирма, снизившая цену, не преуспеет в своем стремлении захватить большую, чем она имела, долю на рынке.

От чего зависит успех или провал реформы

Публикации — Электроэнергетика

На заре реформы электроэнергетики России, в начале 2000-х гг. , вышло достаточно много публикаций о зарубежном опыте либерализации электроэнергетических рынков. Но в то время практически ни одна страна мира еще не завершила преобразование электроэнергетического сектора. Сегодня же результаты получили многие страны Европы, Америки, Азии и Россия, которая по степени либерализации электроэнергетического рынка скоро выйдет на одно из первых мест в мире. Это дает повод вновь «заглянуть» за рубеж.

, вышло достаточно много публикаций о зарубежном опыте либерализации электроэнергетических рынков. Но в то время практически ни одна страна мира еще не завершила преобразование электроэнергетического сектора. Сегодня же результаты получили многие страны Европы, Америки, Азии и Россия, которая по степени либерализации электроэнергетического рынка скоро выйдет на одно из первых мест в мире. Это дает повод вновь «заглянуть» за рубеж.

Дерегулирование электроэнергетической отрасли является самым сложным из всех процессов реформирования естественных монополий. В силу специфики электроэнергетики как отрасли, в которой производство, передача и потребление электроэнергии неотделимы друг от друга, ее реформирование представляет собой, по сути, экономическое разделение единого технологического процесса. Поэтому чрезвычайно важным в анализе эффективности реформирования электроэнергетики является то, как она была организована до этого. А наше исследование показало, что как раз «точка отсчета», т.

Точка отсчета

Естественные монополии в электроэнергетике большинства стран сформировались в первой трети прошлого столетия, заменив существовавший до этого стихийный конкурентный рынок. Несколько десятилетий при такой модели рынка обеспечивался быстро растущий спрос на электроэнергию, формировались национальные и даже межгосударственные объединения энергосистем.

Здесь можно выделить две основные модели организации электроэнергетической отрасли — локальная монополия и государственная монополия.

Первая модель, локальной монополии, сформировалась в странах с традиционно высокой ролью частного капитала в экономике. Примером могут служить США, Канада, Австралия, Германия, Япония и др.

Например, в США до начала регулирования насчитывалось 3152 энергокомпании, из которых 2009 принадлежали правительствам штатов и муниципальным органам власти, 230 — частным собственникам, 894 — кооперативам, 9 — федеральному правительству, 73 представляли собой коммунальные округа*. В штатах, которые не реформировали электроэнергетическую отрасль (31 из 50), модель локальной монополии сохранилась. Энергокомпании, являющиеся локальными монополистами, имеют закрепленные за ними зоны обслуживания (рис. 1).

В штатах, которые не реформировали электроэнергетическую отрасль (31 из 50), модель локальной монополии сохранилась. Энергокомпании, являющиеся локальными монополистами, имеют закрепленные за ними зоны обслуживания (рис. 1).

*Коммунальные электроэнергетические округа являются общественными некоммерческими организациями, которые по особенностям функционирования, территориальной организации и структуре представляют собой политико-административные образования. Они охватывают определенные территориальные зоны, которые объединяют всех потребителей электроэнергии. В общественной собственности находятся электростанции и ЛЭП, контроль над которыми осуществляется Советом директоров, выбираемым раз в несколько лет общим голосованием, в котором принимают участие все жители округа. В отличие от других компаний, контролируемых федеральными правительством, правительствами штатов и муниципалитетов, коммунальные округа не получают государственного субсидирования. Они сами осуществляют строительство электроэнергетических объектов, их ремонт и модернизацию.

Основную долю рынка электроэнергии США занимают частные компании. Несмотря на то, что их только 8% от общей численности всех энергокомпаний, по производству электроэнергии и объему ее продажи конечным потребителям они в 3 раза превосходят все остальные энергокомпании вместе взятые. Регулируют энергокомпании региональные органы исполнительной власти. Территориальная мозаичность электроэнергетики США стала следствием монополистического раздела начала ХХ века. Результатом развития отрасли как локальной монополии стали слабые межрегиональные электрические связи. В США так и не сформировалась единая энергосистема (в смежных штатах США (без учета Аляски и Гавайских о-вов.) существуют три энергосистемы).

Интересно заметить, что конкуренция, близкая к совершенной, в электроэнергетике действительно существовала. Это было характерно для первых этапов развития отрасли, когда рынок электроэнергии формировался стихийно.

Вторая модель развития электроэнергетики как вертикально-интегрированной компании — государственная монополия. Эта модель предполагает, что монополистом внутри страны является одна государственная компания, регулируемая государством. В условиях единой организационной структуры отрасли развивалась электроэнергетика стран социалистического лагеря и многих стран Европы.

В бывших странах плановой экономики — в первую очередь, в СССР — электроэнергетика развивалась в сторону все большей интеграции — от отдельных региональных энергосистем к объединенным энергосистемам регионов и единой энергосистеме страны. Соответственно, следствием интеграции стало создание развитых межсистемных электрических сетей, позволяющих передавать большие потоки электроэнергии между регионами.

Модель государственной монополии получила развитие и в странах с рыночной экономикой. Классический пример — Франция. В 1946 г. было подписано распоряжение президента страны «О передаче государству функций по производству, транспортировке и поставке электроэнергии», которое фактически стало указом о национализации отрасли и дало рождение Electricite de France (EDF) — государственной электроэнергетической монополии. В первые послевоенные годы развитие французской электроэнергетики в значительной мере было обеспечено за счет средств, направлявшихся из США в рамках «плана Маршалла» для восстановления Западной Европы.

В то же время ни американское финансирование, ни рыночная экономика не помешали развитию французской электроэнергетики на принципах государственного стратегического планирования. На первой стадии восстановления электроэнергетики был почти полностью задействован гидропотенциал страны, а на втором — реализовано масштабное строительство ТЭС на угле и мазуте. К середине 50-х годов EDF уже полностью обеспечивала все увеличивающиеся потребности в электроэнергии.

На первой стадии восстановления электроэнергетики был почти полностью задействован гидропотенциал страны, а на втором — реализовано масштабное строительство ТЭС на угле и мазуте. К середине 50-х годов EDF уже полностью обеспечивала все увеличивающиеся потребности в электроэнергии.

Эти же принципы, заложенные в самом начале существования EDF, позднее позволили в кратчайшие сроки перенацелить вектор развития отрасли в сторону атомной энергетики. В 1955 г. впервые была предложена программа многоблочного строительства атомных электростанций — планировалось вводить один блок каждые полтора года, таким образом к 1965 г. предусматривался запуск 800 МВт. В 1969 г. французские атомщики отказались от газографитовых реакторов и перешли на американские водо-водяные (PWR) типы блоков высокой мощности (900-1100 МВт), что дало предпосылки для создания эффективной национальной атомной энергетики.

Мировой энергетический кризис начала 70-х заставил власти Франции задуматься об оптимизации структуры топливно-энергетического баланса (ТЭБ) страны для обеспечения национальной энергетической безопасности. Помимо антикризисных мер по повышению энергоэффективности потребления топливно-энергетических ресурсов (ТЭР), было принято решение об увеличении доли атомной энергии в ТЭБ страны. В 1974-1975 гг. было начато сооружение 13 атомных блоков по 900 МВт каждый, и уже в 1977 г. первый из них, расположенный в Фессенхайме, начал выработку электроэнергии. В итоге уже в начале 1980-х Франция столкнулась с перепроизводством электроэнергии и начала ее экспортировать. Среди потребителей дешевой французской электроэнергии оказались Великобритания, Италия, Германия, Бельгия, Швейцария, Испания.

Помимо антикризисных мер по повышению энергоэффективности потребления топливно-энергетических ресурсов (ТЭР), было принято решение об увеличении доли атомной энергии в ТЭБ страны. В 1974-1975 гг. было начато сооружение 13 атомных блоков по 900 МВт каждый, и уже в 1977 г. первый из них, расположенный в Фессенхайме, начал выработку электроэнергии. В итоге уже в начале 1980-х Франция столкнулась с перепроизводством электроэнергии и начала ее экспортировать. Среди потребителей дешевой французской электроэнергии оказались Великобритания, Италия, Германия, Бельгия, Швейцария, Испания.

Таким образом, основными преимуществами развития отрасли по второй модели являются:

высокая надежность энергосистемы;

использование положительного эффекта от масштаба и разнообразия;

наилучшие возможности для оптимизации режимов работы как генерирующих объектов, так и целых энергосистем и, соответственно, снижения издержек;

возможность использования тарифной политики как инструмента социально-экономического и регионального развития (перекрестное субсидирование менее развитых территорий, сельской местности, малообеспеченных слоев населения) и промышленной политики.

Эти преимущества в большей степени выражены именно в модели государственной монополии.

Недостатки модели организации отрасли как вертикально-интегрированной компании не носят отраслевой специфики и аналогичны недостаткам других естественных монополий — это асимметричность информации у власти как регулятора и у компании-монополиста, а также отсутствие стимулов к повышению эффективности производства.

В 1970-80-е гг. начали проявляться определенные недостатки регулируемых монополий в электроэнергетике: высокие тарифы на электроэнергию в ряде стран, излишние резервы генерирующих мощностей (до 30-40%), недостаточное внедрение достижений научно-технического прогресса и др.

Хотя главными причинами пересмотра подхода к организации электроэнергетики стали, скорее, факторы, не связанные непосредственно с недостатками вертикально-интегрированной модели.

Во-первых, росло недовольство общества энергетическими компаниями и регулирующими органами. Примечательно, что это недовольство было вызвано строительством электростанций любого типа: АЭС — из-за их высокой стоимости и проблем с безопасностью, ГЭС — из-за затопления сельскохозяйственных угодий, жилых территорий и возникающих проблем судоходства, угольных ТЭС — из-за загрязнения окружающей среды.

Во-вторых, кризис Бреттон-Вудской системы (отказ от золотовалютного паритета) положил начало периоду высокой инфляции в развитых странах, а энергетический кризис 1970-х привел к резкому росту цен на топливо. В результате стабильно и существенно росли постоянные и переменные издержки энергокомпаний, возмещавших, в свою очередь, увеличивающиеся расходы повышением тарифов. Это также вызывало недовольство потребителей, которые видели причину роста цен на электроэнергию в неэффективном регулировании.

Помимо субъективно-потребительского негативного фактора, в ряде ведущих экономик, например, в США, возникли технологические проблемы с надежностью энергоснабжения. Участились системные аварии, крупнейшая из которых произошла на Северо-Востоке США в 1965 году. Потребовались преобразования, направленные на устранение этих негативных процессов. Также в США и Австралии, где электроэнергетика функционирует в условиях локальных монополий, одной из целей дерегулирования было объединение рынков для увеличения перетоков между региональными энергосистемами.

На фоне общей тенденции к минимизации государственного регулирования экономики все эти процессы поставили на повестку дня вопрос об отказе от монополии и переходе к дерегулированию электроэнергетики. В результате в начале 1990-х гг. Великобритания, страны Скандинавии, некоторые штаты США реформировали свои энергосистемы с целью перехода к конкурентной модели в электроэнергетике. Импульсом к дерегулированию отрасли в Европе стала директива ЕС 1996 г. по электроэнергетике, направленная на создание единого рынка электроэнергии. Эта директива предложила две модели доступа производителей к сетевой инфраструктуре рынка: доступ сторонних участников (ДСУ, в западной терминологии — Third Party Access) и модель единственного покупателя (Single Buyer).

В итоге, в настоящее время уже несколько десятков стран перешли или переходят к конкурентной модели организации экономических отношений в электроэнергетической отрасли. Начался этот процесс и в России.

Модели конкурентного рынка

Модель конкурентного рынка в электроэнергетике предполагает введение любой формы конкуренции в производстве или сбыте электроэнергии. При этом передача и распределение электроэнергии, а также диспетчеризация в конкурентной модели организации экономических отношений в отрасли (так же, как и в вертикально-интегрированной) остаются монопольными и регулируемыми государством.

При этом передача и распределение электроэнергии, а также диспетчеризация в конкурентной модели организации экономических отношений в отрасли (так же, как и в вертикально-интегрированной) остаются монопольными и регулируемыми государством.

Формы организации конкуренции в электроэнергетике и степень ее остроты различаются в разных странах, приступивших к дерегулированию электроэнергетики. Их можно разделить на четыре типа.

Модель №1 — открытие доступа независимым производителям электроэнергии (доступ сторонних участников). Предполагает сохранение отраслевой структуры электроэнергетики, как ВИК, при создании недискриминационного доступа к инфраструктуре независимых производителей электроэнергии (НПЭ). Обычно эта модель является первым шагом к дальнейшей либерализации отрасли.

Впервые она была применена в США. Закон 1978 г. установил требования к энергокомпаниям — локальным монополистам покупать электроэнергию по цене не ниже себестоимости производства собственной электроэнергии. В результате на оптовом рынке электроэнергии США появились НПЭ. В 1992 г. был принят закон, который закрепил право НПЭ самостоятельно выходить на розничный рынок и устанавливать рыночные цены на электроэнергию, а локальных монополистов обязал предоставить недискриминационный доступ НПЭ к сетевой инфраструктуре. Сложность получения доступа к сетевой инфраструктуре стала одной из основных проблем НПЭ с самого момента их появления, т.к. энергокомпании всячески пытались ограничить их доступ к сетям. Даже при получении приказа от ФКРЭ энергокомпании всегда отдавали преимущество собственным генераторам, ссылаясь на системные ограничения.

В результате на оптовом рынке электроэнергии США появились НПЭ. В 1992 г. был принят закон, который закрепил право НПЭ самостоятельно выходить на розничный рынок и устанавливать рыночные цены на электроэнергию, а локальных монополистов обязал предоставить недискриминационный доступ НПЭ к сетевой инфраструктуре. Сложность получения доступа к сетевой инфраструктуре стала одной из основных проблем НПЭ с самого момента их появления, т.к. энергокомпании всячески пытались ограничить их доступ к сетям. Даже при получении приказа от ФКРЭ энергокомпании всегда отдавали преимущество собственным генераторам, ссылаясь на системные ограничения.

Отсутствие недискриминационного доступа к инфраструктуре является главной проблемой реализации модели №1. Но если принять во внимание, что при сохранении ВИК недискриминационного доступа к инфраструктуре быть не может в принципе, то можно считать, что поставленные цели моделью достигаются. Проблема недискриминационного доступа связана отнюдь не с некорректным поведением и злоупотреблениями ВИК, а имеет четкое экономическое обоснование. При открытии входа на рынок для независимых производителей ВИК может потерять устойчивость, т.к. независимые производители всегда работают в наиболее рентабельных сегментах бизнеса, тем самым нарушая баланс внутреннего перекрестного субсидирования между производимыми ВИК товарами (услугами).

При открытии входа на рынок для независимых производителей ВИК может потерять устойчивость, т.к. независимые производители всегда работают в наиболее рентабельных сегментах бизнеса, тем самым нарушая баланс внутреннего перекрестного субсидирования между производимыми ВИК товарами (услугами).

Модель №2 — модель единственного покупателя. В рамках этой модели конкурентным является сектор производства электроэнергии, который разделен между НПЭ. НПЭ конкурируют за право продажи электроэнергии единственному покупателю — специализированному закупочному агентству. Единственный покупатель является монополистом по покупке и поставке электроэнергии всем категориям потребителей, и его деятельность регулируется государством.

Данная модель была реализована в Италии, Португалии, Корее, Венгрии и некоторых других странах. Переход к этой модели осуществляется или путем отделения части генерирующих активов от компании-монополиста (Италия), или разделения и приватизации всего сектора генерации (Венгрия).

Модель единственного покупателя сохраняет преимущества вертикально-интегрированной модели при повышении эффективности управления генерирующими компаниями. Но, соответственно, сохраняются и недостатки вертикально-интегрированной модели, связанные с неэффективностью госрегулирования. Кроме того, добавляется основной риск либерализации электроэнергетической отрасли — недоинвестирование.

В большинстве случаев переход к рынку осуществлялся в условиях значительного резерва мощности, т.к. прежняя система ценообразования по регулированию нормы доходности способствовала избыточному инвестированию в отрасль. Избыточный резерв мощности и, соответственно, завышенные цены стали одной из причин перехода к конкурентной модели. В условиях конкуренции происходит минимизация расходов, часто за счет снижения инвестиций. Например, в Венгрии после приватизации энергосектора инвестиционная активность резко снизилась, в результате сегодня страна испытывает дефицит мощности и превратилась из нетто-экспортера в нетто-импортера электроэнергии.

Внедрение конкуренции в моделях №1 и №2 минимально, а отрасль фактически сохраняет вертикально-интегрированную структуру. Принципиальная реорганизация отрасли происходит в моделях №3 и №4, которые мы и будем в дальнейшем называть конкурентным рынком в электроэнергетике.

Модель №3 — конкуренция на оптовом рынке. В рамках этой модели конкурентным, как и в модели № 2, является и сектор производства электроэнергии, и сектор сбыта. В этом случае НПЭ конкурируют за право продажи электроэнергии оптовым покупателям, т.е. конкуренция затрагивает не только производителей, но и оптовых покупателей электроэнергии. Характерным признаком эффективности реализации данной модели реформирования является желание потребителей преодолеть лимит мощности, установленный в качестве порогового условия присоединения к оптовому рынку, и перейти к заключению прямых договоров на оптовом рынке. При этом тарифы на электроэнергию на розничном рынке остаются регулируемыми.

Основным преимуществом этой модели считается то, что при развитии конкуренции на оптовом рынке и получении ожидаемого эффекта от свободной конкуренции генерирующих компаний у государства сохраняется инструмент контроля ценообразования для конечных потребителей. Однако совмещение свободного и регулируемого секторов может оказаться главным риском модели. Отсутствие прямого влияния оптовых цен на розничные при росте свободных цен на электроэнергию на оптовом рынке и установлении регулятором заниженных розничных цен может привести к убыткам сбытовых компаний.

Однако совмещение свободного и регулируемого секторов может оказаться главным риском модели. Отсутствие прямого влияния оптовых цен на розничные при росте свободных цен на электроэнергию на оптовом рынке и установлении регулятором заниженных розничных цен может привести к убыткам сбытовых компаний.

Классический пример подобного эффекта — энергетический кризис в Калифорнии в 2000-2001 гг., когда сбытовые компании были вынуждены покупать электроэнергию по свободным ценам, а на розничном рынке был установлен «ценовой предел» (price cap). Резкий рост цен на оптовом рынке привел к банкротству одной из крупнейших энергетических компаний США — Pacific Gas & Electric и веерным отключениям потребителей.

Инструментами минимизации риска может стать либо компенсация государством убытков сбытовых компаний, либо проведение мероприятий по сдерживанию роста цен на оптовом рынке.

Например, в Испании, где был либерализован только оптовый рынок электроэнергии, применяется механизм Competition Transition Costs (плата за переход к конкурентной модели рынка — СТС). Правительство устанавливает рассчитываемый усредненный уровень издержек для производства, передачи и распределения электроэнергии и компенсирует компаниям «тарифный дефицит» между агрегированным тарифом, который платят розничные потребители, и установленными издержками. Механизм распространяется только на компании, действовавшие на момент подписания в 1996 г. протокола между правительством и производителями. Объем выплат рассчитывается для всего сектора, однако его распределение в долях между четырьмя крупнейшими игроками фиксировано (табл. 1). Сумма компенсаций по СТС на переходный период ограничена 11,95 млрд евро. Также был установлен уровень цен, ниже которого компаниям выплачиваются компенсации, — 3,61 евроцента/кВт•ч.

Правительство устанавливает рассчитываемый усредненный уровень издержек для производства, передачи и распределения электроэнергии и компенсирует компаниям «тарифный дефицит» между агрегированным тарифом, который платят розничные потребители, и установленными издержками. Механизм распространяется только на компании, действовавшие на момент подписания в 1996 г. протокола между правительством и производителями. Объем выплат рассчитывается для всего сектора, однако его распределение в долях между четырьмя крупнейшими игроками фиксировано (табл. 1). Сумма компенсаций по СТС на переходный период ограничена 11,95 млрд евро. Также был установлен уровень цен, ниже которого компаниям выплачиваются компенсации, — 3,61 евроцента/кВт•ч.

Табл. 1. Доли энергокомпаний Испании на рынке электроэнергии и в выплатах субсидий

Компания | α = Доля в субсидиях, % | м = Доля на оптовом рынке электроэнергии, % |

Endesa | 51,2 | 39 |

Iberdrola | 27,1 | 26 |

Union Fenosa | 12,9 | 11 |

Hidrocantabrico | 5,7 | 6 |

другие | 0 | 18 |

Прибыль испанских компаний, работающих на рынке, можно представить следующей формулой:

πi = p•qi + (t — p)•Q•αi — Ci(qi),

где π — прибыль компании i, р — цена на оптовом рынке, q — объем электроэнергии, проданной компанией i, t — регулируемый тариф потребителя, Q — объем проданной электроэнергии на рынке в целом, αi — доля компании i в государственных компенсациях, C — издержки компании i.

Если представить долю компании на рынке электроэнергии, как mi = qi /Q, то получается:

Отсюда видно, что рост цен на рынке выгоден компании, когда ее доля на рынке выше ее доли в распределяемых государством субсидиях, и, наоборот, невыгоден, когда ее доля на рынке ниже доли в получаемых субсидиях (mi — αi).

Механизм государственных компенсаций привел к следующим последствиям:

(11,95 млрд евро), то образовался нижний предел цены, при котором компании получают максимальные компенсации;

образовался «потолок» цены на рынке на уровне 3,61 евроцента/кВтч, выше которого полученные сверхприбыли изымаются.

В результате цены на рынке электроэнергии Испании с начала либерализации выросли достаточно слабо, что является главным преимуществом применения механизма государственных компенсаций (Табл. 2).

Табл. 2. Цены на электроэнергию на испанском оптовом рынке электроэнергии OMEL, евроцентов/кВт·ч

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

Минимальная | 0,751 | 0,871 | 0,001 | 0,000 | 0,000 | 0,000 | 0,287 | 1,431 | 0,100 |

Средняя | 2,564 | 2,672 | 3,183 | 3,150 | 3,889 | 3,026 | 2,874 | 5,573 | 5,569 |

Максимальная | 6,022 | 5,154 | 9,015 | 11,325 | 15,841 | 9,057 | 6,608 | 12,704 | 11,802 |

Объем торгов (ГВт·ч) | 154,5 | 162,8 | 171,6 | 177,36 | 184,6 | 198,04 | 201,8 | 223,29 | — |

Среди отрицательных последствий применения механизма стоит отметить следующие:

Дискриминация новых участников рынка.

У «старых» компаний имеются три источника доходов — продажи на рынке, СТС и плата за мощность. Ценовой барьер входа на рынок в электроэнергетике вследствие высокой капиталоемкости строительства энергетических мощностей изначально очень высок. На испанском же рынке он искусственно завышается компенсациями крупнейшим компаниям рынка. Крупнейшая из появившихся после начала либерализации рынков и не получающих компенсаций компания Gas Natural не раз пыталась оспорить предоставление фиксированных государственных субсидий.Недостаток инвестиций. Прямым последствием барьера входа на рынок для новых участников стало снижение резерва мощности. Механизм не стимулирует компании к строительству новых мощностей и препятствует появлению новых компаний. Более того, в 2000 г. был принят закон, который запрещал строительство новых мощностей компаниям, чья доля превышала 30% на рынке. Соответственно, Endesa прекратила инвестиционную деятельность. Недостаток инвестиций привел к тому, что с 1998 по 2002 гг.

в стране не было построено ни одной новой электростанции. Зимой 2001-2002 гг. дефицит мощности привел к ограничениям потребления в центральных районах Испании.

У «старых» компаний имеются три источника доходов — продажи на рынке, СТС и плата за мощность. Ценовой барьер входа на рынок в электроэнергетике вследствие высокой капиталоемкости строительства энергетических мощностей изначально очень высок. На испанском же рынке он искусственно завышается компенсациями крупнейшим компаниям рынка. Крупнейшая из появившихся после начала либерализации рынков и не получающих компенсаций компания Gas Natural не раз пыталась оспорить предоставление фиксированных государственных субсидий.

У «старых» компаний имеются три источника доходов — продажи на рынке, СТС и плата за мощность. Ценовой барьер входа на рынок в электроэнергетике вследствие высокой капиталоемкости строительства энергетических мощностей изначально очень высок. На испанском же рынке он искусственно завышается компенсациями крупнейшим компаниям рынка. Крупнейшая из появившихся после начала либерализации рынков и не получающих компенсаций компания Gas Natural не раз пыталась оспорить предоставление фиксированных государственных субсидий. в стране не было построено ни одной новой электростанции. Зимой 2001-2002 гг. дефицит мощности привел к ограничениям потребления в центральных районах Испании.

в стране не было построено ни одной новой электростанции. Зимой 2001-2002 гг. дефицит мощности привел к ограничениям потребления в центральных районах Испании.Поэтому опыт реформирования электроэнергетики Испании вряд ли можно признать удачным. Подлинной причиной этого стал конфликт между Директивами ЕС, понуждающими к либерализации рынка электроэнергетики, и отсутствием реальной необходимости в их претворении в условиях фактически замкнутой испанской энергосистемы. До либерализации испанская энергетика, строившаяся на принципах централизованного планирования, справлялась со спросом в стране, а ее структура была одной из самых передовых в мире. Применение механизма СТС сделало испанскую энергетику непривлекательной для новых игроков, законсервировав ее структуру.

Таким образом, механизм либерализации только оптового рынка неизбежно требует от государства субсидирования участников рынка. При этом полностью теряются преимущества вертикально-интегрированной модели в части надежности энергоснабжения и экономии от масштаба производства.

Модель №4 — конкуренция на оптовом и розничном рынках — предполагает полную либерализацию, т.е. право выбора поставщиков электроэнергии получают как оптовые, так и розничные потребители.

Вопрос о возможности создания полностью конкурентного рынка в электроэнергетике до сих пор остается открытым. В частности, пока не получены ответы на следующие вопросы:

Может ли эффект конкуренции перекрыть эффект масштаба при неэффективном управлении?

Можно ли обеспечить надежность энергоснабжения в условиях свободного рынка?

Можно ли обеспечить сбалансированное развитие энергосистемы без централизованного планирования?

По пути создания конкурентного рынка в электроэнергетике пошли Великобритания, США, Австралия, страны Скандинавии и др. При этом есть как положительные, так и отрицательные примеры либерализации энергетического сектора. На наш взгляд, результат реформирования, т. е. наличие агрегированного эффекта от конкуренции, превосходящего преимущества ВИК, зависит от начальных условий: была это модель локальной или государственной монополии.

е. наличие агрегированного эффекта от конкуренции, превосходящего преимущества ВИК, зависит от начальных условий: была это модель локальной или государственной монополии.

Модель локальной монополии в меньшей степени, чем единой государственной, испытывала положительные эффекты развития в рамках ВИК. Во-первых, слабые межсистемные связи обусловливали низкую надежность энергосистемы, во-вторых, в условиях региональных энергосистем не в полной мере реализовывался эффект масштаба. Поэтому в странах, электроэнергетика которых организована по типу локальной монополии, целью перехода к рыночным отношениям была интеграция рынков и увеличение перетоков между региональными энергосистемами.

В случае же с реформированием единой государственной монополии неизбежно происходит дезинтеграция системы и потеря преимуществ, которыми локальная монополия не обладала. Иными словами, при переходе от локальной монополии к объединенному рынку эффект масштаба усиливается, тогда как в случае с реформированием единой государственной компании он теряется. Поэтому либерализация там, где изначально отрасль представляла собой локальную монополию, в большинстве случаев более эффективна в сравнении с теми случаями, где существовала единая государственная компания.

Поэтому либерализация там, где изначально отрасль представляла собой локальную монополию, в большинстве случаев более эффективна в сравнении с теми случаями, где существовала единая государственная компания.

Показательным примером этого является Австралия. Реформирование австралийской электроэнергетики началось в 90-е годы ХХ века. Основной целью реформирования отрасли было создание национального конкурентного рынка электроэнергии. Особенностью национальной электроэнергетики к началу реформ были слабые межсетевые связи между энергосистемами штатов, что являлось результатом сложившейся в стране практики самообеспечения административных субъектов электроэнергией. Реформирование позволило использовать один из основных плюсов от единой энергосистемы: возможность плановых перетоков электроэнергии от энергоизбыточных районов к энергодефицитным. К концу десятилетия энергосистемы наиболее развитых штатов Австралии — Квинсленда, Нового Южного Уэльса и Виктории — были объединены в сеть, а генераторы получили возможность продавать электроэнергию за пределами своих штатов. Основными выгодополучателями в результате реформ оказались компании, предоставляющие сетевые услуги, так как именно они получили всю разницу в цене на электроэнергию в разных штатах.

Основными выгодополучателями в результате реформ оказались компании, предоставляющие сетевые услуги, так как именно они получили всю разницу в цене на электроэнергию в разных штатах.

Страны же, развивавшиеся по модели государственной монополии, в большинстве случаев сопротивляются навязываемой конкурентной модели. Например, французской EDF удается сравнительно успешно игнорировать претензии еврокомиссаров. Единственной реальной уступкой, на которую пошли энергетики и правительство Франции, оказалось публичное размещение 15% акций компании, вызвавшее ажиотаж среди инвесторов. В остальном Франция остается одной из самых «закрытых» и консервативных стран Европы в области электроэнергетики. Принятое в 2000 г. национальное законодательство в области электроэнергетики всячески препятствует вечному спутнику либерализации — спекуляции: продажа электроэнергии разрешена только компаниям, имеющим собственные генерирующие мощности, и в объемах, не превышающих собственную выработку. Также во Франции действуют самые высокие пороги необходимого уровня потребления электроэнергии для свободного подключения к сети с правом выбора поставщика.

И хотя еще в 2007 г. рынок электроэнергии в Европе по планам должен был быть полностью либерализован, Франция вместе с другими странами (в т.ч. Германией) сопротивляется полной либерализации и действует, исходя из собственных национальных интересов, главный из которых -обеспечение надежности работы электроэнергетики страны.

Проведенный анализ зарубежного опыта позволяет с достаточно высокой степенью уверенности сказать, что в России эффект от создания конкуренции не сможет «перекрыть» потери эффекта от масштаба ЕЭС России, т.к. другие страны, проводя либерализацию, стремились к объединению рынков, а не их разделению. Долгое существование в условиях плановой экономики внушило многим из нас веру в то, что рынок всегда действеннее государственного управления. Но пора осознать, что есть отрасли — такие, как электроэнергетика, — где сама технология производства противоречит законам конкуренции.

Наталья Порохова,

руководитель отдела исследований электроэнергетической отрасли ИПЕМ

Журнал «Мировая Энергетика»

Июль 2008 года

Успех политики цен фирмы «Хьюблин» на «Смирновскую водку»Фирма «Хьюблин».

Все три стратегических подхода должны были обязательно привести к сокращению прибылей. Казалось, что фирма «Хьюблин» попала в безвыходное положение. И в этот момент специалисты «Хьюблин» разработали четвёртую стратегию, которая оказалась блистательной. Вся ирония заключается в том, что все три марки водки, предлагаемые фирмой «Хьюблин», почти не отличаются друг от друга ни по вкусу, ни по издержкам производства. Фирма «Хьюблин» научилась продавать практически один и тот же товар по разным ценам, обосновав каждую из них соответствующей эффективной концепцией. В этой главе мы рассмотрим подходы к проблеме ценообразования. Фирма не просто назначает ту или иную цену. Она создаёт целую систему ценообразования, охватывающую разные товары и изделия в рамках товарного ассортимента и учитывающую различия в издержках по организации сбыта в разных географических регионах, различия в уровнях спроса, распределении покупок по времени и прочие факторы. Подходы к проблеме ценообразованияФирма устанавливает исходную цену, а затем корректирует её с учётом различных факторов, действующих в окружающей среде. Мы рассмотрим следующие подходы к проблеме ценообразования: установление цен на новый товар, ценообразование в рамках товарной номенклатуры, установление цен по географическому принципу, установление цен со скидками и зачетами, установление цен для стимулирования сбыта и установление дискриминационных цен. Установление цен на новый товарСтратегический подход фирмы к проблеме ценообразования частично зависит от этапов жизненного цикла товара. Особенно большие требования предъявляет этап выведения на рынок. Установление цены на подлинную новинкуФирма, выпускающая на рынок защищённую патентом новинку, при установлении цены на неё может выбрать либо стратегию «снятия сливок», либо стратегию прочного внедрения на рынок. Стратегия «снятия сливок»:Многие фирмы, создавшие защищённые патентом новинки, поначалу устанавливают на них высокие цены, чтобы «снять сливки» с рынка. Практикой «снятия сливок» часто пользуется корпорация «Дюпон». На свои новые изобретения — целлофан, нейлон и другие — она устанавливает самые высокие цены, которые только возможно запросить. «Дюпон» назначаем такую цену, при которой новый материал воспринимают лишь некоторые сегменты рынка. После того как начальная волна сбыт замедляется, корпорация снижает цену, чтобы привлечь следующий эшелон клиентов, которых устраивает новая цена. К подобной практике прибегает и фирма «Полароид». Сначала она выпускает дорогой вариант камеры, а затем начинает постепенно привлекать все новые сегменты рынка, предлагая упрощённые модели по более низким ценам. Использование метода «снятия сливок» с рынка имеет смысл при следующих условиях:

Стратегия прочного внедрения на рынок:Другие фирмы, наоборот, устанавливают на свою новинку сравнительно низкую цену в надежде на привлечение большого числа покупателей и завоевание большой доли рынка. Установлению низкой цены благоприятствуют следующие условия 1:

Установление цены на новый товар-имитаторФирма, планирующая разработать новый товар-имитатор, сталкивается с проблемой его позиционирования. Она должна принять решение о позиционировании новинки по показателям качества и цены. На рисунке 65 представлено девять вариантов стратегии возможного качественно-ценового позиционирования. Фирма-новичок должна изучить размеры и темпы роста рынка для каждой из девяти позиций диаграммы и конкретных конкурентов в рамках каждой из них.

Ценообразование в рамках товарной номенклатурыПодход к ценообразованию меняется, если товар является частью товарной номенклатуры. В этом случае фирма стремиться разработать систему цен, которая обеспечивала бы получение максимальной прибыли по номенклатуре в целом. Установление цен в рамках товарного ассортиментаФирма обычно создаёт не отдельный товар, а целый товарный ассортимент. Например, «Панасоник» предлагает сразу пять разных цветных синхронных видеокамер — от самой простой весом около 2,1 кг до сложной весом порядка 2,9 кг с автоматической установкой фокуса, системой регулирования наплывов и двумя вариообъективами разной светосилы. Каждая последующая камера ассортимента обладает какими-то дополнительными свойствами. Руководство должно принять решение о ступенчатом дифференцировании цен на разные камеры. При установлении ценовой ступеньки каждого уровня необходимо учитывать различия в себестоимости камер, разницу в оценках их свойств покупателями, а также цены конкурентов. При незначительном разрыве в ценах между двум соседними камерами ассортимента потребители будут покупать более совершенную, а при значительном — менее совершенную. Во многих сферах торговли при установлении цен на товары своего ассортимента продавцы пользуются чётко установленными ценовыми ориентирами. Так, в магазинах мужской одежды могу продавать костюмы трёх уровней цен — 150, 220 и 310 долларов. Эти три ценовых ориентира будут ассоциироваться в сознании покупатели с изделиями невысокого, среднего и высокого качества. Даже в случае умеренного повышения всех трёх цен люди будут, как правило, продолжать покупать костюмы предпочитаемого ими ценового уровня. Задача продавца — выявить ощущаемые потребителем качественные различия товаров, оправдывающие разницу в ценах. Установление цен на дополняющие товарыМногие фирмы наряду с основным товаром предлагают и ряд дополняющих или вспомогательных изделий. Покупатель автомобиля может заказать стеклоподъёмники с электроприводом, устройства для предотвращения запотевания стекол и регулирования силы света, фар. Однако установление цен на эти дополняющие товары — проблема сложная. Стратегия ценообразования корпорации «Дженерал моторс» обычно заключается в рекламировании «раздетой» модели по цене, скажем, 6000 долларов для завлечения публики в салоны, где показаны в основном укомплектованные дополнительным оборудованием машины по цене 8000–9000 долларов. дешёвая «раздетая» модель лишена такого множества удобств и преимуществ, что большинство покупателей отвергают её. При выпуске на рынок весной 1981 года серии своих новых переднеприводных автомобилей корпорация воспользовалась опытом японских автомобилестроителей, включив в прейскурантную цену стоимость ряда полезных приспособлений, которые до этого продавались только как дополняющие изделия за особую плату. Теперь за рекламируемую цену предлагали хорошо оборудованный автомобиль. Но к сожалению, цена эта превышала 8 тысяч долларов, и многие покупатели отказались приобретать машины. Установление цен на обязательные принадлежностиВ ряде отраслей промышленности производят так называемые обязательные принадлежности, которые подлежат использованию вместе с основным товаром. Примерами таких обязательных принадлежностей могут служить бритвенные лезвия и фотоплёнка. Производители основных товаров (станков для бритья и фотокамер) часто назначают на них низкие цены, а на обязательные принадлежности устанавливают высокие наценки. Так, фирма «Кодак» предлагает свои фотоаппараты по невысоким ценам, потому что хорошо зарабатывает на продаже пленки. Другим производителям, не предлагающим собственную пленку, приходится для получения такого же валового дохода устанавливать на свои камеры более высокие цены. Установление цен на побочные продукты производстваПереработка мяса, производство нефтепродуктов и прочих химикатов часто связаны с появлением разного рода побочных продуктов. Если эти побочные продукты не имеют ценностной значимости, а избавление от них обходится недёшево, все это скажется на уровне цены основного товара. Установление цен по географическому принципуГеографический подход к ценообразованию предполагает принятие решения об установлении фирмой разных цен для потребителей и разных частях страны. Доставка товаров далеко находящемуся клиенту обходится фирме дороже, чем клиенту, расположенному поблизости. Целесообразно ли для покрытия более высоких транспортных расходов взимать с отдалённых заказчиков более высокую плату за товар, рискуя тем самым потерять клиентуру? А может быть, лучше взимать одинаковую плату со всех потребителей независимо от их удалённости? Мы с вами рассмотрим пять основных вариантов установления цены по географическому принципу применительно к следующей гипотетической ситуации: Компания по производству бумаги «Пирлесс», находящаяся в городе Атланта, штат Джорджия, продаёт бумажные изделия заказчикам из всех уголков Соединённых Штатов. Компания «Пирлесс» хочет разработать систему цен по географическому принципу. Руководство пытается определить, какие суммы следует запрашивать на одну и ту же партию товара стоимостью 100 долларов с заказчика «А», находящегося в городе Атланта, заказчика «Б» из орода Блумингтон, штат Индиана, и заказчика «В» из города Комптон, штат Калифорния. Установление цены фоб в месте происхождения товараФирма «Пирлесс» может потребовать от клиентов оплаты расходов по транспортировке товара с предприятия в Атланте до местонахождения заказчика. За товар каждый из них заплатит отпускную цену с завода в размере 100 долларов. Кроме того, им придётся заплатить и за транспортировку товара: клиенту А, скажем, 10 долларов, клиенту Б — 15 долларов и клиенту В — 25 долларов. Система эта называется «установление цены ФОБ(free on board) в месте происхождения товара» и означает, что товар передаётся перевозчику на условиях франко-вагон, после чего все права на этот товар и ответственность за него переходят к заказчику, который оплачивает все расходы по транспортировке от места нахождения завода к месту назначения. Сторонники установления цены ФОБ в месте происхождения товара считают этот метод самым справедливым приёмом оценки транспортных расходов, поскольку каждый заказчик платит сам за себя. Недостаток его состоит в том, что для удалённых клиенток «Пирлесс» оказывается дорогой фирмой. И если её основной конкурент располагается в Калифорнии, он обойдёт её на калифорнийском рынке. Кстати, он обойдёт её и в большинстве западных штатов, оставив за «Пирлесс» доминирующее положение в восточных районах страны. На карте можно провести вертикаль, соединяющую города, в которых суммарные издержки в виде цены и транспортных расходов окажутся одинаковыми для обеих фирм, К востоку от этой вертикали ценовое преимущество будет ни стороне фирмы «Пирлесс», к западу — на стороне конкурента. Установление единой цены с включёнными в неё расходами по доставкеМетод установления единой цены с включёнными в неё расходами по доставке является полной противоположностью метода установления цены ФОБ в месте происхождения товара. Установление зональных ценМетод установления зональных цен представляет собой нечто среднее между методом цены ФОБ в месте происхождения товара и методом единой цены с включёнными в неё расходами по доставке. Благодаря этому покупатели в границах каждой отдельной ценовой зоны не получают никаких ценовых преимуществ друг перед другом. Клиенты в Атланте и Бостоне будут платить фирме «Пирлесс» одну и ту же общую цену. Однако не исключены претензии, что в этом случае заказчик из Атланты принимает на себя часть транспортных расходов клиента из Бостона. Кроме того, заказчик по западную сторону границы между восточной и средне-западной зонами будет платить больше заказчика с восточной стороны раздела, хотя они могут находиться всего в нескольких милях друг от друга. Установление цен применительно к базисному пунктуМетод установления цены применительно к базисному пункту позволяет продавцу выбрать тот или иной город в качестве базисного и взимать со всех заказчиков транспортные расходы в сумме равной стоимости доставки из этого пункта независимо от того, откуда в действительности происходит отгрузка. Если все продавцы выберут в качестве базисного пункта один и тот же город, цена с включением расходов по доставке окажется одинаковой для всех клиентов и ценовая конкуренция будет устранена. В таких отраслях промышленности, как сахарная, цементная, сталелитейная и автомобильная, методом установления цен применительно к единому базисному пункту пользовались на протяжении многих лет, но сейчас он становится менее популярным. Установление цен с принятием на себя расходов по доставкеПродавец, заинтересованный в поддержании деловых отношений с конкретным покупателем или с определённым географическим районом, может воспользоваться методом установления цен с принятием на себя расходов по доставке. В этом случае, чтобы обеспечить поступление заказов, продавец частично или полностью принимает на себя фактические расходы по доставке товара. Возможно, он считает, что ему удастся расширить объёмы деятельности и средние издержки снизятся, с лихвой покрыв дополнительные транспортные расходы. Этим методом установления цен пользуются для проникновения на новые рынки, а также для удержания своего положения на рынках с обостряющейся конкуренцией. Установление цен со скидками и зачетамиВ качестве вознаграждения потребителей за определённые действия, такие, как ранняя оплата счетов, закупки большого объёма или внесезонные закупки, многие фирмы готовы изменять свои исходные цены. Скидки за платёж наличными:Под скидкой за платёж наличными понимают уменьшение цены для покупателей, которые оперативно оплачивают счета. Типичным примером является условие «2/10, нетто 30». Это означает, что платёж должен быть произведён в течение 30 дней, но покупатель может вычесть из суммы платежа 2 процента, если расплатится в течение 10 дней. Скидка должна предоставляться всем покупателям, выполнившим это условие. Подобные скидки типичны для многих отраслей деятельности и помогают улучшить состояние ликвидности продавца и сократить расходы в связи со взысканием кредитов и безнадёжных долгов. Скидка за количество закупаемого товара:Под скидкой за количество понимают уменьшение цены для покупателей, приобретающих большие количества товара. Типичным примером является условие «10 долларов за штуку при покупке менее 100 штук; 9 долларов за штуку при покупке 100 штук и более». Функциональные скидки:Функциональные скидки (известные также как скидки сфере торговли) производители предлагают службам товародвижения, выполняющим определённые функции по продаже товара, его хранению, ведению учёта. Производитель может предлагать разные функциональные скидки разным торговым каналам, поскольку они оказывают ему разные по характеру услуги, но он обязан предлагать единую скидку всем службам, входящим в состав отдельного канала. Сезонные скидки:Под сезонной скидкой понимают уменьшение цены для потребителей, совершающих внесезонные покупки товаров или услуг. Зачеты:Под зачетами понимают другие виды скидок с прейскурантной цены. Например, товарообменный зачет — это уменьшение цены нового товара при условии сдачи старого. Товарообменный зачет наиболее часто применяется при торговле автомобилями и некоторыми другими категориями товаров длительного пользования. Под зачетами на стимулирование сбыта понимают выплаты или скидки с цены для вознаграждения дилеров за участие в программах рекламы и поддержания сбыта. Установление цен для стимулирования сбытаПри определённых обстоятельствах фирмы временно назначают на свои товары цены ниже прейскурантных, а иногда даже ниже себестоимости.

Установление дискриминационных ценС учётом различий в потребителях, товарах, местностях, и так далее — фирмы часто вносят коррективы в свои цены. При установлении дискриминационных цен фирма продаёт товар или услугу по двум или более разным ценам без учёта различий в издержках. Установление дискриминационных цен происходит в разных формах.

Для того чтобы ценовая дискриминация сработала, необходимо наличие определённых условий 2. Во-первых, рынок должен поддаваться сегментированию, а полученные сегменты должны отличаться друг от друга интенсивностью спроса. Во-вторых, члены сегмента, в котором товар продаётся по низкой цене, не должны иметь возможности перепродать его в сегменте, где фирма предлагает его по высокой цене. В нынешней обстановке ослабления государственного регулирования в ряде отраслей деятельности, таких, как воздушные и автомобильные перевозки, действующие в этих отраслях фирмы стали всё чаще прибегать к методам установления дискриминационных цен. Посмотрим, как пользуются ценовой дискриминацией авиакомпании. Одно время из-за ожесточённой конкуренции между компаниями «Истерн», «Юнайтед» и ещё тремя перевозчиками, обслуживавшими линию Кливленд-Майами, за полет по этому маршруту пассажир мог заплатить по 11 разным тарифам.

Инициативное изменение ценФирмы, разработавшие собственную систему цен и стратегию ценообразования, время от времени испытывают необходимость в снижении или повышении своих цен. Инициативное снижение ценНа мысль о снижении цен фирму могут натолкнуть несколько обстоятельств. Ещё одним обстоятельством оказывается сокращение доли рынка под напором яростной ценовой конкуренции. Некоторые отрасли американской промышленности — автомобилестроение, производство бытовой электроники, фотокамер, часов и стали — уступили свою долю рынка японским конкурентам, чьи высококачественные товары стоили дешевле. Корпорации «Зенит», «Дженерал моторс» и другие американские компании прибегли к агрессивным действиям в области ценовой политики. «Дженерал моторс», к примеру, на 10 процентов снизила цены на свои малогабаритные двухдверные автомобили, продававшиеся на Западном побережье США, где японские конкуренты были особенно сильны. Фирма выступает инициатором снижения цены и в тех случаях, когда пытается с помощью низких цен добиться доминирующего положения на рынке. Для этого она либо сразу выходит на рынок с ценами ниже, чем у конкурентов, либо первой снижает цены в надежде заполучить себе такую долю рынка, которая обеспечит снижение издержек производства за счёт роста его объёма. Инициативное повышение ценВ последние годы многие фирмы вынуждены повышать свои цены. Делают они это, сознавая, что рост цен вызывает недовольство потребителей, дистрибьюторов и собственного торгового персонала. Однако успешно проведённое повышение цен может значительно увеличить объёмы прибыли. Например, при норме прибыли в 3 процента от объёма продаж рост цены всего на 1 процент позволит при неизменном объёме сбыта увеличить размер прибыли на целых 33 процента. Одним из главных обстоятельств, вызывающих повышение цен, является устойчивая всемирная инфляция, обусловленная ростом издержек Ещё одним обстоятельством, ведущим к повышению цен, является наличие чрезмерного спроса. Когда фирма не в состоянии полностью удовлетворить нужды своих заказчиков, она может поднять цены, ввести нормированное распределение товара или прибегнуть к тому и другому одновременно. Цены можно поднять практически незаметно, отменив скидки и пополнив ассортимент более дорогими вариантами товара, а можно сделать это и в открытую. Реакции потребителей на изменение ценПовышение цены или её снижение наверняка затронет клиентов, конкурентов, дистрибьюторов и поставщиков, а также может вызвать интерес со стороны государственных учреждений. В данном случае мы с вами остановимся на реакциях покупателей. Потребители не всегда правильно истолковывают изменение цен 6. Снижение цен они могут рассматривать как 7:

Повышение цены, обычно сдерживающее сбыт, может быть истолковано покупателями и в определённом положительном смысле:

Реакции конкурентов на изменение ценФирма, планирующая изменить цену, должна думать о реакции не только покупателей, но и конкурентов. Скорее всего конкуренты будут реагировать в тех случаях, когда число продавцов невелико их товары схожи между собой, а покупатели хорошо информированы. Как может фирма предугадать наиболее вероятные реакции конкурентов? Предположим, у неё есть один крупный конкурент, который отвечает на изменение цен всегда одним и тем же образом. В этом случае ответный ход конкурента можно предугадать. А может статься, что конкурент воспринимает любое изменение цен как новый вызов себе и реагирует в зависимости от своих сиюминутных интересов. В этом случае фирме необходимо будет выяснить его сиюминутные интересы, такие, как увеличение объёма продаж или стимулирование спроса. При наличии нескольких конкурентов фирме нужно предугадать наиболее вероятную реакцию каждого из них. Все конкуренты могут вести себя либо одинаково, либо по-разному, так как резко отличаются друг от друга своей величиной, показателями занимаемой доли рынка или политическими установками. Реакция фирмы на изменение цен конкурентамиПодойдём к проблеме с другой стороны и зададимся вопросом: как следует реагировать фирме на изменение цен, предпринятое кем-то из конкурентов? Для этого следует задуматься.

Помимо решения этих вопросов, фирма должна провести и более широкий анализ. Фирма не всегда в состоянии провести анализ вариантов своих действий непосредственно в момент изменения цен. Ведь конкурент, возможно, готовился к своему шагу довольно долго, а чётко отреагировать на этот шаг надо через несколько часов или дней. Практически единственный способ сократить срок принятия решения об ответной реакции — предвидеть возможные ценовые маневры конкурента и заблаговременно подготовить ответные меры.

РезюмеПри расчёте исходной цены фирмы пользуются различными подходами к проблеме ценообразования. Один из таких подходов — установление цены по географическому принципу, когда фирма решает, как именно рассчитывать цену для удалённых потребителей, и выбирает либо метод установления цены ФОБ в месте происхождения товара, либо метод установления единой цены с включёнными в неё расходами по доставке, либо метод установления зональных цен, либо метод установления цен применительно к базисному пункту, либо метод установления цен с принятием на себя расходов по доставке. Решая вопрос об инициативном изменении цен, фирма должна обязательно изучить вероятные реакции потребителей и конкурентов. Реакция потребителей зависит от того, какой смысл усматривают они в изменении цены. Реакции конкурентов являются либо следствием чётких установок политики реагирования, либо результатом конкретной оценки каждой вновь возникающей ситуации. Фирма, планирующая инициативное изменение цен, должна также предвидеть наиболее вероятные реакции поставщиков, дистрибьюторов и государственных учреждений. В случае изменения цен, предпринятого кем-то из конкурентов, фирма должна попытаться понять его намерения и вероятную длительность действия нововведения. Если фирма желает быстро реагировать на происходящие изменения, ей следует заранее планировать свои ответные меры на возможные ценовые маневры конкурентов. Вопросы для обсуждения

Основные понятия, встречающиеся в главе 11Зачет — плата или уменьшение цены за участие в осуществлении какой-либо — программы, такой, как товарообменный план торговли товарами длительного пользования. Сезонная скидка — уменьшение цены для потребителей, совершающих внесезонные покупки товаров или услуг. Скидка за количество закупаемого товара — уменьшение цены дли покупателей, приобретающих большие количества товара. Скидка за платёж наличными — уменьшение цены для покупателей, которые оперативно оплачивают счета. Стратегия прочного внедрения на рынок — практика установления на новый товар относительно низкой цены с целью привлечения большого числа покупателей и завоевания большой доли рынка. Стратегия «снятия сливок» с рынка — практика установления на вновь изобретённый товар максимально высокой цены, которая делает выгодным восприятие новинки лишь некоторыми сегментами рынка, а фирме позволяет получать максимально возможный доход. Установление дискриминационных цен — продажа товара по двум или более ценам, устанавливаемым безотносительно к разнице в уровнях издержек. Установление единой цены с включёнными в неё расходами по доставке — установление цены по географическому принципу, когда фирма взимает со всех заказчиков независимо от их местонахождения одну и ту же цену, приплюсовывая к ней расходы по доставке товара. Установление зональных цен — установление цен по географическому принципу, когда все заказчики в границах зоны платят одну и ту же суммарную цену, а сами цены повышаются по мере удалённости зоны. Установление цен для стимулирования сбыта — временное установление на товар цены ниже прейскурантной, а иногда и ниже себестоимости. Установление цен применительно к базисному пункту — установление цен по географическому принципу, когда продавец выбирает тот или иной город в качестве базисного пункта и взимает со всех заказчиков транспортные расходы в суммах, равных стоимости доставки из этого города независимо от места фактической отгрузки товара. Установление цен с принятием на себя расходов по доставке — практика принятия продавцом на себя частично или полностью расходов по доставке товара с целью обеспечения получения заказов. Установление цены ФОБ в месте происхождения товара — установление цены по географическому принципу, когда товар передаётся перевозчику на условиях франко-вагон, а заказчик оплачивает все расходы по транспортировке от места нахождения предприятия до места назначения. Функциональная скидка — скидка, предлагаемая производителем службам товародвижения, выполняющим определённые функции, такие, как продажа товара, его хранение и ведение учёта. |

производит самую распространённую в США «Смирновскую водку», на долю которой приходится 23 процента американского рынка. В 1960-х годах конкурент, фирма «Вольфшмидт», предприняла атаку на позиции «Смирновской». Бутылки водки «Вольфшмидт» стала стоить на доллар меньше, ничем не отличаясь, как утверждал её производитель, от «Смирновской» по качеству. Фирма «Хьюблин» почувствовала опасность возможного переключения потребителей на товар фирмы «Вольфшмидт» и продумала несколько вариантов контрмер.

производит самую распространённую в США «Смирновскую водку», на долю которой приходится 23 процента американского рынка. В 1960-х годах конкурент, фирма «Вольфшмидт», предприняла атаку на позиции «Смирновской». Бутылки водки «Вольфшмидт» стала стоить на доллар меньше, ничем не отличаясь, как утверждал её производитель, от «Смирновской» по качеству. Фирма «Хьюблин» почувствовала опасность возможного переключения потребителей на товар фирмы «Вольфшмидт» и продумала несколько вариантов контрмер. Фирма повысила цены на «Смирновскую» на доллар за бутылку! А в качестве конкурента водке «Вольфшмидт» предложила рынку водку новой марки — «Рельска». Одновременно она выпустила и ещё одну марку водки — «Попов» — по цене ниже цены водки «Вольфшмидт». В рамках стратегии товарного ассортимента «Смирновская» оказалась позиционированной как элитарная, а «Вольфшмидт» — как рядовая марка водки. Искусный маневр фирмы «Хьюблин» позволил ей значительно увеличить свои общие прибыли.

Фирма повысила цены на «Смирновскую» на доллар за бутылку! А в качестве конкурента водке «Вольфшмидт» предложила рынку водку новой марки — «Рельска». Одновременно она выпустила и ещё одну марку водки — «Попов» — по цене ниже цены водки «Вольфшмидт». В рамках стратегии товарного ассортимента «Смирновская» оказалась позиционированной как элитарная, а «Вольфшмидт» — как рядовая марка водки. Искусный маневр фирмы «Хьюблин» позволил ей значительно увеличить свои общие прибыли. Кроме того, фирма действует в условиях постоянно меняющегося конкурентного окружения и иногда сама выступает инициатором изменения цен, а иногда отвечает на ценовые инициативы конкурентов. Мы подробно рассмотрим основные стратегические подходы к проблеме ценообразования, которыми может воспользоваться руководство фирмы.

Кроме того, фирма действует в условиях постоянно меняющегося конкурентного окружения и иногда сама выступает инициатором изменения цен, а иногда отвечает на ценовые инициативы конкурентов. Мы подробно рассмотрим основные стратегические подходы к проблеме ценообразования, которыми может воспользоваться руководство фирмы. Можно провести различие между установлением цены на подлинную новинку, защищённую патентом, и установлением цены на товар, имитирующий уже существующие.

Можно провести различие между установлением цены на подлинную новинку, защищённую патентом, и установлением цены на товар, имитирующий уже существующие. Действуя подобным образом, «Дюпон» снимает максимально возможные финансовые «сливки» с самых разных сегментов рынка.

Действуя подобным образом, «Дюпон» снимает максимально возможные финансовые «сливки» с самых разных сегментов рынка. Стратегией прочного внедрения на рынок часто пользуется корпорация «Тексас инструментс». Она обычно строит большой завод, устанавливает на товар минимально возможную цену, завоёвывает большую долю рынка, сокращает издержки производства и по мере их сокращения продолжает постепенно снижать цену.

Стратегией прочного внедрения на рынок часто пользуется корпорация «Тексас инструментс». Она обычно строит большой завод, устанавливает на товар минимально возможную цену, завоёвывает большую долю рынка, сокращает издержки производства и по мере их сокращения продолжает постепенно снижать цену. Если существующий лидер рынка занимает положение № 1, то есть выпускает товар с премиальной наценкой и продаёт его по максимально возможной высокой цене, фирма-новичок, возможно, предпочтёт одну из остальных стратегий. Она может создать высококачественный товар и назначить на него среднюю цену (позиция № 2), может создать товар среднего уровня качества и взимать за него среднюю цену (позиция № 5) и так далее.

Если существующий лидер рынка занимает положение № 1, то есть выпускает товар с премиальной наценкой и продаёт его по максимально возможной высокой цене, фирма-новичок, возможно, предпочтёт одну из остальных стратегий. Она может создать высококачественный товар и назначить на него среднюю цену (позиция № 2), может создать товар среднего уровня качества и взимать за него среднюю цену (позиция № 5) и так далее. Расчёт цен — занятие непростое, поскольку разные товары взаимосвязаны друг с другом с точки зрения спроса и издержек и сталкиваются с разной степенью конкурентного противодействия. Мы с вами рассмотрим четыре ситуации.

Расчёт цен — занятие непростое, поскольку разные товары взаимосвязаны друг с другом с точки зрения спроса и издержек и сталкиваются с разной степенью конкурентного противодействия. Мы с вами рассмотрим четыре ситуации.

Автомобильным компаниям предстоит решить, что следует включить в исходную цену автомобиля в качестве стандартного оборудования, а что предложить как дополняющие изделия.

Автомобильным компаниям предстоит решить, что следует включить в исходную цену автомобиля в качестве стандартного оборудования, а что предложить как дополняющие изделия.

Производитель стремится найти рынок для этих побочных продуктов и зачастую готов принять любую цену, если она покрывает издержки по их хранению и доставке. Это позволит ему снизить цену основного товара, сделав его более конкурентоспособным.

Производитель стремится найти рынок для этих побочных продуктов и зачастую готов принять любую цену, если она покрывает издержки по их хранению и доставке. Это позволит ему снизить цену основного товара, сделав его более конкурентоспособным. Стоимость доставки высока и влияет на выбор клиентом фирмы-поставщика.

Стоимость доставки высока и влияет на выбор клиентом фирмы-поставщика.

В данном случае фирма взимает единую цену с включением в неё одной и той же суммы транспортных расходов независимо от удалённости клиента. Плата за перевозку равна средней сумме транспортных расходов. Предположим, что она составляет 15 долларов. При использовании этого метода клиент в Атланте заплатит больше (15 долларов за транспортировку вместо 10), а клиент в Калифорнии — меньше (15 долларов вместо 25). В этом случае клиент из Атланты скорее всего предпочтёт закупить бумагу у другого местного поставщика, который пользуется методом цены ФОБ в месте происхождения товара. С другой стороны, у фирмы «Пирлесс» будет больше шансов привлечь к себе калифорнийского заказчика. Среди прочих выгод этого метода — относительная простота применения и возможность для фирмы рекламировать единую цену в общенациональном масштабе.

В данном случае фирма взимает единую цену с включением в неё одной и той же суммы транспортных расходов независимо от удалённости клиента. Плата за перевозку равна средней сумме транспортных расходов. Предположим, что она составляет 15 долларов. При использовании этого метода клиент в Атланте заплатит больше (15 долларов за транспортировку вместо 10), а клиент в Калифорнии — меньше (15 долларов вместо 25). В этом случае клиент из Атланты скорее всего предпочтёт закупить бумагу у другого местного поставщика, который пользуется методом цены ФОБ в месте происхождения товара. С другой стороны, у фирмы «Пирлесс» будет больше шансов привлечь к себе калифорнийского заказчика. Среди прочих выгод этого метода — относительная простота применения и возможность для фирмы рекламировать единую цену в общенациональном масштабе. Фирма выделяет две или несколько зон. Все заказчики, находящиеся в границах отдельной зоны, платят одну и ту же суммарную цену, которая становится выше по мере удалённости зоны. Фирма «Пирлесс» может установить восточную зону и начислять всем её клиентам транспортные расходы в размере 10 долларов, средне-западную зону со ставкой транспортных расходов в 15 долларов и западную зону со ставкой в 25 долларов.

Фирма выделяет две или несколько зон. Все заказчики, находящиеся в границах отдельной зоны, платят одну и ту же суммарную цену, которая становится выше по мере удалённости зоны. Фирма «Пирлесс» может установить восточную зону и начислять всем её клиентам транспортные расходы в размере 10 долларов, средне-западную зону со ставкой транспортных расходов в 15 долларов и западную зону со ставкой в 25 долларов. Например, фирма «Пирлесс» может избрать таким базисным пунктом Чикаго и выставлять всем заказчикам счета в сумме 100 долларов за товар плюс расходы по его доставке от Чикаго до места назначения. Это означает, что клиент из Атланты будет оплачивать транспортные расходы Чикаго — Атланта, хотя товар ему, возможно, отгрузят и самой Атланты. Преимущество использования базисного пункта вне района расположения предприятия состоит в том, что одновременно с повышением размеров суммарной цены для заказчиков, находящихся неподалёку от предприятия, для отдалённых заказчиков эта цена снижается.

Например, фирма «Пирлесс» может избрать таким базисным пунктом Чикаго и выставлять всем заказчикам счета в сумме 100 долларов за товар плюс расходы по его доставке от Чикаго до места назначения. Это означает, что клиент из Атланты будет оплачивать транспортные расходы Чикаго — Атланта, хотя товар ему, возможно, отгрузят и самой Атланты. Преимущество использования базисного пункта вне района расположения предприятия состоит в том, что одновременно с повышением размеров суммарной цены для заказчиков, находящихся неподалёку от предприятия, для отдалённых заказчиков эта цена снижается. Для достижения большей гибкости ряд фирм выбирают сегодня в качестве базисных несколько городов. В этом случае транспортные расходы исчисляются от ближайшего к заказчику базисного пункта.

Для достижения большей гибкости ряд фирм выбирают сегодня в качестве базисных несколько городов. В этом случае транспортные расходы исчисляются от ближайшего к заказчику базисного пункта. Ниже даётся описание подобных ценовых корректировок — скидок и зачетов.

Ниже даётся описание подобных ценовых корректировок — скидок и зачетов. Скидки за количество должны предлагаться всем заказчикам и не превышать суммы экономии издержек продавца в связи со сбытом больших партий товара. Экономия складывается за счёт сокращения издержек по продаже, поддержанию запасов и транспортировке товара. Скидки служат для потребителя стимулом делать закупки у одного продавца, а не у нескольких поставщиков.

Скидки за количество должны предлагаться всем заказчикам и не превышать суммы экономии издержек продавца в связи со сбытом больших партий товара. Экономия складывается за счёт сокращения издержек по продаже, поддержанию запасов и транспортировке товара. Скидки служат для потребителя стимулом делать закупки у одного продавца, а не у нескольких поставщиков. Сезонные скидки позволяют продавцу поддерживать более стабильный уровень производства в течение всего года. Для поощрения заблаговременных заказов производители лыж предлагают розничным торговцам сезонные скидки весной и летом. Отели, мотели и авиалинии предлагают сезонные скидки в периоды спада деятельности.

Сезонные скидки позволяют продавцу поддерживать более стабильный уровень производства в течение всего года. Для поощрения заблаговременных заказов производители лыж предлагают розничным торговцам сезонные скидки весной и летом. Отели, мотели и авиалинии предлагают сезонные скидки в периоды спада деятельности. Установление цен для стимулирования сбыта происходит в разных формах:

Установление цен для стимулирования сбыта происходит в разных формах:

В день распродажи салон посетили более двухсот покупателей, и каждый второй покинул магазин с новой шубой. А ведь средний оборот салона за обычный день — всего 4500 долларов.

В день распродажи салон посетили более двухсот покупателей, и каждый второй покинул магазин с новой шубой. А ведь средний оборот салона за обычный день — всего 4500 долларов. Единственное отличие самой дорогой модели — в сигнальной лампочке, которая зажигается, когда утюг готов к работе. А установка этой лампочки обходится фирме менее чем в доллар.

Единственное отличие самой дорогой модели — в сигнальной лампочке, которая зажигается, когда утюг готов к работе. А установка этой лампочки обходится фирме менее чем в доллар. В-третьих, конкуренты не должны располагать возможностью продавать товар дешевле в сегменте, где фирма предлагает его по высокой цене. В-четвёртых, издержки в связи с сегментированием рынка и наблюдением за ним не должны превышать суммы дополнительных поступлений, образующихся в результате ценовой дискриминации. В-пятых, установление дискриминационных цен не должно вызывать обиды и неприязни потребителей. В-шестых, применяемая фирмой конкретная форма ценовой дискриминации не должна быть противоправной с точки зрения закона.

В-третьих, конкуренты не должны располагать возможностью продавать товар дешевле в сегменте, где фирма предлагает его по высокой цене. В-четвёртых, издержки в связи с сегментированием рынка и наблюдением за ним не должны превышать суммы дополнительных поступлений, образующихся в результате ценовой дискриминации. В-пятых, установление дискриминационных цен не должно вызывать обиды и неприязни потребителей. В-шестых, применяемая фирмой конкретная форма ценовой дискриминации не должна быть противоправной с точки зрения закона. Многие из них были нацелены на определённые сегменты рынка. Вот эти тарифы:

Многие из них были нацелены на определённые сегменты рынка. Вот эти тарифы: Одно из таких обстоятельств — недогрузка производственных мощностей. В этом случае фирме нужно увеличить свой оборот, а добиться этого за счёт интенсификации торговых усилий, совершенствования товара и прочих мер она не может. В конце 1970-х годов самые разные фирмы отказались от политики ценообразования по принципу «следования за лидером» и в попытках добиться резкого роста сбыта обратились к методам «гибкого ценообразования» 3.

Одно из таких обстоятельств — недогрузка производственных мощностей. В этом случае фирме нужно увеличить свой оборот, а добиться этого за счёт интенсификации торговых усилий, совершенствования товара и прочих мер она не может. В конце 1970-х годов самые разные фирмы отказались от политики ценообразования по принципу «следования за лидером» и в попытках добиться резкого роста сбыта обратились к методам «гибкого ценообразования» 3.

Примечания»>4. Рост издержек, не соответствующий росту производительности, ведёт к снижению нормы прибыли и вынуждает фирмы регулярно повышать цены. Нередко повышение цен перекрывает рост издержек в предчувствии дальнейшей инфляции или введения государственного контроля над ценами. Фирмы не решаются давать клиентам долговременные обязательства в отношении цен, опасаясь, что инфляция, обусловленная ростом издержек, нанесёт ущерб норме прибыли. Борясь с инфляцией, фирмы могут осуществлять повышение цен несколькими способами 5.

Примечания»>4. Рост издержек, не соответствующий росту производительности, ведёт к снижению нормы прибыли и вынуждает фирмы регулярно повышать цены. Нередко повышение цен перекрывает рост издержек в предчувствии дальнейшей инфляции или введения государственного контроля над ценами. Фирмы не решаются давать клиентам долговременные обязательства в отношении цен, опасаясь, что инфляция, обусловленная ростом издержек, нанесёт ущерб норме прибыли. Борясь с инфляцией, фирмы могут осуществлять повышение цен несколькими способами 5.

Если некоторые из них откликнутся на изменение цены аналогичным образом, есть все основания ожидать, что так поступят и остальные.

Если некоторые из них откликнутся на изменение цены аналогичным образом, есть все основания ожидать, что так поступят и остальные. Ей следует изучить проблемы, связанные с этапом жизненного цикла своего товара, значение этого товара в рамках своей товарной номенклатуры, изучить намерения и ресурсы конкурента, предложенную цену и чувствительность рынка с точки зрения ценностной значимости товара, динамику издержек в зависимости от объёма производства и прочие возможности, открывающиеся перед фирмой.

Ей следует изучить проблемы, связанные с этапом жизненного цикла своего товара, значение этого товара в рамках своей товарной номенклатуры, изучить намерения и ресурсы конкурента, предложенную цену и чувствительность рынка с точки зрения ценностной значимости товара, динамику издержек в зависимости от объёма производства и прочие возможности, открывающиеся перед фирмой. Ещё осенью 1982 года самые дешёвые бытовые компьютеры стоили 200–300 долларов. Полгода спустя ожесточённо конкурирующие друг с другом производители этих компьютеров, такие фирмы, как «Тексас инструментс», «Коммодор интернэшнл» и «Атари», вынуждены были снизить цены до уровня порядка 99 долларов. Сегодня фирма «Таймекс» продаёт свой самый дешёвый бытовой компьютер за 45 долларов.

Ещё осенью 1982 года самые дешёвые бытовые компьютеры стоили 200–300 долларов. Полгода спустя ожесточённо конкурирующие друг с другом производители этих компьютеров, такие фирмы, как «Тексас инструментс», «Коммодор интернэшнл» и «Атари», вынуждены были снизить цены до уровня порядка 99 долларов. Сегодня фирма «Таймекс» продаёт свой самый дешёвый бытовой компьютер за 45 долларов.

Например, фирма может спроектировать дешёвую модель в качестве альтернативы одному из своих более совершенных компьютеров. Но если производителю придётся неожиданно снижать цену на дорогую модель, производство дешёвой новинки потеряет смысл. Нечто подобное случилось с фирмой «Тексас инструментс». Она полным ходом разрабатывали модель 99/2, которая должна была продаваться по цене 99,95 долларов, когда снижение цен другими компаниями вынудило фирму снизить до 99 долларов цену своей более совершенной модели 99/4А. В этих условиях от модели 99/2, вероятно, придётся отказаться вообще.

Например, фирма может спроектировать дешёвую модель в качестве альтернативы одному из своих более совершенных компьютеров. Но если производителю придётся неожиданно снижать цену на дорогую модель, производство дешёвой новинки потеряет смысл. Нечто подобное случилось с фирмой «Тексас инструментс». Она полным ходом разрабатывали модель 99/2, которая должна была продаваться по цене 99,95 долларов, когда снижение цен другими компаниями вынудило фирму снизить до 99 долларов цену своей более совершенной модели 99/4А. В этих условиях от модели 99/2, вероятно, придётся отказаться вообще. Сегодня изготовители приставок для видеоигр, в том числе фирмы «Маттель» и «Колеко», снимают их с производства и начинают предлагать и без того переполненному рынку свои модели бытовых компьютеров.