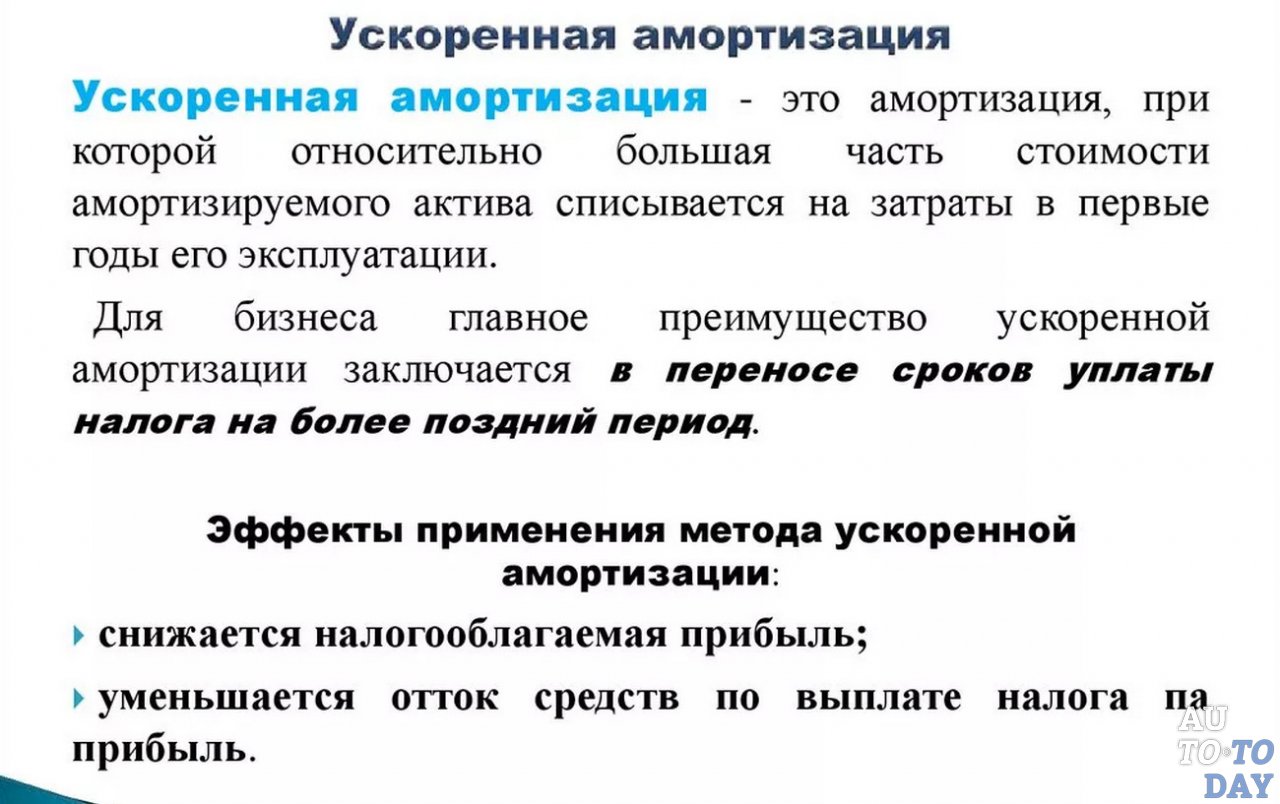

Ускоренная амортизация при линейном методе: Ускоренная амортизация при лизинге в 2020 году (коэффициент)

При линейном способе амортизации определять срок полезного использования предмета лизинга с учетом ускоренного коэффициента нельзя

Постановление Президиума ВАС РФ от 05.07.11 № 2346/11

Скачать Постановление Президиума ВАС РФ от 05.07.11 № 2346/11

Суть спора. В ходе проведения выездной налоговой проверки инспекция установила, что между лизингодателем и налогоплательщиком-компанией (лизингополучателем) заключен договор лизинга, по которому лизингодатель приобрел и передал лизингополучателю в лизинг оборудование (станки, компрессоры, генераторы, системы автоматического управления), подлежавшее учету на балансе компании. По истечении срока действия договора право собственности на оборудование переходит к налогоплательщику при условии перечисления им лизинговых платежей в полном объеме.

Принимая на учет в 2003 и 2004 годах полученное в лизинг оборудование, организация определила сроки его полезного использования и установила линейный способ начисления амортизации по бухгалтерскому и налоговому учету.

Впоследствии амортизация за период с 2004 по 2005 год была скорректирована обществом на основании бухгалтерской справки от 31 марта 2006 года с учетом применения ускоренного коэффициента амортизации, равного 3. Данная корректировка при линейном методе начисления амортизации была осуществлена общест-вом путем применения в бухгалтерском учете сроков полезного использования оборудования, сокращенных в три раза по отношению к срокам, установленным для целей налогового учета.

Уменьшение сроков полезного использования оборудования в бухгалтерском учете в три раза привело к соответствующему увеличению амортизационных отчислений, что повлекло занижение среднегодовой стоимости принятого в лизинг оборудования и уменьшение налоговой базы по налогу на имущество. Данное обстоятельство послужило основанием для доначисления компании налога на имущество.

Компания обратилась в арбитражный суд с заявлением об отмене решения налоговой инспекции в части доначисления налога на имущество. Суды первой и апелляционной инстанций, отказывая в удовлетворении ее требования, исходили из необоснованного установления в бухгалтерском учете сокращенных в три раза сроков полезного использования.

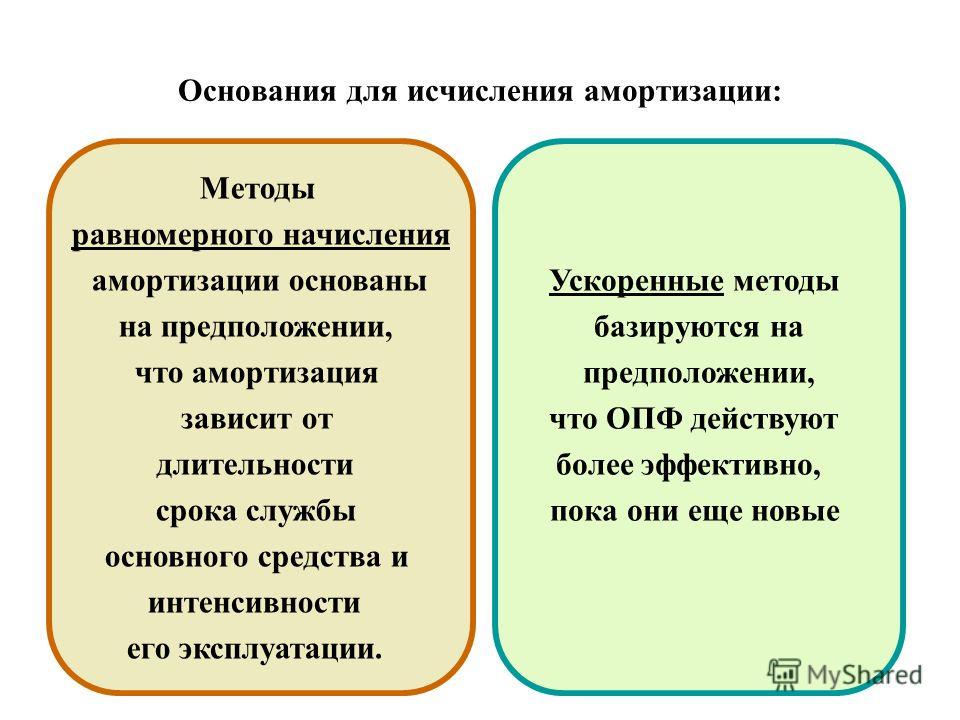

Срок полезного использования, представляя собой время, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика, не носит произвольного характера и определяется для целей налогового и бухгалтерского учета согласно Классификации основных средств, утверждаемой Правительством РФ, на основании статьи 258 НК РФ.

Суд кассационной инстанции, отменяя судебные акты нижестоящих судов и признавая решение инспекции о доначислении налога на имущество недействительным, полагал, что установление сокращенных сроков использования имущества явилось, по существу, следствием применения ускоренного коэффициента амортизации, равного 3.

Позиция суда. Президиум ВАС РФ отменил решение кассационной инстанции.

Суд напомнил, что, согласно пункту 1 статьи 375 НК РФ, налоговая база по налогу на имущество – среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы это имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Порядок учета на балансе организаций объектов основных средств регулируется ПБУ 6/01 «Учет основных средств».

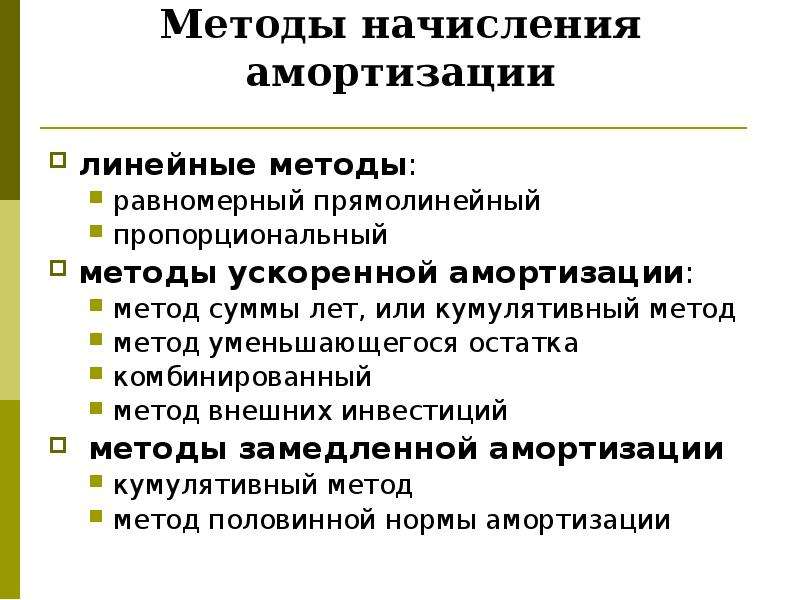

Начисление амортизации производится одним из следующих методов: линейным способом, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования, способом списания стоимости пропорционально объему продукции (работ) (п. 18, 19 ПБУ 6/01). При этом применение ускоренного коэффициента не выше 3 предусмотрено только при начислении амортизации способом уменьшаемого остатка.

18, 19 ПБУ 6/01). При этом применение ускоренного коэффициента не выше 3 предусмотрено только при начислении амортизации способом уменьшаемого остатка.

Аналогичное правило о применении названного коэффициента исключительно для способа уменьшаемого остатка установлено также пунктом 54 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.03 № 91н; далее – Методические указания).

Таким образом, реализация права на ускоренную амортизацию с учетом пункта 1 статьи 375 НК РФ, согласно которому остаточная стоимость имущества, учитываемая при расчете налоговой базы по налогу на имущество, формируется в соответствии с установленным порядком ведения бухгалтерского учета, возможна только лишь при соблюдении порядка, определенного пунктом 19 ПБУ 6/01 и пунктом 54 Методических указаний.

Организация же, применяя линейный способ начисления амортизации, не вправе была использовать ускоренный коэффициент амортизации и с учетом этого коэффициента определять срок полезного использования имущества, полученного в лизинг.

Примечание «ДК». Минфин России в своих письмах не раз указывал на недопустимость применения повышенного коэффициента ускоренной амортизации при расчете ее линейным способом (от 22.08.06 № 07-05-06/220, от 03.03.05 № 03-06-01-04/125, от 28.02.05 № 03-06-01-04/118). Коэффициент ускорения не выше 3 в соответствии с условиями договора финансовой аренды может применяться при начислении амортизационных отчислений только способом уменьшаемого остатка. Имелись и судебные решения, поддерживающие данную точку зрения (постановление ФАС Волго-Вятского округа от 03.03.10 № А43-11426/2009).

Ксения Никитина, юрист группы предприятий «Корпорация Центр», отмечает, что до недавнего времени некоторые суды придерживались другой точки зрения*:

* См. постановления ФАС Уральского от 28.12.09 № Ф09-1874/09-С3, Северо-Кавказского от 24.11.10 № А53-7759/2010, Поволжского от 30.08.10 № А57-8838/2009 округов.

Ссылаясь на то, что Федеральный закон от 29.10.98 № 164‑ФЗ «О финансовой аренде (лизинге)» каких-либо ограничений по применению ускоренной амортизации лизингового имущества при исчислении налога на имущество не содержит, а наоборот, напрямую устанавливает право налогоплательщика на ускоренную амортизацию лизингового имущества, они поддерживали налогоплательщиков.

По их мнению, если стороны договора лизинга придут к согласию по поводу применения ускоренной амортизации с коэффициентом 3, то лицо, у которого на балансе находится предмет лизинга, вправе использовать коэффициент ускоренной амортизации. Ведь нормы главы 30 «Налог на имущество организаций» НК РФ не устанавливают специальных требований к порядку определения амортизационных отчислений и ограничений по применению ускоренной амортизации.

Методы и порядок расчета сумм амортизации при налогообложении прибыли установлены статьей 259 НК РФ. В силу пункта 2 статьи 259.3 НК РФ для амортизируемых основных средств, являющихся предметом договора лизинга, к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора, вправе применять специальный коэффициент, но не выше 3 (за исключением основных средств, относящихся к первой–третьей амортизационным группам).

Теперь Высший арбитражный суд РФ занял иную позицию.

Статья напечатана в журнале «Документы и комментарии» №19, октябрь 2011 г.

Как методы амортизации основных средств влияют на финансовые показатели и отчетность? | программа CFA

Линейная амортизация (англ. ‘straight-line depreciation’) является доминирующим методом расчета для составления финансовой отчетности.

При использовании этого метода амортизационные расходы составляют одну и ту же сумму за год в течение всего срока полезного использования актива:

Амортизационные расходы =

(первоначальная стоимость —

ликвидационная стоимость) /

При использовании метода ускоренной амортизации или метода уменьшающегося остатка (англ. ‘accelerated depreciation method’) более высокие издержки признаются в первые годы срока полезного использования актива, и более низкие — в последующие годы.

Методы ускоренной амортизации приводят к снижению чистой прибыли в первые годы срока полезного использования актива и к увеличению чистой прибыли в последующие годы по сравнению с линейной амортизацией.

Одним из часто используемых методов ускоренной амортизации является метод двойного уменьшающегося остатка (DDB, от англ. ‘double-declining balance method’):

Амортизация методом DDB в году N =

2 / срок полезного использования в годах *

балансовая стоимость на начало года N

Амортизация производственным методом (англ. ‘units-of-production method’) основана в большей мере на активности использования актива, чем на сроке его использования.

‘units-of-production method’) основана в большей мере на активности использования актива, чем на сроке его использования.

Амортизируемая сумма или ‘depreciable amount’ (первоначальная стоимость — ликвидационная стоимость) делится на количество единиц полезного ресурса актива, которые, как ожидается, будут расти в течение срока полезного использования. Результатом этого расчета будет норма амортизации на единицу полезного ресурса актива.

Количество единиц полезного ресурса актива может быть привязано как объему произведенной продукции / оказанных услуг (например, объем перевезенного автомобилем груза), так и к выработке самого ресурса (например, пробег автомобиля).

Каждый год количество израсходованных единиц полезного ресурса умножается на рассчитанную норму амортизации на единицу полезного ресурса для получения суммы амортизационных отчислений за год.

При использовании всех трех методов амортизации дополнительные амортизационные отчисления не признаются после того, как остаточная (самортизированная) стоимость актива достигнет оценочной ликвидационной стоимости актива.

Как выбрать метод амортизации в соответствии с US GAAP и IFRS и с учетом?

В соответствии с US GAAP фирма может использовать разные методы амортизации для составления финансовой отчетности и для целей налоговой отчетности. Во многих странах, опирающихся на IFRS, это не так.

Американские фирмы часто используют линейную амортизацию для финансовой отчетности и ускоренный метод, известный как Модифицированная ускоренная система восстановления стоимости актива (MACRS от англ. ‘Modified accelerated cost recovery system’), для налоговой отчетности, чтобы уменьшить налогооблагаемую прибыль (и, соответственно, размер налогов) в первые годы эксплуатации актива. Это позволяет эффективно отложить выплату некоторых налогов до более поздних лет срока эксплуатации актива.

Для фирмы, использующей линейную амортизацию для финансовой отчетности, использование ускоренного метода для целей налоговой отчетности не изменяет расходы по налогу на прибыль, отражаемые в отчете о прибылях и убытках.

Разница между расходами по налогу на прибыль и налогами на прибыль, подлежащими уплате в первые годы, отражается как увеличение отложенного налогового обязательства компании (в балансовом отчете).

В последующие годы, когда амортизация для целей налогообложения становится меньше амортизации, отраженной в отчете о прибылях и убытках, превышение налогов, подлежащих уплате, уменьшает отложенные налоговые обязательства.

Обратите внимание, что общий размер амортизационных отчислений за весь срок полезного использования актива — одинаковый для всех методов.

Структура амортизационных расходов и чистой прибыли (или налогооблагаемой прибыли) различна. Но итоговые суммы за весь срок эксплуатации актива — одинаковы.

Компании также могут менять методы амортизации. Например, компания может сначала использовать ускоренный метод, а затем перейти на линейный метод.

Изменение метода амортизации рассматривается как изменение в учетной оценке (в МСФО это регулируется стандартом IAS 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки»).

При этом изменение вступает в силу в текущем периоде и действует в дальнейшем (перспективно). На предыдущие периоды изменение не влияет.

Большинство изменений в принципах бухгалтерского учета требуют ретроспективной корректировки. Изменение метода амортизации является исключением, которое требует перспективного применения.

Разница в амортизации, чистой прибыли и рентабельности продаж по чистой прибыли (англ. ‘net profit margin’) по трем описанным методам проиллюстрированы в следующем примере.

Пример влияния методов амортизации на чистую прибыль.

Компания ABC приобретает оборудование для химической обработки за 550 000 д.е. Предполагаемый срок полезного использования оборудования составляет 5 лет, а оценочная ликвидационная стоимость — 50 000 д.е.

Компания рассчитывает произвести 20 000 единиц продукции с использованием этого оборудования: по 6 000 единиц — в первые 2 года, по 3 000 единиц в следующие два года и 2 000 единиц в последнем пятом году. Эффективная налоговая ставка компании составляет 30%.

Эффективная налоговая ставка компании составляет 30%.

Выручка компании составляют 600 000 д.е. в год, а расходы, кроме амортизации, составляют 300 000 д.е. в год.

Необходимо рассчитать чистую прибыль и рентабельности продаж по чистой прибыли, если компания ABC амортизирует оборудование, используя:

- (а) линейный метод,

- (б) метод двойного уменьшающегося остатка (DDB), который меняется на линейный метод через два года и

- (в) производственный метод.

Решение:

При линейном методе годовые амортизационные отчисления составят: (550 000 — 50 000) / 5 = 100 000 д.е.

При методе DDB амортизация каждого года составляет 2/5 балансовой стоимости. В 1-м году амортизационные отчисления составляют: 550 000 * 2/5 = 220 000 д.е., а во 2-м году: (550 000 — 220 000) * 2/5 = 132 000 д.е.

Амортизационные отчисления линейным методом на оставшиеся три года:

(550 000 — 220 000 — 132 000 — 50 000) / 3 = 49 333 д. е.

е.

При использовании производственного метода амортизация:

- в первые два года составляет (6 000 / 20 000) * (550 000 — 50 000) = 150 000 д.е.,

- в течение следующих двух лет (3 000 / 20 000) * (550 000 — 50 000) = 75 000 д.е. и

- в последний год (5 000 / 20 000) * (550 000 — 50 000) = 50 000 д.е.

Расчет линейной амортизации:

|

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|

|---|---|---|---|---|---|---|

|

Выручка |

600,000 |

600,000 |

600,000 |

600,000 |

600,000 |

3,000,000 |

|

Прочие расходы |

300,000 |

300,000 |

300,000 |

300,000 |

300,000 |

1,500,000 |

|

Амортизационные расходы |

100,000 |

100,000 |

100,000 |

100,000 |

100,000 |

500,000 |

|

Прибыль до налогообложения |

200,000 |

200,000 |

200,000 |

200,000 |

200,000 |

1,000,000 |

|

Налоги |

60,000 |

60,000 |

60,000 |

60,000 |

60,000 |

300,000 |

|

Чистая прибыль |

140,000 |

140,000 |

140,000 |

140,000 |

140,000 |

700,000 |

|

Рентабельность продаж (выручки) по чистой прибыли |

23. |

23.3% |

23.3% |

23.3% |

23.3% |

23.3% |

3%

3%Расчет амортизации методом двойного уменьшающегося остатка:

|

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|

|---|---|---|---|---|---|---|

|

Выручка |

600,000 |

600,000 |

600,000 |

600,000 |

600,000 |

3,000,000 |

|

Прочие расходы |

300,000 |

300,000 |

300,000 |

300,000 |

300,000 |

1,500,000 |

|

Амортизационные расходы |

220,000 |

132,000 |

49,333 |

49,333 |

49,333 |

500,000 |

|

Прибыль до налогообложения |

80,000 |

168,000 |

250,667 |

250,667 |

250,667 |

1,000,000 |

|

Налоги |

24,000 |

50,400 |

75,200 |

75,200 |

75,200 |

300,000 |

|

Чистая прибыль |

56,000 |

117,600 |

175,467 |

175,467 |

175,467 |

700,000 |

|

Рентабельность продаж (выручки) по чистой прибыли |

9. |

19.6% |

29.2% |

29.2% |

29.2% |

23.3% |

3%

3%Расчет амортизации производственным методом:

|

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Итого |

|

|---|---|---|---|---|---|---|

|

Выручка |

600,000 |

600,000 |

600,000 |

600,000 |

600,000 |

3,000,000 |

|

Прочие расходы |

300,000 |

300,000 |

300,000 |

300,000 |

300,000 |

1,500,000 |

|

Амортизационные расходы |

150,000 |

150,000 |

75,000 |

75,000 |

50,000 |

500,000 |

|

Прибыль до налогообложения |

150,000 |

150,000 |

225,000 |

225,000 |

250,000 |

1,000,000 |

|

Налоги |

45,000 |

45,000 |

67,500 |

67,500 |

75,000 |

300,000 |

|

Чистая прибыль |

105,000 |

105,000 |

157,500 |

157,500 |

175,000 |

700,000 |

|

Рентабельность продаж (выручки) по чистой прибыли |

17. |

17.5% |

26.3% |

26.3% |

29.2% |

23.3% |

5%

5%Ускоренные методы амортизации приводят к тому, что прибыль до налогообложения, налоговые расходы, чистая прибыль и рентабельность продаж по чистой прибыли становятся ниже в первые годы и выше в последующие годы по сравнению с линейной амортизацией.

Однако, в течение всего срока амортизации, амортизационные расходы, налоговые расходы, прибыль до налогообложения, чистая прибыль и рентабельность продаж по чистой прибыли не меняются в зависимости от выбранного метода амортизации.

Как срок полезного использования и ликвидационная стоимость влияют на финансовые показатели?

Расчет амортизационных отчислений требует оценки срока полезного использования актива и его ликвидационной (остаточной) стоимости.

Компании могут манипулировать амортизационными расходами и, следовательно, чистой прибылью, увеличивая или уменьшая оценку этих характеристик актива.

Более продолжительный срок полезного использования сокращает ежегодные расходы и увеличивает чистую прибыль, тогда как более короткий срок оказывает обратный эффект.

Более высокая оценка ликвидационной стоимости также снизит амортизацию и увеличит чистую прибыль, в то время как более низкая оценка приведет к увеличению амортизации и уменьшению чистой прибыли.

Хотя компании обязаны раскрывать информацию о сроках амортизации, такие раскрытия часто приводятся в виде диапазонов и охватывают группы активов, а не конкретные активы.

Оценка срока полезного использования и ликвидационной стоимости дает компаниям возможность управлять прибылью.

Финансовый аналитик должен быть внимательным к случаям чрезмерно длительных сроков амортизации или чрезмерно высоких значений ликвидационной стоимости, которые могут привести к завышению чистой прибыли.

- Руководство компании может завысить срок полезного использования (таким образом, уменьшив амортизационные расходы и увеличив прибыль), а затем списать завышенную остаточную стоимость активов в процессе реструктуризации.

- Руководство может также списать активы, сразу уменьшив прибыль, а затем учитывать меньший размер будущих амортизационных отчислений благодаря уменьшившейся балансовой стоимости активов. Это приводит к увеличению будущей чистой прибыли в обмен на единовременное резкое снижение прибыли в текущем периоде.

- Срок полезного использования и ликвидационная стоимость могут быть значительно завышены, что занижает расходы на амортизацию в течение срока действия актива и увеличивает убыток при выбытии актива.

Изменение учетной оценки, такой как срок полезного использования или ликвидационной стоимости, вводится в действие в текущем периоде и применяется в перспективе.

То есть изменение оценки применяется к балансовой стоимости актива, а амортизация рассчитывается в будущем с использованием новой оценки. Эти изменения не влияют на предыдущие периоды.

Эти изменения не влияют на предыдущие периоды.

Рассмотрим вышеописанное на примере.

Пример изменения учетной оценки амортизации.

Компания ABC приобрела оборудование за 20 000 д.е. с предполагаемым сроком полезного использования 5 лет и ликвидационной стоимостью в размере 4 000 д.е. Компания использует метод линейной амортизации.

В начале третьего года ABC понижает оценку ликвидационной стоимости до 1 600 д.е.

Определите расходы на амортизацию за каждый год.

Решение:

В течение первых 2 лет амортизационные отчисления равны 3 200 д.е. в год: (20 000 — 4 000) / 5.

На начало третьего года балансовая стоимость актива составляет 13 600 д.е.: (20 000 — 6 400).

Чтобы рассчитать амортизационные отчисления за оставшиеся годы, просто замените первоначальную стоимость актива балансовой стоимостью и рассчитайте амортизацию с использованием новой оценки ликвидационной стоимости.

Таким образом, амортизационные отчисления в последние 3 года составляют 4 000 д.е. в год: (13 600 — 1 600) / 3.

Учетные оценки также важны, когда производственная фирма распределяет амортизационные расходы на себестоимость продукции (COGS) и коммерческие, общие и административные расходы (SG&A).

Хотя это распределение не повлияет на операционную прибыль, это повлияет на валовую прибыль (которая рассчитывается до вычета SG&A) и операционные расходы (которые включены в COGS).

%d0%bb%d0%b8%d0%bd%d0%b5%d0%b9%d0%bd%d1%8b%d0%b9%20%d0%bc%d0%b5%d1%82%d0%be%d0%b4%20%d0%b0%d0%bc%d0%be%d1%80%d1%82%d0%b8%d0%b7%d0%b0%d1%86%d0%b8%d0%b8 — со всех языков на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАлтайскийАрабскийАварскийАймараАзербайджанскийБашкирскийБелорусскийБолгарскийКаталанскийЧеченскийЧаморроШорскийЧерокиЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийДатскийНемецкийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГалисийскийКлингонскийЭльзасскийИвритХиндиХорватскийГаитянскийВенгерскийАрмянскийИндонезийскийИнгушскийИсландскийИтальянскийИжорскийЯпонскийЛожбанГрузинскийКарачаевскийКазахскийКхмерскийКорейскийКумыкскийКурдскийЛатинскийЛингалаЛитовскийЛатышскийМокшанскийМаориМарийскийМакедонскийМонгольскийМалайскийМальтийскийМайяЭрзянскийНидерландскийНорвежскийОсетинскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПуштуПортугальскийКечуаКвеньяРумынский, МолдавскийРусскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиТамильскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВодскийВьетнамскийВепсскийИдишЙорубаКитайский

Применение коэффициента ускоренной амортизации в бухгалтерском учете

автор ответа,

Вопрос

При каком способе начисления амортизации в бухгалтерском учете возможно применение коэфициента ускоренной амортизации по лизинговому имуществу? Действительно ли повышающий коэффициент можно применять только при начислении амортизации методом уменьшаемого остатка, но не линейным? Для лизингового имущества применяется отдельный способ амортизации?

Ответ

Применение коэффициента ускоренной амортизации в бухгалтерском учете возможно только при условии установления в Учетной политике для целей бухгалтерского учета метода уменьшаемого остатка для лизингового имущества.

Если в Учетной политике для целей бухгалтерского учета прописано, что линейный способ начисления амортизации применяется ко всем группам основных средств без исключения, то применение коэффициента ускоренной амортизации по лизинговому имуществу невозможно.

Обоснование

Обоснование: Согласно п. 18 ПБУ 6/01 амортизация на объекты основных средств может производиться следующими способами:

1) линейным способом;

2) способом уменьшаемого остатка;

3) списанием стоимости по сумме лет срока полезного пользования;

4) способом списания стоимости в пропорции к объему продукции (работ, услуг).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется названным способом исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования (СПИ) этого объекта и коэффициента, установленного организацией (не выше 3).

В течение отчетного года амортизационные отчисления по объектам ОС начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Методика расчета амортизации способом уменьшаемого остатка такова, что по окончании СПИ остается недосписанной незначительная часть стоимости основного средства.

В соответствии с п. 22 ПБУ 6/01амортизационные отчисления по объекту ОС прекращаются с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания его с бухгалтерского учета.

|

На вопрос отвечала: Р.Г. Бережнов, |

Способы и методы начисления амортизации ОС. Ускоренная амортизация и методы начисления

Амортизация – процесс переноса основными фондами своей стоимости на выпускаемую продукцию с целью их простого воспроизводства.

Различают три основных способа начисления амортизации: равномерный (линейный), ускоренный (нелинейный) и производительный.

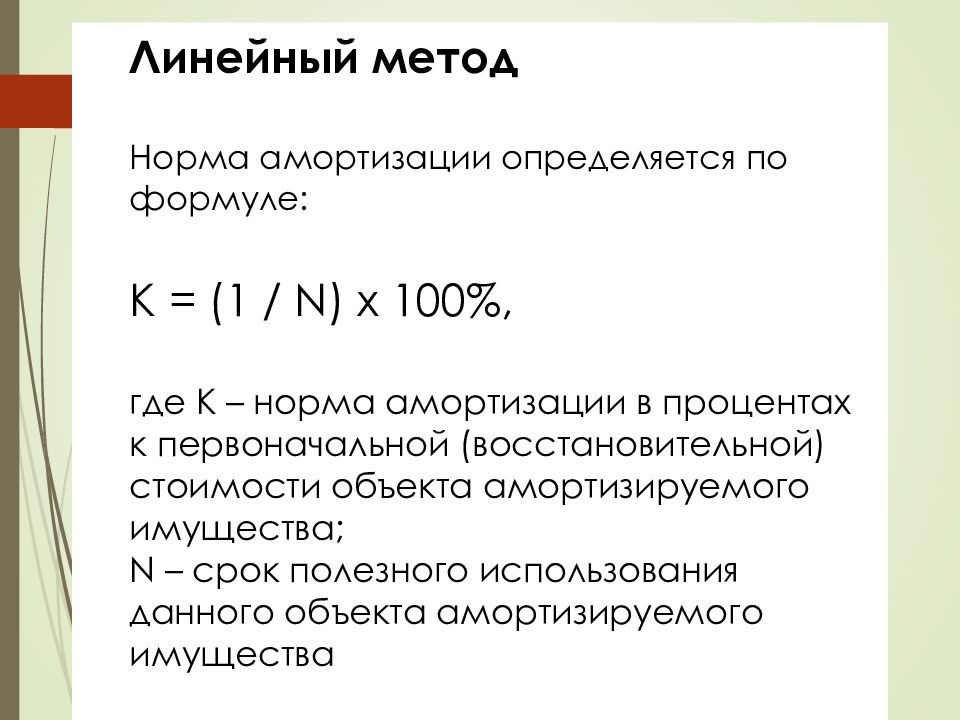

При линейном способе амортизация начисляется ежемесячно исходя из ее месячной нормы. Последняя рассчитывается путем делений годовой нормы амортизации на 12.

Норма амортизации при линейном способе ( ) – величина, обратная сроку полезного использования (СПИ): Годовые амортизационные отчисления ( ) : где – амортизируемая ст-ть ОС.

Линейный метод основан на условии, что амортизируемая ст-сть сокращается равномерно в течение определенного числа периодов. Он ориентирован на равномерный физический и моральный износ ОС. Преимуществом — простота его использования. Однако он не учитывает неравномерность износа основных средств в отдельные периоды, не способствует в должной мере инновационному процессу в организации. В этой связи заслуживает внимания метод ускоренной амортизации оборудования. К ускоренным относятся нелинейные способы начисл. амартизации. При нелинейном сп. годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэф-том ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными. Методами ускоренной амортизации: (метод арифметической прогрессии, метод геометрической прогрессии, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока использования, способ списания стоимости пропорционально объему продукции).

амартизации. При нелинейном сп. годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэф-том ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными. Методами ускоренной амортизации: (метод арифметической прогрессии, метод геометрической прогрессии, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока использования, способ списания стоимости пропорционально объему продукции).

Годовая сумма амортизации при использовании метода суммы чисел лет: где – число лет, остающихся до конца срока службы объекта;

СЧЛ – сумма чисел лет срока службы объекта.

Сумма чисел лет срока полезного использования объекта ОС опр-тся либо прямым счетом, либо: ,где СПИ — выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Годовые амортизационные отчисления для каждого года срока полезного использования ОС определяются так же, как и при линейном методе.

Другой нелинейный метод начисления амортизации — уменьшаемого остатка. — годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэф-нта ускорения (от 1 до 2,5 раза), принятого организацией.

Норма амортизации при методе уменьшаемого остатка ( ):

где – коэф-нт ускорения амортизации, 1,0 < ≤ 2,5.

Годовые амортизационные отчисления ( ) по методу уменьшаемого остатка рассчитываются:

где – недоамортизированная ст-сть ОС на начало отчетного года

При начислении амортизациипроизводительным методам учитываются объемы производства продукции, работ, услуг на данном объекте производственных средств.

Годовые амортизационные отчисления ( ) по производительном методу рас-тся: где – прогнозируемый объем производства продукции, работ, услуг в t-м году, t = 1, …, n; t – годы срока полезного использования объекта.

Если по временному классификатору 8 лет, но авто б/у, то: 18. Нормативный срок службы объектов основных средств, в том числе ранее находившихся в эксплуатации, определяется при приобретении каждым балансодержателем или собственником с даты принятия их к бухгалтерскому учету при вводе в эксплуатацию в годах (соответствующем им количестве месяцев).  По объектам, ранее находившимся в эксплуатации, комиссия вправе: определить нормативные сроки службы вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до трех лет – по зданиям, сооружениям и передаточным устройствам и двух лет – по другим объектам основных средств; если срок фактического использования объекта на дату приобретения окажется равным или более соответствующего значения, приведенного в классификации амортизируемых основных средств, определить в целях амортизации уплаченной стоимости приобретенного объекта основных средств нормативный срок службы самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года. То есть вы можете по решению комиссии уменьшить срок максимум до 4 лет. Если коэф. 2,5, то: метод уменьшаемого остатка |

Линейный метод амортизации.

Норма амортизационных отчислений увеличивается для сокращения срока амортизации. Повышенная ежемесячная норма применяется для равномерного расчета суммы амортизационных отчислений за каждый месяц до полного накопления износа, равного амортизируемой стоимости объекта или до отмены повышенной нормы амортизации. Недостаток метода в равновеликости суммы отчислений в начале и в конце амортизируемого периода, а также в том, что период эксплуатации объекта превышают его амортизационный период. Естественно предположить, что в начальный период эксплуатации машин и оборудования их отдача намного выше, что должно учитываться в методике ускоренной амортизации.

Метод уменьшаемого остатка

Это

способ, при котором начисление амортизации

производится исходя из остаточной

стоимости объекта основных средств,

принимаемой на начало каждого отчетного

периода, нормы амортизации, исчисленной

при постановке на учет объекта основных

средств, исходя из срока его полезного

использования. Применение этого способа

не позволяет начислить полную амортизацию

в установленный срок, поэтому возможно

применять коэффициент ускорения.

Коэффициент

ускорения применяется

по перечню высокотехнологичных отраслей

и эффективных видов машин и оборудования,

устанавливаемому федеральными органами

исполнительной власти.

Применение этого способа

не позволяет начислить полную амортизацию

в установленный срок, поэтому возможно

применять коэффициент ускорения.

Коэффициент

ускорения применяется

по перечню высокотехнологичных отраслей

и эффективных видов машин и оборудования,

устанавливаемому федеральными органами

исполнительной власти.

Норма амортизационных отчислений увеличивается в два или более раз и применяется для расчета годовой суммы амортизационных отчислений. В каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений. Годовая сумма амортизационных отчислений устанавливается умножением повышенной нормы амортизации на амортизируемую стоимость объекта, вычисленную для данного года. Ежемесячные амортизационные отчисления определяются путем деления их годовой суммы на 12.

Метод дигрессивной нормы амортизации

Устанавливается

повышенная норма амортизации для расчета

суммы амортизационных отчислений

первого года, которая последовательно

снижается в каждом следующем году по

выбранному правилу снижения. Месячная

норма амортизационных отчислений

определяется как одна двенадцатая

годовой нормы, в каждом году отдельно.

Месячная

норма амортизационных отчислений

определяется как одна двенадцатая

годовой нормы, в каждом году отдельно.

Метод суммирования чисел.

Норма амортизации в каждом году определяется как доля в амортизируемой стоимости, остающаяся до конца срока амортизации. Доля определяется делением количества полных лет, оставшихся до окончания амортизационных отчислений на сумму годовых чисел, составляющих срок амортизации. Ежемесячная норма амортизации отчислений в каждом году определяется путем деления годовой нормы на 12.

Метод списания стоимости пропорционально объему продукции (работ)

При этом способе ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции(работ) за срок его полезного использования, на фактически выполненный объем работ или продукции за данный отчетный период.

Хотя

в настоящем примере были рассмотрены

две основы для начисления амортизации

одновременно, на практике предприятие

должно выбрать один из показателей,

характеризующий объем хозяйственной

деятельности объекта основного средства. Следует сравнить влияние рассмотренных

методов на финансовую отчетность

предприятия с влиянием на нее метода

равномерного начисления амортизации.

Методы начисления амортизации, основанные

на показателях объема хозяйственной

деятельности объекта основных средств,

дают постоянную норму в расчете на

единицу соответствующего показателя

(в нашем примере – на 1 копию или на 1

час), но величина годовых амортизационных

отчислений будет варьировать по годам,

так как объем хозяйственной деятельности

объекта в каждом из них неодинаков.

Отсюда видно, что методы начисления

амортизации на основе показателей

объема хозяйственной деятельности

уместны в случае ограничения срока

эксплуатации объекта преимущественно

физическими причинами и изменения

объема хозяйственной деятельности

такого актива по годам.

Следует сравнить влияние рассмотренных

методов на финансовую отчетность

предприятия с влиянием на нее метода

равномерного начисления амортизации.

Методы начисления амортизации, основанные

на показателях объема хозяйственной

деятельности объекта основных средств,

дают постоянную норму в расчете на

единицу соответствующего показателя

(в нашем примере – на 1 копию или на 1

час), но величина годовых амортизационных

отчислений будет варьировать по годам,

так как объем хозяйственной деятельности

объекта в каждом из них неодинаков.

Отсюда видно, что методы начисления

амортизации на основе показателей

объема хозяйственной деятельности

уместны в случае ограничения срока

эксплуатации объекта преимущественно

физическими причинами и изменения

объема хозяйственной деятельности

такого актива по годам.

Определение ускоренной амортизации

Что такое ускоренная амортизация?

Ускоренная амортизация — это любой метод амортизации, используемый для целей бухгалтерского учета или налога на прибыль, который позволяет увеличить амортизационные расходы в первые годы срока службы актива. Методы ускоренной амортизации, такие как двойное уменьшение баланса (DDB), означают, что в первые несколько лет расходы на амортизацию будут выше, а по мере старения актива — меньше. В этом отличие от линейного метода начисления амортизации, который равномерно распределяет стоимость в течение срока службы актива.

Методы ускоренной амортизации, такие как двойное уменьшение баланса (DDB), означают, что в первые несколько лет расходы на амортизацию будут выше, а по мере старения актива — меньше. В этом отличие от линейного метода начисления амортизации, который равномерно распределяет стоимость в течение срока службы актива.

Ключевые выводы

- Ускоренная амортизация — это любой метод амортизации, который позволяет признать более высокие амортизационные расходы в предыдущие годы.

- Основные методы ускоренной амортизации включают двукратное уменьшение остатка и сумму годовых цифр (SYD).

- Ускоренная амортизация отличается от метода линейной амортизации, когда последний распределяет амортизационные расходы равномерно на весь срок службы актива.

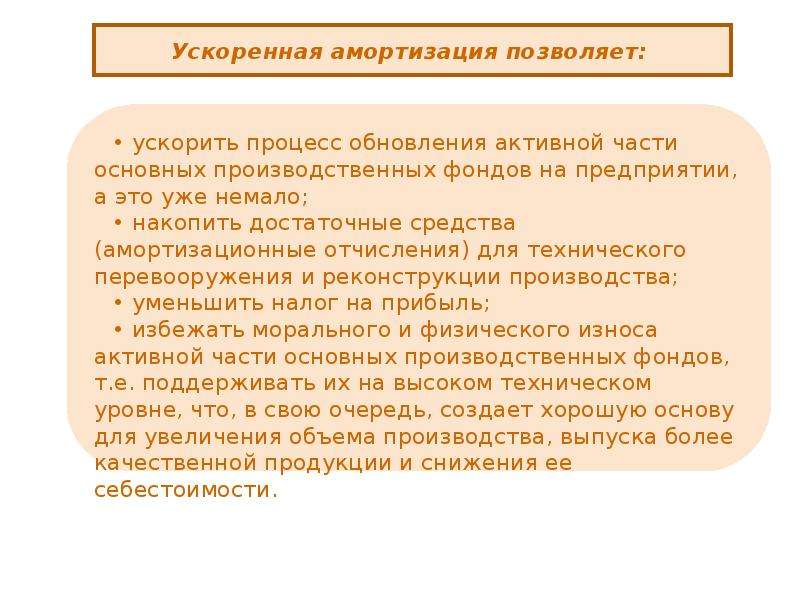

- Компании могут использовать ускоренную амортизацию для целей налогообложения, так как эти методы приводят к отсрочке налоговых обязательств, поскольку прибыль ниже в более ранние периоды.

Общие сведения об ускоренной амортизации

Методы ускоренной амортизации, как правило, приводят в соответствие признанную норму амортизации актива с его фактическим использованием, хотя технически это не требуется. Такое согласование обычно происходит потому, что актив наиболее активно используется, когда он новый, функциональный и наиболее эффективный.

Такое согласование обычно происходит потому, что актив наиболее активно используется, когда он новый, функциональный и наиболее эффективный.

Поскольку это обычно происходит в начале срока службы актива, обоснование ускоренного метода амортизации заключается в том, что он соответствующим образом соответствует тому, как используется базовый актив.Как возраст активов, он не используется так активно, поскольку постепенно выводится из употребления для новых активов.

Особые соображения

Использование метода ускоренной амортизации имеет последствия для финансовой отчетности. Поскольку амортизация ускоряется, расходы выше в более ранние периоды по сравнению с более поздними периодами. Компании могут использовать эту стратегию для целей налогообложения, поскольку метод ускоренной амортизации приведет к отсрочке налоговых обязательств, поскольку в более ранние периоды прибыль ниже.

В качестве альтернативы публичные компании, как правило, избегают методов ускоренной амортизации, поскольку чистая прибыль сокращается в краткосрочной перспективе.

Виды методов ускоренной амортизации

Метод двойного убывания остатка

Метод двойного уменьшающегося остатка (DDB) — это метод ускоренной амортизации. После двойного увеличения срока полезного использования актива эта ставка применяется к амортизируемой базе, также известной как балансовая стоимость, на оставшуюся часть ожидаемого срока службы актива.

Например, актив со сроком полезного использования пять лет будет иметь обратную стоимость 1/5 или 20%. Двойная ставка, или 40%, применяется к текущей балансовой стоимости актива для амортизации. Хотя ставка остается постоянной, долларовая стоимость со временем будет уменьшаться, потому что ставка умножается на меньшую амортизируемую базу каждый период.

Сумма цифр года (SYD)

Метод суммы летних цифр (SYD) также допускает ускоренную амортизацию.Для начала сложите все цифры ожидаемого срока службы актива. Например, актив с пятилетним сроком службы будет иметь основание из суммы цифр от одного до пяти, или 1 + 2 + 3 + 4 + 5 = 15.

В первый год амортизации будет амортизироваться 5/15 амортизируемой базы. Во второй год будет амортизироваться только 4/15 амортизируемой базы. Это продолжается до тех пор, пока за пятый год не будет обесцениваться оставшаяся 1/15 базовой стоимости.

Ускоренная амортизация — обзоры, примеры, методы

Что такое ускоренная амортизация?

Ускоренная амортизация — это метод амортизации Методы амортизации К наиболее распространенным типам методов амортизации относятся прямолинейная амортизация, двойное убывание сальдо, единицы производства и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. при котором капитальный актив снижает свою балансовую стоимость более быстрыми (ускоренными) темпами, чем при использовании традиционных методов амортизации, таких как линейный метод Амортизация по прямой линии Амортизация по прямой линии является наиболее часто используемым и самым простым методом распределения амортизации актива. С прямой линией.Следовательно, при ускоренной амортизации тип активов Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и сталкивается с большими вычетами из своей стоимости в ранние годы, чем в последующие годы. Ускоренная амортизация часто используется как стратегия снижения налогов.

Популярные методы ускоренной амортизации

Самыми популярными методами ускоренной амортизации являются метод двойного уменьшающегося остатка.Это метод суммы цифр по годам. Формула расчета амортизации с использованием каждого из этих методов приведена ниже:

1. Метод двойного уменьшающегося остатка:

Двойной уменьшающийся остаток = 2 x прямолинейная норма амортизации x балансовая стоимость на начало года

2. Метод суммы лет:

Применимый процент (%) = Количество лет расчетного срока службы, остающегося на начало года / SYD

Где:

SYD = N (n + 1) / 2

- SYD означает сумму лет

- n = количество лет

Пример метода двойного убывающего остатка

Компания CFI покупает станок за 100000 долларов. с оценочной ликвидационной стоимостью 10 000 долларов США и сроком полезного использования 5 лет.Ставка амортизации по прямолинейному методу составляет 20%.

Метод расчета амортизации двойного уменьшающегося остатка:

Пример метода суммы годовых цифр

Компания CFI покупает станок за 100000 долларов с оценочной аварийной стоимостью 10000 долларов и сроком службы 5 лет. Ставка амортизации по прямолинейному методу составляет 20%.

Расчет методом суммы цифр по годам:

Сравнение методов ускоренной амортизации с традиционным линейным методом

Рассчитаем прямолинейную амортизацию для того же примера — машины стоимостью 100 000 долларов США, оценочной ликвидационной стоимостью 10 000 долларов США и сроком полезного использования 5 лет — и сравните это с методами ускоренной амортизации.

Таблица с суммами амортизации за каждый год для каждого метода:

Таблица с балансовой стоимостью на конец года для каждого метода:

При всех трех методах общая сумма амортизация и балансовая стоимость в конце срока полезного использования станка одинаковы — 90 000 долларов в общей сумме амортизации и 10 000 долларов в конечной балансовой или остаточной стоимости.

Влияние различных методов амортизации на финансовый отчет

Обратите внимание на приведенные выше таблицы, что сумма амортизации в каждом году различается в зависимости от разных методов.При использовании ускоренных методов начисления амортизации (двойное уменьшение и сумма годовых цифр) амортизация в более ранние годы выше, чем при линейном методе начисления амортизации. Итак, как ускоренные методы амортизации влияют на стоимость актива и чистую прибыль компании?

Сумма амортизации актива влияет на сообщаемую прибыль компании (через отчет о прибылях и убытках). Таким образом, ускоренные методы начисления амортизации искажают прибыль компании и выявляют более низкую прибыль в первые годы после приобретения актива.По мере того, как актив подходит к концу срока полезного использования, он сталкивается с меньшей ежегодной амортизацией, с чистым эффектом от получения компанией более высокой отчетной прибыли в эти последующие годы.

Например, рассмотрим компанию, которая приносит 100 000 долларов в год. Для простоты предположим, что единственными операционными расходами компании являются расходы на амортизацию (отсутствие расходов на аренду, заработную плату и т. Д.). Обратите внимание на разницу в операционной прибыли при использовании ускоренного метода амортизации по сравнению с методом линейной амортизации:

Как показано в таблице выше, метод ускоренной амортизации приводит к более низкой заявленной прибыли в предыдущие годы, но более высокой. прибыль в последующие годы по сравнению с традиционным линейным методом амортизации.

Налоговая экономия и чистая приведенная стоимость

Компании часто используют методы быстрой амортизации для снижения налогов на ранних этапах эксплуатации актива. Важно отметить, что общая сумма налоговых вычетов в течение срока службы актива будет одинаковой, независимо от того, какой метод используется. Единственное преимущество ускоренного метода — это время удержания.

Быстрые методы предлагают большую экономию налогов в первые годы и меньшую экономию в последующие годы. Поскольку руководители предприятий принимают во внимание временную стоимость денег, лучше получить сбережения как можно раньше, чем позже.Это помогает улучшить чистую приведенную стоимость Чистая приведенная стоимость (ЧПС) Чистая приведенная стоимость (ЧПС) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиций, дисконтированных до настоящего времени. Анализ NPV — это форма внутренней оценки, которая широко используется в финансах и бухгалтерском учете для определения стоимости бизнеса, инвестиционной безопасности бизнеса.

Дополнительная литература

Благодарим вас за чтение этой статьи о методах ускоренной амортизации и причинах, по которым бухгалтеры и менеджеры используют их.CFI является официальным поставщиком программы сертификации аналитиков по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ®, призванной помочь любому стать финансовым аналитиком мирового уровня. Для продолжения карьерного роста могут быть полезны следующие дополнительные ресурсы CFI:

- Накопленная амортизация Накопленная амортизация Накопленная амортизация — это общая сумма расходов на амортизацию, отнесенных к конкретному активу с момента ввода актива в эксплуатацию.Это счет контраактивов — счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан.

- Расходы на амортизацию Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен. Это

- График амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов. (доход, баланс, денежный поток) в Excel.

- Шаблон методов амортизации Шаблон методов амортизации Этот шаблон методов амортизации покажет вам расчет амортизационных расходов с использованием четырех типов часто используемых методов амортизации. Существует несколько типов амортизационных расходов и разные формулы для определения балансовой стоимости актива. К наиболее распространенным методам начисления амортизации относятся: Прямолинейная

Ускоренная амортизация для экономии налога на прибыль

Закон о сокращении налогов и занятости от 2017 года (также известный как Закон Трампа о сокращении налогов) внес изменения, чтобы расширить и увеличить льготы для предприятий при покупке оборудования, машин, транспортных средств и другой деловой собственности.Эти выгоды связаны с увеличением списания расходов, начиная с 2018 налогового года. Изменились три вида амортизации:

Увеличенный лимит до 1 000 000 долларов на вычеты по разделу 179 позволит предприятиям планировать покупку активов и закупку расходов немедленно, а не обесцениваться в течение определенного периода времени. Порог поэтапного отказа также был увеличен с 2 миллионов долларов до 2,5 миллионов долларов. Этот увеличенный лимит будет действовать для деловых покупок в 2018 году и в последующие годы.Сумма будет скорректирована с учетом инфляции.

Увеличение амортизационных отчислений в качестве дополнительного стимула для бизнеса покупать оборудование. Бонусная амортизация была увеличена с 50% до 100% для оборудования, введенного в эксплуатацию 27 сентября 2017 г. и до 1 января 2023 г. Она также была расширена за счет включения некоторого бывшего в употреблении оборудования.

Увеличение амортизации автомобилей, используемых на предприятиях, в случае их ввода в эксплуатацию после 31 декабря 2017 г .:

Если амортизация бонуса не востребована, лимиты амортизации:

- 10 000 долларов в первый год, 900 10

- 16000 долларов на второй год

- 9600 долларов на третий год и

- 5 760 долларов за каждый последующий налоговый год в периоде восстановления.

Если налогоплательщик требует 100-процентной амортизации бонуса, максимально допустимый вычет амортизации составляет:

- 18000 долларов в первый год,

- 16000 долларов на второй год

- 9600 долларов на третий год и

- 5 760 долларов за каждый последующий налоговый год в периоде восстановления.

Как отмечает Тони Нитти из Forbes, уверенность в знании пределов этих льгот по ускоренной амортизации в будущем позволяет компаниям «наконец-то действовать с некоторой уверенностью в ближайшие годы в отношении доступности широкого спектра налоговых льгот.»

Как это работает

Ускоренная амортизация — важная концепция для понимания владельцев бизнеса. Хотя это довольно сложно, и детали и налоговые последствия должны быть оставлены на усмотрение юриста или CPA, вы (владелец бизнеса) должны понимать ускоренную амортизацию и то, как вы можете сэкономить на налогах, используя ее.

Во-первых, рассмотрите концепцию амортизации, которая распределяет расходы по активу на срок его полезного использования. Обычная (неускоренная) амортизация также называется «линейной» амортизацией, потому что расходы на амортизацию одинаковы каждый год.Например, если актив приобретен за 10 000 долларов, а срок его полезного использования составляет 10 лет, при линейной амортизации 1000 долларов будут списываться на расходы каждый год.

Но срок полезного использования многих бизнес-активов не является прямой линией. Таким образом, IRS допускает ускоренную амортизацию, которая покрывает большую часть расходов на актив в первые годы его использования. Ускорена амортизация автомобилей, например. Вычеты по разделу 179 являются примером положений об ускоренной амортизации, установленных U.Правительство С. поощряет расходы на основные фонды.

Раздел 179 Отчисления и бонусы

В последние годы законодательством США разрешены два типа ускоренной амортизации. Вот эти способы ускорить отчисления при покупке бизнес-активов:

- Бонусная амортизация настроена для предоставления 50% бонуса от суммы расходов, разрешенных в первый год, когда НОВЫЙ (неиспользованный) бизнес-актив вводится в эксплуатацию (используется). Бонусная амортизация доступна для налоговых деклараций за 2018 и будущих годов, как указано выше.

- Отчисления по Разделу 179 устанавливаются аналогично амортизации бонусов, но они могут относиться к бывшему в употреблении оборудованию или транспортным средствам. Начиная с налоговых деклараций предприятий за 2018 год, вычеты по Разделу 179 были сделаны постоянными, как указано выше.

Два способа ускорения амортизационных отчислений

Двумя наиболее распространенными методами ускорения амортизации являются «сумма цифр по годам» и «двойное уменьшающееся сальдо». Вот (вкратце), как каждый из них работает:

- При двойном уменьшении баланса актив амортизируется в два раза быстрее, чем при прямолинейном спаде.Используя приведенный выше пример, 10% стоимости амортизируется каждый год линейным методом. Удвоение ставки будет означать, что 20% амортизации будут амортизироваться каждый год, поэтому актив будет полностью амортизироваться через пять лет, а не за 10.

- По сумме лет, актив амортизируется быстрее, чем прямолинейная амортизация, но не так быстро, как уменьшающийся остаток. В качестве примера того, как работает этот метод, предположим, что срок полезного использования актива составляет пять лет. Если сложить цифры, получится 5 + 4 + 3 + 2 + 1 или всего 15.В первый год 5/15 относится на расходы; в следующем году 4/15 идет на расходы и так далее. Таким образом, если стоимость актива составляет 1000 долларов США, 5/15 или 333,34 доллара будут отнесены на расходы в первый год, 266,67 долларов во второй год и так далее.

Использование MACRS

IRS в настоящее время требует, чтобы компании использовали систему MACRS для ускоренной амортизации, в которой классификация активов определяет период амортизации.

Обсудите со своим налоговым специалистом

Расчет амортизации сложен и имеет множество ограничений и исключений.Обязательно поговорите со своим налоговым специалистом, прежде чем принимать какие-либо решения о покупке оборудования и заполнении налоговых форм IRS.

Информация, содержащаяся в этой статье, не является налоговой или юридической консультацией и не заменяет такую консультацию. Законы штата и федеральные законы часто меняются, и информация в этой статье может не отражать законы вашего штата или последние изменения в законодательстве. Чтобы получить текущую налоговую или юридическую консультацию, проконсультируйтесь с бухгалтером или юристом.

Определение ускоренной амортизации | Банковская ставка.com

Что такое ускоренная амортизация?Ускоренная амортизация — это метод учета, используемый для целей налогообложения прибыли, который позволяет более интенсивно обесценивать стоимость актива в предыдущие годы. В то время как прямолинейный расчет амортизации распределяет его стоимость равномерно в течение срока службы актива, ускоренная амортизация позволяет вычесть более высокие расходы в первые несколько лет после покупки актива, снижая расходы по мере старения актива.

Более глубокое определениеАктив чаще всего используется в начале своего срока службы, когда он еще новый, эффективный и высокофункциональный. Метод ускоренной амортизации соответствует интенсивному использованию актива. По мере старения актива он используется менее активно и постепенно сокращается в пользу более нового актива.

Для расчета ускоренной амортизации актива используются несколько методов, два из которых — это метод суммы годовых цифр (SYD) и метод двойного уменьшающегося остатка.Компании, которые предпочитают не использовать ускоренную амортизацию, используют линейный метод, при котором актив обесценивается по стандартной ставке в течение срока его службы. Независимо от используемого метода, все активы получают одинаковую сумму амортизации, которая признается как первоначальная стоимость основных средств за вычетом ожидаемой ликвидационной стоимости. Что отличает один метод от другого, так это то, насколько быстро признается амортизация основных средств.

Пример ускоренной амортизации- Расчет ускоренной амортизации с использованием метода SYD приводит к тому, что актив сначала получает большую амортизацию, а по мере старения — меньшую.Примером метода амортизации SYD является ситуация, когда компания покупает актив за 160 000 долларов и ожидает, что он будет полезен в течение пяти лет, а затем будет продан за 10 000 долларов. Это означает, что стоимость актива обесценивается на 150 000 долларов за пять лет использования.

При расчете амортизации методом SYD используется формула:

n (n + 1) ÷ 2, где n — срок полезного использования объекта в годах.

- Метод двойного уменьшающегося остатка для расчета ускоренной амортизации предполагает, что объект обесценивается в два раза, или 200 процентов, от его линейной ставки.Уменьшающееся сальдо — это балансовая стоимость или балансовая стоимость актива на начало отчетного периода. Балансовая стоимость относится к стоимости актива за вычетом накопленной амортизации. Балансовая стоимость актива снижается, когда амортизация по сравнению с активом добавляется к расходам на амортизацию в течение отчетного периода.

Примером метода двойного уменьшающегося остатка является ситуация, когда компания покупает актив 1 января за 100 000 долларов и ожидает, что он не будет иметь восстановительной стоимости к концу прогнозируемого срока службы в 10 лет.При использовании этого метода учета балансовая стоимость актива в размере 100 000 долларов США умножается на 20 процентов в первый год его использования, что дает амортизацию в размере 20 000 долларов США. Это значение является дебетом по амортизированным расходам и кредитом по сумме накопленной амортизации актива.

Ускоренная амортизация активов — это концепция, которую должны понимать все владельцы бизнеса. Несмотря на то, что это довольно сложно, и его детали лучше оставить на рассмотрение CPA или юриста, вам нужно знать, как сэкономить на налогах, воспользовавшись этим.Поскольку правила, касающиеся амортизации, меняются каждый год, важно поговорить со специалистом по налогам, прежде чем покупать оборудование или заполнять налоговые формы для своего бизнеса.

Что такое ускоренная амортизация? | GoCardless

Когда актив новый и наиболее эффективный, компания использует его больше всего. Это руководящий принцип, лежащий в основе метода ускоренной амортизации, используемого в бухгалтерском учете для целей налогообложения. Рассмотрим подробнее, как рассчитывается ускоренная амортизация и когда это может быть полезно.

Определение ускоренной амортизации

Ускоренная амортизация — это метод, используемый для расчета стоимости активов с течением времени. Он основан на том принципе, что стоимость актива максимальна в начале срока его службы, что допускает более существенное снижение стоимости в течение этих первых нескольких лет. Для расчета ускоренной амортизации используется несколько различных методов. К двум основным вариантам относятся:

Мы рассмотрим их более подробно ниже.

Ускоренная амортизация vs.прямолинейная амортизация

Стоимость актива следует устойчивой траектории с течением времени при прямолинейном методе амортизации. При ускоренной амортизации стоимость актива обесценивается больше в первые годы его срока службы, а в дальнейшем скорость амортизации снижается. Независимо от метода начисления амортизации, все активы должны иметь одинаковую окончательную сумму амортизации. Основное различие между ускоренной амортизацией и линейной амортизацией заключается во времени.

Методы ускоренной амортизации

Для расчета ускоренной амортизации можно использовать несколько различных методов.Вот еще немного информации о методе суммы цифр лет и методе двойного убывающего баланса:

Сумма цифр лет (SYD)

Формула, используемая в расчетах SYD, выглядит следующим образом:

Сумма цифр Амортизация по годам = амортизируемая стоимость x (оставшийся полезный срок службы / сумма цифр в годах)

Вы можете рассчитать сумму цифр по годам следующим образом:

Сумма цифр за годы = (полезный срок службы x ( Срок службы + 1)) / 2

Метод двойного уменьшающегося остатка

Для метода двойного уменьшающегося остатка формула выглядит следующим образом:

Двойная уменьшающаяся амортизация = 2 x Прямая амортизация x Стоимость в начале Год

Как видите, для работы метода двойного уменьшающегося остатка необходимо знать, как рассчитать линейную норму амортизации.Для этого можно использовать следующую формулу:

Прямая амортизация = (Закупочная цена — Остаточная стоимость) / Срок полезного использования

Существуют ли налоговые льготы по ускоренной амортизации?

В краткосрочной перспективе использование этого метода может дать льготы по налогу на прибыль. В то время как линейный метод рассчитывает амортизацию равномерно с течением времени, предприятия могут вычесть более высокие расходы в течение первых нескольких лет срока службы актива, используя метод ускоренной амортизации. Затем расходы снижаются, так как актив меньше используется на более позднем этапе своего жизненного цикла.

Например, согласно законодательству США о подоходном налоге, компания должна использовать прямолинейную амортизацию в финансовой отчетности, но может использовать ускоренную амортизацию в декларации по налогу на прибыль. Это означает, что компания может вычесть более высокие расходы из декларации о доходах.

В то же время амортизация активов вашей компании влияет на прибыль. В первые годы существования актива компания будет сообщать о более низкой прибыли из-за финансовых потерь, связанных с его приобретением.Затем, в более поздние годы, актив, вероятно, будет демонстрировать более низкую норму амортизации с более высокой отчетной прибылью. В результате это потенциально полезная концепция бухгалтерского учета, о которой должен знать любой владелец бизнеса.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру.Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Используют ли компании по-прежнему метод прямой линии для налоговой амортизации? | Малый бизнес

Хотя некоторые компании используют линейный метод для начисления налоговой амортизации, он обычно не используется, поскольку вначале учитываются меньшие расходы на амортизацию по сравнению с другими методами. Налоговая служба позволяет компаниям амортизировать активы, используя линейный метод в течение периода восстановления модифицированной системы ускоренного возмещения затрат или линейный метод в течение периода восстановления альтернативной системы амортизации.Организации должны понимать преимущества и недостатки обоих методов, чтобы решить, какой из них лучше всего для них.

Определение линейной амортизации

Прямолинейный метод амортизирует актив, исходя из предположения, что актив потеряет такую же сумму стоимости в течение срока его службы. Прямолинейный метод требует от вас вычесть ликвидационную стоимость актива из его стоимости. Затем разница делится на срок полезного использования актива, и общая сумма отражается как расходы на амортизацию.Например, компания покупает новую машину за 165 000 долларов в 2011 году. Стоимость утилизации составляет 15 000 долларов, а срок службы машины составляет пять лет. Компания должна фиксировать амортизацию в размере 30 000 долларов ежегодно в течение следующих пяти лет.

Прямолинейный метод в течение периода восстановления MACRS

Прямолинейный метод в течение периода восстановления модифицированной системы ускоренного возмещения затрат амортизирует активы более медленными темпами, чем метод двойного снижения. Использование этого метода позволяет предприятиям амортизировать активы по количеству лет в период восстановления.MACRS назначает периоды восстановления в зависимости от типа амортизируемого актива. Годы восстановления включают трех-, семи-, девяти-, 10-, 15-, 20- и 25-летнюю собственность. Большинство активов, находящихся в собственности бизнеса, относятся к собственности на пять или семь лет. Годы возмещения служат сроком полезного использования актива при использовании этого метода. Легковые и грузовые автомобили, компьютеры и оргтехника амортизируются как собственность на пять лет. Офисная мебель и техника амортизируются как собственность на семь лет.

Прямолинейный в течение периода восстановления ADS

Прямолинейный метод в течение периода восстановления альтернативной системы амортизации использует более длительные периоды восстановления, чем разрешено методом MACRS.Соответствующие альтернативные периоды предоставляются IRS в таблице MACRS. Компания должна рассматривать активы в индивидуальном порядке, прежде чем принимать решение об использовании этого метода. Многие компании используют метод ADS, чтобы избежать альтернативного минимального налога, который применяется к компаниям с крупными покупками активов, требующими амортизации. Он также используется, когда компания ожидает чистый убыток и не может извлечь выгоду из метода ускоренной амортизации.

Метод ускоренной амортизации

Большинство компаний предпочитают использовать метод ускоренной амортизации, поскольку они могут вычесть более высокие амортизационные расходы в первые годы полезного использования актива.Это выгодно компаниям, ожидающим увеличения доходов в те годы, поскольку снижает чистую прибыль и, следовательно, налог на прибыль, который должен платить бизнес. Популярным методом ускоренной амортизации является метод двойного снижения. Этот метод начинает процесс амортизации на 200 процентов от линейного метода. Расчет вычитает ликвидационную стоимость из стоимости актива. Затем общая сумма делится на срок полезного использования актива и умножается на 200 процентов, чтобы получить сумму годовой амортизации.

Преимущества и недостатки ускоренной амортизации | Малый бизнес

Налоговая служба предоставляет налоговый вычет стоимости приобретения бизнес-активов. Этот вычет называется амортизацией и позволяет вам вычитать процент от цены актива каждый год, когда он используется вашим бизнесом. У вас есть возможность выбрать график ускоренной амортизации. Выборы позволят вам сделать больший вычет сегодня в обмен на меньший вычет в будущем.

Ускоренная амортизация

Есть два способа ускорить график амортизации актива. Первый вариант — выбрать модифицированную систему ускоренного возмещения затрат по налогам. Эта система позволяет вычесть более высокий процент стоимости актива в первые годы его использования. Другой вариант — выбрать вычет по статье 179 для ваших покупок. Вычет по Разделу 179 позволяет немедленно вычесть сумму покупки активов на сумму до 500 000 долларов, при этом нет необходимости распределять вычет на срок службы активов.

Более высокий авансовый вычет

Основным преимуществом системы ускоренной амортизации является то, что она позволяет вам сразу же получить более высокий вычет. Получив сегодня более высокий вычет на амортизацию, предприятие сократит текущий налоговый счет. Этот вычет особенно полезен для новых предприятий, у которых могут возникать краткосрочные проблемы с денежным потоком. Сэкономленные на налогах деньги можно реинвестировать в бизнес для продолжения его роста. Ускоренная амортизация позволяет предприятиям максимизировать отчисления сегодня и не откладывать отчисления на будущее, когда бизнес может больше не существовать.

Нижний будущий вычет

Система ускоренной амортизации только ускоряет признание амортизационных вычетов. Эти системы не создают больших налоговых вычетов. Более высокий авансовый амортизационный вычет из этих систем происходит за счет меньшего вычета в будущем. Для растущего бизнеса это может стать проблемой. По мере роста доходов компания будет повышать налоговую ставку. Ускоряя отчисления для вашего бизнеса, у вас будет меньше возможностей снизить налоги в будущем, когда ваш бизнес может оказаться в более высокой налоговой категории.

Возвратная амортизация

Другая проблема с системами ускоренной амортизации заключается в том, что они имеют больший риск возмещения амортизации. Вы можете решить продать долгосрочный актив до того, как он будет признан бесполезным в соответствии с графиком амортизации. Если вы продаете актив по цене, превышающей его текущую бухгалтерскую стоимость, ваша прибыль будет считаться возмещенной амортизацией. IRS вернет ваши амортизационные отчисления, так как актив не потерял стоимость так быстро, как прогнозировалось.Ваша возвращенная амортизационная прибыль будет облагаться налогом как доход. У ускоренных систем более высокая стоимость восстановленной амортизации, поскольку они признают большую амортизацию заранее.