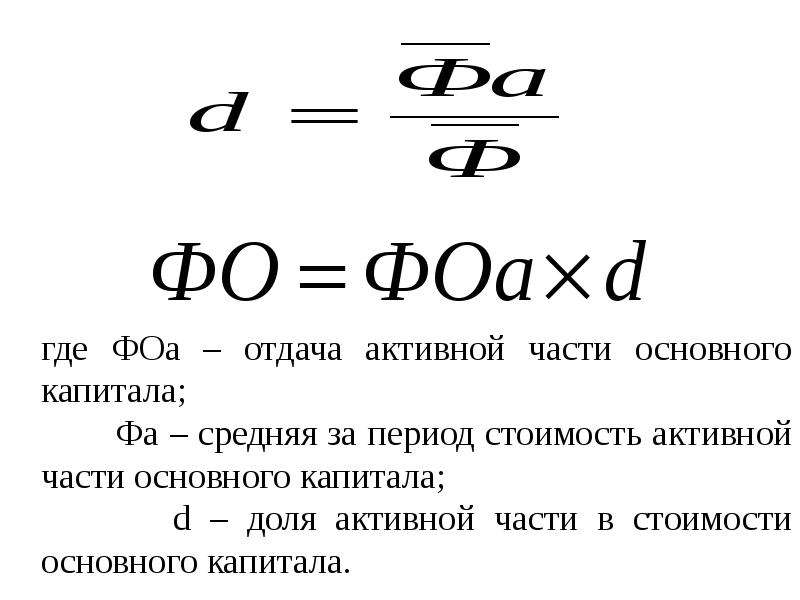

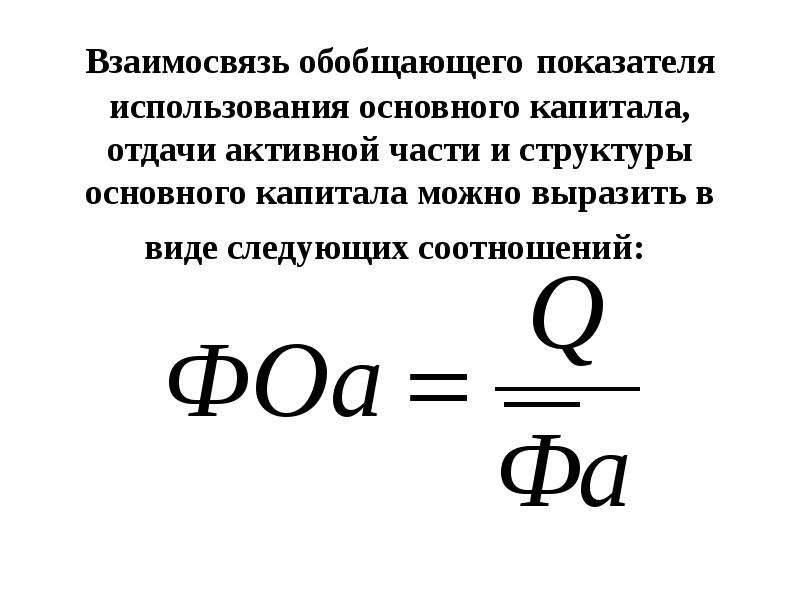

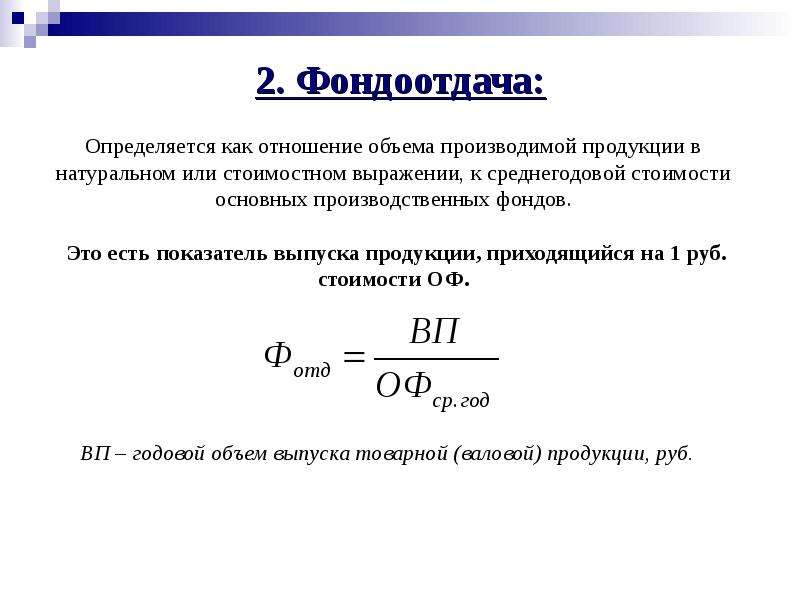

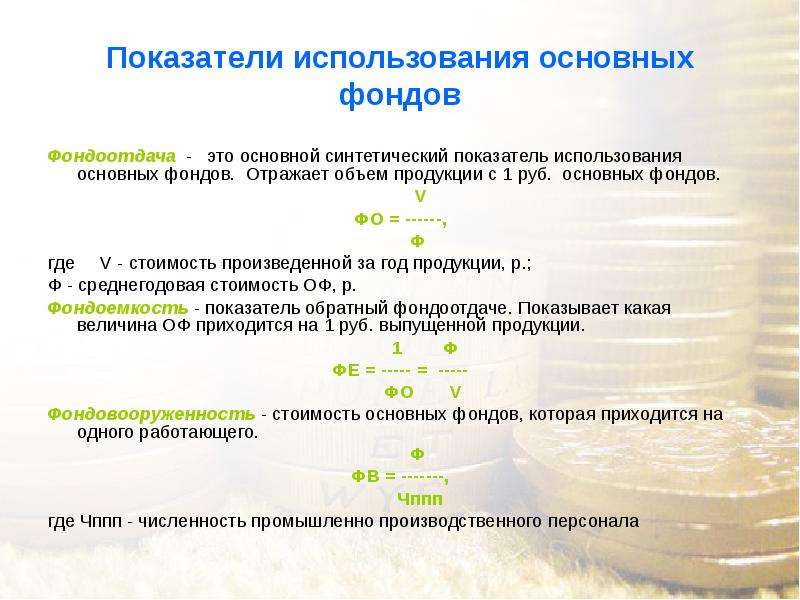

Уровень использования основных производственных фондов характеризует: Уровень использования основных производственных фондов характеризуют… Фондоотдача и фондоемкость

Уровень использования основных производственных фондов характеризуют… Фондоотдача и фондоемкость

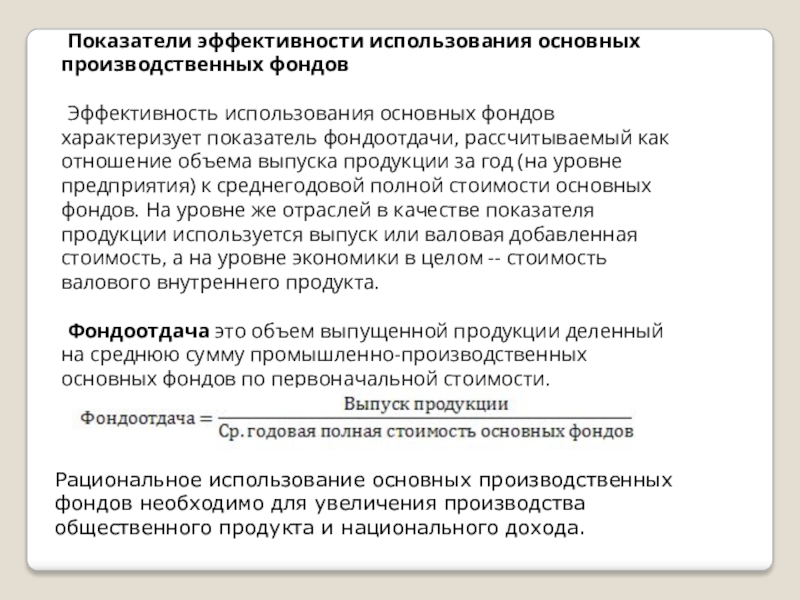

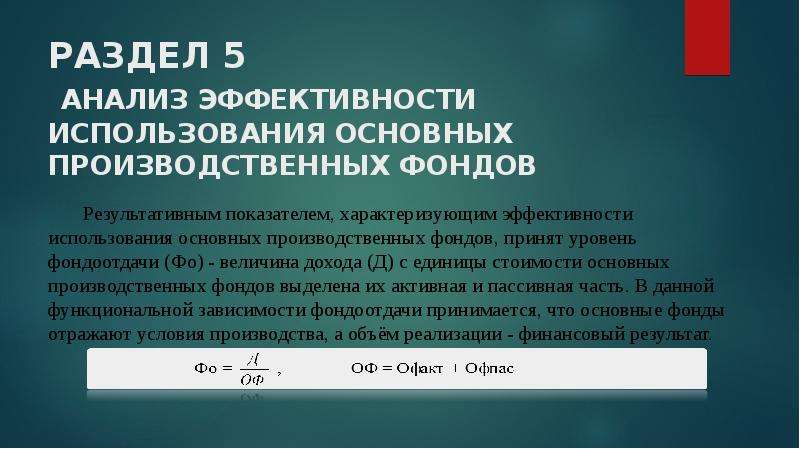

Любое, даже самое небольшое производство требует наличия определенного оборудования, инструмента, инвентаря и т. д. Все, что используется предприятием для осуществления своей деятельности, принято называть основными фондами. Стоимостное выражение этого показателя еще называют основными средствами. Чтобы оценить общую эффективность работы предприятия, необходимо, помимо прочего, проанализировать уровень использования основных производственных фондов. Характеризуют этот показатель несколько коэффициентов – фондоемкость и фондоотдача.

Подсчет затрат

Стоимость производственных фондов, которая приходится на единицу выпускаемой продукции в денежном выражении (например, на 1 рубль готовой продукции) называется фондоемкостью. Проще говоря, этот показатель характеризует, сколько необходимо оборудования, инструмента, специального инвентаря и т. д. для того, чтобы изготовить товаров на 1 рубль. Этот коэффициент помогает определить, какое количество основных средств требуется для выпуска нужного объема продукции. Особенно это актуально при намерении предприятия расширить производство.

Этот коэффициент помогает определить, какое количество основных средств требуется для выпуска нужного объема продукции. Особенно это актуально при намерении предприятия расширить производство.

Определение прибыли

Фондоотдача основных средств является коэффициентом, противоположным фондоемкости и отражает какой размер прибыли предприятие получает со стоимостной единицы основных средств. Иными словами, этот показатель количественно характеризует, сколько денег приносит, к примеру, 1 рубль, вложенный в оборудование, инвентарь, инструменты и т. п. Такой коэффициент является одним из самых важных при анализе эффективности работы предприятия.

Факторы влияния

Фондоотдача и фондоемкость не являются абсолютными показателями. Существует несколько факторов, влияющих на их величину и искажающих реальные значения:

- Время работы предприятия: при круглосуточном использовании оборудования в постоянном количестве и режиме фондоемкость отражает более реальную картину, но в случае простоя или временного добавления вспомогательных фондов, показатель существенно изменится, и его результат нельзя будет считать абсолютно верным.

- При определении коэффициентов предполагается, что все основные фонды используются по прямому назначению и на максимально эффективной мощности.

- Объемы реализации: при расчете фондоотдачи учитывается показатель реализованной продукции, который, в свою очередь, существенно зависит от работы менеджмента компании, отдела продаж и т. д.

Рассматриваемые коэффициенты уровень использования основных производственных фондов характеризуют без учета существенных изменений в стоимости продукции, не зависящих от объемов производства. Например, резкая непрогнозируемая инфляция (увеличение цен на сырье, снижение спроса на готовый товар в связи с его удорожанием и т. п.) или законодательные изменения (ограничения и квоты на производство, запрет импорта или экспорта и т. п.). Поэтому в нестандартных условиях эти показатели неприменимы.

Расчет

Показатели основных производственных фондов рассчитываются обычно с использованием данных финансовой отчетности предприятия, составленной согласно требованиям государственной (национальной) или международной отчетности. Показатели из внутренних документов компании также применяются, но намного реже. Расчет достаточно прост и прямо вытекает из определений этих коэффициентов.

Показатели из внутренних документов компании также применяются, но намного реже. Расчет достаточно прост и прямо вытекает из определений этих коэффициентов.

Фондоотдача – это соотношение выручки к средней стоимости основных фондов. Результат получают путем простого деления.

Фондоемкость рассчитывают как соотношение среднегодовой стоимости основных средств к размеру выручки. Также этот показатель является обратным к фондоотдаче.

Чтобы получить среднегодовую стоимость основных фондов, необходимо прибавить данные на начало года и на конец, а затем разделить на 2. При этом чаще всего в расчет берут первичную стоимость (стоимость приобретения), но иногда делают поправки (например, если оборудование покупалось в иностранной валюте, курс которой существенно изменился).

Анализ коэффициентов

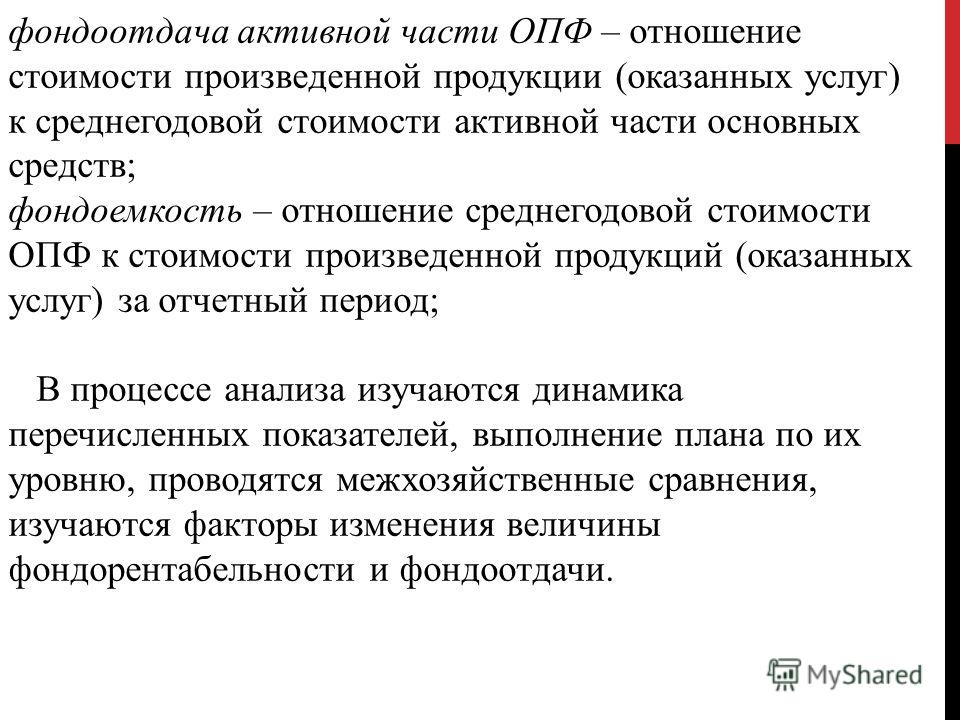

Уровень использования основных производственных фондов характеризуют показателями с целью дальнейшего изучения и принятия решений, которые будут способствовать развитию предприятия и увеличению прибыли. Конечно же, при анализе стоит учитывать особенности выпускаемой продукции, режима работы производства, ситуации в отрасли и т. д. Но есть и некоторые общие для всех тенденции. Например, если фондоотдача и фондоемкость со временем увеличиваются, то это является признаком снижения эффективности работы предприятия. Возможно, есть необходимость в обновлении основных средств в связи с их износом или устареванием (физическим или моральным). Или же причина кроется в неэффективности использования оборудования. В любом случае рост этих коэффициентов должен насторожить. Кроме того, стоит рассмотреть значения показатель в сравнении со среднеотраслевым значением (его можно взять на сайтах государственной статистики). Например, если величина фондоемкости по нарастанию превышает среднее значение по отрасли, то эффективность производства падает, если наоборот – растет.

Конечно же, при анализе стоит учитывать особенности выпускаемой продукции, режима работы производства, ситуации в отрасли и т. д. Но есть и некоторые общие для всех тенденции. Например, если фондоотдача и фондоемкость со временем увеличиваются, то это является признаком снижения эффективности работы предприятия. Возможно, есть необходимость в обновлении основных средств в связи с их износом или устареванием (физическим или моральным). Или же причина кроется в неэффективности использования оборудования. В любом случае рост этих коэффициентов должен насторожить. Кроме того, стоит рассмотреть значения показатель в сравнении со среднеотраслевым значением (его можно взять на сайтах государственной статистики). Например, если величина фондоемкости по нарастанию превышает среднее значение по отрасли, то эффективность производства падает, если наоборот – растет.

Особенности показателей

Рассмотренные показатели уровень использования основных производственных фондов характеризуют достаточно хорошо, но при анализе стоит учитывать несколько важных моментов. Во-первых, при расчете и анализе фондоемкости полагается, что все оборудование, инвентарь, инструмент и т. д. используется рационально и грамотно, а объем выпуска не имеет существенной зависимости от интеллектуального труда работников. В противном случае, прежде чем подсчитывать этот коэффициент, необходимо провести аудит использования основных средств, выявить скрытые резервы и учитывать эти данные при анализе. Кроме того, не стоит забывать учитывать в расчетах те основные средства, которые предприятием арендуются, а вот те, которые сданы в аренду и не участвуют в производственном процессе, наоборот, следует вычесть из общей стоимости фондов.

Во-первых, при расчете и анализе фондоемкости полагается, что все оборудование, инвентарь, инструмент и т. д. используется рационально и грамотно, а объем выпуска не имеет существенной зависимости от интеллектуального труда работников. В противном случае, прежде чем подсчитывать этот коэффициент, необходимо провести аудит использования основных средств, выявить скрытые резервы и учитывать эти данные при анализе. Кроме того, не стоит забывать учитывать в расчетах те основные средства, которые предприятием арендуются, а вот те, которые сданы в аренду и не участвуют в производственном процессе, наоборот, следует вычесть из общей стоимости фондов.

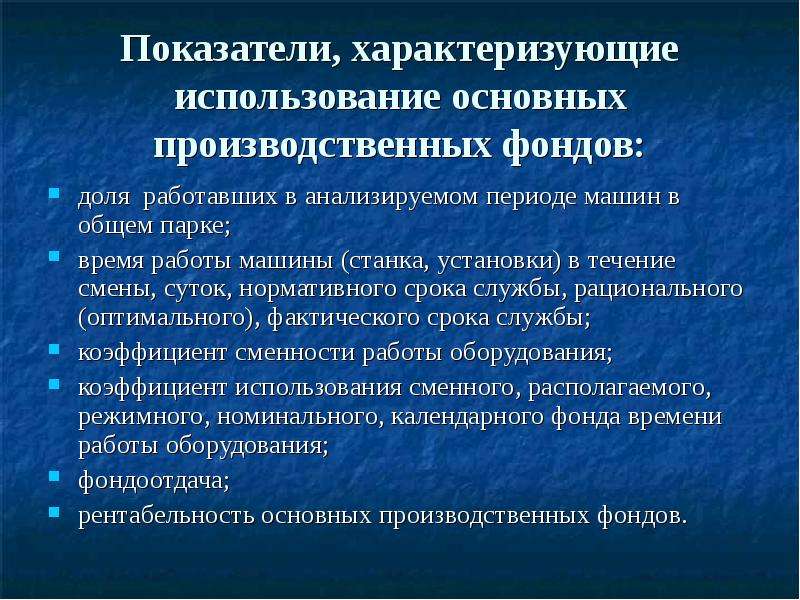

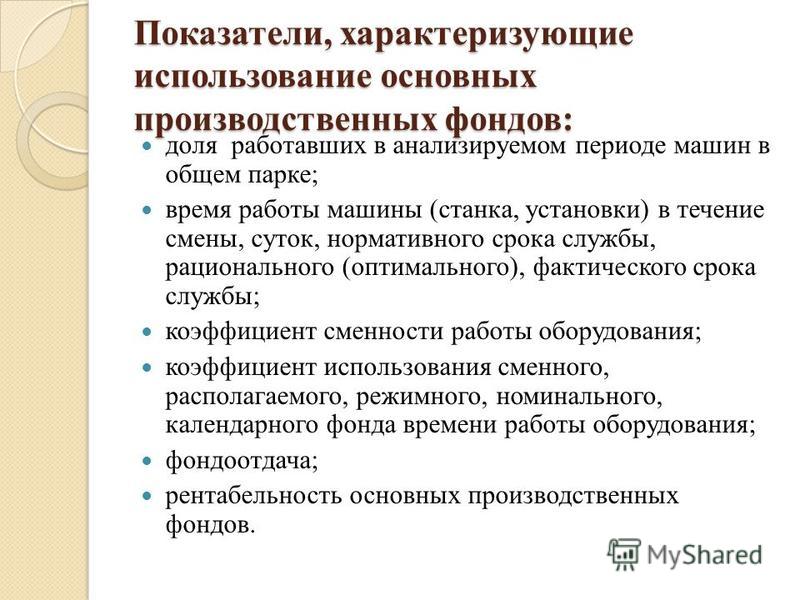

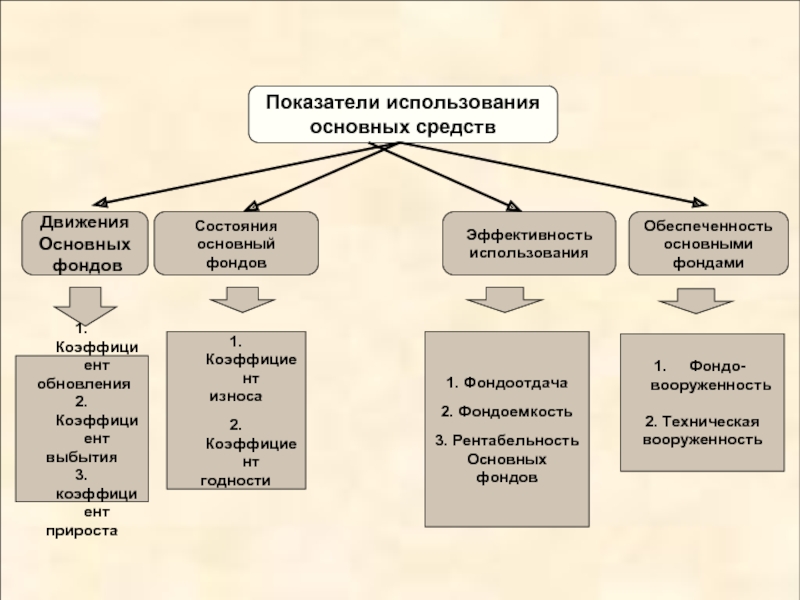

Показатели, оценивающие наличие основных производственных фондов и уровень их использования

Решение актуальной для хозяйства страны проблемы повышения эффективности производства непосредственно связано с ростом эффективности использования основных производственных фондов. В практике экономической работы различают две группы показателей, используемых при анализе основных производственных фондов и экономических расчетах. Первая группа показателей служит для оценки наличия основных фондов на предприятии, вторая – характеризует экономическую эффективность их использования.

Первая группа показателей служит для оценки наличия основных фондов на предприятии, вторая – характеризует экономическую эффективность их использования.

К показателям первой группы относят: фондоемкость, фондовооруженность труда, коэффициент резерва оборудования и др.

Показателями второй группы являются: фондоотдача, коэффициент использования инвентарного парка оборудования, коэффициент сменности; коэффициенты экстенсивной, интенсивной и интегральной нагрузки оборудования.

Фондоёмкость это показатель, определяющий стоимость основных производственных фондов, приходящихся на единицу годового выпуска продукции.

Фондоемкость Фе измеряется в гривнах стоимости основных производственных фондов на единицу годового выпуска продукции, т. е. грн/т (м, куб. м) или ден. ед./ден. ед. Следует отметить, что показатель фондоемкости, определяющий стоимость основных производственных фондов на 1 т (1 куб. м) годовой добычи, весьма нагляден и легко воспринимаем. Однако он не учитывает качественной характеристики выпускаемой продукции. Поэтому, например, все усилия угледобывающего предприятия по снижению зольности добываемого угля этот показатель будет оценивать отрицательно.

Поэтому, например, все усилия угледобывающего предприятия по снижению зольности добываемого угля этот показатель будет оценивать отрицательно.

Денежные оценки этого показателя могут быть в виде стоимости основных фондов на 1 ден. ед. стоимости продукции в оптовых ценах или на 1 ден. ед. произведенной нормативно-чистой продукции в год.

Денежные оценки учитывают качество продукции. Применение для расчета фондоемкости показателя нормативно-чистой продукции создает условия, повышающие степень сопоставимости величин этого показателя по различным отраслям горнодобывающего производства и с другими отраслями промышленности.

Рост фондоемкости горнодобывающего производства – следствие влияния ряда факторов, которые по признаку ожидаемой направленности их влияния на уровень технико-экономических показателей предприятия можно подразделить на две группы.

К первой группе относятся факторы, тенденция изменения которых в основном оказывает неблагоприятное влияние на технико-экономические показатели работы горного предприятия. Это природные факторы: глубина разработки, коэффициент вскрыши, мощность пластов полезного ископаемого, газо- и водообильность, зольность, содержание металла в руде, климатические и другие условия разработки месторождений полезных ископаемых.

Это природные факторы: глубина разработки, коэффициент вскрыши, мощность пластов полезного ископаемого, газо- и водообильность, зольность, содержание металла в руде, климатические и другие условия разработки месторождений полезных ископаемых.

Ко второй группе относятся факторы, связанные с техническим прогрессом, изменения которых призваны способствовать улучшению технико-экономических показателей работы горнодобывающих предприятий: размеры предприятий, уровень механизации и автоматизации производства, качественные параметры, системы применяемых машин и оборудования, степень экономической прогрессивности применяемой технологии производства, уровень организации производства и труда, степень использования рабочих машин и оборудования, применение рационального режима работы и др.

Основное негативное влияние на уровень фондоемкости добычи полезных ископаемых оказывает неблагоприятная тенденция изменения горно-геологических условий разработки месторождений и других природных факторов.

Все эти обстоятельства усложняют работу горных предприятий и неблагоприятно сказываются на динамике фондоемкости и на величине капитальных вложений, необходимых для строительства новых горных предприятий в неосвоенных районах.

Факторами, противодействующими ухудшению технико-экономических показателей вследствие усложнения горно-геологических условий добычи, являются прогрессивные организационно-технические мероприятия.

Отмеченный рост производительности труда происходил при весьма интенсивном росте фондоемкости и не обеспечил, если не снижения, то хотя бы стабилизации величины издержек производства на единицу выпускаемой продукции.

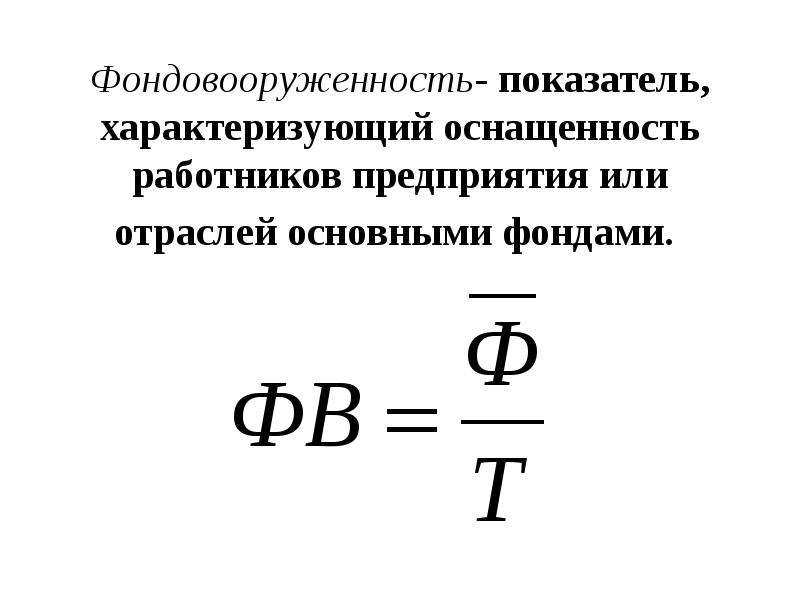

Фондовооруженность труда – показатель, характеризующий степень оснащенности труда основными производственными фондами. Он определяется делением балансовой стоимости основных производственных фондов на среднесписочное число работников предприятия:

Фв = Фб/Чсп;

где Фв – фондовооруженность труда, грн/чел.;

Фб – балансовая стоимость основных производственных фондов, грн. ;

;

Чсп – среднесписочная численность промышленно-производственного персонала предприятия.

Рост фондовооруженности – один из важнейших факторов повышения производительности труда и роста эффективности производства.

Следует отметить, что степень сопоставимости показателя фондовооруженности зависит от коэффициента сменности работы предприятия в сопоставляемые при анализе периоды, а также от соотношения величин этих коэффициентов при сопоставлении уровней фондовооруженности на различных предприятиях.

Для более детального анализа уровня и динамики оснащенности работников предприятий средствами труда уровень фондовооруженности определяют в разрезе отдельных классификационных групп основных фондов, а также в виде стоимости основных производственных фондов (или только активной их части), приходящейся на одного рабочего наибольшей по численности смены. В последнем случае полученные численные значения фондовооруженности дают наиболее объективную оценку затрат предприятия на оснащение средствами труда одного рабочего места.

Непосредственно с показателем фондовооруженности связан показатель энерговооруженности труда, который характеризует отношение суммарных затрат всех видов энергии, используемых в производственном процессе, к численности рабочих предприятия. Однако в связи с тем, что на горных предприятиях расходуется преимущественно электрическая энергия, вместо показателя энерговооруженности труда обычно определяется показатель электровооруженности труда в виде отношения расхода электроэнергии на одного рабочего в год. Величина электровооруженности по угольной промышленности на одного рабочего в год составляет на шахтах – 24 тыс. кВт-ч.

Коэффициент резерва оборудования определяется как частное от деления списочного количества однотипных машин, имеющихся на предприятии, к количеству их в работе. Значение этого коэффициента определяют на первое число каждого месяца. Среднегодовое значение рассчитывают как сумму показателей за 12 мес. анализируемого года, деленную на 12. Величина этого резерва регламентируется ведомственными нормативами. Для горнодобывающей техники уровень этого коэффициента принимается 1,1-1,33. Следует стремиться к тому, чтобы коэффициент резерва по каждому виду машин соответствовал своему нормативному значению, поскольку только в этом случае предприятие будет располагать возможностью выполнения работ по ремонту оборудования без ущерба для своей производственной деятельности, а также иметь необходимый резерв горного оборудования. Снижение размера резерва затруднит эксплуатацию оборудования, и каждый случай выхода его из строя будет сопряжен с простоями отдельных технологических звеньев предприятия. Завышение коэффициента резерва оборудования приведет к росту фондоемкости производства и, как следствие, к ухудшению технико-экономических показателей его работы.

Для горнодобывающей техники уровень этого коэффициента принимается 1,1-1,33. Следует стремиться к тому, чтобы коэффициент резерва по каждому виду машин соответствовал своему нормативному значению, поскольку только в этом случае предприятие будет располагать возможностью выполнения работ по ремонту оборудования без ущерба для своей производственной деятельности, а также иметь необходимый резерв горного оборудования. Снижение размера резерва затруднит эксплуатацию оборудования, и каждый случай выхода его из строя будет сопряжен с простоями отдельных технологических звеньев предприятия. Завышение коэффициента резерва оборудования приведет к росту фондоемкости производства и, как следствие, к ухудшению технико-экономических показателей его работы.

В числе показателей, характеризующих степень использования основных производственных фондов, один из основных – фондоотдача, которая характеризует количество продукции, производимой в единицу времени в расчете на 1 грн. стоимости основных производственных фондов.

Помимо фондоотдачи все прочие показатели оценивают степень использования только основных рабочих машин и оборудования. Однако, учитывая то, что объем выпускаемой продукции есть результат использования именно рабочих машин и оборудования, уровень их использования может характеризовать и уровень использования всех основных фондов.

Коэффициент использования инвентарного парка оборудования определяется из отношения количества однотипных машин или оборудования, находящихся в работе, к их общему списочному наличию на предприятии. Этот коэффициент – обратная величина коэффициента резерва оборудования. Так как бесперебойная работа каждого предприятия обеспечивается своевременным ремонтом оборудования и гарантируется наличием необходимого резерва исправных машин, величина коэффициента использования должна быть оптимальной Величина коэффициента определяется на первое число каждого месяца и в среднем за год.

Коэффициент сменности характеризует степень использования однотипных машин, находящихся в работе, и определяется средним числом смен работы этих машин в течение суток. В отдельных случаях коэффициент сменности может определяться и для усредненной оценки степени использования всего парка применяемого оборудования.

Коэффициент экстенсивной нагрузки оборудования характеризует степень использования оборудования во времени. Его величина определяется из отношения числа часов фактической работы оборудования за определенный календарный период времени к плановому, режимному и календарному числу часов работы за анализируемый календарный период времени. Величины этих коэффициентов могут подсчитываться за месяц, квартал, год.

Его величина определяется из отношения числа часов фактической работы оборудования за определенный календарный период времени к плановому, режимному и календарному числу часов работы за анализируемый календарный период времени. Величины этих коэффициентов могут подсчитываться за месяц, квартал, год.

Календарный фонд времени определяется умножением календарного периода в днях на 24. Следовательно, календарный фонд времени в год 365-24=8760 ч.

Режимный фонд времени определяется в зависимости от числа смен работы в сутки, продолжительности смены, числа выходных и праздничных дней в году. Например, при односменной восьмичасовой работе с одним для предприятия выходным днем в неделю режимный фонд времени работы оборудования в течение года составит (365-52-8)?8=2440 ч; при двухсменной — 4880 ч. При длительности смены 6 ч, двух сменах работы в сутки и с одним выходным днем для предприятия режимный фонд будет (365-52-8)?6.2=3660 ч.

Режимный фонд времени за вычетом плановых простоев оборудования (в ремонте и по другим причинам) определяет плановый фонд работы оборудования.

Из трех видов фонда времени, по отношению к которому соизмеряется фактически отработанное время, наиболее объективным является календарное время, поскольку оно одинаково для всех сопоставляемых вариантов и его величина не зависит от принятой сменности работы и от запланированных затрат времени на ремонтные работы. Однако поскольку и режимный и плановый фонды времени несут дополнительную смысловую нагрузку, при анализе использования оборудования следует применять и эти показатели. Так, например, коэффициент использования планового фонда времени дает возможность определить величину сверхплановых простоев оборудования. Коэффициент использования режимного времени дает информацию о планируемых простоях оборудования.

На величину всех приведенных коэффициентов экстенсивного использования оборудования весьма серьезное отрицательное влияние оказывает наличие всевозможных простоев. К простоям, зависящим от персонала, обслуживающего оборудование, относятся те, которые вызваны неудовлетворительным техническим обслуживанием рабочих мест, перебоями в снабжении материалами и электроэнергией, нарушениями технологической и рудовой дисциплины. Наличие этих причин свидетельствует о недостатках в организации производства и труда, которые должны быть устранены коллективом предприятия.

Наличие этих причин свидетельствует о недостатках в организации производства и труда, которые должны быть устранены коллективом предприятия.

Из числа причин простоев оборудования по не зависящим от персонала предприятия причинам следует назвать некомплектность парка оборудования. Например, производственные возможности добычных участков угольной шахты составляют 3 тыс. т в сутки. Возможности внутришахтного транспорта ограничены 2800 т, а пропускная способность шахтного ствола составляет 2600 т в сутки. В этой ситуации шахта сможет обеспечить добычу лишь 2600 т в сутки, при этом производственные возможности добычных забоев и внутришахтного транспорта будут использованы не полностью. Следовательно, исправное оборудование добычных участков и внутришахтного транспорта будет работать меньше часов и с неполной нагрузкой. В качестве основных мер борьбы с некомплектностью парка оборудования или с наличием «узких мест» на производстве следует отметить:

- обеспечение особого внимания к ремонтному и материально-техническому обслуживанию «узких мест»;

- изыскание возможности повышения уровня механизации и автоматизации работ на лимитирующих предприятие работах и процессах;

- дооборудование «узких мест»;

- маневрирование режимом работы;

- использование и усиление материального и морального стимулирования роста производительности труда на лимитирующих возможности предприятия процессах и работах.

Коэффициент интенсивной нагрузки оборудования им характеризует использование оборудования по мощности и определяется отношением среднечасовой фактической производительности оборудования за анализируемый период времени (месяц, квартал, год) к среднечасовой нормативной производительности этого оборудования. Коэффициент интенсивной загрузки оборудования зависит от качества оборудования и его технического состояния, степени эффективности системы ремонтного и материально-технического обслуживания, качества используемого инструмента, квалификации обслуживающего персонала и ряда других факторов.

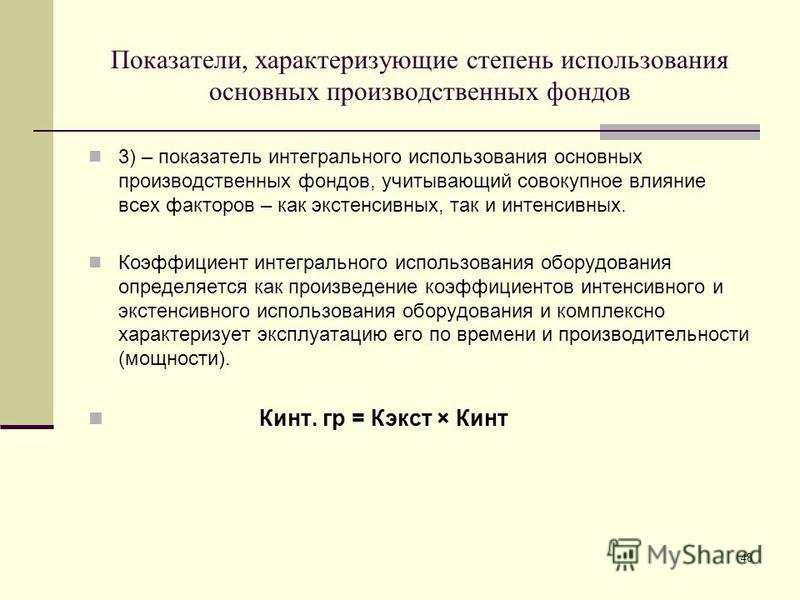

Коэффициент интегральной нагрузки оборудования оценивает степень использования оборудования и во времени, и по мощности. Она формируется в результате перемножения коэффициента экстенсивной нагрузки на коэффициент интенсивной нагрузки одного и того же оборудования. Показатель этого коэффициента весьма наглядно определяет степень использования рассматриваемого оборудования.

46 Эффективность использования основных фондов

46. Эффективность использования основных фондов

Эффективность использования основных фондов

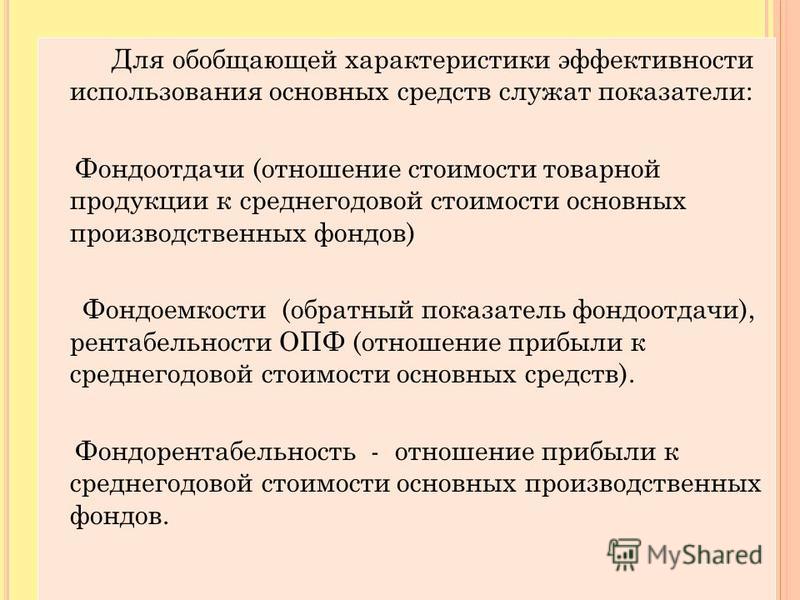

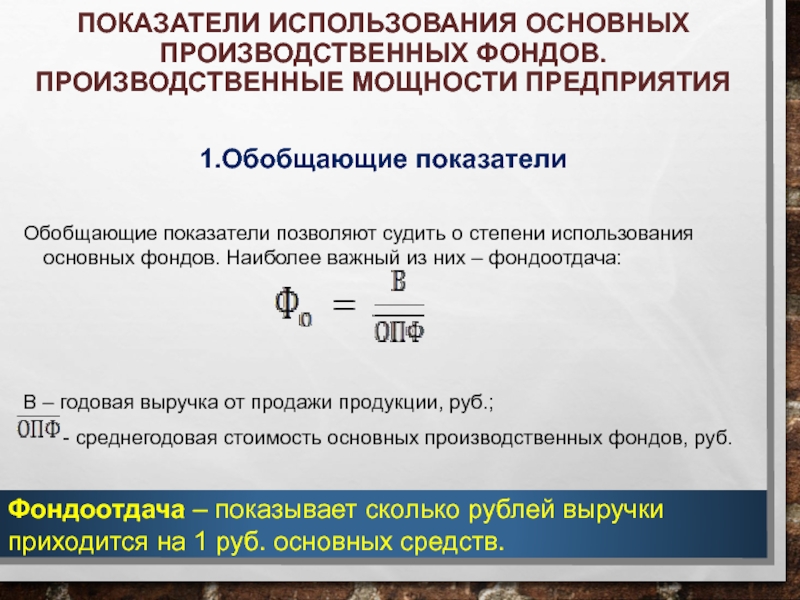

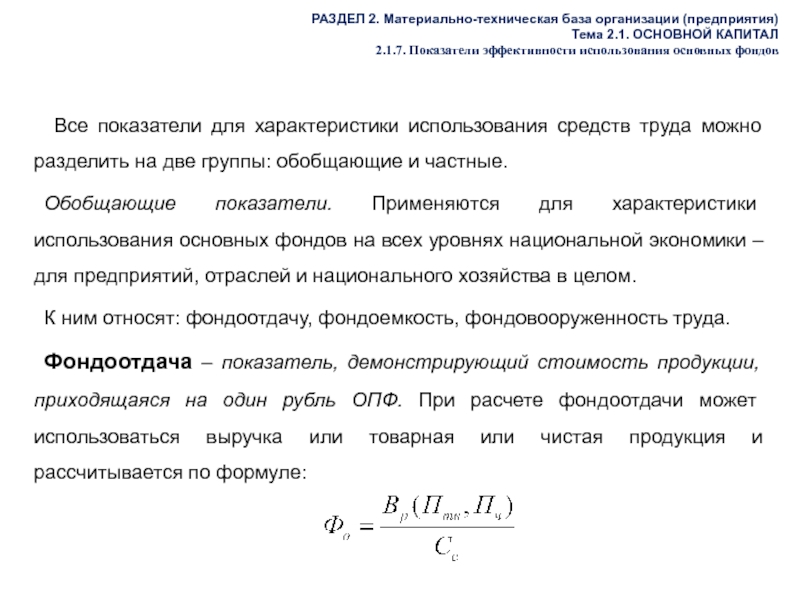

Обобщающим показателем, характеризующим использование ОПФ на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (Фо) рассчитывается по формуле:

где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении; Ф — среднегодовая стоимость ОПФ.

Если числитель и знаменатель данной формулы разделим на среднесписочную численность, то получим

где ПТ — производительность труда (выработка) на предприятии; W — фондовооруженность труда.

Эта формула может быть использована для более детального анализа уровня использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

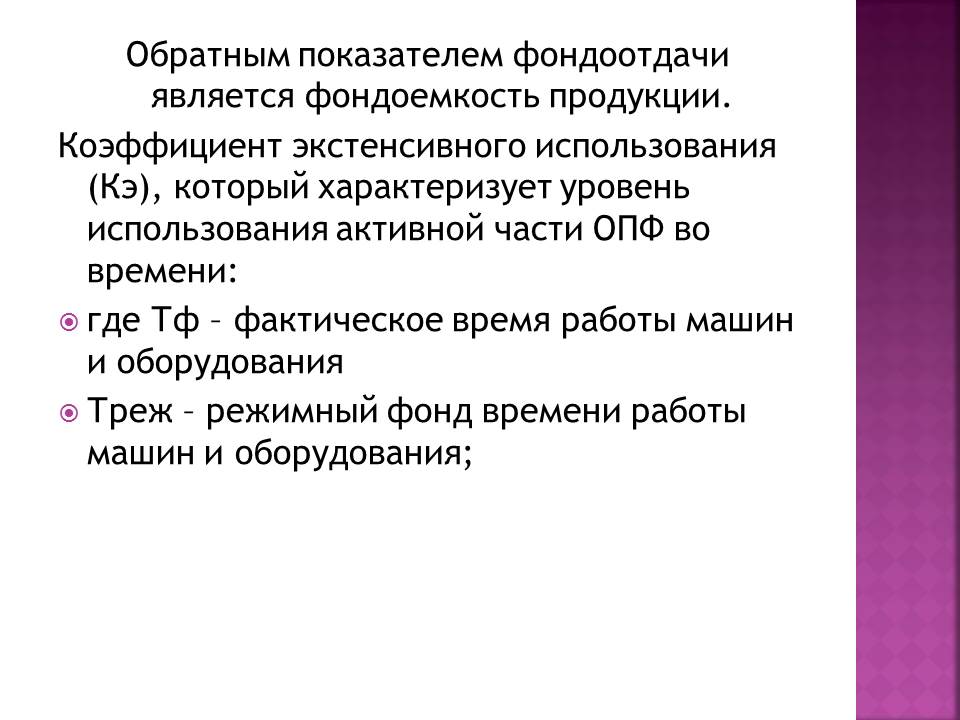

Обратным показателем фондоотдачи является фондоемкость продукции.

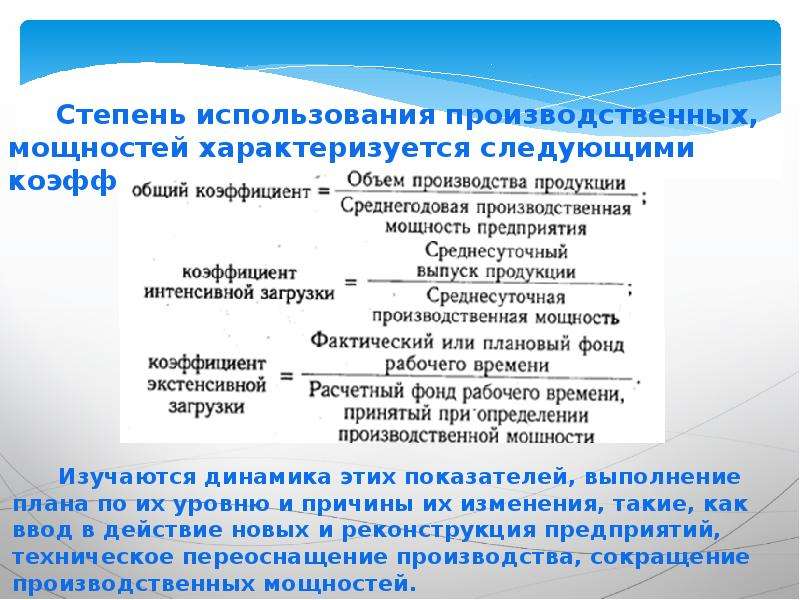

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

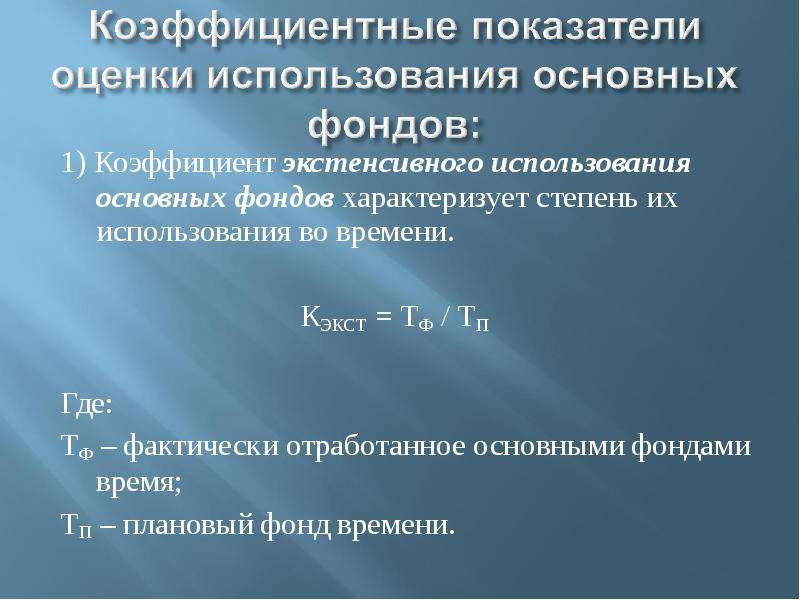

1) коэффициент экстенсивного использования (Kэ), который характеризует уровень использования активной части ОПФ во времени:

где Тф — фактическое время работы машин и оборудования; Фреж, — режимный фонд времени работы машин и оборудования.

Данный показатель также рассчитывается как календарный, плановый и режимный.

При этом следует учитывать, что режимное время работы оборудования зависит от режима работы, принятого на данном предприятии (число смен в сутки, прерывная, непрерывная работа):

где

– количество календарных, праздничных и выходных дней в году, дней; tсм – принятая на предприятии продолжительность рабочей смены оборудования, ст-ч.Плановое время (Ф(ПЛ)) равно режимному (Ф(РЖ)) за вычетом времени на проведение ремонтных и профилактических работ:

где – количество рабочих дней ремонта, дней; tрем –

фактическое рабочее время выполнения ремонтных работ в день, ст-ч/день.

Календарный фонд времени оборудования

– это время, в течение которого оборудование числится в составе действующих основных фондов.С учетом времени непроизводительного простоя оборудования по различным организационно-техническим, производственным причинам ожидание ремонта, отсутствие запасных частей, текущие восстановительные работы, монтаж, демонтаж, наладка, резерв) показатели экстенсивного использования снижаются.

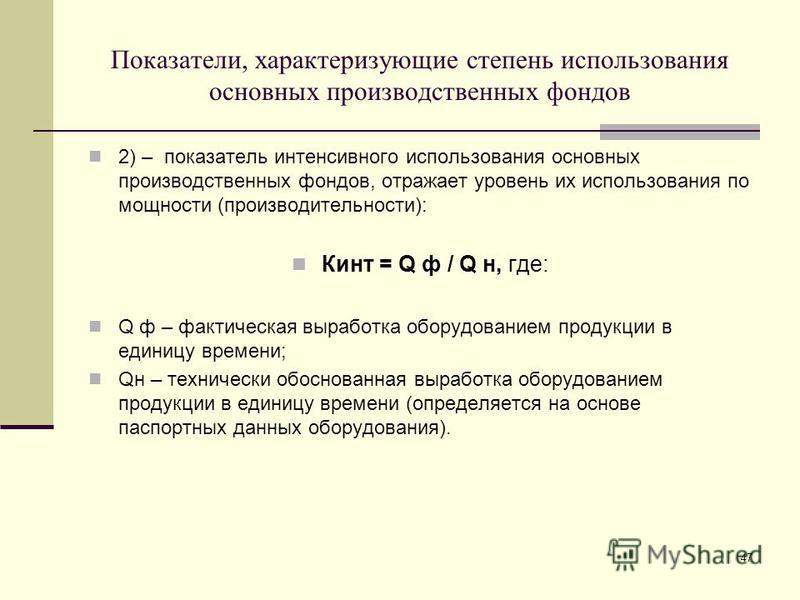

2) коэффициент интенсивного использования (Ки), который характеризует уровень использования машин и оборудования по мощности:

где Пф — фактическая производительность машин и оборудования; Пв — возможная производительность машин и оборудования;

3) интегральный коэффициент (Кинт), который характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется по формуле

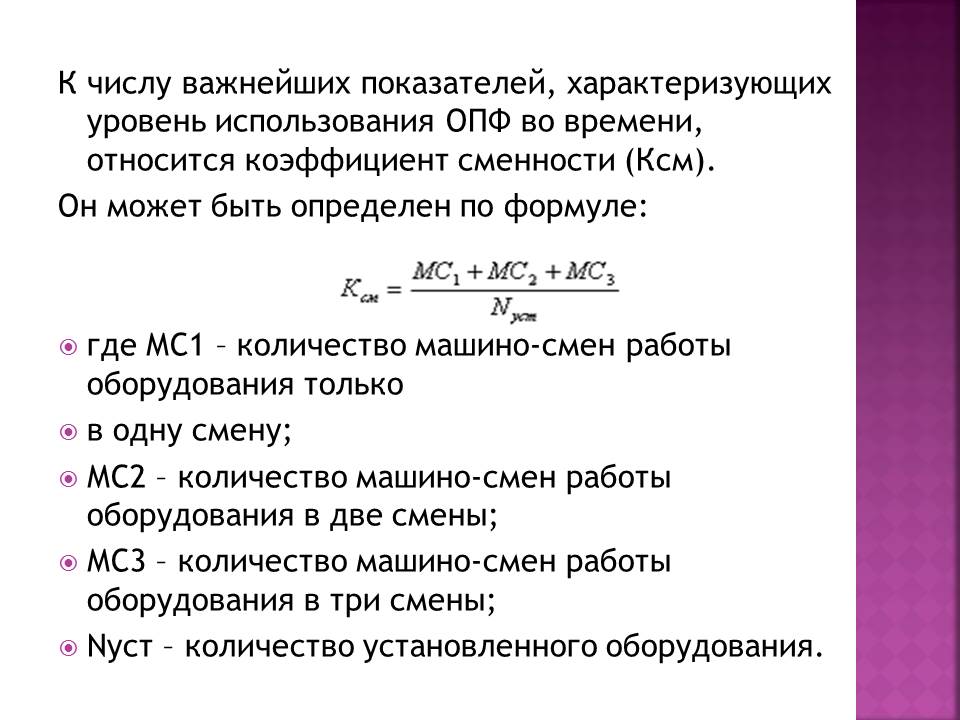

К числу важнейших показателей,

характеризующих уровень использования ОПФ во времени, относится коэффициент

сменности (К см). Он может быть определен по формуле

Он может быть определен по формуле

где МСI — количество Машино-смен работы оборудования только в одну смену;

МСII — количество машино-смен работы оборудования в две смены;

MCIII — количество машино-смен работы оборудования в три смены;

Nуст — количество установленного оборудования.

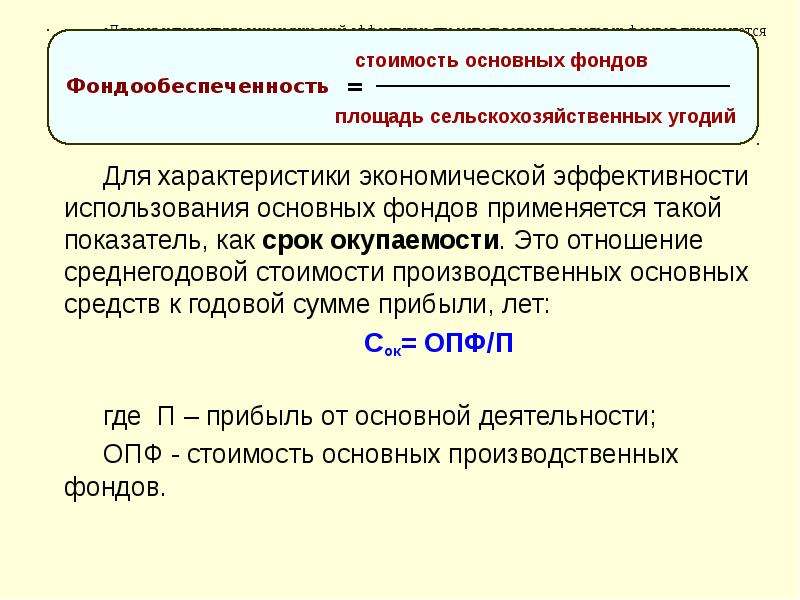

К показателям использования основных производственных фондов можно в определенной мере отнести: рентабельность всего имущества предприятия (Rн), рентабельность собственных средств (Rс.с) и рентабельность производственных фондов (Rпф).

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф).

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели.

Ответы на тестовые вопросы по дисциплине «Экономика предприятия» (вопросы даны в алфавитном порядке), страница 15

Участники полного товарищества могут быть только: в) индивидуальные предприятия и коммерческие организации;

Учредительным документом хозяйственных товариществ являются(учредительный договор)

Учредительными документами акционерного общества являются- а) устав

Учредительными документами АО является (устав)

Учредительными документами общества с дополнительной

ответственностью являются: в) устав и учредительный договор.

Учредительными документами ОДО являются: Устав и учредительный договор;

Учридительными документами акционерного общества являются а) устав

Фактически износ средств происходит (при их функционировании+при бездействии)

Физически износ оборудования не зависит от: в) новшеств в технологии изготовления оборудования.

Физический износ основных средств происходит (как при их функционировании; так и при и бездействии)

Фонд накопления формируется из чистой прибыли?а) да;

Фондовооруженность — это отношение (стоимость основных фондов к среднегодовой численности работников предприятия)

Фондовооружённость – это: количество основных фондов приходящееся на одного работника.

Фондовооруженность и фондоотдача основных фондов одно и то же? б) нет

Фондовооруженность и фондоотдача основных фондов являются обратными показателями? б) нет

Фондовооруженность одного рабочего характеризует уровень использования основных производственных фондов? Нет;

Фондовооружённость одного рабочего характеризует уровень использования основных производственных фондов? (НЕТ)

Фондовооруженность

характеризует уровень использования . .производственных фондов: б) нет

.производственных фондов: б) нет

Фондовооруженность- это –в) количество основных фондов приходящееся на одного работника

Фондоемкость и фондоотдача являются обратными показателями? а)да;

Фондоотдача – это есть г) стоимость объёма товарной продукции на один рубль основных производственных фондов

Фондоотдача- это есть –г) стоимость объема товарной продукции на один рубль основных производственных фондов

Фонды обращения участвуют в процессе изготовления продукции: (нет)

Фонды обращения – это: б) готовая продукция на складе предприятия-изготовителя, товары в пути, денежные средства и дебиторская задолженность;

Фонды обращения на промышленном предприятии, участвуют в процессе изготовления продукции?:(нет)

Фонды обращения участвуют в процессе изготовления продукции?- б) нет

Фонды обращения участвуют в процессе изготовления продукции?(нет)

Фонды обращения, на промышленном предприятии, участвуют в процессе изготовленной продукции? Нет;

ХО может быть создано физ. лицом? а)да.

лицом? а)да.

Хозяйственные общества создаются для совместной деятельности участников? б) нет.

Цели создания страхового запаса: (на случай непредвиденных отклонений снабжения)

Цель создания полного товарищества: б) участие полных товарищей в совместной предпринимательской деятельности.

Цель создания страхового запаса: на случай непредвиденных отклонений в снабжении;

Цель создания текущего запаса сырья, основных материалов: а) обеспечение бесперебойности работы предприятия

Цеховая себестоимость включает б) затраты в пределах цехов на производство продукции

Цеховая себестоимость продукции включает в себя затраты: а) цеха на выполнение технологических операций;

Чем больше постоянные затраты при фиксированных переменных в модели анализа безубыточности производства, тем критический объем производства (больше)

Чем больше переменные затраты при фиксированных постоянных в модели анализа безубыточности производства, тем критический объем производства (больше)

Чем больше постоянные затраты при фиксированных переменных в модели анализа безубыточности производства, тем критический объем производства- а) больше

Чем больше постоянные затраты при фиксированных переменных в модели анализа безубыточности производства, тем критический объем производства… Больше;

Чем больше постоянные затраты при фиксированных пременных в модели анализа безубыточности производства, тем критический объем производства(больше)

Глава 10 Промежуточный бухгалтерский учет: Вопросы Карточки

21. (a) Накладные расходы предприятия, которое производит собственное оборудование. Некоторые бухгалтеры утверждали, что на счет оборудования следует относить только дополнительные накладные расходы, вызванные таким строительством. Тем не менее, более реалистичная цифра стоимости оборудования получается, если накладные расходы относятся к счету активов завода на той же основе и по той же ставке, что и для производства.

(a) Накладные расходы предприятия, которое производит собственное оборудование. Некоторые бухгалтеры утверждали, что на счет оборудования следует относить только дополнительные накладные расходы, вызванные таким строительством. Тем не менее, более реалистичная цифра стоимости оборудования получается, если накладные расходы относятся к счету активов завода на той же основе и по той же ставке, что и для производства. (b) Скидки при оплате наличными при покупке оборудования.Некоторые бухгалтеры рассматривают все скидки при оплате наличными как финансовый или иной доход, независимо от того, возникают ли они в результате оплаты счетов за товары или заводские активы. Другие придерживаются позиции, что капитализировать следует только чистую сумму, уплаченную за заводские активы, на том основании, что скидка представляет собой снижение цены, а не доход. Последняя позиция представляется более логичной в свете того факта, что основные средства приобретаются для использования, а не для продажи и списываются на расходы в течение длительного периода времени.

(c) Проценты, выплаченные при строительстве здания. GAAP требует, чтобы предотвратимые или фактические процентные расходы, в зависимости от того, что ниже, капитализировались как часть затрат на приобретение актива, если требуется значительный период времени для приведения актива в состояние и местонахождение, необходимые для его предполагаемого использования.

(d) Стоимость предохранительного устройства, установленного на машине. Это дополнение к машине и должно быть капитализировано в счете машины, если оно существенное.

(e) Фрахт за оборудование, возвращенное до установки, для замены другим оборудованием большей мощности.Если заказ первого оборудования был ошибкой, вызванной суждением или иным образом, фрахт следует рассматривать как убыток. Однако, если после размещения заказа появилась информация, свидетельствующая о том, что приобретение нового оборудования было более выгодным, стоимость обратной перевозки может рассматриваться как необходимая стоимость нового оборудования.

(f) Стоимость перемещения оборудования на новое место. Обычно для любой единицы оборудования следует капитализировать только стоимость одной установки.Таким образом, первоначальная установка и любая накопленная амортизация, относящаяся к ней, должны быть исключены из счетов, а затраты на новую установку (т. е. стоимость перемещения) должны быть капитализированы. В тех случаях, когда это невозможно и стоимость переезда значительна, они капитализируются и амортизируются надлежащим образом в течение периода, в течение которого они вносят свой вклад в операционную деятельность.

(ж) Стоимость фанерных перегородок, возводимых при перепланировке офиса. Это часть затрат на реконструкцию и может быть капитализирована, поскольку часть самой реконструкции носит такой характер, что является дополнением к зданию, а не просто заменой или ремонтом.

(h) Повторная штукатурка части здания. Это больше похоже на ремонт, чем на что-либо другое, и поэтому его следует рассматривать как расходы.

(i) Стоимость нового двигателя для одного из грузовиков. Вероятно, это продлевает срок службы грузовика. Таким образом, это может рассматриваться как внеочередной ремонт и начисляться на накопленную амортизацию грузовика. Следует оценить оставшийся срок службы грузовика и скорректировать амортизацию для списания новой балансовой стоимости за вычетом оставшегося срока службы.Более подходящим подходом является исключение стоимости старого двигателя и связанной с ним амортизации и добавление стоимости нового двигателя, если это возможно.

Заводские активы: что это такое и как вы ими управляете?

Активы — это все ценное, чем владеет ваша компания. Даже у самого маленького бизнеса есть активы, которые могут включать в себя все: от наличных денег в банке до компьютера, на котором вы работаете, до здания, где вы производите копилки. Если он имеет ценность, он считается активом.

Предприятие может иметь различные активы, включая:

- Оборотные активы

- Инвестиции (долгосрочные)

- Основные средства

- Нематериальные активы

Заводские активы, также известные как основные средства, представляют собой любые активы, непосредственно задействованные приносящих доход со сроком полезного использования более одного года. Названные во время промышленной революции, заводские активы больше не ограничиваются фабричным или производственным оборудованием, но также включают любые активы, используемые для получения дохода.

Названные во время промышленной революции, заводские активы больше не ограничиваются фабричным или производственным оборудованием, но также включают любые активы, используемые для получения дохода.

Лучший способ управлять своими активами — это использовать программное обеспечение для бухгалтерского учета, которое упрощает весь процесс управления активами от первоначального приобретения до выбытия активов.

Обзор: что такое производственные активы?

Производственные активы представляют собой долгосрочные активы, непосредственно используемые для получения дохода. Заводские активы всегда имеют срок полезного использования более одного года и обычно ежедневно используются для получения дохода.Существует пять основных категорий производственных активов, причем большинство производственных активов подпадает под одну категорию:

- Офисное оборудование

- Производственное оборудование и машины

- Здания

- Земля

- Улучшения

Существует пять основных категорий производственных активов, которые вы можете использовать в своем бизнесе. Источник: www.wallstreetmojo.com.

Источник: www.wallstreetmojo.com.

Поскольку срок полезного использования заводских активов превышает год, их расходы не учитываются при покупке, а должны амортизироваться в течение срока полезного использования актива, сохраняя при этом покупку в соответствии с принципом соответствия, который гласит, что расходы должны отражаться когда они могут быть сопоставлены с полученным доходом.

Единственным исключением является земля, которая не имеет ограниченного срока полезного использования, поэтому не подлежит амортизации.

При амортизации заводских активов используйте всю стоимость заводских активов при расчете амортизации. Для амортизации машин и оборудования можно использовать следующие методы амортизации:

- Линейный метод: Линейный метод амортизации — самый простой метод амортизации, при котором амортизационные отчисления отражаются ежегодно. Например, если вы покупаете оборудование за 15 000 долларов США со сроком полезного использования в три года, ваши расходы на амортизацию будут составлять 5 000 долларов США в год, не включая стоимость утилизации.

- Метод двойного уменьшаемого остатка: Лучше всего использовать для транспортных средств и других объектов, стоимость которых снижается быстрее в первые несколько лет использования. Метод двойного уменьшаемого износа представляет собой метод ускоренной амортизации, при котором стоимость активов амортизируется в два раза больше, чем прямолинейный метод. В отличие от прямолинейной амортизации, двойное снижение амортизационных отчислений меняется из года в год, при этом первые два года являются самыми высокими, а амортизационные отчисления уменьшаются в последующие годы.

- Метод производственных единиц: Метод производственных единиц амортизации может использоваться для оборудования, срок полезного использования которого основан на уровне производства, а не на годах использования.Вы можете амортизировать оборудование на основе часов использования или производительности, в зависимости от машины и ее использования.

Что касается зданий, согласно правилам IRS, нежилые здания могут амортизироваться в течение 39 лет с использованием метода амортизации по Модифицированной системе ускоренного возмещения затрат (MACRS).

Производственные активы, как и все активы, отражаются в вашем балансе, где они обычно отображаются отдельно от текущих активов и обычно указываются как основные средства, долгосрочные активы или недвижимость, а также основные средства (основные средства).

Основные средства Активы классифицируются отдельно в балансе. Источник: ffinancettrain.com.

Типичные примеры активов завода

Используя пять основных категорий активов завода, ниже приведены примеры активов завода:

- Машины: Листогибочные прессы, станки для снятия фаски и ленточные пилы являются примерами машин.

- Оборудование: Машины для литья под давлением, производственные машины, литейное оборудование и кромкооблицовочные станки являются примерами оборудования.

- Строительство: Строительство зданий считается активом предприятия.

- Реконструкция: Пристройка к существующему объекту или реконструкция здания будет считаться производственным активом.

- Офисное оборудование: Настольные компьютеры, ноутбуки, копировальные аппараты и принтеры являются активами предприятия.

- Транспортные средства: Транспортные средства и грузовики для перевозки оборудования будут считаться активами завода.

- Мебель и приспособления: Мебель, такая как офисные столы, рабочие станции, столы, стулья и осветительные приборы, является активами предприятия.

- Помещения: здание, в котором находится ваш бизнес или производственное предприятие, является производственным активом.

- Земля: Любая земля, которой владеет ваше предприятие, считается производственным активом. Помните, что земля – это единственный производственный актив, который не подлежит амортизации.

- Обслуживание земли: Улучшение земли также считается активом завода и иногда считается амортизируемым, если улучшение имеет срок полезного использования, например, возведение забора.

Какие общие характеристики имеют заводские активы?

Некоторые основные характеристики, общие для всех производственных активов:

- Они используются непосредственно в операциях или для получения дохода.

- Срок полезного использования превышает один год.

- Они осязаемы, то есть имеют физическое присутствие.

- Обычно, за исключением земли, подлежат амортизации.

В чем разница между оборотными средствами и производственными активами?

Текущие активы, такие как денежные средства, их эквиваленты, дебиторская задолженность и товарно-материальные запасы, считаются краткосрочными активами, то есть они могут быть преобразованы в денежные средства менее чем за год.

Производственные активы, как и все основные средства, считаются долгосрочными активами со сроком полезного использования более года. Кроме того, заводские активы активно используются для получения дохода и считаются необходимыми для получения компанией прибыли.

Нужно ли амортизировать заводские активы?

Большинство заводских активов, таких как машины, оборудование и здания, подлежат амортизации, поскольку они имеют ограниченный срок полезного использования. Земля не имеет ограниченного срока полезного использования и, следовательно, никогда не подлежит амортизации, хотя различные улучшения земли, такие как добавление ограждения, могут подлежать амортизации.

Земля не имеет ограниченного срока полезного использования и, следовательно, никогда не подлежит амортизации, хотя различные улучшения земли, такие как добавление ограждения, могут подлежать амортизации.

Считаются ли заводские активы долгосрочными активами?

Да. Поскольку все активы завода имеют срок полезного использования более одного года, они будут считаться долгосрочными активами.

Почему компьютер считается производственным активом?

Если компьютер необходим для предоставления товаров и услуг клиентам, он будет считаться производственным активом, поскольку срок его полезного использования составляет более одного года.

Несколько заключительных мыслей о заводских активах

Заводские активы — сердцебиение вашего бизнеса.Производство продукции невозможно без оборудования и машин, без здания для их размещения. Если рассматриваемое оборудование или техника является необходимой частью вашей коммерческой деятельности, это актив завода. Убедитесь, что вы правильно ими управляете.

Убедитесь, что вы правильно ими управляете.

TTIESS-032

%PDF-1.4 % 1 0 объект >>>]/ON[55 0 R]/Порядок[]/RBGroups[]>>/OCGs[55 0 R 112 0 R]>>/Страницы 3 0 R/Тип/Каталог>> эндообъект 111 0 объект >/Шрифт>>>/Поля 116 0 R>> эндообъект 54 0 объект >поток Призрачный скрипт GPL 9.022017-11-04T14:06:29+01:002017-10-26T13:14:27+06:00PDFCreator Version 1.2.12017-11-04T14:06:29+01:00ceeeaae4-bc78-11e7-0000-0eae4b7ab265uuid: b1f52f5d-3519-42e9-95e7-00edfdf1938aapplication/pdf

Yɬԁhʏ8F]lGsXŏ(إ[TBx酧-ΈAg`ɅA nG{

{АВ

LPk>V5;ToH=3eS/utoK0z`OU~e5& ccDu’iJyp@֕rdlR?d=

Yɬԁhʏ8F]lGsXŏ(إ[TBx酧-ΈAg`ɅA nG{

{АВ

LPk>V5;ToH=3eS/utoK0z`OU~e5& ccDu’iJyp@֕rdlR?d=Нематериальные активы в сфере СМИ и развлечений: углубленный анализ

Согласно данным Industry Group Tracker, опубликованным The Wall Street Journal в Интернете в декабре 2013 года, акции медиакомпаниивыросли примерно на 43% за последний год, в то время как акции одной из самых прибыльных компаний выросли более чем на 58% с октября 2007 года.

Успех медиа-индустрии обусловлен растущими доходами от рекламы и тем фактом, что доходы от цифровой дистрибуции увеличиваются, а не, например, поглощают доходы от кабельного распространения. Компании в сфере СМИ и развлечений получают свои доходы из ряда источников, таких как продажа рекламных площадей, лицензирование оригинального контента, продажа билетов в кассах, продажа домашнего видео, доходы от онлайн-подписки, платное телевидение, видео по запросу, мерчандайзинг. , посещение парков развлечений и продажа видеоигр.Все эти источники по своей сути зависят от одного ключевого компонента — способности компаний привлекать зрителей, создавая ценный собственный контент и создавая популярные бренды.

, посещение парков развлечений и продажа видеоигр.Все эти источники по своей сути зависят от одного ключевого компонента — способности компаний привлекать зрителей, создавая ценный собственный контент и создавая популярные бренды.

Поскольку прибыль от различных потоков доходов часто регистрируется в разных отделах в течение длительного жизненного цикла, часто бывает трудно точно определить полную отдачу от проприетарного контента. Хотя существует множество других форм нематериальной собственности, которые способствуют успеху СМИ и индустрии развлечений, мы сосредоточимся на нематериальной собственности, которая наиболее характерна для СМИ и индустрии развлечений; которые связаны с созданием контента и монетизацией.Затем мы обсудим, как эти нематериальные активы вписываются во внутригрупповую цепочку создания стоимости и какие факторы следует учитывать при определении соответствующей компенсации за эти нематериальные активы с точки зрения трансфертного ценообразования.

Какие типы ИС важны для медиа- и развлекательных компаний?

Нематериальные активы часто трудно определить точно, и они могут включать как охраняемые законом формы интеллектуальной собственности (ИС), так и более неоднозначные, но не менее ценные ноу-хау и деловую репутацию, как показано на диаграмме 1.

| Диаграмма 1: Виды нематериальных активов |

Рег. §1.482-4(b) определяет нематериальный актив как актив, который включает любой из следующих элементов и имеет существенную стоимость независимо от услуг какого-либо лица:

- Патенты, изобретения, формулы, процессы, конструкции, модели или знания. как;

- Авторские права и литературные, музыкальные или художественные произведения;

- Товарные знаки, торговые наименования или фирменные наименования;

- Франшизы, лицензии или контракты;

- Методы, программы, системы, процедуры, кампании, опросы, исследования, прогнозы, оценки, списки клиентов или технические данные; и

- Прочие аналогичные изделия.Для целей раздела 482 предмет считается подобным предмету, перечисленному в этом разделе, если его стоимость определяется не его физическими атрибутами, а его интеллектуальным содержанием или другими нематериальными свойствами.

Нематериальные активы пронизывают каждый этап цепочки поставок средств массовой информации и развлечений, от концепции идеи до производства контента, маркетинга, мерчандайзинга, распространения, упаковки и доставки.

Например, обязывающие контракты с продюсерами, актерами, спортсменами, музыкантами или другими личностями, ноу-хау для структурирования авансового финансирования производства и деловая репутация, созданная финансовыми учреждениями для привлечения необходимого капитала, — все это имеет решающее значение для финансовый успех фильмов и сериалов.С ростом важности цифрового контента библиотеки исходного кода проприетарного программного обеспечения, связанного с видеоиграми, онлайн-медиа и мобильными приложениями, также становятся все более ценными.

После того, как контент создан, его необходимо продвигать на рынке, чтобы заинтересовать как каналы распространения, так и конечных зрителей, обеспечивая разнообразные потоки доходов в будущем. Эти маркетинговые мероприятия могут включать рекламные кампании, совместный брендинг, запуски в кинотеатрах и мерчандайзинг. Успех на этом этапе во многом зависит от доступа к обширной сети средств массовой информации и развлечений, имиджа бренда, а также отношений и контрактов с поставщиками, рекламодателями и частными лицами.И, конечно же, сделки по мерчандайзингу невозможны без прав на производство и продажу товаров, а также на использование персонажей и любых связанных с ними изображений, иллюстраций, упаковки, имени и логотипов.

Успех на этом этапе во многом зависит от доступа к обширной сети средств массовой информации и развлечений, имиджа бренда, а также отношений и контрактов с поставщиками, рекламодателями и частными лицами.И, конечно же, сделки по мерчандайзингу невозможны без прав на производство и продажу товаров, а также на использование персонажей и любых связанных с ними изображений, иллюстраций, упаковки, имени и логотипов.

Контент затем распространяется по ряду каналов, таких как кинотеатры, телевещание, магазины и Интернет. Способность компании распространять свой контент зависит от конкуренции и защиты прав, например, на лицензирование и распространение контента третьим лицам и наличия доступа к сильной сети распространения, будь то через прямое владение или отношения, установленные с другими распространителями контента. и учреждения, используемые для продажи контента (рестораны, спортивные лиги, печатные издания, владельцы веб-сайтов).

Наконец, перед тем, как контент может быть представлен через различные каналы распространения, его часто необходимо упаковать в полные брендированные каналы, локализовать, объединить с запланированной рекламой и преобразовать в соответствующий местный формат. Каждый из этих шагов требует использования ценных нематериальных активов, таких как местные знания о том, как создать канал для привлечения местной аудитории, ноу-хау и программное обеспечение для преобразования музыки, фильмов и телевидения в различные электронные форматы, а также право размещать рекламу на телевидении, в кино, на радио, в онлайн-СМИ и в мобильных приложениях.

Каждый из этих шагов требует использования ценных нематериальных активов, таких как местные знания о том, как создать канал для привлечения местной аудитории, ноу-хау и программное обеспечение для преобразования музыки, фильмов и телевидения в различные электронные форматы, а также право размещать рекламу на телевидении, в кино, на радио, в онлайн-СМИ и в мобильных приложениях.

Как показано на диаграмме 2, крупнейшие медиа- и развлекательные компании охватывают более одного этапа цепочки поставок и управляют несколькими видами деятельности. Таким образом, эти компании имеют больше возможностей для использования нескольких средств маркетинга для продвижения своих продуктов и достопримечательностей. Более крупные и авторитетные компании пользуются и другими преимуществами. Например, более крупные компании, работающие в киноиндустрии, имеют возможность диверсифицировать свои риски, разрабатывая различные проекты и устанавливая более прочные отношения с владельцами кинотеатров и телевизионными сетями. Более крупные компании также выигрывают от повышения узнаваемости торговой марки, опыта управления, отношений с творческими талантами и возможностей распространения продукции. Согласно данным исследования Standard & Poor’s Industry Survey: Movies & Home Entertainment, 13 сентября 2012 г., перечисленные выше факторы способствуют тому, что шесть крупнейших кинопрокатчиков получают 80% кассовых сборов внутри США. Для специалистов в области налогообложения и трансфертного ценообразования такая структура часто приводит к сложные структуры вознаграждения, отражающие взаимодействие нескольких категорий нематериальных активов, которые способствуют общему успеху бизнеса.

Более крупные компании также выигрывают от повышения узнаваемости торговой марки, опыта управления, отношений с творческими талантами и возможностей распространения продукции. Согласно данным исследования Standard & Poor’s Industry Survey: Movies & Home Entertainment, 13 сентября 2012 г., перечисленные выше факторы способствуют тому, что шесть крупнейших кинопрокатчиков получают 80% кассовых сборов внутри США. Для специалистов в области налогообложения и трансфертного ценообразования такая структура часто приводит к сложные структуры вознаграждения, отражающие взаимодействие нескольких категорий нематериальных активов, которые способствуют общему успеху бизнеса.

| Диаграмма 2: Диверсифицированные операции и активы крупных СМИ и развлечений компании | | ||||||||||||||||

| B | C | D | E E | 9 F | г 9 H | | |||||||||||

| Базовые кабельные сети (S) | • | • | • | • | | • | • | • | • | ||||||||

| Билборды / Плакаты | • | | | | | | | • | |||||||||

| книгоиздание | • | • | • | • | | | | | |||||||||

| Сеть трансляции | • | • | • | • | | | • | | • | • | |||||||

| Гранс-вокзал (ы) | • | • | • | | | | | • | • | ||||||||

| Производство фильма / Библиотека | • | • | • | | • | • | • | • | |||||||||

| Интернет / широкополосные сайты | • | • | • | • | • | • | журналы / газеты | | • | | • | • | | • | | | |

| Мерчандайзинг | • | • | 9026 1 • | • | • | • | • | • | | | | | • | • | | ||

| Радиостанции / сети | • | • | | | | | | | | ||||||||

| Записанные музыкальные этикетки (ы) | | • | • | | | • | | | | ||||||||

| Тематические парки / курорты | | • | • | | | | | | |||||||||

| ТВ-производство/библиотека | • | • | • 90 215 | | • | • | • | • | |||||||||

Примечание: некоторые относительно незначительные операции могут быть исключены. Включает значительные доли участия в совместных предприятиях или других компаниях. Включает значительные доли участия в совместных предприятиях или других компаниях. Источник: S&P Capital IQ Equity Research | |||||||||||||||||

Типичная структура трансфертного ценообразования

На диаграмме 3 показан упрощенный пример типичной вертикально интегрированной американской телевизионной компании по производству и распространению, международные филиалы которой распространяют контент по всему миру. Подобные потоки транзакций также распространены для киностудий.

Ключевые функции, риски и внутригрупповые операции каждого типа объекта в этой структуре описаны ниже.Рисунок 3 Он владеет глобальными брендами, контентом и другими соответствующими нематериальными активами, привлекая аффилированное лицо для производства контента на контрактной основе. Для США и достаточно похожих рынков, таких как Америка, он упаковывает контент в каналы, которые лицензированы для распространения аффилированными лицами.Для других рынков, требующих большей локализации, он лицензирует контент для локальной упаковки.

Производственная компания США

Эта организация занимается производством контента на контрактной основе для американского и американского предпринимателя, либо выполняя производственную деятельность, либо передавая ее на аутсорсинг третьей стороне. С точки зрения трансфертного ценообразования эти услуги обычно компенсируются за счет возмещения затрат, понесенных аффилированным лицом внутри компании, плюс рыночная надбавка к затратам.Поскольку предполагается, что любые сборы, выплачиваемые американской производственной компанией третьей стороне, производятся по рыночной цене, к затратам третьих сторон не применяется дополнительная надбавка.

Торговая компания США

Эта организация занимается лицензированием и распространением в США, напрямую или через несвязанные стороны, предметов, связанных с производимым контентом. С точки зрения трансфертного ценообразования существует оплата, обычно в форме роялти или лицензионных сборов, от торговой компании владельцу контента.

Американская компания интерактивных медиа

Эта компания предоставляет платформу для интерактивных игр и развлечений. Например, может быть кроссплатформенная игровая инициатива, в рамках которой персонажи будут взаимодействовать из консольной игры в несколько мобильных и онлайн-приложений. С точки зрения трансфертного ценообразования существует платеж, обычно в виде роялти или лицензионных сборов, от американской компании, занимающейся интерактивными медиа, владельцу контента.

Местные дистрибьюторы с ограниченным риском в Америке

Эти организации лицензируют полные пакетные каналы у американских и американских предпринимателей и распространяют их на местном рынке страны.Аффилированные лица получают платежи от местных сторонних клиентов, удерживают часть дохода, предназначенного для заранее определенного коммерческого дохода, и переводят оставшуюся часть дохода в виде плавающего лицензионного платежа лицензиару канала. Дистрибьюторы с ограниченным риском не контролируют состав каналов и обычно реализуют централизованно разработанную маркетинговую стратегию с некоторой адаптацией к местным рыночным условиям.

Предприниматель остального мира (ROW)

Эта организация управляет, финансирует и осуществляет бизнес-операции за пределами США и американского региона и выполняет ключевые функции принятия стратегических решений в ROW, определяя, какой контент лицензируется, и несет соответствующий риск.Эта организация лицензирует права ROW на бренды, контент и другие соответствующие нематериальные активы и может создавать центральные каналы для некоторых рынков ROW, привлекая местных поставщиков услуг по продажам/маркетингу на таких рынках. На других рынках, часто требующих более существенной настройки набора контента, предприниматель ROW может сублицензировать права на контент местным дистрибьюторам ROW.

Местные поставщики услуг по продажам и маркетингу в ПО

Эти организации предоставляют услуги по продажам и маркетингу предпринимателям в ПО на местных рынках, где предприниматель в ПО может продавать централизованно упакованные каналы непосредственно местным вещателям. Поставщики услуг могут получить компенсацию путем возмещения затрат, понесенных аффилированным лицом внутри компании, плюс рыночная надбавка к таким расходам.

Поставщики услуг могут получить компенсацию путем возмещения затрат, понесенных аффилированным лицом внутри компании, плюс рыночная надбавка к таким расходам.

Местные дистрибьюторы ROW

Эти организации сублицензируют контент от предпринимателя ROW, а также из других сторонних источников для создания адаптированных к местным условиям каналов, которые они затем распространяют на местном уровне. Местные дистрибьюторы ROW принимают стратегические бизнес-решения о составе, продажах и маркетинге каналов в своих странах и несут связанные с этим риски.Они платят фиксированный гонорар за права на распространение контента.

Что влияет на ценность контента?

Будь то лицензирование или продажа нематериальных активов, или оценка компенсации за транзакцию вклада платформы в контексте разделения затрат, оценка стоимости этих активов является одной из самых противоречивых и сложных областей трансфертного ценообразования. Несмотря на то, что в индустрии медиа и развлечений используется множество типов нематериальных активов, контент является ключевым фактором ценности, уникальной характеристикой этого пространства.

Руководство по сопоставимости для применения метода сопоставимых неконтролируемых операций в Treas. Рег. §1.482-4(c) предусматривает, что следующие факторы, среди прочего, оцениваются для определения сопоставимости контролируемых и неконтролируемых операций. Можно предположить, что на рыночную цену сделки должны повлиять следующие факторы:

- Потенциал прибыли;

- Условия передачи, включая права на использование, предоставленные в отношении нематериальных активов, исключительный или неисключительный характер любых предоставленных прав, любые ограничения на использование или любые ограничения в отношении географической области, в которой права могут быть использованы;

- Уникальность имущества и период, в течение которого оно остается уникальным, включая степень и продолжительность защиты, предоставляемой имуществу в соответствии с законодательством соответствующих стран;

- Экономические риски и риски ответственности за качество продукции, которые берет на себя правопреемник; и

- Срок действия лицензии, контракта или другого соглашения, а также любые права на расторжение или пересмотр.

Эти характеристики имеют особое значение для оценки ценности контента. Конкретные примеры из медиаиндустрии включают:

- Тип соглашения: контент может лицензироваться на «точечной» основе, с индивидуальной ценой и соглашением для каждого фильма или телесериала, или он может лицензироваться оптом, при этом лицензиат обязуется для покупки минимального количества или даже всего контента производителя в данном году.

- Производитель: цена контента может зависеть от прошлой производительности, репутации и силы сети, стоящей за студией, производящей этот контент.Студия с разветвленной дистрибьюторской сетью может более эффективно продавать и запускать шоу, привлекая больше зрителей.

- Качество контента: сюжетная линия, сила и известность актеров и режиссеров, а также размер инвестиций студии — все это влияет на уровень интереса, который привлекает шоу или фильм, что, в свою очередь, способствует увеличению доходов.

- Эксклюзивность: эксклюзивные лицензии обычно считаются более ценными, поскольку исключают конкуренцию. Опыт отрасли показывает, что ставки на неисключительные лицензии могут быть на 50% ниже, чем на эксклюзивные.

- Возраст контента: недавно выпущенный контент обычно более ценен, чем старый контент библиотеки.

- Тип контента: реалити-шоу значительно дешевле в производстве, чем шоу по сценарию; кроме того, уровень конкуренции и размер потенциальной аудитории варьируются в зависимости от жанра, что приводит к различиям в ценности.

- Популярность: популярность фильмов широко оценивается на основе кассовых сборов в начальный период после запуска. В отличие от фильмов, телешоу не имеют стандартных показателей популярности; однако для оценки популярности можно использовать IMDb, Nielsen или другие подобные рейтинги.Об этом также можно косвенно судить по тому, когда шоу выходит в эфир: в дневное время или в прайм-тайм.

- Предоставление прав на использование: существует столько различных типов прав на распространение контента, сколько существует каналов распространения, и независимо от того, включены ли права на распространение (через мобильные устройства, бесплатное телевидение, платное телевидение, электронная продажа или видео по запросу), могут повлиять на цену.

Опыт отрасли показывает, что ставки на неисключительные лицензии могут быть на 50% ниже, чем на эксклюзивные.

Опыт отрасли показывает, что ставки на неисключительные лицензии могут быть на 50% ниже, чем на эксклюзивные.

Влияние перехода на цифровые технологии

Каналы продаж меняются, и распространение контента становится нематериальным.Скорее, большая часть контента сегодня распространяется в цифровом виде, и возникает вопрос, как охарактеризовать местные «филиалы по распространению» крупных медиа- и развлекательных конгломератов. Учитывая, что их функции в целом остались прежними, а единственным изменением стал переход к цифровому распространению контента, стали ли они теперь поставщиками услуг? Им больше не нужно будет вести инвентаризацию, складировать или координировать поставки; дебиторская задолженность и кредиторская задолженность могут быть перемещены в головной офис, а местные филиалы обеспечат местные продажи и маркетинговую поддержку.Поскольку характеристика поставщика услуг обычно приносит меньше прибыли местному филиалу, чем характеристика дистрибуции, этим вопросом не следует пренебрегать. Мы можем ожидать увидеть больше аргументов в пользу того, чтобы оставить обычную доходность поставщика услуг на основе наценки на стоимость с местными филиалами в цифровом мире, и трудно увидеть аргументы против изменения модели трансфертного ценообразования по мере цифровизации мира. .

.

Децентрализация

Как видно из нашего примера, большая часть контента в индустрии СМИ и развлечений производится и принадлежит в США, при этом восемь из 10 крупнейших мировых медиакомпаний базируются в США.Однако из-за появления новых производственных технологий, растущей цифровизации контента и глобализации производственные затраты и барьеры для входа на рынок снижаются. Даже в рамках признанных медиакомпаний собственный контент теперь может производиться локально, ориентируясь на конкретные запросы аудитории. Предстоящая задача для таких компаний будет заключаться в том, как эффективно управлять нематериальными активами, когда они все чаще создаются децентрализованным образом по всему миру.

Материалы на этом сайте предназначены для финансовых учреждений, профессиональных инвесторов и их профессиональных консультантов.Это для информации. Пожалуйста, ознакомьтесь с нашими Условиями использования и Политикой конфиденциальности перед использованием сайта. Все

материалы, на которые строго распространяются законы об авторском праве.

Все

материалы, на которые строго распространяются законы об авторском праве.

© 2021 Euromoney Institutional Investor PLC. Чтобы получить помощь, см. наш FAQ.

Поделиться этой статьей

Определение, примеры и методы получения

В мире бухгалтерского учета «активы» относятся к богатству, которое имеет бизнес при ведении бизнеса.Эти активы всегда оцениваются и затем включаются в финансовую отчетность. В результате бухгалтеры должны хорошо разбираться в различных типах активов, встречающихся в мире бухгалтерского учета.

Различные виды активов включают основные, оборотные и неосновные активы. Каждый тип активов имеет свое понимание, характер и функцию.

Что такое основное средство? Чем он отличается от инвентаря компании? В этой статье объясняется значение основных средств. Подробно, но просто описаны примеры, характеристики, способы приобретения и примеры журналов транзакций.

Основные средства – это внеоборотные материальные активы, которыми владеет компания и которые она использует в своей деятельности для получения дохода. Следовательно, он имеет больший срок полезного использования, чем текущие активы, и не ожидается, что он будет потреблен или преобразован в денежные средства в течение года. Кроме того, эти активы отличаются от товарно-материальных ценностей, поскольку последние приобретаются с целью перепродажи, а первые приобретаются для операционных целей.

Если вы думаете, что основные средства (предметы, такие как стулья или столы) равны запасам, вы ошибаетесь.Основные средства являются важным элементом для компании и покупаются или сдаются в аренду только один раз в несколько лет.

Характеристики основных средств Приобретение основных средств с целью производства или поставки товаров или услуг, для сдачи в аренду третьим сторонам или для использования в компании. Термин «фиксированный» указывает на то, что эти активы не будут использоваться или продаваться в отчетном году. Таким образом, он обычно имеет физическую форму и находится на балансе как основные средства.

Термин «фиксированный» указывает на то, что эти активы не будут использоваться или продаваться в отчетном году. Таким образом, он обычно имеет физическую форму и находится на балансе как основные средства.

Основные средства первоначально учитываются как активы, а затем подлежат общим типам бухгалтерских операций, таким как:

- Периодическая амортизация (для материальных активов) или амортизация (для нематериальных активов)

- Списание обесценения (если стоимость актива становится ниже его остаточной стоимости)

- Выбытие (после выбытия активов)

Когда компания приобретает или продает свои основные средства, это должно отражаться в отчете о движении денежных средств.Покупка основных средств — это отток денежных средств в компанию, а продажа основных средств — это приток денежных средств. Если стоимость актива падает ниже его чистой балансовой стоимости, актив обесценивается. Стоимость основного средства, учитываемая на балансе, корректируется в сторону уменьшения, поскольку она считается завышенной по сравнению с рыночной стоимостью.

Стоимость основного средства, учитываемая на балансе, корректируется в сторону уменьшения, поскольку она считается завышенной по сравнению с рыночной стоимостью.

Когда срок полезного использования основных средств подходит к концу, они обычно продаются в попытке получить остаточную стоимость, которая является оценочной стоимостью актива, если он был разобран и продан по частям.В некоторых случаях активы могут устареть и стать непригодными для продажи. Если это произойдет, они, скорее всего, будут переданы в дар, и компания не получит никакой оплаты взамен. Однако независимо от того, проданы они или нет, основные средства должны быть списаны из финансовой отчетности, поскольку они больше не используются компанией.

Примечание. Система управления активами может значительно продлить срок службы основных средств благодаря автоматическому отслеживанию и планированию технического обслуживания.

Примеры основных средствВот несколько примеров основных средств:

- Земля

- Здания

- Транспортные средства

- Фабрики

- Машины

- Мебель

Когда речь идет об основных средствах, это не обязательно должно быть что-то недвижимое. Многие основные средства достаточно портативны, чтобы их можно было регулярно перемещать внутри или за пределами помещений компании. Таким образом, компьютер или ноутбук можно считать основным средством (до тех пор, пока его стоимость превышает лимит капитализации).

Многие основные средства достаточно портативны, чтобы их можно было регулярно перемещать внутри или за пределами помещений компании. Таким образом, компьютер или ноутбук можно считать основным средством (до тех пор, пока его стоимость превышает лимит капитализации).

Прочтите статью по теме:

Основные средства и амортизация | Принципы бухгалтерского учета

Методы приобретения основных средств и журнальные записиРазобравшись с определением этих активов, включая их характеристики и примеры, давайте узнаем, как их приобретать и отражать в балансе!

А.Покупки за наличные

При приобретении за наличные основные средства учитываются в бухгалтерском учете с суммой потраченных на них денег. Сумма денег, затраченная на приобретение основного средства, включает цену, указанную в счете-фактуре, и все затраты, понесенные для подготовки актива к использованию.

Пример:

Компания покупает машину за рупий. 60 000 000, соответствующие дополнительные расходы включают НДС на рупий. 6 000 000, страховая премия на рупий. 500 000, и плата за установку в размере рупий.1 500 000.

60 000 000, соответствующие дополнительные расходы включают НДС на рупий. 6 000 000, страховая премия на рупий. 500 000, и плата за установку в размере рупий.1 500 000.

Как отражается в балансе:

| Покупка Цена | 60 000 000 |

| НДС | 6 000 000 | Страхование Premium | 500 000 | 50000 000 |

B. Покупки в кредит

Если основное средство приобретается посредством покупки в кредит, то стоимость приобретения может не включать проценты.Независимо от того, ясно ли указаны проценты в течение периода рассрочки, они должны быть исключены из стоимости приобретения и отнесены на процентные расходы.

Пример:

Компания покупает автомобиль в кредит за рупий. 300 000 000. Компания частично платит рупий. 100 000 000 наличными, а остаток выплачивает в рассрочку через 10 месяцев с процентной ставкой 10%.

Как списывается с баланса:

| Транспортное оборудование Стоимость приобретения автомобилей | 300 000 000 | |

| Классические счета | 200 000 000 | |

| Заниматься в рассрочку в месяц (10x) | 20 000 000 | |

| Процентный сбор 10% x 10 месяцев | 20 000 000 |

C.Через биржи конвертируемых ценных бумаг

Основные средства, полученные в результате обмена конвертируемыми ценными бумагами, отражаются в бухгалтерском балансе в соответствии с их биржевой ценой. Если рыночная цена обмениваемой ценной бумаги и основного средства неизвестна, то меновую стоимость должен определить руководитель компании. Эта обменная стоимость используется в качестве основы для учета стоимости приобретения основных средств и конвертируемых облигаций.

Пример:

Земля по справедливой рыночной цене рупий. 400 000 000, приобретенных компанией в обмен на одно из ее зданий. Стоимость приобретения офисного здания согласно бухгалтерским записям составила 500 000 000 рупий, а амортизация составила 200 000 000 рупий.

400 000 000, приобретенных компанией в обмен на одно из ее зданий. Стоимость приобретения офисного здания согласно бухгалтерским записям составила 500 000 000 рупий, а амортизация составила 200 000 000 рупий.

Как отражается в балансе:

| Land Market Price | 400 000 000 | ||

| 10 000 000 | 500 000 000 | 500 000 000 | |

| 200 000 000 | |||

| Амортизированная стоимость здания | 300 000 000 | ||

| Прибыль | 100 000 000 |

Д.Через биржи неденежных активов

Многие основные средства приобретаются посредством обмена немонетарными активами. Старые активы используются для оплаты новых полностью или частично, а дефицит оплачивается наличными. В этом случае стоимость приобретения по-прежнему должна быть включена, при этом новый актив капитализируется в размере цены старого, прибавляется деньгами (если таковые имеются) или капитализируется в размере рыночной цены полученного нового актива.

Пример:

Компания хочет обменять свой старый автомобиль балансовой стоимостью 135 000 000 рупий от базовой цены 150 000 000 рупий.При остаточной стоимости, равной руб. 15 000 000 и справедливая рыночная цена рупий. 160 000 000, компания должна заплатить 10 000 000 индонезийских рупий наличными для обмена на новый автомобиль по справедливой рыночной цене 170 000 000 индонезийских рупий.

Как указано в журнальной записи:

| Справедливый рынок старого автомобиля Цена | 160 000 000 | |

| 135 000 000 | 135 000 000 | |

| нереализованный прирост | 25 000 000 000 | |

| Новый автомобиль Fair Market Price | 170 000 000 | |

| Выплачено наличными | 10 000 000 | |

| Балансовая стоимость | 145 000 000 |

E.Через пожертвования

Имущество, полученное посредством пожертвования, также называется невзаимной передачей (или односторонней передачей). Амортизация безвозмездно переданного основного средства начисляется так же, как и других видов основных средств.

Амортизация безвозмездно переданного основного средства начисляется так же, как и других видов основных средств.

Пример:

Компания получает землю по цене приобретения рупий. 80 000 000, но справедливая рыночная цена земли составляет рупий. 110 000 000.

Как указано в журнальной записи:

| Land Fair Fair Market Price | 110 000 000 |

| Стоимость приобретения земли | 80 000 000 |

| прибыль | 30 000 000 | 2 30221

F.Производственные активы

В силу определенных соображений компании часто производят собственные основные средства, такие как здания, бытовая техника и мебель. Компании должны распределять все затраты, включая затраты на материалы, рабочую силу и накладные расходы. Накладные расходы обычно включают электроэнергию, страховку, оборудование и фабричных инспекторов.

Читайте также: Избегайте этих 4 проблем с системой управления активами

Чтобы упростить учет приобретения, продажи и амортизации основных средств, рассмотрите возможность использования решения для автоматизированного учета. Комплексное программное обеспечение для бухгалтерского учета позволяет мгновенно, точно и эффективно рассчитывать, записывать, отслеживать и прогнозировать все транзакции, связанные с вашими активами.

Комплексное программное обеспечение для бухгалтерского учета позволяет мгновенно, точно и эффективно рассчитывать, записывать, отслеживать и прогнозировать все транзакции, связанные с вашими активами.

Надеемся, что после знакомства с определением, примерами, характеристиками, журнальными записями и методами приобретения основных средств вы сможете лучше управлять всеми основными средствами в своей компании. Надежное бухгалтерское программное обеспечение облегчит вам эту задачу, позволяя сэкономить много времени, свести к минимуму человеческие ошибки и вести точный учет активов.

Accounting Software от HashMicro — это решение, которое позволяет вам управлять всеми финансовыми записями вашего бизнеса. Кроме того, вся система интегрирована с различными модулями, включая CRM-продажи, закупки и управление запасами. Бесплатная демоверсия.

Что нужно знать об импакт-инвестировании

Элементы импакт-инвестирования

Практика импакт-инвестирования дополнительно определяется следующими элементами.

Примечание: 3 апреля 2019 года GIIN опубликовал Основные характеристики инвестирования с воздействием, которые дополняют это определение и призваны еще больше прояснить подход к инвестированию с воздействием.Ознакомьтесь с этими четырьмя принципами, определяющими базовые ожидания в отношении инвестиционного воздействия, здесь >

.НАМЕРЕННОСТЬ Намерение инвестора оказать положительное социальное или экологическое воздействие посредством инвестиций имеет важное значение для воздействия на инвестирование.

ИНВЕСТИЦИИ С ОЖИДАНИЯМИ ВОЗВРАТА Ожидается, что инвестиции воздействия принесут финансовую прибыль на капитал или, как минимум, возврат капитала.

ДИАПАЗОН ОЖИДАЕМОЙ ДОХОДНОСТИ И КЛАССЫ АКТИВОВ Инвестиции воздействия нацелены на финансовую доходность, которая варьируется от ниже рыночной (иногда называемой льготной) до рыночной ставки с поправкой на риск, и может осуществляться по классам активов, включая, помимо прочего, денежные эквиваленты, фиксированный доход, венчурный капитал и частный капитал.

ИЗМЕРЕНИЕ ВОЗДЕЙСТВИЯ Отличительной чертой инвестирования воздействия является обязательство инвестора измерять и сообщать о социальных и экологических показателях и прогрессе основных инвестиций, обеспечивая прозрачность и подотчетность при информировании практики инвестирования воздействия и развития области.