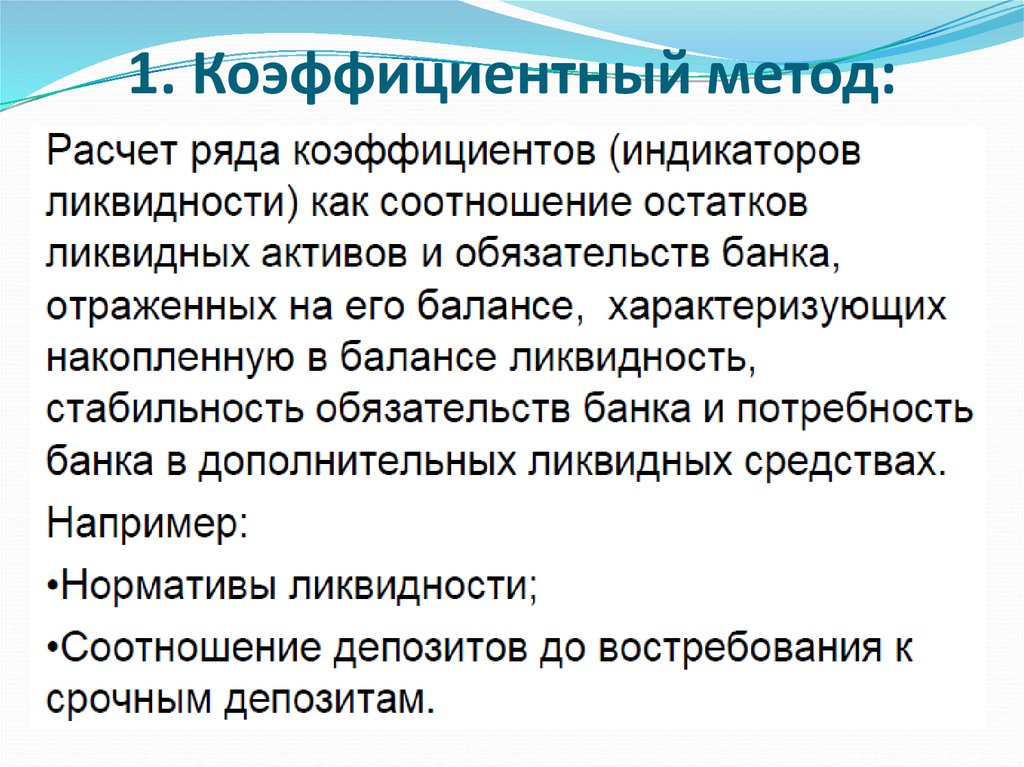

Управление ликвидностью: Управление ликвидностью денежных средств — Baltic International Bank

CFA — Управление ликвидностью | программа CFA

Ликвидность компании (англ. ‘liquidity’) — это степень, в которой компания способна выполнять свои краткосрочные обязательства, используя активы, которые можно легко преобразовать в денежные средства.

Когда мы оцениваем ликвидность актива, мы фокусируем внимание на двух показателях: типе актива и скорости, с которой актив может быть преобразован в денежные средства, либо посредством продажи, либо за счет финансирования.

В отличие от многих аспектов корпоративных финансов, в корпоративном управлении ликвидностью не имеет большого значения теория или общепринятые принципы.

В компаниях, которые обладают роскошью крупного избытка денежных средств, ликвидность обычно воспринимается как должное, и основное внимание уделяется продуктивному использованию избыточной ликвидности.

С другой стороны, когда компания сталкивается с более жесткими финансовыми ситуациями, важно осуществлять эффективное управление ликвидностью для обеспечения платежеспособности.

К сожалению, понимание этого приходит слишком поздно для некоторых компаний, что влечет за собой процедуру банкротства и возможную ликвидацию компании.

Определение управления ликвидностью.

Управление ликвидностью (англ. ‘liquidity management’) означает способность организации генерировать денежные средства в тот момент и там, где они необходимы.

Ликвидность — это имеющиеся у компании ресурсы, которые она может трансформировать в остатки денежных средств, чтобы сохранить платежеспособность компании (т.е., обеспечить возможность оплачивать счета и продолжать работу).

По большей части мы ассоциируем ликвидность с краткосрочными (оборотными) активами и обязательствами, но более долгосрочные активы также могут быть преобразованы в денежные средства для обеспечения ликвидности.

Кроме того, долгосрочные обязательства также могут быть пересмотрены для снижения оттока денежных средств, тем самым увеличивая ликвидность.

Конечно, последние два метода имеют свою цену, поскольку обычно имеют тенденцию сокращать общую финансовую прочность компании.

Задачи управления ликвидностью включают разработку, реализацию и поддержание политики ликвидности. Чтобы делать это эффективно, компания должна эффективно управлять всеми своими ключевыми источниками ликвидности.

Эти ключевые источники могут варьироваться в зависимости от компании, но обычно они включают основные или первичные источники ликвидности, такие как остатки денежных средств, а также вторичные источники ликвидности, такие как продажа активов.

Первичные источники ликвидности.

Первичные источники ликвидности (англ. ‘primary sources of liquidity’) представляют собой наиболее доступные имеющиеся ресурсы. Обычно это денежные средства или наиболее ликвидные ценные бумаги. Первичные источники включают в себя:

- Наличные денежные средства и свободные остатки денежных средств на банковских счетах, образовавшиеся в результате сбора платежей, инвестиционного дохода, продажи наиболее ликвидных ценных бумаг (например, со сроком погашения менее 90 дней), и другие денежные потоки.

- Краткосрочные средства, которые могут включать такие статьи, как торговый кредит, банковские кредитные линии (овердрафты) и краткосрочные инвестиционные портфели.

- Эффективное управление денежными потоками, а также степень децентрализации процессов сбора платежей и осуществления выплат. Например, чем более децентрализована система сбора платежей, тем более вероятно, что часть денежных средств будет связана в системе и не доступна для использования.

Эти источники являются типичной ликвидностью для большинства компаний. Они представляют собой средства, которые легкодоступны при относительно низкой стоимости.

Вторичные источники ликвидности.

Основное отличие первичных и вторичных источников ликвидности заключается в том, что использование первичного источника вряд ли повлияет на обычные текущие операции компании, тогда как использование вторичного источника может привести к изменению финансовой и операционной позиции компании.

Вторичные источники ликвидности (англ. ‘secondary sources of liquidity’) включают в себя:

- Переговоры об условиях долговых договоров, снижение нагрузки от высоких процентных платежей или выплат основного долга;

- Ликвидацию активов, которая зависит от степени, в которой краткосрочные и/или долгосрочные активы могут быть ликвидированы и преобразованы в денежные средства без значительных потерь в стоимости; а также

- Процедуру защиты от банкротства в форме реорганизации компании.

Использование вторичных источников может сигнализировать об ухудшении финансового положения компании и обеспечении ликвидности высокой ценой — стоимость отказа от актива компании для получения экстренных денежных средств.

Последний источник, реорганизация через банкротство, также может считаться инструментом ликвидности, поскольку при этой процедуре компания временно защищена от требований кредиторов, что позволяет ей генерировать операционные денежные средства и продолжать вести деятельность до тех пор, пока не будет разработана и утверждена программа реструктуризации.

Замедление и ускорение в ликвидности.

Денежные операции, то есть поступления и выплаты денежных средств, имеют значительные последствия для ликвидной позиции компании. Мы называем эти эффекты

Замедление или задержка в ликвидности (англ. ‘drag on liquidity’) заключается в том, что денежные поступления задерживаются, сокращая объем доступных средств.

Ускорение в ликвидности (англ. ‘pull on liquidity’) заключается в том, что денежные выплаты осуществляются слишком быстро или ограничивается доступность коммерческих кредитов, что заставляет компанию расходовать средства раньше, чем она получит поступления от продаж, чтобы покрыть обязательства.

Задержки в поступлениях обычно вызваны проблемами в кредитовании покупателей и ухудшением в других активах. Они включают в себя:

- Несобранную дебиторскую задолженность. Чем дольше срок погашения задолженности, тем выше риск того, что она не будет погашена вообще. Эта проблема выражается в большем сроке дебиторской задолженности и в более высоких затратах на сбор задолженности. Точно так же, как задержки в поступлениях могут привести к росту давления на оборотный капитал, ускорение исходящих платежей способно оказать аналогичный эффект.

- Устаревшие запасы. Если запасы не используются в течение долгого периода, это может быть признаком того, что они не могут быть использованы в дальнейшем. Медленная оборачиваемость запасов также может указывать на устаревание запасов. После выявления, устаревшие запасы следует учесть как можно скорее, чтобы минимизировать затраты на хранение и другие расходы.

- Жесткие условия кредитования. Когда экономические условия затрудняют доступ к капиталу, краткосрочный долг становится дороже. Попытка сглаживания пиковых заимствований может помочь смягчить влияние жесткого кредитования покупателей и улучшить сбор платежей.

Эта проблема выражается в большем сроке дебиторской задолженности и в более высоких затратах на сбор задолженности. Точно так же, как задержки в поступлениях могут привести к росту давления на оборотный капитал, ускорение исходящих платежей способно оказать аналогичный эффект.

Эта проблема выражается в большем сроке дебиторской задолженности и в более высоких затратах на сбор задолженности. Точно так же, как задержки в поступлениях могут привести к росту давления на оборотный капитал, ускорение исходящих платежей способно оказать аналогичный эффект.Во многих случаях замедление в ликвидности можно смягчить более строгой практикой кредитования покупателей и сбора платежей.

Как показал опрос финансовых директоров, проведенный в 2005 году, компании стали более эффективными в управлении оборотным капиталом. В 2005 году американские компании сократили свои инвестиции в оборотный капитал на 2.5% по сравнению с 2004 годом, а европейские компаний сократили свои инвестиции на 3.3%.

Тем не менее, управление оттоками денежных средств может быть таким же важным, как управление притоками. Если поставщики, предлагающие кредитные условия, чувствуют ослабленное финансовое положение компании или незнакомы с компанией, они могут ограничить условия оплаты настолько, что запасы ликвидности компании могут значительно сократиться.

Основные виды ускорения в ликвидности включают в себя:

- Ранние выплаты. Рассчитываясь с поставщиками, работниками или прочими кредиторами раньше установленных сроков, компании отказываются от использования доступных средств. Эффективное управление платежами означает минимизацию ранних выплат. Менеджеры по работе с кредиторской задолженностью, как правило, откладывают платежи до крайних сроков.

- Снижение кредитных лимитов. Если компания допускала просрочку выплат, ее поставщики могут сократить допустимый лимит кредита, что может снизить ликвидность компании. Некоторые компании пытаются задержать погашение как можно дольше, игнорируя возможное влияние снижения кредитных лимитов.

- Сокращение лимитов краткосрочных кредитных линий (овердрафтов). Если банк компании сокращает лимит кредитной линии, это сокращает объем ликвидности. Ограничения кредитной линии могут устанавливаться правительством юрисдикции, могут определяться рынком или соответствовать специфике компании.

Многие компании пытаются предотвратить эту ситуацию, оформляя кредитные линии, намного превышающие то, что им требуется. Этот подход «овер-банкинга» часто является обычным явлением в развивающихся экономиках или даже в более развитых странах, где банковская система испытывает трудности, а экономика является неустойчивой. - Низкие позиции ликвидности. Многие компании сталкиваются с хронической нехваткой ликвидности, часто из-за специфики их отрасли или из-за собственной более слабой финансовой позиции. Конечно, основным выходом из этой ситуации является улучшение финансового положения компании, или, в противном случае, компания будет сильно затронута высокими процентными ставками и низкой доступностью кредита.

Большинство компаний, оказавшихся в этой ситуацией, вынуждены предоставлять существенное обеспечение для получения какого-либо финансирования оборотных средств. Следовательно, этим компаниям важно определить активы, которые могут быть использованы для обеспечения краткосрочных заимствований компании.

Многие компании сталкиваются с хронической нехваткой ликвидности, часто из-за специфики их отрасли или из-за собственной более слабой финансовой позиции. Конечно, основным выходом из этой ситуации является улучшение финансового положения компании, или, в противном случае, компания будет сильно затронута высокими процентными ставками и низкой доступностью кредита.

Многие компании сталкиваются с хронической нехваткой ликвидности, часто из-за специфики их отрасли или из-за собственной более слабой финансовой позиции. Конечно, основным выходом из этой ситуации является улучшение финансового положения компании, или, в противном случае, компания будет сильно затронута высокими процентными ставками и низкой доступностью кредита.На практике, критические важно, чтобы все эти задержки и ускорения в ликвидности были идентифицированы как можно раньше, еще до того, как они произойдут или в момент их возникновения.

Читать онлайн «Управление ликвидностью банковского сектора и краткосрочной процентной ставкой денежного рынка», Вячеслав Моргунов – ЛитРес

РАНХиГС

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА й ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИЙ

В. И. Моргунов

И. Моргунов

Управление ликвидностью банковского сектора и краткосрочной процентной ставкой денежного рынка

Введение

Управление краткосрочной процентной ставкой денежного рынка играет ключевую роль в осуществлении денежно-кредитной политики Банка России. В сентябре 2013 г. Банк России усовершенствовал систему своих инструментов денежно-кредитной политики, что помогло сформировать действующий в настоящее время коридор его процентных ставок, основным элементом которого стала ключевая ставка[1].

Задачи и функции центрального банка в денежно-кредитной политике можно разделить на две группы. Основываясь на знании экономических закономерностей и текущих экономических условий и руководствуясь конечной целью политики, он формулирует денежно-кредитную политику, решает, оставить ли политику неизменной, ужесточить ее или ослабить. Важнейшим результатом такого формулирования является определение уровня краткосрочной процентной ставки денежного рынка, наилучшим образом отвечающего конечной цели политики и экономическим условиям. Такой уровень краткосрочной процентной ставки становится операционным ориентиром политики.

Такой уровень краткосрочной процентной ставки становится операционным ориентиром политики.

Вторая группа задач и функций центрального банка состоит в выработке и применении инструментов и процедур денежно-кредитной политики, обеспечивающих наилучшее достижение операционного ориентира, т. е. близость фактических значений краткосрочной процентной ставки денежного рынка к уровню ставки, наилучшим образом отвечающему цели и условиям политики. Эту часть деятельности центрального банка принято называть реализацией денежной политики (monetary policy implementation). Для лучшей реализации своей политики центральные банки совершенствуют ее операционные основы – набор инструментов политики, правил и процедур осуществления операций. В центре внимания настоящей работы находится изучение операционных основ денежно-кредитной политики современных центральных банков, в том числе Банка России.

В экономической литературе рассматриваемому кругу вопросов уделялось до настоящего времени недостаточно внимания. Исследователи больше интересовались правилами денежной политики, в том числе правилом Тейлора, однако вопрос достижения диктуемого данным правилом оптимального уровня процентной ставки с помощью инструментов денежно-кредитной политики центрального банка в большинстве случаев оставался за рамками исследований и требовал, в свою очередь, самостоятельного подхода и проработки.

Исследователи больше интересовались правилами денежной политики, в том числе правилом Тейлора, однако вопрос достижения диктуемого данным правилом оптимального уровня процентной ставки с помощью инструментов денежно-кредитной политики центрального банка в большинстве случаев оставался за рамками исследований и требовал, в свою очередь, самостоятельного подхода и проработки.

Правилам и процедурам денежной политики, обеспечивающим претворение в жизнь выбранного уровня краткосрочной процентной ставки, исследователи и практики стали уделять внимание в первом десятилетии XXI в., в частности, благодаря работам сотрудников Европейского центрального банка, в особенности У. Биндсайла, а также его и соавторов (см., например: Bindseil, 2004; Bindseil&Wurtz, 2007).

Модель денежно-кредитной политики, основанная на управлении краткосрочной процентной ставкой денежного рынка, является одной из самых распространенных в современном мире. Она предполагает «удержание процентных ставок денежного рынка на определенном целевом уровне… Центральный банк Российской Федерации переходит (фактически уже перешел) к использованию процентных ставок денежного рынка в качестве основного канала своего влияния на экономику» (Юдаева, 2014, с. 6).

6).

В данной работе рассмотрены механизмы реализации процентной политики в режиме симметричного процентного коридора, применявшегося многими центральными банками до мирового финансового кризиса.

1. Методологические вопросы управления краткосрочной процентной ставкой денежного рынка

1.1. Управление краткосрочной процентной ставкой как подход к проведению денежно-кредитной политики

Управление краткосрочной процентной ставкой денежного рынка в качестве основного подхода к осуществлению денежной политики вошло в практику многих центральных банков до того, как изменились и стали соответствовать этой практике теоретические концепции, преобладавшие в академической среде и среди руководителей и персонала центральных банков. В начале текущего века такое отставание методологического обеспечения процентной политики центральных банков было в основном преодолено. Ниже мы рассмотрим процесс смены упомянутых выше теоретических концепций подробнее.

1.1.1. Отказ от доктрины резервной позиции

С 20-х по конец 80-х годов XX в. во взглядах на денежную политику преобладало убеждение, что центральный банк с помощью операций на открытом рынке должен управлять некоторой категорией монетарных резервов, которая через денежный мультипликатор влияет на денежные агрегаты и экономические переменные, являющиеся конечными целями денежной политики. Такое убеждение получило название доктрина резервной позиции. До сих пор во многих учебниках излагаются положения, характерные для доктрины резервной позиции, большое внимание уделяется денежному мультипликатору. В литературе часто излагается модель Уильяма Пула (Poole, 1970), из которой делается вывод, что выбор экономической переменной на роль операционной цели между процентными ставками и показателями количества денег можно сделать на основе эмпирического исследования стохастических свойств экономических зависимостей, не прибегая к более глубокому обоснованию. Прежде чем изменились общепринятые представления экономистов-теоре-тиков, претерпела изменения практика денежно-кредитной политики.

во взглядах на денежную политику преобладало убеждение, что центральный банк с помощью операций на открытом рынке должен управлять некоторой категорией монетарных резервов, которая через денежный мультипликатор влияет на денежные агрегаты и экономические переменные, являющиеся конечными целями денежной политики. Такое убеждение получило название доктрина резервной позиции. До сих пор во многих учебниках излагаются положения, характерные для доктрины резервной позиции, большое внимание уделяется денежному мультипликатору. В литературе часто излагается модель Уильяма Пула (Poole, 1970), из которой делается вывод, что выбор экономической переменной на роль операционной цели между процентными ставками и показателями количества денег можно сделать на основе эмпирического исследования стохастических свойств экономических зависимостей, не прибегая к более глубокому обоснованию. Прежде чем изменились общепринятые представления экономистов-теоре-тиков, претерпела изменения практика денежно-кредитной политики. Многие центральные банки стали таргетировать краткосрочную процентную ставку денежного рынка.

Многие центральные банки стали таргетировать краткосрочную процентную ставку денежного рынка.

В конце 80-х годов XX в. распространенное прежде использование центральными банками политики таргетирования денежной базы или какой-либо категории банковских резервов в основном завершилось. В последующий период, вплоть до финансового кризиса 2008-2009 гг., в большинстве центральных банков мира стало преобладать убеждение, что главным в осуществлении денежно-кредитной политики является управление краткосрочной процентной ставкой денежного рынка. Под управлением ликвидностью понимали организационные установления, набор инструментов и правила, которым должен следовать центральный банк при управлении резервами банковского сектора с целью контролировать их цену (краткосрочную процентную ставку) так, чтобы она отвечала конечной задаче денежной политики (удержанию инфляции вблизи целевого значения).

Два обозначенных выше концептуальных подхода (парадигмы) к проведению денежно-кредитной политики имеют некоторые схожие черты. Обе парадигмы учитывают адаптивные инфляционные ожидания, которые отражает кривая Филлипса, а также оперируют кривой «инвестиции – сбережения – IS» (Allsopp & Vines, 2000; Carlin & Soskice, 2006).

Обе парадигмы учитывают адаптивные инфляционные ожидания, которые отражает кривая Филлипса, а также оперируют кривой «инвестиции – сбережения – IS» (Allsopp & Vines, 2000; Carlin & Soskice, 2006).

Первая парадигма, которую можно назвать доктриной резервной позиции или парадигмой управления денежным предложением, характеризуется следующими утверждениями:

1) конечной причиной, определяющей уровень цен (темп инфляции), является объем предложения денег;

2) средством денежной политики служит регулирование предложения денег;

3) механизм, которым экономика приводится после шока к новому равновесию с постоянной инфляцией, описывается IS – LM моделью и кривой Филлипса, дополненной инерцией (или ожиданиями).

Вторая парадигма (назовем ее парадигмой управления процентной ставкой) характеризуется следующим образом:

1) конечным детерминантом уровня цен и инфляции служит процентная политика центрального банка;

2) средством политики является краткосрочная номинальная процентная ставка;

3) механизм, которым экономика после шока приводится к новому равновесию с постоянной инфляцией, заключен в правиле процентной ставки.

Две указанные парадигмы политики различаются также формулировками операционной цели денежно-кредитной политики. Доктрина резервной позиции предполагает, что операционной целью будет количественный (объемный) показатель, измеряющий некоторую категорию резервов кредитных организаций на счетах в центральном банке. При проведении денежной политики на основе парадигмы управления процентной ставкой в качестве операционной цели используется показатель краткосрочной процентной ставки межбанковского кредитного рынка.

Операционная цель денежной политики — это экономическая переменная, которую центральный банк стремится (и способен в значительной степени) контролировать ежедневно с помощью инструментов денежной политики. Это переменная, о конкретном значении которой принимает решение орган, уполномоченный на осуществление политики (совет директоров или комитет по денежно-кредитной политике центрального банка). Операционная цель (а) служит руководящим ориентиром для служащих центрального банка, осуществляющих операции центрального банка, и (б) сообщает общественности о направленности денежно-кредитной политики.

Парадигма денежной политики, называемая доктриной резервной позиции, имеет промежуточной целью политики регулирование денежного предложения. В рамках такого подхода утверждается, что, определив траекторию роста денежного предложения, можно обеспечить деловую активность на уровне потенциального выпуска и целевую инфляцию, поскольку обеспечивается равенство денежного предложения спросу на деньги.

Есть несколько причин, по которым политика установления объема денежного предложения не будет иметь успеха как способ обеспечения стабильности без инфляции (Allsopp & Vines, 2000). Первая причина была представлена Д.М. Кейнсом в гл. 19 хрестоматийной работы «Общая теория занятости, процента и денег» (Кейнс, 1936/2012) и состоит в следующем. Даже при условии, что функция спроса на деньги стабильна, а предложение денег остается постоянным, «саморегулирующийся» механизм гибких цен может работать плохо и быть нестабильным, так как все, что делает денежная политика, чтобы «заякорить» систему,– это фиксация денежного предложения. Представим себе, что первоначально система находилась в равновесии при полном использовании ресурсов и что совокупный спрос увеличился. Инфляция начнет расти, и номинальная процентная ставка также возрастет из-за нехватки денег в экономике. Но если инфляционные ожидания реагируют на изменение ситуации быстро, то реальная процентная ставка может не вырасти в достаточной степени или даже упасть. Таким образом, увеличение расходов может оказаться под недостаточным контролем денежного якоря, более того, возможное снижение реальной процентной ставки подтолкнет расходы вверх. В противоположной ситуации, при сокращении спроса, когда цены и заработные платы падают, реальная процентная ставка может увеличиться и усилить рецессию.

Представим себе, что первоначально система находилась в равновесии при полном использовании ресурсов и что совокупный спрос увеличился. Инфляция начнет расти, и номинальная процентная ставка также возрастет из-за нехватки денег в экономике. Но если инфляционные ожидания реагируют на изменение ситуации быстро, то реальная процентная ставка может не вырасти в достаточной степени или даже упасть. Таким образом, увеличение расходов может оказаться под недостаточным контролем денежного якоря, более того, возможное снижение реальной процентной ставки подтолкнет расходы вверх. В противоположной ситуации, при сокращении спроса, когда цены и заработные платы падают, реальная процентная ставка может увеличиться и усилить рецессию.

Вторая причина, связанная с политикой управления денежным предложением, возникает из-за проциклических изменений в скорости обращения денег или в предложении кредитных денег. Такие изменения будут сдерживать повышение процентных ставок в периоды подъема деловой конъюнктуры и тормозить снижение процентных ставок в периоды падения деловой активности. Проциклические изменения в скорости обращения денег усугубят проблему, описанную в предыдущем абзаце.

Проциклические изменения в скорости обращения денег усугубят проблему, описанную в предыдущем абзаце.

Эти две причины означают, что денежным властям, управляющим денежной базой, требуется манипулировать ею в контрциклическом направлении, чтобы обеспечить стабильность.

Третья причина неэффективности политики управления денежным предложением состоит в неустойчивости функции спроса на деньги. Истинность утверждения М. Фридмена, что безынфляционная стабильность может быть достигнута с помощью правила фиксированного денежного предложения, зависит от стабильности функции спроса на деньги и наличия возможности надежно использовать обратную ей функцию для определения уровня цен из заданной денежной массы (Allsopp & Vines, 2000).

Четвертая (и наиболее существенная) причина касается нестабильности процесса денежного предложения. Весьма нереалистично полагать, что государство может преуспеть в установлении денежного предложения в условиях современной финансово развитой экономики, в которой почти все деньги являются продуктом частной банковской системы и контроль властей над деньгами только косвенный. В эпоху финансовой либерализации и инноваций центральные банки не функционируют так, как описано в большинстве учебников. В них предполагается, что (а) центральный банк фиксирует величину некоторого резервного актива и (б) есть стабильный денежный мультипликатор, который действует применительно к величине этого резервного актива и тем самым определяет величину банковских ссуд и банковских депозитов. Ни одно из этих двух утверждений неверно. В действительности центральные банки контролируют краткосрочную процентную ставку, которая влияет на поведение кредитных организаций, определяя цену, по которой они предоставляют деньги в кредит.

В эпоху финансовой либерализации и инноваций центральные банки не функционируют так, как описано в большинстве учебников. В них предполагается, что (а) центральный банк фиксирует величину некоторого резервного актива и (б) есть стабильный денежный мультипликатор, который действует применительно к величине этого резервного актива и тем самым определяет величину банковских ссуд и банковских депозитов. Ни одно из этих двух утверждений неверно. В действительности центральные банки контролируют краткосрочную процентную ставку, которая влияет на поведение кредитных организаций, определяя цену, по которой они предоставляют деньги в кредит.

Управление ликвидностью в бизнесе и инвестировании

По

Шон Росс

Полная биография

Шон Росс — стратегический советник 1031x.com, участник Investopedia, а также основатель и менеджер Free Lances Ltd.

Узнайте о нашей редакционная политика

Обновлено 03 мая 2021 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет по финансовому обзору

Управление ликвидностью принимает одну из двух форм, основанных на определении ликвидности. Один тип ликвидности относится к возможности торговать активами, такими как акции или облигации, по их текущей цене. Другое определение ликвидности относится к крупным организациям, таким как финансовые учреждения. Банки часто оцениваются по их ликвидности или их способности выполнять обязательства по денежным средствам и залогам, не неся существенных убытков. В любом случае управление ликвидностью описывает усилия инвесторов или менеджеров по снижению подверженности риску ликвидности.

В любом случае управление ликвидностью описывает усилия инвесторов или менеджеров по снижению подверженности риску ликвидности.

Управление ликвидностью в бизнесе

Инвесторы, кредиторы и менеджеры обращаются к финансовой отчетности компании, используя коэффициенты измерения ликвидности для оценки риска ликвидности. Обычно это делается путем сравнения ликвидных активов и краткосрочных обязательств, определяя, может ли компания делать избыточные инвестиции, выплачивать бонусы или выполнять свои долговые обязательства. Компании с чрезмерной долей заемных средств должны предпринять шаги, чтобы сократить разрыв между их наличными денежными средствами и их долговыми обязательствами. Когда компании перегружены, их риск ликвидности намного выше, потому что у них меньше активов для перемещения.

Все компании и правительства, имеющие долговые обязательства, сталкиваются с риском ликвидности, но ликвидность крупных банков подвергается особому контролю. Эти организации подвергаются жесткому регулированию и стресс-тестам для оценки их управления ликвидностью, поскольку они считаются экономически важными учреждениями. Здесь управление риском ликвидности использует методы учета для оценки потребности в денежных средствах или залоге для выполнения финансовых обязательств. Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей, принятый в 2010 году, поднял эти требования намного выше, чем они были до финансового кризиса 2008 года. Теперь банки должны иметь гораздо больший объем ликвидности, что, в свою очередь, снижает их риск ликвидности.

Здесь управление риском ликвидности использует методы учета для оценки потребности в денежных средствах или залоге для выполнения финансовых обязательств. Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей, принятый в 2010 году, поднял эти требования намного выше, чем они были до финансового кризиса 2008 года. Теперь банки должны иметь гораздо больший объем ликвидности, что, в свою очередь, снижает их риск ликвидности.

Управление ликвидностью в инвестировании

Инвесторы по-прежнему используют коэффициенты ликвидности для оценки стоимости акций или облигаций компании, но они также заботятся о другом виде управления ликвидностью. Те, кто торгует активами на фондовом рынке, не могут просто купить или продать любой актив в любое время; покупателям нужен продавец, а продавцам нужен покупатель.

Когда покупатель не может найти продавца по текущей цене, ему часто приходится повышать ставку, чтобы побудить кого-то расстаться с активом. Противоположное верно для продавцов, которые должны снижать свои цены предложения, чтобы соблазнить покупателей. Активы, которые нельзя обменять по текущей цене, считаются неликвидными. Наличие власти крупной фирмы, которая торгует большими объемами акций, увеличивает риск ликвидности, поскольку гораздо проще продать (продать) 15 акций, чем продать 150 000 акций. Институциональные инвесторы, как правило, делают ставки на компании, у которых всегда будут покупатели на случай, если они захотят продать, таким образом справляясь со своими проблемами с ликвидностью.

Активы, которые нельзя обменять по текущей цене, считаются неликвидными. Наличие власти крупной фирмы, которая торгует большими объемами акций, увеличивает риск ликвидности, поскольку гораздо проще продать (продать) 15 акций, чем продать 150 000 акций. Институциональные инвесторы, как правило, делают ставки на компании, у которых всегда будут покупатели на случай, если они захотят продать, таким образом справляясь со своими проблемами с ликвидностью.

Инвесторы и трейдеры управляют риском ликвидности, не оставляя слишком много своих портфелей на неликвидных рынках. В общем, трейдерам с большими объемами, в частности, нужны высоколиквидные рынки, такие как валютный рынок форекс или товарные рынки с большими объемами торгов, такими как сырая нефть и золото. Небольшие компании и новые технологии не будут иметь того типа объемных трейдеров, который необходим трейдерам, чтобы чувствовать себя комфортно, выполняя ордер на покупку.

Управление ликвидностью и решения | Дж. П.

Морган

МорганПолный пакет решений, объединяющий ликвидность, платежи и FX

Чем мы можем помочь?

Независимо от того, хотите ли вы контролировать, получать представление или оптимизировать свой оборотный капитал, у нас есть возможности, которые помогут вам достичь ваших целей по ликвидности.

Управление виртуальным счетом

Создавайте и управляйте структурами виртуальных учетных записей, отражающими вашу организационную структуру. Улучшите видимость денежных средств, оптимизируйте ликвидность и рационализируйте количество физических счетов, необходимых для эффективного управления денежными средствами в организации.

- Визуализируйте всю свою финансовую картину, принимайте решения в режиме реального времени и получайте информацию, которая поможет принять важные бизнес-решения.

- Отслеживайте все транзакции с одной учетной записи, по всему миру и круглосуточно. Освободите ресурсы, уменьшив административную нагрузку, связанную с ручной сверкой и запуском нескольких физических учетных записей.

- Интегрируйте виртуальные структуры с существующими решениями по управлению ликвидностью, чтобы оптимизировать собственные банковские модели и оптимизировать процессы.

Освободите ресурсы, уменьшив административную нагрузку, связанную с ручной сверкой и запуском нескольких физических учетных записей.

Освободите ресурсы, уменьшив административную нагрузку, связанную с ручной сверкой и запуском нескольких физических учетных записей.Для получения дополнительной информации об управлении виртуальными счетами нажмите здесь.

Отчетность по межфирменным кредитам и администрирование

Автоматизированное решение J.P. Morgan для отчетности и администрирования внутрифирменных кредитов дополняет наши продукты по концентрации физических денежных средств и виртуальных счетов, обеспечивая прозрачность и позволяя контролировать потоки внутри компаний.

- Мониторинг и отслеживание позиций по внутригрупповым кредитам на ваших счетах в J.P. Morgan и сторонних банках.

- Автоматический расчет процентов между кредитором и заемщиком с заданной вами периодичностью.

- Получайте отчеты по требованию и отчеты на конец периода через онлайн-портал J.P. Morgan Access® Liquidity Solutions, что позволяет вам самостоятельно управлять процентными ставками и при необходимости корректировать позиции по внутригрупповым займам.

Решения J.P. Morgan Access® для обеспечения ликвидности

Наша онлайн-платформа ликвидности позволяет использовать схематические представления онлайн-счетов для условных, физических и виртуальных структур счетов. Это также позволяет вам лучше управлять своим глобальным влиянием ликвидности, управляя отношениями между компаниями на ваших счетах в J.P. Morgan и сторонних банках, с различными отчетами, настройками кредита и вариантами расчетов.

Посмотреть расшифровку (обновляет содержание выше) Скрыть расшифровку (обновляет содержание выше) Показать описание аудио (обновляет содержание выше) Скрыть описание аудио (обновляет содержание выше)

Окончательный доступ к ликвидности

[ВДОХНОВЛЯЮЩАЯ МУЗЫКА]

Физическая концентрация денежных средств

Наш широкий спектр решений по концентрации физических денежных средств позволяет беспрепятственно перемещать средства по всему миру в один и тот же день без потери стоимости.

- Автоматически перемещайте средства между отделениями J.P. Morgan в течение дня или в конце дня в одной и той же валюте или конвертируйте остатки в желаемую валюту с полной прозрачностью в рамках мультивалютного управления.

- Создавайте полностью интегрированные структуры ликвидности, связывая остатки, хранящиеся в сторонних банках, с нашим продуктом Multibank Sweep для сокращения резервов ликвидности и свободного оборотного капитала.

- Сократите неиспользуемые остатки и минимизируйте подверженность валютным рискам за счет предварительного финансирования платежей непосредственно перед выпуском с одного центрального счета финансирования в той же или другой валюте (развертка в разных валютах) с помощью своевременного финансирования.

Условное объединение

Условный пул обеспечивает повышенную гибкость в управлении остатками и валютами на полностью действующих счетах.

- В сочетании с другими продуктами или по отдельности используйте собственные балансы для естественной компенсации коротких позиций без перемещения или объединения средств.

- Объедините региональные пулы с помощью зачисток для создания глобальных структур, позволяющих сохранять местные валюты и согласовывать их с местными потребностями в финансировании, в то время как стоимость может автоматически извлекаться в валюте по вашему выбору.

- Используйте условный пул для снятия средств в любой валюте – это позволяет использовать балансы в одной валюте для финансирования платежей в другой без необходимости физической конвертации средств для эффективного мультивалютного управления.

Прибыль Кредитная ставка

В качестве альтернативы выплате процентов по кредиту, кредитная ставка J.P. Morgan на прибыль позволяет вам максимизировать стоимость глобальных балансов, компенсируя широкий диапазон комиссий в рамках ваших глобальных банковских отношений с J. P. Morgan.

P. Morgan.

- Там, где это разрешено, создавайте глобальные структуры с балансами в одной стране, компенсируя сборы в другой, тем самым максимизируя стоимость свободных денежных средств в определенных странах.

- Улучшите операционную прибыль и другие финансовые показатели за счет расширения структур, чтобы также компенсировать большую часть комиссий торгового финансирования и торговых комиссий.

- Удалите процессы ручной сверки, поскольку зачетные единицы автоматически применяются для компенсации сборов по всему миру. Получайте исчерпывающую информацию об учетной записи в едином глобальном заявлении о взаимоотношениях для обеспечения прозрачности.

Счет управления ликвидностью

Счет управления ликвидностью вознаграждает стабильный баланс операционных депозитов с повышенным доходом для более длинных и стабильных средств.

- Используйте остатки в одной валюте для компенсации колебаний в другой в рамках групповой структуры, чтобы сгладить волатильность баланса и добавить дополнительную ценность.

- Поддерживайте ежедневную ликвидность, поскольку операционные денежные средства остаются на счете и всегда доступны для использования.

- Получайте потенциально повышенный доход от операционных денежных средств на основе стабильности балансов.

Похожие идеи

Казначейство и платежи

Саудовская Аравия переосмысливает управление денежными средствами для будущего

Казначейство и платежи

Управление виртуальными счетами: будущее уже наступило

Цифровые инновации

Императив централизации корпоративной ликвидности

Смотреть видео 7:17Казначейство и платежи

Оптимизация ликвидности во время стресса

Условия веб-сайта и/или мобильных устройств, политика конфиденциальности и безопасности J.