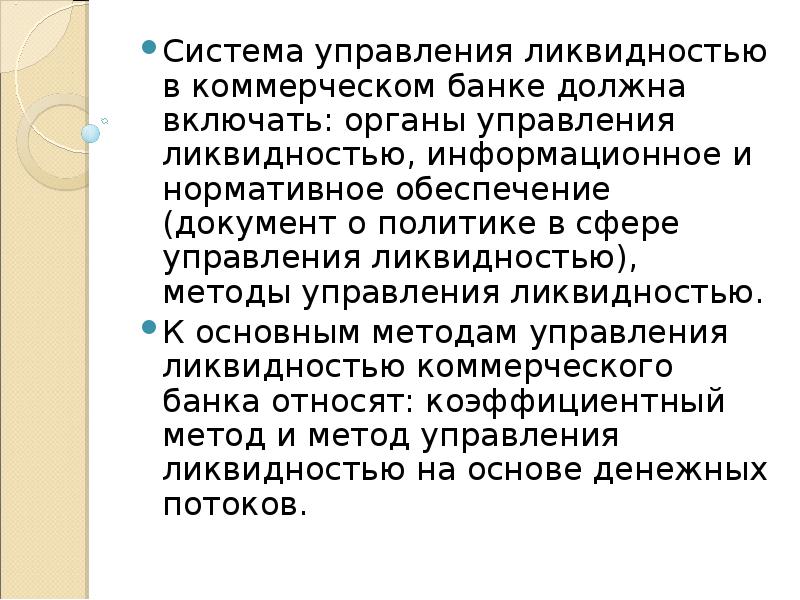

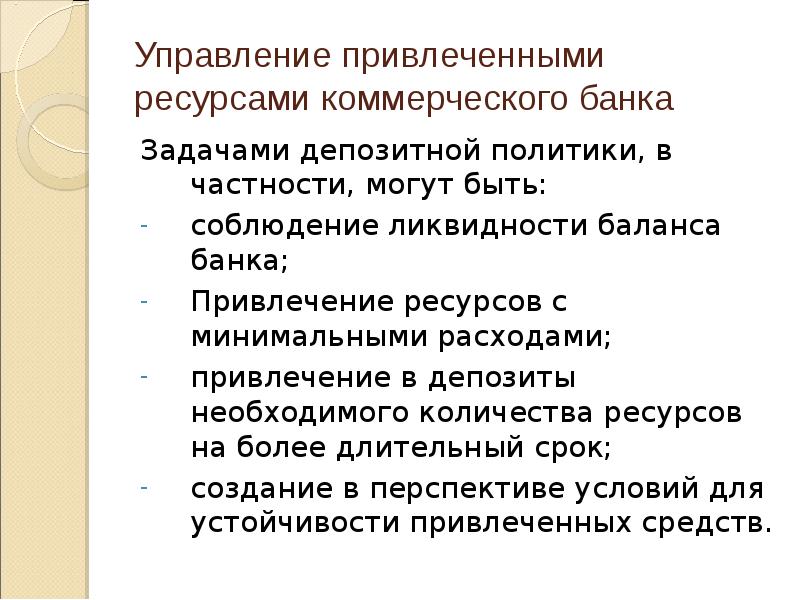

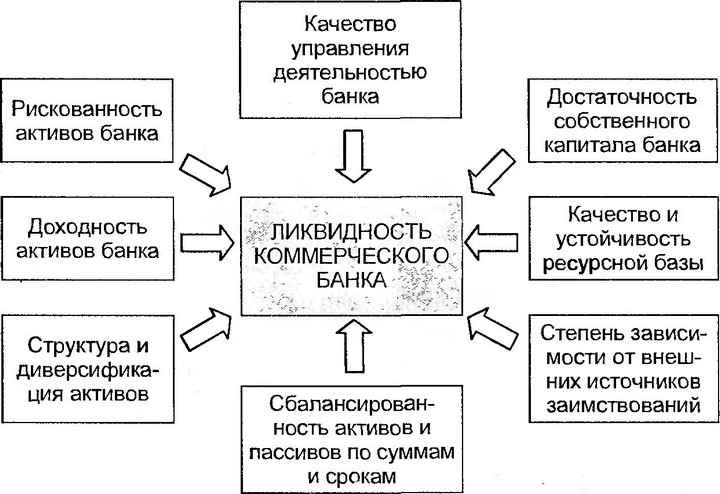

Управление ликвидностью: Управление ликвидностью банковского сектора и процентными ставками денежного рынка

Управление ликвидностью и поддержка в реструктуризации

Среди актуальных услуг, которые мы готовы предложить:

Разработка антикризисного бюджета движения денежных средств и платежного календаря на три месяца

Мы проведем экстренную ревизию всех ключевых контрактов и оценим вероятный уровень сокращения продаж, возможность изменения срока и условий поставок, а также ожидаемое влияние кризиса на выполнение вашими контрагентами принятых обязательств. На основе данного анализа мы поможем менеджменту максимально оперативно подготовить понедельный план управления ликвидностью на ближайшую перспективу, структурировав платежи по уровню приоритетности, а поступления по уровню вероятности получения.

Моделирование сценариев возможного развития ситуации в среднесрочной перспективе

Влияние кризиса на будущие денежные потоки зависит как от глобальных трендов, так и от отрасли и географии конкретного бизнеса.

Содействие в переговорах с кредиторами об изменениях условий финансирования

Многие отрасли уже столкнулись с беспрецедентным падением спроса, а высокая волатильность валютных курсов и будущая неопределённость ограничивают импортные закупки и ставят под угрозу реализацию ранее утвержденных инвестиционных проектов. В такой ситуации, многим участникам рынка предстоят переговоры с банками и другими финансовыми институтами об изменении графика выплат или условий погашения. Поскольку «Делойт» активно работает с банками и хорошо понимает их требования, мы способны оказать вам самую широкую поддержку в переговорах о реструктуризации долга и привлечении дополнительного финансирования — от подготовки независимых экспертных заключений до полной координации переговорного процесса с кредиторами.

Анализ налоговых и юридических аспектов реструктуризации долга

При реструктуризации долга кредиторы часто настаивают на дополнительных условиях, таких как изменение структуры собственности заемщика, предоставление дополнительных гарантий и залогов, продажа части активов, или изменение механизма ценообразования внутри группы. Опытная команда налоговых и юридических специалистов «Делойта» поможет Вам квалифицированно проанализировать юридические ограничения и налоговые последствия таких условий, выработать оптимальный план реструктуризации, и поддержать в его реализации.

Переоценка активов в финансовой отчетности

Происходящая корректировка стоимости активов на финансовых рынках является мощным индикатором потенциального обесценения активов на балансе многих компаний. Тем не менее, как показывает практика, финансовые рынки зачастую подвержены существенным спекулятивным воздействиям. Мы поможем Вам проанализировать возможные сценарии развития бизнеса для того, чтобы выстроить оптимальный диалог об изменении фундаментальной стоимости ваших активов со всеми заинтересованными сторонами, включая аудиторов отчетности.

Стратегические сделки M&A и новые источники финансирования

Многие опытные инвесторы скажут, что кризис – это возможность купить активы по хорошей цене. Широкий отраслевой охват «Делойта» позволяет нам помочь вам с поиском перспективных объектов для сделки, оперативно проанализировать риски бизнеса, потенциальный синергетический эффект и возможный прирост стоимости. Одновременно, мы можем помочь вам с оценкой перспектив создания новых стратегических партнерств, а также привлечения дополнительного финансирования (в том числе, мезонинного) и оказать всестороннюю поддержку в этом процессе.

Управление ликвидностью — СберБанк

Информация в данном материале доводится до Вашего сведения исключительно в информационных целях, и никакая ее часть, включая описание финансовых инструментов, продуктов и услуг, не рассматривается и не должна рассматриваться как рекомендация или предложение совершить какую-либо сделку, включая покупку или продажу каких-либо финансовых инструментов, продуктов или услуг какому-либо лицу в юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим локальным законам и нормативно-правовым актам или же обязывала бы Сбербанк выполнить требование о какой-либо регистрации в такой юрисдикции.

Именно Вашей обязанностью является убедиться в том, что Вы имеете право инвестировать в упомянутые в настоящей информации финансовые инструменты, продукты или услуги.

Именно Вашей обязанностью является убедиться в том, что Вы имеете право инвестировать в упомянутые в настоящей информации финансовые инструменты, продукты или услуги.Сбербанк не действует в качестве инвестиционного советника, и предоставление настоящей информации не должно рассматриваться как инвестиционное консультирование. Информация в данном материале не содержит каких-либо заверений о том, что финансовые инструменты, продукты или услуги, описанные в нем, отвечают либо должны отвечать требованиям кого-либо из его пользователей. Информация, которая содержится в настоящем материале, подготовлена и предоставляется для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Сбербанка. Финансовые инструменты, продукты или услуги, описываемые в настоящем материале, могут не соответствовать именно Вашему инвестиционному профилю, не учитывать Ваши инвестиционные и иные потребности и цели, а также ожидания по уровню риска и/или доходности, таким образом, предоставление Вам данной информации не является индивидуальной инвестиционной рекомендацией.

Вы должны осуществить свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены в рамках данного материала. при необходимости, Вы должны получить независимые правовые, инвестиционные, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации для принятия Вами взвешенного инвестиционного решения, при котором упомянутые в настоящем материале финансовые инструменты, продукты или услуги будут действительно подходить для Вашей ситуации и соответствовать Вашему инвестиционному профилю. Вы должны понимать природу и суть договорных отношений, в которые вступаете, а также риск убытков, которые могут значительно превышать размер инвестированных средств или ожидаемого положительного экономического эффекта от сделки (потенциально такие убытки могут быть ничем не ограничены), и степень такого риска. Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, включая инвестиции в финансовые инструменты, продукты или услуги, информация о которых содержится в настоящем материале.

при этом Сбербанк сохраняет за собой право предоставлять лично Вам индивидуальные инвестиционные рекомендации исключительно на основании отдельного договора об инвестиционном консультировании, который может быть заключен с Вами, и определенного в связи с ним Вашего инвестиционного профиля.

при этом Сбербанк сохраняет за собой право предоставлять лично Вам индивидуальные инвестиционные рекомендации исключительно на основании отдельного договора об инвестиционном консультировании, который может быть заключен с Вами, и определенного в связи с ним Вашего инвестиционного профиля.Вам следует исходить из того, что если прямо не указано иное, то в отношениях с Вами Сбербанк выступает как независимый контрагент, преследующий собственные коммерческие интересы, и не действует в качестве лица, несущего перед Вами фидуциарные обязательства либо обязательства иного лично-доверительного характера (включая обязательства инвестиционного советника). Сбербанк может иметь длинные и короткие позиции, выступать маркет-мейкером или иным образом покупать и продавать финансовые инструменты, идентичные сделке, которая может быть совершена с Вами, или каким-либо образом экономически связанные с такой сделкой. Кроме этого, Сбербанк может взаимодействовать с эмитентом (владельцем) какой-либо ценной бумаги или финансового инструмента, являющегося базовым активом производного финансового инструмента (ПФИ) в заключенной или обсуждаемой с Вами сделке, в рамках своего инвестиционного или корпоративного банковского бизнеса, оказания консультационных услуг или иных коммерческих отношений, а также оказывает услуги третьим лицам по продаже или дистрибуции ценных бумаг и осуществляет сделки и иные операции с финансовыми инструментами в интересах третьих лиц и/или в собственных интересах в порядке совмещения видов профессиональной деятельности в соответствии с применимым законодательством.

В настоящем материале приведены прогнозные заявления, которые не основаны на фактических обстоятельствах и включают в себя мнение и/или текущие ожидания Сбербанка в отношении указываемых показателей. по своей природе для прогнозных заявлений характерно наличие рисков и факторов неопределенности, поскольку они относятся к событиям и зависят от обстоятельств, которые могут не произойти в будущем. Сбербанк настоящим предупреждает Вас о том, что прогнозные заявления не являются гарантией будущих фактических показателей, которые, таким образом, могут существенным образом отличаться от тех данных, которые приведены в прогнозных заявлениях, содержащихся в настоящем документе. Сбербанк не принимает на себя обязательств по пересмотру или подтверждению ожиданий и оценок, а также по обновлению прогнозных заявлений для отражения произошедших событий или возникших обстоятельств после даты получения Вами данного документа. Таким образом, цены, размеры выплат и иные показатели, фигурирующие в данном документе, имеют лишь индикативную ценность и не могут рассматриваться в качестве каких-либо гарантий со стороны Сбербанка.

Финансовые инструменты связаны с высоким уровнем риска. Стоимость инструмента может меняться в зависимости от множества факторов, включая цены, значения или уровни одного или нескольких базовых активов. Стоимость инвестиций может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходов в будущем. Сбербанк не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. Прежде чем заключать какую-либо сделку с финансовым инструментом Вам необходимо тщательно проанализировать и убедиться, что Вы полностью понимаете, как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски (описания которых не содержится в настоящем материале), в том числе осознаете Вашу готовность понести значительные убытки.

Предоставленные, описание, модели, оценки, аналитические и прогнозные данные были подготовлены на основе допущений и показателей, выбранных на основе добросовестного подхода к оценке доступной на определенный момент времени информации, и Сбербанк не дает никаких гарантий в отношении достоверности такой информации, корректности, полноты и обоснованности сделанных на её основе котировок, моделей и оценок, которые не могут рассматриваться как (1) условия, на которых могут быть заключены новые сделки или прекращены/изменены ранее совершенные сделки; (2) суммы или основа для расчета сумм, которые подлежали бы уплате в случае досрочного прекращения существующих сделок.

Отличительной особенностью внебиржевых ПФИ является возможность индивидуализировать их условия с учетом конкретных финансовых целей и задач по управлению рисками, которые не могли бы быть достигнуты или решены иным образом. Однако, нестандартные условия конкретного ПФИ могут отрицательно сказаться на его ликвидности (возможности быстро досрочно прекратить/заместить иной сделкой), а также оказать влияние на другие риски, что в итоге может привести к значительным финансовым потерям.

Структурные депозиты и другие финансовые инструменты, представленные в данном материале, подобно другим финансовым инструментам, не только могут предоставлять определенные выгоды, но и влекут за собой существенные риски. Риски, которым Вы подвергаетесь в связи с конкретной сделкой, зависят от условий такой сделки и особенностей Вашей ситуации, однако общими для структурных депозитов являются, в частности, риск неблагоприятного или неожиданного изменения размера платежей в связи с изменением стоимости/значения базового актива, финансовых или политических изменений, риск дефолта контрагента по договору или эмитента (владельца) базового актива, риски изменения правового регулирования или правоприменительной практики, риск отсутствия ликвидности и другие связанные кредитные, рыночные и иные риски.

Вы также можете подвергаться операционным рискам, если не имеете внутренних процедур контроля и мониторинга различных рисков, требований к фондированию и иных требований, предъявляемых к Вам в связи с заключением сделок на финансовых рынках. с основными рисками, связанными с заключением сделок структурного депозита, вы должны ознакомиться при присоединении к условиям заключения сделок структурных депозитов соответствующего вида.

Вы также можете подвергаться операционным рискам, если не имеете внутренних процедур контроля и мониторинга различных рисков, требований к фондированию и иных требований, предъявляемых к Вам в связи с заключением сделок на финансовых рынках. с основными рисками, связанными с заключением сделок структурного депозита, вы должны ознакомиться при присоединении к условиям заключения сделок структурных депозитов соответствующего вида.«Интернет-банк «СберБизнес» – система дистанционного банковского обслуживания для юридических лиц и индивидуальных предпринимателей, позволяющая клиентам Банка получать через интернет широкий спектр банковских услуг. Подробную информацию об интернет-банке «СберБизнес», условиях его подключения, стоимости и тарифах, а также об имеющихся ограничениях Вы можете узнать на сайте банка www.sberbank.ru, по телефону контактного центра 8 800 555 5 777 или в отделениях, обслуживающих юридических лиц и индивидуальных предпринимателей

ВАМ СЛЕДУЕТ ВОЗДЕРЖАТЬСЯ ОТ ЗАКЛЮЧЕНИЯ СДЕЛОК, ЕСЛИ ВЫ НЕ ПОНИМАЕТЕ СВЯЗАННЫХ С НИМИ РИСКОВ, ЛИБО ВАМ НЕ ДО КОНЦА ЯСНО СОДЕРЖАНИЕ ДОКУМЕНТОВ, РЕГУЛИРУЮЩИХ КОНКРЕТНУЮ СДЕЛКУ.

ПЕРЕД ЗАКЛЮЧЕНИЕМ СДЕЛКИ ВЫ ДОЛЖНЫ САМОСТОЯТЕЛЬНО ПРИЙТИ К ВЫВОДУ О ТОМ, ЧТО ОНА ОТВЕЧАЕТ ВАШИМ ЦЕЛЯМ (ОЖИДАНИЯМ).

ПЕРЕД ЗАКЛЮЧЕНИЕМ СДЕЛКИ ВЫ ДОЛЖНЫ САМОСТОЯТЕЛЬНО ПРИЙТИ К ВЫВОДУ О ТОМ, ЧТО ОНА ОТВЕЧАЕТ ВАШИМ ЦЕЛЯМ (ОЖИДАНИЯМ).Настоящая информация является конфиденциальным, и никакая ее часть не может быть передана или иным образом доведена до сведения третьей стороны (за исключением Ваших внешних консультантов при условии, что они приняли на себя аналогичные принятыми Вами условия конфиденциальности) без предварительного письменного согласия Сбербанка.

В данном материале под Сбербанком подразумевается ПАО Сбербанк и/или любая другая компания, входящая в Группу Сбербанк. ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. в Группу Сбербанк входят юридические лица, указанные в официальном раскрытии информации в соответствии с действующим законодательством.

117997, Россия, Москва, ул. Вавилова, д. 19, тел.: +7 495 500-55-50, 8 800 555-55-50

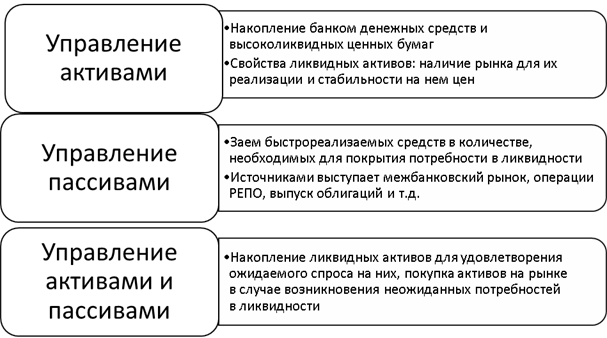

Управление ликвидностью

В данном разделе предполагается, что Вы знакомы с тем, что такое ликвидность.

Поскольку хозяйственная деятельность всегда связана с рисками, то способность организации справляться с непредвиденными расходами, задержками платежей от контрагентов и т.д. напрямую влияет на ее конкурентоспособность и результаты деятельности. Если привести пример на бытовом уровне, то это похоже на наличие «заначки» в кармане, если вдруг выяснится, что в ванной начал протекать кран и требуется вызвать сантехника, а при этом заработную плату задержат на три дня.

Таким образом, для поддержания необходимого уровня ликвидности необходимо обеспечить:

- Наличие постоянных «переходящих»остатков денежных средств на расчетном счете

- Наличие календарного графика предстоящих платежей и поступлений, чтобы заранее предвидеть «кассовые разрывы»

- Наличие договора с банком на предоставление овердрафта — возобновляемой кредитной линии «по требованию» с коротким сроком погашения

- Поддержание необходимого уровня оборотных средств

Процесс поддержания ликвидности в данном случае входит в некоторое противоречие с принципами бизнеса — максимально использовать все имеющиеся ресурсы, вкладывая их в оборот. Действительно, когда денежные средства находятся у вас на текущем счете «на всякий случай», то они «не работают». Однако, временно свободные денежные средства — это «спасательный жилет» предприятия для преодоления непредвиденных ситуаций. Поэтому, при обсуждении проблемы поддержания ликвидности предприятия обычно говорят о поддержании «необходимой ликвидности». То есть об отвлечении из оборота ровно той суммы средств, которая действительно необходима для обеспечения финансовой безопасности.

Действительно, когда денежные средства находятся у вас на текущем счете «на всякий случай», то они «не работают». Однако, временно свободные денежные средства — это «спасательный жилет» предприятия для преодоления непредвиденных ситуаций. Поэтому, при обсуждении проблемы поддержания ликвидности предприятия обычно говорят о поддержании «необходимой ликвидности». То есть об отвлечении из оборота ровно той суммы средств, которая действительно необходима для обеспечения финансовой безопасности.

Комплексное решение по хеджированию валютных рисков и управлению ликвидностью в МТС Банке

А Армавир Амурск Ангарск

Б

В Владивосток Ванино Вяземский

Д Де-Кастри

Е Екатеринбург

И

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Запущен новый инструмент по управлению ликвидностью бюджета Санкт‑Петербурга

Комитет финансов Санкт‑Петербурга и Национальный расчетный депозитарий объявили о запуске нового инструмента по управлению ликвидностью бюджета Санкт‑Петербурга – операции РЕПО с корзиной ОФЗ и системой управления обеспечением НРД.

Площадка для заключения сделок — АО «Санкт‑Петербургская Валютная Биржа». Расчеты по денежным средствам и ценным бумагам, клиринг и управление обеспечением будет осуществлять Национальный расчетный депозитарий.

«Мы рады расширить число качественных сервисов по управлению ликвидностью. Механизм операций РЕПО наиболее оптимален для безопасного обеспеченного размещения временно свободных остатков бюджета, поскольку не требуется выбирать между доходностью и надежностью инструмента. За счёт обеспеченности займов ликвидными ценными бумагами к операциям РЕПО может быть допущен более широкий круг заемщиков на конкурсной основе, следовательно, доходность инструмента повышается. Использование инфраструктуры НРД при этом делает инструмент наиболее надежным», — прокомментировал Алексей Корабельников Председатель Комитета финансов Санкт‑Петербурга.

«НРД — это доверенная посттрейдинговая инфраструктура, уже успешно используемая на федеральном уровне в операциях РЕПО Банка России и Федерального казначейства РФ. Мы полагаем, что наше партнёрство с Комитетом финансов Санкт‑Петербурга продемонстрирует и откроет новые возможности для субъектов РФ по повышению эффективности управления ликвидностью за счет использования этого инструмента», — отметила Алина Акчурина, управляющий директор по развитию систем управления обеспечением Национального расчетного депозитария.

Мы полагаем, что наше партнёрство с Комитетом финансов Санкт‑Петербурга продемонстрирует и откроет новые возможности для субъектов РФ по повышению эффективности управления ликвидностью за счет использования этого инструмента», — отметила Алина Акчурина, управляющий директор по развитию систем управления обеспечением Национального расчетного депозитария.

Презентация нового продукта состоялась 19 апреля в формате вебинара, а также 23 апреля на семинаре в Санкт‑Петербурге. Слушателями и гостями мероприятий стали более 30 банков, заинтересованных в новых инструментах управления ликвидностью, а также представители иных субъектов РФ.

Управление ликвидностью

Чем мы занимаемся

Мы стремимся предоставить решение для управления денежными средствами, которое подходит для ваших уникальных бизнес-операций. Наши глобальные команды охвата взаимодействуют с вашим персоналом в вопросах управления взаимоотношениями, реализации и обслуживания клиентов. Сюда входит команда специалистов по казначейству, которые могут порекомендовать стратегию управления денежными средствами для достижения конкретных целей вашей компании.

Максимальное значение ликвидности

Эффективно управляйте своей внутренней и глобальной денежной позицией с помощью решений по ликвидности, которые обеспечивают большую операционную прозрачность и могут помочь оптимизировать ваши доходы в различных регионах и валютах.

Воспользуйтесь услугами преданных своему делу специалистов казначейства

Получите доступ как к единой глобальной платформе для управления ликвидностью, так и к команде специалистов по казначейству, независимо от вашего местонахождения и размера вашей организации. Мы предлагаем решения с полным спектром услуг и специальные группы по внедрению, чтобы управлять переходом с минимальными перерывами.

Узнать больше >

Доступ к глобальному преимуществу

Воспользуйтесь нашей глобальной сетью, чтобы разобраться в местных сложностях работы в различных странах и валютах.Используйте наш набор настраиваемых решений по ликвидности и инновационные технологии, чтобы облегчить выполнение многих аспектов глобальной операции. Независимо от того, расширяете ли вы свои глобальные операции или ищете пути повышения эффективности глобальных процессов, мы здесь, чтобы помочь вам — независимо от того, где вам нужно собирать или распределять средства. Узнать больше >

Независимо от того, расширяете ли вы свои глобальные операции или ищете пути повышения эффективности глобальных процессов, мы здесь, чтобы помочь вам — независимо от того, где вам нужно собирать или распределять средства. Узнать больше >

Применяйте решения, соответствующие вашим потребностям

Положитесь на нас, чтобы помочь вам поддерживать правильный набор решений в соответствии с вашими текущими целями и изменяющейся динамикой рынка.Мы здесь, чтобы помочь вам ориентироваться в изменениях, независимо от того, вызваны ли они внутренним ростом или внешними факторами. Предлагаемые нами продукты предназначены для роста вместе с вами. Мы ценим построение долгосрочных отношений и предоставление решений по ликвидности, которые можно масштабировать для вашего бизнеса.

Управление ликвидностью

Это содержимое предназначено только для обсуждения и является неполным без ссылки на другие брифинги, предоставленные JPMorgan, и не может быть раскрыто или использовано для любых других целей без предварительного письменного согласия JPMorgan.

J.P. Morgan, JPMorgan, JPMorgan Chase и Chase – это маркетинговые названия определенных предприятий JPMorgan Chase & Co. и ее дочерних компаний по всему миру (совместно именуемые «JPMC»). Продукты или услуги могут продаваться и/или предоставляться коммерческими банками, такими как JPMorgan Chase Bank, N.A., ценными бумагами или другими небанковскими аффилированными лицами или другими организациями JPMC. Контактные лица JPMC могут быть сотрудниками или должностными лицами любой из вышеперечисленных организаций, а термины «J.P. Morgan», «JPMorgan», «JPMorgan Chase» и «Chase», если они используются в настоящем документе, включают всех таких сотрудников или должностных лиц и/или юридических лиц, независимо от используемого(ых) маркетингового(ых) названия(я).Ничто в этом материале не является предложением JPMC каких-либо продуктов или услуг, которые были бы незаконными в соответствии с применимыми законами или правилами.

Обсуждаемые здесь инвестиции или стратегии могут подходить не всем инвесторам. Ни JPMorgan, ни кто-либо из его директоров, должностных лиц, сотрудников или агентов не несут никакой ответственности в отношении содержания каких-либо вопросов, упомянутых в настоящем документе или обсуждаемых в результате этого материала. Это не предназначено для предоставления бухгалтерских, юридических или налоговых консультаций или рекомендаций по инвестициям, и на них не следует полагаться.Пожалуйста, проконсультируйтесь по таким вопросам со своим налоговым, юридическим, бухгалтерским или инвестиционным консультантом.

Ни JPMorgan, ни кто-либо из его директоров, должностных лиц, сотрудников или агентов не несут никакой ответственности в отношении содержания каких-либо вопросов, упомянутых в настоящем документе или обсуждаемых в результате этого материала. Это не предназначено для предоставления бухгалтерских, юридических или налоговых консультаций или рекомендаций по инвестициям, и на них не следует полагаться.Пожалуйста, проконсультируйтесь по таким вопросам со своим налоговым, юридическим, бухгалтерским или инвестиционным консультантом.

Не все продукты и услуги доступны во всех географических регионах. Право на получение определенных продуктов и услуг подлежит окончательному определению со стороны JPMC и/или ее аффилированных/дочерних компаний. Это не является обязательством какой-либо организации JPMC предоставлять или организовывать кредит или предоставлять какие-либо другие продукты или услуги, и JPMorgan оставляет за собой право отозвать свое согласие в любое время. Все услуги регулируются применимыми законами, правилами, а также применимыми разрешениями и уведомлениями. Эти заявления не претендуют на юридическую силу. Любые продукты, услуги, условия или другие вопросы, описанные в настоящем документе (за исключением конфиденциальности), регулируются условиями отдельной юридически обязательной документации и/или могут быть изменены без предварительного уведомления.

Эти заявления не претендуют на юридическую силу. Любые продукты, услуги, условия или другие вопросы, описанные в настоящем документе (за исключением конфиденциальности), регулируются условиями отдельной юридически обязательной документации и/или могут быть изменены без предварительного уведомления.

Изменения в межбанковских ставках предложения (IBOR) и других контрольных ставках: некоторые контрольные процентные ставки являются или могут в будущем стать предметом текущих международных, национальных и других регулирующих указаний, реформ и предложений по реформе.Для получения дополнительной информации, пожалуйста, обращайтесь: https://www.jpmorgan.com/global/disclosures/interbank_offered_rates.

Омбудсмен J.P. Morgan: 0800-7700847 / [email protected]

JPMorgan Chase Bank, член FDIC в Северной Америке.

JPMorgan Chase Bank, N.A., учрежденный в соответствии с законодательством США с ограниченной ответственностью.

© 2020 JPMorgan Chase & Co. Все права защищены.

Все права защищены.

Улучшение управления ликвидностью: 4 преимущества наглядности

Будущее управления ликвидностью выглядит кардинально иначе, и это ставит перед финансовым руководством новые задачи.Роль финансовых лидеров будет меняться в течение следующих нескольких лет, и лидеры будут стремиться преодолеть разрыв между устаревшими системами и современными процессами.

На эту эволюцию влияют различные рыночные силы, и финансовые лидеры должны идти в ногу со временем. По словам Мэри Браузе, старшего вице-президента U.S. Bank, за этими событиями скрывается нить экономической неопределенности.

«Последние полтора года мы катались на американских горках, — сказал Браузе.«Мы испытали перевернутые кривые доходности, рост и падение ставок, а теперь — полный переворот в денежных стратегиях».

Браузе также отметил, что микроэкономические факторы, такие как цифровые платежные системы и новые платежные системы, усложняют стратегию управления ликвидностью.

«По мере появления и развития систем электронных платежей устаревшие платформы не всегда способны идти в ногу с этими изменениями», — сказал Браузе. «Это требует от компаний объединения старых технологий и новых решений, что может привести к операционным рискам, потенциальным сбоям в обработке платежей и увеличению объема работы по устранению исключений в отношении платежей.

Современные экономические, экологические и технологические ландшафты требуют эффективности и оптимизации. Эти стратегии могут помочь улучшить видимость вашего бизнеса.

Возможности повышения прозрачности управления ликвидностью

Учитывая неопределенность, с которой сталкиваются современные финансовые лидеры, важно адаптировать свою стратегию управления ликвидностью к изменяющимся обстоятельствам. Джон Мелвин, консультант по оборотному капиталу банка США, отмечает, что новые технологии могут стимулировать тактическую и стратегическую эволюцию.

«Технологии играют важную роль не только в том, как осуществляются платежи, но и в том, как компании обрабатывают платежи и учитывают их», — сказал Мелвин. «Общая цель для многих компаний — поиск способов оптимизации своих платежных процессов, и преимущества значительны».

«Общая цель для многих компаний — поиск способов оптимизации своих платежных процессов, и преимущества значительны».

«Компании могут сократить расходы, интегрируя платежные решения с существующими рабочими станциями казначейства и инфраструктурами ERP, — сказал Мелвин. «Решение для централизованных платежей будет включать в себя современные протоколы безопасности и модули соответствия нормативным требованиям и может принимать все типы платежей.

Брауз и Мелвин выделяют четыре ключевых преимущества, которые могут помочь финансовым руководителям лучше всего обеспечить большую прозрачность своей стратегии управления ликвидностью.

Улучшить контроль над прогнозированием денежных средств

Видимость — ключевой элемент улучшения управления. Мы часто видим, как организации делают это приоритетом: «Развертывание облачных ERP-решений или решений для рабочих станций казначейства может связать инструменты планирования денежных потоков с CRM-системами вашей компании и системами управления продажами», — сказал Браузе.

«Информационные панели — это мощный визуальный инструмент, который предоставляет руководителям организации значимые показатели движения денежных средств, отражающие стратегические факторы тщательного управления денежными потоками. Кроме того, руководство должно усилить приверженность компании управлению денежными потоками».

Пересмотрите отношения с торговыми партнерами

«Рассмотрите и пересмотрите свои платежные и временные стратегии с поставщиками», — отметил Мелвин. «Ключевые внутренние вопросы, которые должны задавать организации, следующие: четко ли определены ваши условия оплаты? Имеют ли они прямую связь с влиянием на управление ликвидностью?» Взглянув на эти вопросы в динамике, компании смогут лучше понять риски, связанные с управлением сроками.

Разблокировать заблокированные деньги

«Независимо от отраслевого сегмента, компании сталкиваются с ситуациями с заблокированными денежными средствами, которые во многих случаях являются прямым результатом ручного внутреннего операционного потока», — отметил Мелвин.

«Ручная обработка может ограничить видимость транзакций, а также распознавание наличных денег».«Благодаря большей наглядности вы можете лучше определить, где находятся заблокированные деньги. Например, компания А отправляет компании Б платеж без информации о денежном переводе.Денежные средства не могут быть применены без этой информации, поэтому они ожидают поступления данных, таких как доступность торговли/кредита, инвестиционные решения или доступность ликвидности. Это вынуждает компанию B брать займы без необходимости».

Снижение риска ликвидности

«Не видя своего денежного потока, вы создаете риск ликвидности», — сказал Браузе. «Помимо прогнозирования денежных потоков и управления сезонными денежными потоками, возможно, стоит рассмотреть более надежное технологическое решение, которое может автоматизировать отслеживание платежей в соответствии с условиями контракта, отправлять напоминания о платежах и отслеживать транзакции в разных валютах.

Мелвин и Браузе призывают финансовых руководителей оценить свои текущие болевые точки и определить, как их операции будут выглядеть, если эти барьеры будут устранены.

«Например, сопоставление счетов-фактур с входящими платежами может быть утомительным процессом, когда есть ошибки или исключения», — сказал Браузе. «Как быстро вы хотите разрешать исключения? Какие инструменты и ресурсы доступны сейчас, чтобы упростить этот процесс?»

«В управлении ликвидностью происходят постоянные изменения, и оптимизация того, как вы управляете данными, принимаете и получаете платежи и управляете бизнес-процессами, напрямую отразится на вашей прибыли», — добавил Мелвин.

Улучшение управления ликвидностью требует понимания последних тенденций и инноваций в области платежей. Свяжитесь с банком США для получения дополнительной информации.

© Банк США, 2020 г. Член FDIC.

«Ручная обработка может ограничить видимость транзакций, а также распознавание наличных денег».

«Ручная обработка может ограничить видимость транзакций, а также распознавание наличных денег».

Глобальные решения по ликвидности | Управление ликвидностью

Настоящие Положения и условия («Положения и условия») предназначены для веб-сайта Bank of America Corporation («Bank of America») и тех веб-сайтов ее дочерних компаний (совместно именуемых «Сайты»), включая Bank of America, N. A., Merrill Lynch, Pierce, Fenner & Smith Incorporated, BofA Securities, Inc., Bank of America Capital Management и некоторые другие аффилированные лица, перечисленные здесь (совместно именуемые «Аффилированные лица»), которые доступны на сайтах Bank of America и применимы ко всем услугам. , программы, информация и продукты (совместно именуемые «Сервис»), которые вы («Клиент») можете использовать или иным образом время от времени получать к ним доступ через Сайты («Соглашение»).

A., Merrill Lynch, Pierce, Fenner & Smith Incorporated, BofA Securities, Inc., Bank of America Capital Management и некоторые другие аффилированные лица, перечисленные здесь (совместно именуемые «Аффилированные лица»), которые доступны на сайтах Bank of America и применимы ко всем услугам. , программы, информация и продукты (совместно именуемые «Сервис»), которые вы («Клиент») можете использовать или иным образом время от времени получать к ним доступ через Сайты («Соглашение»).

ИСПОЛЬЗОВАНИЕ САЙТОВ

Клиент соглашается с тем, что любое торговое подтверждение, выписка по счету или другой документ, доставленный через Сайты путем «нажатия» на обозначенные места в таком документе или относящийся к нему, считается «письменным», «подписанным» и доставленным для все цели Клиентом.Любая запись о такой транзакции или подтверждении (включая, помимо прочего, электронные записи) считается «письменной». Клиент также соглашается с тем, что он не будет оспаривать юридически обязывающий характер, действительность или исковую силу любой транзакции, документа или подтверждения на основании того факта, что они были выполнены путем «нажатия» на указанные места, и прямо отказывается от любых прав, которые он может иметь. для утверждения такого требования.

для утверждения такого требования.

Bank of America настоящим предоставляет Клиенту всемирное, неисключительное, не подлежащее сублицензированию, передаче и переуступке, личное право и лицензию на доступ и использование Сайтов исключительно для внутреннего использования Клиентом в соответствии с условиями настоящего Соглашения. .Клиент принимает предоставленные здесь права и лицензию на доступ и использование Сайтов исключительно в соответствии с настоящим Соглашением и любыми правилами, ограничениями или процедурами, время от времени публикуемыми Bank of America на Сайтах. Клиент признает и соглашается с тем, что Сайты, а также вся интеллектуальная собственность и имущественные права на них и на них в любой точке мира, включая такие права на авторские права, товарные знаки, знаки обслуживания, фирменный стиль, патенты, патентные заявки и коммерческие тайны и другие имущественные и/или конфиденциальные информация (совместно именуемые «ИС») являются ценной собственностью Bank of America и/или его дочерних компаний и лицензиаров. Помимо лицензии, предоставленной по настоящему Соглашению, Клиент не получает никаких прав на Сайты. Клиент не может получать доступ к Сайтам или использовать их каким-либо образом, который может нарушить какие-либо права интеллектуальной собственности Bank of America или его Аффилированных лиц или лицензиаров. Клиент должен незамедлительно уведомить Bank of America о любом фактическом или потенциальном нарушении или незаконном присвоении ИС или любой ее части, о котором ему станет известно. Клиент признает и соглашается с тем, что он не будет использовать или разрешать использование Сайтов в нарушение и будет соблюдать любые применимые законы, правила, положения или толкования (совместно именуемые «Применимое законодательство»).

Помимо лицензии, предоставленной по настоящему Соглашению, Клиент не получает никаких прав на Сайты. Клиент не может получать доступ к Сайтам или использовать их каким-либо образом, который может нарушить какие-либо права интеллектуальной собственности Bank of America или его Аффилированных лиц или лицензиаров. Клиент должен незамедлительно уведомить Bank of America о любом фактическом или потенциальном нарушении или незаконном присвоении ИС или любой ее части, о котором ему станет известно. Клиент признает и соглашается с тем, что он не будет использовать или разрешать использование Сайтов в нарушение и будет соблюдать любые применимые законы, правила, положения или толкования (совместно именуемые «Применимое законодательство»).

Клиент соглашается с тем, что он не будет и не будет уполномочивать или разрешать любому лицу («Уполномоченное лицо»), находящемуся под его контролем, ни при каких обстоятельствах:

- продавать, сдавать в аренду, передавать, повторно распространять, переиздавать, распространять, предоставлять или иным образом предоставлять доступ к Сайтам или любой их части или данным на них любому лицу, кроме Уполномоченных лиц, в том числе устно, письменно или с помощью электронных средств будь то демонстрация или иное;

- фотокопировать, загружать или иным образом воспроизводить на любом носителе любую часть Сайтов, за исключением того, что Клиент может загрузить во внутреннюю компьютерную систему Клиента или распечатать печатную копию контента Сайтов, полностью или частично, при условии, что в каждом случае, все уведомления об авторских правах и других правах собственности сохраняются и соблюдаются; или

- изменять, декомпилировать или реконструировать любой программный компонент Сайтов.

Все затраты на оборудование, операционные платформы и программное обеспечение, необходимые для доступа и использования Сайтов, а также их техническое обслуживание являются исключительной ответственностью Клиента.

Ни одно из положений настоящих Условий не ограничивает Клиента в совершении любых действий, требуемых любым Применимым законодательством, любой саморегулируемой организацией или любым государственным органом, которому он подчиняется. Прежде чем предпринимать какие-либо такие действия, Клиент должен, насколько это практически возможно с учетом текущих обстоятельств, уведомить об этом Bank of America в письменной форме и проконсультироваться с Bank of America относительно шагов, которые необходимо предпринять для обеспечения соблюдения Применимого законодательства.

КЛИЕНТ ПРИЗНАЕТ И СОГЛАШАЕТСЯ С ТЕМ, ЧТО НЕСЕТ ОТВЕТСТВЕННОСТЬ ЗА СООТВЕТСТВИЕ ПРИМЕНИМОМУ ЗАКОНОДАТЕЛЬСТВУ ЛЮБОЙ ДЕЯТЕЛЬНОСТИ, ОСУЩЕСТВЛЯЕМОЙ КЛИЕНТОМ ИЛИ ЕГО УПОЛНОМОЧЕННЫМИ ЛИЦАМИ В ЛЮБОЙ ЮРИСДИКЦИИ И С ЛЮБЫМ ЛИЦОМ В целом ИЛИ ЧАСТИЧНО НА САЙТАХ ИЛИ ЧЕРЕЗ ИХ.

Клиент соглашается предоставить Bank of America всю информацию, сотрудничество и помощь, документы и данные, которые будут разумно запрошены Bank of America, чтобы позволить Bank of America соблюдать все без исключения Применимое законодательство.Клиент понимает и соглашается с тем, что Bank of America может сообщать такую информацию регулирующим органам в объеме, необходимом по его разумному усмотрению для соблюдения Применимого законодательства.

БЕЗОПАСНОСТЬ

Bank of America должен присвоить каждому Уполномоченному лицу уникальный идентификатор пользователя («Идентификатор пользователя») и соответствующий пароль и/или другие коды доступа (каждый из которых именуется «Код доступа»), чтобы Уполномоченные лица могли получать доступ и использовать такие функции в пределах Сайты, поскольку Клиент разрешает. Клиент должен (i) поддерживать, (ii) предпринимать соответствующие шаги для обеспечения того, чтобы его должностные лица и сотрудники сохраняли, и (iii) информировать всех Уполномоченных лиц об обязательстве Клиента сохранять конфиденциальность идентификаторов пользователей и кодов доступа и безопасность Сайтов. .Клиент не должен позволять любому лицу, кроме Уполномоченного лица, получать доступ к Сайтам или использовать их от своего имени или использовать какой-либо идентификатор пользователя или Код доступа, а также должен обучать и знакомить этих Уполномоченных лиц, которые получают доступ и/или используют Сайты, с обязательствами Клиента по настоящему Соглашению. Соглашение. Клиент признает и соглашается с тем, что Клиент и/или его Уполномоченные лица могут получать доступ к Сайтам через Всемирную паутину или другую интернет-службу, которая не обязательно является безопасной, и Bank of America не гарантирует безопасность такой системы.Клиент соглашается соблюдать все сообщения (и их последствия), размещаемые, выполняемые через Сайты или поддерживаемые Сайтами, которые сопровождаются действительным идентификатором пользователя и действительным кодом доступа, назначенным Клиенту или Уполномоченному лицу. Узнав или подозревая Клиента о техническом сбое или любом ненадлежащем доступе или использовании Сайтов или Кодов доступа любым Уполномоченным лицом или другим лицом, Клиент должен незамедлительно уведомить Bank of America о таком происшествии и должен, как можно скорее насколько это практически возможно, в той мере, в какой любой неправомерный доступ или использование осуществляется Уполномоченным лицом, принять немедленные меры для прекращения доступа такого Уполномоченного лица к Сайтам и их использования.

.Клиент не должен позволять любому лицу, кроме Уполномоченного лица, получать доступ к Сайтам или использовать их от своего имени или использовать какой-либо идентификатор пользователя или Код доступа, а также должен обучать и знакомить этих Уполномоченных лиц, которые получают доступ и/или используют Сайты, с обязательствами Клиента по настоящему Соглашению. Соглашение. Клиент признает и соглашается с тем, что Клиент и/или его Уполномоченные лица могут получать доступ к Сайтам через Всемирную паутину или другую интернет-службу, которая не обязательно является безопасной, и Bank of America не гарантирует безопасность такой системы.Клиент соглашается соблюдать все сообщения (и их последствия), размещаемые, выполняемые через Сайты или поддерживаемые Сайтами, которые сопровождаются действительным идентификатором пользователя и действительным кодом доступа, назначенным Клиенту или Уполномоченному лицу. Узнав или подозревая Клиента о техническом сбое или любом ненадлежащем доступе или использовании Сайтов или Кодов доступа любым Уполномоченным лицом или другим лицом, Клиент должен незамедлительно уведомить Bank of America о таком происшествии и должен, как можно скорее насколько это практически возможно, в той мере, в какой любой неправомерный доступ или использование осуществляется Уполномоченным лицом, принять немедленные меры для прекращения доступа такого Уполномоченного лица к Сайтам и их использования. Bank of America оставляет за собой право немедленно и без уведомления ограничить или прекратить доступ Клиента или любого Уполномоченного лица к Сайтам и их использованию.

Bank of America оставляет за собой право немедленно и без уведомления ограничить или прекратить доступ Клиента или любого Уполномоченного лица к Сайтам и их использованию.

НЕТ ПРЕДЛОЖЕНИЙ

За исключением случаев, когда это конкретно указано как предложение о продаже или приглашение к любому предложению о покупке, ни при каких обстоятельствах любая информация на Сайтах не должна использоваться или рассматриваться как предложение о продаже или приглашение к любому предложению о покупке ценных бумаг или любых другие инструменты Bank of America или любого другого эмитента.Предложения могут быть сделаны только в случаях, предусмотренных применимым законодательством. Любая информация, услуги или ценные бумаги, предлагаемые через Сайты, предназначены только для жителей Аргентины, Бразилии, Канады, Франции, Германии, Гонконга, Ирландии, Японии, Италии, Кореи, Нидерландов, Сингапура, США и Соединенное Королевство. Просмотр или распространение Сайтов может быть ограничено законом в некоторых юрисдикциях. Лица, использующие Сайты, обязаны ознакомиться и соблюдать любые юридические ограничения на использование Сайтов и любые ограничения, изложенные на Сайтах.Сайты не являются предложением или призывом к покупке каких-либо ценных бумаг в любой юрисдикции, в которой такое предложение или приглашение было бы незаконным. Если вы хотите получить дополнительную информацию о какой-либо информации, содержащейся на Сайтах, на Сайтах есть несколько разделов, в которых вы найдете контактную информацию.

Лица, использующие Сайты, обязаны ознакомиться и соблюдать любые юридические ограничения на использование Сайтов и любые ограничения, изложенные на Сайтах.Сайты не являются предложением или призывом к покупке каких-либо ценных бумаг в любой юрисдикции, в которой такое предложение или приглашение было бы незаконным. Если вы хотите получить дополнительную информацию о какой-либо информации, содержащейся на Сайтах, на Сайтах есть несколько разделов, в которых вы найдете контактную информацию.

РАСКРЫТИЕ ИНТЕРЕСОВ

Аффилированные лица Bank of America могут торговать или заключать сделки в качестве принципала с ценными бумагами, упомянутыми на этих Сайтах, или с основанными на них опционами.Кроме того, Bank of America или его Аффилированные лица, их акционеры, директора, должностные лица и/или сотрудники могут время от времени открывать длинные или короткие позиции по таким ценным бумагам или по опционам, фьючерсам или другим основанным на них производным инструментам. Один или несколько директоров, должностных лиц и/или сотрудников Bank of America или его Аффилированных лиц могут быть директорами эмитента ценных бумаг, упомянутых на этих Сайтах. Bank of America или его Аффилированные лица могли управлять или участвовать в управлении публичным предложением или выступать в качестве первоначального покупателя или агента по размещению для частного размещения любых ценных бумаг любого эмитента, упомянутого на Сайтах, или могут время от времени оказывать консультационные услуги, консультирование, аренду, привлечение кредитов, инвестиционно-банковские или другие услуги для упомянутых компаний или запрашивать инвестиционно-банковские или другие виды бизнеса от упомянутых компаний.

Bank of America или его Аффилированные лица могли управлять или участвовать в управлении публичным предложением или выступать в качестве первоначального покупателя или агента по размещению для частного размещения любых ценных бумаг любого эмитента, упомянутого на Сайтах, или могут время от времени оказывать консультационные услуги, консультирование, аренду, привлечение кредитов, инвестиционно-банковские или другие услуги для упомянутых компаний или запрашивать инвестиционно-банковские или другие виды бизнеса от упомянутых компаний.

ИНФОРМАЦИЯ О СЧЕТЕ

Определенная информация со счета (счетов) Клиента в Bank of America или его Аффилированных лицах доступна на Сайтах и может быть загружена Клиентом («Информация об учетной записи»). Хотя Bank of America и его Аффилированные лица считают, что эта Информация об учетной записи будет точной на момент доступа и/или загрузки Клиентом, эта информация может содержать определенные технические недостатки, типографские ошибки или другие неточности. Кроме того, информация об учетной записи может быть немедленно изменена в результате рыночных условий, колебаний цен и других связанных факторов.Bank of America и его Аффилированные лица прямо отказываются от какой-либо ответственности за точность или использование такой Информации об Учетной записи после ее загрузки Клиентом и не несут ответственности за любые трудности, повреждение или недоступность такой информации из-за несовместимости аппаратного или программного обеспечения.

Кроме того, информация об учетной записи может быть немедленно изменена в результате рыночных условий, колебаний цен и других связанных факторов.Bank of America и его Аффилированные лица прямо отказываются от какой-либо ответственности за точность или использование такой Информации об Учетной записи после ее загрузки Клиентом и не несут ответственности за любые трудности, повреждение или недоступность такой информации из-за несовместимости аппаратного или программного обеспечения.

ИНФОРМАЦИЯ О ЦЕНАХ И РЫНКЕ

Фактические цены могут быть получены только в режиме реального времени, на основе четкой договоренности. Любые ориентировочные оценки на Сайтах предоставляются только для информации.Они не являются предложением заключить, передать и переуступить или прекратить какую-либо транзакцию или обязательством Bank of America или его Аффилированных лиц сделать такое предложение. Индикативная оценка может существенно отличаться от фактической стоимости. Такие оценки не обязательно отражают внутреннюю бухгалтерию Bank of America или его аффилированных лиц или оценки, основанные на теоретических моделях. Некоторые факторы, которые могли не учитываться для целей этих оценок, включая, например, условные суммы, кредитные спреды, базовую волатильность, затраты на перенос или использование капитала и прибыль, могут существенно повлиять на заявленную оценку.Индикативные оценки могут значительно отличаться от ориентировочных оценок, доступных из других источников. Хотя Bank of America и его аффилированные лица получили информацию, на которой основаны эти оценки, из источников, которые они считают надежными, Bank of America и его аффилированные лица не делают никаких заявлений или гарантий в отношении каких-либо ориентировочных оценок. Перед выполнением Транзакции на основе Контента этих Сайтов Клиенту рекомендуется проконсультироваться со своим брокером или другим финансовым представителем для проверки информации о ценах.

Некоторые факторы, которые могли не учитываться для целей этих оценок, включая, например, условные суммы, кредитные спреды, базовую волатильность, затраты на перенос или использование капитала и прибыль, могут существенно повлиять на заявленную оценку.Индикативные оценки могут значительно отличаться от ориентировочных оценок, доступных из других источников. Хотя Bank of America и его аффилированные лица получили информацию, на которой основаны эти оценки, из источников, которые они считают надежными, Bank of America и его аффилированные лица не делают никаких заявлений или гарантий в отношении каких-либо ориентировочных оценок. Перед выполнением Транзакции на основе Контента этих Сайтов Клиенту рекомендуется проконсультироваться со своим брокером или другим финансовым представителем для проверки информации о ценах.

ГИПОТЕТИЧЕСКИЕ ИЛИ ПРОШЛЫЕ ПОКАЗАТЕЛИ

Гипотетические или смоделированные результаты производительности имеют присущие им ограничения. В отличие от фактического отчета о производительности, смоделированные результаты не отражают реальную торговлю. Кроме того, поскольку сделки фактически не проводились, результаты могут быть недостаточно или чрезмерно компенсированы влиянием, если таковое имеется, определенных рыночных факторов, таких как отсутствие ликвидности. Программы симуляционной торговли в целом разрабатываются с учетом ретроспективного анализа. Прошлые показатели не свидетельствуют о будущих результатах; не делается никаких заявлений о том, что какой-либо счет будет или может принести прибыль или убытки, аналогичные показанным.

Кроме того, поскольку сделки фактически не проводились, результаты могут быть недостаточно или чрезмерно компенсированы влиянием, если таковое имеется, определенных рыночных факторов, таких как отсутствие ликвидности. Программы симуляционной торговли в целом разрабатываются с учетом ретроспективного анализа. Прошлые показатели не свидетельствуют о будущих результатах; не делается никаких заявлений о том, что какой-либо счет будет или может принести прибыль или убытки, аналогичные показанным.

МАТЕРИАЛ В ЦЕЛОМ

Все материалы на этих Сайтах предназначены для просмотра в полном объеме, включая любые сноски, юридические оговорки, ограничения или раскрытие информации, а также любые уведомления об авторских правах или правах собственности. Любые положения об отказе от ответственности, ограничениях, раскрытии информации или хеджировании применяются к любому частичному документу или материалу так же, как и ко всему, и будут считаться включенными в ту часть любого материала или документа, которую вы просматриваете или загружаете.

СВЯЗАННЫЕ САЙТЫ

Некоторые гиперссылки на Сайтах могут указывать на веб-сайты, поддерживаемые Аффилированными лицами, которые не считаются частью Сайтов.Некоторые другие ссылки на Сайтах на неаффилированные сторонние сайты могут содержать информацию, над которой мы не имеем никакого контроля. Мы не несем ответственности за содержание, точность, содержание, полноту, своевременность, текущую ценность или любой аспект информации на этих сайтах и отказываемся от любой ответственности перед Клиентом за это или за любые последствия вашего решения использовать предоставленные ссылки или ваше использование такой информации. Ссылки на сайты, не принадлежащие Bank of America, не подразумевают какого-либо одобрения или ответственности за мнения, идеи, продукты, информацию или услуги, предлагаемые на таких сайтах, а также не подразумевают какого-либо представления о содержании таких сайтов.Мы также отказываемся от любой ответственности и не даем никаких заверений или гарантий в отношении любых продуктов или услуг, проданных или предоставленных Bank of America или его аффилированным лицам какой-либо третьей стороной. Приобретение вами продуктов или услуг через один из этих других сайтов регулируется соглашениями и/или условиями, действующими между Клиентом и поставщиками продуктов и услуг на этих других сайтах. Клиент соглашается с тем, что он не будет предъявлять иски или претензии к Bank of America или его аффилированным лицам, возникающие в результате или на основании вашей покупки или использования продуктов или услуг через эти другие сайты.Ссылки не подразумевают, что Bank of America, его Аффилированные лица или Сайты спонсируют, одобряют, являются аффилированными или связанными лицами или имеют юридические полномочия на использование каких-либо товарных знаков, торговых наименований, логотипов или символов авторских прав, отображаемых или доступных по ссылкам, или что любые связанные сайты имеют право использовать любой товарный знак, торговое наименование, логотип или символ авторского права Bank of America или его аффилированных лиц.

Приобретение вами продуктов или услуг через один из этих других сайтов регулируется соглашениями и/или условиями, действующими между Клиентом и поставщиками продуктов и услуг на этих других сайтах. Клиент соглашается с тем, что он не будет предъявлять иски или претензии к Bank of America или его аффилированным лицам, возникающие в результате или на основании вашей покупки или использования продуктов или услуг через эти другие сайты.Ссылки не подразумевают, что Bank of America, его Аффилированные лица или Сайты спонсируют, одобряют, являются аффилированными или связанными лицами или имеют юридические полномочия на использование каких-либо товарных знаков, торговых наименований, логотипов или символов авторских прав, отображаемых или доступных по ссылкам, или что любые связанные сайты имеют право использовать любой товарный знак, торговое наименование, логотип или символ авторского права Bank of America или его аффилированных лиц.

СОДЕРЖАНИЕ И ДОСТУПНОСТЬ УСЛУГ

Bank of America или его Аффилированные лица могут вносить изменения на Сайты и оставляют за собой право делать это без предварительного уведомления. Клиент признает, что не все продукты и услуги, перечисленные или обсуждаемые на Сайтах, доступны во всех географических регионах. Ваше право на определенные продукты и услуги подлежит окончательному определению и принятию Банком Америки или его Аффилированными лицами.

Клиент признает, что не все продукты и услуги, перечисленные или обсуждаемые на Сайтах, доступны во всех географических регионах. Ваше право на определенные продукты и услуги подлежит окончательному определению и принятию Банком Америки или его Аффилированными лицами.

СОГЛАСИЕ НА ЭЛЕКТРОННУЮ ДОСТАВКУ

Вы соглашаетесь получать определенные документы и информацию, предоставляемые Bank of America и его Аффилированными лицами через Сайты и/или по электронной почте, предоставленной вам через Сайты. Эта поставка, как правило, будет состоять из определенного Контента на Сайтах и некоторых других документов, касающихся деятельности Bank of America и его Аффилированного лица.Это электронное предоставление и доставка будут рассматриваться вами как надлежащая доставка в соответствии с любыми требованиями доставки в соответствии с различными законами и правилами, где это применимо, Комиссии по ценным бумагам и биржам, Национальной ассоциации дилеров по ценным бумагам и любого штата или другой юрисдикции. Вы признаете, что у вас есть соответствующее технологическое оборудование для использования Сайтов и получения электронной почты через Интернет, и понимаете, что использование вами Интернета может повлечь за собой определенные операционные расходы, такие как ежемесячная плата поставщику услуг.Вы соглашаетесь уведомить Bank of America или соответствующее Аффилированное лицо в случае, если вы больше не желаете получать контент с помощью этой процедуры доставки, и предоставите разумное количество времени для обеспечения надлежащей доставки вам другими способами.

Вы признаете, что у вас есть соответствующее технологическое оборудование для использования Сайтов и получения электронной почты через Интернет, и понимаете, что использование вами Интернета может повлечь за собой определенные операционные расходы, такие как ежемесячная плата поставщику услуг.Вы соглашаетесь уведомить Bank of America или соответствующее Аффилированное лицо в случае, если вы больше не желаете получать контент с помощью этой процедуры доставки, и предоставите разумное количество времени для обеспечения надлежащей доставки вам другими способами.

БЕЗ ГАРАНТИИ

Клиент признает, что любая информация, предоставляемая через Сайты, не предназначена для рекомендации, предложения или запроса каких-либо конкретных продуктов или услуг. Кроме того, все исследования, анализы и аналогичная рыночная информация, предоставляемая неаффилированными третьими сторонами, представляют взгляды и мнения исключительно автора или указанного источника.Bank of America и его аффилированные лица не осуществляют независимую проверку точности или полноты такой информации, а также Bank of America и ее аффилированные лица не поддерживают какие-либо конкретные взгляды, выраженные в ней. За исключением предоставления меморандумов, Bank of America и его Аффилированные лица отказываются от какой-либо ответственности перед Клиентом за эту информацию или за любые последствия вашего решения использовать ее. Клиент соглашается с тем, что он должен самостоятельно подтвердить любую такую информацию, представленную через Сайты, прежде чем полагаться на такую информацию.Bank of America, его Аффилированные лица и их соответствующие сотрудники, подрядчики, агенты и различные участники Сайтов не обязаны исправлять или обновлять любую неточную или устаревшую информацию на Сайтах.

За исключением предоставления меморандумов, Bank of America и его Аффилированные лица отказываются от какой-либо ответственности перед Клиентом за эту информацию или за любые последствия вашего решения использовать ее. Клиент соглашается с тем, что он должен самостоятельно подтвердить любую такую информацию, представленную через Сайты, прежде чем полагаться на такую информацию.Bank of America, его Аффилированные лица и их соответствующие сотрудники, подрядчики, агенты и различные участники Сайтов не обязаны исправлять или обновлять любую неточную или устаревшую информацию на Сайтах.

Клиент признает, что он действует от своего собственного имени, и он принял свои собственные независимые решения о заключении Транзакции и о том, является ли Транзакция подходящей или уместной для него, на основе его собственного суждения и рекомендаций от таких консультантов, как он. счел нужным.Клиент не полагается на какое-либо сообщение (письменное или устное) Bank of America или его Аффилированных лиц в качестве инвестиционного совета или рекомендации по заключению Сделки; при этом понимается, что информация и пояснения, относящиеся к условиям Сделки, не считаются инвестиционным советом или рекомендацией заключить такую Сделку. Кроме того, Клиент не получил от Bank of America или его Аффилированных лиц каких-либо заверений или гарантий в отношении ожидаемых результатов Транзакции.

Кроме того, Клиент не получил от Bank of America или его Аффилированных лиц каких-либо заверений или гарантий в отношении ожидаемых результатов Транзакции.

СОБЛЮДЕНИЕ ЗАКОНОДАТЕЛЬСТВА И КОМПЕНСАЦИЯ

Сайты могут использоваться только в законных целях. Поведение клиента может регулироваться местными, государственными, национальными и международными законами. Клиент соглашается с тем, что он и любое из его Уполномоченных лиц должны соблюдать настоящее Соглашение, применимые законы, правила, положения, постановления и другие аналогичные национальные и международные требования страны, штата и провинции, в которых вы получаете доступ к Сайтам и используете их.

Клиент соглашается соблюдать применимые законы об экспортном контроле и не передавать посредством электронной передачи или иным образом любой контент на Сайтах, на который распространяются ограничения в соответствии с такими законами, в национальный пункт назначения, запрещенный в соответствии с такими законами, без предварительного получения и последующего соблюдения, любые необходимые разрешения правительства. Клиент также соглашается не загружать на Сайты какие-либо данные или программное обеспечение, которые нельзя экспортировать без предварительного письменного разрешения правительства, включая, помимо прочего, определенное программное обеспечение для шифрования. Эта гарантия и обязательство остаются в силе после прекращения действия настоящих Положений и условий. Офисы, резиденты и операции вашей организации на Кубе, в Иране, Ираке, Ливии, Северной Корее, Судане, Сирии и любых других странах, на которые распространяются санкции Управления по контролю за иностранными активами США или других общих У.Ограничения эмбарго S. не разрешают доступ к Сайтам и их использование, и любой такой доступ и использование является нарушением настоящих Условий.

Клиент также соглашается не загружать на Сайты какие-либо данные или программное обеспечение, которые нельзя экспортировать без предварительного письменного разрешения правительства, включая, помимо прочего, определенное программное обеспечение для шифрования. Эта гарантия и обязательство остаются в силе после прекращения действия настоящих Положений и условий. Офисы, резиденты и операции вашей организации на Кубе, в Иране, Ираке, Ливии, Северной Корее, Судане, Сирии и любых других странах, на которые распространяются санкции Управления по контролю за иностранными активами США или других общих У.Ограничения эмбарго S. не разрешают доступ к Сайтам и их использование, и любой такой доступ и использование является нарушением настоящих Условий.

По запросу Bank of America или его аффилированных лиц вы соглашаетесь защищать, возмещать убытки и ограждать Bank of America, его аффилированных лиц, их должностных лиц, директоров, сотрудников, агентов, подрядчиков или других поставщиков от всех обязательств, претензий и расходов, включая адвокатов комиссионные сборы, возникшие в результате нарушения настоящих Условий, за которые вы несете ответственность, или претензий третьих лиц, возникающих в результате использования вами Сайтов. Bank of America и его Аффилированные лица оставляют за собой право взять на себя исключительную защиту и контроль над любым вопросом, который в противном случае подлежит возмещению с вашей стороны. Невзирая на вышеизложенное, вы не обязаны возмещать ущерб Bank of America или его Аффилированным лицам за нарушения ими действующего законодательства.

Bank of America и его Аффилированные лица оставляют за собой право взять на себя исключительную защиту и контроль над любым вопросом, который в противном случае подлежит возмещению с вашей стороны. Невзирая на вышеизложенное, вы не обязаны возмещать ущерб Bank of America или его Аффилированным лицам за нарушения ими действующего законодательства.

ДЛЯ ЖИТЕЛЕЙ БРАЗИЛИИ:

Информация, содержащаяся здесь, не является публичным предложением или распространением ценных бумаг в Бразилии, и в Commisao de Valores Mobiliarios не производилась регистрация или регистрация каких-либо ценных бумаг или финансовых продуктов, доступных на Сайтах.

ДЛЯ ЖИТЕЛЕЙ КАНАДЫ:

Информация, содержащаяся здесь, не является публичным предложением или распространением ценных бумаг в Канаде или какой-либо из ее провинций. Никакая регистрация или подача документов в отношении каких-либо ценных бумаг или финансовых продуктов, доступных на Сайтах, не производилась ни в одном из регулирующих органов.

ДЛЯ ЖИТЕЛЕЙ ФРАНЦИИ:

Сайты не являются призывом к заключению сделки с финансовыми инструментами, не распространяются в контексте публичной оферты во Франции по смыслу статьи L.411-1 Валютно-финансового кодекса, и, таким образом, не был представлен в COB для предварительного одобрения и процедуры согласования. Любые предложения, продажи или распространение финансовых инструментов через Сайты должны осуществляться только во Франции квалифицированным инвесторам (квалифицированным инвесторам), как это определено и в соответствии со статьей L. 411-2 Валютно-финансового кодекса и указом. нет. 98–880 от 1 октября 1998 г. Содержимое Сайтов не может быть перераспределено или воспроизведено (полностью или частично) каким-либо Пользователем.Сайты доступны с пониманием того, что Пользователи будут принимать инвестиционные решения за свой счет с условиями, изложенными в декрете №. 98–880 от 1 октября 1998 г. Используя Сайты, Пользователи обязуются не передавать, прямо или косвенно, любой финансовый инструмент, приобретенный через Сайты, населению во Франции, кроме как в соответствии с применимыми законами и правилами.

Услуги по настоящему Соглашению могут предоставляться Banc of America Securities, Limited в качестве агента или иным образом.ДЛЯ ЖИТЕЛЕЙ ГЕРМАНИИ:

Сайты доступны только профессиональным инвесторам в соответствии с определением этого термина в Законе о проспектах ценных бумаг.

ДЛЯ ЖИТЕЛЕЙ ГОНКОНГА:

Доступ к Сайтам возможен только по приглашению для институциональных инвесторов. Никакая информация или материалы, содержащиеся на Сайтах, не являются и не должны рассматриваться как предложение о заключении какой-либо сделки или инвестиции.Информация на этих Сайтах предоставляется гонконгским отделением Bank of America, N.A., и составлена на основе информации, подготовленной дочерними и аффилированными компаниями Bank of America Corporation. Ваше соглашение об использовании этого сайта заключено с гонконгским отделением Bank of America, N.A.

.ДЛЯ ЖИТЕЛЕЙ ИРЛАНДИИ:

Доступ к Сайтам возможен только по приглашению для профессиональных инвесторов.

ДЛЯ ЖИТЕЛЕЙ ИТАЛИИ:

Доступ к Сайтам возможен только по приглашению профессиональных инвесторов, как это определено в статье 31 Регламента CONSOB №.от 1 июля 1998 г. № 11522.

ДЛЯ ЖИТЕЛЕЙ ЯПОНИИ:

Доступ к Сайтам возможен только по приглашению финансовых учреждений, как это определено в Законе об иностранных фирмах по ценным бумагам.

ДЛЯ ЖИТЕЛЕЙ КОРЕИ:

Доступ к Сайтам возможен только по приглашению для профессиональных инвесторов с действующим паролем. Содержащаяся здесь информация не является публичным предложением или распространением ценных бумаг в Корее.

ДЛЯ ЖИТЕЛЕЙ НИДЕРЛАНДОВ:

Доступ к Сайтам предоставляется только по приглашению профессиональным участникам рынка, как это определено в Законе Нидерландов о надзоре за сделками с ценными бумагами 1995 года. Ценные бумаги или другие инструменты на этих Сайтах предлагаются только профессиональным участникам рынка.

ДЛЯ ЖИТЕЛЕЙ СИНГАПУРА:

Доступ к Сайтам возможен только по приглашению для институциональных инвесторов. Информация, содержащаяся здесь, не является публичным предложением или распространением ценных бумаг в Сингапуре.Информация на этих сайтах предоставлена Bank of America Singapore Limited и составлена из информации, подготовленной дочерними и аффилированными компаниями Bank of America Corporation. Ваше согласие на использование этих Сайтов заключено с Bank of America Singapore Limited.

Услуги по настоящему Соглашению могут предоставляться Banc of America Securities, Limited в качестве агента или иным образом.

Услуги по настоящему Соглашению могут предоставляться Banc of America Securities, Limited в качестве агента или иным образом.

ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ

СЛЕДУЮЩИЕ ОГРАНИЧЕНИЯ ОТВЕТСТВЕННОСТИ В ДАННОМ РАЗДЕЛЕ НЕ ПРИМЕНЯЮТСЯ К НАРУШЕНИЯМ ЗАКОНОДАТЕЛЬСТВА, КАСАЮЩЕГОСЯ ПРЕДЛОЖЕНИЯ И ПРОДАЖИ ЦЕННЫХ БУМАГ. ВЫ ПРИЗНАЕТЕ, ЧТО НИ Bank of America, ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, НИ ИХ ДОЛЖНОСТНЫЕ ЛИЦА, ДИРЕКТОРЫ, СОТРУДНИКИ, АГЕНТЫ, ПОДРЯДЧИКИ ИЛИ ДРУГИЕ ПОСТАВЩИКИ НЕ ДАЮТ НИКАКИХ ГАРАНТИЙ ИЛИ ГАРАНТИЙ В ОТНОШЕНИИ САЙТОВ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ГАРАНТИИ ОТНОСИТЕЛЬНО ТОЧНОСТИ ИЛИ ПОЛНОТЫ ГАРАНТИИ КОММЕРЧЕСКОЙ ПРИГОДНОСТИ, НЕНАРУШЕНИЯ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ, ПРАВА ИЛИ ПРИГОДНОСТИ ДЛЯ ОПРЕДЕЛЕННОЙ ЦЕЛИ. Bank of America, ЕГО АФФИЛИРОВАННЫЕ ЛИЦА И ТАКИЕ ЛИЦА НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАС ЗА ЛЮБЫЕ УБЫТКИ, ЗАТРАТЫ, УЩЕРБ ИЛИ ДРУГИЕ ТРАВМЫ, БУДЬ ТО ПО КОНТРАКТУ, ДЕЛУ, НЕБРЕЖНОСТИ ИЛИ ИНЫМ ОБРАЗОМ, ВОЗНИКШИЕ ИЗ ИЛИ ВЫЗВАННЫЕ ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО (I) ИСПОЛЬЗОВАНИЕ КЛИЕНТОМ САЙТОВ ИЛИ ДОВЕРИЕ К ним, ИЛИ (II) ВЫПОЛНЕНИЕ Bank of America СВОИХ ОБЯЗАТЕЛЬСТВ В СООТВЕТСТВИИ С НАСТОЯЩИМИ ПОЛОЖЕНИЯМИ И УСЛОВИЯМИ ИЛИ В СВЯЗИ С ними. Bank of America НЕ ЗАЯВЛЯЕТ И НЕ ГАРАНТИРУЕТ, ЧТО САЙТЫ БУДУТ БЕЗ ОШИБОК ИЛИ БУДУТ ДОСТУПНЫ. КРОМЕ ТОГО, Bank of America НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБЫЕ ЗАДЕРЖКИ, ТРУДНОСТИ В ИСПОЛЬЗОВАНИИ, НЕТОЧНОСТЬ ИНФОРМАЦИИ, КОМПЬЮТЕРНЫЕ ВИРУСЫ, ВРЕДОНОСНЫЙ КОД ИЛИ ДРУГИЕ ДЕФЕКТЫ НА САЙТАХ, ИЛИ ЗА НЕСОВМЕСТИМОСТЬ МЕЖДУ САЙТАМИ И ФАЙЛАМИ И БРАУЗЕРОМ ПОЛЬЗОВАТЕЛЯ ИЛИ ДОСТУПАМИ К ДРУГИМ САЙТАМ ПРОГРАММА.ТАКЖЕ Bank of America НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБЫЕ ДРУГИЕ ПРОБЛЕМЫ, ВОЗНИКШИЕ ПОЛЬЗОВАТЕЛЕМ ПО ПРИЧИНАМ, НЕ ПОДДЕРЖИМЫМ КОНТРОЛЯ Bank of America. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ Bank of America, ЕГО ДОЛЖНОСТНЫЕ ЛИЦА, ДИРЕКТОРЫ, СОТРУДНИКИ, АГЕНТЫ, ПОДРЯДЧИКИ ИЛИ ДРУГИЕ ПОСТАВЩИКИ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАС ИЛИ ЛЮБОЙ ТРЕТЬЕЙ ЛИЦОЙ ЗА КАКИЕ-ЛИБО ШТРАФНЫЕ, СЛУЧАЙНЫЕ, ПОСЛЕДУЮЩИЕ, ОСОБЫЕ ИЛИ АНАЛОГИЧНЫЕ УБЫТКИ, ДАЖЕ ЕСЛИ УВЕДОМЛЕНО О ВОЗМОЖНОСТИ ТАКОГО ПОВРЕЖДАТЬ.

Bank of America, ЕГО АФФИЛИРОВАННЫЕ ЛИЦА И ТАКИЕ ЛИЦА НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАС ЗА ЛЮБЫЕ УБЫТКИ, ЗАТРАТЫ, УЩЕРБ ИЛИ ДРУГИЕ ТРАВМЫ, БУДЬ ТО ПО КОНТРАКТУ, ДЕЛУ, НЕБРЕЖНОСТИ ИЛИ ИНЫМ ОБРАЗОМ, ВОЗНИКШИЕ ИЗ ИЛИ ВЫЗВАННЫЕ ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО (I) ИСПОЛЬЗОВАНИЕ КЛИЕНТОМ САЙТОВ ИЛИ ДОВЕРИЕ К ним, ИЛИ (II) ВЫПОЛНЕНИЕ Bank of America СВОИХ ОБЯЗАТЕЛЬСТВ В СООТВЕТСТВИИ С НАСТОЯЩИМИ ПОЛОЖЕНИЯМИ И УСЛОВИЯМИ ИЛИ В СВЯЗИ С ними. Bank of America НЕ ЗАЯВЛЯЕТ И НЕ ГАРАНТИРУЕТ, ЧТО САЙТЫ БУДУТ БЕЗ ОШИБОК ИЛИ БУДУТ ДОСТУПНЫ. КРОМЕ ТОГО, Bank of America НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБЫЕ ЗАДЕРЖКИ, ТРУДНОСТИ В ИСПОЛЬЗОВАНИИ, НЕТОЧНОСТЬ ИНФОРМАЦИИ, КОМПЬЮТЕРНЫЕ ВИРУСЫ, ВРЕДОНОСНЫЙ КОД ИЛИ ДРУГИЕ ДЕФЕКТЫ НА САЙТАХ, ИЛИ ЗА НЕСОВМЕСТИМОСТЬ МЕЖДУ САЙТАМИ И ФАЙЛАМИ И БРАУЗЕРОМ ПОЛЬЗОВАТЕЛЯ ИЛИ ДОСТУПАМИ К ДРУГИМ САЙТАМ ПРОГРАММА.ТАКЖЕ Bank of America НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБЫЕ ДРУГИЕ ПРОБЛЕМЫ, ВОЗНИКШИЕ ПОЛЬЗОВАТЕЛЕМ ПО ПРИЧИНАМ, НЕ ПОДДЕРЖИМЫМ КОНТРОЛЯ Bank of America. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ Bank of America, ЕГО ДОЛЖНОСТНЫЕ ЛИЦА, ДИРЕКТОРЫ, СОТРУДНИКИ, АГЕНТЫ, ПОДРЯДЧИКИ ИЛИ ДРУГИЕ ПОСТАВЩИКИ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАС ИЛИ ЛЮБОЙ ТРЕТЬЕЙ ЛИЦОЙ ЗА КАКИЕ-ЛИБО ШТРАФНЫЕ, СЛУЧАЙНЫЕ, ПОСЛЕДУЮЩИЕ, ОСОБЫЕ ИЛИ АНАЛОГИЧНЫЕ УБЫТКИ, ДАЖЕ ЕСЛИ УВЕДОМЛЕНО О ВОЗМОЖНОСТИ ТАКОГО ПОВРЕЖДАТЬ.

Поскольку в некоторых штатах или юрисдикциях не допускается исключение или ограничение ответственности за определенные убытки, в таких штатах или юрисдикциях ответственность Банка Америки, его должностных лиц, директоров, сотрудников, агентов, подрядчиков или других поставщиков должна быть ограничена в в соответствии с настоящим соглашением в той мере, в какой это разрешено законом.

Ни Bank of America, ни его аффилированные лица, ни их должностные лица, директора, сотрудники, агенты, подрядчики или другие поставщики не несут никакой ответственности, и вы соглашаетесь возместить ущерб и оградить от ответственности Bank of America, его аффилированных лиц и таких лиц за ( 1) любая неточность, ошибка, задержка или упущение (а) любой информации на Сайтах или (б) передачи или доставки любой информации на Сайтах; (2) любые убытки или ущерб, возникшие в результате или вызванные (а) любой такой неточностью, ошибкой, задержкой или упущением, (б) неисполнением, (в) прерыванием использования Сайтов из-за любого небрежного действия или бездействия. Банком Америки, его Аффилированными лицами, их должностными лицами, директорами, сотрудниками, агентами, подрядчиками или другими поставщиками или любыми «форс-мажорными обстоятельствами» (т.д., наводнение, чрезвычайные погодные условия, землетрясение или иное стихийное бедствие, пожар, война, восстание, бунт, трудовой конфликт, несчастный случай, действия правительства, связи, сбой питания или неисправность оборудования или программного обеспечения) или любая другая причина, кроме контроль над Банком Америки, его Аффилированными лицами, их должностными лицами, директорами, сотрудниками, агентами, подрядчиками или другими поставщиками. Вы понимаете, что Bank of America не несет ответственности за безопасность информации в Интернете.

Банком Америки, его Аффилированными лицами, их должностными лицами, директорами, сотрудниками, агентами, подрядчиками или другими поставщиками или любыми «форс-мажорными обстоятельствами» (т.д., наводнение, чрезвычайные погодные условия, землетрясение или иное стихийное бедствие, пожар, война, восстание, бунт, трудовой конфликт, несчастный случай, действия правительства, связи, сбой питания или неисправность оборудования или программного обеспечения) или любая другая причина, кроме контроль над Банком Америки, его Аффилированными лицами, их должностными лицами, директорами, сотрудниками, агентами, подрядчиками или другими поставщиками. Вы понимаете, что Bank of America не несет ответственности за безопасность информации в Интернете.

УСЛОВИЯ ДЛЯ ВЕЛИКОБРИТАНИИ

Banc of America Securities Limited одобрил Сайты в соответствии с Разделом 57 Закона о финансовых услугах от 1986 года.Banc of America Securities Limited регулируется для ведения инвестиционной деятельности в Соединенном Королевстве Управлением по ценным бумагам и фьючерсам. Доступ к Сайтам не может быть предоставлен в Соединенном Королевстве Частным клиентам, поскольку этот термин определяется в соответствии с правилами The Securities and Futures Authority Limited; и мы не будем делать никаких инвестиций ни одному частному клиенту.

Доступ к Сайтам не может быть предоставлен в Соединенном Королевстве Частным клиентам, поскольку этот термин определяется в соответствии с правилами The Securities and Futures Authority Limited; и мы не будем делать никаких инвестиций ни одному частному клиенту.

ИЗМЕНЕНИЯ К СОГЛАШЕНИЮ

Bank of America может вносить изменения в настоящее Соглашение в любое время без предварительного уведомления.Ваше дальнейшее использование Сайтов означает ваше постоянное согласие соблюдать настоящее Соглашение, которое время от времени изменяется. Вам следует часто просматривать настоящие Положения и условия, чтобы быть в курсе изменений, которые могут повлиять на вас.

ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО

Настоящее Соглашение регулируется и толкуется в соответствии с законодательством штата Нью-Йорк и федеральным законом Соединенных Штатов. Настоящим вы соглашаетесь и подчиняетесь юрисдикции федеральных судов или судов штата штата Нью-Йорк, США.S.A. Настоящим вы безвозвратно отказываетесь от своих прав на суд присяжных.

СТОРОННИЕ ЛИЦЕНЗИАРЫ

Сайты могут время от времени предоставлять Клиенту различные лицензионные программы («Лицензионные программы») от сторонних поставщиков («Поставщики»), которые были лицензированы Bank of America для использования Клиентом и/или которые требуют от Клиента подписать стороннее лицензионное соглашение («Лицензионное соглашение»). При использовании Лицензионных программ Клиент соглашается с тем, что он будет

- защищать любую конфиденциальную информацию Bank of America, его Аффилированных лиц или Продавцов, содержащуюся в Лицензионных программах;

- ограничить использование Клиентом Лицензионных программ исключительно условиями, согласованными в Соглашении и Лицензионном соглашении;

- ограничить копирование Лицензионных программ тем количеством, которое разумно необходимо для использования Клиентом и в целях резервного копирования

- включают уведомления об авторских правах Bank of America и Поставщика, а также все другие уведомления о правах собственности при использовании всех Лицензионных программ;

- запрещает продажу, повторное лицензирование, сдачу в аренду, аренду, предоставление во временное пользование и передачу Лицензионных программ;

- запрещать и принимать разумные меры для предотвращения декомпиляции, дизассемблирования, обратного проектирования или модификации Лицензионных программ;

- соблюдать все экспортные законы в отношении Лицензионных программ;

- отказываются от какой-либо ответственности со стороны Продавцов за убытки, обязательства, издержки или расходы, понесенные Клиентом при использовании Лицензионных программ; и

- делает всех поставщиков сторонними бенефициарами всех отказов Клиента, отказов от ответственности, ограничений ответственности, конфиденциальности и положений об интеллектуальной собственности, содержащихся в Соглашении.

BOFA SECURITIES, INC. – ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ