Уплата транспортный налог: Транспортный налог за 3 квартал 2021

С 2021 года вступают в силу новые правила налогообложения транспортных средств | ФНС России

Дата публикации: 29.12.2020 09:30

С 2021 года для налогоплательщиков-организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему. Так, налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему, если они введены законом субъекта РФ, — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Также за налоговый период 2020 года и последующие периоды отменяется обязанность представлять в налоговый орган декларацию по транспортному налогу. Это решение снижает издержки бизнеса по подготовке налоговой отчетности и сокращает процесс выявления недоимки.

Для обеспечения полноты уплаты налога организациям со следующего года будут направляться сообщения об исчисленных налоговыми органами суммах транспортного налога. Они составляются на основе имеющейся у налогового органа информации, в том числе полученной из госорганов, регистрирующих транспортные средства, а также сведений о заявленных компанией налоговых льготах.

- не позднее шести месяцев со дня истечения установленного срока уплаты налога за истекший налоговый период;

- не позднее двух месяцев со дня получения налоговым органом информации, влекущей перерасчет налога за предыдущие налоговые периоды;

- не позднее одного месяца со дня получения налоговым органом сведений из ЕГРЮЛ о том, что организация находится в процессе ликвидации.

Сообщение отправляется по ТКС или через личный кабинет налогоплательщика, а если передать этими способами невозможно — направляется по почте заказным письмом или вручается руководителю или представителю организации лично под расписку.

Для налогоплательщиков-физических лиц с 2021 года заработает поправка, внесенная в п. 2 ст. 52 НК РФ. Теперь налоговые органы учитывают все имеющиеся у гражданина на дату формирования налогового уведомления суммы излишне уплаченных имущественных налогов, НДФЛ и пеней по ним, если до наступления даты формирования налогового уведомления налоговый орган не получил заявление о зачете или возврате сумм излишне уплаченного налога. Тем самым обеспечен «сквозной» межналоговый учет переплаты в пользу физического лица за все периоды её возникновения.

Тем самым обеспечен «сквозной» межналоговый учет переплаты в пользу физического лица за все периоды её возникновения.

С 1 июля 2021 года будет действовать норма о том, что перерасчет транспортного налога не проводится, если он влечет увеличение ранее уплаченной суммы налога по налоговому уведомлению. Эта норма направлена на соблюдение законных интересов добросовестных налогоплательщиков, своевременно оплативших налоговое уведомление. Аналогичное условие применяется с 2019 года в отношении перерасчета по земельному налогу и налогу на имущество физических лиц.

Со следующего года действует и новый порядок исчисления налога в отношении транспортного средства, прекратившего существование в связи с его гибелью или уничтожением. По общему правилу, налог исчисляется на основании сведений, которые представляются в ФНС России органами, ведущими государственную регистрацию транспортных средств. Теперь из него сделано исключение для прекративших свое существование объектов: исчисление налога по ним прекращается с первого числа месяца их гибели или уничтожения на основании заявления, представленного гражданином в налоговый орган.

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу / КонсультантПлюс

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

(в ред. Федерального закона от 20.10.2005 N 131-ФЗ)

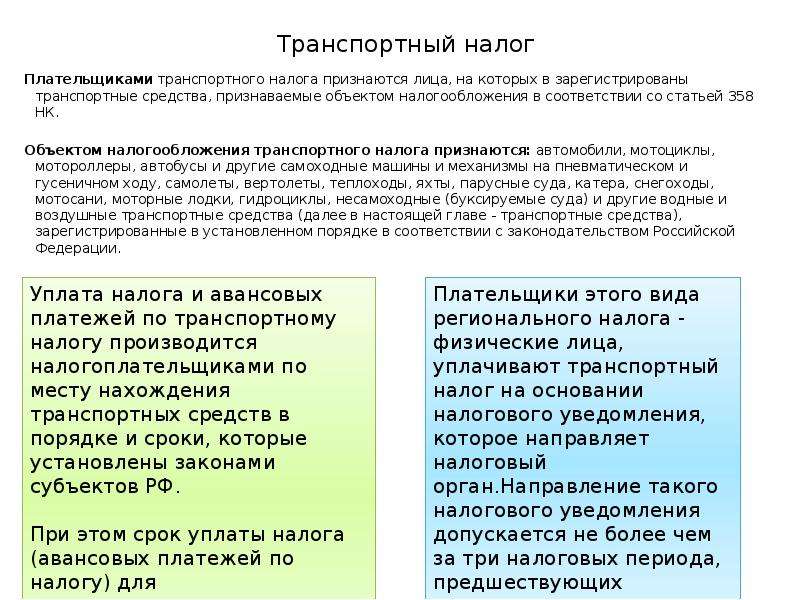

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

(в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

КонсультантПлюс: примечание.

Абз. 2 п. 1 ст. 363 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется начиная с уплаты транспортного налога за налоговый период 2020 года.

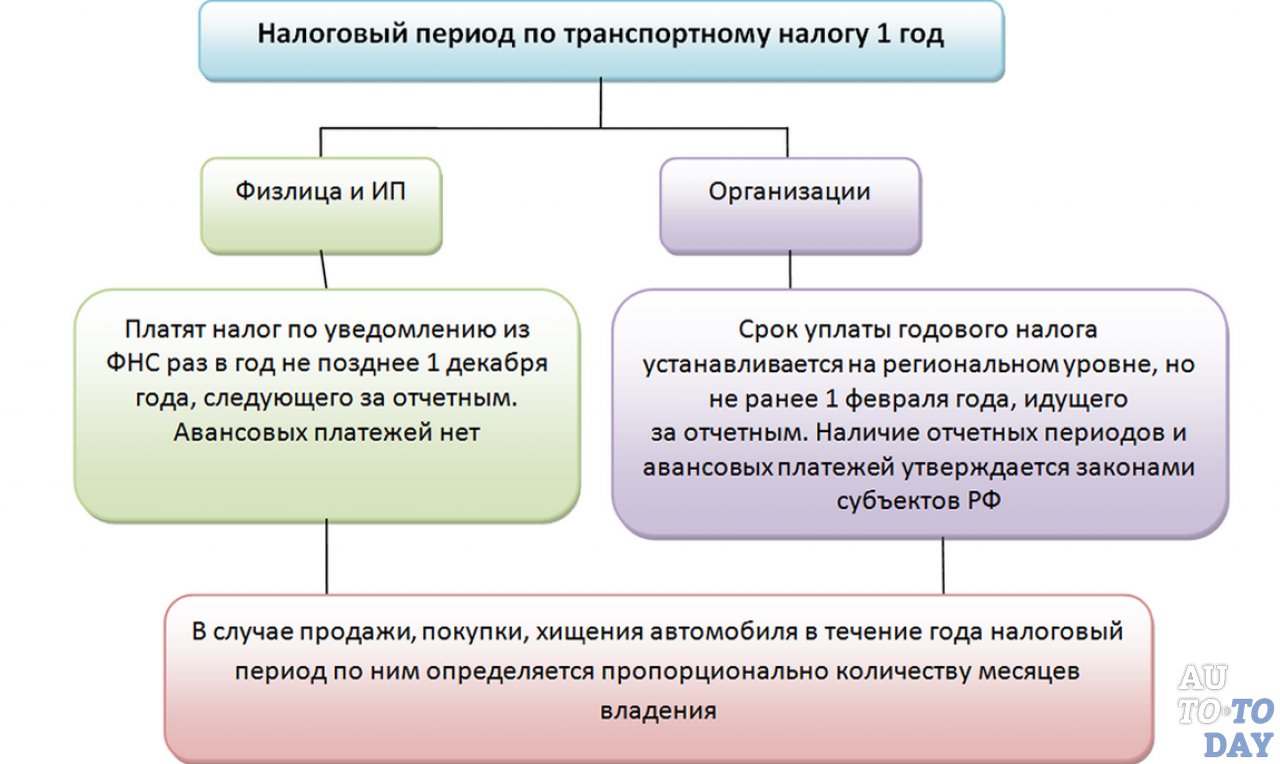

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 02.12.2013 N 334-ФЗ, от 23.11.2015 N 320-ФЗ)

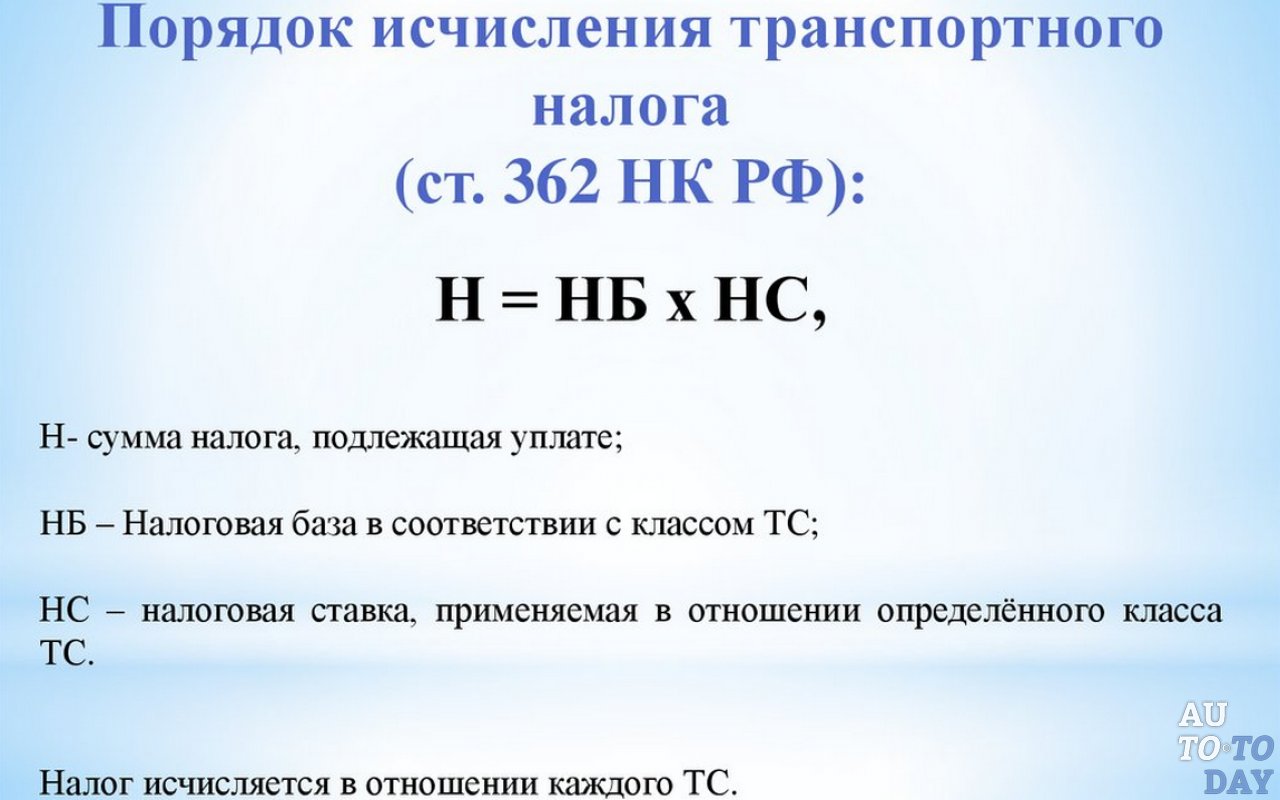

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

(в ред. Федеральных законов от 20.10.2005 N 131-ФЗ, от 04.11.2014 N 347-ФЗ)

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017).

3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

(абзац введен Федеральным законом от 28. 11.2009 N 283-ФЗ)

11.2009 N 283-ФЗ)

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

(п. 3 в ред. Федерального закона от 18.06.2005 N 62-ФЗ)

4. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям транспортных средств сообщения об исчисленных налоговыми органами суммах налога (далее в настоящей статье — сообщение об исчисленной сумме налога) в следующие сроки:

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Федерального закона от 02.07.2021 N 305-ФЗ)

1) в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

2) не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

3) не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

4) не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией, которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 настоящего пункта.![]()

(пп. 4 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

(п. 4 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

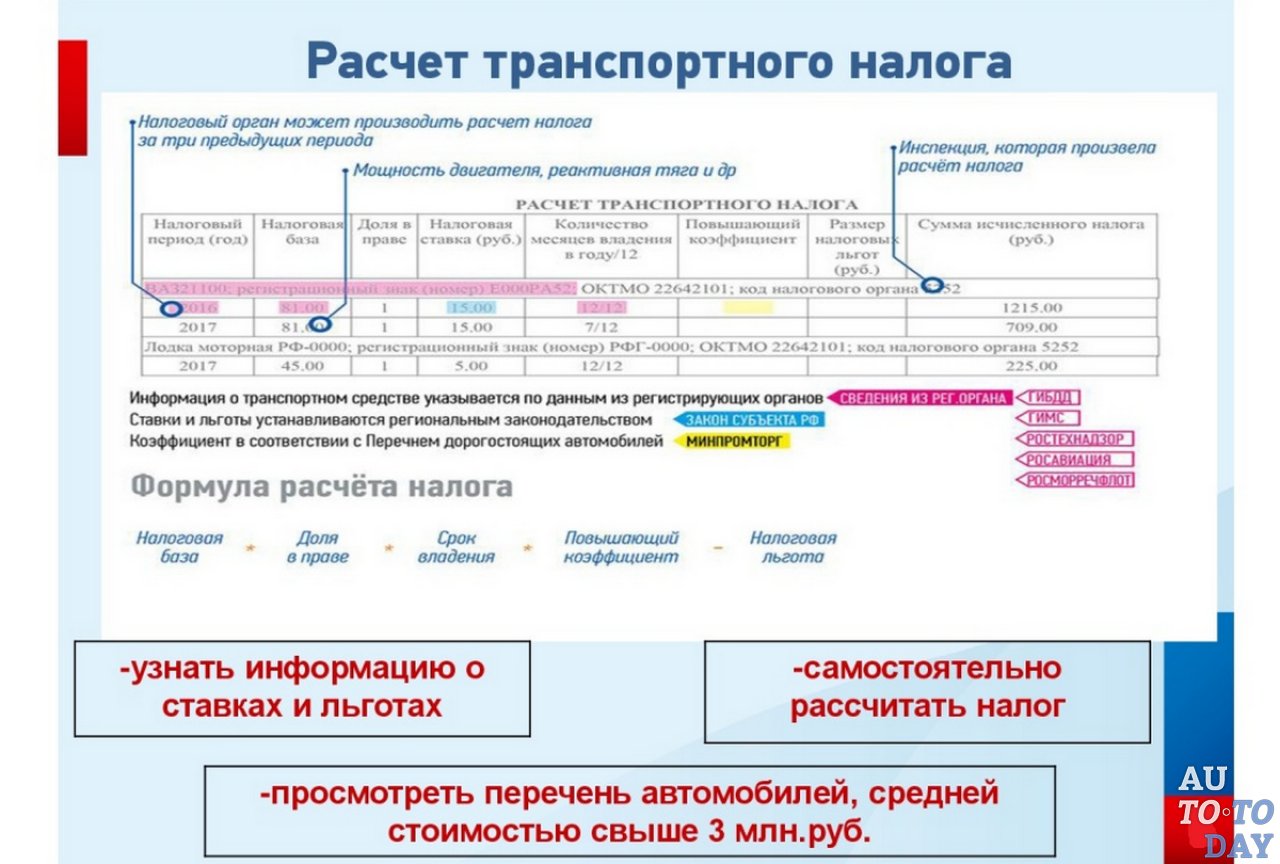

5. Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации (ее обособленному подразделению) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

Форма заявления о выдаче сообщения об исчисленной сумме налога, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

(п. 5 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

6. Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.![]()

(п. 6 введен Федеральным законом от 15.04.2019 N 63-ФЗ; в ред. Федеральных законов от 02.07.2021 N 305-ФЗ, от 29.11.2021 N 382-ФЗ)

7. Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом настоящего пункта, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 настоящего Кодекса в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(п. 7 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

Особенности уплаты транспортного налога — Гарант-Инфо

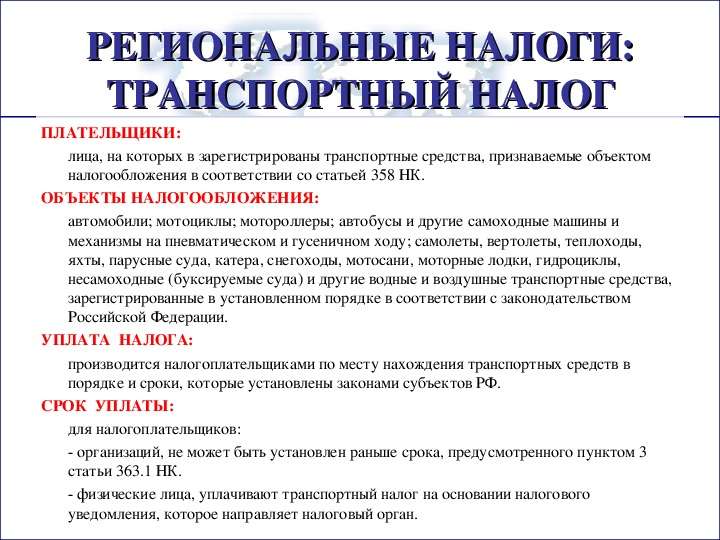

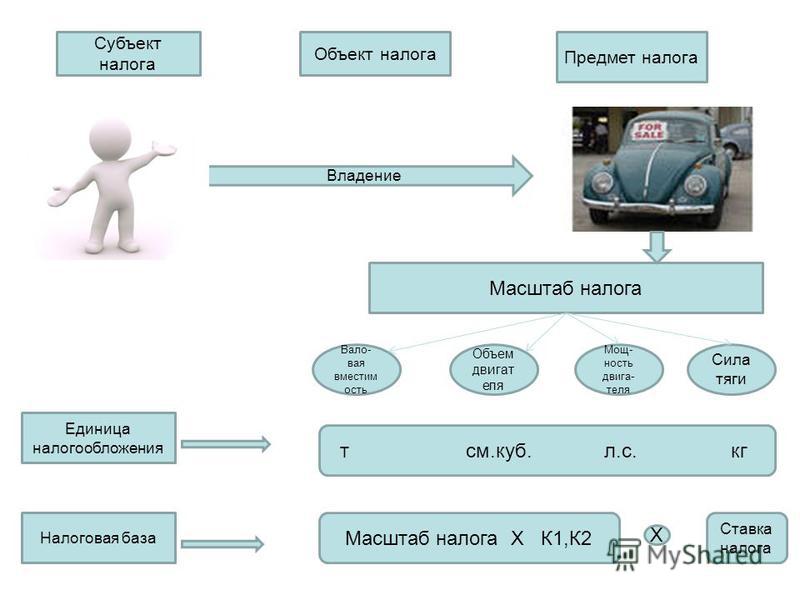

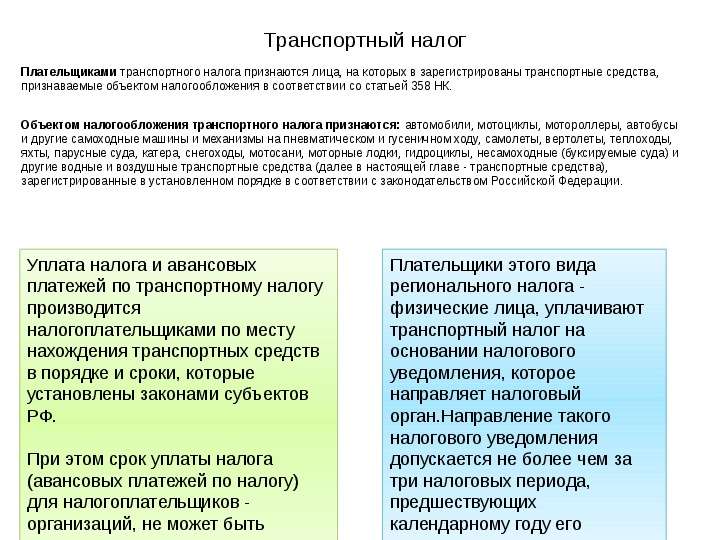

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (ст. 357 НК РФ).

357 НК РФ).

Исходя из этого, владельцы транспортных средств должны помнить, что при продаже автомобиля он должен быть перерегистрирован на нового собственника. В противном случае обязанность уплачивать транспортный налог остается не за покупателем, а за прежним хозяином.

В соответствии с п.3 Постановления Правительства Российской Федерации от 12.08.1994 №938 новый собственник в течение 10 дней должен обратиться в подразделение ГИБДД МВД РФ по вопросу перерегистрации транспортного средства.

В случае отсутствия подтверждения регистрации за новым владельцем прежний владелец транспортного средства может обратиться в подразделение ГИБДД МВД РФ с заявлением о прекращении регистрации транспортного средства, предъявив документы о заключении сделок, направленных на отчуждение транспортного средства — по истечении 10 суток со дня заключения такой сделки (п.60.4. Приказа МВД РФ от 07.08.2013 N605 «Об утверждении Административного регламента Министерства внутренних дел Российской Федерации по предоставлению государственной услуги по регистрации автомототранспортных средств и прицепов к ним»).

Сведения о владельцах транспортных средств в налоговые органы направляют органы, осуществляющие регистрацию транспортных средств (ст. 362 НК РФ).

Расчет транспортного налога можно самостоятельно произвести на официальном сайте ФНС России: www.nalog.ru, пройдя по ссылке: Главная страница / Налогообложение в Российской Федерации / Действующие в РФ налоги и сборы / Транспортный налог.

Расчет налога в случае угона

Исчисление транспортного налога по транспортным средствам, украденным (возвращенным) в течение налогового периода, производится с учетом количества месяцев, в течение которых транспортное средство находилось во владении налогоплательщика.

В случае угона транспортного средства лицо, на которое это средство зарегистрировано, должно написать заявление об угоне в соответствующий орган внутренних дел (ОВД), на основании которого будет вынесено постановление о возбуждении уголовного дела по факту угона, а также выдана справка об угоне зарегистрированного на заявителя транспортного средства.

При представлении в налоговый орган справки, подтверждающей факт угона (кражи) транспортного средства, транспортное средство, находящееся в розыске, не рассматривается как объект налогообложения.

Кроме того, угнанное транспортное средство не является объектом обложения транспортным налогом только в период его розыска.

Уплата налога

Физические лица, уплачивают транспортный налог на основании единого налогового уведомления, направляемого налоговым органом.

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Для получения информации о ставках и льготах по транспортному налогу рекомендуем воспользоваться интернет-сервисом официального сайта ФНС России: «Справочная информация о ставках и льготах по имущественным налогам».

Транспортный налог для юридических лиц с 2021 года

Федеральный закон от 02.07.2021 № 305-ФЗ внес в НК РФ изменения, касающиеся порядка расчета и уплаты транспортного налога. Рассказываем, что изменилось в действующем порядке, какие новые льготы появились для организаций и с какого момента следует применять новые правила.

Рассказываем, что изменилось в действующем порядке, какие новые льготы появились для организаций и с какого момента следует применять новые правила.

Запрос сообщений о суммах транспортного налога

По действующим правилам организации самостоятельно исчисляют суммы транспортного налога и авансовых платежей по нему (п. 1 ст. 362 НК РФ). Однако для обеспечения правильности и полноты уплаты налога ИФНС не позднее 6 месяцев со дня истечения срока уплаты налога направляет компаниям сообщения о точной сумме исчисленного налога. При этом в настоящее время НК РФ не предусматривает возможности направления таких сообщений по запросу налогоплательщиков. Сообщения составляются по самому факту уплаты налога/наступления срока его уплаты, либо при ликвидации организации, либо при поступлении в ИФНС информации и сведений о пересчете ранее исчисленного налога (п. 4 ст. 363 НК РФ).

Начиная со 2 августа 2021 года (ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ) порядок и основания направления плательщикам подобных сообщений будут изменены. С указанного момента сообщение о рассчитанном налоге будет выдаваться, в том числе, и по заявлению самого налогоплательщика-организации.

С указанного момента сообщение о рассчитанном налоге будет выдаваться, в том числе, и по заявлению самого налогоплательщика-организации.

Организация сможет получить сообщение об исчисленной сумме налога в любом налоговом органе независимо от места нахождения транспортных средств и места их постановки на учет.

Сообщение об исчисленной сумме налога направят руководителю организации в срок не позднее 5 дней со дня получения ИФНС соответствующего заявления (п. 5 ст. 363 НК РФ). Форма заявления о выдаче сообщения об исчисленной сумме налога позднее будет утверждена ФНС России.

Новые льготы по транспортному налогу для юридических лиц

Ранее от уплаты налога были освобождены все весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил включительно, зарегистрированные до дня вступления в силу Федерального закона от 23.04.2012 № 36-ФЗ (закон, определивший понятие маломерного судна). Федеральный закон от 02.07.2021 № 305-ФЗ данное освобождение от налогообложения распространил на правоотношения, связанные с исчислением транспортного налога за налоговый период 2020 года.

Региональным властям с 1 января 2022 года предоставлена возможность принимать законы, определяющие не только основания, но и конкретные правила предоставления налоговых льгот по транспортному налогу (ч. 3 ст. 356 НК РФ).

Напомним, с 2021 года в связи с отменой налоговых деклараций по транспортному налогу для организаций был введен заявительный порядок предоставления льгот по данному налогу (п. 3 ст. 361.1 НК РФ). Поэтому сейчас в целях применения льгот по имеющимся транспортным средствам организация должна направлять в ИФНС заявление по форме, утв. приказом ФНС от 25.07.2019 № ММВ-7-21/377@. С 2022 года субъекты РФ на основании региональных законов смогут вводить механизмы беззаявительного предоставления компаниям льгот по транспортному налогу.

Также с 1 января 2022 года вводятся новые правила расчета транспортного налога в случаях возникновения и прекращения у плательщиков права на налоговую льготу в течение налогового периода. В таких ситуациях налог будут рассчитывать с применением специального коэффициента. Данный коэффициент определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к общему числу месяцев в налоговом или отчетном периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полный месяц (п. 3.3 ст. 362 НК РФ).

Данный коэффициент определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к общему числу месяцев в налоговом или отчетном периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полный месяц (п. 3.3 ст. 362 НК РФ).

Прекращение уплаты транспортного налога

Одновременно с 1 января 2022 года для организаций вводится новый порядок освобождения от уплаты налога в отношении принудительно изъятых транспортных средств. Речь идет о транспортных средствах, право собственности организации на которые было прекращено в связи с их принудительным изъятием по основаниям, предусмотренным законодательством (к примеру, по решению суда или судебного пристава).

Напомним, сейчас порядок прекращения налогообложения данных транспортных средств не установлен, и момент такого прекращения определяется датой их снятия с регистрационного учета. С начала 2022 года момент прекращения исчисления налога на изъятый транспорт станет определяться моментом самого изъятия независимо от даты снятия транспортного средства с регистрационного учета.

Для прекращения уплаты налога в указанном порядке организации необходимо будет подать в ИФНС заявление, форму и формат которого позже утвердит ФНС России. С таким заявлением налогоплательщик вправе представить документы, подтверждающие принудительное изъятие транспортного средства. Однако если организация не представит подтверждающие документы, это не лишит ее права на прекращение уплаты налога с момента изъятия транспорта.

В таких ситуациях ИФНС самостоятельно запросит сведения, подтверждающие принудительное изъятие транспортного средства, у органов и должностных лиц, у которых имеются эти сведения. Орган/должностное лицо, получившие запрос налогового органа, исполняют его в течение 7 дней со дня получения.

Заявление организации рассматривается ИФНС в течение 30 дней со дня получения, но, если к заявлению не приложены подтверждающие документы, срок рассмотрения может быть продлен еще на 30 дней.

По итогам рассмотрения заявления плательщику направляется уведомление о прекращении исчисления налога. В уведомлении должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого прекращается исчисление налога.

В уведомлении должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого прекращается исчисление налога.

В любом случае исчисление налога прекращается с 1-го числа месяца, в котором транспортное средство было принудительно изъято у его собственника (п. 3.4 ст. 362 НК РФ).

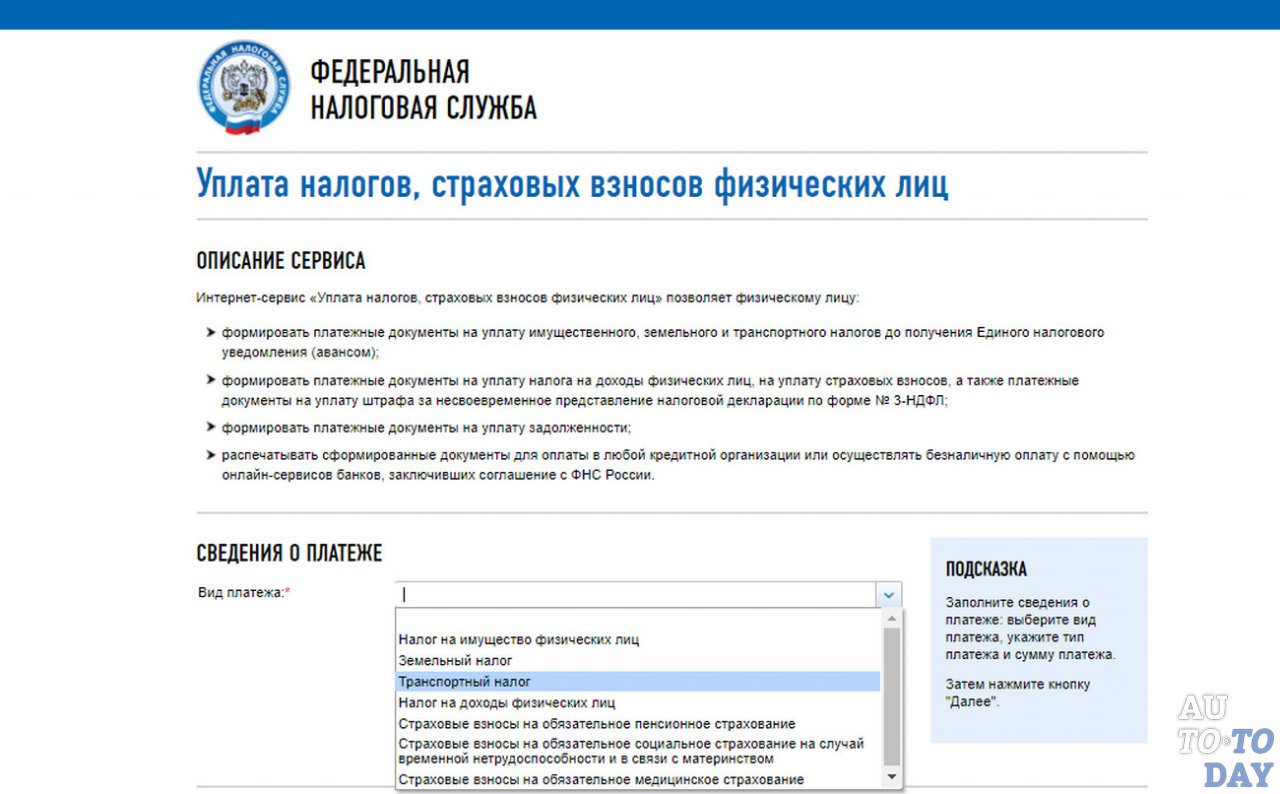

Как оплатить транспортный налог через Сбербанк онлайн

Владельцы транспортных средств, которые одновременно являются клиентами Сбербанка, имеют действующую банковскую карту и доступ в интернет, могут оплачивать налоги и сборы дистанционно через Сбербанк Онлайн.

Содержание

Скрыть- Подробнее про транспортный налог

- Инструкция по оплате транспортного налога через Сбербанк Онлайн

- Оплата через госуслуги

- Другие способы оплаты в Сбербанке

- Комиссии и ограничения

- Правила безопасности при осуществлении платежей

Подробнее про транспортный налог

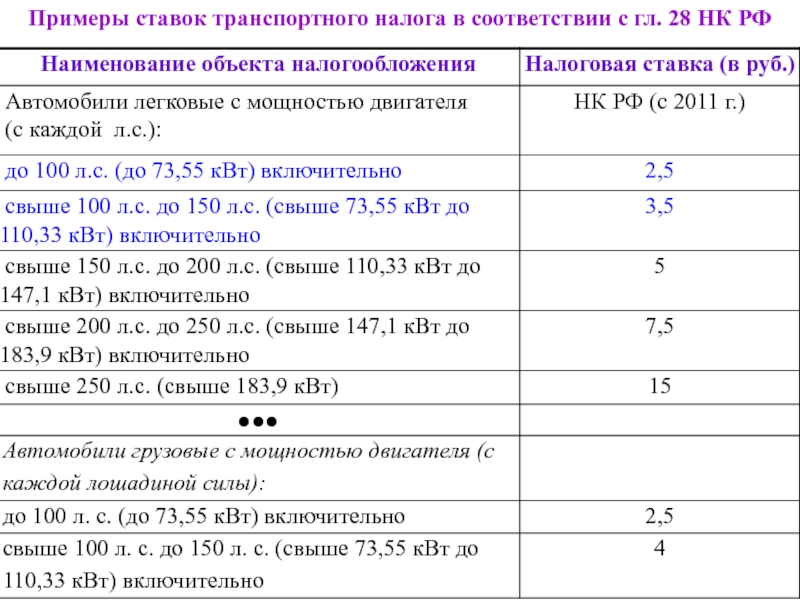

Транспортный налог – это обязательный платеж, который ежегодно должны оплачивать владельцы самоходных машин и механизмов. Платеж безвозмездный. Ставки налога устанавливают региональные законодательные органы в пределах, предусмотренных налоговым кодексом РФ. Таким образом, для разных регионов России ставки, льготы и сроки уплаты транспортного налога могут отличаться.

Платеж безвозмездный. Ставки налога устанавливают региональные законодательные органы в пределах, предусмотренных налоговым кодексом РФ. Таким образом, для разных регионов России ставки, льготы и сроки уплаты транспортного налога могут отличаться.

Объектом налогообложения считаются зарегистрированные автомобили, автобусы, мотоциклы, другие самоходные машины и механизмы на гусеничном и пневматическом ходу, воздушные и водные транспортные средства.

Плательщик налога – человек, на которого зарегистрировано транспортное средство. Фактическое использование ТС роли не играет. Если автомобилем не пользуются, но с учета он не снят, платить налог необходимо.

Основанием для уплаты транспортного налога является налоговое уведомление. Документ отправляется по почте заказным письмом не позднее 30 суток до даты уплаты налога.

Инструкция по оплате транспортного налога через Сбербанк Онлайн

Для оплаты транспортного налога через Сбербанк Онлайн необходимо авторизоваться в личном кабинете, иметь остаток на счете, достаточный для уплаты суммы налога и налоговое уведомление с реквизитами и деталями платежа. Далее следуйте пошаговой инструкции.

Далее следуйте пошаговой инструкции.

- В меню главной страницы кабинета выберите вкладку «Переводы и платежи».

- В разделе «ГИБДД, налоги, пошлины, бюджетные платежи» выберите раздел «Федеральная налоговая служба».

- Кликните на раздел «Поиск и оплата налогов ФНС».

- Поскольку вы имеете на руках налоговое уведомление, выберите услугу «Оплата налогов по индексу документа», укажите карту, с которой будут списаны деньги, и введите индекс. Тем, кто не знает, где располагается индекс, стоит воспользоваться подсказкой. Образец квитанции открывается при нажатии ссылки «Открыть» под строкой, куда необходимо вписать индекс документа. Нажмите «Продолжить».

- В открывшемся окне необходимо проверить правильность введенных реквизитов. Нажать кнопку «Продолжить», если информация введена корректно, или кнопку «Отмена», если необходимо изменить какую-либо информацию.

- Далее последует стандартная для Сбербанка процедура подтверждения платежа через смс-код.

При успешном исполнении операции на экране появится печать с надписью «Исполнено».

При успешном исполнении операции на экране появится печать с надписью «Исполнено».

При успешном исполнении операции на экране появится печать с надписью «Исполнено».

При успешном исполнении операции на экране появится печать с надписью «Исполнено».- Чек можно распечатать сразу же или в любое другое время, выбрав в меню раздел «История операций Сбербанк Онлайн». Распечатанный чек приравнивается к чеку, выданному в банке.

Оплата через госуслуги

Транспортный налог можно оплатить через портал Gosuslugi.ru – площадка для осуществления административных платежей в федеральный и местный бюджет. Чтобы воспользоваться услугами портала необходимо пройти стандартную процедуру регистрации, а также подтвердить личность путем создания подтвержденной учетной записи. Для этого придется воспользоваться одним из способов:

- обратиться в Центр обслуживания, перечень которых можно найти на этом же сайте

- запросить код по почте

- воспользоваться электронной подписью или УЭК (универсальная электронная карта)

Далее выполните несложные шаги.

- На главной странице портала выберите вкладку «Органы власти».

- В нижней части экрана открывшейся страницы найдите Федеральную налоговою службу. На этой странице выберите вкладку «Услуги» и кликните на первой из них «Бесплатное информирование…».

- Здесь нажмите кнопку «Получить услугу». Такая же кнопка имеется в нижней части страницы.

- Если до этого вы зарегистрировались на портале, вам откроется информация о задолженности перед бюджетом.

- Узнав размер задолженности, вы можете оплатить налог через личный кабинет Сбербанк Онлайн, а также воспользовавшись порталом nalog.ru или порталом Оплата госуслуг.

Другие способы оплаты в Сбербанке

Держатели банковских карт Сбербанка, которые по каким-то причинам не имеют доступа к системе банкинга Сбербанк Онлайн, могут оплатить транспортный налог через терминал самообслуживания. Терминалы Сбербанка отличаются простым и понятным интерфейсом. Следуя подсказкам на экране можно легко справиться с задачей.

Вам необходимо:

- Вставить карту в щель для приема карт и ввести ПИН-код, чтобы система идентифицировала вас.

- Выбрать вкладку «Платежи в вашем регионе», «Поиск получателя перевода», «Поиск по ИНН». Ввести код и нажать «Продолжить».

- В строке с получателем выберите «По квитанции с сайта ФНС», введите номер квитанции. Проверьте информацию о сумме налога и подтвердите готовность оплатить налог.

- Если платите безналичным путем, деньги спишутся с карты. При оплате наличными, активируется отверстие для приема купюр. Необходимо вставить сумму, равную сумме платежа или чуть больше. Сдачу терминал не дает, но ее можно направить на пополнение счета мобильного телефона.

Комиссии и ограничения

При оплате налогов комиссия не взимается. Это правило распространяется на все способы оплаты налогов через Сбербанк, поскольку является требованием законодательства. По закону РФ оплата всех государственных налогов производится бесплатно.

Правила безопасности при осуществлении платежей

Финансовые операции с банковской картой, совершенные через интернет и терминалы самообслуживания, безопасны, если соблюдать простые правила:

- никому не сообщайте реквизиты банковской карты (номер, срок действия, ПИН, CVV-код)

- используйте антивирусные программы

- скачивайте приложения Сбербанк Онлайн из официальных источников

- проверяйте информацию о платежах

- при возникновении малейших подозрений, поступлении сообщений о проведении сторонних операций безотлагательно свяжитесь с банком

| Вид налога | Нормативный акт | Налоговый период/ отчетный период | Сроки уплаты |

|---|---|---|---|

Единый сельско-хозяйственный налог | Налоговый кодекс Российской Федерации Глава 26.1

| Календарный год/ полугодие

| Не позднее 31 марта года, следующего за истекшим налоговым периодом до 25 июля – авансовые платежи за отчетный период |

Налог на имущество физических лиц | — Налоговый кодекс Российской Федерации Глава 32 — решение Смоленского городского Совета от 24.10.2018 № 705 «О налоге на имущество физических лиц на территории города Смоленска»

| Календарный год

| Не позднее 1 декабря года, следующего за истекшим налоговым периодом |

Земельный налог

| — Налоговый кодекс Российской Федерации Глава 31, — решение Смоленского городского Совета от 28.

| Организации: Календарный год I квартал, II квартал, III квартал

Физические лица: Календарный год |

Не позднее 1 марта не позднее 30 апреля не позднее 31 июля не позднее 31 октября

Не позднее 1 декабря года, следующего за истекшим налоговым периодом |

Налог на добычу полезных ископаемых | Налоговый кодекс Российской Федерации Глава 26 | Календарный месяц | Не позднее 25-го числа следующего за истекшим налоговым периодом ЕЖЕМЕСЯЧНО |

Патентная система налогообложения | — Налоговый кодекс Российской Федерации Глава 26. — Закон Смоленской области от 19.11.2012 № 90-з «О введении в действие патентной системы налогообложения и применении ее индивидуальными предпринимателями на территории Смоленской области» (с изменениями) |

если патент получен на срок до 6 месяцев

если патент получен на срок от 6 месяцев до календарного года | В соответствии с Налоговым кодексом Российской Федерации:

в размере полной суммы налога в срок не позднее срока окончания действия патента

в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента; в размере 2/3 суммы налога в срок не позднее срока окончания действия патента |

Транспортный налог

| — Налоговый кодекс Российской Федерации Глава 28, — Закон Смоленской области от 27.

| Организации: Календарный год I квартал II квартал III квартал

Физические лица: Календарный год |

Не позднее 1 марта не позднее 30 апреля не позднее 31 июля не позднее 31 октября

Не позднее 1 декабря года, следующего за истекшим налоговым периодом |

Упрощенная система налогообложения | — Налоговый кодекс Российской Федерации Глава 26.2, — Закон Смоленской области от 30.11.2016 № 122-з «О налоговых ставках для налогоплательщиков, применяющих упрощенную систему налогообложения, в случае если объектом налогообложения являются доходы, уменьшенные на величину расходов» | Организации: Календарный год I квартал, полугодие, 9 месяцев

Индивидуальные предприниматели: Календарный год I квартал, полугодие, 9 месяцев |

Не позднее 31 марта не позднее 25 апреля не позднее 25 июля не позднее 25 октября

Не позднее 30 апреля не позднее 25 апреля не позднее 25 июля не позднее 25 октября

|

10.2005 № 147 «Об утверждении Положения о земельном налоге на территории города Смоленска» (с изменениями)

10.2005 № 147 «Об утверждении Положения о земельном налоге на территории города Смоленска» (с изменениями) 5,

5, 11.2002 №87-з «О транспортном налоге» (с изменениями)

11.2002 №87-з «О транспортном налоге» (с изменениями)Изменены правила уплаты земельного и транспортного налогов

На официальном интернет-портале правовой информации опубликован Федеральный закон от 02. 07.2021 № 305-ФЗ, вносящий изменения в отдельные статьи НК РФ, согласно которым меняются правила уплаты земельного и транспортного налогов. Часть изменений вступит в силу уже 2 августа текущего года, еще часть – с 1 января 2022 года.

07.2021 № 305-ФЗ, вносящий изменения в отдельные статьи НК РФ, согласно которым меняются правила уплаты земельного и транспортного налогов. Часть изменений вступит в силу уже 2 августа текущего года, еще часть – с 1 января 2022 года.

Новый порядок информирования об исчисленной сумме налога

Новый 305-ФЗ вносит поправки в 363 статью НК: они устанавливают экстерриториальный порядок выдачи налоговым органом сообщений налогоплательщикам об исчисленной сумме транспортного налога.

Напомним, что экстерриториальность означает, что объекты (в данном случае – транспортные средства) изъяты из-под действия местных органов власти и подпадают под действие законодательства государства. Это значит, что сообщение об исчисленной сумме налога можно будет получить в любой ИФНС, вне зависимости от местонахождения ТС.

Со дня получения заявления от налогоплательщика о выдаче ему сообщения об исчисленной сумме налога, у налогового органа будет срок до пяти дней, в которые он должен передать руководителю юрлица или его представителю данное сообщение.

Эта норма вступит в силу уже со 2 августа 2021 года.

Новые права у регионов по установлению правил на льготы

Еще одна часть поправок внесла изменения в 356 статью НК. У субъектов РФ появятся полномочия самостоятельно устанавливать правила по предоставлению льгот по транспортному налогу. Это позволит регионам в своих законодательных актах прописывать условия по беззаявительному порядку предоставления налоговых льгот по принадлежащим налогоплательщику транспортным средствам.

Изменения в правилах прекращения налогообложения ТС, принудительно изъятого

Третья часть поправок коснулась 362 статьи НК. Изменились правила прекращения налогообложения транспортного средства, право собственности на которое закончилось из-за принудительного его изъятия по основаниям, которые предусматривает законодательство РФ – к примеру, по решению судебных органов.

Согласно новым нормам, вне зависимости от даты снятия ТС с регистрационного учета, налоговые органы прекратят исчислять налог по нему с первого числа месяца, в котором ТС у собственника было принудительно изъято.

Чтобы налоговая прекратила начислять налог на ТС, налогоплательщику нужно подать соответствующее заявление и документы, которые подтверждают, что ТС было действительно принудительно изъято.

Эта норма вступит в силу с 1 января 2022 года.

Освобождение от налогообложения некоторых категорий ТС

И последнее изменение касается поправок в 358 статью НК. Они устанавливают освобождение от налогообложения весельных лодок, моторных лодок с двигателем мощностью не более 5 лошадиных сил, зарегистрированных до вступления в силу Федерального закона от 23.04.2012 № 36-ФЗ.

Налоговая отчетность в ФНС – это просто с сервисами Такском

Сдавайте отчетность в ФНС и другие госорганы в электронном виде. У отчетности через интернет есть масса плюсов: быстрые процессы заполнения и отправки документов, минимизация ошибок при вводе данных, гарантированная доставка.

Такском предлагает три решения для отчетности на выбор: программное, встроенное в 1С и веб-решение в формате онлайн-кабинета.![]() Приобретая тариф на любое из них, вы получаете гибкий интерфейс, систему автопроверки отчетов на ошибки, персональный календарь бухгалтера с датами сдачи отчетов, а также ряд других преимуществ, узнать подробнее о которых можно здесь.

Приобретая тариф на любое из них, вы получаете гибкий интерфейс, систему автопроверки отчетов на ошибки, персональный календарь бухгалтера с датами сдачи отчетов, а также ряд других преимуществ, узнать подробнее о которых можно здесь.

Оставьте свой телефон в заявке на сайте, если у вас возникли вопросы или нужна помощь в выборе тарифа – наши специалисты перезвонят вам для консультации.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Налог на коммерческие автотранспортные средства

| ВАЖНОЕ ПРИМЕЧАНИЕ ДЛЯ ТАКСИКАМ МЕДАЛЬОНА В связи с недавними законодательными изменениями годовой налог на коммерческие автомобили для владельцев такси с медальонами был снижен с 1000 до 400 долларов. Новый налоговый период будет с 1 июня по 31 мая, а полная выплата в размере 400 долларов должна быть произведена к 20 июня. Полугодовых налоговых периодов больше не будет. Для получения дополнительной информации об этих изменениях свяжитесь с отделом CMVT.  |

Налог на коммерческие автотранспортные средства взимается со следующих транспортных средств:

- Непассажирские коммерческие автотранспортные средства, используемые в основном в городе (т. Е. 50% или более годового пробега транспортного средства в течение года приходится на город) или в основном в связи с коммерческой деятельностью, расположенной в городе; и

- Коммерческий автотранспорт, регулярно используемый в городе для перевозки пассажиров.

К коммерческим автотранспортным средствам, не являющимся пассажирскими, относятся:

- Грузовые автомобили

- Тягачи и полуприцепы

- Грузовые автомобили

- Легковые развозные вагоны

- Тяговые двигатели

- Катки дорожные

- Краны тракторные

- Автокраны

- Экскаваторы

- Машины дорожно-строительные

- Снегоуборочные машины

- Подметально-уборочные машины

- Разбрасыватели песка

- Бурильщики и СТО

- Техника землеройная любая

- Пикап и панельные тягачи

- Вилочные погрузчики (при эксплуатации на улицах общего пользования)

- Camper грузовики и универсалы (если требуется коммерческая регистрация).

Автомобили, используемые для перевозки пассажиров, включают любое транспортное средство, имеющее лицензию на такси или ливрею, которая перевозит пассажиров за определенную плату, а также любые омнибусы вместимостью более семи человек (за исключением тех, которые работают по франшизе или по контракту с Портовое управление Нью-Йорка и Нью-Джерси и выплачивает процент от валовой выручки или выручки Управлению порта или городу Нью-Йорку).

Налог на коммерческий автотранспорт платит владелец транспортного средства.Термин «владелец» включает покупателя по соглашению об условной продаже, соглашению о резерве или соглашению об удержании продавца. Сюда также входят любые арендаторы, лицензиаты или хранители, которые имеют исключительное право пользования транспортным средством в течение 30 или более дней по договору аренды или иным образом. Если автомобиль арендуется на срок менее 30 дней, налог должен платить владелец, а не арендатор.

Примечание. В 2012 году Департамент финансов начал сбор налога на коммерческие автотранспортные средства для такси в связи с изменением местного законодательства. Мы предоставляем Комиссии такси и лимузинов Нью-Йорка данные о невыплаченных платежах; Комиссия по такси и лимузинам требует взимания CMVT с такси.

Мы предоставляем Комиссии такси и лимузинов Нью-Йорка данные о невыплаченных платежах; Комиссия по такси и лимузинам требует взимания CMVT с такси.

Мы рекомендуем вам оплачивать CMVT онлайн бесплатно через City Pay. Вы также можете заплатить кредитной картой (с комиссией 2%).

Кто освобожден от CMVT?

Информация для подачи

Департамент финансов Нью-Йорка собирает CMVT для следующих транспортных средств:

- Такси Medallion, лицензированные Комиссией такси и лимузинов

- Непассажирские коммерческие автотранспортные средства весом более 10 000 фунтов (и те, которые весят 10 000 фунтов или менее, если они зарегистрированы за пределами города Нью-Йорка)

- Все номерные знаки «TC» (автомобили, имеющие лицензию Комиссией по такси и лимузинам Нью-Йорка), зарегистрированные в штате Нью-Йорк

- Все коммерческие автотранспортные средства, не являющиеся пассажирскими, весом не более 10 000 фунтов, зарегистрированные в городе Нью-Йорк

- Все автотранспортные средства, зарегистрированные в г. Нью-Йорке, которые используются для перевозки пассажиров

Нью-Йорке, которые используются для перевозки пассажиров

Нью-Йорке, которые используются для перевозки пассажиров Формы и отчеты

Департамент финансов ежегодно рассылает налоговую декларацию на автотранспортные средства до 1 июня владельцам легковых коммерческих автомобилей и владельцам такси с медальонами.Если вы не получили эту форму, вы все равно обязаны получить копию в бизнес-центре Manhattan Business Center, расположенном по адресу 66 John Street, на втором этаже. Вы также можете связаться с отделом CMVT.

Новые регистрации и передача номерных знаков

Посетите www.nyc.gov/eservices для оплаты и управления своей учетной записью CMVT. Вы также можете связаться с отделом CMVT или посетить бизнес-центр Манхэттена при Департаменте финансов. Подготовьте копию квитанции о государственной регистрации и укажите свой идентификационный номер налогоплательщика (EIN или SSN).

Крайние сроки подачи

CMVT — это годовой налог за налоговый год, который длится с 1 июня по 31 мая. Вы должны подать декларацию за предыдущий год до 20 июня, если только вы не приобретете транспортное средство, подлежащее уплате CMVT после начала налогообложения. год, и в этом случае вы должны подать налоговую декларацию в течение двух дней с момента приобретения автомобиля.

Вы должны подать декларацию за предыдущий год до 20 июня, если только вы не приобретете транспортное средство, подлежащее уплате CMVT после начала налогообложения. год, и в этом случае вы должны подать налоговую декларацию в течение двух дней с момента приобретения автомобиля.

Если ваш автомобиль облагается налогом 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль подлежит обложению налогом 1 декабря или позже, но до 1 марта, вы платите половину годовой суммы налога.Пропорция налога не распространяется на такси Medallion. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Ставки налога

Если ваше транспортное средство подлежит налогообложению 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль подлежит обложению налогом 1 декабря или позже, но до 1 марта, вы платите половину годовой суммы налога. Пропорция налога не распространяется на такси с медальонами. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Пропорция налога не распространяется на такси с медальонами. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Налог на коммерческие автотранспортные средства — это фиксированный налог, зависящий от типа и максимальной полной массы транспортного средства, как показано ниже. (Максимальный общий вес — это вес автомобиля плюс вес максимального груза, который может нести автомобиль, если таковой имеется.)

| Легковые автомобили: | |

| Такси Medallion (действует с 1 июня 2019 г.) | $ 400 |

| Все прочие автомобили | $ 400 |

| Автомобили, не являющиеся пассажирскими, по максимальной массе брутто | |

От 10 000 фунтов или меньше и автомобили с регистрационным кодом штата Нью-Йорк 26 | $ 40 |

От 10 001 до 12 500 фунтов | $ 200 |

от 12 501 до 15 000 фунтов | $ 275 |

15 001 фунт или больше | $ 300 |

Юридические органы

Местный закон: Раздел 11, Глава 8, Административный кодекс

Закон о разрешении: Глава 1032 Закона 1960 года

Налог на коммерческие автотранспортные средства (CMVT)

Кто должен платить этот налог? Налог на коммерческие автотранспортные средства (CMVT) взимается со следующих транспортных средств: Нелегковые коммерческие автомобили, используемые в основном в городе (т. е. 50% или более миль в течение года приходится на город) или в основном в связи с бизнесом, расположенным в городе; и Автомобили, регулярно используемые в городе для перевозки пассажиров.

е. 50% или более миль в течение года приходится на город) или в основном в связи с бизнесом, расположенным в городе; и Автомобили, регулярно используемые в городе для перевозки пассажиров.

К легковым коммерческим автотранспортным средствам относятся: грузовые автомобили; Седельные тягачи и полуприцепы; Грузовые автомобили; Легкие развозные автомобили; Тяговые двигатели; Дорожные катки; Краны тракторные; Автокраны; Лопаты электрические; Дорожно-строительные машины; Снегоочистители; Подметально-уборочные машины; Разбрасыватели песка; Бурильщики и СТО; Любая землеройная техника; Пикапы и панельные тягачи; Вилочные погрузчики (если они работают на улицах общего пользования), а также грузовики Camper и универсалы (если они требуют коммерческой регистрации).

Автомобили, используемые для перевозки пассажиров, включают любое транспортное средство, имеющее лицензию на такси или ливрею, которая перевозит пассажиров за определенную плату, а также любые омнибусы вместимостью более семи человек (за исключением тех, которые работают по франшизе или контракту с портом. Управления штата Нью-Йорк и выплачивать процент от валового дохода или поступлений такому органу или городу).

Управления штата Нью-Йорк и выплачивать процент от валового дохода или поступлений такому органу или городу).

Налог на коммерческие транспортные средства уплачивает владелец транспортного средства. Термин «владелец» включает покупателя по соглашению об условной продаже, соглашению о резерве или соглашению об удержании продавца.Он также включает арендатора, лицензиата или хранителя, который имеет исключительное право пользования транспортным средством в течение 30 или более дней по договору аренды или иным образом. Если автомобиль арендуется на срок менее 30 дней, налог должен платить владелец, а не арендатор.

ВАЖНАЯ ИНФОРМАЦИЯ ДЛЯ ТАКСИ МЕДАЛЬОН В 2012 году Департамент финансов начал сбор CMVT для такси в связи с изменением местного законодательства. Мы предоставляем TLC данные о невыплаченных платежах, а TLC требует взимания CMVT с такси.Вам больше не нужно вывешивать налоговые марки CMVT на вашем такси. Мы рекомендуем вам оплачивать CMVT онлайн бесплатно через City Pay. |

Финансы не рассылают эти марки ..

Финансы не рассылают эти марки ..Кто освобожден от CMVT?

- Автомобили, используемые исключительно для перевозки людей в связи с похоронами;

- Автотранспортные средства, используемые для перевозки детей в / из школы или в / из дневных лагерей, принадлежащих некоммерческим организациям; и

- Автомобили, находящиеся в собственности, эксплуатации или аренде для исключительного использования:

- Некоммерческая организация, которая организована и действует исключительно в религиозных, благотворительных или образовательных целях или для предотвращения жестокого обращения с детьми или животными;

- Продавцы новых или подержанных автомобилей, которые используют транспортное средство только для демонстрации их потенциальным покупателям или доставки транспортного средства;

- Иностранное государство или представитель иностранного государства, освобожденный от уплаты сбора за регистрацию транспортного средства в соответствии с законодательством штата Нью-Йорк;

- Штат Нью-Йорк или любая общественная благотворительная корпорация, район благоустройства или другое политическое подразделение штата;

- Организация Объединенных Наций или другая всемирная международная организация, членом которой являются США, например НАТО и ОАГ; и

- США.

| НАЛОГОВЫЕ ОПЛАТЫ ОНЛАЙН | ||||||||||||||||||||||||||||||||||||||||||||||||

| [* поля обязательны для заполнения] | ||||||||||||||||||||||||||||||||||||||||||||||||

| Пожалуйста, введите регистрационный номер и последние 5 цифр / символов номера шасси для взимания пошлин | ||||||||||||||||||||||||||||||||||||||||||||||||

| Требуется распечатка налоговой квитанции / налогового жетона Нажмите здесь | ||||||||||||||||||||||||||||||||||||||||||||||||

Введите детали

| ||||||||||||||||||||||||||||||||||||||||||||||||

Сведения об автомобиле и владельце

| ||||||||||||||||||||||||||||||||||||||||||||||||

Налоговые реквизиты

| ||||||||||||||||||||||||||||||||||||||||||||||||

Добро пожаловать в ТРАНСПОРТНЫЙ ОТДЕЛ ПРАВИТЕЛЬСТВА АНДХРА ПРАДЕШ

Услуги для граждан

Услуги для граждан

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(вторник)

(вторник) (воскресенье)

(воскресенье) (среда)

(среда) (среда)

(среда) посетите онлайн-сервисы по адресу http; // www.aptransport.org и щелкните ежеквартальные налоги. Владелец автопарка или владелец транспортного средства должен сначала зарегистрироваться, а затем воспользоваться этой возможностью. Получите возможность платить ежеквартальные налоги, не выходя из дома или на работе, и никогда не будете приставлены стоять в длинных очередях в офисах e-seva и RTO. это еще одна инициатива в рамках нашей инициативы по оказанию услуг, дружественных к гражданам транспортного отдела

посетите онлайн-сервисы по адресу http; // www.aptransport.org и щелкните ежеквартальные налоги. Владелец автопарка или владелец транспортного средства должен сначала зарегистрироваться, а затем воспользоваться этой возможностью. Получите возможность платить ежеквартальные налоги, не выходя из дома или на работе, и никогда не будете приставлены стоять в длинных очередях в офисах e-seva и RTO. это еще одна инициатива в рамках нашей инициативы по оказанию услуг, дружественных к гражданам транспортного отделаместных стандартов: транспорт | Налоговая служба

Заявление об ограничении ответственности: Финансовые стандарты IRS по сбору налогов предназначены для использования при расчетах по уплате налогов. Эти стандарты вступают в силу 26 апреля 2021 года только для целей федерального налогового администрирования. Информацию о расходах для использования при расчетах банкротства можно найти на веб-сайте программы попечителей США .

Эти стандарты вступают в силу 26 апреля 2021 года только для целей федерального налогового администрирования. Информацию о расходах для использования при расчетах банкротства можно найти на веб-сайте программы попечителей США .

Загрузите стандарты транспортировки (PDF) PDF в формате PDF для печати. Обратите внимание, что стандартные суммы меняются, поэтому, если вы решите распечатать их, периодически проверяйте их, чтобы убедиться, что у вас установлена последняя версия.

Транспортные стандарты для налогоплательщиков с транспортным средством состоят из двух частей: общенациональные цифры по ежемесячным платежам по ссуде или лизингу, называемые стоимостью владения, и дополнительные суммы для ежемесячных эксплуатационных расходов.Операционные расходы включают техническое обслуживание, ремонт, страхование, топливо, регистрации, лицензии, проверки, парковку и дорожные сборы (эти стандартные суммы не включают налоги на личное имущество).

Стоимость владения

Стоимость владения, показанная в таблице ниже, представляет собой ежемесячную скидку на аренду или покупку до двух автомобилей. Единому налогоплательщику обычно разрешается использовать один автомобиль. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

- ежемесячный платеж по лизингу или автокредиту, или

- Стоимость владения указана в таблице ниже.

Если у налогоплательщика нет платежа по аренде или автокредиту, разрешенная сумма для затрат на владение будет равна 0 долларов.

Операционные расходы

В дополнение к затратам на владение налогоплательщику разрешены операционные затраты в разбивке по регионам и городам, как показано в таблице ниже. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

.- сумма, фактически израсходованная ежемесячно на эксплуатационные расходы, или

- эксплуатационные расходы указаны в таблице ниже.

Общественный транспорт

Существует единая общенациональная надбавка на проезд в общественном транспорте на основе данных о расходах Бюро статистики труда на проезд в общественном транспорте на поезд, автобус, такси, паром и т. Д. Налогоплательщикам без транспортного средства разрешается выплачивать стандартную сумму ежемесячно на домохозяйство без вопросов. фактически потраченная сумма.

Д. Налогоплательщикам без транспортного средства разрешается выплачивать стандартную сумму ежемесячно на домохозяйство без вопросов. фактически потраченная сумма.

Если налогоплательщик владеет транспортным средством и пользуется общественным транспортом, расходы могут быть разрешены для обоих, при условии, что они необходимы для здоровья и благополучия налогоплательщика или семьи или для получения дохода.Однако допустимые расходы будут представлять собой фактические расходы, понесенные в связи с расходами на владение, эксплуатационные расходы и общественный транспорт, или стандартными суммами, в зависимости от того, что меньше.

Если заявленная сумма расходов на владение, эксплуатационные расходы или общественный транспорт превышает сумму, разрешенную транспортными стандартами, налогоплательщик должен предоставить документацию, подтверждающую, что эти расходы являются необходимыми расходами на проживание.

«>

«>| Одна машина | Две машины | |

|---|---|---|

| Национальный | $ 533 | $ 1 066 |

| Одна машина | Две машины | |

|---|---|---|

| Северо-восточный регион | $ 274 | $ 548 |

| Бостон | $ 271 | $ 542 |

| Нью-Йорк | $ 355 | $ 710 |

| Филадельфия | $ 293 | $ 586 |

| Средний Запад | $ 201 | $ 402 |

| Чикаго | $ 226 | $ 452 |

| Кливленд | $ 201 | $ 402 |

| Детройт | $ 305 | $ 610 |

Миннеаполис-Стрит. Пол Пол | $ 203 | $ 406 |

| Сент-Луис | $ 233 | $ 466 |

| Южный регион | $ 224 | 448 долларов США |

| Атланта | $ 251 | $ 502 |

| Балтимор | $ 262 | $ 524 |

| Даллас-Форт. Стоимость | $ 277 | $ 554 |

| Хьюстон | $ 309 | $ 618 |

| Майами | $ 379 | $ 758 |

| Тампа | $ 238 | $ 476 |

| Вашингтон, Д.С. | $ 247 | $ 494 |

| Западный регион | $ 242 | $ 484 |

| Анкоридж | $ 203 | $ 406 |

| Денвер | $ 267 | $ 534 |

| Гонолулу | $ 210 | $ 420 |

| Лос-Анджелес | $ 313 | $ 626 |

| Феникс | $ 246 | $ 492 |

| Сан-Диего | $ 280 | $ 560 |

| Сан-Франциско | $ 267 | $ 534 |

| Сиэтл | $ 242 | $ 484 |

Для использования с допустимым транспортным столом на 2021 год

Данные для раздела операционных расходов транспортных стандартов предоставлены регионом переписи и муниципальным статистическим районом (MSA). В следующей таблице перечислены штаты, составляющие каждый регион переписи. После определения региона переписи налогоплательщика, чтобы определить, применим ли стандарт MSA, используйте приведенные ниже определения, чтобы узнать, проживает ли налогоплательщик в рамках MSA (MSA определяется округом и городом, где это применимо). Если налогоплательщик не проживает в MSA, используйте региональный стандарт.

В следующей таблице перечислены штаты, составляющие каждый регион переписи. После определения региона переписи налогоплательщика, чтобы определить, применим ли стандарт MSA, используйте приведенные ниже определения, чтобы узнать, проживает ли налогоплательщик в рамках MSA (MSA определяется округом и городом, где это применимо). Если налогоплательщик не проживает в MSA, используйте региональный стандарт.

Определения MSA по регионам переписи

Северо-восточный регион переписи: Мэн, Нью-Гэмпшир, Вермонт, Массачусетс, Род-Айленд, Коннектикут, Пенсильвания, Нью-Йорк, Нью-Джерси

| MSA | Графства |

|---|---|

| Бостон | в Массачусетсе: Эссекс, Мидлсекс, Норфолк, Плимут, Саффолк |

| в NH: Рокингем, Страффорд | |

| Нью-Йорк | в NY: Bronx, Dutchess, Kings, Nassau, New York, Orange, Putnam, Queens, Richmond, Rockland, Suffolk, Westchester |

| в Нью-Джерси: Берген, Эссекс, Хадсон, Хантердон, Мидлсекс, Монмут, Моррис, Оушен, Пассаик, Сомерсет, Сассекс, Юнион | |

| в PA: Pike | |

| Филадельфия | в PA: Бакс, Честер, Делавэр, Монтгомери, Филадельфия |

| в Нью-Джерси: Берлингтон, Камден, Глостер, Салем | |

| в DE: New Castle | |

| в MD: Cecil |

Средний Западный регион переписи : Северная Дакота, Южная Дакота, Небраска, Канзас, Миссури, Иллинойс, Индиана, Огайо, Мичиган, Висконсин, Миннесота, Айова

| MSA | Округа (если не указано иное) |

|---|---|

| Чикаго | в Иллинойс: Кук, ДеКалб, ДюПейдж, Гранди, Кейн, Кендалл, Лейк, МакГенри, Уилл |

| в IN: Джаспер, Лейк, Ньютон, Портер | |

| в WI: Kenosha | |

| Кливленд | в Огайо: Аштабула, Кайахога, Геога, Озеро, Лорейн, Медина, Портидж, Саммит |

| Детройт | в MI: Лапир, Ливингстон, Макомб, Окленд, Св. Клер, Уэйн Клер, Уэйн |

| Миннеаполис-Стрит. Пол | в MN: Анока, Карвер, Чисаго, Дакота, Хеннепин, Исанти, Ле Сюер, Милл Лакс, Рэмси, Скотт, Шерберн, Сибли, Вашингтон, Райт |

| в Висконсин: Пирс, Санта-Крус | |

| Сент-Луис | в Миссури: Франклин, Джефферсон, Линкольн, Сент-Чарльз, округ Сент-Луис, Уоррен, город Сент-Луис |

| в Иллинойсе : Бонд, Калхун, Клинтон, Джерси, Макупин, Мэдисон, Монро, Св.Clair |

Южная область переписи: Техас, Оклахома, Арканзас, Луизиана, Миссисипи, Теннесси, Кентукки, Западная Вирджиния, Вирджиния, Мэриленд, Округ Колумбия, Делавэр, Северная Каролина, Южная Каролина, Джорджия, Флорида, Алабама

| MSA | Округа (если не указано иное) |

|---|---|

| Атланта | в GA: Барроу, Бартоу, Баттс, Кэрролл, Чероки, Клейтон, Кобб, Коуэта, Доусон, ДеКалб, Дуглас, Фейет, Форсайт, Фултон, Гвиннетт, Харалсон, Херд, Генри, Джаспер, Ламар, Мериуэзер, Мориуэзер, Ньютон, Полдинг, Пикенс, Пайк, Рокдейл, Сполдинг, Уолтон |

| Балтимор | в MD: Энн Арундел, округ Балтимор, Кэрролл, Харфорд, Ховард, Королевы Анны, город Балтимор |

Даллас-Форт. Стоимость Стоимость | в Техас: Коллин, Даллас, Дентон, Эллис, Худ, Хант, Джонсон, Кауфман, Паркер, Рокволл, Сомервелл, Таррант, Уайз |

| Хьюстон | в Техас: Остин, Бразория, Чемберс, Форт-Бенд, Галвестон, Харрис, Либерти, Монтгомери, Уоллер |

| Майами | в FL: Бровард, Майами-Дейд, Палм-Бич |

| Тампа | в FL: Эрнандо, Хиллсборо, Паско, Пинеллас |

| Вашингтон, Д.С. | в округ Колумбия: округ Колумбия |

| в MD: Калверт, Чарльз, Фредерик, Монтгомери, принц Джордж | |

| в VA: Арлингтон, Кларк, Калпепер, графство Фэрфакс, Фокье, Лаудун, принц Уильям, Раппаханнок, Спотсильвания, Стаффорд, Уоррен, город Александрия, город Фэрфакс, город Фолс-Черч, город Фредериксбург, город Манассас, город Манассас-Парк | |

| в WV: Jefferson |

Западный регион переписи: Нью-Мексико, Аризона, Колорадо, Вайоминг, Монтана, Невада, Юта, Вашингтон, Орегон, Айдахо, Калифорния, Аляска, Гавайи

| MSA | Округа (если не указано иное) |

|---|---|

| Анкоридж | в AK: Анкоридж, Матануска-Суситна |

| Денвер | в CO: Адамс, Арапахо, Брумфилд, Клир-Крик, Денвер, Дуглас, Элберт, Гилпин, Джефферсон, Парк |

| Гонолулу | в HI: Гонолулу |

| Лос-Анджелес | в CA: Лос-Анджелес, Оранж, Риверсайд, Сан-Бернардино |

| Феникс | в AZ: Maricopa, Pinal |

| Сан-Диего | в CA: Сан-Диего |

| Сан-Франциско | в CA: Аламеда, Контра Коста, Марин, Сан-Франциско, Сан-Матео |

| Сиэтл | в WA: Кинг, Пирс, Снохомиш |

Для версии ALE 2017 года Бостон и Кливленд использовали свои региональные «скидки на эксплуатацию автомобилей», поскольку BLS не опубликовал необходимые исходные данные CES для этих двух MSA.

Для версии ALE 2018 BLS внесла многочисленные изменения в свои определения CES MSA, включая обновленную публикацию данных CES для Boston MSA (как переопределено), но не для Cleveland MSA.

Для обновлений ALE 2019-2021 гг. BLS использовала те же определения MSA для своих данных CES, что и для данных CES за предыдущий год. Для ALE этих лет обновлений определений MSA не требуется.

Уплата налога — Transportstyrelsen

Месяц основного платежа

Последняя цифра регистрационного номера транспортного средства определяет месяц, в котором должен быть уплачен транспортный налог. Налог должен быть зарегистрирован как уплаченный на счете транспортного налога Шведского транспортного агентства в последний день этого месяца. Если последний день выпадает на выходные или праздничные дни, платеж необходимо записать как оплаченный не позднее следующего рабочего дня.

| Месяц основного платежа | ||

|---|---|---|

| Последняя цифра | Месяц основного платежа | Месяцы дополнительных платежей, когда годовой налог превышает 3 600 шведских крон |

| 0 | марта | июль и ноябрь |

| 1 | Апрель | августа и декабря | г.

| 2 | мая | Сентябрь и январь |

| 3 | июнь | Октябрь и февраль |

| 4 | августа | Декабрь и апрель |

| 5 | Октябрь | Февраль и июнь |

| 6 | ноября | марта и июля | г.

| 7 | Декабрь | апрель и август |

| 8 | января | май и сентябрь |

| 9 | февраля | июнь и октябрь |

Налог на транспорт, если транспортное средство допущено к эксплуатации

У вас будет 21 день для оплаты, начиная с даты выдачи лицензии на использование транспортного средства включительно.Налог на транспорт взимается за полные месяцы. Это означает, что налог на транспортное средство взимается за полный месяц, даже если транспортное средство лицензировано для использования в середине месяца.

Если налог превышает 4800 шведских крон, он взимается за день (при условии, что уведомление о бездорожье было в силе не менее 15 дней или право собственности на транспортное средство изменилось в период, когда уведомление о бездорожье было в сила).

Если транспортное средство подлежит налогообложению в течение месяца платежа (см. Таблицу выше), налог за полный налоговый год или последующий налоговый период будет взиматься одновременно.Это означает, что вы можете получить счет за транспортный налог за 13 или 5 месяцев. Налог необходимо уплатить даже в том случае, если вы сделаете извещение о внедорожном транспортном средстве до указанной отчетной даты. Вы получите возмещение за любую уплаченную сумму налога.

Изменение использования

Если изменение способа использования транспортного средства приводит к тому, что транспортное средство становится объектом налогообложения или изменяется сумма налога, у вас будет 21 день для оплаты с даты уведомления об изменении. Налог всегда взимается с месяца включительно, в котором произошло изменение.

Налог всегда взимается с месяца включительно, в котором произошло изменение.

Изменения в конструкции автомобиля

Если изменения в конструкции транспортного средства приводят к увеличению налога, налог всегда будет взиматься с месяца включительно, когда была проведена регистрационная проверка. Вы должны уплатить этот налог в течение 21 дня с момента внесения изменений.

Кто должен платить?

Лицо, зарегистрированное в качестве собственника транспортного средства в начале месяца платежа (см. Таблицу выше), обязано уплатить налог. Пример: налог на транспортное средство подлежит уплате в феврале.Лицо, которое является владельцем транспортного средства в феврале месяце (то есть в ночь с 31 января на 1 февраля), является лицом, ответственным за уплату налога. Если автомобиль продается где-то в первый день февраля, продавец все равно обязан уплатить налог.

Квитанция о переводе выдается не позднее 12-го числа месяца платежа. Владелец транспортного средства несет ответственность за своевременную уплату транспортного налога. Это также применимо, если квитанция о переводе не была получена.Если квитанция о переводе не была получена не позднее, чем за неделю до последней отчетной даты, лицо, которое должно произвести оплату, должно связаться с Шведским транспортным агентством.

Это также применимо, если квитанция о переводе не была получена.Если квитанция о переводе не была получена не позднее, чем за неделю до последней отчетной даты, лицо, которое должно произвести оплату, должно связаться с Шведским транспортным агентством.

Если транспортный налог взимается вместе с транспортным средством, получившим лицензию на использование, лицо, обязанное уплатить налог, является зарегистрированным владельцем на момент выдачи лицензии на использование транспортного средства.

Что означает «отчетная дата»?

«Отчетная дата» — это день, когда деньги записываются на счет транспортного налога Шведского транспортного агентства.Имейте в виду, что отчетная дата — это не тот день, когда деньги снимаются с вашего счета, а день, когда ваш организатор платежей (ваш банк или Posten AB) зачисляет деньги на счет Шведского транспортного агентства. По этой причине обратите внимание, что при совершении платежа вы должны учитывать тот факт, что перевод займет некоторое время, прежде чем он будет завершен, в зависимости от вашего организатора платежа. Свяжитесь с вашим банком или Posten AB, если вы хотите узнать об этом больше.

Свяжитесь с вашим банком или Posten AB, если вы хотите узнать об этом больше.

Если вы оплачиваете счета по почте (используя конверт для оплаты жиро), также важно учитывать время, которое потребуется почтовым службам для доставки этого конверта.

Что будет, если налог не уплачен?

Транспортным средством нельзя пользоваться после последней отчетной даты, если налог не уплачен. Это также применимо, если налог относится к предыдущему владельцу. Если вы все же используете автомобиль, полиция имеет право завладеть номерными знаками автомобиля.

Если налог уплачен с опозданием, взимается плата за просрочку платежа в размере не менее 100 шведских крон (подробнее о сборах за просрочку платежа см. Ниже).

Также нельзя использовать транспортное средство, если не уплачен налог на транспорт за два предшествующих налоговых года.

Электронный счет и прямой дебет

Если вы пользуетесь онлайн-банком (интернет-банком) через свой шведский банк, вы можете подписаться на электронный счет («e-faktura» на шведском языке) по налогу на транспорт. Затем мы отправим вам счет прямо в ваш интернет-банк, а не по почте.

Затем мы отправим вам счет прямо в ваш интернет-банк, а не по почте.

Вы также можете подписаться на прямой дебет («автожир» на шведском языке) в своем онлайн-банке. Это позволит автоматически списать налог на транспорт с вашего банковского счета. Вы можете комбинировать прямой дебет с электронным счетом.

Вы потеряли квитанцию о переводе?

Вы можете оплатить транспортный налог следующими способами:

- через банковский жиросчет № 5051-6822 , если счет относится к на одно транспортное средство

- через банковский жиросчет № 5051-6863 , если счет-фактура относится к нескольким автомобилям

ПРИМЕЧАНИЕ: Не забудьте указать свой регистрационный номер и личный / корпоративный идентификационный номер, если вы платите без квитанции о переводе, выданной Шведским транспортным агентством.

Вы также должны указать OCR или ссылочный номер при оплате через Интернет. Если у вас нет номера OCR, обратитесь в службу поддержки клиентов по телефону № +46 (0) 771–14 15 16.

Если у вас нет номера OCR, обратитесь в службу поддержки клиентов по телефону № +46 (0) 771–14 15 16.

Вы можете узнать, сколько вам нужно заплатить, введя свой регистрационный номер в нашем онлайн-сервисе (только на шведском языке)

Поиск информации о вашем автомобиле

Для использования этой услуги вам также потребуется код авторизации из вашего регистрационного свидетельства или электронного удостоверения личности.

Снижение транспортного налога

Неуплаченный транспортный налог может быть уменьшен в определенных случаях. Это означает, что первоначальная сумма налога, подлежащая уплате, изменяется на меньшую. Налог на транспорт уменьшается, если:

- для автомобиля сделано извещение о бездорожье

- транспортное средство снято с учета

- изменилось использование транспортного средства, в результате чего налоговые обязательства прекращаются или взимается меньший налог

- Изменилась конструкция автомобиля, в результате чего размер налога снизился.

Новая квитанция о переводе не будет выдаваться в связи со снижением налога на транспортное средство; он будет выдан при отправке напоминания о платеже.

Комиссия за просрочку платежа взимается, если платеж регистрируется после последней отчетной даты. Если налог был снижен до последней отчетной даты, вы можете связаться с Шведским транспортным агентством для получения подробной информации о более низкой сумме. Если меньшая сумма выплачивается вовремя, вам не придется платить за просрочку платежа. Если вы заплатите первоначальную сумму, излишек будет возвращен вам.

Если налог был уменьшен и первоначальная сумма передана в Службу правоприменения для возмещения, Шведское транспортное агентство должно уведомить Службу правоприменения о снижении.

Получили ли вы напоминание о налоге на транспорт?

Вы получите напоминание, если мы не получили платеж по налогу на транспортное средство. Транспортное средство нельзя использовать, так как налог не уплачен вовремя. Вы обязаны платить налог и должны платить его, даже если вы продали автомобиль. Плата за просрочку платежа всегда взимается, если налог не уплачивается вовремя (см. Раздел «Комиссия за просрочку платежа» ниже).

Вы обязаны платить налог и должны платить его, даже если вы продали автомобиль. Плата за просрочку платежа всегда взимается, если налог не уплачивается вовремя (см. Раздел «Комиссия за просрочку платежа» ниже).

Если мы не получили подробную информацию о том, что налог на транспорт был уплачен, мы отправим напоминание в следующем месяце.Напоминание будет отправлено лицу, подлежащему уплате налога. Это также применимо, если автомобиль теперь принадлежит кому-то другому (см. Раздел выше, озаглавленный «Кто должен платить?»)

Вы уже заплатили?

Вы все еще получали напоминание, несмотря на то, что вы вовремя заплатили налог? В этом случае вам следует связаться с вашим банком, чтобы узнать о платеже, или отправить нам копию квитанции об оплате (не копию вашего платежного поручения) по адресу:

Шведское транспортное агентство

SE-701 88 Örebro, Швеция

Комиссия за просрочку платежа

Если налог не был уплачен вовремя, всегда будет взиматься плата за просрочку платежа в размере не менее 100 шведских крон. Плата за просрочку платежа рассчитывается по процентной ставке, основанной на первоначальной сумме, но всегда составляет не менее 100 шведских крон. Освобождение применяется, если неуплаченная сумма меньше 100 шведских крон; плата за просрочку платежа будет равна сумме неуплаченного налога. Эта процентная ставка увеличивается в конце каждого месяца до тех пор, пока налог остается неуплаченным.

Плата за просрочку платежа рассчитывается по процентной ставке, основанной на первоначальной сумме, но всегда составляет не менее 100 шведских крон. Освобождение применяется, если неуплаченная сумма меньше 100 шведских крон; плата за просрочку платежа будет равна сумме неуплаченного налога. Эта процентная ставка увеличивается в конце каждого месяца до тех пор, пока налог остается неуплаченным.

Эта система сборов за просрочку платежа является законодательной и направлена на

- поощрять людей платить вовремя,

- гарантирует, что платежи производятся быстро даже после установленного срока,

- предоставить центральному правительству разумную компенсацию за сопутствующие дополнительные расходы,

- покрывает потерю процентов центрального правительства и фактическую стоимость неиспользованного кредита.

Шведское налоговое управление может освободить от уплаты сбора за просрочку платежа, если есть особые причины.

Что произойдет, если вы не заплатите, несмотря на отправленное напоминание?

Если налог и сбор за просрочку платежа не были уплачены, несмотря на напоминание, дело будет передано в Службу принудительного исполнения для взыскания. Обычно это происходит в месяце, следующем за месяцем, когда было выпущено напоминание.

Обычно это происходит в месяце, следующем за месяцем, когда было выпущено напоминание.

Вы хотите запросить исправление?

Если вы считаете, что налог на транспортное средство или сбор за просрочку платежа в каком-то отношении неправильный, вы можете потребовать исправления.Исправление необходимо запросить в письменной форме по адресу:

. Шведское налоговое агентство

Транспортный налог

SE-701 87 Эребру, Швеция

Эл. Почта:

[email protected]

Если вы запрашиваете исправление, потому что кто-то другой несет ответственность за уплату налога, ваш запрос должен быть получен Шведским налоговым агентством не позднее, чем через 60 дней после последнего дня, когда налог должен был быть отражен как уплаченный. Обратите внимание, что вы все равно должны платить налог, даже если вы запрашиваете исправление.Деньги будут возвращены вам, если Шведское налоговое управление внесет поправки.

Оплата дорожного налога онлайн, Бихар

Категориявыбрать категорию Сельское хозяйство, сельское хозяйство и окружающая среда Экологический менеджмент и охрана Сельское хозяйство Ловля рыбы Земельные и водные ресурсы Загрязнение и удаление отходов Сельские услуги Погода Дикая природа и биоразнообразие Рождения, смерти, браки и уход за детьми Сертификаты, офисы регистрации, изменение имени или пола Детские пособия Рождение ребенка, воспитание и усыновление Брак и развод Бизнес и самозанятые Закрывается Управление персоналом Импорт и экспорт Лицензии, сборы, товарные знаки и авторское право Продажа товаров и услуг Настройка Отходы и воздействие на окружающую среду Гражданство, визы и паспорта Гражданство и жизнь в Индии Проживающих за рубежом Паспорта Путешествие за границу Образование и обучение Ученичество и обучение Гранты на образование и обучение Международное образование Международные студенты Ресурсы для школ Стипендии и финансирование студентов учеба в школе Университеты и высшее образование Электричество, вода и местные услуги Электричество Жилье и недвижимость Местные службы Сжиженный нефтяной газ Воды Здоровье и благополучие Здоровье детей и иммунизация Заболевания и состояния Поставщики медицинских услуг и доступ Пропаганда здорового образа жизни Медицина, вакцины и товары для здоровья Душевное здоровье Здоровье и безопасность на рабочем месте Вакансии Информация о карьере Сотрудники Работодателей Биржи занятости и рабочие места Выход на пенсию Условия труда, здоровье и безопасность Правосудие, закон и жалобы Суды, приговоры и трибуналы Интернет-безопасность Тюрьмы Сообщение о преступлениях Ваши права и закон Деньги и налоги Банковское дело и страхование Финансовое регулирование Подоходный налог Инвестиции Прочие налоги Личные финансы Пенсия и льготы Семьи Мигранты, беженцы и гости Пенсия Лица с ограниченными возможностями Пожилые граждане Ученики Наука, информационные технологии и коммуникации Транспорт и инфраструктура Авиация Инфраструктура Морской Общественный транспорт и частный транспорт Железнодорожные пути Регистрация и лицензии Дороги и автомобильный транспорт Путешествие и туризм Таможня и карантин Посольства и консульства Туризм в Индии Путешествие за границу Молодежь, спорт и культура

.