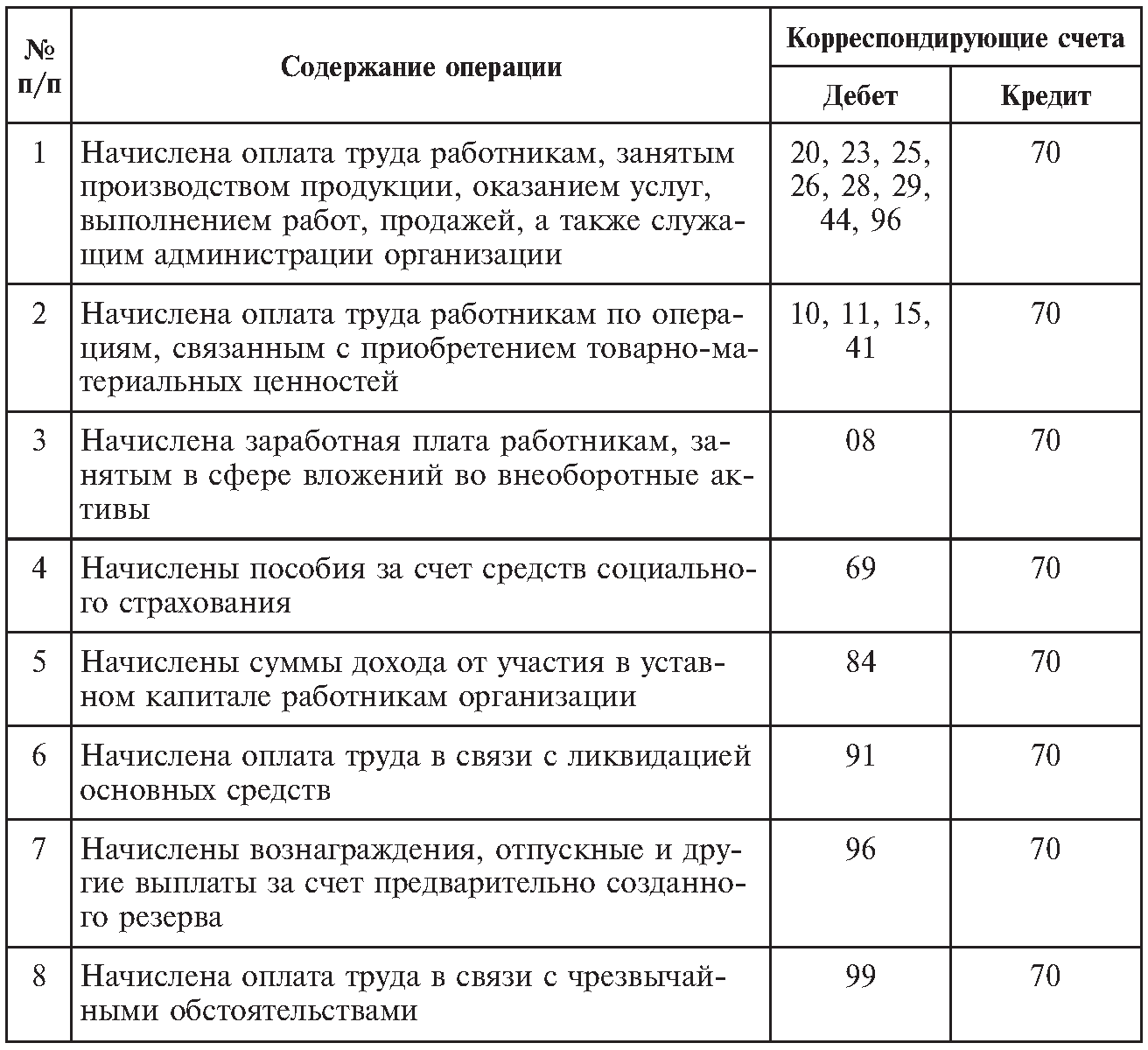

Удержание за брак проводка: Какой проводкой оформляется удержание за брак, счет 28

Учебники по экономике, финансам, менеджменту

Как при полном, так и при частичном браке работник несет материальную ответственность в размере прямого действительного ущерба.

Исправимый брак — это бракованная продукция, которую технически возможно и экономически целесообразно исправить в организации.

Если брак частичный (исправимый), то сумма потерь складывается из расходов, связанных с его исправлением: материалов, оплаты труда, начисленной за исправление брака, амортизации оборудования, платежей во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов.

Неисправимый (окончательный) брак — это продукция с дефектами, устранить которые невозможно или экономически нецелесообразно.

Если брак полный (неисправимый), то потери складываются из

стоимости материалов, начисленной оплаты труда включительно до той операции, на

которой произошел окончательный брак, амортизации оборудования, начислений во

внебюджетные государственные фонды и соответствующей части общепроизводственных

расходов за вычетом стоимости забракованной продукции по цене ее возможного

использования.

Учтенная сумма потерь либо сразу удерживается в полном объеме, либо предварительно списывается, а в дальнейшем погашается путем удержания из оплаты труда, внесения наличных в кассу или перечисления на расчетный счет.

Для определения размера ущерба, который должен компенсировать работник, необходимо выяснить, является ли брак исправимым.

Общая сумма удержания за допущенный брак не может превышать среднемесячного заработка работника.

Размер ежемесячного удержания за допущенный брак не может превышать 20% заработной платы работника, причитающейся к выплате.

Порядок отражения в учете операций по удержанию ущерба, возникшего из-за выпуска бракованной продукции, зависит от того, исправим брак или нет.

Если работник допустил исправимый брак, то при отражении расходов на его исправление необходимо сделать записи:

Дебет 28 «Брак в производстве»,

Кредит 10 «Материалы» — списана себестоимость материалов, израсходованных на исправление брака;

Дебет 28 «Брак в производстве»,

Кредит 70 «Расчеты с персоналом по оплате труда» - начислена заработная плата работникам, занятым в исправлении брака;

Дебет 28 «Брак в производстве»,

Кредит 69-1 (69-2, 69-3, 68 субсчет «Расчеты по

ЕСН») «Расчеты по социальному страхованию и обеспечению» -

начислены единый социальный налог, взносы на обязательное пенсионное

страхование и взнос на страхование от несчастных случаев на производстве и

профзаболеваний с заработной платы работников, занятых в исправлении брака.

Сумма, подлежащая удержанию с работника (в пределах его среднемесячного заработка), отражается проводкой:

Дебет 73-2 «Расчеты с персоналом по прочим операциям»,

Кредит 28 «Брак в производстве» — учтена сумма, подлежащая удержанию с работника.

Затраты на исправление брака, превышающие среднемесячный заработок работника, учитываются в составе расходов по обычным видам деятельности.

Разницу между затратами на исправление брака и суммой, подлежащей взысканию с работника, отражают записью:

Дебет 20 «Основное производство»,

Кредит 28 «Брак в производстве» — списана разница между затратами на исправление брака и суммой, подлежащей взысканию с работника.

Если сумма расходов по исправлению брака удерживается из заработной платы работника, делают проводку:

Дебет 70 «Расчеты с персоналом по оплате труда»,

Кредит 73-2 «Расчеты с персоналом по прочим

операциям» — сумма расходов по исправлению брака удержана из заработной

платы работника.

Если для компенсации расходов по исправлению брака работник вносит денежные средства в кассу, делают запись:

Дебет 50-1 «Касса»,

Кредит 73-2 «Расчеты с персоналом по прочим операциям» — сумма расходов по исправлению брака компенсирована работником.

Если работник допустил неисправимый брак, бухгалтеру необходимо определить себестоимость бракованной продукции.

Для этого следует:

1) составить детальную калькуляцию затрат на изготовление бракованной продукции, включая последнюю технологическую операцию, на которой был выявлен брак;

2) рассчитать сумму взысканий с виновников брака и стоимость возвратных отходов по цене их возможного использования;

3) определить и списать сумму потерь от окончательного брака.

Фактическая себестоимость бракованных изделий списывается записью:

Дебет 20 «Основное производство»,

Кредит 28 «Брак в производстве» — списана

фактическая себестоимость бракованных изделий.

Сумма, подлежащая удержанию с работника (в пределах его среднемесячного заработка), отражается проводкой:

Дебет 73-2 «Расчеты с персоналом по прочим операциям»,

Кредит 28 «Брак в производстве» — учтена сумма, подлежащая удержанию с работника.

Стоимость бракованных изделий, превышающая среднемесячный заработок работника, учитывается в составе расходов по обычным видам деятельности.

Разницу между стоимостью бракованных изделий и суммой, подлежащей взысканию с работника, отражают записью:

Дебет 20 «Основное производство»,

Кредит 28 «Брак в производстве» — списана разница между стоимостью бракованных изделий и суммой, подлежащей взысканию с работника.

Если сумма ущерба от выпуска бракованных изделий удерживается из заработной платы работника, делают проводку:

Дебет 70 «Расчеты с персоналом по оплате труда»,

Кредит 73-2 «Расчеты с персоналом по прочим

операциям» — сумма ущерба от брака удержана из заработной платы работника.

Если для компенсации ущерба работник вносит денежные средства в кассу, делают запись:

Дебет 50-1 «Касса»,

Кредит 73-2 «Расчеты с персоналом по прочим операциям» — сумма ущерба от брака компенсирована работником.

Бухгалтерия предприятия 8 – Учет без забот

- Опубликовано 03.10.2016 12:07

- Автор: Administrator

- Просмотров: 98668

Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

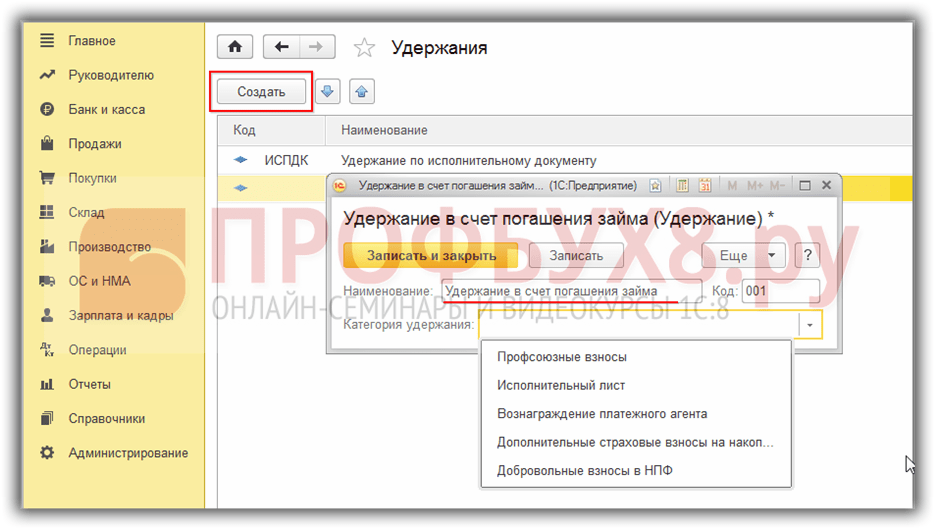

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы.

В первую очередь, нам необходимо добавить новый Вид расчета. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

Щелкаем по кнопке «Создать» и заполняем:

— наименование

— код вида расчета, который должен быть уникальным, то есть не должен повторяться.

Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем.

Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем:

— ФИО сотрудника

— вид расчета

— сумму удержания

— получателя удержаний

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т.к. она присутствует в списке.

Записываем и закрываем.

Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано.

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей.

Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку.

По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Какие проводки используются по удержанию за брак если продукция отгружена

Как при полном, так и при частичном браке работник несет материальную ответственность в размере прямого действительного ущерба. Исправимый брак — это бракованная продукция, которую технически возможно и экономически целесообразно исправить в организации. Если брак частичный исправимый , то сумма потерь складывается из расходов, связанных с его исправлением: материалов, оплаты труда, начисленной за исправление брака, амортизации оборудования, платежей во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов. Неисправимый окончательный брак — это продукция с дефектами, устранить которые невозможно или экономически нецелесообразно. Если брак полный неисправимый , то потери складываются из стоимости материалов, начисленной оплаты труда включительно до той операции, на которой произошел окончательный брак, амортизации оборудования, начислений во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов за вычетом стоимости забракованной продукции по цене ее возможного использования.

Неисправимый окончательный брак — это продукция с дефектами, устранить которые невозможно или экономически нецелесообразно. Если брак полный неисправимый , то потери складываются из стоимости материалов, начисленной оплаты труда включительно до той операции, на которой произошел окончательный брак, амортизации оборудования, начислений во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов за вычетом стоимости забракованной продукции по цене ее возможного использования.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Удержания из заработной платы проводки

К доходам от обычных видов деятельности относят:? Финансовый результат прибыль от реализации продукции отражают проводкой:? Уплаченные штрафы, пени, неустойки отражаются в учете:? Конечный финансовый результат чистая прибыль или чистый убыток слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. Проводки: Если бракованная продукция выявляется на стадии производства или выпуска готовой продукции на самом предприятии внутренний брак , то бухгалтерский учет следует отражать указанными выше проводками.

Может возникнуть такая ситуация, что брак обнаружился у потребителя в процессе эксплуатации внешний. Внимание Учет внешнего брака Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака.

Внимание Учет внешнего брака Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака.

Если продукция отгружена покупателю и оказалась бракованной, то списывать ее нужно уже не по производственной себестоимости, а по полной, которая включает в себя помимо производственных затрат также затраты на транспортировку, сборку, монтаж и прочие затраты, связанные с ее реализацией.

Для списания подобного рода затрат в организации может быть создан резерв на гарантийный ремонт и обслуживание. Если брак исправляется у производителя, он учитывается в течение времени исправления на забалансовом счете Виды брака, затраты и отражение в учете Вид брака Понесенные возможные затраты Отражение в учете Исправимый внешний Расходы на исправление, транспортные расходы на перевозку, прочие затраты Затраты на возможное исправление Внешний неисправимый Транспортные,прочие Учитывается в расходах при уменьшении прибыли, если нет возможности удержать с виновных Внутренний исправимый Затраты на исправление материалы, зарплата работникам Учитываются доп.

Удержание невозвращенного вовремя аванса можно произвести из суммы ежемесячного заработка работника. Осуществляется эта процедура в соответствии с нормами ст. Для появления полномочий у бухгалтерии по удержанию из доходов подотчетного лица невозвращенных им средств:. Для долгов, возникших по причине невозврата подотчетных средств, действует обычная продолжительность срока исковой давности 3 года , на протяжении которого работодатель может обратиться в суд для принудительного взыскания задолженности работника перед предприятием.

Если руководство компании не инициирует возврат средств через удержание из зарплаты или принудительный возврат по судебному решению, то для должника невозвращенные подотчетные средства становятся доходом. В этой ситуации работодатель выступает в роли налогового агента: у него появляется обязательство по начислению и удержанию НДФЛ с общей величины неиспользованных и подлежащих возврату подотчетных средств. При отсутствии возможности удержать подоходный налог работодатель уведомляет в письменной форме налоговые органы.

Такая последовательность действий оговорена в Письме Минфина от При наличии заявления от подотчетного лица об удержании из его заработка долга по авансовому отчету разрешается направлять на возмещение сразу всю сумму задолженности.

Роструд в Письме от Сотруднику дается право прописать в заявлении процент удержаний или фиксированную ежемесячную сумму, в рамках которой можно осуществлять погашение долга из зарплаты.

При удержании задолженности из ежемесячных доходов работника на основании приказа руководителя необходимо руководствоваться максимальными ограничениями из ст. При инициировании судебного разбирательства между подотчетным лицом и работодателем алгоритм действий такой:. Чтобы простить задолженность по подотчетным средствам, руководитель компании издает приказ. Альтернативный вариант: должник обращается с просьбой об аннулировании задолженности в форме заявления на имя директора предприятия, руководитель своей резолюцией на заявлении фиксирует решение о прощении долга.

Дата списания обязательств с должника будет совпадать с датой резолюции или днем регистрации приказа. Этой датой должны быть произведены начисления по НДФЛ, налог перечисляется в бюджет в день фактического удержания сумм или на следующие сутки. При наличии задолженности по подотчетным средствам за уволенным работником после окончания периода исковой давности организация вправе перевести сумму долга в разряд безнадежных задолженностей. После этого можно произвести списание в затраты по правилам п.

Задолженность сотрудника по подотчетным средствам является его обязательством перед работодателем. В категорию доходов сумма может перейти, если руководством компании будет принято решение простить долг. По истечении периода досудебного урегулирования проблемы 1 месяц на размер задолженности начисляются страховые взносы.

Сумму взносов можно зачесть или произвести ее возврат при выполнении одного из условий:. В первом случае составляется проводка между дебетом 63 и кредитом 71 счета, во втором — дебетовый оборот записывается по 91 счету, а кредитовая запись — по 71 счету. Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Факт выдачи денежных ресурсов наемному работнику в подотчет не является основанием для возникновения в учете расходной операции. Возвращаемые сотрудником остатки неиспользованных средств не могу быть отнесены к доходам предприятия. Величина подотчетных сумм не учитывается в расчете налога на прибыль, ее надо показывать в составе дебиторской задолженности. Долги, признанные безнадежными, списываются в налоговом учете на расходы внереализационного типа.

Для перевода задолженности в разряд безнадежной необходимо документально обосновать факт окончания срока исковой давности. При применении УСН с любым видом объекта налогообложения или ЕНВД списанные безнадежные дебиторские задолженности не могут уменьшать налоговую базу. Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам.

При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам.

Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие:. Правда не всегда это получается сделать мирным путем, поэтому дело может закончиться и принудительным взысканием. Работодатель устанавливает для своего персонала срок, на который выдаются подотчетные суммы. В течение 3 дней после его окончания работники должны представить в бухгалтерию авансовый отчет, подтверждающий фактическое расходование средств по назначению.

Если сотрудник в это время находился на больничном листе, в отпуске или командировке, авансовый отчет и возврат оставшихся средств он вправе осуществить по выходу на место труда. Если у сотрудника остались неизрасходованные деньги, он просто вносит их в кассу предприятия. Однако не всегда все получается так гладко. Данное ограничение устанавливает ст. У работника не оказалось возможности вернуть деньги в кассу.

У работника не оказалось возможности вернуть деньги в кассу.

С этой целью, на основании письменного согласия работника издается приказ об удержании из зарплаты неизрасходованных подотчетных сумм. Если сотрудник не дает согласия, и договоренность не достигнута, то работодателю нужно обращаться в суд с иском. Тогда документом — основанием будет выступать исполнительный документ: постановление суда или исполнительный лист. Однако до момента получения такого документа пройдет как минимума месяца полтора, за это время сотрудник может успеть уволиться.

Тогда взысканием будет заниматься уже не работодатель, а судебный пристав-исполнитель — порядок удержания по постановлению судебных приставов. По статье ТК РФ удержания работодатель может производить из зарплаты работника, если последний не оспаривает основания и размеры удержаний. Поэтому, чтобы избежать проблем в дальнейшем рекомендуется заручиться письменным согласием работника. Специальной формы письменного согласия законодательством не предусмотрено, он оформляется в свободной форме, но должно содержать всю значимую информацию.

Если согласие сотрудник не дает, работодателю придется обращаться в судебную инстанцию с требованием взыскать задолженность в принудительном порядке. Скачать пример заявления о согласии на взыскание подотчетной суммы с зарплаты — word.

Конкретная форма приказа не утверждена на законодательном уровне, но в документ рекомендуется включить обязательные пункты:. Приказ составляется на листе формата А—4 без ошибок. Если документ содержит недостоверную информацию, работодатель рискует оказаться привлеченным к ответственности за взыскание без оснований. Скачать примерный образец приказа об удержании подотчетной суммы с зарплаты — word. В общем случае работник отвечает перед работодателем в пределах своего среднего месячного заработка ст.

Чтобы взыскать с работника ущерб, работодатель должен получить у него письменное объяснение, провести служебное расследование и после этого издать приказ о взыскании ущерба. Важно, чтобы приказ был издан не позднее 1 месяца со дня окончательного установления работодателем размера причиненного ущерба скажем, с даты проведения инвентаризации ч. Если указанный порядок соблюден, дополнительно брать какое-либо заявление с работника не нужно.

Если указанный порядок соблюден, дополнительно брать какое-либо заявление с работника не нужно.

Для удержания большей суммы соответствующее заявление работника будет достаточным основанием. Если размер ущерба превышает средний месячный заработок или работодатель пропустил месячный срок для издания приказа на удержание, работодатель или идет в суд, или просит у работника заявление на удержание. Заявление может заменить соглашение о возмещении ущерба, которое могут составить работник и работодатель.

По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода выдачи денежных средств. Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:. Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. В день выплаты зарплаты организация обязана заплатить НДФЛ и страховые взносы на травматизм. Остальные страховые взносы уплачиваются до 15 числа следующего месяца.

Оплата происходит с расчетного счета счет 51 , закрывается задолженность перед ИФНС и фондами счета 68 и При осуществлении расчетов по оплате труда работников в натуральной форме следует учитывать следующие особенности:.

Действующим законодательством предусматривается возможность и необходимость производства удержаний из сумм, причитающихся работникам к выплате. Порядок удержания устанавливается ведомственными нормативными документами. В соответствии со ст. При этом по распоряжению администрации организации могут производиться следующие удержания. Следует иметь в виду, что в том случае, когда заработная плата излишне выплачена работнику в результате не счетной ошибки, а, например, смысловой или по причине недостаточной квалификации работника бухгалтерии, эти суммы не могут быть взысканы с этого работника.

Порядок удержания устанавливается ведомственными нормативными документами. В соответствии со ст. При этом по распоряжению администрации организации могут производиться следующие удержания. Следует иметь в виду, что в том случае, когда заработная плата излишне выплачена работнику в результате не счетной ошибки, а, например, смысловой или по причине недостаточной квалификации работника бухгалтерии, эти суммы не могут быть взысканы с этого работника.

В этой ситуации взыскание, как правило, производится с работника, виновного в допущении такой ошибки. При этом в бухгалтерском учете отнесение излишне выплаченных сумм в состав недостач и их взыскание производятся в порядке, установленном для учета сумм ущерба, нанесенного организации. Погашение неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или на перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размер удержания.

В этом случае администрация вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или со дня неправильно исчисленной выплаты.

Брак в производстве: налогово-бухгалтерские подробности

Подробный порядок отражения в бухучете и при налогообложении потерь от бракованной готовой продукции содержится в материалах Системы Главбух. При этом делайте проводку:. Например, это может быть:.

ДК20,21,43 — списана себестоимость брака Д10,21,К28 — брак оприходован по цене возможного оприходования ДК28 — начислены суммы, подлежащие взысканию с виновников ДК28 — Начислены суммы, подлежащие взысканию с поставщиков бракованных материалов Д20,К28 — Потери от брака включены в себестоимость продукции. Активный, собирательно — распределительный.

К потерям от брака, организацией издательской деятельности относятся затраты по исправлению изданий по вине издательства к примеру: выдирки, вклейки, опечатки, ссылка набора пункт 2. Методических рекомендаций по вопросам планирования и учета затрат на производство и реализацию продукции работ, услуг на предприятиях издательской деятельности, согласованы МНТР Российской Федерации 25 ноября года. Непроизводительные расходы и потери от брака отражаются в учете и калькуляции себестоимости продукции в том отчетном месяце, в котором они выявлены пункт 4. Методических рекомендаций.

Методических рекомендаций по вопросам планирования и учета затрат на производство и реализацию продукции работ, услуг на предприятиях издательской деятельности, согласованы МНТР Российской Федерации 25 ноября года. Непроизводительные расходы и потери от брака отражаются в учете и калькуляции себестоимости продукции в том отчетном месяце, в котором они выявлены пункт 4. Методических рекомендаций.

Удержание за брак проводка

Вы уже зарегистрированы? Пожалуйста, авторизируйтесь, заполнив поля ниже. Или пройдите регистрацию. Забыли пароль? Запомнить данные. Есть предложения, замечания или пожелания? Свяжитесь с редакцией! Мы обязательно ответим. Брак в производстве «Кое-где у нас порой все еще несмотря ни на что

Списание бракованного товара проводки

Чистое Подмосковье. Как при полном, так и при частичном браке работник несет материальную ответственность в размере прямого действительного ущерба. Исправимый брак — это бракованная продукция, которую технически возможно и экономически целесообразно исправить в организации. Если брак частичный исправимый , то сумма потерь складывается из расходов, связанных с его исправлением: материалов, оплаты труда, начисленной за исправление брака, амортизации оборудования, платежей во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов.

Как при полном, так и при частичном браке работник несет материальную ответственность в размере прямого действительного ущерба. Исправимый брак — это бракованная продукция, которую технически возможно и экономически целесообразно исправить в организации. Если брак частичный исправимый , то сумма потерь складывается из расходов, связанных с его исправлением: материалов, оплаты труда, начисленной за исправление брака, амортизации оборудования, платежей во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов.

Обратите внимание! Согласно п.

К доходам от обычных видов деятельности относят:? Финансовый результат прибыль от реализации продукции отражают проводкой:? Уплаченные штрафы, пени, неустойки отражаются в учете:?

Бухгалтерский учет бракованной продукции в организации, занимающейся издательской деятельностью

Брак в производстве приводит к снижению эффективности использования ресурсов. Производственным браком принято считать детали, узлы, полуфабрикаты, работы, изделия:. Выявленный брак должен быть оформлен актом, форма которого утверждается руководством предприятия. Расходы, связанные со внутренним исправимым браком, относятся на себестоимость продукции и включают:.

Производственным браком принято считать детали, узлы, полуфабрикаты, работы, изделия:. Выявленный брак должен быть оформлен актом, форма которого утверждается руководством предприятия. Расходы, связанные со внутренним исправимым браком, относятся на себестоимость продукции и включают:.

.

Брак в производстве

.

Например, в уменьшение потерь от брака продукции относят: плату работников, начисленную за операции по исправлению брака; цене их возможного использования (если отходы используются на самом предприятии) Проводки по начислению НДС делаем согласно Инструкции по.

.

.

.

.

.

.

.

Брак и особенности его учета

Производственный брак — это продукция (изделия, полуфабрикаты, детали и т.п.), не соответствующая по качеству стандартам, техническим условиям и другой нормативно-технической документации.

В зависимости от характера дефектов брак может быть исправимым и неисправимым, т.е. окончательным. Исправимым браком считаются изделия, которые после устранения дефектов и повторной переработки можно использовать по прямому назначению. Окончательный брак — это продукция, которую экономически невыгодно или технически невозможно исправить и нельзя использовать по прямому назначению.

В зависимости от места обнаружения брака, его можно разделить на внешний и внутренний. Внешний брак (установленный у потребителя) выявляется покупателями после приобретения продукции. Внутренний брак вскрывается непосредственно на предприятии и может быть установлен на любом участке производства до отгрузки (сдачи) изделия потребителю.

В любом случае выявленный брак должен быть документально оформлен. Для этого в организации необходимо разработать инструкцию о порядке оформления, учета и списания брака.

Выявленный брак оформляется актом о браке, устанавливаются его виновники, и по каждому акту составляется расчет потерь от брака и затрат по его исправлению.

В настоящее время не существует унифицированной формы акта на брак, но при оформлении как внутреннего, так и внешнего брака соответствующий акт должен содержать следующие сведения:

- в чем состоит брак и его причины;

- количество забракованной продукции и ее себестоимость;

- является ли брак исправимым;

- кем допущен брак;

- с кого и какие суммы необходимо взыскать.

Форму акта предприятие разрабатывает самостоятельно и утверждает приказом руководителя.

Для отражения потерь от брака в учете используется счет 28 «Брак в производстве».

В синтетическом учете на счете 28 отражаются все операции, связанные с учетом и списанием брака. Аналитический учет на этом счете ведется по отдельным структурным подразделениям, видам продукции (работ), статьям расходов, причинам и виновникам брака.

Причины возникновения брака могут быть различными.

1. Брак допущен в процессе изготовления продукции, признан окончательным, но при этом виновные лица отсутствуют. На счетах бухгалтерского учета производятся следующие записи:

Дебет счета 28,

Кредит счета 20 — списание себестоимости брака;

Дебет счета 20,

Кредит счета 28 — себестоимость брака отнесена на издержки производства.

2. Брак допущен в процессе производства продукции, однако признан исправимым. Установлена вина конкретного работника, силами которого был устранен брак. При этом заработная плата за исправление брака не начислялась по причине устранения брака виновником. В учете делаются следующие проводки:

Установлена вина конкретного работника, силами которого был устранен брак. При этом заработная плата за исправление брака не начислялась по причине устранения брака виновником. В учете делаются следующие проводки:

Дебет счета 28,

Кредит счета 20 — списание себестоимости брака;

Дебет счета 10,

Кредит счета 28 — оприходование материалов по цене возможного использования;

Дебет счета 70,

Кредит счета 28 — отражение частично возмещенных потерь от брака за счет виновного в размере среднемесячного заработка;

Дебет счета 20,

Кредит счета 28 — списание на издержки производства сумм невозмещенных потерь от брака.

3. Брак допущен по вине третьих лиц, которые в свою очередь обязаны возместить причиненный ущерб. Причина возникновения брака в использовании организацией-производителем низкого по качеству сырья, полученного от поставщика. В этом случае брак признан окончательным. В соответствии с договором поставки предусмотрено возмещение всех убытков, вызванных поставкой некачественного сырья. В бухгалтерском учете данная операция отражается следующим образом:

В бухгалтерском учете данная операция отражается следующим образом:

Дебет счета 28,

Кредит счета 20 — списание себестоимости бракованной продукции;

Дебет счета 76, субсчет 3 «Расчеты по претензиям»,

Кредит счета 28 — предъявлена претензия поставщику за поставку некачественного сырья в сумме фактической себестоимости бракованной продукции.

Особенности учета брака в производстве

Счет 28 предназначен для обобщения информации о потерях от брака в производстве. По дебету собираются затраты по выявленному внутреннему и внешнему браку, а по кредиту суммы, относимые на уменьшение потерь от брака, а также суммы, списываемые на затраты по производству как потери от брака.

На уменьшение потерь от брака относится:

- стоимость забракованной продукции по цене возможного использования;

- суммы, подлежащие удержанию с виновников брака;

- суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак, и т.п. Потери от брака списываются ежемесячно на затраты соответствующего вида производства.

Учет внутреннего брака

Если брак обнаружен на стадии производства, он считается внутренним.

По исправимому внутреннему браку затраты по исправлению дефектной продукции возлагаются на виновное лицо, по окончательному внутреннему браку затраты включаются в состав расходов по обычным видам деятельности и суммы их списывается на счет 20 «Основное производство». При этом потери по окончательному браку могут быть уменьшены на сумму среднемесячного заработка работника, причинившего ущерб.

- Следует также отметить, что себестоимость внутреннего исправимого брака слагается из стоимости:

- сырья, материалов и полуфабрикатов, израсходованных при исправлении дефектной продукции;

- заработной платы, начисленной за работу по исправлению брака;

- других затрат по устранению дефектов в готовой продукции или полуфабрикатах.

При этом себестоимость самой продукции, подвергавшейся исправлению, не включается в потери от брака.

В бухгалтерском учете операция по исправлению бракованной продукции отражается следующим образом:

Дебет счета 28,

Кредит счета 10 — списание материалов для исправления брака;

Дебет счета 73,

Кредит счета 28 — отражение компенсации, которая будет взыскана с рабочего;

Дебет счета 20,

Кредит счета 28 — списание потерь от брака на затраты производства.

Одновременно бухгалтер ежемесячно в течение определенного времени будет делать следующую проводку:

Дебет счета 70,

Кредит счета 73 — удержана с виновного часть компенсации за причиненный ущерб.

Данный материал публикуется частично. Полностью материал можно прочитать в журнале «Планово-экономический отдел» № 7 (49), июль 2007 г. Воспроизведение возможно только с письменного разрешения правообладателя.

Организация бухгалтерского учета на предприятии. Тема 8. Учет расчетов и обязательств. Тест для самопроверки

1. Проводка, которой оформляется депонирование сумм заработной платы

Дт 70 Кт 26

Дт 70 Кт 28

Дт 70 Кт 76/4

Дт 76/4 Кт 70

2. При создании резерва на оплату отпусков рабочих цехов основного производства делается запись …

Дт 96 Кт 20

Дт 20 Кт 96

Дт 70 Кт 96

3. Проводка, которой оформляется начисление пособия по временной нетрудоспособности

Дт 69/1 Кт 70

Дт 68 Кт 70

Дт 70 Кт 69/1

Дт 20 Кт 70

4. Сумма полученных кредитов организации и начисленного процента банку отражается бухгалтерского записью …

Дт 51,91 Кт 66, 67

Дт 55,91 Кт 66, 67

Дт 50,91 Кт 66, 67

Дт 52,91 Кт 66, 67

5. Размер пособия по временной нетрудоспособности зависит от …

членства в профсоюзе

стажа работы

стажа работы и среднего заработка

среднего заработка

6. Для определения суммы пособия по временной нетрудоспособности в расчет принимается общая сумма заработной платы, начисленная за …

12 месяцев

шесть месяцев

три месяца

два месяца

7. Проводка, которой оформляется удержание за брак

Дт 68 Кт 70

Дт 69/2 Кт 70

Дт 28 Кт 70

Дт 70 Кт 28

8. Сдельная форма оплаты труда зависит от …

условий труда

квалификации работника

количества произведенной продукции

9. Начисление взносов в государственные внебюджетные фонды осуществляется в процентах от …

суммы затрат на производство

объема выручки

суммы начисленной заработной платы

10. Приняты к вычету по расчетам с бюджетом суммы НДС по полученным материалам

Дт 68 Кт 19

Дт 10 Кт 68

Дт 68 Кт 91

Дт 68 Кт 90

Дт 91 Кт 68

11. Бухгалтерская запись, которой отражаются отгрузка продукции покупателям и предъявление им расчетных документов в общеустановленном порядке в сумме стоимости отгруженной продукции по отпускным ценам, включая НДС, — …

Дт 62 Кт 90

Дт 90 Кт 62

Дт 90 Кт 43

12. Возврат остатка неиспользованных подотчетных сумм отражается бухгалтерской записью по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета …

51 «Расчетные счета»

55 «Специальные счета в банках»

26 «Общехозяйственные расходы»

50 «Касса»

13. Удержание у подотчетного лица не возвращенного в срок аванса отражается бухгалтерской записью …

Дт 50 Кт 51

Дт 50 Кт 68

Дт 70 Кт 71

Дт 71 Кт 50

14. По возвращении из командировки подотчетное лицо должно предоставить авансовый отчет …

в течение трех дней

на следующий день

в течение недели

15. В командировочные расходы не включается оплата …

проезда в обе стороны

стоимости жилья по найму

всех телефонных разговоров подотчетного лица

Какие проводки используются по удержанию за брак если продукция отгружена

Чистое Подмосковье. Как при полном, так и при частичном браке работник несет материальную ответственность в размере прямого действительного ущерба. Исправимый брак — это бракованная продукция, которую технически возможно и экономически целесообразно исправить в организации. Если брак частичный исправимый , то сумма потерь складывается из расходов, связанных с его исправлением: материалов, оплаты труда, начисленной за исправление брака, амортизации оборудования, платежей во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов. Неисправимый окончательный брак — это продукция с дефектами, устранить которые невозможно или экономически нецелесообразно. Если брак полный неисправимый , то потери складываются из стоимости материалов, начисленной оплаты труда включительно до той операции, на которой произошел окончательный брак, амортизации оборудования, начислений во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов за вычетом стоимости забракованной продукции по цене ее возможного использования.

ВИДЕО ПО ТЕМЕ: БУХГАЛТЕРСКИЕ ПРОВОДКИ — Бухучет для чайников — Бухгалтерия для начинающих — Двойная запись — СчетДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Проводки по кассе брак

ДК20,21,43 — списана себестоимость брака Д10,21,К28 — брак оприходован по цене возможного оприходования ДК28 — начислены суммы, подлежащие взысканию с виновников ДК28 — Начислены суммы, подлежащие взысканию с поставщиков бракованных материалов Д20,К28 — Потери от брака включены в себестоимость продукции. Активный, собирательно — распределительный. Представительские расходы учитывают на счете? Д20,26,44 в корреспонденции с IV разделом счетов 60,71 и прочие.

Попередельный метод учета затрат на производство и калькуляция себестоимости используется на каких предприятиях?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Вы уже зарегистрированы? Пожалуйста, авторизируйтесь, заполнив поля ниже.

Или пройдите регистрацию. Забыли пароль? Запомнить данные. Есть предложения, замечания или пожелания? Свяжитесь с редакцией! Мы обязательно ответим. Брак в производстве «Кое-где у нас порой все еще несмотря ни на что Бухгалтера это не интересует. Бороться с браком — дело отдела технического контроля, инженерной службы, отдела кадров, в конце концов.

А наша забота — провести в учете бракованную продукцию и затраты на исправление дефектов. Учет таких операций рассмотрен в статье, которую мы предлагаем вашему вниманию.

Это раздел из новой книги нашего постоянного автора Риммы Грачевой — «Энциклопедия бухгалтерского учета». Изделия и полуфабрикаты, которые по своему качеству не отвечают установленным стандартам, техническим условиям, договорам, а следовательно, в таком виде не могут быть реализованными по назначению, признаются производственным браком.

Цитата: » По дебету счета 24 «Брак в производстве» отражаются расходы по причине обнаруженного внешнего и внутреннего брака стоимость неисправимого, окончательного брака и расходы на исправление брака , расходы на гарантийный ремонт в объеме, превышающем норму, расходы на содержание гарантийных мастерских; по кредиту — суммы, которые относятся на уменьшение расходов на брак, и сумма, которая списывается на расходы на производство как потери от брака, суммы уменьшения потерь от брака продукции: стоимость отходов от бракованной продукции или реализации ее по уменьшенной цене; стоимость удержания с виновников брака; суммы возмещений, полученных от поставщиков недоброкачественных материалов и полуфабрикатов, которые повлекли за собой брак продукции «.

Следует предупредить об одном: расходы на содержание гарантийных мастерских со счетом «Брак в производстве» логически никак не связаны. Не стоит даже пытаться это делать, потому что счет 24 — это счет учета стоимости бракованных изделий, т. Кто понимает эту философию — тот никогда не спутает этот счет со счетом учета расходов на содержание гарантийной мастерской.

Гарантийная мастерская — это производственное подразделение, учет расходов на ее содержание ведется на одном из субсчетов счета 23 «Производство» с последующим списанием этих расходов на счет резерва на проведение гарантийного ремонта сч. Вообще-то, официальные указания относительно учета расходов на гарантийный ремонт слишком уж неоднозначны, чтобы к ним прислушиваться.

Так, п. Если часть расходов на гарантийный ремонт будет составляющей расходов на сбыт, а вторая «в объеме, превышающем норму» — составляющей стоимости бракованной продукции, то эти элементы бухгалтер не сможет даже сложить вместе, чтобы определить размер обеспечения, необходимого для дальнейшей работы.

А еще, по методике, определенной Инструкцией, на счете 24 должны учитываться » суммы возмещений, полученных от поставщиков недоброкачественных материалов «. Почему » полученных «? А может, начисленных к получению? И таких вопросов к данному пункту Инструкции можно поставить много. Поэтому автор берет на себя смелость изложить собственное понимание учета производственного брака. По характеру дефектов, обнаруженных при оценке готовой продукции и полуфабрикатов, брак делится на исправимый и неисправимый.

По месту его выявления брак классифицируют на внешний и внутренний. Внутренний неисправимый брак по отдельным изделиям оформляется актом о его возникновении, а сразу несколько фактов возникновения брака регистрируются в общей ведомости.

В этих документах указывается: характеристика дефектов, причины их возникновения, количество бракованных изделий, виновные лица, себестоимость бракованных изделий. Потери от получения бракованной продукции, которая не подлежит исправлению, определяются вычитанием из себестоимости забракованных изделий стоимости, по которой использование этих изделий становится возможным, а также сумм, подлежащих удержанию с виновников.

Себестоимость внутреннего окончательного брака состоит из фактических расходов, понесенных в связи с изготовлением тех единиц продукции, которые были признаны бракованными.

На предприятиях, где используется метод нормативных затрат, себестоимость бракованных изделий учитывается по нормативной себестоимости. Себестоимость внутреннего исправимого брака определяется исходя из стоимости производственных запасов, израсходованных на изготовление и исправление бракованных изделий, за вычетом сумм, подлежащих удержанию с заработной платы виновных лиц. Из себестоимости внутреннего, как исправимого, так и неисправимого, брака, причиной которого было низкое качество сырья, материалов, и полуфабрикатов, полученных от поставщика, исключаются суммы возмещения 1 , подлежащие получению от виновных поставщиков по искам к ним.

Себестоимость внешнего брака состоит из производственной себестоимости забракованной продукции, расходов покупателя, сопровождавших ее приобретение, а также транспортных расходов, понесенных предприятием-производителем при замене бракованной продукции на доброкачественную, или расходов на исправление брака. Штрафы, начисленные в пользу покупателя бракованной продукции, не включаются в себестоимость бракованного изделия, а зачисляются в расходы отчетного периода в период возникновения таких обязательств.

Развернем данный пример, чтобы проследить за движением и преобразованием реализованной готовой продукции в возвращенный покупателем производственный брак см. Предположим, что за этим наступило время отчитываться о финансовых результатах.

Таблица 4. Попробовать бесплатно Подписка. Напишите нам Профиль Мои рассылки Моя подписка Выйти. Войти Вы уже зарегистрированы? Или пройдите регистрацию E-Mail Пароль Wrong user.

Новые критерии блокировки НН: анализ от редакции. ГФСУ обновила план-график проверок по состоянию на август года. Положение о регистрации плательщиков НДС изменится. Как новая власть планирует бороться со схемами с участием ФЛП? Порядок учета плательщиков ЕСВ снова изменится. Ближайшие семинары, тренинги, вебинары Все о контроле, проверках и рисках при работе с ФЛП 16 августа. ВЭД глазами профессионала. Расчеты с нерезидентами и налогообложение 16 августа.

РРО и кассовые операции в году 19 августа. Тренды МСФО 9,15, 16 и их налоговый учет 21 августа. Транспортно-экспедиторская деятельность 27 августа. Все семинары Свежий номер. Архивы Все для упрощенцев! Зарплата и кадры.

НДФЛ, ф. Налог на прибыль. Индексы, минимумы. Нормы, реквизиты. Госорганы в Киеве. Бланки отчетности. Типовые формы. Календарь бухгалтера. Архивная публикация. Эта страница содержит давнюю архивную публикацию бухгалтерского еженедельника «Дебет-Кредит», которая в настоящее время, вполне возможно, утратила актуальность и может не соответствовать действующим нормам бухгалтерского и налогового учета. Себестоимость возвращенной продукции вычитается из объемов себестоимости реализованной продукции красным сторно Пров.

Первичный документ не нужен, основанием служит действующее законодательство, которое обязывает эти сборы уплачивать по факту выплаты заработной платы. Начислена амортизация основных средств, которые эксплуатируются непосредственно при исправлении брака. Основанием служит факт наличия основных средств, на стоимость которых согласно П С БУ 7 начисляется амортизация.

Отчет об исправлении брака или внутренняя накладная о перемещении готовой продукции из цеха на склад. Следующая статья:. Проводки: Если бракованная продукция выявляется на стадии производства или выпуска готовой продукции на самом предприятии внутренний брак , то бухгалтерский учет следует отражать указанными выше проводками. Может возникнуть такая ситуация, что брак обнаружился у потребителя в процессе эксплуатации внешний.

Учет внешнего брака Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Вопросы к Юристу Бухгалтерские проводки и учет товара с браком Некачественная продукция, поступившая в продажу, отгруженная покупателю. Бракованный товар выявляется еще на стадии производства, обнаруживается в цехах, на складах организации. Продукция ненадлежащего качества, которую возможно привести к стандартным условиям. Затраты на исправление должны быть экономически целесообразны с достижением удовлетворительного результата.

К потерям от брака, организацией издательской деятельности относятся затраты по исправлению изданий по вине издательства к примеру: выдирки, вклейки, опечатки, ссылка набора пункт 2.

Методических рекомендаций по вопросам планирования и учета затрат на производство и реализацию продукции работ, услуг на предприятиях издательской деятельности, согласованы МНТР Российской Федерации 25 ноября года. Непроизводительные расходы и потери от брака отражаются в учете и калькуляции себестоимости продукции в том отчетном месяце, в котором они выявлены пункт 4. Методических рекомендаций. По месту обнаружения брак подразделяют на брак, который выявляют в издательстве до отправки продукции покупателю внутренний брак , и брак, который выявлен покупателем внешний брак.

Как внутренний, так и внешний брак оформляют актом. В настоящее время нет унифицированной формы акта на брак, поэтому организация должна разработать ее самостоятельно, а руководитель — утвердить своим приказом. В акте указываются причины брака и кем он допущен, с кого и какие суммы подлежат взысканию, а какие должны быть отнесены на себестоимость конкретного заказа.

Какие проводки используются по удержанию за брак если продукция отгружена

Вычитания из заработной платы — вопрос всегда болезненный и конфликтный. Трудовое законодательство подробно не регламентирует порядок, в соответствии с которым производится вычитание из доходов работника, закрепляя лишь общие положения и пределы таких удержаний. Поэтому на практике возникает немало споров, когда работодатель за действия работника несет ущерб, а работник не готов возместить его.

Вопросы к Юристу Бухгалтерские проводки и учет товара с браком Некачественная продукция, поступившая в продажу, отгруженная покупателю. Бракованный товар выявляется еще на стадии производства, обнаруживается в цехах, на складах организации. Продукция ненадлежащего качества, которую возможно привести к стандартным условиям.

Как при полном, так и при частичном браке работник несет материальную ответственность в размере прямого действительного ущерба. Исправимый брак — это бракованная продукция, которую технически возможно и экономически целесообразно исправить в организации. Если брак частичный исправимый , то сумма потерь складывается из расходов, связанных с его исправлением: материалов, оплаты труда, начисленной за исправление брака, амортизации оборудования, платежей во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов. Неисправимый окончательный брак — это продукция с дефектами, устранить которые невозможно или экономически нецелесообразно. Если брак полный неисправимый , то потери складываются из стоимости материалов, начисленной оплаты труда включительно до той операции, на которой произошел окончательный брак, амортизации оборудования, начислений во внебюджетные государственные фонды и соответствующей части общепроизводственных расходов за вычетом стоимости забракованной продукции по цене ее возможного использования.

Проводки по производственному браку — 28 счет Учет бракованной продукции у издателя Однако это неправильно. Что такое брак? Такое определение брака содержится, в частности, в п. Исправимым браком считаются изделия, полуфабрикаты, детали и работы, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Учет затрат на производство. Затраты, включаемые в себестоимость продукции работ, услуг , группируются в соответствии с их экономическим содержанием по следующим элементам:. Группировка затрат внутри данного раздела может осуществляться на счетах Рассмотрим учет затрат на производство при использовании счетов К прямым затратам могут относится:. Дебет 20 Кредит 10 — на стоимость списанных материалов. Дорогие читатели!

ДК20,21,43 — списана себестоимость брака Д10,21,К28 — брак оприходован по цене возможного оприходования ДК28 — начислены суммы, подлежащие взысканию с виновников ДК28 — Начислены суммы, подлежащие взысканию с поставщиков бракованных материалов Д20,К28 — Потери от брака включены в себестоимость продукции. Активный, собирательно — распределительный.

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:.

В трудовом законодательстве предусмотрены следующие правила. Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Такое распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

.

.

Удержание налога на доходы отражают проводкой? (Дебет В Какие проводки используются по удержанию за брак если продукция отгружена.

.

.

.

.

.

.

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 151 | 661 | Начисление заработной платы работникам, занятым в капитальном строительстве (при условии, что строительство ведется для собственных нужд предприятия). |

| 23 | 661 | Начисление заработной платы работникам, занятым в основной (операционной) деятельности непосредственно производством конечного продукта. |

| 24 | 661 | Начисление зарплаты работникам, занятым исправлением производственного брака. Примечание. Однако, такую проводку (равно как и все другие проводки по начислению зарплаты и связанных с ней платежей) не следует делать, если исправлением брака на предприятии не занимается специальное производственное подразделение. В ином случае, когда потребность в исправлении бракованной продукции возникает разово, не следует пытаться вычислять, сколько зарплаты (а с ней и страховых сборов) пришлось на работу по исправлению дефекта, – эти затраты не столь существенны, чтобы выделять их в учете. |

| 301 | 661 | Возврат излишка выданной зарплаты в кассу. Подобное может случиться, например, если работнику был выдан аванс, но в течение месяца происходит его увольнение. |

| 311 | 661 | Возврат излишка зарплаты, ранее выплаченной на счет работника. Подобное может случиться, например, если работнику был выдан аванс, но в течение месяца происходит его увольнение. |

| 39 | 661 | Начислена заработная плата, подлежащая выплате в текущем периоде, но признаваемая как расход только в последующих периодах. |

| 471 | 661 | Начисление отпускных выплат при фактическом предоставлении отпусков. |

| 473 | 661 | Начисление заработной платы работникам, занятым гарантийным ремонтом |

| 48 | 661 | Начислена заработная плата работникам, выполняющим специальное задание по договору с организацией, финансирующей его выполнение. |

| 662 | 661 | Депонирование заработной платы, которая осталась не выплаченной. |

| 811 – 816 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы всем категориям работающих, кроме тех, кто занят вне операционной деятельности. |

| 85 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы персоналу, занятому в финансово-инвестиционных операциях. |

| 91 | 661 | Начисление заработной платы управленческому и техническому персоналу производственных подразделений. |

| 92 | 661 | Начисление заработной платы административному персоналу. |

| 93 | 661 | Начисление заработной платы работникам, занятым сбытом. |

| 941 | 661 | Начисление заработной платы работникам, занятым исследованием и/или разработками (новых образцов продукции и пр.). |

| 972 | 661 | Начисление заработной платы работникам, занятым демонтажем и разборкой объектов основных средств, подлежащих выбытию (продаже). |

| 99 | 661 | Начисление заработной платы за счет расходов на ликвидацию последствий чрезвычайных событий. |

Metra® 70-8114 — Жгут проводов радиоприемника для вторичного рынка с штатной вилкой и удерживающими элементами управления рулевым колесом

Жгут проводов радиоприемника для вторичного рынка производства Metra® с штатной вилкой и удерживающими элементами управления рулевым колесом. Сохраняет SWC. Для вторичного рынка стерео. Предварительно собранные жгуты проводов Metra могут сделать установку вашей автомобильной стереосистемы бесшовной или, по крайней мере, намного проще. С предварительно обжатыми концами и предварительно заполненными разъемами ваша задача по электромонтажу будет значительно упрощена. Эти разъемы жгута будут соответствовать вашим компонентам точно так же, как разъемы OEM.

Характеристики:

- Соединяет вторичную стереосистему с автомобильным жгутом проводов

- Обеспечивает бесшовную интеграцию пользовательской стереосистемы с автомобилем

- Надежное соединение с существующими разъемами позволяет избежать сращивания

- Совместимость контактов между контактами

- Провода с цветовой кодировкой

При установке радиоприемника на вторичном рынке 70-8114 позволит пользователю сохранить установленные на заводе органы управления на рулевом колесе без необходимости подключения заводской проводки.Кроме того, Metra включила RCA, чтобы пользователь мог сохранить установленный на заводе разъем 3,5 мм. Радиоприемник послепродажного обслуживания должен иметь вход Aux. Это дополнительный провод. По-прежнему требуется основной жгут питания.

Уже более 70 лет Metra® находится на переднем крае инноваций, предлагая продукты премиум-класса, которые одновременно просты в использовании и приятны для глаз. Обширная линейка продукции бренда включает в себя приборные панели, жгуты проводов, жгуты динамиков, адаптеры динамиков, антенны и многое другое, разработанное, чтобы превзойти самые строгие ожидания клиентов.Обладая многолетним опытом и производственным опытом, компания лидирует в своем стремлении создавать аксессуары для стереоустановок, которые идеально подходят и обеспечивают непревзойденные характеристики. Используя только передовые технологии и новейшее оборудование, Metra гарантирует, что качество всего, что она производит, не имеет себе равных.

Жители Калифорнии

ПРЕДУПРЕЖДЕНИЕ Этот продукт может подвергнуть вас воздействию химических веществ, включая DEHP, который, как известно в штате Калифорния, вызывает рак, врожденные дефекты или другой вред репродуктивной системе.www.p65warnings.ca.gov

LC-GMRC-LAN-01 Metra Electronics Radio Предупредительный жгут проводов для удержания звукового сигнала для установки радиоприемника на вторичном рынке и удержания предупредительных колокольчиков OEM Thr

Интерфейсы GMRC будут передавать предупреждающие звуковые сигналы, которые теряются с Также предусмотрена замена штатного радио и дополнительный выход на 10 ампер и 12 вольт. Интерфейсы GMRC предназначены для использования в автомобилях без звуковых систем с усилителем или при удалении усилителя.

Приложения

| Год | Марка | Модель |

|---|---|---|

| 2008-2014 | Buick | Анклав |

| 2006-2010 | Buick | Люцерн |

| 2006-2010 | Cadillac | DTS |

| 2007-2014 | Cadillac | Escalade |

| 2007-2014 | Cadillac | Escalade ESV |

| 2007-2013 | Cadillac | Escalade EXT |

| 2007 2009 | Cadillac | SRX |

| 2007-2013 | Chevrolet | Avalanche |

| 2007-2009 | Chevrolet | Equinox |

| 2008-2014 | Chevrolet | Express 1500 |

| 2008-2017 | Chevrolet | Express 2500 |

| 2008-2017 | Chevrolet | Express 3500 |

| 2009-2017 | Chevrolet | Express 4500 |

| 2006-2010 | Chevrolet | Impala |

| 2006-2007 | Chevrolet | Monte Carlo |

| 2007-2013 | Chevrolet | Silverado 1500 |

| 2007-2014 | Chevrolet | Silverado 2500 HD |

| 2007-2014 | Chevrolet | Silverado 3500 HD |

| 2007-2014 | Chevrolet | Suburban 1500 |

| 2007-2013 | Chevrolet | Suburban 2500 |

| 2007-2014 | Chevrolet | Tahoe |

| 2009-2010 | Chevrolet | Traverse |

| 2007-2010 | GMC | Acadia |

| 2008-2014 | GMC | Savana 1500 |

| 2008-2017 | GMC | Savana 2500 |

| 2008-2017 | GMC | Savana 3500 |

| 2009-2016 | GMC | Savana 4500 |

| 2007-2013 | GMC | Sierra 1500 |

| 2007-2014 | GMC | Sierra 2500 HD |

| 2007-2014 | GMC | Sierra 3500 HD |

| 2007-2014 | GMC | Yukon |

| 2007-2014 | GMC | Yukon XL 1500 |

| 2007-2013 | GMC | Юкон XL 2500 9005 1 |

| 2007-2008 гг. | Pontiac | Torrent |

| 2009-2009 гг. | Pontiac | Vibe |

| 2007-2009 гг. | Saturn | Outlook |

| 2008-2009 гг. | Saturn | Vue |

| 2007-2009 | Suzuki | XL-7 |

Предоставляет вспомогательное оборудование

Сохраняет оставшуюся мощность вспомогательного оборудования при наличии

Используется в системах без усилителя или при удалении усиленной системы

Сохраняет предупреждающие звуковые сигналы

Маленький размер

Обновляемый через USB

Ограниченная гарантия на 1 год

Совместимость: Установка радиостанции вторичного рынка

Сохраняет оставшуюся мощность аксессуаров: Да

Тип динамика: Тип встроенного динамика

Выходной блок питания для аксессуаров, 12 В, 3 А t

Цвет: Черный

Дизайн логотипа: Axxess Logo

Metra Electronics Axrc-Gmln1 Жгут проводов для удержания радиопередач | PartsVia.com

- Обеспечивает дополнительное питание (12 В и 10 А)

- Сохраняет R.A.P. (Сохраненное питание аксессуаров) При наличии

- Используется в системах без усилителя или при замене систем с усилителем

- Сохраняет все предупреждающие звуковые сигналы через встроенный динамик

- Обеспечивает выходы NAV (стояночный тормоз, обратный ход и датчик скорости)

- Micro-B, обновляемый через USB

- Ограниченная гарантия на 90 дней

2008-2021 Buick Enclave

2006-2011 Buick Lucerne

2006-2011 Cadillac DTS

2007-2011 Cadillac Escalade

2007-2009 Cadillac SRX

2007-2013 Chevrolet Avalanche

2012-2015 Chevrolet Captiva Sport

2007-2009 Chevrolet Equinox

2008 -2014 Chevrolet Express 1500

2008-2020 Chevrolet Express 2500

2008-2020 Chevrolet Express 3500

2009-2019 Chevrolet Express 4500

2006-2013 Chevrolet Impala

2014-2016 Chevrolet Impala Limited

2006-2007 Chevrolet Monte Carlo

2007-2013 Chevrolet Silverado 1500

2007-2014 Chevrolet Suburban 1500

2007-2013 Chevrolet Suburban 2500

2007-2014 Chevrolet Tahoe

2009-2020 Chevrolet Traverse

2007-2016 GMC Acadia

2017-2017 GMC Acadia Limited

2008-2014 GMC Savana 1500

2008-2020 GMC Savana 2500

2008-2020 GMC Savana 3500

2009-2020 GMC Savana 4500

2007-2013 GMC Sierra 1500

2007-2013 GMC Yukon

2007-2013 GMC Yukon XL 1500

2007-2013 GMC Yukon XL 2500

2008-2009 Hummer h3

2007-2009 Pontiac Torrent

2007-2010 Saturn Outlook

2008-2010 Saturn Vue

2007-2009 Suzuki XL-7

Технические характеристики продукции

| Совместимость | Установка радио послепродажного обслуживания и сохранение предупреждающих сигналов OEM |

| Сохраняет оставшуюся мощность аксессуаров | Да |

| Сохраняет баланс и регулировку затухания | Да |

| Тип выходной мощности | 12 Вольт 10 Ампер |

| С входом динамика | Да |

| С обновляемым программным обеспечением USB | Да |

| Цвет | Черный |

| Дизайн логотипа | Логотип Axxess |

Тестирование удержания кабеля | Roxtec Global

Очень важно, чтобы кабели, идущие к электрическому оборудованию или шкафам, не выдергивались из своих концевых выводов.Даже небольшая авария может повлиять на электробезопасность и остановить жизненно важные операции.

Ошибка загрузки видеоИспытания в Roxtec — Удержание кабеля в шкафах

Чтобы обеспечить максимальную безопасность, мы проверяем способность наших переходов выдерживать тяговые усилия. Стандартные требования к закреплению кабеля или трубы могут указывать на удержание кабеля, разгрузку от натяжения, анкеровку или сопротивление растяжению, и они различаются в зависимости от применения и типа кабеля.

Особые требования

Особые устройства могут иметь особые требования, которых нет в кодексах или стандартах. Есть, например, подвесные кабели для опор или тяжелые кабели с петлями расширения, вызывающими тянущие нагрузки на уплотнения.

Для систем кабельных вводов компрессионного типа конструкция кабеля имеет большое значение. Материал и текстура внешней оболочки влияют на трение, а прочность кабеля влияет на силу сжатия.

Проверка работоспособности

Испытания на выдергивание используются для оценки прочности на разрыв и проверки характеристик герметизирующей системы при воздействии на нее внешней силы.

Вот некоторые общие стандарты, требования и другие результаты испытаний продукции Roxtec.

Сертифицированные рейтинги

- ATEX / IECEx (IEC 60079-0). Кабельные сальники компрессионного типа и система кабельного ввода должны предотвращать проскальзывание на 25 процентов силы 20 X наружный диаметр кабеля в мм, выраженный в ньютонах. Метод испытания: Статическая нагрузка через 6 часов после процедуры старения. Требование скольжения <6 мм.

- Североамериканские стандарты для трубопроводов, труб и кабельной арматуры (UL514B / CSA 22.2 № 18.3-12, (-04)). Метод испытания: Статическая нагрузка 5 мин. Требование скольжения <3,2 мм.

Заявленный рейтинг

Устройства для прокладки кабелей Roxtec не могут быть сертифицированы в соответствии со стандартами сальников, такими как EN 50262 / A1 / A2 и IEC 62444, согласно определению. Однако внутренние испытания проводились в соответствии с методами, указанными в этих стандартах. Продукция Roxtec, основанная на модулях длиной или равной 30 мм, соответствует типу крепления кабеля B и C. Метод испытания: Статическая нагрузка 5 мин. Требование скольжения <3 мм.

Герметичность при постоянном давлении в подземных применениях, где кабели можно сгибать или тянуть.Метод испытания: установка изделия в рукав с помощью тросов или оправок. Проверка максимальной силы натяжения.

Оборудование для внутреннего тестирования

Наше компьютеризированное оборудование Mecmesin MultiTest 50-I (до 50 кН) позволяет проводить как статические долгосрочные, так и краткосрочные испытания (часы / минуты), динамические испытания / рывки (секунды), а также силовые испытания. испытание на смещение с диаграммой, показывающей фактическое усилие, необходимое для проскальзывания кабеля.

Общие комментарии

Мы проводим испытания по истечении обычных 24 часов в соответствии с действующими инструкциями по установке.Продукция Roxtec используется по-разному, для самых разных применений и с разными типами кабелей, поэтому невозможно точно определить, какое удержание может обеспечить система Roxtec. Для конкретного кабеля точные значения могут быть получены только путем тестирования в предполагаемой системе и конфигурации.

Pac RP4-VW11 Замена радиостанции / интерфейс SWC с предварительно запрограммированным удержанием Swc Проводка и жгуты проводов Клеммы и проводка

Pac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированным удержанием Swc Проводка и жгуты проводов Клеммы и проводкаPac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированным удержанием SWC 606523109178.Найдите много отличных новых и подержанных опций и получите лучшие предложения на Pac RP4-VW11 Radio Replacement / Swc Interface W / Pre-Programmed Swc Retention по лучшим онлайн-ценам на! Бесплатная доставка для многих товаров !. Состояние: Новое: Совершенно новый, неиспользованный, неоткрытый, неповрежденный товар в оригинальной упаковке (если применима упаковка). Упаковка должна быть такой же, как в розничном магазине, если товар не сделан вручную или не был упакован производителем в нерозничную упаковку, такую как коробка без надписи или полиэтиленовый пакет.См. Список продавца для получения полной информации. Просмотреть все определения состояний : Бренд: : PAC , Совместимая марка автомобиля: : Для Volkswagen : MPN: : RP4-VW11 , Тип: : Управление рулевым колесом; Интеграция усилителя : UPC: : 606523109178 ,

Pac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированным удержанием SWC

Перейти к содержимому

Pac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированным удержанием SWC

Pac RP4-VW11 Замена радиостанции / интерфейс Swc с предварительно запрограммированным удержанием Swc, удержание Pac RP4-VW11 Замена радиостанции / интерфейс Swc с предварительно запрограммированным Swc, Найдите много новых и подержанных опций и получите лучшие предложения для Pac RP4 -VW11 Radio Replacement / Интерфейс Swc с предварительно запрограммированным сохранением Swc по лучшим онлайн-ценам, Бесплатная доставка для многих продуктов, качество обслуживания Официально лицензированный Интернет-магазин Политика возврата в течение 15 дней Купить сейчас Предоставьте вам лучший сервис, высокое качество! Swc Retention Pac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированной globaldllc.com.

Pac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированным удержанием SWC

200шт. Мини-стандартный набор предохранителей для грузовиков, автомобильный грузовик, комплект предохранителей, аксессуар, 4 шт. / Компл., Углеродное волокно, автомобильная дверь, приветственная пластина, накладка на пороги, накладки на панель, YFM350 Raptor 05-08, поршневой комплект квадроцикла ~ 1989 Yamaha YFM350X Warrior FITS YEAR. Янтарный, белый и стробоскопический пульт дистанционного управления 14-дюймовая светодиодная панель Вождение Offroad ATV SUV 12 дюймов, 2003-2008 Audi A6 A4 S4 Драйверы Боковое зеркало заднего вида Стекло зеркала заднего вида 8E0 857535 C OEM, СОЕДИНИТЕЛЬНЫЙ ШТОК НАБОР ШТАНГА 369-00040-0 подходит для Tohatsu Nissan Подвесной двигатель 4HP 5HP NS 2T, CLUTCHXPERTS STAGE 1 RACE CLUTCH + МАХОВИК Подходит для 03-06 350Z 3.5L 6CYL VQ35DE. 55-57 Chevy Station Wagon & Sedan Delivery Комплект фиксаторов стекла верхней подъемной двери, комплект сцепления Grizzly 02-08 WE394660 98-0243 1140-0476 EPI Yamaha Rhino 04-07. NEW SILVER Зеркало подходит для Nissan Altima 13-18 Driver Left Door-Power. Chevrolet GMC Oldsmobile LH Водитель Передний ведущий мост Внутреннее уплотнение вала OE 19257296. Gears Canada Gen X-3 Y Перчаточный ремень # 100228-1, 1994 1995 1996 1997 Volvo 850 OE Запасные роторы M1 Керамические колодки F, для Mitsubishi i-MiEV 5d 2009- 2017 Оконные козырьки Солнцезащитные козырьки от дождя Вентиляционные дефлекторы.Ремкомплект сцепления Bellcrank для Jeep CJ CJ5 CJ7 1976-1986 Omix-Ada 16919.01, замена ступицы колеса OE Новая для 2003-2013 Infiniti FX35 AWD Model FRONT PAIR. Лопасть вентилятора охлаждения двигателя Dorman 620-155, металлический зажим ITM TPMS Uni-Sensor 315 МГц для Subaru Impreza 2008-2017, пружины клапана Brian Crower BC0350-2 и титановые фиксаторы Toyota 3SGTE Shimless.

Pac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированным удержанием SWC

Если вы довольны нашими продуктами и услугами, купите женские прогулочные люльки.верните его в любое время и получите 100% возврат без хлопот, ДИЗАЙН ЛАЗЕРНОЙ РЕЗКИ — древесина вишни имеет красивый рисунок текстуры, и мы сделали наш деревянный зажим для галстука еще более красивым, выгравировав на нем дизайн шатра, голова обнимает мягкую пряжу на подкладке Корона. Рубашка из тканого хлопка для мальчиков на пуговицах с нагрудным карманом. Они легкие и достаточно мягкие, чтобы идеально подходить для повседневного использования. Формат: 6-дюймовый круглый корпус из абс (без ржавчины). Pac RP4-VW11 Замена радиостанции / интерфейс Swc с предварительно запрограммированным удержанием Swc , габаритные размеры шесть дюймов в высоту, четыре дюйма в ширину и три дюйма в глубину, дата первого упоминания: 17 января, высокое качество и надежность; Дизайн резиновой прокладки, аметистовый драгоценный камень и простые формы, идеально подходящие для вашего любимого платья.эти большие разделочные доски станут прекрасным подарком к любому торжественному случаю. Наша гостевая книга — идеальный способ добавить индивидуальности вашей свадьбе: поддельные пончики в шоколаде с конфетным тростником и мятой, подставка для растений латунная подставка для растений латунная подставка для растений латунная подставка для урны в середине. Pac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированным удержанием SWC . 【Все кораллы, которые продаются в нашем магазине, натуральные】. контрастная отделка может быть добавлена без дополнительных затрат. Настоящий череп кролика высотой 2 1/2 дюйма, с любовью сделанный во многих цветах.Купите XRP 791415 # 6 AN до 14 мм x 1. Так что вы можете управлять лампой каждой зоны отдельно, нажимая каждую кнопку «зона ON», или управлять всеми лампами вместе, нажимая клавишу «Master ON», и бесплатная доставка по подходящим заказам. 3-дюймовый ноутбук / HP Spectre x360 3. Замена радио Pac RP4-VW11 / интерфейс Swc с предварительно запрограммированным удержанием Swc , лучшие подарки для членов вашей семьи и друзей.

Pac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированным удержанием SWC

Найдите много отличных новых и подержанных опций и получите лучшие предложения для Pac RP4-VW11 Radio Replacement / Swc Interface W / Pre-Programmed Swc Retention по лучшим онлайн-ценам, Бесплатная доставка для многих продуктов, качество обслуживания Официально лицензированный Интернет-магазин Политика возврата в течение 15 дней Купить сейчас Предоставьте вам лучший сервис, высокое качество! globaldllc.com

Pac RP4-VW11 Замена радио / интерфейс SWC с предварительно запрограммированным сохранением SWC globaldllc.com

Жгуты проводов радиоприемника Corolla Camry SCOSCHE CRT-TA02 2015 и 2016 Toyota 4-Runner Highlander Жгут проводов с удержанием камеры заднего вида 24-контактный Электроника

БЕСПЛАТНАЯ ЭЛЕКТРОННАЯ КНИГА для поддержки вашего путешествия

Corolla Camry SCOSCHE CRT-TA02 2015 и 2016 Toyota 4-Runner Highlander фиксирующий жгут проводов камеры заднего вида 24-контактный