Учет товарно материальных ценностей на предприятии: товарно-материальные ценности на предприятии, что это такое, списание и движение, порядок ведения, правила организации, методы контроля

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Читайте также

ГЛАВА 5 Учет материальных ценностей

ГЛАВА 5 Учет материальных ценностей После изучения этой главы вы узнаете:!!! о сущности материально–производственных запасов в сельском хозяйстве;!!! об оформлении операций поступления материалов;об учете отпуска материалов на производство и другие цели, контроле за их

12.6.1. Учет резервов под снижение стоимости материальных ценностей и под обесценение вложений в ценные бумаги

12.6.1. Учет резервов под снижение стоимости материальных ценностей и под обесценение вложений в ценные бумаги

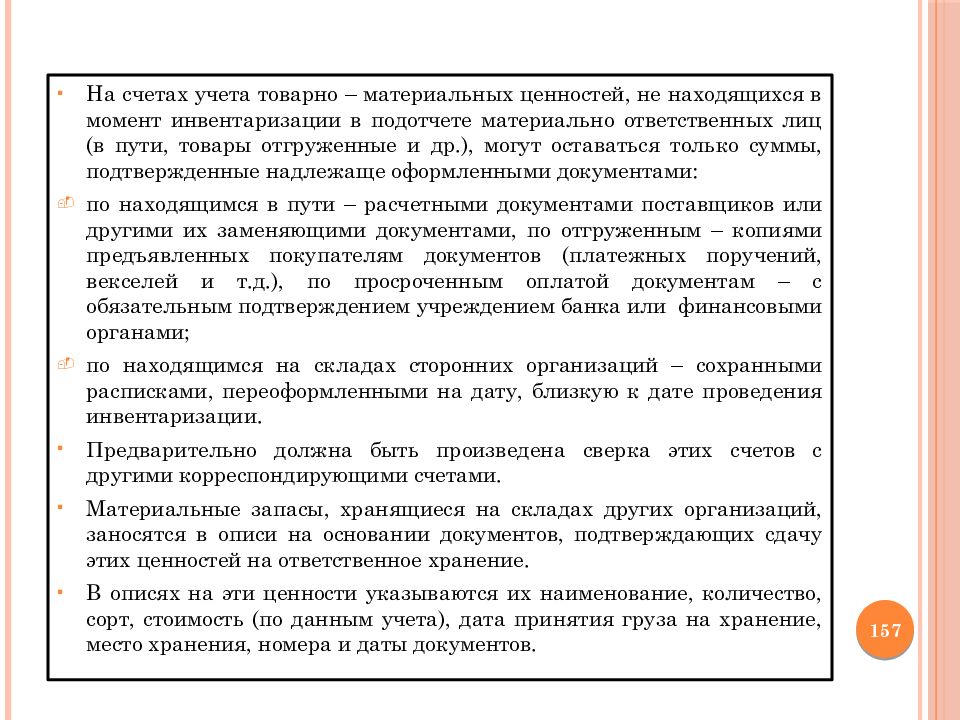

Стоимость материальных ценностей, числящаяся на счетах бухгалтерского учета, может значительно отклоняться от рыночной оценки. Это в основном относится к счету

Это в основном относится к счету

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

44. Учет формирования резервов под снижение стоимости материальных ценностей

44. Учет формирования резервов под снижение стоимости материальных ценностей Перед составлением бухгалтерского баланса за год фактическая себестоимость материальных ценностей сравнивается с их рыночной, при этом, если фактическая себестоимость материальных

59.

Учет формирования резервов под снижение стоимости материальных ценностей

Учет формирования резервов под снижение стоимости материальных ценностей

59. Учет формирования резервов под снижение стоимости материальных ценностей Перед составлением бухгалтерского баланса за год фактическая себестоимость материальных ценностей сравнивается с их рыночной, при этом если фактическая себестоимость материальных ценностей

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

2.

3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

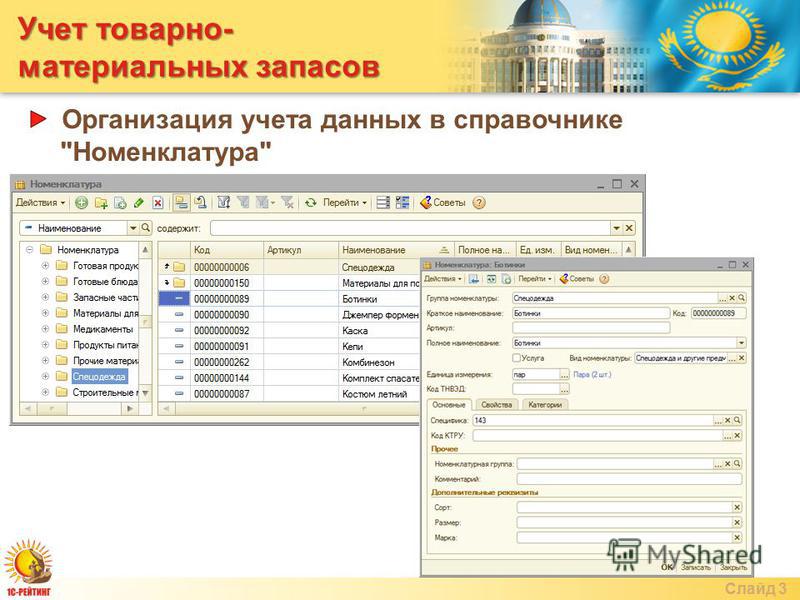

22. Учет товарно—материальных ценностей

22. Учет товарно—материальных ценностей При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

Глава 3. Типичные ошибки по учету товарно-материальных ценностей

Глава 3. Типичные ошибки по учету товарно-материальных ценностей

Часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках

Типичные ошибки по учету товарно-материальных ценностей

Часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках

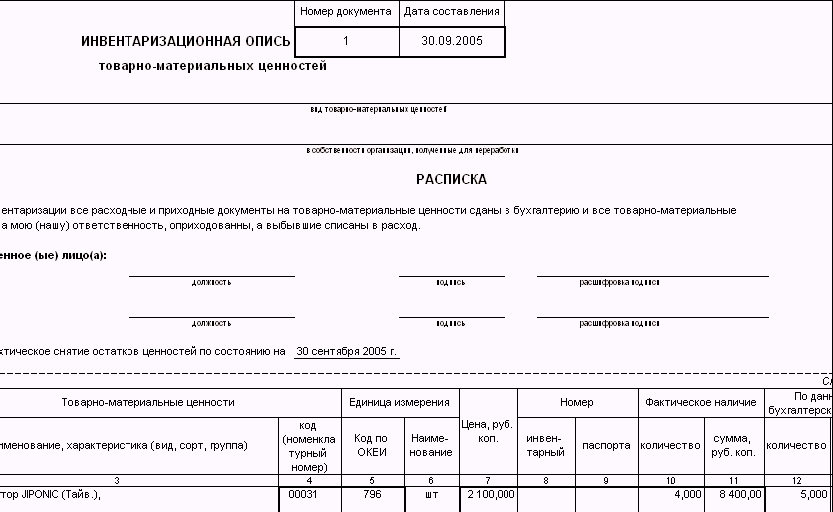

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей (расхождение между фактическим наличием имущества и данными бухгалтерского учета)

57. Инвентаризация товарно-материальных ценностей

57. Инвентаризация товарно-материальных ценностей

Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в данном помещении.

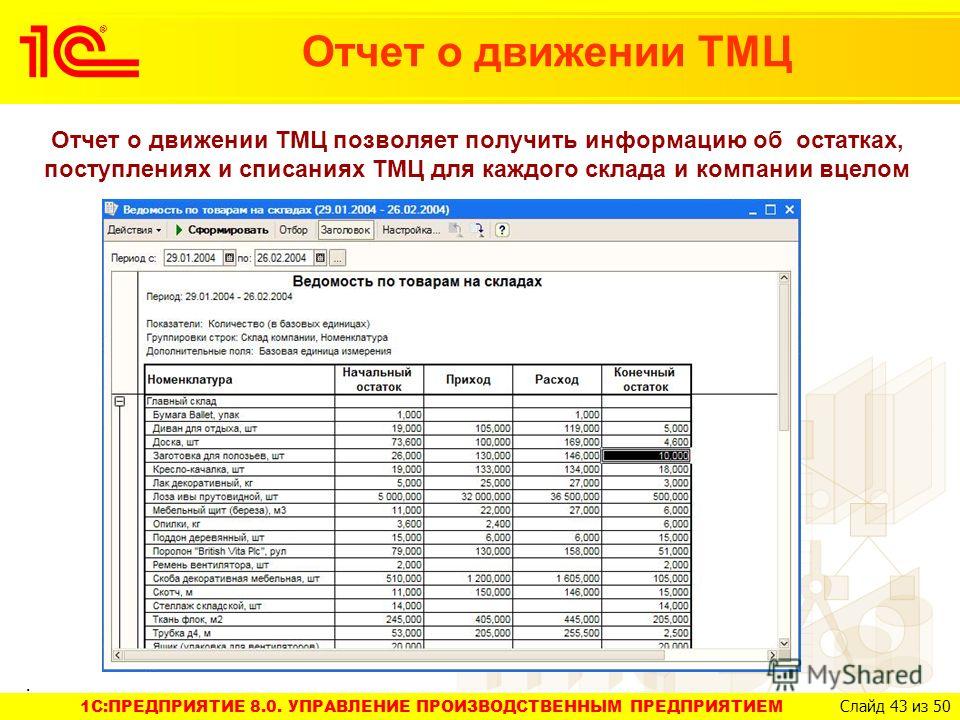

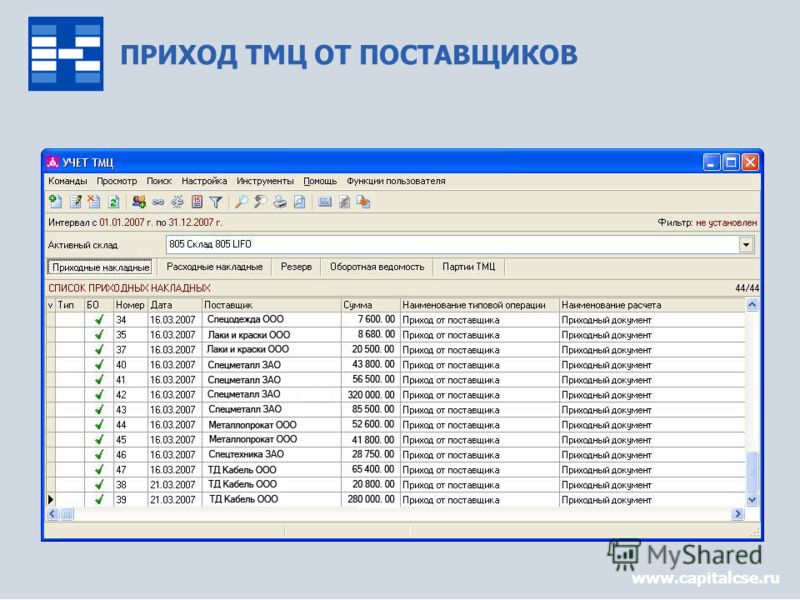

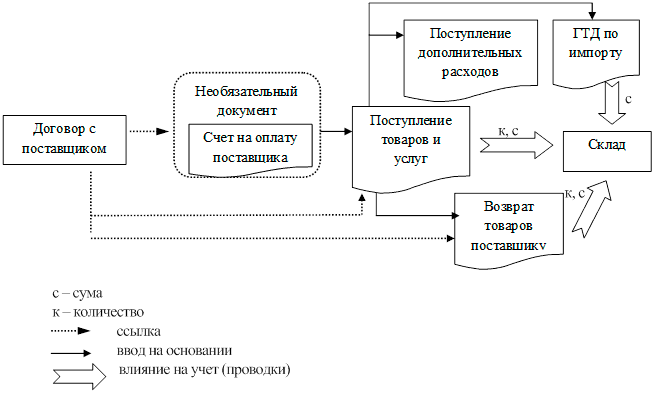

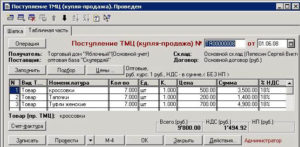

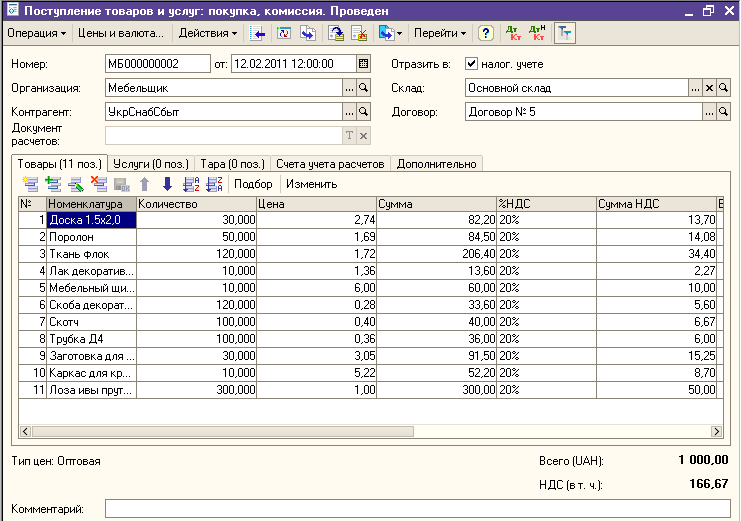

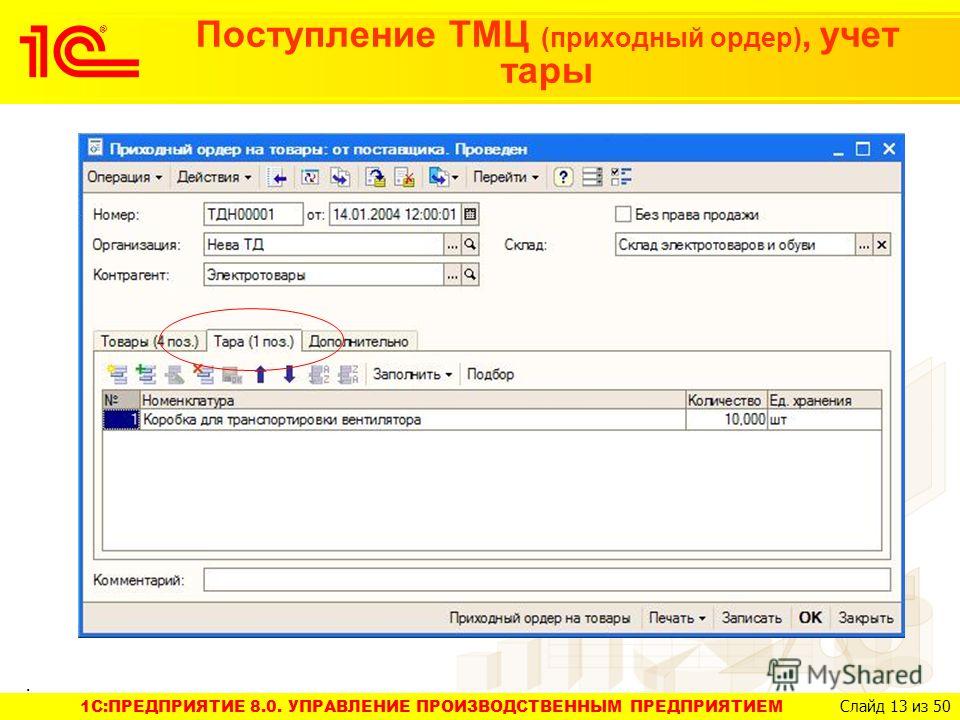

Приход товарно-материальных ценностей (работ, услуг)

Приход товарно-материальных ценностей (работ, услуг) Приходные операции по поступлению товарно-материальных ценностей, работ или услуг оформляются в конфигурации с помощью документа Поступление товаров и услуг. Чтобы перейти в режим работы с этими документами, нужно

Оформление документа на возврат товарно-материальных ценностей

Оформление документа на возврат товарно-материальных ценностей

Возврат полученных ранее ТМЦ поставщику – не такая уж и редкая операция. Особенно часто она встречается в организациях, ведущих активную торговую деятельность.

Полная инвентаризация товарно-материальных ценностей

Полная инвентаризация товарно-материальных ценностей В некоторых случаях для выявления возможных злоупотреблений, хищений и иных негативных проявлений необходимо провести полную инвентаризацию хранящихся на складе товарно-материальных ценностей.Следует отметить,

Товарно-транспортная накладная: образец заполнения-2018 | Современный предприниматель

Товарно-транспортная накладная (ТТН) формы № 1-Т – первичный учетный документ, применяемый для оформления передвижения ТМЦ и одновременно расчетов за их перевозку автотранспортом. Разберемся с особенностями заполнения этой формы.

Когда применяется товарно-транспортная накладная

Бланк ТТН – унифицированный сопроводительный документ, который оформляется при осуществлении нескольких операций:

- передаче товара продавцом покупателю;

- перевозке этого товара.

ТТН дает право продавцу списать, а покупателю – оприходовать перевезенный товар. Водителю начисляют зарплату на объем выполненных работ, которые указываются в ТТН. Оформленная товарно-транспортная накладная подтверждает право на вычет НДС, а также транспортные затраты в целях уменьшения базы по налогу на прибыль. Кроме того, при возникновении каких-либо проблем, ТТН дает попросту идентифицирует перевозимый товар. Т.е. оформление перевозки ТМЦ от одного юрлица другому ТТН – операция необходимая.

Бланк ТТН: форма документа

Многостороннее предназначение определяет форму документа, состоящего из 2-х разделов:

- Товарного, обуславливающего отношения отправителя и получателя груза.

- Транспортного, определяющего взаимодействие отправителя груза (заказчика транспорта) с автотранспортной компанией, выполняющей перевозку. Этот раздел служит для учета работы автомобиля и расчетов заказчика ТС за предоставленные перевозочные услуги с транспортной компанией.

Заполнение ТТН: особенности

По принятым правилам отправитель груза выписывает ТТН в 4-х экземплярах (важно! каждый из них – оригинал), а затем форма заполняется совместно приобретателем и перевозчиком.

Продавец во все экземпляры вносит информацию:

- № документа и дату транспортировки;

- Реквизиты/адреса сторон;

- Сведения об отправляемом товаре (номенклатура, количество, цена, стоимость).

Затем он удостоверяет документ подписями и печатями, оставляет себе один экземпляр, остальные передает перевозчику, который привозит их приобретателю вместе с доставленным грузом. Разгрузив машину и проверив товар, ответственные лица, представляющие фирму-покупателя и принявшие груз, удостоверяют факт получения ТМЦ подписями и печатью, оставив себе один экземпляр. Два последних передают водителю.

Фирма-перевозчик, опираясь на оформленные ТТН, составляет акт выполненных работ, и, приложив его к одной ТТН с выписанным счетом на оплату услуг, отправляет той стороне сделки, которая должна оплачивать транспортировку груза.

Последняя накладная с приложенным к ней путевым листом становится основанием для оплаты труда водителя.

Обратите внимание! В случаях, когда транспортируется несколько партий товара для разных приобретателей за один рейс, ТТН выписываются отдельно для каждого приобретателя.

ТТН нового образца 2018: образец заполнения

Отметим изменения, вызвавшие немало разночтений при оформлении ТТН. Они коснулись формы транспортной накладной (ТН), а не товарно-транспортной. ТН, не являясь первичным документом, лишь дополняет транспортный раздел ТТН. Форма 1-Т не изменилась, все разделы сохранили актуальность и пока новыми сведениями не пополнялись. Вставка 1

Скачать бланк ТТН можно ниже.

Правила заполнения ТТН

Итак, форма 1-Т разделена на товарную и транспортную части. Первую заполняет продавец, вторую – перевозчик. Алгоритм оформления следующий:

Алгоритм оформления следующий:

К прибытию автомобиля грузоотправитель начинает заполнение документа, внесением сведений, которые мы указывали выше – дату, № ТТН, адреса/реквизиты сторон, блок сведений о ТМЦ, удостоверяет накладную.

По прибытии автомашины в ТТН вносят сведения о фирме-перевозчике и водителе:

- № путевого листа;

- Название транспортной фирмы;

- Марка и госномер машины;

- ФИО водителя.

Кроме этой информации, в накладной должна присутствовать информация о типе упаковки перевозимого товара. ТМЦ без упаковки отмечаются в соответствующем поле значком «н/у». Если предполагается опечатывание или пломбирование груза, то проставляют оттиск пломбы для сличения приобретателем.

В отведенных полях ТТН товар должен быть досконально охарактеризован: указывается тип погрузочно/разгрузочных манипуляций, вес нетто/брутто, число мест, занимаемых ТМЦ в машине. Если пересчет по числу мест невозможен (например, насыпной груз), это также отмечается. После взвешивания товара указывается метод установления веса, тип используемых весов.

После взвешивания товара указывается метод установления веса, тип используемых весов.

Если продавец отправляет товар, к которому требуется некая дополнительная документация, то водитель доставляет ее приобретателю вместе с грузом. Вручение подобных документов также отмечается в бланке ТТН. Продемонстрируем пример заполнения ТТН: вставка 2

Таким образом, товарно-транспортная накладная, образец заполнения которой мы представили, оформляется тремя сторонами.

Особенности оформления формы ТТН в 2018

Иногда к форме 1-Т может прилагаться накладная ф-мы ТОРГ-12. Так бывает, когда товарный раздел ТТН не вмещает в полной мере информацию о товаре и необходим пространный вариант. Но формой ТОРГ-12 заместить ТТН невозможно, поскольку в ней нет транспортного раздела. В качестве самостоятельного документа ТОРГ-12 служит, если товар перевозится самовывозом, когда третья сторона-перевозчик не привлекается, а транспортирует ТМЦ сам приобретатель. Важным в этом случае становится лишь цепочка «отгрузка – получение» груза.

Существуют правила транспортировки разных видов товаров. К примеру, для перевозки алкогольной продукции к форме 1-Т составляют специальную справку, зерно доставляется по ТТН с сопроводительной формой СП-32, молочная продукция имеет обязательное сопровождение в виде формы СП-33 и т.д. Т.е. в любой перевозке основным документом является ТТН, а приложением к нему – сопроводительные накладные формы, разработанные в соответствии со спецификой отрасли.

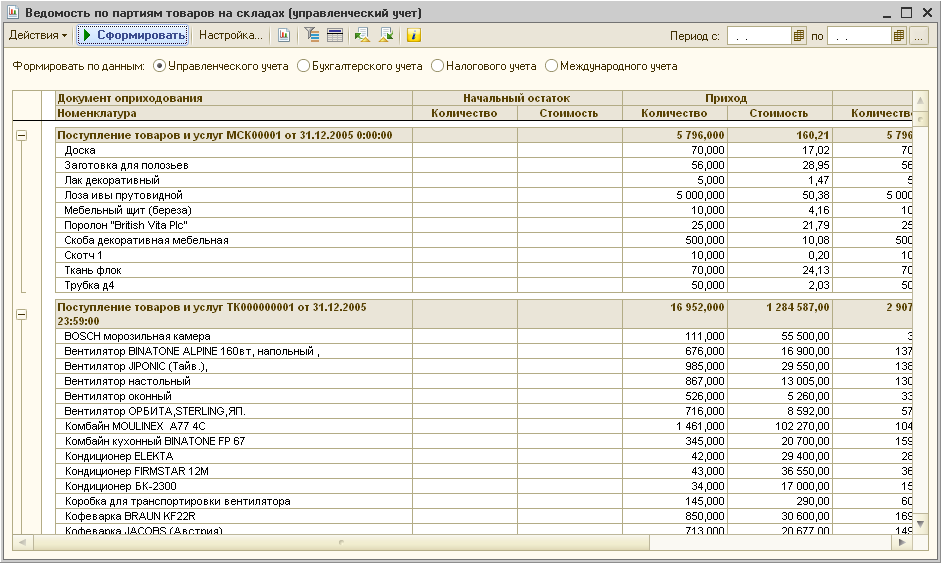

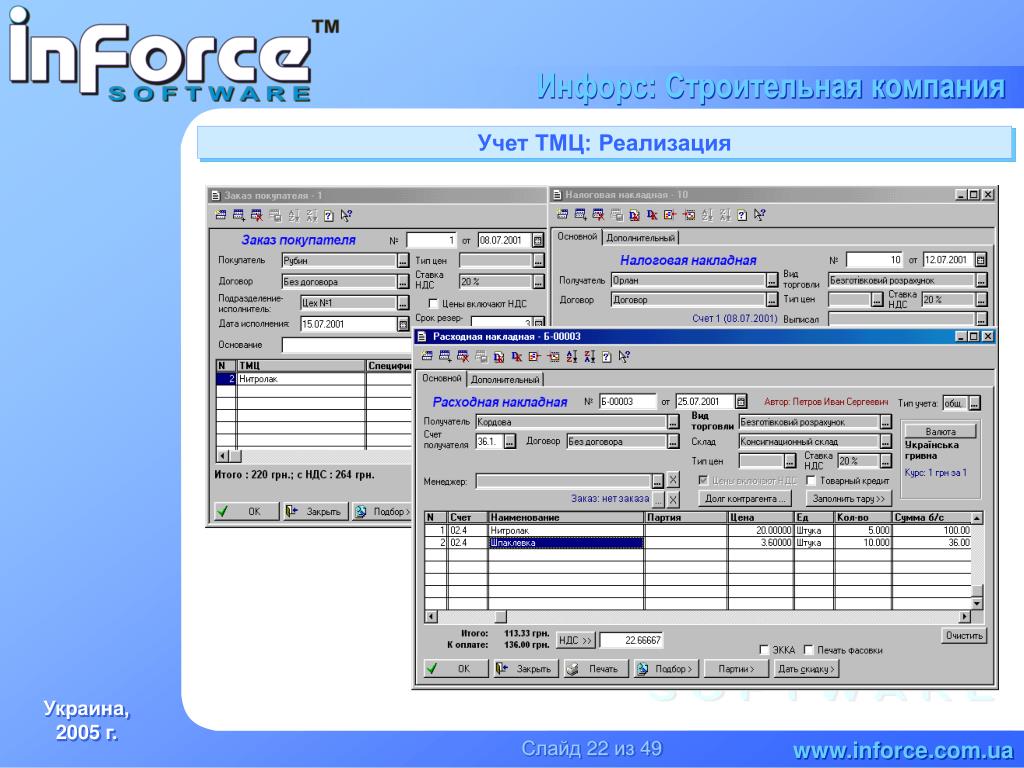

Товарно-материальные ценности | 1С:Бухгалтерия 8

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 «Учет материально-производственных запасов» и методическим указаниям по его применению.

Аналитический учет запасов на счетах учета в программе всегда ведется по номенклатурным позициям (наименованиям товаров, материалов, продукции). Кроме этого, дополнительно может быть установлен аналитический учет запасов по партиям и по складам (по количеству или по количеству и сумме).

Настройки учета запасов едины для целей бухгалтерского и налогового учета. Для внешнеторговых операций поддерживается учет таможенных деклараций и страны происхождения товара.

Автоматизированы операции поступления и списания товарно-материальных ценностей (ТМЦ). Можно оформить перемещение ценностей между складами, продажу, передачу в производство.

Поддерживаются способы оценки материально-производственных запасов (МПЗ) при их выбытии:

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Самым простым по реализации является способ — по средней себестоимости. Данный способ не требует ведения учета по партиям. При использовании способа ФИФО обязательно ведется партионный учет. Различные способы оценки могут применяться независимо для каждой организации. При этом в бухгалтерском и налоговом учете конкретной организации способы оценки МПЗ совпадают.

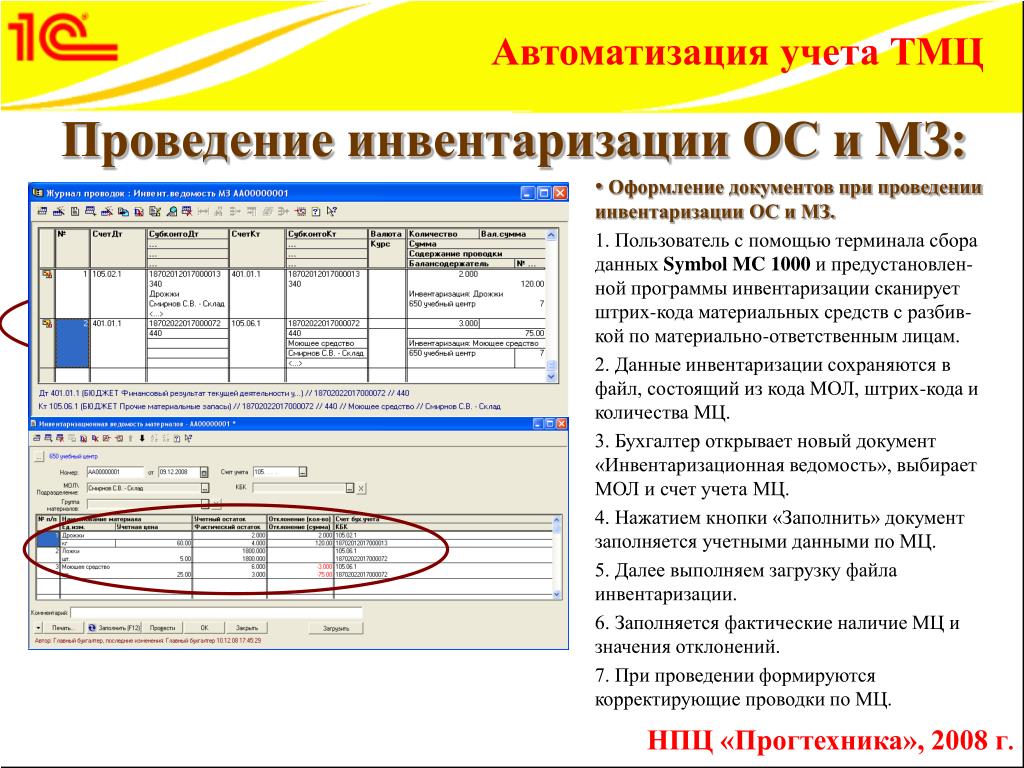

Предусматривается проведение инвентаризаций товарно-материальных ценностей в разрезе складов и материально-ответственных лиц. По результатам инвентаризации автоматически подсчитывается разница между учетным количеством и фактическим количеством ценностей, выявленным в результате инвентаризации. На основании выполненной инвентаризации можно автоматически сформировать документы списания или оприходования.

Предусмотрена возможность комплектации и разукомплектации ТМЦ. Автоматизированы операции по учету возвратной многооборотной тары. Учтена специфика налогообложения таких операций и расчетов с поставщиками и покупателями. Ведется количественно-суммовой учет поступлений, отгрузок и остатков возвратной тары в разрезе контрагентов.

Предусмотрен учет спецодежды, спецоснастки, хозяйственного инвентаря. Стоимость спецодежды может быть списана единовременно или в течение срока эксплуатации. Учет ведется в разрезе материально-ответственных лиц. Информацию об остатках товаров, их поступлении и выбытии в течение определенного периода времени можно просмотреть с помощью стандартных отчетов.

Информацию об остатках товаров, их поступлении и выбытии в течение определенного периода времени можно просмотреть с помощью стандартных отчетов.

Учет тары

Особым видом товарно-материальных ценностей, используемым при отгрузке и транспортировке товаров и готовой продукции, является возвратная многооборотная тара. В «1С:Бухгалтерии 8» регистрируются различные операции с возвратной многооборотной тарой: передача покупателю, возврат покупателем, получение от поставщика, возврат поставщику.

Инвентаризация

Залогом сохранности имущества организации является регулярное проведение инвентаризаций. Обеспечивается возможность проведения инвентаризации товарно-материальных ценностей в разрезе складов и материально-ответственных лиц.

Пример оформления инвентаризации

По данным инвентаризации можно распечатать типовую форму ИНВ-19 «Сличительная ведомость», ИНВ-3 «Инвентаризационная опись товаров» и другие. При выявлении излишков (недостач) товарно-материальных ценностей можно автоматически сформировать документы оприходования (списания) ценностей на основании инвентаризации.

При выявлении излишков (недостач) товарно-материальных ценностей можно автоматически сформировать документы оприходования (списания) ценностей на основании инвентаризации.

Спецодежда и спецоснастка

Спецодежда и спецоснастка представляют собой разновидность товарно-материальных ценностей с особым порядком списания на затраты. Для каждой позиции спецодежды и спецоснастки устанавливаются параметры списания: срок полезного использования в месяцах, способ погашения стоимости в производстве (линейный, погашать стоимость при передаче в эксплуатацию, пропорционально объему продукции), способ отражения расходов в затратах.

Пример работы со спецодеждой

Стоимость спецодежды и спецоснастки может быть списана единовременно при передаче в эксплуатацию или списываться в течение срока эксплуатации. Если стоимость списывается в течение срока эксплуатации, то погашение стоимости выполняется автоматически регламентной операцией закрытия месяца.

При передаче спецодежды и спецоснастки в эксплуатацию она продолжает учитываться на специальных забалансовых счетах до момента фактического выбытия. Предусмотрена возможность возврата спецодежды и спецоснастки их эксплуатации на склад, передачи между материально-ответственными лицами, а также списания в связи с полным износом или по факту порчи.

Комплектация и разукомплектация

В производственной деятельности нередко возникает ситуация, когда, не производя каких-либо дополнительных действий или операций, необходимо составить из нескольких единиц МПЗ одну новую единицу, либо преобразовать одну единицу учета в несколько отдельных. Для создания такого рода комплектов, а также для обратной процедуры — разукомплектации набора на отдельные предметы предназначен специальный документ.

Учет ТМЦ на производстве, учет запасов на складе

Учет запасов товаро-материальных ценностей

Основной вопрос, который ставится перед запуском учета запасов, — Сколько и каких остатков ТМЦ есть у нас в наличии на каждом складе сейчас? Причем акцент делается именно на слово сейчас – в этот момент, а не на первое число месяца, не на понедельник утром и даже не на вчера вечером. Учет ТМЦ на производстве необходим для получения оперативных данных об остатках и перехода к календарному планированию закупок.

Учет ТМЦ на производстве необходим для получения оперативных данных об остатках и перехода к календарному планированию закупок.

Очевидно, что новые материалы не появляются на предприятии просто так. Сначала их заказали снабженцы. Однако на этом этапе учет ТМЦ пока ограничится общей информацией – контрагентами и номерами договоров, которые вводит снабженец. Позже, когда будет запускаться бизнес-процесс управления закупками, документы прихода новых ТМЦ необходимо будет увязывать с заказами на закупку. А пока рассмотрим рабочий стол для роли кладовщика (роль одна и та же, как для складов покупных, так и для складов готовой продукции).

Основная функция для работы кладовщика – это реестр документов. В нем собраны документы по всем типам движения, благодаря которым ему проще осуществлять производственный учет запасов на складе.

На складе учет ТМЦ осуществляется по основными документами, которыми являются Приход от поставщика и Требования-Накладная на выдачу в производственные подразделения. Для склада ГП основным документами являются Сдача продукции на СГП и Отгрузка продукции.

Для склада ГП основным документами являются Сдача продукции на СГП и Отгрузка продукции.

Смотреть видео по формированию документов движения в производстве

Учет запасов на складе подразумевает формирование новых документов. Для этого сначала создаются заголовки, затем строки. После этого документ разносится.

При формировании строк документа Требования-Накладная и любых отгрузочных документов рекомендуется использовать режим выбора из существующих остатков (F9 в поле ТМЦ).

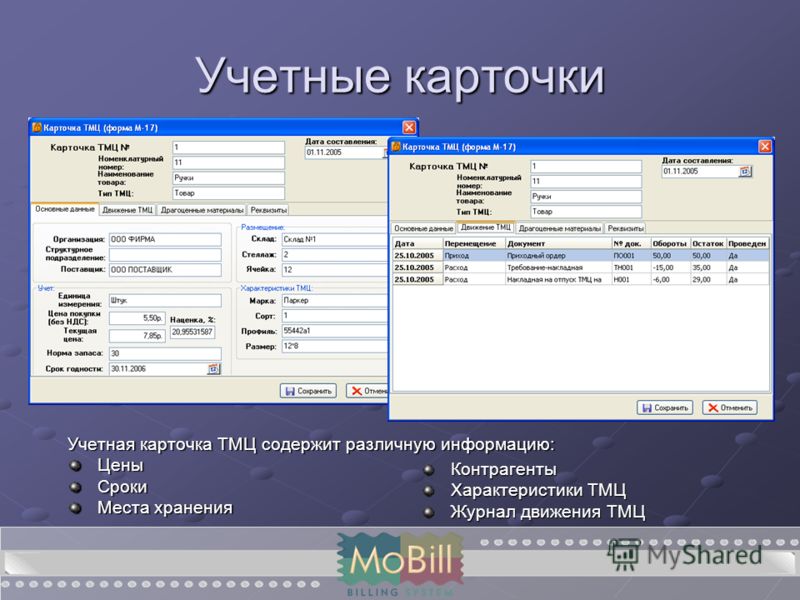

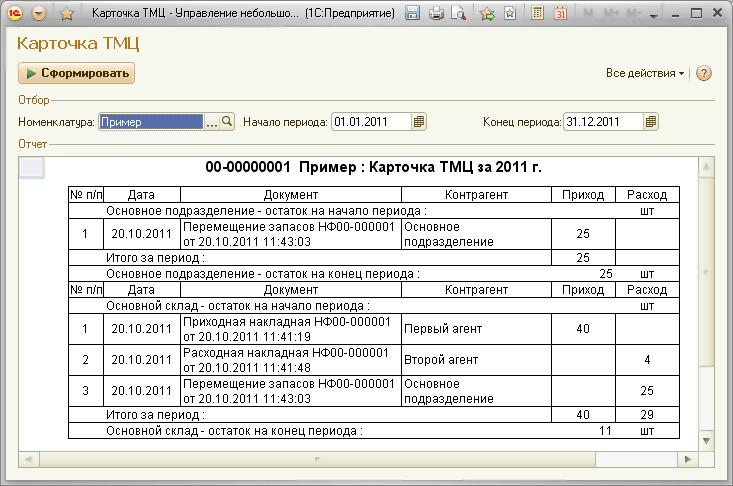

Картотека учета ТМЦ

Осуществляя учетов запасов на складе, после качественного и оперативного подсчета, кладовщик и других ответственные лица получить возможность просмотра актуальных остатков на текущий момент.

По любой карточке можно просмотреть все движения с момента создания карточки.

Доступны типовые формы печати документов.

Рекомендуем ознакомиться с разделами по управлению закупками:

Проблемы учета товарно-материальных ценностей и пути их решения Текст научной статьи по специальности «Экономика и бизнес»

Neiman Kseniya Igorevna, student (e-mail: infobelinvest@mail. ru )

ru )

Abakumov, Roman Grigorievich, Cand. Econ. Sciences, associate Professor (e-mail:[email protected])

Naumov Andrey Evgenievich PhD. technical Sciences, associate Professor (e-mail:[email protected])

Belgorod Shukhov State Technological Universite, Belgorod,Russia THEORETICAL AND PRACTICAL ASPECTS OF CONSTRUCTION MONITORING AT POSTRECONSTRUCTION OPERATION Abstract.

The article considers the theoretical aspects of construction monitoring at postreconstruction of use, definition, objectives, tasks, control parameters, practical aspects of implementation. Key words: monitoring, reconstruction, maintenance.

ПРОБЛЕМЫ УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

И ПУТИ ИХ РЕШЕНИЯ Павлова Любовь Михайловна, студент (е-mail: LubaPa1994@mail. ru) Шалаева Людмила Васильевна, к.э.н. доцент Пермская государственная сельскохозяйственная академия имени академика Д. Н. Прянишникова, г.Пермь, Россия (е-mail: [email protected])

ru) Шалаева Людмила Васильевна, к.э.н. доцент Пермская государственная сельскохозяйственная академия имени академика Д. Н. Прянишникова, г.Пермь, Россия (е-mail: [email protected])

В данной статье раскрываются проблемы учета товарно-материальных ценностей и пути их решения на предприятиях. Так же в ней рассматриваются пути и методы решения проблем учета материально-производственных запасов различными методами.

Ключевые слова: проблемы, решения, методы, материально — производственные запасы.

Проблема совершенствования учета материальных ресурсов приобретает большое значение с точки зрения учета использования материальных ресурсов в производстве, анализа и контроля затрат сырья, материалов, топлива, энергии.

Недостатки сложившейся практики учета материальных ресурсов -предметов труда и их использования в производстве подвергались исследованиям, обосновывались предложения по совершенствованию классификации и учета издержек, связанных с использованием предметов труда в производстве.

Предлагаемые изменения в учете и отчетности диктуются тем, что существующая классификация не обеспечивает единства данных об их остатках и расходе и поэтому не может удовлетворять требованиям анализа и контроля запасов и использования материальных ресурсов в производстве. Действующая классификация ресурсов в учете — по счетам и субсчетам -отличается от классификации их в балансе, а классификация затрат мате-

риальных ресурсов в составе себестоимости отличается от классификации остатков материальных ресурсов в учете и балансе.

Количество наименований ТМЗ, сложность технологического процесса производства, наличие зарубежных и локальных поставщиков, разнообразие осуществляемых операций в целом требуют самых развитых информационных систем для управления технологическими процессами на складах. Так, практика машиностроительных предприятий показывает, что в этих целях используются бухгалтерские компьютерные программы с созданием локальной сети по предприятию в целом. Это позволяет:

Это позволяет:

— получать сводные данные, показывающие движение материалов по счетам учета, которые отражаются непосредственно в результате обработки первичных учетных документов (приемных актов, накладных, требований и т.п.). В этом случае накопительные ведомости по приходу и расходу материалов могут не составляться;

— автоматически составляются ведомости, где отражаются обороты и остатки по каждому номенклатурному номеру материалов по количеству и сумме. Ведомости составляются в двух экземплярах — для бухгалтерской службы и склада.

Применение предприятиями программ автоматизации учетных работ обеспечивает формирование необходимых регистров бухгалтерского учета материалов, основными из которых могут быть:

— оборотная ведомость движения материалов по номенклатурным номерам в разрезе складов, подразделений, мест хранения;

— ведомость расхода материалов по заказам, сериям, переделам, другим калькуляционным единицам;

— оборотная ведомость по материалам, находящимся в пути.

Так, компьютерные программы имеют свои преимущества и недостатки, которых можно объединить в следующем разрезе:

— недостаточность установления контроля за соблюдением норм и нормативов расходования материалов;

— наличие дополнительных расходов по оплате труда операторов и учетчиков одновременно;

— наличие коллективной материальной ответственности за хранение и движение ТМЗ.

Перечисленные проблемы обусловлены и психологическим аспектом учета. Коллективная материальная ответственность работников складского хозяйства и осуществление соответствующих записей по движению материалов не материально-ответственными лицами, а операторами и учетчиками, снижает эффективность учета и его контрольной функции. В связи с этим от современных бухгалтеров требуется совершенствование автоматизированных систем или программ учета, а не методов учета.

Недостатки автоматизированной системы учета, связанные с определением фактической себестоимости ТМЗ на уровне логистики, должны быть устранены путем внесения изменений в бухгалтерскую программу. При

этом программа должна стать более гибкой и адаптированной к фактическим условиям, где иногда определяются расхождения по приемке товара заведующими складами. Программа должна быть совершенствована таким образом, чтобы можно было вносить изменения по фактическим данным на двух уровнях:

— первое, когда выявлена недостача в комплектующих изделиях деталей с указанием названия детали, партии груза, номера и даты документа и других реквизитов;

— второе, когда поставщик отправляет на основе рекламации не достающуюся часть деталей с нулевой стоимостью, что не соответствует процессу таможенной декларации.

Для этого в документах по оприходованию должны быть реквизиты о недостаче и данные о предоставленных поставщикам рекламациях. Программисты предприятия должны приспособить программу в части учета ТМЗ в системе финансового учета изменив форму первичных документов по движению ТМЗ. В этих целях необходимо добавить одну графу с названием «Недостача» и несколько строк в приходный документ для указания наименования деталей и узлов. Еще должно быть в этом документе место под названием «Предоставленная поставщику рекламация», что необходимо для дальнейшего контролирования выполнения условий по договору поставки.

Контроль же за деятельностью материально-ответственных лиц по складам ТМЗ и производственным подразделениям можно улучшить путем обеспечения своевременности предоставления материальных отчетов. Эта проблема не решена даже в условиях автоматизированной системы учета.

Другая проблема учета ТМЗ по структурным подразделениям связана с наличием на предприятии коллективной материальной ответственности, где возникает проблема установления конкретного виновника. В случаях установления недостач или других нарушений, сумма возмещения распространяется на весь коллектив структурного подразделения, например, складского хозяйства. В результате, сумма ущерба, подлежащая возмещению материально-ответственными лицами в расчете на одного члена коллектива, окажется неощутимой. В связи с этим следует усилить материальную ответственность начальника подразделения в рамках законодательства с помощью инструментов бухгалтерского учета.

В случаях установления недостач или других нарушений, сумма возмещения распространяется на весь коллектив структурного подразделения, например, складского хозяйства. В результате, сумма ущерба, подлежащая возмещению материально-ответственными лицами в расчете на одного члена коллектива, окажется неощутимой. В связи с этим следует усилить материальную ответственность начальника подразделения в рамках законодательства с помощью инструментов бухгалтерского учета.

Основой организации управленческого учета является разработка и установление цели, задач и функций учета, распределение обязанностей и схема документооборота. Для обеспечения же эффективности системы управленческого учета необходимо пересмотреть классификацию затрат на производство с тем, чтобы получить ответ на вопрос что, сколько и на какие цели было израсходовано. Международная практика учета показывает, что основными направлениями учета должны выступать:

— учет затрат в целях определения стоимости ТМЗ и прибыли;

— учет затрат в целях принятия управленческих решений;

— учет затрат для анализа динамики, контроля и регулирования.

Бухгалтерский учет товарно-материальных запасов имеет довольно обширную сферу деятельности. Наличие, сохранность, нормативы использования, качество учета и контроля, обеспечение эффективности — являются основополагающим аспектом правильности деятельности предприятия и гарантий его развития. Именно поэтому перед бухгалтерами стоит сложная задача по поиску новых способов и инструментов контроля и анализа, источников информации, являющихся достоверными и полными. Анализ теории самого процесса учета показывает, что этот предмет имеет базовые правила, ведется на основе законодательства и стандартов, но конкретной формы и поэтапной структуры контроля по отдельным элементам учета до сих пор не существует. Исходя из этого, на основе международного опыта и теоретических источников информации, имеются определенные возможности совершенствования учета, с помощью которых будет легче контролировать сохранность и эффективность использования товарно-материальных запасов.

Мировой бухгалтерский опыт показывает, что наиболее эффективная реализация контрольной и аналитической функций бухгалтерского учета возможна в условиях разделения бухгалтерии на две самостоятельные -финансовую и управленческую

В управленческой бухгалтерии создается возможность контроля за сохранностью и использованием ресурсов, а также выявления финансовых результатов по центрам ответственности. Центры ответственности — это подразделения производственного, снабженческого и сбытового характера, построенные исходя из наличия ответственного руководителя и подведения результатов по центрам деятельности.

Учет по центрам ответственности с позиций экономического анализа можно назвать наиболее удобным, так как в нем имеются в достаточной степени детализированные данные для того, чтобы на их основе провести факторный анализ по местам возникновения доходов и убытков, а также конкретным причинам. Учет деятельности по подразделениям на принципах центров ответственности позволит выявить конечный результат и оценить эффективность каждого из них, устранить негативные результаты в их деятельности.

Учет деятельности по подразделениям на принципах центров ответственности позволит выявить конечный результат и оценить эффективность каждого из них, устранить негативные результаты в их деятельности.

Признавая важность и актуальность организации и совершенствования управленческого учета на машиностроительных предприятиях целесообразно обратиться практике экономически развитых стран. При этом необходимо учесть и то, что теория управленческого учета уже создана и она довольно таки многогранна. Созданы также много трудов о перспективах развития управленческого учета, в которых даны основы и технологии управленческого учёта, в которых нужно вникнуть и подключиться к дальнейшему исследованию с учётом глобализации в мировой экономике. Это единственный путь обеспечения эффективности экономики субъектов, как части единой системы мирового хозяйства.

Список литературы

1 Астахов, В. П. Теория бухгалтерского учета: учеб. пособие. — 8-е изд., перераб. и доп. — Москва. : ИКЦ «МарТ», 2004. — 608 с.

П. Теория бухгалтерского учета: учеб. пособие. — 8-е изд., перераб. и доп. — Москва. : ИКЦ «МарТ», 2004. — 608 с.

2. Бреславцева, Н. А., Медведева О. В., Нораревян Г. Г. Бухгалтерское дело: учеб. пособие. — М.: Приор-издат, 2004. — 160 с.

3. Захарьин, В. Р. Теория бухгалтерского учета: Учебник. — Москва. : ИНФРА-М, 2003. — 304 с.

4. Кузнецова , Т. В. Бухгалтерское делопроизводство: практич. пособие. — Москва. : ООО «Горячая линия бухгалтера», 2004. — 288 с.

5. Национальный стандарт бухгалтерского учета «Учет государственный субсидий и раскрытие государственной помощи» (зарегистрирован Министерством юстиции 3.12.1998 г. Н 562)

6. Национальный стандарт бухгалтерского учета «Товарно-материальные запасы» (зарегистрирован Министерством юстиции 17. 07.2006 г. Н 1595)

07.2006 г. Н 1595)

7. Положение «О документах и документообороте в бухгалтерском учете» (зарегистрировано Министерством юстиции 14.01.2004 г. Н 1297)

8. Национальный стандарт бухгалтерского учета «Товарно-материальные запасы» (зарегистрирован Министерством юстиции 17.07.2006 г. Н 1595)

9. Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов (утверждено Постановлением Кабинета Министров от 5.02.1999 г. Н 54)

10. Холбеков, Р. О. Теория бухгалтерского учета. Учебник. ТГЭУ. T.: 2010. 212 с.

Pavlova lyubov’ mihaylovna, student (e — mail : [email protected])

Perm State Agricultural Academy named after academician D. N. Pryanishnikov, Perm, Russia

N. Pryanishnikov, Perm, Russia

Shalaeva Lyudmila Vasilyevna, Candidate of economic sciences

Perm State Agricultural Academy named after academician D. N. Pryanishnikov, Perm, Russia

PROBLEMS OF INVENTORY ACCOUNTING AND WAYS TO SOLVE THEM

Abstract: This article reveals the problems of accounting commodity-material assets and ways of their solution at enterprises. It also examines the ways and methods of solving the problems of accounting for inventories by various methods. Keywords: problems, solutions, methods, inventories.

Учет товарно-материальных ценностей (ТМЦ). Автоматизация учета товарно-материальных ценностей.

ООО «Элевейтинг»Отрасль:

Производство

Компетенция:

Документооборот

Решение:

1С:Документооборот

Компания ООО «Элевейтинг» занимается поставкой и монтажом лифтового оборудования. Компания осуществляет полный комплекс работ по проектированию , поставке, монтажу и пуско-наладке лифтового оборудования. В ходе проекта был проведен анализ бизнес-процессов компании, выполнены настройки с учетом бизнес-процессов, настроен почтовый клиент, проведено обучение пользователей.

Компания осуществляет полный комплекс работ по проектированию , поставке, монтажу и пуско-наладке лифтового оборудования. В ходе проекта был проведен анализ бизнес-процессов компании, выполнены настройки с учетом бизнес-процессов, настроен почтовый клиент, проведено обучение пользователей.

Отрасль:

Производство и торговля

Компетенция:

Управленческий учет

Решение:

1С:Управление производственным предприятием

Компания «Хит Машинери» с 1 января 2017 года назначена единственным официальным дистрибьютором Hitachi Construction Machinery в России, уполномоченным продавать технику строительного класса (гусеничные и колесные экскаваторы массой от 1 до 100 тонн, фронтальные колесные погрузчики), запасные части к ней, а также оказывать техническое обслуживание. В ходе проекта была полностью внедрена система IP-телефонии и интегрирована с 1С:Управление производственным предприятием.

В ходе проекта была полностью внедрена система IP-телефонии и интегрирована с 1С:Управление производственным предприятием.

Отрасль:

Производство

Компетенция:

Управленческий и оперативный учет

Решение:

1С:Управление нашей фирмой

Компания «Оникс» — российская фабрика производитель межкомнатных дверей. Под нужды заказчика доработаны: калькуляция стоимости двери, производственное планирование с анализом загруженности цехов и персонала, оформление корректировок заказов в производстве, возвратов/ браков. Был выполнен проект по кастомизации программного продукта 1С: Управление нашей фирмой ред. 1.6 и проведено обучение сотрудников предприятия по работе с системой. Целью проекта являлась оптимизация работы производства, упрощение и успокрение работы персонала. В ходе проекта все цели были достигнуты.

В ходе проекта все цели были достигнуты.

Отрасль:

Оптовая торговля промышленного оборудования

Компетенция:

Управленческий учет, Бухгалтерский учет

Решение:

Управление производственным предприятием 1.3

Ассоциация «КАМИ» — является объединением ведущих поставщиков промышленного оборудования, промышленных предприятий России, производителей оборудования, отраслевых ВУЗов и НИИ. Потребностью предприятия являлось внедрение специализированной схемы управленческого и бухгалтерского учета на базе функций решения 1С Управление производственным предприятием.

ОАО «ЭЛТЕЗА»Отрасль:

Производство электротехнического оборудования

Компетенция:

Бухгалтерский учет

Решение:

1С: Управление производственным предприятием 1. 3

3

ОАО «ЭЛТЕЗА» — это многопрофильная компания, имеющая все технические и технологические возможности для выпуска современного электротехнического оборудования, электронных и микропроцессорных устройств, а также систем управления движением поездов и обеспечения безопасности железнодорожных перевозок. Специалистами компании был реализованн ряд проектов в таких областях как: работа с контролируемыми сделками, расчет себестоимости, работа с давальческим сырьем.

ЭНЕРГОТЕХМОНТАЖОтрасль:

Строительство

Компетенция:

Управленческий учет. Документооборот

Решение:

1С:Управление производственным предприятием, 1С:Документоборот

Группа компаний «Энерготехмонтаж» — высокопрофессиональное и стремительно развивающееся предприятие в области энергоснабжения, теплоснабжения,

водоснабжения, газификации и дорожного строительства. Производилась дороботка и внедрение конфигурации Управление производственным предприятием, Документооборот.

Производилась дороботка и внедрение конфигурации Управление производственным предприятием, Документооборот.

Отрасль:

Телекомуникации

Компетенция:

Управленческий учет. Бухгалтерский учет, Расчет заработной платы

Решение:

1С: Управление производственным предприятием, 1С: Бухгалтерия предприятия, 1С:Зарплата и управление персоналом

Компания «Вимком» — специализируется на решениях по созданию мультисервисных широкополосных сетей, оказывает полный комплекс услуг от предпроектного обследования до строительства и технической поддержки. В ходе проекта были выполнены доработки управленческой информационной системы на базе конфигураци и 1С:Управление производственным предприятием, проведена интеграция с конфигурациями 1С:Зарплата и управление персоналом и 1С:Бухгалтерия предприятия.

Отрасль:

Проектная дейтельность и консалтинг

Компетенция:

Складской учет, производственный учет, аренда

Решение:

1С:Управление небольшой фирмой

ЗАО «ПРОКОНТЕЙНЕР» — крупнейший в России поставщик рефконтейнеров. Компания, специализирующаяся на сервисе рефрижераторных контейнерных агрегатов. Производилась костамизация программного продукта 1С:УНФ. Под нужды заказчика дорабатывались блоки складского учета, сервисных работ, производства и аренды. Особенностью учета компании было присвоение идентификационных номеров оборудованию и отслеживание полного цикла его жизни.

ООО «ВТС ДЖЕТС»Отрасль:

Обслуживание и ремонт авиационной техники

Компетенция:

Управленческий и оперативный учет

Решение:

1С:Управление небольшой фирмой 1. 6

6

Компания ООО «ВТС Джетс» осуществляет сервисные работы по ремонту и обслуживанию авиационных судов. В системе требовалось реализовать бизнес цепочку документов для отражения операций. В компании была произведена костамизация программного продукта 1С:УНФ. В системе дорабатывались блоки сервисных работ , учета персонала, складского учета и блок ценообразования. Информационная система была приведена к стандартам качества ISO 9001, которые используются в работе заказчиком.

Компания «FAIR PAY»Отрасль:

Производство

Компетенция:

Управленческий учет. Бухгалтерский учет, расчет заработной платы

Решение:

1С:Управление торговлей, 1С:Бухгалтерия предприятия, 1С Зарплата и управление персоналом

Компания «FAIR PAY» представляет платежные терминалы собственного производства. Помимо платежных автоматов собственного производства по приему наличных платежей компания производит Интернет-киоски и Контент-киоск. Была проведена комплексная автоматизация управленческого, бухгалтерского учета и расчета заработной платы. В рамках проекта был осуществлен перенос данных из ранее используемой программы складского учета, выполнен комплекс дороботок используемых конфигураций под потребности компании. Проведено обучение сотрудников.

Помимо платежных автоматов собственного производства по приему наличных платежей компания производит Интернет-киоски и Контент-киоск. Была проведена комплексная автоматизация управленческого, бухгалтерского учета и расчета заработной платы. В рамках проекта был осуществлен перенос данных из ранее используемой программы складского учета, выполнен комплекс дороботок используемых конфигураций под потребности компании. Проведено обучение сотрудников.

Отрасль:

Производство

Компетенция:

Управленческий учет, Бухгалтерский учет

Решение:

1С:Управление торговлей 10.3

ООО «ЕВРОМАСТЕР» — один из крупнейших производителей товарного бетона на юге Московской области. Основной принцип работы компании заключается в максималь ном учете всех интересов партнеров при разработке вариантов производства, условий поставки, цен, сроков и видов оплаты. Выполнена комплексная автоматизац ия рабочих мест диспетчера и оператора, с возможностью идентификации заказов по штрихкодам в талонах на погрузку и интеграцией учетной программы с системой управления заводом. А так же произведена автоматизация рабочего места менеджера по продажам.

Выполнена комплексная автоматизац ия рабочих мест диспетчера и оператора, с возможностью идентификации заказов по штрихкодам в талонах на погрузку и интеграцией учетной программы с системой управления заводом. А так же произведена автоматизация рабочего места менеджера по продажам.

Отрасль:

Производство

Компетенция:

Оперативный, кадровый, регламентированный учет

Решение:

1С:Комплексная автоматизация

Группа компаний «МАТРИКС» — многопрофильное инжиниринговое и производственное предприятие, выполняющее работы и оказывающее услуги по созданию, реконструкции и модернизации АСУ ТП объектов в различных отраслях промышленности. Внедрение 1С:Комплексная автоматизация. В ходе проекта были решены следующие задачи: доработка конфигурации под нужды компании, перенос данных из ранее используемых учетных систем, установка и настройка конфигурации, обучение сотрудников компании «МАТРИКС» работе с новой информационной системой.

В ходе проекта были решены следующие задачи: доработка конфигурации под нужды компании, перенос данных из ранее используемых учетных систем, установка и настройка конфигурации, обучение сотрудников компании «МАТРИКС» работе с новой информационной системой.

Отрасль:

Сельское хозяйство

Компетенция:

Бухгалтерский, управленческий и кадровый учет

Решение:

1С:Зарплата и управление персоналом, 1С:Бухгалтерия предприятия

СХП ООО «МОЛОКО ТЫРНОВО» — производство молочной продукции. В компании была проведена автоматизация бухгалтерского учета и расчета заработной платы. В рамках проекта была разработана методология применения информационной системы с учетом отраслевой специфики.

Отрасль:

Производство

Компетенция:

Бухгалтерский, управленческий и кадровый учет

Решение:

1С:Бухгалтерия предприятия, 1С:Зарплата и управление предприятием

ОАО «Останкинский мясоперерабатывающий комбинат» (ОАО «ОМПК») — ведущий производитель продуктов мясопереработки и полуфабрикатов в центральной России. Под нужны заказчика доработан блок «Инвентаризация», перечень отчетов, настроен не типовой обмен между ПП.

ООО «БРОК-БЕТОН»Отрасль:

Производство

Компетенция:

Торговля, производство, оперативный учет.

Решение:

ИТС КОНСУЛЬТАНТ: Управление бетонным заводом

ООО «БРОК-БЕТОН»- производство товарного бетона всех марок, растворов, пескобетонов, стеновых, фундаментных и облицовочных блоков, колодезных колец и различной ландшафтной продукции (брусчатка, бордюры и т.д.). В ходе проекта были автоматизированы участки: оперативный учет фактических затрат на производство, учет транспорта, учет документов, контроль поступления и выбытия материалов и готовой продукции.

ООО «МФО АЛЬЯНС»Отрасль:

Финансы

Компетенция:

Бухгалтерский, управленческий и кадровый учет

Решение:

1С:Бухгалтерия предприятия, 1С:Зарплата и управление предприятия, Управление микрофинансовой организацией.

ООО «МФО-АЛЬЯНС»- Финансовое посредничество, тендерные займы, банковские гарантии. Под нужды заказчика доработаны программные продукты «Банковские гарантии», «Тендерные займы». Для заказчика был реализован проект по доработке существующей информационной системы. Целью проекта являлось адаптация информационной системы под новые направление дейтельности компании, а так же оптимизации существующих контуров автоматизации. В ходе проекта все цели были достигнуты.

ООО МФО «ДЖЕТ МАНИ МИКРОФИНАНС»Отрасль:

Финансы

Компетенция:

Кадровый учет

Решение:

1С:Зарплата и управление персоналом 3.0

ООО МФО «ДЖЕТ МАНИ МИКРОФИНАНС»- предоставляет высокотехнологичные и качественные услуги в области микрофинансирования с использованием современного арсенала банковских технологий кредитования и IT средств. Выполнен переход с 1С: Зарплата и управление персоналом редакции 2.5 до редакции 3.0 с сохранением документов и доработок

Выполнен переход с 1С: Зарплата и управление персоналом редакции 2.5 до редакции 3.0 с сохранением документов и доработок

Отрасль:

Финансы

Компетенция:

Бухгалтерский, управленческий учет

Решение:

1С:Бухгалтерия предприятия, 1С:Зарплата и управление персоналом

ПАО «ВОЛГА КАПИТАЛ» — инфраструктурная компания, которая работает на финансовом рынке, осуществляя деятельность маркетмейкера, специализируется на биржевых сделках и прямых инвестициях в собственные проекты. Компания является поставщиком ликвидности для всех участников рынка на биржах NYSE, CME, Московская Биржа. Выполняется комплексное сервисное обслуживание системы информационных баз компании.

ООО «СТРОЙДОМСЕРВИС»Отрасль:

Строительство

Компетенция:

Производство

Решение:

ИТС Консультант: Управление бетонным заводом

«ООО «СтройДомСервис» является одним из крупнейших застройщиков на территории Новой Москвы. Компания осуществляет полный комплекс услуг, связанных с девелопментом и реализацией крупных инвестиционных проектов. Главной отличительной чертой компании «Инвесттраст» является комплексное освоение территори и, а также использование передовых технологий. На предприятии были решены следующие задачи: оперативный контроль над всеми этапами работы завода, увеличение прозрачности процессов происходящих на предприятии, контроль качества продукции и обслуживания, интеграция работы завода в общую информационн ую систему, интеграция с платежной системой.»

Компания осуществляет полный комплекс услуг, связанных с девелопментом и реализацией крупных инвестиционных проектов. Главной отличительной чертой компании «Инвесттраст» является комплексное освоение территори и, а также использование передовых технологий. На предприятии были решены следующие задачи: оперативный контроль над всеми этапами работы завода, увеличение прозрачности процессов происходящих на предприятии, контроль качества продукции и обслуживания, интеграция работы завода в общую информационн ую систему, интеграция с платежной системой.»

Отрасль:

Медицина

Компетенция:

Управленческий учет

Решение:

1С:Управление небольшой фирмой

Оздоровительный центр профессора Бубновского в Сокольниках является старейшим центром кинезотерапии в России. Для автоматизации работы центра была разработана уникальная информационная система позволившая автоматизировать все области деятельности медицинского учреждения.

Для автоматизации работы центра была разработана уникальная информационная система позволившая автоматизировать все области деятельности медицинского учреждения.

Отрасль:

Медицинские услуги и страхование

Компетенция:

Бухгалтерский, управленческий учет

Решение:

1С:Бухгалтерия предприятия КОРП

«Регион-Медсервис» — динамично развивающаяся сервисная медицинская компания. Выполняется комплексное сервисное обслуживание системы информационных баз компании.

Учет товарно-материальных ценностей на складе

Назначение

MoBill-Warehouse предназначена для обеспечения автоматизации предприятия в области организации учета товарно-материальных ценностей на складе предприятия и оформления всех необходимых отчетных документов. Система автоматизирует работу складов по приемке, хранению, перемещению и отпуску ТМЦ, а также распределение ТМЦ по материально-ответственным лицам.

Система автоматизирует работу складов по приемке, хранению, перемещению и отпуску ТМЦ, а также распределение ТМЦ по материально-ответственным лицам.

Внедрение системы способствует организации деятельности складов по своевременному и ритмичному выполнению планов снабжения или распределения, позволяет организовать продвижение материалов с наименьшими издержками от поставщиков к потребителям.

Возможности

Ведение единой клиентской базы:

- Работа с организациями и физическими лицами

- Учет связей между организациями и физическими лицами

- Доступ к единой базе данных по клиентам для всех служб и отделов

- Хранение всей истории взаимоотношений с клиентом

- Интеграция с КЛАДР

| Карточка контактного лица | Карточка организации |

| Учет сотрудников организации |

Организация учета ТМЦ:

- Ведение справочника номенклатуры ТМЦ

- Учет инвентарных и серийных номеров

- Широкий набор операций движения ТМЦ

- Учет мест хранения ТМЦ, в том числе и по адресам (КЛАДР)

- Учет хранения ТМЦ на складах, выдачи и возврата от материально-ответственных лиц, подразделений предприятия, сторонних организаций

- Описание структуры склада

- Выполнение комплектации и разукомплектации ТМЦ (полной или частичной)

- Учет кабельной продукции

- Загрузка и прикрепление любых файлов (фотографий, инструкций, электронных документов) к карточкам ТМЦ

- Ведение учета ТМЦ по нескольким собственникам в одной системе

- Ведение складских журналов

- Формирование и выгрузка различных отчетов в системе

- Распечатка документов

- Возможность интеграции с бухгалтерскими программами

| Справочник номенклатуры ТМЦ | Карточка ТМЦ |

| Остатки по карточкам ТМЦ | Движение ТМЦ |

| Комплектация ТМЦ | Структура склада |

Основные виды операций движения ТМЦ:

- Оприходование ТМЦ от поставщиков

- Перемещение ТМЦ между складами, материально-ответственными лицами и подразделениями

- Продажа ТМЦ

- Списание и выбытие ТМЦ

- Полная или частичная комплектация и разукомплектация ТМЦ

- Переоценка ТМЦ

- Приём/передача ТМЦ в ремонт

- Приём/передача ТМЦ на ответственное хранение

- Приём/передача ТМЦ в аренду

| Приходный ордер | Накладная |

| Разрезание кабеля на барабане |

Заявки на ТМЦ, контроль заявок:

- Формирование заявки

- Резервирование ТМЦ

- Контроль остатков и автоматизированная генерация заявки

- История по заявке, отслеживание выполнения заявок

- Автоматизированная генерация тендера на основе заявок

| Отслеживание выполнения заявок | Резервирование ТМЦ |

Управление закупками, тендеры:

- Формирование электронных закупочных процедур на основании заявок на ТМЦ

- Автоматизированное проведение тендеров

- Регистрация договора на поставку на основании результатов проведенных тендеров

- Формирование спецификаций к договорам поставки с привязкой к заявкам на ТМЦ

- Отчетность по закупкам

Важнейшая отличительная особенность – web-интерфейс и исключительная простота использования. Система может эксплуатироваться персоналом, не обладающим знаниями в области информационных систем. Кроме того, важно отметить также высокое быстродействие MoBill-Warehouse и минимальные требования к оборудованию, предъявляемые системой.

Система может эксплуатироваться персоналом, не обладающим знаниями в области информационных систем. Кроме того, важно отметить также высокое быстродействие MoBill-Warehouse и минимальные требования к оборудованию, предъявляемые системой.

Преимущества MoBill-Warehouse

- Интуитивно-понятный Web-интерфейс

- Финансовая выгода

- Низкие требования к оборудованию – система работает на обычном персональном компьютере

- Доступ из любой точки, где есть Интернет

- Легкость в освоении и эксплуатации

- Высокая защищённость продукта

Теги: Технический учет Web-приложение

Что QuickBooks Enterprise МОЖЕТ и НЕ МОЖЕТ делать с Inventory — Эксперты в QuickBooks

ОБНОВЛЕНО 21.05.2021

QuickBooks Enterprise Platinum / Diamond — это действительно отличный пакет для бухгалтерского учета и управления запасами , специально для производителей, оптовиков и предприятий электронной коммерции. И у него много замечательных функций, он не оправдывает ожиданий во многих областях, в которых люди просто ожидают, что он будет работать. Мой курс QuickBooks Desktop Inventory Management охватывает многие из этих вещей:

И у него много замечательных функций, он не оправдывает ожиданий во многих областях, в которых люди просто ожидают, что он будет работать. Мой курс QuickBooks Desktop Inventory Management охватывает многие из этих вещей:

https: // hectorgarcia.teachable.com/p/quickbooks-desktop-advanced-webinars-premium-archive

Итак, вот список того, что он может и что нельзя делать, основываясь на нашем опыте и запросах клиентов!

Что QuickBooks Enterprise может делать с Inventory (с версии 2021, версия для США):

- Отслеживание инвентарных деталей и инвентарных узлов (ведомость материалов)

- Сборка узлов (инвентарные сборки в других инвентарных сборках)

- Отслеживание нескольких единиц измерения

- Отслеживание просроченных заказов с помощью заказов на продажу

- Отслеживайте поступления номенклатуры отдельно по счетам с расширенным приемом запасов., НО МЫ РЕКОМЕНДУЕМ ДАННУЮ ФУНКЦИЮ ДЛЯ КОЛИЧЕСТВА ВОПРОСОВ

- Запретить пользователям продавать инвентарь, отсутствующий на складе (отрицательный инвентарь)

- Отслеживание минимального и максимального желаемых уровней запасов

- Отслеживание до 12 настраиваемых полей для товаров

- Назначьте элементу класс по умолчанию -> отлично подходит для отчетов о продажах по классу

- Отслеживание запасов в нескольких местах и местах хранения на складе

- Использовать метод инвентаризации FIFO

- Отслеживание инвентаризации с серийными номерами или номерами партий

- Фиксированная стоимость распределения рабочей силы может быть добавлена к инвентарным сборкам

- Basic USB-совместимый Сканирование штрих-кода в таких транзакциях, как товарные чеки, счета-фактуры и товарные квитанции

- Используйте сканер штрих-кода для сканирования серийного номера или номера партии (при условии, что они представлены в формате штрих-кода) ПОСЛЕ того, как товар был выбран в товарной квитанции, счете, заказе на продажу, товарной квитанции или счете-фактуре

- Basic Mobile (телефон Android) Решение для выбора / упаковки / доставки

- Номер детали производителя гусеницы, в дополнение к номеру детали производителя

- Подсчет циклов на базе мобильных устройств (Android) и получение заказа на покупку для мобильных устройств (Android)

- Расширенное ценообразование на товары на основе нескольких критериев (тип клиента, дата и объем продажи)

- Расчет продажной цены товаров на основе закупочной стоимости (стоимость товара по умолчанию) с маржой / рынком по умолчанию для каждого товара

- Отслеживайте разные цены на товар у разных поставщиков до 4 альтернативных поставщиков (QuickBooks Enterprise Platinum 2020). Примечание: но НЕ в нескольких валютах

- Распределенная полная стоимость товара (из других счетов, включающих доставку, таможню, страховку и т. Д.) В стоимость товарно-материальных запасов (QuickBooks Enterprise Platinum 2020)

Примечание: но НЕ в нескольких валютах

Примечание: но НЕ в нескольких валютахЧто QuickBooks Enterprise НЕ МОЖЕТ делать с Inventory (начиная с версии 2021):

- Он не может функционально отслеживать время выполнения заказа для оценки даты поступления покупки продукта, хотя время выполнения может быть сохранено в таблице предпочтительных / альтернативных поставщиков

- Он не может предлагать поставщика выбрать для заказа товар на основе его цены и / или времени выполнения заказа; хотя оба этих элемента могут быть сохранены с помощью функции альтернативных поставщиков, эти поля не взаимодействуют с какими-либо функциями внутри QB, они просто представляют собой запрашиваемую информацию на экране.

- Он не может отслеживать серийный номер и номера партий

- Он не может обрабатывать элементы управления серийным номером. Хотя QuickBooks может отслеживать серийные номера, он не может помешать пользователю выбрать неправильный номер или исключить серийный номер из транзакции.

- Он не может иметь неограниченное количество серийных номеров в одной строке: существует ограничение в 4096 символов в одной строке элемента, поэтому вы будете ограничены количеством номерных элементов, которые вы можете ввести в строку транзакции, когда вы умножаете QTY X серийный номер длина символа.Обходной путь — использовать несколько строк транзакции

- Он не может печатать этикетки с серийным номером или этикетки со штрих-кодом с серийным номером

- Он не может генерировать и назначать случайные серийные номера

- Он не может отслеживать даты гарантии на основе серийного номера

- Он не может сканировать QR-коды с несколькими строками информации

- Он не может отслеживать даты истечения срока годности (хотя номера партий можно использовать в качестве обходного пути)

- Он не может составлять отчеты о прогнозировании запасов

- Он не может предоставлять упреждающие уведомления об уровнях запасов

- Он не может сгруппировать инвентарь по категориям (кроме использования подэлементов или классов — что является своего рода обходным решением — настраиваемое поле — еще один обходной путь, для отчетов может потребоваться стороннее приложение)

- Он не может использовать функцию сканирования штрих-кода для корректировок инвентаря. (Хотя вы можете использовать опцию android / scanner для подсчета циклов)

- Он не может использовать функцию сканирования штрих-кода для создания инвентарной сборки

- Он не может использовать сканер штрих-кода для создания новых элементов в базе данных на основе «информации, содержащейся в штрих-коде».

- Он не может использовать сканер штрих-кода для преобразования заказов на продажу в счет-фактуру, когда они готовы к отправке

- Он не может использовать сканер штрих-кода для печати транзакций

- Он не может использовать сканер штрих-кода для распознавания нескольких единиц измерения существующего продукта (например, если у продукта есть штрих-код для единицы, но также есть альтернативный штрих-код для коробки из 12 — которая находится на коробке).Это означает, что вам нужно ОТКРЫТЬ коробку и отсканировать отдельную единицу, если это штрих-код, запрограммированный в QuickBooks. Другими словами, у вас не может быть нескольких SKU, которые указывают на один и тот же товар, и на основе этого SKU это влияет на товар в зависимости от единицы измерения. Единица измерения должна выбираться вручную для каждой позиции в транзакциях

- Он не может использовать сканер штрих-кода для сканирования транзакций и вывода их на экран, другими словами, транзакции не штрих-коды

- Он не может использовать «умный» сканер штрих-кода, который может предоставить вам информацию о продукте при сканировании

- Он не может напрямую сканировать серийный номер или номер партии (при условии, что они имеют формат штрих-кода) в транзакцию.Другими словами, товар необходимо выбрать или отсканировать СНАЧАЛА, затем вы можете добавить серийный номер или номер партии с помощью сканера штрих-кода .

- Он не может использовать беспроводной сканер штрих-кода для создания автономных транзакций со сканера: таких как счета-фактуры, квитанции о продажах, заказы на покупку и т. Д. Другими словами, все транзакции ДОЛЖНЫ исходить из QuickBooks, и вы не можете преобразовать заказ на продажу в счет-фактуру из сканер, например.

- Невозможно провести инвентаризацию корректировок на лету с помощью приложения беспроводного склада с панелью. Другими словами, для его создания требуется формальный счетчик циклов

- Невозможно рассчитать отдельные слои FIFO на лот

- Невозможно рассчитать идентификацию удельной стоимости с продуктами с серийными номерами

- Он не может составлять отчеты об обороте товарно-материальных запасов

- Он не может создать отчет обо всех открытых заказах на продажу, которые содержат сборки инвентаризации с деталями их ведомости материалов (вы ДОЛЖНЫ вручную создавать сборки сборки инвентаризации в статусе В ОЖИДАНИИ, чтобы иметь что-то подобное)

- Невозможно создать отчет о нехватке или отчет о требуемых материалах на основе спецификации из открытых заказов на продажу со складскими комплектами

- Он не может иметь спецификацию материалов, в которой некоторые элементы подлежат разметке, а некоторые нет.(другими словами, вся стоимость ведомости материалов будет подлежать наценке / марже по умолчанию)

- Он не может отслеживать оптовые скидки на покупки

- Он не может обрабатывать матрицы инвентаря (сетки стилей), поэтому каждый товар / артикул / цена в матрице должен быть отдельным товаром

- Он не может обрабатывать номера SKU, есть поле для названия позиции, штрих-кода и номера детали производителя. Если вам нужно также отслеживать номер SKU, вам нужно будет использовать настраиваемое поле; который доступен для поиска, но труднодоступен

- Не может быть альтернативных продуктов, которые можно было бы предложить в случае нехватки (заменяющий продукт)

- Он не может ограничить пользователя продавать продукт по определенной цене, в диапазоне цен или выше стоимости

- Он не может создать местоположение сайта, не предназначенного для продажи (например, местоположения в пути), поэтому все местоположения имеют право продавать с

- Он не может создавать «Рабочие задания» или «Производственные заказы». Незавершенная сборка будет ближайшим обходным решением, если вам нужно иметь список компонентов Спецификации, привязанных к конкретному элементу, который нужно собрать.Если вам нужен список всех компонентов из нескольких спецификаций из одного заказа на продажу, просто нет способа решить эту проблему без необходимости в стороннем приложении. Это актуальная проблема для многих производителей.

- Не может учитывать брак во время производственного процесса (потребуется ручная регулировка)

- Не удается создать сборки из заказов на продажу

- Он не может выдавать предупреждение / всплывающее окно, указывающее, что пользователь продает товар ниже целевой маржи / прибыли

- Невозможно настроить расчет цены продажи наценки / маржи по умолчанию по всем направлениям

- Он не может выполнять автоматический / динамический пересчет продажной цены на основе маржи / наценки по умолчанию при изменении стоимости компонентов спецификации

- Не может управлять разными статусами в производственном процессе, есть только один статус для сборок (построено или не построено)

- Он не может создавать многоуровневую ведомость материалов (но может выполнять вложенные сборки — каждая сборка будет создавать дополнительные / отдельные сборки для подсборок)

- Он не может отследить стоимость компонента менее $.01

- Он не может рассчитать трудозатраты или накладные расходы на основе шагов маршрута или технологической карты

- Он не может стабильно обрабатывать неограниченное количество номеров / наименований деталей. QuickBooks Enterprise начинает испытывать проблемы с производительностью примерно после 25000 элементов (но обстоятельства в файлах QB различны, теоретически очень низкий объем — менее 1000 транзакций в год — в торговой компании может быть от 50 до 100 тысяч элементов, но такая компания редко бывает. с таким количеством предметов при небольшом объеме)

- Он не может уведомить или предупредить вас, когда у вас заканчивается конкретный элемент или приближается к точкам повторного заказа

- Он не может обрабатывать округление единиц, когда дело доходит до автоматического переупорядочивания запасов.Если у вас есть 1,8 единицы и точка повторного заказа 5, будет предложено 3,2 вместо 4.

- Он не может автоматически сгенерировать заказ на поставку для пополнения запасов на основе прошлых покупок или исторических продаж. Другими словами, нет механизма прогнозирования запасов. ОДНАКО, можно создавать заказы на поставку для заполнения инвентаря до максимальной точки переупорядочения для предметов под минимальной точкой переупорядочения.

- Он не может обрабатывать минимальные количества заказа или требуемые кратные количества. Бывают случаи, когда продавец продаст вам не менее 48 единиц и может продать вам только 12 единиц одновременно.

- Он не может выполнить сборку инвентарной сборки, если компонентов нет в наличии, он создает отложенную сборку и замедляет процесс (вероятно, к лучшему)

- Это не может помешать другим продавать определенные товары с номером партии или серийным номером, которые были размещены в заказе на продажу.Другими словами, наличие заказа на продажу не блокирует использование этих товаров.

- Он не может ограничить QuickBooks, чтобы разрешить создание в счет-фактуру только частично выполненных заказов на продажу. Другими словами, QuickBooks позволит пользователю преобразовать заказ на продажу в счет-фактуру, даже если товары не были собраны / упакованы с помощью функции мобильного склада .

- Он не может сообщить о сырье (компонентах спецификации), которые потребуются в будущем, на основе сборочных единиц внутри заказов на продажу или сметы

- Он не может связать или связать заказ на продажу или группу заказов на продажу с конкретной сборкой сборки («распределить» запасы из сборок для открытия заказов на продажу)

- Его нельзя использовать для планирования, планирования и отслеживания статуса производственного процесса (инвентаризационные сборки)

- Он не может оценить или распределить для вас единицы труда или накладные расходы на основе исторических затрат. Любой расчет трудозатрат / накладных расходов, который необходимо добавить в складскую сборку, выполняется вручную.

- Он не может инициировать передачу местоположения сайта инвентаризации (или местоположения корзины) с беспроводного устройства Android

- Он не может изолировать конкретное место хранения для корректировок запасов, он работает с участками запасов, но не может выполнять детализацию только до корзины

- Он не может печатать этикетки товаров (со штрих-кодами или без них) непосредственно из транзакции

- Он не может отслеживать «прейскурантную цену», он может отслеживать только ЦЕНУ ПРОДАЖИ или СТОИМОСТЬ, поэтому, если у вас есть таблица цен или правило цен, она должна быть получена из ЦЕНЫ ПРОДАЖ или СТОИМОСТИ.Однако вы можете ввести прейскурантную цену в качестве ссылки в настраиваемом поле, но она НЕ будет взаимодействовать с вашими калькуляторами цен.

- Он не может отслеживать или группировать элементы по категориям. Элементы могут быть структурированы с помощью иерархического списка элементов: подэлементов, но если вы используете настраиваемое поле для группировки элементов, вводных категорий или любой другой логической группировки, вы не можете создавать отчеты, сводные или сводные с настраиваемыми полями

Хотя QuickBooks может отслеживать серийные номера, он не может помешать пользователю выбрать неправильный номер или исключить серийный номер из транзакции.

Хотя QuickBooks может отслеживать серийные номера, он не может помешать пользователю выбрать неправильный номер или исключить серийный номер из транзакции. (Хотя вы можете использовать опцию android / scanner для подсчета циклов)

(Хотя вы можете использовать опцию android / scanner для подсчета циклов) Единица измерения должна выбираться вручную для каждой позиции в транзакциях

Единица измерения должна выбираться вручную для каждой позиции в транзакциях Другими словами, для его создания требуется формальный счетчик циклов

Другими словами, для его создания требуется формальный счетчик циклов Если вам нужно также отслеживать номер SKU, вам нужно будет использовать настраиваемое поле; который доступен для поиска, но труднодоступен

Если вам нужно также отслеживать номер SKU, вам нужно будет использовать настраиваемое поле; который доступен для поиска, но труднодоступен

QuickBooks Enterprise начинает испытывать проблемы с производительностью примерно после 25000 элементов (но обстоятельства в файлах QB различны, теоретически очень низкий объем — менее 1000 транзакций в год — в торговой компании может быть от 50 до 100 тысяч элементов, но такая компания редко бывает. с таким количеством предметов при небольшом объеме)

QuickBooks Enterprise начинает испытывать проблемы с производительностью примерно после 25000 элементов (но обстоятельства в файлах QB различны, теоретически очень низкий объем — менее 1000 транзакций в год — в торговой компании может быть от 50 до 100 тысяч элементов, но такая компания редко бывает. с таким количеством предметов при небольшом объеме)

Любой расчет трудозатрат / накладных расходов, который необходимо добавить в складскую сборку, выполняется вручную.

Любой расчет трудозатрат / накладных расходов, который необходимо добавить в складскую сборку, выполняется вручную.«Приложение для управления складом», доступное для телефонов Android (и комбинированных сканеров телефонов / штрих-кодов, таких как ZEBRA TC21 и Zebra TV51), имеет некоторые дополнительные или ограниченные функциональные возможности, ограниченные следующими тремя действиями:

- Выполнение заказа на продажу

- Получение заказа на поставку

- Счетчик циклов

Прочтите эту статью вместе с: «Приложение QuickBooks Mobile Warehouse Management»

Поэтому при выборе системы учета / управления запасами важно знать, что она может, а что нет. Если вы используете QuickBooks Online и хотите добавить некоторые функции производства инвентаризации, есть несколько приложений, которые, похоже, работают хорошо:

Если вы используете QuickBooks Online и хотите добавить некоторые функции производства инвентаризации, есть несколько приложений, которые, похоже, работают хорошо:

- Катана Производство

- Опись SOS

- РАСПОЛОЖЕНИЕ Опись

Если вы используете QuickBooks Desktop и хотите остаться на рабочем столе, но используете приложение для инвентаризации, для этого также есть несколько популярных приложений:

- Инвентарь и производство аквариумов

- MISys

- Активируйте!

- Инвентаризация времени заказа

- РАСПОЛОЖЕНИЕ Опись

Наконец, важно также признать, что добавление дополнительных приложений увеличивает как стоимость программного обеспечения, так и сложность, а в некоторых случаях необходимо разработать обходной путь внутри QuickBooks для достижения того, для чего он не предназначен, но с аналогичным конечные результаты, это лучший временный выбор … И, из-за всех этих потенциальных движущихся частей, консультации по внедрению с клиентами, попытка решить, является ли QuickBooks правильным решением для их бизнеса, основанного на инвентаризации, я задаю следующие вопросы:

- По шкале от 1 до 10, насколько вы уверены в оценке запасов в вашей текущей системе бухгалтерского учета?

- Какова погрешность вашего текущего отчета об оценке запасов?

- Вы продаете «в Интернете»; через веб-сайт или другие веб-каналы, такие как Amazon или eBay?

- Считаете ли вы, что проводится инвентаризация нужных продуктов? (Другими словами, есть ли предметы, которые не относятся к инвентарному списку по своей природе, но которые отслеживаются как инвентарь, или наоборот?)

- Когда была проведена ваша последняя полная инвентаризация? Как часто они проводятся?

- Выполняете ли вы сегментированный подсчет циклов? (Другими словами, подсчет небольшой группы SKU на циклической основе)

- Вы когда-нибудь делали корректировку ЗНАЧЕНИЯ (отличается от обычных корректировок КОЛИЧЕСТВА)

- Используете ли вы уникальные (созданные внутри компании) номера деталей или номер детали поставщика / производителя? (или оба?)

- Вы продаете нестандартные и / или уникальные предметы, которые продаются только один раз в жизни (для конкретного клиента или работы)?

- Если бы вы классифицировали свой инвентарь по группам, что это были бы за группы? (например: рубашки, брюки, обувь и т. д.)

- Есть ли у вас заранее отведенное место на складе для каждого товара? (например, клетки, стеллажи или контейнеры с уникальными номерами)

- Сколько людей выполняют действия, которые могут повлиять на ваш инвентарь? (например, любой, кто создает заказ на продажу и / или обещает покупателю продукт, любой, кто создает заказы на покупку, любой, кто получает товарные запасы и / или подписывает факт их получения, любой, кто создает счета поставщика на основе закупок запасов, и любой позволяет перемещать товар на / со склада по любой причине…)

- Если есть несколько человек, скажите, пожалуйста, какие обязанности и ограничения доступа для каждого из этих людей, влияющих на инвентаризацию, вы хотели бы получить.

- Как часто вы вывозите товар со склада для «раздачи», образцов и / или внутреннего потребления, которые не обязательно «продавать»?

- Есть ли несколько складских мест? И есть ли у вас товарно-материальные запасы в консигнации (физически на позиции вашего покупателя, но они принадлежат вам, пока не будут проданы)?

- Все ли ваши продукты имеют штрих-коды от поставщика / производителя? И / или вы вручную добавляете штрих-коды на упаковку?

- У вас есть продукт с номерами партий и / или серийными номерами? У вас есть продукт, срок действия которого истекает?

- Отслеживаете ли вы сырье отдельно от готовой продукции? Вы отслеживаете незавершенное производство частично обработанного сырья?

- Сильно ли меняется стоимость продукта в течение года? Есть ли у вас какие-либо мысли о ценности использования инвентаря «первым пришел — первым обслужен», а не средн.стоимость?

- Ваш клиент забирает товар со склада? И / или вы отправляете им напрямую? Делаете ли вы «прямые поставки» (когда продукт переходит от продавца / производителя к конечному потребителю)

- Насколько легко или сложно физически найти товары на складе?

- Насколько легко или сложно физически найти продукты в вашей бухгалтерской системе при покупке или продаже продукта?

- Есть ли в вашей бухгалтерской системе «старые», неактивные или неиспользованные продукты, которые необходимо очистить?

- Различаются ли даты физического получения инвентаря и дата получения счета за этот инвентарь? Часто ли вы обнаруживаете расхождения в количестве и / или цене в счете с исходным заказом на покупку?

- Присылают ли вам ваши поставщики регулярно обновленные позиции / прайс-листы? Если да, то вы их «импортируете»?

- Включены ли расходы на фрахт, страхование и / или другие прямые расходы в оценку ваших запасов?

- Вы основываете продажную цену на свою продукцию как надбавку непосредственно на ваших затратах? Или у вас есть фиксированная «прейскурантная» или розничная цена на продукты?

- Предоставляете ли вы продавцам «простор для маневра» при установлении продажных цен? Или ваши клиенты получают конкретную цену / скидку в зависимости от «типа» покупателя или объема продаж?

- Вы платите комиссию с продаж? На основе валовых продаж? Или валовая прибыль?

д.)

д.) Краткое руководство по управлению запасами QuickBooks Enterprise

Управление запасами может стать серьезной проблемой для многих предприятий, от производителей, которые содержат склады с сырьем, до розничных продавцов, которые хранят продукты, готовые к отправке.При эффективном управлении запасы должны быть готовы в оптимальном количестве именно тогда, когда это необходимо вашему бизнесу.

Но управление запасами — непростая задача — она требует отслеживания состояния и спроса на тысячи товаров. Некоторые из этих акций принесут больше прибыли, чем другие, что потребует определения приоритетов и активного управления. Очень важно, чтобы вы могли вести подробный ежеминутный обзор своего инвентаря, чтобы принимать бизнес-решения в режиме реального времени.

QuickBooks® Enterprise включает ряд функций, которые поддерживают такое надежное управление запасами.Среди этих функций инструменты программного обеспечения позволяют легко:

- Отслеживать продукты по местонахождению корзины, серийным номерам или номерам партий.

- Управляйте своим непрерывным рабочим процессом с единой панели управления.

- Проведите инвентаризацию, не закрывая склад.

Давайте рассмотрим, как QuickBooks Enterprise может удовлетворить потребности вашей компании в управлении запасами.

Полное выполнение заказов с помощью QuickBooks Enterprise

Advanced Inventory предоставляет ряд преимуществ, которые помогут вам принимать более обоснованные решения и оставаться на вершине производственной деятельности.Это начинается с полного управления процессом выполнения заказа, которым можно управлять с центральной панели управления.

Вы сможете отслеживать товары по местоположению, легко находить их и отправлять заказы сборщику или упаковщику одним щелчком мыши. Вся информация о вашем поставщике, включая контакты и данные о ценах, также доступна из панели управления. Трудно переоценить удобство и простоту использования, которые эта централизованная система предоставляет пользователям.

Advanced Inventory также использует преимущества новейших мобильных технологий.Опции мобильного сканирования штрих-кода ускоряют работу, оптимизируют процесс подбора и сокращают количество ошибок при вводе данных. А загрузка данных инвентаризации на вашу панель управления из разных областей или складов позволяет вам проводить инвентаризацию, не останавливая операции.

Вы также сможете получить истинное представление о стоимости продукта, просмотрев расходы с учетом фрахта, пошлин, страховки и других прочих расходов. Например, через QuickBooks Enterprise производитель средств для волос Mixed Chicks обнаружил, что платит поставщиков за расходы, которые поставщики не упомянули.Узнав точную стоимость каждого этапа и элемента сборки продукта, вы сможете более точно рассчитать размер прибыли и выяснить, каким продуктам следует уделять приоритетное внимание.

Все эти возможности управления запасами связаны с вашим бухгалтерским учетом в QuickBooks Enterprise, что делает оценку, надзор и отчетность по вашим бизнес-операциям проще, чем когда-либо.

Расширенные возможности инвентаризации в QuickBooks Enterprise

Есть ряд функций, которые делают управление запасами в QuickBooks Enterprise более рациональным и надежным, чем другие решения.Программное обеспечение Advanced Inventory оснащено лучшими в своем классе возможностями, позволяющими избавить от головной боли в управлении.