Учет добавочного уставного и резервного капитала: Зачем нужны уставный, добавочный и резервный капиталы

СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ» / КонсультантПлюс

СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ»

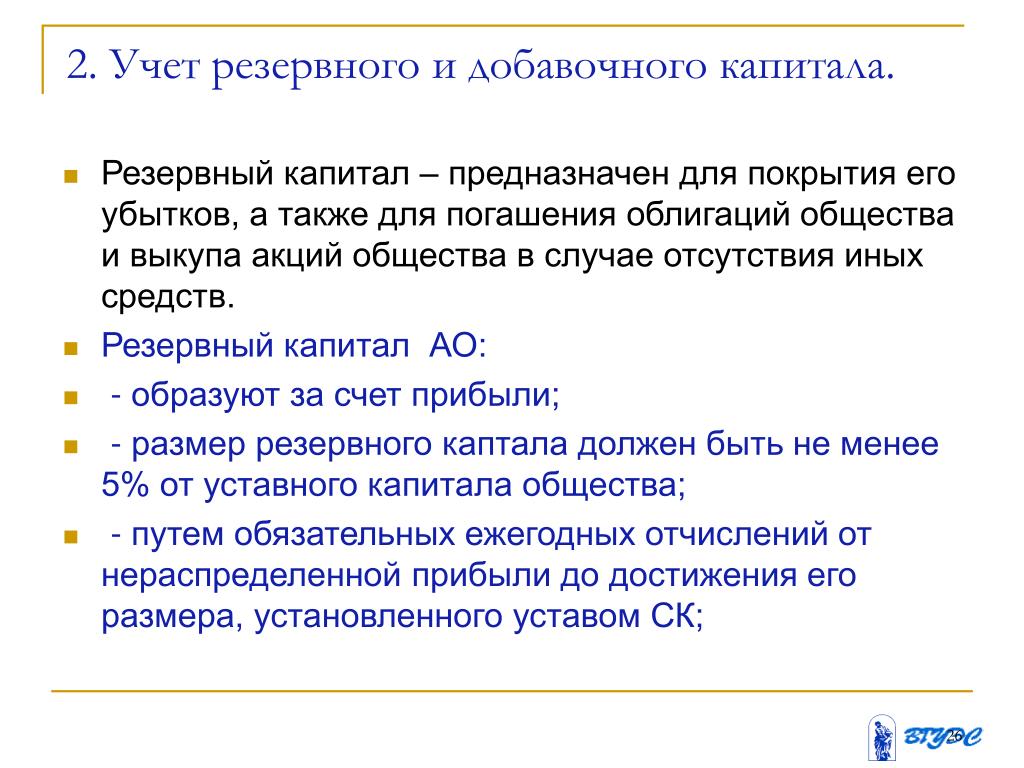

Счет 82 «Резервный капитал» предназначен для обобщения информации о состоянии и движении резервного капитала организации, образуемого в соответствии с законодательными и учредительными документами. Источники образования — отчисления от прибыли текущего года и прошлых лет.

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Размер резервного капитала определяется учредительными документами организации и в акционерных обществах не может быть менее 15% от уставного капитала, а в производственных кооперативах менее 10% от паевого фонда. В остальных предприятиях пределы и минимумы не устанавливаются.

При наличии соответствующего решения учредителей в резервный капитал могут зачисляться целевые взносы учредителей в корреспонденции со счетом 75 «Расчеты с учредителями».

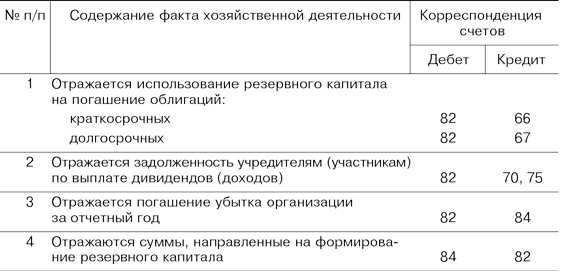

Использование средств резервного капитала учитывают по дебету счета 82 «Резервный капитал» в корреспонденции со счетами — потребителями этих средств. Например, со счетом 75 «Расчеты с учредителями» — в части сумм, направляемых на выплату доходов участникам при отсутствии или недостаточности прибыли отчетного года для этих целей; со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» — в части сумм резервного капитала, направляемых на покрытие убытка организации за отчетный год; со счетом 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» — в части сумм, направляемых на погашение облигаций акционерного общества и т.д. Аналитический учет по счету 82 «Резервный капитал» ведут по каналам поступления и использования средств резервного капитала.

СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Отнесение сумм на погашение облигаций общества и выкупа акций в случае отсутствия иных средств | 66, 67 |

2 | Начисление дивидендов учредителям (акционерам) при недостаточности прибыли (в ООО и т. | 75, 70 |

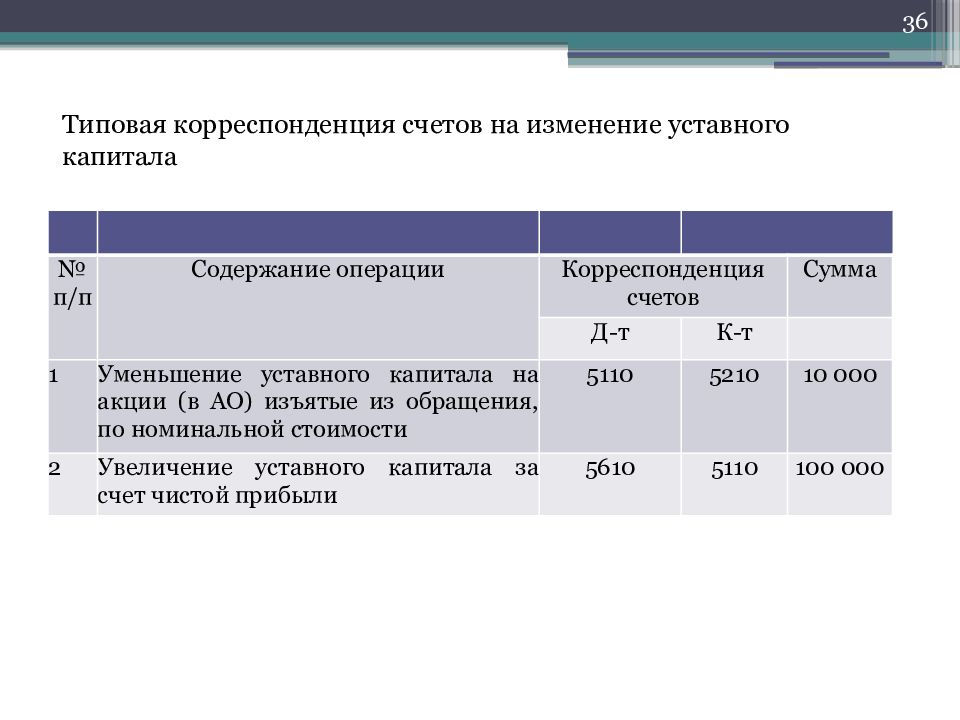

3 | Зачисление сумм в уставный капитал (в ООО и т. п.) | 80 |

4 | Направление средств резервного капитала на покрытие убытка отчетного года | 84 |

По кредиту счета | ||

5 | Зачисление средств от учредителей | 75 |

6 | Зачисление отчислений от прибыли на формирование и пополнение резервного капитала | 84 |

Открыть полный текст документа

СЧЕТ 83 «ДОБАВОЧНЫЙ КАПИТАЛ» / КонсультантПлюс

СЧЕТ 83 «ДОБАВОЧНЫЙ КАПИТАЛ»

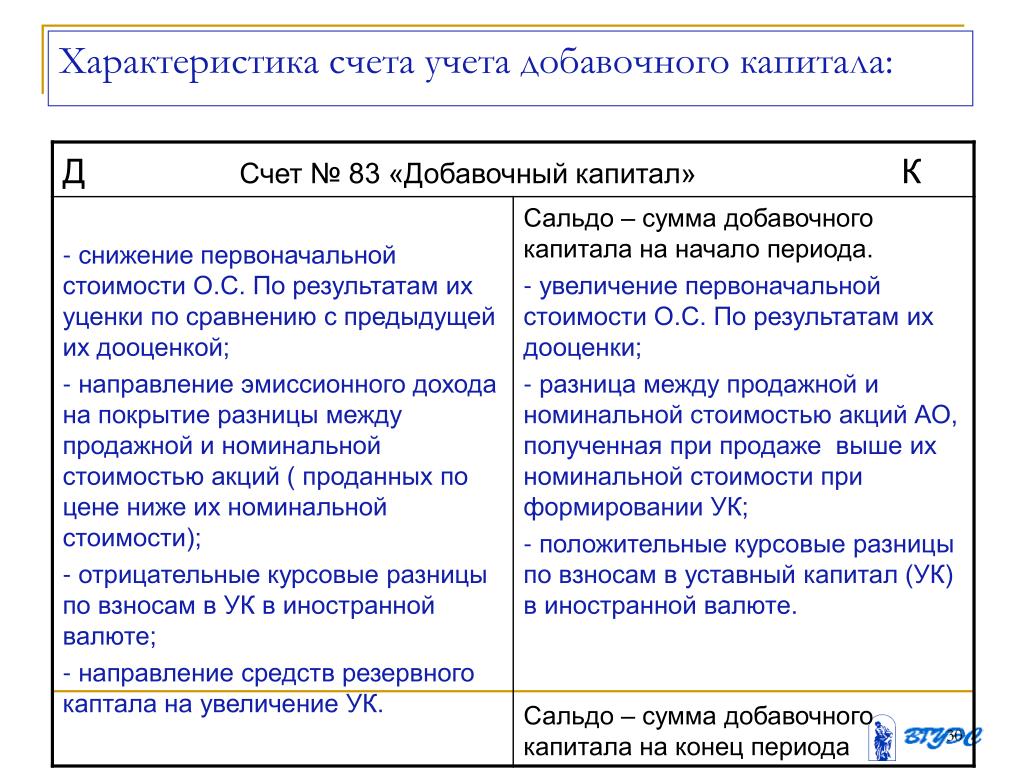

Счет 83 «Добавочный капитал» предназначен для обобщения информации о формировании, движении и использовании добавочного капитала организации. Он показывает общую стоимость, не разделенную между конкретными участниками.

В финансовом аспекте возможны три варианта поведения по отношению к собственному оборотному капиталу. Предприятия могут формировать собственные оборотные средства в добавочный капитал, фонды накопления, фонд собственных оборотных средств. Большинство организаций в добавочный капитал. Оптимально в фонд собственных оборотных средств, т.к. он увеличивается только за счет отчислений от прибыли текущего и прошлого года. Размер отчислений по правилу потребности и возможности.

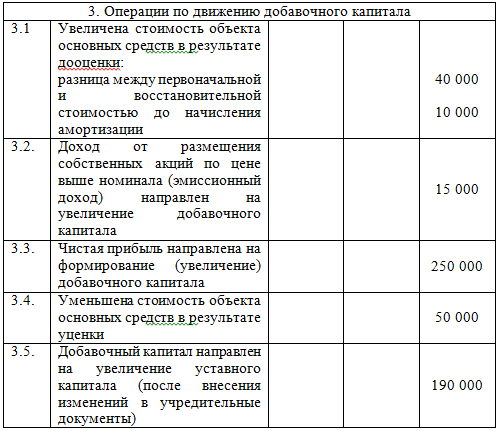

По кредиту счета 83 «Добавочный капитал» отражаются источники его образования:

— прирост стоимости внеоборотных активов, выявляемый в результате их переоценки, — в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

— сумма разницы между продажной и номинальной ценой акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества и при последующем увеличении уставного капитала) за счет продажи акции по цене, превышающей их номинальную стоимость, — в корреспонденции со счетом 75 «Расчеты с учредителями».

По дебету счета 83 «Добавочный капитал» отражается использование средств добавочного капитала по следующим направлениям:

— погашение сумм снижения стоимости внеоборотных активов, произошедшего в результате их переоценки, — в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

— на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо со счетом 80 «Уставный капитал»;

К этому счету открываются следующие субсчета:

83-1 «Эмиссионный доход»;

83-2 «Прирост стоимости за счет переоценки внеоборотных активов»;

83-3 «Капитал, инвестированный в социальную сферу» и др.

На первом субсчете полученный организацией эмиссионный доход отражается по дебету счетов имущества (счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. и кредиту счета 83 «Добавочный капитал»). Сумма разницы между продажной и номинальной ценой акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества и при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей их номинальную стоимость, отражается двумя бухгалтерскими записями. Вначале по дебету счета 75 «Расчеты с учредителями» и кредиту счета 83 «Добавочный капитал», а затем по дебету счетов учета имущества (счета 50, 51, 52 и др.) и кредиту счета 75.

Сумма разницы между продажной и номинальной ценой акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества и при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей их номинальную стоимость, отражается двумя бухгалтерскими записями. Вначале по дебету счета 75 «Расчеты с учредителями» и кредиту счета 83 «Добавочный капитал», а затем по дебету счетов учета имущества (счета 50, 51, 52 и др.) и кредиту счета 75.

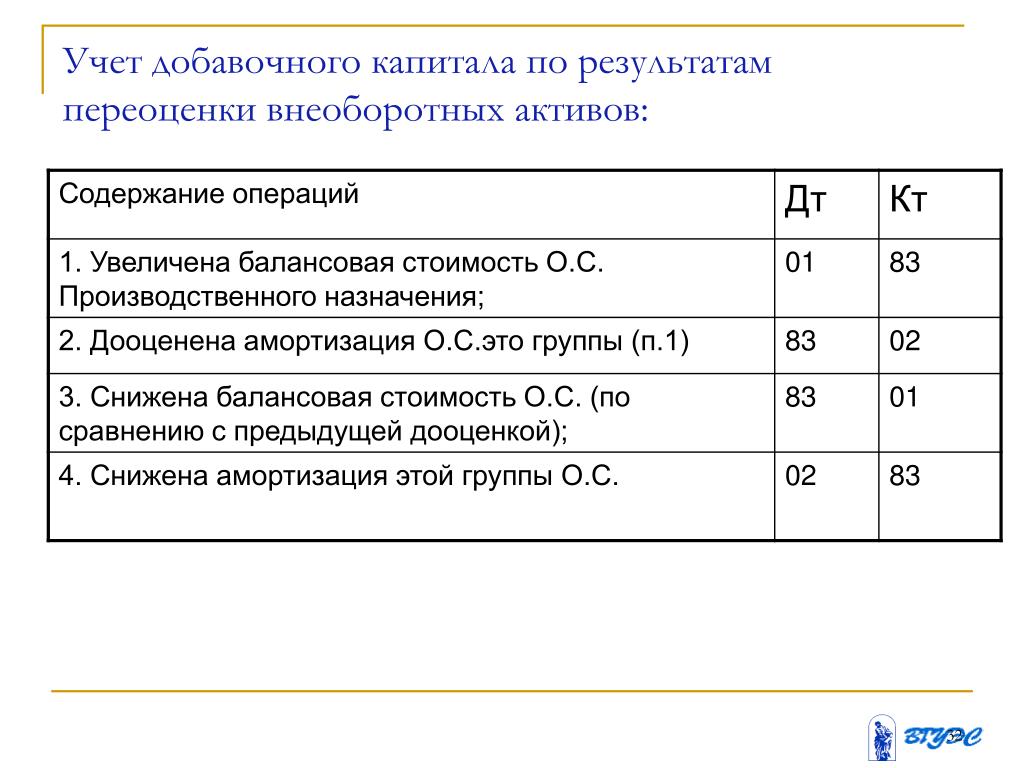

По второму при переоценке основных средств их стоимость может увеличиваться или уменьшаться. Увеличение стоимости основных средств при переоценке отражаются по дебету счета 01 «Основные средства», 08 «Вложения во внеоборотные активы» и др. и кредиту счета 83 «Добавочный капитал». Уменьшение стоимости основных средств при переоценке отражается обратной корреспонденцией по дебету счета 83 и кредиту счетов по учету имущества (01, 08 и др.).

На третьем субсчете отражается использование средств целевого финансирования, полученного в виде инвестиционных средств по дебету счета 86 «Целевое финансирование» и по кредиту счета 83 «Добавочный капитал». По этому субсчету могут быть отражены операции, связанные с использованием прибыли, направленной в социальную сферу.

По этому субсчету могут быть отражены операции, связанные с использованием прибыли, направленной в социальную сферу.

Аналитический учет по счету 83 «Добавочный капитал» должен обеспечить получение информации по направлениям использования средств.

СЧЕТ 83 «ДОБАВОЧНЫЙ КАПИТАЛ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Списание сумм снижения стоимости внеоборотных активов по результатам переоценки (уценка) | 01, 03, 07, 08 |

2 | Отражена индексация износа основных средств при их переоценке | 02 |

3 | Распределение сумм добавочного капитала между учредителями | 75 |

4 | Направление средств на увеличение уставного капитала | 80 |

5 | Использование средств добавочного капитала на покрытие убытка (при недостаточности других источников) | 84 |

По кредиту счета | ||

6 | Прирост стоимости внеоборотных активов по результатам их переоценки | 01, 03, 07, 08 |

7 | Отражена индексация износа основных средств при их переоценке | 02 |

8 | Зачисление в добавочный капитал суммы эмиссионного дохода | 75 |

9 | Использование средств целевого финансирования, полученного в виде инвестиционных средств | 86 |

Открыть полный текст документа

112.

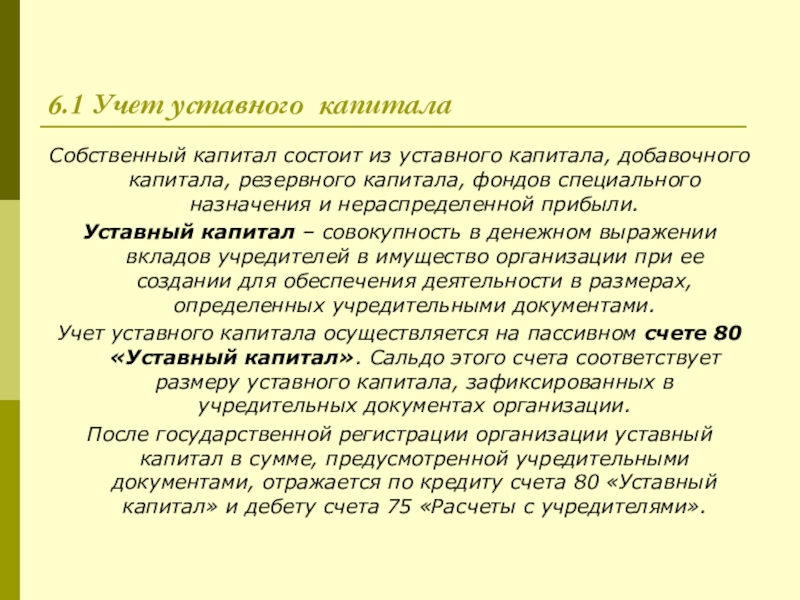

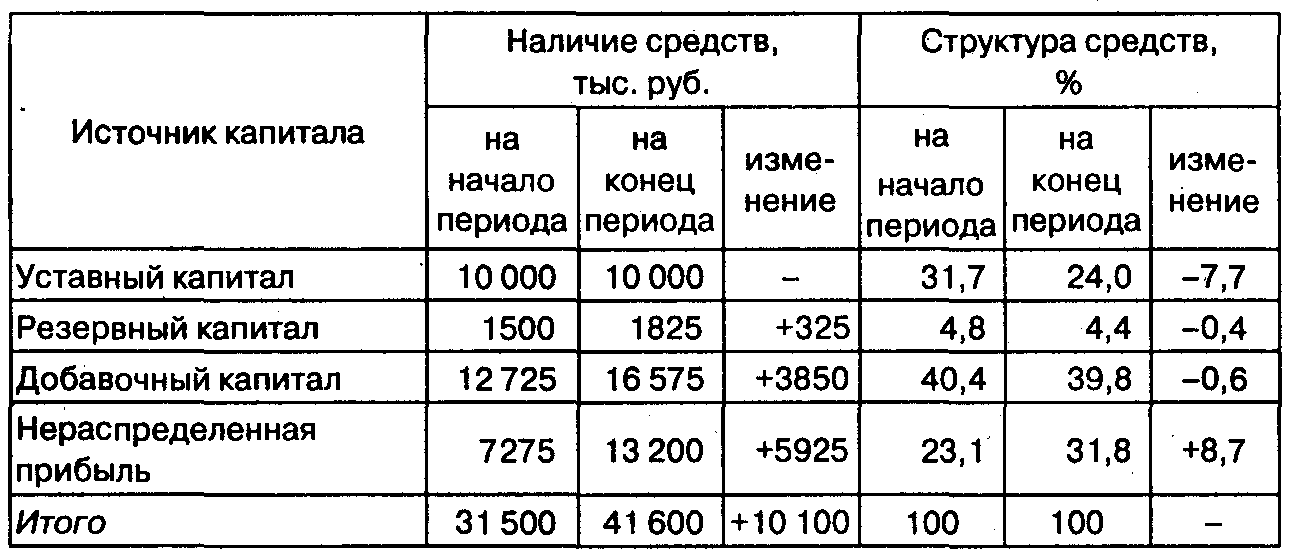

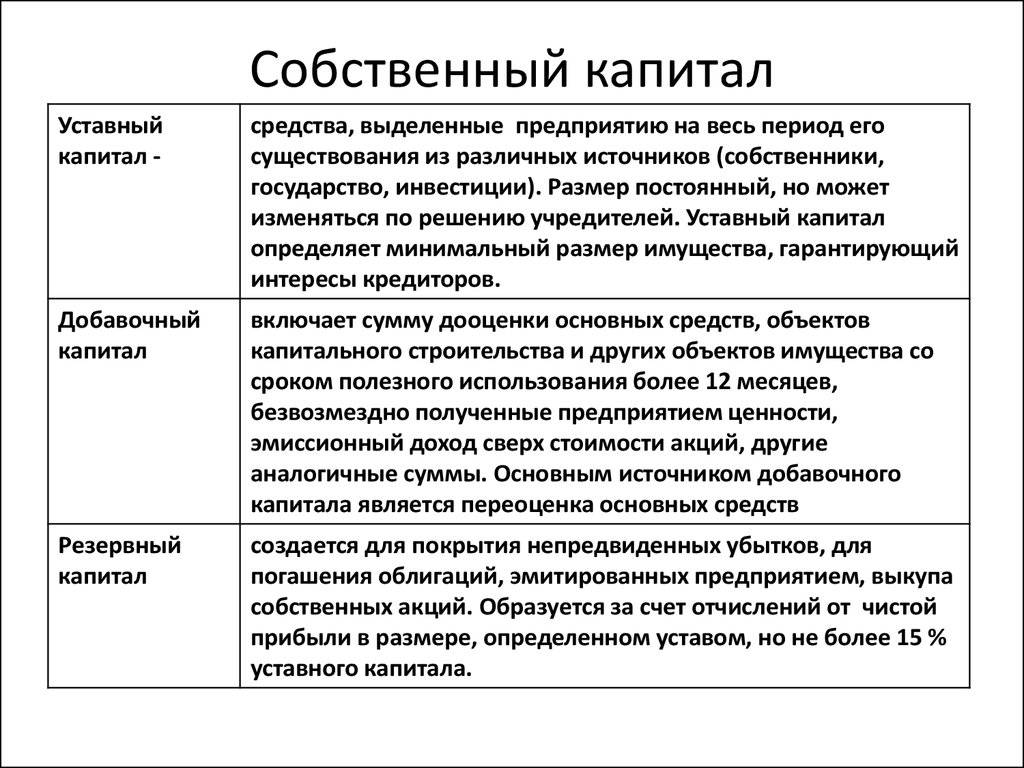

Учет уставного капитала, добавочного и резервного капитала

Учет уставного капитала, добавочного и резервного капиталаЧитайте также

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

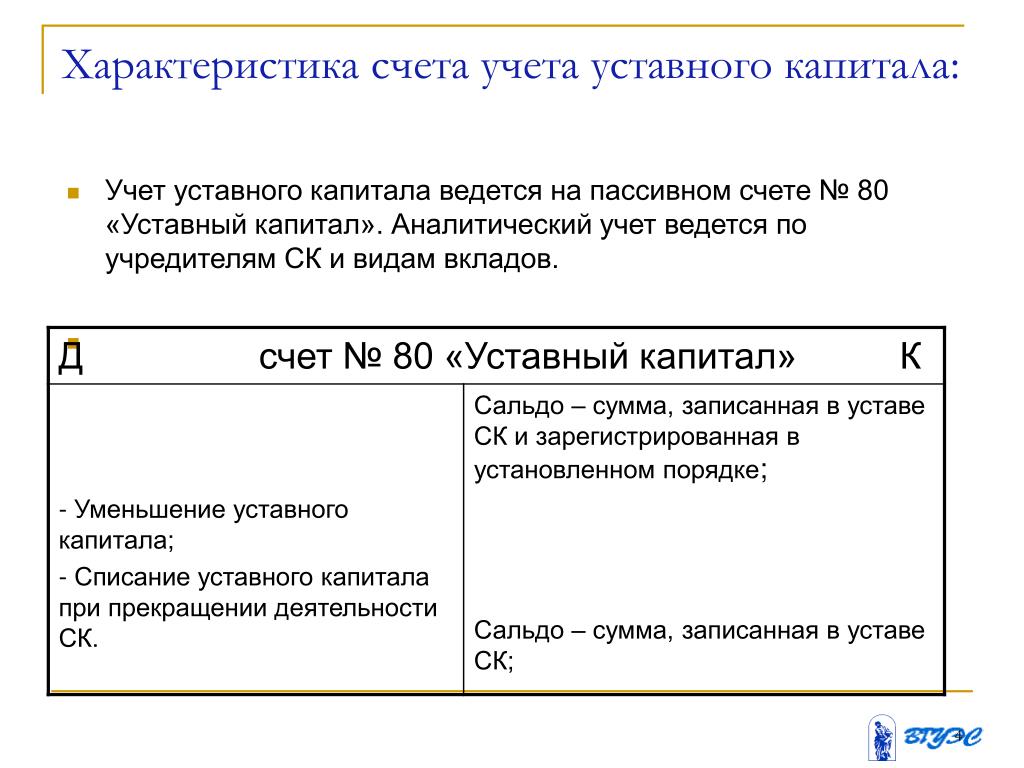

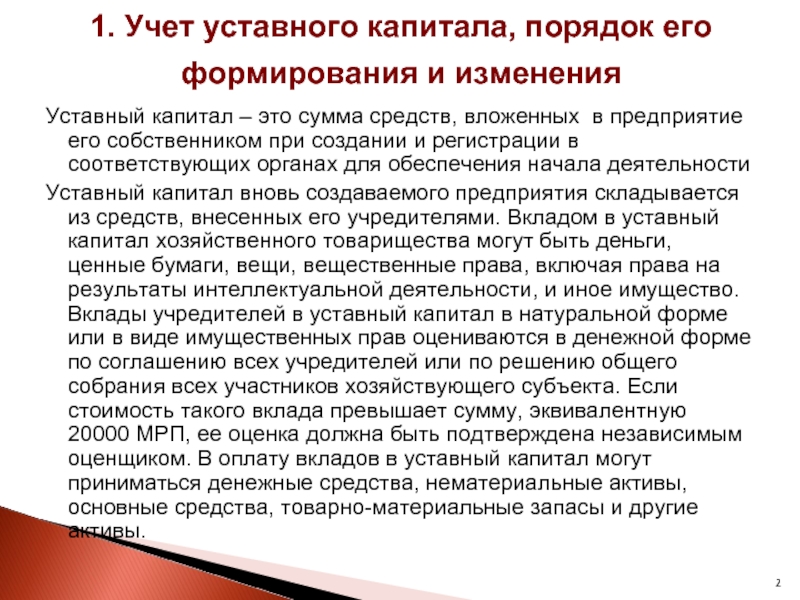

УЧЕТ УСТАВНОГО КАПИТАЛА

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА Добавочный капитал образуется за счет увеличения стоимости имущества предприятия в результате переоценки, безвозмездно полученных ценностей и эмиссионного дохода, который в акционерных обществах образуется при реализации акций (разница

12.

3. Учет формирования уставного (складочного) капитала

3. Учет формирования уставного (складочного) капитала12.3. Учет формирования уставного (складочного) капитала Трактовка таких понятий, как «уставный капитал», «уставный фонд», «складочный капитал», «паевой фонд», зависит от организационно–правовой формы предприятия и положений законодательства, под действие которого

12.4. Учет резервного капитала

12.4. Учет резервного капитала Помимо уставного капитала, в состав собственного капитала включаются резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.Резервный капитал создают в обязательном порядке акционерные общества и совместные

12.5. Учет добавочного капитала

12.5. Учет добавочного капитала

Специфика предприятий, осуществляющих деятельность на протяжении последних 10—15 лет, такова, что сумма добавочного капитала у них очень велика. Предприятия сельского хозяйства не составляют исключения и в ряде случаев в силу высокой

Предприятия сельского хозяйства не составляют исключения и в ряде случаев в силу высокой

88. Анализ резервного капитала

88. Анализ резервного капитала Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основной источник формирования резервов – чистая прибыль.Резервный капитал выступает в качестве страхового

6.1. Учет уставного капитала и собственных акций (долей)

6.1. Учет уставного капитала и собственных акций (долей) Источники формирования имущества предприятия – собственные средства (собственный капитал) и заемные средства (заемный капитал). К собственному капиталу относятся уставный капитал, добавочный капитал, резервный

6.2. Учет резервного и добавочного капитала

6. 2. Учет резервного и добавочного капитала

Резервный капитал в соответствии с действующим законодательством в обязательном порядке создают акционерные общества и совместные организации.Средства резервного капитала акционерного общества предназначены для покрытия

2. Учет резервного и добавочного капитала

Резервный капитал в соответствии с действующим законодательством в обязательном порядке создают акционерные общества и совместные организации.Средства резервного капитала акционерного общества предназначены для покрытия

13.1. Учет уставного капитала

13.1. Учет уставного капитала 13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?? Федеральным законом от 26.12.1995 г. № 208-ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный

13.2. Учет резервного капитала

13.2. Учет резервного капитала

13.2.1. Зачем формируется резервный капитал (фонд)?Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. Для покрытия непредвиденных расходов и

Для покрытия непредвиденных расходов и

13.3. Учет добавочного капитала

13.3. Учет добавочного капитала 13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?В составе добавочного капитала предприятия учитываются изменения стоимости основных средств и нематериальных активов в результате их переоценки;

44. Учет уставного (складочного) капитала

44. Учет уставного (складочного) капитала Вновь созданная организация образует свой первоначальный капитал за счет взносов учредителей. В уставный капитал организации могут быть внесены денежные средства, основные средства, нематериальные активы, материалы, но

45. Учет резервного и добавочного капитала

45. Учет резервного и добавочного капитала

Резервный капитал создается в акционерных обществах и обществах с ограниченной ответственностью на основании устава. Для акционерных обществ создание резервного капитала является обязательным в соответствии с Законом об

Для акционерных обществ создание резервного капитала является обязательным в соответствии с Законом об

83. Аудит уставного, добавочного капитала и резервов (начало)

83. Аудит уставного, добавочного капитала и резервов (начало) Аудит учета капитала и резервов. Целью проверки учета капитала и резервов предприятия является установление достоверности отражения в бухгалтерской отчетности собственного капитала (резервного капитала,

84. Аудит уставного, добавочного капитала и резервов (окончание)

84. Аудит уставного, добавочного капитала и резервов (окончание) 7. Следующим этапом аудитор проверяет резервы предприятия. Для этих целей по учетной политике он устанавливает, какие резервы образуются на предприятии (резервы предстоящих расходов, резервы по

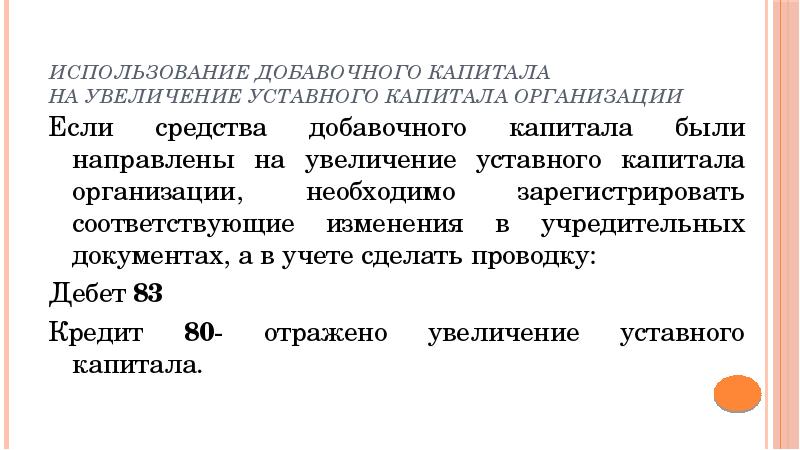

Формирование, использование и организация учета добавочного и резервного капиталов

Формирование, использование и организация учета добавочного и резервного капиталовУЧЕТ ДОБАВОЧНОГО КАПИТАЛА

Добавочный капитал включает в себя:

· прирост стоимости внеоборотных активов в результате переоценки

·

эмиссионный доход (разница между продажной и

номинальной стоимостью акций, которая образуется в процессе формирования

уставного капитала акционерного общества).

Учет добавочного капитала осуществляется на пассивном счете 83 «Добавочный капитал».

По кредиту счета 83 показывают образование и пополнение добавочного капитала. Дебетовые записи по счету могут иметь место в случаях:

· погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки;

· направления средств на увеличение уставного капитала;

· распределения сумм между учредителями организации.

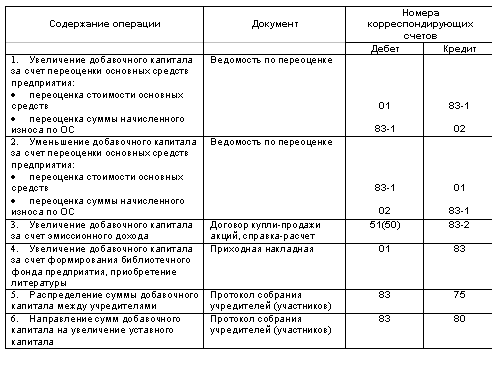

Корреспонденция счетов по счету 83:

Д 01 К83 — Увеличение добавочного капитала за счет дооценки имущества

Д 50, 51, 52 К83 — Увеличение добавочного капитала за счет эмиссионного дохода

Д83 К80 — Увеличение уставного капитала за счет добавочного капитала

Д83 К01 — Уменьшение добавочного капитала за счет уценки имущества

Д83 К75 — Распределение добавочного капитала между учредителями.

Д83 К84 — Списание резерва дооценки ОС при выбытии основных средств

Аналитический

учет по счету 83 ведется по направлению образования и использования средств.

УЧЕТ РЕЗЕРВНОГО КАПИТАЛА

Создание резервного капитала в обязательном порядке касается акционерных обществ. Остальные организации могут создавать резерв в добровольном порядке.

Резервный капитал создается в соответствии с законодательством путем отчислений от чистой прибыли. Размер резервного капитала определяется уставом общества и должен составлять не менее 5% уставного капитала для акционерного общества (размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли до достижения размера, установленного уставом).

Резервный капитал используется на покрытие непредвиденных потерь и убытков организации за отчетный год, а также на выкуп собственных акций и погашение облигаций. Остатки неиспользованных средств переходят на следующий год. Резервный капитал не может быть использован для других целей.

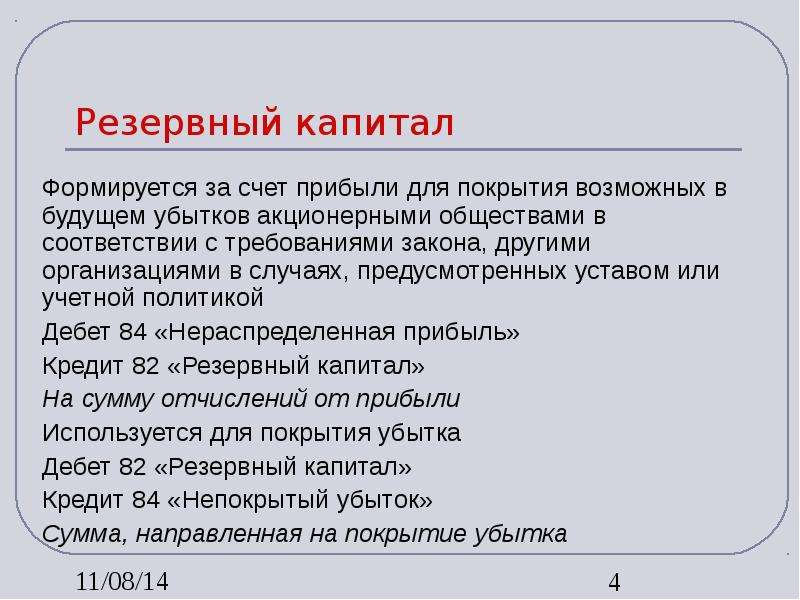

Бухгалтерский учет резервного капитала

ведется на пассивном счете 82 «Резервный капитал». По кредиту счета

отражается образование резервного капитала, а по дебету — его использование. Кредитовое сальдо счета показывает сумму неиспользованного резервного капитала

на начало и конец отчетного периода.

Кредитовое сальдо счета показывает сумму неиспользованного резервного капитала

на начало и конец отчетного периода.

Проводки:

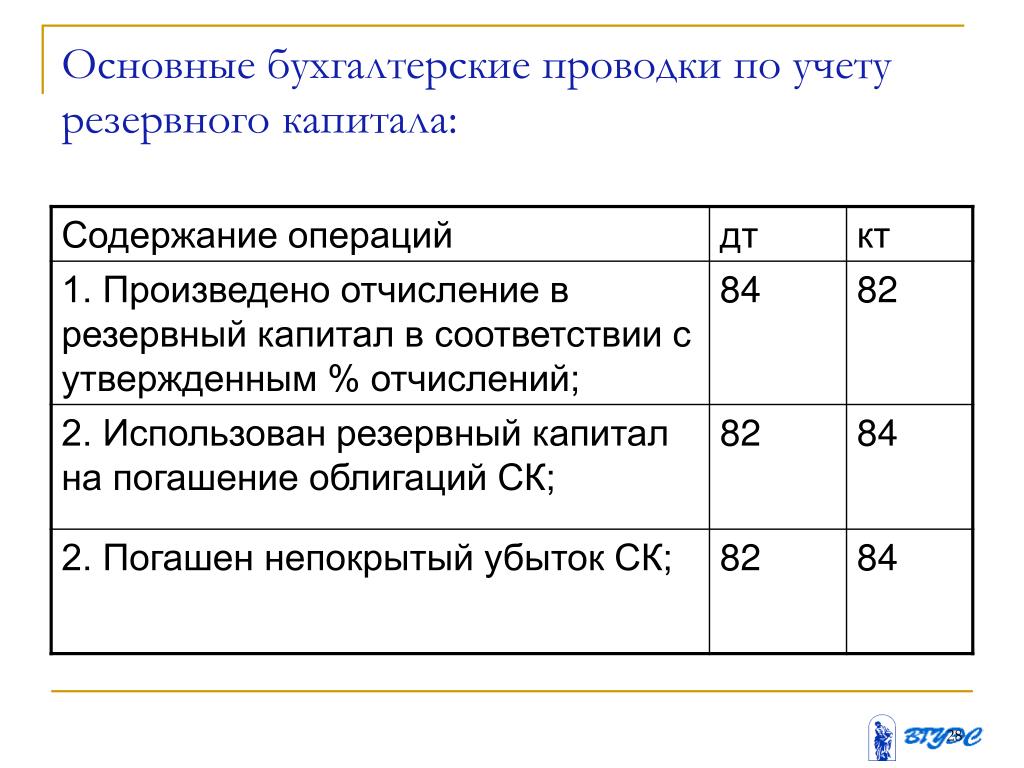

Д84 К82 — Сформирован резервный капитал (учтены ежегодные отчисления)

Д82 К84 — Покрыт убыток за счет резервного капитала

Аналитический учет по счету 82 организуется таким образом, чтобы обеспечить получение информации по направлениям использования средств.

Учет резервного и добавочного капитала » Привет Студент!

В соответствии с действующим законодательством и учредительными документами хозяйственные общества вправе, а акционерные общества обязаны создавать резервные фонды (резервный капитал).

В акционерном обществе резервный фонд формируется в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала. Резервный фонд создается в обязательном порядке за счет ежегодных отчислений от чистой прибыли в размере не менее 5% годовой чистой прибыли до достижения величины, предусмотренной уставом.

Резервный фонд в акционерных обществах предназначен для следующих операций:

• покрытия убытков;

• погашения облигаций общества, если нет других источников;

• выкупа акций по требованию акционеров, если отсутствуют иные источники.

Кроме обязательного резервного фонда, акционерные общества могут создавать и другие фонды, например предназначенные для выплаты дивидендов по привилегированным акциям в случае отсутствия нераспределенной прибыли отчетного года.

В обществах с ограниченной ответственностью порядок формирования, размер и направления использования резервного фонда законодательно не регламентируются, поэтому соответствующие положения должны быть установлены в учредительных документах.

Информация о состоянии и движении резервного капитала отражается на счете 82 «Резервный капитал». Увеличение резервного капитала отражается по кредиту счета, а использование средств учитывается по дебету счета 82.

В бухгалтерском балансе резервные фонды, образованные в соответствии с законодательством и учредительными документами, показываются раздельно.

Добавочный капитал формируется в ходе деятельности организации. Порядок его образования регламентируется нормативными актами.

Информация о формировании и движении добавочного капитала отражается на счете 83 «Добавочный капитал».

По кредиту счета показывают образование и пополнение добавочного капитала на основе следующих средств:

• прироста стоимости внеоборотных активов, выявленного при переоценке;

• эмиссионного дохода, получаемого акционерными обществами при формировании уставного капитала за счет продажи акций по цене выше номинальной стоимости;

• других источников, предусмотренных законодательством.

По дебету счета делают записи в случаях направления средств на следующие цели:

• увеличение уставного капитала;

• погашение сумм снижения стоимости внеоборотных активов, выявленных при переоценке;

• распределение между учредителями.

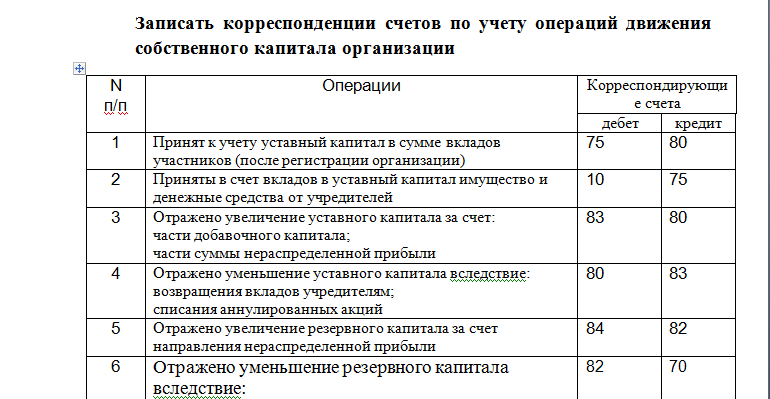

При ликвидации организации остатки резервного и добавочного капитала перечисляются на счет 80, а потом распределяются между участниками.

Типовые проводки по учету резервного и добавочного капитала приведены в табл. 1.

Таблица 1. Корреспонденция счетов по учету резервного и добавочного капитала

|

Содержание операции |

Корреспондирующее счета |

|

|

|

Дебет |

Кредит |

|

1. Формирование резервного капитала: — произведены отчисления от нераспределенной прибыли в резервный капитал |

— 84 |

82 |

|

2. Использование средств резервного капитала: — направлены средства резервного капитала на покрытие убытка организации за отчетный год |

82 |

84 |

|

3. Образование добавочного капитала: — отражена дооценка основных средств —учтен эмиссионный доход от реализации акций — учтена положительная курсовая разница по вклад иностранного участника |

01 83 50,51 75-1 |

83 02 83 83 |

|

4. — погашены за счет средств добавочного капитала суммы снижения стоимости ранее дооцененного имущества, выявленные при переоценке — направлены средства на увеличен неуставного капитала — отражена отрицательная курсовая разница по вкладу иностранного участника —списана дооценка основных средств при их выбытии |

0283 8375-1 8383 |

83 01 75-180 75-1 84 |

Использование средств добавочного капитала:

Использование средств добавочного капитала:

Используемая литература: Бочкарева И. И., Левина Г. Г.

Бухгалтерский финансовый учет: учебник/ И. И. Бочкарева, Г. Г. Левина;

под ред. проф. Я. В. Соколова. — М. : Магистр, 2010. — 413 с.

Скачать реферат: У вас нет доступа к скачиванию файлов с нашего сервера. КАК ТУТ СКАЧИВАТЬ

Пароль на архив: privetstudent. com

com

Как в бухгалтерском учете отразить резервный капитал в ситуации, когда осуществляется реорганизация в форме присоединения? Новая консультация экспертов АКГ «Уральский союз»

В ситуации реорганизации путем присоединения одного общества к другому рекомендуются отражать резервный капитал присоединяемого Общества (далее – Предшественник) при процессе присоединения к новому Обществу (далее – Правопреемник) следующим образом.

1. Путем построчного суммирования показателей балансов Предшественника и Правопреемника (в том числе и резервного капитала). Никаких регулировок в разделе баланса «Капитал и резервы» не производится.

2. Если договором о присоединении предусмотрен уставный капитал Правопреемника, превышающий сумму уставных капиталов реорганизуемых организаций, то в акционерных обществах это возможно только за счет собственных источников реорганизуемых организаций.

При этом стоимость чистых активов правопреемника равна величине его уставного капитала (абз. 2 п. 25 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных Приказом Минфина РФ от 20.05.2003 № 44н, п. 3 ст. 15 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», абз. 3 п. 50.11 Положения о стандартах эмиссии, утвержденных Банком России 11.08.2014 № 428-П). В этом случае в учете величина уставного капитала указывается в размере, предусмотренном договором о присоединении.

Резервный капитал, добавочный капитал, нераспределенная прибыль реорганизуемых организаций увеличивают уставный капитал правопреемника.

Эксперты предлагают при ликвидации присоединяемого лица резервный капитал и добавочный капитал присоединить к уставному капиталу:

Дебет 82 «Резервный капитал» Кредит 80 — на сумму остатка резервного капитала, присоединенного к уставному капиталу.

Дебет 83 «Добавочный капитал» Кредит 80 — на сумму остатка добавочного капитала, присоединенного к уставному капиталу.

Правопреемник в целях формирования бухгалтерской отчетности, не применяя метод двойной записи, производит увеличение кредитового сальдо по счету 80 «Уставный капитал» (без корреспонденции счетов) на сумму уставного капитала Предшественника, т.е. делается запись:

Кредит 80 — отражено увеличение уставного капитала.

Если в договоре о присоединении предусмотрено уменьшение величины уставного капитала Правопреемника с суммой уставных капиталов реорганизуемых организаций, то в бухгалтерской отчетности Правопреемника на дату внесения в ЕГРЮЛ записи о прекращении деятельности Предшественника отражается величина уставного капитала, равная величине уставного капитала Правопреемника, указанная в договоре о присоединении. При этом разница подлежит урегулированию в бухгалтерском балансе Правопреемника в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)» (п. 25 Методических указаний).

3. Наличие резервного капитала во вступительном бухгалтерском балансе Правопреемника не предусмотрено Методическими указаниями по формированию бухгалтерской отчетности при реорганизации организаций. Сумма резервного капитала присоединяется к показателю нераспределенной прибыли заключительной бухгалтерской отчетности реорганизуемого предприятия.

Наличие резервного капитала во вступительном бухгалтерском балансе Правопреемника не предусмотрено Методическими указаниями по формированию бухгалтерской отчетности при реорганизации организаций. Сумма резервного капитала присоединяется к показателю нераспределенной прибыли заключительной бухгалтерской отчетности реорганизуемого предприятия.

Данная позиция обусловлена следующим: в силу того, что реорганизуемые организации передают права и обязательства (п. 2 ст. 58 ГК РФ), объем учетной информации о них должен иметь отношение только к тому имуществу, право на которое может быть фактически реализовано Правопреемником. В частности, не могут быть переданы лицензии, так как согласно ст. 20 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» лицензия теряет юридическую силу в случае ликвидации юридического лица или прекращения его деятельности в результате реорганизации, за исключением его преобразования.

Аналогичная ситуация и с резервным капиталом. Резервный капитал предназначен на покрытие убытков и формируется за счет чистой прибыли.

Резервный капитал предназначен на покрытие убытков и формируется за счет чистой прибыли.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Таким образом, формальное суммирование показателей резервного фонда присоединяемого общества представляется некорректным, в силу того, что данное общество ликвидируется, следовательно, резервным фондом воспользоваться не может.

Правопреемником формируется резервный фонд в соответствии с его Уставом.

Дополнительно оплаченный капитал — пример, значение, как рассчитать

Что такое дополнительный оплаченный капитал?

Дополнительный оплаченный капитал (APIC) представляет собой стоимость акционерного капитала сверх его заявленной номинальной стоимости и является статьей учета в разделе «Капитал акционеров» в балансе. APIC может быть создан всякий раз, когда компания выпускает новые акции, и может быть уменьшен, когда компания выкупает свои акции. APIC также обычно называют внесенным излишком.

Как создается дополнительный оплаченный капитал

Как вы можете видеть на примере Facebook, в приведенном выше примере дополнительный оплаченный капитал создается в результате выпуска акций по цене выше их номинальной стоимости.

По состоянию на 30 сентября 2017 года Facebook выпустила акционерный капитал на сумму 40,199 млрд долларов, все из которых указаны в его балансе как APIC. Поскольку номинальная стоимость ее обыкновенных акций составляет всего 0,000006 долларов за акцию, общая сумма составляет менее 1 миллиона долларов (это единицы, в которых она сообщает), поэтому в балансе она отображается как ноль.

Дополнительный оплаченный капитал зависит только от эмиссионной цены акций, а не от текущей рыночной стоимости. Как только акции компании начинают торговаться на публичной бирже, изменения их цен не влияют на счет APIC в балансе.

Пример расчета

Разобьем приведенный выше пример на несколько основных шагов, чтобы увидеть, как рассчитывается добавочный капитал. Вот еще некоторые подробности с первой страницы ежеквартального отчета компании 10-Q.

Шаг 1

Возьмите общее количество обыкновенных акций класса А, находящихся в обращении, равное 2,38 миллиарда, и умножьте их на номинальную стоимость 0,000006 доллара за акцию.

= 14 309 долларов

Шаг 2

Возьмите 500 миллионов обыкновенных акций класса B и умножьте их на номинальную стоимость 0,000006 долларов.

= 3000 долларов

Шаг 3

Сложите суммы классов A и B, чтобы получить 17 309 долларов.

Шаг 4

Разделите 17 309 долларов на 1 миллион, чтобы получить соответствующие единицы в балансе, который округляется до 0 долларов.0 миллионов.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон дополнительного оплаченного капитала

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы расширить свои знания в области финансов!

Приложения в финансовом моделировании

При выполнении финансового моделирования в Excel важно правильно учитывать акционерный капитал компании и общий акционерный капитал.

В модели можно создать отдельный график для отслеживания номинальной стоимости, цены выпуска и любого нового выпуска или выкупа акций.

Выпуск акций влияет на отчет о движении денежных средств Отчет о движении денежных средствОтчет о движении денежных средств содержит информацию о том, сколько денежных средств было получено и использовано компанией в течение определенного периода. (финансирование денежного потока), а также балансовый отчет, как показано ниже:

(финансирование денежного потока), а также балансовый отчет, как показано ниже:

Курсы по финансовому моделированию Просмотрите все курсы по финансовому моделированию от Института корпоративных финансов и изучите в режиме онлайн важные финансовые концепции, необходимые для работы финансовым аналитиком.

Скриншот из курсов финансового моделирования CFIКурсы по финансовому моделированиюПросмотрите все курсы по финансовому моделированию от Института корпоративных финансов и изучите в режиме онлайн важные финансовые концепции, необходимые для работы финансовым аналитиком.

Дополнительные ресурсы Аналитик по моделированию и оценке (FMVA)® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность, необходимую в вашей финансовой карьере.Зарегистрируйтесь сегодня! программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового уровня.

Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы:

- Стоимость собственного капитала Стоимость собственного капитала Стоимость собственного капитала можно определить как общую стоимость компании, причитающуюся акционерам. Чтобы рассчитать стоимость собственного капитала, следуйте этому руководству от CFI.

- Внесенный излишекВнесенный излишекВнесенный излишек — это счет в разделе акционерного капитала баланса, который отражает избыточные суммы, собранные из

- Руководств по финансовому моделированиюФинансовое моделированиеБесплатные ресурсы и руководства по финансовому моделированию для изучения наиболее важных концепций в удобном для вас темпе.Эти статьи научат вас передовым методам финансового моделирования с помощью сотен примеров, шаблонов, руководств, статей и многого другого. Узнайте, что такое финансовое моделирование, как построить модель, навыки работы с Excel, советы и рекомендации

- Передовые практики финансового моделированияПередовые практики финансового моделированияЭта статья предназначена для предоставления читателям информации о передовых методах финансового моделирования и простого пошагового руководства.

к построению финансовой модели.

к построению финансовой модели.

к построению финансовой модели.

к построению финансовой модели.Национальное управление кредитных союзов

%PDF-1.4 % 1 0 объект > эндообъект 2 0 объект > эндообъект 5 2 объекта > эндообъект 6 2 объекта > эндообъект 7 1 объект > ручей Подключаемый модуль HP Network ScanJet 5Acrobat 5.0 Paper Capture для Windows2002-08-09T14:06:16Z2002-09-09T15:19:26-03:00Национальное управление кредитных союзовГлава 16. Руководство для экзаменаторов Государственная типография2002-08-09T14:06:16Z2002 -09-09T15:19:26-03:002002-09-09T15:19:26-03:00

39941 794.15991 ]

>>

эндообъект

2418 1 объект

>

ручей

HTj@}-XC6{).mHR

*n@e%’

o3̙3b?»kNojhgjwu}(XdXیpz@b(m

;tQ|ѠCr9:s

$p1cEZ7K a/$RJ(b&)3ǻ:

39941 794.15991 ]

>>

эндообъект

2418 1 объект

>

ручей

HTj@}-XC6{).mHR

*n@e%’

o3̙3b?»kNojhgjwu}(XdXیpz@b(m

;tQ|ѠCr9:s

$p1cEZ7K a/$RJ(b&)3ǻ:Формы бухгалтерских услуг

Воспользуйтесь приведенными ниже ссылками, чтобы получить доступ к формам и соглашениям, которые вам потребуются для настройки или использования бухгалтерских услуг Федеральной резервной системы. Настройка служб учета предоставляет дополнительные сведения и рекомендации по действиям, необходимым для начала использования новой службы или для изменения текущих служб или доступа.Если вы не можете найти нужную форму, Contact предоставляет полный список контактов службы поддержки и поддержки, которые могут вам помочь.

Резолюция Правления и пакеты уполномоченного утверждающего

| Форма | Ссылки |

|---|---|

| Резолюция Совета Федерального резервного банка и список официальных разрешений Контакты Этот список включает контактные имена, номера телефонов и почтовые адреса для каждого из округов Федерального резервного банка. | Контакты |

| Резолюция Совета владельцев счетов и Официальный список разрешений (OAL) Эти документы послужат основой для установления полномочий вашего учреждения на ведение бизнеса с нами. Они также помогают идентифицировать лиц, которые имеют полномочия связывать действия вашего учреждения, поскольку они связаны с операцией вашего счета в Федеральном резервном банке и использованием вами услуг Федерального резерва. | Инструкции по форме резолюций Совета директоров и официального списка разрешений для владельцев счетов (PDF) Форма решений Совета директоров (PDF) Официальный список разрешений (PDF) |

| Резолюция Совета директоров, не являющаяся владельцем счета, и OAL Эти документы послужат основой для установления полномочий вашего учреждения связывать действия вашего учреждения, связанные с использованием вашим учреждением услуг Федеральной резервной системы. | Инструкции (PDF) Форма решений Правления (PDF) Официальный список разрешений (PDF) |

| Недепозитное учреждение и/или другое финансовое или нефинансовое учреждение OAL Этот документ послужит основой для установления полномочий вашего учреждения связывать действия вашего учреждения, связанные с использованием вашим учреждением услуг Федеральной резервной системы. | Форма и инструкции (PDF) |

| Резолюция Правления иностранного банка и OAL Эти документы послужат основой для установления полномочий вашего банка на обязательность действий вашего банка, связанных с использованием вашим банком услуг Федеральной резервной системы. | Форма и инструкции (PDF) |

К началу страницы

Операционный циркуляр 1 (OC1) и Руководство по структуре счетов (ASG), формы

| Форма | Ссылки |

|---|---|

| Соглашение об основном счете (OC1, Приложение 1) Эта форма должна использоваться для открытия основного счета в Федеральной резервной системе. | Форма(PDF) |

| Разрешение на уплату комиссии за транзакцию и обслуживание (OC1, Приложение 2) Эту форму следует использовать при установлении корреспондентских отношений или отношений с ответчиком для отношений расчета платы за транзакцию и обслуживание. | Форма(PDF) |

| Соглашение о переносе (OC1, Приложение 3) Отношения о переносе позволяют респонденту, не являющемуся членом, держать свои обязательные резервные остатки в другом учреждении (корреспонденте), имеющем основной счет в Резервном банке.Чтобы установить транзитные отношения, как корреспондент, так и учреждения-респонденты должны заключить транзитное соглашение. | Форма(PDF) |

| Форма назначения субсчета (ASG, Приложение A) Эта форма должна использоваться для создания субсчета для вашего учреждения. | Форма(PDF) |

| Плата за транзакции и услуги Информационные инструкции по отчетности для других вторичных маршрутных транзитных номеров (RTN) Форма (ASG, Приложение B) Эта форма должна использоваться для определения потребностей в отчетности о дебетовых и кредитных транзакциях для других вторичных RTN. | Форма(PDF) |

| Форма разрешения на оплату услуг поставщика услуг (ASG, Приложение C) Эта форма должна использоваться поставщиками услуг для назначения финансового учреждения для оплаты услуг. | Форма(PDF) |

К началу страницы

Формы бухгалтерских информационных услуг

| Форма | Ссылки |

|---|---|

| Форма подписки на бухгалтерские информационные услуги Инструкции В инструкциях содержится подробная информация о различных информационных инструментах и услугах, на которые может подписаться ваше учреждение, которые помогут в ежедневном управлении позициями и выверке счетов. | Инструкции (PDF) |

| Форма 1 AIS – Ежедневная выписка со счета и ежемесячная выписка о стоимости услуг Варианты доставки Эта форма используется для составления ежедневной выписки со счета и ежемесячной выписки о стоимости услуг для респондентов и вторичных RTN. Он также используется для RTN основных счетов и субсчетов для создания машиночитаемых данных и/или файлов электронных таблиц для ежедневной выписки по счету и ежемесячной выписки по оплате услуг. | Форма(PDF) |

| Форма AIS 4b — Профиль доставки для внутридневных премиум-услуг Эта форма используется для Основных счетов для создания внутридневных машиночитаемых данных и файлов отчетов в виде электронных таблиц, отчета корреспондента/респондента и/или возможности загрузки внутридневных дневные результаты поиска в формате электронной таблицы. | Форма(PDF) |

| Форма 6 AIS – доступ аффилированного лица к службе информации об управлении счетом (AMI) Эта форма используется, чтобы разрешить другому учреждению просматривать информацию о счете и выписке в режиме реального времени. | Форма(PDF) |

| Форма 7 AIS — Запрос сведений Fedwire с помощью функции поиска в приложении информации об управлении счетом (AMI) Эта форма используется для просмотра внутридневных сведений Fedwire IMAD или контрагентом. | Форма(PDF) |

К началу страницы

Рабочий лист и инструкции по слиянию

| Форма | Ссылки |

|---|---|

| Инструкции по слиянию В этом документе содержатся инструкции по заполнению Рабочего листа по слиянию, который служит официальным разрешением финансового учреждения (учреждений) для Федерального резервного банка на выполнение обновлений и изменений, описанных в нем, поскольку он относится к юридическому и/или операционное слияние финансовых учреждений. | Пожалуйста, свяжитесь с вашим координатором по слиянию для получения копии инструкций по слиянию и рабочего листа по слиянию. |

| Рабочий лист по слиянию Этот рабочий лист будет служить официальным разрешением финансового учреждения (учреждений) для Федерального резервного банка на внесение обновлений и изменений, описанных в нем, в связи с юридическим и/или операционным слиянием финансовых учреждений. Чтобы получить помощь в заполнении этого листа, обратитесь к Инструкции по слиянию, перечисленным выше, и к районному координатору по слиянию выжившего учреждения.Контактная информация координатора по слиянию каждого округа включена в документ Инструкции по слиянию. | Пожалуйста, свяжитесь с вашим координатором по слиянию для получения копии инструкций по слиянию и рабочего листа по слиянию. |

К началу страницы

Формы прочих бухгалтерских услуг

| Форма | Ссылки |

|---|---|

| Список участников на счете избыточного остатка Эта форма должна использоваться для предоставления первоначального списка участников для проверки соответствия требованиям и предоставления окончательного списка подтвержденных участников. | Форма(PDF) |

| Соглашение о счете избыточного остатка Приложение A Приложение B Соглашение о счете избыточного остатка и Приложение A должны быть заполнены агентом для открытия счета избыточного остатка в Федеральных резервных банках. Приложение A должно быть заполнено, чтобы добавить участников на счет избыточного остатка, а Приложение B должно быть заполнено, чтобы удалить участников со счета избыточного остатка | Форма (PDF) Форма (PDF) Форма (PDF) |

| Разрешение на раскрытие информации бухгалтерским фирмам (форма раскрытия информации) Эта форма требуется для электронной обработки запросов на подтверждение информации об остатках на счетах и основных капиталах от аудиторских организаций. | Форма (PDF) Инструкции (PDF) |

| Форма запроса на подтверждение аудита Для более быстрого ответа, пожалуйста, отправьте запросы внешнего аудитора об остатках на счетах Федеральной резервной системы, акционерном капитале, услугах казначейства, ссудах и залогах со скидкой, а также об остатках на счетах Fedwire Securities через Confirmation. | Форма(PDF) |

com. Чтобы ваша аудиторская фирма могла использовать Confirmation.com, пожалуйста, заполните Разрешение на предоставление информации бухгалтерским фирмам (Форма раскрытия информации).Обратите внимание, что Федеральные резервные банки Далласа, Нью-Йорка, Ричмонда и Сент-Луиса не принимают запросы на получение ссуды со скидкой или информацию о залоге через Confirmation.com; поэтому эти запросы должны быть в письменной форме. Если запрос должен быть представлен в письменной форме, необходимо использовать эту форму, которая будет направлена в соответствующие направления деятельности, если это применимо. Запросы на подтверждение информации о ссуде со скидкой и обеспечении от Федеральных резервных банков Далласа, Нью-Йорка, Ричмонда и Сент-Луиса.Луи нужно отправить в эти местные резервные банки.

com. Чтобы ваша аудиторская фирма могла использовать Confirmation.com, пожалуйста, заполните Разрешение на предоставление информации бухгалтерским фирмам (Форма раскрытия информации).Обратите внимание, что Федеральные резервные банки Далласа, Нью-Йорка, Ричмонда и Сент-Луиса не принимают запросы на получение ссуды со скидкой или информацию о залоге через Confirmation.com; поэтому эти запросы должны быть в письменной форме. Если запрос должен быть представлен в письменной форме, необходимо использовать эту форму, которая будет направлена в соответствующие направления деятельности, если это применимо. Запросы на подтверждение информации о ссуде со скидкой и обеспечении от Федеральных резервных банков Далласа, Нью-Йорка, Ричмонда и Сент-Луиса.Луи нужно отправить в эти местные резервные банки.К началу страницы

Резерв оборотных средств | UpCounsel 2022

Резерв оборотного капитала — это доступный оборотный капитал, превышающий обычный оборотный капитал. 3 минуты чтения

3 минуты чтения

2. Источники оборотных средств

3. Операционный цикл

4.Виды оборотного капитала

Резерв оборотного капитала – это доступный оборотный капитал, превышающий обычный оборотный капитал. Резерв – это оборотный капитал, который хранится на случай непредвиденных ситуаций. Он также используется для быстрого использования возможностей.

О резерве оборотных средств

Резерв оборотного капитала отображается в балансе и может использоваться для компенсации капитальных потерь. Это может включать:

- Долгосрочные проекты.

- Снижение капитальных потерь.

- Другие долгосрочные непредвиденные обстоятельства.

- Выпуск акций, стоимость которых превышает номинальную.

- Выкуп долговых обязательств.

- Перевыпуск конфискованных акций.

Резерв создается за счет прибыли от капитала. Это может включать переоценку активов компании в сторону повышения, которая представляет текущую рыночную стоимость компании. Процесс переоценки может быть основан на прибыли, приросте стоимости или продаже активов. Суммы, отнесенные на счет резервного капитала, являются постоянными в качестве инвестиций.Это означает, что резерв не может быть использован для выплаты дивидендов.

Процесс переоценки может быть основан на прибыли, приросте стоимости или продаже активов. Суммы, отнесенные на счет резервного капитала, являются постоянными в качестве инвестиций.Это означает, что резерв не может быть использован для выплаты дивидендов.

Поскольку резервы капитала создаются за счет неторговой деятельности, их нельзя использовать в качестве индикатора того, насколько хорошо работает бизнес. Другими словами, резервный капитал не является частью торговой или операционной деятельности предприятий.

Источники оборотного капитала

Доступно несколько вариантов, которые служат источниками оборотного капитала.

- Акции: Для нового бизнеса, который еще не зарекомендовал себя и не стал прибыльным, фонды акций являются краткосрочным вариантом для обеспечения потребностей в оборотном капитале.Средства могут быть получены от стороннего инвестора, друга или члена семьи, или из ваших личных ресурсов.

- Торговые кредиторы: Если вы создали бизнес, который своевременно расплачивается с вашими торговыми кредиторами, эти предприятия могут предоставить краткосрочный оборотный капитал, который позволит вашему бизнесу выполнять больше или больше заказов.

- Факторинг: Новые предприятия часто используют факторинг как краткосрочный ресурс. С помощью этого процесса факторинговая компания покупает вашу дебиторскую задолженность, а затем несет ответственность за ее взыскание.Это более дорогой процесс, но вариант для компаний, которые только начинают свою деятельность и нуждаются в оборотном капитале.

- Кредитная линия: Кредитная линия — это источник краткосрочного финансирования, который позволяет вам погасить кредит после того, как вы получите оплату непогашенной дебиторской задолженности. Обычно они рассчитаны на один год с расчетом на то, что они будут погашены где-то в течение этого года, чтобы обеспечить использование средств только для краткосрочных нужд.

- Краткосрочный кредит: Если ваш бизнес не соответствует требованиям кредитной линии банка, одноразовый краткосрочный кредит может быть более доступным.Обычно они имеют сроки менее года и хорошо работают в качестве резервной копии в ожидании дебиторской задолженности или для финансирования сезонных запасов.

Рабочий цикл

В бизнесе операционный цикл анализирует кредиторскую задолженность, дебиторскую задолженность и запасы. Это достигается за сутки. Это означает, что дебиторская задолженность анализируется с точки зрения среднего количества дней, которое потребуется для сбора на счете.

Товарно-материальные запасы анализируются от точки входа в ваше местоположение до точки продажи и конвертируются либо в наличные, либо в дебиторскую задолженность.Это означает, что он анализируется по оценке того, сколько дней требуется, чтобы превратить продукт в продажу. Кредиторская задолженность анализируется в соответствии с количеством дней, которое требуется вам для оплаты счета поставщика. Как правило, большинству предприятий потребуется краткосрочный капитал, тогда как более крупной фирме потребуется больший буфер оборотного капитала.

Виды оборотного капитала

Оборотный капитал предприятия делится на два типа: представление баланса и представление операционного цикла. С точки зрения баланса оборотный капитал разбивается на валовой оборотный капитал и чистый оборотный капитал.С точки зрения операционного цикла оборотный капитал делится на постоянный и временный оборотный капитал. В рамках операционного цикла постоянный оборотный капитал снова делится на сезонный и специальный капитал.

С точки зрения баланса оборотный капитал разбивается на валовой оборотный капитал и чистый оборотный капитал.С точки зрения операционного цикла оборотный капитал делится на постоянный и временный оборотный капитал. В рамках операционного цикла постоянный оборотный капитал снова делится на сезонный и специальный капитал.

Временный оборотный капитал фильтруется на регулярный и резервный оборотный капитал. Временный оборотный капитал определяется разницей между чистым оборотным капиталом и постоянным оборотным капиталом. Сезонный оборотный капитал — это временное увеличение оборотного капитала, созданное в определенный сезон, которое может иметь отношение к бизнесу.

Если вам нужна помощь в понимании резерва оборотного капитала, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Капитал, резервы и нераспределенная прибыль

Уставный капитал

BASF SE выпускает только полностью оплаченные именные акции без номинальной стоимости.Нет никаких преимущественных прав голоса или других ограничений. BASF SE не владеет казначейскими акциями.

Ежегодное собрание акционеров, состоявшееся 2 мая 2014 года, уполномочило Совет исполнительных директоров с одобрения Наблюдательного совета увеличить подписной капитал путем выпуска новых именных акций на общую сумму до 500 миллионов евро за денежные средства или взносы натурой. до 1 мая 2019 года. Совет исполнительных директоров уполномочен с одобрения Наблюдательного совета исключать уставные права акционеров на подписку в случаях, указанных в разрешительной резолюции.На сегодняшний день этот опцион не был реализован, и новые акции не были выпущены.

Условный капитал

Решением годового собрания акционеров от 12 мая 2017 г. Совету исполнительных директоров с согласия Наблюдательного совета предоставлено право выпускать единовременно или частями более одного раза на предъявителя или именные конвертируемые облигации и/или облигации с варрантами, или комбинации этих инструментов, с ограничениями по срокам погашения или без них, номинальной стоимостью до 10 млрд евро до 11 мая 2022 года. Условная доля в уставном капитале, приходящаяся на акции BASF, которые будут выпущены в связи с долговыми инструментами, выпущенными в соответствии с этим разрешением, не может превышать 10% уставного капитала.

Условная доля в уставном капитале, приходящаяся на акции BASF, которые будут выпущены в связи с долговыми инструментами, выпущенными в соответствии с этим разрешением, не может превышать 10% уставного капитала.

В связи с этим акционерный капитал был условно увеличен на сумму до 117 565 184 евро путем выпуска максимум 91 847 800 новых именных акций BASF. Условное увеличение капитала будет осуществляться только в той степени, в которой держатели конвертируемых облигаций или варрантов, прилагаемых к облигациям с выпущенными варрантами, реализуют свои права конвертации или опциона.Это разрешение не было реализовано до настоящего времени.

Разрешение на выкуп акций

Решением Годового собрания акционеров от 12 мая 2017 г. Совет исполнительных директоров был уполномочен выкупить акции до 11 мая 2022 г. в соответствии со статьей 71(1) № . 8 Закона о немецких акционерных обществах (AktG). Выкуп не может превышать 10% уставного капитала компании на момент принятия решения и может осуществляться через фондовую биржу, публичное предложение о покупке, адресованное всем акционерам, или публичное приглашение акционерам представить предложения о продаже. Это разрешение не было реализовано до настоящего времени.

Это разрешение не было реализовано до настоящего времени.

Резервы и нераспределенная прибыль

Резервы капитала включают эффекты от программы акций BASF, премии от увеличения капитала и возмещение за варранты и отрицательный гудвилл от консолидации капитала в результате приобретения дочерних компаний в обмен на выпуск акций BASF SE по номинальной стоимости.

Резервы и нераспределенная прибыль (млн €) | |||

|---|---|---|---|

| | 31 декабря 2018 г. | 31 декабря 2017 г. |

Юридические резервы |

| 767 | 678 |

Прочая нераспределенная прибыль |

| 35 932 | 34 148 |

Нераспределенная прибыль |

| 36 699 | 34 826 |

Переводы из прочей нераспределенной прибыли увеличили обязательные резервы на 81 миллион евро в 2018 году (2017 год: 53 миллиона евро).

Приобретение акций компаний, которые BASF уже контролирует или которые включены в консолидированную финансовую отчетность как совместное предприятие , рассматривается как сделка между акционерами, если это не приводит к изменению метода консолидации. Сделок данного типа в 2018 году, как и в предыдущем году, не было.

Выплата дивидендов

В соответствии с решением годового собрания акционеров от 4 мая 2018 года BASF SE выплатила дивиденды в размере 3 евро.10 на акцию из нераспределенной прибыли 2017 финансового года. С 918 478 694 квалификационными акциями общая сумма дивидендов составила 2 847 283 951,40 евро. Оставшиеся 282 560 220,29 евро нераспределенной прибыли были учтены в составе нераспределенной прибыли.

Актуальность избыточного капитала Федеральной резервной системы для текущей политики

ВВЕДЕНИЕ

Избыточный капитал используется коммерческими предприятиями в качестве резерва на случай непредвиденных обстоятельств, таких как покрытие убытков или покрытие расходов и выплат дивидендов, когда доходы низки.Аналогичным образом ФРС использовала свой избыточный капитал. До кредитных потрясений 2007–2009 годов наиболее важными непредвиденными обстоятельствами были переоценки обменного курса ценных бумаг, деноминированных в иностранной валюте, которые ФРС держала за свой счет. Поскольку они регулярно переоцениваются по рынку, повышение курса доллара в иностранной валюте снизит долларовую стоимость иностранных ценных бумаг ФРС на

. . ФРС сохранила свои ценные бумаги, деноминированные в долларах, по исторической стоимости.Но профицит был использован для покрытия любых реализованных убытков от продажи внутренних ценных бумаг.

В то время как с начала 1990-х годов вложения ФРС в иностранные ценные бумаги увеличились относительно незначительно, баланс ФРС претерпел беспрецедентную метаморфозу после кредитных потрясений 2007–2009 годов. Самое главное: i) ФРС увеличила свой баланс примерно с 900 миллиардов долларов в июне 2007 года до примерно 4 триллионов долларов сегодня, ii) ФРС значительно увеличила срок погашения своего портфеля казначейских облигаций и ценных бумаг, обеспеченных ипотекой, и iii) финансирует ФРС около 2 доллара.6 триллионов его активов с остатками банковских резервов, которые в настоящее время выплачивают 0,25% годовых.

ФРС агрессивно расширила свой баланс и значительно увеличила срок погашения своих активов, чтобы дополнить свою политику нулевой процентной ставки дополнительными монетарными стимулами. Цель этого эссе состоит не в том, чтобы судить о целесообразности экспансионистского несоответствия сроков погашения ФРС, а в том, чтобы пересмотреть роль счета избыточного капитала ФРС в свете беспрецедентной балансовой политики ФРС. Как поясняется ниже, ФРС уже давно имеет право распоряжаться своим избыточным капиталом и суммами, которые он переводит в Казначейство. Сегодня ФРС должна использовать это усмотрение, чтобы приостановить переводы и нарастить избыточный капитал против беспрецедентного процентного риска на своем балансе. Если бы потолок федерального долга был изменен, чтобы исключить казначейские ценные бумаги, находящиеся в распоряжении ФРС, до тех пор, пока ФРС не сможет нормализовать свой баланс, накопление избыточного капитала было бы бесплатным для налогоплательщиков и казначейства.Тем не менее, накопление избыточного капитала против процентного риска на балансе ФРС улучшит положение ФРС для поддержания ее цели по инфляции в 2%.

Как поясняется ниже, ФРС уже давно имеет право распоряжаться своим избыточным капиталом и суммами, которые он переводит в Казначейство. Сегодня ФРС должна использовать это усмотрение, чтобы приостановить переводы и нарастить избыточный капитал против беспрецедентного процентного риска на своем балансе. Если бы потолок федерального долга был изменен, чтобы исключить казначейские ценные бумаги, находящиеся в распоряжении ФРС, до тех пор, пока ФРС не сможет нормализовать свой баланс, накопление избыточного капитала было бы бесплатным для налогоплательщиков и казначейства.Тем не менее, накопление избыточного капитала против процентного риска на балансе ФРС улучшит положение ФРС для поддержания ее цели по инфляции в 2%.

КРАТКАЯ ИСТОРИЯ ИЗБЫТОЧНОГО КАПИТАЛА ФРС

Закон о Федеральной резервной системе (FRA) требует, чтобы каждый банк-участник подписался на акционерный капитал ФРС в размере, равном 6% капитала и профицита банка-участника. По мере изменения капитала и положительного сальдо банка-члена его запасы акций должны корректироваться. Оплачена только половина подписного капитала.

Оплачена только половина подписного капитала.

Первоначально FRA уполномочил ФРС наращивать профицит, удерживая проценты, полученные от своего портфеля активов, до тех пор, пока профицит не достигнет 40% оплаченного капитала банков-членов. После того, как профицит достиг 40%, чистая прибыль должна была быть переведена в Казначейство в качестве «налога на франшизу». В 1919 году в FRA были внесены поправки, позволяющие увеличить профицит до 100% подписного капитала (дважды оплаченный капитал). Закон о банках 1933 года передал половину профицита Федерального резерва, 139 миллионов долларов, на капитализацию недавно созданной Федеральной корпорации страхования депозитов.Взамен Конгресс отменил налог на франшизу и разрешил ФРС удерживать всю последующую чистую прибыль для восстановления профицита.

Нынешняя основа для трансфертов между Федеральным резервом и Казначейством была установлена в 1947 году как часть того, что впоследствии стало Соглашением между Федеральным резервом и Казначейством 1951 года, освобождающим ФРС от привязки процентной ставки времен Второй мировой войны. В рамках соглашения Совет Федеральной резервной системы добровольно возобновил переводы ФРС-Казначейству в качестве «процентов по облигациям Федерального резерва», передав 90% чистой прибыли Казначейству в рамках соглашения о плавающей ставке казначейских векселей.Профицит капитала ФРС продолжал накапливаться до 1959 г., когда под угрозой принятия законодательных мер ФРС обратилась к принципу, установленному Конгрессом в 1919 г., и добровольно объявила о своем решении передать Казначейству 100% чистой прибыли после поддержания профицита на уровне подписки. капитала, а лишнее перечислить немедленно.

В рамках соглашения Совет Федеральной резервной системы добровольно возобновил переводы ФРС-Казначейству в качестве «процентов по облигациям Федерального резерва», передав 90% чистой прибыли Казначейству в рамках соглашения о плавающей ставке казначейских векселей.Профицит капитала ФРС продолжал накапливаться до 1959 г., когда под угрозой принятия законодательных мер ФРС обратилась к принципу, установленному Конгрессом в 1919 г., и добровольно объявила о своем решении передать Казначейству 100% чистой прибыли после поддержания профицита на уровне подписки. капитала, а лишнее перечислить немедленно.

Рост активов и обязательств банков-членов привел к 35-процентному увеличению подписного капитала Федерального резерва с 1959 по 1964 год во время большого дефицита федерального бюджета.Под новой угрозой принятия законодательных мер Федеральная резервная система в 1964 году добровольно объявила о немедленном сокращении профицита на 50% до уровня оплаченного капитала. За небольшими исключениями, ФРС перевела в Казначейство 100% чистой прибыли после сохранения положительного сальдо оплаченного капитала по сей день.

ДИСКРЕТАЦИЯ ФЕДЕРАЛЬНОЙ РЕЗЕРВНОЙ СЛУЖБЫ В ОТНОШЕНИИ ИЗБЫТОЧНОГО КАПИТАЛА И ТРАНСФЕРТОВ КАЗНАЧЕЙСТВА ФРС

Ежегодный отчет Совета управляющих Федеральной резервной системы за 2012 год разъясняет, что именно Закон о Федеральной резервной системе требует, чтобы банки-члены выплачивали капитал Федеральным резервным банкам.

Но именно Совет управляющих уполномочивает резервные банки поддерживать профицит, равный оплаченному капиталу; и именно Совет управляющих уполномочивает резервные банки переводить избыточную прибыль в Казначейство после покрытия операционных расходов (включая выплату процентов по резервам), выплаты дивидендов по акциям банков-участников и резервирования сумма, необходимая для приравнивания излишка к оплаченному капиталу. Кроме того, Совет управляющих допускает приостановку денежных переводов в Казначейство, если избыточных доходов недостаточно для покрытия вышеупомянутых расходов.

По сути, Совет управляющих утверждает в Годовом отчете независимые полномочия в отношении размера счета избыточного капитала ФРС и перевода избыточной прибыли в Казначейство. Два отчета, выпущенные Главным бухгалтерским управлением США (GAO) в 1996 и 2002 годах, соответственно, подкрепляют и уточняют позицию Совета управляющих в отношении избыточного капитала и трансфертов Федерального казначейства.

Два отчета, выпущенные Главным бухгалтерским управлением США (GAO) в 1996 и 2002 годах, соответственно, подкрепляют и уточняют позицию Совета управляющих в отношении избыточного капитала и трансфертов Федерального казначейства.

Например, в отчете GAO (1996) говорится, что

… В настоящее время и в прошлом уровни избыточного счета были дискреционными, поскольку требование о том, чтобы избыточный счет был равен оплаченному капиталу, было вопросом политики Федеральной резервной системы; это не требовалось по закону … Конгресс может пожелать определить, необходимы ли эти избыточные счета, и, если это так, установить на постоянной основе в законе соответствующую сумму для этих счетов.[GAO (1996), стр. 67-8]

Несмотря на предложение отчета GAO (1996), Конгресс отказался установить в законе требования к профициту и трансфертам ФРС и продолжает предоставлять ФРС полную свободу самостоятельно определять свою политику в отношении профицита и трансфертов в Казначейство. Опять же, отчет GAO (2002) повторяет, что

Опять же, отчет GAO (2002) повторяет, что

Размер и сроки платежей резервных банков в Казначейство законом не регулируются. Совет Федеральной резервной системы по своему усмотрению определяет суммы, которые Федеральная резервная система переводит в Казначейство.[GAO (2002), стр. 1]

В отчете GAO (2002) отражено отношение ФРС к избыточному капиталу

В Руководстве по финансовому учету для Федеральных резервных банков говорится, что основной целью избыточного счета является предоставление капитала в дополнение к оплаченному капиталу для использования в случае убытков. По словам должностных лиц Совета, профицит капитала снижает вероятность того, что весь капитал Резервного банка будет уничтожен из-за убытков в результате повышения курса доллара, продажи казначейских ценных бумаг ниже номинальной стоимости, убытков, связанных с дисконтным кредитованием… [GAO (2002) , стр. 7]

Кроме того, согласно GAO (2002), должностные лица Совета Федеральной резервной системы отметили

…можно утверждать, что центральному банку, включая Федеральную резервную систему, может не понадобиться держать капитал для покрытия убытков, главным образом потому, что центральный банк может создать дополнительную национальную валюту для выполнения любых обязательств, выраженных в этой валюте. Должностные лица Совета Федеральной резервной системы признали, что определение надлежащего уровня счета операций с капиталом центрального банка затруднено… [GAO (2002), стр. 7]

Должностные лица Совета Федеральной резервной системы признали, что определение надлежащего уровня счета операций с капиталом центрального банка затруднено… [GAO (2002), стр. 7]

Тем не менее, согласно GAO (2002), должностные лица Совета Федеральной резервной системы также отметили, что

… можно утверждать, что поддержание капитала, включая избыточный счет, обеспечивает уверенность в силе и стабильности центрального банка для инвесторов и иностранных держателей валюты США… [и] что спрос на валюту США [за рубежом] предположительно может упасть, если крупный убыток уничтожил счета операций с капиталом Федеральной резервной системы, создав ложное впечатление о неплатежеспособности Федеральной резервной системы.[GAO (2002), стр. 7]

Наконец, что важно, Федеральная резервная система подчеркивает в своем письме с комментариями к GAO (2002), что

… хотя о преимуществах избыточного счета можно спорить, он не требует затрат для налогоплательщика и Министерства финансов… [GAO (2002), стр. 24]

24]

Бюджетное управление Конгресса, как сообщается в GAO (2002), согласилось с тем, что

…перевод избыточных средств из Федеральной резервной системы в Казначейство не имеет значения для финансового положения федерального правительства… Место нахождения средств не имеет экономического значения.Следовательно, любая передача резервного фонда Федеральной резервной системы Министерству финансов не повлияет на национальные сбережения, экономический рост или доход. [курсив в оригинале] [GAO (2002), стр. 17]

Аргумент можно понять следующим образом. Если ФРС продает ценную бумагу и переводит выручку от продажи в Казначейство, Казначейство теряет проценты по этой ценной бумаге, проценты, которые он получил бы от ФРС. Это как если бы Казначейство выпустило новую ценную бумагу, чтобы занять средства в первую очередь.Следовательно, сокращение профицита ФРС не приносит правительству новых доходов. И наоборот, сохранение прибыли, которая была бы переведена, не лишает Казначейство дохода, потому что приобретение ценной бумаги для счета операций с капиталом ФРС и передача этой новой процентной ставки равноценны тому, как если бы Казначейство погашало непогашенную ценную бумагу, под которую оно заимствовало.

РОЛЬ ФЕДЕРАЛЬНЫХ РЕЗЕРВОВ ИЗБЫТОЧНОГО КАПИТАЛА

В настоящее время ФРС еженедельно выплачивает избыточные процентные доходы Министерству финансов.Начиная с нуля, ФРС еженедельно начисляет платежи в виде так называемой нераспределенной чистой прибыли, которую она переводит в Казначейство с недельным лагом. С точки зрения бухгалтерского учета, нераспределенная чистая прибыль не может стать отрицательной. Например, всякий раз, когда к этому приводит переоценка иностранных ценных бумаг или реализованный убыток по внутреннему портфелю, активы перемещаются из избыточного счета, чтобы довести нераспределенный чистый доход до нуля. В последующие недели никаких переводов в Казначейство не производится до тех пор, пока активы ФРС не будут пополнены, а профицит не будет восстановлен до уровня оплаченного капитала.

Таким образом, профицит служит буфером, помогающим защитить оплаченный капитал и гарантировать, что ценные бумаги ФРС покроют его обязательства. Устранение даже всего оплаченного капитала и профицита ФРС, который в настоящее время составляет около 50 миллиардов долларов, сократит портфель ценных бумаг ФРС гораздо менее чем на одну десятую 1%, поэтому это, безусловно, не ухудшит способность ФРС проводить политику. Однако устранение профицита подорвало бы принцип, согласно которому ФРС должна сохранять право собственности на активы, приносящие процентный доход, которые она приобретает посредством создания банковских резервов и валюты.

Устранение даже всего оплаченного капитала и профицита ФРС, который в настоящее время составляет около 50 миллиардов долларов, сократит портфель ценных бумаг ФРС гораздо менее чем на одну десятую 1%, поэтому это, безусловно, не ухудшит способность ФРС проводить политику. Однако устранение профицита подорвало бы принцип, согласно которому ФРС должна сохранять право собственности на активы, приносящие процентный доход, которые она приобретает посредством создания банковских резервов и валюты.

ФРС должна сохранять контроль над такими активами — и дополнять свои активы избыточным капиталом, соизмеримым с масштабом и риском своего баланса — по четырем причинам. Во-первых, согласно изложенной выше логике, правительство не получит новых ресурсов, заставив ФРС продать активы и перевести вырученные средства в Казначейство. Во-вторых, ФРС должна быть уверена в сохранении активов, приобретенных в результате монетарной адаптации против дефляции, чтобы ФРС могла быть уверена в i) наличии достаточного количества активов для продажи, чтобы обратить процесс вспять и истощить резервы для поддержания низкой инфляции, или ii) иметь достаточный процентный доход от нераспределенных активов, чтобы выплачивать любые проценты по своим резервам, необходимые для повышения рыночных процентных ставок против инфляции. В-третьих, ФРС уже давно заявляет — и Конгресс соглашается — на независимость ФРС в плане поддержания избыточного капитала, достаточного для обеспечения эффективности денежно-кредитной политики. В-четвертых, у ФРС нет никаких причин компрометировать свою независимую власть для поддержания своей цели по инфляции в 2% за счет экономии избыточного капитала.

В-третьих, ФРС уже давно заявляет — и Конгресс соглашается — на независимость ФРС в плане поддержания избыточного капитала, достаточного для обеспечения эффективности денежно-кредитной политики. В-четвертых, у ФРС нет никаких причин компрометировать свою независимую власть для поддержания своей цели по инфляции в 2% за счет экономии избыточного капитала.

ФЕДЕРАЛЬНЫЙ РЕЗЕРВ ДОЛЖЕН СОЗДАТЬ ИЗБЫТОЧНЫЙ КАПИТАЛ В ПОДДЕРЖКУ ТЕКУЩЕЙ ПОЛИТИКИ СТАБИЛИЗАЦИИ

Баланс ФРС на сумму 4 триллиона долларов и почти нулевая политика процентной ставки позволили добиться всего, чего можно ожидать от денежно-кредитной политики на данный момент.Тем не менее, ФРС должна быть готова в короткие сроки ужесточить финансовые условия, если того требуют обстоятельства, или даже еще больше расширить свой баланс, если условия снова существенно ослабнут. Чтобы быть полностью гибким при нулевой процентной ставке, ФРС должна позиционировать себя для быстрого повышения процентных ставок против инфляции, если это необходимо, даже после того, как, возможно, придется еще больше расширить свой баланс против дефляции, если это станет необходимым. Доверие к дефляции связано с доверием к инфляции и наоборот.

Доверие к дефляции связано с доверием к инфляции и наоборот.

Чтобы усилить гибкость своей политики в обоих направлениях, ФРС должна быть надежно готова выйти из нулевой границы инфляции без предварительного сокращения своего баланса. Для этого ФРС должна обеспечить финансовые ресурсы для «финансирования» своих активов почти на 3 триллиона долларов, выплачивая проценты по резервам по рыночной ставке до тех пор, пока активы не созреют или не будут проданы. Отчасти ФРС может воздерживаться от продажи долгосрочных ценных бумаг, чтобы не осознавать потери капитала.

Однако наличие на балансе долгосрочных ценных бумаг подвергает ФРС риску отрицательного денежного потока .Проблема отрицательного денежного потока может возникнуть, если ФРС недостаточно упреждает дефляцию или недостаточно упреждает инфляцию. Если ФРС слишком медлительна против дефляции, покупая долгосрочные ценные бумаги по высоким ценам и под очень низкие проценты, то ее процентных доходов может оказаться недостаточно для выплаты процентов по резервам впоследствии. В качестве альтернативы, если ФРС недостаточно опережает инфляцию, может возникнуть проблема с отрицательным денежным потоком, если впоследствии ФРС придется повышать проценты по резервам сверх процентов, полученных по своим активам.Проблемы с денежными потоками более вероятны, если действия ФРС позволяют инфляционным ожиданиям стать незаякоренными в любом направлении.

В качестве альтернативы, если ФРС недостаточно опережает инфляцию, может возникнуть проблема с отрицательным денежным потоком, если впоследствии ФРС придется повышать проценты по резервам сверх процентов, полученных по своим активам.Проблемы с денежными потоками более вероятны, если действия ФРС позволяют инфляционным ожиданиям стать незаякоренными в любом направлении.

Около четверти активов ФРС в настоящее время финансируются за счет беспроцентной валюты на сумму 1 триллион долларов. Принимая во внимание валюту и предполагая, что средний текущий процентный доход по активам ФРС составляет 2,5%, процентный доход ФРС мог бы финансировать не более 3,3% процентов по резервам ФРС в размере 3 трлн долларов. Вполне вероятно, что по мере того, как экономика набирает силу, проценты по резервам, возможно, должны возрасти.Таким образом, валюта не обеспечивает такой финансовой подушки безопасности, как хотелось бы.

ФРС может хеджировать процентные платежи по резервам, удерживая краткосрочные казначейские векселя; но такое хеджирование сократит средний срок погашения активов ФРС и сведет на нет цель ее политики приобретения активов. В качестве альтернативы ФРС может заимствовать средства на денежных рынках посредством соглашений об обратном РЕПО, например, если необходимо финансировать процентные платежи по резервам. Но ФРС будет платить проценты по обратным выкупам, аналогичные процентам по резервам; и это приведет к увеличению процентных обратных выкупов без приобретения активов, доходы от которых могли бы финансировать проценты по обратным выкупам.Более того, обратные выкупы будут сопряжены с «риском пролонгации» — во времена потрясений рынок может предпочесть оставить свои наличные деньги, чем давать кредит ФРС. Кроме того, заимствование ФРС для финансирования процентов по резервам приведет к увеличению стоимости кредита для частных заемщиков.

В качестве альтернативы ФРС может заимствовать средства на денежных рынках посредством соглашений об обратном РЕПО, например, если необходимо финансировать процентные платежи по резервам. Но ФРС будет платить проценты по обратным выкупам, аналогичные процентам по резервам; и это приведет к увеличению процентных обратных выкупов без приобретения активов, доходы от которых могли бы финансировать проценты по обратным выкупам.Более того, обратные выкупы будут сопряжены с «риском пролонгации» — во времена потрясений рынок может предпочесть оставить свои наличные деньги, чем давать кредит ФРС. Кроме того, заимствование ФРС для финансирования процентов по резервам приведет к увеличению стоимости кредита для частных заемщиков.

В конечном счете, ФРС может создать резервы для выплаты более высоких процентов по резервам, чтобы действовать более агрессивно против инфляции. Но ФРС не станет приобретать активы против такого создания резервов, доходы от которых могли бы финансировать проценты по вновь созданным резервам. Наконец, что наиболее важно, доверие к антиинфляционной политике ФРС может быть поставлено под угрозу, если ФРС, пусть даже временно, будет создавать деньги в виде банковских резервов, выплачивать проценты по резервам, чтобы стабилизировать покупательную способность денег. .

Наконец, что наиболее важно, доверие к антиинфляционной политике ФРС может быть поставлено под угрозу, если ФРС, пусть даже временно, будет создавать деньги в виде банковских резервов, выплачивать проценты по резервам, чтобы стабилизировать покупательную способность денег. .

Как объяснялось выше, ФРС уже давно имеет право по своему усмотрению распоряжаться своим избыточным капиталом и суммами, которые он переводит в Казначейство. Более того, мы увидели, что чистый процентный доход, удерживаемый ФРС на своем профиците, не лишает фискальные органы никаких ресурсов.Таким образом, ФРС должна использовать свое усмотрение, чтобы немедленно приостановить переводы и создать избыточный капитал против беспрецедентного процентного риска на своем балансе, чтобы защититься от проблем с отрицательными денежными потоками, которые могут снизить эффективность денежно-кредитной политики.

Денежные переводы ФРС в Казначейство составляли около 80 миллиардов долларов в год с 2010 года, поскольку ФРС расширила свой баланс до 4 триллионов долларов и заработала разницу, обычно превышающую 2%, между долгосрочными процентами и ¼% процентами, выплачиваемыми по резервы. Сохраняя свой огромный чистый процентный доход в течение следующих нескольких лет, ФРС может создать избыточный капитал, намного превышающий оплаченный капитал, который с 2007 года вырос только с 16 до 28 миллиардов долларов. Дополнительные 100 миллиардов долларов избыточного капитала хранятся в ликвидных казначейских обязательствах векселя могут финансировать 3,3% годовых на резервы в размере $3 трлн. ФРС должна воспользоваться возможностью существенно улучшить свою подушку избыточного капитала и смягчить риск отрицательного денежного потока, немедленно приостановив переводы в Казначейство.

Сохраняя свой огромный чистый процентный доход в течение следующих нескольких лет, ФРС может создать избыточный капитал, намного превышающий оплаченный капитал, который с 2007 года вырос только с 16 до 28 миллиардов долларов. Дополнительные 100 миллиардов долларов избыточного капитала хранятся в ликвидных казначейских обязательствах векселя могут финансировать 3,3% годовых на резервы в размере $3 трлн. ФРС должна воспользоваться возможностью существенно улучшить свою подушку избыточного капитала и смягчить риск отрицательного денежного потока, немедленно приостановив переводы в Казначейство.

Только потолок федерального долга сделал бы приостановку трансфертов дорогостоящей для Минфина. Перенаправление трансфертов из Казначейства в избыточный капитал ФРС вынудило бы Казначейство продать больше долга. Федеральная резервная система будет покупать казначейские долги на открытом рынке для своего увеличенного профицита и возвращать начисленные проценты казначейству. Таким образом, увеличенный профицит счета ФРС будет бесплатным для Казначейства, за исключением того, что казначейские облигации, находящиеся в ведении ФРС, по-прежнему будут считаться непогашенным государственным долгом в соответствии с потолком федерального долга.Таким образом, продажа нового долга Казначейством для размещения накопления избыточного капитала ФРС израсходовала бы долговых обязательств на при потолке федерального долга. Чтобы облегчить накопление избыточного капитала на балансе ФРС и укрепить способность ФРС поддерживать свою цель по инфляции в 2%, казначейские ценные бумаги, приобретенные ФРС, должны быть освобождены от потолка федерального долга до тех пор, пока ФРС не сможет нормализовать свой баланс.

Таким образом, увеличенный профицит счета ФРС будет бесплатным для Казначейства, за исключением того, что казначейские облигации, находящиеся в ведении ФРС, по-прежнему будут считаться непогашенным государственным долгом в соответствии с потолком федерального долга.Таким образом, продажа нового долга Казначейством для размещения накопления избыточного капитала ФРС израсходовала бы долговых обязательств на при потолке федерального долга. Чтобы облегчить накопление избыточного капитала на балансе ФРС и укрепить способность ФРС поддерживать свою цель по инфляции в 2%, казначейские ценные бумаги, приобретенные ФРС, должны быть освобождены от потолка федерального долга до тех пор, пока ФРС не сможет нормализовать свой баланс.

Марвин Гудфренд — профессор Университета Карнеги-Меллона и член комитета Shadow Open Market.

В июле 2001 года Федеральная резервная система начала переоценивать свои запасы иностранной валюты ежедневно, а не ежемесячно.