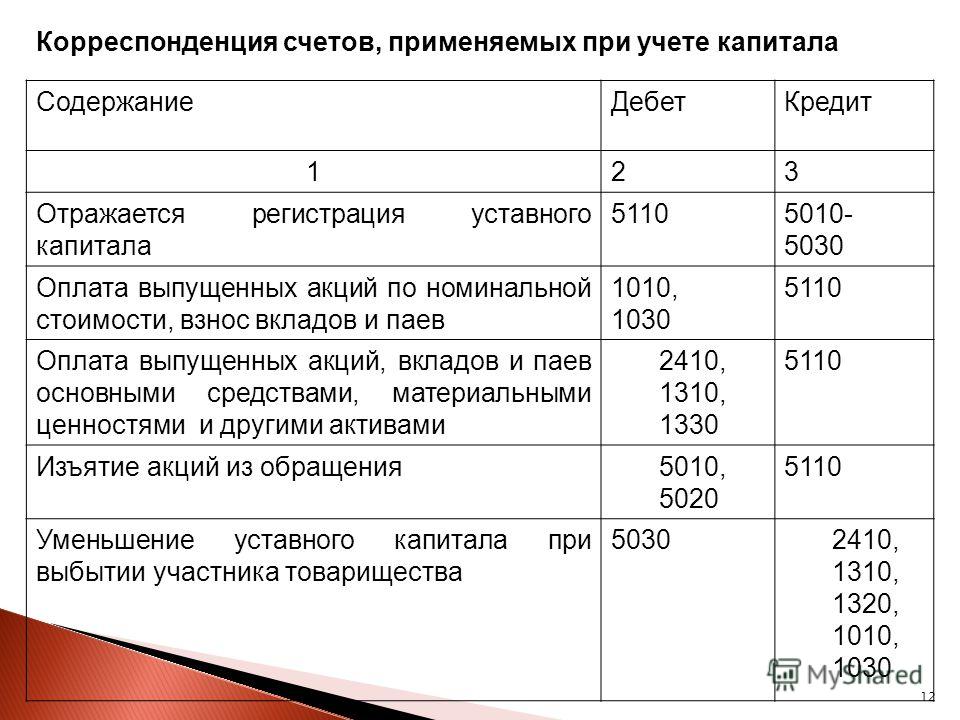

Учет добавочного уставного и резервного капитала: Учет резервного и добавочного капитала

СЧЕТ 83 «ДОБАВОЧНЫЙ КАПИТАЛ» \ КонсультантПлюс

СЧЕТ 83 «ДОБАВОЧНЫЙ КАПИТАЛ»

Счет 83 «Добавочный капитал» предназначен для обобщения информации о формировании, движении и использовании добавочного капитала организации. Он показывает общую стоимость, не разделенную между конкретными участниками.

В финансовом аспекте возможны три варианта поведения по отношению к собственному оборотному капиталу. Предприятия могут формировать собственные оборотные средства в добавочный капитал, фонды накопления, фонд собственных оборотных средств. Большинство организаций в добавочный капитал. Оптимально в фонд собственных оборотных средств, т.к. он увеличивается только за счет отчислений от прибыли текущего и прошлого года. Размер отчислений по правилу потребности и возможности.

По кредиту счета 83 «Добавочный капитал» отражаются источники его образования:

— прирост стоимости внеоборотных активов, выявляемый в результате их переоценки, — в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

— сумма разницы между продажной и номинальной ценой акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества и при последующем увеличении уставного капитала) за счет продажи акции по цене, превышающей их номинальную стоимость, — в корреспонденции со счетом 75 «Расчеты с учредителями».

По дебету счета 83 «Добавочный капитал» отражается использование средств добавочного капитала по следующим направлениям:

— погашение сумм снижения стоимости внеоборотных активов, произошедшего в результате их переоценки, — в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

— на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо со счетом 80 «Уставный капитал»;

— распределение сумм между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

К этому счету открываются следующие субсчета:

83-1 «Эмиссионный доход»;

83-2 «Прирост стоимости за счет переоценки внеоборотных активов»;

83-3 «Капитал, инвестированный в социальную сферу» и др.

На первом субсчете полученный организацией эмиссионный доход отражается по дебету счетов имущества (счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. и кредиту счета 83 «Добавочный капитал»). Сумма разницы между продажной и номинальной ценой акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества и при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей их номинальную стоимость, отражается двумя бухгалтерскими записями. Вначале по дебету счета 75 «Расчеты с учредителями» и кредиту счета 83 «Добавочный капитал», а затем по дебету счетов учета имущества (счета 50, 51, 52 и др.) и кредиту счета 75.

Сумма разницы между продажной и номинальной ценой акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества и при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей их номинальную стоимость, отражается двумя бухгалтерскими записями. Вначале по дебету счета 75 «Расчеты с учредителями» и кредиту счета 83 «Добавочный капитал», а затем по дебету счетов учета имущества (счета 50, 51, 52 и др.) и кредиту счета 75.

По второму при переоценке основных средств их стоимость может увеличиваться или уменьшаться. Увеличение стоимости основных средств при переоценке отражаются по дебету счета 01 «Основные средства», 08 «Вложения во внеоборотные активы» и др. и кредиту счета 83 «Добавочный капитал». Уменьшение стоимости основных средств при переоценке отражается обратной корреспонденцией по дебету счета 83 и кредиту счетов по учету имущества (01, 08 и др.).

На третьем субсчете отражается использование средств целевого финансирования, полученного в виде инвестиционных средств по дебету счета 86 «Целевое финансирование» и по кредиту счета 83 «Добавочный капитал». По этому субсчету могут быть отражены операции, связанные с использованием прибыли, направленной в социальную сферу.

По этому субсчету могут быть отражены операции, связанные с использованием прибыли, направленной в социальную сферу.

Аналитический учет по счету 83 «Добавочный капитал» должен обеспечить получение информации по направлениям использования средств.

СЧЕТ 83 «ДОБАВОЧНЫЙ КАПИТАЛ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

112. Учет уставного капитала, добавочного и резервного капитала. Бухгалтерский управленческий учет. Шпаргалки

112. Учет уставного капитала, добавочного и резервного капитала. Бухгалтерский управленческий учет. ШпаргалкиВикиЧтение

Бухгалтерский управленческий учет. Шпаргалки

Зарицкий Александр Евгеньевич

Содержание

112. Учет уставного капитала, добавочного и резервного капитала

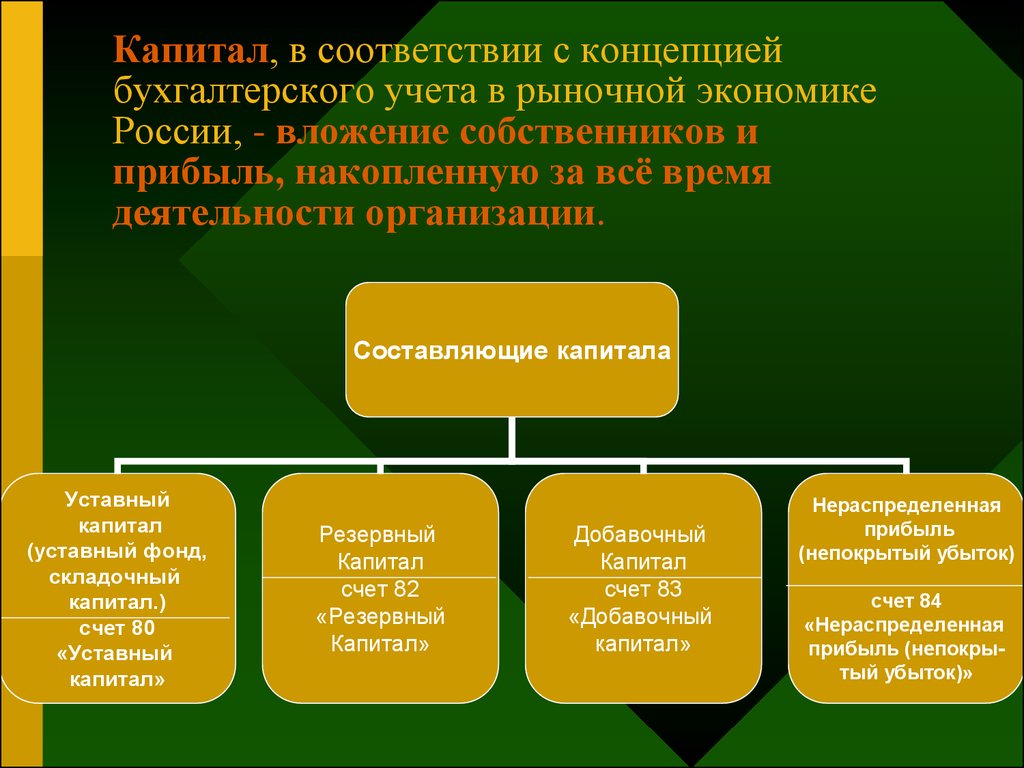

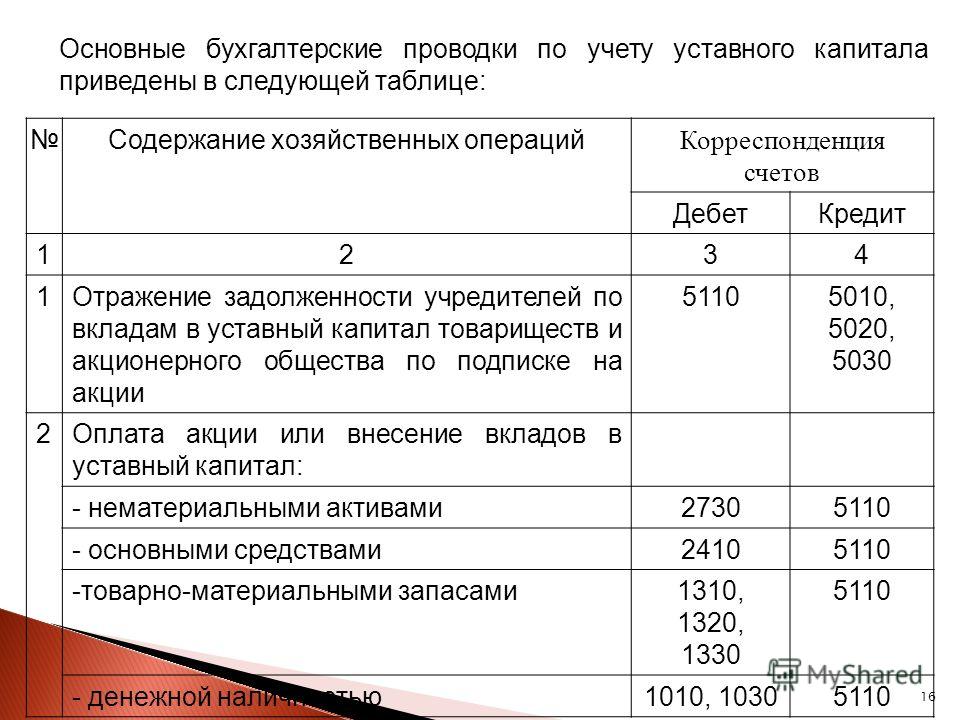

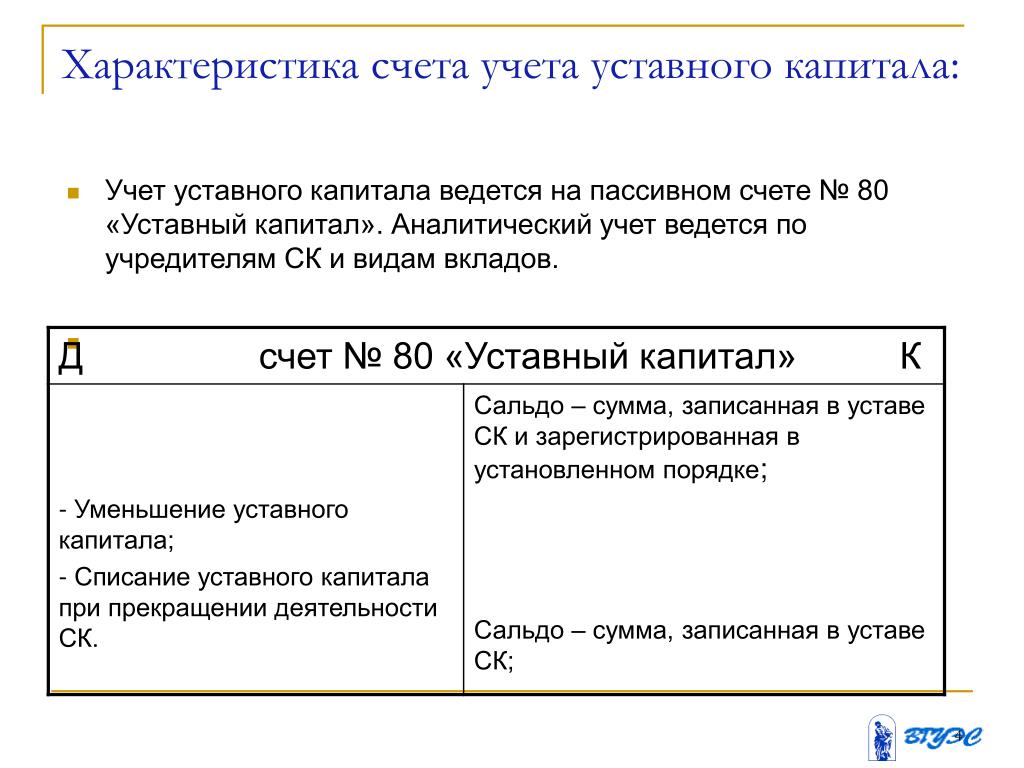

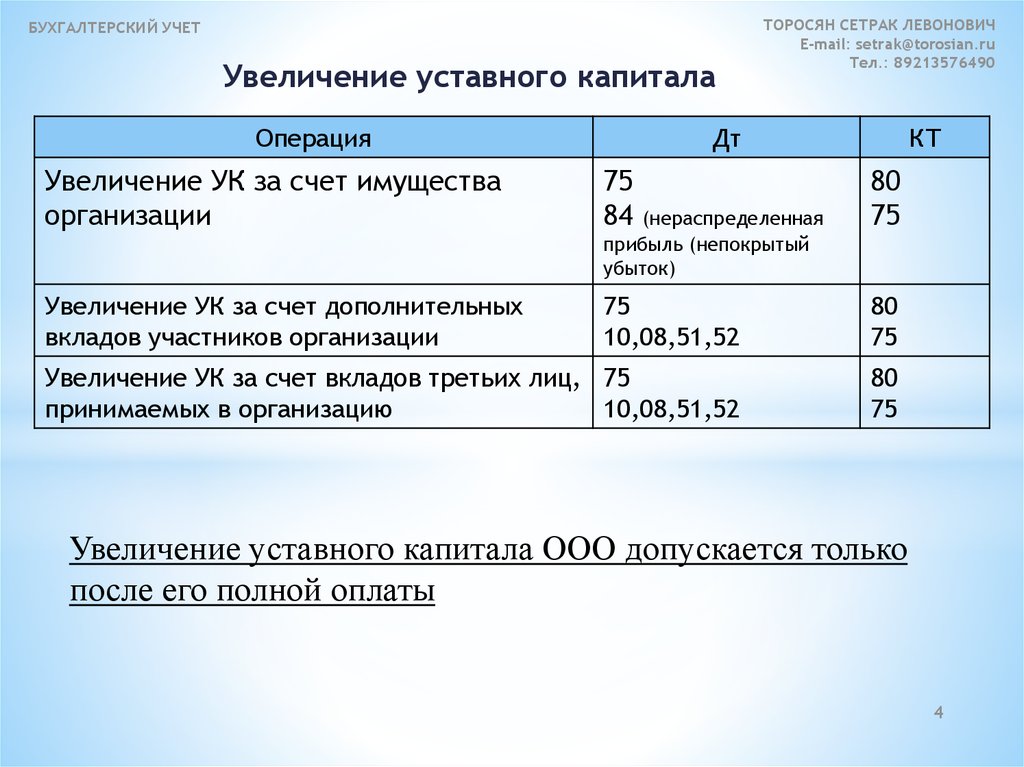

Уставный капитал – совокупность вкладов учредителей, зарегистрированная в учредительных документах. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по счету 80 ведется по учредителям и видам акций.

Аналитический учет по счету 80 ведется по учредителям и видам акций.

Добавочный капитал – прирост капитала предприятия, образовавшийся в результате переоценки объектов основных средств, эмиссионного дохода. Учет добавочного капитала ведется на пассивном счете 83 «Добавочный капитал».

По кредиту счета 83 отражаются:

• прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки;

• сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного.

Суммы, отнесенные в кредит счета 83, как правило, не списываются.

Дебетовые записи по нему могут иметь место лишь в случаях:

• погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, – в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

• направления средств на увеличение уставного капитала – в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

• распределения сумм между учредителями организации – в корреспонденции со счетом 75 «Расчеты с учредителями» и т. п.

п.

Уменьшение добавочного капитала (записи по дебету счета 83) производятся в следующих случаях:

• направление средств добавочного капитала на увеличение уставного капитала: дебет счета 83 и кредит счета 80;

• погашение за счет добавочного капитала убытка за отчетный год: дебет счета 83 и кредит счета 84;

• распределение добавочного капитала между учредителями предприятия.

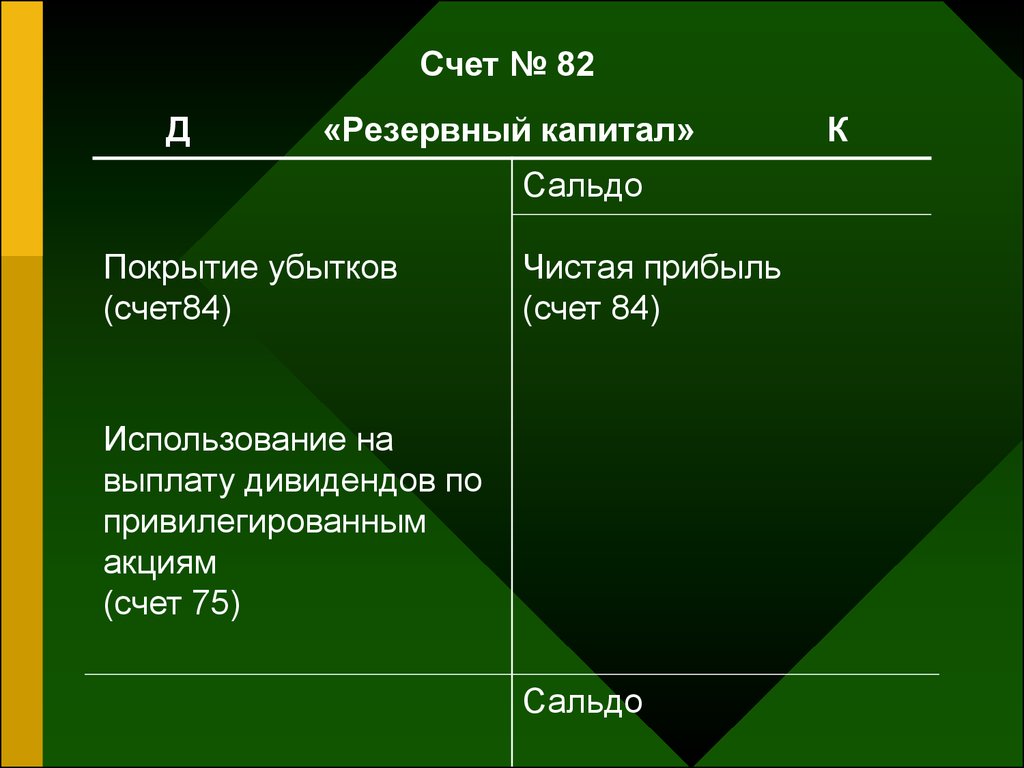

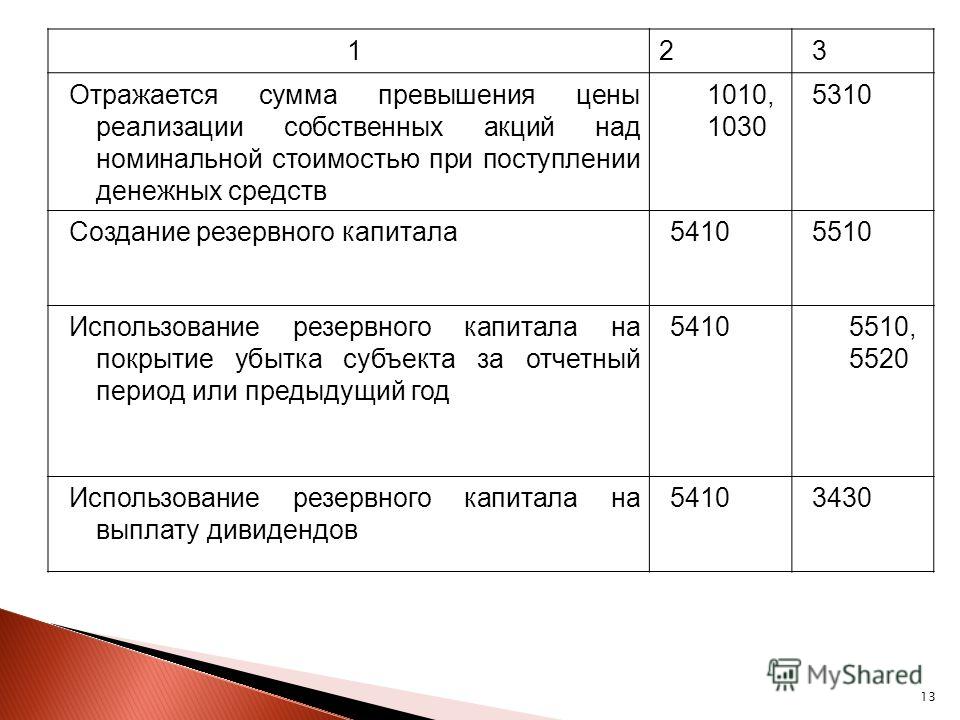

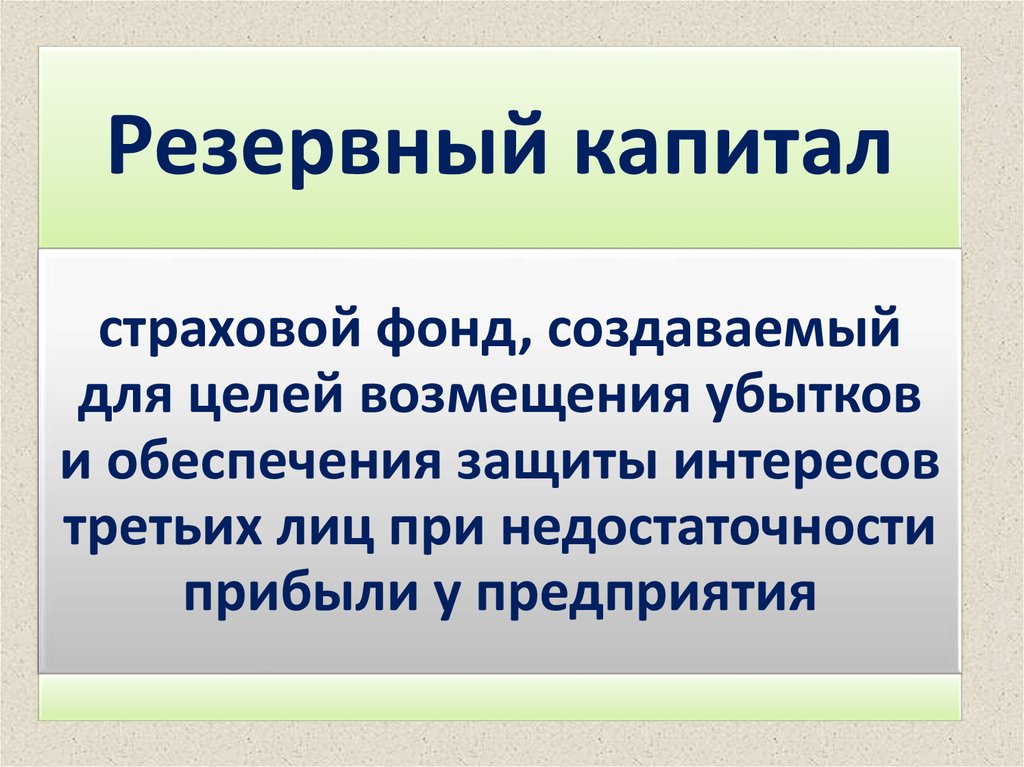

Резервный капитал общества предназначен для обобщения информации о состоянии и движении резервного капитала. Цель его формирования – покрытие убытков, и для других целей он использоваться не может. Резервный капитал формируется за счет чистой прибыли. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Данный текст является ознакомительным фрагментом.

2.

Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капиталУЧЕТ УСТАВНОГО КАПИТАЛА

УЧЕТ УСТАВНОГО КАПИТАЛА Формирование собственных средств предприятия происходит еще до момента его учреждения, когда образуется уставный капитал предприятия, являющийся основным источником собственных средств.Уставный капитал – это стоимость основных и оборотных

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА Добавочный капитал образуется за счет увеличения стоимости имущества предприятия в результате переоценки, безвозмездно полученных ценностей и эмиссионного дохода, который в акционерных обществах образуется при реализации акций (разница

12.

3. Учет формирования уставного (складочного) капитала

3. Учет формирования уставного (складочного) капитала12.3. Учет формирования уставного (складочного) капитала Трактовка таких понятий, как «уставный капитал», «уставный фонд», «складочный капитал», «паевой фонд», зависит от организационно–правовой формы предприятия и положений законодательства, под действие которого

12.4. Учет резервного капитала

12.4. Учет резервного капитала Помимо уставного капитала, в состав собственного капитала включаются резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.Резервный капитал создают в обязательном порядке акционерные общества и совместные

12.5. Учет добавочного капитала

12.5. Учет добавочного капитала

Специфика предприятий, осуществляющих деятельность на протяжении последних 10—15 лет, такова, что сумма добавочного капитала у них очень велика.

88. Анализ резервного капитала

88. Анализ резервного капитала Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основной источник формирования резервов – чистая прибыль.Резервный капитал выступает в качестве страхового

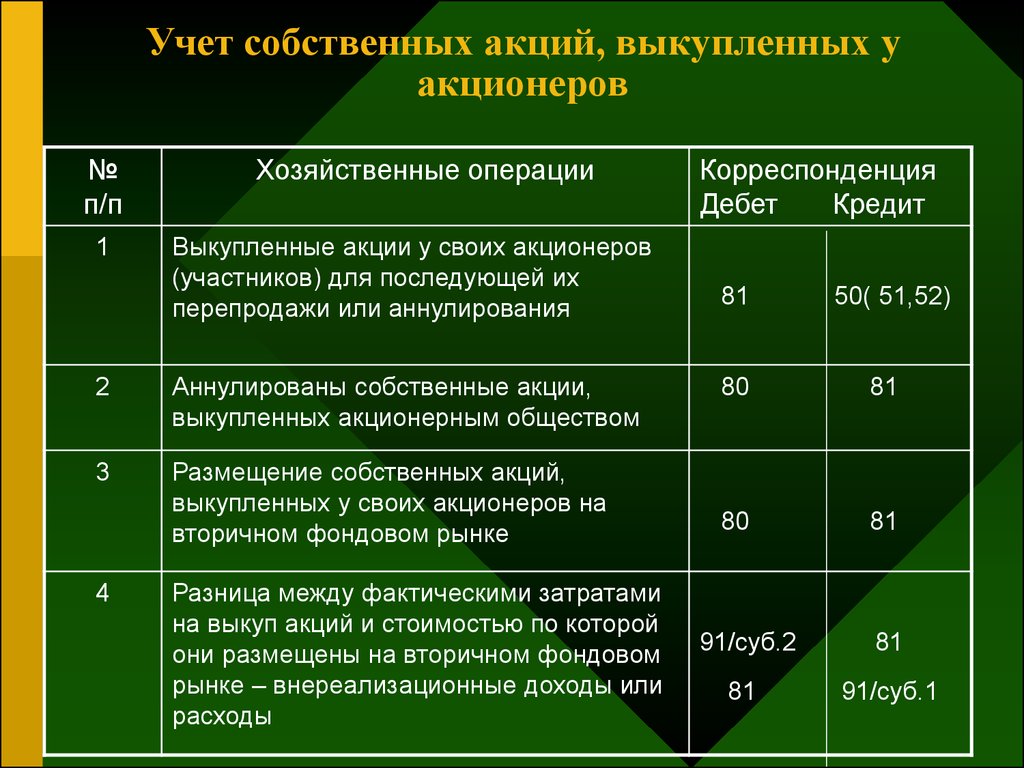

6.1. Учет уставного капитала и собственных акций (долей)

6.1. Учет уставного капитала и собственных акций (долей) Источники формирования имущества предприятия – собственные средства (собственный капитал) и заемные средства (заемный капитал). К собственному капиталу относятся уставный капитал, добавочный капитал, резервный

6.2. Учет резервного и добавочного капитала

6. 2. Учет резервного и добавочного капитала

Резервный капитал в соответствии с действующим законодательством в обязательном порядке создают акционерные общества и совместные организации.Средства резервного капитала акционерного общества предназначены для покрытия

2. Учет резервного и добавочного капитала

Резервный капитал в соответствии с действующим законодательством в обязательном порядке создают акционерные общества и совместные организации.Средства резервного капитала акционерного общества предназначены для покрытия

13.1. Учет уставного капитала

13.2. Учет резервного капитала

13.2. Учет резервного капитала

13.2.1. Зачем формируется резервный капитал (фонд)?Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством.

13.3. Учет добавочного капитала

13.3. Учет добавочного капитала 13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?В составе добавочного капитала предприятия учитываются изменения стоимости основных средств и нематериальных активов в результате их переоценки;

44. Учет уставного (складочного) капитала

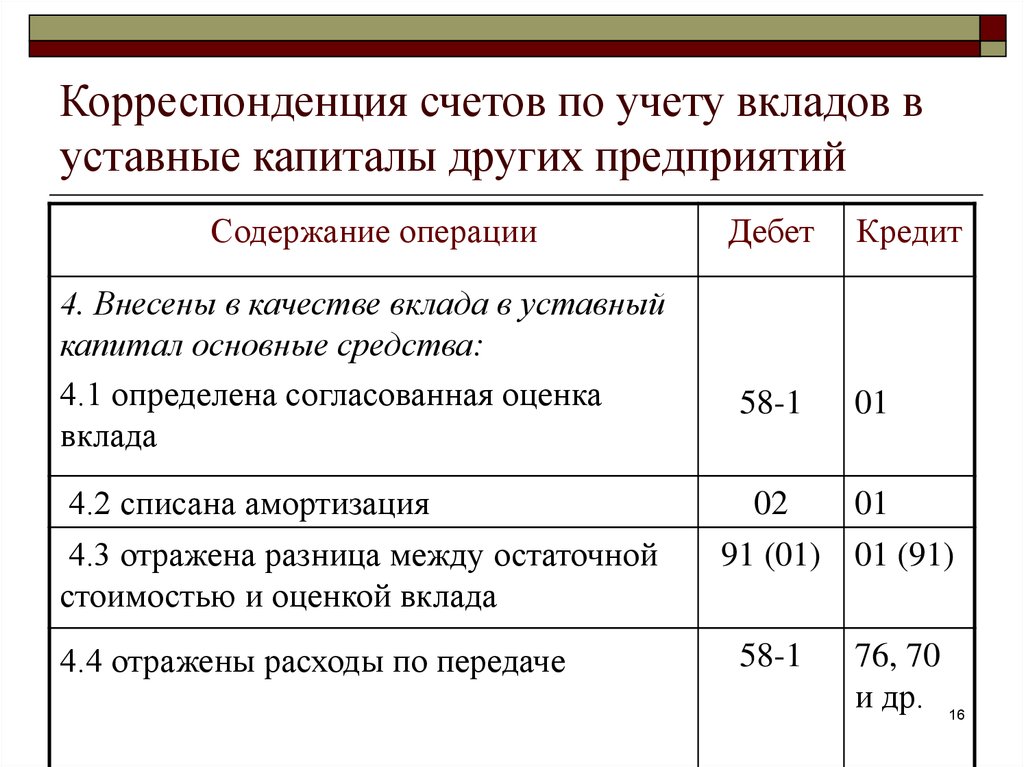

44. Учет уставного (складочного) капитала Вновь созданная организация образует свой первоначальный капитал за счет взносов учредителей. В уставный капитал организации могут быть внесены денежные средства, основные средства, нематериальные активы, материалы, но

45. Учет резервного и добавочного капитала

45. Учет резервного и добавочного капитала

Резервный капитал создается в акционерных обществах и обществах с ограниченной ответственностью на основании устава. Для акционерных обществ создание резервного капитала является обязательным в соответствии с Законом об

Для акционерных обществ создание резервного капитала является обязательным в соответствии с Законом об

83. Аудит уставного, добавочного капитала и резервов (начало)

83. Аудит уставного, добавочного капитала и резервов (начало) Аудит учета капитала и резервов. Целью проверки учета капитала и резервов предприятия является установление достоверности отражения в бухгалтерской отчетности собственного капитала (резервного капитала,

84. Аудит уставного, добавочного капитала и резервов (окончание)

84. Аудит уставного, добавочного капитала и резервов (окончание) 7. Следующим этапом аудитор проверяет резервы предприятия. Для этих целей по учетной политике он устанавливает, какие резервы образуются на предприятии (резервы предстоящих расходов, резервы по

Определение резерва капитала

Оглавление

Содержание

Что такое капитальный резерв?

Понимание резерва капитала

Требования

Часто задаваемые вопросы о резерве денежных средств

По

Алисия Туовила

Полная биография

Алисия Туовила — сертифицированный бухгалтер с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности и финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 03 июля 2022 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет финансового контроля

Факт проверен

Дживон Ма

Факт проверен Дживон Ма

Полная биография

Дживон Ма занимается проверкой фактов и аналитиком, имеет опыт работы в области кибербезопасности, международной безопасности, технологий и политики конфиденциальности. До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

Узнайте о нашем редакционная политика

Что такое капитальный резерв?

Резерв капитала — это статья в разделе собственного капитала балансового отчета компании, которая указывает наличные денежные средства, которые можно использовать для будущих расходов или для компенсации любых капитальных потерь. Он выводится из накопленного излишка капитала компании и создается из ее прибыли.

Термин «резервный капитал» также используется для описания резервов капитала, которые банки должны создать для соблюдения нормативных требований, и его можно спутать с резервными требованиями, которые представляют собой обязательные денежные резервы, которые Федеральная резервная система требует от банков.

Ключевые выводы

- Резервный капитал компании — это денежные средства, зарезервированные для непредвиденных краткосрочных расходов.

- В зависимости от бизнеса достаточный резерв капитала может покрыть расходы на ведение бизнеса в течение трех-шести месяцев.

- Резерв капитала компании не является результатом ее деятельности и поэтому не должен использоваться для оценки финансового состояния компании.

- Резервы капитала отражаются в разделе капитала баланса.

- Компании могут вкладывать свой капитал в ценные бумаги с низким уровнем риска, что позволяет им получать небольшой процент.

Резерв капитала

Понимание резерва капитала

Компания может создать резерв капитала за счет различных операций, включая продажу основных средств, переоценку активов в сторону повышения для отражения их текущей рыночной стоимости, выпуск акций сверх номинальной стоимости (эмиссионный доход), получение прибыли от погашения долговых обязательств и перевыпуск конфискованных акций.

Другими словами, резерв капитала создается за счет прибыли от капитала, а не за счет повседневной деятельности компании.

Цель денежного резерва — позволить компании покрыть непредвиденные краткосрочные расходы, не беря на себя дорогостоящие долги. Он не включает ожидаемые или долгосрочные затраты. Резервный капитал обычно хранится на банковском счете компании или может быть инвестирован в высоколиквидные ценные бумаги.

Термин резерв капитала является анахронизмом, поскольку термин «резерв» не определяется общепринятыми принципами бухгалтерского учета (GAAP).

Компании могут иметь резервный капитал на случай непредвиденных расходов или обязательств.

Требования к капитальным резервам

«Твердый» денежный резерв, по мнению финансовых консультантов, может составлять от трех до шести месяцев обычных расходов компании.

Суммы, направляемые в резервный капитал, инвестируются на длительный срок и не могут быть использованы для выплаты дивидендов акционерам. Они предназначены для конкретных целей, которые могут включать долгосрочные проекты, снижение капитальных потерь или другие непредвиденные обстоятельства.

Резерв капитала создается за счет неоперационной деятельности и не связан с доходностью акций компании или операционной деятельностью компании. Поэтому его нельзя использовать в качестве индикатора работоспособности бизнеса.

Как предприятия инвестируют свои резервы?

Самый простой способ для бизнеса инвестировать свои ненужные денежные резервы — хранить излишек на сберегательном счете, где он будет получать небольшую сумму процентов. Компании с более значительными резервами могут инвестировать их в инструменты денежного рынка или другие ценные бумаги, эквивалентные денежным средствам, за дополнительный процент.

Как вы учитываете капитальные резервы в балансовом отчете?

В финансовом отчете капитальные резервы или другой избыточный капитал должны быть указаны в разделе «акционерный капитал». Это отражает тот факт, что эти активы могут быть использованы для будущих расходов или непредвиденных убытков.

Как компании привлекают капитал?

Простейший способ привлечения капитала для компании — это продажа акций либо через частное размещение для избранных инвесторов, либо путем публичной продажи акций. Они также могут привлекать капитал, занимая деньги или продавая облигации. В крайнем случае, более крупная компания также может привлечь средства, продав свои активы, такие как неиспользуемое имущество или даже дочернюю компанию.

Они также могут привлекать капитал, занимая деньги или продавая облигации. В крайнем случае, более крупная компания также может привлечь средства, продав свои активы, такие как неиспользуемое имущество или даже дочернюю компанию.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Комиссия по ценным бумагам и биржам США. «Руководство по финансовой отчетности для начинающих».

Европейский центральный банк. «Зачем банкам держать капитал?».

Национальное управление кредитных союзов. «Глава 16: Чистая стоимость и другие счета капитала», страницы 16-17.

Совет управляющих Федеральной резервной системы. «Умные деньги в наличных? Финансовая грамотность и ликвидные сбережения среди американских семей».

Уставный акционерный капитал: определение, пример и типы

Что такое Уставный акционерный капитал?

Уставный акционерный капитал — это количество акций (акций), которые компания может выпустить, как указано в ее учредительном договоре или учредительном договоре. Разрешенный акционерный капитал часто используется руководством не полностью, чтобы оставить место для будущей эмиссии дополнительных акций в случае, если компании потребуется быстро привлечь капитал. Еще одна причина держать акции в казначействе компании — сохранить контрольный пакет в бизнесе.

Ключевые выводы

- Уставный акционерный капитал — также известный как «уставный капитал», «уставные акции» или «уставный капитал» — относится к максимальному количеству акций, которое компания может по закону выпустить или предложить на основании своего корпоративного устава.

- Подписной капитал представляет собой часть уставного капитала, которую потенциальные акционеры согласились приобрести из казны компании, часто в рамках первичного публичного предложения компании (IPO).

- Компании часто удерживают часть своего разрешенного акционерного капитала для финансирования будущих потребностей.

- Уставный капитал компании не может быть увеличен без одобрения акционеров.

Типы акций: объявленные, размещенные, акции в обращении и ограниченные акции

Понимание уставного акционерного капитала

В зависимости от юрисдикции уставный капитал иногда также называют «уставным капиталом», «уставными акциями» или «уставным капиталом». Чтобы быть полностью понятым, уставный акционерный капитал следует рассматривать в контексте, где он относится к оплаченному капиталу, подписному капиталу и выпущенному капиталу.

Хотя все эти термины взаимосвязаны, они не являются синонимами. Уставный акционерный капитал — это самый широкий термин, используемый для описания капитала компании. Он включает в себя каждую акцию каждой категории, которую компания могла бы выпустить, если бы ей это было нужно или захотелось.

Он включает в себя каждую акцию каждой категории, которую компания могла бы выпустить, если бы ей это было нужно или захотелось.

Подписной капитал

Подписной капитал представляет собой часть уставного капитала, которую потенциальные акционеры согласились приобрести из казны компании. Эти акции часто являются частью первичного публичного предложения компании (IPO). Крупные институциональные инвесторы и банки часто являются подписчиками, которые приобретут акции во время IPO.

Оплаченный капитал

Оплаченный капитал — это часть подписного капитала, за которую компания получила оплату от подписчиков. Компания создает оплаченный капитал, продавая свои акции напрямую инвесторам на первичном рынке. Эти инвесторы могут владеть акциями или продавать их другим инвесторам на вторичном рынке. Последующая продажа акций другим инвесторам не создает дополнительного оплаченного капитала. Таким образом, выручку получат инвесторы, продающие свои акции, а не компания-эмитент.

Выпущенный капитал

Наконец, выпущенный капитал относится к акциям, которые компания фактически выпустила для акционеров. Эти акционеры могут включать широкую общественность, институциональных инвесторов и инсайдеров, которые получают акции как часть своих компенсационных пакетов. Выпущенные акции также называются размещенными акциями.

Особые указания

Количество акций компании, находящихся в обращении, будет колебаться по мере того, как она выкупает или выпускает больше акций, но ее разрешенный акционерный капитал не будет увеличиваться без дробления акций или какой-либо другой меры по разводнению. Уставный капитал устанавливается акционерами и может быть увеличен только с их согласия.

Пример уставного капитала

Представьте себе компанию с разрешенным акционерным капиталом в один миллион обыкновенных акций номинальной стоимостью 1 доллар каждая, что в сумме составляет 1 миллион долларов. Однако фактически выпущенный капитал компании составляет всего 100 000 акций, из которых 900 000 в казне компании остаются доступными для будущего выпуска. Это звучит недальновидно, поскольку компания отказывается от капитала в размере 900 000 долларов, но это имеет смысл, если взглянуть на этапы бизнеса.

Это звучит недальновидно, поскольку компания отказывается от капитала в размере 900 000 долларов, но это имеет смысл, если взглянуть на этапы бизнеса.

Представьте, что наша компания — стартап. В этом случае он поддерживает высокий объявленный акционерный капитал, в то время как фактический выпущенный капитал низкий, чтобы обеспечить дополнительные раунды финансирования от инвесторов. Если стартап попытается разделить акции, он может не получить одобрения акционеров. Если у него удерживается большое количество акций, ему не нужно получать одобрение акционеров для привлечения большего капитала в будущем.

Интересно, что акции зрелых компаний часто сокращаются по сравнению с уставным капиталом. Когда компания создана и больше не растет агрессивно, лучшим доходом от дополнительного капитала часто является выкуп акций, находящихся в обращении.

Выкуп акций обычно увеличивает стоимость оставшихся на рынке акций за счет снижения истинного предложения.

Уставный капитал публичных компаний

Фондовые биржи могут требовать, чтобы компании имели минимальный размер уставного капитала в качестве требования для листинга на бирже.