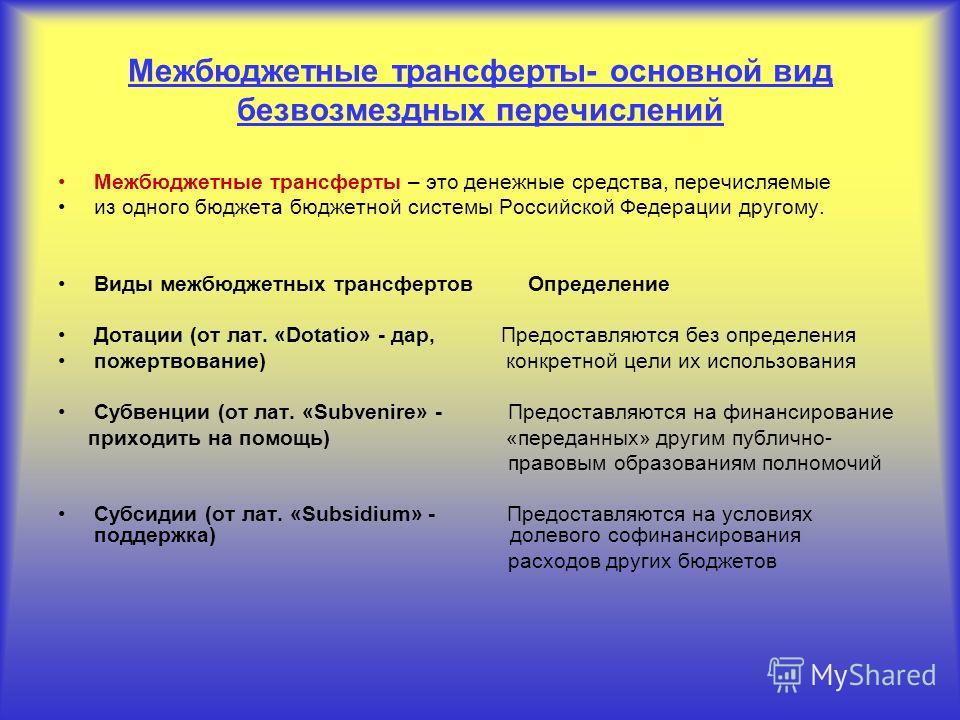

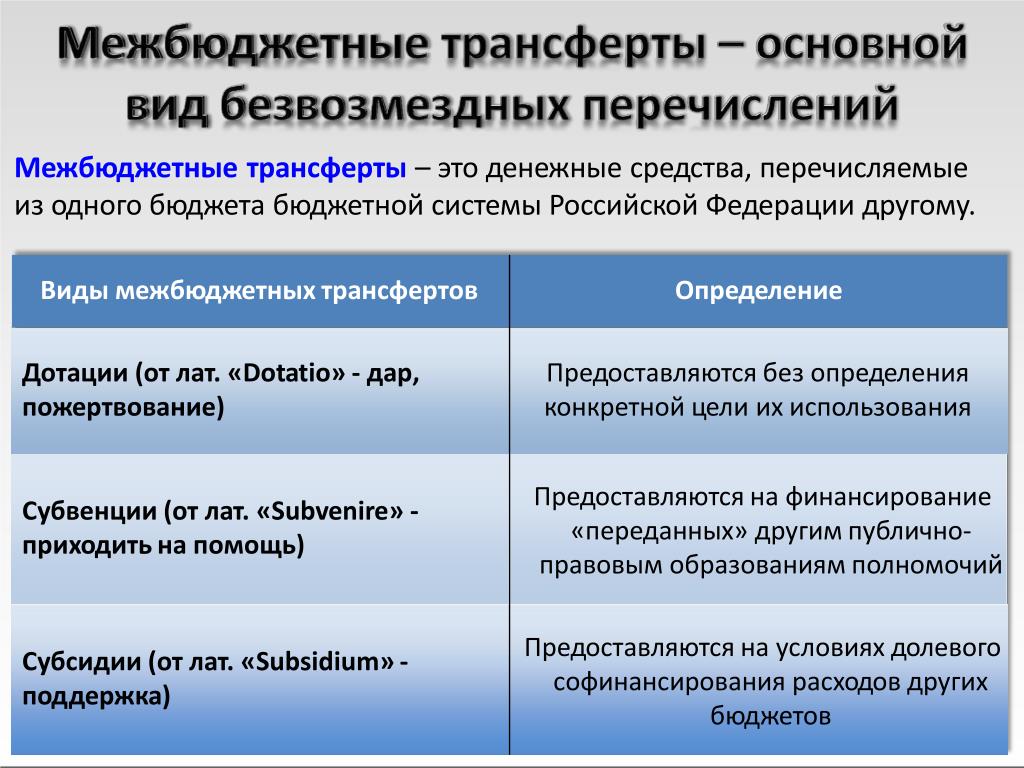

Трансферты это в экономике: Трансферт — экономическая этимология

ТРАНСФЕРТ — это… Что такое ТРАНСФЕРТ?

ТРАНСФЕРТ — перевод иностранной валюты или золота из одной страны в другую. передача права владения именными ценными бумагами одним лицом другому, осуществляемая, как правило, при помощи передаточной надписи (индо саммента). Словарь финансовых терминов.… … Финансовый словарь

трансферт — уступка, передача, цессия; документ, перевод, трансфер Словарь русских синонимов. трансферт сущ., кол во синонимов: 4 • документ (82) • … Словарь синонимов

трансферт — а, м. ТРАНСФЕР а, м. transfert. 1. Перевод иностранной валюты или золота из одной страны в другую. БАС 1. Деньги велено выслать .. как его, город то? Флоренцию. Это значит в Итальянское государство. Придется из Воронежа трансфертом. Эртель… … Исторический словарь галлицизмов русского языка

Трансферт — Трансферт, иногда трансферт [transfer] Передача, перемещение денежных средств и других экономических объектов (смена их собственника или просто изменение места нахождения, например, перевод денег по почте).Конкретнее: 1. Перевод денежных средств… … Экономико-математический словарь

трансферт — 1. Перевод иностранной валюты или золота из одной страны в другую. 2. Передача права владения именными ценными бумагами одним лицом другому. 3. Банковские операции, связанные со встречными переводами национальных или национальной и конвертируемой … Справочник технического переводчика

ТРАНСФЕРТ — (фр. transfer!) 1) перевод иностранной валюты или золота из одной страны в другую; 2) передача права владения именными ценными бумагами (акции,вексель, облигации, чеки) одним лицом другому; 3) обмен населением между государствами на основе… … Юридический словарь

ТРАНСФЕРТ — (франц. transfert от лат. transfero переношу, перемещаю),..1) перевод иностранной валюты или золота из одной страны в другую2)] Передача права владения именными ценными бумагами … Большой Энциклопедический словарь

ТРАНСФЕРТ — лат. передача, перевод денег, по счетам, из банка в банк, для уплаты. фертная передача. Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

передача, перевод денег, по счетам, из банка в банк, для уплаты. фертная передача. Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

ТРАНСФЕРТ — (англ. transfer, франц. transfert передача, от лат. transferre переносить, переводить) 1) перевод иностранной валюты из одной страны в другую, банковские операции по встречным переводам валют двух или нескольких стран; 2) передача одним лицом… … Экономический словарь

Трансферт — (франц. transfert, от лат. transfero переношу, перемещаю) передача права владения именными ценными бумагами; перевод иностранной валюты или золота из одной страны в другую. Политическая наука: Словарь справочник. сост. проф пол наук Санжаревский… … Политология. Словарь.

Трансферт — операция, в которой одна сторона предоставляет товар, услугу или денежные средства другой стороне без получения от последней какого либо эквивалента… Источник: Постановление Госкомстата РФ от 16.07.1996 N 61 Об утверждении методик расчета… … Официальная терминология

что это такое, примеры в экономике и государстве

Трансферт — что это такое? Экономическая система – явление сложное и многокомпонентное.

Она живет по своим законам, которые государство пытается контролировать, применяя различные механизмы.

Они могут проявляться как непосредственное вмешательство или быть косвенными, выбор средства зависит от каждой конкретной ситуации.

Не всегда процесс регулирования получается удачным, но некоторые средства вполне эффективны. Это относится и к трансфертам.

Что такое трансферт

Википедия дает довольно обширное понятие трансфера, в преломлении с точки зрения экономической, банковской, туристической, спортивной, психологической и других сфер.

В переводе это слово обозначает перемещение какого-то объекта.

Причем это может касаться как материальных ценностей, так и права на них, социальных пособий, законодательных норм, переселения людей и многого другого.

Так же они могут применяться в отношении одного человека, юридической организации или государства. Причем последнее регулируется нормами международного законодательства.

Трансферты в экономике

В экономике трансферт определяется как операция, в которой один субъект предоставляет другому товары, услуги или другие активы на безвозмездной основе.

Говоря простыми словами, ценности передаются во владение другому лицу без какого-либо возмещения, аналогично дарению.

Среди экономических трансфертов выделяют текущие и капитальные. Первые содержат:

- материальные ценности;

- текущие подоходные налоги;

- социальные выплаты;

- штрафы;

- отчисления социальных налогов;

- внесение добровольных взносов и подарков и другое.

Капитальные трансферты производятся в больших объемах и, как правило, производятся один раз.

Государственные трансферты

Государственные

Как правило, подобные средства финансирования имеют конкретное направление, потому и называются целевыми.

Под такие виды перечислений разрабатывается определенная программа, в соответствии с которой они и должны расходоваться. Таковы, к примеру, поступления на реализацию программы развития малых городов.

Предоставляются трансферты, если их объект:

- соблюдает бюджет и налоговую базу;

- не имеет долговых обязательств по отношению к федеральной казне;

- не выдает государственные кредиты юридическим лицам.

Заключение

Термин трансферт прочно вошел в словарь современного человека, он активно применяется в различных сферах деловых отношений:

- экономике;

- праве;

- психологии;

- швейном деле и многих других.

Наиболее часто он используется как экономическая категория, особенно связанная с различными видами безвозмездных поступлений из бюджета. Будь то выплата социальных пособий отдельным категориям граждан или пополнение казны региона, испытывающего нехватку собственных налоговых поступлений.

Смотрите видео, в котором разъясняется суть государственных трансфертов:

Методологический комментарий к платежному балансу Российской Федерации

Концептуальной и методологической основой является шестое издание Руководства по платежному балансу и международной инвестиционной позиции МВФ (РПБ6).

Общие понятия статистики платежного баланса

Платежный баланс — это статистический отчет, в котором отражаются все экономические операции между резидентами и нерезидентами, которые произошли в течение отчетного периода.

Платежный баланс построен на основе принципа «двойной записи», при котором каждая операция отражается дважды — по кредиту одной статьи и дебету другой. Сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а их общее сальдо должно равняться нулю. Однако на практике такой баланс не достигается. Это происходит потому, что данные, характеризующие разные стороны одной и той же операции, берутся составителями платежного баланса из разных источников.

Экономическая операция между резидентом и нерезидентом — это взаимодействие двух институциональных единиц, которое осуществляется по взаимному соглашению или в силу действия закона и сопровождается обменом экономическими ценностями или трансфертом.

Институциональная единица является резидентом экономической территории той страны, которая является центром ее преобладающего экономического интереса (как правило, институциональная единица считается резидентом в случае осуществления экономической деятельности на данной территории сроком один год и более).

Институциональные единицы объединяются в институциональные секторы. В платежном балансе выделяются: центральный банк, банки, органы государственного управления, прочие секторы, которые подразделяются на два подсектора — (1) другие финансовые организации (кроме банков) и (2) нефинансовые организации, домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства.

Данные в платежном балансе группируется по трем счетам: счет текущих операций, счет операций с капиталом и финансовый счет.

В текущем счете отражаются потоки товаров, услуг, первичных и вторичных доходов между резидентами и нерезидентами на валовой основе.

Счет операций с капиталом охватывает операции с непроизведенными нефинансовыми активами и с капитальными трансфертами между резидентами и нерезидентами.

Финансовый счет отражает приобретение резидентами иностранных финансовых активов и принятие обязательств резидентами по отношению к нерезидентам. Финансовые операции отражаются на чистой основе, что означает сальдирование, т.е. приобретение минус выбытие по финансовым активам и обязательствам раздельно.

Финансовый счет группируется по функциональным категориям, институциональным секторам, финансовым инструментам и срокам погашения (для долговых инструментов).

Просроченная задолженность учитывается вместе с тем финансовым инструментом, по которому она возникла.

Величина сальдо счета текущих операций отражает разницу между сбережениями и инвестициями в экономике. Сальдо по операциям с товарами и услугами является одной из составляющих ВВП (при его расчете по методу конечного потребления). Величина сальдо счета текущих операций и счета операций с капиталом представляет собой чистое кредитование или чистое заимствование экономики страны в отношении остального мира и концептуально равна величине сальдо по финансовому счету. Возникающая на практике разница между ними является статистическим расхождением и отражается в платежном балансе в статье «Чистые ошибки и пропуски».

Интерпретация знаков платежного баланса (согласно РПБ6)

| Компоненты платежного баланса | Интерпретация знаков + и — |

|---|---|

| Сальдо счета текущих операций | + профицит; — дефицит |

| Сальдо товаров и услуг | + профицит; — дефицит (экспорт — импорт) |

| Экспорт | + |

| Импорт | + |

| Сальдо первичных доходов, сальдо вторичных доходов | + профицит; — дефицит (к получению — к выплате) |

| К получению | + |

| К выплате | + |

| Сальдо счета операций с капиталом | + профицит; — дефицит (к получению — к выплате) |

| К получению | + |

| К выплате | + |

| Чистое кредитование/ чистое заимствование (сальдо счета текущих операций и счета операций с капиталом) | + чистое кредитование — чистое заимствование |

| Чистое кредитование/ чистое заимствование (сальдо финансового счета) | + чистое кредитование — чистое заимствование (активы — обязательства) |

| Чистое приобретение финансовых активов | + увеличение требований к нерезидентам — уменьшение требований к нерезидентам |

| Чистое принятие обязательств | + увеличение обязательств по отношению к нерезидентам — уменьшение обязательств по отношению к нерезидентам |

| Международные резервы (резервные активы) | + увеличение требований к нерезидентам — уменьшение требований к нерезидентам |

| Чистые ошибки и пропуски | сальдо финансового счета — сальдо счета текущих операций и счета операций с капиталом |

Структура и характеристика платежного баланса

Данные платежного баланса Российской Федерации формируются в нескольких презентациях, имеющих различные группировки данных и степень их детализации.

Основные агрегаты представляют собой набор главных компонентов платежного баланса, рекомендованных в РПБ6, а также ряд компонентов, дополнительно выделенных в финансовом счете, представляющих аналитический интерес для характеристики экономики Российской Федерации. В данном представлении показатели, в отличие от аналитического представления, группируются согласно СНС и другим системам макроэкономической статистики.

Стандартные компоненты. Перечень компонентов для данной презентации определен Международным Валютным Фондом и является стандартным для всех стран при передаче данных в МВФ. Оно является наиболее подробным и включает собственно стандартные компоненты, справочные статьи и дополнительные статьи.

Стандартные компоненты представляют собой неотъемлемые компоненты системы, учитываемые при расчете итоговых и балансирующих показателей.

Справочные статьи представляют собой элемент стандартной формы представления данных, но они не включаются в расчет итоговых показателей.

Дополнительные статьи — компоненты, которые не входят в состав стандартной формы представления (не обязательны для заполнения), но составляются в зависимости от конкретных экономических условий. В данной презентации дополнительные статьи выделяются курсивом.

Аналитическое представление является такой реорганизацией стандартного представления статистики платежного баланса, которое проводит базовое разграничение между (1) резервными активами и тесно связанными с ними статьями (кредиты и займы МВФ, исключительное финансирование) и (2) прочими операциями. В платежном балансе Российской Федерации в качестве итогового сальдо из финансового счета вынесены Резервные активы.

В качестве основных агрегатов в платежном балансе Российской Федерации выделяются следующие статьи:

Счет текущих операций и счет операций с капиталом

Товары

По данной статье отражается стоимость товаров, право собственности на которые в течение отчетного периода перешло от резидентов к нерезидентам (экспорт) и от нерезидентов к резидентам (импорт). Кроме экспорта и импорта товаров, учитываемых ФТС России, в данную статью включаются вывоз и ввоз товаров, не наблюдаемые ФТС России: рыбы и морепродуктов, выловленных в открытом море и проданных нерезидентам без пересечения границы; приобретаемых транспортными средствами в российских (иностранных) портах; недекларируемых и/или недостоверно декларируемых при ввозе юридическими лицами; вывозимых (ввозимых) физическими лицами, прочих товаров, переход прав собственности на которые осуществляется без пересечения ими границы; а также чистый экспорт товаров в рамках перепродажи товаров вне экономической территории России.

Кроме экспорта и импорта товаров, учитываемых ФТС России, в данную статью включаются вывоз и ввоз товаров, не наблюдаемые ФТС России: рыбы и морепродуктов, выловленных в открытом море и проданных нерезидентам без пересечения границы; приобретаемых транспортными средствами в российских (иностранных) портах; недекларируемых и/или недостоверно декларируемых при ввозе юридическими лицами; вывозимых (ввозимых) физическими лицами, прочих товаров, переход прав собственности на которые осуществляется без пересечения ими границы; а также чистый экспорт товаров в рамках перепродажи товаров вне экономической территории России.

Из товаров, учитываемых ФТС России, исключаются товары, учитываемые в соответствии с таможенными режимами переработки товаров.

Экспорт и импорт товаров приводятся в ценах ФОБ (ФОБ — условие продажи товара, согласно которому в цену товара включаются его стоимость и расходы по страхованию, доставке и погрузке товара на борт транспортного средства на границе страны-экспортера).

Услуги

По данной статье отражаются услуги, предоставленные резидентами нерезидентам (экспорт услуг) и оказанные нерезидентами резидентам (импорт услуг). Показатель охватывает транспортные услуги; услуги по переработке товаров, принадлежащим другим сторонам; услуги по техническому обслуживанию и ремонту товаров; услуги, связанные с поездками; услуги строительства; страховые услуги; финансовые услуги; плата за пользование интеллектуальной собственностью; телекоммуникационные услуги; услуги в сфере культуры и отдыха; государственные услуги; прочие деловые услуги.

Оплата труда

Статья показывает вознаграждение работников-резидентов, временно занятых в зарубежной экономике, и выплаты нерезидентам, работающим в Российской Федерации.

Доходы от инвестиций

По данной статье отражаются доходы резидентов, полученные от владения иностранными финансовыми активами (в форме прямых, портфельных и прочих инвестиций) и аналогичные доходы, выплачиваемые нерезидентам, по результатам их инвестирования в российскую экономику. Доходы включают в себя дивиденды, реинвестированные доходы и проценты.

Доходы включают в себя дивиденды, реинвестированные доходы и проценты.

Рента

По данной статье регистрируются доходы, полученные резидентами от предоставления им в пользование земли и природных ресурсов нерезидентами, и наоборот.

Вторичные доходы

Счет вторичных доходов отражает текущие трансферты между резидентами и нерезидентами. Основным компонентом этого счета являются личные трансферты, которые включают все текущие трансферты в денежной и натуральной форме, получаемые российскими домашними хозяйствами от домашних хозяйств-нерезидентов, или производимые российскими домашними хозяйствами в пользу домашних хозяйств- нерезидентов. Переводы работающих более одного года иностранных граждан рассматриваются как операции резидентов и включаются в показатель личных трансфертов, а также выделяются отдельно как дополнительная статья.

К текущим трансфертам также относятся налоги на доходы и имущество, отчисления на социальные нужды, социальные пособия, страховые премии и возмещения (кроме страхования жизни), трансферты в рамках международного сотрудничества, другие текущие трансферты.

Непроизведенные нефинансовые активы

По данной статье учитывается приобретение и выбытие товаров, не являющихся результатом производства (земля и ее недра), и/или активов нематериального характера, таких как патенты, авторские права, торговые знаки, права в системе франчайзинга и др.

Капитальные трансферты

Включаются операции, в процессе которых одна из сторон предоставляет ресурсы для инвестиционных целей другой стороне, не получая взамен экономических ценностей. К капитальным трансфертам относятся крупные операции, не имеющие регулярного характера — прощение долгов, страховые возмещения, инвестиционные гранты, крупные подарки, наследства и др.

Финансовый счет

Прямые инвестиции

Прямые инвестиции — форма иностранных инвестиций, которые осуществляются институциональной единицей-резидентом одной страны с целью приобретения устойчивого влияния на деятельность предприятия, расположенного в другой стране. Приобретение устойчивого влияния подразумевает установление долгосрочных отношений между инвестором и указанным предприятием, а также существенную роль инвестора в управлении этим предприятием. К числу операций, отражаемых как прямые инвестиции, относятся не только исходная операция по приобретению участия в капитале, но и все последующие финансовые операции между этим инвестором и данным предприятием. В соответствии с международным определением прямого инвестирования, вложенные средства рассматриваются как прямые инвестиции, если инвестор владеет 10 и более процентами обыкновенных акций предприятия. К прямым инвестициям относятся операции по приобретению предприятием прямого инвестирования долевых и долговых инструментов своего прямого инвестора (обратное инвестирование), а также операции между сестринскими предприятиями. К сестринским относятся те предприятия, которые находятся под контролем или влиянием одного и того же непосредственного или косвенного инвестора, но не имеют никакого контроля или влияния друг на друга.

Приобретение устойчивого влияния подразумевает установление долгосрочных отношений между инвестором и указанным предприятием, а также существенную роль инвестора в управлении этим предприятием. К числу операций, отражаемых как прямые инвестиции, относятся не только исходная операция по приобретению участия в капитале, но и все последующие финансовые операции между этим инвестором и данным предприятием. В соответствии с международным определением прямого инвестирования, вложенные средства рассматриваются как прямые инвестиции, если инвестор владеет 10 и более процентами обыкновенных акций предприятия. К прямым инвестициям относятся операции по приобретению предприятием прямого инвестирования долевых и долговых инструментов своего прямого инвестора (обратное инвестирование), а также операции между сестринскими предприятиями. К сестринским относятся те предприятия, которые находятся под контролем или влиянием одного и того же непосредственного или косвенного инвестора, но не имеют никакого контроля или влияния друг на друга.

Прямые инвестиции учитываются в форме участия в капитале, реинвестирования доходов и долговых инструментов, исключая операции с долговыми инструментами между финансовыми посредниками, связанными отношениями прямого инвестирования.

Портфельные инвестиции

К портфельным инвестициям относятся операции между резидентами и нерезидентами, связанные с долговыми ценными бумагами и ценными бумагами, обеспечивающими участие в капитале, кроме тех, которые включены в прямые инвестиции и резервные активы.

Производные финансовые инструменты

Производные финансовые инструменты представляют собой финансовые инструменты, которые привязаны к другим специфическим инструментам, показателям или биржевым товарам и с помощью которых на финансовых рынках могут перепродаваться специфические финансовые риски независимо от базового инструмента. В платежном балансе эта категория подразделяется на операции с опционами и с контрактами форвардного типа.

Прочие инвестиции

В этой статье отражается остаточная категория инвестиций, которая включает все операции, которые не отнесены к прямым и портфельным инвестициям, производным финансовым инструментам и резервным активам. В платежном балансе Российской Федерации в аналитических целях и в связи со значительным объемом таких операций, помимо стандартных компонентов выделяются отдельно данные об операциях между резидентами и нерезидентами с наличной иностранной валютой и с наличными российскими рублями, о задолженности по поставкам на основании межправительственных соглашений, и о сомнительных операциях. К сомнительным относятся имеющие признаки фиктивности операции, связанные с торговлей товарами и услугами, с покупкой/продажей ценных бумаг и предоставлением кредитов, целью которых является трансграничное перемещение денежных средств.

Резервные активы

Резервные активы представляют собой высоколиквидные иностранные активы, которые находятся в распоряжении Банка России и Правительства Российской Федерации и контролируются ими в целях удовлетворения потребностей в финансировании платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на валютный курс и в других соответствующих целях. Резервные активы состоят из монетарного золота, специальных прав заимствования (СДР), резервной позиции в МВФ, наличной валюты и депозитов, ценных бумаг, производных финансовых инструментов и прочих требований.

|

Михайлова А.А. Согласно теории государственных финансов, межправительственные гранты (трансферты) ориентированы на улучшение состояния общественного сектора в целом. Одним из частных направлений этого процесса выступает трансформация структуры экономики регионов за счет стимулирующих межбюджетных трансфертов. В современной России, несмотря на множество видов межбюджетных трансфертов и иных форм поддержки регионального развития, значимых изменений в структуре экономики субъектов РФ не происходит. Все попытки изменить существующую систему, в том числе сократить виды субсидий и консолидировать их, в определенный момент сталкиваются со сложностями администрирования со стороны федеральных органов управления, что обусловливает фактическую консервацию сложившейся системы трансфертов. Более того, во время кризиса количество видов субсидий лишь увеличилось. В то же время для перехода на модернизационные «рельсы» и смены сырьевой ориентации на инновационный путь развития требуется скорректировать финансовые инструменты поддержки региональной экономики. Поэтому основной гипотезой исследования выступает предположение о том, что действующая система распределения финансовой помощи регионам приводит к консервации существующей структуры экономики, затрудняя ее модернизацию, а потому требует кардинального пересмотра. Обзор литературыТеоретические основы финансовых механизмов стимулирования экономики и социальной сферы описаны в трудах классиков теории общественных финансов (Масгрейв, Масгрейв, 2009; Oates, 1999; 2008; Shah, Boadway, 2009; Tiebout, 1956). Так, теорема о децентрализации, сформулированная У. Оутсом, гласит, что децентрализованное принятие решений в отношении поставки локального общественного блага эффективнее централизованного, если бюджетная децентрализация не влияет на уровень издержек (Oates, 1999). Отметим, что теорема основана на предположении об отсутствии вторичных эффектов между регионами государства и однородности его центрального правительства по отношению ко всем регионам. В Российской Федерации за последние 20 лет проведен ряд исследований, отражающих отдельные аспекты данной темы. При этом рассматривались как чисто теоретические вопросы (Zhuravskaya, 2010; Пчелинцев, 2004), так и аспекты, связанные с прикладным характером межбюджетных трансфертов (Христенко, 2002; Климанов, Лавров, 2004; Лавров, 2005). Ряд работ посвящен изучению влияния форм финансовой поддержки регионов на управленческие решения получателей трансфертов и институциональные изменения по отдельным направлениям предоставления грантов, например на реформирование системы управления в регионах (Бараховский и др., 2005). В отечественных исследованиях прослеживается определенная эволюция в понимании системы финансовых отношений центра и регионов в целом по мере формирования нормативно-правовой базы, закрепляющей на практике разработку теоретических положений. В частности, описанные в конце 1990-х — начале 2000-х годов механизмы сочетания выравнивающих и стимулирующих функций предоставления межбюджетных трансфертов регионам, их разделение на целевые и нецелевые были закреплены как в Бюджетном кодексе РФ, так и в различных подзаконных актах, утверждающих порядок и методику распределения грантов1. Общепризнанное направление исследований в сфере региональной экономики — анализ экономической структуры региона в разрезе как отраслей (секторов), так и конкретных показателей, характеризующих структуру доходов населения, степень инновационности и др. Традиционно изучаются меры государственной политики в данной сфере (Зубаревич, 2015), а также финансовые механизмы в региональной экономике. В мировой литературе много работ, авторы которых стремятся выявить детерминанты экономического роста в регионах. В целом региональное развитие определяется комбинацией различных факторов. К наиболее важным можно отнести: развитие инфраструктуры и человеческого капитала, инновационную активность, рост производительности труда, позитивное использование агломерационных эффектов и развитие межрегиональных связей. В ряде исследований изучалось влияние государственных расходов, особенно госинвестиций, на региональный рост. Также предпринимались попытки выявить зависимость экономического роста от процессов децентрализации, которая, в свою очередь, понималась как степень фискальной независимости бюджетов нижестоящего уровня от бюджетов вышестоящего уровня. Согласно некоторым теориям, усиление децентрализации может негативно сказываться на экономическом росте после определенного периода. Таким образом, на экономический рост влияют два разнонаправленных фактора. С одной стороны, предоставление блага потребителю на максимально близком к нему уровне ведет к повышению экономической эффективности, так как наблюдается рост предельной полезности экономических агентов. С другой стороны, усиление децентрализации обходится экономике страны все дороже за счет эффекта масштаба. В одном из вариантов данная гипотеза представлена в виде эффекта снижения капитальных инвестиций в общем объеме расходов региональных (местных) органов власти. Это связано с ростом децентрализации из-за необходимости предоставлять все больше услуг населению и расходовать все больше средств на текущую деятельность: услуги образования, здравоохранения и проч. Основные тенденции в сфере межбюджетных трансфертов, получаемых российскими регионамиЦель данной работы — выявить влияние межбюджетных трансфертов в федеративном государстве (Российской Федерации) на рост и структуру региональной экономики. Основные тенденции в сфере финансов общественного сектора России можно сформулировать следующим образом. Сохраняется высокая степень централизации финансовых ресурсов на федеральном уровне, что обусловлено специфической структурой доходов федерального бюджета, связанной с рентой от природных ресурсов. В 2012—2014 гг. на нефтегазовые доходы приходилось более половины доходов федерального бюджета. До 2005 г. Бюджетный кодекс РФ содержал норму (в ст. 48), в соответствии с которой налоговые доходы бюджетов субъектов Российской Федерации должны были составлять не менее 50 % суммы доходов консолидированного бюджета РФ. Но эта норма была отменена, так как реальное разграничение доходов между бюджетами разных уровней не соответствовало указанному нормативу (Христенко, 2002; Михайлова, 2016). Уровень дифференциации доходов до предоставления дотаций на выравнивание бюджетной обеспеченности различается в десятки раз для регионов и в сотни раз для муниципалитетов. При этом за последние десять лет такие дотации не получали только 25 регионов, остальные выступают регионами-реципиентами, а в ряде дотационных регионов доля безвозмездных поступлений в доходах консолидированных бюджетов стабильно превышает 60% (республики Алтай, Дагестан, Ингушетия, Калмыкия, Карачаево-Черкесия, Тыва, Чечня, а также Камчатский край) (Климанов, Михайлова, 2016). В настоящее время в Российской Федерации существует три основных вида межбюджетных трансфертов: субсидии, субвенции и дотации. Кроме того, в номенклатуру попадают «Иные межбюджетные трансферты» и «Прочие безвозмездные поступления», но так как их доля в структуре трансфертов не велика, а смысл идеологически не определен, эти виды в данной работе отдельно не рассматриваются. Межбюджетные трансферты выполняют две основные функции: выравнивающую и стимулирующую (Бухарский, Лавров, 2017). Субсидии выступают целевым видом трансфертов, направляемых на софинансирование конкретных расходных обязательств получателя, определяемых вышестоящим уровнем. Субвенции направляются в бюджеты нижестоящих уровней на реализацию полномочий вышестоящих уровней и не предполагают софинансирование. В Российской Федерации существует два основных вида дотаций: на выравнивание бюджетной обеспеченности и на сбалансированность. Первые предоставляются на основе ежегодно утверждаемой методики, цель которой — приблизить фактическую бюджетную обеспеченность субъекта Федерации к «расчетной». При этом для ее определения используют показатели индекса налогового потенциала региона и индекса бюджетных расходов, который характеризует стоимость оказания бюджетных услуг в регионе по сравнению с другими регионами в зависимости от специфических природно-географических и прочих характеристик. Дотации на сбалансированность предоставляются на основании слабо формализованной методики, которая не всегда имеется в открытом доступе. Структура межбюджетных трансфертов и доля безвозмездных поступлений в региональных доходах представлены на рисунке 1. Наибольший вклад межбюджетных трансфертов в доходы консолидированных бюджетов регионов наблюдался в кризисном 2009 г. В 2015 г. уменьшилась доля межбюджетных трансфертов в доходах бюджетов субъектов РФ, хотя объем межбюджетных трансфертов из федерального бюджета в регионы в условиях кризиса сократился незначительно. Несмотря на рост дефицита бюджетов большинства регионов, неформализованные дотации на сбалансированность были значительно сокращены в пользу расчетных дотаций на выравнивание бюджетной обеспеченности. Структура распределения трансфертов по видам с 2008 г. претерпела значительные изменения. Удельный вес основных категорий трансфертов в 2008 и 2015 гг. представлен на рисунке 2. В рассматриваемый период вырос удельный вес дотаций в общей структуре межбюджетных трансфертов; параллельно доля субсидий снизилась на 13,6 п. п. Несмотря на политику, направленную на снижение объема трансфертов, распределяемых вне основных видов межбюджетных трансфертов (иных, прочих и т. д.), их удельный вес вырос более чем на 4 п. п. В государственной политике предпочтение отдается выравнивающей функции по сравнению со стимулирующей. На всем рассматриваемом периоде в структуре безвозмездных поступлений преобладала доля дотаций. Значимость трансфертов для бюджетов субъектов РФ существенно отличается. На рисунке 3 субъекты сравниваются по двум параметрам: объему безвозмездных поступлений и их доле в доходах региональных бюджетов. Субъекты РФ значительно отличаются как по объему финансовой поддержки в виде межбюджетных трансфертов, так и по роли последних в доходах их бюджетов в рассматриваемый период. Так, одновременно большой объем безвозмездных трансфертов и их сверхвысокая доля в доходах бюджетов характерны для Чеченской Республики. Республика Дагестан и Камчатский край также имеют высокие показатели по этим двум параметрам. Республики Ингушетия и Тыва получали небольшие объемы безвозмездных трансфертов, но их доля в доходах регионов составила 86 и 79% соответственно. При этом среди регионов с высокой зависимостью от финансовой поддержки много таких, где большую роль играют безусловные трансферты. Представленное распределение безвозмездной поддержки, скорее всего, не отвечает требованиям территориальной справедливости; кроме того, подобная зависимость некоторых регионов — при отсутствии мотивации к повышению эффективности управления региональными финансами — не приводит к диверсификации экономики и не способствует формированию устойчивого социально-экономического положения в регионах. Экономический рост в регионах России и межбюджетные трансфертыДля дальнейшего эконометрического анализа на основе данных Федерального казначейства, Минфина России и Росстата за период 2006—2014 гг. была составлена база данных о всех получаемых российскими регионами межбюджетных трансфертах, а также о доходах консолидированных бюджетов субъектов РФ и значении их валового регионального продукта (ВРП) на душу населения в ценах 2006 г. Затем были рассчитаны средние за период значения соотношения межбюджетных трансфертов из федерального бюджета (в целом и отдельно по дотациям, субсидиям и субвенциям, а также инвестициям федерального бюджета) и ВРП каждого из рассматриваемых 80 регионов. (В силу технических причин не были учтены Ненецкий АО, Ямало-Ненецкий АО, Ханты-Мансийский АО — Югра, Республика Крым и г. Севастополь3.) Аналогично были рассчитаны доли соответствующих показателей в доходах консолидированных бюджетов, но при моделировании с использованием их в качестве независимых переменных модели давали менее значимые результаты. Поэтому было решено использовать отношение трансфертов к ВРП. В качестве зависимой переменной использован логарифм накопленного темпа роста ВРП на душу населения с 2006 по 2014 г. Согласно полученным результатам, t-статистика для коэффициента перед переменной «Логарифм ВРП на душу населения в 2006 г.» статистически значима во всех моделях, кроме пятой, а сам коэффициент имеет отрицательный знак. Отрицательный знак перед данным параметром означает, что мы не отвергаем гипотезу о наличии условной конвергенции между регионами России. Таким образом, можно сделать вывод, что регионы, в которых в 2006 г. ВРП на душу населения был ниже, в период с 2006 по 2014 г. росли быстрее — это можно объяснить эффектом низкой базы. Все модели были оценены с поправками на гетероскедастичность, и R2 в них составил от 0,21 до 0,29. Исходя из построенных моделей видно, что межбюджетные трансферты (и их отдельные виды) положительно влияют на региональный рост. Более того, можно сделать вывод, что влияние субсидий на экономический рост сильнее, чем дотаций и даже инвестиций федерального бюджета в регионы. Это подтверждает нашу теоретическую предпосылку, согласно которой субсидии, в отличие от дотаций, больше ориентированы на стимулирование экономического развития, а не на укрепление социальной справедливости. Таблица 1 Влияние различных видов межбюджетных трансфертов (МВТ) на региональный рост

Примечание. *р< 0,1, **р < 0,05, ***/;< 0,01. В квадратных скобках — значения t-статистики. Источник: расчеты авторов. Структура экономики регионов России и межбюджетные трансфертыМы предприняли попытку рассмотреть, каким образом субсидии, направляемые в определенные отрасли, влияют на структуру региональной экономики. Отраслевая структура добавленной стоимости по рассматриваемым в рамках исследования отраслям представлена в таблице 2. На основании статистических данных с 2005 по 2014 г. можно сделать вывод о сокращении в ее структуре доли таких отраслей, как сельское хозяйство, охота и лесное хозяйство, добыча полезных ископаемых, обрабатывающие производства, транспорт и связь, и о повышении доли образования. Таблица 2 Отраслевая структура добавленной стоимости по некоторым отраслям (в текущих ценах, в %)

Источник: Росстат. Рассматривались гипотезы о том, что объем и динамика межбюджетных трансфертов, направляемых в конкретные отрасли, в исследуемыйпериод должны повлиять на структуру экономики регионов. Мы составили базу данных, в которой экспертным путем из всех наименований межбюджетных трансфертов отобрали виды и соответствующие объемы бюджетных средств, выделенных каждому региону в период с 2005 по 2014 г. на поддержку секторов «Сельское хозяйство, охота и лесное хозяйство», «Транспорт и связь» и «Образование». Сформировать аналогичную базу для отраслей «Добыча полезных ископаемых» и «Обрабатывающие производства» не представлялось возможным. В качестве зависимых переменных мы предприняли попытку использовать показатели изменения доли валовой добавленной стоимости (ВДС) отраслей «Сельское хозяйство, охота и лесное хозяйство», «Транспорт и связь», «Образование» в ВРП с 2006 по 2014 г. В качестве независимых переменных мы пробовали использовать логарифм ВРП на душу населения в 2006 г., средние за 2006—2014 гг. показатели отношения уровня межбюджетных трансфертов из федерального бюджета в рассматриваемые сферы к ВРП, динамику доли в ВДС смежных отраслей, а также удельный вес организаций, осуществлявших технологические, организационные, маркетинговые инновации, в общем числе обследованных организаций (%), и степень износа основных средств (%). Полученная в результате эконометрического моделирования статистически значимая модель представлена в таблице 3. Зависимая переменная модели — изменение доли ВДС отрасли «Сельское хозяйство, охота и лесное хозяйство» в ВРП с 2006 по 2014 г. Независимые переменные: логарифм ВРП на душу населения в 2006 г., среднее с 2006 по 2014 г. отношение уровня межбюджетных трансфертов из федерального бюджета в сферу сельского хозяйства к ВРП и степень износа основных фондов. Таблица 3 Влияние межбюджетных трансфертов в сельское хозяйство на динамику ВДС отрасли «Сельское хозяйство, охота и лесное хозяйство» в ВРП

Примечание. *р < 0,1, **р < 0,05, ***/;< 0,01. В квадратных скобках — значения t-статистики. Источник: расчеты авторов. При попытке оценить влияние межбюджетных трансфертов в другие рассматриваемые отрасли («Транспорт и связь», «Образование») на их динамику построить значимую модель не удалось. Соответственно в качестве зависимых переменных мы использовали изменение доли ВДС отраслей «Транспорт и связь», «Образование» в ВРП с 2006 по 2014 г. В качестве независимых переменных мы пробовали использовать логарифм ВРП на душу населения в 2006 г., средние за 2006—2014 гг. показатели отношения межбюджетных трансфертов из федерального бюджета в данные сферы к ВРП, динамику доли в ВДС смежных отраслей. Подобный результат можно объяснить структурой расходных обязательств между уровнями бюджетной системы Российской Федерации. Так, расходы на транспорт в основном идут через дорожные фонды, а на образование в значительной степени приходятся на региональные бюджеты. На основе проведенного исследования можно сделать вывод: гипотеза о наличии безусловной конвергенции в России на региональном уровне подтверждается. Мы выявили положительную связь между объемами получаемых межбюджетных трансфертов в структуре ВРП и темпами экономического роста. При этом из всех рассмотренных видов трансфертов максимальный стимулирующий эффект имеют субсидии. На примере отрасли «Сельское хозяйство, охота и лесное хозяйство» показано, что в регионах, получавших субсидии в данной сфере, структура региональной экономики (отраслевая структура добавленной стоимости) изменялась в пользу сельского хозяйства. 1 Постановление Правительства Российской Федерации от 22 ноября 2004 г. № 670 «О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации»; Постановление Правительства Российской Федерации от 30 сентября 2014 г. № 999 «О формировании, предоставлении и распределении субсидий из федерального бюджета бюджетам субъектов Российской Федерации». 2 В 2015 г. — 103 вида, в 2016 г. — 91 вид, в 2017 г. — 88 видов. 3 Для моделей без использования разбивки межбюджетных трансфертов по видам использованы данные по 83 регионам, без учета Республики Крым и г. Севастополь. Список литературы / ReferencesБараховский А. С., Бусарова А. В., Ваксова Е. Е., Ефимов И. Л. (2005). Мониторинг качества управления субнациональными общественными финансами. М.: ЛЕНАНД. [Barakhovsky А. С., Busarova А. V., Vaksova Е. Е., Efimov I. L. (2005). Monitoring of the quality of subnational public finance management. Moscow: LENAND. (In Russian).] Бухарский В. В., Лавров А. М. (2017). Оценка выравнивающего и стимулирующего эффектов межбюджетных трансфертов субъектам РФ // Финансовый журнал. № 1. С. 9-21. [Bukharsky V. V., Lavrov А. М. (2017). Impact evaluation of the equalizing and stimulating effects of intergovernmental transfers to the subjects of the Russian Federation. Finansovyi Zhurnal, No. 1, pp. 9—21. (In Russian).] Дробышевский С., Луговой О., Астафьева Е. и др. (2005). Факторы экономического роста в регионах РФ. М.: ИЭПП. [Drobyshevsky S., Lugovoi О., Astafieva Е. et al. (2005). Factors of economic growth in the regions of the Russian Federation. Moscow: IEP Publ. (In Russian).] Зубаревич H. В., Сафронов С. Г. (2013). Неравенство социально-экономического развития регионов и городов России 2000-х годов: рост или снижение? // Общественные науки и современность. № 6. С. 15—26. [Zubarevich N. V., Safronov S. G. (2013). Inequality of socio-economic development of regions and cities of Russia in the 2000s: Growth or decline? Obshchestvennye Nauki і Sovremennost, No. 6, pp. 15—26. (In Russian).] Зубаревич H. (2015). Региональная проекция нового российского кризиса // Вопросы экономики. № 4. С. 37—52. [Zubarevich N. (2015). Regional dimension of the new Russian crisis. Климанов В. В., Лавров А. М. (2004). Межбюджетные отношения в России на современном этапе // Вопросы экономики. № И. С. 111 — 125. [Klimanov V. V., Lavrov А. М. (2004). Intergovernmental fiscal relations in Russia at the present stage. Voprosy Ekonomiki, No. 11, pp. 111 — 125. (In Russian).] Климанов В. В., Михайлова А. А. (2016). Бюджеты высокодотационных субъектов Российской Федерации: меры по обеспечению сбалансированности // Вестник АКСОР. № 1. С. 76-83. [Klimanov V. V., Mikhaylova А. А. (2016). Budgets of highly-subsidized subjects of the Russian Federation: Measures to ensure a balance. Vestnik AKSOR, No. 1, pp. 76-83. (In Russian).] Лавров A. M. (2005). Бюджетная реформа в России. От управления затратами к управлению результатами. М.: КомКнига. [Lavrov А. М. (2005). Budget reform in Russia. From cost management to results management. Moscow: KomKniga. (In Russian).] Масгрейв P. А., Масгрейв П. Б. (2009). Государственные финансы: теория и практика. М.: Бизнес Атлас. [Musgrave R. А., Musgrave Р. В. (2009). Public finances: Theory and practice. Moscow: Business Atlas. (In Russian).] Михайлова A. A. (2016). Расходные обязательства, доходные полномочия и обеспечение сбалансированности в условиях федеративного государства // Вопросы федеральной поддержки социально-экономического развития регионов: Сборник статей / Ред.-сост. Н. А. Чернышева. М.: ИРОФ. [Mikhaylova А. А. (2016). Expenditure commitments, revenue powers and providing balance in a federal state. In: N. A. Chernysheva (ed.). Issues of federal support for socio-economic development of regions: Collection of articles. Moscow: IROF. (In Russian).] Михайлова A. A. (2017). Межбюджетные трансферты как механизм стимулирования роста экономики регионов // Финансовый журнал. № 3. С. 9—21. [Mikhaylova А. А. (2017). Пчелинцев О. С. (2004). Региональная экономика в системе устойчивого развития. М.: Наука. [Pchelintsev О. S. (2004). Regional economy in the system of sustainable development. Moscow: Nayka. (In Russian).] Христенко В. Б. (2002). Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. М.: Дело. [Khristenko V. В. (2002). Intergovernmental fiscal relations and management of regional finances: Experience, problems, prospects. Moscow: Delo Publ. (In Russian).] Юшков А., Одинг H., Савулькин Л. (2017). Судьбы российских регионов-доноров // Вопросы экономики. № 9. С. 83 — 97. [Yushkov A., OdingN., Savulkin L. (2017). The trajectories of donor regions in Russia. Voprosy Ekonomiki, No. 9, pp. 83 — 97. (In Russian).] Gonzales Alegre J. (2010). Decentralization and composition of public expenditure in Spain. Regional Studies, Vol. 44, No. 8, pp. 1067—1083. Oates W. (1999). An essay on fiscal federalism. Journal of Economic Literature, Vol. 37, No. 3, pp. 1120-1149. Oates W. E. (2008). On the evolution of fiscal federalism: Theory and institutions. National Tax Journal, Vol. LXI, No. 2, pp. 313 — 334. Available at: http://www. ntanet.org/NTJ/61/2/ntj-v61n02p313-34-evolution-fiscal-federalism-theory.pdf OECD (2012). Promoting growth in all regions. P.: OECD Publ. Shah A., Boadway R. (2009). Fiscal federalism: Principles and practices of multiorder governance. Cambridge: Cambridge University Press. Tiebout С. M. (1956). A pure theory of local expenditures. Journal of Political Economy, Vol. 64, No. 5, pp. 416-424. Zhuravskaya E. (2010). Federalism in Russia. In: Russia after the global economic crisis.

|

|||||||

В то же время во многих работах, посвященных анализу предоставления межправительственных грантов, во-первых, изучается их влияние на общий объем доходов регионов, а не на структурные изменения; во-вторых, рассматривается влияние таких грантов на благосостояние населения; в-третьих, исследуется вклад межбюджетных трансфертов в развитие региональной экономики.

В то же время во многих работах, посвященных анализу предоставления межправительственных грантов, во-первых, изучается их влияние на общий объем доходов регионов, а не на структурные изменения; во-вторых, рассматривается влияние таких грантов на благосостояние населения; в-третьих, исследуется вклад межбюджетных трансфертов в развитие региональной экономики. В соответствии с гипотезой Тибу наличие многочисленных административно-территориальных образований и интенсивной миграции населения способствует Парето-улучшению бюджетной децентрализации, создающей предпосылки для выявления предпочтений относительно локальных общественных благ (Tiebout, 1956).

В соответствии с гипотезой Тибу наличие многочисленных административно-территориальных образований и интенсивной миграции населения способствует Парето-улучшению бюджетной децентрализации, создающей предпосылки для выявления предпочтений относительно локальных общественных благ (Tiebout, 1956). Исследования, посвященные процессам конвергенции, агломерационным эффектам, распространению инноваций, показывают, что в разных регионах факторы роста различаются. При рассмотрении кейсов стран Организации экономического сотрудничества и развития (ОЭСР) выявлено, что ключевые элементы экономического роста и регионального развития, а также основные факторы, препятствующие этому, различаются для разных стран и регионов (OECD, 2012).

Исследования, посвященные процессам конвергенции, агломерационным эффектам, распространению инноваций, показывают, что в разных регионах факторы роста различаются. При рассмотрении кейсов стран Организации экономического сотрудничества и развития (ОЭСР) выявлено, что ключевые элементы экономического роста и регионального развития, а также основные факторы, препятствующие этому, различаются для разных стран и регионов (OECD, 2012). В зарубежных исследованиях подтверждаются гипотезы об обратной связи между степенью децентрализации и капитальными инвестициями региональных бюджетов. При этом эластичность инвестиций по децентрализации оказывается низкой (Gonzales Alegre, 2010). В исследованиях на данных по российским регионам подтверждается положительное влияние уровня децентрализации на экономический рост (Юшков и др., 2017).

В зарубежных исследованиях подтверждаются гипотезы об обратной связи между степенью децентрализации и капитальными инвестициями региональных бюджетов. При этом эластичность инвестиций по децентрализации оказывается низкой (Gonzales Alegre, 2010). В исследованиях на данных по российским регионам подтверждается положительное влияние уровня децентрализации на экономический рост (Юшков и др., 2017). Кроме того, федеральный бюджет предоставляет региональным бюджетам около 100 видов различных целевых субсидий2, что усиливает зависимость социально-экономической политики субъектов РФ от федерального центра и усложняет для них отчетность.

Кроме того, федеральный бюджет предоставляет региональным бюджетам около 100 видов различных целевых субсидий2, что усиливает зависимость социально-экономической политики субъектов РФ от федерального центра и усложняет для них отчетность. , после чего их роль стала снижаться.

, после чего их роль стала снижаться. Некоторые субъекты РФ получили большие объемы трансфертов, однако их доля в собственных доходах менее 20% — г. Москва, г. Санкт-Петербург, Московская область, Красноярский край.

Некоторые субъекты РФ получили большие объемы трансфертов, однако их доля в собственных доходах менее 20% — г. Москва, г. Санкт-Петербург, Московская область, Красноярский край. в ценах 2006 г. В таблице 1 приведены шесть построенных моделей с участием данной зависимой переменной. В качестве независимой переменной в каждой модели использован логарифм ВРП на душу населения в 2006 г. Данная переменная характеризует наличие процессов конвергенции между российскими регионами, которые подтверждались в ранее проведенных исследованиях (см.: Дробышевский и др., 2005; Зубаревич, Сафронов, 2013). Если первая модель описывает ситуацию безусловной (абсолютной) конвергенции, то модели 2 — 6 отражают ситуацию, когда в качестве условия сходимости добавляются показатели, характеризующие объемы межбюджетных трансфертов и их отдельных видов в ВРП или доходах консолидированного бюджета субъекта РФ (Михайлова, 2017).

в ценах 2006 г. В таблице 1 приведены шесть построенных моделей с участием данной зависимой переменной. В качестве независимой переменной в каждой модели использован логарифм ВРП на душу населения в 2006 г. Данная переменная характеризует наличие процессов конвергенции между российскими регионами, которые подтверждались в ранее проведенных исследованиях (см.: Дробышевский и др., 2005; Зубаревич, Сафронов, 2013). Если первая модель описывает ситуацию безусловной (абсолютной) конвергенции, то модели 2 — 6 отражают ситуацию, когда в качестве условия сходимости добавляются показатели, характеризующие объемы межбюджетных трансфертов и их отдельных видов в ВРП или доходах консолидированного бюджета субъекта РФ (Михайлова, 2017). в ценах 2006 г.

в ценах 2006 г.

Стат. сб. «Регионы России. Социально-экономические показатели» за соответствующие годы, http: www .(qks.ru w ps wem connect rosstat_main rosstat ru statistics publications catalog doc_1138623506156

Стат. сб. «Регионы России. Социально-экономические показатели» за соответствующие годы, http: www .(qks.ru w ps wem connect rosstat_main rosstat ru statistics publications catalog doc_1138623506156 Показатели t-статистики для коэффициентов при константе и показателях, характеризующих процессы конвергенции и влияние межбюджетных трансфертов, значимы на уровне 1%, показатель, характеризующий степень износа основных фондов, — на уровне 10%. Коэффициент при переменной, характеризующей влияние межбюджетных трансфертов на сельское хозяйство, имеет, как и ожидалось, положительный знак. Это говорит о позитивном воздействии межбюджетных трансфертов (в основном субсидий) на формирование сельскохозяйственной специализации региона. В модели с поправкой на гетероскедастичность R-квадрат составил 0,38.

Показатели t-статистики для коэффициентов при константе и показателях, характеризующих процессы конвергенции и влияние межбюджетных трансфертов, значимы на уровне 1%, показатель, характеризующий степень износа основных фондов, — на уровне 10%. Коэффициент при переменной, характеризующей влияние межбюджетных трансфертов на сельское хозяйство, имеет, как и ожидалось, положительный знак. Это говорит о позитивном воздействии межбюджетных трансфертов (в основном субсидий) на формирование сельскохозяйственной специализации региона. В модели с поправкой на гетероскедастичность R-квадрат составил 0,38.

Voprosy Ekonomiki, No. 4, pp. 37—52. (In Russian).]

Voprosy Ekonomiki, No. 4, pp. 37—52. (In Russian).] Interbudgetary transfers as a stimulation mechanism of regional growth. Finansovyi Zhurnal, No. 3, pp. 9—21. (In Russian).]

Interbudgetary transfers as a stimulation mechanism of regional growth. Finansovyi Zhurnal, No. 3, pp. 9—21. (In Russian).] Washington, D.C.: Peterson Institute for International Economics, pp. 59—77.

Washington, D.C.: Peterson Institute for International Economics, pp. 59—77.Влияние межбюджетных трансфертов на экономический рост регионов

В настоящее время, когда в условиях экономической стагнации и правительство, и экспертные круги ищут пути возобновления экономического роста, актуальным становится вопрос выявления факторов, оказывающих на него положительное или отрицательное влияние. Одним из таких факторов видится система организации межбюджетных отношений, в частности особенности выделения финансовой помощи нижестоящим бюджетам, включающая предоставление дополнительных налоговых доходов и межбюджетных трансфертов. В рамках текущей федеральной бюджетной политики такое влияние мало учитывается, но то, насколько федеральные и региональные межбюджетные трансферты, а также распределение налоговых доходов и расходных полномочий между уровнями власти влияют на показатели экономического развития субъектов Российской Федерации, представляет несомненный интерес.

Анализ межбюджетных отношений в Российской Федерации и выявление основных тенденций развития межбюджетных отношений на региональном уровне (между субъектом Российской Федерации и муниципальными образованиями), проведенные экспертами Института Гайдара и РАНХиГС при Президенте Российской Федерации, позволили разработать методики оценки влияния параметров структуры межбюджетных трансфертов, а также других основных характеристик межбюджетных отношений, включая бюджетную децентрализацию, на показатели экономического развития регионов. Помимо этого были исследованы возможные подходы к оценке фискальных стимулов в России и США.

Было проведено сравнение степени фискальной децентрализации и силы фискальных стимулов в России и США в соответствии со стандартными способами оценки, используемыми в научной литературе. Хотя доля региональных и муниципальных доходов и расходов в общем объеме доходов и расходов консолидированного бюджета в России ниже, чем в США, оценки фискальных (налоговых) стимулов оказались схожи в этих двух странах как на региональном, так и на муниципальном уровнях. Эти результаты противоречат оценкам, полученным для России в работах, основанных на данных за более ранние периоды. Это подводит к выводу, что реформы системы бюджетного федерализма, проводившиеся в России на протяжении 2000-х годов, улучшили финансовые стимулы субнациональных властей. Однако эти результаты не обязательно означают, что фискальные стимулы у регионов России столь же сильны, как и у штатов США. Способы оценки фискальных стимулов, использовавшиеся в настоящем исследовании и в аналогичных работах в целом, далеки от совершенства. В частности, они не принимают во внимание степень политической централизации в стране и других институциональных деталей, которые могли бы быть весьма важными для оценки степени бюджетной децентрализации и силы фискальных стимулов.

Хотя доля региональных и муниципальных доходов и расходов в общем объеме доходов и расходов консолидированного бюджета в России ниже, чем в США, оценки фискальных (налоговых) стимулов оказались схожи в этих двух странах как на региональном, так и на муниципальном уровнях. Эти результаты противоречат оценкам, полученным для России в работах, основанных на данных за более ранние периоды. Это подводит к выводу, что реформы системы бюджетного федерализма, проводившиеся в России на протяжении 2000-х годов, улучшили финансовые стимулы субнациональных властей. Однако эти результаты не обязательно означают, что фискальные стимулы у регионов России столь же сильны, как и у штатов США. Способы оценки фискальных стимулов, использовавшиеся в настоящем исследовании и в аналогичных работах в целом, далеки от совершенства. В частности, они не принимают во внимание степень политической централизации в стране и других институциональных деталей, которые могли бы быть весьма важными для оценки степени бюджетной децентрализации и силы фискальных стимулов.

Анализ методики распределения выравнивающих дотаций, выделяемых из федерального бюджета, за период 2006–2015 гг., а также результаты расчетов изменения размеров указанных дотаций вследствие роста или снижения доходного потенциала конкретного региона, показывают, что размер снижения этих дотаций существенно меньше размера прироста налоговых и неналоговых доходов консолидированного бюджета региона, а это свидетельствует о наличии у регионов достаточных стимулов для развития экономики и доходной базы. При этом данные стимулы существенно выше для регионов, уровень бюджетной обеспеченности которых до распределения выравнивающих дотаций был выше 0,6 (т.е. уровня первого критерия выравнивания расчетной бюджетной обеспеченности регионов). Верно и другое утверждение: монотонное снижение доходного потенциала региона не приведет к полной компенсации его снижения за счет роста размера выравнивающих дотаций. В то же время общий чистый финансовый эффект для консолидированного бюджета региона в результате роста его экономики может оказаться несколько ниже, чем в расчетах, затрагивающих исключительно изменения налоговых и неналоговых доходов консолидированного бюджета региона, а также размера выравнивающих дотаций из федерального бюджета. Тем не менее, если говорить исключительно о наличии или отсутствии стимулов к развитию экономики, заложенных именно в формулу распределения выравнивающих дотаций, то результат остается неизменным: их вполне достаточно для того, чтобы любой регион был заинтересован в экономическом развитии. Важно отметить, что данный результат, полученный без использования эконометрических методов, в целом согласуется с оценками фискальных стимулов российских регионов, о которых было сказано выше.

Тем не менее, если говорить исключительно о наличии или отсутствии стимулов к развитию экономики, заложенных именно в формулу распределения выравнивающих дотаций, то результат остается неизменным: их вполне достаточно для того, чтобы любой регион был заинтересован в экономическом развитии. Важно отметить, что данный результат, полученный без использования эконометрических методов, в целом согласуется с оценками фискальных стимулов российских регионов, о которых было сказано выше.

Проведенное исследование также выявило статистически значимое влияние показателей межбюджетных отношений на национальном и региональном уровнях на экономическое развитие региона. В частности, было показано, что влияние трансфертов в кризисные годы может изменяться, что может быть связано с изменением правил выделения трансфертов в этот период. Другим существенным выводом исследования является результат оценки показателя, связанного с дотациями. Так, увеличение доли дотаций в целом в общей сумме трансфертов не оказывает значимого влияния на экономический рост, но отдельно дотации на сбалансированность оказывают отрицательное влияние, что может быть связано с правилами распределения данных трансфертов. Уровень внутрирегиональной расходной децентрализации оказался положительно связан с экономическим ростом, хотя количественная оценка этого влияния достаточно мала (в пределах десятых долей 1 п.п. темпа роста ВРП).

В итоге можно отметить, что реформы бюджетного федерализма, проведенные в 2000-х годах, в целом оказали положительное влияние на фискальные стимулы субнациональных властей. Методика распределения дотаций на выравнивание бюджетной обеспеченности включает в себя достаточное количество элементов, нивелирующих возможные дестимулирующие эффекты. При этом данный вид дотаций не оказывает отрицательного влияния на темпы экономического роста в субъектах РФ. Таким образом, федеральному центру необходимо отказаться от практики постоянных изменений методики и по крайней мере в этой части межбюджетных отношений большее внимание уделять стабильности «правил игры».

В то же время полученные результаты говорят о негативном влиянии на экономический рост в регионах дотаций на обеспечение сбалансированности бюджетов субъектов РФ. Таким образом, во-первых, необходимо обеспечить увеличение не только доли, но и реальных объемов дотаций на выравнивание, распределяемых между регионами в соответствии с достаточно прозрачной методикой. Во-вторых, снизить объемы дотаций на сбалансированность и ввести четкие и, самое главное, закрепленные в законодательстве критерии их распределения. Ту же часть дотаций на сбалансированность, которая по сути носит целевой характер, перевести в разряд субсидий, в том числе для меньшего искажения бюджетной статистики и целевых индикаторов, закрепленных в соответствующей государственной программе.

Майкл Алексеев – в.н.с. Центра исследований региональных реформ ИПЭИ РАНХиГС,

Арсений Мамедов – с.н.с. лаборатории бюджетной политики Института Гайдара,

Александр Дерюгин – н.с. лаборатории бюджетной политики Института Гайдара,

Ирина Филиппова – м.н.с. лаборатории бюджетной политики Института Гайдара

Департамент финансов и экономики Ненецкого автономного округа

Администраторы доходов бюджета — органы государственной власти и местного самоуправления, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание платежей в бюджет, а также имеющие в своем ведении бюджетные учреждения, которым предоставлено право получать доходы от предпринимательской деятельности.

Активы предприятия — собственность предприятия, отражаемая в активе баланса. Различают три вида активов: (1) текущие активы, состоящие из денежного капитала и средств, которые могут быть быстро трансформированы в наличные деньги; (2) основной капитал с длительным сроком службы, используемый предприятием при производстве товаров и услуг; (3) прочие активы, которые включают нематериальные активы, не имеющие натурально-вещественной формы, но ценные для предприятия, капиталовложения в другие компании, долгосрочные ценные бумаги, расходы будущих периодов и различные другие активы.

Акциз — вид косвенного налога, взимаемого в цене товаров. Акцизы были широко распространены уже в XIX в. С 1992 г. в РФ акцизы — самостоятельный налоговый платеж в систему федеральных налогов. Разновидность косвенных налогов.

Акция — ценная бумага, выпускаемая акционерным обществом, дающая право ее владельцу, члену акционерного общества, участвовать в его управлении и получать дивиденды из прибыли. Различают акции: именные, обыкновенные, на предъявителя, привилегированные, акции предприятия и акции трудового коллектива.

Амнистия (налоговая) — комплекс мероприятий по погашению задолженности по налоговым и другим обязательным платежам налогоплательщиками, а также освобождение от уплаты штрафов и пеней с сумм добровольно уплачиваемых ими Платежей в бюджет и внебюджетные специальные фонды.

Амортизационные средства — финансовые средства, выделяемые специальным назначением для сохранения и возобновления основных фондов предприятия.

Ассигнования бюджетные — средства бюджета, предусмотренные сводной бюджетной росписью получателю бюджетных средств.

Аудиторский контроль — независимый вневедомственный финансовый контроль, проводимый аудиторской фирмой, имеющей лицензию на осуществление аудиторской деятельности. Основная задача — установление достоверности, полноты и реальности бухгалтерской и финансовой отчетности и соблюдение финансового законодательства.

Баланс — основной комплексный документ бухгалтерского учета, содержащий информацию о составе и стоимостной оценке средств предприятий (активов) и источниках их покрытия (пассив).

Балансовая прибыль — общая сумма прибыли предприятия по всем видам деятельности, отражаемая в балансе.

Банковский кредит — кредит, выдаваемый в виде денежных ссуд хозяйственным субъектам и другим заемщикам.

Банкротство — понятие, означающее разорение, отказ предприятия платить по своим долговым обязательствам из-за отсутствия средств. Как правило, приводит к закрытию или принудительной ликвидации предприятия, распродаже имущества для погашения всех долгов.

Как правило, приводит к закрытию или принудительной ликвидации предприятия, распродаже имущества для погашения всех долгов.

Безналичный денежный оборот — часть денежного оборота, в котором движение денег осуществляется в виде перечислений по счетам в кредитных учреждениях и зачетов взаимных требований.

Бенефициар — лицо, которому предназначен денежный платеж, получатель денег.

Биржевой курс — продажная цена ценной бумаги на фондовой бирже.

Бюджет — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет субъекта РФ (региональный бюджет) — форма образования и расходования заемных средств и обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Бюджет развития РФ — составная часть федерального бюджета, формируемая в составе капитальных расходов федерального бюджет и используемая для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов.

Бюджетная заявка — документ, подготавливаемый получателем бюджетных средств и представляемый на утверждение распорядителю бюджетных средств.

Бюджетная классификация РФ — группировка доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов. Обеспечивает сопоставимость показателей бюджетов всех уровней.

Бюджетная организация — некоммерческая организация, созданная органом власти для осуществления управленческих, социально-культурных, научно-технических или иных некоммерческих функций, финансируемся за счет средств бюджет или внебюджетного фонда.

Бюджетная политика — совокупность принимаемых решений, осуществляемых органами власти, связанных с определением основных направлений развития бюджетных отношений.

Бюджетная роспись — документ о поквартальном распределении доходов и расходов бюджет и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

Бюджетная система РФ — основанная на экономических отношениях и государственном устройстве Российской Федерации регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная ссуда — бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года.

Бюджетное планирование — централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития ораны в процессе составления и исполнения бюджетов и внебюджетных фондов разного уровня.

Бюджетное право — совокупность юридических норм, определяющих основы бюджетного устройства ораны и порядок составления, рассмотрения, утверждения и исполнения бюджетов, входящих в бюджетную систему страны.

Бюджетное регулирование — перераспределение средств с целью обеспечения территориальным бюджетам минимально необходимого уровня доходов, направляемых на экономическое и социальное развитие территорий.

Бюджетное устройство — организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными звеньями.

Бюджетное финансирование — предоставление в безвозвратном порядке юридическим липам из бюджетов разных уровней и внебюджетных фондов средств для полного или частичного покрытия расходов.

Бюджетные ассигнования — средства бюджетов разных уровней, направляемые на развитие экономики, финансирование социально-культурных мероприятий, оборону ораны, содержание органов государственной власти и управления.

Бюджетные нормы и нормативы — устанавливаемые органами власти размеры мобилизации средств в бюджет, финансирования расходов и межбюджетного перераспределения финансовых ресурсов.![]()

Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год.

Бюджетные полномочия органов государственной власти (органов местного самоуправления) — установленные законодательством Российской Федерации права и обязанности органов государственной власти и органов местного самоуправления по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

Бюджетные счета — счета, открываемые в банках, осуществляющих кассовое исполнение бюджетов разных уровней, для учета операций по кассовому исполнению этих бюджетов.

Бюджетный кредит — одна из форм финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основе.

Бюджетный период — срок, в течение которого действует утвержденный бюджет.

Бюджетный процесс — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный учет — система сбора, регистрации и обобщения информации о ходе исполнения бюджетов всех уровней.

Бюджетный федерализм — способ построения бюджетных отношений между уровнями бюджетных отношений.

Валовая выручка — полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Валовая прибыль — часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов.

Валовой внутренний продукт (ВВП) — обобщающий макроэкономический показатель, отражающий суммарную рыночную стоимость конечных продуктов и услуг, произведенных на территории страны, независимо от национальной принадлежности функционирующих в се народном хозяйстве юридических и физических лиц за определенный период времени. ВВП — модификация другого макроэкономического показателя — валового национального продукта (ВНП), от которого отличается на величину сальдо расчетов с зарубежными странами.

ВВП — модификация другого макроэкономического показателя — валового национального продукта (ВНП), от которого отличается на величину сальдо расчетов с зарубежными странами.

Валовой доход — разница между выручкой предприятия от реализации продукции и материальными затратами на производство. Включает заработную плату и прибыль или заработную плату и чистый доход. Другими словами, валовой доход отличается от чистого дохода на величину заработной платы.

Внебюджетные специальные фонды — денежные фонды, имеющие строго целевое назначение. Их цель состоит в расширении социальных услуг населению, стимулировании развития отсталых отраслей инфраструктуры, обеспечении дополнительными ресурсами приоритетных отраслей экономики. Важнейшие социальные фонды: Пенсионный фонд, Фонд социального страхования, фонды обязательного медицинского страхования.

Внебюджетные средства — доходы, получаемые бюджетными организациями помимо ассигнований, выделяемых из бюджета.

Выплаты — выдача денежных средств физическим лицам по обязательствам государства, бюджетных, внебюджетных и других организаций.

Гарантийное обязательство (поручение) — форма обеспечения банковской ссуды.

Главный распорядитель бюджетных средств — орган государственной власти и орган местного самоуправления, имеющий право распределять средства бюджета по подведомственным бюджетным организациям.

Государственное регулирование — законодательно оформленная система внешнего воздействия на предприятие.

Государственное финансирование — метод безвозвратного предоставления финансовых ресурсов субъектам хозяйствования за счет средств бюджетных и внебюджетных фондов. Посредством государственного финансирования происходит целенаправленное перераспределение финансовых ресурсов между субъектами хозяйствования.

Государственные доходы — денежные отношения по мобилизации финансовых ресурсов в распоряжение государственных структур. Применяются три основных метода мобилизации государственных доходов: налоги, государственные займы, эмиссия (бумажно-денежная и кредитная).

Применяются три основных метода мобилизации государственных доходов: налоги, государственные займы, эмиссия (бумажно-денежная и кредитная).

Государственные займы — экономические отношения между государством, с одной стороны, и юридическими и физическими лицами — с другой, при которых заемщиком выступает государство.

Государственные краткосрочные бескупонные облигации (ГКО) — государственные ценные бумаги, выпускаемые на срок 3, 6, 12 и более месяцев в основном для покрытия дефицита федерального бюджета и иных операций и размещаемые преимущественно среди юридических лиц и иностранных инвесторов.

Государственные минимальные социальные стандарты — установленные законодательством РФ минимальные необходимые уровни гарантий социальной защиты, обеспечивающие удовлетворение важнейших потребностей человека.

Государственные расходы — денежные отношения, связанные с использованием централизованных и децентрализованных государственных средств на различные потребности государства. Финансирование государственных расходов осуществляется в трех формах: самофинансирование, бюджетное финансирование, кредитное обеспечение.

Государственные финансы — сфера денежных отношений по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанная с формированием финансовых ресурсов в распоряжение государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и государственного управления. Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет, внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий.

Государственный бюджет — основной финансовый план государства, имеющий силу закона: утверждается законодательными органами власти — парламентами. В России утверждается Государственной Думой и Советом Федерации, подписывается Президентом РФ. Выражает экономические денежные отношения, опосредующие процесс образования и использования централизованного фонда денежных средств государства. Бюджет государства — основное орудие перераспределения национального дохода.

В России утверждается Государственной Думой и Советом Федерации, подписывается Президентом РФ. Выражает экономические денежные отношения, опосредующие процесс образования и использования централизованного фонда денежных средств государства. Бюджет государства — основное орудие перераспределения национального дохода.

Государственный внебюджетный фонд — форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.

Государственный внешний долг РФ — долговые обязательства Правительства РФ, выраженные в иностранной валюте.

Государственный внутренний долг РФ — долговые обязательства Правительства РФ, выраженные в валюте Российской Федерации.

Государственный или муниципальный долг — обязательства, возникающие из государственных или муниципальных займов, принятых па себя РФ, субъектом РФ или муниципальным образованием, гарантий по обязательствам третьих лиц, другие обязательства, а также принятые на себя РФ, субъектом РФ или муниципальным образованием обязательства третьих лиц.

Государственный или муниципальный заем — передача в собственность РФ, субъекта РФ или муниципального образования денежных средств, которые РФ, субъект РФ или муниципальное образование обязуются возвратить и той же сумме с уплатой процента (млаты) на сумму займа.

Государственный кредит — денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использованием на финансирование государственных расходов. Основные формы государственного кредита — займы и казначейские ссуды.

Государственный финансовый контроль — контроль со стороны органов власти и управления РФ и субъектов РФ, а также специальных контрольных органов (Счетная палата, Федеральная налоговая служба) за соблюдением законодательства в сфере государственных бюджетов и внебюджетных фондов, налогов, финансовой деятельности государственных учреждений и предприятий, организацией денежных расчетов, ведением учета и отчетности.

Дебитор — субъект хозяйственных отношений, имеющий задолженность перед другими субъектами.

Дебиторская задолженность — счета к получению суммы, причитающейся предприятию от покупателей за товары и услуги, проданные в кредит. В балансе предприятия записываются как текущие активы.

Действующие обязательства — расходные обязательства, подлежащие исполнению в плановом периоде в объеме, установленном в соответствии с действующими нормативно-правовым и актами, договорами и соглашениями.

Денежная система — система, включающая в себя денежную единицу, порядок эмиссии наличных денег, организацию и регулирование денежного обращения.

Денежное обращение — движение денег при выполнении ими своих функций в наличной и безналичной форме.

Деньги — особый товар, стихийно выделившийся из товарного мира и выполняющий роль всеобщего эквивалента. Их сущность выражается в функциях меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег.

Дефицит бюджет — превышение расходов бюджета над его доходами. См. Профицит бюджета.

Дефлятор ВВП — один из индексов роста цеп, который используется как показатель реального ВВП, т.е. в неизменных цепах.