Точка факторинг: банк Точка запустил сервис факторинга » Новости банков

Факторинг, ребрендинг MAIB, новые сервисы «Точки» — обзор банковских лонгридов

Более 2000 новостей, экспертных мнений, интервью и обзоров; 600 презентаций со всех мероприятий, 400 исследований ведущих компаний мира, 400 инноваций банков в сегменте МСБ — на новом сайте клуба. ПерейтиSME Banking Club собрал новую недельную подборку интересных лонгридов на банковскую тематику из других СМИ. В сегодняшнем обзоре:

- Октябрьский выпуск «Большого Демо» банка «Точка»: новые сервисы и продукты для бизнеса.

- Екатерина Кравцова, начальник Службы маркетинга ВТБ Факторинг – о том, готов ли российский рынок факторинга участвовать в создании глобальных трендов.

- Олег Вдович, руководитель направления по управлению ценными бумагами Департамента операций на фондовом рынке АО «ТАСКОМБАНК» – о тенденциях и перспективах корпоративных облигаций в Украине.

- Менеджеры и акционеры крупнейшего финансового учреждения Молдовы – Moldova Agroindbank (MAIB) оригинальным способом представили обновленную идентичность банка, которую символизирует его новый бренд.

- Владимир Мудрый, глава правления OTP Bank (Украина) отметил, что 2021 год стал рекордным по объемам кредитования бизнеса по итогам 9 месяцев.

- Артем Карелин, директор Департамента операций на фондовом рынке ТАСКОМБАНКА – о том, как банк внедряет услуги инвестиционного банкинга и способствует финансированию реального сектора экономики.

«Большое Демо Точки»: новые сервисы и продукты для бизнеса

Новинки сервисов «Точки» за последние 6 недель. Тестовую версию читайте по ссылке. В новом выпуске пойдет речь о:

- Сервисе «Риски по операциям»

- Дашборде спокойствия

- Мониторинге контрагентов

- Бухгалтерии с кадровым учётом

- Расчёте налогов при торговле на Wildberries

- Кассе 3 в 1

- СБП для интернет-торговли

- Тендерном сопровождении

- Быстром подключении топливного кабинета ОПТИ 24

- Новой Аналитике

10.2021″ src=»https://www.youtube.com/embed/Zz2xEVQE-o8?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

10.2021″ src=»https://www.youtube.com/embed/Zz2xEVQE-o8?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Екатерина Кравцова: «Российский рынок факторинга созрел для создания глобальных трендов»

Екатерина Кравцова, начальник Службы маркетинга ВТБ Факторинг: «Уровень развития рынка факторинга в стране принято оценивать по его вкладу в ВВП, по суммам уступленных денежных требований и выплаченного финансирования, количеству факторов, клиентов и дебиторов и т.д. Но далеко не всегда эти цифры показательны для сравнения страновых рынков между собой, слишком велики различия в структуре их экономик. Готов ли отечественный рынок участвовать в создании глобальных трендов? Сейчас разберемся».

Читать мнение

Тенденции и перспективы корпоративных облигаций в Украине

Олег Вдович, руководитель направления по управлению ценными бумагами Департамента операций на фондовом рынке АО «ТАСКОМБАНК», поделился своим мнением касательно тенденций и перспектив корпоративных облигаций в Украине.

Читать мнение (на украинском)

Ребрендинг Moldova Agroindbank

Менеджеры и акционеры крупнейшего финансового учреждения Молдовы – Moldova Agroindbank (MAIB) оригинальным способом красочно представили обновленную идентичность своего банка, которую символизирует его новый бренд. Он создает впечатление ускорения в развитии банка, его устремление вперед к новым достижениям.

Читать статью

Владимир Мудрый: 2021 год стал рекордным по объемам кредитования бизнеса по итогам 9 месяцев

Владимир Мудрый — председатель правления OTP Bank (Украина)2021 год стал рекордным по объемам кредитования бизнеса за последние годы по итогам 9 месяцев т.г., рассказал в комментарии изданию «Украинский капитал» глава правления ОТП Банка Владимир Мудрый. «В нашем банке кредитный портфель юрлиц за этот период вырос более, чем на 30%, общий портфель – на 27%, т.е. прирост кредитования был существенный. Бизнес в частности кредитовали по программе «5-7-9%».

Читать статью

Как ТАСКОМБАНК внедряет услуги инвестиционного банкинга и способствует финансированию реального сектора экономики

О том, почему ТАСКОМБАНК первым в Украине полноценно идет в уникальную для страны нишу, какие услуги по инвестированию предлагает клиентам, насколько эти услуги востребованы на государственном уровне, а также о собственном инвестиционном банкинге, инвестфондах, корпоративных облигациях и покупке акций иностранных компаний в интервью Banker.ua рассказал Артем Карелин, директор Департамента операций на фондовом рынке ТАСКОМБАНКА.

Читать интервью (на украинском)

Напомним, в прошлом обзоре лонгридов можно прочитать о постковидной реальности в банковской сфере и как открыть необанк за 6 месяцев.

Экспортный факторинг без права регресса под страхование АО «ЭКСАР»

Экспортный факторинг без права регресса под страхование АО «ЭКСАР»Ваш браузер устарел!

Обновите ваш браузер для правильного отображения этого сайта.

Другие продукты

Пополняем оборотные средства, гарантируем исполнение экспортных контрактов, финансируем приобретение ваших товаров за рубежом. Выбирайте нужное.

Сайт работает в тестовом режиме. Старая версия сайта доступна по адресу

https://old. eximbank.ru/

eximbank.ru/

Когда вы посещаете какой-либо веб-сайт, он может сохранять информацию в вашем браузере или получать из него данные, в основном в виде файлов cookie. Эта информация может относиться к вам, вашим предпочтениям, вашему устройству или будет использоваться для правильной работы веб-сайта с вашей точки зрения. Такие данные обычно не идентифицируют вас непосредственно, но могут предоставлять вам индивидуализированные возможности работы в интернете. Вы можете отказаться от использования некоторых типов файлов cookie. Однако вы должны понимать, что блокировка некоторых типов cookie может повлиять на использование вами веб-сайта и ограничить предлагаемые нами услуги.

Факторинг в нескольких компаниях одновременно возможен

В бизнес-кредитовании нередки ситуации, когда заемщик оказывается «привязан» к единственному кредитору: чтобы выполнить все условия договора, предприятию приходится отказываться от сотрудничества с другими банками.

На факторинг это не распространяется, так как здесь финансирование выдается по другому принципу. На клиента не накладываются дополнительные ограничения, поэтому он может вести работу с несколькими факторинговыми компаниями одновременно.

Почему возможность получения кредитов в нескольких банках ограничена?

В кредитовании бизнеса широко распространены дополнительные условия (ковенанты), выполнение которых напрямую влияет на процентную ставку и лимит по кредиту. С помощью каких условий банк стремится контролировать финансовые потоки заемщика?

- Согласование займов в другой организации с текущим банком-кредитором.

- Перевод расчетных счетов в банк-кредитор.

- Поддержание оборотов по счету не ниже заданного объема и т.д.

С точки зрения управления рисками эти меры оправданы: если у компании одновременно оформлены займы у нескольких кредиторов, то каждому отдельному банку сложно будет отследить закредитованность заемщика и его платежеспособность. Кроме того, при ухудшении финансового состояния клиент в первую очередь исполнит обязательства перед банком, в котором обслуживается. И наоборот, если финансовые операции клиента проводятся в единственном банке-кредиторе, это значительно снижает риски для финансирующей организации.

Кроме того, при ухудшении финансового состояния клиент в первую очередь исполнит обязательства перед банком, в котором обслуживается. И наоборот, если финансовые операции клиента проводятся в единственном банке-кредиторе, это значительно снижает риски для финансирующей организации.

В результате кредиторы косвенно ограничивают клиента в возможности получать займы в разных банках, хотя прямой запрет ввести не могут. Чтобы выполнить все условия кредитного договора, заемщик вынужден обслуживаться только в одном банке, даже если условия кредитования или РКО в другом для него более выгодны.

Оформить факторинг в нескольких компаниях одновременно – реально!

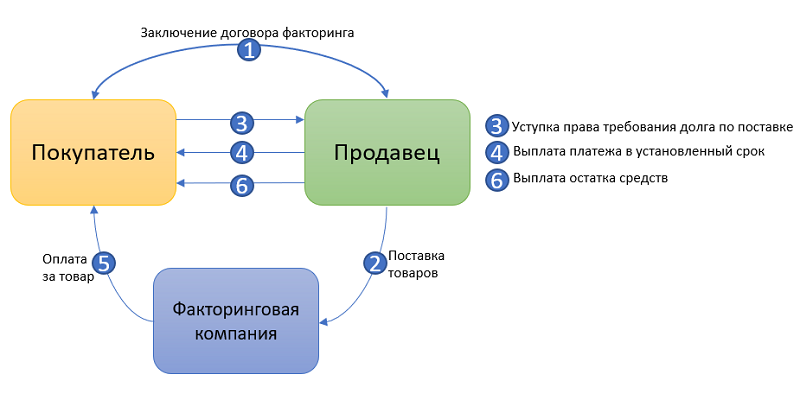

Факторинг – это финансирование под уступку прав требования по контракту, заключенному между поставщиком и заказчиком. Оформить такое финансирование может как поставщик, желающий получить досрочную оплату контракта, так и заказчик – который, наоборот, хочет увеличить отсрочку. Схема в обоих случаях одинакова: факторинговая компания исполняет обязательства заказчика и оплачивает контракт поставщику, а когда придет установленный срок, заказчик погасит задолженность, оплатив контракт (только уже не поставщику – перед ним обязательства погашены – а факторинговой компании). Та сторона, которая задействовала в сделке факторинговую компанию (клиент), дополнительно оплатит факторинговую комиссию за оказанную услугу.

Схема в обоих случаях одинакова: факторинговая компания исполняет обязательства заказчика и оплачивает контракт поставщику, а когда придет установленный срок, заказчик погасит задолженность, оплатив контракт (только уже не поставщику – перед ним обязательства погашены – а факторинговой компании). Та сторона, которая задействовала в сделке факторинговую компанию (клиент), дополнительно оплатит факторинговую комиссию за оказанную услугу.

Подробнее читайте в статье «Что такое факторинг?»

При одобрении факторинговой сделки, вне зависимости от того, кто запросил финансирование, рассматривается не финансовое состояние поставщика или подрядчика, а платежеспособность заказчика – компании, которая будет возвращать задолженность. На заказчика же устанавливается и лимит финансирования – максимальная сумма, которую факторинговая компания готова выдать по контрактам этой организации.

Чтобы узнать индивидуальные условия факторингового онлайн-финансирования для вашей компании,

заполните заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52.

Так как нет необходимости контролировать денежные потоки и финансовое состояние исполнителя контракта (поставщика, подрядчика), то и дополнительные условия и ограничения для него договором факторинга не предусмотрены:

- Поставщик или подрядчик может одновременно получать финансирование в нескольких факторинговых компаниях (при условии, что он уступает им разные права требования – двойная уступка одной и той же дебиторской задолженности является мошенничеством).

- Максимальный размер финансирования, которое может получить компания, зависит только от платежеспособности ее заказчиков и сумм контрактов с ними.

· При онлайн-факторинге на GetFinance даже нет необходимости открывать расчетный счет в другом банке и переводить туда обороты – финансирование перечисляется на существующие реквизиты.

Подробности – в статье «Чем отличается факторинг от кредита?»

Если говорить о заказчике, то здесь ситуация несколько сложнее. Факторинговой компании все же важна платежеспособность заказчика как стороны контракта, которой впоследствии предстоит возвращать основную часть задолженности, поэтому периодически проводятся проверки финансового состояния предприятия. Однако и в этом случае речь не идет о строгих ковенантах в договоре факторинга, которые бы ограничили свободу компании в вопросе привлечения финансирования – нередки случаи, когда, исчерпав лимит у одного фактора, предприятие обращается к другому и работает параллельно с несколькими финансирующими организациями.

Факторинговой компании все же важна платежеспособность заказчика как стороны контракта, которой впоследствии предстоит возвращать основную часть задолженности, поэтому периодически проводятся проверки финансового состояния предприятия. Однако и в этом случае речь не идет о строгих ковенантах в договоре факторинга, которые бы ограничили свободу компании в вопросе привлечения финансирования – нередки случаи, когда, исчерпав лимит у одного фактора, предприятие обращается к другому и работает параллельно с несколькими финансирующими организациями.

Самый простой способ открыть лимит сразу в нескольких факторинговых компаниях

Чтобы получить факторинговое финансирование в нескольких компаниях, необходимо направить заявки в каждую из них, собрать несколько комплектов документов, пройти процедуру проверки. В онлайн-факторинге на GetFinance все эти процедуры упрощены. Функционал платформы позволяет компаниям одновременно работать сразу с несколькими факторами в режиме «одного окна».

- Когда организация подает заявку в личном кабинете на GetFinance, запрос поступает одновременно всем факторинговым компаниям, которые ведут работу в системе. Факторы рассматривают заявку и направляют свои предложения, клиент выбирает из них наиболее выгодное и подписывает оферту своей электронной подписью.

Подробнее читайте в статье «Документы для оформления факторинга онлайн: всего 10 минут на подачу заявки»

- На платформе можно получать финансирование контрактов одного и того же заказчика сразу от нескольких факторинговых компаний, тем самым увеличивая общий лимит на компанию.

2020-21_Конференция Факторинг России. Диалог профессионалов

16 марта 2021 года состоялась седьмая конференция Ассоциации факторинговых компаний (АФК) «Факторинг России. Диалог профессионалов». Мероприятие прошло в гибридном формате – 50 спикеров и представителей от организаций, зарегистрировавшихся в 2020-2021 гг. , присутствовали лично в зале «Пушкин» отеля Марриотт Новый Арбат, а около 150 делегатов принимали участие удаленно — через интерактивную платформу с возможностью комментариев и участия в опросах онлайн.

, присутствовали лично в зале «Пушкин» отеля Марриотт Новый Арбат, а около 150 делегатов принимали участие удаленно — через интерактивную платформу с возможностью комментариев и участия в опросах онлайн.Открыл конференцию ведущий и модератор, представитель партнера конференции Холдинга РБК, генеральный директор рейтингового агентства НКР Кирилл Лукашук. Он отметил уникальность формата мероприятия при сохранении аутентичности профессионального диалога офлайн и онлайн и предоставил слово управляющему директору группы рейтингов финансовых институтов НКР Михаилу Доронкину, озвучившему результаты анализа рынка факторинга в единственной презентации дня – «Кризис как фактор роста».

В ходе выступления спикера зрители онлайн отвечали на вопрос о росте рынка факторинга в 2021 году. Результаты: свыше 60 процентов аудитории онлайн уверены в росте на 20%, 20,5 процентов более оптимистично выбрали вариант в 30% роста, около 13 процентов респондентов, напротив, ожидают 10% роста рынка, 6 процентов полагают, что рынок непредсказуем.

Огласив результаты первого интерактива, модератор открыл панельную дискуссию лидеров рынка, обозначенную как «Факторинг России: триллион и перспективы развития». В ходе нее каждый из спикеров отвечал на один вопрос, формируя общую картину и общее понимание того, как российский факторинг достиг триллиона и как он будет расти дальше.

Открыл дискуссию генеральный директор компании «Открытие Факторинг» Александр Пестов с ответом на вопрос об эволюции отношения к факторингу крупнейших клиентов и дебиторов. Продолжил – генеральный директор компании «ГПБ-факторинг» Корнелиу Робу с обзором актуальных тенденций в области Supply Chain Finance в мире и в России (в том числе на базе деятельности профильного комитета АФК).

Перед выступлением председателя правления АФК Антона Мусатова, рассказавшего об активности в развитии возглавляемой им группы компаний под брендом ВТБ (к ВТБ Факторинг в 2020 году добавились компании «АБФ Финанс» и «АБЛ Трейд»), участники онлайн ответили на вопрос о том, что обеспечит долгосрочный рост рынка факторинга. Большинство аудитории (около 45,5 процентов) проголосовало за вариант «Тотальная цифровизация документооборота клиентов и дебиторов», второе место (19 процентов ответивших) занял вариант «Новые продукты и новые отрасли», третье место с равным числом голосов (16,5 процентов) досталось ответам «Крупные сделки крупных факторов» и «Факторинг по 44-ФЗ и 223-ФЗ», наименее популярным оказался вариант «Ничего из того, что зависит от самих факторов».

Большинство аудитории (около 45,5 процентов) проголосовало за вариант «Тотальная цифровизация документооборота клиентов и дебиторов», второе место (19 процентов ответивших) занял вариант «Новые продукты и новые отрасли», третье место с равным числом голосов (16,5 процентов) досталось ответам «Крупные сделки крупных факторов» и «Факторинг по 44-ФЗ и 223-ФЗ», наименее популярным оказался вариант «Ничего из того, что зависит от самих факторов».

Поиск рецептов роста рынка продолжился в выступлении управляющего директора по факторингу Альфа-Банка Павла Шишова, рассказавшего о лидерстве банка в сегменте импортного факторинга. Его сменил управляющий директор по развитию бизнеса СберФакторинг Андрей Соколов, выразивший уверенность в лидерстве своей компании благодаря активному использованию диджитал решений, не ограничивающихся «личным кабинетом».

А в это время в онлайн части сессии участники конференции высказывали свои мнения о том, какой из факторинговых продуктов наиболее перспективен для рынка. Лидером с небольшим отрывом (38 процентов) стали продукты SCF, предусматривающие договор с дебитором, 21,8 процентов респондентов выбрали продукт Invoice discounting (без уведомления дебитора), третье место вновь было поделено – на этот раз между продуктами международного факторинга и ABL/ABF, однако 6,4 процента респондентов сочли, что клиентам достаточно классических «регресса» и «безрегресса».

Лидером с небольшим отрывом (38 процентов) стали продукты SCF, предусматривающие договор с дебитором, 21,8 процентов респондентов выбрали продукт Invoice discounting (без уведомления дебитора), третье место вновь было поделено – на этот раз между продуктами международного факторинга и ABL/ABF, однако 6,4 процента респондентов сочли, что клиентам достаточно классических «регресса» и «безрегресса».

Затем кресло рядом с ведущим занял управляющий директор по факторингу Промсвязьбанка Иннокентий Воловик, представивший вариант стратегии развития бизнеса в работе с дебиторами из сегмента малого и среднего бизнеса. Последовавшее за ним выступление старшего вице-президента, руководителя направления по развитию факторинга Райффайзенбанка Андрея Захарова явилось сокращенной версией его развернутого доклада, планировавшегося год назад, на этот раз не только с планами, но и с практическими результатами внедрения ИТ-решений в бэк- и мидл-офисе факторинговых операций банка.

Как итог предыдущих выступлений аудитория онлайн высказалась в опросе на тему «Какие уроки рынок факторинга должен извлечь из пандемии?» Безоговорочное лидерство с результатом свыше 75 процентов завоевал ответ «Цифровизация – лучшее лекарство», оставшиеся ответы разделились между вариантами «Главное – вовремя чистить портфели» и «Неприятности впереди» (по 7,3 процента), за ними следовал вариант «Лучшая платежная дисциплина – в факторинге» (6 процентов), замыкающим стал ответ «Господдержка – это хорошо» (3,6 процентов).

Новый поворот в ходе дискуссии задало выступление сооснователя и генерального директора компании «Факторинг ПЛЮС» Виктора Вернова, отвечавшего на каверзный вопрос модератора о соседстве в продуктовой линейке факторинга прочих финансовых инструментов для малого и среднего бизнеса – гарантий и экспресс-кредитов. В результате ответа выяснилось, что в данном конкретном клиентском сегменте название продукта и его суть не аксиоматичны.

Завершилась дискуссия выступлениями лидеров рынка по итогам 2020 года в разрезе отдельных статистических показателей. Лидера роста по динамике портфеля представлял директор департамента факторинга МКБ Кирилл Покровский, лидера по финансированию экспорта из России – генеральный директор компании «Росбанк Факторинг» Борис Мельников.

Лидера роста по динамике портфеля представлял директор департамента факторинга МКБ Кирилл Покровский, лидера по финансированию экспорта из России – генеральный директор компании «Росбанк Факторинг» Борис Мельников.

Ответив на вопросы аудитории, спикеры присоединились к участникам конференции в перерыве, чтобы подготовиться к сессии public talk «Платформы для факторинга и факторинг для платформ».

За пределами диалога профессионалов рынка факторинга присутствие и активное развитие сервисов специализированных факторинговых платформ до сегодняшнего дня было практически незаметно. Участие в экспериментальном формате public talk позволило ведущим платформам рассказать о себе, своей стратегии и перспективах развития.

Первым кресло спикера занял генеральный директор компании «Гетфинанс» Егор Газетин, его сменила руководитель проекта «Контур. Факторинг» Динара Марданова, затем слово взял основатель и генеральный директор компании «Факторин» Андрей Маклин.

По итогам выступлений первых лиц крупнейших факторинговых платформ рынка модератор пригласил аудиторию онлайн присоединиться к традиционному для интервью в интернете формату «блиц», в ходе которого спикеры в офлайн и аудитория онлайн отвечали синхронно на одни и те же краткие вопросы.

Результаты онлайн-опроса, в целом, оказались смешанными, что указывает на перспективы развития стандартизации факторинга с использованием платформенных решений. На вопрос «Что такое «цифровой онбординг»?» аудитория онлайн в большинстве (46 процентов) выбрала правильный ответ «Заключение договора факторинга с клиентом на платформе», однако 25 процентов респондентов выбрали вариант «Идентификация клиента через платформу», а около 18 процентов – «Создание личного кабинета клиента на платформе», еще 10 процентов ответили «Ничего из перечисленного выше».

На вопрос о том, что подтверждается при верификации на платформе, аудитория онлайн ответила неоднозначно: 23 процентов полагают, что подтверждается факт поставки, 20,5 процентов – факт приемки, 10 процентов – факт будущей оплаты покупателем (дебитором), при этом по мнению большинства онлайн аудитории (41 процент) при верификации должно подтверждаться всё перечисленное выше (5 процентов респондентов уверено в обратном).

Следующий вопрос «блица» касался налогового аспекта. По мнению 62 процентов респондентов онлайн налоговый учёт каждый участник сделки на платформе ведет самостоятельно, по мнению одного респондента налоговый учет на платформе возможен при использовании утвержденных ФНС России форматов электронных документов (УПД), 34 процента проголосовали за оба варианта.

Третий вопрос, заданный синхронно спикерам офлайн и онлайн – «Возможен ли стандартный тариф за стандартную услугу факторинговой платформы?» — получил более однозначные ответы: свыше 54 процентов онлайн аудитории полагают, что такое возможно, 28,5 процентов ответивших полагают, что тариф должен соотноситься с размером фактора, 14 процентов респондентов соглашаются с единым тарифом при условии его регулирования.

Еще большее единодушие аудитории онлайн вызвал вопрос о возможности роуминга между факторинговыми платформами. 78,5 процентов ответивших подтвердили такую возможность, лишь около 12 процентов опровергли ее – до тех пор, пока не будет стандартизирован факторинговый документооборот, 9,5 процентов увязывают введение роуминга с регулированием платформ.

Завершая конференцию, ее ведущий Кирилл Лукашук поблагодарил спикеров, партнеров и аудиторию офлайн и онлайн за участие в профессиональном диалоге, сохранившем, несмотря на новый, гибридный, формат, традиционную семейную атмосферу встреч участников российского рынка факторинга.

По итогам мероприятия аудитория конференции будет расширена благодаря партнерскому участию холдинга РБК – видеоверсия мероприятия будет доступна в ближайшие дни на платформе РБК. Конференции, в экосистеме холдинга и на сайте конференции.

Поддержка пользователей — СКБ Контур

Заполните, пожалуйста, все поля.

Ваше имя: *

Электронная почта: *

Телефон:

Название организации:

ИНН:

Регион: *

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

Вопрос: *

Виды и формы факторинга, их характеристики и цели

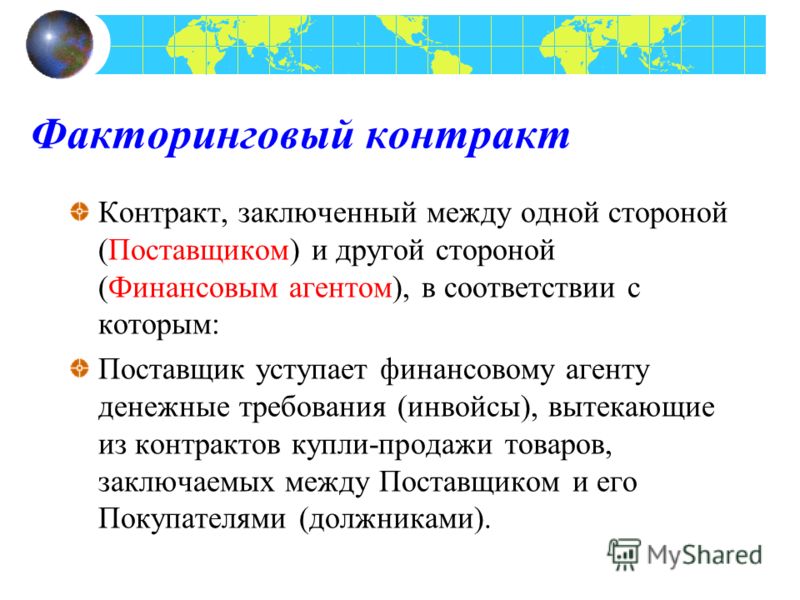

Как привлечь заемные средства и заставить их работать на увеличение доходности своей компании? Этот вопрос волнует многих предпринимателей, особенно в ситуации финансового кризиса. Факторинг – один из немногих финансовых инструментов, сущность которого заключается в грамотно выстроенном механизме использования кредитных денег для реального ускорения оборачиваемости капитала. Чтобы досконально понять, как это работает, нужно внимательно ознакомиться с самим понятием.

Факторинг – один из немногих финансовых инструментов, сущность которого заключается в грамотно выстроенном механизме использования кредитных денег для реального ускорения оборачиваемости капитала. Чтобы досконально понять, как это работает, нужно внимательно ознакомиться с самим понятием.

Сущность факторинга и его главные преимущества

Отсрочка в платеже за реализованный товар, а также дополнительные просрочки, связанные с несвоевременными оплатами покупателей ? главные причины, по которым поставщик вынужден искать источники дополнительного финансирования своих сделок. Не имея оборотных средств, он, тем самым лишается не только возможности закупить новую партию товара, но возможностей по оплате других своих расходов – выплаты заработной платы, аренды и т.д. Таким образом, снижение скорости товарооборота в конечном итоге может привести к полному краху компании. Однако, на рынке финансовых услуг существует один из самых эффективных методов заимствования в четко отработанной форме.

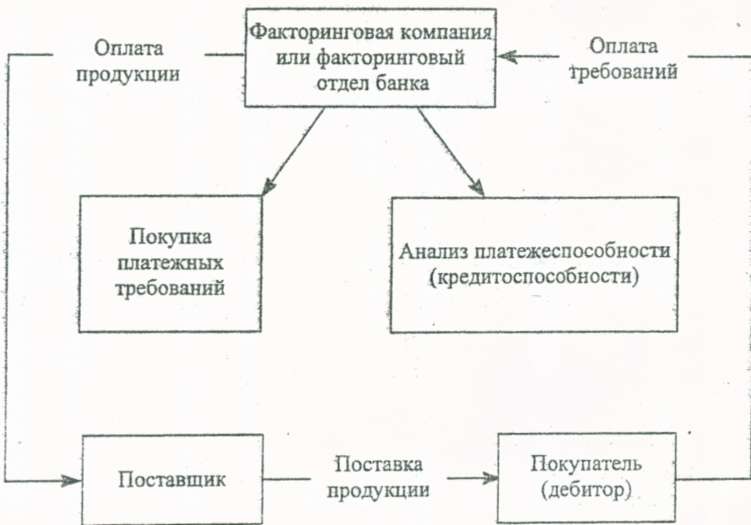

Своевременное заключение договора факторинга с банковской структурой или специализированной компанией поможет получить столь необходимые ресурсы на продолжение торговой деятельности. Пока ваш покупатель еще только реализует ваш товар для оплаты его поставки, вы уже знаете, на что приобрести новую партию продукции. Характеристики факторинга раскрывают его суть как формы финансирования, которая для обеспечения возврата займа использует уступку права денежного требования. Фактор в данном случае играет роль агента или посредника.

Понятие экономики факторинга

Если говорить о банках, то их работа в рамках договора заключается в приобретении срочных обязательств, вытекающих из контрактов на поставку товара с отсрочкой платежа. Таким образом, фактор обеспечивает поставщику возможность заниматься основной деятельностью без помех, а часть проблем с ликвидностью и администрированию задолженности с отсрочкой платежа берет на себя. Его клиент может не отвлекаться на решение этих задач, а продолжать ведение основной деятельности. Форма сделок позволяет сделать из факторинга одну из самых выигрышных схем ликвидации кассовых разрывов в торговле.

Форма сделок позволяет сделать из факторинга одну из самых выигрышных схем ликвидации кассовых разрывов в торговле.

Факторинг: виды договоров и их суть

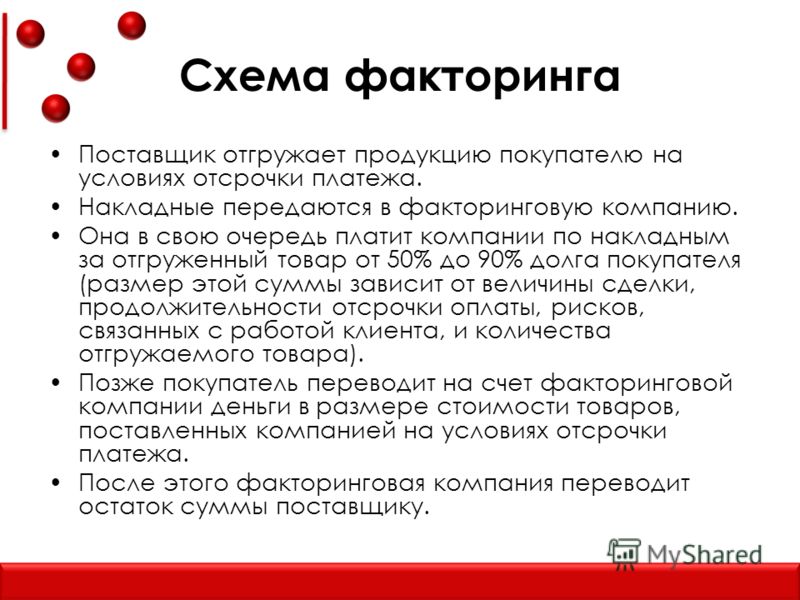

Схема сотрудничества в упрощенном виде сводится к следующим шагам, которые раскрывают понятие и виды факторинга:

- Поставщик предоставляет фактору документы для заключения сделки и проведения анализа, согласно перечню обсуживающей факторинговой компании;

- Стороны подписывают договор факторинга;

- Поставщик реализует товар, формирует реестр товарных накладных и счетов-фактур и передает его фактору;

- Факторинговая компания, выплачивает финансирование под уступку права денежного требования и ожидает оплаты от покупателя в течение оговоренного договором поставки срока.

Формат отношений может быть дополнен в зависимости от вида факторинга. На различных вариантах соглашений стоит остановиться подробнее, так как детали и оговорки во многом определяют, какова будет плата за оказанную услугу. Это немаловажный параметр сделки, иногда комиссионное вознаграждение достигает существенных величин. Стоит заранее обсудить все нюансы предстоящего договора.

Это немаловажный параметр сделки, иногда комиссионное вознаграждение достигает существенных величин. Стоит заранее обсудить все нюансы предстоящего договора.

Виды факторинга и их характеристика

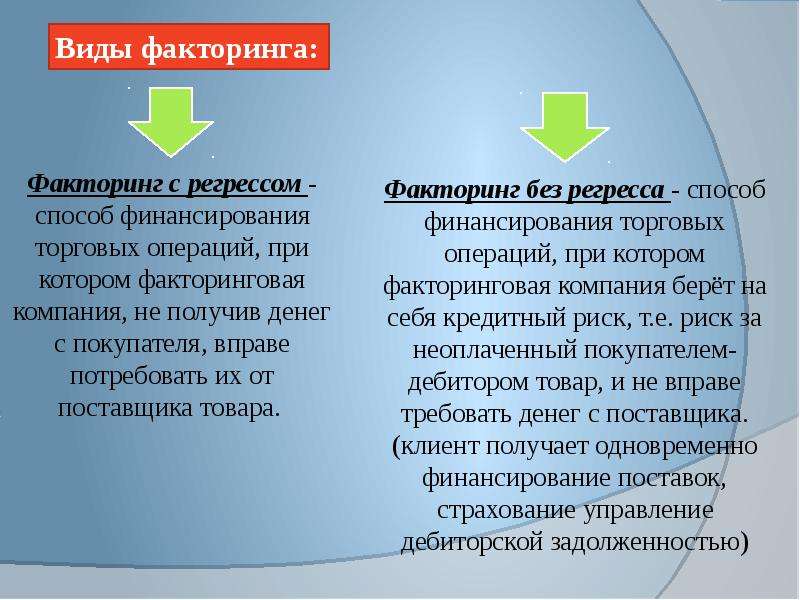

- Процедура финансирования под уступку дебиторской задолженности с регрессом

Такой вариант сотрудничества является самым востребованным. Суть его сводится к тому, что, перечисляя поставщику деньги после подписания договора и предоставления документов, фактор, оставляет за собой право потребовать со своего контрагента оплату выплаченного финансирования, если платежи в обозначенный срок он не получит от покупателей.

- Форма факторинга без права регресса

В случае выбора этого типа сделки, банк или другая специализированная фирма не могут обратить взыскание на продавца – вторую сторону сделки факторинга, а вынуждены будут покрывать свои потери из резервов или других аналогичных источников, если контрагенты последнего так и не оплатят свои долги.

Понятие и виды факторинга с точки зрения информационной составляющей

- Открытая сделка

Это договор, в рамках которого банк и поставщик уведомляют покупателей о переходе прав на дебиторскую задолженность от поставщика к фактору и указывают покупателям новые реквизиты для перечисления платежей, таким образом, дебитор направляет эти платежи в банк.

- Сущность конфиденциального факторинга

Данный формат сотрудничества предполагает, что ни одна из сторон не сообщает покупателям о том, что право получения дебиторки, образовавшейся в результате отгрузки продукции в их адрес, передано другому лицу.

Страхование экспортного факторинга

Страхование экспортного факторингаВаш браузер устарел!

Обновите ваш браузер для правильного отображения этого сайта. Обновить мой браузер

Тарифный калькулятор

Оцените затраты на страхование ваших экспортных операций.

Страхование кредита покупателю

Страхование подтвержденного аккредитива

Страхование экспортного контракта

Страхование краткосрочной дебиторской задолженности

Страхование экспортного факторинга

Страхование кредита покупателю

Страна покупателя

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Сумма кредита (в валюте кредита)

Застрахованная доля

90%85%80%75%70%65%60%55%50%45%40%35%30%25%20%15%10%5%

Срок кредита

1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет

Страхование подтвержденного аккредитива

Страна покупателя

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Сумма кредита (в валюте аккредитива)

Застрахованная доля

90%85%80%75%70%65%60%55%50%45%40%35%30%25%20%15%10%5%

Срок аккредитива с учетом пост-финансирования (если применимо)

1 мес. 2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.12 мес.13 мес.14 мес.15 мес.16 мес.17 мес.18 мес.19 мес.20 мес.21 мес.22 мес.23 мес.24 мес.

2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.12 мес.13 мес.14 мес.15 мес.16 мес.17 мес.18 мес.19 мес.20 мес.21 мес.22 мес.23 мес.24 мес.

Страхование экспортного контракта

Страна покупателя

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Сумма экспортного контракта (в валюте контракта)

Застрахованная доля

90%85%80%75%70%65%60%55%50%45%40%35%30%25%20%15%10%5%

Период страхования (включает срок поставки и отсрочку)

1 мес. 2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.12 мес.13 мес.14 мес.15 мес.16 мес.17 мес.18 мес.19 мес.20 мес.21 мес.22 мес.23 мес.24 мес.

2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.12 мес.13 мес.14 мес.15 мес.16 мес.17 мес.18 мес.19 мес.20 мес.21 мес.22 мес.23 мес.24 мес.

Страхование краткосрочной дебиторской задолженности

Страна регистрации иностранного контрагента

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Потенциальный (планируемый) торговый оборот с иностранным контрагентом на условиях отсрочки платежа в течение 12 месяцев

Отсрочка по оплате товара, предоставляемая иностранному контрагенту (в днях)

от 1 до 30 днейот 31 до 60 днейот 61 до 90 днейот 91 до 120 днейот 121 до 150 днейот 151 до 180 днейот 181 до 210 днейот 211 до 240 днейот 241 до 270 днейот 271 до 300 днейот 301 до 330 днейот 331 до 365 дней

Страна регистрации иностранного контрагента

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Потенциальный (планируемый) торговый оборот с иностранным контрагентом на условиях отсрочки платежа в течение 12 месяцев

Отсрочка по оплате товара, предоставляемая иностранному контрагенту (в днях)

от 1 до 30 днейот 31 до 60 днейот 61 до 90 днейот 91 до 120 днейот 121 до 150 днейот 151 до 180 днейот 181 до 210 днейот 211 до 240 днейот 241 до 270 днейот 271 до 300 днейот 301 до 330 днейот 331 до 365 дней

Страна регистрации иностранного контрагента

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Потенциальный (планируемый) торговый оборот с иностранным контрагентом на условиях отсрочки платежа в течение 12 месяцев

Отсрочка по оплате товара, предоставляемая иностранному контрагенту (в днях)

от 1 до 30 днейот 31 до 60 днейот 61 до 90 днейот 91 до 120 днейот 121 до 150 днейот 151 до 180 днейот 181 до 210 днейот 211 до 240 днейот 241 до 270 днейот 271 до 300 днейот 301 до 330 днейот 331 до 365 дней

Рассчитать

Страхование экспортного факторинга

Страна покупателя (контрагента)

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Необходимый кредитный лимит на иностранного контрагента (максимальный размер уступленной дебиторской задолженности)

Застрахованная доля

90%85%80%75%70%65%60%55%50%45%40%35%30%25%20%15%10%5%

Отсрочка по оплате товара, предоставляемая иностранному контрагенту (в днях)

от 1 до 30 днейот 31 до 60 днейот 61 до 90 днейот 91 до 120 днейот 121 до 150 днейот 151 до 180 днейот 181 до 210 днейот 211 до 240 днейот 241 до 270 днейот 271 до 300 днейот 301 до 330 днейот 331 до 365 дней

Вас могут заинтересовать наши решения

Сайт работает в тестовом режиме. Старая версия сайта доступна по адресу https://old.exiar.ru/.

Старая версия сайта доступна по адресу https://old.exiar.ru/.

Настройки конфиденциальности

Когда вы посещаете какой-либо веб-сайт, он может сохранять информацию в вашем браузере или получать из него данные, в основном в виде файлов cookie. Эта информация может относиться к вам, вашим предпочтениям, вашему устройству или будет использоваться для правильной работы веб-сайта с вашей точки зрения. Такие данные обычно не идентифицируют вас непосредственно, но могут предоставлять вам индивидуализированные возможности работы в интернете. Вы можете отказаться от использования некоторых типов файлов cookie. Однако вы должны понимать, что блокировка некоторых типов cookie может повлиять на использование вами веб-сайта и ограничить предлагаемые нами услуги.

: что это такое и зачем он нужен?

Меган Черри, менеджер по работе с клиентами, DBSquared

Кто-нибудь помнит, как сидел на уроке математики и рассматривал задачу, на которую не мог найти ответа? Возможно, вы просматривали книгу, просматривали учебное пособие и спрашивали друзей, но все, с кем вы встречались, застряли на одном и том же вопросе. Наконец, вы решаете, что собираетесь сдать домашнюю работу, не закончив эту единственную задачу.Затем, когда приходит время теста, для большинства вопросов требуется формула, которую вы так и не придумали! Это очень похоже на управление компенсациями без системы баллов. Без балльной системы у вас не будет формулы для вашей компенсации в долларах.

У всех есть должности в организациях, на которых возникают проблемы с оплатой труда. Возможно, вы не можете найти данные о рыночной заработной плате для должности, возможно, человек, занимающий эту должность, считает, что ему недоплачивают, или может быть случай, когда у вас очень высокая текучесть кадров для конкретной работы.Все эти проблемы возникают, когда вы не используете балльную систему или, в нашем примере, когда вы не можете вычислить формулу, поэтому проблема усугубляется. Отсутствие формулы компенсации — пугающая мысль, и если ее не решить, вы действительно можете позволить компенсационным долларам выйти из-под контроля и столкнуться с жалобами на оплату, потенциально даже жалобами EEOC. Система точечных коэффициентов — это один из способов решения всех упомянутых выше проблем.

Возможно, вы не можете найти данные о рыночной заработной плате для должности, возможно, человек, занимающий эту должность, считает, что ему недоплачивают, или может быть случай, когда у вас очень высокая текучесть кадров для конкретной работы.Все эти проблемы возникают, когда вы не используете балльную систему или, в нашем примере, когда вы не можете вычислить формулу, поэтому проблема усугубляется. Отсутствие формулы компенсации — пугающая мысль, и если ее не решить, вы действительно можете позволить компенсационным долларам выйти из-под контроля и столкнуться с жалобами на оплату, потенциально даже жалобами EEOC. Система точечных коэффициентов — это один из способов решения всех упомянутых выше проблем.

Когда вы используете балльную систему для оценки должностей, у вас есть руководство относительно того, где должна находиться каждая должность в организации.Это замечательный инструмент, когда вы пытаетесь назначить диапазоны заработной платы и оценки для своих должностей. Для тех уникальных позиций, для которых вы не можете найти рыночные данные, вы можете использовать рейтинговую систему в качестве ориентира для определения того, где эти позиции должны находиться в вашей организации. Определите свои хорошие ориентиры, и пусть рейтинговая система сделает все остальное.

Определите свои хорошие ориентиры, и пусть рейтинговая система сделает все остальное.

Система балльных коэффициентов также устанавливает внутреннюю справедливость в организациях, на которую многие компании должны обращать внимание, но не делают этого. Внутренняя справедливость необходима для соблюдения требований.Помните, не имеет значения, насколько конкурентоспособны вы платите своим сотрудникам. Возможно, вы не сможете удержать лучшие таланты, но вы не получите заявку на EEOC, потому что не платите за рынок. Внутренняя справедливость является ключевым моментом. Использование рейтинговой системы для начисления баллов и выполнение регрессионного анализа всех ваших сотрудников с использованием баллов и текущей заработной платы позволит организациям быстро увидеть любые отклонения. В этот момент организация может пойти и посмотреть, почему кому-то недоплачивают или переплачивают, и убедиться, что причина подтверждена.

Прозрачность — еще одна причина, по которой система с балльным коэффициентом может принести пользу организации. Если ваши сотрудники понимают систему, которую вы используете для определения ценности работы в компании, сотрудник оценит открытость работодателя и время, потраченное на его должность, чтобы определить объективный диапазон заработной платы. Наша организация столкнулась с ситуацией, когда кадровый комитет клиента ежегодно получал от шестидесяти до семидесяти запросов на пересмотр индивидуальных компенсаций.После того, как мы внедрили на клиентской площадке точечно-факторную систему, в следующем году поступило пять запросов, а в следующем году от одного человека поступил только один запрос на пересмотр своей компенсации. Прозрачность является ключевой частью структуры вознаграждения любой организации.

Если ваши сотрудники понимают систему, которую вы используете для определения ценности работы в компании, сотрудник оценит открытость работодателя и время, потраченное на его должность, чтобы определить объективный диапазон заработной платы. Наша организация столкнулась с ситуацией, когда кадровый комитет клиента ежегодно получал от шестидесяти до семидесяти запросов на пересмотр индивидуальных компенсаций.После того, как мы внедрили на клиентской площадке точечно-факторную систему, в следующем году поступило пять запросов, а в следующем году от одного человека поступил только один запрос на пересмотр своей компенсации. Прозрачность является ключевой частью структуры вознаграждения любой организации.

Если у вас нет инструмента, который ваша организация использует для обеспечения внутренней справедливости в оплате труда, сейчас самое время. С принятием Закона Ледбеттера о справедливой оплате труда, OFCCP сосредоточил внимание на компенсации и с принятием Закона о справедливости оплаты труда в Сенате, законодательство заставляет работодателей двигаться в этом направлении. Не попадайтесь на глаза, пряча голову в песок или отставая, потому что ваша внутренняя формула оценки работы еще не определена.

Не попадайтесь на глаза, пряча голову в песок или отставая, потому что ваша внутренняя формула оценки работы еще не определена.

Факторная теорема

Фактор Теорема

Факторная теорема является результатом остатка Теорема и основана на тех же рассуждениях. Если вы не читали урок по теореме об остатках сначала просмотрите эту тему, а потом вернуться сюда.

Как теорема об остатках указывает, если разделить многочлен p ( x ) с коэффициентом x этого многочлен, то вы получите нулевой остаток. Давайте еще раз посмотрим на это Деление Алгоритм выражения полинома:

Если x действительно коэффициент p ( x ),

затем остаток после деления на x будет нуль. То есть:

То есть:

В пересчете на остаток

Теорема, это означает, что если x а является коэффициентом

из р ( х ),

затем остаток, когда мы делаем синтетические

деление на

x = a , будет

нуль.

Точка Фактора

Теорема является обратной теореме об остатках: если вы синтетически делите

полином на x = и получаем

нулевой остаток, то это не только x = ноль

полином (любезно предоставленный теоремой об остатках), но x a также является множителем многочлена (любезно предоставлено теоремой о множителях).

Так же, как с остатком

Теорема, дело здесь не в том, чтобы выполнять деление заданного полинома в длину.

по заданному фактору. Эта Теорема не повторяет то, что вы уже знаете,

но вместо этого пытается сделать вашу жизнь проще. При столкновении с Фактором

В упражнении с теоремой вы примените синтетическое деление, а затем проверите

нулевой остаток.

При столкновении с Фактором

В упражнении с теоремой вы примените синтетическое деление, а затем проверите

нулевой остаток.

- Используйте коэффициент

Теорема для определения того, является ли x 1 является коэффициентом

f ( х ) = 2 х 4 + 3 х 2 5 х + 7.

Для x 1 быть фактором

из f ( х ) = 2 х 4 + 3 х 2 5 х + 7, факторная теорема

говорит что х = 1 должен быть нулем

из f ( х ). Тестировать

будь то х 1 — фактор,

Я сначала поставлю x 1 равно нулю

и решить найти предложенный ноль, х = 1.Тогда я

используйте синтетическое деление, чтобы разделить f ( x ) на x = 1. Так как там

не в кубе, я постараюсь не забыть вставить «0»

в первую строку синтетического деления для представления опущенного

мощность х в 2 x 4 + 3 x 2 5 x + 7:

Так как там

не в кубе, я постараюсь не забыть вставить «0»

в первую строку синтетического деления для представления опущенного

мощность х в 2 x 4 + 3 x 2 5 x + 7:

Так как остаток не ноль, то факторная теорема говорит, что:

- Использование коэффициента

Теорема, проверьте, что x + 4 является коэффициентом

f ( x ) = 5 x 4 + 16 x 3 15 x 2 + 8 х + 16.

Если x + 4 — множитель, тогда (устанавливая этот коэффициент равным нулю и решая) x = 4 является корнем. К сделать необходимую проверку, мне нужно проверить это, когда я использую синтетические подразделение на ф ( x ), с х = 4, я получаю ноль остаток:

Остаток равен нулю, поэтому факторная теорема говорит, что:

На практике Фактор

Теорема используется при факторинге многочленов «полностью». Скорее

чем пробовать различные факторы, используя деление в длину, вы будете использовать синтетические

деление и факторная теорема. Каждый раз, когда вы делите на число (будучи

потенциальный корень полинома) и получить нулевой остаток в синтетическом

деление, это означает, что число действительно является корнем, и, таким образом, « x минус число» — это множитель. Дальше вы продолжите деление

с результирующим меньшим многочленом, продолжая, пока вы не достигнете

линейный множитель (так что вы нашли все множители) или квадратичный (к которому

можно применить Квадратичный

Формула).

Скорее

чем пробовать различные факторы, используя деление в длину, вы будете использовать синтетические

деление и факторная теорема. Каждый раз, когда вы делите на число (будучи

потенциальный корень полинома) и получить нулевой остаток в синтетическом

деление, это означает, что число действительно является корнем, и, таким образом, « x минус число» — это множитель. Дальше вы продолжите деление

с результирующим меньшим многочленом, продолжая, пока вы не достигнете

линейный множитель (так что вы нашли все множители) или квадратичный (к которому

можно применить Квадратичный

Формула).

- Использование факта что 2 и 1 / 3 являются нулями f ( x ) = 3 x 4 + 5 x 3 + x 2 + 5 x 2, факторизовать многочлен полностью. Авторское право Элизабет Стапель 2002-2011 Все права защищены

Если x = 2 является нулем, то х + 2 = 0, поэтому х + 2 — это коэффициент. Точно так же, если x = 1 / 3 равно нулю, тогда x 1 / 3 = 0, поэтому x 1 / 3 является фактором. Дав мне два нуля, они также дали мне

два фактора: x + 2 и х 1 / 3 .

Точно так же, если x = 1 / 3 равно нулю, тогда x 1 / 3 = 0, поэтому x 1 / 3 является фактором. Дав мне два нуля, они также дали мне

два фактора: x + 2 и х 1 / 3 .

Так как я начал с полином четвертой степени, то я останусь с квадратным один раз Я разделяю эти два заданных фактора.Я могу решить это квадратное уравнение используя квадратную формулу или некоторые другой метод.

Факторная теорема говорит

что мне не нужно делать длинное деление с известными факторами х + 2 и х 1 / 3 .

Вместо этого я могу использовать синтетическое деление с соответствующими нулями 2

и 1 / 3 . Вот что я получаю, когда делаю первое деление с разрешением x .

= 2:

Вот что я получаю, когда делаю первое деление с разрешением x .

= 2:

Остаток равен нулю, что ожидаемо, потому что они сказали мне в начале, что 2 был известным нулем полинома.Вместо того, чтобы начать заново с исходным полиномом, теперь я буду работать над оставшимся полиномом коэффициент 3 x 3 х 2 + 3 х 1 (от нижней строки синтетического деления). я разделю это другим заданным нулем, x = 1 / 3 :

Это оставляет меня с квадратичный 3 x 2 + 3, что я могу решить:

Если нули x = i и x = i , тогда

множители x ( я ) и х ( и ), или х + и и х и . я нуждаюсь

помнить, что я разделил «3»

когда я решил квадратное; это все еще часть многочлена, и

необходимо учитывать как фактор. Тогда полностью факторизованная форма:

я нуждаюсь

помнить, что я разделил «3»

когда я решил квадратное; это все еще часть многочлена, и

необходимо учитывать как фактор. Тогда полностью факторизованная форма:

Верх | Вернуться к индексу

Процитировать эту статью как: | Стапель, Элизабет.

«Факторная теорема.» Purplemath . Доступно с |

Оценка моделей латентных факторов с точкой изменения для многомерных временных рядов

https://doi.org/10.1016/j.jspi.2021.07.006Получить права и контент изучаются -мерные временные ряды со структурными разрывами.Шумовой процесс в обстановке может демонстрировать сильную зависимость от поперечного сечения.

Процессы фактора и шума могут быть нестационарными между точками изменения.

Предложены методы обнаружения и оценки точек разладки.

Исследованы асимптотические свойства предложенных оценок.

Abstract

Мы рассматриваем оценку факторной модели для многомерных временных рядов, содержащих структурные разрывы в пространстве факторных нагрузок в неизвестные моменты времени.Сначала мы изучаем случай, когда существует одна точка изменения факторных нагрузок, и предлагаем непротиворечивую оценку местоположения структурного разрыва, скорость сходимости которой, как показано, зависит от взаимодействия между размерностью наблюдаемого временного ряда и силой лежащего в его основе факторная структура. Наши результаты показывают, что асимптотическое поведение предложенной оценки может быть асимметричным в том смысле, что большая ошибка оценки может возникать по отношению к режиму с более слабой силой фактора. На основе предложенной оценки местоположения структурного разрыва рассматривается также задача оценки коэффициента нагружения пространств до и после структурного разрыва.Мы показываем, что предложенные оценки для местоположения точки разгрузки и грузовых мест согласуются, когда количество факторов оценивается правильно или переоценивается. В статье также разработан алгоритм обнаружения множественных точек разладки. По сравнению с существующими результатами по факторному анализу временных рядов высокой размерности в точке разладки, отличительной особенностью данной статьи является то, что шумовой процесс не обязательно предполагается идиосинкразическим, и в результате мы допускаем шумовой процесс с потенциально сильным перекрестным секционная зависимость.Еще одним преимуществом предлагаемого метода является то, что он специально разработан для изменений в факторной нагрузке пространства, и допущение о стационарности не налагается ни на фактор, ни на шумовой процесс, в то время как большинство существующих методов обнаружения точек разладки многомерных временных рядов с / без факторной структуры требуют, чтобы данные были стационарными или «близкими» к стационарному процессу между двумя точками изменения, что является довольно ограничительным.

На основе предложенной оценки местоположения структурного разрыва рассматривается также задача оценки коэффициента нагружения пространств до и после структурного разрыва.Мы показываем, что предложенные оценки для местоположения точки разгрузки и грузовых мест согласуются, когда количество факторов оценивается правильно или переоценивается. В статье также разработан алгоритм обнаружения множественных точек разладки. По сравнению с существующими результатами по факторному анализу временных рядов высокой размерности в точке разладки, отличительной особенностью данной статьи является то, что шумовой процесс не обязательно предполагается идиосинкразическим, и в результате мы допускаем шумовой процесс с потенциально сильным перекрестным секционная зависимость.Еще одним преимуществом предлагаемого метода является то, что он специально разработан для изменений в факторной нагрузке пространства, и допущение о стационарности не налагается ни на фактор, ни на шумовой процесс, в то время как большинство существующих методов обнаружения точек разладки многомерных временных рядов с / без факторной структуры требуют, чтобы данные были стационарными или «близкими» к стационарному процессу между двумя точками изменения, что является довольно ограничительным. Представлены численные эксперименты, включая моделирование методом Монте-Карло и применение реальных данных, чтобы проиллюстрировать, как хорошо работают предложенные оценки.

Представлены численные эксперименты, включая моделирование методом Монте-Карло и применение реальных данных, чтобы проиллюстрировать, как хорошо работают предложенные оценки.

Ключевые слова

Оценка точки изменения

Многомерный временной ряд

Модель с большим латентным фактором

Нестационарный процесс

Сильная зависимость поперечного сечения

БВ Все права защищены.

Рекомендуемые статьи

Ссылки на статьи

Четыре метода оценки должностей: ранжирование, классификация, сравнение по пунктам и факторам — видео и стенограмма урока

Рейтинг должностей

Возможно, самый простой метод, который Бет может использовать для оценки должностей, — это метод ранжирования должностей .Этот метод включает в себя расстановку всех должностей в организации в порядке важности в зависимости от их вклада в достижение целей организации. Бет может составить рейтинг самостоятельно после анализа работы каждой должности или привлечь экспертов в предметной области, более знакомых с вакансиями. Например, маркетолог получит более высокий рейтинг, чем дворник.

Классификация

Бет также может использовать метод классификации . В этом методе определяется ряд классов и оценок.Каждый класс будет описывать группу рабочих мест. Каждый класс в классе будет представлять разные уровни сложности и ответственности. Бет рассортирует задания по классам, сопоставив описания заданий для каждого задания с описанием класса и класса, и назначит задание наиболее подходящему классу. Давайте посмотрим на пример.

Допустим, Бет хочет разработать класс для административных работников. В рамках этого класса она может иметь три разных уровня или уровня в зависимости от характера работы и уровня ответственности.Она называет их А-1, А-2 и А-3:

- А-1 выполняет канцелярскую работу под пристальным наблюдением. Работа обычно требует диплома о среднем образовании и общих знаний офисных процедур, оборудования, этикета и способности следовать инструкциям. Обязанностей по надзору нет.

- A-2 выполняет канцелярскую работу без надзора, и ему могут быть поручены простые специальные проекты. Работа обычно требует уровня младшего специалиста или профессиональной степени и требует тех же знаний, что и A-1, а также промежуточных знаний в области обработки текстов и электронных таблиц.

- А-3 может выполнять обязанности А-1 и А-2, но не зависит от какого-либо надзора. Персонал A-3 также может заниматься специальными проектами без надзора, оказывать личную административную помощь персоналу управленческого уровня и может иметь надзорные обязанности над персоналом A-1 и A-2.

Бет может поставить исполнительного помощника президента компании на уровень A-3, а почтовому служащему — на уровень A-1. Конечно, Бет может разрабатывать классы и оценки для других типов должностей, таких как исследования, управление и маркетинг.Хорошей моделью, которой может следовать Бет, является система классификации GS федерального правительства.

Балл-фактор Рейтинг

Метод балл-фактор рейтинга — это еще один подход, который может использовать Бет. Метод точечного фактора использует определенные факторы для определения относительной ценности работы по сравнению с другими в организации. Давайте посмотрим, как это работает.

Метод точечного фактора использует определенные факторы для определения относительной ценности работы по сравнению с другими в организации. Давайте посмотрим, как это работает.

В этом методе Бет выберет компенсируемых фактора , связанных с работой, то есть факторов, имеющих ценность для компании, так что компания готова за них платить.Примерами компенсируемого фактора могут быть навыки решения проблем или надзора. Некоторые факторы более важны или ценны, чем другие, поэтому Бет будет придавать относительный вес каждому фактору.

Затем Бет оценит каждое задание по каждому из факторов. Оценка, полученная за каждую работу, будет соответствовать определенному уровню оплаты на основе шкалы оплаты, разработанной в ходе исследований. Важно, чтобы выбранные факторы основывались на характере работы. Следовательно, для разных групп рабочих мест создаются разные факторы, часто называемые кластерами рабочих мест.Например, может быть кластер для производственных, административных, маркетинговых и управленческих должностей.

Факторное сравнение

Метод факторного сравнения — это еще один вариант для рассмотрения Бет. Метод сравнения факторов предполагает, что все рабочие места имеют пять универсальных факторов:

- Умственные требования — это такие вещи, как общий интеллект, способность рассуждать и креативность

- Навыки и обучение рабочим задачам

- Физические требования включают способность сидеть, стоять, ходить, поднимать определенный вес, среди прочего

- Обязанности

- Условия труда, в том числе температура, освещение, шум, опасности и требуемое рабочее время

Разработана компенсационная шкала, содержащая каждый из этих пяти факторов.Оценщики, такие как Бет, ранжируют ценность каждого отдельного фактора в каждой работе. Например, Бет может оценивать должность руководителя отдела, которая получает относительно высокие баллы в отношении умственных требований, навыков и обязанностей, но более низкие баллы в отношении физических требований и условий труда.

Итоги урока

Давайте повторим, что мы узнали. Оценка работы используется для определения относительной ценности работы в организации. Они часто используются, чтобы помочь разработать основу для оплаты различных работ и обеспечить равенство в оплате труда.Методы, используемые для оценки должностей, включают метод ранжирования должностей , метод классификации , метод балльных коэффициентов и метод сравнения факторов .

Результаты обучения

После просмотра этого видеоурока вы сможете:

- Описать, что такое оценка работы

- Определите цель оценки работы

- Понять, что такое компенсируемые факторы

- Обсудить ранжирование должностей, балльные коэффициенты, классификацию и методы сравнения факторов при оценке должностей

Начальное руководство по факторингу квадратичных уравнений и многочленов | Бретт Берри | Math Hacks

Например, из факторизованной формы вы можете легко определить решения. Вы получите представление о количестве и типе решений уравнения. Вы можете найти его корни/х-перехваты, что упрощает построение графика. Можно даже немного рассказать о поведении графа через множественность. Все это замечательные концепции, но прежде чем мы перейдем к ним, важно овладеть искусством факторинга. ❤

Вы получите представление о количестве и типе решений уравнения. Вы можете найти его корни/х-перехваты, что упрощает построение графика. Можно даже немного рассказать о поведении графа через множественность. Все это замечательные концепции, но прежде чем мы перейдем к ним, важно овладеть искусством факторинга. ❤

Существует множество различных методов факторинга. Начиная со стандартного способа разложения квадратного числа и заканчивая менее очевидными методами завершения квадратного и полиномиального деления в длину, многое из того, что вы изучаете в алгебре, вращается вокруг манипулирования уравнениями, так что это то, на чем мы сегодня сосредоточимся!

Основы: как разложить на множители квадратные числа

В этом уроке я покажу вам самые основы разложения на множители квадратного числа .Вы научитесь выбирать факторы и проверять свое решение.

Важно отметить, что в этих примерах я не работаю с полным уравнением (обратите внимание, что нет знаков равенства). Это обычный первый шаг, когда вы учитесь факторизовать. Мы можем положить любой из этих многочленов равным нулю, и тогда мы получим уравнение. С этим уравнением мы можем выполнить тот же процесс факторизации и сделать еще один шаг, чтобы найти решение (если оно существует), найдя переменную, а затем мы можем построить квадратное уравнение, если захотим.

Это обычный первый шаг, когда вы учитесь факторизовать. Мы можем положить любой из этих многочленов равным нулю, и тогда мы получим уравнение. С этим уравнением мы можем выполнить тот же процесс факторизации и сделать еще один шаг, чтобы найти решение (если оно существует), найдя переменную, а затем мы можем построить квадратное уравнение, если захотим.

ПРИМЕЧАНИЕ. Для факторизации квадратичных уравнений, где есть коэффициент при х-квадрате, ознакомьтесь с «методом acb» в разделе сложных квадратичных вычислений в конце этого поста!

Основы: вынесение наибольшего общего делителя (НОД)

Вынесение наибольшего общего делителя — это небольшая удобная техника, которую вы можете использовать всякий раз, когда есть общий делитель (число, переменная или и то, и другое). для ВСЕХ условий в вашем многочлене.

Интересная вещь в этом методе заключается в том, что по мере того, как вы переходите к более сложным многочленам и уравнениям, вы обнаружите, что этот шаг часто можно использовать в сочетании с другими типами факторинга, чтобы привести ваш многочлен к самой простой форме.

Формулы: как факторизовать разность идеальных квадратов

Некоторые типы факторинга легко и аккуратно укладываются в несколько формул. Эти формулы могут служить руководством для разложения на множители некоторых специальных типов многочленов. К сожалению, может потребоваться немного запоминания, чтобы запомнить их.

В видеоуроке вы узнаете о нескольких различных формулах. К ним относятся:

- Разница из идеальных квадратов Формула

-

-

-

-

-

-

-

- 6 Perfect Square Trinomials Formula (положительные и отрицательные версии)

Cool Cloks: Как факторировать группировать

фактор группировки — классная техника, которую можно использовать несколькими интересными способами.Вы можете использовать его для факторизации многочленов с четырьмя членами, как в примерах в видео, сначала выделив GCF из двух пар членов.

Если после факторизации GCF у вас остались два одинаковых бинома в скобках, то это означает, что ваш многочлен можно разложить на множители путем группировки, и вы можете закончить разложение на множители.

Другой интересный способ использования множителя для группировки — это взять нормальный трехчленный квадратичный член и разделить средний x-член на два члена так, чтобы их сумма по-прежнему равнялась исходному среднему члену.Это даст вам 4 термина и возможность применить фактор по группировке. Я не рассматриваю этот подход в учебнике, потому что это не традиционное использование множителя путем группировки, но я знаю, что некоторым людям действительно нравится решать квадратные уравнения таким образом.

Хитрые квадратичные уравнения: как разложить на множители квадратичные уравнения со старшим коэффициентом больше 1 | Метод ACB

В этом уроке мы рассмотрим один из наиболее сложных типов квадратичных уравнений: когда мы натыкаемся на квадратное выражение со значением, равным х-квадрату.

Что вы заметите, когда попытаетесь разложить эти типы полиномов на множители, так это то, что дополнительный коэффициент создает гораздо больше возможностей для обоих множителей и места для этих множителей. Теперь вы все еще можете факторизовать эти типы задач, используя догадки и проверки наряду с традиционным методом квадратичного факторинга, но вы заметите, что это может быть довольно сложно.

К счастью, у нас есть проверенный и надежный метод решения подобных проблем, который называется ACB Method (или CAB method) .Этот метод является секретом факторизации этих сложных квадратичных уравнений. Использование этой техники устраняет все догадки и дает вам пошаговый процесс, которому вы можете следовать каждый раз, когда сталкиваетесь с этими типами квадратичных вычислений. Я действительно думаю, что это настолько тесно связано с факторингом, что я хотел включить его в это руководство.

Завершение квадрата — это метод, который можно использовать для перезаписи квадратного числа из стандартной формы (т.

е. y=ax²+bx+c) в вершинную форму (т.е. y=(xh)² + k), поэтому технически вы не переписываете свое уравнение в полностью факторизованной форме, поскольку у вас будет эта константа (k), висящая снаружи вашего бинома в квадрате. НО вы преобразуете свое уравнение в форму, в которой вы можете легко решить для x-перехватов и графика, так что это очень похоже на желаемую цель для факторинга.Если вы хотите глубже изучить эту тему и увидеть ее в действии, ознакомьтесь с приведенным ниже руководством!

Усовершенствованные методы: длинное деление многочлена

Это еще один метод, который не является разложением на множители в явном виде, но его можно использовать для перезаписи полинома в факторизованной форме.Полиномиальное длинное деление — это процесс, используемый для деления многочлена на меньший многочлен, чаще всего на двучлен.

В этом типе задачи по алгебре 2 можно использовать теорему о рациональном нуле для определения потенциальных решений, а затем использовать такой процесс, как полиномиальное деление в длину, для проверки и разделения решений.

Обычно этот процесс выполняется несколько раз, пока вы не определите все решения.Теперь, если вы подумаете о делении значения (дивиденда) на другое значение (делитель), полученное значение (частное) действительно будет множителем делимого вместе с делителем.

A и C становятся факторизацией B при перезаписиТаким образом, вы можете использовать деление, чтобы разложить многочлен на множители. Чтобы узнать, как выполнить полиномиальное деление в длину, ознакомьтесь с этим руководством.

Ух ты, сегодня мы рассмотрели много материала! Если вы новичок в факторинге, я предлагаю сосредоточиться на одной теме за раз и убедиться, что вы достаточно попрактиковались в решении различных проблем, прежде чем переходить к следующей теме.

Спасибо, что присоединились ко мне!

— Brett

Исследование эффективности точечной системы оценки работы

ПОКАЗЫВАЕТ 1-10 ИЗ 22 ССЫЛОК

СОРТИРОВАТЬ ПОRelevanceMost Influced PapersRecency

Оценка

Предлагается использовать систематический анализ и статистические процедуры для определения компенсационных коэффициентов системы оценки, а также процедуру предварительного тестирования и назначения исполнительных должностей для усвоения экспертного опыта, чтобы изменить вышеупомянутые методы. ExpandКомбинированный аналитический метод оценки работы

Это исследование включает разработку и применение схемы оценки работы в металлообрабатывающей компании. Первым шагом была разработка системы для определения весов факторов работы из наборов… Развернуть

Комбинированный аналитический метод оценки работы

Это исследование включает в себя разработку и применение схемы оценки работы в металлообрабатывающей компании. Первым шагом была разработка системы для определения веса факторов работы из наборов… Развернуть

- Посмотреть 2 выдержки, справочная информация

ISOS: система оценки работы для реализации сопоставимой стоимости

Структура справедливой оплаты труда важнейший элемент кадровой политики фирмы.Если структура оплаты воспринимается сотрудниками как произвольная, это становится причиной нарушения… Развернуть

- Посмотреть 2 выдержки, ссылки методы

НОВЫЙ МЕТОД ОЦЕНКИ ДОЛЖНОСТИ

Работа внутри организации может быть обсуждается в контексте его количества, возможного для выполнения, качества, вытекающего из его уровня сложности, и эффекта, достигнутого работником, который является результатом его работы.

… РаскрытьМногокритериальная оценка работы для крупных организаций