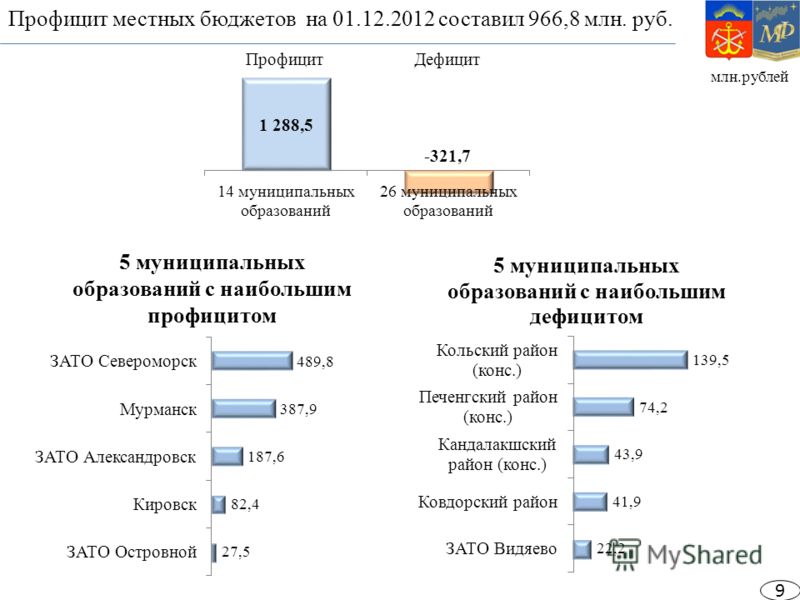

Таблица профицит бюджета и дефицит бюджета: Что такое бюджет и из чего он состоит? Обучающий сервис. Портал «Открытый бюджет г. Москвы»

| РАЗДЕЛ I | ||||||||||||||||

| 1 | Доходы, всего | 6 278.9 | 7 781.1 | 9 275.9 | 7 337.8 | 8 305.4 | 11 367.7 | 12 855.5 | 13 019.9 | 14 496.9 | 13 659.2 | 13 460.0 | 15 088.9 | 19 454.4 | 20 188.8 | 18 719.1 |

| 1.1. | Нефтегазовые доходы | 2 943.5 | 2 897.4 | 4 389.4 | 2 984.0 | 3 830.7 | 5 641.8 | 6 453. |

6 534.0 | 7 433.8 | 5 862.7 | 4 844.0 | 5 971.9 | 9 017.8 | 7 924.3 | 5 235.2 |

| 1.2. | Ненефтегазовые доходы | 3 335.3 | 4 883.7 | 4 886.5 | 4 353.8 | 4 474.7 | 5 725.9 | 6 402.4 | 6 485.9 | 7 063.1 | 7 796.6 | 8 616.0 | 9 117.0 | 10 436.6 | 12 264.5 | 13 483.8 |

| 1.2.1. | Связанные с внутренним производством | 1 527.3 | 2 140.6 | 1 884.8 | 1 453.7 | 1 697.7 | 2 327.6 | 2 603.8 | 2 681.5 | 3 113.6 | 3 467.6 | 3 780. 6 6 |

4 741.9 | 5 430.9 | 6 389.6 | 6 260.3 |

| 1.2.1.1. | НДС (внутрений) | 924.2 | 1 390.4 | 998.4 | 1 176.6 | 1 328.7 | 1 753.2 | 1 886.1 | 1 868.2 | 2 181.4 | 2 448.3 | 2 657.4 | 3 069.9 | 3 574.6 | 4 257.8 | 4 268.6 |

| 1.2.1.2. | Акцизы | 93.2 | 108.8 | 125.2 | 81.7 | 113.9 | 231.8 | 341.9 | 461.0 | 520.8 | 527.9 | 632.2 | 909.6 | 860.7 | 946.7 | 900.3 |

| 1.2.1.3. | Налог на прибыль | 509. 9 9 |

641.3 | 761.1 | 195.4 | 255.0 | 342.6 | 375.8 | 352.2 | 411.3 | 491.4 | 491.0 | 762.4 | 995.5 | 1 185.0 | 1 091.4 |

| 1.2.2. | Связанные с импортом | 945.6 | 1 385.3 | 1 794.6 | 1 360.4 | 2 236.7 | 2 445.8 | 2 418.0 | 2 474.3 | 2 404.4 | 2 539.6 | 2 728.6 | 3 211.5 | 3 644.5 | 3 748.8 | |

| 1.2.2.1 | НДС на ввозимые товары | 586.7 | 871.1 | 1 133.8 | 873.4 | 1 169.5 | 1 497.2 | 1 659. 7 7 |

1 670.8 | 1 750.2 | 1 785.2 | 1 913.6 | 2 067.2 | 2 442.1 | 2 933.5 | |

| 1.2.2.2. | Акцизы на ввозимые товары | 17.3 | 26.2 | 35.3 | 19.8 | 30.1 | 46.6 | 53.4 | 63.4 | 71.6 | 54.0 | 62.1 | 78.2 | 96.3 | 90.3 | 102.1 |

| 1.2.2.3. | Ввозные пошлины | 341.6 | 488.0 | 625.6 | 467.2 | 587.5 | 692.9 | 732.8 | 683.8 | 652.5 | 563.9 | 583.2 | 673.0 | 716.9 | 713. 2 2 |

|

| 1.2.3. | Прочие | 862.5 | 1 357.9 | 1 207.1 | 1 539.7 | 990.0 | 1 161.6 | 1 352.7 | 1 386.4 | 1 475.2 | 1 924.6 | 2 295.8 | 1 646.5 | 1 794.2 | 2 230.4 | 3 474.8 |

| РАЗДЕЛ II | ||||||||||||||||

| 2 | Расходы, всего | 4 284.8 | 5 986.6 | 7 570.9 | 9 660.1 | 10 117.5 | 10 925.6 | 12 895.0 | 13 342.9 | 14 831.6 | 15 620. 3 3 |

16 416.4 | 16 420.3 | 16 713.0 | 22 821.6 | |

| 2.1. | Общегосударственные вопросы | 533.2 | 815.7 | 839.4 | 853.1 | 887.9 | 777.8 | 809.9 | 850.7 | 935.7 | 1 117.6 | 1 095.6 | 1 162.4 | 1 257.1 | 1 363.5 | 1 507.7 |

| в т.ч. обслуживание государственного и муниципального долга* | 172.8 | 143.1 | 153.3 | 176.2 | 195.0 | |||||||||||

| 2.2. | Национальная оборона | 681. 8 8 |

831.9 | 1 040.9 | 1 188.2 | 1 276.5 | 1 516.0 | 1 812.4 | 2 103.6 | 2 479.1 | 3 181.4 | 3 775.3 | 2 852.3 | 2 827.0 | 2 997.4 | 3 168.8 |

| 2.3. | Национальная безопасность и правоохранительная деятельность | 550.2 | 667.0 | 835.6 | 1 004.5 | 1 085.4 | 1 259.8 | 1 843.0 | 2 061.6 | 2 086.2 | 1 965.6 | 1 898.7 | 1 918.0 | 1 971.6 | 2 083.2 | 2 226.6 |

| 2.4. | Национальная экономика | 345.0 | 692.6 | 1 025.0 | 1 650.7 | 1 222. 7 7 |

1 790.2 | 1 968.5 | 3 062.9 | 2 324.2 | 2 302.1 | 2 460.1 | 2 402.1 | 2 827.1 | 3 483.9 | |

| 2.5. | Жилищно-коммунальное хозяйство | 52.7 | 294.9 | 129.5 | 151.6 | 234.9 | 279.8 | 228.8 | 177.5 | 119.6 | 144.1 | 72.2 | 119.5 | 148.8 | 282.2 | 371.5 |

| 2.6. | Охрана окружающей среды | 6.6 | 10.2 | 13.0 | 13.5 | 17.6 | 22.5 | 24.3 | 46.4 | 49.7 | 63.1 | 92. 4 4 |

116.0 | 197.6 | 260.6 | |

| 2.7. | Образование | 212.4 | 294.6 | 355.0 | 418.0 | 442.8 | 553.4 | 603.8 | 672.3 | 638.3 | 610.6 | 597.8 | 615.0 | 722.6 | 826.5 | 956.9 |

| 2.8. | Культура, кинематография и средства массовой информации* | 55.2 | 71.0 | 88.9 | 111.7 | 125.6 | ||||||||||

| Культура, кинематография | 83.8 | 89. 9 9 |

94.8 | 97.8 | 89.9 | 87.3 | 89.7 | 94.9 | 122.4 | 144.5 | ||||||

| 2.9. | Здравоохранение и спорт* | 147.5 | 196.5 | 278.2 | 352.3 | 347.4 | ||||||||||

| Здравоохранение | 499.6 | 613.8 | 502.0 | 535.5 | 516.0 | 506.3 | 439.8 | 537.3 | 713.0 | 1 334.4 | ||||||

| 2.10. | Социальная политика | 201.2 | 214.0 | 293.6 | 323. 5 5 |

344.9 | 3 128.5 | 3 859.7 | 3 833.1 | 3 452.4 | 4 265.3 | 4 588.5 | 4 992.0 | 4 581.8 | 4 882.8 | 6 990.3 |

| 2.11. | Физическая культура и спорт | 44.2 | 45.7 | 68.0 | 71.2 | 73.0 | 59.6 | 96.1 | 64.0 | 81.4 | 75.3 | |||||

| 2.12. | Средства массовой информации | 61.1 | 77.5 | 77.3 | 74.8 | 82.1 | 76.6 | 83.2 | 88.4 | 103.5 | 121. 1 1 |

|||||

| 2.13. | Обслуживание государственного и муниципального долга | 262.7 | 320.0 | 360.3 | 415.6 | 518.7 | 621.3 | 709.2 | 806.0 | 730.8 | 784.2 | |||||

| 2.14. | Межбюджетные трансферты* | 1 498.9 | 1 900.1 | 2 674.6 | 3 593.4 | 4 135.9 | ||||||||||

| Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации | 651.3 | 599.4 | 668. 1 1 |

816.1 | 682.0 | 672.0 | 790.7 | 1 095.4 | 1 003.1 | 1 395.9 | ||||||

| РАЗДЕЛ III | ||||||||||||||||

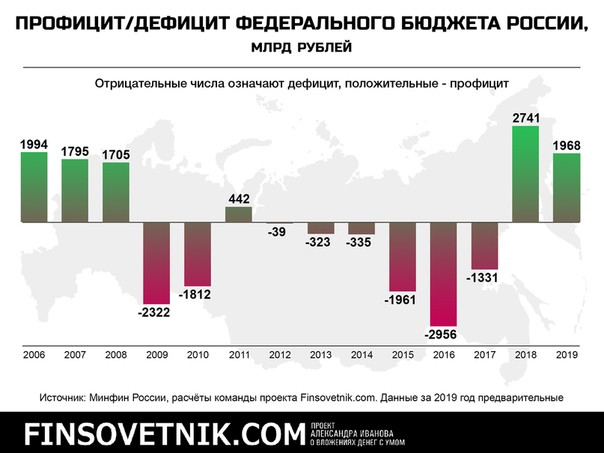

| 3 | Дефицит (-)/Профицит (+) | 1 994.1 | 1 794.6 | 1 705.1 | -2 322.3 | -1 812.0 | 442.0 | -39.4 | -323.0 | -334.7 | -1 961.0 | -2 956.4 | -1 331.4 | 2 741.4 | 1 974.3 | -4 102.5 |

| 3.1. | Ненефтегазовый дефицит | -949.5 | -1 102. 8 8 |

-2 684.4 | -5 306.3 | -5 642.7 | -5 199.7 | -6 492.6 | -6 857.0 | -7 768.5 | -7 823.7 | -7 800.4 | -7 303.3 | -6 276.4 | -5 950.0 | -9 337.7 |

| РАЗДЕЛ IV | ||||||||||||||||

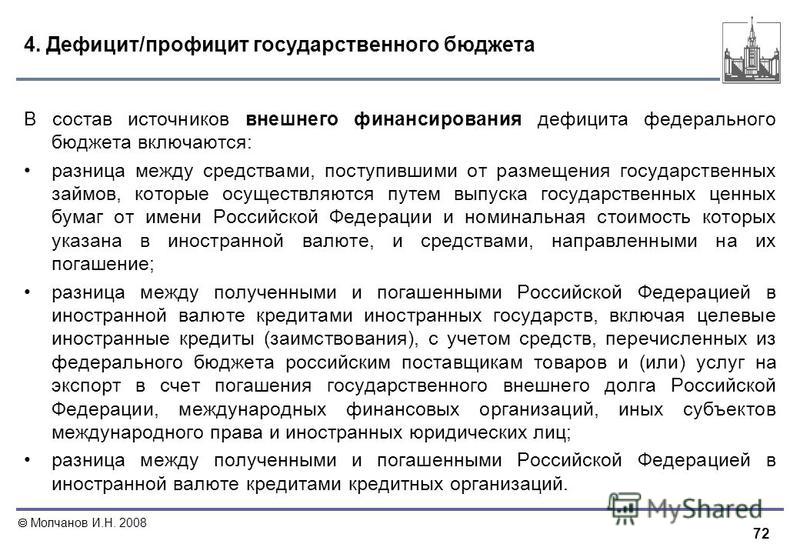

| 4 | Источники финансирования дефицита федерального бюджета — всего | -1 994.1 | -1 794.6 | -1 705.1 | 2 322.3 | 1 812.0 | -442.0 | 39.4 | 323.0 | 334.7 | 1 961.0 | 2 956.4 | 1 331. 4 4 |

-2 741.4 | -1 974.3 | 4 102.5 |

| 4.1. | Источники внутреннего финансирования дефицита | -1 243.6 | -1 614.1 | -1 570.0 | 2 450.9 | 1 692.4 | -336.9 | 21.4 | 270.2 | 481.4 | 2 257.0 | 2 913.6 | 542.9 | -2 530.9 | -2 263.6 | 4 403.2 |

| 4.1.1. | Источники внутреннего финансирования дефицита (без учета изменения остатков на счетах) | 154.6 | 147.1 | 421.2 | 421.9 | 7.5 | 1 302.8 | 420.7 | 831.8 | 4 076.3 | 1 242.4 | -683.7 | 1 176.5 | 1 471.2 | 918. 5 5 |

4 529.8 |

| 4.1.2. | Сальдо внутреннего долга: | 177.6 | 223.5 | 171.6 | 415.9 | 621.5 | 1 079.7 | 511.4 | 358.4 | 1 025.3 | 15.3 | 492.4 | 1 123.5 | 507.5 | 1 377.6 | 4 600.6 |

| 4.1.2.1. | привлечение | 237.6 | 293.6 | 266.3 | 515.9 | 857.2 | 1 378.8 | 911.9 | 821.7 | 1 348.9 | 836.0 | 1 054.9 | 1 756.4 | 1 036.6 | 2 082.7 | 5 176.4 |

| 4.1.2.2. | погашение государственного внутреннего долга | -59.9 | -70. 1 1 |

-94.7 | -100.0 | -235.7 | -299.1 | -400.4 | -463.3 | -323.7 | -820.8 | -562.5 | -633.0 | -529.0 | -705.2 | -575.8 |

| 4.1.3. | Бюджетные кредиты: | -5.0 | -120.6 | -157.8 | -75.0 | -2.3 | -40.3 | -165.0 | -161.3 | -177.9 | -20.4 | 69.9 | 55.9 | -217.2 | ||

| 4.1.3.1. | предоставление | -20.7 | -170.2 | -170.3 | -128.5 | -129.8 | -132.5 | -247.8 | -341.5 | -355. 0 0 |

-333.8 | 0.0 | -223.6 | |||

| 4.1.3.2. | возврат | 15.6 | 49.6 | 12.4 | 53.5 | 127.4 | 92.3 | 82.8 | 180.2 | 177.1 | 313.5 | 69.9 | 55.9 | 6.4 | ||

| 4.1.4. | Поступления от продажи акций и земельных участков, находящихся в государственной собственности | 23.4 | 20.2 | 6.7 | 2.0 | 14.9 | 126.2 | 43.9 | 41.6 | 29.7 | 6.3 | 406.8 | 14.3 | 12.8 | 11.5 | 12.6 |

| 4.1.5. | Курсовая разница | -2. 2 2 |

-62.1 | 722.6 | 350.7 | -132.4 | 142.3 | -122.6 | 481.3 | 3 487.0 | 1 775.6 | -1 345.0 | 59.1 | 839.2 | -963.5 | 2 440.2 |

| 4.1.6. | Изменение остатков на счетах | -1 398.2 | -1 761.1 | -1 991.3 | 2 029.0 | 1 684.9 | -1 639.7 | -399.3 | -561.6 | -3 594.9 | 1 014.6 | 3 597.3 | -633.6 | -4 002.2 | -3 182.1 | -126.6 |

| 4.1.7. | Прочее | -44.3 | -34.6 | -474.5 | -226.1 | -338.6 | 29.7 | -9. 7 7 |

-9.2 | -300.8 | -393.4 | -60.0 | 0.0 | 41.8 | 437.0 | -2 306.3 |

| 4.2. | Источники внешнего финансирования дефицита | -750.5 | -180.5 | -135.0 | -128.6 | 119.7 | -105.2 | 18.1 | 52.7 | -146.7 | -296.0 | 42.8 | -126.3 | -135.5 | 289.3 | -300.8 |

| 4.2.1. | Привлечение кредитов и размещение ценных бумаг | 45.9 | 9.3 | 6.1 | 3.0 | 164.4 | 3.4 | 206.3 | 227.8 | 2.6 | 4.9 | 199.1 | 409.3 | 305. 3 3 |

414.5 | 188.2 |

| 4.2.2. | Погашение внешнего долга | -768.5 | -189.8 | -120.8 | -103.5 | -84.8 | -101.1 | -69.1 | -65.2 | -74.8 | -238.0 | -106.1 | -388.5 | -370.7 | -160.2 | -394.9 |

| 4.2.3. | Другие источники внешнего финансирования | -27.9 | 0.0 | -20.4 | -28.2 | 40.1 | -7.5 | -119.2 | -109.9 | -74.4 | -62.9 | -50.2 | -147.2 | -70.0 | 35.0 | -94.0 |

Выполнение государственного бюджета Украины (2020)

последнее обновление: 26. 12.2021

12.2021

Государственный бюджет — основной общегосударственный фонд централизованных средств. С помощью бюджета государство концентрирует определенную часть валового внутреннего продукта и централизовано распределяет ее на развитие национальной экономики, для социальной защиты населения, содержания органов государственной власти и управления, обороны страны. Государственный бюджет на каждый финансовый год рассматривается Верховной Радой Украины и утверждается как закон.

| 2020 | Доходы | Расходы | Кредитование | Сальдо (дефицит бюджета) |

|---|---|---|---|---|

| планируемые показатели • | 1095580,4 | 1182010,4 | 7845,8 | -94275,7 |

| январь | 50968,5 | 66282,0 | -99,6 | -15213,9 |

| февраль | 122773,4 | 144739,2 | -395,4 | -21570,4 |

| март | 211033,9 | 244497,4 | -730,8 | -32732,7 |

| апрель | 314847,3 | 340116,4 | -961,3 | -24307,9 |

| май | 388260,1 | 438375,7 | -1334,4 | -48781,3 |

| июнь | 519390,1 | 536913,5 | 1315,7 | -18839,1 |

| июль | 588456,0 | 636467,1 | 3184,3 | -51195,4 |

| август | 688695,0 | 727004,6 | 2877,0 | -41186,6 |

| сентябрь | 765108,6 | 843253,2 | 3580,8 | -81725,3 |

| октябрь | 842437,8 | 950842,3 | 3757,6 | -112162,1 |

| ноябрь | 944775,1 | 1060719,3 | 4029,7 | -119973,9 |

| декабрь | 1076016,7 | 1288016,7 | 5096,1 | -217096,1 |

| % ВВП | 25,66% | 30,71% | 0,12% | -5,18% |

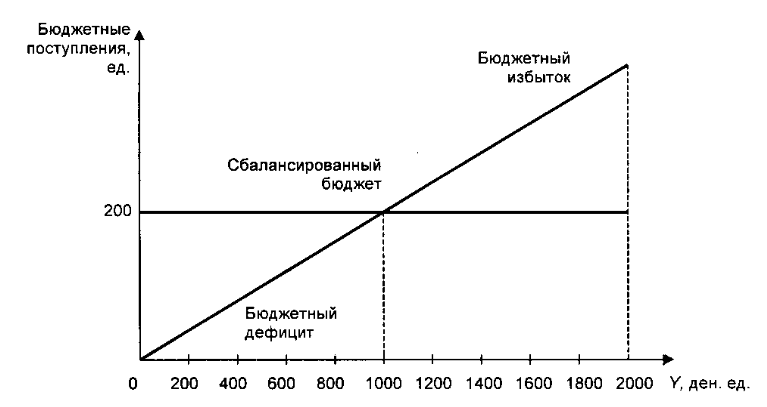

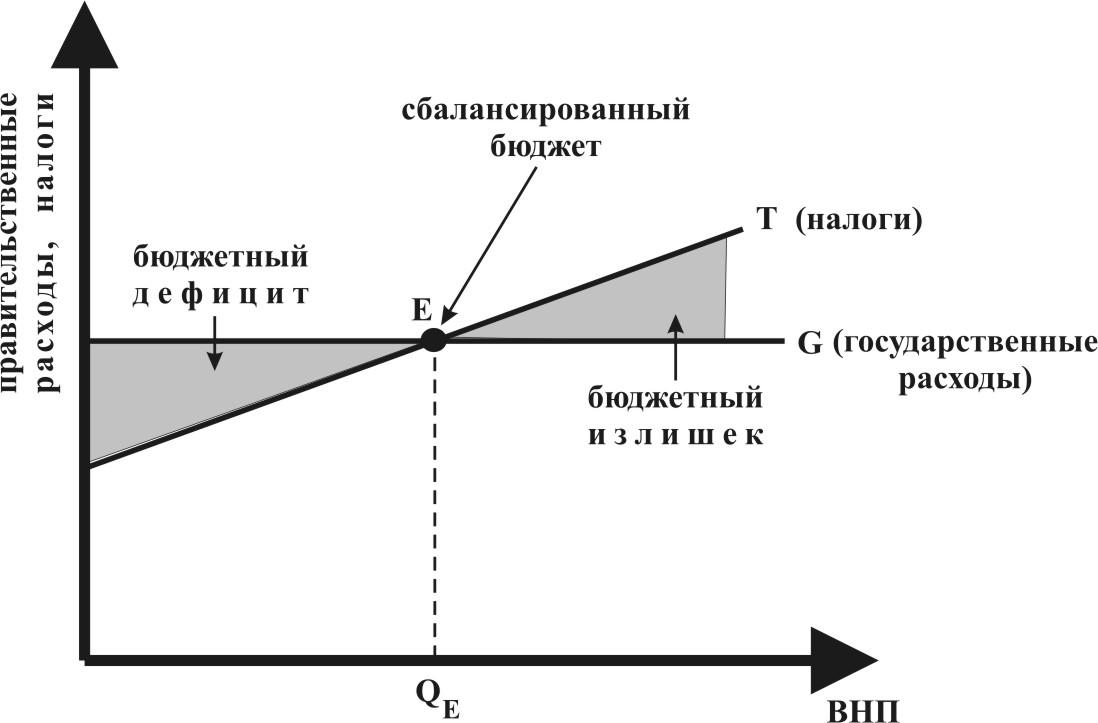

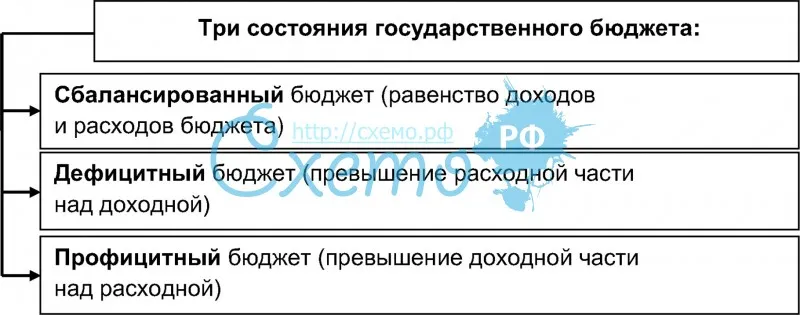

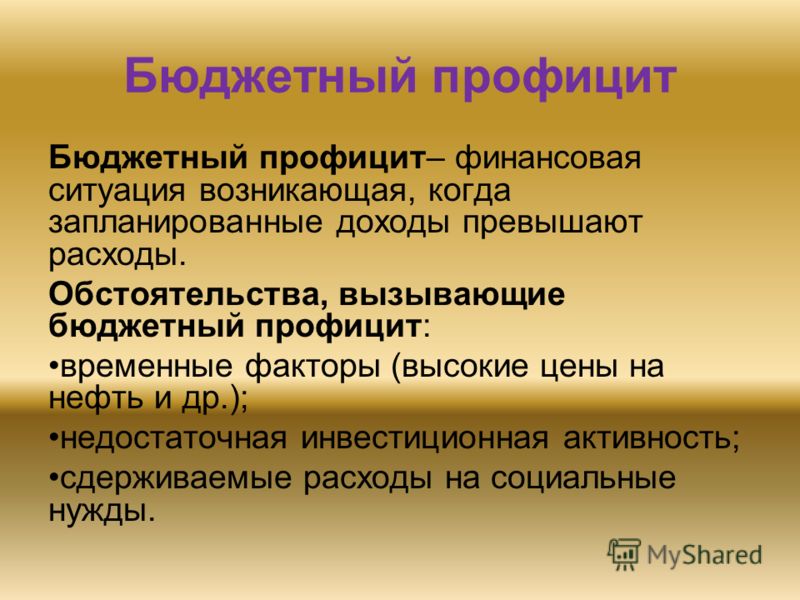

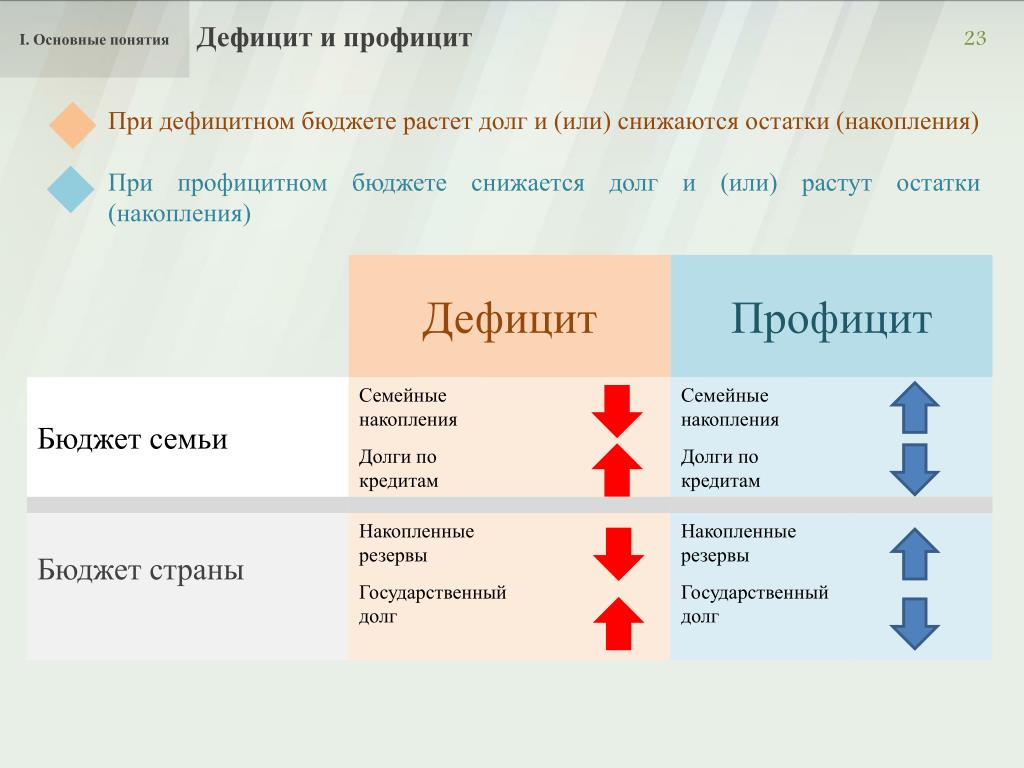

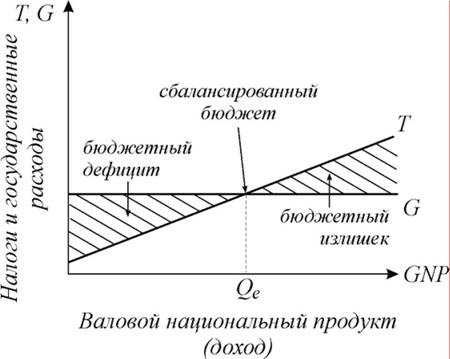

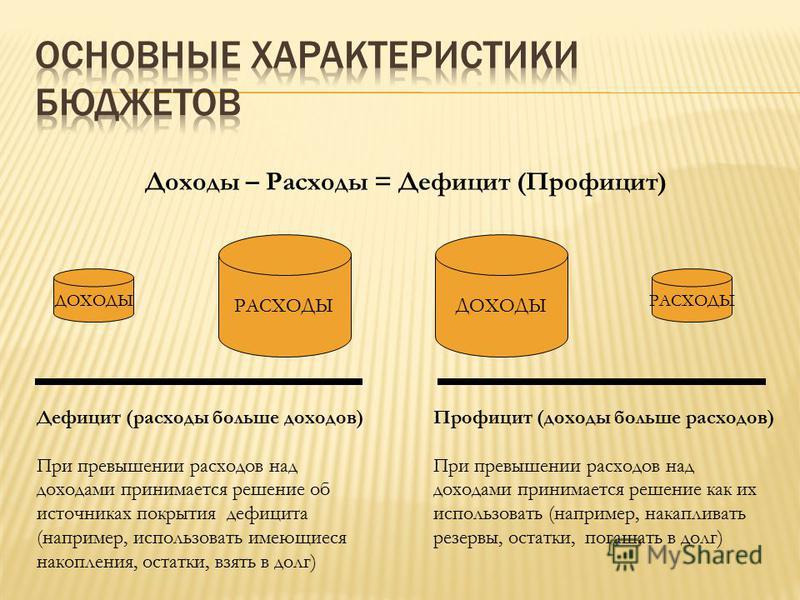

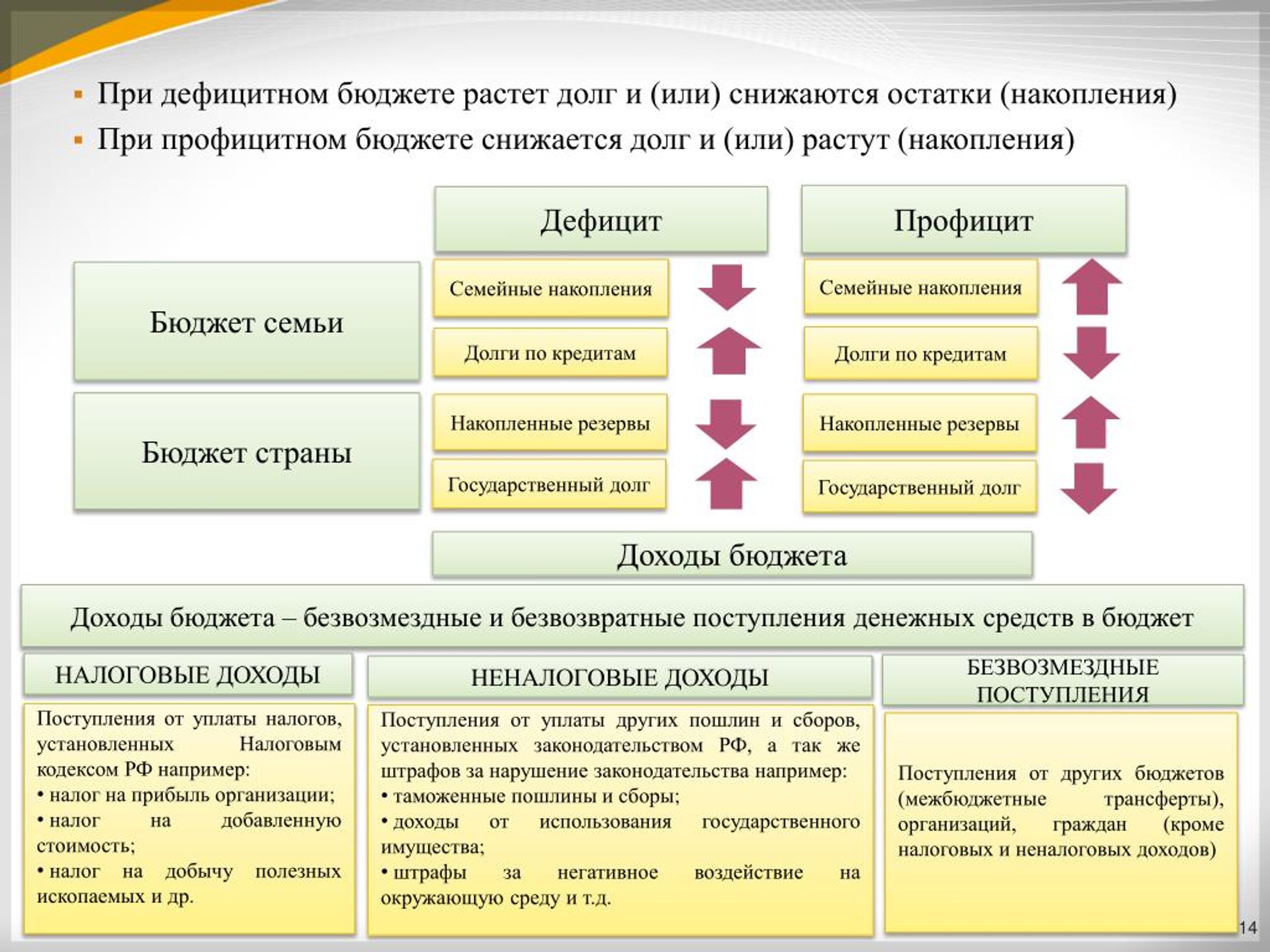

Если доходы бюджета превышают расходы, то это называется бюджетный профицит; если же расходы бюджета превышают его доходы, то это называется бюджетный дефицит. Бюджетный дефицит, вызываемый сокращением поступлений в бюджет и ростом расходов из бюджета, является одной из основных причин инфляции.

Доходы госбюджета в Украине формируются в основном за счет различных налогов и сборов, а также некоторых других источников, в частности, от приватизации госимущества.

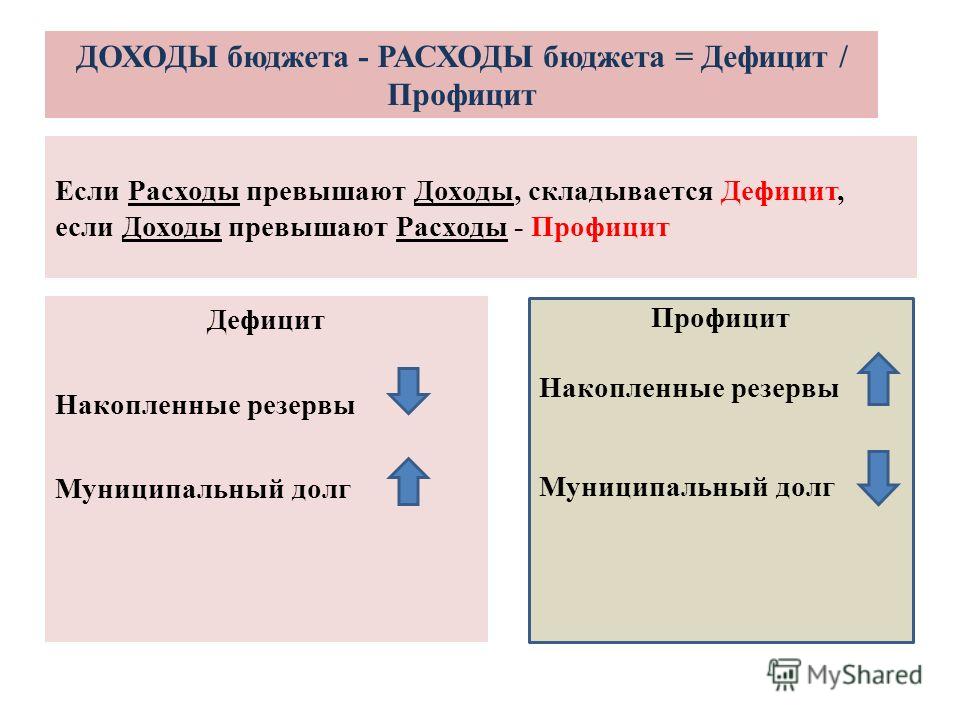

Бюджетный дефицит, вызываемый сокращением поступлений в бюджет и ростом расходов из бюджета, является одной из основных причин инфляции.

Доходы госбюджета в Украине формируются в основном за счет различных налогов и сборов, а также некоторых других источников, в частности, от приватизации госимущества.

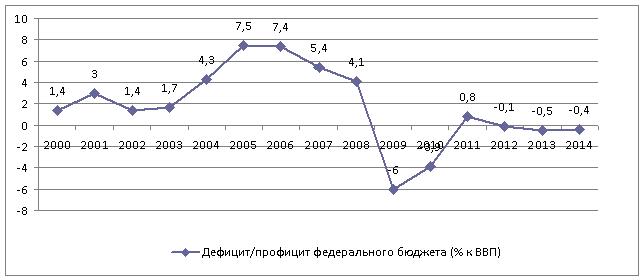

Дефицит бюджета — явление почти постоянное в экономике каждого государства. В частности, в Украине это явление хроническое. Для населения наличие дефицита имеет опосредствованное значение, но оно участвует в возвращении привлеченных для покрытия дефицита средств путем уплаты налогов. Оценивается дефицит бюджета обычно в процентах от ВВП.

| Доходы | Расходы | Кредитование | Сальдо | |||||

|---|---|---|---|---|---|---|---|---|

| % ВВП | % ВВП | % ВВП | (дефицит бюджета) | % ВВП | ||||

| 2008 | 231686,3 | 24. 44 44 | 241454,5 | 25.47 | 2732,5 | 0.29 | -12500,7 | -1.32% |

| 2009 | 209700,3 | 22.96 | 242437,2 | 26.54 | 2780,3 | 0.30 | -35517,2 | -3.89% |

| 2010 | 240615,2 | 22.23 | 303588,7 | 28.04 | 1292,0 | 0.12 | -64265,5 | -5.94% |

| 2011 | 314616,9 | 23.90 | 333459,5 | 25. 33 33 | 4715,0 | 0.36 | -23557,6 | -1.79% |

| 2012 | 346054,0 | 24.56 | 395681,5 | 28.08 | 3817,7 | 0.27 | -53445,2 | -3.79% |

| 2013 | 339180,3 | 23.31 | 403403,2 | 27.73 | 484,7 | 0.03 | -64707,6 | -4.45% |

| 2014 | 357084,2 | 22.79 | 430217,8 | 27.46 | 4919,3 | 0. 31 31 | -78052,8 | -4.98% |

| 2015 | 534694,8 | 27.01 | 576911,4 | 29.14 | 2950,9 | 0.15 | -45167,5 | -2.28% |

| 2016 | 616274,8 | 25.86 | 684743,4 | 28.73 | 1661,6 | 0.07 | -70130,2 | -2.94% |

| 2017 | 793265,0 | 26.59 | 839243,7 | 28.13 | 1870,9 | 0.06 | -47849,6 | -1. 60% 60% |

| 2018 | 928108,3 | 26.08 | 985842,0 | 27.70 | 1514,3 | 0.04 | -59247,9 | -1.66% |

| 2019 | 998278,9 | 25.12 | 1072891,5 | 26.99 | 3437,0 | 0.09 | -78049,5 | -1.96% |

| 2020 | 1076016,7 | 25.66 | 1288016,7 | 30.71 | 5096,1 | 0.12 | -217096,1 | -5.18% |

Эльман Рустамов не справился с инфляцией и повысил ставку

Центробанк Азербайджана повысил учетную ставку с 7% до 7,25%. Верхний предел коридора процентных ставок поднялся с 8 до 8,25%, а нижний остался без изменений – на уровне 6%. Это третье подряд повышение учетной ставки Центробанком в течение текущего года.

Верхний предел коридора процентных ставок поднялся с 8 до 8,25%, а нижний остался без изменений – на уровне 6%. Это третье подряд повышение учетной ставки Центробанком в течение текущего года.

Откровенно говоря, глава Центробанка Эльман Рустамов этого, видимо, не очень хотел, да и внутренние факторы не давали повода к этому. Но инфляционное давление в последнее время усиливается из-за внешних факторов, которые играют решающую роль в формировании цен. Рост мировых цен на сырье и инфляция у партнеров, последствия сбоев в цепочке поставок и роста транспортных расходов значительно превзошли ожидания и оказались устойчивы. А внутренние факторы усложняют привязку инфляции к целевому показателю из-за повышения ценовых ожиданий.

Низка также роль монетарных факторов в формировании динамики инфляции. Равновесие на валютном рынке укрепляет этот основной фактор стабильности цен и существенно нейтрализует внешнюю инфляцию. А решения об ужесточении монетарных условий усиливают уравновешивающее влияние монетарных факторов на инфляцию. Следующие решения по параметрам коридора процентных ставок будут приниматься с учетом изменения баланса рисков инфляции и перспектив экономики в среднесрочной перспективе.

Следующие решения по параметрам коридора процентных ставок будут приниматься с учетом изменения баланса рисков инфляции и перспектив экономики в среднесрочной перспективе.

Заявление Центробанка трудно назвать успокаивающим. Выходит, что монетарных факторов для сдерживания инфляции недостаточно. И по итогам текущего года Центробанк ожидает среднегодовую инфляцию уже на уровне 6,3%-6,6%, а годовую – на уровне 11,4-11,9%. И среднегодовая, и годовая инфляция сильно превосходят первоначальный прогноз Центробанка. Для сравнения напомним, что среднегодовая инфляция в стране в 2020 году составила всего 2,8%. А ведь прошлый год считался наиболее неудачным для глобальной экономики, в том числе и азербайджанской.

А вот текущий год по всем прогнозам обещал быть успешным с точки зрения развития экономики. И экономика в Азербайджане действительно растет из месяца в месяц, но также из месяца в месяц растет и инфляция. Создается какая-то непонятная ситуация, когда госструктуры по итогам каждого месяца громко рапортуют о росте ВВП и скромно отмечают рост инфляции, сваливая всю вину на внешние факторы. Мол, инфляция у нас импортная. Кстати, даже поверхностный анализ международных рынков показывает, что такая ситуация складывается во многих странах. Их центробанки идентичными аргументами объясняют ситуацию с инфляцией.

Мол, инфляция у нас импортная. Кстати, даже поверхностный анализ международных рынков показывает, что такая ситуация складывается во многих странах. Их центробанки идентичными аргументами объясняют ситуацию с инфляцией.

Мир ожидал роста инфляции в постпандемийный период, против этого, по утверждению центробанков, принимались меры. К сожалению, действительность значительно превзошла ожидания, а меры оказались недостаточно эффективны. Объективные факторы, конечно, никто не может игнорировать. Но ведь у центробанков есть множество инструментов воздействия на инфляцию, в том числе и монетарный фактор, который наш Центробанк как правило всегда ужесточал. Кстати, и Центробанк Азербайджана утверждает, что лишь равновесие на валютном рынке укрепляет этот фактор стабильности цен и существенно нейтрализует внешнюю инфляцию. Другими словами, лишь благодаря стабильному курсу маната еще как-то удается бороться с инфляцией. А этот курс, как известно, поддерживается нефтяными ценами на глобальном рынке, в частности трансфертами в госбюджет из Нефтяного фонда.

Но, к сожалению, и многомиллиардные поступления от нефтяного сектора и трансферты в бюджет из Госнефтефонда до конца не помогают в борьбе с инфляцией. Правда, они помогают наращивать стратегические резервы страны. Так, за 11 месяцев текущего года валютные резервы выросли на 4,4%, или 2,2 млрд долларов и уже превышают 53 млрд долларов. Благо профицит платежного баланса позволяет увеличивать резервы. А вот резервы самого Центробанка выросли на 10,2% — до 7 млрд долларов. И если текущие тенденции сохранятся, то в 2022 году также ожидается значительный профицит платежного баланса.

С 2022 годом Центробанк связывает большие надежды. И причины опять же связаны с нефтью. На будущий год намечено существенно увеличить трансферты из Госнефтефонда в госбюджет по сравнению с нынешним годом. Этот фактор, безусловно, поддержит стабильность национальной валюты — маната. И, по расчетам регулятора, профицит платежного баланса вкупе с принятой макроэкономической платформой могут нейтрализовать факторы риска в среднесрочной перспективе.

А что будет с самим Нефтяным фондом, Центробанк, видимо, не интересует. Но мы возьмем на себя смелость напомнить об этом. Доходы Госнефтефонда в 2022 году, по прогнозам, увеличатся на 32,4% — до 10,5 млрд манатов, сообщает Счетная палата. При этом расходы фонда вырастут на 4,4% — до 12,7 млрд манатов. Таким образом, дефицит бюджета Госнефтефонда составит 2,2 млрд долларов. И вот так из года в год. И вместо того, чтобы способствовать наращиванию валютных запасов в фонде, мы безбожно обираем его. И не только для покрытия бюджетных дыр, а для обеспечения более половины доходной части бюджета.

Пополнять бюджет, конечно, надо, но лучше бы это делать за счет роста экономики, особенно ненефтяного сектора. Но это сложно, да и ждать надо долго. А ту переложил из одного кармана в другой – и никаких забот. А с развитием ненефтяного сектора можно и не торопиться. Да, имея безнаказанный доступ в Нефтяной фонд, у чиновников и стимул соответствующий пропадает, пора бы ограничить им эту возможность. И одной монетарной политикой здесь не обойтись. А пока, чтобы иметь возможность принимать адекватные решения в области денежно-кредитной политики, Центробанк обещает внимательно следить за факторами инфляции, связанными с затратами и предложением, и рассматривать прогнозы развития мировой и национальной экономики в различных сценариях.

И одной монетарной политикой здесь не обойтись. А пока, чтобы иметь возможность принимать адекватные решения в области денежно-кредитной политики, Центробанк обещает внимательно следить за факторами инфляции, связанными с затратами и предложением, и рассматривать прогнозы развития мировой и национальной экономики в различных сценариях.

Что же касается следующего года, то инфляцию удержать будет еще труднее. Достаточно отметить, что с начала 2022 года возрастут доходы бюджетных работников, в том числе и сотрудников силовых структур. Существенный рост пенсий и прочих пособий также подстегнет инфляцию буквально с первых же дней года. О снижении цен на все виды товаров в глобальном масштабе пока говорить не приходится. А последняя волна «омикрона», которая уже вызвала немалые ограничения в мире, вызывает новые опасения. Этот фактор плюс попытки США сбить цены на нефть – прямая угроза не только для инфляции, но и всей экономике Азербайджана. Как видно, факторов, способствующих росту инфляции, намного больше, чем имеющиеся у Центробанка инструментарии, не говоря об их масштабности и эффективности. Как поступит в такой ситуации Эльман Рустамов? Ждать осталось недолго.

Как поступит в такой ситуации Эльман Рустамов? Ждать осталось недолго.

Мировая экономика | Skyscraper City Forum

Обзор мировой экономики — апрель 2012 годаМеждународный валютный фонд (МВФ) в апреле повысил прогноз по росту мировой экономики на текущий год до 3,5%, на 2013 год — до 4,1%, но предупредил, что риски остаются и процесс восстановления все еще очень неуверенный. Об этом говорится в обновленном прогнозе МВФ World Economic Outlook. Между тем, обнародованные оценки расходятся с предыдущим январским прогнозом МВФ, когда эксперты опасались, что Греция объявит дефолт, а Италия и Испания столкнутся с бюджетным кризисом на уровне 3,3 и 3,9% соответственно.

Рост мировой экономики набирает темпы на фоне восстановления экономики США и некоторой разрядки ситуации в Европе. Тем не менее, риски все еще высоки: эскалация кризиса в Еврозоне или скачок цен на нефть на фоне геополитической напряженности могут легко пошатнуть уверенность инвесторов и стать для мировой экономики препятствием на пути ее восстановления, говорится в отчете. «Фаза острого кризиса суверенных долгов в Европе миновала, появились позитивные сигналы из США, и оптимизм вернулся. Все же следует проявлять осторожность: даже при отсутствии повторения кризиса в Европе развитые экономики все еще не избавились от препятствий на пути восстановления», — отмечается в докладе МВФ.

«Фаза острого кризиса суверенных долгов в Европе миновала, появились позитивные сигналы из США, и оптимизм вернулся. Все же следует проявлять осторожность: даже при отсутствии повторения кризиса в Европе развитые экономики все еще не избавились от препятствий на пути восстановления», — отмечается в докладе МВФ.

МВФ также существенно улучшил прогноз по темпам роста российской экономики. По мнению экспертов организации, показатель роста ВВП РФ в 2012 году с составит 4% на фоне высоких цен на нефть (более ранняя оценка — 3,3%). Прогноз по росту ВВП РФ в реальном выражении на следующий год также был пересмотрен в сторону повышения — до 3,9% с ожидавшихся ранее 3,3% при сохранении прогнозируемой цены на нефть в диапазоне 110,0-114,7 долл./баррель.

В обнародованном документе МВФ предупредил о возможных рисках для экономики России, связанных со снижением цен на нефть. Одновременно МВФ призвал российские власти предпринять шаги, направленные на сокращение дефицита бюджета, пополнение ресурсов резервного фонда и борьбу с инфляцией. В то же время организация указала на риски для российской банковской системы, связанные с развитием долгового кризиса в Еврозоне.

В то же время организация указала на риски для российской банковской системы, связанные с развитием долгового кризиса в Еврозоне.

Правда, прогнозы МВФ по росту экономики в 2012 году могут оказаться слишком оптимистичными. Так считают аналитики «Ренессанс Капитал», отмечая, что в ежегодном обзоре МВФ из десятка наиболее динамично развивавшихся в прошлом году экономик, фонд дал данные только по трем. Более того, за 2011 год отсутствует информация по порядка 110 экономикам из 183, которые МВФ отслеживает.

По данным экспертов, в прогнозах МВФ не учитывается вероятность резкого торможения китайской экономики. «По оценке МВФ, экономика Поднебесной прибавила в прошлом году порядка 9,2%, в нынешнем вырастет на 8,2%, а в следующем — на 8,8%, причем темпы роста видимо будут максимальными среди крупнейших стран мира. Наш прогноз на 2013 год более консервативный — рост на 7,5%. Несмотря на бюджетно-налоговое ужесточение, МВФ предсказывает экономике США рост на 2,1% в 2012 году (против среднерыночного прогноза в 2,2%) и на 2,4% — в 2013 году. Фонд считает, что дефицит американского бюджета уменьшится с 8,1% ВВП в 2012 году до 6,3% ВВП в 2013 году (то есть на 1,8 п. п.)», — отмечают аналитики.

В тоже время, МВФ пока не отказывается от своего пессимистического прогноза в отношении экономического локомотива зоны евро — Германии, экономика которой, как ожидается, прибавит в нынешнем году лишь 0,6% и 1,5% в следующем. На период 2014-2017 гг. прогнозируется слабый рост — на уровне 1,3% в год. В США же, по оценке МВФ, экономика в 2015-2017 гг. будет расти почти втрое быстрее — на 3,3-3,5% в год.

«Что касается виртуального «соперничества» между Россией и Бразилией, то МВФ ожидает, что первая остановится в шаге от тройного успеха. В прошлом году экономика России прибавила на 50% больше бразильской (4,3% против 2,7%), в 2012 году прогнозируется рост больше на 33% (4,0% и 3,0%), но уже в 2013 году. МВФ предсказывает, что Бразилия выйдет вперед (4,2% против 3,9% у России, что скорее можно назвать ничьей, если не сильно отдавать кому-то предпочтение заранее). В последнем случае МВФ, как нам представляется, проявляет «предвзятое судейство» к России, экономика которой, по нашей оценке, вырастет на 4,5% в 2013 году, хотя коллеги из Латинской Америки тоже могли бы приписать Бразилии. В группе стран из индекса MSCI EM Россия уверенно опережает другие экономики региона Центральной Европы, Ближнего Востока и Африки по прогнозам как на 2012 год, так и на 2013 год. Для Турции это означает большие перемены, ведь по итогам прошлого года местная экономика заняла второе место после Китая, но замедление роста свидетельствует об уменьшении дефицита счета текущих операций с 10% ВВП в 2011 году до 8% в 2013 году», — отмечают в «Ренессанс Капитал».

В последнем случае МВФ, как нам представляется, проявляет «предвзятое судейство» к России, экономика которой, по нашей оценке, вырастет на 4,5% в 2013 году, хотя коллеги из Латинской Америки тоже могли бы приписать Бразилии. В группе стран из индекса MSCI EM Россия уверенно опережает другие экономики региона Центральной Европы, Ближнего Востока и Африки по прогнозам как на 2012 год, так и на 2013 год. Для Турции это означает большие перемены, ведь по итогам прошлого года местная экономика заняла второе место после Китая, но замедление роста свидетельствует об уменьшении дефицита счета текущих операций с 10% ВВП в 2011 году до 8% в 2013 году», — отмечают в «Ренессанс Капитал».

Экономика США

По предварительным данным, ВВП США в I квартале 2012 года по сравнению с предыдущим кварталом вырос на 2,2% в перерасчете на годовые темпы (annual rate), сообщило сегодня Министерство торговли США. Аналитики ожидали, что ВВП США в I квартале 2012 году вырастет на 2,5%. Это первая оценка динамики ВВП в I квартале 2012 года, обнародованная Министерством торговли. Необходимо отметить, что рост американской экономики в I квартале 2012 году несколько замедлился по сравнению с предыдущим кварталом, когда американская экономика выросла на 3,0%. За весь 2011 год ВВП США вырос на 1,7%.

Необходимо отметить, что рост американской экономики в I квартале 2012 году несколько замедлился по сравнению с предыдущим кварталом, когда американская экономика выросла на 3,0%. За весь 2011 год ВВП США вырос на 1,7%.

Росту ВВП в I квартале 2012 году способствовало увеличение потребительских расходов, которое является основным драйвером американской экономики, а также экспорт. Рост потребительских расходов в I квартале 2012 года составил 2,9%, в то время как в IV квартале 2011 года этот показатель увеличился на 2,1%. Экспорт товаров и услуг в I квартале 2012 года повысился на 5,4% против роста на 2,7% в IV квартале 2011 года. Импорт за первые три месяца текущего года увеличился на 4,3% по сравнению с ростом показателя в IV квартале 2011 года на 3,7%. Товарно-материальные запасы бизнеса выросли на 69,5 млрд. долл., обеспечив 0,59 процентного пункта в показателе роста ВВП. Окончательные продажи внутреннего продукта, то есть ВВП без учета изменения деловых запасов, в I квартале 2012 года выросли на 1,6%, тогда как в предыдущем квартале этот показатель повысился на 1,1%.

Объем промышленного производства в США в марте 2012 года не изменился по сравнению с предыдущим месяцем, о чем сообщила Федеральная резервная система (ФРС) США. Аналитики ожидали увеличения показателя на 0,3%. По сравнению с мартом 2011 года объем промышленного производства в США в марте 2012 года увеличился на 3,8%. Коэффициент использования промышленных мощностей в марте 2012 года по отношению к предыдущему месяцу понизился на 0,1 процентного пункта и составил 78,6%. Годом ранее этот показатель составлял 76,5%. В феврале 2012 года объем промышленного производства в США, по пересмотренным данным, не изменился в месячном исчислении (ранее также сообщалось, что показатель не изменился). Коэффициент использования промышленных мощностей составил 78,7% (что совпало с ранее обнародованными данными).

Отрицательное сальдо торгового баланса США в феврале 2012 года понизилось по сравнению с пересмотренным значением за январь и составило 46 млрд. долл. Такие данные опубликовало Министерство торговли США. Аналитики прогнозировали значение этого показателя на уровне 51,7 млрд. долл. В январе 2012 года отрицательное сальдо торгового баланса США, согласно пересмотренным данным, составило 52,52 млрд. долл. Ранее сообщалось, что дефицит составил 52,6 млрд. долл. В феврале 2012 года объем импорта США достиг 227,19 млрд. долл. (снизившись на 2,7% по сравнению с предыдущим месяцем), объем экспорта — 181,16 млрд. (+0,1% к предыдущему месяцу). При этом в годовом исчислении импорт в США вырос на 7,6%, а экспорт — на 9,3%.

Аналитики прогнозировали значение этого показателя на уровне 51,7 млрд. долл. В январе 2012 года отрицательное сальдо торгового баланса США, согласно пересмотренным данным, составило 52,52 млрд. долл. Ранее сообщалось, что дефицит составил 52,6 млрд. долл. В феврале 2012 года объем импорта США достиг 227,19 млрд. долл. (снизившись на 2,7% по сравнению с предыдущим месяцем), объем экспорта — 181,16 млрд. (+0,1% к предыдущему месяцу). При этом в годовом исчислении импорт в США вырос на 7,6%, а экспорт — на 9,3%.

Согласно отчёту Бюро по статистике Министерства труда США, индекс потребительских цен в США в марте вырос на 0,3% по сравнению с предыдущим месяцем против ожидаемого повышения на 0,2%. По сравнению с аналогичным периодом прошлого года потребительская инфляция в марте выросла на 2,7%, опустившись с 2,9% в феврале. Базовый индекс потребительских цен (core CPI), из расчёта которого исключены цены на продукты питания и энергоносители, в марте вырос на 0,2% по сравнению с предыдущим месяцем, что совпало с прогнозом. За последние 12 месяцев темпы роста индекса core CPI составили 2,3%.

За последние 12 месяцев темпы роста индекса core CPI составили 2,3%.

Уровень безработицы в США в марте 2012 года по сравнению с предыдущим месяцем снизился на 0,1 процентного пункта и составил 8,2% — это самый низкий уровень с января 2009 года. Об этом сообщило Министерство труда страны. Аналитики ожидали, что показатель составит 8,3%. Показатель безработицы за февраль 2012 года не был пересмотрен и составил, как и сообщалось ранее, 8,3%.

Число рабочих мест в несельскохозяйственных отраслях экономики страны в марте 2012 года по сравнению с предыдущим месяцем выросло на 120 тыс., что оказалось хуже прогнозов аналитиков, ожидавших прироста на 203 тыс. мест (по данным Reuters). Министерство труда США пересмотрело в большую сторону данные по приросту рабочих мест за февраль 2012 года Февральский показатель оказался выше сообщавшегося ранее на 13 тыс. Январский показатель был пересмотрен в меньшую сторону — до 275 тыс. против 284 тыс., о которых сообщалось первоначально.

Экономика стран Европейского союза

Объем промышленного производства в Еврозоне в феврале 2012 года вырос на 0,5% в месячном исчислении и снизился на 1,8% в годовом. Об этом сообщило европейское статистическое агентство Eurostat. Данные частично разошлись с прогнозами аналитиков, которые ожидали, что показатель в феврале снизится на 0,3% в месячном исчислении и на 1,8% — в годовом выражении.

Об этом сообщило европейское статистическое агентство Eurostat. Данные частично разошлись с прогнозами аналитиков, которые ожидали, что показатель в феврале снизится на 0,3% в месячном исчислении и на 1,8% — в годовом выражении.

Промпроизводство в 27 странах ЕС в феврале выросло на 0,2% в месячном выражении и снизилось на 1,8% в годовом. Объем производства товаров длительного пользования в феврале в месячном исчислении сократился на 2,0% в Еврозоне и на 2,4% — в ЕС. Объем производства товаров краткосрочного пользования в феврале по сравнению с январем сократился в Еврозоне на 1,6% и на 2,0% — в ЕС. Объем производства в топливно-энергетическом комплексе в Еврозоне вырос на 7,7%, в ЕС — на 6,6%. Производство промежуточных товаров в Еврозоне и в ЕС сократилось на 1,4% и 1,5% соответственно.

Наибольший рост промпроизводства в феврале зафиксирован в Финляндии (+2,1%), Словакии (+2,8%) и Нидерландах (+13%), в то время как максимальное снижение зарегистрировано в Швеции (-3,6%), Ирландии (-3,2%) и на Мальте (-4,6%).

Профицит торгового баланса зоны евро в феврале 2012 года составил 2,8 млрд. евро. Об этом также сообщил Eurostat. Аналитики ожидали, что профицит торгового баланса составит 3 млрд. евро. Объем экспорта 17 государств, входящих в Еврозону, в феврале 2012 года в годовом исчислении повысился на 11%, а объем импорта — на 7%. В месячном исчислении с учетом сезонной корректировки экспорт Еврозоны в феврале 2012 года вырос на 2,4%, а импорт — на 3,5%.

Дефицит торгового баланса в 27 государствах — членах Евросоюза (ЕС) в феврале 2012 года, по предварительным данным, составил 9,4 млрд. евро, тогда как в январе 2011 года дефицит составлял 10,5 млрд. евро. В январе текущего года дефицит торгового баланса в странах ЕС составлял 23,5 млрд. евро. При этом в феврале 2012 года относительно февраля 2011 года объем экспорта 27 государств — членов ЕС увеличился на 10%, а импорта — на 8%. В месячном исчислении с учетом сезонной корректировки экспорт в 27 странах Евросоюза вырос в феврале 2012 года на 1,3%, а импорт — на 3,2%. Профицит торгового баланса еврозоны в январе 2012 года составил 7,6 млрд. евро.

Профицит торгового баланса еврозоны в январе 2012 года составил 7,6 млрд. евро.

В марте уровень безработицы стран зоны евро вырос с 10,8% до 10,9% экономически активного населения и достиг исторического максимума в 17,4 млн. человек, — сообщил Eurostat. По данным Bloomberg, подобное значение было зафиксировано лишь в апреле 1997 года (евро был впервые представлен в 1999 году, а официально введен в обращение 1 января 2002 года).

В 27 странах Европейского союза в марте число безработных увеличилось на 193 тыс. — до 24,772 млн. человек. Однако в процентном соотношении безработица осталась на прежнем уровне — 10,2%. Самый низкий уровень безработицы зафиксирован в Австрии (4%), Нидерландах (5%), Люксембурге (5,2%) и Германии (5,6%), самый высокий — в Греции (21,7%) и Испании (24,1%).

Инфляция в Еврозоне составила в апреле 2,6% в годовом выражении против 2,7% в марте, свидетельствуют данные Eurostat. Аналитики, опрошенные агентством Bloomberg, в среднем прогнозировали, что этот показатель составит 2,5%. Европейский центральный банк ожидает, что по итогам года рост потребительских цен составит 2,4%. В то же время пока инфляция, в частности, из-за повышения цен на нефть, уже полтора года держится выше уровня в 2%, который является целевым для ЦБ. В этой ситуации рынки не ожидают от ЦБ каких-либо шагов по изменению своей политики в ближайшее время.

Европейский центральный банк ожидает, что по итогам года рост потребительских цен составит 2,4%. В то же время пока инфляция, в частности, из-за повышения цен на нефть, уже полтора года держится выше уровня в 2%, который является целевым для ЦБ. В этой ситуации рынки не ожидают от ЦБ каких-либо шагов по изменению своей политики в ближайшее время.

Экономика Японии

Объем промышленного производства в Японии в марте увеличился на 1,0% по сравнению с предыдущим месяцем, когда наблюдалось снижение показателя на 1,6%. В годовом исчислении промпроизводство выросло на 13,9%. Консенсус-прогноз аналитиков, опрошенных Bloomberg, составлял 2,3% для первого индикатора и 15,6% для второго. «Японская экономика стоит на пути восстановления, однако данные о производстве говорят о том, что подъем не так силен», — отмечают экономисты.

Дефицит торгового баланса Японии в 2011 финансовом году, окончившемся 31 марта 2012 года, составил 54 млрд. долл. Об этом говорится в предварительном отчете Министерства финансов Японии. Дефицит торгового баланса стал крупнейшим за всю историю Японии. Правительство Японии объясняет это возросшей зависимостью от импорта нефти и газа после катастрофического цунами в марте 2011 года. 2010 финансовый год Япония закончила с положительным сальдо торгового баланса в размере около 57 млрд. долл. Землетрясение и цунами также отрицательно сказались на промышленности. В 2011 финансовом году экспорт упал на 3,7%, в то время как импорт вырос на 11,6%. Аналитики утверждают, что дальнейшая зависимость от импорта энергоносителей станет ударом по экономике Японии.

Дефицит торгового баланса стал крупнейшим за всю историю Японии. Правительство Японии объясняет это возросшей зависимостью от импорта нефти и газа после катастрофического цунами в марте 2011 года. 2010 финансовый год Япония закончила с положительным сальдо торгового баланса в размере около 57 млрд. долл. Землетрясение и цунами также отрицательно сказались на промышленности. В 2011 финансовом году экспорт упал на 3,7%, в то время как импорт вырос на 11,6%. Аналитики утверждают, что дальнейшая зависимость от импорта энергоносителей станет ударом по экономике Японии.

Необходимо отметить, что вышедшие данные достаточно негативны, особенно по сравнению с февральскими данными. Позитивные данные в феврале можно объяснить сильным спросом со стороны стран Южной Азии, который, в свою очередь, помог ослабить беспокойства инвесторов относительно иены, динамика которой может негативно отразиться на японских экспортёрах. Однако вышедшие данные за март, очевидно, вернут опасения инвесторов касательно японской иены. Расходы японских домохозяйств выросли в минувшем месяце на 3,4% по сравнению с мартом 2011 года после повышения на 2,3% в феврале. Эксперты ожидали усиления роста до 4,1%. Вместе с тем, уровень безработицы в прошлом месяце совпал с ожиданиями рынка, оставшись на февральской отметке в 4,5%. Отношение числа вакансий на рынке труда к числу соискателей выросло с 0,75 до 0,76, то есть на каждые 100 человек, ищущих работу, приходится 76 предложений — это максимум с осени 2008 года. Изменение этого показателя также совпало с прогнозом.

Расходы японских домохозяйств выросли в минувшем месяце на 3,4% по сравнению с мартом 2011 года после повышения на 2,3% в феврале. Эксперты ожидали усиления роста до 4,1%. Вместе с тем, уровень безработицы в прошлом месяце совпал с ожиданиями рынка, оставшись на февральской отметке в 4,5%. Отношение числа вакансий на рынке труда к числу соискателей выросло с 0,75 до 0,76, то есть на каждые 100 человек, ищущих работу, приходится 76 предложений — это максимум с осени 2008 года. Изменение этого показателя также совпало с прогнозом.

Потребительские цены в Японии увеличились в марте на 0,5% относительно того же месяца 2011 года после повышения на 0,3% месяцем ранее, тогда как аналитики ожидали подъема на 0,4%. Потребительские цены без учета свежих продуктов питания поднялись на 0,2%, хотя эксперты не прогнозировали увеличения инфляции с февральского уровня в 0,1%. Без учета продуктов питания и энергоносителей потребительские цены (индекс Core CPI) упали на 0,5% после снижения на 0,6% в феврале. Изменение этого индикатора совпало с ожиданиями рынка.

Изменение этого индикатора совпало с ожиданиями рынка.

В Токио в апреле наблюдалась дефляция по всем трем показателям: в целом потребительские цены уменьшились на 0,3%, без учета свежих продуктов питания — на 0,5%, а индекс Core CPI упал на 1%. Аналитики, опрошенные агентством Bloomberg, ожидали менее значительного снижения всех трех индикаторов.

Экономика Китая

ВВП Китая в I квартале 2012 года вырос на 8,1% в годовом исчислении. Об этом сообщило сегодня Государственное бюро статистики КНР. Официальная оценка экономического роста в январе-марте оказалась хуже ожиданий аналитиков, прогнозировавших замедление китайской экономики до 8,3%. В отчете говорится о нестабильной экономической ситуации в мире и внутриэкономических вызовах, которые негативно сказались на росте ВВП. Рост экономики характеризуется как «стабильный» и «сравнительно высокий». Относительно предыдущего квартала ВВП Китая в I квартале 2012 года повысился на 1,8%, говорится в материалах национального статистического бюро.

Накануне Всемирный банк сократил свой прогноз по росту китайской экономики в 2012 году до 8,2% с прежних 8,4%. Ожидания «мягкой посадки» экономики КНР связаны с долговыми проблемами и рецессией в Европе, являющейся основным торговым партнером КНР. В начале марта премьер-министр Китая Вэнь Цзябао сократил ориентир роста для страны с 8%, которые долгое время были ориентиром годового роста экономики, до 7,5% в 2012 году. Инвесторы, которые ждали, что фокус политики государства сместится на восстановление баланса экономики и снижение ценового давления, предвидели этот шаг. Основным приоритетом премьер назвал «расширение потребительского спроса».

Если темпы роста опустятся до уровня 7,5%, это будет минимальный показатель с 1990 года. В реальности ориентир работает скорее как барьер, через который надо перейти: 8-% ориентир, устанавливавшийся в предыдущие 8 лет, каждый раз с легкостью преодолевался. «В последние годы ориентир ВВП, очевидно, скорее был минимальным приемлемым значением, чем «потолком», так что я думаю, более вероятно, что правительство в глубине души рассчитывает на рост чуть выше 8%. Кажется крайне маловероятным, что нас ожидает значительный прогресс в области структурных реформ, учитывая передачу власти. Снижение показателей роста просто отражает реальность — рост замедлится, потому что остальной мир будет слабеть», — считают в Macquarie Bank.

Кажется крайне маловероятным, что нас ожидает значительный прогресс в области структурных реформ, учитывая передачу власти. Снижение показателей роста просто отражает реальность — рост замедлится, потому что остальной мир будет слабеть», — считают в Macquarie Bank.

Ранее в течение 30 лет экономика Китая росла на 10% в год. ВВП Китая по итогам 2011 года вырос на 9,2% по сравнению с предыдущим годом и составил 47,2 трлн. юаней (7,5 трлн. долл.). По итогам IV квартала 2011 года по сравнению с аналогичным периодом предыдущего года ВВП Китая вырос на 8,9%. При этом отмечается замедление роста, так как в III квартале 2011 года он составил 9,1% в годовом исчислении, во II квартале — 9,5%, а в I квартале — 9,7%.

Между тем, Китай стабилизирует ситуацию в сфере внешней торговли. Об этом свидетельствуют данные таможенного управления КНР, собранные по итогам марта. В прошлом месяце импорт увеличился на 5,3% в годовом исчислении — до 160,31 млрд. долл., а экспорт вырос на 8,9% до 165,66 млрд. долл. Таким образом, профицит торгового баланса составил 5,35 млрд. долл., передает телеканал «Россия 24». Аналитики прогнозировали дефицит торгового баланса в размере 1,30 млрд. долл.

долл. Таким образом, профицит торгового баланса составил 5,35 млрд. долл., передает телеканал «Россия 24». Аналитики прогнозировали дефицит торгового баланса в размере 1,30 млрд. долл.

В феврале дефицит торгового баланса КНР достиг максимального значения за десятилетие, составив 31,5 млрд. долл., на фоне роста импорта в годовом исчислении на 39,6% (наибольший показатель за 13 месяцев). Обнародованные данные оказались малоутешительными, заставив аналитиков говорить о возможных дисбалансах в торговой деятельности страны, вызванных сезонными факторами. В начале года торговый баланс в Китае, как правило, снижается из-за празднования китайского Нового года. Большинство предприятий в стране в этот период либо закрыты, либо работают с неполной нагрузкой.

На фоне подобной статистики власти КНР объявили о готовности запустить программу поддержки национальных компаний-экспортеров в апреле 2012 года Государственная инициатива предусматривает предоставление краткосрочных экспортных кредитов на 240 млрд. долл. Под действие программы попадают в том числе компании, уже имеющие на руках заказы, и предприятия, экспортирующие продукцию на рынки развивающихся стран.

долл. Под действие программы попадают в том числе компании, уже имеющие на руках заказы, и предприятия, экспортирующие продукцию на рынки развивающихся стран.

Власти КНР и ранее прибегали к комплексу мер, направленных на поддержку компаний-экспортеров. Так, в конце 2008 года в разгар финансово-экономического кризиса Госсовет КНР направил на программу экспортного финансирования 84 млрд. долл. Китайская корпорация по страхованию экспортных кредитов China Export & Credit Insurance Corporation (Sinosure) — единственный поставщик подобного рода услуг в стране — в 2009 году выделила на подобные цели 90,27 млрд. долл., что помогло тогда остаться на плаву многим компаниям.

Дунмин Се, главный экономист OCBC Bank, полагает, что профицит торгового баланса во второй половине года продолжит нарастать, по мере того, как будет восстанавливаться спрос в США и Европе. Однако он отмечает, что есть риск роста протекционизма в развитых странах, что может замедлить восстановление международной торговли.

Профицит торгового баланса может обострить разногласия между Вашингтоном и Пекином. Американцы полагают, что Китай создает своим экспортерам тепличные условия, не допуская укрепления юаня. Однако в 2011 году профицит составил около 155 млрд. долл., заметно сократившись с 181,5 млрд. долл. в 2010 году. По мнению Чжэн Юэшэна, главы отдела статистики таможенного управления, в этом году профицит продолжит сокращаться, так как риски спада в мировой экономике остаются серьезными.

http://www.ereport.ru/reviews/rev201204.htm

Федеральный профицит или дефицит [-] в процентах от валового внутреннего продукта (FYFSGDA188S) | ФРЕД

Источник: Управление управления и бюджета США

Источник: Федеральный резервный банк Сент-Луиса

Выпуск: Соотношение долга к валовому внутреннему продукту

Единицы: Процент ВВП без сезонных поправок

Частота: Ежегодный

Примечания:

Федеральный профицит или дефицит [-] в процентах от валового внутреннего продукта (FYFSGDA188S) был впервые разработан Федеральным резервным банком Сент-Луиса. Луи в октябре 2012 года. Он рассчитывается с использованием федерального профицита или дефицита [-] (FYFSD) и валового внутреннего продукта (GDPA):

Луи в октябре 2012 года. Он рассчитывается с использованием федерального профицита или дефицита [-] (FYFSD) и валового внутреннего продукта (GDPA):

FYFSGDA188S = ((FYFSD/1000)/GDPA)*100

FYFSD/1000 преобразует FYFSD из миллионов долларов до миллиардов долларов.

Рекомендуемое цитирование:

У.С. Управление управления и бюджета и Федеральный резервный банк Сент-Луиса,

Федеральный профицит или дефицит [-] в процентах от валового внутреннего продукта [FYFSGDA188S],

получено от FRED,

Федеральный резервный банк Сент-Луиса;

https://fred.stlouisfed.org/series/FYFSGDA188S,

20 января 2022 г.

Исторические таблицы | Белый дом

Перейти к этому разделу

Выбирать Обзор в середине сессии Президентский бюджет Комната для брифингов Дискреционный запрос президента на 2022 финансовый год Аналитические перспективы Приложение к бюджету Бюллетени Закон о свободе информации (FOIA) Исторические таблицы Информация и руководство Информация и нормативные вопросы Законодательный Управление Управление Федерального финансового управления Отчеты PAYGO СИППРА Заявления о политике администрации Дополнительные материалы Дополнения, поправки и выпуски Племенная консультацияЧтобы загрузить вводный текст и примечания к разделам исторических таблиц в формате PDF, нажмите здесь (24 страницы, 180 КБ)

Электронные таблицы

Чтобы загрузить все исторические таблицы в формате XLS в виде одного ZIP-файла, нажмите здесь (941 КБ)

Таблица 1.1—Сводка поступлений, расходов и излишков или дефицита (-): 1789–2026

Поступления, расходы и излишки или дефицит (-) в текущих долларах, постоянных (2012 финансовый год) долларах и в процентах от ВВП: 1940–2026

Таблица 1. 4 — Поступления, расходы и излишки или дефициты (-) по группам фондов: 1934–2026 гг.

4 — Поступления, расходы и излишки или дефициты (-) по группам фондов: 1934–2026 гг.

Таблица 2.1—Поступления по источникам: 1934–2026 гг.

Таблица 2.2 — Процентная структура поступлений по источникам: 1934–2026 гг.

Таблица 2.3 — Поступления по источникам в процентах от ВВП: 1934–2026 гг.

Состав «Других поступлений»: 1940–2026

Таблица 3.1—Расходы по надфункциям и функциям: 1940–2026

Таблица 3.2—Расходы по функциям и подфункциям: 1962–2026

Таблица 4.1 — Расходы по ведомствам: 1962–2026 гг.

Таблица 4.2 — Процентное распределение расходов по ведомствам: 1962–2026 гг.

Таблица 5.1 — Бюджетные полномочия по функциям и подфункциям: 1976–2026

Таблица 5.2 — Бюджетные полномочия по ведомствам: 1976–2026

–2026

Таблица 5.5 – Процентное распределение дискреционных бюджетных полномочий по агентствам: 1976–2026

Таблица 5.6 – Бюджетные полномочия для дискреционных программ: 1976–2026

Таблица 6.1—Состав расходов: 1940–2026 гг.

Таблица 7.1—Федеральный долг на конец года: 1940–2026

Таблица 7.2—Долг, на который распространяются установленные законом ограничения: 1940–2026 годы

Таблица 8.1—Расходы по категориям Закона об исполнении бюджета: 1962–2026 90 027 2026

Таблица 8.4—Расходы по категориям Закона об исполнении бюджета в процентах от ВВП: 1962–2026

Таблица 8.5—Расходы на обязательные и сопутствующие программы: 1962–2026 90 027 для дискреционных программ в постоянных долларах (2012 финансовый год): 1962–2026

Таблица 9.1—Общие инвестиционные затраты на физический капитал, исследования и разработки, образование и обучение: 1962–2022 гг., 90 0273—Основные государственные инвестиции в физический капитал в процентном выражении: 1940–2022

Таблица 9.6—Структура расходов на гранты для крупных государственных инвестиций в физический капитал: 1941–2022 гг.

Таблица 9.7—Сводка расходов на проведение исследований и разработок: 1949–2022 гг. ВВП и в постоянных (2012 финансовый год) долларах)

Таблица 9. 8—Состав расходов на проведение исследований и разработок: 1949–2022 гг.

8—Состав расходов на проведение исследований и разработок: 1949–2022 гг.

Таблица 9.9—Состав расходов на проведение образования и обучения: 1962–2022 гг.

Таблица 10.1—Валовой внутренний продукт и дефляторы, использованные в исторических таблицах: 1940–2026 гг.

Таблица 11.1—Сводное сравнение расходов на выплаты физическим лицам: 1940–2026 гг. (в текущих долларах, в процентах от общих расходов, в процентах от ВВП и в постоянных (2012 финансовый год) долларах)

Таблица 11.2—Функциональный состав расходов на выплаты физическим лицам: 1940–2026 гг.

Таблица 11.3—Расходы на выплаты физическим лицам по категориям и основным программам: 1940–2026 гг.

Таблица 12.1—Сводное сравнение общих расходов на гранты штатам и местным органам власти: 1940–2026 гг. (в текущих долларах, в процентах от общих расходов, в процентах от ВВП и в постоянных (2012 финансовый год) долларах)

Таблица 12.2—Общие расходы для грантов правительствам штатов и местных органов власти, по функциям и группам фондов: 1940–2026

Таблица 12. 3—Общие расходы на гранты правительствам штатов и местным органам власти по функциям, агентствам и программам: 1940–2022 гг.

3—Общие расходы на гранты правительствам штатов и местным органам власти по функциям, агентствам и программам: 1940–2022 гг.

Таблица 13.1—Денежные доходы, расходы и остатки трастовых фондов социального обеспечения и медицинской помощи: 1936–2026 гг.

Таблица 14.1 — Общие государственные поступления в абсолютных суммах и в процентах от ВВП: 1948–2020

Таблица 14.2 — Общие государственные расходы: 1948–2020

Расходы по основным категориям расходов: 1948–2020 гг.

Таблица 14.5 — Общие государственные расходы по основным категориям расходов в процентах от ВВП: 1948–2020 гг.

Таблица 15.1—Общие расходы на программы здравоохранения: 1962–2026 гг.

Таблица 16.1—Общее количество сотрудников исполнительной власти в эквиваленте полной занятости (ЭПЗ), 1981–2022 гг.

Таблица 16.2—Общее количество сотрудников исполнительной власти в эквиваленте полной занятости (ЭПЗ), 1981–2022 гг.

• У.Правительство США – Профицит или дефицит бюджета на 2026 год

• Правительство США – Профицит или дефицит бюджета на 2026 год | Статистика Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Пожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование».Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

АутентификацияБазовая учетная запись

Знакомство с платформой

У вас есть доступ только к базовой статистике.

Один аккаунт

Один аккаунт

Идеальная учетная запись входа для отдельных пользователей

- Мгновенный доступ до 1 м. *

в первые 12 месяцев

Корпоративный счет

Полный доступ

Корпоративное решение со всеми функциями.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная соответствующая статистика- U.Правительство США – годовые расходы в 2021 г., по кварталам

- Правительство США – общие расходы 2000–2026 гг.

- Правительство США: предлагаемые расходы на 2020–2022 финансовый год, по программам

- Запрос бюджета США на 2013 г. – изменение расходов по департаментам

- США федеральный бюджет – поступления и расходы 2000–2026

- Закрытие правительства США: сотрудники, уволенные агентством 2013

- Национальная разведывательная программа США: бюджет на 2013 г., по видам расходов

- Национальная разведывательная программа США: бюджет на 2013 г. , по агентствам

- U.S. Национальная разведывательная программа: бюджет на 2013 г., по основным категориям расходов

- Центральное разведывательное управление США (ЦРУ): бюджет на 2013 г., по видам расходов

- Рейтинги государственных агентств США по лидерству и управлению знаниями 2011

- Рейтинги государственных агентств США по удовлетворенности работой уровни 2011

- Общие государственные трансфертные платежи США на душу населения в 2011 г., по штатам

- Общие доходы правительства штатов США в 2011 г., по штатам

- Сотрудники Национальной разведывательной программы США 2013 г., по агентствам

- U.S. и законодательные органы штатов: чернокожие выборные должностные лица, 2012 г., по штатам

- Федеральная помощь США правительствам штатов и местным органам власти, 2010 г., по штатам

- как Statista может поддержать ваш бизнес.

Управление управления и бюджета США. (28 мая 2021 г.). Профицит или дефицит государственного бюджета США в 2000–2026 финансовых годах (в триллионах долларов США) [График].

В Статистике.Получено 20 января 2022 г. с https://www.statista.com/statistics/200410/surplus-or-deficit-of-the-us-governments-budget-since-2000/Управления управления и бюджета США. «Профицит или дефицит государственного бюджета США в 2000–2026 финансовых годах (в триллионах долларов США)». Диаграмма. 28 мая 2021 г. Статистика. По состоянию на 20 января 2022 г. https://www.statista.com/statistics/200410/surplus-or-deficit-of-the-us-governments-budget-since-2000/

Управление управления и бюджета США.(2021). Профицит или дефицит государственного бюджета США в 2000–2026 финансовых годах (в триллионах долларов США). Статистика. Statista Inc.. По состоянию на 20 января 2022 г. Менеджмент и бюджет. «Профицит или дефицит бюджета правительства США в 2000–2026 финансовых годах (в триллионах долларов США)». Statista, Statista Inc., 28 мая 2021 г., https://www.statista.com/statistics/200410/surplus-or-deficit-of-the-us-governments-budget-since-2000/

Управление управления США и Бюджет, Профицит или дефицит U.

Бюджет правительства С. в 2000–2026 финансовых годах (в триллионах долларов США) Statista, https://www.statista.com/statistics/200410/surplus-or-deficit-of-the-us-governments-budget-since- 2000/ (последнее посещение 20 января 2022 г.)ВВП, безработица, инфляция и сальдо государственного бюджета

1.2 ВВП, безработица, инфляция и сальдо государственного бюджета

Цель обучения

- Узнайте текущие значения нескольких важных макроэкономических показателей для выбранного набора стран, включая ВВП, ВВП на душу населения, уровень безработицы, уровень инфляции, сальдо национального бюджета и государственный долг.

Когда кто-то читает новости бизнеса и экономики, часто можно увидеть многочисленные значения и цифры, используемые для описания экономической ситуации. Например, если вы читаете историю о Филиппинах, вы можете прочитать, что валовой внутренний продукт (ВВП) составляет 167 миллиардов долларов, или что ВВП на человека составляет 3500 долларов на человека, или что уровень безработицы здесь составляет 7,1 процента, а уровень инфляции сейчас 2,8 процента.

Вы можете прочитать, что дефицит государственного бюджета составляет 3.7 процентов ВВП и торговый дефицит в размере 5,2 процента ВВП. Но что все это значит? Как кто-то должен интерпретировать и понимать, указывают ли цифры на что-то хорошее, плохое или нейтральное в стране?Один из способов сделать выводы — сравнить эти цифры с другими странами. С этой целью в следующих нескольких разделах будут представлены некоторые последние данные по выбранному набору стран. Хотя запоминание этих цифр не так важно, тем более, что все они скоро изменятся, полезно иметь представление о том, каковы значения для нескольких стран; или, если это не так, узнать приблизительное нормальное среднее значение для конкретной переменной.Таким образом, полезно знать, что ВВП на человека колеблется от примерно 500 долларов в год в нижней части до примерно 50 000–75 000 долларов на человека в верхней части. Также полезно знать, что уровень безработицы обычно составляет менее 10 процентов. Поэтому, когда вы читаете, что в Зимбабве недавно уровень безработицы составлял 75 процентов, читатель поймет, насколько это необычно много.

Как только вы поймете, что уровень инфляции обычно составляет менее 10 процентов, уровень в 10 000 процентов покажется вам экстраординарным.Таким образом, значения некоторых из этих чисел будут полезны для проведения сравнений между странами сегодня и для сравнения с течением времени для конкретной страны.Поэтому может быть очень полезно знать цифры по крайней мере для нескольких стран или того, что можно считать набором эталонных стран. Страны в Таблице 1.1 «ВВП и ВВП на душу населения (ППС в миллиардах долларов), 2009 г.» были выбраны для представления данных о странах, находящихся на разных уровнях экономического развития. Таким образом, Соединенные Штаты, Европейский союз и Япония сегодня представляют собой крупнейшие экономики мира. Между тем, за такими странами, как Бразилия, Россия, Индия и Китай, сегодня так пристально следят, что у них появилась собственная аббревиатура: страны БРИК.Наконец, такие страны, как Индонезия, Кения, Гана и Бурунди, относятся к беднейшим странам мира.

Обратите внимание, что в более поздних таблицах африканские страны были заменены другими странами, поскольку данные получить проще.Валовой внутренний продукт в мире

Макроэкономика — это изучение взаимосвязей совокупных экономических переменных. Самым важным из них, без сомнения, является валовой внутренний продукт (ВВП) страны. Он измеряет общую стоимость всех товаров и услуг, произведенных страной в течение года.. ВВП измеряет общую стоимость всех товаров и услуг, произведенных страной в течение года. Таким образом, это мера степени экономической активности в стране или экономического размера страны.

А поскольку потребление товаров и услуг является одним из способов измерения экономического благосостояния человека, легко рассчитать ВВП на душу населения (т. е. на человека), чтобы указать средний уровень благосостояния людей в стране.

Подробная информация о том, как измерять и интерпретировать ВВП, приводится в последующих главах, но перед этим имеет смысл немного узнать о том, как размер экономики и ВВП на душу населения различаются в разных странах мира.

Какие страны самые большие, а какие самые маленькие? Какие страны в среднем производят больше товаров и услуг, а какие меньше? И насколько велики различия между странами? В таблице 1.1 «ВВП и ВВП на душу населения (ППС в миллиардах долларов), 2009 г.» представлена свежая информация по выбранной группе стран. Обратите внимание, что сообщаемые цифры основаны на паритете покупательной способности (ППС), который является лучшим способом для проведения межстрановых сравнений и объясняется ниже. Удобный источник самых последних полных данных из трех источников (Международный валютный фонд [МВФ], Всемирный банк и США).S. CIA) ВВП (http://en.wikipedia.org/wiki/List_of_countries_by_GDP_%28PPP%29) и ВВП на человека (http://en.wikipedia.org/wiki/List_of_countries_by_GDP_%28PPP%29_per_capita). в Википедии.Таблица 1.1 ВВП и ВВП на душу населения (ППС в миллиардах долларов), 2009 г.

Страна/регион (ранг) ВВП (В процентах в мире) ВВП на душу населения (ранг) Мир 68 997 (100) 10 433 Европейский союз (1) 15 247 (22. 1)— США (2) 14 265 (20,7) 47 440 (6) Китай (3) 7 916 (11,5) 5 970 (100) Япония (4) 4 354 (6,3) 34 116 (24) Индия (5) 3 288 (4.8) 2 780 (130) Россия (7) 2 260 (3,3) 15 948 (52) Бразилия (10) 1 981 (2,9) 10 466 (77) Южная Корея (14) 1 342 (1,9) 27 692 (33) Индонезия (17) 908 (1. 3)3 980 (121) Кения (82) 60 (ноль) 1 712 (148) Гана (96) 34 (ноль) 1 518 (152) Бурунди (158) 3 (ноль) 390 (178) Таблица 1.1 «ВВП и ВВП на душу населения (ППС в миллиардах долларов), 2009 г.» показывает несколько вещей, которые стоит знать. Во-первых, обратите внимание, что Соединенные Штаты и Европейский союз составляют по одной пятой мировой экономики каждый; вместе они составляют 42 процента. Добавьте Японию в смесь с Европейским союзом и Соединенными Штатами, и вместе они составляют менее одной шестой населения мира.

Однако эти три развитые страны производят почти половину всего мирового производства. Это свидетельствует о высокой производительности труда в развитых регионах мира.Это также свидетельствует о низкой производительности в большей части остального мира, где для производства оставшейся половины ВВП требуется еще пять миллиардов человек.Второе, что стоит признать, это большой разброс ВВП на душу населения между странами. Соединенные Штаты занимают шестое место в мире с доходом в 47 440 долларов США и уступают нескольким небольшим странам, таким как Сингапур и Люксембург, и/или странам со значительными запасами нефти и газа, таким как Бруней, Норвегия и Катар (не показаны в таблице 1).1 «ВВП и ВВП на душу населения (ППС в миллиардах долларов), 2009 г.»). Средний ВВП на душу населения в мире составляет чуть более 10 000 долларов США, и столь же примечательно, насколько он выше среднего в некоторых странах, таких как США, Япония и Южная Корея, и насколько он ниже среднего в других странах, таких как Китай, Индия.

, Индонезия и Кения. Возможно, наиболее удручающей является ситуация в некоторых странах, таких как Бурунди, где ВВП составляет всего 370 долларов на человека. (Другие страны в аналогичной ситуации включают Зимбабве, Конго, Либерию, Сьерра-Леоне, Нигер и Афганистан.)Безработица и инфляция в мире

Двумя другими ключевыми макроэкономическими переменными, которые используются в качестве индикатора здоровья национальной экономики, являются уровень безработицы. Процент рабочей силы, которая в настоящее время не занята. и уровень инфляции Скорость изменения общего уровня цен в экономике. В качестве альтернативы, процентное изменение индекса потребительских цен за период. Уровень безработицы измеряет процент работающего населения в стране, которые хотели бы работать, но в настоящее время не имеют работы.Чем ниже ставка, тем здоровее экономика и наоборот. Уровень инфляции измеряет годовой темп роста индекса потребительских цен (ИПЦ). ИПЦ — это коэффициент, который измеряет, сколько стоит набор товаров в этот период по отношению к стоимости того же набора товаров в какой-то начальный год.

Таким образом, если ИПЦ зарегистрирует 107, покупка товаров сегодня будет стоить 107 долларов (евро или любая другая национальная валюта), в то время как покупка тех же товаров стоила бы всего 100 долларов в начальный период. Это представляет собой 7-процентное увеличение средних цен за период, и если бы этот период был годом, это соответствовало бы годовому уровню инфляции.В целом приемлемым считается относительно умеренный уровень инфляции (около 0–4 процентов); однако, если инфляция слишком высока, это обычно способствует менее эффективному функционированию экономики. Кроме того, если инфляция отрицательная, это называется дефляцией, и это также может способствовать замедлению экономического роста.Таблица 1.2 Уровень безработицы и инфляции

Страна/регион Уровень безработицы (%) Уровень инфляции (%) Европейский союз 9. 8 (октябрь 2009 г.)+0,5 (ноябрь 2009 г.) США 10,0 (ноябрь 2009 г.) +1,8 (ноябрь 2009 г.) Китай 9,2 (2008) +0,6 (ноябрь 2009 г.) Япония 5.1 (октябрь 2009 г.) −2.5 (октябрь 2009 г.) Индия 9.1 (2008) +11,5 (октябрь 2009 г.) Россия 7,7 (октябрь 2009 г.) +9. 1 (ноябрь 2009 г.)Бразилия 7,5 (октябрь 2009 г.) +4.2 (ноябрь 2009 г.) Южная Корея 3.5 (ноябрь 2009 г.) +2,4 (ноябрь 2009 г.) Индонезия 8.1 (февраль 2009 г.) +2,4 (октябрь 2009 г.) Испания 19,3 (октябрь 2009 г.) +0,3 (ноябрь 2009 г.) Южная Африка 24.5 (сентябрь 2009 г.) +5,8 (ноябрь 2009 г. )Эстония 15.2 (июль 2009 г.) −2,1 (ноябрь 2009 г.) Источник: Economist , Еженедельные индикаторы, 17 декабря 2009 г.

Уровень безработицы и темпы инфляции в большинстве стран являются необычными для отчетного периода из-за экономического кризиса, охватившего мир в 2008 году.Непосредственным следствием кризиса стало падение спроса на многие товары и услуги, сокращение ВВП и потеря рабочих мест во многих отраслях. Кроме того, цены либо оставались стабильными, либо во многих случаях падали. Когда несколько лет назад в большинстве стран мира наблюдался бум, нормальный уровень безработицы составлял от 3 до 5 процентов, а нормальный уровень инфляции — от 3 до 6 процентов.

Однако, как видно из Таблицы 1.2 «Уровни безработицы и инфляции», уровень безработицы в большинстве стран в 2009 году намного выше, а уровень инфляции, как правило, ниже, за некоторыми исключениями.

В Соединенных Штатах уровень безработицы увеличился более чем в два раза, но в Европейском союзе безработица была выше, чем в Соединенных Штатах до кризиса, и поэтому она выросла не так сильно. Среди лидеров по безработице выделяются Испания и Южная Африка. Это чрезвычайно высокие показатели, приближающиеся к уровню безработицы в Соединенных Штатах в 25 процентов, достигнутому во время Великой депрессии в 1933 году.Уровень инфляции в Индии является самым высоким из перечисленных групп, но не сильно отличается от инфляции в Индии за год до 10.4 процента. Инфляция в России в этом году фактически снизилась по сравнению с прошлогодним уровнем в 13,2 процента. Япония и Эстония, две страны из списка, сообщают о дефляции в этом году. В Японии в прошлом году инфляция составила 1,7%, а в Эстонии — 8%.

Сальдо государственного бюджета по всему миру

Еще одним фактором, который часто учитывается при оценке состояния экономики, является состояние государственного бюджета страны.

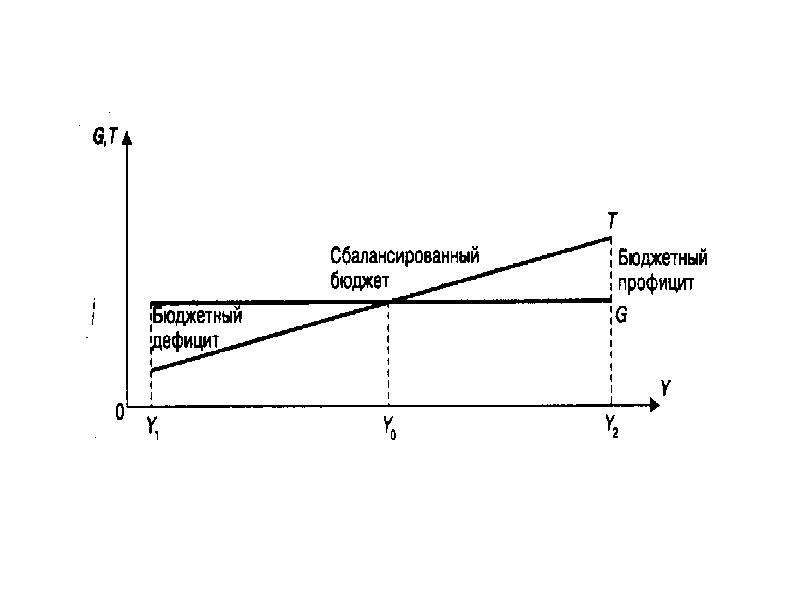

Правительства собирают налоговые поступления от физических и юридических лиц и используют эти деньги для финансирования покупки товаров и услуг, предоставляемых государством. Часть расходов приходится на общественные блага, такие как национальная оборона, здравоохранение, полиция и пожарная охрана. Правительство также переводит деньги от тех, кто более платежеспособен, другим, находящимся в неблагоприятном положении, таким как получатели социальных пособий или пожилые люди в рамках программ социального страхования.Как правило, если бы правительство собирало больше налоговых поступлений, чем оно тратило на программы и трансферты, то оно имело бы профицит государственного бюджета, когда общие налоговые поступления правительства превышали бы его общие расходы в течение года.и поводов для беспокойства не было бы. Однако многие правительства часто склонны тратить и переводить больше, чем собирают в виде налоговых поступлений. В этом случае они имеют дефицит государственного бюджета, когда общие расходы правительства превышают его общие налоговые поступления в течение года.

которые должны быть оплачены или профинансированы каким-либо образом. Существует два способа покрытия дефицита бюджета. Во-первых, правительство может выпускать казначейские векселя и облигации и, таким образом, занимать деньги на частном рынке; во-вторых, иногда правительство может печатать дополнительные деньги.Если происходит заимствование, средства становятся недоступными для финансирования частных инвестиций или потребления, и, таким образом, ситуация представляет собой замену частных расходов государственными расходами. Заемные средства также должны быть возвращены с начисленными процентами, что означает, что в будущем придется собирать более крупные налоги, предполагая, что бюджетный баланс или профицит в конечном итоге будет достигнут.Когда правительства берут взаймы, они выпускают казначейские облигации с различными сроками погашения. Таким образом, некоторые из них будут возвращены в течение одного из двух лет, а другие, возможно, не в течение тридцати лет.

Между тем, общий непогашенный остаток долговых расписок (т. е. я должен вам), который правительство должно выплатить в будущем, называется государственным долгом. Общая стоимость непогашенного государственного долга в определенный момент времени. В качестве альтернативы, общая номинальная стоимость государственных облигаций, которые были проданы, но еще не погашены. Этот долг принадлежит тому, кто купил казначейские облигации; во многих странах значительную сумму покупают местные граждане, а это означает, что страна занимает у себя и, следовательно, должна выплатить своим гражданам в будущем.Государственный долг часто путают с международной задолженностью страны перед остальным миром, которая известна как ее международная инвестиционная позиция (определение дано в следующем разделе).Чрезмерное заимствование государством может вызвать экономические трудности. Иногда частные кредиторы опасаются, что правительство может стать неплатежеспособным (т. е. неспособным погасить свои долги) в будущем.

В этом случае кредиторы могут потребовать более высокую процентную ставку, чтобы компенсировать более высокий предполагаемый риск.Чтобы предотвратить этот риск, правительства иногда возвращаются к печатанию денег, чтобы уменьшить потребность в займах. Однако чрезмерная денежная экспансия неизменно вызывает инфляцию и может нанести долгосрочный ущерб экономике.В таблице 1.3 «Сальдо бюджета и государственный долг (в процентах от ВВП), 2009 г.» мы представляем сальдо бюджета для выбранной группы стран. Каждый показан в процентах от ВВП, что дает более точное представление об относительном размере. Хотя не существует абсолютного числа, выше которого дефицит бюджета или государственный долг является неприемлемым, дефицит бюджета более 5 процентов в год, дефицит, сохраняющийся в течение длительного периода, или государственный долг, превышающий 50 процентов ВВП, как правило, вызывает озабоченность. среди инвесторов.

Таблица 1.3 Сальдо бюджета и государственный долг (в процентах от ВВП), 2009 г.

Страна/регион Сальдо бюджета (%) Государственный долг (%) Европейский союз −6,5 — США −11.9 37,5 Китай −3,4 15,6 Япония −7,7 172,1 Индия −8,0 56,4 Россия −8. 06,5 Бразилия −3,2 38,8 Южная Корея −4,5 24,4 Индонезия −2,6 29,3 Испания −10.8 40,7 Южная Африка −5,0 31,6 Эстония −4,0 4,8 Источник: Economist , Еженедельные индикаторы, 17 декабря 2009 г.

, Всемирный справочник ЦРУ.Обратите внимание, что все сальдо бюджета для этого выбранного набора стран имеют дефицит. Для многих стран дефицит очень велик, превышая 10 процентов в США и Испании. Хотя дефициты для большинства стран являются обычным явлением, обычно они не превышают 5 процентов ВВП. Причина более высокого дефицита в настоящее время заключается в том, что большинство стран увеличили свои государственные расходы, чтобы противодействовать экономическому спаду, и в то же время пострадали от сокращения налоговых поступлений также из-за рецессии.Таким образом, дефицит бюджета увеличился во всем мире, хотя и в разной степени.

По мере роста бюджетного дефицита и падения ВВП из-за рецессии национальный долг в процентах от ВВП также растет в большинстве стран. В Соединенных Штатах государственный долг все еще составляет скромные 37,5 процента, но недавние прогнозы предполагают, что через несколько лет он может быстро возрасти до 60 или 70 процентов ВВП.

Обратите также внимание, что из этих цифр вычитаются любые долговые обязательства, выпущенные правительством и приобретенные другой ветвью правительства.Например, в Соединенных Штатах за последнее десятилетие или более система социального обеспечения собрала больше налогов на заработную плату, чем выплатила в виде пособий. Профицит, известный как «трастовый фонд» социального обеспечения, хорош, потому что в следующие несколько десятилетий, когда поколение бэби-бума выйдет на пенсию, число получателей социального обеспечения, как ожидается, резко возрастет. Но пока профицит используется для покупки государственных казначейских облигаций. Другими словами, администрация социального обеспечения ссужает деньги остальной части правительства.Эти кредиты в настоящее время составляют около 30 процентов ВВП или чуть более 4 триллионов долларов. Если мы включим эти кредиты в состав государственного долга, то долг Соединенных Штатов сейчас, согласно онлайн-часам государственного долга, составляет более 12 триллионов долларов или около 85 процентов ВВП. (Это больше, чем 37,5 + 30 процентов, потому что часы долга являются оценкой более свежих цифр и отражают чрезвычайно большой дефицит государственного бюджета в предыдущем году.)Долги большинства других стран равны долгам США.S. за двумя заметными исключениями. Во-первых, долги Китая и России довольно скромны и составляют всего 15,6% и 6,5% ВВП соответственно. Во-вторых, государственный долг Японии составляет поразительные 172 процента ВВП. Он возник из-за того, что японское правительство пыталось вывести свою экономику из экономического кризиса, тратя деньги и занимая деньги в течение последних двух десятилетий.

Ключевые выводы

- ВВП и ВВП на душу населения являются двумя наиболее широко отслеживаемыми показателями как размера национальной экономики, так и ее способности обеспечивать своих граждан.

- В целом мы считаем экономику более успешной, если ее ВВП на душу населения высок, уровень безработицы низок (3–5 процентов), уровень инфляции низкий и неотрицательный (0–6 процентов), дефицит государственного бюджета низок (менее 5 процентов ВВП) или с профицитом, а государственный долг невелик (менее 25 процентов).

Соединенные Штаты, как крупнейшая национальная экономика в мире, являются хорошим ориентиром для сравнения макроэкономических данных.

- ВВП США в 2008 году составил чуть более 14 триллионов долларов, а ВВП на душу населения — 47 000 долларов. В 2008 году ВВП США составил чуть более 20 процентов мирового ВВП.

- В ноябре 2009 года уровень безработицы в США был необычно высоким и составил 10 процентов, тогда как уровень инфляции был очень низким — 1,8 процента.

- Дефицит государственного бюджета США был на необычно высоком уровне в 11,9 процента ВВП в 2009 году, в то время как его международная задолженность сделала его страной-должником в размере 37 процентов ВВП.

В этом разделе представлены несколько заслуживающих внимания статистических данных:

- Средний мировой ВВП на человека составляет около 10 000 долларов США на человека.

- ВВП в США и большинстве развитых стран достигает 50 000 долларов на человека.

- ВВП беднейших стран, таких как Кения, Гана и Бурунди, составляет менее 2000 долларов на человека в год.

- Безработица в США выросла до очень высокого уровня в 10 процентов; однако в Испании он составляет более 19 процентов, а в Южной Африке — более 24 процентов.

- Инфляция относительно низка в большинстве стран, но составляет более 9 процентов в России и более 11 процентов в Индии. В некоторых странах, таких как Япония и Эстония, происходит дефляция.

- Из-за мировой рецессии дефицит бюджета увеличился в большинстве стран, достигнув почти 12 процентов ВВП в Соединенных Штатах.

- Государственные долги стран также растут, а в Японии они превысили 170 процентов ВВП.

- Средний мировой ВВП на человека составляет около 10 000 долларов США на человека.

Упражнения

Опасные вопросы .

Как в популярном телевизионном игровом шоу, вам дается ответ на вопрос, и вы должны ответить вопросом. Например, если ответ — «налог на импорт», то правильный вопрос — «Что такое тариф?»- Приблизительное значение мирового ВВП в 2008 г.

- Приблизительное значение ВВП ЕС в 2008 г.

- Приблизительное значение ВВП США в 2008 г.

- Приблизительное значение мирового ВВП на душу населения в 2008 г.

- Приблизительное значение ВВП ЕС на душу населения в 2008 г.

- Приблизительное значение ВВП США на душу населения в 2008 г.

- Приблизительное значение уровня безработицы в ЮАР в 2009 г.

- Приблизительное значение уровня инфляции в Индии в 2009 г.

- Приблизительное значение баланса бюджета США в процентах от ВВП в 2009 г.

- Приблизительное значение государственного долга Японии в процентах от ВВП в 2009 г.

- Используйте информацию из Таблицы 1.1 «ВВП и ВВП на душу населения (ППС в миллиардах долларов), 2009 г.» и Таблицы 1.3 «Сальдо бюджета и государственный долг (в процентах от ВВП), 2009 г.» для расчета долларовых значений сальдо государственного бюджета и государственного долга для Японии, Китая, России, Южной Кореи и Индонезии.

50 финансовый год: Тенденции и анализ состояния

Примечание. Текст этой веб-страницы был обновлен 21 мая 2021 г., чтобы уточнить, что снятие средств штата Мэн на черный день в 2020 финансовом году не было связано с пандемией.

Перед лицом резкого сокращения налоговых поступлений и увеличения расходов 15 штатов получили в общей сложности 12 долларов.Согласно данным, предоставленным Национальной ассоциацией государственных бюджетников (NASBO), 4 миллиарда из их средств на черный день в первый бюджетный год были нарушены COVID-19.