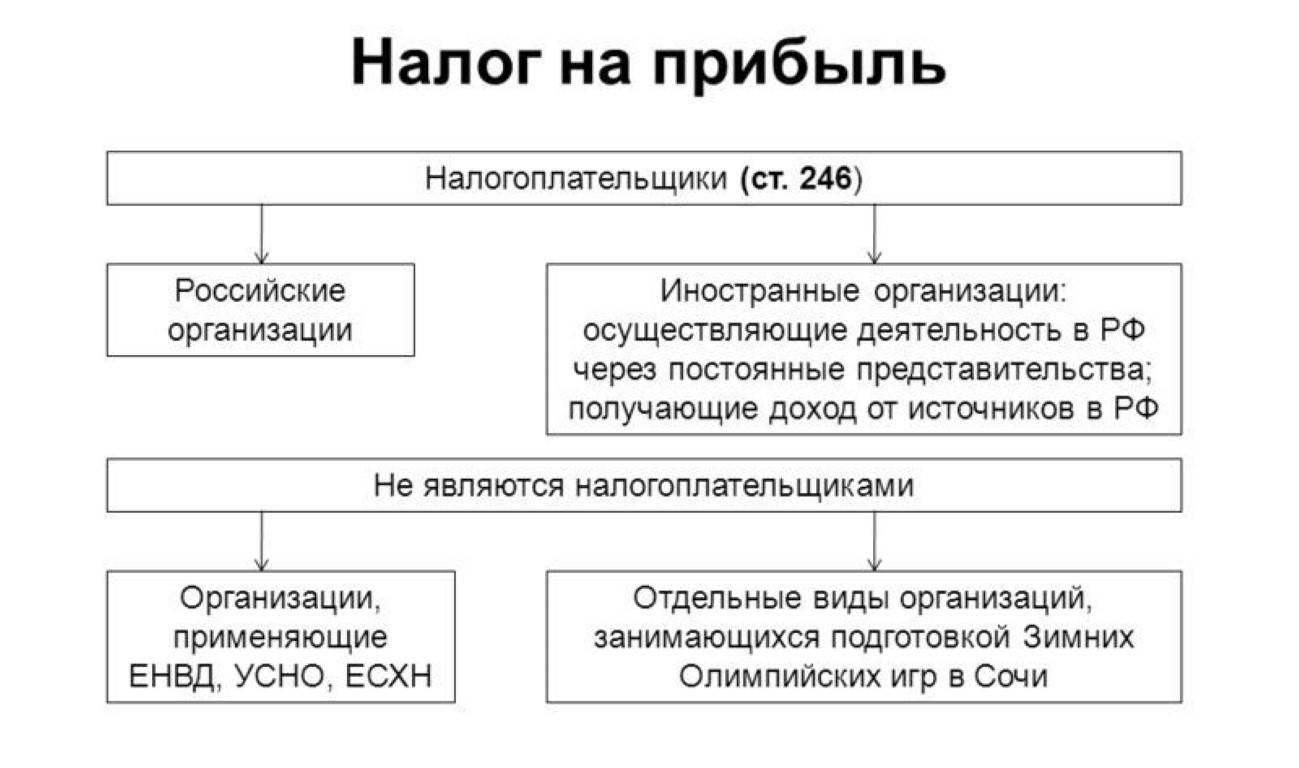

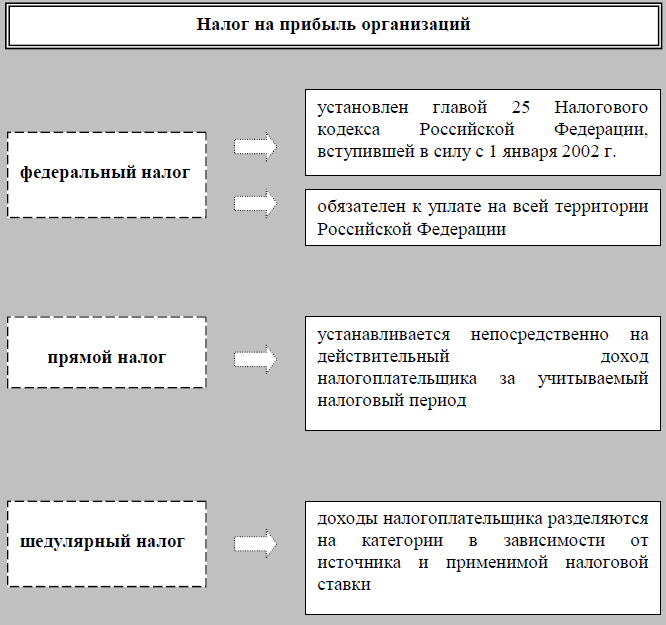

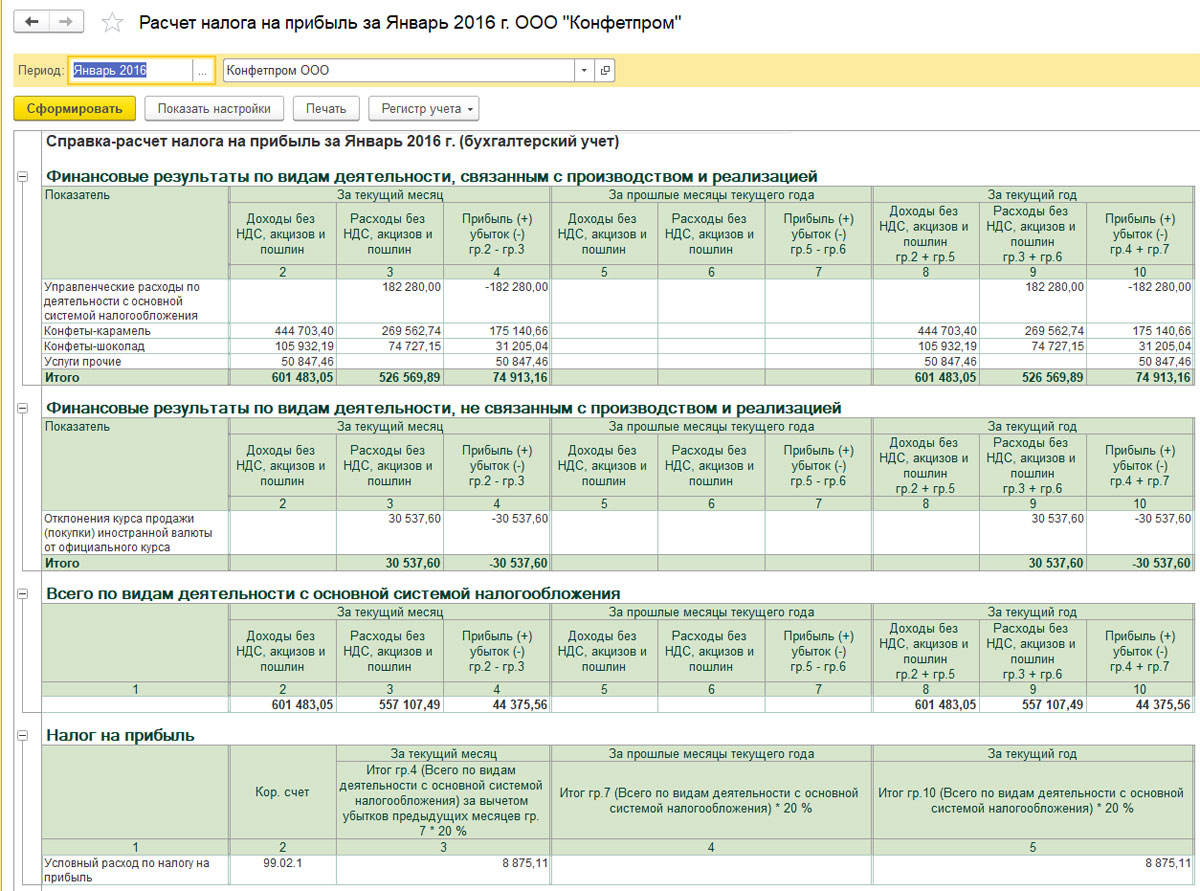

Сумму налога на прибыль исчисляет: Налог на прибыль организаций | ФНС России

382-сон 29.12.1997. О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ В БЮДЖЕТ НАЛОГА НА ДОХОДЫ (ПРИБЫЛЬ) ЮРИДИЧЕСКИХ ЛИЦ

(абзац третий преамбулы в редакции дополнения № 2 , к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 22 апреля 1999 года №№ ЭГ/04-01-02/824 и 99-52 (рег № 382-2 от 29.04.1999 г.))(пункт 12 в редакции изменения и дополнения № 4 к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц Министерства финансов и Государственного налогового комитета Республики Узбекистан от 4 октября 2000 года №№ 108 и 2000-122 (рег № 382-4 от 13.10.2000 г.))(пункт 15 в редакции постановления, в инструкцию о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденная Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 8 января 2001 года №№ 10 и 2001-2 (рег № 382-5 от 10. 01.2001 г.)) (пункт 16 исключен в соответствие с дополнением № 2 к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 22 апреля 1999 года №№ ЭГ/04-01-02/824 и 99-52 (рег № 382-2 от 29.04.1999 г.))

01.2001 г.)) (пункт 16 исключен в соответствие с дополнением № 2 к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 22 апреля 1999 года №№ ЭГ/04-01-02/824 и 99-52 (рег № 382-2 от 29.04.1999 г.))| дивиденды и проценты | — 15 процентов |

| страховые премии, выплаченные на страховку или перестраховку рисков | — 10 процентов |

| телекоммуникации или транспортные услуги для международной связи при передвижении между Республикой Узбекистан и другими государствами (доходы от фрахта) | — 6 процентов |

| роялти, доходы по аренде, доходы от оказания услуг, включая услуги по управлению, консультации и другие доходы, кроме доходов, которые уже облагались налогом на доходы (прибыль) | — 20 процентов |

2000 г.))(подпункт «о» пункта 23 дополнен в соответствии с дополнением № 2 к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 22 апреля 1999 года №№ ЭГ/04-01-02/824 и 99-52 (рег № 382-2 от 29.04.1999 г.))(подпункт «з» пункта 24 дополнен в соответствии с дополнением № 2 к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 22 апреля 1999 года №№ ЭГ/04-01-02/824 и 99-52 (рег № 382-2 от 29.04.1999 г.))(абзац третий пункта 36 в редакции изменения и дополнения № 1 к Инструкции Министерства финансов и Государственного налогового комитета Республики Узбекистан от 29 декабря 1998 года № 382 о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц от 22 мая 1998 года №№ 04-01-02/344 и 98-72 (рег № 382-1 от 11.

2000 г.))(подпункт «о» пункта 23 дополнен в соответствии с дополнением № 2 к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 22 апреля 1999 года №№ ЭГ/04-01-02/824 и 99-52 (рег № 382-2 от 29.04.1999 г.))(подпункт «з» пункта 24 дополнен в соответствии с дополнением № 2 к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 22 апреля 1999 года №№ ЭГ/04-01-02/824 и 99-52 (рег № 382-2 от 29.04.1999 г.))(абзац третий пункта 36 в редакции изменения и дополнения № 1 к Инструкции Министерства финансов и Государственного налогового комитета Республики Узбекистан от 29 декабря 1998 года № 382 о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц от 22 мая 1998 года №№ 04-01-02/344 и 98-72 (рег № 382-1 от 11. 06.1998 г.))

06.1998 г.))№ | Наименование товаров | Код по ТН ВЭД |

| 1. | Хлопковое волокно | 5201, 5203 |

| 2. | Хлопчатобумажная пряжа | 5205, 5206 |

| 3. | Линт хлопковый | 1404 20 000 |

| 4. | Нефть сырья, газовый конденсат, нефтепродукты | 270900, 270900100, 2710 (кроме 271000330, 271000350,271000590) |

5. | Газ природный | 2711 21 000 |

| 6. | Электроэнергия | 2716 00 000 |

| 7. | Драгоценные металлы | 7106,7108,7110,7112 |

| 8. | Цветные металлы, прокат цветных металлов, лом и отходы цветных металлов | 7401, 7402, 7404-7406, 7501-7504, 7601-7603 (кроме 760120900), 7801-7802 (кроме 780110000), 780420000, 7902-7903, 8001-8002, 810191900, 810291900,810310-810310900, 810411000-810430000,810510-810510900, 810600100, 810710000, 810810-810810900, 810910-810910900, 811000-811000190, 811100-811100190, 811211000, 811220-811220390, 811230-811230100, 811240-811240190,811291 |

| 9. | Черные металлы, прокат черных металлов, лом и отходы черных металлов | 7201-7213 (кроме 721310000, 721331000), 7214 (кроме 721420000, 721440), 7215, 7216 (кроме 721610000, 721621000, 721622000, 721650100), 7217-7229 |

10.2000 г.))(приложение № 2 исключено в соответствии с дополнением № 2 к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 22 апреля 1999 года №№ ЭГ/04-01-02/824 и 99-52 (рег № 382-2 от 29.04.1999 г.))

10.2000 г.))(приложение № 2 исключено в соответствии с дополнением № 2 к Инструкции о порядке исчисления и уплаты в бюджет налога на доходы (прибыль) юридических лиц, утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 22 апреля 1999 года №№ ЭГ/04-01-02/824 и 99-52 (рег № 382-2 от 29.04.1999 г.))| (Условный) | ||

| 1. | Общая численность работников | 25 человек |

| в том числе инвалиды | 7 человек | |

| Процент инвалидов в общей численности работников | 28 процентов | |

| Установленная норма трудоустроенных инвалидов | 3 процента | |

| Превышение установленной нормы (28% — 3 %) | 25 процентов | |

2. | Начисленная сумма налога | 100 тыс. сум. |

| 3. | Сумма налога с учетом льготы 100 — ((100 х 25) / 100) | 75 тыс. сум. |

Штамп предприятия В Государственную налоговую инспекцию | |||||||||||||||||||

| по __________________________________________ налогового органа | |||||||||||||||||||

(полное наименование предприятия, организации) | |||||||||||||||||||

| Идентификационный номер | |||||||||||||||||||

получено ___________ | |||||||||||||||||||

СПРАВКА | ||

(тыс. | ||

| № | Наименование показателя | |

| 1. | Предполагаемая сумма дохода (прибыли) на квартал | |

| 2. | Ставка налога | |

| 3. | Сумма налога на доходы (прибыль), подлежащая уплате в бюджет | |

сум.)

сум.)Руководитель предприятия ______________ | Получил _________________ | _______________________ |

(организации) (подпись) | (подпись) | (дата) |

Главный бухгалтер _____________ | ||

| Штамп предприятия (организации) В государственную налоговую инспекцию _______________________________________ по ____________________________________ (полное наименование предприятия, организации) | Штамп или отметка налогового органа | ||||||||||||||||||

| Идентификационный номер | получено _________ | ||||||||||||||||||

Руководитель предприятия _____________ | Получил _________________ | _________________________ |

(организации) (подпись) | (подпись) | (дата) |

Главный бухгалтер ______________________ | ||

(подпись) | ||

Штамп предприятия | |||||||||||||||||||

| по ______________________________ налогового органа | |||||||||||||||||||

(полное наименование предприятия, организации) | |||||||||||||||||||

| Идентификационный номер | получено ___________ | ||||||||||||||||||

РАСЧЕТ | |||

№ | Показатель | По данным плательщика | По данным |

| 1. | Начисленные дивиденды и проценты | ||

| 2. | Ставка налога | ||

| 3. | Сумма налога, подлежащая взносу в бюджет Всего | ||

инспек.

инспек.Руководитель | Получил __________________ |

|

(организации) (подпись) | (подпись) | (дата) |

Главный бухгалтер ________________ | ||

(подпись) | ||

В Государственную налоговую инспекцию __________________________________ | |

_____________________________________________________________________________ | |

В соответствии с положениями Соглашения между Республикой Узбекистан и | |

_____________________________________________________________________________ | |

от «___»___________ 199___ г.%20.id-o_1edqv97bb17tg1n8v1eln1lc117kls.png) прошу разрешить при выплате в Республике Узбекистан причитающегося дохода, полученного в качестве прошу разрешить при выплате в Республике Узбекистан причитающегося дохода, полученного в качестве | |

_____________________________________________________________________________ | |

| |

| выплатить без удержания налога (с частичным его удержанием) | |

от «___» _____________ 199___ г.  | ________________________ |

| |

1) Заявитель действительно имеет постоянное местопребывание в _________________________ _____________________________________________________________________________ , | |

| заключивший с Республикой Узбекистан от «___» ____________ 199___ г. | |

| |

2) Доход заявителя, полученный им в Республике Узбекистан, подлежит налогообложению в | |

(название страны) | |

от «___» ____________ 199__ г. | (подпись и печать |

Отметка налогового органа Республики Узбекистан | |

_____________________________________________________________________________ | |

от «___» ____________ 199 ___ г. и что сумма причитающегося с заявителя налога с указанного дохода составляет _______________________________________________________________ ______________________________________________________________________________ | |

| Начальник Государственной налоговой инспекции | Ф. И.О., подпись и печать И.О., подпись и печатьот «___» ___________ 199__ г. |

Примечание: Заявление заполняется в трех экземплярах и заверяется компетентными органами страны постоянного местопребывания заявителя. | |

| В Государственную налоговую инспекцию ____________________________________ | |

ЗАЯВЛЕНИЕ _____________________________________________________________________________ | |

В соответствии с положениями Соглашения между Республикой Узбекистан и | |

_____________________________________________________________________________ | |

от «___» _________ 199__ г. | |

_____________________________________________________________________________ _____________________________________________________________________________ | |

| 1. Наименование и адрес предприятия (учреждения, организации), выплатившего доход _____________________________________________________________________________ 2. Дата выплаты (перевода) дохода __________________________________________________ 3. Сумма дохода до удержания налога _______________________________________________ 4. Сумма удержанного налога _____________________________________________________ 5. Сумму возврата прошу перевести на счет № __________________________________________ | |

в _____________________________________ (наименование и адрес банка) | |

| Настоящим подтверждают достоверность указанных сведений | |

от «___» ______________ 199__ г. |

|

Компетентный орган _________________________________________________ подтверждает: | |

(название органа и страны) | |

1) Заявитель действительно имеет постоянное местопребывание в _________________________ | |

| _____________________________, заключивший с Республикой Узбекистан | |

от «___» ____________ 199___ г.  | |

| |

| |

| ______________________________________________________________________________ | |

(название страны) | |

| от «___» ____________ 199__ г. | (подпись и печать |

Отметка налогового органа Республики Узбекистан Подлежит возврату из бюджета | |

_____________________________________________________________________________ | |

| Начальник Государственной налоговой инспекции | Ф. |

Примечание: | |

прошу возвратить сумму налога, удержанного у источника с дохода, полученного в качестве ____________________________________________________

прошу возвратить сумму налога, удержанного у источника с дохода, полученного в качестве ____________________________________________________ Сумма, подлежащая возврату ____________________________________________________

Сумма, подлежащая возврату ____________________________________________________ И.О., подпись и печать

И.О., подпись и печать Штамп предприятия | Штамп или отметка налогового органа | ||||||||||||||||||

| по ______________________________________ | |||||||||||||||||||

(полное наименование предприятия, организации) | |||||||||||||||||||

| Идентификационный номер | получено ___________ | ||||||||||||||||||

Показатели | № строки | Доходы | Расходы |

Чистая выручка от реализации (стр. 050 формы № 2 «Отчет о финансовых результатах») 050 формы № 2 «Отчет о финансовых результатах») | 010 | ||

| В т.ч. экспорт продукции (работ, услуг) | 020 | ||

| Удельный вес экспортной продукции в чистой выручке от реализации (стр. 020/стр.010×100%) | 030 | ||

| Производственная себестоимость реализованной на экспорт продукции (работ, услуг) | 040 | ||

| Валовой финансовый результат от реализации экспортной продукции (работ, услуг) (стр.030-040) | 050 | ||

| Расходы на реализацию экспортной продукции (работ, услуг) | 060 | ||

Административные расходы (стр. 090 Формы №2 «Отчет о финансовых результатах» х стр. 030 (удельный вес экспортной продукции)/100%) 090 Формы №2 «Отчет о финансовых результатах» х стр. 030 (удельный вес экспортной продукции)/100%) | 070 | ||

| Прочие операционные расходы (стр.100 Формы №2 «Отчет о финансовых результатах» х стр.030 (удельный вес экспортной продукции)/100%) | 080 | ||

| Финансовый результат (прибыль или убыток) от реализации экспортной продукции (стр.050-060-070-080) | 090 | ||

| Курсовые валютные разницы от экспорта продукции (работ, услуг) | 100 | ||

Общий финансовый результат (прибыль или убыток) от экспортной деятельности (стр. 090+100) 090+100) | 110 |

| Руководитель предприятия ______________ | Получил _________________ |

|

(организации) (подпись) | (подпись) | (дата) |

| Главный бухгалтер __________________ | ||

ИНСТРУКЦИЯ о порядке исчисления и уплаты в бюджет налога на прибыль с юридических лиц (издана на основании Налогового кодекса Кыргызской Республики) ( Утверждена постановлением Правительства Кыргызской Республики от 29 июня 1996 года N 291)

УТРАТИЛА СИЛУ

в соответствии с постановлением Правительства КР

от 17 марта 2000 года N 142

Утверждена

постановлением Правительства

Кыргызской Республики

от 29 июня 1996 года N 291

ИНСТРУКЦИЯ

о порядке исчисления и уплаты

в бюджет налога на прибыль с юридических лиц

(издана на основании Налогового кодекса

Кыргызской Республики)

I. Плательщики налога на прибыль с юридических лиц

(статья 91)

1. Плательщиками налога на прибыль с юридических лиц являются

юридические лица, имеющие налогооблагаемый доход в налоговом году, в

том числе:

- юридические лица - резиденты, осуществляющие экономическую

деятельность и получающие прибыль от источника доходов как в

Кыргызской Республике, так и за ее пределами, в том числе:

некоммерческие, бюджетные организации по доходам от экономической

деятельности, направленной на получение прибыли;

- юридические лица - нерезиденты, осуществляющие экономическую

деятельность, как в составе постоянного учреждения Кыргызской

Республики, так и без такового, и получающие прибыль от источника

доходов в Кыргызской Республике.

2. Юридическое лицо подлежит налогообложению отдельно от своих

участников (учредителей).

Плательщики налога на прибыль с юридических лиц

(статья 91)

1. Плательщиками налога на прибыль с юридических лиц являются

юридические лица, имеющие налогооблагаемый доход в налоговом году, в

том числе:

- юридические лица - резиденты, осуществляющие экономическую

деятельность и получающие прибыль от источника доходов как в

Кыргызской Республике, так и за ее пределами, в том числе:

некоммерческие, бюджетные организации по доходам от экономической

деятельности, направленной на получение прибыли;

- юридические лица - нерезиденты, осуществляющие экономическую

деятельность, как в составе постоянного учреждения Кыргызской

Республики, так и без такового, и получающие прибыль от источника

доходов в Кыргызской Республике.

2. Юридическое лицо подлежит налогообложению отдельно от своих

участников (учредителей). Состав совокупного годового дохода

(статья 93)

4. Под совокупным годовым доходом понимается выручка юридического

лица (без косвенных налогов) из различных источников в течение

календарного года.

К совокупному годовому доходу относятся все виды поступлений как в

денежной, так и в натуральной форме, а также в форме работ и услуг,

которые включают:

а) доходы от реализации продукции (работ, услуг).

Доходы от реализации продукции (работ, услуг) включают в себя

денежные и другие средства, полученные (подлежащие получению) за

отгруженную продукцию, выполненные работы, оказанные услуги и другие

операции, а также поступления, полученные по бартерным сделкам;

б) доходы от реализации активов, не подлежащих амортизации, с

учетом корректировки их стоимости на инфляцию.

К средствам, не подлежащим амортизации относятся:

- земля;

- товарно-материальные ценности;

- имущество, стоимость которого полностью вычитается в текущем

налоговом году;

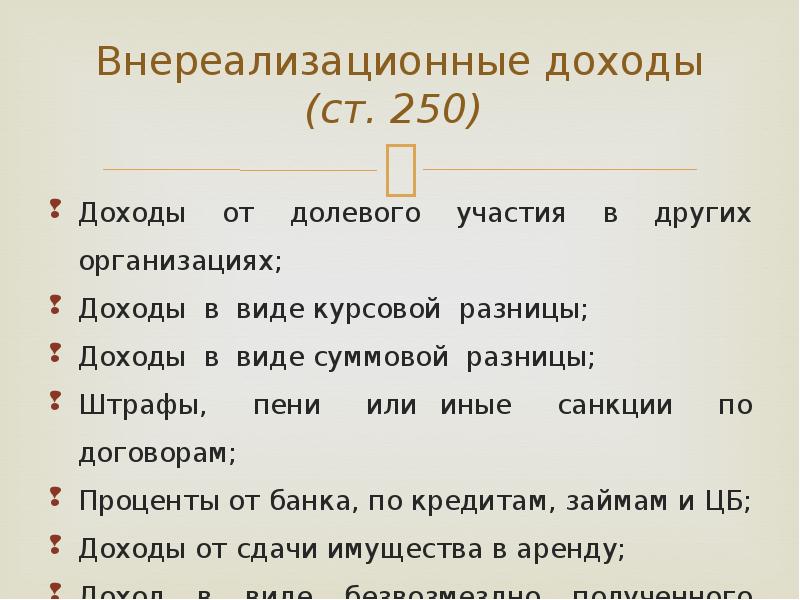

в) другие доходы от внереализационных операций, включая:

- доходы по процентам и дивидендам, кроме ранее обложенных налогом

у источника выплаты;

- страховые суммы по договорам страхования;

- безвозмездно полученные имущество и денежные средства.

Имущество и денежные средства, полученные юридическим лицом на

основании акта дарения, считаются его доходом от предпринимательской

деятельности;

- доходы от сдачи в аренду имущества;

- доходы от реализации и передачи нематериальных активов

(имущественных прав) другому лицу;

- субсидии;

- средства, полученные за согласие ограничить предпринимательскую

деятельность или закрыть предприятие.

Пример. Юридические лица "А" и "Б" занимаются предпринимательской

деятельностью, в ходе которой они реализуют на одном рынке одни и те

же товары. В результате для юридического лица "А" рынок сбыта

значительно сузился. По договоренности между юридическими лицами "А"

и "Б" последнее согласилось не продавать данные товары в этом районе,

за что получило 50,0 тыс.сомов от юридического лица "А". Для

юридического лица "Б" 50,0 тыс.сомов включаются в совокупный годовой

доход независимо от того, является ли правомочным такое соглашение;

- доходы, возникающие от списания и сокращения долгов юридического

лица другим лицам;

- суммы, полученные от реализованных изношенных активов;

- отрицательные суммы балансовой стоимости амортизируемых активов

на конец года.

Пример. Стоимость здания составляла 100,0 тыс.сомов. После полного

восстановления балансовой стоимости начислена амортизация в

размере 25,0 тыс.сомов. Следовательно совокупный годовой доход

увеличивается на 25,0 тыс.сомов.

5. В совокупный годовой доход налогоплательщика включаются суммы,

перечисленные третьей стороне в качестве:

а) взаиморасчета по задолженности;

б) расчетов в связи с прямыми или косвенными расходами.

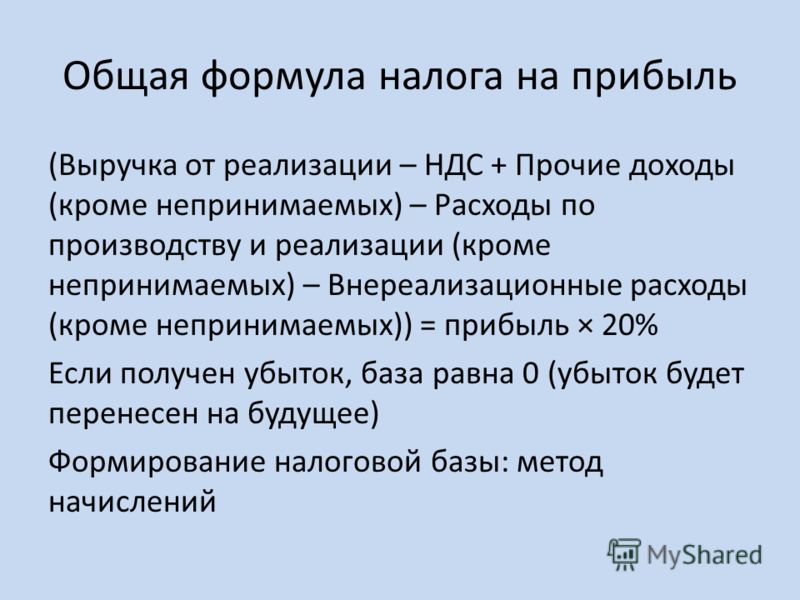

IV. Вычеты из совокупного годового дохода

для определения размера прибыли, подлежащей налогообложению

(статьи 94-105)

6. Из совокупного годового дохода вычитаются все расходы,

связанные с получением дохода, в том числе:

- по оплате труда;

- предоставлению материальных и социальных благ работающим;

- все другие производственные расходы, связанные с получением

дохода. сомов, получающийся путем прибавления

дохода от процентов - 10,0 тыс.сомов к 50% налогооблагаемой прибыли.

Следовательно, фирма вычитает из совокупного годового дохода

только 60,0 тыс.сомов, а разница в 15,0 тыс.сомов подлежит вычету по

итогам следующего налогового года.

Если предприятием "А" была бы получена налогооблагаемая прибыль в

размере 200,0 тыс.сомов, то ограничение на вычет равно 110,0

тыс.сомов. В таком случае фирма "А" имеет право на вычет всех 75,0

тыс.сомов как сумму расходов по уплате процентов, разрешенного после

применения ограничения процентной ставки.

10. Расходы на научно-исследовательские, опытно-конструкторские и

проектные работы, связанные с получением прибыли, вычитаются за

исключением расходов на приобретение основных средств и их установку.

11. К основным средствам в налоговых целях относятся активы

стоимостью свыше 45 минимальных месячных заработных плат, имеющие

срок службы более одного года и подлежащие амортизации.

Порядок начисления амортизационных отчислений по основным

средствам для целей налогообложения приведен в приложении 1 к

настоящей инструкции.

12. Сумма расходов на текущий ремонт и усовершенствование основных

средств по каждой категории вычитается в пределах 5 процентов

балансовой стоимости категории на конец предыдущего налогового года.

Усовершенствованием основных средств считается модернизация,

частичное или полное обновление и реконструкция основных средств.

Сумма, превышающая указанный предел, увеличивает балансовую

стоимость основных средств категории.

Пример. В 1996 году предприятием произведен текущий ремонт

производственного здания на сумму 20,0 тыс.сомов. Балансовая

стоимость здания на конец предыдущего года (по состоянию на 1 января

1996 года) составляет 500,0 тыс.сомов. Предельная сумма расходов,

предусмотренных в 1996 году для текущего ремонта, составляет 25,0

тыс. сомов (500,0 * 5 : 100). В налоговых целях предприятие имеет

право отнести на вычеты полностью 20,0 тыс.сомов.

В другом случае, если балансовая стоимость здания на конец

предыдущего года составляет 500,0 тыс.сомов, а в 1996 году произведен

текущий ремонт на 40,0 тыс.сомов, то сумма текущего ремонта превышает

предельную сумму расходов на 15,0 тыс.сомов. В этом случае

предприятие имеет право отнести на вычеты только 25,0 тыс.сомов. На

сумму превышения - 15,0 тыс.сомов увеличивается стоимость основных

средств.

13. Расходы на проведение геологических изысканий, включая расходы

по приобретению права на исследование, разработку и эксплуатацию

природных ресурсов и на подготовительную работу с целью последующей

добычи полезных ископаемых, а также приобретение или производство

нематериальных активов, вычитаются из совокупного годового дохода в

сумме амортизационных начислений по ставке амортизации основных

средств категории 2 и образуют отдельную категорию.

Пример. Предприятие - артель старателей, имеющая лицензию на

исследования, разработку и эксплуатацию природных ресурсов, произвела

расходы в 1996 году на эти цели в сумме 500,0 тыс.сомов. Артель на

вычеты относит в налоговом году только 125,0 тыс.сомов (500,0 * 25% :

100), а остальные суммы вычетов соответственно в последующие годы в

порядке начисления амортизации.

14. Отчисления средств в Социальный фонд при Правительстве

Кыргызской Республики включают в себя отчисления на государственное

социальное страхование, пенсионное обеспечение и отчисления в

государственный фонд занятости населения и производятся в соответствии

с установленными законодательством нормами.

15. Для погашения всех видов убытков банки имеют право создавать

резервный фонд, который подлежит вычету из совокупного годового

дохода. Размер резерва не должен превышать 10 процентов суммы

просроченных кредитов.

Банки имеют право на вычет убыточных кредитов из резервного фонда

в пределах сумм, отраженных в отчетности представленной

Национальному банку Кыргызской Республики.

Совокупный годовой доход банка подлежит уменьшению на сумму

увеличения резервного фонда.

Например, на начало года у банка имелось непогашенных кредитов на

сумму 1000,0 тыс.сомов. Банк создал резерв в размере 100,0 тыс.сомов

и вычел эту сумму с дохода за предыдущий год. В конце года сумма

просроченных кредитов составила 1200,0 тыс.сомов. Согласно

законодательства банк должен увеличить резервный фонд до 120,0

тыс.сомов. В результате совокупный годовой доход банка уменьшается на

20,0 тыс.сомов.

Совокупный годовой доход банка подлежит увеличению на сумму

уменьшения резервного фонда.

Например, на начало года имелось непогашенных кредитов на сумму

1000,0 тыс.сомов и создан резерв в размере 100,0 тыс. сомов. По

итогам года сумма просроченных кредитов составила 700,0 тыс.сомов.

Резервный фонд уменьшился до 70,0 тыс.сомов. В результате совокупный

годовой доход увеличивается на 30,0 тыс.сомов.

16. Убытки, полученные от реализации ценных бумаг, не подлежат

вычету из совокупного годового дохода, а компенсируются за счет дохода

от прироста стоимости, полученного при реализации других ценных бумаг.

Убытки, полученные в отчетном году, компенсируются за счет дохода

от прироста стоимости, полученного при реализации ценных бумаг в

последующие пять лет.

Пример. По итогам работы за 1996 год предприятие получило убыток

от реализации ценных бумаг в сумме 80,0 тыс.сомов. Компенсация

убытков будет произведена следующим образом:

а) за 1997 год получен доход от реализации ценных бумаг - 100,0

тыс.сомов. Следовательно сумма дохода от реализации ценных бумаг в

составе совокупного годового дохода за 1997 год составит 20,0

тыс. сомов.

б) за 1997 год получен доход от реализации ценных бумаг - 70,0

тыс.сомов. Сумма компенсации составит 70,0 тыс.сомов. Остальные

10,0 тысяч сомов будут компенсированы в последующие годы по мере

получения дохода от реализации ценных бумаг, как показано в случае

"а".

Если в течение 5 лет (1997-2001 годы) предприятием не было

получено доходов от реализации ценных бумаг, то начиная с итогов

2002 года убытки, полученные в 1996 году, компенсации не подлежат.

17. Убытки, полученные по результатам экономической деятельности

(превышение предусмотренных вычетов над совокупным годовым доходом)

переносятся равномерно на срок до пяти лет для погашения за счет

совокупного годового дохода будущих периодов. Примеры переноса

убытков приведены в приложении 2 к настоящей Инструкции.

18. За счет доходов после налогообложения осуществляются следующие

расходы:

1) расходы, связанные с приобретением и установкой основных

средств, и другие капитальные расходы;

2) штрафы и пени, выплачиваемые в бюджет;

3) налоги, выплачиваемые согласно настоящему закону;

4) 50 процентов расходов по строительству, эксплуатации и

содержанию объектов социальной сферы, не используемых в экономической

деятельности;

5) расходы налогоплательщика, либо членов его семьи, родственников

и других лиц, имеющих родственные свойства с семьей

налогоплательщика, не связанные с осуществлением экономической

деятельности;

6) любые обязательства по налогу на прибыль, выплачиваемые

согласно Закону;

7) любые расходы, понесенные за супруга или другого члена семьи

налогоплательщика, партнеров по экономической деятельности или

других лиц кроме случаев, когда существует подтверждение факта того,

что данные расходы были произведены с целью оплаты оказанных услуг и

вызваны производственной необходимостью;

8) расходы на приобретение, управление или содержание любого вида

собственности, доход от которой не подлежит налогообложению

согласно положениям Налогового кодекса;

9) любые убытки, прямо или косвенно связанные с продажей/обменом

собственности налогоплательщиком члену его семьи/партнеру по

экономической деятельности;

10) расходы, характер и размер которых не могут быть определены

подтверждающими документами налогоплательщика (чеками, платежными

поручениями и т. п.).

V. Ставки налога

(статьи 106-108)

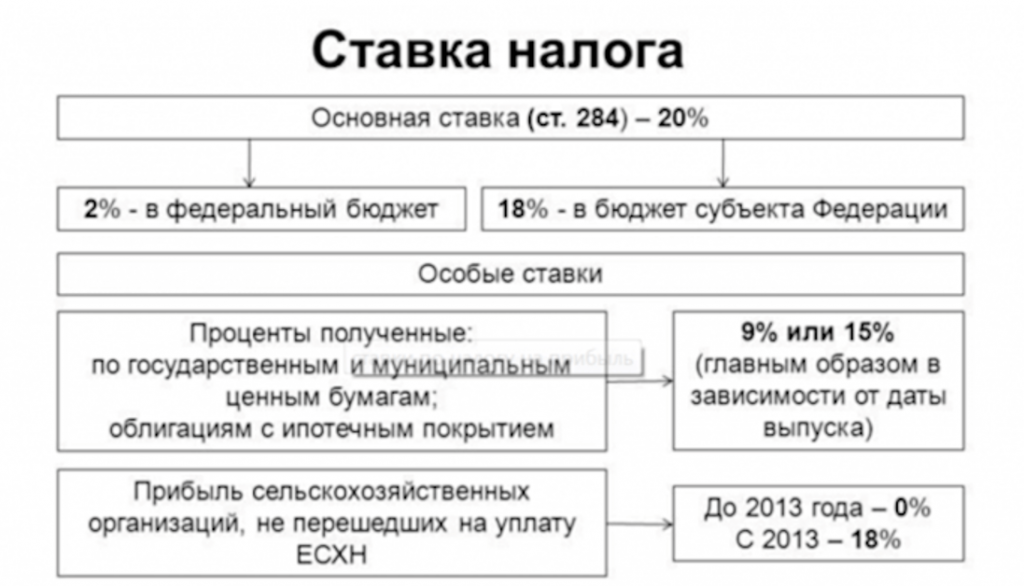

19. Налог на прибыль в отношении всех юридических лиц, независимо

от форм собственности и формы организации, исчисляется по ставке

30 процентов.

20. Юридическое лицо, для которого земля является основным

средством производства, уплачивает только земельный налог в случае,

если основной доход оно имеет от производства и реализации

сельскохозяйственной продукции.

21. Дивиденды, выплачиваемые юридическим лицам, подлежат обложению

налогом у источника выплаты по ставке 15 процентов.

Юридическое лицо - резидент, получившее дивиденды, ранее

обложенные у источника выплаты в Кыргызской Республике, не включают

его в состав совокупного годового дохода при наличии документов,

подтверждающих уплату этих налогов источником выплаты.

22. Проценты, выплачиваемые, юридическим и физическим лицам,

облагаются у источника выплаты по ставке 15 процентов с причитающейся

суммы.

Проценты, выплачиваемые банкам - резидентам, не подлежат

налогообложению у источника выплаты.

VI. Налогообложение нерезидентов

(статьи 109-110)

23. Налогоплательщиками-нерезидентами являются иностранные

юридические лица, которые осуществляют экономическую деятельность на

территории Кыргызской Республики через постоянное учреждение, а также

получают доходы из источников в Кыргызской Республике без образования

постоянного учреждения.

Под совокупным годовым доходом налогоплательщика-нерезидента

понимаются доходы, полученные юридическими лицами - нерезидентами из

источников в Кыргызской Республике.

Доходы иностранных юридических лиц - нерезидентов, не

осуществляющих деятельность в Кыргызской Республике через постоянное

учреждение и не имеющих статус юридического лица в Кыргызской

Республике, подлежат налогообложению по источнику возникновения

дохода в Кыргызской Республике.

Под постоянным учреждением понимается постоянное место

деятельности налогоплательщика-нерезидента, через которое он

полностью или частично осуществляет экономическую деятельность,

включая:

- деятельность, осуществляемую через уполномоченное лицо;

- строительство, монтаж или сборку объектов, а также осуществление

контрольной деятельности, связанной с такими объектами, причем

постоянное учреждение начинает свое существование с момента

подписания акта о передаче строительной площадки подрядчику и

продолжает существовать до момента завершения или полной остановки

работы.

В случае, если строительные или монтажные работы будут постоянно

или время от времени перемещаться (например, строительство дорог),

то такая деятельность является частью единого проекта и этот проект

должен рассматриваться постоянным учреждением;

- разведка или добыча природных ресурсов. Такая деятельность, как

правило, не имеет фиксированной базы, и в этом случае сама

перемещаемая установка или конструкция, используемые для разведки

природных ресурсов, образуют постоянное учреждение;

- предоставление различного рода услуг, в том числе по управлению,

инженерных, консультационных услуг, предоставляемых на постоянной

основе, на основе контракта или других условиях, источник оплаты

которых находится в Кыргызской Республике.

Налогоплательщик-нерезидент, осуществляющий экономическую

деятельность через постоянное учреждение, уплачивает налог на прибыль

в порядке, предусмотренном для резидентов.

24. Выставки, проводимые иностранным юридическим лицом, образуют

постоянное учреждение, если вход на выставку платный или с

выставки производится продажа товаров.

Иностранное юридическое лицо обязано в течение пяти дней с момента

регистрации постоянного учреждения встать на учет в налоговой

инспекции по месту проведения выставки.

25. В дополнение к налогу на прибыль облагается налогом вывозимый

за пределы Кыргызской Республики доход постоянного учреждения

юридического лица-нерезидента по ставке 15 процентов.

26. Доход налогоплательщика-нерезидента, не связанный с постоянным

учреждением, подлежит налогообложению у источника выплаты по

совокупного доходу без осуществления вычетов, если источник дохода

находится в Кыргызской Республике, по следующим ставкам:

- дивиденды и проценты - 15 процентов;

- страховые платежи, полученные по договорам страхования или

перестрахования рисков, - 5 процентов;

- телекоммуникационные или транспортные услуги в международной

связи и перевозках между Кыргызской Республикой и другими

государствами - 5 процентов;

- авторские гонорары, доходы от оказания услуг, включая услуги по

управлению, консультационные услуги, доходы по аренде и другие

доходы, - 30 процентов.

Налог с доходов налогоплательщиков-нерезидентов, не связанный с

постоянным учреждением, из источников в Кыргызской Республике

удерживается субъектом, выплачивающим доход, в валюте перевода с

полной суммы дохода при каждой выплате платежа и перечисляется в

бюджет. Предприятие, выплачивающее доход налогоплательщику-

нерезиденту, обязано вместе с декларацией о совокупном годовом доходе

представить справку о суммах налога с доходов нерезидента согласно по

форме, утвержденной Министерством финансов Кыргызской Республики.

VII. Льготы по налогу на прибыль

(статья 112)

27. Прибыль общества слепых и глухих, в котором слепые и глухие

составляют не менее 70% от общего числа занятых, облагается налогом

по нулевой ставке.

28. Освобождается от налогообложения прибыль общественных

организаций от благотворительной деятельности (прибыль от других

видов деятельности облагается в общеустановленном порядке).

29. Предприятия с иностранными инвестициями, осуществляющие

деятельность в Кыргызской Республике, в соответствии со статьей 20

Закона Кыргызской Республики "Об иностранных инвестициях в Кыргызской

Республике" пользуются следующими дополнительными льготами по налогу

на прибыль.

Предприятия с иностранными инвестициями и доходы от совместной

деятельности с участием иностранных инвесторов, если оплата долей

участия в предприятиях или целевых вкладов произведена иностранными

инвесторами в свободно конвертируемой валюте, оборудованием, сырьем

или материалами и их размер составляет не менее 30 процентов уставного

фонда предприятий, общей суммы, предназначенной для ведения

совместной деятельности, или в совокупности не менее 51 процента

акций, освобождаются от уплаты налога на прибыль:

- если предметом деятельности являются сферы промышленности,

строительства - в течение пяти лет с момента получения прибыли;

- если предметом деятельности является добыча и переработка

природных ресурсов, сельское хозяйство, транспорт или связь - в

течение трех лет с момента получения прибыли;

- если предметом деятельности является торговля, туризм,

банковское или страховое дело, а также другие виды деятельности - в

течение двух лет с момента получения прибыли.

По истечении сроков освобождения от уплаты налога на прибыль

ставки налога снижаются:

- на 50% - на часть прибыли, реинвестируемой в Кыргызской

Республике;

- на 25%, если не менее 50% производимой продукции и услуг

эксплуатируется;

- на 25%, если не менее 50% продукции производится из

импортируемого сырья или компонентов;

- на 25%, если не менее 20% прибыли расходуется на

профессиональное обучение.

VII. Особые положения

(статьи 111, 113, 114)

30. Инвестиционные фонды

Прибыль инвестиционного фонда, полученная от операций с ценными

бумагами и распределенная среди своих участников, не облагается

налогом, если фонд:

1) имеет лицензию Госагценбумаг;

2) получает в течение налогового года как минимум 70 процентов

своего совокупного годового дохода за счет процентов (от вложений в

депозиты), дивидендов от реализации ценных бумаг или другого дохода

за счет вложения в ценные бумаги;

3) на момент завершения каждой четверти календарного налогового

года имеет в совокупности не более 50 процентов своих инвестиций в

виде:

а) депозитов в банках;

б) государственных ценных бумаг Кыргызской Республики;

в) ценных бумаг юридического лица - резидента.

31. Страховые компании

Юридическое лицо, основной деятельностью которого является

страхование или перестрахование жизни, здоровья, собственности или

другие виды страхования, облагается налогом, равным 5 процентам общей

суммы поступивших страховых платежей.

Любая деятельность, не связанная со страхованием облагается

налогом согласно положениям Налогового кодекса.

32. Налогообложения игорного бизнеса (казино)

Выручка казино, видеосалона, видеопроката, проката видео- и

аудиокассет и записи на них, игровых автоматов с денежным выигрышем, а

также от проведения массовых концертно-зрелищных мероприятий на

открытых площадках, стадионах, во дворцах спорта, других помещениях,

число мест в которых превышает две тысячи, подлежит обложению

налогом по ставке 70 процентов.

Выручка игорного бизнеса - сумма денежных средств, поступивших от

игорного бизнеса, за минусом выплаченных выигрышей.

VIII. Порядок исчисления и уплаты налога

(статьи 29, 31-34, 36, 39-44)

33. Налогоплательщик определяет выручку в целях налогообложения по

следующим методам:

- на основе счетов-фактур;

- на основе платежей;

- на комбинированной основе.

Предприятия до начала нового налогового года представляют

налоговым органам справки о методе определения выручки. Предприятия,

осуществляющие несколько видов деятельности, могут определять выручку

на комбинированной основе, то есть выручка по каждому виду

деятельности определяется отдельно.

Например, строительство - на основе счетов-фактур; производство

на основе платежей.

Налогоплательщик не имеет права менять свой метод бухгалтерского

учета без получения письменного разрешения налоговой инспекции.

Метод, используемый для составления бухгалтерской отчетности,

должен применяться и при расчете налогов.

Если налогоплательщик меняет свой метод бухгалтерской отчетности,

поправки к статьям отчетов должны быть внесены в течение того же

налогового года, в котором изменился метод, таким образом, чтобы ни

одна из статей дохода (вычетов) не была пропущена или включена

повторно.

Налогоплательщик, использующий метод на основе счетов-фактур, не

может производить вычеты из своего дохода до оплаты любых издержек

и обязательств по отношению к юридическому лицу.

34. При исчислении налогооблагаемой прибыли выручка, другие

поступления, а также понесенные затраты в иностранной валюте

пересчитываются на национальную валюту (сомы) по официальному курсу

Национального банка Кыргызской Республики на день совершения операции.

35. Учет товарно-материальных запасов для налоговых целей

производится в соответствии с положениями по бухгалтерскому учету.

Налогоплательщик имеет право переоценивать остатки товарно-

материальных запасов на индекс потребительских цен (уровень

инфляции) с момента их приобретения до момента переработки или

реализации. Переоценка производится путем умножения размера

указанного индекса на стоимость запасов.

Сумма увеличения (уменьшения) от переоценки товарно-материальных

запасов в соответствии с абзацем 2 настоящего пункта, не

увеличивает (уменьшает) размер налогооблагаемой прибыли.

36. Суммой прироста стоимости активов при их реализации,

включаемой в совокупный годовой доход налогоплательщика, является

положительная разница между выручкой от реализации и остаточной

балансовой стоимостью этих активов.

Суммой убытков от реализации активов, подлежащей вычету из

совокупного годового дохода налогоплательщика, является отрицательная

разница между выручкой от реализации и остаточной балансовой

стоимостью этих активов.

Вышеуказанные абзацы настоящего пункта не применяются к активам,

подлежащим амортизации, а также в отношении остатков товарно-

материальных средств.

37. В стоимость активов включаются затраты по их приобретению,

производству, строительству, монтажу и установке, а также другие

затраты, увеличивающие их стоимость, кроме затрат, по которым

налогоплательщик имеет право на вычеты.

Если реализуется только часть активов, то стоимость актива в

момент реализации распределяется между оставшейся и реализованной

частью.

38. Доходы и вычеты, касающиеся долгосрочных контрактов,

учитываются в течение налогового года на основе процентного

исполнения контракта (фактического исполнения) и налоги

уплачиваются в течение года налогообложения.

При применении налогоплательщиком метода на основе счетов-фактур

величина части исполнения контракта определяется посредством

сопоставления расходов, понесенных до конца налогового года, с

совокупными расходами по данному контракту.

При применении метода на основе платежей величина части исполнения

контракта определяется по фактически выполненным и оплаченным

работам (услугам) в течение года.

Примеры. Предприятие "А" за строительство здания получит оплату в

размере 450,0 тыс.сомов. По контракту ожидается, что общая

стоимость строительных работ составит 300,0 тыс.сомов.

А) При применении метода на основе счетов-фактур.

В 1997 году предприятие произвело расходы на 100,0 тыс.сомов. В

соответствии со статьей 34, предприятие должно включить в свой

совокупный годовой доход 150,0 тыс.сомов, а также произвести вычет в

размере 100,0 тыс.сомов, исходя из следующего расчета:

1) 100,0 тыс.сом / 300,0 тыс.сом * 100% = 33,3%;

2) 450,0 тыс.сом * 33,3% = 150,0 тыс.сом.

Б) При применении метода на основе платежей.

В 1997 году за выполненные работы на счет предприятия "А"

поступило 130,0 тыс.сомов. Предприятие включает в совокупный

годовой доход 130,0 тыс.сомов и производит вычет в размере 87,0

тыс.сомов, исходя из следующего расчета:

1) 130,0 тыс. сом / 450,0 тыс.сом * 100% = 29%;

2) 300,0 тыс.сом * 29% = 87,0 тыс.сом.

39. Если ранее вычтенные из совокупного годового дохода убытки

возмещаются, списанные долги возвращаются, то суммы полученной

компенсации являются доходом того года, в котором она поступила.

В сумму полученной компенсации включаются:

- сумма денежной компенсации;

- сумма оценки товаров, работ, услуг и полученной выгоды,

подсчитанная по рыночной их стоимости, если они входили в состав

компенсации.

40. Удержание налога у источника выплат обязаны производить все

лица, осуществляющие:

а) выплаты дивидендов и процентов;

б) любые выплаты нерезидентам.

Ответственность за своевременность и правильность удержания и

перечисления в бюджет налогов, предусмотренных предыдущим абзацем,

несет лицо, производящее выплату. При неудержании суммы налога лицо,

производящее выплаты, обязано внести в бюджет сумму неудержанного

налога и связанные с ним штрафы и проценты.

Лица, удерживающие налог у источника выплат, обязаны:

- перечислять налог в бюджет в течение 5 дней со дня удержания

налога;

- в течение 30 дней после окончания налогового года представлять в

органы Государственной налоговой инспекции при Министерстве

финансов Кыргызской Республики, а также направлять лицам, с которых

производилось удержание налога, справку, в которой указаны

идентификационный налоговый код данного лица, его наименование, общая

сумма выплат и общая сумма вычетов за отчетный налоговый год.

41. Сумма налога, уплаченная в иностранном государстве

налогоплательщиком-резидентом Кыргызской Республики, должна быть

зачтена ему при уплате налога в Кыргызской Республике, если имеется с

этим государством соглашение об избежании двойного налогообложения.

Размер зачитываемых сумм не должен превышать сумму налога, которая

была бы уплачена в Кыргызской Республике по действующим на ее

территории ставкам.

42. В течение налогового года налогоплательщики независимо от форм

собственности вносят в бюджет суммы текущих платежей не позднее 20

числа каждого месяца в размере ставки налога на прибыль, применяемой к

финансовому результату экономической деятельности за предшествующий

отчетный месяц.

Информационный расчет по текущим платежам юридическими лицами

представляется органам налоговой службы ежеквартально до 15 числа

второго месяца за отчетным кварталом по форме, утвержденной

Министерством финансов Кыргызской Республики. Для исчисления текущих

платежей по налогу на прибыль финансовый результат уменьшается на

сумму доходов, освобожденных от налога.

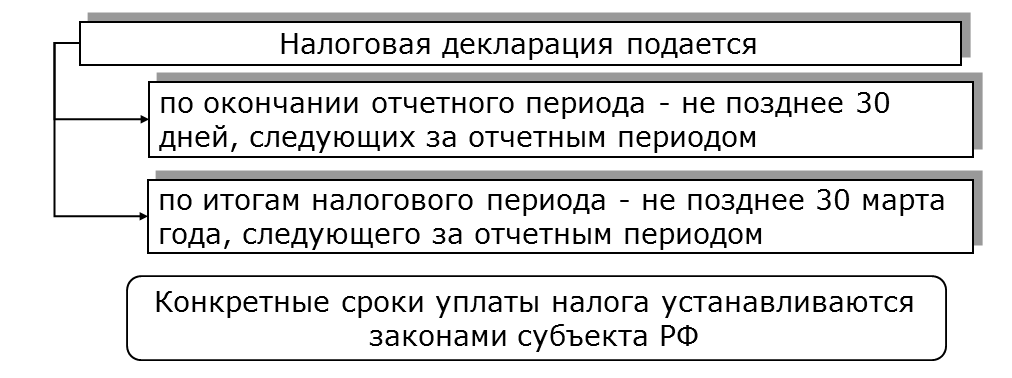

43. Декларация о совокупном годовом доходе и произведенных вычетах

юридическими лицами представляется органам налоговой службы по

месту налоговой регистрации до 1 марта года, следующего за отчетным,

по форме, утвержденной Министерством финансов Кыргызской Республики.

Налоговая декларация должна быть подписана налогоплательщиком или,

в случае неправомочности налогоплательщика, его законным

представителем.

44. Руководитель органа налоговой службы может продлить срок

представления налоговой декларации или информационного расчета,

если налогоплательщик своевременно обратился с просьбой о продлении

до наступления такого срока. Разрешение о продлении срока

представления информационного отчета или декларации не влияет на

срок уплаты основного налога и процента за несвоевременную уплату

налога.

45. Юридическое лицо производит окончательный расчет и уплачивает

налог на прибыль вместе с представлением декларации о совокупном

годовом доходе и произведенных вычетах за отчетный год, до 1 марта

года, следующего за отчетным.

Приложение 1

ПОРЯДОК

начисления амортизации для целей налогообложения

I. Общие положения

1. Объектами для начисления амортизации являются основные

средства, используемые в производстве и подверженные износу.

Основные средства представляют собой совокупность материально-

вещественных ценностей, действующих в натуральной форме в течение

длительного времени.

К основным средствам в налоговых целях относятся активы,

стоимостью свыше 45 минимальных месячных заработных плат и сроком

службы более одного года (здания, сооружения, строения, силовые

машины и оборудование, устройства электропередачи и связи,

трубопроводы, мебель для офиса, машины и оборудование, подвижной

состав автомобильного транспорта, легковые автомобили,

автотракторная техника для использования на дорогах, специальные

инструменты, инвентарь и принадлежности, компьютеры, периферийные

устройства и оборудование по обработке данных, другие амортизируемые

активы).

2. Амортизационные отчисления по основным средствам, используемым

в производстве и подверженным износу, подлежат вычету.

Подлежащие амортизации основные средства распределяются по группам

со следующими предельными нормами амортизации:

-----------------------------------------------------------------------

Номер | Наименование имущества |Предельная норма

группы| |амортизации в %

------|-----------------------------------------------|----------------

1 |Легковые автомобили; такси; автотракторная | 30

|техника для использования на дорогах; |

|специальные инструменты, инвентарь и |

|принадлежности |

2 |Подвижной состав автомобильного транспорта: | 25

|грузовые автомобили, автобусы, специальные |

|автомобили и автоприцепы. Строительное |

|оборудование. Машины и оборудование для всех |

|отраслей промышленности, литейного |

|производства; кузнечно-прессовое оборудование; |

|электронное и простое оборудование; |

|сельскохозяйственные машины и оборудование; |

|компьютеры, периферийные устройства и |

|оборудование по обработке данных. Мебель для |

|офиса |

3 |Другие основные средства, подлежащие | 15

|амортизации, и расходы, приравненные к ним |

4 |Железнодорожные, морские и речные транспортные | 10

|средства. Силовые установки и оборудование: |

|теплотехническое оборудование, турбинное |

|оборудование, электродвигатели и |

|дизель-генераторы. Устройства электропередачи |

|и связи; трубопроводы |

5 |Здания, сооружения, строения | 7

-----------------------------------------------------------------------

Налогоплательщику предоставлено право по своему усмотрению

применять иные нормы амортизации, но не выше предельных.

II. Порядок начисления амортизации

3. Отчисления на амортизацию по каждой группе подсчитываются путем

применения нормы амортизации к стоимостному балансу группы на конец

налогооблагаемого года.

Пример. Новая машина стоит 150000 сомов, норма амортизации 30

процентов в год, в первом налогооблагаемом году амортизация составит

45000 сомов (150000 * 30 : 100), во втором 31500 сомов (105000 * 30 :

100), в третьем 22050 сомов (73500 * 30 : 100), в четвертом 15435

сомов (51450 * 30 : 100). Аналогично по группам основных средств.

4. По зданиям, сооружениям и строениям (далее - строения)

амортизация начисляется на каждое строение отдельно. Если стоимость

строений в результате износа стала ниже 45 минимальных месячных

заработных плат, то их стоимость расценивается как текущие расходы и

подлежит вычету.

Пример. Стоимость отдельного здания у предприятия на конец года

составляла 3100 сомов. При условии, что минимальная месячная

заработная плата составляет 75 сомов, то 45 минимальных месячных

зарплат составят 3375 сомов. Учитывая, что 3100 сомов меньше 3375

сомов, предприятие вычтет как текущие расходы стоимость этого здания

в сумме 3100 сомов из совокупного годового дохода.

5. Балансовая стоимость категории на конец налогового года

подсчитывается следующим образом:

-----------------------------------------------------------------------

| 1996 год | 1997 год

-------------------------------------------------|----------|----------

1. Балансовая стоимость категории на конец | 20000 | 22400

предыдущего года | |

Минус (-) | |

2. Амортизационные отчисления по категории | 3000 | 6700

начисленные в предыдущем году | |

Плюс (+) | |

Равно (=) | 17000 | 15680

3. Прирост стоимости средств в категории на | 3400 | 3136

уровень инфляции (предположим 20%) | |

Равно (=) | 20400 | 18816

4. Плюс (+) | |

Стоимость основных средств, приобретенных | 5000 | 5000

к категории в течение налогового года | |

Равно (=) | 25400 | 23816

5. Минус (-) | |

Стоимость основных средств, реализованных | 3000 | 3000

в налоговом году | |

6. Амортизируемая сумма на конец налогового года | 22400 | 20816

7. Начислена амортизация по категории по ставке | |

30 процентов | 6720 | 6245

-----------------------------------------------------------------------

6. Если сумма, полученная при реализации основных средств из

группы в течение налогового года, превышает стоимостный баланс

группы на конец года, излишек с учетом корректировки на инфляцию

включается в доход и стоимостный баланс группы становится равным нулю.

Пример. Стоимостный баланс первой группы был равен 60 тыс.сомов,

состоявший из двух автомобилей. В течение года предприятие продало

указанные автомобили за 80 тыс.сомов. Предприятие обязано на 20

тыс.сом увеличить совокупный годовой доход и стоимостный баланс

первой группы будет равным нулю.

7. Если стоимостный баланс группы на конец налогового года

составляет сумму меньшую, чем 45 минимальных месячных заработных

плат, величина стоимостного баланса группы подлежит вычету.

Пример. У предприятия на начало года стоимость основных средств по

группе 2 составляла 3200 сомов. За год выбыло оборудования из

этой группы в сумме 500 сомов и на конец года остаточная стоимость

основных средств группы 2 составила 2700 сомов. При условии, что

минимальная заработная в конце года будет составлять 75 сомов, то 45

минимальных заработных плат составят 3375 сомов. Учитывая, что

стоимостный баланс группы 2 составляет на конец налогового года сумму,

меньшую чем 3375 сомов, предприятие вычтет из совокупного годового

дохода 2700 сомов.

8. По основным средствам, сданным в аренду, амортизационные

отчисления производятся арендодателем или арендатором в соответствии

с формой аренды и условиями договора.

9. Если все основные средства в категории были реализованы,

переданы другому лицу или ликвидированы, вычету подлежит начисленная

сумма амортизации на конец налогового года.

Данный порядок применяется только в том случае, когда всеми

активами, входящими в категорию, распоряжаются в течение налогового

года. В этом случае налогоплательщик имеет право на амортизационные

вычеты, равные балансовой стоимости категории на конец года.

Приложение 2

ПОРЯДОК

переноса убытков при налоговых расчетах по налогу на прибыль

1. Убытки от предпринимательской деятельности (превышение

предусмотренных вычетов над совокупным годовым доходом) переносятся

на срок до пяти лет для погашения за счет совокупного годового

дохода будущих периодов.

Пример 1.

1. По итогам работы за 1996 год предприятием допущен убыток в

размере 1000,0 тыс.сомов. Полученный убыток распределяется

равномерно и последовательно на пять лет, т.е. ежегодно подлежит

покрыть убыток по 200,0 тыс.сомов.

2. По итогам работы за 1997-2002 годы получена прибыль 500, 700,

600, 800, 800 и 1000 тыс.сомов. В связи с этим появилась

возможность покрыть распределенную часть убытков 1996 года.

-----------------------------------------------------------------------

Год |Итог |Распределение|Прибыль (+), убыток (-)|Сумма налога

|деятельности|убытка | |

------|------------|-------------|-----------------------|-------------

1996 | -1000 | - | -1000 | -

1997 | +500 | -200 | +300 | 90

1998 | +700 | -200 | +500 | 150

1999 | +600 | -200 | +400 | 120

2000 | +800 | -200 | +600 | 180

2001 | +800 | -200 | +600 | 180

2002 | +1000 | - | +1000 | 300

-----------------------------------------------------------------------

Пример 2.

1. Предприятием по итогам работы за 1996, 1997 годы допущен убыток

соответственно 1000,0 и 200,0 тыс.сомов.

2. По итогам 1998-2003 годов получена прибыль соответственно 100,

200, 300, 200, 50 и 400 тыс.сомов.

В этом случае, после равномерного распределения убытка на пять

последующих лет, когда в течение пяти лет (1998-2002 годы) убыток

непогашен прибылью последующих пяти лет, а на шестой год получена

прибыль, то облагается вся прибыль 2003 года. Так, оставшийся

непокрытый убыток с 1996 года 200 тыс.сомов зачету не подлежит (1997-

/-200/+1998-/-100/+ 2000-/+100/). Также не подлежит зачету оставшийся

убыток с 1997 года 150,0 тыс.сом (1998-/-40/+1999-/-40/+2000-/-

40/+2001-/-40/+2002/+10/).

-----------------------------------------------------------------------

Год |Итог |Распределение|Покрытие убытка: |Сумма налога

|деятельности|убытка |прибыль (+) или убыток (-)|

----|------------|-------------|--------------------------|------------

1996| -1000 | | -1000 | -

1997| -200 | -200 | -200 | -

1998| +100 | -200 -40 | -300 и -40 | -

1999| +200 | -200 -40 | -300 и -80 | -

2000| +300 | -200 -40 | -200 и -120 | -

2001| +200 | -200 -40 | -200 и -160 | -

2002| +50 | -40 | - и -150 | -

2003| +400 | | +400 | 120

-----------------------------------------------------------------------

Пример 3.

1. Предприятием в 1996 и 2002 годах допущен убыток соответственно

1000 и 500 тыс.сомов.

2. Прибыль получена в 1997-2001 годах и в 2003 году соответственно

50, 60, 100, 50, 100 и 1000 тыс.сомов.

-----------------------------------------------------------------------

Год |Итог |Распределение|Покрытие убытка: |Сумма налога

|деятельности|убытка |прибыль (+) или убыток (-)|

----|------------|-------------|--------------------------|------------

1996| -1000 | | -1000 | -

1997| +50 | -200 | -150 | -

1998| +60 | -200 | -290 | -

1999| +100 | -200 | -390 | -

2000| +50 | -200 | -540 | -

2001| +100 | -200 | -640 | -

2002| -500 | | -500 | -

2003| +1000 | -100 | +900 | 270

-----------------------------------------------------------------------

В этом случае, если в течение последующих пяти лет убыток не

погашен, а на шестой год получен убыток, на седьмой год (2003 год)

берется в зачет только убыток, полученный в 2002 году без учета

непогашенного убытка, полученного в 1996 году, в данном случае 640

тыс. сомов.

Пример 4.

1. Предприятием допущен убыток в 1996 и 1997 годах по 1000

тыс.сомов.

2. Прибыль получена в 1998-2003 годах.

-----------------------------------------------------------------------

Год |Итог |Распределение|Покрытие убытка: |Сумма налога

|деятельности|убытка |прибыль (+) или убыток (-)|

----|------------|-------------|--------------------------|------------

1996| -1000 | | -1000 | -

1997| -1000 | -200 | -200 | -

1998| +500 | -200 -200 | -100 | -

1999| +1000 | -200 -200 | +500 | 150

2000| +100 | -200 -200 | -300 | -

2001| +200 | -200 -200 | -500 | -

2002| +300 | -200 | -400 | -

2003| +3000 | | +3000 | 900

-----------------------------------------------------------------------

В случае, если убыток получен за два первых года деятельности,

погашение убытка принимается в течение следующих пяти лет равномерно

и последовательно с момента получения убытка по каждому году.

Плательщики налога на прибыль с юридических лиц

(статья 91)

1. Плательщиками налога на прибыль с юридических лиц являются

юридические лица, имеющие налогооблагаемый доход в налоговом году, в

том числе:

- юридические лица - резиденты, осуществляющие экономическую

деятельность и получающие прибыль от источника доходов как в

Кыргызской Республике, так и за ее пределами, в том числе:

некоммерческие, бюджетные организации по доходам от экономической

деятельности, направленной на получение прибыли;

- юридические лица - нерезиденты, осуществляющие экономическую

деятельность, как в составе постоянного учреждения Кыргызской

Республики, так и без такового, и получающие прибыль от источника

доходов в Кыргызской Республике.

2. Юридическое лицо подлежит налогообложению отдельно от своих

участников (учредителей).

Плательщики налога на прибыль с юридических лиц

(статья 91)

1. Плательщиками налога на прибыль с юридических лиц являются

юридические лица, имеющие налогооблагаемый доход в налоговом году, в

том числе:

- юридические лица - резиденты, осуществляющие экономическую

деятельность и получающие прибыль от источника доходов как в

Кыргызской Республике, так и за ее пределами, в том числе:

некоммерческие, бюджетные организации по доходам от экономической

деятельности, направленной на получение прибыли;

- юридические лица - нерезиденты, осуществляющие экономическую

деятельность, как в составе постоянного учреждения Кыргызской

Республики, так и без такового, и получающие прибыль от источника

доходов в Кыргызской Республике.

2. Юридическое лицо подлежит налогообложению отдельно от своих

участников (учредителей).

сомов (500,0 * 5 : 100). В налоговых целях предприятие имеет

право отнести на вычеты полностью 20,0 тыс.сомов.

В другом случае, если балансовая стоимость здания на конец

предыдущего года составляет 500,0 тыс.сомов, а в 1996 году произведен

текущий ремонт на 40,0 тыс.сомов, то сумма текущего ремонта превышает

предельную сумму расходов на 15,0 тыс.сомов. В этом случае

предприятие имеет право отнести на вычеты только 25,0 тыс.сомов. На

сумму превышения - 15,0 тыс.сомов увеличивается стоимость основных

средств.

13. Расходы на проведение геологических изысканий, включая расходы

по приобретению права на исследование, разработку и эксплуатацию

природных ресурсов и на подготовительную работу с целью последующей

добычи полезных ископаемых, а также приобретение или производство

нематериальных активов, вычитаются из совокупного годового дохода в

сумме амортизационных начислений по ставке амортизации основных

средств категории 2 и образуют отдельную категорию.

сомов (500,0 * 5 : 100). В налоговых целях предприятие имеет

право отнести на вычеты полностью 20,0 тыс.сомов.

В другом случае, если балансовая стоимость здания на конец

предыдущего года составляет 500,0 тыс.сомов, а в 1996 году произведен

текущий ремонт на 40,0 тыс.сомов, то сумма текущего ремонта превышает

предельную сумму расходов на 15,0 тыс.сомов. В этом случае

предприятие имеет право отнести на вычеты только 25,0 тыс.сомов. На

сумму превышения - 15,0 тыс.сомов увеличивается стоимость основных

средств.

13. Расходы на проведение геологических изысканий, включая расходы

по приобретению права на исследование, разработку и эксплуатацию

природных ресурсов и на подготовительную работу с целью последующей

добычи полезных ископаемых, а также приобретение или производство

нематериальных активов, вычитаются из совокупного годового дохода в

сумме амортизационных начислений по ставке амортизации основных

средств категории 2 и образуют отдельную категорию. Пример. Предприятие - артель старателей, имеющая лицензию на

исследования, разработку и эксплуатацию природных ресурсов, произвела

расходы в 1996 году на эти цели в сумме 500,0 тыс.сомов. Артель на

вычеты относит в налоговом году только 125,0 тыс.сомов (500,0 * 25% :

100), а остальные суммы вычетов соответственно в последующие годы в

порядке начисления амортизации.

14. Отчисления средств в Социальный фонд при Правительстве

Кыргызской Республики включают в себя отчисления на государственное

социальное страхование, пенсионное обеспечение и отчисления в

государственный фонд занятости населения и производятся в соответствии

с установленными законодательством нормами.

15. Для погашения всех видов убытков банки имеют право создавать

резервный фонд, который подлежит вычету из совокупного годового

дохода. Размер резерва не должен превышать 10 процентов суммы

просроченных кредитов.

Пример. Предприятие - артель старателей, имеющая лицензию на

исследования, разработку и эксплуатацию природных ресурсов, произвела

расходы в 1996 году на эти цели в сумме 500,0 тыс.сомов. Артель на

вычеты относит в налоговом году только 125,0 тыс.сомов (500,0 * 25% :

100), а остальные суммы вычетов соответственно в последующие годы в

порядке начисления амортизации.

14. Отчисления средств в Социальный фонд при Правительстве

Кыргызской Республики включают в себя отчисления на государственное

социальное страхование, пенсионное обеспечение и отчисления в

государственный фонд занятости населения и производятся в соответствии

с установленными законодательством нормами.

15. Для погашения всех видов убытков банки имеют право создавать

резервный фонд, который подлежит вычету из совокупного годового

дохода. Размер резерва не должен превышать 10 процентов суммы

просроченных кредитов. Банки имеют право на вычет убыточных кредитов из резервного фонда

в пределах сумм, отраженных в отчетности представленной

Национальному банку Кыргызской Республики.

Совокупный годовой доход банка подлежит уменьшению на сумму

увеличения резервного фонда.

Например, на начало года у банка имелось непогашенных кредитов на

сумму 1000,0 тыс.сомов. Банк создал резерв в размере 100,0 тыс.сомов

и вычел эту сумму с дохода за предыдущий год. В конце года сумма

просроченных кредитов составила 1200,0 тыс.сомов. Согласно

законодательства банк должен увеличить резервный фонд до 120,0

тыс.сомов. В результате совокупный годовой доход банка уменьшается на

20,0 тыс.сомов.

Совокупный годовой доход банка подлежит увеличению на сумму

уменьшения резервного фонда.

Например, на начало года имелось непогашенных кредитов на сумму

1000,0 тыс.сомов и создан резерв в размере 100,0 тыс.

Банки имеют право на вычет убыточных кредитов из резервного фонда

в пределах сумм, отраженных в отчетности представленной

Национальному банку Кыргызской Республики.

Совокупный годовой доход банка подлежит уменьшению на сумму

увеличения резервного фонда.

Например, на начало года у банка имелось непогашенных кредитов на

сумму 1000,0 тыс.сомов. Банк создал резерв в размере 100,0 тыс.сомов

и вычел эту сумму с дохода за предыдущий год. В конце года сумма

просроченных кредитов составила 1200,0 тыс.сомов. Согласно

законодательства банк должен увеличить резервный фонд до 120,0

тыс.сомов. В результате совокупный годовой доход банка уменьшается на

20,0 тыс.сомов.

Совокупный годовой доход банка подлежит увеличению на сумму

уменьшения резервного фонда.

Например, на начало года имелось непогашенных кредитов на сумму

1000,0 тыс.сомов и создан резерв в размере 100,0 тыс. сомов. По

итогам года сумма просроченных кредитов составила 700,0 тыс.сомов.

Резервный фонд уменьшился до 70,0 тыс.сомов. В результате совокупный

годовой доход увеличивается на 30,0 тыс.сомов.

16. Убытки, полученные от реализации ценных бумаг, не подлежат

вычету из совокупного годового дохода, а компенсируются за счет дохода

от прироста стоимости, полученного при реализации других ценных бумаг.

Убытки, полученные в отчетном году, компенсируются за счет дохода

от прироста стоимости, полученного при реализации ценных бумаг в

последующие пять лет.

Пример. По итогам работы за 1996 год предприятие получило убыток

от реализации ценных бумаг в сумме 80,0 тыс.сомов. Компенсация

убытков будет произведена следующим образом:

а) за 1997 год получен доход от реализации ценных бумаг - 100,0

тыс.сомов. Следовательно сумма дохода от реализации ценных бумаг в

составе совокупного годового дохода за 1997 год составит 20,0

тыс.

сомов. По

итогам года сумма просроченных кредитов составила 700,0 тыс.сомов.

Резервный фонд уменьшился до 70,0 тыс.сомов. В результате совокупный

годовой доход увеличивается на 30,0 тыс.сомов.

16. Убытки, полученные от реализации ценных бумаг, не подлежат

вычету из совокупного годового дохода, а компенсируются за счет дохода

от прироста стоимости, полученного при реализации других ценных бумаг.

Убытки, полученные в отчетном году, компенсируются за счет дохода

от прироста стоимости, полученного при реализации ценных бумаг в

последующие пять лет.

Пример. По итогам работы за 1996 год предприятие получило убыток

от реализации ценных бумаг в сумме 80,0 тыс.сомов. Компенсация

убытков будет произведена следующим образом:

а) за 1997 год получен доход от реализации ценных бумаг - 100,0

тыс.сомов. Следовательно сумма дохода от реализации ценных бумаг в

составе совокупного годового дохода за 1997 год составит 20,0

тыс. сомов.

б) за 1997 год получен доход от реализации ценных бумаг - 70,0

тыс.сомов. Сумма компенсации составит 70,0 тыс.сомов. Остальные

10,0 тысяч сомов будут компенсированы в последующие годы по мере

получения дохода от реализации ценных бумаг, как показано в случае

"а".

Если в течение 5 лет (1997-2001 годы) предприятием не было

получено доходов от реализации ценных бумаг, то начиная с итогов

2002 года убытки, полученные в 1996 году, компенсации не подлежат.

17. Убытки, полученные по результатам экономической деятельности

(превышение предусмотренных вычетов над совокупным годовым доходом)

переносятся равномерно на срок до пяти лет для погашения за счет

совокупного годового дохода будущих периодов. Примеры переноса

убытков приведены в приложении 2 к настоящей Инструкции.

18. За счет доходов после налогообложения осуществляются следующие

расходы:

1) расходы, связанные с приобретением и установкой основных

средств, и другие капитальные расходы;

2) штрафы и пени, выплачиваемые в бюджет;

3) налоги, выплачиваемые согласно настоящему закону;

4) 50 процентов расходов по строительству, эксплуатации и

содержанию объектов социальной сферы, не используемых в экономической

деятельности;

5) расходы налогоплательщика, либо членов его семьи, родственников

и других лиц, имеющих родственные свойства с семьей

налогоплательщика, не связанные с осуществлением экономической

деятельности;

6) любые обязательства по налогу на прибыль, выплачиваемые

согласно Закону;

7) любые расходы, понесенные за супруга или другого члена семьи

налогоплательщика, партнеров по экономической деятельности или

других лиц кроме случаев, когда существует подтверждение факта того,

что данные расходы были произведены с целью оплаты оказанных услуг и

вызваны производственной необходимостью;

8) расходы на приобретение, управление или содержание любого вида

собственности, доход от которой не подлежит налогообложению

согласно положениям Налогового кодекса;

9) любые убытки, прямо или косвенно связанные с продажей/обменом

собственности налогоплательщиком члену его семьи/партнеру по

экономической деятельности;

10) расходы, характер и размер которых не могут быть определены

подтверждающими документами налогоплательщика (чеками, платежными

поручениями и т.

сомов.

б) за 1997 год получен доход от реализации ценных бумаг - 70,0

тыс.сомов. Сумма компенсации составит 70,0 тыс.сомов. Остальные

10,0 тысяч сомов будут компенсированы в последующие годы по мере

получения дохода от реализации ценных бумаг, как показано в случае

"а".

Если в течение 5 лет (1997-2001 годы) предприятием не было

получено доходов от реализации ценных бумаг, то начиная с итогов

2002 года убытки, полученные в 1996 году, компенсации не подлежат.

17. Убытки, полученные по результатам экономической деятельности

(превышение предусмотренных вычетов над совокупным годовым доходом)

переносятся равномерно на срок до пяти лет для погашения за счет

совокупного годового дохода будущих периодов. Примеры переноса

убытков приведены в приложении 2 к настоящей Инструкции.

18. За счет доходов после налогообложения осуществляются следующие

расходы:

1) расходы, связанные с приобретением и установкой основных

средств, и другие капитальные расходы;

2) штрафы и пени, выплачиваемые в бюджет;

3) налоги, выплачиваемые согласно настоящему закону;

4) 50 процентов расходов по строительству, эксплуатации и

содержанию объектов социальной сферы, не используемых в экономической

деятельности;

5) расходы налогоплательщика, либо членов его семьи, родственников

и других лиц, имеющих родственные свойства с семьей

налогоплательщика, не связанные с осуществлением экономической

деятельности;

6) любые обязательства по налогу на прибыль, выплачиваемые

согласно Закону;

7) любые расходы, понесенные за супруга или другого члена семьи

налогоплательщика, партнеров по экономической деятельности или

других лиц кроме случаев, когда существует подтверждение факта того,

что данные расходы были произведены с целью оплаты оказанных услуг и

вызваны производственной необходимостью;

8) расходы на приобретение, управление или содержание любого вида

собственности, доход от которой не подлежит налогообложению

согласно положениям Налогового кодекса;

9) любые убытки, прямо или косвенно связанные с продажей/обменом

собственности налогоплательщиком члену его семьи/партнеру по

экономической деятельности;

10) расходы, характер и размер которых не могут быть определены

подтверждающими документами налогоплательщика (чеками, платежными

поручениями и т. п.).

V. Ставки налога

(статьи 106-108)

19. Налог на прибыль в отношении всех юридических лиц, независимо

от форм собственности и формы организации, исчисляется по ставке

30 процентов.

20. Юридическое лицо, для которого земля является основным

средством производства, уплачивает только земельный налог в случае,

если основной доход оно имеет от производства и реализации

сельскохозяйственной продукции.

21. Дивиденды, выплачиваемые юридическим лицам, подлежат обложению

налогом у источника выплаты по ставке 15 процентов.

Юридическое лицо - резидент, получившее дивиденды, ранее

обложенные у источника выплаты в Кыргызской Республике, не включают

его в состав совокупного годового дохода при наличии документов,

подтверждающих уплату этих налогов источником выплаты.

22. Проценты, выплачиваемые, юридическим и физическим лицам,

облагаются у источника выплаты по ставке 15 процентов с причитающейся

суммы.

п.).

V. Ставки налога

(статьи 106-108)

19. Налог на прибыль в отношении всех юридических лиц, независимо

от форм собственности и формы организации, исчисляется по ставке

30 процентов.

20. Юридическое лицо, для которого земля является основным

средством производства, уплачивает только земельный налог в случае,

если основной доход оно имеет от производства и реализации

сельскохозяйственной продукции.

21. Дивиденды, выплачиваемые юридическим лицам, подлежат обложению

налогом у источника выплаты по ставке 15 процентов.

Юридическое лицо - резидент, получившее дивиденды, ранее

обложенные у источника выплаты в Кыргызской Республике, не включают

его в состав совокупного годового дохода при наличии документов,

подтверждающих уплату этих налогов источником выплаты.

22. Проценты, выплачиваемые, юридическим и физическим лицам,

облагаются у источника выплаты по ставке 15 процентов с причитающейся

суммы. Проценты, выплачиваемые банкам - резидентам, не подлежат

налогообложению у источника выплаты.

VI. Налогообложение нерезидентов

(статьи 109-110)

23. Налогоплательщиками-нерезидентами являются иностранные

юридические лица, которые осуществляют экономическую деятельность на

территории Кыргызской Республики через постоянное учреждение, а также

получают доходы из источников в Кыргызской Республике без образования

постоянного учреждения.

Под совокупным годовым доходом налогоплательщика-нерезидента

понимаются доходы, полученные юридическими лицами - нерезидентами из

источников в Кыргызской Республике.

Доходы иностранных юридических лиц - нерезидентов, не

осуществляющих деятельность в Кыргызской Республике через постоянное

учреждение и не имеющих статус юридического лица в Кыргызской

Республике, подлежат налогообложению по источнику возникновения

дохода в Кыргызской Республике.

Проценты, выплачиваемые банкам - резидентам, не подлежат

налогообложению у источника выплаты.

VI. Налогообложение нерезидентов

(статьи 109-110)

23. Налогоплательщиками-нерезидентами являются иностранные

юридические лица, которые осуществляют экономическую деятельность на

территории Кыргызской Республики через постоянное учреждение, а также

получают доходы из источников в Кыргызской Республике без образования

постоянного учреждения.

Под совокупным годовым доходом налогоплательщика-нерезидента

понимаются доходы, полученные юридическими лицами - нерезидентами из

источников в Кыргызской Республике.

Доходы иностранных юридических лиц - нерезидентов, не

осуществляющих деятельность в Кыргызской Республике через постоянное

учреждение и не имеющих статус юридического лица в Кыргызской

Республике, подлежат налогообложению по источнику возникновения

дохода в Кыргызской Республике. Под постоянным учреждением понимается постоянное место

деятельности налогоплательщика-нерезидента, через которое он

полностью или частично осуществляет экономическую деятельность,