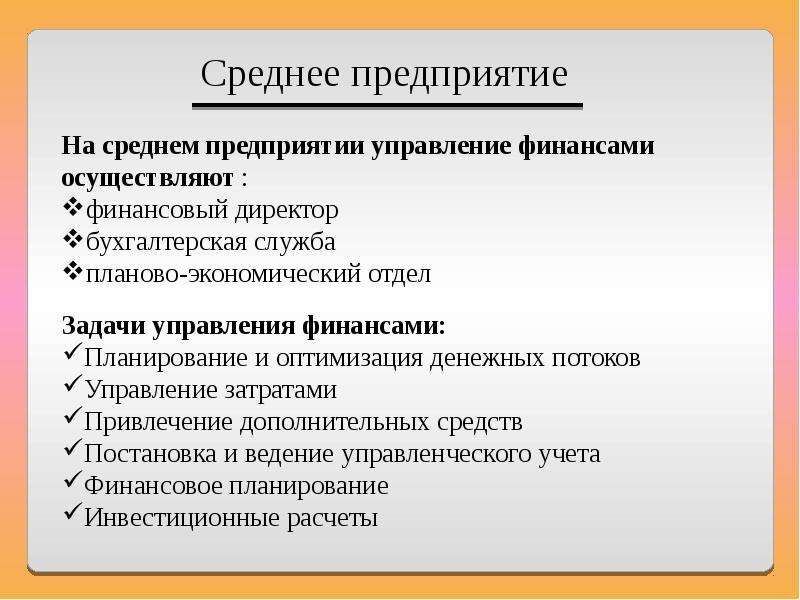

Структура финансового отдела предприятия: формирование и регламенты. Финансовые потоки и средства реализации обязательств

Структура финансовой службы: делаем правильно

Как правильно выстроить структуру финансовой службы? Нужен ли финансовый директор или достаточно главного бухгалтера? Кому должен подчиняться главный бухгалтер? И, наконец, какая структура финансовой службы поможет компании работать эффективно?

Сегодня разбираемся, как же правильно выстроить структуру финансовой службы? Нужен ли финансовый директор или достаточно главного бухгалтера? Кому должен подчиняться главный бухгалтер? И, наконец, какая структура финансовой службы поможет компании работать эффективно?

Все вопросы важные, так как мы уже выяснили, что порядок в финансах и их контроль – один из главных инструментов руководителя по повышению эффективности бизнеса.

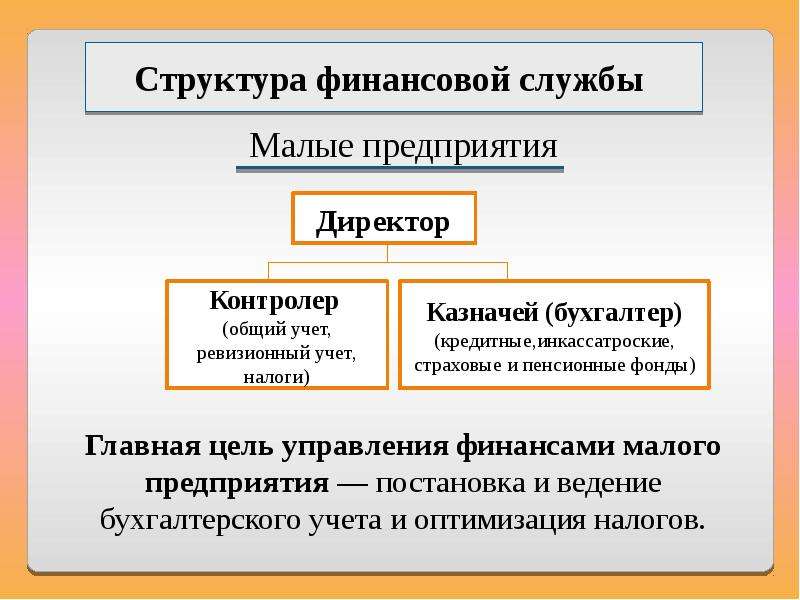

Виды структур финансовой службыДо определенного момента, примерно до 1996 года, в компаниях был только главный бухгалтер, который, естественно, подчинялся генеральному директору:

С появлением на рынке специалистов с навыками финансового менеджмента, в компаниях стали появляться финансовые директора.

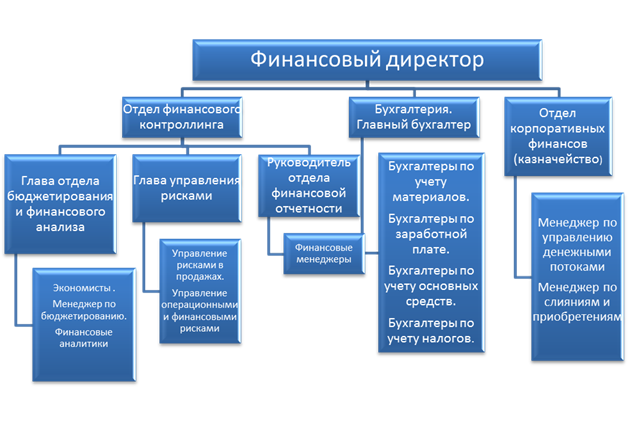

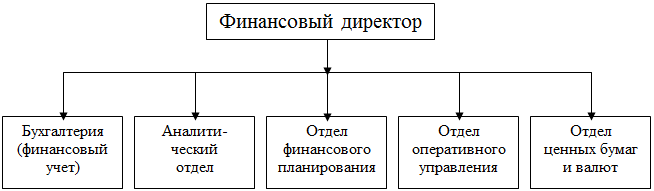

И, наконец, эффективная структура финансовой службы, в которой живут и работают большинство иностранных компаний, и которая максимально ориентирована на интересы владельцев компании: во главе — генеральный директор, ему подчиняется финансовый директор, а уже в подчинении у последнего — финансовый отдел, планово-экономический отдел и бухгалтерия:

Давайте разберемся, почему последняя структура наиболее эффективна.

И бухгалтера, и финансисты работают с цифрами. Цифры они берут из данных учёта или, если точнее сказать, из бухгалтерских проводок.

Бухгалтерская проводка или бухгалтерская запись — это кодирование информации о финансово-хозяйственной операции, произошедшей на предприятии. Поступили деньги на расчётный счёт — внесли запись в систему учёта, отгрузили товар со склада — записали проводку, переместили материал из цеха в цех — тоже все отразили в учёте.

Поступили деньги на расчётный счёт — внесли запись в систему учёта, отгрузили товар со склада — записали проводку, переместили материал из цеха в цех — тоже все отразили в учёте.

Первичная и самая главная задача всех работников, занятых учётом — это формирование полной и достоверной информации обо всём, что происходит на предприятии.

В терминологии, используемой в деловой среде, существуют понятия:

- Бухгалтерский учёт

- Налоговый учёт

- Управленческий учёт

- Финансовый учёт

Каждый из этих учётов формирует свою итоговую форму отчётности – для разных пользователей.

Бухгалтерский учёт — формирует формы бухгалтерской отчётности по правилам, установленным Минфином РФ.

Налоговый учёт нужен для формирования налоговых деклараций и сдачи их в налоговую по правилам, установленным Налоговым Кодексом РФ.

Управленческий учёт формирует формы управленческой отчётности для собственников и топ-менеджеров компании, с помощью которых осуществляется управление компанией по правилам, установленным самой компанией.

Финансовый учёт — это система финансовых индикаторов, которая диагностирует финансовое состояние компании.

Также могут быть: производственный учёт, кадровый учёт и так далее.

Главное правило: учёт должен быть настроен таким образом, чтобы занося информацию в систему один раз, вы могли получать разные итоговые формы. В этом случае результат достигается с наименьшими затратами, а значит с наибольшей эффективностью.

Настроить систему таким образом можно при помощи аналитики к каждой проводке – на бухгалтерском языке это называется субконто – и при помощи разных регистров обработки информации (эту возможность содержат все современные бухгалтерские программы).

Тогда схематично система учёта будет выглядеть так: на предприятии есть единая учётная информационная система, которая формирует управленческую отчётность для собственников и топов компании, бухгалтерскую отчётность, налоговые декларации.

Таким образом, чтобы в итоге можно было получить правильные формы отчётности для всех пользователей, важно правильно закодировать информацию в момент её занесения в систему.

Правильная структура финансовой службы позволяет:

- избежать перекоса учётной системы в сторону требований Минфина;

- устранить конфликт между бухгалтерским и финансовыми подразделениями компании;

- получать качественную информацию о деятельности компании.

Конечно, данная структура будет эффективной, если финансовый директор владеет необходимыми компетенциями, в частности знаниями бухгалтерского и налогового законодательства.

Наши специалисты имеют все необходимые для этого навыки, поэтому мы формируем учёт, который помогает бизнесу развиваться. Обращайтесь к нам за помощью – нам интересны долгосрочные отношения, поэтому наши решения надёжны и оптимальны для клиентов.

Персонал финансовой службы

Начальник планово-экономического отдела

Другие названия должности:

Заместитель финансового директора

Подчиняется:

Финансовому директору / Генеральному директору

Подчинённые:

Сотрудники финансово-экономического отдела

Цель:

Обеспечение экономического планирования на предприятии

Задачи:

Обеспечение комплексного анализа всех видов деятельности предприятия

Подготовка проектов текущих планов по подразделениям компании по всем видам деятельности

Функции:

Руководит подготовкой среднесрочных и долгосрочных комплексных планов производственной, финансовой и коммерческой деятельности предприятия

Обеспечивает согласование и взаимную увязку всех разделов планов

Обеспечивает доведение плановых заданий до подразделений предприятия

Организует разработку нормативов материальных и трудовых затрат, проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы и услуги с целью обеспечения запланированного объема прибыли

Организует контроль выполнения подразделениями плановых заданий и статистический учет по всем показателям (производственным и технико-экономическим)

Разрабатывает мероприятия по эффективному использованию капитальных вложений, производительности труда, снижению издержек на производство и реализацию продукции, повышению рентабельности производства

Обеспечивает периодическую отчетность и систематизацию статистических материалов в установленные сроки

Осуществляет методическое руководство и организацию работы по учету и анализу результатов производственно-хозяйственной деятельности

Организует разработку унифицированной документации

Требования к опыту и квалификации:

Образование — высшее экономическое

Стаж работы по специальности не менее 5 лет

Знание организации работы планово-экономического отдела на предприятии

Опыт руководства коллективом

Главный бухгалтер

Другие названия должности:

Нет

Подчиняется:

Генеральному директору / Финансовому директору

Подчиненные:

Персонал бухгалтерии

Цель:

Организация бухгалтерского учета хозяйственно-финансовой деятельности компании

Задачи:

· Формирование учетной политики предприятия

· Обеспечение своевременного и корректного предоставления отчетности в государственные органы

Функции:

· Формирует рабочий план счетов и формы первичных учетных документов

· Контролирует достоверный учет издержек производства и обращения, исполнения смет расходов, реализации продукции, составления экономически обоснованных отчетных калькуляций себестоимости продукции, работ и услуг

· Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, а также своевременное отражение в бухгалтерском учете операций, связанных с их движением

· Предоставляет разъяснения по вопросам подготовки документов и отражения операций на счетах

· Предоставляет полную и достоверную информацию о результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми, финансовыми, банковскими органами и иными заинтересованными организациями и лицами

· Обеспечивает контроль наличия и движения имущества, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами

· Проверяет и утверждает результаты инвентаризации

· Обеспечивает своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявляет дополнительные ресурсы

· Организует и планирует работу сотрудников бухгалтерии

· Организует и контролирует отражение на счетах бухгалтерского учета всех хозяйственных операций, предоставление в установленные сроки бухгалтерской отчетности

· Разрабатывает и реализует схемы минимизации налогообложения предприятия в рамках действующего законодательства

Требования к опыту и квалификации:

· Высшее образование в области экономики \ финансов

· Опыт работы главным бухгалтером (заместителем главного бухгалтера) на предприятиях различных сфер деятельности от 3 лет

· Опыт управления коллективом

· Знание налогового законодательства, умение работать с правовыми программами

· Знание 1С: Предприятие

· Энергичность, коммуникабельность

Заместитель главного бухгалтера

Другие названия должности:

Ведущий бухгалтер / Старший бухгалтер

Подчиняется:

Главному бухгалтеру

Подчиненные:

Нет

Цели:

Обеспечение ведения бухгалтерского учета на определенном участке и обеспечение своевременного предоставления отчетности

Задачи:

· Участие в проведении экономического анализа деятельности Компании по данным бухгалтерского учета и отчетности в целях выявления внутренних резервов, устранения потерь и необоснованных затрат

· Участие в формировании учетной политики компании в соответствии с законодательством о бухгалтерском учете, исходя из структуры и особенностей деятельности Компании, необходимости обеспечения ее финансовой устойчивости

Функции:

· Организует ведение бухгалтерского учета

· Участвует в разработке предложений по определению финансовых схем работы Компании.

· Участвует в работе по разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля проведения хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

· Обеспечивает законность, своевременность и правильность оформления документов.

· Обеспечивает правильное начисление и своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения.

· Контролирует соблюдение порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, правильность расчетов и расходования фонда заработной платы.

· Обеспечивает анализ бухгалтерской отчетности Компании.

· Обеспечивает контроль исполнения условий договоров, расчета и выставления требований по исполнению контрактных условий, движения имущества и выполнения обязательств.

Требования к опыту и квалификации:

· Высшее экономическое образование

· Опыт работы в бухгалтерии от 3-х лет

· Хорошее теоретическое и практическое знание российских стандартов бухгалтерского учета

· Знание специальных бухгалтерских программ

Старший бухгалтер

Другие названия должности:

Ведущий бухгалтер

Подчиняется:

Начальнику финансово-экономического отдела / Главному бухгалтеру

Подчиненные:

Нет

Цели:

Ведение бухгалтерского учета на определенном участке

Функции:

· Разрабатывает внутренние политики и процедуры Компании в соответствии с едиными корпоративными стандартами и требованиями российского законодательства. Взаимодействует с другими отделами по составлению внутренних политик и процедур

· Составляет отчеты на своем участке, предоставляя необходимые пояснения и дополнения

· Контролирует исполнение политик и процедур Компании ее отделами

· Проводит плановые и неплановые проверки, разрабатывает процедуру их проведения.

· Проводит годовую инвентаризацию в Компании

· Составляет отчеты по результатам проверок, согласовывает их с руководителями отделов и представляет менеджменту

Требования к опыту и квалификации:

· Высшее образование в области экономики/ финансов

· Хорошее знание иностранного языка

· Опыт работы в качестве бухгалтера от 2-х лет

· Пользователь ПК

· Теоретическое и практическое знание российских стандартов бухгалтерского учета

· Хорошие коммуникативные и управленческие навыки

Бухгалтер

Другие названия должности:

Бухгалтер категории

Подчиняется:

Главному бухгалтеру

Подчиненные:

Нет

Цель:

Своевременное и корректное предоставление отчетности на определенном участке / участках

Задачи:

Ведение бухгалтерского учета имущества, обязательств, хозяйственных операций на определенном участке.

Функции:

· Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

· Осуществляет прием и контроль первичной документации, систематизирует и хранит ее.

· Взаимодействует с поставщиками и заказчиками по бухгалтерским аспектам договоров.

· Оформляет первичные и вторичные бухгалтерские документы, предусмотренные законодательством.

· Готовит данные по соответствующим участкам бухгалтерского учета для составления отчетности.

· Производит начисление и перечисление налогов и сборов в бюджеты, страховых взносов, платежей.

· Участвует в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

· Обеспечивает сохранность бухгалтерских документов.

· Выполняет поручения главного бухгалтера.

Требования к опыту и квалификации:

· Общий опыт работы бухгалтером не менее 2 лет

· Хорошее знание законодательства в части бухгалтерского учета

· Умение работать с правовыми программами

· Знание 1С: Бухгалтерия или других программных продуктов

Бухгалтер магазина

Другие названия должности:

Бухгалтер 1-2 категории / Заместитель главного бухгалтера

Подчиняется:

Директору магазина / Главному бухгалтеру компании

Подчинённые:

Нет / Кассиры

Цель:

Выполнение работы по бухгалтерскому учету в магазине

Задачи:

· Контроль соблюдения внутренней политики и процедур компании

· Обеспечение своевременного предоставления отчетности

Функции:

· Отражает в первичных документах бухгалтерского учета движение денежных средств.

· Контролирует движение денежных средств на банковских счетах предприятия.

· Оформляет платежные поручения и своевременно предоставляет их в банк.

· Осуществляет контроль своевременности и правильности оприходования и списания денежных средств, за составлением кассовых и иных денежных отчетов.

· Производит платежи в федеральный и местный бюджеты.

· Производит расчеты платежей по договорам аренды, контролирует правильность и своевременность платежей.

· Обеспечивает сохранность документов бухгалтерского учета.

· Оформляет документы бухгалтерского учета для передачи в архив.

· Участвует в проведении инвентаризаций.

Требования к опыту и квалификации:

· Высшее экономическое или среднее специальное образование и стаж работы по специальности не менее 1 (одного) года.

· Знание гражданского права, финансового, налогового и хозяйственного законодательства; структуры предприятия; положений и инструкций по организации бухгалтерского учета в магазине, правил его ведения; формы и порядка финансовых расчетов;

· Знание методов экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов; порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

· Знание правил расчета с дебиторами и кредиторами; условий налогообложения юридических и физических лиц; порядка списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь; правил проведения инвентаризаций денежных средств и товарно-материальных ценностей.

Бухгалтер склада

Подчиняется:

Главному бухгалтеру

Подчинённые:

Нет

Цель:

Выполнение работы по бухгалтерскому учету на складе

Задачи:

Контролирует правильность и своевременность оприходования поступления товаров на склад.

Функции:

· Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности склада и контроль экономного использования материальных, трудовых и финансовых ресурсов.

· Готовит рабочие планы счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы.

· Обеспечивает проведение инвентаризаций, контролирует проведение хозяйственных операций, соблюдение технологии обработки бухгалтерской информации и порядка документооборота.

· Обеспечивает рациональную организацию бухгалтерского учета и отчетности на складе

· Обеспечивает законность, своевременность и правильность оформления документов

· Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

· Принимает меры по предупреждению недостач, незаконного расходования товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства

Требования к опыту и квалификации:

· Высшее экономическое образование

· Стаж работы по специальности не менее 1 (одного) года.

· Знание гражданского права, финансового, налогового и хозяйственного законодательства

· Знание порядка оформления операций и организации документооборота на складе

· Знание методов экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

· Знание порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

· Знание правил проведения инвентаризаций денежных средств и товарно-материальных

· ценностей;

· Владение компьютером на уровне уверенного пользователя, в том числе компьютерными программами по бухгалтерскому учету.

Финансовый менеджер

Другие названия должности:

Финансовый контролер / Заместитель финансового директора

Подчиняется:

Финансовому директору

Подчиненные:

Финансовый аналитик, специалист по аудиту, специалисты по финансовому учету, экономист

Цель:

Контроль финансовой отчетности и ведение управленческого учета в соответствии с внутренними стандартами Компании.

Задачи:

· Внедрение и контроль выполнения внутренних стандартов финансовой отчетности Компании.

· Контроль выполнения процедур и политик Компании в области финансов.

Функции:

· Обеспечивает своевременное предоставление финансовой отчетности по затратам, прибылям, денежным потокам на регулярной основе вышестоящему и западному менеджменту.

· Участвует в разработке бюджета и контролирует его исполнение. Представляет менеджменту отчеты об исполнении бюджета и возможных отклонениях от него.

Представляет менеджменту отчеты об исполнении бюджета и возможных отклонениях от него.

· Участвует в финансовом планировании на кратко- и долгосрочные периоды. Представляет финансовую оценку Компании за разные периоды времени.

· Участвует в разработке внутренних процедур и политики.

· Взаимодействует с другими отделами при решении сложных вопросов.

· Участвует в подборе персонала в финансовый отдел.

Требования к опыту и квалификации:

· Высшее образование в области экономики/ финансов

· Хорошее знание иностранного языка

· Опыт работы от 2-х лет

· Пользователь ПК

· Хорошие коммуникативные и навыки управления

Экономист

Другие названия должности:

Бухгалтер-экономист / Специалист по экономическому анализу и ценообразованию

Подчиняется:

Начальнику планово-экономического отдела / Финансовому менеджеру

Подчиненные:

Нет

Цель:

Оптимизация затрат и повышение эффективности работы предприятия

Задачи:

Осуществление экономического анализа всех производственных, логистических и торговых процессов на предприятии

Функции:

· Осуществляет экономический анализ деятельности предприятия на отдельных участках

· Ведет учет экономических показателей результатов деятельности предприятия

· Выполняет расчеты по материальным, трудовым и финансовым затратам, необходимым для деятельности Компании

· Определяет экономическую эффективность организации труда и производства

· Участвует в рассмотрении производственно-хозяйственных планов, а также плановой и учетной документации

· Подготавливает документы для составления бизнес-планов предприятия

· Оформляет материалы для заключения договоров, следит за сроками выполнения договорных обязательств

· Участвует в проведении маркетинговых исследований и прогнозировании развития производства Компании

· Выполняет работы по формированию, ведению и хранению базы данных экономической информации

Требования к опыту и квалификации:

· Высшее экономическое образование

· Опыт работы от 2 лет

· Знание законодательства и материалов по планированию, учету и анализу деятельности предприятия

· Опыт участия в разработке бизнес-планов

· Знание методов экономического анализа и учета показателей деятельности предприятия

· Знание по организации статистического учета

· Пользователь ПК

Экономист по труду и заработной плате

Подчиняется:

Начальнику финансово-экономического отдела / Начальнику отдела труда и заработной платы

Подчинённые:

Нет

Цель:

Осуществление учета и совершенствования системы заработной платы на предприятии

Функции:

• Осуществляет работу по совершенствованию организации труда. Форм и систем заработной платы, материального и морального стимулирования

Форм и систем заработной платы, материального и морального стимулирования

• Разрабатывает проекты перспективных и годовых планов по труду и заработной плате предприятия и его подразделений, планов повышения производительности труда и совершенствования его организации

• Рассчитывает фонды заработной платы и численность работающих с учетом необходимости наиболее рационального использования трудовых ресурсов, обеспечения правильного соотношения работников по категориям персонала и квалификационным категориям, участвует в определении потребности в рабочих и служащих, планировании полготовки квалифицированных кадров, доводит плановые показатели до подразделений предприятия

• Изучает эффективность применения действующих форм и систем заработной платы, материального и морального поощрения, подготавливает предложения по их совершенствованию

• Разрабатывает положения о премировании рабочих и служащих, условия материального стимулирования многостаночного обслуживания, совмещения профессий и должностей, увеличения зон обслуживания и объема выполняемых работ с целью улучшения использования оборудования и сокращения трудозатрат

• Составляет штатные расписания в соответствии с утвержденной структурой управления, схемами должностных окладов, фондами заработной платы и действующими нормативами, вносит в них изменения, обусловленные появлением новых видов деятельности (должностей), присущих рыночной экономике

• Определяет на основе действующих положений размеры премий

• Ведет учет показателей по труду и заработной плате, анализирует их и составляет установленную отчетность

• Выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников, вносит изменения в справочную и нормативную информацию, используемую при обработке данных

Требования к опыту и квалификации:

• Высшее экономическое образование

• Опыт работы от 3 лет

• Знание законодательства и материалов по планированию, учету и анализу деятельности предприятия

• Знание методов экономического анализа и учета показателей деятельности предприятия

• Знание по организации статистического учета

• Опытный пользователь ПК

Должен знать

• Экономику труда, Экономику и организацию производства, Формы и системы заработной платы и материального стимулирования, Тарифно-квалификационные справочники работ и профессий рабочих и квалификационные характеристики должностей служащих, Порядок тарификации работ и рабочих и установления должностных окладов, доплат, надбавок и коэффициентов к заработной плате, расчета премий, Методы учета и анализа показателей по труду и заработной плате, Основы технологии производства

Специалист по дебиторской задолженности

Подчиняется:

Начальнику финансово-экономического отдела

Подчинённые:

Нет

Цель:

Оптимизация процесса работы с контрагентами

Задачи:

• Контроль дебиторской задолженности

• Планирование размера дебиторской задолженности в целом

• Управление кредитными лимитами покупателей

Функции:

• Планирование величины дебиторской задолженности

• Сбор информации о финансовом положении дебиторов

• Контроль величины дебиторской задолженности (сравнение фактических данных учета с плановыми или бюджетными)

• Анализ дебиторской задолженности

• Разработка ряда альтернативных или оптимальных решений по работе с контрагентами

• Работа с претензионными письмами

• Взаимодействие с клиентами

• Формирование отчетов в результате работы

Требования к опыту и квалификации:

• Высшее экономическое / юридическое образование

• Опыт работы от 2 лет

• Пользователь ПК

• Знание законодательства и материалов по планированию, учету и анализу деятельности предприятия

• Знание методов экономического анализа и учета показателей деятельности предприятия

Старший кассир

Другие названия должности:

Бухгалтер-кассир

Подчиняется:

Главному бухгалтеру

Подчинённые:

Нет / Кассиры

Цель:

Осуществление кассовых операций в компании

Задачи:

Осуществление операций по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность

Функции:

· Получает по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в учреждениях банка для выплаты работникам заработной платы, премий, оплаты командировочных и других расходов.

· Ведет на основе приходных и расходных документов кассовую книгу, сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком.

· Составляет описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые.

· Передает в соответствии с установленным порядком денежные средства инкассаторам.

· Составляет кассовую отчетность.

· Принимает деньги от кассиров предприятия в конце их рабочей смены (при необходимости и в прочих случаях)

· Бережно обращается с деньгами (не загрязняет их и не производит каких-либо надписей на бумажных купюрах).

· Обеспечивает бесперебойную работу касс предприятия, контролирует отсутствие нарушений правил торговли в работе касс.

· Принимает меры по предотвращению и ликвидации конфликтных ситуаций.

· Информирует руководство об имеющихся недостатках в работе касс и в своей работе, принимаемых мерах по их ликвидации.

Требования к опыту и квалификации:

· Среднее профессиональное образование

· Опыт работы кассиром от 1 года

· Знание формы кассовых банковских документов; правил приема, выдачи, учета и хранения денежных средств и ценных бумаг; порядка оформления приходных и расходных документов; лимитов остатков кассовой наличности, установленной для предприятия, правил обеспечения их сохранности

· Знание правил ведения кассовой книги, составления кассовой отчетности; правил и методы организации обслуживания покупателей; правила эксплуатации контрольно-кассовых машин и вычислительной техники

Кассир

Другие названия должности:

Бухгалтер-кассир

Подчиняется:

Главному бухгалтеру

Подчинённые:

Нет

Цель:

Осуществление кассовых операций, ведение их учета

Задачи:

Осуществление операций по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность

Функции:

· Вводит соответствующие изменения в бухгалтерских записях

· Производит ограниченные бухгалтерские расчеты

· Ведет и учитывает кассовые операции

· Выплачивает заработную плату и пособия, ведет учет выданных сотрудникам подотчетных средств

· Осуществляет ограниченные бухгалтерские функции

Требования к опыту и квалификации:

· Среднее профессиональное образование

· Опыт работы от 1 года

· Знание специальных бухгалтерских программ

1.

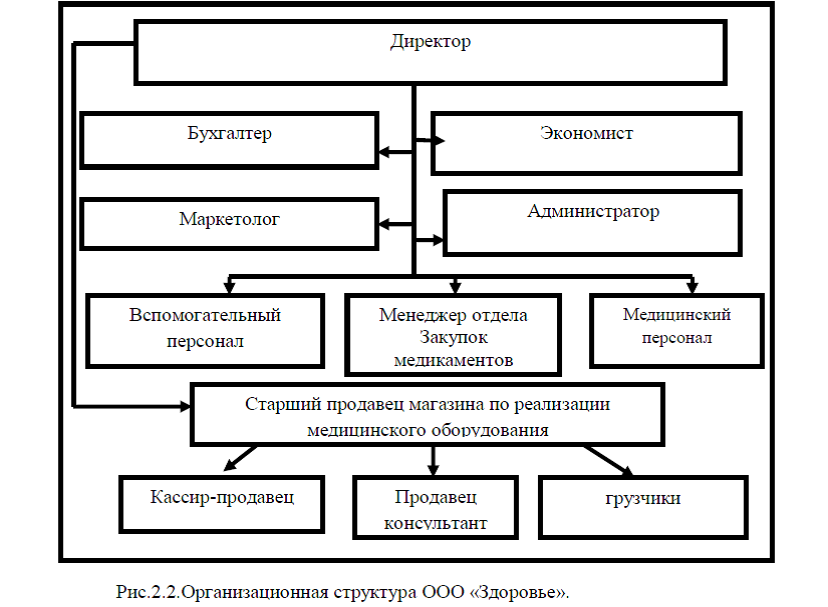

3 Структура финансового отдела в организации. Анализ информационных системы предприятия ОАО «Уралтранснефтепродукт»

3 Структура финансового отдела в организации. Анализ информационных системы предприятия ОАО «Уралтранснефтепродукт»Похожие главы из других работ:

Анализ информационных системы предприятия ОАО «Уралтранснефтепродукт»

1.4 Основные задачи и функции финансового отдела на предприятии

Из положения о финансовом отделе основными задачами являются: — организация работы, направленная на выполнение задач…

Процессы автоматизации учета компьютерного парка, как основы оптимизации управления аппаратным обеспечением на предприятии

1.1 Структурно-функциональная диаграмма организации деятельности инженера отдела АСУ

Основу моделирования деятельности предприятия или его структурной единицы составляет графический язык описания бизнес процессов. Модель в нотации IDEF0 представляет собой совокупность иерархически упорядоченных и взаимосвязанных диаграмм…

Разработка АРМ начальника финансового отдела

Информационная модель АРМ начальника финансового отдела

Внутренняя среда: подразделения предприятия: 1. Руководство предприятия, которому предоставляют отчетную финансовую документацию, план финансирования, проекты планов перспективных и текущих, прогнозные балансы и бюджеты денежных средств…

Руководство предприятия, которому предоставляют отчетную финансовую документацию, план финансирования, проекты планов перспективных и текущих, прогнозные балансы и бюджеты денежных средств…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1. Организационно-экономическая сущность финансового отдела ОАО «Аэропорт Внуково»

ОАО «Аэропорт Внуково» — старейшее авиатранспортное предприятие Москвы. Это организация со сложной структурой, включающая в себя множество служб…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.1 Характеристика основных элементов финансового отдела ОАО «Аэропорт Внуково»

…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.1.1 Цели и задачи финансового отдела ОАО «Аэропорт Внуково»

Финансовый отдел создается и ликвидируется приказом генерального директора ОАО «Аэропорт Внуково». Отдел подчиняется непосредственно заместителю генерального директора — финансовому директору ОАО «Аэропорт Внуково»…

Отдел подчиняется непосредственно заместителю генерального директора — финансовому директору ОАО «Аэропорт Внуково»…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.1.2 Организационная структура финансового отдела ОАО «Аэропорт Внуково»

Организационная структура финансового отдела — 7…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.1.3 Основные функции финансового отдела ОАО «Аэропорт Внуково»

В соответствии с основными задачами на финансовый отдел возлагаются следующие функции: 1. Управление движением финансовых ресурсов предприятия и регулирование финансовых отношений…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.1.4 Основными бизнес-процессы финансового отдела ОАО «Аэропорт Внуково»

Основными бизнес-процессами являются: o Разработка финансовой стратегии; o Заключение договоров о предоставлении кредитов и выполнение кредитных планов; o Осуществление финансово-расчетных и банковских операций; o Предоставление руководству. ..

..

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.2 Характеристика обеспечивающих элементов финансового отдела ОАО «Аэропорт Внуково»

…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.2.1 Информационное обеспечение финансового отдела ОАО «Аэропорт Внуково»

К информационному обеспечению рассматриваемого отдела можно отнести: · распорядительные документы; · приказы; · счета; · договоры; · служебные записки и другую информацию, поступающую из других отделов…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.2.2 Документационное и методическое обеспечение финансового отдела ОАО «Аэропорт Внуково»

К документационному обеспечению отдела относятся: · действующее законодательство; · приказы Министерства финансов; · приказы и указания министерства по налогам и сборам; · устав ОАО «Аэропорт Внуково»; · приказы генерального директора; ·. ..

..

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.2.3 Техническое обеспечение финансового отдела ОАО «Аэропорт Внуково»

Техническое обеспечение представляет собой комплекс технических средств (средства сбора, передачи, хранения, представления, транспортировки, использования информации, оргтехника, средства связи и др.), необходимых для работы объекта…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.2.4 Программное обеспечение финансового отдела ОАО «Аэропорт Внуково»

Программное обеспечение включает в себя совокупность программ, реализующих функции и задачи информационных технологий и обеспечивающих устойчивую работу комплекса технических средств…

Совершенствование информационных технологий (на примере финансового отдела ОАО «Аэропорт Внуково»)

1.2.5 Кадровое обеспечение финансового отдела ОАО «Аэропорт Внуково»

В финансовом отделе работают 4 человека: начальник отдела и 3 менеджера. Состав работников относительно стабилен. Структуру и штатную численность отдела утверждает генеральный директор ОАО «Аэропорт Внуково»…

Состав работников относительно стабилен. Структуру и штатную численность отдела утверждает генеральный директор ОАО «Аэропорт Внуково»…

Задачи и функции финансового отдела предприятия

Предприятием управлять сложно, и одному руководителю это не под силу. По этой причине создаются многочисленные отделы, одним из самых важных является финансовый. Можно сказать, что он — сердце всей организации. Рассмотрим же цели и функции финансового отдела подробнее.

Чем занимается?

Каждый отдел наделен определенными обязанностями, что касается финансового отдела, то они следующие:

- Финансовый контроль. Это самая важная функция. Сотрудники следят за исполнением планов, а также их формированием. Финансовый отдел должен не только заниматься анализом и учетом, но и контролировать исполнение бизнес-процессов в организации.

- Управление деньгами. Второй функцией отдела является управление финансами предприятия. Кроме того, сюда относится контроль за состоянием взаиморасчетов и создание платежного календаря.

Нельзя недооценивать эти обязанности, ведь на них в том числе и держится финансовый отдел.

Нельзя недооценивать эти обязанности, ведь на них в том числе и держится финансовый отдел. - Ведение налогового и бухгалтерского учета и его организация. Тут не нужно ничего объяснять, и так все понятно.

Нельзя недооценивать эти обязанности, ведь на них в том числе и держится финансовый отдел.

Нельзя недооценивать эти обязанности, ведь на них в том числе и держится финансовый отдел.Важно отметить, что некоторые функции могут быть похожи с обязанностями главного бухгалтера, но это не совсем так. Нужно четко разграничивать их.

Отличия

Главный бухгалтер несет ответственность за ведение налогового и регламентированного учета, который полностью соответствует требованиям закона. Он обязан вовремя формировать налоговую и бухгалтерскую отчетность, отражать факты хозяйственной деятельности организации на регистрах бухучета.

Функции финансово-экономического отдела, а точнее его руководителя, заключаются в том, что он планирует деятельность компании, финансовый результат. Причем начальник должен делать так, чтобы его действия не противоречили законодательству нашей страны, которое постоянно меняется. Прямой обязанностью финансового директора организации является налоговое планирование.

Как же взаимодействуют главный бухгалтер и финансовый директор, ведь их обязанности похожи? Так быстро на этот серьезный вопрос не ответить. Бухгалтер, по закону «О бухгалтерском учете», должен подчиняться генеральному директору предприятия, но и в зону ответственности финансового директора он тоже входит, а значит, должен выполнять приказы и его. Верным будет подчиняться и тому, и другому.

Кстати, чаще всего обязанности отдела не ограничивают задачи, которые стоят перед директором службы.

Понятие

Мы уже отметили, что функции финансово-экономического отдела весьма обширны, но еще не давали определение этой секции. На самом деле все просто. ФЭО — структурное образование, которое занимается исполнением управленческих функций в организации.

На количество сотрудников всего предприятия и конкретно финансового отдела влияет характер производимой деятельности, а также организационно-правовая форма.

От производственного объема и характера деятельности организации зависит финансовый оборот, количество платежных документов по расчетам с партнерами. Сюда относятся поставщики, заказчики, кредиторы, частные банки и сам бюджет. От того, насколько масштабны кассовые операции, зависит число и состав сотрудников ФЭО.

Сюда относятся поставщики, заказчики, кредиторы, частные банки и сам бюджет. От того, насколько масштабны кассовые операции, зависит число и состав сотрудников ФЭО.

В предыдущих пунктах мы уже упоминали, что отдел финансового контроля планирует бюджет. Кроме того, он осуществляет аналитическую и оперативную деятельность.

О финансах

Что стоит понимать под бюджетом изучаемого отдела? Специалисты отмечают, что речь в этом случае идет:

- Об анализе собственных потребностей оборота предприятия.

- О планировании кредитов и финансов. При этом должны учитываться все необходимые расходы.

- О выявлении возможностей финансирования работы организации.

- Об участии в составлении бизнес-плана.

- О разработке проектов вложения капитала, учитывая все особенности.

- О проектировании кассовых планов.

- Об участии в планировании и реализации продукции организации.

- Об анализе рентабельности и сопутствующих расходов.

Таким образом, бюджет — это весь денежный оборот, производимый отделом.

Оперативная работа

Отдел финансового контроля осуществляет деятельность и в этом направлении. Служба прежде всего занята тем, что выполняет разные задачи. Среди них:

- Обеспечение пополнения бюджета через платежи в установленное время. Сюда же относится контроль за выплатой платежей по займам — как долгосрочным, так и краткосрочным, выдача зарплаты сотрудникам точно в срок, все кассовые операции.

- Платежи поставщикам за работу или товары.

- Покрытие расходов на затраты, включенные в планы.

- Оформление кредитов по договорам.

- Ежедневный контроль за реализацией продукции, прибыли, поступающей от нее, и прочих источников дохода организации.

- Контроль за осуществлением требований материального плана и всей материальной ситуации организации.

Но на этом функции финансово-экономического отдела не заканчиваются.

Контрольно-аналитическая работа

Выше уже было сказано, что ФЭО занимается тем, что постоянно контролирует денежные поступления. Эта обязанность считается одной из главнейших функций финансово-экономического отдела. Но она не единственная, не менее важно рассчитывать целесообразность использования бюджета предприятия и заемных средств. К последним относятся и банковские кредиты.

Эта обязанность считается одной из главнейших функций финансово-экономического отдела. Но она не единственная, не менее важно рассчитывать целесообразность использования бюджета предприятия и заемных средств. К последним относятся и банковские кредиты.

Раньше все обязанности ФЭО исполняли бухгалтеры. Но со временем каждый стал отвечать за свои проекты. Так произошло, потому что задач у изучаемого отдела стало больше, а значит, пришла пора ответвляться в самостоятельную службу. Больше задач стало после того, как появились некоммерческие организации и разная организационно-правовая форма последних. Оставило след и то, что объекты государственной и муниципальной собственности стали передавать в частные руки, а также активизировался рост самостоятельности субъектов.

Если предприятие небольшое, то функции финансового отдела организации берет на себя бухгалтер. Связано это с тем, что сотрудников на предприятии мало и оборот средств, соответственно, небольшой. Но когда речь идет о крупной организации или открытом либо закрытом акционерном обществе, функции отдела исполняет сама служба. Это связано с большим оборотом средств и многочисленными сотрудниками.

Это связано с большим оборотом средств и многочисленными сотрудниками.

Финансовый менеджмент

Часто можно услышать этот термин, но не всегда понятно, о чем речь. Так называют управление всей прибылью и расходами. Необходим он для того, чтобы наиболее эффективным способом использовать средства из бюджета предприятия и привлеченные со стороны для увеличения прибыли организации.

Функции финансового отдела предприятия включают в себя анализ отчетов по нескольким показателям, а заодно и систему прогнозирования доходов в будущем. ФМ разрабатывает максимально выгодную стратегию и тактику для решения денежных вопросов. Именно за счет этого финансовая служба предприятия незаменима.

Обязанности финотдела предприятия весьма разнообразны, в чем вы уже успели убедиться. Но службу создали в первую очередь для того, чтобы организация процветала и ее прибыль росла.

Что такое финансовая работа

Функции и задачи ФЭО тесно переплетаются, а потому руководство организации возлагает на сотрудников службы:

- Финансирование хоздеятельности.

- Рациональное планирование и использование средств бюджета предприятия и заемных денег.

- Ведение партнерских отношений с хозяйственными и финансово-кредитными субъектами.

- Обеспечение поступлений в бюджет вовремя, отчислений банкам, оплаты работ сотрудников и поставщиков.

Если подвести итог, то получится, что финансовая служба занимается кругооборотом финансов, при этом строго планируя, куда потратить средства. Сюда же можно добавить ведение партнерских отношений для увеличения коммерческой прибыли.

Если ФЭО нет

С функциями и задачами финансового отдела все более или менее понятно, перейдем к разбору ситуации, когда таковая служба отсутствует.

В случае плохо налаженного управленческого учета, директор получает данные об убытках и прибыли только по истечении месяца закрытия расчетного периода. То есть начальник никак не может повлиять на ситуацию, что плохо сказывается на работе организации. Как же быть?

Нужно правильно распланировать все, желательно, чтобы план был на каждую неделю. В таком случае необязательно ждать бухгалтерских отсчетов, можно самостоятельно контролировать расходы, не допуская лишних трат.

В таком случае необязательно ждать бухгалтерских отсчетов, можно самостоятельно контролировать расходы, не допуская лишних трат.

Правильное планирование станет замечательным инструментом для процветания бизнеса.

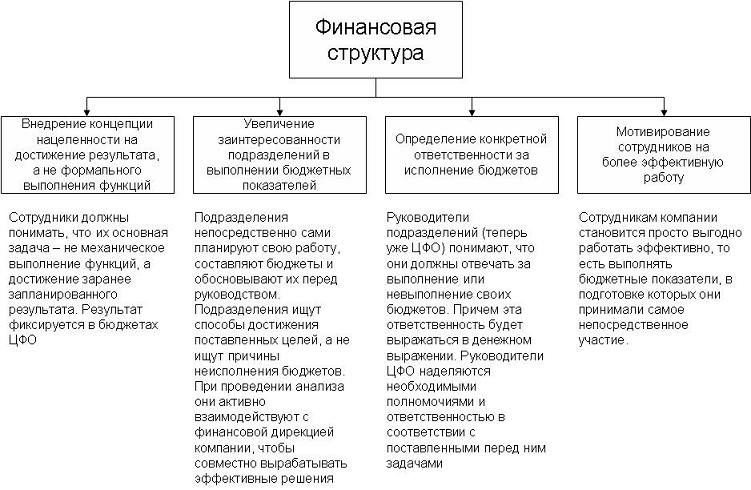

Структура отдела

Как и любая служба, финансовый отдел имеет свою структуру. Она зависит от масштаба организации, объемов производства, направления деятельности и целей предприятия.

Отдел делится на следующие подразделения:

- Бухгалтерия. Главной функцией является бухучет, ведение и составление отчетности бухгалтерского баланса. Сюда же относится отчет по расходам и прибыли, составление общей отчетности согласно требованиям и законодательству.

- Отдел аналитики. Эти сотрудники следят за общим состоянием предприятия и анализируют финансовые данные. Подготовка годового финотчета как для предприятия, так и для акционерного собрания. Аналитический отдел занимается проектированием инвестиционного фонда и финансовыми показателями организации.

- Финпланирование. Функции планово-финансового отдела заключаются в том, чтобы осуществлять разработку проектов разного срока действия и управлять бюджетом организации.

- Налоговое планирование. Работники обязаны разрабатывать правильную налоговую политику, составлять отчеты и налоговые декларации, представлять документы в определенные органы. Сотрудники отвечают еще и за то, чтобы налоги своевременно уплачивали полностью. Также должны быть сверены расчеты основного бюджета и прочих финансовых источников.

- Отдел операций. Работники службы взаимодействуют с дебиторами и кредиторами, банками и прочими финансовыми организациями. Сотрудники отдела контролируют все мелкие группы трудящихся по поводу налоговой, платежной и расчетной дисциплины.

- Секция валютного контроля и ценных бумаг. Функции отдела финансового контроля и этого отличаются, и это естественно, ведь каждое подразделение выполняет свою работу. Здесь сотрудники формируют пакет ценных бумаг, управляют их движением. Они следят, чтобы все финансовые операции проходили в соответствии с законодательством нашей страны. Получается, что предприятие держится именно на этом отделе.

Они следят, чтобы все финансовые операции проходили в соответствии с законодательством нашей страны. Получается, что предприятие держится именно на этом отделе.

Они следят, чтобы все финансовые операции проходили в соответствии с законодательством нашей страны. Получается, что предприятие держится именно на этом отделе.Сколько начальников финансового отдела, столько и мнений по поводу структуры службы. Одни решают придерживаться классической схемы, другие набирают отделы в соответствии с целями предприятия.

Сотрудники

Если функции финансового отдела администрации и прочих подразделений мы выяснили, то перейдем к разбору работников.

Служба включает:

- Контролера.

- Казначея.

- Главного бухгалтера.

- Директора по финансовым сметам.

- Ревизора.

- Администратора или управляющего по налогам.

- Директора по планированию.

- Финансовый комитет.

Рассмотрим каждого сотрудника подробнее.

Кто такой контролер

Мы рассмотрели основные функции финансового отдела, переключимся на сотрудников. Чем же занимается контролер? Работник обязан вести контроль внутри отдела. Также уполномочен разрабатывать разные стратегии по учету расходов, чтобы повысить рентабельность производства.

Также уполномочен разрабатывать разные стратегии по учету расходов, чтобы повысить рентабельность производства.

Всю полученную информацию работник передает наверх: главному управляющему, вице-президенту компании, совету директоров. Он также несет ответственность за разработку финансовых смет.

Должностное лицо обязано проводить анализ финансовой ситуации в организации, оценивать состояние, прогнозировать дальнейшие события, предлагать те или иные варианты, которые только повысят рентабельность.

В корпорации сотрудника назначает на должность контролера совет директоров, при этом должностные обязанности закрепляются в уставе организации. Назначение на должность должен поддержать и президент компании вместе с финансовыми комитетами.

Чем занят казначей

За выполнением функций финансового отдела обеспечения следит казначей. Также он работает с наличными предприятия и ценными бумагами. Все денежные операции, будь то передача, инкассация, инвестиции, выплата или заем финансов, проводит именно казначей. Подчиняется он вице-президенту или президенту компании. Примечательно, что последнему лишь в исключительных случаях.

Подчиняется он вице-президенту или президенту компании. Примечательно, что последнему лишь в исключительных случаях.

Сотрудник осуществляет взаимодействие с банками и контролирует кредитные и кассовые операции организации. Чтобы правильно спрогнозировать ситуацию с финансами, казначей работает в паре с директором по финансовым сметам. Иногда подключается контролер.

Функции и задачи отдела финансового обеспечения, на первый взгляд, кажутся схожими с другими подразделениями, но это лишь иллюзия. То же самое происходит и с обязанностями казначея: если копнуть глубже, то найдутся принципиальные отличия в кажущейся похожести.

Казначей наделен полномочием подтверждать подписью все чековые документы организации, и неважно, о крупной сумме идет речь или о мелкой. Можно сказать, что он управляет кассой и суммами. Либо это делают подчиненные с его ведома.

Иногда казначей является еще и секретарем, который подписывает накладные, контракты, закладные, сертификаты и другие финансовые документы.

Казначей играет важную роль в управленческой системе организации, но важно помнить, что подчиняется он вице-президенту.

Обязанности главбуха

Выше мы говорили, что функции бухгалтерии и финансового отдела во многом похожи. Поговорим же о тех обязанностях, которые их связывают. Чем занимается главный бухгалтер? Он имеет практически те же обязанности, что и контролер, только с небольшим уточнением — главбух подчиняется последнему, а значит, его функции менее масштабны.

Сотрудник несет ответственность за планирование, разработку и практическое осуществление стратегий по учету расходов и затрат предприятия. В его компетенции находятся и методы эффективной ревизии. Все перечисленное является скорее побочными функциями, в то время как ведение финансовой отчетности и бухгалтерского учета — главная задача.

Работник обязан готовить статистические и финансовые сводки. Их впоследствии получает контролер, управляющий или казначей. Но если организация небольшая, то функции финансово-экономического отдела на предприятии, а именно контролера и главбуха, совмещаются. На продуктивность работы это не влияет.

На продуктивность работы это не влияет.

Кто такой директор по финансовым сметам

Крупные компании имеют и такого сотрудника. Он занимается системной отчетностью и финансовыми сметами.

Директор по финансовым сметам подчиняется контролеру, так как имеет сходные с ним функции. Управляющий обязан правильно оценивать перспективы и возможности рабочей силы и сырья. Смотря на полученную информацию, сотрудник будет формировать проекты на основе административных и производственных финансовых смет, которые предоставляются руководству предприятия.

Кроме того, директор обязан формировать окончательные варианты сметы и показывать их всем управляющим отделов и начальникам.

Еще одной задачей директора по сметам является своевременное предложение усовершенствования как смет, так и планов производства.

К нам едет ревизор!

Все читали в школе культовую комедию, поэтому примерное представление, о ком пойдет речь, имеется. Отметим сразу, что ревизор необязательно должен быть в финансовом отделе каждого предприятия. Но ежели такая должность предусмотрена, то нужно знать обязанности.

Но ежели такая должность предусмотрена, то нужно знать обязанности.

Первоочередной задачей этого сотрудника является проверка отчетов, точнее того, насколько правильно они ведутся. Ревизор работает не один, у него есть помощники, представители отделов и работники канцелярии.

Проверяющий может подчиняться кому угодно: начиная от контролера и заканчивая советом директоров и президентом организации.

Если один начальник недоволен проделанной работой или не желает ее принимать, то ревизор может обратиться к вышестоящему управленцу.

Чаще всего именно этот сотрудник работает с бухгалтерами, которые производят ревизию книг организации.

Иногда должность ревизора и директора по сметам объединяют.

Администратор по налогам

Мы уже видим, что иногда происходит дублирование функций отделов финансовой службы, но это не касается администратора по налогам. Сотрудник подчиняется казначею, но задания ему может дать и контролер. Ведь для того, чтобы решать налоговые вопросы, нужно взаимодействовать как с отделом общего учета, так и с отделом ревизии.

Администратор обязан осуществлять страховые операции. Если компания крупная, то на каждый вид операции есть свой администратор. Ну а ежели предприятие не может похвастаться масштабами, то за все отвечает один человек.

Кстати, в крупных организациях администратор подчиняется уже финансовому комитету или президенту компании напрямую.

Директор по планированию

Выше мы уже объясняли, какие функции финансово-аналитического отдела существуют, но совпадают ли они с обязанностями директора по планированию?

Конечно, ведь это его прямая сфера деятельности. Даже если должности как таковой на предприятии не предусмотрено, функции выполняет какой-то другой работник.

Должность директора считается престижной, ведь он взаимодействует напрямую с управленцами компании. Как правило, до директора по планированию может дослужиться главбух или директор по сметам.

Сотрудник разрабатывает финансовые планы, определяет целевые направления в разных сферах.

Если принимается решение о покупке нового филиала или ликвидации предприятия, мнение директора по планированию обязательно учитывается. Он дает оценку не только экономической ситуации организации, но и просчитывает состояние рынка в будущем и настоящем.

Он дает оценку не только экономической ситуации организации, но и просчитывает состояние рынка в будущем и настоящем.

Функции начальника финансового отдела и директора очень похожи, но на схожести дело не заканчивается. По сути, директор по планированию занимается работой всех вышеперечисленных сотрудников, то же правило работает и в обратную сторону. В случае если должность не предусмотрена масштабами предприятия, обязанности делят между собой контролер, начальник ФЭО и директор по сметам.

Естественно, что функции начальника финансово-экономического отдела будут шире, чем других служащих. Ведь ответственность в первую очередь несет руководство.

Финансовый комитет

Что за комитет мы упомянули в заголовке? Для чего он нужен, чем заведует? В последнее время у него появились функции финансового отдела контроля, решающего наиболее важные стратегические задачи. Другими словами, каждое серьезное решение на предприятии — результат работы финкомитета.

О создании такого органа принимает решение совет директоров. Встречи организуют, только если на повестке дня есть повод для обсуждения. Председателем может быть как член совета директоров, так и финансовый управляющий или президент организации. Если компания небольшого размера, то в комитет входят все ответственные должностные лица.

Встречи организуют, только если на повестке дня есть повод для обсуждения. Председателем может быть как член совета директоров, так и финансовый управляющий или президент организации. Если компания небольшого размера, то в комитет входят все ответственные должностные лица.

Но подобная деятельность неосновная. Кроме всего перечисленного, комитет выполняет функции отдела финансовой безопасности. Ведь именно он дает согласие на крупные кредиты, предварительно просчитывая все риски.

Если с должностями все более или менее понятно, то перейдем к направлениям деятельности отдела.

Как работает

Для управления предприятием финансовый директор применяет разные методы. Это может быть:

- Налогообложение.

- Кредитование.

- Самофинансирование.

- Планирование.

- Самострахование. Так называют образование резервов.

- Система безналичных расчетов.

- Страхование.

- Лизинговые, трастовые, факторинговые, залоговые и иные операции.

Любой из методов предусматривает возможность проведения финансовых операций.

Работа отдела направлена в три стороны:

- Управление финансовым оборотом на данный момент.

- Планирование финансовых средств. Сюда относятся расходы, капитал, доходы.

- Контроль и анализ всех денежных операций.

Как разрабатывают бюджет

Чтобы сделать это правильно, надо учесть очень много данных. Среди них:

- Прогнозы и информация о прибыльности услуги, продукта или работы.

- Постоянные и общие издержки. Анализ нужно производить по каждому отдельному продукту, ведь только так можно выяснить рентабельность.

- Переменные производственные издержки в каждой товарной группе.

- Прогноз на изменение активов организации, источников инвестиций, оборотных показателей, прибыльности активов оборота.

- Налоговая платежеспособность компании, кредиты, отчисление средств внебюджетным организациям.

- Прогноз доходности бартерной работы, составление отчетов после анализа прибыльности.

- Общее положение дел в организации. Сюда можно отнести износ оборудования, состав некоторых средств, их рентабельность и процент обновления.

Чтобы успешно управлять бюджетом компании, нужно учитывать следующее:

- Использование методов учета и отчетности.

- Анализ потенциала фирмы.

- Разработка системы управления средствами.

- Учет структуры персонала.

- Подготовка средств бюджета к использованию и отчетности по ним.

Сначала назначают директора по бюджету, который и воплощает все в жизнь. Работник занимается тем, что координирует деятельность подструктур и служб предприятия.

Если в организации есть директор по бюджету, то именно он возглавляет финансовый комитет.

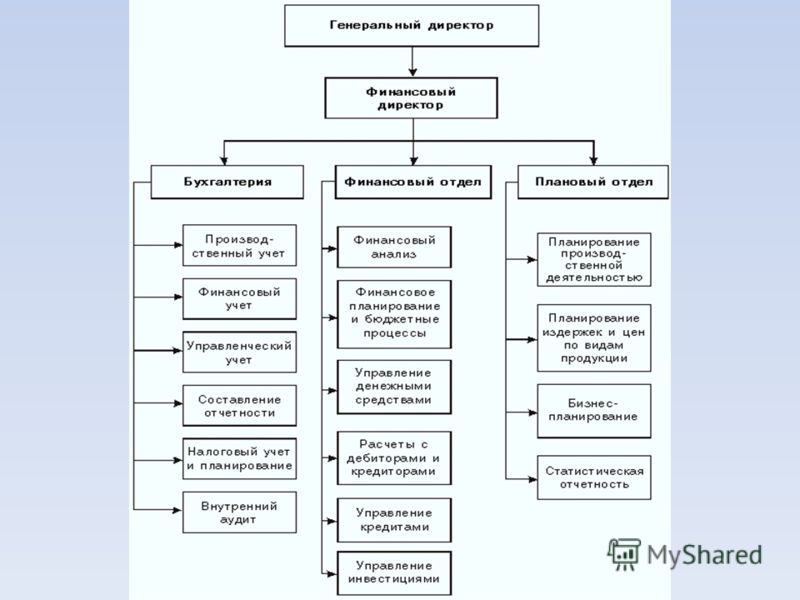

Регулирующий документ

На любую сферу деятельности есть свой закон. В нашем случае это «Положение о финансовом отделе на предприятии». В нем закреплены все важные моменты управления персоналом и ведение документов. Разрабатывает документ директор по финансам.

Составляющие Положения:

- Организационно-функциональная структура финансовой службы. Представлена блок-схемой, которая лучшим образом представляет структуру финансового отдела со всеми подразделениями.

- Численность штатов и структур финотдела. Выражена в таблице, где указаны все отделы, количество служащих, должностные лица.

- Основные задачи и целевые направления. Цели предприятия и задачи каждого отдела зависят от стратегии развития организации.

- Матрица функций. Таблица, содержащая названия функций по вертикали. В горизонтали написаны имена сотрудников организационных звеньев и управляющих, которые отвечают за исполнение той или иной функции. С помощью таблицы можно легко отследить загруженность каждого подразделения и производить перераспределение.

- Порядок взаимодействия работников финотдела. Обычно устанавливают внутренний порядок между сотрудниками одного отдела и между несколькими подразделениями финансовой службы. Отдельно устанавливается внешний порядок, который регламентирует взаимодействие с государственными или частными организациями, клиентами. Основой является структурная особенность предприятия, задачи и цели отделов, а также традиции фирмы.

- Разрешение споров и конфликтов. Если возникает конфликт, то необходимо подать апелляцию. Для этого разработана своя цепочка «гендиректор — директор по финансам — начальник отдела — сотрудник». Эта же схема применима и в случае вопросов от рядовых сотрудников. Кстати, вопросы могут касаться заданий, решений, поощрений, компенсаций, а также различных предложений, которые позволят повысить рентабельность предприятия.

- Установление показателей для оценки работы финансовой службы. В этом пункте указаны показатели, соблюдение которых говорит об успешной работе отдела. Важно, чтобы показатели были конкретные и их можно было измерить. Если же формулировки расплывчатые, то служить своеобразным мерилом они не могут.

- Итоговые положения. Здесь указаны главные требования по составлению настоящего Положения, срокам принятия сотрудниками отделов, правилам хранения. Согласие с Положением обязательно должны дать генеральный директор организации и сотрудники отдела кадров.

Основой является структурная особенность предприятия, задачи и цели отделов, а также традиции фирмы.

Основой является структурная особенность предприятия, задачи и цели отделов, а также традиции фирмы.

Как видите, работа предприятия сопровождается организационными трудностями, которые необходимо преодолевать. Но человеку, знающему функции финансового отдела предприятия, никакие препятствия не страшны.

Финансово аналитический отдел функции. Положение о финансовом отделе предприятия

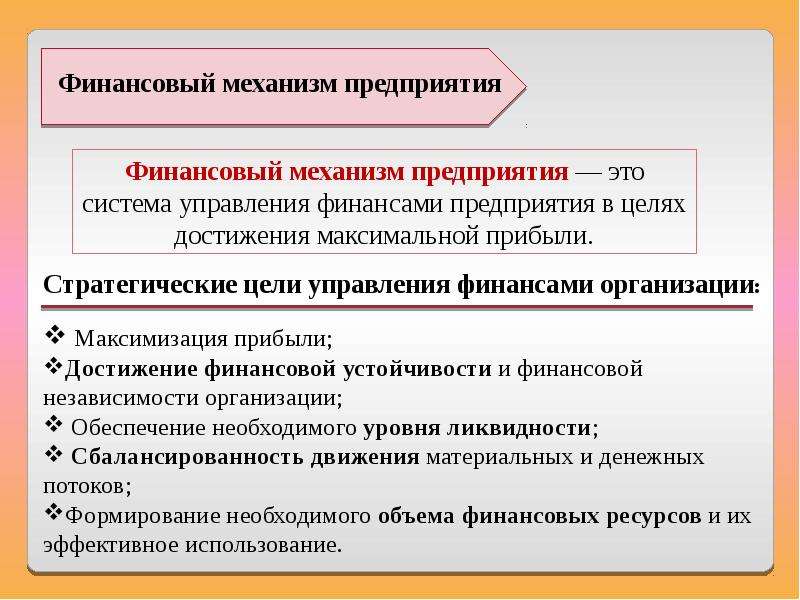

Финансовое управление организации является неотъемлемой частью всей системы функционирования предприятия. Оно осуществляется при помощи различных методов и приемов. Финансовое управление предприятием дает возможность принять важные стратегические решения, которые определят успешное развитие организации и ее платежеспособность. Благодаря данной системе полученная прибыль используется максимально эффективно, что увеличивает стоимость предприятия.

Планирование является важным элементом системы финансового управления. Главная его цель – определение и согласование расходов и доходов предприятия. Планирование позволяет определить стратегию развития и исключить наступление банкротства из-за совершения ошибок в сфере управления финансами.

Функции планирования:

— Обеспечение финансовыми ресурсами.

— Определение способов эффективного вложения средств.

— Определение способов увеличения прибыли за счет резервов предприятия.

— Финансовые контакты с банками, бюджетом и т.д.

— Учет интересов акционеров.

— Осуществление контроля за состоянием бюджета, платежеспособностью, кредитоспособностью организации.

Методы финансового планирования:

Финансовое планирование осуществляется при помощи следующих методов:

| Метод | Назначение |

| Экономический анализ | Определяет внутренние резервы, финансовые показатели развития |

| Нормативный метод | Рассчитывает на основе существующих норм (например, ставка налога) необходимый размер бюджета. |

| Балансовые расчеты | Построение прогноза основных доходов и расходов |

| Прогноз денежных потоков | Расчет ожидаемых доходов и сроков их поступления |

| Многовариантные расчеты | Создание нескольких вариантов плановых расчетов для дальнейшего выбора наиболее удачного варианта. |

| Экономико-математическое моделирование | Определение взаимосвязи между финансовыми показателями и факторами, которые оказывают влияние на их формирование. |

Главная цель финансового управления – поддержание благосостояния предприятия путем постоянного увеличения его рыночной стоимости. Получение прибыли в данный момент времени не относится к целям финансового управления, поскольку одного этого недостаточно. Предприятие может совершать рискованные финансовые сделки для того, чтобы получить большую прибыль. В таких случаях полученный доход не является гарантом стабильности организации и наличии у нее перспектив дальнейшего развития. Получая прибыль в данный момент времени, организация может при этом находится на грани банкротства. Система обеспечения благосостояния организации включает в себя следующие стратегические цели:

— Исключение вероятности банкротства. Для того, чтобы предприятие не стало банкротом, важно постоянно контролировать взаимосвязь между расходами и доходами, учитывать изменения экономической ситуации в целом по стране, тщательно контролировать состояние бюджета и платежеспособность и т. д.

— Увеличение объемов производства. Постоянный прогресс и намеченная стратегия развития являются залогом стабильности и постоянного увеличения доходности организации.

— Избегание финансовых потерь. Необходимо осуществлять учет всех возможных финансовых рисков при заключении сделок и сводить их к минимуму.

— Способность выдержать конкуренцию и занять лидирующие позиции на рынке.

— Увеличение стоимости организации. Рыночная цена предприятия имеет важное значение для его собственников, особенно для акционеров (если это акционерное общество). Чем выше цена компании, тем выше стоимость ее акций. Рост прибыли для членов акционерного общества означает увеличение суммы денежных средств, которые они могут получить при продаже своей доли, ликвидации предприятия, либо слиянии.

— Обеспечение максимальной прибыли за конкретный период. Чем выше прибыль, тем больше размер капитала собственников предприятия.При расчете прибыли определяется выгодное соответствие понесенных затрат на производство продукции ожидаемым доходам от ее реализации. Чем выше ожидаемая прибыль, тем больше степень материальной заинтересованности руководства организации. Важно понимать, что между размером ожидаемой прибыли и степенью финансового риска существует прямая взаимосвязь. Большая прибыль всегда достигается путем заключения сделок с высокой степенью риска. Поэтому, финансовые менеджеры предприятия должны четко оценивать допустимый размер финансового риска и его целесообразность.

Чем выше ожидаемая прибыль, тем больше степень материальной заинтересованности руководства организации. Важно понимать, что между размером ожидаемой прибыли и степенью финансового риска существует прямая взаимосвязь. Большая прибыль всегда достигается путем заключения сделок с высокой степенью риска. Поэтому, финансовые менеджеры предприятия должны четко оценивать допустимый размер финансового риска и его целесообразность.

— Обеспечение платежеспособности. Соблюдение баланса между приходом денежных средств и их расходованием является способом обеспечения постоянной платежеспособности организации. Это достигается путем четкого соблюдения сроков дебиторской задолженности, анализа платежеспособности дебиторов, своевременного погашения долгов предприятия и т.д.

— Формирование необходимых финансовых ресурсов. Данная цель подразумевает оценки потребности в ресурсах,максимальное использование внутренних ресурсов предприятия, применение ресурсов из внешних источников, привлечение финансовых средств заемщиков, формирование ресурсного потенциала организации.

— Обеспечение финансовой стабильности организации. Стабильность предприятия проявляется в его финансовой устойчивости, платежеспособности, возможности самостоятельного финансирования своих материальных потребностей.

Задачи финансового управленияДостижение целей подразумевает решение следующих ключевых задач:

— Формирование сбалансированного движения материальных, денежных средств.

— Формирование необходимого в данный период времени количества финансовых ресурсов.

— Эффективное использование ресурсов во всех сферах деятельности организации.

— Обеспечение финансовой устойчивости.

— Достижение финансовой независимости.

— Поддержание платежеспособности.

Ликвидация неэффективных направлений деятельности.

— Максимизация прибыли.

— Минимизация рисков.

— Обеспечение постоянного развития.

— Оценка правильности принимаемых решений.

— Антикризисное управление (с целью избегания банкротства).

— Организация системы показателей эффективности, которая является залогом финансовой устойчивости.

Особенности организации финансового управленияЭффективность финансового управления зависит от соблюдения следующих условий:

- Взаимосвязь с общей системой управления. Финансовое управление организацией не может быть результативным без взаимодействия с остальными системами управления предприятием. Финансовое управление напрямую связано с деятельностью производственного отдела, инновационного отдела,отдела персонала и т.д.

- Комплексный характер принятия решений. Поскольку все структуры предприятия находятся в непосредственном взаимодействии, направление финансовых потоков в один отдел может привести к недостатку финансирования другого отдела. Эффективность финансового управления проявляется в комплексном подходе к выстраиванию и распределению денежных потоков.

- Динамичность. Финансовое управление должно выстраиваться на основании установившейся в данный момент экономической ситуации в стране и условий, которые существуют на предприятии. Приемы, показатели и нормативы, которые были эффективными и актуальными в прошлые периоды, могут оказаться нерезультативными в данный период времени. Чуткое реагирование на малейшие изменения финансовой ситуации и своевременная разработка необходимой в данный момент системы управления дают возможность свести к минимуму вероятность банкротства предприятия и поддерживать его платежеспособность.

- Наличие альтернативных вариантов решения поставленных задач. Каждое управленческое решение должно приниматься после тщательного анализа всех вариантов.

Приемы, показатели и нормативы, которые были эффективными и актуальными в прошлые периоды, могут оказаться нерезультативными в данный период времени. Чуткое реагирование на малейшие изменения финансовой ситуации и своевременная разработка необходимой в данный момент системы управления дают возможность свести к минимуму вероятность банкротства предприятия и поддерживать его платежеспособность.

Приемы, показатели и нормативы, которые были эффективными и актуальными в прошлые периоды, могут оказаться нерезультативными в данный период времени. Чуткое реагирование на малейшие изменения финансовой ситуации и своевременная разработка необходимой в данный момент системы управления дают возможность свести к минимуму вероятность банкротства предприятия и поддерживать его платежеспособность.Финансовое управление организацией выполняет ряд функций, направленных на обеспечение стабильности, формирование перспектив его дальнейшего развития. К данным функциям относится:

| Функция | Сфера применения |

| Контроль | Организация системы внутреннего контроля на предприятии. Контроль за выполнением поставленных задач осуществляется специально созданными для этого подразделениями и отделами. Система контроля включает наличие определенных показателей и периодов контроля. По результатам полученных данных можно судить об эффективности деятельности предприятия, вносить коррективы в работу для дальнейшего улучшения показателей. Система контроля включает наличие определенных показателей и периодов контроля. По результатам полученных данных можно судить об эффективности деятельности предприятия, вносить коррективы в работу для дальнейшего улучшения показателей. |

| Разработка стратегии | На основе плана развития непосредственно предприятия и ситуации в целом на рынке формируется стратегия, предусматривающая дальнейшие пути развития организации. Прогноз формируется на долгосрочную перспективу, учитывая все направления деятельности организации. |

| Информационная функция | Дает объяснение всем существующим вариантам финансовых решений, определяет масштаб финансовых потребностей, формирует источники информации (внутренние, внешние), осуществляет систематический мониторинг финансового состояния организации и всей экономики в целом. |

| Организационная функция | Принимаются управленческие относительно деятельности организации. Финансовое управление должно четко реагировать на любые изменения. Эффективное выполнение данной функции становится возможным при наличии организационной структуры с четкой иерархией, при которой каждый отдел выполняет поставленные перед ним задачи под контролем своего непосредственного руководителя. Отделы, выполняющие организационные функции, должны находиться в тесном взаимодействии с остальными структурами предприятия. Эффективное выполнение данной функции становится возможным при наличии организационной структуры с четкой иерархией, при которой каждый отдел выполняет поставленные перед ним задачи под контролем своего непосредственного руководителя. Отделы, выполняющие организационные функции, должны находиться в тесном взаимодействии с остальными структурами предприятия. |

| Анализ | Подразумевает оценку финансовой ситуации, сложившейся в данный момент времени, и более тщательную оценку на долгосрочную перспективу.Анализу подвергаются, также, результаты деятельности организации, конкретных отделов, дочерних предприятий, филиалов и т.д. |

| Стимулирование | Подразумевает создание системы стимулирования сотрудников, работающих в системе управления (руководители подразделений, менеджеры). Стимулирование помогает заинтересовать сотрудников эффективным исполнением принятых управленческих решений. Перед работниками ставятся задачи выполнения планов, соблюдения сроков, достижения установленных показателей, соблюдение необходимых нормативов и т. д. При решении поставленных руководством задач сотрудники подразделений финансового управления получают поощрение в различной форме. При невыполнении возложенных на нихобязательств сотрудники несут наказание (лишение премии, отмена привилегий и т.д.). д. При решении поставленных руководством задач сотрудники подразделений финансового управления получают поощрение в различной форме. При невыполнении возложенных на нихобязательств сотрудники несут наказание (лишение премии, отмена привилегий и т.д.). |

Таким образом, финансовое управление является важным элементом управленческой структуры организации. Главная цель финансового управления заключается не в получении единовременной прибыли, а в обеспечении благосостояния предприятия в целом. Это проявляется в реализации целого комплекса мер и приемов, направленных на исключение вероятности банкротства, эффективное использование ресурсов, поддержание платежеспособности, увеличение рыночной стоимости компании и т.д. Для достижения положительных результатов важно применять комплексный подход, динамично реагировать на любые изменения экономической ситуации, взаимодействовать с другими системами управления организацией.

Предприятием управлять сложно, и одному руководителю это не под силу. По этой причине создаются многочисленные отделы, одним из самых важных является финансовый. Можно сказать, что он — сердце всей организации. Рассмотрим же цели и функции финансового отдела подробнее.

По этой причине создаются многочисленные отделы, одним из самых важных является финансовый. Можно сказать, что он — сердце всей организации. Рассмотрим же цели и функции финансового отдела подробнее.

Чем занимается?

Каждый отдел наделен определенными обязанностями, что касается финансового отдела, то они следующие:

- Это самая важная функция. Сотрудники следят за исполнением планов, а также их формированием. Финансовый отдел должен не только заниматься анализом и учетом, но и контролировать исполнение бизнес-процессов в организации.

- Управление деньгами. Второй функцией отдела является управление финансами предприятия. Кроме того, сюда относится контроль за состоянием взаиморасчетов и создание платежного календаря. Нельзя недооценивать эти обязанности, ведь на них в том числе и держится финансовый отдел.

- Ведение налогового и бухгалтерского учета и его организация. Тут не нужно ничего объяснять, и так все понятно.

Важно отметить, что некоторые функции могут быть похожи с обязанностями главного бухгалтера, но это не совсем так. Нужно четко разграничивать их.

Нужно четко разграничивать их.

Отличия

Главный бухгалтер несет ответственность за ведение налогового и регламентированного учета, который полностью соответствует требованиям закона. Он обязан вовремя формировать налоговую и бухгалтерскую отчетность, отражать факты хозяйственной деятельности организации на регистрах бухучета.

Функции финансово-экономического отдела, а точнее его руководителя, заключаются в том, что он планирует деятельность компании, финансовый результат. Причем начальник должен делать так, чтобы его действия не противоречили законодательству нашей страны, которое постоянно меняется. Прямой обязанностью финансового директора организации является налоговое планирование.

Как же взаимодействуют главный бухгалтер и финансовый директор, ведь их обязанности похожи? Так быстро на этот серьезный вопрос не ответить. Бухгалтер, по закону «О бухгалтерском учете», должен подчиняться генеральному директору предприятия, но и в зону ответственности финансового директора он тоже входит, а значит, должен выполнять приказы и его. Верным будет подчиняться и тому, и другому.

Верным будет подчиняться и тому, и другому.

Кстати, чаще всего обязанности отдела не ограничивают задачи, которые стоят перед директором службы.

Понятие

Мы уже отметили, что функции финансово-экономического отдела весьма обширны, но еще не давали определение этой секции. На самом деле все просто. ФЭО — структурное образование, которое занимается исполнением управленческих функций в организации.

На количество сотрудников всего предприятия и конкретно финансового отдела влияет характер производимой деятельности, а также организационно-правовая форма.

От производственного объема и характера деятельности организации зависит финансовый оборот, количество платежных документов по расчетам с партнерами. Сюда относятся поставщики, заказчики, кредиторы, частные банки и сам бюджет. От того, насколько масштабны кассовые операции, зависит число и состав сотрудников ФЭО.

В предыдущих пунктах мы уже упоминали, что отдел финансового контроля планирует бюджет. Кроме того, он осуществляет аналитическую и оперативную деятельность.

О финансах

Что стоит понимать под бюджетом изучаемого отдела? Специалисты отмечают, что речь в этом случае идет:

- Об анализе собственных потребностей оборота предприятия.

- О планировании кредитов и финансов. При этом должны учитываться все необходимые расходы.

- О выявлении возможностей финансирования работы организации.

- Об участии в составлении бизнес-плана.

- О разработке проектов вложения капитала, учитывая все особенности.

- О проектировании кассовых планов.

- Об участии в планировании и реализации продукции организации.

- Об анализе рентабельности и сопутствующих расходов.

Таким образом, бюджет — это весь денежный оборот, производимый отделом.

Оперативная работа