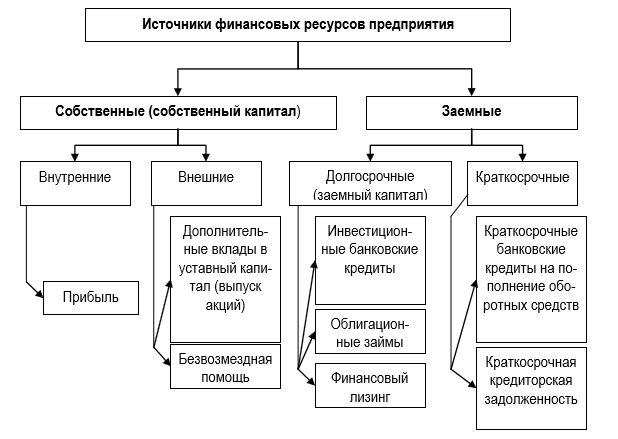

Структура финансов предприятия: К сожалению, что-то пошло не так

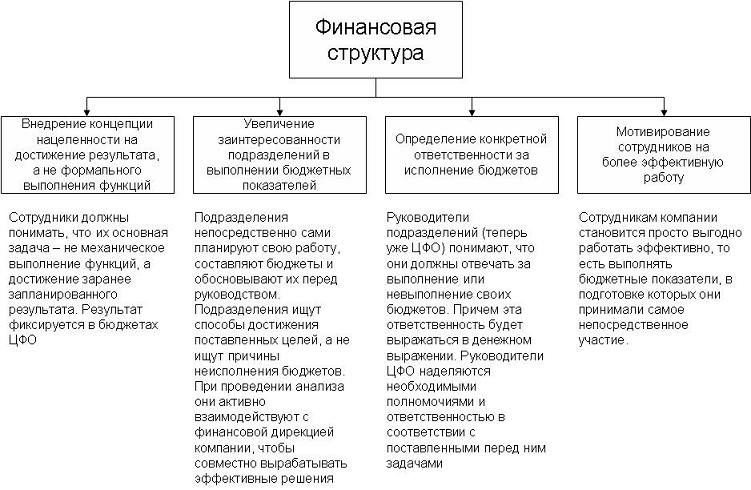

Формирование финансовой структуры предприятия

Автор(ы): С. Ковтун

Формируем финансовую структуру торговой компании

«Сколько будет 3 + 2?» — «А мы продаем или покупаем?» Именно в этой фразе заложено понимание финансовой ответственности в системе бюджетирования. От того, приносит подразделение доход предприятию (продает) или ресурсы (покупает, обслуживает деятельность), во многом зависит его позиционирование как центра финансовой ответственности в финансовой структуре предприятия.

→ Финансовая структура и учет по ЦФО

Наличие финансовой структуры компании — уже не экзотика, но еще и не норма. Во многих компаниях, где еще только задумываются о внедрении бюджетирования, большинство сотрудников представляет себе финансовую структуру чем-то таким же близким, как и нанотехнологии. Вроде бы и на слуху, и донельзя прогрессивно, и вот-вот коснется прямо-таки всех и каждого, а на что похоже и как выглядит — никто не знает.

Постановка бюджетирования и формирование финансовой структуры на самом деле являются достаточно сложной задачей, к решению которой нужно подходить.

Как известно, одна из целей внедрения бюджетирования – закрепление финансовых полномочий и ответственности за исполнение бюджетов за конкретными подразделениями предприятия (оставим в стороне вопрос ответственности за их подготовку, что в большей мере определяется бюджетным регламентом).

→ Секреты успешного внедрения системы бюджетирования

А это подразумевает, что финансово-економические показатели, выделенные в компании для оценки работы центров финансовой ответственности (далее — ЦФО), должны быть увязаны с системой мотивации. Система мотивации, в свою очередь, основывается на информации об исполнении бюджетов, поэтому очень важно убедиться в том, что бюджеты по плану и по факту просчитаны правильно и не содержат ошибок, прежде чем устанавливать реальную выраженную в деньгах, ответственность за исполнение бюджетов в виде премий, штрафов и т. д.

Система мотивации, в свою очередь, основывается на информации об исполнении бюджетов, поэтому очень важно убедиться в том, что бюджеты по плану и по факту просчитаны правильно и не содержат ошибок, прежде чем устанавливать реальную выраженную в деньгах, ответственность за исполнение бюджетов в виде премий, штрафов и т. д.

→ Мотивация персонала при внедрении

Этапы формирования финансовой структуры

Финансовая структура зависит от того, какие объекты бюджетирования выбрала для себя компания, в каких разрезах собственники и руководители хотят планировать и учитывать результаты деятельности бизнеса. Таким образом, ее формирование начинается с анализа существующей системы управления предприятием, который позволяет установить цель внедрения системы бюджетирования и критерии, которым она должна соответствовать.

Одним из факторов, существенно влияющим на финансовую структуру, является стратегия компании, поскольку она должна использоваться при выборе финансово-экономических показателей для ЦФО. Желательно определить, достижение каких стратегических целей должна отображать система, что именно она планирует и какие показатели измеряет. Вторым важным фактором является организационная структура компании как исполнительский механизм реализации стратегии.

Желательно определить, достижение каких стратегических целей должна отображать система, что именно она планирует и какие показатели измеряет. Вторым важным фактором является организационная структура компании как исполнительский механизм реализации стратегии.

→ Пример оптимизации организационной структуры в аграрном холдинге

Финансовая структура предприятия создается для управления процессом достижения целей и является комбинацией организационной структуры и ответственности за результаты деятельности. Создавая финансовую структуру, руководство предприятия должно поставить четкую задачу – за что и на каком уровне должны отвечать подразделения и их руководители.

Торговое предприятие может реализовать товары оптом и через розничные магазины. И опт, и розница в большинстве случаев являются центрами доходов (далее – ЦД), поскольку за счет ценовой и ассортиментной политики в определенной степени могут обеспечивать необходимые объемы продаж, определять величину торговой наценки путем регулирования закупочных цен.

Может ли существовать в финансовой структуре торгового предприятия такое подразделение, как центр маржинального дохода (далее – ЦМД)? Может, но не всегда. Рассмотрим случай с магазинами торговой сети. В каких случаях они не являются ЦМД? Если снабжение магазинов товарами происходит по типовому ассортименту централизованно с общих складов и осуществляется единым для всех магазинов отделом закупок, они не имеют возможности влиять ни на себестоимость реализованных товаров (выбирать поставщиков, согласовывать закупочные цены), ни на структуру ассортимента.

Чтобы присвоить магазинам статус ЦМД, нужно предоставить директорам магазинов право самостоятельно определять ассортимент, выбирать поставщиков, порядок поставок и т. п. Это происходит в случае, если имеется объективная необходимость «разгрузить» верхний эшелон управления от принятия решений, которые лучше видны на местах. Иными словами, нельзя присваивать статус ЦМД тем подразделениям, которым часть доходов или расходов устанавливается сверху, поскольку в этом случае и ответственность за устанавливаемые показатели находится на более высоком уровне. Это утверждение справедливо и для подразделений оптовой торговли.

Показатели для ЦФО

Какие показатели ответственности можно установить для ЦФО? Для решения этой задачи нужно знать, как руководители и сотрудники ЦФО смогут реально влиять на финансово-экономические показатели, и что это может принести самому ЦФО и компании в целом.

Рассмотрим организационную структуру дирекции по маркетингу и продажам торговой компании, ее финансовую структуризацию и показатели ответственности.

Пример 1

В состав дирекции по маркетингу и продажам входят следующие подразделения: отдел маркетинга, отдел оптовых продаж и отдел розничных продаж(рис. 1).

На рис.1 представлен широкий набор показателей для трех подразделений, из которого каждая компания может выбрать для себя те, которые наиболее отражают цели компании на текущий момент и на перспективу.

Финансовая структуризация отдела маркетинга

Достаточно часто отдел маркетинга классифицируется как ЦР. Формально это так. Чаще всего показателями, за которые этот отдел может нести реальную ответственность, являются маркетинговые расходы.

Формально это так. Чаще всего показателями, за которые этот отдел может нести реальную ответственность, являются маркетинговые расходы.

В зависимости от того, на что нацеливать отдел маркетинга, можно по-разному рассматривать его место в финансовой структуре. Отдел маркетинга может и должен оказывать влияние на финансовые результаты компании. Если этого не происходит, возникает вопрос: а зачем вообще он нужен? Если это подразделение наделить полномочиями по принятию решений в части ассортимента, ценовой политики, каналов и рынков сбыта, ему можно присвоить статус ЦМД. Одним из существенных шагов по созданию ЦМД из отдела маркетинга является вовлечение данного подразделения в планирование продаж. В отделе маркетинга должны работать аналитики, которые могут обеспечить нужной информацией подразделения, отвечающие за сбыт и продвижение, для подготовки соответствующих бюджетов ЦФО.

Следует признать, что ответственность за маржинальный доход между отделом маркетинга и отделами продаж разделить достаточно сложно. Тем не менее, стоит попытаться совершить такое разделение или включать показатель ответственности в бюджеты каждого из этих ЦФО.

Тем не менее, стоит попытаться совершить такое разделение или включать показатель ответственности в бюджеты каждого из этих ЦФО.

Таким образом, на практике отдел маркетинга достаточно сложно перевести в статус ЦМД, однако, если поставить перед собой такую цель, можно использовать стратегию постепенного увеличения ответственности отдела маркетинга.

Желательно, чтобы отдел маркетинга также отвечал и за выполнение плана продаж. Он определенным образом воздействует на продажи, поскольку разрабатывает программу продвижения. К тому же он может оперативно влиять на увеличение продаж, например, отслеживать действия конкурентов. Как только маркетологи увидят, что конкурент активизировался и стал действовать не так, как предполагалось в процессе планирования, они могут провести оперативную и действенную маркетинговую акцию. Естественно, для таких акций необходимо оставлять резерв в бюджете.

Финансовая структуризация отдела оптовых продаж

Отдел оптовых продаж является одним из основных добытчиков денег для компании. По этому, естественно, финансовая структуризация данного подразделения имеет очень большое значение для компании.

По этому, естественно, финансовая структуризация данного подразделения имеет очень большое значение для компании.

Так уж устроены сбытовики, что объемы реализации у них стоят на первом месте. Опыт показывает, что к расходам они имеют небольшой интерес. Большинство сотрудников сбытовых подразделений в своей работе не очень ориентируются на маржинальный доход и прибыль. Традиционно отдел оптовых продаж относят к ЦД или из одного подразделения выделяют два — ЦД и ЦР. Однако можно присвоить сбытовым подразделениям и статус ЦМД, если наделить их определенными функциями и полномочиями, о которых мы уже упоминали. Обращаем внимание на то, что в данном случае речь идет не о маржинальном доходе реализуемых товаров (хотя этот фактор также имеет важное значение), а о маржинальном доходе ЦФО как разнице между доходом от реализации товаров и прямыми расходами подразделения.

Финансовая структуризация отдела розничных продаж

При разработке финансовой структуры достаточно часто отдел розничных продаж выделяется в отдельный ЦФО и классифицируется как ЦД. Такой подход вполне оправдывает себя, если для компании самым приоритетным стратегическим показателем является выручка от реализации.

Такой подход вполне оправдывает себя, если для компании самым приоритетным стратегическим показателем является выручка от реализации.

А переводить отдел розничных продаж в статус ЦМД можно при изменении стратегических целей. При этом целесообразно использовать дифференцированный подход для продавцов (front office) и менеджеров, работающих в офисе (back office). Логика простая -продавцы преимущественно влияют на продажи, а менеджеры офиса при наличии определенных полномочий могут воздействовать как на доходные, так и на расходные показатели.

У вас может возникнуть логичный вопрос: почему мы приводим пример формирования из маркетингово-сбытовых подразделений ЦМД, а не ЦП? Ответ прост: потому что они не могут влиять на расходы по содержанию других ЦР компании — финансовой дирекции, дирекции по персоналу и др. Если задаться целью перевода всех сбытовых подразделений в статус ЦП, возникает проблема распределения расходов всех обслуживающих ЦР на сбытовые. Однако какую бы базу распределения мы не выбрали, всегда будет присутствовать погрешность в отнесении этих расходов на тот или иной сбытовой ЦФО. В свою очередь, эта погрешность будет влиять на показатели оценки при мотивировании сотрудников подразделений, что не является корректным и может вызвать нежелательный резонанс в коллективе. Контроль прибыльности всего предприятия должен находиться в руках финансового директора компании.

Однако какую бы базу распределения мы не выбрали, всегда будет присутствовать погрешность в отнесении этих расходов на тот или иной сбытовой ЦФО. В свою очередь, эта погрешность будет влиять на показатели оценки при мотивировании сотрудников подразделений, что не является корректным и может вызвать нежелательный резонанс в коллективе. Контроль прибыльности всего предприятия должен находиться в руках финансового директора компании.

Основным источником информации о показателях работы ЦФО являются их бюджеты. Чем эффективнее работает каждое подразделение, тем эффективнее работает компания в целом, то есть на первый план выходит согласованность работы подразделений. Для того чтобы увязать работу всех подразделений и согласовать их действия так, чтобы в итоге выиграла компания в целом, кроме системы бюджетов ЦФО создается система функциональных и финансовых бюджетов (рис. 2).

За выполнение функциональных бюджетов при формировании финансовой структуры устанавливается ответственность функциональных директоров компании или заместителей директора по той или иной функции.

Формируя финансовую структуру, важно понимать, что единого рецепта от всех бед не существует, то есть невозможно создать единый шаблон разработки финансовой структуры, подходящий любому предприятию. Описанные принципы следует применять творчески, с учетом уникальных особенностей организации бизнеса и специфики отрасли, в которой этот бизнес работает. Но посмотреть на то, как это сделано у других, не помешает.

Сформируем финансовую структуру предприятия оптово-розничной торговли

Пример 2

ООО «МвгаОптТорг» работает в двух основных направлениях — розничная торговля, с которой началась деятельность компании, и дистрибуция продуктов питания – более молодое, но и более мощное направление. На предприятии трудится 187 человек.

Розничная торговля представлена двумя магазинами, торгующими основным набором продуктов и напитков, которые покупают, не отходя далеко от подъезда («магазины у дома»: алкогольные и безалкогольные напитки, кондитерские изделия, молочные, мясные, рыбные изделия и т. д.) Каждая группа товара представлена небольшим ассортиментом наиболее ходовых наименований. Магазины расположены в спальных районах. Как «родоначальник» компании, розничная торговля пользуется особым расположением руководства.

д.) Каждая группа товара представлена небольшим ассортиментом наиболее ходовых наименований. Магазины расположены в спальных районах. Как «родоначальник» компании, розничная торговля пользуется особым расположением руководства.

Направление «Дистрибуция продуктов питания» уже поставлено на широкую ногу, и оно продолжает развиваться. Оно состоит из шести дистрибуционных центров, каждый из которых имеет отделы продаж и склад (склады). Отделы продаж занимаются поиском клиентов, налаживанием контактов и осуществлением взаимодействия с клиентами, а на склады возлагается функция качественной и своевременной доставки товаров, а также их приема и хранения.

Фактором, ограничивающим деятельность предприятия, является высокая конкуренция на рынке продуктов питания. В последнее время увеличилось количество тех производителей которые предпочли доставку мелких партий товара переложить на плечи дистрибьюторов оставив за собой маркетинговые и контролирующие функции, поэтому усилилась и конкуренция между компаниями, предлагающими дистрибуционные услуги. Если на традиционных для компании рынках Харьковской области, Востока и Юго-Востока Украины предприятие имеет достаточно сильные позиции, то на новых для себя территориях Киевской, Львовской, Одесской областей отвоевать дополнительную часть рынка достаточно непросто, для этого могут потребоваться дополнительные финансовые ресурсы. Кроме того, увеличение количества подразделений усложнило финансовое планирование и контроль.

Если на традиционных для компании рынках Харьковской области, Востока и Юго-Востока Украины предприятие имеет достаточно сильные позиции, то на новых для себя территориях Киевской, Львовской, Одесской областей отвоевать дополнительную часть рынка достаточно непросто, для этого могут потребоваться дополнительные финансовые ресурсы. Кроме того, увеличение количества подразделений усложнило финансовое планирование и контроль.

Финансовое планирование и контроль

Между руководителями подразделений участились дискуссии по поводу того, кто внес наибольший вклад в деятельность предприятия: при положительных результатах каждый желал присвоить львиную долю успехов, а при отрицательных — указать пальцем на соседа Наиболее острый конфликт возник между руководителями направлений «Розничная торговля» и «Дистрибуция продуктов питания».

Для осуществления годового финансового планирования деятельности согласно стратегическому плану развития, внедрения персональной финансовой ответственности руководителей за результаты деятельности подразделений, а также осуществления контроля и анализа эффективности продаж по различным каналам сбыта в ООО «МегаОптТорг» было решено внедрить систему бюджетирования.

→ Управление финансами: автоматизация и четкий контроль над финансовыми потоками в компании

Продемонстрируем укрупненную организационную схему предприятия (рис. 3).

Дистрибуционные центры в разных регионах имеют различия по количеству складов, входящих в их состав. Например, «Дистрибуция Харьков» состоит из менеджера по дистрибуции (руководителя подразделения), отдела продаж и трех складов, расположенных в Харькове. «Дистрибуция Сумы, Полтава» включает менеджера по дистрибуции (руководителя подразделения), отдела продаж и двух складов, расположенных в Сумах и Полтаве. А в состав нового центра «Дистрибуция Киев» входит пока только отдел продаж и склад (рис. 4).

На следующем этапе целесообразно преобразовать организационную структуру предприятия в финансовую. Для этого распределяем организационные звенья компании по типам ЦФО.

Распределение организационных звений компании по типам ЦФО

В шапке документа проставлены типы ЦФО, по вертикали – коды подразделений организационной структуры и их наименование. Определение типов ЦФО производится путем проставления пометки на пересечении столбцов и строк.

Определение типов ЦФО производится путем проставления пометки на пересечении столбцов и строк.

Далее определяем, какие подразделения попадут в один и тот же ЦФО. Например, в ЦМД «Дистрибуция Харьков» входят ЦД Отдел продаж, ЦР Отдел продаж, ЦР Склад 1, ЦР Склад 2 и ЦР Склад 3. Аналогично определяется состав остальных ЦФО.

Следующий шаг — установление персональной финансовой ответственности за деятельность ЦФО. Уделим внимание существующим полномочиям директоров по направлениям, чтобы переход к финансовой структуре был понятным и естественным. Директора по финансам и по персоналу имеют право самостоятельно определять численность сотрудников и их заработную плату, начальники отделов подают на утверждение директорам предложения о необходимой для осуществления деятельности величине статей расходов. А генеральный директор, в свою очередь, может дать распоряжение об уменьшении расходов направлений, если он не удовлетворен прогнозными финансовыми результатами.

→ О счастье Финансового Директора.

..

..

..Из рис.3 видно, что в организационной схеме отсутствует подразделение, на которое возлагалась бы функция закупок. Ранее такое подразделение в структуре было, однако это не облегчало жизни торговых подразделений: нередки были случаи, когда совершенные закупки были выгодны только тем, кто их совершал. Поэтому директора по направлениям розничная торговля и дистрибуция продуктов питания взяли на себя обязанность закупать товары для перепродажи. Для направления «Дистрибуция продуктов питания» директор по дистрибуции обычно договаривается о закупке товара национальных брендов, которые могут продавать все или большинство дистрибуционных центров. О закупках товаров, которые продаются в определенном регионе, менеджеры по дистрибуции договариваются сами. Кроме того, менеджеры по дистрибуции имеют право отказаться от продажи товаров национальных брендов, если для этого имеются веские основания. Для магазинов как наиболее мелких подразделений процесс заказа товаров осуществляется непосредственно продавцами практически ежедневно, а директор по розничной торговле заключает договоры на закупку товара. Кроме того, и дистрибуционные центры, и магазины имеют право влиять на величину статей расходов. Величина наценки также отдана на откуп руководителей подразделений, которые непосредственно влияют и на величину доходов (через ассортимент, количество и наценку) и на величину расходов. Представим финансовую структуру предприятия в визуальной форме (рис. 5).

Кроме того, и дистрибуционные центры, и магазины имеют право влиять на величину статей расходов. Величина наценки также отдана на откуп руководителей подразделений, которые непосредственно влияют и на величину доходов (через ассортимент, количество и наценку) и на величину расходов. Представим финансовую структуру предприятия в визуальной форме (рис. 5).

В процессе формирования финструктуры возникает вопрос о том, насколько подробной она должна быть. Ведь в зависимости от глубины детализации и усложнения финансовой структуры повышается уровень аналитики получаемых планов и отчетов о бизнесе, но в то же время возрастают временные и стоимостные расходы на поддержание и функционирование системы бюджетирования.

→ Бюджетирование на предприятии

Источник: ж-л «Управленческий учет и бюджетирование», №10 (10) октябрь 2008

Смотрите также

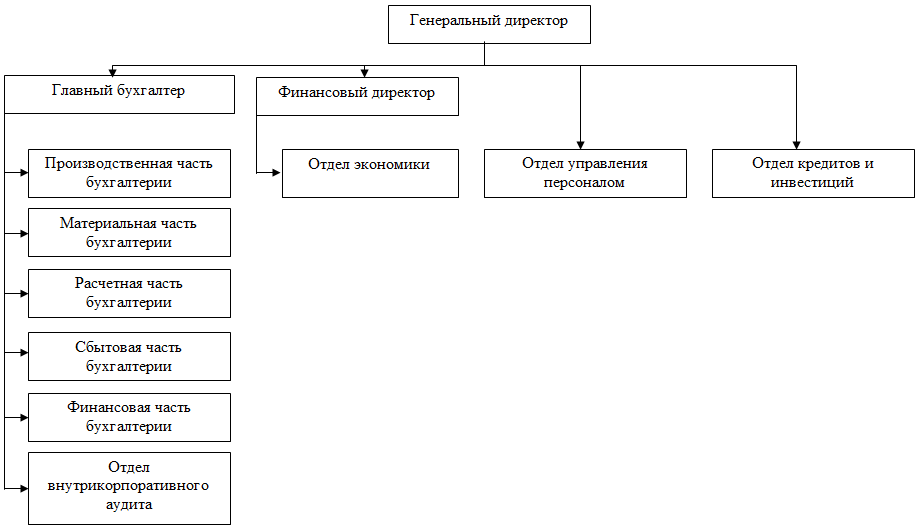

2. Финансовая служба предприятия, ее структура и взаимосвязь с другими подразделениями предприятия

2. Финансовая служба предприятия, ее структура и взаимосвязь с другими

Финансовая служба предприятия, ее структура и взаимосвязь с другими

подразделениями предприятия

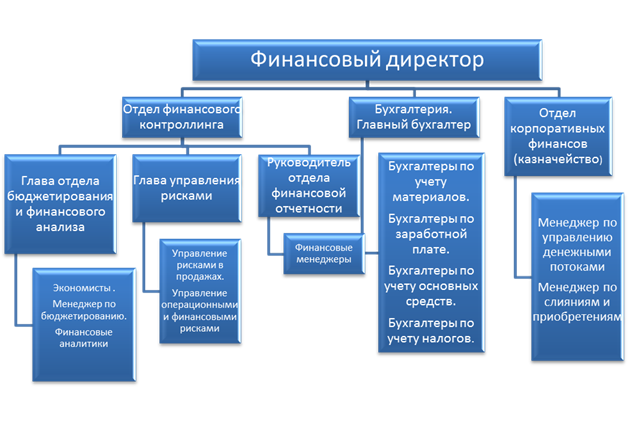

Финансовая служба – самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием (рис. 2.4). Обычно таким подразделением является финансовый отдел. Его структура и численность зависит от организационно-правовой формы предприятия, характера финансовой деятельности, объема производства, количества работающих на предприятии.

Рис. 2.4. Цель и задачи деятельности финансовой службы

Финансовой службой выполняются многочисленные функции. Основные из них – финансовое планирование, финансовый анализ, финансовый контроль и финансовый менеджмент. Функции финансовой службы выстроены в полном соответствии с содержанием финансовой работы на предприятиях (рис. 2.5).

Рис. 2.5. Примерная структура финансовой службы

2.5. Примерная структура финансовой службы

Финансовая служба является частью единого механизма управления хозяйственной деятельностью, и поэтому она тесно связана с другими службами предприятия, а поэтому она тесно связана с другими службами предприятия.

Так, в результате тесных контактов с бухгалтерией, финансовой службе представляются планы производства, списки кредиторов и дебиторов, документы по выплате зарплаты работникам, суммах денежных средств, находящихся на его счетах, и суммах предстоящих расходов. В свою очередь финансовая служба, обрабатывая эту информацию, анализируя ее, дает квалифицированную оценку платежеспособности предприятия, ликвидности его активов, кредитоспособности, составляет платежный календарь, готовит аналитические отчеты по другим параметрам финансового состояния предприятия и знакомит бухгалтерию с финансовыми планами и аналитическими отчетами об их выполнении, которая в своей ежедневной деятельности руководствуется этими сведениями.

От отдела маркетинга финансовая служба получает планы по сбыту продукции и использует ее при планировании доходов и составлении оперативных финансовых планов. Для проведения успешной маркетинговой компании финансовая служба обосновывает реализационные цены, утверждает систему уступок в цене контракта, анализирует сбытовые и маркетинговые издержки, осуществляет сравнительную оценку конкурентоспособности продукции предприятия, оптимизирует ее рентабельность, создавая, таким образом, условия для заключения крупных сделок (рис. 2.6).

Финансовая служба имеет право требовать от всех служб предприятия действий, необходимых для качественной организации финансовых действий и финансовых потоков. В ее компетенции находятся также и такие важнейшие характеристики деятельности предприятия, как его имидж, деловая репутация.

Рис. 2.6. Взаимосвязь финансовой службы организации с другими подразделениями

Содержание финансовой работы дополняется финансовым менеджментом. Финансовый менеджмент привносит в организацию финансов на предприятии новые возможности, основанные на использовании передовых управленческих технологий.

Финансовый менеджмент привносит в организацию финансов на предприятии новые возможности, основанные на использовании передовых управленческих технологий.

Как любая система управления финансовый менеджмент состоит из двух подсистем: объекта управления и субъекта управления.

Рис. 2.7. Система финансового менеджмента в организации

Объектом управления в финансовом менеджменте является денежный оборот хозяйственного субъекта, представляющий собой поток денежных поступлений и выплат. Каждому направлению расходования денежных фондов должны соответствовать определенные источники: на предприятии к источникам можно отнести собственный капитал и пассивы, которые инвестируются в производство и приобретают форму активов. В общем, постоянный процесс движения денежных средств представлен на рис. 2.7.

Процесс управления денежным оборотом в значительной мере состоит в прогнозировании на длительную перспективу движения денежных средств и оценке его влияние на финансовое состояние предприятие.

Субъектом управления является финансовая служба, которая вырабатывает и реализует стратегию и тактику финансового менеджмента в целях повышения ликвидности и платежеспособности предприятия посредством получения и эффективного использования прибыли.

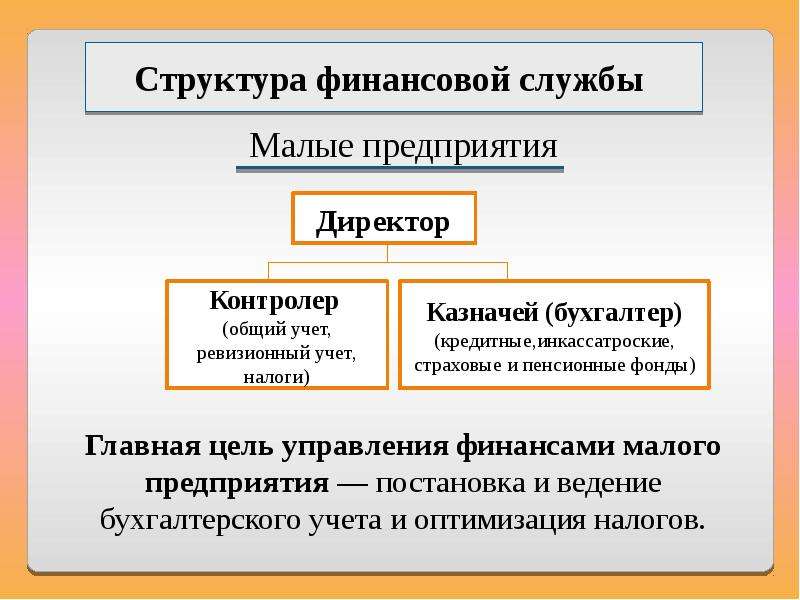

Конкретная структура финансовой службы во многом зависит от организационно-правовой формы предприятия, его размеров, спектра финансовых отношений, объемов финансовых потоков, вида деятельности и задач, поставленных руководством компании. Поэтому финансовая служба может быть представлена различными формированиями (рис. 2.8).

Рис. 2.8. Виды финансовых служб в зависимости от размеров предприятия

Финансовый отдел предприятия состоит обычно из нескольких бюро, отвечающих за отдельные направления финансовой работы: плановое бюро, бюро банковских операций, бюро кассовых операций, расчетное бюро. В составе каждого бюро создаются специальные группы. Функции каждой группы определяются в результате детализации функций бюро.

Финансовая дирекция предприятия объединяет в себе финансовый отдел, планово–экономический отдел, бухгалтерию, отдел маркетинга и другие службы предприятия.

Эти службы подчинены вице-президенту по финансам (рис. 2.9).

Рис. 2.9. Организационная структура управления организацией

Концентрация в руках одной дирекции основных служб управления предприятием значительно увеличиваетвозможности регулирующего воздействия на финансовые отношения и финансовые потоки. В таком варианте финансовая служба не толь успешно фиксирует количественные параметры деятельности предприятия, но и, благодаря непосредственному участию в выработке финансовой стратегии и тактики предприятия, в значительной мере предопределяет их качество.

При определении содержания работы финансовой дирекции (финансового менеджера) важно заметить, что она или представляет собой часть работы высшего звена управленческого аппарата предприятия, или связана с предоставлением ему аналитической информации, располагая которой можно принимать решения в области финансов.

Дирекция в целом и каждое её подразделение функционируют на основе Положения о финансовой дирекции, утверждённого руководством предприятия. В нём четко отражены общие моменты организации и структуры финансовой службы, определены конкретные задачи и функции, взаимоотношения с другими подразделениями и службами хозяйственного субъекта; права и ответственность дирекции. Задачи, стоящие перед финансовой дирекцией и её подразделениями, охватывают все сферы деятельности предприятия.

В управлении финансовой деятельностью предприятия важную роль играют финансовые менеджеры.

В своей работе финансовый менеджер основывается на действующем законодательстве в налоговой, валютной, финансово–кредитной сферах, исходит из оценки экономической ситуации в стране и мировых финансовых рынках. Ему подчинены два функциональных менеджера – контролёр и казначей. Четких разграничений в работе контролёра и казначея не существует, их должностные обязанности в разных компаниях различаются в зависимости от политики, проводимой ими, и персональных качеств (рис. 2.10).

2.10).

Рис. 2.10. Функции контролера и казначея в финансовой деятельности организации

Функции контролера имеют, прежде всего, внутренний характер. Они заключаются в ведении учетной документации, отслеживании документооборота и контролировании финансовых результатов деятельности по прошлой и текущей хозяйственной деятельности. Контролер является, по сути, главным бухгалтером компании и ему руководство поручает составление финансовых отчетов, налоговых деклараций, годового отчета.

Деятельность казначея направлена на решение глобальных вопросов по обеспечению финансовой устойчивости компании. Казначей управляет вверенным ему капиталом предприятия, то есть формирует его оптимальную структуру, проводит оценку затрат на капитал, управляет денежным оборотом, привлекает долгосрочные и краткосрочные кредиты, организует расчеты с покупателями.

Казначей концентрирует свои усилия на поддержании ликвидности предприятия, получая денежные средства по обязательствам и приумножая фонды для достижения цели компании. В то время как контролер уделяет особое внимание прибыльности, казначей придает особое значение, движению наличности, управляя дебиторской задолженностью и платежами компании. Постоянно занимаясь этими вопросами, казначей может своевременно увидеть признаки банкротства и предупредить его.

В то время как контролер уделяет особое внимание прибыльности, казначей придает особое значение, движению наличности, управляя дебиторской задолженностью и платежами компании. Постоянно занимаясь этими вопросами, казначей может своевременно увидеть признаки банкротства и предупредить его.

Финансовый менеджер обычно привлекается к работе в качестве наёмного работника по контракту, в котором строго определены его функциональные обязанности, порядок и размер оплаты труда. Кроме зарплаты, финансовый менеджер, относящийся к высшему аппарату управления, по результатам деятельности предприятия может получать вознаграждение в виде процента от чистой прибыли. Её размер определяется высшим органом управления хозяйственным субъектом: собранием акционеров, собранием учредителей, правлением предприятия. В некоторых странах (США, Япония) главные финансовые менеджеры владеют пакетом акций компании.

Как анализировать финансовую деятельность компании: показатели, методы, откуда брать данные

Анализ финансовой деятельности предприятия – обязательный пункт в развитии успешной компании. Он позволяет оценить текущее положение, возможные риски и благоприятные факторы, а также составить прогноз на будущее.

Он позволяет оценить текущее положение, возможные риски и благоприятные факторы, а также составить прогноз на будущее.

Об эффективном ведении финансовой деятельности можно судить по ее результатам и состоянию предприятия.

Финансовая деятельность решает следующие задачи:

- финансирование производственной и сбытовой деятельности;

- повышение эффективности работы предприятия;

- расширение объема сбыта;

- погашение текущих и долговых обязательств;

- контроль движения и перераспределения ресурсов.

Финансовый анализ – это совокупность действий, направленных на накопление, обработку и анализ информации, затрагивающей финансы предприятия. Он позволяет вовремя обнаружить риски и устранить их, а также увеличить шансы на позитивные тренды.

Цели и задачи анализа

Основная цель анализа финансовых показателей – принятие обоснованных управленческих решений. Он бывает внешним и внутренним.

- Внутренний анализ проводится непосредственно самими работниками компании. В ходе процедуры используют свою базу данных и более высокую детализацию. Чаще всего информация такого анализа не выходит за пределы предприятия и не предоставляется всеобщей огласке. В отчетах отражаются результаты деятельности фирмы, а также действия, которые к ним привели.

- Внешний анализ выполняется сторонней организацией, которая может представлять собой заинтересованное лицо (например, являться партнером, инвестором) или контролирующим органом (например, ФНС). Его цель – определение рисков, которые могут возникнуть при вложении капитала в предприятие; прогнозирование успешности и доходов фирмы.

В ходе процедуры используют свою базу данных и более высокую детализацию. Чаще всего информация такого анализа не выходит за пределы предприятия и не предоставляется всеобщей огласке. В отчетах отражаются результаты деятельности фирмы, а также действия, которые к ним привели.

В ходе процедуры используют свою базу данных и более высокую детализацию. Чаще всего информация такого анализа не выходит за пределы предприятия и не предоставляется всеобщей огласке. В отчетах отражаются результаты деятельности фирмы, а также действия, которые к ним привели.Задачи финансового анализа:

- полная и объективная оценка настоящей ситуации в компании и ее места на рынке;

- выявление причин, которые привели к нынешней ситуации;

- выявление ресурсов, которые можно применить для повышения эффективности компании в сфере финансов;

- выработка конкретных этапов, которые позволят улучшить финансовое состояние предприятия;

- прогнозы на будущее.

Методы анализа финансовой отчетности предприятия

- Вертикальный (или структурный)

Такой анализ подразумевает то, что итоговые показатели равны 100%, а остальные – выражаются в виде процентов от целого. Анализу подвергаются:

- активы;

- капитал;

- денежный поток по видам деятельности.

- Горизонтальный (или динамичный)

В ходе данного вида анализа происходит сравнение имеющихся показателей с данными за предыдущие периоды. Например, сравниваются доходы на начало и конец 2-3 предыдущих лет. Идея такого анализа — контроль скорости и вектора изменений, что особенно важно для компаний, бизнес которых имеет сезонный характер.

Оба вида анализа дополняют друг друга.

- Сравнительный

Его цель – сравнение отдельных групп показателей. По ним разбивается финансовая отчетность подразделений предприятия. Преимущества такого подхода:

- сравнение с конкурирующими организациями позволяет занять выгодную позицию на рынке;

- сравнение со средними показателями в отрасли дает возможность найти ресурсы, которые помогут улучшить положение фирмы на рынке;

- сравнение двух подразделений одной компании позволяет перераспределить задачи между ними и дает пространство для маневра;

- сравнение нынешних показателей с оптимальными позволяет вовремя отследить негативные тенденции и принять меры для исправления ситуации.

- Трендовый

Это разновидность горизонтального анализа, суть которого состоит в том, что показатели определенного периода принимаются как базовые. Затем с ними сравниваются другие периоды. Если выявлены какие-либо отклонения, то на их основе формируется тренд, по которому строятся прогнозы на будущее.

- Факторный

В данном методе необходимо использование статистики. Изучается то, насколько отдельные факторы влияют на общий результат фирмы. Оцениваются как внешние, так и внутренние факторы, которые могут как-то влиять на предприятие, например:

- изменения в законодательстве;

- изменение уровня цен на продукцию или ресурсы для ее изготовления;

- изменения в регионе, где работает компания (со стороны экономики или общества).

Каждый из этих факторов может быть еще разложен на составляющие.

- Анализ относительных показателей

С его помощью можно рассчитать, насколько ликвидным является предприятие и какую платежеспособность имеет. Процедура помогает выявить, есть ли у компании финансы для оплаты всех своих обязательств и как быстро ее собственность может превратиться в денежные средства.

Процедура помогает выявить, есть ли у компании финансы для оплаты всех своих обязательств и как быстро ее собственность может превратиться в денежные средства.

Преимущества анализа финансовой отчетности в Refinitiv

Компания Refinitiv анализирует финансовые показатели предприятий на развивающихся рынках при помощи Reuters Fundamentals и Worldscope Fundamentals. Рассмотрим подробнее, что это такое.

- Reuters Fundamentals

Это наиболее полная база, которая содержит финансовые показатели компаний, начиная с 1980 года. Она охватывает более 99% мирового рынка и учитывает особенности региональных рынков. Вы получаете доступ к информации о более чем 90 000 предприятий на 169 биржах в 150 странах мира.

Reuters Fundamentals – это прямой доступ к надежным результатам исследований, файлам и фактическим показателям. С помощью такого инструмента вы сможете легко проверять всю поступающую к вам информацию о компаниях.

- Worldscope Fundamentals

Worldscope Fundamentals позволяет получать полную статистику о глобальном рынке, что дает весомое преимущество перед конкурирующими предприятиями. Система применяет единые определения и стандартизированные формы финансовой отчетности, которые помогают легко ориентироваться в большом количестве различных практик.

Система применяет единые определения и стандартизированные формы финансовой отчетности, которые помогают легко ориентироваться в большом количестве различных практик.

Мы даем своим клиентам стандартизированные и исходные данные финансовой отчетности, расчетные показатели финансов, данные о компаниях (их руководителях, ценных бумагах и должностных лицах), а также рыночную информацию о более чем 85 000 предприятий.

Данные, которые предоставляет Refinitiv, аккумулируются с более чем 125 рынков, что составляет 96% от мировой капитализации.

Как работают Reuters Fundamentals и Worldscope Fundamentals?

- Reuters Fundamentals

В системе вы можете ознакомиться с обширным и актуальными данными, в том числе с ежегодным или промежуточным анализом финансовой отчетности (о финансовых результатах, балансах, движении денежных средств).

- Worldscope Fundamentals

Данные, которые вы получаете от нашей компании, включают в себя финансовую отчетность, аналитические коэффициенты, отслеживание прибыли на акцию за последний год и т. д.

д.

Мы даем своим клиентам актуальную информацию, которую можно использовать для анализа и корректировки исходных данных, а также для лучшего понимания ситуации в текущий момент времени.

Финансовая отчетность от Refinitiv: возможности и плюсы

- Вы получаете комплексные данные о компаниях (более 90 000 на 169 биржах).

- Worldscope – это глобальная база данных, которая охватывает более 96% мировой рыночной капитализации.

- Refinitiv позволяет проводить более детальные исследования финансовых показателей предприятия на разных этапах экономического цикла. Мы владеем данными с 1980 года.

- Вся информация дополнена ссылками на исходные документы для более глубокого анализа. Они позволяют отслеживать всю историю изменений.

- У нас вы можете измерить эффективность благодаря специализированным бенчмаркам по 15 отраслям.

- Преимущество Reuters Fundamentals и Worldscope Fundamentals в том, что они доступны в нескольких удобных форматах (прямые фиды, десктоп, веб-сервис).

Какие еще решения по данным о компаниях мы предлагаем?

- Данные ESG. Сведения, которые обеспечивают устойчивое развитие инвестиционных стратегий предприятия.

- Слияния и поглощения. Мы предоставляем информацию о более чем 1,1 миллионах слияниях и поглощениях с 1970-х годов. База содержит данные о более чем 3 000 компаниях со всего земного шара.

- Информация о руководстве и должностных лицах. Вы получите все данные о лидерах, которые отвечают за принятие решений в крупных компаниях.

- Информация о корпоративных событиях. Мы предоставляем подробные данные о корпоративных и институциональных мероприятиях в более чем 30 000 компаний.

- I/B/E/S Estimates. Мы составляем прогнозы результатов деятельности предприятий по более чем 260 показателям.

- Информация о структуре и активах предприятия. Мы даем полные данные о правах собственности и структуре фирм. Можно провести подробный анализ собственности компании.

- Таблицы сделок и рейтингов.

- StreetSight. Данные о более чем 147 000 глобальных контактов, 17 000 организаций и 50 000 фондов.

Департамент финансов Костромской области: Структура и полномочия

- Постановление Губернатора Костромской области от 10 июля 2009 г. №141 «О департаменте финансов Костромской области» Подробнее…

Полномочия департамента финансов Костромской области:

1. Составление проекта областного бюджета.

2. Организация исполнения областного бюджета.

3. Управление государственным долгом Костромской области.

4. Составление бюджетной отчетности об исполнении областного бюджета и консолидированного бюджета Костромской области.

5. Осуществление предварительного внутреннего государственного финансового контроля.

6. Осуществление полномочий учредителя в отношении областных государственных учреждений, подведомственных департаменту финансов.

7. Осуществление внутреннего финансового контроля и внутреннего финансового аудита.

8. Осуществление ведомственного контроля в сфере закупок для обеспечения нужд Костромской области в отношении подведомственных учреждений, выступающих заказчиками.

9. Обеспечение (во взаимодействии с федеральным органом исполнительной власти по регулированию контрактной системы в сфере закупок) реализации государственной политики в сфере закупок для обеспечения нужд Костромской области.

10. Осуществление контроля, предусмотренного частью 5 статьи 99 Федерального закона от 5 апреля 2013 года N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» в отношении субъектов контроля, предусмотренных подпунктами «б», «в» и «г» пункта 4 Правил осуществления контроля, предусмотренного частью 5 статьи 99 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», утвержденных Постановлением Правительства Российской Федерации от 12 декабря 2015 года N 1367 «О порядке осуществления контроля, предусмотренного частью 5 статьи 99 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

11. Применение бюджетных мер принуждения.

Руководство департамента финансов.

Директор департамента: Замураев Игорь Николаевич т.77-80-66

Первый заместитель директора департамента: Репин Илья Федорович т.77-80-12

Заместитель директора департамента: Борзова Ирина Вячеславовна т.77-80-11

Заместитель директора департамента: Смирнова Валентина Сергеевна т.77-80-94

Начальник отдела финансирования отраслей экономики и правоохранительной деятельности: Емельянова Людмила Романовна т.77-80-67

Основными задачами отдела являются финансирование и контроль за целевым расходованием средств, выделяемых из областного бюджета на государственную поддержку отраслей материального производства, разработка проектов областного бюджета и прогнозов консолидированного бюджета по разделам, отнесенным к ведению отдела, анализ финансово-хозяйственной деятельности предприятий и организаций с целью повышения эффективности воздействия финансов на экономическое развитие отраслей материального производства и непроизводственной сферы. Отдел курирует такие отрасли, как жилищно-коммунальное хозяйство, транспорт, топливно-энергетический комплекс, осуществляет финансирование расходов на воспроизводство минерально-сырьевой базы, геолого-разведочные работы, воспроизводство лесов, лесовосстановительные работы, природоохранные мероприятия, а также финансирование целевых региональных программ.

Отдел курирует такие отрасли, как жилищно-коммунальное хозяйство, транспорт, топливно-энергетический комплекс, осуществляет финансирование расходов на воспроизводство минерально-сырьевой базы, геолого-разведочные работы, воспроизводство лесов, лесовосстановительные работы, природоохранные мероприятия, а также финансирование целевых региональных программ.

Управление бюджетной политики.

Начальник управления: Нечаева Юлия Константиновна т.77-80-80

Начальник отдела бюджетной политики и управления государственным долгом: Лямина Ирина Николаевна т.77-80-84

Заместитель начальника отдела бюджетной политики и управления государственным долгом: Гущин Иван Сергеевич т.77-80-86

Отдел бюджетной политики и управления государственным долгом управления бюджетной политики создан для методического обеспечения составления областного бюджета, формирования бюджетной политики региона и управления государственным долгом Костромской области.

Начальник отдела автоматизированной системы финансовых расчетов: Ульянов Вадим Владимирович т.77-80-89

Зам. начальника отдела: Семенов Иван Сергеевич т.77-80-90

Основной задачей отдела является обеспечение автоматизации финансовых расчетов в департаменте на базе создания и развития современных информационных вычислительных систем, информационно-телекоммуникационной сети департамента и финансовых отделов администраций муниципальных образований области.

Управление доходов и налоговой политики.

Начальник управления: Масалева Ольга Александровна т.77-80-54

Управление создано в целях организации работы по прогнозированию доходной части областного и консолидированного бюджета области, обеспечения исполнения областного бюджета по доходам и выявления резервов роста собственной доходной базы. Основные функции управления: проведение анализа исполнения бюджета в разрезе доходных источников, анализа состояния недоимки по платежам в бюджет, участие в подготовке проекта закона области об областном бюджете на соответствующий финансовый год, расчет налогового потенциала муниципальных образований области, подготовка и рассмотрение проектов нормативных правовых актов области, выработка предложений и замечаний по проектам федеральных законов, внесение предложений по совершенствованию налоговой политики и налогового законодательства области, разработка мероприятий по увеличению поступлений в областной бюджет, снижению недоимки. В структуре управления функционируют два отдела.

В структуре управления функционируют два отдела.

Начальник отдела налоговых доходов: Егорова Екатерина Сергеевна т.77-80-57

Начальник отдела неналоговых доходов: Никитинский Денис Алексеевич т.77-80-62

Начальник отдела учета и отчетности исполнения бюджета — главный бухгалтер: Баглай Татьяна Вячеславовна т.77-80-36

Отдел учета и отчетности исполнения бюджета осуществляет учет исполнения областного бюджета, составление отчетности об исполнении областного бюджета и консолидированного бюджета области и годовой бюджетной отчетности, методологическую работу и контрольные функции по вопросам бюджетного учета и отчетности.

Начальник финансового отдела — заместитель главного бухгалтера: Баева Наталья Юрьевна т.77-80-31

Финансовый отдел осуществляет организацию и ведение учета исполнения бюджетной сметы департамента финансов области, составление бюджетной, налоговой и статистической отчетности по исполнению бюджетной сметы.

Бюджетное управление.

Начальник управления: Валеева Марина Юрьевна т.77-80-15

Отделы являются одними из основных структурных подразделений департамента финансов Костромской области. На них возложены обеспечение единой государственной политики на территории области, исполнение областного бюджета и анализ его исполнения, контроль за целевым использованием бюджетных средств, контроль и анализ исполнения нижестоящих бюджетов. Отделы состоят из сводной группы и группы бюджетов муниципальных образований.

Начальник бюджетного отдела: Смирнова Светлана Николаевна т.77-80-18

Начальник отдела межбюджетных отношений: Филатова Наталья Юрьевна т.77-80-23

Управление социальной сферы.

Начальник управления: Румянцева Валентина Борисовна т.77-80-41

Начальник отдела финансирования социальной сферы: Чистяков Евгений Александрович т. 77-80-44

77-80-44

Отдел финансирования социальной сферы управления социальной сферы является структурным подразделением управления социальной сферы департамента финансов Костромской области. В ведении отдела находятся вопросы формирования и исполнения расходов областного бюджета по отраслям «Здравоохранение», «Образование», «Культура, кинематография», «Средства массовой информации».

Начальник отдела финансирования социальной поддержки населения: Аккуратова Лидия Владимировна т.77-80-49

Отдел финансирования социальной поддержки населения управления социальной сферы является структурным подразделением управления социальной сферы департамента финансов Костромской области. В ведении отдела находятся вопросы формирования и исполнения расходов областного бюджета на социальное обслуживание и социальное обеспечение населения, охрану семьи и детства, занятость населения, переселение соотечественников, физическую культуру и спорт».

Управление казначейства.

Начальник управления: Германов Алексей Сергеевич т.77-80-95

Зам. начальника управления: Беляева Елена Павловна т.77-80-96

Управление казначейства осуществляет работу по открытию и ведению лицевых счетов автономных и бюджетных учреждений Костромской области, а также лицевых счетов во временное распоряжение областных учреждений в соответствии с законодательством Российской Федерации и Костромской области, осуществляет исполнение исполнительных документов, предусматривающих обращение взыскания на средства государственных бюджетных и автономных учреждений Костромской области, осуществляет контроль, предусмотренный частью 5 статьи 99 Федерального закона от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»..

Начальник отдела операционного обслуживания: Ткачук Ольга Николаевна т.77-81-20

Начальник отдела кассовых операций: Голубева Наталья Вячеславовна т. 77-80-22

77-80-22

Начальник отдела финансирования общегосударственных вопросов:

Отдел создан для планирования и исполнения расходов областного бюджета, контроля за целевым и эффективным использованием бюджетных средств на обеспечение деятельности органов государственной власти области.

Начальник отдела правовой и кадровой работы: Курохтина Ольга Сергеевна т.77-81-33

Отдел осуществляет правовое обеспечение деятельности департамента финансов, представление интересов казны Костромской области и департамента финансов в судах, государственных органах и иных организациях, организацию проведения государственной кадровой политики в департаменте финансов, обеспечение деятельности директора департамента финансов по решению вопросов государственной гражданской службы и кадров.

Хозяйственное обеспечение: Галкин Николай Павлович т.77-80-34

Сведения о полномочиях и функциях структурных подразделений.

Перечень основных законов и иных нормативных правовых актов, определяющих полномочия и функции департамента.

СТРУКТУРА

ДЕПАРТАМЕНТА ФИНАНСОВ КОСТРОМСКОЙ ОБЛАСТИ

(в редакции постановления губернатора Костромской области от 15.09.2020 № 188)

Размещено 03.06.2021, 16:53

|

Финансы |

|

Управление статистики цен и финансов |

|

Финансы организаций |

Кириллова Галина Николаевна |

|

|

|

Коновалова Ольга Анатольевна |

|

|

Годовая бухгалтерская (финансовая) отчетность |

Коновалова Ольга Анатольевна Исаакян Елена Григорьевна |

|

|

Финансовое состояние организаций |

Пустовалова Галина Викторовна |

|

|

Cоциально ориентированные некоммерческие организации |

Cавинова Елена Владимировна Дрюнина Марина Алексеевна |

|

|

Некоммерческие организации, обслуживающие домашние хозяйства |

Cавинова Елена Владимировна Дрюнина Марина Алексеевна |

|

|

Кредитные сельскохозяйственные потребительские кооперативы |

Курляндская Мария Витальевна |

|

|

Использование денежных средств |

Казинская Марина Николаевна |

|

|

Инвестиции Финансовые вложения |

Казинская Марина Николаевна |

|

|

Государственные финансы, денежное обращение и кредит, финансовый рынок |

Кириллова Галина Николаевна Манаева Галина Александровна |

|

|

Исполнение консолидированного бюджета Российской Федерации |

Агуреев Алексей Сергеевич |

|

|

Средства от приватизации государственного и муниципального имущества |

Галюзова Марина Юрьевна |

|

|

Налоговая статистика |

Храмцова Анна Олеговна |

|

|

Деятельность страховщиков |

Ермакова Юлия Николаевна |

|

|

Исполнение бюджетов государственных внебюджетных фондов |

Червякова Елена Владимировна |

|

: (495) 607-4141, доб. 99-103

: (495) 607-4141, доб. 99-103 : (495) 607-4141, доб. 99-370

: (495) 607-4141, доб. 99-370 : (495) 607-4141, доб. 99-368

: (495) 607-4141, доб. 99-368 : (495) 607-4141, доб. 99-105

: (495) 607-4141, доб. 99-105 : (495) 607-4141, доб. 99-787

: (495) 607-4141, доб. 99-787Инструкция по созданию эффективного финансового отдела в компании

Управлять компанией в одиночку сложно. Особенно, если дело касается финансов. Необходимо грамотно распределять финансовые ресурсы, разрабатывать стратегии развития экономики, составлять бизнес-планы, анализировать деятельность компании, следить за своевременным и полным выполнением обязательств, отслеживать расходы и поступление доходов. Все эти функции выполняет финансовый отдел.

Рассказываем, как создать полноценный финансовый отдел в компании.

Какой должна быть структура финотдела

Для того чтобы понять, какие подразделения нужно включить в состав финотдела, нужно определить исполняемые задачи.

В классическом варианте функции финотдела таковы:

- Финансовый контроллинг. В частности речь идет об учёте, анализе, планировании и организации бизнес-процессов.

- Казначейская функция. Подразумевается управление денежными потоками, определение порядка взаиморасчётов и очередности платежей, контроль платежей и остатков на счетах компании.

- Привлечение финансирования. Деятельность направлена на получение кредитов на выгодных условиях, выпуск ценных бумаг, внедрение факторинга.

- Нормирование. Функция предполагает нормирование оборотных активов, показателей и затрат с целью предотвращения выхода компании за пределы текущих возможностей.

- Экспертиза инвестиционных проектов. Финансовый отдел оценивает проекты, возможные риски и потенциальную прибыль.

- Организация и ведение бухгалтерского и налогового учёта. Помимо непосредственно учёта, финансовый отдел занимается формированием учётной и налоговой политики.

Помимо непосредственно учёта, финансовый отдел занимается формированием учётной и налоговой политики.

Помимо непосредственно учёта, финансовый отдел занимается формированием учётной и налоговой политики.Есть у финансового отдела и дополнительные функции, предполагающие контроль других отделов компании.

Это:

- Разработка и внедрение финансово-правовой схемы деятельности компании. Предполагает работу с договорами. Хотя непосредственно составлением договоров занимается юридический отдел, но необходимо и согласование со стороны финансового отдела.

- Внедрение информационных технологий. Как правило, данными задачами занимается IT-отдел. Однако финансовый отдел должен определить насколько целесообразно и возможно внедрение той или иной технологии.

Учитывая эти функции, структуру финансового отдела можно представить следующим образом:

В небольших компаниях одно подразделение может отвечать за несколько направлений. Например, совмещаются отделы бухгалтерского учёта и налогового планирования. В зависимости от размера компании определяется состав каждого подразделении — от одного до нескольких сотрудников.

Как правило, руководящие должности в финансовом отделе — это финансовый директор и главный бухгалтер. Финдиректор занимается финансовым планированием и финансовой политикой компании, главбух — финансовыми операциями и контролем над ними.

Если на предприятии есть и финансовый директор, и главный бухгалтер, то они не подчиняются друг другу, а находятся в непосредственном подчинении у руководителя компании.

Для небольшой компании возможно совмещении должностей финдиректора и главбуха. Также в финансовом отделе может быть только одна из указанных должностей, а другую может взять на себя руководитель компании.

Какие регулирующие документы необходимы

Для регулирования работы финансового отдела необходимо составить следующие документы:

- «Положение о финансовом отделе» — определяет структуру отдела, численность штата, основные задачи и функции, порядок взаимодействия сотрудников и подразделений, порядок разрешения споров, показатели оценки деятельности.

- «Положение о подразделениях финансового блока» — описывает практически то же, что и вышеупомянутый документ, но более подробно для отдельного подразделения.

- «Положение о мотивации сотрудников финансового отдела» — содержит информацию о денежных и неденежных методах поощрения и премирования.

- Должностные инструкции — составляют для каждой отдельной должности в финансовом отделе, описывая функциональные обязанности, права и ответственность, сферу компетенции и критерии оценки качества работы.

Как спрогнозировать расходы на создание финансового отдела

После того как вы определите структуру финансового отдела, перечень его функций и штатный состав, можно посчитать предстоящий бюджет на создание.

Вам необходимо просчитать все расходы, связанные с созданием и содержанием отдела. Например:

- Расходы на оплату труда — заработная плата, премии, социальные выплаты.

- Начисления на оплату труда — выплаты в ПФР, отчисления на медицинское и социальное страхование.

- Расходы на оборудование — мебель, компьютеры, технические устройства и т. п.

- Расходы на содержание — канцелярские товары, электроэнергия, обслуживание офисной техники и прочие сопутствующие работе затраты.

- Дополнительные затраты — повышение квалификации, командировочные расходы, компенсация мобильной связи и прочее.

Как правило, бюджеты составляют на годовой период с разбивкой по месяцам. Это позволяет грамотно спланировать общие затраты и контролировать ежемесячные расходы.

Пример составления годового бюджета с разбивкой по месяцам:

Рекомендуем еще до создания финансового отдела установить критерии оценки его работы и зафиксировать текущие показатели.

Впоследствии вы сможете оценить эффективность работы финансового отдела, сравнив первоначальные показатели с итогами по окончании определённого периода.

Структура финансового предприятия | Блоги SAP

Назначение

- Предоставить обзор SAP Enterprise Structure и некоторых конкретных организаций, связанных с финансами

Обзор структуры предприятия SAP

- Структура предприятия — системное представление вашей бизнес-структуры

- SAP имеет ряд элементов организационной единицы, которые помогают вам представить структуру бухгалтерского учета, логистики, продаж и управления персоналом вашей компании

- Структура вашей компании, бизнес-процессы и объем внедрения будут определять организационные подразделения SAP, которые потребуются

- Примеры организационных единиц: балансовая единица, сбытовая организация, закупочная организация, завод, сегмент, центр прибыли, центр затрат и т. д.

д.

д.Ключевые соображения/примечания по структуре предприятия

- Структура SAP Enterprise — фундаментальный и ключевой этап внедрения

- Процесс должен начинаться с анализа бизнес-структуры и процессов в вашей компании, а затем сопоставления их со структурами SAP

- Структура предприятия состоит из комбинации параметров конфигурации и основных данных.Пример — балансовая единица — это конфигурация, а центр прибыли — это основные данные .

- Четыре ключа:

Простота – не используйте больше организационных единиц, чем необходимо

Принятие – все уровни проектной группы должны иметь вклад и принятие

Владение — ограничить группу, владеющую организационной структурой, и внедрить управление на ранней стадии проекта

Важность — после того, как структура предприятия установлена, ее нелегко изменить, и это повлияет на будущие решения по настройке

Основные области, в которых существуют элементы структуры предприятия

- SAP традиционно делит структуру предприятия на 8 областей

- Финансовый учет – Структура для Главной бухгалтерии, AP и AR

- Контроллинг – структура для учета по местам возникновения затрат, контроля затрат и анализа результатов

- Управление материальными потоками — структура для оценки материалов, планирования материалов, закупок, управления запасами, проверки счетов и управления складом

- Продажи и дистрибуция – Структура продаж, отгрузки и выставления счетов

- Человеческие ресурсы – Структура всей деятельности, связанной с персоналом

- Логистика – Общая – Структура общей логистической деятельности, включая деятельность, связанную с закупками

- Выполнение логистики – Структура для выполнения логистики i. е. пункты погрузки, перевозки и склады

- Техническое обслуживание завода – Структура для обслуживания объектов

е. пункты погрузки, перевозки и склады

е. пункты погрузки, перевозки и складыПример структуры предприятия

Взято из базового шаблона SAP Best Practice для ECC 6.0

Структура предприятия — путь SPRO

- SAP сгруппировала действия структуры предприятия вместе в SPRO

- Это не завершено на 100%, некоторые объекты находятся в другом месте в SPRO или в транзакциях основных данных

Структура финансового и контроллингового предприятия

- Давайте подробнее рассмотрим элементы структуры финансового учета и контроллинга предприятия

- Примечание. В одной реализации не будут использоваться все эти элементы, а только те, которые лучше всего соответствуют бизнес-модели .

Структура предприятия SAP — Финансовый учет — Компания

- Определение SAP — наименьшая организационная единица, для которой создаются отдельные финансовые отчеты в соответствии с соответствующими законодательными требованиями. Компания может включать один или несколько балансовых единиц.

- Думайте об этом больше как об иерархии балансовых единиц

- Это необязательная организационная единица, которая, как правило, не используется в новых установках

- Использовался в предыдущих версиях SAP, когда функциональность консолидации GL была менее развита

- Функция теперь обычно выполняется с другими объектами, такими как сегменты или центры прибыли

Компания может включать один или несколько балансовых единиц.

Компания может включать один или несколько балансовых единиц.Структура предприятия SAP — Финансовый учет — Балансовая единица

- Определение SAP — Наименьшая организационная единица внешнего учета, для которой может быть создан полный автономный набор счетов.Это включает в себя ввод всех проводок, которые должны быть разнесены, и создание всех позиций для юридических отдельных финансовых отчетов, таких как баланс и отчет о прибылях и убытках.

- Передовая практика — 1 финансовое юридическое лицо = 1 код компании

- Это основная организационная единица для SAP FI, она требуется для всех финансовых проводок

Структура предприятия SAP – Финансовый учет – Пример кода компании/компании

Структура предприятия SAP — Финансовый учет — Бизнес-сфера

- Определение SAP — Организационная единица внешнего учета, которая соответствует определенному бизнес-сегменту или сфере ответственности в компании.

- Изменения стоимости, введенные в Финансы, присваиваются бизнес-сферам.

- Используется в основном для целей отчетности, не может назначать ответственность, как некоторые другие объекты (например, центр прибыли) Бизнес-сфера

- не зависит от балансовой единицы .

- Роль уменьшилась с введением нового GL, поскольку различие между объектами, используемыми для внутренней и внешней отчетности, уменьшилось

- Необязательный и используется не так часто, как раньше. Роль больше играет центр прибыли или сегмент

Структура предприятия SAP – Финансовый учет – Пример кода компании/компании

Структура предприятия SAP — Финансовый учет — Центр прибыли

- Определение SAP – организационная единица, отражающая ориентированную на управление структуру компании и для которой может быть определен результат отдельного периода

- Разделение компании на центры прибыли позволяет делегировать ответственность за управление этим местным организационным единицам

- Центр прибыли действует как компания внутри компании

- Традиционно имел автономный реестр в SAP, теперь его можно активировать непосредственно в New GL

- Деловая зона и Центр прибыли обычно не используются вместе

- SAP фокусирует внимание на будущих разработках в сравнении с центром прибыли. деловая зона

деловая зона

деловая зонаСтруктура предприятия SAP — Финансовый учет — Сегмент

- Определение SAP — Подразделение компании, для которого можно создавать финансовые отчеты для внешних

- Используется для удовлетворения требований GAAP или МСФО для некоторых компаний по раскрытию сегментной отчетности

- Центры прибыли могут использоваться для замены или в сочетании с сегментом для удовлетворения этого требования

- Центры прибыли относятся к сегменту

Структура предприятия SAP – Финансовый учет – Пример центра прибыли/сегмента

Структура предприятия SAP — Финансовый учет — Область кредитного контроля

- Определение SAP — Организационная единица, представляющая область, в которой выдаются и контролируются кредиты клиентов.

- Эта организационная единица содержит одну или несколько балансовых единиц, если кредитный контроль выполняется по нескольким балансовым единицам.

- Одна область кредитного контроля содержит информацию кредитного контроля для каждого клиента.

- Клиенты могут быть созданы в разных балансовых единицах — единица кредитного контроля, отвечающая за данного клиента, зависит от того, какой единице кредитной ответственности присвоен балансовый код. Клиенты, созданные в балансовых единицах с общей областью кредитного контроля, контролируются этой единой единицей управления для всех балансовых единиц.

- Основное решение — если одному и тому же клиенту требуется другой кредитный лимит, если он назначен нескольким балансовым единицам, то требуется несколько областей кредитного контроля.

Структура предприятия SAP — Финансовый учет — Пример области кредитного контроля

Структура предприятия SAP — Финансовый учет — Функциональная область

- Определение SAP — характеристика контировки, которая сортирует операционные расходы по функциям, например:

- Производство

- Администрация

- Продажи

- Исследования и разработки

- Используется для создания того, что SAP называет учетом себестоимости продаж .

- Назначается на основе других объектов, участвующих в транзакции, или с помощью правил.

- Например, 10 долларов, размещенные в Главной книге канцелярских принадлежностей с центром затрат на НИОКР, помечены функциональной областью «Исследования и разработки» .

Структура предприятия SAP – Контроллинг – Область контроллинга

- Определение SAP — организационная единица в организации, которая представляет собой закрытую систему, используемую для целей учета затрат

- Контроллинговая единица может содержать одну или несколько балансовых единиц, которые могут работать в разных валютах, если это необходимо

- Все балансовые единицы в контроллинговой единице должны использовать один и тот же операционный план счетов и вариант финансового года

- МВЗ и другие объекты основных данных контроллинга присваиваются контроллинговой единице

- Все операции внутреннего перерасчета относятся только к объектам из одной и той же контроллинговой единицы

Структура предприятия SAP – Контроллинг – Операционная деятельность

- Определение SAP — операционная единица представляет собой организационную единицу в вашей компании, для которой рынок сбыта имеет единую структуру.

- Это уровень оценки для Учета результатов (CO-PA).

- Учет результатов имеет гибкую структуру, основанную на характеристиках, полученных из различных проводок Продажи, УМ и финансовых операций .

- Контроллинговые зоны закреплены за одной операционной единицей

- Вариант финансового года должен соответствовать

Структура предприятия SAP – пример назначения сегментов

Руководство для начинающих по структурам предприятия SAP FI

Структуры предприятия SAP FI являются основой финансового решения; без них вы не сможете интегрировать и настроить свою программу.

Итак, если вы решили перейти на финансовый учет с помощью SAP, важно понимать основы программы. В конце концов, без этой справочной информации запуск SAP FI не принесет вам много пользы.

Что такое структура предприятия?

SAP определяет структуру предприятия как «определение конкретных организационных единиц, которые вместе представляют бизнес-единицы и подразделения вашей компании». Корпоративные структуры являются основой решения SAP FI; без них вы не сможете интегрировать и настроить свою программу.Вы вообще не могли запустить SAP FI.

Корпоративные структуры являются основой решения SAP FI; без них вы не сможете интегрировать и настроить свою программу.Вы вообще не могли запустить SAP FI.

Итак, какие корпоративные структуры вам нужны для запуска SAP FI? Давайте посмотрим на них.

Компания и коды компаний

Компания SAP определяется как «организационная единица в бухгалтерском учете, представляющая бизнес-организацию в соответствии с требованиями коммерческого права в конкретной стране». Это высший уровень организации бухгалтерского учета. Чтобы понять идею — Alphabet, которая курирует многие компании, такие как Google и Calico, можно считать компанией.Каждому из этих дочерних предприятий, каждое из которых занимается своими делами, объединенными в организацию Alphabet, присвоен балансовый код . Эти идентификаторы помогают дифференцировать финансы каждой организации среди большого корпоративного банка.

Балансовые единицы обычно присваиваются юридически независимым компаниям, но иногда присваиваются юридически зависимым компаниям, если они работают за границей с требованиями внешней отчетности.

Зона кредитного контроля

Область кредитного контроля служит основным центром, где принимаются решения о кредитах клиентов.Он определяет и проверяет лимит для каждого отдельного клиента как в дебиторской задолженности, так и в продажах и распределении.

Это можно сделать одним из двух способов: децентрализованным подходом или подходом централизованного управления. В первом случае каждой балансовой единице назначается отдельная область. Это позволяет присуждать кредит в рамках единичных отношений.

Но иногда клиент будет связан с несколькими балансовыми единицами.Здесь в игру вступает подход централизованного управления. Это объединяет все различные итерации одного и того же клиента в разных балансовых единицах в одну область управления, оптимизируя процесс проверки кредитоспособности и назначения.

сегментов

Сегменты — это подразделения компании, приносящие доход. В соответствии с GAAP и IFRS вы должны быть в состоянии предоставить баланс на уровне сегмента. Идентифицируя сегменты в SAP FI, вы можете легко создавать необходимые финансовые отчеты для требований внешней отчетности.

В соответствии с GAAP и IFRS вы должны быть в состоянии предоставить баланс на уровне сегмента. Идентифицируя сегменты в SAP FI, вы можете легко создавать необходимые финансовые отчеты для требований внешней отчетности.

Центр прибыли

В то время как сегменты используются для внешней отчетности, МВП являются внутренними единицами. Они позволяют лучше контролировать, потому что вы можете следить за деньгами в каждом подразделении и распределять ответственность в соответствии с результатами. Точно так же центры прибыли, которые работают плохо, легче выявить и исправить, потому что их неэффективность нелегко замаскировать избытком хорошо работающей группы.

Сферы деятельности

Хотя они и не так популярны, как в прошлом, сфер деятельности по-прежнему играют важную роль во внутреннем определении отдельных сфер ответственности.Подобно сегментам, бизнес-сферы создают баланс, требуемый внешними силами. Однако в соответствии с новой Главной книгой бизнес-сферы и сегменты считаются настолько похожими, что их можно использовать вместо других. Сегменты получают одобрение.

Сегменты получают одобрение.

Функциональные зоны

Функциональные области позволяют вам назначать затраты определенным областям в рамках бизнеса — таким вещам, как администрирование, продажи, производство и т. д. Оттуда легко создавать отчеты о прибылях и убытках для каждого аспекта бизнеса, позволяя вам копаться и выяснять, где затраты истекают, а где вы можете заработать больше.

Область финансового управления

Области финансового управления (FM) — это подразделения, которые рассматривают бизнес с точки зрения управления бюджетом денежных средств и управления денежными средствами. Балансовые единицы присваиваются областям FM, которые, в свою очередь, создают отчеты.

Заключение

Все эти корпоративные структуры SAP FI играют ключевую роль в финансовом ландшафте. Для интеграции с другими компонентами SAP ERP можно присвоить эти структуры предприятия SAP FI структурам предприятия в этих других компонентах.

Гибкость корпоративных структур укрепляет решение в целом и является причиной того, что SAP FI обладает таким преимуществом. Вот почему важно понять их, прежде чем двигаться дальше. Теперь, когда мы рассмотрели основы SAP FI, мы перейдем к чему-то более глубокому: транзакции FB50.

Примечание редактора. Этот пост был адаптирован из раздела книги «Финансовый учет в SAP: руководство бизнес-пользователя » Дэвида Бернса.

Социальное предприятие — обзор, принципы работы и типы

Что такое социальное предприятие?

Социальное предприятие относится к бизнесу с определенными социальными целями в качестве своей основной цели, используя коммерческую структуру для управления организацией. Социальные предприятия обычно пытаются оказать сильное влияние на общество, одновременно максимизируя свою прибыль, которая затем используется для финансирования их социальных программ.

Резюме

- Социальное предприятие относится к бизнесу с определенными социальными целями в качестве своей основной цели, используя коммерческую структуру для управления организацией.

- Все социальные предприятия обычно преследуют две основные цели: первая — получение прибыли, а вторая — достижение социальных, культурных, экономических или экологических результатов, указанных в миссии компании.

- Некоторые категории социальных предприятий включают торговые предприятия, финансовые учреждения, общественные организации, а также НПО и благотворительные организации.

Общие сведения о социальных предприятиях

Социальные предприятия могут быть как некоммерческими, так и коммерческими организациями и могут принимать различные формы организаций.Общим для всех социальных предприятий является тот факт, что они обычно преследуют две основные цели: первая — получение прибыли, а вторая — достижение социальных, культурных, экономических или экологических результатов, изложенных в миссии компании.

Важно отметить, что социальные предприятия действуют в рамках структуры традиционного бизнеса, и на первый взгляд может показаться, что они выглядят, ощущаются и работают как любой другой традиционный бизнес. Однако ключом к пониманию социального предприятия является понимание его миссии, в которой излагаются его ключевые социальные задачи.

Однако ключом к пониманию социального предприятия является понимание его миссии, в которой излагаются его ключевые социальные задачи.

Получение прибыли по-прежнему чрезвычайно важно для социальных предприятий, так как доходы важны для поддержания средств к существованию предприятия, но важное отличие состоит в том, что вместо того, чтобы использовать прибыль для распределения среди акционеров, прибыль используется для реинвестирования в предприятие, чтобы помочь она выполняет свою социальную миссию.

Следует отметить, что социальные предприятия обычно предлагают какой-либо товар или услугу потребителям по цене, они не считаются социальными предприятиями, если ничего не продают; вместо этого он считается социальной программой.

Социальные предприятия часто имеют тесные связи с зарегистрированными благотворительными или некоммерческими организациями. НКО (некоммерческая организация) НКО (некоммерческая организация) — это организация, которая руководствуется приверженностью общественному делу в сфере религии. , науке, исследованиях или образовании (иногда это материнская компания), которая направляет свою прибыль, чтобы лучше поддерживать свою социальную миссию.

, науке, исследованиях или образовании (иногда это материнская компания), которая направляет свою прибыль, чтобы лучше поддерживать свою социальную миссию.

Социальные предприятия и занятость

Важным отличием социальных предприятий является тот факт, что они часто нанимают лиц из групп риска и лиц из неблагополучных сообществ, таких как видимые меньшинства или коренные народы.Часто такие группы исторически сталкиваются с дискриминацией и предрассудками в обществе.

Целью обучения и трудоустройства таких лиц является предоставление им возможности зарабатывать прожиточный минимум, в то же время позволяя им обеспечивать себя и меньше полагаться на государственные выплатыСистема социального обеспеченияСистема социального обеспечения представляет собой сеть программ, созданных для оказания помощи гражданам страны в различные этапы их жизни. Система обычно и сеть социальной защиты. Иногда создание рабочих мест для обездоленных лиц является центральной задачей некоторых социальных предприятий.

Типы социальных предприятий

Социальные предприятия обычно делятся на четыре основные категории, хотя они постоянно развиваются и могут меняться со временем по мере создания новых областей. Несмотря на свои индивидуальные различия, все типы социальных предприятий пытаются работать, уравновешивая как получение прибыли, так и достижение своих социальных целей.

1. Торговые предприятия

Торговые предприятия относятся к кооперативамКооперативыКооператив является финансовым учреждением, принадлежащим членам, которое создается с целью удовлетворения социальных, экономических и культурных потребностей членов., коллективы и другие организации, принадлежащие рабочим или служащим. Они значительно различаются по размеру и организационной структуре, но их структура совместной собственности обеспечивает более высокую степень экономической устойчивости по сравнению с другими формами предприятий.