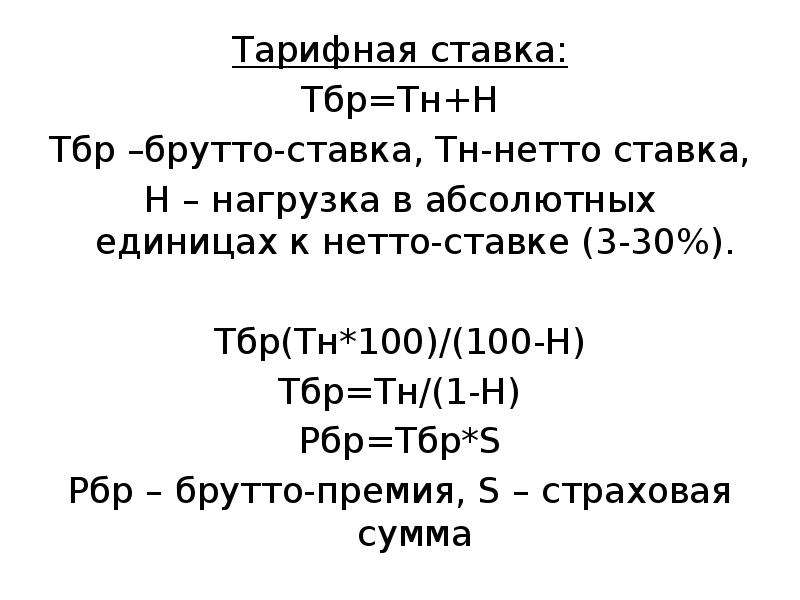

Структура брутто ставки: Структура Брутто-ставки и порядок ее расчета

Структура Брутто-ставки и порядок ее расчета

Нужна помощь в написании работы?

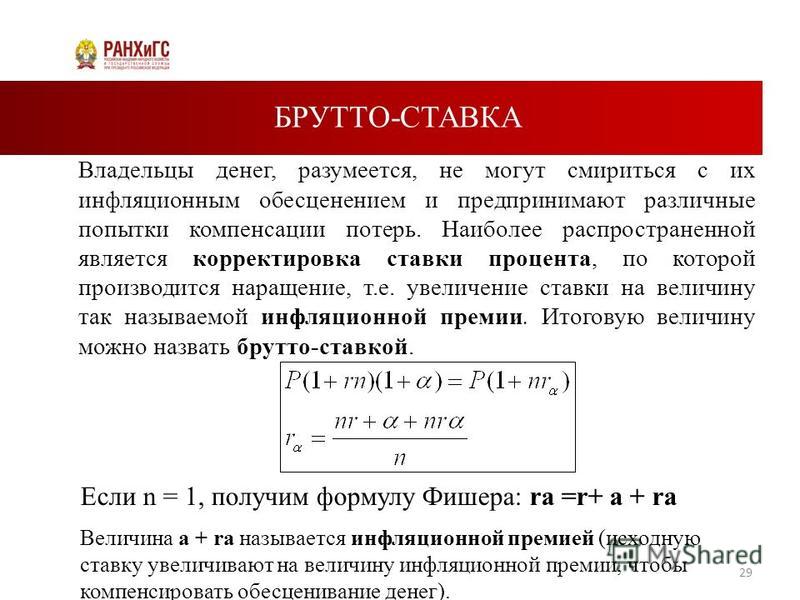

Брутто-ставка (страховой тариф) является, по существу, ценой за единицу страховых услуг и применяется для расчета страховой премии, уплачиваемой страхователем страховщику за страхование.

Брутто-ставка — тарифная ставка взносов по страхованию, размер страхового взноса, нормированный по отношению к страховой сумме и сроку выплат.

При расчете брутто-ставки первоначально определяется нетто-ставка, затем добавляется нагрузка, которая обычно устанавливается в процентах к брутто-ставке.

По обязательным видам страхования брутто-ставка (страховой тариф) устанавливается законом или другими нормативными документами, по добровольным видам страхования — рассчитывается страховщиками самостоятельно.

Размер совокупной тарифной, или брутто-станки, рассчитывается по формуле

Тбс = Тнс+Н,

где Тнс

— совокупный тариф нетто-ставки.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость Поделись с друзьями42. Структура брутто-ставки и порядок её расчета

Страховой тариф –

цена страховой услуги, предоставляемой

страховщиком. Устанавливается либо в

%, иногда в абсолютной величине (в фонде

обязательного медицинского страхования),

либо в % к фонду оплаты труда (в фонде

социального страхования). Величина

страхового тарифа зависит от рискованности

вида страхования, она измеряется

избыточностью страховой суммы. Страховой

тариф наз. также тарифной брутто-ставкой.

Страховой тариф складывается из:

Устанавливается либо в

%, иногда в абсолютной величине (в фонде

обязательного медицинского страхования),

либо в % к фонду оплаты труда (в фонде

социального страхования). Величина

страхового тарифа зависит от рискованности

вида страхования, она измеряется

избыточностью страховой суммы. Страховой

тариф наз. также тарифной брутто-ставкой.

Страховой тариф складывается из:

— нетто-ставки —основная часть брутта-ставки, предназначенная для формирования страхового фонда, используемого для текущих страховых выплат и создания страховых резервов;

— нагрузки. Идет на покрытие расходов по ведению страхового дела (25-30% от нетто-ставки). Она необходима для накладных расходов страховщика, которые связаны с проведением страхования. В нагрузку накладывается и прибыль.

Исходя

из принципа финансовой эквивалентности,

ожидаемую величину нетто-премии можно

выразить как произведение страховой

суммы и нетто-ставки, выражаемой в

процентах (Е(X)=S(X)*T(X)/100). Где Т(Х) — нетто

ставка, которая зависит как от вероятности

наступления страхового случая, так и

от тяжести страхового случая (величины

ущерба). Страховую сумму определяет сам

страхователь. Верхняя ее граница —

максимальная стоимость страхуемого

имущества.

Где Т(Х) — нетто

ставка, которая зависит как от вероятности

наступления страхового случая, так и

от тяжести страхового случая (величины

ущерба). Страховую сумму определяет сам

страхователь. Верхняя ее граница —

максимальная стоимость страхуемого

имущества.

Нетто-премия

является частью брутто-премии (П(Х)),

которую также можно выразить в процентах

к общей величине выплат: П(Х) = S(X)*L(X)/100,

где L(X) — брутто ставка в %. При этом, L(X) =

Т(Х) *f , где f — доля нагрузки, выраженная

в процентах. Доля нагрузки рассчитывается

по данным бухгалтерского учета

страховщика: , где R — расходы, за исключением

комиссионных. — сумма собранных

брутто-премий по данному виду страхования,

K(%) — процент комиссионных, получаемых

посредниками по данному виду страхования,

V- доля прибыли в брутто-ставке, которую

страховщик хочет получить по данному

виду страхования. Исходя из приведенных

выше формул, расчет брутто-ставки можно

представить следующим выражением:

П(Х)=Т(Х)/(1-f) или П(Х)=Т(Х)/100-f%.

43. Структура страх.тарифа и порядок расчета по рисковым видам страхования.

Страх.тариф выражает плату с единицы страх.суммы или % ставку от совокупной страх.суммы.

По структуре страх.тариф включает след.элементы:

Брутто ставка тарифа,% = нетто ставка тарифа, % + нагрузка,%

Нетто ставка отражает расходы страховщика на выплаты из страх.фонда.

Нагрузка включает расходы страховщика на ведение дел и заложенную норму прибыли.

К расходам на ведение дел относят:

аквизиционные расходы(расходы по заключению новых договоров)

ликвидационные расходы(расходы связанные с прекращением действия договоров страх-я)

инкассационные расх(расх.,связанные со сбором страх. премий)

административно-хоз-ные расходы

Для целей тарификации все виды страх-я делятся на 2группы:

1. рисковые виды

страх-я: имущества,жизни;

рисковые виды

страх-я: имущества,жизни;

2.виды страх-я жизни.

В риск.видах страх-я расчет страх.тарифа осуществляется в зависимости от уровня риска принимаемого на страхование.Уровень риска м.б. оценен с помощью следующих показателей:

1.Частота страх.случаев , где L-число страх.событий, n-число объектов страх-я

2.р-р ущерба в денеж.выражении

3.р-р выплачиваемых страх.возмещений

Брутто-премия в страховании и ее структура

Понятие страховой премии и ее виды

Определение 1

Страховая премия – это денежные средства, которые подлежат уплате страхователем страховой компании за оказание ей страховых услуг согласно заключенному между ними договору.

Величина страховой премии, подлежащей уплате страхователем, а также порядок и сроки внесения платежей должны быть указаны в договоре страхования. Сумма определяется страховой организацией путем выполнения необходимых расчетов и должна быть такой, чтобы окупить возможные страховые выплаты по договору, сформировать страховой резерв, покрыть текущие расходы страховщика и принести ей прибыль.

По своему целевому предназначению страховые премии делятся на:

- рисковую премию – доля страховой премии, необходимая для покрытия страховых рисков. Размер данной премии зависит от того, с какой вероятностью возможно наступления страхового события;

- сберегательный взнос – денежные средства, выплачиваемые страхователем в случае заключения договора страхования жизни. Подлежат возврату по окончании действия договора;

- нетто-премию – часть страховой премии, равная сумме страховых платежей за конкретный промежуток времени по определенному виду страхования. Необходима для покрытия возможного ущерба;

- достаточная премия – включает в себя нетто-премию и расходы страховой компании на организацию своей деятельности;

- брутто-премию – тарифная ставка, которая складывается из суммы достаточной премии и прибыли страховой компании.

В зависимости от характера риска страховые премии делят на постоянные (размер остается фиксированным в течение всего периода действия договора) и натуральные (размер устанавливается только на определенный промежуток времени, затем может меняться в зависимости от изменения риска).

По форме оплаты страховые взносы могут быть одноразовые (оплачивается сразу за весь период действия договора), текущие (часть общей суммы обязательств страхователя), годовые (единовременный платеж по договору страхования, заключенному на один год), рассроченные (годовые взносы, разделенные на несколько платежей в течение года).

Понятие и структура брутто-премии

Определение 2

Брутто-премия (по англ. «gross premium») – это окончательная сумма денежных средств, подлежащая уплате страхователем страховой компании согласно условиям, согласованным сторонами и зафиксированным в соответствующем договоре страхования.

Размер брутто-премии зависит от суммы, на которую страхуется риск, его величины, а также периода времени, за который происходит внесение страхового взноса. Этот период может быть равен общему сроку действия договора, а может и отличаться.

Общий размер брутто-премии складывается из двух частей: нетто-премии и нагрузки.

В большинстве случаев нетто-премия составляет основную долю брутто-премии (около 70-80%) и предназначена для возможности выполнения обязательств страховой организации перед своими клиентами в случае наступления страхового события. Из нее формируется страховой резервный фонд.

Из нее формируется страховой резервный фонд.

Нетто-премия, вычисленная на единицу страховой суммы (обычно берут равную 100 рублям), называется нетто-ставкой.

Замечание 1

Нагрузка обычно составляет не более 30% брутто-премии и используется страховой компанией для покрытия своих расходов на организацию и осуществление страховой деятельности и на формирование прибыли.

Расходы, связанные с деятельностью страховщика, можно разделить на традиционные, которые можно отнести к любому коммерческому предприятию, и специфические, т.е. присущие только страховой сфере.

К традиционным относят расходы по оплате труда работникам, плату за аренду помещений, административные расходы, коммунальные платежи и др.

Специфические расходы включают в себя выплату комиссий страховым агентам и брокерам, расходы на осуществление предупредительных мероприятий, оплату работы привлеченных экспертов, отчисления в страховые резервные фонды и т.д.

Замечание 2

В настоящее время все большую долю в специфических расходах страховой компании занимают комиссионные вознаграждения страховым посредникам, что говорит об усилении их значимости в деятельности страховщика.

Соотношение величины нетто-премии и нагрузки во многом зависит от вида заключаемого договора и объема страхования, а также от уровня затрат на осуществление страховой деятельности. В некоторых случаях нагрузка может превышать размер нетто-премии и достигать 80-90% от брутто-премии.

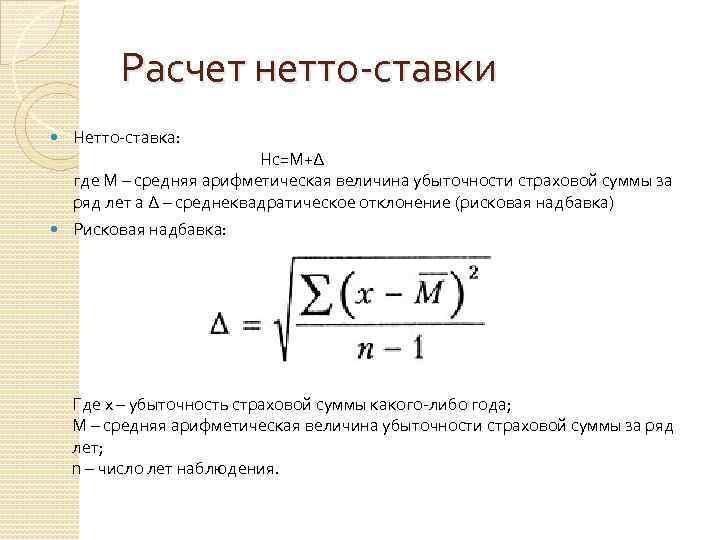

Особенности расчета нетто-ставки

Нетто-ставка представляет собой цену, которую устанавливает страховая компания на страховой риск (пожар, взрыв, стихийные бедствия, противоправные действия третьих лиц и т.д.), поэтому в основе ее расчета лежит вероятность наступления страхового события, с увеличением которой будет расти и размер страховых взносов. Она определяется на основе прошлого опыта, и размер нетто-ставки представляет собой не что иное, как выраженное в процентах значение вероятности возникновения того или иного риска.

Чаще всего страховые компании страхуют риски с достаточно низкой вероятностью наступления.

В страховой деятельности очень важно правильно определить размер нетто-ставки, т. к. от этого зависит платежеспособность и финансовая устойчивость страховщика. В то же время ее расчет является самой сложной и трудоемкой частью определения размера страхового тарифа.

к. от этого зависит платежеспособность и финансовая устойчивость страховщика. В то же время ее расчет является самой сложной и трудоемкой частью определения размера страхового тарифа.

С точки зрения особенностей расчета нетто-ставки все виды страхования можно классифицировать следующим образом:

- Страхование жизни – расчет нетто-ставки происходит на основании данных о смертности и нормы доходности свободных денежных средств страхового резервного фонда по страхованию жизни, используемых для инвестирования; для расчета используют актуарные методы расчета (на основе методов математической статистики).

- Рисковые виды страхования – виды страхования, не относящиеся к страхованию жизни, которые не предусматривают необходимость накопления определенной суммы денежных средств и выплаты страховой премии к концу срока действия договора. Данные виды страхования условно делят на две группы. Первая группа – массовые виды, которые характеризуются незначительными размерами страховых сумм и характерны для большинства страхователей.

По таким договорам страхования имеется большое число статистических данных, которые можно использовать при расчете рисков и оценить вероятность их наступления с высокой точностью. Вторая группа – страхование крупных рисков, наступление которых маловероятно. В этом случае необходимо рассматривать данные за несколько лет, для расчетов брать не среднюю, а реальную стоимость риска, а также использовать данные других страховых компаний для большей точности расчетов.

По таким договорам страхования имеется большое число статистических данных, которые можно использовать при расчете рисков и оценить вероятность их наступления с высокой точностью. Вторая группа – страхование крупных рисков, наступление которых маловероятно. В этом случае необходимо рассматривать данные за несколько лет, для расчетов брать не среднюю, а реальную стоимость риска, а также использовать данные других страховых компаний для большей точности расчетов.

По таким договорам страхования имеется большое число статистических данных, которые можно использовать при расчете рисков и оценить вероятность их наступления с высокой точностью. Вторая группа – страхование крупных рисков, наступление которых маловероятно. В этом случае необходимо рассматривать данные за несколько лет, для расчетов брать не среднюю, а реальную стоимость риска, а также использовать данные других страховых компаний для большей точности расчетов.

По таким договорам страхования имеется большое число статистических данных, которые можно использовать при расчете рисков и оценить вероятность их наступления с высокой точностью. Вторая группа – страхование крупных рисков, наступление которых маловероятно. В этом случае необходимо рассматривать данные за несколько лет, для расчетов брать не среднюю, а реальную стоимость риска, а также использовать данные других страховых компаний для большей точности расчетов.структура брутто-ставки по рисковым видам страхования; структура нетто-ставки; взаимосвязь страхового тарифа с доходами и расходами страховщика.

Страховая услуга, как и любой другой товар, имеет свою стоимость или цену. Цена страховой услуги выражается в страховом тарифе (взносе, премии).

Страховой тариф

представляет из себя совокупность тарифных ставок. В свою очередь тарифная ставка есть цена страхового риска и других расходов страховщика на организацию страхования; адекватное денежное выражение обязательств страховщика по заключенным договорам страхования. Тарифную ставку, по которой заключается договор страхования, называют брутто-ставкой.

Тарифную ставку, по которой заключается договор страхования, называют брутто-ставкой.

Основная цель исчисления страховых тарифов – определение и покрытие вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы, поэтому в основе расчета страхового тарифа лежат такие признаки страхования, как замкнутая раскладка ущерба и возвратность страховых платежей, предназначенных для выплат.

Тарифная ставка (брутто-ставка) как цена страховой услуги имеет определенную структуру. Отдельные элементы структуры тарифной ставки должны обеспечивать финансирование всех функций, которые выполняет страховая организация. Основными элементами тарифной ставки являются: нетто-премия (нетто-ставка) и нагрузка, включающая в себя расходы на ведение дела; отчисления, предусмотренные законодательством и надбавку на прибыль.

Основная часть тарифной ставки – нетто-ставка, которая выражает непосредственно цену страхового риска, обеспечивает покрытие ущерба. Вполне понятно, что на момент калькуляции цены величина будущего ущерба неизвестна, поэтому величина ущерба определяется на основе данных об ущербе за прошлый период. Поэтому при определении нетто–ставки по массовым рисковым видам страхования необходимо учитывать такие факторы, как вероятность наступления страхового случая, частоту и тяжесть проявления риска, размер страховой суммы договора. В качестве минимальной цены за риск выступает ожидаемая величина ущерба, называемая чистой нетто-премией.

Вполне понятно, что на момент калькуляции цены величина будущего ущерба неизвестна, поэтому величина ущерба определяется на основе данных об ущербе за прошлый период. Поэтому при определении нетто–ставки по массовым рисковым видам страхования необходимо учитывать такие факторы, как вероятность наступления страхового случая, частоту и тяжесть проявления риска, размер страховой суммы договора. В качестве минимальной цены за риск выступает ожидаемая величина ущерба, называемая чистой нетто-премией.

Для гарантии страховой защиты в состав нетто-ставки включается рисковая или дельта-надбавка, предназначенная для финансирования случайных отклонений реального ущерба от ожидаемой величины.

На нагрузку в структуре тарифной ставки падает часть премии ориентировочно от 5% до 30% в зависимости от вида страхования.

Основную часть нагрузки занимают расходы на ведение дела, которые можно разделить для целей анализа следующим образом:

– организационные – расходы, связанные с учреждением страхового общества;

– аквизиционные – расходы, связанные с привлечением новых страхователей и с заключением новых договоров страхования;

– инкассационные – расходы, связанные с расчетно-кассовым обслуживанием;

– ликвидационные – расходы, связанные с урегулированием убытков, судебные издержки, командировочные расходы к месту страхового случая, оплата услуг экспертов и т. п.;

п.;

– управленческие, которые делятся на общие расходы и расходы по управлению имуществом. В частности, управленческие расходы включают в себя расходы на оплату труда и отчисления на социальное страхование; хозяйственные и канцелярские расходы; транспорт; связь; аренда; представительские расходы; амортизация и т.п.

Отчисления, предусмотренные законодательством. Эти расходы связаны с осуществлением предупредительных мероприятий, направленных на снижение риска наступления страхового события и/или уменьшения ущербности при его наступлении. Законодательно установлен предел таких отчислений в структуре тарифа – не более 15%. Средства предупредительных мероприятий в размере, предусмотренном структурой тарифной ставки, направляются на формирование резерва предупредительных мероприятий.

Последняя составляющая нагрузки – надбавка на прибыль (плановая прибыль), т.е. прибыль от страховой деятельности, которую рассчитывает получить страховщик. Наличие этого элемента в структуре брутто-ставки подчеркивает предпринимательский характер страховой деятельности.

СТАВКА — это… Что такое БРУТТО-СТАВКА?

- БРУТТО-СТАВКА

- тарифная ставка взносов по страхованию; размер страхового взноса, нормированный по отношению к страховой сумме и сроку выплат. Состоит из двух частей: нетто-ставки, предназнач. для создания фонда страховых выплат, и нагрузки (надбавки), используемой для покрытия управленч. расходов на проведение страхования, финансирование предупредительных (превентивных) мероприятий и создания прибыли. Годовая Б.-с.: Если нетто-ставка рассчитывается на основе определ. математич. (статистич.) моделей, то нагрузка, включаемая в Б.-с., является калькуляционной величиной, определяемой либо по данным бух. учета, либо на основе к.-л. предположений и финанс. правил. В частн., резерв на предупредительные мероприятия создается лишь по нек-рым видам страхования. Применительно к страхованию жизни нагрузка должна быть распределена на весь период действия договора страхования, что требует достаточно точных (и относительно сложных) расчетов. Для др. видов страхования, где срок действия договора ограничивается годом, величина нагрузки распределяется строго пропорционально страховым взносам. Часть нагрузки Б.-с. относится к непосредств. затратам и выводится из-под налогообложения прибыли.

Для др. видов страхования, где срок действия договора ограничивается годом, величина нагрузки распределяется строго пропорционально страховым взносам. Часть нагрузки Б.-с. относится к непосредств. затратам и выводится из-под налогообложения прибыли.

Для др. видов страхования, где срок действия договора ограничивается годом, величина нагрузки распределяется строго пропорционально страховым взносам. Часть нагрузки Б.-с. относится к непосредств. затратам и выводится из-под налогообложения прибыли. Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- БРОКЕРСКИЙ КРЕДИТ

- БУМАЖНЫЕ ДЕНЬГИ

Смотреть что такое «БРУТТО-СТАВКА» в других словарях:

БРУТТО-СТАВКА — тарифная ставка взносов (платежей) по страхованию. Б. с. является суммой нетто ставки и нагрузки, используемой, напр., для возмещения расходов по проведению страховых операций, созданию запасного фонда, фонда финансирования предупредительных… … Юридический словарь

БРУТТО-СТАВКА — тарифная ставка платежей по страхованию; исчисляется как сумма нетто ставки и надбавки для возмещения расходов по проведению страховых операций.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр.… … Экономический словарьБрутто -ставка — Страховой тариф ставка страховой премии с единицы страховой суммы или объекта страхования. Страховой тариф определяется в абсолютном денежном выражении или в процентах от страховой суммы в заранее обусловленном временном интервале (сроке… … Словарь бизнес-терминов

Брутто-ставка — (англ. grosspremium) тарифная ставка взносов (платежей) по страхованию; сумма нетто ставки и нагрузки, используемой, напр., для возмещения расходов по проведению страховых операций, созданию запасного фонда, финансирования предупредительных… … Энциклопедия права

БРУТТО-СТАВКА — тарифная ставка платежей (взносов) по страхованию; исчисляется как сумма нетто ставки и надбавки для возмещения расходов по проведению страховых операций т.н. нагрузки. Принцип определения неттоставки постоянен, а структура нагрузки и,… … Юридическая энциклопедия

брутто-ставка — тарифная ставка взносов (платежей) по страхованию.

Б. с. является суммой нетто ставки и нагрузки, используемой, напр., для возмещения расходов по проведению страховых операций, созданию запасного фонда, фонда финансирования предупредительных… … Большой юридический словарьБРУТТО-СТАВКА — тарифная ставка платежей (взносов) по страхованию; исчисляется как сумма нетто ставки и надбавки для возмещения расходов по проведению страховых операций т.н. нагрузки. Принцип определения нетто ставки постоянен, а структура нагрузки и,… … Энциклопедический словарь экономики и права

брутто-ставка — и, ж. Тарифна ставка внесків (платежів) по страхуванню … Український тлумачний словник

БРУТТО-СТАВКА — 1) Тарифная ставка взносов по страхованию, представляющая сумму нетто ставки, обеспечивающей выплату страхового возмещения (страховой суммы), и надбавки (нагрузки) к ней, предназначенной для покрытия других расходов, связанных с проведением… … Экономика и страхование : Энциклопедический словарь

брутто-ставка — тарифная ставка платежей по страхованию; исчисляется как сумма нетто ставки и надбавки для возмещения расходов по проведению страховых операций … Словарь экономических терминов

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр.… … Экономический словарь

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр.… … Экономический словарь Б. с. является суммой нетто ставки и нагрузки, используемой, напр., для возмещения расходов по проведению страховых операций, созданию запасного фонда, фонда финансирования предупредительных… … Большой юридический словарь

Б. с. является суммой нетто ставки и нагрузки, используемой, напр., для возмещения расходов по проведению страховых операций, созданию запасного фонда, фонда финансирования предупредительных… … Большой юридический словарьБрутто-премия

1.

3. Расчет валовых премий. Расчет нетто-ставки. (Calculation net-rates)

3. Расчет валовых премий. Расчет нетто-ставки. (Calculation net-rates) Решающее значение для правильности расчета страхового тарифа имеет обоснованность нетто-азартные игры-это ее правильное определение является гарантией обеспечения финансовой устойчивости страховщика. впрочем, расчет нетто-ставки является самым сложным моментом при определении страхового тарифа.

Вероятность наступления страхового случая определяется апостериорно, т. е. на основе прошлого опыта. В классической теории нетто-ставка, выраженная в процентах, является вероятностью наступления страхового события. например, если сто объекты с одинаковым значением, принятых на страхование, в среднем за период страхования гибнет один объект, то вероятность наступления такого события или, соответственно, вероятность убытков равна одному проценту. поэтому, для того, чтобы сформировать страховой фонд для возмещения убытков, страховая компания должна установить нетто-ставку по страхованию на уровне одного процента от страховой суммы. соотношение между суммой выплаченного страхового возмещения за определенный период, и совокупной страховой суммой всех застрахованных объектов называется показателем убыточности страховой суммы. этот показатель лежит в основе расчета нетто-ставки по так называемым высоким риском типов страхования, то есть виды страхования, не относящиеся к долгосрочному страхованию жизни.

соотношение между суммой выплаченного страхового возмещения за определенный период, и совокупной страховой суммой всех застрахованных объектов называется показателем убыточности страховой суммы. этот показатель лежит в основе расчета нетто-ставки по так называемым высоким риском типов страхования, то есть виды страхования, не относящиеся к долгосрочному страхованию жизни.

Рассчитав по данным наблюдений, средняя убыточность страховой суммы за ряд лет, страховая компания затем с помощью методов математической статистики оценивает устойчивость этого показателя. если динамический диапазон достаточно стабильна, за основу расчета нетто-ставки берется средний показатель убыточности страховой суммы, к которому добавляется рисковая надбавка будет равна как минимум среднее стандартное отклонение. в этом определении значения нетто-ставок с вероятностью 84 % утверждают, что убыточности страховой суммы не превысит этого оценить. если средняя убыточность страховой суммы прибавить двойное значение среднего квадратического отклонения, то вероятность того, что убыточности страховой суммы не превысит этого значения увеличение до 98 %.

брутто по сравнению с Чистые затраты на рекламу | Small Business

Раньше разница между чистыми и валовыми расценками на рекламу была очевидна. Рекламодатели, покупающие собственное время или пространство, платили более высокие ставки брутто, чем агентства, которые получали скидки нетто, но выставляли клиентам счета брутто. Однако по мере развития рекламного бизнеса и повышения ценности творческой работы чистые ставки стали более доступными для конечных клиентов, даже для тех, кто работает с агентствами.

Чистая ставка

Исторически рекламодатели предлагали ставки брутто.Их вариант рекламы «полной цены» назывался валовой ставкой, в то время как специальная чистая ставка, обычно на 15 процентов меньше, предлагалась рекламным агентствам, а 15 процентов считались комиссией агентства за размещение рекламы. Таким образом, покупка рекламы за 10 000 долларов по цене брутто обойдется агентству всего в 8 500 долларов.

История чистых ставок

В течение долгого времени рекламные агентства зарабатывали деньги на 15-процентной комиссии за управление покупкой рекламы для своих клиентов. В некоторых случаях контракты были достаточно прибыльными, чтобы агентство брало на себя расходы по созданию рекламы просто для того, чтобы получить комиссионный доход.Однако с годами произошло два изменения. Во-первых, поскольку создание рекламы стало дороже, становится все труднее выдавать конечный продукт в качестве лидера убытков. Во-вторых, распространение интернет-рекламы снизило ценность многих покупок рекламы до такой степени, что сама по себе комиссия не является адекватным источником дохода.

В некоторых случаях контракты были достаточно прибыльными, чтобы агентство брало на себя расходы по созданию рекламы просто для того, чтобы получить комиссионный доход.Однако с годами произошло два изменения. Во-первых, поскольку создание рекламы стало дороже, становится все труднее выдавать конечный продукт в качестве лидера убытков. Во-вторых, распространение интернет-рекламы снизило ценность многих покупок рекламы до такой степени, что сама по себе комиссия не является адекватным источником дохода.

Самостоятельная покупка

Сегодня, если вы покупаете собственную рекламу, вы можете получить чистую цену, просто запросив ее. Некоторых продавцов рекламы не волнует, кому они продают свою рекламу, и они предоставят вам такую же скидку, как и агентству.Однако, если вы не спросите, вы, вероятно, не получите скидку.

Работа с агентством

Когда вы работаете с агентством, оно нередко просто передает вам скидку. Для агентства есть преимущество в том, что они не останутся со счетом, если вы не заплатите за свои СМИ. Кроме того, агентство будет взимать с вас плату за творческую работу и стратегические рекомендации, которые оно выполняет от вашего имени. Если вы платите через свое агентство, спросите, какая будет ставка, и спросите, сколько платит агентство.Таким образом, вы сможете решить, разумна ли разметка. Если вы экономите деньги на своем креативе, помните, что для вашего агентства разумно делать наценку на покупку рекламы — в конце концов, оно также должно платить своим сотрудникам.

Кроме того, агентство будет взимать с вас плату за творческую работу и стратегические рекомендации, которые оно выполняет от вашего имени. Если вы платите через свое агентство, спросите, какая будет ставка, и спросите, сколько платит агентство.Таким образом, вы сможете решить, разумна ли разметка. Если вы экономите деньги на своем креативе, помните, что для вашего агентства разумно делать наценку на покупку рекламы — в конце концов, оно также должно платить своим сотрудникам.

Ссылки

Ресурсы

Писатель Биография

Стив Ландер работает писателем с 1996 года, имея опыт работы в области финансовых услуг, недвижимости и технологий. Его работы публиковались в отраслевых изданиях, таких как «Minnesota Real Estate Journal» и «Minnesota Multi-Housing Association Advocate».Ландер имеет степень бакалавра политических наук Колумбийского университета.

Определение валовой нормы прибыли

Что такое валовая норма прибыли?

Валовая норма прибыли — это общая норма прибыли на инвестиции до вычета любых сборов, комиссий или расходов. Валовая норма прибыли указывается за определенный период времени, например месяц, квартал или год. Это можно сравнить с чистой нормой доходности, которая вычитает комиссионные и затраты, чтобы обеспечить более реалистичное измерение доходности.

Валовая норма прибыли указывается за определенный период времени, например месяц, квартал или год. Это можно сравнить с чистой нормой доходности, которая вычитает комиссионные и затраты, чтобы обеспечить более реалистичное измерение доходности.

Ключевые выводы

- Валовая норма прибыли отражает доходность инвестиций до расходов или любых вычетов.

- Чистая норма прибыли — это доходность инвестиций после затрат, таких как налоги, инфляция и другие сборы.

- Чистую норму прибыли часто труднее точно рассчитать, чем валовую норму доходности, поэтому коэффициент расходов фонда часто учитывается при взвешивании доходности фонда.

- Глобальные стандарты эффективности инвестиций позволяют инвесторам сравнивать характеристики доходности различных фондов.

Общие сведения о валовой норме прибыли

Валовая норма прибыли на инвестиции является одним из показателей валовой прибыли проекта или инвестиций. Обычно он включает в себя прирост капитала и любой доход, полученный от инвестиций. Для сравнения, чистая норма прибыли вычитает комиссионные и расходы из окончательной стоимости инвестиции. Формула валовой нормы прибыли:

Для сравнения, чистая норма прибыли вычитает комиссионные и расходы из окончательной стоимости инвестиции. Формула валовой нормы прибыли:

Взаимодействие с другими людьми Валовая доходность знак равно ( Конечное значение — Начальное значение ) Начальное значение \ text {Валовая доходность} = \ frac {(\ text {Конечное значение} — \ text {начальное значение})} {\ text {Начальное значение}} Валовая ставка доходности = начальное значение (конечное значение — начальное значение)

Норма прибыли для любой конкретной инвестиции может быть рассчитана несколькими способами, и важно понимать различия.

Особые соображения

Подробная информация о том, как инвестиционная компания рассчитывает доходность, часто включается в проспект фонда. Валовая норма прибыли часто указывается как норма прибыли на инвестиции в маркетинговые материалы фонда. Доходность более года часто выражается в годовом исчислении, что обеспечивает среднюю геометрическую доходность инвестиций за каждый год в течение заданного периода времени.

В управлении инвестициями Глобальные стандарты эффективности инвестиций (GIPS) Института CFA регулируют расчет и составление отчетов о доходности.Инвесторы могут полагаться на стандарты доходности GIPS для сравнения характеристик доходности инвестиций в отрасли.

Типы валовой прибыли

Инвесторы часто используют расчет прибыли при рассмотрении новых инвестиций или оценке эффективности инвестиций. Чистую прибыль обычно не так легко определить, как валовую прибыль. По этой причине инвесторы часто обращаются к коэффициенту расходов, чтобы определить, как расходы влияют на доходность фонда.

Коэффициент расходов — это характеристика паевого инвестиционного фонда, которая представляет собой процент активов фонда, оплачиваемых по расходам.Он часто используется вместе с общей доходностью фонда и эталонной доходностью для сравнения результатов деятельности фонда.

В качестве примера, информационный бюллетень, предоставленный одним из крупнейших фондов рынка с большой капитализацией, Quantified STF Fund (MUTF: QSTFX), дает пример того, как выражаются доходы и расходы. Quantified STF Fund сообщает о валовой доходности. Он также обеспечивает разбивку расходов фонда и имеет коэффициент расходов 1,71%.

Quantified STF Fund сообщает о валовой доходности. Он также обеспечивает разбивку расходов фонда и имеет коэффициент расходов 1,71%.

Валовая норма прибыли vs.Чистая прибыль

Для чистой прибыли вычитаются сборы и комиссии, а также влияние налогов и инфляции. Валюта теряет покупательную способность из-за инфляции, что также влияет на рентабельность инвестиций. Следовательно, при расчете реальной доходности следует учитывать инфляцию. Если, например, годовая инфляция составляет 2%, а номинальная доходность инвестиций составляет 1%, инвестор получит отрицательную реальную прибыль в течение одного года.

Таким образом, валовая норма прибыли может существенно отличаться от чистой нормы прибыли, которая вычитает комиссионные и расходы.Например, валовая прибыль, полученная во взаимном фонде, который взимает комиссию за продажу 5,75%, будет сильно отличаться от чистой прибыли, которая будет реализована после вычета комиссии.

Коэффициент валовых расходов (GER) Определение

Что такое коэффициент валовых расходов (GER)?

Коэффициент валовых расходов (GER) — это общий процент активов паевого инвестиционного фонда, которые используются для управления фондом. Коэффициент валовых расходов включает любые действующие соглашения об отказе от комиссий или возмещении расходов.Однако он не включает комиссионные с продаж или брокерские услуги, которые не взимаются с фонда напрямую, но которые будут включены в коэффициент чистых расходов.

Коэффициент валовых расходов включает любые действующие соглашения об отказе от комиссий или возмещении расходов.Однако он не включает комиссионные с продаж или брокерские услуги, которые не взимаются с фонда напрямую, но которые будут включены в коэффициент чистых расходов.

Иногда это называется проаудированным коэффициентом валовых расходов. Поставщики данных, такие как Morningstar, извлекают годовой коэффициент валовых расходов из прошедшего аудит годового отчета фонда. Коэффициенты расходов годового отчета отражают фактические комиссионные, взимаемые в течение определенного финансового года, в то время как коэффициенты расходов проспектов эмиссии отражают существенные изменения в структуре расходов за текущий период.

Ключевые выводы

- Коэффициент валовых расходов (GER) — это годовые затраты на инвестирование в паевой инвестиционный фонд или ETF, или часть активов, предназначенная для покрытия затрат на управление фондом.

- GER включает освобождение от комиссий или возмещение расходов, но не комиссионные с продаж или брокерские услуги, которые не взимаются непосредственно с фонда.

- Он отличается от коэффициента чистых расходов, который включает комиссию за управление фондом, административные расходы и другие расходы, но не включает освобождение от комиссий или возмещение расходов.

Как работает коэффициент валовых расходов

Коэффициент валовых расходов важен, поскольку он информирует инвесторов об общей сумме комиссионных, взимаемых за управление фондом. Эти сборы имеют значение, потому что они влияют на чистую прибыль, полученную фондом и инвесторами. Если эти сборы высоки, чистая прибыль фонда после уплаты сборов существенно снизится. Обсуждение GER паевых инвестиционных фондов выросло с появлением биржевых фондов (ETF), которые в этом отношении более конкурентоспособны.Коэффициент валовых расходов включает все комиссии, понесенные фондом, включая комиссию за управление, комиссию 12B-1, административные и операционные расходы. Инвесторы должны сравнить коэффициент валовых расходов с коэффициентом чистых расходов фонда и понять, в чем заключаются различия.

В некоторых случаях у фонда могут быть соглашения об отказе, возмещении или возмещении некоторых сборов фонда. Это часто бывает с новыми фондами. Инвестиционная компания и ее управляющие фондами могут согласиться отказаться от определенных сборов после запуска нового фонда, чтобы снизить коэффициент расходов для инвесторов.Коэффициент чистых расходов представляет собой комиссию, взимаемую с фонда после любых отказов, возмещений и возмещений. Такое снижение комиссионных обычно осуществляется в течение определенного периода времени, по истечении которого фонд может нести все расходы.

Например, если коэффициент чистых расходов фонда составляет 2%, а коэффициент валовых расходов — 3%, очевидно, что 1% активов фонда был использован для отказа от комиссий, возмещения расходов или предоставления других скидок, не включенных в коэффициент чистых расходов.Это важно, потому что такие скидки и возмещения могут продолжаться или не продолжаться в будущем. Осмотрительные инвесторы захотят изучить оба коэффициента расходов и сравнить их с аналогичными фондами, прежде чем вкладывать средства.

Примеры коэффициентов валовых расходов

В целом, пассивно управляемые фонды, такие как индексные фонды, обычно имеют более низкие коэффициенты расходов, чем активно управляемые фонды. Соотношение валовых расходов обычно колеблется от 0% до 3%. Ниже приведены два примера.

Фонд роста большой капитализации AB

AB Large Cap Growth Fund — это активно управляемый фонд с коэффициентом валовых расходов 0.65% и коэффициент чистых расходов 0,64% для акций класса A по состоянию на сентябрь 2020 года. В настоящее время у фонда есть отказ от комиссии и возмещение расходов в размере 0,01%. Комиссия за управление фондом составляет 0,51%. Фонд инвестирует в основном в акции США с высокой капитализацией и высоким потенциалом роста. Обычно он включает от 50 до 70 холдингов.

Фонд индекса цен T. Rowe Price Equity Index 500

Фонд T. Rowe Price Equity Index 500 — это пассивный фонд. Он стремится воспроизвести индекс S&P 500. По состоянию на сентябрь 2020 года действует отказ от некоторых договорных сборов. Его коэффициент валовых расходов составляет 0,19%, а коэффициент чистых расходов также составляет 0,19%.

Его коэффициент валовых расходов составляет 0,19%, а коэффициент чистых расходов также составляет 0,19%.

Как рассчитать заработную плату брутто с примерами

Для расчета заработной платы работодатели определяют сумму заработной платы брутто каждого сотрудника. Они также учитывают дополнительные источники, такие как сверхурочные и взносы. С большим количеством переменных вычисление затруднено, но есть формулы, которые могут помочь. В этой статье мы обсуждаем, что такое валовая заработная плата, как ее рассчитывать — как для почасовых сотрудников, так и для служащих, получающих заработную плату, — и приводим примеры.

Что такое валовая оплата?

Валовая заработная плата — это сумма денег, которую работник зарабатывает за время, которое он отработал. Он включает в себя полную сумму оплаты до любых налогов или отчислений. Валовая оплата включает любые сверхурочные, бонусы или компенсации от работодателя сверх обычной почасовой оплаты труда или заработной платы. Например, если работодатель предлагает вам должность продавца с базовым окладом в 50 000 долларов плюс бонус в размере 2,500 долларов за каждые 25 000 долларов продаж, общая сумма вашего заработка будет равна вашей заработной плате брутто.

Например, если работодатель предлагает вам должность продавца с базовым окладом в 50 000 долларов плюс бонус в размере 2,500 долларов за каждые 25 000 долларов продаж, общая сумма вашего заработка будет равна вашей заработной плате брутто.

Связанные: Валовая заработная плата vs.Чистая оплата: определения и примеры

Совпадает ли валовая оплата с оплатой W-2?

Валовая заработная плата представляет собой полную сумму, выплачиваемую работнику, а W-2 определяет налогооблагаемую заработную плату. Работодатели определяют налогооблагаемую заработную плату путем вычета пред налогов. Примеры таких вычетов включают взносы в пенсионный план, гибкие счета расходов, медицинские страховые взносы и многое другое. Например, если сотрудник зарабатывает 50 000 долларов в год, но вносит 5 000 долларов в свой 401 тыс., То W-2 сообщает только 45 000 долларов дохода.Поскольку он рассчитывает эти вычеты, валовая заработная плата не отображается.

Связано: Базовая зарплата и ваш пакет льгот

Как рассчитать брутто-оплату почасовой оплаты

Расчет почасовой оплаты брутто зависит от структуры оплаты бизнеса. Как правило, для определения заработной платы брутто физическое или юридическое лицо умножает количество отработанных часов на ставку заработной платы. Сумма, используемая для валовой заработной платы, включает любой дополнительный доход, полученный сотрудником, например сверхурочные.Следующие шаги представляют собой схему расчета заработной платы брутто для почасовой оплаты труда:

- Определите отработанные часы, оценив количество отработанных часов в течение периода. Примите во внимание любые пропуски занятий или другие причины ненормированного рабочего дня.

- Определите ставку заработной платы, оценив сумму денег, заработанную в течение периода. Учитывайте любой дополнительный доход, например сверхурочные.

Умножьте отработанные часы на сумму заработка, используя формулу.

Пример почасовой оплаты

Если человек проработал 20 часов в определенный период и зарабатывал 10 долларов в час, какова его заработная плата брутто? В этом сценарии человек работает 20 часов в неделю.Он действует как обработанная сумма в уравнении. Они также зарабатывают 10 долларов в час, что соответствует сумме заработка в уравнении. Составьте уравнение, умножив 20 на 10.

Отработанные часы x заработанная сумма = валовая заработная плата

20 x 10 = 200

Человек зарабатывает 200 долларов брутто.

Сверхурочные

Расчет сверхурочных составляет половину почасовой оплаты труда работника. Некоторые работодатели оплачивают сверхурочные по более высокой ставке, но федеральное трудовое законодательство требует, чтобы она была минимальной.В законах некоторых штатов есть более конкретные требования. Владельцы бизнеса должны изучить требования местного законодательства для получения дополнительной информации.

Связано: Заработная плата и почасовая оплата: в чем разница?

Как рассчитать брутто-оплату для заработной платы

Определение брутто-оплаты для наемных сотрудников немного отличается. Чтобы рассчитать валовую заработную плату, возьмите их общую годовую зарплату и разделите ее на количество периодов заработной платы в течение года.Если компания платит своим сотрудникам дважды в месяц, это равняется 24 платежным периодам в течение года.

- Определите годовую заработную плату, определив размер заработка за год. Он действует как заработанная сумма.

- Определите структуру оплаты труда, определив, как работает структура оплаты труда компании. Например, некоторые из них еженедельные, двухнедельные или полумесячные.

Разделите заработную плату на количество расчетных периодов.

Пример выплаты заработной платы

Сотрудник зарабатывает 30 000 долларов в год на предприятии с 24 периодами оплаты и зарабатывает 1250 долларов брутто за каждый период. Какая у них зарплата брутто? В этом сценарии человек работает полный рабочий день, зарабатывая 30 000 долларов в год. Их компания использует полумесячную структуру оплаты, что дает 24 платежных периода. Разделите числа, чтобы получить ответ.

Какая у них зарплата брутто? В этом сценарии человек работает полный рабочий день, зарабатывая 30 000 долларов в год. Их компания использует полумесячную структуру оплаты, что дает 24 платежных периода. Разделите числа, чтобы получить ответ.

Годовая заработная плата / структура оплаты = валовая заработная плата

30,000 / 24 = 1,250

Сверхурочные

Добавьте любые дополнительные возмещения, заработанные работнику, к этой сумме для их полной заработной платы брутто, включая сверхурочные.В редких случаях низкооплачиваемые сотрудники имеют право на сверхурочную работу. Если сотрудники получают годовую зарплату меньше установленной Министерством труда суммы, работодатели должны платить им сверхурочные, если их работа превышает обычные часы.

Связано: Как договориться о зарплате (с советами и примерами)

Примеры расчетов

Хотя приведенные выше примеры дают достаточное представление о том, как работают расчеты валовой заработной платы, они не учитывают среднюю ситуацию. Следующие примеры показывают более сложные ситуации, с которыми работодатели сталкиваются на регулярной основе:

Следующие примеры показывают более сложные ситуации, с которыми работодатели сталкиваются на регулярной основе:

Пример 1. Трудолюбивый повар

В небольшом пабе Виктор работает поваром почасово, зарабатывая 15 долларов в час. Ему платят еженедельно, он работает 20 часов в неделю. На этой неделе от него потребовали дополнительную сверхурочную работу, заработав дополнительно 150 долларов. Какова его брутто-зарплата за период?

Виктор зарабатывает деньги почасово. Паб платит своим сотрудникам еженедельно, то есть 52 периода.Чтобы найти свою зарплату брутто, Виктор умножает количество отработанных часов, 20, на заработанную сумму, равную 15 долларам.

20 x 15 = 300

Виктор получает зарплату брутто в размере 300 долларов за почасовую оплату. Затем он добавляет свою сверхурочную работу в размере 150 долларов к своей валовой заработной плате в размере 300 долларов.

300 + 150 = 450

Виктор зарабатывает 450 долларов за этот период.

Пример 2: Исполнительный пенсионер

Спустя почти 45 лет работы Ананя объявляет о своем уходе из фирмы.В последний год обучения она получала зарплату в размере 250 000 долларов, выплачиваемую раз в две недели. Чтобы отплатить ей за многолетний вклад, компания предлагает дополнительный бонус в размере 45 000 долларов. Какая у нее зарплата брутто за последний период?

Ананья — высокопоставленный руководитель, получающий зарплату 250 000 долларов в год. Фирма платит каждые две недели, что дает 26 периодов. Используя формулу, Ананя вводит структуру своей заработной платы и периода выплаты.

250 000/26 = 9615

Ананья зарабатывает около 9615 долларов за период.В этот период она также получает бонус в размере 45 000 долларов. Чтобы найти полную заработную плату брутто за этот период, она складывает свою заработную плату брутто из своей зарплаты в размере 9615 долларов и дополнительной заработной платы в размере 45000 долларов.

45000 + 9 615 = 54 615

Ананья зарабатывает 54 615 долларов в последний период выплаты заработной платы.

Пример 3: Интернет-знаменитость

Элоиза — Интернет-знаменитость, работающая на медиа-конгломерат. Вместо того, чтобы получать базовую ставку за просмотр видео, медиакомпания выплачивает Элоизе зарплату в размере 40 000 долларов в структуре с 24 периодами оплаты.За каждые 100 000 подписчиков, которых она набирает в течение года, она получает бонус в размере 5000 долларов. В этом году у Элоизы 300 000 новых подписчиков. Еще она продает товары. Медиа-компания управляет продажами, отдавая ей солидный процент. В этом году она заработала дополнительно 20 000 долларов на торговле товарами. Какая у нее зарплата брутто за год?

Вместо того, чтобы работать самостоятельно, Элоиза работает в крупной медиа-компании, которая платит ей годовой оклад в размере 40 000 долларов в год. В компании используется структура из 24 расчетных периодов.Используя формулу, Элоиза вводит свою зарплату и структуру периода выплаты.

40,000 / 24 = 1,667

Только из зарплаты Элоиза зарабатывает около 1,667 долларов за период оплаты. Она также получает бонус в размере 5000 долларов за каждые 100000 новых подписчиков. В этом году она получила 300000 долларов, получив бонус в размере 15000 долларов. Вдобавок она зарабатывает 20 000 долларов на продаже товаров. Чтобы узнать свою общую зарплату из других источников, она добавляет сумму, полученную от бонусов, к продажам.

15 000 + 20 000 = 35 000

Элоиза дополнительно получает 35 000 долларов.Чтобы определить полную зарплату брутто за этот период, она складывает свою зарплату брутто из своей зарплаты в размере 1667 долларов и дополнительной заработной платы в размере 35000 долларов.

1,667 + 35,000 = 36,667

Элоиза за этот период получает заработную плату брутто 36 667 долларов.

Разница между стоимостью брутто и себестоимостью — AccountingTools

Стоимость брутто — это полная стоимость приобретения объекта. Например, когда вы покупаете машину, общая стоимость машины может включать следующее:

+ Покупная цена оборудования

+ Налог с продаж на оборудование

+ Таможенные сборы (если приобретено из другой страны)

+ Транспортные расходы

+ Стоимость бетонной площадки, на которой установлена машина

+ Стоимость сборки оборудования

+ Стоимость электропроводки для питания машины

+ Затраты на испытания

+ Стоимость обучения сотрудников использованию машины

= Стоимость брутто

Понятно , может возникнуть огромное количество дополнительных затрат, которые необходимо учитывать при агрегировании валовых затрат.

Другим примером валовой стоимости является ссуда, где валовая стоимость для заемщика представляет собой как основную сумму долга, так и совокупную сумму соответствующих процентов, подлежащих уплате.

Себестоимость — это общая стоимость объекта, за вычетом любых выгод, полученных от владения объектом. Примеры чистой стоимости:

Полная стоимость машины за вычетом прибыли на все товары, произведенные с помощью этой машины

Валовая стоимость обучения в колледже за вычетом дополнительного увеличения заработка, полученного в результате получения высшего образования.

Общая стоимость офисного оборудования за вычетом остаточной стоимости, которая будет получена в результате его последующей продажи

Таким образом, расчет чистой стоимости может дать три возможных результата, а именно:

Чистая стоимость равняется валовой стоимости, которая возникает, когда нет компенсирующей прибыли от владения объектом;

Чистые затраты меньше валовых затрат, когда выгоды не полностью компенсируют валовые затраты; или

Чистая стоимость фактически является прибылью, когда прибыль превышает сумму валовых затрат.

Пример последней ситуации — когда побочный продукт создается в процессе и затем продается. На побочный продукт может быть назначена небольшая стоимость или она не связана вовсе, поэтому любые денежные средства, полученные от его продажи, скорее всего, приведут к отрицательной чистой стоимости (то есть к получению прибыли).

Сопутствующие курсы

Основы учета затрат

Являются ли эти медийные доллары «чистыми» или «валовыми»?

Доставьте MMi Media Watchdog на ваш почтовый ящик.

«Чистые» и «валовые» доллары — это архаичный пережиток модели компенсации, которой больше не существует, и текущая дифференциация между ними не служит другой цели, кроме как создать источник путаницы и неэффективности в цепочке поставок СМИ.

Процесс закупки СМИ — долгий и сложный; есть несколько вовлеченных сторон (агентства и продавцы), которые должны тщательно распоряжаться вашими инвестициями. При правильном использовании технологии, безусловно, помогли сократить количество ручных задач. Программное обеспечение для закупки медиа автоматизирует часть рабочего процесса, и переход к программной закупке должен привести к сокращению цепочки поставок медиа.

Очевидно, что лидеры рекламной индустрии усердно работают, чтобы идти в ногу с быстро меняющимся технологическим ландшафтом.Тем не менее, есть еще несколько бизнес-практик, которые, честно говоря, просто теряют смысл. Одной из таких практик является установление цен поставщиками средств массовой информации на время (телевидение и радио) и пространство (печать и выезд) в комиссионных или «валовых» долларах. Пришло время покончить с соотношением чистых и брутто-долларов.

История «нетто» и «брутто»Еще в первые дни Мэдисон-авеню (то есть в 1920-е годы) для поставщиков средств массовой информации стало стандартной практикой взимать «брутто» и «нетто».«Чистая» ставка была на 15% ниже брутто-ставки и соблюдалась только для соответствующих рекламных агентств. Агентства получили в качестве компенсации комиссию в размере 15%. Такая практика сохранялась до середины 1950-х годов, когда Министерство юстиции пришло к выводу, что это незаконно. Всем покупателям должна была быть предложена «чистая» ставка; он не может быть выделен только для агентств.

Тем не менее, по большей части, вещи сохранялись так же, как и в течение следующих нескольких десятилетий. Большинство рекламодателей использовали агентства, и в соглашениях предусматривалось, что агентства взимают с рекламодателя «брутто» ставку и платят поставщику средств массовой информации «чистую» ставку при том понимании, что разница составляет компенсацию агентства.

Ниже валовой ставки и учитывается только для соответствующих рекламных агентств. Агентства получали в качестве компенсации 15% комиссионных, однако во второй половине 20 века конкуренция и другие факторы сделали 15% комиссионных агентств за покупку устаревшими. Подобно заключению сделок за длительные обеды с мартини и ведению счетов с личными секретарями, такими как «Безумцы», 15% комиссионных агентству давно ушли. Комиссионные стали значительно ниже и варьироваться в зависимости от множества факторов, включая внутреннюю рабочую нагрузку на каждый вложенный доллар (местные комиссии, как правило, были выше, чем национальные) и общий долларовый объем расходов клиента (с предположением, что существует экономия. масштаба при более высоких расходах).

По мере того, как конкуренция между агентствами начала накаляться, торг с целью заработать и / или удержать клиентов с уменьшенными комиссиями, удержания агентств и даже работа на основе вознаграждения или проектная работа стали стандартной практикой. Поскольку каждая компенсационная сделка между клиентом и агентством уникальна, агентства должны переводить расходы на средства массовой информации в соответствующую комиссию или ее отсутствие для каждого из своих клиентов.

Просто больше не имеет смыслаДело в том, что большинству агентств больше даже не платят комиссионные.Им выплачивают фиксированную плату за конкретные проекты или периоды времени или получают компенсацию на основе согласованной ставки — обычно в зависимости от их затрат на рабочую силу, ценности, которую они создают для клиента, или других факторов. Те немногие, которые все еще взимают комиссию в виде процента от расходов, обычно не достигают 15%. Эта архаичная практика не изменилась, поскольку она укоренилась в бизнес-процессах отрасли. Хорошая новость заключается в том, что существует прецедент отказа от устаревшей практики в отрасли. Вот несколько примеров:

- Broadcast Networks, использовавшихся для взимания платы за «интеграцию» за каждое место, которая относится к тому времени, когда они должны были быть вручную вставил в программу.Это стало частью их структуры оплаты, и они сохраняли ее еще долго после того, как это стало технологически неуместным. В 2008 году сети, наконец, отказались от этого по настоянию рекламодателей и агентств.

- Большинство журналов раньше взимали плату за «просачивание» цветной рекламы (объявления без белой рамки, где цвет «растекается» по сторонам страница). Причина этого заключалась в том, что растекание цвета со страницы привело к повышению цен на чернила. По мере изменения производственных процессов эта практика становилась все более сомнительной.В 2009 году Американская ассоциация рекламных агентств и Ассоциация национальных рекламодателей оспорили издательскую индустрию в связи с этой практикой. Хотя некоторые издатели по-прежнему включают в свои прейскуранты надбавку за кровотечение, большинство перестали ее указывать или откажутся от нее в рамках переговоров.

Эти практики, возможно, когда-то имели смысл, но времена меняются. Без сомнения, они были частью общей модели ценообразования продавцов, но они не были прозрачными… это были сборы, связанные с затратами, которых больше не существовало из-за технического прогресса.Промышленность изменила способ обращения с этими долларами. Может быть, поставщики добавили их к сетевым тарифам для СМИ. Может они и сделали разовое списание с них. Возможно, что-то среднее.

Почему пора сделать этот шагВы, наверное, думаете, в чем дело? Я не плачу больше, и мое агентство привыкло так поступать. Хотя это правда, я по-прежнему считаю, что отрасль должна идти в ногу со временем, ведя все операции в долларах за вычетом комиссии агентства.Наличие обоих наборов затрат на данный момент никому не служит. Он стал устаревшим пережитком былых времен. Вот основные причины, по которым пришло время что-то менять:

- Просто и понятно, это просто неэффективно. Доллары необходимо конвертировать между нетто и брутто. Некоторые клиенты этого не понимают, поэтому им приходится объяснять, и бюджеты клиентов должны переводиться туда и обратно (на валовой доход для агентства и его поставщиков, а затем обратно на нетто для клиента).По мере того, как СМИ продолжают «сближаться», ситуация усложняется. Мобильное видео. Программный ТВ и печать. Нет смысла иметь непоследовательные расходы.

- Одинаковое отношение ко всем типам средств массовой информации (телевидение, радио, печать, вне дома и в Интернете) устранит путаницу и снизит количество ошибок в сообщениях. Интересно отметить, что продажи интернет-СМИ ведутся только в чистых долларах. По данным Magna Global, в 2015 году доля цифровых медиа на мировом рынке достигнет 30%, и выручка от телевидения в США превысит их выручку.S. к 2017. Неудивительно, что поставщики интернет-СМИ не цитируют и не взимают плату с комиссией агентства, так как эти средства массовой информации возникли намного раньше, чем полезность или целесообразность такой практики.

- Сравнительный анализ затрат и данные о конкурирующих расходах на рекламу в СМИ должны соответствовать этому примеру для единообразия. В настоящее время большая часть отчетов о расходах третьих сторон передается в «валовых» долларах. Почему? Потому что об этом сообщалось десятилетиями. Опять же, просто не имеет смысла включать комиссию агентства (которую невозможно точно определить количественно на основе расходов) с этими данными.Опять же, многие рекламодатели просят свои агентства и аудиторские фирмы все равно преобразовать все это в «чистый».

Я понимаю, что в мире рекламы есть гораздо более серьезные проблемы, требующие обновления, но это кажется относительно легким для изменения, с которым мы все можем согласиться. В конце концов, это одна отрасль с ограниченным количеством игроков. Мы не говорим здесь о переводе в метрическую систему. Вы согласны? Дайте мне знать, что вы думаете.

Если вам понравился этот пост, вам также может понравиться «Рекламщики на телеэкране: общие сведения об обновлениях показателей Nielsen».

Подпишитесь, чтобы получать обновления Media Watchdog в свой почтовый ящик.

Как устанавливаются страховые взносы

Установление ставок (также известное как страховая цена , также обозначается как ratemaking ) — это определение того, какие ставки или премии взимаются за страхование. Ставка — это цена за единицу страхования для каждой единицы риска , которая является единицей ответственности или собственности с аналогичными характеристиками. Например, при страховании имущества и страховании от несчастных случаев единица риска обычно равна 100 долларам стоимости имущества, а ответственность измеряется в 1000 долларов.Страхование жизни также имеет единицы риска на сумму 1000 долларов США. Страховой взнос — это ставка, умноженная на количество приобретенных единиц защиты.

Страховая премия = ставка × количество приобретенных единиц риска

Разница между продажной ценой на страхование и продажной ценой на другие продукты заключается в том, что фактическая стоимость страхования неизвестна до истечения срока действия полиса. Следовательно, страховые ставки должны основываться на прогнозах, а не на фактических затратах.Большинство ставок определяется статистическим анализом прошлых убытков на основе конкретных переменных застрахованного. Переменные, которые дают наилучшие прогнозы, служат критериями для установления премий. Однако исторический анализ может не предоставить достаточного статистического обоснования для продажи ставки, например, для страхования от землетрясения. В этих случаях иногда используется моделирование катастроф, но с меньшим успехом. Актуарии устанавливают страховую ставку на основе конкретных переменных, а андеррайтеры решают, какие переменные применяются к конкретному заявителю на страхование.

Поскольку страховая компания — это бизнес, очевидно, что взимаемая ставка должна покрывать убытки и расходы и приносить некоторую прибыль. Но чтобы быть конкурентоспособными, страховые компании также должны предлагать самую низкую премию за данное покрытие. Более того, во всех штатах есть законы, регулирующие размер оплаты страховых компаний, и, таким образом, должны быть достигнуты как коммерческие, так и нормативные цели.

Основная цель установления рейтинга — определить самую низкую премию, которая отвечает всем требуемым целям.Основная часть оценки заключается в выявлении каждой характеристики, которая может надежно предсказать будущие убытки, чтобы более низкие премии могли взиматься с групп с низким риском, а более высокие премии — с групп с более высоким риском. Предлагая более низкие премии группам с более низким уровнем риска, страховая компания может привлечь этих лиц к собственному страхованию, снизив свои собственные убытки и расходы, одновременно увеличив убытки и расходы для остальных страховых компаний, поскольку они сохраняют больше пулов с более высокими рисками.Вот почему страховые компании тратят деньги на актуарные исследования с целью выявления каждой характеристики, которая надежно предсказывает будущие убытки.

Обратите внимание, что как тарификация, так и андеррайтинг должны быть точными. Если ставка точна для определенного класса, но андеррайтер назначает кандидатов, которые не принадлежат к этому классу, тогда эта ставка может быть недостаточной для компенсации потерь. С другой стороны, если андеррайтинг является компетентным, но ставка основана на недостаточном размере выборки или на переменных, которые не позволяют надежно предсказать будущие убытки, страховая компания может понести значительные убытки.

Чистая премия , которая определяется актуарными исследованиями, состоит из той части премии, которая необходима для оплаты убытков и связанных с убытками расходов. Погрузка — это часть премии, необходимая для покрытия других расходов, в частности расходов на продажу, и для получения прибыли. Брутто-ставка — это чистая премия и нагрузка на единицу риска, а валовая премия — это премия, взимаемая с заявителя на страхование, и равна валовой ставке, умноженной на количество единиц подверженности риску, подлежащих страхованию.Отношение платы за погрузку к ставке брутто составляет коэффициент расходов .

Чистая премия = убытки / единицы воздействия

Пример: средний убыток в 1 миллион долларов в год на 1000 автомобилей дает следующую чистую премию:

Чистая премия = 1000000 долларов / 1000 = 1000 долларов на автомобиль в год

Валовая ставка = чистая Премиум + загрузка

Плата за погрузку состоит из следующего:

- комиссионных и других расходов на приобретение

- налоги на страховые взносы

- общие административные расходы

- резервы на непредвиденные обстоятельства

- прибыль

Погрузочные расходы часто выражаются как пропорция премий , поскольку они увеличиваются пропорционально премии, особенно комиссий и налогов на премии.Следовательно, плату за загрузку часто называют коэффициентом расходов . Следовательно, валовая ставка выражается как процентное увеличение по сравнению с чистой премией:

| Валовая ставка | = | Чистая премия 1 — Коэффициент расходов |

Пример: Если чистая премия составляет 60 долларов, а коэффициент расходов составляет 40%, то:

Валовая ставка = 60 долларов / (1 — 0,4) = 60 долларов / 0,6 = 100 долларов

Валовая премия = валовая ставка × количество единиц воздействия

Коэффициент расходов = нагрузка / валовая ставка

Прочие бизнес целями при установлении надбавок являются:

- простота структуры ставок, чтобы она могла быть более понятна покупателю и продана агентом;

- отзывчивость к изменяющимся условиям и фактическим потерям и расходам; и

- поощрительные практики среди застрахованных, которые минимизируют убытки.

Основная цель нормативного регулирования — защита потребителя. Следствием этого является то, что страховщик должен поддерживать платежеспособность для выплаты требований. Таким образом, 3 основных нормативных требования в отношении ставок таковы:

- они должны быть справедливыми по сравнению с риском;

- премии должны быть адекватными для поддержания платежеспособности страховщика; и

- ставки премий недискриминационные — одинаковые ставки должны взиматься для всех членов андеррайтингового класса с аналогичным профилем риска.

Хотя конкуренция в любом случае вынуждает предприятия выполнять эти задачи, штаты хотят достаточно регулировать отрасль, чтобы меньше страховщиков обанкротилось, поскольку многие клиенты зависят от страховых компаний, чтобы избежать финансовых бедствий.

Основная проблема, с которой сталкиваются многие страховщики при установлении справедливых и адекватных премий, заключается в том, что фактические убытки и расходы не известны на момент сбора премии, поскольку страховая премия оплачивается в ближайшем будущем.Только после того, как период страховых взносов истечет, страховщик узнает, каковы его истинные затраты. У крупных страховых компаний есть актуарные отделы, которые поддерживают свои собственные базы данных для оценки частоты и суммы убытков в долларах для каждого класса андеррайтинга, но более мелкие компании полагаются на консультативные организации или актуарные консалтинговые фирмы для получения информации о потерях.

Консультационная организация (официально именуемая рейтинговым бюро ) — это компания, которая собирает информацию об убытках для продажи страховым компаниям.Две основные консультативные организации для компаний по страхованию имущества и от несчастных случаев в Соединенных Штатах — это Insurance Services Office ( ISO ) и Американская ассоциация страховых услуг (AAIS). Национальный совет по страхованию компенсаций (NCCI) предоставляет рейтинговые планы и дату потери для компенсации работникам. Хотя предложение взимаемых ставок обычно противоречит антимонопольному законодательству, рейтинговые бюро освобождены от налогов в соответствии с Законом Маккаррана-Фергюсона от 1945 г. , в котором говорится, что федеральные антимонопольные законы применяются только в той степени, в которой страхование не регулируется законодательством штата.Тем не менее, консультативные организации не предлагают, какие ставки взимать, а только продают данные о потерях, позволяя компаниям определять, какие ставки взимать. Компании по страхованию жизни не используют консультативные организации, поскольку полагаются на актуарные таблицы.

Расчет ставок по страхованию имущества и ответственности

Ставки по большинству видов страхования определяются рейтингом класса или индивидуальным рейтингом. Индивидуальная оценка включает оценку суждения и оценку заслуг. Рейтинг заслуг может быть далее классифицирован как рейтинг по расписанию, рейтинг опыта и ретроспективный рейтинг.Индивидуальные ставки зависят от человека, тогда как классовые ставки зависят от класса андеррайтинга застрахованного. Индивидуальные ставки часто рассчитываются как модификация ставки базового класса.

Все страховые ставки могут быть классовыми ставками, когда страховая компания просто корректирует размер премии, чтобы отразить убытки всего класса. Однако некоторые страховые компании идентифицируют группы с более низким уровнем риска в рамках этого класса, а затем предлагают им более низкие премии, чтобы захватить долю на рынке. Это, в свою очередь, приводит к убыткам страховой компании, предлагающей рейтинг класса, вынуждая ее разделять свой собственный класс и предлагать различные премии, которые отражают убытки внутри этих подгрупп, что в конечном итоге приводит, при достаточном уточнении подгрупп, к индивидуальным ставкам.Однако классовые ставки остаются для тех групп риска, которые являются более однородными, без идентифицируемых подгрупп более низкого или более высокого риска.

Рейтинг класса

Рейтинг класса используется, когда факторы, вызывающие убытки, могут быть легко определены количественно или есть надежная статистика, которая может предсказать будущие убытки. Эти ставки публикуются в руководстве, поэтому метод оценки класса иногда называют ручным рейтингом . Класс определяется посредством статистических исследований как группа со специфическими характеристиками, которые надежно предсказывают страховые убытки этой группы.Рейтинг класса должен применяться к классу ставок, который достаточно велик, чтобы надежно прогнозировать убытки посредством статистического анализа, но достаточно мал, чтобы поддерживать однородность, чтобы страховая премия покрывала размер убытков и была конкурентоспособной для каждого члена класса.

Классовые рейтинги часто используются при ценообразовании на страховые продукты — в основном страхование жизни и страхование продуктов и страхование ответственности — продаваемых потребителю, потому что существует обширная статистика и достаточно большое количество аналогичных ситуаций, которые делают рейтинги классов эффективными.Это также позволяет агентам быстро предоставлять расценки на страхование.

Существует 2 метода определения надбавки к классу или ее корректировки.

В методе чистой премии чистая премия составляет 1 st , рассчитанную путем суммирования убытков и скорректированных с учетом убытков расходов за определенный период и деления полученной суммы на количество единиц подверженности риску. Затем плата за погрузку добавляется к чистой премии, чтобы определить валовую премию, взимаемую с покупателя.

| Чистая премия | = | Фактические убытки + скорректированные расходы Количество единиц риска |

Валовая премия = Чистая премия + нагрузка

Коэффициент убытков 9 больше использовали для корректировки премии на основе фактического опыта убытков, а не для установки премии.Коэффициент убыточности представляет собой сумму убытков и скорректированных на убытки расходов сверх начисленных премий.

Если коэффициент фактических убытков отличается от ожидаемого коэффициента убытков, то премия корректируется по следующей формуле:

| Изменение ставки | = | Фактическое Коэффициент убытков — коэффициент ожидаемых убытков Коэффициент ожидаемых убытков |

Индивидуальные рейтинги

Индивидуальные рейтинги используются, когда для прогнозирования убытков используются многие факторы, и эти факторы значительно различаются между людьми.Кроме того, отдельные лица могут применять меры контроля убытков, которые уменьшат убытки, поэтому эти люди будут платить меньшую премию.

Суждения используются, когда факторы, определяющие потенциальные убытки, различны и не могут быть легко определены количественно. Из-за сложности этих факторов не существует статистики, которая могла бы надежно оценить вероятность и количество будущих убытков. Следовательно, андеррайтер должен оценивать каждую подверженность риску индивидуально и использовать интуицию, основанную на прошлом опыте.Этот метод рейтинга является преобладающим, например, при определении ставок морского страхования.

Оценки заслуг

Оценка заслуг основана на рейтинге класса, но надбавка корректируется в соответствии с индивидуальным клиентом, в зависимости от фактических убытков этого клиента. Рейтинги заслуг часто определяют премии по коммерческому страхованию и страхованию автомобилей, и в большинстве этих случаев клиент имеет некоторый контроль над убытками — отсюда и название. Рейтинги заслуг используются, когда рейтинг класса может дать хорошее приближение, но факторы достаточно разнообразны, чтобы дать больший разброс потерь, чем если бы состав класса был более однородным.Таким образом, оценки заслуг используются для того, чтобы отличить премию от той, которую дает классовая оценка, исходя из индивидуальных факторов или фактических убытков, понесенных заказчиком. Рейтинги заслуг определяются тремя преимуществами: рейтингом по расписанию, рейтингом опыта и ретроспективным рейтингом.

График рейтингов

График рейтинга использует рейтинг класса в качестве средней базы, затем премия корректируется в соответствии с конкретными деталями подверженности убыткам. Некоторые факторы могут увеличивать премию, а некоторые — уменьшать ее — окончательная премия определяется путем прибавления этих кредитов и дебетов к средней премии для класса.Например, рейтинг по расписанию используется для определения премий по страхованию коммерческой собственности, при этом учитываются такие факторы, как размер и расположение здания, количество людей в здании, способ его использования и уровень обслуживания.

Рейтинг опыта

Рейтинг опыта использует фактические суммы убытков в предыдущие периоды полиса, обычно за предыдущие 3 года, по сравнению со средним классом для определения премии на следующий период полиса.Если убытки были меньше, чем в среднем по классу, то премия снижается, а если убытки были выше, то премия повышается.

Корректировка премии определяется методом коэффициента убыточности, но умножается на коэффициент достоверности для определения фактической корректировки. Фактор достоверности — это надежность того, что фактический опыт убытков позволяет прогнозировать будущие убытки. В статистике, чем больше выборка, тем надежнее статистика, основанная на этой выборке.Следовательно, фактор доверия в значительной степени определяется размером бизнеса — чем крупнее бизнес, тем больше фактор доверия и тем больше корректировка премии в сторону увеличения или уменьшения. Поскольку фактор доверия к малым предприятиям невелик, они, как правило, не имеют права на корректировку своих страховых взносов по рейтингу опыта.

| Изменение ставки | = | Фактический коэффициент убытков — ожидаемый коэффициент убытков Коэффициент ожидаемых убытков | × | Пример | Фактор достоверности Корректировка премий с учетом рейтинга опыта

| Фактический коэффициент убытков | 16% | |||

| Ожидаемый коэффициент убытков | 20% | |||

| Фактор достоверности | 0.25 | |||

| Изменение ставки | -5,0% | = (Фактический коэффициент убытков — ожидаемый коэффициент убытков) / ожидаемый коэффициент убытков × коэффициент достоверности |

Чтобы повысить надежность, страховщики иногда наблюдают убытки в течение нескольких лет, но проведение наблюдений за более длительный период времени может быть менее точным, поскольку некоторые переменные, влияющие на потери, могли измениться. Для улучшения прогнозов, основанных на более длительных периодах времени, страховщик может придавать больший вес более поздним годам, чем предыдущие, или может использоваться коэффициент тренда , основанный на средних выплатах по претензиям, инфляции или некоторых других факторах, которые могут повлиять на страховую компанию экспозиция.

Рейтинг опыта обычно используется для страхования общей ответственности, компенсации работникам и группового страхования. Он также широко используется для автострахования, включая личное автострахование, поскольку убытки, очевидно, зависят от того, насколько хорошо и безопасно застрахованный водит машину.

Ретроспективные рейтинги

Ретроспективный рейтинг (также известный как ретро-план ) использует фактический опыт убытков за период для определения премии за этот период, ограниченной минимальной и максимальной суммой, которая может взиматься.Часть премии выплачивается в начале, а другая часть — ретроспективная премия — выплачивается в конце периода, размер которой определяется фактическими убытками за этот период. Ретроспективный рейтинг часто используется, когда прогнозный рейтинг не может точно определить размер премии и когда прошлые убытки не обязательно указывают на будущие убытки, например, для страхования от кражи со взломом. Ретроспективная премия основана на базовой страховой ставке, модифицированной с учетом фактических убытков в периоде, платы за корректировку убытков и налогов на государственные премии.Компании часто выбирают ретро-рейтинговые планы для общей ответственности, компенсации работникам и группового медицинского страхования. Это типичная формула для расчета ретроспективной премии за компенсацию работникам:

| Ретроспективная премия | = | [ | BP | + | ( | RL | 905) | ] | × | PTM | ||

| ||||||||||||

Расчет ставок по страхованию жизни