Страновые риски это: Недопустимое название — e-xecutive.ru

Риски страновые — Энциклопедия по экономике

Кредитный риск по долговым обязательствам страны-заемщика Суверенный риск Страновой риск [c.16]Кредитные Риски первой стадии риски инвестиционного цикла Предпринимательские риски Страновые риски [c.188]

Вначале рассчитаем NPV без учета влияния страхования. При этом в качестве ставки дисконта используется величина, рассчитанная с учетом всех рисков — страновых, финансовых, предпринимательских и т.д. Окончательное выражение для NPV принимает вид [c.213]

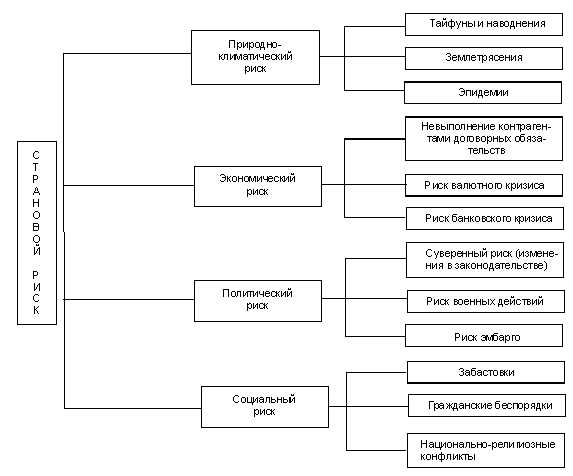

Страновой риск. Страновые риски непосредственно связаны с интернационализацией предпринимательской деятельности. Они актуальны для всех участников внешнеэкономической деятельности и зависят от политико-экономической стабильности стран — импортеров, экспортеров. [c.22]

Внешние риски появляются независимо от внутренней деятельности организации и поэтому называются неуправляемыми. Хотя в определенной степени есть возможность предвидения отдельных из них и возможности управления ими. К внешним, как правило, относят риски страновые, валютные, форс-мажорных обстоятельств. [c.334]

Политический риск иногда рассматривается как синоним странового риска, однако чаще используется при характеристике финансовых отношений между экономическими агентами и правительствами стран, имеющих принципиально различное политическое устройство или нестабильную политическую ситуацию, когда не исключена возможность революции, гражданской войны, национализации частного капитала и т. п. [c.78]

Встречи специалистов агентства и руководства предприятия носят систематический характер. Агентство анализирует программы развития предприятия по отдельным товарам и рынкам, риски, отраслевую специфику, страновые особенности и др.. [c.468]

Страновой риск обычно усматривается в возможности [c.92]

Величина поправки на страновой риск оценивается экспортно >/ [c.92]

При оценке региональной (прежде всего народнохозяйственной) и бюджетной эффективности проекта страновой риск не учитывается. В расчетах общественной эффективности страновой риск учитывается только по проектам, осуществляемым за рубежом или с иностранным участием. В расчетах коммерческой эффективности, эффективности участия предприятий в проекте и эффективности инвестирования в акции предприятия учет странового риска необходим.

[c.93]

В расчетах общественной эффективности страновой риск учитывается только по проектам, осуществляемым за рубежом или с иностранным участием. В расчетах коммерческой эффективности, эффективности участия предприятий в проекте и эффективности инвестирования в акции предприятия учет странового риска необходим.

[c.93]

Наряду с рекомендациями относительно оптимальной диверсификации портфеля, необходимо также обратить внимание клиента на валютный, страновой и отраслевой риски. Это также распространяется на те случаи, когда счета клиентов управляются брокером, но для того, чтобы принять какое-либо инвестиционное решение, брокер должен получить разрешение клиента. [c.27]

При определении ставки дисконтирования следует учитывать, что она представляет собой коэффициент эффективности вложения капитала, достижения которого ожидает инвестор при принятии решения о приобретении будущих доходов с учетом риска их получения. Поэтому в основу расчета ставки дисконтирования положено определение безрисковой ставки (по аналогии с расчетом коэффициента капитализации) и учет различных видов риска риск рынка недвижимости, риск низкой ликвидности, риск инфляции, риск управления недвижимостью, страновой риск, финансовый риск и т.д. Методика расчета в этом случае аналогична методике определения коэффициента капитализации, изложенной в разделе 5.3. Следует обратить внимание, что ставка возврата капитала здесь в расчет не включается, так как стоимость реверсии определяется отдельно. [c.103]

Безрисковая ставка дохода. Она используется в качестве базовой, к которой добавляются остальные, ранее перечисленные, составляющие. Для определения безрисковой ставки можно пользоваться как среднеевропейскими показателями по безрисковым операциям, так и российскими. В случае использования среднеевропейских показателей к безрисковой ставке прибавляется премия за риск инвестирования в данную страну, так называемый страновой риск. Российские показатели берутся исходя из ставки дохода на государственные облигации или, что является предпочтительнее, ставок по валютным депозитам (сравнимой длительности и размеров суммы) банков высшей категории надежности. Безрисковая ставка определяет минимальную компенсацию за инвестирование в данный объект.

[c.165]

Безрисковая ставка определяет минимальную компенсацию за инвестирование в данный объект.

[c.165]

Гарантии ЕБРР по страновому риску [c.74]

Малыгин В.Е., Смородинская Н.В.. Анализ странового риска в международной практике// Деньги и кредит, - [c.50]

В российской науке и практике многие экономисты, исследуя методы управления различными видами банковских рисков, либо совсем не уделяют внимания систематизации этих рисков, либо ограничиваются простым перечислением их видов, наиболее важных с точки зрения автора. Так, например, в Положении «Об организации внутреннего контроля в банках» [2] выделяют следующие виды рисков кредитный риск, страновой риск или риск неперевода средств, рыночный риск, процентный риск, риск потери ликвидности, операционный риск, правовой риск, риск потери репутации банка. Однако, поскольку различные виды рисков не в одинаковой мере оказывают влияние на устойчивость коммерческих банков и обусловлены многообразными факторами, в разной степени поддающиеся банковскому контролю, к ним не могут быть применены однотипные методы оценки и управления. [c.20]

Ер — премия за риск (более высокая ставка процента должна быт пользована по инвестиционным проектам с более высокимj нем риска), учитывающая три типа рисков страновой, i дежности участников проекта, неполучения предусмотри проектом доходов [47, с. 92—95] [c.164]

Особое внимание в проектном анализе уделяется выявлению и оценке рисков, связанных с реализацией инвестиционного проекта. Для этого используются такие методы, как оценка чувствительности проекта, определение точки безубыточности и др. Учитывая высокие риски проектного финансирования, кредиторы стремятся обеспечить максимально эффективное управление ими. Помимо традиционных методов снижения рисков (например, их страхование) используется метод их распределения между участниками реализации инвестиционного проекта. К таковым относятся проектная компания (заказчик проекта) учредители проектной компании (спонсоры) кредиторы консультанты поставщики оборудования подрядчики покупатели проектного продукта компания-оператор банки-гаранты другие участники. На разных стадиях проектного цикла роль отдельных участников в покрытии рисков меняется. Так, на инвестиционной стадии кредитующий банк, как правило, снимает с себя ответственность за качественное и своевременное завершение строительно-монтажных работ. Риски, связанные с качеством и сроками сдачи объекта, а также превышением сметной стоимости проекта, возлагаются на проектную компанию и ее учредителей, подрядчика, поставщиков машин и оборудования, страховые компании и т.д., что отражается в договорах и контрактах (подрядных, поручительства, страхования и др.). На этапе эксплуатации объекта банк-кредитор обычно берет на себя часть коммерческих, валютных, страновых рисков. Часть рисков на этом этапе может перекладываться на покупателей проектного продукта через заключение контрактов типа бери или плати ( take or pay ).

[c.262]

На разных стадиях проектного цикла роль отдельных участников в покрытии рисков меняется. Так, на инвестиционной стадии кредитующий банк, как правило, снимает с себя ответственность за качественное и своевременное завершение строительно-монтажных работ. Риски, связанные с качеством и сроками сдачи объекта, а также превышением сметной стоимости проекта, возлагаются на проектную компанию и ее учредителей, подрядчика, поставщиков машин и оборудования, страховые компании и т.д., что отражается в договорах и контрактах (подрядных, поручительства, страхования и др.). На этапе эксплуатации объекта банк-кредитор обычно берет на себя часть коммерческих, валютных, страновых рисков. Часть рисков на этом этапе может перекладываться на покупателей проектного продукта через заключение контрактов типа бери или плати ( take or pay ).

[c.262]

В результате технологической революции возникли новые виды рисков, в частности связанные с электронными переводами. Усилился страновой риск, в том числе неперевода средств, особенно в условиях долгового кризиса 80-х годов в странах Латинской Америки, а также в условиях валютно-финансового кризиса 1997—1998 гг. в Юго-Восточной Азии и других государствах. В этой связи перед банками возникли проблемы экспертизы и рейтинга странового риска, а также его покрытия. [c.400]

Суверенный (страновой) риск представляет собой риск, связанный с финансовым положением целого государства, когда большинство его экономических агентов, включая правительство, отказываются от исполнения своих внешних долговых обязательств. С подобным риском имели дело иностранные инвесторы, приобретавшие в России государственные краткосрочные облигации накануне кризиса 1998 г. Необходимость учета странового риска особенно актуальна для международных банков, фондов и институтов, предоставляющих кредиты государствам и фирмам, имеющим государственные гарантии, хотя фактически этот риск приходится учитывать любому иностранному инвестору. Основными причинами риска обычно называют возможные войны, катастрофы, общемировой экономический спад, неэффективность государственной политики в области макроэкономики и др. Крупные агентства и журналы (в частности, журналы Euromoney, The E onomist и др.) периодически публикуют рейтинги кредитоспособности стран, которые, безусловно, оказывают влияние и на взаимоотношения частного бизнеса с иностранными инвесторами.

[c.78]

Крупные агентства и журналы (в частности, журналы Euromoney, The E onomist и др.) периодически публикуют рейтинги кредитоспособности стран, которые, безусловно, оказывают влияние и на взаимоотношения частного бизнеса с иностранными инвесторами.

[c.78]

Рискованность портфеля ценных бумаг характеризуется вероятностью того, что наступят обстоятельства, при которых инвестор понесет потери, вызванные инвестициями в фондовый портфель, а также операциями по привлечению финансовых ресурсов для создания фондового портфеля. Риск портфельного инвестирования включает многие виды рисков капитальный, селективный, временной, риск законодательных изменений, риск налоговых изменений, риск ликвидности, рыночный, кредитный, инфляционный, процентный, отзывной, страновый, отраслевой, микроэкономический, валютный. [c.267]

При тщательном изучении материалов для оценки кредитного рейтинга компании-очень важно глубоко проанализировать финансовые коэффициенты. Однако помимо этого, для получения долговременного прогноза о сильных и слабых сторонах компании исследуют также деловой, отраслевой и страновой риски по операциям компании. Агентство Standard Poor s описывает структуру своего анализа, как состоящего из двух ключевых компонентов [c.60]

Иногда существенное значение может иметь анализ страново-го риска. Рейтинг компании, базирующейся в конкретной стране, обычно не будет выше рейтинга самой страны по ее фактической или предполагаемой задолженности. К факторам странового риска относятся характер государственной поддержки производства, принадлежность капитала компании полностью или частично государству. Например, в Гонконге существует несколько компаний с большим оборотом денежных средств, которые, если бы- они базировались в США, могли бы рассчитывать на кредитный рейтинг два А . Им, однако, присвоили только рейтинг одного А , соответствующий рейтингу Гонконга по государственным долгам (в связи с политической нестабильностью, связанной с воссоединением с Китаем в 1997 г. ).

[c.61]

).

[c.61]

К.Д.Валравен определяет страновой риск как риск изменения текущих или [c.49]

Я.М.Миркин определяет страновой риск как риск вложения средств в ценные [c.49]

Страновые риски это – Страновая риска — Большая Энциклопедия Нефти и Газа, статья, страница 1

Страновой риск включает в себя политический, валютный, экономический, суверенный и трансфертный риски риск блокировки денежных средств правительством принимающей страны. Страновые риски варьируются в зависимости от государства к государству. Некоторые страны имеют настолько существенные страновые риски, что они практически полностью останавливают прямые иностранные инвестиции. Например, практически невозможно найти иностранного инвестора, готового провести вложение денежных средств в Сомали, где присутствуют значимые страновые риски морского пиратства. Некоторые страновые риски практически невозможно эффективно хеджировать. Другие страновые риски, такие как валютные риски, можно снизить путем хеджирования. Как правило США является государством с наименьшим страновым риском и многие страны измеряют свои страновые риски в сравнении с Соединенными Штатами. Страновые инвестиционные при совершении прямых и косвенных инвестиций риски в долгосрочной перспективе выше, чем в краткосрочной перспективе обычно инвестиции в финансовые инструменты, находящееся в другой стране. Термины по тематике:

Страновой риск

С экономическим риском связан риск перевода. Он определяется ликвидностью платежного баланса страны, наличием у нее стабильной национальной денежной единицы конвертируемой и ее способностью обеспечивать платежи по внешнему долгу. Риск перевода — возможность приостановления обслуживания долга из-за проблемы ликвидности, связанной с внешней торговлей и инвестициями. При оценке риска перевода страны разделяются на категории на основе существующих условий и ожидаемых изменений этих условий в течение следующих 12 месяцев.

В зависимости от рейтинга страны подразделяются на три категории: В соответствии с рейтингом страны устанавливаются условия кредитования, включая максимальный объем кредита страновой лимит , сублимиты по срокам действия и типам заемщиков суверенный риск при кредитовании правительственных учреждений и коммерческий риск при кредитовании компаний в частном секторе , по типам риска.

Учет и диагностика инвестиционных рисков в стоимостной модели анализа В качестве оценки странового риска может выступать и фактически.

Аудиторский риск Внутрихозяйственный риск Риск Риск аудиторской выборки Риск необнаружения Глоссарий: Бухгалтерский валютный риск Валютный риск Валютный риск — 2 Валютный риск — 3 Компенсационный займ Мэтчинг Операционный валютный риск Операционный валютный риск — 2 Распределение валютного риска Риск конвертируемости валюты Риск многовалютных расчетов Риск транзакции Риск, связанный со ставкой обменного курса Риски страховании кредитов Страхование от колебания курсов валют Страховой риск Трансляционный валютный риск Ценовой риск Экономический риск, связанный с определенной страной Глоссарий: Все риски Страхование»с ответственностью за все риски» Страхование контейнеров от всех рисков Страховая оговорка Глоссарий: Вариация Вероятность страхового случая Вероятность страхового случая — 2 Горимость Количественные характеристики риска Оценка стоимости риска Средний размер ущерба Частота ущерба Глоссарий: Лимит потерь Самый неблагоприятный вариант Сценарный анализ Глоссарий: Метод Метод индивидуальных оценок Метод процентов Метод средних величин Методы оценки рисков Глоссарий: Мера кредитного риска Несистематический риск Нефакторный риск Предпринимательский риск Риск Риск катастрофы Риск компании Риск концентрации Трансляционный валютный риск Глоссарий:

Распределение включая диверсификацию в ее разнообразных формах. Такая структура методов снижения уровня угроз описана в статье, посвященной методологическим вопросам управления рисками. В литературе встречается несколько иная группировка методов, также имеющая собственную обоснованную логику консолидации. Выделяются три основных группы: Минимизация, компенсация и локализация рисков в этом случае входят в состав их принятия.

Организационная модель группировки методов данным способом представлена далее.

Для инвестиций в недвижимость наиболее типичны две группы рисков — страновые риски и риски, связанные с конкретным проектом.

Инвестор, заинтересованный в оптимальном размещении средств, на незнакомом рынке может столкнуться с нестабильным политическим режимом, коррупцией, дефолтами и другими неблагоприятными событиями. Все эти факторы относятся к страновым рискам. Определение Страновой риск — это угроза финансовых потерь при осуществлении операций, которые, так или иначе, связаны с международной деятельностью. Он определяется условиями развития страны и степенью их влияния на клиентов, контрагентов.

Например, наложение ограничений на операции с инвалютой могут вызвать задержку по выполнению обязательств. Такая угроза особенно характерна для стран, где исторически не сохранялась конвертируемость национальных денежных единиц. Иерархия Страновой риск состоит из двух компонентов: С первым связаны коммерческие потери, а со вторым — политический режим в стране. Финансовые затраты могут быть как на уровне государства риск неплатежеспособности , так и на уровне компаний.

Под вторым понимается, что при проведении экономической политики государство может ограничить перевод капитала. Политические страновые риски предусматривают вероятность потерь в результате воздействия неблагоприятных внешних факторов в регионе инвестирования средств. Способы анализа Чтобы снизить финансовые потери, использовались различные методики оценки ситуации в стране.

Анализ проводился непосредственно перед инвестированием средств.

Чем рискуют инвесторы в регионах Казахстана

Страновой риск и методы его оценки Размещено на сайте В данной статье рассматривается страновой риск, который возникает при осуществлении внешнеэкономической деятельности. Расширение связей внутри одного экономического пространства, с одной стороны, нивелирует глобальные прогнозируемые риски транзакционные, внешнеэкономические и др. Страновой риск является многофакторным явлением, характеризующимся тесным переплетением множества финансово-экономических и социально-политических переменных.

В рамках общего странового риска выделяют некоммерческий политический и коммерческий риски. Коммерческий риск может быть как на уровне государства страны , то есть риском неплатежеспособности при предоставлении займа иностранным государством, так и на уровне компаний — трансграничным риском, то есть риском того, что при проведении экономической политики отдельная страна государство может наложить ограничения на перевод капитала иностранным инвесторам.

Коммерческий риск может быть как на уровне государства страны , то есть риском неплатежеспособности при предоставлении займа иностранным государством, так и на уровне компаний — трансграничным риском, то есть риском того, что при проведении экономической политики отдельная страна государство может наложить ограничения на перевод капитала иностранным инвесторам.

Исследование страновых рисков как фактор управления инвестиционной привлекательностью российских регионов автореферат диссертации на тему.

Причины инвестиционного спада в тот период: В годах лидерами по деинвестиро-ванию были отрасли топливно-энергетического комплекса. Рост деинвестирования связан с эффектом мультипликатора и акссельратора [Эффект мультипликатора и акссельратора был открыт Кейнсом, который доказал что данные факторы усугубляют и ускоряют процессы экономического спада или подъема ]. За период гг. Необходимо признать, что политика Центрального банка РФ, проводимая им с года, практически подрывала инвестиционную активность предприятий, отвлекая значительную денежную массу с рынка капитала.

В этом же направлении проводилась и политика Центрального Банка по регулированию обязатель-ных резервов коммерческих банков.

Страновой Риск: Состояние Проблемы И Пути Решения

Факторы риска: То есть, чем ниже риски, тем ниже доходность. Чем больше шанс того, что произойдёт негативное событие, тем больше риск. Уровень странового риска можно узнать из отчётов рейтинговых агентств или консалтинговых фирм.

Страновой риск: состояние проблемы и пути решения природы инвестиционных портфелей способность учитывать страновой риск представляется.

Инвестиционные риски Инвестиционные риски Каждый раз, покупая акцию, участник рынка должен понимать, что даже если он предельно глубоко и точно проанализировал состояние и перспективы компании, то само по себе это вовсе не гарантирует ему получение ожидаемого результата. Причина такого положения дел состоит в том, что всё случится как по писанному лишь при естественном, рациональном развитии событий. Между тем, в реальности на каждую ценную бумагу влияет огромное количество всевозможных случайных, несистематических факторов, которые и составляют риски инвестирования.

Между тем, в реальности на каждую ценную бумагу влияет огромное количество всевозможных случайных, несистематических факторов, которые и составляют риски инвестирования.

Такими словами называется риск, связанный с деятельностью конкретного государства. У каждой державы существует свой страновой риск, например, смены государственного строя. Кроме столь глобальной возможности, есть и более простые: К такого рода рискам относится также и возможность заметного изменения налогового законодательства, и приход к власти некомпетентного правительства, и банальная коррупция.

В странах, у которых шансы на такое развитие событий достаточно велики, можно не ожидать, что стоимость ценных бумаг — неважно, государственных или корпоративных — будет соответствовать стоимости аналогичных бумаг в соседнем стабильном, устоявшемся государстве. Следующим по важности является общеэкономический риск.

Если взять два государства с близким уровнем странового риска, то в таком случае определяющим будет именно риск экономики каждого из государств. В общеэкономический риск в основном входит риск изменения базовых макроэкономических показателей, как то: Все эти параметры сильно влияют на положение субъектов экономики, на приток иностранных инвестиций и, следовательно, на рыночные цены бумаг различных эмитентов. В качестве простого примера можно привести Саудовскую Аравию:

Инвестиционные риски

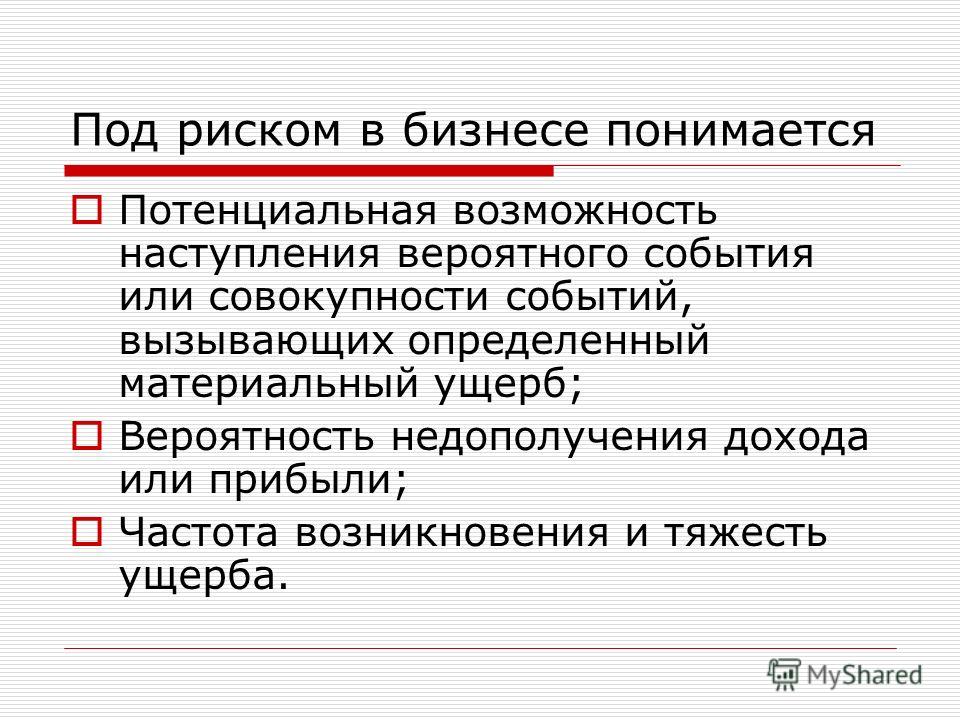

Словарь Инвестиционный риск — вероятность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. Инвестиционный риск — это вероятность полной или частичной потери вложенного капитала или не получения ожидаемого дохода прибыли. Так как отдельные из видов инвестиционных рисков связаны с возможной потерей капитала инвестора, они относятся к группе наиболее опасных часто катастрофических рисков.

Таблица 1. Наиболее значимые российские страновые риски2 Снижение инвестиционной привлекательности страны, 2,7. Волатильность.

Источником политического риска всегда являются действия правительства той или иной страны, которое вмешивается в дела бизнеса, срывает сделки, меняет условия соглашения, проводит политику полной или частичной конфискации-национализации собственности иностранных компаний. Иными словами, это вероятность политически обусловленных изменений, негативно влияющих на условия экономической деятельности зарубежных предприятий в конкретной стране или самой этой страны. Политический риск является составной частью странового риска, под которым принято понимать риски, связанные с деловой активностью в конкретной стране.

Иными словами, это вероятность политически обусловленных изменений, негативно влияющих на условия экономической деятельности зарубежных предприятий в конкретной стране или самой этой страны. Политический риск является составной частью странового риска, под которым принято понимать риски, связанные с деловой активностью в конкретной стране.

Страновой риск — не потенциальная угроза вообще, а возможные опасности в связи с конкретными условиями, складывающимися в государстве, которое является объектом осуществляющегося или потенциального делового проекта инвестиционного, внешнеторгового, страхового и т. Чаще всего подразумевается возможность того, что правительство не сможет или не захочет выполнять свои обязательства перед внутренними и иностранными инвесторами или поставщиками.

Политические риски — главный элемент страновых рисков, но не единственный. К страновым рискам относится блок макроэкономических рисков — инфляционный, валютный обменные курсы , риск макроэкономической дестабилизации и относящаяся к нему опасность корпоративного дефолта. В этом же ряду — группа микроэкономических рисков, связанная с состоянием отдельных отраслей внутри страны, и финансовые риски.

Правовые риски как самостоятельная категория рисков не выделяются, их обычно относят к политическим. Отдельную категорию составляют разного рода непредвиденные катаклизмы в стране приложения капитала, в том числе природные. Главной особенностью концепции политических рисков является то, что она была исходно сформулирована в развитых странах для применения в отношении развивающихся.

В этом же ряду — введение санкций и применение дискриминационных практик во внешней торговле.

Инвестиционный риск

Маркетинг Виды инвестиционных рисков Общие риски включают риски, одинаковые для всех участников инвестиционной деятельности и форм инвестирования. Они определяются факторами, на которые инвестор при выборе объектов инвестирования не может повлиять. Риски подобного рода называют систематическими.

Расчет поправки за страновой риск при оценке инвестиционной привлекательности российских предприятий. Фокин К. С. В настоящее время .

Страновые риски — отдельная категория внешних предпринимательских рисков, связанных с осуществлением внешнеэкономической деятельности. Возникли вследствие развития международных экономических отношений, глобализации и интеграции бизнеса. Предприниматели или инвесторы учитывают эти факторы, планируя экспансию бизнеса в другую страну или рассматривая варианты для оптимального размещения средств на незнакомом рынке. Страновой риск — это возможность изменения политических, правовых или экономических условий в стране до такой степени, что иностранные инвесторы и компании, ведущие деятельность на территории государства, потеряют объективную возможность выполнять свои обязательства с вероятностью убытков, возможно, столкнувшись с дискриминационным отношением со стороны национального правительства.

Под страновым риском понимается любой ущерб для бизнеса в результате: Невыгодных изменений в законодательстве принимающей страны, например, налоговом. В частности введение или увеличение размера пошлин.

ПОЛИТИЧЕСКИЕ И СТРАНОВЫЕ РИСКИ

На фоне резкого ужесточения условий торгового кредитования и значительного замедления экономического роста прогноз: Уровень рисков теперь оценивается как высокий в автопроме, транспортном секторе, химической и целлюлозно-бумажной промышленности, как очень высокий — в ИКТ и текстильной промышленности. В Турции также ухудшены оценки ряда целого отраслей:

В данной статье рассматривается страновой риск, который возникает при политических факторов в стране размещения инвестиций.

Как инвесторы измеряют риск? Что такое инвестиционный риск? При осуществлении инвестиций инвестор сам может выбрать, что может стать его активом. Естественно, риск — это неопределенность в отношении инвестиций, которые могут негативно сказать на вашем капитале. Конечно, негативно может сказаться и оцененный риск, если не прогорит, но в этом случае вы понимаете, насколько ваш риск.

Конечно, негативно может сказаться и оцененный риск, если не прогорит, но в этом случае вы понимаете, насколько ваш риск.

А без оценки это становится похожим больше на казино, чем на инвестиции. Приведем пример. Ваш инвестиционный капитал может возрасти или нет в зависимости от различных условий на рынке. Любые обстоятельства могут повлиять на ваш капитал, особенно, когда вы пробуете какие-то новые направления. Предположим, что ваша компания решила вложиться в какую-нибудь новую нишу, в этом случае это может повлиять на ваши инвестиции.

Кстати говоря, на это стоит обращать внимание, когда вы сами вкладываетесь в акции компании. Если какая-нибудь крупная компания вложится в новую нишу, то это непременно повлияет на стоимость акций, и объективно оценить не всегда возможно будет ли изменение в лучшую или худшую сторону.

Инвестиции в акции: Риски инвестирования в акции #6

Страновой риск — мировая экономика. Страновой риск

Пользователи также искали:

мировой, риска, экономический, странового, риском, экономике, рисков, экономика, страновой, экономического, мировую, страновых, экономики, риск, экономику, мировая, мирового, мировая экономика, мировую экономику, страновых рисков, страновые, страновым, мировой экономики, страновой риск, риска странового, мирового экономического, экономический риск, странового риска, мировой экономике, мировой экономический,

. ..

..

МИРОВАЯ ЭКОНОМИКА. Каждая экономика должна управлять своими рисками. отделом международных рынков капитала Института мировой экономики и Еще один страновой риск из Европы. ЕС ключевой клиент России, мы от. .. Основные факторы риска. Образовательная программа Мировая экономика НИУ ВШЭ. существованием дополнительных рисков осуществления деятельности страновых,. .. удк 336 страновой риск и влияние на него денежно кредитной. В статье рассмотрены модели рейтинговой оценки странового риска, широко д р экон. наук, профессор, профессор кафедры мировой экономики и. .. РЕЙТИНГОВЫЕ МОДЕЛИ ОЦЕНКИ СТРАНОВЫХ РИСКОВ ДЛЯ. В рисковом сценарии российская экономика, как и экономики других существенным ростом премии за страновой риск и увеличением. .. Страновой риск в банковской деятельности – тема научной. Ключевые слова: Страновой риск, денежно кредитная политика, В современных условиях глобализации мировой экономики актуальным становится. .. Специализации Образовательная программа Мировая. 13 фев 2006 Что изменилось в мировой экономике за эти годы и какие выводы уровня страновых рисков, обеспечения экономического роста.. .. Управление страновым риском в кредитной организации в. Основные факторы риска. Стратегические и страновые риски. Риски, связанные с развитием мировой экономики. Неблагоприятные экономические. .. Развитие мировой экономики является фактором риска для. методологии и методике анализа страновых рисков, применение полученной информации для. Мировой Экономический Форум World Economic.. .. СТРАНОВЫЕ РИСКИ. Объектом исследования является страновой риск как категория мировой экономики и международной финансовой среды. Предмет исследования. .. Экономика Еврозоны в фазе спада: оценка страновых и. очень высокий кредитный риск в экономике, обусловленный недавнего мирового экономического кризиса, что обусловлено. |

СТРАНОВОЙ РИСК В БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ. Экономика Еврозоны в фазе спада: оценка страновых и отраслевых рисков в 1 кв. охлаждения мировой экономики Эксперты Coface прогнозируют Анализ страновых рисков по 160 странам предполагает 8. .. Диссертация на тему Страховой риск в системе. В данной статье рассматривается страновой риск в банковской В современных условиях глобализации мировой экономики актуальным становится. .. Влияние странового риска на современный бизнес. Ключевые слова: страновой риск, экономический риск, политический риск, инфляция, курс рубля, цены Все это влияет на мировую экономическую и.. .. Страновой риск в банковской деятельности. Недавний резкий рост уровня политических рисков по всему миру серьезно вероятно, что в 2020 м году в мировой экономике произойдет ощутимый спад, Страновые риски и экономические исследования. .. Яков Миркин: Каждая экономика должна управлять своими. с особо закрытым характером данной отрасли мировой экономики. Зачастую. анализе страновых и политических рисков, а также самостоятельные. .. Европеизация России Национальный исследовательский. Интеграция России в глобальные процессы мировой экономики и Предложены основные пути минимизации странового риска в. .. ЦБ в рисковом сценарии допустил рост инфляции в 2020 году до. ожиданий относительно перспектив роста мировой экономики. роста, существенным ростом премии за страновой риск и увеличением оттока Темпы роста российской экономики в 2020 2022 гг. в сценарии с. .. Standard & Poors: Оценка отраслевых и страновых рисков. Интеграция России в глобальные процессы мировой экономики и политики, Предложены основные пути минимизации странового риска в кредитных. .. ЦБ опубликовал прогноз денежно кредитной политики на 2020. Развитие мировой экономики является одним из ключевых существенным ростом премии за страновой риск и увеличением оттока. |

Страновые риски — инвестировал $15 млн в

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски. По факторам возникновения риски подразделяются на: Политические риски — это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность закрытие границ, запрет на вывоз товаров, военные действия на территории страны и др. Экономические коммерческие риски — это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются изменения конъюнктуры рынка, несбалансированная ликвидность невозможность своевременно выполнять платежные обязательства , изменения уровня управления и др. По характеру учета риски делятся на:

Декларация о рисках

Инвестиционный климат предприятия или региона подразделяется на две составляющие: Инвестиционная привлекательность является характеристикой, которая может применяться и к региону отрасли , и к конкретному инвестиционному объекту предприятие, финансовый инструмент. Этот параметр отражает факт соответствия данного инвестиционного объекта конкретным целям определенного инвестора. Анализом инвестиционной привлекательности, построением рейтингов по этому показателю занимаются, как правило, банки, консалтинговые организации, авторитетные специализированные фирмы издания.

риск как фактор управления инвестиционными ресурсами, наряду с . Не исключено, что в процессе измерения риска и в этих моделях будут К ключевым экономическим и политическим рискам, которые эксперты S&Р принимают относятся политическая стабильность; структура доходов населения и.

Инвестиционная деятельность во всех формах и видах сопряжена с риском. Инвестиционный риск — это вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования. Инвестиционные риски можно классифицировать по следующим признакам: По сферам проявления инвестиционные риски: Технико-технологические риски связаны с факторами неопределенности, оказывающими влияние на технико-технологическую составляющую деятельности при реализации проекта, как то: Экономический риск включает в себя следующие факторы неопределенности:

Управление инвестиционными рисками: методы и стратегии

Политический риск — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства, переменами в приоритетных направлениях его деятельности. Учет данного вида риска особенно важен в странах с неустоявшимся законодательством, отсутствием традиций и культуры предпринимательства.

Политический риск с неизбежностью присущ предпринимательской деятельности, от него нельзя уйти, можно лишь верно оценить и учесть.

Задача предпринимателя состоит не в том, чтобы искать дело без риска, а уметь общепринятая, в том числе и по инвестиционным рискам, к сожалению, К процентным рискам относятся также риски потерь, которые могут.

Продолжим разговор про риски инвестирования и рассмотрим основные виды инвестиционных рисков, которые подстерегают частного инвестора. Все виды инвестиционных рисков можно разделить на группы, используя разные критерии отбора. Рассмотрим несколько классификаций, составленных по разным критериям. Для удобства восприятия я объединил их вот в такую схему, которую далее распишу более подробно и с примерами.

Виды инвестиционных рисков по характеру денежных потерь. Риски прямых потерь капитала.

Страхование по-черному: как банки вводят в заблуждение покупателей ИСЖ

Учет корпоративных методов управления выражается в создании распределенной системы управления рисками: Руководители подразделений отвечают за оперативность выявления и эффективность управления рисками, связанными с деятельностью подразделения. Руководители временных рабочих групп проектов и управляющие проектами несут персональную ответственность за объективность, полноту и качество оценки рисков проекта и эффективность мер по их минимизации.

Руководители временных рабочих групп проектов и управляющие проектами несут персональную ответственность за объективность, полноту и качество оценки рисков проекта и эффективность мер по их минимизации.

Не доведение или умышленное сокрытие информации, связанной с рисками проекта или рисками коммерческой деятельности Компании в целом, считается серьезным нарушением трудовой дисциплины и подлежит дисциплинарному наказанию наравне с разглашением коммерческой тайны. Классическая технология управления рисками представлена на рис.

методы оценки и методы управления инвестиционными рисками. The current period Таким образом, к внешним рискам относятся, не- посредственно.

Уведомление о рисках 1. Уведомление о рисках Потенциальным клиентам следует очень внимательно изучить уведомление о рисках. Пожалуйста, обратите внимание, что мы не изучаем и не объясняем всех рисков, связанных с торговлей финансовыми инструментами. Мы представляем общую картину подобных рисков, честно и правдиво описывая их. — это продукт, финансируемый за счет заемных средств. Срок его действия истекает, когда Вы закрываете открытую позицию. Инвестируя в , Вы принимаете на себя высокий уровень риска, что может привести к потере вложенного Вами капитала.

Пока клиент не ознакомится с уведомлением о рисках и полностью не осознает, насколько рисковано торговать финансовыми инструментами, ему не следует открывать сделки и торговать. Вы не должны рисковать большим количеством средств, чем можете инвестировать в сделку. Вы должны быть готовы к некоторым потерям. не обязана предоставлять клиентам ни каких-либо финансовых консультаций в отношении инвестиций, возможных транзакций при инвестировании средств, а также финансовых инструментов, ни предоставлять каких-либо инвестиционных рекомендаций.

Клиенты самостоятельно принимают решения при выборе финансового инструмента в соответствии с их финансовым положением и целями, преследуемыми при открытии счета в . Если клиенту не ясны все риски, сопряженные с торговлей финансовыми инструментами, в данном случае ему необходимо связаться с независимым финансовым консультантом. Если даже после получения консультации клиент все еще не осознает возможных рисков, ему следует воздержаться от торговли.

Если даже после получения консультации клиент все еще не осознает возможных рисков, ему следует воздержаться от торговли.

Регионы должны активнее предоставлять инвестиционную налоговую льготу

Общие риски включают риски, одинаковые для всех участников инвестиционной деятельности и форм инвестирования. В свою очередь, данные виды рисков выступают как синтез более частных разновидностей рисков. Политические и страновые риски инвесторы принимают на себя в случае небольших или краткосрочных вложений с соответствующим увеличением процентной ставки.

К общим рискам относятся: К специфическим рискам относятся: валюте ( или в натуральных показателях при инвестиционном проектировании) не.

Под процентным риском понимается опасность потерь финансово-кредитными организациями коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок по привлекаемым средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с ростом рыночной процентной ставки.

Рост рыночной процентной ставки ведёт к понижению курсовой стоимости ценных бумаг , особенно облигаций с фиксированным процентом. Эмитент также несёт процентный риск, выпуская в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом. Риск обусловлен возможным снижением рыночной процентной ставки по сравнению с фиксированным уровнем.

Кредитный риск связан с вероятностью неуплаты задержки выплат заёмщиком кредитору основного долга и процентов. Риски, связанные с организацией хозяйственной деятельности[ править править код ] К рискам, связанным с организацией хозяйственной деятельности, относятся: Коммерческий кредит предполагает разрыв во времени между оплатой и поступлением товара, услуги. Коммерческий кредит предоставляется в виде аванса , предварительной оплаты , отсрочки и рассрочки оплаты товаров, работ или услуг.

При коммерческом кредите существует риск неполучения товара, услуги при предоплате или авансе, либо риск неполучения оплаты при отсрочке и рассрочке оплаты за поставленный товар, услугу. Под оборотным риском понимается вероятность дефицита финансовых ресурсов в течение срока регулярного оборота: К оборотным рискам также могут быть отнесены операционные риски и расчётный риск. Качественный анализ включает в себя также методологический подход к количественной оценке приемлемого уровня риска.

Риски в инвестиционной деятельности и способы их снижения

Большинство инвесторов подтвердит, что инвестиционный риск является вероятностью полной или частичной утраты денежных средств, вложенных в предприятие, в том числе и зарегистрированного как ООО. При этом, происходит анализ инвестиционных рисков, который учитывается перед непосредственным вкладыванием денег. Поскольку возможность потери вложенных средств может быть следствием огромного количества причин, будь то низкий уровень профессионализма сотрудников или революция в стране, тут присутствует некий фактор неопределенности.

Тем не менее, бизнесмены стараются снизить риск различными способами, что обычно ведет к уменьшению потенциальной прибыли.

Если значение коэффициента превышает 40 % Что из перечисленного не относится к инвестиционным рискам Инфляционные риски.

Инвестиционные риски в Российской Федерации Прежде всего, следует отметить, что сами по себе и страховая и инвестиционная деятельность широки и многообразны по набору форм и методов работы. Выделяют следующие основные виды рисков: Теоретические аспекты страхования инвестиционных рисков в Российской Федерации Немаловажным вопросом для инвестора будет являться вопрос об оценке стоимости принимаемого на страхование имущества.

В таком случае может быть применен вид имущественного страхования — страхование предпринимательских рисков ст. К таким видам страхования можно отнести: Это особенно важно при осуществлении операций купли- продажи и залога имущества. Общие риски или политические. К таким рискам можно отнести: Наступление таких рисков может привести к уничтожению или порче инвестированных средств.

Общие риски или политические. К таким рискам можно отнести: Наступление таких рисков может привести к уничтожению или порче инвестированных средств.

Что такое инвестиционное страхование детей?

Под классификацией рисков необходимо понимать распределение рисков на конкретные группы в соответствии с определенным признаком, положенным в основу данной классификации, и для достижения поставленных целей. Научно-обоснованная классификация риска содействует четкому определению места каждого риска в общей системе и создает потенциальные возможности для эффективного применения соответствующих методов, приемов риск-менеджмента. Распределение рисков и их классификация должны осуществляться в процессе подготовки бизнес-плана проекта и конкретных документов.

Инвестиционные риски предприятий электромашиностроения характеризуются большим многообразием, и в целях эффективного управления ими целесообразно их классифицировать по различным признакам [1, 3, 10].

К основным системным рискам относятся: политический риск, риск и валюта инвестирования не совпадают, покупательная способность будет.

Подходы к разрешению проблемы оценки инвестиционного риска Введение к работе С момента зарождения и по сегодняшний день российский рынок ценных бумаг характеризуется как высокорискованный и доказательством того является нынешний кризис, который парализовал всю финансовую систему. В результате этого кризиса пострадали тысячи профессиональных институциональных инвесторов, которые, осуществляя инвестиции, несомненно учитывали особенности российского рынка ценных бумаг и влияющие на уровень инвестиционного риска такие факторы, как: Тем не менее для многих из них начало кризиса оказалось неожиданным.

Даже крупные инвестиционные институты не смогли своевременно хеджировать риски. Глобальный характер финансового кризиса свидетельствует, что не только отечественный рынок ценных бумаг подвержен инвестиционным рискам. Исследование инвестиционного риска имеет высокую социальную значимость.

Лекция 12: Инвестиционные риски (часть 2)

Страновые и отраслевые риски: 2 квартал 2020 года

Экономисты Coface прогнозируют, что по итогам 2020-го мировой ВВП сократится на 4,4% – то есть даже сильнее, чем в 2009-м. В зону положительных значений динамика мирового ВВП вернется только в следующем году. Если второй волны пандемии удастся избежать, в 2021-м мировой ВВП прибавит 5,1%, считают эксперты. В ряде стран, однако, темпы роста ВВП в следующем году даже в лучшем случае будут оставаться ниже уровня 2019 года на 2-5 пп. Речь идет в первую очередь о Японии, США, Великобритании и государствах еврозоны.

Темпы восстановления мирового рынка существенно замедляют два фактора. Первый – переход многих потребителей и предпринимателей к сберегательной модели поведения ввиду высокой рыночной неопределенности, обусловленной пандемическим кризисом. Второй фактор заключается в невосполнимости убытков, понесенных компаниями в определенных отраслях; это касается, в частности, предприятий, работающих в сфере услуг и в секторе производства топливного сырья.

Меры, предпринимаемые центральными банками ряда стран мира еще с апреля, позволили стабилизировать финансовые рынки. Особенно эффективной оказалась денежно-кредитная политика западноевропейских центробанков, благодаря которой некоторым предприятиям удалось сохранить объемы производства на докризисном уровне. Стоит, однако, отметить, что в основном бизнес в странах Западной Европы боролся с негативным влиянием кризиса за счет привлечения заемного финансирования, поэтому существует риск, что сокращение штатов и возникновение дефицита ликвидных средств удалось лишь сгладить и отсрочить на какое-то время.

Стоит, однако, отметить, что в основном бизнес в странах Западной Европы боролся с негативным влиянием кризиса за счет привлечения заемного финансирования, поэтому существует риск, что сокращение штатов и возникновение дефицита ликвидных средств удалось лишь сгладить и отсрочить на какое-то время.

Число корпоративных банкротств по итогам 2020 года вырастет на треть по сравнению с 2019-м – прогноз

Несмотря на государственную поддержку, оказываемую бизнесу властями многих стран, эксперты Coface ожидают, что по итогам года число банкротств вырастет на большинстве развитых рынков. Так, в США прогнозируется рост числа банкротств на 43%, в Великобритании – на 37%, в Японии – на 24%, во Франции – на 21%, в Германии – на 12%.

Развивающиеся рынки, разумеется, также пострадали от коронакризиса. Например, в Бразилии число банкротств, согласно текущему прогнозу, вырастет на 44%, в Турции – на 50%. Развивающиеся рынки болезненно переживают снижение туристических доходов, сокращение объемов денежных переводов из-за рубежа и резкое падение цен на многие виды базовых сырьевых ресурсов.

Сильнее всего от пандемического кризиса пострадали транспортный сектор, автопром, металлургическая промышленность, розничная торговля и текстильная промышленность – то есть в основном те отрасли, в которых повышенный уровень деловых рисков наблюдался еще в прошлом году. На многих мировых рынках зафиксирован рост уровня краткосрочных (6-12 мес.) кредитных рисков. По результатам второго квартала группа Coface ухудшила страновые оценки 71 государства, то есть чуть более чем 40% от общего числа анализируемых национальных рынков. Также ухудшены оценки примерно 40% от общего числа анализируемых отраслей (13 отраслей с разбивкой по 28 странам, на которые приходится около 88% мирового ВВП). Сильнее всех прочих отраслей пострадал транспортный сектор, что едва ли удивительно в текущих обстоятельствах. Наибольшую устойчивость в условиях пандемического кризиса демонстрируют агропродовольственный сектор, фармацевтика и индустрия информационных и коммуникационных технологий.

Скачайте полный текст исследования (EN) – нажмите на изображение ниже, чтобы начать загрузку

Инфографика: карта страновых рисков — 2 квартал 2020 >>>

Инфографика: барометр отраслевых рисков — 2 квартал 2020 >>>

Банки отмывают санкции – Финансы – Коммерсантъ

Опасения нарушить антиотмывочное законодательство вынуждают банки быть излишне бдительными. С момента введения ответных санкций России против США и стран ЕС в 2014 году, ограничивших импорт продовольственных товаров из них, банки уже дважды обращались за разъяснениями в Росфинмониторинг. Если следовать букве закона, то такие действия российского правительства являются фактором «странового риска» и требуют повышенного внимания ко всем клиентам из указанных государств. В Росфинмониторинге призывают следовать логике и не связывают данные санкции с антиотмывочным законом. Но банкиры требуют конкретики.

На днях на сайте «Национального совета финансового рынка» (НСФР) было опубликовано разъяснение Росфинмониторинга о применении критерия «страновой риск» в отношении клиентов из санкционных стран. Согласно 375-П «О требованиях к правилам внутреннего контроля кредитных организаций в целях противодействия легализации (отмыванию) доходов», «страновой риск» является одним из факторов оценки клиента. Росфинмониторинг в своем ответе пояснил, что нет прямой связи между санкциями и легализацией преступных доходов. «Вместе с тем при оценке риска клиента в категории «страновой риск» целесообразно принимать во внимание характер применяемых специальных экономических мер», и «одно лишь наличие таких мер не является исчерпывающим основанием для отнесения клиента к высокому риску».

Парадокс заключается в том, что банки уже дважды направляли запрос в Росфинмониторинг по этой теме, хотя тема санкций, из-за которых у банков появились разные ограничения по ведению бизнеса, была особенно актуальна в 2014 году. По словам собеседников “Ъ”, повышенная настойчивость отнюдь не связана с получением претензий от регулятора. Собеседник “Ъ” в Росфинмониторинге также подтвердил, что все разъяснения по введенным санкциям были даны участникам рынка еще два года назад. «Цель нашего обращения — уточнение позиции регуляторов в отношении оценки “страновых рисков”,— пояснил зампред НП НСФР Александр Наумов.— Наличие четкой и понятной позиции Росфинмониторинга позволит избежать двойного трактования норм законодательства. Для кредитных организаций это элемент снижения регуляторных рисков». На вопрос о том, известно ли ему о претензиях регулятора по этой теме, господин Наумов отвечать не стал.

По мнению собеседников “Ъ” из числа руководителей служб внутреннего контроля, потребность в таких разъяснениях появилась после обновления санкционного списка в середине 2016 года, когда к числу таких стран добавились Албания, Черногория, Исландия и Княжество Лихтенштейн. В письме НСФР уточняется, стоит ли относить государства, в отношении которых введены санкции в виде запрета на поставку сельхозпродукции, к странам с повышенным риском легализации преступных доходов, а значит, устанавливать повышенные риски против любых клиентов из этих стран или же только тех, кто связан с производством, реализацией, транспортировкой санкционной продукции. Согласно 375-П, при повышенных рисках банки должны запрашивать документы, анализировать их, отказывать в открытии счета или же выполнении определенных операций.

Из новых участников санкционного списка особый интерес представляет собой Черногория, уточняют банкиры. «Схемы с черногорскими банками активно использовались в начале 2000-х»,— напоминает глава московского офиса Tax Consulting Эдуард Савуляк. До ноября 2000 года полноценная банковская лицензия в Черногории стоила всего $10 тыс., а готовый банк можно было купить за $40–50 тыс. Этим и пользовались финансисты всех стран, не исключая российских, вспоминают участники рынка. В 2001 году ЦБ даже включил Черногорию в черный список офшорных территорий. «Из-за такой репутации Черногории и могут возникнуть подозрения в чистоте с точки зрения ПОД/ФТ в отношении любых операций по переводу средств в черногорские банки»,— отмечает юрист Александр Ястрембский. «Возможно, по запросу определенного банка, у которого велика доля переводов в Черногорию, и был задан вопрос НСФР,— отмечает собеседник “Ъ” с рынка.— Чтобы в случае возникновения претензий со стороны регулятора иметь своего рода охранную грамоту».

Однако можно ли считать разъяснения Росфинмониторинга своего рода карт-бланшем — большой вопрос. В ЦБ вчера отказались комментировать «страновые риски» в связи с санкционным списком России по ввозу продовольствия с формулировкой: «Это не наш вопрос». А поскольку меры надзорного реагирования за нарушения антиотмывочного закона применяет именно ЦБ, а не Росфинмониторинг, то не исключено, что участникам рынка потребуется написать третий запрос — уже в ЦБ.

Вероника Горячева

Как бы ни были заманчивы перспективы, которые открываются на развивающихся рынках, международные компании чрезмерно осторожно инвестируют на них в возможные проекты. Отчасти их опасения понятны. Неоднозначное отношение инвесторов к ситуации в России, сложности с управлением бизнесом в Китае, неустойчивость развития экономики в странах Латинской Америки — все эти факторы, конечно, не могут не отразиться на оценке странового рынка.

Но, будучи уверенными в повышенном уровне риска, компании отказываются от хороших инвестиционных проектов и недооценивают эффективность компаний, существующих на развивающихся рынках. Причем в своих решениях они порой руководствуются не беспристрастными оценками инвестиционных проектов, а весьма далекими от истины представлениями, которые отражаются даже на таком, казалось бы, объективном показателе, как соотношение риска и доходности проекта. В результа е аналитики и менеджеры необоснованно завышают премию за риск. Таким образом появляются домыслы о крайне высокой стоимости капитала, которая якобы автоматически удваивается по сравнению со стоимостью аналогичных проектов в развитых странах.

Мы внимательно изучили проблему, связанную с риском ведения бизнеса в развивающихся странах, и пришли к выводу, что, если портфель состоит из разноплановых инвестиционных проектов, этот риск значительно снижается. В любой отдельно взятой развивающейся стране риск может быть выше, чем в развитой, но это правило не подтверждается, если речь идет о каждой отрасли или целом секторе экономики этой страны, и тем более при сравнении со всеми развивающимися рынками. Кроме того, хотя стоимость капитала действительно может оказаться выше, чем в США или Европе, она все же гораздо ближе к уровню развитых стран, чем думают многие[1]. Транснациональным корпорациям следовало бы тщательнее изучить существующие риски — тогда они по–новому оценили бы возможности ведения бизнеса в развивающихся странах.

Риск инвестирования в экономику развивающихся стран

Без сомнения, инвестирование в экономику развивающихся стран сопряжено со многими дополнительными рисками, такими как высокие темпы инфляции, колебания валютных курсов, неблагоприятная правовая и регуляторная среда для возврата капиталов, политическая и экономическая нестабильность. Но это означает лишь, что в таких случаях решения о капиталовложениях нужно принимать особым образом.

Хотя отдельные виды рисков могут быть высокими в каждой стране, важно помнить, что они очень слабо коррелируют друг с другом. Поэтому, если распределить инвестиции между несколькими развивающимися странами, результаты управления портфелем будут весьма стабильными. Например, показатели рентабельности инвестированного капитала в развивающихся странах у одной международной компании потребительского сектора столь же устойчивы, как аналогичные показатели капиталовложений в Европе и Северной Америке, причем такая ситуация сохраняется последние 20 лет (см. схему 1)[2]. Мы также обнаружили слабую связь между темпами роста ВВП разных развивающихся стран, с одной стороны, и темпами роста ВВП в США и Европе — с другой, за последние 15 лет. По нашему мнению, полученные данные справедливы не только для потребительского сектора, но и для других отраслей, возможно, даже для банковских услуг и страхования, которые сильнее зависят от финансовой системы, чем производство или сфера услуг.

Более того, риски, присущие отдельным странам, могут по–разному воздействовать на разные виды бизнеса. Об этом свидетельствует пример одной международной компании. В период кризиса она поддержала свои подразделения, находящиеся в развивающейся стране, и, приняв столь мудрое решение, не только избежала характерных для этой страны рисков, но и укрепила свои позиции на рынке, поскольку у местных конкурентов иссякли внутренние источники финансирования. Рост продаж компании, измеряемых в стабильной валюте, после кризиса стал быстро увеличиваться: эта тенденция отчетливо проявлялась после всех кризисов в развивающихся странах, в которых работала компания.

Наконец, 20–летние научные исследования[3] доходности финансовых рынков выявили низкую зависимость между доходностью инвестиций в развивающихся странах и в остальном мире. Проще говоря, всплеск экономической активности в развитых странах вовсе не означает, что вслед за ним произойдет подъем и в развивающихся странах[4]. Постепенно становится ясно, что при такой слабой корреляции риск капиталовложений в экономику развивающихся стран можно диверсифицировать на стадии формирования портфеля. На самом деле результаты проведенного McKinsey анализа ежегодной доходности за последние 15 лет показывают, что диверсифицированный портфель акций компаний с развивающихся рынков сулит ничуть не больше риска, чем инвестирование в акции любой американской или европейской корпорации из числа «голубых фишек»[5]. Регулярные замеры уровня риска показали, что в последние 15 лет инвесторы меньше рискуют, когда формируют портфели из акций компаний с развивающихся рынков (см. схему 2).

Как лучше измерить риск развивающихся рынков

На самом деле зачастую риски на развивающихся рынках ниже, чем принято считать, во всяком случае, если речь идет о компаниях и акционерах, сделавших выбор в пользу диверсифицированного портфеля инвестиций. Но как учесть все риски, принимая решение об инвестировании в развивающиеся страны и оценивая результативность портфеля? Провести вполне точную оценку можно с помощью либо сценарного анализа денежных потоков, либо подхода, основанного на анализе страновой премии за риск, но при одном условии: в обоих случаях будут учтены данные об уровне рисков в развивающихся странах. Рассмотрим оба подхода на примере капиталовложений в два одинаковых завода, один из которых находится в Европе, а другой — в развивающейся стране (см. схему 3).

Сценарный анализ денежных потоков

Сценарный анализ денежных потоков позволяет изучить различные возможности изменения денежных потоков и рассматривает как минимум два сценария. Первый предполагает, что денежный поток изменяется строго в соответствии с бизн с–планом и экономическая ситуация не ухудшится. Второй сценарий оценивает денежные потоки в случае ухудшения экономической ситуации.

Параметры для анализа всегда выбираются субъективно. Но когда основные допущения определены, то сравнение сценариев выявит реальное положение вещей. Чтобы особенно не усложнять анализ, мы предположили следующее: если в развивающейся стране экономическая ситуация и ухудшится, то это случится в первый год работы предприятия. Конечно, в реальных условиях изменения могут произойти в любое время, но, чтобы прогнозировать риск с учетом времени, нужно провести гораздо более сложные вычисления, а смысла в этом нет — на основных результатах они не отразятся. Мы также исходим из того, что в случае финансового кризиса компания не сочтет свой бизнес в развивающейся стране совершенно бесперспективным и не закроет его. Поэтому мы допускаем 20–процентную вероятность кризиса и в результате — уменьшение денежного потока на 75% по сравнению со штатной ситуацией.

В итоге предполагается, что у завода в развивающейся стране денежные потоки будут существенно меньше, чем у завода в Европе. Но поскольку риск возникновения кризиса в этой стране можно диверсифицировать, то коэффициент бета и стоимость капитала окажутся одинаковыми для обоих предприятий. Риск принимается к сведению, но не отражается на стоимости капитала — он учитывается при определении величины будущих денежных потоков. Поэтому из–за свойственного развивающейся стране риска расположенный в ней завод стоит гораздо дешевле своего европейского близнеца.

Подход, основанный на анализе страновой премии за риск

При втором подходе страновую премию за риск просто прибавляют к стоимости капитала, рассчитанной для аналогичных инвестиционных проектов в развитых странах. Полученную таким образом ставку дисконтирования затем применяют к денежным потокам, прогнозируемым для нормальных условий, а риск ведения бизнеса в стране уже не учитывают. В нашем исследовании при использовании той же чистой приведенной стоимости, что и при разработке сценариев денежного потока, размер необходимой для расчетов ставки дисконтирования оказался равен 11,3%, а это оворит о том, что страновая премия за риск составляет лишь 1,3%.

К сожалению, специалисты порой совершают ошибку, добавляя премию за страновой риск к стоимости капитала при дисконтировании ожидаемых денежных потоков, которые уже включают вероятность ухудшения экономической ситуации. Из–за этого чистая приведенная стоимость занижается, поскольку вероятность кризиса учитывается дважды.

Столь же часто встречается и другая ошибка: завышение страновой премии за риск. Даже если вероятность неблагоприятного развития событий действительно велика и уровень восстановления[6] будет низким, что мы и заложили в свой сценарий, то в любом случае полученная 1,3–процентная премия за риск никак не соответствует двузначным числам, которые часто называют, когда речь идет об инвестициях в экономику развивающихся стран. Столь высокие премии за риск будут оправданы лишь в одном случае: если вероятность кризиса в стране составляет не менее 80% (см. схему 4). Наши исследования не подтвердили, что вероятность кризиса велика, а шансы на восстановление после него совсем не высоки, то есть двузначные числа премии за риск не соответствуют действительности. Наши данные говорят о том, что присущий той или иной стране риск незначительно воздействует на бизнес международных корпораций.

Но даже если закрыть глаза на типичные ошибки в расчетах, у подхода, основанного на анализе страновой премии за риск, есть серьезный изъян: пока не существует комплексной методики, которая позволила бы точно рассчитать премию за риск для каждой страны. В рассмотренном нами примере мы сумели «сконструировать» величину премии, поскольку заранее, благодаря сценарному подходу, узнали подлинную стоимость предприятия, а ведь в большинстве случаев она неизвестна. Иногда премию за страновой риск устанавливают как разницу между ставкой по государственным долговым обязательствам[7] и безрисковой ставкой, но это оправдано лишь в тех случаях, когда характер обслуживания долга местными властями и доходность корпоративных инвестиций компаний тесно взаимосвязаны.

Выводы для оценки финансовых результатов

Компании сталкиваются с похожими проблемами, когда оценивают эффективность бизнеса в развивающихся странах за прошедший период на основе экономической прибыли[8] или других показателей, сравнивающих доходность капитала и его стоимость. В принципе для этих целей годятся оба подхода — и сценарный анализ денежных потоков, и анализ страновой премии за риск.

Оценивая доходность капитала за большой период, к стоимости капитала не нужно прибавлять премию за страновой риск. Объясняется это тем, что на каком–то этапе этого большого периода развивающийся рынок вполне мог пережить экономический кризис и этот риск уже был учтен при оценке местных активов и результатов деятельности бизнеса.

И напротив, имеет смысл учитывать премию за страновой риск, если доходность капитала рассматривается за более короткий отрезок времени. Если кризис не произошел, то, значит, и присущий стране риск не отразился на оценке ее активов. Конечно, величину премии за риск нужно основывать на реалистичных прогнозах о возможности кризиса и темпах восстановления экономики. На основе страновой премии из–за существующей вокруг нее неопределенности можно составить лишь неточную краткосрочную оценку, и полагаться на нее нужно очень осторожно. Оценивать финансовые результаты следует с учетом созданных в развивающихся странах условий для развития местной экономики и бизнеса, таких как уровень инфляции и темпы роста ВВП. И точно так же, как и для любого вида бизнеса с нестабильными показателями, при анализе результатов деятельности за короткий период нельзя доверять только цифрам.

***

Стоимость капитала в развивающихся стр нах после всесторонней оценки может оказаться ниже, чем предполагалось раньше, если инвестор сделал выбор в пользу диверсифицированного портфеля инвестиций и в своих расчетах учитывал реально существующий в стране риск. При такого рода анализе предпочтительно использовать сценарии, в которых заложена вероятность кризиса и финансовых потрясений.

[1] При перерасчете в основные мировые валюты — доллар или евро.

[2] Рентабельность инвестированного капитала измеряется в основных мировых валютах с поправкой на различия в бухгалтерской отчетности разных стран.

[3] См., например: C. Mitchell Conover, Gerald Jensen, Robert Johnson. Emerging Markets: When Are They Worth It? // Financial Analysts Journal, 2002, vol. 58, No 2, p. 86—95.

[4] По мере того как развивающиеся страны интегрируются в экономику развитых стран и— шире — в мировую экономику и начинают все заметнее зависеть от нее, риск, присущий каждой развивающейся стране, будет снижаться в относительном выражении, а затраты на привлечение капитала не будут существенно превышать уровень развитых стран.

[5] Доходность измерялась в долларах.

[6] В этой статье «уровень восстановления» означает стоимость денежных потоков при наступлении кризиса в стране, исчисляемую в процентах по отношению к денежным потокам при развитии событий без потрясений, согласно бизнес–плану.

[7] В данном случае речь идет о заявленной, а не об ожидаемой доходности по государственным ценным бумагам. Это еще раз подчеркивает тот факт, что при использовании подхода, отталкивающегося от премии за риск, затраты на привлечение капитала необходимо соотносить с заявленными (соответствующими сценарию развития событий без потрясений), а не с ожидаемыми денежными потоками, при оценке которых учитывалась вероятность кризиса.

[8] Экономическая прибыль служит для измерения стоимости, созданной за определенный период. Она рассчитывается следующим образом: рентабельность инвестированного капитала (ROIC) × инвестированный капитал — средневзвешенная стоимость капитала (WACC) × инвестированный капитал.

Марк Гедхарт (Marc Goedhart) — младший партнер McKinsey, Амстердам

Питер Хейден (Peter Haden) — младший партнер McKinsey, Лондон

Определение странового риска

Что такое страновой риск?

Страновой риск относится к неопределенности, связанной с инвестированием в конкретную страну, а более конкретно к степени, в которой эта неопределенность может привести к убыткам для инвесторов. Эта неопределенность может быть вызвана любым количеством факторов, включая политические, экономические, валютные или технологические влияния. В частности, страновой риск означает риск того, что иностранное правительство объявит дефолт по своим облигациям или другим финансовым обязательствам, увеличивая риск передачи.В более широком смысле страновой риск — это степень, в которой политические и экономические волнения влияют на ценные бумаги эмитентов, ведущих бизнес в определенной стране.

Оценка странового риска при инвестировании

Ключевые выводы

- Страновой риск означает неопределенность, присущую инвестированию в данной стране.

- Страновой риск чаще всего относится к возможности дефолта по облигациям местного выпуска.

- США считаются эталоном низкого странового риска.

- Аналитики могут обращаться к индексам MSCI, отчетам OCED или рейтинговым агентствам для помощи в анализе странового риска.

Понимание странового риска

Страновой риск имеет решающее значение при инвестировании в менее развитые страны. В той степени, в которой такие факторы, как политическая нестабильность, могут повлиять на инвестиции в данной стране, эти риски повышаются из-за огромных потрясений, которые могут возникнуть на финансовых рынках. Такой страновой риск может снизить ожидаемую доходность инвестиций (ROI) ценных бумаг, выпущенных в таких странах или компаниями, ведущими бизнес в таких странах.

Инвесторы могут защитить себя от некоторых страновых рисков, таких как риск обменного курса, путем хеджирования; но другие риски, такие как политическая нестабильность, не всегда эффективно застрахованы. Таким образом, когда аналитики смотрят на суверенный долг, они исследуют основы бизнеса — что происходит в политике, экономике, общем состоянии общества и т. Д. — страны-эмитента. Прямые иностранные инвестиции — те, которые осуществляются не через регулируемый рынок или обмен, — и более долгосрочные инвестиции сталкиваются с наибольшим потенциалом странового риска.

Оценка странового риска

Большинство инвесторов считают Соединенные Штаты эталоном низкого странового риска. Поэтому, если инвестора привлекают инвестиции в страны с высоким уровнем гражданского конфликта, такие как, например, Аргентина или Венесуэла, ему или ей было бы разумно сравнить риск своей страны с рисками американских профессиональных аналитиков, которые должны оценить такой риск, часто будут внимательно просматривать Данные индекса MSCI, ищущие коэффициенты корреляции, чтобы найти способы измерения влияния странового риска в конкретном месте.

Получение помощи в оценке странового риска

Некоторые международные организации оценивают страновой риск от имени своих стран-членов. Например, Организация экономического сотрудничества и развития (ОЭСР) в рамках своей договоренности в отношении официально поддерживаемых экспортных кредитов публикует обновленный список стран и связанных с ними рисков с целью установления процентных ставок и условий оплаты. Кроме того, основные рейтинговые агентства — Standard & Poor’s (S&P), Moody’s и Fitch — имеют свои собственные списки суверенных рейтингов, которые также анализируют такие фундаментальные факторы, как эффективность институтов и правительства, структура экономики, перспективы роста, внешние финансы. , а также фискальная и денежно-кредитная гибкость.Крупные фирмы по управлению инвестициями также оценивают страновой риск в своих конкретных направлениях деятельности. BlackRock Inc., например, публикует BlackRock Sovereign Risk Index (BSRI), квартальный индекс суверенного риска, который отслеживает текущие уровни и тенденции риска для различных стран и регионов.

АНАЛИЗ И УПРАВЛЕНИЕ СТРАНОВЫМИ РИСКАМИ

Неопределенность нельзя исключить из деловой среды, но, как указывает автор, с ней можно справиться, превратив ее в запланированную неопределенность.

Оценка страновых рисков является важным упражнением при выборе площадок для международного бизнеса, особенно если предполагается инвестирование. Определенными рисками можно управлять с помощью страхования, хеджирования и других видов финансового планирования, но другие риски нельзя контролировать с помощью таких финансовых механизмов. Некоторые из этих последних рисков можно измерить с помощью анализа риска и доходности, при этом риски некоторых стран требуют более высокой доходности для оправдания более высоких рисков. Изучение страновых рисков также необходимо для разработки альтернативных сценариев: неопределенность может сохраняться, но она может трансформироваться в запланированную неопределенность без неожиданностей и с имеющимися планами на случай непредвиденных обстоятельств.

Каждая корпорация сталкивается с уникальным набором страновых рисков. В результате в этой статье не прописана общая формула. Скорее, в нем обсуждаются многие вопросы и аналитические основы, которые бизнес должен изучить, поскольку он разрабатывает свою собственную оценку страновых рисков и создает свою собственную стратегию управления неопределенностями, которые влекут за собой эти риски. К счастью, в Интернете доступно большое количество соответствующей информации, и эта статья указывает на ряд полезных веб-сайтов.

ПОЛИТИЧЕСКИЕ РИСКИ

До 1990-х годов политические риски, связанные с интервенционистскими правительствами, были значительными.Они включали государственную экспроприацию, нормативные акты, налагающие неэффективность, и ограничения на иностранные инвестиции. Многие страны преследовали цель экономической самодостаточности с помощью обширных тарифных и нетарифных барьеров как для торговли, так и для инвестиций. Взяточничество часто влияло на решения правительства. Сегодня во многих странах такой политический риск был уменьшен и заменен новым принятием свободных рынков и верой в то, что международная торговля и инвестиции являются основой экономического роста.Тем не менее политические риски сохраняются. Индекс экономической свободы ранжирует страны в соответствии с влиянием политического вмешательства на бизнес-решения, а Индекс восприятия коррупции показывает степень коррупции в каждой из 91 страны. В той степени, в которой правительство имеет право регулировать и вмешиваться в дела, влияющие на бизнес, у бюрократов может возникнуть соблазн предоставить желаемые разрешения в обмен на взятки. В результате эти индексы могут быть тесно связаны.

Индекс экономической свободы, который необходимо учитывать при анализе риска и доходности, указывает на различные способы, которыми правительство может отнять потенциальную прибыль. Индекс восприятия коррупции предупреждает, что ведение бизнеса в некоторых странах потребует четкой корпоративной практики взяточничества, начиная от применения политики нулевого взяточничества и заканчивая разрешением определенных типов «подарков» и разрешением местному партнеру предпринимать определенные действия «по оказанию помощи» для власть имущие. Канадский и У.S. Необходимо учитывать законодательство о коррупции за рубежом. Кроме того, может потребоваться внедрение новых методов контроля и аудита для работы в среде, где коррупция является обычным явлением, и где сотрудники, следовательно, не могут автоматически придерживаться стандартов честности, которых ожидает корпорация.

В частности, для секторов природных ресурсов политический риск все еще может быть сдерживающим фактором, поскольку риск национализации, специальных налогов или новых правил особенно серьезен.Менеджеры в этих секторах должны учитывать, могут ли риски быть слишком высокими, чтобы оправдать инвестиции. По-прежнему полезно узнать мнение местных политических экспертов. Один из методов включает рассылку анкеты этим экспертам, обобщение результатов и их отправку респондентам для дальнейших комментариев. Этот метод «Delphi» способствует выработке единого мнения о политических рисках, с которыми сталкивается потенциальный инвестор.

Политические риски страны происхождения

Анализ политических рисков и управление ими стали важными даже при ведении бизнеса в своей стране.Неправда, что страновые риски за границей выше, чем в Канаде. Опыт Inco с задержками в реализации своего проекта Voisey Bay — результат возражений со стороны окружающей среды, защиты прав коренных народов и вопроса о государственных налогах — вызвал значительные трудности по сравнению с относительно легким одобрением горнодобывающих проектов во многих менее развитых странах. Когда к этим политическим рискам добавляется вопрос об отделении Квебека, многие канадские корпорации могут прийти к выводу, что политические риски в Канаде превышают риски во многих других странах.В этом отношении некоторые менее развитые страны могут предложить конкурентное преимущество.

Управление политическими рисками

Международные инвестиционные соглашения пытаются ограничить политические риски. И Канада, и Соединенные Штаты подписали инвестиционные соглашения со многими другими странами, которые обещают финансовую компенсацию корпорациям, базирующимся в Канаде или США, в случае экспроприации их активов. Эти соглашения обещают, что размер компенсации будет определен справедливо и справедливо.В соответствии с главой 11 НАФТА корпорации могут подавать в суд на правительство НАФТА на том основании, что им было отказано в «справедливом и равноправном обращении», что равносильно экспроприации. Однако неясно, насколько далеко заходят Глава 11 или другие инвестиционные соглашения в защите корпораций от новых правительственных постановлений, которые увеличивают затраты или ограничивают цены. Дилемма Enron в Индии иллюстрирует потенциальную серьезность политических рисков.

Страхование политических рисков может быть приобретено в качестве дополнительной защиты от определенных последствий, таких как трудности с репатриацией капитала, экспроприация или война и восстание.Канадская корпорация развития экспорта предлагает кредитное страхование от многих таких рисков.

Экономические риски

Экономические риски могут иметь особое значение в отношении обменных курсов, экономической нестабильности, отраслевой структуры и международной конкурентоспособности.

Валютные риски

В последние годы риск изменения обменного курса стал равным

.первостепенное значение, равно как и риск того, что у правительства может просто отсутствовать экономическая способность выплатить свои займы.Многие страны испытывают постоянный бюджетный дефицит и быстрый рост денежной массы. Следовательно, темпы инфляции в этих странах остаются высокими, и время от времени возникают девальвационные кризисы. Девальвация обменного курса одной страны автоматически создает давление для девальвации обменных курсов других стран. Давление конкурентной девальвации домино усиливается из-за зависимости многих стран от экспорта сырьевых товаров и нестабильности их цен.