Степень износа основных фондов это: Основные фонды и другие нефинансовые активы

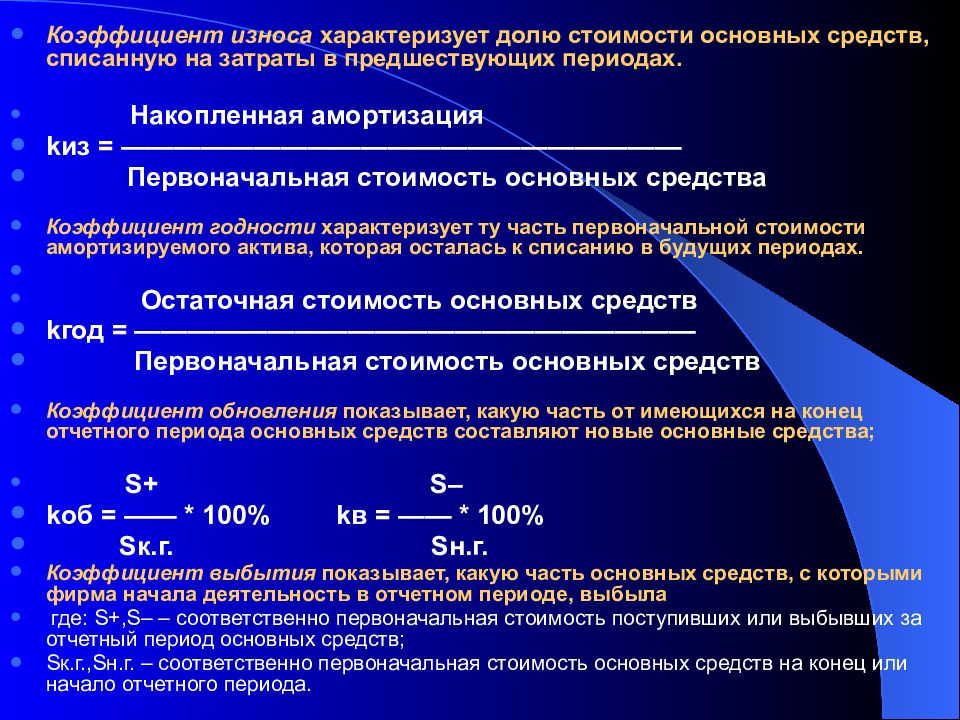

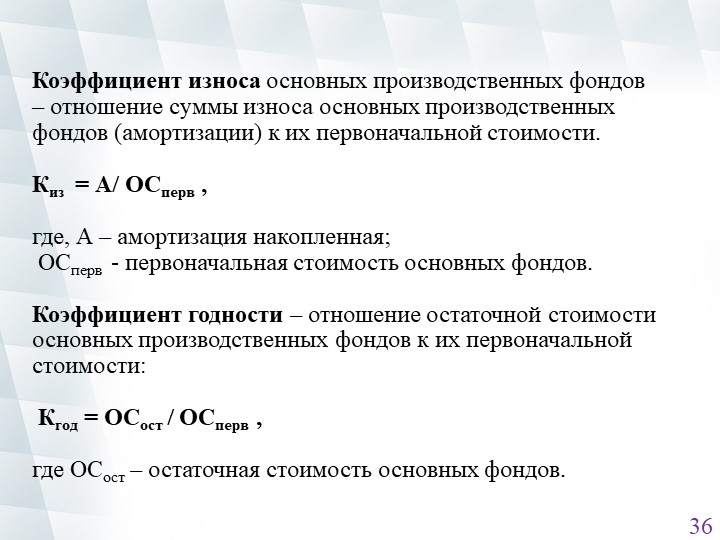

Формула коэффициента износа основных средств

Понятие коэффициента износа основных средств

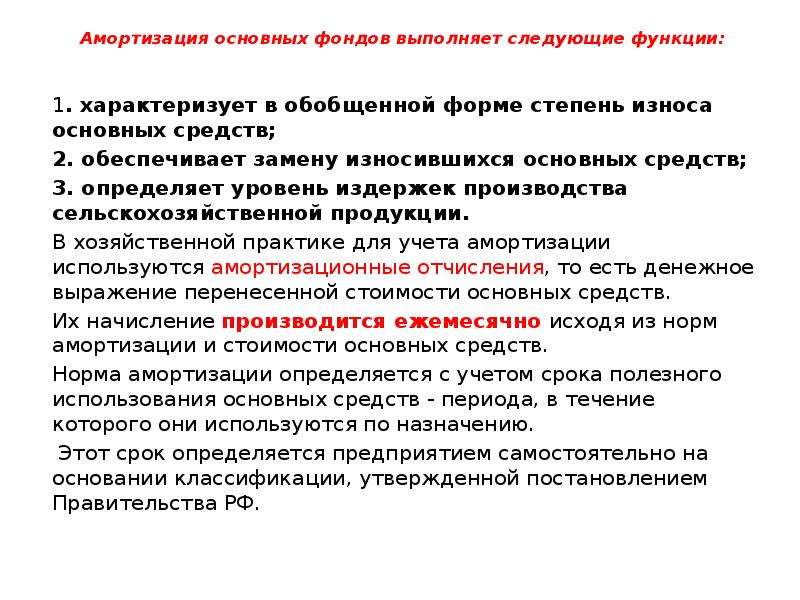

В процессе учета состояния основных фондов (средств) используют различные методики начисления амортизации, для каждого из методов нужно применять специальный промежуточный коэффициент износа.

С течением времени все основные средства подвергаются износу, даже если они не эксплуатируются, а просто хранятся в бездействии. В процессе износа происходит уменьшение остаточной стоимости основного средства.

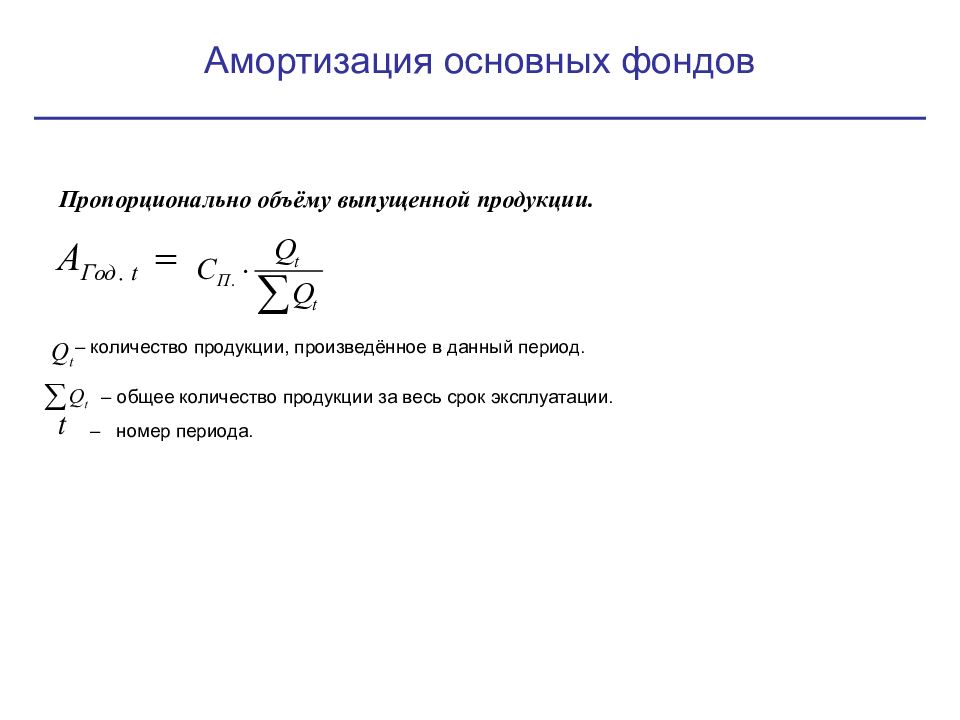

Амортизация является процессом уменьшения стоимости, когда происходит ее переносна выпущенную продукцию. Амортизация может происходить в разных темпах, зависящих от амортизационной группы, а также от периода для расчета.

Формула коэффициента износа основных средств

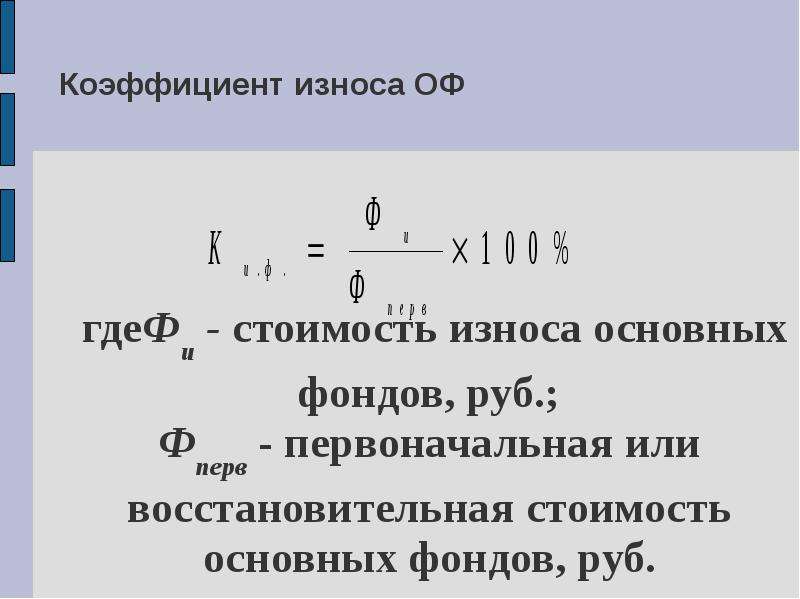

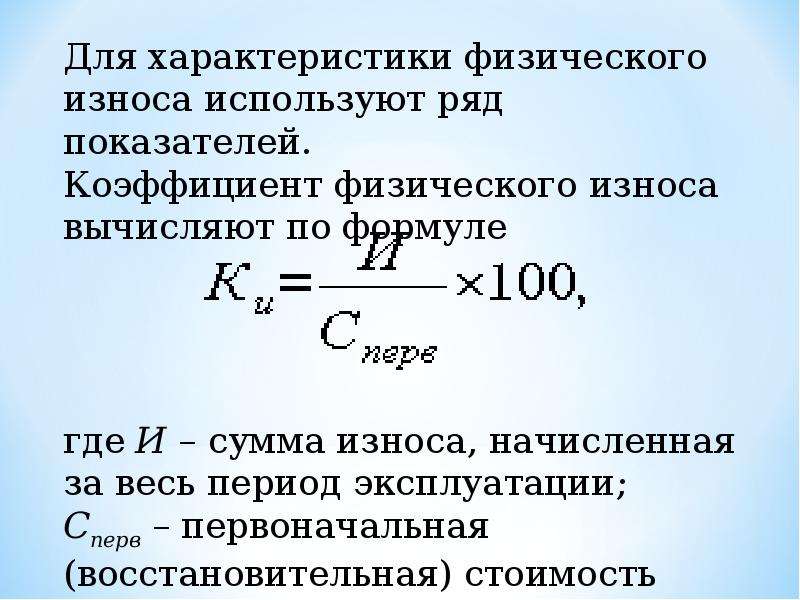

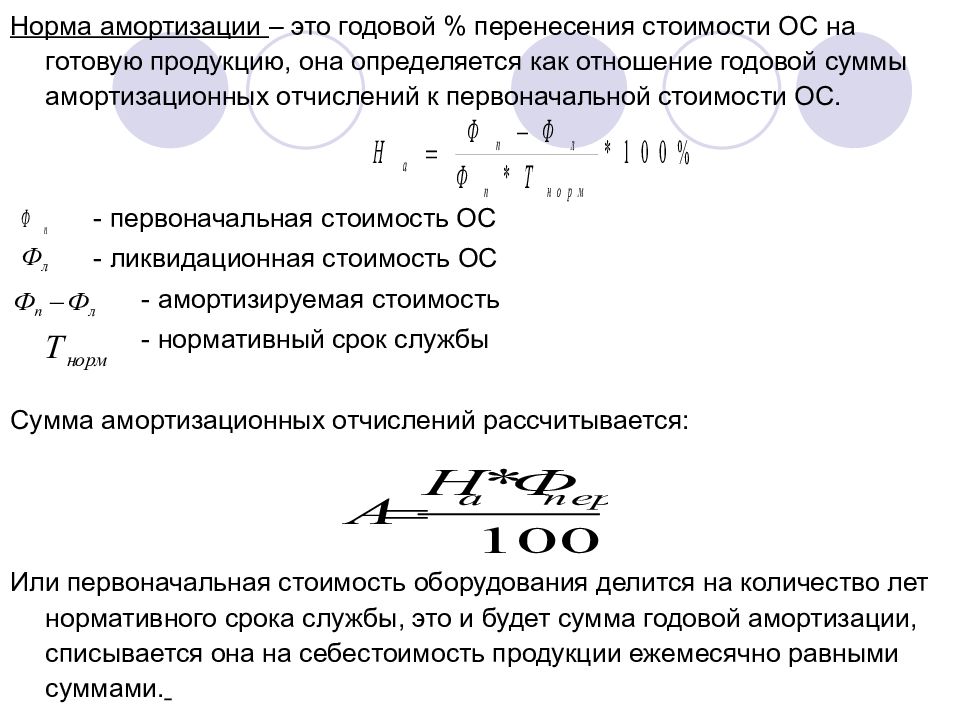

Формула коэффициента износа основных средств вычисляется отношением суммы амортизационных отчисленийк первоначальной стоимости основного средства. Коэффициент износа определяется в процентном соотношении, для чего результат формулы коэффициента износа основных средств умножают на 100 %.

Общая формула коэффициента износа основных средств выглядит таким образом:

Киз. = А/ПС * 100%

Здесь К из. – коэффициент износа основного средства,

А – сумма амортизационных отчислений,

ПС – первоначальная (полная) стоимость.

Вся информация, необходимая для расчета по формуле, берется из бухгалтерской отчетности компании. В случае, если проводилась модернизация (улучшение) объекта основных средств (то есть его стоимость увеличилась), в формулу подставляется окончательный показатель, с учетом осуществленных мер.

Значение коэффициента износа

Формула коэффициента износа основных средств используется в аналитическом учете, при этом она не всегда отражает действительное состояние определенного фонда. Актив, который фактически не изношен окончательно, может обладать нулевой остаточной стоимостью.

Причиной условности коэффициента износа является его зависимость от используемого способа определения амортизационных отчислений, поэтому он характеризует лишьстепень амортизированности основных фондов, а не степень их износа.

При оценке значения коэффициента износа, проводят его сравнение с определенными данными по предприятиям аналогичной отрасли или конкурентов.

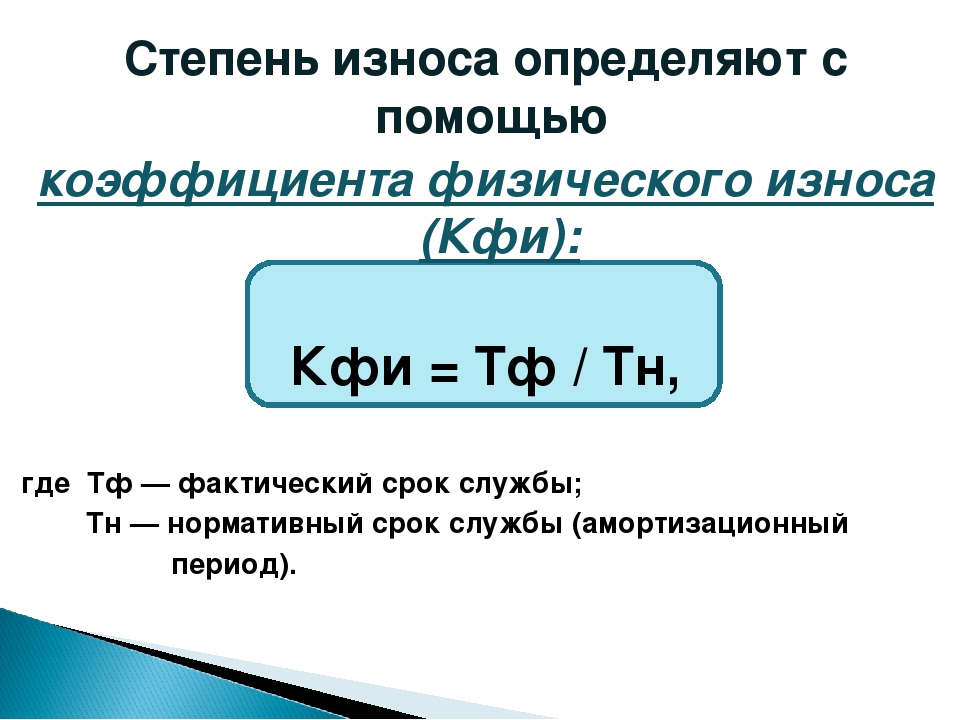

Формула коэффициента износа основных средств может вычисляться по отношению к следующим показателям:

- физическая амортизация основных фондов;

- моральное устаревание инструмента, оборудования;

- соотношение остаточной стоимости средств и их рыночных цен и др.

Норматив показателя износа

Коэффициент износа основных средств не имеет определенного норматива, утвержденного нормативными актами или законодательством. Данный показатель чаще всего рассчитывается в аналитических целях. При этом его значение все же должно определяться на каждом предприятии, и быть зафиксировано в учетных документах.

Фиксация в учетных документах позволяет определить граничное значение износа, при достижении которого степень износа можно считать достаточно большой для осуществления определенных мер (ремонт, замена основного средства).

Большая часть компаний придерживается значения коэффициента износа 50 %, что означает состояние основного средства в пределах установленных норм. Если показатель в 50 % будет превышен, это говорит о том, что необходимо принимать меры, связанные с данным объектом основного средства.

Если показатель износанаходится в пределах нормы, но приближается к 50%, необходима дополнительная оценка состояния по каждой группе илипо всем единицам в отдельности.

Примеры решения задач

5. Понятие износа основных производственных фондов. Микроэкономика: конспект лекций

5. Понятие износа основных производственных фондов

Любая фирма или организация в процессе своей деятельности имеет не только полезный результат в виде прибыли, но и несет определенную долю издержек, т. е. затрат, необходимых для осуществления деятельности в соответствии со специализацией. Наибольшую часть всех расходов фирмы или предприятия составляют затраты на факторы производства (труд, капитал, земля, предпринимательство, информация и пр. ), сырье и материалы (основные и вспомогательные), а также на приобретение и использование основных производственных фондов.

), сырье и материалы (основные и вспомогательные), а также на приобретение и использование основных производственных фондов.

Основные фонды предприятия (ОПФ)

Оборотные фонды представляет собой тип капитала, который заключен в сырье (материальный капитал), денежных средствах (финансовый капитал), рабочей силе (трудовой капитал). Иными словами, это ресурсы, которые являются предметом труда, они способствуют осуществлению процесса производства, создают благоприятные условия для изготовления товаров и услуг путем ввода их в оборот.

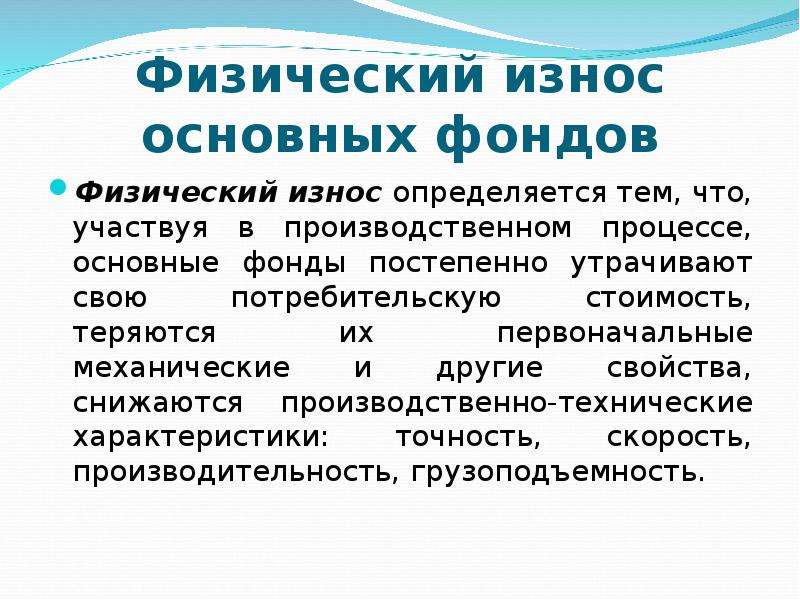

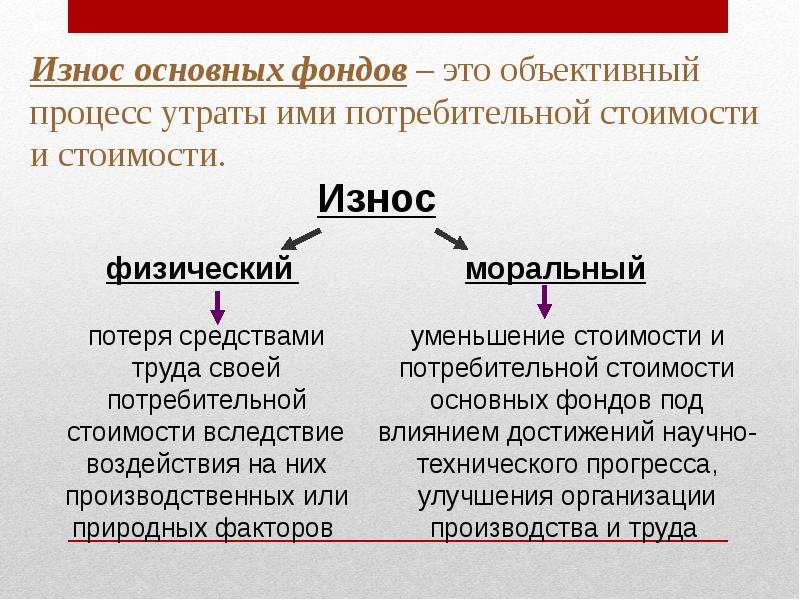

Износ – это процесс утраты основными производственными фондами первоначальной полезности и стоимости. В зависимости от степени воздействия и причины непригодности основных фондов выделяют два вида износов

1. Физический износ может быть представлен как потеря первоначальных полезных свойств теми основными производственными фондами, которые интенсивно используются в производственном процессе в зависимости от рациональности такого использования. Иными словами, в течение длительного или нерационального использования основные фонды имеют склонность изнашиваться, т. е. далее уже не могут быть использованы в производственном процессе и должны быть заменены.

Это так называемые постоянные издержки фирмы, которые имеют отрицательную отдачу.

Это так называемые постоянные издержки фирмы, которые имеют отрицательную отдачу.2. Моральный износ – определяется как снижение стоимости ОПФ, не связанное с окончанием срока службы. Такая ситуация может возникнуть по следующим причинам:

1) вследствие появления современных производительных и экономичных станков и машин, например, в процессе освоения продуктов НТП. С появлением новых технологий прежние средства труда утрачивают свою полезность и выходят из оборота, они просто не могут составить им конкуренцию. Если говорить о результатах, то, с одной стороны, это ведет к повышению эффективности производства в целом, а с другой стороны, вызывает рост издержек, что связано со списанием прежнего оборудования до конца срока его эксплуатации;

2) снижение цен на рынке факторов производства. Например, если на рынке недвижимости происходит падение потребительского спроса, это вызывает снижение относительной цены жилья. В этом случае строительным организациям и застройщикам оказывается крайне нерентабельно осуществлять строительство и вкладывать в этот процесс огромный капитал.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЕвгений Грабчак: «Цифровая модернизация позволит решить высокий уровень износа основных фондов в электроэнергетике»

Евгений Грабчак рассказал, что уже в ближайшем будущем электроэнергетика может перейти из категории массового и автоматизированного производства в роботизированное производство, для этого внутри отрасли необходимо сформировать новые подходы — как организационные, так и технологические.

«Сейчас для получения конечного продукта – электроэнергии — каждый субъект электроэнергетики самостоятельно комбинирует набор факторов производства, в том числе с использованием средств автоматизации. В целевой модели факторы производства комбинируются под запросы потребителя», — сказал директор Департамента.

По словам Евгения Грабчака, необходим переход к оптимизации не только жизненного цикла энергоснабжения, но и средств производства, тогда становится возможным создание производственных кластеров, которые формируются за на базе цифровых платформ под наиболее оптимальное решение для всех участников процесса, уже включая запрос потребителя.

«Основная ценность энергокомпаний как инфраструктурных элементов — это модели управления. Для повышения ценности требуется создание идеальной модели функционирования как отдельных объектов энергетики, так и энергосистемы в целом. Появляется возможность увидеть, где мы находимся относительно идеальной модели», — отметил директор Департамента.

Евгений Грабчак добавил, что ключевой технологией становится «цифровой двойник» – единая модель, достоверно описывающая все характеристики, процессы и взаимосвязи как для отдельного объекта, так и для всего производственного комплекса.

«Создается виртуальная копия, в которой фиксируются все данные о материалах, особенностях конструкции, произведенных операциях. Цифровой двойник является ядром любой предсказательной системы», — сказал Евгений Грабчак.

В завершение своего выступления Евгений Грабчак напомнил, что цифровая модернизация позволит решить одну из главных проблем электроэнергетики — высокий уровень износа основных производственных фондов и недостаточные темпы их обновления.

В РАН заявили, что степень износа научного оборудования в организациях РФ остается высокой — Наука

ТАСС, 13 июля. Средний возраст используемого оборудования в научных организациях превышает 10 лет, и в целом оно характеризуется высокой степенью износа. Об этом говорится в докладе о реализации государственной научно-технической политики в РФ, опубликованном во вторник на сайте Российской академии наук (РАН).

«Коэффициент износа основных средств в части машин и оборудования составляет свыше 67%, а средний возраст используемого оборудования составляет свыше 10 лет. Это свидетельствует о высокой степени износа научного оборудования в организациях, выполняющих исследования и разработки», — говорится в докладе.

В РАН отметили, что современное состояние исследовательской инфраструктуры и обеспеченность ученых научными приборами и оборудованием нельзя признать достаточным для конкурентоспособности научных исследований на мировом уровне и решения стратегических задач развития государства.

По экспертным оценкам, финансирование материальной базы науки и необходимого инструментария в России и передовых странах в расчете на одного ученого различается в десятки раз. Техническая оснащенность позволяет зарубежным ученым проводить эксперименты на качественно более высоком уровне.

При этом, как отмечают в РАН, в условиях экономических санкций сокращается возможность закупки некоторых видов научного оборудования за рубежом. По отдельным научным направлениям это может привести к критической ситуации, так как в последнее время развитие материально-технической базы научных организаций происходило в основном за счет импортного оборудования.

По отдельным научным направлениям это может привести к критической ситуации, так как в последнее время развитие материально-технической базы научных организаций происходило в основном за счет импортного оборудования.

В то же время в научных организациях страны разработаны современные исследовательские приборы и оборудование. Многие из них существуют в виде опытных образцов, некоторые выпускаются в единичных экземплярах. В результате, как пишут авторы доклада, упускается возможность не только улучшения материально-технической базы российской фундаментальной науки, но и выхода отечественных предприятий на зарубежные рынки высокотехнологичной продукции.

Материальные активы — узнайте, как классифицировать и оценивать материальные активы

Что такое материальные активы?

Материальные активы – это активы, имеющие физическую форму и сохраняющие стоимость. Примеры включают основные средства, заводы и оборудованиеОсновные средства (основные средства) Основные средства (основные средства) являются одним из основных внеоборотных активов, отраженных в балансе. На основные средства влияют капиталовложения. Материальные активы видны и ощущаются, и они могут быть уничтожены пожаром, стихийным бедствием или несчастным случаем.С другой стороны, нематериальные активы не имеют физической формы и состоят из таких вещей, как интеллектуальная собственность, торговые марки, патенты и т. д.

На основные средства влияют капиталовложения. Материальные активы видны и ощущаются, и они могут быть уничтожены пожаром, стихийным бедствием или несчастным случаем.С другой стороны, нематериальные активы не имеют физической формы и состоят из таких вещей, как интеллектуальная собственность, торговые марки, патенты и т. д.

бизнес в течение длительного времени и не может быть легко конвертирован в наличные деньги. Основные средства амортизируются в течение определенного периода времени.

Значение материальных активов для бизнеса

- Амортизация – Амортизация материальных активов представляет собой неденежные расходы. Одним из самых популярных методов является классификация по.Это означает, что это расходы, которые помогают компании получить налоговую выгоду, но нет оттока денежных средств от бизнеса.

- Ликвидность — Поскольку материальные оборотные активы могут быть легко конвертированы в денежные средства, они обеспечивают ликвидность для бизнеса и, таким образом, снижают риск. Пока стоимость активов, принадлежащих бизнесу, превышает деньги, которыми они рискуют при их приобретении, бизнес обычно остается безопасным и платежеспособным.

- Залоговое обеспечение – Активы могут использоваться в качестве залогового обеспечения для получения кредитов.

В дополнение к пунктам, изложенным выше, материальные активы играют важную роль в структуре капитала компании. Активы положительно связаны с кредитным плечом — компании с более материальными активами обычно более активно используют заемное финансирование. Такие активы легче обеспечить залогом, и они не теряют своей ценности, когда компании сталкиваются с финансовыми трудностями. Поэтому наблюдается, что компании с меньшим количеством материальных активов, как правило, меньше занимают у кредиторов, а компании с большими активами, как правило, больше занимают у кредиторов.

Оценка материальных активов

1. Метод оценки

В соответствии с методом оценки оценщик нанимается для определения истинной справедливой рыночной стоимости активов компании. Оценщик активов оценит текущее состояние активов, в том числе степень устаревания и уровень износа. Затем оценщик сравнит эти значения со значениями, которые такие активы могут принести на открытом рынке.

Затем оценщик сравнит эти значения со значениями, которые такие активы могут принести на открытом рынке.

2. Метод ликвидации

Активы могут быть конвертированы в денежные средства.Таким образом, для компании важно знать минимальную стоимость, которую она получит от быстрой продажи или ликвидации. Нанимается оценщик, который определяет стоимость, которую аукционный дом, продавец оборудования или другие крупные покупатели готовы заплатить за такие категории активов, как те, которые принадлежат компании.

3. Метод восстановительной стоимости

Страховщик обычно использует метод восстановительной стоимости для расчета стоимости актива в целях страхования. Это помогает определить, сколько будет стоить замена актива.

Чистые материальные активы

Чистые материальные активы определяются как разница между справедливой рыночной стоимостью материальных активов компании и справедливой рыночной стоимостью всех обязательств, где обязательства представляют собой внешние обязательства компании. Другими словами, это общая сумма активов по справедливой стоимости за вычетом нематериальных активов, за вычетом общей суммы или внешних обязательств по справедливой стоимости.

Другими словами, это общая сумма активов по справедливой стоимости за вычетом нематериальных активов, за вычетом общей суммы или внешних обязательств по справедливой стоимости.

Важность чистых материальных активов

- Определение этого значения помогает выяснить, является ли рыночная цена акций компании завышенной или заниженной.Это можно сделать, сравнив стоимость чистых материальных активов на акцию с текущей ценой акций компании.

- Компания с высокой стоимостью чистых активов имеет низкий риск ликвидности.

- Высокая стоимость чистых материальных активов может служить защитой от неопределенности, которая может возникнуть на рынке, и поддерживать курс акций компании.

Дополнительная литература

CFI предлагает страницу программы для коммерческих банковских и кредитных аналитиков (CBCA)™ — CBCAПолучите сертификат CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. Сертификационная программа для тех, кто хочет поднять свою карьеру на новый уровень. Чтобы продолжить обучение и расширить свою базу знаний, пожалуйста, изучите дополнительные соответствующие ресурсы ниже:

Сертификационная программа для тех, кто хочет поднять свою карьеру на новый уровень. Чтобы продолжить обучение и расширить свою базу знаний, пожалуйста, изучите дополнительные соответствующие ресурсы ниже:

- Теория финансового учетаТеория финансового учетаТеория финансового учета объясняет, почему бухгалтерский учет — причины, по которым операции отражаются определенным образом. Это руководство будет

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, заемного акционерного капитала и чистой прибыли.В этом руководстве рассказывается, как рассчитать

- Эквиваленты денежных средств Эквиваленты денежных средств Денежные средства и их эквиваленты являются наиболее ликвидными из всех активов в балансе. Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты

- Основные средства (основные средства) Основные средства (основные средства) Основные средства (основные средства) являются одним из основных внеоборотных активов, находящихся на балансе лист. На основные средства влияют капитальные затраты,

На основные средства влияют капитальные затраты,

На основные средства влияют капитальные затраты,Основные средства и амортизация | СпрингерЛинк

Действия

‘) var buybox = документ.querySelector(«[data-id=id_»+ метка времени +»]»).parentNode ;[].slice.call(buybox.querySelectorAll(«.вариант-покупки»)).forEach(initCollapsibles) функция initCollapsibles(подписка, индекс) { var toggle = подписка.querySelector(«.цена-варианта-покупки») подписка.classList.remove(«расширенный») var form = подписка.querySelector(«.форма-варианта-покупки») если (форма) { var formAction = форма.получить атрибут («действие») form.setAttribute(«действие», formAction.replace(«/checkout», «/cart»)) document. querySelector(«#ecommerce-scripts»).addEventListener(«load», bindModal(form, formAction, timestamp, index), false)

} var priceInfo = подписка.querySelector(«.Информация о цене»)

var PurchaseOption = toggle.parentElement если (переключить && форма && priceInfo) {

переключать.setAttribute(«роль», «кнопка»)

toggle.setAttribute(«tabindex», «0») toggle.addEventListener («щелчок», функция (событие) {

var expand = toggle.getAttribute(«aria-expanded») === «true» || ложный

toggle.setAttribute(«aria-expanded», !expanded)

form.hidden = расширенный

если (! расширено) {

покупкаВариант.classList.add («расширенный»)

} еще {

покупкаOption.

querySelector(«#ecommerce-scripts»).addEventListener(«load», bindModal(form, formAction, timestamp, index), false)

} var priceInfo = подписка.querySelector(«.Информация о цене»)

var PurchaseOption = toggle.parentElement если (переключить && форма && priceInfo) {

переключать.setAttribute(«роль», «кнопка»)

toggle.setAttribute(«tabindex», «0») toggle.addEventListener («щелчок», функция (событие) {

var expand = toggle.getAttribute(«aria-expanded») === «true» || ложный

toggle.setAttribute(«aria-expanded», !expanded)

form.hidden = расширенный

если (! расширено) {

покупкаВариант.classList.add («расширенный»)

} еще {

покупкаOption. classList.remove(«расширенный»)

}

priceInfo.hidden = расширенный

}, ложный)

}

} функция bindModal (форма, formAction, метка времени, индекс) {

var weHasBrowserSupport = window.fetch && Array.from функция возврата () {

var Buybox = EcommScripts ? EcommScripts.Ящик для покупок: ноль

var Modal = EcommScripts ? EcommScripts.Modal : ноль if (weHasBrowserSupport && Buybox && Modal) {

var modalID = «ecomm-modal_» + метка времени + «_» + индекс var modal = новый модальный (modalID)

modal.domEl.addEventListener («закрыть», закрыть)

функция закрыть () {

форма.

classList.remove(«расширенный»)

}

priceInfo.hidden = расширенный

}, ложный)

}

} функция bindModal (форма, formAction, метка времени, индекс) {

var weHasBrowserSupport = window.fetch && Array.from функция возврата () {

var Buybox = EcommScripts ? EcommScripts.Ящик для покупок: ноль

var Modal = EcommScripts ? EcommScripts.Modal : ноль if (weHasBrowserSupport && Buybox && Modal) {

var modalID = «ecomm-modal_» + метка времени + «_» + индекс var modal = новый модальный (modalID)

modal.domEl.addEventListener («закрыть», закрыть)

функция закрыть () {

форма. querySelector(«кнопка[тип=отправить]»).фокус()

} форма.setAttribute(

«действие»,

formAction.replace(«/checkout», «/cart?messageOnly=1»)

) form.addEventListener(

«Отправить»,

Buybox.interceptFormSubmit(

Буйбокс.fetchFormAction(окно.fetch),

Buybox.triggerModalAfterAddToCartSuccess(модальный),

консоль.лог,

),

ложный

) document.body.appendChild(modal.domEl)

}

}

} функция initKeyControls() {

документ.

querySelector(«кнопка[тип=отправить]»).фокус()

} форма.setAttribute(

«действие»,

formAction.replace(«/checkout», «/cart?messageOnly=1»)

) form.addEventListener(

«Отправить»,

Buybox.interceptFormSubmit(

Буйбокс.fetchFormAction(окно.fetch),

Buybox.triggerModalAfterAddToCartSuccess(модальный),

консоль.лог,

),

ложный

) document.body.appendChild(modal.domEl)

}

}

} функция initKeyControls() {

документ. addEventListener(«keydown», функция (событие) {

if (document.activeElement.classList.contains(«цена-варианта-покупки») && (event.code === «Пробел» || event.code === «Enter»)) {

если (document.activeElement) {

событие.preventDefault()

документ.activeElement.click()

}

}

}, ложный)

} функция InitialStateOpen() {

var buyboxWidth = buybox.смещениеШирина

;[].slice.call(buybox.querySelectorAll(«.опция покупки»)).forEach(функция (опция, индекс) {

var toggle = option.querySelector(«.цена-варианта-покупки»)

var form = option.querySelector(«.форма-варианта-покупки»)

var priceInfo = option.querySelector(«.Информация о цене»)

если (buyboxWidth > 480) {

переключить.

addEventListener(«keydown», функция (событие) {

if (document.activeElement.classList.contains(«цена-варианта-покупки») && (event.code === «Пробел» || event.code === «Enter»)) {

если (document.activeElement) {

событие.preventDefault()

документ.activeElement.click()

}

}

}, ложный)

} функция InitialStateOpen() {

var buyboxWidth = buybox.смещениеШирина

;[].slice.call(buybox.querySelectorAll(«.опция покупки»)).forEach(функция (опция, индекс) {

var toggle = option.querySelector(«.цена-варианта-покупки»)

var form = option.querySelector(«.форма-варианта-покупки»)

var priceInfo = option.querySelector(«.Информация о цене»)

если (buyboxWidth > 480) {

переключить. щелчок()

} еще {

если (индекс === 0) {

переключать.щелчок()

} еще {

toggle.setAttribute («ария-расширенная», «ложь»)

form.hidden = «скрытый»

priceInfo.hidden = «скрытый»

}

}

})

} начальное состояниеОткрыть() если (window.buyboxInitialized) вернуть

window.buyboxInitialized = истина initKeyControls()

})()

щелчок()

} еще {

если (индекс === 0) {

переключать.щелчок()

} еще {

toggle.setAttribute («ария-расширенная», «ложь»)

form.hidden = «скрытый»

priceInfo.hidden = «скрытый»

}

}

})

} начальное состояниеОткрыть() если (window.buyboxInitialized) вернуть

window.buyboxInitialized = истина initKeyControls()

})()Стандарт работы по основным средствам, менеджер

Посмотреть в Документах Google/Загрузить

Имя сотрудника:

Идентификатор сотрудника:

PCN сотрудника:

Как использовать этот рабочий стандарт:

- Назначение, сфера деятельности, квалификация и должностные обязанности относятся к данной должности и не могут быть отредактированы.

- Нажмите «Просмотреть в Документах Google/Загрузить» и загрузите в Word.

- В разделе «Основные функции» вы можете добавить дополнительные 35% в зависимости от потребностей вашего отдела.

- Заполните этот стандарт, прежде чем создавать объявление о вакансии и публиковать вакансию.

- Этот стандарт будет использоваться в качестве новой должностной инструкции для будущего сотрудника.

- После завершения найма введите имя сотрудника и PCN#

Основные средства, обзор менеджера

- Тип работы: профессиональный

- Код работы: 75705

- Уровень оплаты: P7

- Статус FLSA: Освобожден

- Уровень карьеры: руководитель

- Семейство: Финансы и бизнес-операции

- Функция: Финансы

Назначение

Отвечает за создание и передачу ключевого финансового и бизнес-анализа/поддержки руководству в отношении тенденций капитальных затрат и амортизации.Требует технических знаний бухгалтерского учета процесса обращения с долгоживущими активами и возглавляет отдел основных средств.

Прицел уровня

Обеспечивает непосредственный надзор за подразделением или группой оперативных или технических работников. Устанавливает и делегирует повседневные задачи для достижения операционных целей. Часть времени может быть потрачена на выполнение отдельных задач, связанных с подразделением; однако надзорная деятельность должна составлять основную часть работы. Контролирует операции подразделения, чтобы обеспечить соответствие политикам, процедурам и установленному внутреннему контролю отдела или кампуса.Проблемы обычно связаны с одной областью, процессом или составной группой. Обеспечивает подотчетность и управление ресурсами кампуса (операционными, финансовыми и человеческими) в соответствии со стандартами и процедурами департамента.

Минимальная квалификация

Степень бакалавра или эквивалентный соответствующий опыт

Знания, навыки и способности

- Способность критически и аналитически мыслить для активного решения проблем

- Сильная способность принимать независимые решения

- Знание методов технического учета

- Знание принципов обслуживания клиентов и способность понимать сложные сценарии

Основные функции

Основные обязанности

60% времени основные средства, менеджер должен:

- Выполнять учет и отчетность по капитальным проектам с использованием существующей системы управления активами

- Подготовка финансовых и статистических отчетов, предоставление информации персоналу Университета о методах и процедурах бухгалтерского учета, а также сверка счетов главной бухгалтерской книги.

- Надзор за персоналом и повседневными операциями по управлению запасами

- Надзор за тестированием, которое включает координацию с системным аналитиком процесса тестирования во время установки наборов исправлений и обновлений программного обеспечения

- Учет всех проектов DPW, всех новых проектов капитальных грантов и любых других проектов, где бюджеты отслеживаются по факту, а актив создается

- Модуль управления активами, включая понимание всех аспектов сверки и отчетности из модуля управления активами.

- Управленческая отчетность

- Подготовка рабочих документов аудита и помощь в проведении ежегодного аудита

35% времени основные средства, менеджер

Определяется потребностями отдела

5% времени основные средства, менеджер

Выполнение других обязанностей по назначению

Рабочая среда и физические требования

Некоторые позы могут включать в себя частое наклонение, перемещение, подъем и переноску материалов весом до 50 фунтов; некоторые позиции могут включать перемещение, подъем и переноску материалов весом до 70 фунтов; стоять до восьми часов каждый день; работа в любых погодных условиях; воздействию высоких уровней шума и требуют ношения средств защиты органов слуха.

Требования к командировкам

Не применимо к основным средствам, менеджер

Карьерный путь

Дополнительное обучение/образование или эквивалентный опыт, а также бизнес-потребность необходимы для перехода на должности более высокого уровня.

Отказ от ответственности

Должностное лицо должно выполнять основные обязанности и ответственность с разумным приспособлением или без такового. Приведенные выше утверждения предназначены для описания общего характера и уровня работы. Окончательные предложения о трудоустройстве зависят от успешного прохождения Окончательным кандидатом проверки биографических данных и определения Университетом того, что информация, полученная в результате проверки биографических данных, не дисквалифицирует человека.Кроме того, может потребоваться проверка финансовой истории и регистрация транспортных средств (MVR).

Штат Миннесота — Процедура 7.3.6 Основные средства

Системные процедуры

Глава 7 — Общие финансовые положения

для политики Совета директоров 7.3

Часть 1. Цель

Учет основных средств колледжей, университетов и системных офисов штата Миннесота в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) и положениями Совета по государственным стандартам бухгалтерского учета (GASB).

Предоставить инструкции для каждого колледжа или университета по разработке руководящих принципов кампуса для реализации и поддержания цели этой процедуры.

Для фондов собственности отражать капитальные активы в балансе почти так же, как и коммерческое предприятие.

Часть 2. ОпределенияВспомогательные капитальные расходы

Понесенные расходы помимо стоимости основных средств, необходимые для ввода основных средств в эксплуатацию.Основной капитал

Актив со сроком полезного использования более двух (2) лет, стоимость (или стоимость в случае дарения) выше определенной суммы капитализации в долларах, который сохраняет свою идентичность во время использования.Амортизация

Процесс систематического распределения стоимости актива в течение срока полезного использования актива.

Часть 3. Категории капитальных активов

Подраздел A. Земля и благоустройство земли

Вся земля, купленная или иным образом приобретенная колледжем или университетом. Земля не подлежит амортизации.Благоустройство территории будет включать затраты на мощение (автостоянки, тротуары и т. д.), системы освещения, канализацию, воду и электричество, ограждение и тому подобное.Улучшение земель происходит в результате повышения существующего уровня обслуживания на непосредственно связанном земельном участке. Дополнительные примеры включают водопропускные трубы, дворовое освещение, озеленение, общественный доступ к воде и другие улучшения участка. Поэтому улучшения земли требуют обслуживания и периодической замены; они являются амортизируемыми активами.

Подраздел B. Сервитуты

Сервитуты должны учитываться таким же образом, как и инфраструктура.Подраздел C. Здания и улучшения

Все здания, приобретенные, построенные или иным образом приобретенные для штата Миннесота, будут учитываться по первоначальной стоимости плюс улучшения.Улучшения зданий включают в себя все добавления, замены, капитальный ремонт, а также переустановки или переустройства существующих зданий.

Предметы оборудования, приобретаемые вместе с новыми зданиями, должны быть специально идентифицированы и зарегистрированы как оборудование (см. Подраздел F. Оборудование ниже).

Подраздел D. Незавершенное строительство

Незавершенное строительство включает суммы, израсходованные в течение одного финансового года на новое строительство, улучшение земли или здания или другой проект капитального строительства, который будет завершен в будущем году.Амортизационные отчисления на новое строительство не признаются до завершения строительства.Подраздел E. Транспортные средства

Транспортные средства, используемые в деятельности колледжей, университетов и системных офисов, со сроком полезного использования два (2) или более года и стоимостью 10 000 долларов США или более.Подраздел F. Оборудование

Материальное имущество, само по себе завершенное, которое используется в деятельности системного офиса, колледжа или университета в течение двух (2) или более лет, стоимостью 10 000 долларов или более.Оборудование – это имущество, которое не теряет своей идентичности при удалении с места его нахождения, не подвергается существенным изменениям и не расходуется в процессе использования. В дополнение к оборудованию стоимостью более 10 000 долларов США все важные предметы, включая оружие, должны быть зарегистрированы в модуле оборудования независимо от цены и/или возраста.Подраздел G. Чувствительные элементы и капитальные активы, приобретенные за счет федеральных средств

Все чувствительные предметы будут внесены в модуль «Оборудование». Примерами чувствительных предметов являются оружие (огнестрельное оружие, мечи, арбалеты и т. д.).), электронное оборудование (компьютеры, проекторы и т. д.) или другие предметы, которые могут привести к материальному ущербу или ответственности.Все капитальные активы, приобретенные за счет федеральных средств стоимостью 5000 долларов США и более, будут внесены в модуль оборудования и инвентаризированы как минимум в течение двух (2) лет (см. раздел «Физическая инвентаризация» ниже).

Подраздел H. Имущественные права, связанные с капитализированной арендой (активы капитальной аренды)

Арендованные активы подлежат капитализации, если выполняются следующие критерии:

- По договору аренды право собственности передается арендатору к концу срока аренды.

- Договор аренды содержит опцион на выгодную покупку.

- Срок аренды составляет 75 или более процентов предполагаемого срока службы актива, сдаваемого в аренду.

- Текущая стоимость на начало срока аренды минимальных арендных платежей за вычетом частей, представляющих страхование, техническое обслуживание и налоги, уплачиваемые арендодателем, включая любую прибыль от них, равна или превышает 90 процентов превышения справедливой стоимости арендованного имущества арендодателю в момент начала аренды в отношении любого соответствующего инвестиционного налогового кредита, удерживаемого арендодателем и ожидаемого от арендодателя.

Подраздел I. Произведения искусства, исторические сокровища и другие подобные активы

Произведения искусства, исторические сокровища и другие подобные активы, как правило, должны капитализироваться по их первоначальной стоимости (или расчетной справедливой рыночной стоимости на момент дарения), независимо от того, они хранятся как отдельные предметы или в коллекции.Подраздел J. Инфраструктурные активы

Инфраструктурные активы определяются как «долгосрочные капитальные активы, которые обычно являются стационарными по своей природе и обычно могут сохраняться в течение значительно большего количества лет, чем большинство капитальных активов».Примеры:

- Дороги

- Мосты

- Тоннели

- Дренажные системы

- Системы водоснабжения и канализации

- Плотины

- Системы освещения

Подраздел K. Библиотечные коллекции

Библиотечные коллекции включают, но не ограничиваются:

- Книги

- Периодические издания

- Информация в микрофильме

- Электронные/оцифрованные коллекции, такие как: музыкальные театральные постановки или кинопостановки

Подчасть L.

Нематериальные активы – это активы, которые не являются физическими по своей природе и в основном включают в себя подходящее компьютерное программное обеспечение, созданное внутри компании, используемое в операциях

Нематериальные активы

Нематериальные активы Часть 4. Отчетность об основных средствах

Основные средства могут быть приобретены различными способами, включая прямую покупку, строительство, пожертвование (подарок), создание внутри компании или путем передачи из другого колледжа, университета или государственного учреждения.

Все дополнительные расходы на размещение актива в сфере услуг должны регистрироваться с использованием кода объекта штата Миннесота 4005.

Подраздел A. Основные средства – приобретенныеЧасть 5. Оценка основных средств.

Приобретенные основные средства будут отражены в отчете о чистом состоянии на основе их первоначальной первоначальной стоимости (включая капитализированные процентные расходы, если применимо) плюс дополнительные расходы, такие как затраты на транспортировку, установку и подготовку площадки.Подраздел B. Основные средства – безвозмездно переданные

Пожертвованные основные средства будут отражены в отчете о чистом состоянии на основе оценочной справедливой рыночной стоимости (FMV) на дату получения плюс любые дополнительные расходы, понесенные для ввода актива в эксплуатацию.Основные средства, пожертвованные колледжу или университету, должны соответствовать Политике Совета 7.7 Принятие подарков и грантов.Подраздел C. Основные средства (нематериальные) — созданные внутри компании.

Нематериальные капитальные активы будут отражены в отчете о чистом положении на основе квалифицируемых расходов.Подчасть D. Идентификация основных средств

Все имущество длительного пользования и важные предметы должны быть обозначены ярлыком «Собственность штата Миннесота» с многозначным номером основных средств.Подчасть E. Инвентаризация.

Инвентаризация всех активов стоимостью 10 000 долларов США или более должна проводиться ежегодно.Инвентаризация всех других активов, хранящихся в модуле оборудования, должна проводиться не реже одного раза в три (3) года.

Основные средства, приобретенные за счет федеральных средств, должны инвентаризироваться как минимум раз в два (2) года.

Основные средства должны учитываться по себестоимости или, если стоимость не поддается легкому определению, по расчетной первоначальной стоимости. Пожертвованные капитальные активы должны отражаться по их справедливой рыночной стоимости (FMV) на момент получения.

Подраздел A. Покупка

Стоимость основного средства включает не только его покупную цену, но и дополнительные расходы, необходимые для размещения актива в предполагаемом месте и в состоянии для использования. Расчетная стоимость активов может потребоваться из-за отсутствия оригинальных документов или потому, что определение первоначальной стоимости нецелесообразно.Подраздел B. Пожертвования.

Пожертвования в виде неденежных активов, полученных от доноров, должны регистрироваться в FMV плюс любые дополнительные расходы, понесенные колледжем или университетом для ввода актива в эксплуатацию.Пожертвованные активы с оценочной FMV менее 10 000 долларов США должны иметь документацию третьей стороны, подтверждающую FMV полученного актива. Источниками документации могут быть заметки, взятые из устных ответов продавцов на рынке, копии информации, взятой из оптовых или розничных каталогов, или других отраслевых источников оценки.

Подчасть C. Генерируется внутри.

Включите расходы как на собственный персонал, так и на персонал сторонних подрядчиков, или расходы на приобретение третьей стороны, если для достижения ожидаемого уровня сервисной мощности требуются дополнительные расходы на внутренний персонал или персонал третьих сторон, превышающие минимальные.

Пожертвованные активы с оценочной FMV в размере 10 000 долларов США или выше должны иметь независимую оценку третьей стороны или другую документацию третьей стороны, подтверждающую FMV пожертвованного актива на момент получения. FMV должен быть для каждого типа активов; например, и земля, и здание должны иметь отдельную оценку FMV.

Пожертвованные активы с оценочной FMV в размере 10 000 долларов США или выше должны иметь независимую оценку третьей стороны или другую документацию третьей стороны, подтверждающую FMV пожертвованного актива на момент получения. FMV должен быть для каждого типа активов; например, и земля, и здание должны иметь отдельную оценку FMV.

Часть 6. Затраты, связанные с капитализированными приобретениями.

Системой бухгалтерского учета и документации штата Миннесота является Интегрированная общегосударственная система документации (ISRS). Модуль «Оборудование» является компонентом системы ISRS, в котором активы регистрируются для целей отслеживания и амортизации. Все активы оборудования со стоимостью или оценочной стоимостью, равной или превышающей 10 000 долларов США, должны быть зарегистрированы в модуле «Оборудование». Стоимость актива, введенная в модуль «Оборудование», включает стоимость актива и сопутствующие расходы, понесенные для ввода актива в эксплуатацию.

Подчасть A. Затраты, подлежащие капитализации, связанные с приобретением земли

CoВсе затраты, которые должны быть включены в первоначальную стоимость земли, включают (не исчерпывающий перечень):Подчасть Б.

- Первоначальный контракт или цена покупки

- Брокерские комиссии

- Заключительные сборы, такие как поиск по названию и судебные издержки

- Обследование недвижимости

- Сортировка, наполнение, слив, очистка

- Затраты на снос (например, снос старого здания

- Принятие залогов или ипотечных кредитов

- Судебные решения, вынесенные по искам

Все затраты, которые должны быть включены в первоначальную капитальную стоимость здания, включают:Подчасть С.Виды затрат, не подлежащие капитализации

- Первоначальная договорная цена строительства

- Расходы, понесенные при реконструкции, реконструкции или изменении приобретенного здания, чтобы сделать его пригодным для использования по назначению

- Земляные работы, планировка или засыпка земли

- Затраты на проектирование и надзор

- Разрешения на строительство

- Юридические и архитектурные сборы

- Расходы на страхование на этапе строительства

- Процентные расходы при строительстве зданий собственного фонда

- Затраты, связанные с удалением или сносом зданий, сооружений, оборудования или других объектов. Два исключения заключаются в следующем:

- Затраты на снос или снос здания или другой постройки, существовавшей на момент приобретения земли, с намерением или сносом или сносом для использования по назначению (такие затраты считаются частью земли)

- Затраты на удаление или снос здания или другой конструкции с целью замены старого актива (такие затраты считаются частью стоимости нового актива)

- Затраты на активы, которые не были приобретены, e.

- Чрезвычайные расходы, связанные со строительством капитальных активов, например, связанные с забастовкой, наводнением, пожаром или другими авариями

- Стоимость заброшенного строительства

Затраты, связанные с приобретением здания

Затраты, связанные с приобретением здания  g., геодезия, поиск прав собственности, судебные издержки и другие экспертные услуги по земле, не купленной

g., геодезия, поиск прав собственности, судебные издержки и другие экспертные услуги по земле, не купленной Часть 7. Затраты после приобретения (улучшения или усовершенствования).

Затраты, понесенные для получения больших будущих выгод (например, повышения эффективности или существенного продления срока полезного использования актива и т. д.).) должны быть капитализированы, тогда как расходы, которые просто поддерживают заданный уровень обслуживания, должны быть отнесены на расходы. Как правило, четыре основных типа затрат, возникающих после первоначального строительства, относятся к существующим капитальным активам.

Подраздел A. Дополнения, расширения, расширения или расширения

Любое дополнение к основному капиталу должно капитализироваться с момента создания нового актива.

- Лифт или кухонный лифт

- Системы пожарной сигнализации

- Окна безопасности

- Спринклерные системы (внутренние)

- Акустическая обработка

Подраздел B. Улучшения и замены

Отличительной чертой между улучшением и заменой является то, что улучшение представляет собой замену более качественного актива, обладающего более высокими эксплуатационными характеристиками (например, бетонный пол вместо деревянного пола), используемого в настоящее время .Замена — это замена аналогичных активов (например, деревянный пол на деревянный пол).В обоих этих случаях колледж или университет должен определить, увеличивают ли расходы будущий потенциал службы капитальных активов или просто поддерживают существующий уровень обслуживания.

Для дополнений и улучшений балансовая стоимость старых активов и связанная с ними накопленная амортизация, если применимо, должны быть исключены, если сумма известна.Стоимость нового актива должна быть капитализирована. Если первоначальная стоимость и накопленная амортизация неизвестны, капитализируйте дополнительные затраты.

Подраздел C. Повторная установка и реорганизация

Это затраты, которые принесут пользу будущим периодам, но не представляют собой добавления, замены или усовершенствования. Если первоначальная стоимость установки может быть оценена вместе с накопленной амортизацией на сегодняшний день, стоимость может рассматриваться как замена, и необходимо следовать подразделу B «Усовершенствования и замены».Если первоначальная стоимость неизвестна, затраты на повторную установку или перестановку должны быть капитализированы.Подраздел D.

Ремонт поддерживает основной капитал в его первоначальном рабочем состоянии.Текущий ремонт – это расходы, связанные с поддержанием основных фондов в рабочем состоянии. Профилактическое техническое обслуживание, обычный периодический ремонт, замена деталей, конструктивных элементов и другие действия, такие как перекраска или регулировка оборудования, которые необходимы для обслуживания актива, чтобы он продолжал предоставлять обычные услуги, не должны капитализироваться, а должны относиться на счет расходов. .Обычные ремонты должны оплачиваться.

Примеры обычного ремонта включают:

- Ремонт крыши и/или гидроизоляции

- Ремонт окон и замена стекол

- Вытачка

- Покраска

- Ремонт каменной кладки

- Ремонт полов

Капитальный ремонт – это крупные расходы, которые приносят пользу более чем одному рабочему циклу или периодам. Если происходит капитальный ремонт, например капитальный ремонт, который приносит пользу в течение нескольких периодов и/или продлевает срок полезного использования актива, то стоимость ремонта должна рассматриваться как дополнение, улучшение или замена, в зависимости от типа ремонта.

Примеры капитального ремонта:

- Замена крыши

- Замена пола

- Замена HVAC

- Капитальный ремонт или замена генератора

В некоторых случаях реализация этой политики может быть затруднена из-за уникального характера приобретения. В этих случаях необходимо использовать профессиональное суждение для определения того, перевешивают ли усилия выгоды, получаемые от применения капитализации.

Подчасть Е.Улучшения

Улучшения включают расходы в размере 10 000 долларов США или более, которые становятся постоянными частями существующего амортизируемого основного средства (с первоначальной стоимостью 10 000 долларов США или более) и могут улучшить актив, отвечая одному или обоим из следующих критериев:

- Повышает полезность актива или

- Продлевает срок службы основных средств

Информация об улучшении должна быть добавлена к записи об исходном активе во время ввода улучшения в эксплуатацию.

Например, добавление крыла к зданию или добавление системы кондиционирования воздуха увеличивает эксплуатационный потенциал этого объекта и должно быть капитализировано.Другие примеры дополнений включают:

Например, добавление крыла к зданию или добавление системы кондиционирования воздуха увеличивает эксплуатационный потенциал этого объекта и должно быть капитализировано.Другие примеры дополнений включают: Когда принимается решение о том, что будущий уровень обслуживания был повышен, новые затраты капитализируются.

Когда принимается решение о том, что будущий уровень обслуживания был повышен, новые затраты капитализируются. Ремонт (обычный и капитальный)

Ремонт (обычный и капитальный)  сделал.

сделал.

Часть 8. Пороги капитализации и амортизация.

Амортизация – это метод распределения стоимости активов, срок эксплуатации которых превышает два отчетных периода, на соответствующие отчетные периоды. Каждый колледж и университет должны установить соответствующие сроки полезного использования для категорий амортизируемых основных средств в соответствии с местным использованием и опытом.

Практика бухгалтерского учета амортизации основных средств в штате Миннесота заключается в регистрации и отражении амортизации следующим образом:

- Линейный метод амортизации будет использоваться для всех основных средств.Активам должен быть назначен срок службы, определенный штатом Миннесота, документально подтвержденный срок службы из документов колледжа или университета или регулирующими отраслевыми организациями.

- Метод амортизации штата Миннесота для улучшений земли, зданий и улучшений зданий будет следовать прямолинейному полугодовому соглашению.

- Метод амортизации для транспортных средств и оборудования будет соответствовать прямолинейному методу с ежемесячным расчетом амортизационных отчислений.

Подчасть А.Пороги стоимости для капитализации и амортизации

- Благоустройство территории

а. Улучшение земли, когда стоимость по проекту равна или превышает 250 000 долларов США

- Сервитуты будут рассматриваться как инфраструктура

- Здания и улучшения зданий

- При стоимости проекта, равной или превышающей 250 000 долларов США, амортизация незавершенного строительства не начинается до даты ввода актива в эксплуатацию.

- Транспортные средства

- Улучшения существующего транспортного средства стоимостью не менее 10 000 долларов США должны быть зарегистрированы в модуле «Оборудование штата Миннесота» и прикреплены к исходному номеру актива.

- Оборудование

- Улучшения существующего актива стоимостью, равной или превышающей 10 000 долларов США, должны быть зарегистрированы в системе Minnesota State Equipment/Capital Asset Module и прикреплены к исходному номеру актива.

- Все конфиденциальные предметы должны быть зарегистрированы в модуле оборудования штата Миннесота. Товары со стоимостью, равной или превышающей 10 000 долларов США, будут амортизироваться

.- Имущественные права, связанные с капитализируемой арендой

- Оборудование, стоимость которого равна или превышает 10 000 долларов США

- Здания, стоимость которых равна или превышает 250 000 долларов США

- Произведения искусства, исторические ценности и другие подобные активы:

- Стоимость на дату покупки или оценкаa.Стоимость на дату покупки или оценка на дату получения, превышающая 10 000 долларов США, будет определена, капитализирована и зарегистрирована в модуле «Оборудование штата Миннесота», но не будет амортизироваться.

- Вещи, подаренные или купленные, не амортизируются.

- Предметы будут защищены, не обременены, о них заботятся и сохраняют.

- Предметы будут регулироваться институциональной политикой, которая требует, чтобы выручка от продажи коллекций или коллекционных предметов использовалась для приобретения других предметов для коллекций.

- Стоимость проекта инфраструктуры равна или превышает 250 000 долларов США. Здания не будут считаться инфраструктурными активами, если они не являются вспомогательной частью сети инфраструктурных активов.

- Библиотечные коллекции будут использовать стоимость, основанную на общих расходах за текущий год.

- Библиотечные фонды будут амортизироваться комбинированным методом.

- Коллекции библиотеки после полной амортизации будут считаться ликвидированными. Суммы активов и накопленной амортизации для списанных библиотечных материалов будут скорректированы до нуля.Инвентаризация библиотечных материалов не проводится.

- Срок полезного использования библиотечных материалов составляет семь (7) лет.

- Нематериальные активы в основном будут состоять из компьютерного программного обеспечения, созданного внутри компании, используемого в операциях с проектными затратами, равными или превышающими 250 000 долларов США.

Часть 9. Учет выведенных капитальных активов

Когда новый актив заменяет старый актив в результате добавления, улучшения или капитального ремонта, все затраты должны быть капитализированы одним из двух способов, в зависимости от обстоятельств:

- Замена старого актива новым — этот вариант теоретически наиболее правильный.Если балансовая стоимость старого актива известна, стоимость старого актива и соответствующая накопленная амортизация исключаются и заменяются стоимостью нового актива.

- Капитализация затрат на добавление или усовершенствование ¬− Если невозможно определить балансовую стоимость старого актива, можно использовать этот подход. Обоснование состоит в том, что даже несмотря на то, что балансовая стоимость старого актива не снимается со счетов, по старому активу была начислена достаточная амортизация, чтобы уменьшить балансовую стоимость почти до нуля.Хотя это предположение может быть верным не во всех случаях, различия часто не значительны.

- Фонды собственности должны сообщать о продаже или изъятии активов таким же образом, как и коммерческое предприятие, удаляя активы и регистрируя любую прибыль или убыток от продажи актива. Когда оборудование, закупленное за счет федеральных средств, текущая справедливая рыночная стоимость которого превышает 5000 долларов США, больше не требуется для федеральной программы, оно может быть сохранено или продано федеральному агентству, имеющему право на пропорциональную (процентную долю федерального участия в стоимость первоначального проекта) сумма текущей справедливой рыночной стоимости.(См. Инвентаризация основных средств, Дополнение по соблюдению требований A-133 (F: Управление оборудованием и недвижимостью.)

Часть 10. Методы финансирования

Основные средства могут быть приобретены несколькими способами финансирования. Примеры:

- Облигации с общим обязательством (GO Bonds)

- Доходные облигации

- Гибридное финансирование между штатом Миннесота и другими сторонними организациями, такими как другие правительства, корпорации или частные лица.

- Капитал Лизинг

- Операционные фонды

Независимо от методов финансирования, активы, приобретенные с целью владения колледжами или университетами, должны регистрироваться в модуле «Оборудование».

Часть 11. Внутренняя передача капитальных активов

Избыточное имущество, которое больше не требуется или не требуется колледжу или университету, должно быть доступно для передачи другому колледжу или университету.

- Активы, переданные другому колледжу или университету, должны быть переведены по стоимости чистых активов (стоимость активов — накопленная амортизация = стоимость чистых активов).

- Расходы, понесенные передающим колледжем или университетом и принимающим колледжем или университетом, будут добавлены к стоимости чистых активов актива и зарегистрированы в Модуле оборудования принимающего колледжа или университета как стоимость актива (стоимость чистых активов + расходы на перевод в колледж или университет + расходы на получение колледжа или университета = стоимость активов).

- Принимающий колледж или университет должен возместить передающему колледжу или университету расходы, понесенные для облегчения перевода, с использованием соответствующего кода объекта расходов.

- Передающий колледж или университет удалит актив из своего модуля оборудования, а принимающий колледж или университет добавит актив в свой модуль оборудования, если актив превышает требования к записи группы активов.

Переводы на сумму стоимости чистых активов потребуют использования кодов объектов 7106/9806 (переводы между штатами Миннесота).

Связанные документы:

История процедур:

Дата принятия: 29.07.03

Дата внедрения: 29.07.03

Дата последней проверки: 28.01.22

Дата и предмет изменений:

28.01.22 — В рамках пятилетнего процесса пересмотра поправка содержала технические правки и применение новых стандартов форматирования и написания.

17.05.16 — Изменения форматирования, в том числе разделение частей для ясности, корректировка заглавных букв и небольшие изменения в формулировках. Удалена Часть 1, Полномочия. Исключена Часть 2, Основные средства. В часть 3, подраздел F внесены поправки, разъясняющие конфиденциальные элементы, которые необходимо отслеживать. В часть 3, подраздел G внесены поправки для дальнейшего определения конфиденциальных элементов. Добавлена Часть 3, Подчасть L, Нематериальные активы. В часть 5, подраздел B внесены поправки, поясняющие, что справедливая стоимость стоимости должна рассчитываться для каждого типа актива. В часть 6, подраздел A внесены поправки, включающие принятие залогов или ипотечных кредитов в расходы, подлежащие капитализации, связанные с приобретением земли. В Сторону 12 внесены поправки, отражающие текущую практику.

Удалена Часть 1, Полномочия. Исключена Часть 2, Основные средства. В часть 3, подраздел F внесены поправки, разъясняющие конфиденциальные элементы, которые необходимо отслеживать. В часть 3, подраздел G внесены поправки для дальнейшего определения конфиденциальных элементов. Добавлена Часть 3, Подчасть L, Нематериальные активы. В часть 5, подраздел B внесены поправки, поясняющие, что справедливая стоимость стоимости должна рассчитываться для каждого типа актива. В часть 6, подраздел A внесены поправки, включающие принятие залогов или ипотечных кредитов в расходы, подлежащие капитализации, связанные с приобретением земли. В Сторону 12 внесены поправки, отражающие текущую практику.

10.06.09 — В связи с обновлениями технического учета в правилах и суммах капитализации (частично для приведения сумм капитализации MnSCU в приблизительное соответствие с поправкой на существенность руководящим принципам Миннесоты по управлению и бюджету)

14.10.03 — Из-за оплошности при составлении неправильная сумма в долларах была указана в части 5. C.1.a, части 5.C.3.b и части 5.C.7.b.

C.1.a, части 5.C.3.b и части 5.C.7.b.

Дополнительная ИСТОРИЯ

—

Финансовый учет – расчет амортизации и основные средства

Основные средства, также известные как заводские активы, основные средства или амортизируемые активы, – это то, что мы рассмотрим.

Мы обсудим, что такое основные средства и как вести учет основных средств.

Будут рассмотрены несколько методов амортизации, включая линейный метод амортизации, метод двойного снижения амортизации и метод производственной амортизации. Мы обсудим плюсы и минусы каждого метода амортизации и наметим формат для структурирования любой проблемы амортизации.

При расчете амортизационных отчислений мы также рассчитаем накопленную амортизацию и балансовую стоимость.Важно помнить, в каком контексте мы находимся при расчете амортизации, причина проведения работ. Тестовые вопросы часто требуют не расчета амортизации, а накопленной амортизации или балансовой стоимости, потому что эти компоненты требуют немного больше времени, понимания и разработки.

Линейный метод начисления амортизации является самым простым для расчета методом, и на его основе основаны все остальные методы.

Метод двойного снижения амортизации в ускоренном методе, предназначенный для большей амортизации в первые годы и меньше в последующие годы.

В методе амортизации единиц продукции в качестве движущей силы распределения затрат используются единицы произведенной продукции, а не время.

Мы обсудим разницу между капитальными расходами и доходными расходами, а также рассмотрим процесс выбытия основных средств.

При выбытии основных средств они могут или не могут быть полностью амортизированы, и мы можем получить или не получить денежные средства в момент выбытия. Мы обсудим записи в журнале основных средств, начиная с самой простой сделки и исходя из нее.

Мы также рассмотрим изменения в бухгалтерских оценках для расчета амортизации и способы их наилучшего учета.

Будут рассмотрены определения и ключевые термины, относящиеся к основным средствам и оборудованию, а также комплексная проблема.

В дополнение к обучающим видео этот курс будет включать загружаемые файлы

• Загружаемые PDF-файлы

• Файлы практики Excel

• Практические вопросы с несколькими вариантами ответов

• Краткие практические вопросы по вычислениям

• Вопросы для обсуждения

Файлы PDF позволяют нам загружать справочную информацию, которую мы можем использовать в автономном режиме и в качестве руководства, помогающего нам работать с материалом.

Учебные файлы Excel будут предварительно отформатированы, чтобы мы могли сосредоточиться на процессе настройки и изучении некоторых основ Excel, таких как сложение, вычитание и отношения между ячейками.

Пример вопроса с несколькими вариантами ответов помогает нам улучшить наши навыки прохождения теста, уменьшая информацию до размера и формата вопросов с несколькими вариантами ответов и обсуждая, как подходить к этим вопросам.

Короткие вопросы с расчетами помогают нам сократить задачи, в которых есть расчеты, до краткого формата, который можно использовать в вопросах с несколькими вариантами ответов.

Вопрос для обсуждения даст возможность обсудить эти темы с преподавателем и другими учащимися, процесс, который многие учащиеся считают очень полезным, поскольку он позволяет нам увидеть тему с разных точек зрения.

У кого мы будем учиться?

Вы будете учиться у того, кто имеет технический опыт в бухгалтерских концепциях и бухгалтерском программном обеспечении, таком как QuickBooks, а также опыт преподавания и составления учебных программ.

Вы будете учиться у того, кто:

• CPA – дипломированный бухгалтер

• CGMA – сертифицированный международный управленческий бухгалтер

• Магистр наук в области налогообложения

• CPS – сертифицирует инструктора послесреднего образования

• Экспорт разработки учебного плана

Как практикующий CPA инструктор работал со многими техническими вопросами бухгалтерского учета и помогал решать их и обсуждать с клиентами всех уровней.

В качестве CPS и профессора инструктор провел множество занятий по бухгалтерскому учету и работал со многими студентами в области бухгалтерского учета, бизнеса и бизнес-приложений.

Преподаватель также имеет большой опыт разработки курсов и изучения того, как учащиеся лучше всего учатся и как помочь учащимся достичь своих целей. Опыт разработки технических курсов также имеет преимущество в том, что вы можете логически разработать курс и решать проблемы, связанные с техническими темами и использованием программного обеспечения, такого как QuickBooks Pro.

Содержимое включает:

- Учет приобретения основных средств

- Прямолинейный метод расчета амортизации

- Метод двойного уменьшаемого остатка для расчета амортизации

- Единицы производства Метод расчета амортизации

- Расчет амортизации за часть месяца или года

- Учет капитальных затрат и расходов на доходы

- Расчет и учет изменений в бухгалтерских оценках, связанных с амортизацией

- Учет выбытия активов завода

- Ключевые термины и определения, относящиеся к основным средствам

Расходы или капитализация основных средств: вот в чем вопрос.

Принятие решения о том, следует ли учитывать или капитализировать основные средства, является одной из самых сложных концепций для владельцев бизнеса. Представьте на мгновение, что вы покупаете автомобиль для использования исключительно в служебных целях. Вы знаете, что это не может быть отнесено на расходы, поэтому вы записываете это как основное средство. Легко, верно? Но что, если вы покупаете компьютер, правильно записываете его в основное средство, но потом к нему нужен принтер. Должен ли этот принтер быть включен в состав расходов или он также должен быть капитализирован? Вещи могут стать нечеткими быстро.

Стандарты бухгалтерского учета прекрасно рассказывают людям, как капитализировать основные средства, но они часто не дают достаточного количества указаний о том, какие именно активы капитализировать и как амортизировать те, которые капитализируются.Как владелец бизнеса, у вас, очевидно, много расходов, так как же расшифровать правила? Вот небольшое руководство.

Понимание капитализации (или «Как узнать, о чем говорит ваш бухгалтер»)

Капитализировать актив означает включить его в свой балансовый отчет, а не «списывать на расходы». Поэтому, если вы тратите 1000 долларов на единицу оборудования, а не сразу сообщаете о расходах в размере 1000 долларов, вы указываете оборудование в балансовом отчете как актив. стоит 1000 долларов.Затем, с течением времени, вы амортизируете (амортизируете) актив в течение срока его полезного использования, каждый год принимая амортизационные отчисления и уменьшая балансовую стоимость актива на сумму расхода. Процесс капитализации, по сути, позволяет вашей компании распределить стоимость актива на срок его полезного использования и избежать резкого влияния на отчет о прибылях и убытках в период, когда актив был приобретен.

Когда мы говорим «основные средства», мы говорим об объекте, который используется компанией в хозяйственной деятельности.Основные средства обычно дороги по своей природе и не включают запасы для перепродажи или ремонта или запасные части. Как правило, объект не считается капитализируемым активом, если срок его полезного использования составляет не менее одного года. Кроме того, основные средства, как правило, считаются новыми или заменяемыми по своему характеру предметами, а не предметами для ремонта. Примеры основных средств включают:

Как правило, объект не считается капитализируемым активом, если срок его полезного использования составляет не менее одного года. Кроме того, основные средства, как правило, считаются новыми или заменяемыми по своему характеру предметами, а не предметами для ремонта. Примеры основных средств включают:

- Покупная цена товара и соответствующие налоги

- Затраты на строительство объекта, которые могут включать оплату труда и вознаграждение работникам

- Импортные пошлины

- Входящие перевозки и обработка

- Процентные расходы, понесенные в течение периода, необходимого для приведения актива в состояние и местонахождение, необходимые для его предполагаемого использования

- Подготовка места

- Установка и сборка

- Тестирование запуска актива

- Профессиональные гонорары

- Стоимость крупных периодических замен (т.г., новая крыша)

Составление политики капитализации

Это разумная идея для вашего бизнеса — принять собственную индивидуальную политику капитализации основных средств. Это будет использоваться в качестве ориентира при определении уровня расходов, которые должны быть капитализированы. Вопросы, которые следует учитывать, включают размер вашего бизнеса, использование ваших обычных статей капитала, ваш уровень доходов и расходов, а также требования по соблюдению требований — как отчет о налоговой амортизации, так и налог на имущество (если применимо).Эта политика также может быть полезна при построении бюджета капитальных активов на будущие периоды, определяя, какие статьи следует капитализировать. И, возможно, самое главное, письменная политика обеспечивает защиту в случае проведения финансового аудита компании.

Это будет использоваться в качестве ориентира при определении уровня расходов, которые должны быть капитализированы. Вопросы, которые следует учитывать, включают размер вашего бизнеса, использование ваших обычных статей капитала, ваш уровень доходов и расходов, а также требования по соблюдению требований — как отчет о налоговой амортизации, так и налог на имущество (если применимо).Эта политика также может быть полезна при построении бюджета капитальных активов на будущие периоды, определяя, какие статьи следует капитализировать. И, возможно, самое главное, письменная политика обеспечивает защиту в случае проведения финансового аудита компании.

Большинство бухгалтерских организаций устанавливают минимальные пороги покупки для того, чтобы объект считался основным средством. Целью порога капитализации является предотвращение отражения несущественных расходов в бухгалтерском балансе вместо признания их в качестве расходов в периоде их возникновения.Для порога капитализации не установлено установленное значение, но Служба внутренних доходов указывает, что большинство объектов со сроком полезного использования более одного года должны быть капитализированы.

Означает ли это, что клавиатура за 25 долларов, которую вы приобрели для вышеупомянутого ПК, должна быть капитализирована и амортизирована в течение следующих пяти лет? Не обязательно. Вот две вещи, о которых следует помнить:

- Минимальное правило: Минимальное правило позволяет вам списывать в расходы любую статью, которая потенциально может быть капитализирована, при условии, что указанные расходы (или сумма связанных расходов) не искажают существенно вашу чистую прибыль.Другими словами, эти расходы не составляют большого процента от ваших общих расходов, что впоследствии обеспечивает вам чрезвычайно низкий доход. Хорошее эмпирическое правило заключается в том, что они должны составлять менее 0,1% от ваших валовых поступлений за год и/или 2% от общих расходов на амортизацию и амортизацию за год.

- Экономический срок полезного использования: Если приобретенные предметы используются в течение одного года и не имеют ценности по истечении 12 месяцев, они могут быть отнесены на расходы. Единственным соображением здесь является время; покупка в декабре и потребление в январе не одобряются IRS.Но, если эти расходы не искажают вашу прибыль, вы можете привести доводы в пользу вычета.

Единственным соображением здесь является время; покупка в декабре и потребление в январе не одобряются IRS.Но, если эти расходы не искажают вашу прибыль, вы можете привести доводы в пользу вычета.

Единственным соображением здесь является время; покупка в декабре и потребление в январе не одобряются IRS.Но, если эти расходы не искажают вашу прибыль, вы можете привести доводы в пользу вычета.Эти две области являются хорошей отправной точкой при определении того, когда производить расходы, а когда капитализировать. Тем не менее, письменный полис — это ваш лучший способ обеспечить последовательность и защитить себя, если IRS оспорит ваши расходы.

Даже с учетом этих рекомендаций решить, следует ли использовать расходы или капитализировать, может быть сложно. Никогда не стесняйтесь обращаться к нам за разъяснениями.

В чем разница между основным средством и счетом накопленной амортизации? | Малый бизнес

На мировом рынке распространено мнение, что компания, которая постоянно вкладывает средства в основные средства, закладывает основу для долгосрочного успеха, делая это с верой в то, что сегодняшние технологические инвестиции помогут обеспечить завтрашнюю прибыль. Инвесторы изучают корпоративную финансовую отчетность, чтобы выяснить, что побуждает высшее руководство тратить деньги на основные средства и как бухгалтеры учитывают накопленную амортизацию.

Инвесторы изучают корпоративную финансовую отчетность, чтобы выяснить, что побуждает высшее руководство тратить деньги на основные средства и как бухгалтеры учитывают накопленную амортизацию.

Разница

Постоянные расходы — это денежные средства, которые компания тратит на основные средства, также известные как материальные ресурсы или капитальные активы. Амортизация – это периодическое распределение стоимости основных средств. Накопленная амортизация — это общая стоимость, которую предприятие выделило с момента приобретения фиксированного ресурса. Другими аналогичными терминами для основных средств являются «долгосрочные активы» и «физические активы».Примеры включают оборудование, используемое в корпоративных производственных процессах, служебные автомобили, компьютерное оборудование, землю, коммерческие предприятия и жилые дома. На федеральном уровне и уровне правительства штатов фиксированные расходы покрывают инфраструктурные проекты, такие как строительство мостов, платных дорог и автомагистралей.

Столкновение с операционной скукой

Для компании покупка основных средств и накопление их амортизации часто является хорошим способом справиться с трудностями, присущими современному операционному управлению.Например, компания может приобрести оборудование для автоматизации производственных рабочих потоков, повышения эффективности операционной деятельности и сокращения времени, необходимого для выполнения задач. Все эти корректировки могут помочь руководителям отделов стимулировать продажи, производить товары более высокого качества, сдерживать отходы и постепенно наводить порядок в бизнес-подразделениях, где неэффективность накапливается, как стоячая вода. Неэффективность возникает из-за неспособности компании выявлять и устранять проблемы, которые замедляют важные рабочие потоки, поэтому покупка фиксированных ресурсов, таких как компьютерное оборудование, может помочь отслеживать, насколько хорошо сотрудники выполняют задачи.

Обеспечение качества

Долгосрочные активы помогают организации, особенно ее производственным подразделениям, найти наилучший способ внедрения инноваций и производства продуктов, которые нужны клиентам.