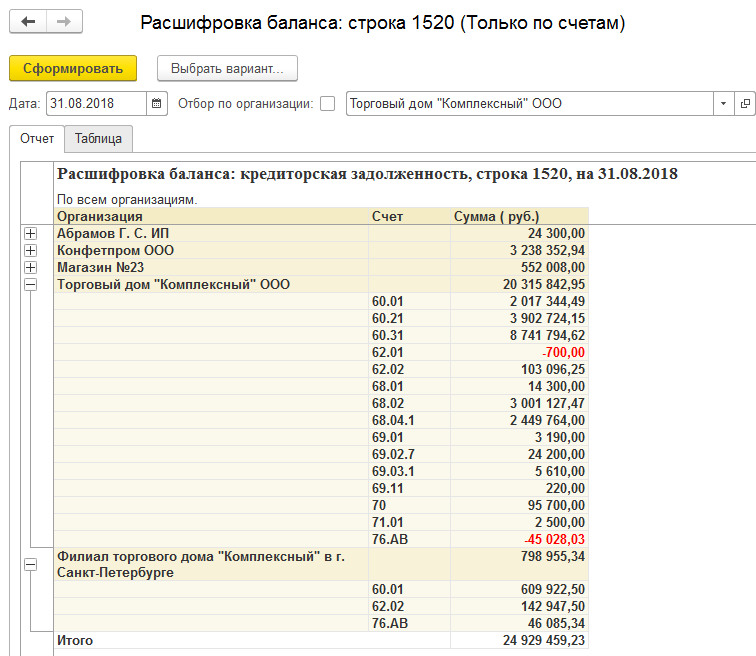

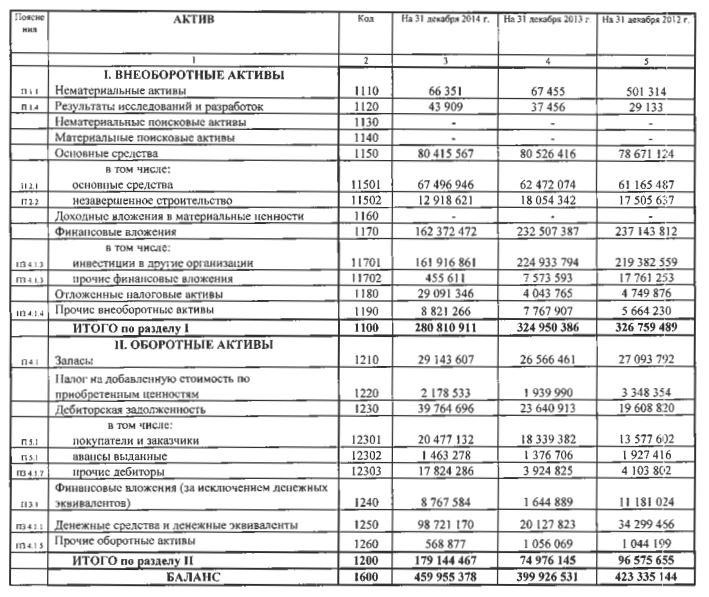

Статьи бухгалтерского баланса расшифровка: Расшифровка строк бухгалтерского баланса — Народный СоветникЪ

Расшифровка строки 1170 бухгалтерского баланса

]]>Подборка наиболее важных документов по запросу Расшифровка строки 1170 бухгалтерского баланса (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Расшифровка строки 1170 бухгалтерского баланса Открыть документ в вашей системе КонсультантПлюс:Статья: Учет расходов будущих периодов

(Берестовая О.)

(«Налоговый вестник: комментарии к нормативным документам для бухгалтеров», 2012, N 8)Вторым моментом, которым можно руководствоваться при отражении расходов будущих периодов в отчетности, будет принцип существенности отражаемой в балансе информации. Если все краткосрочные и долгосрочные расходы будущих периодов не составляют существенной для организации суммы, они должны войти в состав показателя статьи «Запасы» (строка 1210), а их расшифровка с конкретным указанием расходов будущих периодов может быть представлена в пояснениях к бухгалтерскому балансу.

«Годовой отчет 2015»

(Крутякова Т.Л.)

(«АйСи Групп», 2015)В этой ситуации в бухгалтерском балансе малого предприятия строке «Нематериальные, финансовые и другие внеоборотные активы» следует присвоить код 1170 (код строки «Финансовые вложения»).Нормативные акты: Расшифровка строки 1170 бухгалтерского баланса

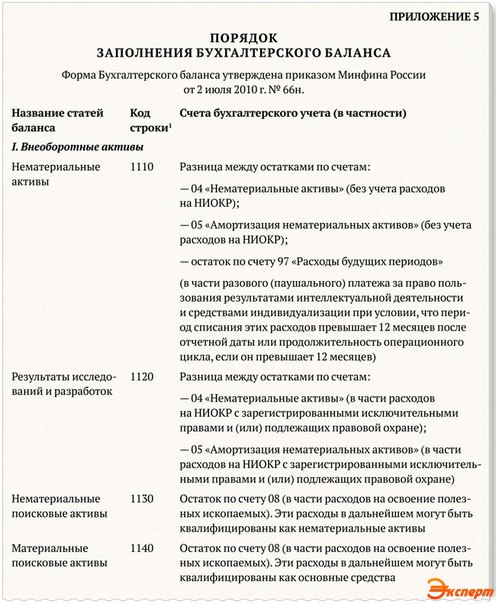

Коды строк бухгалтерского баланса

В то же время годовая отчётность организаций на УСН и ЕНВД состоит из бухгалтерского баланса и отчёта о финансовых результатах.

Дело в том, что, согласно приказу Министерства финансов РФ №66н от 2 июля 2010 года, организациями, являющимися субъектами малого бизнеса, приложения к бухгалтерскому балансу и отчёту о финансовых результатах формируются лишь тогда, когда в них содержатся важные сведения, без которых объективная оценка финансового состояния предприятия не представляется возможной.

В то же время организация составляет полный перечень бухгалтерской отчётности (включая приложения) по требованию руководства, учредителей или иных организаций (например, банков при получении кредита).

Для каждого показателя баланса предусмотрен определенный код строки бухгалтерского баланса. Этот принцип действует и в 2015 году при формировании бухгалтерской отчётности.

Перечень форм бухгалтерской отчётности утверждён приказом Минфина РФ №66н от 2 июля 2010 года. Коды строк перечислены в Приложении №4 к этому приказу.

Так, строка 1150 бухгалтерского баланса обобщает информацию об основных средствах организации.

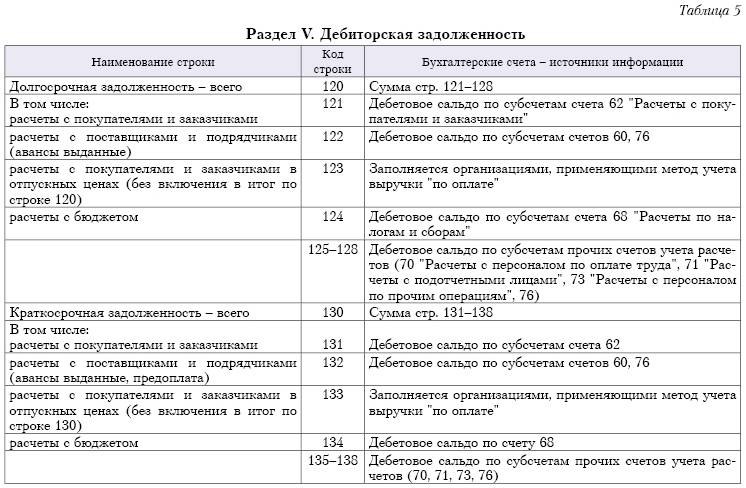

Строка 1230 бухгалтерского баланса собирает сведения о дебиторской задолженности организации — это долги покупателей и заказчиков, когда отгрузка уже произошла (услуга оказана), а оплата ещё не получена. Причём дебиторская задолженность организации разделяется на краткосрочную (срок погашения наступает в течение года после отчётной даты) и долгосрочную (срок погашения наступает позже чем через год после отчётной даты).

Строка 1370 бухгалтерского баланса предназначена для отражения нераспределенной прибыли (непокрытого убытка) прошлых лет и нераспределенной прибыли (непокрытого убытка) отчётного года.

Обобщить показатели деятельности для отражения в бухгалтерской отчётности – достаточно кропотливая работа. Кроме того, при формировании отчётов необходимо подобрать верный код строки бухгалтерского баланса. Всё это можно делать самостоятельно. Если же Вы хотите формировать бухгалтерскую отчётность легко и правильно, используйте в работе интернет-бухгалтерию «Моё дело»!

Формирование бухгалтерской отчётности в интернет-бухгалтерии «Моё дело»

Бухгалтерская отчётность в системе «Моё дело» создаётся в автоматическом режиме на основе введённых Вами показателей хозяйственной деятельности. В результате обработки информации система самостоятельно помещает данные в актив и пассив.

В результате обработки информации система самостоятельно помещает данные в актив и пассив.

Таким образом, формирование полного пакета бухгалтерской отчётности осуществляется в течение считанных минут. При заполнении отчётных форм система самостоятельно производит выбор нужного бланка (к примеру, бухгалтерский баланс может заполняться с применением бланка из Приложения №1 или бланка из Приложения №5 к приказу Минфина РФ №66н от 2 июля 2010 года). Все суммы в рамках заполнения отчётных форм, все необходимые поля также заполняются автоматически. Сервис сам проставляет коды строк при формировании бухгалтерской отчётности.

Таким образом, механизм формирования баланса за 2017 год и отчётности за предыдущие годы максимально упрощён и адаптирован для любого пользователя.

Кроме того, сервис «Моё дело» содержит все необходимые бланки и инструкции по заполнению, а также законодательные и нормативных акты в сфере налогообложения, бухучёта, трудовых отношений.

База обновляется в круглосуточном режиме, гарантируя Вам работу только с действующими бланками, законами, положениями, распоряжениями и приказами!

Система «Моё дело» обеспечивает формирование не только бухгалтерской отчётности, но любых документов на ОСНО, УСН, ЕНВД. Большинство документов в сервисе заполняются в автоматическом режиме, что исключает опечатки и откровенные ошибки.

Большинство документов в сервисе заполняются в автоматическом режиме, что исключает опечатки и откровенные ошибки.

Готовая отчётность может быть выведена Вами на печать или сразу отправлена в электронном виде в ИФНС, ФСС, ПФР, ФСГС. Вы работаете без очередей и без потерь времени!

Основная задача интернет-сервиса «Моё дело»: обеспечивать полноценный учёт на общей системе налогообложения, а также специальных налоговых режимах: УСН и ЕНВД. Вы всегда точно и быстро производите расчёт любых налоговых и страховых взносов, зарплаты и отпускных, пособий и больничных. Кроме того, Вы прямо из сервиса перечисляете все начисленные суммы за счёт интеграции с банками!

В системе «Моё дело» Вы не только быстро и корректно формируете документы и осуществляете расчёты, но своевременно подаёте отчётность и перечисляете налоги! Эта задача решается за счёт персонального налогового календаря, расположенного в Личном кабинете сервиса, благодаря которому Вам заранее известны сроки представления отчётности и уплаты налогов. Все грядущие важные даты заблаговременно транслируются на Ваш телефон и электронную почту!

Все грядущие важные даты заблаговременно транслируются на Ваш телефон и электронную почту!

При формировании бухгалтерской, налоговой, статистической отчётности, а также при ведении учёта на любом режиме налогообложения часто возникают сложности. В подобных ситуациях срочно нужна профессиональная консультация, которая бы позволила максимально быстро решить проблему. В сервисе «Моё дело» Вам предоставляется круглосуточная экспертная поддержка по бухучёту и налогообложению!

Вы хотите формировать бухгалтерскую и любую другую отчётность легко и корректно? Вы хотите точно и быстро рассчитывать и уплачивать налоги? Вы хотите всегда работать в соответствии с действующим законодательством?

Тогда прямо сейчас зарегистрируйтесь в интернет-бухгалтерии «Моё дело», чтобы бесплатно оценить все возможности системы!

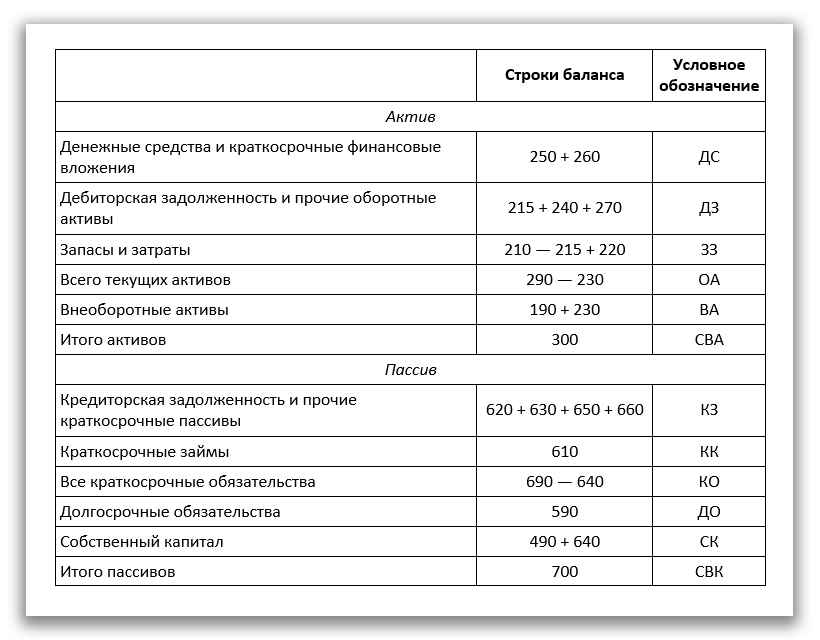

| Строка бухгалтерского баланса | Код | Порядок расчета показателей граф 3 и 4 |

I. ДОЛГОСРОЧНЫЕ АКТИВЫ ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

| Основные средства | 110 | Сальдо Д-т 01 — Сальдо К-т 02 |

| Нематериальные активы | 120 | Сальдо Д-т 04 — Сальдо К-т 05 |

| Доходные вложения в материальные активы | 130 | Строка 131 + Строка 132 + Строка 133 |

| в том числе: | ||

| инвестиционная недвижимость | 131 | Сальдо Д-т 03-1 — Сальдо К-т 02 (в части инвестиционной недвижимости) |

| предметы финансовой аренды (лизинга) | 132 | Сальдо Д-т 03-2 — Сальдо К-т 02 (в части предметов финансовой аренды (лизинга) |

| прочие доходные вложения в материальные активы | 133 | Сальдо Д-т 03-3 — Сальдо К-т 02 (в части прочих доходных вложений в материальные активы) |

| Вложения в долгосрочные активы | 140 | Сальдо Д-т 07 + Сальдо |

| Долгосрочные финансовые вложения | 150 | Сальдо Д-т 06 — Сальдо К-т субсчета (к счету 06 или 59), на котором организован учет резервов под обесценение финансовых вложений, учитываемых на счете 06 |

| Отложенные налоговые активы | 160 | Сальдо Д-т 09 |

| Долгосрочная дебиторская задолженность | 170 | Остаток Д-т 60 + Остаток Д-т 62 + Остаток Д-т 68 + Остаток Д-т 69 + Остаток Д-т 73 + Остаток Д-т 75 <1> + Остаток |

| Прочие долгосрочные активы | 180 | Иные долгосрочные активы, не показанные по строкам 110 — 170. В частности, Сальдо Д-т 97 В частности, Сальдо Д-т 97 |

| ИТОГО по разделу I | 190 | Строка 110 + Строка 120 + Строка 130 + Строка 140 + Строка 150 + Строка 160 + Строка 170 + Строка 180 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | ||

| Запасы | 210 | Строка 211 + Строка 212 + Строка 213 + Строка 214 + Строка 215 + Строка 216 |

| в том числе: | ||

| материалы | 211 | Сальдо Д-т 10 + Сальдо Д-т 15 +/- Сальдо Д-т / К-т 16 — Сальдо К-т 14 (в части, приходящейся на материалы) |

| животные на выращивании и откорме | 212 | Сальдо Д-т 11 + Сальдо Д-т 15 +/- Сальдо Д-т / К-т 16 — Сальдо К-т 14 (в части, относящейся к животным на выращивании и откорме) |

| незавершенное производство | 213 | Сальдо Д-т 20 + Сальдо Д-т 21 + Сальдо Д-т 23 |

| готовая продукция и товары | 214 | Сальдо Д-т 41 + Сальдо Д-т 43 + Сальдо Д-т 44 + Сальдо Д-т 20 — Сальдо К-т 42 — Сальдо К-т 14в части резервов под снижение стоимости готовой продукции и товаров) |

| товары отгруженные | 215 | Сальдо Д-т 45 |

| прочие запасы | 216 | Иные запасы, не показанные по строкам 211 — 215, в частности, Сальдо |

| Долгосрочные активы, предназначенные для реализации | 220 | Сальдо Д-т 47 |

| Расходы будущих периодов | 230 | Сальдо Д-т 97 |

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | 240 | Сальдо Д-т 18 |

| Краткосрочная дебиторская задолженность | 250 | Остаток Д-т 60 + Остаток Д-т 62 + Остаток Д-т 68 + Остаток Д-т 69 + Остаток Д-т 70 + Остаток Д-т 71 + Остаток Д-т 73 + Остаток Д-т 75 <4> + Остаток Д-т 76 + Остаток Д-т 79 <5> — Сальдо К-т 63 <6> |

| Краткосрочные финансовые вложения | 260 | Сальдо Д-т 58 <7> + Сальдо Д-т 06 <8> — Сальдо К-т 59 — Сальдо К-т субсчета (к счету 06 или 59), на котором организован учет резервов под обесценение финансовых вложений, учитываемых на счете 06 |

| Денежные средства и эквиваленты денежных средств | 270 | Сальдо Д-т 50 + Сальдо Д-т 51 + Сальдо Д-т 52 + Сальдо Д-т 55 + Сальдо Д-т 57 + Сальдо Д-т 58-1 <9> |

| Прочие краткосрочные активы | 280 | Иные краткосрочные активы, не показанные по строкам 210 — 270 |

| ИТОГО по разделу II | 290 | Строка 210 + Строка 220 + Строка 230 + Строка 240 + Строка 250 + Строка 260 + Строка 270 + Строка 280 |

| БАЛАНС | 300 | Строка 190 + Строка 290 |

III. СОБСТВЕННЫЙ КАПИТАЛ СОБСТВЕННЫЙ КАПИТАЛ | ||

| Уставный капитал | 410 | Сальдо К-т 80 |

| Неоплаченная часть уставного капитала | 420 | Остаток Д-т 75-1 (в части дебиторской задолженности учредителей (участников) по вкладам в уставный фонд) |

| Собственные акции (доли в уставном капитале) | 430 | Сальдо Д-т 81 |

| Резервный капитал | 440 | Сальдо К-т / Д-т 82 |

| Добавочный капитал | 450 | Сальдо К-т / Д-т 83 |

| Нераспределенная прибыль (непокрытый убыток) | 460 | Сальдо К-т / Д-т 84 |

| Чистая прибыль (убыток) отчетного периода | 470 | При составлении годовой бухгалтерской отчетности эта строка не заполняется (ставится прочерк) |

| Целевое финансирование | 480 | Сальдо К-т 86 |

| ИТОГО по разделу III | 490 | Строка 410 — Строка 420 — Строка 430 +/- Строка 440 +/- Строка 450 +/- Строка 460 + Строка 480 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Долгосрочные кредиты и займы | 510 | Сальдо К-т 67 |

| Долгосрочные обязательства по лизинговым платежам | 520 | Остаток К-т 76 |

| Отложенные налоговые обязательства | 530 | Сальдо К-т 65 |

| Доходы будущих периодов | 540 | Сальдо К-т 98 |

| Резервы предстоящих платежей | 550 | Сальдо К-т 96 |

| Прочие долгосрочные обязательства | 560 | Остаток К-т 60 + Остаток К-т 62 + Остаток К-т 67-3 + Остаток К-т 68 + Остаток К-т 69 + Остаток К-т 76 (за исключением задолженности по лизинговым платежам) + Остаток К-т 79 |

| ИТОГО по разделу IV | 590 | Строка 510 + Строка 520 + Строка 530 + Строка 540 + Строка 550 + Строка 560 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Краткосрочные кредиты и займы | 610 | Сальдо К-т 66-1 + Сальдо К-т 66-2 |

| Краткосрочная часть долгосрочных обязательств | 620 | Сальдо К-т 67-1 + Сальдо К-т 67-3 |

| Краткосрочная кредиторская задолженность | 630 | Строка 631 + Строка 632 + Строка 633 + Строка 634 + Строка 635 + Строка 636 + Строка 637 + Строка 638 |

| в том числе: | ||

| поставщикам, подрядчикам, исполнителям | 631 | Остаток К-т 60 |

| по авансам полученным | 632 | Остаток К-т 62 |

| по налогам и сборам | 633 | Остаток К-т 68 |

| по социальному страхованию и обеспечению | 634 | Остаток К-т 69 |

| по оплате труда | 635 | Остаток К-т 70 + Остаток К-т 76-5 |

| по лизинговым платежам | 636 | Остаток К-т 76 (в части лизинговых платежей) |

| собственнику имущества (учредителям, участникам) | 637 | Остаток К-т 70 + Остаток К-т 75-2 + Остаток К-т 76-5 |

| прочим кредиторам | 638 | Остаток К-т 71 + Остаток К-т 73 + Остаток К-т 75 + Остаток К-т 76 + Остаток К-т 79 + Остаток К-т 66-3 + Остаток К-т 67-3 |

| Обязательства, предназначенные для реализации | 640 | Сальдо К-т 76-7 |

| Доходы будущих периодов | 650 | Сальдо К-т 98 (в части, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты) |

| Резервы предстоящих платежей | 660 | Сальдо К-т 96 (в части тех зарезервированных сумм, которые подлежат использованию в течение 12 месяцев после отчетной даты) |

| Прочие краткосрочные обязательства | 670 | Иные краткосрочные обязательства, не показанные по строкам 610 — 660 |

| ИТОГО по разделу V | 690 | Строка 610 + Строка 620 + Строка 630 + Строка 640 + Строка 650 + Строка 660 + Строка 670 |

| БАЛАНС | 700 | Строка 490 + Строка 590 + Строка 690 |

| ——————————— <1> По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ. <2> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности. <3> В части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг. <4> По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ. <5> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности. <6> В части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг. <7> За исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев. <8> В части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность). <9> В части финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев. | ||

бланк и сроки сдачи, составление — Контур.Экстерн

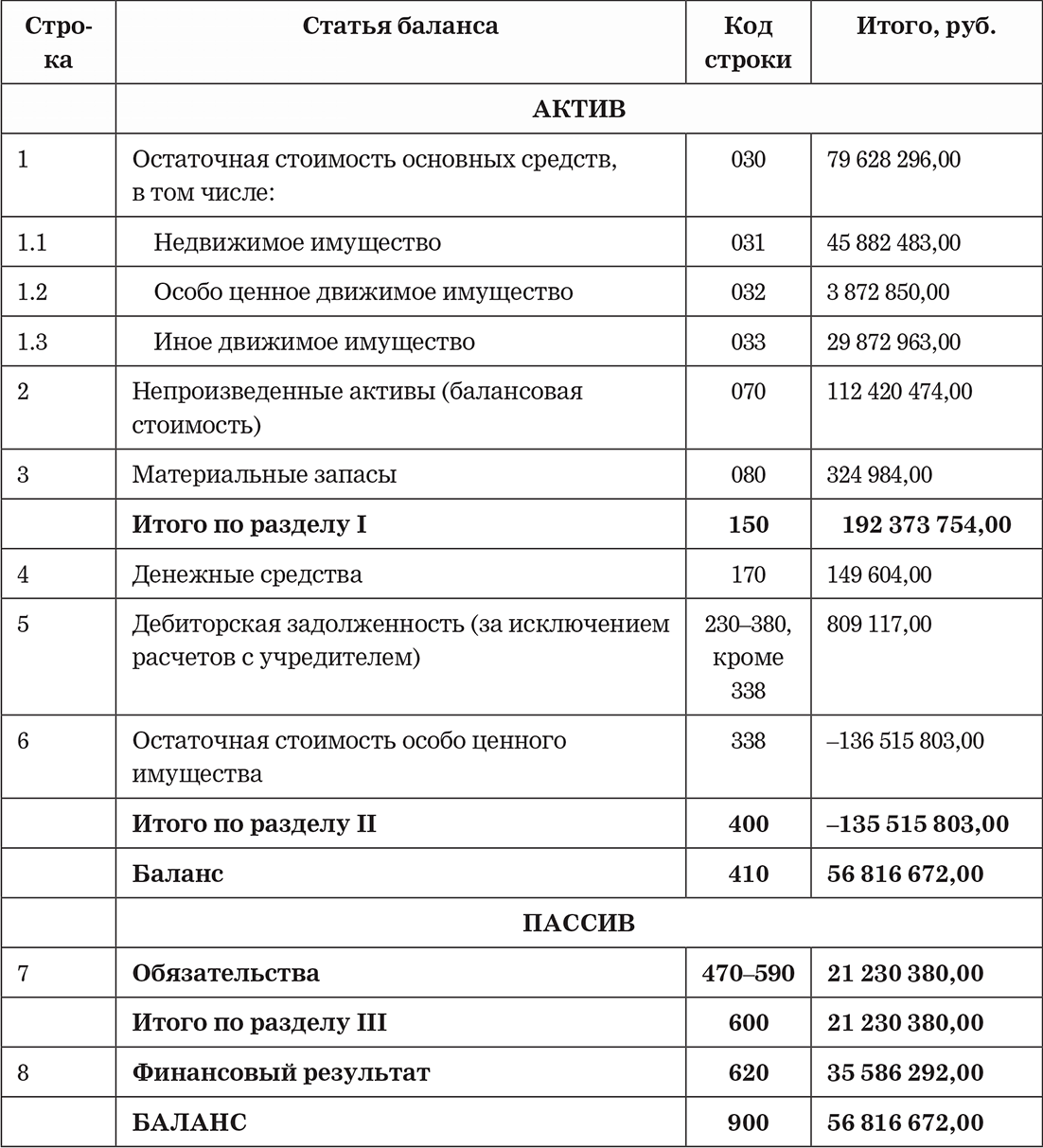

Баланс обязаны сдавать все компании. Малые предприятия имеют право сдавать годовую бухгалтерскую отчетность по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н).

Многие бухгалтеры именуют баланс формой № 1, но фактически баланс — это форма по ОКУД № 0710001.

Скачать бланк бухгалтерского баланса (форма 1)

Первым делом годовой баланс нужно представить в ФНС.

Также баланс могут запросить поставщики или учредители, чтобы оценить финансовое положение фирмы.

Срок сдачи бухгалтерского баланса за 2019 год — до 31 марта 2020 включительно.

Раньше один экземпляр баланса в составе бухгалтерской отчетности нужно было направить в территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). С отчетности за 2019 год такая обязанность отменена. Исключение — организации, чья отчетность содержит гостайну, и те, кого обязало Правительство РФ.

Отчетность за 2020 год все организации обязаны представлять в электронном виде через оператора ЭДО. Еще отчетность за 2019 год субъекты малого предпринимательства могли сдавать на бумаге, теперь это запрещено.

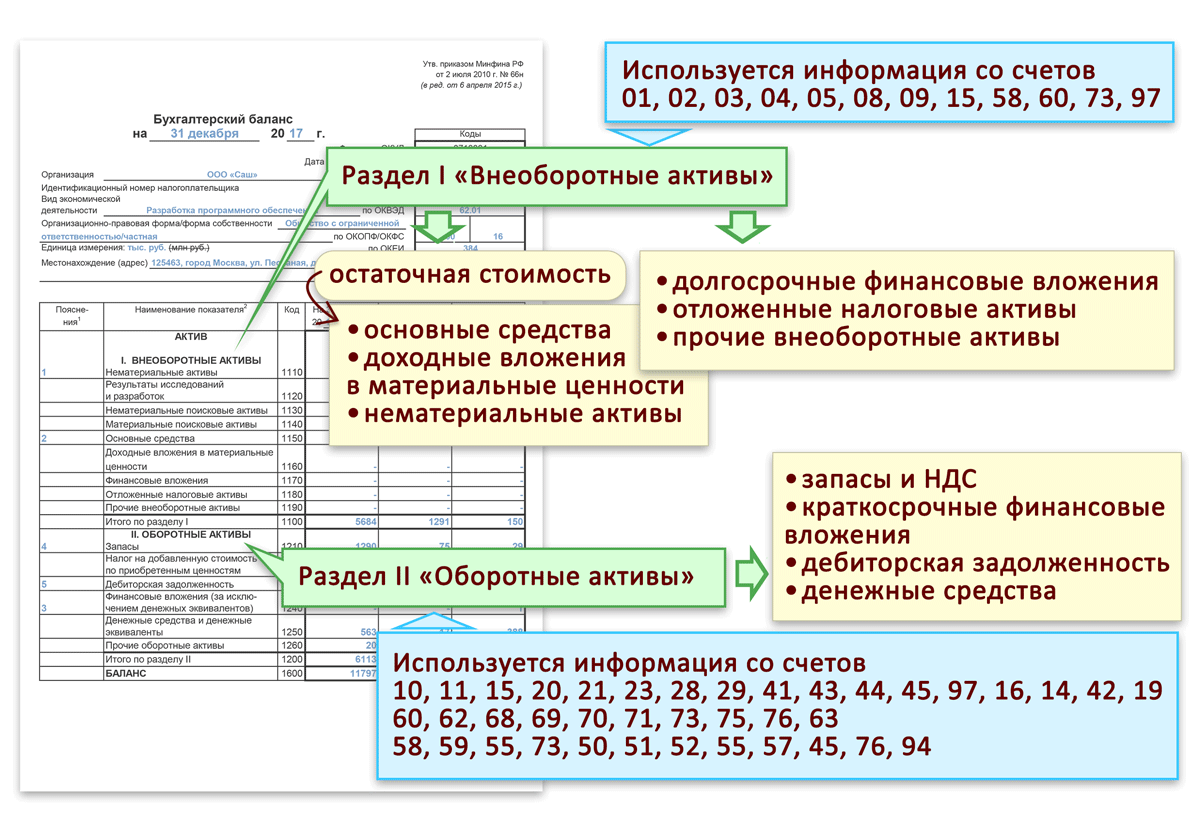

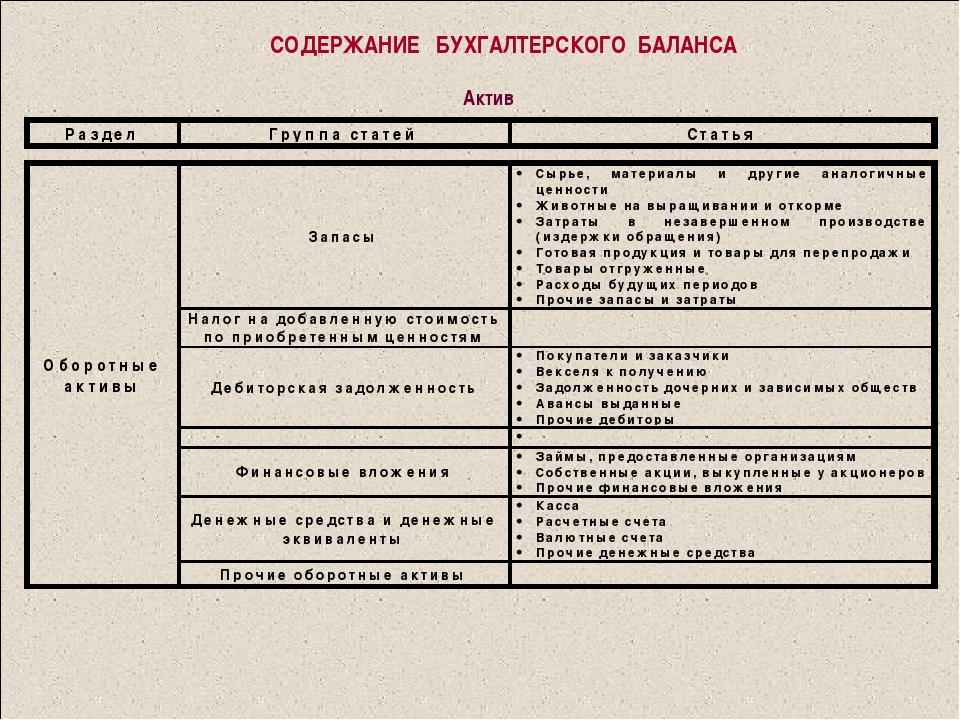

Актив и пассив — это составные части баланса.

Актив включает два раздела: оборотные активы (задолженность дебиторов, деньги на счетах и т. п.) и внеоборотные активы (НМА, основные средства, отложенные налоговые активы и т. п.).

Пассив состоит из трех разделов:

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

Актив баланса информирует обо всем имуществе компании, а пассив расскажет об источниках поступления этого имущества. Обязательно должно соблюдаться равенство: Актив = Пассив.

Обязательно должно соблюдаться равенство: Актив = Пассив.

Баланс содержит информацию на конец года. Также в нем указывается информация по всем показателям на конец двух предыдущих лет. Так, в балансе за 2020 год бухгалтеры в том числе укажут данные за 2019 и 2018 годы.

Все показатели баланса объединяются в статьи. Каждая строка баланса имеет свой код. Малые предприятия могут составить краткий баланс, а вот другие компании дают подробную расшифровку всех статей. Насколько детально раскрывать информацию в балансе, организация определяет сама, опираясь на уровень существенности того или иного показателя (примечание № 2 к балансу, указанное в Приказе Минфина России от 02.07.2010 № 66н). Информация об уровнях существенности обычно прописывается в учетной политике.

Посмотреть коды строк баланса

ПБУ 4/99 раскрывает информацию о том, какие показатели нужно включить в баланс.

Отчетность в ФНС в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Попробовать бесплатноСтатьи бухгалтерского баланса — Энциклопедия по экономике

Статья бухгалтерского баланса [c. 368]

368]С 205 Статут-367 С 206 Статья бухгалтерского баланса -368 [c.481]

Наименование отдельных разделов или статей бухгалтерского баланса представляет собой классификацию хозяйственных средств организации и их источников по экономическому признаку. В бухгалтерском балансе реализуется один из основных принципов построения баланса, в соответствии с которым активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Такое подразделение касается дебиторской и кредиторской задолженности, а также кредитов банков и займов других организаций. Анализ бухгалтерского баланса дает возможность [c.325]

То же самое можно было бы сказать и о предоставленной предприятиям в 1992—1993 гг. возможности различной оценки материалов в балансе (по фактической себестоимости или по учетной цене). Эта возможность была дана Инструкцией о порядке заполнения типовых форм годовой бухгалтерской отчетности. Отклонения, собранные на счете 16 Отклонение в стоимости материалов , в сумме, относимой к остатку материалов на складе, показывались в балансе по вписываемой от руки строке 176. По сути дела, это принципиально не меняло оценку материалов в балансе по фактической себестоимости она раскладывались по двум статьям бухгалтерского баланса. В 1995—1996 гг. стоимость материалов по учетным ценам и величина отклонений в сумме показывались по одной статье баланса.

[c.500]

Отклонения, собранные на счете 16 Отклонение в стоимости материалов , в сумме, относимой к остатку материалов на складе, показывались в балансе по вписываемой от руки строке 176. По сути дела, это принципиально не меняло оценку материалов в балансе по фактической себестоимости она раскладывались по двум статьям бухгалтерского баланса. В 1995—1996 гг. стоимость материалов по учетным ценам и величина отклонений в сумме показывались по одной статье баланса.

[c.500]

Таким образом, конечный финансовый результат деятельности коммерческой организации любой организационно-правовой формы хозяйствования выражается так называемой бухгалтерской прибылью (убытком), выявленной за отчетный период на основании бухгалтерского учета всех ее хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденным приказом Министерства финансов РФ от 29 июля 1998 г. № 34 н. Согласно данному Положению конечный финансовый результат отчетного периода теперь отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

[c.285]

е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

[c.285]

Для расчета коэффициента текущей ликвидности предварительно корректируются уже названные выше группы статей бухгалтерского баланса, а также дебиторская задолженность , платежи по которой ожидаются более чем через 12 месяцев,, запасы и прочие оборотные активы на сумму соответственно безнадежной (сомнительно) дебиторской задолженности, неликвидных и труднореализуемых запасов и затрат. [c.357]

Все термины, которые традиционно используются при оценке финансового состояния предприятия, четко связаны со статьями бухгалтерского баланса, с его активами и пассивами. [c.20]

Это различие является несущественным потому, что каждой статье баланса международного стандарта можно найти аналог в бухгалтерском балансе России по форме № 1. И наоборот все разделы и статьи бухгалтерского баланса России можно интерпретировать в терминах международных бухгалтерских стандартов.

[c.27]

И наоборот все разделы и статьи бухгалтерского баланса России можно интерпретировать в терминах международных бухгалтерских стандартов.

[c.27]

Вышеизложенный перечень общеизвестных показателей убеждает, что он действительно может быть продолжен, т.к. далеко не все возможные соотношения разделов и статей бухгалтерского баланса в нем охвачены. Вместе с тем ясно, что спор о количестве показателей, которыми следует ограничиться, не может найти решения до тех пор, пока заинтересованные стороны не придут к убеждению, что показатели для оценки финансового или общеэкономического состояния предприятия должны представлять собой не набор, а систему, т.е. не противоречить друг другу, не повторять друг друга, не оставлять белых пятен в деятельности предприятия. Кроме того, необходимо использовать одни и те же термины для обозначения одних и тех же явлений и не обозначать одно и то же явление разными терминами (принцип однозначности). [c.32]

Прибыль (убыток) организации. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за определенный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. [c.45]

[c.45]

По отношению к итогу баланса и в зависимости от права собственности на отдельные виды имущества, счета бухгалтерского учета подразделяются на балансовые и внебалансовые счета. Сальдо балансовых счетов отражается на статьях бухгалтерского баланса. На этих счетах учитывают имущество и обязательства данной организации. На внебалансовых счетах отражают стоимость имущества, принятое на ответственное хранение, на комиссию и т.п., а также потенциальную информацию о результатах отдельных фактов хозяйственной деятельности организации. [c.94]

Статьи бухгалтерского баланса — строки актива и пассива баланса, характеризующие отдельные виды имущества организации и ее обязательства. [c.466]

Бухгалтерская отчетность предприятия должна содержать сопоставимые данные с показателями за соответствующий период предыдущего года исходя из изменений учетной политики, законодательных и иных нормативных документов. В целях сопоставимости номенклатура статей бухгалтерского баланса за предыдущий год должна быть приведена в соответствие с номенклатурой и группировкой разделов и статей, установленных для бухгалтерского баланса на конец года. Отчетность подписывается руководителем и главным бухгалтером организации, а на предприятиях, где бухгалтерский учет ведется специализированной организацией на договорных началах, подписывается руководителем этой организации и специалистом, ведущим бухгалтерский учет.

[c.114]

Отчетность подписывается руководителем и главным бухгалтером организации, а на предприятиях, где бухгалтерский учет ведется специализированной организацией на договорных началах, подписывается руководителем этой организации и специалистом, ведущим бухгалтерский учет.

[c.114]

Статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна иметь указание на такое раскрытие. [c.459]

Бухгалтерский баланс и оценка его статей. Бухгалтерский баланс — важнейший отчетный документ. Он широко используется организациями, финансовыми органами, учреждениями банков и кредиторами. Чтобы лучше рассмотреть содержание актива и пассива баланса, приведем сокращенный баланс основной деятельности организации (с. 504). [c.503]

При разработке и принятии форм бухгалтерской отчетности организацией должны быть сохранены коды итоговых строк и коды строк разделов и групп статей Бухгалтерского баланса (форма № 1), приведенных в образце его формы.

[c. 306]

306]

Расшифровка соответствующих показателей групп статей бухгалтерского баланса или статей отчета о прибылях и убытках с [c.335]

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством Российской Федерации упрощенную систему налогообложения, учета и отчетности и не обязанные проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей бухгалтерского баланса и статьям отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и без представления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. [c.336]

В группе статей Нераспределенная прибыль отчетного года в течение отчетного года показывается нераспределенная прибыль отчетного периода в сумме нетто, исчисляемая как разница между выявленными на основании бухгалтерского учета всех операций организации и оценки статей бухгалтерского баланса в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации финансовым результатом за отчетный период и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей в соответствии с законодательством Российской Федерации, включая санкции за несоблюдение правил налогообложения (в т. ч. по расчетам с государственными внебюджетными фондами), за счет прибыли.

[c.352]

ч. по расчетам с государственными внебюджетными фондами), за счет прибыли.

[c.352]

Отражение собственных акций, выкупленных у акционеров, на счете 56 Денежные документы в активе баланса представляет собой завышение величин активов и собственных средств предприятия. Поэтому, несмотря на то, что согласно ПБУ 4/99 Бухгалтерская отчетность организации статья бухгалтерского баланса Собственные акции, выкупленные у акционеров отражается в подразделе Финансовые вложения , собственные акции, выкупленные исключительно для целей их аннулирования, по нашему мнению, не следует квалифицировать как финансовые вложения. [c.358]

Несмотря на то, что согласно ПБУ 4/99 Бухгалтерская отчетность организации [7] статья бухгалтерского баланса Собственные акции, выкупленные у акционеров отражается в подразделе Финансовые вложения , собственные акции, выкупленные исключительно для целей их аннулирования, по нашему мнению, не следует квалифицировать как финансовые вложения. [c.520]

Денежные статьи бухгалтерского баланса были переведены в доллары США по курсу на дату баланса. Неденежные статьи учтены по фактической стоимости приобретения и представлены на основе валютного курса на дату совершения операции (историческому курсу). Показатели отчета о прибылях и убытках были переведены в доллары США по среднегодовому валютному курсу.

[c.584]

Неденежные статьи учтены по фактической стоимости приобретения и представлены на основе валютного курса на дату совершения операции (историческому курсу). Показатели отчета о прибылях и убытках были переведены в доллары США по среднегодовому валютному курсу.

[c.584]

Курсовые разницы, возникшие при пересчете неденежных статей бухгалтерского баланса, в зависимости от периода возникновения были отражены либо в отчете о прибылях и убытках, либо отнесены на капитал. [c.584]

Сравнительный анализ статей бухгалтерского баланса и отчета о прибылях и убытках, составленных в соответствии с российским законодательством и Международными стандартами финансовой отчетности, приведен в таблицах 7, 8. [c.584]

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке). Показатели отдельных активов, обязательств, доходов, расходов и хозяйственных операций должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Показатели отдельных видов активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несуществен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

[c.388]

Показатели отдельных активов, обязательств, доходов, расходов и хозяйственных операций должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Показатели отдельных видов активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несуществен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

[c.388]

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки. Статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна иметь указание на такое раскрытие.

[c.390]

Статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна иметь указание на такое раскрытие.

[c.390]

При составлении консолидированного балансового отчета статьи бухгалтерского баланса по кредитным организациям группируются в соответствии с порядком, определенным Банком России для составления отдельных статей Приложения 5 к Инструкции Банка России от 1 октября 1997 г. № 17 О составлении финансовой отчетности . [c.217]

Какие статьи бухгалтерского баланса изменяются под влиянием изменения способа оценки остатков незавершенного производства и готовой продукции [c.139]

Назовите статьи бухгалтерского баланса, которые изменяются под влиянием начисленных резервов сомнительных долгов. [c.141]

Сумма капиталовложений представляет собой чистые инвестиции, необходимые для того, чтобы получить прибыль от проекта. Инвестиции определяются безотносительно к рассмотрению статей бухгалтерского баланса. Некапитализированные затраты и чистый прирост оборотного капитала представляют собой капиталовложения, как и деньги, расходуемые на приобретение зданий и оборудования. Если проект будет высвобождать деньги, которые в настоящее время вложены в активы, например, путем встречной продажи устаревшего оборудования или приобретения нового или путем реализации устаревшего оборудования по ликвидационной стоимости, то правильно будет рассматривать поступление этих денег как снижение требуемой суммы капиталовложений.

[c.406]

Если проект будет высвобождать деньги, которые в настоящее время вложены в активы, например, путем встречной продажи устаревшего оборудования или приобретения нового или путем реализации устаревшего оборудования по ликвидационной стоимости, то правильно будет рассматривать поступление этих денег как снижение требуемой суммы капиталовложений.

[c.406]

Классификация статей бухгалтерского баланса на монетарные и немонетарные [c.427]

В аналитическом плане весьма интересны взаимосвязи балансовых статей. Бухгалтерский баланс как отчетная форма представляет собой характеристику хозяйственных средств коммерческой организации в двух аспектах — по составу и источникам возникновения. Поэтому статьи актива и пассива баланса взаимосвязаны. Корреспонденция балансовых статей по схеме вид актива — соответствующий источник покрытия в пассиве особенно наглядно проявлялась в отчетности советского периода. Достаточно жесткая регламентация формирования и использования различных источников средств, а таюке значительная детализация баланса позволяли устанавливать и контролировать многие аналитические взаимосвязи на уровне разделов, групп статей и отдельных статей баланса. Изменения, связанные, в частности, с усилением экономической самостоятельности коммерческих организаций, а также с изменением порядка подготовки отчетности, привели к тому, что установление аналитических взаимосвязей на уровне балансовых статей сейчас затруднено. В действующей отчетности каждая статья актива баланса по большей части имеет несколько источников покрытия, причем не всегда удается установить долю каждого источника покрытия для конкретного вида активов.

[c.226]

Изменения, связанные, в частности, с усилением экономической самостоятельности коммерческих организаций, а также с изменением порядка подготовки отчетности, привели к тому, что установление аналитических взаимосвязей на уровне балансовых статей сейчас затруднено. В действующей отчетности каждая статья актива баланса по большей части имеет несколько источников покрытия, причем не всегда удается установить долю каждого источника покрытия для конкретного вида активов.

[c.226]

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскры- [c.451]

Согласно данному определению, к финансовым инструментам относится широкий спектр статей бухгалтерского баланса, в том числе первичные инструменты (акции и облигации) и производные инструменты (опционы, форвардные контракты, свопы). Материальные активы, такие как запасы и основные средства, а также нематериальные активы с длительным сроком службы (патенты и деловая репутация) не соответствуют определению финансового инструмента. Хотя контроль за такими активами и может способствовать поступлению денежных средств в будущем, у владельца активов отсутствует действующее в настоящий момент право на получе-

[c.169]

Хотя контроль за такими активами и может способствовать поступлению денежных средств в будущем, у владельца активов отсутствует действующее в настоящий момент право на получе-

[c.169]

Бухгалтерский баланс подробно объясняется на примере || EduPristine

ПОДЕЛИТЕСЬ НАМИ В СВОЕЙ СЕТИ!

Что такое бухгалтерский баланс? Балансовый отчет (также называемый отчетом о финансовом положении) может быть определен как отчет об активах, обязательствах и чистой стоимости фирмы. Он обеспечивает моментальный снимок бизнеса в определенный момент времени. Они готовятся в конце отчетного периода, например, в конце месяца, квартала или года. Сравнение балансов за годы помогает оценить финансовое состояние бизнеса.Он получил свое название, так как активы за вычетом обязательств (чистые активы) должны равняться собственному капиталу (они должны уравновешиваться). Каждому бизнесу обычно требуется балансовый отчет при подаче заявки на кредит или грант, подаче налогов или поиске потенциальных инвесторов.

Балансовый отчет составляется по формуле: Активы = пассивы + Чистая стоимость активов

Компоненты балансового отчетаТри основных компонента балансового отчета, которые показывают, чем владеет компания, и показывают, чем владеет компания. активы, обязательства и собственный капитал.

Активы:

Активы можно определить как ценности, которыми компания владеет для получения прибыли или использует для получения дохода. Это ресурсы компании, которые имеют будущую экономическую ценность. Они подразделяются на материальные и нематериальные активы. Материальные активы далее подразделяются на текущие, долгосрочные и прочие активы. К нематериальным активам относятся товарный знак, авторские права, деловая репутация и многое другое.

Текущие активы включают денежные средства, дебиторскую задолженность, расходы будущих периодов и все, что может быть обращено в денежные средства в течение года.

Долгосрочные активы также называются основными средствами. Они отличаются от оборотных активов своей долговечностью в получении доходов. Все основные средства, за исключением земли, отражаются в балансе по первоначальной стоимости за вычетом амортизации.

Пассивы:

Пассивы – это долги предприятия. Это требования кредиторов к активам бизнеса. Это требования или обязательства, возникающие в результате прошлых или текущих операций.Обязательства подразделяются на текущие и долгосрочные.

Краткосрочные обязательства включают кредиторскую задолженность, начисленные расходы, налоги к уплате, текущую часть долгосрочной задолженности со сроком погашения в течение одного года и любые другие обязательства со сроком погашения в течение года.

Долгосрочные обязательства представляют собой долги, которые предприятие должно погасить в течение более чем одного года с даты составления баланса.

Чистая стоимость (собственный капитал): Собственный капитал (называемый, когда это единоличное владение) иногда также называют балансовой стоимостью компании, поскольку собственный капитал равен заявленному активу за вычетом заявленного обязательства.

Активы = обязательства + Чистая стоимость, это может быть использовано для получения определения чистой стоимости, которая представляет собой баланс после вычитания обязательств из активов бизнеса.

Этот раздел баланса включает:

- Оплаченный капитал

- Нераспределенная прибыль

- Казначейские запасы

- Общее финансовое состояние бизнеса в конкретный момент времени

- Размер капитала, оставшегося в бизнесе

- Производительность, рост и платежеспособность бизнеса 90 какие активы могут быть преобразованы в капитал

Балансовый отчет дает точную картину состояния бизнеса. В то время как в отчете о прибылях и убытках указывается прибыль, полученная в результате сделки, балансовый отчет содержит подробную информацию о счетах, которые бизнес должен поставщикам. Каждый баланс уникален; в то время как бизнес может иметь высокий счет прибыли, он может одновременно иметь плохой баланс, если общая стоимость чистых активов низка, и наоборот. Баланс определяет финансовую устойчивость бизнеса и помогает в будущем финансовом планировании.

В то время как в отчете о прибылях и убытках указывается прибыль, полученная в результате сделки, балансовый отчет содержит подробную информацию о счетах, которые бизнес должен поставщикам. Каждый баланс уникален; в то время как бизнес может иметь высокий счет прибыли, он может одновременно иметь плохой баланс, если общая стоимость чистых активов низка, и наоборот. Баланс определяет финансовую устойчивость бизнеса и помогает в будущем финансовом планировании.

- Предоставляет информацию для принятия верных решений:

Балансовый отчет предоставляет инвесторам и потенциальным кредиторам информацию, необходимую для принятия решений при ссуде денег или ресурсов.Он отражает способность компании своевременно собирать и оплачивать долги. На основании этого можно составить мнение о риске компании и перспективах доходности.

- Содержит полезные финансовые коэффициенты:

Балансовый отчет помогает рассчитать коэффициенты для определения долгосрочной прибыльности компании и краткосрочных финансовых перспектив. Такие коэффициенты, как коэффициент текущей ликвидности и кислотный тест или коэффициент ликвидности, рассчитываются с использованием информации из баланса.Эти коэффициенты помогают получить очень полное представление о финансовом состоянии компании путем анализа ее денежной позиции, оборотного капитала, ликвидности и левериджа. Он также дает представление о вероятности невыполнения компанией своих кредитных обязательств или даже о риске банкротства.

Такие коэффициенты, как коэффициент текущей ликвидности и кислотный тест или коэффициент ликвидности, рассчитываются с использованием информации из баланса.Эти коэффициенты помогают получить очень полное представление о финансовом состоянии компании путем анализа ее денежной позиции, оборотного капитала, ликвидности и левериджа. Он также дает представление о вероятности невыполнения компанией своих кредитных обязательств или даже о риске банкротства.

- Цифры могут ввести в заблуждение:

Поскольку балансовый отчет дает финансовую картину на определенный момент времени, иногда он может вводить в заблуждение.Например, анализ может быть искажен, если денежная позиция компании на конец года высока, что указывает на высокие резервы, но компания может намереваться распределить их в виде дивидендов.

- Не дает истинной стоимости активов:

Бухгалтерский баланс не дает истинной стоимости активов, так как они отражены по первоначальной стоимости. Он не отражает текущую рыночную стоимость.

Он не отражает текущую рыночную стоимость.

Балансовый отчет содержит некоторые текущие активы, оцененные на оценочной основе, поэтому он не отражает истинное финансовое положение предприятия.Также происходит полное исключение из бухгалтерского баланса ценных неденежных активов.

Бухгалтерский баланс является одним из основных финансовых отчетов, который требуется компании для оценки результатов деятельности и финансового положения организации. Ожидается, что каждый бухгалтер или человек, который хочет продолжить карьеру в области бухгалтерского учета, должен знать, как создавать и анализировать балансовый отчет вместе с другими важными финансовыми отчетами.

Каждый курс, связанный с бухгалтерским учетом или финансами, охватывает основы бухгалтерского учета.Будь то сертификационный курс по бухгалтерскому учету или финансам, диплом по бухгалтерскому учету или финансам или степень бакалавра по бухгалтерскому учету или финансам, бухгалтерский баланс рассматривается в каждом курсе. Но ни один из этих краткосрочных и долгосрочных курсов не дает основной специализации в области бухгалтерского учета или финансов.

Но ни один из этих краткосрочных и долгосрочных курсов не дает основной специализации в области бухгалтерского учета или финансов.

Вот несколько курсов, которые охватывают все аспекты бухгалтерского учета и финансов и предоставляют прибыльные карьерные возможности в Индии и за рубежом.

- Сертифицированный бухгалтер (CPA) — курс CPA является наиболее обширным курсом по бухгалтерскому учету и предлагает выгодные возможности трудоустройства в бухгалтерском сегменте.Чтобы узнать больше о праве на получение CPA в США, продолжительности CPA в США, сборах CPA в США, свяжитесь с нашими консультантами.

- Дипломированный финансовый аналитик (CFA) — курс дипломированного финансового аналитика охватывает все аспекты финансовой сферы. CFA пользуются большим спросом в компаниях, занимающихся исследованиями капитала, инвестиционно-банковских компаниях и многих других банковских и небанковских учреждениях. Чтобы узнать больше о праве на получение CFA, продолжительности CFA, сборах CFA, свяжитесь с нашими консультантами.

Заключение

Бухгалтерский баланс является одним из основных финансовых отчетов, необходимых для принятия правильных и обоснованных финансовых решений.В сочетании с другими компонентами (отчет о прибылях и убытках, отчет о движении денежных средств и отчет о собственном капитале) финансовой отчетности можно решить, подходит ли рассматриваемый бизнес в качестве варианта инвестиций.

Подготовка баланса – Ресурсы для малого бизнеса

Подготовка баланса – Ресурсы для малого бизнеса | ТД БанкПодготовка баланса Лист

Обзор

Когда кто-либо, будь то кредитор или

инвестор, спросит вас, как дела у вашей компании, вы захотите получить ответ

готовы и задокументированы.Способ продемонстрировать успех вашей компании — это баланс

лист. Бухгалтерский баланс — это документированный отчет об активах и обязательствах вашей компании,

а также требования об остаточной собственности в отношении вашего капитала в любой момент

во время. Это кумулятивная запись, отражающая результат всех записанных

бухгалтерские операции с момента образования вашего предприятия. Вам нужен баланс

лист, чтобы точно знать, какова чистая стоимость вашей компании на любую дату.При правильно составленном бухгалтерском балансе вы можете посмотреть бухгалтерский баланс на

конце каждого отчетного периода и узнать, имеет ли ваш бизнес большую или меньшую ценность,

если ваши долги выше или ниже, и если ваш оборотный капитал выше или ниже

ниже. Анализируя ваш баланс, инвесторы, кредиторы и другие лица могут

оценить свою способность выполнять краткосрочные обязательства и платежеспособность, а также

ваша способность оплачивать все текущие и долгосрочные долги по мере их наступления.Баланс

лист также показывает состав активов и пассивов, относительные пропорции

заемного и акционерного финансирования и суммы прибыли, которую вы должны были

удерживать. В совокупности эта информация будет использоваться внешними сторонами, чтобы помочь

оценить финансовое состояние вашей компании, что требуется обоими кредитными учреждениями

и инвесторов, прежде чем они будут выделять деньги на ваш бизнес.

Это кумулятивная запись, отражающая результат всех записанных

бухгалтерские операции с момента образования вашего предприятия. Вам нужен баланс

лист, чтобы точно знать, какова чистая стоимость вашей компании на любую дату.При правильно составленном бухгалтерском балансе вы можете посмотреть бухгалтерский баланс на

конце каждого отчетного периода и узнать, имеет ли ваш бизнес большую или меньшую ценность,

если ваши долги выше или ниже, и если ваш оборотный капитал выше или ниже

ниже. Анализируя ваш баланс, инвесторы, кредиторы и другие лица могут

оценить свою способность выполнять краткосрочные обязательства и платежеспособность, а также

ваша способность оплачивать все текущие и долгосрочные долги по мере их наступления.Баланс

лист также показывает состав активов и пассивов, относительные пропорции

заемного и акционерного финансирования и суммы прибыли, которую вы должны были

удерживать. В совокупности эта информация будет использоваться внешними сторонами, чтобы помочь

оценить финансовое состояние вашей компании, что требуется обоими кредитными учреждениями

и инвесторов, прежде чем они будут выделять деньги на ваш бизнес.

Внешний вид:

- Кто хочет увидеть Ваш балансовый отчет

- Общая классификация

- Подготовка вашего Бухгалтерский баланс

- Пробный образец Бухгалтерский баланс (интерактивный таблицы доступны для вашего использования)

- Ресурсы

И.Кто хочет увидеть ваш баланс

Многие люди и организации заинтересованы

в финансовых делах вашей компании, хотите вы этого или нет.

Вы, конечно, хотите знать о прогрессе вашего предприятия и что

происходит с вашими средствами к существованию. Однако ваши кредиторы также хотят быть уверенными в том, что

вы сможете заплатить им, когда они попросят. Потенциальные инвесторы ищут

для солидной компании, на которую можно поставить свои деньги, и им нужна финансовая информация

чтобы помочь им принять правильное решение.Ваша группа управления также требует подробного

финансовые данные и профсоюзы (если применимо) захотят узнать ваших сотрудников

получают справедливую долю доходов от вашего бизнеса.

Назад к контуру

II. Общие классификации

В балансе вы перечисляете свои активы и акции по классификациям в соответствии с их общими характеристиками.Сравнивать одну классификацию довольно просто. с другой или для сравнения внутри классификации, потому что похожи активы или аналогичные акции перечислены вместе. Некоторые из наиболее часто используемых классификации:

Текущий Активы

Оборотные активы включают денежные средства и прочие

активы, которые при обычном ходе событий превращаются в денежные средства в течение

операционный цикл.Например, производственное предприятие будет использовать наличные для приобретения

запасы материалов. Эти запасы материалов превращаются в

готовой продукции, а затем продается клиентам. Денежные средства собираются с клиентов.

Этот цикл от наличных денег к наличным деньгам называется операционным циклом. В мерчандайзинге

бизнеса одна часть цикла устранена. Материалы не закупаются

превращение в готовую продукцию. Вместо этого закупается готовая продукция.

и продаются напрямую покупателям.Может быть выполнено несколько рабочих циклов

в год, или может потребоваться более года для завершения одного операционного цикла.

Время, необходимое для завершения рабочего цикла, зависит от характера

бизнес. Можно предположить, что почти все активы, которые используются

для ведения вашего бизнеса, таких как здания, машины и оборудование, может быть

конвертируются в денежные средства в течение времени, необходимого для завершения операционного цикла.

Однако вашими текущими активами являются только те, которые будут конвертированы в наличные деньги.

в рамках обычного хода вашей деятельности.Остальные активы удерживаются только потому, что

они предоставляют полезные услуги и исключены из текущей классификации активов.

Если вам случится владеть этими активами в ходе обычной деятельности, вы можете

включить их в инвентаризацию по классификации оборотных средств.

Материалы не закупаются

превращение в готовую продукцию. Вместо этого закупается готовая продукция.

и продаются напрямую покупателям.Может быть выполнено несколько рабочих циклов

в год, или может потребоваться более года для завершения одного операционного цикла.

Время, необходимое для завершения рабочего цикла, зависит от характера

бизнес. Можно предположить, что почти все активы, которые используются

для ведения вашего бизнеса, таких как здания, машины и оборудование, может быть

конвертируются в денежные средства в течение времени, необходимого для завершения операционного цикла.

Однако вашими текущими активами являются только те, которые будут конвертированы в наличные деньги.

в рамках обычного хода вашей деятельности.Остальные активы удерживаются только потому, что

они предоставляют полезные услуги и исключены из текущей классификации активов.

Если вам случится владеть этими активами в ходе обычной деятельности, вы можете

включить их в инвентаризацию по классификации оборотных средств. Текущий

активы обычно перечислены в порядке их ликвидности и часто состоят из

денежных средств, временных инвестиций, дебиторской задолженности, товарно-материальных запасов и предоплаты

расходы.

Текущий

активы обычно перечислены в порядке их ликвидности и часто состоят из

денежных средств, временных инвестиций, дебиторской задолженности, товарно-материальных запасов и предоплаты

расходы.

Наличные

Наличные – это просто деньги в кассе и/или на депозите, доступном для общих деловых целей.Он всегда указан сначала в балансе. Денежные средства, предназначенные для определенных целей, таких как денежные средства, хранящиеся в фонде для возможного погашения выпуска облигаций, исключаются из текущие активы.

Товарный Ценные бумаги

Эти инвестиции являются временными и

производятся из избыточных средств, которые вам не нужны сразу для проведения операций.

Пока вам не понадобятся эти средства, они инвестируются для получения прибыли.Вы должны сделать

эти инвестиции в ценные бумаги, которые можно легко превратить в наличные деньги; как правило

краткосрочные государственные обязательства.

Счета Дебиторская задолженность

Проще говоря, дебиторская задолженность представляют собой суммы, причитающиеся вам и подтвержденные в вашем балансе векселями Примечания. Дебиторская задолженность — это суммы, выставленные вашим клиентам и причитающиеся вам на дату составления баланса.Вы должны маркировать все остальные дебиторские задолженности надлежащим образом и показать их отдельно от дебиторской задолженности, возникающей в курс торговли. Если эти другие суммы подлежат взысканию в настоящее время, они могут отнести к текущим активам.

Запасы

Ваши запасы — это ваши товары, которые

доступны для продажи, продукты, которые у вас есть в частичной стадии готовности,

и материалы, которые вы будете использовать для создания своих продуктов.Расходы на покупку

товары и материалы, а также затраты на производство различных продуктов

строки накапливаются в учетных записях и идентифицируются либо с

себестоимость товаров, реализованных в течение отчетного периода, или стоимость товарно-материальных запасов

оставшиеся на конец периода.

Предоплата расходы

Эти расходы являются платежами, произведенными услуги, которые будут получены в ближайшее время.Строго говоря, ваша предоплата расходы не будут переведены в оборотные средства, чтобы избежать штрафных санкций компании, которые предпочитают оплачивать текущие операционные расходы заранее, а не хранить наличные деньги. Часто ваши страховые взносы или арендная плата оплачиваются заранее.

Инвестиции

Инвестиции представляют собой денежные средства или ценные бумаги которые вы держите для определенной цели в течение неопределенного периода времени.Инвестиции включают акции или облигации, которые вы можете держать для другой компании, недвижимость или ипотечные кредиты, которые вы держите в целях получения дохода. Ваши инвестиции также включите деньги, которые вы можете хранить для пенсионного фонда.

Завод Активы

Часто классифицируется как основные средства, или

как заводы и оборудование, ваши заводские активы включают землю, здания, машины,

и оборудование, которые будут использоваться в бизнес-операциях в течение относительно длительного

период времени. Не ожидается, что вы будете продавать эти активы и конвертировать

их в наличные деньги. Заводские активы просто приносят доход косвенно через их

использовать в операциях.

Не ожидается, что вы будете продавать эти активы и конвертировать

их в наличные деньги. Заводские активы просто приносят доход косвенно через их

использовать в операциях.

Нематериальные Активы

Прочие ваши основные средства, не имеющие физического вещества относятся к нематериальным активам и состоят из ценных прав, привилегии или преимущества. Хотя вашим нематериальным ценностям не хватает физической субстанции, они по-прежнему представляют ценность для вашей компании.Иногда права, привилегии и преимущества вашего бизнеса стоят больше, чем все остальные активы вместе взятые. Эти ценные активы включают такие предметы, как патенты, франшизы, организационные расходы и расходы на деловую репутацию. Например, чтобы стать зарегистрированным, вы должны нести судебные издержки. Вы можете обозначить эти судебные издержки как расходы на организацию.

Прочее Активы

В ходе подготовки вашего

балансе вы заметите другие активы, которые не могут быть классифицированы как оборотные

активы, инвестиции, заводские активы или нематериальные активы. Эти активы перечислены

на балансе в качестве прочих активов. Часто другие ваши активы состоят из

авансов, выплаченных должностным лицам компании, выкупная стоимость страхования жизни

на офицеров, стоимость зданий в процессе строительства и прочее

средства, предназначенные для специальных целей.

Эти активы перечислены

на балансе в качестве прочих активов. Часто другие ваши активы состоят из

авансов, выплаченных должностным лицам компании, выкупная стоимость страхования жизни

на офицеров, стоимость зданий в процессе строительства и прочее

средства, предназначенные для специальных целей.

Текущий Обязательства

На стороне капитала баланса,

как и в отношении активов, вам необходимо проводить различие между текущими и долгосрочными

Предметы.Ваши текущие обязательства — это обязательства, которые вы погасите в течение

нормальный рабочий цикл вашего бизнеса. В большинстве случаев ваш текущий

обязательства будут погашены в течение следующего года с использованием активов, которые вы классифицировали

как текущий. Сумма, которую вы должны по текущим обязательствам, часто возникает в результате

приобретения оборотных активов, таких как товарно-материальные запасы или услуги, которые будут использоваться

в текущих операциях. Вы показываете суммы, причитающиеся торговым кредиторам, которые возникают

от покупки материалов или товаров в качестве кредиторской задолженности.Если ты

обязательства по векселям, которые поддерживают банковские кредиты или другие суммы задолженности,

ваша задолженность показана в виде векселей к оплате. Прочие текущие обязательства могут включать

расчетная сумма, подлежащая уплате налога на прибыль, и различные суммы, причитающиеся за

заработная плата работников, коммунальные платежи, налоги с фонда заработной платы, местное имущество

налоги и другие услуги.

Вы показываете суммы, причитающиеся торговым кредиторам, которые возникают

от покупки материалов или товаров в качестве кредиторской задолженности.Если ты

обязательства по векселям, которые поддерживают банковские кредиты или другие суммы задолженности,

ваша задолженность показана в виде векселей к оплате. Прочие текущие обязательства могут включать

расчетная сумма, подлежащая уплате налога на прибыль, и различные суммы, причитающиеся за

заработная плата работников, коммунальные платежи, налоги с фонда заработной платы, местное имущество

налоги и другие услуги.

Долгосрочные Обязательства

Ваши долги, которые не должны быть погашены до более

сроком более года с отчетной даты, как правило, классифицируются как долгосрочные

обязательства.Векселя, облигации и ипотечные кредиты часто указываются под этим заголовком.

Если часть вашего долгосрочного долга должна быть погашена в течение следующего года, она должна быть

исключены из классификации долгосрочных долгов и показаны в составе краткосрочных обязательств.

Отложенный Доходы

Ваши клиенты могут вносить авансовые платежи на товары или услуги. Обязательство перед заказчиком будет, как правило, как правило, урегулируются путем доставки товаров или услуг, а не наличными платежами.Авансовые платежи, полученные от клиентов, классифицируются как доходы будущих периодов, в ожидании доставки товаров или услуг.

Владелец Капитал

Собственный капитал вашего владельца должен быть разделен

в вашем балансе: одна часть представляет собой сумму, инвестированную непосредственно

вам плюс любая часть нераспределенной прибыли, конвертированная в оплаченный капитал. То

другая часть представляет собой ваш чистый доход, который сохраняется.Это жесткое различие

необходимо из-за характера любой корпорации. Обычно акционеры,

или владельцев, не несут личной ответственности по долгам, взятым на себя компанией.

Акционер может потерять свои инвестиции, но кредиторы обычно не могут рассчитывать на

его движимое имущество для удовлетворения своих требований. При нормальных обстоятельствах,

акционеры могут снять в качестве денежных дивидендов сумму, определяемую корпоративным

заработок. Различие в этом правиле дает кредиторам некоторую уверенность в том, что

определенная часть активов, эквивалентная инвестициям владельца, не может

быть произвольно отозвано.Конечно, эта часть может быть исчерпана из вашего

балансе из-за операционных убытков. Собственный капитал в некорпоративной

дело обстоит проще. Доля каждого собственника указана в сумме,

обычно без различия между вложенной частью и

накопленная чистая прибыль. Кредиторов не беспокоит сумма вложений.

При необходимости кредиторы могут арестовать личные активы владельцев.

При нормальных обстоятельствах,

акционеры могут снять в качестве денежных дивидендов сумму, определяемую корпоративным

заработок. Различие в этом правиле дает кредиторам некоторую уверенность в том, что

определенная часть активов, эквивалентная инвестициям владельца, не может

быть произвольно отозвано.Конечно, эта часть может быть исчерпана из вашего

балансе из-за операционных убытков. Собственный капитал в некорпоративной

дело обстоит проще. Доля каждого собственника указана в сумме,

обычно без различия между вложенной частью и

накопленная чистая прибыль. Кредиторов не беспокоит сумма вложений.

При необходимости кредиторы могут арестовать личные активы владельцев.

Стоимость

Стоимость обычно используется в качестве

основание для ответственности.Активы, приобретенные при обычных обстоятельствах,

учитываются по цене, согласованной между двумя независимыми сторонами, торгующими

на расстоянии вытянутой руки. Проще говоря, стоимость актива для покупателя – это

цена, которую он или она должны заплатить сейчас или позже, чтобы получить его. Справедливая стоимость

актива не имеет отношения к отражению операции в вашем балансе.

Покупатель может приобрести актив по цене, которая больше или меньше, чем

справедливая стоимость определяется на рынке.Если актив приобретен, покупатель

учитывает активы по своей стоимости, независимо от стоимости. Простая формула

следует помнить при определении стоимости: Активы = Обязательства + Собственный капитал или Собственный капитал = Активы

— Ответственность

Справедливая стоимость

актива не имеет отношения к отражению операции в вашем балансе.

Покупатель может приобрести актив по цене, которая больше или меньше, чем

справедливая стоимость определяется на рынке.Если актив приобретен, покупатель

учитывает активы по своей стоимости, независимо от стоимости. Простая формула

следует помнить при определении стоимости: Активы = Обязательства + Собственный капитал или Собственный капитал = Активы

— Ответственность

Назад к контуру

III. Подготовка баланса

Название и заголовок

На практике наиболее широко используемое название Бухгалтерский баланс; однако отчет о финансовом положении также является приемлемым.Естественно, когда презентация включает более одного периода времени, заголовок Следует использовать «Балансовые отчеты».

Рубрика

В дополнение к заголовку заявления,

заголовок вашего баланса должен включать юридическое название вашей компании

и дату или даты представления вашего заявления. Например, сравнительный

презентация может быть озаглавлена:

Например, сравнительный

презентация может быть озаглавлена:

КОРПОРАЦИЯ XYZ

БАЛАНСОВЫЕ ОТЧЕТЫ

31 декабря 2009 и 2010 гг.

Формат

Есть два основных способа сбалансировать листы могут быть организованы.В форме учетной записи ваши активы перечислены слева. сторона и в сумме равняется сумме обязательств и акционерного капитала на правая сторона. Другим форматом является форма отчета, рабочий формат, в котором ваши активы перечислены в верхней части страницы, за ними следуют обязательства и акционерный капитал. Иногда общие обязательства вычитаются из общих активов к равному акционерному капиталу.

Заголовки

Подписи — это заголовки в вашем утверждении. которые обозначают основные группы счетов, которые должны быть суммированы или подытожены.Ваш баланс лист должен включать три основных заголовка: «Активы», «Обязательства» и «Акционеры». Капитал. В отчетной форме презентации размещение ваших основных подписей будет следующим:

2009 2010 АКТИВЫ

ОБЯЗАТЕЛЬСТВА И АКЦИОНЕРНЫЙ КАПИТАЛ

За исключением некоторых специализированных отраслей ваш баланс должен включать следующие вторичные заголовки:

ОБОРОТНЫЕ АКТИВЫ

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

Ваши оставшиеся активы и обязательства

обычно объединяются в две или три другие вторичные подписи, в зависимости от

их материальность.

Порядок предъявления субтитров

Во-первых, начните с предметов, которые в основном для конвертации в наличные и ранжировать их в порядке ожидаемой конвертации. Затем перейдите к предметам, предназначенным в первую очередь для использования в операциях, но которые могут конвертироваться в наличные деньги и ранжировать их в порядке ликвидности. Наконец, закончить с элементами, стоимость которых вы отложите на будущие периоды или которые вы не можете конвертировать в наличные.Следуя этим рекомендациям, ваши основные активы, как правило, должны представлены в следующем порядке:

Наличные

- Краткосрочные ликвидные ценные бумаги

- Векселя и дебиторская задолженность

- Запасы

- Долгосрочные инвестиции

- Основные средства

- Нематериальные активы

- Отсроченные платежи

Обязательства обычно представляются в порядке погашения следующим образом:

- Векселя до востребования

- Торговая кредиторская задолженность

- Начисленные расходы

- Долгосрочный долг

- Прочие долгосрочные обязательства

Компоненты акционерного капитала обычно представляются в следующем порядке:

- Привилегированные акции

- Обыкновенные акции

- Добавочный капитал

- Нераспределенная прибыль

- Накопленный прочий совокупный доход

- Казначейские акции

Вернуться к контуру

IV. Образец пробного баланса

Образец пробного баланса

| Пробный баланс | ||

| Наличные | 10000 | |

| Счета Дебиторская задолженность | 28000 | |

| Инвентарь | 55000 | |

| Предоплата Расходы | 2000 | |

| Оборудование | 25000 | |

| Компьютеры | 15000 | |

Аккум. Снять оборудование Снять оборудование | 8000 | |

| Аккум. Депр Компьютеры | 6000 | |

| Деловая репутация | 10000 | |

| Счета Кредиторская задолженность | 25000 | |

| Расходы Кредиторская задолженность | 5000 | |

| Расчет заработной платы Удержанные налоги | 2500 | |

| Кредиты Кредиторская задолженность — краткосрочная | 10000 | |

| Кредиты Кредиторская задолженность — долгосрочная | 30000 | |

| Капитал Склад | 10000 | |

| Платно В столице | 5000 | |

| Сохранено Заработок | 22000 | |

| 145000 | 123500 | |

| Нетто Прибыль | 21500 | |

| 145000 | 145000 | |

(Ты можешь использовать

интерактивная таблица, предназначенная для создания отчета о прибылях и убытках для вашей компании. Пользователи Netscape должны вернуться к форме после нажатия «отправить» для

ваши результаты.)

Пользователи Netscape должны вернуться к форме после нажатия «отправить» для

ваши результаты.)

Коэффициенты

Теперь, когда балансовый отчет завершен, вот несколько простых соотношений, которые вы можете рассчитать, используя информацию, представленную в бухгалтерском балансе.

Текущий коэффициент

Расчет: общая сумма текущих активов, разделенная на общую сумму текущих обязательств.

Итого текущие активы / Итого текущие обязательства

Коэффициент текущей ликвидности является грубым показателем способности фирмы обслуживать свои

текущие обязательства. Как правило, чем выше коэффициент текущей ликвидности, тем больше

баланс между текущими обязательствами и способностью фирмы погасить их. Чем сильнее

Коэффициент отражает численное превосходство текущих активов над текущими обязательствами.

Однако решающим фактором является состав и качество оборотных средств.

при анализе ликвидности отдельной фирмы.

Быстрое соотношение

Расчет: Денежные средства и их эквиваленты плюс торговая дебиторская задолженность, деленная на общую текущую обязательства.

Денежные средства и эквиваленты + торговая дебиторская задолженность / (нетто) общая сумма текущих обязательств

Также известный как «кислотный тест». коэффициент текущей ликвидности и является более консервативным показателем ликвидности. Быстрое соотношение выражает степень покрытия текущих обязательств компании наиболее ликвидные оборотные средства.Как правило, любое значение меньше 1 к 1 подразумевает взаимная зависимость от товарно-материальных запасов или других оборотных активов для ликвидации краткосрочных долг.

Коэффициент фиксированной стоимости

Расчет: основные средства (за вычетом накопленной амортизации), разделенные на материальные чистая стоимость.

Чистые основные средства / чистая стоимость материальных активов

Этот коэффициент измеряет степень, в которой собственный капитал (капитал) был

инвестировано в основные средства (основные средства). Более низкое соотношение указывает на пропорциональное

меньшие инвестиции в основные средства по отношению к собственному капиталу и лучшая амортизация

для кредиторов в случае ликвидации. Точно так же более высокое отношение будет означать

обратная ситуация. Наличие значительных арендованных основных средств (не

в балансе) может обманчиво снизить это соотношение.

Более низкое соотношение указывает на пропорциональное

меньшие инвестиции в основные средства по отношению к собственному капиталу и лучшая амортизация

для кредиторов в случае ликвидации. Точно так же более высокое отношение будет означать

обратная ситуация. Наличие значительных арендованных основных средств (не

в балансе) может обманчиво снизить это соотношение.

Соотношение долг/стоимость

Расчет: общая сумма обязательств, деленная на материальный собственный капитал.

Общие обязательства / материальный капитал

Этот коэффициент выражает отношение между капиталом, внесенным кредиторами

и это внесено владельцами. Он выражает степень защиты, обеспечиваемой

собственниками для кредиторов. Чем выше коэффициент, тем выше риск

принимают на себя кредиторы. Чем ниже коэффициент, тем выше долгосрочная финансовая

безопасность. Фирма с низким отношением долг/стоимость обычно обладает большей гибкостью для

брать взаймы в будущем. Компания с более высокой долей заемных средств имеет более ограниченный долг

емкость.

Компания с более высокой долей заемных средств имеет более ограниченный долг

емкость.

Назад к контуру

В. Ресурсы

Книги

Джон Клэй и Стивен Холтон, «Руководство по подготовке финансовой отчетности» (Издательство «Практики», 1997 г.)

Питер Атрилл и Эдди Маклейни, «Бухгалтерский учет и финансы для неспециалистов» (Прентис Холл, 1997)

Леопольд Бернштейн и Джон Уайлд, «Анализ финансовой отчетности» (Макгроу-Хилл, 2000)

Дэниел Л.Дженсен, «Расширенный бухгалтерский учет» (издательство McGraw-Hill College Publishing, 1997)

Мартин Меллман и др. и др., «Учет для эффективного принятия решений» (Ирвин Профессионал Пресс, 1994)

Эрик Пресс, «Анализ финансовых отчетов» (Лебахар-Фридман, 1999)

Джеральд И. Уайт, «Анализ и использование финансовой отчетности» (Джон Wiley & Sons, 1997)

Назад к контуру

Статьи баланса | Deutsche Bundesbank

Ежемесячные статьи баланса

Ежемесячная статистика баланса дает всесторонний обзор деятельности немецких банков (МФО). Банки, имеющие статус депозитной кредитной организации по смыслу Регламента (ЕС) № 575/2013 о пруденциальных требованиях к кредитным организациям и инвестиционным фирмам, представляют ежемесячный отчет о своем балансе, который в дополнительных приложениях разбит более подробно по секторам и первоначальным срокам погашения.

Банки, имеющие статус депозитной кредитной организации по смыслу Регламента (ЕС) № 575/2013 о пруденциальных требованиях к кредитным организациям и инвестиционным фирмам, представляют ежемесячный отчет о своем балансе, который в дополнительных приложениях разбит более подробно по секторам и первоначальным срокам погашения.

Ежемесячные статистические данные о балансе являются важным источником данных для консолидированного баланса сектора денежно-кредитных финансовых учреждений в Германии и, таким образом, для определения вклада Германии в денежные агрегаты еврозоны.

Для более глубокого анализа отдельных статей баланса информация получена с помощью следующих обследований.

Статистика заемщиков

Отчет о статистике заемщиков содержит более подробную информацию о кредитах отечественным предприятиям и домашним хозяйствам (включая некоммерческие организации, обслуживающие домашние хозяйства), непогашенных на конец квартала. Предприятия и самозанятые показаны по секторам с использованием классификации секторов экономики Федерального статистического управления. Кроме того, статистика заемщиков включает подробную информацию об обеспечении кредита и предоставляет информацию о сроках и условиях погашения кредита домохозяйствам.

Кроме того, статистика заемщиков включает подробную информацию об обеспечении кредита и предоставляет информацию о сроках и условиях погашения кредита домохозяйствам.

Данные региональной банковской статистики

На основе ежеквартально собираемых данных региональной статистики данные банковской статистики (кредитование и депозитные операции с клиентами) разбиты по федеральным землям (Länder). Региональная категоризация основана на местонахождении учреждений (филиалов), а не на местонахождении клиентов.Внизу таблиц есть ссылка на источники соответствующих данных по Германии в целом в Статистическом разделе Ежемесячного отчета и в приложении по банковской статистике.

Общие обзоры денежно-кредитной политики

(Консолидированный баланс денежно-кредитных финансовых учреждений (МФО)

Консолидированный балансовый отчет показывает активы и пассивы денежно-кредитных финансовых учреждений, которые формируют денежный сектор еврозоны.В первую очередь создаются отдельные субсчета для Евросистемы и сектора «другие МФО». Субсчет Евросистемы также называется консолидированным финансовым отчетом Евросистемы. Для взноса Германии используются данные ежемесячной статистики баланса Deutsche Bundesbank как валютно-финансового учреждения. Вклад Германии в субсчет других МФО содержит балансовые статистические отчеты, представленные кредитными учреждениями (включая строительные и кредитные ассоциации и фонды денежного рынка).

Субсчет Евросистемы также называется консолидированным финансовым отчетом Евросистемы. Для взноса Германии используются данные ежемесячной статистики баланса Deutsche Bundesbank как валютно-финансового учреждения. Вклад Германии в субсчет других МФО содержит балансовые статистические отчеты, представленные кредитными учреждениями (включая строительные и кредитные ассоциации и фонды денежного рынка).

Временные ряды с сезонной и календарной поправкой – в зависимости от показателя – предоставляются в дополнение к нескорректированным цифрам. Скорректированные данные оцениваются с использованием версии 0.2.8 программы Census X-12-ARIMA.

Перечень статей баланса

Контекст 1

… ограничить расследование конкретным видом таких случаев, в которых необходимо раскрыть сведения об определенных статьях баланса в примечания, когда такие предметы имеют количество, которое считается существенным [24].Данные случаи перечислены в Таблице 1. «Начисленные обязательства и доходы будущих периодов» 4 «Прочие» включены в состав резервов по рискам и сборам 5 «Инвестиции в прочее» включены в состав финансовых активов 6 «Прочие ценные бумаги» включены в состав финансовых активов 7 «Прочие инвестиции», включенные в текущие финансовые активы 8 «Другие ценные бумаги», включенные в текущие финансовые активы 9 . ..

..

Контекст 2

… например, со ссылкой на первый пункт, показанный в таблице 1, итальянский стандарт бухгалтерского учета №11 требует разбивать статью «Прочие товары» (входящие в состав основных средств) на ее «подстатьи» в примечаниях, если сумма такой статьи признается существенной. …

Контекст 3

… другими словами, мы могли бы наблюдать внешнее единообразие, если бы компании одинаково интерпретировали и применяли понятие существенности по отношению к одному и тому же элементу, указанному в Таблице 1. Мы внутреннее единообразие может наблюдаться, если конкретная компания интерпретирует и применяет понятие существенности аналогичным образом в отношении различных элементов, перечисленных в таблице 1….

Контекст 4

… финансовая отчетность компаний, включенных в выборку, показала различное количество элементов, перечисленных в Таблице 1. Когда они показаны, некоторые из них были сочтены существенными, другие был признан не существенным. …

…

Контекст 5