Стабилизационный фонд россии: Стабфонд за август вырос на 111,1 млрд рублей — РБК

Стабилизационный фонд, стабилизационный фонд России в 2015, формирование стабилизационного фонда

Для стабильной работы любой экономической системы необходим дополнительный запас прочности. Правительство РФ также предпринимает соответствующие шаги для улучшения финансового благосостояния государства. Так, 5 ноября 1998 года в стране создается бюджет развития, а уже в 2003 году появляется Стабилизационный фонд Российской Федерации. Основная идея аккумулирования денежных ресурсов для поддержки экономики заключалась в финансировании крупных промышленных проектов, преимущественно из ВПК, которые способны взять на себя роль «локомотива» и ускорить процесс экономического развития государства.

Стабилизационный фонд 2015

Изначально концепция создания стабилизационного фонда кардинально отличалась от основной идеи бюджета развития. В первую очередь власти собирались сформировать финансовый резерв, чтобы профинансировать расходы бюджета при падении цен на нефть.

Второй целью называли стерилизацию получаемых в избытке долларовых доходов, которые поступают в результате экспорта нефти.

Третья задача, которая ставилась перед стабилизационным фондом – финансирование системы государственного пенсионного обеспечения в среднесрочной перспективе.

Стабилизационный фонд России

На сегодняшний день Стабилизационный фонд – это главный инструмент сдерживания объемов денежной массы в экономике РФ. При допущении попадания тщательно стерилизуемых в фонде средств в экономику государства, гарантированно произойдет инфляционный скачок. Стерилизация в сложившейся ситуации выступает главным инструментом сдерживания денежной массы, часть которой, фактически, откладывается на черный день.

В результате работы Стабилизационного фонда в распоряжение правительства поступают большие суммы средств, которые выпускаются в обращение при возникновении такой необходимости. Фактически стабилизационный фонд сегодня играет роль главного стерилизатора в экономике РФ, поскольку аккумулирует внутри себя основную часть избыточной денежной массы.

Формирование стабилизационного фонда

В процессе формирования Стабилизационного фонда за счет поступления сверхдоходов от экспортируемой нефти некоторые эксперты видят более перспективные возможности для распоряжения имеющимися средствами. Один из предлагаемых путей – резкое снижение налогообложения. Подходить к процессу рекомендуется избирательно, и предоставлять преференции исключительно высокотехнологичным отраслям с внушительным экспортным потенциалом. Такой подход мог бы стать первым реальным шагом на пути к избавлению от нефтяной зависимости экономики.

Стабилизационный фонд также рекомендуется использовать для стимулирования инвестиций, предотвращения старения населения, повышения детских пособий, развития сферы медицинского обслуживания.

Совет от Сравни.ру: Сегодня на создание американских технологических новинок работают сотни российских специалистов, которые выезжали и продолжают выезжать за пределы родины. В общей сложности русские умы за рубежом поставляют на рынок приблизительно 0.5% от общемировых высокотехнологичных продуктов. Этот показатель в несколько раз превышает количество технологий, созданных в самой России. Так происходит, потому что в нашей стране с момента распада СССР постоянно ухудшаются условия развития и существования сферы образования, науки и здравоохранения. Названные направления представляются наиболее перспективными для использования денежной массы, аккумулированной в Стабилизационном фонде.

Что такое ФНБ. Объясняем простыми слова — Секрет фирмы

ФНБ формируют по бюджетному правилу. Согласно ему, федеральный бюджет верстают из расчёта определённой цены на нефть (в 2020 году это было $42,6 за баррель; ежегодно это значение индексируют на 2%). Когда цена выше этой отметки, «излишек» от доходов отправляют в ФНБ.

Это же правило гласит: резервы фонда можно тратить только на компенсацию снизившихся нефтегазовых доходов (если цена опустится ниже цены отсечения по бюджетному правилу), в том числе на покрытие дефицита федерального бюджета и Пенсионного фонда. «Это подушка безопасности, — объяснял президент Владимир Путин. — Подушка у нас должна быть».

«Это подушка безопасности, — объяснял президент Владимир Путин. — Подушка у нас должна быть».

Но если резервы в ФНБ превышают 7% ВВП, то «излишек» можно тратить на важные для страны инфраструктурные проекты. Например, на развитие железных дорог.

Пример употребления на «Секрете»

«Мы, как и ЦБ, приняли решение о сокращении вложений средств ФНБ в долларовые активы. Если сегодня у нас по структуре порядка 35% вложений ФНБ в доллары, 35% — в евро, то мы приняли решение о том, чтобы выйти из долларовых активов полностью, заместив вложения в доллары увеличением евро, увеличением в золото».

(Глава Минфина Антон Силуанов — о дедолларизации ФНБ.)

Ошибки в употреблении

ФНБ иногда путают со Стабилизационным и Резервным фондом. Они выполняли в общем те же функции «кубышки», однако оба они уже «почили в бозе». Власти разделили Стабилизационный фонд в 2008 году на ФНБ и Резервный фонд РФ, который просуществовал до 2018 года.

Однако свой резервный фонд есть и у правительства. Он наполняется в основном сэкономленными в рамках бюджетной рутины средствами, которые не были вовремя освоены ведомствами. Деньги из этого фонда направляют в основном на борьбу с форс-мажорами. Например, на устранение последствий от стихий. Его также не стоит путать с ФНБ.

Он наполняется в основном сэкономленными в рамках бюджетной рутины средствами, которые не были вовремя освоены ведомствами. Деньги из этого фонда направляют в основном на борьбу с форс-мажорами. Например, на устранение последствий от стихий. Его также не стоит путать с ФНБ.

Нюансы

— ФНБ управляет Минфин, принципы управления устанавливает правительство. Также часть полномочий могут быть переданы Центробанку.

— На средства фонда ЦБ покупает валюту, золото, а также акции, облигации и другие ценные бумаги. Это приносит фонду дополнительный доход (процентный или от курсовой разницы).

— Ещё одна функция ФНБ: из него государство софинансирует добровольные накопительные пенсии людей, вступивших в эту программу до 2015 года.

Цифра

По состоянию на август 2021 года объём фонда составлял 13,75 трлн руб, или 11,9% ВВП.

Статью проверила:

Минфин России снизит долю доллара в Фонде национального благосостояния | Новости из Германии о России | DW

Министерство финансов России намерено в 2020 году сократить долю доллара в Фонде национального благосостояния (ФНБ).

Существующие правила предусматривают, что в валютных средствах ФНБ 45% вложений приходится на доллары, 45% — на евро и 10% — на фунты стерлингов. По данным издания «Ведомости», к 1 ноября текущего года на доллары приходилось 46% вложений фонда. Общий объем ФНБ на эту же дату в пересчете на доллары составлял 124,46 млрд.

Колычев указал, что Минфин в своей политике синхронизируется с Центробанком РФ (ЦБ), который продолжает менять структуру золотовалютных резервов России. В 2018 году ЦБ уже сократил долю доллара в структуре валютных запасов страны. По последним данным, золотовалютные резервы ЦБ складывались из евро — 30,3%, долларов США — 23,6%, золота — 18,2%, юаней — 14,2%, фунтов стерлингов — 6,6%, японских иен — 3,9%, канадских долларов — 2,5%, австралийских долларов — 0,8%.

Смотрите также:

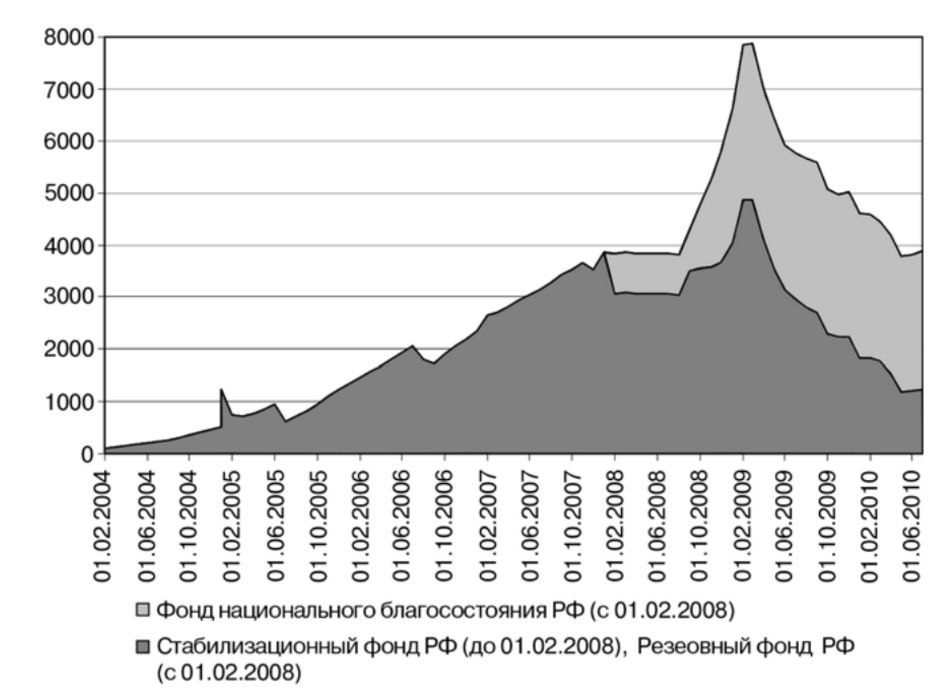

Инфографика: Как Россия накапливала и расходовала свой Резервный фонд

Вот как объем фонда менялся в рублях…

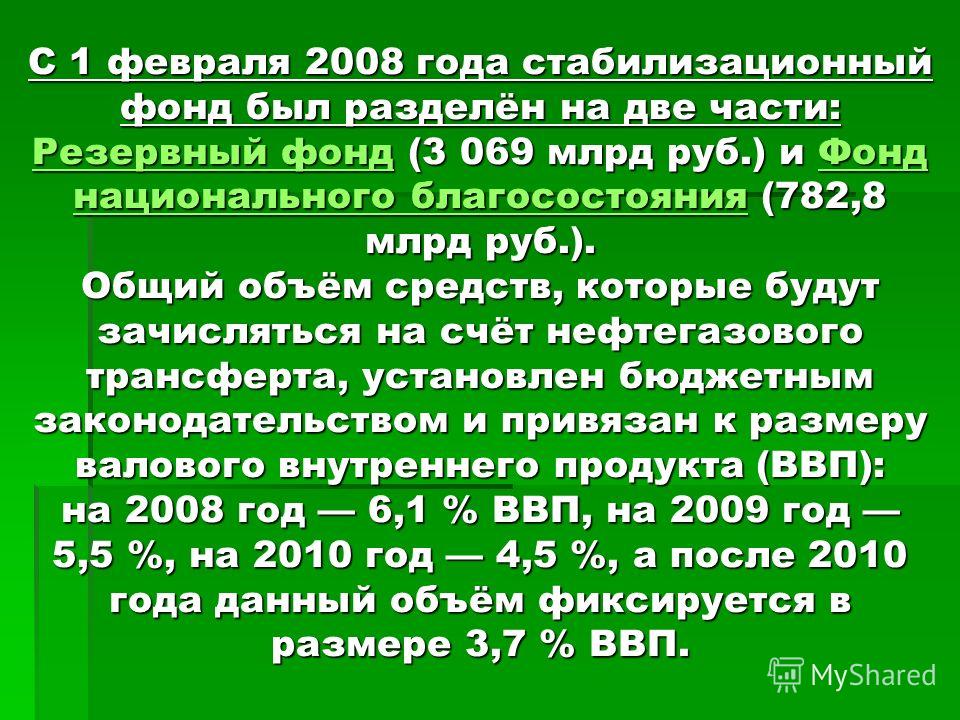

Инициатива создания фонда, в котором на «черный день» накапливались бы нефтегазовые сверхдоходы, принадлежит бывшему министру финансов РФ Алексею Кудрину. С 2004 года в России действовал Стабилизационный фонд, средства которого к 1 февраля 2008 года были распределены между Резервным фондом и Фондом национального благосостояния.

Инфографика: Как Россия накапливала и расходовала свой Резервный фонд

… а вот динамика в долларах США

Активное использование средств фонда в 2009-2010 годах позволило успешно сгладить последствия всемирного экономического кризиса. Затем резервы в долларах частично восстановились, а в рублях — благодаря девальвации 2014 года — даже превысили первоначальный уровень. В последние полтора года резервы вновь быстро расходуются: их объем сократился за это время на 55 процентов.

Автор: Андрей Гурков

Куда исчез Резервный фонд? | Актуальные вопросы | Вопрос-Ответ

Отвечает член экспертной группы Счётной палаты при Президенте РФ Алла Дворецкая:

— Это не трагедия для России. Упразднение Резервного фонда в связи с его исчерпанием — техническое перераспределение средств госбюджета. Цены на нефть упали и пока не вернулись к сверхвысоким показателям, когда можно было откладывать деньги, а расходы, главным образом социальные, сокращать нельзя, поэтому постоянно приходилось залезать в «нефтяную кубышку».

«Кубышки», замечу, как чего-то отдельного не существовало никогда, просто договорились считать часть средств госбюджета сначала Стабилизационным фондом, который потом разделили на две части — Резервный фонд и Фонд национального благосостояния (ФНБ).

Деньги Резервного фонда и ФНБ вкладывают согласно закону в разные высокодоходные активы (в основном в мировые резервные валюты, как большинство стран).

|

В каких валютах хранят свои резервы страны мира |

|

|

Денежная |

Доля в международных резервах |

|

Доллар |

61% |

|

Евро |

24% |

|

Фунт стерлингов |

4% |

|

Японская иена |

4% |

|

Канадский доллар |

2% |

|

Австралийский доллар |

2% |

|

Китайский юань |

1% |

|

Швейцарский франк |

0,5% |

|

Другие валюты |

1,5% |

|

По данным Международного валютного фонда |

|

Смотрите также:

О Положении о Стабилизационном фонде единого бюджета органов СНГ

РЕШЕНИЕ

О Положении о Стабилизационном фонде единого бюджета органов СНГ

от 19 декабря 2003 г. , город Москва

, город Москва

Утратило силу согласно документу:

Решение о внесении изменений в Положение о Стабилизационном фонде единого бюджета органов СНГ

Экономический совет Содружества Независимых Государств от 15.09.2006, Москва [02032]

Экономический совет Содружества Независимых Государств

РЕШИЛ:

утвердить с учетом замечаний, высказанных на заседании Экономического совета СНГ, Положение о Стабилизационном фонде единого бюджета органов СНГ (прилагается), подготовленное Исполнительным комитетом СНГ в соответствии с Решением Совета глав правительств СНГ от 18 сентября 2003 г. о едином бюджете органов СНГ, финансируемых за счет бюджетных средств государств – участников Содружества Независимых Государств, на 2004 год, согласованное на заседании экспертной группы государств Содружества и рассмотренное Комиссией по экономическим вопросам.

За Азербайджанскую Республику |

| За Республику Молдова | ||

|

|

|

|

|

|

|

| ||

За Республику Армения |

| За Российскую Федерацию | ||

|

|

|

|

|

|

|

| ||

За Республику Беларусь |

| За Республику Таджикистан | ||

|

|

|

|

|

|

|

| ||

За Грузию |

| За Туркменистан | ||

|

|

|

|

|

|

|

| ||

За Республику Казахстан |

| За Республику Узбекистан | ||

|

|

|

|

|

|

|

| ||

За Кыргызскую Республику |

| За Украину | ||

|

|

|

|

|

|

|

| ||

| Утверждено Решением Экономического совета Содружества Независимых Государств от 19 декабря 2003 г. |

ПОЛОЖЕНИЕ

о Стабилизационном фонде единого бюджета органов СНГ

I. Общие положения

1.1. Настоящее Положение, разработанное в соответствии с Решением Совета глав правительств СНГ от 18 сентября 2003 г. о едином бюджете органов СНГ, финансируемых за счет бюджетных средств государств – участников Содружества Независимых Государств, на 2004 год, регламентирует порядок формирования и использования финансовых средств Стабилизационного фонда единого бюджета органов СНГ (далее – Стабилизационный фонд).

1.2. Стабилизационный фонд – денежные средства, не входящие в единый бюджет органов СНГ на очередной финансовый год и подлежащие обособленному учету и управлению. Стабилизационный фонд создается в целях обеспечения своевременного финансирования расходов органов Содружества и соблюдения ими платежной дисциплины в случаях неполного и (или) несвоевременного перечисления государствами – участниками СНГ долевых взносов в единый бюджет органов СНГ, финансируемых за счет бюджетных средств государств – участников Содружества Независимых Государств (далее – единый бюджет органов СНГ).

II. Порядок формирования Стабилизационного фонда

2.1. Средства Стабилизационного фонда формируются за счет следующих источников:

2.1.1. средств, полученных в погашение задолженности государств – участников Содружества по долевым взносам прошлых лет;

2.1.2. процентов, полученных в отчетном году от размещения в банках временно свободных средств единого бюджета органов СНГ;

НУЖНО БОЛЬШЕ ТРАТИТЬ, А ЕСЛИ И ХРАНИТЬ, ТО – ТОЛЬКО В РОССИЙСКИХ АКТИВАХ

МОСКВА, 12 июля 2005 г. Всероссийский центр изучения общественного мнения (ВЦИОМ) представляет данные о том, как, с точки зрения россиян, следовало бы распорядиться средствами Стабилизационного фонда и каким образом лучше хранить эти средства.

Только 5% опрошенных полагают, что средства Стабилизационного фонда трогать нельзя, а следует сохранить их как неприкосновенный запас на случай возможного резкого падения цен на энергоносители. Еще 7% затрудняются ответить, а оставшиеся 88% россиян предлагают тем или иным способом потратить эти деньги.

Еще 7% затрудняются ответить, а оставшиеся 88% россиян предлагают тем или иным способом потратить эти деньги.

Наиболее популярное направление для вложений средств Стабилизационного фонда – социальные нужды. Необходимо профинансировать реформу системы здравоохранения, полагают 32% опрошенных. 28% считают необходимым повысить за счет средств Стабфонда пенсии, 26% – зарплату бюджетников, 19% – обеспечить реформу образовательной системы, 15% – повысить другие социальные выплаты (сиротам, инвалидам и др.).

Второй по значимости приоритет для расходования средств – экономика. 27% предлагают вложить деньги в сельское хозяйство, 24% – в промышленность, 18% – построить современные дороги, 13% – профинансировать науку и высокие технологии. Еще 14% склонны направить средства Стабфонда на досрочное погашение внешнего долга России.

Не пользуются поддержкой россиян инициативы потратить Стабфонд на перевооружение армии (6%), улучшение экологии (4%), общенациональные престижные проекты типа Олимпиады (2%), модернизацию электроэнергетики (1%).

На прямой вопрос о поддержке планов правительства осуществить за счет средств Стабфонда досрочную выплату внешнего долга России только 23% опрошенных согласны с таким предложением, поскольку такой шаг не только освобождает следующие поколения от долгового бремени, но и позволяет сдерживать инфляцию внутри страны, снижает возможности для коррупции при расходовании средств фонда. Втрое больше, 61%, полагают, что деньги фонда должны быть направлены на решение внутренних социально-экономических проблем нынешнего поколения. Такое мнение абсолютно доминирует во всех группах по полу, возрасту, образованию, душевым доходам, типу поселения. Особенно много сторонников этой точки зрения в Москве и Санкт-Петербурге (72%), а также среди избирателей КПРФ и «Родины» (72 и 69%), тогда как среди сторонников ЛДПР и «Единой России» их немногим меньше (62 и 57%).

Средства Стабфонда правительство должно хранить в России (в рублях, в отечественных банках, в ценных бумагах российских предприятий, компаний), – считают 76% россиян. Лишь 9% полагают, что эти средства лучше разместить за рубежом. В пользу хранения денег фонда в России высказываются свыше 70% респондентов из всех групп, выделенных по полу, возрасту, образованию, душевым доходам, типу поселения. Доля тех, кто за хранение средств за рубежом, возрастает по мере повышения оценки своего материального положения (с 7% в группе плохо обеспеченных опрошенных до 17% в финансово благополучной группе).

Лишь 9% полагают, что эти средства лучше разместить за рубежом. В пользу хранения денег фонда в России высказываются свыше 70% респондентов из всех групп, выделенных по полу, возрасту, образованию, душевым доходам, типу поселения. Доля тех, кто за хранение средств за рубежом, возрастает по мере повышения оценки своего материального положения (с 7% в группе плохо обеспеченных опрошенных до 17% в финансово благополучной группе).

Документы — Правительство России

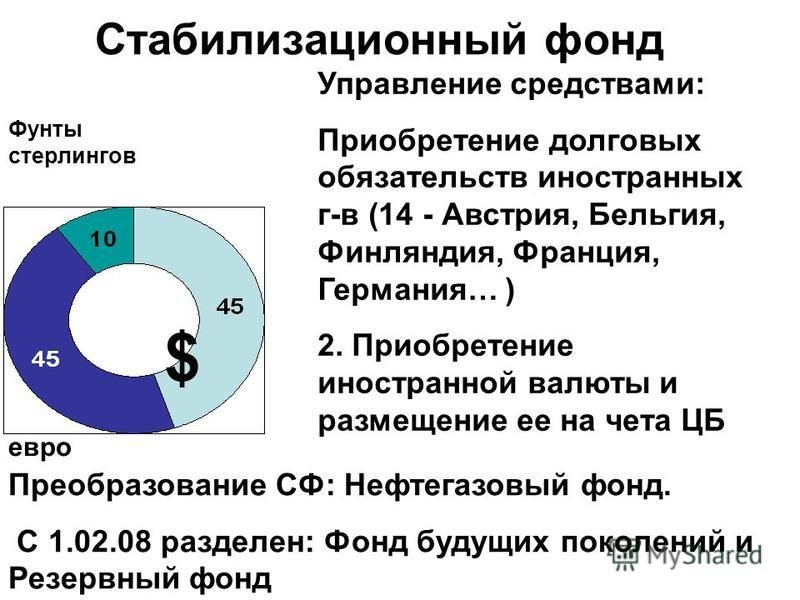

Постановление от 19 января 2008 года №18. Предусматривается два способа управления средствами Фонда национального благосостояния: приобретение иностранной валюты (в долларах США, евро и английских фунтах стерлингов) и её размещение на счетах в Банке России; размещение средств в долговые обязательства иностранных государств, иностранных государственных агентств и центральных банков, международных финансовых организаций, в том числе оформленные ценными бумагами, а также в депозиты в иностранных банках и кредитных организациях.

Справка

Внесено Минфином России.

В соответствии с Федеральным законом от 26 апреля 2007 года №63-ФЗ с 1 января 2008 года формируемый в составе федерального бюджета Стабилизационный фонд заменён на Резервный фонд и Фонд национального благосостояния, в которые будут зачисляться налоги в части нефти и газа, а также экспортные пошлины на нефть, газ и нефтепродукты.

Подписанным постановлением установлен порядок управления средствами Фонда национального благосостояния (далее – Фонд).

Предусматривается два способа управления средствами

Фонда: приобретение иностранной валюты (в долларах США, евро и английских

фунтах стерлингов) и её

размещение на счетах в Банке России; размещение средств в долговые

обязательства иностранных государств, иностранных государственных агентств и

центральных банков, международных финансовых организаций, в том числе

оформленные ценными бумагами, а также в депозиты в иностранных банках и

кредитных организациях.

Определены предельные доли разрешённых финансовых активов в общем объёме размещённых средств Фонда.

Также утверждены Требования к финансовым активам, в которые могут размещаться средства Фонда.

Установлено, что к долговым обязательствам иностранных государств, в которые могут размещаться средства Фонда, относятся долговые обязательства в виде ценных бумаг правительств Австрии, Бельгии, Великобритании, Германии, Дании, Ирландии, Испании, Канады, Люксембурга, Нидерландов, США, Финляндии, Франции и Швеции.

К долговым обязательствам иностранных государственных агентств, в которые могут размещаться средства Фонда, относятся долговые обязательства в виде ценных бумаг организаций, которые созданы в этих иностранных государствах, для оказания государственных услуг, управления государственным имуществом или кредитования отдельных секторов экономики. Такие организации должны быть подотчётны органам государственной власти иностранных государств, в которых они созданы.

К долговым обязательствам иностранных центральных

банков, в которые могут размещаться средства Фонда, относятся долговые

обязательства в виде ценных бумаг центральных эмиссионных банков указанных

иностранных государств.

К долговым обязательствам международных финансовых организаций, в которые могут размещаться средства Фонда, относятся долговые обязательства, в том числе оформленные ценными бумагами, Азиатского банка развития, Банка развития при Совете Европы, Европейского банка реконструкции и развития, Европейского инвестиционного банка, Межамериканского банка развития, Международной финансовой корпорации, Международного банка реконструкции и развития, Северного инвестиционного банка.

Определены требования к рейтингу долгосрочной кредитоспособности эмитента долговых обязательств, срокам погашения и условиям выпуска и обращения долговых обязательств.

Установлены полномочия Минфина России в сфере управления средствами Фонда.

Российский нефтяной фонд как инструмент стабилизации и стерилизации

Автор

Реферат

Благоприятная динамика мировых цен на нефть привела к увеличению резервов Российского нефтяного стабилизационного фонда (OSF). Это подняло вопрос об адекватном ответе экономической политики. Первоначально OSF был создан для снижения уязвимости бюджета перед волатильностью цен на нефть и для стерилизации воздействия притока иностранной валюты, связанной с нефтью, на денежную массу.Наши результаты показывают, что OSF сыграл важную роль в достижении обеих целей: он способствовал макроэкономической стабильности и помог отделить темпы роста ВВП от динамики цен на нефть. Однако, учитывая нынешний размер OSF и широко распространенное ожидание того, что цены на нефть останутся сравнительно высокими, нынешняя дилемма состоит в том, следует ли тратить OSF в большей степени или же его следует сохранять в качестве инструмента создания богатства. Текущим расходам OSF пока сопротивлялись в основном из-за безудержной коррупции и опасений инфляции.Однако есть несколько аргументов, которые могут поддержать изменение этой политической позиции. В частности, кажется, что озабоченность по поводу солидарности поколений не имеет большого значения для России; крайне необходимы инвестиции в инфраструктуру страны, которые за счет повышения производительности могли бы противодействовать возможным последствиям «голландской болезни»; более того, расходы на заработную плату в государственном секторе могут снизить стимулы для коррупции.

Это подняло вопрос об адекватном ответе экономической политики. Первоначально OSF был создан для снижения уязвимости бюджета перед волатильностью цен на нефть и для стерилизации воздействия притока иностранной валюты, связанной с нефтью, на денежную массу.Наши результаты показывают, что OSF сыграл важную роль в достижении обеих целей: он способствовал макроэкономической стабильности и помог отделить темпы роста ВВП от динамики цен на нефть. Однако, учитывая нынешний размер OSF и широко распространенное ожидание того, что цены на нефть останутся сравнительно высокими, нынешняя дилемма состоит в том, следует ли тратить OSF в большей степени или же его следует сохранять в качестве инструмента создания богатства. Текущим расходам OSF пока сопротивлялись в основном из-за безудержной коррупции и опасений инфляции.Однако есть несколько аргументов, которые могут поддержать изменение этой политической позиции. В частности, кажется, что озабоченность по поводу солидарности поколений не имеет большого значения для России; крайне необходимы инвестиции в инфраструктуру страны, которые за счет повышения производительности могли бы противодействовать возможным последствиям «голландской болезни»; более того, расходы на заработную плату в государственном секторе могут снизить стимулы для коррупции.

Рекомендуемое цитирование

Скачать полный текст от издателя

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: onb: oenbfi: y: 2007: i: 1: b: 7 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:.Общие контактные данные провайдера: https://edirc. repec.org/data/oenbbat.html .

repec.org/data/oenbbat.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

У нас нет библиографических ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента.Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь: Маркус Эллер (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://edirc.repec.org/data/oenbbat.html .

Общие контактные данные провайдера: https://edirc.repec.org/data/oenbbat.html .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Зависимость России от нефти и ее вклад в стабилизационный фонд

Несомненно, Россия сегодня стала одним из мировых поставщиков первичной энергии. Однако его растущая зависимость от природных ресурсов поднимает вопросы, важные для будущего развития России, а также для ее международной роли. С одной стороны, он может извлечь выгоду из своих ресурсов и ускорить свое экономическое развитие, в конечном итоге присоединяясь к промышленно развитому миру в качестве конкурентоспособного партнера. С другой стороны, природные ресурсы могут оказаться проклятием, а не благословением, препятствуя экономической диверсификации России, повышая уровень коррупции и повышая риски повторения экономических (и политических) кризисов.

Какой путь пойдет Россия, зависит от ряда реформ, которые уже были начаты, но их успешная реализация еще не гарантирована. Короче говоря, эти реформы относятся к созданию прочной основы для эффективного сбора, управления и распределения доходов, полученных от природных ресурсов. Некоторые из основных мер реформы включают: разработку налоговой системы, которая снижает налоговое бремя для других секторов, но не препятствует инвестициям в сектор ресурсов; способность управлять и обеспечивать соблюдение налогового законодательства страны; бюджетный процесс, основанный на строгих мерах, направленных на избежание бюджетного дефицита, с одновременным обеспечением наивысшего уровня прозрачности; и, наконец, создание стабилизационного фонда, куда поступает часть доходов от нефти.

Короче говоря, эти реформы относятся к созданию прочной основы для эффективного сбора, управления и распределения доходов, полученных от природных ресурсов. Некоторые из основных мер реформы включают: разработку налоговой системы, которая снижает налоговое бремя для других секторов, но не препятствует инвестициям в сектор ресурсов; способность управлять и обеспечивать соблюдение налогового законодательства страны; бюджетный процесс, основанный на строгих мерах, направленных на избежание бюджетного дефицита, с одновременным обеспечением наивысшего уровня прозрачности; и, наконец, создание стабилизационного фонда, куда поступает часть доходов от нефти.

Статья посвящена решению правительства России о создании стабилизационного фонда. После оценки его создания в сочетании с несколькими более широкими тенденциями, относящимися к российскому нефтяному сектору и управлению нефтяными доходами, он объясняет, как работает фонд, и каковы основные проблемы и риски, стоящие перед Россией.

Создание Стабилизационного фонда России в 2004 году является отражением нескольких более широких тенденций. Во-первых, за последние несколько лет произошло серьезное смещение внимания российского правительства к доходам от нефти.Основная проблема для российского государства во время президентства Ельцина заключалась в его способности получать доходы от нефтяного сектора. Большая часть доходов попадала в руки нескольких олигархов, которые эффективно использовали различные схемы для облегчения своего налогового бремени. За приходом Путина к власти последовало несколько последовательных мер, которые позволили государству захватить растущую долю нефтяной ренты в российской экономике. Налоговая нагрузка на нефтяной сектор была не только увеличена, но и улучшена собираемость налогов благодаря более высокому приоритету развития налоговых органов, запугиванию частных нефтяных компаний (как это произошло в деле ЮКОСа), а также большая готовность этих компаний стать хорошими корпоративными игроками для привлечения иностранных партнеров.Следовательно, вновь обретенная способность государства собирать налоги с нефтяного сектора позволила правительству сосредоточить внимание на другом аспекте российских нефтяных доходов, а именно на управлении ими.

Во-первых, за последние несколько лет произошло серьезное смещение внимания российского правительства к доходам от нефти.Основная проблема для российского государства во время президентства Ельцина заключалась в его способности получать доходы от нефтяного сектора. Большая часть доходов попадала в руки нескольких олигархов, которые эффективно использовали различные схемы для облегчения своего налогового бремени. За приходом Путина к власти последовало несколько последовательных мер, которые позволили государству захватить растущую долю нефтяной ренты в российской экономике. Налоговая нагрузка на нефтяной сектор была не только увеличена, но и улучшена собираемость налогов благодаря более высокому приоритету развития налоговых органов, запугиванию частных нефтяных компаний (как это произошло в деле ЮКОСа), а также большая готовность этих компаний стать хорошими корпоративными игроками для привлечения иностранных партнеров.Следовательно, вновь обретенная способность государства собирать налоги с нефтяного сектора позволила правительству сосредоточить внимание на другом аспекте российских нефтяных доходов, а именно на управлении ими.

Этот сдвиг в фокусе правительства произошел на фоне расширения роли государства в нефтяном секторе в целом. Это было достигнуто за счет улучшенного и упорядоченного вмешательства регулирующих органов, определяющих экспортные квоты и тарифы на доступ к национальной трубопроводной сети. Дело ЮКОСа способствовало усилению роли государства в этом секторе, как и слияние контролируемых государством Газпрома и Роснефти.

Наконец, тенденция к росту цен на нефть с 1999 г. также способствовала созданию стабилизационного фонда России. Это способствовало обострению дебатов о том, как потратить значительную нефтяную ренту, захваченную государством. Это также вызвало опасения у ряда экономистов по поводу потенциального вреда, связанного с внезапным получением такой ренты. На этом фоне создание стабилизационного фонда в России отражает стремление правительства добиться большего контроля над доходами, получаемыми от нефтяного сектора, а также его расширенные возможности в этом отношении по сравнению с предыдущим ельцинским периодом.

Ученые далеки от единого мнения о преимуществах создания стабилизационного фонда в стране с богатыми ресурсами. Некоторые критиковали идею создания такого фонда на том основании, что он вряд ли может быть эффективным при отсутствии общей бюджетной дисциплины, в то время как странам со строгой фискальной системой на самом деле не нужны дополнительные механизмы для управления рентой, полученной от природных ресурсов. Тем не менее, многие ученые считают, что стабилизационный фонд помогает установить некоторую регулярность и предсказуемость в управлении доходами от природных ресурсов.Создание фонда, особенно в развивающихся странах, где отсутствует дисциплинированный бюджетный процесс, могло бы повысить подотчетность в отношении ренты за ресурсы.

Две дополнительные выплаты относятся к стабилизационным фондам. Во-первых, они помогают снизить зависимость бюджета от ресурсной ренты, поскольку доходы накапливаются в фонде, когда цены на соответствующий товар высоки, и изымаются в бюджет в периоды, когда цены ниже базового уровня. Это был особенно сильный аргумент в России, где министр финансов Кудрин привел статистические данные, согласно которым снижение цены на 1 доллар за баррель нефти переводится в 0.5-процентное сокращение национального ВВП. Во-вторых, создание фонда обеспечивает защиту от так называемой голландской болезни, которая влечет за собой инфляционное давление и повышение курса национальной валюты в результате притока значительных доходов от экспорта природных ресурсов. Это было еще одной проблемой для российских экономистов, сосредоточивших свои усилия на том, чтобы убедить политиков в необходимости создания стабилизационного фонда. С этой целью они обратились к широко распространенной обеспокоенности российской общественности тем, что Россия теряет свою конкурентоспособность в производстве и превращается в просто поставщика сырья для остального мира.

Это был особенно сильный аргумент в России, где министр финансов Кудрин привел статистические данные, согласно которым снижение цены на 1 доллар за баррель нефти переводится в 0.5-процентное сокращение национального ВВП. Во-вторых, создание фонда обеспечивает защиту от так называемой голландской болезни, которая влечет за собой инфляционное давление и повышение курса национальной валюты в результате притока значительных доходов от экспорта природных ресурсов. Это было еще одной проблемой для российских экономистов, сосредоточивших свои усилия на том, чтобы убедить политиков в необходимости создания стабилизационного фонда. С этой целью они обратились к широко распространенной обеспокоенности российской общественности тем, что Россия теряет свою конкурентоспособность в производстве и превращается в просто поставщика сырья для остального мира.

После длительных дебатов в декабре 2003 года был принят закон о создании Российского стабилизационного фонда. Соответственно, доходы фонда поступают из нескольких источников: часть экспортной пошлины на нефть и нефтепродукты, часть доходов от НДПИ на полезные ископаемые и часть профицита федерального бюджета на начало финансового года. Закон установил базовую цену на уровне 20 долларов за баррель нефти марки Urals, выше которой доходы начинают накапливаться в стабилизационном фонде, а правительство имеет право снимать деньги, если цены на нефть упадут ниже базового уровня.Он также определил базовый порог для общей суммы, накапливаемой в стабилизационный фонд. Установленный на уровне 500 миллиардов рублей (18 миллиардов долларов США), правительству разрешено использовать доходы сверх этого порога для расходов, выходящих за рамки официального бюджета.

Закон установил базовую цену на уровне 20 долларов за баррель нефти марки Urals, выше которой доходы начинают накапливаться в стабилизационном фонде, а правительство имеет право снимать деньги, если цены на нефть упадут ниже базового уровня.Он также определил базовый порог для общей суммы, накапливаемой в стабилизационный фонд. Установленный на уровне 500 миллиардов рублей (18 миллиардов долларов США), правительству разрешено использовать доходы сверх этого порога для расходов, выходящих за рамки официального бюджета.

Решение России о создании стабилизационного фонда само по себе является большим успехом. Это потенциально могло бы уменьшить чрезмерную зависимость страны от цен на нефть, а также снять опасения по поводу голландской болезни. Тем не менее, Россия сталкивается с двумя серьезными проблемами, которые частично являются результатом нынешней структуры стабилизационного фонда.

Во-первых, порог в 500 миллиардов рублей кажется достаточно низким. Закон, принятый в 2003 году, установил пороговый уровень финансирования, равный почти 3,8 процента ВВП России. Напротив, Минфин предложил пороговый уровень не менее 9 процентов ВВП. Хотя установление ограничений на размер фонда также считается неэффективным для экономики в целом, его размер должен быть достаточно большим, чтобы застраховать бюджет от нескольких лет низких цен на нефть.Похоже, что это не так в России, где финансовые трудности могут возникнуть снова, если цены на нефть снова останутся ниже 20 долларов.

Напротив, Минфин предложил пороговый уровень не менее 9 процентов ВВП. Хотя установление ограничений на размер фонда также считается неэффективным для экономики в целом, его размер должен быть достаточно большим, чтобы застраховать бюджет от нескольких лет низких цен на нефть.Похоже, что это не так в России, где финансовые трудности могут возникнуть снова, если цены на нефть снова останутся ниже 20 долларов.

Во-вторых, установление низкого порога финансирования немедленно вызвало острые политические баталии за использование сверхдоходов от нефти. Фактически, создатели фонда считали, что этот порог даст им передышку как минимум на 3-4 года, пока деньги фонда не будут использованы. Однако всего за год порог в 500 млрд рублей был преодолен, и доходы, накопленные в фонде, достигли 740 млрд рублей (26.7 млрд долл. США) к февралю 2005 г. Призывы к легким деньгам из стабилизационного фонда усилились и будут усиливаться по мере того, как доходы фонда достигнут новых рекордов.

Стабилизационный фонд России все чаще оказывается в центре дискуссий о поддержании высоких уровней экономического роста. С тех пор, как Путин объявил о цели удвоения ВВП России в течение десятилетия, факторы, влияющие на потенциальный рост страны, стали доминирующей темой в российской политике. Два лагеря сформировались вокруг проблемы вывода денег из стабфонда.Большинство министерств и губернаторов регионов выступают за использование средств фондов для различных инвестиционных проектов, таких как финансирование строительства крупного нефтепровода к тихоокеанскому побережью. Между тем бизнес-лобби, такие как Союз российских предпринимателей и промышленников, призывают к распределению средств в виде кредитов на развитие. Сам премьер-министр предложил полагаться на стабилизационный фонд для прогнозируемого снижения ставки НДС. Наконец, идея направления непредвиденных доходов на приобретение активов в ближнем зарубежье и Восточной Европе также оказалась привлекательной для многих кругов в России.

С тех пор, как Путин объявил о цели удвоения ВВП России в течение десятилетия, факторы, влияющие на потенциальный рост страны, стали доминирующей темой в российской политике. Два лагеря сформировались вокруг проблемы вывода денег из стабфонда.Большинство министерств и губернаторов регионов выступают за использование средств фондов для различных инвестиционных проектов, таких как финансирование строительства крупного нефтепровода к тихоокеанскому побережью. Между тем бизнес-лобби, такие как Союз российских предпринимателей и промышленников, призывают к распределению средств в виде кредитов на развитие. Сам премьер-министр предложил полагаться на стабилизационный фонд для прогнозируемого снижения ставки НДС. Наконец, идея направления непредвиденных доходов на приобретение активов в ближнем зарубежье и Восточной Европе также оказалась привлекательной для многих кругов в России.

Другой лагерь, возглавляемый министром финансов Кудриным, последовательно выступает против расходования средств фондов на различные проекты в российской экономике. Они предпочитают ускорять реформы и улучшать инвестиционный климат, а не полагаться на доходы стабилизационного фонда. Заручившись поддержкой президента Путина, они призвали использовать избыточные доходы в первую очередь для досрочного погашения внешнего долга России. При поддержке МВФ это было спроектировано как наиболее эффективное средство увеличения государственных расходов и снижения налогообложения в долгосрочной перспективе, а также для снижения рисков потенциальных валютных кризисов в будущем.

Они предпочитают ускорять реформы и улучшать инвестиционный климат, а не полагаться на доходы стабилизационного фонда. Заручившись поддержкой президента Путина, они призвали использовать избыточные доходы в первую очередь для досрочного погашения внешнего долга России. При поддержке МВФ это было спроектировано как наиболее эффективное средство увеличения государственных расходов и снижения налогообложения в долгосрочной перспективе, а также для снижения рисков потенциальных валютных кризисов в будущем.

Тем не менее, давление в отношении использования непредвиденных доходов, накопленных в стабилизационном фонде, растет. Российские власти недавно согласились использовать часть доходов для финансирования дефицита государственного пенсионного фонда. Подобное давление будет только нарастать в будущем, и правительству будет все труднее сопротивляться.

Если в конце концов правительство России не поднимет порог, а вместо этого решит потратить доходы фонда, это будет иметь важные последствия. Главный вопрос будет заключаться в том, как и куда расходуются непредвиденные доходы. Некоторые вопросы потребуют внимательного изучения. Во-первых, какова будет роль государства по сравнению с частным сектором в инвестиционных проектах, финансируемых за счет доходов фондов? Во-вторых, как вы будете относиться к привлечению иностранных партнеров к проектам, финансируемым через стабилизационный фонд? И, наконец, пойдет ли часть средств на финансирование приобретения стратегических активов (в основном в энергетике) соседних стран?

Главный вопрос будет заключаться в том, как и куда расходуются непредвиденные доходы. Некоторые вопросы потребуют внимательного изучения. Во-первых, какова будет роль государства по сравнению с частным сектором в инвестиционных проектах, финансируемых за счет доходов фондов? Во-вторых, как вы будете относиться к привлечению иностранных партнеров к проектам, финансируемым через стабилизационный фонд? И, наконец, пойдет ли часть средств на финансирование приобретения стратегических активов (в основном в энергетике) соседних стран?

Аднан Ватансевер — младший научный сотрудник Института анализа глобальной безопасности (IAGS).

Вверх

9783639425260: Прозрачность, подотчетность и участие общественности: неэффективная работа Российского стабилизационного фонда — AbeBooks

Ревизия с неизмененным содержанием. За последние 30 лет в разных странах были созданы различные фонды природных ресурсов (ФНР), чтобы помочь управлять своим богатством природных ресурсов. Однако эффективность NRF неоднозначна. В этом исследовании утверждается, что для успешной работы Фонд природных ресурсов (ФПР), независимо от его целей, должен быть прозрачным, подотчетным и открытым для общественного контроля. В противном случае NRF может оказаться бесполезным или даже вредным. Несмотря на рекордные экспортные цены на сырую нефть, Стабилизационный фонд России не добился больших успехов.Какие ошибки были допущены при проектировании Стабилизационного фонда России? Сколько денег потеряла Россия из-за этих ошибок? Какие препятствия блокировали возможность исправить эти ошибки на раннем этапе? Какие изменения в политике следует внести Правительству России, чтобы повысить эффективность деятельности Фонда? Изучение других национальных фондов выявляет изменения, которые необходимы, чтобы Российский фонд достиг своих законодательных целей.

За последние 30 лет в разных странах были созданы различные фонды природных ресурсов (ФНР), чтобы помочь управлять своим богатством природных ресурсов. Однако эффективность NRF неоднозначна. В этом исследовании утверждается, что для успешной работы Фонд природных ресурсов (ФПР), независимо от его целей, должен быть прозрачным, подотчетным и открытым для общественного контроля. В противном случае NRF может оказаться бесполезным или даже вредным. Несмотря на рекордные экспортные цены на сырую нефть, Стабилизационный фонд России не добился больших успехов.Какие ошибки были допущены при проектировании Стабилизационного фонда России? Сколько денег потеряла Россия из-за этих ошибок? Какие препятствия блокировали возможность исправить эти ошибки на раннем этапе? Какие изменения в политике следует внести Правительству России, чтобы повысить эффективность деятельности Фонда? Изучение других национальных фондов выявляет изменения, которые необходимы, чтобы Российский фонд достиг своих законодательных целей. Книга адресована широкому кругу специалистов в области энергетической политики во всем мире.Он также предназначен для исследователей в области экономики окружающей среды и природных ресурсов, глобальной политической экономии и политической экономии нефти.

Книга адресована широкому кругу специалистов в области энергетической политики во всем мире.Он также предназначен для исследователей в области экономики окружающей среды и природных ресурсов, глобальной политической экономии и политической экономии нефти.

«синопсис» может принадлежать другой редакции этого названия.

Об авторе : Изучение экономической кибернетики в Новосибирском государственном университете (Россия), международной экономики в МГИМО и государственной политики в Университете Дюкена (Питтсбург, США). Директор Дальневосточного филиала фонда «Новая Евразия», Владивосток.

Директор Дальневосточного филиала фонда «Новая Евразия», Владивосток.

«Об этом заголовке» может принадлежать другой редакции этого заголовка.

наших членов | | Международный форум суверенных фондов благосостояния

Полноправные члены IFSWF — это суверенные фонды благосостояния, которые согласились поддержать принципы Сантьяго и принять участие в нашем календаре мероприятий.С 2014 года IFSWF приняла 14 новых членов.

Инвестиционное управление Абу-Даби

Объединенные Арабские Эмираты

Самооценка по принципу СантьягоВыберите отчет для просмотра Годовой отчет ADIA за 2016 год Годовой отчет ADIA за 2015 год Годовой отчет ADIA за 2013 год Годовой отчет ADIA за 2012 год Годовой отчет ADIA за 2010 год Годовой отчет ADIA за 2009 год Годовой отчет ADIA за 2017 год Годовой отчет ADIA за 2018 год Годовой отчет ADIA за 2020 год

Фонд развития Агачиро

Руанда

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Agaciro Financials 2016 Годовой отчет Agaciro Development Fund за 2018 год

Постоянный фонд Аляски

Соединенные Штаты Америки

Самооценка по принципу Сантьяго Выберите отчет для просмотраПостоянный фонд Аляски Годовой отчет за 2016-17 гг. Годовой отчет Постоянный фонд Аляски Годовой отчет Постоянный фонд Аляски за 2010-2011 год Годовой отчет Постоянный фонд Аляски 2008-09 Годовой отчет Постоянный фонд Аляски 2017-18 Годовой отчет Постоянный фонд Аляски 2018-19 Годовой отчет

Годовой отчет Постоянный фонд Аляски Годовой отчет Постоянный фонд Аляски за 2010-2011 год Годовой отчет Постоянный фонд Аляски 2008-09 Годовой отчет Постоянный фонд Аляски 2017-18 Годовой отчет Постоянный фонд Аляски 2018-19 Годовой отчет

бит / дюйм Франция

Франция

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет BPIFrance Investissement за 2019 год

Фонд стабилизации доходов бюджета

Мексика

Самооценка по принципу Сантьяго Выберите отчет для просмотраФонд стабилизации бюджетных доходов за 2016 г. Фонд стабилизации бюджетных доходов за 2018 г.

Фонд стабилизации бюджетных доходов за 2018 г.

CDP Equity SpA

Италия

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет CDP Equity за 2016 год Годовой отчет CDP за 2018 год Годовой отчет CDP за 2019 год Годовой отчет CDP за 2017 год

Китайская инвестиционная корпорация

Китай

Самооценка по принципу Сантьяго Пожалуйста, выберите отчет для просмотра Годовой отчет CIC за 2016 г. Годовой отчет CIC за 2015 г.

Годовой отчет CIC за 2015 г.

Compañía Española de Financiación del Desarrollo

Испания

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет Cofides за 2019 год

Fondo de Ahorro de Panamá

Панама

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет Фонда де Ахорро де Панама за 2016-2017 годы Годовой отчет Фонда де Ахорро де Панама за 2018 год Годовой отчет FAP за 2019 год

Fonds Souverain d’Investissements Stratégiques S.

А.

А.Сенегал

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет FONSIS за 2018 год Годовой отчет FONSIS за 2019 год

Fundo Soberano de Angola

Ангола

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет FSDEA за 2016 год Годовой отчет FSDEA за 2019 год

Фонд будущего

Австралия

Самооценка по принципу Сантьяго Пожалуйста, выберите отчет для просмотра Годовой отчет Фонда будущего за 2015–16 гг. Годовой отчет Фонда будущего за 2016–2017 гг.

Годовой отчет Фонда будущего за 2016–2017 гг.

GIC Private Limited

Сингапур

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра GIC 2016-17 Annual ReportGIC 2017-18 Annual ReportGIC 2018-19 Annual ReportGIC 2019-20 Annual ReportGIC 2015-16 Annual Report

Целевой фонд для представителей разных поколений для народа Республики Науру

Науру

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет 2017 Годовой отчет Науру 2018-19

Ирландский стратегический инвестиционный фонд

Ирландия

Самооценка по принципу Сантьяго Выберите отчет, чтобы просмотреть отчет об экономическом воздействии ISIF за 2017 г.

Ithmar Capital

Марокко

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовая отчетность компании Itmar за 2020 год, см. Стр. 94

АО «Национальная инвестиционная корпорация Национального Банка Казахстана»

Казахстан

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет NIC за 2016 год Годовой отчет NIC за 2015 год Годовой отчет NIC за 2014 год Годовой отчет за 2013 годNIC Годовой отчет за 2012 год Годовой отчет NIC-NBK 2019 Годовой отчет NIC-NBK за 2018 год

АО «Самрук-Казына»

Казахстан

Самооценка по принципу Сантьяго Пожалуйста, выберите отчет для просмотра Годовой отчет Самрук Казына за 2016 г.

Khazanah Nasional Berhad

Малайзия

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра

Корейская инвестиционная корпорация

Республика Корея

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет Корейской инвестиционной корпорации за 2016 год Годовой отчет Корейской инвестиционной корпорации за 2017 год Годовой отчет Корейской инвестиционной корпорации за 2018 год Годовой отчет KIC за 2019 год Годовой отчет KIC об устойчивых инвестициях за 2020 год Годовой отчет KIC за 2020 год

Инвестиционное управление Кувейта

Кувейт

Самооценка по принципу СантьягоЛивийское инвестиционное управление

Ливия

Самооценка по принципу СантьягоИнвестиционная компания Мубадала

Объединенные Арабские Эмираты

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет Mubadala Investment Company за 2019 год Годовой отчет Mubadala Investment Company за 2018 год

Пенсионный фонд Новой Зеландии

Новая Зеландия

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет Новозеландского Суперфонда за 2016-17 Годовой отчет Новозеландского Суперфонда за 2017-18 Годовой отчет Новозеландского Суперфонда за 2018-19 Годовой отчет Новозеландского Суперфонда за 2015-16 год Годовой отчет Новозеландского Суперфонда за 2014-15 Новая Зеландия Годовой отчет Суперфонда 2019-20

Государственное инвестиционное управление Нигерии

Нигерия

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет NSIA за 2016 год Годовой отчет NSIA за 2018 год Годовой отчет NSIA за 2020 год

Инвестиционное управление Омана

Оман

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотраГодовой отчет Государственного резервного фонда за 2015 год Годовой отчет SGRF за 2016 год

Палестинский инвестиционный фонд

Государство Палестина

Самооценка по принципу СантьягоДля просмотра выберите отчет

Инвестиционное управление Катара

Катар

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой обзор инвестиционного управления Катара за 2016 год

Российский фонд прямых инвестиций

Россия

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет РДИФ за 2018 год

Государственный нефтяной фонд Азербайджанской Республики

Азербайджан

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет SOFAZ за 2016 год Годовой отчет SOFAZ за 2015 год Годовой отчет SOFAZ за 2019 год Годовой отчет SOFAZ за 2018 год Годовой отчет SOFAZ за 2017 год

Фонд наследия и стабилизационный фонд

Тринидад и Тобаго

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет HSF Тринидад за 2016 год Годовой отчет Фонда наследия и стабилизации за 2018 год Годовой отчет Фонда наследия и стабилизации за 2019 год

Фонд Пулы

Ботсвана

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотраPula Fund BoB Annual Report

Нефтяной фонд Тимора-Лешти

Восточный Тимор

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет Нефтяного фонда Тимора Лешти за 2016 год Годовой отчет Нефтяного фонда Тимора Лешти за 2015 Годовой отчет Нефтяного фонда Тимора Лешти за 2014 год Годовой отчет Тимора Лешти Нефтяного фонда за 2013 год Годовой отчет Тимора Лешти Нефтяного фонда за 2012 год Годовой отчет Тимора Лешти Нефтяного фонда за 2010 год Годовой отчет Тимора Лешти Годовой отчет Тимора Лешти Отчет за 2017 год Нефтяной фонд Восточного Тимора Годовой отчет за 2018 год

Фонд благосостояния Турции

Турция

Самооценка по принципу СантьягоПожалуйста, выберите отчет для просмотра Годовой отчет TWF за 2018 год Годовой отчет TWF за 2019 год

Россия откажется от доллара из резервного фонда в $ 185 млрд

Российский суверенный фонд благосостояния откажется от своих долларовых резервов, резко увеличит свои резервы в китайских юанях и впервые инвестирует в золото, сообщило в четверг Минфин России.

Министр финансов Антон Силуанов сообщил Петербургскому международному экономическому форуму (ПМЭФ), что российский фонд национального благосостояния (ФНБ) стоимостью 186 миллиардов долларов полностью избавится от своих долларовых авуаров на сумму 41 миллиард долларов в течение месяца.

«Сегодня у нас около 35% инвестиций ФНБ в долларах», — сказал Силуанов. «Мы решили полностью отказаться от долларовых активов, заменив вложения в долларах увеличением в евро и золоте».

Доля евро в фонде будет увеличена до 40%, доля китайских юаней составит 30%, а еще 20% будут храниться в золоте.

Этот шаг затронет ликвидную часть ФНБ, которая в настоящее время составляет около 120 миллиардов долларов. Несмотря на огромные суммы, изменение вряд ли повлияет на рынки, поскольку ФНБ представляет собой лишь часть общих международных резервов России на сумму 600 миллиардов долларов. По сообщению Bloomberg, сделка не будет включать фактическую продажу долларов, поскольку она будет осуществляться посредством внутренних переводов и сдвига бухгалтерского учета в Центральном банке.

Первый заместитель премьер-министра Андрей Белоусов, один из самых влиятельных политиков страны, заявил в четверг, что это решение не повлияет на обменный курс рубля.Российская валюта осталась неизменной по отношению к доллару США на отметке 73,2 во вторник во второй половине дня на торгах в Москве.

Центральный банк России в последние годы также сокращал долю долларов США в своих общих резервах, и эта политика будет продолжена, заявил официальный представитель Кремля Дмитрий Песков, поскольку Россия стремится снизить свою зависимость от доллара США в условиях возможного новые санкции.

Софья Донец из «Ренессанс Капитал» заявила, что этот шаг носил в основном технический характер, и назвала это решение «политической декларацией, а не необходимым шагом».”

«Хотя риски санкций присутствуют, я предполагаю, что риски для резервов Центрального банка, хранящихся в долларах США, в основном отсутствуют», — сказала она The Moscow Times.

Уравнивание санкций США против Центрального банка России будет «соответствовать текущим международным валютным условиям — как Третья мировая война».

В ФНБ Россия хранит сверхприбыль от нефти, проданной за границу. Он призван помочь стабилизировать крайне волатильный рубль от колебаний мировых цен на нефть и служить хранилищем потенциальных денежных средств, которые можно использовать для финансирования инвестиций в инфраструктуру по всей стране.

Вопрос о том, как именно следует использовать этот фонд, в последние годы был предметом интенсивных дискуссий в России. В начале пандемии коронавируса экономисты призвали Россию разблокировать фонд для развертывания более далеко идущей программы стимулирования — хотя этому воспротивился Силуанов, который сказал, что использование государственного фонда благосостояния для государственных трансфертов подорвет макроэкономическую стабильность России.

Правительство еще не определилось с курсом, наиболее вероятными вариантами являются использование небольшой части фонда для поддержки амбициозного пакета российских национальных проектов на сумму 360 миллиардов долларов или предоставление кредитов на развитие странам, покупающим российский экспорт, аналитики Renaissance Capital сказал. По их оценкам, расходование 0,5% ФНБ увеличит годовой ВВП России на 0,3%.

По их оценкам, расходование 0,5% ФНБ увеличит годовой ВВП России на 0,3%.

Россия выстраивает новые закупки золота через свой Фонд национального благосостояния

В рамках значительного и стратегического развития денежно-кредитных металлов правительство Российской Федерации только что приняло закон, который позволит гигантскому российскому фонду национального благосостояния (ФНБ) инвестировать в золото и другие драгоценные металлы. ФНБ де-факто является суверенным фондом России, его активы составляют 185 миллиардов долларов США.

Внесенные в качестве постановления о порядке управления инвестициями Фонда национального благосостояния и подписанные премьер-министром России Михаилом Мишустиным в пятницу, 21 мая, изменения позволят Фонду национального благосостояния покупать и хранить золото и другие драгоценные металлы за Центральный банк России, Банк России.

Золото как диверсификация и защита

В примечании к объявлению о золоте российское правительство называет золото традиционным защитным активом и заявляет, что добавление золота приведет к большей диверсификации распределения инвестиций ФНБ, одновременно повысив общую безопасность и прибыльность фонда.

Полную версию постановления (Постановление от 21 мая 2021 г. № 765) можно посмотреть здесь на русском языке в формате pdf.

До сих пор Фонду национального благосостояния своим указом об управлении инвестициями от 2008 года было разрешено выделять средства на все основные классы финансовых активов, такие как иностранная валюта, долговые ценные бумаги иностранных государств, долговые ценные бумаги международных финансовых организаций, управляемые инвестиционные фонды. , акции, проекты российских банков развития и внутренние банковские депозиты.Последняя поправка теперь добавляет в этот список золото и драгоценные металлы.

Несмотря на то, что Фонд национального благосостояния России значительный (185 миллиардов долларов США), он не так широко известен на международном уровне. Итак, вот краткое резюме. В своей нынешней структуре Фонд национального благосостояния возник в феврале 2008 года, когда его предшественник, Стабилизационный фонд Российской Федерации, был разделен на две части: Резервный фонд и Фонд будущих поколений (позже переименованный в Фонд национального благосостояния).

Изначально Стабилизационный фонд, созданный в 2004 году, был создан для стабилизации российского федерального бюджета и защиты его от волатильности мировых цен на нефть и доходов от экспорта нефти.

Затем Резервный фонд превратился в общий фонд для пополнения федерального бюджета, а Фонд национального благосостояния был определен в качестве фонда для поддержки пенсионного фонда Российской Федерации, для софинансирования государственного пенсионного фонда и для обеспечения долгосрочного финансирования. срок стабильного функционирования пенсионной системы. Затем, в начале 2018 года, Резервный фонд был преобразован в Фонд национального благосостояния.

Минфин России

В активном состоянии Резервный фонд имел возможность инвестировать в ценные бумаги с низкой доходностью, тогда как Фонд национального благосостояния тогда и сейчас инвестирует в более широкий набор классов активов.В то время как Фонд национального благосостояния управляется Министерством финансов Российской Федерации в соответствии с процедурами и условиями инвестирования, установленными Правительством Российской Федерации, операционное инвестирование ФНБ осуществляется Банком России.

Финансирование ФНБ осуществляется следующим образом. Ежегодно Российская Федерация получает доходы от нефти и газа (от налогов на добычу и пошлин на нефть и газ), часть которых затем направляется на финансирование федерального бюджета, а оставшаяся часть этих доходов от нефти и газа переводится в национальный бюджет. Фонд благосостояния.Поскольку это в основном инвестиционный фонд с несколькими активами, Фонд национального благосостояния также увеличивается в размере за счет положительной прибыли от существующих активов, которыми он управляет.

Золото — более устойчиво, чем финансовые активы

Поскольку в ближайшее время ФНБ начнет покупать и хранить золото в рамках своей инвестиционной деятельности, будет интересно посмотреть отчеты о распределении активов ФНБ, которые можно найти в разделе статистики на страницах ФНБ веб-сайта Минфина России. здесь.

Если эти недавние новости об инвестировании ФНБ в золото кажутся знакомыми, то это потому, что это так. Еще в ноябре 2020 года правительство России предложило план, позволяющий ФНБ покупать и хранить золото, одновременно внося законопроект для этой цели. Именно этот законопроект был подписан 21 мая премьер-министром Михаилом Мишустиным.

Еще в ноябре 2020 года правительство России предложило план, позволяющий ФНБ покупать и хранить золото, одновременно внося законопроект для этой цели. Именно этот законопроект был подписан 21 мая премьер-министром Михаилом Мишустиным.

Однако почти годом ранее, в декабре 2019 года, министр финансов России Антон Силуанов первоначально высказал идею о том, что Фонд национального благосостояния должен инвестировать в золото, заявив в то время, что он считает золото « более устойчивым в долгосрочной перспективе, чем финансовые активы. ”

Таким образом, интересно, что после более чем десятилетия агрессивных покупок отечественной добычи золота и превращения России в одного из крупнейших суверенных держателей золота в мире, российский центральный банк прекратил покупать золото в апреле 2020 года, заявив, что он приостановил продажу золота. покупки на внутреннем рынке.

Когда в начале 2020 года центральный банк вышел в качестве постоянного покупателя золота, российским золотодобывающим предприятиям (и российским коммерческим банкам) пришлось продавать российское золото на экспортном рынке, и с тех пор экспорт российского золота увеличился, особенно российского золота. экспорт на Запад через Лондон.См. Примеры здесь, здесь и здесь.

экспорт на Запад через Лондон.См. Примеры здесь, здесь и здесь.

Запасы золота в России: 2006 г. — апрель 2021 г., т. Источник: www.GoldChartsRUs.com

Последний раз российский центральный банк покупал золото в марте 2020 года, когда он добавил 18,7 тонны к своим золотым резервам, в результате чего общая сумма составила 2299 тонн. С тех пор она не покупала золота, но совершила две небольшие продажи по 100000 унций каждая (в январе 2021 года и снова в апреле 2021 года), в результате чего у россиян осталось 2292 тонны в настоящее время.

Тем не менее, это оставляет Россию пятым по величине суверенным держателем золота в мире (сразу после заявленных золотых резервов Франции и Италии). Золотые резервы России также составляют 22% от общих резервных активов России, а с 2020 года золото было более значительным компонентом российских резервных активов, чем активы, выраженные в долларах США, поскольку российское государство продолжает дедолларизовать свои позиции в свете риска санкций.

Отметим также, что в России действует «Государственный фонд драгоценных металлов и драгоценных камней», называемый Госфондом, которым управляет государственная организация «Гохран», подотчетная Министерству финансов.Этот Госфонд также может покупать и хранить золото, но он не публикует никаких подробностей о том, что у него есть, и они подтвердили BullionStar в 2016 году, что:

«Гохран не публикует информацию о золотовалютных резервах в Госфонде России и данные об операциях с драгоценными металлами».

Но можно предположить, что Гохран, вероятно, тоже покупает золото.

Заключение

Когда в конце марта 2020 года российский центральный банк объявил о приостановлении покупок золота на внутреннем рынке, он также заявил, что « последующих решения о покупках золота будут приниматься в зависимости от развития финансового рынка. «

Одно из этих решений теперь, похоже, заключается в том, что российский государственный / центральный банк надевает еще одну « шляпу » (Фонда национального благосостояния) и возвращается на рынок золота в командном стиле (по плану, который начался в конце 2019 года). ), при этом Фонд национального благосостояния теперь может продолжить работу с того места, на котором остановился Банк России в начале 2020 года. Любая покупка золота ФНБ также будет означать сокращение российского золота на экспорт, но, возможно, это намерение, особенно в свете повышенного риска санкций в отношении Россия из США и ЕС и риски замораживания зарубежных активов.

), при этом Фонд национального благосостояния теперь может продолжить работу с того места, на котором остановился Банк России в начале 2020 года. Любая покупка золота ФНБ также будет означать сокращение российского золота на экспорт, но, возможно, это намерение, особенно в свете повышенного риска санкций в отношении Россия из США и ЕС и риски замораживания зарубежных активов.

Физическое золото, как знают все владельцы золота, не имеет риска контрагента и кредитного риска, поэтому является основным денежным активом, который национальное государство может держать, когда его беспокоит риск санкций со стороны других стран.

Как сказал в 2016 году Дмитрий Тулин, первый заместитель председателя и член правления Банка России, комментируя закупки золота Банком России, « Россия увеличивает свои золотые резервы, потому что золото является резервным активом, свободным от юридических и политических соображений. риски. «

С приходом крупного российского суверенного фонда благосостояния NWF в качестве нового покупателя золота теперь создается впечатление, что Россия вовлечена в грандиозную игру в геополитические и денежные шахматы с золотыми фигурами, а также в игру в четырехмерные шахматы.

Стабилизационный фонд Российской Федерации: Фонд национального благосостояния и Резервный фонд.

Российский фонд национального благосостояния уникален. Это был чрезвычайно успешный фонд, который в 2008 году был разделен на два небольших фонда, оба с очень разными методами инвестирования и ролями, которые играли в российской экономике.

ИСТОРИЯ

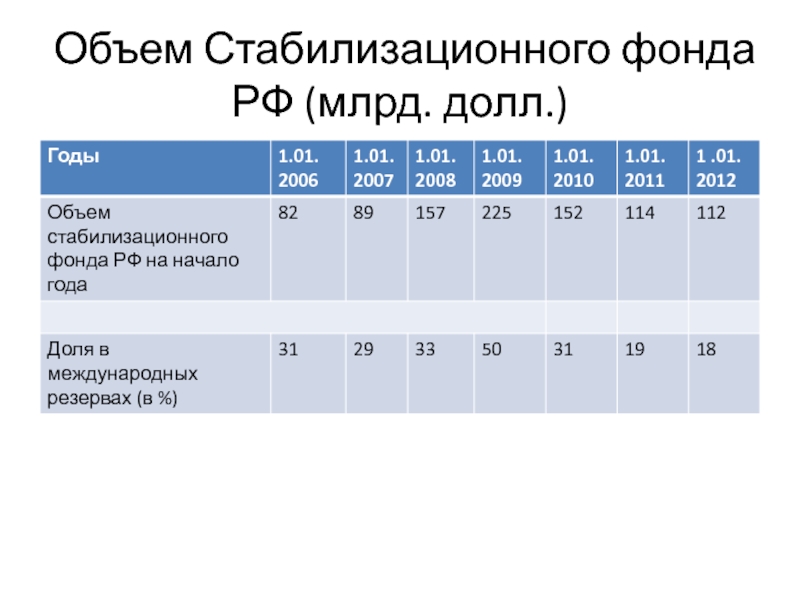

Стабилизационный фонд Российской Федерации был учрежден в 2004 году, в сложном для России году, когда цены на нефть упали ниже пороговой отметки и достигли минимума в 27 долларов за баррель. Был принят закон, который означал, что этот фонд можно было инвестировать только в иностранные государственные облигации, и это был чрезвычайно успешный метод. За четыре года фонд вырос с 3,73 млрд долларов до 157,38 млрд долларов. Такой рост можно объяснить благоприятными экономическими условиями и глобальным ростом цен на нефть и газ.

Однако в 2008 году этот фонд был расформирован и заменен двумя вновь созданными фондами; Фонд национального благосостояния и Резервный фонд. Фонд национального благосостояния используется для поддержки национальной пенсионной системы страны, в то время как Резервный фонд взял на себя роль Стабилизационного фонда и поддерживает экономическую стабильность России, уравновешивает государственный бюджет и финансирует государственный долг.

Фонд национального благосостояния используется для поддержки национальной пенсионной системы страны, в то время как Резервный фонд взял на себя роль Стабилизационного фонда и поддерживает экономическую стабильность России, уравновешивает государственный бюджет и финансирует государственный долг.

Здание Банка России

НАЦИОНАЛЬНЫЙ ФОНД БЛАГОПОЛУЧИЯ

Когда Стабилизационный фонд Российской Федерации был разделен на две части, Фонду национального благосостояния было выделено всего 32 миллиарда долларов, поэтому он сильно зависел от цен на нефть.Это означает, что он фактически зависит от колебаний мировых цен на нефть.

Его основная цель — гарантировать добровольное пенсионное обеспечение граждан России, а также сбалансировать бюджет пенсионного фонда Российской Федерации. Фонд национального благосостояния управляется Министерством финансов России, что позволяет ему ссужать деньги российским банкам на случай, если банкам грозит крах.

Фонд также поглощает избыточную ликвидность с рынков, защищая российскую экономику от колебаний мировых цен на газ и нефть.Это важно, учитывая внутреннюю зависимость от доходов от нефти и газа в России. Из двух государственных фондов благосостояния в России Фонд национального благосостояния занимается более агрессивным инвестированием с использованием более рискованных и более прибыльных инструментов. Законодательно разрешено инвестировать в корпоративные облигации, акции и акции за пределами России.

Активы, предоставленные фонду, поступают за счет доходов от нефти и газа, если средства из Резервного фонда достигли своего обязательного фонда. Он также получает доход от прибыли от инвестиций, которыми управляет фонд.

Президент Владимир Путин выступил перед парламентом с ежегодным экономическим отчетом

РЕЗЕРВНЫЙ ФОНД

Резервный фонд предназначен для инвестирования за рубежом в низкодоходные консервативные ценные бумаги и используется в случае падения доходов от нефти и газа. Он служит важным инструментом для поглощения избыточной ликвидности и защиты российской экономики от неустойчивых колебаний цен на сырье на мировых рынках.Эти факторы стали ключевыми причинами финансового кризиса 1998 г. в России, и именно наследие этого кризиса гарантирует, что средства инвестируются только за границу.

Он служит важным инструментом для поглощения избыточной ликвидности и защиты российской экономики от неустойчивых колебаний цен на сырье на мировых рынках.Эти факторы стали ключевыми причинами финансового кризиса 1998 г. в России, и именно наследие этого кризиса гарантирует, что средства инвестируются только за границу.

Резервный фонд ограничен 10% ВВП России, а излишек направляется в Фонд национального благосостояния для увеличения его активов. Активы в Резервном фонде формируются за счет налогов и сборов, взимаемых российским правительством с добычи и экспорта нефти и газа, а также за счет доходов от иностранных инвестиций.

Тщательное управление этим фондом имеет важное значение для российской экономики, особенно с учетом ее зависимости от природных ресурсов.Когда в 2005 году цены на нефть резко выросли, Путин пообещал, что страна не будет «направлять свои нефтяные доходы на расточительные государственные расходы, рискуя получить неприятный финансовый и экономический кризис при падении цен на нефть». Россия черпала вдохновение из норвежского метода и обеспечила будущее фонда.

Россия черпала вдохновение из норвежского метода и обеспечила будущее фонда.

МИНИСТР ФИНАНСОВ АЛЕКСЕЙ КУДРИН

Министр Кудрин сыграл важную роль в формировании первоначального Стабилизационного фонда. В период с 2004 по 2011 годы руководил фондом.Кудрину приписывают создание сильной российской экономики благодаря его приверженности налоговой и бюджетной реформе и его непоколебимой вере в свободный рынок.

Он настаивал на том, что расходование средств фонда внутри страны подстегнет инфляцию. Из-за этого убеждения, на сегодняшний день единственными значительными расходами фонда было погашение долга советских времен на сумму 80 миллиардов долларов. Этот шаг был провозглашен одним из величайших достижений президентства Владимира Путина, и в результате у России остался один из самых низких показателей внешнего долга среди крупнейших экономик.

Алексей Кудрин

БУДУЩЕЕ ФОНДА

Продолжающийся успех этих двух фондов жизненно важен для будущего экономического успеха России.