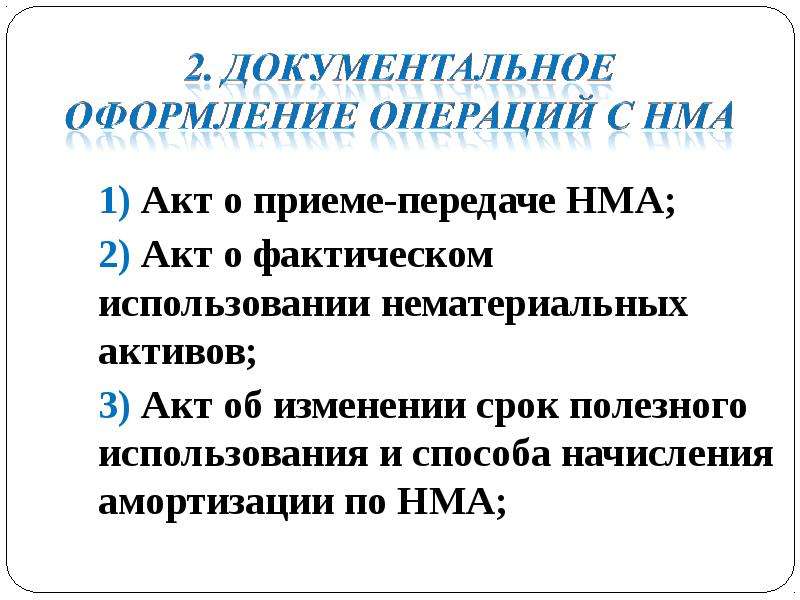

Срок полезного использования нма в бухгалтерском учете: IV. Амортизация нематериальных активов / КонсультантПлюс

IV. Амортизация нематериальных активов / КонсультантПлюс

IV. Амортизация нематериальных активов

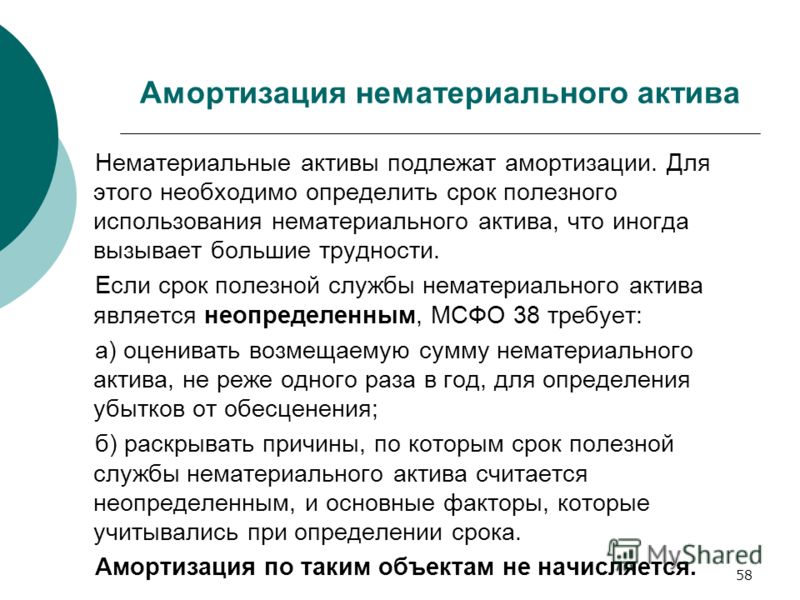

23. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено настоящим Положением.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

24. По нематериальным активам некоммерческих организаций амортизация не начисляется.

25. При принятии нематериального актива к бухгалтерскому учету организация определяет срок его полезного использования.

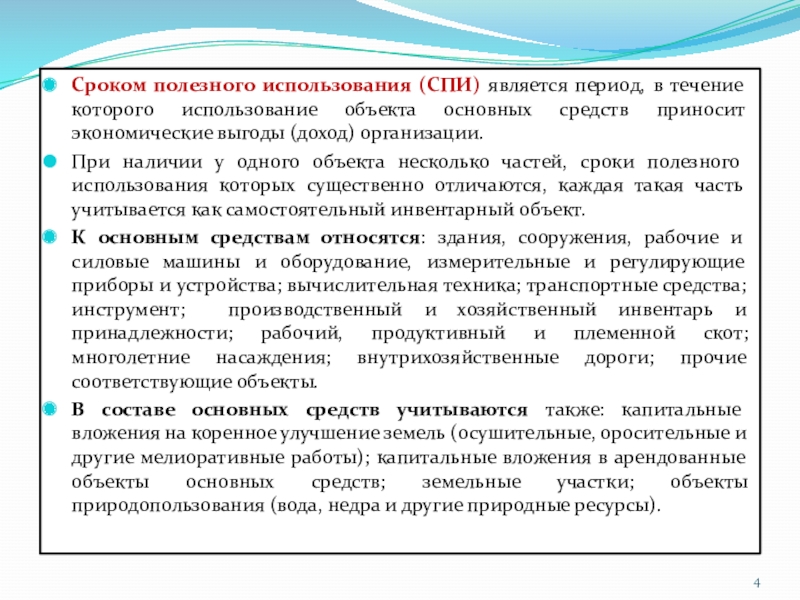

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации).

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

26. Определение срока полезного использования нематериального актива производится исходя из:

срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

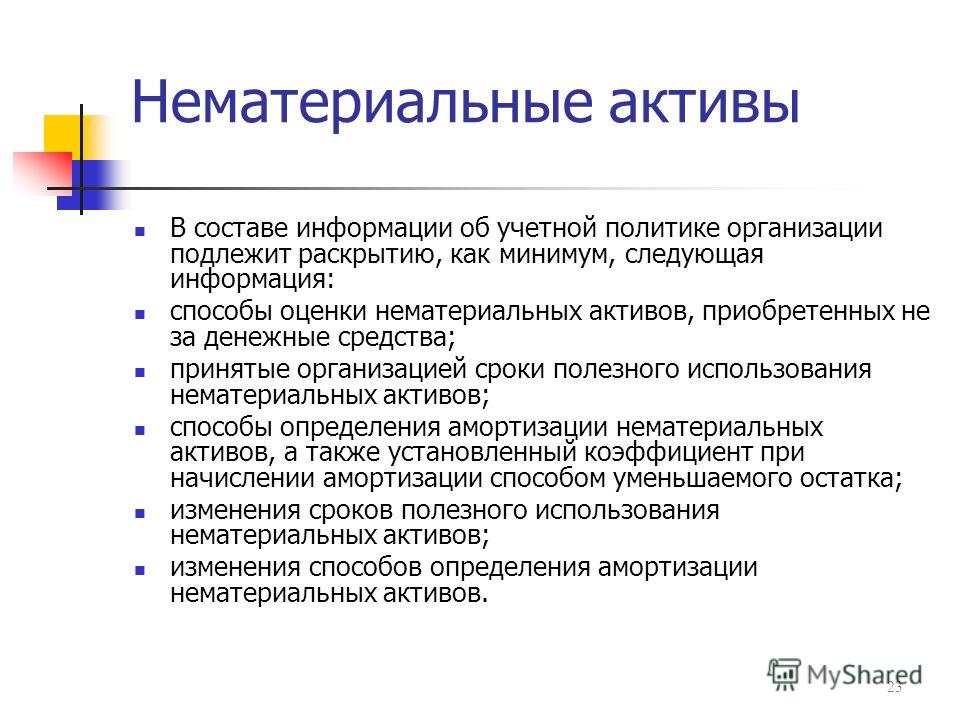

27. Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

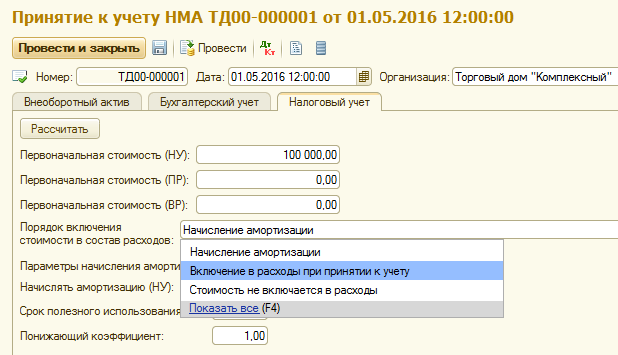

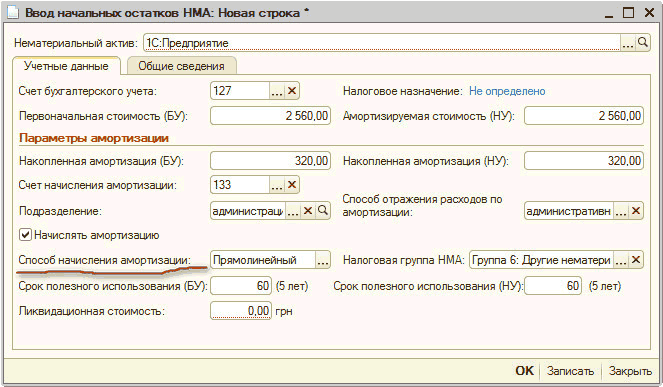

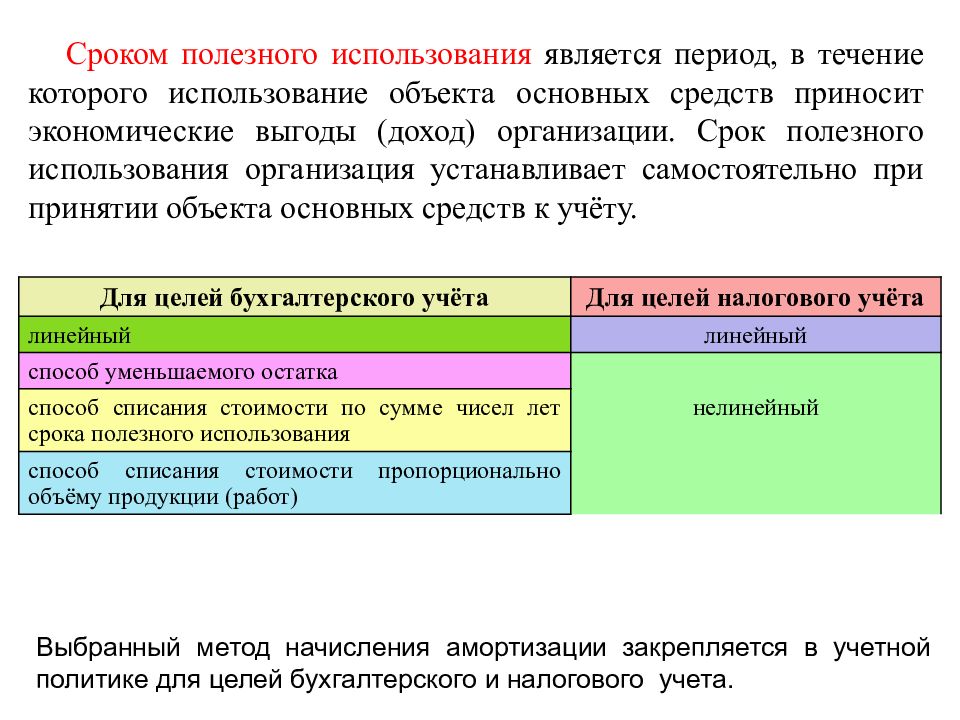

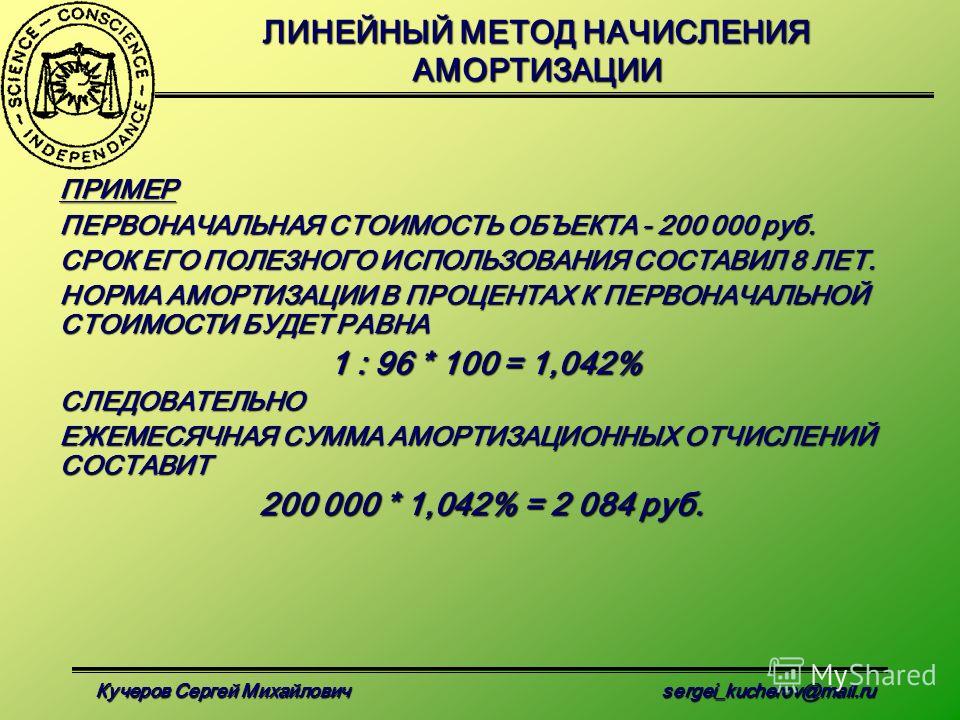

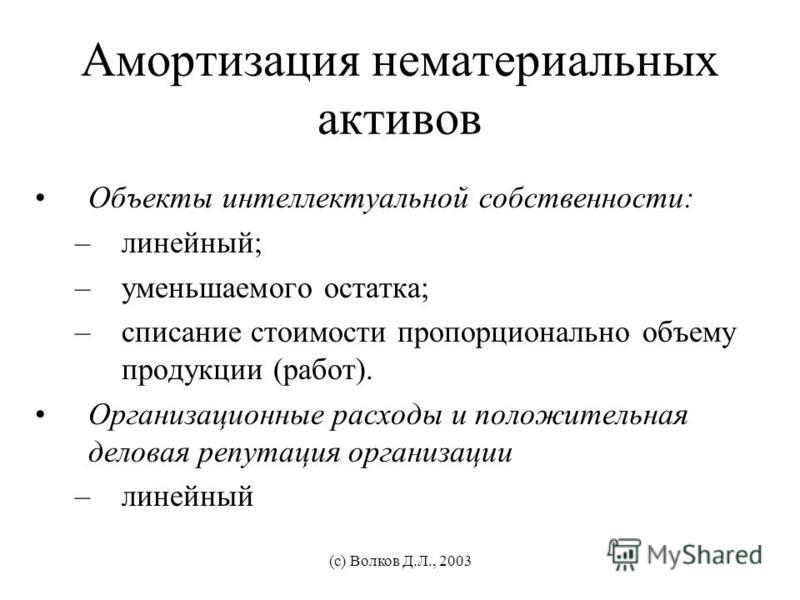

28. Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ).

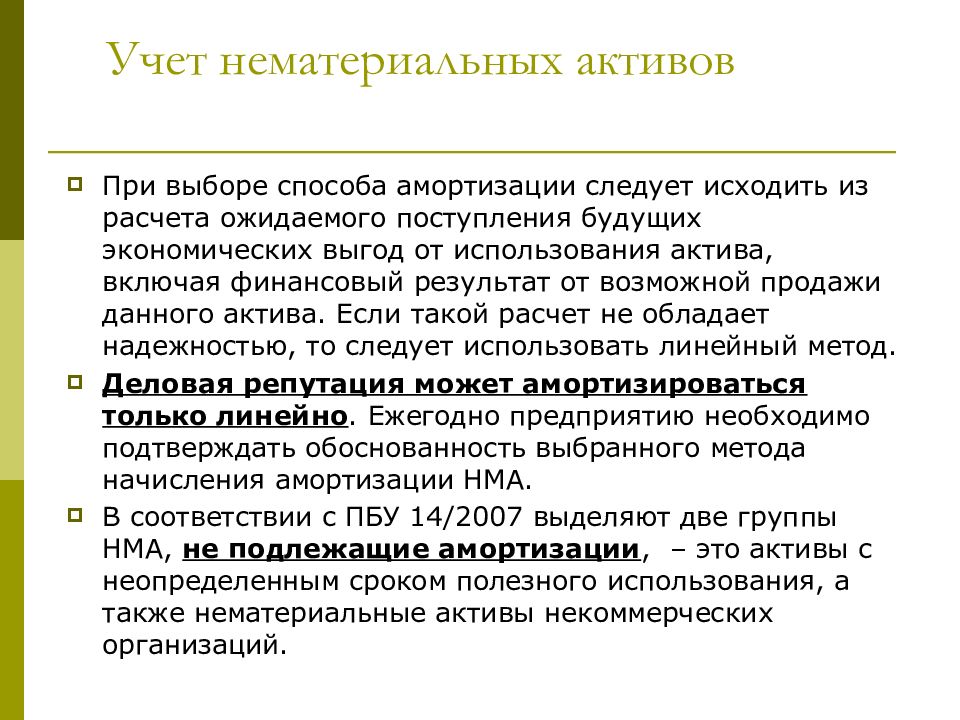

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

29. Ежемесячная сумма амортизационных отчислений рассчитывается:

а) при линейном способе — исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива;

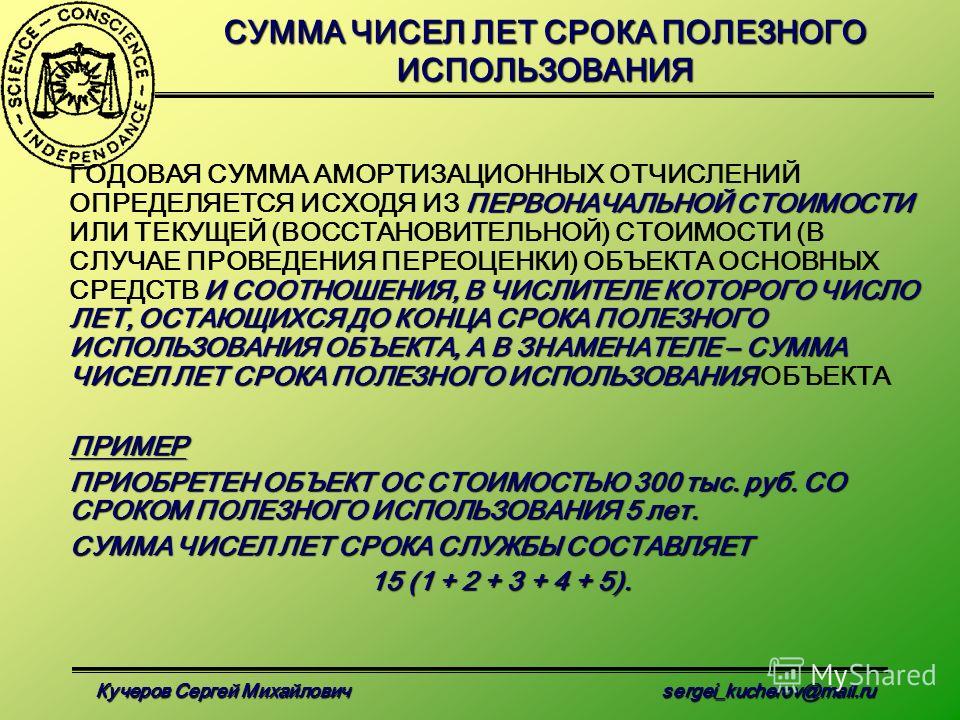

б) при способе уменьшаемого остатка — исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой — установленный организацией коэффициент (не выше 3), а в знаменателе — оставшийся срок полезного использования в месяцах;

в) при способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

30. Способ определения амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

31. Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

32. Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости или списания этого актива с бухгалтерского учета.

33. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

4.2. Срок полезного использования объектов нематериальных активов. Нематериальные активы: бухгалтерский и налоговый учет

4.2. Срок полезного использования объектов нематериальных активов

Норма амортизации определяется как отношение первоначальной стоимости объектов нематериальных активов к сроку полезного использования.

Первоначальная стоимость объектов нематериальных активов определяется в порядке, установленном ПБУ 14/2007. Подробно вопросы формирования первоначальной стоимости данного вида имущества рассмотрены выше.

Что касается срока полезного использования нематериального актива, то в соответствии с п. 26 ПБУ 14/2007 его определение производится исходя из:

– срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

– ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

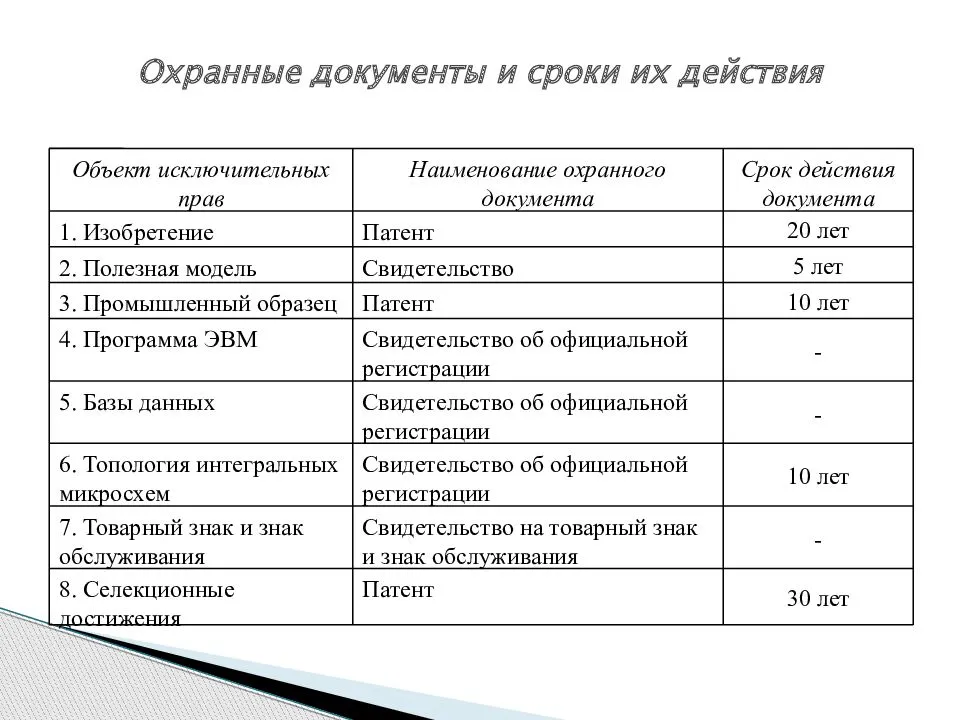

Перечень объектов нематериальных активов и их краткая характеристика приведены в первом разделе данного издания.

Ограничения, установленные нормами отдельных федеральных законов, приведены в таблице.

Считаем необходимым напомнить читателям, что авторское право и исключительное право на произведение – разные понятия. Авторским правом охраняется все созданное автором независимо от того, опубликовано произведение или нет. Термин «исключительное право» в этом случае применяется только к праву на издание (или иные формы гражданского оборота) на конкретное произведение, то есть на объект, в котором результаты интеллектуальной деятельности, охраняемые авторским правом, соответствующим образом структурированы, формализованы и представлены для последующей доработки (к опубликованию).

Иными словами, в отношении всех видов авторских и смежных прав расчет нормы амортизации применительно к предельному сроку действия прав не имеет практического значения, так как субъекты предпринимательской деятельности пользуются такими объектами нематериальных активов посредством заключения авторских и иных аналогичных договоров, срок действия которых существенно меньше.

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. Документы системы нормативного регулирования бухгалтерского учета не уточняют, в каких ситуациях срок полезного использования объектов нематериальных активов может определяться вышеуказанным образом. По нашему мнению, правомерным применение такого способа может считаться в случае, если объект нематериальных активов приобретается под определенное количество конкретного вида продукции.

Пример.

По авторскому договору предусмотрено издание книг общим тиражом 20 тысяч экземпляров. Менеджментом издательства принято решение выпускать книгу тремя заводами – 5, 10 и 5 тысяч экземпляров. При этом срок выпуска очередного завода заранее не устанавливается, а определяется фактом продажи изданий предыдущего выпуска. В этих условиях начисление амортизации в течение всего срока действия авторского договора равными долями представляется не вполне экономически обоснованным. Более правильной можно считать схему, в соответствии с которой амортизация начисляется пропорционально количеству выпущенной продукции к общему ее объему (соответственно 25, 50 и 25 %). Так как полное списание первоначальной стоимости актива совпадает с датой определения себестоимости последнего завода, то и срок полезного использования должен быть ограничен этой датой независимо от даты окончания действия авторского договора. Это может быть объяснено тем, что после исчерпания общего объема тиража, предусмотренного договором, данный объект нематериальных активов просто не сможет приносить экономические выгоды для организации.

Срок полезного использования нематериальных активов не может превышать срок деятельности организации. Данное требование к внеоборотным активам является общим. Так как при создании организации срок ее деятельности, как правило, не устанавливается, соблюдение на практике процитированной нормы проблем не представляет. Что касается случаев ликвидации или реорганизации организаций, то для подобных ситуаций документами системы нормативного регулирования бухгалтерского учета установлена достаточно детализированная схема списания стоимости имущества. В частности, недоамортизированная часть объектов нематериальных активов при ликвидации принимается в качестве расходов, а при реорганизации – передается правопреемнику. В последнем случае общий срок полезного использования объектов нематериальных активов, как правило, не изменяется, и правопреемник в зависимости от формы реорганизации отражает во вступительном балансе либо первоначальную стоимость объектов нематериальных активов и начисленную ранее амортизацию, либо только остаточную стоимость полученных активов.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесНовое в учете нематериальных активов

Известно, что с 1 января 2001 года в связи со вступлением в силу ПБУ 14/2000 существенно изменился учет нематериальных активов. Этот документ, к сожалению, не дает однозначного и исчерпывающего ответа на многие вопросы, возникшие у бухгалтеров после его вступления в силу. В этой статье профессор Санкт-Петербургского Торгово-экономического Института Виктор Владимирович Патров излагает свою точку зрения на порядок учета НМА после 1 января 2001 года. Cтатья предоставлена компанией СПУТНИК-101, г. Санкт-Петербург.

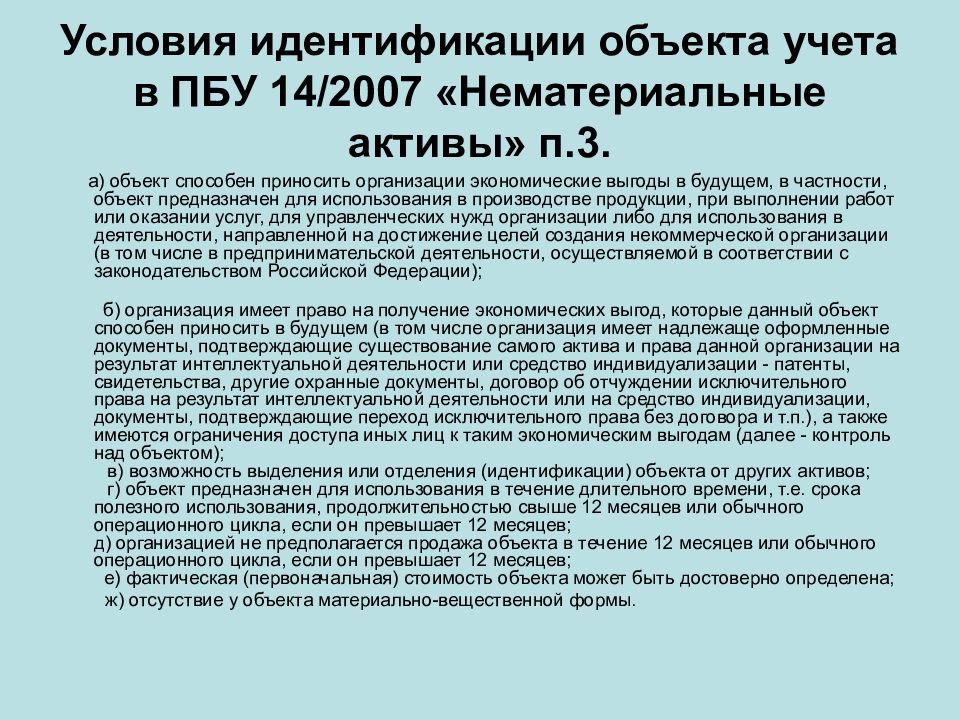

В пункте 3 Положения по бухгалтерскому учёту «Учёт нематериальных активов» (ПБУ 14/2000) перечислен комплекс условий, которые необходимо соблюдать при принятии к учёту активов в качестве нематериальных:

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) от другого имущества;

в) использование для производственных и управленческих нужд;

г) использование свыше одного года;

д) не предполагается последующая перепродажа данных активов;

е) способность приносить организации в будущем доход;

ж) наличие надлежаще

оформленных документов, подтверждающих существование актива и исключительного

права у организации на результаты интеллектуальной деятельности (патенты,

свидетельства, другие охранные документы, договор уступки (приобретения)

патента, товарного знака и т. п.).

п.).

В пункте 55 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности (именно им до 01.01.2001 регулировался порядок учета нематериальных активов) перечислены только вышеуказанные подпункты в, г и е; остальные подпункты (а, б, д и ж) являются новыми.

Согласно пункту 4 ПБУ 14/2000 к нематериальным активам относятся:

1. Исключительные права на следующие результаты интеллектуальной деятельности:

а) авторские права на программы для ЭВМ, базы данных и др.;

б) права патентообладателя на изобретения, промышленные образцы, полезные модели, селекционные достижения;

в) права владельца на товарный знак, знак обслуживания, наименование места происхождения товаров.

2. Организационные

расходы (связанные с образованием юридического лица, признанные в соответствии

с учредительными документами частью вклада участников (учредителей) в уставный

(складочный) капитал организации).

3. Деловая репутация организации.

Объекты интеллектуальной собственности, отвечающие всем условиям, приведенным в пункте 3 ПБУ 14/2000, относятся к нематериальным активам. Что касается организационных расходов и деловой репутации, то они не отвечают всем вышеуказанным условиям (например, не могут быть идентифицированы), но в порядке исключения пунктом 4 ПБУ 14/2000 включены в состав нематериальных активов.

Вышеуказанный состав нематериальных активов по сравнению с их составом, перечисленным в пункте 55 Положения по ведению бухгалтерского учёта и бухгалтерской отчетности, существенно изменился.

Во-первых, из состава прав исключены права на произведения науки, литературы и искусства и объекты смежных прав, а также на «ноу-хау».*

_______

* Права на «ноу-хау» российским законодательством вообще не определены.

__________

Во-вторых, в состав

нематериальных активов включены не просто права на результаты интеллектуальной

деятельности, а только исключительные права на эти результаты. Эти

исключительные права определены различными законами («Об авторском праве и

смежных правах», «О товарных знаках, знаках обслуживания и

наименованиях мест происхождения товаров», «О правовой охране

программ для электронных машин и баз данных» и др.). Например, автор

программы для ЭВМ имеет исключительное право осуществлять и/или разрешать

осуществление следующих действий: выпуск программы в свет, воспроизведение

программы в любой форме, распространение программы, её модификация и др. Другие

лица могут использовать результаты интеллектуальной деятельности только с

согласия правообладателя (ст. 138 ГК РФ).

Эти

исключительные права определены различными законами («Об авторском праве и

смежных правах», «О товарных знаках, знаках обслуживания и

наименованиях мест происхождения товаров», «О правовой охране

программ для электронных машин и баз данных» и др.). Например, автор

программы для ЭВМ имеет исключительное право осуществлять и/или разрешать

осуществление следующих действий: выпуск программы в свет, воспроизведение

программы в любой форме, распространение программы, её модификация и др. Другие

лица могут использовать результаты интеллектуальной деятельности только с

согласия правообладателя (ст. 138 ГК РФ).

В-третьих, в ПБУ 14/2000 четко определено, что организационные расходы и деловая репутация организации учитываются в составе нематериальных активов, тогда как в пункте 55 Положения по ведению бухгалтерского учета и бухгалтерской отчетности сказано, что они могут относиться к нематериальным активам.

В-четвертых, в составе

нематериальных активов совершенно очевидно не могут учитываться приобретенные

отдельные квартиры в объектах жилого фонда, как это было до 1 января 2001 года

(см. например, пункт 19 Методических рекомендаций о порядке формирования

показателей бухгалтерской отчетности, утвержденных приказом Минфина РФ от 28

июня 2000 года №60 н), поскольку они имеют материально-вещественную

(физическую) структуру и не отвечают условию а) пункта 3 ПБУ 14/2000. Порядок

учета вышеуказанных квартир на счете 04 «Нематериальные активы» был

определен письмом Минфина России от 29.10.1993 № 118 «Об отражении в

бухгалтерском учёте отдельных операций в жилищно-коммунальном хозяйстве»,

и о его абсурдности говорят многие специалисты.

например, пункт 19 Методических рекомендаций о порядке формирования

показателей бухгалтерской отчетности, утвержденных приказом Минфина РФ от 28

июня 2000 года №60 н), поскольку они имеют материально-вещественную

(физическую) структуру и не отвечают условию а) пункта 3 ПБУ 14/2000. Порядок

учета вышеуказанных квартир на счете 04 «Нематериальные активы» был

определен письмом Минфина России от 29.10.1993 № 118 «Об отражении в

бухгалтерском учёте отдельных операций в жилищно-коммунальном хозяйстве»,

и о его абсурдности говорят многие специалисты.

В пункте 2 ПБУ 14/2000 сказано, что данное Положение не применяется в отношении материальных объектов (материальных носителей), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных.

В пункте 4 ПБУ 14/2000

говорится, что в состав нематериальных активов не включаются интеллектуальные и

деловые качества персонала организации, их квалификация и способность к труду,

поскольку они неотделимы от своих носителей и не могут быть использованы без

них, то есть не отвечают условию б) пункта 3 ПБУ 14/2000.

В пункте 5 ПБУ 14/2000 впервые сказано, что единицей бухгалтерского учёта нематериальных активов является, как и по основным средствам, инвентарный объект, и дано его определение.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использования для управленческих нужд организации.

Определение нематериальных активов

В пункте 3 Положения по бухгалтерскому учёту «Учёт нематериальных активов» (ПБУ 14/2000) перечислен комплекс условий, которыеВ пункте 3 Положения по бухгалтерскому учёту «Учёт нематериальных активов» (ПБУ 14/2000) перечислен комплекс условий, которые необходимо соблюдать при принятии к учёту активов в качестве нематериальных:

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) от другого имущества;

в) использование для производственных и управленческих нужд;

г) использование свыше одного года;

д) не предполагается последующая перепродажа данных активов;

е) способность приносить организации в будущем доход;

ж) наличие надлежаще

оформленных документов, подтверждающих существование актива и исключительного

права у организации на результаты интеллектуальной деятельности (патенты,

свидетельства, другие охранные документы, договор уступки (приобретения)

патента, товарного знака и т. п.).

п.).

В пункте 55 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности (именно им до 01.01.2001 регулировался порядок учета нематериальных активов) перечислены только вышеуказанные подпункты в, г и е; остальные подпункты (а, б, д и ж) являются новыми.

Согласно пункту 4 ПБУ 14/2000 к нематериальным активам относятся:

1. Исключительные права на следующие результаты интеллектуальной деятельности:

а) авторские права на программы для ЭВМ, базы данных и др.;

б) права патентообладателя на изобретения, промышленные образцы, полезные модели, селекционные достижения;

в) права владельца на товарный знак, знак обслуживания, наименование места происхождения товаров.

2. Организационные

расходы (связанные с образованием юридического лица, признанные в соответствии

с учредительными документами частью вклада участников (учредителей) в уставный

(складочный) капитал организации).

3. Деловая репутация организации.

Объекты интеллектуальной собственности, отвечающие всем условиям, приведенным в пункте 3 ПБУ 14/2000, относятся к нематериальным активам. Что касается организационных расходов и деловой репутации, то они не отвечают всем вышеуказанным условиям (например, не могут быть идентифицированы), но в порядке исключения пунктом 4 ПБУ 14/2000 включены в состав нематериальных активов.

Вышеуказанный состав нематериальных активов по сравнению с их составом, перечисленным в пункте 55 Положения по ведению бухгалтерского учёта и бухгалтерской отчетности, существенно изменился.

Во-первых, из состава прав исключены права на произведения науки, литературы и искусства и объекты смежных прав, а также на «ноу-хау».*

_______

* Права на «ноу-хау» российским законодательством вообще не определены.

__________

Во-вторых, в состав

нематериальных активов включены не просто права на результаты интеллектуальной

деятельности, а только исключительные права на эти результаты. Эти

исключительные права определены различными законами («Об авторском праве и

смежных правах», «О товарных знаках, знаках обслуживания и

наименованиях мест происхождения товаров», «О правовой охране

программ для электронных машин и баз данных» и др.). Например, автор

программы для ЭВМ имеет исключительное право осуществлять и/или разрешать

осуществление следующих действий: выпуск программы в свет, воспроизведение

программы в любой форме, распространение программы, её модификация и др. Другие

лица могут использовать результаты интеллектуальной деятельности только с

согласия правообладателя (ст. 138 ГК РФ).

Эти

исключительные права определены различными законами («Об авторском праве и

смежных правах», «О товарных знаках, знаках обслуживания и

наименованиях мест происхождения товаров», «О правовой охране

программ для электронных машин и баз данных» и др.). Например, автор

программы для ЭВМ имеет исключительное право осуществлять и/или разрешать

осуществление следующих действий: выпуск программы в свет, воспроизведение

программы в любой форме, распространение программы, её модификация и др. Другие

лица могут использовать результаты интеллектуальной деятельности только с

согласия правообладателя (ст. 138 ГК РФ).

В-третьих, в ПБУ 14/2000 четко определено, что организационные расходы и деловая репутация организации учитываются в составе нематериальных активов, тогда как в пункте 55 Положения по ведению бухгалтерского учета и бухгалтерской отчетности сказано, что они могут относиться к нематериальным активам.

В-четвертых, в составе

нематериальных активов совершенно очевидно не могут учитываться приобретенные

отдельные квартиры в объектах жилого фонда, как это было до 1 января 2001 года

(см. например, пункт 19 Методических рекомендаций о порядке формирования

показателей бухгалтерской отчетности, утвержденных приказом Минфина РФ от 28

июня 2000 года №60 н), поскольку они имеют материально-вещественную

(физическую) структуру и не отвечают условию а) пункта 3 ПБУ 14/2000. Порядок

учета вышеуказанных квартир на счете 04 «Нематериальные активы» был

определен письмом Минфина России от 29.10.1993 № 118 «Об отражении в

бухгалтерском учёте отдельных операций в жилищно-коммунальном хозяйстве»,

и о его абсурдности говорят многие специалисты.

например, пункт 19 Методических рекомендаций о порядке формирования

показателей бухгалтерской отчетности, утвержденных приказом Минфина РФ от 28

июня 2000 года №60 н), поскольку они имеют материально-вещественную

(физическую) структуру и не отвечают условию а) пункта 3 ПБУ 14/2000. Порядок

учета вышеуказанных квартир на счете 04 «Нематериальные активы» был

определен письмом Минфина России от 29.10.1993 № 118 «Об отражении в

бухгалтерском учёте отдельных операций в жилищно-коммунальном хозяйстве»,

и о его абсурдности говорят многие специалисты.

В пункте 2 ПБУ 14/2000 сказано, что данное Положение не применяется в отношении материальных объектов (материальных носителей), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных.

В пункте 4 ПБУ 14/2000

говорится, что в состав нематериальных активов не включаются интеллектуальные и

деловые качества персонала организации, их квалификация и способность к труду,

поскольку они неотделимы от своих носителей и не могут быть использованы без

них, то есть не отвечают условию б) пункта 3 ПБУ 14/2000.

В пункте 5 ПБУ 14/2000 впервые сказано, что единицей бухгалтерского учёта нематериальных активов является, как и по основным средствам, инвентарный объект, и дано его определение.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использования для управленческих нужд организации.

Оценка нематериальных активов

div>Порядок оценки

нематериальных активов, в основном, аналогичен порядку оценки основных средств,

предусмотренному в ПБУ 6/97 «Учет основных средств». Исключением

является оценка нематериальных активов, полученных по договорам,

предусматривающим исполнение обязательств (оплату) не денежными средствами. В

данном случае применяется порядок оценки, предусмотренный пунктом 6.3 ПБУ 10/99

«Расходы организации». Кроме того, оценка нематериальных активов, при

оплате которых предусмотрена отсрочка или рассрочка платежа, осуществляется в

соответствии с пунктом 6.2 ПБУ 10/99.

В

данном случае применяется порядок оценки, предусмотренный пунктом 6.3 ПБУ 10/99

«Расходы организации». Кроме того, оценка нематериальных активов, при

оплате которых предусмотрена отсрочка или рассрочка платежа, осуществляется в

соответствии с пунктом 6.2 ПБУ 10/99.

В ПБУ 14/2000 сказано, что нематериальные активы считаются созданными самой организацией, если:

1) исключительное право на результаты интеллектуальной деятельности, полученные:

а) в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-работодателю;

б) автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации-заказчику;

2) свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации.

[Глава 9.

] — 9.11 Учет амортизации нематериальных активов

] — 9.11 Учет амортизации нематериальных активовСтоимость нематериальных активов погашается посредством начисления амортизации в течение установленного срока полезного использования.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету самостоятельно исходя из стоимости и ожидаемого срока получения экономических выгод.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации).

Амортизация по нематериальным активам начисляется следующими способами:

— линейным,

— уменьшаемого остатка;

— пропорционально объему продукции.

Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по организационным расходам отражаются в бухгалтерском учете путем равномерного уменьшения первоначальной стоимости в течение двадцати лет (но не более срока деятельности организации).

Применение одного из способов отражения в бухгалтерском учете амортизации по группе однородных нематериальных активов производится в течение всего срока их полезного использования.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов: путем накопления соответствующих сумм на пассивном синтетическом счете 05 «Амортизация нематериальных активов» либо путем уменьшения первоначальной стоимости объекта.

При использовании счета 05 «Амортизация нематериальных активов» в случае использования нематериальных активов в процессе капитального строительства, в основном и вспомогательном производстве, на общепроизводственные и общехозяйственные нужды, в торговой деятельности делаются следующие бухгалтерские записи:

Д-т 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»

К-т 05 «Амортизация нематериальных активов».

При списании амортизации нематериального актива в ходе выбытии объекта необходимо сделать бухгалтерскую запись:

Д-т 05 «Амортизация нематериальных активов»

К-т 04 «Нематериальные активы».

При использовании второго способа учета амортизации сумма амортизационных отчислений относится непосредственно с кредита счета 04 «Нематериальные активы» в дебет счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

| Афоризм |

| Проблемы никогда нельзя разрешить с тем же образом мыслей, который их породил. Альберт Эйнштейн |

Что такое срок полезного использования в сфере недвижимости?

«Срок полезного использования» — это бухгалтерский термин, обозначающий период времени, в течение которого капитальный актив, как ожидается, будет использоваться бизнесом.

Понятие срока полезного использования необходимо для целей налогообложения. В то время как более мелкие предметы, приобретенные для обслуживания и повседневного использования в бизнесе, можно сразу засчитать как коммерческие расходы, капитальные активы (обычно считаются чем-либо со сроком полезного использования более одного года) учитываются как расходы понемногу за раз.Этот процесс известен как амортизация, а ежегодные вычеты известны как расходы на амортизацию или амортизационные отчисления.

В качестве базового примера предположим, что вы потратили 1000 долларов на актив со сроком полезного использования пять лет. Вместо того, чтобы сразу вычитать 1000 долларов, вы должны вычитать или обесценивать 200 долларов каждый год в течение пяти лет. Это называется линейной амортизацией, и есть несколько более сложных методов амортизации, которые могут использовать предприятия, но это основная идея.

Вместо того, чтобы давать уникальную оценку срока полезного использования для каждого актива, IRS имеет общие рекомендации, основанные на среднем сроке службы определенных типов активов для владельцев бизнеса. Просто чтобы назвать несколько примеров общих бизнес-активов: компьютеры, офисное оборудование и автомобили имеют пятилетний срок полезного использования в соответствии с рекомендациями IRS. Техника и офисная мебель являются примерами активов с семилетним сроком полезного использования.

Просто чтобы назвать несколько примеров общих бизнес-активов: компьютеры, офисное оборудование и автомобили имеют пятилетний срок полезного использования в соответствии с рекомендациями IRS. Техника и офисная мебель являются примерами активов с семилетним сроком полезного использования.

Срок полезного использования объектов недвижимости

Недвижимость — случай несколько уникальный. Большинство основных фондов, которые вы можете обесценить, со временем «израсходуются». Например, если я куплю новый ноутбук для своего бизнеса, разумно ожидать, что он устареет и потребует замены через несколько лет.

С другой стороны, недвижимость всегда «израсходована» и, как правило, не теряет своей стоимости с течением времени — на самом деле, как раз наоборот. Со временем стоимость недвижимого имущества исторически росла примерно в соответствии с инфляцией. Даже в этом случае недвижимость является амортизируемым капитальным активом для целей налогообложения.

Проблема в том, что в реальном мире у недвижимости большой срок службы. Я видел плохо построенные дома, готовые к сносу в течение 15 лет после сдачи в аренду, и есть дома, построенные с 1700-х годов и все еще пригодные для жилья.Все зависит от собственности.

Я видел плохо построенные дома, готовые к сносу в течение 15 лет после сдачи в аренду, и есть дома, построенные с 1700-х годов и все еще пригодные для жилья.Все зависит от собственности.

Чтобы уравнять правила игры для всех инвесторов в недвижимость, IRS устанавливает стандартные правила полезного срока службы. Срок полезного использования жилой недвижимости составляет 27,5 лет, а коммерческой недвижимости — 39 лет. Таким образом, вы должны вычесть ежегодные расходы на амортизацию ваших налогов каждый год, пока не истечет срок полезного использования актива.

Наконец, важно отметить, что амортизируются только здания, , а не земля.Земля не считается капитальным активом, потому что необработанная земля не требует ухода и не может со временем ухудшаться. Итак, если вы владеете арендуемой недвижимостью, вам необходимо вычесть стоимость земли из расчета, прежде чем рассчитывать амортизацию.

Почему срок полезного использования важен для инвесторов в недвижимость

Срок полезного использования является чрезвычайно важным понятием для инвесторов в недвижимость, поскольку он используется для определения годовой амортизации имущества, которая вычитается из налогооблагаемого дохода от собственности.

В качестве примера предположим, что вы приобрели жилую недвижимость в аренду пять лет назад, и ваша базовая стоимость (за вычетом стоимости земли) составляет 200 000 долларов. Поскольку срок полезного использования жилой недвижимости для целей налогообложения составляет 27,5 лет, вы разделите стоимостную основу на срок полезного использования, чтобы рассчитать ежегодную амортизацию в размере 7 273 долларов США.

Амортизация — одно из самых больших преимуществ инвесторов в недвижимость, поскольку оно может резко снизить или даже полностью исключить их налогооблагаемый доход. Продолжая наш пример, если бы недвижимость имела чистый доход от аренды в размере 10 000 долларов за год после всех расходов, амортизационный вычет уменьшил бы этот доход до 2 727 долларов.

Безусловно, об амортизации нужно знать гораздо больше, например, что происходит с вашей базовой стоимостью, когда вы улучшаете недвижимость, и как накопленная амортизация влияет на ваши налоги при продаже. Если вы хотите узнать больше, вот более подробное руководство по амортизации для инвесторов в недвижимость.

Если вы хотите узнать больше, вот более подробное руководство по амортизации для инвесторов в недвижимость.

Чистая прибыль на миллион акров

Возможно, вы слышали, что одна из причин, по которой недвижимость может быть такой выгодной инвестицией, — это ее налоговые льготы.Амортизация — одно из самых больших налоговых преимуществ инвестирования в недвижимость, и вам необходимо понимать концепцию полезного срока службы, чтобы точно определять размер амортизации каждый год, что может сэкономить тысячи долларов на ваших налогах.

1.35.6 Учет основных средств

1.35.6 Учет основных средств

Механическая коробка передач

23 апреля 2021 г.

Назначение

(1) Передает обновленную версию IRM 1.35.6 «Финансовый учет, учет основных средств».

Существенные изменения

(1) Изменено по мере необходимости для соответствия новому стилю формата IRM.

(2) IRM 1.35.6.4, Капитализация основных средств, обновлено, чтобы отразить текущий процесс.

(3) IRM 1.35.6.4.1, Информационное оборудование, таблица заменена параграфами и обновлена, чтобы отразить текущий процесс.

(4) IRM 1.35.6.4.2, Оборудование, не связанное с ИТ, таблица заменена параграфами и обновлена для отражения текущего процесса.

(5) IRM 1.35.6.4.3, Мебель и приспособления, обновлено, чтобы отразить текущий процесс.

(6) IRM 1.35.6.4.4, Программное обеспечение для внутреннего использования, таблица заменена параграфами, обновленными для отражения текущего процесса, и удален процесс, описанный в другом подразделе.

(7) IRM 1.35.6.4.5, Следственное или судебное оборудование, таблица заменена абзацами.

(8) IRM 1.35.6.4.6, Улучшения арендованного имущества, пересмотрено для отражения текущего процесса.

(9) Предыдущий IRM 1.35.6.5.2, Распределение ИТ-оборудования для освежения иПерепрофилирование оборудования удалено, поскольку оно не имеет отношения к данной главе IRM.

(10) IRM 1.35. 6.5.2, Physical Security Protection, обновлено, чтобы отразить текущий процесс.

6.5.2, Physical Security Protection, обновлено, чтобы отразить текущий процесс.

(11) IRM 1.35.6.7, Техническое обслуживание, ремонт и реабилитация, отредактировано для отражения текущего процесса.

(12) IRM 1.35.6.8, Обесценение, добавлено для отражения текущего процесса.

(13) IRM 1.35.6.9, Выбытие и недостающие активы, удаленные недостающие активы.

(14) В этот документ были внесены незначительные редакционные изменения.

Влияние на другие документы

Настоящий IRM заменяет IRM 1.35.6 от 27 сентября 2019 года и включает в себя временный меморандум с инструкциями CFO-01-1020-0001, Временное руководство по учету основных средств от 21 декабря 2020 года.Аудитория

Все бизнес-единицы.Дата вступления в силу

(23.04.2021) Тереза Р. Хантер

Финансовый директор

1.35.6.1 (27.09.2019)

Объем и цели программы

Цель: предоставить политику и руководство по регистрации операций с недвижимостью и оборудованием, обеспечивая целостность данных и подотчетность.

Аудитория: все подразделения

Владелец полиса: финансовый директор

Владелец программы: Финансовая отчетность

Основные заинтересованные стороны: финансовый директор и бизнес-подразделения IRS

- Цели программы

: Поддерживать внутренний контроль для обеспечения точного и своевременного учета основных средств в соответствии со стандартами Консультативного совета по федеральным стандартам бухгалтерского учета (FASAB) и руководством Управления и бюджета (OMB), Казначейства и IRS.

1.35.6.1.1 (27.09.2019)

В октябре 1990 года министр финансов, директор Управления управления и бюджета и генеральный контролер учредили FASAB меморандумом о взаимопонимании. Стандарты FASAB признаны общепринятыми принципами бухгалтерского учета (GAAP) для федерального правительства.

IRS учитывает имущество и оборудование по полной стоимости.

IRS периодически проверяет категории полезного срока службы для проверки обоснованности.

1.35.6.1.2 (27.09.2019)

Органы управления политикой в отношении основных средств:

1.35.6.1.3 (27.09.2019)

В этом разделе распределяются обязанности для:

Финансовый директор и заместитель финансового директора

Заместитель финансового директора по финансовому менеджменту (FM) и заместитель младшего финансового директора по административным вопросам

Директор отдела финансовой отчетности

Начальник Службы эксплуатации помещений и безопасности (FMSS)

Заместитель начальника УФМС

Офис главного сотрудника по закупкам (OCPO)

Директор по информационным технологиям (CIO)

Руководитель программы, Управление активами и конфигурацией ИТ-услуг (SACM)

Начальник ИК

Директор по информационным технологиям, полевые операции

Полевые отделения CI

Координатор оборудования CI Management Information System (CIMIS)

Подразделения

1. 35.6.1.3.1 (27.09.2019)

35.6.1.3.1 (27.09.2019)

Финансовый директор и заместитель финансового директора несут ответственность за надзор за соблюдением учетной политики в отношении основных средств обслуживания.

1.35.6.1.3.2 (27.09.2019)

Заместитель финансового директора по финансовому менеджменту и заместитель младшего финансового директора по административному финансовому менеджменту

ACFO для FM и заместитель ACFO для AFM несут ответственность за предоставление информации об основных средствах обслуживания подразделениям и офисам, а также за обеспечение надлежащего отражения операций с недвижимостью и оборудованием в финансовых отчетах.

1.35.6.1.3.3 (27.09.2019)

Офис финансовой отчетности

Отдел финансовой отчетности несет ответственность за:

Надзор за процедурами бухгалтерского учета и внутреннего контроля за бухгалтерским учетом административного имущества и оборудования.

Обеспечение точной проводки операций с основными средствами в модуле учета активов (AAM).

1.35.6.1.3.4 (27.09.2019)

Начальник Службы эксплуатации помещений и безопасности (FMSS)

Начальник, FMSS, отвечает за установление политики, процедур, стандартов и руководящих принципов для всей Службы по закупке и использованию мебели и оборудования:

Обеспечение централизованного надзора и руководства по управлению имуществом и оборудованием.

Планирование, ведение переговоров, выполнение и управление закупками основных средств.

Проведение внутреннего контроля основных средств.

1.35.6.1.3.5 (27.09.2019)

Заместитель начальника, FMSS, отвечает за получение, оценку и распоряжение иностранными подарками, украшениями и безусловными (в натуральной форме) подарками, переданными сотрудникам IRS в соответствии с Законом о зарубежных подарках и украшениях 1966 года с поправками (5 USC 7342) и Приказ о делегировании 1-24 (Руководство FMSS Property and Asset Management Desk).

1.35.6.1.3.6 (27.09.2019)

Канцелярия начальника отдела закупок

1.35.6.1.3.7 (27.09.2019)

Директор по информационным технологиям

Директор по информационным технологиям несет ответственность за:

Управление всеми ИТ-ресурсами IRS.

Поставка и поддержка модернизированных информационных систем в IRS, включая политики, процедуры и методы защиты информации для решения задач планирования безопасности системы и всех применимых потребностей.

Обеспечение того, чтобы информационные системы поддерживали утвержденный план безопасности, имели право работать и иметь возможность сообщать обо всех действиях, связанных с безопасностью.

Назначение контактного лица (POC) для координации всех вопросов политики, связанных с безопасностью информационных систем, включая: компьютерную безопасность, безопасность телекоммуникаций, операционную безопасность, управление сертификатами, электронную аутентификацию, аварийное восстановление (DR) и защиту критически важной инфраструктуры, связанную с киберугрозами.

1.35.6.1.3.8 (27.09.2019)

Менеджер программы, Управление активами и конфигурациями ИТ-услуг

Руководитель программы, IT SACM, отвечает за:

Обеспечение надзора, координации и рекомендаций по управлению активами ИТ-оборудования на всей территории KISAM.

Выполнение анализа базы данных KISAM и выявление аномалий.

Ведение бизнес-правил для процессов управления активами.

Разработка и улучшение процессов управления активами и контроля.

Предоставление указаний владельцам активов и ИТ-персоналу для операций с недвижимостью и оборудованием для усиления процессов управления активами и контроля.

Обеспечение точного учета в КИСАМ.

1.35.6.1.3.9 (27.09.2019)

Начальник CI несет ответственность за:

Ведение и координация инвентаризации, контроля и подотчетности всего оборудования для расследования и расследования, не связанного с расследованием.

Установление единых правил и инструкций по назначению, использованию, применению и ссуде оборудования КИ для обеспечения надлежащей безопасности и продления срока службы.

Предоставление запрашивающим электронной выписки из данных информационной системы управления уголовными расследованиями (CIMIS).

Выделение оборудования CI для полевых офисов.

Выполнение всех ролей управляющего недвижимостью, включая ведение документации.

Согласование требований к закупкам CI с отделом закупок.

Обеспечение точного учета активов в CIMIS.

1.35.6.1.3.10 (27.09.2019)

CI Директор, полевые операции

Директор CI, полевые операции, отвечает за:

Ведение точного учета всего следственного оборудования, принадлежностей для расследований и принадлежностей для расследований, назначенных директору полевых операций.

Назначение регионального координатора по оборудованию CIMIS, ответственного за обучение новых операторов и помощников координаторов оборудования для полевых офисов в их районе.

1.35.6.1.3.11 (27.09.2019)

Полевые отделения CI несут ответственность за ведение точного учета всего следственного оборудования.

1.35.6.1.3.12 (27.09.2019)

Координатор оборудования информационной системы управления уголовным расследованием

Координатор оборудования CIMIS несет ответственность за:

Обеспечение информации для доступа к CIMIS предоставляется новыми пользователями администратору пользователей CIMIS.

Обеспечение осведомленности всех пользователей о процедурах безопасности.

Предоставление всего лишнего оборудования всем остальным периферийным отделениям перед утилизацией.

Обеспечение того, чтобы инвентаризация следственного оборудования завершена, задокументирована и передана в Национальную академию подготовки уголовных расследований (NCITA) в установленные сроки в четвертом квартале каждого финансового года.

1.35.6.1.3.13 (27.09.2019)

Подразделения несут ответственность за соблюдение политик и процедур по реквизиту, покупке и охране имущества и оборудования.

1.35.6.1.4 (27.09.2019)

Управление программами и обзор

- Отчеты по программе

— IRS использует IFS в качестве официальной финансовой системы учета и сообщает историческую стоимость, амортизацию и чистую балансовую стоимость основных средств в своей годовой финансовой отчетности в соответствии с рекомендациями FASAB, OMB и казначейства.

Эффективность программы — Эффективность измеряется путем обеспечения того, чтобы все классификации активов действовали и своевременно регистрировались с соответствующими пороговыми значениями.

1.35.6.1.5 (27.09.2019)

Управление финансовой отчетности применяет средства контроля для обеспечения разумной уверенности в том, что остатки основных средств точны:

Анализ всех основных средств и некоторых операций с расходами на сумму 50 000 долларов и более для проверки правильности их классификации.

Согласование баз данных об основных средствах между AAM, KISAM и CIMIS.

Сверка AAM с главной книгой.

Проверка выбытия.

Разделение обязанностей и контроль доступа к IFS.

1.35.6.1.6 (27.09.2019)

К данной программе применяются следующие термины и определения.

Стоимость приобретения — Первоначальная стоимость актива для государства, которая представляет собой сумму, отраженную в финансовых и бухгалтерских записях.

Сюда входят все затраты, понесенные для приведения актива в форму и местоположение, подходящие для использования по назначению.Актив — Материальные или нематериальные объекты, принадлежащие федеральному правительству, которые имеют вероятные экономические выгоды, которые могут быть получены или контролироваться субъектом федерального правительства.

Балансовая стоимость — Чистая сумма, по которой актив или обязательство отражаются в бухгалтерских книгах (также называемая балансовой стоимостью или суммой).Он равен валовой или номинальной сумме актива или обязательства за вычетом резерва или суммы оценки.

Основной актив — Земля (включая парковые участки), сооружения, оборудование (включая парк автомобилей и самолетов) и интеллектуальная собственность (включая программное обеспечение), которые используются федеральным правительством и имеют предполагаемый срок полезного использования не менее двух лет .

Капитализировать — для записи стоимости в качестве актива, а не расхода.

Капитальная аренда — Любая аренда, отличная от аренды с покупкой, которая не соответствует критериям операционной аренды. Капитальная аренда требует полного финансирования в начале срока аренды.

Коммерческое готовое программное обеспечение (COTS) — Программное обеспечение, которое покупается у поставщика и готово к использованию с небольшими изменениями или без них.

Информационная система управления уголовным расследованием (CIMIS) — Система базы данных, используемая уголовным расследованием (CI) для отслеживания действий по управлению активами на протяжении всего жизненного цикла не связанного с информационными технологиями и чувствительного оборудования правоохранительных органов от приобретения до утилизации.

Отсроченное обслуживание и ремонт (DM&R) — Техническое обслуживание и ремонт, которые не были выполнены, когда они должны были быть или должны были быть выполнены, и которые отложены или отложены на будущий период.

Амортизация — Систематическое и рациональное распределение стоимости приобретения актива за вычетом его оценочной остаточной или остаточной стоимости в течение его предполагаемого срока полезного использования.

Прямые затраты — Затраты, относящиеся к видам деятельности, путем прямого отслеживания единиц ресурсов, потребляемых отдельными видами деятельности.Стоимость, которая конкретно идентифицируется с одним объектом затрат.

Косвенные затраты — Затраты, которые не могут быть конкретно идентифицированы или отнесены к данному объекту затрат экономически.

Обесценение — Значительное и постоянное снижение полезности обслуживания основных средств или ожидаемого полезного обслуживания незавершенных строительных работ.

Программное обеспечение для внутреннего использования (IUS) — Программное обеспечение, которое покупается у коммерческих поставщиков в готовом виде, внутренне разработано или разработано подрядчиком исключительно для удовлетворения внутренних или операционных потребностей организации.

Программное обеспечение собственной разработки — Программное обеспечение, которое сотрудники активно разрабатывают, включая новое программное обеспечение и существующее или приобретенное программное обеспечение, которое изменяется с помощью подрядчика или без него.

Управление знаниями, инцидентами / проблемами, услугами и активами (KISAM) — Система инвентаризации всего имущества и оборудования, подотчетного IRS, за исключением улучшения арендованного имущества, программного обеспечения, оборудования для расследований и транспортных средств.Следственное оборудование и автомобили регистрируются в CIMIS. Модуль KISAM Asset Manager используется для отслеживания действий по управлению активами на протяжении всего жизненного цикла ИТ-оборудования и оборудования, не относящегося к ИТ, от приобретения до утилизации.

Аренда с выкупом — Тип аренды, при которой право собственности на актив передается государству в момент или вскоре после окончания срока аренды.

Чистая балансовая стоимость — Чистая сумма актива или группы активов отражается в бухгалтерских книгах.Он основан на первоначальной стоимости (валовой стоимости) актива за вычетом любых затрат на износ, амортизацию или обесценение актива.

Код категории продукции (PCC) или Код группы материалов (MGC) — элемент данных, используемый для группировки материалов и услуг в соответствии с их характеристиками. PCC / MGC может быть связан с одним обязательством и несколькими кодами федеральных поставок (FSC).

Операционная аренда — Соглашение, передающее право на использование собственности в течение определенного времени в обмен на периодические арендные платежи.

Восстановление — Восстановление или ремонт исправных или исправных изделий до почти нового состояния или ремонт непригодных или неработающих изделий, когда общая цель состоит в восстановлении или обновлении изделий до почти нового состояния.

Корзина для покупок — Официальный документ заявки государственного сектора закупок (PPS), представленный конечным пользователем, программным офисом или представителем подрядчика (COR) для приобретения имущества и оборудования, материалов или услуг через назначенный отдел закупок через гарантированный сотрудник по контрактам.

Сервисное предприятие — Ожидаемая полезная мощность при приобретении.

Срок полезного использования — Ожидаемый срок эксплуатации актива.

Сюда входят все затраты, понесенные для приведения актива в форму и местоположение, подходящие для использования по назначению.

Сюда входят все затраты, понесенные для приведения актива в форму и местоположение, подходящие для использования по назначению.

1.35.6.1.7 (27.09.2019)

К данной программе применяются следующие сокращения.

АКРОНИМ ОПИСАНИЕ AAM Модуль учета активов CIMIS Информационная система управления уголовным расследованием КОТЫ Коммерческая готовая продукция GAAP Общепринятые принципы бухгалтерского учета IFS Интегрированная финансовая система IUS Программное обеспечение для внутреннего использования КИСАМ Знания, инциденты / проблемы, услуги и управление активами LHI Улучшения арендованного имущества NPV Чистая приведенная стоимость NRV Чистая цена продажи OMB Управление и бюджет SFFAS Положение о Федеральных стандартах финансовой отчетности UNS Пользовательская и сетевая служба

1. 35.6.1.8 (27.09.2019)

35.6.1.8 (27.09.2019)

Циркуляр ОМБ № A-11, Подготовка, представление и исполнение бюджета

Циркуляр OMB № A-94, Руководящие принципы и ставки дисконтирования для анализа выгод и затрат федеральных программ, Приложение C: Ставки дисконтирования для анализа экономической эффективности, аренды-покупки и связанный анализ для Циркуляра OMB № A-94

Циркуляр OMB № A-136, Требования к финансовой отчетности

SFFAS No.5, Учет обязательств Федерального правительства

ГФП № 6 «Учет основных средств»

ГПФАС № 10 «Учет ПО для внутреннего использования»

ГПФАС № 42, Отсрочка техобслуживания и ремонта

SFFAS № 44, Учет обесценения основных средств, оставшихся в эксплуатации

IRM 1.14.4, Управление личным имуществом

IRM 2.149.1, Политика управления активами

IRM 2.

149.2, Описание процесса управления активамиIRM 2.149.3, Аппаратные процедуры управления активами

IRM 2.149.4, Процедуры программного обеспечения для управления активами

IRM 9.10.1, Инвентаризация оборудования информационной системы управления уголовным расследованием

IRM 9.11.3, Следственное имущество

Основы политики закупок

Справочник кодов финансового менеджмента

149.2, Описание процесса управления активами

149.2, Описание процесса управления активами1.35.6.2 (27.09.2019)

Приобретение товаров и услуг

В этом разделе представлены инструкции по закупке товаров и услуг.

1.35.6.2.1 (27.09.2019)

Запрашивающая сторона в электронном виде подготавливает и отслеживает корзины покупок (заявки) в модуле PPS. Корзина для покупок должна быть заполнена и содержать необходимые разрешения, техническую документацию и информацию о финансировании, чтобы ее можно было обрабатывать.

Инициатор запроса, утверждающий и менеджер финансового плана проверяют строку учета и обеспечивают соответствие кода категории продукта (PCC) Справочнику кодов финансового управления.Для получения дополнительной информации см. Руководство по закупкам 101 для клиентов.

Инициатор запроса, утверждающий и менеджер финансового плана проверяют строку учета и обеспечивают соответствие кода категории продукта (PCC) Справочнику кодов финансового управления.

Инициатор запроса, утверждающий и менеджер финансового плана проверяют строку учета и обеспечивают соответствие кода категории продукта (PCC) Справочнику кодов финансового управления.1.35.6.2.2 (27.09.2019)

Отдел закупок отвечает за централизованную закупку товаров и услуг для назначенных им бизнес-единиц.

Отдел снабжения использует модуль PPS для создания документов корзины покупок для выполнения новых заказов, изменения существующих заказов и выделения средств.

Дополнительные сведения см. В разделе «Структура политики закупок» и «Центр ресурсов IFS-PPS».

1.35.6.2.3 (27.09.2019)

Процесс приема и передачи

См. IRM 1.

35.3, Руководство по приему и принятию документов, для получения дополнительной информации.

35.3, Руководство по приему и принятию документов, для получения дополнительной информации.

35.3, Руководство по приему и принятию документов, для получения дополнительной информации.1.35.6.3 (27.09.2019)

Учет операций с недвижимостью

Отдел основных средств Управления финансовой отчетности отвечает за обеспечение правильного учета основных средств и их достоверного представления в финансовой отчетности, а также за соблюдение требований GAAP и OMB. Сюда входят:

Бюджетирование: Закупки основных средств относятся на ассигнования на услуги налогоплательщиков, правоприменение, операционную поддержку и модернизацию бизнес-систем.

Реклассификация и учет: Отдел финансовой отчетности извлекает и объединяет капитализированные суммы для программного обеспечения для внутреннего использования и улучшений арендованного имущества, первоначально отраженных как операционные расходы, реклассифицирует активы и расходы и регистрирует прибыли и убытки от выбытия.

Финансовая отчетность: Чистые основные средства и капитальная аренда отражаются в балансе, амортизационные расходы, прибыли и убытки отражаются как стоимость программы или полученная выручка в Отчете о чистой стоимости.

1.35.6.4 (23.04.2021)

Капитализация основных средств

В этом разделе представлены инструкции по капитализации и амортизации основных средств.

Согласно SFFAS № 6, Учет основных средств, основные средства должны соответствовать следующим критериям для капитализации:

Предполагаемый срок полезного использования не менее двух лет.

Не предназначено для продажи в ходе обычной деятельности.

Быть приобретенным, построенным или разработанным с намерением использоваться или быть доступным для использования организацией.

Категории основных средств включают:

ИТ-оборудование

Программное обеспечение собственной разработки / программное обеспечение для внутреннего использования

Улучшения арендованного имущества

Транспортные средства

Не ИТ-оборудование

Активы в капитальной аренде

Лабораторное или судебно-медицинское оборудование

Срок полезного использования актива определяется такими факторами, как физический износ и технологические изменения, которые влияют на экономическую полезность актива.

Капитализированная стоимость включает в себя все затраты, необходимые для приведения актива в форму и местоположение для предполагаемого использования, такие как суммы, уплаченные поставщикам, транспортировка, погрузочно-разгрузочные работы и хранение, оплата труда, установка, интеграция и другие прямые и косвенные производственные затраты.

Как правило, единичные или оптовые закупки на сумму 50 000 долларов и более капитализируются и амортизируются в течение срока полезного использования актива.

В следующей таблице приведены пороговая стоимость и срок полезного использования для каждого типа капитализированных основных средств:

ОБОРУДОВАНИЕ ПОРОГОВОЕ ЗНАЧЕНИЕ ПОЛЕЗНАЯ ЖИЗНЬ Мэйнфреймы Компьютерные системы и серверы 50 000 долл. США7 лет Телекоммуникационное оборудование 50 000 долл. США 7 лет Оборудование, не связанное с ИТ 50 000 долларов США или 5 000 долларов США со штрих-кодом 10 лет Программное обеспечение для внутреннего использования 10 миллионов долларов в год или 50 миллионов долларов в течение жизненного цикла программного обеспечения Рассмотрено по делу Лицензии на программное обеспечение для мэйнфреймов, серверов или телекоммуникационного программного обеспечения 50 000 долл. США 7 лет Лабораторное или судебно-медицинское оборудование 50 000 долл. США 10 лет Транспортные средства Все 5 лет Улучшение арендованного имущества 50 000 долл. США10 лет или оставшийся срок аренды, в зависимости от того, что меньше Активы по договору капитальной аренды 50 000 долл. США Рассмотрено по делу

США

США США

США1.35.6.4.1 (23.04.2021)

Оборудование информационных технологий

ИТ-оборудование обычно состоит из мэйнфреймов, серверов, портативных компьютеров, настольных компьютеров и телекоммуникационного оборудования.

Стоимость мэйнфреймов, серверов и телекоммуникационного оборудования капитализируется, когда стоимость покупки равна или превышает 50 000 долларов США, и амортизируется в течение срока полезного использования, составляющего 7 лет.

Капитализированная стоимость может включать затраты на соответствующее оборудование и программное обеспечение, если оборудование и программное обеспечение являются неотъемлемой частью функционирования капитализированного актива.

Например, если программное обеспечение необходимо для работы компьютерной системы мэйнфрейма, а не для выполнения приложения, программное обеспечение считается частью мэйнфрейма и соответственно капитализируется и амортизируется.Капитализированная стоимость может также включать другие затраты, необходимые для приведения актива в форму и местоположение, подходящие для его предполагаемого использования, такие как доставка, штрих-кодирование и установка.

Оборудование, не являющееся неотъемлемой частью капитализированного актива, должно рассматриваться отдельно для критериев капитализации.Например, если программное обеспечение не является необходимым для работы компьютерной системы мэйнфрейма, программное обеспечение не считается неотъемлемой частью компьютерной системы мэйнфрейма и должно рассматриваться отдельно для критериев капитализации.

Затраты, необязательные для приведения капитализированного актива в форму и местоположение, подходящие для его предполагаемого использования, такие как техническое обслуживание, гарантия, перемещение, переустановка и удаление существующей проводки, должны относиться на расходы в том периоде, в котором они были понесены.

Ноутбуки, настольные компьютеры, планшеты и периферийные ИТ-устройства, такие как мониторы, клавиатуры, мыши, жесткие диски, обновления памяти, принтеры, настольные сканеры и оборудование Брайля, не капитализируются.

Персонал службы пользователей и сети (UNS) ведет инвентаризационные записи для ИТ-оборудования и отвечает за обновление инвентарных записей для окончательной утилизации активов.

Например, если программное обеспечение необходимо для работы компьютерной системы мэйнфрейма, а не для выполнения приложения, программное обеспечение считается частью мэйнфрейма и соответственно капитализируется и амортизируется.

Например, если программное обеспечение необходимо для работы компьютерной системы мэйнфрейма, а не для выполнения приложения, программное обеспечение считается частью мэйнфрейма и соответственно капитализируется и амортизируется.

1.35.6.4.2 (27.09.2019)

Как правило, стоимость оборудования, не относящегося к ИТ, капитализируется при покупке, включая затраты на приведение актива в форму и местоположение, подходящие для его предполагаемого использования (т.е. компоненты, доставка, установка, конфигурация, маркировка активов и т. д.), равна или превышает 50 000 долларов, либо отдельный элемент стоит 5000 долларов или более и имеет штрих-код.

Капитализированное оборудование, не относящееся к ИТ, амортизируется в течение срока полезного использования, составляющего 10 лет.

Не ИТ-оборудование включает, но не ограничивается:

Автоматизированное файловое хранилище

Оборудование для производства, хранения и просмотра микроформ

Оборудование для обработки документов для фотокопий, обработки почты и чеков, а также измельчители

Телестудия, фотоаппараты и прочая фототехника

Печатно-переплетное оборудование

Оргтехника, устройства и машины, кроме ИТ-оборудования

Источники бесперебойного питания (ИБП)

Персонал территории FMSS ведет инвентаризационные записи для оборудования, не связанного с ИТ, и отвечает за обновление инвентарных записей для окончательной утилизации активов.

1.35.6.4.3 (23.04.2021)

Покупки мебели и оборудования, за исключением покупок, связанных с улучшением арендованного имущества, не капитализируются.

1.35.6.4.4 (27.09.2019)

Программное обеспечение для внутреннего использования (IUS) состоит из готового коммерческого программного обеспечения (COTS) и программного обеспечения собственной разработки и капитализируется и амортизируется в течение срока полезного использования в соответствии с SFFAS No.10 «Учет программного обеспечения для внутреннего использования» и Технический выпуск 16 FASAB «Руководство по внедрению программного обеспечения для внутреннего использования».

- Стоимость

COTS, равная или превышающая 50 000 долларов США, капитализируется, если срок полезного использования составляет два или более года, за исключением программного обеспечения, установленного на портативных или настольных компьютерах, которое относится на расходы.

Для программного обеспечения COTS капитализированная стоимость включает суммы, уплаченные поставщику за программное обеспечение, а срок полезного использования составляет семь лет, что соответствует сроку полезного использования компьютера, на котором работает программное обеспечение.

Для программного обеспечения внутренней разработки капитализированная стоимость включает как прямые, так и косвенные затраты (полные затраты), понесенные на этапе разработки программного обеспечения, такие как заработная плата программистов, системных аналитиков, менеджеров проектов и административного персонала, связанные с этим выплаты сотрудникам, гонорары сторонних консультантов, арендная плата. , расходные материалы и руководство по документации. IRS капитализирует эти расходы, понесенные после:

.Руководство разрешает и принимает на себя обязательства по проекту компьютерного программного обеспечения и полагает, что IRS с большей вероятностью завершит проект и использует программное обеспечение для выполнения намеченной функции с расчетным сроком службы 2 года или более, и

Концептуальная формулировка, проектирование и тестирование возможных альтернатив программного проекта (этап предварительного проектирования) завершены.

Затраты, понесенные на стадии предварительного проектирования (т. Е. Концептуальная формулировка, проектирование и тестирование альтернатив), и затраты, понесенные после развертывания программного обеспечения (т. Е. Преобразование данных, обслуживание и поддержка), относятся на расходы.

COTS, который является неотъемлемой частью программного обеспечения собственной разработки, должен капитализироваться как часть программного обеспечения собственной разработки и соответственно амортизироваться.

Любое ИТ-оборудование или оборудование, не относящееся к ИТ, приобретенное вместе с ВМС с заглавной буквы, которое не является неотъемлемой частью ВМС, рассматривается отдельно.

Для программного обеспечения собственной разработки срок полезного использования определяется для каждого проекта при участии соответствующего офиса ИТ-проекта.

Комитет IRS по управлению ИТ и исполнительному руководству контролирует и сертифицирует жизненный цикл проекта программного обеспечения внутренней разработки.

Следующие критерии используются для определения крупных программных проектов собственной разработки, подлежащих капитализации:

Проект / программа, для поддержки которого предназначено программное обеспечение, должен иметь общий годовой бюджет не менее 10 миллионов долларов в течение одного года или предполагаемые совокупные затраты по проекту более 50 миллионов долларов за пятилетний период выполнения.

Проект / программа должен быть идентифицирован как «Крупный проект» в соответствии с информационной панелью, представленной Министерством финансов для всех бюро.

Проект / программа должны относиться к новым системам или значительным улучшениям существующих систем.

Затраты на программное обеспечение для внутреннего использования начисляются на счет в разработке. После завершения окончательных приемочных испытаний и ввода программного обеспечения в эксплуатацию, затраты на счете в разработке переносятся на счет развернутых систем, и начинается амортизация.

Затраты, понесенные после развертывания, относятся на расходы.

Затраты, понесенные после развертывания, относятся на расходы.

Затраты, понесенные после развертывания, относятся на расходы.1.35.6.4.5 (27.09.2019)

Оборудование для расследования или судебной экспертизы

Следственное или судебно-медицинское оборудование капитализируется, если стоимость оборудования и другие затраты на ввод оборудования в эксплуатацию составляют 50 000 долларов или более.

Оборудование для правоохранительных органов, такое как огнестрельное оружие, оборудование для наблюдения и ночного видения, телескопы, оптическое оборудование и бронежилеты.

1.35.6.4.6 (27.09.2019)

Улучшения арендованного имущества (LHI) — это изменения арендованного имущества, которые продлевают срок полезного использования арендованных помещений или увеличивают полезность арендованных помещений, в том числе:

Перестройка здания.

Пристройки, постоянно пристроенные к зданию или его части, включая водопровод, котельные электростанций, системы пожарной сигнализации, системы охлаждения, системы безопасности, полы и ковровые покрытия.

Улучшения земли, включая ландшафтный дизайн, заборы, канализацию и парковки.

- Стоимость

LHI, равная или превышающая 50 000 долларов США за каждую премиальную строку, капитализируется.

Затраты LHI отслеживаются в счете незавершенного строительства до завершения проекта.

LHI амортизируется в течение 10 лет или оставшегося срока аренды, в зависимости от того, что короче.

1.35.6.4.7 (26.07.2016)

Активы по договорам капитальной аренды

IRS учитывает капитальную аренду в соответствии с SFFAS № 5 «Учет обязательств федерального правительства» и SFFAS № 6 «Учет основных средств».

Аренда классифицируется как капитальная аренда, если сумма вознаграждения равна или превышает 50 000 долларов США, срок полезного использования актива составляет два или более года и аренда соответствует по крайней мере одному из следующих критериев на начальном этапе:

По договору аренды право собственности на движимое имущество переходит к арендатору по окончании срока аренды.

В договоре аренды предусмотрена возможность выкупа объекта аренды по выгодной цене.

Срок аренды равен или превышает 75 процентов расчетного срока полезного использования арендованного имущества.

Чистая приведенная стоимость (ЧПС) равна или превышает 90 процентов справедливой рыночной стоимости арендуемого имущества.

Капитализированная сумма представляет собой сумму, признанную в качестве обязательства, определяемую как меньшее из значений чистой приведенной стоимости арендной платы и других минимальных арендных платежей, за исключением исполнительных затрат, или справедливой рыночной стоимости арендованного актива.

NPV определяется с использованием номинальных процентных ставок, опубликованных в Приложении C: Ставки дисконтирования для анализа рентабельности, аренды-покупки и соответствующего анализа для Циркуляра OMB № A-94, который обновляется ежегодно.Активы по договорам капитальной аренды амортизируются в течение срока полезного использования актива.

Аренда, не отвечающая критериям капитальной аренды, является операционной арендой и относится на расходы.

Капитальная аренда полностью профинансирована в первый год в соответствии с Циркуляром OMB No.A-11, Подготовка, представление и исполнение бюджета. Финансирование капитальной аренды с другим агентством осуществляется ежегодно.

NPV определяется с использованием номинальных процентных ставок, опубликованных в Приложении C: Ставки дисконтирования для анализа рентабельности, аренды-покупки и соответствующего анализа для Циркуляра OMB № A-94, который обновляется ежегодно.

NPV определяется с использованием номинальных процентных ставок, опубликованных в Приложении C: Ставки дисконтирования для анализа рентабельности, аренды-покупки и соответствующего анализа для Циркуляра OMB № A-94, который обновляется ежегодно.1.35.6.4.8 (05-05-2014)

IRS не капитализирует основные средства, купленные и удерживаемые Казначейским фондом франчайзинга (TFF). Амортизация TFF, переданная IRS Казначейством, основана на пропорциональной доле использования.

1.35.6.4.9 (26.07.2016)

Транспортные средства куплены или взяты в аренду.

Приобретенные автомобили капитализируются и амортизируются в течение пятилетнего срока полезного использования.

Аренда транспортных средств анализируется, чтобы определить, соблюдаются ли критерии для капитальной аренды согласно IRM 1.35.6.4.7 «Активы в капитальной аренде».

1.35.6.5 (10-01-2010)

В этом разделе представлена информация о системах, используемых для инвентаризации активов.

1.35.6.5.1 (26.07.2016)

KISAM и CIMIS — это системы инвентаризации, которые используются для учета и отслеживания собственности и оборудования. Эти системы не интегрированы в IFS.

Модуль KISAM Asset Manager используется для регистрации и управления имуществом и оборудованием с момента его получения в помещениях IRS от поставщика или другого внешнего источника до момента его утилизации или передачи из IRS.

Пользователи IRS должны ввести информацию о получении и принятии приобретенных активов как в KISAM, так и в IFS.См. Рекомендации KISAM в разделе «Правила и процедуры IRM управления активами». См. IRM 1.35.5 «Рекомендации по приему и принятию».CI отслеживает следственное оборудование и автомобили CI в CIMIS. См. Рекомендации CIMIS в IRM 9.10.1, Инвентаризация оборудования системы управления уголовными расследованиями.

Пользователи IRS должны ввести информацию о получении и принятии приобретенных активов как в KISAM, так и в IFS.См. Рекомендации KISAM в разделе «Правила и процедуры IRM управления активами». См. IRM 1.35.5 «Рекомендации по приему и принятию».

Пользователи IRS должны ввести информацию о получении и принятии приобретенных активов как в KISAM, так и в IFS.См. Рекомендации KISAM в разделе «Правила и процедуры IRM управления активами». См. IRM 1.35.5 «Рекомендации по приему и принятию».1.35.6.5.2 (05-05-2014)

Физическая защита

В соответствии со стандартами и политиками защиты Министерства финансов, Межведомственного комитета безопасности (ISC) и IRS, IRS разработало методы защиты физической безопасности.

Из-за денежной стоимости, важности или уязвимости, вызванной его потерей или компрометацией, определенные активы или оборудование IRS могут потребовать мер безопасности в дополнение к нахождению в защищенных пространствах IRS.

Дополнительные сведения см. В IRM 10.2.14 «Методы обеспечения защиты» и IRM 10.2.15 «Минимальные стандарты защиты».

1.35.6.5.3 (05-05-2014)

IRM 1.14.4, Управление личным имуществом , определяет, что ни один сотрудник не может нести две или более из следующих обязанностей: приобретение собственности, получение собственности и учет собственности в инвентаризации.

1.35.6.6 (26.07.2016)

Сверка IFS с KISAM

Отдел финансовой отчетности выполняет сверку, чтобы убедиться, что капитализированные операции с основными средствами в IFS AAM должным образом отражены в KISAM.

1.35.6.7 (26.07.2016)

Техническое обслуживание, ремонт и реабилитация

Федеральные агентства должны удовлетворять потребности в собственности путем перераспределения, ремонта или восстановления уже принадлежащей мебели и офисного оборудования.

Управление общих служб, Региональные отделения федерального графика поставок, помогают федеральным агентствам, предоставляя услуги по техническому обслуживанию, ремонту и реабилитации.Услуги предоставляются по контрактам с коммерческими фирмами, соглашениям с National Industries for the Blind, а также с федеральными ремонтными предприятиями, такими как те, которые предоставляются Federal Prison Industries.

См. IRM 1.14.4, Управление личным имуществом ; IRM 2.149.1, Политика управления активами ; IRM 2.149.2, Описание процесса управления активами ; IRM 2.149.3, Аппаратные процедуры управления активами ; IRM 2.149.4, Процедуры программного обеспечения для управления активами ; и IRM 9.11.3, Следственное имущество; для процедур и руководств по обслуживанию и ремонту имущества и оборудования.

1.35.6.8 (23.04.2021)

IRS признает обесценение IUS в соответствии с SFFAS № 10 «Учет программного обеспечения для внутреннего использования».

IRS не обесценивает прочие основные средства в соответствии со стандартом SFFAS № 44 «Учет обесценения основных средств, оставшихся в использовании», поскольку эти активы ремонтируются, заменяются или утилизируются в случае повреждения или устаревания.

Для программного обеспечения, находящегося в разработке, когда определяется, что программное обеспечение не будет завершено и не будет введено в эксплуатацию, соответствующая балансовая стоимость, накопленная на счете в разработке, уменьшается, чтобы отразить NRV, если таковая имеется, и признается убыток.

Обесценение программного обеспечения после внедрения или операционного программного обеспечения признается, когда:

Программное обеспечение больше не предоставляет существенного потенциала обслуживания и будет снято с обслуживания, или

Значительное сокращение возможностей, функций или использования программного обеспечения.

Для проектов, которые обесценились, но продолжают использоваться, убыток определяется как разница между балансовой стоимостью и либо:

Стоимость приобретения программного обеспечения, которое будет выполнять аналогичные оставшиеся функции (т.

Е. Неизменные функции), илиЧасть балансовой стоимости, приходящаяся на оставшиеся функциональные элементы программного обеспечения.