Срочный вклад это вклад: Особенности срочных банковских вкладов

Срочный вклад \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Срочный вклад (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Срочный вкладСтатьи, комментарии, ответы на вопросы: Срочный вклад Открыть документ в вашей системе КонсультантПлюс:«Заем, кредит, факторинг, вклад и счет: постатейный комментарий к статьям 807 — 860.15 Гражданского кодекса Российской Федерации»

(отв. ред. А.Г. Карапетов)

(«М-Логос», 2019)3. Изменение ставки по срочным вкладам. В исторической ретроспективе вопрос о допустимости одностороннего уменьшения банком процентов по срочным вкладам вызывал некоторую неопределенность в судебной практике. На момент вступления в силу первоначальной редакции части второй ГК РФ (1 марта 1996 г.

) действовала прежняя редакция ч. 2 ст. 29 Закона о банках и банковской деятельности, которая допускала одностороннее изменение процентных ставок, если это предусмотрено законом или договором. Эта норма была признана противоречащей Конституции РФ. Суд постановил, что положение ч. 2 ст. 29 Закона о банках и банковской деятельности об изменении банком в одностороннем порядке процентной ставки по срочным вкладам граждан, как позволяющее банку произвольно снижать ее исключительно на основе договора, без определения в федеральном законе оснований, обусловливающих такую возможность, не соответствует Конституции РФ. При этом было указано, что при отсутствии закрепленных в федеральном законе оснований для снижения процентных ставок по срочным вкладам граждан банк не вправе предусматривать в заключаемых с гражданами договорах условие, позволяющее ему снижать в одностороннем порядке процентные ставки по этим вкладам (Постановление КС РФ от 23 февраля 1999 г. N 4-П).Нормативные акты: Срочный вклад

) действовала прежняя редакция ч. 2 ст. 29 Закона о банках и банковской деятельности, которая допускала одностороннее изменение процентных ставок, если это предусмотрено законом или договором. Эта норма была признана противоречащей Конституции РФ. Суд постановил, что положение ч. 2 ст. 29 Закона о банках и банковской деятельности об изменении банком в одностороннем порядке процентной ставки по срочным вкладам граждан, как позволяющее банку произвольно снижать ее исключительно на основе договора, без определения в федеральном законе оснований, обусловливающих такую возможность, не соответствует Конституции РФ. При этом было указано, что при отсутствии закрепленных в федеральном законе оснований для снижения процентных ставок по срочным вкладам граждан банк не вправе предусматривать в заключаемых с гражданами договорах условие, позволяющее ему снижать в одностороннем порядке процентные ставки по этим вкладам (Постановление КС РФ от 23 февраля 1999 г. N 4-П).Нормативные акты: Срочный вкладВиды депозитов банков, срочные банковские депозиты, процентные ставки по депозитам

Выбирать депозит всегда необходимо исходя из Вашей цели. Она и обусловит вид необходимого Вам депозита или перечень характеристик, которыми он должен обладать. А чтобы Вы имели представление, какие виды депозитов вообще бывают, проведем ознакомительный экскурс.

Она и обусловит вид необходимого Вам депозита или перечень характеристик, которыми он должен обладать. А чтобы Вы имели представление, какие виды депозитов вообще бывают, проведем ознакомительный экскурс.

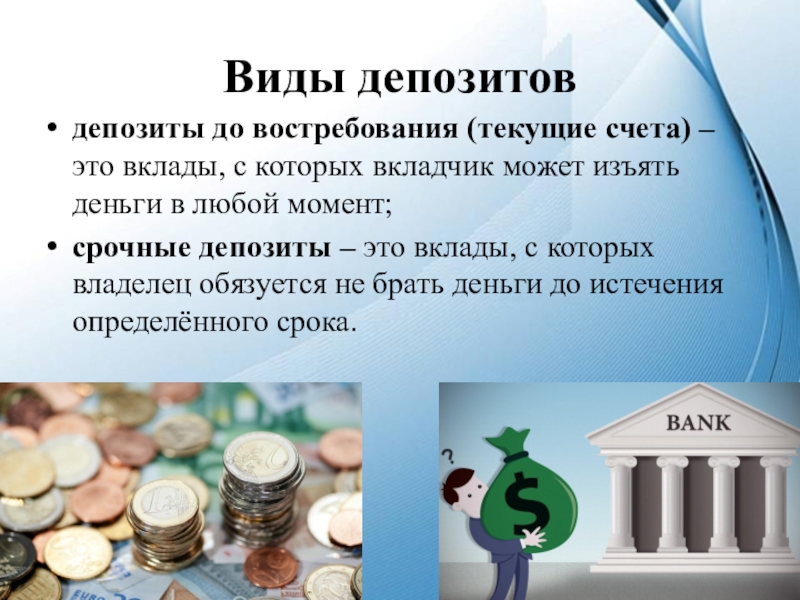

Депозиты в РБ делятся на три основные категории: до востребования, срочные и условные.

Под

По вкладам до востребования конкретный срок хранения не устанавливается. Это самый простой и удобный вклад. На него можно вносить, в том числе пополнять, и с него можно снимать любые суммы и в любое удобное для вас время. Такой вклад есть во всех банках, он открывается в любой валюте, с которой может работать банк, деньги на таком счёте доступны всегда. Но и заработать не удастся – на таких вкладах крайне низкая процентная ставка.

Срочные депозиты открываются на определенный срок, в течение которого клиент не имеет права забрать деньги. Чем больше срок, тем выше доходность депозита. Доходность также зависит от суммы (чем больше сумма, тем больше ставка) и от частоты начисления процентов (чем чаще, тем меньше доходность).По окончании срока клиент получает всю сумму депозита с процентами (или без них, если их выплачивали в течение срока). Процентные ставки по срочным вкладам достаточно высокие, поэтому их открывают те, кто хочет увеличить итоговую сумму.

В случае, если Вы досрочно забираете средства со срочного депозита, проценты по вкладам обычно начисляются по ставке «до востребования», т.е. минимальной. Однако некоторые банки, стремясь повысить привлекательность своей депозитной линейки, вводят вклады, в условиях которых предусмотрены повышенные, по сравнению со ставкой вклада «до востребования», проценты при досрочном снятии. Это может быть удобно, если вероятность досрочного изъятия Вами депозита крайне мала, но все же вероятна.

Это может быть удобно, если вероятность досрочного изъятия Вами депозита крайне мала, но все же вероятна.

Если же вы забыли вовремя забрать деньги, то банк переводит ваши деньги на счёт до востребования или продлевает (пролонгирует) действие договора. Процентный доход за основной период начисляется в полном объеме согласно договору.

Оговоримся, что нижеприведенные деления депозитов на практике условно, т.к. часто встречаются вклады, сочетающие «разнородные» характеристики.

Срочные вклады делят на сберегательные и накопительные. Главное их отличие – в возможности или невозможности пополнения.

Сберегательный — это собственно традиционный вклад, с минимумом функций, в том числе в ряде случаев с капитализацией процентов.

Если Вам не принципиально получать дополнительный доход ежемесячно, можете открыть сберегательный депозит. Как правило, по нему внесение денег в период действия договора не предусмотрено. Однако он – очень удобный способ сберечь свои накопления, не растратив их на мелочи.

При этом, стоит учитывать, что депозиты с капитализацией процентов (ежемесячно начисленные проценты по вкладу прибавляются к сумме вклада и в дальнейшем начисление происходит уже на сумму вклада с учетом ранее капитализированных процентов) при равных ставках процентов дают дополнительный выигрыш в итоговой сумме. Система поиска benefit.by учитывает это при расчете итоговых выплат, так что «капитализация» — это просто к сведению.

Накопительные депозиты – это вклады с возможностью увеличения первоначальной суммы. Основная задача — накопить сумму для крупной покупки. Их главное преимущество в том, что, открыв такой депозит, можно реально увеличить итоговую сумму, причем проценты по вкладам будут начисляться на все увеличивающуюся сумму.

Данные вклады зачастую предлагаются банками в рамках комплексных программ. К примеру, в рамках «жилищной» программы клиенту предлагается накопить часть стоимости жилья на специальном вкладе, после чего банк выдает кредит на недвижимость на оставшуюся сумму.

Процентные ставки по накопительным депозитам немного ниже, чем по сберегательным и доходным, так как банк заранее не знает, сколько же денег окажется на счете в определенный момент времени. Но если у клиента нет на руках большой суммы, но он может делать небольшие ежемесячные взносы, то размер ставки отходит на второй план.

Стоит отметить, что доход по депозитам в РБ начисляется в виде процентов, потому иногда банковские депозиты называют «процентные депозиты».

В Беларуси ставка процентов на сумму пополнения вклада, как правило, не отличается от основной. Однако в депозитном договоре банк может прописать различные ограничения, которые могут помешать вкладчику максимально эффективно пользоваться накопительным счетом.

Однако в депозитном договоре банк может прописать различные ограничения, которые могут помешать вкладчику максимально эффективно пользоваться накопительным счетом.

Во-первых, это могут быть ограничения по сумме общего вклада (то есть счет можно пополнять до определенного уровня или минимальной сумме пополнения).

Существуют также пополняемые депозиты с возможностью частичного изъятия средств без потери процентов. Такие счета можно пополнять, однако размер минимального взноса и сроки пополнения чётко оговариваются в договоре. Деньги можно снимать, но сумма средств на счёте не должна опускаться ниже оговоренного порога – неснижаемого остатка. На подобных счетах процентная ставка чуть ниже, чем на классических срочных депозитах.

Стоит еще упомянуть несколько обособленных видов вкладов.

Расчетные (как правило, с выпуском банковской дебетовой карточки). Для желающих сохранить контроль над размещенными средствами. Такие вклады также пополняемые, кроме этого в рамках таких вкладов обычно предлагается периодическая (к примеру, ежемесячная) выплата процентов на счет или пластиковую карту и возможность свободно использовать средства вклада с одним условием: на счете всегда должна оставаться сумма в размере особо оговоренного минимального остатка, в противном случае ставка автоматически снижается.

Мультивалютный депозит позволяет хранить деньги в нескольких валютах с отдельной процентной ставкой по каждой из них. Здесь также есть неснижаемый остаток по каждой валюте, всё, что выше него, может быть снято или переведено в другую валюту по курсу банка.

Специализированные вклады, предназначенные для отдельных категорий клиентов — для ветеранов, пенсионеров, детей, работников определенных предприятий, клиентов банка.

права потребителей и обязанности банка

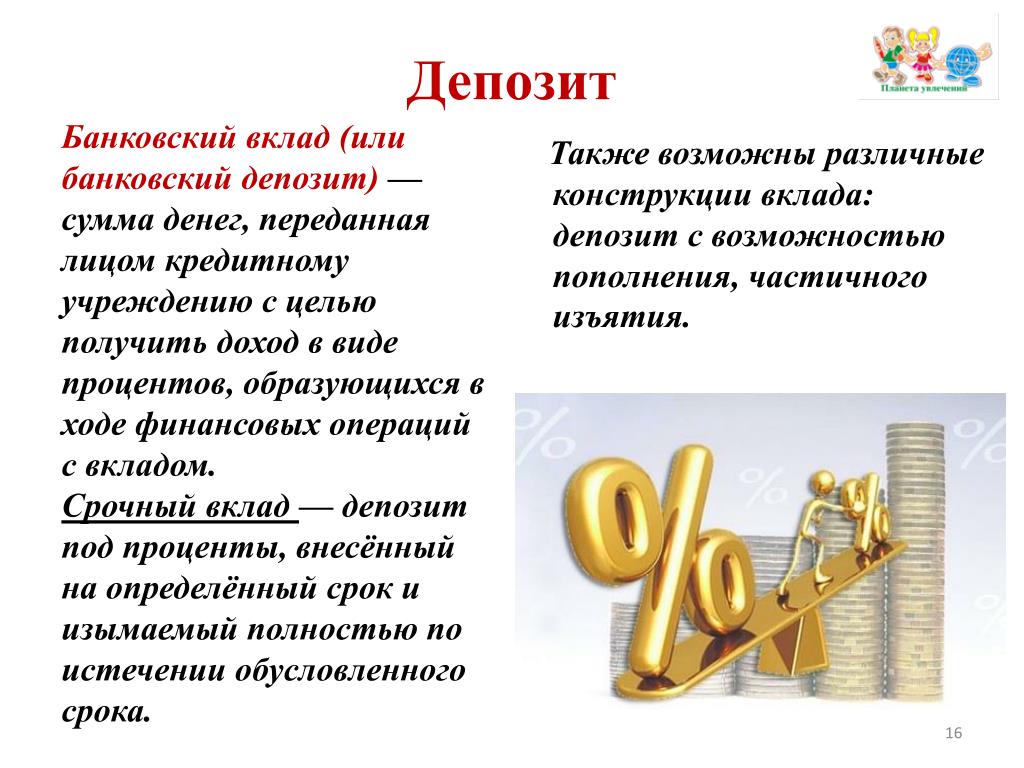

Банковский вклад (депозит) — это деньги вкладчика, временно переданные банку с целью их хранения и получения процентного дохода.

Права и обязанности сторон по договорам банковского вклада и банковского счета регулируются положениями Гражданского кодекса Российской Федерации (далее — ГК РФ), гл. 44–45.

При заключении договора банковского вклада, независимо от того, кто является вкладчиком — гражданин или юридическое лицо, банк обязан предоставить информацию об обеспеченности возврата вклада (п. 3 ст. 840 ГК РФ).

По договору банковского вклада банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. Условие, направленное на отказ гражданина-вкладчика от права на получение вклада по первому требованию, ничтожно (п. 2 ст. 837 ГК РФ).

2 ст. 837 ГК РФ).

Если срочный вклад возвращается клиенту по его требованию досрочно, то банк выплачивает проценты за пользование вкладом на условиях договора до востребования, если иной расчет процентов не предусмотрен договором (п. 3 ст. 837 ГК РФ). То есть закон предоставляет вкладчику право на одностороннее изменение договора срочного вклада, придав ему характер договора до востребования.

Если по срочному вкладу до наступления указанного в договоре срока истребуется часть вклада, на оставшуюся сумму вклада начисляются проценты в размере, установленном для вкладов до востребования (в пониженном размере), если иное не предусмотрено условиями договора.

Банк обязан уплатить проценты на сумму вклада, размер которых устанавливается в договоре (п. 1 ст. 838 ГК РФ). По срочным вкладам и вкладам, внесенным на иных условиях возврата вкладчиками-гражданами, банк не вправе в одностороннем порядке уменьшать размер процентов на вклад, если иное не предусмотрено законом.

По срочным вкладам и вкладам, внесенным на иных условиях возврата, вкладчиков — юридических лиц возможность одностороннего изменения банком размера процентов может предусматриваться в законе или договоре (п. 3 ст. 838 ГК РФ). Банки не вправе в одностороннем порядке сокращать срок действия договоров, увеличивать или устанавливать комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

Обязанностью банка является соблюдение банковской тайны о клиентах, об открытых ими счетах, операциях по вкладам, а также иных сведениях, устанавливаемых банком (ст. 857 ГК РФ).

Исходя из этого обязательства отметим ряд прав клиента.

1. Право распоряжения вкладом.

Право вкладчика распоряжаться денежными средствами по вкладу может быть ограничено в следующих случаях, прямо указанных в законе: 1) при наложении ареста и (или) обращении взыскания на вклад; 2) приостановление (замораживание, блокирование) операций по вкладу в случаях, предусмотренных законом.

2. Право завещать денежные средства посредством совершения завещательного распоряжения, которое имеет силу нотариально удостоверенного завещания (ст. 1128 ГК РФ).

3. Права на денежные средства по договору банковского вклада могут быть переданы клиентом в залог (могут быть предметом финансового залога) при условии открытия банком клиенту залогового счета (ст. ст. 358.9–358.14 ГК РФ).

Срочные вклады и процентные ставки по депозитам в банках Казахстана на сегодня

Как управлять риском

Кредитный риск – риск неплатежеспособности банка – берет на себя Казахстанский фонд гарантирования депозитов – в пределах максимальной гарантируемой суммы.

Вы можете управлять и другими рисками, связанными с долгосрочными вложениями.

Кредитный риск: банк, в котором вы размещаете депозит, может быть лишен лицензии.

Решение. В пределах максимальной суммы гарантии Казахстанский фонд гарантирования депозитов берет на себя кредитный риск.

Выберите два–три банка и разместите сбережения равномерно, даже если депозит – в пределах максимальной суммы гарантии.

Крупным вкладчикам особенно важно рассмотреть возможность размещать деньги в разных банках – в пределах максимальной суммы гарантии, с учетом будущего вознаграждения, которое будет начисляться на вклад.

Процентный риск: ставки вырастут после того, как вы открыли депозит.

Решение. Максимальные рекомендуемые ставки вознаграждения, которые публикует КФГД, опираются на рыночные ставки вознаграждения с учетом рыночного привлечения.

Максимальные ставки вознаграждения по всем видам вкладов и средние рыночные ставки известны на два месяца вперед. Однако более долгосрочный прогноз особенно затруднителен по срочным вкладам, так как динамики на этом рынке пока мало. Срочные вклады привлекает на порядок меньше банков, чем сберегательные: ориентируйтесь на несколько банков и следите за появлением новых депозитных продуктов. Если новые срочные вклады появились в интересном вам банке – подождите до следующего месяца: возможно, с учетом запаса, который КФГД предусматривает для роста ставок (спреда), ваш банк тоже поднимет ставки вознаграждения по срочному вкладу.

Если новые срочные вклады появились в интересном вам банке – подождите до следующего месяца: возможно, с учетом запаса, который КФГД предусматривает для роста ставок (спреда), ваш банк тоже поднимет ставки вознаграждения по срочному вкладу.

Риск реинвестирования: к окончанию срока депозита ставки на рынке могут снизиться, и вы не сможете разместить депозит под высокую ставку.

Решение. Открывайте вклады с пополнением на максимально долгий срок. Ставка по ним может быть существенно ниже, чем по вкладам без пополнения, но такой вклад даст вам возможность реинвестировать деньги под фиксированную ставку, если в целом ставки на рынке станут ниже. Сравнивайте годовую эффективную ставку вознаграждения по этим вкладам с показателем верхнего коридора инфляции и со ставками по несрочным вкладам.

Риск ликвидности: вам потребуется чуть больше денег на текущие расходы, чем вы предусмотрели, открывая срочный вклад.

Решение. Несмотря на то, что ставки вознаграждения по сберегательным и срочным вкладам привлекательны, все же рассмотрите возможность оставить часть денег на мобильном несрочном вкладе. Деньги на несрочном вкладе будут вашей подушкой безопасности в непредвиденных обстоятельствах, вы сможете ими воспользоваться в любое время. Выбирайте несрочный вклад с минимальным неснижаемым остатком.

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ Глава 44. Банковский вклад

Глава 44. Банковский вклад

Статья 834. Договор банковского вклада

Договор банковского вклада

1. По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

2. Договор банковского вклада, в котором вкладчиком является гражданин, признается публичным договором (статья 426).

3. К отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета (глава 45), если иное не предусмотрено правилами настоящей главы или не вытекает из существа договора банковского вклада.

Юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам.

4. Правила настоящей главы, относящиеся к банкам, применяются также к другим кредитным организациям, принимающим в соответствии с законом вклады (депозиты) от юридических лиц.

Статья 835. Право на привлечение денежных средств во вклады

1. Право на привлечение денежных средств во вклады имеют банки, которым такое право предоставлено в соответствии с разрешением (лицензией), выданным в порядке, установленном в соответствии с законом.

2. В случае принятия вклада от гражданина лицом, не имеющим на это права, или с нарушением порядка, установленного законом или принятыми в соответствии с ним банковскими правилами, вкладчик может потребовать немедленного возврата суммы вклада, а также уплаты на нее процентов, предусмотренных статьей 395 настоящего Кодекса, и возмещения сверх суммы процентов всех причиненных вкладчику убытков.

Если таким лицом приняты на условиях договора банковского вклада денежные средства юридического лица, такой договор является недействительным (статья 168).

3. Если иное не установлено законом, последствия, предусмотренные пунктом 2 настоящей статьи, применяются также в случаях:

привлечения денежных средств граждан и юридических лиц путем продажи им акций и других ценных бумаг, выпуск которых признан незаконным;

привлечения денежных средств граждан во вклады под векселя или иные ценные бумаги, исключающие получение их держателями вклада по первому требованию и осуществление вкладчиком других прав, предусмотренных правилами настоящей главы.

Статья 836. Форма договора банковского вклада

1. Договор банковского вклада должен быть заключен в письменной форме.

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

2. Несоблюдение письменной формы договора банковского вклада влечет недействительность этого договора. Такой договор является ничтожным.

Статья 837. Виды вкладов

1. Договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад).

Договором может быть предусмотрено внесение вкладов на иных условиях их возврата, не противоречащих закону.

2. По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором.

Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно.

3. В случаях, когда срочный либо другой вклад, иной, чем вклад до востребования, возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов.

4. В случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении срока либо суммы вклада, внесенного на иных условиях возврата, — по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором.

Статья 838. Проценты на вклад

1. Банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада.

При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать проценты в размере, определяемом в соответствии с пунктом 1 статьи 809 настоящего Кодекса.

2. Если иное не предусмотрено договором банковского вклада, банк вправе изменять размер процентов, выплачиваемых на вклады до востребования.

В случае уменьшения банком размера процентов новый размер процентов применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором.

3. Определенный договором банковского вклада размер процентов на вклад, внесенный гражданином на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств, не может быть односторонне уменьшен банком, если иное не предусмотрено законом. По договору такого банковского вклада, заключенному банком с юридическим лицом, размер процентов не может быть односторонне изменен, если иное не предусмотрено законом или договором.

По договору такого банковского вклада, заключенному банком с юридическим лицом, размер процентов не может быть односторонне изменен, если иное не предусмотрено законом или договором.

Статья 839. Порядок начисления процентов на вклад и их выплаты

1. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно, а если ее списание со счета вкладчика произведено по иным основаниям, до дня списания включительно.

(в ред. Федерального закона от 21.03.2005 N 22-ФЗ)

2. Если иное не предусмотрено договором банковского вклада, проценты на сумму банковского вклада выплачиваются вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а невостребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты.

При возврате вклада выплачиваются все начисленные к этому моменту проценты.

Статья 840. Обеспечение возврата вклада

1. Возврат вкладов граждан банком обеспечивается путем осуществляемого в соответствии с законом обязательного страхования вкладов, а в предусмотренных законом случаях и иными способами.

(п. 1 в ред. Федерального закона от 23.12.2003 N 182-ФЗ)

2. Способы обеспечения банком возврата вкладов юридических лиц определяются договором банковского вклада.

3. При заключении договора банковского вклада банк обязан предоставить вкладчику информацию об обеспеченности возврата вклада.

4. При невыполнении банком предусмотренных законом или договором банковского вклада обязанностей по обеспечению возврата вклада, а также при утрате обеспечения или ухудшении его условий вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с пунктом 1 статьи 809 настоящего Кодекса, и возмещения причиненных убытков.

Статья 841. Внесение третьими лицами денежных средств на счет вкладчика

Если договором банковского вклада не предусмотрено иное, на счет по вкладу зачисляются денежные средства, поступившие в банк на имя вкладчика от третьих лиц с указанием необходимых данных о его счете по вкладу. При этом предполагается, что вкладчик выразил согласие на получение денежных средств от таких лиц, предоставив им необходимые данные о счете по вкладу.

Статья 842. Вклады в пользу третьих лиц

1. Вклад может быть внесен в банк на имя определенного третьего лица. Если иное не предусмотрено договором банковского вклада, такое лицо приобретает права вкладчика с момента предъявления им к банку первого требования, основанного на этих правах, либо выражения им банку иным способом намерения воспользоваться такими правами.

Указание имени гражданина (статья 19) или наименования юридического лица (статья 54), в пользу которого вносится вклад, является существенным условием соответствующего договора банковского вклада.

Договор банковского вклада в пользу гражданина, умершего к моменту заключения договора, либо не существующего к этому моменту юридического лица ничтожен.

2. До выражения третьим лицом намерения воспользоваться правами вкладчика лицо, заключившее договор банковского вклада, может воспользоваться правами вкладчика в отношении внесенных им на счет по вкладу денежных средств.

3. Правила о договоре в пользу третьего лица (статья 430) применяются к договору банковского вклада в пользу третьего лица, если это не противоречит правилам настоящей статьи и существу банковского вклада.

Статья 843. Сберегательная книжка

1. Если соглашением сторон не предусмотрено иное, заключение договора банковского вклада с гражданином и внесение денежных средств на его счет по вкладу удостоверяются сберегательной книжкой. Договором банковского вклада может быть предусмотрена выдача именной сберегательной книжки или сберегательной книжки на предъявителя. Сберегательная книжка на предъявителя является ценной бумагой.

В сберегательной книжке должны быть указаны и удостоверены банком наименование и место нахождения банка (статья 54), а если вклад внесен в филиал, также его соответствующего филиала, номер счета по вкладу, а также все суммы денежных средств, зачисленных на счет, все суммы денежных средств, списанных со счета, и остаток денежных средств на счете на момент предъявления сберегательной книжки в банк.

Если не доказано иное состояние вклада, данные о вкладе, указанные в сберегательной книжке, являются основанием для расчетов по вкладу между банком и вкладчиком.

2. Выдача вклада, выплата процентов по нему и исполнение распоряжений вкладчика о перечислении денежных средств со счета по вкладу другим лицам осуществляются банком при предъявлении сберегательной книжки.

Если именная сберегательная книжка утрачена или приведена в негодное для предъявления состояние, банк по заявлению вкладчика выдает ему новую сберегательную книжку.

Восстановление прав по утраченной сберегательной книжке на предъявителя осуществляется в порядке, предусмотренном для ценных бумаг на предъявителя (статья 148).

Статья 844. Сберегательный (депозитный) сертификат

1. Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

2. Сберегательные (депозитные) сертификаты могут быть предъявительскими или именными.

3. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате банком выплачиваются сумма вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Срочный вклад | SEB

Свойства срочного вклада

- Срочный вклад можно открыть в евро, долларах США, шведских кронах и английских фунтах.

- Срок депонирования может составлять от одной недели до трех лет и его можно продлевать автоматически. Во время периода депонирования дополнительные взносы делать нельзя.

- По окончании срока вклада банк перечисляет на указанный Вами счет депонированную сумму вместе с процентами.

Автоматическое продление срока

Вы можете подать распоряжение, чтобы вклад продлевался автоматически снова на тот же период времени, на который Вы заключили первоначальный договор. Обратите внимание на то, что при автоматическом продлении в качестве новой процентной ставки фиксируется процентная ставка, действующая в момент продления, то есть для вклада начинают действовать условия, действующие во время продления.

От распоряжения об автоматическом продлении срока при желании можно отказаться.

Досрочное прекращение договора

Если Вы прекращаете договор на срочный вклад досрочно, то банк не выплачивает проценты. Банк прекращает досрочно договор в течение трех рабочих дней после получения соответствующего распоряжения. В соответствии с условиями договора на срочный вклад, банк имеет право требовать от вкладчика возмещения расходов, причиненных банку досрочным прекращением вклада.

Процентные ставки по срочному вкладу обновляются ежедневно

Процентные ставки действительные для вкладов, которые открыты в интернет-банке

| Cрочный вклад EUR | ||||

|---|---|---|---|---|

| Cрок | 100 — 1 999 | 2 000 — 5 999 | 6 000 — 29 999 | 30 000 — 99 999 |

| 7 дней | 0,00% | |||

| 14 дней | 0,00% | |||

| 21 день | 0,00% | |||

| 1 месяц | 0,00% | |||

| 2 месяца | 0,00% | |||

| 3 месяца | 0,00% | |||

| 4 месяца | 0,00% | |||

| 5 месяцев | 0,00% | |||

| 6 месяцев | 0,00% | |||

| 7 месяцев | 0,00% | |||

| 8 месяцев | 0,00% | |||

| 9 месяцев | 0,00% | |||

| 10 месяцев | 0,00% | |||

| 11 месяцев | 0,00% | |||

| 1 год | 0,00% | |||

| 2 года | 0,00% | |||

| 3 года | 0,00% | |||

| Cрочный вклад USD | ||||

|---|---|---|---|---|

| Cрок | 200 — 1 999 | 2 000 — 7 999 | 8 000 — 39 999 | 40 000 — 99 999 |

| 7 дней | 0,00% | |||

| 14 дней | 0,00% | |||

| 21 день | 0,00% | |||

| 1 месяц | 0,00% | |||

| 2 месяца | 0,00% | |||

| 3 месяца | 0,01% | 0,01% | 0,01% | 0,01% |

| 4 месяца | 0,01% | 0,01% | 0,01% | 0,01% |

| 5 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 6 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 7 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 8 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 9 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 10 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 11 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 1 год | 0,05% | 0,05% | 0,05% | 0,05% |

| 2 года | 0,05% | 0,05% | 0,05% | 0,05% |

| 3 года | 0,05% | 0,05% | 0,05% | 0,05% |

| Cрочный вклад SEK | ||||

|---|---|---|---|---|

| Cрок | 2 000 — 14 999 | 15 000 — 59 999 | 60 000 — 299 999 | 300 000 — 599 999 |

| 7 дней | 0,00% | |||

| 14 дней | 0,00% | |||

| 21 день | 0,00% | |||

| 1 месяц | 0,00% | |||

| 2 месяца | 0,00% | |||

| 3 месяца | 0,00% | |||

| 4 месяца | 0,00% | |||

| 5 месяцев | 0,00% | |||

| 6 месяцев | 0,00% | |||

| 7 месяцев | 0,00% | |||

| 8 месяцев | 0,00% | |||

| 9 месяцев | 0,00% | |||

| 10 месяцев | 0,00% | |||

| 11 месяцев | 0,00% | |||

| 1 год | 0,00% | |||

| 2 года | 0,00% | |||

| 3 года | 0,00% | |||

| Cрочный вклад GBP | ||||

|---|---|---|---|---|

| Cрок | 200 — 1 999 | 2 000 — 7 999 | 8 000 — 39 999 | 40 000 — 99 999 |

| 1 месяц | 0,00% | |||

| 2 месяца | 0,00% | |||

| 3 месяца | 0,00% | |||

| 4 месяца | 0,00% | |||

| 5 месяцев | 0,00% | |||

| 6 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 7 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 8 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 9 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 10 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 11 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 1 год | 0,05% | 0,05% | 0,05% | 0,05% |

| 2 года | 0,05% | 0,05% | 0,05% | 0,05% |

| 3 года | 0,05% | 0,05% | 0,05% | 0,05% |

Процентные ставки действительные для вкладов, которые открыты в конторе

| Cрочный вклад EUR | ||||

|---|---|---|---|---|

| Cрок | 100 — 1 999 | 2 000 — 5 999 | 6 000 — 29 999 | 30 000 — 99 999 |

| 7 дней | 0,00% | |||

| 14 дней | 0,00% | |||

| 21 день | 0,00% | |||

| 1 месяц | 0,00% | |||

| 2 месяца | 0,00% | |||

| 3 месяца | 0,00% | |||

| 4 месяца | 0,00% | |||

| 5 месяцев | 0,00% | |||

| 6 месяцев | 0,00% | |||

| 7 месяцев | 0,00% | |||

| 8 месяцев | 0,00% | |||

| 9 месяцев | 0,00% | |||

| 10 месяцев | 0,00% | |||

| 11 месяцев | 0,00% | |||

| 1 год | 0,00% | |||

| 2 года | 0,00% | |||

| 3 года | 0,00% | |||

| Cрочный вклад USD | ||||

|---|---|---|---|---|

| Cрок | 200 — 1 999 | 2 000 — 7 999 | 8 000 — 39 999 | 40 000 — 99 999 |

| 7 дней | 0,00% | |||

| 14 дней | 0,00% | |||

| 21 день | 0,00% | |||

| 1 месяц | 0,00% | |||

| 2 месяца | 0,00% | |||

| 3 месяца | 0,01% | 0,01% | 0,01% | 0,01% |

| 4 месяца | 0,01% | 0,01% | 0,01% | 0,01% |

| 5 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 6 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 7 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 8 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 9 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 10 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 11 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 1 год | 0,05% | 0,05% | 0,05% | 0,05% |

| 2 года | 0,05% | 0,05% | 0,05% | 0,05% |

| 3 года | 0,05% | 0,05% | 0,05% | 0,05% |

| Cрочный вклад SEK | ||||

|---|---|---|---|---|

| Cрок | 2 000 — 14 999 | 15 000 — 59 999 | 60 000 — 299 999 | 300 000 — 599 999 |

| 7 дней | 0,00% | |||

| 14 дней | 0,00% | |||

| 21 день | 0,00% | |||

| 1 месяц | 0,00% | |||

| 2 месяца | 0,00% | |||

| 3 месяца | 0,00% | |||

| 4 месяца | 0,00% | |||

| 5 месяцев | 0,00% | |||

| 6 месяцев | 0,00% | |||

| 7 месяцев | 0,00% | |||

| 8 месяцев | 0,00% | |||

| 9 месяцев | 0,00% | |||

| 10 месяцев | 0,00% | |||

| 11 месяцев | 0,00% | |||

| 1 год | 0,00% | |||

| 2 года | 0,00% | |||

| 3 года | 0,00% | |||

| Cрочный вклад GBP | ||||

|---|---|---|---|---|

| Cрок | 200 — 1 999 | 2 000 — 7 999 | 8 000 — 39 999 | 40 000 — 99 999 |

| 1 месяц | 0,00% | |||

| 2 месяца | 0,00% | |||

| 3 месяца | 0,00% | |||

| 4 месяца | 0,00% | |||

| 5 месяцев | 0,00% | |||

| 6 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 7 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 8 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 9 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 10 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 11 месяцев | 0,01% | 0,01% | 0,01% | 0,01% |

| 1 год | 0,05% | 0,05% | 0,05% | 0,05% |

| 2 года | 0,05% | 0,05% | 0,05% | 0,05% |

| 3 года | 0,05% | 0,05% | 0,05% | 0,05% |

1. Какой вклад мне подходит?

Мы предлагаем два типа вкладов: срочный вклад и накопительный вклад. Подходящий именно для Вас тип вклада зависит от того, какую сумму и на какой срок Вы хотите вложить, а также насколько быстро хотите получить вложенные деньги. Это основные вопросы, которые стоит задать себе перед открытием вклада.

- Срочный вклад позволяет Вам вложить средства на определенный период. Чем дольше срок вклада, тем более высокий процент Вы, вероятно, сможете заработать. Вклад можно открыть на срок от одной недели до трех лет. На вклад нельзя совершать дополнительные взносы, а вложенную сумму нельзя использовать до истечения срока. Срок вклада можно продлевать автоматически.

- Hакопительный вклад является более гибким. Вы можете делать взносы так часто, как пожелаете, таким образом, постоянно увеличивая сумму вклада. При необходимости Вы можете сразу же получить деньги с вклада. Если Вы сообщите нам о своем желании снять деньги за три рабочих дня, то выплата будет произведена бесплатно. Если сумма понадобится Вам раньше, чем по истечении трех рабочих дней, Вам придется заплатить плату за услугу.

2. В какой валюте я могу открыть срочный вклад?

Срочный вклад можно открыть в евро, долларах США, шведских кронах и английских фунтах.

3. Насколько большой должна быть сумма взноса при открытии срочного вклада?

Минимальная сумма взноса на вклад зависит от выбранной валюты вклада. Например, если вклад открывается в евро, минимальная сумма составляет 100 евро. Более точную информацию о минимальной сумме можно найти в таблице процентных ставок.

4. Как происходит начисление процентов по срочному вкладу?

При начислении процентов мы исходим из действительного количества дней сделки и за год принимается 360 дней. Таким образом, мы начисляем процент со дня внесения на счет суммы взноса до окончания срока. Размер процентной ставки по срочному вкладу мы фиксируем во время заключения с Вами договора. Расчет процентов зависит от количества дней депонирования.

Рассчитать процент за один день можно по следующей формуле:

Если Вы хотите узнать сумму заработанного процента, умножьте процент за один день на количество дней депонирования (при осуществлении расчетов мы всегда считаем, что месяц состоит из 30 календарных дней, а год — из 360 календарных дней).

5. Что означает автоматическое продление срочного вклада?

Если Вы выбрали автоматическое продление срочного вклада, то по окончании периода вклада мы автоматически продлим его на период, равный предыдущему сроку. Вы можете выбрать один из двух способов продления.

- Продление срока вклада вместе с накопившимися процентами: по окончании срока мы перечисляем накопившиеся в течение периода вклада проценты на счет автоматически продленного вклада, увеличивая за счет этого сумму вклада.

- Продление срока вклада без накопившихся процентов: мы перечисляем накопившиеся в течение периода вклада проценты на Ваш расчетный счет.

Процентной ставкой по новому вкладу является действующая на момент продления вклада процентная ставка.

Если Вы хотите отказаться от автоматического продления срочного вклада, это можно сделать в интернет-банке, изменив условия активного вклада, или в ближайшей банковской конторе SEB.

6. Как я могу узнать процентную ставку по срочному вкладу на сумму, которая превышает указанные в таблице процентных ставок суммы?

В этом случае Вам следует обратиться в ближайшую банковскую контору SEB.

7. Ограничено ли осуществление взносов и выплат лимитами?

Осуществление взносов на вклады никак не ограничено. При перечислении средств на вклад в интернет-банке дневной и месячный лимиты не уменьшаются.

8. Каким образом обеспечивается гарантия сохранности моего вклада, если с банком что-то случится?

Гарантию сохранности вклада обеспечивает Гарантийный фонд, который готов компенсировать вклады на сумму до 100 000 евро на каждого вкладчика в одном кредитном учреждении вместе с процентами, накопившимися ко дню приостановления действия вклада. Более точную информацию можно найти на домашней странице Гарантийного фонда www.tf.ee.

9. Как с 1 января 2018 года облагаются налогом проценты?

Подоходным налогом будут облагаться любые проценты, выплачиваемые физическому лицу, являющемуся резидентом, и плательщик процентов обязан будет удерживать при выплате 20% подоходного налога.

10. Как с процентов удерживается подоходный налог? Могу ли я отложить также и обязанность по уплате налогов с процентных доходов?

Если вклад частного лица, являющегося резидентом, связан с расчетным счетом, то банк удерживает подоходный налог с выплаты процентов, заработанных на вкладе. Это происходит также в случае, если вклад был открыт с инвестиционного счета, но при выплате процентов вклад связан с расчетным счетом.

Чтобы отложить обязанность по уплате налогов, Вы должны открыть вклад с инвестиционного счета. Кроме того после окончания вклада Вы должны перечислить сумму вклада и проценты на инвестиционный счет.

Согласно Закону о подоходном налоге для того, чтобы отложить обязанность по уплате налогов, клиент должен уведомить банк о том, что соответствующие проценты получены от финансового актива, приобретенного за счет средств, находящихся на инвестиционном счете. В нашем банке такое уведомление Вы можете дать при открытии инвестиционного счета сразу в отношении всех тех финансовых активов, доход от которых Вы в дальнейшем будете перечислять на инвестиционный счет.

Оформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

Определение срочного депозита

Что такое срочный депозит?

Срочный вклад — это срочные инвестиции, включающие внесение денег на счет в финансовом учреждении. Инвестиции в срочные депозиты обычно имеют краткосрочные сроки погашения от одного месяца до нескольких лет и будут иметь различные уровни требуемых минимальных депозитов.

При покупке срочного депозита инвестор должен понимать, что вывести свои средства он сможет только по истечении срока.В некоторых случаях владелец счета может разрешить инвестору досрочное прекращение или снятие средств, если они направят уведомление за несколько дней. Кроме того, за досрочное расторжение будет наложен штраф.

Примеры срочных вкладов включают депозитные сертификаты (CD) и срочные вклады.

Ключевые выводы

- Срочный депозит — это тип депозитного счета в финансовом учреждении, где деньги заблокированы на определенный период времени.

- Срочные депозиты обычно представляют собой краткосрочные депозиты со сроком погашения от одного месяца до нескольких лет.

- Как правило, срочные вклады предлагают более высокие процентные ставки, чем традиционные ликвидные сберегательные счета, благодаря чему клиенты могут снять свои деньги в любое время.

Разъяснение срочного депозита

Когда владелец счета размещает средства в банке, банк может использовать эти деньги для ссуды другим потребителям или предприятиям. В обмен на право использовать эти средства для кредитования они будут выплачивать вкладчику компенсацию в виде процентов на остаток на счете. На большинстве депозитных счетов такого типа владелец может снять свои деньги в любое время.Это мешает банку заранее узнать, сколько он может ссудить в любой момент времени.

Чтобы решить эту проблему, банки предлагают срочные депозитные счета. Клиент будет вносить депозит или инвестировать в один из этих счетов, соглашаясь не снимать свои средства в течение фиксированного периода времени в обмен на более высокую процентную ставку, выплачиваемую по счету.

Проценты, полученные по срочному вкладу, немного выше, чем по стандартным сберегательным или процентным текущим счетам.Повышенная ставка связана с тем, что доступ к деньгам ограничен на срок срочного депозита.

Срочные вклады — это чрезвычайно безопасное вложение, поэтому они очень привлекательны для консервативных инвесторов с низким уровнем риска. Финансовые инструменты продаются банками, сберегательными учреждениями и кредитными союзами. Срочные вклады, продаваемые банками, застрахованы Федеральной корпорацией страхования вкладов (FDIC). Национальная администрация кредитных союзов (NCUA) обеспечивает покрытие тех, которые продаются кредитными союзами.

Как банк использует срочный депозит

Если клиент помещает деньги на срочный депозит, банк может инвестировать деньги в другие финансовые продукты, которые приносят более высокую доходность (RoR), чем та, которую банк платит клиенту за использование их средств. Банк также может ссужать деньги другим своим клиентам, получая тем самым более высокую процентную ставку от заемщиков по сравнению с тем, что банк выплачивает в качестве процентов по срочному вкладу.

Например, кредитор может предложить ставку 2% для срочных вкладов со сроком погашения два года.Депозитные средства затем структурируются как ссуды для заемщиков, с которых взимается 7% годовых по этим векселям. Эта разница в ставках означает, что банк получает чистую прибыль в размере 5%. Разница между ставкой, которую банк выплачивает своим клиентам по депозитам, и ставкой, которую он взимает с заемщиков, называется чистой процентной маржей. Чистая процентная маржа является показателем прибыльности для банков.

Банки — это бизнесы, они хотят платить по срочным депозитам самую низкую ставку из возможных и взимать с заемщиков гораздо более высокую ставку по ссудам.Такая практика увеличивает их маржу или прибыльность. Однако существует баланс, который необходимо поддерживать банку. Если он будет выплачивать слишком маленькие проценты, он не привлечет новых инвесторов на срочные депозитные счета. Кроме того, если они установят слишком высокую ставку по кредитам, это не привлечет новых заемщиков.

Срочные депозиты и процентные ставки

В периоды повышения процентных ставок потребители с большей вероятностью приобретут срочные вклады, поскольку повышенная стоимость заимствования делает сбережения более привлекательными.Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также зарабатывал больше.

Когда процентные ставки снижаются, потребителей поощряют брать взаймы и тратить больше, тем самым стимулируя экономику. В условиях низких процентных ставок спрос на срочные вклады может снизиться, поскольку инвесторы обычно могут найти альтернативные инвестиционные инструменты, которые платят более высокую ставку.

Как правило, процентные ставки должны быть пропорциональны сроку до погашения и минимальной сумме основной суммы кредита, предоставленной кредитному союзу или банку.Другими словами, по срочному вкладу на шесть месяцев, вероятно, будет выплачиваться более низкая процентная ставка, чем по срочному вкладу на два года. Инвесторы не только получают более высокую ставку за хранение своих денег в банке на длительный период времени, но также должны получать более высокую ставку за крупные депозиты. Например, большой компакт-диск, который представляет собой срочный депозит на сумму более 100 000 долларов, получит более высокую процентную ставку, чем компакт-диск на сумму 1000 долларов.

Открытие или закрытие срочного депозита

Срочные вклады еще называют депозитными сертификатами.Клиенты могут ознакомиться с условиями срочного депозита в бумажной выписке. Этот отчет включает требуемую минимальную сумму основного долга, выплачиваемую процентную ставку и продолжительность (или время до погашения) по согласованию между банком и вкладчиком.

Если клиент хочет закрыть срочный вклад до истечения срока или срока погашения, на него будет наложен штраф. Этот штраф может включать потерю любых процентов, уплаченных на депозитный счет до этого момента. Закрытие CD до истечения срока позволяет клиенту забрать основную сумму инвестиций, но с конфискацией заработанных процентов.

Штраф за досрочное снятие средств или нарушение соглашения устанавливается во время открытия срочного депозита, как того требует Закон о сбережениях.

Иногда, если процентные ставки значительно выросли, клиенту, возможно, стоит досрочно закрыть срочный вклад, взять на себя штраф за досрочное снятие и реинвестировать средства в другое место по более высокой ставке. Важно убедиться, что альтернативная ставка достаточно высока, чтобы более чем компенсировать первоначальную ставку по срочному депозиту плюс стоимость штрафа.

Когда срок срочного депозита приближается к сроку погашения, банк, хранящий депозит, обычно отправляет письмо с уведомлением клиента о приближающемся сроке погашения. В письме банк спросит, хочет ли клиент продлить депозит снова на такой же срок до погашения. Ролловер, вероятно, будет по другой ставке в зависимости от рыночной процентной ставки на тот момент. В качестве альтернативы клиент может разместить средства в другом финансовом продукте.

Инвесторам, имеющим пенсионные компакт-диски, следует поговорить со специалистом по финансовому планированию или налоговым консультантом, который может объяснить различные правила, касающиеся досрочного выхода из этих инвестиций.

Инфляция и срочные депозиты

К сожалению, срочные вклады не успевают за инфляцией. Уровень инфляции — это показатель того, насколько цены вырастут в конкретный год. Если ставка по срочному депозиту составляет 2%, а уровень инфляции в США составляет 2,5%, теоретически клиент не зарабатывает достаточно, чтобы компенсировать рост цен в экономике.

Лестничная стратегия

Вместо того, чтобы вкладывать крупную единовременную сумму в один срочный депозит, инвестор может использовать стратегию, которая распределяет средства между несколькими компакт-дисками.Эта стратегия инвестирования с использованием срочных депозитов заключается в равномерном распределении инвестиций на определенное количество лет со сроками погашения через равные промежутки времени. Эта лестничная инвестиционная стратегия фиксирует процентные ставки, при этом CD на более длительные сроки имеют более высокие ставки, чем те, которые имеют более короткие сроки. По мере созревания компакт-дисков покупатель может выбрать, использовать деньги для получения дохода, снимая средства, или переводить эти средства на другой компакт-диск, чтобы продолжить движение по лестнице. Этот метод позволяет инвестору иметь доступ к фондам по мере их погашения.

Например, инвестор может внести по 3000 долларов на срочный вклад на пять, четыре, три, два или один год. Срок погашения одного из компакт-дисков наступает каждый год, что позволяет клиенту либо снимать деньги на расходы, либо переводить средства на новый счет. Ставка нового срочного депозита будет основана на текущей рыночной ставке. Этот метод популярен среди пенсионеров, которым необходимо ежегодно снимать определенную сумму дохода со своих сбережений для оплаты расходов на проживание.

Эту стратегию можно использовать при инвестировании в один и тот же кредитный союз или банк или в несколько разных учреждений.Инвестор может либо снять основную сумму и проценты по наступлении срока погашения, либо реинвестировать средства, если они не нужны.

ПлюсыСрочные вклады предлагают фиксированную процентную ставку в течение срока инвестирования.

Срочные вклады — это безрисковые и безопасные инвестиции, поскольку они поддерживаются либо FDIC, либо NCUA.

Различные сроки погашения позволяют инвесторам смещать даты окончания для создания инвестиционной лестницы.

Срочные вклады имеют низкую минимальную сумму депозита.

Срочные депозиты платят более высокие ставки для больших сумм первоначального депозита.

Процентные ставки по срочным депозитам обычно ниже или менее привлекательны, чем у большинства инвестиций с фиксированной ставкой.

Срочные вклады нельзя отозвать досрочно без штрафа или потери всех заработанных процентов.

Процентные ставки не успевают за растущей инфляцией.

Риск процентной ставки существует, если инвесторы привязаны к срочному депозиту с низкой ставкой, в то время как общие процентные ставки растут.

Пример срочных вкладов

Wells Fargo Bank (WFC) — один из крупнейших потребительских банков США, предлагающий несколько типов срочных вкладов. Ниже приведены несколько компакт-дисков банка вместе с процентными ставками, выплаченными вкладчикам по состоянию на 22 марта 2019 года.

- Шестимесячный компакт-диск с минимальным депозитом в 2500 долларов приносит 0,90%.

- Годовой компакт-диск с минимальным депозитом в 2500 долларов приносит 1,25%.

- Специальный компакт-диск, для которого требуется минимальный депозит в размере 5000 долларов США 2.27% на 29 месяцев.

Обратите внимание, что процентные ставки, предлагаемые банком, могут измениться в любое время для новых компакт-дисков и могут отличаться в зависимости от штата, в котором находится филиал.

Разница между срочным депозитом и депозитом до востребования

Срочный депозит против депозита до востребования: обзор

Вклады до востребования и срочные вклады относятся к двум различным типам депозитных счетов, доступных в банке или аналогичном финансовом учреждении, таком как кредитный союз.Вклады до востребования и срочные вклады различаются по доступности или ликвидности, а также по размеру процентов, которые можно заработать на размещенные средства.

Срочные вклады

Срочные вклады, также известные как срочные вклады, представляют собой инвестиционные вклады, сделанные на заранее определенный период, от нескольких месяцев до нескольких лет. Вкладчик получает заранее установленную процентную ставку по срочному вкладу в течение указанного периода. Средства, размещенные на более длительные периоды, имеют более высокую процентную ставку.Срочные депозитные счета приносят более высокую процентную ставку, чем традиционные сберегательные счета.

Денежные средства не могут быть сняты со счета срочного депозита до конца выбранного периода без финансового штрафа, а снятие средств часто требует предварительного письменного уведомления. В конце периода у вкладчика есть выбор: снять депонированные средства плюс заработанные проценты или перенести средства на новый срочный вклад. Самая распространенная форма срочного депозита — это банковский депозитный сертификат или компакт-диск.

Депозиты до востребования

Депозитные счета до востребования предлагают большую ликвидность и более легкий доступ по сравнению со срочными депозитами, но по более низким процентным ставкам, и они могут также включать различные комиссии за обслуживание счета. Вкладчики могут снимать часть или все средства со счета депозита до востребования в любое время без штрафных санкций или предварительного уведомления, хотя некоторые банки взимают небольшую комиссию, если вы превышаете их лимит ежемесячных снятий.

Средства, к которым вкладчику может потребоваться доступ в любое время, следует хранить на счете до востребования.Примеры депозитных счетов до востребования включают обычные текущие счета, сберегательные счета или счета денежного рынка.

[Важно: вклады до востребования и срочные вклады различаются по доступности или ликвидности, а также по сумме процентов, которые можно заработать на депонированные средства.]

Денежный рынок, чеки или сбережения?

Счета денежного рынка имеют низкие комиссии и обычно предлагают более высокую доходность, чем сберегательные счета, однако колебания процентных ставок означают, что на счете не начисляется фиксированная сумма процентов.

Чековые счета обычно имеют более высокую комиссию и не приносят никаких процентов держателю, хотя некоторые текущие счета приносят небольшую сумму процентов. Эти счета подходят для людей, ведущих большой бизнес, или для тех, кому часто требуется немедленный доступ к средствам для покупки товаров или услуг.

Сберегательные счета — это депозитные счета до востребования, на которые обычно не взимается комиссия. Процентные ставки по сберегательным счетам фиксированы и ниже, чем процентные ставки по срочным депозитам.

Чековые и сберегательные счета доступны держателю счета через различные варианты банковского обслуживания, такие как кассовые услуги, онлайн-банкинг и банкоматы.

В Справочнике Федеральной резервной системы по соблюдению требований потребителей перечислены основные характеристики депозитных счетов до востребования: отсутствие ограничений на переводы или снятие средств владельцем счета; без срока погашения или первоначальный срок погашения не более шести дней; денежные средства выплачиваются по требованию; счет не может приносить проценты; и нет никаких квалификационных требований.Взаимодействие с другими людьми

Ключевые выводы

- Вклады до востребования и срочные вклады относятся к двум различным типам депозитных счетов в финансовом учреждении.

- Срочные вклады, также известные как срочные вклады, представляют собой инвестиционные вклады, сделанные на заранее определенный период, от нескольких месяцев до нескольких лет.

- Счета до востребования предлагают большую ликвидность и более легкий доступ по сравнению со срочными депозитами.

Что такое срочный депозит и как он работает

Срочные вклады — популярная форма инвестирования; более 130 000 человек сравнили процентные ставки по срочным депозитам в базе данных Canstar за последние 12 месяцев.Итак, что такое срочный вклад и на какие функции стоит обратить внимание?

Что такое срочный вклад и как он работает?

Срочный вклад — это вложение денежных средств в финансовом учреждении. Ваши деньги инвестируются под согласованную процентную ставку в течение фиксированного периода времени или срока. Срочные вклады можно вложить в банк, строительный кооператив или кредитный союз.

Когда деньги депонируются, клиент понимает, что деньги находятся там в течение заранее определенного периода, который обычно колеблется от 1 месяца до 5 лет, и гарантируется, что процентная ставка не изменится в течение этого назначенного периода времени. Как правило, деньги могут быть сняты только в конце периода — или раньше с наложением штрафа.

Срочные вклады популярны среди инвесторов, которые предпочитают безопасность капитала и фиксированный доход, а не колебания, скажем, на рынке акций.Многие инвесторы также используют срочные депозиты как часть своего инвестиционного портфеля.

В следующей таблице представлены продукты срочных вкладов на один год в базе данных Canstar, доступные для потребителей, желающих инвестировать 10 000 долларов. Таблицы отсортированы по объявленной процентной ставке (от самой высокой к самой низкой), а затем по названию провайдера (в алфавитном порядке). Чтобы просмотреть продукты, основанные на других условиях и суммах инвестиций, вы можете сравнить срочные вклады с Canstar. Заранее уточните у своего провайдера и прочтите PDS, чтобы подтвердить подробную информацию о любом конкретном продукте и его соответствие вашим потребностям, прежде чем принимать решение о его использовании.

Кто предлагает срочные вклады?

Срочные вклады предлагаются утвержденными депозитными учреждениями; в нашем последнем исследовании срочных вкладов сравнивались 90 срочных вкладов от 77 поставщиков, включая банки, строительные общества и кредитные союзы.Сравните срочные депозиты для получения более подробной информации.

Как подать заявку на срочный вклад?

Подача заявки на срочный депозит во многом аналогична подаче заявки на открытие обычного банковского счета. Это еще проще, если вы уже являетесь банком в этом учреждении! После того, как вы выбрали сумму денег, которую хотите инвестировать, и процентную ставку, которую вы фиксируете, остается просто заполнить форму.Это можно сделать онлайн в большинстве учреждений. Для некоторых подходящих клиентов заявка будет обработана, не заходя в филиал.

Какие процентные ставки предлагают срочные вклады?

| Текущие ставки по срочным депозитам — минимальная, максимальная и средняя | |||

|---|---|---|---|

| Срок | мин. | Макс | Среднее значение |

| 30d | 0.85% | 2,10% | 1,58% |

| 60d | 1,25% | 2,10% | 1,66% |

| 90d | 1,50% | 2,70% | 2,12% |

| 180d | 1,69% | 2,65% | 2,24% |

| 270d | 1,39% | 2.70% | 2,09% |

| 1 год | 1,55% | 2,75% | 2,35% |

| 2 года | 1,50% | 2,90% | 2,51% |

| 3 года | 1,50% | 3,00% | 2,61% |

| 4 года | 1,50% | 3,10% | 2.65% |

| 5 лет | 1,50% | 3,20% | 2,73% |

| Источник: www.canstar.com.au На основе ставок по срочным депозитам в базе данных Canstar и суммы инвестиций в размере 25 000 долларов США. Тарифы действительны на 5 марта 2018 г. | |||

Есть ли какие-нибудь подсказки и ловушки для срочных вкладов, о которых следует знать?

Да! Когда дело доходит до выбора срочного депозита, процентная ставка — это только один из факторов.Вам также следует подумать о следующих вещах:

Право владения

Иначе называется продолжительностью ваших инвестиций! Срок действия срочного депозита обычно составляет от одного месяца до пяти лет — вам необходимо определить, какой срок владения является идеальным для вашей личной ситуации.

Шансы на получение доступа к деньгам

Это относится к сроку владения вашей инвестицией; хотя никто не может предсказать будущее, вам следует учитывать вероятность того, что вам понадобится доступ к своим деньгам на раннем этапе, в зависимости от выбранной вами продолжительности инвестиций.В отношении срочных вкладов применяются штрафы за досрочное снятие средств или за «досрочное погашение».

Безопасность

Австралия имеет схему финансовых требований; гарантия на банковские депозиты на сумму до 250 000 долларов на одного клиента и на одно учреждение. Тем не менее вам следует проверить кредитный рейтинг выбранного вами финансового учреждения и убедиться, что он вам удобен.

Есть и другие ловушки срочного депозита, о которых следует знать; Нажмите здесь для получения дополнительной информации.

Наконец — прочтите Заявление о раскрытии информации о продукте (PDS)

Как и в случае со всеми финансовыми продуктами, вам обязательно нужно прочитать Заявление о раскрытии информации о продукте (PDS), чтобы вы точно знали, где вы находитесь по ряду вопросов.Даже если вы ранее оформили срочный вклад в том же банке, убедитесь, что вы читаете PDS, поскольку условия могут измениться, и вы не хотите, чтобы вас поймали.

При чтении PDS обратите особое внимание на условия погашения, штрафы за досрочное погашение и, конечно же, любые комиссии. Обратите внимание, что на общий доход от инвестиций будут влиять любые комиссии, которые вы платите, будь то при настройке или по истечении срока.

Срочный депозитпротив фиксированного депозита: подробное сравнение

Срочные депозиты— один из лучших вариантов инвестирования для людей, которые ищут стабильную и безопасную отдачу от своих вложений.В срочных депозитах денежная сумма хранится на фиксированный срок, и вкладчик не имеет права снимать эту сумму до конца срока погашения. Вот почему они называются Срочными депозитами, потому что они сохраняются до определенного срока. Но что касается срочного депозита, то вот что вам нужно знать.

Существует два типа срочных вкладов:

- Периодические депозиты

- Фиксированные депозиты

Периодические депозиты:

В Периодический депозит фиксированная сумма денег инвестируется с фиксированным интервалом.В большинстве случаев этот интервал составляет один раз в месяц. По инвестициям начисляются проценты до срока погашения. Проще говоря, периодический депозит похож на открытие нескольких разных фиксированных депозитов, каждый с одинаковым сроком погашения.

После того, как сумма денег и срок Периодического депозита установлены, его нельзя изменить. Досрочное снятие средств возможно, но будет взиматься штраф в размере процентной ставки, установленной банком. Минимальная сумма регулярного депозита составляет рупий. 1000 и может быть увеличено в несколько раз.100. Минимальный период инвестирования для Периодического депозита составляет 6 месяцев, а максимальный — 10 лет. Процентная ставка по Периодическому депозиту колеблется от 7% до 9%.

Некоторые банки предоставляют возможность конвертировать регулярный депозит в фиксированный депозит по истечении срока.

Фиксированный депозит:

Фиксированный депозит — это депозиты, в которые вкладывается определенная сумма денег на фиксированный срок. Срок действия фиксированных депозитов гибкий. Он может составлять от 7 дней до 10 лет.Процентная ставка по фиксированному депозиту зависит от периода, на который средства заблокированы.

Как и в случае с повторяющимся депозитом, сумма фиксированного депозита не может быть снята до истечения срока. Досрочное снятие средств допускается после того, как банк взимает штраф в размере процентной ставки. Минимальная сумма инвестиций для фиксированного депозита составляет рупий. 5000. Процентная ставка по Срочному депозиту составляет от 4% до 7,5%. Вы также можете рассчитать свою процентную ставку с помощью калькулятора FD.

Некоторые банки предоставляют возможность погашения, когда сумма, превышающая определенный баланс на сберегательном счете, автоматически конвертируется в фиксированный депозит. Это помогает сберегательному счету зарабатывать больше процентов.

Срочный депозит по сравнению с фиксированным депозитом :

Срочный депозит хранится на более длительный период и, следовательно, приносит более высокую процентную ставку. Регулярный депозит берет определенную сумму и инвестирует ее каждый определенный период. Это означает, что каждый взнос приносит проценты за меньший период, чем предыдущий взнос.Процентная ставка по фиксированному депозиту на тот же срок больше, чем по повторяющемуся вкладу.

Тем не менее, периодический депозит — это удобный способ инвестирования для людей, у которых есть фиксированная сумма вложения в месяц. Таким образом, тип инвестиций зависит от целей и имеющихся средств.

Как работают срочные вклады для банка?

Основными видами деятельности банка являются кредитование и получение займов. Ссужать деньги людям в виде ссуд, таких как личные ссуды, жилищные ссуды, ссуды на покупку автомобилей и т. Д.банку нужны средства. Он собирает эти средства в форме срочных вкладов, сберегательных счетов и текущих счетов. Он выплачивает проценты по займам, то есть по срочным или сберегательным депозитам, и взимает проценты по ссудам.

Таким образом, банк всегда нуждается в средствах от вкладчиков, особенно в форме заблокированного капитала, такого как срочный депозит.

Нажмите здесь, чтобы узнать больше о повторяющихся и фиксированных депозитах!

Хотите открыть срочный депозит? Щелкните здесь, чтобы получить актив с фиксированным депозитом сегодня.

* Действуют положения и условия. Информация, представленная в этой статье, носит общий характер и предназначена только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах.

Автокредит — до 100% финансирования на новый автокредит с низкой процентной ставкой

Гибкие варианты погашения:

ПРОСТОЙ БЕЗОПАСНЫЙ (для наемных профессионалов): Это специальное предложение для наемных профессионалов и предлагает удобный для кармана EMI, который на 75% ниже по сравнению с вашим регулярные EMI.EMI начинаются всего с 899 рупий за лакх в течение первых 6 месяцев, а затем регулируются, чтобы сделать их удобными для карманов