Способы расчета амортизации основных средств: Амортизация основных средств (ОС) в бухгалтерском учете — Контур.Экстерн

Порядок расчета амортизации

Главной особенностью основных средств производства или внеоборотных активов является возможность их эксплуатации продолжительное время, без изменения при этом их своих свойств в значительной степени, что отличает их от оборотных активов, таких как, например, материалы или полуфабрикаты. Однако, данные объекты, безусловно, подвержены износу: детали двигателей со временем приходят в негодность, здания подлежат капитальному ремонту, а станки выходят из строя. Следовательно, можно сказать что понятие «внеоборотные» является несколько условным, т.к. эти объекты все равно оборачиваются, хоть и крайне медленно, что означает, что их стоимость подлежит включению в себестоимость готовой продукции. Однако, в связи с тем что основные средства участвуют в производстве продолжительное время, то и процесс перемещения их стоимости происходит не в один момент, а поэтапно. Данный процесс называется амортизация. Порядок расчета амортизации является центральным вопросом, рассматриваемым в этой статье.

Порядок начисления и учет амортизации основных средств в бухгалтерском учете

При начислении амортизации необходимо соблюдать следующие основные правила:

- Отчисления следует производить помесячно по каждому станку (зданию, сооружение и т.д.). Допускается объединение объектов со схожими характеристиками и периодами активной эксплуатации в группы;

- Начинать производить отчисления необходимо уже на следующий месяц после принятия объекта на баланс предприятия.

- При удалении объекта из учета, начисления должны быть прекращены с первого числа месяца, следующего за этим событием.

Промежуток времени, в течение которого происходит эксплуатация конкретного материального объекта, принято называть сроком полезного использования.

Примечательно, что в бухгалтерском и налоговом учете этот срок необходимо обозначить и зафиксировать не в момент завершения эксплуатации средства, т.е. по факту, а при принятии каждого объекта к учету, т.к. он является одним из ключевых параметров при исчислении объема амортизационных отчислений. Обычно его устанавливают с применением метода экспертной оценки, принимая во внимание следующие факторы:

Обычно его устанавливают с применением метода экспертной оценки, принимая во внимание следующие факторы:

- Предполагаемая продолжительность эксплуатации;

- Расчетная скорость износа деталей и механизмов;

- Условия эксплуатации, такие как интенсивность работы на данном объекте, температура и влажность в помещении цеха и т.д.

Начисленная амортизация аккумулируется на кредите счета 02.

Если объект основных средств законсервирован на период более трех месяцев или находится на реконструкции долее двух месяцев, то амортизационные отчисления по данному объекту производить не следует.

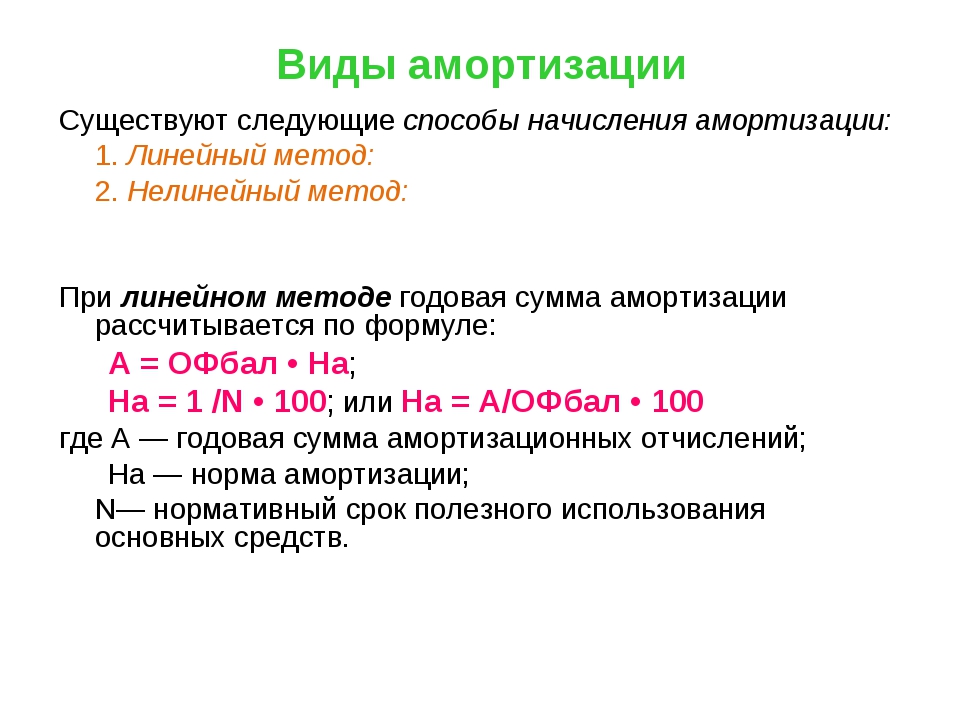

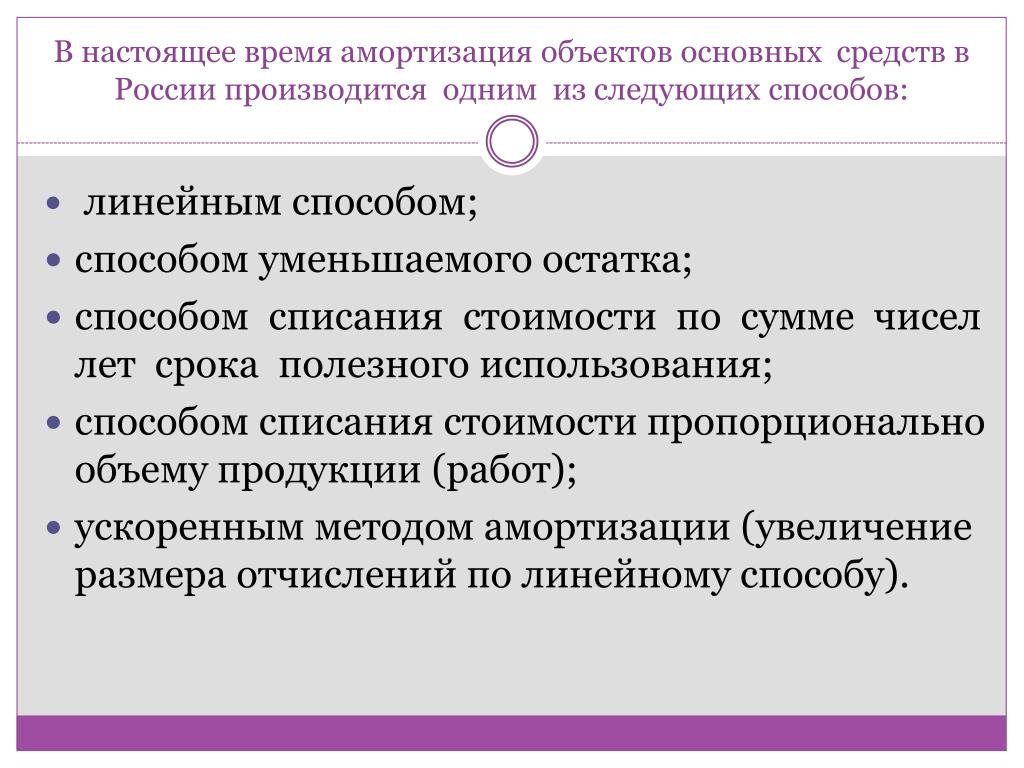

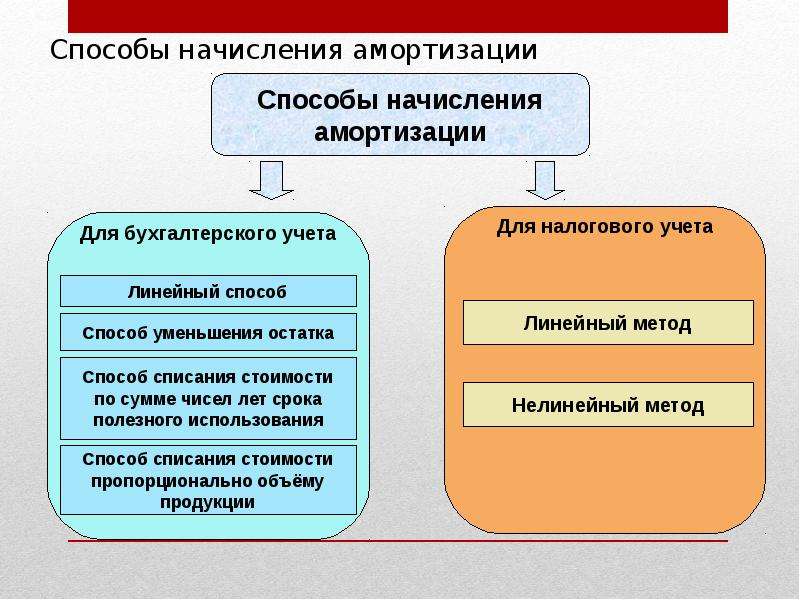

4 способа начисления амортизации

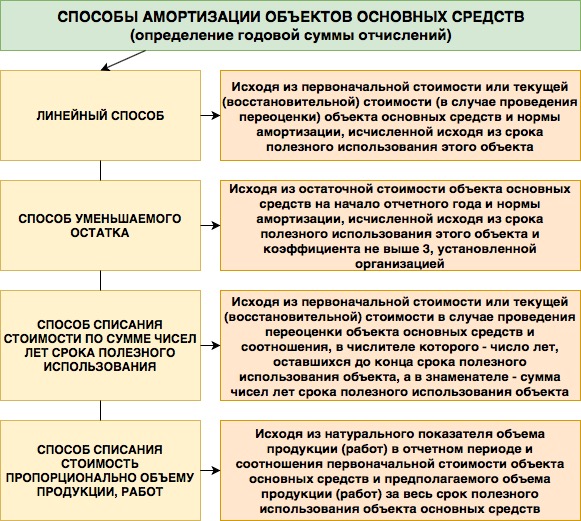

Существует несколько способов исчисления суммы амортизационных отчислений:

- Линейный;

- Метод уменьшаемого остатка;

- Списание стоимости по сумме чисел лет полезного использования;

- Списание стоимости пропорционально объему выпускаемой продукции.

Любой из перечисленных выше методов обладает достоинствами и недостатками и должен выбираться в соответствии с особенностями функционирования и потребностями конкретной компании.

После того как способ расчета будет выбран, его обязательно нужно зафиксировать в учетной политике организации

К неоспоримым преимуществам линейного метода относятся:

- Удобство и простота;

- Наглядность;

- Возможность достигнуть одинаковых показателей в НУ и БУ.

При этом подходе, общая учетная стоимость объекта делится на предполагаемую продолжительность его применения (в месяцах) и рассчитанная таким образом сумма и подлежит перечислению на амортизацию данного объекта за каждый месяц использования.

Таким образом, в течение всего времени эксплуатации того или иного станка, перечисление средств на его амортизацию будет производиться равномерно, а к моменту окончания срока службы его учетная стоимость будет нулевой.

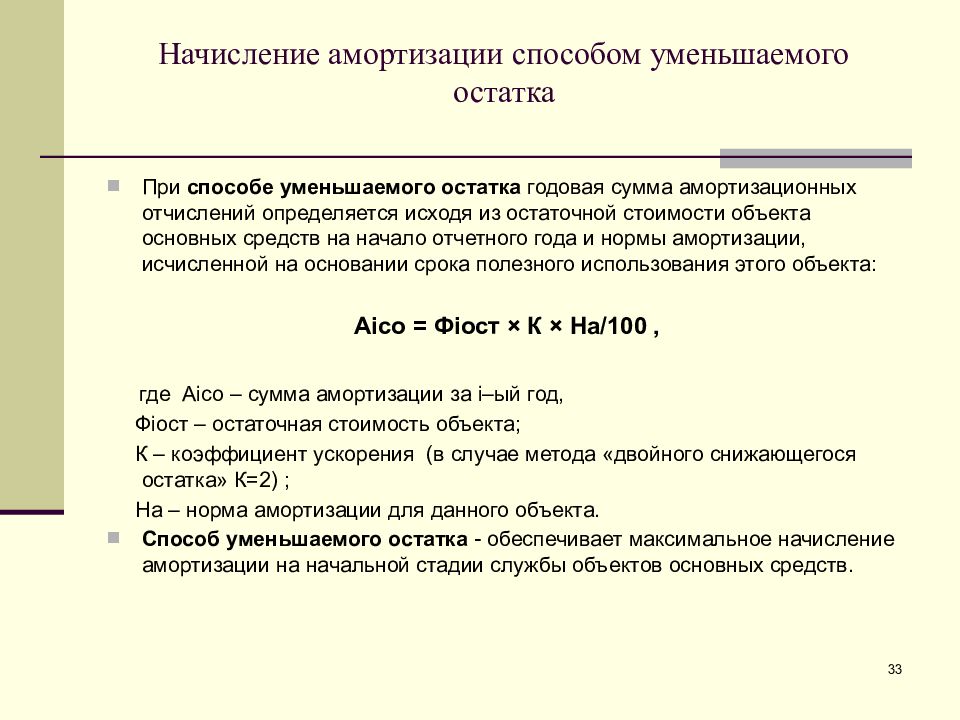

Второй известный способ расчета, метод уменьшаемого остатка, который заключается в уменьшении стоимости активов умножением их текущей стоимости на норму амортизации, не позволяет достигнуть такого результата. Здесь к моменту выхода из использования того или иного актива он будет обладать определенной остаточной стоимостью.

Здесь к моменту выхода из использования того или иного актива он будет обладать определенной остаточной стоимостью.

Третий способ расчета, по сумме чисел лет полезного использования, предполагает ежегодное сокращение отчислений, что необходимо обязательно принять к сведению при планировании налоговой нагрузки. Норма амортизации исчисляется путем деления оставшихся лет эксплуатации на сумму чисел лет, то есть величину, полученную сложением цифр от единицы до цифры, соответствующей сроку эксплуатации. Например, для станка с четырехлетним сроком использования сумма чисел лет будет равняться 10 (Получена путем сложения единицы, двойки, тройки и четверки). Очевидно, что чем меньше лет будет оставаться до момента расставания со станком, тем ниже будет норма амортизации.

Способ номер четыре, при котором стоимость средства производства переносится на второй счет в соответствии с количеством произведенных товаров, обычно используется в компаниях, которые выпускают лишь несколько видов изделий.

Разделив стоимость станка на общее планируемое количество изделий, можно получить сумму амортизации в расчете на один произведенный товар. Ежемесячным умножением данной величины на количество произведенных единиц, можно получить амортизацию к начислению по конкретному объекту имущества.

Начисление амортизации в налоговом учете

Если организация получила какой-либо объект материального имущества, относящийся к категории основных средств, безвозмездно, то начисление амортизационных отчислений по нему все равно допускается.

- Изначальную стоимость определить исходя из средних цен на аналогичные объекты;

- Отразить условную стоимость объекта на счете номер 98.

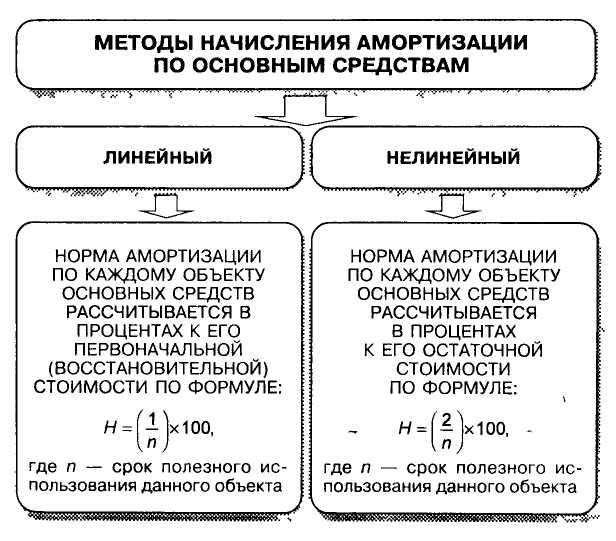

В налоговом учете допускается лишь два метода вычисления амортизации:

- Линейный;

- Нелинейный.

Первый способ полностью тождественен одноименному методу в учете бухгалтерском, который рассматривался во втором пункте этой статьи. При использовании второй метода, все основные средства предприятия необходимо распределить по 10 группам в зависимости от планируемого срока эксплуатации этих, а сумма отчислений на амортизацию для каждой из групп за месяц должна рассчитываться по такой формуле:

В данном случае норма амортизации не рассчитывается самостоятельно бухгалтером, как это происходило при использовании других способов, а берется готовой из Налогового Кодекса.

Допустимо несовпадение сумм амортизационных отчислений в бухгалтерском и налоговом учете, если организацией были установлены различные сроки полезного использования для одного и того же объекта, были различия в определении первоначальной стоимости объекта или использовались разные способы начисления.

Методы амортизации для основных средств — Business Central

- Статья

- Чтение занимает 9 мин

- 1 contributor

Были ли сведения на этой странице полезными?

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

SL

DB 1

DB 2

DB1/SL

DB2/SL

Пользовательский

Ручной

Примечание

Этот метод можно использовать для основных средств, которые не являются объектом амортизации, например земли. Необходимо ввести амортизацию в журнале ГК основных средств. Пакетное задание Расчет амортизации пропускает основные средства при использовании этого метода амортизации.

Начисление полугодовой нормы износа

Примечание

При использовании этого метода основное средство амортизируется на одну и ту же сумму каждый год.

Линейная амортизация

При использовании линейного метода необходимо определить один из следующих параметров книги амортизации основных средств:

- Период амортизации (годы и месяцы) или дата конца амортизации

- Фиксированный ежегодный процент

- Фиксированная ежегодная сумма

- Период амортизации

Период амортизации

При указании периода амортизации (число лет, месяцев или даты окончания амортизации) используется следующая формула для вычисления суммы амортизации:

Сумма амортизации = ((учетная стоимость — ликвидационная стоимость) x число дней амортизации) / оставшиеся дни амортизации

Оставшиеся дни амортизации рассчитываются как число дней амортизации минус число дней между датой начала амортизации и последней датой операции основного средства.

Учетная стоимость может быть снижена по учтенному повышению стоимости, понижению стоимости, суммам метода 1 и метода 2, в зависимости от того, установлен ли флажок напротив поля Включать в расчет амортизации или снят флажок Часть балансовой стоимости на странице Настройка типа учета ОС. Этот расчет обеспечивает полную амортизацию средства к моменту окончания амортизации.

Этот расчет обеспечивает полную амортизацию средства к моменту окончания амортизации.

Фиксированный годовой процент

При указании фиксированного годового процента приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный (%) x базис амортизации x число дней амортизации) / (100 x 360)

Фиксированная ежегодная сумма

При указании фиксированной ежегодной суммы приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (фиксированная сумма амортизации x число дней амортизации)/360

Пример — линейная амортизация

Основное средство имеет стоимость 100 000 МВ. Оценочный срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется дважды в год.

Для данного примера операция книги основных средств выглядит следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -6 250,00 | 93,750.00 |

| 12-31-20 | Амортизация | 180 | -6 250,00 | 87,500.00 |

| 06-30-21 | Амортизация | 180 | -6 250,00 | 81,250.00 |

| 12-31-21 | Амортизация | 180 | -6 250,00 | 75,000.00 |

| 06-30-27 | Амортизация | 180 | -6 250,00 | 6,250.00 |

| 12-31-27 | Амортизация | 180 | -6 250,00 | 0 |

Амортизация с уменьшаемым остатком DB 1

Это метод ускоренной амортизации, с помощью которого самая большая часть себестоимости актива распределяется на первые годы срока полезного использования. При использовании этого метода необходимо указать фиксированный ежегодный процент.

Формула для расчета сумм амортизации:

Сумма амортизации = (уменьшаемый остаток % x число дней амортизации x базис амортизации) / (100 x 360)

Базис амортизации рассчитывается как балансовая стоимость минус учтенная амортизация с момента начала текущего финансового года.

Учтенная сумма амортизации может содержать операции с различными типами учета (понижение стоимости, метод 1 и метод 2), учтенными с начальной даты текущего финансового года. Эти типы учета включаются в сумму учтенной амортизации, если на странице Настройки типа ОС учета установлены флажки напротив полей Тип амортизации и Часть балансовой стоимости.

Пример — амортизация DB 1

Основное средство имеет стоимость 100 000 МВ. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год.

В следующей таблице показано, как выглядят операции книги основных средств.

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500. 00 00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914.06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730.46 |

Метод расчета:

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

Год 2: 25% от 75 000 = 18 750 = 9375 + 9375

Год 3: 25% от 56 250 = 14 062,50 = 7031,25 + 7031,25

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Амортизация с уменьшаемым остатком DB 2

С помощью методов уменьшаемого остатка 1 и 2 вычисляются общие одинаковые суммы амортизации на каждый год. Однако, если пакетное задание Расчет амортизации выполняется чаще одного раза в год, использование метода уменьшаемого остатка 1 дает равные суммы амортизации для каждого периода амортизации. Использование метода уменьшаемого остатка 2 дает в результате суммы амортизации, которые уменьшаются с каждым периодом.

Пример. Амортизация методом уменьшаемого остатка 2

Основное средство имеет стоимость 100 000 МВ. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год. Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -13 397,46 | 86,602.54 |

| 12-31-20 | Амортизация | 180 | -11 602,54 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -10 048,09 | 64,951.91 |

| 12-31-21 | Амортизация | 180 | -8 701,91 | 56,250.00 |

Метод расчета:

- BV = Учетная стоимость

- ND = число дней амортизации

- DBP = процент уменьшаемого остатка

- P = DBP/100

- D = ND/360

Формула для расчета амортизационных отчислений:

DA = BV x (1 – (1 –P)D)

Значениями амортизации являются:

| Дата | Расчет |

|---|---|

| 06-30-20 | DA = 100 000,00 x (1 -(1 — 0,25)0,5) = 13 397,46 |

| 12-31-20 | DA = 86 602,54 x (1 — (1 — 0,25)0,5) = 11 602,54 |

| 06-30-21 | DA = 75 000,00 x (1 — (1 — 0,25)0,5) = 10 048,09 |

| 12-31-21 | DA = 64 951,91 x (1 — (1 — 0,25)0,5) = 8 701,91 |

Амортизация DB1/SL

DB1/SL — это сокращение, обозначающее сочетание уменьшаемого остатка 1 и линейного. Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

С помощью пакетного задания Расчет амортизации вычисляется сумма амортизации линейным методом и методом уменьшаемого остатка, но в журнал переносится только большая из этих сумм.

Можно использовать различные проценты для расчета уменьшаемого остатка.

При использовании данного метода необходимо указать предполагаемый срок полезного использования и процент уменьшающегося остатка на странице Книга амортизации ОС.

Пример. Амортизация DB1-SL

Основное средство имеет стоимость 100 000 МВ. На странице ОС — книги амортизации, в поле Уменьш. остатка, %, задано значение 25, а в поле Число лет амортизации задано значение 8. Пакетное задание Расчет амортизации выполняется дважды в год.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914.06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730. 46 46 |

| 06-30-25 | Амортизация | 180 | -3 955,08 | 19 775,38 SL |

| 12-31-25 | Амортизация | 180 | -3 955,08 | 15 820,30 SL |

| 06-30-26 | Амортизация | 180 | -3 955,08 | 11 865,22 SL |

| 12-31-26 | Амортизация | 180 | -3 955,07 | 7 910,15 SL |

| 06-30-27 | Амортизация | 180 | -3 955,08 | 3 955,07 SL |

| 12-31-27 | Амортизация | 180 | -3 955,07 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1 (2020):

Сумма уменьшаемого остатка: 25% от 100 000 = 25 000 = 12 500+12 500

Сумма SL = 100 000/8=12 500= 6 250+6 250

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2025):

Сумма уменьшаемого остатка: 25% от 23 730,46 = 4 943,85= 2 471,92+2 471,92

Сумма SL = 23 730,46/3 = 7 910,15=3 995,07+3 995,08

Используется линейная (SL) сумма, поскольку она является более высокой.

Амортизация с полугодовой нормой износа

Метод амортизации путем начисления полугодовой нормы износа будет применяться только, если установлен флажок в поле Использ. начисл. полугод. нормы износа на фиксированной странице Книга амортизации ОС.

Этот метод амортизации можно использовать в сочетании со следующими методами амортизации в приложении:

При применении полугодового соглашения основное средство имеет шестимесячную амортизацию в первый финансовый год вне зависимости от содержимого поля Дата начала амортизации.

Примечание

При использовании метода полугодового соглашения оценочное время жизни основного средства, оставшееся после первого финансового года, всегда включает в себя полгода. Поэтому для правильного применения метода полугодового соглашения в поле Дата окончания амортизации на странице Книга амортизации ОС всегда должна быть указана дата, после которой остается ровно шесть месяцев до конечной даты финансового года, когда основное средство становится полностью амортизированным.

Поэтому для правильного применения метода полугодового соглашения в поле Дата окончания амортизации на странице Книга амортизации ОС всегда должна быть указана дата, после которой остается ровно шесть месяцев до конечной даты финансового года, когда основное средство становится полностью амортизированным.

Пример. Амортизация с полугодовой нормой износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.03.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. Таким образом, Дата окончания амортизации должна быть. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 03-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 12-31-20 | Амортизация | 270 | -10 000,00 | 90,000.00 |

| 12-31-21 | Амортизация | 360 | -20 000,00 | 70,000.00 |

| 12-31-22 | Амортизация | 360 | -20 000,00 | 50,000.00 |

| 12-31-23 | Амортизация | 360 | -20 000,00 | 30,000.00 |

| 12-31-24 | Амортизация | 360 | -20 000,00 | 10,000.00 |

| 12-31-25 | Амортизация | 180 | -10 000,00 | 0.00 |

Пример. Амортизация DB1/SL с использованием полугодовой нормы износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.11.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. На странице Книга амортизации ОС поле Уменьш. остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 11-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 12-31-20 | Амортизация | 60 | -20 000,00 | 80,000.00 |

| 12-31-21 | Амортизация | 360 | -32 000,00 | 48,000.00 |

| 12-31-22 | Амортизация | 360 | -19 200,00 | 28,800.00 |

| 12-31-23 | Амортизация | 360 | -11 520,00 | 17,280.00 |

| 12-31-24 | Амортизация | 360 | -11 520,00 | 5 760,00 SL |

| 12-31-25 | Амортизация | 180 | -5 760,00 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1:

Сумма уменьшаемого остатка = Полная годовая сумма = 40% от 100 000 = 40 000. Таким образом, за полугодие 40 000 / 2 = 20 000

Сумма SL = Полная годовая сумма = 100 000 / 5 = 20 000. Таким образом, за полугодие = 20 000 / 2 = 10 000

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2024):

Сумма уменьшаемого остатка = 40% от 17 280,00 = 6 912,00

Сумма SL = 28 800 / 1,5 = 11 520,00

Используется линейная (SL) сумма, поскольку она является более высокой.

Дублирование операций в дополнительные книги амортизации

При наличии трех книг амортизации B1, B2 и B3 и необходимости копирования операций из B1 в B2 и B3 можно установить флажок в поле Часть списка дубликатов в карточках книг амортизации B2 и B3. Это может быть полезно, если книга B1 объединена с главной книгой и использует журнал ГК финансового учета основных средств, а книги амортизации B2 и B3 не объединены с главной книгой и используют журнал основных средств.

Если при вводе операции в книге B1 журнала ГК учета основных средств установлен флажок в поле Использ. список дублирования, программа копирует операцию в книги B2 и B3 журнала основных средств после учета операции.

Примечание

Невозможно дублировать операцию одновременно в журнал и раздел журнала, из которого производится дублирование. Если бухгалтерские операции учитываются в журнале ГК учета основных средств, то их можно дублировать в другом разделе журнала основных средств или журнала финансового учета.

Примечание

Невозможно использовать одну и ту же серию номеров в журнале ГК основных средств и в журнале основных средств. При учете операций в ГК журнала ОС необходимо оставить поле Номер документа незаполненным. При вводе номера в поле номер дублируется в журнале основных средств. Необходимо вручную изменить номер документа перед учетом журнала.

См. также

Основные Средства

Настройка основных средств

Финансы

Подготовьтесь к ведению бизнеса

Работа с Business Central

что это и как она считается, нормы амортизации и формула расчета, линейный и другие способы расчета начислений

Бизнес потратил деньги на недвижимость или дорогое оборудование. Это могут быть затраты на покупку основных средств — например, новое здание или станок — или на нематериальный актив — патент на разработку или компьютерную программу. Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Это могут быть затраты на покупку основных средств — например, новое здание или станок — или на нематериальный актив — патент на разработку или компьютерную программу. Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Чтобы себестоимость товара не увеличивалась резко при покупке дорогостоящих активов, их первоначальную стоимость делят на части и включают в себестоимость постепенно. Это и есть амортизация.

Что можно амортизировать

Не все активы можно амортизировать.

✅ Амортизируют основные средства и нематериальные активы. Например, здания и сооружения, транспорт, оборудование, компьютеры, дорогостоящие программы, патенты и так далее.

Амортизация ОС в бухучете — ФСБУ 6/2020❌ Водные ресурсы, земельные участки и объекты природопользования, музейные предметы и музейные коллекции не амортизируют. У них нет срока полезного использования, они не устаревают и не изнашиваются.

Где учитывают амортизацию

Амортизацию считают в налоговом и бухгалтерском учете.

В налоговом учете. Амортизацию используют для расчета налога на имущество организаций, налога на прибыль, НДФЛ для ИП на ОСН.

У ИП на УСН и ПСН амортизации нет.

Для целей налогообложения амортизируют основные средства со сроком полезного использования больше одного года и стоимостью выше 100 000 ₽.

Все основные средства разбивают на группы по срокам полезного использования. Всего таких групп 10. Они указаны в постановлении правительства от 01.01.2002 № 1.

Налоговая классификация ОС — постановление правительства от 01.01.2002 № 1Если какого-то актива там нет, используют срок полезного использования из его технической документации.

Медцентр купил медицинские инструменты стоимостью 120 000 ₽ 20 декабря 2021 года. Инструменты входят в первую группу основных средств с полезным сроком использования свыше одного года и до двух лет. Конкретный срок в этом диапазоне выбирает владелец основных средств.

Минимальный — 13 месяцев, максимальный — 24 месяца. Допустим, медцентр выбрал срок полезного использования 24 месяца. Это значит, что стоимость инструментов можно списывать на затраты каждый месяц в течение этого срока.

Минимальный — 13 месяцев, максимальный — 24 месяца. Допустим, медцентр выбрал срок полезного использования 24 месяца. Это значит, что стоимость инструментов можно списывать на затраты каждый месяц в течение этого срока.В бухгалтерском учете. Амортизацию используют для формирования себестоимости, расчета износа и остаточной балансовой стоимости активов. С 2022 года компании будут устанавливать лимит по первоначальной стоимости основных средств сами. Чтобы избежать разницы в налоговом и бухгалтерском учете, в последнем можно установить такой же лимит — 100 000 ₽.

ИП бухучет не ведут и амортизацию не начисляют.

При определении срока полезного использования в бухучете обычно применяют налоговую классификацию по группам.

Как рассчитывать амортизацию

Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, и прекращают с первого числа месяца, следующего за выбытием.

Сломался станок.

5 декабря 2021 года его вывели из эксплуатации и продали на металлолом. Компания купила новый. Его ввели в эксплуатацию 20 декабря 2021 года.

5 декабря 2021 года его вывели из эксплуатации и продали на металлолом. Компания купила новый. Его ввели в эксплуатацию 20 декабря 2021 года.На старый станок не начисляют амортизацию с 1 января 2022 года. А на новый начинают начислять с этой же даты.

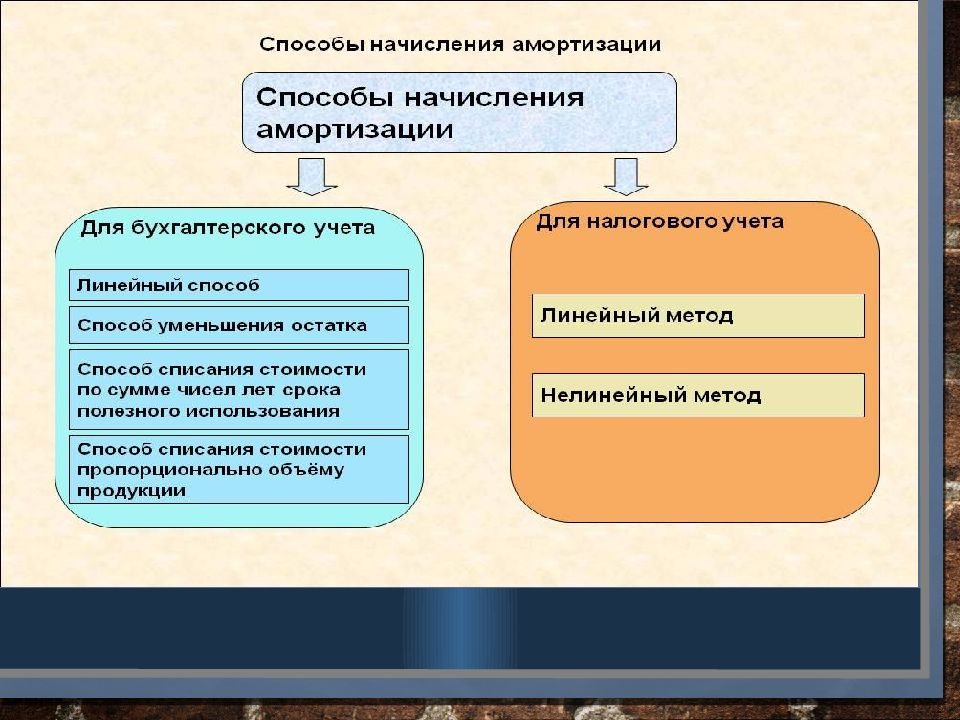

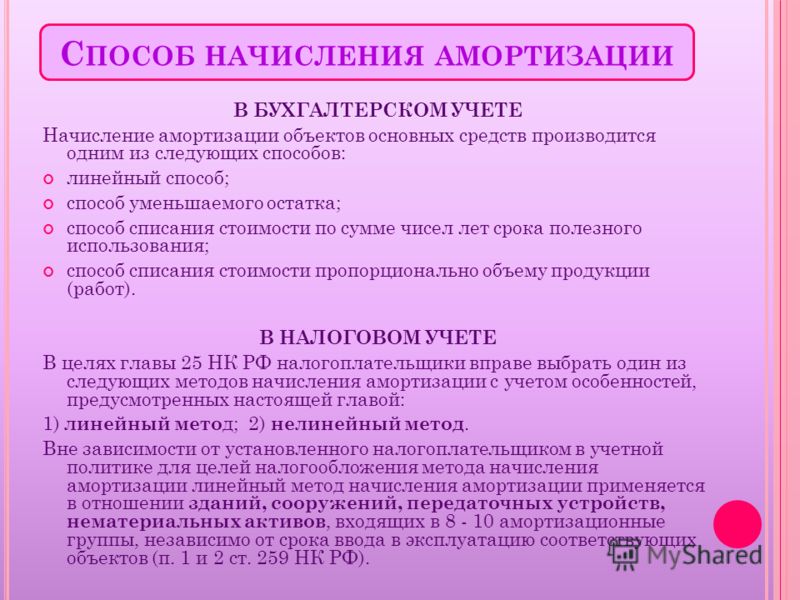

В налоговом учете есть два способа начисления амортизации, а в бухгалтерском учете их три.

В налоговом учете:

- Линейный.

- Нелинейный.

В бухгалтерском учете:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости пропорционально объему продукции и его разновидности. Например, для транспорта — пропорционально пробегу.

Самый простой — линейный способ начисления амортизации. Он подойдет для всех видов учета. О нем подробнее расскажем дальше.

Если хотите сделать расчет амортизационных отчислений другим способом, рекомендуем проконсультироваться с бухгалтером, чтобы все учесть правильно.

Линейный метод начисления амортизации. Для расчета нужно знать срок полезного использования и первоначальную стоимость. В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Для расчета нужно знать срок полезного использования и первоначальную стоимость. В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Разберем на примере. Пекарня купила оборудование для выпечки хлеба за 1 000 000 ₽. Доставка обошлась в 3000 ₽, а установка и наладка — в 150 000 ₽. Срок полезного использования печи — код ОКОФ: 14 2945000, свыше пяти и до семи лет. Собственник выбрал семь лет, или 84 месяца. Сделаем расчет амортизации:

| Показатель | Расчет |

|---|---|

| Первоначальная стоимость | 1 000 000 + 3000 + 150 000 = 1 153 000 ₽ |

| Амортизация оборудования | 1 153 000 / 84 месяца = 13 726 ₽ в месяц |

Что важно запомнить

- Амортизация — это процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

- Амортизируются основные средства и нематериальные активы со сроком полезного использования больше одного года.

- Водные ресурсы, земельные участки и недра не амортизируются.

- В налоговом учете амортизируют основные средства стоимостью больше 100 000 ₽. В бухгалтерском учете с 2022 года компании будут устанавливать лимит по первоначальной стоимости основных средств сами. Чтобы избежать разницы, установите в бухучете те же 100 000 ₽.

- Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, прекращают — с первого числа месяца, следующего за выбытием.

- В налоговом учете есть два способа расчета амортизации, а в бухгалтерском — три. Самый простой — линейный. Его можно использовать в обоих видах учета.

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Читайте также

85. Срок полезного использования основных фондов и способы начисления амортизации

85. Срок полезного использования основных фондов и способы начисления амортизации

Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденным приказом МФ РФ от 03. 09. 97 № 65н (см. — Положение1), по-новому определен ряд понятий в области учета основных

Срок полезного использования основных фондов и способы начисления амортизации

Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденным приказом МФ РФ от 03. 09. 97 № 65н (см. — Положение1), по-новому определен ряд понятий в области учета основных

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Не

Не

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

2.6. Понятие амортизации основных средств

2.6. Понятие амортизации основных средств

Амортизация основных средств – это процесс изнашивания основных средств, когда их стоимость переносится на создаваемую продукцию постепенно (частями), то есть по мере износа. Иными словами: Стоимость объектов основных средств

Иными словами: Стоимость объектов основных средств

2.7. Начисление амортизации основных средств линейным способом

2.7. Начисление амортизации основных средств линейным способом В соответствии с п. 19 ПБУ 6/01 годовая сумма амортизационных отчислений определяется исходя из срока полезного использования объекта и:– либо исходя из первоначальной стоимости объекта основных

2.8. Начисление амортизации основных средств способом уменьшаемого остатка

2.8. Начисление амортизации основных средств способом уменьшаемого остатка Покажем расчет годовых сумм амортизации. Здесь мы помним, что в течении отчетного года амортизационные отчисления начисляются каждый месяц в размере 1/12 годовой суммы, рассчитанной для текущего

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств. Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

5.3. Учет амортизации основных средств

5.3. Учет амортизации основных средств

5.3.1. В чем заключается сущность амортизации основных средств?Основные средства погашают свою стоимость по мере начисления амортизации (износа). В международном стандарте учета IAS– 4 «Учет амортизации» износ (амортизация) определяется

В международном стандарте учета IAS– 4 «Учет амортизации» износ (амортизация) определяется

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

4.8. Объекты основных средств не подлежащие амортизации

4.8. Объекты основных средств не подлежащие амортизации Список объектов, не подлежащих амортизации, потребительские свойства которых с течением времени не изменяются (п. 17 ПБУ 6/01), пополнили объекты, относимые к музейным предметам и музейным коллекциям. Какие объекты

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

102.

Аудит отчислений на социальные нужды и амортизации основных средств

Аудит отчислений на социальные нужды и амортизации основных средств102. Аудит отчислений на социальные нужды и амортизации основных средств Отчисления на социальные нужды. К этому элементу относят выплаты по установленным законодательством нормам в обязательные внебюджетные фонды.При проверке правильности отнесения на себестоимость

4 Общие методы амортизации и их применение

- Карьерный рост

- 4 Распространенные методы амортизации и их применение

21 декабря 2021 г.

он может стоить в конце своего срока службы и как его стоимость меняется с течением времени. Вместо списания актива в качестве вычета, который может обесценить актив, амортизация признает полезность актива с течением времени и то, как актив изменяется по мере использования.В этой статье мы подробно расскажем об основных методах расчета амортизации и определения стоимости актива.

Основные выводы

Амортизация учитывает снижение стоимости актива с течением времени, использования или устаревания.

Расчет амортизации зависит от актива, его использования и ожидаемого срока службы.

Существует четыре метода амортизации, разрешенных принципами GAAP.

Методы амортизации часто зависят от отрасли.

Что такое амортизация?

Амортизация учитывает падение стоимости материальных активов с течением времени из-за типа использования, частоты использования или устаревания (сокращение использования). Существует четыре способа расчета амортизации в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP). Чтобы выбрать метод амортизации, важно учитывать актив и то, как он используется в отрасли. Поскольку методы амортизации могут влиять как на балансовую стоимость, так и на выручку, различные методы учитывают различные обстоятельства для благоприятного расчета амортизации.

Как только компания принимает решение о методе амортизации, она, как правило, должна придерживаться этого метода амортизации в будущем для данного конкретного актива. Его изменение потребует пересмотра ранее представленных финансовых отчетов.

Связанный: Что такое амортизация? Определение и пример

Методы расчета амортизации

Вот четыре общих метода, используемых для расчета амортизации в зависимости от актива и цели амортизации:

1.Линейный метод амортизации

Линейный метод обычно используется для расчета среднего снижения стоимости за период. Это наиболее часто используемый метод и самый простой способ расчета амортизации. Амортизация предназначена для таких активов, как транспортные средства, офисная мебель, компьютеры и офисные здания, с использованием линейного метода.

Для расчета линейным методом необходимо знать амортизируемую базу актива (его первоначальную стоимость) и его ликвидационную стоимость (стоимость актива в конце срока его полезного использования). Вычтите ликвидационную стоимость из первоначальной. Разделите полученную сумму на предполагаемый срок полезного использования актива (полезность). Общая сумма должна быть одинаковой каждый год, пока актив не достигнет ликвидационной стоимости или полной амортизации.

Вычтите ликвидационную стоимость из первоначальной. Разделите полученную сумму на предполагаемый срок полезного использования актива (полезность). Общая сумма должна быть одинаковой каждый год, пока актив не достигнет ликвидационной стоимости или полной амортизации.

Пример: Компания покупает грузовик за 20 000 долларов и рассчитывает, что будет использовать его в течение пяти лет без остаточной стоимости. Чтобы рассчитать прямолинейную амортизацию, разделите стоимость актива (20 000 долларов США) на предполагаемый срок его службы (пять лет), чтобы получить 4 000 долларов США. При использовании этого метода амортизация за первый год составляет 4000 долларов США, а в начале следующего года стоимость актива снижается до 16000 долларов США.Это продолжается из года в год, в результате чего балансовая стоимость компании снижается до 12 000 долларов за счет 4 000 долларов. Это продолжается до тех пор, пока актив не достигнет (полная амортизация) или пятого года.

Прямолинейный вариант

Вариант линейного расчета — амортизация за дробный период. Для основных средств, приобретенных в середине года, применяется дробный период амортизации. В этом случае при расчете частичного периода для оценки актива используется часть прямолинейного метода.

Для основных средств, приобретенных в середине года, применяется дробный период амортизации. В этом случае при расчете частичного периода для оценки актива используется часть прямолинейного метода.

Пример: В апреле строительная компания покупает оборудование за 20 000 долларов.Поскольку компания не использовала трактор в течение всего года, они предпочитают отражать амортизацию за девять месяцев, в течение которых он использовался. Они могут рассчитать прямолинейный метод амортизации, взяв годовую амортизацию (4000 долларов) и разделив ее на девять месяцев, чтобы получить 2997 долларов за неполный год.

Связанный: Что такое прямолинейная амортизация? Определение, формула и пример

2. Метод уменьшающегося остатка и метод двойного уменьшающегося остатка

Метод уменьшающегося остатка предполагает, что актив будет иметь ценность в предыдущие годы и обесценится в последующие годы.В этом случае амортизация со временем уменьшается, пока не достигнет ликвидационной стоимости или полной амортизации. Компании, которые являются новыми или ожидают меньшего дохода в первые годы своей деятельности, могут выбрать этот метод, чтобы снизить свои налоговые обязательства, требуя увеличения амортизационных отчислений.

Компании, которые являются новыми или ожидают меньшего дохода в первые годы своей деятельности, могут выбрать этот метод, чтобы снизить свои налоговые обязательства, требуя увеличения амортизационных отчислений.

Некоторые компании могут использовать метод двойного уменьшающегося остатка, который предусматривает более ускоренную амортизацию. Метод снижающегося остатка часто используется для амортизации компьютеров, мобильных телефонов и других технологических продуктов, которые могут быстро устареть.

Пример. Исследовательская компания покупает мощный микроскоп за 100 000 долларов и хочет использовать метод амортизации по методу уменьшаемого остатка, поскольку знает, что через пять лет микроскоп устареет. Для расчета они умножают стоимость актива (100 000 долларов) на 1 (норма амортизации), чтобы получить 200 000 долларов. Затем они делят 200 000 долларов на количество лет, в течение которых микроскоп прослужит (пять), и получают 40 000 долларов за первый год амортизации. Они повторяют расчет для второго года, и начальный баланс теперь составляет 60 000 долларов (100 000–40 000 долларов).Во второй год амортизация составит 24 000 долларов: 60 000 долларов, умноженные на 1 и разделенные на пять.

Они повторяют расчет для второго года, и начальный баланс теперь составляет 60 000 долларов (100 000–40 000 долларов).Во второй год амортизация составит 24 000 долларов: 60 000 долларов, умноженные на 1 и разделенные на пять.

Связанный: Что такое метод амортизации с двойным уменьшаемым остатком (DDB)?

3. Единицы продукции

В некоторых отраслях, таких как использование производственного оборудования, предприятие может выбрать этот метод в зависимости от того, как работает машина. В этом случае более высокая производительность означает более высокие затраты, поэтому метод амортизации соответствует этим условиям. Рассчитайте амортизацию, разделив стоимость актива (после вычета его остаточной стоимости) на срок его службы в единицах.

Пример: Компания по производству бутилированной воды имеет машину для укупорки бутылок стоимостью 100 000 долларов США и остаточной стоимостью 5 000 долларов США и рассчитывает укупорить 95 000 бутылок за свой срок службы. Они рассчитывают амортизацию, беря стоимость машины за вычетом остаточной стоимости (100 000–5 000 долларов) и разделив ее на срок службы за единицу (95 000 долларов разделить на 95 000 = 1 доллар за единицу). В первый год машина укупорила 10 000 бутылок или единиц, затратив 1 доллар на каждую, при амортизации за первый год в размере 10 000 долларов.

В первый год машина укупорила 10 000 бутылок или единиц, затратив 1 доллар на каждую, при амортизации за первый год в размере 10 000 долларов.

Связанный: График амортизации: определение и методы

4.Цифры суммы лет (SYD)

Сумма лет определяет амортизацию быстрее, чем при прямолинейном методе, но меньше, чем при методе уменьшаемого остатка. Это приводит к более высоким расходам на амортизацию в первые годы и снижается в последующие годы. Это наиболее полезно, когда актив теряет большую часть своей стоимости к началу срока полезного использования. Чтобы рассчитать сумму лет, разделите оставшийся срок службы актива на сумму лет его ожидаемого срока полезного использования. Затем умножьте на амортизационную базу, чтобы определить расход.

Пример. Фотограф владеет фотоаппаратом стоимостью 10 000 долларов и рассчитывает, что будет использовать это оборудование в течение пяти лет с нулевой остаточной стоимостью. Норма амортизации сначала рассчитывается путем сложения лет вместе: 1 + 2 + 3 + 4 + 5 = 15. Затем она умножает стоимость актива (10 000 долларов США) на общее количество лет использования (пять), а затем делит на сумму лет (15), в результате чего расходы пятого года составляют 3 333 доллара США.

Затем она умножает стоимость актива (10 000 долларов США) на общее количество лет использования (пять), а затем делит на сумму лет (15), в результате чего расходы пятого года составляют 3 333 доллара США.

Она вычитает расходы на амортизацию из балансовой стоимости в размере 10 000 долларов США, чтобы получить остаток в размере 6 667 долларов США.Затем она вычисляет четвертый год таким же образом, за исключением того, что делит стоимость актива на четыре года вместо пяти и продолжает до первого года.

Подробнее: Амортизация и амортизация: определения, различия и примеры

Лучшие методы амортизации основных средств для вашей организации

Понимание того, как работает амортизация и как с ней лучше всего справиться, жизненно важно для эффективного управления основными средствами вашей организации. Поиск методов амортизации основных средств, которые работают для вас на практике, может сэкономить вашему бизнесу значительное время и административные расходы, не говоря уже о деньгах.

Амортизация — это термин, который мы используем для обозначения потери стоимости основных средств в течение срока их службы. Как правило, амортизация происходит только в отношении основных средств, таких как недвижимость, транспортные средства или оборудование, поскольку они являются материальными физическими активами, которыми владеет ваша компания. Хотя как основные средства, так и другие нематериальные активы, такие как товарные знаки или брендинг, отражаются в балансе вашей компании для целей бухгалтерского учета, только основные средства могут амортизироваться для целей налогообложения.

Более того, не все основные средства подлежат амортизации с течением времени. Например, они должны иметь стоимость выше 500 долларов, а также иметь срок полезного использования более одного года. Это дисконтирует запасы и инвентарь, поскольку активы этого типа обычно перемещаются по бизнесу с более высокой скоростью и обычно не хранятся дольше года.

Вы можете быть удивлены, узнав, что на самом деле существует несколько способов расчета нормы амортизации актива и внесения амортизации основных средств.Хотя на первый взгляд это кажется слишком сложным, на самом деле это очень полезно, поскольку дает организации стандартный способ амортизации актива в зависимости от ряда факторов. Рассмотрим подробнее, как рассчитать ежемесячную амортизацию основного средства:

1. Прямолинейный методВероятно, наиболее распространенным и популярным методом амортизации является линейный метод. Его хвалят за простоту, он работает за счет снижения стоимости актива на одну и ту же сумму каждый год в течение срока его полезного использования.

Рассчитывается следующим образом:

Амортизационные отчисления = (себестоимость – ликвидационная стоимость) / срок полезного использования.

2. Метод амортизации единиц продукции

Метод амортизации единиц продукции Метод амортизации по производственным единицам направлен на уменьшение стоимости актива с использованием общего количества часов, в течение которых он используется (или общего количества произведенных единиц) в течение срока его полезного использования.

В этом методе используется следующая формула:

Амортизационные отчисления = (количество произведенных единиц.срок службы в количестве единиц) x (стоимость – ликвидационная стоимость).

3. Метод амортизации по методу уменьшаемого остаткаМетод амортизации по уменьшаемому остатку отличается от прямолинейного метода тем, что он неравномерно распределяет амортизацию актива на протяжении всего срока его службы. У него более высокие расходы в первые годы, исходя из предположения, что активы имеют более высокую производительность в это время, чем в более поздние годы своего жизненного цикла.

Для этого метода используется следующая формула:

Периодические расходы на амортизацию = (начальная балансовая стоимость x норма амортизации) x (себестоимость – ликвидационная стоимость)

4. Метод суммы цифр лет

Метод суммы цифр лет Метод суммы чисел лет аналогичен методу амортизации единиц продукции в том смысле, что он признает более высокие расходы, понесенные в первые годы жизни актива.

Однако он использует другой расчет, а именно:

Амортизационные отчисления = (остаточный срок службы/сумма цифр лет)

Коэффициенты для определения амортизации основных средствМожет быть трудно определить, какой метод амортизации основных средств из четырех вышеперечисленных выбрать для основных средств в вашей организации.Многое зависит от типа активов, которыми вы владеете, и от того, как они используются.

Например, , линейный метод амортизации может быть наиболее подходящим, если у вас есть такие активы, как здания, которые используются на одинаковую сумму в течение каждого года срока их полезного использования.

И наоборот, если у вас есть основное средство, которое вы используете больше в первые годы его жизни, чем в последующие годы, может быть полезен метод уменьшаемого остатка. Примером этого может быть бизнес-автомобиль, который с возрастом используется меньше.

Примером этого может быть бизнес-автомобиль, который с возрастом используется меньше.

Если ваши активы производят измеримую продукцию в единицах в течение каждого периода, например, единица оборудования, метод единиц продукции может быть наиболее подходящим.

Как работает программа амортизации основных средств Программное обеспечение для амортизации основных средств — это эффективный способ управления активами вашей компании. Правильное программное обеспечение для управления активами будет иметь функции для внесения новой записи об амортизации основных средств в ваши бухгалтерские записи, а затем автоматического расчета нормы амортизации на основе выбранного вами метода амортизации.Он должен иметь возможность использовать более одного метода, где это уместно, для целей сравнения. Программное обеспечение для амортизации основных средств — это идеальный способ гарантировать, что регулярная амортизация ваших основных средств будет производиться равномерно, последовательно и точно, не полагаясь на подверженные ошибкам ручные расчеты.

Найдите время, чтобы проанализировать тип основных средств, которыми владеет ваша организация, а также то, как они используются.Это позволит вам выбрать методы амортизации основных средств, подходящие для каждого актива и способные дать вам точные и рентабельные сведения.

Методы амортизации основных средств — Business Central

- Статья

- 10 минут на чтение

- 5 участников

Полезна ли эта страница?

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft. Политика конфиденциальности.

Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

В версии Business Central по умолчанию доступно восемь методов амортизации:

Прямолинейный

Снижение остатка 1

Снижение остатка 2

ДБ1/СЛ

ДБ2/СЛ

Определяется пользователем

Руководство

Примечание

Используйте этот метод для активов, не подлежащих амортизации, например земли.Вы должны ввести амортизацию в журнал ГК основных средств. Пакетное задание Расчет амортизации не учитывает основные средства, для которых используется этот метод амортизации.

Полугодовая конвенция

Примечание

При использовании этого метода основное средство ежегодно амортизируется на одну и ту же сумму.

Прямолинейная амортизация

При использовании линейного метода необходимо указать один из следующих вариантов в книге амортизации основных средств:

- Срок амортизации (годы или месяцы) или дата окончания амортизации

- Фиксированный годовой процент

- Фиксированная годовая сумма

- Амортизационный период

Амортизационный период

Если ввести период амортизации (количество лет амортизации, количество месяцев амортизации или дату окончания амортизации), по следующей формуле рассчитывается сумма амортизации:

Сумма амортизации = ((Балансовая стоимость — Ликвидационная стоимость) x Количество дней амортизации) / Оставшиеся дни амортизации

Остаток дней амортизации рассчитывается как количество дней амортизации минус количество дней между датой начала амортизации и датой последней записи основных средств.

Балансовая стоимость может быть уменьшена за счет опубликованной оценки, списания, таможенных сумм 1 или 2, в зависимости от того, включено ли значение в Depr. Поле Расчет деактивировано и активировано ли поле Часть балансовой стоимости на странице Настройка типа учета ОС . Этот расчет гарантирует, что основное средство будет полностью амортизировано на дату окончания амортизации.

Поле Расчет деактивировано и активировано ли поле Часть балансовой стоимости на странице Настройка типа учета ОС . Этот расчет гарантирует, что основное средство будет полностью амортизировано на дату окончания амортизации.

Фиксированный годовой процент

Если ввести фиксированный годовой процент, приложение использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный % x Амортизируемая база x Количество амортизационных отчислений.дней) / (100 x 360)

Фиксированная годовая сумма

Если вы вводите фиксированную годовую сумму, приложение использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (фиксированная сумма амортизации x количество дней амортизации) / 360

Пример — прямолинейная амортизация

Стоимость приобретения основного средства составляет 100 000 LCY. Предполагаемый срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется раз в два года.

Пакетное задание Расчет амортизации выполняется раз в два года.

В этом примере запись в книге учета основных средств выглядит следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -6 250,00 | 93 750.00 |

| 31.12.20 | Амортизация | 180 | -6 250,00 | 87 500,00 |

| 30.06.21 | Амортизация | 180 | -6 250,00 | 81 250,00 |

| 31.12.21 | Амортизация | 180 | -6 250,00 | 75 000,00 |

| 30.06.27 | Амортизация | 180 | -6 250,00 | 6 250. 00 00 |

| 31.12.27 | Амортизация | 180 | -6 250,00 | 0 |

Снижение остатка 1 Амортизация

Этот метод ускоренной амортизации распределяет наибольшую часть стоимости актива на первые годы его полезного использования. Если вы используете этот метод, вы должны ввести фиксированный годовой процент.

Следующая формула рассчитывает сумму амортизации:

Сумма амортизации = (Убывающий баланс.% x количество дней амортизации x амортизация основание) / (100 x 360)

Амортизируемая база рассчитывается как балансовая стоимость за вычетом учтенной амортизации с даты начала текущего финансового года.

Разнесенная сумма амортизации может содержать записи с различными типами учета (уценка, пользовательский1 и пользовательский2), проведенными с даты начала текущего финансового года. Эти типы учета включаются в учтенную сумму амортизации при наличии флажков в полях Вид амортизации и Часть балансовой стоимости на странице FA Настройка типа учета .

Пример — Снижение остатка 1 Амортизация

Стоимость приобретения основного средства составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год.

В следующей таблице показано, как выглядят записи книги учета основных средств.

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000.00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -12 500,00 | 87 500,00 |

| 31.12.20 | Амортизация | 180 | -12 500,00 | 75 000,00 |

| 30.06.21 | Амортизация | 180 | -9 375,00 | 65 625,00 |

31. 12.21 12.21 | Амортизация | 180 | -9 375.00 | 56 250,00 |

| 30.06.22 | Амортизация | 180 | -7 031,25 | 49 218,75 |

| 31.12.22 | Амортизация | 180 | -7 031,25 | 42 187,50 |

| 30.06.23 | Амортизация | 180 | -5 273,44 | 36 914,06 |

| 31.12.23 | Амортизация | 180 | -5 273.44 | 31 640,62 |

| 30.06.24 | Амортизация | 180 | -3 955,08 | 27 685,54 |

| 31.12.24 | Амортизация | 180 | -3 955,08 | 23 730,46 |

Метод расчета:

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

Год 2: 25% от 75 000 = 18 750 = 9 375 + 9 375

Год 3: 25% от 56 250 = 14 062.50 = 7 031,25 + 7 031,25

Расчет продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Снижение остатка 2 Амортизация

Методы уменьшаемого остатка 1 и уменьшающегося остатка 2 рассчитывают одинаковую общую сумму амортизации для каждого года. Однако если вы запускаете пакетное задание Расчет амортизации чаще одного раза в год, метод уменьшающегося остатка 1 приведет к получению одинаковых сумм амортизации для каждого периода амортизации.С другой стороны, метод снижающегося остатка 2 приводит к уменьшению сумм амортизации за каждый период.

Пример — амортизация уменьшаемого остатка 2

Стоимость приобретения основного средства составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год. Записи книги учета основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000.00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -13 397,46 | 86 602,54 |

| 31.12.20 | Амортизация | 180 | -11 602,54 | 75 000,00 |

| 30.06.21 | Амортизация | 180 | -10 048,09 | 64 951,91 |

| 31.12.21 | Амортизация | 180 | -8701.91 | 56 250,00 |

Метод расчета:

- БВ = Балансовая стоимость

- ND = Количество дней амортизации

- DBP = Процент снижения остатка

- Р = ДБФ /100

- D = НД /360

Формула расчета суммы амортизации:

DA = BV x (1 – (1 –P) D )

Значения амортизации:

| Дата | Расчет |

|---|---|

| 30.06.20 | ДА = 100 000.00 х (1 — (1 — 0,25) 0,5 ) = 13 397,46 |

| 31.12.20 | DA = 86 602,54 х (1 — (1 — 0,25) 0,5 ) = 11 602,54 |

| 30.06.21 | DA = 75 000,00 х (1 — (1 — 0,25) 0,5 ) = 10 048,09 |

| 31.12.21 | DA = 64 951,91 х (1 — (1 — 0,25) 0,5 ) = 8 701,91 |

Амортизация DB1/SL

DB1/SL представляет собой сокращенную комбинацию Declining-Balance 1 и Straight-Line.Вычисление продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Пакетное задание Расчет амортизации вычисляет линейную сумму и сумму уменьшаемого остатка, но в журнал переносится только большая из двух сумм.

Вы можете использовать различные проценты для расчета уменьшаемого остатка.

Если вы используете этот метод, вы должны ввести предполагаемый срок полезного использования и процент уменьшения остатка на странице FA Книги амортизации.

Пример — Амортизация DB1-SL

Стоимость приобретения основного средства составляет 100 000 LCY. На странице Книги амортизации ОС поле Уменьшающегося остатка % содержит 25, а поле Количество лет амортизации содержит 8. Пакетное задание Расчет амортизации выполняется два раза в год.

Записи книги учета основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000.00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -12 500,00 | 87 500,00 |

| 31.12.20 | Амортизация | 180 | -12 500,00 | 75 000,00 |

| 30.06.21 | Амортизация | 180 | -9 375,00 | 65 625,00 |

| 31.12.21 | Амортизация | 180 | -9 375.00 | 56 250,00 |

| 30.06.22 | Амортизация | 180 | -7 031,25 | 49 218,75 |

| 31.12.22 | Амортизация | 180 | -7 031,25 | 42 187,50 |

| 30.06.23 | Амортизация | 180 | -5 273,44 | 36 914,06 |

| 31.12.23 | Амортизация | 180 | -5 273.44 | 31 640,62 |

| 30.06.24 | Амортизация | 180 | -3 955,08 | 27 685,54 |

| 31.12.24 | Амортизация | 180 | -3 955,08 | 23 730,46 |

| 30.06.25 | Амортизация | 180 | -3 955,08 | 19 775,38 SL |

| 31.12.25 | Амортизация | 180 | -3 955.08 | 15 820,30 СЛ |

| 30.06.26 | Амортизация | 180 | -3 955,08 | 11 865,22 SL |

| 31.12.26 | Амортизация | 180 | -3955,07 | 7910,15 SL |

| 30.06.27 | Амортизация | 180 | -3 955,08 | 3955,07 СЛ |

| 31.12.27 | Амортизация | 180 | -3 955.07 | 0,00 СЛ |

SL после балансовой стоимости означает, что использовался прямолинейный метод.

Метод расчета:

Год 1 (2020):

Сумма уменьшаемого остатка: 25% от 100 000 = 25 000 = 12 500 + 12 500

Прямолинейная сумма = 100 000 / 8 = 12 500 = 6 250 + 6 250

Сумма уменьшаемого остатка используется, поскольку она является большей суммой.

Год 5 (2025):

Сумма уменьшаемого остатка: 25% от 23 730.46 = 4 943,85 = 2 471,92 + 2 471,92

Прямолинейная сумма = 23 730,46/3 = 7 910,15 = 3 995,07 + 3 995,08

Используется прямолинейная сумма, поскольку она является большей суммой.

Полугодовая конвенционная амортизация

Метод полугодового соглашения будет применяться только в том случае, если вы установили флажок в поле Использовать полугодовое соглашение на фиксированной странице Амортизационной книги ОС .

Этот метод амортизации может использоваться в сочетании со следующими применяемыми методами амортизации:

- Прямолинейный

- Снижение баланса 1

- ДБ1/СЛ

При применении соглашения о полугодии основное средство имеет шесть месяцев амортизации в первом финансовом году, независимо от содержимого поля Дата начала амортизации .

Примечание

Предполагаемый срок службы основного средства, оставшегося после первого финансового года, всегда будет включать в себя полугодие с использованием условного метода полугодия. Таким образом, для правильного применения метода полугодовой конвенции поле Дата окончания амортизации на странице Книги амортизации ОС всегда должно содержать дату, которая ровно за шесть месяцев до последней даты финансового года, в котором основные средства полностью амортизируются.

Пример — Амортизация за полугодие

Стоимость приобретения основного средства составляет 100 000 LCY.Дата начала амортизации — 01.03.20. Расчетный срок службы составляет пять лет, поэтому дата окончания амортизации должна быть 30.06.25. Пакетное задание Расчет амортизации выполняется ежегодно. Этот пример основан на календарном финансовом году.

Записи книги учета основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.03.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000.00 | 100 000,00 |

| 31.12.20 | Амортизация | 270 | -10 000,00 | 90 000,00 |

| 31.12.21 | Амортизация | 360 | -20 000,00 | 70 000,00 |

| 31.12.22 | Амортизация | 360 | -20 000,00 | 50 000,00 |

| 31.12.23 | Амортизация | 360 | -20 000.00 | 30 000,00 |

| 31.12.24 | Амортизация | 360 | -20 000,00 | 10 000,00 |

| 31.12.25 | Амортизация | 180 | -10 000,00 | 0,00 |

Пример — Амортизация DB1/SL с использованием полугодового соглашения

Стоимость приобретения основного средства составляет 100 000 LCY. Дата начала амортизации — 01.11.20.Расчетный срок службы составляет пять лет, поэтому дата окончания амортизации должна быть 30.06.25. На странице Книги амортизации ОС поле Снижение баланса % содержит 40. Пакетное задание Расчет амортизации выполняется ежегодно. Этот пример основан на календарном финансовом году.

Записи книги учета основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.11.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000.00 | 100 000,00 |

| 31.12.20 | Амортизация | 60 | -20 000,00 | 80 000,00 |

| 31.12.21 | Амортизация | 360 | -32 000,00 | 48 000,00 |

| 31.12.22 | Амортизация | 360 | -19 200,00 | 28 800,00 |

| 31.12.23 | Амортизация | 360 | -11 520.00 | 17 280,00 |

| 31.12.24 | Амортизация | 360 | -11 520,00 | 5760,00 SL |

| 31.12.25 | Амортизация | 180 | -5 760,00 | 0,00 СЛ |

SL после балансовой стоимости означает, что использовался прямолинейный метод.

Метод расчета:

Год 1:

Сумма уменьшаемого остатка = Сумма за весь год = 40% от 100 000 = 40 000. Таким образом, за полгода 40 000 / 2 = 20 000

Прямолинейная сумма = Сумма за весь год = 100 000 / 5 = 20 000. Таким образом, за полгода = 20 000 / 2 = 10 000

Сумма уменьшаемого остатка используется, поскольку она является большей суммой.

Год 5 (2024):

Сумма уменьшаемого остатка = 40% от 17 280,00 = 6 912,00

Прямолинейная сумма = 28 800 / 1,5 = 11 520,00

Используется прямолинейная сумма, поскольку она является большей суммой.

Дублирование записей в другие книги амортизации

Если у вас есть три книги амортизации, B1, B2 и B3, и вы хотите дублировать записи из B1 в B2 и B3, вы можете установить флажок в поле Часть списка дублирования в карточках книги амортизации для B2 и B3. Б3. Это может быть полезно, если книга амортизации B1 интегрирована с главной книгой и использует журнал основных средств основных средств, а книги амортизации B2 и B3 не интегрированы с главной книгой и используют журнал основных средств.

Когда вы вводите запись в B1 в журнал основных средств и устанавливаете флажок в поле Использовать список дублирования , приложение будет дублировать запись в книгах B2 и B3 в журнале основных средств при разноске записи .

Примечание

Вы не можете дублировать в том же журнале и в том же пакете журналов, из которого вы копируете. Если вы публикуете записи в журнале ГК основных средств, вы можете продублировать их в журнале ГК основных средств или в журнале ГК основных средств, используя другой пакет.

Примечание

Нельзя использовать одну и ту же серию номеров в журнале ГК основных средств и в журнале основных средств. При проводке записей в журнале ГК основных средств необходимо оставить поле Номер документа пустым. Если вы введете число в поле, оно будет продублировано в журнале основных средств. Вам придется вручную изменить номер документа, прежде чем вы сможете опубликовать журнал.

См. также

Основные средства

Настройка основных средств

Финансы

Подготовка к ведению бизнеса

Работа с Business Central

Business Central в Microsoft Learn

Амортизация в бухгалтерском учете — значение, виды и примеры

Амортизация Значение

Амортизация в бухгалтерском учете относится к косвенным и явным затратам, которые компания несет каждый год при использовании основных средств, таких как оборудование, машины или дорогостоящие инструменты.Это истощающая стоимость материальных активов.

Стоимость активов уменьшается из-за постоянного использования в коммерческих целях. Компании амортизируют для учета этой стоимости в течение всего срока полезного использования этого актива. Это фиксированная стоимость для компаний, и амортизированная сумма может быть использована для покупки нового оборудования после того, как старое превратится в металлолом. Кроме того, это рассматривается как бизнес-расход, несмотря на то, что это неденежный расход.

- Амортизация — это неденежный коммерческий расход, понесенный компанией в связи с использованием материальных активов, таких как машины, инструменты и оборудование, для использования в бизнесе.

- Учитывается в течение всего срока службы актива. После этого актив списывается по остаточной или остаточной стоимости.

- Компании амортизируют активы, используя следующие пять методов: прямолинейный метод, метод уменьшаемого остатка, метод двойного уменьшающегося остатка, единицы продукции и сумма цифр за годы.

- В балансе сумма, показанная как начисленная амортизация, зачисляется на счет накопленной амортизации.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Амортизация (wallstreetmojo.ком)

Объяснение амортизации в бухгалтерском учете

Компании амортизируют для распределения стоимости материальных активов Любые материальные активы, принадлежащие фирме, которые могут быть достаточно легко определены количественно и которые используются для осуществления ее хозяйственной деятельности, определяются как материальные активы. Например, земля компании, а также любые возведенные на ней строения, мебель, машины и оборудование. Подробнее, в течение срока полезного использования. использовать для основной деятельности компании.Он служит важным исходным элементом для расчета амортизации активов, который влияет на рентабельность и балансовую стоимость активов. Подробнее. Когда актив используется, износ происходит из-за эрозии, пыли и распада. Несмотря на надлежащий уход и меры предосторожности, невозможно сохранить первоначальный вид и качество актива. Таким образом, амортизационные отчисления используются для признания суммы износа. Фирмы амортизируются, потому что технология, используемая в машине, может устареть или актив может выйти из строя из-за аварии.

В амортизации нет оттока денежных средств. Вместо этого при учете этот расход переносится на накопленную амортизацию. Накопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью в балансе.Подробнее. Это важная часть бухгалтерского учета, которая помогает компаниям регистрировать балансовую стоимость в режиме реального времени. Формула балансовой стоимости определяет стоимость чистых активов, подлежащую получению акционерами обыкновенных акций в случае роспуска компании.Он рассчитывается путем вычитания привилегированных акций и общей суммы обязательств из общей суммы активов компании.Читать далее материальных активов. Также эту сумму можно использовать для покупки нового актива в будущем. Теперь давайте разберемся с некоторыми терминами, используемыми в этом понятии:

- Стоимость основных средств: это стоимость, по которой организация покупает материальные активы.

- Ликвидационная стоимость: остаточная стоимость может быть возмещена в результате продажи актива по истечении срока его полезного использования.

- Срок полезного использования основных средств: расчетное количество лет, в течение которых актив остается продуктивным и эффективным.

- Норма амортизации: это процент, начисляемый в качестве амортизации основных средств.

Типы методов амортизации

Все материальные активы со временем обесцениваются. Поэтому фирмы используют следующие пять методов взимания платы за это.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Амортизация (wallstreetmojo.com)

#1 – Прямолинейный метод (SLM)

Это самый простой метод расчета, который используется чаще всего.В SLM постоянная сумма амортизации начисляется каждый год. Во-первых, корпорации должны оценить ликвидационную (остаточную) стоимость. Ликвидационная стоимость Ликвидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов в конце этого срока, ликвидационная стоимость составляет 5000 долларов. Читать далее представляет собой стоимость, которую компания ожидает возместить в конце срока полезного использования машины. После вычета этой остаточной стоимости из стоимости основных средств полученная стоимость делится на срок полезного использования основных средств. Основные средства — это активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени.Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее.

Формула линейного метода :

№ 2 – Метод уменьшающегося остатка

В этом методе процент амортизации начисляется на чистую балансовую стоимость основного средства. Эта нетто-балансовая стоимость представляет собой остаток стоимости основных средств после вычета общей амортизации, начисленной за предыдущие годы. Таким образом, амортизируемая стоимость уменьшается с каждым годом, как и амортизируемые расходы.

Формула метода уменьшаемого остатка :

№3 – Метод двойного уменьшающегося остатка

Этот метод работает аналогично методу уменьшаемого остатка. При методе уменьшаемого остатка амортизации или методе уменьшаемого остатка активы амортизируются по более высокой ставке в первые годы, чем в последующие годы. Постоянная норма амортизации применяется к балансовой стоимости актива каждый год с целью ускоренной амортизации.Подробнее; тем не менее, он начисляет двойную норму амортизации на баланс основных средств или чистую балансовую стоимость.Поэтому он также известен как ускоренный метод. Ускоренная амортизация — это способ амортизации активов более быстрыми темпами, чем прямолинейный метод, что приводит к более высоким расходам на амортизацию в первые годы срока полезного использования актива, чем в более поздние годы. Предположение о том, что в первые годы активы более продуктивны, чем в более поздние годы, является основной мотивацией для использования этого метода. Подробнее.

Формула метода двойного уменьшаемого остатка :

№ 4 — Единицы производственного метода

В соответствии с этим методом доля количества единиц основных средств (машин), произведенных за год, и общего количества единиц, произведенных за весь срок службы, умножается на стоимость основных средств, чтобы получить амортизированные расходы за каждый год.Таким образом, если производство уменьшается, остаточная стоимость также резко снижается, и наоборот.

Единицы метода производства Формула :

#5 – Метод суммы цифр

Как видно из названия, этот метод использует общее количество лет полезного использования. Здесь цифры расположены в порядке убывания. Затем оставшееся количество лет полезного использования делится на эту сумму и умножается на 100, чтобы получить норму амортизации для конкретного года. Наконец, амортизационные расходы рассчитываются путем умножения этой ставки на оставшуюся стоимость основных средств после вычета ликвидационной стоимости.

Формула метода вычисления суммы лет :

Бухгалтерский расчет амортизации

Ниже приведены примеры расчета амортизируемой суммы с использованием различных методов.

#1 – прямолинейный метод

XYZ Inc. — производитель газированных напитков. В 2016 году компания купила разливочную машину стоимостью 108 000 долларов. Титус, начальник завода, определил техническую возможность проверки разливочной машины. Титус считает, что его хватит на 5 лет, а ликвидационная стоимость составит 8000 долларов.Определите амортизационные отчисления за каждый год линейным методом.

Дано:

- Стоимость машины для розлива = 108 000 долларов США

- Ликвидационная стоимость = 8 000 долларов США

- Срок полезного использования машины для розлива = 5 лет

Решение:

Амортизация = (Стоимость разливочной машины – ликвидационная стоимость)/срок полезного использования разливочной машины.

- Амортизация = (108 000 – 8 000)/ 5

- Амортизация = 20 000 долл. США

#2 – метод уменьшаемого остатка

Для того же примера, каковы будут амортизационные расходы, если компания взимает 20% годовых? Используйте метод уменьшающегося остатка.

Дано:

- Амортизирующая ставка = 20% в год

- Решение:

Амортизация = (остаточная стоимость – ликвидационная стоимость) × норма амортизации

года | | Амортизируемая стоимость амортизации ($) | Уровень амортизации | Сумма амортизации ($) | Чистая стоимость книги ($) | |

|---|---|---|---|---|---|

| 2017 | 108,000-8,000 = 100000 | 20% | 20000 | 80000 | |

| 2018 | 80000 | 20% | 16000 | 64000 | |

| 2019 | 64000 | 20% | 12800 | 51200 | |

| 2020 | 51200 | 20% | 10240 | 40960 | |

| 2021 | 40960 | 20% | 40960 | — |

Примечание: механизм будет амортизировать на всю сумму в 2025 году, т.е.д., в последний год срока его полезного использования.

№3 – Метод двойного уменьшающегося остатка

Опять же, для того же примера предположим, что компания использует метод двойного уменьшающегося остатка. Определите сумму, начисляемую на амортизируемое имущество каждый год.

Амортизация = (остаточная стоимость – ликвидационная стоимость) × 2 × норма амортизации

Новая норма амортизации = 2×20% в год. = 40% годовых

Решение:

| года | 9 Амортизируемая розливая машина ($) Уровень амортизации Сумма амортизации ($)Чистая книжная стоимость ($) | |||

|---|---|---|---|---|

| 2017 | 108,000-8,000 = 100000 | 40% | 40000 | 60000 |

| 2018 | 60000 | 40% | 24000 | 36000 |

| 2019 | 36000 | 40% | 14400 | 21600 |

| 2020 | 21600 | 40% | 8640 | 12960 |

| 2021 | 12960 | 40% | 12960 | — |

Примечание: Здесь также , техника амортизируется на всю сумму в 2025 г., т.е.д., в последний год срока его полезного использования.

№ 4 — Единицы производственного метода

В приведенном выше примере теперь предположим, что разливочная машина заполнила следующие единицы бутылок за соответствующие годы:

- 14600 000 бутылок в 2020 году,

- 15700 000 бутылок в 2021,

- 12 400 000,