Составление бдр: БДР и БДДС — составление, различия, примеры таблиц

БДДС и БДР: основные отличия

Каждый финансовый специалист, который когда-либо планировал получить кредит, знает, что при посещении банка в таком случае необходимо подготовить специализированную отчетность, которая чаще всего включает БДДС либо БДР, а также другие финансовые документы. Рассмотрим отличие БДДС от БДР.

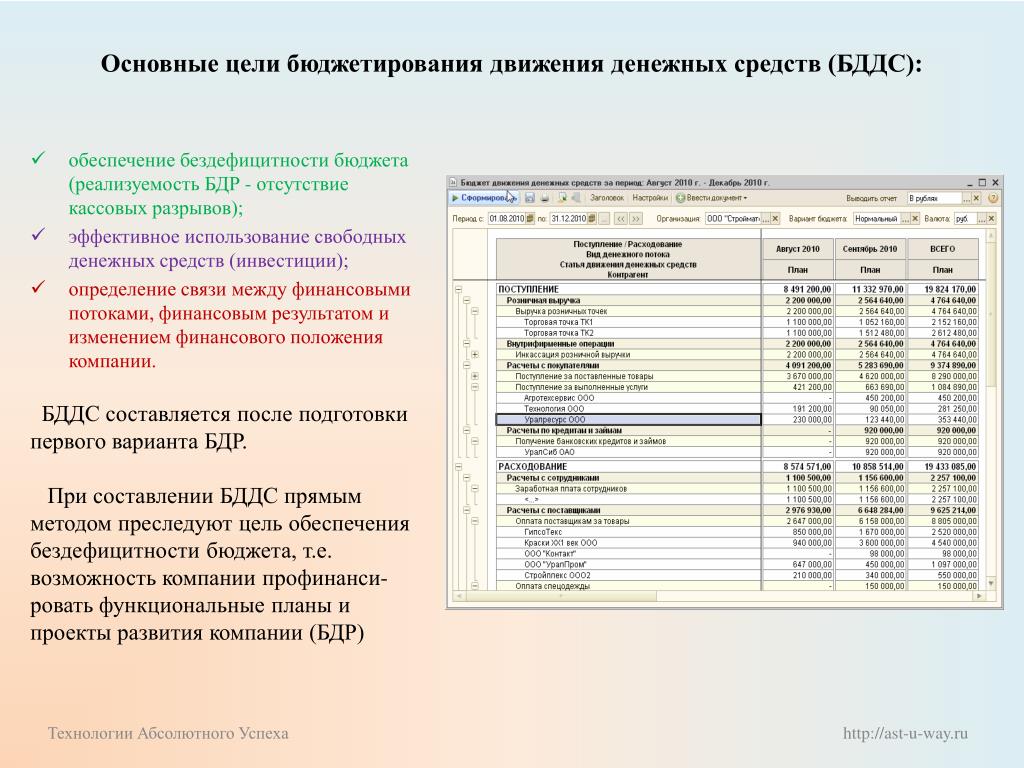

Значение аббревиатур БДДС и БДР 1С и различия указанных финансовых инструментов

БДДС расшифровывается как «бюджет движения денежных средств», в то время как под сокращением БДР подразумевают «бюджет доходов и расходов».

Так в чем же принципиальные отличия БДР статьи в 1С и БДДС? Составление указанной отчетности отличается по следующим пунктам:

- Основные статьи. Отчет БДР из 1С учитывает доходы и расходы, в то время как БДДС в 1С 8.2 включает все виды поступлений и платежей.

- БДР 1С отличается очень детальным отображением расходов, в то время как БДДС в 1С 8.

- Дебиторская и кредиторская задолженности по разному учитываются в обсуждаемых видах отчетности БДР и в ДДС в 1С.

- Бюджет движения денежных средств включает данные относительно работы с поставщиками.

- Основой БДДС в 1С является отчетность движения денежных средств, в то время как отчет БДР в 1С базируется на отчетах расходов и доходов.

- В таком вопросе, как управление денежными средствами, статья БДДС в 1С позволяет отследить кассовые разрывы.

- БДР 1С учитывает амортизационные процессы.

- В БДДС цифры указываются без акцизов и НДС, в то время как БДС их учитывает.

- ДДС в 1С базируется на кассовом методе, в то время как БДР – на начислительном.

- отчет БДР в 1С отображает планируемую прибыль, а бюджет движения денежных средств мониторит денежные потоки на предприятии.

- БДДС структурируется по видам денежных потоков и видам деятельности.

- отчет БДР из 1С включает более сложную структуру, которую можно разделить по таким параметрам, как затраты производства, функциональная составляющая (производство, управление, администрирование), уровень включения в продукт.

- БДДС показывает исключительно денежные показатели, в то время как БДР в 1С может отражать также не денежные данные.

Стоит отметить, что оба указанных бюджета (как БДР в 1С, так и БДДС в 1С может включать система управленческого учета. Финансовые специалисты решают, какой из указанных бюджетов (БДР в 1С или БДДС в 1С) более целесообразно вести, хотя довольно часто одновременно уделяется внимание обоим типам отчета. Указанные инструменты используются при составлении бизнес-плана предприятия, поскольку позволяют выделить такие показатели, как денежные потоки и прибыль.

Процессы бюджетирования и согласования ресурсов в управлении финансами агропромышленного предприятия Текст научной статьи по специальности «Экономика и бизнес»

162

162Н. В. СИМОНЕНКО, И. С. ВЕСЕЛОВ

Белгородский государственный национальный исследовательский университет г. Белгород, Россия

ПРОЦЕССЫ БЮДЖЕТИРОВАНИЯ И СОГЛАСОВАНИЯ РЕСУРСОВ В УПРАВЛЕНИИ ФИНАНСАМИ АГРОПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ_____________________________________________

Статья посвящена вопросам эффективности и необходимости процесса бюджетирования как одного из основных инструментов управления современной компанией. Одна из основных проблем бюджетного процесса, а именно проблема распределения ресурсов, рассматривается в аспекте деятельности сельскохозяйственных предприятий.

Стаття присвячена питанням ефективності і необхідності процесу бюджетування як одного з основних інструментів управління сучасною компанією. Одна з основних проблем бюджетного процесу, а саме проблема розподілу ресурсів, розглядається в аспекті діяльності сільськогосподарських підприємств.

Современные подходы к определению бюджета чаще всего едины в том, что бюджет — это детальный план предполагаемых доходов и расходов на рассматриваемый период. При этом может быть сделан акцент на том, что бюджет имеет особенности как систематизированный план наращивания и расходования обычно ограниченного ресурса в течение заданного периода времени. Кроме того, в ряде определений подчеркивается, что неотъемлемой характеристикой бюджета является то, что, в первую очередь, он представляет собой общую сумму денег, ассигнованных или предполагаемых быть заработанными для достижения определенной цели.

Но зачастую и руководители, и исполнители сходятся в том, что процессы планирования и бюджетирования большинства компаний выполняются неэффективно. Они становятся просто упражнением в счете, не связанным со стратегией организации.

Основным требованием к организации бюджетной системы фирмы должна быть ее комплексность, что может обеспечить формирование, по меньшей мере, двух основных видов бюджетов — бюджет доходов и расходов (БДР) и бюджета движения денежных средств (БДДС),

— на основе соответствующих операционных бюджетов. Как свидетельствует практика, уже сейчас большинство предприятий осуществляют комплексное планирование путем формирования комплексного бизнес-плана, по меньшей мере, на годовой горизонт.

Кроме того, большинство предприятий осуществляют регулярную корректировку бюджетов по итогам истекших отчетных периодов на остаток бюджетного периода, используют методологию сборки бюджета «снизу-вверх» и формируют сводные бюджеты на основе бюджетных заявок низовых подразделений.

Тем не менее, лишь часть российских компаний может позволить себе казначейское исполнение бюджета, в частности — БДДС, по всей видимости, в силу того, что они не обладают возможностью обеспечивать и контролировать дисциплину расчетов с дебиторами и кредиторами.

Несмотря на это, значительная часть отечественных предприятий ориентируется на такую модель организации системы бюджетирования, которая способствовала бы поддержке

принятия текущих управленческих решений, обеспечивая, по меньшей мере, контроль лимитов управленческих, инвестиционных и других хорошо нормируемых и поддающихся контролю расходов.

Потенциальная выгода от внедрения бюджетирования лежит в плоскости обеспечения более успешного решения управленческих задач. К таким задачам относится увеличение выручки от реализации за счет роста числа продаж без дополнительных затрат, роста объема продаж, в том числе новых продуктов и услуг, увеличения цен реализации.

Предприятия, впервые пытающиеся внедрить у себя систему бюджетирования, обычно сталкиваются с рядом серьезных проблем:

• нет четкого понимания возможностей бюджетирования и его назначения;

• вследствие отсутствия определенной стратегии, не производится увязка бюджетов с потребностью ресурсов для обеспечения деятельности и целями предприятия;

• недостаточная регламентированность процедур планирования, учета и анализа;

• отсутствие достаточно квалифицированных специалистов в области бюджетирования

[3].

Вследствие всех вышеперечисленных проблем процесса бюджетирования происходит разрыв в согласовании ресурсов компании, снижается выручка, увеличивается себестоимость продукции, услуг и в результате плановый бюджет не сходится с фактически полученными данными.

Основной материал

Для рационального процесса согласования ресурсов предприятия и оптимизации процесса бюджетирования необходимо корректно производить процедуру определения основных направлений деятельности и на их основе формирования соответствующей программы планирования, учитывая все возможные нюансы которые могут привести к значительному отклонению фактических показателей от плановых и в связи, с чем привести к дефициту ресурсов для осуществления предприятием своей дальнейшей деятельности.

Система бюджетов относительно легко разрабатывается в компаниях, производящих стандартные, массовые, относительно однородные товары и услуги. Однако в случаях изготовления единичной высокотехнологичной продукции, уникальных новых технологий, использования труда сотрудников высочайшей квалификации, а также в производстве неоднородной продукции установление стандартов и нормативов, и как следствие этого

Однако в случаях изготовления единичной высокотехнологичной продукции, уникальных новых технологий, использования труда сотрудников высочайшей квалификации, а также в производстве неоднородной продукции установление стандартов и нормативов, и как следствие этого

— бюджетов — затруднено. Тем более затруднены процессы бюджетирования в такой сфере деятельности, как сельское хозяйство.

Бюджетирование в сельскохозяйственном предприятии, особенно в части согласования ресурсов в ходе планирования его деятельности при составлении БДР и БДДС, имеет свою специфику.

Как известно, основными видами деятельности в сельскохозяйственной отрасли является животноводство (молочное, мясное) и растениеводство, причем ведущим, как правило, является животноводство. Первоочередными задачами для составления бюджетов является составление производственных программ по вышеперечисленным направлениям деятельности.

Производственная программа по животноводству включает в себя:

• оборот стада, где указывается помесячное движение поголовья в разрезе возрастнополовых групп животных на начало и на конец месяца, его падеж и выбраковка, привес по группам, количество кормодней по каждой группе;

• план осеменения животных, из которого выводиться потребность в племпродукции;

• рацион кормления по группам, где указывается норма расхода кормов на 1 голову по видам животных;

• среднесуточный надой молока на одну фуражную корову помесячно, с учетов лактационной кривой;

• расход молока на выпойку телят;

• расход ветпрепаратов согласно нормам расхода на голову и плана движения поголовья.

После того как производственная программа по животноводству проверена

соответствующим образом и одобрена руководством, составляется производственная программа по растениеводству.

Согласование программ происходит путем передачи заявки на корма в отдел растениеводства. Т. е. задачей отдела растениеводства является обеспечение кормовой базы, которая сформировалась из планового движения поголовья и рационов кормления животных.

Отдел растениеводства составляет производственную программу по выращиванию культур согласно заявке на корма с учетом имеющейся пашни, которая, в свою очередь, формируется отдельными технологическими картами.

Технологическая карта представляет собой свод данных по возделыванию каждой культуры, который включает площадь, урожайность, валовой сбор культуры, название операции, вид и наименование техники для каждого вида операции, временной период и длительность операции, потребность в топливе, семенном материале, удобрениях, средствах защиты растений и заработной плате производственного персонала.

После составления технологических карт желательно иметь свод данных, где должной быть определено, какая часть пашни необходима для обеспечения кормовой базы, а какую можно отвести для производства семян и коммерческой группы культур, если у сельхозтоваропроизводителя достаточно посевных площадей.

В результате составления производственных программ формируются прямые затраты для осуществления деятельности в разрезе направлений деятельности компании.

К косвенным затратам можно отнести:

• затраты на ремонт техники, которые формируются исходя нормативного значения расходов запчастей от стоимости использования предлагаемой техники по каждому направлению;

• затраты на электроэнергию, определяемые нормативной потребностью для каждого вида объекта с учетом плановой цены за кВт;

• прочие затраты, формируются путем применения процента от общих затрат;

• общепроизводственные и общехозяйственные расходы включают в себя затраты на обеспечения управленческих расходов, а именно: на оплату труда управленческого персонала и начисления на нее, расходы на телефонную и мобильную связь, интернет, юридические расходы, канцтовары, услуги и т. п.

п.

Таким образом, при формировании прямых затрат из производственных программ и набора косвенных затрат, необходимо сформировать себестоимость производимой продукции также по отраслям: по животноводству — себестоимость молока, привеса КРС, по растениеводству -себестоимость в разрезе каждой производимой культуры, независимо относится она к кормовой или коммерческой группе, т. к. через себестоимость каждой кормовой культуры определяется себестоимость кормов.

После выполнения вышеперечисленных расчетов составляется бюджет доходов и расходов.

Доходная часть бюджета формируется за счет получения выручки от реализуемой продукции животноводства и растениеводства:

• молоко — расчет выручки вытекает из полученного месячного валового надоя молока за вычетом молока на выпойку телятам и плановой цены на молоко, исходя из прошлых лет;

• мясо КРС — объем реализации определяется исходя из оборота стада, падежа и выбраковки КРС и плановой цены на мясо, исходя из прошлых лет.

Выручку от реализации продукции растениеводства формируют за счет выращивания коммерческих культур.

Расходная часть бюджета сформируется за счет свода расходов животноводства и растениеводства, которые были получены из производственных программ и путем набора косвенных затрат.

Внереализационные доходы и расходы зависят от инвестиционной и финансовой деятельности компании, т.к. сельское хозяйство характеризуется сезонностью, то чаще всего происходит привлечение займов и кредитов в весенне-летний период и их возврат в осеннезимний. Следовательно, во внереализационные доходы войдут государственные субсидии от процентов за привлекаемые кредиты, в расходы основное тело и проценты по уплате кредитов и займов.

В результате набора доходов и расходов производится расчет чистой прибыли, рентабельности и прочих необходимых показателей дохода и доходности. В конечном итоге и формируется плановый БДР

В конечном итоге и формируется плановый БДР

При этом процесс бюджетирования может занимать слишком много времени вследствие:

• несвоевременного обеспечения конечных пользователей формами бюджета;

• растянутого во времени сбора отчетной документации;

• многократного дублирования и последующей рассылки происходящих изменений;

• проверки достоверности полученной информации и несвоевременного предоставления подразделениями отчетной документации.

Одним из главных факторов при осуществлении процесса бюджетирования остается человеческий фактор. Вовлечение в процесс бюджетирования большого количества сотрудников на разных уровнях организации хорошо с точки зрения мотивации, поскольку известно, что человек лучше выполняет задачу, в выработке которой участвовал сам. Однако обеспечить согласованность действий множества людей бывает крайне трудно, а согласованность интересов — вообще практически невозможно.

Однако обеспечить согласованность действий множества людей бывает крайне трудно, а согласованность интересов — вообще практически невозможно.

Каким бы широким не было участие в бюджетном процессе исполнителей на всех уровнях организационной структуры, ответственность за выполнение бюджетов все равно остается чисто персональной. За выполнение отдельного бюджета, будь то бюджет продаж или бюджет производственных затрат отдельного участка, отвечает руководитель соответствующего подразделения лично.

Влияние человеческого фактора можно минимизировать следующими мероприятиями:

• создать регламент бюджетирования, в котором должны быть утверждены порядок формирования, сроки предоставления и утверждения, ответственные за осуществление процесса лица. Правильно разработанный регламент должен иметь определенный формат. Он включает в себя назначение, описание и сроки представления как входной, так и выходной информации, этапы выполнения регламента, перечисление подразделений, участвующих в управлении, ответственные лица.

• довести содержание процесса бюджетирования, его необходимости, порядка и условий предоставления информации в отдел бюджетирования до каждого руководителя структурного подразделения и их сотрудников, путем проведения обучающих семинаров. На предприятии должно регулярно улучшаться качество бюджетного процесса. Все его участники по окончании бюджетного периода должны анализировать все плюсы и минусы разработанных бюджетов, вносить изменения в регламенты и бюджетную модель.

Выводы

Процесс бюджетирования и согласования ресурсов в управлении финансами компании является достаточно трудоемким, особенно в крупных фирмах. Но его эффективность

проявляется в оптимизации использования необходимых ресурсов, что, в свою очередь, позволяет рационально управлять финансами компании, путем влияния на себестоимость и выручку от реализации продукции.

Список литературы

1. Вестник Челябинского государственного университета. 2009. № 9 (147). Экономика. Вып. 20. — С. 123-129.

2 Вестник Челябинского государственного университета. 2009. № 3 (141). Экономика. Вып. 19. С. 134-141.

3. Черников А. В. Проблемы современной экономики, N 4 (28), 2008.

BUDGETING PROCESS AND THE ALIGNMENT OF RESOURCES IN FINANCIAL MANAGEMENT OF AGRO-INDUSTRIES

N. V Simonenko, I. S. Veselov

Article focuses on the effectiveness and necessity of the budgeting process as a key tool for managing a modern company. One of the main problems of the budget process, namely the problem of resource allocation is discussed in the aspect of agricultural enterprises.

Поступила в редакцию 13.02 2012 г.

Образец составления бдр в животноводстве excel. Бюджет доходов и расходов предприятия (образец)

Что такое бюджет движения денежных средств (БДДС)? Как составить бюджет доходов и расходов предприятия? Как не допустить превышения расходов бюджета над его доходами?

Если у вашего бизнеса есть доходы, то есть и расходы. А значит, вам нужно профессионально вести бюджет.

Чем больше денег, тем сложнее ими управлять. С целью грамотного распределения средств и управления платежеспособностью компании предприниматели пользуются бюджетом доходов и расходов и бюджетом движения денежных средств .

С вами Денис Кудерин, эксперт по экономическим и финансовым вопросам. В этой статье я расскажу, что собой представляют упомянутые выше понятия и как управлять бюджетом , чтобы сделать бизнес более эффективным.

Присаживаемся поудобнее и читаем до конца – в финале вас ждёт обзор надёжных компаний, которые помогут наладить бюджетирование на объекте , плюс советы, как не допустить превышения расходов предприятия над доходами.

1. Что такое БДР и БДДС и чем они отличаются

Даже семейным бюджетом управлять не так-то просто. Кто пробовал, тот знает, что денег на повседневные траты всегда уходит больше , чем вы рассчитывали. Приходится корректировать расходы, добавлять в бюджет новые статьи, о которых вы на момент его составления начисто позабыли.

Представьте, насколько сложнее вести бюджет крупного предприятия. У любого объекта коммерции сотни расходных статей и трат, которые необходимо делать.

Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами. Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа .

Прежде чем перейти к практическому смыслу этих понятий, определимся с терминологией.

БДР – способ документальной фиксации операций, формирующих доходы и расходы предприятия. Как правило, такой документ имеет вид несложной таблицы, в которой учтены все хозяйственные манипуляции, приводящие к поступлению средств или их тратам. При этом учитываются не только денежные, но и любые другие доходы и расходы.

БДДС – способ отразить движение денежных потоков на предприятии. В этом документе фигурируют исключительно события имеющие денежное выражение .

Первичные документы, которыми пользуются при оформлении операций БДР, это акты завершённых работ и оказанных услуг, акты приёма-передачи материальных активов, любые другие документы, подтверждающие доходы и расходы компании. Документ похож на бухгалтерский отчет «О прибылях и убытках».

Чем различаются БДР и БДДС?

Эти бюджеты отличаются целями , для которых они формируются. БДР разрабатывается с целью планирования прибыли

, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке .

Сюда входят все данные о себестоимости продукции и выручке .

БДДС предназначен для распределения денежных потоков . Он отражает всю деятельность организации, которая выполнялась в денежной форме. С помощью БДДС отслеживаются все операции предприятия по различным счетам.

В таблице показаны операции, которые отражаются в рассматриваемых нами бюджетных документах:

Оба бюджета в совокупности дают чёткое понимание текущего финансового состояния компании и её перспектив. Как правило, начинается с составления БДР, поскольку этот документ имеет более «расширенный» формат.

В БДР включают три группы финансовых показателей – доходы, затраты и прибыль. Последний вычисляется при помощи вычитания второго из первого.

БДДС – это план движения наличных средств в кассе компании и на расчетных счетах. Документ отражает все планируемые поступления и списания средств в результате хозопераций. БДДС предохраняет бизнес от главной ошибки – остаться без денег на ведение основной деятельности.

В этом коротком видео вам объяснят разницу между БДР и БДДС на примере покупки холодильника.

2. Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой .

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов . Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные » деньги.

Пример

Предприятие «Безопасные технологии» инвестирует часть своих активов в развитие альтернативных источников энергии – генераторов на основе солнечных батарей и ветра. Деньги вкладываются в лабораторные исследования и научные разработки. Эти финансовые операции обязательно отражаются в отчёте БДДС.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

3. Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом . Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Перед тем, как составить БДР, нужно сформировать и систематизировать локальные бюджеты компании – производственный, управленческий, бюджет продаж, бюджет затрат и т.д. БДР выступает документом, обобщающим все эти данные.

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов. Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам.

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток . Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала . Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят . Возможно, на это уйдёт больше времени, но и результат будет более объективным.

4. Как составляется БДДС – 5 главных этапов

В целом составление БДДС похоже на формирование БДР, но есть определённые нюансы.

Как я уже говорил, здесь учитываются только денежные поступления и траты, которые отражаются в финансовых документах.

Этап 1. Установка остатка денежных средств

Для начала нужно установить обязательный минимальный остаток средств. Величина этого показателя зависит от специфики деятельности фирмы и вероятности наступления непредвиденных ситуаций.

Этап 2. Определение доходной части

Составление доходной части бюджета основывается на бюджете продаж и поступлений от инвестиций, дивидендов и процентов.

Есть два варианта сбора информации:

- Снизу – вверх , когда планы материальных поступлений исходят от различных отделов и после этого сводятся в единый отчёт;

- Сверху – вниз , когда документы утверждаются центральной финансовой службой компании и после этого доводятся до руководителей отделов.

Этап 3. Составление расходной части

Расходную часть составляют на базе прямых затрат – расходов на оплату труда, сырьё, накладных, производственных, общехозяйственных расходов. Сюда же входят затраты на инвестиции и прочие финансовые операции возврата займов, процентов и дивидендов инвесторам.

Этап 4. Расчет чистого денежного потока

Чистый денежный поток (иногда используют англоязычный термин Cash Flow ) рассчитывается по формуле и показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени.

Когда расходная часть бюджета превышает доходную, возникает ситуация, которую называют «кассовый разрыв ». Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса – урезают затраты или (в крайнем случае) используют заёмные и резервные средства для дальнейшего ведения бизнеса.

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству . Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

Этап 5. Корректировка и утверждение

Заключительная стадия – корректировка бюджета в соответствии с текущими экономическими реалиями и его утверждение руководителями предприятия. Утверждённый бюджет – это официальный документ, которым руководствуется весь персонал компании, но в первую очередь – руководители ЦФО.

5. Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С . Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С.

Продажа и внедрение в практику программных продуктов 1С . Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий.

«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

6. Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

На финансовом языке это называется «конечное сальдо ».

На финансовом языке это называется «конечное сальдо ». Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы.

Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы.

С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий. Сейчас у компании 80 офисов

в России, странах ближнего и дальнего зарубежья.

Сейчас у компании 80 офисов

в России, странах ближнего и дальнего зарубежья.В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

д.

д.Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

Бюджет компании пример Excel

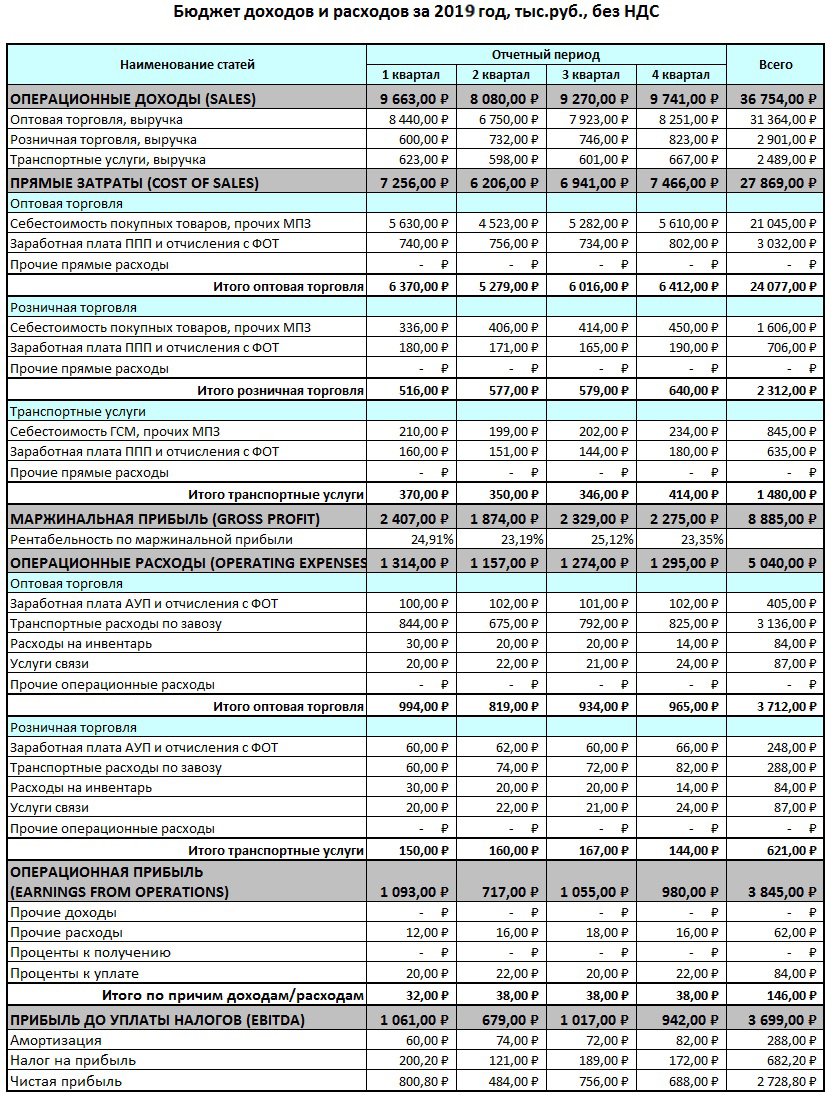

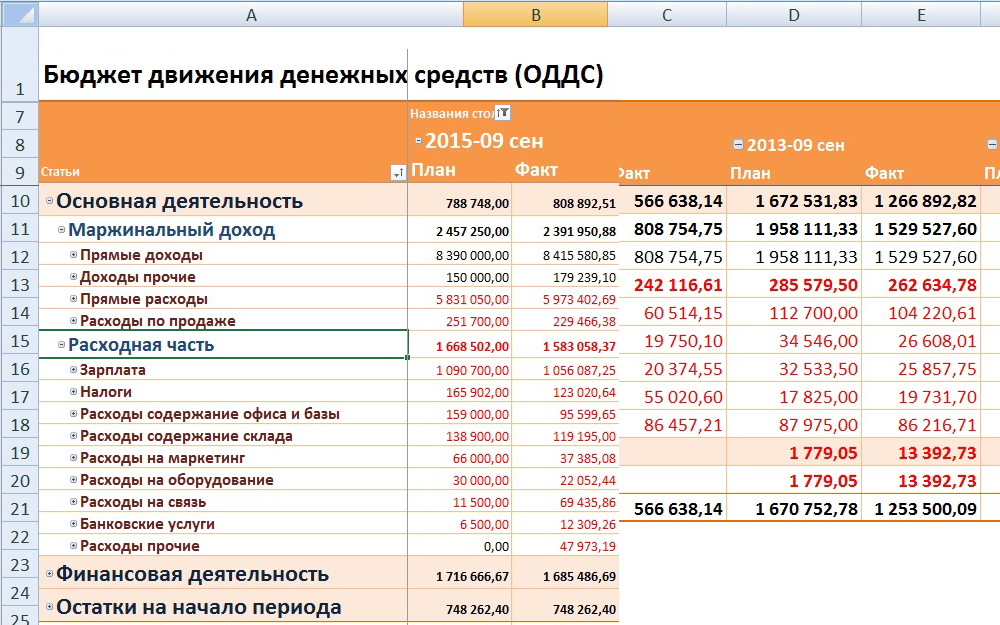

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

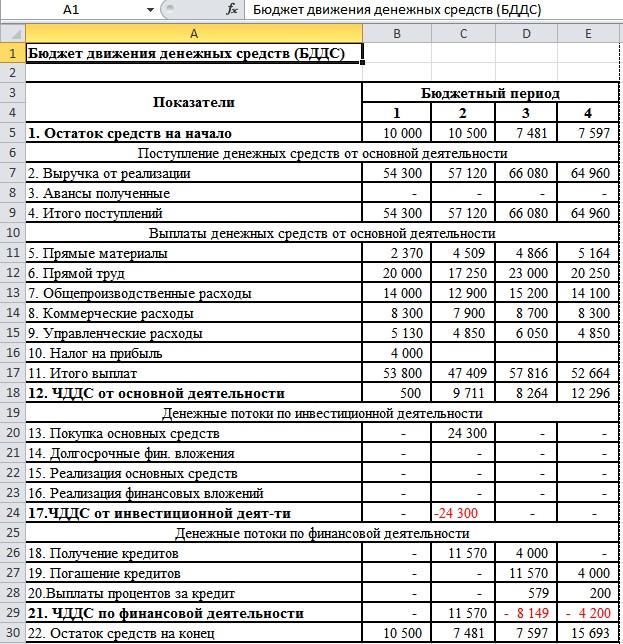

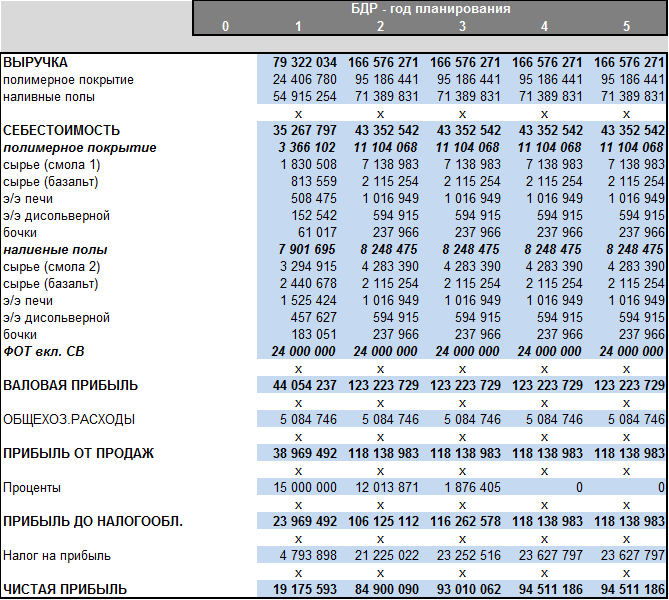

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

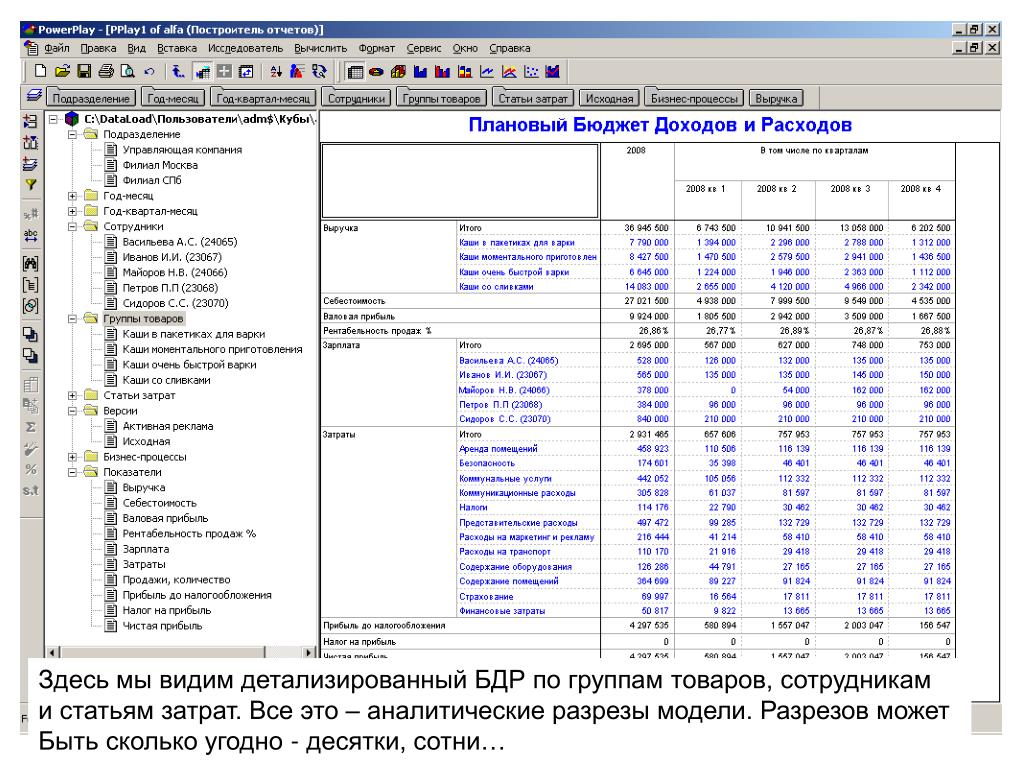

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

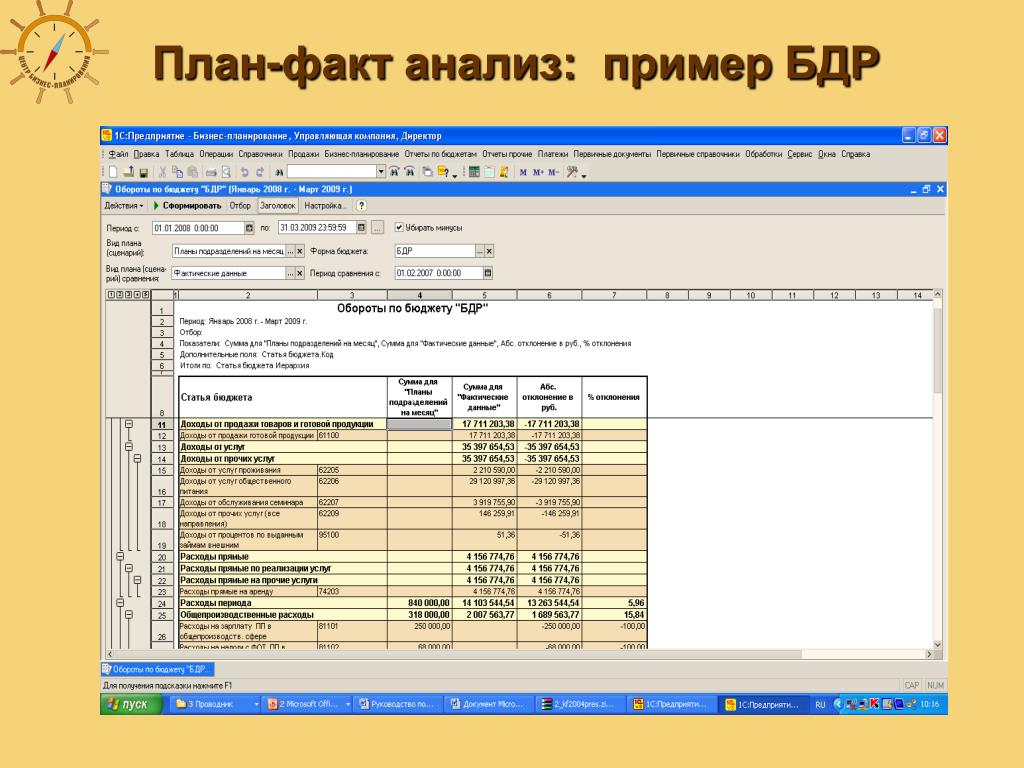

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

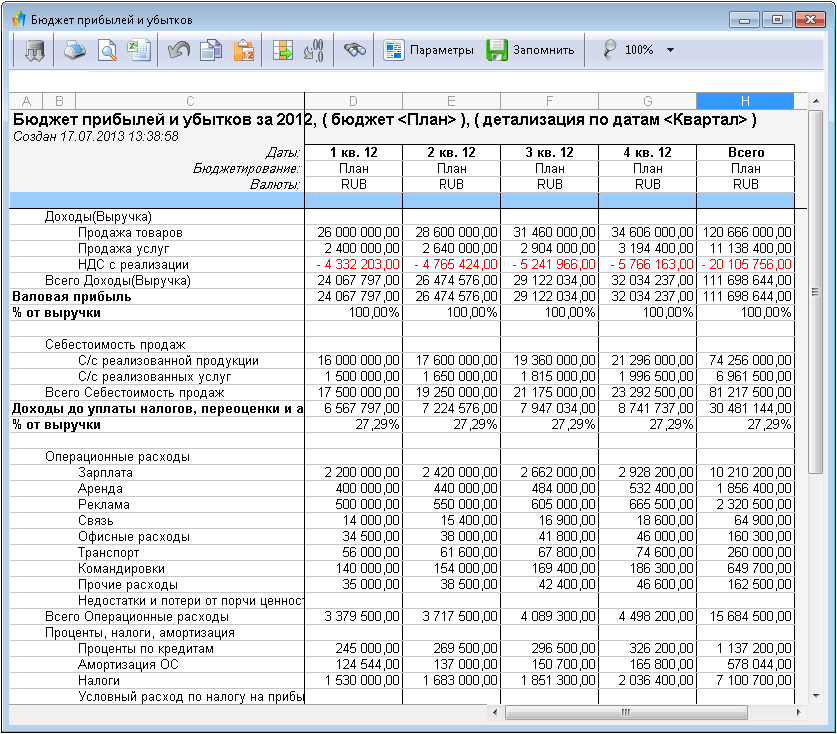

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай-обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

На днях ко мне обратился человек, который попросил меня помочь составить ему БДДС и БДР, вернее рассказать о том, как составить БДДС и БДР. Содержание статьи будет следующим: основные понятия, структура бюджетов, пример бюджета в excel (готовая для скачивания оболочка для составления БДДС и БДР ).

Для начала давайте разберемся в данных абревиатурах.

БДДС — бюджет движения денежных средств.

БДР — бюджет доходов и расходов.

Различия между БДДС и БДР не велики. В целом БДДС это более развернутая версия БДР. В большенстве случаев в организациях ведут только БДДС. Составляется данный бюджет ежемесячно на месяц вперед с целью планирования доходов и расходов организации. После утверждения бюджета составляется график платежей. Бюджет движения денежных средств составляется в основном в excel»е.

Ну да ладно, не буду писать много умных слов, а напишу все по делу.

Структура БДДС (на примере производственного предприятия):

1. Доходная часть — указывается вся доходная часть предприятия

1.1. Доходы от основной (операционной) деятельности

1.2. Доходы от инвестиционной деятельности

2. Расходная часть — указывается вся расходная часть организации

2.1. Производственные расходы — расходы, связанные непосредственно с процессом производства

2. 2. Условно постоянные расхода — расходы, распределяющиеся на себестоимость продукции на общее количество произведенной продукции

2. Условно постоянные расхода — расходы, распределяющиеся на себестоимость продукции на общее количество произведенной продукции

2.3. Налоги и сборы

3. Инвестиции

4. Сальдо — разница между доходной и расходной частью

Каждая из указанных выше статей бюджета движения денежных средств может включать в себя множество статей расходов, все зависит от деятельности, которую ведет организация.

Как вы видете, ничего сложного в составлении бюджета нет. Готовую оболочку для составления бюджета организации (БДДС) в excel со всеми проставленными формулами вы можете скачать по ссылке ниже.

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим .

Прежде чем ответить на вопрос о формировании БДиР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все производственные издержки, управленческий бюджет, коммерция и и т.д.

На заметку. Таким образом, бюджет доходов и расходов является некой чертой, которая обобщает все эти показатели.

Итогом образования БДиР будет подсчет на окончание бюджетного периода чистой прибыли.

Составные части БДР

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Рассмотрим каждую подробнее.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная

Эта часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

На заметку. При необходимости, связанной с потребностями учета, каждую отдельную строку доходной и расходной части можно детализировать и добавить новые элементы.

Форма отчета по БДиР

Модель отчета может быть разной и в большинстве своем зависит конкретно от специфики предприятия, на котором составляется. Но существует общий принцип, соблюдать который обязательно, — реальное отражение достоверного порядка и смысла подсчета, который планируется как результат на намеченный бюджетный период.

Самый популярный вид отчета, он же самый простой — использование формы 2 отчета о прибыли и убытках. Оформляется все по стандарту, но основа — все регламентные показатели организации.

На заметку. Отчет, в котором будет сформирован бюджет каждого уровня компании, позволяет увидеть практически все направления, негативно влияющие на прибыль.

Именно поэтому правильно составленный бюджет доходов и расходов, в котором будут учитываться все возможные аспекты деятельности организации, не только помогает руководителям своевременно принять правильные решения, но и изменить некоторые нюансы в деятельности фирмы. Например, исправить план по продажам на более актуальный или вовремя подключить дополнительные резервы ресурсов.

Так выглядит форма 2 на примере:

Отличия БДР от БДДС

(бюджет движения денежных средств) так же, как и БДР, является финансовым бюджетом. Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Что такое БДР, мы знаем. Теперь необходимо узнать, что конкретно из себя представляет бюджет движения денежных средств.

БДДС — документ, отражающий потоки денежных средств, которые существуют во всей организации. То есть сюда включаются только те операции, которые выражены в денежном эквиваленте.

Сравнение

БДР отличается от БДДС не только целями, для которых они формируются, но и показателями, которые включены в их отчетность.

- БДР — разрабатывается для планирования прибыли, которую способна получить организация за бюджетный период. Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.

- БДДС исполняет другую функцию — бюджет такого типа формируется для распределения потока денежных средств. Они могут быть как входящими, так и исходящими. Документ показывает всю деятельность организации, которая была выполнена в денежной форме. Таким образом, отслеживаются все перемещения средств компании по различным счетам. Документ похож на отчет по движению денежных средств.

Именно в этих пунктах заключается принципиальное отличие между БДР и БДДС.

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

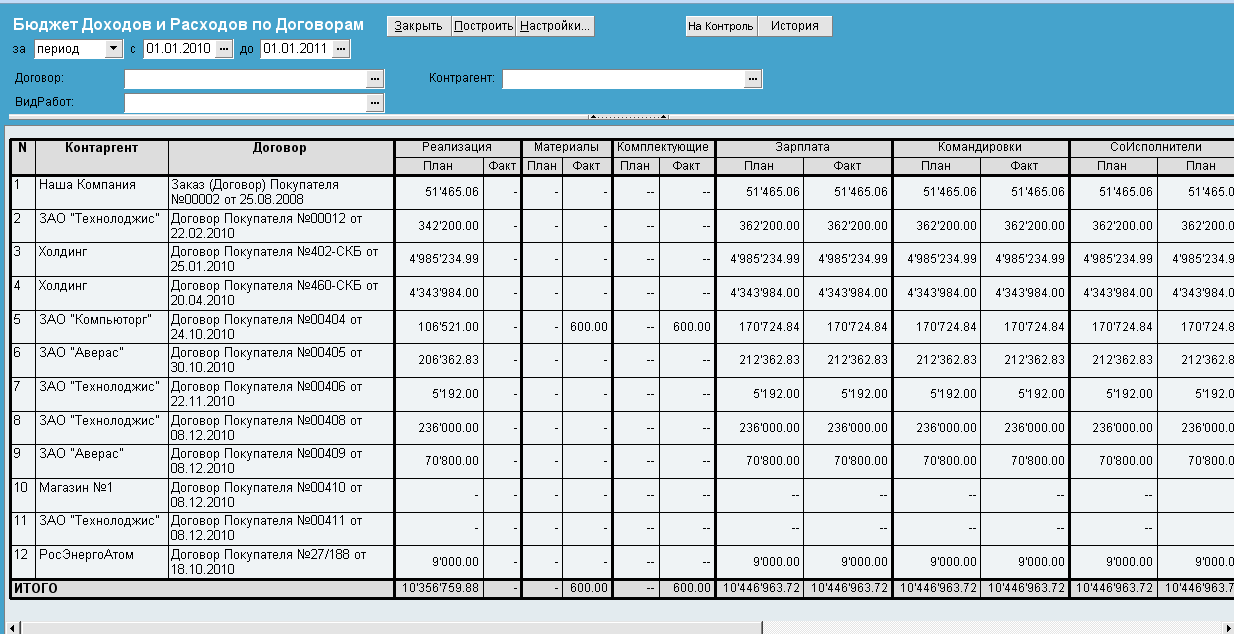

Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

Бюджетирование как управленческая технология характерно тем, что в него вовлечены (причём весьма активно) практически все подразделения предприятия. Это накладывает особые требования к платформе автоматизации бюджетирования: она должна обладать такими качествами, как простота, универсальность, гибкость, защита от ошибок пользователя и т.д. При этом она должна быть интегрирована с системой управленческого учёта и системой казначейства, чтобы контрольная и аналитическая функция бюджетов также были реализованы на необходимом уровне. К счастью, использование Excel позволяет организовать бюджетирование именно таким образом, причем без лишних трудовых и финансовых затрат. Как добиться такого результата — мы расскажем на нашем вебинаре.

Использование Excel в качестве платформы автоматизации бюджетирования представляется даже более оправданным, чем автоматизация управленческого учёта и отчётности. Excel, на самом деле, идеальная платформа для бюджетирования благодаря тому, что его очень легко настроить на специфику практически любого предприятия, вне зависимости от его отраслевой принадлежности, размеров и организационной структуры. На вебинаре спикер рассмотрит основные подходы к автоматизации бюджетирования, которые можно применять практически в любой компании. Вот основные темы, которые планируется обсудить на вебинаре:

- Как организовать процесс автоматизации бюджетирования с помощью Excel

- Как сформировать бюджеты ЦФО и организовать обмен с руководителями ЦФО

- Как осуществить консолидацию бюджетов ЦФО в бюджет компании

- Как заложить в бюджеты возможность сценарного планирования

- Как организовать хранение различных версий бюджета

- Как сформировать БДДС, БДР и плановый баланс

- Как связать бюджеты с управленческим учётом

- Как организовать план-фактный анализ исполнения бюджетов

Зарегистрироваться для участия в вебинаре можно на странице вебинара на сайте журнала «Финансовый директор».

Материалы вебинара:

Ответы на вопросы участников вебинара

Вопрос: Можно ли всё организовать с помощью сводных таблиц?

Ответ: Теоретически можно, но сводные таблицы имеют жёсткую структуру, поэтому модель, построенная на их основе, будет иметь ограниченный функционал. Использование функции СУММЕСЛИМН даёт больше гибкости и функциональности бюджетной и учётной модели

Вопрос: Как на малых производственных предприятиях строить бюджет продаж, когда предприятие работает под заказы, а на год их спрогнозировать сложно? Информация о заказе есть только в пределах 1-3 мес. Какие советы?

Ответ: Я бы опирался на статистику прошлого года, скорректированную на фактически достигнутый рост продаж в первые 2-3 месяца текущего года по отношению к тому же периоду прошлого года. Не надо стремиться строить бюджет только на основании 100%-ной информации о будущих продажах, в бюджете должен присутствовать элемент прогнозирования, опирающегося на экстраполяцию наблюдаемых тенденций.

Вопрос: Как можно реализовать систему бюджетирования при розничной торговле?

Ответ: Розничная торговля с точки зрения бюджетирования ничем принципиально не отличается от других отраслей, ей главный нюанс — отсутствие чётко обозначенных покупателей, розница работает с обезличенной массой физических лиц. Поэтому продажи следует бюджетировать не в разрезе клиентов, а в разрезе продуктовых групп и точек продаж. В остальном — всё стандартно.

Вопрос: Каким образом в сводный реестр вносятся данные? Где связь?

Ответ: В сводный реестр плановых транзакций данные загружаются с помощью макроса UpdateRegistry. Руками заполняются только реестры ЦФО.

Вопрос: Можете пояснить вопросы трансфертного ценообразования между подразделениями на предприятии? Кому будут выставляться услуги специалистов планово-экономического отдела, от кого будет получаться доход?

Ответ: Все ЦФО при такой схеме должны финансировать затраты административно-управленческого аппарата, в состав которого входит в том числе планово-экономический отдел, через покупку его услуг.

Вопрос: Кто редактирует бюджет: финансовый отдел или сотрудник подразделения может самостоятельно вносить изменения?

Ответ: Бюджет ЦФО редактирует сам ЦФО. В процессе согласования бюджета ЦФО его может корректировать как назначенный сотрудник ЦФО, так и сотрудники финансового отдела, это зависит от того, как вы пропишете эту процедуру в регламенте бюджетирования.

Вопрос: И как посмотреть, кто внёс изменение?

Ответ: Штатными средствами Excel это сделать нельзя, хотя можно с помощью макросов организовать авторизацию пользователей. Впрочем, я не вижу в этом большого смысла, так как при правильной организации процесса бюджетирования всегда ясно, кто формировал и корректировал бюджет, так как на каждом этапе данного процесса должно быть выделено конкретное ответственное лицо.

Вопрос: Как можно организовать в течении года корректировку бюджета? При этом в те месяцы, когда нет корректировки, выводились первоначальные данные.

Ответ: Через инструмент версий, который подробно рассматривался на вебинаре. Именно для этого данный инструмент и был реализован.

Вопрос: Факт только вручную забивается и далее сводится с файлом с плановыми данными?

Ответ: Факт забивается не вручную, а загружается из 1С с помощью загрузчика, работа которого подробно обсуждалась на вебинаре по автоматизации управленческого учёта и отчётности в Excel. Далее, как Вы справедливо отметили, эти данные сравниваются с планом.

Вопрос: Можно ли учесть версионность бюджета в план-фактном анализе?

Ответ: Конечно, для этого достаточно слегка скорректировать формулу СУММЕСЛИМН на листе «План-факт», чтобы она извлекала плановые данные с учётом версий.

Вопрос: Как отслеживать изменения день в день в рамках план-факт? Все вручную?

Ответ: Нет, можно сделать лист «План-факт» в разбивке не по месяцам, как было показано в примере, а по неделям или даже по дням. Это достигается минимальными корректировками функции СУММЕСЛИМН.

Вопрос: Как увязывается/заполняется БДДС и БДР ЦФО?

Ответ: В реестре плановых операций ЦФО нужно предусмотреть два поля, «Дата начисления» и «Дата оплаты». Это позволит в рамках одного реестра фиксировать транзакции как для БДДС, так и для БДР.

Вопрос: Какой объем данных выдерживает Excel, чтобы не зависать?

Ответ: Excel с лёгкостью обрабатывает десятки тысяч транзакций в реестрах, так что в реальной работе очень сложно столкнуться с какими-либо ограничениями в плане количества обрабатываемых данных (особенно в бюджетных моделях).

Вопрос: Как заполняются зависимые статьи различных ЦФО? Допустим, расходы на транспорт зависят от выручки. Доходы и транспортные расходы в ведении разных ЦФО.

Ответ: Для этого нужно строить финансовую модель компании и прописывать в ней все взаимосвязи между такими статьями. О построении финансовых моделей в Excel мы будем говорить на третьем вебинаре цикла. Приходите, будет интересно.

Вопрос: Подход хорош, но неудобен для истинного планирования. Т.е. мы должны УЖЕ ЗНАТЬ какие цифры в реестр занести. А часто нужно построить тренд, взять расходы процентом от чего-то и т.п. Тогда как? Я чаще пользовалась построением моделей с закрытыми листами, но открытыми ячейками для ввода. Что скажете?

Ответ: Вы путаете моделирование и бюджетирование. Бюджет — это нормативный документ, но это не значит, что вы не можете для его заполнения использовать данные, рассчитанные в финансовых моделях. О финансовом моделировании мы будем говорить на третьем вебинаре в конце апреля.

Вопрос: Как импортировать из 1С фактические транзакции в Excel для анализа отклонений?

Ответ: C помощью загрузчика, работа которого демонстрировалась на первом вебинаре цикла, посвящённом управленческому учёту и отчётности. Советую вам пересмотреть этот вебинар.

Вопрос: Факт выгружается из ERP системы или заводится вручную?

Ответ: Оба варианта имеют право на существование, но, конечно, эффективнее факт выгружать с помощью автоматизированной процедуры. Пример загрузчика был продемонстрирован на первом вебинаре. — При добавлении нового ЦФО, договора, счета или другой аналитики макрос надо переписывать заново? Нет, макрос не вникает в аналитику, он просто копирует строки. Проследите лишь за тем, чтобы количество копируемых граф реестра было правильным.

Вопрос: Как получить зелёные и красные треугольнички, поясните, пожалуйста, ещё раз.

Ответ: Необходимо выделить диапазон ячеек, в которых вы хотите использовать эти значки, затем вызвать команду меню Главная/Условное форматирование/Управление правилами, в открывшемся диалоговом окне нажать кнопку «Создать правило», после чего выбрать стиль формата «Наборы значков», выбрать конкретные значки в поле «Стиль значка» (помимо треугольничков можно использовать кружочки, стрелочки, ромбики, крестики, нолики и т.п.) и задать конкретные числовые диапазоны, соответствующие каждому значку.

Вопрос: Затраты на оплату труда сотрудников ЦФО должны фигурировать в бюджете этого ЦФО?

Ответ: Это зависит от того, как вы решите поступить. На мой взгляд, все затраты на оплату труда по всем подразделениям должны находиться в бюджете финансовой службы или службы персонала.

Вопрос: Какая роль у колонки «Статус»?

Ответ: Эта колонка необходима для того, чтобы в реестре фактических операций можно было фиксировать операции, которые только планируется осуществить. Суть колонки состоит в том, что только транзакции со статусом «Факт» попадают в управленческую отчётность, остальные используются для планирования и согласования будущих платежей (и в том числе для контроля за их соответствием бюджету).

Вопрос: А как обстоят дела с многопользовательской работой при использовании подобной моделью?

Ответ: Данная модель отлично справляется с многопользовательской работой, именно для этого и было создано множество файлов, каждый из которых соответствует отдельному ЦФО. Если бы все бюджеты делал один человек, то не понадобилось бы для каждого ЦФО делать отдельный файл.

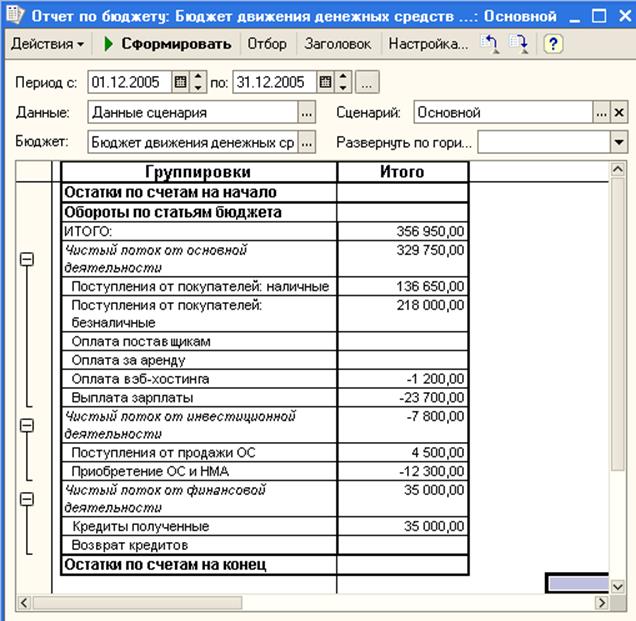

БДР, БДДС, ББЛ в 1С:Управление нашей фирмой 8

Бюджет доходов и расходов (БДР) определяет доходную часть и структуру расходов компании, которые должны обеспечить данный доход. Для управления компанией необходимо знать эту структуру в различных срезах: БДР по продуктам, БДР по каналам продвижения, БДР по подразделениям, БДР по клиентам, БДР по регионам и т.д. Он предназначен для управления такими показателями как прибыль и рентабельность бизнеса. На практике выделяют несколько уровней прибыли и соответственно рентабельности. Это валовая прибыль, маржинальная прибыль, операционная прибыль, прибыль до вычета налогов и чистая прибыль.

Из доходов на каждом шаге вычитаются статьи расходов. При этом пользователь сам определяет классификацию затрат. Например при расчете маржинальной прибыли (выручка минус переменные расходы) используется классификация затрат на переменные/постоянные. Если рассчитывается валовая прибыль (общая и в разрезе продуктов), то используется классификация затрат на прямые/накладные (в данном случае по отношение к продуктам).

Бюджет движения денежных средств (БДДС) — один из самых распространенных финансовых бюджетов в отечественных компаниях.

Он предназначен для оценки денежных потоков компании и остатков денежных средств. Другими словами — для управления ликвидностью и платежеспособностью компании. Для любой компании жизненно важно иметь денежные средства для выполнения своих финансовых обязательств. Также нужно следить за тем, чтобы не было излишка денег на счетах, т.к. можно получать дополнительный доход от финансовых операций либо направлять и на развитие бизнеса.

Бюджет по балансовому листу (ББЛ) – единственный инструмент, который может подтвердить, что построенная модель финансового планирования замкнута и, по крайней мере, не содержит расчетных ошибок.

Бюджет по балансовому листу также нужен для того, чтобы управлять развитием компании. Например, для того, чтобы в руководитель компании точно знал как соотносится прибыль и развитие компании.

Если активы компании растут, то, во-первых, нужно четкое понимание за счет чего они растут, а во-вторых, нужно следить чтобы они использовались эффективно.

Если активы выросли, то логично ожидать и увеличение прибыли. Если же этого не произошло, то данный факт должен послужить тревожным сигналом для собственника компании. Если активы выросли, а прибыль нет, то значит неизбежно выросли обязательства компании, т.к. это следует из правила баланса (активы равны пассивам).

Также использование бюджета по балансовому листу поможет ответить на один из довольно-таки распространенных вопросов, а именно — почему прибыль есть, а денег нет? Для этого нужно будет составлять бюджет доходов и расходов (БДР), ББЛ, а также на основе этих двух финансовых бюджетов составлять бюджет движения денежных средств (БДДС) косвенным методом.

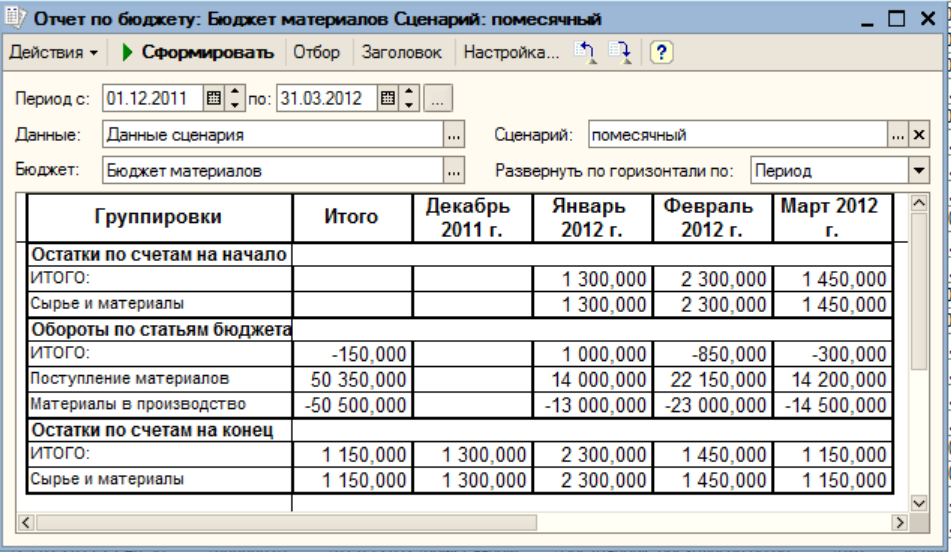

Для составления финансовых планов в системе 1С:Управление небольшой фирмой (УНФ) предназначен документ «Бюджет». Документ располагается в разделе «Предприятие» на панели навигации в группе «Планирование».

Для того, чтобы начать использовать возможности системы 1С:Управление небольшой фирмой (УНФ) по бюджетированию необходимо в разделе «Настройки» «Предприятие» установить флаг «Использовать бюджетирование».

В шапке документа «Бюджет» указывается период планирования, дата документа и Организация, в которой осуществляется планирование. Табличной части документа состоит из 6 закладок 5 из которых предназначены непосредственно для планирования.

На вкладке «Начальные остатки» указываются плановые начальные остатки на счетах управленческого плана счетов. На основе этих данных будет построен бюджет балансового листа на начало планируемого периода.

На вкладке «Затраты» указываются данные о предполагаемых затратах на производство.

На вкладке «Доходы и расходы» указывается бюджет доходов и расходов.

На вкладке «Денежные средства» регистрируется бюджет движения денежных средств. На вкладке «Операции» регистрируется данные, которые не попали ни в один из предыдущих бюджетов. Например, это может быть бюджет закупок.

Если период планирования, указанный в шапке документа, имеет периодичность планирования, то и данные по бюджетам затрат, доходов и расходов, и денежных средств вводятся с учетом этой периодичности.

На основании данных документов «Бюджет» формируется группа отчетов, включающих в себя «Бюджет по балансу», «Бюджет доходов и расходов», «Бюджет движения денежных средств», а также план-фактные показатели данных отчетов. Отчеты по бюджетированию находится в разделе «Анализ» группа «Бюджетирование». На основе данных из документа «Бюджет» также можно сформировать планируемую оборотно-сальдовую ведомость указав вместо фактического периода период планирования.

Стоит отметить, что документы «Бюджет» могут вводиться с указанием «Подразделений», «Видов деятельности», «Проектов» и «Заказов покупателей». Это позволяет реализовать в 1С:Управление небольшой фирмой (УНФ) различные разрезы бюджетирования. Например, планирование по подразделениям позволяет реализовать делегирование финансовой ответственности центрам финансовой ответственности (ЦФО).

Бюджет движения денежных средств и его составление

Содержание страницы

Бюджет движения денежных средств (БДДС) – это инструмент по управлению финансами. Он нужен для оптимизации финансовых потоков. С ним будет проще обеспечить экономическую устойчивость компании.

Что такое бюджетирование?

Что собой представляет БДДС

Бюджет ДДС представляет собой документ, из которого можно сделать вывод о движении финансов и состоянии расчетного счета. Это ключевой элемент системы бюджета фирмы. Формирование БДДС – приоритетное действие в рамках управления организацией. Документ имеет важное значение при обеспечении устойчивости компании. Последняя, в свою очередь, является определяющим фактором в успехе фирмы.

Как составляется бюджет движения денежных средств?

Устойчивость компании предполагает ее независимость от внешних обстоятельств, партнеров, кризисов. Это один из факторов повышения прибыли, так как устойчивое предприятие более привлекательно для инвесторов.

Устойчивость фирмы практически напрямую связана с ДДС и управлением финансовым потоком. А бюджет как раз позволяет контролировать денежные потоки. Как правило, за его составление отвечает финансовый менеджер.

По какой структуре составлять бюджет движения денежных средств?

Задачи и функции БДДС

БДДС нужно для решения этих задач:

- Предотвращение «кассовых разрывов».

- Обеспечение экономической устойчивости.

- Управление прибыльностью фирмы.

Как анализировать выполнение БДДС?

В бюджете фиксируются эти аспекты деятельности:

- Поступления денег, которые можно прогнозировать.

- Снятие денег для совершения хозяйственных операций.

- Предоплата за поставляемый товар.

- Авансы.

- Задержки в поступлении оплаты за отгруженную продукцию.

То есть в бюджете отражаются все факты движения денег в организации.

Для чего требуется составлять БДДС

ВАЖНО! Макет структуры БДДС от КонсультантПлюс доступен по ссылке

Успешное существование фирмы определяется ее финансовой устойчивостью. Устойчивое положение позволяет фирме стабильно расти, пользоваться средствами инвесторов.

Обеспечение устойчивости фирмы складывается из этих двух факторов:

- Правильное управление финансами.

- Правильное оформление всех отчетов.

Финансовый менеджер должен предупреждать «кассовые разрывы» и вести финансовые отчеты. Для этих целей применяется БДДС. Этот документ явно отражает эти аспекты деятельности:

- Куда были направлены финансы.

- Сколько денег было отпущено на те или иные цели.

- Сколько финансов было получено от тех или иных источников.

В бюджете отражается предоплата за товар, авансы, задержки выплат. Из БДДС можно своевременно выявить потребность в займе. Из документа становится ясна картина движения денег. Бюджет нужен для обеспечения финансовой устойчивости. То есть с помощью него можно исключить растраты.

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное сальдо.

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.

Отличие БДДС от БДР

Помимо БДДС есть БДР. Это документ, отражающий доходы и расходы фирмы. Представляет собой простую таблицу. В ней фиксируются все хозяйственные операции, которые ведут к доходам/расходам.

БДДС и БДР – документы, которые очень похожи между собой. У начинающих специалистов может сложиться впечатление, что эти формы практически идентичны. Для компании важен и тот, и другой документ. На основании форм можно установить размер общей прибыли, расходов предприятия.

Но между БДДС и БДР есть отличия, которые нужно учитывать:

- БДР заполняется на основании балансового отчета, а БДДС – на базе отчета движения денег.

- БДР является документом, в котором содержится расширенный перечень статей. В БДДС содержится только расчет финансов. Запись идет денежными статьями.

- Бюджет ДДС отображает движение финансов. БДР требуется для расчета прибыли организации.

- БДР нужен для планирования прибыли следующих периодов. БДДС нужен для контроля всех денежных потоков.

Документы различаются по фиксируемым в них статьям. Формы включают в себя разный перечень сведений. Рассмотрим разницу в виде таблицы:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | Присутствует | Отсутствует |

| Переоценка ТМЦ | Присутствует | Отсутствует |

| Недостача активов | Присутствует | Отсутствует |

| Брак, полученный на производстве | Присутствует | Отсутствует |

| Кредиты и займы | Отсутствует | Присутствует |

| Покупка ОС | Отсутствует | Присутствует |

| НДС | Присутствует | Присутствует |

Цели формирования документа также отличаются:

- БДР нужен для контроля прибыли, полученной за заданные периоды.

- БДДС нужен для ведения отчетов по финансовым операциям, в результате которых получаются прибыль или убытки.

Посредством этих документов можно извлечь разные показатели по одной и той же операции.

Бюджет доходов и расходов (БДР) в 1С

До принятия решения о переводе процессов бюджетирования на систему автоматизированного управления посредством программных продуктов 1С, исполнитель вынужден был решать трудоемкие, монотонные и протяженные по времени задачи.

· Формирование и утверждение, составленного в Excel, годового бюджета с учетом фактического, а также планового развития предприятия.

· Составление и ежедневная корректировка реестра на основании, периодически поступающих, счетах на оплату.

· Тщательная проверка сформированного реестра финансовой службой перед его отправкой казначейство для своевременной оплаты счетов по подтвержденным данным.

В современных условиях компании достаточно воспользоваться одним из специализированных однотипных приложений 1С, которые включают в себя функции бюджетирования.

Рассмотрим конфигурации, позволяющие выполнять необходимые действия.

Использование 1С: Управление небольшой фирмой в бюджетировании.

В конфигурации 1С: Управление нашей фирмой необходимо пройти по цепочки разделов и подразделов: «Предприятие», «Планирование», «Бюджет», перед этим в пункте «Настройки» установить флаг «Использовать бюджетирование».

При работе с опцией «Бюджетирование» необходимо учитывать несколько факторов:

· Первоначальное формирование заключается в указании периода планирования, наименования предприятия, даты создания.

· Табличная часть создаваемого документа включает в себя шесть закладок, пять из которых служат непосредственно для планирования производства:

· «Начальные остатки» – на базе этих данных будет составлен бюджет балансового листа на момент начала проведения перспективного планирования.

· «Затраты» – в этом пункте указываются предполагаемые затраты на поддержку и развитие производства.

· «Доходы и расходы» – в данном параграфе пользователю необходимо указать ожидаемый объем расходов и доходов.

· «Денежные средства» – здесь пользователь регистрирует движение доступных денежных средств.

· «Операция» – осуществление регистрации данных, которые ранее не были включены в предыдущие годовые бюджеты, например, бюджет закупок.

Благодаря введенной информации, с помощью функции «Бюджет», программой формируется несколько видов отчетов, в том числе, отчет по бюджету расходов и доходов.

Задачи бюджетирования в 1С: Управление торговлей.

Представленная конфигурация обеспечивает выполнение сложных бухгалтерских и других организационных задач.

· Планирование корректного распределения финансовых средств с учетом заключенных договоров, проектов, возможностей подчиненных подразделений и контрагентов.

· Непрерывное контролирование фактической деятельности компании и постоянное сопоставление получаемой информации с данными, заложенными в процессе планирования мероприятий.

· Осуществление детального финансового анализа функционирования предприятия.

· Финансовое планирование работы компании с учетом применения доступных сценариев.

· Составление текущего бюджета, основанного на последних фактических результатах деятельности компании и с учетом стратегического планирования на требуемый промежуток времени.

· Формирование и корректировка сводной отчетности на базе проводимых исследований (мониторинга).

· Учет поступления заявок на очередное или внеочередное расходование денежных средств согласно утвержденному рабочему плану.

Заказать услугу по настройке БДР в 1С

Бюджетирование: инструменты бюджетирования и планирования в 1С

В данной статье мы продолжим рассмотрение темы бюджетирования, начатую в предыдущей статье. Мы рассмотрим методы планирования бюджетов и некоторые инструменты, используемые в программных продуктах, предназначенных для автоматизации данного процесса.

Методы планирования

Приступая к планированию бюджетов, руководители компании, прежде всего, должны определиться с тем, какой именно метод планирования они будут использовать?

Различают следующие методы планирования:

- «сверху вниз»;

- «снизу вверх»;

- «снизу вверх/сверху вниз».

Методология «Сверху вниз» используется при формировании бюджетов руководителями компании. Суть данного метода заключается в том, что руководство компании предоставляет функциональным подразделениям целевые показатели на планируемый период (показатели по прибыли, товарообороту, минимизации налогов и т.д.). Далее функциональные подразделения делают детализацию и расшифровку бюджетов, основываясь на этих показателях.

Методология планирования «Снизу вверх» применяется при стратегии планирования «от возможностей компании». Она заключается в том, что функциональные подразделения предоставляют бюджет, формируемый на основании своих возможностей (производственных мощностей, данных логистических подразделений, складских мощностей и т.д.). Недостатком этого подхода является то, что эти показатели являются субъективными, т.к. подразделения перестраховываются, закладывают дополнительные риски, что приводит к формированию «раздутых» бюджетов, неоптимальному использованию ресурсов и тормозит развитие бизнеса.

Методология планирования «Снизу вверх/сверху вниз» заключается в формировании бюджетов, которые являются результатом согласования финансовых целей, поставленных руководителями компании и возможностей подразделений, оцененных менеджерами подразделений. Такая методология является максимально эффективной для развития компании.

Периоды планирования

В зависимости от потребностей компании для формирования бюджетов используются различные периоды планирования. Например, для мелких компаний чаще всего формируются бюджеты на месяц. Для крупных компаний и холдингов обычно составляются стратегические планы развития, поэтому периоды планирования могут составлять до нескольких лет.

Долгосрочные бюджеты могут разбиваться на более мелкие контрольные периоды, по которым подводятся промежуточные итоги. Так, например, годовой бюджет может иметь детализацию по месяцам, что дает возможность не только увидеть результат исполнения бюджета за год целиком, но и по каждому месяцу отдельно. Также это дает возможность распределить общий годовой бюджет по более мелким периодам, например, равномерно распределить сумму на каждый месяц.

Построение бюджетов

Менеджеры компании разрабатывают бюджеты для проектов, направлений деятельности, подразделений с детализацией по периодам, контрагентам или даже конкретной номенклатуре.

Возлагаемая на менеджера, формирующего бюджет, ответственность за исполнение бюджетных показателей стимулирует его к достижению наилучших результатов и максимально точному формированию бюджетов.

Какие же бюджеты необходимы? – ответить на этот вопрос однозначно нельзя. Обычно формируются следующие бюджеты:

- Бюджет доходов и расходов (БДР) – бюджеты, отражающие доходы и расходы предприятия, структурированные по видам и экономическому содержанию.

- Бюджет движения денежных средств (БДДС) – бюджеты, отражающие источники поступлений и направления расходов денежных средств.

- Бюджеты, которые необходимы компании для планирования по конкретным направлениям затрат и прибылей, например функциональные бюджеты, бюджеты проектов, инвестиционные бюджеты, бюджеты ЦФО и т.д.

- В крупных компаниях также часто используется Бюджет по балансовому листу (ББЛ) – прогноз соотношения активов и пассивов компании.

Каждый бюджет имеет доходную и расходную часть, состав которых является индивидуальным для каждой компании. Статьи бюджетов могут содержать не только суммовые показатели, но и количественные. Например, статья бюджета может содержать информацию о количестве сотрудников предприятия, количестве необходимой для обеспечения их работы мебели или количестве произведенной продукции и т.д.

Пример набора статей простейшего бюджета приведен на Рисунке 1.

Рисунок 1 — Пример набора статей бюджета